PENGARUH PENGELOLAAN MODAL KERJA, LIKUIDITAS, SOLVABILITAS, DAN AKTIVITAS TERHADAP RENTABILITAS PADA

PERUSAHAAN PROPERTY DAN REAL ESTATE DI BURSA EFEK INDONESIA

Oleh Arisyi Masturina NIM : 106081002388

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

PENGARUH PENGELOLAAN MODAL KERJA, LIKUIDITAS, SOLVABILITAS, DAN AKTIVITAS TERHADAP RENTABILITAS PADA

PERUSAHAAN PROPERTY DAN REAL ESTATE DI BURSA EFEK INDONESIA

Skripsi

Diajukan kepada Fakultas Ekonomi Dan Ilmu Sosial Untuk Memenuhi Syarat-syarat Meraih Gelar Sarjana Ekonomi

Oleh Arisyi Masturina NIM: 106081002388

Di bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Ahmad Rodoni, MM NIP. 19620203 200112 1 003

Indo Yama Nasaruddin, SE, MAB NIP. 19741127 200112 1 002

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

Hari ini Kamis Tanggal 2 Bulan Desember Tahun Dua Ribu Sepuluh telah dilakukan Ujian Sidang atas nama Arisyi Masturina NIM: 106081002388 dengan judul skripsi “PENGARUH PENGELOLAAN MODAL KERJA, LIKUIDITAS, SOLVABILITAS, DAN AKTIVITAS TERHADAP RENTABILITAS PADA PERUSAHAAN PROPERTY DAN REAL ESTATE DI BURSA EFEK INDONESIA“. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 2 Desember 2010

Tim Penguji Ujian Sidang Skripsi

Prof. Dr. Ahmad Rodoni, MM Indo Yama Nasarudin, SE, MAB Ketua Sekretaris

Prof. Dr. Abdul Hamid, MS Herni Ali, HT, SE, MM Penguji Ahli I Penguji Ahli II

Hari ini Jumat, Tanggal Tigabelas Bulan Agustus Tahun Dua Ribu Sepuluh telah dilakukan dilakukan Ujian Komprehensif atas nama Arisyi Masturina NIM: 106081002388 dengan judul skripsi “Pengaruh Pengelolaan Modal Kerja, Likuiditas, Solvabilitas dan Aktivitas Terhadap Rentabilitas Pada Perusahaan Property dan Real Estate di Bursa Efek Indonesia”. Memperhatikan penampilan dan kemampuan keilmuan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 13 Agustus 2010

Tim Penguji Ujian Komprehensif

Amir Syarifuddin, SH, MM Titi Dewi Warninda, SE, M.Si

Ketua Sekretaris

SURAT PERNYATAAN

Saya yang bertanda tangan di bawah ini : Nama Mahasiswa : Arisyi Maturina

NIM : 106081002388

Jurusan : Manajemen

Dengan ini menyatakan bahwa skripsi ini adalah hasil karya sendiri yang merupakan hasil penelitian, pengolahan dan analisis saya sendiri serta bukan merupakan replikasi maupun saduran dari hasil karya atau hasil penelitian orang lain.

Apabila terbukti skripsi ini merupakan plagiat atau replikasi, maka skripsi dianggap gugur dan harus melakukan penelitian ulang untuk menyusun skripsi baru dan kelulusan serta gelarnya dibatalkan.

Demikian pernyataan ini dibuat dengan segala akibat yang timbul dikemudian hari menjadi tanggungjawab saya.

Jakarta, 18 November 2010

i

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

Nama : Arisyi Masturina

Nim : 106081002388

Tempat & Tgl Lahir : Jakarta, 4 Desember 1988

Jenis Kelamin : Perempuan

Agama : Islam

Alamat : Perumahan Batan Indah Blok N-47 Setu – Tangerang Selatan 15313 Telepon : 085618749583 / 95345702

II. PENDIDIKAN FORMAL

1. SDN Batan Indah : 1994 s/d 2000

2. SMPN 4 Serpong : 2000 s/d 2003

3. SMAN 1 Cisauk : 2003 s/d 2006

ii

ABSTRACT

The purpose of this research is analyzing the influence between working capital of management, liquidity, solvency, and activity concerning level of rentability on property and real estate companies. This research use secondary data of financial statement on 37 kind of property and real estate companies that registered on Bursa Efek Indonesia (BEI) during 2005 till 2009 years periode. Company’s samples are obtained by applying purposive sampling. Data analysis with multi linier regression of ordinary least square and hypotheses test used partial t - test,

simultan F – test at level of significance 5% and R2.

Based on multi linear regression results show that there are significant solvency’s (debt to equity ratio) and activity (total assets turnover), while variable working capital of management (working capital turnover), and liquidity (current ratio) does not significantly influence rentability. This research also show that solvency’s ratio have a most dominant influence concerning level of rentability property and real estate company.

iii ABSTRAK

Tujuan dari penelitian ini adalah untuk menganalisis pengaruh antara pengelolaan modal kerja, likuiditas, solvabilitas, dan aktivitas terhadap rentabilitas pada perusahaan property dan real estate. Penelitian ini menggunakan data sekunder berupa laporan keuangan dari 37 perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia (BEI) selama periode tahun 2005 sampai tahun 2009. Sampel perusahaan diperoleh dengan menggunakan teknik purposive sampling. Teknik analisis yang digunakan adalah analisis regresi berganda dan uji hipotesis menggunakan uji t secara parsial, uji F secara simultan dengan level of significance 5% dan uji koefisien determinasi

Berdasarkan hasil regresi berganda menunjukkan bahwa terdapat pengaruh signifikan varibel solvabilitas (debt to equity ratio) dan aktivitas (total assets turnover terhadap rentabilitas (return on equity). Sedangkan variabel pengelolaan modal kerja (working capital turnover), dan likuiditas (current ratio) tidak berpengaruh signifikan rentabilitas (return on equity). Penelitian ini menunjukkan bahwa rasio solvabilitas memiliki pengaruh paling dominan terhadap rentabilitas perusahaan property dan real estate.

iv

KATA PENGANTAR

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT, karena atas rahmat dan karunia-Nya, penulis dapat menyelesaikan penyusunan skripsi ini dengan judul “Pengaruh Pengelolaan Modal Kerja, Likuiditas, Solvabilitas, dan Aktivitas Terhadap Tingkat Rentabilitas Pada Perusahaan Property dan Real Estate di Bursa Efek Indonesia”. Skripsi ini diajukan umtuk memenuhi salah satu syarat dalam menyelesaikan Program Sarjana Strata-1 (S1) pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Dalam penyusunan skripsi ini, penulis menyadari sepenuhnya bahwa skripsi ini jauh dari sempurna, hal ini dikarenakan terbatasnya pengetahuan dan kemampuan yang dimiliki oleh penulis. Oleh karena itu, penulis sangat mengharapkan kritik dan saran yang membangun dalam penyempurnaan penulisan skripsi ini.

v

Ucapan terimakasih yang sebesar-besarnya penulis sampaikan kepada:

1. Mama dan Papa tercinta yang selama ini selalu mendo’akan, memberikan cinta dan kasih sayang, inspirasi, motivasi dalam penyusunan skripsi ini.

2. Bapak Prof. Dr. Abdul Hamid, MS, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

3. Bapak Prof. Dr. Ahmad Rodoni, MM, selaku dosen pembimbing I yang telah banyak memberikan saran, petunjuk, ilmu pengetahuan, dan meluangkan waktunya hingga terselesaikannya skripsi ini.

4. Bapak Indoyama Nasaruddin, SE, MAB, selaku dosen pembimbing II yang telah meluangkan waktu, tenaga, pikiran untuk membimbing serta memberikan petunjuk dan nasihat yang sangat berarti dalam penyusunan skripsi ini.

5. Seluruh dosen Fakultas Ekonomi dan Bisnis yang telah memberikan ilmunya kepada penulis selama belajar di bangku kuliah. Kepada seluruh staff bagian Akademik dan Keuangan, serta staff Perpustakaan, terima kasih atas segala bantuannya.

6. Abang ku tersayang Iska Diantoro dan M. Williem Asri Hasibuan, my special.. terimakasih atas motivasi, doa, inspirasi, pengertiannya, serta dukungan yang sangat berarti selama proses penyusunan skripsi ini

vi

mendengarkan keluh kesah, serta selalu memberikan motivasi, ide, dan do’a. Semoga kita tetap terus bersama.

8. Kawan-kawan terdekat yang telah menemani di masa-masa akhir kuliah Hana, Mia, Sesy, Wulan, tetap semangat kawan, berusaha dan terus berusaha. Citra, Chandra, dan Dhea yang telah banyak membantu dan memberikan motivasi. K’ana dan Arie yang telah berjasa tak henti-hentinya membantu dan memberikan ide penulis dalam penyusunan skripsi.

9. Teman-teman tercinta Manajemen A, Manajemen B, Manajemen Keuangan dan semua teman seperjuangan Manajemen 2006 terima kasih telah memberikan rasa kebersamaan, keakraban, kepedulian dan silaturahmi yang telah terjalin selama ini.

10.Sahabat-sahabat kecil Tya, Renti, Tina terimakasih atas motivasi dan do’anya. 11.Semua pihak yang tidak dapat penulis sebutkan satu persatu, yang telah

memberikan bantuan dalam penyusunan skripsi ini.

Akhir kata, semoga Allah SWT selalu melimpahkan rahmat dan karunia-Nya untuk membalas kebaikan dari semua pihak yang telah membantu penulis selama ini dan semoga skripsi ini dapat memberikan manfaat kepada semua pihak.

Jakarta, Oktober 2010

vii DAFTAR ISI

DAFTAR RIWAYAT HIDUP ... i

ABSTRACT ... ii

ABSTRAK ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

Bab I : PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 14

C. Tujuan dan Manfaat Penelitian ... 14

Bab II : TINJUAN PUSTAKA ... 17

A. Modal Kerja ... 17

B. Likuiditas ... 27

C. Solvabilitas ... 34

D. Aktivitas ... 37

E. Rentabilitas ... 41

F. Penelitian Terdahulu ... 49

viii

H. Rumusan Hipotesis ... 56

Bab III : METODOLOGI PENELITIAN ... 58

A. Ruang Lingkup Penelitian ... 58

B. Metode Penentuan Sampel ... 58

C. Metode Pengumpulan Data ... 59

D. Metode Analisis Data ... 60

E. Definisi Operasional Variabel ... 65

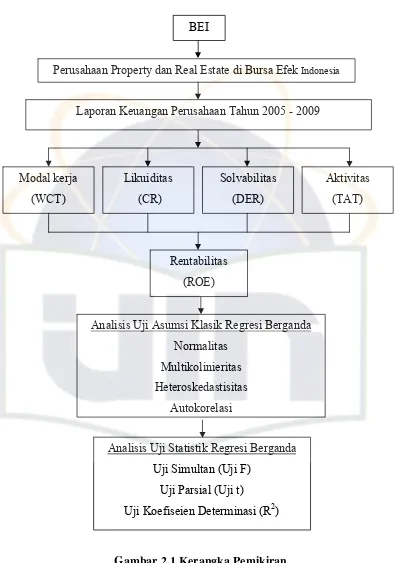

Bab IV : HASIL DAN PEMBAHASAN ... 68

A. Gambaran Umum Objek Penelitian ... 68

1. Sejarah singkat Bursa Efek Indonesia ... 68

2. Lembaga-lembaga yang terkait di Bursa Efek Indonesia ... 73

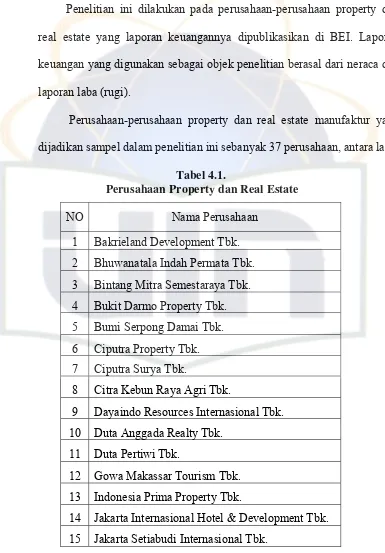

3. Perusahaan Property dan Real Estate... 76

B. Analisis Deskriptif ... 77

C. Hasil dan Pembahasan ... 88

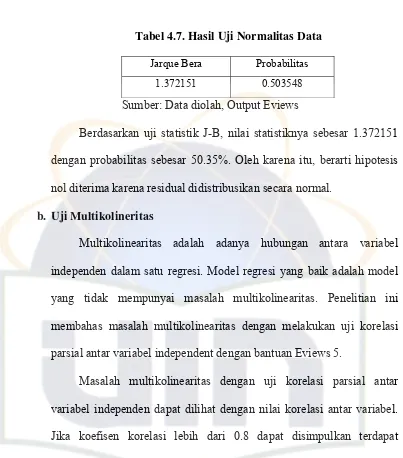

1. Uji Asumsi Klasik ... 88

a. Uji Normalitas ... 88

b. Uji Multikolinearitas ... 89

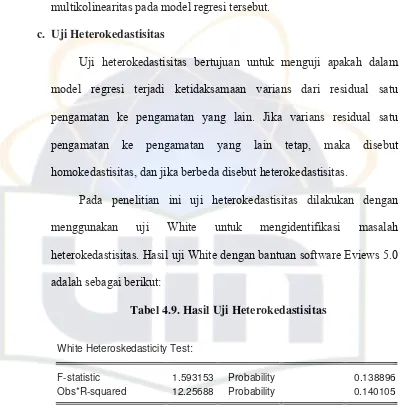

c. Uji Heterokedastisitas ... 90

d. Uji Autokerelasi ... 91

2. Pengujian Regresi Linier Berganda ... 93

3. Pengujian Hipotesis ... 95

a. Uji Simultan (Uji-F) ... 96

ix

c. Uji Koefisien Determinasi (R2) ... 98

4. Interpetasi ... 99

BAB V : KESIMPULAN DAN IMPLIKASI ... 104

A. Kesimpulan ... 104

B. Implikasi ... 105

DAFTAR PUSTAKA ... 107

x

DAFTAR TABEL

No. Keterangan Hal

4.1 Perusahaan Property dan Real Estate ... 76

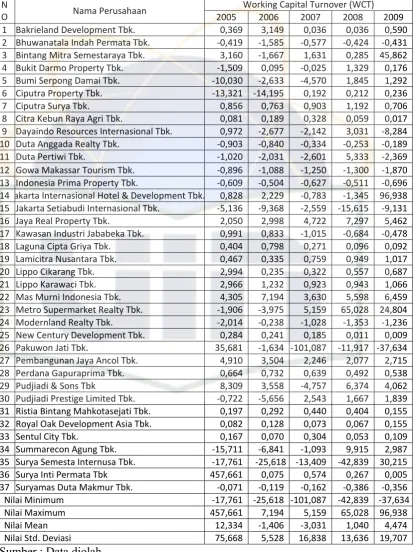

4.2 Working Capital Turnover Tiap Perusahaan Selama Periode Penelitian 79

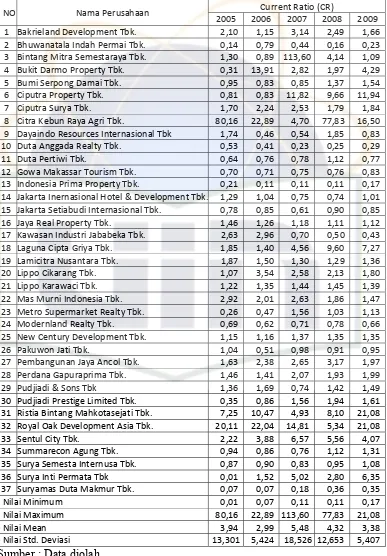

4.3 Current Ratio Tiap Perusahaan Selama Periode Penelitian ... 81

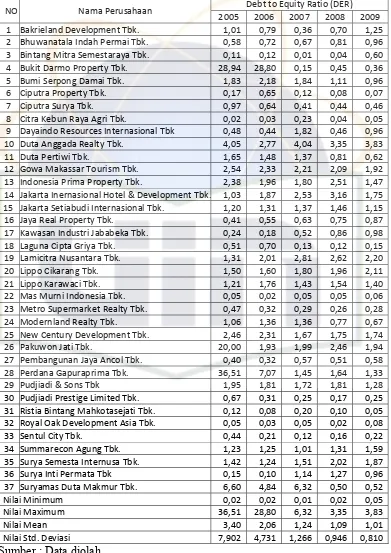

4.4 Debt to Equity Ratio Tiap Perusahaan Selama Periode Penelitian ... 83

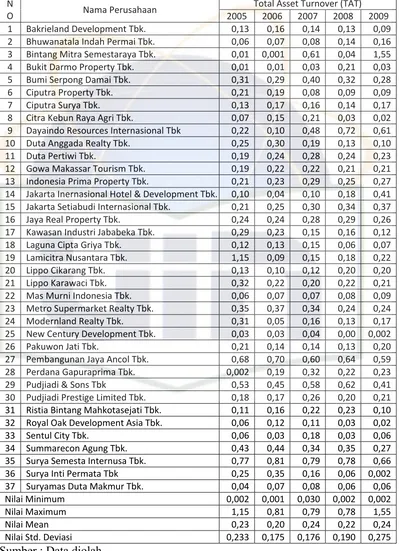

4.5 Total Assets Turnover Tiap Perusahaan Selama Periode Penelitian ... 85

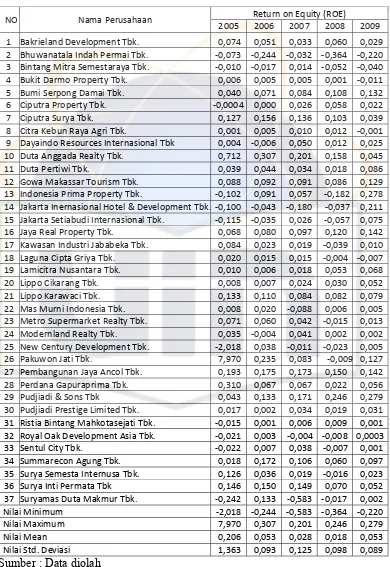

4.6 Return on Equity Tiap Perusahaan Selama Periode Penelitian ... 87

4.7 Hasil Uji Normalitas Data ... 89

4.8 Hasil Matrix Correlation ... 89

4 .9 Hasil Uji Heterokedastisitas ... 90

4.10 Hasil Uji Autokorelasi ... 92

xi

DAFTAR GAMBAR

xii

DAFTAR LAMPIRAN

No. Keterangan Halaman

1 Rasio Keuangan Tahun 2005 ... 110

2 Rasio Keuangan Tahun 2006 ... 111

3 Rasio Keuangan Tahun 2007 ... 112

4 Rasio Keuangan Tahun 2008 ... 113

5 Rasio Keuangan Tahun 2009 ... 114

6 Uji Asumsi Klasik ... 115

1 BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Perekonomian Indonesia pada saat ini sedang menuju pada era globalisasi yang memberikan peluang bagi perusahaan-perusahaan untuk mengembangkan usahanya. Dengan bertambah dewasanya perusahaan, perusahaan juga berkembang untuk dapat memenuhi kebutuhan pasar yang berubah-ubah dan bersaing memperoleh manajemen berkemampuan terbaik. Kondisi finansial dan perkembangan perusahaan yang sehat dan mencerminkan efisiensi dalam kinerja perusahaan menjadi tuntutan utama untuk bisa bersaing dengan perusahaan lainnya.

Pada dasarnya masyarakat luas mengukur keberhasilan perusahaan berdasarkan kemampuan perusahaan yang dilihat dari kinerja manajemen. Dari sudut pandang investor, analisis laporan keuangan digunakan untuk memprediksi masa depan, sedangkan dari sudut pandang manajemen, analisis laporan keuangan digunakan untuk membantu mengantisipasi kondisi di masa depan dan yang lebih penting, sebagai titik awal untuk perencanaan tindakan yang akan mempengaruhi peristiwa di masa depan (Brigham dan Houston, 2006: 94).

2 investor terlebih dahulu melihat bagaimana keadaan perusahaan tersebut terutama yang berhubungan dengan pengelolaan modal kerja, likuiditas, solvabilitas, dan aktivitas. Investor akan menghubungkan pengelolaan modal kerja, likuiditas, solvabilitas, dan aktivitas perusahaan, apakah berpengaruh dengan tingkat rentabilitas dari perusahaan yang bersangkutan. Rentabilitas disini adalah kemampuan perusahaan dalam menghasilkan laba selama periode tertentu (Abdullah Amrin, 2009:206).

Hubungan antara pengelolaan modal kerja, likuiditas, solvabilitas, dan aktivitas dengan tingkat rentabilitas adalah sebagai berikut:

1. Modal Kerja.

Modal kerja diperlukan perusahaan untuk membiayai kegiatan operasional. Perusahaan yang tidak mempunyai cukup modal kerja, tidak akan mampu membayar kewajiban jangka pendek tepat pada waktunya. Investasi modal kerja merupakan proses terus-menerus selama perusahaan beroperasi. Karenanya, perusahaan perlu menjaga agar modal kerja tetap tersedia (Husein Umar, 2003:162).

3 mengakibatkan inefisiensi perusahaan, dan membuang kesempatan memperoleh laba. (Lukman Syamsuddin, 2007:201).

Indikator adanya manajemen modal kerja yang baik adalah adanya efisiensi modal kerja. Modal kerja dapat dilihat dari perputaran modal kerja (working capital turnover), perputaran piutang (receivable turnover), perputaran persediaaan (inventori turnover). Perputaran modal kerja dimulai dari saat kas diinvestasikan dalam komponen modal kerja sampai saat kembali menjadi kas. Makin pendek periode perputaran modal kerja, makin cepat perputarannya sehingga perputaran modal kerja makin tinggi dan perusahaan makin efisien yang pada akhirnya rentabilitas semakin meningkat (Tunggal:1995) dikutip oleh Ima Hernawati (2007:2).

2. Likuiditas.

Likuiditas adalah kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Rasio Likuiditas membandingkan kewajiban jangka pendek dengan sumber daya jangka pendek (atau lancar) yang tersedia untuk memenuhi kewajiban tersebut (James Van Horne dan John Wachowicz, 2009:206).

Dalam penentuan kebijakan modal kerja yang efisien, perusahaan

dihadapkan pada masalah adanya pertukaran (trade off) antara faktor

likuiditas dan profitabilitas. Jika perusahaan memutuskan menetapkan modal

kerja dalam jumlah yang besar, kemungkinan tingkat likuiditas akan terjaga

namun kesempatan untuk memperoleh laba yang besar akan menurun yang

pada akhirnya berdampak pada menurunnya laba perusahaan (rentabilitas).

4 dapat mempengaruhi tingkat likuiditas perusahaan. Makin tinggi likuiditas,

maka makin baiklah posisi perusahaan di mata kreditur. Oleh karena terdapat

kemungkinan yang lebih besar bahwa perusahaan akan dapat membayar

kewajibannya tepat pada waktunya. Di lain pihak ditinjau dari segi sudut

pemegang saham, likuiditas yang tinggi tak selalu menguntungkan karena

berpeluang menimbulkan dana-dana yang menganggur yang sebenarnya

dapat digunakan untuk berinvestasi dalam proyek-proyek yang

menguntungkan perusahaan (Tunggal:1995) dikutip oleh Ima Hernawati (2007:3).

3. Solvabilitas

Solvabilitas dimaksudkan sebagai kemampuan suatu perusahaan untuk

membayar semua hutang-hutangnya (baik jangka pendek maupun jangka

panjang) apabila sekiranya pada saat tersebut perusahaan dilikuidasi. Suatu

perusahaan yang solvabel berarti bahwa perusahaan tersebut mempunyai

aktiva atau kekayaan yang cukup untuk membayar hutang-hutangnya

(Bambang Riyanto, 2001:36).

Solvabilitas menunjukkan proporsi atas penggunaan uang sebagai

modal untuk membiayai aktiva perusahaan yang berasal dari modal pemilik

atau modal pinjaman. Perusahaan dengan rasio utang yang relatif tinggi

memiliki pengembalian yang lebih tinggi dalam situasi perekonomian normal,

tetapi mereka menghadapi resiko kerugian ketika perekonomian berada dalam

masa resesi. Dilihat dari rasio modal asing (pinjaman) dengan total aktiva,

semakin tinggi rasio ini berarti semakin kecil modal sendiri yang digunkan

5 perusahaan dibiayai dari modal sendiri. Dengan proporsi penggunaan hutang

(modal pinjaman) yang tepat maka aktiva perusahaan dapat dibiayai secara

efisien sehingga dapat memaksimalkan laba perusahaan/ rentabilitas (Ayu

Astrea, 2008:5).

4. Aktivitas

Aktivitas perusahaan menggambarkan tingkat pendayagunaan harta atau sarana modal yang dimiliki perusahaan. Atau dengan kata lain rasio ini bertujuan untuk mengukur efektivitas perusahaan dalam mengoperasikan dana. (Arief Sugiono, 2009:73).

Jika perusahaan memiliki terlalu banyak aktiva, maka biaya modalnya akan menjadi terlalu tinggi dan akibatnya laba akan menurun. Disisi lain jika aktiva terlalu rendah maka penjualan yang menguntungkan akan hilang dan berakibat menurunya tingkat laba/rentabilitas (Brigham dan Houston, 2006: 97).

6 usaha lebih diarahkan untuk mendapatkan titik rentabilitas maksimal daripada laba maksimal (Bambang Riyanto 2001:37).

Penulis memilih untuk meneliti perusahaan property dan real estate dikarenakan investasi di sektor properti banyak diminati masyarakat, hal ini dikarenakan harga tanah yang cenderung naik. Penyebab kenaikan adalah supply tanah bersifat tetap, sedangkan demand akan selalu terus meningkat seiring dengan bertambahnya jumlah penduduk. Kenaikan yang terjadi pada harga tanah diperkirakan sekitar 40%, selain itu tanah bersifat rigid, artinya penentu harga bukanlah pasar melainkan orang yang memiliki tanah. Pada umumnya investasi di sektor properti dan real estate memiliki sifat jangka panjang dan akan terus bertumbuh sejalan dengan pertumbuhan ekonomi, sehingga menarik investor untuk menanamkan modalnya (Rachbini dalam Minda, 2006).

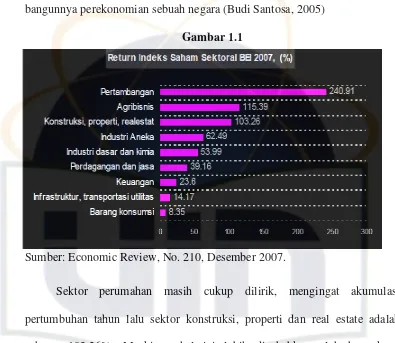

7 gilirannya akan berpengaruh terhadap pertumbuhan ekonomi dan terbukanya lapangan kerja. Properti juga menjadi indikator penting kesehatan ekonomi sebuah negara. Sebab, ia yang pertama memberi sinyal jatuh atau sedang bangunnya perekonomian sebuah negara (Budi Santosa, 2005)

Gambar 1.1

Sumber: Economic Review, No. 210, Desember 2007.

8 mengurangi dampak krisis yang ditimbulkannya. Secara khusus sektor konstruksi juga perlu diperhatikan karena diprediksikan pada tahun ini banyak proyek-proyek pemerintah yang akan direalisasikan untuk mendukung kemajuan sektor ini (Tryfino:2007).

Penelitian ini mengambil perusahaan yang listed di Bursa Efek Indonesia sebagai sampel. Karena Bursa Efek Indonesia dianggap sebagai tempat yang tepat bagi peneliti untuk memperoleh data yang diperlukan berupa laporan keuangan dan secara rasionalisme bahwa Bursa Efek Indonesia merupakan pasar saham atau pasar modal terbesar yang paling representative yang ada di Indonesia. Dalam hal ini perusahaan yang dijadikan sampel penelitian adalah perusahaan yang listed di Bursa Efek Indonesia pada periode tahun 2005 sampai dengan 2009.

Aminatuzzahra (2010) menguji pengaruh variabel Current Ratio (CR),

Debt to Equity Ratio (DER), Total Asset Trunover (TAT), dan Net Profit Margin

(NPM) terhadap Return on Equity (ROE) pada perusahaan manufaktur yang

listed di BEI. Hasil analisis menunjukkan bahwa data CR, DER, TAT, NPM

secara parsial berpengaruh signifikan positif terhadap ROE perusahaan

manufaktur di BEI periode 2005-2009. Sementara secara simultan (CR, DER,

TAT, dan NPM) terbukti signifikan berpengaruh terhadap ROE perusahaan

manufaktur di BEI .

9 hubungan yang signifikan antara manajemen modal kerja (cash conversion cycle) dengan profitabilitas (gross operating profit). Dan temuan ini menyimpulkan bahwa profitabilitas dapat ditingkatkan dengan cara mengelola modal kerja secara efisien.

Nazir dan Afza (2009) penelitian ini menyelidiki hubungan antara tingkat agresivitas investasi modal kerja dan kebijakan pembiayaan dan dampaknya terhadap profitabilitas, sampel 204 perusahaan Pakistan yang dibagi menjadi 16 kelompok industri untuk periode 1998-2005. Studi ini menemukan hubungan negatif antara profitabilitas perusahaan dengan tingkat agresivitas investasi modal kerja dan kebijakan pembiayaan. Hasil penelitian ini bertentangan dengan penelitian-penelitian sebelumnya, fenomena ini mungkin disebabkan oleh kondisi perekonomi Pakistan yang tidak konsisten.

10 Epri Ayu (2007) meneliti pengaruh variabel Working Capital to Total Asset (WCTA), Current Liabilities To Inventory (CLI), Operating Income to Total Assets (OITL), Total Asset Turnover (TAT), Net Profit Margin (NPM) dan Gross Profit Margin (GPM) terhadap pertumbuhan laba pada perusahaan Manufaktur yang terdaftar di Bursa Efek Jakarta (BEJ) periode penelitian 2001 sampai dengan 2005. Dari hasil analisis regresi menunjukkan bahwa variabel Total Asset Turnover (TAT), Net Profit Margin (NPM) dan Gross Profit Margin (GPM) secara persial berpengaruh positif signifikan terhadap pertumbuhan laba. Sedangkan variabel Working Capital to Total Asset (WCTA), Current Liabilities To Inventory (CLI) dan Operating Income to Total Assets (OITL) tidak berpengaruh signifikan terhadap pertumbuhan laba. Keenam variabel yang digunakan dalam penelitian ini (WCTA, CLI, OITL, TAT, NPM dan GPM) secara bersama-sama berpengaruh terhadap pertumbuhan laba.

11 terhadap profitabilitas (return on investment). Sedangkan secara simultan semua variabel tidak berpengaruh terhadap profitabilitas.

Ni Putu Era dan Agung (2007) melakukan pengujian tentang pengaruh pemoderasi pertumbuhan laba terhadap hubungan antara ukuran perusahaan, debt to equity ratio dengan profitabilitas pada perusahaan perbankan yang terdaftar di BEI. Hasil pengujian menunjukkan bahwa pertumbuhan laba tidak berpengaruh terhadap hubungan antara ukuran perusahaan dengan profitabilitas, sedangkan pertumbuhan laba berpengaruh terhadap hubungan antara Debt To Equity Ratio (DER) dengan profitabilitas.

Vedavinayagam Ganesan (2007) dalam penelitiannya tentang analisa efisiensi pengelolaan modal kerja pada industri perlengkapan telekomunikasi selama periode 2001 – 2006 dengan menggunakan Uji ANOVA pada analisis regresi, mengemukakan bahwa efisiensi pengelolaan modal kerja memiliki hubungan negatif dengan tingkat profitabilitas pada perusahaan industri perlengkapan telekomunikasi di USA.

12 Kesseven Padachi (2006) melakukan penelitian tentang trend dalam pengelolaan modal kerja dan implikasinya terhadap perusahaan manufaktur di Mauritius, Afrika selama periode 1998-2003. Hasil analisis regresi menunjukkan bahwa tingginya tingkat investasi dalam persediaan dan piutang usaha berhubungan dengan rendahnya tingkat profitabilitas pada perusahaan manufaktur.

Sasangko dan Silfia (2004) meneliti tentang pengaruh perubahan modal kerja terhadap perubahan profitabilitas pada 50 perusahaan manufaktur yang terdaftar di BEJ periode 1999-2001. Hasil penelitian menunjukkan bahwa secara statistik perubahan modal kerja berpengaruh terhadap perubahan profitabilitas, dimana perubahan modal kerja berpengaruh signifikan terhadap rasio Gross Profit Margin (GPM) dan Operating Income Ratio (OPM) sedangkan perubahan modal kerja tidak berpengaruh secara signifikan terhadap perubahan Net Profit Margin (NPM), Return On Investment (ROI), dan Return On Equity (ROE).

Penelitian ini merupakan pengembangan dari penelitian yang telah dilakukan oleh Ima Hernawati (2007). Adapun perbedaan dalam penelitian ini terletak pada:

1. Penambahan variabel dependen, yaitu ratio aktivitas yang diukur menggunakan Total Assets Turnover (TAT).

13 3. Periode observasi yang dilakukan pada penelitian ini adalah tahun 2005 – 2009. Periode ini merupakan lanjutan dari periode penelitian yang telah dilakukan oleh Ima Hernawati (2007) yang melakukan penelitian pada periode tahun 2002 – 2005.

4. Perusahan yang diteliti oleh Ima Hernawati (2007) merupakan perusahaan barang konsumsi sedangkan dalam penelitian ini menggunakan perusahaan property dan real estate.

Dengan dasar itulah maka penulis merasa tertarik untuk menganalisa masalah diatas. Untuk itu penulis memberi judul skripsi ini “PENGARUH PENGELOLAAN MODAL KERJA, LIKUIDITAS, SOLVABILITAS, DAN AKTIVITAS TERHADAP RENTABILITAS PADA PERUSAHAAN PROPERTY DAN REAL ESTATE DI BURSA EFEK INDONESIA”.

Penulis mengidentifikasi beberapa masalah yang terdapat pada penelitian ini, yaitu antara lain: rentabilitas perusahaan dipengaruhi oleh beberapa variabel diantaranya modal kerja, likuditas, solvabilitas, dan aktivitas; serta mengidentifikasi dari keempat variabel independen tersebut yang paling dominan dalam mempengaruhi tingkat rentabilitas perusahaan property dan real estate.

14 kemudian menganalisis pengaruh variabel pengelolaan modal kerja, likuditas, solvabilitas, dan aktivitas terhadap tingkat rentabilitas perusahaan property dan real estate dengan menggunakan metode regresi linier berganda; selanjutnya data keuangan yang digunakan dalam penelitian ini adalah laporan keuangan tahunan pada perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia.

B. Perumusan Masalah

Berdasarkan latar belakang penelitian di atas, perumusan masalah dalam penelitian ini adalah:

1. Bagaimana pengaruh pengelolaan modal kerja, likuiditas, solvabilitas, dan aktivitas secara parsial dan simultan terhadap rentabilitas dan seberapa besar pengaruhnya ?

2. Variabel independen mana yang paling dominan berpengaruh terhadap rentabilitas?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Untuk dapat melaksanakan penelitian ini dengan baik dan mengenai sasaran, maka peneliti harus mempunyai tujuan, adapun tujuan dari penelitian ini adalah:

15 b. Menganalisis variabel independen yang paling dominan

mempengaruhi tingkat rentabilitas perusahaan. 2. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat diambil manfaat oleh beberapa pihak sebagai berikut:

a. Bagi internal perusahaan, hasil penelitian ini diharapkan berguna dalam mengevaluasi pengelolaan modal kerja, aktivitas, likuiditas, dan solvabilitas dalam meningkatkan rentabilitas perusahaan dan sebagai informasi untuk menilai kinerja manajemen dalam memaksimalkan sumber daya ekonomi yang dimiliki perusahaan secara efektif dan efisien.

b. Bagi pihak eksternal, penelitian ini diharapkan berguna untuk dapat mengevaluasi sampai sejauh mana perusahaan mengelola modal kerja, aktivitas, likuiditas, dan solvabilitas serta hubungannya dengan tingkat rentabilitas perusahaan, sehingga dapat memberikan informasi yang relevan kepada pihak investor sebagai dasar pertimbangan dalam pengambilan keputusan investasi suatu perusahaan.

16 d. Bagi akademisi, sebagai bahan referensi yang dapat membantu dalam

penelitian sejenis serta menambah wawasan pembaca.

17 BAB II

TINJAUAN PUSTAKA

A. Modal Kerja

Setiap perusahaan membutuhkan modal kerja untuk membiayai kegiatan operasionalnya sehari-hari. Modal kerja tersebut diharapkan dapat kembali dalam jangka pendek, biasanya kurang dari satu tahun, sehingga dapat dipergunakan kembali untuk membiayai kegiatan operasional selanjutnya. Dengan demikian modal kerja tersebut terus menerus akan berputar selama perusahaan itu berjalan.

Pengelolaan modal kerja meliputi usaha mendapatkan dan menyediakan dana yang dibutuhkan serta usaha untuk menggunakan dana tersebut secara efektif dan efisien dengan tetap mempertahankan arus pendapatan guna kelangsungan perusahaan dalam membiayai operasi selanjutnya. Oleh karena itu, diperlukan manajemen yang baik terhadap pengelolaan modal kerja.

18 1. Pengertian modal kerja

Definisi modal kerja banyak dijelaskan oleh para ahli ekonomi. Menurut J.Fred Weston dan Thomas E.Copeland dalam Syahsunan (2003) memberikan pengertian modal kerja sebagai berikut, “Working capital is defined as curreilt assets minus current liabilities. Thus, working capital represents the firm's investment in cash, marketable securities, accounts receivable, and inventories less the current liabilities used to finance the current assets.” Dari pengertian diatas, modal kerja adalah selisih antara aktiva lancar dan hutang lancar. Dengan demikian modal kerja merupakan investasi dalam kas, surat-surat berharga, piutang dan persediaan dikurangi hutang lancar yang digunakan untuk melindungi aktiva lancar.

Weston dan Brigham (1993) dalam Hadori Yunus (2005), “Working Capital is a firm’s investment in short term asset-cash, marketable securities, inventory, and account receivables, working capital is current asset minus current liabilities while gross working capital is defined as current assets”. Dan Wild, etc (2004) mengemukakan bahwa “Working capital is defined as the excess of current assets over current liabilities”.

19 dan persediaan (inventory). Sedangkan hutang lancar terdiri dari: hutang-hutang jangka pendek (short-term liabilities), hutang wesel (notes), hutang usaha, dan hutang-hutang pada bank yang berusia kurang dari satu tahun, serta hutang jangka panjang (long-term liabilities) yang jatuh tempo.

Berkaitan dengan pengertian modal kerja ini dapat dikemukakan beberapa konsep modal kerja. Bambang Riyanto (2001:57-58) mengemukakan tiga konsep pengertian modal kerja, yaitu: konsep kuantitatif, konsep kualitatif, dan konsep fungsional.

a. Konsep kuantitatif

Konsep kuantitatif berdasarkan pada kuantitas yang dipergunakan untuk mencukupi kebutuhan perusahaan dalam membiayai operasinya yang bersifat rutin, atau menunjukkan jumlah dana (fund) yang tersedia untuk tujuan operasi jangka pendek. Dalam konsep ini menganggap bahwa modal kerja merupakan keseluruhan dari jumlah aktiva lancar (gross working capital).

b. Konsep kualitatif

20 c. Konsep fungsional

Modal kerja menurut konsep ini menitikberatkan pada fungsi dari dana dalam menghasilkan pendapatan (income). Setiap dana yang digunakan dalam perusahaan dimaksudkan untuk menghasilkan pendapatan. Ada sebagian dana yang digunakan dalam satu periode akuntansi tertentu yang menghasilkan pendapatan pada periode tersebut (current income). Sementara itu, ada pula dana yang dimaksudkan untuk menghasilkan pendapatan pada periode-periode selanjutnya atau dimasa yang akan datang, misalnya bangunan, mesin-mesin, alat-alat kantor dan aktiva tetap lainnya yang disebut future income. Jadi modal kerja menurut konsep ini adalah dana yang digunakan untuk menghasilkan pendapatan pada saat ini sesuai dengan maksud utama didirikannya perusahaan.

Dari pengertian di atas dapat disimpulkan bahwa modal kerja merupakan kekayaan atau aktiva yang diperlukan perusahaan sehari-hari dan selalu berputar. Dengan demikian modal kerja berupa investasi dari aktiva jangka pendek perusahaan yaitu kas, efek-efek jangka pendek, piutang dagang dan persediaan. Perlu diperhatikan bahwa kebutuhan akan jumlah modal kerja setiap perusahaan tidak sama, umumnya perusahaan yang berhasil menyediakan modal kerja lebih dari cukup.

21 a. Melindungi perusahaan terhadap krisis modal hanya karena turunnya

nilai dari aktiva lancar.

b. Memungkinkan untuk dapat membayar semua kewajiban – kewajiban tepat pada waktunya.

c. Menjamin dimilikinya kredit standing perusahaan, semakin besar dan memungkinkan bagi perusahaan untuk dapat menghadapi bahaya atau kesulitan keuangan yang mungkin terjadi.

d. Memungkinkan untuk memiliki persediaan dalam jumlah yang cukup untuk melayani para konsumen.

e. Memungkinkan bagi perusahaan untuk memberikan syarat kredit yang lebih menguntungkan kepada para pelanggan.

f. Memungkinkan bagi perusahaan untuk dapat beroperasi dengan lebih efisien karena tidak ada kesulitan untuk memperoleh barang atau jasa yang dibutuhkan.

2. Jenis-jenis modal kerja

Penetapan besarnya modal kerja yang dibutuhkan oleh perusahaan berbeda-beda, salah satunya tergantung pada jenis perusahaan. W.B Taylor dikutip oleh Sawir (2001:132) menggolongkan jenis-jenis modal kerja: a. Modal kerja permanen (permanent working capital)

22 1) Modal kerja primer (primary working capital)

Modal kerja primer merupakan jumlah modal kerja minimum yang harus ada pada perusahaan untuk menjamin kontinuitas usaha.

2) Modal kerja normal (normal working capital)

Modal kerja normal merupakan jumlah modal kerja yang diperlukan untuk menyelenggarakan luas produksi yang normal dalam artian yang dinamis.

b. Modal kerja variabel (variable working capital)

Modal kerja variabel merupakan modal kerja yang jumlahnya berubah-ubah sesuai dengan perberubah-ubahan keadaan. Modal kerja ini dibedakan dalam:

1) Modal kerja musiman (seasonal working capital)

Modal kerja musiman merupakan modal kerja yang jumlahnya berubah-ubah disebabkan karena fluktuasi musim.

2) Modal kerja siklis (cyclical working capital)

Modal kerja siklis merupakan modal kerja yang jumlahnya berubah-ubah disebabkan karena fluktuasi konjungtur.

3) Modal kerja darurat (emergency working capital)

23 3. Faktor-faktor yang mempengaruhi modal kerja

Modal kerja suatu perusahaan harus cukup jumlahnya, atau dalam arti harus mampu membiayai pengeluaran-pengeluaran atau operasi perusahaan sehari-hari. Penentuan besarnya jumlah modal kerja yang cukup bagi perusahaan merupakan hal yang tidak mudah, karna modal kerja yang dibutuhkan oleh suatu perusahaan dipengaruhi oleh beberapa faktor sebagaimana dikemukakan oleh Munawir (2004:134-135) sebagai berikut :

a. Sifat atau type dari perusahaan

Modal kerja dari suatu perusahaan jasa akan lebih rendah bila dibandingkan dengan perusahaan industri. Sifat dari perusahan jasa biasanya memiliki atau harus menginvestasikan modal-modalnya sebagian besar pada aktiva tetap yang digunakan untuk memberikan pelayanan atau jasanya kepada masyarakat.

Sedangkan perusahaan industri harus mengadakan investasi yang cukup besar dalam aktiva lancar agar perusahaan tidak mengalami kesulitan dalam operasinya sehari-hari. Oleh karena itu apabila dibandingkan dengan perusahaan jasa, perusahaan industri membutuhkan modal kerja yang lebih besar. Perusahaan yang memproduksi barang akan membutuhkan modal kerja yang lebih besar daripada perusahaan perdagangan.

24 Makin panjang waktu yang diperlukan untuk memproduksi atau memperoleh barang tersebut, maka makin besar pula modal kerja yang dibutuhkan. Disamping itu harga pokok produksi barang juga akan mempengaruhi besar kecilnya modal kerja yang dibutuhkan, semakin besar harga pokok produksi barang yang dijual akan semakin besar pula kebutuhan akan modal kerja.

c. Syarat pembelian bahan atau barang dagangan

Jika syarat kredit yang diterima pada waktu pembelian menguntungkan, semakin sedikit uang kas yang harus diinvestasikan dalam persediaan bahan atau barang dagangan.

d. Syarat penjualan

Semakin lunak kredit yang diberikan oleh perusahaan kepada para pembelinya akan mengakibatkan semakin besarnya jumlah modal kerja yang harus diinvestasikan dalam piutang.

e. Tingkat perputaran persediaan

Tingkat perputaran persediaan menunjukkan beberapa kali persediaan tersebut diganti dalam arti dijual kembali. Semakin tinggi tingkat perputaran persediaan maka modal kerja yang dibutuhkan (terutama yang diinvestasikan pada perusahaan) semakin rendah.

4. Sumber dan Penggunaan Modal Kerja

25 analisa sumber dan penggunaan modal kerja erat kaitannya dengan dana yang diperoleh dan dapat dipergunakan oleh perusahaan dalam kegiatan operasinya sehari-hari dalam suatu periode tertentu. Sumber modal kerja perusahaan pada umumnya diperoleh melalui (Syahyunan, 2003):

a. Penambahan jumlah hutang tidak lancar

Pengeluaran obligasi misalnya akan mengakibatkan pertambahan kas (harta lancar) tanpa diikuti oleh pertambahan dalam hutang jangka pendek.

b. Penambahan modal saham.

Pengeluaran saham biasanya akan mengakibatkan pertambahan kas atau harta lancar tanpa dibarengi oleh pertambahan dalam hutang jangka pendek. Pengecualian dalam hal ini ialah bila pengeluaran saham baru disertai dengan penurunan dalam hutang jangka panjang misalnya obligasi dikonversikan kepada modal saham.

c. Penambahan jumlah laba yang ditahan.

Suatu pertambahan dalam jumlah laba yang ditahan akan mengakibatkan penambahan dalam modal kerja. Dalam hal ini pendapatan atau laba bersih merupakan sumber modal kerja.

d. Pengurangan harta tidak lancar.

26 pertambahan kas tanpa diikuti oleh pertambahan dalam jumlah hutang jangka pendek.

Sedangkan penggunaan-penggunaan modal kerja perusahaan secara umum meliputi (Syahyunan, 2003):

a. Pengurangan jumlah hutang tidak lancar

Pengurangan dalam jumlah hutang tidak lancar biasanya akan mengurangi jumlah modal kerja. Misalnya pelunasan hutang jangka panjang akan mengurangi kas tanpa diikuti oleh pengurangan dalam hutang jangka pendek.

b. Pengurangan jumlah modal saham

Suatu pengurangan jumlah modal saham akan mengakibatkan berkurangnya modal kerja. Pembelian dan pemilikan kembali saham-sahamnya oleh perusahaan akan memerlukan penggunaan modal kerja. c. Pengurangan jumlah laba yang tidak dibagi

Pengurangan dalam jumlah laba yang tidak dibagi biasanya mengakibatkan pengurangan jumlah modal kerja. Misalnya pembayaran dividen akan mengurangi modal kerja, tetapi pengeluaran stock dividen tidak akan mempengaruhi jumlah modak kerja karena hanya akan mengurangi jumlah laba yang tidak dibagi di satu pihak dan penambahan modal saham di lain pihak dengan jumlah yang sama. d. Penambahan harta tidak lancar

peralatan-27 peralatan baru akan mengurangi kas atau harta lancar tanpa diikuti pengurangan yang sama dalam jumlah hutang jangka pendek.

Jika jumlah modal kerja pada suatu saat lebih besar dari pada jumlah modal kerja pada saat sebelumnya berarti ada kenaikan modal kerja. Hal ini disebabkan karena sumber-sumbernya lebih besar dari penggunaannya sehingga mempunyai efek netto yang positif terhadap modal kerja. Sebaliknya kalau penggunaannya lebih besar dari sumbernya maka efek nettonya akan memperkecil modal kerja. Kalau besarnya sumber persis sama dengan besarnya penggunaan berarti tidak ada efek nettonya terhadap modal kerja sehingga besarnya modal kerja tidak berubah.

Rasio-rasio yang digunakan untuk mengukur efisiensi modal kerja adalah : 1. Perputaran Modal Kerja (Working Capital Turnover)

Rasio ini memperlihatkan adanya keefektifan modal kerja dalam pencapaian penjualan.

Formulasi dari working capital turnover adalah sebagai berikut:

(Bambang Riyanto,2001: 335)

B. Likuiditas

Likuiditas suatu usaha bisnis didefinisikan sebagai kemampuan perusahaan untuk memenuhi semua kewajibannya yang sudah jatuh tempo. Yaitu, apakah perusahaan memiliki sumber dana yang cukup untuk

Penjualan Working Capital Turnover =

28 membayar kreditur saat kewajiban tersebut jatuh tempo (Keown et all, 92:2001).

Rasio likuiditas (liquidity ratio) digunakan untuk mengukur kemampuan

perusahaan untuk memenuhi kewajiban jangka pendeknya. Rasio ini

membandingkan kewajiban jangka pendek dengan sumber daya jangka pendek

(atau lancar) yang tersedia untuk memenuhi kewajiban tersebut (James Van

Horne dan John Wachowicz, 2009:205)

Bambang Riyanto (2001) menerangkan definisi likuiditas adalah

berhubungan dengan masalah kemampuan suatu perusahaan untuk memenuhi

kewajiban finansialnya yang segera harus dipenuhi. Jumlah alat-alat pembayaran

(alat likuid) yang dimiliki oleh suatu perusahaan pada suatu saat merupakan

kekuatan membayar dari perusahaan yang bersangkutan. Suatu perusahaan yang

mempunyai kekuatan membayar belum tentu dapat memenuhi segala kewajiban

finansialnya yang segera harus dipenuhi atau dengan kata lain perusahaan

tersebut belum tentu memiliki kemampuan membayar.

Kemampuan membayar baru terdapat pada perusahaan apabila kekuatan

membayarnya adalah demikian besarnya sehingga dapat memenuhi semua

kewajiban finansiilnya yang segera harus dipenuhi. Dengan demikian maka

kemampuan membayar itu dapat diketahui setelah membandingkan kekuatan

membayar-nya di satu pihak dengan kewajiban-kewajiban finansiilnya yang

segera harus dipenuhi di lain pihak.

Suatu perusahaan yang mempunyai kekutan membayar sedemikian

29 harus dipenuhi, dikatakan bahwa perusahaan tersebut adalah likuid, dan

sebaliknya yang tidak mempunyai kemampuan membayar adalah illikuid.

Sedangkan menurut Munawir (2004:31) likuiditas adalah menunjukkan

kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya yang

harus segera dipenuhi, atau kemampuan perusahaan untuk memenuhi kewajiban

keuangan pada saat ditagih. Sehingga dapat disimpulkan bahwa likuiditas adalah

kemampuan perusahaan untuk memenuhi kewajiban keuangan jangka pendeknya

yang segera harus dipenuhi.

Untuk menilai likuiditas perusahaan terdapat beberapa rasio yang dapat

digunakan sebagai alat untuk menganalisa dan menilai posisi likuiditas

perusahaan, yaitu :

1. Current Ratio

Current ratio merupakan salah satu indikator dari rasio likuiditas.

Current ratio merupakan rasio antara lancar dengan hutang lancar yang

dimiliki oleh perusahaan. rasio ini mengukur aktiva yang dimiliki perusahaan

dalam hutang lancar perusahaan (Suad Husnan, 1998).

Menurut Weston dan Copeland (1995) dikutip oleh Aminatuzzahra

(2010) bahwa Current ratio digunakan untuk mengukur penyelesaian jangka

pendek. Sejauh mana tagihan kreditur jangka pendek dapat dipenuhi oleh

aktiva yang diharapkan dapat dikonversi ke kas dalam jangka waktu yang

kira-kira sama dengan jatuh tempo tagihan. Current yang terlalu tinggi

menunjukkan kelebihan uang kas atau aktiva lancar lainnya di bandingkan

30 Tunggal (1995) dikutip oleh Ima Hernawati (2007) Current Ratio biasanya digunakan sebagai alat untuk mengukur keadaan likuiditas suatu perusahaan, dan juga merupakan petunjuk untuk dapat megetahui dan menduga sampai dimanakah kiranya kita, apabila memberikan kredit berjangka pendek kepada seorang nasabah, dapat merasa aman atau tidak. Dasar perbandingan tersebut dipergunakan sebagai alat petunjuk, apakah perusahaan yang mandapat kredit itu kira-kira akan mampu ataupun tidak untuk memenuhi kewajibannya untuk melakukan pembayaran kembali atau pada pelunasan pada tanggal yang sudah ditentukan. Dasar perbandingan itu menunjukan apakah jumlah aktiva lancar itu cukup melampaui besarnya kewajiban lancar, sehingga dapatlah kiranya diperkirakan bahwa, sekiranya pada suatu ketika dilakukan likuiditas dari aktiva lancar dan ternyata hasilnya dibawah nilai dari yang tercantum di neraca, namun masih tetap akan terdapat cukup kas ataupun yang dapat dikonversikan menjadi uang kas di dalam waktu singkat, sehingga dapat memenuhi kewajibannya.

31 bila terdapat saldo kas yang kelebihan dan jumlah piutang dan persediaan adalah terlalu besar.

Munawir (2004:72) menyatakan current ratio 200% kadang sudah memuaskan bagi suatu perusahaan, tetapi jumlah modal kerja dan besarnya rasio tergantung pada beberapa faktor, suatu standar atau rasio yang umum tidak dapat ditentukan untuk seluruh perusahaan. Current ratio 200% hanya merupakan kebiasaan atau rule of thumb dan akan digunakan sebagai titik tolak untuk mengadakan penelitian atau analisa yang lebih lanjut.

Current ratio ini menunjukkan tingkat keamanan (margin of safety) kreditor jangka pendek, atau kemampuan perusahaan untuk membayar hutang-hutang tersebut. Tetapi suatu perusahaan dengan current ratio yang tinggi belum tentu menjamin akan dapat dibayarnya hutang perusahaan yang sudah jatuh tempo karena proporsi atau distribusi dari aktiva lancar yang tidak menguntungkan, misalnya jumlah persediaan yang relatif tinggi dibandingkan taksiran tingkat penjualan yang akan datang sehingga tingkat perputaran persediaan rendah dan menunjukkan adanya over investment dalam persediaan tersebut atau adanya saldo piutang yang besar yang mungkin sulit untuk ditagih.

32 current ratio 2 : 1, sebenarnya hanya didasarkan pada prinsip “hati-hati”. Pedoman current ratio 200% bukanlah pedoman mutlak.

Apabila pedoman current ratio 2 : 1 atau 200% sudah ditetapkan sebagai ratio minimum yang akan dipertahankan oleh suatu perusahaan, maka perusahaan dalam penarikan kredit jangka pendeknya juga harus selalu didasarkan pada pedoman tersebut. Setiap saat perusahaan harus mengetahui berapa kredit jangka pendek maksimum yang boleh ditarik supaya pedoman current ratio tersebut tidak dilanggar. Batas maksimum kredit jangka pendek yang boleh diambil supaya tidak mengganggu atau melanggar pedoman current ratio tertentu ialah apa yang disebut “the line of credit” atau “maximum current indebtedness”

Apabila perusahaan menetapkan bahwa current ratio yang harus dipertahankan adalah 3:1 atau 300% ini berarti bahwa setiap utang lancar sebesar Rp.1,00 harus dijamin dengan aktiva lancar sebesar Rp.3,00 atau dijamin dengan net working capital sebesar Rp.2,00. Dengan demikian maka ratio modal kerja dengan utang lancar adalah 2:1, karena modal kerja tak lain adalah kelebihan aktiva lancar diatas hutang lancar.

Formulasi dari current ratio adalah sebagai berikut:

(Sawir, 2001: 8)

Aktiva Lancar

33 2. Quick Ratio

Rasio ini disebut juga sebagai acid test ratio, yaitu perbandingkan antara aktiva lancar dikurangi persediaan dengan utang lancar (Munawir 2001: 74).

Lukman Syamsuddin (2007:45-46) menyatakan acid-test ratio hampir sama dengan current ratio hanya saja jumlah persediaan (inventory) sebagai salah satu komponen dari aktiva lancar harus dikeluarkan. Alasan yang melatarbelakangi hal tersebut adalah persediaan merupakan komponen aktiva lancar yang paling tidak likuid atau sulit diuangkan dengan segera tanpa menurunkan nilainya, sementara dengan acid-test ratio dimaksudkan untuk membandingkan aktiva yang lebih lancar (Quick assets) dengan utang lancar.

Acid-test ratio sebesar 1,0 pada umumnya sudah dianggap baik, berapa besar acid test ratio yangseharusnya, sangat tergantung pada jenis usaha dari masing-masing perusahaan. Acid-test ratio ini akan memberikan gambaran likuiditas yang lebih tepat hanya apabila inventory sulit untuk dijual dengan segera tanpa menurunkan nilainya, maka penggunaan current ratio lebih disukai sebagai pengukuran tingkat likuiditas perusahaan secara menyeluruh (overall liquidity of the firm).

Formulasi dari quick ratio adalah sebagai berikut:

(Sawir, 2001: 10) Aktiva Lancar - Persediaan Quick Ratio =

34 C. Solvabilitas

Menurut Ross, et all (2010:51) mengemukakan “Long-term solvency ratios are intended to address the firm's long-run ability to meet its obligations or, more generally, its financial leverage. These ratios are sometimes called financial leverage ratios or just leverage ratios”.

Solvabilitas suatu perusahaan menunjukkan kemampuan perusahaan untuk memenuhi segala kewajiban finansialnya apabila perusahaan sekiranya saat ini dilikuidasikan (Bambang Riyanto, 2001: 32).

Rasio solvabilitas digunakan untuk mengukur kemampuan perusahaan memenuhi kewajiban-kewajiban jangka panjangnya. Perusahaan yang tidak solvabel adalah perusahaan yang total hutangnya lebih besar dibandingkan total asetnya. Rasio ini mengukur likuiditas jangka panjang perusahaan dan dengan demikian memfokuskan pada sisi kanan neraca (Hanafi dan Halim, 2005:81).

Sedangkan menurut Munawir (2002: 32) solvabilitas adalah kemampuan perusahaan untuk memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikuidasikan, baik kewajiban jangka pendek maupun jangka panjang.

35 sendirinya bahwa perusahaan tersebut adalah juga likuid. Dalam hubungan antara likuiditas dan solvabilitas terdapat 4 kemungkinan yang dapat dialami perusahaan yaitu (Bambang Riyanto, 2001: 32):

1. Perusahaan yang likuid tetapi insolvable. 2. Perusahaan yang likuid dan solvable. 3. Perusahaan yang solvabel tetapi illikuid 4. Perusahaan yang insolvabel dan illikuid

Baik perusahaan yang insolvabel maupun illikuid, kedua-duanya pada suatu waktu akan menghadapi kesukaran finansiil yaitu pada waktu tiba saatnya untuk memenuhi kewajibannya.

Perusahaan yang insolvabel tetapi likuid tidak segera dalam keadaan kesukaran finansiil, tetapi perusahaan yang illikuid akan segera dalam kesukaran karena segera menghadapi tagihan-tagihan dari krediturnya. Perusahaan yang insolvable tapi likuid masih dapat bekerja dengan baik, dan sementara itu masih mempunyai kesempatan atau waktu untuk memperbaiki solvabilitasnya. Tetapi apabila usahanya tidak berhasil, maka pada akhir

perusahaan tersebut akan menghadapi kesukaran juga (Bambang Riyanto, 2001:

33).

Solvabilitas dapat diukur dengan rasio antara lain: 1. Debt to Equity Ratio

36 perusahaan tersebut untuk memenuhi seluruh kewajibannya (Sawir,2001: 13).

Para kreditor secara umum akan lebih suka jika rasio ini lebih rendah.

Semakin rendah rasio in, semakin tinggi tingkat pendanaan perusahaan yang

disediakan oleh pemegang saham, dan semakin besar perlindungan bagi

kreditor jika terjadi penyusutan nilai aktivaatau kerugian besar (James Van Horne dan John Wachowicz, 2009:209).

Formulasi dari debt to equity ratio adalah sebagai berikut:

(Sawir, 2001: 13)

2. Debt to Total Asset

Rasio ini memperlihatkan proporsi antara kewajiban yang dimiliki dan seluruh kekayaan yang dimiliki. Semakin tinggi hasil presentasenya, cenderung semakin besar risiko keuangannya bagi kreditor maupun pemegang saham (Sawir, 2001: 13).

Sedangkan Menurut James Van Horne dan John Wachowicz (2009:129), rasio debt to total asset menekankan pada peran penting pendanaan utang bagi perusahaan untuk menunjukkan presentase aktiva perusahaan yang didukung oleh pendanaan utang. Jadi, 45% dari aktiva perusahaan didanai oleh utang (dari berbagai jenis), sementara 55% pendanaan berasal dari ekuitas pemegang saham. Semakin besar persentase pendanaan yang disediakan oleh ekuitas pemegang saham, semakin besar jaminan perlindungan yang didapat oleh kreditor

Total Hutang Debt Equity Ratio =

37 perusahaan. Sehingga semakin tinggi rasio debt to total asset, semakin besar risiko keuangannya, semain rendah rasio ini maka akan semakin rendah risiko keuangannya.

Formulasi dari debt to total asset adalah sebagai berikut:

(Sawir,2001: 13) D. Aktivitas

Menurut Lawrence (59:2006), “Activity ratios measure the speed with which various accounts are converted into sales or cash-inflows or outflows”. Rasio ini melihat pada beberapa aset kemudian menentukan berapa tingkat aktivitas aktiva-aktiva tersebut pada tingkat kegiatan tertentu. Aktivitas yang rendah pada tingkat penjualan tertentu akan mengakibatkan semakin besarnya dana kelebihan yang tertanam pada aktiva-aktiva tersebut. Dana berlebih tersebut akan lebih baik bila ditanamkan pada aktiva lain yang lebih produktif (Hanafi dan Halim, 2005:78).

Rasio aktivitas menunjukkan seberapa efektif perusahaan menggunakan sumber daya (harta modal) yang dimilikinya. Penggunaan sumber saya perusahaan untuk menghasilkan penjuaalan. Sebaliknya jika rendah maka menandakan ketidakefektifan perusahaan dalam menggunakan sumber daya, sehingga dapat dikatakan kinerja perusahaan rendah (Rodoni dan Herni, 2010:180).

Rasio Aktivitas bertujuan untuk mengukur sampai seberapa jauh aktivita perusahaan dalam menggunakan dana-dan secara efektif dan efisien,

Total Hutang Debt to Total Asset =

38 Rasio ini dapat mengukur efisiensi kegiatan operasional suatu perusahaan karena rasio ini didasarkan pada perbandingan antara pendapatan dengan pengeluaran pada periode waktu tertentun (Fredy Rangkuti, 2004:74).

Brigham dan Houston (2006: 97) menyatakan jika perusahaan memiliki terlalu banyak aktiva, maka biaya modalnya akan menjadi terlalu tinggi dan akibatnya laba akan menurun. Disisi lain jika aktiva terlalu rendah maka penjualan yang menguntungkan akan hilang. Rasio aktivitas berisikan perbandingan antara tingkat penjualan dan investasi dalam berbagai harta. Untuk mengukur rasio aktivitas dapat digunakan rasio sebagai berikut:

1. Total Assets Turnover (Rasio Perputaran Total aktiva)

Hanafi dan Halim (2005:81), rasio ini menghitung efektivitas penggunaan total aktiva. Rasio yang tinggi biasanya menunjukkan manajemen yang baik, sebaliknya rasio yang rendah harus membuat manajemen mengevaluasi strategi, pemasarannya dan pengeluaran modalnya (investasi).

Total Assets Turnover menunjukkan kemampuan dana yang tertanam dalam keseluruhan aktiva berputar dalam suatu periode tertentu atau kemampuan modal yang diinvestasikan untuk menghasilkan “revenue” (Bambang Riyanto, 2001:334)

Formulasi dari total asset turnover adalah sebagai berikut:

(Hanafi dan Halim, 2005:81) Penjualan

39 2. Fixed Assets Turnover (Rasio Perputaran Aktiva Tetap)

Fixed Assets Turnover mengukur sejauh mana kemampuan perusahaan menghasikan penjualan berdasarkan aktiva tetap yang dimiliki perusahaan. Rasio ini memperlihatkan sejauh mana efektivitas perusahaan menggunakan aktiva tetapnya. Semakin tinggi rasio ini berarti akan semakin efektif penggunaan aktiva tetap tersebut. Pada beberapa industri seperti industri yang mempunyai proporsi aktiva tetap yang tinggi, rasio ini cukup penting diperhatikan. Sedangkan pada beberapa industri yang lain seperti industri jasa yang mempunyai proporsi aktiva tetap yang kecil, rasio ini mungkin relatif tidak begitu penting untuk diperhatikan (Hanafi dan Halim, 2005:81).

Formulasi dari fixed asset turnover adalah sebagai berikut:

(Hanafi dan Halim, 2005:81) 3. Inventory Turnover (Rasio Perputaran Persediaan)

Inventory Turnover adalah kemampuan dana yang tertanam dalam inventory berputar dalam suatu periode tertentu, atau likuiditas dari inventory dan tendensi untuk adanya “overstock” (Bambang Riyanto, 2001: 334).

Lukman Syamsuddin (2007:48) menyatakan, semakin tinggi turnover yang diperoleh, semakin efisien perusahaan di dalam melaksanakan operasinya. Hal ini dapt diterima sampai titik tertentu, tetapi

Penjualan Fixed Asset Turnover =

40 diluar itu, tingginya turnover dapat menimbulkan problem. Misalkan inventory turnover dapat ditingkatkan dengan menahan persediaan sekecil mungkin. Keadaaan seperti ini tentu saja mengandung resiko yang tidak kecil, karena adanya kekurangan persediaan sehingga permintaan-permintaan terhadap produk perusahaan tidak lagi dapat dipenuhi. Lebih jauh lagi hal ini akan dapat menyebabkan hilangnya kepercayaan dari para pelanggan perusahaan sehingga akan mengganggu volume penjualan dimasa-masa akan datang.

Untuk masing-masing jenis usaha biasanya ada suatu skala inventory turnover yang dianggap baik sehingga jika inventory berada dibawah titik ini akan menandakan keadaan yang illikuid atau “inactive inventory” sedangkan di atas titik ini akan menunjukkan jumlah inventory yang terlalu kecil, sehingga bisa menyebabkan kekurangan persediaan.

Formulasi dari inventory turnover adalah sebagai berikut:

(Hanafi dan Halim, 2000:80)

4. Day’s Receivable for Collection Period (Rasio Rata-rata Penagihan Piutang).

Rata-rata umur piutang melihat berapa lama yang diperlukan untuk melunasi piutang (merubah piutang menjadi kas). Semakin lama rata-rata piutang berarti semakin besar dana yang tertanam pada piutang (Hanafi dan Halim, 2005:78).

Harga Pokok Penjualan Inventory Turnover =

41 Formulasi dariday’s receivable for collection period adalah sebagai berikut:

(Hanafi dan Halim, 2005:79) E. Rentabilitas

Rentabilitas adalah kemampuan dalam menghasilkan laba, baik dengan menggunakan data eksternal maupun dengan data internal. Dari kedua pernyataan tersebut dapat diambil kesimpulan, bahwa rentabilitas adalah kemampuan suatu perusahaan dalam menghasilkan laba selama periode tertentu yang dinyatakan dalam prosentase Bawsir (1997) dalam Puji Ananingsih (2007).

Menurut Bambang Riyanto (2001) rentabilitas suatu perusahaan menunjukkan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut. Dengan kata lain rentabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba selama periode.

Jumlah modal yang diperoleh secara teratur serta kecenderungan keuntungan yang semakin meningkat merupakan suatu faktor yang sangat perlu diperhatikan dalam menganalisis nilai rentabilitas suatu perusahaan. Rentabilitas sering digunakan untuk mengukur tingkat efisiensi penggunaan modal kerja dalam suatu perusahaan dengan membandingkan antara laba dengan modal yang digunakan dalam operasi. Oleh karena itu, keuntungan yang besar tidak menjamin bahwa perusahaan tersebut rentabel, sehingga

Piutang Day’s Receivable for Collection Period=

42 bagi manajemen atau pihak-pihak lain, rentabilitas yang tinggi lebih penting daripada keuntungan yang besar.

Berhubungan dengan pernyataan tersebut maka bagi perusahaan pada umumnya dalam menjalankan kegiatan lebih diarahkan untuk mendapatkan titik rentabilitas maksimal daripada laba maksimal. Jadi yang penting bagi perusahaan adalah bagaimana caranya untuk meningkatkan rentabilitas perusahaan.

Berbeda dengan pengertian laba, maka rentabilitas di dalam faktor modal atau aktiva telah diperhitungkan juga sehingga dengan demikian bahwa rentabilitas ekonomi menunjukkan efisiensi penggunaan modal dalam perusahaan. Rasio ini mencerminkan keuntungan yang diperoleh tanpa mengingat dari mana sumber modal dan menunjukkan tingkat efisiensi perusahaan dalam melaksanakan operasi perusahaan. Dua cara penilaian rentabilitas:

1. Rentabilitas Ekonomi

Rentabilitas ekonomis adalah perbandingan antara laba usaha dengan modal sendiri dan modal asing yang dipergunakan untuk menghasilkan laba tersebut yang dinyatakan dalam persentase.

43 Tinggi rendahnya rentabilitas ekonomis ditentukan oleh 2 (dua) faktor yaitu:

a. Profit margin yaitu perbandingan antara net operating income dengan net sales.

b. Turnover of operating assets (tingkat perputaran aktiva usaha) yaitu kecepatan perputarannya operating assets dalam suatu periode tertentu. Turnover tersebut dapat ditentukan dengan membagi antara net sales dengan operating assets.

Dengan demikian dapat dikatakan bahwa profit margin dimaksudkan untuk mengetahui efisiensi perusahaaan dengan melihat kepada besar kecilnya laba usahan dalam hubungannya dengan sales, sedangkan operating assets turnover dimaksudkan untuk mengetahui esisiensi perusahaan dengan melihat kepada kecepatan perputaran operating assets dalam suatu periode tertentu. Hasil akhir dari percampuran kedua efisiensi profit margin dan operating assets turnover menentukan tinggi rendahnya earning power. Oleh karena ini makin tinggi tingkat profit margin atau operating assets turnover masing-masing atau kedua-duanya akan mengakibatkan naiknya earning power.

2. Rentabilitas Modal Sendiri

44 Namun dalam perhitungan laba di sini ada perbedaan dengan rentabilitas ekonomis, yaitu laba yang diperhitungkan adalah laba yang berasal dari operasi perusahaan. Sedangkan laba yang diperhitungkan dalam rentabilitas modal sendiri adalah laba usaha setelah dikurangi dengan bunga modal asing atau bunga pinjaman dan pajak perseroan.

Masalah penggunaan modal asing maupun modal sendiri mempunyai pengaruh besar terhadap besar kecilnya rentabilitas ekonomis dan rentabilitas modal sendiri, karena dengan menghitung kedua rentabilitas tersebut dapat diketahui apakah perusahaan telah menggunakan modal secara efisien atau tidak.

45 Dengan demikian maka jelaslah perbedaan antara rentabilitas ekonomis dengan rentabilitas modal sendiri baik dari segi modal yang diperhitungkan ataupun dari laba yang dipergunakan untuk menentukan tingkat rentabilitas bagi suatu perusahaan.

Semua perusahaan dalam menjalankan usaha baik dalam industri maupun jasa akan selalu memerlukan modal kerja. Modal kerja merupakan jumlah yang digunakan oleh perusahaan untuk melakukan kegiatan usaha perusahaan. Tujuan dari usaha tersebut adalah mendapatkan laba setinggi-tingginya. Laba yang dihasilkan dari kegiatan/perputaran modal kerja tersebut yang akan dijadikan dasar penentuan tingkat rentabilitas perusahaan.

Menurut Munawir (2004), hubungan rendahnya rentabilitas dengan modal kerja dapat ditunjukkan dengan kemungkinan sebagai berikut:

1. Adanya over investment dalam aktiva yang digunakan dalam hubungannya dengan volume penjualan yang diperoleh dalam aktiva tersebut.

2. Adanya efisiensi baik dalam produksi, pembelian maupun pemasaran. 3. Adanya kegiatan ekonomi yang menurun.

Karena tingkat rentabilitas mencerminkan kemampuan modal perusahaan dalam menghasilkan keuntungan, maka dengan demikian tingkat rentabilitas yang tinggi merupakan pencerminan efisiensi yang tinggi pula.

Berikut ini adalah beberapa rasio yang digunakan untuk mengukur

rentabilitas adalah sebagai berikut

46

Gross Profit Margin merupakan presentase dari laba kotor (sales-cost of

goods sold) dibandingkan dengan sales. Semakin besar gross profit margin

semakin baik keadaan operasi perusahaan, karena hal ini menunjukkan bahwa

cost of goods sold relatif lebih rendah dibandingkan dengan sales. Demikian

sebaliknya, semakin rendah gross profit margin semakin kurang baik operasi

perusahaan (Lukman Syamsuddin, 2007:61).

Menurut Sawir (2001:18) rasio gross profit margin atau margin

keuntungan kotor berguna untuk mengukur efisirnsi pengendalian harga

pokok atau biaya produksinya, mengindikasikan kemampuan perusahaan

untuk berproduksi secara efisien. Dalam memgevaluasi dapat dilihat margin

per unit produk, bila rendah maka perusahaan tersebut sensitif terhadap

pesaingnya.

Formulasi dari gross profit margin adalah sebagai berikut:

(Sawir, 2001:18) 2. Net Profit Margin (NPM)

Net Profit Margin (NPM) merupakan ratio antar laba bersih (net profit)

yaitu penjualan sesudah dikurangi dengan seluruh expenses termasuk pajak

dibandingkan dengan penjualan. Semakin tinggi net profit margin, semakin

baik operasi suatu perusahaan. Suatu net profit margin yang dikatakan baik

akan sangat tergantung dari jenis industri di dalam mana perusahaan berusaha

(Lukman Syamsuddin, 2007:62).

Penjualan – Harga Pokok Penjualan Gross Profit Margin =

47 Margin Laba Bersih adalah ukuran laba perusahaan dari penjualan

setelah memperhitungkan semua biaya dan pajak penghasilan. Margin

tersebut memberitahu kita penghasilan bersih perusahaan per satu dolar

penjualan (James Van Horne dan John Wachowicz, 2009:224)

Formulasi dari net profit margin adalah sebagai berikut:

(Sawir, 2001:18) 3. Return on Investment (ROI)

Return on Investment atau return on assets merupakan pengukuran

kemampuan perusahaan secara keseluruhan di dalam menghasilkan

keuntungan dengan jumlah keseluruhan aktiva yang tersedia di dalam

perusahaan. Semakin tinggi ratio ini, semakin baik keadaan suatu perusahaan

(Lukman Syamsuddin, 2007:63).

Analisa Return On Investment (ROI) dalam analisa keuangan

mempunyai arti yang sangat penting sebagai salah satu teknik analisa

keuangan yang bersifat menyeluruh/komprehensif. Analisa Return On

Investment (ROI) ini sudah merupakan tehnik analisa yang lazim digunakan

oleh pimpinan perusahaan untuk mengukur efektivitas dari keseluruhan

operasi perusahaan. Return On Investment (ROI) itu sendiri adalah salah satu

bentuk dari ratio profitabilitas yang dimaksudkan untuk dapat mengukur

kemampuan perusahaan dengan keseluruhan dana yang ditanamkan dalam

aktiva yang digunakan untuk operasi perusahaan untuk menghasilkan

keuntungan. Dengan demikian Return On Investment (ROI) menghubungkan Laba Setelah Pajak

48 keuntungan yang diperoleh dari operasi perusahaan (Net Operating Income)

dengan jumlah investasi atau aktiva yang digunakan untuk menghasilkan

keuntungan operasi tersebut (Net Operating Assets). Sebutan lain untuk ROI

adalah “Net Operating profit Rate Of Return” atau “Operating Earning

Power” (Munawir, 2004:89).

Formulasi dari return on investment adalah sebagai berikut:

(Sawir, 2001:19) 2. Return on Equity (ROE)

Rasio ini memperlihatkan sejauh manakah perusahaan mengelola modal

sendiri (net worth) secara efektif, mengukur tingkat keuntungan dari

investasi yang telah dilakukan pemilik modal sendiri atau pemegang saham

perusahaan. ROE menunjukkan rentabilitas modal sendiri atau yang sering

disebut sebagai rentabilitas usaha (Sawir, 2001:20).

Pengukuran ringkasan lainnya atas kinerja keseluruhan perusahaan

adalah pengembalian atas ekuitas (return on equity). ROE membandingkan

laba bersih setelah pajak (dikurangi deviden saham biasa) dengan ekuitas

yang telah diinvestasikan pemegang saham perusahaan. Rasio ini

menunjukkan daya untuk menghasilkan laba atas investasi berdasarkan nilai

buku para pemegang saham, dan sering kali digunakan dalam

membandingkan dua atau lebih perusahaan dalam sebuah industri yang

sama. ROE yang tinggi sering kali mencerminkan permintaan perusahaan

atas peluang investasi yang baik dan manajemen biaya yang efektif. Akan Laba Setelah Pajak

49 tetapi, jika perusahaan tersebut telah memilih untuk menerapkan tingkat

utang yang tinggio berdasarkan standar industri, ROE yang tinggi hanyalah

merupakan hasil dari asumsi resiko keuangan yang berlebihan (James Van Horne dan John Wachowicz, 2009:226).

Menurut Lukman Syamsuddin (2007:64) ROE merupakan suatu

pengukuran dari penghasilan (income) yang tersedia bagi para pemilik

perusahaan (baik pemegang saham biasa maupun pemegang saham preferen)

atas modal yang mereka investasikan di dala perusahaan. Semakin tinggi

return penghasilan yang diperoleh semakin baik kedudukan pemilik

perusahaan.

Formulasi dari return on equity adalah sebagai berikut:

(Sawir, 2001:20) F. Penelitian Terdahulu

Aminatuzzahra (2010) menguji pengaruh variabel Current Ratio (CR),

Debt to Equity Ratio (DER), Total Asset Trunover (TAT), dan Net Profit Margin

(NPM) terhadap Return on Equity (ROE) pada perusahaan manufaktur yang

listed di BEI. Hasil analisis menunjukkan bahwa data CR, DER, TAT, NPM

secara parsial berpengaruh signifikan positif terhadap ROE perusahaan

manufaktur di BEI periode 2005-2009. Sementara secara simultan (CR, DER,

TAT, dan NPM) terbukti signifikan berpengaruh terhadap ROE perusahaan

manufaktur di BEI .

Laba Setelah Pajak Return on Equity =