Dengan memanjatkan puji syukur kehadirat Allah SWT atas rahmat dan

karunianya penulis telah melaksanakan Kuliah Kerja Praktek di PT. Alam Teknindo Lestari (ALTEK) serta dapat menyelesaikan makalah laporan Kuliah Kerja Praktek.

Pembuatan makalah ini merupakan laporan secara tertulis untuk memenuhi salah satu syarat kelulusan mata Kuliah Kerja Praktek.

Penulis pun menyadari dalam penulisan makalah ini tidak luput dari kesalahan

dan kekurangan untuk itu kritik dan saran yang membangun sangat penulis harapkan Dalam kesempatan ini penulis mengucapkan terima kasih kepada semua pihak

yang telah membantu dalam menyelesaikan makalah. Rasa terima kasih ini penulis sampaikan kepada :

1. Dr.Ir. Eddy Suryanto Soegoto, M.Sc selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Umi Narimawati, Dra., M.Si.Ak selaku Dekan Fakultas Ekonomi.

3. Sri Dewi Anggadini,SE.,M.Si selaku Ketua Jurusan Fakultas Ekonomi dan Dosen

pembimbing Kuliah Kerja Praktek.

4. Indri sukmawati,SE selaku Manager Keuangan PT. Alam Teknindo Lestari (ALTEK) 5. Haris Muslim,SE selaku Asisten Manager Keuangan PT. Alam Teknindo Lestari

(ALTEK).

6. Seluruh karyawan dan karyawati PT. ALTEK terimakasih atas bantuan dan

kerjasamanya khususnya bagian keuangan.

7. Kedua orang tuaku yang selalu memberikan semangat, doa, maupun material.

8. Kakaku mas Aris yang telah memberikan semangat, materi, dan fasilitas motor. 9. Kakaku pipit yang telah membantu penulisan dan fasilitas print gratis.

10. Untuk Ari KSR terima kasih atas bantuanya dalam penulisan laporan KKP. 11. Adik-adikku yang selalu mendukung dan mendoakanku.

12. Semua teman-teman AK-6 yang berjumlah 18 orang yang selalu mebantu

memberikan informasi pembuatan laporan.

13. Seluruh anggota KSR PMI UNIKOM yang telah menjadi keluarga keduaku.

14. Teman dekat Ari dan Ira yang menjadi inspirasi dan motivasi.

15. Semua orang yang telah membantu dalam penulisan laporan ini secara langsung maupun tidak langsung.

Bandung, Desember 2009

Penulis

Siti Miftahul Jannah

LEMBARPENGESAHAN……….i 1.1 Latar Belakang Kuliah Kerja Praktek...1

1.2 Tujuan Kuliah Kerja Praktek...3

1.3 Kegunaan Kuliah Praktek Kerja...3

1.4 Metode Pelaksanaan Kuliah Praktek Kerja...4

1.5 Lokasi dan Waktu Kuliah Kerja Praktek...5

BAB II GAMBARAN UMUM PERUSAHAAN 2.1 Sejarah Singkat PT.Alam Teknindo Lestari...7

2.1.1 Visi Perusahaan...8

2.1.2 Misi Perusahaan...8

2.2 Strutuk Organisasi...8

2.3 Deskripsi Jabatan...10

BAB III PELAKSANAAN KULIAH KERJA PRAKTEK 3.1 Bidang Pelaksanaan Kuliah Kerja Praktek...15

3.1.1 Pengertian Kas...15

3.1.2 Pengertian Kas Kecil...17

3.1.3 Pentingnya Prosedur Pencatatan Kas Kecil...17

3.2 Teknis Pelaksanaan Kuliah Kerja Praktek...20

3.3 Pembahasan Hasil Pelaksanaan Kuliah Kerja Praktek...20

3.3.1 Pengelolaan Kas Kecil...20

3.3.2 Prosedur Pencatatan Kas Kecil Pada PT. ALTEK...21

3.3.4Pengisian Kembali Dana Kas Kecil...26

BAB IV KESIMPULAN DAN SARAN 4.1 Kesimpulan...28

4.2 Saran...29

DAFTARPUSTAKA………30

RIWAYAT HIDUP………..39

Gambar 2.2 Struktur Organisasi PT. ALTEK………...9

DAFTAR TABEL

Tabel 3.1 Jadwal Praktek Kerja Lapangan………20 Tabel 3.1 Bukti Pembayaran Kas Kecil………..27

Lampiran 1

Suran Keterangan PKL dari UNIKOM

Suran Keterangan telah diterima PKL dari PT. ALTEK

Surat Keterangan Hasil KKP dari Perusahaan

Surat Keterangan Hasil KKP dari Dosen Pembimbing

Daftar Kehadiran Mahasiswa UNIKOM Bukti Kwitansi Pembayaran PT. ALTEK

Bukti Kwitansi Penagihan dari PT. Trimuda Nuansa Citra

Bukti Kwitansi Pembayaran dari PT. ALTEK Nota Pembayaran Ke Ged Cargo

Jurnal Kas Kecil Degan Metode Impres

BAB I

PENDAHULUAN

1.1 Latar Belakang Kuliah Kerja Praktek

Sejalan dengan laju pertumbuhan yang sangat pesat dibidang ilmu pengetahuan dan teknologi yang terjadi dewasa ini, pengaruh terhadap perkembangan dan kemajuan di segala aspek kehidupan termasuk dunia perekonomian kita saat ini sangat besar.

Pertumbuhan dunia usaha yang cukup pesat ini mengakibatkan timbul berbagai persaingan antara perusahaan satu dengan yang lainya, tentunya memberi pengaruh

terhadap kesiapan PT. Alam Teknindo Lestari (ALTEK) ini dalam rangka membagun strategi-strategi bisnis baru yang mengarah pada efisiensi dan daya saing. Persaingan-persaingan yang secara tidak langsung dapat mengakibatkan menurunya pendapatan.

Tujuan perusahaan adalah mendapatkan keuntungan yang sebesar-besarnya, namun itu semua juga dilihat dari aspek pengeluaran yang telah dilakukan oleh

perusahaan. Pengeluaran kas didalam prakteknya, tidak semua dapat dilakukan dengan menggunakan cek, karena untuk pengeluaran yang jumlahnya relatif kecil, sangat tidak efektif bila dilakukan dengan menggunakan cek. Untuk itu perusahaan PT. Alam

Teknindo Lestari (ALTEK) membentuk suatu dana khusus yang disebut dengan dana kas kecil. Oleh sebab itu perusahan perlu menetapkan mata anggaran apa saja yang bisa

dibayarkan dengan menggunakan kas kecil, dan mata anggaran apa saja yang tidak bisa dilakukan dengan menggunakan dana tersebut, karena tidak semua pengeluaran yang jumlahnya kecil layak dibayarkan dengan menggunakan dana kas kecil.

Fungsi dana kas kecil sangatlah penting untuk menunjang kelancaran aktivitas dari perusahaan, karena setiap pengeluaran yang relatif kecil tidak efektif jika dilakukan

dengan menggunakan cek disebabkan penarikan cek membutuhkan waktu yang lama. Akan tetapi dengan adanya dana kas kecil semua pengeluaran tersebut dapat dilakukan dengan segera. Ini dipengaruhi oleh pengeluaran yang bersifat rutin.

Adapun pengeluaran rutin yang dilakukan PT. Alam Teknindo Lestari (ALTEK) dengan dana kas kecil adalah biaya-biaya:

1. Biaya makan dan minum 2. Biaya perlengkapan

3. Biaya keperluan kantor (ATK)

PT. Alam Teknindo Lestari (ALTEK) dalam menjalankan perusahaanya telah menyediakan anggaran untuk kas kecil. Karena dana kas kecil ini sudah merupakan

kebutuhan yang mutlak harus ada. Dalam penggunaan kas kecil perusahaan PT. Alam Teknindo Lestari (ALTEK) tidaklah menentu besar kecilnya jumlah yang telah terpakai. Sehingga jumlah dana kas kecil yang tersedia ditangan tidak boleh terlalu besar

jumlahnya, karena akan menyebabkan sejumlah dana yang menganggur dan juga dapat menimbulkan resiko kehilangan. Dengan adanya dana kas kecil yang jumlahnya sesuai

kebutuhan, tentu aktivitas perusahaan dapat berjalan lancar.

Berdasarkan latar belakang diatas penulis bermaksud melaksanakan penelitian

dengan judul : “

Tinjauan Atas Pencatatan Kas kecil Pada PT. Alam

3

1.2 Tujuan Kuliah Kerja Praktek

1. Untuk mengetahui pengelolaan kas kecil pada PT. ALTEK

2. Untuk mengetahui prosedur pencatatan pengeluaran kas kecil yang diterapkan pada PT. ALTEK

3. Untuk mengetahui pengisian kembali kas kecil pada PT. ALTEK

1.3 Kegunaan Kuliah Praktek Kerja 1. Bagi penulis

a. Menambah pengetahuan dan pengalaman kerja, terutama di dunia kerja sesunggguhnya atau nyata.

b. Membandingkan antara teori yang penulis terima selama perkuliahan dengan praktek sesungguhnya.

c. Menanamkan rasa disiplin dan tangggung jawab terhadap semua tugas yang diberikan selama melaksanakan kerja praktek.

d. Mengetahui tata cara kerja khususnya pada bidang pencatatan kas kecil

e. Mengtahui tahap pencatatan pengeluaran kas kecil secara manual dan komputerisasi.

2. Bagi Perusahaan

a. Membantu pihak perusahaan khusunya pada bagian keuangan dalam melaksanakan tuganya sehari-hari.

c. Diharapkan dapat dijadikan masukan informasi serta sumbangan pemikiran sebagai tambahan perbandingan dalam pengambilan keputusan

yang akan bermanfaat dan berguna bagi perusahaan yang bersangkutan dimasa yang akan datang.

3. Bagi Pihak Lain

Laporan ini diharapkan dapat berguna sebagai bahan untuk menambah ilmu pengetahuan dan informasi dasar sebagai sarana untuk dijadikan latihan kerja

selanjutnya.

1.4 Metode Pelaksanaan Kuliah Praktek Kerja

Dalam pelaksanaan Kuliah Kerja Praktek ini penulis menggunakan metode Blok Realeas, yaitu metode yang menyelenggarakan Kuliah Kerja Praktek dalam suatu periode selama satu bulan.

1. Studi kepustakaan (Library Study)

Studi kepusatakaan (Library Research) yaitu dengan mempelajari berbagai

terature yang berhubungan dengan objek penelitian yang akan dibahas guna mendapatkan landasan teori dan sebagai dasar melakukan penelitian.

2. Studi lapangan (Field Study)

Studi lapangan (Field Research) yaitu dengan cara observasi dan wawancara langsung dengan mengadakan penelitian ke lapangan.

5

Observasi langsung yaitu penulis melakukan pengamatan dan tujuan ke lapangan dengan melihat, mengikuti, mencatat, dan ikut serta dalam

kegiatan-kegiatan responden. b. Wawancara langsung

Wawancara dilaksanakan oleh penulis dengan manajer dan staf

karyawan di kantor.

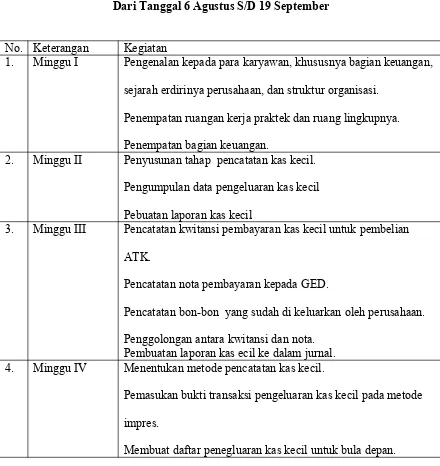

1.5 Lokasi dan Waktu Kuliah Kerja Praktek

Penulis melaksakan Kuliah Kerja Praktek di PT. ALTEK yang berada di Jl. Gandapura 54 Bandung 40114, Jawa Barat Indonesia.

Pelaksanaan Kuliah Kerja Praktek ini dimulai dari tanggal 6 Agustus-18 September 2009 dengan jam kerja :

Tabel 3.1

Jadwal Praktek Kerja Lapangan PT. ALTEK

Dari Tanggal 6 Agustus S/D 19 September

No. Keterangan Kegiatan

1. Minggu I Pengenalan kepada para karyawan, khususnya bagian keuangan, sejarah erdirinya perusahaan, dan struktur organisasi.

Penempatan ruangan kerja praktek dan ruang lingkupnya.

Penempatan bagian keuangan.

2. Minggu II Penyusunan tahap pencatatan kas kecil.

Pengumpulan data pengeluaran kas kecil Pebuatan laporan kas kecil

3. Minggu III Pencatatan kwitansi pembayaran kas kecil untuk pembelian ATK.

Pencatatan nota pembayaran kepada GED.

Pencatatan bon-bon yang sudah di keluarkan oleh perusahaan. Penggolongan antara kwitansi dan nota.

Pembuatan laporan kas ecil ke dalam jurnal. 4. Minggu IV Menentukan metode pencatatan kas kecil.

Pemasukan bukti transaksi pengeluaran kas kecil pada metode impres.

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah Singkat PT.Alam Teknindo Lestari

Perusahaan swasta nasional yang berdiri sejak tanggal 9 Mei 1996. Bergerak dalam bidang Information an Communication Technology. Jasa yang menjadi usaha

perusahaan ini antara lain: IT Consultan, Networking, Application Security, Software License, Imformation System dan Web Development. Perusahaan PT. Alam Teknindo Lestari (ALTEK) didirikan oleh Ibu Hj. Indri Budiaswati pada tahun 1996 dengan dibantu oleh beberapa ahli di bidang teknologi informasi, hal yang mendasari pendirian perusahaan ini adalah banyaknya kebutuhan dibidang teknologi informasi di Indonesia

dimana penyedia jasa ini masih kurang dibandingkan dengan kebutuhan yang ada. PT. Alam Teknindo Lestari (ALTEK) banyak menangani dan mengelola

kebutuhan perusahaan-perusahaan besar maupun kecil begitu pula Government (Pemerintahan) atau Non Government (Swasta), Main Client yang dimiliki oleh perusahaan ini antara lain POSINDO dengan system SIMWESPOS (Sistem Informasi

Manajemen Weselpos) yaitu system pengelolaan berbasis keuangan tepatnya WESELPOS, yang mana aplikasi POSISNDO pada sebagian besar Kabupaten diseluruh

Indonesia. Kerjasama dengan POSINDO ini berjalan cukup lama dari tahun 1998 hingga akhir kontrak kerjasama pada tahun 2007, dengan pengalaman selama 10 tahun ini kemudian dimanfaatkan untuk mulai merambah terhadap beberapa klien yang lain seperti

pemerintahan, perusahaan pemerintah dan perusahaan swasta.

II.1 Visi Perusahaan

Menjadi penyedia jasa terpercaya dalam bidang Information & Technology Communication (ICT) dengan bebasis teknologi yang handal, mengutamakan kepuasan pelanggan, serta didukung oleh kerjasama SDM yang professional.

II.2 Misi Perusahaan

1. Mengolah perusahaan sesuai dengan prinsip-prinsip tatakelola perusahaan yang

baik (good corporate govermance)

2. Meningkatkan SDM dan melakukan sinergi sumber daya untuk memenuhi kepuasan pelanggan.

3. Melakukan penelitian dan pengembangan ICT secara berkesinambungan teknologi dan kebutuhan pasar.

4. Memfasilitasi penggunaan ICT dalam upaya efisiensi dan efektifitas pencapaian tujuan organisasi baik disektor swasta maupun pemerintah.

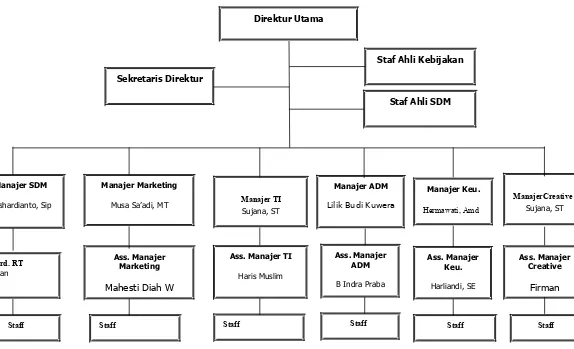

Strutuk Organisasi

Dalam pengelolaan perusahaan perlu adanya penyusunan organisasi yang diselaraskan dengan fungsi yang ada. Penerapan pola organisasi yang ada perlu dilakukan

untuk meningkatkan fleksibilitas, efektifitas, dan efisiensi kerja dengan memperhatikan fungsi organisasi.

Di dalam perusahaan akan terlihat kuat tidaknya jika dari penyusunan dan fungsi

9

Struktur Organisasi PT. Alam Teknindo Lestari

Gambar 2.1 Struktur PT. Alam Teknindo Lestari

Deskripsi Jabatan

Job Description atau uraian jabatan merupakan pernyataan tertulis mengenai tugas dan wewenang dari setiap unit yang ada pada perusahaan sesuai dengan tingkatan

yang tercantum dalam struktur organisasi.

Dibawah ini akan diuraikan job description dari struktur organisasi pada PT.

ALTEK :

1. Direktur utama mempunyai tugas sebagai berikut : a. Memimpin seluruh dewan atau komite eksekutif.

b. Menawarkan visi dan imajinasi di tingkat tertinggi (biasanya bekerjasama dengan MD atau CEO)

c. Memimpin rapat umum, dalam hal: untuk memastikan pelaksanaan tata-tertib; keadilan dan kesempatan bagi semua untuk berkontribusi secara tepat; menyesuaikan alokasi waktu per item masalah; menentukan urutan agenda;

mengarahkan diskusi ke arah konsensus; menjelaskan dan menyimpulkan tindakan dan kebijakan.

d. Bertindak sebagai perwakilan organisasi dalam hubungannya dengan dunia luar

e. Memainkan bagian terkemuka dalam menentukan komposisi dari board dan

sub-komite, sehingga tercapainya keselarasan dan efektivitas.

f. Mengambil keputusan sebagaimana didelegasikan oleh BOD atau pada situasi

tertentu yang dianggap perlu, yang diputuskan, dalam meeting-meeting BOD. g. Menjalankan tanggung jawab dari direktur perusahaan sesuai dengan standar

etika dan hukum.

11

a. Menyusun strategi dan kebijakan pengelolaan SDM di perusahaan berdasarkan strategi jangka panjang dan jangka pendek yang telah ditetapkan

sesuai dengan peraturan pemerintah yang berlaku agar diperoleh SDM dengan kinerja, kapabilitas dan kompetensi yang sesuai dengan yang diinginkan perusahaan.

b. Menyusun rencana kerja dan anggaran bagiannya sesuai dengan strategi, kebijakan dan sistem SDM yang telah ditetapkan untuk memastikan

tercapainya sasaran bagian SDM.

c. Mengkoordinasikan dan mengontrol pelaksanaan fungsi SDM di seluruh perusahaan untuk memastikan semuanya sesuai dengan strategi,

kebijakan, sistem dan rencana kerja yang telah disusun.

d. Mengkoordinasikan dan mengontrol anggaran bagian SDM agar

digunakan dengan efektif dan efisien sesuai dengan rencana kerja.

e. Mengarahkan, menganalisa dan mengelola praktek dan prosedur remunerasi untuk memastikan paket remunerasi yang ditetapkan perusahaan

kompetitif, sejalan dengan praktek industri, sesuai kemampuan finansial perusahaan dan adil secara internal.

f. Mengkoordinasikan dan mengontrol penyusunan dan pelaksanaan program pelatihan dan pengembangan, termasuk identifikasi kebutuhan pelatihan dan evaluasi pelatihan, untuk memastikan tercapainya target tingkat

kemampuan dan kompetensi setiap karyawan.

g. Merencanakan kebutuhan tenaga kerja sesuai dengan perkembangan

rekrutmen dan seleksi untuk memastikan tersedianya tenaga kerja yang dibutuhkan sesuai dengan permintaan dan kualifikasi yang diinginkan dalam

jangka waktu yang telah disepakati.

h. Menyusun sistem manajemen kinerja, serta mengkoordinasikan dan mengontrol pelaksanaan siklus manajemen kinerja, mulai dari perencanaan,

pembimbingan, sampai dengan penilaian kinerja, untuk memastikan tercapainya target kinerja individu, unit, maupun perusahaan.

i. Mengelola dan mengontrol aktifitas administrasi kantor, kepersonaliaan, dan sistem informasi SDM untuk memastikan tersedianya dukungan yang optimal bagi kelancaran operasional perusahaan.

3. Manager marketing

a. Menentukan harga jual, produk yang akan dilaunching, jadwal kunjungan

serta system promosi untuk memastikan tercapainya target penjualan.

b. Memonitor perolehan order serta merangkumkan forecast untuk memastikan kapasitas produksi terisi secara optimal.

c. Memonitor jumlah stock seluruh Dept. Sales & Marketing untuk memastikan umur stock perusahaan tidak melebihi target yang telah ditentukan.

d. Menganalisa dan mengembangkan strategi marketing untuk meningkatkan jumlah pelanggan dan area sesuai dg target yang ditentukan.

e. Menganalisa dan memberikan arah pengembangan design & warna, untuk

memastikan pengembangan produk sesuai dengan kebutuhan pasar.

f. Melakukan evaluasi kepuasan pelanggan dari hasil survey seluruh sales team

13

g. Menerapkan budaya, sistem, dan peraturan intern perusahaan serta menerapkan manajemen biaya, untuk memastikan budaya perusahaan dan

sistem serta peraturan dijalankan dengan optimal. 4. Manager TI

a. Menyusun dan mengembangkan perencanaan strategis TI dalam jangka

pendek, menengah dan jangka panjang.

b. Menyesuaikan rencana strategi TI dengan rencana dan strategi dan rencana

perusahaan dalam mencapai tujuan dan sasaran usaha.

c. Menganalisa, mengkaji dampak positif dan negative perkembangan dan tren TI terhadap strategi perusahaan sebagai landasan bagi penetapan dan

penyusunan rekomendasi pengembangan TI secara korporat.

d. Menyusun rancangan anggaran rumah tangga TI dan mengawasi penggunaan

dan realisasinya. Memastikan bahwa asset perusahaan dikelola dengan bertanggung jawab.

e. Membangun dan mengelola hubungan dengan vendor pembelian hardware

dan software.

f. Mengkoordinir tim TI dalam perencanaan dan pelaksanaan strategi TI.

g. Membangun suatu pendekatan arsitektural aplikasi perusahaan secara korporat dan selalu mengupdate informasi dan pengetahuan tentang perkembangan TI yang mutakhir.

h. Mendorong tim untuk selalu meningkatkan kinerja, skill dan kompetensi melalui training intern maupun ekstern.

j. Memastikan integritas system atau aplikasi korporat yang telah dibangun dan pencapaian target penyelesaian proyek tepat waktu.

5. Manajer Keuangan

Uraian Tugas & Tanggung Jawab manager Keuangan a. Menyusun Anggaran.

b. Menyusun Cash Flow. c. Merealisasikan Anggaran.

d. Membuat Laporan Keuangan. e. Melaksanakan Payroll. f. Membuat Laporan Pajak.

g. Melaksanakan Penagihan.

h. Membuat dan Menyusun SOP (Standard Operation Procedure)

i. Membangun & menyusun sistem keuangan.

j. Meng-input data atas semua transaksi keuangan ke dalam system. k. Membuat laporan atas transaksi keuangan secara system.

BAB III

PELAKSANAAN KULIAH KERJA PRAKTEK

3.1 Bidang Pelaksanaan Kuliah Kerja Praktek

Dalam melaksanakan Kuliah Kerja Praktek di PT. ALTEK penulis ditempatakan di bagian keuangan khususnya pencatatan kas kecil yang merupakan salah satu kegiatan perusahaan.

Dalam melaksanakan Kuliah Kerja Praktek ini penulis bisa mengetahui dan mempelajari kegiatan yang dilaksanakan oleh bagian keuangan di PT. ALTEK

III.1 Pengertian Kas

Kas adalah alat pembayaran yang siap dan bebas dipergunakan untuk membiayai kegiatan umum perusahaan. Kas dapat berupa uang tunai atau simpanan pada Bank yang

dapat segera dan diterima sebagai alat pembayaran sebesar nominalnya.

`pengertian kas dari segi akuntansi sebagaimana dikemukakan oleh soemarso dalam bukunya yang berjudul “Akuntansi Suatu Pengantar” menyatakan:

“Kas adalah segala sesuatu (baik yang berbentuk uang atau bukan) yang dapat tersedia dengan segera dan diterima sebagai alat pelunasan kewajiban pada nilai nomonalnya”.

(2005 : 244)

Yang termasuk kas : 1. Uang kertas dan logam

2. Check dan bilyet giro

3. Simpanan di bank dalam bentuk giro

4. Traveler’s cheque : check yang dikeluarkan untuk perjalanan

5. Money Order : surat perintah membayar sejumlah uang tertentu berdasarkan keperluan pengguna

6. Cashier’s order : check yang dibuat oleh bank, untuk suatu saat dicairkan di bank itu juga

7. Bank draft : check atau perintah membayar dari suatu bank yang mempunyai rekening di bank lain, yang dikeluarkan atas permintaan seseorang atau nasabah, melalui penyetoran lebih dulu di bank pembuat.

Yang tidak termasuk kas : 1. Past dated check (cek mundur)

2. Certificate of deposito (deposito berjangka) 3. Notes (wesel/promes)

4. Marketable securities (surat-surat berharga)

5. Kas yang disisihkan untuk tujuan tertentu dalam bentuk dana, misalnya untuk pembayaran deviden, pelunasan pinjaman obligasi.

Dari uraian di atas, maka kas mempunyai kriteria sebagai berikut :

1. Diakui secara umum sebagai alat pembayaran yang sah 2. Dapat dipergunakan setiap saat diperlukan

17

4. Dikirim sesuai dengan nilai nominalnya

III.2 Pengertian Kas Kecil

Kas Kecil (Petty cash) adalah kas yang digunakan untuk melakukan pembayaran atas pengeluran-pengeluaran kecil atau rutin perusahaan/instansi dan meliputi jumlah

yang relatif kecil. Kas kecil biasanya digunakan untuk membiayai hal-hal yang sifatnya rutin dan relatif kecil, sedangkan kas besar biasanya digunakan untuk melakukan semua

penerimaan kas dan pengeluaran kas yang jumlahnya relatif besar, misalnya hutang dagang, biaya gaji, pembelian barang atau alat berat dan lain-lain.

Kas kecil sangat berperan penting dalam menjalankan suatu perusahaan yang

bermaksud mewujudkan tujuan-tujuan umum atau sasaran-sasaran kongkrit melalui kegiatan-kegiatan yang dilaksanakan secara bersama-sama bagi kemanfaatan bersama.

III.3 Pentingnya Prosedur Pencatatan Kas Kecil

Prosedur pencatatan kas kecil adalah sistematika pencatatan yang telah ditetapkan

oleh perusahaan guna memudahkan dalam setiap transaksi yang dilakukan oleh perusahaan. Dengan adanya prosedur yang telah ditetapkan maka perusahaan lebih

mudah dalam mengontrol pengeluaran dan arus kas. Dari hal itu prosedur pencatatan kas kecil terbagi menjadi dua metode yaitu:

1. Metode Dana Tetap (Imprest System)

”Didalam sistem ini jumlah dana dalam rekening kas kecil selalu tetap, yaitu sebesar cek yang diserahkan kepada kasir kas kecil untuk untuk membentuk dana kas kecil ”

Berdasarkan penjelasan di atas maka dapat diperjelas bahwa pada sistem Imprest Fund jumlah dana kas kecil selalu konstan dan tidak berubah-ubah. Biasanya kas kecil ini diisi dengan sejumlash uang yang telah ditetapkan untuk keperluan pembayarn-pembayaran selama jangka waktu tertentu, misalnya satu minggu, dua minggu, ataupun satu bulan. Bilamana jangka waktunya telah habis dan jumlah uang dalam kas kecil pun

telah menipis, maka kas kecil diisi kembali dengan menarik dana dari kas besar sampai dengan jumlah dana yang telah ditetapkan besarnya.

Untuk setiap pengisian kembali dana kas kecil, pemegagang kas kecil selalu melampirkan kas kecil serta bukti-bukti pendukungnya. Dana kas kecil yang dikelola dengan sistem Imprest Fund menghasilkan beberapa keuntungan bagi pihak perusahaan

yaitu untuk mempermudah pengawasan, perhitungan dan pertaggung jawaban (Accountabilities).

Operasi dana kas kecil yang sering disebut sistem dana tetap (an imprest system), terdiri dari:

1. pembentukan kas kecil

2. penggunaan kas kecil

3. pengisian kembali kas kecil

19

1. kas kecil dibentuk

2. kas kecil diisi kembali

3. jumlah kas kecil dinaikkan/diturunkan

2. Metode Dana Berubah (Fluctuating System)

Metode dana berubah adalah dana yang dikeluarkan oleh perusahaan

untuk membiayai kebutuhan, dan jumlah sesuai sengan dana yang telah ditetapkan sebelumnya oleh perusahaan.

Pada sistem ini rekening kas kecil yang diselenggarakan harus menunjukkan saldo pada setiap saat sebesar jumlah dana kas kecil yang ada ditangan pemegang dana kas kecil.

a. Dana Kas Kecil Dinaikan Atau Diturunkan

Apabila kebijakan perusahaan yang berkaitan dengan jumlah dana kas

kecil yang dipelihara diubah, maka jurnal akuntansi yang diperlukan sama dengan jurnal saat pembentukan dana kas kecil. Tahap pertama dalam menetapkan dana kas kecil adalah mentaksir jumlah dana yang diperlukan untuk kas kecil tersebut.

Setelah jumlah ini ditentukan kita maka akan ditarik selembar cek untuk sejumlah dana tersebut dan dibuat pencacatan untuk dana kas kecil. Ayat jurnal yang harus

dibuat adalah sebagai berikut: Kas kecil Rp. Xxx

b. Pengeluaran Dana Kas Kecil

Untuk pengeluaran-pengeluaran yang dilakukan dengan dana kas kecil perlu

dibuat bukti pengeluaran kas kecil ( petty cash record ).

Dana yang telah ditetapkan harus sama jumlahnya dengan jumlah awal, sehingga persediaan kas tetap ada, dan penghitungan kelipatan dari persediaan yang ada.

Operasi dana kas kecil berubah memiliki sifat:

2. Adanya persediaan uang yang relatif kecil

3. Adanya kenaikan dan penurunan persediaan dana.

4. Pengisian dana kas kecil harus sama dengan dana yang telah keluar.

3.2 Teknis Pelaksanaan Kuliah Kerja Praktek

Kuliah kerja praktek ini berlangsung selama 25 hari mulai dari tanggal 6 Agustus s/d 19 September 2009. Penulis selama Kuliah Kerja Praktek di PT. ALTEK ditempatkan di bagian keuangan. Kuliah Kerja Praktek ini dilaksanakan setiap hari kerja, yaitu hari

senin-jum’at mulai pukul 07.00-16.00 WIB, waktu istirahat pukul 12.00 s/d 13.00 WIB yang digunakan untuk shalat dan makan siang.

Adapun kegiatan yang penulis lakukan pada bagian keuangan pada PT. ALTEK adalah sebagai berikut:

5. Ikut serta langsung membantu pekerjaan harian

karyawan pada bagian keuangan.

21

7. Mencatat pengeluaran kas kecil yang jumlahnya relatif kecil dan rutin.

8. Memasukan data kedalam buku jurnal atas kas kecil. 9. Membantu penyusunan laporan keuangan tahun 2009. 10. Membuat bon pengeluaran yang telah dipakai oleh

perusahaan.

11. Mencatat kwitansi pembayaran.

3.3 Pembahasan Hasil Pelaksanaan Kuliah Kerja Praktek

III.4 Pengelolaan Kas Kecil

Istilah kas kecil atau Petty Cash sering sekali kita ketahui dalam kehidupan

sehari-hari sedangkan dalam laporan keuangan, kas kecil itu merupakan akun yang khusus dipergunakan untuk mendanai transaksi kecil dan rutin. Adapun beberapa

karakteristik dasar dari kas kecil, yaitu:

1. Jumlahnya dibatasi tidak lebih atau tidak kurang dari jumlah tertentu yang telah ditentukan oleh pihak Direksi. Tentunya masing-masing perusahaan menetapkan

jumlah yang berbeda sesuai dengan kebutuhan operasional perusahaan. 2. Dipergunakan untuk mendanai transaksi kecil yang sifatnya rutin setiap hari.

3. Disimpan di tempat khusus seperti kotak kecil yang biasanya disebut dengan petty cash box atau bisa juga di dalam amplop.

4. Ditangani atau dipegang oleh kasir kas kecil.

kecil digunakan dalam transaksi kecil yang terjadi setiap hari mulai sejak awal jam operasional perusahaan di pagi hari sampai akhir jam operasional di sore atau malam

hari. Sehingga perusahan harus melakukan pengelolaan kas kecil secara baik karena jika tidak adanya pengelolaan setiap harinya maka dapat mengganggu kelancaran kegiatan operasional perusahaan. Contohnya apabila perusahaan kehabisan kas kecil, sedangkan

kebutuhannya dalam pembelian ATK (Alat Tulis Kantor) atau materai harus dipenuhi dengan cepat, maka tidak mungkin kasir membeli barang tersebut dengan cheque atau

debit card.

III.5 Prosedur Pencatatan Kas Kecil Pada PT. ALTEK

Kasir kas kecil hanya boleh mengeluarkan (melakukan pembayaran) kas kecil

untuk permohonan pembayaran atau pembelian yang telah mendapat persetujuan dari Financial Controller. Untuk setiap pengeluaran, kasir kas kecil harus membuat bukti pengeluaran kas kecil yang ditandatangani oleh penerima dana (pembayaran). Setelah itu transaksi dicatat di dalam buku kas kecil dan bukti pengeluaran tersebut harus diarsipkan dengan baik. Setelah dilakukan pengelolaan, kasir kas kecil harus selalu melakukan

penghitungan terhadap fisik kas kecil setiap selesai melakukan pengeluaran kas kecil. Setelah dihitung, fisik kas kecil dicocokkan dengan pencatatan pengeluaran kas kecil

yang telah dibuat oleh kasir kas kecil atau lebih dikenal dengan rekonsiliasi kas kecil. Hal ini akan dapat mengurangi beban pekerjaan pada saat melakukan rekonsiliasi di penutupan kas kecil setiap harinya. Selain itu Financial Controller juga harus

23

Dalam mengelola dana kas kecil ada dua metode yang bisa digunakan yaitu Imprest Fund Method dan Fluctuation Method.

3.3.1.1

Pencatatan Kas Kecil Dengan Metode Impres Pada PT. ALTEKpada sistem Imprest Fund jumlah dana kas kecil selalu konstan dan tidak berubah ubah. Biasanya kas kecil ini diisi dengan sejumlash uang yang telah ditetapkan

untuk keperluan pembayarn-pembayaran selama jangka waktu tertentu, misalnya satu minggu, dua minggu, ataupun sebulan. Bilamana jangka waktunya telah habis dan jumlah uang dalam kas kecil pun telah menipis, maka kas kecil diisi kembali dengan menarik

dana dari kas besar sampai dengan jumlah dana yang telah ditetapkan besarnya. Untuk setiap pengisian kembali dana kas kecil, pemegagang kas kecil selalu melampirkan kas

kecil serta bukti-bukti pendukungnya.

1. Sifat dana kas tetap

a. Saldo dana kas kecil selalu tetap

kecuali ada perubahan kebijakan

b. Pada saat dana kas kecil

dipergunakan tidak ada jurnal

c. Pada saat pengisian kembali dana

2. Operasi dana kas kecil yang sering disebut sistem dana tetap (an imprest system), terdiri dari:

a. Menetapkan batas saldo b. Menentukan kasir kas kecil c. pembentukan kas kecil

d. penggunaan kas kecil e. pengisian kembali kas kecil

3. Jurnal akuntansi dibuat pada saat:

a. kas kecil dibentuk b. kas kecil diisi kembali

c. jumlah kas kecil dinaikkan atau diturunkan

Ada beberapa prosedur yang perlu dilakukan untuk melaksanakan dana kas kecil:

3.3.1.2

Menetapkan Batas Saldo Kas KecilSaat awal pembentukan akun kas kecil, pihak Direksi harus menetapkan saldo atas kas kecil yang disesuaikan dengan kebutuhan kegiatan operasional perusahaan

dalam suatu jangka waktu tertentu. Sebelum menentukan hal tersebut, terdapat dua metode pencatatn kas kecil yang bisa dipilih, yaitu metode imprest dan fluktuatif. Dalam metode imprest, saldo kas kecil selalu tetap sebesar jumlah saldo yang telah

ditentukan. Biasanya pada akhir periode kasir kas kecil akan minta pengisian kembali kas kecilnya sebesar jumlah yang sudah dikeluarkan. Sehingga pengeluaran

25

saldo kas kecil tidak tetap tetapi berfluktuasi sesuai dengan jumlah pengeluaran-pengeluaran kas kecil.

1. Menentukan Kasir Kas Kecil

Setelah menetapkan batas saldo, maka harus ada staf yang bertanggung

jawab atas pengelolaan kas kecil atau biasanya disebut kasir kas kecil. Dikarenakan fungsi kas kecil digunakan dalam transaksi-transaksi kecil dan sifatnya rutin. Selain

itu tidak semua staf bisa dijadikan kasir karena terdapat beberapa kriteria yang perlu dipertimbangkan dalam memilih seorang kasir, yaitu: menguasai dasar-dasar akuntansi, mampu menangani proses pembelian dalam jumlah kecil, konsisten, jujur

dan menguasai program-program sederhana komputer, misalnya microsoft excel. Pihak Direksi juga sebaiknya memberikan pelatihan tentang penanganan kas kecil

sebelum kasir memulai tugasnya. Diawali dari memberi petunjuk tentang tata cara pengisian kembali kas kecil sampai dengan cara-cara rekonsiliasi kas kecil dan prosedur pembelian.

2. Pembentukan Dana Kas Kecil

langkah dasar pembentukan kas kecil: a. menunjuk penanggung jawab kas kecil b. menentukan besarnya kas kecil

Umumnya, dana diharapkan dapat mengakomodasi pengeluaran untuk jangka waktu 3-4 minggu.

Kasir kas kecil hanya boleh mengeluarkan (melakukan pembayaran) kas kecil untuk permohonan pembayaran atau pembelian yang telah mendapat

persetujuan dari Financial Controller. Untuk setiap pengeluaran, kasir kas kecil harus membuat bukti pengeluaran kas kecil yang ditandatangani oleh penerima dana (pembayaran). Setelah itu transaksi dicatat di dalam buku kas kecil dan bukti

pengeluaran tersebut harus diarsipkan dengan baik.

Setelah dilakukan pengelolaan, kasir kas kecil harus selalu melakukan

penghitungan terhadap fisik kas kecil setiap selesai melakukan pengeluaran kas kecil. Setelah dihitung, fisik kas kecil dicocokkan dengan pencatatan pengeluaran kas kecil yang telah dibuat oleh kasir kas kecil atau lebih dikenal dengan rekonsiliasi

kas kecil. Hal ini akan dapat mengurangi beban pekerjaan pada saat melakukan rekonsiliasi di penutupan kas kecil setiap harinya. Selain itu Financial Controller

juga harus memeriksa fisik kas kecil dengan catatan yang telah dibuat oleh kasir kas kecil untuk mengantisipasi adanya kecurangan yang dilakukan oleh kasir kas kecil.

3.3.4 Pengisian Kembali Dana Kas Kecil

Pada saat kas kecil mencapai level minimum, dana diisi kembali

Permintaan untuk pengisian kembali diawali dari penanggung jawab kas kecil. Penanggung jawab kas kecil menyiapkan jadual pembayaran dengan dokumen

pendukung dan diserahkan ke bendahara

Bendahara kemudian menyetujui permintaan penanggung jawab kas kecil dan menandatangani cek sejumlah dana yang telah terpakai untuk menjaga jumlah dana kas

27

Rekening dana kas kecil tidak terpengaruh pada saat pengisian kembali. Pengisian kembali mengubah komposisi dana kas kecil dengan mengganti bukti-bukti penggunaan

kas kecil dengan kas sehingga tidak mengubah saldo dana kas kecil.

1. Jurnal pengisian dana kas kecil:

Biaya administrasi Rp xxx

Biaya angkut penjualan Xxx

Biaya lan-lain xxx

Kas Rp xxx

2. Jurnal pengisian dana kas kecil (Jika ada selisih kas)

Biaya administrasi Rp xxx

Biaya angkut penjualan Xxx

Biaya lan-lain Xxx

Selisih kas Xxx

Pencacatan yang dilakukan pada sistem Imprest Fund dan pada sistem fluctuation adalah sama yaitu dengan mendebet kas kecil dan mengkredit perkiraan kas atau bank

( yang dimaksud kas di sini adalah kas besar ).

Langkah-langkah operasional metode imprest sebagai berikut :

1. Pembentukan dana kas kecil dimana pemegang kas kecil diserahi sejumlah uang

tunai untuk pembayaran pengeluaran-pengeluaran yang diprediksikan dapat memenuhi kebutuhan dalam jangka waktu tertentu.

2. Dana kas kecil digunakan untuk pembayaran pengeluaran-pengeluaran .

3. Setelah dana kas kecil habis, kasir kas kecil melakukan pembentukan dana kas kecil kembali yaitu dengan mengisi sebesar jumlah pengeluaran

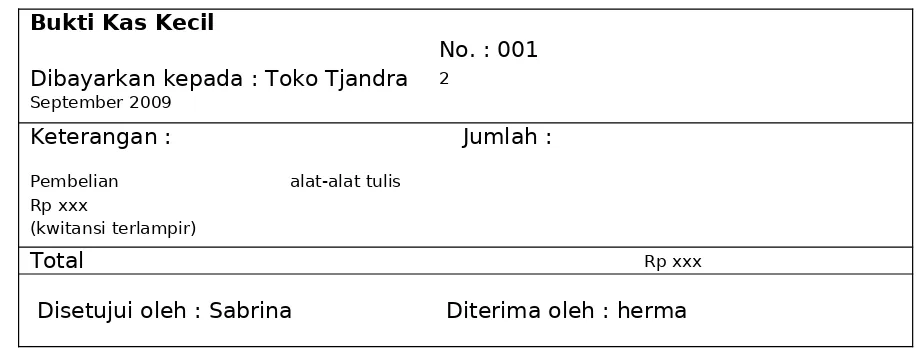

Table 3.1 Proses Penerimaan Uang dan Pembayaran

Bukti Kas Kecil

No. : 001 Dibayarkan kepada : Toko Tjandra 2

September 2009

BAB IV

KESIMPULAN DAN SARAN

3.1 Kesimpulan

Dari pembahasan yang dikemukakan, maka penulis dapat menyimpilkan bahw :

1. Proses pengelolaan kas kecil bermula dengan penetapan batas saldo kas kecil dengan menggunakan dua metode yaitu metode impress dan metode fluktuatif. Kemudian menetapkan kasir kas kecil yang gunanya untuk mencatat pembelian yang besifat

rutin dan kecil. Setelah itu membentuk dana kas kecil untuk menentukan besar kecilnya kas yang akan dikeluarkan untuk hitungan hari.

2. Prosedur pencatatan kas kecil memiliki dua metode yaitu metode impress dan metode fluktuatif, keduanya memiliki karakteristik pencatatan yang berbeda. Prosedur pencatatan dengan Metode impres harus menggunakan langkah-langkah,

yaitu menetapkan batas saldo kas kecil yang akan digunakan oleh perusahan, kemudian menetapkan kasir kas kecil untuk pencatatan yang telah terpakai. Setelah

itu membentuk dana kas kecil sebagai penanggung jawab atas persedian kas kecil dan mengukur besar kecilnya kas untuk kebutuhan harian. Selanjutnya kas kecil digunakan untuk keperluan kantor sehari-hari yang bersifat kecil dan rutin sampai ke

pengisian kembali kas kecil dan dibuatkan jurnalnya. Sedangkan metode fluktuatif menggunakan kas kecil tergantung dengan jumlah yang dikeluarkan. Dan pengisian

kas kecilnya dapat dinaikan atau diturunkan sesuai dengan kebutuhan perusahaan.

3.2 Saran

Kegiatan Kuliah Kerja Praktek yang penulis lakukan di PT. Alam Teknindo Lestari (ALTEK) memberikan pengalaman bagi penulis

Adapun yang ingin penulis sampaikan mungkin bias menjadi masukan :

1. Dalam menjalankan usahanya PT. ALTEK sudah berjalan dengan baik, namun agar lebih baik lagi diharapkan dapat meningkatkan kinerjanya serta dapat

senantiasa memenuhi kebutuhan para pengguna jasa jaringan internet khususnya dan masyarakat umumnya.

2. Dalam pencatatan kas kecil diharapkan dapat konsisten untuk penggunaan metode impres, karena lebih baik dibanding dengan menggunakan metode fluktuatif. Dan juga baik untuk menjaga kestabilan keuangan perusahaan, sehingga tetap

terkontrol dan terkendali dalam penggunaanya.

3. Peletakan kotak kecil untuk penyimpanan kas kecil sebaiknya tidak di tempat

30

DAFTAR PUSTAKA

Ikatan Akuntan Indonesia, Standar Akuntansi Keuangan, Salemba Empat, 2005

Ikatan Akuntan Indonesia, Standar Profesional Akuntan Publik, Penerbit STIE YPKN, 1994

Rahmad Sudjali, Drs., Dasar-dasar Pengujian Berbasis Kompetensi, IATKI, 2002

Horngren, Charles T., and Walter T. Harrison, Jr., Accounting, Second Edition, Prentice Hall, Englewood Cliffs, New Jersey, 1993

Warren, Carl s., Philip E. Fess, and James M. Reeve, Accounting, South-Western College Publishing, 18 th. Ed., Cincinnati, Ohio, 1996.

Weygant, Jerry J., Donald E. Kieso, and Walter G. Kell, 7th Edition, Accounting

Principles, John Wley & Sons, Inc, New York, 2005.

Firmansyah (2005), Media Ekonomi & BisnisVol. XII No.2 Desember 2005

Hanafi, Mamduh (2007), Informasi Laporan Keuangan: Studi Kasus pada Emiten BEJ, Kelola, No. 16/VI/2007

Kusumadewi, Sri (2004), arus kas perusahaan dan Aplikasinya, Penerbit Graha Ilmu, Yogyakarta.

Suharyadi dan Purwanto, 2004, Statistik untuk Ekonomi dan Keuangan Modern, Penerbit Salemba Empat, Jakarta.

Nomor : 127/104-AD/2009 Lampiran :

Perihal : Permohonan Kuliah Kerja Praktek

Bersama ini kami sampaikan dengan hormat, bahwa : Berdasarkan surat dari : UNIKOM

No./Tanggal : 967 /Eks/KP/AK/FE/UNIKOM/V/2009

Perihal : Permohonan Kuliah Kerja Praktek

Sehubungan hal tersebut di atas, Kami hadapkan : Nama : Siti Mithaul Jannah

Alamat : Jl. Bagusrangin No.8 Bandung

NIM : 21307062

Pada prinsipnya kami menyetujui dan tidak keberatan untuk melaksanakan Kuliah Kerja Praktek di perusahaan kamu PT. ALam Teknindo Lestari (ALTEK).

Atas perhatian dan kerjasamanya kami ucapkan terima kasih.

PT. ALTEK

Jurnal dengan menggunakan system dana tetap

per tanggal 30 september 2009

System dana tetap (Impress )

Rupiah

Tanggal keterangan D K

1agustus Kas Kecil 300.000 300.000

20 agustus Tidak ada jurnal

30 agustus Beban Perlengkapan

40

42

RIWAYAT HIDUP

Nama : Siti Miftahul Jannah Tempat Lahir : Lampung

Agama : Islam

Alamat : Jl. Bagus Rangin No.8 Bandung

Pendidikan Formal Pendidikan Non Formal

1. TK Al-fatah Lampung Tahun 1994-1995 1.pelatihan speak English 2004-2005 2. MI Al-fatah Lampung Tahun 1995-2001 2. Organisasi ISMA tahun 2004-2007 3.MTS Al-fatah Lampung Tahun 2001-2004 3. mentoring keagamaan 2007-2008 4.MA Al-fatah Lampung Tahun 2004-2007 4. anggota muda KSR PMI UNIKOM 5.Universitas Komputer Indonesia Bandung

Jurusan Akuntansi D-3 Tahun 2007-sekarang