l-

\

LEMBAR

PENGESAHAN

PENGARTIH PENAGIHAN PAJAK I}AN KEPATUHAN WAJIB PAJAK

TERHADAP PEIYERIMAAN PAJAK

(SiudiKaSus Pada-KPP Kanwil Jawa Barat I)

Tela-h-disetujui dan disahkan diBandung Seb'agai Tugas Skripsi Pada Tanggal:

241rlJLi2073

N{enyetujui,

Pemhimbing

MP: 4127.34.03.01'5

D-r. Suaikanti" S.E.- M.Si.- Ak NIP : 4127.34.$.A07

l t

tr"'ffir&x

i&Msgffi4%

;- M7l *Liffi

go

#;!

Curiculum Vitae

Data Pribadi :

Nama : Irman Hernadi

Tempat Tanggal Lahir : Bandung, 27 Mei 1991

Agama : Islam

Jenis Kelamin : Laki-laki

Kewarganegaraan : Indonesia

Alamat : Jl.subrata no 148A/19B rt 04/05 kec pungkur

Bandung

Email : masterrocket28@yahoo.com

Riwayat Pendidikan formal:

TAHUN PENDIDIKAN TEMPAT

1995 - 1997 TK Bhineka Bhakti Bandung

1997 - 2003 SDN Angkasa V Bandung Bandung

2003 - 2006 SMPN 3 Margahayu Bandung Bandung

2006 - 2009 SMA Pasundan 1 Bandung Bandung

118

Riwyat pendidikan non formal:

2012-2012 : kursus pajak brevet A/B

Kemampuan :

1. Kemapuan Akuntansi dan Administrasi

2. Kemampuan komputer (ms word , ms excel, ms powerpoint, ms acess,

mayob, accurate, dreamwaver dan internet)

3. Sisterm perpajakan

Pengalaman Kerja :

1. Di unpad sebagai pembantu JOB EXPO ikatan alumni UNPAD pada tahun

2010 dan 2011 dibagian pelaksanaan kegiatan

2. Di DISPENDA di seksi penagihan sebagai pembantu untuk melaksanakan

THE EFFECT OF TAX COLLECTION AND TAX PAYER

COMPLIANCE ON TAX REVENUE

(CASE STUDY ON TAX OFFICE AREA WEST JAVA 1)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Sebagai Sidang Skripsi

Jenjang S1 Program Studi Akuntansi

Dosen pembimbing:

Siti Kurnia Rahayu, SE., M.Ak., Ak

Oleh :

Nama : IRMAN HERNADI

Nim : 21109053

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

iv

KATA PENGANTAR

Bismillahhirrohmaanirrahim, Assalamu’alikum Wr. Wb

Pertama-tama penulis mengucapkan puji dan syukur atas kehadirat Allah

SWT yang telah melimpahkan hidayah-Nya kepada penulis, sehingga penulis

mampu menyelesaikan penyusunan usulan penelitian tentang “Pengaruh

Penagihan Pajak dan Kepatuhan Wajib Pajak Terhadap Penerimaan Pajak (survey

pada Kantor Pelayanan Pajak KANWIL JABAR 1”.

Tujuan dari penulisan usulan penelitian ini adalah untuk memenuhi salah

satu syarat ujian sidang guna memperoleh gelar sarjana ekonomi Program Studi

Akuntansi di Universitas Komputer Indonesia (UNIKOM) Bandung yang di

bimbing oleh Ibu Siti Kurnia Rahayu, SE., M.Ak., Ak.

Penulis menyadari dalam penyusunan SKRIPSI ini masih banyak terdapat

kekurangan baik isi maupun bahasa yang digunakan. Hal ini tidak lain karena

keterbatasan pengetahuan, kemampuan, serta pengalaman penulis. Untuk itu,

penulis sangat mengharapkan kritik atupun saran yang sifatnya membangun

sehingga dapat memberikan manfaat dan dorongan yang bagi peningkatan

kemampuan penulis dimasa yang akan datang.

Begitu banyak bimbingan, bantuan maupun dorongan yang penulis peroleh

selama masa penyusunan skripsi penelitian ini, maka dalam kesempatan ini,

perkenankanlah penulis menyampaikan rasa terimakasih yang sebesar – besarnya

kepada :

1. Dr. Ir. Edy Suryanto Soegoto, Msc, Selaku Rektor Universitas Komputer

v

Fakultas Ekonomi Universitas Komputer Indonesia Bandung.

4. Wati Aris Astuti, SE., M.Si, Selaku Sekertaris Prodi Akuntansi Fakultas

Ekonomi Universitas Komputer Indonesia Bandung.

5. Lilis Puspitawati, SE., M.Si, Ak Selaku DosenWali Ak-2. Terimakasih atas

doa dan dukungan.

6. Siti Kurnia Rahayu, SE., M.Ak., Ak, Selaku Dosen Pembimbing. Terima

kasih atas bimbingannya selama ini, terimakasih telah membantu, memberikan

pengarahan kepada penulis dalam menyelesaikan Usulan Penelitian ini.

7. Seluruh staff dan karyawan Kantor Pajak Pratama Madya Bandung yang turut

membantu terlaksananya Usulan Penelitian ini.

8. Bapak dan Ibu yang selalu mendoakan, memberikan masukan juga semangat

dalam menyelesaikan usulan penelitian ini.

9. Mas dan kakak ku yang telah banyak membantu, selalu memberikan doa,

motivasi dan semangat.

10.Untuk orang yang selalu ada dihati, yang selalu siap dalam membantu

menyelesaikan usulan penelitian ini.

11.Sahabat-sahabat Ak-2, Bagus Maulana, Rega Bahtrama, Rizqi Hakmi, Mulya,

dan semua teman – teman yang tidak bisa penulis sebutkan satu persatu,

vi

12.Teman – teman Fakultas Ekonomi UNIKOM 2009 serta semua pihak yang

telah banyak membantu penulis dalam mengerjakan skripsi penelitian, yang

belum atau tidak tertulis.

Sekali lagi penulis mengucapkan banyak terimakasih untuk semuanya, atas

segala bantuan dan dukungannya selamaini. Semoga Allah SWT membalas lebih

dari semua kebaikanya yang telah kalian berikan kepada penulis, Amin.

Wassalam Wr. Wb.

Bandung, JULI 2013

vii

ABSTRAK. ... iii

KATA PENGANTAR. ... iv

DAFTAR ISI. ... vii

DAFTAR TABEL. ... xi

DAFTAR GAMBAR.. ... xii

DAFTAR LAMPIRAN. ... xiii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Identifikasi masalah dan Rumusan Masalah ... 8

1.2.1 Identifikasi Masalah ... 8

1.2.2 Rumusan Masalah ... 9

1.3 Maksud Dan Tujuan ... 9

1.3.1 Maksud Penelitian ... 9

1.3.2 Tujuan Penelitian ... 9

1.4 Kegunaan Penelitian... 10

1.4.1 Kegunaan Akademis ... 10

1.4.2 Kegunaan Praktis ... 10

1.5 Lokasi dan Waktu penelitian ... 11

1.5.1 Lokasi Penelitian ... 11

1.5.2 Waktu Penelitian ... 12

viii

2.1 Kajian Pustaka ... 13

2.1.1 Penagihan Pajak ... 13

2.1.1.1 Pengertian Penagihan ... 13

2.1.1.2 Indikator Penagihan Pajak ... 15

2.1.2 Kepatuhan Wajib Pajak ... 16

2.1.2.1 Pengertian Kepatuhan Pajak ... 16

2.1.2.2 Indikator Kepatuhan Wajib Pajak ... 18

2.1.3 Penerimaan Pajak ... 23

2.1.3.1 Pengertian Penerimaan Pajak ... 23

2.1.3.2 Indikator Penerimaan Pajak ... 26

2.2 Kerangka Pemikiran ... 29

2.2.1 Pengaruh Antara Penagihan Pajak Dengan Penerimaan Pajak ... 29

2.2.2 Pengaruh Antara Kepatuhan Wajib Pajak Dengan Penerimaan Pajak ... 30

2.2.3 Pengaruh Antara Penagihan Pajak Dengan Kepatuhan Wajib Pajak ... 31

2.3 Penelitian Terdahulu ... 32

2.4 Hipotesis ... 35

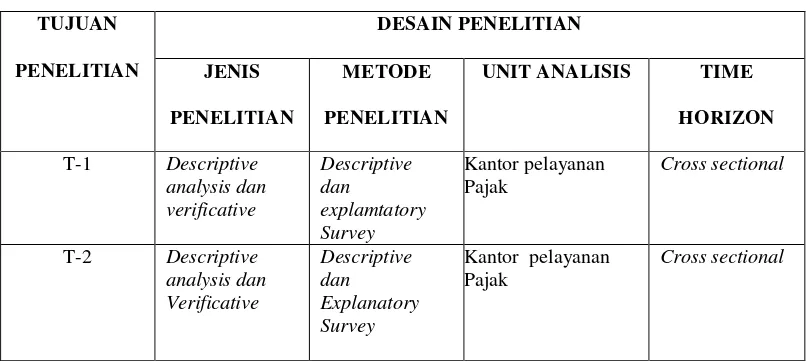

BAB III METODE PENELELITIAN ... 37

3.1 Objek Penelitian ... 37

3.2 Metode Penelitian... 37

3.2.1 Desain Penelitian ... 39

3.3 Operasional Variabel ... 41

3.4 Sumber Data ... 44

3.5 Alat Ukur Penelitian. ... 44

3.6 Populasi Dan Penarikan Sampel. ... 45

ix

BAB IV HASIL PENELITIAN DAN PEMBAHASAN. ... 57

4.1 Hasil Penelitian. ... 57

4.1.1 Gambaran Umum Pelayanan Pajak Kantor Wilayah Jabar 1. ... 57

4.1.1.1 Sejarah Pelayanan Pajak Kantor Wilayah JawaBarat 1. ... 57

4.1.1.2 Struktur Organisasi Kantor Pelayanan Pajak Pratama Wilayah Jawabarat 1. ... 61

4.1.1.3 Uraian Tugas Kantor Pelayanan Pajak Wilayah JawaBarat 1 62 4.1.1.4 Kegiatan Kantor Pelayanan Pajak Wlayah JawaBarat 1. ... 64

4.1.2 Analisis Deskriptif Data Variabel Penelitian. ... 65

4.1.2.1 Analisis Deskriptif Penagihan Pajak. ... 65

4.1.2.2 Analisis Deskriptif Kepatuhan Wajib Pajak. ... 68

4.1.2.3 Analisis Deskriptif Penerimaan Pajak ... 70

4.1.3 Analisis Verifikatif... 72

4.1.3.1 Analisis Pengaruh Penagihan Pajak dan Kepatuhan Wajib Pajak Terhadap Penerimaan Pajak. ... 73

4.1.3.2 Pengujian Jalur Pada Sub Struktur Pertama Penagihan Pajak Terhadap Kepatuhan Wajib Pajak ... 76

4.1.3.3 Pengujian Jalur Variabel Penagihan Pajak dan Kepatuhan Wajib Pajak Terhadap Penerimaan Pajak ... 79

4.2 Pembahasan. ... 87

4.2.1 Pengaruh Penagihan Pajak Terhadap Kepatuhan Wajib Pajak ... 87

x

BAB V KESIMPULAN DAN SARAN. ... ... 97

5.1 Kesimpulan. ... ... 97

5.2 Saran. ... ... 98

DAFTAR PUSTAKA ... 100

LAMPIRAN. ... 103

100

DAFTAR PUSTAKA

Asri Fika, 2008, Pengaruh tingkat kepatuhan wajib pajak badan terhadap tingkat peerimaan pajak yang di moderinisasi oleh pemeriksaan pajak pada KPP patam, jurnal symposium akuntansi nasional 12

Chaizi Nascuha, 2004, Reformasi Administrasi Publik, teori dan praktik. Jakarta, penerbit PT Gramedia Widiasarana Indonesia

Cooper, D. R, & Schindler, P. S. 2006. Business Research Methods.(9th ed.). International edition. Mc Graw Hill.

Dwikora Harjo. 2013. Perpajakan Indonesia. Jakarta: mitra wacana media

Diaz priantara. 2012, perppajakan Indonesia edisi 2, Jakarta, penerbit mitra wacana media

Desi Handayani, Analisis hubungan tingkat kepatuhan wajib pajak orang pribadi dengan penerimaan pajak pada kantor pelayanan pajak pekanbaru, 2008

Djamaludin Ancok. Psikologi Terapan ( Applied Psychology). Jogjakarta: Darussalam, 2004

Husain Umar. 2005. Manajemen Riset dan Perilaku Konsumen. PT. Gramedia Pusat: Jakarta

Haula rosdiana dan edi slamet. 2011, panduan lengkap tata cara perpajakan, Jakarta: visi media

Husein Umar. 2008. Metode Penelitian untuk Skripsi dan Tesis Bisnis. Jakarta : PT RajaGrafindo Persada

Keputusan Menteri Keuangan nomor 554/KMK.04/2000 tentang Batasan dan Tata Cara Pengenaan Pajak Pertambahan Nilai Atas Kegiatan Membangun Sendiri yang dilakukan tidak dalam kegiatan usaha atau pekerjaan oleh orang pribadi atau badan yang hasilnya digunakan sendiri atau orang lain .

Mardiasmo. 2005, perpajakan (edisi revisi). Yogyakarta: penerbit andi Yogyakarta

Moch. Nazir Ph.d. 2005. Teori. Metode Penelitian. Bogor : Ghalia Indonesia

101

Rochmat Soemitri dan Dewi Kania Sugiharti, 2004. Asas Dan Dasar Perpajakan Jilid 1, Rafika Aditama, Bandung.

Riskon Ginting. 2006 pengaruh Pemberian Surat penagihan terhadap pembayaran tunggakan pajak pnghasilan di Tiga Kantor Pelayanan Pajak. Jurnal ekonomi dan bisnis. Volume 5 no 1

Siti Kurnia Rahayu, 2010, perpajakan Indonesia, konsep dan aspek formal, Jakarta : grahailmu

Siti Kurnia Rahayu dan Ely Euhayati, 2010, perpajakan teori dan teknis perhitungan , Jakarta,graha Ilmu

Siti Resmi. 2005. Perpajakan , teori dan kasus. Jakarta: salemba empat.

Sony Devano dan Siti Kurnia Rahayu. 2006, perpajakan konsep, teori dan isu. Jakarta: kencana

Suryadi. 2006. Model hubungan kausal kesadaraan, pelayanan, kepatuhan wajib pajak dan pengaruhnya terhadap kinerja penerimaan pajak. Jurnal keuaagan public, vol 4,1: 105-121

Suparmoko, dan Maria R. Suparmoko, 2000. Pokok-Pokok Ekonomika, Yogyakarta: Penerbit BPFE

Suandy, Early. (2011). Hukum Pajak edisi ke lima. Jakarta: Salemba empat

Safri Nurmantu, 2005, pengantar perpajakan, Jakarta, Granit

Sugiono. 2009. Metode Penelitian Bisnis. Alvabeta, Bandung.

Sugiyono. (2011). Metode Penelitian Kuantitatif Kualitatif Dan R&D. Bandung: Alfabeta

Sugiyono, 2012. Metode Penelitan Kuantitatif Kualitatif Dan R&D. Cetakan ke-15 Bandung: Alfabeta

Sugiyono, 2013. Memahami Penelitian Kualitatif. Bandung: Alfabeta

Supangat, Andi. (2007). Statistika Untuk Ekonomi dan Bisnis. Bandung: Pustaka.

Siti Resmi, 2013. Perpajakan Teori dan Kasus.Edisi 6. Jakarta: Salemba Empat

Thomasa Sumarsan, 2012. Perpajakan Indonesaia. Edisi 2. Jakarta Barat: Indeks

Undang-undang No 16, tahun 2000 tentang ketentuan Umum dan Tata cara perpajakan.

Undang-undang no 28, tahun 2007 tentang ketentuan umum dan tata cara perpajakan.

Undang-undang nomor 19 tahun 2000, tentang perubahan atas undang-undang nomor 19 tahun 1997, tentang penagihan pajak dengan surat paksa.

Umi Narimawati dkk. 2010. Penulisan Karya Ilmiah:Paduan Awal Menyusun Skripsi dan Tugas Akhir. Jakarta: Penerbit Genesis

Umi Narimawati. 2008. Metodologi Penelitian Kualitatif dan Kuantitatif : Toeri dan Aplikasi. Bandung

Wirawan B.Ilyas dan Rudy Suhartono, 2012. Perpajakan. Jakarta: Mitra Wancana Media

Wirawan B ilyas dan Richard Burton. 2012, manajemen sengketa dalam pungutan pajak, jakata: penerbit mitra wacana media.

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang

sehingga dapat dipaksakan dengan tiada menndapat balas secara langsung (Diaz

Priantara, 2012:2). Negara dalam konteksnya sebagai organisasi kekuasann

didalamnya terdapat suatu mekanisme atau tata hubungan kerja yang mengatur

suatu kelompok manusia agar berbuat atau bersikap sesuai kehendak negara, agar

mematuhi aturan yang telah dibuat negara (Siti Kurnia Rahayu, 2010:2).

Pajak mempunyai peranan yang sangat penting dalam kehidupan bernegara,

khususnya dalam pembangunan karena pajak merupakan sumber pendapatan

negara untuk membiayai semua pengeluaran yang harus dikeluarkan oleh negara,

termasuk salah satunya berupa pengeluaran pembangunan (Ida Zuraida dan LY.

Hari Sih Advianto, 2011:4).

Peran serta kewajiban masyarakat dalam memenuhi kewajiban perpajakanya

sebagai wajib pajak berdasarkan ketentuan perpajakan sangat diharapkan, dalam

kenyatanya masih dijumpai adanya tunggakan sebagai akibat tidak dilunasi utang

pajak sebagaimana mestinya, perkembangan jumlah tunggakan pajak dari waktu

ke waktu menunjukan jumlah yang semakin besar, peningkatan jumlah tunggakan

pajak ini masih belum dapat diimbangi dengan kegiatan pencairannya. Tunggakan

pajak perlu dilaksanakan tindakan penagihan pajak mempunyai kekuatan hukum

penagihan pajak dengan surat paksa pada tanggal 23 Mei 1997 sebagaimana telah

diubah dengan Undang-undang Nomor 19 Tahun 2000 mengenai Penagihan Pajak

dengan Surat Paksa merupakan langkah antisipasi pemerintah dalam memberikan

kekuatan hukum terhadap tindakan penagihan pajak dari waktu ke waktu

menunjukan jumlah yang semakin besar, dengan Undang-undang penagihan pajak

tersebut diharapkan dapat memberikan penekanan yang lebih terhadap

keseimbangan antara kepentingan wajib pajak dan kepentingan negara (UU tahun

2000 tentang penagihan dan surat paksa).

Oleh karena itu pemerintah membuat kebijakan, yaitu suatu sistem perpajakan

yang memberi kepercayaan kepada wajib pajak untuk memenuhi dan

melaksanakan sendiri kewajiban dan hak perpajakannya, kemudahan yang

diberikan pemerintah kepada wajib pajak dalam mengurus pajak sering menemui

kendala dan hambatan dan dalam praktiknya, tidak semua wajib pajak tepat

menghitung pajaknya dengan benar dan bahkan tidak menyetorkan pajaknya, ada

yang dengan sengaja mengurangi jumlah pajaknya namun ada juga yang tidak

sengaja salah menghitung jumlah pajaknya, sehingga harus dilakukan penagihan

kembali kepada wajib pajak atas tunggakan utang pajak yang harus dibayar dan

perlu tindakan penagihan yang mempunyai kekuatan hukum yang bersifat

mengikat dan memaksa (UU No.16 tahun 2000 tentang Ketetapan Umum Tata

Cara Perpajakan).

Pemerintah Republik Indonesia setiap tahun menyusun anggaran pendapatan

dan belanja negara atau APBN dan RAPBN disusun berdasarkan tahun anggaran

3

yang menggambarkan tentang penerimaan negara dan pengeluaran negara selama

satu tahun anggaran (Sony Devano dan Siti Kurnia Rahayu, 2006). Penerimaan

pajak adalah Sebagai penerimaan pemerintah yang meliputi penerimaan pajak,

penerimaan yang diperoleh dari hasil penjualan barang dan jasa yang dimiliki dan

dihasilkan oleh pemerintah, pinjaman pemerintah (Suparmoko, 2000).

Adapun fenomena penerimaan pajak menurut Agus Martowardjo menteri

keuangan mengakui kondisi krisis global mengakibatkan penurunan ini yang

menyebabkan pertumbuhan penerimaan pajak tahun 2012 tidak mencapai target

(Agus Martoewardjo, 2013).

Kantor Wilayah Direktorat Jenderal Pajak (DJP) Jawa Barat I menargetkan

penerimaan pajak pada tahun ini mencapai Rp13,7 triliun atau naik 12%

dibandingkan dengan target tahun lalu sebesar Rp12,2 triliun. Kepala Kanwil DJP

Jabar I, mengatakan beberapa strategi untuk meningkatkan setoran pajak antara

lain dengan meningkatkan rasio kepatuhan wajib pajak (WP) dan menjaring WP

baru. “Realisasi penerimaan pajak pada 2010 memang tidak maksimal, hanya

95% dari target. Selain itu, rasio kepatuhan pengembalian SPT-nya pun hanya

50% (Dedi Rudaedi, 2011).

Menurut penagihan bertujuan untuk menjaga penerimaan negara yang

seharusnya diterima dari sektor pajak, Surat tagihan pajak diharapkan dapat

meningkatkan kepatuhan wajib pajak dalam membayar pajak. Menurut Ginting

(2006) wajib pajak yang terutang pajak, 95% mau membayar pajak setalah

Penagihan adalah serangkaian tindakan dari aparatur jendral, berhubungan

wajib pajak tidak melunasi baik sebagian atau seluruhnya kewajiban perpajakan

yang menurut undang-undang perpajakan yang berlaku (Menurut Moeljohadi,

yang dikutip oleh Siti Kurnia Rahayu, 2010:69).

Surat Tagihan pajak merupakan surat pertama yang dikeluarkan jika wajib

pajak tidak atau kurang bayar pajak, harus membayar denda, belum menjadi

pengusaha kena pajak tetapi telah memungut pajak PPN, atau telah dikukuhkan,

membayar dan melaporkan PPN tetapi tidak benar Surat Tagihan Pajak

diterbitkan dengan tujuan untuk menjaga penerimaan negara yang seharusnya

diterima dari sektor pajak (Ilyas dan Burton, 2008:47).

Surat Tagihan Pajak adalah surat yang diterbitkan untuk melakukan tagihan

pajak dan atau sanksi administrasi berupa bunga dan atau denda dan Surat tagihan

pajak dikeluarkan apabila hasil analisis fiskus, wajib pajak tidak atau kurang

bayar, harus membayar denda, atau berkaitan dengan kewajiban sebagai PKP

dalam hubungannya dengan pembayaran PPN, Surat tagihan pajak tidak akan

diterbitkan oleh KPP apabila wajib pajak taat aturan pajak, Surat tagihan pajak

dikeluarkan apabila jumlah pajak yang diterima oleh Negara lebih sedikit dari

yang seharusnya, Penerbitan Surat tagihan pajak hanya akan dilakukan oleh KPP

apabila wajib pajak tidak taat pajak ( Siti Resmi, 2009:59).

Penagihan pajak menggunakan surat paksa untuk salah satu sarana penagihan

pajak, Surat paksa diterbitkan karena jumlah pajak yang masih harus dibayar

berdasarkan surat tagihan pajak, surat ketetapan pajak kurang bayar, surat

5

keputusan keberatan, putusan banding, dan putusan peninjauan kembali yang

menyebabkan jumlah pajak yang masih harus dibayar bertambah, yang tidak

dibayar oleh penanggung pajak sesuai dengan jangka waktu yang ditetapkan (Siti

Resmi, 2009).

Adapun fenomena penagihan di Direktorat jendral pajak mengakui saat ini

kemampuan pegawainya dalam melakukan penagihan piutang atau tunggakan

masih sangat kurang, terutama untuk menghadapi wajib pajak yang bersifat

preman maka di dalam internal kita kapasitas harus ditingkatkan seperti juru sita,

seksi penagihan,itu di area yang SDM kita masih kurang, harus ada kealihan

sendiri menghadapi premanisme, ia mengatakan pemerintah tidak bisa selalu

menyalahkan kondisi perekonomian global sebagai penyebab perlambatan

penerimaan pajak. Dia menilai tidak maksimalnya upaya penagihan pajak menjadi

salah satu penyebab rendahnya realisasi penerimaan pajak (Fuad Rahmany, 2012).

Dan masih banyak jumlah tunggakan pajak (piutang pajak) yang belum tertagih

sebesar 54 triliun dan pemerintah mengancam para penunggak akan diumumkan

ke media masa(Agus Martowadojo, 2012).

Penagihan pajak yang dilaksanakan secara konsisten dan berkesinambungan

merupakan wujud law enfrocement untuk meningkatkan kepatuhan yang

menimbulkan aspek psikologi bagi wajib pajak (Diaz priantara, 2012:110).

Kondisi perpajakan yang menuntut keikutsertaan aktif wajib pajak dalam

menyelenggarakan perpajakannya membutuhkan kepatuhan wajib pajak yang

tinggi itu dengan, kepatuhan dalam pemenuhan kewajiban perpajakan sesuai

kewajiban perpajakan itu dilakukan oleh wajib pajak, bukan fiskus selaku

pemungut pajak dan sehingga kepatuhan diperlukan dalam self assesment system,

dengan tujuan pada penerimaan pajak yang optimal, kepatuhan memenuhi

kewajiban perpajakan secara sukarela merupakan tulang punggung sistem self

assesment, dimana wajib pajak bertnggung jawab menetapkan sendiri kewajiban

perpajakan dan kemudian secara akurat dan tepat waktu membayar dan

melaporkan pajaknya tersebut (Machfud sidik dalam buku Siti dan Devanto,

2006).

Orang yang membayar pajak karena didorong oleh suatu ketakutan akan

mendapat hukuman bila dia tidak membayar pajak, pada tingkatan compliance

orang membayar pajak bukan dikarenakan adanya kesadaraan bahwa membayar

pajak itu perlu bagi meningkatkan penghasilan negara, pada tingkatan ini orang

membayar semata-mata didorong oleh rasa takut mendapat hukuman bila

menghindari pembayaran pajak (Djamaludin ancok, 2004).

Tentunya yang kita harapkan dari para wajib pajak yang mendaftarkan diri

bukanlah kepatuhan karena takut dihukum tersebut, karena kalau hal ini yang

merupakan pendorong orang untuk membayar pajak, maka kita harus selalu

memata-matai setiap wajib pajak, karena kita harus menyediakan banyak petugas

yang memeriksa para wajib pajak yang kita harapkan sebagai pendorong orang

membayar pajak ialah kesadaraan bahwa pajak tersebut memang diperlukan bagi

pembangunan dan bagi seluruh rakyat, pada tingkat ini orang mau membayar

7

bahwa membayar pajak itu adalah kewajiban sebagai warga negara yang

tujuannya untuk kepentingan orang banyak (Djamaludin ancok, 2004).

Pada tingkatan ini orang membayar pajak bukan dikarenakan ketakutan akan

dihukum oleh pemerintah, tanpa adanya ancaman hukuman pun orang akan

membayar pajak dengan rela, kalau orang di dalam membayar pajak sudah

mencapai tingkatan ini, dapatlah dikatakan bahwa orang tersebut sudah

mempunyai kesadaraan akan pentingnya pajak bagi pembangunan (Djamaludin

Ancok, 2004).

Besarnya jumlah penerimaan pajak ada hubunganya dengan tingkat

kepatuhan wajib pajak, jika wajib pajak pada kantor pelayanan pajak patuh

terhadap kewajibanya untuk membayar pajak dan dengan tepat waktu, maka

penerimaan pajak akan tepat sesuai dengan target yang dicapai (Desi Handayani,

2008).

Kepatuhan pajak adalah mengatakan bahwa kepatuhan perpajakan dapat

didefinisikan sebagai sutau keadaan di mana Wajib Pajak memenuhi semua

kewajiban perpajakan dan melaksanakan hak perpajakannya (Siti Kurnia Rahayu,

2010:141).

Masalah kepatuhan wajib pajak adalah masalah penting di seluruh dunia baik

bagi negara maju maupun di negara berkembang, karena jika wajib pajak tidak

patuh akan menimbulkan keinginan untuk melakukan tindakan penghindaraan,

pengelakan, penyelundupan dan pelalaian pajak, yang ada akhirnya tindakan

tersebut akan menyebabkan penerimaan pajak negara akan berkurang, kesadaraan

kepada masalah-masalah teknis saja yang menyagkut metode pemungutan, tarif

pajak, teknis pemeriksaan, penyidikan, penerapan sanksi sebagai perwujudan

pelaksanaan ketentuan peraturan perundang-undangan perpajakan, dan pelayanan

kepada wajib pajak selaku pemberi dana bagi negara dalam hal membayar pajak,

disamping itu tergantung kemauan wajib pajak juga, sampai sejauh mana wajib

pajak tersebut akan mematuhi ketentuan peraturan perundang-undangan

perpajakan (Siti Kurnia Rahayu, 2010:141).

Adapun fenomena kepatuhan wajib pajak yaitu Menteri keuangan Agus

Martowardjo berupaya terus meningkatkan kepatuhan masyarakat dalam

membayar pajak, ini bertujuan untuk mencapai target penerimaan perpajakan Rp.

1.178,9 triliun di 2013 mendatang dan masih banyak wajib pajak yang belum

terdaftar. Bahkan terdapat wajib pajak yang tidak membayar pajak sesuai

ketentuan, rendahnya kepatuhan ini menurut agus martowardjo, tidak hanya untuk

wajib pajak perorangan, melainkan wajib pajak perusahaann (Agus Martowardjo,

2012).

Berdasarkan latar belakang yang telah diuraikan diatas maka penulis tertarik

untuk melakukan suatu penelitian dengn judul “Pengaruh Penagihan Pajak Dan

Kepatuhan Wajib Pajak Terhadap Penerimaan Pajak Di Kantor Pelayanan

Pajak Pratama Kanwil Jabar 1”.

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Sehubungan dengan latarbelakang yang telah diuraikan diatas, maka

9

1. Masih banyak jumlah tunggakan pajak (piutang pajak) yang belum

tertagih.

2. Masih banyak wajib pajak yang tidak membayar pajak sesuai dengan

ketentuan.

3. Penerimaan pajak tidak mencapai target.

1.2.2 Rumusan Masalah

1. Seberapa besar pengaruh penagihan pajak terhadap kepatuhan wajib pajak

di KPP Kanwil Jabar 1.

2. Seberapa besar pengaruh penagihan pajak dan kepatuhan wajib pajak

terhadap penerimaan pajak di KPP Kanwil Jabar 1.

1.3 Maksud Dan Tujuan

1.3.1 Maksud Penelitian

Berdasarkan identifikasi masalah yang telah dirumuskan diatas dapat

diketahui bahwa penelitian ini dilakukan dengan maksud untuk mendapatkan data

yang akan akurat dan relevan berkaitan dengan masalah yang sudah diuraikan

diatas

1.3.2 TujuanPenelitian

Tujuan penelitaian ini sebagai berikut:

1. Untuk mengetahui seberapa besar pengaruh penagihan pajak terhadap

2. Untuk mengetahui seberapa besar pengaruh penagihan pajak dan

kepatuhan wajib pajak terhadap penerimaan pajak di KPP Pratama

Kanwil Jabar 1.

1.4 Kegunaan Penelitian

Dengan adanya penelitian ini penulis mengharapkan hasil dari penelitian

ini dapat bermanfaat bagi berbagai pihak antara lain sebagai berikut :

1.4.1 Kegunaan Akademis

Kegunaan akademis ini mencakup kegunaan bagi perkembangan ilmu

akutansi, kegunaan bagi peneliti dan kegunaan bagi peneliti selanjutnya dapat

diuraikan sebagai berikut:

1. Bagi perkembangan ilmu akutansi

Penelitian ini dapat membuktikan teori bahwa penagihan pajak dan

kepatuhan pajak mempengaruhi terhadap penerimaan pajak.

2. Bagi peneliti selanjutnya

Penelitian ini dapat dijadikan sebagai refrensi yang berkaitan dengan

penagihan pajak dan kepatuhan wajib pajak terhadap penerimaan pajak.

1.4.2 Kegunaan Praktis

Adapun kegunaan praktis dalam penelitian sebagai berikut:

Hasil penelitian ini diharapkan dapat memecahkan masalah-masalah yang

terjadi pada penagihan pajak maupun masalah pada kepatuhan wajib pajak dan

penerimaan pajak. Berdasarkan teori yang dibangun dan bukti empiris yang

11

melalui penagihan pajak dan kepatuhan wajib pajak dalam membayar utang-utang

pajaknya.

1.5 Lokasi dan Waktu penelitian

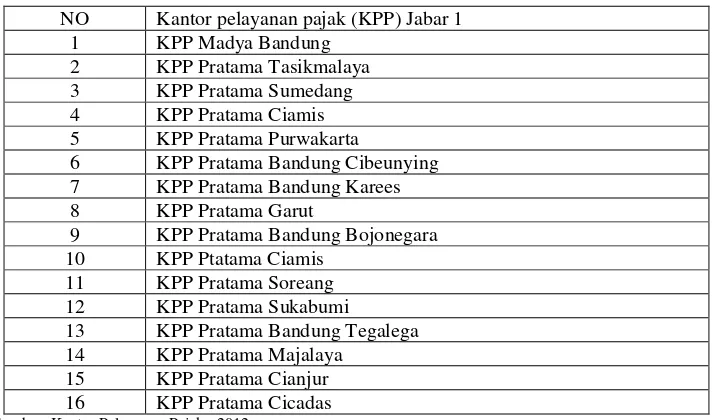

1.5.1 Lokasi Penelitian

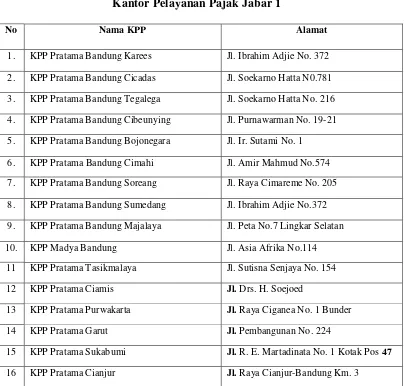

Penulis melakukan penelitian pada Kantor Pelayanan Pajak yang

beralamatkan di KANWIL JABAR 1 yang alamatnya di jl. Asia Afrika no 114

[image:27.595.115.519.338.724.2]Bandung.

Tabel 1.1

Kantor Pelayanan Pajak Jabar 1

No Nama KPP Alamat

1. KPP Pratama Bandung Karees Jl. Ibrahim Adjie No. 372

2. KPP Pratama Bandung Cicadas Jl. Soekarno Hatta N0.781

3. KPP Pratama Bandung Tegalega Jl. Soekarno Hatta No. 216

4. KPP Pratama Bandung Cibeunying Jl. Purnawarman No. 19-21

5. KPP Pratama Bandung Bojonegara Jl. Ir. Sutami No. 1

6. KPP Pratama Bandung Cimahi Jl. Amir Mahmud No.574

7. KPP Pratama Bandung Soreang Jl. Raya Cimareme No. 205

8. KPP Pratama Bandung Sumedang Jl. Ibrahim Adjie No.372

9. KPP Pratama Bandung Majalaya Jl. Peta No.7 Lingkar Selatan

10. KPP Madya Bandung Jl. Asia Afrika No.114

11 KPP Pratama Tasikmalaya Jl. Sutisna Senjaya No. 154

12 KPP Pratama Ciamis Jl. Drs. H. Soejoed

13 KPP Pratama Purwakarta Jl. Raya Ciganea No. 1 Bunder

14 KPP Pratama Garut Jl. Pembangunan No. 224

15 KPP Pratama Sukabumi Jl. R. E. Martadinata No. 1 Kotak Pos 47

16 KPP Pratama Cianjur Jl. Raya Cianjur-Bandung Km. 3

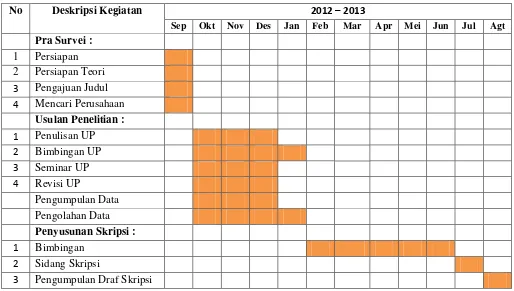

1.5.2 Waktu Penelitian

Waktu yang dibutuhkan peneliti dalam melakukan penelitian adalah mulai

bulan Juni 2012 sampai dengan bulan Desember 2012. Untuk mempermudah

kegiatan penelitian dan penyusunan usulan penelitian, peneliti membuat jadwal

penelitian yang dijelaskan Untuk lebih jelasnya tahapan-tahapan dalam

[image:28.595.36.550.323.614.2]melaksanakan penelitian dapat dilihat dlam table sebagai berikut:

Tabel 1.2 Waktu penelitian

No Deskripsi Kegiatan 2012 – 2013

Sep Okt Nov Des Jan Feb Mar Apr Mei Jun Jul Agt

Pra Survei :

1 Persiapan 2 Persiapan Teori

3 Pengajuan Judul

4 Mencari Perusahaan

Usulan Penelitian :

1 Penulisan UP

2 Bimbingan UP

3 Seminar UP

4 Revisi UP

Pengumpulan Data Pengolahan Data

Penyusunan Skripsi :

1 Bimbingan

2 Sidang Skripsi

13

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Penagihan Pajak

2.1.1.1 Pengertian Penagihan

Menurut Haularosdiana dan Edi Slamet (2011:245) menyatakan bahwa :

“Penagihan pajak adalah serangkaian tindakan agar penanggung pajak melunasi utang pajak dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan penyitaan, melaksanakan penyandraan, dan menjual barang yang telah disita”.

Menurut Erly Suandy (2011:132) menyatakan bahwa :

“Surat tagihan pajak adalah surat untuk melakukan tagihan pajak dan atau

sanksi administrasi berupa bunga dan denda”.

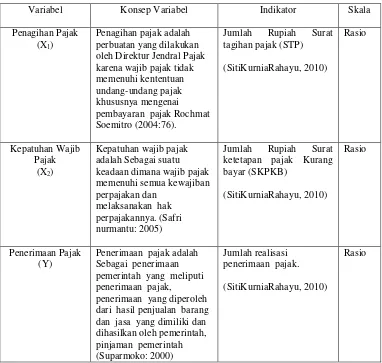

Menurut Rochmat Soemitro (2004:76) menyatakan bahwa :

“Penagihan pajak adalah perbuatan yang dilakukan oleh Direktur Jendral

Pajak karena wajib pajak tidak memenuhi kententuan undang-undang pajak

khususnya mengenai pembayaran pajak”.

Menurut undang-undang pajak tahun (2000) No 19 tentang penagihan

pajak dengan surat paksa menyatakan bahwa :

Sedangkan menurut Diaz Priantara (2012:110) menyatakan bahwa :

“Serangkaiana tindakan agara penanggung pajak melunasi utang pajak dan

biaya penagihan pajak” .

Berdasarkan pengertian ditas maka penagihan pajak merupakan suatu

tindakan untuk mendapatkan pelunasan atas semua piutang pajak yang harus

dibayar oleh WP atau penanggung pajak baik dengan cara lembut atau semua

piutang pajak yang harus dibayar oleh WP atau penanggung pajak baik dengan

cara lembut atau persuasif dan administrasif hingga cara penyitaan dan

pelelangan, kecuali untuk aset-aset tertentu seperti surat berharga, piutang dan

penyertaan modal pada perusahaan lain. Yang dimaksud dengan penanggung

pajak adalah orang pribadi atau badan yang bertanggung jawab atas pembayaran

pajak, termasuk wakil yang menjalankan hak dan memenuhi kewajiban WP

menurut peraturan perundang-undangan perpajakan.

Menurut Erly Suandy (2011:169) ada dua cara penagihan menyatakan

bahwa :

“1. Penagihan pajak pasif dilakukan dengan menggunakan Surat Tagihan Pajak (STP), Surat Ketetapan Pajak Kurang Bayar (SKPKB), Surat Ketetapan Pajak Kurang Bayar Tambahan(SKPKBT), surat keputusan pembetulan yang menyebabkan pajak terutang menjadi lebih besar, surat keputusan keberatan yang menyebabkan pajak terutang menjadi lebih besar, surat keputusan banding yang menyebabkan pajak terutang menjadi lebih besar. Jika dalam jangka waktu 30 hari belum dilunasi, maka tujuh hari setelah jatuh tempo akan diikuti dengan penagihan pajak secara aktif yang dimulai dengan surat teguran.

15

Jadi surat tagihan pajak, surat ketetapan pajak kurang bayar, serta surat

ketetapan pajak kurang bayar tambahan dan surat keputusan pembetulan, surat

keputusan keberatan, putusan banding, serta putusan peninjauan kembali, yang

menyebabkan jumlah pajak yang masih harus dibayar bertambah, merupakan

dasar penagihan pajak.

2.1.1.2 Indikator Penagihan Pajak

Menurut Siti Kurnia Rahayu (2010:186) yang dijadikan sebagai dasar

penagihan pajak sebagai berikut :

Surat Tagihan Pajak (STP) adalah

“Pengertian surat tagihan pajak adalah untuk melakukan tagihan pajak atau

sanksi administrasi berupa bunga atau denda”.

“Surat tagihan pajak dapat diterbikan apabila :

1. Pajak penghasilan dalam tahun berjalan tidak atau kurang bayar.

2. Dari hasil penelitian SPT terdapat kekeurangan pembayaran pajak sebagai akibat salah tulis atau salah hitung.

3. Wajib pajak dikenakan sanksi administrasi berupa denda atau bunga.

4. Pengusaha yang telah dikukuhkan sebagai pengusaha kena pajak, tetapi tidak membuat faktur pajak atau membuat faktur pajak, tettapi tidak tepat waktu. 5. Pengusaha yang telah dikukuhkan sebagai pengusaha kena pajak, tetapi tidak

mengisi faktur secara lengkap.

6. Pengusaha kena pajak melaporkan faktur pajak tidak sesuai dengan masa penerbitan faktur pajak.

7. Pengusaha kena pajak yang gagal berproduksi dan telah diberikan pengembalian pajak masukan”.

Menurut Mardiasmo (2006:37) Surat tagihan Pajak (STP) menyatakan bahwa :

“Surat Tagihan Pajak adalah Surat untuk melakukan tagihan pajak atau

sanksi administrasi berupa bunga atau denda, Surat tagihan pajak mempunyai kekuatan hukum yang sama dengan surat ketetapan pajak, sehingga dalam penagihannya dapat dilakukan dengan surat paksa, apabila pajak yang terutang berdasarkan dasar penagihan pajak tidak dibayar oleh wajib pajak dapat ditagih dengan surat paksa yang pelaksanaanya berdasarkan pada undang-undang No 19

Berdasarkan indikator penagihan pajak yang diuraikan diatas maka

indikator penagihan pajak dalam penelitian ini adalah Surat tagihan pajak

sebagai dasar penelitian ini.

2.1.2 Kepatuhan Wajib Pajak

2.1.2.1 Pengertian Kepatuhan Pajak

Menurut Safri Nurmantu (2005) yang dikutip Siti Kurnia Rahayu (2010:

138) menyatakan bahwa kepatuhan wajib pajak adalah:

“Sebagai suatu keadaan dimana wajib pajak memenuhi semua kewajiban

perpajakan dan melaksanakan hak perpajakannya”.

Ada dua macam kepatuhan yaitu:

“a. Kepatuhan formal adalah suatu keadaan dimana wajib pajak memenuhi kewajiban secara formal sesuai dengan ketentuan dalam undang-undang perpajakan.

b. Kepatuhan material adalah suatu keadaan dimana wajib pajak secara substantive atau hakekatnya memenuhi semua ketentuan material perpajakan. Kepatuhan material dapat juga meliputi kepatuhan formal”.

Menurut Chaizi Nascuha (2004) yang dikutip Siti Kurnia Rahayu (2010:

139) menytakan bahwa kepatuhan wajib pajak adalah

“1. Kepatuhan wajib pajak dalam mendaftarkan diri

2. Kepatuhan untuk menyetorkan kembali surat pemberitahuan (SPT) 3. Kepatuhan dalam penghitungan dan pembayaran pajak terutang, dan 4. Kepatuhan dalam pembyaran tunggakan”.

“Jadi kepatuhan wajib pajak adalah rasa bersalah dan rasa malu, presesi

wajib pajak atas kewajaran dan keadilan beban pajak yang mereka tanggung, dan

17

Menurut Norman D. Nowark yang dikutip Siti Kurnia Rahayu (2010: 138)

menyatakan bahwa kepatuhan wajib pajak adalah:

“Suatu iklim kepatuhan dan kesadaraan pemenuhan kewajiban perpajakan,

tercermin dalam situasi dimana”.

“1. Wajib pajak paham atau berusaha untuk memahami semua ketentuan peraturan perundang-undangan perpajakan.

2. Mengisi formulir pajak dengan lengkap dan jelas. 3. Menghitung jumlah pajak yang terutang dengan benar. 4. Membayar pajak yang yang terutang tepat pada waktunya”.

Kewajiban wajib pajak menurut undang-undang nomor 28 tahun 2007

adalah sebagai berikut:

“a. Mendaftarkan diri pada Direktorat Jendrral Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan wajib pajak dan kepadanya diberikan Nomor Pokok Wajib Pajak, apabila telah memenuhi persyaratan subjektif dan objektif.

a. Melaporkan usahanya pada kantor Direktorat Jendral Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan pengusaha dan tempat kegiatan usaha dilakukan untuk dikukuhkan menjadi pengusaha kena pajak.

b. Mengisi surat pemberitahuan dengan benar, lengkap dan jelas, dalam bahasa indonesia dengan menggunakan huruf latin. Angka Arab, satuan mata uang rupiah, serta mendatangani dan menyampaikan ke kantor Direktorat Jendral Pajak tempat wajib pajak terdaftar.

c. Menyampaikan surat pemberitahuan dalam bahasa indonesia dengan menggunakan satu mata uang selain rupiah yang diizinkan, yang pelaksanannya diatur dengan atas berdasarkan Peratuan Mentri Keuangan. d. Membayar atau menyetor pajak yang terutang dengan menggunakan surat

pajak ke kas negara melalui tempat pembayaran yang diatur dengan atau berdasarkan Peraturan Mentri Keuangan.

e. Membayar pajak yang terutang sesuai dengan ketentuan peraturan perundang-undangan perpajakan, dengan tidak menggantungkan pada adanya surat ketetapan pajak.

Sedangkan menurut Chaizi Nasucha (2004:38) menyatakan bahwa

kwpatuhan wajib pajak adalah:

“Kepatuhan adalah suatu pemenuhan kewajiban perpajakan, yang harus

dilakukan wajib pajak melalui tingkat pelaporan SPT, laporan penyelsaian

tunggakan pajak dan perkembangan pembayaran atau penyetoran pajak terutang”.

Berdasarkan dari pengertian kepatuhan wajib pajak diatas dapat

disimpulkan bahwa kepatuhan wajib pajak yang taat dan memenuhi serta

melaksanakan perpajakan sesuai dengan ketentuan peraturan perundang-undangan

perpajakan seperti mengisi jujur, lengkap dan benar surat pemberitahuan (SPT)

yang disampaikan ke kantor pelayana pajak.

Untuk mengantisipasi wajib pajak yang menghindari atau meloloskan diri

dari kewajiban perpajakan tersebut, maka peran pemerintah sebagai fiskus sangat

diharapkan agar dapat memotivasi, mengarahkan dan bahkan merangsang wajib

pajak untuk patuh dan taat dalam memenuhi kewajibannya.

2.1.2.2 Indikator Kepatuhan Wajib Pajak

Menurut Siti Kurnia Rahayu (2010:52) menyatakan bahwa indikator

kriteria kepatuhan wajib pajak dapat dilihat dari:

“a. Surat Ketetapan Pajak

19

Menurut Wirawan B.Ilyas dan Rudy Suhartono (2012:45) menystsksn

bshwa :

“Surat ketetapan pajak merupakan produk hukum yang diterbitkan oleh

direktur Jendral Pajak. Wajib pajak mempunyai hak untuk mengajukan permhonan dan pembetulan, keberatan dan pengurangan atau pembatalan ketetapan pajak tersebut apabila ketetpan pajak tidak sesuai dengan perhitungan wajib pajak”.

Jenis-jenis surat ketetapan pajak menurut Diaz priantara (2012:84)

menyatakan bahwa :

“1. Surat ketetapan pajak kurang bayar (SKPKB) adalah surat ketetapan pajak yang menentukan besarnya jumlah pokok pajak, jumlah kredit pajak, jumlah kekurangan pembayaran pokok pajak, besarnya sanksi administrasi, dan jumlah pajak yang masih harus dibayar.

2. Surat ketetapan pajak kurang bayar tambahan (SKPKBT) adalah surat ketetapan pajak yang menentukan tambahan atas jumlah pajak yang telah ditetapkan.

3. Surat ketetpan pajak nihil (SKPN) adalah surat ketetapan pajak yang menentukan jumlah pokok pajak sama besarnya dengan jumlah kredit pajak atau pajak tidak terutang dan tidak ada kredit pajak.

4. Surat ketetapan pajak lebih bayar (SKPLB) adalah surat ketetpan pajak yang menentukan jumlah kelebihan pembayaran pajak karena jumlah kredit pajak lebih besar dari pada pajak yang terutang atau seharusnya tidk terutang”.

Fungsi surat ketetapan pajak menurut Thomas Sumarsan (2012:55) menyatkan

bahwa :

“a. Sarana untuk melakukan koreksi jumlah pajak yang terhutang menurut SPT wajib pajak yang nyata-nyata atau berdasarkan hasil pemeriksaan tidak memenuhi kewajiban formal dan kewajiban materiil dalam memenuhi ketentuan perpajakan.

b. Sarana untuk mengenakan sanksi administrasi perpajakan. c. Sarana administrasi untuk melakukan penagihan pajak.

d. Sarana untuk mengembalikan kelebihan pajak dalam hal lebih bayar. e. Sarana untuk memberitahukan jumlah pajak yang terhutang”.

Menurut Erly Suandy (2011:126) menyatakan bahwa :

“Ajaran formal, utang pajak itu timbul karena adanya surat ketetapan pajak

terpenuhi namun sebelum ada surat ketetapan pajak, maka belum ada utang

pajak”.

Menurut Dwikora Harjo (2013:29) menyatakan bahwa :

“Saat timbulnya utang pajak sangatlah penting karena akan mememtukan pembayaran dan besarnya pajak, saat dimulai dan berakhirnya kadaluarsa pajak, menentukan administrasi serta untuk menentukan saat diterbitkanya ketetapan pajak”.

Timnbulnya dua ajaran yang mengatur timbulnya utang pajak Siti Resmi

(2013:12) menyatakan bahwa :

“1. Ajaran Materill

Ajaran ini menyatakan bahwa utang pajak timbul karena adanya

undang. Timbulnya utang pajak adalah pada saat diundangkannya

undang-undang pajak dan terpenuhinya syarat subyektif dan syarat objektif secara

bersamaan tanpa harus diikuti Surat Ketetapan Pajak (SKP) oleh aparatur

pajak. Syarat subjektif adalah syarat yang melekat pada subjeknya seperti

orang lahir di indonesia, bertempat tinggal di indonesia. Sedangkan syarat

objektif adalah syarat yang melekat pada objektif seperti memiliki

penghasilan kena pajak, melakukan penyerahan barang kena jasa, melakukan

penyerahan barang kena pajak, memiliki tanah dan bangunan. Surat

Ketetapan Pajak menurut ajaran materil hanya memiliki dua fungsi yaitu

sebagai instrumen penagihan pajak untuk menentukan jumlah utang pajak.

2. Ajaran Formil

Ajaran ini menyatakan bahwa utang pajak timbul karena adanya surat tagihan

atau ketetapan pajak dari aparatur pajak. menurut ajaran ini meskipun

21

ketetpan pajak belum diterbitkan oleh pejabat pajak maka utang pajak wajib

pajak ini belum timbul. Tidak akan ada utang pajak jika tidak ada penagihan

atau penetapan yang dikeluarkan oleh pemerintah. Pemerintah yang

menentukan besarnya pajak terutang dan kapan harus dibayar. Ajaran ini

sesuai dengan official assesment system”.

Menurut Erly Suandy (2011:136) menyatakan bahwa :

“Direktorat jendral pajak dapat melakukan pemeriksaan terhadap wajib pajak dengan kriteria tertentu. Dan menerbitkan surat ketetapan pajak setelah melakukan pengembalian pendahuluan kelebihan pajak Surat ketetapan pajak menurut ajaran ini memiliki tiga fungsi yaitu sebagai instrumen yang menimbulkan utang pajak, sebagai instrmen penagihan pajak dan sebagai instrumen untuk menentukan jumlah utang pajak”.

Menurut Wirawan B.Ilyas dan Rudy Suhartono (2012:3) menyatakan bahwa :

“UU KUP mengatur mengenai wewenang Direktorat Jendaral Pajak untuk

menerbitkan surat ketetapan pajak yang merupakan produk hukum hasil

pemeriksaan atau penelitian Direktur Jendral Pajak terhadap wajib pajak”.

UU KUP mengatur mengenai hak dan kewajiban atas surat ketetapan pajak

tersebut, menurut (Wirawan B.Ilyas dan Rudy Suhartono, 2012:3) menyatakan

bahwa :

“1. Mempunyai kewajiban untuk membayar pajak kurang dibayar dalam surat ketetapan pajak tersebut.

2. Mempunyai hak untuk mengajukan permohonan penundaan atau mengangsur jumlah pajak yang kurang dibayar dalam ketetapan pajak.

3. Mempunyai hak untuk melakukan upaya hukum ataus surat surat ketetapan pajak yan menurut WP tidak atau kurang tepat.

Sedangkan menurut wirawan B.Ilyas dan Rudy Suhartono (2012:34) Surat

ketetapan pajak menyatakan bahwa :

“1. Penerbitan SKPKB melalui pemeriksaan sesuai pasal 13, pasal 17C dan pasal 17D UU KUP.

Pasal 7 ayat 1 peraturan pemerintah No 80 tahun 2007 menegaskan SKPKB juga dapat diterbitkan berdasarkan hasil penelitian terhadap keterangan lain, risalah data perpajakan wajib pajak menyampaikan SPT dan telah ditegur, risalah temuan laporan sumur pemeriksaan bukti permulaan namun tidak ditemukan tindak pidana, risalah temuan penyidikan dalam hal penyidikan dihentikan, putusan pengadilan yang telah memperoleh kekuatan hukum, Pasal tersebut menegaskan SKPKB bisa diterbitkan berdasarkan hasil pemeriksaan bukti permulaaan terhadap wajib pajak yang melakukaan perbuataan pasal 13A UU KUP dan wajib pajak badan yang dilakukan pemeriksaan bukti permulaan karena menghalangi pemeriksaan namun tdak diketemukaan tindak pidana perpajkan.

2. SKPKB tersebut harus diterbitkan dakam jangka waktu 5 tahun setelah saat terutangnya pajak atau berakhirnya masa pajak, bagian tahun pajak atau tahun pajak, Direktu Jendral Pajak dapat menerbitkan surat ketetapan pajak kurang bayar.

3. Walaupun jangka waktu 5 tahun telah lewat, surat ketetapan pajak kurang bayar tetap dapat diterbitkan ditambah sanksi administrasi berupa sebesar bunga 48% dari jumlah pajak yang tidak atau kurang dibayar, apabila wajib pajak setelah jangka waktu tersebut dipidana karena melakukan tindak pidana di bidang perpajakan atau tindak pidana lainya yang dapat menimbulkan kerugiaan pada pendapatan negara berdasarkan putusan pengadilan yang telah mempunyai kekuatan hukum yang tetap.

4. Kriteria dan sanksi dalam SKPKB :

a. Berdasarkan hasil pemeriksaan dan keterangan lain pajak yang terutang tidak atau kurang dibayar sesuai pasal 13 ayat 1 huruf a UU KUP, dalam kriteria ini wajib pajak telah menyampaikan SPT, melakukan kewajiban pembukuan dan kewajiban selama pemeriksaan, namun terdapat pajak kurang dibayar, sanksi administrasi sebesar 2% perbulan selama 24 bulan, dihitung sejak terutangnya pajak atau berakhirnya masa pajak, bagian tahun pajak atau tahun pajk sampai dengan diterbitkannya Surat Ketetapan Pajak Kurang Bayar.

b. Surat Pemberitahun tidak disampaikan dalam jangka waktu yang ditentukan dan setelah ditegur secara tertulis tidak disampaikan pada waktunya sebagaimana ditentukan dalam surat teguran sesuai pasal 13 ayat 1 huruf b UU KUP.

23

dipotong, tidak atau kurang dipungut, tidak atau kurang disetor, sesuai pasal 13 ayat 3 UU KUP”.

Dari penjelasaan diatas maka indikator dari kepatuhan wajib pajak dapat

disimpulkan dalam penelitian ini adalah kepatuhan wajib pajak yaitu Surat

Ketetapan Pajak yang dijadikan sebagai objek penelitan yang besar nilainya

dilihat untuk melihat wajib pajak akan patuhnya membayar pajak.

2.1.3 Penerimaan Pajak

2.1.3.1 Pengertian Penerimaan Pajak

Menurut Suparmoko 2000 Penerimaan Pajak menyatakan bahwa:

“Sebagai penerimaan pemerintah yang meliputi penerimaan pajak,

penerimaan yang diperoleh dari hasil penjualan barang dan jasa yang dimiliki dan

dihasilkan oleh pemerintah, pinjaman pemerintah”.

Menurut peraturan Menteri keuangan No 99/PMK.06/2006 menyatakan bahwa:

“Penerimaan perpajakan adalah semua penerimaan negara yang terdiri dari

penerimaan pajak dalam negri dan pajak perdagangan internasional”.

Berdasarkan Undang-Undang Perpajakan No.28 Tahun 2007 Pasal 1

tentang Ketentuan Umum dan Tata Cara Perpajakan:

“Pajak adalah kontribusi wajib kepada negara yang terutang oleh Orang

Pribadi atau Badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara sebesar-besarnya kemakmuran rakyat”.

Menurut P.J.A Adriani yang dikutip Siti Kurnia Rahayu (2010:22)

mengatakan bahwa:

adalah untuk membiayai pengeluaran-pengeluaran umum berhubung dengan tugas negara untuk menyelenggarakan pemerintahan”.

Sedangkan Menurut Moh. Zain (2005: 11) menyatakan bahwa:

“Pajak adalah peralihan kekayaan dari pihak rakyat kepada kas negara

untuk membiayai pengeluaran rutin dan surplusnya digunakan untuk public

saving yang merupakan sumber utama untuk membiayai public investmen”.

Dalam penerimaan pajak teori-teori yang melatarbelakangi menurut Siti

Kurnia Rahayu (2010:57) menyatakan bahwa :

“1. Teori asuransi

Kewajiban negara adalah melindungi warga negarannya dari segala bentuk

ancaman yang akan membuat keselamatan dan keamanan jiwa, harta bendanya,

terenggut.

Iuran yang dimaksud adalah untuk mendapatkan keamanan dari negara tempat

rakyat berlindung. Iuran atau pembayaran itu identik dengan premi seperti premi

dalam asuransi. Dan pajak ini dianggap sebagai premi seperti premi asuransi.

2. Teori kepentingan

Teori ini menekankan pada keadilan dan keabsahan pemungutan pajak

berdasarkan kepada besar kecilnya, kepentingan masyarakat dalam suatu negara.

3. Teori bakti atau teori kewajiban pajak mutlak

Penduduk harus tunduk, patuh kepada negara, karena negara dalam kenyataan

sejak dahulu sudah ada, dan diakui eksistensinya baik oleh penduduk maupun

25

4. Teori gaya bali

Keadilan dan kebenaran negara dalam memungut pajak dan warganya didasarkan

pada kemampuan dan kekuatan setiap pribadi masyarakatnya, dan bukan pada

besar keciknya kepentingan tiap-tiap penduduk, seperti pada teori kepentingan.

Kemampuan dan kekuatan dari pribadi dan sesuatu entitas yang membayar pajak

merupakan kemapuan dan kekuatan untuk memperoleh penghasilan, harta,

kekayaan, dan konsumsi dengan tujuan dari itu adalah dapat menghidupi diri

sendir dan kemampuan untuk memikul beban kehidupan lainnya.

5. Teori gaya beli

Teori ini memandang fungs pemungutan pajak sebagai suatu cara memanfaatkan

gaya beli dari masyarakat untuk kepentingan negara dalam menjalankan fungsi

pemerintahan dan menyalurkannya kembali ke masyarakat dalam bentuk

pemberian fasilitas sosial, ekonomi, pertahanan dan keamanan, dengan maksud

untuk memberikan rasa adil, aman dan sejahtera bagi masyarakat.

Berdasarkan teori yang diatas bahwa penerimaan pajak dapat disimpulkan pajak

dipungut berdasarkan undang-undang perpajakan yang sifatnya dapat dipaksakan,

tanpa jasa timbal balik dari negara secara langsung, pajak dipungut untuk

membiayayi kebutuhan negara, bertujuan sebagai budgetair (penerimaan) dan

regulerend(mengatur)”.

Berdasarkan teori penerimaan pajak yang ada diatas maka masyarakat

diharapkan secara aktif untuk memenuhi kewajiban perpajakannya sekalipun

itu penerimaan pajak sangat penting untuk kelangsungan jalannya ekonomi yang

ada di suatu negarauntuk memakmurkan masyarakatnya.

2.1.3.2 Indikator Penerimaan Pajak

Menurut Siti Kurnia Rahayu (2010: 27) Beberapa faktor yang berperan

penting dalam mempengaruhi dan menentukan optimalisasi pemasukan dana ke

kas Negara melalui pemungutan pajak kepada warga negara, yaitu :

“a. Jumlah penerimaan pajak

1. Kejelasan, kepastian dan kesederhanaan Peraturan Perundang-undangan Perpajakan

Undang-undang yang jelas, sederhana, dan mudah dimengerti akan memberi penafsiran yang sama bagi wajib pajak dan fiscus. Dengan adanya kepastian hukum dan kejelasan undang-undang tidak akan menimbulkan salah interprestasi, selanjutnya akan menimbulkan motivasi pemenuhan kewajiban perpajakan sebagaimana mestinya. Ketentuan perpajakan yang dibuat sederhana mudah dipahami tentunya hak dan kewajiban perpajakan wajib pajak dapat dilaksanakan secara efektif dan efisien. dengan demikian hal ini akan memperlancar penerimaan Negara dari sektor pajak.

2. Kebijakan pemerintah dalam mengimplementasikan undang-undang perpajakan

Kebijakan pemerintah dalam implementasi undang-undang perpajakan merupakan suatu cara atau alat pemerintah dibidang perpajakan yang memiliki suatu sasaran tertentu untuk mencapai suatu tujuan tertentu dibidang sosial ekonomi. Kebijakan ini menunjang perkembangan ekonomi dan sosial negara. Pemerintah harus dapat mengakomodir kebijakan yang berkaitan dengan perkembangan sosial ekonomi yang dinamis, sehingga ketidakmudahan penyesuaian dengan undang-undang yang berubah butuh waktu lama dapat diatasi. Kebijakan dalam hal ini adalah dengan adanya keputusan menteri keuangan maupun surat edaran dari DJP, untuk hal-hal tertentu dalam perpajakan yang tidak dijelaskan secara rinci dalam undang-undang.

Selain itu, peraturan perundang-undangan juga tidak pernah lengkap memenuhi segala peristiwa hukum. untuk itu pemerintah diberikan asas

27

3. Sistem administrasi perpajakan yang tepat

Administrasi perpajakan hendaklah merupakan prioritas tertinggi karena kemampuan pemerintah untuk menjalankan fungsinya secara efektif bergantung kepada jumlah uang yang dapat diperolehnya melalui pemungutan pajak. Selain itu sistem administrasi perpajakan diharapkan tidak rumit, tetapi ditekankan pada kesederhanaan prosedur. Menurut Adam Smith dalam bukunya An Inquiry Into The Nature And Causes Of The Wealth Of Nations sebagaimana dikutip oleh Mansury (2000: 11) menyebutkan bahwa pemungutan pajak hendaknya didasarkan atas empat asas, yaitu:

“a. Equality

Asas equality ini berkaitan dengan masalah keadilan. Pajak itu harus adil dan merata, yaitu dikenakan kepada orang-orang pribadi sebanding dengan kemampuannya untuk membayar (ability-to-pay) pajak tersebut, dan juga sesuai dengan manfaat yang diterimanya. Pembebanan pajak itu adil, apabila setiap wajib pajak menyumbangkan suatu jumlah untuk dipakai guna pengeluaran pemerintah sebanding dengan kepentingannya dan dengan manfaat yang diterimanya dari pemerintah.

b. Certainty

Certainty adalah bahwa pajak itu tidak ditentukan secara sewenang-wenang, sebaliknya pajak itu harus dari semula jelas bagi semua wajib pajak dan seluruh masyarakat, berapa jumlah yang harus dibayar,kapan harus dibayar dan bagaimana cara membayarnya.

c. Convenience

Saat wajib pajak harus membayar pajak hendaknya ditentukan pada saat yang tidak akan menyulitkan wajib pajak. Berdasarkan asas ini timbul dukungan yang kuat untuk menerapkan sistem pemungutan yang disebut Pas As You Earn (PAYE).

d. Economy

Biaya pemungutan pajak dan biaya memenuhi kewajiban pajak bagi wajib pajak hendaknya sekecil mungkin. Demikian pula halnya dengan beban yang dipikul oleh wajib pajak hendaknya juga sekecil mungkin” .

4. Pelayanan

Karanta et. al (2000) menekankan bahwa kualitas pelayanan yang dilakukan oleh pemerintah beserta aparat perpajakan merupakan hal yang sangat penting dalam upaya optimalisasi penerimaan pajak. Salah satu langkah penting yang harus dilakukan pemerintah sebagai wujud nyata kepedulian pada pentingnya kualitas pelayanan adalah memberikan pelayanan prima kepada wajib pajak dalam mengoptimalkan penerimaan Negara. Tujuan pelayanan prima ini adalah :

a. Tercapainya tingkat kepatuhan sekarela wajib pajak yang tinggi, b. Tercapainya tingkat kepercayaan terhadap administrasi perpajakan

c. Tercapainya produktivitas aparat perpajakan yang tinggi.

5. Kesadaran dan pemahaman warga neraga

Rasa nasionalisme tinggi, kepedulian kepada bangsa dan Negara, serta tingkat pengetahuan perpajakan masyarakat yang memadai, maka secara umum akan makin mudah bagi wajib pajak untuk patuh pada peraturan perpajakan. dengan mengutamakan kepentingan Negara diats kepentingan pribadi. dengan mengutamakan kepentingan Negara diatas kepentingan pribadi akan member keikhlasan masyarakat untuk patuh dalam kewajiban perpajakannya, dan dengan pengetahuan yang cukup yang diperoleh karena memiliki tingkat pendidikan yang tinggi tentunya juga akan dapat memahami bahwa dengan tidak memenuhi peraturan maka akan menerima sanksi baik sanksi administratif maupun pidana fiskal. maka akan diwujudkan masyarakat yang sadar pajak dan mau memenuhi kewajiban perpajakannya.

6. Kualitas Petugas Pajak (intelektual, keterampilan, integritas, moral tinggi) Kualitas petugas pajak sangat menentukan di dalam efektivitas pelaksanaan peraturan perundang-undangan di bidang perpajakan. petugas pajak memiliki reputasi yang baik sepanjang yang menyangkut kecakapan teknis, efisien, dan efektif dalam hal kecepatan, tepat, dan keputusan yang adli. Bila dikaitkan dengan optimalisasi target penerimaan pajak, maka fiskus haruslah orang yang berkompeten di bidang perpajakan, memiliki kecakapan teknis, dan bermoral tinggi”.

Dari penjelasan diatas dapat disimpulkan bahwa indikator penerimaan

pajak adalah hasil- hasil penerimaan pajak yang dapat dijadikan objek penelitian,

29

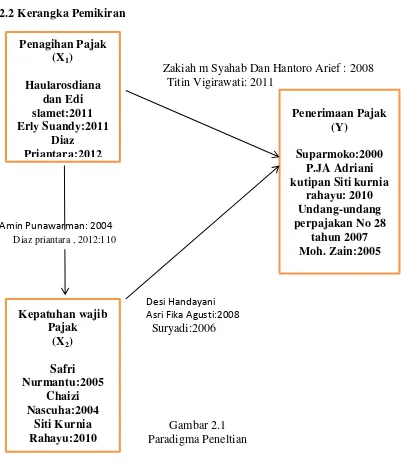

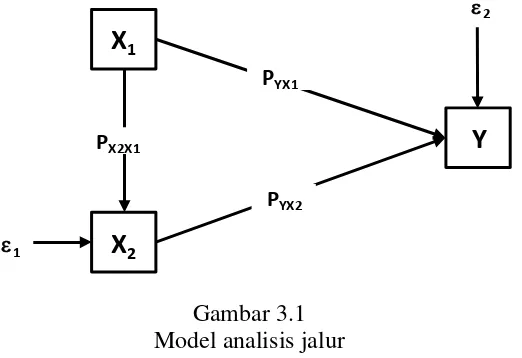

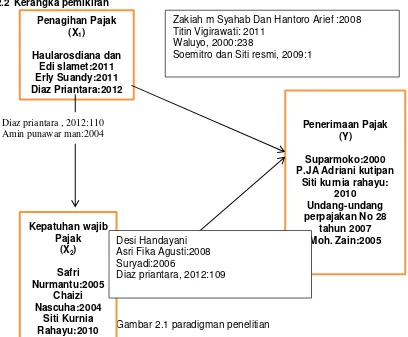

2.2 Kerangka Pemikiran

Zakiah m Syahab Dan Hantoro Arief : 2008 Titin Vigirawati: 2011

Amin Punawarman: 2004

Desi Handayani Asri Fika Agusti:2008

Suryadi:2006

Gambar 2.1 Paradigma Peneltian

2.2.1 Pengaruh Antara Penagihan Pajak Dengan Penerimaan Pajak

Menurut (Waluyo, 2000:238) menyatakan bahwa :

“Penagihan pajak berhubungan terhadap penerimaan pajak yaitu perkembangan jumlah tunggakan pajak dari waktu ke waktu menunjukan jumlah yang sangat besar, Peningkatan jumlah tunggakan pajak ini belum diimbangi dan kegiataan pencairannya, namun dengan demikian secara umum penerimaan pajak di bidang perpajakan semakin meningkat terhadap tunggakan pajak maka perlu dilaksanakan penagihan”.

Penagihan Pajak (X1)

Haularosdiana dan Edi slamet:2011 Erly Suandy:2011 Diaz Priantara:2012 Kepatuhan wajib Pajak

(X2)

Safri Nurmantu:2005 Chaizi Nascuha:2004 Siti Kurnia Rahayu:2010 Penerimaan Pajak (Y) Suparmoko:2000 P.JA Adriani kutipan Siti kurnia

rahayu: 2010 Undang-undang perpajakan No 28

tahun 2007 Moh. Zain:2005

[image:45.595.114.515.107.569.2]Dan ada juga penelitian menurut Zakiyah M syahahab dan Hantoro Arief

Gijianto (2008) menyatakan bahwa :

“Penagihan pajak dan surat paksa berpengaruh secara signifikan terhadap penerimaan pajak penghasilan (PPh) badan di KPP kanwil DJP jakarta Pusat dari ketiga variabel yang diteliti, ternyata 2 varibel yang signifikan terhadap penerimaan pajak PPH Badan. Jadi penagihan pajak dan surat paksa secara parsial maupun simultan terhadap penerimaan pajak. berpengaruh secara signifikan terhadap penerimaan pajak”.

Ada juga teori hubunganya adalah Penagihan pajak dengan tujuan untuk

menjaga penerimaan negara yang seharusnya diterima dari sektor pajak. surat

tagihan pajak diharapkan dapat meningkatkan kepatuhan wajib pajak dalam

membayar pajak. menurut Ginting (2006) wajib pajak yang terutamg pajak 95%

mau membayar pajak setelah diberikan surat ketetapan pajak.

Menurut (Soemitro dan Siti resmi, 2009:1) menyatakan bahwa :

“Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang

yang dapat dipaksakan dengan tiada mendapat jasa timbal balik yang langsung

dapat ditunjukan dan yang digunakan untuk membayar keperluanaan umum”.

Berdasarkan kesimpulan diatas maka proses penagihan yang optimal akan

lebih meningkatkan realisasi penerimaan pajak dari penagihan pajak.

2.2.2 Pengaruh Antara Kepatuhan Wajib Pajak Dengan Penerimaan Pajak

Ada juga penelitian menurut (Suryadi, 2007) menyatakan bahwa :

31

Menurut (Diaz priantara, 2012:109) menyatakan bahwa :

“Peran serta Wajib pajak dalm memenuhi kewajiban pembayaran pajak berdasarkan ketentuan perpajakan sangat diharapkan, Kepatuhan Wajib Pajak dalam membayar pajak merupakan posisi strategis dalam peningkatan penerimaan pajak”.

Jadi teori hubunganya adalah besarnya jumlah penerimaan pajak ada

hubunganya dengan tingkat kepatuhan wajib pajak, jika wajib pajak pada kantor

pelayanan pajak patuh terhadap kewajibannya untuk membayar pajak dan dengan

tepat waktu, maka penerimaan pajak akan sesuai dengan target yang dicapai.

2.2.3 Pengaruh Antara Penagihan Pajak Dengan Kepatuhan Wajib Pajak

Menurut penelitian (Amir Purnawan, 2004) menyatakan bahwa :

“Aspek keadilan dalam penagihan pajak perlu memperhatikan keseimbangan hak dan kewajiban anatara WP/PP dan fiskus, Praktek pemeriksaan dan pelaksanaan tindakan penagihan pajak, sebaiknya dilakukan dengan teteap berlandaskan pada asas praduga tidak bersalah, dan menjaga keseimbangan hak dan kewajiban antara wajib pajak dan fiskus, Wajib pajak patuh memenuhi kewajibannya bukan karena takut kena sanksi, melainkan wujud rasa tanggung jawab dan kesadaraan akan arti pentingnya pajak bagi pembangunan, di sisi lain pemerintah harus meningkatkan pelayanan kepada publik sebagai wujud tanggung jawabnya kepada masyarakatnya”.

Menurut Rochmat soemitro memberi pengertian penagihan yaitu

perbuatan yang diakukan oleh Direktur Jendral Pajak, karena wajib pajak tidak

mematuhi ketentuaan undang-undang, khususnya mengenai pembayaran pajak.

jadi penagihan pajak meliputi pengiriman surat teguran, surat paksa, sita, lelang

Menurut (Diaz priantara, 2012:110) menyatakan bahwa :

Maka penagihan pajak yang dilaksanakan secara konsisten dan

berkesinambungan merupakan wujud law enfrocement untuk meningkatkan

kepatuhan yang menimbulkan aspek psikologi bagi wajib pajak.

Ada juga pengertian pajak yaitu kontribusi wajib kepada negara yang

terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan

undang-undang dengan tidak mendapatkan imbalan secara langsung dan

digunakan untuk keprluan negara bagi sebesar-besarnya kemakmuran rakyat (UU

No. 16 tahun 2009).

Menurut Ida Zuraida dan L.y Hari Sih Advianto (2011:38) menyatakan

bahwa:

Berdasarkan definisi diatas hubungan penagihan dengan kepatuhan wajib

pajak sangat penting, tindakan penagihan pajak merupakan salah satu cara dalam

memaksa kepatuhan wajib pajak untuk mnyadarkan masyarakat untuk mematuhi

perpajakanya

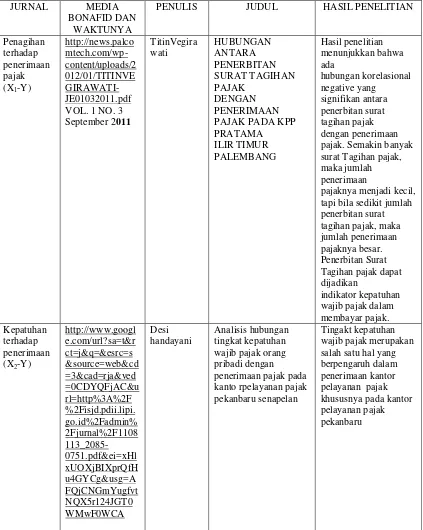

2.3 Penelitian Terdahulu

Penelitian yang berkaitan dengan Penagihan pajak, kepatuhan wajib pajak,

dan penerimaan pajak bukanlah yang pertamakali dilakukan. Untuk menjaga

orginalitas dalam penelitian maka dikemukakaan penelitian-penelitian oleh

33

Tabel 2.1 Penelitian Terdahulu

JURNAL MEDIA BONAFID DAN

WAKTUNYA

PENULIS JUDUL HASIL PENELITIAN

Penagihan terhadap penerimaan pajak (X1-Y)

http://news.palco mtech.com/wp-content/uploads/2 012/01/TITINVE GIRAWATI-JE01032011.pdf VOL. 1 NO. 3 September 2011

TitinVegira wati HUBUNGAN ANTARA PENERBITAN SURAT TAGIHAN PAJAK DENGAN PENERIMAAN PAJAK PADA KPP PRATAMA ILIR TIMUR PALEMBANG Hasil penelitian menunjukkan bahwa ada hubungan korelasional negative yang signifikan antara penerbitan surat tagihan pajak dengan penerimaan pajak. Semakin banyak surat Tagihan pajak, maka jumlah penerimaan

pajaknya menjadi kecil, tapi bila sedikit jumlah penerbitan surat tagihan pajak, maka jumlah penerimaan pajaknya besar. Penerbitan Surat Tagihan pajak dapat dijadikan

indikator kepatuhan wajib pajak dalam membayar pajak. Kepatuhan

terhadap penerimaan (X2-Y)

http://www.googl e.com/url?sa=t&r ct=j&q=&esrc=s &source=web&cd =3&cad=rja&ved =0CDYQFjAC&u rl=http%3A%2F %2Fisjd.pdii.lipi. go.id%2Fadmin% 2Fjurnal%2F1108 113_2085-0751.pdf&ei=xHl xUOXjBIXprQfH u4GYCg&usg=A FQjCNGmYugfvt NQX5r124JGT0 WMwF0WCA Desi handayani Analisis hubungan tingkat kepatuhan wajib pajak orang pribadi dengan penerimaan pajak pada kanto rpelayanan pajak pekanbaru senapelan

Penagihan pajak terhadap penerimaan pajak (X1-Y)

http://ejournal.gun adarma.ac.id/files/ journals/8/articles /306/submission/r eview/306-887-1-RV.pdf Jurnal Ekonomi Bisnis No. 2 Vol. 13, Agustus 2008

Zakiyah m syahab Dan Hantoro arief gistijanto Pengaruh penagihan Pajak dan surat paksa terhadap penerimaan pajak

Penagihan pajak dan surat paksa

berpengaruh secara signifikan terhadap penerimaan pajak penghasilan (PPh) badan di KPP kanwil DJP jakarta Pusat dari ketiga variabel yang diteliti, ternyata 2 varibel yang signifikan terhadap penerimaan pajak PPH badan Kepatuhan

wajib pajak terhadap penerimaan (X2-Y)

http://library.um.a c.id/free-contents/index.ph p/pub/detail/mode l-hubungan- kausal-kesadaran- pelayanan- kepatuhan-wajib- pajak-dan- pengaruhnya- terhadap-kinerja- penerimaan- pajak-suatu- survei-di-wilayah- jawa-timur-oleh- suryadi-12683.html Akuntabilitas, Maret 2007, hal. 186-193 Vol. 6, No. 2

Suryadi Model Hubungan Kausal Kesadaran, Pelayanan, Kepatuhan Wajib Pajak dan Pengaruhnya Terhadap Kinerja Penerimaan Pajak: Suatu Survey Di Wilayah Jawa Timur

Kepatuhan wajib pajak yang diukur dari pemeriksaan pajak, penegakan hukum, dan kompensasi pajak berpengaruh signifikan terhadap kinerja penerimaan pajak. Hal ini menunjukkan bahwa kepatuhan wajib pajak memiliki pengaruh besar terhadap kinerja penerimaan pajak. Kepatuhan wajib pajak terhadap penerimaan pajak (X2-Y)

Jurnal simposium akutansi nasional, vol 12 Agustus 2008

Asri Fika Pengaruh tingkat kepatuhan wajib pajak badan terhadap peningkatan

penerimaan pajak yang di moderasi oleh pemeriksaan pajak pada KPP Pratama

Terdapat pengaruh positif anatara tingkat kepatuhan wajib pajak terhadap peningkatan penerimaan pajak pada kantor pelayanan pajak pratama jakarta grogol petamburan. Jadi semakin patuh wajib pajak maka penerimaan pajak di KPP akan meningkat. Penagihan pajak terhadap kepatuhan wajib pajak (X1-X2)

Jurnal hukum, vol 14 no 1 januari 2004 Amin Punawarman Pelaksanaan tindakan penagihan pajak kaitannya dengan kepatuhan wajib pajak dengan aspek

keadilannya

35

berlandaskan pada asas praduga tidak bersalah dan menjaga

keseimbangan atas kewajiban antara wajib pajak

wajib pajak patuh memenuhi

kewajibannya bukan karena takut sanksi, melainkan wujud rasa tanggung jawab dan kesadaraan akan arti pentingnya pajak bagi pembangunan. Penagihan pajak terhadap penerimaan pajak (X1-Y)

Jurnal Ilmu dan Riset Akuntansi Volume 1 Nomor 1, Januari 2013

Ika Nursanti dan Yazid Yud Padmono

PENGARUH SELF ASSESSMENT

SYSTEM DAN SURAT TAGIHAN PAJAK TERHADAP PENERIMAAN PAJAK PERTAMBAHAN NILAI hasil tingkat

signifikansi uji