174

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama

: Tiara Zanatunnisa

NIM

: 21112164

Tempat, Tanggal Lahir

: Bandung, 03 Februari 1995

Agama

: Islam

Alamat

: Babakan Baru No.89 RT.004/008, Kelurahan Sukapada,

Kecamatan Cibeunying Kidul Kota Bandung

Telp/HP

: (022)7207330/ 085861426532

:

Status

: Mahasiswa

Pendidikan Formal

:

Tahun

Pendidikan

Keterangan

1999 - 2000

TK Nurul Amal

Lulus dan Berijazah

2000

–

2006

SD YAS II Bandung

Lulus dan Berijazah

2006 - 2009

SMPN 19 Bandung

Lulus dan Berijazah

2009 - 2012

SMA BPI I Bandung

Lulus dan Berijazah

2012 - Sekarang

Universitas Komputer

Indonesia

DANA PERIMBANGAN TERHADAP

BELANJA MODAL

(Studi Kasus Pada Pemerintah Provinsi Jawa Barat)

THE INFLUENCE OF REGIONAL REVENUE AND

EQUALIZATION FUNDS OF

CAPITAL BUDGET

(Case Study Of West Java Province Government)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Progran Strata 1

Guna Memperoleh Gelar Sarjana Ekonomi

Pada Program Studi Akuntansi

Oleh:

Tiara Zanatunnisa

21112164

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KOMPUTER INDONESIA

vi

DAFTAR ISI

LEMBAR PENGESAHAN

...

KETERANGAN PERSETUJUAN PUBLIKASI

...

SURAT PERNYATAAN KEASLIAN

...

MOTTO

...

ABSTRACT

... i

ABSTRAK

... ii

KATA PENGANTAR

... iii

DAFTAR ISI

... vi

DAFTAR TABEL

... ix

DAFTAR GAMBAR

... xi

DAFTAR LAMPIRAN

... xii

BAB I PENDAHULUAN

... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 8

1.3 Rumusan Penelitian ... 8

1.4 Maksud dan Tujuan Penelitian... 8

1.4.1 Maksud Penelitian ... 8

1.4.2 Tujuan Penelitian ... 8

1.5 Kegunaan Penelitian ... 9

1.5.1 Kegunaan Praktis ... 9

1.5.2 Kegunaan Akademis ... 9

BAB II KAJIAN PUSTAKA

... 11

2.1 Kajian Pustaka ... 11

2.1.1 Pendapatan Asli Daerah ... 11

2.1.1.2 Indikator Pendapatan Asli Daerah ... 12

2.1.2 Dana Perimbangan ... 15

2.1.2.1 Pengertian Dana Perimbangan ... 15

2.1.1.2 Indikator Dana Perimbangan ... 16

2.1.3 Belanja Modal ... 20

2.1.3.1 Pengertian Belanja Modal ... 20

2.1.3.2 Indikator Belanja Modal ... 22

2.1.4 Penelitian Terdahulu ... 23

2.2 Kerangka Pemikiran

...

26

2.2.1 Hubungan Pendapatan Asli Daerah terhadap Belanja Modal ... 26

2.2.2 Hubungan Pendapatan Asli Daerah terhadap Belanja Modal ... 27

2.3 Hipotesis

...

28

BAB III METODOLOGI PENELITIAN

... 29

3.1 Metodologi Penelitian ... 29

3.2

Operasionalisasi Penelitian

... 31

3.3

Sumber Data

... 33

3.4 Populasi, Sampel dan Tempat Serta Waktu Penelitian

...

34

3.4.1 Populasi ... 34

3.4.2 Penarikan Sampel ... 36

3.4.3 Tempat dan Waktu Penelitian ... 37

3.5

Metode Pengumpulan Data

... 38

3.6 Metode Pengujian Data

...

39

3.6.1 Rancangan Analisis ... 39

viii

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

... 53

4.1 Hasil Penelitian ... 53

4.1.1

Analisis Deskriptif

... 53

4.1.1.1 Pendapatan Asli Daerah ... 53

4.1.1.2 Dana Perimbangan ... 64

4.1.1.3 Belanja Modal ... 75

4.1.2

Analisis Verifikatif

... 85

4.1.2.1 Pengujian Asumsi Klasik ... 85

4.1.2.2 Regresi Linier Berganda ... 91

4.1.2.3 Koefisien Korelasi ... 93

4.1.2.4 Koefisien Determinasi ... 94

4.1.2.5 Pengujian Hipotesis ... 95

4.2 Pembahasan

...

99

4.2.1 Pengaruh Pendapatan Asli Daerah terhadap Belanja Modal ... 99

4.2.2 Pengaruh Dana Perimbangan terhadap Belanja Modal ... 101

BAB V KESIMPULAN DAN SARAN

... 103

5.1 Kesimpuan ... 103

5.1 Saran ... 103

DAFTAR PUSTAKA

... 105

105

DAFTAR PUSTAKA

Abdul Halim. 2001.

Akuntansi Keuangan Daerah

. Jakarta: Salemba Empat.

Abdul Halim. 2009.

Akuntansi Sektor Publik,

Akuntansi Keuangan Daerah

. Jakarta:

Salemba Empat.

Abdul Halim & Syam Kusufi. 2012.

Akuntansi Sektor Publik

. Jakarta: Salemba

Empat.

Ahmad Yani. 2009.

Hubungan Keuangan antara Pemerintah Pusat dan Daerah di

Indonesia.

Jakarta : PT. RajaGrafindo Persada

Andirfa, mulia. 2009. Pengaruh Pertumbuhan Ekonomi, PAD dan Dana Perimbangan

dan Lain

–

Lain Pendapatan yang sah terhadap Pengalokasian Belanja Modal.

Simposium Nasional Akuntansi X Makasar, 26

–

28 Juli 2007.

Antara Megapolitan. 2014. Pemkot Bogor Dinilai Minim Inovasi Kelola APBD. 22

Desember 2015. 09:57 WIB.

Bahtiar Arif, Muchlis, Iskandar. 2009.

Akuntansi Pemerintahan

. Jakarta: Salemba

Empat.

Bambang Suprayitno. 2015. Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli

Daerah dan Dana Alokasi Umum terhadap Anggaran Belanja Modal

Pemerintah Provinsi di Pulau Jawa. Universitas Pancasila.

Deddi, Iswahyudi dan Maulidah. 2012.

Akuntansi Pemerintahan

. Jakarta: Salemba

Empat.

Erlina dan Rasdianto. 2013.

Akuntansi Keuangan Daerah Berbasis Akrual

. Brama

Ardian. Medan.

Fajar News. 2015. APBD Kabupaten Cirebon Alami Defisit. 12 Oktober 2015. 22:43

WIB.

Gujarati, Damodar. 2003.

Ekonometri Dasar

. Terjemahan : Sumarno Zain.

Jakarta: Erlangga.

Halim, Abdul dan Muhammad Syam. 2012.

Akuntansi Sektor Publik

: Akuntansi

106

Harapan Rakyat.com. Rasio Belanja Modal Per Kapita Jabar Terendah Secara

Nasional. 10 Juli 2015.cp

I Putu Ngurah dan A.A.N.B Dwinrandra. 2014. Pengaruh Pendapatan Asli Daerah

pada Belanja Modal dengan Pertumbuhan Ekonomi sebagai variabel

pemoderasi. Universitas Udayana.

Katadata. Terindikasi Tak Wajar, Dana Enam Daerah Diubah Menjadi Surat Utang. 2

Mei 2015.

Kompas.com. 2015. Pemda Masih Boros, Anggaran Hanya Untuk Belanja Pegawai.

25 Mei 2015 02:15 WIB.

Mardiasmo. 2002. Otonomi dan Manajemen Keuangan Daerah. Penerbit Andi,

Yogyakarta.

Mardiasmo. 2009. Akuntasi Sektor Publik. Penerbit Andi, Yogyakarta.

Ratri Paramita dan Syamsul Hadi.Yogyakarta. Pengaruh PAD, DAU, SiLPA,

Realisasi Anggaran dan Tanggal Penetapan Perda APBD Terhadap Anggaran

Pembangunan Pada Pemerintah Kabupaten/Kota Provinsi Jawa Tengah.

Universitas Islam Indonesia.

Rudy Badrudin. 2012. Ekonomika Ekonomi Daerah. Edisi Pertama, Yogyakarta: UPP

STIM YKPN.

Riko Novianto dan Rafiudin Hanafiah. 2015. Pengaruh Pendapatan Asli Daerah,

Dana Perimbangan dan Kinerja Keuangan terhadap Alokai Belanja Modal

pada Pemerintah Kabupaten/Kota di Provinsi Kalimantan Barat.

Singgih Santoso. 2012. Panduan Lengkap SPSS Versi 20. Jakarta: PT Elex Media

Komputindo.

Sumarmi Saptaningsih. 2009. Pengaruh Pendapatan Asli Daerah, Dana Alokasi

Umum, dan Dana Alokasi Khusus Terhadap Belanja Modal. Universitas

Muhammadiyah Surakarta.

Sugiyono. 2010.

Metode Penelitian Pendidikan Pendekatan Kuantitatif, kualitatif,

dan R&D

. Bandung: Alfabeta.

Sugiyono. 2011.

Metode Penelitian Kuantitatif, Kualitatif Dan R & D

. Alfabeta.

Bandung.

Sugiyono. 2012.

Metode Penelitian Kuantitatif Kualitatif dan R&D

. Bandung:

Alfabeta.

Sugiyono. 2014.

Metode Penelitian Pendidikan

: Pendekatan Kuantitatif, Kualitatif

dan R&D. Bandung: Alfabeta, Cetakan ke-14.

Tony Wijaya. 2013.

Metodologi Penelitian Kuantitatif untuk Bisnis: Pendekatan

Filosofi dan Praktis

. Jakarta: PT. Indeks.

Umi Narimawati. 2008.

Metodologi Penelitian Kualitatif dan Kuantitatif, Teori dan

Aplikasi.

Bandung: Agung Media.

Umi Narimawati dkk. 2010.

Penulisan Karya Ilmiah

. Bekasi: Genesis.

Undang

–

Undang Nomor 32 Tahun 2004

Tentang Pemerintah Daerah

.

Undang-Undang Republik Indonesia No.33 Tahun

2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan

Daerah, Departemen Komunikasi dan Informatika,

Jakarta.

Wandira A.G. 2013. Pengaruh PAD, DAU, DAK dan DBH terhadap Pengalokasian

Belanja Modal.

Accountng Analysis Journal

. Vol.1 (3):44-51.

Yudi Satrya, Arwanis dan Muhammad Arfan. 2014. Pengaruh Pendapatan Asli

Daerah,

Dana

Perimbangan

dan

Kinerja

Keuangan

terhadap

Pengalokasian Belanja

Modal pada Pemerintah Kabupaten/Kota di

11

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1

Kajian Pustaka

2.1.1 Pendapatan Asli Daerah

2.1.1.1 Pengertian Pendapatan Asli Daerah

Menurut Halim dan Kusufi (2012:101) mendefinisikan bahwa Pendapatan Asli

Daerah adalah sebagai berikut:

“Pendapatan Asli Daerah merupakan semua penerimaan

daerah yang berasal

dari sumb

er ekonomi asli daerah”.

Menurut Erlina dan Rasdianto (2013:93), menjelaskan Pendapatan Asli Daerah

sebagai berikut:

“Kelompok Pendapatan Asli Daerah dibagi menurut jenis pen

dapatan yang

terdiri atas pajak daerah, retribusi daerah, hasil pengelolaan kekayaan yang

dipisahkan, dan lain

–

lain pendapatan asli daerah yang s

ah.”

Menurut UU Nomor 33 Tahun 2004 tentang Perimbangan Keuangan

menyatakan tentang pengertian Pendapatan Asli Daerah, yaitu:

“Pendapatan Asli Daerah adalah pendapatan daerah yang bersumber dari hasil

pajak daerah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah yang

dipisahkan dan lain-lain pendapatan asli daerah yang sah, yang bertujuan

untuk memberikan keleluasaan kepada daerah dalam menggali pendanaan

Menurut Undang

–

Undang No.28 Tahun 2009 pengertian pendapatan asli

daerah yaitu:

“Sumber keuangan daerah yang digali

dari wilayah daerah yang bersangkutan

yang terdiri dari hasil pajak daerah, hasil retribusi daerah, hasil pengelolaan

kekayaan daerah yang dipisahkan dan lain-

lain pendapatan yang sah”.

Dari pengertian diatas dapat disimpulkan bahwa Pendapatan Asli Daerah

(PAD) merupakan sumber pendapatan suatu daerah dalam memenuhi kegiatan belanja

suatu daerah. Semakin besar jumlah PAD yang dihasilkan oleh suatu daerah maka

kemungkinan besar sebuah daerah bisa memenuhi kebutuhan belanja daerah tersebut

tanpa harus tergantung pada pemerintah pusat.

2.1.1.2 Indikator Pendapatan Asli Daerah

Menurut Halim dan Kusufi (2012:101) kelompok Pendapatan Asli Daerah

dipisahkan menjadi empat jenis pendapatan, yaitu :

1. Pajak Daerah

Pajak daerah merupakan pendapatan daerah yang bersal dari pajak. Pajak

daerah itu sendiri meliputi:

a.

pajak hotel

b.

pajak restoran

c.

pajak hiburan

13

e.

pajak penerangan jalan

f.

pajak pengambilan bahan galian golongan c

g.

pajak lingkungan

h.

pajak mineral bukan logam dan batuan

i.

pajak parkir

j.

pajak sarang burung walet

k.

pajak bumi dan bangunan perdesaan dan perkotaan

l.

BPHTB.

2. Retribusi Daerah

Retribusi Daerah merupakan pendapatan yang diperoleh dari Retribusi

Daerah. Retribusi Daerah meliputi:

a.

Retribusi pelayanan kesehatan

b.

Retribusi pelayanan kesampahan/kebersihan

c.

Retribusi penggantian biaya cetak ktp dan beban cetak akta catatan

sipil

d.

Retribusi pelayanan pemakaman dan pengabuan mayat

e.

Retribusi pelayanan parkir di tepi jalan umum

f.

Retribusi pelayanan pasar

g.

Retribusi pengujian kendaraan bermotor

h.

Retribusi pemeriksaan alat pemadam kebakaran

j.

Retribusi pemakaian kekayaan daerah

k.

Retribusi jasa usaha terminal

l.

Retribusi jasa usaha tempat potong hewan

m.

Retribusi jasa usaha tempat rekreasi dan olahraga

n.

Retribusi jasa usaha penjualan produksi usaha daerah.

3. Hasil pengelolaan kekayaan daerah yang dipisahkan

Hasil pengelolaan kekayaan milik daerah yang dipisahkan merupakan

penerimaan daerah yang berasal dari pengelolaan kekayaan daerah yang

dipisahkan. Hasil pengelolaan kekayaan daerah yang dipisahkan meliputi:

a. Bagian laba atas penyertaan modal pada perusahaan milik daerah/BUMD

b. Bagian laba atas penyertaan modal pada perusahaan milik negara/BUMN

c. Bagian laba atas penyertaan modal pada perusahaan milik swasta atau

kelompok masyarakat.

4. Lain-lain Pendapatan Daerah Yang Sah

Pendapatan ini merupakan penerimaan daerah yang berasal dari lain-lain

milik pemerintah daerah. Lain-lain Pendapatan Asli Daerah yang Sah

meliputi:

a.

Hasil penjualan kekayaan daerah yang tidak dipisahkan

15

c.

Pendapatan bunga

d.

Keuntungan selisih nilai tukar rupiah terhadap mata uang asing

e.

Komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan

dan atau pengadaan barang dan atau jasa oleh daerah

2.1.2 Dana Perimbangan

2.1.2.1 Pengertian Dana Perimbangan

Menurut Dedi, Iswahyudi dan Maulidah (2012:48) Dana Perimbangan adalah:

“Dana perimbangan adalah dana yang bersumber dari pendapatan APBN

yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah

dalam rangka pelaksanaan desentralisasi”

Sedangkan

Menurut Erlina dan Rasdianto (2013:93) Dana Perimbangan adalah:

“Kelompok pendapatan dana perimbangan dibagi menurut jenis pendapatan

yang terdiri atas Dana Bagi Hasil pajak/bagi hasil bukan pajak, Dana Alokasi

Umum dan Dana Alokasi Khusus.”

Menurut Peraturan Pemerintah Nomor 55 Tahun 2005 tentang dana

perimbangan, tujuan dana perimbangan adalah untuk membantu daerah dalam

mendanai kewenangannya, juga bertujuan untuk mengurangi ketimpangan sumber

pendanaan pemerintah pusat dan daerah serta untuk mengurangi kesenjangan

Pendapatan yang termasuk kedalam dana perimbangan yang sudah terinci

terdapat dalam Undang

–

Undang Nomor 33 Tahun 2004 tentang perimbangan

keuangan pemerintah pusat dan pemerintah daerah , yaitu dana perimbangan yang

bersumber dari Anggaran Pendapatan dan Belanja Nasional (APBN) terdiri dari Dana

Bagi Hasil (DBH), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK).

Dari pengertian diatas dapat disimpulkan bahwa dana perimbangan merupakan

dana yang membantu suatu daerah untuk membantu mengurangi ketimpangan

pendanaan dari pusat dan daerah.

2.1.2.2 Indikator Dana Perimbangan

Menurut Dedi, Iswahyudi dan Maulidah (2012:48), Dana Perimbangan dibagi

menjadi:

1. Dana Bagi Hasil

Dana Bagi Hasil merupakan dana yang bersumber dari pendapatan APBN yang

dialokasikan kepada daerah dengan angka presentase tertentu didasarkan atas daerah

penghasil untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

Selain pertimbangan politis, alasan lain dari pemberian dana bagi hasil adalah untuk

mengurangi ketimpangan vertikal (

vertica imbalance

).

Penerimaan pajak yang termasuk dalam komponen pendapatan bagi hasil sesuai

dengan UU Nomor 33 Tahun 2004 adalah :

17

I.

Pajak bumi dan bangunan (PBB)

Penerimaan negara dari pajak bumi dan bangunan dibagi dengan imbangan

10% untuk pemerintah pusat dan 90% untuk daerah. Dana bagi hasil PBB untuk

daerah sebesar 90% sebagaimana dimaksud diatas dibagi dengan rincian

sebagai berikut :

a. 16,2 % untuk daerah provinsi yang bersangkutan

b. 64,8 % untuk kabupaten/kota yang bersangkutan

c. 9 % untuk biaya pemungutan

II.

DBH Bea Perolehan Hak atas Tanah dan Bangunan

Penerimaan negara dari bea perolehan hak atas tanah dan bangunan dibagi

dengan imbangan 20% untuk pemerintah pusat dan 80% untuk daerah. DBH

BPHTB untuk daerah sebesar 80% dibagi untuk daerah dengan rincian:

a.

16% untuk provinsi yang bersangkutan

b.

64% untuk kabupaten/kota yang bersangkutan. Selanjutnya bagian

pemerintah sebesar 20% tadi dibagikan secara merata untuk seluruh

kabupaten dan kota.

III.

DBH Pajak Penghasilan (PPh)

Dana bagi hasil dari penerimaan Negara dari PPh Wajib Pajak Orang Pribadi

sisanya, yaitu sebesar 80%, untuk Pemerintah Pusat. PPh untuk daerah dialokasikan ke

provinsi dan kabupaten/kota dengan rincian sebagai beikut:

a.

8% untuk provinsi yang bersangkutan

b.

12% untuk kabupaten/kota dalam provinsi yang bersangkutan (8,4%untuk

kabupaten/kota tempat WP terdaftar, dan 3,6% untuk seluruh kabupaten/kota

dalam provinsi yang bersangkutan dengan bagian yang sama besar).

2) Penerimaan Bukan Pajak (Sumber Daya Alam)

a. Sektor kehutanan

Penerimaan kehutanan yang berasal dari penerimaan Iuran Hak Pengusahaan

Hutan (IHPH) dan Provisi Sumber Daya Hutan (PSDH) yang dihasilkan dari

wilayah daerah yang bersangkutan dibagi dengan imbangan 20% (dua puluh

persen) untuk Pemerintah dan 80% (delapan puluh persen) untuk daerah.

Penerimaan kehutanan yang berasal dari dana reboisasi dibagi dengan imbangan

sebesar 60% (enam puluh persen) untuk pemerintah dan 40% (empat puluh

persen) untuk daerah.

b. Sektor Pertambangan Umum

Penerimaan pertambangan umum yang dihasilkan dari wilayah daerah yang

bersangkutan, dibagi dengan imbangan 20% (dua puluh persen) untuk

19

c. Sektor Pertambangan Minyak Bumi

Penerimaan pertambangan minyak bumi yang dihasilkan dari wilayah daerah

yang bersangkutan setelah dikurangi komponen pajak dan pungutan lainnya

sesuai dengan peraturan perundangundangan, dibagi dengan imbangan 84,5%

(delapan puluh empat setengah persen) untuk pemerintah dan 15,5% ( lima belas

setengah persen) untuk daerah.

d. Sektor Pertambangan Gas Bumi

Penerimaan pertambangan gas bumi yang dihasilkan dari wilayah daerah yang

bersangkutan setelah dikurangi komponen pajak dan pungutan lainnya sesuai

dengan peraturan perundang-undangan, dibagi dengan imbangan 69,5% (enam

puluh sembilan setengah persen) untuk pemerintah dan 30, 5% (tiga puluh

setengah persen) untuk daerah.

e. Sektor Perikanan

Penerimaan perikanan yang diterima secara nasional dibagi dengan perimbangan

20% (dua puluh persen) untuk pemerintah dan 80% (delapan puluh persen) untuk

daerah.

f. Sektor Pertambangan Panas Bumi

Pertambangan panas bumi yang dihasilkan dari wilayah daerah yang

imbangan 20% (dua puluh persen) untuk pemerintah dan 80% (delapan puluh

persen) untuk daerah.

2.

Dana Alokasi Umum

Dana Alokasi Umum merupakan Dana yang berasal dari Anggaran Pendapatan

dan Belanja Negara (APBN) yang dialokasikan dengan tujuan pemerataan kemampuan

keuangan antardaerah untuk memdanai kebutuhan daerah dalam rangka pelaksanaan

desentralisasi.

3.

Dana Alokasi Khusus

Dana Alokasi Khusus merupakan dana yang bersumber dari pendapatan APBN

yang dialokasikan pada daerah tertentu untuk membantu mendanai kegiatan khusus

yang merupakan urusan daerah dan merupakan bagian dari program yang menjadi

prioritas nasional.

2.1.3 Belanja Modal

2.1.3.1 Pengertian Belanja Modal

Menurut Erlina dan Rasdianto (2013:121), mendefinisikan bahwa Belanja

Modal adalah sebagai berikut:

“

Belanja modal adalah pengeluaran anggaran untuk perolehan asset tetap

21

Menurut Halim dan Kusufi (2012:107) mendefinisikan bahwa Belanja Modal

adalah sebagai berikut:

“

Belanja modal merupakan pengeluaran anggaran untuk perolehan asset tetap

dan asset lainnya yang memberikan manfaat lebih dari satu periode

akuntansi”.

Menurut Abdul Halim (2008:4-5) dalam Rudy Badrudin (2012) mendefinisikan

bahwa Belanja Modal adalah sebagai berikut:

“Belanja mod

al adalah investasi yng berupa pengadaan atau pembelian asset

yang bermanfaat leb

ih dari 12 bulan”.

Menurut Anggraini dan Purwanto (2010:137), mendefinisikan bahwa Belanja

Modal adalah sebagai berikut:

“

Belanja modal adalah belanja yang digunakan untuk pengeluaran yang

dilakukan dalam rangka pembelian/pengadaan atau pembangunan asset tetap

berwujud yang mempunyai nilai manfaat lebih dari 12 (dua belas) bulan untuk

digunakan dalam kegiatan pemerintahan, seperti dalam bentuk tanah,

peralatan dan mesin, gedung dan bangunan, jalan, irigasi dan jaringan dan

asset tetap

lainnya”

Menurut Halim (2012:107), mendefinisikan bahwa belanja modal adalah

sebagai berikut:

“Belanja modal

merupakan pengeluaran anggaran untuk memperoleh asset

tetap dan asset lainnya yang memberi manfaat lebih dari satu periode

Dari pengertian di atas dapat disimpulkan bahwa belanja modal merupakan

pengeluaran yang bertujuan untuk menambah perolehan asset berwujud yang memiliki

manfaat lebih dari satu periode akuntansi.

2.1.3.2 Indikator Belanja Modal

Menurut Erlina dan Rasdianto (2013:121), Belanja Modal meliputi:

1.

Belanja Modal Tanah adalah pengeluaran/biaya yang digunakan untuk

pengadaan/pembeliaan/pembebasan penyelesaian, balik nama dan sewa

tanah, pengosongan, pengurugan, perataan, pematangan tanah, pembuatan

sertifikat, dan pengeluaran lainnya sehubungan dengan perolehan hak atas

tanah dan sampai tanah dimaksud dalam kondisi siap pakai.

2.

Belanja Modal Peralatan dan Mesin adalah pengeluaran/biaya yang

digunakan untuk pengadaan/penambahan/penggantian, dan peningkatan

kapasitas peralatan dan mesin serta inventaris kantor yang memberikan

manfaat lebih dari 12 (dua belas) bulan dan sampai peralatan dan mesin

dimaksud dalam kondisi siap pakai.

3.

Belanja Modal Gedung dan Bangunan adalah pengeluaran/biaya yang

digunakan untuk pengadaan/penambahan/penggantian, dan termasuk

pengeluaran

untuk

perencanaan,

pengawasan

dan

pengelolaan

pembangunan gedung dan bangunan yang menambah kapasitas sampai

23

4.

Belanja Modal Jalan, Irigasi dan Jaringan adalah pengeluaran / biaya yang

digunakan untuk pengadaan / penambahan / penggantian / peningkatan

pembangunan / pembuatan serta perawatan, dan termasuk pengeluaran

untuk perencanaan, pengawasan dan pengelolaan jalan irigasi dan jaringan

yang menambah kapasitas sampai jalan irigasi dan jaringan dimaksud

dalam kondisi siap pakai.

5.

Belanja Modal Fisik Lainnya adalah pengeluaran / biaya yang digunakan

untuk pengadaan/penambahan/penggantian pembangunan / pembuatan

serta perawatan fisik lainnya yang tidak dikategorikan kedalam kriteria

belanja modal tanah, peralatan dan mesin, gedung dan bangunan, dan jalan

irigasi dan jaringan, termasuk dalam belanja ini adalah belanja modal

kontrak sewa beli, pembelian barang-barang kesenian, barang purbakala

dan barang untuk museum, hewan ternak dan tanaman, buku-buku, dan

jurnal ilmiah.

2.1.4 Penelitian Terdahulu

Untuk mendukung penelitian ini berikut disajikan daftar penelitian terdahulu

berserta teori-teori yang telah dikemukakan sebelumnya sehingga dapat membedakan

Tabel 2.1

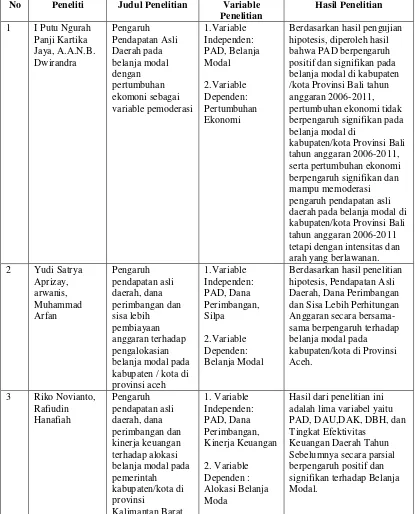

Penelitian Terdahulu

No Peneliti Judul Penelitian Variable Penelitian

Hasil Penelitian

1 I Putu Ngurah Panji Kartika Jaya, A.A.N.B. Dwirandra Pengaruh Pendapatan Asli Daerah pada belanja modal dengan pertumbuhan ekomoni sebagai variable pemoderasi 1.Variable Independen: PAD, Belanja Modal 2.Variable Dependen: Pertumbuhan Ekonomi

Berdasarkan hasil pengujian hipotesis, diperoleh hasil bahwa PAD berpengaruh positif dan signifikan pada belanja modal di kabupaten /kota Provinsi Bali tahun anggaran 2006-2011, pertumbuhan ekonomi tidak berpengaruh signifikan pada belanja modal di

kabupaten/kota Provinsi Bali tahun anggaran 2006-2011, serta pertumbuhan ekonomi berpengaruh signifikan dan mampu memoderasi pengaruh pendapatan asli daerah pada belanja modal di kabupaten/kota Provinsi Bali tahun anggaran 2006-2011 tetapi dengan intensitas dan arah yang berlawanan. 2 Yudi Satrya

Aprizay, arwanis, Muhammad Arfan Pengaruh pendapatan asli daerah, dana perimbangan dan sisa lebih pembiayaan anggaran terhadap pengalokasian belanja modal pada kabupaten / kota di provinsi aceh 1.Variable Independen: PAD, Dana Perimbangan, Silpa 2.Variable Dependen: Belanja Modal

Berdasarkan hasil penelitian hipotesis, Pendapatan Asli Daerah, Dana Perimbangan dan Sisa Lebih Perhitungan Anggaran secara bersama-sama berpengaruh terhadap belanja modal pada kabupaten/kota di Provinsi Aceh.

3 Riko Novianto, Rafiudin Hanafiah Pengaruh pendapatan asli daerah, dana perimbangan dan kinerja keuangan terhadap alokasi belanja modal pada pemerintah kabupaten/kota di provinsi Kalimantan Barat 1. Variable Independen: PAD, Dana Perimbangan, Kinerja Keuangan 2. Variable Dependen : Alokasi Belanja Moda

Hasil dari penelitian ini adalah lima variabel yaitu PAD, DAU,DAK, DBH, dan Tingkat Efektivitas

25

Tabel 2.1

Penelitian Terdahulu

No Nama Peneliti Judul Variabel Penelitian

Kesimpulan

4 Bambang Suprayitno

Pengaruh pertumbuhan ekonomi, pendapatan asli daerah dan dana alokasi umum terhadap anggaran belanja modal pemerintah provinsi di pulau jawa.

1. Variable Independen: Pertumbuhan ekonomi,PAD, DAU. 2. Variabel Dependen: Anggaran Belanja Modal

Hasil Penelitian ini menunjukan bahwa Pertumbuhan Ekonomi, Pendapatan Asli Daerah (PAD) dan Transfer Pemerintah Pusat dalam bentuk Dana Alokasi Umum (DAU mempunyai pengaruh terhadap Belanja Modal Pemerintah Provinsi di Pulau Jawa periode 2009-2013. Hal ini menunjukkan, semakin besar Pertumbuhan Ekonomi, Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) yang diperoleh Pemerintah, maka semakin besar pula Belanja Modal yang dilakukan Pemerintah Provinsi di Pulau Jawa.

5 Ratri Paramita Laksmi, Syamsul Hadi Pengaruh PAD, DAU, SiLPA, Realisasi Anggaran dan Tanggal Penetapan Perda APBD Terhadap Anggaran Pembangunan Pada Pemerintah Kabupaten / Kota Provinsi Jawa Tengah – D. I. Yogyakarta Periode 2007 – 2010

1. Variable Independen : PAD, DAU, SilLPa, Realisasi Anggaran 2.Variable Dependen: Anggaran Pembangunan

Hasil dari penelitian

menunjukkan variabel SiLPA dipengaruhi oleh Realisasi Anggaran namun tidak dipengaruhi oleh Tanggal Penetapan Perda APBD. Sedangkan Besaran Anggaran Pembangunan Tahun Berikutnya

2.2

Kerangka Pemikiran

Pendapatan asli daerah merupakan pendapatan yang diperoleh daerah yang

dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang

–

undangan

yang bertujuan untuk memberikan keleluasaan kepada daerah dalam menggali

pendanaan dalam pelaksanaan otonomi daerah sebagai perwujudan asas desentralisasi

(Ahmad Yani, 2009:51-52)

Dana Perimbangan bertujuan untuk mengatasi ketimpangan fiscal vertical

(antara pusat dan daerah), mengatasi ketimpangan fiscal horizontal, serta guna

mencapai standar pelayanan untuk masyarakat. Ketimpangan fiscal horizontal muncul

akibat tidak seimbangnya kapasitas fiscal daerah dengan kebutuhan fiskalnya. Dengan

kata lain kemampuan daerah untuk menghasilkan pendapatan asli tidak mampu

menutup kebutuhan belanjanya (Dedi, Iswahyudi dan Maulidah (2012:48).

Pemerintah daerah mengalokasikan belanja modal yang berasal dari

Pendapatan Asli Daerah (PAD) dan dana yang bersumber dari Anggaran Pendapatan

dan Belanja Daerah (APBD), alokasi belanja modal ini berdasarkan pada kebutuhan

daerah akan sarana dan prasarana untuk fasilitas publik (Setyowati dan suparwati,

2012:118).

2.2.1 Hubungan Pendapatan Asli Daerah terhadap Belanja Modal

Menurut Bahtiar Arif, Muchlis dan Iskandar (2009:171), hubungan pendapatan

27

“

Pendapatan merupakan bagian utama dari suatu anggaran, baik untuk entitas

bisnis maupun pemerintahan. Anggaran pendapatan merupakan target yang

akan dicapai untuk membiayai anggaran belanja-belanja diantaranya termasuk

belanja modal.”

Menurut Mariasmo (2002), dengan PAD yang besar maka Belanja Modal dapat

dibiayai sendiri melalui PAD tanpa harus menunggu bantuan Pemerintah Pusat,

sehingga proses percepatan pembangunan, penyediaan fasilitas pelayanan public dapat

terlaksana dengan cepat. Peningkatan kualitas layanan public akan mampu

meningkatkan kontribusi public terhadap pembagunan melalui peningkatan PAD.

2.2.2 Hubungan Dana Perimbangan Terhadap Belanja Modal

Menurut Wandira (2013), Dana Perimbangan merupakan konsekuensi adanya

penyerahan kewenangan pemerintah pusat kepada pemerintah daerah. Dengan

demikian, terjadi transfer yang cukup signifikan dalam APBN dari pemerintah pusat

ke pemerintah daerah. Pemerintah daerah dapat menggunakan dana perimbangan

keuangan (DAU) untuk memberikan pelayanan kepada publik yang direalisasikan

melalui Belanja Modal.

Dana perimbangan merupakan salah satu komponen pendapatan daerah yang

cukup penting. Banyak pemda yang masih mengandalkan sumber pendapatan ini

karena jumlah PAD-nya yang kurang mencukupi untuk menutup anggaran belanjanya

Berdasarkan teori dan hasil penelitian terdahulu yang telah diuraikan diatas,

maka dapat di kembangkan kerangkat pemikiran sebagai berikut :

1. (Wandira, 2013)

2. (Deddi, Iswahyudi dan Maulidah (2012:48)

1. (Bahtiar Arif, Muchlis dan iskandar, 2009:171)

2. (Mardiasmo, 2002)

Pengaruh Pendapatan Asli Daerah dan Dana Perimbangan Terhadap Belanja

Modal

Gambar 2.1

2.3

Hipotesis

Definisi hipotesis menurut Sugioyono (2010 : 96) adalah sebagai berikut:

“Hipotesis merupakan jawaban sementara terhadap rumusan masal

ah

penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk

kalimat pertanyaan. Dikatakan sementara karena karena jawaban yang

diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada

fakta-fakta empiris yang diperoleh me

lalui pengumpulan data.”

Berdasarkan kerangka pemikiran tersebut, penulis mencoba merumuskan

hipotesis yang merupakan kesimpulan sementara dari penelitian sebagai berikut :

H

1 : Dana Perimbangan berpengaruh terhadapa Belanja Modal.H

2: Pendapatan Asli Daerah berpengaruh terhadap Belanja Modal.Dana

Perimbangan

Deddi, Iswahyudi,

Maulidah,

2012:48

Pendapatan Asli

Daerah

(Ahmad Yani,

2009:51-52)

Belanja Modal

PENGARUH PENDAPATAN ASLI DAERAH DAN DANA PERIMBANGAN TERHADAP BELANJA MODAL

(Studi Kasus Pada Provinsi Jawa Barat)

Oleh : Tiara Zanatunnisa

21112164

Program Studi Akuntansi, Fakultas Ekonomi dan Bisnis Universitas Komputer Indonesia

Email: [email protected]

ABSTRACT

Capital Budget is influenced by several factors, such as Regional Revenue and Equalization Fund. There is a phenomenon in 2014 and 2013 which showed that the variabels Regional Revenue and Equalization Funds increased but not followed by the Capital Budget. This study aims to determine how much influence the Regional Revenue and Equalization Funds to Capital Budget in the District and City in the Province of West Java.

The method used in this research is descriptive analysis and verification. Statistical tests used in the multiple regression analysis through the testing phase classical assumption test, regression analysis, partial correlation analysis, coefficient of determination analysis and hypothesis testing using SPSS.

The results of hypothesis in this study show that (1) Regional Revenue effect on Allocation Of Capital Budget, (2)Equalization Funds effect on Allocation Of Capital Budget.

Keywords: Regional Revenue, Equalization Funds and Capital Budget

I PENDAHULUAN

1.1 Latar Belakang Penelitian

Undang-Undang Nomor 32 Tahun 2004 telah memberi keleluasaan kepada pemerintah daerah untuk mengatur dan mengurus daerahnya sendiri. Kebijakan tersebut dikenal dengan otonomi daerah. Pelaksanaan otonomi daerah didasarkan atas pertimbangan bahwa daerah itu sendiri yang lebih mengetahui keadaan dan kebutuhan masyarakat di daerahnya. Otonomi daerah bertujuan untuk mempercepat pembangunan daerah dan laju pertumbuhan ekonomi, mengurangi kesenjangan antar daerah, dan meningkatkan pelayanan publik (Andirfa, 2009).

Dalam era otonomi daerah, pemerintah daerah harus semakin mendekatkan diri pada pelayanan dasar publik dengan memaksimalkan sumber pendapatan daerahnya untuk peningkatan fasilitas pelayanan publik, oleh karena itu alokasi belanja modal memiliki peranan yang penting dalam meningkatkan pelayanan dasar kepada masyarakat (Mardiasmo, 2002).

Belanja modal merupakan pengeluaran yang dilakukan untuk membangun aset tetap. Tujuan membangun aset tetap berupa fasilitas, sarana prasarana serta infrastruktur adalah menyediakan pelayanan publik yang memadai sehingga dapat meningkatkan produktivitas perekonomian. Apabila suatu daerah memiliki sarana prasarana yang memadai dapat membuat investor untuk melakukan investasi dan masyarakat dapat melakukan aktivitasnya sehari-hari dengan nyaman sehingga tingkat produktivitas akan semakin meningkat (I Putu Ngurah dan A.A.N.B Dwirandra, 2014).

Kemampuan suatu daerah untuk membiayai kegiatan operasional berbeda-beda, sehingga untuk mengurangi ketimpangan fiskal antar daerah tersebut Pemerintah Pusat memberikan bantuan dalam bentuk Dana Perimbangan. Dana perimbangan keuangan merupakan konsekuensi adanya penyerahan kewenangan pemerintah pusat kepada pemerintah daerah. Dengan demikian, terjadi transfer yang cukup signifikan dalam APBN dari pemerintah pusat ke pemerintah daerah. Pemerintah daerah dapat menggunakan dana perimbangan keuangan (DAU) untuk memberikan pelayanan kepada publik yang direalisasikan melalui belanja modal (Wandira, 2013).

Lembaga Survei Komite Pemantau Legislatif atau KOPEL Indonesia menilai Pemerintah Kota Bogor minim dalam mengelola Anggaran Pendapatan dan Belanja Daerah ( APBD ) yang lebih dominan Belanja Pegawai dibandingkan untuk Belanja Modal untuk publik. APBD Bogor termasuk yang cukup banyak mendapatkan alokasi anggaran dari pusat. Bahkan dari segi pertumbuhan anggarannya terus meningkat. (Syamsyudin Alimsyah, 2014).

yang kemudian dibagi menjadi empat jenis pendapatan yaitu pajak daerah, retribusi daerah, hasil pengelolaan kekayaan milik daerah yang dipisahkan, serta lain – lain PAD yang sah (Halim, 2009:96).

Bupati Kabupaten Cirebon menyebutkan bahwa APBD Kabupaten Cirebon mengalami defisit, secara umum Anggaran Pendapatan Belanja Daerah ( APBD ) Pemerintah Daerah Kabupaten Cirebon mengalami penurunan. Realisasi pengeluaran Belanja Modal pun ikut mengalami penurunan dari tahun sebelumnya (Sunjaya Purwadisastra, 2015). Berdasarkan hasil uraian latar belakang diatas, penulis tertarik untuk melakukan penelitian dengan judul:

“Pengaruh Pendapatan Asli Daerah Dan Dana Perimbangan Terhadap Belanja Modal Pada Pemerintah Provinsi Jawa Barat”.

II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Pendapatan Asli Daerah

Menurut Halim dan Kusufi (2012:101) menjelaskan Pendapatan Asli Daerah merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah.

2.1.2 Dana Perimbangan

Menurut Dedi, Iswahyudi dan Maulidah (2012:48) menjelaskan Dana perimbangan adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

2.2 Kerangka Pemikiran

2.2.1 Pengaruh Pendapatan Asli Daerah terhadap Belanja Modal

Menurut Bahtiar Arif, Muchlis dan Iskandar (2009:171) menjelaskan bahwa Pendapatan merupakan bagian utama dari suatu anggaran, baik untuk entitas bisnis maupun pemerintahan. Anggaran pendapatan merupakan target yang akan dicapai untuk membiayai anggaran belanja-belanja diantaranya termasuk belanja modal.

2.2.2 Pengaruh Dana Perimbangan terhadap Belanja Modal

Menurut Wandira (2013), Dana Perimbangan merupakan konsekuensi adanya penyerahan kewenangan pemerintah pusat kepada pemerintah daerah. Dengan demikian, terjadi transfer yang cukup signifikan dalam APBN dari pemerintah pusat ke pemerintah daerah. Pemerintah daerah dapat menggunakan dana perimbangan keuangan (DAU) untuk memberikan pelayanan kepada publik yang direalisasikan melalui Belanja Modal.

2.3 Hipotesis Penelitian

Berdasarkan kerangka pemikiran diatas maka penulis merumuskan hipotesis sebagai berikut:

H1 : Dana Perimbangan berpengaruh terhadapa Belanja Modal. H2: Pendapatan Asli Daerah berpengaruh terhadap Belanja Modal.

III METODOLOGI PENELITIAN

3.1 Metode Penelitian

Jenis Metode Penelitian ini adalah metode deskriptif dan verifikatif . Menurut Sugiyono (2014:147) pengertian metode desktiptif adalah metode yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi”.

Sedangkan metode verifikatif menurut Sugiyono (2010:13), metode verifikatif adalah metode penelitian yang berlandaskan pada filsafat positivism, digunakan untuk meneliti pada populasi atau sampel tertentu dengan tujuan untuk menguji hipotesis yang telah ditetapkan.

3.2 Operasionalisasi Variabel

Variabel yang digunakan dalam penelitian ini adalah:

X1 : Pendapatan Asli Daerah X2: Dana Perimbangan

Variabel dependen (Dependent Variable) adalah variabel yang tergantung atau dapat dipengaruhi variabel lain. Sehingga yang menjadi variabel dependen dalam penelitian ini adalah belanja modal.

3.3 Sumber Data

Sumber data yang diambil dalam penelitian ini adalah sumber data sekunder, dimana data yang diperoleh penulis merupakan data yang diperoleh secara tidak langsung, artinya data-data tersebut berupa data kedua yang telah diolah lebih lanjut dan data yang disajikan oleh pihak lain. Data-data yang digunakan diperoleh dari laporan realisasi APBD dan sudah dipublikasikan oleh Badan Pusat Statistik Jawa Barat.

3.4 Populasi, Sampel dan Tempat serta Waktu Penelitian

3.4.1 Populasi

Populasi penelitian ini adalah seluruh Kabupaten / Kota di Provinsi Jawa Barat

3.4.2 Sampel

Sampel dalam penelitian ini adalah sampling jenuh karena semua anggota populasi sebagai sampel yaitu seluruh Kabupaten/ Kota di Provinsi Jawa Barat.

3.4.3 Waktu Penelitian

Penelitian ini dilakukan di Badan Pusat Statistik Provinsi Jawa Barat. Waktu penelitian dimulai pada bulan April 2016 – Juni 2016.

3.5 Metode Pengujian Data

Pada analisis regresi linier berganda, untuk memperoleh hasil yang lebih akurat dan model regresi tidak bias atau model regresi Best Linier Unbiased Estimator (BLUE) perlu dilakukan uji asumsi klasik terlebih dahulu yang terdiri atas uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi.

3.6 Metode Pengujian Data

3.6.1 Analisis Regresi Linier Berganda

Analisis regresi linier ganda digunakan oleh peneliti, bila peneliti bermaksud meramalkan bagaimana keadaan (naik turunnya) variabel dependen (kriterium), bila dua atau lebih variabel independen sebagai faktor prediktor dimanipulasi (dinaik turunkan nilainya) (Sugiyono, 2012:277). Melalui analisis regresi ini akan dilakukan pengujian terhadap kebijakan utang yang dipengaruhi oleh ukuran perusahaan dan profitabilitas (ROA).

3.6.2 Analisis Korelasi

Tujuan uji korelasi adalah untuk menguji apakah dua variabel yaitu variabel bebas dan variabel terikat mempunyai hubungan yang kuat ataukah tidak kuat, apakah hubungan tersebut positif atau negatif. Untuk dapat memberikan penafsiran terhadap koefisien korelasi yang ditemukan besar atau kecil, maka dapat berpedoman pada ketentuan berikut ini:

Interval Koefisien Tingkat Hubungan

0,00 – 0,199 0,20 – 0,399 0,40 – 0,599 0,60 – 0,799 0,80 – 1,000

Sangat rendah Rendah Sedang Kuat Sangat Kuat

(Sumber: Sugiyono, 2012:250)

3.6.3 Analisis Koefisian Deteminasi

Tujuan analisis koefisien determinasi adalah untuk menghitung besarnya pengaruh variabel independen terhadap variabel dependen. Besarnya koefisien determinasi (Kd) secara parsial dapat diketahui dengan menggunakan rumus:

(Sumber : Gujarati, 2012:172)

Keterangan :

Kd = Koefisien Determinasi

Zero order = Nilai Zero Order

3.6.4 Pengujian Hipotesis

Rancangan pengujian hipotesis penelitian ini untuk menguji ada tidaknya pengaruh antara variabel independent

(X) yaitu Pendapatan Asli Daerah dan Dana Perimbangan terhadap Belanja Modal sebagai variabel dependen (Y). Langkah-langkah pengujian statistik secara parsial sebagai berikut:

1. Pengujian Hipotesis Secara Parsial (Uji Statistik t). Bunyi hipotesis statistik dari penelitian ini adalah: H0 :β1=0, Belanja Modal secara parsial tidak dipengaruhi oleh Pendapatan Asli Daerah.

Ha:β1≠0, Belanja Modal secara parsial dipengaruhi oleh Ukuran Pendapatan Asli Daerah. H0 :β₂=0, Belanja Modal secara parsial tidak dipengaruhi oleh Dana Perimbangan.

Ha:β₂≠0, Belanja Modal secara parsial dipengaruhi oleh Dana Perimbangan. 2. Menentukan tingkat signifikan

Ditentukan dengan 5% dari derajat bebas (dk) = n – k – l, untuk menentukan tabel sebagai batas daerah penerimaan dan penolakan hipotesis. Tingkat signifikan yang digunakan adalah 0,05 atau 5% karena dinilai cukup untuk mewakili hubungan variabel – variabel yang diteliti dan merupakan tingkat signifikasi yang umum digunakan dalam status penelitian.

3. Menggambar Daerah Penerimaan dan Penolakan

Untuk menggambar daerah penerimaan atau penolakan maka digunakan kriteria dengan membandingkan Hasil t hitung dengan tabel sebagai berikut:

a) Jika t hitung ≥ t tabel maka H0 ada di daerah penolakan, berarti Ha diterima artinya antara variabel X dan variabel Y ada pengaruhnya,

b) Jika t hitung ≤ t tabel maka H0 ada di daerah penerimaan, berarti Ha ditolak artinya antara variabel X dan variabel Y tidak ada pengaruhnya.t hitung; dicari dengan rumus perhitungan t hitung, dan

c) t tabel; dicari didalam tabel distribusi t student dengan ketentuan sebagai berikut,α = 0,05 dan dk = (n-k-1). 4. Penarikan Kesimpulan

Daerah yang diarsir merupakan daerah penolakan, dan berlaku sebaliknya. Jika thitung jatuh di daerah penolakan (penerimaan), maka Ho ditolak (diterima) dan Ha diterima (ditolak). Artinya koefisian regresi signifikan (tidak signifikan). Kesimpulannya, Belanja Modal dipengaruhi atau tidak dipengaruhi oleh Pendapatan Asli Daerah dan Dana Perimbangan. Tingkat signifikannya yaitu 5 % (α = 0,05), artinya jika hipotesis nol ditolak (diterima) dengan taraf kepercayaan 95 %, maka kemungkinan bahwa hasil dari penarikan kesimpulan mempunyai kebenaran 95% dan hal ini menunjukan adanya (tidak adanya) pengaruh signifikan.

IV Hasil Penelitian dan Pembahasan

4.1 Hasil Penelitian

4.1.1 Uji Asumsi Klasik

1 Uji Normalitas

Gambar 4.4

Grafik Normal Probability Plots

Pada gambar grafik probability plots di atas, dapat dilihat bahwa titik-titik atau data residu menyebar disekitar garis dan mengikuti arah garis diagonal, hasil tersebut menunjukan bahwa residual dalam model regresi berdistribusi normal.

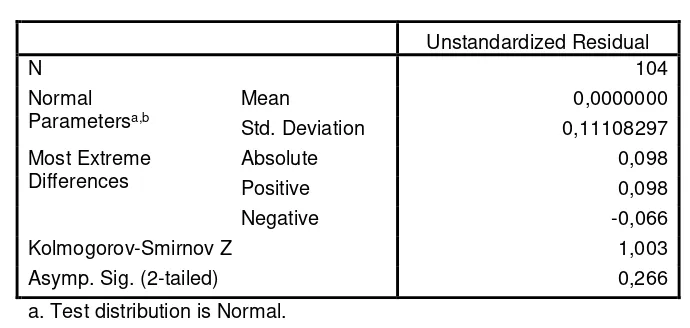

Untuk memperkuat hasil pengujian secara visual yang tersaji pada gambar grafik probability plot di atas, dapat digunakan uji kolmogorov-smirnov. Jika nilai signifikansi yang diperoleh jauh lebih besar dari 0,05, dapat disimpulkan bahwa residu dalam model berdistribusi secara normal. Hasil penguijan disajikan pada tabel berikut:

Tabel 4.4

Hasil Pengujian Asumsi Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 104

Normal Parametersa,b

Mean 0,0000000

Std. Deviation 0,11108297 Most Extreme

Differences

Absolute 0,098

Positive 0,098

Negative -0,066

Kolmogorov-Smirnov Z 1,003 Asymp. Sig. (2-tailed) 0,266

a. Test distribution is Normal. b. Calculated from data.

Sumber: Hasil olah data menggunakan program SPSS 21.0

Berdasarkan kriteria pengambilan keputusan uji normalitas data, diketahui bahwa residu dalam model regresi yang akan dibentuk berdistribusi secara normal dikarenakan hasil pengujian menunjukan nilai signifikansi sebesar 0,266 yang lebih besar dari 0,05. Dengan demikian salah satu syarat untuk pengujian regresi telah terpenuhi.

a. Uji Multikolineritas

[image:34.612.132.477.449.613.2]namun sangat sedikit sekali atau bahkan tidak ada satupun koefisien regresi yang dinyatakan signifikan. Masalah multikolinearitas dapat dideteksi dari nilai tolerance serta lawannya variance inflation factor (VIF). Jika nilai tolerance

[image:35.612.138.476.128.231.2]yang diperoleh lebih besar dari 0,10 dan VIF kurang dari 10, dapat disimpulkan bahwa model telah terbebas dari masalah multikolinearitas. Rangkuman hasil pengujian disajikan pada tabel berikut:

Tabel 4.5

Hasil Pengujian Asumsi Multikolineritas

Coefficientsa

Model

Collinearity Statistics Tolerance VIF

1 PAD (X1) 0,702 1425

DP (X2) 0,702 1,425

a. Dependent Variable: BM (Y)

Sumber: Hasil olah data menggunakan program SPSS 21.0

Berdasarkan hasil yang tersaji pada tabel di atas, dapat disimpulkan bahwa model terbebas dari multikolinearitas, dikarenakan kedua variabel bebas memiliki nilai tolerance yang lebih besar dari 0,10 serta nilai VIF kurang dari 10, sehingga asumsi untuk terbebas dari msalah multikolineritas telah terpenuhi.

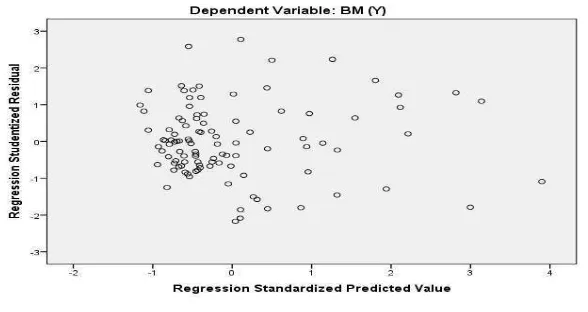

b. Uji Heteroskedastisitas

Uji heteroskedastisitas ini bertujuan untuk menguji homogenitas varians residual dari satu pengamatan ke pengamatan yang lain. Model regresi yang baik mensyaratkan terbebas dari masalah heteroskedastisitas. Apabila varians residual satu pengamatan ke pengamatan lainnya tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Salah satu cara untuk mendeteksi heteroskedastisitas adalah dengan melihat grafik scatterplot antara nilai prediksi variabel terikat (dependen) yaitu ZPRED dengan nilai residualnya (SRESID). Dasar pengambilan keputusan ada atau tidaknya heteroskedisitas adalah:

1) Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian meyempit), hal tersebut mengindikasikan adanya heteroskedisitas.

2) Jika tidak ada pola yang jelas, serta titik-titik yang ada menyebar di atas dan dibawah angka 0 pada sumbu Y, hal tersebut mengindikasikan model terbebas dari masalah heteroskedisitas.

Berdasarkan hasil pengolahan data menggunakan program SPSS 21.0, diperoleh grafik seperti berikut:

Gambar 4.5

Grafik Scatterplot Heteroskedastisitas

Pada gambar grafik scatterplot di atas, dapat dilihat bahwa tidak ada pola yang jelas, serta titik menyebar secara acak diatas dan dibawah angka 0 (nol) pada sumbu Y.

[image:35.612.162.456.482.638.2]Jika nilai signifikansi yang diperoleh jauh lebih besar dari 0,05, dapat disimpulkan bahwa model terbebas dari gejala heteroskedastisitas. Hasil penguijan disajikan pada tabel berikut:

Tabel 4.6

Hasil Pengujian Asumsi Heteroskedastisitas (Glejser Test)

Coefficientsa

Model T Sig.

1 (Constant) 1,932 0,056

PAD (X1) 2,542 0,013

DP (X2) 1,668 0,098

a. Dependent Variable: Abs.Res

Sumber: Hasil olah data menggunakan program SPSS 21.0

Berdasarkan kriteria pengambilan keputusan glejser test, diketahui bahwa model regresi yang akan dibentuk telah terbebas dari gejala heteroskedastisitas dikarenakan nilai signifikansi hasil regresi antara kedua variabel bebas dengan nilai Abs. Res jauh lebih besar dari 0,05, sehingga model telah memenuhi asumsi untuk dilakukan pengujian regresi.

c. Uji Autokorelasi

[image:36.612.90.520.414.455.2]Autokorelasi ini didefinisikan sebagai korelasi antar observasi yang diukur berdasarkan deret waktu (time series) dalam model regresi atau dengan kata lain error dari observasi tahun berjalan (t) dipengaruhi oleh error dari observasi tahun sebelumnya (t-1). Masalah autokorelasi dapat di deteksi dari nilai Durbin Watson. Jika nilai Durbin Watson yang diperoleh berada diantara nilai dU dan 4-dU, dapat disimpulkan bahwa model terbebas dari masalah autokorelasi. Rangkuman hasil pengujian dapat dilihat pada tabel berikut:

Tabel 4.7

Hasil Pengujian Asumsi Autokorelasi (Durbin Watson Test)

dU Durbin-Watson 4-Du Kesimpulan

1,582 1,798 2,418 Tidak Terjadi Autokorelasi

Sumber: Hasil olah data menggunakan program SPSS 21.0

Nilai dU yang digunakan sebagai nilai kritis dalam pengujian ini diperoleh dari tabel Durbin Watson dengan jumlah data observasi 104 dan 2 variabel bebas. Berdasarkan hasil pengujian, diketahui bahwa nilai Durbin Watson yang diperoleh berada diantara nilai dU dan 4-dU. Hasil tersebut menunjukan jika model regresi terbebas dari masalah autokorelasi, sehingga model memenuhi salah satu asumsi untuk dilakukan pengujian regresi.

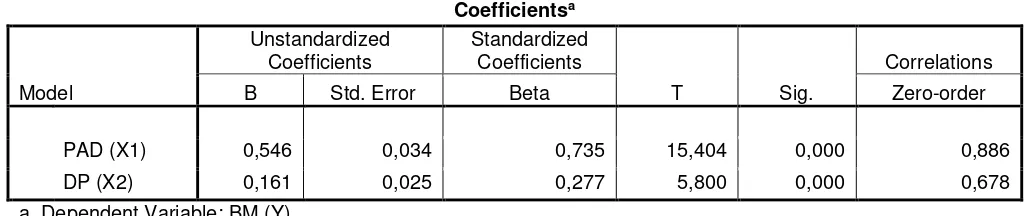

4.1.1.1 Regresi Linier Berganda

Berdasarkan hasil pengolahan data menggunakan bantuan program SPSS 21.0, diperoleh hasil estimasi regresi linier berganda dengan hasil sebagai berikut:

Tabel 4.8

Hasil Regresi Linier Berganda

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

Correlations

B Std. Error Beta Zero-order

[image:36.612.37.565.643.706.2]Hasil Regresi Linier Berganda Coefficientsa Model Unstandardized Coefficients Standardized Coefficients

T Sig.

Correlations B Std. Error Beta Zero-order

PAD (X1) 0,546 0,034 0,735 15,404 0,000 0,886

DP (X2) 0,161 0,025 0,277 5,800 0,000 0,678 a. Dependent Variable: BM (Y)

Sumber: Hasil olah data menggunakan program SPSS 21.0

Persamaan regresi yang menjelaskan pengaruh pendapatan asli daerah dan dana perimbangan terhadap belanja modal adalah sebagai berikut:

Y = -0,024 + 0,700 X1 + 0,142 X2

dimana:

Y = Belanja modal

a = Konstanta

b = Koefisien regresi

X1 = Pendapatan asli daerah

X2 = Dana perimbangan

Nilai-nilai pada persamaan regresi linier berganda di atas dapat diartikan sebagai berikut:

a. Konstanta sebesar -0,007 menunjukan besarnya rata-rata belanja modal ketika pendapatan asli daerah dan dana perimbangan secara simultan bernilai 0 (nol).

b. Koefisien regresi untuk pendapatan asli daerah adalah sebesar 0,546 dan bertanda positif yang menunjukan setiap terjadi peningkatan 1 miliar pada PAD dan variabel bebas lainnya diasumsikan konstan, diprediksikan akan meningkatkan belanja modal sebesar 0,546 miliar.

c. Koefisien regresi untuk dana perimbangan adalah sebesar 0,161 bertanda positif yang menunjukan setiap terjadi peningkatan 1 miliar pada DP dan variabel bebas lainnya diasumsikan dalam kondisi konstan, diprediksikan akan meningkatkan belanja modal sebesar 0,161 miliar.

4.1.1.2 Koefisien Korelasi

Koefisien korelasi merupakan angka yang menunjukan derajat asosiasi atau keeratan hubungan yang terjadi antara pendapatan asli daerah dan dana perimbangan dengan belanja modal. Hasil pengujian data menggunakan program SPSS 21.0, disajikan pada tabel berikut:

Tabel 4.9

Koefisien Korelasi

Correlations

BM (Y)

PAD (X1) Pearson Correlation 0,886**

Sig. (2-tailed) 0,000

N 104

DP (X2) Pearson Correlation 0,678**

Sig. (2-tailed) 0,000

[image:37.612.44.558.84.192.2]**. Correlation is significant at the 0.01 level (2-tailed).

Sumber: Hasil olah data menggunakan program SPSS 21.0

Interpretasi untuk tabel di atas adalah sebagai berikut:

a. Hubungan antara Pendapatan Asli Daerah dengan Belanja Modal

Pada tabel di atas, dapat dilihat koefisien korelasi yang diperoleh adalah sebesar 0,886 dan termasuk dalam kategori hubungan yang sangat kuat dikarenakan berada pada interval korelasi antara 0,80-1,000. Koefisien korelasi bertanda positif yang menunjukan semakin tingginya pendapatan asli daerah, akan diikuti pula oleh semakin meningkatnya belanja modal. Dengan demikian dapat disimpulkan bahwa adanya hubungan yang sangat kuat antara pendapatan asli daerah dengan belanja modal.

b. Hubungan antara Dana Perimbangan dengan Belanja Modal

Pada tabel di atas, dapat dilihat koefisien korelasi yang diperoleh adalah sebesar 0,678 termasuk dalam kategori hubungan yang kuat dikarenakan ada pada interval korelasi antara 0,60-0,799. Koefisien korelasi bertanda positif yang menunjukan semakin besar dana perimbangan, akan diikuti pula oleh semakin meningkatnya belanja modal. Dengan demikian dapat disimpulkan bahwa adanya hubungan yang kuat antara dana perimbangan dengan belanja modal.

4.1.1.3 Koefisien Determinasi

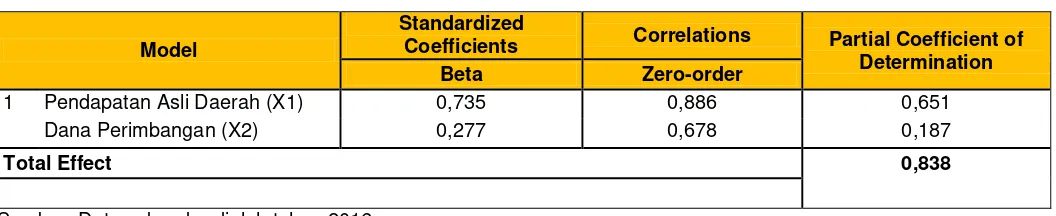

Koefisien determinasi ini merupakan nilai yang menunjukan besarnya kontribusi pengaruh yang diberikan ekstensifikasi pajak dan pencairan tunggakan pajak terhadap penerimaan pajak. Hasil pengujian data menggunakan program SPSS 21.0, disajikan pada tabel berikut:

[image:38.612.44.572.368.476.2]Untuk mengetahui kontribusi pengaruh secara parsial, dapat diketahui dari hasil perkalian antara nilai beta yang merupakan koefisien regresi terstandarkan (standardized coefficients) dengan zero-order yang merupakan korelasi parsial. Hasil perhitungan koefisien determinasi parsial disajikan pada tabel berikut:

Tabel 4.10

Koefisien Determinasi

Model

Standardized

Coefficients Correlations Partial Coefficient of

Determination

Beta Zero-order

1 Pendapatan Asli Daerah (X1) 0,735 0,886 0,651 Dana Perimbangan (X2) 0,277 0,678 0,187

Total Effect 0,838

Sumber: Data sekunder diolah tahun 2016

Pada tabel 4.10 dapat dilihat bahwa Pendapatan Asli Daerah memberikan kontribusi pengaruh sebesar 65,1% terhadap realisasi Belanja Modal, sedangkan Dana Perimbangan memberikan kontribusi sebesar 18,7%, sehingga total kontribusi pengaruh yang diberikan oleh keduanya adalah sebesar 83,8%.

4.1.2.5 Pengujian Hipotesis

Uji statistik yang digunakan untuk menguji hipotesis secara parsial adalah uji t. Rumusan hipotesis parsial yang akan diuji adalah sebagai berikut:

a. Pengaruh Pendapatan asli daerah Terhadap Belanja modal

Hipotesis I

Ho : β1 = 0 Pendapatan asli daerah tidak berpengaruh signifikan terhadap belanja modal.

Ha : β1≠ 0 Pendapatan asli daerah berpengaruh signifikan terhadap belanja modal.

Taraf signifikansi (α) yang digunakan sebesar 5%.

Kriteria pengambilan keputusan uji parsial:

1) Tolak Ho dan terima Ha jika nilai thitung > ttabel

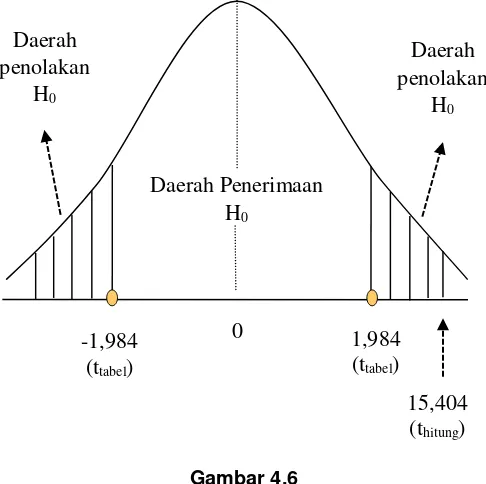

distribusi t dengan α = 5% dan df (n(104)-k(2)-1) 101 untuk pengujian 2 pihak. Rangkuman hasil pengujian hipotesis parsial dengan menggunakan program SPSS 21.0 disajikan pada tabel berikut:

Tabel 4.10

Uji t (Parsial) Pengaruh Pendapatan asli daerah terhadap Belanja Modal

Variabel thitung ttabel Sig. t α Keputusan Kesimpulan

X1→ Y 15,404 1,984 0,000 0,05 Ho ditolak Signifikan Sumber: Hasil olah data menggunakan program SPSS 21.0

Pada tabel di atas, dapat dilihat nilai thitung untuk pengaruh pendapatan asli daerah terhadap belanja modal

adalah sebesar 15,404. Secara visual, daerah penolakan Ho maupun penerimaan Ho dapat digambarkan sebagai berikut:

Gambar 4.6

Kurva Hipotesis Parsial Pengaruh Pendapatan Asli Daerah terhadap Belanja Modal

Pada gambar kurva hipotesis parsial 4.6 di atas, dapat dilihat nilai thitung sebesar 15,404 berada didaerah

penolakan Ho, maka dengan tingkat kepercayaan 95% diputuskan untuk menolak Ho dan menerima Ha. Hasil tersebut menunjukan bahwa pendapatan asli daerah berpengaruh signifikan terhadap belanja modal pada Kabupaten dan Kota di Provinsi Jawa Barat.

b. Pengaruh Dana perimbangan terhadap Belanja modal

Hipotesis II

Ho : β2 = 0 Dana perimbangan tidak berpengaruh signifikan terhadap belanja modal.

Ha : β2≠ 0 Dana perimbangan berpengaruh signifikan terhadap belanja modal.

Taraf signifikansi (α) yang digunakan sebesar 5%.

Kriteria pengambilan keputusan uji parsial:

1) Tolak Ho dan terima Ha jika nilai thitung > ttabel

2) Terima Ho dan tolak Ha jika nilai thitung < ttabel

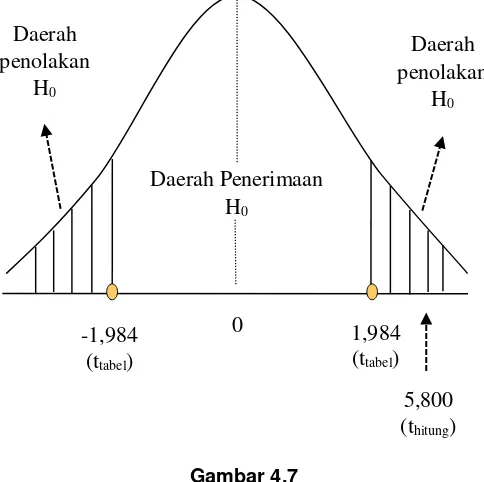

Nilai ttabel yang digunakan sebagai nilai kritis dalam uji parsial ini adalah sebesar 1,984 yang diperoleh dari tabel

distribusi t dengan α = 5% dan df (n(104)-k(2)-1) 101 untuk pengujian 2 pihak. Rangkuman hasil pengujian hipotesis parsial dengan menggunakan program SPSS 21.0 disajikan pada tabel berikut:

Daerah

penolakan

H

0Daerah Penerimaan

H

00

Daerah

penolakan

H

0-1,984

(t

tabel)

1,984

(t

tabel)

15,404

[image:39.612.184.427.219.461.2]Tabel 4.11

Uji t (Parsial) Pengaruh Dana Perimbangan terhadap Belanja Modal

Variabel thitung ttabel Sig. t Α Keputusan Kesimpulan

X2→ Y 5,800 1,984 0,000 0,05 Ho ditolak Signifikan Sumber: Hasil olah data menggunakan program SPSS 21.0

Pada tabel di atas, dapat dilihat bahwa nilai thitung yang diperoleh adalah sebesar 5,608. Secara visual, daerah

penolakan Ho maupun penerimaan Ho dapat digambarkan sebagai berikut:

Gambar 4.7

Kurva Hipotesis Parsial Pengaruh Dana Perimbangan terhadap Belanja Modal

Pada gambar kurva hipotesis parsial 4.7 di atas, dapat dilihat bahwa nilai thitung sebesar 5,800 ada didaerah

penolakan Ho, maka dengan tingkat kepercayaan 95% diputuskan untuk menolak Ho dan menerima Ha. Hasil tersebut menunjukan bahwa dana perimbangan berpengaruh signifikan terhadap belanja modal pada Kabupaten dan Kota di Provinsi Jawa Barat.

4.2 Pembahasan

4.2.1 Pengaruh Pendapatan Asli Daerah terhadap Belanja Modal

Hasil penelitian menunjukan bahwa Pendapatan Asli Daerah memiliki hubungan dengan Belanja Modal dan termasuk dalam kategori hubungan yang sangat kuat dan menunjukan bahwa hubungan yang terjadi antara keduanya adalah searah. Dengan kata lain apabila Pendapatan Asli Daerah meningkat, maka Belanja Modal juga meningkat. Hal ini terjadi karena pendapatan merupakan bagian dari suatu anggaran, anggaran pemdapatan merupakan target yang akan dicapai untuk membiayai anggaran belanja – belanja diantaranya termasuk Belanja Modal. Hasil ini sejalan dengan teori yang menyatakan bahwa perubahan pendapatan asli daerah pada umumnya mempengaruhi Belanja Modal (Bahtiar Arif, Muchlis dan Iskandar, 2009: 171).

Selanjutnya hasil yang diperoleh menunjukkan bahwa Pendapatan Asli Daerah memiliki pengaruh terhadap Belanja Modal pada Provinsi Jawa Barat sebesar 65,1% . Dengan adanya pengaruh antara Pendapatan Asli Daerah terhadap Belanja Modal mengindikasikan bahwa informasi yang diberikan pemerintah Provinsi Jawa Barat mengenai Pendapatan Asli Daerah yang didapatnya digunakan sebagai sumber anggaran Belanja Modal. Hasil penelitian ini didukung oleh penelitian-penelitian sebelumnya seperti yang dikemukakan oleh Bambang Suprayitno (2015) dalam penelitiannya menyatakan bahwa ada pengaruh yang signifikan antara pendapatan asli daerah terhadap belanja modal. I Putu Ngurah Panja Kartika Jaya dan A.A.N.B Dwiranda (2014) dalam penelitiannya juga menyatakan bahwa pendapatan asli daerah memberikan pengeruh signifikan terhadap belanja modal.

Sejalan dengan fenomena yang terjadi yaitu APBD Kota Cirebon mengalami defisit dan Belanja Modal Kota Cirebon pada tahun 2014 mengalami penurunan yang disebabkan oleh realisasi Pendapatan Asli Daerah yang cukup kecil, sehingga Kota Cirebon lebih mengandalkan Dana Perimbangan untuk menutupi kekurangan Pendapatan Asli

Daerah

penolakan

H

0Daerah Penerimaan

H

00

Daerah

penolakan

H

0-1,984

(t

tabel)

1,984

(t

tabel)

5,800

[image:40.612.184.426.168.409.2]Modal.

Hasil penelitian ini didukung oleh teori-teori seperti yang dikemukan oleh Bahtiar Arif Muchlis dan Iskandar (2009:171) menyatakan bahwa Pendapatan merupakan bagian utama dari suatu anggaran, baik untuk entitas bisnis maupun pemerintahan. Anggaran pendapatan merupakan target yang akan dicapai untuk membiayai anggaran belanja – belanja diantaranya termasuk Belanja Modal.

4.2.2 Pengaruh Dana Perimbangan terhadap Belanja Modal

Hasil penelitian menunjukan bahwa Dana Perimbangan memiliki hubungan dengan Belanja Modal dan termasuk dalam kategori hubungan yang kuat dan menunjukan bahwa hubungan yang terjadi antara keduanya adalah searah. Dengan kata lain apabila Dana Perimbangan meningkat, maka Belanja Modal juga meningkat. Hal ini terjadi karena Dana Perimbangan merupakan salah satu komponen pendapatan daerah yang cukup penting, sumber pendapatan ini digunakan untuk menutupi anggaran belanja. Hasil ini sejalan dengan teori yang menyatakan bahwa perubahan Dana Perimbangan pada umumnya mempengaruhi Belanja Modal (Deddi, Iswahyudi dan Maulidah 2012: 48).

Selanjutnya hasil penelitian ini menunjukkan Dana Perimbangan memiliki pengaruh terhadap Belanja Modal pada Provinsi Jawa Barat sebesar 18,7 %. Dengan adanya pengaruh yang signifikan antara Dana Perimbangan terhadap Belanja Modal mengindikasikan bahwa informasi yang diberikan pemerintah Provinsi Jawa Barat mengenai Dana Perimbangan yang didapatnya digunakan sebagai sumber anggaran Belanja Modal. Hasil penelitian ini didukung oleh penelitian-penelitian sebelumnya seperti yang dikemukakan oleh Yudi Satrya Aprizay, Darwanis, Muhammad Arfan (2014) dalam penelitiannya menyatakan bahwa ada pengaruh yang signifikan antara Dana Perimbangan terhadap Belanja Modal.

Sejalan dengan fenomena yang terjadi yaitu Kota Bogor minim dalam Anggaran Pendapatan dan Belanja Daerah (APBD), yang lebih dominan Belanja Pegawai dibandingkan dengan Belanja Modal untuk fasilitas publik. Pendapatan Kota Bogor lebih ditopang oleh Dana Perimbangan di bandingkan oleh Pendapatan Asli Daerah Kota Bogor. Pada dasarnya dana transfer dari pemerintah seharusnya di pergunakan untuk fasilitas publik untuk mendorong kemajuan perekonomian. Fenomena diatas membuktikan bahwa Dana Perimbangan berpengaruh terhadap Belanja Modal karena pemerintah daerah lebih bergantung kepada dana transfer dari pusat meskipun pengalokasian dana tersbut di dominasi oleh Belaja Pegawai dibandingkan oleh Belanja Modal.

Hasil penelitian ini didukung oleh teori-teori sebelumnya seperti dikemukan oleh Deddi, Iswahyusi dan Maulidah (2012:48), menyatakan bahwa Dana Perimbangan merupakan salah satu komponen pendapatam daerah yang cukup penting. Banyak pemda yang masih mengandalkan sumber pendapatan ini karena jumlah PAD-nya kurang mencukupi untuk menutup anggran belanjanya.

V KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis dan pembahasan yang telah dilakukan pada bab sebelumnya, peneliti memperoleh kesimpulan sebagai berikut:

1. Pendapatan Asli Daerah berpengaruh signifikan terhadap Belanja Modal pada Kabupaten dan Kota di Provinsi Jawa Barat tahun 2011-2014. Semakin tinggi Pendapatan Asli Daerah maka semakin tinggi realisasi Belanja Modal.

2. Dana Perimbangan berpengaruh signifikan terhadap Belanja Modal pada Kabupaten dan Kota di Pemerintah Provinsi Jawa Barat tahun 2011-2014. Semakin tinggi Dana Perimbangan maka semakin tinggi realisasi Belanja Modal.

5.2 Saran

Dengan berbagai analisis dan pembahsan yang telah dilakukan maka penulis memberikan saran sebagai berikut:

1. Sebaiknya Pemerintah Provinsi Jawa Barat harus terus meningkatkan pendapatan asli daerah nya dengan cara menggali penerimaan pajak daerah dan retribusi. Selain itu pemerintah Kabupaten dan Kota di Provinsi Jawa Barat harus dapat mengoptimalkan potensi unggulan yang berkaitan dengan pangan, modal bawaan berupa kekayaan alam yang terdapat di Jawa Barat yang sangat melimpah, Pemerintah harus dapat mengembangkan potensi tersebut untuk meningkatkan penerimaan yang berkaitan dengan potensi alam. Terdapat banyak sekali sektor pariwisata di Provinsi Jawa Barat yang bisa menaikan pendapatan asli daerah Provinsi Jawa Barat jika dikelola dengan benar.

pendapatan daerah. Akan tetapi Pemerintah provinsi juga harus efektif dan efisien dalam menentukan alokasi belanja modal, sebab dengan tingginya belanja modal tersebut akan mengakibatkan biaya rutin lainnya (biaya pemeliharaan) menjadi lebih.

VI DAFTAR PUSTAKA

Abdul Halim. 2001. Akuntansi Keuangan Daerah. Jakarta: Salemba Empat.

Abdul Halim. 2009. Akuntansi Sektor Publik,Akuntansi Keuangan Daerah. Jakarta: Salemba Empat.

Abdul Halim & Syam Kusufi. 2012. Akuntansi Sektor Publik. Jakarta: Salemba Empat.

Ahmad Yani. 2009. Hubungan Keuangan antara Pemerintah Pusat dan Daerah di Indonesia. Jakarta : PT. RajaGrafindo Persada

Andirfa, mu