PENGARUH KUALITAS DAN NILAI PELA YANAN TERHADAP

LOYALITAS NASABAH

(Studi Kasus Pada BNI Kantor Cabang Utama Daan Mogot Jakarta)

II

Oleh

l)hl·1·jn._

Lia Warokah

d.ari . ··;i· ....ᄋ[ᄋゥ^GャHセᄋッサIGGBBGBGBBGGGG@

1 gl. : .. イャNNセ@ ... , ... .

1'o. Induk : .. ャャNQNセ@

.. ::.Q..'3.:.d..(S;@,w

klasiflkasi : ... BᆬQBBセキᄋ[[LMMNMNZL@ ... ,,,"----

_-NIM : 103081029232

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU :SOSIAL

UNIVERSITAS ISLAM NEGERI SY ARIF HIDA YATULLAH

PEN GA.RUH KUALIT AS DAN NILAI PELAY ANAN TERHADAP LOY ALITAS NASABAH

(Stmli Kasus BNl Kanfl,t Cab:mg Utama Daan

mッエセッエI@Skripsi

Diajukan Kepada Fakultas Ekonomi dan llmu Sosial

Untuk Memenuhi Syarat-syarat dalam Meraih Gelar Sarjana Ekonomi

Pembimbing J

Dr. Yahya Hamza. MM NIP.130 676 334

Oleh

Lia Warokah

NIM : 1030810292232Di Bawah Bimbingan

Pembimbing II

Oセ@

l.-Cut Erika AF_ SE, MBA

Penguji Ahli

Prof.

Dr. Ahmad RoJo ',Mfyl NIP.150317955JURUSAN MANAJEMEN

F AKUL TAS EKONOMI DAN lLMU sos,JAL

Hari ini Rabu Tanggal 29 Bulan Oktober Tahun Dua Ribu Delapan telah dilakukan Ujian Komprehensif atas nama Lia Warokah NIM : 103081029232 dengan judul Skripsi "PENGARUH KUALITAS DAN NILA/ PELAYANAN 1'ERHADAP LOYALITAS NASABAH (Studi Kasus Pada BNI KCU Daan

Mogot). Memperhatikan penampilan mahasiswa tersebut selama ujian

berlangsung, maka skripsi ini sudah dapat diterima sebaga.i salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri SyarifHidayatullah Jakarta.

Jakarta, 29 Oktober 2008

Tim Penguji Ujian Komprehensif

Prof.

Dr.

AhmadR2

MM

Ketuaセオコ。ョ。キ。エゥ@ SE, M.Si

Sekretaris

Abstrak

Penelitian ini bertujuan untuk meneliti pengaruh kualitas dan nilai pelayanan terhadap loyalitas nasabah pada BNI KCU Daan Mogot, Jakarta. Setelah diketahui besarnya pengaruh dua variabel tersebut, akan ditentukan faktor yang dominan berpengaruh terhadap loyalitas nasabah pada BNI 46, Jakarta. Untuk penelitian ini digunakan probability sampling dengan cara simple random sampling. Data diperoleh dengan menyebarkan angket dengan I 00 responden kepada para nasabah BNI KCU Daan Mogot, Jakarta dan rnetode yang digunakan adalah regresi linier berganda. Hasil penelitian ini memperlihatkan hasil uji F untuk kedua variabel bebas secara simultan berpengaruh tehadap loyalitas nasabah. Dan hasil Uji t menyimpulkan bahwa hanya variabel nilai pelayanan yang secara parsial berpengaruh tehadap loyalitas nasabah. Nilai R kuadrat adalah 0,829 yang berari 82,9 % loyalitas nasabah dipengamhi olleh nilai pelayanan dan kualitas pelayaniln.

KATA PENGANTAR

Alhamdulillah Puji syukur selalu terpancar kehadirat Allah SWT, Tuhan Yang Maha Memiliki seluruh alam semesta, semoga rahmat dan hidayah-Nya akan selalu tercurah kepada kita semua. Atas izin dan limpahan berkah-Nyalah pada akhirnya penulis dapat menyelesaikan skripsi ini yang menjadi tugas akhir dalam memperoleh gelar Sarjana Ekonomi Jurusan Manajemen Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Sholawat dan Salam selalu tercurah kepada kekasih Allah SWT ialah Nabi Muhammad SAW, yang dengan kesabaran dan kecerdasannyalah sehingga dapat memberikan cahaya begitu indah seperti yang kita rasakan sekarang ini.

Dengan kerendahan hati, penulis haturkan ribuan terima'kasih kepada :

1. Mama dan Ayah tercinta, kesabaran dan pengertiannya dengan tulus dan ikhlas serta berbagai dukungan baik materi maupun moril tanpa mengenal pamrih .. Kakaldm tersayang Briptu yadih, adik-adikku tercinta ipah, ilham, aput dat1 dede i luv u all.

2. Bapak Dr. Yahya Hamza,MM selaku dosen pembimbing I, dan !bu Cut Erika Ananda Fatimah, SE, MBA selaku pembimbing II yang telah memberikan begitu banyak pengarahan, pengetahuan dengan tulus, sabar, dan telah meluangkan waktunya untuk mell"berikan kekuatan moril bagi penulis deagan setia. Semoga Allah SWT membalas semua kebaikan dan ketulusan yang telah diberikannya. Amin.

3. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri SyarifHidayatullah Jakarta.

4. Bapak Prof. Dr. Ahmad Rodoni MM, selaku ketua Jurusan Manajemen dan Bapak Heryanto, SE, M.Si selaku Sekretaris Jurusan Manajemen Fakultas Ekonomi dan llnm Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

6. Mas Bayu dan seluruh karyawan BNI KCU Daan Mogot yang telah membantu

penyusunan skripsi ini serta mas Rosyid selaku karyawan BNI Pusat thanks

y ... dah bantuin jalan menuju BNI akhimya selesai juga skripsinya.

7. espesially to Mochammad Fachrul Ali terima kasih untuk dukungan, perhatian serta kesabarannya selama ini tanpa disadari semua itu sangat berarti untukku.

Bapak H. Mochammad Ali dan Ibu HJ. Faridah Zein terima kasih untuk doa,

nasihat serta dukungannya.

8. Teman-teman seperjuangan manajemen b angkatan 03. Ika, rika, siti, elly,

rina, mala, wulan, dika, yudit, aldo, jakwan, koko, hadri, muji, dian.

9. Buat lilies dan ajeng tetep semangat y ... semoga skripsinya cepet selesai!buat

anak2 GaMEt example: dika,soni, dimas, heri cepet-cepet deh nyusun skripsi

apa kata dunia??? ... .

I 0. suharti and nabil thanks ya.Ii. .... dah bantuin.

11. Kepala Sekolah serta Dewan Guru dan Karyawan SMP Y APIS Tega! alur,

cengkareng.

Akhimya, penulis menyadari bahwa skripsi

ini

jauh dari sempuma. Olehkarena itu, penulis mengharapkan kritik da..-i saran yang bersifat membangun

untuk pencapaian yang l,ebih baik.

DAFT AR ISI

Hal

Lem bar Pengesahan Skripsi.. ... .

Lem bar Pengesahan Komprehensif... ...

iiDaftar Riwayat Hidup ... '

iiiAbstract...

iv

Abstrak.... ... . .. . ... .. ... ... .. . .. ... .. . . ... . . .. . .. ... . ... ... .. . . ..

v

Kata Pengantar... .. . . .. . . .. . . .. . . ..

vi

Daftar Isi.. ... '.. . . ...

vii

Daftar Tabel... .. . . .. . . .. . . ...

xii

Daftar Garn bar...

xiii

Daftar Lampiran.. .. . .. . ... ... .. ... ... ... ... .. . .. ... . .. . .. ... ... . ... ... ... ... .. ..

xiv

BAB I PENDAHULUAN

A. Latar Belakang...

l

B. Perumusan Masalah. ... ... .. . . ... ... .. . . ... .. ... ... . .. . .. ... . ... .. . ... .

6

C. Tujuan Dan Manfaat... ...

7

BAB II TINJAUAN PUSTAKA

A. Pengertian Pemasaran...

9

I.

Pengertian Manajemen...

1 O

2. Pengertian Pemasaran...

11

3. Pengertian Manajemen Pemasaran...

12

B. Pengertian Pemasar'dll Jasa...

12

C. Pengertian Bank...

18

D. Pengertian Pemasaran Bank...

21

E. Pengertian Tabungan...

23

F. Kualitas Pelayanan...

25

1.

Pengertian Kualitas Pelayanan... ...

25

G. Penge1iian Nilai Pelayanan... 29

I. Faktor Penyebab Buruknya Pelayanan... ... ... 31

2. Ciri-ciri Pelayanan yang Baik... 35

H. Loyalitas Pelanggan I Nasabah... ... ... ... .. . ... .. 3 7 I. Pengertian Loyalitas Pelanggan I Nasabah... 37

2. Faktor-faktor Pendorong Kepuasan Nasabah... 41

3. Mengukur Kepuasan Pelanggan... 42

I. Penelitian Terdahulu... 43

J. Kerangka Pemikiran... ... ... 50

K. Hipotesa Penelitian... ... .. ... .... 52

BAB III Metodelogi Penelitian A. Ruang Lingkup Penelitian ... . B. Metode Penentuan Sampel.. ... . C. Metode Pengumpulan Data ... . 1. Data Primer. ... . 2. Data Sekunder ... . D. Metode Analisis dan Uji Hipotesis ... . I. Metode Analisis ... . 2. Uji Validitas dan reliabilitas ... . 3. Uji Asumsi Klasik Regresi Berganda ... . 4. Uji Hipotesis ... . E. Variabel Operasional Penelitian ... . BAB IV HASIL DAN PEMBAHASAN 32 54 54 55 55 56 56 56 57 59

62

64 A. Gambaran Um um BNI 46... ... .... ... ... .... ... ... ... .... ... . . 68I.

Sejarah Singkat Perusahaan... 684. Struktur Organisasi Perusahaan...

72

5.

Produk-produk BNJ...

73B. Uji Validitas dan Reliabilitas...

75C.

Penemuan dan Pembahasan... ...

761.

Hasil Penemuan dan Pembahasan...

762.

Analisis Kuantitatif...

99a. Uji Normalitas data...

99b. Uji Klasik Regresi Linier Berganda...

I 00 I)Multikolinearitas...

I 00 2) .Heterokedastisitas...

I 0 I c.Pengujian Hipotesis...

I02

I)

Uji Simultan (Uji

F)...

102

2)

Uji Parsial (Uji

!)...

103

d. Analisis Regresi Berganda...

I 05 I)Koefisien Determinasi...

I 05 2)Persamaan Regresi Berganda...

I 06BAB V KESIMPULAN DAN IMPLIKASI

A. Kesimpulan...

I 09

B. lmplikasi...

110

C. Saran...

111

Daftar Pustaka...

112

DAFT ART ABEL

No Keterangan Hal

3.1

Skala Likert62

3.2

Variabel Operasional Penelitian 653.3

Fitur BNI74

4.1

Hasil Try Out penelitian75

4.2

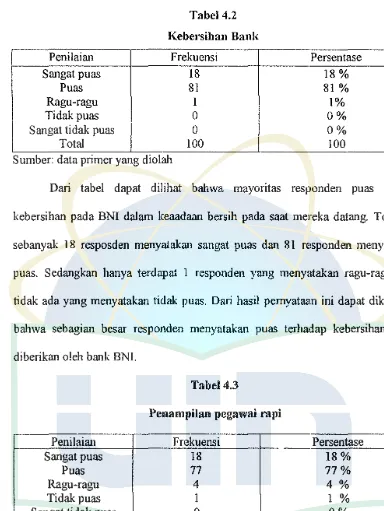

Kebersihan Bank77

4.3 Penampilan Pegawai Rapi

77

4.4

Nyaman dalam Menunggu Antrian78

4.5

Ketersediaan Tempat Parkir79

4.6

Sarana Parkir Sudah Baik/ Aman79

4.7

Kemudahan Untuk Memperoleh Brosur Informasi Terbaru80

4.8

Kemampuan Petugas Dalam Memahami Kebutuhan Nasabah81

4.9

Sikap Petugas di Loket Transaksi81

4.10

Sikap Petugas Kepada Nasabah Secara Tehnik82

4.11

Kecepatan dan Tanggapan Petugas Terhadap Kelulhan Nasabah83

4.12

Kecepatan dan Tanggapan Dalam Proses transaksi83

4.13

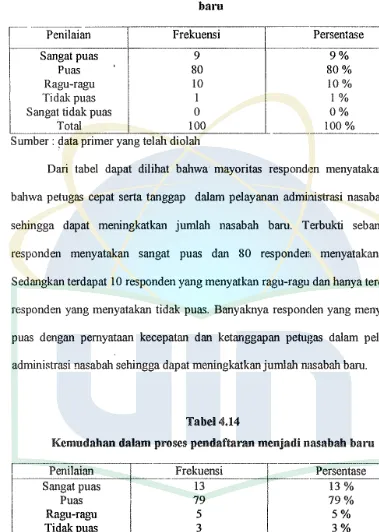

Kecepatan dan Ketanggapan Petugas dalam Pelayanan84

Administrasi Nasabah baru

4.14

Kemudahan Dalam Proses Pendaftaran Menjadi Nasabah baru85

4.15

Kemudahan Dalam Proses Penyetoran dan Penarikan uang85

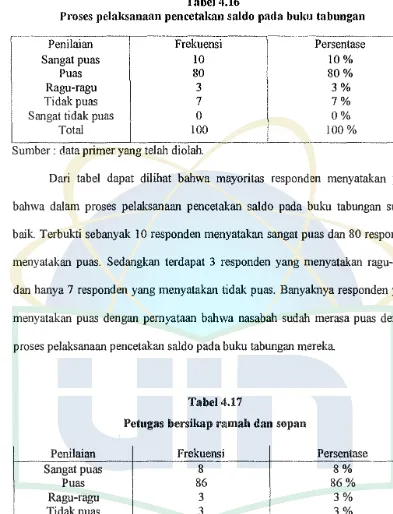

4.16

Proses pelaksanaan Pencetakan Saldo Pada Buku Tabungan86

4.17

Petugas Bersikap Ramah dan Sopan87

4.18

Keterampilan Petugas dalam Memberikan Pelayanan Prima87

4.19

Petugas Mencerminkan Sikap Jujur dan Bertanggung Jawab88

4.20

Nasabah Merasa Puas Dengan Produk Andalan Jasa Yang89

diberikan

4.24 Kemampuan Tehnis Petugas Sudah Memuaskan Nasabah 92

4.25 Petugas Dapat Merespon Dengan Cepat Keluhan Nasabah 92

4.26 Nasabah Bangga Terhadap Jasa yang diberikan Petugas 93

4.27 Citra BNI Dapat Menarik Nasabah Baru 94

4.28 Nasabah Akan Terus Bertahan Menggunakan Jasa BNI ,95

4.29 Nasabah Tertarik Untuk Melakukan Pembelian Ulang Jasa Yang 95

disediakan

4.30 Petugas dapat Terus mempertahankan dam Meningkatkan · 96

Pelayanan Yang Lebih Baik

4.31 Pelayanan Yang diberikan Sesuai Dengan harapan Nasabah 97

4.32 Merk Dan Pelayanan Yang diberikan Dapat Meningkatkan 97

Kepercayaan

4.33 Promosi yang disampaikan Dapat Menjadikan Bahan 98

Pertimbangan Oleh calon Nasabah

4.34 Coefisien (a) Multikolinearitas 100

4.35 ANOVA (b) uji F 102

4.36 Coefisien (a) uji t 103

4.37 Model Sumarry (b) 105

A. Latar Belakang

BABI

PENDAHULUAN

Dalam menghadapi era globalisasi, Indonesia akan turut dalam persaingan ekonomi yang semakin ketat, produk dan jasa yang dihasilkan suatu negara akan bersaing dengan negara lain tanpa dapat dilindungi oleh peraturan negara tersebut. Baik dalam ha! bea masuk, subsidi dan politik. Hanya produk yang berkualitas tinggi dengan biaya produksi rendah yang akan unggul dalam persaingan ini. Untuk menghadapi ha! ini maka tiap perusahaan perlu memperbaiki kinerjanya dengan meningkatkan produktivitas dan efisiensi serta kualitas pelayanan pada pelanggan.

Namun, sejak semester kedua tahun 1997, Indonesia mengalami krisis nilai tukar rupiah terhadap dollar Amerika. Krisis moneter berkembang menjadi !crisis ekonomi dan !crisis kepercayaan dari investor terhadap negara kita. Faktor keamanan dan kestabilan politik !elah mempengaruhi perkembangan ekonomi Indonesia. Kondisi ini berdampak kurang menguntungkan bagi aktivitas perekonomian kita termasuk salah satunya aktivitas sektor jasa perbankan. (Rusdiarti,2004: 54)

Untuk menghadapi persaingan yang semakin tajam, bank semakin

memandang produk dari kacamata pelanggan yaitu apa yang diinginkan

pelanggan. Focus paradigma baru ini adalah bukan pada bagaimana memenuhi

kebutuhan dan keinginan konsumen. Manajer mengembangkan produk setelah

mengetahui apa yang dibutuhkan konsumen ( Aryani, I 997 ). Paradigma barn

'

melibatkan konsumen dalam organisasi, maksudnya adalah agar tumbuh

komunikasi yang berguna untuk menjalin hubungan antara konsumen dengan

perusahaan yang berfokus pada kepuasan konsumen. Hal ini dilakukan dengan

cara mempertimbangkan suara konsumen dalam perencanaan strategi pemasaran.

Filosofi bisnis sudah berubah dari memperhatikan keinginan perusahaan menjadi

memperhatikan keinginan konsumen.

Adanya berbagai pe1geseran yang terjadi dalam bisnis perbankan, yang

terlihat dari peta kekuatan bank pemerintah yang makin tersaingi oleh bank

swasta, serta teknologi perbankan yang semakin marak maka sangat diperlukan

adanya inovasi. Inovasi dan pengembangan perbankan merupakan suatu

kebutuhan yang tidak dapat dihindari, karena penilaian masyarakat terhadap bank

tidak hanya terpaku pada masalah kuantitas seperti bunga yang diberikan oleh

bank, tetapi sudah berkembang pada persoalan kualitas, baik itu mengenai produk

bank maupun pelayanannya. Artinya masyarakat sudah makin kritis terhadap

bank, hal ini terbukti dengan makin banyaknya protes berupa tulisan pembaca

dimedia masa dan protes langsung kepada perugas bank.

Pada situasi persaingan dunia usaha perbankan dewasa ini yang semakin

ketat, aspek layanan pelanggan atau nasabah adalah titik kritis yang harus dikelola

perbankan sangat sulit untuk terus menerus dipertahankan dari upaya peniruan

apalagi memang tidak ada perlindungan paten pada produk perbankan.

Kompetitor tidak terlalu sulit untuk mengetahui, meniru, dan menyusun cara-cara

untuk mematahkan keunggulan tersebut. Oleh sebab itulah sentuhan pelayanan

I

yang tepat akan berperan dalam memberikan nilai le:bih terhadap kualitas

penerimaan (persepsi) pelanggan terhadap produk bank secara keseluruhan (Alok

Kadirantau, 1998: 18).

Bank tidak mungkin akan bertahan jika tidak rnemiliki nasabah atau

memiliki nasabah yang secara berangsur-angsur meninggalkannya. Usaha untuk

menarik minat nasabah serta mempertahankan yang sudah ada adalah suatu

pekerjaaan yang tidak mudah mengingat nasabah adalah individu yang bebas

berpindah-pindah dari satu bank ke bank lainnya tergantung dari kepuasan yang

diperolehnya, demikian juga dengan bank bebas mener.tukan strateginya untuk

dapat menarik dan mempengaruhi nasabah-nasabah lain maupun nasabah

potensial.

Peningkatan kepuasan pelanggan berdampak langsung pada tingkah laku

dan sikap pelanggan dengan adanya penurunan keluhan, penambahan kepercayaan

dan pengulangan pembelian jasa oleh pelanggan yang akan mewujudkan adanya

loyalitas pelanggan.

Untuk menjaga dan meningkatkan kepercay!!an nasabahnya maka bank

perlu menjaga citra atau persepsi positif dimata masyarakatnya. Citra atau

Dengan diketahuinya tingkat kepuasan nasabah, diharapkan dapat memberi sumbangan pemikiran kepada pihak bank dalam menjlankan fungsinya, sedangkan bagi pihak perbankan sendiri mereka dapat meningkatkan efisiensi biaya pemasaran. Konsumen yang merasa pua's cenderung menyatakan hal-hal yang baik tentang produk dan perusahaan yang bersangkutan kepada orang lain (Tjiptono, 1997) .Pemasaran adalah seni menarik konsumen yang menguntungkan, yaitu konsumen yang loyal dalam jangka panjang akan ュセュ「・イゥォ。ョ@ pendapatan yang melebihi biaya perusahaan untuk menarik dan melayani konsumen (Kotler,2000).

Berdasarkan uraian tersebut diaias, maka penu!is tertarik untuk menganalisa seberapa besar pengaruh Kuailitas layanan dan nilai pelayanan terhadap loyalitas nasabah bank khususnya pada PT. Bank Negara Indonesia, untuk. itu penulis memilih judul "PENGARUH KUALITAS DAN NILAI

PELAYANAN TERHADAP LOYALITAS NASABAH "(Studi Kasus BNI

Kantor Cabang Utama Daan Mogot Jakarta)

B. Perumusan Masalah

Berdasark.an pada latar belak.ang tersebut maka dapat dirumuskan pokok. permasalahan sebagai berik.ut :

I. Seberapa besar pengaruh k.ualitas pelayanan (tangible, empathy,

Responsiveness, Reability, Assurance) terhadap loyalitas nasabah?

3. variabel mana yang paling dominan antara kualitas dan nilai pelayanan terhadap loyalitas nasabah.

C.

Tujuan dan Manfaat1. Tujuan

Adapun tujuan penelitian ini adalah :

a. Untuk menganalisis seberapa besar Pengaruh antara kualitas pelayanan dengan loyalitas nasabah.

b. Untuk menganalisis variabel mana yang paling berpengaruh antara kualitas dan nilai pelayanan tehadap loyalitas nasabah.

c. Untuk mengetahui factor yang paling dominan antara kualitas dan nilai pelayanan terhadap loyalitas nasabah.

2. Manfaat

a. Perusahaan

Penelitian ini diharapkan akan bermanfaat sebagai tambahan informasi dan dasar pertimbangan acum1 bagi pimpinan perusahaan dalam pengambilan keputusan dibidang pemasaran, khususnya dalam menyikapi kualitas pelayanan dan nilai pelayanan yang berpengaruh terhadap loyalitas nasabah.

b. Almamater dan pihak lain

civitas akademika Fakultas Ekonomi Jurusan Manajemen dengan konsentrasi Pemasaran di Universitas lain

c. Penulis

BAB II

TINJAUAN PUSTAKA

A. Pengetian Manajemen Pemasaran

Sebelum mendefinisikan pengertian tentang Manajemen Pemasaran,

Penulis terlebih dahulu memisahkan arti manajemen rum pemasaran, ha! ini

dilakukan agar terdapat pengertian yangjelas tentang manajemen pemasaran.,

Bila mempelajari literatur manajemen, maka akan ditemukan bahwa istilah

manajemen mengandung tiga pengertian, yaitu pertama, mimajemen sebagai suatu

proses, Kedua, manajemen sebagai kolektivitas orang yang melakukan aktivitas

manajemen, dan yang ketiga manajemen sebagai suatu seni (art) dan sebagai suatu ilmu.

1. Pengertian manajemen

Pengertian manajemen sebagai suatu proses, berb<:da-beda definisi yang

diberl.kan oleh para ahli. Dalam Encyclopedia of the Science dikatakan bahwa

manajemen adalah suatu proses dengan pelaksanaan suatu tujuan tertentu

diselenggarakan dan diawasi. Haiman menyatakan bahwa manajemen adalah

fimgsi untuk mencapai sesuatu melalui kegiatan orang lain dan mengevaluasi

usaha individu untuk mencapai tujuan bersama. George R. Terry menyatakan

bahwa manajemen adalah pencapaian tujuan yang ditetapkan terlebih dahulu

Menurut pengertian yang kedua, manajemen adaiah kolektivitas orang

melakukan aktivitas manajemen, jadi dengan kata lain, segenap orang yang

melakukan aktivitas manajemen dalam suatu badan tertentu disebut manajemen.

Menurut pengertian yang ketiga, manajemen itu adalah seni atau ilmu.

'

Chester I Bernard dalam bukunya The Function of Executive, menyatakan bahwa

manajemen itu adalah "seni" dan sebagai "ilmu". Demikian pula dengan Henry

Fayo/, A/fin Brown, Harold Koontz dan Cyril O'Donnel, dan George Terry

beranggapan bahwa manajemen itu adalah ilmu sekaligus s<mi.

Manajemen sebagai seni berfungsi untuk meneapai tujuan yang nyata

mendatangkan basil atau manfaat, sedangkan manajemen sebagai ilmu berfungsi

menerangkan fenomena dan gejala, kejadian , keadaan, jadi memberikan

penjelasan.

Dari berbagai definisi diatas, manajemen dapat diantikan sebagai "seni dan

ilmu perencanaan, pengorganisasian, penyusunan, pengarahan dan pengawasan

sumber daya untuk meneapai tujuan yang ditetapkan". (Manulang, 2004:3-5)

Sebagaimana perbedaan definisi tentang manajem•:n, definisi pemasaran

pun didefinisikan berbeda-beda menurut para ahli.

2. Pengertian Pemasaran

Istilah pemasaran dalam bahasa asing dikenal dengan nama marketing.

Kata marketing ini boleh dikatakan sudah diserap oleh babasa kita, tetapi juga

diterjemahkan dengan istilah pemasaran. Asal kata pemasaran adalah pasar atau

market. Memasarkan barang atau jasa tidak berarti hanya menawarkan atau

menjual barang atau jasa saja, tetapi lebih dari itu, didalanmya tercakup berbagai

kegiatan seperti membeli, menjual, mempromosikan, mendistribusikan barang dan

jasa dan sebagainya. Berikut ini adalah definisi pemasaran :

Menurut Wiliam J. Stanton pemasaran adalah suatu sistem keseluruhan

dari kegiatan bisnis yang ditujukan untuk merencanakan, menentukan harga,

'

mempromosikan dan mendistribusikan barang dan jasa yang memuaskan

kebutuban baik kepada pembeli yang ada maupun pembeli yang potensial.

(Briefcase Book Edukasi professional Syariah, 2005:15).

Pemasaran adalah proses perencanaan dan pelaksanaan konsep. Memberi

harga, melakukan promosi, dan mendistribusikan ide, barang dan jasa untuk

menciptakan pertukaran yang memenuhi tujuan individu dan organisasi. (Carl

McDaniel dan Roger Gates, 2001: 4)

Kotler (2004:9) mendefinisikan pemasaran sebagai berikut:

Pemasaran adalah suatu proses sosial yang didalamnya individu dan kelompok mendapatkan apa yang mereka butuhkan dan inginkan dengan menciptakan, menawarkan, dan secara bebas mt:mpertukarkan produk yang bernilai dengan pihak lain.

Menurut Rayburn D. Tousley (2002:2) me:nyatakan bahwa

Pemasaran terdiri dari usaha yang mempengaruhi pemindahan pemilikan barang dan jasa termasuk distribusinya.

Sedangkan menurut Hermawan Kartajaya (Bri1:fcase Book Edukasi

Professional Syariah, 2005:15) mendefinisikan pemasaran sebagai berikut:

Pemasaran adalah sebuah disiplin ilmu strategis yang mengarahkan proses penciptaan, penawaran, dan perubahan values dari suatu inisiator kepada stakeholder-nya.

Dari definisi tersebut dapat dijelaskan bahwa yang dimak.<ud dengan

pemasaran (marketing) adalah suatu proses mulai dari perancanaan, pelaksanaan,

penetapan, promosi dan distribusi yang masih terkait antara satu dengan yang

lainnya, jadi yang paling penting disini adalah bahwa marketing itu yang paling

utama dan yang pertama harus berhubungan dengan adanya pemindahan hak

milik secara memuaskan.

Setelah mendefinisikan manajemen dan pemasaran secara terpisah,

mendefinisikan manajemen secara utuh.

3. Pengertian Manajemel! Pemasaran

Manajemen pemasaran adalah proses perencanaan dan pelaksanaan dari

perwujudan, pemberian harga, promosi dan distribusi dari barang, jasa dan

gagasan untuk menciptakan pertukaran dengan kelompok sasaran yang memenuhi

tujuan pelanggan dan organisasi. (Philip Kotler dan A.B Susanto, 200 : 19)

Menurut Emi dan Kumiawan (2005, 14) menyebutkan bahwa manajemen

pemasaran sebagai berilmt :

Menajemen Pemasaran adalah kegiatan manajemen berdasarkan fungsinya yang pada intinya berusaha untuk mendefinisikan apa yang sesungguhnya dibutuhkan oleh konsumen, dan begaimana cara pemenuhannya dapat diwujudkan.

B. Pengertiao Perna.saran jasa

Pemasaran jasa adalah proses perencanaan dan pelaksanaan pemikiran,

penetapan harga, promosi, serta penyaluran gagasan, barang dan jasa untuk

menciptakan pertukaran yang memuaskan tujuan-tujuan individu dan organisasi.

Berdasarkan defmisi tersebut maka pemasaran jasa pad:a dasarnya merupakan

2. Inseparability

Barang umumnya diproduksi, kemudian dijual lalu dikonsumsi. Jasa

umumnyadijual, baru kemudian diproduksi dan dikonsumsi secara bersamaan.

Interaksi antara penyedia jasa dan pelanggan meripakan cirri khusus dalam

pemasaran jasa, kedua pihak mempengaruhi outcome dari jasa tersebut. Dalam

hubungan antara penyedia jasa dan pelanggan ini contact persone/ merupakan

unsur penting.

3. Variability

Jasa bersifat sangat variable, karana merupakan non standardized output, artinya banyak variasi bentuk, kualitas dan jenis, tergantung pada siapa, apa,

kapan dan dimana jasa tersebut dihasilkan. Pembelian jasa sangat peduli pada

variabilitas yang tinggi, seringkali mereka meminta pendapat orang lain

sebelum memutuskan untuk memilih. Dalam hal ini penyedia jasa harus selalu

memantau kepuasan pelanggan melalui system saran dan keluhan, survey

pelanggan dan comparation shoop!ng, sehingga pelayanan yang lfurang baik

dapat dideteksi dan dikoreksi.

4. Perishability

Jasa merupakan komoditas tidak tahan lama dan tidak dapat disimpan. Jasa

akan hilang karena tidak dapat disimpan untuk digunakim pada waktu yang

lain. Bila permintaan berfluktuasi berbagai permasalahan muncul berkaitan

dengan kapasitas menganggur Oika pennintaan rendah) dan pelanggan tidak

terlayani dengan resiko kecewa dan beralih ke penyedia jsa lainnya (saat

permintaan puncak).

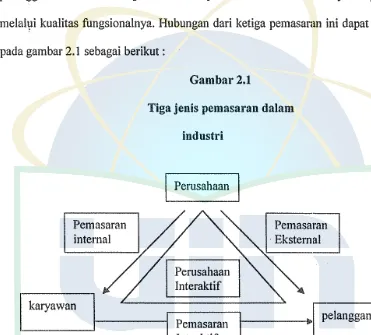

Pemasaran jasa tidak hanya membutuhkan pemasaran eksternal seperti

biasa dilakukan, tetapi juga pemasaran internal dan pemasaran interaktif.

Pemasaran internal menjelaskan bagaimana perusahaan melatih dan memotivasi

pegawainya untuk melayani pelanggan dengan baik, sedangkan pemasaran

'

interaktif menggambarkan keahlian pegawai dalam melayani pelanggan, sebab

pelanggan menilai kualitas jasa bukan hanya melalui kualitas tehnisnya tetapi juga

melal11i kualitas fungsionalnya. Hubungan dari ketiga pemasaran ini dapat dilihat

pada gambar 2.1 sebagai berikut :

Gambar2.1

Tiga jenis pemasaran dalam

Pemasaran internal

karyawan

industri

Perusahaan

Perusahaan lnteraktif

Pemasaran Inteaktif

Sumber : Kotler (2000:435)

Pemasaran

I

· Eksternal

pelanggan

Pemasaran

ekternal

meliputi kegiatan normal perusahaan dalammempersiapkan, menetapkan harga dan mempromosikan jasa kepada konsumen.

[image:23.595.88.459.234.569.2]menyiapkan fasilitas baru. Jika jenis tabungan baru dilengkapi dengan fasilitas

dan pelayanan baru maka ditentukan pula biaya aministrasi, biaya promosi yang

disesuaikan dengan manfaat yang ditawarkan dari produk bairn tersebut.

Pemasaran internal meliputi kegiatan perusabaan dalam melatih dan

memotivasi karyawan untuk melayani pelanggan dengan baik. Dalam hal ini suatu

departemen lainnya dalam pemasaran untuk mempretakkan pemasaran.

Pemasaran intera/aif membntuhkan keablian para karyawan untuk

melayani konsumen. Pemasaran interaktif ini akan membedakan perusahaan jasa

menghadapi juga tugas (Kotler, 1997).

1. Mengelola Perbedaan

Sebagian besar jasa mudab ditiru, dilingkungan perbankan, bank yang

mengambil strategi segmentasi pasar dengan tabungan berhadiab dengan

spesifikasi tertentu. Pada awalnya kebijakan ini berhasil mendatangk:an dana

tabungan yang sangat besar, tetapi peningkatan perolehan dana basil

implementasi inovasi tabungan berhadiab ini tidak berl'angsung lama karena

dalam waktu singkat banyak bank meniru atau melakukan strtegi yang sama.

Hal ini sama dengan inovasi lain seperti A TM dan bunga harian, da!arn waktu

singkat akan banyak bank yang menerapkan ha! ini. Ada tiga cara yang dapat

dilakukan dalant pembedaan jasa yaitu lewat orang, lewat lingkungan fisik,

dan lewat proses. Lewat orang artinya babwa p<!rusahaan jasa dapat

membedakan dirinya dengan memiiiki orang yang Iebih marnpu dan lebih

terpercaya untuk menghubungi nasabah dari pada pesaingnya. Lewat

rnenarik diternpat dilakukannya jasa, seperti rnernbangun !cantor dan fasilitas tarnbahan yang lebih rnenarik disbanding pesaing-pesaingnya. Lewat proses yaitu penyampaian jasa yang lebih unggul disbanding pesaingnya seperti : melayani nasabah dengan mendatangi kerumah dan atau menggunakan mobil kas yang dilengkapi dengan ATM.

2. Mengelola Kualitas Jasa

Dalam mengelola kualitas jasa kunci sukses perusahaan adalah memenuhi atau melebihi harapan pelanggan. Pelanggan akan memilih penyedia jasa berdasar hasil perbandingan jasa yang dialarni dengan jasa yartg diharapkan, maka pelanggan tidak berminat lagi pada penyedia jasa tersebut. Jika jasa yang dialarni memenuhi atau melebi harapannya, maka ia cenderung untuk menggunakan penyedia jasa itu pada kesempatan berikutnya.

3. Mengelola Produktifitas

Ada enarn pendekatan untukmeningkatkan produktifitas jasa yaitu : a. Penyedia jasa bekerja lebih keras dan !ebih cekatan

b. Meningkatkan kuantitas jasa dengan melepas kualitas tertentu

c. Mengindustrialisasikanjasa dengan menarnbah peralatan dan standarisasi Produk

d. Mengurangi kebutuhan akanjasa dengan menambah solusi produk. e. Merancang jasa lebih Efektif

f. Memberikan pelanggan insentif atas penggantian pekerja perusahaan

Bank merupakan perusahaan yang bergerak dalam bidang keuangan, artinya usaha perbankan selalu berkaitan masalah bidang keuangan. Jadi, dapat disimpulkan bahwa usaha perbankan meliputi tiga kegiatan utama, yaitu:

I. menghimpun daria; 2. menyalurkan dana; dan 3. memberikanjasa bank lainnya.

Kegiatan menghimpun dan menyalurkan dana merupakan kegiatan pokok perbankan, sedangkan kegiatan memberikan jasa-jasa bank lainnya hanyalah merupakan pendukung darikedua kegiatan diatas.

Pengertian penghimpunan dana maksudnya adalah mengumpulkan atau mencari dana (uang) dengan cara membeli dari masyarakat luas dalam bentuk giro, tabungan, dan deposito. Pembelian dana darimasyarakat ini dilakukan oleh bank dengan cara memasang berbagai strategi agar masyrakat mau menanamkan dananya.

Strategi bank dalam menghimpun dana adalah dengan memberikan rangsangan berupa balas jasa yang menarik dan menguntungkan. Balas jasa tersebut <lapat berupa bunga bagi bank yangberdasarkan prinsip konvensional dan bagi basil, bagi bank yang berdasarkan prinsip syariah. Kemudian rangsangan lainnya dapat berupa cendera mata, hadiah, pelayanan, atau balas jasa lainnya.

penyaluran dana ini juga dikenal dalam perbankan dengan istilah Lending. Besar kecilnya bunga kredit sangat dipengaruhi oleh besar kecilnya bunga simpanan.

Semakain besar atau semakin mahal bunga simpanan, semakin besar pula bunga

pinjaman dan demikian juga sebaliknya. Disamping bunga simpanan, pengaruh

besar kecil bunga pinjamanjuga dipengaruhi oleh keuntungan yang diambil, biaya

operasi yang dikeluarkan, cadangan risiko kredit macet, pajak, serta pengaruh

lainnya. (Kasmir,2008: 13)

Berikutnya adalah pengertian jasa lainnya yang merupakan jasa

pendukung atau pelengkap kegiatan perbankan. Jasa-jasa ini diberikan terutama

untuk mendukung kelancaran kegiatan menghimpun dan m•:nyalurkan dana, baik

yang berhubungan langsung dengan kegiatan simpanan dan kredit maupun tidak

langsung. Jasa perbankan lainnya antara lain sebagai berikut.

I. Jasa Setoran seperti setoran telepon, listrik, air, atau uang kuliah.

2. Jasa Pembayaran seperti pembayaran gaji, pension atau hadiah.

3. Jasa Pengiriman Uang (Transfer) 4. Jasa Penagihan (Inkaso)

5. Jasa Kliring (Clearing)

6. Jasa Penjualan Mata Uang Asing (valas)

7. Jasa Penyimpanan Dokumen (Safe Deposit Box)

&. Jasa Cek Wisata (Traveller Cheque ) 9. Jasa Kartu Kredit (Bank Card)

I 0. Jasa-jasa yang ada di pasar modal sepe1ti penjamin emisil dan pedagang efek.

11. Jasa Letter of Credit (UC)

J 2. Jasa Bank Garansi dan Referensi Bank.

13. Serta jasa bank lainnya.

D. Pengertian Pemasaran Bank

Pengertian pemasaran bagi setiap perusahaan tidak ada perbedaan hanya

yang terjadi adalah penerapan pemasaran untulc setiap jenis perusahaan memiliki

karakteristik tersendiri. Bank sebagai perusahaan yang bergerak dibidang

keuangan, produk yang diperjualbelikan merupakan jasa k1:uangan. Oleh karena

itu, perlakuan pemasaran terhadap dunia perbankan pun se:dikit berbeda dengan

perusahaan lainnya. Secara umum pengertian pemasaran adalah suatu proses

untulc menciptakan dan mempertukarkan produk atau jasa bank yang ditujukan

untuk memenuhi kebutuhan dan keinginan nasabah dengan cara memberikan

kepuasan (Kasmir,2004:63)

Kegiatan pemasaran yang dilakukan suatu perusahaan memiliki beberapa

tujuan yang hendak dicapai, baik tujuan jangka pendek maupun tujuan jangka

panjang. Dalam jangka pendek biasanya untuk merebut kon:sumen terutama untuk

produk yang barn diluncurkan. Sedangkan dalam jangka panjang dilakukan untuk

mempertahankan produk-produk yang sudah ada agar tetap eksis.

(Kasmir,2008: 174)

Dalam prakteknya, terdapat beberapa tujuan suatu perusahaan dalam

melakukan kegiatan pemasaran antara lain:

I. Dalam rangka memenuhi kebutuhan akan suatu produk maupun jasa.

2. Dalam rangka memenuhi keinginan para pelanggan akan suatu produk atau

"Quality is the totally of festure and characteristic of a prodw:t or service that bear

on its ability to satisfy started or implied needs".

Kualitas merupakan totalitas cirri-ciri dan karakteristik suatu produk atau jasa

yang berpusat pada kemampuan produk tersebut オョエオセ@ memuaskan atau

memenuhi kebutuhan yang diinginkan".

2. Dimensi Kualitas Pelayanan

Dalam jurnal ekonomi dan bisnis volume 4 Nomor 2 (2005:137)

dijelaskan bahwa Pelayanan terhadap nasabab dalam suatu hank adalab suatu hat

yang hiasa, yang merupakan suatu hat yang rutin karena bank merupakan suatu

lembaga perantara yang mempunyai peran menghimpun dima dari suatu rumab

tangga yang surplus dan menyalurkannya kepada suatu rumah tangga yang defisit.

Dalam menghadapi persaingan antar bank yang semakin ketat, maka baik

bank swasta maupun bank pemerintah bersaing untuk memikat agar para

nasababnya tetap loyal dalam memanfaatkan pelayanan yang diberikannya. Salab

satu aspek yang perlu mendapatkan perhatiail penting adalah kualitas pelllyanan

yang diberikan oleh bank.

Kualitas pelayanan berpusat pada upaya pemenuhan kebutuhan dan

keinginan serta ketepatan penyampaian untuk mengimbangi harapan pelanggan

atau nasabab. Ada dua faktor yang memenuhi dan memptmgaruhi kualitas jasa

yaitu axpected service dan perceived service. Kualitas harus dirnulai dari

kebutuhan pelanggan dan berakhir pada persepsi pelanggari. Hal ini berarti citra

kualitas yang baik bukanlab berdasarkan sudut pandang atau persepsi pelanggan.

seluruh bagian organisasi perusahaan. Total quqlity control merupakan syarat utama dalam bersaing dan be1iahan (survive). Total quality control adalah

tanggung jawab semua orang dalam organisasi perusahaan dalam rangka menciptakan kualitas d'an pelayanan, sehingga pada akhirnya konsumen akan memperoleh tawaran pelayanan dengan kualitas yang tinggi.

Parasuraman dalam kotler (2000:440) menyatakan bahwa ada lima dimensi pokok kualitas pelayanan antara lain :

1. tangible yaitu fasilitas fisik yang ditawarkan kepada konsumen dan materi komunikasi

2. Empathy yaitu kesediaan untuk pedulimemberi perhatian pribadi pada pelanggan, kemudahan untuk melakukan hubungan, dan pemantauan

terhadap keinginan konsumen.

3. Responsiveness yaitu kemauan untuk membantu pelanggan dan memberikan

jasa dengan cepat.

4. Reliability yaitu konsistensi dari penampilan pelayanan dan keandalan pelayanan

5. Assurance yaitu kemampuan, keterampilan, keramahan, kepercayaan, dari para petugas.

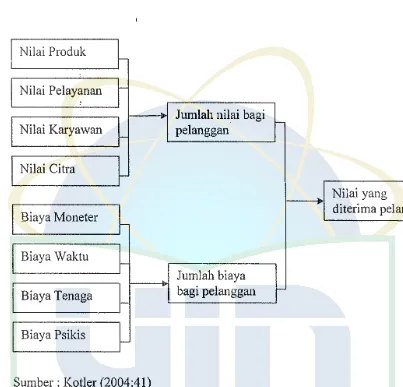

Kotler (1997:34) dan Bardan Raksadipoera (1997.19) bahwa nilai yang diterima

pelanggan nilai yang diterima pelanggan (customer delivered value) adalah selisih

antara total customer value/jumlah nilai bagi pelanggand.:ngan total customer cost

(biaya total pelanggan). Nilai bagi pelanggan adalah perbandingan antara nilai

'

total dengan biaya total yang timbul dari pembelian atau pemakaian barang/jasa

dari pelanggan. sedangkan nilai total meliputi semua nilai yang diperoleh dari

produk (product value), nilai pelayanan (Service カセャオ・@ ), nilai personil (Personnel

Value), dan citra perusahaan (image value). Sedangkan biaya total meliputi harga

yang harus dibayar (monetary price) oleh pelanggan, biaya waktu (time cost),

biaya tenaga (energy cost), dan biaya psikis (psychic cost). Sebagai kriteria

memaksimumkan nilai, pelanggan memiliki harapan atas nilai yang akan

didapatnya dan terhadap penawaran yang dipilihnya akan dievaluasi apakah

memenuhi harapan atau tidak. Selanjutnya penentu nilai yang diterima pelanggan

dapat dilihat pada gambar 2.2 berikut

Gambar2.2

Penentu-penentu nilai yang diberikan kepada pelanggan

Nilai Produk

Nilai Pelayanan

I

'

.

Jumlah nilai bagi Nilai Karyawan

セ@

pelanggan-Nilai Citra

セ@

.

Nilai yangBiaya Moneter diterima pelanggan

Biaya Waktu

セ@

Jumlah biaya

\ Biaya Tenaga

-

bagi pelanggan-Biaya Psikis

-Sumber : Kotler (2004:41)

1.

Faktor Penyebab Buruknya PelayananSetiap perusahaan harus mampu memahami dan mengantisipasi factor social yang bisa menyebabkan buruknya kualitas pelayanan,, di antaranya: (Fandy Tjiptono,2008:98)

a. Produksi yang terjadi secara simultan

Kepercayaan calon nasabah kepada bank mutlak diperlukan sehingga calon nasabah mau menjadi nasabah bank yang bersangkutan. (Kasmir,2008:232-234)

H. Loyalitas Pclanggan/Nasabah (Customer Loyalty) 1. Pengertian Loyalitas Pelanggan/Nasabah

Loyalitas pelanggan atau nasabah merupakan reaksi atau akibat dari terciptanya kepuasan pelanggan sebagai implementasi dari keberhasilan pelayanan yang berkualitas dalam memenuhi harapan pelanggan. Pelanggan yang loyal dalam keputusan pembeliannya tidak lagi mempertimbangkan factor-faktor yang berpengaruh dalam penentuan pilihan seperti tingkat harga, kualitas, jarak dan atribut lainnya, karena telah tertanan dalam dirinya bahwa produk barang/jasa yang akan dibeli telah memenuhi kebutuhan dan harapannya ..

Menurut Bandan Raksadipoera (1997:7) bahw dalam dunia bisnis perbankan ada beberapa indikator untuk mengukur kepuasan pelanggan, diantaranya melalui aspek finansial dan non finansial. lndikasi finansial meliputi biaya-biaya yang harus dikeluarkan karena ketidakpuasan pelanggan akibat adanya pelanggaran peraturan perbankan (mengenai kerahasiaan bank) oleh seorang pegawai bank, misalnya pelanggan merasa tercemar nama baiknya akibat pegawai bank menceritakan kepada pelanggan lainnya tentang jumlah kredit yang macet. Sedangkan indikator non-finansial lebih bermanfaat dalam pengambilan keputusan manajemen yang meliputi:

a. Berkurangnya pelanggan atau nasabah

c. Manfaat

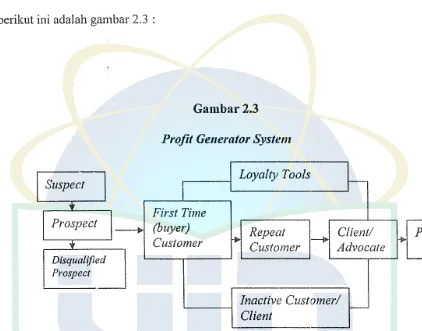

Adanya kesesuaian antara kualitas penyampaian jasa dan nilai pelayanan yang diberikan kepada konsumen maka diharapkan dapat meningkatkan loyalitas nasabah. Hill (1997:6) mendefinisikan loyalitas adalah perilaku yan'g ditunjukkan dengan pembelian rutin yang didasarkan pada unit pengambilan keputusan. Kemudian Griffin (1995:15) menyatakan bahwa untuk menjadi konsumen yang loyal maka seorang konsumen harus melalui beberapa tahapan, diantaranya :

a.

Suspects,

yaitu mencakup semua orang yang akan membeli barang/jasaperusahaan, pada tahap ini konsumen akan membeli tetapi belum mengetahui mengenai perusahaan dan barang yang ditawarkan.

b.

Prospects,

yaitu orang yang memiliki kebutuhan atau jasa tertentu danmempunyai kemampuan untuk membelinya, pada tahap ini konsumen belum melakukan pembelian tetapi telah mengetahui keberadaan perusahaan dan jasa yang ditawarkan

c.

Disqualified prosfects,

yaitu orang yang telah mengetahui keberadaanbarang dan jasa tertentu tetapi tidak mempunyai kebutuhan akan barang/jasa tersebutdan tidak punya kemampuan untuk membeli.

d.

First time customer,

yaitu konsumen yang membeli untuk pertama kalinya.e.

Repeat customer,

konsumen yang telah melakukan pembelian suatuproduk sebanyak dua kali atau lebih

f.

Client,

membeli semua barang/jasa yang ditawarkan yang merekag. Advoca/es, yaitu konsumen telah membeli semua barang/jasa yang

ditawarkan secara teratur dan mendorong teman-teman lain untuk melakukan pembelian ke perusahaan itu.

Ketujuh tahapan diatas fersebut merupakan "Profit Generator System" berikut ini adalah gan1bar 2.3 :

Suspect

Prospect

Disqualified Prospect

- - I >

[image:35.595.90.512.197.528.2]Gambar2.3

Profit Generator System

I

I

Loyalty ToolsFirst Time

(buyer) Repeat Client!

Customer ell

Customer

l--1>

Advoca/eInactive Customer!

,__

ClientSumber: Griffin (1995:36)

fJ>

Menurut Kasmir (2008:237), bahwa tujuan utama strategi pemasaran yang dijalankan adalah untuk meningkatkan jumlah nasabahnya, baik secara kuantitas maupun secara kualitas. Secara kuantitas artinya jumlah nasabah bertambah cukup signifikan dari waktu ke waktu, sesangkan secara kualitas artinya nasabah yang didapat merupakan nasabah yang produktif yang mampu memberikan laba bagi

Untuk mencapai tujuan tersebut, dapat dilakukan dengan berbagai cara dan

salah satunya adalah melalui memberikan kepuasan nasabah atau pelanggan. Kepuasan nasabah menjadi sangat bemilai bagi bank atau perusahaan sehingga tidak heran selalu ada selogan bahwa pelanggan adalah raja, yang perlu dilayani dengan sebaik-bailmya.

Dalam praktiknya apabla nasabah puas atas pelayanan yang diberikan bank, ada dua yang diterima bank, yaitu sebagai berikut:

I. Nasabah yang lama akan tetap dapat dipertahankan atau dengan kata lain nasabah loyal terhadap bank. Hal ini sama seperti yang dikemukakan oleh Derek dan Rao yang mengatakan kepuasan konsumen secara keseluruhan akan menimbulkan loyalitas kepada pelanggan.

2. Kepuasan nasabah lama akan menular kepada nasabah baru dengan berbagai cara sehingga mampu meningkatkan jumlah nasabah. Seperti yang dikemukakan Richens bahwa kepuasan pelanggan dengan cara memberikan rekomendasi atau memberitahu akan pengalamannya yang menyenangkan tersebut merupakan iklan dari mulut ke mulut.

S = f (E,P)

di mana

S = Sati;,faction (kepuasan) E =Expectation (harapan)

P =Perceived performance (kinerja yang dirasakan)

2. Faktor -factor Pendorong Kepuasan Nasabah

Kepuasan nasabah yang diberikan bank akan berimbas sangat luas bagi peningkatan keuntungan bank. Atau dengan kata lain, apabila nasabah puas terhadap pembelian jasa bank, maka nasabah tersebut akan:

a. Loyal kepada bank, artinya kecil kemugkinan nasabah untuk pindah ke bank yang lain dan akan tetap setia menjadi nasabah bank yang bersangkutan.

b. Mengulang kembali pembelian produknya, artinya kepuasan terhadap pembelian jasa bank akan menyebabkan nasabah akan membeli kembali terhadap jasa yang ditawarkan secara berulang-ulang.

c. Membeli lagi produk lain dalam bank yang sama dalam ha! ini nasabah akan memperluas pembelian jenis jasa yang ditawarkan sehingga pembelian nasabah menjadi makin beragam dalam satu bank.

d. Memberikan promosi gratis dari mlut ke mulut. Hal inilah yang menjadi keinginan bank karena pembicaraan tentang kualitas pelayanan bank ke nasabah lain akan menjadi bukti akan kualitas jasa yang ditawarkan.

Menurut Kotler pengukuran kepuasan pelanggan dapat dilakukan melalui

d. merneriksa apakah peningkatan mutu pelayanan dan kepuasan pelanggan sesuai harapan atau tidak.

e. dengan mengukur peningkatan kinerja apakah membawa peningkatan laba.

f. mempelajari bagaimana akan melakukan sesuatu dan apa yang hams dilakukan kemudian.

menerapkan proses perbaikan yang berkesinamhungan secara terns menerus.

I. Penelitian terdahulu

1.

Rusdiarti (penelitian tahun 2004)Penelitian terdahulu dilakukan oleh Rusdarti, dalam jurnalnya tahun 2004

yang herjudul "Pengaruh Kualitas Pelayanan dan Nilai Jl>elayanan Terhadap Loyalitas Nasabah Pada Bank BPD Jawa Tengah 」。「。ョセZ@ Semarang".

Penelitian bersifat deskriptif dan path analisys (analisis jalur), metode penelitian yang digunakan yaitu metode survey, dan sarnpel yang digunakan adalah tehnik sampie random sampling.

Hasil penelitiannya mengemukakan sebagai berikut :

a Kualitas Pelayanan pada Bank BPD Jawa Tengah Cabang Semarang

Pelayanan yang berkualitas merupakan faktor penting dalam memenuhi kebutuhan dan harapan pelanggan/nasabah sehingga tercapai kepuasan pada diri pelanggan/nasabah. Has ii anal is is deskripftifpersentase menunj ukkan kualitas pelayanan Bank BPD Semarang secara total maupun per dimensi kualitas

Analisis yang digunakan dalam penelitian ini adalah analisis diskriminan

secara bersamaan antara variabel kepuasan pelanggan terhadap niat berperilaku

konsumen. Penggunaan analisis diskriminan ini dependen variabel merupakan

variabel kategorikal, sehingga metode yang paling sesuai untuk menguji hipotesis

adalah analisis diskriminan. (Hair dkk, 1999 ).

Penelitian ini telah menunjukkan arti kepuasan konsumen, hubungan

pribadi dan citra dalam mempengaruhi keinginan berprilaku konsumen untuk

menjadi setia terhadap suatu hotel. Industri perhotelan menipakan industri yang

sarat dengan kompetisi tinggi. Keberhasilan hotel untuk memberikan kepuasan

konsumen yang tinggi serta kemampuan hotel untuk membangun hubungan yang

baik antara stafnya dengan tamu hotel merupakan suatu jalan untuk

mempengaruhi perilaku konsumen sehingga mereka menjadi setia terhadap suatu

hotel. Sehingga, dengan peningkatan faktor-fak1or tersebut, hotel dapat

menghadapi tantangan persaingan yang demikian ketat dengan lebih efektif dan

efisien.

3. Sri Hardiati (Penelitian tahun 2003)

Sri Hadiati adalah staf pengajar Fakultas Ekonomi Universitas Gajayana

Malang. Judul penelitiannya adalah ' Analisis Pengaruh Kualitas Pelayanan

Terhadap Kepuasan Nasabah Bank Widyana Malang'.

Penelitian ini termasuk penelitian deskriftif survey dengan mengunakan

sample yang telah ditentukan secara sengaja (Purposive Sampling) sebanyak 100

nasabah. Teknik analisis yang digunakan adalah analisis regresi dengan

mengatasi adanya multikolinearitas dalam model regresi karena variabel-variabel

yang berkorelas1 te!ah dikumpulkan menjadi satu komponen pokok

(Koutsoyiannis, 1985 : 433)

Berdasarkan penelitian, maka dapat disimpulkan sebagai berikut :

'

Kualitas jasa pelayanan yang diberikan oleh penilaian nasabah terhadap RATER

(Reliability, Assurance, Tangible, Ernpaty, and Responsiveness) yang sebagian

besar menilai puas, 「。ィセ。ョ@ ada variabel tertentu yang sangat memuaskan nasabah,

misalnya tentang Assurance dalam ha! petugas berpenampilan menarik dan

cakap serta pelayanan sopan, ramah dan tidak ragu-ragu, serta Responsiveness dalam ha! pelayanan yang cepat dan tanggap dalam mmiyelesaikan keluhan

nasabah.

Hasil analisis faktor menunjukkan bahwa dari 20 variabel RATER

sebenarnya hanya terdiri dari 7 fak"tor, yaitu (1) Reliability, (2) Responsiveness, (3) Empathy, (4) Adminstrasi pelayanan, (5) Assurance, (o) Tangible, dan (7) Compe1ence, semuanya berpengaruh nyata terhadap kepuasan nasabah. Hasil analisis ini memberi indikasi bahwa pembagian dimensi kualitas pelayanan

kedalam RATER tidak selalu sama antara institusi yang bergerak dalam sek:tor

pelayanan.

Berdasarkan hasil penelitian, maka dapat disarankan sebagai berikut :

Manajemen Bank Widyana Malang perlu memberi perhatian khusus pada

variabel jasa pelayanan yang masih kurang memuaskan nasabah, seperti : (1)

prosedur pengurusan transaksi cepat dan tepat karena ada responden yang menilai

' -'' ' '

[セ@

' '' terhadap intensitas pembelian sebesar 33 % dan 67 % dipengaruhi oleh variabel lainnya yang tidakmasuk dalam penelitian ini.

J.

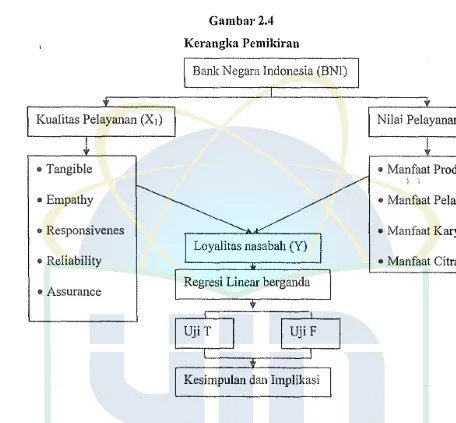

Kerangka pemikiranTerciptanya rasa puas pada pelanggan dapat memberikan beberapa manfaat diantaranya diantaranya hubungan antara bank dengan nasabah menjadi harmonis, sehingga memberikan dasar yang baik untuk mewujudkan pembelian ulang dan terciptanya loyalitas nasabah yang akan menciptakan suatu rekomendasi dari mulut kemulut (word of mouth) yang positif dan menguntungkan perusahaan.

Kepuasan konsumen merupakan modal dasar bagi perusahaan untuk membentuk loyalitas pada diri konsumen/nasabah, dimana konsumen yang loyal merupakan aset yang paling berharga dalam meningkatkan profitabilitas perusahaan. Kepuasan konsumen hanya akan terjadi apabila tidak terdapat gap antara harapan konsumen terhadap kualitas dan nilai pelayartan (expected service)

dengan kualitas dan nilai pelayanan yang diterimanya (perceived service).

Kotler (1997:34-35) menyataka.'1 bahwa para pembeili akan membeli dari perusahaan yang mereka i:nggap menawarkan customer delivered valu.! yang

tertinggi. Customer delivered value adalah selisih antara total customer value dengan total customer cost. Nilai yang diterima pelanggan semakin besar apabila dilakukan berikut ini :

1) memperbaiki manfaat produk, pelayanan, karyawan dan citra; 2) mengurangi biaya moneter produk kepada pembeli dan/atau

Kualitas Pelayanan (X1)

•Tangible •Empathy

• Responsivenes • Reliability

•Assurance

K.Hipotesis

Gambar2.4 Kerangka Pemikiran

Bank Negara Indonesia (BNI)

Loyalitas nasabah (Y)

Regresi Linear berganda

uェゥtlセセセMセ@

Kesimpulan dan Implikasi

Nilai Pelayanan (X2)

• Manfaat Produk ·

• Manfaat Pelayanan'

• Manfaat Karyawan · • Manfaat Citra '

I. H01 : Ada pengaruh yang signifikan antara Kualitas Pelayanan terhadap

loyalitas nasabah

[image:42.595.58.514.138.561.2]BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini menggunakan pendekatan ilmu Manajemen Pemasaran

khususnya tentang Kualitas Pelayanan, Nilai pelayanan, dan Loyi!litas Nasabah

Bank. Penulis akan meneliti dan menganalisis variabel Kualitas j'elayanan dan

Nilai pelayanan pengaruhnya dengan Loyalitas Nasabah Pada "Bank Negara

Indonesia (BNI) 46 Kantor Cabang Utama Daan Mogot Jakarta"

B. Metode Penentuan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek

yang mempunyai kualitas dan karakteristik tersendiri yang ditetapkan oleh peneliti

untuk diteliti dan dipelajari. Populasi dari penelitian ini aditlah nasabah BNI 46,

"Kantor Cabang Utama Daan Mogot Jakarta".

Sampel adalah bagian dari jumlah popuiasi tersebut Berupa anggapan dari

pelanggan yang diperoleh dari kuesioner, metode pengambilan sampel yang

digunakan adalah metode セーイッ「。「ゥャゥエケ@ sampling melalui c.ara convenience

sampling yaitu teknik pengambilan sampel ya.'1g tidak memberikan peluang atau

kesempatan yang sama bagi setiap unsure atau anggota populasi untuk dipilih

C. Metode Pengumpulan Data

Beberapa metode untuk mendapatkan data yang akurat menggunakan

beberapa cara yang dimnbi I dari lokasi penelitian sesuai dengan pendapat Prof.

Dr. Suharsimi Arikunto (2000,134) 'Tehnik pengolahan data adalah cara-cara

'

yang digunakan oleh peneliti untuk mengumpulkan data." Beberapa metode yang

penulis lakukan dalam memperoleh data yang diperlukan dalam penyusunan

penelitian ini dilakukan dengan cara sebagai berikut :

1. Data Prime1·

Adapun cara untuk mendapatkan data pnmer, yaitu d1mgan cara meninjau

langsung perusahaan yang menjadi objek penelitian, dan tehnik yang digunakan

adalah:

a Observation (Observasi)

Observasi adalah suatu teknis mencari atau mengumpulkan data dengan jalan

mengamati dan terjun langsung ke lapangan, melihat secara nyata keadaan dan

kondisi perusahaan dengan segala aspek kegiatan yang berhubungan dengan

penelitian.

b. Angket (Quesioner)

Y aitu teknis pengumpulan data dengan cara memperoleh data melalui

responden dengan menyebar beberapa pertanyaan tertulis kepada Nasabah

BNI.

2. Data Selmnder

Penelitian kepustakaan (library research) yaitu data yang diperoleh dari

membaca buku, literature, catatan, surat kabar, majalah, internet, dan bacaan

lainnya yang berhubungan dengan masalah yang akan dipeneliti.

'

Peneliti mengunjungi lembaga yang terkait dengan penelitian, seperti Lembaga

Ilmu Pengetahuan Indonesia (LIPI), Perpustakaan dan lembaga-lembaga lainnya

yang dapat membantu dalam penyusunan skripsi.

D. Metode Analisis dan Uji Hipotesis

1. Metode Analisis

Metode analisis yang digunakan dalam penelitian ini adalah metode regresi

berganda yang bertujuan untuk mengetahui seberapa besar pengaruh dari Kualitas

dan Nilai Pelayanan terhadap Loyalitas Nasabah pada BNI 46 Kantor Cabang Utama daan Mogot Jakarta

Data diperoleh dengan menggunakan kuesioner dimana hasil analisisnya

akan dipersentasikan dalam bentuk tabel dengan dianalisis berdasarkan variabel

Kua/itas dan Ni/ai Pelayanan yang kemudian dapat dilibat pengaruhnya terbadap Loya/itas Nasabah

Setelah dilakukan perbitungan atas basil ln1esioner pengolahan data

kuantitatif yang didapat mengenai Kua/itas dan Ni/ai Pelayanan, digunakan

statistik regresi linier berganda.

Kemudian data yang diperoleb dengan menggunakan basil analisisnya

pengolahan data kuantitatif. Dilakukan pengui1an analisis linear berganda

menggunakan SPSS

1.1.

for Windows, analisis ini dianggap tepat sebagai metode'

analisis penelitian karena dapat diketahui hubungan yang terjadi antara 2 variabel,

yaitu variabel independen dan variabel dependen.

Regresi linear berganda ini didasarka.'1 pada 3 variabel independen yaitu

Kualitas (X1) dan Nilai (X2) Pelayanan, sedangkan untuk variabel dependen dari

analisis ini adalah Loyalitas Nasabah (Y)

Dimana persarnaan umum dari regresi linear berganda adalah:

Y

=

a+ b1X1 + b2X2 + EY : Subjek dalarn variabel dependen yang diprediksikan

A : NilaiY bila X =O (konstan)

b1X1 :Koefisien arah atau koefisien regresi Kua/itas Pelayanan (Xi) terhadap Loyalitas Nasabah

b2X2 :Koefisien arah atau koefisien regres1 Ni/at Pelayanan (X2)

terhadap Loyalitas Nasabah

: Standar error

2. Uji Validitas dan Reabilitas

Validitas menunjukkan sejauh mana suatu alat pengukuran itu marnpu

mengukur apa yang ingin diukur.

Uji validitas dilakukan untuk mengetahui apakah item-item yang tersaji

dalarn kuisoner benar-benar marnpu mengungkapkan dengan pasti apa yang akan

yang ada pada setiap butir pertanyaan dikorelasikan dengan niali total seluruh

butir pertanyaan untuk suatu variabel dengan menggunakan rumus Korelasi

Product moment (Sugiono,1999). Lebih lanjut sugiono menyatakan bahwa biasanya syarat minimum untuk dianggap memenuhi syarat adalah kalau r > 0,3.

jadi apabila korelasi dengan skor total kurang dari 0,3 maka butir dalam instrumen

tersebut dinyatakan tidak valid.

Pengukuran validitas tiap butir pertanyaan digunakan analisis ,item, yaitu

mengorelasikan skor tiap butir dengan skor total yang merupakan jumlah tiap

butir dalam telaah ditunjukan skor totalnya yang merupakan skor tiap butir.

'

Uji reabilitas (keandalan) yaitu ukuran suatu kestabilan dan konsistensi

responden dalam menjawab ha! yang berkaitan dengan pertanyaan yang

merupakan dimensi suatu variabel dan disusun dalam bentuk kuesioner.

Selanjutnya hasil ー・ョ・ャゥエゥセョ@ yang reliabel, bila terdapat kesamaan data dalam

waktu yang berbeda Untuk uji reliabilitas ini digunakan Tenik Alpha Cronbach. Suatu instrumen dapat dikatakan handal (reliabel) apabila memi!iki koefisien

kehandalan atau alpha sebesar 0,6 atau lebih (Arikunto, 1998)

Dalam basil analisis item ini Marsun menyatakan bahwa "teknik korelasi

untuk menentukan validitas item ini sampai sekarang merupakan teknik yang

paling banyak digunakan." Selanjutnya dalam memberikan interpretasi terhadap

koefisien korelasi, Masnun menyatakan "item yang mempunyai korelasi positif

dengan kriterium (skor total) serta korelasi yang tinggi menunjukkan item ini

mempunyai validitas yang tinggi pula. Biasnya syarat minimum untuk dianggap

dengan skor total negatif (-), maka butir dalam instrumen tersebut dinyatakan

tidak valid.

Menghitung reabilitas menggunakan rumus CronlDach's Alpha yaitu

mencari reabilitas instrumen yang skomva bukan 0 - I, tetapi merupakan

'.

rentangan antara beberapa nilai.

Rumus:

Dimana:

rll = Reabilitas instrumen

k = Banyaknya butir pertanyrum

o2b= Jumlah varians butir

o2t = V arians total

Rumus Varians yang digunakan:

HIG]MMMセM

n

Dimana:

n = Jumlah sampel

x = Nilai skor yang dipilih

3. Uji Asumsi Klasik Regresi Berganda

Model regresi berganda dapat dikatakan sebagai model yang baik jika

model tersebut memenuhi asumsi normalitas data dan terbebas dari asumsi klasik

4. Uji Hipotesis

a. Analisis Regresi Linier Berganda

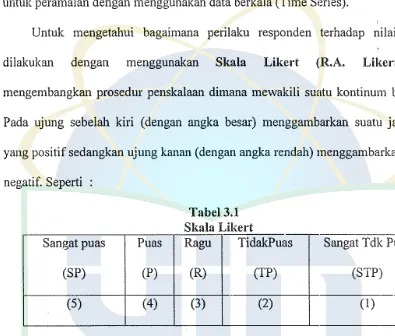

Metode regresi linier dimaksudkan untuk mengetahui keeratan hubungan yang ada diantara kedua variabel. Metode regresi linier ini juga dapat digunakan' untuk peramalan dengan menggunakan data berkala (Time Series).

Untuk mengetahui bagaimana perilaku responden terhadap nilai iklan dilakukan dengan menggunakan Skala Likert (R.A. Likert,1932) mengembangkan prosedur penskalaan dimana mewakili suatu kontinum bipolar. Pada ujung sebelah kiri (dengan angka besar) menggambarkan suatu jawaban yang positif sedangkan ujung kanan (dengan angka rendah) menggambarkan yang negatif. Seperti :

Sangatpuas Pu as

(SP) (P)

(5) (4)

[image:49.595.81.476.216.552.2]b. Uji F Hitung dan T Hitung

Tabel 3.1 Skala Likert

Ragu TidakPuas

(R) (TP)

(3) (2)

Sangat Tdk Puas (STP)

(1)

Untuk melakukan pengujian hipotesis, maka ada beberapa ketentuan yang perlu diperhatikan yaitu merumuskan hipotesis no! (Ho) kita juga harus menyertai dengan hipotesis altematif (Ha), seperti dibawah ini :

No

I.

Operasional Va1iabel Penelitian

Variabel Kualitas pelayana

(X1)

Sub Vaiiabel

Tangible (Penampilan

petugas, fisik, dan fasilitas kantor pelayanan)

Empathy petugas dalam pelayanan)

(Kepedulian memberikan

Responsiveness (Kecepatan

dan ketanggapan petugas

dalam memberikan jasa)

Indikator 1. Kesesuaian interior

ruangan.

2. Kebersihan kantor

pelayanan secara

um um.

3. Keberssihan dan

Kerapihan penampilan petugas. 4. Kenyamanan

dalam menunggu

antrian.

5. fasilitas sarana

parldr.

6. Kemudahan untuk memperoleh

brosur informasi

terbaru ten tang

produk pelayanan

iasa yang

diberikan.

I. Kemampuan

petugas dalam

memahami kebutuhan nasabah.

2. Sikap petugas di

loket tern.pat

transaksi dan

tempat pelayanan lainnya.

3. Sikap terhadap secara petugas nasabah tehnik dalam melaksanakan tugasnya

1. Kecepatan dan

ketanggapan

petugas dalam

I

nasabah.2. Kecepatan dan

I

ketanggapan dalamproses transaksi. 3. IKecepatan dan

ketanggapan petugas dalam pelayanan

administrasi nasabah baru. Reliability (Kemampuan L Kemudahan proses petugas melaksanakan jasa) pendaftaran

menjadi nas,abah baru.

2. Kemudahan penyetoran dn penarikan.

3. pelaksanaan pencetakan saldo

pad a buku

tabungan.

Assurance (Keamanan dan L Keramahan dan kesopanan petugas serta sifat kesopanan petugas.

dapat dipercaya) 2. Keterampilan

petugas dalam

pelayanan. I

3. Kejujuran petugas.

2. Nilai Pelayanan Manfaat produk L Keandalan J3S3

(X2) bank

2. ketahanan produk yang terbaik 3. kinerja yang baik

dan memuaskan nasaba.'1

Manfaat Pelayanan L Keramahan

2. Kesopanan 3. Tepat waktu 4. Perawatan alai

Manfaat Karyawan L Keterampilan

2. Kemampuan teknis 3. Pengalaman 4. Resoonsif

Manfaat Citra L Keba.'lggaan

-"---·

diberikan

2. Harga diri yang dimiliki

3. Nilai citra yang

baik dan

teroandang

3. Loyalitas Re buy L Kesetiaan untuk

Nasabah (Y) ' bertahan

menggunakan 1asa yang tersedia

2. Kesetiaan dan

ketertarikan untuk melakukan

pembelian ulang

terhadan iasa

Retention I . Pertahanan

pelayanan yang

lebih besar.

2. Kesetiaan untuk

selalu menjadi

nasabah

Referral . L Kesesuaian an tar a

harapan nasabah

dengan kenyataan yang dirasakan 2. Ketertarikan

emosional dengan

merek dan

pelayanan yang

diberikan

3. Promosi word of

mouth

I

BABIV

PENEMUAN DAN PEMBAHASAN

A. Gambamn Umum Bank Negam Indonesia I. Sejarah Singkat Perusahaan

BNI berdiri sejak tahun 1946, BNI yang dahulu d1kenal sebagai Bank

Negara Indonesia, merupakan bank pertama yang didirikan dan dimiliki oleh

pemerintah Indonesia

Bank Negara Indonesia mu!ai mengedarkan alat pembayaran resmi

pertama yang dikeluarkan Pemerintah Indonesia, yakni ORI atau Oeang Republik

Indonesia, pada malam menjelang tanggal 30 Oktober 1946, hanya beberapa

bulan sejak pembentukannya Hingga kini, tanggal tersebut diperingati sebagai

Hari Keuangan Nasional, sementara hari pendiriannya yang jatuh pada tanggal 5

juli ditetapkan sebagai Hari Bank Nasional.

Menyusu! penunjukkan De Javse Bank yang mempakan war1san dari

Pemerintah Belanda sebagai Bank Sentral pada tahun 1949, pemerimtah

membatasi peranan Bank Negara Indonesia sebagai Bank Sirkulasi atau Banlc

Sentral. Bank Negara Indonesia lalu ditetapkan sebagai bank devisa, dengan akses

langsung untuk エイ。ョウ。ォセゥ@ luar negri.

Sehubungan dengan penanaman modal pada tahun 1955, status Bank

Negara Indonesia diubah menjadi bank komersil milik pemerintah. Perubahan ini

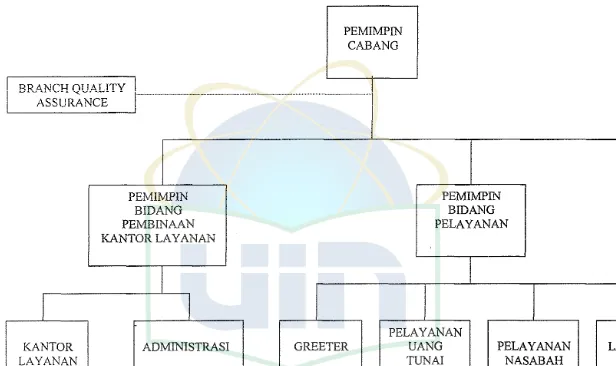

Struktur organisasi yang akan membenkan kelancaran bagi perusahaan dan turut

mendukung kelancaran proses produksi serta tercapainya tttjuan jangka panjang

perusahaan. Masing-masing perusahaan pada umumnya mempunyai strnktur

organisasi dan tata kerja sesuai dengan kebutuhannya,

'

Dengan adanya struktur organisasi berarti adanya pendelegasian

wewenang dan pembagian tanggung jawab yang jelas. Dengan begitu akan

membantu karyawan menjalankan エオァセ@ dengan baik. Berilmt ini dalah struktur

organisasi BNI 46.

Gambar 3.5

Struktur Organisasi BNI 46

PEMIMPIN CABANG

I

brNセセゥセZゥセセゥty@

Im mm <PEMIMPIN PEMIMPIN

BID ANG BIDANG

PEMBINAAN PELA YANAN

KANTOR LA YANAN

I

I

PELA YANAN

KANTOR ADMINISTRASI GREETER UANG PELA YANAN LA YANAN

LA YANAN TUN AI NASABA...'-I PRIMA

[image:55.732.71.687.22.388.2]8. 0,652 Valid 0,941 Reliabel

9 . Jl,;J]f, ____ Valid 0,944 Reliabel

. . . . .. ----· - - -- ---·-·----·----·- " ' --·--- ---·--·---.. --·-·

l 0. 0,611 Valid 0,942 Reliabel

11. 0,711 Valid 0,941 Reliabel

12. 0,368 Valid 0.944 Reliabel

13. 0,644 Valid 0,942 Reliabel

14. 0,458 Valid 0,943 Reliabel

15. 0,570 Valid 0,942 Reliabel

16. 0,722 Valid 0,940 Reliabel

----·

17. 0.774 Valid 0,940 Reliabel

18. 0,334 Valid 0,944 Reliabel

19. 0,788 Valid 0,940 Reliabel

20, 0,573 Valid 0,942 Reliabel

21. 0,852 Valid 0,940 Reliabel

22. 0,720 Valid 0,940 Reliabel

23. 0,532 Valid 0,942 Reliabel

24. 0,650 Valid 0,941 Reliabel

25. 0,646 Valid 0,941 Reliabel

26. 0.844 Valid 0.939 Reliabel

27. 0,401 Valid 0,945 Reliabel

28. 0,674 Valid 0,941 Reliabel

29. 0.414 Valid 0.943 Reliabel

30. 0,755 Valid 0,940 Reliabel

31. 0,544 Valid 0,942 Reliabel

32. 0,524 Valid 0,943 Reliabel

Sumber: data primer yang telah diolah

C. Hasil dan Pembahasan