ANALISIS PENGARUH KUALITAS PELAYANAN TERHADAP

KEPUASAN NASABAH KREDIT SUMUT SEJAHTERA I

PADA PT BANK SUMUT CABANG UTAMA MEDAN

Yulinda

Staf Pengajar Fakultas Ekonomi USU

Abstract: The purpose of this study is to know and analyse the services quality (reliability, responseviness, assurance, empathy and tangible) customer satisfaction KSS I on PT Bank Sumut Cabang Utama Medan. The data used in this study is primary data and collected by using questionnaires, Which are distributed to 4 KCP: KCP Belawan, KCP Braya , KCP Petisah and KCP Pusat Pasar. There are 94 respondents the samples are taken by using proportional and random sampling method. Data analysis uses statistical analysis comprises validity and reliability test assumptions of classical test and multiple linear regression analysis (software SPSS 15.00 for windows). The survey result of F-test showed that all variables of services quality (reliability, responsiveness, assurance, empathy and tangible) simultaneously has positive and significant influence toward customer satisfaction, T-test showed that only reliability, responsiveness, assurance and empathy individually has positive and significant influence toward customer satisfaction KSS I on PT. Bank Sumut Cabang Utama Medan.

Abstrak: Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh kualitas pelayanan (reliability, responsiveness, assurance, empathy dan tangible) terhadap kepuasan nasabah KSS I pada PT Bank Sumut Cabang Utama Medan. Data yang dibutuhkan di dalam penelitian ini adalah data primer yang dikumpulkan dengan metode kuesioner. Sampel dalam penelitian sebanyak 94 nasabah yang diperoleh dari 4 KCP yaitu KCP Belawan, KCP Brayan, KCP Petisah dan KCP Pusat Pasar. Data dianalisis menggunakan analisis statistic yaitu menggunakan uji validitas, reabilitas, uji asumsi klasik dan regresi linear berganda dengan bantuan Sofware SPSS versi 15.0 for windows. Hasil penelitian berdasarkan uji F menunjukkan bahwa variabel kualitas pelayanan (reliability, responsiveness, assurance, empathy dan tangible) secara bersama-sama berpengaruh positif dan signifikan terhadap kepuasan nasabah KSS I PT. Bank Sumut Cabang Utama Medan.Pada uji t menunjukkan bahwa variabel kualitas pelayanan (reliability, responsiveness, assurance dan empathy) berpengaruh positif dan signifikan terhadap kepuasan nasabah KSS I pada PT Bank Sumut Cabang Utama Medan.

Keywords: Services quality and customer satisfaction.

PENDAHULUAN

Persaingan antar bank semakin ketat baik dipasar domestic dan pasar internasional khususnya persaingan dalam

jasa layanan. Masing-masing bank

berlomba-lomba menarik dan menyalurkan dana pada masyarakat. Bank yang ingin mendapatkan keunggulan kompetitif dapat memberikan biaya yang murah dan kualitas pelayanan yang baik sehingga dapat memuaskan kebutuhan nasabah. Dalam jasa perbankkan kualitas pelayanan

merupakan factor penting karena

merupakan profit strategi untuk dapat

rendah dari yang diharapkan maka kualitas pelayanan yang dipersepsikan buruk. Kualitas pelayanan jasa merupakan bentuk penilaian konsumen terhadap tingkat layanan yang diterima, dapat dilihat dari

tangile (berwujud), reliability (keandalan),

responsiverness (ketanggapan), assurance

(jaminan) dan empathy (empati).

Parasuraman dalam Rambat Lupiyoadi (2006:182).

Kepuasan adalah perasaan

senang/kecewa sesorang yang timbul karena membandingkan kinerja yang dipersepsikan terhadap ekspektasi mereka (Kotler dalam Lopiyoadi 2009:139). Menurut Supranto (2001:5) kepuasaan pelanggan adalah apabila konsumen mendapat apa yang mereka inginkan sesuai dengan kebutuhan mereka. Berdasarkan pemikiran Anderson dan Mital (Lopiyoadi, 2006:193) dengan meningkatnya kualitas atribut produk dan pelayanan, maka kepuasan pelanggan akan meningkat. Dengan meningkatnya kepuasan pelanggan maka diharapkan retensi pelanggan juga meningkat, yang pada akhirnya akan menghasilkan laba perusahaan yang lebih besar.

Bank Sumut adalah sebagai bank daerah berperan aktif dalam mendorong dan

meningkatkan perekonomian dan

pembangunan Daerah Sumatera Utara. Sebagai bank keperjayaan masyarakat dalam menghimpun dan mengelola dana masyarakat. Bank Sumut tetap optimis dengan mengupayakan untuk dapat tumbuh dan berkembang secara sehat. Dengan kerja keras yang baik Bank Sumut

mendapat predikat bank sehat dan sanagat baik dari Info Bank Golden Tropy Awards 2011 serta menargetkan menjadi Bank Regional Champion di Sumatera Utara pada tahun 2014.

Peranan Bank Sumut dalam

meningkatkan taraf hidup masyarakat prasejahtera cukup tinggi, salah satu kredit inovatif Bank Sumut kepada pelaku usaha

mikro “Kredit Sumut Sejahtera I (KSS I)”

yang diluncurkan pada tahun 2008. KSS I adalah kredit tanpa agunan yang ditujukan

kepada kelompok yang anggotanya

perempuan dari keluarga prasejahtera, dengan plafon Rp 500 ribu saai Rp 5 juta. Program KSS I mendapat penghargaan Mori sebagai bank umum pertama yang memberdayakan perempuan melalui kredit micro secara langsung. KSS I mendapat perhatian positif dari masyarakat, dengan

jumlah perkembangan nasabah yang

semakin meningkat setiap tahunnya,namum bank tak luput dari masalah seperti kurang baiknya karakter AO dalam menjalankan

tugas terutama dalam pengumpulan

anggsuran anggota kelompok dan

kurangnya pengawasan yang dilakukan supervise oleh seksi pemasaran. Kendala-kendala yang dihadapi tersebut berdampak pada kinerja Bank Sumut, salah satu kriteria kinerja dapat dilihat dari Non Performing Loan (NPL).

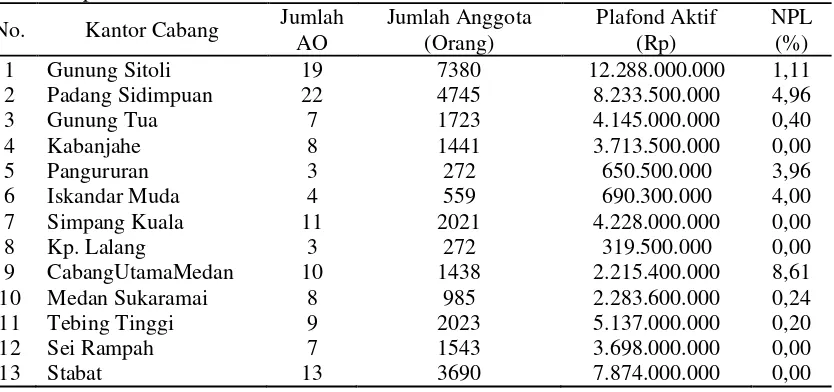

Pada Tabel 1 dapat dilihat laporan realisasi KSS I yang disalurkan PT Bank Sumut pada seluruh Cabang dan KCP di Sumatera Utara.

Tabel 1. Laporan Realisasi KSS I Per 30 Maret 2012 PT Bank Sumut

No. Kantor Cabang Jumlah

AO

Jumlah Anggota (Orang)

Plafond Aktif (Rp)

NPL (%)

1 Gunung Sitoli 19 7380 12.288.000.000 1,11

2 Padang Sidimpuan 22 4745 8.233.500.000 4,96

3 Gunung Tua 7 1723 4.145.000.000 0,40

4 Kabanjahe 8 1441 3.713.500.000 0,00

5 Pangururan 3 272 650.500.000 3,96

6 Iskandar Muda 4 559 690.300.000 4,00

7 Simpang Kuala 11 2021 4.228.000.000 0,00

8 Kp. Lalang 3 272 319.500.000 0,00

9 CabangUtamaMedan 10 1438 2.215.400.000 8,61

10 Medan Sukaramai 8 985 2.283.600.000 0,24

11 Tebing Tinggi 9 2023 5.137.000.000 0,20

12 Sei Rampah 7 1543 3.698.000.000 0,00

14 Lubuk Pakam 18 3605 7.285.000.000 2,41

15 Sidikalang 10 1309 2.290.000.000 0,67

16 Sibolga 7 1506 2.762.500.000 7,52

17 Kisaran 112 2518 5.689.000.000 0,00

18 Rantau prapat 106 2490 4.955.500.000 0,00

19 Tanjung Balai 47 1317 2.271.500.000 0,00

20 P. Siantar 105 2339 4.457.000.000 2,00

21 Tarutung 66 1553 3.254.000.000 1,74

22 Panyabungan 80 1885 3.305.500.000 4,87

23 Dolok Sanggul 10 213 413.000.000 0,00

Sumber: Laporan PT. Bank Sumut 2012

Pada Tabel 1 dapat dilihat NPL Cabang Utama Medan adalah yang terbesar diantara cabang yaitu sebesar 8,61%. Menurut ketentuan Bank Indonesia (BI) NPL yang berada diatas 5% kurang baik. Berdasarkan masalah yang dihadapi, bank

dituntut untuk selalu berusaha

meningkatkan pelayanan dan melakukan inovasi yang secara terus menerus. Untuk itu perlu melakukan suatu penelitian yang tujuannya untuk mengetahui pengaruh kualitas pelayanan terhadap kepuasan nasabah KSSI pada PT. Bank Sumut

Cabang Utama Medan, dengan

menfokuskan kualitas pelayanan dari segi reliability (kemampuan mewujudkan janji),

responsiveness (ketanggapan dalam

membantu pelayanan yang cepat),

assurance (jaminan pelayanan), empathy

(kemampuan memahami keinginan

pelanggan) dan tangibles (tampilan fisik), sehingga melalui penelitian ini diharapkan bank akan memberikan pelayanan yang prima kepada nasabah guna memberi citra yang baik dan kepuasan nasabah, sehingga akan berdampak lebih baik pada kinerja PT Bank Sumut di masa yang akan datang.

Berdasarkan latar belakang masalah yang telah dijelaskan diatas maka masalah

dirumuskan “Apakah kualitas pelayanan

(reliability, responsiveness, assurance, emphaty dan tangible) berpengaruh terhadap kepuasan nasabah KSS I pada PT Bank Sumut Cabang Utama Medan.

Kepuasan Pelanggan

Dari keseluruhan kegiatan yang dilakukan oleh perusahaan pada akhirnya akan bermuara pada nilai yang diberikan oleh pelanggan mengenai kepuasan yang dirasakan. Kepuasan pelanggan adalah situasi kognitif pembeli berkenaan dengan kesepadanan atau ketidaksepadanan antara

hasil yang didapat dibandingkan dengan pengorbanan yang dilakukan (Howard &

Shets dalam Tjiptono, 2005:349),

sedangkan menurut Kotler (2009:139) kepuasan adalah perasaan senang dan kecewa seseorang yang timbul karena membandingkan kinerja yang dipersepsikan produk (hasil) terhadap ekspektasi mereka. Jika kinerja gagal memenuhi ekspektasi, pelanggan akan tidak puas, jika kinerja melebihi ekspektasi, pelanggan akan sanagt puas dan senang. Dalam lingkungan persaingan yang kompetitif, perusahaan selalu menyadari pentingnya factor

pelanggan oleh karena itu perlu

mengetahui tingkat kepuasan para

pelanggan. Faktor utama penentu kepuasan pelanggan adalah dari persepsi pelanggan terhadap kualitas jasa (Zeithamal dan Bitner dalam R.Lupiyoadi, 2006).

Pencapaian kepuasan pelanggan

melalui kualitas pelayanan dapat

ditingkatkan melalui beberapa pendekatan yaitu (1) memperkecil kesenjangan yang terjadi antara pihak manajemen dan pelanggan, misalnya melakukan penelitian dengan mengedarkan kuesioner (2) perusahaan mampu membangun komitmen bersama untuk menciptakan visi dalam perbaikan proses pelayanan, dalam hal

perbaikan cara berpikir,

perilaku,kemampuan dan pengetahuan karyawan (3) memberi kesempatan pada pelanggan untuk menyampaikan keluhan, dengan membentuk sistim saran dan kritik (4) mengembangkan dan menerapkan

accountable, proactive dan partnership marketing sesuai dengan situasi pasar. Perusahaan dapat menghubungi pelanggan setelah proses pelayanan untuk mengetahui

kepuasan dan harapan pelanggan

waktu untuk mengetahui perkembangan pelayanan (proactive) serta perusahaan

dapat membangun kedekatan dengan

pelanggan yang bermanfaat untuk

meningkatkan citra dan posisi perusahaan di pasar (partnership marketing). Kotler dalam Rambat.L (2006:192 ).

Banyak manfaat yang diperoleh perusahaan dengan tercapainya tingkat kepuasan pelanggan yang tinggi yaitu (1) meningkatkan loyalitas pelanggan dan mencegah perputaran pelanggan (2) mengurangi sensitivitas pelanggan terhadap harga (3) mengurangi biaya kegagalan pemasaran (4) mengurangi biaya operasi yang dilakukan oleh meningkatnya jumlah pelanggan (5) meningkatnya reputasi bisnis (Fornel dalam R. Lupiyoadi, 2006:192).

Kualitas Pelayanan

Kualitas pelayanan berpusat pada upaya pemenuhan kebutuhan dan keinginan pelanggan untuk mengimbangi harapan pelanggan. Kualitas pelayanan adalah tingkat keunggulan yang diharapkan dan pengendalian atas tingkat keunggulan tersebut untuk memenuhi keinginan

pelanggan (Wyckof dalam Nasution

2004:47). Bila pelayanan yang diterima melampaui harapan pelanggan, maka kualitas pelayanan dipersepsikan baik dan sebaliknya bila pelayanan yang diterima lebih rendah dari harapan pelanggan, maka kualitas pelayanan dipersepsikan buruk. Interaksi antara pelanggan dan penyedia jasa sangat penting dalam menentukan kualitas jasa. Perusahaan harus memiliki

service excellence (pelayanan yang unggul), yakni suatu sikap atau cara karyawan melayani pelanggan secara memuaskan yakni melalui empat unsure, kemudahan, kecepatan, keramahan dan kenyamanan. Keempat unsure tersebut merupakan suatu kesatuan yang terintegrasi artinya pelayanan jasa menjadi tidak sempurna bila salah satu dari unsure diabaikan.

Salah satu pendekatan kualitas jasa yang banyak dijadikan acuan dalam riset pemasaran adalah model SERVQUAL (Service Quality ). Model ini dibangun atas adanyaperbandingan dua factor utama yaitu persepsi pelanggan atas layanan yang nyata mereka terima (perceived service) dengan layanan sesungguhnya yang diharapkan (expected service). Harapan para pelanggan

pada dasarnya sama dengan layanan yang

diberikan oleh perusahaan kepada

pelanggan. Harapan para pelanggan didasarka pada informasi yang disampaikan dari mulut ke mulut, kebutuhan pribadi, pengalaman di masa lalu dan komunikasi eksternal melalui iklan dan berbagai promosi. (Parasuraman dalam Lopioyadi (2006:181 ). Model SERVQUAL terdiri dari lima dimensi yaitu (1) tangile

(berwujud) adalah merupakan kemampuan perusahaan menunjukkan eksistensinya pada eksternal seperti sarana dan prasana fisik yang dapat diandalkan pada lingkungan yang merupakan bukti nyata (2)

reliability (keandalan) adalah kemampuan perusahaan untuk memberikan pelayanan sesuai dengan yang dijanjikan secara akurat dan terperjaya (3) responsiverness

(ketanggapan) adalah kebijakan untuk membantu dan memberikan pelayanan yang cepat dan tepat pada pelanggan (4)

assurance (jaminan) adalah pengetahuan,

kesopansantunann dan pengetahuan

pegawai untuk menumbuhkan rasa perjaya para pelanggan (5) empathy (empati) adalah memberikan perhatian yang tulus dan bersifat individual kepada para pelanggan. Parasuraman dalam Lopioyadi (2006:182 ).

Penelitian terdahulu yang

mendukung penelitian ini adalah yang pernah dilakukan oleh Ramasari (2007) Pengaruh Kualitas Pelayanan terhadap Citra

Gleni Internasional Hospital Medan. Hasil penelitian menunjukkan bahwa variabel

bukti fisik, kehandalan, daya

tanggap,jaminan dan empati berpengaruh terhadap kualitas pelayanan dengan R square 81% . Penelitian lain yang dilakukan oleh Murdiyanto (2003) Pengaruh

Dimensi-Dimensi Kualitas Pelayanan Jasa

Perbankan (Banking Servicen Quality) terhadap Kepuasan Nasabah Tabungan Britama (Kasus BRI Manado). Hasil penelitian menunjukkan bahwa dimensi-dimensi BSQ seperti keefektifan, jaminan, akses, harga, keterwuju dan portofolio jasa dan kehandalan memiliki pengaruh positif dan signifikan terhadap kepuasan nasabah, baik secara parsial dan serentak.

METODE

antara variabel-variabel melalui pengujian hipotesis (Singarimbun, 1989).

Jenis Data

Data yang digunakan dalam

penelitian adalah data primer dan data sekunder. Data primer diperoleh dari responden terpilih, sedangkan data sekunder diperoleh melalui studi pustaka

dan dari berbagai tulisan yang

berhubungan dengan kualitas pelayanan

dan kepuasan nasabah. Metode

pengumpulan data dipeoleh secara langsung dengan kuesioner yang telah dipersiapkan terlebih dahulu.

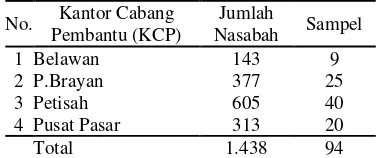

Populasi dan Sampel

Pada penelitian ini yang merupakan populasi adalah nasabah Kredit Sumut Sejahtera I (KSS I) PT Bank Sumut Cabang Utama Medan sebanyak 1.438 nasabah KSS I, Dalam hal ini Cabang Utama Medan membawahi 4 Kantor Cabang Pembantu (KCP) yaitu KCP Belawan sebanyak 143 nasabah KSS I, KCP Petisah 605 nasabah KSS I, KCP Pusat Pasar sebanyak 313 nasabah KSS I dan KCP P. Brayan sebanyak 377 nasabah KSS I. Karena jumlah populasi lebih dari seratus maka penentuan sampel dilakukan dengan menggunakan rumus Slovin yaitu:

Dimana: n = jumlah sampel N = ukuran populasi e = standar error (10%)

Berdasarkan rumus Slovin jumlah sampel penelitian sebanyak 94 nasabah KSS I, dengan cara pengambilan sampel secara proforsional dengan metode random sampling.

Sumber: Devisi Kredit PT Bank Sumut 2012

Definisi Operasional Variabel

a. Kepuasan nasabah (Y) diukur menurut tanggapan kepuasan nasabah akan pelayanan jasa yang telah diberikan oleh karyawan (AO) PT Bank Sumut. b. Kualitas Pelayanan (X) diukur dari

lima dimensi SERVQUAL yaitu:

1.

Reability (keandalan) yaitumeliputi kemampuan untuk

melakukan pelayanan sesuai yang dijanjikan dengan segera, akurat dan memuaskan.

2.

Responsiveness (ketanggapan), yaitu meliputi kecepatan dan ketanggapan karyawan untuk mengatasi masalah nasabah dan ketersediaan untuk menolong dengan baik.3.

Assurance (jaminan), yaitupengetahuan, keamanan dan

kesopanan karyawan serta

sifatnya yang dapat diperjaya sehingga nasabah bebas dari resiko.

4.

Empathy (perhatian), yaitu rasapeduli untuk memberikan

perhatian secara individual

kepada nasabah, memahami

kebutuhan nasabah serta

kemudahan untuk dihubungi (ujud nyata), yaitu meliputi fasilitas fisik, perlengkapan, karyawan dan saran dan prasarana pelayanan.

5.

Tangibles (ujud nyata), yaitumeliputi fasilitas fisik,

perlengkapan, karyawan dan saran dan prasarana pelayanan.

Skala Pengukuran Variabel

menggunakan uji validitas dan reliabilitas, yang digunakan untuk mengukur dan menguji kuesioner yang diberikan kepada responden, apakah cukup valid dan reliable. Valid ialah suatu ukuran yang menunjukkan tingkat keandalan dan kesahihan suatu alat ukur,sedangkan reliabel adalah konsistensi alat pengumpul data penelitian (Riduwan, 2005 :1).

Uji validitas

Uji validitas adalah uji tentang kemampuan suatu kuesioner, sehingga benar-benar dapat mengukur apa yang ingin diukur. Untuk menguji validitas item-item pertanyaan dengan membuat korelasi skor pada item yang diuji dengan skor total. Jika nilai Correted item total correlation > r tabel maka butir pertanyaan dinyatakan valid (Santoso,2001,1) Uji validitas terhadap butir pertanyaan dalam kuesioner dilakukan dengan bantuan program SPSS 15.0. Penyebaran kuesioner untuk uji validitas diberikan kepada 30 responden diluar sampel.

Uji reabilitas

Uji reabilitas digunakan untuk melihat apakah alat ukur yang digunakan menunjukkan konsistensi dalam mengukur gejala yang sama. Bila korelasi positif dan

signifikan maka instrument sudah

dinyatakan reliable ( Saifudin 1997. 4) Reliabilitas kuesioner diperlihatkan oleh nilai alpha, bila nilai Crombach Alpha > 0,6 maka kuesioner yang disusun dapat dikatakan reliable.

Uji asumsi klasik dilakukan untuk melihat atau menguji suatu model termasuk layak atau tidak digunakan dalam penelitian. Asumsi klasik yang dilakukan dalam penelitian ini adalah:

Uji Normalitas adalah untuk mengetahui apakah distribusi data mengikuti dan mendekati distribusi normal. Cara untuk mendeteksi apakah data berdistribusi normal atau tidak dapat dengan pendekatan histogram dan grafik normal.

Uji Multikolinearitas, bertujuan untuk menguji apakah pada model ada hubungan linear yang sempurna atau pasti diantara beberapa variabel yang menjelaskan dari model regresi. Untuk mendeteksi ada

tidaknya multikolinieritas dapat dilakukan dengan melihattoleransi variabel Variance Inflation Faktor (VIF) dengan membandingkan sebagai berikut:

VIF 5 maka tidak ada multikolinearitas, dengan tolerance > 0,1 maka tidak terdapat multikolinearitas.

Uji Heteroskedastisitas, bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari suatu residual pengamatan ke pengamatan lain. Untuk pengujian heteroskedastisitas menggunakan pendekatan statistic dengan uji glejser, heteroskedastisitas tidak akan terjadi apabila tidak satupun variable independen signifikan secara statistic, jika probabilitas signifikan diatas tingkaat keperjayaan 5 %, maka model regresi tidak mengarah adanya heteroskedastisitas.

Analisis Regresi Linear Berganda

Model analisis regresi linear berganda, digunakan untuk mengetahui

hubungan dan pengaruh variabel

independent (X) terhadap variabel dependen (Y):

X2 = Responsiveness(Ketanggapan)

X3 = Assurance (Jaminan )

X4 = Empathy (Empati )

X5 = Tangibles (Berwujud)

b1,2,3,4,5, = Koefisien Regresi

e = error

Model regresi yang sudah memenuhi syarat asumsi klasik akan digunakan untuk menganalisis, melalui pengujian hipotesis sebagai berikut:

1. Koefisien Determinasi (R2 )

Koefisien determinasi dapat dilihat pada nilai Adjusted R Square yang menunjukkan seberapa besar variabel

independent dapat menjelaskan

variabel dependen. Semakin tinggi nilai Adjusted R Square berarti semakin baik model regresi yang

digunakan menandakan bahwa

menjelaskan variabel dependen semakin kuat.

2. Uji F (Uji Serempak)

Pengujian ini dilakukan untuk

mengetahui apakah variabel

independent secara bersama-sama mempunyai pengaruh yang signifikan terhadap variabel dependen.

Bentuk Pengujian:

Ho : b1=b2=b3=b4=b5=0, artinya

variabel reability (X1), responsiveness

(X2), assurance (X3), empaty (X4) dan

tangibles (X5) yang terdapat pada

model ini secara bersama-sama tidak mempunyai pengaruh yang signifikan terhadap kepuasan nasabah (Y). Ha : b1≠b2≠b3≠b4≠b5=0, artinya

variable reability (X1), responsiveness

(X2) assurance (X3) empathy (X4)

tangibles (X5), yang terdapat pada

model ini secara bersama-sama berpengaruh signifikan terhadap kepuasan nasabah (Y).

Nilai Fhitung akan dibandingkan dengan

Ftabelpada tingkat signifikan α = 5%.

Kriteria penilaian hipotesis pada uji F ini adalah:

Terima Ho bila F hitung < F tabel,

Terima Ha F hitung > F Tabel. Atau

melihat program SPSS for windows,

jika nilai sig F < α = 5% maka secara

bersama-sama ada pengaruh signifikan variabel kualitas pelayanan terhadap kepuasan nasabah.

3.

Uji-t (Uji Parsial)

Pengujian ini dilakukan untuk mengetahui signifikansi pengaruh variabel independen secara individu (parsial) terhadap variabel dependen. Bentuk Pengujian:

Ho : b1=b2=b3=b4=b5=0, artinya tidak

ada pengaruh yang signifikan dari variabel reability (X1), responsiveness

(X2) assurance (X3) empathy (X4) dan

tangibles (X5) secara individual

terhadap variabel kepuasan nasabah (Y)

Ha : b1≠b2≠b3≠0, artinya terdapat

pengaruh yang signifikan dari variabel

reability (X1), responsiveness (X2)

assurance (X3) dan empathy (X4) dan

tangibles (X5) secara individual

terhadap variabel kepuasan nasabah (Y). Pada penelitian ini nilai thitung akan

dibandingkan dengan ttabel pada tingkat

signifikan α = 5%.

Kriteria pengambilan keputusan pada uji-t ini adalah:

Terima Ho jika thitung < ttabel Tolak Ho

(Terima H1 ) bila thitung > ttabel.

Atau melihat program SPSS for windows, jika nilai sig t < α = 5%

maka secara individu ada pengaruh signifikan variabel kualitas pelayanan terhadap kepuasan nasabah.

HASIL DAN PEMBAHASAN Uji Validitas dan Reliabilitas Uji validitas

Pengujian validitas dilakukan dengan menggunakan program SPSS 15,0 for windows, dengan criteria sebagai berikut:

a.

Jika r hitung positf dan r hitung > r

tabel maka pernyatan valid.

b.

Jika r hitung negative atau r hitung

< r tabel maka pernyataan tidak

valid.

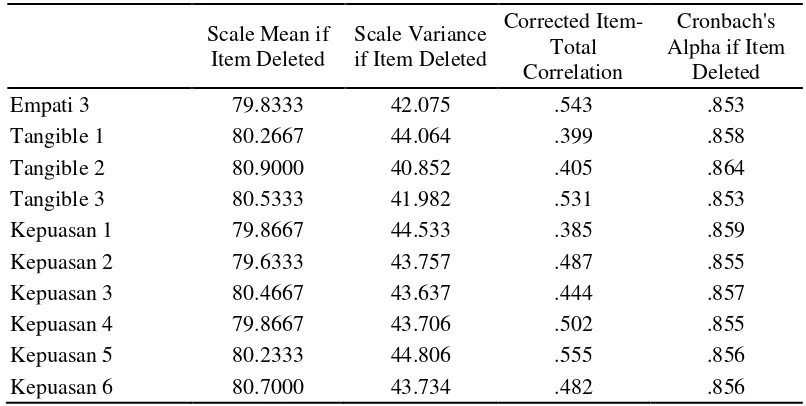

Tabel 3. Hasil Uji Validitas

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item

Deleted

Reliability 1 80.0667 44.478 .364 .859

Reliability 2 80.1333 44.257 .381 .859

Reliability 3 80.2000 44.166 .437 .857

Responsivenes 1 80.3667 42.585 .575 .852

Responsivenes 2 80.2333 43.495 .447 .857

Responsivenes 3 80.7333 42.754 .502 .854

Assurance 1 80.4333 44.461 .400 .858

Assurance 2 79.7000 44.562 .369 .859

Assurance 3 80.4667 44.326 .465 .856

Empati 1 80.2333 42.599 .469 .856

Empati 2 79.8000 44.028 .444 .857

Tabel 3. (Lanjutan) Hasil Uji Validitas

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item

Deleted

Empati 3 79.8333 42.075 .543 .853

Tangible 1 80.2667 44.064 .399 .858

Tangible 2 80.9000 40.852 .405 .864

Tangible 3 80.5333 41.982 .531 .853

Kepuasan 1 79.8667 44.533 .385 .859

Kepuasan 2 79.6333 43.757 .487 .855

Kepuasan 3 80.4667 43.637 .444 .857

Kepuasan 4 79.8667 43.706 .502 .855

Kepuasan 5 80.2333 44.806 .555 .856

Kepuasan 6 80.7000 43.734 .482 .856

Sumber: Hasil Pengolahan SPSS

Pada Tabel 3 menunjukkan bahwa seluruh butir pertanyaan adalah valid. Karena corrected item –total correlation

merupakan nilai r hitung lebih besar dibandingkan dengan r tabel sebesar 0,361 dengan tingkat signifikansi 5%.

Uji reliability

Pengujian dilakukan dengan program SPSS 15.0 for window. Reliabilitas kuesioner diperlihatkan oleh nilai alpha, bila nilai Crombach Alpha > 0,6 maka kuesioner yang disusun dapat dikatakan reliabel (Ghozali,2005).

Tabel 4. Jumlah Responden

N %

Cases Valid 30 100.0

Excludeda 0 .0

Total 30 100.0

a. Listwise deletion based on all variables in the procedure.

Tabel 5.

Reliability Statistics

Cronbach's Alpha N of Items

.863 21

Pada Tabel 4 dan 5 dapat dilihat dengan n = 30 dan 21 butir pertanyaan, bahwa Cronbach's Alpa adalah sebesar 0,863. Apabila nilai reabilitas instrument (Cronbach's Alpa) diatas 0,6 maka instrument dinyatakan reliable, karena

Cronbach's Alpa lebih besar dari 0,6.

HASIL

Analisis deskriptif pada penelitian ini diperoleh dari penyebaran kuesioner kepada 94 nasabah KSSI PT. Bank Sumut. Karakteristik responden berdasarkan usia dan jenis usaha.

Analisis deskriptif berdasarkan usia Tabel 6. Karakteristik Nasabah

Berdasarkan Usia Usia

responden

Jumlah responden

Persentase (%)

< 30 17 18

31-40 40 43

41-50 32 34

>51 5 5

Total 94 100

Sumber: Hasil Penelitian, 2012

Berdasarkan Tabel 6 karakteristik nasabah dilihat dari usia bahwa nasabah yang paling banyak adalah berusia diantara 31-40 tahun sebanyak 40 nasabah (43%). Hal ini menunjukkan bahwa mayoritas usia 31-40 tergolong usia yang produktif. Dengan demikian nasabah KSS I PT Bank Sumut termasuk nasabah yang masih produktif yang dapat ditingkatkan potensi yang dimilikinya

Analisis deskriptif berdasarkan jenis usaha

Table 7. Karakteristik Nasabah

Berdasarkan Jenis Usaha Jenis usaha Jumlah

responden

Persentase (%) Usaha

kelontong

25 26

Usaha ikan

15 16

Usaha makanan

40 43

Jasa menjahit

14 15

Total 94 100

Sumber: Hasil Penelitian, 2012

Pada Tabel 7 dapat dilihat bahwa usaha nasabah KSS I PT. Bank Sumut

paling banyak dalam usaha dagang

makanan sebanyak 40 nasabah (43%).

Dalam hal ini menunjukkan bahwa

kemamuan dan keinginan ibu–ibu untuk berusaha sanagt tinggi,walaupun masih dalam skala mikro. Artinya peluang dan potensi pasar mikro masih sangat luas. Hal ini didukung, dimana Bank Sumut telah masuk kesemua Kabupaten dan Kecamatan di Sumatera Utara.

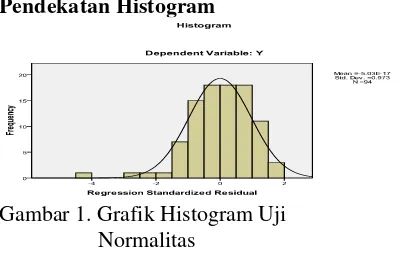

Uji Asumsi Klasik Uji normalitas

Tujuan uji normalitas adalah untuk menguji apakah dalam model regresi distribusi sebuah data mengikuti atau mendekati distribusi normal, yakni distribusi data dengan bentuk lonceng. Ada dua cara untuk mendeteks data berdistribusi normal atau tidak, yakni dengan pendekatan

grafik dan pendekatan

Kolmogorv-Smirnov.

Salah satu cara adalah dengan melihat grafik histogram dan grafik normal plot yang membandingkan antara dua observasi dengan distribusi yang mendekati distribusi normal.

Pendekatan Histogram

Gambar 1. Grafik Histogram Uji Normalitas

Sumber: Hasil Pengolahan SPSS

Berdasarkan Gambar 1 grafik

Pendekatan Grafik

Gambar 2. Normal P-P Plot Uji Normalitas

Pada Gambar 2 scatter plot dapat dilihat bahwa data berdistribusi normal, hal ini ditunjukkan dari titik yang mengikuti data disepanjang garis diagonal.

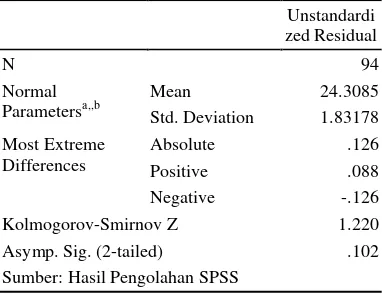

Pendekatan Kolmogorv-Smirnov Tabel 8. One-Sample

Kolmogorov-Smirnov Test

Unstandardi zed Residual

N 94

Normal Parametersa,,b

Mean 24.3085

Std. Deviation 1.83178

Most Extreme Differences

Absolute .126

Positive .088

Negative -.126

Kolmogorov-Smirnov Z 1.220

Asymp. Sig. (2-tailed) .102

Sumber: Hasil Pengolahan SPSS

Berdasarkan Tabel 8 terlihat bahwa nilai Asymp. Sig (2-tailed) adalah 0,102 dan diatas nilai signifikan (0,05), hal ini berarti residual data berdistribusi normal.

Uji heteroskedastisitas

Uji ini bertujuan untuk menguji apakah didalam model regresi terjadi ketidaksamaan varians dari suatu residual pengamatan ke pengamatan yang lain, jika varians dari residual satu pengamatan kepengamatan yang lain tetap, maka disebut homoskedasitas dan jika berbeda disebut heteroskedasitas. Salah satu cara untuk mendeteksi data atau tidaknya

heteroskedastisitas adalah dengan metode Grafik.

Pendekatan Grafik

Gambar 3. Scatter Plot Uji

Heteroskedastisitas Sumber: Hasil Pngolahan SPSS

Berdasarkan Gambar 3 dapat dilihat bahwa tidak ada pola yang jelas, serta titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka berdasarkan metode grafik tidak terjadi heteroskedastisitas pada model regresi.

Uji multikolinieritas

Uji Multikolinieritas bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel independen., Adanya Multikoliniearitas dapat dilihat dari nilai Tolerance dan

Varince Inflation Faktor (VIF). Kedua ukuran ini menunjukkan setiap variabel independent manakah yang dijelaskan oleh variabel independent lainnya. Untuk menunjukkan adanya multikolinearitas adalah apabila Tolerance Value < 0,1 dan VIF > 5 dan sebaliknya.

Berikut ini disajikan cara mendeteksi multikolinieritas dengan menganalisi matriks korelasi antar variabel independent dan perhitungan Tolerance Value dan

Tabel 9. Uji Nilai Tolerancean VIF

Coefficients T Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

a. Dependent Variable: Y (kepuasan nasabah) Sumber: Hasil Pengolahan SPSS

a. Nilai VIF dari nilai kualitas pelayananl lebih kecil atau dibawah 5 (VIF < 5),

ini berarti tidak terkena

multikolinieritas antar variabel independen dalam model regresi. b. Nilai Tolerance dari kualitas pelayanan

lebih besar dari 0,1 ini berarti tidak terdapat multikolinieritas antara variabel independen dalam model regresi.

Analisis Regresi Linier Berganda

Metode Analisis Regresi linier berganda adalah metode analisis yang tujuannya untuk mengetahui seberapa besar pengaruh variable bebas yang terdiri dari

reability (X1), responsiveness (X2),

assurance (X3), empathy (X4), dan

tangibles (X5) terhadap kepuasan nasabah

(Y). Hasil pengujian menggunakan program SPSS statistic 15.0 for windows, maka hasil persamaan regresi linear berganda dapat dilihat pada Tabel 10.

Tabel 10. Hasil Regresi Linear Berganda

Coefficientsa a. Dependent Variable Y : Kepuasan Nasabah dan variable

independent x : kualitas pelayanan Sumber : Hasil Pengolahan SPSS

Berdasarkan hasil pengolahan data yang ditunjukkan dalam Tabel 10 maka

diperoleh persamaan hasil regresi linier berganda sebagai berikut:

Koefisien determinasi (R2)

Pengujian koefisien determinasi (R2) digunakan untuk mengukur proporsi atau

persentase kemampuan model dalam

menerangkan variabel terikat. Koefisien determinasi berkisar antara nol sampai satu (0 ≤ R2 ≥ 1). Jika R2 semakin besar (mendekati satu), maka dapat dikatakan bahwa pengaruh variabel bebas (X) sangat besar terhadap variabel terikat (Y). Hali ini berarti model yang digunkan semakin kuat untuk menerangkan pengaruh variabel bebas terhadap variabel terikat dan demikian sebaliknya.

Tabel 11. Hasil Pengujian Koefisien Determinasi a. Predictors: (Constant), X5, X2, X4, X3, X1 b. Dependent Variable: Y

Sumber: Hasil Pengolahan SPSS

Berdasarkan Tabel 11 dapat dilihat bahwa: 1. R = 0,678 berarti hubungan antara variabel kualitas pelayanan (reability

(X1), responsiveness (X2), assurance

(X3), empathy (X4) dan tangibles (X5)

2. R Square sebesar 0.46 berarti 46% kepuasan nasabah dapat dijelaskan oleh kualitas pelayanan. Sedangkan sisanya 41,8% dapat dijelaskan oleh variabel-variabel lain yang tidak diteliti dalam penelitian ini.

3. Adjusted R Square sebesar 0.429 berarti 43% kepuasan nasabah dapat dijelaskan oleh kualitas pelayanan (reability (X1), responsiveness (X2),

assurance (X3), empathy (X4) dan

tangibles (X5). Sedangakan sisanya

dapat dijelaskan oleh variable-variabel lain yang tidak diteliti dalam penelitian ini.

Uji simultan (Uji F)

Pengujian ini dilakukan untuk melihat apakah semua variabel bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel terikat.

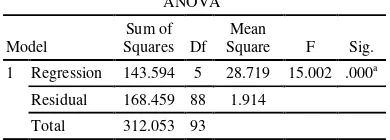

Tabel 12. Hasil Uji Signifikan Simultan (Uji F)

ANOVAb

Model

Sum of Squares Df

Mean

Square F Sig. 1 Regression 143.594 5 28.719 15.002 .000a

Residual 168.459 88 1.914 Total 312.053 93 Sumber : Hasil Pengolahan SPSS

Pada Tabel 12 dapat dilihat bahwa hasil perolehan Fhitung pada kolom F yakni

sebesar 15.002 dengan tingkat signifikansi = 0,000 lebih kecil dari nilai FTabel yakni

2,37 dengan tingkat kesalahan =5% atau dengan kata lain Fhitung FTabel (15 2,37).

Menunjukkan kualitas pelayanan (reability

(X1), responsiveness (X2) assurance (X3),

empathy (X4) dan tangibles (X5) secara

bersama-sama berpengaruh positif dan signifikan terhadap kepuasan nasabah KSS I pada PT. Bank Sumut Cabang Utama Medan.

Uji parsial (Uji t)

Uji–t adalah untuk menentukan seberapa besar pengaruh variabel bebas secara parsial terhadap varibel terikat.Hasil pengujian menggunakan dengan program SPSS 15.0 for windows (lihat Tabel 10).

1.

Nilai thitung variabel reliability (X1)sebesar 2,125 berpengaruh secara positif dan signifikan terhadap kepuasan nasabah KSS I PT. Bank Sumut, hal ini terlihat dari nilai signifikan sebesar 0,036 < 0,05 . Hipotesis Ho ditolak karena thitung

tTabel (2,125 1,658) yang artinya

variabel reliability jika ditingkatkan sebesar satu satuan maka kepuasan nasabah (Y) akan meningkat sebesar 0,261.

2.

Nilai thitung variabel responsiveness (X2)sebesar 2,388 berpengaruh secara positif dan signifikan terhadap kepuasan nasabh KSS I PT. Bank Sumut, hal ini terlihat dari nilai signifikan sebesar 0,019 < 0,05. Hipotesis H0 ditolak karena thitung

tTabel (2,388 1,658) yang artinya

variabel responsiveness (X2) jika

ditingkatkan sebesar satu satuan maka kepuasan nasabah (Y) akan meningkat sebesar 0,314.

3.

Nilai thitung variabel assurance (X3)sebesar 2,327 berpengaruh secara positif dan signifikan terhadap kepuasan nasabah KSS I PT. Bank Sumut, hal ini terlihat dari nilai signifikan sebesar 0,022 < 0,05. Hipotesis Ho ditolak karena thitung

tTabel (2,327 1,658) yang artinya

variabel assurance bila ditingkatkan sebesar satu satuan maka kepuasan nasabah (Y) akan meningkat sebesar 0,326.

4.

Nilai thitung variabel empathy (X4)sebesar 2,084 berpengaruh secara positif dan signifikan terhadap kepuasan nasabah KSS I PT Bank Sumut, hal ini terlihat dari nilai signifikan sebesar 0,040 < 0,05. Hipotesis H0 ditolak karena thitung

tTabel (2,084 1,658) yang artinya

variabel empathy (X4), jika

5.

Nilai thitung variabel tangibles (X5)sebesar 1,342 tidak berpengaruh signifikan terhadap kepuasan nasabah KSS I PT. Bank Sumut, hal ini terlihat dari nilai signifikan sebesar 0,183 > 0,05. Hipotesis H0 diterima karena

thitung < tTabel (1,342<1,658) yang

artinya variabel tangibles (X5) jika

ditingkatkan sebesar satu satuan

kepuasan nasabah (Y) tidak

memeningkat sebesar 0,150.

PEMBAHASAN

Temuan-temuan dalam penelitian ini terbukti mendukung teori Parasuraman (Rambat Lupiyoadi 2006 : 182). Kualitas pelayanan merupakan bentuk penilaian nasabah terhadap tingkat layanan yang diterima, dapat dilihat dari tangile

(berwujud), reliability (keandalan),

responsiverness (ketanggapan), assurance

(jaminan) dan empathy (empati). Pada penelitian ini, menunjukkan bahwa kualitas pelayanan reability (X1), responsiveness

(X2) assurance (X3) dan empathy (X4)

berpengaruh positif dan signifikan terhadap kepuasan nasabah KSS I pada PT. Bank Sumut Cabang Utama Medan, tapi variabel

tangibles (X5) tidak berpengaruh signifikan

terhadap kepuasan nasabah. Hal ini menunjukkan bahwa bukti fisik tidak begitu penting bagi nasabah seperti fasilitas tempat, brosur bahkan dari nasabah ada yang tidak mengetahui KCP PT. Bank Sumut, karena para nasabah langsung berhubungan dengan AO dilokasi. Dalam hal ini AO mengadakan pertemuan dengan nasabah seminggu sekali sesuai dengan waktu dan hari yang telah disepakati bersama dengan nasabah.

Variabel yang mempunyai pengaruh lebih dominan terhadap kepuasan nasabah

adalah variabel responsiverness

(ketanggapan) dan assurance (jaminan). Hal ini harus menjadi perhatian PT Bank Sumut Cabang Utama Medan, bahwa AO harus punya kemampuan teknis lapangan yang tinggi (komunikasi, negosiasi, analisis) dan memiliki jiwa melayani serta mampu menyelesaikan masalah/keluhan yang dihadapi nasabah. Peranan AO sangat penting karena berperan sebagai ujung tombak bank dalam berhubungan dan membina usaha mikro dilingkungan kerja masing-masing. Disamping itu assurance

(jaminan) merupakan hal penting

diperhatikan yaitu karakter AO yang dapat memberikan keperjayaan dan rasa aman nasabah, misalnya setoran angsuran kredit dan tabungan nasabah harus dikontrol oleh supervisor untuk menghindari fraud.

Kualitas pelayanan dari variabel

reliability seperti kecepatan AO dalam bertransaksi dengan nasabah dan ketepatan waktu pada jadwal pertemuan, hal ini menandakan bahwa nasabah puas terhadap pelayanan yang diberikan AO. Disamping itu kepuasan nasabah didukung dari variabel empathy yaitu karakter kepribadian AO yang ramah (kekeluargaan),sabar dan adil terhadap anggota.

Penelitian ini sebaiknya tidak dijadikan barometer keberhasilan AO dilapangan tapi dapat dijadikan kajian untuk meningkatkan kualitas pelayanan, karena tidak semua elemen dalam variabel penelitian mendapat nilai baik dan masih perlu mendapatkan perhatian dan perlu ditingkatkan. Sesuai pemikiran Anderson dan Mital (dalam Lopiyoadi, 2006:193) dengan meningkatnya kualitas atribut produk dan pelayanan, maka kepuasan

pelanggan akan meningkat. Dengan

meningkatnya kepuasan pelanggan maka diharapkan retensi pelanggan juga meningkat, yang pada akhirnya akan menghasilkan laba perusahaan yang lebih besar.

KESIMPULAN

1. Berdasarkan uji simultan (uji-F) bahwa kualitas pelayanan yang terdiri dari

reability (X1), responsiveness (X2),

assurance (X3), empathy (X4) dan

tangibles (X5) berpengaruh positif

dan signifikan secara bersama-sama terhadap kepuasan nasabah KSS I PT. Bank Sumut Cabang Utama Medan. 2. Berdasarkan hasil uji parsial (uji-t)

bahwa kualitas pelayanan yang terdiri dari reability (X1), responsiveness (X2),

assurance (X3), empathy (X4)

berpengaruh positif dan signifikan terhadap kepuasan nasabah KSS I PT.

Bank Sumut,sedangkan variabel

tangibles (X5) tidak berpengaruh

3. Berdasarkan hasil uji Koefisien Diterminasi menunjukkan bahwa nilai

Adjusted R Square sebesar 0,429 berarti 43 % kepuasan nasanah KSS I PT. Bank Sumut dapat dijelaskan oleh variabel kualitas pelayanan yang terdiri dari variabel reability (X1)

,responsiveness, ( X2) assurance (X3 )

empathy (X4 ) dan tangibles (X5).

Sedangkan sisanya 57 % dijelaskan oleh variabel lain di luar penelitian ini seperti pengawasan oleh supervisor,

kemampuan teknik lapangan dan

rekrutmen AO.

SARAN

1. Berdasarkan hasil penelitian bahwa variabel reability, responsiveness, assurance dan empathy berpengaruh terhadap kualitas pelayanan. Oleh karena itu agar kualitas pelayanan PT Bank Sumut dapat menjadi lebih baik, sebaiknya perusahaan melakukan

pembinaan untuk peningkatan

performance AO melalui pendidikan dan pelatihan, karena setiap hari petugas AO berhubungan langsung dengan nasabah, mulai dari proses

pengumpulan, pencairan dan

pengutipan angsuran nasabah.

Disamping itu juga dilakukan

rekruitmen pegawai yang berkualitas, sehingga diharapkan AO mampu mengatasi keluhan/masalah yang dihadapi nasabah.

2. Bertambahnya jumlah nasabah akan menjadi bomerang bagi PT Bank Sumut, apabila tidak dikontrol oleh supervisor, oleh sebab itu supervisor harus memahami proses kerja AO yang ada kaitannya dengan tugasnya sebagai supervisor, sehingga resiko kredit macet (NPL) dapat diatasi. 3. Umumnya nasabah tergolong usia

produktif, yang menunjukkan

kemamuan dan keinginan untuk

berusaha sangat tinggi, walaupun masih dalam skala mikro. Tapi bila dibina dan ditingkatkan potensi yang dimilikinya, hal ini merupakan suatu potensi yang sangat besar bagi Bank Sumut untuk meningkatkan taraf hidup

kelompok perempuan dari keluarga prasejahtera melalui pemberian KSS I. Apalagi PT Bank Sumut berada diseluruh Kabupaten dan Kecamatan di Sumatera Utara. Hal ini merupakan peran aktif Bank Sumut dalam

mendorong perekonomian dan

pembangunan Daerah Sumatera Utara.

DAFTAR RUJUKAN

Ghozali, Imam, 2005, Aplikasi Analisis Multavariat dengan program SPSS,

Edisi ketiga, Badan Penerbit Universitas Diponengoro, Semarang. Kotler, Armstrong, 2008, Prinsip-Prinsip

Pemasaran, Edisi 12, Penerbit Erlangga, Jakarta.

Kotler, Keller, 2009, Manajemen

Pemasaran, Edisi 13, Penerbit Erlangga, Jakarta.

Lupiyadi Rambat, 2006, Manajemen

Pemasaran Jasa, Penerbit Salemba Empat, Jakarta.

Murdiyanto Indriyatno, 2003, Pengaruh Dimensi-Dimensi Kualitas Pelayanan Jasa Perbankan (Banking Service Quality) terhadap Kepuasan Nasabah Tabungan Britama (Kasus BRI Manado), Thesis Program Sarjana Undip, http://eprints.undip.ac.id Nasution, M.N, 2004, Manajemen Jasa

Terpadu,Total Service Manajemen, PT Ghalia Indonesia, Bogor.

Riduwan, 2005, Skala Pengukuran

Variabel-Variabel Penelitian, Cetakan Ketiga, Alfabeta, Bandung. Supranto, Johannes, 2001, Pengukuran

Tingkat Kepuasan Pelanggan untuk Menaikkan Pangsa Pasar, Penerbit Rineka Cipta, Jakarta.

Santoso, 2001, Buku latihan SPSS Statistik,

Edisi Pertama, PT Elex Media Komputindo, Jakarta.

Saifuddin, Azwar, 1997, Metode Penelitian,

edisi I, Pustaka Pelajar, Jakarta. Tjiptono, 2005, Service Quality &

Satisfaction, Penerbit Andi, Yogyakarta.