PENGARUH KUALITAS PELAYANAN, NILAI PELANGGAN, DAN CITRA PERUSAHAAN, TERHADAP LOYALITAS NASABAH ( STUDI KASUS PT BNI SYARIAH CABANG TANAH ABANG)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi

Oleh

ZULFA ANGGRAINI NIM: 11140810000113

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 2019

iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH Saya yang bertanda tangan di bawah ini:

Nama : Zulfa Anggraini NIM : 11140810000113 Jurusan : Manajemen

Fakultas : Ekonomi dan Bisnis

Dengan ini menyatakan bahwa dalam penelitian skripsi ini, saya :

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan.

2. Tidak melakukan plagiasi terhadap naskah karya orang lain. 3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber

asli atau tanpa izin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini.

Jikalau dikemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggung jawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan ini, maka saya siap dikenai sanksi berdasarkan hukum yang berlaku di Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 07 Febuari 2019 Yang Menyatakan,

v

DAFTAR RIWAYAT HIDUP

A. Data Pribadi

1. Nama : Zulfa Anggraini

2. Tempat Tanggal Lahir : Jakarta, 15 September 1994

3. Alamat : Jln. Kebon Kacang 14 No.2A, rt/rw: 004/004 Kebon Kacang – Tanah Abang – Jakarta Pusat 4. Agama : Islam

5. Nama Ayah : Sabri Yurizal Burhan 6. Nama Ibu : Desmuliarti

7. Nomor Telepon : 0857-171-54-168

8. Email : anggrainizulfa7@gmail.com

B. Pendidikan Formal

1. 2000-2006 : SDN Gondangdia 01 Pagi (Argentina) Menteng 2. 2006-2009 : SMP Negeri 40 Jakarta Pusat

3. 2009-2012 : SMA Negeri 25 Jakarta Pusat

4. 2013-2015 : Diploma CEP CCIT FAKULTAS TEKNIK UI 5. 2014-2018 : Universitas Islam Negeri Syarif Hidayatullah

Jakarta

C. Pengalaman Organisasi

1. 2004-2006 : Anggota Pemain Angklung dan Anggota Paskibra SDN Argentina Gondangdia 01 Pagi

2. 2006-2009 : Anggota Basket SMP Negeri 40 Jakarta 3. 2010-2011 : Anggota Basket Perempuan SMA Negeri 25

vi ABSTRACT

The purpose of study was to analyze the effect of service quality., customer value and company image on customer loyalty at PT. BNI Syariah Tanah Abang Branch. The type of research is quantitative. The data source of study is primary data derived from the sample, namely the customers of PT. BNI Syariah Tanah Abang Branch. Data collection was done using purposive sampling by spreading to 100 respondents. This study uses multiple linier regression analysis method. The results of study show that 1) service quality doesn’t significantly influence customer loyalty. 2) customer value significantly influences customer loyalty. 3) company image significantly influence customer loyalty, and 4) service quality, customer value and influential company image significantly influence customer loyalty.

Keywords : service quality, customer value, company image, and customer loyalty.

vii ABSTRAK

Tujuan dari penelitian ini adalah untuk menganalisis pengaruh kualitas pelayanan, nilai pelanggan dan citra perusahaan terhadap loyalitas nasabah di PT. BNI Syariah Cabang Tanah Abang. Jenis penelitian ini adalah kuantitatif. Sumber data penelitian ini merupakan data primer yang berasal dari sampel yaitu para nasabah PT. BNI Syariah Cabang Tanah Abang. Pengumpulan data dilakukan dengan menggunakan purposive sampling dengan menyebar kepada 100 responden. Penelitian ini menggunakan metode analisis Regresi Linier Berganda. Hasil dari penelitian ini menunjukan bahwa 1) kualitas layanan tidak berpengaruh secara signifikan terhadap loyalitas nasabah, 2) nilai pelanggan berpengaruh secara signifikan terhadap loyalitas nasabah 3) citra perusahaan berpengaruh secara signifikan terhadap loyalitas nasabah dan 4) kualitas layanan, nilai pelanggan dan citra perusahaan berpengaruh secara signifikan terhadap loyalitas nasabah.

viii KATA PENGANTAR

Assalamualaikum Wr. Wb.

Segala puji bagi Allah Subhanahu wa Ta’ala yang telah melimpahkan rahmat, nikmat, dan serta karunia-Nya sehingga Skripsi dengan judul “Pengaruh Kualitas Layanan, Nilai Pelanggan, dan Citra Perusahaan Terhadap Loyalitas Nasabah (Studi Kasus PT. BNI SYARIAH CABANG TANAH ABANG) dapat terselesaikan dengan baik. Skripsi ini disusun sebagai salah satu syarat untuk menyelesaikan Program Sarjana (S1) pada Fakultas Ekonomi dan Bisnis Jurusan Manajemen Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Penulis menyadari bahwa terselesainya skripsi ini tidak lepas dari bantuan, bimbingan, petunjuk, serta saran dari semua pihak. Oleh karena itu, penulis ingin menyampaikan ucapan terima kasih kepada:

1. Ibu saya yang tercinta Desmuliarti yang telah membesarkan, mendidik, dan menyayangi saya sepenuh hati. Yang tak lelah berjuang memberikan yang terbaik untuk anak-anaknya. Yang selalu mendoakan saya tanpa henti, dan tak pernah lelah memotivasi, mengingatkan serta mendukung saya baik secara moril maupun materil. Yang selalu ada tanpa kenal waktu, yang selalu menegur jika saya mulai lupa maupun lalai, yang selalu meluruskan jalan saya dikala saya mulai kehilangan arah. Karena kerja keras dan usaha mereka sehingga saya bisa mengecap pendidikan hingga sarjana.

2. Kakek dan Nenek Saya Hj. Marnis dan Hj. Muchlis yang selalu memberikan motivasi tanpa lelah kepada saya untuk selalu rajin mengerjakan skripsi dan menegur saya ketika saya mulai malas mengerjakannya.

3. Bapak Arief Mufraini, Lc., M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

ix

4. Ibu Titi Dewi Warninda, SE., M.Si. selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

5. Ibu Ela Patriana, Ir., MM. selaku Sekretaris Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta. 6. Ibu Leis Susanawaty, SE., M.Si. selaku dosen Pembimbing Skripsi, terima kasih telah berkenan meluangkan waktu dan tenaga untuk membimbing saya, yang telah bersedia memberikan motivasi, tambahan ilmu, arahan dan solusi dari setiap permasalahan atas kesulitan dalam penulisan skripsi ini.

7. Ibu Titi Dewi Warninda, SE., M.Si. selaku dosen Pembimbing Akademik yang telah bersedia memberikan motivasi, banyak ilmu dan solusi selama masa perkuliahan.

8. Seluruh Bapak/Ibu dosen dan Staf Karyawan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah memberikan pengetahuan yang sangat bermanfaat selama masa perkuliahan dan membantu penulis.

9. Teman-teman seperjuangan Manajemen, MIPS 2014, dan CCIT FTUI 2013 yang telah memberikan semangat dan membantu kepada penulis di kampus. Khususnya sahabat terdekat Dede Dewi Riyana yang telah memotivasi, memberi arahan dan nasihat agar skripsi ini cepat selesai. 10. Perpustakaan FEB, Perpusatakaan Utama Universitas Islam Negeri Syarif

Hidayatullah Jakarta, dan tempat-tempat yang telah banyak memberikan inspirasi dalam penyusunan skripsi ini.

x

Akhir kata, penulis memahami bahwasanya tak ada satupun di dunia ini yang sempurna, tak terkecuali skripsi ini, oleh karena itu penulis mengharapkan kepada pembaca berkenan memberikan saran yang membangun guna memberikan koreksi pada skripsi ini dan diadakan perbaikan untuk penulis berikutnya.

Wassalamu’alaikum Wr. Wb

Penulis

xi DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI ... i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... iv

DAFTAR RIWAYAT HIDUP... v

ABSTRACT ... vii

ABSTRAK ... viii

KATA PENGANTAR ... viiii

DAFTAR ISI ... xii

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xvii

DAFTAR LAMPIRAN ... xviii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 7

C. Tujuan Penelitian ... 8

D. Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 10

A. Landasan Teori ... 10 1. Bank Syariah ... 10 2. Kualitas Pelayanan ... 16 3. Nilai Pelanggan ... 21 4. Citra Perusahaan ... 23 5. Loyalitas Pelanggan ... 24 B. Penelitian Terdahulu ... 27 C. Kerangka Penelitian ... 29 D. Hipotesis Penelitian ... 31

xii

BAB III METODOLOGI PENELITIAN ... 33

A. Ruang Lingkup Penelitian ... 33

B. Metode Penentuan Sampel ... 33

C. Metode Pengumpulan Sampel ... 35

1. Data Primer ... 35

2. Data Sekunder ... 35

D. Metode Analisis Data ... 36

1. Uji Validitas dan Realibilitas ... 36

2. Uji Asumsi Klasik ... 38

3. Uji Hipotesis ... 40

4. Analisis Regresi Linier Berganda ... 42

5. Koefisien Determinasi (R2) ... 43

E. Operasional Variabel Penelitian ... 44

BAB IV ANALISIS DAN PEMBAHASAN ... 47

A. Gambaran Umum Objek Penelitian ... 47

1. Sejarah Singkat BNI Syariah ... 47

2. Produk ... 49

3. Jasa ... 58

4. Visi dan Misi BNI Syariah ... 59

5. Struktur Organisasi BNI Syariah ... 60

B. Pembahasan Hasil Kuesioner ... 61

1. Karakteristik Responden Menurut Jenis Kelamin ... 61

2. Karakteristik Responden Menurut Usia ... 61

3. Karakteristik Responden Menurut Pekerjaan ... 62

4. Karakteristik Responden Menurut Pengeluaran Total Per Bulan ... 63

5. Karakteristik Responden Menurut Daerah Tempat Tinggal ... 64

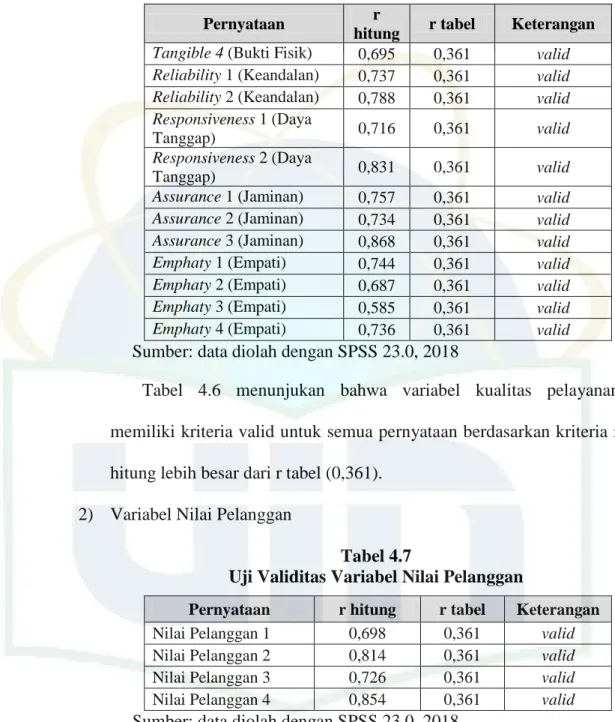

C. Hasil Uji Validitas dan Uji Reliabilitas ... 65

1. Hasil Uji Validitas ... 65

2. Hasil Uji Reliabilitas ... 67

D. Statistik Deskriptif Responden ... 70

1. Kualitas Pelayanan (X1) ... 70

xiii

3. Citra Perusahaan (X3) ... 79

4. Loyalitas Nasabah (Y) ... 82

E. Hasil Uji Asumsi Klasik ... 85

1. Hasil Uji Normalitas Data ... 85

2. Hasil Uji Multikolinieritas ... 86

3. Hasil Uji Heteroskedasitas ... 87

a. Uji Heteroskedasitas Secara Grafik (Scatterplot) ... 87

b. Uji Heteroskedasitas Secara Statistik ... 88

F. Hasil Uji Hipotesis ... 90

1. Hasil Uji Signifikan Parsial (Uji t) ... 90

2. Hasil Uji Signifikansi Simultan (Uji F) ... 92

G. Hasil Analisis Regresi Linear Berganda ... 93

H. Hasil Koefisien Determinasi (R2) ... 95

I. Pembahasan Hasil Statistik ... 95

1. Pengaruh Kualitas Pelayanan Terhadap Loyalitas NasabahPT.BNI Syariah Cabang Tanah Abang ... 96

2. Pengaruh Nilai Pelanggan Terhadap Loyalitas NasabahPT. BNI Syariah Cabang Tanah Abang ... 97

3. Pengaruh Citra Perusahaan Terhadap Loyalitas NasabahPT. BNI Syariah Cabang Tanah Abang ... 98

4. Pengaruh Kualitas Pelayanan, Nilai Pelanggan dan Citra Perusahaan Terhadap Loyalitas Nasabah PT. BNI Syariah Cabang Tanah Abang ... 98

BAB V PENUTUP ... 100

A. Kesimpulan ... 100

B. Saran 100 1. Bagi BNI Syariah Cabang Tanah Abang ... 101

2. Untuk Peneliti Selanjutnya ... 102

DAFTAR PUSTAKA ... 103

xiv

DAFTAR TABEL

Tabel 1.1 Perkembangan Perbankan Syariah di Indonesia 2014-2017 ... 2

Tabel 2.1 Penelitian Terdahulu ... 27

Tabel 3.1 Tabel Skala Likert ... 36

Tabel 3.2 Operasional Variabel ... 45

Tabel 4.1 Jenis Kelamin Responden ... 61

Tabel 4.2 Usia Responden ... 62

Tabel 4.3 Pekerjaan Responden ... 62

Tabel 4.4 Pengeluaran Total Responden Per Bulan ... 63

Tabel 4.5 Daerah Tempat Tinggal Responden ... 64

Tabel 4.6 Uji Validitas Variabel Kualitas Pelayanan ... 65

Tabel 4.7 Uji Validitas Variabel Nilai Pelanggan ... 66

Tabel 4.8 Uji Validitas Variabel Citra Perusahaan ... 67

Tabel 4.9 Uji Validitas Variabel Loyalitas ... 67

Tabel 4.10 Uji Reliabilitas Variabel Kualitas Pelayanan ... 68

Tabel 4.11 Uji Reliabilitas Variabel Nilai Pelanggan ... 68

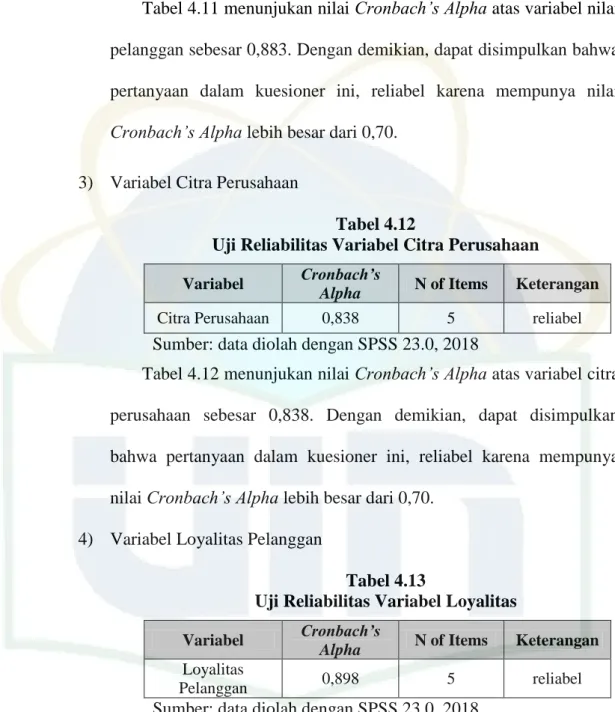

Tabel 4.12 Uji Reliabilitas Variabel Citra Perusahaan ... 69

Tabel 4.13 Uji Reliabilitas Variabel Loyalitas ... 69

Tabel 4.14 Penampilan Karyawan yang Menarik ... 70

Tabel 4.15 Fasilitas ATM BNI Syariah ... 71

Tabel 4.16 Kenyamanan Diruang Tunggu dengan Fasilitas yang Tersedia 71 Tabel 4.17 Formulir Melakukan Transaksi ... 72

Tabel 4.18 Teller BNI Syariah Cabang Tanah Abang dalam melayani nasabah ... 72

Tabel 4.19 Pelayanan BNI Syariah Cabang Tanah Abang Meminimalisir Kesalahan yang Terjadi ... 73

Tabel 4.20 Nasabah Dilayani dengan Cepat Sesuai dengan Kebutuhan Masing-Masing ... 73

Tabel 4.21 Petugas Mampu Menyampaikan Informasi Mengenai BNI Syariah Cabang Tanah Abang dengan Jelas Kepada Masyarakat ... 74

xv

Tabel 4.22 Nasabah Tidak Ragu dalam Melakukan Transaksi ... 74 Tabel 4.23 BNI Syariah Cabang Tanah Abang Mengelola Dana Nasabah . 75 Tabel 4.24

Karyawan Mampu Menangani Setiap Permasalahan yang Dihadapi Nasabah ... 75 Tabel 4.25 Nasabah Mudah dalam Menjalin Hubungan dengan Petugas.... 76 Tabel 4.26 Petugas Mampu Berkomunikasi Secara Efektif ... 76 Tabel 4.27 Petugas Memberikan Perhatian Secara Personal Kepada

Nasabah ... 77 Tabel 4.28 Petugas Memahami Apa yang Dibutuhkan Nasabah ... 77 Tabel 4.29

Nasabah Merasa Bahagia dalam Menggunakan Produk BUS di BNI Syariah Cabang Tanah Abang Karena Terhindar Dari Riba ... 78 Tabel 4.30

Kelas Sosial Nasabah BNI Syariah Cabang Tanah Abang Meningkat Setelah Menggunakan Produk BNI Syariah ... 78 Tabel 4.31

Dengan Menggunakan Produk BNI Syariah tidak Adanya Biaya Tambahan Untuk Melakukan Transaksi ... 79 Tabel 4.32 79

Produk Dan Jasa yang Diberikan oleh BNI Syariah Cabang Tanah Abang Memiliki Kinerja Sesuai Harapan ... 79 Tabel 4.33 80

BNI Syariah Cabang Tanah Abang Merupakan Bank yang dapat dipercaya dalam Mengelola Dana Nasabah Sesuai Syariat Islam ... 80 Tabel 4.34

BNI Syariah Cabang Tanah Abang Memiliki Tanggung Jawab Sosial dalam Mengelola Dana Nasabah Sesuai Syariat Islam ... 80 Tabel 4.35

BNI Syariah Cabang Tanah Abang Memiliki Reputasi yang Baik Sehingga Nasabah Memiliki Harapan yang Tinggi dalam Menyimpan Uangnya ... 81

xvi

Tabel 4.36 BNI Syariah Cabang Tanah Abang Selalu Peduli Terhadap

Nasabahnya ... 81

Tabel 4.37 BNI Syariah Cabang Tanah Abang dikenal Sebagai Sebuah Bank dengan Produk-Produk Syariah ... 82

Tabel 4.38 Nasabah Selalu Melakukan Transaksi di BNI Syariah Cabang Tanah Abang ... 82

Tabel 4.39 Nasabah Menyatakan Pelayanan BNI Syariah Cabang Tanah Abang Diberikan dengan Baik ... 83

Tabel 4.40 Nasabah Menggunakan Produk dan Jasa yang di berikan BNI Syariah Cabang Tanah Abang ... 83

Tabel 4.41 84 Nasabah Akan Merekomendasikan BNI Syariah Cabang Tanah Abang Kepada Orang Lain ... 84

Tabel 4.42 Nasabah tidak Akan Pindah Menjadi Nasabah di Bank lain .... 84

Tabel 4.43 Hasil Uji Multikolinieritas ... 86

Tabel 4.44 Hasil Uji Heteroskedasitas Secara Statistik (Uji Glesjer) ... 89

Tabel 4.45 Hasil Uji Signifikan Parsial (Uji t) ... 90

Tabel 4.46 Hasil Uji Signifikan Simultan (Uji F) ... 92

Tabel 4.47 Hasil Uji Analisis Regresi Linier Berganda ... 94

xvii

DAFTAR GAMBAR

Gambar 2.2 Bagan Kerangka Penelitian ... 30

Gambar 4.1 Struktur Organisasi BNI Syariah ... 60

Gambar 4.2 Hasil Uji Normalitas Metode Statistik ... 86

xviii

DAFTAR LAMPIRAN

Lampiran 1 : Koesioner Penelitian ... 106

Lampiran 2 : Tabel Jawaban Responden ... 111

Lampiran 3 : Hasil Uji SPSS – Kualitas Data ... 123

Lampiran 4 : Hasil Uji SPSS – Uji Asumsi Klasik ... 129

1 BAB I PENDAHULUAN

A. Latar Belakang

Menurut Perwataatmadja dan Antonio dalam Muhammad (2015) bank Islam atau biasa disebut dengan bank tanpa bunga, adalah lembaga keuangan/perbankan yang operasional dan produknya dikembangkan berlandaskan pada Al-Qur’an dan Hadis Nabi SAW. Atau dengan kata lain, Bank Islam adalah lembaga keuangan yang usaha pokoknya memberikan pembiayaan dan jasa-jasa lainnya dalam lalu lintas pembayaran serta peredaran uang yang pengoperasiannya disesuaikan dengan prinsip syariah islam. Prinsip syariah Islam dalam pengelolaan harta menekankan pada kesinambungan antara kepentingan individu dan masyarakat.

Menurut Mudrajad dan Suharjono (2002) deregulasi finansial yang sedang berlangsung di Indonesia saat ini agaknya sejalan dengan deregulasi finansial yang juga terjadi di negara-negara asia. Diakui atau tidak, bahwa deregulasi finansial di Indonesia telah memberikan iklim bagi tumbuh dan kembangnya bank syariah di Indonesia. Pada tahun 1991 telah berdiri dua bank syariah, yaitu : BPR Syariah Dana Mardhotillah; BPR Syariah Berkah Amal Sejahtera, keduanya berada di Bandung. Pada tahun 1992, diundangkannya UU Perbankan Nomor 7 tahun 1992, yang isinya tentang bank bagi hasil. Saat itu pula berdiri Bank Muamalat Indonesia.

Tabel 1.1

Perkembangan Perbankan Syariah di Indonesia 2014-2017

Sumber : Statistik Perbankan Syariah, Agustus 2017

Berdasarkan tabel 1.1 laporan statistik perbankan syariah, Agustus tahun 2017, untuk jumlah Bank Umum Syariah (BUS) dari tahun 2014-2017 hanya terdapat 1 peningkatan sebanyak 13 bank, namun pada jumlah kantor terjadi penurunan disebabkan kurangnya nasabah yang bertaransaksi lebih dari dua kali pada bank tersebut. Adapun jumlah Unit Usaha Syariah (UUS) terjadi penaikan dari 22 dan terjadi penurunan hingga 21 bank, namun pada jumlah kantor terjadi kenaikan nasabah. Sementara jumlah Bank Pembiayaan Rakyat Syariah (BPRS) terjadi kenaikan sebanyak 167 bank tetapi pada jumlah kantor terjadi penurunan nasabah sebanyak 440 kantor.

Berdasarkan tabel tersebut di atas terlihat terjadi penurunan jumlah BUS, UUS dan BPRS, dalam konteks pasar, khususnya perbankan, pertumbuhan

0 50 100 150 200 250 300 350 400 450 500 Bank Umum Syariah (BUS) Jumlah Kantor Unit Usaha Syariah (UUS) Jumlah Kantor Bank Pembiayaan Rakyat Syariah (BPRS) Jumlah Kantor

Perkembangan Perbankan Syariah di Indonesia

2014-2017

2014 2015 2016

pasar yang lambat dan tekanan persaingan yang intensif mengharuskan perusahaan mempu mempertahankan nasabah yang sudah ada. Pentingnya memelihara nasabah lebih dikarenakan kenyataan bahwa memperoleh atau mendapatkan nasabah baru membutuhkan biaya yang lebih mahal daripada mempertahankan nasabah.

Loyalitas merupakan suatu faktor penting bagi suatu perusahaan untuk dapat terus bertahan dalam persaingan bisnis. Loyalitas pelanggan tercermin dari antusias pelanggan atas produk atau jasa. Menurut Kotler dan Keller (2012) “loyalitas adalah komitmen yang dipegang secara mendalam untuk membeli atau mendukung kembali produk atau jasa yang disukai di masa depan meski ada pengaruh situasi dan usaha pemasaran berpotensi menyebabkan pelanggan beralih”.

Terdapat beberapa keuntungan strategik bagi perusahaan dari pentingnya mempertahankan loyalitas pelanggan, imbalan dari loyalitas akan bersifat jangka panjang dan kumulatif. Semakin lama loyalitas seorang nasabah, maka akan semakin besar laba yang dapat diperoleh perusahaan dari nasabah tersebut (Griffin, 2009). Seorang nasabah yang loyal akan menjadi aset yang sangat bernilai bagi organisasi.

Dengan banyaknya bank-bank syariah yang bermunculan dalam bisnis perbankan pada saat ini, maka banyak pula yang menjadi sumber dari permasalahan yang dihadapi pihak perbankan. Seperti halnya kualitas layanan yang menjadi hal utama dalam permasalahan yang dihadapi oleh perusahaan yang bergerak dalam bidang pemasaran jasa. Dengan adanya penilaian

terhadap kualitas layanan yang diberikan oleh pihak bank kepada nasabah maka timbulnya komplain atau keluhan dari nasabah. Pihak bank juga dituntut bagaimana dalam mengahadapi komplain atau keluhan yang dilakukan nasabah, maka bank harus dapat cepat dan tepat dalam melakukan penanganan keluhan, supaya nasabah bisa merasakan kepuasan atas pelayanan penanganan keluhan yang dirasakan, sehingga nasabah bisa menjadi loyal terhadap bank tersebut (Budiarti, 2011).

Menurut Kotler dan Keller (2012) kualitas adalah jaminan terbaik atas loyalitas pelanggan, pertahanan terkuat perusahaan dalam menghadapi persaingan, dan satu-satunya jalan untuk mempertahankan pertumbuhan dan penghasilan. Memang tidak mudah menjadi yang terbaik, selain harus menyediakan kualitas pelayanan terbaik juga ada faktor pola perilaku pelanggan yang tidak mudah ditebak, apalagi di Indonesia yang terdiri dari berbagai macam budaya dan memiliki ragam pola perilaku yang berbeda pula.

Nilai yang dipikirkan pelanggan (CPV-customer perceived value) adalah selisih antara evaluasi calon pelanggan atas semua manfaat serta semua biaya tawaran tertentu dan alternatif-alternatif lain yang dipikirkan (Kotler dan Keller, 2012). Nilai pelanggan total (total customer value) adalah nilai moneter yang dipikirkan atas sekumpul manfaat ekonomis, fungsional, dan psikologis, yang diharapkan oleh pelanggan atas tawaran pasar tertentu. Dengan demikian, nilai yang dipikirkan pelanggan didasarkan pada

perbedaan antara apa yang didapatkan pelanggan dan apa yang diberikan untuk berbagai kemungkinan pilihan.

Seorang pelanggan yang puas adalah pelanggan yang merasa mendapatkan value dari produsen atau penyedia jasa. Value ini bisa berasal dari produk, pelayanan, sistem atau sesuatu yang bersifat emosional. Value bagi pelanggan ini dapat diciptakan melalui atribut-atribut pemasaran perusahaan yang dapat menjadi unsur-unsur stimulasi bagi perusahaan untuk mempengaruhi konsumen dalam pembelian. Jika pembelian yang dilakukan mampu memenuhi kebutuhan dan keinginannya atau mampu memberikan kepuasan, terjadi pembelian ulang pada masa depan (Mardikawati dan Farida, 2013).

Hidayat (2009) mendefinisikan nilai bagi nasabah (customer value) sebagai tradeoff antara persepsi nasabah terhadap kualitas, manfaat produk dan pengorbanan yang dilakukan lewat pengorbanan yang dibayar. Nilai bagi nasabah bisa juga dilihat sebagai cerminan dari kualitas, manfaat dan pengorbanan yang diberikan untuk mendapatkan sebuah produk atau layanan. Sebuah produk atau layanan perbankan dikatakan mempunyai nilai yang tinggi di mata nasabah apabila mampu memberikan kualitas, manfaat dan pengorbanan yang seminimal mungkin.

Menurut Kotler (2000) citra adalah kumpulan kepercayaan, buah pikir atau gagasan dan kesan yang dimiliki seseorang terhadap suatu objek. Citra perusahaan ini diciptakan untuk menunjang pencapaian tujuan perusahaan, selanjutnya citra yang dibentuk dapat mempengaruhi persepsi seseorang

terhadap suatu perusahaan. Jika citra perusahaan baik, maka konsumen cenderung datang pada perusahaan tersebut, tetapi jika citranya buruk maka berlaku sebaliknya.

Tujuan utama bank adalah menawarkan kreasi agar nasabah kembali mengakses atau menkonsumsi karena nasabah merasa terpenuhi kebutuhan dan keinginannya. BNI Syariah Cabang Tanah Abang dalam menjalankan usahanya akan menghendaki nasabahnya senantiasa setia kepadanya. Kesetiaan tersebut tidak akan datang dengan sendirinya, akan tetapi harus diupayakan oleh bank melalui kreasi yang ditawarkan dalam memenuhi keinginan dan kebutuhan nasabah atau calon nasabah terhadap produk dan layanan yang ditawarkan.

Salah satu bentuk komitmen BNI Syariah dalam meningkatkan kualitas layanan adalah dengan membentuk Service Desk pada tahun 2016, yang diharapkan dapat memberikan inovasi dan perbaikan pada pengelolaan kualitas layanan. Sepanjang tahun 2016, kinerja Service Desk sebagai berikut peringkat 3 survei industri, indeks kualitas pelayanan cabang pada score 87, program pengembangan kebijakan layanan. Dengan pencapaian Service Quality Award kategori Diamond, Kualitas layanan cabang dengan score 82,10 dari target 87. ( Sumber : www.bnisyariah.co.id )

Namun pencapaian Service Quality Award kategori Diamond pada tahun 2018 peringkat pertama pada kualitas pelayanan BCA Syariah, 3 tahun sebelumnya terjadi pada BNI Syariah, dan dibawah tahun sebelumnya terjadi

pada BSM ( Bank Syariah Mandiri) lalu disusul dengan Bank Muamalat dan BRI Syariah. ( Sumber : www.infobanknews.com )

Selain menghadirkan Service Desk, upaya BNI Syariah untuk meningkatkan kualitas layanan dilakukan secara komprehensif dalam memenuhi dan melayani kebutuhan nasabah antara lain dari petugas sudah dilakukan sertifikasi terhadap supervisor layanan, membekali frontliner dengan English Conversation for Business, melatih keterampilan teknis dan pengetahuan frontliner terkait service process dan service operation, dan melakukan pengawasan melekat terhadap supervisor. Untuk sistem dan support dilakukan peningkatan sistem pengaduan nasabah, jendela hasanah dan antrian digital tahap 2, otomasi kinerja layanan cabang, peningkatan tools layanan.

Meskipun banyak produk-produk layanan yang disediakan oleh BNI Syariah Cabang Tanah Abang namun belum ada penelitian empiris yang menyatakan hubugan antara kualitas pelayanan, nilai pelanggan, kualitas produk terhadap loyalitas pelanggan di BNI Syariah Cabang Tanah Abang. Sehingga membuat peneliti tertarik untuk membuktikan apakah pelanggan loyal dengan layanan dan fasilitas yang diberikan BNI Syariah Cabang Tanah Abang.

B. Rumusan Masalah

Berdasarkan masalah yang ada maka dirumuskan permasalahan penelitian mengenai bagaimana menciptakan kualitas pelayanan, nilai pelanggan, kualitas produk terhadapat loyalitas pelanggan. Selanjutnya

permasalahan penelitian dituangkan dalam bentuk pertanyaan penelitian sebagai berikut:

1. Bagaimana pengaruh kualitas pelayanan terhadap loyalitas pelanggan yang di PT. BNI Syariah Indonesia Cabang Tanah Abang?

2. Bagaimana pengaruh nilai pelanggan terhadap loyalitas pelanggan yang di PT. BNI Syariah Indonesia Cabang Tanah Abang ?

3. Bagaimana pengaruh citra perusahaan terhadap loyalitas pelanggan yang di PT. BNI Syariah Indonesia Cabang Tanah Abang ?

4. Bagaimana pengaruh kualitas layanan, nilai pelanggan, dan citra perusahaan terhadap loyalitas pelanggan di PT. BNI Syariah Indonesia Cabang Tanah Abang ?

C. Tujuan Penelitian

1. Untuk meneliti pengaruh kualitas pelayanan terhadap loyalitas pelanggan di PT. BNI Syariah Indonesia Cabang Tanah Abang

2. Untuk meneliti pengaruh nilai pelanggan terhadap loyalitas pelanggan yang di PT. BNI Syariah Indonesia Cabang Tanah Abang.

3. Untuk meneliti pengaruh citra perusahaan terhadap loyalitas pelanggan yang di PT. BNI Syariah Indonesia Cabang Tanah Abang.

4. Untuk meneliti pengaruh kualitas pelayanan, nilai pelanggan, dan citra perusahaan terhadap loyalitas pelanggan di PT. BNI Syariah Indonesia Cabang Tanah Abang.

D. Manfaat Penelitian

Beberapa manfaat yang bisa diberikan dari penelitian ini adalah sebagai berikut :

1. Bagi Perusahaan

a. Hasil/temuan dari penelitian yang dilakukan dapat memberikan masukan kepada pihak Manajemen BNI Syariah Cabang Tanah Abang mengenai pengaruh kualitas pelayanan, nilai pelanggan dan citra perusahaan terhadap loyalitas pelanggan, dan menjadi dasar untuk penyempurnaan dan perbaikan kekurangan yang ada serta mempertahankan apa yang dinilai sudah baik.

b. Penelitian ini diharapkan dapat memberikan informasi dan masukan bagiperusahaan lain yang telah akan meningkatkan loyalitas pelanggan melalui kualitas pelayanan, nilai pelanggan dan citra perusahaan.

c. Memberikan bukti empiris mengenai pengaruh kualitas pelayanan, nilai pelanggan dan citra perusahaan, terhadap loyalitas pelanggan BNI Syariah Cabang Tanah Abang.

2. Bagi Penulis

Merupakan tambahan pengetahuan dan wawasan dalam penerapan ilmu manajemen, khususnya dalam bidang manajemen perbankan.

3. Bagi Akademisi

Hasil penelitian ini diharapkan dapat dijadikan bahan referensi atau acuan bagi mahasiswa yang akan mengadakan penelitian lanjutan.

10 BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Bank Syariah

Definisi bank dan perbankan disebutkan Pasal 1 Undang-Undang Nomor 10 Tahun 1998 tentang perbankan. “Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam rangka meningkatkan taraf hidup rakyat banyak”. Sedangkan, “Perbankan adalah segala sesuatu yang menyangkut tentang bank, mencakup kelembagaan, kegiatan usaha serta cara dan proses dalam menatalaksanakan kegiatan usahanya” (Suta, 2003).

Bank adalah lembaga keuangan yang kegiatan utamanya menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa bank lainnya (Kasmir, 2012). Jenis bank jika dilihat dari segi atau caranya dalam menentukan harga, baik harga jual maupun harga beli terbagi dalam dua kelompok, yaitu bank syariah dan bank konvensional (Kasmir, 2012).

Bank juga disebut sebagai lembaga perantara keuangan atau biasa disebut financial intermediary. Artinya, lembaga bank adalah lembaga yang dalam aktivitasnya berkaitan dengan masalah uang. Oleh karena itu, usaha bank akan selalu dikaitkan dengan masalah uang yang merupakan alat pelancar terjadinya perdagangan yang utama.

Menurut Muhammad (2015) kegiatan dan usaha bank akan selalu terkait dengan komoditas, antara lain :

a. Memindahkan uang

b. Menerima dan membayarkan kembali uang dalam rekening Koran c. Mendiskonto surat wesel, surat order maupun surat berharga lainnya d. Membeli dan menjual surat-surat berharga

e. Membeli dan menjual cek, surat wesel, kertas dagang f. Memberi jaminan bank

Bank Islam atau selanjutnya disebut dengan Bank Syariah adalah bank yang beroperasi dengan tidak mengandalkan pada bunga. Bank Islam atau biasa disebut dengan Bank Tanpa Bunga, adalah lembaga keuangan/perbankan yang operasional dan produknya dikembangkan berlandaskan pada Al-Quran dan Hadis Nabi Saw. Atau dengan kata lain, Bank Islam adalah lembaga keuangan yang usaha pokoknya memberikan pembiayaan dan jasa-jasa lainnya dalam lalu lintas pembayaran serta peredaran uang yang pengoperasiannya disesuaikan dengan prinsip syariat islam. Antonio dan Perwataatmadja dalam Muhammad (2015)membedakan menjadi dua pengertian, yaitu Bank Islam dan Bank yang beroperasi dengan prinsip syairah islam. Bank Islam adalah bank yang beroperasi sesuai dengan prinsip-prinsip syariah islam. Sementara bank yang beroperasi sesuai prinsip syariah islam adalah bank yang dalam beroperasinya itu mengikuti ketentuan-ketentuan syariah islam, khususnya yang menyangkut tata cara bermuamalat secara islam.

Untuk menghindari pengoperasian bank dengan sistem bunga, Islam memperkenalkan prinsip-prinsip muamalah Islam. Dengan kata lain, bank Islam lahir sebagai salah satu solusi alternatif terhadap persoalan pertentangan antara bunga bank dengan riba. Dengan demikian, kerinduan umat Islam Indonesia yang ingin melepaskan diri dari persoalan riba telah mendapat jawaban dengan lahirnya bank Islam. Bank Islam lahir di Indonesia, yang gencarnya, pada sekitar tahun 90-an atau tepatnya setelah ada undang-undang No. 7 tahun 1992, yang direvisi dengan undang-undang No. 10 tahun 1998, dalam bentuk sebuah bank yang beroperasinya dengan sistem bagi hasil atau bank syariah. Keberadaan bank syariah semakin mapan setelah diundangkannya UU No. 21 Tahun 2010 tentang Perbankan Syariah.

a. Karakteristik Bank Syariah

Ikatan Akuntansi Indonesia dalam Muhammad (2015) menjelaskan bank syariah ialah bank yang berasaskan, antara lain, pada asas kemitraan, keadilan, transparansi dan universal serta melakukan kegiatan usaha perbankan berdasarkan prinsip syariah. Kegiatan bank syariah merupakan implementasi dari prinsip ekonomi Islam dengan karakteristik, antara lain, sebagai berikut :

1) Pelarangan riba dalam berbagai bentuknya

2) Tidak mengenal konsep nilai waktu dari uang (time-value of money) 3) Konsep uang sebagai alat tukar bukan sebagai komoditas

4) Tidak diperkenankan melakukan kegiatan yang bersifat spekulatif 5) Tidak diperkenankan menggunakan dua harga untuk satu barang

6) Tidak diperkenankan dua transaksi dalam satu akad

Jadi dalam operasional bank syariah perlu memerhatikan hal-hal yang memang telah diatur oleh syariah atau ajaran islam berkaitan dengan harta, uang, jual beli, dan transaksi ekonomi lainnya.

b. Peranan Bank Syariah

Keberadaan perbankan islam di tanah air telah mendapatkan pijakan kokoh setelah lahirnya Undang-Undang Perbankan Nomor 7 Tahun 1992 yang direvisi melalui Undang-Undang Nomor 10 Tahun 1998, yang dengan tegas mengakui keberadaan dan berfungsinya bank bagi hasil atau bank islam. Dengan demikian, bank ini adalah yang beroperasi dengan prinsip bagi hasil. Bagi hasil adalah prinsip muamalah berdasarkan syariah dalam melakukan kegiatan usaha bank.

Berbicara tentang peranan sesuatu, tidak dapat dipisahkan dengan fungsi dan kedudukan sesuatu itu. Menurut Perwataatmadja dalam Muhammad (2015) di antara peranan bank syariah, adalah sebagai berikut: 1) Memurnikan operasional perbankan syariah sehingga dapat lebih

meningkatkan kepercayaan masyarakat

2) Meningkatkan kesadaran syariah umat Islam sehingga dapat memperluas segmen dan pangsa pasar perbankan syariah

3) Menjalin kerja sama dengan para ulama karena bagaimanapun peran ulama, khususnya di Indonesia, sangat dominan bagi kehidupan umat islam

c. Prinsip Bank Syariah

Perbankan syariah dalam melakukan kegiatan usahanya berasaskan pada prinsip syariah, demokrasi ekonomi, dan prinsip kehati-hatian. Berdasarkan Pasal 11 Undang-Undang No. 3 Tahun 2004 tentang Perbankan bahwa “Prinsip Syariah adalah aturan perjanjian berdasarkan hukum islam antara bank dan pihak lain untuk penyimpanan dana dan atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan syariah, antara lain pembiayaan berdasarkan prinsip bagi hasil (mudharabah), pembiayaan berdasarkan prinsip pernyertaan (musyarakah), prinsip jual beli barang dengan memperoleh keuntungan (murabahah), atau pembiayaan barang modal berdasarkan prinsip sewa murni tanpa pilihan (ijarah).

d. Tujuan dan Fungsi Bank Syariah

Perbankan syariah bertujuan menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan keadilan, kebersamaan, dan pemerataan kesejahteraan rakyat.

Menurut Undang-Undang No. 21 Tahun 2008 pasal 4, fungsi bank syariah adalah :

1) Bank Syariah dan Unit Usaha Syariah (UUS) wajib menjalankan fungsi menghimpun dan menyalurkan dana masyarakat.

2) Bank Syariah dan Unit Usaha Syariah (UUS) dapat menjalankan fungsi sosial dalam bentuk lembaga baitul mal, yaitu menerima dana

yang berasal dari zakat, infak, sedekah, hibah, atau dana sosial lainnya dan menyalurkan kepada organisasi mengelola zakat.

3) Bank Syariah dan Unit Usaha Syariah (UUS) dapat menghimpun dana sosial yang berasal dari wakaf uang dan menyalurkan kepada pengelola wakaf (nazhir) sesuai dengan kehendak pemberi wakaf (wakif).

4) Pelaksanaan fungsi sosial sebagaimana dimaksud pada ayat 2 dan ayat 3 sesuai dengan ketentuan perundang-undangan.

e. Tujuan Bank Syariah

Menurut Sudarsono (2008) tujuan bank syariah dapat dijabarkan dalam 6 poin tujuan utama yaitu :

a. Mengarahkan kegiatan ekonomi umat untuk bermuamalah secara islam, khususnya muamalat yang berhubungan dengan perbankan. b. Untuk menciptakan suatu keadilan, di bidang ekonomi dengan jalan

meratakan pendapat melalui kegiatan investasi. c. Untuk meningkatkan kualitas hidup umat. d. Untuk menanggulangi masalah kemiskinan. e. Untuk menjaga stabilitas ekonomi dan moneter.

f. Menyelamatkan ketergantungan umat Islam terhadap bank konvensional.

2. Kualitas Pelayanan

a. Definisi Pelayanan

Menurut American Society for Quality Control dalam Ririn dan Mastuti (2011),kualitas adalah keseluruhan dari ciri-ciri dan karakteristik-karakteristik dari suatu produk atau jasa dalam hal kemampuannya untuk memenuhi kebutuhan-kebutuhan yang telah ditentukan atau bersifat laten, dan dengan kata lain kualitas sutau produk/jasa adalah sejauh mana produk/jasa memenuhi spesifikasi-spesifikasinya.

Kotler dan Amstrong (2011) mendefinisikan layanan (service) sebagai setiap tindakan atau perbuatan yang dapat ditawarkan oleh suatu pihak kepada pihak lain yang pada dasarnya bersifat intangible (tidak berwujud fisik) dan tidak dapat menghasilkan kepemilikan sesuatu dan produksinya dapat dikaitkan atau tidak dikaitkan pada satu produk fisik.

Menurut Kotler (2011) kualitas pelayanan diartikan sebagai keseluruhan ciri dari barang dan layanan yang mempengaruhi pada kemampuanya untuk memenuhi kebutuhan pelanggan yang dinyatakan maupun tidak dinyatakan.

b. Mengukur Kualitas Pelayanan

Salah satu pendekatan kualitas pelayanan yang populer dijadikan acuan dalam riset pemasaran adalah model Servqual (Service Quality) menurut Parasuraman, et.al (2009) dalam serangkaian penelitian mereka terhadap enam sektor jasa yaitu : reparasi peralatan rumah tangga, kartu kredit, asuransi, sambungan telepon jarak jauh, perbankan ritel, dan pialang sekuritas. Model ini

berkaitan erat dengan model kepuasan pelanggan yang sebagian besar didasarkan pada pendekatan diskonfirmasi. Dalam pendekatan ini ditegaskan bahwa bila kinerja pada suatu attribut (attribute performance) meningkat lebih besar daripada harapan (expectations) atas attribut yang bersangkutan, maka kepuasan (dan kualitas pelayanan) pun akan meningkat. Begitu pula sebaliknya.

Menurut Tjiptono (2005) Model servqual meliputi lima gap yang berpengaruh terhadap kualitas jasa :

1) Gap pertama adalah kesenjangan antara harapan konsumen dan persepsi manajemen terhadap harapan pelanggan (knowledge gap). Pihak manajemen perusahaan tidak selalu mendapat memahami harapan pelanggan secara akurat. Contohnya, pengelola jasa catering bisa saja mengira bahwa pelanggannya lebih mengutamakan ketepatan waktu pengantaran makanan dan kuantitas prosi makanan yang ditawarkan, padahal mereka justru lebih mementingkan variasi menu yang disajikan. 2) Gap kedua adalah berupa perbedaan antara persepsi manajemen terhadap

konsumen dan spesifikasi kualitas jasa (standards gap). Dalam situasi-situasi tertentu, manajemen mungkin mampu memahami secara tepat apa yang diinginkan pelanggan, namun mereka tidak menyusun standar kinerja yang jelas. Ini bisa karena tiga penyebab antara lain ;

a. Tidak adanya komitmen total manajemen terhadap kualitas jasa b. Kekurangan sumber daya

Contohnya, manajemen sebuah bank meminta para stafnya agar melayani nasabah dengan cepat tanpa merinci standar atau ukuran waktu pelayanan yang bisa dikategorikan cepat.

3) Gap ketiga adalah berupa perbedaan antara spesifikasi kualitas jasa dan penyampaian jasa (delivery gap). Gap ini bisa disebabkan beberapa faktor, diantaranya: karyawan kurang terlatih (belum menguasai tugasnya); beban kerja terlampau berlebihan; standar kinerja tidak dapat dipenuhi oleh karyawan; atau bahkan karyawan tidak bersedia memenuhi standar kinerja yang diharapkan. Selain itu, mungkin pula karyawan dihadapkan pada standar-standar yang kadangkala saling bertentangan satu sama lain. Misalnya, para perawat diwajibkan meluangkan waktunya untuk mendengarkan keluhan/masalah pasien, tetapi disisi lain mereka juga diharuskan melayani para pasien dengan cepat.

4) Gap keempat adalah berupa perbedaan antara penyampaian jasa dan komunikasi eksternal (communication gap). Seringkali harapan pelanggan dipengaruhi iklan dan pernyataan/janji/slogan yang dibuat perusahaan. Risikonya, harapan pelanggan bisa membumbung tinggi dan sulit dipenuhi, terutama jika perusahaan memberikan janji yang muluk-muluk. Misalnya, brosur sebuah lembaga pendidikan mengklaim bahwa lembaganya merupakan yang terbaik; memiliki sarana dan fasilitas perkuliahan, fasilitas komputer dan internet, serta perpustakaan yang lengkap; dan staf pengajarnya professional dan berkualifikasi S2 dan S3. Akan tetapi, bila calon pelanggan datang dan mendapati bahwa ternyata

apa yang tercantum di brosur dan yang dijumpai di lapangan sangat berbeda. Akibatnya, persepsi terhadap kualitas jasa lembaga pendidikan tersebut menjadi negatif.

5) Gap kelima adalah kesenjangan antara jasa yang dipersepsikan dan jasa yang diharapkan (service gap). Gap ini terjadi apabila pelanggan mengukur kinerja/prestasi perusahaan dengan cara/ukuran yang berbeda, atau bisa juga mereka keliru mempersepsikan kualitas jasa tersebut. Contohnya, seorang dokter mungkin ingin selalu mengunjungi pasiennya demi menunjukkan perhatiannya. Akan tetapi, sang pasien akan mengartikannya berbeda. Ia mungkin saja menginterpretasikannya sebagai indikasi bahwa ada yang tidak beres berkenaan dengan penyakit yang dideritanya. Gap kelima berkaitan dengan perspektif pelanggan terhadap lima dimensi kualitas jasa, yakni reliabilitas, daya tanggap, jaminan, empati, dan bukti fisik.

c. Dimensi Kualitas Pelayanan

Pengukuran kualitas jasa dalam model Servqual didasarkan pada skala multi item yang dirancang untuk mengukurharapan dan persepsi pelanggan, serta gap di antara keduanya dalam dimensi-dimensi utama kualitas jasa. Pada penelitian awalnya, Parasuraman, et.al (2009) mengidentifikasi sepuluh dimensi pokok, yakni bukti fisik, keandalan, ketanggapan, kemampuan, tata krama, sifat jujur, keamanan, akses, komunikasi, dan perhatian pada pelanggan.

Sehinggan Menurut Parasuraman, et.al (2009) menyatakan bahwa sepuluh dimensi dapat disederhanakan menjadi lima dimensi yang perlu diperhatikan untuk menyatakan pengukuran kualitas pelayanan. Sebagai berikut :

1. Tangible (bukti fisik)

Dimensi tangible ini meliputi bukti fisik seperti gedung, area parkir, ruang tunggu, peralatan, penampilan pegawai, peralatan komunikasi, brosur, dan formulir yang digunakan. Aspek tangible yang baik akan menjadikan harapan pelanggan relatif tinggi. Dengan demikian pelayanan perusahaan juga mengimbangi penampilan aspek ini.

2. Reliability (keandalan)

Dimensi ini mengukur keandalan suatu organisasi atau perusahaan dalam memberikan pelayanan kepada pelanggan sesuai dengan yang dijanjikan, sehingga memuaskan pelanggan. Hal ini berarti perusahaan memberikan pelayanan secara unggul. Kinerja harus sesuai dengan harapan pelanggan yang berarti ketepatan waktu, pelayanan yang sama untuk semua tanpa kesalahan.

3. Responsiveness (daya tanggap)

Merupakan keinginan dan kesediaan para karyawan untuk membantu para pelanggan memberikan pelayanan yang cepat (responsif) dan sesuai kepada pelanggan, dengan menyampaikan informasi yang jelas.

4. Assurance (jaminan)

Merupakan kompetensi dan sifat dapat dipercaya yang dimiliki para karyawan, bebas dari resiko, bahaya fisik, atau keragu-raguan.

5. Emphaty (empati)

Memberikan perhatian yang tulus dan bersifat individual atau pribadi yang diberikan kepada pelanggan dengan berupaya memahami keinginan pelanggan. Meliputi kemudahan dalam menjalin hubungan, komunikasi yang efektif, perhatian personal, dan pemahaman atau kebutuhan individual para pelanggan.

3. Nilai Pelanggan

a. Definisi Nilai Pelanggan

Kotler dan Amstrong (2012) berpendapat bahwa nilai pelanggan adalah perbedaan antara nilai pelanggan total dengan biaya pelanggan total. Nilai yang dipikirkan pelanggan (customer perceive value) adalah selisih antara evalusi calon pelanggan atas semua manfaat serta biaya tawaran tertentu dan alternatif-alternatif lain yang dipikirkan. Nilai pelanggan total (total customer value) adalah nilai moneter yang dipikirkan dan sekumpulan manfaat ekonomis, fungsional dan psikologis yang diharapkan oleh pelanggan atas tawaran pasar tertentu. Biaya pelanggan total adalah sekumpulan biaya yang dikeluarkan pelanggan untuk mengevaluasi, mendapatkan, menggunakan dan membuang tawaran pasar tertentu termasuk biaya moneter, waktu energi dan psikis. Bagi pelanggan, kinerja produk yang dirasakan sama atau lebih besar

dari yang diharapkan, yang dianggap bernilai dan dapat memberikan kepuasan.

Sedangkan menurut Tjiptono (2005) nilai pelanggan dapat didefinisikan sebagai hasil penjumlahan dari manfaat yang diperoleh dan pengorbanan yang diberikan, yang hasilnya sebagai konsekuensinya adalah pelanggan menggunakan produk atau jasa layanan untuk memenuhi kebutuhannya.

Konsep dan beberapa definisi tentang nilai pelanggan di atas dapatlah dikembangkan secara komprehensif, bahwa secara garis besar nilai pelanggan merupakan perbandingan antara manfaat (benefits) yang dirasakan oleh pelanggan dengan apa yang pelanggan (costs )untuk mendapatkan atau mengkonsumsi produk tersebut, sehingga nilai pelanggan merupakan suatu preferensi yang dirasakan oleh pelanggan dan evaluasi terhadap atribut-atribut produk serta berbagai konsekuensi yang timbul dari penggunaan suatu produk untuk mencapai tujuan dan maksud pelanggan (Mardikawati dan Farida, 2013).

b. Dimensi Nilai Pelanggan

Menurut Tjiptono (2005), dimensi nilai pelanggan terdiri dari 4 yaitu:

1) Emotional value, utilitas yang berasal dari perasaan atau efektif/emosi positif yang ditimbulkan dari mengonsumsi produk.

2) Social value, utilitas yang didapat dari kemampuan produk untuk meningkatkan tingkat sosial konsumen.

3) Quality/performance value, utilitas yang didapatkan dari produk karena reduksi biaya jangka pendek dan jangka panjang.

4) Price value, utilitas yang diperoleh dari persepsi terhadap kinerja yang diharapkan dari produk atau jasa.

4. Citra Perusahaan a. Definisi Citra Perusahaan

Sutisna (2001) menyatakan bahwa citra adalah total persepsi terhadap suatu obyek yang dibentuk dengan memproses informasi dari berbagai sumber setiap waktu. Menurut Kotler (2000) citra adalah kumpulan kepercayaan, buah pikir atau gagasan dan kesan yang dimiliki seseorang terhadap suatu objek. Citra perusahaan ini diciptakan untuk menunjang pencapaian tujuan perusahaan, selanjutnya citra yang dibentuk dapat mempengaruhi persepsi seseorang terhadap suatu perusahaan. Jika citra perusahaan baik, maka konsumen cenderung datang pada perusahaan tersebut, tetapi jika citranya buruk maka berlaku sebaliknya.

b. Dimensi Citra Perusahaan

Menurut Harrison (2016) mengemukakan bahwa informasi yang lengkap mengenai citra perusahaan meliputi empat elemen sebagai berikut :

1) Kepribadian : merupakan keseluruhan karakteristik perusahaan yang dapat dipercaya, perusahaan yang mempunyai tanggung jawab sosial.

2) Reputasi : reputasi perusahaan senantiasa melekat pada citra dan berdampak pada harapan pelanggan terhadap layanan yang diberikan perusahaan. Jika kinerja pelayanan hotel memenuhi atau melebihi citra yang dihasilkan maka ia berfungsi memperkuat citra hotel, atau bahkan mungkin memperbaikinya. Namun, bila kerja berada dibawah harapan (expection) maka citra dihasilkan akan memudar secara nyata.

3) Nilai : nilai-nilai yang dimiliki suatu perusahaan dengan kata lain budaya perusahaan seperti sikap manajemen yang peduli terhadap pelanggan.

4) Identitas perusahaan : Identitas perusahaan merupakan komponen-komponen yang mempermudah pengenalan publik terhadap perusahaan seperti logo, warna dan slogan. Suatu cara yang memungkinkan suatu perusahaan dikenal dan dibedakan dari perusahaan-perusahaan lainya dan identitas perusahaan juga harus diciptakan melalui suatu rancangan desain khusus yang meliputi hal-hal unik atau khas tentang perusahaan yang bersangkutan secara fisik.

5. Loyalitas Nasabah

a. Definisi Loyalitas Nasabah

Anindhyta (2011) menerangkan bahwa loyalitas berkembang mengikuti empat tahap yang dikenal dengan istilah “Model 4 Tahap Kekuatan Loyalitas” (The Four Stage Model Of Loyalty Strength)

meliputi cognitive loyalty, affective loyalty, conative loyalty, dan action loyalty. Model ini memberikan gambaran bahwa konsumen menjadi loyal lebih dulu pada aspek kognitifnya, kemudian pada aspek afektif, dan akhirnya aspek konatif dimana selanjutnya dengan disertai motivasi dan komitmen yang kuat loyalitas konotif inilah yang akan menimbulkan perilaku loyal.

Kotler dan Keller (2012) mengungkapkan bahwa loyalitas adalah “komitmen yang dipegang secara mendalam untuk membeli atau mendukung kembali produk atau layanan yang disukai di masa depan meski pengaruh situasi dan usaha pemasaran berpotensi menyebabkan pelanggan beralih”.

Sedangkan menurut Griffin (2013) “Loyalty is defined as non random purchase expressed over time by some decision making unit” yang artinya adalah perilaku rutin konsumen yang didasarkan pada unit penngambilan keputusan.

b. Karakteristik Loyalitas Nasabah

Untuk mencapai nasabah yang loyal, perusahaan harus dapat menawarkan produk atau layanan yang dapat memenuhi kepuasan nasabah diantaranya dengan menyenangkan perasaanya. Menurut Griffin (2009) karaktersitik dari nasabah yang loyal adalah sebagai berikut: 1) Melakukan pembelian ulang secara teratur (makes reguler repeat

2) Loyalitas lebih mengacu pada wujud perilaku dari unit-unit pengambilan keputusan untuk melakukan pembelian secara terus menerus terhadap barang/layanan suatu perusahaan yang dipilih. Tingkat kepuasan terhadap toko akan mempengaruhi mereka untuk membeli kembali.

3) Membeli diluar lini produk/layanan (purchase a cross product and service lines). Membeli diluar lini produk dan layanan artinya keinginan untuk membeli lebih dari produk dan layanan yang ditawarkan oleh perusahaan. Nasabah yang sudah percaya pada perusahaan dalam suatu urusan maka akan percaya juga untuk urusan lain.

4) Mereferensi toko kepada orang lain, artinya menarik nasabah baru untuk perusahaan (refers other). Nasbaah yang loyal dengan suka rela merekomendasikan perusahaan kepada teman-teman dan rekannya.

5) Menunjukan kekebalan daya tarik dari pesaing (demonstrates an immuniti to the full of the competition).Tidak mudah terpengaruh oleh tarikan persaingan perusahaan sejenis lainnya.

B. Penelitian Terdahulu Tabel 2.1 Penelitian Terdahulu Peneliti (tahun) Judul Penelitian Variabel yang diteliti Teknik

Analisis Hasil Penelitian Sutisna (2016) Pengaruh Kualitas Pelayanan Terhadap Loyalitas Nasabah Pada Kantor AJB Bumiputera Syariah Cabang Serang Kualitas Pelayanan (X) Loyalitas Nasabah (Y) Analisis Regresi Linier Berganda

Untuk mengetahui sejauhmana pengujian analisis regresi yang menggunakan

SPSS.20,00 didapat persamaan Y = 18.931 + 0,527 X bahwa Konstanta sebesar 18.931 artinya jika Kualitas Pelayanan (X) nilainya adalah nol maka loyalitas nasabah (Y) adalah 18,931. Koefisien regresi sebesar 0,527 menunjukan bahwa setiap penambahan 1 persen

kualitas pelayanan (X) akan meningkatkan loyalitas nasabah (Y) sebesar 0,527. Sedangkan berdasarkan nilai t-hitung lebih besar dari t tabel (6,977 > 1.66462) sehingga Ho

ditolak dan Ha diterima. Berarti variabel independen (Kualitas Pelayanan) mempunyai pengaruh yang signifikan terhadap variabel dependen (Loyalitas Nasabah). Maulina (2015) Pengaruh Kualitas Pelayanan, Citra Bank dan Kepercayaan Terhadap Loyalitas Nasabah Bank BCA Kualitas Layanan (X1) Citra Bank (X2) Loyalitas Pelanggan (Y) Analisis Regresi Linier Berganda

Hasil penelitian ini

menunjukkan bahwa kualitas layanan, citra bank, dan kepercayaanberpengaruh positif terhadap loyalitas nasabah Bank BCA di Surabaya.

Peneliti (tahun) Judul Penelitian Variabel yang diteliti Teknik

Analisis Hasil Penelitian Darlina (2016) Pengaruh Citra Perusahaan dan Kualitas Layanan Terhadap Loyalitas Pelanggan Pada Jasa Perhotelan Citra perusahaan (X1) Kualitas Layanan (X2) Loyalitas Pelanggan (Y) Analisis Regresi Linier Berganda

Variabel citra perusahaan berpengaruh positif terhadap loyalitas pelanggan, bahwa pemberian kualitas pelayanan berpengaruh signifikan terhadap loyalitas pelanggan, dan pengaruh yang signifikan antara citra perusahaan dan kualitas pelayanan terhadap loyalitas pelanggan. Finnora dan Razak (2017) Pengaruh Kualitas Layanan dan Citra Perusahaan Terhadap Kepuasan Nasabah Kualitas Layanan (X1) Citra Perusahaan (X2) Kepuasan Nasabah (Y) Analisis Regresi Linier Berganda

Hasil penelitian ini menunjukkan bahwaKualitas layanan dan citra perusahaan berpengaruh positif dan signifikan terhadap kepuasan pelanggan. Kualitas layanan lebih dominan daripada citra

perusahaan dalam mempengaruhikepuasan pelanggan Prasety o (2007) Pengaruh Kualitas Pelayanan, Kepercayaan dan Kepuasan Terhadap Loyalitas Pelanggan (Studi Kasus Swalayan Luwes Purwodadi) Kualitas Layanan (X1) Kepercayaa n (X2) Loyalitas Pelanggan (Y) Analisis Regresi Linier Berganda

Hasil penelitian ini menunjukkan bahwa terdapat pengaruh yang berarti antara kualitas pelayanan, kepercayaan terhadap loyalitas pelanggan. Dari hasil penelitian dapat diketahui bahwa F hitungsebesar 66,904 dengan tingkat signifikansi 0,000 < 0,05, artinya semua variabel bebas secara bersama-sama mampu mempengaruh variabel terikat loyalitas pelanggan

Peneliti (tahun) Judul Penelitian Variable yang diteliti Teknik

Analisis Hasil Penelitian Prasetya dan Ibrahim (2017) Pengaruh Nilai Pelanggan dan Citra Perusahaan Terhadap Kepuasan Pelanggan Menginap di Alpha Hotel Pekanbaru Nilai Pelanggan (X1) Citra Perusahaan (X2) Kepuasan Pelanggan (Y) Analisis Regresi Linier Berganda

Hasil analisis menggunakan regresi linier berganda, uji t, dan uji f sehingga dapat diketahui variabel nilai pelanggan berpengaruh positif terhadap kepuasan pelanggan, bahwa pemberian citra perusahaan berpengaruh secara signifikan terhadap kepuasan pelanggan, dan berpengaruh yang signifikan antara nilai pelanggan dan citra perusahaan terhadap kepuasan pelanggan. Partamo dan Ruzikna (2015) Pengaruh Kualitas Pelayanan Terhadap Loyalitas Pelanggan Pada Hotel Sabrina Budget Traveler Pekanbaru Kualitas Pelanggan (X1) Loyalitas Pelanggan (Y) Analisis Regresi Linier Berganda

Hasil penelitian ini

menunjukkan bahwa kualitas pelayanan tidak berpengaruh terhadap loyalitas pelanggan.

C. Kerangka Penelitian

Kerangka pemikiran teoritis dalam penelitian ini adalah tentang “Pengaruh Kualitas Pelayanan, Nilai Pelanggan dan Citra Perusahaan Terhadap Loyalitas Pelanggan (Studi Kasus PT. Bank BNI Syariah Cabang Tanah Abang)”. Bagan 2.1 menyajikan kerangka pemikiran pada penelitian ini dalam variabel dependen yaitu loyalitas pelanggan. Sedangkan variabel independennya adalah kualitas pelayanan, nilai pelanggan dan citra perusahaan.

Gambar 2.2

Bagan Kerangka Penelitian

Penggunaan Layanan Bank BNI Syariah Cabang Tanah Abang

Uji Asumsi Klasik Uji Normalitas Uji Multikolinieritas Uji Heterokedasitas Uji Validitas Uji Reliabilitas Uji Hipotesis Uji t (Parsial) Uji F (simultan)

Analisis Regresi Berganda Koefisien Determinasi

Kesimpulan Kualitas Layanan (X1)

Nilai Pelanggan (X2)

Citra Perusahaan (X3)

D. Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk pertanyaa. Dikatakan sementara, karena jawaban yang diberikan baru di dasarkan pada teori yang relevan, belum di dasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dapat dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban yang empiris (Sugiyono,2011).

Hipotesis dalam penelitian ini yang berkaitan dengan ada dan tidaknya pengaruh independen terhadap dependen. HO merupakan hipotesis yang menunjukan tidak adanya pengaruh signifikan, sedangkan Ha adalah hipotesis penelitian yang menunujukan adanya pengaruh signifikan. Adapun perumusan hipotesis atas pengujian yang dilakukan disini adalah:

1. Hipotesis secara parsial dari masing-masing variabel yang diteliti terhadap kepuasan pelanggan sebagai berikut:

a. Ho : 1 = 0 tidak ada pengaruh yang signifikan antara kualitas pelayanan terhadap loyalitas pelanggan.

Ha : 1 0 ada pengaruh yang signifikan antara kualitas pelayanan terhadap loyalitas pelanggan.

b. Ho : 2 = 0 tidak ada pengaruh yang signifikan antara nilai pelanggan terhadap loyalitas pelanggan.

Ha : 2 0 ada pengaruh yang signifikan antara nilai pelanggan terhadap loyalitas pelanggan.

c. Ho : 3 = 0 tidak ada pengaruh yang signifikan antara citra perusahaan terhadap loyalitas pelanggan.

Ha : 3 0 ada pengaruh yang signifikan antara citra perusahaan terhadap loyalitas pelanggan.

2. Hipotesis pengaruh secara simultan (bersama-sama):

a. Ho : 1, 2, 3 = 0 tidak ada pengaruh yang signifikan antara kualitas pelayanan, nilai pelanggan dan citra perusahaan terhadap loyalitas pelanggan.

b. Ha : 1, 2, 3 0 ada pengaruh yang signifikan antara kualitas pelayanan, nilai pelanggan dan citra perusahaan terhadap loyalitas pelanggan.

33 BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Pada penulisan skripsi ini yang dijadikan responden dalam penelitian adalah para nasabah/pelanggan tetap PT. Bank BNI Syariah Cabang Tanah Abang. Penilitian dilaksanakan di PT. Bank BNI Syariah Cabang Tanah Abang dengan memberikan kuesioner kepada para nasabah/pelanggan adapun yang ditanyakan mengenai seberapa besar kualitas pelayanan, nilai pelanggan, kualitas produk terhadap loyalitas pelanggan. Waktu penelitian dimulai 01 April 2018 hingga 30 Juni 2018 dengan memberikan kuesioner terhadap nasabah PT. Bank BNI Syariah Cabang Tanah Abang.

Pada penelitian ini, pengujian hipotesis yang diajukan terkait dengan pengaruh antara variabel independen yaitu kualitas pelayanan (X1), nilai pelanggan (X2) dan citra perusahaan (X3) terhadap variabel dependen yaitu loyalitas pelanggan (Y).

B. Metode Penentuan Sampel

Dalam penelitian ini populasi yang digunakan adalah nasabah/pelanggan tetap pada PT. Bank BNI Syariah Cabang Tanah Abang. Metode yang digunakan dalam penelitian ini adalah menggunakan non probability sampling, dimana pengambilan sampel yang tidak memberi peluang/kesempatan sama bagi setiap unsur atau anggota populasi untuk

dipilih menjadi sampel. Atau bisa juga sebagai pengambilan sampel dengan sukarela tanpa adanya paksaan/kewajiban. Teknik ini dipilih atas dasar pertimbangan peneliti bahwa informasi yang dibutuhkan dapat diperoleh dari satu kelompok sasaran tertentu yang mampu memberikan informasi bagi penelitian. Dengan demikian nasabah Bank BNI Syariah Cabang Tanah Abang menjadi obyek penelitian.

Sugiyono (2011) menyarankan tentang ukuran sampel untuk penelitian sebagai berikut:

a. Ukuran sampel yang layak dalam penelitian adalah antara 30 sampai dengan 500

b. Bila sampel dibagi dalam kategori maka jumlah anggota sampel setiap kategori minimal 30

c. Bila dalam penelitian akan melakukan analisis dengan multivariate (kolerasi atau regresi ganda mislanya), maka jumlah anggota sampel minimal 10 kali dari jumlah variabel yang diteliti. Misalnya variabel penelitiannya ada 5 (independen + dependen), maka jumlah anggota sampel = 10 x 5 = 50.

Untuk penelitian eksperimen yang sederhana, yang menggunakan kelompok eksperimen dan kelompok kontrol, maka jumlah anggota sampel masing-masing antara 10 s/d 20.

Berdasarkan pendapat para ahli tersebut maka peneliti menetapkan jumlah sampel yang akan diambil dalam penelitian ini adalah sebanyak 100 sampel.

C. Metode Pengumpulan Sampel

Jenis data yang digunakan penulis dalam penelitian ini merupakan data primer dan sekunder, sebagai berikut:

1. Data Primer

Data primer merupakan data yang didapat dari sumber, dari individu atau perseorangan, seperti hasil wawancara atau hasil pengisian kuesioner yang telah diisi oleh responden, meliputi identitas dan tanggapan responden. Pengertian kuesioner adalah teknik terstruktur untuk memperoleh data yang terdiri dari serangkaian pertanyaan, tertulis, atau verbal yang dijawab oleh responden (Sugiyono, 2011).

Dalam melakukan penelitian data yang dikumpulkan akan digunakan untuk memecahkan masalah yang ada sehingga data-data tersebut harus benar-benar dapat dipercaya dan akurat. Data yang digunakan dalam peneleitian ini, diperoleh melalui metode penyebaran kuesioner kepada responden.

2. Data Sekunder

Data sekunder adalah sumber data yang tidak langsung memberikan data kepada pengumpul data, misalnya melalui orang lain atau lewat dokumen (Sugiyono, 2011). Data sekunder umumnya digunakan oleh peneliti untuk memberikan gambaran tambahan gambaran pelengkap, ataupun untuk diperoses lebih lanjut. Data sekunder yang digunakan dalam penelitian ini berupa studi kepustakaan, majalah-majalah perekonomian,

dan informasi dokumentasi lain yang dapat diambil melalui sistem online yang layak dijadikan sumber.

D. Metode Analisis Data

Dalam penelitian ini, pengukuran variabel menggunakan skala Likert. Skala Likert digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomena sosial (Sugiyono,2011). Dengan skala Likert, maka variabel yang akan diukur dijabarkan menjadi indikator variabel. Kemudian indikator tersebut dijadikan sebagai titik untuk menyusun item-item instrumen yang dapat berupa pertanyaan dan pernyataan. Jawaban setiap instrumen yang menggunakan skala Likert mempunyai gradasi dari sangat positif sampai sangat negatif yang berupa kata-kata antara lain:

Tabel 3.1 Tabel Skala Likert

Deskripsi Skor

1 Sangat Setuju – SS 5

2 Setuju – S 4

3 Ragu-ragu – RG 3

4 Tidak Setuju – TS 2

5 Sangat Tidak Setuju – STS 1 Sumber : Sugiyono, 2011

1. Uji Validitas dan Realibilitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Uji validitas ini dapat dilakukan dengan menggunakan korelasi antar skor tiap butir pertanyaan dengan total skor konstruk atau variabel. Setelah itu menentukan hipotesis, Ho: skor butir pertanyaan berkorelasi positif dengan total konstruk dan Ha: skor butir pertanyaan tidak berkorelasi positif dengan skor total konstruk. Setelah mengajukan hipotesis kemudian uji dengan membandingkan r hitung (tabel corrected item total correlation) dengan r tabel (tabel product moment dengan signifikan 0,05) untuk degree of fredom (df) = n – k. Suatu koesioner dikatakan valid apabila r hitung dan r tabel bernilai positif (Ghozali,2011).

Jadi uji validitas ingin mengukur apakah pertanyaan dalam kuesioner sudah benar dapat mengukur apa yang hendak kita ukur. b. Uji Reliabilitas

Uji reliabilitas adalah alat untuk mengukur suatu kuesioner yang merupakan indikator dari variabel atau konstruk. Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu (Ghozali, 2011).

Adapun cara yang digunakan untuk menguji reliabilitas kuesioner dalam penelitian ini adalah mengukur reliabilitas dengan uji statistik Cronbanch Alpha, suatu konstruk atau variabel dikatakan reliabel jika memberikan nilai Cronbanch Alpha >0,70 (Ghozali, 2011)

2. Uji Asumsi Klasik

a. Uji Normalitas

Uji Normalitas bertujuan untuk menguji apakah dalam model regresi, variabel residual memiliki distribusi normal (Ghozali, 2011). Metode grafik yang handal adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi. Distribusi normal akan membentuk suatu garis lurus diagonal, dan ploating data residual akan dibandingkan dengan garis diagonal. Jika data menyebar di sekitar garis diagonal, maka model regresi memenuhi asumsi normalitas. Jika distribusi data residual normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya.

b. Uji Multikolonieritas

Uji Multikolonieritas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar varibel bebas (independen) (Ghozali, 2011). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Jika variabel independen saling berkorelasi, maka variable-variabel tidak orthogonal. Variabel orthogonal adalah variabel independen yang nilai korelasi antar sesama variabel independen sama dengan nol. Multikolonieritas dapat juga dilihat dari nilai tolerance dan lawannya Variance Inflantion Factor (VIF). Kedua ukuran ini menunjukan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainya. Setiap variabel independen menjadi variabel dependen (terikat) dan diregresi terhadap variabel independen lainya.