PENGARUH RETURN ON ASSET DAN ECONOMIC VALUE

ADDED TERHADAP TINGKAT KEUNTUNGAN SAHAM

PERUSAHAAN YANG GO-PUBLIC DI INDONESIA

TESIS

Oleh:

MUHAMMAD ALBAHI

057017015/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH RETURN ON ASSET DAN ECONOMIC VALUE

ADDED TERHADAP TINGKAT KEUNTUNGAN SAHAM

PERUSAHAAN YANG GO-PUBLIC DI INDONESIA

TESIS

Untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Akuntansi

pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

MUHAMMAD ALBAHI 057017015/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH RETURN ON ASSET DAN ECONOMIC VALUE ADDED TERHADAP TINGKAT KEUNTUNGAN SAHAM PERUSAHAAN YANG GO-PUBLIC DI INDONESIA

Nama Mahasiswa : Muhammad Albahi

Nomor Pokok : 057017015

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak) (Drs. Syahyunan, M.Si)

Ketua Anggota

Ketua Program Studi, Direktur,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak) (Prof. Dr. Ir. T. Chairu n Nisa B, M.Sc)

Telah Diuji pada

Tanggal : 23 Januari 2009

PANITIA PENGUJI TESIS :

Ketua : Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak

Anggota : 1. Drs. Syahyunan, M.Si

2. Dra. Sri Mulyani, MBA. Ak

3. Drs. Lian Dalimunthe, M.Ec.Ac

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul:

“Pengaruh Return On Asset dan Economic Value Added Terhadap Tingkat

Keuntungan Saham Perusahaan Yang Go-Public di Indonesia”.

Adalah benar hasil karya saya sendiri dan belum dipublikasikan oleh siapapun sebelumnya.

Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas.

Medan, Januari 2009 Yang membuat pernyataan,

ABSTRAK

Dalam beberapa tahun terakhir dikembangkan suatu alat ukur kinerja perusahaan yaitu Economic Value Added (EVA) yang berbeda dengan pendekatan konvensional yang tidak mempertimbangkan cost of capital. Penelitian ini bertujuan untuk mengetahui 2 (dua) alat ukur kinerja yaitu EVA dan ROA yang masing-masing mewakili alat ukur kontemporer dan konvensional dalam investasi saham yaitu dengan variable tingkat keuntungan saham (rate of stock return). Perumusan masalah dalam penelitian ini adalah ”ROA dan EVA secara simultan dan parsial berpengaruh terhadap tingkat keuntungan saham LQ 45”. Dalam penelitian ini hanya digunakan satu hipotesa yaitu ROA dan EVA secara simultan dan parsial berpengaruh terhadap tingkat keuntungan saham LQ 45. Jumlah sampel yang digunakan sebanyak 40 saham LQ 45 yang merupakan sampel paling banyak muncul selama periode tahun 2001 hingga 2006. Penulis menggunakan teknik pengambilan sample dengan metode

Purposive Sampling.

Dari hasil analisis regresi linear berganda, secara simultan faktor ROA dan EVA mempunyai pengaruh yang signifikan terhadap return saham. Secara parsial hanya variabel ROA yang berpengaruh signifikan terhadap return saham. Besarnya derajat hubungan ROA terhadap return saham dapat dilihat dari nilai Koefesien determinasi yang disesuaikan sebesar 1,8 %, sedangkan 98,2 % dipengaruhi oleh faktor – faktor lain diluar model. Hasil penelitian ini menyimpulkan bahwa secara parsial ROA merupakan suatu alat ukur yang memiliki kinerja lebih baik dibanding EVA.

ABSTRACT

Today, Economic Value Added (EVA) believed as a strong tool in evaluating company’s performance and stock in the secondary market. Differ to conventional measures, EVA include cost of capital in the calculation. By using EVA, it can be measured whether an investment will creating or destroying value. This research is conducted to elaborate 2 (two) financial tools in evaluating the rate of stock return as dependent variable, while EVA and ROA as two independent variables those are represent conventional dan contemporer tools. Problem identification in this research is “ ROA and EVA correlate to stock return of LQ 45 partially and simultaneously”. This research conduct 1 (one) hypothesis: ROA and EVA correlate to stock return of LQ 45 partially and simultaneously. While the number of sample is 40 sample which are the highest number of sampling during 6 (six) period of years 2001 until 2006 of stock which include in LQ 45 group. Purposive Sampling is used as a method of sampling.

The tes result with multiple regression analysis ROA and EVA factors influence simultaneously to the rate of stock return. Partially, ROA has only significant relation to the rate of stock return. From the statistical test, only 1,8 % influence of ROA to the stock return and 98,2 % explained the other factors excluded model. The result of this study conclude that ROA partially is a better performance yardstick than EVA.

KATA PENGANTAR

Alhamdulillah, saya ucapkan ke hadirat Allah SWT serta selawat dan salam kepada Rasulullah SAW yang telah mewariskan Al-Qur’an dan Sunnahnya sebagai pedoman bagi umat manusia. Atas rahmat dan ridha Allah jugalah, penulis dapat menyelesaikan penelitian dalam rangka penulisan tesis yang berjudul “Pengaruh Return on Asset dan Economic Value Added Terhadap Tingkat Keuntungan Saham Perusahaan yang Go-Public di Indonesia”. Tesis ini merupakan salah satu persyaratan untuk memperoleh gelar akademik Magister Sains (M.Si) pada Program Studi Ilmu Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara.

Dalam pelaksanaan penelitian dan penulisan tesis ini, penulis telah banyak mendapat bantuan dari berbagai pihak, oleh karena itu sudah pada tempatnya saya mengucapkan ribuan terima kasih kepada semua pihak yang tidak dapat saya sebutkan namanya satu persatu. Secara khusus dengan hati yang ikhlas, saya sampaikan terima kasih yang sebanyak-banyaknya kepada:

1. Prof. Chairudin P. Lubis, DTM&H, SP.A (K), selaku Rektor Universitas Sumatera Utara.

2. Prof.Dr.Ir.T.Chairun Nisa, B.MSc., selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

pembimbing utama yang telah banyak memberi masukan serta motivasi kepada penulis dalam rangka penyusunan tesis ini.

4. Drs. Syahyunan, M.Si, selaku pembimbing yang selalu memberikan arahan dan bimbingan kepada penulis sampai selesainya penulisan tesis ini.

5. Ibu Dra. Sri Mulyani, MBA.Ak., Bapak Drs. Firman Syarif, M.Si.Ak., dan Bapak Drs. M.Lian Dalimunthe, M.Ec.Ac., masing-masing sebagai dosen pembanding yang telah memberikan masukan dalam rangka penulisan tesis ini.

Dalam kesempatan ini, penulis tidak lupa mengucapkan ribuan terima kasih serta penghormatan yang setulus-tulusnya kepada ayahanda Prof. Dr. H. A. Ya’kub Matondang, MA dan ibunda Hj. Nurhayati Lubis, S.Ag serta adik-adik Muhammad Alwafi, Muhammad Alfikri dan Muhammad Alfahmi yang setiap saat menaruh perhatian dan dukungan penuh untuk kesuksesan studi penulis.

Akhirnya, dengan hati terbuka penulis mohon maaf andainya terdapat kesalahan maupun kekeliruan dalam interaksi dengan berbagai pihak selama melakukan penelitian dan penulisan tesis baik di dalam maupun di luar kampus. Semoga hasil penelitian ini bermanfaat untuk pengembangan keilmuan serta mendapat ridha dari Allah SWT. Amin.

Medan, 20 Januari 2009

RIWAYAT HIDUP

1. N a m a : Muhammad Albahi 2. Tempat/tgl lahir : Medan, 26 Februari 1980 3. Pekerjaan : Pegawai Bank Mandiri 4. Agama : Islam

5. Orang tua

a. Ayah : Prof. Dr. H.A.Ya’kub Matondang, MA b. Ibu : Hj. Nurhayati Lubis, S.Ag

6. Saudara kandung : Muhammad Alwafi, Muhammad Alfikri dan Muhammad Alfahmi.

7. Alamat : Jalan Jermal 12 No. 63

Medan 20227, Telp. 7323290 Hp. 08163155340 8. Pendidikan:

a. SD Negeri No. 064974, Medan, 1992 b. MTs Negeri, Medan, 1995

c. Madrasah Aliyah Negeri, Medan, 1998

d. Sarjana Fakultas Ekonomi USU, Medan, 2003

DAFTAR ISI

Halaman

ABSTRAK ……… i

ABSTRACT ………. ii

KATA PENGANTAR ………... iii

RIWAYAT HIDUP ………... v

DAFTAR ISI ………... vi

DAFTAR TABEL ………... ix

DAFTAR GAMBAR ………... x

DAFTAR LAMPIRAN ………... xi

BAB I PENDAHULUAN... 1

1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 5

1.3. Tujuan Penelitian ... 6

1.4. Manfaat Penelitian ... 6

1.5. Originalitas ………...… 6

BAB II TINJAUAN PUSTAKA………..………. 8

2.1. Landasan Teori... 8

2.1.1. Return On Assets (ROA)... 8

2.1.2. Economics Value Added (EVA)... 10

2.1.3. Tingkat Keuntungan Saham... 13

2.1.4. Faktor-faktor yang Mempengaruhi Harga Saham….. 20

BAB III KERANGKA KONSEP DAN HIPOTESIS……… ... ….. 24

3.1. Kerangka Konsep… ... 24

3.2. Hipotesis Penelitian... 24

BAB IV METODE PENELITIAN... 25

4.1. Jenis Penelitian... 25

4.2. Lokasi Penelitian ... 25

4.3. Populasi dan Sampel ... 26

4.4. Metode Pengumpulan Data ... 27

4.5. Definisi Operasional dan Metode Pengukuran Variabel... 28

4.5.1. Variabel Penelitian ... 28

4.5.2. Metode Pengukuran Variabel... 30

4.6. Metode Analisis Data... 32

4.6.1. Perumusan Model ... 32

4.6.2. Pengujian Asumsi Klasik ... 33

4.6.2.1. Uji Normalitas Data ... 34

3.6.3.2. Uji Multikolinearitas ... 34

3.6.3.2. Uji Heterokedastisitas ... 35

3.6.3.3. Uji Autokorelasi ... 35

3.6.4. Pengujian Hipotesis ... 36

4.6.4.1. Pengujian Hipotesis Secara Simultan (Uji F)... 36

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 37

5.1. Hasil Penelitian ... 37

5.1.1. Statistik Deskriptif ... 37

5.1.2. Pengujian Asumsi Klasik ... 38

5.1.2.1. Pengujian Normalitas... 38

5.1.2.2. Pengujian Multikolinearitas ... 40

5.1.2.3. Pengujian Heteroskedastisitas ... 41

5.1.2.4. Pengujian Autokorelasi ... 42

5.2. Pembahasan Hasil Penelitian... 43

5.2.1. Pengujian Hipotesis ... 43

BAB VI KESIMPULAN DAN SARAN ... 49

6.1. Kesimpulan ... 49

6.2. Keterbatasan ... 49

6.3. Saran ………... 51

DAFTAR TABEL

Nomor Judul Halaman

2.1 Penelitian Terdahulu... 22

3.1 Pengukuran Variabel... 32

5.1 Deskriptif Statistik ... 37

5.2 Uji Kolmogorov-Smirnov Test... 40

5.3 Uji Multikolinieritas ... 41

5.4 Nilai Durbin-Watson dan Goodness of Fit...…….. 43

5.5 Pengujian Goodness of Fit...……… 44

5.6 Uji F………... 45

DAFTAR GAMBAR

Nomor Judul Halaman

3.1 Kerangka Konseptual ... 24

5.1 Uji Normalitas Data dengan Histogram... 39

5.2 Grafik Scatterplot Uji Heteroskedastisitas... 42

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Daftar Sampel Emiten LQ 45... 56 2 Data ROA, EVA

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Perkembangan industri manufaktur dan perbankan memicu perkembangan sektor industri jasa dan perdagangan, perkembangan industri yang pesat membawa implikasi pada persaingan antar perusahaan dalam industri. Perusahaan dituntut untuk mempertahankan atau bahkan meningkatkan kinerjanya agar tetap bertahan dalam masa krisis maupun dalam menghadapi persaingan yang semakin ketat.

Evaluasi kinerja perusahaan dengan mengacu pada standar eksternal melalui

competitive benchmarking memberikan gagasan untuk mengembangkan analisis rasio keuangan perusahaan individual dengan mempertimbangkan rasio industri. Mengukur rasio keuangan tersebut melalui perbandingan rasio keuangan perusahaan individual dibagi rasio industri.

Informasi yang diperlukan oleh para investor di pasar modal tidak hanya informasi yang bersifat fundamental saja, tetapi juga informasi yang bersifat teknikal. Informasi yang bersifat fundamental diperoleh dari kondisi intern perusahaan, dan informasi yang bersifat teknikal diperoleh dari luar perusahaan, seperti ekonomi, politik, finansial dan faktor lainnya. Informasi yang diperoleh dari kondisi intern perusahaan yang lazim digunakan adalah informasi laporan keuangan. Informasi fundamental dan teknikal tersebut dapat digunakan sebagai dasar bagi investor untuk memprediksi return, resiko atau ketidakpastian, jumlah, waktu dan faktor lain yang berhubungan dengan aktivitas investasi di pasar modal.

Dari berbagai rasio keuangan terdapat beberapa rasio dan informasi keuangan perusahaan yang bisa digunakan untuk memprediksi return saham. Ada lima jenis rasio keuangan, yaitu : (1) rasio likuiditas; (2) rasio aktivitas; (3) rasio profitabilitas; (4) rasio solvabilitas (leverage); dan (5) rasio pasar. Rasio profitabilitas terdiri dari tujuh rasio yaitu : gross profit margin (GPM), net profit margin (NPM),

operating return on assets (OPROA), returnn on assets (ROA), return on investment

(ROI), return on equity (ROE), dan operating ratio (OPR).

sebagai dasar untuk memberikan bonus kepada personal yang bekerja di bagian yang menghasilkan EVA positif (Mizra, 1997).

Menurut sebuah tulisan dalam SWA (2006) bahwa konsep EVA yang dikembangkan G. Bennet Stewart dan Joel Stern pada tahun 1980 telah membantu para manajer, di mana level untuk mengukur sejauh mana pekerjaan dan keputusan-keputusan menambah/menurunkan kekayaan pemegang saham. EVA diyakini mampu mengidentifikasi aktivitas apa saja yang dapat menciptakan nilai melampaui biaya modal (cost of capital) perusahaan. Emiten yang berhasil membukukan EVA diakui dapat memberi nilai tambah bagi para pemegang saham (share holders).

Dengan menghitung semua biaya modal akan terlihat kemampuan riil perusahaan dalam menciptakan nilai tambah. Perusahaan yang laba bersihnya tampak bagus, belum tentu memiliki nilai tambah dari kegiatan operasionalnya. Sebaliknya perusahaan yang mencatat EVA bagus, dipastikan laba bersihnya bagus pula. Hal ini dapat dilihat pada perusahaan-perusahaan yang beraset diatas 1 triliun yang EVAnya bagus dan sahamnya liquid menjadi buruan investor (blue chips), seperti Astra Internasional, Telkom, Unilever dan Astra Agro Lestari. Jadi bagi investor yang memilih saham berdasarkan fundamental dan berorientasi jangka panjang EVA layak dipertimbangkan.

lebih menekankan penciptaan nilai perusahaan. Berbeda dengan tolok ukur kinerja akuntansi tradisional, EVA berusaha mengukur nilai tambah yang dihasilkan perusahaan dengan memperhitungkan biaya modal yang timbul dari investasi karena biaya modal mencerminkan tingkat resiko perusahaan (Christinat, 1996).

Di Indonesia penelitian tentang EVA dilakukan oleh Hartono (1999) dan Chendrawati, yang dilakukan di Bursa Efek Jakarta terhadap saham yang masuk kategori indeks LQ45 dengan periode penelitian tahun 1994 – 1996. Dalam penelitian tersebut ditemukan bahwa ROA mempunyai pengaruh yang signifikan terhadap Tingkat Keuntungan Saham dan EVA secara statistik mempunyai pengaruh yang tidak signifikan terhadap Tingkat Keuntungan Saham.

ROA, ROI, ROE, merupakan alat ukur tradisional di dalam mengukur kinerja perusahaan dan seringkali dicantumkan di dalam setiap analisis laporan keuangan. Sedangkan EVA yang diperkenalkan pertama kali oleh Stewart dianggap sebagai alat ukur baru yang memiliki keunggulan dibandingkan alat ukur tradisional. Dimana EVA memasukkan komponen biaya modal untuk mengukur kinerja perusahaan, sedangkan dalam alat ukur tradisional, biaya modal ini tidak pernah diperhitungkan. Tingkat keuntungan Saham (rate of stock returns) adalah tingkat perubahan harga saham suatu perusahaan yang dihitung berdasarkan rata-rata mingguan ditambah dengan deviden tunai yang dibagi.

yang berjudul: “Pengaruh ROA dan EVA Terhadap Keuntungan Saham Perusahaan yang Go Public di Indonesia”.

Tujuan penelitian ini adalah untuk mengetahui apakah alat ukur tradisional (ROA) dan alat ukur EVA secara simultan dan parsial mempunyai pengaruh yang signifikan terhadap Tingkat Keuntungan Saham perusahaan yang diteliti. Sekaligus penelitian ini akan menguji hasil penelitian Jogianto Hartono dan Chendrawati yang menemukan bahwa ROA mempunyai pengaruh yang lebih kuat dibanding EVA terhadap Tingkat Keuntungan Saham. Dalam hal ini, perusahaan-perusahaan yang go public (LQ 45) yang tetap terdaftar di Bursa Efek Jakarta pada periode 2001-2006, akan dijadikan sebagai objek penelitian.

1.2. Rumusan Masalah

Sebagaimana uraian yang telah disampaikan pada latar belakang, maka rumusan masalah penelitian ini adalah :

“Apakah ROA dan EVA secara simultan dan parsial berpengaruh terhadap Tingkat Keuntungan Saham LQ 45?”

1.3. Tujuan Penelitian

1.4. Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini ialah:

1. Bagi peneliti sendiri menambah pengetahuan dan wawasan tentang faktor-faktor yang mempengaruhi Tingkat Keuntungan Saham.

2. Sebagai informasi/referensi tambahan bagi para investor dan calon investor yang akan berinvestasi dalam mengambil keputusan untuk membeli maupun menjual saham.

3. Bagi para pelaku pasar modal, BAPEPAM, Manajemen dan para analis keuangan dapat menggunakan penelitian ini sebagai referensi untuk menilai kinerja perusahaan.

4. Bagi para akademisi dan peneliti lain dapat digunakan sebagai bahan penelitian lebih lanjut.

1.5. Originalitas

Penelitian ini merupakan replikasi terhadap penelitian sebelumnya yang

dilakukan oleh Jogianto Hartono dan Chendrawati. Di dalam ROA and EVA: A Comparative Empirical Study (1999), Jogianto dan Chendrawati menyimpulkan

bahwa ROA merupakan suatu alat ukur yang memiliki performans yang lebih baik dibanding EVA.

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Return On Assets (ROA)

Return On Assets (ROA) yang sering disebut juga sebagai return on investment (ROI) digunakan untuk mengukur efektivitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. Rasio ini merupakan rasio yang terpenting diantaa rasio rentabilitas/profitabilitas yang lainnya. ROA atau ROI diperoleh dengan cara membandingkan antara net income after tax

(NIAT) terhadap total asset. Semakin besar ROA atau ROI menunjukkan kinerja yang semakin baik, karena tingkat kembalian semakin besar. Secara matematis ROA dapat dirumuskan sebagai berikut :

Return on Assets (ROA) =

Assets Total

Tax after ofit Net Pr

Laba bersih setelah pajak (Net Profit After Tax) adalah laba bersih setelah pajak yang dihasilkan oleh perusahaan, dimana data yang digunakan adalah data yang tercantum didalam laporan keuangan yang dipublikasikan oleh perusahaan. Total Assets adalah total aktiva yang dimiliki oleh perusahaan dan yang tercantum di dalam laporan keuangan yang dipublikasikan.

Menurut Helfert (2000) manfaat yang sebenarnya dari tiap rasio sangat ditentukan oleh tujuan spesifik analisis. Terdapat tiga kelompok yang paling berkepentingan dengan rasio-rasio finansial yaitu : para pemegang saham (dan calon pemegang saham), kreditur (dan calon kreditur) serta manajemen perusahaan (the firm’s own management).

Kemudian Helfert (2000) mengatakan bahwa para pemegang saham (dan calon pemegang saham) menaruh perhatian utama pada tingkat keuntungan, baik yang sekarang maupun kemungkinan tingkat keuntungan pada masa yang akan datang. Hal ini sangat penting bagi para pemegang dan calon pemegang saham karena keuntungan ini akan mempengaruhi harga saham yang mereka miliki.

Hubungan laba yang diperoleh dengan investasi yang ditetapkan pemegang saham diamati dengan cermat oleh komunitas keuangan. Analisis menelusuri beberapa ukuran pokok yang menggambarkan kinerja perusahaan dalam hubungannya dengan kepentingan investor. Ada beberapa analisis/pengukuran tingkat profitabilitas perusahaan dimana masing-masing pengukuran dihubungkan dengan volume penjualan, total aktiva dan modal. Secara keseluruhan ketiga pengukuran ini akan memungkinkan seorang penganalisa untuk mengevaluasi tingkat laba (earning)

terutama sekali pihak manajemen akan berusaha meningkatkan keuntungan, karena didasari betapa pentingnya arti keuntungan bagi masa depan perusahaan.

2.1.2. Econicmics Value Added (EVA)

Istilah EVA pertama kali dipopulerkan oleh Stern Stewart Management Service yang merupakan perusahaan konsultan dari Amerika Serikat. Surya (2002) menyatakan bawha EVA telah lama dikenal sebagai economic profit, yaitu nilai profit yang melebihi (kurang dari) tingkat keuntungan minimum yang bisa diperoleh (diderita) oleh pemegang saham dan kreditor dengan berinvestasi di sekuritas lain, yang mempunyai risiko sebanding (opportunity cost).

Economic Value Added (EVA) adalah suatu sistem manajemen keuangan untuk mengukur laba ekonomi dalam suatu perusahaan, yang menyatakan bahwa kesejahteraan hanya dapat tercipta jika perusahaan mampu memenuhi semua biaya operasi (operating cost) dan biaya modal (cost of capital). Beberapa pengertian EVA dikemukakan para ahli sebagai berikut :

a. Anjan V. Thakor (2000)

Economic Value (Also Called Economic Value Added) = Revenue-Direct Costs (including taxes) – opportunity cost of using capital = after tax profit – opportunity cost of using capital

b. S. David Young (2001)

EVA = NOPAT – Capital Charges

EVA is just another term for “Economic Profit” NOPAT = Net Operating Profit After Tax

c. Erich A. Helfert (2000)

Economic Value Added (EVA) represents a yardstick for measuring whether a business is earning above cost of capital of the resourches (capital base) it employs.

EVA = NOPAT – C.k

Where : NOPAT = Net Operating Profit After Taxes (Adjusted) C = Capital base employed

K = Weigthed average cost of capital (WACC)

Dari defenisi yang dikemukakan di atas dapat disimpulkan :

1. EVA merupakan tujuan korporat untuk meningkatkan nilai (value) dari modal

(capital) yang investor dan pemegang saham yang telah ditanamkan dalam operasi usaha.

2. EVA merupakan selisih dari laba operasi bersih setelah pajak (Net Operating Profit After Tax – NOPAT) dikurangi dengan biaya modal (Cost of Capital). 3. Angka NOPAT dan Capital tidak dapat diambil begitu saja dari laporan laba rugi

perusahaan, karena ada beberapa penyesuaian yang harus dilakukan. G. Bennet Steward III menamakannya equity equivalent. Menurut beliau, equity equivalent

merupakan adjusment that turn a firm’s accounting book value into ”economic book value”, which is truer measure of the cash that investors have put a risk is

the firm and upon which they expect to accrue some returns.

4. Biaya Modal perusahaan (cost of capital) merupakan biaya tertimbang dari modal

5. Apabila perusahaan memiliki nilai EVA yang positif, maka dapat dikatakan bahwa manajemen dalam perusahaan tersebut telah menciptakan nilai (creating value). Sebaliknya, apabila nilai EVA negatif, dinamakan distructing atau

destroying value.

Nilai yang diciptakan perusahaan publik dapat dihitung untuk setiap periode waktu dalam arti persentase, kapitalisasi ekuitas (equity capitalization), indexed to dollars invested, atau per share basis (Knight, 1998).

Beberapa keunggulan EVA menurut Stewart (1991) antara lain :

1. EVA mengilangkan distorsi ekonomi dari GAAP dalam pengambilan keputusan ekonomi.

2. EVA membantu membuat keputusan yang lebih baik terhadap pengaruh dari neraca dan laba rugi dengan pengenaan biaya modal terhadap NOPAT.

3. EVA dapat digunakan untuk perhitungan bonus manager 4. EVA meliputi semua aspek dari siklus bisnis

Namun demikian terdapat kritikan terhadap keterbatasan EVA dinyatakan sebagai berikut :

1. EVA tidak dapat mengendalikan pebedaan ukuran pabrik atau divisi

2. EVA didasarkan pada metode akuntansi keuangan yang dapat dimanipulasi oleh para manajer

3. EVA mungkin hanya memfokuskan hasil dan mengabaikan inovasi

4. EVA memberikan informasi yang nyata tetapi tidak memberikan solusi yang cukup seperti yang dilakukan oleh laporan keuangan historis.

2.1.3. Tingkat Keuntungan Saham

Husnan (1998) menyebutkan bahwa :

1). Apabila NI > harga pasar saat ini, maka saham tersebut dinilai under valued

(harganya terlalu rendah), dan karenanya seharusnya dibeli atau ditahan apabila saham tersebut telah dimiliki.

2). Apabila NI < harga pasar saat ini, maka saham tersebut dinilai over valued

(harganya terlalu mahal), dan karenanya harus dijual.

3). Apabila NI = harga pasar saat ini, maka saham tersebut dinilai wajar harganya dan berada dalam kondisi keseimbangan.

Dengan menggunakan penilaian tersebut, pemodal harus memperkirakan berapa dan kapan manfaat yang diharapkan akan diterima, dan manfaat tersebut dinilai-tunaikan dengan tingkat bunga yang layak. Tingkat bunga tersebut harus memperhatikan risk free rate ditambah premi resiko. Selanjutnya nilai intrinsik dibandingkan dengan harga pasar saham saat ini.

Selanjutnya Tandelilin (1991) mengatakan bahwa nilai suatu saham sama dengan nilai sekarang (present value) dari pendapatan yang akan diterima oleh investor pada masa yang akan datang. Selanjutnya formula yang digunakan sebagai model dasar penilaian saham adalah

Vo =

di Bursa Efek guna menentukan portofolio yang dapat memberikan tingkat return

yang optimal.

Model penilaian menurut Husnan (1998) adalah merupakan suatu mekanisme untuk mengubah serangkaian variabel ekonomi atau variabel perusahaan yang diramalkan (atau yang diamati) menjadi perkiraan tentang harga saham. Variabel ekonomi yang dimaksud seperti laba perusahaan, deviden yang dibagikan, variabilitas laba dan sebagainya.

Model penilaian saham yang sering digunakan untuk analisis sekuritas adalah nilai sekarang (present value) dan price earning ratio (PER). Pendekatan dengan nilai sekarang (present value) mencoba menaksir PV, dengan menggunakan tingkat bunga tertentu dengan manfaat yang diharapkan akan diterima oleh pemilik saham. Berdasarkan pendekatan tersebut maka nilai saat ini suatu saham adalah sama dengan nilai sekarang (present value) arus kas yang diharapkan akan diterima oleh pemilik saham tersebut. Rumusan formalnya adalah :

Nilai Saham =

Dalam formula itu r merupakan tingkat bunga atau keuntungan yang dipandang layak bagi suatu investasi. Tingkat bunga bagi perusahaan merupakan cost of equity, karena merupakan tingkat keuntungan yang disyaratkan oleh pemilik modal sendiri. Untuk menaksir r tersebut dapat dilakukan dengan model – model equibrium, seperti Capital Asset Pricing Model (CAMP) maupun Arbritage Pricing Theory

memasukkan faktor resiko. Semakin besar resiko yang ditanggung pemodal semakin tinggi tingkat keuntungan yang dipandang layak. Dengan kata lain terdapat hubungan yang positif antara resiko dan tingkat keuntungan yang disyaratkan oleh pemodal. Oleh sebab itu nilai r akan dipengaruhi oleh tingkat keuntungan bebas resiko ditambah dengan premi untuk resiko. Apabila hasil penjualan saham lebih tinggi dari harga belinya, maka pemodal akan memperoleh capital gains, dan sebaliknya jika pemodal memperoleh hasil penjualan saham lebih rendah dari harga belinya maka pemodal akan menderita capital loss.

Ada empat model penilaian yaitu : (1) Model penilaian umum, (2) Penilaian saham tanpa pertumbuhan, (3) Model pertumbuhan konstan, (4) Model pertumbuhan umum.

Selanjutnya untuk melakukan analisis saham dan memilih saham, Husnan (1998) mengatakan bahwa ada dua pendekatan dasar yaitu : (1) Analisis Fundamental dan (2) Analisis Teknikal.

Menurut Komang (2001), pendekatan analisis fundamental didasarkan pada suatu anggapan bahwa saham memiliki nilai intrinsik. Nilai intrinsik merupakan suatu fungsi dari variabel perusahaan yang dikombinasikan untuk menghasilkan suatu return yang diharapkan dan suatu resiko yang melekat pada saham tersebut. Hasil estimasi nilai intrinsik kemudian dibandingkan dengan harga pasar yang sekarang

(current market price).

Ada dua pendekatan yang biasa digunakan dalam penilaian saham yaitu : pertama, pendekatan laba (price earning ratio approach) dan kedua, pendekatan nilai sekarang (present value approach). Pendekatan yang pertama menilai saham atas dasara hasil yang diharapkan per lembar saham pada masa yang akan datang. Pendekatan yang kedua, menegaskan bahwa nilai suatu saham diestimasikan dengan cara mengkapitalisasi pendapatan, oleh sebab itu disebut Capitalization Income Methode.

Analisis Teknikal dilakukan untuk saham-saham individual ataupun untuk kondisi pasar secara keseluruhan dengan menggunakan grafik. Analisis teknikal pada dasarnya merupakan upaya untuk menentukan kapan akan membeli atau menjual saham, dengan memanfaatkan indikator-indikator teknis seperti moving average, new highs and loss, volume perdagangan, dan short interest ratio serta menggunakan analisis grafis.

tertentu maupun pasar secara keseluruhan. Pendekatan analisis ini menggunakan data pasar yang dipublikasikan seperti : harga saham, volume perdagangan, indeks harga saham gabungan dan individu, serta faktor lain yang bersifat teknis.

Edward dan Magee dalam Tandelilin (1991) menyatakan bahwa asumsi dasar yang berlaku dalam analisis teknis ialah :

1. Harga pasar ditentukan oleh interaksi supply dan demand.

2. Supply dan demand dipengaruhi oleh banyak faktor, baik yang rasional maupun irasional.

3. Fluktuasi harga mengikuti trend tertentu yang bertahan dalam jangka waktu relatif lama.

4. Trend tersebut dapat berubah karena bergesernya supply dan demand.

5. Sebenarnya pergeseran supply dan demand dapat dideteksi dengan melihat diagram dari perilaku pasar.

6. Pola diagram cenderung berulang-ulang.

merupakan indeks yang tepat untuk mengukur tingkat efektiftas perusahaan. Berdasarkan alasan inilah maka tujuan manajemen keuangan seringkali dinyatakan dalam bentuk maksimalisasi nilai saham kepemilikan perusahaan atau singkatnya maksimalisasi harga saham.

Menurut Komang (2001) di luar Amerika Serikat, khususnya di Eropa dan Jepang, tujuan memaksimalkan harga saham bukanlah satu-satunya tujuan yang ditetapkan. Di Jepang, tujuan yang seringkali ditekankan adalah merebut pangsa pasar paling besar. Maksudnya ialah untuk mencapai profitabilitas jangka panjang. Sedangkan di Eropa pekerja duduk dalam dewan komisaris sehingga tujuan kesejahteraan sosial juga diperhatikan bersama dengan tujuan perusahaan.

Perusahaan dengan prestasi yang lebih baik dibandingkan perusahaan lainnya, akan menikmati harga saham yang lebih tinggi dan memperoleh kemudahan untuk menambah dana baru jika diperlukan. Jika dana mengalir ke perusahaan yang memiliki harga saham cenderung meningkat, maka sumber-sumber ekonomi akan digunakan dengan cara yang paling efisien.

Menurut Tandelilin (1991) metode penilaian khusus yang digunakan untuk menentukan nilai berbagai henis surat berharga berbeda-beda menurut jenis surat berharga yang akan dinilai. Namun demikian ada metode penilaian yang dapat digunakan untuk menilai segala macam surat berharga yaitu metode penilaian nilai sekarang (present value method).

2.1.4. Faktor-faktor yang Mempengaruhi Harga Saham

Pembentukan portofolio berangkat dari usaha diversifikasi investasi guna mengurangi resiko. Bukti menunjukkan bahwa semakin banyak jenis sekuritas yang dikumpulkan dalam keranjang portofolio, maka resiko kerugian saham yang satu dapat dinetralisir oleh keuntungan yang diperoleh dari saham lainnya. Selanjutnya dalam konteks portofolio pasar, harus dipahami adanya resiko investasi yang terdiri dari 2 komponen yaitu 1) resiko tidak sistematis (unsystemic risk) dan 2) resiko sistematis (systemic risk).

Dalam pasar modal yang efisien, dana akan teralokasikan dengan tepat sehingga produktifitasnya tinggi. Penawar tertinggilah yang akan berhasil mendapatkan sumber daya yang tersedia. Harga saham tidaklah dapat dikendalikan sendiri oleh pembeli atau penjual. Sebagian besar perdagangan saham tidak cukup kuat untuk mempengaruhi harga saham. Dalam prakteknya dapat kita amati bahwa harga saham sangat rentan dengan informasi yang berkembang, baik informasi yang berasal dari dalam maupun dari luar perusahaan. Informasi tersebut berasal dari faktor fundamental perusahaan, faktor teknis dan lingkungan sosial ekonomi. Sedangkan menurut Husnan (1998) faktor yang diperkirakan akan mempengaruhi harga saham ialah faktor fundamental seperti penjualan, pertumbuhan penjualan dan sebagainya.

berdasarkan teori-teori, penelitian ini mengambil variabel terikat yaitu keuntungan saham (rate of stock return) sebagai (Y) dan variabel bebasnya adalah Return On Assets – ROA (X1) dan economic value added – EVA (X2).

Penelitian terhadap variabel tersebut didasarkan atas asumsi bahwa variabel yang diambil dapat memberikan gambaran tentang pengaruh ROA dan EVA terhadap Tingkat keuntungan Saham. Variabel yang akan dibuktikan dalam penelitian ini dapat dijelaskan sebagai berikut :

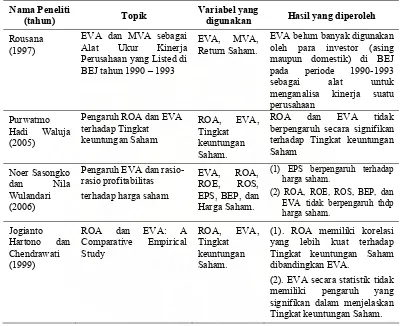

2.2. Review Penelitian Terdahulu

Penelitian yang dilakukan oleh Lehn dan Makhija (1996) menemukan adanya korelasi antara alat ukur EVA, ROA, ROE dengan Tingkat keuntungan Saham. Penelitian tersebut juga menyimpulkan bahwa EVA memiliki korelasi yang lebih kuat terhadap Tingkat keuntungan Saham dibandingkan alat ukur lainnya.

Grant (1996) melakukan penelitian untuk menguji pengaruh EVA terhadap nilai perusahaan dengan meregresikan MVA dengan EVA (keduanya dibagi dengan modal) dan hasilnya menunjukkan hubungan yang positif.

EPS (earning per share) dan ROE (return on equity) hanya mampu menerangkan variasi stock return lebih kurang 5-7% saja.

Di Indonesia terdapat penelitian terdahulu seperti tertera dalam Tabel 2.1. Tabel 2.1 Penelitian Terdahulu

Nama Peneliti

(tahun) Topik

Variabel yang

digunakan Hasil yang diperoleh

Rousana

(2). EVA secara statistik tidak memiliki pengaruh yang signifikan dalam menjelaskan Tingkat keuntungan Saham.

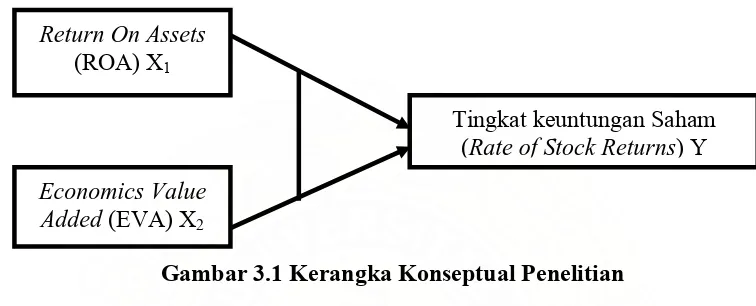

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konsep

Return On Assets

(ROA) X1

Tingkat keuntungan Saham (Rate of Stock Returns) Y

Economics Value Added (EVA) X2

Gambar 3.1 Kerangka Konseptual Penelitian

Kerangka konseptual ini untuk menunjukkan hal-hal sebagai berikut :

Untuk mengetahui apakah ROA dan EVA secara simultan dan parsial berpengaruh terhadap Tingkat keuntungan Saham LQ 45.

Variabel-variabel penelitian terdiri dari :

1) Variabel dependen (Y) : Keuntungan saham (Rate of Stock Return)

2) Variabel independen :

X1 = Return on Asset (ROA)

X2 = Economic Value Added (EVA) 3.2. Hipotesis Penelitian

Berdasarkan latar belakang dan rumusan masalah, maka hipotesis penelitian ini adalah ROA dan EVA secara simultan dan parsial berpengaruh terhadap Tingkat keuntungan Saham LQ 45.

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Penelitian ini bersifat kausal komparatif, dimana karakteristik masalah berupa hubungan sebab akibat antara dua variabel atau lebih. Penelitian ini menjelaskan hubungan antara variabel-variabel penelitian yaitu variabel dependen (Tingkat Keuntungan Saham) dan variabel independen (ROA dan EVA) serta menguji hipotesis yang telah dirumuskan.

4.2. Lokasi Penelitian

Penelitian ini dilakukan mulai bulan Februari 2008 sampai Januari 2009. Jangka waktu tersebut digunakan untuk pengumpulan data, analisis data dan penyusunan laporan.

4.3. Populasi dan Sampel

Dalam melakukan penelitian, peneliti berhadapan dengan sample atau populasi yang akan dijadikan obyek penelitian. Pada penelitian ini, peneliti menggunakan teknik Purposive Sampling, yaitu suatu teknik pemilihan sampling dengan menentukan sampel tertentu, dalam hal ini emiten atau perusahaan publik yang telah tercatat di Bursa Efek Indonesia. Selanjutnya dari sekian banyak saham yang tercatat di Bursa Efek Indonesia di pilih saham-saham yang masuk dalam kelompok saham likuid yaitu yang dikenal sebagai saham yang masuk dalam LQ 45. Pemilihan saham yang masuk dalam LQ 45 sebagai sampel yang diambil adalah karena saham-saham yang masuk dalam LQ 45 merupakan saham-saham yang likuid atau aktif diperdagangkan sehingga memungkinkan terbentuknya harga yang mencerminkan kekuatan supply dan demand yang baik.

a. Saham-saham tersebut dalam pasar regular termasuk di dalam 95% saham yang memiliki rata-rata nilai perdagangan tertinggi.

b. Saham-saham tersebut termasuk 90% saham yang memiliki rata-rata kapitalisasi tertinggi.

c. Saham-saham tersebut terdaftar dalam BEJ selama minimum 30 hari perdagangan

d. Saham-saham tersebut telah mewakili 85% saham sektor-sektor industri nasional yang terdaftar di BEJ.

Berdasarkan data emiten yang masuk dalam LQ 45 selama periode tahun 2001 sampai dengan tahun 2006, dipilih sebanyak 40 sampel. Dalam pengambilan sampel emiten yang tergabung dalam LQ 45, emiten ditentukan setiap 6 (enam) bulan sekali dalam periode tahun 2001 sampai dengan 2006. 40 (empat puluh) Emiten yang sering muncul dijadikan sampel dan 5 (lima) emiten sisanya tidak diikutsertakan karena frekuensi kemunculannya tidak konsisten.

4.4. Metode Pengumpulan Data

http://www.idx.co.id, http://www.e-bursa.com dan http://www.bapepam.go.id, demikian juga dari kumpulan Indonesia Capital Market Directory 2006.

4.5. Definisi Operasional dan Metode Pengukuran Variabel

4.5.1. Variabel Penelitian

1). Return On Assets (ROA)

Return On Assets (ROA) yaitu rasio antara laba setelah pajak (EAT) dengan total assets. Digunakan untuk mengukur kemampuan perusahaan menghasilkan tingkat keuntungan dengan keseluruhan aktiva yang tersedia dalam perusahaan. Mengukur tingkat keuntungan yang dihasilkan dari investasi total.

Return on Assets =

Assets Total

Tax after ofit NetPr

2). Economic Value Added (EVA)

– ditimbang berdasarkan proporsi relatifnya dalam struktur modal perusahaan pada nilai pasar. Untuk menjadi alat pengukur kinerja dihitung sebagai berikut :

Penjualan Bersih

- Biaya Operasi

= Laba Operasi (atau pendapatan sebelum bunga dan pajak, EBIT) - Pajak

= Laba Operasi sesudah pajak (NOPAT)

- Biaya Modal (modal yang diinvestasikan x Biaya Modal) = EVA

EVA = NOPAT – Cost of Capital

EVA = NOPAT – (WACC x Capital Invested), atau EVA = (ROA – WACC) x Capital Invested,

(Young dan O’Byrne, 2001)

3). Tingkat Keuntungan Saham (Rate of Stock Return)

dengan tingkat perdagangan yang tipis, menghasilkan bias (Brown dan Warner; Hartono, 1998).

Rumusan penghitungan Tingkat keuntungan Saham mingguan sebagai berikut :

Rit =

Rit = Keuntungan terhadap saham perusahaan ke-i pada minggu t

Pit = Harga saham penutupan pada hari Jumat minggu ke t untuk perusahaan ke i

Pit = Harga saham penutupan pada hari Jumat minggu ke t-1 untuk perusahaan ke i

Jika terdapat deviden yang dibagi (Dit), maka persamaannya adalah

Rit =

(

)

4.5.2. Metode Pengukuran Variabel

a. Dependent Variable (Variabel terikat)

keuntungan bulanan menghasilkan pengaruh yang kurang bagus untuk tingkat keuntungan untuk periode yang pendek (Brown dan Warner, 1980). Tingkat keuntungan harian tidak digunakan karena untuk sebuah pasar modal yang berkembang dengan tingkat perdagangan yang tipis, akan menghasilkan bias. b. Independent Variable (Variabel bebas)

Yaitu return on assets – ROA (X1) dan Economic Value Added – EVA (X2).

ROA dalam penelitian ini adalah rasio yang dihasilkan dari perbandingan antara laba setelah pajak yang diperoleh dari laporan laba rugi perusahaan dibagi dengan

Berkaitan dengan pengukuran variabel dapat dilihat dalam Tabel 4.1. berikut : Tabel 4.1. Pengukuran Variabel

Independent

Variabel Definisi Variabel Paramater

Skala Pengu-kuran

ROA (X1)

Kemampuan assets yang dimilikiperusahaan untuk

Untuk menentukan tingkat pengaruh antara variabel bebas ROA dan EVA dengan variabel terikat (Tingkat keuntungan Saham), digunakan persamaan regresi linear berganda, sebagai berikut :

Dimana :

Y = tingkat keuntungan per tahun atas saham untuk perusahaan, dirata-ratakan dari periode 2001 sampai dengan 2006.

X1 = ROA per tahun untuk perusahaan, dirata-ratakan dari periode 2001

sampai dengan 2006.

X2 = EVA per tahun untuk perusahaan, dirata-ratakan dari periode 2001

sampai dengan 2006.

Pengaruh variabel independen terhadap variabel dependen diuji dengan tingkat kepercayaan (Convident Interval) 95% atau Signifikan Level (α) sama dengan 5%. Kriteria pengujian hipotesis untuk uji serempak adalah :

H1 : ROA dan EVA secara bersama-sama mempunyai pengaruh yang

signifikan terhadap Tingkat keuntungan Saham.

Untuk menguji signifikansi variabel-variabel tersebut secara bersama-sama terhadap Tingkat keuntungan Saham digunakan uji F, dengan ketentuan apabila hasil uji F diketahui bahwa F hitung lebih besar dari F tabel maka H01 ditolak. Hasil pengujian

signifikansi dapat juga dilihat dari besarnya nilai signifikansi yang diperoleh, yaitu apabila nilai signifikansi lebih kecil dari 0,05 maka H01 ditolak dan Ha1 diterima,

tetapi apabila nilai signifikansi lebih kecil dari 0,05 maka H01 diterima dan Ha1

ditolak.

4.6.2. Pengujian Asumsi Klasik

yang telah dimasukkan ke dalam serangkaian data. Masalah ini sering disebut dengan pengujian asumsi klasik yang didalamnya termasuk pengujian multikolinearitas, heterokedasitas dan autokorelasi.

4.6.2.1. Pengujian Normalitas Data

Uji normalitas bertujuan untuk mengetahui apakah dalam model regresi, variabel terikat dan variabel bebas memiliki distribusi normal atau tidak. Model regressi yang baik adalah memiliki distribusi data normal atau mendekati normal. Menurut Ghozali (2005:112), untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan melihat tampilan grafik histogram.

4.6.2.2. Uji Multikolinearitas

Multikolinieritas adalah terdapatnya lebih dari satu hubungan linier pasti (sempurna). Dimana suatu keadaan yang satu atau lebih variabel bebasnya terdapat korelasi dengan variabel bebas lainnya. Adanya multikolinieritas dapat dilihat dari

tolerance value atau nilai Variance Inflation Factor (VIF), yaitu dengan rumus : (Hair et al, 1998 :193)

Batas tolerance value adalah 0,01 dan batas VIF adalah 10. dimana :

4.6.2.3. Uji Heterokedastisitas

Heterokedastisitas muncul apabila kesalahan atau residual dari model yang diamati tidak memiliki varians yang konstans dari suatu observasi lainnya. Gejala

heterokedastisitas dapat diuji dengan menggunakan metode spereman yaitu dengan melihat ada tidaknya pola tertentu yang tergambar pada scatterplot, dasar pengambilan kesimpulan jika ada pola tertentu yang teratur (bergelombang melebar, kemudian menmyempit), maka telah terjadi heterokedastisitas. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y maka tidak terhadi heterokedastisitas (Santoso 2001).

4.6.2.4. Uji Autokorelasi

Salah satu pengujian umum yang digunakan untuk mengetahui adanya autokorelasi adalah dengan memakai uji statistik Durbin – Watson yang dikembangkan oleh J Durbin dan G Watson pada tahun 1951.

Menurut Gujarati (1995) pengujian statistik Durbin Watson atau d statistik dihitung dengan rumus :

Secara khusus, untuk uji Durbin Watson dua sisi terdapat lima himpunan daerah untuk nilai d seperti yang digambarkan berikut :

b. Apabila terletak antara d1 dan (4-du) maka hipotesa nol diterima yang juga berarti tidak ada autokorelasi.

c. Apabila nilai d terletak antara d1 dan du atau antara (4-du) atau (4-ft) maka uji Durbin Watson tidak menghasilkan kesimpulan yang pasti. Pada nilai ini tidak dapat disimpulkan apakah terdapat autokorelasi atau tidak ada autokorelasi. Secara sederhana, gejala adanya autokorelasi dapat juga dilihat langsung dengan cara melihat hasil test statistik untuk Durbin Watson. Nilai Durbin Watson antara 0 sampai dengan 4. Apabila nilai Durbin Watson Test dekat dengan 2 berarti tidak ada autokorelasi.

4.6.3. Pengujian Hipotesis

4.6.3.1. Pengujian Hipotesis Secara Simultan (Uji F)

Uji ini merupakan pengujian terhadap signifikansi model secara simultan atau bersama-sama. Dalam hal ini peneliti melihat pengaruh dari seluruh variabel bebas terhadap variabel terikat.

Perhitungan nilai F dilakukan dengan menggunakan Software SPSS, dengan memperhatikan tabel Anova pada kolom nilai F serta tingkat signifikansi dari model tersebut.

4.6.3.2. Pengujian Hipotesis Secara Parsial (Uji t)

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1. Hasil Penelitian 5.1.1. Statistik Deskriptif

Statistik deskriptif untuk setiap variabel bebas yang dianalisis disajikan pada Tabel 4.1. Variabel bebas yang digunakan dalam analisis ini sebanyak 2 (dua), yaitu

Return on Assets (X1) dan Economic Value Added (X2) secara simultan dan parsial

berpengaruh terhadap Tingkat keuntungan Saham (Rate of Stock Return/Y) LQ 45 dan sebagai berikut :

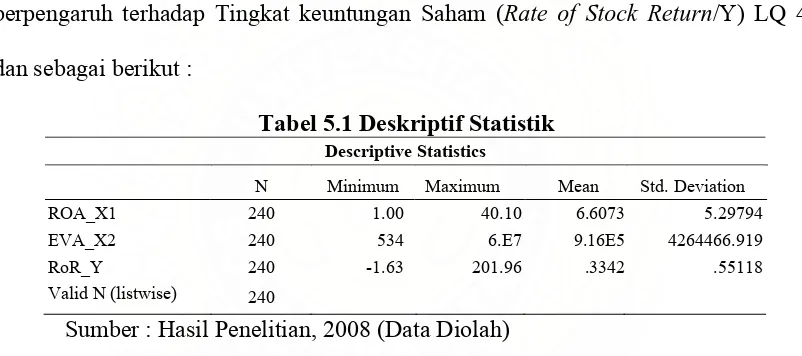

Tabel 5.1 Deskriptif Statistik

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ROA_X1 240 1.00 40.10 6.6073 5.29794

EVA_X2 240 534 6.E7 9.16E5 4264466.919

RoR_Y 240 -1.63 201.96 .3342 .55118

Valid N (listwise) 240

Sumber : Hasil Penelitian, 2008 (Data Diolah)

Return on Assets (X1) sebagai rentabilitas ekonomis merupakan ukuran

kemampuan perusahaan dalam menghasilkan laba dengan semua aktiva yang dimiliki perusahaan. Dari sampel yang diperoleh diketahui bahwa secara umum rata-rata tingkat rasio ROA emiten tahun 2001-2006 adalah sebesar 6.61 %, dengan ROA tertinggi sebesar 40.10 % dan yang terendah 1 % dengan penyimpangan dari nilai rata – rata sebesar 5.30 %.

Economic Value Added (X2) mengukur nilai tambah ekonomis yang

permodalan. EVA sebagai alat penilaian kinerja berdasarkan volume base pada dasarnya berfungsi sebagai indikator adanya penciptaan nilai dari sebuah investasi dan sebagai indikator kinerja perusahaan dalam setiap kegiatan operasional ekonomis. yang ditunjukkan pada Tabel 5.1 terlihat bahwa rata – rata EVA sebesar – Rp. 91.6 juta dengan nilai tertinggi berkisar Rp. 600 juta dan terendah sebesar Rp. 534.

Rate of Return (Y) adalah hasil atau keuntungan yang diperoleh pemegang saham sebagai hasil dari investasinya. Komposisi perhitungan rate of return saham terdiri dari capital gain (loss) atau deviden. Capital gain (loss) merupakan selisih laba/rugi yang dialami oleh pemegang saham karena harga saham relatif lebih tinggi atau rendah dibandingkan harga saham periode sebelumnya. Sedangkan deviden merupakan bagian dari laba perusahaan yang dibagikan pada periode tertentu sesuai dengan keputusan manajemen. Berdasarkan Tabel 5.1. terlihat bahwa rata-rata Rate of Return adalah sebesar 201,96 % dengan rata-rata kisaran tertinggi dan terendah masing-masing 201.96 % dan -1.63 %.

5.1.2. Pengujian Asumsi Klasik

5.1.2.1. Pengujian Normalitas Data

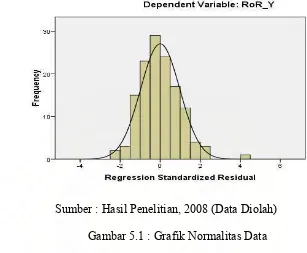

1) Pengujian Normalitas Data dengan Analisis Grafik Histogram

Sumber : Hasil Penelitian, 2008 (Data Diolah) Gambar 5.1 : Grafik Normalitas Data

Berdasarkan pada Gambar 5.1 tersebut Gozali (2005) menyatakan jika distribusi data adalah normal, maka tidak melewati kurva baik kiri maupun di kanan. Hasil output tersebut terlihat bahwa data berdistribusi normal.

2) Pengujian Normalitas Data dengan One-Sample Kolmogorov-Smirnov Test

Tabel 5.2 : Uji Kolmogorov-Smirnov Test One-Sample Kolmogorov-Smirnov Test

Absut_1

N 12

Mean 4.8033

Normal Parametersa

Std. Deviation .32587

Absolute .259

Positive .259

Most Extreme Differences

Negative -.143

Kolmogorov-Smirnov Z .898

Asymp. Sig. (2-tailed) .395

a. Test distribution is Normal.

Sumber : Hasil Penelitian, 2008 (Data Diolah)

Dari hasil pengujian terlihat pada Tabel 5.2 tersebut terlihat besarnya nilai Kolmogorov- Smirnov adalah 0.898 dan signifikan pada 0.395 Hal ini berarti H0

ditolak yang berarti data residual berdistribusi normal.

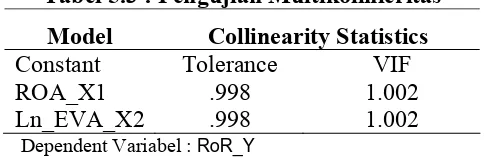

5.1.2.2. Pengujian Multikolinearitas

Tabel 5.3 : Pengujian Multikolinieritas

Model Collinearity Statistics

Constant Tolerance VIF ROA_X1 .998 1.002

Ln_EVA_X2 .998 1.002

Dependent Variabel : RoR_Y

Sumber : Hasil Penelitian, 2008 (Data Diolah)

Pada output SPSS pada Tabel 5.3 tersebut menunjukkan bagian Coefficient, semua angka VIF jauh di bawah 5, hal ini menunjukkan tidak terjadi multikolinearitas. Sedangkan hasil perhitungan nilai tolerance juga menunjukkan tidak ada varibel independen yang nilainya kurang dari 0,1, yang berarti tidak ada korelasi antar variabel independen yang nilainya lebih dari 95%. Hal ini berarti tidak terjadi multikolinearitas.

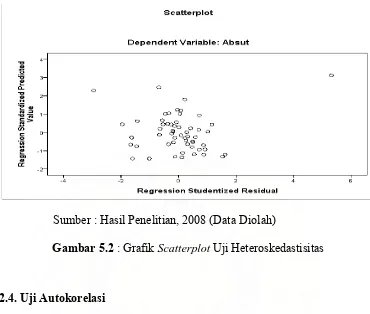

5.1.2.3. Uji Heteroskedastisitas

Uji Heteroskedastisitas dapat dilakukan dengan cara melihat grafik Scatterplot

Sumber : Hasil Penelitian, 2008 (Data Diolah)

Gambar 5.2 : Grafik Scatterplot Uji Heteroskedastisitas

5.1.2.4. Uji Autokorelasi

Gejala Autokorelasi diditeksi dengan menggunakan uji Durbin - Watson (DW). Menurut Santoso (2005 : 241), untuk mendeteksi ada tidaknya auto korelasi maka dilakukan pengujian Durbin - Watson (DW). Dengan ketentuan pada Gambar 5.3 berikut :

Gambar 5.3 : Statistik d Durbin–Watson (DW)

Daerah Tidak ada autokorelasi Daerah Autokorelasi keraguan keraguan Autokorelasi

Positif (+) Negatif (-) 0 dL dU 2 4-dU 4-dL 4

Nilai d tersebut selanjutnya dibandingkan dengan nilai dtabel dengan tingkat

Dari hasil pengujian terlihat bahwa nilai DW sebesar 2,028, berarti data tidak terkena autokorelasi.

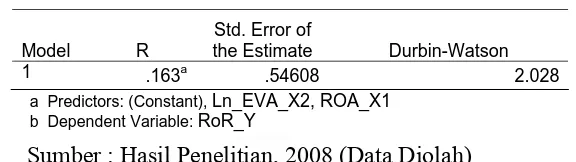

Tabel 5.4 : Nilai Durbin-Watson

Model R

Std. Error of

the Estimate Durbin-Watson

1 .163a

.54608 2.028

a Predictors: (Constant), Ln_EVA_X2, ROA_X1

b Dependent Variable: RoR_Y

Sumber : Hasil Penelitian, 2008 (Data Diolah)

Berdasarkan Tabel 5.4 diatas, untuk mengetahui adanya autokorelasi digunakan uji Durbin-Watson, dengan kriteria dari tabel Durbin-Watson terlihat Nilai DW sebesar 2,028 dimana dari tabel DW nilai DL = 1,748 dan DU=1,789 dan nilai 4-dL dan 4-dU (2,252 dan 2,211). Dengan demikian dapat disimpulkan bahwa nilai du < DW < 4-du atau (1,789 <2,028< 2.211) yang artinya tidak terjadi autokorelasi karena nilainya berada di kisaran interval 1,789 dan 2,211.

Hasil uji autokorelasi di atas menunjukkan nilai statistik Durbin-Watson (D-W) sebesar 2.028, maka disimpulkan bahwa tidak terjadi autokorelasi baik positif maupun negatif.

5.2. Pembahasan Hasil Penelitian

5.2.1. Pengujian Hipotesis

Nilai Adjusted R Square yang diperoleh dari hasil pengolahan data dapat dilihat pada Tabel 5.5. di bawah ini :

Tabel 5.5. Pengujian Goodness of Fit

Model R R Square Adjusted R Square

1 .163a .027 .018

b. Dependent Variable: RoR_Y

Sumber : Hasil Penelitian, 2008 (Data Diolah)

Nilai Adjusted R Square pada Tabel 5.5 diatas sebesar 0,018. Hal ini menunjukkan bahwa 1,8% variabel Rate of Return dapat dijelaskan oleh ROA dan

EVA sedangkan sisanya sebesar 98,2% dipengaruhi oleh variabel lain yang tidak dijelaskan oleh model penelitian ini. Di antaranya kinerja perusahaan, kinerja industri, indikator makro ekonomi, sentimen pasar, psikologi investor, preferensi investor terhadap resiko dan lain-lain.

Untuk menguji apakah parameter koefesien Adjusted R2 signifikan atau tidak maka dilakukan pengujian dengan bantuan alat uji statistik metode Fisher (Uji F) dengan tingkat keyakinan (confident level) sebesar 95 %. Kriteria pengujian yang digunakan adalah apabila Fhitung > Ftabel maka Ho ditolak; dan apabila Fhitung ≤ Ftabel

maka Ha dapat diterima.

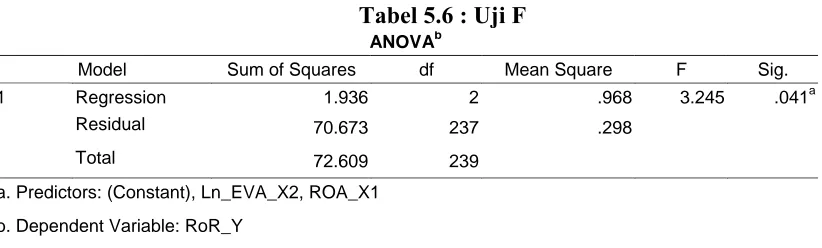

Atas hal tersebut berdasarkan pada ikhtisar pengujian terdapat dalam Tabel 5.6 berikut ini :

a. Predictors: (Constant), Ln_EVA_X2, ROA_X1 b. Dependent Variable: RoR_Y

Tabel 5.6 menunjukkan bahwa nilai Fhitung adalah 3.245 dengan tingkat

signifikansi 0,041. Sedangkan Ftabel pada tingkat kepercayaan 95 % (α = 0,05) adalah

2.99. Oleh karena pada kedua perhitungan Fhitung > Ftabel (3.245 > 2.99). Hal ini

menunjukkan bahwa variabel independen ROA dan EVA berpengaruh signifikan secara simultan terhadap Rate of Return dapat diterima secara keseluruhan.

Secara parsial variabel yang berpengaruh signifikan adalah Return on Assets

(X1). Hal tersebut tergambar dalam Tabel 5.7 berikut :

Tabel 5.7 : Hasil Perhitungan Uji t

Unstandardized Coefficients

Standardized Coefficients Model

B Std. Error Beta t Sig.

(Constant) .261 .223 1.173 .242

ROA_X1 .017 .007 .163 2.547 .011

1

Ln_EVA_X2 -.003 .018 -.012 -.180 .857

a. Dependent Variable: RoR_Y

Sumber : Hasil Penelitian, 2008 (Data Diolah)

Dari tabel coefficient di atas maka model regresi yang dapat dibentuk :

Y = 0.261+ 0,017X1 - 0,003X2 +

Hasil uji statistik tersebut menunjukkan bahwa thitung variabel ROA sebesar 2.547

sedangkan ttabel pada tingkat keyakinan 95 % adalah 1.650 (2,547 > 1,650). Karena

thitung > ttabel maka H0 ditolak. Dengan demikian daerah penerimaan hipotesis berada

diluar daerah penerimaan H0.

Dalam hal ini laba yang dihasilkan adalah laba sebelum bunga dan pajak atau EBIT. Rumus yang bisa digunakan sebagai berikut: ROA = (NOPAT/Total Aktiva) x 100 %. Return On Assets (ROA) merupakan rasio antara saldo laba bersih setelah pajak dengan jumah asset perusahaan secara keseluruhan. ROA juga menggambarkan sejauhmana tingkat keuntungan dari seluruh asset yang dimiliki oleh perusahaan. Secara umum alat ukur yang digunakan untuk menilai kesuksesan atau prestasi perusahaan secara keseluruhan adalah Return On Investment (ROI), terminologi investasi ini digunakan dalam tiga arti berbeda dalam analisis keuangan, yaitu: return on assets (ROA), return on equity (ROE), dan return on capital assets (ROCA) atau

return on net assets (RONA).

Menurut Tandelilin (2003:240), “ROA menggambarkan sejauhmana kemampuan aset-aset yang dimiliki perusahaan untuk dapat menghasilkan laba. Rasio ROA diperoleh dengan membagi laba sebelum bunga dan pajak dengan jumlah aset perusahaan”. Munawir (2002:269), “Return On Assets (ROA) merefleksikan seberapa banyak perusahaan telah memperoleh hasil atas sumber daya keuangan yang ditanamkan pada perusahaan”. Rasio ROA ini sering dipakai oleh menajemen untuk menilai kinerja operasional perusahaan dalam memanfaatkan sumber daya yang dimiliki perusahaan, di samping perlu mempertimbangkan masalah pembiayaan terhadap aktiva tersebut.

Gibson (2001:288), “Return On Assets measures the firm’s ability to utilize

its assets to create profits by comparing profits with the assets that generate the

kemampuan perusahaan untuk memanfaatkan aktiva yang dimiliki perusahaan untuk menghasilkan pendapatan dengan membandingkan pendapatan dengan aktiva yang dipakai perusahaan untuk menghasilkan pendapatan. Hasil perhitungan rasio ini menunjukkan efektivitas dari manajemen dalam menghasilkan profit yang berkaitan dengan ketersediaan aset perusahaan. Nilai ROA yang semakin mendekati 1 (100 %), berarti semakin baik profitabilitas perusahaan karena setiap aktiva yang ada dapat menghasilkan laba.

ROA merupakan alat ukur keuangan tradisional yang sering dipakai untuk menilai profitabilitas perusahaan secara keseluruhan, namun ROA memiliki beberapa kelemahan, antara lain a) ROA tidak memperhitungkan biaya modal, sehingga tidak dapat diketahui apakah perusahaan telah menciptakan nilai atau tidak dan b) Sulit untuk membandingkan hasil ROA antar perusahaan karena kemungkinan setiap perusahaan memiliki perbedaan dalam penerapan prinsip akuntansi. Nilai aktiva memiliki fluktuasi daya beli, khususnya dalam keadaan inflasi. Hal ini menyebabkan sulitnya melakukan analisis vertikal terhadap kinerja perusahaan.

emiten dalam mengelola biaya modal dari hasil investasi. Tolok ukur pengukuran kinerja dibandingkan pengukuran keuntungan dengan akuntansi konvensional adalah bukan hanya dengan metode EVA, banyak metode lain yang lebih efektif diantaranya balance scorecard atau teori pengukuran kinerja yang berkembang saat ini (Malcolm Baldridge). Hal ini dapat diartikan bahwa pusat perhatian para investor bukan pada salah satu indikator kinerja keuangan perusahaan emiten kinerja keuangan inilah (yang diukur oleh EVA) yang tercermin dalam rate of return investor. Hasil regresi ini menunjukkan konsistensi dengan hasil penelitian oleh Jogianto Hartono dan Chendrawati (1999), Rausana (1997) dan Purwatmo Hadi Waluja (2005) dimana EVA

belum banyak digunakan oleh para investor (asing maupun domestik) di BEJ pada periode 1990-1993 sebagai alat untuk menganalisa kinerja suatu perusahaan. Hasil penelitian ini bertentangan dengan hasil penelitian yang dilakukan oleh Noer Sasongko dan Nila Wulandari (2006) yang mengindikasikan bahwa tidak ada pengaruh EVA terhadap return saham.

bagi pemegang saham dan mampu memotivasi karyawan perusahaan untuk memuaskan pemegang saham.

Hal ini dapat dipahami karena banyak sekali faktor yang berpengaruh terhadap terbentuknya return suatu harga saham, baik faktor-faktor yang bersifat kuantitatif seperti kinerja perusahaan, kinerja industri, indikator makroekonomi maupun faktor-faktor kualitatif seperti sentimen pasar, psikologis investor, preferensi investor terhadap risiko dan lain-lain.

BAB VI

KESIMPULAN DAN SARAN

6.1. Kesimpulan

1. Secara simultan terdapat pengaruh yang signifikan antara variabel Return on Assets (ROA) dan Economic Value Added (EVA) terhadap tingkat keuntungan saham (rate of return). Hal tersebut sejalan dan konsisten dengan penelitian yang dilakukan Jogianto Hartono dan Chendrawati (1999), Rausana (1997) dan Purwatmo Hadi Waluja (2005).

2. Secara parsial, faktor yang berpengaruh signifikan terhadap tingkat keuntungan saham (rate of return) adalah Return on Assets (ROA), sedangkan variabel lain

Economic Value Added (EVA) tidak berpengaruh secara signifikan terhadap return saham (rate of return). Hal tersebut sejalan dan konsisten dengan penelitian yang dilakukan Jogianto Hartono dan Chendrawati (1999). Variabel EVA tidak signifikan hal ini sejalan dengan Rausana (1997) dan Purwatmo Hadi Waluja (2005).

6.2. Keterbatasan

Peneliti telah berusaha melakukan penelitan secara optimal, tetapi dalam pelaksanaannya terdapat beberapa kendala yang terjadi, di antaranya:

1. Jumlah sampel yang digunakan dalam penelitian ini hanya menganalisis perusahaan go public dari kelompok LQ-45 tidak keseluruhan emiten yang listing.

2. Penulis melakukan pengamatan hanya terhadap return saham (rate of return) tidak mempertimbangkan harga saham dimana hal tersebut hanya dari segi fundamental perusahaan sampel baik fundamental maupun keuangannya dengan mengabaikan kondisi makro ekonomi yang juga berpengaruh pada return saham seperti keadaan ekonomi, tingkat inflasi, situasi politik, dan lain-lain.

6.2. Saran

1. Bagi Perusahaan

a. Perusahaan disarankan untuk lebih memperhatikan faktor-faktor fundamental. Hal ini didasari pada perhatian publik terhadap kinerja keuangan perusahaan yang akan berimplikasi pada harga saham perusahaan di pasar modal.

b. Manajemen perusahaan diharapkan melakukan pengkonsolidasian terhadap divisi-divisi untuk mencapai efisiensi operasi perusahaan untuk menmajukan strategi penciptaan nilai.

2. Bagi Investor dan Calon Investor

b. Para investor maupun calon investor disarankan untuk memilih jenis investasi dengan memperhatikan perkembangan informasi seputar pasar modal seperti informasi dan alat ukur yang digunakan dalam pengambilan keputusan berinvestasi.

3. Bagi Peneliti Lain

a. Bagi peneliti selanjutnya disarankan untuk menggunakan sampel dengan karakteristik yang lebih beragam dari berbagai sektor dan periode pengamatan yang lebih lama. Hal ini dimaksudkan untuk memberikan hasil yang representatif di pasar modal.

b. Menggunakan indikator kinerja yang lain diluar EVA.

DAFTAR PUSTAKA

Christinant, D, 1996. All About EVA, CFO, November : 13.

Darmadji, Tjiptono dan Hendy M. Fakhruddin, 2001. Pasar Modal di Indonesia, Pendekatan Tanya Jawab, Salemba Empat, Jakarta, 1996.

Dierks, Paul A, 2000. What is EVA and How Can It Help Your Company, dalam buku James M. Reeve, Readings and Issues in Cost Management, South-Western Collage Publishing.

Dodd. J.L and Chen, 1996. EVA : A New Panacea, Business and Economic Review, July-September : 26-28.

Fowler, F.J and C.H Rorke, 1983. The Risk Measurment When Shares are Subjected to Infrequent Trading, Journal of Economics 12; 279-289.

Ghozali, Imam, 2005. Aplikasi Analisis Multivariate Dengan Program SPSS, Badan Penerbit Universitas Diponegoro, Semarang.

Glenn Arnold and Matt Davies, 2000. Value Based Management, John Wiley & Son, Ltd.

Grant, James L., 1996. Foundations of EVA for Investment Managers, Journal of Portfolio Management, P. 41-48.

Gibson, Charles H., 2001. Financial Reporting and Analysis: Using Financial Accounting Information, Eight Edition, South Western College Publishing, Ohio.

Helfert, Erick A., 2000. Technique of Financial Analysis, A Guide to Value Creation,

Mc Graw-Hill, International Edition.

Hartono, J. 1998. Bias dari penggunaan data di MBAR. Jurnal Ekonomi dan Bisnis Indonesia 13; 4.

Hartono, Jogianto dan Cendrawati, 1999. ROA and EVA: A Comparative Empirical Study, Gadjah Mada International Journal of Business, vol.1 no.1, pp. 45-54.

Institute for Economic and Financial Research, 2006. Indonesian Capital Market Directory.

Knight, James A., 1998. Value Based Management, Developing a Systematic Approach to Creating Shareholder Value, Mc Graw-Hill.

Lehn, K dan A.K. Makhija, 1996. EVA and MVA as Performance Measures and Signals for Strategic Change, Strategy and Leadership Magazine, June; 34-38.

Lubis, Ade Fatma; Adi Syahputra. 2008. Pedoman Penulisan Proposal dan Tesis, Program Magister Akuntansi Sekolah Pascasarjana USU, Medan.

Mason, Robert. D dan Douglas A. Lind, 1999. Teknik Statistika untuk Bisnis dan Ekonomi, Edisi 9, Alih Bahasa Widyono Sotjipto dkk, Erlangga, Jakarta. Munawir, S., 2002. Akuntansi Keuangan dan Manajemen, Fakultas Ekonomi,

Universitas Gadjah Mada, Yogyakarta.

Mirza,. T, 1997. EVA sebagai Alat Penilai. Usahawan, April; 68.

Reilly, Frank K and Keith C. Brown, 2000. Invesment Analysis and Portofolio Management, Sixth Edition, The Dryden Press.

Rousana, Mike, 1997. Memanfaatkan EVA untuk Menilai Perusahaan di Pasar Modal Indonesia, Manajemen Usahawan Indonesia, No. 4 Th. XXVI.

Santoso, Singgih, 2000. Latihan SPSS Statistik Parametrik, Penerbit PT Elex Media Computindo, Jakarta.

Scholes M. and J Williams, 1997. Estimating Beta’s from Nonsynchronous Trading,

Journal of Financial Economics 5; 309-327.

Stewart III, G. Bennet, & Joel M. Stern, 1991. The Quest for Value, Harper Business. Stewart III, G. Bennet, & Joel M. Stern, 1995. EVA Works – But Not if You Make

These Common Mistakes, Fortune, May 1, 117-118.

Sugiyono, 1999. Metode Penelitian Administrasi, Edisi Keenam, Alfabeta, Bandung. Sunariyah, 2000. Pengantar Pengetahuan Pasar Modal, Edisi Kedua, UPP AMP

Surya, Alexander, 2002. Metodologi Perhitungan EVA, Majalah SWA, 24 Oktober – 4 November 2002.

SWA, 2006. Tak Henti Memperkenalkan EVA, November, hal. 28-55.

Tandelilin, E.D., 2001. Investasi, Manajemen dan Analisis, Pusat Antar Universitas Studi Ekonomi, UGM Yogyakarta.

Thakor, Anjan V., 2000. Becoming A Better value Creator, How to Improce the Company’s Bottom Line and Your Own, Jossey-Bass, A Wiley Company. Thurow, Lester, 1999. Creating Wealth, The New Rules for Individuals, Companies

and Countries in a Knowldged-based Economy, Nicholas Brealey. Publishing.

Tully, Shawn, 1993. The Real Key To Creating Wealth, Fortune, September.

Winatha, I Komang, 2001. Analisis Kebijakan Deviden dan Pengaruhnya pada Harga Saham Perusahaan Manufaktur di Indonesia yang masuk BEJ, Tesis Program Pascasarjana Universitas Airlangga, Surabaya.

Lampiran 1:

Daftar Sampel LQ 45

No. Kode Saham Nama Emiten (Sampel)

1 INDF Indofood Sukses Makmur Tbk

2 INKP Indah Kiat Pulp & Paper Tbk

3 INTP Indocement Tunggal Prakarsa Tbk

4 ISAT Indosat Tbk

13 INCO International Nickel Corporation Tbk

14 KLBF Kalbe Farma Tbk

15 PNBN Panin Bank Tbk

16 PTBA Perusahaan Tambang Bukit Asam Tbk

17 SMCB Semen Cibinong Tbk

24 BNII Bank International Indonesia Tbk

25 BRPT Barito Pacific Tbk

26 JIHD Jakarta International Hotel & Dev. Tbk

27 KIJA Kawasan Industri Jakarta Tbk

28 MEDC Medco Energi Tbk

29 RALS Ramayana Lestari Sentosa Tbk

30 SMRA Summarecon Agung Tbk

31 TINS Tambang Timah Tbk

32 ADHI Adhi Karya Tbk

33 BBRI Bank Rakyat Indonesia Tbk

35 CTRS Ciputra Surya Tbk

36 ENRG Energi Mega Persada Tbk

37 LSIP London Sumatera Plantatations Tbk

38 PGAS Perusahaan Gas Negara Tbk

39 UNSP Bakrie Sumatera Plantations Tbk

Lampiran 1 - Lanjutan

Data ROA, EVA dan Rate of Return