UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

PROGRAM DIPLOMA III

MEDAN

ANALISA LAPORAN ARUS KAS PADA

UD. ANUGRAH TAUFIQ BERSAUDARA

SKRIPSI MINOR

Diajukan oleh :RICKY LINCOLN S NIM : 042 101 146 JURUSAN : KEUANGAN

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Fakultas Ekonomi Program Diploma III

UNIVERSITAS SUMATERA UTARA M E D A N

2 0 0 7

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III

LEMBAR PENGESAHAN SKRIPSI MINOR

NAMA : RICKY LINCOLN S

NIM : 042 101 146

PROGRAM STUDI : DIPLOMA III

J U D U L : ANALISA LAPORAN ARUS KAS PADA UD. ANUGRAH TAUFIQ BERSAUDARA

Tanggal :...,2007 Dosen Pembimbing

(Drs. Ami Dilham, M. Si)

NIP. 132 049 791

Tanggal :...,2007 Ketua Jurusan

(Drs. Nakman Harahap, M. Si) NIP. 130 809 563

Tanggal :……….,2007 DEKAN

(Drs. Jhon Tafbu Ritonga, M. Ec)

NIP. 131 285 985

KATA PENGANTAR

Puji dan syukur Penulis panjatkan kehadirat Tuhan Yesus Kristus atas Karunia, Kasih, Penyertaan, dan Kekuatan serta Mujizatnya yang telah dicurahkan kepada penulis dalam mengerjakan skripsi minor ini.

Skripsi minor ini berjudul “ANALISA LAPORAN ARUS KAS PADA UD. ANUGRAH TAUFIQ BERSAUDARA”. Dimana, tujuan pembuatannya adalah guna memenuhi salah satu syarat untuk menyelesaikan pendidikan pada program Diploma III Fakultas Ekonomi Universitas Sumatera Utara.

Dalam skripsi minor yang sangat sederhana ini, penulis menyadari masih banyak terdapat kekurangankarena hal ini tidak terlepas dari keterbatasan yang dimiliki oleh penulis. Walau demikian penulis berharap semoga skripsi minor ini dapat bermanfaat bagi penulis sendiri maupun pihak-pihak yang berkepentingan.

Penulis juga memahami bahwa penulisan skripsi minor ini banyak dibantu oleh berbagai pihak. Oleh karena itu, pada kesempatan ini dengan segala kerendahan hati penulis mengucapkan terima kasih sedalam-dalamnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara

2. Bapak Drs. Nakman Harahap, M.Si, selaku Ketua Jurusan Keuangan Fakultas Ekonomi Universitas Sumatera Utara

3. Ibu Dra. Yulinda, M.Si, selaku Sekretaris Jurusan Keuangan Fakultas Ekonomi Universitas Sumatera Utara

Ricky Lincoln S: Analisa Laporan Arus Kas Pada UD. Anugrah Taufiq Bersaudara Skripsi Minor, 2007 USU Repository © 2008

4. Bapak Drs. Ami Dilham, M.Si, selaku Dosen Pembimbing yang telah bersedia memberikan waktu, saran, tenaga, dan pikiran dalam penyempurnaan skripsi minor ini

5. Seluruh Staff Pengajar/Dosen dan Pegawai Fakultas Ekonomi Universitas Sumatera Utara

6. Bapak Pimpinan dan seluruh karyawan UD. ANUGRAH TAUFIQ BERSAUDARA, tertama bang Fadel yang telah memberikan waktu serta kerjasamanya dalam membantu penulis selama pelaksanaan riset ini

7. Teristimewa untuk kedua orang tuaku J. Situmorang dan Ch. Banjarnahor yang selalu memberikanku dukungan serta doanya dalam menyelesaikan pendidikanku

8. Untuk Bang Ronny yang telah menuntunku dalam perkuliahan dan juga adekku Ria yang gendut

9. Buat Ruth Mayasari thanks atas semua perhatian, dukungannya dan yang pasti cerewetannya bila aku bolos kuliah

10.Buat semua saudara dan teman-temanku yang tidak dapat penulis sebutkan satu-persatu, thanks atas semua bantuaannya

Akhir kata penulis mengharapkan semoga skripsi minor ini berguna dan bermanfaat bagi para pembaca sekalian. Penulis juga menyadari ketidaksempurnaan skripsi minor ini, untuk itu Penulis mengharapkan kritik dan saran yang dapat membangun dari pembaca.

ii

Biarlah Kasih Tuhan kita Yesus Kristus selalu menyertai dan menuntun perjalanan hidup kita. Syalom……….

Medan, November 2007

Penulis

Ricky Lincoln S 042101146

iii

DAFTAR ISI

KATA PENGANTAR………. i

DAFTAR ISI………iv

BAB I : PENDAHULUAN A. Latar Belakng………... 1

B. Perumusan Masalah………... ………... 3

C. Tujuan dan Manfaat Penelitian……… 3

D. Metode Penelitian……… 4

a. Lokasi Penelitian……….. 4

b. Sumber Data...4

c. Teknik Pengumpulan Data……….5

d. Metode Analisis Data………. 5

BAB II : UD. ANUGRAH TAUFIQ BERSAUDARA A. Profil Perusahaan………..7

1. Sejarah Singkat Perusahaan………7

2. Struktur Organisasi Perusahaan...………...9

B. Pengertian dan Fungsi Laporan Keuangan Perusahaan………..13

C. Sumber dan Penggunaan Kas……….16

D. Laporan Arus Kas………...18

1. Pengertian Arus Kas……….19

2. Perkembangan Laporan Arus Kas………21

3. Tujuan dan Manfaat Penelitian……….24

4. Klasifikasi Arus Kas……….25

5. Metode Penyusunan Laporan Arus Kas………...28

6. Teori Analisa Laporan Arus Kas………..33 iv

BAB III : ANALISA DAN EVALUASI

A. Sumber Kas Perusahaan……….39 B. Penggunaan Kas Perusahaan………..41 C. Analisa Laporan Arus Kas pada UD. Anugrah Taufiq Bersaudara…....41

BAB IV : KESIMPULAN DAN SARAN

A. Kesimpulan.………....46

B. Saran………..……….47

DAFTAR PUSTAKA

v

BAB I PENDAHULUAN

A. Latar Belakang

Aset dalam perusahaan yang berwujud uang kas merupakan suatu variabel yang sangat penting bagi perusahaan. Uang kas ini menunjukkan posisi yang sentral artinya seluruh kegiatan yang ada di perusahaan terkait dengan uang kas.

Perusahaan dalam mencapai tujuannya perlu mengetahui perkembangan kegiatan usahanya dari waktu kewaktu dan mengetahui laporan keuangannya pada saat tertentu agar dapat mengetahui kemajuan atau kemunduran pada perusahaan tersebut. Salah satu informasi yang dapat dilihat ialah Laporan Arus Kas. Didalam laporan arus kas tersebut akan terlihat arus kas masuk dan arus kas keluar dari kegiatan usaha yang dapat digunakan sebagai suatu alat analisis keuangan bagi pimpinan perusahaan dalam mengambil keputusan. Dengan analisis tersebut, maka dapat diketahui berapa besar dana yang dibutuhkan agar mampu membiayai kegiatan operasi perusahaan dan dapat memungkinkan perusahaan untuk beroperasi seefisien mungkin.

Menurut Drs. Martono, SU dan Drs. D. Agus Marjito, M.Si (2001 : 40) pengertian arus kas (cash flow) yang terjadi di suatu perusahaan merupakan aliran keluar-masuknya dana (kas) yang ada di perusahaan yang bersangkutan. Dana yang masuk dalam perusahaan merupakan dana yang berasal dari sumber dana perusahaan, baik sumber intern dan ekstern. Sedangkan dana yang keluar dari perusahaan merupakan penggunaan dana yang digunakan untuk operasi kegiatan.

Ricky Lincoln S: Analisa Laporan Arus Kas Pada UD. Anugrah Taufiq Bersaudara Skripsi Minor, 2007 USU Repository © 2008

Kas merupakan suatu bagian yang sangat penting dalam perusahaan. Tanpa adanya kas maka tidak ada laporan keuangan. Didalam perusahaan kas berfungsi sangat aktif sebagai dasar dari pengelolaan fungsi-fungsi manajemen khususnya dalam bidang keuangan. Hubungan antara kas dan fungsi manajemen sangatlah erat misalnya pada fungsi pemasaran, efisiensi anggaran kas dengan sangat memperketat pengeluaran biaya dapat meningkatkan volume penjualan.

Hasil analisa Laporan Arus Kas ini dapat digunakan oleh pihak-pihak yang berkepentingan baikpihak intern seperti pemilik perusahaan, pemimpin perusahaan, karyawan maupun pihak-pihak kreditur dan bank. Hasil Analisa Laporan Arus Kas dapat membantu pihak-pihak tersebut dalam mengambil keptusan dan tindakan-tindakan yang diperlukan berkaitan dengan analisa Laporan Arus Kas.

Masyarakat Kabupaten Simalungun pada khususnya, cenderung melihat informasi laba perusahaan dalam menilai kinerja perusahaan. Sehingga sumber dana maupun penggunaannya tidak teridentifikasi. Misalnya pada perusahaan UD. Anugrah Taufiq Bersaudara hanya melihat laba perusahaan untuk menentukan baik tidaknya kinerja perusahaan tersebut. Apabila keadaan ini terus berlanjut maka kinerja perusahaan akan terus menurun karena tidak memperhatikan serta menilai sumber dana maupun penggunaan dana yang berhubungan langsung pada posisi kas perusahaan.

Berdasarkan uraian tersebut serta melihat pentingnya pengelolaan kas dalam suatu perusahaan, maka disusunlah Skripsi Minor ini dengan judul :

“Analisa Laporan Arus Kas pada UD. Anugrah Taufiq Bersaudara”

Ricky Lincoln S: Analisa Laporan Arus Kas Pada UD. Anugrah Taufiq Bersaudara Skripsi Minor, 2007

B. Perumusan Masalah

Adapun masalah yang dibahas dalam skripsi minor ini adalah :

1. Bagaimana kondisi kas yang ada pada UD. Anugrah Taufiq Bersaudara?

2. Apakah kas yang diperlukan sudah sesuai dengan kepentingan perusahaan?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

a. Untuk mengetahui posisi keuangan perusahaan khususnya dari segi penerimaan dan penggunaan kas pada UD. Anugrah Taufiq Bersaudara

b. Untuk mengetahui sejauh mana perusahaan tersebut mampu mengelola dana atau kas yang dimiliki

2. Manfaat Penelitian

a. Bagi perusahaan, sebagai bahan pertimbangan dalammenentukan kebijakan dalam upaya mengantisipasi permasalahan yang sama pada masa yang akan datang, sehingga perusahaan dapat berkembang sesuai dengan yang diharapkan untuk mengetahui kemampuan perusahaan menghasilkan arus kas pada masa yang akan dating

b. Bagi penulis, bermanfaat guna menambah wawasan mengenai penggunaan Analisa Laporan Keuangan untukmengimplementasikan teori-teori yang diperoleh dengan praktek yang terjadi di lapangan

Ricky Lincoln S: Analisa Laporan Arus Kas Pada UD. Anugrah Taufiq Bersaudara Skripsi Minor, 2007

c. Bagi lembaga Pendidikan atau Pihak lain Skripsi Minor ini berguna sebagai suatu masukan bagi yang bersangkutan

D. Metode Penelitian

Dalam penulisan skripsi minor pembahasan maupun uraiannya haruslah berdasarkan data atau fakta yang benar. Melakukan penelitian perlu diketahui lokasi penelitian, sumber data, teknik pengumpulan data, dan metode analisis yang digunakan.

Metode Penelitian terbagi atas beberapa bagian yaitu : 1. Lokasi Penelitian

UD. Anugrah Taufiq Bersaudara adalah perusahaan yang bergerak dalam bidang usaha dagang dan pelayanan jasa. Lokasi penelitian ini berada JL. Asahan Km.15 Kab. Simalungun

2. Sunber data

Dalam melakukan riset, data merupakan bahan mentah dari informasi. Jadi, informasi merupakan data yang telah diolah. Data yang belum diolah tidak dapat memberikan informasi. Hasil akhir suatu riset akan bergantung pada informasi yang diperoleh, sedangkan akurasi informasi sangat bergantung kepada data yang dikumpulkan.

Sumber data ini terbagi 2 macam yaitu :

a. Data primer yaitu jenis data yang diperoleh dengan cara melakukan penelitian langsung ke lapangan guna memperoleh atau mengumpulkan data daru keterangan-keterangan yang dibutuhkan dalam penyempurnaan penulisan skripsi minor ini.

Ricky Lincoln S: Analisa Laporan Arus Kas Pada UD. Anugrah Taufiq Bersaudara Skripsi Minor, 2007 USU Repository © 2008

Adapun data tersebut tentang Sejarah Perusahaan, Struktur Organisasi dan data-data yang berkaitan dengan arus kas

b. Data Sekunder yaitu merupakan jenis data yang diperoleh dari perpustakaan dengan cara mengumpulkan data-data teoritis yang khusus membahas tentang aru kas

3. Teknik Pengumpulan Data

Teknik pengumpulan data merupakan cara yang dugunakan dalam melakukan suatu kegiatan penelitian. Adapun teknik yang digunakan dalam penelitian ini adalah :

a. Wawancara merupakan teknik dimana peneliti langsung berdialog dengan responden (pihak perusahaan) untuk menggali informasi dari responden

b. Pengamatan yaitu teknik pengumpulan data dimana penulis melakukan pengamatan langsung terhadap objek yang diteliti guna melengkapi hasi wawancara yang dilakukan

c. Dokumentasi yaitu meneliti bahan-bahan tulisan perusahaan dan sumber-sumber lain yang berhubungan dengan penelitian ini

4. Metode Analisis Data

Adapun metode yang dilakukan dalam penelitian ini adalah :

a. Metode Deskriptif, metode ini dilakukan dengan menentukan, mengumpulkan, mengklasifikasikan, dan menginterpretasikan data sehingga memberikan gambaran yang objektif dari masalah yang dianaliasa untuk menjelaskan keadaan objek

Ricky Lincoln S: Analisa Laporan Arus Kas Pada UD. Anugrah Taufiq Bersaudara Skripsi Minor, 2007 USU Repository © 2008

b. Metode Deduktif, metode ini merupakan metode yang bertitik tolak dari kesimpulan umum sebagai suatu kebenaran yang berlandaskan teori-teori yang berlaku menuju kesimpulan khusus

Ricky Lincoln S: Analisa Laporan Arus Kas Pada UD. Anugrah Taufiq Bersaudara Skripsi Minor, 2007

BAB II

UD. ANUGRAH TAUFIQ BERSAUDARA

A. PROFIL PERUSAHAAN 1. Sejarah Singkat Perusahaan

Melihat perkembangan ekonomi dalam bidang perkebunan Kabupaten Simalungun semakin pesat, maka pemilik perusahaan UD. Anugrah Taufiq Bersaudara ikut berpartisipasi di sektor tersebut. Perusahaan ini ikut serta dalam kegiatan operasi perkebunan seperti pemasok kebutuhan perkebunan, pemeliharaan tanaman serta transportasi dikegiatan perkebunan tersebut.

UD. Anugrah Taufiq Bersaudara terletak di jalan Asahan Km 15 Bangun Kabupaten Simalungun yang beranggotakan sekitar 25 orang. Perusahaan ini didirikan pada tanggal 23 Juli 1995 yang modal awalnya berasal dari pemilik perusahaan.

Dalam menjalankan usahanya UD. Anugrah Taufiq Bersaudara didukung dengan fasilitas seperti alat-alat pertanian, truk, dan pegawai yang berpengalaman dibidang perkebunan. Perusahaan ini juga memberikan penyuluhan kepada relasi-relasinya agar setiap hasi dari sector perkebunan semakin meningkat. Jadi, antara pemilik perusahaan dan relasi atau rekan-rekannya dapat saling menguntungkan.

Unit-unit usaha UD. Anugrah Taufiq Bersaudara yaitu : a. Jasa operasi dibidang perkebunan

Jasa dibidang perkebunan seperti penanaman ulang, pemeliharaan tanaman serta pemanenan

Ricky Lincoln S: Analisa Laporan Arus Kas Pada UD. Anugrah Taufiq Bersaudara Skripsi Minor, 2007

b. Pemasok kebutuhan perkebunan

Perusahaan ini menjual kebutuhan perkebunan seperti pupuk, racun hama tanaman serta alat-alat pertanian

c. Jasa transportasi

Perusahaan inimemberikan jasa transportasi untuk operasi perkebunan misalnya mengangkut tandan buah segar (TBS) ke pabrik kelapa sawit (PKS) dan pengangkutan lainnya

Visi UD. Anugrah Taufiq Bersaudara

Adapun visi UD. Anugrah Taufiq Bersaudara adalah menjadi usaha dagang yang unggul di Kabupaten Simalungun berkat pemberdayaan sumber daya manusia dan kualitas system manajemen

Misi UD. Anugrah Taufiq Bersaudara

Adapun misi UD. Anugrah Taufiq Bersaudara antara lain :

a. Menjadi mitra bisnis di sector perkebunan swasta maupun pemerintah dalam penyedia jasa pendukung unggul, terdedikasi, dan terpercaya untuk menghasilkan nilai tambah bagi para pemangku kepentingan

b. Pemask kebutuhan perkebunan yang bermutu dan berkualitas tinggi

Ricky Lincoln S: Analisa Laporan Arus Kas Pada UD. Anugrah Taufiq Bersaudara Skripsi Minor, 2007

Ricky Lincoln S: Analisa Laporan Arus Kas Pada UD. Anugrah Taufiq Bersaudara Skripsi Minor, 2007 USU Repository © 2008

2. Struktur Organisasi Perusahaan

Setiap organisasi tentunya mrmpunyai struktur organisasi yang memiliki peranan penting didalam pencapaian tujuan organisasi maupun perusahaan. Struktur organisasi bukan merupakan suatu tujuan utama tetapi merupakan sarana berhasilnya suatu perusahaan.

Struktur organisasi ini berfungsi untuk memberikan penjelasan atau gambaran dari jabatan ataupun menjelaskan tugas dan tanggung jawab dari seluruh karyawan. Struktur organisasi dapat dipandang sebagai kerangka yang menyeluruh dan menghubungkan fungsi-fungsi dari badan perusahaan serta menunjukkan hubungan yang baik diantara pegawai-pegawai yang melaksanakan fungsinya tersebut.

Struktur organisasi UD. Anugrah Taufiq Bersaudara adalah struktur organisasi berbentuk garis dan staf. Alasan perusahaan menggunakan strukur ini karena pada jenis ini azas kesatuan komando tetap dipertahankan. Pelimpahan wewenang berlangsung secara tegak lurus dan sepenuhnya dari pimpinan tertinggi kepada unit dibawahnya.

Pimpinan juga mendapat penyelesaian suatu masalah berupa nasehat dari staf. Dipakai atau tidaknya nasehat yang diberikan tergantung pada pimpinan puncak (Top Manager)

Ricky Lincoln S: Analisa Laporan Arus Kas Pada UD. Anugrah Taufiq Bersaudara Skripsi Minor, 2007 USU Repository © 2008

GAMBAR STRUKTUR ORGANISASI UD. ANUGRAH TAUFIQ BERSAUDARA

KARYAWAN

Berikut ini tugas-tugas dan tanggung jawab masing-masing komponen organisasi UD. Anugrah Taufiq Bersaudara :

1. Pimpinan

• Melakukan pengawasan dan evaluasi dari hasil kerja setiap bagian

organisasi

• Menentukan kebijakn perusahaan sesuai dengan pedoman yang telah

dirapatkan dari awal tahun

• Mengadakan perencanaan atas keseluruh kegiatan operasional seperti

kegiatan operasi, keuangan, keamanan, dan yang lain-lain yang terjadi di perusahaan

• Bertanggung jawab dalam pengawasan dan pengembangan kegiatan

perusahaan

• Mengambil keputusan di dalam pengangkatan dan pemberhentian karyawan

2. Koordinator

• Mengawasi jalannya kegiatan yang dilakukan oleh masing-masing bagian

dan juga melaksanakan penilaian pegawai

• Melaksanakan pengendalian dan pelaporan anggaran beban

• Menyelenggarakan pengelolaan data untuk keperluan akuntansi biaya

• Mengelola dan mengoptimalkan sumber daya manusia

3. Staff Logistik/Pemasaran

• Melakukan penyusunan dibidang pemasaran

• Bertanggung jawab atas logistik yang ada di perusahaan

• Melaksanakan pengendalian atas logistic dan pemasaran

Ricky Lincoln S: Analisa Laporan Arus Kas Pada UD. Anugrah Taufiq Bersaudara Skripsi Minor, 2007 USU Repository © 2008

4. Staff Administrasi/Keuangan

• Menyusun perencanaan dalam bidang keuangan baik penggunaan dana

maupun sumber dana

• Membuat pencatatan keuangan

• Usulan perbaikan sistem prosedur akuntansi

• Menyusun dan mengelola anggaran pendapatan dan biaya

5. Staff Proyek

• Menyusun rencana kerja dalam jasa pekerjaan perkebunan

• Melaksanakan proyek-proyek yang ada kaitannya dengan bidang usaha

mitra bisnis 6. Staff Transportasi

• Melaksanakan perintah kerja dari mitara bisnis yang berhubungan dengan

transportasi

• Melakukan pengawasan dibidang tranportasi baik pada penerimaan logistik

dari pemasok maupun pengiriman kepada mitra bisnis

Ricky Lincoln S: Analisa Laporan Arus Kas Pada UD. Anugrah Taufiq Bersaudara Skripsi Minor, 2007 USU Repository © 2008

B. PENGERTIAN DAN FUNGSI LAPORAN KEUANGAN PERUSAHAAN Laporan keuangan perusahaan merupakan alat yang sangat penting untuk memperoleh informasi sehubungan denganposisi keuangan dari suatu perusahaan. Pada dasarnya laporan keuangan ditujukan kepada pihak-pihak luar perusahaan, sehingga yang bersangkutan dapat menggunakannya sebagai dasar pengambilan keputusan perusahaan tersebut.

Perkembangan dari posisi keuangan perusahaan dapat dilihat dari penyajian data-data yang diperbandingkan dari dua periode atau lebih sehingga dapat diperoleh kesimpplan baik tidaknya perkembangan perusahaan tersebut.

Menurut Ridwan S. Sundjaja dan Inge Barlian (2004 : 4) mengatakan bahwa :

“Laporan keuangan adalah suatu laporan yang menggambarkan hasil dari proses akuntansi yang digunakan sebagai alat komunikasi antar data keuangan/aktivitas perusahaan dengan pihak-pihak yang berkepentingan dengan data-data/aktivitas tersebut”.

Setiap perusahaan mempunyai laporan keuangan yang bertujuan menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai laporan keuangan dalam pengambilan keputusan secara ekonomi. Laporan keuangan harus disiapkan secara periodik untuk pihak-pihak yang berkepentingan antara lain masyarakat, pemerintah, pemasok, kreditur, pemilik manajemen perusahaan, investor, pelanggan, dan karyawan.

Ricky Lincoln S: Analisa Laporan Arus Kas Pada UD. Anugrah Taufiq Bersaudara Skripsi Minor, 2007 USU Repository © 2008

Laporan keuangan terdiri dari data-data yang merupakan hasil dari suatu kombinasi antara :

1. Fakta yang telah dicatat (Recorder Fact)

2. Prinsip-prinsip dan kebiasaan-kebiasaan di dalam Standar Akuntansi Keuangan (SAK)

3. Pendapat Pribadi

Laporan keuangan perusahaan secara umum menurut Standar Akuntansi Keuangan (SAK) hanya tiga yaitu :

a. Daftar Neraca (Balance Sheet)

b. Laporan Laba Rugi (Income Statement) c. Laporan Arus Kas (Cash Flow Statement)

Dari laporan keuangan yang telah disajikan perusahaan pada suatu masa akuntansi yang merupakan pertanggungjawaban keuangan dari pimpinan perusahaan akan terlihat gambaran perusahaan tersebut dalam sutu periode akuntansi.

Sesuai dengan permasalahan diatas mengenai bentuk-bentuk laporan keuangan, maka dijelaskan secara singkat sebagai berikut :

a. Neraca (Balance Sheet)

“Neraca adalah laporan mengenai aktiva, hutang dan modal dari perusahaan pada saat tertentu”, Ridwan S. Sundjaja dan Inge Barlian (2002:69).

Ricky Lincoln S: Analisa Laporan Arus Kas Pada UD. Anugrah Taufiq Bersaudara Skripsi Minor, 2007 USU Repository © 2008

Jadi tujuan neraca adalah untuk menunjukkan posisi keuangan suatu perusahaan pada suatu tanggal tertentu, biasanya pada waktu di mana buku-buku ditutup pada suatu akhir tahun fiskal atau tahun kalender sehingga nerca sering disebut dengan Balance Sheet.

b. Perhitungan Laba Rugi (Income Statement)

“Laporan Laba Rugi adalah ringkasan mengenai pendapatan dan beban biaya serta laba atau rugi yang diperoleh perusahaan pada periode tertentu”. (Syahyunan, 2004:18)

Tujuan dari penyusunan perhitungan laba rugi untuk mengukur perkembangan perusahaan dalam menjalankan fungsinya sehubungan dengan sifat kegiatan perusahaan dan juga dapat menjelaskan bagaimana pertambahan atau pengurangan aktivitas yang disebabakan penjualan jasa-jasa atau barang-barang.

c. Laporan Arus Kas (Cash Flow Statement)

“Laporan Arus Kas merupakan suatu ringkasan tentang sumber-sumber kas selama satu periode tertentu dan untuk apa kas tersebut akan digunakan”. SR. Soemarso (1998:23)

Dalam hal ini, penulis akan menyajikan laporan keuangan yang utama pada UD. Anugrah Taufiq Bersaudara yaitu neraca, laporan laba rugi, dan laporan arus kas yang diperbandingkan untuk dua tahun berturut yakni mulai tahun 2005 dan 2006, terdapat pada daftar tabel.

Ricky Lincoln S: Analisa Laporan Arus Kas Pada UD. Anugrah Taufiq Bersaudara Skripsi Minor, 2007 USU Repository © 2008

C. SUMBER DAN PENGGUNAAN KAS

Kas merupakan suatu pos yang berguna di dalam perusahaan karena kas banyak terlibat dalam transaksi-transaksi. Kas adalah salah satu unsur modal kerja yang paling tinggi tingkat likuiditasnya. Makin besar jumlah kas yang ada di dalam perusahaan berartisemakin tinggi tingkat likuiditasnya. Ini berarti bahwa perusahaan mempunyai resiko yang lebih kecil untuk tidak dapat memenuhi kewajiban finansialnya.

Kas terlibat secara langsung maupun tidak langsung dan hampir seluruh kegiatan perusahaan serta merupakan dasar pengukur dan pencatat semua, aktivitas. Dalam penyajian neraca, kas biasanya disajikan pada urutan yang pertama dari perkiraan aktiva lancar, karena kas dapat digunakan segera mungkin dan tanpa memerlukan waktu yang lama.

a. Sumber Kas

Menurut Jay. M. Smith dan K. Fred Skousen (1995:490), kas mempunyai dua sumber yang utama yaitu :

1. Yang disediakan oleh sumber internal perusahaan

Adalah jumlah laba bersih yang terdapat dalam perhitungan laporan laba rugi ditambah depresiasi dan amortisasi, jumlah ini menunjukan jumlah dana yang berasal dari hasil operasi perusahaan. Jumlah dana yang berasal dari hasil operasi perusahaan dapat dihitung dengan menganalisa perhitungan laba rugi perusahaan.dengan adanya laba dari usaha perusahaan akan menambah modal perusahaan yang bersangkutan.

Ricky Lincoln S: Analisa Laporan Arus Kas Pada UD. Anugrah Taufiq Bersaudara Skripsi Minor, 2007 USU Repository © 2008

2. Yang disediakan oleh sumber eksternal dari operasi perusahaan

• Keuntungan dari

penjualan surat-surat berharga

Surat berharga yang dimiliki perusahaan untuk jangka pendek adalah salah satu elemen aktiva jangka pendek yang dapat dijual dan akan dapat menimbulkan keuntungan bagi perusahaan. Keuntungan yang diperoleh dari penjualan surat berharga ini merupakan sumber dana bagi perusahaan.

• Penjualan aktiva tidak lancar

Sumber lain yang dapat menambah dana adalah dari hasil penjualan aktiva tetap dan aktiva tidak lancar lainnya yang tidak diperlukan lagi oleh perusahaan. Apabila hasil dari penjualan aktiva tetap atau aktiva lancar lainnya ini segerkan diginakan untuk mengganti aktiva yang bersangkutan akan mengakibatkan aktiva lancar sedemikian besarnya sehingga melebihi jumlah dana yang dibutuhkan.

• Penjualan saham atau obligasi

Untuk menambah dana yang dibutuhkan perusahaan dapat mengadakan emisi saham atau meminta kepada pemilik perusahaan untuk menambah modalnya. Selain itu, perusahaan juga dapat mengeluarkan obligasi atau bentuk jangka panjang lainnya guna memenuhi kebutuhan dananya.

D.LAPORAN ARUS KAS

Laporan arus kas menggambarkan kemampuan perusahaan dalam menghasilkan kas dan setara kas serta kebutuhan perusahaan dalam memanfaatkan dana tersebut, yang diklasifikasikan sebagai aktivitas operasi,investasi dan pendanaan. Idealnya perusahaan memiliki kas bersih yang positif dari kegiatan operasi sehingga perusahaan tidak selalu tergantung pada kegiatan investasi dan pendanaan.

17

Laporan kas menyajikan rangkaian transaksi-transaksi keuangan yang berhubungan dengan penerimaan dan pengeluaran kas. Laporan ini menggunakan accrual basis, karena laporan kas ini merupakan transaksi keuangan yang berhubungan dengan kas tanpa memperhatikan hubungan dan tanpa penghasilan yang diperoleh maupun biaya yang terjadi.

Pengertian Laporan Arus Kas (Cash Flow Statement) adalah :

• Menurut Ridwan S.Sundjaja dan Inge Barlian (2002:86) yaitu :

“Laporan Arus Kas merupakan ringkasan arus masuk dan arus keluar kas atau setara kas pada periode tertentu untuk mengetahui sejarah arus kas”.

• Menurut S.Munawir (2000:157) yaitu :

“Sebuah laporan yang disusun untuk menunjukkan perubahan kas selama satu periode tertentu dan memberikan alasan mengenai perubahan kas tersebut dengan menunjukan dari mana sumber-sumber dan penggunaannya dalam periode yang bersangkutan”.

1.Pengertian Arus Kas

Setiap perusahaan dalam menjalankan usahanya selalu membutuhkan uang tunai atau kas. Kas diperlukan baik untuk membiayai operasi perusahaan seperti pembelian bahan baku, pembayaran upah, pembayaran hutang, atau pembayaran-pembayaran lainnya,serta dibutuhkan untuk investasi pada aktiva tetap. Pengeluaran kas ada yang bersifat kontinyu seperti untuk pengeluaran-pengeluaran rutin dan ada pula yang bersifat Intermitten, seperti pembayaran dividen, pembayaran pajak, dan pembelian aktiva tetap. Pengeluaran kas untuk pembayaran-pembayaran sering disebut arus kas keluar (cash outflow). Sedangkan penerimaan-penerimaan kas disebut sebagai arus kas masuk (cash inflow). Arus kas masuk bisa diperoleh dari hasil penjualan tunai, penerimaan piutang, dan penerimaan penerimaan lainnya.

18

Arus kas adalah jumlah antara laba bersih dan depresiasi, dikurangi penambahan dalam piutang usaha dan penambahan dalam persediaan, serta ditambah dengan penambahan dalam piutang usaha yang merupakan siklus atau proses bagio perusahaan untuk menambah jumlah dan menggunakan dan tunainya.

Menurut Alexander Hamilton Institute (Panduan Mengelola Arus Kas yang efektif, 2001:3), Hal ini dapat dinyatakan dalam rumus sebagai berikut:

Arus Kas = Laba Bersih + Depresiasi – Penambahan Dalam Piutang Usaha – Penambahan dalam Persediaan + Penambahan dalam Utang Usaha

Informasi tentang arus kas suatu perusahaan sangat berguna bagi pemakai laporan keuangan, yaitu sebagai dasar untuk menilai kemampuan perusahaan dalam menggunakan kas tersebut secara efekif dan efesien. Dalam proses pengambilan keputusan ekonomi perlu dilakukan evaluasi terhadap kemampuan perusahaan dalam menghasilkan kas serta keputusan perolehannya. Perusahaan harus menyajikan laporan tersebut sebagai bagian yang tidak terpisahkan. Dari laporan keuangan untuk setiap periode penyajian laporan keuangan. Laporan arus kas merupakan laporan keempat yang penting bagi perusahaan disamping Neraca, Laporan Laba Rugi, dan Laporan Perubahan Modal.

19

Menurut Sofyan Syafri Harahap (2000:92)memberikan pengertian Arus Kas sebagai berikut :

“Arus Kas merupakan suatu pergerakan dan tertentu dalam system usaha yang diakibatkan oleh keputusan sehari-hari yang menyangkut investasi, operasi, dan pembiayaan”.

“Laporan Arus Kas mengkalasifikasikan penerimaan kas (Cash Receipts) dan pengeluaran kas (Cash Disbursements) berdasarkan aktivitas-aktivitas operasi, investasi, dan pendanaan. Klasifikasi menurut aktivitas akan memberikan informasi yang memungkinkan para pengguna laporan keuangan serata jumlah kas atau setara kas, baik arus kas masuk maupun arus kas keluar”.

Arus kas dari aktivitas-aktivitas operasi biasanya disajikan pertama kali, kemudian diikuti oleh arus kas dari aktivitas investasi dan pendanaan. Jumlah arus kas dari aktivitas-akivitas ini adalah kenaikkan bersih kas dalamperiode tertentu. Saldo kas pada awal periode ditambah pada kenaikkan atau penurunan bersih kas.Saldo akhir pada laporan arus kas sama dengan kas yang dilaporkan dengan neraca.

20

2. Perkembangan Arus Kas

Buku teks yang membahas tentang sumber dan Penggunaan Dana dikarang oleh W. M. Cole yang berjudul “Account : Their Construction And Interpretation”, yang diteritkan pada tahun 1918, dan dibahas oleh Homes Gregory dalam bukuya yang berjudul “Accounting Report in Management” yang diterbitkan pada tahun 1928. Nama laporan tersebut semakin terkenal pada tahun 1920-an melalui ikhtisar dari H. A. Finey kepada buku akuntansi dan editor dari majalah “Journal of Accountary”. Pada dekade selanjutnya laporan itu menjadi topic yang sangat hangat dan penting dari semua buku teks akuntansi. Pada tahun 1941 Paton dalam bukunya “Advance Accounting” memuat bentuk dan susunan

Sumber dan Penggunaan Dana karena dalam APB opinion No.19 mengenai masalah laporan Sumber dan Penggunaan Dana menetapkan bentuk yang disusun oleh Paton.

Pada tahun 1961,AICPA mensponsori riset dalambidang ini yang menghasilkan suatu publikasi Accounting Research Study No.2 yang berjudul “Analisa Arus Kas” dan laporan dana studi ini merekomendasikan bahwa laporan dana dimasukkan dalam laporan tahunan kepada pemegang saham.Pada tahun 1963, APB opinion No.3, diterbitkan untuk menstandarisasi penyusunan dalam penyajian dana. Dewan merekomendasikan namanya menjadi “Laporan Sumber dan Penggunaan Dana” dan laporan tersebut disajikan dalam laporan keuangan. Masyarakat bisnis bursa saham, dan SEC mendukung APB opinion No.3,dalam hal ini mengakibatkan jumlah perusahaan yang menyajikan laporan banyak yang meningkat tajam.

21

Pada tahun 1971 APB opinion No.19, mengajukan bahwa laporan perusahaan posisi keuangan disajikan sebagai bagian terpadu dari laporan keuangan. Dewan merekomendasikan bahwa judul barunya adalah “Laporan Perubahan Posisi Keuangan”. Judul ini secara eksklusif disajikan dari tahun 1972 sampai 1987. Sepanjang dekade 1960-an hingga 1970-an, laporan dana disajikan dengan memakai konsep modal kerja sebagai pendekatan memadai untuk arus kas. Sejalan dengan itu, pada tahun 1981, Financial Executive Institute, merekomendasikan perusahaan memakai dasar kas (kas atau setara kas) sebagai ganti dasar modal kerja dalam menyiapkan laporan keuangan dalam laporan keuangan utama yang juga banyak praktisi dan akademisi menghimbau untuk

orientasi kas yang kuat pada laporan perubahaan posisi keuangan. Pada tahun 1984, FASB dalam konsep laporan No.5, mendukung dengan kuat pemasukan laporan arus kas dalam laporan keuangan utama yang mencerminkan penerimaan kas untuk satu kesatuan yang diklasifikasikan menurut sumber kas. Pada bulan November 1987, FASB menerbitkan standar No.95 yaitu “Laporan Arus Kas”yang menjadi efektifuntuk laporan keuangan tahunan untuk tahun fiscal yang berakhir pada tanggal 15 juli 1988.

Sebagaimana diketahui, bahwa sistem akuntansi di Indonesia telah diputuskan untuk mengikuti aliran amerika,maka pernyataan ini juga berpengaruh pada akuntansi Indonesia. Dengan melihat keadaan dan kebutuhan di negara Indonesia khususnya mengenai informasi keuangan dari suatu unit, maka oleh komite PAI-IAI dengan penelitian yang telah bertahun-tahun dilakukan mengambil suatu langkah yang matang untuk memasukkan laporan arus kas sebagai laporan utama pengganti laporan sumber dan penggunaan dana. Karena laporan ini dianggap lebih memberikaninformasi keuangan yang sangat dibuthkan oleh para pemakai laporan keuangan.Karena itu, PSAK tahun 1994 No.2 dinyatakan bahwa suatau perusahaan haru menyusun atau di wajibkan menyusun laporan arus kasnya sebagai bagian yang tak terpisahkan dari laporan keuangan. Pernyataan ini mulai efektif berlaku mulai tanggal 1 januari 1995. Jadi laporan arus kas ini merupakan perkembangan dari laporan perubahan posisi keuangan dan merupakan pengganti dari laporan sumber dan penggunan dana yang disusun atau disajikan untuk memenuhi kebutuhan informasi keuangan bagi pihak perusahaan.

3.Tujuan dan Manfaat Laporan Arus Kas

Tujuan utama dari Laporan Arus Kas adalah memberikan informasi mengenai penerimaan dan pengeluaran kas suatu perusahaan selama satu periode. Tujuan keduanya adalah memberikan informasi atas dasar kas mengenai aktivitas operasi, investasi dan pendanaan.

23

Menurut James C. Van Horne dan John M. Wachowicz, Jr mengatakan tujuan laporan arus kas adalah :

“Untuk melaporkan arus masuk dan arus keluar perusahaan dalam periode tertentu berjalan yang dibedakan dalam tiga kategori : Kegiatan Operasi, Investasi dan Pendanaan “

“Laporan arus kas dapat membantu perusahaan untuk menilai dan mengidentifikasi :

•Kemampuan perusahaan untuk memperoleh atus kas bersih di masa

depan dari kegiatan operasi untuk membayar hutang, bunga, dan dividen,

•Kebutuhan perusahaan akan dana dari luar,

•Alasan adanya perbedaan antara pengahasilan bersih dan arus kas

bersih dari kegiatan operasi,

•Dampak dari penginvestasian dan pendanaan transaksi kas maupun

non kas”.

Menurut Sofyan Safri Harahap (2004:257), disamping tujuan yang disebutkan diatas Laporan Arus Kas juga bermanfaat untuk:

a. Menilai kemampuan perusahaan menghasilkan, merencanakan, mengontrol arus kas masuk dengan arus kas keluar pada masa lalu b. Menilai kemampuan keadaan arus kas masuk dan arus kas keluar,

arus kas bersih perusahaan termasuk kemampuan bersih membayar dividen di masa yang akan datang

24

c. Menyajikan informasi bagi investor, kreditur, memproyeksikan return dari sumber kekayaan perusahaan

d. Menilai kemampuan perusahaan untuk memasukkan kas ke perusahaan di masa yang akan dating

e. Menilai alasan perbedaan antara laba bersih dibandingkan dengan penerimaan dan pengeluaran kas

f. Menilai pengaruh investasi baik kas maupun bukan kas dan transaksi lainnya terhadap posisi keuangan perusahaan selama satu periode tertentu

4. Klasifikasi Arus Kas

Menurut Ikatan akuntan Indonesia, Laporan Arus Kas harus melaporkan selama periode tertentu dan diklasifikasikan menurut 3 (tiga) jenis aktivitas yaitu :

a.Aktivitas Operasi (Operating) b.Aktivitas Investasi (Investing) c.Aktivitas pendanaan (Financial)

Berikut ini dijelaskan mengenai aktivitas operasi,aktivitas investasi,dan aktivitas pendanaan :

25 a.Aktivitas Operasi

Jumlah aliran arus kas yang berasal dari aktivitas operasi merupakan indikator yang menentukan apakah dari operasi UD. Anugrah Taufiq Bersaudara dapay menghasilkan aliran kas yang cukup untuk melunasi pinjaman, pemeliharaan kemampuannya tersebut membayar deviden untuk melakukan investasi baru tanpa mengandalkan para sumber pendanaan dari luar.

Arus kas yang masuk yang berasal dari aktivitas operasi misalnya :

• Kas yang diperoleh dari penjualan barang dan jasa secara tunai

• Kas yang diterima dari penagihan piutang dagang dan piutang lainnya • Kas yang diterima dari kontrak yang diadakan untuk tujuan transaksi

usaha.

Arus kas keluar yang berasal dari aktivitas operasi misalnya :

• Kas yang dikeluarkan untuk pajak dan biaya administrasi lainnya

• Pembayaran hutang-hutang jangka pendek, yang meliputi hutang dagang,

gaji, bunga, dan sebagainya

• Pembayaran untuk pembelian barang dan jasa

• Pengeluaran kas untuk kegiatan operasi termasuk juga untuk pembayaran

biaya gaji, upah, sewa, dan biaya operasi lainnya

b.Aktivitas Investasi

Transaksi kas yang berhubungan dengan perolehan fasilitas investasi dan non kas lainnya yang digunakan oleh perusahaan.Arus kas masuk terjadi jika kas diterima dari hasil atau pengembalian investasi yang dilakukan sebelumnya misalnya dari hasil atau penjualan.

26

Arus masuk yang berasal dari aktivitas investasi misalnya :

• Penjualan aktiva tetap

• Penjualan surat berharga yang berupa investasi

• Penagihan pinjaman jangka panjang (tidak termasuk bunga jika ini

merupakan kegiatan investasi)

Arus kas keluar yang berasal dari aktivitas investasi misalnya : • Pembayaran kas untuk membeli aktiva tetap

• Pembelian investasi jangka panjang • Pemberian pinjaman ke pihak lain

c.Aktivitas Pendanaan

Kegiatan mendapatkan sumber dana dari pemilik dengan memberikan prospek penghasilan dari sumberdana tersebut,meminjam dan membayar hutang

kembali, atau melakukan pinjaman jangka panjang untuk membayar hutang tertentu.

Arus kas masuk yang berasal dari aktivitas pendanaan misalnya :

• Penerimaan kas dan surat berharga dalam bentuk equity (sewajarnya)

• Penerimaan dari penerbitan hutang obligasi dan hutang jangka panjang

lainnya

Arus kas keluar yang berasal dari aktivitas pendanaan misalnya : 27

• Pembayaran kas kepada pemegang saham untuk menarik atas menebus

saham perusahaan.

• Pembayaran deviden dan pembagian lainnya yang di berikan kepada

pemilik.

• Pembayaran kas oleh penyewa guna usaha (lease)untuk mengurangi saldo

kewajiban yang berkaitan dengan sewa guna pembiayaan.

5.Metode Penyusunan Laporan Arus Kas

Salah satu analisis keuangan yang sangat penting bagi manajer keuangan,disamping alat keuangan lainnya adalah laporan arus kas. Yang dimaksud dari analisis ini adalah untuk mengetahui bagaimana akan digunakan dan bagaimana kebutuhan dana tersebut dan dibelanjakan. Analisis arus kas tersebut dapat diketahui darimana diperoleh dan untuk apa kas tersebut sering disenut sebagai Laporan Arus Kas.

Laporan arus kas secara langsung atau tidak langsung mencerminkan penerimaan yang diklasifikasikan menurut sumber-sumber utama dan pembayaran kas yang diklasifikasikan menurut pengguna utama selama satu periode. Laporan ini memberikan informasi yang berguna mengenai aktivitas entitas dalam menghasilkan kas, mengenai aktivitas keuangannya dan mengenai investasi atau pengeluaran kasnya.

Dalam menyusun laporan Arus Kas terdapat dua metode yang dapat digunakan yaitu :

28

a)Metode Langsung (Direct Method)

Dalam metode langsung dilaporkan golongan penerimaan kas bruto dari aktivitas operasi dan pengeluaran bruto untuk kegiatan operasi. Perbedaan antara penerimaan kas dan pengeluaran kas dari kegiatan operasi akan dilaporkan sebagai arus kas bersih dari aktivitas operasi. Dengan kata lain, metode langsung menghasilkan pengeluaran kas operasi dari penerimaan kas operasi. Metode langsung menghasilkan penyajian laporan penerimaan dan pengeluaran kas secara ringkas. Keunggulan utama dari metode langsung adalah metode ini memperlihatkan laporan penerimaan dan pengeluaran kas lebih konsisten dengan tujuan suatu laporan arus kas. Di samping itu, metode langsung ini lebih mudah dimengerti dan memberikan informasi yang lebih banyak dalam mengambil keputusan. Format laporan arus kas dengan menggunakan metode langsung adalah sebagai berikut :

PT. XYZ

LAPORAN ARUS KAS

Periode yang berakhir 31 desember 2000 Arus Kas dari Aktivitas Operasi

29

Penerimaan kas dari pelanggan xxx Pembayaran kas pada pemasok (xxx)

Pembayaran bunga (xxx)

Hasil dari asuransi pabrik xxx Pembayaran Pajak Penghasilan (xxx)

Arus kas bersih dari aktivitas Operasi xxx

Arus Kas dari Aktivitas Investasi

Pembelian tanah, bangunan, peralatan (xxx) Hasil dari penjualan peralatan xxx

Penerimaan bunga xxx

Penerimaan deviden xxx

Arus kas bersih dari Aktivitas Investasi xxx

Arus kas dari aktivitas pendanaan

Hasil dari penerbitan modal xxx Hasil dari pinjaman jangka panjang xxx Pembayaran hutang sewa guna usaha (xxx) Pembayaran deviden (xxx)

Arus kas bersih Aktivitas Pendanaan xxx

Kenaikan kas bersih dan setara kas xxx Kas dan setara kas pada awal periode xxx Kas dan setara kas pada akhir periode xxx

b)Metode tidak langsung

Dalam metode tidak langsung, pengaruh dan semua penangguhan penerimaan dan pengeluaran kas dimasa lalu dan semua akurat dari penerimaan dan pengeluaran kas yang diharapkan pada masa yang akan datangdihilangkan dan laba bersih yang diperhitungkan laba rugi. Penyediaan ini dilakukan dengan menambahkan pos-pos yang tidak memerlukan pengeluaran kas kembali ke laba bersih serta penambahan dan pengurangan kenaikkan maupun penurunan hutang dan piutang. Keunggukan utama dari metode ini adalah bahwa hal ini memusatkan perbedaan antara laba bersih dan aliran kas bersih dari aktivitas operasi.

30

Metode ini memberikan jaminan yang berguna antara laporan arus kas dan perhitungan laba rugi serta neraca. Selain itu, data yang diperlukan untuk metode tidak langsung umumnya lebih siap tersedia dan lebih mudah untuk diperoleh dengan data yang diperlukan dalam metode langsung.

Dalam metode tidak langsung ini, penyajian dimulai dari laba rugi bersih dan selanjutnya disesuaikan dengan menambah atau mengurangi

perubahan dalam pos-pos yang mempengaruhi operasional seperti penyusutan, naik turun pos aktiva dan hutang lancar.

Format laporan arus kas dengan metode tidak langsung adalah sebagai berikut :

PT.XYZ

LAPORAN ARUS KAS

Periode yang berakhir 31 Desember 2000

Arus kas dari Aktivitas Operasi xxx

Kenaikkan piutang dagang (xxx) Penurunan hutang dagang xxx

Pembayaran bunga (xxx)

Pembayaran pajak penghasilan xxx

Arus kas bersih dari Aktivitas Operasi xxx

Arus kas dari Aktivitas Investasi

Pembelian tanah, bangunan, peralatan (xxx) Hasil dari penjualan peralatan xxx

Penerimaan bunga xxx

Penerimaan deviden xxx

Arus kas bersih dari Aktivitas Investasi xxx

Arus kas dari Aktivitas Pendanaan

Hasil dari penerbitan modal xxx Hasil dari pinjaman jangka panjang xxx Pembayaran hutang sewa guna usaha (xxx)

Pembayaran deviden (xxx)

Arus kas bersih dari Aktivitas Pendanaan xxx

Kenaikan kas bersih dan setara kas xxx

Kas dan setara kas pada awal periode xxx Kas dan setara kas pada akhir periode xxx 6. Teori Analisa Laporan Arus Kas

Sebagai langkah pertama dalam analisa laporan arus kas adalah penyusunan “Laporan Perubahan Neraca” (Statement of Balance SheetChanges) yang disusun atas dasar dua neraca dalam dua periode. Laporan tersebut menggambarkan perubahan masing-masing elemen neraca antara dua periode tersebut, dan setiap perubahan elemen tersebut mencerminkan adanya sumber penggunaan kas. Dari laporan perubahan neraca dengan bantuan laporan laba ditahan dapatlah disusun menjadi laporan arus kas.

Untuk analisa dan evaluasi ini penulis akan menggunakan laporan arus kas 2006 (dengan membandingkan dua laporan yaitu tahun 2005 dan 2006). Laporan tersebut akan menggmbarkan perubahan masing-masing elemen arus kas yang kemudian disusun menjadi laporan arus kas.

Dalam melakuakan analisa laporan arus kas, penulis akan membuat komposisi dana berdasarkan laporana arus kas pada UD. Anugrah Taufiq Bersaudara. Dalam komposisis dana ini, penulis akan membuat perbandingan setiap sumber kas dan perbandingan antara penggunaan kas dengan total penggunaan kas pada tahun 2006.

32

Sebagai bahan analisa dalam skripsi minor ini, penulis akan mencantumkan neraca konsolidasi dua tahun yaitu tahun 2005 dan 2006 serta laporan arus kas yang berakhir pada tahun 2004.

Adapun perubahan-perubahan dari elemen neraca yang efeknya memperbesar kas adalah sebagai berikut :

1. Berkurangnya aktiva lancar 2. Berkurangnya aktiva tetap

3. Bertambahnya setiap jenis hutang

4. Bertambahnya modal sendiri (kenaikkan modal disetor atau laba ditahan).

Sedangkan perubahan-perubahan yang akan memperkecil kas dan dikatakan sebagai penggunaan kas adala sebagai berikut :

33

1. Bertambahnya aktiva lancar 2. Bertambahnya aktiva tetap 3. Berkurangnya setiap jenis hutang

4. Berkurangnya modal sendiri (turunnya modal disetor atau laba ditahan)

AKTIVA 2005 2006 Aktiva Lancar

Kas Rp. 105.750.000 Rp. 112.275.000

Jumlah aktiva lancar Rp. 105.750.000 Rp. 112.275.000 34

TABEL I Aktiva Tetap

Bangunan/Gedung Rp. 175.000.000 Rp. 175.000.000

Kendaraan Rp. 80.000.000 Rp. 85.000.000

Inventaris Rp. 25.000.000 Rp. 25.000.000

Akumulasi Penyusutan (Rp. 30.000.000) (Rp. 33.125.000) Jumlah Aktiva Tetap Rp. 250.000.000 Rp. 251.875.000 TOTAL AKTIVA Rp. 355.750.000 Rp. 364.150.000 PASSIVA

Passiva

Hutang Dagang Rp. 85.250.000 Rp. 70.150.000

Jumlah Passiva Rp. 85.250.000 Rp. 75.150.000 Modal

Modal Awal Rp. 180.000.000 Rp. 200.000.000

Laba Tahun Lalu Rp. 55.250.000 Rp. 50.750.000 Laba Tahun Berjalan Rp. 35.250.000 Rp. 43.250.000

Jumlah Modal Rp. 270.500.000 Rp. 294.000.000

TOTAL PASSIVA Rp. 355.750.000 Rp. 364.150.000

UD. ANUGRAH TAUFIQ BERSAUDARA NERACA

UNTUK PERIODE 31 DESEMBER 2005 DAN 2006

Sumber : UD. Anugrah Taufiq Bersaudara

TABEL II

UD ANUGRAH TAUFIQ BERSAUDARA LAPORAN LABA RUGI

UNTUK PERIODE 31 DESEMBER 2005 DAN 2006 35

KETERANGAN 2005 2006

Penjualan Rp. 375.000.000 Rp. 365.655.000 Harga Pokok Penjualan (Rp. 49.200.000) (Rp. 43.800.000) PENGHASILAN BRUTO Rp. 325.800.000 Rp. 321.855.000 Biaya Adm Dan Umum

Penyusutan Gedung Rp. 8.750.000 Rp. 8.750.000 Penyusutan Kendaraan Rp. 19.250.000 Rp. 21.250.000 Penyusutan Inventaris Rp. 2.000.000 Rp. 3.125.000 Alat-alat kantor Rp. 9.000.000 Rp. 9.000.000

Rek. Air Rp. 5.250.000 Rp. 7.380.000

Rek. Listrik Rp. 8.550.000 Rp. 11.400.000

Rek. Telepon Rp. 9.500.000 Rp. 9.000.000

Pemeliharaan gedung Rp. 5.480.000 Rp. 5.400.000 Iklan dan promosi Rp. 5.320.000 Rp. 4.200.000 Biaya perjalanan dinas Rp. 6.500.000 Rp. 5.600.000 Pemeliharaan kendaraan Rp. 7.250.000 Rp. 6.600.000 Biaya keamanan dan kebersihan Rp. 6.950.000 Rp. 6.500.000 Gaji karyawan/pegawai Rp. 132.000.000 Rp. 132.000.000

Asuransi Rp. 30.500.000 Rp. 23.800.000

TOTAL BIAYA UMUM DAN ADM (Rp.256.300.000) (Rp.254.005.000) LABA KOTOR Rp. 69.500.000 Rp. 67.850.000

PAJAK Rp. 18.750.000 Rp. 10.177.500

LABA SETELAH PAJAK Rp. 50.750.000 Rp. 57.672.500 Sumber : UD. Anugrah Taufiq Bersaudara

TABEL III

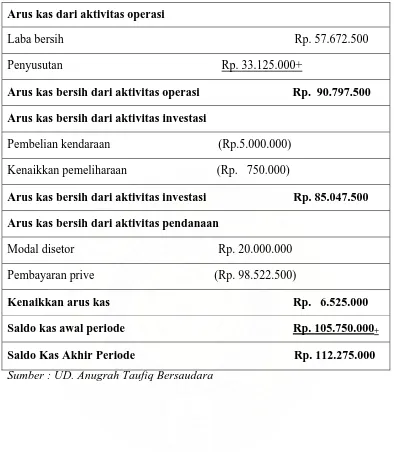

UD. ANUGRAH TAUFIQ BERSAUDARA LAPORAN ARUS KAS

UNTUK PERIODE 31 DESEMBER 2006 36

Arus kas dari aktivitas operasi

Laba bersih Rp. 57.672.500 Penyusutan Rp. 33.125.000+

Arus kas bersih dari aktivitas operasi Rp. 90.797.500 Arus kas bersih dari aktivitas investasi

Pembelian kendaraan (Rp.5.000.000) Kenaikkan pemeliharaan (Rp. 750.000)

Arus kas bersih dari aktivitas investasi Rp. 85.047.500 Arus kas bersih dari aktivitas pendanaan

Modal disetor Rp. 20.000.000 Pembayaran prive (Rp. 98.522.500)

Kenaikkan arus kas Rp. 6.525.000 Saldo kas awal periode Rp. 105.750.000+

Saldo Kas Akhir Periode Rp. 112.275.000 Sumber : UD. Anugrah Taufiq Bersaudara

TABEL III

UD. ANUGRAH TAUFIQ BERSAUDARA LAPORAN NERACA PERBANDINGAN UNTUK PERIODE 31 DESEMBER 2005 DAN 2006

37

AKTIVA 2005 2006 NAIK/TURUN Aktiva Lancar

Kas Rp. 105.750.000 Rp. 112.275.000 Rp. 6.525.000 Jumlah Aktiva Lancar Rp.105.750.000 Rp. 112.275.000 Rp. 6.525.000 Aktiva Tetap

Bangunan/gedung Rp. 175.000.000 Rp. 175.000.000 ……… Kendaraan Rp. 80.000.000 Rp. 85.000.000 Rp. 5.000.000 Inventaris Rp. 25.000.000 Rp. 25.000.000 ……… Akumulasi penyusutan (Rp.30.000.000) (Rp.33.125.000) Rp. 3.125.000 Jumlah Aktiva Tetap Rp.250.000.000 Rp. 251.875.000 Rp. 1.875.000 TOTAL AKTIVA Rp.355.750.000 Rp. 364.150.000 Rp. 8.400.000 PASSIVA

Hutang Dagang Rp. 85.250.000 Rp. 70.150.000 (Rp. 15.100.000) Jumlah Passiva Rp. 85.250.000 Rp. 75.150.000 (Rp. 15.100.000) Modal

Modal Awal Rp. 180.000.000 Rp. 200.000.000 Rp. 20.000.000 Laba Tahun Lalu Rp. 55.250.000 Rp. 50.750.000 (Rp. 4.500.000) Laba Tahun Berjalan Rp. 35.250.000 Rp. 43.250.000 Rp. 8.000.000 Jumlah Modal Rp. 270.500.000 Rp. 294.000.000 Rp. 23.500.000 TOTAL PASSIVA Rp.355.750.000 Rp. 364.150.000 Rp. 8.400.000

Sumber : UD. Anugrah Taufiq Bersaudara

BAB III

ANALISA DAN EVALUASI 38

Pada bab ini penulis akan melakukan analisa dan evaluasi terhadap hasil-hasil penelitian yang telah diperoleh dari UD. ANUGRAH TAUFIQ BERSAUDARA. Didalam melakukan analisa dan evaluasi Penulis membandingkan dengan teori bab II dengan pelaksanaannya di dalam perusahaan. Sehubungan dengan adanya analisa dan evaluasi ini, maka penulis akan dapat melihat sejauh mana teori-teori yang ada tersebut telah diterapkan oleh perusahaan dalam kenyataan sehari-hari.

Adapun masalah-masalah yang akan dianalisa dan dievaluasi oleh Penulis adalah sebagai berikut :

A. Sumber Kas Perusahaan B. Penggunaan Kas Perusahaan C. Analisa Laporan Arus Kas

A. Sumber Kas Perusahaan

Sumber kas yang dimiliki oleh perusahaan pada tahun 2005 dan 2006 terdiri dari sumber-sumber kas yang berasal dari tiga kegiatan yaitu kegiatan operasi, kegiatan investasi, dan kegiatan pendanaan. Penulis akan menjelaskan secara ringkas sumber dan penggunaan kas yang diperoleh perusahaan pada tahun 2005 dan 2006.

Sumber Kas pada tahun 2005 :

a. Sumber kas yang berasal dari aktivitas operasi 39

• Kenaikan Laba Bersih

Laba bersih merupakan sumber dana utama bagi perusahaan. Pada tahun 2006 UD. Anugrah Taufiq Bersaudara memperoleh laba bersih sebesar Rp. 57.672.500,- sedangkan pada tahun 2005 memperoleh laba sebesar Rp. 50.750.000,- maka antara tahun 2005 dan 2006 terjadi kenaikkan laba bersih Rp. 6.922.500,-.

• Penyusutan

Penyusutan diadakan untuk mengurangi nilai buku dari aktiva tetap sesuai dengan penggunaannya karena aktiva tetap pada waktunya akan diganti tetapi tidak mengakibatkan adanya suatu prngeluaran kas yang telah dilakukan sekaligus pada waktu pembelian aktiva tetap penyusutan hanya mengurangi laba bersih sebagai sumber dana.

b. Sumber kas yang berasal dari aktivitas pendanaan

Modal yang disetor merupakan sumber dana bagi perusahaan. Antara tahun 2005 dan tahun 2006 terjadi penambahan modal disetor dalam perusahaan UD. Anugrah Taufiq Bersaudara yaitu sebesar Rp.20.000.000,-.

B. PENGGUNAAN KAS PERUSAHAAN Penggunaan Kas pada tahun 2006 :

a. Penggunaan kas untuk aktivitas operasi 40

Penggunaan kas untuk aktivitas operasi pada tahun 2006 tidak ada. b. Penggunaan kas untuk aktivitas investasi

Perusahaan selama tahun 2006 telah mengeluarkan kasnya untuk melakukan kasnya untuk melakukan investasi sebesar Rp. 5.000.000,- yaitu pembelian kendaraan dan pemeliharaannya sebesar Rp.750.000,-. c. Penggunaan kas untuk aktivitas pendanaan

Penggunaan kas dilakukan untuk pembayaran prive yaitu pada tahun 2006 sebesar Rp. 98.522.500,-.

C. ANALISA LAPORAN ARUS KAS

Laporan arus kas pada UD. Anugrah Taufiq Bersaudara dibuat dengan menggunakan metode tidak langsung dan telah sesuai dengan Standar Akuntansi Keuangan (SAK). Langkah pertama yang dilakukan dalam penyusunan laporan arus kas adalah membuat laporan laba rugi dua tahun terakhir. Langkah kedua adalah menyusun neraca dua tahun terakhir. Untuk analisa dan evaluasi ini, penulis menggunakan laporan arus kas untuk tahun 2006 yaitu dengan membandingkan dua neraca yaitu tahun 2005 dan 2006 serta laporan laba rugi per 31 Desember 2006. Laporan-laporan tersebut akan menggambarkan perubahan masing-masing elemen neraca, laporan laba rugi, dan kemudian disusun menjadi laporan arus kas.

Dalam melakukan analisa laporan arus kas ini, penulis akan membuat komposisi dana berdasarkan laporan arus kas UD. Anugrah Taufiq Bersaudara. Dalam komposisi dana ini, akan dibuat setiap sumber kas dengan jumlah total 41

sumber kas dan perbandingan antara jumlah setiap penggunaan kas dengan total penggunaan kas pada UD. Anugrah Taufiq Bersaudara. Dalam waktu yang bersangkutan total sumber kas pada tahun 2006 adalah sebesar Rp. 110.797.500,- (sumber kas yang berasal dari aktivitas operasi dan pendanaan).

Berikut ini akan dibuat komposisi kas yaitu sumber dan penggunaan kas pada tahun 2006 yaitu :

1. Aktivitas Operasi tahun 2006

Jumlah masing-masing sumber kas yang berasal dari aktivitas operasi adalah :

• Laba bersih sebesar Rp.57.672.5000,- • Penyusutan aktiva tetap Rp. 33.125.000,-

Persentase masing-masing sumber kas terhadap total sumber kas adalah sebagai berikut :

• Laba bersih

= 52,05 % • Penyusutan aktiva tetap

= 29,90 %

Berdasarkan perhitungan diatas untuk tahun 2006 sumber kas yang terbesar berasal dari hasil aktivitas operasi yaitu laba bersih 52,05 % sedangkan penyusutan aktiva tetap pada tahun 2006 adalah sebesar 29,90%. 42

Jumlah penggunaan kas untuk aktivitas operasi yaitu tidak ada pengeluaran kas untuk aktivitas operasi.

2. Aktivitas Investasi tahun 2004

Sumber kas dari aktivitas investasi pada perusahaan UD. Anugrah Taufiq Bersaudara tidak ada yang menambah.

Akan tetapi total penggunaan kas untuk aktivitas investasi tahun 2006 adalah sebagai berikut :

• Pembelian Kendaraan Rp. 5.000.000,- • Pemeliharaan Kendaraan Rp. 750.000,-

Persentase penggunaan kas untuk aktivitas investasi adalah :

Pembelian Kendaraan dan Pemeliharaannya

= 5,19 %

Pembelian Kendaraan dan pemeliharaannya pada tahun 2006 adalah sebesar 5,19%. Dalam hal ini perusahaan harus mampu menghemat pembelian kendaraan dan pemeliharaannya untuk investasi di masa yang akan datang karena dapat menyebabkan harta perusahaan berkurang.

3. Aktivitas Pendanaan tahun 2006

Sumber kas dari aktivitas pendanaan pada tahun 2005 dan tahun 2006 adalah berasal dari adanya penambahan m43odal disetor. Pada tahun 2006 modal

dalam perusahaan UD. Anugrah Taufiq Bersaudara mengalami peningkatan yaitu sebesar Rp.20.000.000,-. Besarnya persentase terhadap total sumber kas dari aktivitas pendanaan adalah sebagai berikut :

Kenaikan modal disetor 18,05%

Jumlah penggunaan kas untuk aktivitas pendanaan pada tahun 2006 adalah untuk pembayaran prive sebesar Rp. 98.522.500,-.

Besarnya persentase penggunaan kas untuk aktivitas investasi pendanaan terhadap total penggunaan kas adalah sebagai berikut :

Pembayaran Prive

Berdasarkan perhitungan secara keseluruhan pada tahun 2006 sumber kas yang terbesar adalah hasil dari aktivitas operasi yaitu laba bersih sebesar 52,05% dari total sumber kas. Penggunaan kas yang terbesar selama tahun 2006 berasal dari aktivitas pendanaan yaitu pembayaran prive sebesar 94,49%.

Dari perhitungan secara keseluruhan laporan arus kas,dapat disimpulkan bahwa aktivitas perusahaan pada tahun 2006 adalah baik. Hal ini dibuktikan bahwa sumber kas yang terbesar berasal dari aktivitas operasi yang merupakan sumber kas utama bagi perusahaan.

Pada neraca konsolidasi dapat dilihat berapa jumlah kas yang tersedia untuk dua tahun terakhir yaitu :

•Pada tahun 2005 = Rp. 105.750.000,-

•Pada tahun 2006 = Rp. 112.275.000,-

Rata-rata kas 44

= Rp. 109.012.500,- Rasio kas sebesar

= 97,09 %

Jika ditinjau dari perhitungan tersebut dapat disimpulkan bahwa jumlah kas rata-rata dari dua tahun terakhir adalah sebesar 97,09 %. Berdasarkan teori, dalam dua tahun terakhir perusahaan telah lalai menggunakan dana atau kas yang tidak efisien dalam menggunakan kas karena adanya kas yang menganggur.

BAB IV

KESIMPULAN DAN SARAN 45

A. Kesimpulan

Dari hasil analisa dan evaluasi terhadap laporan arus kas pada UD. Anugrah Taufiq Bersaudara yang telah diuraikan sebelumnya, maka penulis dapat mengambil kesimpulan sebagai berikut :

1. UD. Anugrah Taufiq Bersaudara adalah perusahaan yang bergerak dalam bidang usaha dagang dan pelayanan jasa

2. Pihak manajemen UD. Anugrah Taufiq Bersaudara mendapatkan sumber modal kerja dari tiga aktivitas yaitu aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan. Akan tetapi yang paling berperan dan berpengaruh adalah aktivitas operasi

3. Laporan arus kas pada UD. Anugrah Taufiq Bersaudara berdasarkan metode tidak langsung yang telah sesuai dengan Standar Akuntansi Keuangan (SAK). Berdasarkan laporan arus kas tersebut, hal ini menunjukkan bahwa perusahaan selama dua tahun terakhir tidak efisien menggunakan kasnya

4. Arus kas pada tahun 2005 dan 2006 mengalami kenaikkan sebesar Rp.2.670.500,-.

B. Saran

Adapun saran-saran yang dapat Penulis berikan atas hasil penelitian pada UD. Anugrah Taufiq Bersaudara untuk kemajuan perusahaan di masa yang akan

46

datang dan dapat dijadikan sebagai masukkan bagi perusahaan adalah sebagai berikut :

1. Perusahaan hendaknya meningkatkan efisiensi kas dalam perusahaan dan efektifitas kerja dengan cara mempertahankan kinerja perusahaan serta menggunakan dana seefisien mungkin untuk menghindari kerugian yang mungkin terjadi

2. Penjualan jasa maupun produk harus dipertahankan, jangan sampai kalah bersaing dengan perusahaan sejenis misalnya melakukan promosi

DAFTAR PUSTAKA

47

Martono dan Marjito, D. Agus, Manajemen Keuangan, Edisi Pertama, Penerbit Ekonosia, Yogyakarta, 2001

Munawir, S. Analisa Laporan Keuangan, Edisi Keempat, Penerbit Liberty, Yogyakarta, 1997

Niswonger, dkk. Prinsip-Prinsip Akuntansi, Edisi Kesembilanbelas, Penerbit Erlangga, Jakarta, 1999

Riyanto, Bambang. Dasar-Dasar Pembelanjaan Perusahaan, Penerbit Gajah Mada, Yogyakarta, 1982

Sukirno, Sadono. Pengantar Bisnis, Penerbit Prenada Media, Jakarta, 2004

Suliyanto, Ridwan S dan Inge Barlian. Manajemen Keuangan, Cetakan Keempat, Penerbit Ikrar Mandiri Abadi, Bandung, 2002

Sutrisno. Manajemen Keuangan, Penerbit Ekonosia, Yogyakarta, 2000

Syahyunan, Manajemen Keuangan I, Cetakan Pertama, Penerbit Universitas Sumatera Utara, Medan, 2004

Van Hore, dkk. Prinsip-Prinsip Manajemen Keuangan, Penerbit Salemba Empat, Jakarta, 1997