LAPORAN PRATIK KERJA LAPANGAN MANDIRI (PKLM) TENTANG

TARGET DAN REALISASI PENERIMAAN RETRIBUSI PASAR PADA DINAS PERINDUSTRIAN PERDAGANGAN KOPERASI DAN USAHA

KECIL MENENGAH KOTA SIBOLGA O

L E H

Nama : DEDE YUSUF HARAHAP Nim : 072600088

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

PROGRAM DIPLOMA III ADMINISTRASI PERPAJAKAN FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA MEDAN

KATA PENGANTAR

Bismillahirrahmannirrahim

Puji dan syukur penulis haturkan kehadirat ALLAH SWT yang telah memberi

rahmat dan hidayah-Nya kepada penulis sehingga dapat menyelesaikan perkuliahan

dan menyelesaikan penulisan Laporan Praktik Kerja Lapangan Mandiri (PKLM)

dengan judul “Target dan Realisasi Penerimaan Retribusi Pasar Pada Dinas

Perindustrian Perdagangan Koperasi dan Usaha Kerja Menengah Kota Sibolga”.

Laporan PKLM ini diajukan guna untuk memenuhi salah satu persyaratan

untuk dapat menyelesaikan pendidikan Program Studi Diploma III Administrasi

Perpajakan pada Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Penulis menyadari bahwa tulisan ini jauh dari sempurna baik dalam susunan

kalimat maupun pembahasannya, Oleh karena itu penulis mengharapkannya adanya

kritik dan saran dari pembaca yang sifatnya membangun laporan ini kearah yang

lebih baik.

Penulis laporan ini tidak terlepas dari bantuan dan perhatian berbagai pihak.

- Bapak Prof. Dr. M.Arif Nst,M .A selaku Dekan Fakultas Ilmu Sosial dan Ilmu

Politik Universitas Sumatera Utara.

- Bapak Drs.H.M. Husni Thamrin Nst, Msi, selaku Ketua Program Studi

Diploma III Administrasi Perpajakan FISIP USU.

- Ibu Dra. Elita Dewi ,Msp, selaku Dosen Wali.

- Ibu Arlina, SH, M.Hum selaku Dosen Pembimbung, yang telah banyak

membantu dan memberikan pengarahan pengarahan dalam proses penulisan

Laporan PKLM.

- Seluruh Dosen Pengajar Program Studi Diploma III Administrasi Perpajakan,

yang telah memberi ilmu dan wawasan selama mengikuti perkuliahan.

- Seluruh Staf Pengajar jurusan Administrasi Perpajakan yang telah banyak

membantu penulis.

- Bapak Alfan Jamil, SE, Abang Rudi serta masing-masing kepala seksi yang

telah membantu saya dalam memperoleh data yang diperlukan.

- Ayahanda dan Ibunda tercinta yang senantiasa memberikan kasih sayangnya,

didikan, dorongan dan restunya kepada penulis, dan juga materiil yang

diberikan yang tidak dapat dinilai dengan suatu apapun.

- Buat Kakakku Yati dan adikku tersayang maya terima kasih atas dorongan,

rintangan dan cobaan. Khusus buat jagoan kecil Aditya Putra ponakanku yang

gendut, dan lucu yang membuat penulis bersemangat.

- Seluruh teman-teman terbaikku Tax A’ 2007 yang telah banyak membantu

dan memberikan sumbangan pikiran dalam menyelesaikan laporan ini. dan

keluarga besar IMPROSAJA gak nyangka bisa kenal dengan kalian yang

unik-unik dan gokil gak terasa 3 tahun telah kita lalui bersama khususnya

sahabat-sahabatku ( agung, cebong, joel, ody, surya, ari, bayu, heru, )

pokoknya dari A sampai Z juga, makasih buat semuanya, Insyallah

persahabatan ini tidak hanya sampai disini tapi untuk selamanya.

- Seluruh teman-teman seperjuangan Tax ‘ Stambuk 2007

- Pihak-pihak lain yang tidak dapat saya sebutkan satu persatu, saya

mengucapkan ribuan terimakasih atas bantuan dan dukungannya sehingga

laporan ini dapat selesai. Dan saya berharap kiranya Laporan PKLM ini dapat

bermanfaat dalam memperkaya ilmu pendidikan.

Medan, Juni 2010

Penulis

DAFTAR ISI

KATA PENGANTAR ...i

DAFTAR ISI ...v

BAB I PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan mandiri ...1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri ...3

C. Ruang Lingkup Praktik Kerja Kapangan Mandiri...5

D. Metode Praktik Kerja Lapangan Mandiri ...6

E. Metode Pengumpulan data ...7

F. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri ...7

BAB II GAMBARAN UMUM DINAS PERINDUSTRIAN PERDAGANGAN KOPERASI DAN USAHA KECIL MENENGAH A. Sejarah Singkat Dinas Perindustrian Perdagangan Koperasi dan Usaha Kecil Menengah Kota Sibolga ...9

B. Struktur Organisasi Dinas Perindustrian Perdagangan Koperasi dan Usaha Kecil Menengah Kota Sibolga ...11

D. Gambaran Pegawai dan Anggota Personil Dinas Perindustrian Perdagangan

Koperasi dan Usaha Kecil Menengah Kota Sibolga ...15

BAB III TINJAUAN TEORI DAN GAMBARAN DATA HASIL PRAKTIK KERJA LAPANGAN MANDIRI

A. Tinjauan Teori ...19

B. Gambaran Data Retribusi Pasar Kota Sibolga ...26

BAB IV ANALISA DAN EVALUASI

A. Pelaksanaan Pemungutan Retribusi Pasar pada Dinas Perindustrian

Perdagangan Koperasi dan Usaha Kecil Menengah ...41

B. Tingkat Keberhasilan Realisasi Retribusi Pasar ...42

C. Faktor Penghambat dalam Pelaksanaan Pemungutan Retribusi Pelayanan

Pasar ...44

D. Upaya mengatasi Faktor Penghambatan Penerimaan Retribusi Pelayanan

Pasar Kota Sibolga ...46

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ...48

B. Saran ... 49

BAB I PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri

Sebagaimana yang telah diketahui bahwa sumber pendapatan negara yang

sangat berpengaruh dan memiliki peranan yang terpenting bagi negara indonesia

adalah pajak. Baik pajak negara (pajak pusat) maupun pajak daerah. Tinggi

rendahnya pendapatan dari sektor perpajakan yang sangat mempengaruhi pendapatan

negara yang akhirnya berpengaruh tingkat ketergantungan terhadap pinjaman luar

negeri dan pembangunan nasional.

Untuk meningkatkan penghasilan tersebut pemerintah melakukan kebijakan –

kebijakan di bidang perpajakan untuk perkembangan dan kemajuan negaranya,

pemerintah pusat memberikan kewenangan kepada tiap –tiap daerah yaitu kepada

pemerintah daerah untuk melakukan kebijakan – kebijakan di bidang perpajakan

terhadap daerahnya dengan tujuan untuk membangun daerahnya.

Sistem otonomi yang berlaku saat ini menuntut pihak pemerintah untuk lebih

berperan aktif dalam melaksanakan tugas pemerintah serta dalam pembangunan

khususnya pembangunan daerah itu sendiri. Sesuai dengan UU Nomor 34 Tahun

2000 Tentang Pemerintah Daerah. Dalam hal ini, aturan yang ditetapkan sebagai

bahan dalam membuat peraturan daerah tentang pajak dan retribusi daerah adalah UU

Pemerintah Provinsi telah diberikan wewenang untuk mengatur Retribusi Daerah

sendiri melalui sistem otonomi daerah, dan Peraturan Pemerintah Rebuplik Indonesia

Nomor 66 Tahun 2001 Tentang Retribusi Daerah. Retribusi Daerah terdiri dari 3

Golongan Retribusi yang meleputi Retribusi Jasa Umum, Retribusi Jasa Usaha, dan

Retribusi Perizinan Tertentu.

Retribusi Pasar termasuk dalam kategori Retribusi Jasa Usaha. Subjek

Retribusi Pasar adalah orang pribadi atau badan yang menggunakan/menikmati

pelayanan jasa pasar. Dalam UU Nomor 28 Tahun 2009 Tentang Pajak Daerah dan

Retribusi Daerah terdapat jenis – jenis pajak daerah yang dipungut oleh Pemerintah

Provinsi dan Kabupaten / Kota yaitu sebagai berikut :

1. Pajak Provinsi

a. Pajak Kendaraan Bermotor

b. Bea Balik Nama Kenderaan Bermotor

c. Pajak Bahan Bakar Kendaraan Bermotor.

d. Pajak Air Permuka an

e. Pajak Rokok

2. Pajak Kabupaten / Kota

a. Pajak Hotel

Pemerintah Provinsi telah diberikan wewenang untuk mengatur Retribusi Daerah

sendiri melalui sistem otonomi daerah, dan Peraturan Pemerintah Rebuplik Indonesia

Nomor 66 Tahun 2001 Tentang Retribusi Daerah. Retribusi Daerah terdiri dari 3

Golongan Retribusi yang meliputi Retribusi Jasa Umum, Retribusi Jasa Usaha, dan

Retribusi Perizinan Tertentu.

Retribusi Pasar termasuk dalam kategori Retribusi Jasa Usaha. Subjek

Retribusi Pasar adalah orang pribadi atau badan yang menggunakan/menikmati

pelayanan jasa pasar. Dalam UU Nomor 28 Tahun 2009 Tentang Pajak Daerah dan

Retribusi Daerah terdapat jenis – jenis pajak daerah yang dipungut oleh Pemerintah

Provinsi dan Kabupaten / Kota yaitu sebagai berikut :

1. Pajak Provinsi

f. Pajak Kendaraan Bermotor

g. Bea Balik Nama Kenderaan Bermotor

h. Pajak Bahan Bakar Kendaraan Bermotor.

i. Pajak Air Permuka an

j. Pajak Rokok

2. Pajak Kabupaten / Kota

d. Pajak Hotel

e. Pajak Restoran

g. Pajak Reklame

h. Pajak Penerangan Jalan

i. Pajak Mineral bukan Logam dan Bantuan

j. Pajak Parkir

k. Pajak Air Tanah

l. Pajak Sarang Burung Walet

m. Pajak Bumi dan Bangunan Pedesaan dan Perkotaan

n. Bea Perolehan Hak atas Tanah dan Bangunan

Maka berdasarkan keterangan di atas penulis tertarik untuk menulis Laporan

Tugas Akhir tentang “Target dan Realisasi Penerimaan Retribusi Pasar pada

Dinas Perindustrian Perdagangan Koperasi dan Usaha Kecil Menengah”.

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri

Praktik Kerja Lapangan Mandiri adalah Kegiatan Intrakurikuler yang

dilakukan mahasiwa secara mandiri yang dimaksudkan untuk memberikan

pengalaman kerja praktis di lapangan yang secara langsung berhubungan dengan

teori-teori yang telah diterima dari dosen.

1. Tujuan Praktik Kerja Lapangan Mandiri

Adapun tujuan pelaksanaan Praktik Kerja Lapangan Mandiri ( PKLM ) ini

adalah

b. Untuk mengetahui pemersalahan dan faktor-faktor penghambat dalam usaha

mencapai Realisasi Pasar di Kota Sibolga.

2. Manfaat Praktik Kerja Lapangan Mandiri

Manfaat Pelaksanaan Praktik Kerja Lapangan Mandiri:

a. Bagi Mahasiswa

1) Dapat mempraktekkan teori yang telah diperoleh dari bangku kuliah ke dalam

seluruh kegiatan selama pelaksanaan Praktik Kerja Lapangan Mandiri

2) Mempelajari perilaku dan keahlian-keahlian baru dalam dunia kerja

3) Mempersiapkan mahasiswa untuk menjadi tenaga kerja yang memiliki

kemampuan di bidang administrasi perpajakan

4) Motivasi belajar dan pencapaian prestasi yang terbaik

b. Bagi Dinas Perindustrian Perdagangan Koperasi dan Usaha Kecil Menengah Kota Sibolga

1) Membina kerjasama antara lembaga pendidikan dengan instansi pemerintah

2) Agar dapat digunakan untuk pengembangan ilmu dalam bidang perpajakan

khususnya pada Dinas Perindustrian Perdagangan Koperasi dan Usaha Kecil

Menengah (UKM) Kota Sibolga

c. Bagi Program Studi Diploma III Administrasi Perpajakan

1) Menigkatkan hubungan kerjasama dengan instansi-instansi pemerintah dalam

hal ini Dinas Pengelolaan Keungan dan Aset Daerah Kota Sibolga

2) Memberikan uji nyata atas disiplin ilmu yang telah disampaikan selama

perkuliahan

3) Untuk penyempurnaan kurikulum sehingga mampu mencapai standar mutu

pendidikan

4) Mempromosikan sumber daya Universitas Sumatera Utara

C. Ruang lingkup Praktik Kerja Lapangan Mandiri

Adapun ruang lingkup Praktik Kerja Lapangan Mandiri:

1. Mengetahui Pelaksanaan Realisasi Retribusi Pasar Kota Sibolga

2. Mengetahui Tingkat Keberhasilan Realisasi Retribusi Pasar Kota Sibolga

3. Mengetahui pemersalahan dan faktor-faktor penghambat dalam pelaksanaa

Pemungutan Retribusi Pasar.

Kegiatan yang akan dilakukan dalam PKLM adalah penulis akan berusaha

semaksimal mungkin untuk mengetahui hal yang berkaitan dengan Target dan

Realisasi Penerimaan Retribusi Pasar pada Dinas Perindustrian Perdagangan

Koperasi dan UKM kota Sibolga, yaitu pada Seksi Pendataan dan Pendaftaran

dengan data tahun tersebut sebagai bahan referensi untuk mengetahui dan mendalami

D. Metode Praktik Kerja Lapangan Mandiri

Untuk mendapatkan dan mengumpulkan data serta informasi sesuai metode

yang digunakan adalah sebagai berikut:

1. Tahap Persiapan

Pada tahap penulis melakukan penentuan tempat Praktik Kerja lapangan

Mandiri (PKLM), mencari dan mengumpukan bahan untuk pembuatan tugas

akhir dan melakukan dengan pihak Dosen yang bersangkutan.

2. Studi Literatur

Merupakan dasar teori yang mendukung laporan ini yang menyangkut

masalah yang dibahas yang berasal dari buku-buku, peraturan

perundang-undangan perpajakan, majalah, surat kabar, catatan-catatan maupun bahasa

tertulis yang berhubungan dengan laporan Praktik Kerja Lapangan Mandiri.

3. Observasi Lapangan

Penulis melakukan praktik yang dilakukan sesuai dengan data ada pada

instansi yang bersangkutan mengenai objek study khususnya penerimaan

Retribusi Pasar.

4. Pengumpulan Data

Pengumpulan data berasal dari Dinas Perindustrian Perdagangan Koperasi dan

5. Analisa data dan Evaluasi

Setelah data yang diperlukan terkumpul secara lengkap maka penulis

melakukan analisa dan evaluasi data atau keterangan mengenai Target dan

Realisasi penerimaan Retribusi Pasar.

E. Metode Pengumpulan Data

Adapun cara pengumpulan sumber – sumber data adalah sebagai berikut

1. Daftar Wawancara ( Interview Guide )

Yaitu dengan mengajukan pertanyaan – pertanyaan yang ditujukan kepada

pegawai yang dianggap mampu memberikan masukan data primer dan

informasi tentang Target dan Realisasi Penerimaan Retribusi Daerah.

2. Data Observasi ( Observasion Guide )

Yaitu dengan melakukan pengamatan langsung atas kegiatan yang akan

dilakukan dalam pencatatan terhadap fenomena yang menjadi objek

penelitian.

3. Daftar Dokumentasi ( Optional )

Yaitu dengan mengumpulkan dokumen – dokumen yang berhubungan dengan

penerimaan Retribusi Pasar atau arsip-arsip yang dianggap sah sebagai bukti

otentik.

F. Sistematika Penulis laporan Praktik Kerja Lapangan Mandiri

Adapun yang menjadi sistematika dalam penyusunan laporan praktik kerja

BAB I PENDAHULUAN

Pada bab ini penulis menjelaskan mengenai latar belakang masalah, tujuan dan

manfaat Praktik Kerja Lapangan Mandiri, ruang lingkup Praktik Kerja Lapangan

Mandiri, metode Praktik Kerja Lapangan Mandiri, metode pengumulan data serta

sistematika penulisan Praktik Kerja Lapangan Mandiri.

BAB II GAMBARAN UMUM OBJEK LOKASI PKLM

Pada bab ini dibahas mengenai sejarah singkat Kantor Dinas Perindustrian

Perdagangan Koperasi dan Usaha Kecil Menengah Kota Sibolga.

BAB III GAMBARAN DATA RETRIBUSI PASAR

Pada bab ini penulis menguraikan segala hal yang berkaitan dengan Retribusi Pasar

mulai dari pengertian dan dasr hukum, objek dan subjek retribusi pasar, dasar

pengenaan, tarif, dan sistem pengelolaan retribusi pasar.

BAB IV ANALISA DAN EVALUASI

Dalam bab ini dijelaskan tentang data-data yang telah dikumpulkan melalui proses

analisa dan evaluasi selama melaksanakan Praktik Kerja Lapangan Mandiri (PKLM)

BAB V KESIMPULAN DAN SARAN

Bab ini berisikan kesimpulan dan saran-saran yang bersumber dari Praktik Kerja

BAB II

GAMBARAN UMUM DINAS PERINDUSTRIAN PERDAGANGAN KOPERASI DAN USAHA KECIL MENENGAH

A. SEJARAH SINGKAT

Pada awalnya Kota Sibolga adalah Kota Administratif yang masih berada di

wilayah Kabupaten Tapanuli Tengah. Namun pada saat sekarang ini telah menjadi

Pemerintahan Kota Sibolga.

Undang – Undang No. 32 Tahun 2004 tentang Pemerintahan Daerah

menganut prinsip otonomi yang seluas – luasnya, nyata dan bertanggung jawab,

dimana daerah diberi kewenangan untuk mengurus dan mengatur semua urusan

pemerintahan untuk meningkatkan kesejahteraan masyarakat. Penyelenggaraan

urusan pemerintahan tersebut dilaksanakan oleh pemerintah daerah yang terdiri dari

Pemerintah Daerah dan Dewan Perwakilan Rakyat Daerah (DPRD). Pemerintah

Daerah dipimpin oleh seorang Kepala Daerah yang berfungsi sebagai eksekutif

daerah, sedangkan DPRD merupakan lembaga legislative daerah.

Dalam melaksanakan tugas, Kepala Daerah dibantu seorang Wakil Kepala

Daerah dan Perangkat Daerah. Perangkat Daerah terdiri dari unsur staf yang

membantu penyusunan kebijakan dan koordinasi yang di wadahi dalam Sekretariat

yang bersifat spesifik yang diwadahi dalam lembaga teknis daerah; serta unsur

pelaksana urusan daerah yang diwadahi dalam lembaga dinas daerah

Sesuai dengan Surat Keputusan Walikota Sibolga 194.4.54/14/ 2000 tentang

Pembentukan Organisasi Dinas Perindustrian Perdagangan Koperasi dan Usaha Kecil

Menengah Kota Sibolga, maka terbentuklah Dinas Perindustrian perdagangan

koperasi dan UKM Kota Sibolga yang bertugas untuk mengelola penerimaan

pendapatan dan berkembangnya usaha disektor industri dan perdagangan yang

didukung oleh Potensi daerah Kota Sibolga, termasuk untuk mengelola penerimaan

pajak dan retribusi daerah yang merupakan kewajiban para wajib pajak yang berada

di dalam daerah Kota Sibolga.

Melalui prinsip Otonomi yang luas nyata dan bertanggung jawab perubahan

sistem Pemerintah dan praktik penyelenggaraan Pemerintah Kota Sibolga telah

dilaksanakan melalui berbagai upaya penyusaian dalam mekanisme penyelenggaraan

Pemerintah, termasuk didalamnya tentang Tata Cara Penyelenggaraan Pemerintah

Daerah dalam rangka peningkatan ekonomi kerakyatan.

Untuk menjawab tuntutan reformasi khususnya dibidang tugas peningkatan

ekonomi kerakyatan dimana secar Operasional menjadi tugas dan tanggung jawab

Dinas Perindustrian Perdagangan Koperasi dan Usaha Kecil Menengah Kota Sibolga

Maksud dan tujuan penyusunan Rencana Stratejik adlah untuk memberikan

arah dan tujuan yang akan dicapai secara berkesinambungan dengan

memperhitungkan potensi, peluang dan kendala yang ada atau timbul dalam rangka

penigkatan ekonomi kerakyatan sehingga lapangan kerja tercipta, pendapatan

masyarakat dan kesejahteraan mansyarakat meningkat.

B. STRUKTUR ORGANISASI DINAS PERINDUSTRIAN PERDAGANGAN KOPERASI DAN USAHA KECIL MENENGAH KOTA SIBOLGA

Struktur Organisasi merupakan wadah bagi sekelompok orang yang bekerja

sama dalam usaha untuk mencapai tujuan yang telah ditentukan. Struktur organisasi

menyediakan pengadaan personil yang memegang jabatan tertentu dimana masing –

masing diberi tugas wewenang dan tanggung jawab sesuai jabatannya. Hubungan

kerja dalam organisasi dituangkan dalam struktur dimana merupakan gambaran

sistematis tentang hubungan kerja dari orang – orang yang menggerakkan organisasi

dalam usaha mencapai tujuan yang telah ditentukan.

Struktur organisasi diharapkan akan dapat memberikan gambaran tentang

pembagian tugas, wewenang, tanggung jawab serta hubungan antar bagian

berdasarkan susunan tingkat hierarki. Struktur organisasi juga diharapkan dapat

menetapkan sistem hubungan dalam organisasi yang menghasilkan tercapainya

komunikasi, koordinasi, dan integrasi secara efesien dan efektif dari segenap kegiatan

Organisasi yang dimaksud untuk membina kehormonisan kerja, agar

pekerjaan dapat dilaksanakan secara teratur dan penuh tanggung jawab. Sehingga

rencana kerja dapat dilaksanakan dengan baik dan tujuan yang diinginkan dapat

tercapai dengan hasil yang maksimal.

Berdasarkan Peraturan Daerah Kota Sibolga Nomor 11 Tahun 2008 tentang

Organisasi dan Tata Kerja Dinas – Dinas Daerah Kota Sibolga kepala Dinas

berkedudukan dibawah dan bertanggung jawab kepada Walikota Sibolga melalui

Sekretaris Daerah Kota.

SUSUNAN ORGANISASI DINAS PERINDUSTRIAN PERDAGANGAN KOPERASI DAN USAHA KECIL MENENGAH KOTA SIBOLGA

1. Kepala Dinas

2. Sekretaris membawahi :

a. Sub Bagian Umum dan Perlengkapan

b. Sub Bagian Keuangan dan Kepegawaian

c. Sub Bagian Perencanaan dan Pelaporan

3. Kepala Bidang Perindustrian membawahi :

a. Seksi Pembinaan dan Pengembangan Perindustrian

4. Kepala Bidang Perdagangan membawahi :

a. Seksi Pembinaan dan Pengembangan Perdagangan

b. Seksi Usaha Perdagangan dan Metrologi

c. Seksi Pendaftaran, Informasi dan Pengawasan

5. Kepala Bidang Koperasi dan Usaha Kecil Menengah membawahi :

a. Seksi Kelembagaan dan Klasifikasi Koperasi

b. Seksi Pengembangan dan Restrukturasi Usaha

c. Seksi Kemitraan, Pemasaran, Simpan Pinjam dan Jaringan Usaha

6. Bidang Pembinaan dan Perlindungan membawahi :

a. Seksi Perlindungan Konsumen, Informasi dan Bimbingan Usaha

b. Seksi Promosi dan Pemasaran

c. Seksi Kerjasama dan Pelayanan Penanaman Modal.

7. Kepala UPTD (Unit Pelayanan Teknis Pasar) Pasar :

Kepala UPTD Pasar yang membawahi personil sebanyak 43 orang dan

berfungsi sebagai personil administrasi UPT Pasar pengutip retribusi dan

8. Jabatan Fungsional.

C. URAIAN TUGAS POKOK DAN FUNGSI DINAS PERINDUSTRIAN PERDAGANGAN KOPERASI DAN USAHA KECIL MENENGAH KOYA SIBOLGA

Berdasarkan Peraturan Daerah Kota Sibolga nomor 11 Tahun 2008 tentang

Organisasi dan Tata kerja Dinas – Dinas Daerah Kota Sibolga mempunyai tugas

pokok dan fungsi ssebagai berikut :

1. Tugas Pokok Dinas Perindustrian Perdagangan Koperasi dan Usaha Kecil

Menengah Kota Sibolga yaitu melaksanakan kewenangan Otonomi daerah di

Bidang Perindustrian dan Perdagangan.

2. Fungsi

a. Merumuskan kebijaksanaan teknis di Bidang Perindustrian dan

Predagangan.

b. Memberikan izin dan pelaksanaan pelayanan umum.

c. Pembinaan terhadap pelayanan teknis dibidang Perindustrian

Perdagangan dan Penanaman Modal

d. Mengkoordinasi tugas dengan Instansi dan Lembaga terkait lainnya.

f. Melakukan pembinaan atas penyelenggaraan Koperasi dan Usaha Kecil

Menengah (UKM)

g. Melakukan pengatministrasian dan pengelola data Koperasi dan UKM

h. Melakukan pembinaan dan pengawasan serta kegiatan penyuluhan

dibidang Koperasi dan UKM

i. Melaksanakan penyusunan, perumusan dan penjabaran kebijaksanaan

teknis, pemberian bimbingan dibidang Koperasi dan UKM serta

memfasilitasi pembiayaan Koperasi dan UKM.

D. GAMBARAN PEGAWAI DAN ANGGOTA PERSONIL

Gambaran Pegawai pada Dinas Perindustrian Perdagangan Koperasi dan

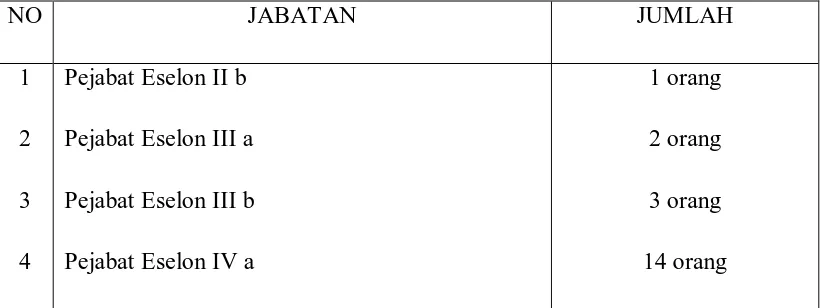

[image:22.612.115.526.545.699.2]UKM Kota Sibolga terdiri dari 72 orang, terdiri dari :

TABEL 2.1 JUMLAH PEGAWAI DINAS PERINDUSTRIAN PERDAGANGAN

KOPERASI DAN UKM KOTA SIBOLGA.

NO JABATAN JUMLAH

1

2

3

4

Pejabat Eselon II b

Pejabat Eselon III a

Pejabat Eselon III b

Pejabat Eselon IV a

1 orang

2 orang

3 orang

5

6

Pejabat UPTD Pasar

Staf

1 orang

51 orang

Sumber Dinas Perindustrian Perdagangan Koperasi dan UKM Tahun 2010

Tenaga Honorer Dinas Perindagkop dan UKM = 4orang

Tenaga Honorer UPDT Pasar = 14 orang

Tenaga Harian lepas = 4 orang

Klasifikasi pendidikan formal dan golongan personil dalam mendukung

kelancaran pelaksanaan tugas adalah sebagai berikut :

A. Menurut Pendidikan :

• Pendidikan S2 = - orang

• Pendidikan S1 = 5 orang

• Pendidikan D3 = 2 orang

• Pendidikan SLTA/sederajat = 51 orang

• Pendidikan SLTP/sederajat = 10 orang

• Pendidikan SD

JUMLAH = 72 orang

B. Menurut Golongan :

• Golongan IV = 2 orang

• Golongan III = 21 orang

• Golongan II = 37 orang

• Golongan I

JUMLAH = 72 orang

BAB III

TINJAUAN TEORI DAN GAMBARAN DATA HASIL PRAKTIK KERJA LAPANGAN MANDIRI

A. Tinjauan Teori

Menurut Undang-Undang No. 28 Tahun 2007 tentang Ketentuan Umum

Perpajakan pasal 1 ayat 1 mendefenisikan :

Pajak adalah kontribusi wajib negara yang teruhutang oleh orang pribadi atau

badan yang berfisat memaksa berdasarkan Undang - Undang, dengan tidak

mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi

sebesar-besarnya kemakmuran rakyat.

1. Fungsi Pajak

Ada dua fungsi pajak yaitu :

1.Fungsi budgetair

Pajak sebagai sumber dana bagi pemerintah untuk membiayai

pengeluaran-pengeluarannya.

2.Fungsi mengatur ( regulerend )

Pajak sebagai alat untuk mengatur atau melaksanakan kebijakan pemerintah

dalam bidang sosial dan ekonomi.

Contoh :

a)Pajak yang tinggi dikenakan terhadap minuman keras untuk

mengurangi konsumsi minuman keras.

b)Pajak yang tinggi dikenakan terhadap barang-barang mewah untuk

mengurangi gaya hidup konsumtif.

2. Sumber Pendapatan Asli Daerah

Era Otonomi Daerah menghendaki daerah untuk berkreasi dalam mencari

sumber penerimaan yang dapat membiayai pengeluaran pemerintah daerah dalam

rangka menyelenggarakan pemerintah dan pembangunan.

Pemberian Kewenangan kepada daerah untuk memungut pajak dan retribusi

telah mengakibatkan pemungutan berbagai jenis pajak dan retribusi daerah yang

berkaitan dengan berbagai aspek kehidupan masyarakat.

Dalam Undang-undang Nomor 32 Tahun 2004, Otonomi Daerah diartikan

“ Hak, wewenang dan kewajiapan daerah otonom untuk mengatur dan mengurus

sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan

peraturan perundang – undangan.”

Sedangkan Daerah Otonom diartikan sebagai :

“ Kesatuan masyarakat hukum yang mempunyai batas – batas wilayah yang

berwenang mengatur urusan pemerintahan dan kepentingan mansyarakat setempat

menurut prakarsa sendiri berdasarkan aspirasi mansyarakat dalam system Negara

Kesatuan Republik Indonesia.”

Pada hakekatnya pemerintah daerah dalam melaksanakan otonomi daerah

pasti memerlukan dana yang besar karena semakin banyak pula kemungkinan

kegiatan yang akan dilakukan.

Pengelola keuangan yang baik merupakan salah satu faktor yang

mempengaruhi pelaksanaan otonomi daerah. Dengan adanya otonomi daerah, dipacu

untuk dapat berkreasi mencari sumber penerimaan daerah yang dapat mendukung

pembiayaan pengeluaran daerah tersebut. Kondisi keuangan kas daerah merupakan

masalah dan faktor penentu berjalan tidaknya roda pemerintahan daerah. Agar

pertembuhan ekonomi daerah mengalami peningkatan maka kita juga haurs

meningkatkan Pendapatan Asli Daerah. Daerah juga perlu memiliki keleluasaan

terhadap peningkatan Peningkatan Asli Daerah (PAD), dengan memprioritaskan

kegiatan-kegiatan yang bisa mendorong peningkatan PAD.

Dengan demikian, semakin jelas bahwa Pemerintah Daerah sangat

membutuhkan sumber-sumber keuangan pengisi kas daerah yang mana dalam hal ini

daerah dituntut untuk berusaha mencari dam memanggil segala potensi dan kekayaan

daerahnya untuk memedai otonomi daerah srbagai perwujudan Desantralisasi.

Dalam Undang - undang Nomor 33 Tahun 2004 disebutkan bahwa

Pendapatan Asli Daerah selanjutnya disebut PAD adalah pendapatan yang diperoleh

daerah yang berdasarkan Peraturan Daerah sesuai dengan peraturan

perundang-undangan bersumber dari :

a. Pajak Daerah

Sesuai dengan Ketentuan Umum yang tercantum dalam Peraturan Pemerintah

(PP) Nomor 65 Tahun 2001 tentang Pajak daerah dijelaskan bahwa Pajak Daerah

adalah iuran wajib yang dilakukan oleh orng pribadi atau badan kepala daerah tanpa

imbalan langsung yang seimbang yang dapat dipaksakan berdasarkan peraturan

perundang – undangan yang berlaku dan digunakan untuk membiayai

penyelenggaraan pemerintah dan pembangunan daerah.

Jenis pajak daerah yang berlaku berdasarkan peraturan Undang – Undang No.

1. Pajak Provinsi terdiri dari :

a) Pajak Kendaraan Bermotor

b) Bea Balik Nama Kendaraan Bermotor

c) Pajak Bahan Bakar Kendaraan Bermotor

d) Pajak Air Permuka an

e) Pajak Rokok

2. Pajak Kabupaten / Kota :

a) Pajak Hotel

b) Pajak Restoran

c) Pajak Hiburan

d) Pajak Reklame

e) Pajak Penerangan Jalan

f) Pajak Mineral bukan Logam dan Bantuan

g) Pajak Parkir

h) Pajak Air Tanah

j) Pajak Bumi dan Bangunan Pedesaan dan Perkotaan

k) Bea Perolehan Hak atas Tanah dan Banguan

Pajak Daerah sebagai sumber Pendapatan Asli Daerah diharapkan menjadi

salah satu sumber pembiayaan penyelenggaraan pemerintah dan pembangunan

daerah, yang bertujuan untuk meningkatkan meratakan kesejahteraan masyarakat.

Dengan demikian, daerah mampu melaksanakan otonomi yaitu mengatur rumah

tangganya sendiri.

b. Retribusi Daerah

Sesuai dengan Ketentuan Umum yang tercantum dalam Peraturan Pemerintah

Nomor 66 Tahun 2001 tentang Retribusi Daerah dijelaskan bahwa Retribusi Daerah

yang selanjutnya disebut Retribusi adalah pungutan daerah sebagai pembayaran atas

jasa atau pemberian izin tertentu yang khusus disediakan dan atau diberikan oleh

Pemerintah Daerah untuk kepentingan orang pribadi atau badan.

Berdasarkan Undang – Undang Nomor 28 Tahun 2009 tentang Pajak Daerah

dan Retribusi Daerah, jenis – jenis pungutan Retribusi Daerah yang dipungut oleh

daerah digolongkan atas :

1) Jasa Umum yaitu retribusi atas jasa yang disediakan atau diberikan oleh

pemerintah daerah untuk tujuan kepentingan dan kemanfaatan umum serta

2) Jasa Usaha yaitu retribusi atas jasa yang disediakan oleh pemerintah daerah

dengan menganut prinsip – prinsip komersial karena pada dasarnya dapat pula

disediakan oleh sektor swasta.

3) Perizinan Tertentu yaitu retribusi atas kegiatan tertentu pemerintah daerah

dalam rangka pemberian izin kepada orang pribadi atau badan yang dimaksud

untuk pembinaan, pengaturan pengendalian dan pengawasan atas kegiatan,

pemanfaatan ruang, penggunaan sumber daya alam, barang, prasarana atau

fasilitas tertentu guna melindungi kepentingan umum dan kelestarian

lingkungan.

c. Dana Perimbangan

1) Dana Alokasi Umum (DAU)

2) Dana Alakosi Khusus (DAK)

d.Pinjaman daerah baik yang berasal dari dalam negeri maupun yang berasal dari luar

negeri.

B.Gambaran Data Retribusi Pasar Kota Sibolga

Dalam Ketentuan Umum Peraturan Pemerintah Nomor 66 Tahun 2001,

tentang Retribusi Daerah di jelaskan bahwa Retribusi Pelayanan Pasar adalah fasilitas

pasar tradisional/sederhana berupa peralatan dan los yang dikelola oleh pemerintah

daerah khusus disediakan untuk pedagang, tidak termasuk yang dikelola oleh BUMN,

BUMD, dan pihak swasta.

1. Ketentuan Umum

Berdasarkan Peraturan Daerah Kota Sibolga Nomor 07 Tahun 2004 tentang

Retribusi Pasar ditentukan beberapa ketentuan antara lain:

1. Daerah adalah Kota Sibolga.

2. Pemerintah Daerah adalah Kepala Daerah beserta perangkat Daerah Otonomi

yang lain sebagai unsur Penyelenggaraan Pemerintah Daerah.

3. Walikota adalah Walikota Sibolga.

4. Wakil Walikota adalah Wakil Walikota Sibolga.

5. Dewan Perwakilan Rakyat Daerah selanjutnya disebut DPRD adalah Dewan

Perwakilan Rakyat Daerah Kota Sibolga.

6. Dinas adalah Dinas Perindustrian Perdagangan Koperasi dan Usaha Kecil

7. Pejabat adalah Pegawai yang diberi tugas tertentu dibidang Retribusi sesuai

dengan peraturan perundang – undangan yang berlaku.

8. Pasar adalah tempat yang diberi batas tertentu dan terdiri atas halaman dan

atau pelataran, bangunan berbentuk losd dan atau kios dan bentuk lainnya

yang di kelola oleh Pemerintah kota dan khusus disediakan untuk tempat

pertemuan antara penjual dan pembeli barang – barang maupun jasa.

9. Pasar Swasta adalah tempat pertemuan antara penjual dan pembeli barang –

barang maupun jasa yang disediakan oleh swasta.

10.Pasar Penampungan sementara adalah pasar yang ditetapkan oleh pemerintah

Kota Sibolga sebagai tempat pertemuan antara penjual dan pembeli barang –

barang maupun jasa, akibat adanya rencana Pemerintah pembangunan dan

atau peremajaan pasar yang telah ada.

11.Pos Pengawas Hasil Bumi dan ternak adalah tempat pemeriksaan dan atau

menceking surat tanda membayar retribusi dari lokasi pasar di kota dan

sekaligus tempat pembayaran retribusi pasar bagi setiap pengusaha atau bukti

pembayaran retribusi pasar dan atau kekurangan pembayaran rertibusi pasar

atas barang yang dibawa.

12.Losd adalah bangunan didalam lingkungan pasar berbentuk bangunan

13.Kios adalah bangunan di pasar yang beratap dan dipisahkan satu dengan yang

lainnya dengan dinding pemisah mulai dari lantai sampai dengan langit –

langit yang dipergunakan untuk usaha berjualan.

14.Tempat pemberhentian kendaraan adalah suatu tempat yang disediakan dan

atau tempat khusus untuk tempat pemberhentian kendaraan bermotor

dilingkungan pasar.

15.Retribusi jasa umum adalah retribusi atas jasa yang disediakan atau diberikan

oleh pemerintah Kota untuk tujuan kepentingan dan pemenfaatan umum serta

dapat dinikmati oleh orang pribadi atau badan.

16.Wajib Retribusi adalah orang pribadi atau badan yang menurut perundang –

undangan rertibusi diwajibkan untuk melakukan pembayaran retribusi.

17.Perhitungan Retribusi Daerah adalah Rincihan besarnya Retribusi yang dapat

harus dibayar oleh wajib retribusi baik pokok Retribusi, Bunga, kekurangan

pembayaran retribusi, kelebihan pembayaran retribusi maupun sanksi

administrasi.

18.Pembayaran Retribusi Daerah adalah besarnya kewajiban yang harus dibayar

oleh wajib Retribusi sesuai dengan SKRD dan STRD ke kas daerah atau

19.Surat Ketetapan Retribusi Daerah yang selanjutnya singkat SKRD adalah

surat keputusan yang menentukan besarnya jumlah retribusi yang terutang.

20.Surat Tagihan Retribusi Daerah yang selanjutnya disingkat STRD adalah

surat untuk melakukan tagihan retribusi atau sanksi administrasi berupa bunga

atau denda.

21.Surat Ketetapan Daerah Kurang Bayar yang selanjutnya disingkat SKRDKB

adalah surat keputusan yang menentukan besarnya jumlah retribusi terutang,

jumlah kredit retribusi, jumlah kekurangan pembayaran pokok retribusi,

besarnya sanksi administrasi dan jumlah yang masih harus dibayar.

22.Surat Ketetapan Retribusi Daerah Kurang Bayar Tambahan yang selanjutnya

disingkat SKRDKBT adalah surat keputusan yang menentukan tambahan atas

jumlah retribusi yang telah ditetapkan.

23.Surat Setoran Retribusi Daerah yang selanjutnya disingkat SSRD adalah surat

yang digunakan oleh Wajib retribusi untuk melakukan pembayaran atau

penyetoran retribusi yang terutang ke Kas daerah atau tempat lain yang

ditentukan oleh Walikota.

24.Badan Usaha Milik Negara atau Daerah adalah bentuk persekutuan,

perkumpulan, firma, kongsi, koperasi, yayasan atau organisasi yang sejenis,

2. Dasar Hukum yang Mengatur Retribusi Pasar

Dasar hukum yang mengatur Retribusi Pasar adalah :

1. Undang – Undang (UU) Nomor 22 Tahun 1999 jo Undang – Undang (UU)

Nomor 32 Tahun 2004 tentang Pemerintahan Daerah.

2. Undang – Undang (UU) Nomor 25 Tahun 1999 jo Undang – Undang Nomor

33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan

Pemerintah Daerah.

3. Undang – Undang (UU) Nomor 18 Tahun 2004 jo Undang – Undang (UU)

Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah.

Sedangkan peraturan – peraturan yang mengatur mengenai pemungutan

Retribusi Pelayanan Pasar adalah :

1. Peraturan Pemerintah (PP) Nomor 66 Tahun 2001 tentang Retribusi Daerah.

2. Peraturan Daerah (Perda) Nomor 07 Tahun 2004 Tentang Retribusi Pasar

3. Ketentuan Pasar

Pasar disediakan untuk kepentingan umum sebagai tempat pertemuan antara

penjual dan pembeli untuk mengadakan transanksi jual beli hasil pertanian, non

pertanian, ternak dan barang dagangan lainya serta tempat mengadakan usaha lain

Pasar terdiri dari losd, kios, stand dan atau lapangan terbuka seperti:

1. Losd

a) Lost Kelas I dipergunakan sebagai tempat pemasaran vanili, coklat,

kapulaga, asparagus, tembakau iris, kacang – kacang yang telah

dikupas, kemiri kupas dan sejenisnya.

b) Losd Kelas II dipergunakan sebagai tempat pemasaran kacang –

kacangan yang belum dikupas, cengkeh, kopi, kemiri yang belum

dikupas, tembakau daun, gula aren, bawang dan jenisnya.

c) Losd Kelas III dipergunakan sebagai tempat pemasaran kain, barang

kelontong dan sejenisnya.

d) Losd Kelas IV dipergunakan sebagai tempat pemasaran padi, sayur

mayur, buah – buahan dan bunga – bungaan secara eceran.

2. Lapangan Terbuaka dipergunakan sebagai tempat pemasaran sayur – mayur,

buah – buahan, bunga – bungaan, ternak, hasil kerajinan rakyat, kayu api,

keranjang kulit hewan kering, ijak, dan hasil hutan dan hasil pertanian lainya.

3. Kios atau stand dipergunakan sebagai tempat pemasaran daging, ternak ayam,

barang kelontong, buah – buahan, bunga – bungaan kain dan atau pakaian

jadi, barang kerajinan tangan, kebutuhan sembilan bahan pokok lainya serta

Bagi setiap orang atau badan hukum yang menggunakan pasar dikenakan

retribusi pasar.

4. Objek dan Subjek Retribusi Pasar

Adapun yang menjadi Objek Retribusi menurut Peraturan daerah Pemerintah

Kota Sibolga Nomor 07 Tahun 2004 tentang Retribusi Pelayanan Pasar adalah

pelayanan penyediaan fasilitas pasar berupa Losd, Kios, Stand maupun lapangan

terbuka yang disediakan untuk pedagang.

Sedangkan Subjek Retribusi Pelayanan Pasar menurut Peraturan Daerah

(Perda) diatas adalah orang pribadi atau badan hukum yang menggunakan dan atau

memanfaatkan fasilitas pasar.

5. Prinsip dan Sasaran dalam Penetapan Struktur dan Besarnya tarif

Prinsip dan sasaran dalam penetapan struktur besarnya tarif Retribusi

Pelayanan Pasar didasarkan kepada tujuan untuk biaya penyelenggaraan penyediaan

pelayanan, penyediaan fasilitas pasar, biaya operasional, pengawasan dan biaya

penyusutan dengan mempertimbangkan kemampuan mansyrakat dan aspek keadilan.

Tingkat pengunaan jasa diukur berdasarkan luas, jenis tempat, kelas pasar

yang digunakan, struktur besarnya tarif retribusi diukur berdasarkan jenis fasilitas,

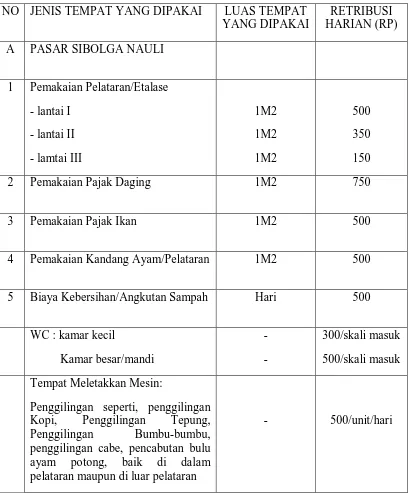

Struktur Besarnya Retribusi Pasar di Pusat Sibolga Nauli. Pasar Aek Habil

[image:39.612.117.526.213.706.2]serta Pasar – pasar lainya ditetapkan :

Tabel 3.1

NO JENIS TEMPAT YANG DIPAKAI LUAS TEMPAT

YANG DIPAKAI

RETRIBUSI HARIAN (RP)

A PASAR SIBOLGA NAULI

1 Pemakaian Pelataran/Etalase

- lantai I

- lantai II

- lamtai III

1M2 1M2 1M2 500 350 150

2 Pemakaian Pajak Daging 1M2 750

3 Pemakaian Pajak Ikan 1M2 500

4 Pemakaian Kandang Ayam/Pelataran 1M2 500

5 Biaya Kebersihan/Angkutan Sampah Hari 500

WC : kamar kecil

Kamar besar/mandi

-

-

300/skali masuk

500/skali masuk

Tempat Meletakkan Mesin:

Penggilingan seperti, penggilingan

Kopi, Penggilingan Tepung,

Penggilingan Bumbu-bumbu, penggilingan cabe, pencabutan bulu ayam potong, baik di dalam pelataran maupun di luar pelataran

B PASAR AEK HABIL

1 Pemakaian Kios Tipe A dan B 1M2 300

2 Pemakaian Pajak Daging 1M2 700

3 Pemkaian Pajak Ikan 1M2 500

4 Pemakaian Pelataran 1M2 350

5 Pemakaian Kandang Ayam 1M2 700

6 WC: kamar kecil

Kamar besar/mandi

-

-

300/skali masuk

500/skali masuk

7 Biaya kebersihan/angkutan sampah Hari 250

Struktur besarnya Retribusi Pasar kontrak tahunan di pusat Pasar Sibolga

[image:40.612.114.527.112.430.2]Nauli dan Pasar Aek Habil :

Tabel 3.2 Pasar Sibolga Nauli

Kontrak Kios

1. Lantai I

2. Lantai II

3. Lantai III

Rp. 1.000.000/Tahun

Rp. 750.000/Tahun

Rp. 350.000/Tahun

Kontrak Meja tempat Penjualan daging Rp. 125.000/Tahun

Pemakaian Listrik Rp. 15.000/Tahun

Pasar 3.3 Pasar Aek Habil

Kontrak Kios Type A Rp. 350.000/Tahun

Kontrak Kios Type B Rp. 250.000/Tahun

Pemakaian Listrik Rp. 10.000/Bulan

Kontrak Kios Jl. Rajawali Rp. 400.000/Tahun

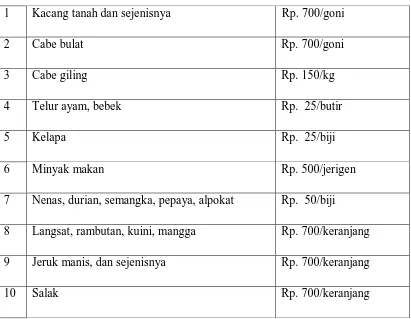

[image:41.612.115.526.363.682.2]Retribusi Barang – barang Masuk dikenakan Sebagai berikut :

Tabel 3.4

1 Kacang tanah dan sejenisnya Rp. 700/goni

2 Cabe bulat Rp. 700/goni

3 Cabe giling Rp. 150/kg

4 Telur ayam, bebek Rp. 25/butir

5 Kelapa Rp. 25/biji

6 Minyak makan Rp. 500/jerigen

7 Nenas, durian, semangka, pepaya, alpokat Rp. 50/biji

8 Langsat, rambutan, kuini, mangga Rp. 700/keranjang

9 Jeruk manis, dan sejenisnya Rp. 700/keranjang

11 Sayur mayur Rp. 500/karung besar

12 Kentang, tomat Rp. 500/karung besar

13 Ayam dan sejenisnya Rp. 200/ekor

14 Pisang makan Rp. 700/keranjang kecil

15 Pisang goreng Rp. 100/tanden

16 Es batang Rp. 150/batang

17 Arang Rp. 100/keranjang

18 Petai, jengkol, dan sejenisnya Rp. 700/karung besar

19 Ikan kering dan seejenisnya Rp. 200/kg

20 Bawang dan sejenisnya Rp. 1.000/karung besar

21 Mie, kerupuk dan sejenisnya Rp. 500/keranjang kecil

22 Gula merah/arun dan sejenisnya Rp. 100/kg

23 Apel, anggur dan sejenisnya Rp. 1.500/kardus

24 Tepung Rp. 500/karung

25 Jagung Rp. 200/karung kecil

26 Tahu, tempe Rp. 500/ember

27 Markisa Rp. 500/keranjang

6. Bea Balik Nama (BBN) Kios

1. Hak sewa menyewa kios antara Pemerintah Kota Sibolga dengan Manyarakat

dapat dialihkan dengan Pengaturan sebagai berikut :

a. Dari penyewa kepada orang lain dikenakan biaya balik nama sebesar 10%

(sepuluh perseratus) dari nilai harga bangunan, ditambah biaya

administrasi sebesar 10% dari harga BBN

b. Dari penyewa kepada ahli warisnya dikenakan bea balik nama sebesar 5%

(lima seperatus) dari nilai harga Bangunan, ditambah biaya administrasi

sebesar 10% dari harga BBN

c. Besarnya nilai harga bangunan ditetapkan oleh Walikota setiap tahunnya

dengan memperhatikan rasa keadilan dan kesesuaian harga.

2. Hak setiap menyewa kios antar Pemerintah Kota Sibolga dengan

masnyarakat, maksimal 2 unit kios setiap orang.

7. Tata Cara Pemungutan Retribusi Pelayanan Pasar

Tata cara Pemungutan sesuai dengan Peraturan Daerah Nomor 07 Tahun 2004

Tentang Retribusi Pasar yang telah ditetapkan bahwa:

1. Retribusi dipungut dengan menggunakan SKRD atau Dokumen lain yang

dipersamakan adalah Tanda Pembayaran Retribusi (TPR).

3. Apabila dalam hal wajib Retribusi tidak membayar tepat waktunya, kurang

membayar, dikenakan sanksi administrasi berupa bunga sebesar 2.5% setiap

bulan dari besarnya retribusi yang terutang yang tidak atau kurang bayar dan

ditagih dengan menggunakan Surat Tagihan Retribusi Daerah.

8. Ketentuan Larangan dan Ketentuan Pidana Bagi pedagang yang berjualan di pasar:

1. Berjualan di jalan masuk dan keluar atau jalan penghubung di dalam pasar

2. Berjualan dengan menggunakan tempat pemberitahuan kendaraan bermotor

kecuali pada tempat yang telah disediakan untuk itu.

3. Melakukan permainan bentuk judi di dalam pasar.

4. Melakukan suatu perbuatan didalam pasar yang sifatnya mengganggu

ketertiban umum.

5. Memperdagangkan barang – barang di dalam pasar yang dapat menimbulkan

kebakaran dan meledak serta dapat membahayakan keselamatan umum bagi

orang atau barang tanpa seizin Walikota.

6. Menyalakan atau mempergunakan api didalam pasar yang dapat mudah

7. Memakai tempat di dalam pasar melebihi dari batas areal yang telah

ditetapkan.

8. Menolak petunjuk pejabat dan atau petugas pasar demi ketertiban,

keselamatan dan kerapian di dalam pasar.

Pelanggaran terhadap ketentuan – ketentuan dalam Peraturan Daerah ini

diancam dengan pidana kurungan selama – lamanya 6 (enam) bulan atau denda

setinggi – tingginya Rp. 5.000.000,- (Lima Juta Rupiah).

9. Penyedikan

Pegawai Negeri Sipil (PNS) di lingkungan Pemerintah Kota yang

pengakatanya ditetapkan sesuai dengan peraturan Perundang – undangan yang

berlaku di wewenang khusus sebagai penyidik untuk melakukan penyidikan untuk

melakukan tindak pidana di bidang retribusi.

Wewenang Penyidik adalah :

1. Menerima, mencari, mengumpulkan dan meneliti keterangan atau laporan

bertekanan dengan tindak pidak pidana di bidang retribusi agar keterangan

atau laporan tersebut menjadi lebih lengkap dan lebih jelas.

2. Meneliti, mencari, dan mengumpulkan keterangan mengenai orang pribadi

atau badan tentang kebenaran perbuatan yang dilakukan sehubungan dengan

3. Meminta keterangan dan bahan bukti dari orng pribadi atau badan sehubungan

dengan tindak pidana di bidang tindak pidana retribusi.

4. Memeriksa buku – buku, catatan – catatan dan dokumen lain berkenaan

dengan tindak pidana retribusi.

5. Melakukan penggeledahan untuk mendapatkan bahan bukti pembukuan,

pencacatan dan dokumen – dokumen lain serta melakukan penyitaan terhadap

bahan bukti tersebut.

6. Meminta bantuan tenaga ahli dalam rangka pelaksanaan tugas penyedikan

tindak pidana di bidang retribusi.

7. Menyuruh berhenti atau melarang seseorang meninggalkan ruangan atau

tempat pada saat pemeriksaan sedang berlangsung dan memeriksa indentitas

orang dan dokumen yang dibawa.

8. Memotret seseorang yang berkaitan dengan tindak pidana retribusi.

9. Memanggil orang untuk didengar keterangan dan diperiksa sebagai tersangka

atau sanksi.

10.Menghentikan penyediakan.

11.Melakukan tindakan lain yang di anggap perlu untuk kelancaran penyedikan

BAB IV

ANALISA DAN EVALUASI

A. Pelaksanaan Pemungutan Retribusi Pelayanan Pasar pada Dinas Perindustrian Perdagangan Koperasi dan Usaha Kecil Menengah

Pemungutan Retribusi Pelayanan Pasar pada Pemerintah Kota dipungut

dengan tanda Pembayaran Retribusi. Pelaksanaan pemungutan Retribusi Pasar

Pemerintah Kota antara lain :

1. Retribusi Pelayanan Pasar Pemerintahan Kota dipungut oleh Dinas Pengelola

Keuangan dan Aset Daerah yang ditetapkan dengan surat kepala dinas.

Petugas pemungut adalah Pegawai Negeri Sipil (PNS) yang sudah ditentukan

lokasi – lokasi sesuai dengan surat keputusan dinas.

2. Pemungutan Retribusi Pelayanan Pasar dilakukan dengan dua cara :

a. Pemungutan Retribusi Pasar secar harian dengan menggunakan karcis

Untuk Pedagang pelataran (pedagang kaki lima) Retribusi pelayanan

Pasar dipungut kepada setiap pedagang setipa sekali pedagang

tesebut berjualan. Petugas Pemungut menandai langsung Pedagang

dimana pedagang tersebut berjualan dengan menggunakan karcis

yang telah ditetapkan oleh Dinas Pengelola Keuangan dan Aset

b.Pemugutan Retribusi Pelayanan Pasar secara bulanan dengan memakai

kwitansi.

Untuk pemilik kios/stand dipungut perbulan oleh petugas pemungut

retribusi dengan menggunakan kartu bukti Sewa dan disertai dengan

Tanda Pembayaran Retribusi (TPR) yang sekaligus menjadi kwintasi

untuk pembayaran yang telah ditetapkan oleh Kantor Dinas

Perindustrian Perdagangan Koperasi dan Usaha kecil Menengah.

Petugas pemungut menandatangi pemilik kios/stand setiap hari untuk

memungut uang retribusi.

B. Tingkat Keberhasilan Realisasi Penerimaan Retribusi Pelayanan Pasar

Pemerintah Kota sebagai salah satu Daerah Otonom yang memiliki hak

Otonom. Sesuai dengan Undang – Undang (UU) Nomor 32 Tahun 2004 tentang

Pemerintahan Daerah. Pemerintah Kota Sibolga dituntut untuk mengisi keangan

daerahnya sendiri baik melalui pajak maupun retribusi maupun pajak daerah atau

melalui sumber – sumber kekayaan daerah lainnya. Dengan adanya peraturan

perundang – undangan tersebut, ditindak lanjuti dengan Peraturan Pemerintah (PP)

Nomor 66 Tahun 2001 tentang Retribusi Daerah maka Pemerintah Kota berhak untuk

memungut Rertibusi Pelayan Pasar yang mana nantinya kontribusi ini diharapkan

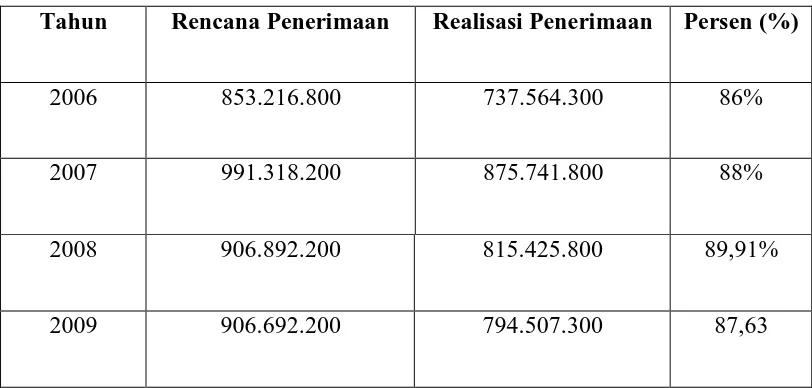

Dari tabel 4.1 berikut ini dapat dilihat Realisasi penerimaan Retribusi

Pelayanan pasar berdasarkan Rencana Penerimaan Retribusi Pelayanan Pasar dari

[image:49.612.113.519.241.435.2]Tahun Anggaran (TA) 2005 sampai dengan Tahun Anggaran 2007.

Tabel 4.1

Tahun Rencana Penerimaan Realisasi Penerimaan Persen (%)

2006 853.216.800 737.564.300 86%

2007 991.318.200 875.741.800 88%

2008 906.892.200 815.425.800 89,91%

2009 906.692.200 794.507.300 87,63

Sumber : Kantor Dinas Perindustrian Perdagangan Koperasi dan UKM Kota Sibolga

Berdasarkan tabel diatas Realisasi Penerimaan dalam tahun anggaran 2006

yaitu Rp 737.564.300,- dimana rencana penerimaan yang telah ditetapkan semula

yaitu Rp 853.216.800,- Rencana Penerimaan yang ditetapkan hanya dapat dicapai

sebesar 86%.

Selanjutnya untuk tahun anggaran 2007 realisasi penerimaan sebesar Rp.

875.741.800.- dan rencana penerimaan Rp. 991.318.200,- jadi target yang ditetapkan

hanya dapat dicapai 88%. hai ini menunjukan bahwa tahun anggaran 2007 realisasi

penerimaan mengalami kenaikan dari tahun sebelumnya (2006) walaupun belum

Untuk tahun 2008 rencna penerimaan retribusi pasar Rp. 906.892.200,- dan

realisasi penerimaannya Rp. 815.425.800,- rencana penerimaan hanya dapat dicapai

89,91%, begitu juga pada tahun 2009, rencana penerimaan Rp. 906.692.200,- yang

dapat terealisasi yaitu Rp. 794.507.300,- Berarti realisasi penerimaan tahun anggaran

2007 terus mengalami penaikan dari tahun – tahun sebelumnya, walaupun pada

tahun 2009 terjadi penurunan. Walaupun belum bisa mencapai rencana penerimaan

yang telah ditetapkan. Jadi ini semua tidak lepas dari kesadaran dan kemampuan

masyarakat dalam memenuhi kewajibannya terhadap objek retribusi pelayanan pasar

dan kedisiplinan aparatur kantor Dinas Perindustrian Perdagangan Koperasi dan

UKM Kota Sibolga dalam menangani tugas – tugasnya terutama dalam hal

pemungutan retribusi pelayanan pasar dan membukukannya.

C. Faktor Penghambat dalam Pelaksanaan Pemungutan Retribusi Pelayanan Pasar

Dari masing – masing sumber pendapatan PAD bagian Retribusi Pelayanan

Pasar ini memberikan sumbangan yang cukup berarti, dimana untuk setiap jenisnya

memberikan kontribusi yang berbeda – beda jumlahnya. Namun dalam Praktik

pelaksanaan pemungutannya masih terdapat berbagai faktor penghambat kinerja baik

itu berasal dari dalam Dinas Pengelola Kekayaan dan Aset Daerah Kota Sibolga

sendiri. Maupun penghambatan yang berasal dari luar Dinas Pengelola Kekayaan

Faktor – faktor penghambat pelaksanaan pemungutan Retribusi Pelayanan

Pasar pada Dinas Pengelola Kekayaan dan Aset Daerah Kota Sibolga adalah :

1. Kurangnya pengawas terhadap pegawai lapangan

Adapun Faktor penghambat yang berasal dari dalam Dinas Pengelola

Kekayaan dan Aset Daerah Kota Sibolga sendiri adalah kurang pengawas

terhadap pegawai lapangan. Hal ini mengakibatkan kurangnya kedesiplinan

petugas dalam melaksanakan tugas – tugasnya terutama dalam hal

pemungutan Retribusi Pelayanan Pasar.

2. Kurangnya Fasilitas sarana Transportasi ke Lapangan

Hal ini membuat petugas belum aktif menagih/memungut retribusi pelayanan

pasar karena lokasi tempat wajib retribusi atau tempat pasar berbeda – beda,

sehingga membutuhkan biaya tambahan untuk transportasi.

3. Sanksi terhadap wajib retribusi belum dilaksanakan

Sanksi yang terhadap dalam Peraturan Daerah sebagai kekuatan hukum

belum dilaksanakan dengan baik. Hal ini terjadi karena aparat pemungut

masih memberikan toleransi wajib retribusi yang tidak mematuhi peraturan

yang ada.

4. Rendahnya tingkat kesadaran wajib retribusi dalam memenuhi kewajipan

Hal ini disebabkan oleh rendahnya tingkat pendidikan dan pengetahuan wajib

retribusi khususnya wajib retribusi di sektor Retribusi Pelayanan Pasar. Oleh

karena itu, kesadaran akan pemahaman dan pentingnya arti Retribusi daerah

bagi kelangsungan roda pemerintahan Kota Sibolga masih rendah.

D. Upaya mengatasi Faktor Penghambat Penerimaan Retribusi Pelayanan Pasar Kota Sibolga

Mengingat bahwa Retribusi Pelayanan Pasar di Kota Sibolga mampu

memberikan sumbangan yang cukup berarti dalam total PAD. Dalam hal ini Dinas

Perindustrian Perdagangan Koperasi dan Usaha Kecil Menengah Kota Sibolga

melakukan berbagai upaya – upaya untuk mengatasi faktor – faktor penghambatan

pemungutan Retribusi Pelayanan Pasar antara lain :

1. Penyuluhan dan pembinaan kepada petugas pemungut Retribusi Pelayanan

Pasar

Salah satu usaha yang dilakukan untuk dapat menigkatkan penerimaan

Retribusi Pelayanan pasar adalah melalui penyuluhan dan pembinaan para

petugas pemungut retribusi pasar. Penyuluhan dan pembinaan yang dilakukan

dalam bentuk tatap muka atau melalui sarana lainnya yang diangggap dapat

menyampaikan tujuan oleh Dinas Pengelola Kekayaan dan Aset Daerah kota

Sibolga yang mana hasilnya diharapkan dapat memperbaiki kinerja petugas

2. Pengadaan sarana dan prasrana petugas pemungut retribusi pasar

Pengadaan sarana dan prasarana petugas pemungut retribusi pasar yang

dimaksud diatas dilakukan secara bertahap oleh Dinas Pengelola Kekayaan

dan Aset Daerah kota Sibolga. Dengan Arti sarana dan Prasarana yang

nantinya akan digunakan oleh petugas pemungut retribusi pasar, pengadaanya

dilakukan secara bertahap.

3. Penyuluhan kepada wajib retribusi

Penyuluhan yang diperuntukan bagi wajib ini tidak hanya dilakukan oleh

Dinas Pengelola Kekayaan dan Aset Daerah, tetapi juga oleh aparatur

pemerintah kota lainnya. Dengan dilakukannya penyuluhan ini diharapkan

dapat menumbuhkan rasa kesadaran akan pentingnya arti retribusi pada tiap –

tiap wajib retribusi yang akan dipergunakan untuk menjalankan roda

pemerintahan Kota Sibolga dan untuk kemajuan pembangunan pasar.

BAB V

KESIMPULAN DAN SARAN

A. KESIMPULAN

Berdasarkan uraian – uraian yang dikemukakan sebelumnya dan data- data

yang telah diperoleh dari hasil riset pada Dinas perindustrian Perdagangan Koperasi

dan Usaha Kecil Menengah Kota Sibolga, maka diperoleh beberapa kesimpulan

sebagai berikut :

1. Dinas Perindustrian Perdagangan Koperasi dan Usaha Kecil Menengah

merupakan unit kerja yang tujuannya untuk tumbuh dan berkembangnya

usaha disektor industri dan perdagangan yang didukung oleh Potensi daerah

dalam rangka Pembangunan Perekonomian Kota Sibolga, serta terwujudnya

Kota Sibolga sebagai sentra Perdagangan barang dan jasa di Wilayah Pantai

Barat Sumatera Tahun 2010.

2. Kendala – kendala yang diperoleh oleh pihak Dinas Perindustrian

Perdagangan Koperasi dan Usaha kecil Menengah Kota Sibolga dalam hal

pembayaran Retribusi Pasar, yaitu :

a. Tingkat pengetahuan Wajib Retribusi Pasar yang masih rendah.

c. Dinas Perindustrian Perdagangan koperasi dan UKM juga melakukan

penyelesaian masalah yang berhubungan dengan kendala – kendala dalam

pembayaran retribusi pasar,. Seperti mengimbau kepadaWajib retribusi

untuk membayar retribusi pasar dengan cara sosialisasi langsung,

kemudian mningkatkan keterampilan dan kemampuan pegawai Dinas

Perindustrian Perdagangan Koperasi dan UKM khususnya dibidang

pendataan Retribusi Pasar.

B. SARAN

1. Untuk meningkatkan Penerimaan Daerah dalam pelaksanaan penyelenggaraan

Pemerintah dan Pembangunan, maka diharapkan partisipasinya aktif dari

masyarakat ataupun Wajib pajak retribusi dalam membayar Retribusi Daerah

khususnya dan menaati Peraturan Perundang – undangan yang berlaku.

2. Lebih meningkatkan keterampilan dan loyalitas kerja pegawai khususnya

dibidang Pendataan dan Pengutipan, agar Pelaksanaan Pembayaran Retribusi

Pasar dapat terlaksana dengan baik.

3. Pemerintah Kota Sibolga hendaknya menyediakan sarana maupun prasarana

untuk memperlancar tugas pendata dalam pelaksanaan pembayaran Retribusi

4. Pemerintah Kota Sibolga hendaknya memasyarakatkan Pajak dan Retribusi

daerah lebih intensif, baik melalui artikel, sticker maupun melalui media

sarana lainnya.

DAFTAR PUSTAKA

Jaya, Eko, 2003, Himpunan Peraturan Pajak Daerah dan Retribusi Daerah, Jakarta.

Mustaqiem, 2008, Pajak Daerah Dalam Transisi Otonomi Daerah, UII Pres,

Yogyakarta.

Prakosa, Kesit bambang, 2003, Pajak dan Retribusi Daerah, UII Pres, Yogyakarta.

Sugianto, 2008, Pajak dan Retribusi Daerah, Grasindo, Jakarta.

Yani, Ahmad, 2002, Hubungan Keuangan Antara Pemerintah Pusat dan Daerah Di

Indonesia, Jakarta.

Undang – undang No. 32 Tahun 2004 Tentang Pemerintah Daerah

Undang – undang No. 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah

Peraturan Pemerintah No. 65 Tahun 2001 Tentang Pajak Daerah

Peraturan Pemerintah No. 66 Tahun 2001 Tentang Retribusi Daerah

Peraturan Pemerintah No. 07 Tahun 2004 Tentang Retribusi Pasar

Peraturan Pemerintah No. 11 Tahun 2008 Tentang Organisasi Dinas – Dinas Daerah