UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI AKUNTANSI DIPLOMA III

MEDAN

PERENCANAAN DAN PENGAWASAN BEBAN

PADA PT. PERMATA SUMATERA ABADIRAYA MEDAN

SKRIPSI MINOR

DIAJUKAN OLEH

NAMA : HASIANA RESTI SIREGAR NIM : 042102030

JURUSAN : DIPLOMA III AKUNTANSI

GUNA MEMENUHI SALAH SATU SYARAT UNTUK

MENYELESAIKAN PENDIDIKAN PADA PROGRAM DIPLOMA III FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

2008

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI AKUNTANSI DIPLOMA III

MEDAN

TANDA PERSETUJUAN SKRIPSI MINOR NAMA : HASIANA RESTI SIREGAR NIM : 042102030

JURUSAN : D-III AKUNTANSI

JUDUL : PERENCANAAN DAN PENGAWASAN BEBAN PADA PT. PERMATA SUMATERA ABADIRAYA MEDAN.

Dosen Pembimbing Tanggal :

(Risanty, SE, M.Si, Ak )

NIP: 132 303 834

Ketua Program Studi Tanggal :

(Drs. Hasan Sakti Siregar, M.Si )

NIP: 131 568 370

Dekan Fakultas Ekonomi

Tanggal :

(Drs. Jhon Tafbu Ritonga, M.Ec )

NIP: 131 285 985

KATA PENGANTAR

Sembari berserah diri kehadirat Allah Swt seraya sembah sujud kehadapan-Nya, penulis memanjadkan rasa syukur sebesar-besarnya serta selawat beriring salam kehariban junjungan kita Nabi Muhammad SAW yang telah membuka pikiran penulis untuk menyelesaikan skripsi minor ini yang berjudul ” Perencanaan Dan Pengawasan Beban Pada PT. Pemata Sumatera Abadiraya”. Skripsi minor ini diajukan guna memenuhi salah satu syarat dalam menyelesaikan pendidikan Program Diploma III, Jurusan Akuntansi, Fakultas Ekonomi, Universitas Sumatera Utara.

Melalui skripsi ini, penulis menghaturkan terima kasih kepada suami penulis, Abangda Surya Ramadhan Batubara, Penulis juga menghaturkan terima kasih kepada Ayahanda Ramli Siregar dan Ibunda Sariyanti yang telah memberikan dorongan, bimbingan dan semangat, baik berupa moral maupun material serta doa restu sehingga penulis dapat menyelesaikan pendidikan ini meskipun penulis sempat melalui masa Penundaan Kegiatan Akademik (PKA) selama dua semester.

Penulis mengucapkan terima kasih yang tulus kepada berbagai pihak yang telah memberikan bantuan, dukungan dan bimbingannya kepada penulis, terutama kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si selaku ketua jurusan Akuntansi Program Diploma III Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Iskandar Muda, SE, M.Si selaku sekretaris jurusan Akuntansi Program Diploma III Fakultas Ekonomi Universitas Sumatera Utara

4. Ibu Risanty, SE, M.Si, AK. selaku Dosen Pembimbing skripsi yang telah banyak meluangkan waktu dan tenaganya untuk memberikan arahan, bimbingan dan sarannya kepada penulis sehingga skripsi minor ini dapat terselesaikan.

5. Seluruh dosen dan staf pengajar serta pegawai dan karyawan/ti Fakultas Ekonomi atas segala didikan dan bantuannya selama penulis menuntut ilmu di Fakultas Ekonomi Universitas Sumatera Utara.

6. Bapak Erwin Iswandi selaku Pimpinan PT. Permata Sumatera Abadiraya, bapak Sukirman pada bagian keuangan, serta seluruh staf dan karyawan PT. Permata Sumatera Abadiraya yang telah memberikan kesempatan bagi penulis untuk mengadakan riset.

7. My Best friend SiTC (Smile in The Campus) DIII Akuntansi 2004 yang telah dahulu tamat: Jessika, Widya, Lestari, Kibah, Evi, Poetri, Ana, Masroito, Asnah, wina, Dika, molen, Ewin, Dedi n teman-teman yg laen yg gak bisa disebutin satu per satu, Makaci y dah memberikan warna ceria di campus tercinta, walaupun penulis sempat melalui masa Penundaan Kegiatan Akademik (PKA) selama dua semester, dua tahun teramat singkat buat kita utk menghabiskan waktu demi waktu dengan tawa, kenangan yg telah kita lewati benar-benar takkan tergantikan.

8. Buat teman-teman seperjuanganQ : Siti, Ulfa, May, Jetika, Amal, Tiar, Arfi, Reza, Buat Irsyad n Poponk (good luck ya).

8. Buat teman-teman seperjuangan di ’05 : Samita, Emi, Rogan, westi, rina, mail n tmn2 yg laen yg gak bisa disebutin satu per satu, makaci yang atas semuanya ya.

Dengan segala kerendahan hati, Penulis menyadari bahwa dalam penulisan skripsi minor ini masih jauh dari kesempurnaan karena keterbatasan kemampuan dan pengalaman yang penulis miliki. Maka, saran dan kritikan yg bersifat membangun merupakan sesuatu yang sangat diharapkan demi kesempurnaan skripsi minor ini dan menambah wawasan penulis dimasa mendatang.

Akhir kata, penulis mengharapkan penyajian skripsi minor ini bermanfaat bagi kita semua, terutama para calon penulis skripsi minor yg

menyajikan skripsi minor ini sebagai bahan masukan.

Medan, 21 April 2008

Penulis

( Hasiana Resti Srg )

DAFTAR ISI

KATA PENGANTAR... i

DAFTAR ISI... iv

BAB I PENDAHULUAN... 1

A. Alasan Pemilihan Judul... 1

B. Perumusan Masalah ... 2

C. Tujuan Dan Manfaat Penelitian ... 2

D. Metode Penelitian ... 3

E. Sistematika Penulisan ... 3

BAB II PT. PERMATA SUMATERA ABADIRAYA ... 5

A. Sejarah Singkat Perusahaan ... 5

B. Struktur Organisasi Perusahaan ... 7

C. Pengertian Dan Penggolongan Biaya... 14

D. Prosedur Penyusunan Dan Pelaksanaan Anggaran Biaya... 16

E. Perencanaan Biaya Perusahaan ... 18

F. Pengawasan Biaya Perusahaan ... 20

BAB III ANALISA DAN EVALUASI ... 23

B. Struktur Organisasi ... 23

C. Analisa Perencanaan Biaya Perusahaan... 25

D. Analisa Pengawasan Biaya Perusahaan ... 29

0BAB IV KESIMPULAN DAN SARAN ... 34

A. Kesimpulan ... 34 B. Saran... 35 DAFTAR PUSTAKA

BAB I

PENDAHULUAN

A. Alasan Pemilihan Judul

Setiap perusahaan yang telah dikelola dan dijalankan selalu mempunyai suatu tujuan, secara umum kebanyakan perusahaan bertujuan untuk mempertahankan perusahaan, perkembangan dan kemajuan perusahaan serta keuntungan. Agar tercapainya tujuan perusahaan dibutuhkan perencanaan yang baik.

Setiap perusahaan tanpa melihat kegiatannya selalu mempunyai keterkaitan dengan biaya. Oleh karena itu, biaya merupakan hal yang paling esensial menyangkut kesinambungan suatu perusahaan, maka sangat diperlukan perencanaan dan pengawasan yang akurat terhadap biaya yang dikeluarkan atau digunakan suatu perusahaan.

Perencanaan yang baik akan membantu menajemen dalam melakukan pengawasan. Sebelum melakukan suatu kegiatan, manajemen berkewajiban menetapkan suatu rencana yang menyeluruh tentang kegiatan yang dilaksanakan. Perencanaan dan pengawasan merupakan dua sisi yang berbeda tetapi mempunyai suatu hubungan yang erat dan saling melengkapi, dalam arti pengawasan akan berfungsi karena adanya perencanaan dan sebaliknya perencanaan tidak berarti bila tidak ada pengawasan yang baik.

Mengingat perencanaan dan pengawasan biaya sangat penting didalam suatu kegiatan perusahaan, maka penulis tertarik memilih judul ”Perencanaan Dan Pengawasan Biaya Pada PT. Permata Sumatera Abadiraya Medan”.

B. Perumusan Masalah

Dalam membuat suatu perencanaan riset guna mencapai hasil yang baik dan terarah, perlu ditetapkan apa yang menjadi masalah pada suatu penelitian. Oleh karena itu, dalam pembahasan lebih lanjut penulis merumuskan permasalahan sebagai berikut : “Bagaimana cara PT. Permata Sumatera Abadiraya melakukan perencanaan biaya yang efisien?”.

C. Tujuan Dan Manfaat Penelitian

1. Tujuan Penelitian

a. Untuk mengetahui sejauh mana PT. Permata Sumatera Abadiraya melakukan penerapan perencanaan dan pengawasan biaya.

b. Untuk mengetahui apakah perencanaan dan pengawasan biaya pada PT. Permata Sumatera Abadiraya telah berjalan dengan baik.

2. Manfaat Penelitian

a. Bagi peneliti, peneletian ini bermanfaat untuk mengetahui pentingnya perencanaan dan pengawasan biaya pada perusahaan. b. Bagi perusahaan dapat digunakan sebagai bahan pertimbangan dalam

melaksanakan perencanaan dan pengawasan biaya perusahaan dengan baik dimasa yang akan datang, sehingga biaya-biaya dapat

dimanfaatkan dengan efektif dan efisien serta mendukung kemajuan perusahaan.

D. Metode Penelitian

1. Jenis Data a. Data Primer

Data primer diperoleh secara langsung oleh penulis melalui objek penelitian dari PT. Permata Sumatera Abadiraya

b. Data Sekunder

Data yang diperoleh dari sumber lain dalam betuk yang sudah jadi publikasi. Yang sumbernya dari buku – buku, surat kabar dan media lainnya.

2. Metode Penelitian

Penelitian Kepustakaan ( Library reseaech)

Penelitian kepustakaan yaitu dengan membaca literature buku – buku, surat kabar serta media massa lainnya yang barhubungan dengan objek penelitian.

E. Sistematika Penulisan

BAB I PENDAHULUAN

Bab ini mengemukakan latar belakang masalah, perumusan masalah, tujuan dan manfaat penelitian, metode penelitian dan sistematika pembahasan.

BAB II PT. Permata Sumatera Abadiraya

Bab ini merupakan suatu tujuan terhadap PT. Permata Sumatera Abadiraya yang akan menguraikan sejumlah singkat perusahaan, struktur organisasi perusahaan, pengertian dan penggolongan biaya, prosedur penyusunan pelaksanaan anggaran biaya, perencanaan biaya perusahaan dan pengawasan biaya perusahaan. BAB III ANALISA DAN EVALUASI

Bab ini merupakan analisa dan evaluasi yang menguraikan tentang struktur organisasi perusahaan, perencanaan biaya pengawasan dan perusahaan.

BAB IV KESIMPULAN DAN SARAN

Bab ini merupakan bab yang terakhir yang terdiri dari kesimpulan dan saran penulis bagi perusahaan dimasa yang akan datang.

BAB II

PT. PERMATA SUMATERA ABADIRAYA MEDAN

A. Sejarah Singkat Perusahaan

PT. Permata Sumatera Abadiraya merupakan salah satu perusahaan swasta yang kegiatan usaha pokoknya adalah perdagangan besar mesin-mesin, suku cadang dan perlengkapannya. Selain itu, kegiatan yang terkait lainnya adalah perbengkelan yaitu perbaikan bentuk mobil dan juga pengecatan. PT. Permata Sumatera Abadiraya terletak di Jalan Setia Budi Raya No. 194A, Kelurahan Tanjung Rejo Kecamatan Medan Sunggal 20222.

PT. Permata Sumatera Abadiraya pertama kali didirikan pada tanggal 9 Maret 2004 dengan Akte Pendirian No. 9 dikeluarkan oleh Notaris Eben Heiser, SH. Dengan Surat Izin Usaha Perdagangan (SIUP) menengah dengan Nomor : 146/02.13/PM/VI/2004 yang dikeluarkan oleh Pemerintah Kota Medan Republik Indonesia dan disahkan oleh Menteri Kehakiman dengan Nomor : C – 10453 HT.01.01.TH.2004 pada tanggal 28 April 2004.

PT. Permata Sumatera Abadiraya memulai kegiatan komersilnya pada tanggal 24 Agustus 2004. PT. Permata Sumatera Abadiraya merupakan perusahaan patungan yang didirikan oleh beberapa orang pemegang saham, yaitu : Bapak Afrizal Rahman selaku Direktur Utama, Bapak Joen Boedi Putra selaku Komisaris Utama, Bapak Tiras Zerahya selaku Direktur, Bapak Felix Hutabarat selaku Komisaris, dimana masing-masing kepemilikan mereka sebesar 25 %. Dalam menjalankan kegiatan operasional pada PT. Permata Sumatera Abadiraya.

Para pemegang saham mendelegasikan wewenangnya pada seorang pimpinan. Dimana jabatan tersebut dipegang oleh Bapak Erwin Iswandi. Dalam menjalankan kegiatan operasionalnya PT. Permata Sumatera Abadiraya bekerjasama dengan beberapa perusahaan, diantaranya adalah : Wahana Trans Lestari-Nissan, General Parts Jaya, Maju Jaya Motor, Technik Auto Motor, PD Eka Surya, Darma Prima, Spies Hecker, Capella Medan, Harapan Baru, AZR, Gapa AC, Pratama Auto Service Station, Saga Motor, Mulia Agung, Rezeki Baru, Uma Jaya dan Auto Kencana Andalas – Ford.

Dalam menjalankan usahanya, terutama dalam bidang pengecatan mobil PT. Permata Sumatera Abadiraya menggunakan produksi dari “Spies Hecker” yang merupakan perusahaan cat terkemuka di dunia, yang berusia lebih dari 120 tahun, Spies Hecker pertama kali didirikan pada tahun 1882 oleh Adolf Friedrich Hecker dan Herman Spies di Cologne, Jerman. Pada tahun 1993 Spies Hecker memulai bisnis di Indonesia melalui PT. Surya Halim Cemerlang. Kemudian pada tahun 1999 Spies Hecker bergabung dengan Dupont Group. Dari penggabungan perusahaan tersebut menghasilkan tiga merek cat yaitu : Spies Hecker, Standox dan Dupont Refinish. Spies Hecker dalam group Dupont merupakan supplier cat terbesar di Asia. Sedangkan untuk pasar di Indonesia Dupont hanya meluncurkan produk Spies Hecker dan Dupont Centari. Jaringan distribusi Spies Hecker tersebar di 12 kota di Indonesia, yaitu : Surabaya, Bandung, Semarang, Medan, Batam, Samarinda, Bali dan Ujung Pandang, Pontianak, Lampung, Yogya/Solo dan Jakarta.

pengecatan mobil.Selain itu, pendirian PT. Permata Sumatera Abadiraya juga bertujuan untuk mengurangi tingkat pengangguran di Indonesia. Karena dalam menjalankan kegiatan operasionalnya PT. Permata Sumatera Abadiraya membutuhkan sumber daya manusia agar tujuan perusahaan dapat tercapai sesuai dengan yang diharapkan. PT. Permata Sumatera Abadiraya memiliki 41 orang karyawan yang bekerja sesuai dengan bagiannya masing-masing. Dalam menjalankan usahanya PT. Permata Sumatera Abadiraya sangat mengutamakan mutu, demi kepuasan konsumen.

B. Struktur Organisasi Perusahaan

Organisasi merupakan alat manajemen yang besar peranannya untuk mencapai sasaran perusahaan. Struktur organisasi perusahaan memberikan kerangka untuk perencanaan, pelaksanaan, pengendalian dan pemantauan aktivitas perusahaan. Oleh sebab itu, struktur organisasi perusahaan harus memungkinkan adanya koordinasi usaha diantara semua anggotanya ke arah pencapaian tujuan yang telah ditetapkan perusahaan.

Untuk menunjang operasional perusahaan perlu adanya penyempurnaan struktur organisasi yang sesuai menurut kebutuhan dan kemauan yang dicapai oleh perusahaan dengan berdasarkan prinsip-prinsip organisasi yang sehat menghasilkan mekanisme kerja yang tepat waktu dan berhasil guna. Dapat menghindari adanya hirarki yang tidak sepadan dan birokrasi yang rumit yang dapat menghambat kelancaran operasi perusahaan.

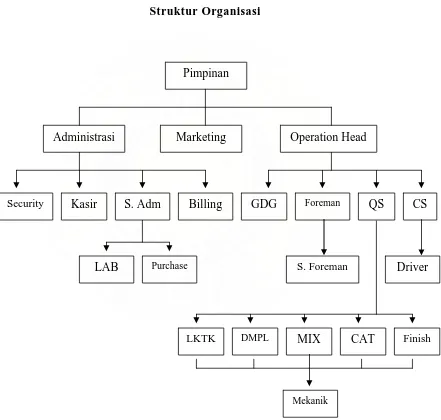

dari pembagian tugas, hubungan antara fungsi-fungsi, bagian-bagian serta garis perintah dan secara garis lurus dari atas ke bawah. Untuk lebih jelasnya bagan struktur organisasi PT. Permata Sumatera Abadiraya dapat dilihat pada gambar 1 berikut.

Gambar 1

Struktur Organisasi

Administrasi Marketing Operation Head Pimpinan

Hasiana Resti Siregar : Perencanaan Dan Pengawasan Beban Pada PT. Permata Sumatera Abadiraya Medan, 2008

Security Kasir S. Adm Billing Foreman

Driver S. Foreman

CS QS

GDG

LAB Purchase

LKTK DMPL MIX CAT Finish

Mekanik

1. Pimpinan

Tugas dan tanggung jawab pimpinan adalah :

a) Mengawasi seluruh kegiatan yang dilaksanakan oleh stafnya. b) Memberikan pengarahan kepada stafnya

c) Mendidik, memimpin, mengarahkan, membina kerjasama serta memberikan motivasi sesuai dengan bagan organisasi.

d) Menyusun, menentukan dan merumuskan tujuan perusahaan, rencana kerja jangka pendek dan jangka panjang.

e) Mengatur, memperbaiki dan meningkatkan efesiensi dan efektifitas kerja, dalam rangka memaksimalkan profitabilitas perusahaan.

f) Memonitor dan mengawasi aktivitas perusahaan agar berjalan dengan lancar.

g) Dapat mendelegasikan wewenangnya kepada bawahan selama diperkenankan dalam akte pengangkatan.

h) Berhak untuk memeriksa buku, surat dan catatan lainnya serta mengetahui seluruh tindakan yang telah diambil.

i) Ikut memecahkan masalah serta mencari jalan keluar dari permasalahan yang berhubungan dengan perusahaan.

2. Bagian Administrasi

Mengkoordinir pelaksanaan dan kelancaran tugas-tugas di bagian administrasi.

Membawahi : • Bagian Kasir

• Bagian Keamanan

• Bagian Staf Administrasi

• Bagian Pembayaran

3. Bagian Pemasaran

Tugas-tugasnya :

a. Membina hubungan baik dengan relasi

b. Menangani segala macam masalah yang dihadapi oleh bagian penjualan , bagian pembelian dan bagian pengiriman.

c. Bertanggung jawab atas proyek-proyek yang sedang dijalankan oleh perusahaan.

d. Mewakili pimpinan dalam mengikuti tender bersama dengan bagian penjualan.

4. Kepala Bagian Operasional

Tugas-tugasnya adalah :

a. Mempertanggung jawabkan seluruh tugas operasional b. Mengatur flow kerja internal bengkel

c. Memberi bimbingan teknis maupun non teknis operasional d. Mengontrol proses kerja operasional

5. Bagian Staf Administrasi

Pembantu administrasi berfungsi dalam membantu memperlancar pelaksanaan administrasi operasional.

Tugas-tugas dari pembantu administrasi antara lain :

a. Membantu membuat laporan b. Mengerjakan kartu stock barang

6. Bagian Foreman

Tugas-tugasnya adalah :

a. Mempertanggung jawabkan kendaraan dari mulai penerimaan sampai dengan penyerahan kembali kepada costumer.

b. Mendengarkan keluhan dengan seksama dan menerapkannya c. Pemeriksaan kenderaan

d. Estimasi waktu e. Booking

f. Membuat PKB

g. Membuat estimasi ke asuransi h. Persiapan serah terima kenderaan i. Mempersiapkan faktur

j. Penyerahan kenderaan ke custumer

7. Bagian Staf Foreman

Tugas-tugasnya adalah :

a. Membantu segala tugas dan tanggung jawab Foreman b. Penerimaan kenderaan

c. Membuat estimasi ke asuransi

8. Bagian Pembelian

Tugas-tugasnya adalah :

a. Mengadakan pembelian barang-barang yang dibutuhkan oleh perusahaan

b. Menangani masalah-masalah yang dihadapi serta mengatur pengadaan barang

c. Menyiapkan faktur/dokumen pembelian d. Membuat order pembelian.

9. Bagian Quality Control (QC)

Tugas-tugasnya adalah :

a. Menerima SPK dari Foreman

b. Mengatur loading bersama kepala regu c. Membuat rencana dan jadwal perbaikan d. Mencatat waktu pengerjaan

e. Membuat daftar kenderaan yang berada di bengkel

f. Menyerahkan rencana perbaikan kenderaan bersama foreman

10. Kepala Regu

Tugas-tugasnya adalah : a. Menerima SPK dari QC b. Mengatur pekerjaan

c. Pelaksanaan pekerjaan sesuai dengan standart Spies Hecker. d. Supvervisi mekanik

e. Penyerahan pekerjaan kepada QC

11. Bagian Costumer Service

Tugas-tugasnya adalah :

a. Membantu tugas-tugas foreman b. Booking

c. Follow up costumer

12. Bagian Kasir

Tugas-tugasnya adalah :

a. Membuat tanda terima faktur pembayaran b. Menyediakan uang kas dalam jumlah yang wajar c. Membuat laporan mingguan tentang kas

d. Mencocokkan hasil pembukuan dan kenyataannya

13. Bagian Mekanik

Tugas-tugasnya adalah :

a. Menerima SPK dari kepala regu

b. Melaksanakan pekerjaan sesuai dengan SPK

c. Memberitahukan kepada kepala regu apabila ada kendala pekerjaan

14. Supir (Driver)

Pengemudi berfungsi dalam memperlancar hantaran yang berhubungan dengan tugas-tugas perusahaan

a. Antar jemput mobil costumer

b. Mengantar costumer bila diperlukan

C. Pengertian Dan Penggolongan Biaya

Dalam usaha untuk mendapatkan sesuatu yang ingin dicapai perusahaan, yakni laba yang optimal, maka sebelumnya perusahaan harus mengeluarkan sejumlah pengorbanan, yang biasanya dapat diukur dengan nilai uang yang disebut biaya.

Ikatan Akuntansi Indonesia (2002: 8 ) menyatakan bahwa :

”Biaya adalah jaminan yang terjadi setelah pengiriman barang

biasanya dapat diukur dengan uang jika kondisi lain untuk

pengakuan pendapatan yang berkaitan dapat terpenuhi”.

Dalam kegiatan operasional perusahaan, biaya diklasifikasikan menurut fungsi dan kegunaan biaya itu sendiri. Pengklasifikasian biaya biasanya tergantung untuk memberikan informasi yang lebih baik. Pengklasifikasian biaya sangat berguna bagi pimpinan perusahaan untuk dapat mengukur seberapa besar kemampuan perusahaan untuk meningkatkan pendapatannya.

Penggolongan biaya merupakan proses pengelompokan secara sistematis atas keseluruhan elemen yang ada didalam golongan tertentu yang lebih ringkas untuk memberikan informasi yang lebih berarti.

Penggolongan biaya terdiri dari : 1. Biaya Produksi

Biaya produksi adalah semua biaya yang berhubungan dengan fungsi produksi atau kegiatan pengolahan bahan baku menjadi produk jadi.

Biaya produksi terdiri dari tiga golongan yaitu:

a. Biaya Bahan Baku

Biaya bahan baku adalah biaya untuk barang-barang yang dapat dengan mudah dan langsung diidentifikasikan dengan barang jadi.

Contoh : Tembakau pada perusahaan rokok b. Biaya tenaga kerja langsung

Biaya tenaga kerja langsung adalah tenaga kerja yang menangani secara langsung proses produksi atau yang dapat diidentifikasikan langsung dengan barang jadi.

c. Biaya overhead

Biaya overhead adalah biaya-biaya pabrik selain bahan baku dan tenaga kerja langsung.

Contoh : Tenaga kerja langsung, pemeliharaan dan perbaikan, listrik, air, telepon dll,.

2. Biaya Operasi

Biaya operasi sering juga disebut biaya komersial dan kadang-kadang disebut dengan istilah biaya usaha. Biaya operasi adalah keseluruhan biaya yang sehubungan dengan operasi perusahaan diluar kegiatan proses produksi, yang termasuk dalam biaya ini adalah:

a. Biaya Penjualan

Biaya penjualan adalah biaya yang berhubungan dengan kegiatan penjualan. Maksudnya biaya yang dikeluarkan dalam penjualan suatu barang dan jasa. Misalnya: biaya gaji penjualan, biaya iklan, biaya

depresiasi perlengkapan dan biaya lainnya yang berhubungan dengan penjualan.

b. Biaya Administrasi

Biaya administrasi dan umum adalah biaya operasi perusahaan diluar biaya penjualan, antara lain: gaji pimpinan perusahaan, biaya kantor, biaya telpon dan biaya lainniya.

D. Prosedur Penyusunan Dan Pelaksanaan Anggaran Biaya

Dalam penyusunan anggaran perusahaan dapat menggunakan beberapa metode yang lazim sesuai dengan keinginan perusahaan yang bersangkutan. Tujuannya adalah untuk meningkatkan kegiatan perusahaan dengan jalan koordinasi, pengawasan biaya dan meningkatkan keuntungan.

Dalam menyusun anggaran ada beberapa cara atau metode untuk menyusun anggaran yang lazim.

1. Apriori

Dengan metode ini anggaran disusun dengan menetapkan laba yang diinginkan perusahaan. Setelah laba ditetapkan maka semua pos yang berkaitan dengan upaya pencapaian laba dihitung dan direncanakan, keuntungan metode ini adalah penetapan laba terlebih dahulu shingga setiap bagian-bagian yang terkait dalam penciptaan laba dapat termotivasi. Hal ini akan lebih baik jika laba yang ditetapkan ini realitas.

2. Pragmatis

Dalam metode ini, anggaran ditetapkan berdasarkan pengalaman tahun lalu berdasarkan standar. Metode ini lebih realitas jika kita melihat yang lalu sebagai dasar penyusunan anggaran.

Dengan dasar atau metode – metode yang telah di paparkan maka perusahaan penggunakan metode pragmatis dalam menyusun anggaran biaya operasionalnya :

a. Historikal atau pengalaman tahun lalu

Salah satu dasar penyusunan adalah anggaran tahun-tahun yang lewat dimana perusahaan membandingkan anggaran dengan realisasi tahun-tahun sebelumnya dan membandingkan laba yang acuan pada masa yang akan datang.

b. Melihat kondisi ekonomi secara umum

Penyusunan anggaran disesuaikan dengan apa yang terjadi pada masa yang akan datang, terutama mengenai kebijakan pemerintah, perkembangan teknologi, para pesaing dan lain-lain. Hal ini sangat penting untuk mengantisipasi hal – hal yang mungkin terjadi.

3. Posteori

Dalam metode ini laba merupakan hasil akhir dan penetapan rencana kegiatan seperti penjualan dan produksi. Metode ini di dahului dengan penetapan angka penjualan, pembelian, biaya dan sebagainya. Dimana masing-masing bagian yang terkait diberi kesempatan untuk menyampaikan anggaran

dan laba yang diharapkan setelah diperhitungkan dengan bahan-bahan yang perlu dalam penyusunan anggaran tersebut.

Sehubungan dengan pembahasan diatas perusahaan menggunakan anggaran biaya operasionalnya sebagai :

1. Sebagai pedoman kerja

2. Sebagai alat pengkoordinasi kerja 3. Sebagai alat pengawasan kerja

E. Perencanaan Biaya Perusahaan

Usaha manajemen untuk pencapaian tujuan perusahaan sangat ditentukan sejauh mana manajemen mampu menjalankan fungsi perencanaan dan pengawasan yang lebih tinggi tingkatnya dan lebih diarahkan pada peningkatan laba perusahaan, perencanaan juga merupakan fungsi terpenting diantara fungs-fungsi manajemen lainnya karena semua kegiatan yang bersifat manajerial mendukung pencapaian tujuan.

Berikut ini ada beberapa pendapat para ahli mengenai defenisi perencanaan :

”Perencanaan merupakan tindakan yang melihat jauh kedepan

dengan mengkoordinasi alat produk jasa, tindakan dan metode prosedur

yang bertujuan untuk mencapai hasil atau sasaran yang ditetapkan

dengan secara ekonomis” (Harahap 2001 : 63).

Dari pengertian lain mengenai perencanaan adalah :

”Perencanaan meliputi tindakan memilih dan menghubungkan

hal memvisualisasikan dan merumuskan aktivitas yang dianggap perlu

untuk mencapai hasil/tujuan yang diinginkan”. (Nasehatun : 2000 : 23).

Dari kedua definisi diatas dapat disimpulkan bahwa perencanaan adalah suatu proses yang tidak terakhir, bila rencana tersebu telag ditetapkan, rencana harus di implementasikan. Pada saat implementasi dan pengawsan rencana mungkin perlu modifikasi agar tetap berguna. Penyusunan perencanaan biaya opersional yang dilakukan perusahaan berupa suatu anggaran yang tertulis yang telah disiapkan sebelum kegiatan operasional perusahaan dilakukan. Sebelum pembahasan lebih lanjut, penulis akan memaparkan beberapa pendapat para ahli mengenai anggaran yaitu :

Anggaran merupaan suatu konsep yang membantu manajemendalam mencapai tujuannya melalui upaya menuangkan secara tertulis sasaran yang akan dicapai perusahaan mulai sasaran utama, sasaran khusus sampai rinciannya pada pemyebabnya. Rencana ini dituangkan dalam periode yang lebih singkat, yang menjadi kerangka tujuan yang akan di capai menjadi pedoman manajemen semua eselon untuk mencapai tujuan organisasi. (Harahap : 2001 : 16)

Anggaran juga dapat diartikan sebagai berikut :

”Anggaran (budget) merupakan rencana tertulis mengenai kegiatan

suatu organisasi yang dinyatakan secara kuantitatif dan umumna

dinyatakan dalam satuan uang untuk jangka waktu tertentu” (Nafarin :

2000 : 12).

Dalam penyusunan anggaran perlu dipertimbangkan faktor-faktor berkikut :

1. Pengetahuan tentang tujuan dan kebijakan umum perusahaan 2. Data tahun – tahun sebelumnya

3. Kemungkinan perkembangan kondisi ekonomi

4. Pengetahuan tentang taktik, strategi dan gerak-gerik pesaing 5. Kemungkinan adanya perubagan kebijakan pemerintah 6. Pelatihan untuk pengembangan perusahaan

Dalam hal ini penyusunan anggaran yang dilakukan oleh perusahaan difokuskan oleh biaya operasional perusahaan, dimana biaya operasional perusahaan tersebut terdiri dari biaya administrasi dan biaya operasi.

Anggaran biaya operasionalnya ini dibuat dalam rantang waktu satu tahun sekali agar pengawasan terhadap anggaran tersebut dapat berjalan dengan afaktif dan apabila penyimpangan yang terjadi dapat diambil tindakan alternatif untuk menaggulanginya.

F. Pengawasan Biaya Perusahaan

Pengawasan merupakan proses yang digunakan oleh manajemen untuk memastikan organisasi melaksanakan strateginya secara efektif dan efisien, dapat pula dukatakan sebagai tindakan yang dijalankan agar setiap kegiatan perusahaan sesuai rencana untuk mencapai hasil yang ditetapkan. Fungsi pengawasan tidak bisa di pisahkan dengan atau lari dari fungsi perencanaan mereka bagaikan dua sisi dari satu uang yang baru akan memberi nilai riil jika keduanya disatupadukan.

Pengasawan yang efektif mempunyai dua aspek yaitu : 1. Pengasawan Operasional

perusahaan bilamana sasaran dicapai, pengawasan operasional tidak dapat dipertahankan lebih lama karena hal demikian merupakan pemborosan dan tidak efieisn. Oleh karena itu pengawasan operasional perlu ditambah dengan pengawasan akuntansi.

2. Pengawasan Akuntansi

Pengawasan akuntansi adalah pengawasan yang dilakukan melalui prosedur akuntansi dan pencatatan-pencatatan, karena sasaran produk tertuju pada pengelompokan biaya mka perhatian yang lebih besar akan tertuju pada pengawasan akuntansi yang bertujuan yang mencapai suatu sistem pencatatan yang dapat mengembangkan pertanggung jawaban biaya dan arus pekerjaan, serta memberi laporan singkat tentang hal – hal yang berkaitan dengan pengawasan dan pelaporan statistik untuk mengetahui perkembangan orang-orang yang bertanggung jawab atas biaya. Apakah mereka melaksanakan tugasnya sesuai dengan kebijaksanaan yang telah ditetapkan atau tidak. Disamping itu pengawasan akuntansi juga dibutuhkan untuk meyaini pimpinan, serta perusahaan dapat memanfaatkan kemajuan teknologi dengan cepat dan tepat.

Pengawasan merupakan aktivitas yang dengan penting dilakukan oleh perusahaan sehingga tidak ada perusahaan yang menabaikan pengawasan. Tujuan utama pengawasan adalah agar pelaksanaan kebiatan itu sesuai dengan standarnya dan tercipta tinkat yang diharapkan dari prestasi kerja dan juga dapat menjamin hasil-hasil yang telah diperoleh, apakah sesuai atau menyimpang dari harapan.

Pengawasan yang dilakukan perusahaan adalah :

1. Pada PT. Permata sumatera abadiraya pengawasan secara operasional dilakukan oleh satuan pengawasan intern perusahaan, bagian ini merupakan auditor intern perusahaan setiap bagian – bagian di dalam perusahaan secara umum dalam hal melaksanakan kegiatan operasionalnya.

2. Sedangkan pengawasan akuntansi pada perusahaan secara khusus dilakukan oleh setiap kepala bagian di dalam perusahaan. Pengawasan terhadap biaya operasional pada perusahaan dilakukan oleh direktur keuangan secara langsung terhadap kasir dan bagian akuntansi.

BAB III

ANALISA DAN EVALUASI

A. Struktur Organisasi Perusahaan

Proses pengorganisasian mendorong penciptaan struktur organisasi yang mendefenisikan bagaimana tugas – tugas dibagi dan sumber daya disebarkan.

Menurut Richard L. Daff, Emil Salim (2002;393) ”Struktur

organisasi adalah kerangka kerja dimana organisasi

mendefenisikan pembagian tugas – tugas, penyebaran sumber daya

dan koordinasi antar departemen”

Pada dasarnya struktur organisasi dapat dibedakan dalam tiga struktur yaitu :

1. Struktur Organisasi Garis

Pada struktur ini garis kekuasaan dan tanggung jawab bercabang pada setiap tingkat, mulai dari pimpinan paling tinggi sampai kepada agen. Struktur organisasi seperti inilah yang diterapkan oleh PT. Permata Sumatera Abadiraya, dimana masing – masing seksi menerima perintah dari atasan dan setiap bawahan memberi peranggung jawaban mengenai tugasnya hanya kepada satu orang atasan. Kelebihan struktur ini adalah adanya kesatuan perintah yang menjamin disiplin kerja, disamping kelemahan yang dimiliki struktur ini adalah kemungkinan timbulnya bahaya birokrasi, hal ini disebabkan karena banyaknya jenjang organisasi sehingga hubungan atau jarak pimpinan yang paling atas dengan karyawan pelaksana sangat jauh.

2. Struktur Organisasi Fungsional

Pada struktur ini terdapat spesialisasi dimana setiap fungsi dipegang oleh satu orang atasan yang ahli di bidangnya masing – masing. Pada struktur ini setiap karyawan menerima pada struktur ini setiap karyawan menerima perintah dari beberapa orang atasan sesuai dengan bidangnya. Hal ini merupakan kelebihan dari struktur fungsional karena terdapat pembagian tugas.

3. Struktur Organisasi Garis dan Staf

Struktur ini mempertahankan kelebihan struktur organisasi garis yaitu adanya kesatuan perintah dan juga mempertahankan kelebihan struktur organisasi fungsional yaitu adanya spesialisasi. Untuk itulah dibentuk staf apabila di perlukan pada tingkat pimpinan organisasi. Staf ini terdiri dari para ahli pada bidangnya masing – masing dan berfungsi memberi saran kepada pimpinan, jadi sifat tugasnya membantu pimpinan.

Dari struktur organisasi yang diterapkan PT. Permata Sumatera Abadiraya, pimpinan akan mudah mengetahui siapa saja yang bertanggung jawab untuk setiap kegiatan perusahaan. Pimpinan juga akan dengan mudah mengukur tiang pekerjaan keberhasilan setiap pegawai dalam lingkungan pekerjaan yang menjadi tugasnya.

B. Analisa Perencanaan Biaya Perusahaan

Perencanaan merupakan suatu tindakan yang melihat jauh kedepan dengan mengkoordinasikan alat, produk, jasa, tindakan dan prosedur yang bertujuan untuk mencapai hasil atau sasaran yang ditetapkan dengan cara ekonomis.

”Sedangkan biaya operasional merupakan biaya yang menjadi

beban tanggungan perusahaan yang ada hubungannya secara langsung

dengan operasi pokok perusahaan” (Munandar : 2000 : 21).

Jadi dapat disimpulkan perencanaan biaya operasional merupakan tindakan yang dilakukan dalam hal merumuskan biaya – biaya operasional perusahaan untuk masa yang akan datang dengan prosedur yang bertujuan untuk mencapai hal atau sasaran yang telah ditetapkan. Perencanaan adalah langkah awal perusahaan sebelum melakukan kegiatan usaha perusahaan. Dalam perencanaan ditentukan apa yang harus di lakukan perusahaan dalam waktu yang akan datang, siapa yang bertanggung jawab dan tindakana apa yang akan diambil jika terjadi kegagalan.

Adapun manfaat dari perencanaan adalah : 1. Perencanaan menimbulkan aktifitas yang teratur

2. Perencanaan membantu kita menvisualisasikan kemungkinan – kemungkinan pada masa yang akan datang

3. Perencanaan memberikan dasar untuk pengawasan 4. Perencanaan merangsang prestasi kerja

5. Perencanaan membantu seorang manajer mencapai status.

PT. Permata Sumatera Abadiraya, dalam menyusun perencanaan terutama biaya operasional dipersiapkan beberapa bulan sebelum periode tahun berjalan berakhir. Perusahaan ini membuat perencanaan biaya operasional untuk jangka waktu satu tahun dan dalam bentuk anggaran. Hal – hal yang menjadi acuan dalam penyusunan perencanaan biaya operasional perusahaan adalah anggaran biaya operasional tahun – tahun sebelumnya karena anggaran yang dibuat biasanya tidak menyimpang terlalu besar terhadap angka – angka tahun sebelumnya.

Untuk lebih jelasnya penulis memberikan pengertian anggaran.

”Anggaran adalah rencana tertulis mengenai kegiatan suatu

organisasi yang dinyatakan secara kuantitatif fan umumnya dinyatakan

dalam satuan uang untuk jangka waktu tertentu” (Nafarin : 2000 : 12)

Beberapa ketentuan yang diperlukan dalam merumuskan anggaran adalah sebagai berikut :

1. Anggaran harus bersifat formil 2. Rencana kerja yang sistematis

3. Menganalisa tentang apa yang terjadi secara cermat

4. Dibuat dalam satuan uang sehingga memberikan gambaran yang cukup jelas tentang apa yang hendak di capai

5. Merupakan pencerminan tujuan, tujuan perusahaan dapat dilihat dari anggaran

Dalam penyusunan anggaran perlu dipehatikan hal – hal berikut :

1. Anggaran yang dibuat realitas mungkin, secermat mungkin sehingga tidak terlalu tinggi dan terlalu rendah

2. Untuk memotivasi manejer pelaksana di perlukan partisipasi top manajer 3. Anggaran yang dibuat harus mencerminkan keadilan, sehingga

pelaksanaannya tidak merasa tertekan tapi termotivasi

4. Untuk membuat laporan realisasi anggaran diperlukan laporan yang akurat dan tepat waktu sehingga bila terjadi penyimpangan yang merugikan dapat segera diantisipasi.

Pada PT. Permata sumatera abadiraya perencanaan anggaran biaya operasional terdiri dari dua bagian yaitu anggaran biaya administrasi umum dan anggaran biaya perbaikan, pada perusahaan ini penyusunan anggaran di awali dengan pengarahan Presiden Direktur yang meliputi penjelasan tentang tugas yang akan dilakukan. Penyusunan anggaran tersebut disampaikan kepada bagian keuangan lalu bagian keuangan memberikan penjelasan dan pengarahan dalam menyusun anggaran dan menginformasikannya kepada bagian operasi. Setelah bagian operasi menyusun anggaran lalu anggaran tersebut dilaporkan ke bagian keuangan lalu bagian keuangan meminta persetujuan kepada Presiden Direktur.

Prosedur Penyusunan dan Pelaksanaan Anggaran

Dalam penyusunan anggaran perusahaan dapat menggunakan beberapa metode yang lazim sesuai dengan keinginan perusahaan yang bersangkutan. Tujuannya adalah untuk meningkatkan kegiatan perusahaan dengan jalan koordinasi pengawasan biaya dan meningkatkan keuntungan.

Dalam menyusun anggaran ada beberapa cara atau metode untuk menyusun anggaran yang lazim.

a. Apriori

Dengan metode ini anggaran disusun dengan menetapkan laba yang diinginkan perusahaan. Setelah laba ditetapkan maka semua pos yang berkaitan dengan upaya pencapaian laba dihitung dan direncanakan, keuntungan metode ini adalah penetapan laba terlebih dahulu shingga setiap bagian-bagian yang terkait dalam penciptaan laba dapat termotivasi. Hal ini akan lebih baik jika laba yang ditetapkan ini realitas.

b. Posteori

Dalam metode ini laba merupakan hasil akhir dan penetapan rencana kegiatan seperti penjualan dan produksi. Metode ini di dahului dengan penetapan angka penjualan, pembelian, biaya dan sebagainya. Dimana masing-masing bagian yang terkait diberi kesempatan untuk menyampaikan anggaran dan laba yang diharapkan setelah diperhitungkan dengan bahan-bahan yang perlu dalam penyusunan anggaran tersebut.

c. Pragmatis

Dalam metode ini, anggaran ditetapkan berdasarkan pengalaman tahun lalu berdasarkan standar. Metode ini lebih realitas jika kita melihat yang lalu sebagai dasar penyusunan anggaran.

Dengan dasar atau metode – metode yang telah di paparkan maka perusahaan penggunakan metode pragmatis dalam menyusun anggaran biaya operasionalnya :

1. Historikal atau pengalaman tahun lalu

Salah satu dasar penyusunan adalah anggaran tahun-tahun yang lewat dimana perusahaan membandingkan anggaran dengan realisasi tahun-tahun sebelumnya dan membandingkan laba yang acuan pada masa yang akan datang.

2. Melihat kondisi ekonomi secara umum

Penyusunan anggaran disesuaikan dengan apa yang terjadi pada masa yang akan datang, terutama mengenai kebijakan pemerintah, perkembangan teknologi, para pesaing dan lain-lain. Hal ini sangat penting untuk mengantisipasi hal – hal yang mungkin terjadi.

Sehubungan dengan pembahasan diatas perusahaan menggunakan anggaran biaya operasionalnya sebagai :

1. Sebagai pedoman kerja

2. Sebagai alat pengkoordinasi kerja 3. Sebagai alat pengawasan kerja

C. Analisa Pengawasan Biaya Perusahaan

Agar perencanaan yang telah di susun dan dijalankan oleh tiap – tiap bagian di dalam PT. Permata Sumatera Abadiraya berhasil sesuai dengan yang diharapkan, maka perlu dilakukan pengawasan atau pengendalian. Pengawasan

ini berguna untuk mengendalikan pengeluaran biaya operasi dan mencegah terjadinya pemborosan.

Pengawasan dapat diartikan sebagai berikut :

Pengawasan adalah suatu usaha sistematis perusahaan untuk mencapai tujuan dengan cara membandingkan prestasi kerja dengan rencana. Kegiatan terus menerus diawasi jika manajemen ingin tetap berada pada batas ketentuan yang digariskan, hasilnya dari setiap kegiatan dibandingkan dengan rencana dan bila terdapat perbedaan besar akan diambil tindakan perbaikan. (Mats and Yusri : 2002 : 5)

Pengertian lain dari pengawasan yaitu :

Pengawasan manajemen adalah suatu usaha sistematik untuk menetapkan standar pelaksanaan dengan tujuan – tujuan perencanaan, merancang system umpan balik, membandingkan kegiatan nyata dengan standar yang telah di tetapkan sebelumnya, menentukan dan mengukut penyimpangan – penyimpangan serta mengambil tindakan koreksi yang diperlukan untuk menjamin bahwa semua sumber daya perusahaan di pergunakan dengan cara efektif dan efisien dalam pencapaian tujuan – tujuan perusahaan. (Handoko : 2001 : 360)

Dari kedua pengertian di atas dapat disimpulkan pengawasan merupakan proses yang digunakan oleh manajemen untuk memastikan organisasi melaksanakan strateginya secara efektif dan efisien dapat pula di katakan sebagai tindakan yang dijalankan agar setiap kegiatan berjalan sesuai dengan rencana untuk mencapai hasil atau ssaran yang ditetapkan.

Lima langkah yang dapat ditetapkan untuk semua tipe kegiatan pengawasan yaitu :

pelayanan, perlu dirumuskan lebih jelas atau menyelesaikan setiap keluhan nasabah dalam waktu selama tiga hari, disamping itu hal yang diinginkan harus di hubungkan dengan individu yang bertanggung jawab atas pencapaiannya.

2. Menetapkan petunjuk (peritors) hasil. Tujuan pengawasan sebelum dan selama kegiatan dilaksanakan adalah agar manajer dapat mengatasi dan memperbaiki adanya penyimpangan sebelum kegiatan diselesaikan.

3. Menetapkan standar petunjuk dan hasil. Penetapan standar petunjuk dan hasil akhir adalah bagian penting perencanaan proses pengawasan. Tanpa penetapan standar manajer mungkin memberikan perhatian yang lebih terhadap penyimpangan kecil atau tidak bereaksi terhadap penyimpangan besar.

4. Menetapkan jaringan informasi dan umpan balik. Langkah keempat dalam perancangan suatu siklus pengawasan adalah menetapkan sarana untuk pengumpulan informasi petunjuk terhadap standar, jaringan kerja, komunikasi yang ahrus mengambil tindakan koreksi. Komunikasi pengawasan sering didasarkan pada prinsip management biaya exeption, prinsip menyarankan bahwa atasan diberi informasi bila terjadi penyimpangan besar dan dari standar atau rencana.

5. Menilai informasi dan mengambil tindakan koreksi, langkah terakhir adalah perbandingan petunjuk dengan standar penentuan apakah tindakan koreksi perlu diambil dan kemudian pengambilan tindakan.

Langkah – langkah yang dilakukan PT. Permata Sumatera Abadiraya dalam pengawasan biaya operasional adalah :

1. Menentukan sasaran yang ingin di capai

2. Menentukan standar atau kriteria sebagai patokan

3. Mengkaji dan menganalisa hasil pekerjaan terhadap standar dan sasaran yang telah ditentukan

4. Merencanakan atau menyusun system informasi sementara dan pelaporan hasil pelaksanaan pekerjaan

5. Mengadakan tindakan perbaikan

Sebagai patokan dalam menganalisis biaya tersebut adalah anggaran biaya yang diperoleh melalui perkiraan – perkiraan biaya pada permulaan proyek. Dalam memperkirakan biaya operasional tersebut ada dua jenis ketidaktahuan yang diperhitungkan yaitu :

1. Ketidaktahuan yang di ketahui (know unknow). Hal ini adalah perkiraan – perkiraan biaya untuk kegiatan yang telah diketahui besar kemungkinannya akan terjadi karena itu dalam membuat perkiraan biaya tersebut ketidak pastian itu sudah dierhitungkan

2. Ketidak tahuan yang memang tidak diketahui (unknow). Estimator umumnya tidak tahu bahwa keadaan atas suatu hal yang akan terjadi karena itu tidak diperhitungkan biayanya, misalnya terjadi kerusakan gedung karena kebakaran, tanah longsor, atau banjir dan bencana alam lainnya. Tertundanya pelaksanaan aktivitas karena transportasi rusak tiba – tiba dan adanya geregulasi pemerintah yang mengakibatkan gejolaknya harga.

Fungsi pengawasan bagi perusahaan adalah

1. Untuk mengandalikan atau mengarahkan dan mengawasi kegiatan dan pengeluaran dan agar kegiatan yang dilakukan berjalan sesuai dengan rencana serta mencpai hasil yang diinginkan.

2. Untuk mencegah dan menghindari terjadinya pemborosan/inefesiensi atau penyimpangan

Pengawasan pada PT. Permata Sumatera Abadiraya dilakukan dengan : 1. Pengawasan biaya melalui perbandingan anggaran dengan realisasi

2. Pengawasan biaya dengan pencatatan dan penggolongan berdasarkan buku pedoman, pembukuan, faktor – faktor pengeluaran serta prosedur yang dilalui pengeluaran

3. Bila ditentukan penyimpangan – penyimpangan segera dimbil tindakan perbaikan.

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan analisis dan evaluasi yang telah dibahas pada bab – bab sebelumnya, maka penulis mendapatkan kesimpulan dari penelitian yaitu sebagai berikut :

1. PT. Permata Sumatera Abadiraya adalah sebuah perusahaan dagang yang bergerak dalam bidang perdagangan mesin – mesin suku cadang dan perlengkapan, perbaikan bentuk mobil dan juga pengecetan.

2. PT. Permata Sumatera Abadiraya merupakan perusahaan patungan yang didirikan oleh beberapa orang pemegang saham

3. Struktur organisasi yang digunakan PT. Permata Sumatera Abadiraya menunjukkan tugas dan wewenang masing – masing bagian serta tanggung jawab terhadap kegiatan perusahaan

4. Perencanaan dan pengawasan yang dilakukan oleh perusahaan dapat dikatakan telah meningkatkan efisiensi dan efektivitas kerja perusahaan. Karena dalam pelaksanaan kegiatan laporan realisasi biaya yang telah direncanakan sesuai dengan anggaran. Maka, jika terjadi penyimpangan dapat segera diketahui dan segera diambil tindakan korektif sebagai antisipasinya.

B. SARAN

Berikut ini penulis mencoba untuk memberikan beberapa saran kepada perusahaan yang makin dapat bermanfaat bagi perusahaan yaitu :

1. Sebaiknya perusahaan lebih giat memperkenalkan produk yang dijual kepada masyarakat misalnya dengan menggunakan fasilitas iklan di media elektronika atau media massa untuk mempromosikan keunggulan produk yang ditawarkan agar meningkatkan penjualan

2. Fungsi pengawasan harus lebih di optimalkan lagi agar dapat menciptakan pengendalian yang baik dengan menerapkan system pengedalian intern yang terdiri dari struktur organisasi, system pembukuan dan pegawai yang cermat

3. Anggaran yang telah dibuat oleh perusahaan harus tegas (jelas sasarannya) dan tidak boleh digunakan untuk keperluan pribadi seseorang

4. Agar anggaran perusahaan dapat memenuhi fungsinya sebagai alat perencanaan dan pengawasan masih perlu diadakan peningkatan kegiatan penelitian dan analisa

5. Sebagai alat manajemen dalam melakukan perencanaan dan pengawasan system akuntansi biaya perlu dikembangkan untuk menunjang keberhasilan perusahaan.

Hasiana Resti Siregar : Perencanaan Dan Pengawasan Beban Pada PT. Permata Sumatera Abadiraya Medan, 2008 DAFTAR PUSTAKA

Azwar, Syaifuddin, 2004, Metode Penelitian, Edisi Kesatu, Cetakan Kelima, Pustaka Belajar, Yogyakarta.

Carter, William Kaban dan Milton Faktor, Usry, 2004, Akuntansi Biaya,penerjemah Krista, Buku I Edisi Ketiga Belas, Penerbit Salemba Empat, Jakarta.

Earlk, Stice, James dan Stice, K. Fred Skousen, 2004, Akuntansi Intermediate, Edisi 15 Penerbit Salemba Empat, Jakarta.

Handoko, T, Hani 2001, Manajemen, BPFE UGM, Yogyakarta.

Harahap, Sofyan Safri, Nasehatun, 2001, Sistem Pengawasan Managemen, Cetakan Pertama, Penerbit PT. Pustaka Quantum, Jakarta.

Hensen, Don R dan Mowen Maryanne Medan, 2001, Manajemen Biaya, Edisi Pertama PT. SalembaEmpat, Jakarta.

Ikatan Akuntansi Indonesia, 2002, Standart Akuntansi Keuangan, Salemba Empat, Jakarta.

Nafarin. Mut’ah, 2000, Penganggaran Perusahaan, Edisi I, Penerbit Salemba Empat, Jakarta.

RichardL. Daff, Emil Salim, Munandar, 2000, Manajemen Biaya, Penerjemah, A. Susty Ambarini, Buku I, Penerbit Salemba Empat, Jakarta.