UNIVERSITAS SUMATERA UTARA PROGRAM STRATA I

FAKULTAS EKONOMI MEDAN

PENILAIAN KEWAJARAN HARGA SAHAM DENGAN

PENDEKATAN ANALISIS FUNDAMENTAL PADA

SEKTOR TELEKOMUNIKASI DI BURSA EFEK

INDONESIA (BEI)

DRAFT SKRIPSI

OLEH

TRIYANTI F. SIMAMORA 050502150

MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

ABSTRAK

Triyanti Fabrina Simamora(2009), Penilaian Kewajaran Harga Saham Dengan Pendekatan Analisis Fundamental Pada Sektor Telekomunikasi Di Bursa Efek Indonesia (BEI). Dibawah Bimbingan : Dra. Lisa Marlina,M.Si; Ketua Departemen: Prof. Dr. Ritha F. Dalimunthe,SE,M.Si; Dosen Penguji I : Drs. Syahyunan,M.Si; Dosen Penguji II: Dr Khaira Amelia F, SE, MBA AK.

Tujuan penelitian adalah mengetahui kewajaran harga saham sektor telekomunikasi yang dinilai dari deviden dan nilai buku (PBV) yang dibayar emiten pada periode 2003-2007 kepada pemegang saham dengan menggunakan analisis fundamental yaitu Dividend Discount Model pertumbuhan supernormal dengan time horizon (jangka waktu berinvestasi) selama lima tahun untuk tiap perhitungan nilai wajar saham dan Price to Book

Value (PBV) serta pengujian signifikansi perbedaan dengan uji beda paired sample test.

Metode analisis data menggunakan metode analisis deskriptif dan uji t (uji beda) paired sample test dengan mengolah data sekunder, yaitu laporan dividen announcement periode tahun 1998-2006, laporan shared trade periode tahun 2001-2006, laporan trading activities stock price, JSX Index List, Laporan Sertifikat Bank Indonesia (SBI) sebagai investasi bebas resiko periode tahun 2001-2006.

Hasil penelitian adalah harga pasar saham Indosat,Tbk yang berlaku di lantai bursa dinilai tidak wajar (overvalued) pada tahun 2003-2007 dan harga saham PT Telekomunikasi Indonesia,Tbk pada tahun 2003 dinilai wajar, tahun 2004-2007 dinilai tidak wajar (overvalued dan undervalued) dengan harga wajarnya yang dihitung dengan Dividend Discount Model pertumbuhan supernormal sedangkan harga pasar saham Indosat,Tbk dan PT Telekomunikasi Indonesia,Tbk yang berlaku dilantai bursa pada tahun 2003-2007 dinilai tidak wajar (overvalued) dengan harga wajarnya berdasarkan metode perbandingan Book Value dengan harga pasar saham. Hasil pengujian signifikansi perbedaan adalah perbedaan harga pasar saham yang berlaku dilantai bursa dengan harga wajar saham yang dinilai dengan Dividend

Discount Model pertumbuhan supernormal dan metode Book Value (BV) untuk

Indosat,Tbk memiliki beda yang signifikan dan untuk PT Telekomunikasi tidak memiliki beda yang signifikan atau perbandingan rata-rata harga pasar saham dan rata-rata nilai intrinsik maupun nilai buku tidak terlalu beda jauh.

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Allah dalam nama Yesus Kristus yang oleh kasih karunia-Nya penulis dapat menyelesaikan skripsi ini dengan judul “Penilaian Kewajaran Harga Saham Dengan Pendekatan Analisis Fundamental Pada Sektor Telekomunikasi Di Bursa Efek Indonesia (BEI).

Skripsi ini disusun sebagai salah satu syarat untuk mendapat gelar sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi Universitas Sumatera Utara. Skripsi ini disusun berdasarkan waktu penelitian Oktober 2008 sampai Juni 2009.

Penulis mendapat banyak bantuan dan bimbingan dari berbagai pihak. Maka dalam kesempatan ini penulis mengucapkan terimakasih yang setulus-tulusnya dan penghargaan yang sebesar-besarnya kepada:

1. Bapak Drs. Jhon Tafbu Ritonga selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Prof. Dr Ritha F Dalimunthe, SE, M.Si selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Nisrul Irawati, MBA selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dra. Lisa Marlina, M.Si selaku Dosen Pembimbing yang telah berkenan meluangkan waktunya untuk membimbing, mengarahkan dan memberikan ilmu pengetahuan, saran dan masukan kepada penulis dalam proses penulisan serta penyusunan skripsi.

6. Ibu Dr Khaira Amelia F, SE, MBA Ak selaku Dosen Penguji II.

7. Skripsi ini juga kupersembahkan buat My Lovely mom and dad : M.Simamora dan D.Pasaribu. Trimakasih Tuhan telah menempatkanku dalam keluarga yang bahagia dengan orang tua yang penuh kasih dan telah mengenalkanku juga padaMu Yesus. Aku bangga sama Bapak dan Mama yang berjuang buat kami. Sungguh takkan pernah bisa kubalas karna kasih yang kalian berikan tak dapat diganti dengan apapun.

8. Adik-adikku Yuli, Herman, dan Betty, ayo berjuang untuk berikan yang terbaik buat keluarga. Bangga rasanya memiliki bro dan sista seperti kalian. Aku yakin Tuhan telah merancangkan yang terindah buat masa depan kita. Juga buat Jimmy si bandel, Ichan ndut, Tatak Imi (Mey) ayo belajar biar lulus…. Mey suaranya kecilin….

9. My close friend yang tergabung dalam persatuan Pasukan Telur Dadar; Irma Bonding, Elvi Oneng, Coy, Rika si kalem, Pesta si jago goyang, Tina shah rukh khan, Dena, Stepany Tuakak 3. Ayo berjuang!!! Takkan pernah ku lupa bagaimana kita mengisi hari-hari dikampus dengan jalan-jalan sebagai selingannya, mengerjakan tugas sebagai sampingannya, belajar sebagai tambahannya, kepajus sebagai pokok utamanya, ke perpus kalau ada perlunya, kerumah salah satu dari kita sebagai bentuk persekutuannya, bawa oleh-oleh kalau pulang kampung sebagai kewajibannya sungguh kita perlu tobat teman-teman……. Jangan lelah bekerja diladang-Nya!!!

Patar, Dua kurcaci; Richard and Rudy, Sonya, Revol, Leonardo Guntur, Nesry, Fany, Natalia.

- Timdo ; Evy, Endang, Uli, Januar, Ira.

- Sie Kons and The Volcom; Andy, Elma, K’Erny, K’Truly, K’Vivi, K’Vida, Lenny, B’SBY lanjutkan, Eko kami, Henky, semangat yes yes yes…..

11. KK Natania: sist Lia, sist Nerly, sist Rany, sist Reka… kita harus lebih giat kelompoknya yah… kakak senang punya adik KK yang penuh kasih kayak kalian.

12. Kakak Kelompokku : K’Delfy, K’Farida, K’Noven Makaci buat bimbingan, perhatian, dan waktunya… maafkan kami yang bandel-bandel ini kak…

13. Buat semua teman-teman M’05 ayo semangat!!!

Penulis kembali mengucapkan terimakasih yang sebesar-besarnya atas bantuan, bimbingan, serta motivasi yang telah diberikan dan berharap skripsi yang masih jauh dari sempurna ini dapat bermanfaat bagi pihak-pihak yang memerlukan. Kiranya Tuhan selalu menyertai kita sekalian. Amin

Medan, Juni 2009 Penulis

DAFTAR ISI

Halaman

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 6

C. Kerangka Konseptual ... 7

D. Hipotesis ... 9

E. Metode Penelitian ... 11

1.Batasan Operasional ... 11

2.Defenisis Operasional ... 11

3.Populasi dan Sampel ... 13

4.Lokasi dan Waktu Penelitian ... 14

5.Jenis Data... 14

6.Teknik Pengumpulan Data ... 15

7.Metode Analisis Data ... 15

BAB II URAIAN TEORITIS ... 20

A.Penelitian Terdahulu ... 20

B.Penilaian Harga Saham ... 21

C.Investasi ... 31

D.Saham ... 33

BAB III GAMBARAN UMUM PERUSAHAAN... 46

A.Sejarah Bursa Efek ... 46

B.Prospek Bisnis Perusahaan Telekomunikasi ... 48

BAB IV ANALISIS DAN PEMBAHASAN ... 73

A. Analisis Deskriptif ... 73

B. Penilaian Kewajaran Harga Saham Indosat Tbk ... 75

1.Penilaian Kewajaran Harga Saham dengan Dividend Discount Model Tahun 2003-2007 ... 75

2.Penilaian Kewajaran Harga Saham dengan BV ... 78

C. Penilaian Kewajaran Harga Saham PT Telekomunikasi Indonesia,Tbk ... 80

1.Penilaian Kewajaran Harga saham dengan DDM Tahun 2003-2007 ... 80

2.Penilaian Kewajaran Harga Saham dengan PBV ... 87

D. Analisis Statistik: Uji t Paired Test ... 89

BABA V KESIMPULAN DAN SARAN... 94

A. Kesimpulan ... 94

B. Saran... 95 DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 1.1 Pernyataan Dividen PT Telekomunikasi,Tbk dan Indosat,Tbk .... 4

Tabel 1.2 Proses Pemilihan Target Populasi ... 15

Tabel 3.1 Pernyataan Dividen PT Telekomunikasi Indonesia,Tbk ... 45

Tabel 4.1 Beta (β) Indosat,Tbk Tahun 2003 ... 49

Tabel 4.2 Beta (β) Indosat,Tbk Tahun 2004 ... 50

Tabel 4.3 Beta (β) Indosat,Tbk Tahun 2005 ... 51

Tabel 4.4 Beta (β) Indosat,Tbk Tahun 2006 ... 52

Tabel 4.5 Beta (β) Indosat,Tbk Tahun 2007 ... 53

Tabel 4.6 Nilai Required Rate of Return saham Indosat,Tbk 2003-2007 ... 55

Tabel 4.7 Tingkat Pertumbuhan Dividen Indosat,Tbk ... 55

Tabel 4.8 Penilaian Keawajaran Harga Saham Indosat,Tbk Tahun 2004... 57

Tabel 4.9 Penilaian Keawajaran Harga Saham Indosat,Tbk Tahun 2005... 58

Tabel 4.10 Penilaian Keawajaran Harga Saham Indosat,Tbk Tahun 2006 ... 59

Tabel 4.11 Penilaian Keawajaran Harga Saham Indosat,Tbk Tahun 2007 ... 60

Tabel 4.12 Penilaian Keawajaran Harga Saham Indosat,Tbk dengan Book Value Tahun 2003-2004 ... 61

Tabel 4.12 Beta (β) PT Telekomunikasi Indonesia,Tbk Tahun 2003 ... 63

Tabel 4.13 Beta (β) PT Telekomunikasi Indonesia,Tbk Tahun 2004 ... 64

Tabel 4.14 Beta (β) PT Telekomunikasi Indonesia,Tbk Tahun 2005 ... 65

Tabel 4.15 Beta (β) PT Telekomunikasi Indonesia,Tbk Tahun 2006 ... 66

Tabel 4.16 Beta (β) PT Telekomunikasi Indonesia,Tbk Tahun 2007 ... 67

Tabel 4.17 Nilai Required Rate of Return saham PT Telekomunikasi Indonesia,Tbk Tahun 2003-2007 ... 68

Tabel 4.18 Tingkat Pertumbuhan Dividen PT Telekomunikasi Indonesia,Tbk 70 Tabel 4.19 Penilaian Kewajaran Harga Saham PT Telekomunikasi Indonesia,Tbk Tahun 2004 ... 72

Tabel 4.20 Penilaian Kewajaran Harga Saham PT Telekomunikasi Indonesia,Tbk Tahun 2005... 73

Tabel 4.21 Penilaian Kewajaran Harga Saham PT Telekomunikasi Indonesia,Tbk Tahun 2006... 74

Tabel 4.22 Penilaian Kewajaran Harga Saham PT Telekomunikasi Indonesia,Tbk Tahun 2007... 75

Tabel 4.23 Penilaian Kewajaran Harga Saham PT Telekomunikasi Indonesia,Tbk dengan Book Value 2003-2007 ... 78

Tabel 4.24 Paired Sample Test Indosat,Tbk dengan DDM... 79

Tabel 4.25 Paired Sample Test Indosat,Tbk dengan BV ... 80

Tabel 4.26 Paired Sample Test PT Telekomunikasi Indonesia,Tbk dengan DDM ... 81

DAFTAR GAMBAR

ABSTRAK

Triyanti Fabrina Simamora(2009), Penilaian Kewajaran Harga Saham Dengan Pendekatan Analisis Fundamental Pada Sektor Telekomunikasi Di Bursa Efek Indonesia (BEI). Dibawah Bimbingan : Dra. Lisa Marlina,M.Si; Ketua Departemen: Prof. Dr. Ritha F. Dalimunthe,SE,M.Si; Dosen Penguji I : Drs. Syahyunan,M.Si; Dosen Penguji II: Dr Khaira Amelia F, SE, MBA AK.

Tujuan penelitian adalah mengetahui kewajaran harga saham sektor telekomunikasi yang dinilai dari deviden dan nilai buku (PBV) yang dibayar emiten pada periode 2003-2007 kepada pemegang saham dengan menggunakan analisis fundamental yaitu Dividend Discount Model pertumbuhan supernormal dengan time horizon (jangka waktu berinvestasi) selama lima tahun untuk tiap perhitungan nilai wajar saham dan Price to Book

Value (PBV) serta pengujian signifikansi perbedaan dengan uji beda paired sample test.

Metode analisis data menggunakan metode analisis deskriptif dan uji t (uji beda) paired sample test dengan mengolah data sekunder, yaitu laporan dividen announcement periode tahun 1998-2006, laporan shared trade periode tahun 2001-2006, laporan trading activities stock price, JSX Index List, Laporan Sertifikat Bank Indonesia (SBI) sebagai investasi bebas resiko periode tahun 2001-2006.

Hasil penelitian adalah harga pasar saham Indosat,Tbk yang berlaku di lantai bursa dinilai tidak wajar (overvalued) pada tahun 2003-2007 dan harga saham PT Telekomunikasi Indonesia,Tbk pada tahun 2003 dinilai wajar, tahun 2004-2007 dinilai tidak wajar (overvalued dan undervalued) dengan harga wajarnya yang dihitung dengan Dividend Discount Model pertumbuhan supernormal sedangkan harga pasar saham Indosat,Tbk dan PT Telekomunikasi Indonesia,Tbk yang berlaku dilantai bursa pada tahun 2003-2007 dinilai tidak wajar (overvalued) dengan harga wajarnya berdasarkan metode perbandingan Book Value dengan harga pasar saham. Hasil pengujian signifikansi perbedaan adalah perbedaan harga pasar saham yang berlaku dilantai bursa dengan harga wajar saham yang dinilai dengan Dividend

Discount Model pertumbuhan supernormal dan metode Book Value (BV) untuk

Indosat,Tbk memiliki beda yang signifikan dan untuk PT Telekomunikasi tidak memiliki beda yang signifikan atau perbandingan rata-rata harga pasar saham dan rata-rata nilai intrinsik maupun nilai buku tidak terlalu beda jauh.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pergerakan harga dipasar saham sangat sulit untuk ditebak sehingga para pakar pasar modal mengatakan bahwa harga suatu saham, pada suatu saat telah mencerminkan segala sesuatu yang diketahui tentang saham tersebut pada saat tersebut. Ini menjelaskan bahwa pergerakan harga menjadi sulit untuk ditebak (Fahmi, 2006:14). Oleh karena itu, saham dikenal dengan karakteristik

high risk - high return yang merupakan surat berharga yang memiliki risiko

tinggi tetapi memberikan peluang keuntungan tinggi pula. Saham memungkinkan pemodal mendapatkan return atau keuntungan (capital gain) dalam jumlah besar dalam waktu singkat, namun seiring dengan pergerakan harga saham, maka saham juga dapat membuat pemodal mengalami kerugian besar dalam waktu singkat seperti halnya tidak mendapat dividen dan capital

loss (harga jual lebih rendah daripada harga beli).

Investor harus berhati-hati dalam pembuatan keputusan investasi dengan memahami informasi yang berhubungan dengan perusahaan yang menerbitkan saham sehingga dengan informasi tersebut investor melakukan berbagai analisis.

Analisis fundamental menyatakan bahwa saham memiliki nilai intrinsik (nilai yang seharusnya) tertentu. Analisis ini membandingkan antara nilai intrinsik suatu saham dengan harga pasarnya guna menentukan apakah harga pasar saham tersebut sudah mencerminkan nilai intrinsiknya atau belum. Nilai intrinsik tersebut memberikan ukuran mengenai nilai dasar dari suatu saham dan merupakan standar untuk mempertimbangkan apakah saham tersebut dinilai terlalu rendah (undervalued), wajar (fairly priced) atau dinilai terlalu tinggi (overvalued) (Brigham dan Houston, 2006:360).

Investor sering dihadapkan pada pertanyaan mendasar dalam melakukan rencana investasi seperti apakah saham di pasar mencerminkan nilai sebenarnya dari perusahaan. Nilai sebenarnya dari perusahaan digambarkan oleh nilai intrinsik dan nilai buku dari saham yang merupakan nilai fundamental (fundamental value). Nilai intrinsik dapat dicari dengan menggunakan pendekatan dividen yaitu Dividend Discount Model (DDM). Nilai buku merupakan selisih antara total aktiva dengan total kewajiban kemudian dibagi dengan jumlah saham yang beredar.

Harga saham cenderung mengikuti naik turun besarnya dividen yang dibayarkan. Pembayaran dividen yang tinggi memunculkan anggapan bahwa perusahaan emiten mempunyai prospek keuntungan yang baik. Demikian pula sebaliknya, penurunan pembayaran dividen dianggap sebagai penurunan tingkat keuntungan.

Nilai buku dihitung dengan membagi nilai bersih (net worth) perusahaan dengan jumlah saham yang beredar. Nilai Buku (Book Value) dianggap sebagai nilai akuntansi saham sebuah perusahaan yaitu nilai aset perusahaan yang secara teoritis akan diterima oleh pemegang saham jika perusahaan tersebut dijual/dilikuidasi. Dengan kata lain, nilai buku (book

value) merupakan nilai dari sebuah perusahaan jika hanya mengambil aset serta

laba ditahan sebagai perhitungan.

Industri Telekomunikasi tumbuh dengan cepat dan semakin menjanjikan. Peran telekomunikasi menjadi sangat dominan dalam berbagai aspek kehidupan masyarakat modern. Berbagai kemudahan begitu saja muncul dan telekomunikasi menjadi faktor utama lalu lintas informasi, sementara informasi menjadi unsur penunjang terbesar dalam upaya manusia menguasai dunia. Jumlah penduduk Indonesia yang mencapai 240 juta orang merupakan pasar potensial bagi perkembangan industri telekomunikasi apalagi industri ini merupakan kebutuhan yang sangat mendasar.

dalam negeri sejak beberapa tahun lalu tumbuh dengan pesat, karena para vendor telekomunikasi aktif mengembangkan usahanya.

Ada 3 perusahaan emiten dari sektor telekomunikasi yang terdaftar di BEI yang masuk kedalam indeks LQ45 yaitu PT Telekomunikasi Indonesia,Tbk, Indosat,Tbk dan Bakrie Telkom,Tbk artinya bahwa perusahaan ini merupakan perusahaan yang telah terbukti memiliki tingkat likuiditas yang baik dan kapitalisasi pasar yang cukup besar. Hal ini tentu menjadi pemikat bagi para investor karena perusahaan ini diperkirakan dapat memberikan dividen yang cukup besar bagi investor dengan demikian sektor telekomunikasi menjadi salah satu sektor yang diminati investor. Penelitian ini ingin meneliti kewajaran harga saham sejak tahun 2003-2007 sehingga Bakrie Telkom tidak termasuk kedalam target populasi karena perusahaan ini listing di BEI sejak tahun 2006. Dengan kata lain saham Bakrie Telkom diperdagangkan sejak tahun 2006 sehingga harga saham tahun-tahun sebelumnya tidak diketahui.

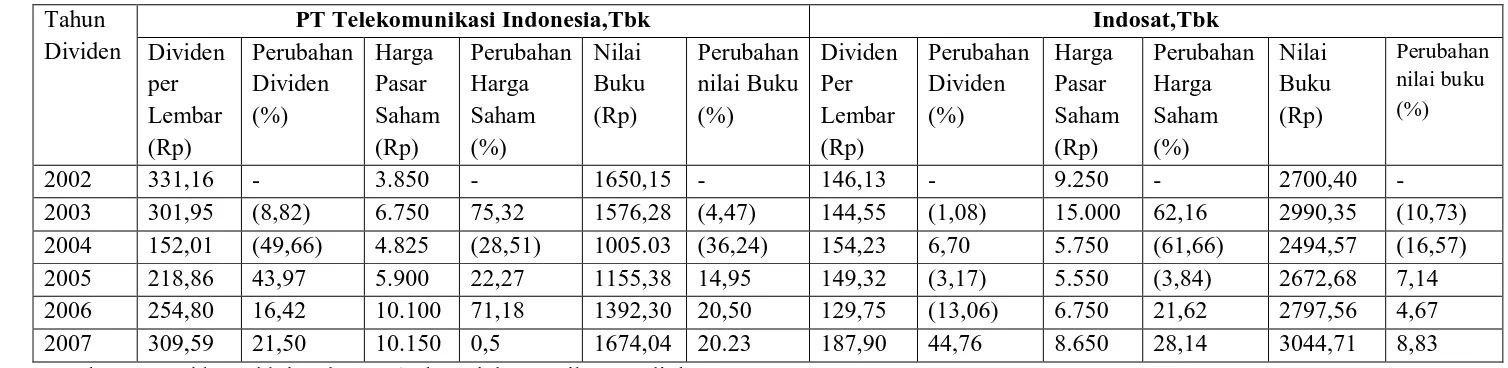

Tabel 1.1

Pernyataan dividen PT Telekomunikasi Indonesia,Tbk dan Indosat,Tbk

Sumber:

Tahun Dividen

PT Telekomunikasi Indonesia,Tbk Indosat,Tbk

Dividen per Lembar (Rp)

Perubahan Dividen (%)

Harga Pasar Saham (Rp)

Perubahan Harga Saham (%)

Nilai Buku (Rp)

Perubahan nilai Buku (%)

Dividen Per Lembar (Rp)

Perubahan Dividen (%)

Harga Pasar Saham (Rp)

Perubahan Harga Saham (%)

Nilai Buku (Rp)

Perubahan nilai buku (%)

2002 331,16 - 3.850 - 1650,15 - 146,13 - 9.250 - 2700,40 -

Tabel 1.1 menunjukkan bagaimana perubahan dividen berpengaruh terhadap harga saham PT Telekomunikasi Indonesia,Tbk dan Indosat,Tbk dimana kenaikan dividen menyebabkan kenaikan harga saham demikian sebaliknya. Kenaikan maupun penurunan dividen pada PT Telekomunikasi Indonesia,Tbk menyebabkan kenaikan maupun penurunan harga saham pada tahun 2003-2007. Hal ini tidak sepenuhnya terjadi pada Indosat,Tbk karena sekalipun dividennya turun harga sahamnya tetap naik seperti yang terjadi pada tahun 2003 dan tahun 2006.

Nilai buku yang ditunjukkan kedua perusahaan juga mengalami naik turun seperti halnya harga saham. Nilai buku Telkom terendah adalah pada tahun 2004 yaitu sebesar Rp1005.03 dan tertinggi pada tahun 2007 yaitu sebesar Rp 1674,04. Kenaikan nilai buku Telkom menyebabkan kenaikan harga sahamnya pada tahun 2003-2007. Berbeda dengan Telkom, harga saham Indosat,Tbk tidak sepenuhnya merespon kenaikan maupun penurunan nilai buku saham seperti yang terjadi pada tahun 2005 dimana nilai buku naik menjadi Rp2672,68 namun harga sahamnya turun dari Rp5.750 menjadi Rp5.550.

menunjukkan adanya indikasi bahwa harga pasar dari PT Telekomunikasi Indonesia, Tbk dan Indosat, Tbk tidaklah wajar.

Calon investor maupun investor tentunya sangat berkepentingan terhadap informasi penilaian kewajaran dari harga saham yang akan maupun sudah dimilikinya sehingga dapat mengambil keputusan investasi yang tepat dalam arti yang menguntungkan. Dengan melihat perbandingan antara pergerakan dividen yang tidak sesuai dengan pergerakan harga pasar saham maka penelitian ini ingin mengkaji lebih dalam apakah harga saham pada sektor telekomunikasi sama atau tidak dengan nilai kewajaran saham dengan mengambil judul “Penilaian Kewajaran Harga Saham dengan Pendekatan Analisis Fundamental Pada Sektor Telekomunikasi di BEI” . Untuk melihat nilai kewajaran saham pada penelitian ini akan digunakan Dividend Discount

Model pertumbuhan supernormal dan dengan melihat nilai bukunya (book

value).

B. Perumusan Masalah

Berdasarkan latar belakang masalah, maka perumusan masalah dalam penelitian ini yaitu:

a. Apakah ada perbedaan yang signifikan antara harga pasar saham dengan harga intrinsik saham Indosat,Tbk tahun 2003-2007 yang dihitung dengan Dividend Discount Model pertumbuhan supernormal? b. Apakah ada perbedaan yang signifikan antara harga pasar saham

2003-2007 yang dihitung dengan Dividend Discount Model pertumbuhan supernormal?

c. Apakah ada perbedaan yang signifikan antara harga pasar saham dengan nilai buku Indosat,Tbk tahun 2003-2007?

d. Apakah ada perbedaan yang signifikan antara harga pasar saham dengan nilai buku PT Telekomunikasi Indonesia,Tbk tahun 2003-2007?

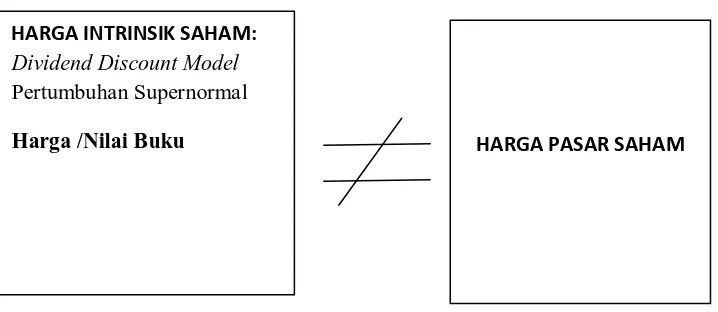

C. Kerangka Konseptual

Investor dalam memutuskan membeli maupun menjual saham akan dipengaruhi oleh penilaiannya terhadap harga saham tersebut. Penilaian investor terhadap saham adalah untuk mengetahui apakah jumlah yang akan datang lebih besar dibandingkan biaya untuk memperolehnya.

Tiga jenis nilai dalam penilaian saham yaitu: nilai buku, nilai pasar dan nilai intrinsik. Nilai buku (book value) adalah kekayaan bersih perusahaan yang dilaporkan di neraca (Bodie dkk : 2006). Menurut Jogiyanto (2003: 82) nilai buku perlembar saham menunjukkan aktiva bersih (net assets) yang dimiliki oleh pemegang saham dengan memiliki satu lembar saham.

Nilai pasar berbeda dengan nilai buku. Jika nilai buku merupakan nilai yang dicatat pada saat saham dijual oleh perusahaan, maka nilai pasar adalah harga saham yang terjadi dipasar bursa pada saat tertentu yang ditentukan oleh pelaku pasar. Sedangkan nilai intrinsik adalah nilai saham yang sebenarnya atau seharusnya terjadi.

optimistik mereka terhadap perusahaan. Karena terdapat banyak investor di pasar, maka mungkin ada banyak nilai intrinsik. Akan tetapi kita dapat berpikir dalam lingkup sekelompok investor rata-rata (marginal) yang tindakannya benar-benar menentukan harga pasar. Bagi investor rata-rata ini, harga pasar harus sama dengan harga intrinsik saham. Jika tidak, disekuilibrium akan muncul, serta pembelian dan penjualan dipasar akan mengubah harga pasar sampai harga pasar sama dengan harga intrinsik (Brigham dan Houston, 2006:361).

Harga saham yang merupakan harga yang terbentuk dibursa saham seringkali berbeda dengan nilai intrinsiknya. Semakin jauh perbedaan tersebut, mencerminkan terlalu sedikitnya informasi yang mengalir ke bursa efek, maka harga saham tersebut cenderung dipengaruhi oleh tekanan psikologi pembeli dan penjual (tindakan irasional) ( Medpress Teamwork, 2000:58). Selain itu perbedaan antara nilai intrinsik dan harga pasar juga disebabkan oleh adanya unsur permainan yang dilakukan oleh spekulator untuk mendapat keuntungan dalam waktu singkat sehingga harga pasar dapat naik atau merosot tajam. Spekulator adalah investor yang orientasinya berjangka pendek atau sangat pendek (Koetin, 1997:411)

Penilaian terhadap saham dapat dilakukan dengan berbagai cara, salah satunya adalah analisis fundamental. Teknik penilaian saham dengan menilai fundamental perusahaan adalah beranjak dari resiko yang akan timbul dan dialami oleh para investor atas kemungkinan terjadinya fluktuasi harga (price

volatulity). Pendekatan penilaian saham dengan analisis fundamental

tertentu. Pendekatan dalam penentuan nilai intrinsik berdasarkan analisis fundamental yaitu: Dividend Discount Model . Analisis fundamental ini juga menggunakan Book Value per Shares (Tandelilin, 2001:185).

Jogiyanto (2003: 80) menyatakan bahwa mengetahui nilai pasar dan nilai intrinsik dari suatu saham dapat digunakan untuk mengetahui saham-saham mana yang murah, tepat nilainya/wajar atau yang mahal. Nilai pasar yang lebih kecil dari nilai intrinsiknya menunjukkan bahwa saham tersebut dijual dengan harga yang murah (undervalued), karena investor membayar saham tersebut lebih kecil dari yang seharusnya dia bayar. Bila nilai intrinsik saham sama dengan harga pasaran maka harga saham tersebut adalah wajar/tepat nilai (correctly valued). Sedangkan jika nilai intrinsik lebih kecil dibandingkan dengan harga pasaran maka harga ditetapkan overvalued.

Subekti (2006:36) menyatakan bahwa harga pasar yang lebih kecil dari nilai bukunya sudah pasti murah dan jika lebih besar maka saham tersebut termasuk mahal. Nilai buku (book value) dianggap sebagai nilai akuntansi saham sebuah perusahaan yaitu nilai asset perusahaan yang secara teoritis akan diterima oleh pemegang saham jika perusahaan tersebut dijual/dilikuidasi. Dengan kata lain, nilai buku (book value) merupakan nilai dari sebuah perusahaan jika hanya mengambil aset serta laba ditahan sebagai perhitungan.

Gambar 1.1 Kerangka Konseptual

Sumber: Tambunan(2007:89), Jogiyanto(2003:80), Subekti( 2006:36)

D. Hipotesis

Hipotesis adalah jawaban yang bersifat sementara terhadap suatu masalah yang dihadapi, dimana kebenarannya masih harus dibuktikan sehingga dapat diterima atau ditolak.

Hipotesis yang diajukan dalam penelitian ini yaitu,

a. Terdapat perbedaan yang signifikan antara harga pasar saham dengan harga intrinsik saham Indosat,Tbk tahun 2003-2007 yang dihitung dengan Dividend Discount Model pertumbuhan supernormal.

b. Terdapat perbedaan yang signifikan antara harga pasar saham dengan harga intrinsik saham PT Telekomunikasi Indonesia,Tbk tahun 2003-2007 yang dihitung dengan Dividend Discount Model pertumbuhan supernormal.

c. Terdapat perbedaan yang signifikan antara harga pasar saham dengan nilai buku saham Indosat,Tbk tahun 2003-2007.

HARGA PASAR SAHAM HARGA INTRINSIK SAHAM:

Dividend Discount Model Pertumbuhan Supernormal

d. Terdapat perbedaan yang signifikan antara harga pasar saham dengan nilai buku saham PT Telekomunikasi Indonesia,Tbk tahun 2003-2007.

E. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

a. Mengetahui kewajaran harga saham pada periode 2003 -2007 perusahaan yang tergabung dalam sektor telekomunikasi yang dinilai dari dividen yang dibayarkan kepada pemegang saham dan juga dengan melihat nilai bukunya.

b. Mengetahui dan menganalisis ada tidaknya beda yang signifikan antara harga wajar Dividend Discount Model pertumbuhan supernormal dengan harga pasar saham.

c. Mengetahui dan menganalisis ada tidaknya beda yang signifikan antara nilai buku per lembar saham dengan harga pasar saham.

2. Manfaat Penelitian a. Bagi Penulis

b. Bagi Pihak Lain

Hasil penelitian dapat digunakan oleh investor sebagai informasi untuk menentukan kebijakan investasinya terhadap saham-saham telekomunikasi dan menjadi sumbangan pemikiran atau referensi bagi pihak-pihak yang berkepentingan terutama bagi mahasiswa yang akan melakukan penelitian selanjutnya khususnya mengenai penilaian kewajaran harga saham suatu perusahaan yang terdaftar di BEI.

F. Metodologi Penelitian 1. Batasan Operasional

Batasan operasional dalam penelitian ini adalah analisa perbedaan nilai intrinsik saham dengan harga pasarnya juga perbedaan antara harga pasar dengan nilai buku saham dengan menggunakan data dividen yang dibayarkan PT Telekomunikasi Indonesia,Tbk dan Indosat,Tbk periode 2003-2007 dan data keuangan yang memuat total ekuitas dan kewajiban kedua perusahaan. Model yang dipakai yaitu Dividend Discount Model pertumbuhan supernormal dan book value per shares.

2. Defenisi Operasional

Defenisi operasional dan pengukuran variabel yang digunakan dalam penelitian ini adalah:

a. Valuasi harga wajar saham dengan Dividend Discount Model pertumbuhan supernormal (Halim, 2006):

Dimana: = 0

P Harga intrinsik saham dengan model pertumbuhan tidak konstan

= 0

D Dividen saat ini (tahun pertama) =

t

g Pertumbuhan dividen diatas normal =

c

g Pertumbuhan dividen normal =

k Required rate of return =

n Periode pertumbuhan dividen diatas normal =

n

D Dividen pertumbuhan normal

b. Valuasi harga wajar saham dengan book value per shares.

Nilai Buku per Lembar Saham =

Saham Lembar

Jumlah

Kewajiban Total

Aktiva

Total −

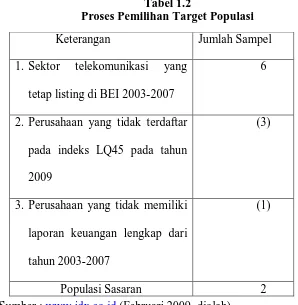

3. Populasi dan Populasi Sasaran

Populasi adalah keseluruhan kumpulan elemen yang menjadi pengamatan dalam suatu atau seluruh kumpulan elemen penelitian yang dapat digunakan dalam membuat beberapa kesimpulan. Populasi penelitian ini adalah seluruh perusahaan sektor telekomunikasi yang terdaftar di Bursa Efek Indonesia. Penelitian ini menggunakan populasi sasaran yaitu keseluruhan individu dalam area/wilayah/kurun waktu yang sesuai dengan tujuan penelitian. Adapun kriteria (pertimbangan) populasi sasaran yang digunakan adalah: a. Perusahaan sektor telekomunikasi yang listing di Bursa Efek Indonesia b. Perusahaan sektor telekomunikasi yang terdaftar didalam indeks LQ45

c. Perusahaan sektor telekomunikasi yang memiliki laporan keuangan lengkap tiap akhir tahun selama periode 2003-2007

Tabel 1.2

Proses Pemilihan Target Populasi

Sumber :

4. Lokasi dan waktu penelitian

Penelitian ini dilakukan tidak datang langsung ke perusahaan, melainkan dengan memanfaatkan situs-situs internet yang menyajikan data yang dibutuhkan sedangkan waktu penelitian dimulai sejak Oktober 2008 sampai Juni 2009.

Keterangan Jumlah Sampel

1. Sektor telekomunikasi yang tetap listing di BEI 2003-2007

6

2. Perusahaan yang tidak terdaftar pada indeks LQ45 pada tahun 2009

(3)

3. Perusahaan yang tidak memiliki laporan keuangan lengkap dari tahun 2003-2007

(1)

5. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yang bersumber dari data sekunder yaitu data yang diperoleh secara tidak langsung yang diberikan pihak lain berupa dokumen. Data yang digunakan dalam penelitian ini berupa data laporan keuangan perusahaan yang diperoleh dari hasil publikasi Bursa Efek Indonesia.

6. Teknik Pengumpulan Data

Pengumpulan data dilakukan melalui studi dokumentasi dengan mengumpulkan data pendukung literatur, jurnal, skripsi dan buku-buku referensi untuk mendapatkan gambaran masalah yang diteliti serta mengumpulkan data sekunder yang relevan berupa dividend announcement, laporan shares trade, laporan trading activities stock price, IDX index list yang bersumber dari media internet yang berhubungan dengan ruang lingkup penelitian.

7. Metode Analisis Data

a. Metode Deskriptif Kuantitatif

Metode Deskriptif Kuantitatif yaitu menggunakan data-data yang tersedia di Bursa Efek Indonesia dan mengolahnya untuk mengetahui kewajaran harga saham sektor telekomunikasi tahun 2004-2007 dengan metode

b. Uji t (Uji Beda)

Uji t yaitu membandingkan dua buah mean (rata-rata harga wajar dan rata-rata harga pasar) untuk melihat apakah beda mean tersebut benar-benar signifikan atau tidak. Adapun rumus uji t yang dapat digunakan adalah (Sugiyono, 2003:198): − + − = 2 2 1 1 2 2 2 1 2 1 2 1 2 n s n s r n s n s X X t

Hipotesis yang dapat diambil adalah:

1. Dividend Discount Model pertumbuhan supernormal sig

H0:α >

Artinya, harga wajar saham yang dihitung dengan Dividend Discount

Model pertumbuhan supernormal tidak memiliki beda yang signifikan terhadap

harga pasar saham.

sig H1:α <

Artinya, harga wajar saham yang dihitung dengan Dividend Discount

Model pertumbuhan supernormal memiliki beda yang signifikan terhadap

harga pasar saham.

2. Nilai Buku per Lembar Saham (Book Value per Shares)

Artinya, nilai buku saham tidak memiliki beda yang signifikan terhadap harga pasar saham.

sig H1:α <

Artinya, nilai buku saham memiliki beda yang signifikan terhadap harga pasar saham.

Pengujian keseluruhan Hipotesis, menggunakan statistik dengan Uji t dengan membandingkan nilai t hasil perhitungan penilaian harga wajar saham dengan nilai t menurut pasar. Nilai statistik hitung dapat dilihat melalui hasil perhitungan dengan bantuan aplikasi komputer program SPSS 12.0 for

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Erawan (2002) melakukan penelitian dengan judul “Penilaian Harga Saham Pada Sektor Industri Rokok Yang Go Public Selama Tahun 1995-1999 Dengan Menggunakan Analisa Fundamental Price Eaning Ratio (PER)” menemukan bahwa:

1. Berdasarkan harga wajar saham PT.BAT Indonesia,Tbk maka dapat disimpulkan bahwa nilai pasar untuk saham BAT Indonesia selama bulan Januari hingga April 2000 lebih tinggi (overvalued) dibandingkan dengan nilai intrinsik dari saham tersebut. Sedangkan untuk periode Mei hingga Juli 2000, saham BAT Indonesia jika dilihat memiliki harga pasar yang lebih kecil dari nilai intrinsiknya (undervalued). Pada bulan Agustus 2000 harga pasar saham BAT Indonesia mengalami kesamaan nilai (correctly valued) dengan nilai intrinsic saham tersebut.

2. Penilaian Harga Saham PT Gudang Garam dan PT HM Sampoerna dapat disimpulkan bahwa saham-saham perusahaan tersebut selama periode Januari hingga Agustus 2000 memiliki nilai pasar yang lebih rendah bila dibandingkan dengan nilai intrinsik saham PT.Gudang Garam dan PT.HM Sampoerna.

keuntungan bagi investor. Sedangkan saham PT.BAT Indonesia tidak layak untuk dijadikan investasi karena harga saham yang tidak stabil dan harga saham yang selalu tinggi.

Harianja (2007) melakukan penelitian dengan judul “Penilaian Kewajaran Harga Saham PT Unilever Indonesia,Tbk”. Dengan menggunakan analisa fundamental Dividend Discount Model dan Model Walter menemukan bahwa:

1. Pada tahun 2002 harga saham PT Unilever Indonesia,Tbk dinilai tidak wajar dan pada tahun 2001, 2003, 2004, dan 2005 adalah wajar (layak dibeli) dengan menggunakan Dividend Discount

Model.

2. Pada Tahun 2001 sampai 2005 harga saham PT Unilever Indonesia,Tbk dinilai wajar dengan mengunakan model Walter. Saham ini juga layak untuk dibeli karena memiliki harga yang cukup stabil dan dinilai wajar.

B. Penilaian Harga Saham 1. Definisi Nilai

Ada beberapa definisi mengenai nilai yaitu: a. Nilai Intrinsik

b. Nilai Pasar

Adalah nilai asset atau saham yang berlaku dipasaran, nilai ini ditentukan oleh kegiatan permintaan dan penawaran di pasar.

c. Nilai Buku

Adalah nilai aset yang sering ditunjukkan pada laporan neraca keuangan.

d. Nilai Likuidasi

Merupakan jumlah uang yang dapat direalisasikan jika suatu asset dijual secara individu, dan tidak sebagai bagian dari keseluruhan perusahaan.

2. Analisis Fundamental

Corrado dan Jordan (2005:176) menyatakan bahwa:

“A fundamental assertion of finance holds that the value of an asset is

based on the present value of its future cash flows. A fundamental principle of

finance holds that the economic value of a security is properly measured by the

sum of its future cash flows, where the cash flows are adjusted for risk and the

time value of money.”

Investor sebaiknya tahu harga wajar dari suatu saham sebelum berinvestai pada saham teersebut dengan cara membandingkan nilai intrinsik saham dengan harga pasar yang berlaku. Tujuan utamanya adalah untuk memilih perusahaan yang sahamnya undervalued (cheap) atau overvalued

(rich). Sekuritas yang ternyata undervalued berarti pasar gagal atau tidak

setelah masyarakat investor menyadari situasi tersebut, misalnya karena manajemen mengumumkan EPS (earning per share) lebih tinggi yang diharapkan, para investor akan membeli saham dan akan memaksa harga naik.

Perorangan atau perusahaan yang menjual saham pada waktu overvalued akan mendapat keuntungan (capital gain) tetapi investor yang membeli pada saat saham overvalued akan menderita kerugian (capital loss). Sementara investor yang sebelumnya telah memiliki saham dalam portofolionya , jika saham overvalued akan segera melepasnya (cut loss) dan jika undervalued akan tetap mempertahankannya (hold). Adalah bijaksana untuk tidak membeli saham yang overvalued sebab cepat atau lambat akan terjadi koreksi pasar.

Penilaian harga wajar saham dapat menggunakan analisis fundamental dengan pendekatan dividen, diantaranya adalah:

A. Dividend Discount Model (DDM)

The dividend discount model values a share of stock as the sum of all

expected future dividend payments, where the dividends are adjusted

for risk and the time value of money (corrado, 2005:178). Penilaian

saham biasa dengan DDM secara teknis memerlukan estimasi dividen masa depan untuk horizon waktu yang tak terbatas dan mampu meramalkan dividen ditahun mendatang serta nilai intrinsik saham. Secara sistematis, model ini bisa dirumuskan sebagai berikut:

1. Model Tanpa Petumbuhan (zero growth model)

dibayarkan akan tetap sama dari waktu ke waktu. Rumus untuk menilai saham dengan model ini adalah:

K D P0 =

Keterangan:

D= Dividen yang akan diterima dalam jumlah konstan selama periode pembayaran dividen dimasa datang.

K= Tingkat return yang diisyaratkan.

2. Model Pertumbuhan Konstan (Constant Growth Model)

Model ini dipakai untuk menentukan nilai saham, jika dividen yang akan dibayarkan mengalami pertumbuhan secara konstan selama waktu tak terbatas. Persamaan modelnya adalah sebagai berikut:

n n n n k P k g D k g D k g D P ) 1 ( ) 1 ( ) 1 ( .. ... ) 1 ( ) 1 ( ) 1 ( ) 1 ( 0 2 2 0 0 0 + + ++ + + ++ + ++ = Keterangan symbol: = 0

P nilai intrinsik atau nilai teoritis saham D = dividen yang diharapkan pada tahun n

K = Required rate of return yang dihasilkan melalui CAPM N = Jumlah periode saham dipegang

= n

3. Model Pertumbuhan Berganda atau supernormal (multiple growth

model)

Asumsi perusahaan akan membayarkan dividen secara konstan dalam kenyataannya kadangkala kurang tepat karena pada beberapa tahun awal selama masa pertumbuhan fantastis, perusahaan mungkin akan mampu membayarkan dividen dengan pertumbuhan diatas normal dan setelah melewati masa pertumbuhan fantastis ditahun awal tersebut pertumbuhan tingkat dividen yang akan dibayarkan perusahaan mungkin akan menjadi lebih rendah dibanding masa sebelumnya dan selanjutnya akan bertumbuh secara tetap. Proses untuk menghitung nilai saham dengan menggunakan model pertumbuhan dividen tidak konstan adalah sebagai berikut:

∑

= + −+ + + + = n t n c c n t t t k g k g D k g D P 1 0 0 ) 1 ( 1 ) 1 ( ) 1 ( ) 1 ( Keterangan: = 0P harga intrinsik saham =

0

D Dividen saat ini =

t

g pertumbuhan dividen diatas normal =

c

g Pertumbuhan dividen normal k = Required rate of return

n = Periode pertumbuhan dividen diatas normal =

n

B. Nilai Buku per Lembar saham (Book Value per Shares)

Alternatif selain menggunakan arus kas atau arus dividen dalam menghitung nilai fundamental atau nilai intrinsik saham adalah dengan menggunakan perbandingan antara nilai buku dengan harga pasar saham.

Nilai buku dihitung dengan membagi nilai bersih (net worth) perusahaan dengan jumlah saham yang beredar. Dapat juga ditunjukkan sebagai berikut:

Nilai buku per lembar saham =

Saham Lembar

Jumlah

Kewajiban Total

Aktiva

Total −

Nilai buku dianggap sebagai nilai akuntansi saham sebuah perusahaan yaitu nilai aset perusahaan yang secara teoritis akan diterima oleh pemegang saham jika perusahaan tersebut dijual/dilikuidasi. Dengan kata lain, nilai buku merupakan nilai dari perusahaan jika hanya mengambil aset serta laba ditahan sebagai perhitungan.

3. Capital Assets Pricing Model (CAPM)

Capital Assets Pricing Model (CAPM) dikembangkan pertama kali

pada tahun 1960 oleh William F. Sharpe, Lintner, dan Mossin. CAPM merupakan suatu model yang menghubungkan tingkat return yang diharapkan dari suatu aset berisiko dengan risiko dari aset tersebut pada kondisi pasar yang seimbang (Tandelilin, 2001:90).

diasumsikan akan mendiversifiksikan portofolionya dan memilih portofolio yang optimal atas dasar preferensi investor terhadap return dan resiko, pada titik-titik portofolio yang terletak di sepanjang garis portofolio efisien. Disamping asumsi itu, ada beberapa asumsi lain dalam CAPM yang dibuat untuk menyederhanakan realitas yang ada, yaitu:

1. Semua investor mempunyai distribusi probabilitas tingkat return dimasa depan yang identik, karena mereka mepunyai harapan atau ekspektasi yang hampir sama. Semua investor menggunakan sumber informasi seperti tingkat return, varians return, dan matriks korelasi yang sama dalam kaitannya dengan pembentukan portofolio yang efisien.

2. Semua investor mempunyai satu periode waktu yang sama, misalnya satu tahun.

3. Semua investor dapat meminjam (borrowing) atau meminjamkan (lending) uang pada tingkat return yang bebas risiko (risk-free rate of

return).

4. Tidak ada biaya transaksi 5. Tidak ada pajak pendapatan. 6. Tidak ada inflasi.

7. Terdapat banyak sekali investor, dan tidak ada satu pun investor yang dapat mempengaruhi harga suatu sekuritas. Semua investor adalah

price-taker.

8. Pasar dalam keadaan seimbang (equilibrium)

realitas asumsi-asumsi yang digunakan. Oleh karena itu, CAPM sebagai sebuah model keseimbangan bisa membantu kita menyederhanakan gambaran realitas hubungan return dan risiko dalam dunia nyata yang terkadang sangat kompleks.

Jika semua asumsi diatas terpenuhi maka akan terbentuk suatu pasar yang seimbang. Dalam kondisi pasar yang seimbang, investor tidak akan bisa memperoleh return abnormal (return ekstra) dari tingkat harga yang terbentuk, termasuk bagi investor yang melakukan perdagangan spekulatif. Oleh karena itu, kondisi tersebut akan mendorong semua investor untuk memilih potorfolio pasar, yang terdiri dari semua aset berisiko yang ada. Portofolio pasar tersebut akan berada pada garis permukaan efisien (efficient frontier) dan sekaligus merupakan portofolio yang optimal.

risiko portofolio akan diukur dengan menggunakan nilai standar deviasi pasar (σm).

Menurut teori CAPM tingkat pendapatan yang diharapkan dari sekuritas dapat dihitung dengan menggunakan rumus (Halim, 2005:74):

( )

[

m f]

fs R E R R

k = +β −

Keterangan simbol: s

k = Tingkat pendapatan yang diharapkan dari suatu sekuritas yang mengandung risiko (required rate of return).

f

R = Tingkat pendapatan bebas risiko

β = Tolak ukur risiko yang tidak bisa terdiversifikasi dari surat berharga

( )

RmE = Tingkat pendapatan yang diharapkan dari portofolio pasar (expected return).

( )

[

E Rm −Rf]

= Premi risiko 4. Beta (β)Beta merupakan bentuk perhitungan yang menyatakan risiko khusus (sistematik) dari saham perusahaan terhadap pasar saham secara keseluruhan (volatilitas) (Fakhruddin, 2008:16). Volatilitas dapat didefenisikan sebagai fluktuasi dari return-return suatu sekuritas dan return-return pasar pada periode waktu tertentu.

lebih besar dari return pasar (IHSG) dan saham tersebut termasuk saham agresif. Sebaliknya, suatu beta suatu saham lebih kecil dari satu (β<1) berarti saham tersebut memiliki risiko lebih rendah dari risiko rata-rata pasar atau return sekturitas lebih rendah dari return pasar (IHSG), dan saham tersebut termasuk saham defensif. Koefisien β suatu saham = 1, berarti saham tersebut memiliki risiko yang sama dengan risiko rata-rata pasar atau dengan kata lain jika return pasar bergerak naik atau turun sama besarnya mengikuti return pasar.

Beta dapat dihitung dengan menggunakan teknik regresi. Teknik regresi untuk mengestimasi beta suatu sekuritas dapat dilakukan dengan menggunakan volatilitas return sekuritas sebagai variabel dependen dan volatilitas return pasar sebagai variabel independen.

Volatilitas ini diukur dengan kovarian, maka kovarian return antara sekuritas ke-i dengan return pasar adalah sebesar σim. Jika kovarian ini dihubungan relatif terhadap risiko pasar (yaitu dibagi dengan varian return pasar atau σm2), maka hasil ini akan mengukur risiko sekuritas ke-i relatif terhadap risiko pasar atau disebut dengan beta. Dengan demikian beta dapat juga dihitung dengan rumus sebagai berikut:

( )

2 2

,

m im

m i

m i Cov

σ σ σ

β = =

Keterangan simbol: β= Beta koefisien

im

2 m

σ = Varians dari portofolio pasar. Atau dapat diuraikan sebagai berikut:

(

) (

)

(

)

∑

∑

= =

− − • −

= n

t

Mt Mt n

t

Mt Mt it

it

i

R R

R R R R

1

2 1

β

Beta saham berguna untuk mengukur seberapa besar tingkat keberanian investor dalam menanggung risiko dan dapat mengindikasikan tingkat kepekaan suatu saham terhadap kondisi pasar secara umum. Semakin berani seorang investor menanggung risiko, dia akan memilih saham-saham agresif (saham yang memiliki beta lebih dari satu).

C. INVESTASI 1 Defenisi Investasi

Investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini dengan tujuan memperoleh sejumlah keuntungan dimasa yang akan datang (Tandelilin, 2001:3). Istilah investasi ini bisa berkaitan dengan berbagai macam aktivitas. Menginvestasikan sejumlah dan pada asset riil (tanah, emas, mesin atau bangunan) maupun asset financial (deposito, saham ataupun obligasi) merupakan aktivitas investasi yang umum dilakukan.

Pihak-pihak yang melakukan kegiatan investasi disebut investor. Investor pada umumnya bisa digolongkan menjadi dua, yaitu investor individual (individual/retail investors) dan investor institusional (institutional

aktivitas investasi. Sedangkan investor institusional terdiri dari perusahaan-perusahaan auransi, lembaga penyimpan dana (bank dan lembaga simpan-pinjam), lembaga dana pension, maupun perusahaan investasi.

Investasi juga mempelajari bagaimana mengelola kesejahteraan investor (investor’s wealth). Kesejahteraan dalam konteks investasi berarti kesejahteraan yang sifatnya moneter bukannya kesejahteraan rohaniah. Kesejahteraan moneter bisa ditunjukkan oleh penjumlahan pendapatan yang dimiliki saat ini dan nilai saat ini (present value) pendapatan dimasa datang. 2. Tujuan Investasi

Pada dasarnya tujuan orang melakukan investasi adalah untuk menghasilkan sejumlah uang. Secara lebih khusus lagi, ada beberap alasan mengapa seseorang melakukan investasi, antara lain adalah:

a. Untuk mendapatkan kehidupan yang lebih layak dimasa datang.

Seorang yang bijaksana akan berpikir bagaimana meningkatkan taraf hidupnya dari waktu ke waktu atau atau setidaknya berusaha bagaimana mempertahankan tingkat pendapatannya yang ada sekarang agar tidak berkurang di masa yang akan datang.

b. Mengurangi tekanan inflasi

c. Dorongan untuk menghemat pajak.

Beberapa negara didunia banyak melakukan kebijakan yang bersifat mendorong tumbuhnya investasi dimasyarakat melalui pemberian fasilitas perpajakan kepada masyarakat yang melakukan investasi.

Proses investasi meliputi pemahaman dasar-dasar keputusan investasi dan bagaimana mengorganisir aktivitas-aktivitas dalam proses keputusan investasi. Hal mendasar dalam proses investasi adalah pemahaman hubungan antara return yang diharapkan dan resiko suatu investasi. Hubungan resiko dan return yang diharapkan dari suatu investasi merupakan hubungan yang searah dan linier. Artinya semakin besar risiko ang harus ditanggung, semakin besar pula tingkat return yang diharapkan.

3. Proses Keputusan Investasi

Proses Keputusan Investasi merupakan proses yang berkesinambungan (on going process). Proses Keputusan investasi terdiri dari lima tahap keputusan yang berjalan terus-menerus sampai tercapai keputusan investasi yang terbaik.

D. Saham

1. Pengertian Saham

Saham yang didaftarkan tersebut kemudian dibeli oleh investor untuk mendapatkan keuntungan. Keuntungan yang diberikan oleh saham adalah dividen yang dibayarkan oleh perusahaan dan capital gain yang diperoleh investor ketika menjual kembali saham tersebut.

Dividen adalah pembagian yang diberikan perusahaan penerbit saham atas keuntungan yang dihasilkan oleh perusahaan tersebut (Darmadji, 2001). Besar dividen yang dibayarkan perlembar saham ditentukan oleh Rapat Umum Pemegang Saham (RUPS). Investor yang ingin mendapatkan dividen harus setidaknya memegang saham perusahaan sampai periode dimana pembayaran dividen dilakukan. Umumnya dividen adalah daya tarik perusahaan sehingga investor berniat menahan kepemilikan saham (investor dengan orientasi jangka panjang). Dividen yang dibayarkan dapat berupa tunai atau berupa saham. Dividen tunai artinya pemegang saham diberikan dividen berupa uang tunai dalam jumlah rupiah tertentu untuk stiap lembar saham yang dimiliki. Dividen saham berarti setiap pemegang saham diberikan sejumlah saham sehingga jumlah saham yang dimiliki seorang investor akan bertambah dengan adanya pembagian dividen saham.

Capital gain merupakan selisih antara harga beli investor atas suatu

Saham juga memiliki resiko yaitu tidak dibayarnya dividen atau mengalami capital loss. Dividen dibayarkan apabila perusahaan mendapatkan laba bersih perusahaan. Perusahaan yang tidak membayarkan dividen selama tiga tahun berturut-turut akan mendapatkan sanksi dari Badan Pengawas Pasar Modal (BAPEPAM), yaitu sahamnya akan di-delist atau dikeluarkan dari pencatatan bursa efek.

Saham yang di-delist tidak dapat diperdagangkan di bursa tetapi dapat diperdagangkan diluar bursa dengan konsekuensi tidak terdapat patokan harga yang jelas. Risiko lain dari saham yaitu apabila saham di-suspend atau diberhentikan perdagangannya oleh otoritas bursa efek. Hal ini membuat investor tidak dapat menjual sahamnya hingga suspend dicabut. Suspend biasanya berlangsung dalam waktu yang singkat misalnya satu sesi perdangan atau dua sesi, namun dapat pula berlangsung selama beberapa hari perdagangan. suspend biasanya dilakukan apabila sham mengalami lonjakan harga atau apabila terdapat isu bahwa perusahaan dipailitkan oleh kreditornya dan akan dicabut apabila perusahaan telah memberikan konfirmasi sehingga saham dapat diperdagangkan dilantai bursa.

2. Jenis Saham

2.1. Ditinjau dari segi kemampuan dalam hak tagih atau klaim:

a. Saham Biasa (common stock), yaitu saham yang menempatkan pemiliknya berada diurutan paling akhir terhadap pembagian dividen dan hak atas harga kekayaan perusahaan apabila perusahaan dilikuidasi.

b. Saham Preferen (prefered stock), yaitu saham yang memiliki karakteristik gabungan obligasi dan saham biasa, karena bisa menghasilkan pendapatan tetap (seperti bunga obligasi) tetapi bis juga tidak mendatangkan hasil seperti yang dikehendaki investor. Saham preferen serupa dengan saham biasa karena dua hal, yaitu mewakili kepemilikan ekuitas dan diterbitkan tanpa tanggal jatuh tempo yang tertulis diatas lembaran saham tersebut dan mendapat dividen. Sedangkan persamaannya antara saham preferen dengan obligasi terletak pada tiga hal: ada klaim atas laba dan aktiva sebelumnya; dividennya tetap selama masa berlaku dari saham; memilki hak tebus dan dapat dipertukarkan (convertible) dengan saham biasa. Oleh karena saham preferen diperdagangkan berdasarkan hasil yang ditawarkan kepada investor, maka secara praktis saham preferen dipandang sebagai surat berharga dengan pendapatan tetap dan karena itu akan bersaing dengan obligasi dipasar.

2.2. Dilihat dari cara peralihannya saham dapat dibedakan atas:

b. Saham Atas Nama (registered stocks), yaitu saham yang ditulis dengan jelas siapa nama pemiliknya, dimana cara peralihannya harus melalui prosedur tertentu.

2.3. Ditinjau dari kinerja perdagangan maka saham dapat dibedakan atas:

a. Blue Chip Stocks, yaitu saham biasa dari suatu perusahaan yang

memiliki reputasi tinggi sebagai leader di industri sejenis, memilki pendapatan yang stabil dan konsisten dalam membayar dividen.

b. Income Stocks, yaitu saham dari suatu emiten yang memiliki

kemampuan membayar dividen yang lebih tinggi dari rata-rata yang mampu dibayarkan oleh perusahaan lain sejenis. Emiten seperti ini biasanya menciptakan pendapatan yang lebih tinggi dan secara teratur mampu membayarkan dividen tunai. Emiten ini tidak suka menekan laba dan tidak mementingkan potensi pertumbuhan harga saham.

c. Growth Stocks (well-known), yaitu saham-saham dari emiten

yang memiliki pertumbuhan pendapatan yamg tinggi sebagai leader di industri sejenis yang memiliki reputasi tinggi. Selain itu terdapat juga growth stock (lesser-known), yaitu saham dari emiten yang tidak sebagai leader dalam industri namun memiliki cirri growth stocks.

d. Speculative Stocks, yaitu saham suatu perusahaan yang tidak

bisa secara konsisten memperoleh penghasilan dari tahun ke tahun, akan tetapi mempunyai kemungkinan penghasilan tinggi dimasa mendatang.

e. Counter Cyclical Stocks, yaitu saham yang tidak terpengaruh

resesi ekonomi, harga saham ini tetap tinggi, dimana emitennya mampu memberikan dividen yang tinggi sebagaimana akibat dari kemampuan emiten memperoleh penghasilan yang tinggi pada masa resesi. Emiten seperti ini biasanya bergerak dalam produk yang sangat atau selalu dibutuhkan masyarakat seperti rokok, consumer goods. Ada juga literatur yang menyebutkan saham jenis ini dengan nama defensive stocks.

f. Cyclical Stocks, yaitu saham emitien yang mempunyai masa

kemakmuran pada masa-masa tertentu saja. Misalnya, perusahaan yang memproduksi perlengkapan sekolah akan menghasilkan penjualan penjualan pesat menjelang tahun ajaran baru dimulai perusahaan yang memproduksi perlengkapan sekolah akan kebanjiran order. Begitu juga dengan perusahaan yang memproduksi seragam sekolah.

g. Junk Stocks, yaitu saham yang diterbitkan oleh perusahaan yang

tidak memiliki manajemen yang baik dan seringkali mengalami kerugian. Perusahaan seperti ini memiliki uang yang banyak dan tidak memiliki produk yang berprospek cerah. Kalaupun pernah membagikan dividen jumlahnya kecil dan seringkali dilakukan karena dipaksa akibat adanya peraturan.

3. Indeks Harga Saham

Jenis-jenis Indeks Harga Saham di Bursa Efek Indonesia: a. Indeks Harga Saham Gabungan (IHSG)

Perhitungannya menggunakan semua saham yang tercatat sebagai komponen perhitungan indeks dimana satuan perubahan indeks dinyatakan dengan satuan poin.

Indeks individual menggunakan indeks harga masing-masing saham terhadap harga dasarnya. Perhitungan indeks ini menggunakan prinsip yang sama dengan IHSG yaitu: Harga pasar / Harga dasar x 100%

100

X ND

NP

IHS t

T = %

Dimana: = T

IHS Indeks saham periode t =

t

NP Nilai pasar pada hari ke-t =

ND Nilai Dasar c. Indeks Harga Saham Sektoral

Indeks ini mulai diberlakukan tanggal 2 januari 1996 dari BEJ, indeks sektoral terdapat 9 sektor. Menggunakan semua saham yang termasuk dalam masing-masing sektor:

a. Sektor-sektor primer (ekslaratif) 1. Pertanian

2. Pertambangan

b. Sektor-sektor sekunder (industri manufaktur) 3. Industri dasar dan kimia

4. Aneka Industri

5. Industri barang konsumen c. Sektor-sektor tertier (jasa)

8. Keuangan

9. Perdagangan, jasa dan investasi d. Indeks LQ 45

Indeks LQ 45 yaitu indeks yang terdiri 45 saham pilihan dengan mengacu kepada 2 variabel yaitu likuiditas perdagangan dan kapitalisasi pasar. Indeks ini terdiri dari 45 saham / emiten dengan likuiditas yang tinggi, yang dipilih setelah melalui beberapa kriteria pemilihan saham. Selain penilaian atas likuiditas, seleksi atas saham tersebut juga mempertimbangkan kapitalisasi pasar.

Berikut adalah kriteria tertentu dan seleksi utama sebuah saham untuk masuk dalam LQ45:

1. Masuk dalam ranking 60 besar dari total transaksi saham di pasar regular (rata–rata nilai transaksi selama 12 bulan terakhir).

2. Ranking berdasar kapitalis pasar (rata – rata kapitalisasi pasar selama 12 bulan terakhir).

3. Telah tercatat di BEJ minimum 3 bulan.

4. Keadaan keuangan perusahaan dan prospek pertumbuhannya, frekuensi dan jumlah hari perdagangan transaksi pasar reguler.

BEJ secara rutin memantau perkembangan komponen saham yang masuk dalam perhitungan indeks LQ45. Pergantian saham akan dilakukan setiap 6 (enam) bulan sekali, yaitu pada awal bulan Februari dan awal bulan Agustus.

1993 – Juli 1994. Hasilnya, ke 45 saham tersebut meliputi 72% total market kapitalisasi pasar dan 72,5 % dari nilai transaksi di pasar reguler.

e. Indeks Jakarta Islamic (JII)

BAB III

GAMBARAN UMUM PERUSAHAAN TELEKOMUNIKASI

DI BURSA EFEK INDONESIA

A. Sejarah Bursa Efek Indonesia

Pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar modal atau bursa efek telah hadir sejak zaman kolonial Belanda dan tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC. Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut disebabkan oleh beberapa faktor seperti Perang Dunia I dan II, perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah RI, dan berbagai kondisi yang menyebabkan operasi bursa efek dan dapat berjalan sebagaimana mestinya.

Belanda membuka Bursa Efek Surabaya pada tanggal 11 Januari 1925 dan Bursa Efek Semarang pada tanggal 1 Agustus 1925. Kedua bursa ini kemudian ditutup karena terjadinya gejolak politik di Eropa pada awal tahun 1939. Bursa Efek pun akhirnya ditutup karena terjadinya Perang Dunia II, sekaligus menandai berakhirnya aktivitas pasar modal di Indonesia.

Pasar modal di Indonesia kembali digiatkan dengan dibukanya kembali Bursa Efek Jakarta pada tanggal 3 Juni 1952. Pada tahun 1958 kegiatan Bursa Efek Jakarte kembali dihentikan karena adanya inflasi dan resesi ekonomi. Hal ini tak berlangsung lama sebab Bursa Efek Jakarta buka kembali dan akhirnya mengalami kebangkitan pada tahun 1970. Kebangkitan ini disertai dengan dibentuknya Tim Uang dan Pasar Modal, disusul dengan tahun 1976 berdirinya BAPEPAM (Badan Pelaksana Pasar Modal) serta berdirinya perusahaan dan investasi PT. Dana Reksa. Kebangkitan ini disukung dengan diresmikannya aktivitas perdagangan di Bursa Efek Jakarta oleh Presiden Soeharto pada tahun 1977.

Pemerintah mengeluarkan kebijakan paket deregulasi Desember 1987 dan Desember 1988 tentang diperbolehkannya swastanisasi Bursa Efek. Paket deregulasi ini kemudian mendorong Bursa Efek Jakarta berubah menjadi PT Bursa Efek Jakarta pada tanggal 13 Juli 1992. Pemilik saham adalah perusahaan efek yang menjadi anggota bursa. Pada tahun itu juga BAPEPAM yang awalnya sebagai Badan Pelaksana Pasar Modal berubah menjadi Badan Pengawas Pasar Modal.

saham yang terdaftar di Bursa Efek Jakarta dari 24 saham pada tahun 1988 menjadi lebih dari 200 saham. Hal ini menyebabkan sistem perdagangan manual yang selama ini dilakukan di Bursa Efek Jakarta tidak lagi memadai. Pada tanggal 22 Mei 1995 diterapkanlah suatu sistem otomatis yang dinamakan dengan JATS (Jakarta Automatic Trading System). Dengan sistem yang baru ini para pialang dan juga investor dapat memonitor aktivitas perdagangan yang terjadi di bursa.

Penerapan JATS ini juga mendorong pelaksanaan order jual dan beli saham yang adil dan transparan. Pada tanggal 10 November 1995: Pemerintah mengeluarkan Undang-undang No. 8 Tahun 1995 tentang Pasar Modal. Undang-undang ini mulai diberlakukan mulai Januari 1996. Pada tahun 2000, Sistem Perdagangan tanpa Warkat (scripless trading) mulai dipublikasikan di Paar Modal Indonesia. Tahun 2002, Bursa Efek Jakarta mulai mengaplikasikan sistem perdagangan jarak jauh (remote trading) dan diawal tahun 2008, penggabungan Bursa Efek Surabaya ke Bursa Efek Jakarta dan berubah nama menjadi Bursa Efek Indonesia.

B. Prospek Bisnis Perusahaan Telekomunikasi

dibutuhkan masyarakat telah mendorong berkembangnya teknologi jaringan telekomunikasi berdasarkan kriteria yang beragam pula seperti masalah keamanan, keandalan, kecepatan, cakupan, personalitas, profitabilitas, dan harga.

Sejak kehadiran era informasi, kesadaran masyarakat akan pentingnya informasi terus meningkat dan mendorong fungsi jasa telekomunikasi berubah menjadi sarana untuk mendapatkan informasi. Bentuk-bentuk informasi yang ingin diperoleh semakin beragam, mulai dari informasi bisnis, pendidikan, komersial, hingga hiburan. Sejumlah kegiatan sehari-hari yang biasa dilakukan secara manual, tatap muka, mulai beralih untuk dilakukan melalui jasa telekmunikasi seperti transaksi bisnis, proses pelajaran jarak jauh, belanja jarak jauh, dan beberapa proses perkantoran yang sudah beralih dengan memanfaatkan jasa telekomunikasi. Maka belakangan ini sering kita dengar istilah: e-commerce, teleshopping, distance learning, e-banking, e-bussines,

EDI, video cnference, video on demand, multimedia dan e-gverment.

2005 yang menyebutkan jumlah pengguna telepon seluler sekitar 12% dari total populasi sebesar 233 juta jiwa.

Komposisi pasa bayar dari total pengguna masih tergolong kecil dengan kisaran sekitar 10% dan sisanya adalah prabayar. Perilaku masyarakat Indonesia memang menjadi salah satu pemicu tingginya proporsi kartu prabayar di Indonesia. Pertumbuhan jumlah pelanggan ini tidak sebanding dengan tingkat ARPU (Average revenue Per User) yang diterima oleh operator seluler. Tiap tahun tingkat ARPU terus mengalami penurunan. Tahun 2004, tingkat ARPU sekitar 3-5% lebih rendah dari tahun 2003. Sementara di tahun 2005 juga diperkirakan akan mengalami hal yang sama dengan ARPU yang bahkan sudah dibawah Rp. 100.000. Peningkatan jumlah pelanggan berbanding terbalik dengan tingkat ARPU. Hal ini juga dipicu oleh semakin populernya pendapatan non-voice dari pelanggan. Tercatat, pada tahun 2005 ini, kontribusi pendapatan SMS terhadap total pendapatan operator seluler diperkirakan mencapai 28-30%. Tahun 2007 diperkiraan para operator seluler bakal menangguk pendapatan sekitar lima trilyun rupiah dari SMS. Lembaga penelitian Portio Research bahkan meprediksi SMS akan menghasilkan pendapatan 5 triyun USD pada tahun 2010.

mendasar seperti voice sampai dengan kebutuhan sehari-hari seperti transaksi/ hiburan.

C. Jasa-jasa telekomunikasi secara rinci sebagai berikut: 1. Jaringan Telepon Umum/ public switched telephone network a. Jasa pelanggan telepon/ telephone subscriber services

b. Jasa interkoneksi operator telekomunikasi/ interconnection services to other interconnection

1. Interkoneksi jarak jauh internasional/ international long distance

interconnection

2. Intrerkoneksi sambungan tetap dan bergerak/ mobile and fixed

cellular interconnection

2. Jasa Sambungan Bergerak/ mobile cellular services a. Jasa sambungan analog/ analog cellular services b. Jasa sambungan GSM/ GSM cellular services c. Jasa sambungan PCN/ PCN cellular services 3. Jasa Satelit/ satellite services

4. Jasa Lainnya (VSAT, e-mail, kartu telepon/ calling cards)

D. Profil Perusahaan Telekomunikasi yang terdaftar di Bursa Efek Indonesia

1. PT. Telekomunikasi Indonesia,Tbk.

pada tahun 1884 berdasarkan keputusan gubernur jenderal Hindia Belanda No. 7 tanggal 27 Maret 1884 dan pada tahun 1974 Perusahaan Negara Telekomunikasi dipecah menjadi perusahaan umum telekomunikasi (Perumtel) yang menyelenggarakan telekomunikasi nasional maupun internasional dan PT. INTI yang memproduksi peralatan telekomunikasi. Namun tahun 1991 Perumtel berubah bentuk menjadi Perseroan (Persero) PT. Telekomunikasi Indonesia berdasarkan peraturan pemerintah No.25 tahun 1991.

Susunan komisaris dan direksi PT Telekomunikasi Indonesia, Tbk.: Komisaris Utama: Tanri Abeng

Komisaris: Anggito Abimayu Komisaris: Gatot Trihargo Komisaris: Arif Arryman Komisaris: P. Sartono Direktur Utama: Kristiono

Direktur Keuangan: Rinaldi Firmansyah

Direktur Bisnis Jasa Telekomunikasi : Suryatin Setiawan Direktur SDM dan Jasa Pendukung: Woeryanto Soeradji Direktur Bisnis Jaringan Telekomunikasi: Abdul Haris 2. PT. Indosat,Tbk.

Susunan Komisaris dan Direksi PT. Indosat, Tbk. : Komisaris Utama: Peter Sean Lim Huat

Komisaris: Lee Theng Kiat Komisaris: Sum Soon Lim Komisaris: Roes Aryawidjaya Komisaris: Umar Rusdi Komisaris: Sio Tat Hiang

Direktur Utama: Widya Purnama Wakil Direktur: Ng Eng Hoe Direktur: Joseph Cham Lam Seng Direktur: Nicholas Tan Kok Peng Direktur: Raymond Tan Kim Meng Direktur: Emil Soedarmo

Direktur: Hanul Suhaimi

3. PT Telekomunikasi Indonesia,Tbk dan Indosat,Tbk memiliki data-data yang dibutuhkan dalam penilaian kewajaran harga saham yaitu sebagai berikut:

a. PT Telekomunikasi Indonesia,Tbk

[image:60.595.120.500.221.474.2] [image:60.595.123.499.223.473.2]1. Tabel Pernyataan Dividen

Tabel 3.1

Pernyataan Dividen PT Telekomunikasi Indonesia,Tbk

Tahun Dividen

Tanggal RUPS

Rasio Pembayaran(%)

Jumlah Dividen(Rp Juta)

Dividen per Lembar 1(Rp)

2004 24 Juni

2004 50,0 3.064.604 152,01

2005 30 Juni

2006 55,0 4.100.090 218,86

2006 05 Des 2006 - 971.0174 48,41 2006 29 Juni

2007 55,0 5.082.050 254,80

2007 06 Nov

2007 - 965.398

5

48,45

2007 20 Juni

2008 55,0 6.105.963 309,59

2007 20 Juni

2008 15,0 1.928.553 98,00

Sumber:

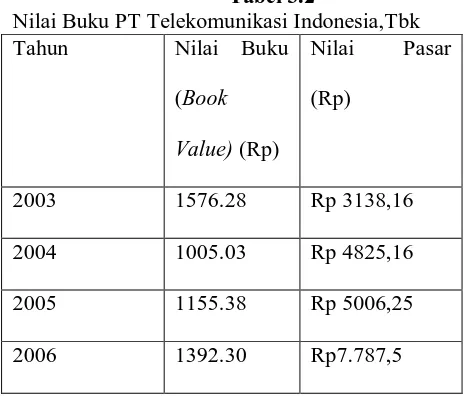

2. Tabel Nilai Buku

Tabel 3.2

Nilai Buku PT Telekomunikasi Indonesia,Tbk

Tahun Nilai Buku

(Book Value) (Rp)

Nilai Pasar (Rp)

2003 1576.28 Rp 3138,16

2004 1005.03 Rp 4825,16

2005 1155.38 Rp 5006,25

[image:60.595.116.349.532.730.2]2007 1674.04 Rp 10.183,33

Sumber :

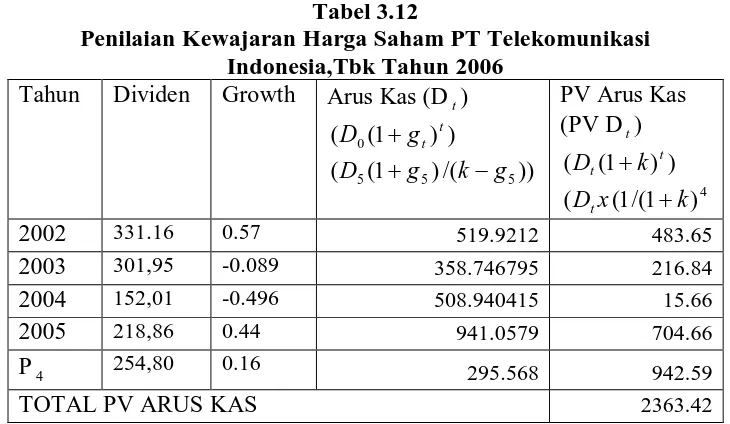

Dengan adanya data-data diatas maka dapat dilakukan penghitungan nilai intrinsik saham Telkom yang disajikan sebagai berikut:

b. Tingkat Imbal Hasil Yang Diharapkan (Required Rate of Return)

Penilaian kewajaran harga saham dapat dilakukan dengan terlebih dahulu menghitung tingkat imbal hasil yang diharapkan dengan menggunakan rumus CAPM, yaitu:

( )

[

m f]

fs R E R R

k = +β −

Rumus tersebut tidak akan dapat diselesaikan jika nilai beta (β) tidak

diketahui. Dengan demikian beta harus dihitung lebih dulu. Beta (β) adalah suatu

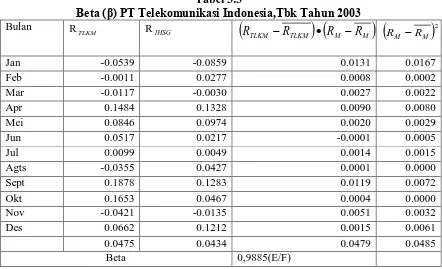

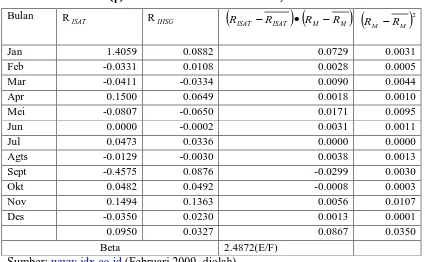

pengukur volatilitas return sekuritas terhadap return pasar dan merupakan pengukur resiko sistematik dari suatu sekuritas. Dihitung dengan menggunakan teknik regresi, dimana volatilitas return sekuritas sebagai variabel dependen dan volatilitas return

pasar

(

RIHSG)

sebagai variable independen. Volatilitas return dihitung dengan cara(Jogiyanto, 2003:165): 1 1 Re − − − = t t t IHSG IHSG IHSG Pasar turn 1 1 arg arg arg Re − − − = t t t Saham a H Saham a H Saham a H Pasar turn Keterangan:

t = Indeks harga/harga saham pada peride t

t-1= Indeks harga/harga saham pada periode t-1

( )

2 2 , m im m i m i Cov σ σ σ β = = Keterangan Simbol: =β Beta Koefisien

= im

σ Kovarians antara asset I dengan portofolio pasar

= 2 m

σ Varians dari portofolio