SKRIPSI

PENGARUH PENERAPAN SISTEM AKUNTANSI KEUANGAN PEMERINTAH DAERAH TERHADAP KUALITAS LAPORAN

KEUANGAN PEMERINTAH DAERAH

(Studi Kasus Pada Seluruh SKPD di Provinsi Sumatera Utara) OLEH

AIDA FIKRI HARAHAP 110503032

PROGRAM STUDI S-1 AUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh

Penerapan Sistem Akuntansi Keuangan Pemerintah Daerah terhadap Kualitas

Lpaoran Keuangan pemerintah Daerah(Studi Kasus pada Seluruh SKPD Tingkat

provinsi Sumatera Utara” adalah benar hasil karya saya sendiri dan judul yang

dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain

dalam konteks penulisan skripsi untuk Program S-1 Reguler Departemen

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Semua

sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar

apa adanya, dan apabila di kemudian hari pernyataan ini tidak benar, saya

bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan,

Yang Membuat Pernyataan,

ABSTRAK

Pengaruh Penerapan Sistem Akuntansi Keuangan Pemerintah Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah (Studi Kasus pada Seluruh SKPD Tingkat Provinsi Sumatera Utara)

Penelitian ini bertujuan untuk mengetahui pengaruh penerapan sistem akuntansi keuangan pemerintah daerah terhadap kualitas laporan keuangan pemerintah daerah pada SKPD di Provinsi Sumatera Utara tahun 2015. Populasi dalam penelitian ini adalah seluruh SKPD tingkat provinsi yang ada di Provinsi Sumatera Utara dengan jumlah sampel sebanyak 45 responden dengan menggunakan teknik non probability sampling. Pengujian hipotesis pada penelitian ini menggunakan analisis korelasi spearman rank. Hasil penelitian menunjukkan nilai korelasi sebesar 0.442 yang berarti bahwa hubungan antara sistem akuntansi keuangan pemerintah daerah dengan kualitas laporan keuangan pemerintah daerah berada pada tingkat yang sedang. Hasil koefisien determinasi menunjukkan bahwa 19.5% kualitas laporan keuangan dipengaruhi oleh sistem akuntansi keuangan pemerintah daerah. Hasil uji hipotesis t sebesar 3.2321 menunjukkan bahwa penerapan sistem akuntansi keuangan pemerintah daerah memiliki pengaruh positif dan signifikan terhadap kualitas laporan keuangan pemerintah daerah pada SKPD di Provinsi Sumatera Utara

ABSTRACT

The Effect of Financial Accounting System Implementation to Quality of Financial Report on Local Governments Office

(Case Study in SKPD of North Sumatera Province)

This research aim is to analyse the effect of implementation of financial accounting system to quality of financial report on local government office in SKPD of North Sumatera Province year 2015. Population of this research is every SKPD of North Sumatera Province with number of samples of 45 people with non probability sampling method. The hypothese of this research are analysed using Spearman Rank correlation method. Research shows that cofficient correlation value of 0.442 that stated relationship between financial accounting system and quality of financial report are in the middle level. Coefficient determination shows 19.5% quality of financial report are affected by financial accounting system implementation. Hypothese t test shows that financial accounting system implementation has positive and significant effect to quality of financial report in SKPD of North Sumatera Province.

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah

memberikan rahmat, hidayah, kesehatan, dan kemudahan sehingga penulis dapat

menyelesaikan skripsi ini yang berjudul “Pengaruh Penerapan Sistem Akuntansi

Keuangan Pemerintah Daerah Terhadap Kualitas Laporan Keuangan Pemerintah

Daerah (Studi Kasus seluruh SKPD tingkat Provinsi Sumatera Utara” guna

memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara.

Dalam menyelesaikan penulisan skripsi ini, penulis mendapatkan banyak bantuan

serta dukungan baik secara moril maupun materil dari berbagai pihak. Terutama

penulis ucapkan kepada kedua orang tua penulis Ayah Ibrahim Harahap, Mama

Nenty Kusmawati untuk terkasih Maktuo Hj.Nurbaiti, Terima kasih atas semua kasih sayang, do’a, dukungan, didikan, dan semangat yang sangat berarti. Semoga

penulis dapat menjadi anak yang dibanggakan. Kemudian kepada Abang, Kakak,

Adik, Keponakan Tercinta, Kekasih hati dan sepupu terbaik penulis, bang Deddy,

Mba Novi, Kak Ika, Bg Fuad, Adiva, keisha, Athara, Andhika s.p Hutabarat dan si mamak tercinta Tari, yang telah Memberikan dukungan dan selalu menjadi

penyemangat penulis. Oleh karena itu, dalam kesempatan ini penulis ingin

menyampaikan rasa terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec,Ac,Ak,Ca, selaku Dekan

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak, selaku Ketua

Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara. Bapak Drs. Firman Syarif, M.Si, Ak,

selaku Ketua Program Studi Akuntansi, Ibu Dra. Mutia Ismail, MM,

Ak, selaku Sekretaris Program Studi Akuntansi Fakultas Ekonomi

dan Bisnis Universitas Sumatera Utara dan seluruh Dosen Pengajar

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Iskandar Muda,S.E, M.Si., Ak, selaku Dosen Pembimbing.

4. Bapak Rasdianto, S.E.,Ak.,M.SI selaku Dosen Pembanding dan

Bapak Drs. Rustam, M.Si., Ak selaku Dosen Penguji.

5. Pemerintah Provinsi Sumatera Utara yang telah bersedia membantu

pengisian kuesioner pada penulisan skripsi ini, semoga skripsi saya

dapat bermanfaat bagi Pemerintah Sumatera Utara.

6. Sahabat penulis, Annisa Thahirah Lubis, Stefi Annisa, Selvi Wirda

Siregar dan teman-teman seperjuangan akuntansi 011 atas waktu,

bantuan, dan motivasi yang diberikan.

Dengan segala kerendahan hati, penulis mengharapkan kritik dan saran

yang membangun bagi kesempurnaan skripsi ini. Semoga skripsi ini bermanfaat

bagi ilmu pengetahuan khususnya di bidang akuntansi.

DAFTAR ISI

BAB II TINJAUAN PUSTAKA 2.1 Pemahaman Sistem Akuntansi Pemerintahan Daerah ... 7

2.1.1 Prosedur Akuntansi Penerimaan Kas ... 8

2.1.2 Prosedur Akuntansi Pengeluaran Kas ... 8

2.1.3 Prosedur Akuntansi Selain Kas ... 8

2.2 Penerapan Sistem Akuntansi Pemerintahan Daerah ... 9

2.3 Laporan Keuangan Pemerintah Daerah ... 11

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 17

3.2 Ruang Lingkup Penelitian ... 17

3.3 Jenis dan Sumber Data ... 17

3.4 Definisi Operasional dan Pengukuran Variabel ... 17

3.6.1 Uji Validitas ... 22

3.6.2 Uji Reliabilitas ... 26

3.7 Pengujian Hipotesis... 27

3.7.1 Analisis Koefisien Korelasi Rank Spearman ... 27

3.7.2 Analisis Koefisien Determinasi... 28

3.7.3 Pengujian Hipotesis... 29

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum... 31

4.1.1 Sejarah Singkat Provinsi Sumatera Utara ... 31

4.2 Hasil Penelitian ... 33

4.2.1 Gambaran Umum Responden ... 34

4.3 Deskripsi Variabel Penelitian ... 35

4.3.1 Gambaran Mengenai Sistem Akuntansi ... 35

4.3.2 Gambaran Mengenai Kualitas Laporan Keuangan ... 38

4.3.3 Analisis Jawaban Responden ... 39

4.3.4 Hasil Uji Validitas dan Reliabilitas ... 40

4.3.4.1 Hasil Uji Validitas ... 40

4.3.4.2 Hasil Uji Reliabilitas ... 42

4.3.5 Analisis Koefisien Korelasi Rank Spearman ... 42

4.3.6 Analisis Koefisien Determinasi ... 43

4.3.7 Pengujian Hipotesis ... 44

4.4 Pembahasan ... 45

4.4.1 Sistem Akuntansi Keuangan Pemerintah Daerah ... 45

4.4.2 Laporan Keuangan Pemerintah Daerah ... 45

4.4.3 Pengaruh Penerapan Sistem Akuntansi ... 46

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 47

5.2 Saran ... 48

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Perkembangan Opini Laporan Keuangan

Pemerintah Daerah ... 4

2.1 Penelitian Terdahulu ... 14

3.1 Operasional Variabel ... 19

3.2 SKPD Pemerintah Provinsi Sumatera Utara ... 20

3.3 Koefisien Korelasi dan Tingkat Taksiran ... 28

4.1 Karakteristik Responden berdasarkan Usia ... 34

4.2 Karakteristik Responden berdasarkan Jenis Kelamin ... 34

4.3 Kesesuaian Sistem Akuntansi Keuangan... 36

4.4 Prosedur Pencatatn Akuntansi ... 36

4.5 Pembuatan Laporan Keuangan ... 37

4.6 Laporan keuangan harus Handal, Relevan ... 38

4.7 Hasil Uji Validitas Var X ... 41

4.8 Hasil Uji Validitas Var Y ... 41

4.9 Hasil Uji Reliabilitas... 42

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

BAB I PENDAHULUAN

1.1. Latar Belakang

Semenjak era reformasi yang di mulai pada tahun 1998, bangsa Indonesia

telah berkembang menuju era keterbukaan atau transparansi. Era Transparansi ini

Indonesia lebih terbuka baik dalam sistem kegiatan yang dilaksanakan maupun

dalam anggaran yang akan di alokasikan. Keterbukaan ini mengakibatkan

masyarakat semakin menyadari hak dan kewajibannya sebagai warga negara dan

lebih dapat menyampaikan aspirasi yang berkembang yang salah satunya

perbaikan terhadap sistem pengelolaan keuangan pada badan pemerintahan.

Semenjak diberlakukannya Otonomi daerah pada tanggal 1 januari 2001

melalui UU No. 2 Tahun 1999 yang telah direvisi menjadi UU No.32 Tahun 2004

tentang Pemerintah Daerah. Reformasi aspek keuangan negara baik di pemerintah

pusat dan pemerintahan daerah berlaku pada saat dikeluarkannya UU No. 25

Tahun 1999 yang telah direvisi menjadi UU No.33 Tahun 2004 tentang

perimbangan keuangan antara pemerintah pusat dan pemerintahan daerah. Tidak

hanya hal itu saja, selanjutnya informasi pengelolaan keuangan negara oleh

pemerintah salah satunya ditetapkan oleh UU No. 17 Tahun 2003 tentang

keuangan negara.

Sebagai rangka mewujudkan kinerja pemerintah yang memuaskan berupa

tata kelola pemerintah yang baik (Good government governance), Rohman,2000

berbagai upaya perbaikan untuk meningkatkan transparansi dan akuntabilitas

pengelolaan keuangan negara/daerah, salah satunya dengan penyempurnaan

sistem akuntansi dan administrasi negara secara menyeluruh (Lembaga

Administrasi Negara 2000). Salah satu cara yang ditempuh pemerintah daerah

adalah dengan menerbitkan perangkat/peraturan perundangan tentang pengelolaan

keuangan negara/daerah.

Berlakunya pelaksanaan akuntansi dalam keuangan pemerintah sangat

beralasan karena akuntansi menjadi salah satu alat kontrol yang dapat digunakan

untuk mencapai tujuan pemerintah, yaitu meningkatkan kesejahteraan rakyat

melalui pemberdayaan masyarakat. Sebagaimana dinyatakan oleh Neu (2000:283)

bahwa teknik akuntansi dan teknik lain-lain dapat digunakan untuk mencapai

tujuan pemerintah yaitu tujuan makro dan mikro. Tujuan makro adalah tujuan

yang mengarah pada peningkatan kesejahteraan masyarakat, sedangkan tujuan

mikro adalah tujuan yang mengarah pada kegiatan operasional organisasi dalam

menunjang tujuan makro.

Akuntansi keuangan daerah memegang peranan penting dalam perbaikan

manajemen keuangan daerah, sebagaimana kita ketahui akuntansi keuangan

daerah berfungsi menghasilkan output berupa laporan keuangan yang akan

menjadi dasar bagi penilaian kinerja pemerintah daerah (stakeholders pemerintah

daerah ).

Laporan keuangan merupakan media bagi sebuah entitas, dalam hal ini

pemerintah untuk mepertanggungjawabkan kinerja keuangannya kepada

mempunyai informasi keuangan akurat dan berkualitas. Standar Akuntansi

Pemerintahan (SAP) dijelaskan bahwa laporan keuangan berkualitas memenuhi

karakteristik ; Relevan, Andal, dapat di bandingkan, dan dapat dipahami

(Peraturan Pemerintah No. 71 Tahun 2010).

Berdasarkan Peraturan Pemerintah No. 71 Tahun 2010 tentang Standar

Akuntansi Pemerintah (SAP) menyatakan bahwa pemerintah menyusun sistem

akuntansi pemerintah yang mengacu pada Standar Akuntansi Pemerintah, Sistem

akuntansi pemerintah pada tingkat pemerintah pusat diatur dengan peraturan

Menteri Keuangan yakni peraturan Menteri keuangan No.59/PMK.06/2005

mengenai sistem akuntansi dan pelaporan keuangan pemerintah pusat, sedangkan

sistem akuntansi pemerintahan pada tingkat daerah diatur dengan peraturan

Gubernur/Bupati/Walikota, mengacu pada peraturan daerah yang berpedoman

pada peraturan pemerintah, maka sistem akuntansi pemerintahan pada pemerintah

daerah diatur oleh peraturan pemerintah No.58 tahun 2005 mengenai pengelolaan

keuangan daerah dan juga didukung oleh peraturan menteri dalam negeri No.59

Tahun 2007 tentang pedoman pengelolaan keuangan daerah yaitu pasal 232 yang

mengatur tentang Sistem Akuntansi Pemerintah Daerah.

Laporan keuangan merupakan sebuah produk yang dihasilkan oleh bidang

atau disiplin ilmu akuntansi. Oleh karena itu, dibutuhkan sumber daya manusia

yang kompeten untuk menghasilkan sebuah laporan keuangan yang berkualitas,

begitu juga di entitas pemerintahan, untuk menghasilkan laporan keuangan daerah

dalam akuntansi pemerintahan, keuangan daerah bahkan organisasional tentang

pemerintahan (Roviyantie, 2011).

Standar akuntansi pemerintahan merupakan suatu standar penyusunan

laporan keuangan milik pemerintah yang disusun dalam bentuk prinsip-prinsip

akuntansi dalam menyusun dan menyajikan laporan keuangan pemerintah.

Dengan demikian, standar akuntansi pemerintahan merupakan persyaratan dalam

upaya meningkatkan kualitas laporan keuangan pemerintah daerah.

Guna mendapatkan hasil laporan keuangan yang relevan, handal dan dapat

dipercaya, pemerintah daerah harus memiliki sistem akuntansi yang handal.

Sistem akuntansi yang lemah menyebabkan laporan keuangan yang dihasilkan

juga kurang handal dan kurang relevan untuk pembuatan keputusan. Saat ini

sistem akuntansi pemerintah daerah rata-rata masih lemah (Mardiasmo, 2006).

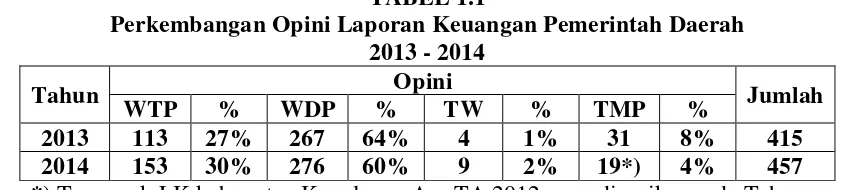

TABEL 1.1

Perkembangan Opini Laporan Keuangan Pemerintah Daerah 2013 - 2014

Tahun Opini Jumlah

WTP % WDP % TW % TMP %

2013 113 27% 267 64% 4 1% 31 8% 415

2014 153 30% 276 60% 9 2% 19*) 4% 457 *) Termasuk LK kabupaten Kepulauan Aru TA 2012 yang diperiksa pada Tahun 2014 (sumber: www.bpk.go.id)

Hasil pemeriksaan BPK atas LKPD mengungkapkan kasus ketidaksiapan

pemerintah daerah dalam menerapkan sistem akuntansi berbasis akrual yang

terjadi pada sebagian pemerintah daerah. Kasus-kasus tersebut diantaranya

pemerintah daerah mempersiapkan sumber daya manusia (SDM) dan struktur

organisasi yang memadai, belum melakukan sosialisasi dan pelatihan PP No.71

sistem akuntansi Pemerintah Daerah yang berbasis akrual sesuai dengan PP

Nomor 71 Tahun 2010. Mayoritas kasus-kasus tersebut, terjadi karena:

keterbatasan kemampuan SDM yang dimiliki oleh pemerintah daerah, belum

diterbitkannya peraturan daerah mengenai penerapan akuntansi berbasis

akrual,dan sistem/aplikasi yang belum mendukung.

Berdasarkan permasalahan diatas melatarbelakangi penulis untuk

membahas sistem laporan keuangan pemerintah lebih mendalam, sehingga penulis

menyusun skripsi ini dengan judul “Pengaruh Penerapan Sistem Akuntansi

Keuangan Pemerintah Daerah Terhadap Kualitas Laporan Keuangan Pemerintah

Daerah”. (studi kasus pada seluruh SKPD Tingkat Provinsi Sumatera Utara).

1.2 Rumusan Masalah

Berdasarkan uraian yang telah dikemukakan diatas, maka dapat

dirumuskan permasalahan yang akan diteliti sebagai berikut : “apakah penerapan

sistem akuntansi keuangan daerah berpengaruh terhadap kualitas laporan

keuangan pemerintah daerah?”

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui pengaruh penerapan sistem

akuntansi keuangan pemerintah daerah terhadap kualitas laporan keuangan

1.4 Manfaat Penelitian

Manfaat yang dapat diambil dari penelitian ini adalah sebagai berikut:

1. bagi akademis, diharaapkan dapat memberikan referensi dalam bidang ilmu

keuangan khususnya pengelolaan keuangan daerah;

2. bagi bagi peneliti, dapat menambah pengetahuan dalam bidang keuangan

daerah;

3. bagi pemerintah hasil penelitian diharapkan dapat menjadi referensi, bahan

kajian dan dasar pertimbangan lebih lanjut dalam penilaian mengenai pengaruh

sistem akuntansi pemerintah daerah terhadap kualitas laporan keuangan

BAB II

TINJAUAN PUSTAKA

2.1 Pemahaman Sistem Akuntansi Pemerintah Daerah

Sistem Akuntansi Pemerintah Daerah (SAPD) merupakan suatu instrumen

untuk mengoperasionalkan prinsi-prinsip akuntansi yang telah ditetapkan dalam

SAP dan kebijakan akuntansi. SAPD menunjukkan rangkaian proses akuntansi

yang terdiri dari proses identifikasi transaksi keuangan, menjurnal kedalam buku

jurnal, memposting ke buku besar, menyusun neraca saldo, menyusun kertas kerja

konsolidasi, dan diakhiri dengan penyusunan laporan keuangan.Pada prinsipnya,

SAKPD disusun agar para petugas yang menjalankan fungsi akuntansi dapat

memahami dan menjalankan proses akuntansi dengan baik dan benar.

Sistem Akuntansi Pemerintah Daerah dilaksanakan oleh Pejabat Pengelola

Keuangan Daerah (PPKD), sedangkan Sistem Akuntansi Satuan Kerja Perangkat

Dinas (SKPD) dilakukan oleh PPK-SKPD.

Berdasarkan peraturan Menteri dalam Negeri No. 59 Tahun 2007 tentang

pedoman pengelola keuangan daerah bahwa sistem akuntansi pemerintah daerah

sekurang-kurangnya meliputi sebagai berikut :

1. Prosedur Akuntansi Penerimaan Kas

2. Prosedur Akuntansi Pengeluaran Kas

3. Prosedur Akuntansi Aset

2.1.1 Prosedur akuntansi Penerimaan Kas

Peraturan Menteri Dalam Negeri No.59 tahun 2007 tentang

pedoman pengelolaan keuangan daerah pasal 241 mengatakan bahwa prosedur

akuntansi penerimaan kas adalah : “serangkaian proses mulai dari pencatatan,

pengikhtisaran sampai dengan pelaporan keuangan yang berkaitan dengan

penerimaan kas dalam rangka pertanggungjawaban APBD yang dapat dilakukan

secara manual atau menggunakan aplikasi komputer”.

Prosedur akuntansi penerimaan kas dilaksanakan oleh

pejabat pengelola keuangan (PPK-SKPD) PPK-SKPD berdasarkan buku transaksi

penerimaan kas melakukan pencatatan kedalam jurnal penerimaan kas dengan

mencantumkan uraian rekening lawan asal penerimaan kas berkenaan, secara

periodik jurnal tersebut diposting ke buku besar.

Buku transaksi yang digunakan dalam prosedur akuntansi

penerimaan kas yaitu : 1. Surat tanda bukti pembayarana, 2. Bukti transfer, 3.

Nota kredit Bank.

2.1.2 Prosedur Akuntansi Pengeluaran Kas

Peraturan Menteri Dalam Negeri No.59 Tahun 2007 tentang

pedoman pengelola keuangan daerah pasal 247 mengatakan bahwa prosedur

akuntansi pengeluaran kas adalah : “ serangkaian proses mulai dari pencatatan,

pengikhtisaran sampai dengan pelaporan keuangan yang berkaitan dengan

penerimaan kas dalam rangka pertanggungjawaban APBD yang dapat dilakukan

2.1.3 Prosedur Akuntansi Aset

Peraturan Menteri Dalam Negeri No.59 Tahun 2007

tentang pedoman pengelolaan keuangan daerah pasal 253 mengatakan bahwa

prosedur akuntansi aset adalah ; “serangkaian pencatatan dan pelaporan akuntansi

atas perolehan, pemeliharaan, relibilitas, perubahan klasifikasi dan penyusutan

terhadap aset tetap yang dikuasai atau digunakan SKPD”.

2.1.4 Prosedur Akuntansi Selain Kas

Peraturan Menteri Dalam Negeri No.59 Tahun 2007

tentang pedoman pengelolaan keuangan daerah pasal 259 mengatakan bahwa

prosedur akuntansi selain kas adalah : “ serangkaian proses mulaidari pencatatan,

pengikhtisaran, sampai dengan pelaporan keuangan yang berkaitan dengan semua

transaksi atau kejadian selain kas yang dapat dilakukan secara manual atau

menggunakan aplikasi komputer”

2.2 Penerapan Sistem Akuntansi Pemerintah Daerah

Sistem akuntansi pemerintah daerah merupakan bagian dari pengelolaan

keuangan daerah secara keseluruhan. Adanya UU No.32 Tahun2004 tentang

pemeirntah daerah dan UU No. 33 Tahun 2004 tentang perimbangan keuangan

antara pemerintah pusat dan pemerintah daerah memberikan kewenangan yang

cukup besar bagi daerah untuk mengelola sumber daya yang dimilikinya. Akan

tetapi selain mempunyai kewenangan, pemerintah daerah juga mempunyai

kewajiban untuk melaporkan dan mempertanggungjawabkan pengelolaan sumber

Sistem akuntansi pemerintah daerah memiliki beberapa karakteristik yang

sama dengan sistem akuntansi pemerintah pusat (SAPP) :

a. Basis Akuntansi

Sistem akuntansi pemerintahan daerah pada saat ini menggunakan basis kas

untuk Laporan Realisasi Anggaran (LRA) dan basis akrual untuk neraca, dengan

basis kas, pendapatan diakui dan dicatat pada saat kas diterima oleh rekening kas

daerah serta belanja diakui dan dicatat pada saat kas dikeluarkan dari rekening kas

daerah.

b. Sistem Pembukuan Berpasangan

sistem pembukuan berpasangan (double entry system) didasarkan atas

persamaan dasar akuntansi, yaitu : Aset = Utang + Ekuitas Dana. Setiap transaksi

dibukukan dengan mendebit suatu perkiraan dan mengkredit perkiraan yang lain.

Ssistem akuntansi pemerintahan daerah sekurang-kurangnya meliputi

prosedur akuntansi penerimaan kas, prosedur akuntansi pengeluaran kas, prosedur

akuntansi aset tetap/barang milik daerah, dan prosedur akuntansi selain kas.

Seperti halnya SAPP,SAPD juga terdiri dari dua subsistem, yaitu :

1. Sistem Akuntansi Pemerintah Daerah

Sistem akuntansi pemerintah daerah dilaksanakan oleh PPKD, yang akan

mencatat transaksi-transaksi yang dilakukan oleh level pemda, seperti pendapatan

dana perimbangan, belanja bunga, subsidi, hibah, bantuan sosial, belanja bagi

hasil, bantuan keuangan, belanja tidak terduga, transaksi-transaksi pembiayaan,

2. Sistem Akuntansi Satuan Kerja Perangkat Daerah

Sistem akuntansi satuan kerja perangkat daerah (SKPD) dilaksanakan oleh

pejabat penatausahaan keuangan (PPK) SKPD. Transaksi-transaksi yang terjadi di

lingkungan satuan kerja harus dicatat dan dilaporkan oleh PPK SKPD.

2.3 Laporan Keuangan Pemerintah Daerah

2.3.1 Pengertian Laporan Keuangan Pemerintah Daerah

Laporan keuangan pemerintah daerah merupakan informasi yang

memuat data berbagai elemen struktur kekayaan dan struktur informasi yang

merupakan pencerminan hasil aktivitas tertentu. Istilah laporan keuangan

pemerintah daerah meliputi semua laporan dan berbagai penjelasannya yang

mengakui laporannya tersebut akan diakui sebagai bagian dari laporan keuangan.

2.3.2 Penyusunan Laporan keuangan

Pembuatan laporan keuangan dilakukan oleh masing-masing SKPD. Selanjutnya laporan keuangan tersebut akan dikonsolidasikan oleh PPKD

menjadi laporan keuangan pemerintah provinsi/kota/kabupaten.

Laporan keuangan yang harus dibuat oleh SKPD adalah : a. LRA

b.Neraca

c. Catatan atas laporan keuangan

laporan keuangan tersebut dibuat dua kali dalam satu tahun

anggaran, yaitu : semester pertama dan semester kedua. Laporan keuangan

semster kedua berisi data dan informasi keuangan semester I dan II. Proses

pembuatan laporan keuangan SKPD secara manual pada dasarnya sama dengan

menempatkan jurnal yang telah dibuat ke buku besar, penyusunan neraca saldo,

pencatatan jurnal penyesuaian neraca saldo yang telah disesuaikan, hingga

membuat LRA dan Neraca. Proses tersebut dapat dibantu menggunakan

woorksheet atau kertas kerja.

Angka-angka neraca saldo tersebut diletakkan dikolom

neraca saldo pada woorksheet SKPD. PPK kemudian membuat jurnal

penyesuaian. Jurnal ini dibuat dengan tujuan melakukan

penyesuaian atas saldo pada akun-akun tertentu dan pengakuan atas

transaksi-transaksi yang bersifat akrual.

2.4 Kualitas Laporan Keuangan Pemerintah Daerah

Karakteristik kualitas laporan keuangan daerah merupakan ciri khas yang

membuat informasi dan laporan keuangan berguna bagi pemakai. Terdapat empat

karakteristik pokok, yaitu :

1. Mudah dipahami

Kualitas penting yang ditampung dalam laporan keuangan daerah adalah

kemudahaanya untuk segera dipahami pemakai. Pemakai diasumsikan memiliki

kemampuan yang memadai tentang aktivitas ekonomi dan bisnis, akuntansi serta

kemauan untuk mempelajari informasi dengan ketekunan yang wajar.

2. Relevan

Laporan keuangan dapat dikatakan relevan apabila informasi yang termuat

didalamnya dapat mempengaruhi keputusan pengguna dengan membantu mereka

serta menegaskan atau mengoreksi hasil evaluasi mereka di masa lalu. Dengan

demikian informasi laporan keuangan yang relevan dapat dihubungkan dengan

maksud penggunaannya. Informasi yang relevan adalah :

1. Memiliki manfaat umpan balik (feedback value)

Memungkinkan pengguna untuk menegaskan alat koreksi di masa lalu.

2. Memiliki manfaat prediktif (predictive value)

Informasi dapat membantu pengguna untuk memprediksi masa yan akan

datang berdasarkan hasil masa lalu dan kejadian masa kini.

3. Keandalan

Informasi harus andal (reliable), informasi memiliki kualitas handal jika

bebas dari pengertian yang menyesatkan, kesalahan material dan dapat

diandalkan pemakaiannya sebagai penyajian yang tulus atau jujur dari

yang seharusnya disajikan atau yang secara wajar diharapkan dapat

disajikan.

4. Bisa dibandingkan

Pemakai harus dapat diperbandingkan laporan keuangan entitas antar

periode untuk mengidentifikasi kecenderungan posisi dan kinerja

keuangan. Pemakai juga harus dapat memperbandingkan laporan

keuangan antara entitas untuk mengevaluasi posisi keuangan, kinerja serta

perubahan posisi keuangan secara relatif. Oleh karena itu, pengukuran dan

penyajian dampak keuangan dari transaksi dan peristiwa lain yang serupa

harus dilakukan secara konsisten untuk entitas tersebut, antara periode

2.5 Penelitian Terdahulu

Adapun penulis telah merangkum kedalam sebuah tabel penelitian

terdahulu yang berhubungan dengan judul dari penelitian ini dan menjadi

referensi tambahan untuk penelitian ini antara lain :

Tabel 2.1 Penelitian Terdahulu

Peneliti Variabel Hasil Penelitian

Permadi (2013)

Independen:

Sistem Akuntansi Keuangan Pemerintah Daerah

Dependen :

Kualitas Lpaoran Keuangan Pemerintah Daerah

Sistem akuntansi keuangan pemerintah

daerah sangat berpengaruh pada laporan

keuangan menuju hasil yang berkualitas baik. Winda

(2011)

Independen:

Analisis penerapan Sistem akuntansi keuangan Daerah

Dependen :

Badan kepegawaian Kota

Penerapan sistem akuntansi keuangan daerah pada badan kepegawaian daerah kota padang telah sesuai dengan ketentuan yang

terdapat dalam

Kinerja SKPD pemerintahan Kota Padang Panjang

Partisipasi anggaran tidak berpengaruh terhadap terhadap kinerja SKPD pemerintahan kota padang panjang.

Sandy (2008)

Independen :

Penerapan Sistem akuntansi Keuangan

Dependen :

Penyusunan Laporan Keuangan pemerintah Kabupaten Deli serdang

Kabuptaen Toba Samosir telah menggunakan sistem akuntansi keuangan daerah dengan

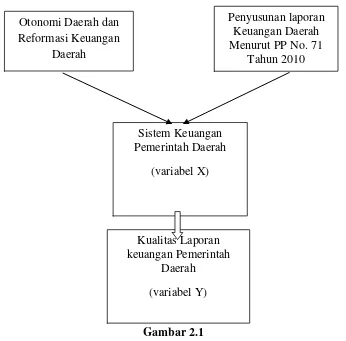

2.6 Kerangka Konseptual

Berdasrkan dari pandangan diatas bahwa pemerintah daerah menyusun

dan melaporkan informasi keuangannya mengacu pada suatu sistem pemerintahan

yaitu penyusunan laporan keuangan pemerintah daerah berdasarkan PP No. 71

Tahun 2010. Adapun turunan dari kerangka konseptual pada penelitian ini ialah,

Gambar 2.1

Turunan kerangka pemikiran Pengaruh Penerapan Sistem Akuntansi Keuangan Pemerintah Daerah Terhadap Kualitas Laporan keuangan

Pemerintah Daerah Provinsi Sumatera Utara

Penyusunan laporan Keuangan Daerah Menurut PP No. 71

Tahun 2010 Otonomi Daerah dan

Reformasi Keuangan Daerah

Kualitas Laporan keuangan Pemerintah

Daerah

(variabel Y) Sistem Keuangan Pemerintah Daerah

Gambar 2.2 Kerangka Konseptual

Peraturan yang telah dibuat dalam peraturan pemerintah tentang standar

akuntansi pemerintahan yang menjadi tumpuan suatu sistem keuangan pemerintah

daerah untuk membuat atau mensajikan laporan keuangannya berdasarkan

peraturan-peraturan yang telah dibuat oleh pemerintah, ketidak pandaian

sumberdaya manusia dalam mengoperasikan suatu sistem laporan keuangan tanpa

mengikuti standar yang telah ada akan mempenagruhi kualitas dari laporan

keuangan itu sendiri.

2.7 Hipotesis

Hipotesis merupakan jawaban sementara terhadap permasalah yang

menjadi objek penelitian, dimana tingkat kebenarannya masih perlu dibuktikan

atau diuji kebenarannya. Berdasarkan beberapa kajian empiris dan penelitian yang

pernah dilakukan sebelumnya, maka hipotesis penelitian ini adalah:

Ho : Penerapan Sistem Akuntansi Keuangan Daerah tidak Berpengaruh

Terhadap Kualitas Laporan Keuangan

Ha : Penerapan Sistem Akuntansi Keuangan Daerah Berpengaruh

Terhadap Kualitas Laporan Keuangan. Sistem Keuangan

Pemerintah Daerah

(variabel X)

Kualitas Laporan Keuangan Pemerintah Daerah

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini merupakan penelitian explanatory, penelitian explanatory

adalah suatu metode penelitian yang bermaksud untuk mendapatkan kejelasan

fenomena yang terjadi secara empiris dan berusaha untuk mendapatkan jawaban

hubungan kausal antara variabel melalui pengajuan hipotesis yang akan dilakukan

pada bab selanjutnya dengan berpacu pada hasil jawaban yang didapat penulis

dari pengisian kuesioner yang disebarkan kepada sampel yang telah dipilih.

3.2 Ruang Lingkup penelitian

Penelitian ini dilakukan penulis di seluruh SKPD tingkat Provinsi

Sumatera Utara yang berada di daerah kota Medan yang penulis anggap telah

mewakili dari seluruh SKPD tingkat provinsi yang ada di Provinsi Sumatera

Utara karena semua laporan keuangan tiap-tiap Dinas, Badan maupun Biro di

laporkan kembali kepada pusat yang berada di tiap SKPD tingkat Provinsi .

3.3 Jenis dan Sumber Data

Jenis data yang digunakan untuk penelitian ini adalah data primer. Sumber

data primer berupa ddata langsung yan dikumpulkan melalui wawancara dengan

3. 4 Definisi Operasional dan Pengukuran Variabel 3.4.1 Definisi Operasional

Pengoperasionalan konsep atau biasa juga disebut dengan

mendefinisikan konsep secara operasional adalah menjelaskan karakteristik dari

obyek ke dalam elemen-elemen yang dapat diobservasi yang menyebabkan

konsep dapat diukur dan dioperasionalkan kedalam penelitian. Dengan definisi

operasional, peneliti dapat mengumpulkan, mengukur, atau menghitung informasi

melalui logika empiris.

3.4.2 Pengukuran Variabel

3.4.2.1 Variabel Independen

Variabel independen sering disebut sebagai variabel stimulus, prediktor,antecedent. Dalam bahasa indonesia sering disebut sebagai variabel

bebas. Variabel independen dalam penelitian ini adalah Sistema Akuntansi

Keuangan Pemerintah Daerah. Sistem akuntansi pemerintahan daerah adalah

serangkaian prosedur mulai dari proses pengumpulan data, pencatatan,

pengikhtisaran sampai dengan pelaporan keuangan dalam rangka

pertanggungjawaban pelaksanaan APBD yang dapat dilakukan secara manual atau

menggunakan aplikasi komputer.

3.4.2.2 Variabel Dependen

Variabel dependen sering disebtu dengan variabel output, kriteria,

konsekuen. Dalam bahasa indonseia sering disebut variabel terikat. Variabel

dependen dalam penelitian ini adalah kualitas laporan keuangan pemerintah

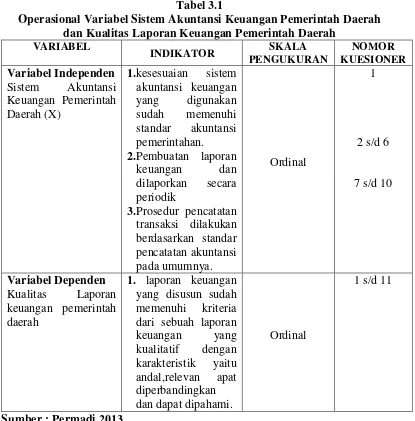

Tabel 3.1

Operasional Variabel Sistem Akuntansi Keuangan Pemerintah Daerah dan Kualitas Laporan Keuangan Pemerintah Daerah

VARIABEL

INDIKATOR SKALA

PENGUKURAN

1.kesesuaian sistem akuntansi keuangan yang digunakan sudah memenuhi standar akuntansi pemerintahan.

2.Pembuatan laporan keuangan dan dilaporkan secara periodik

3.Prosedur pencatatan transaksi dilakukan

1. laporan keuangan yang disusun sudah memenuhi kriteria dari sebuah laporan keuangan yang kualitatif dengan karakteristik yaitu andal,relevan apat diperbandingkan

dan dapat dipahami.

Ordinal

1 s/d 11

Sumber : Permadi,2013.

Teknik pengukuran yang digunakan untuk mengubah data kualitatif dari

kuesioner menjadi suatu urutan data kuantitatif adalah skala likert. Skala likert

merupakan suatu pengukuran dengan menggunakan skala ordinal. Ukuran yang

digunakan untuk menilai jawaban-jawaban yang diberikan dalam menguji

variabel independen dan variabel dependen yaitu :

Skor 5 untuk jawaban Sangat Setuju (SS)

Skor 3 Untuk jawaban Kurang Setuju (KS)

Skor 2 untuk jawaban Tidak Setuju (TS)

Skor 1 untuk jawaban Sangat Tidak Setuju (STS)

3.5 Populasi dan Sampel 3.5.1 Populasi

Populasi adalah wilayah generalisasi yang terdiri atas objek atau

subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh

peneliti untuk dipelajari, kemudian ditarik kesimpulannya (Sugiyono, 2004).

Populasi dalam penelitian ini adalah seluruh SKPD yang ada di Provinsi Sumatera

Utara.

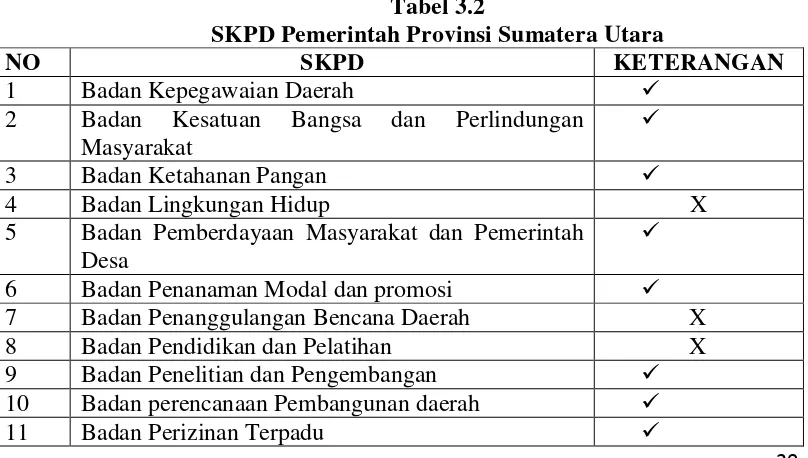

3.5.2 Sampel

Sampel adalah bagian populasi yang digunakan untuk

memperkirakan karakteristik populasi (Erlina, 2008:75). Berikut ini adalah rincian

SKPD yang menjadi sampel.

Tabel 3.2

SKPD Pemerintah Provinsi Sumatera Utara

NO SKPD KETERANGAN

1 Badan Kepegawaian Daerah

2 Badan Kesatuan Bangsa dan Perlindungan

Masyarakat

3 Badan Ketahanan Pangan

4 Badan Lingkungan Hidup X

5 Badan Pemberdayaan Masyarakat dan Pemerintah Desa

6 Badan Penanaman Modal dan promosi

7 Badan Penanggulangan Bencana Daerah X

8 Badan Pendidikan dan Pelatihan X

9 Badan Penelitian dan Pengembangan

10 Badan perencanaan Pembangunan daerah

12 Badan Perpustakaan dan Arsip Daerah

13 Biro Bina Kemasyarakatan dan Sosial

14 Biro Bina Perekonomian

15 Biro Hukum

16 Biro Keuangan

17 Biro Organisasi dan Keterlaksanaan

18 Biro Otonomi Daerah

19 Biro Pembangunan

20 Biro Pemberdayaan Perempuan, Anak dan KB

21 Biro Pemerintahaan

22 Biro Perlengkapan

23 Biro Umum

24 Dinas Bina Marga

25 Dinas Kebudayaan dan Pariwisata

26 Dinas Kehutanan

27 Dinas Kesehatan

28 Dinas Kesejahteraan dan Sosial X

29 Dinas Komunikasi dan Informatika X

30 Dinas Koperasi dan Usaha Kecil

31 Dinas Pemuda dan Olahraga

32 Dinas Pendapatan Daerah

33 Dinas Pendidikan

34 Dinas Pengelolaan Sumber Daya Air `

35 Dinas Perhubungan

36 Dinas Perikanan dan Kelautan

37 Dinas Perindustrian dan perdagangan

38 Dinas Perkebunan

39 Dinas Pertambangan dan Energi

40 Dinas Pertanian

41 Dinas Peternakan dan kesehatan Hewan

42 Dinas Tata Ruang dan permukiman

43 Dinas Tenaga Kerja dan Transmigrasi

44 Inspektorat

45 Rumah sakit haji Medan

46 Rumah sakit Jiwa Provinsi X

47 Satuan Polisi Pamong Praja

48 Sekretariat dewan Pengurus KORPRI

49 Sekretariat DPRD Sumatera Utara

Sumber :http://www.sumutprov.go.id ,2015

Besarnya sampel ditentukan dengan menggunakan rumus Slovin.

Berikut ini merupakan keterangan rumus tersebut.

n = jumlah sampel N =jumlah populasi

ℯ =% kelonggaran ketidak telitian karena pengambilan sampel yang masih ditolerir

Berdasarkan rumus di atas, maka dapat dihitung jumlah sampel seperti di bawah

ini.

3.6 Metode dan Teknik Pengumpulan Data

Untuk pengumpulan data dan penyusunan skripsi ini penulis menggunakan

metode angket, yaitu menyebarkan daftar pertanyaan yang akan diisi atau dijawab

oleh responden, adapun kriteria responden yang akan diberikan koesioner adalah

sebagai berikut :

1. Kepada Bagian Keuangan yang ada di tiap SKPD yang telah dipilih untuk

menjadi sample penelitian

2. Kepada kepala atau pegawai Bagian keuangan yang ada di tiap SKPD yang

telah dipilih menjadi sample penelitian

Kriteria-kriteria yang telah disampaikan diatas bermaksud untuk lebih merujuk

langsung kepada staff yang memang ada pada bidangnya diharapkan untuk dapat

menjawab koesioner yang akan diberikan dengan benar.

Kuesioner diberikan secara langsung kepada responden atau dititipkan ke

pertanyaan, kemudian memintanya untuk mengembalikannya melalui peneliti

yang secara langsung akan mengambil angket yang telah diisi. Angket yang diisi

oleh responden akan diseleksi terlebih dahulu.

3.6.1 Uji Validitas

Menurut Sugiyono (2009) tentang validitas adalah:“valid berarti

instrument tersebut dapat digunakan untuk mengukur apa yang seharusnya di

ukur”. Jadi suatu penelitian dikatakan valid apabila terdapat kesamaan antara data

yang terkumpul dengan data yang sesungguhnya terjadi pada objek yang diteliti.

Sedangkan uji validitas adalah test/ pengujian yang dilakukan oleh peneliti

terhadap data yang diperoleh untuk mendapatkan hasil data yang valid. Maka

validitas dapat diartikan sebagai suatu karakteristik dari ukuran terkait dengan

tingkat pengukuran sebuah alat test (kuesioner) dalam mengukur secara benar apa

yang diinginkan peneliti untuk diukur.

Adapun rumus yang digunakan untuk menguji validitas adalah

dengan menggunakan rumus product moment :

{

∑

−∑

∑

}{

∑ ∑

∑

−∑

}

rxy = koefisien korelasi antar variabel x (skor subjek tiap butir) dengan variabel y (total skor subjek dari keseluruhan butir).

X = Variabel bebas y = Variabel terikat N = jumlah sampel

adalah sebagai berikut:

1. Mentabulasi data skor ke dalam tabel.

2. Menghitung Σx, Σy, Σy²,(Σx)², (Σy)², Σxy.

3. Menghitung rxy dengan rumus di atas.

4. Membandingkan r xy hasil perhitungan dengan tabel harga kritik r

product moment, dikatakan valid jika r hitung lebih besar dari r tabel (r

hitung > r tabel).Dari hasil perhitungan tersebut akan memperlihatkan tiga

kemungkinanyaitu:

1. Koefisien korelasi yang diperoleh sama dengan nol (r = 0) berarti

hubungan kedua variabel yang diuji tidak ada.

2. Koefisien korelasi yang diperoleh positif (r = +) artinya kenaikan nilai

variabel yang lain dan kedua variabel memiliki hubungan positif.

3. Koefisien korelasi yang diperoleh negatif (r = -) artinya kedua variabel

negatif dan menunjukkan meingkatnya variabel yang satu diikuti

menurunnya variabel yang lain.

Untuk menguji hipotesis, pengaruh sistem akuntansi keuangan

pemerintah daerah (X) Dengan kualitas laporan keuangan pemerintah

daerah (Y), maka diadakan pengujian dengan rumus “t” yaitu:

Keterangan:

Derajat kebebasan (dk) = n – 2

Setelah nilai thitung didapat, perhitungan dari nilai yang didapat

akan dibandingkan dengan langkah selanjutnya adalah membandingkan

nilai thitung tersebut dengan nilai ttabel pada taraf signifikan sebesar α= 0,05

dan derajat kebebasan (dk) = n-2. Kaidah keputusannya adalah :

• Jika thitung > ttabel, maka alat ukur atau instrumen penelitian yang digunakan

adalah valid.

• Jika thitung < ttabel, maka alat ukur atau instrumen penelitian yang digunakan

adalah tidak valid.

Uji validitas dilakukan terhadap alat ukur berupa kuesioner yang

digunakan dalam penelitian ini terhadap variabel sistem akuntansi

keuangan pemerintah dareah. Dalam penelitian ini skala pengukuran untuk

uji validitas dilakukan dengan cara membandingkan rhitung atau nilai yang

dihasilkan pada uji reabilitas yaitu pada kolom Correlation item- Total

Correlation dengan nilai yang dihasilkan rtabel. Berdasarkan perbandingan

antara rhitung dan rtabel akan menjawab rumusan pada hipotesis yang telah

dijabarkan pada bab sebelumnya dengan itu maka terbentuklah hipotesis,

Sebagai berikut :

Ho : rhitung > rtabel maka butir pertanyaan pada kuasioner dinyatakan valid.

Ha : rhitung < rtabel maka butir pertanyaan pada kuasioner dinyatakan tidak

3.6.2 Uji Reliabilitas

Reliabilitas adalah indeks yang menunjukkan sejauh mana suatu

pengukuran tanpa bias (bebas kesalahan) dan karena itu menjamin

pengukuran yang konsisten lintas waktu dan lintas beragam item dalam

instrumen.Untuk menguji reliabilitas digunakan koefisien Alpha cronbach.

Alpha cronbach ditunjukkan dengan :

r

k = Jumlah variabel manifes yang membentuk variabel laten r = Rata-rata korelasi antara variabel manifes.

Tujuan perhitungan koefisien keandalan adalah untuk mengetahui

tingkat konsistensi jawaban responden. Besarnya koefisien ini berkisar

dari nol hingga satu. Makin besar nilai koefisien, maka tinggi keandalan

alat ukur dan tingkat konsistensi jawaban.

• Jika r < 0,20 maka tingkat kendalan sangat lemah atau tingkat kendalan

tidak berarti.

• Jika r diantara 0,20 – 0,40 maka ditafsirkan bahwa tingkat kendalan yang

rendah tetapi pasti.

• Jika r diantara 0,40 – 0,70 maka ditafsirkan bahwa tingkat kendalan yang

cukup berarti.

• Jika r diantara 0,70 – 0,90 maka ditafsirkan bahwa tingkat keandalan yang

tinggi

3.7 Pengujian Hipotesis

3.7.1 Analisis Koefisien Korelasi rank spearman

Analisis ini mengukur kuat lemahnya hubungan dan arahnya

variabel independen (variabel bebas ) dengan variabel dependen ( variabel terikat)

kedua variabel tersebut diukur dalam skala ordinal. Dengan rumus

n

Dengan ketentuan :

rs = koefisein korelasi rank spearman

d1 = selisih rank X dengan rank Y yang ke-1

n = Jumlah sampel

6 = Besaran sampel (Konstanta)

Nilai rs (Koefisien Korelasi rank spearman) yang diperoleh akan berkisar

antara 1,0 sampai +1 notasi ini menunjukkan tingkat korelasi antara variabel –

variabel yang diuji, yaitu :

1. Bila rs = -1 berarti terdapat korelasi yang kuat tetapi merupakan korelasi

negatif atau berlawanan arah ( jika X naik maka Y turun atau sebaliknya)

2. Bila rs = 0 berarti terdapat korelasi antara variabel – variabel yang diuji

atau korelasi yang lemah dan tdak ada hubungannya.

3. Bila rs = 1 berarti terdapat korelasi yang kuat antara variabel X dan

variabel Y

Dan nilai positif atau searah (jika X naik maka Y naik atau sebaliknya).

Dengan penjelasan yang ada di atas untuk mengetahui adanya

(koefisien korelasi) digunakan penafsiran atau interpretasi angka dapat

dilihat dari tabel yang penulis ambil sebagai berikut :

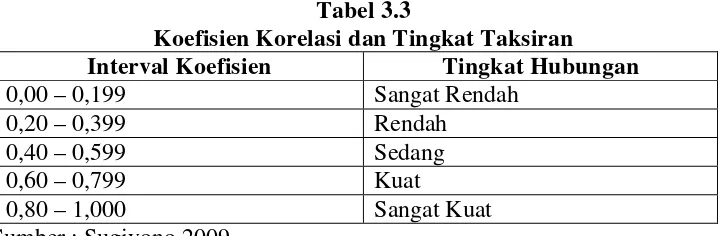

Tabel 3.3

Koefisien Korelasi dan Tingkat Taksiran Interval Koefisien Tingkat Hubungan

0,00 – 0,199 Sangat Rendah

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,000 Sangat Kuat

Sumber : Sugiyono,2009

Dengan nilai r yang diperoleh maka dapat diketahui apakah nilai r

yang diperoleh berarti atau tidak dan bagaimana tingkat hubungannya melalui

tabel korelasi. Tabel korelasi menentukan batas-batas r yang signifikan. Bila r

tersebut signifikan, artinya hipotesis kerja/hipotesis alternatif dapat diterima.

3.7.2 Analisis Koefisien Determinasi

Koefisien determinasi digunakan untuk mengetahui seberapa besar

pengaruh yang ditimbulkan oleh variabel bebas terhadap variabel terikat. Rumus

yang digunakan adalah sebagai berikut:

D = (rs)2 x 100%

Keterangan:

D = Koefisien determinasi

rs = Koefisien korelasi rank spearman

3.7.3 Pengujian Hipotesis

Untuk menguji apakah terdapat korelasi antara variabel dependen

Ho = rs ≤0 menunjukkan bahwa sistem akuntansi keuangan daerah tidak

berpengaruh positif terhadap kualitas laporan keuangan pemerintah daerah.

Ha = rs > 0 menunjukkan bahwa sistem akuntansi keuangan pemerintah daerah

berpengaruh positif terhadap kualitas laporan keuangan pemerintah daerah.

Pengujian hipotesis ini menggunakan model statistik uji t, dengan

rumus sebagai berikut : t = rs

rs = koefisien korelasi spearman n = banyaknya sampel

dengan ketentuan : 05

n = Jumlah data responden k = variabel independen 1 = variabel dependen

Untuk mengetahui hasil dari penelitian yang dilakukan memiliki

tingkat pengujian yang baik atau tidak baik pada sistem akuntansi

keuangan pemerintah daaerah berpengaruh secara signifikan terhadap

kualitas laporan keuangan pemerintah daerah, maka dapat dilakukan suatu

perbandingan antara thitung dengan ttabel yang terdapat dalam tabel

penolakan pernyataan dari hipotesis tersebut menggunakan kriteria

perhitungan yaitu :

1. Jika thitung ≥ttabel Maka Ho ditolak dan Ha diterima.

Artinya ada hubungan antara sistem akuntansi keuangan pemerintah

daerah terhadap kualitas laporan keuangan penerimaan daerah.

2. Jika thitung < ttabel Maka Ho diterima dan Ha ditolak.

Artinya tidak ada hubungan yang terjadi antara sistem akuntansi

keuangan pemerintah daerah terhadap kualitas laporan keuangan

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum

4.1.1 Sejarah Singkat Provinsi Sumatera Utara

Pada zaman pemerintahan Belanda, Sumatera Utara merupakan

suatu pemerintahan yang bernama Gouvernement van Sumatera dengan wilayah

meliputi seluruh pulau Sumatera, dipimpin oleh seorang Gubernur yang

berkedudukan di kota Medan.

Setelah kemerdekaan, dalam sidang pertama Komite Nasional

Daerah (KND), Provinsi Sumatera kemudian dibagi menjadi tigas sub provinsi

yaitu : Sumatera Utara, Sumatera Tengah, dan Sumatera Selatan. Provinsi

Sumatera Utara sendiri merupakan penggabungan dari tiga daerah administratif

yang disebut keresidenan yaitu : Keresidenan Aceh, Keresidenan Sumatera Timur,

dan Keresidenan Tapanuli.

Dengan diterbitkannya Undang-Undang Republik Indonesia No.10

Tahun 1948 pada tanggal 15 Aprli 1948, ditetapkan bahwa sumatera dibagi

menjadi tiga provinsi yang masing-masing berhak mengatur dan mengurus rumah

tangganya sendiri yaitu : Provinsi Sumatera Utara, Provinsi Sumatera Tengah dan

Provinsi Sumatera Selatan. Tanggal 15 april 1948 selanjutnya ditetapkan sebagai

hari jadi Provinsi Sumatera Utara.Pada awal tahun 1949, dilakukan kembali

reorganisasi pemerintahan di sumatera. Dengan keputusan Pemerintah Darurat

R.I. Nomor 22/Pem/PDRI pada tanggal 17 mei 1949, jabatan Gubernur Sumatera

tanggal 17 Desember 1949, dibentuk Provinsi aceh dan Provinsi Tapanuli/

Sumatera Timur. Kemudian, dengan Peraturan Pemerintah Pengganti

Undang-Undang No.5 Tahun 1950 pada tanggal 14 Agustus 1950, ketetapan tersebut

dicabut dan dibentuk kembali provinsi Sumatera Utara.

Dengan Undang-Undang R.I. No. 24 Tahun 1956 yang

diundangkan pada tanggal 7 Desember 1956, dibentuk Daerah Otonomi Provinsi

Aceh, sehingga wilayah Provinsi Sumatera Utara sebahagian menjadi wilayah

Provinsi Aceh.

Berikut ini adalah nama-nama Mantan Gubernur yang pernah

menjabat di Provinsi Sumatera Utara :

1. DR. Ferdinand L.Tobing (Agustus 1948-Desember 1949)

2. Mr.Mohd.Amin (23 Oktober 1953-12 Maret 1956 )

3. Eny Karim (5 April 1963-15 Juli 1963)

4. Marah Halim (31 Maret 1967- 12 Juni 1978 )

5. Raja Inal Siregar (13 Juni 1988- 15 Juni 1998 )

6. H.Syamsul Arifin, SE (16 juni 2008- 21 Maret 2011)

Sumatera Utara dikenal dengan luas perkebunanya, perkebunan

tersebut dikelola oleh perusahaan swasta maupun negara. Sumatera Utara

menghasilkan karet, coklat, teh, kelapa sawit, kopi, cengkeh, kelapa, kayu manis,

dan tembakau. Perkebunan tersebut terletak di deli serdang, langkat, Simalungun,

asahan, Labuhan Batu, dan Tapanuli Selatan. Komoditas tersebut telah diekspor

ke berbagai negara dan memberikan sumbangan devisa yang sangat besar bagi

penghasil komoditas joltikultura (sayur-mayur dan Bauh-buahan) misalnya, jeruk

medan, jambu deli, sayur kol, tomat, kentang, dan wortel yang dihasilkan

dikabupaten karo. Simalungun, dan tapanuli utara. Produk holtikultura tersebut

telah diekspor ke malaysia dan singapura. Pemerintah provinsi sumatera utara

juga sudah membangun berbagai prasarana dan infrastuktur untuk memperlancar

perdagangan baik antar kabupaten di sumatera utara dan antar provinsi lainnya.

Sektor swasta juga terlibat dengan mendirikan berbagai properti untuk

perdagangan, perkantoran, hotel dan lain-lain. Sektor lainnya seperti koperasi,

pertambangan dan energi, industri, pariwisata, pos dan telekomunikasi,

transmigrasi, dan sektor sosial kemasyarakatan juga ikut dikembangkan. Untuk

memudahkan koordinasi pembangunan, maka sumatera utara dibagi kedalam

wilayah pembangunan.Sumatera Utara merupakan provinsi terbesar jumlah

penduduknya di indonesia setelah jawa barata, Jawa Timur, dan jawa Tengah.

4.2 Hasil Penelitian

4.2.1 Gambaran Umum Responden

Pada sub bab ini penulis akan menguraikan hasil survey yang telah

diperoleh. data yang diperoleh harus diolah terlebih dahulu agar dapat dianalisis

dan dapat digunakan untuk pengujian hipotesis. Objek dalam penelitian ini adalah

sistem akuntansi keuangan pemerintah daerah terhadap kualitas laporan keuangan

pemerintah daerah. Penelitian ini dilakukan pada tahun 2015. Responden dalam

penelitian ini adalah karyawan atau staff yang ada pada bagian keuangan atau

responden. Untuk menjelaskan latar belakang responden yang menjadi sampel

dalam penelitian ini, maka dibuatkan tabel deskripsi profil responden. Deskripsi

profil responden terdiri dari : Usia, jenis Kelamin dan pendidikan terakhir.

Adapun data yang penulis peroleh mengenai profil responden adalah

sebagai berikut :

Tabel 4.1

Kelompok Responden Berdasarkan Usia

Jenjang Usia Frekuensi Persentase

25 – 35 9 20%

36 – 45 18 40%

46 – 55 27 60%

Total 45 100%

Sumber : Data primer yang telah diperoleh (SPSS,2015)

Dari tabel 4.1 diatas dapat kita lihat bahwa dominan pegawai atau staff

yang ada pada SKPD provinsi sumatera utara berusia 46-55 tahun dengan

persentase 60%. Hal tersebut menurut penulis berpengaruh kepada pengisian

kuesioner yang diberikan memiliki jawaban yang sebenarnya dikarenakan

pemahan para responden terhadap sistem akuntansi keuangan pemerintahan

sangat baik karena masa bekerja para responden yang telah lama di bidang

keuangan pemerintahan.

Tabel 4.2

Kelompok Responden Berdasarkan Jenis Kelamin

Jenis Kelamin Frekuensi Presentase

Pria 36 80%

wanita 9 20%

Total 45 100%

Sumber : Data primer yang telah diperoleh(SPSS, 2015)

Pengelompokan berdasarkan kelamin dapat kita lihat bahwa pria lebih

4.3 Deskripsi Variabel Penelitian

4.3.1 Gambaran Mengenai sistem Akuntansi Keuangan Pemerintah Daerah

Penerapan sistem akuntansi keuangan pemerintah daerah harus

sesuai dengan standar akuntansi keuangan pemeritah daerah yang telah

disosialisasikan oleh pemerintah kepada karyawan atau staff bagian keuangan

SKPD.

Kuesioner yang diberikan terdiri dari beberapa sub bagian yang

tiap sub memiliki isi kandungan seperti kesesuaian sistem akuntansi keuangan

pemerintah daerah dengan sistem yang dibuat oleh pemerintah, prosedur

pencatatan akuntansi yang dilakuakn berlaku secara umum, kemudian pembuatan

laporan keuangan apakah sudah dilakukan secara periodik.

Untuk mengetahui jawaban dari para responden penulis

menjabarkan kuesioner yang telah diisi oleh responden pada tabel berikut :

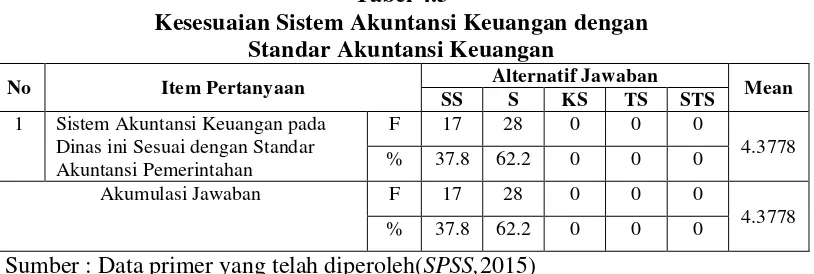

Tabel 4.3

Kesesuaian Sistem Akuntansi Keuangan dengan Standar Akuntansi Keuangan

No Item Pertanyaan Alternatif Jawaban Mean

SS S KS TS STS

1 Sistem Akuntansi Keuangan pada Dinas ini Sesuai dengan Standar Akuntansi Pemerintahan

Sumber : Data primer yang telah diperoleh(SPSS,2015)

Berdasarkan Tabel 4.3 dapat diketahui bahwa sebagian besar responden

menjawab sangat setuju, dengan nilai rata-rata sebesar 4.3778 maka dapat

diartikan bahwa tanggapan responden tentang kesesuaian sistem akuntansi

keuangan dengan standar akuntansi pemerintahan adalah sangat baik, sehingga

dapat disimpulkan bahwa penerapan sistem akuntansi keuangan pemerintah

daerah pada SKPD provinsi sumatera utara sudah sesuai dengan Standar

Akuntansi Pemerintahan.

Tabel 4.4

Prosedur Pencatatan Akuntansi dengan Pencatatan Standar Akuntansi yang Berlaku Umum

No Item Pertanyaan Alternatif Jawaban Mean

SS S KS TS STS

1 Setiap transasksi keuangan pada dinas ini dilakukan dengan analisis transaksi / identifikasi transaksi

F 13 32 0 0 0

4.2889

% 28.9 71.1 0 0 0

2 Pada dinas ini dilaksanakan pengidentifikasian terhadap pencatatan

F 10 35 0 0 0

4.2222

% 22.2 77.8 0 0 0

3 Setiap transaksi keuangan pada dinas ini didukung oleh bukti transaksi

F 27 18 0 0 0

4.6000

% 60.0 40.0 0 0 0

4 Pada dinas ini semua transaksi keuangan dilakukan pencatatan secara kronologis

F 11 31 3 0 0

4.1778

% 24.4 68.9 6.7 0 0

5 Pada dinas ini dilakukan

pengklasifikasian terjadap transaksi yang terjadi

Sumber : Data primer yang telah diperoleh (SPSS,2015)

Berdasarkan Tabel 4.4 dapat diketahui bahwa sebagian besar responden

menjawab setuju sebanyak 63.1%, kemudian sangat setuju 35.1%, disusul kurang

setuju sebanyak 1.8%, dengan nilai rata-rata sebesar 4.3334 yang berarti bahwa

responden sangat setuju dengan prosedur pencatatan akuntansi pada SKPD

pada SKPD tingkat provinsi Sumatera Utara sudah dilaksanakan sesuai dengan

standar akuntansi yang berlaku umum.

Tabel 4.5

Pembuatan Laporan Keuangan yang Dilaporkan secara Periodik

No Item Pertanyaan Alternatif Jawaban Mean

SS S KS TS STS

1 Pada dinas ini dilakukan klasifikasi atas transaksi sesuai dengan pos-pos semestinya

F 21 24 0 0 0

4.4667

% 46.7 53.3 0 0 0

2 Sistem pengendalian dilakukan dalam mengukur dan melaporkan pencatatan

F 17 26 2 0 0

4.3333

% 37.8 57.8 4.4 0 0

3 Pembuatan laporan keuangan

dilakukan setiap periode akuntansi

F 23 22 0 0 0

4.5111

% 51.1 48.9 0 0 0

4 Pelaporan laporan keuangan dilakukan secara konsisten dan periodik.

Sumber : Data primer yang telah diperoleh(SPSS,2015)

Berdasarkan Tabel 4.5 dapat diketahui bahwa 50.5% responden setuju,

48.3% sangat setuju, dan 1.2% kurang setuju, dengan nilai rata-rata sebesar

4.4722 yang berarti bahwa pembuatan laporan keuangan yang dilaksanakan oleh

SKPD provinsi Sumatera Utara telah dilaporkan secara periodik dengan baik.

4.3.2 Gambaran Mengenai Kualitas Laporan Keuangan

Mengenai Kualitas laporan keuangan dapat dianggap baik apabila

laporan keuangan tersebut telah mememnuhi kriteria yang telah ditetapkan

handal, relevan, dapat dibandingkan dan dapat dipahami. Untuk mengetahui

apakah SKPD provinsi sumatera utara sudah termasuk kedalam golongan kualitas

Tabel 4.6

Laporan Keuangan harus Handal, Relevan, Dapat Dipahami dan Dibandingkan

No Item Pertanyaan Alternatif Jawaban Mean

SS S KS TS STS

1 Laporan keuangan menyediakan informasi yang dapat mengoreksi aktifitas keuangan di masa lalu.

F 16 23 6 0 0

4.2222

% 35.6 51.1 13.3 0 0

2 Laporan Keuangan menyediakan

informasi yang mampu memprediksi masa yang akan datang

F 6 33 6 0 0

4.0000

% 13.3 73.3 13.3 0 0

3 Penyajian/penerbitan laporan

keuangan tepat waktu sesuai periode akuntansi

F 17 22 6 0 0

4.2444

% 37.8 48.9 13.3 0 0

4 Laporan keuangan menghasilkan

informasi yang lengkap mencakup semua informasi yang dibutuhkan guna pengambilan keputusan

F 24 21 0 0 0

4.5333

% 53.3 46.7 0 0 0

5 Laporan keuangan menghasilkan

informasi yang wajar dan jujur sesuai transaksi dan peristiwa keuangan lainnya yang seharusnya di sajikan

F 20 22 3 0 0

4.3778

% 44.4 48.9 6.7 0 0

6 Informasi laporan keuangan apabila diuji oleh pihak berbeda akan mewujudkan simpulan yang berbeda

F 1 15 19 10 0

3.1556

% 2.2 33.3 42.2 22.2 0

7 Informasi laporan keuangan

berpihak pada kebutuhan pihak tertentu

F 16 21 4 4 0

3.0889

% 35.6 46.7 8.9 8.9 0

8 Laporan keuangan menghasilkan

informasi yang dapat dibandingkan dengan laporan keuangan periode sebelumnya

F 9 31 5 0 0

4.0889

% 20.0 68.9 11.1 0 0

9 Laporan keuangan menghasilkan

informasi yang dapat dibandingkan dengan entitas lain yang menerapkan kebijakan akuntansi yang sama

F 15 25 5 0 0

4.2222

% 33.3 55.6 11.1 0 0

10 Informasi dari laporan keuangan yang dihasilkan dapat dipahami dengan jelas

F 29 16 0 0 0

4.6444

% 64.4 35.6 0 0 0

11 Laporan keuangan yang dihasilkan oleh instansi sudah disajikan dalam bentuk dan istilah yang disesuaikan dengan batas pemahaman para pengguna

Berdasarkan Tabel 4.6 dapat diketahui bahwa 51.7% responden setuju,

34.3% responden sangat setuju, 11.1% responden kurang setuju, dan 2.9% tidak

setuju, dengan nilai rata-rata sebesar 4.0848 yang dapat diartikan bahwa

responden sudah setuju secara keseluruhan pelaporan keuangan sudah handal,

relevan, dapat dipahami dan dibandingkan, sehingga dapat diketahui bahwa

pelaporan keuangan sudah memenuhi kriteria handal, relevan, dapat dipahami dan

dapat dibandingkan.

4.3.3 Analisis Jawaban Responden

Pada bagian ini akan disajikan hasil penelitian dan pembahasan

yang diperoleh dari penyebaran kuisioner kepada responden sebagai sumber data

utama dalam penelitian ini, selain upaya perolehan data melalui observasi,

wawancara dan studi pustaka untuk melengkapi data utama. Kuisioner terdiri dari

21 butir pernyataan dengan perincian 10 butir pernyataan mengenai sistem

akuntansi keuangan pemerintah daerah dan 11 butir pernyataan mengenai kualitas

laporan keuangan pemerintah daerah. Metode yang digunakan untuk mengolah

dan menganalisis data pada penelitian ini adalah pengujian validitas dan

reliabilitas serta analisis korelasi Rank Spearman dan pengujian hipotesis untuk

pengambilan keputusan.

Opsinya untuk menentukan bobot dari setiap jawaban yang diberikan

responden akan diberikan skor (nilai) pada setiap jawaban yaitu arah pernyataan

untuk pernyataan positif akan diberi skor 5-4-3-2-1 dengan menggunakan skala

1. Sistem Akuntansi Keuangan Pemerintah Daerah dan Kualitas Laporan

Keuangan

Skor 5 untuk jawaban Sangat Setuju (SS)

Skor 4 untuk jawaban Setuju (S)

Skor 3 untuk jawaban Kurang Setuju (KS)

Skor 2 untuk jawaban Tidak Setuju (TS)

Skor 1 untuk jawaban Sangat Tidak Setuju (STS)

4.3.4 Hasil Uji Validitas dan Reliabilitas

Sebelum data hasil penelitian dianalisis lebih lanjut, terlebih

dahulu diuji validitas dan reliabilitasnya untuk menguji apakah alat ukur yang

digunakan berupa butir item pernyataan yang diajukan kepada responden telah

mengukur secara cermat dan tepat apa yang ingin diukur pada penelitian ini.

4.3.4.1 Hasil Uji Validitas

Pengujian validitas dilakukan untuk mengetahui apakah alat ukur yang dirancang dalam bentuk kuesioner benar-benar dapat menjalankan

fungsinya. Dalam pengujian validitas bertujuan untuk mengetahui apakah

pernyataan yang telah diterapkan dalam kuisioner dapat mengukur variabel yang

telah ada. Pengujian validitas ini dilakukan dengan mengkorelasi skor jawaban

responden dari setiap pertanyaan. Nilai R hitung dibandingkan dengan R tabel,

apabila R hitung > R tabel maka dapat disimpulkan bahwa data tersebut valid.

Berdasarkan uji validitas yang dilakukan terhadap pertanyaan kuisioner dari

Tabel 4.7

Hasil Uji Validitas Variabel Sistem Akuntansi Keuangan Pemerintah Daerah Butir Pernyataan R hitung R tabel Keterangan

1 0.527 0.361 Valid

Sumber : Data primer yang telah diperoleh

Tabel 4.8

Hasil Uji Validitas Variabel Kualitas Laporan Keuangan Pemerintah Daerah Butir Pernyataan R hitung R tabel Keterangan

1 0.446 0.361 Valid

Sumber : Data primer yang telah diperoleh(SPSS,2015)

Berdasarkan Tabel 4.7 dan 4.8 mengenai uji validitas dapat diketahui bahwa

seluruh pernyataan telah valid, sehingga dapat dilanjuykan dengan uji reliabilitas.

4.3.4.2 Hasil Uji Reliabilitas

Uji reliabilitas merupakan suatu ukuran kestabilan dan

konsistensi responden dalam menjawab hal yang berkaitan dengan pertanyaan

reliabilitas dapat dilakukan bersama-sama terhadap seluruh butir pertanyaan untuk

lebih dari satu variabel.

Tabel 4.9 Hasil Uji Reliabilitas Variabel Cronbach’s

Alpha N of items

X 0.867 10

Y 0.831 11

Sumber : Data primer yang telah diperoleh(SPSS,2015)

Berdasarkan hasil uji reliabilitas diketahui bahwa nilai Cronbach’s Alpha

telah memenuhi standar > 0.80, yakni 0.831 dan 0.867 sehingga dapat

disimpulkan bahwa semua variabel telah lulus uji reliabilitas.

4.3.5 Analisis Koefisien Korelasi Rank Spearman

Analisis ini mengukur bagaimana hubungan dan arahnya variabel

independen dengan variabel dependen. Kedua variabel tersebut diukur dalam

skala ordinal.

Tabel 4.10

Analisis Koefisien Korelasi Rank Spearman Correlations

X Y

Spearman's rho X

Correlation Coefficient 1.000 .442**

Sig. (2-tailed) . .002

N 45 45

Y

Correlation Coefficient .442** 1.000

Sig. (2-tailed) .002 .

N 45 45

Sumber : Data primer yang telah diperoleh(SPSS,2015)

Berdasarkan Tabel 4.10 diketahui nilai koefisien korelasi Rank Spearman

sebesar 0.442, nilai koefisien ini menunjukkan bahwa hubungan antara variabel

independen yakni Sistem Akuntansi Pemerintah Daerah dan variabel dependen

sedang dimana hasil berada di antara 0.400 < 0.442 < 0.599, serta nilai positif

menunjukkan bahwa apabila Sistem Akuntansi Pemerintah Daerah mengalami

peningkatan, maka Kualitas Laporan keuangan Pemerintah Daerah juga akan

mengalami peningkatan.

4.3.6 Analisis Koefisien Determinasi

Analisis ini digunakan untuk mengetahui besarnya pengaruh

variabel independen yakni Sistem Akuntansi Pemerintah Daerah terhadap variabel

dependen yakni Kualitas Laporan Keuangan Pemerintah Daerah. Koefisien

Determinasi ini dihitung dengan:

Hasil tersebut menunjukkan bahwa 19.5% Kualitas Laporan

keuangan Pemerintah Daerah dipengaruhi oleh Sistem Akuntansi Pemerintah

Daerah, kemudian 80.5% sisanya dipengaruhi oleh variiabel lain di luar model

penelitian ini.

4.3.7 Pengujian Hipotesis

Untuk mengetahui apakah Sistem Akuntansi Keuangan Pemerintah Daerah

berpengaruh secara signifikan terhadap Kualitas Laporan Keuangan, maka dapat

dilakukan suatu perbandingan antara thitung dengan ttabel yang terdapat dalam tabel

distribusi t. Adapun taraf nyata yang digunakan adalah α = 0,05 dengan derajat

Pengujian hipotesis ini menggunakan model statistik uji t, untuk mengetahui thitung

dapat menggunakan rumus sebagai berikut :

dan untuk pengujian ttabel diperoleh sebagai berikut:

= 1.6810

2. Jika thitung≥ ttabel maka Ho ditolak dan Ha diterima. Artinya ada hubungan

antara sistem akuntansi keuangan pemerintah daerah dengan kualitas

laporan keuangan.

3. Jika thitung < ttabel maka Ho tidak dapat ditolak dan Ha ditolak. Artinya tidak

ada hubungan antara sistem akuntansi keuangan pemerintah daerah

kualitas laporan keuangan.

Dari hasil pengujian thitung diatas didapat nilai 3.2321 dimana ttabel 1.6810,

sehingga thitung 3.2321 > 1.6810 ttabel dengan kata lain dapat ditarik kesimpulan

bahwa ada hubungan anatara sistem akuntansi keuangan pemerintah daerah

dengan kualitas laporan keuangan, yang berarti bahwa Ho ditolak dan Ha

4.4 Pembahasan

4.4.1 Sistem Akuntansi Keuangan Pemerintah Daerah di SKPD

Hasil penelitian yang telah dilakukan terhadap 45 SKPD yang ada

di provinsi Sumatera Utara dapat disimpulkan bahwa secara keseluruhan sistem

akuntansi keuangan pemerintah daerah di SKPD Sumatera Utara termasuk ke

dalam kategori yang baik, yang terlihat dari tanggapan responden mengenai

sistem akuntansi keuangan pemerintah daerah di mana nilai rata-rata untuk

kesesuaian sistem akuntansi keuangan dengan standar akuntansi pemerintahan

sebesar 4.3778, kemudian prosedur pencatatan akuntansi berdasarkan dengan

standar pencatatan akuntansi yang berlaku umum sebesar 4.3334, dan pembuatan

laporan keuangan dan dilaporkan secara periodik sebesar 4.4722.

4.4.2 Laporan Keuangan Pemerintah Daerah di SKPD

Hasil penelitian yang telah dilakukan menunjukkan bahwa secara

keseluruhan sistem akuntansi keuangan pemerintah daerah di SKPD Provinsi

Sumatera Utara berada dalam kategori yang baik, yang terlihat dari tanggapa

responden mengenai laporan keuangan pemerintah daerah di SKPD dengan nilai

rata-rata sebesar 4.0848.

4.4.3 Pengaruh Penerapan Sistem Akuntansi Keuangan pemerintah Daerah terhadap Kualitas Laporan Keuangan Pemerintah Daerah

Berdasarkan pengujian hipos tesis menggunakan model statistik uji

t, diketahui nilai thitung adalah sebesar 3.2321 dan nilai ttabel adalah 1.6810, yang