Analisis Faktor – Faktor Yang Mempengaruhi Pengungkapan Manajemen Risiko Dengan Coso Erm Framework Pada Perusahaan Properti Yang Terdaftar Di Bei Tahun 2011-2013

Teks penuh

Gambar

Dokumen terkait

5.2.5 Penelitian ini hanya menggunakan tiga variabel untuk mengukur tata kelola perusahaan, yaitu komisaris independen, komite audit dan kepemilikan institusional1. Peneliti

Variabel independen yang terdapat pada corporate governance yaitu komite audit,. kepemilikan institusional, kualitas audit, dan dewan

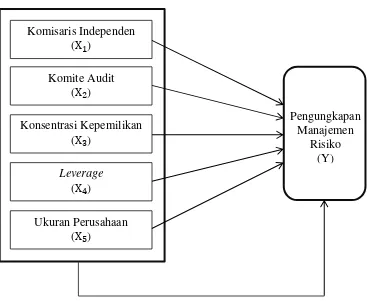

Nilai F hitung > F tabel sebesar 23,957 > 2,76 sehingga ditolak, artinya dewan direksi, dewan komisaris independen, komite audit dan laverage secara bersama-sama

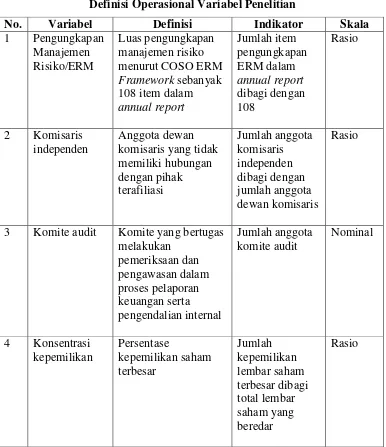

Komite audit adalah komite beranggotakan komisaris independen, terlepas dari kegiatan manajemen sehari-hari dan mempunyai tanggung jawab utama untuk membantu dewan komisaris

Hal ini menunjukkan bahwa semua variabel independen yaitu Akuntansi Lingkungan, Kepemilikan Manajerial, Kepemilikan Institusional, Komisaris Independen dan Komite

Penelitian Fujianti (2015) menggunakan kepemilikan manajerial, kepemilikan institusional, dewan komisaris, dewan komisaris independen, dan komite audit sebagai proksi

Putri Perdana Sari, manajer pemantau risiko Aerofood Indonesia, dalam Asia Risk Report – Indonesia (2013: 9), mengatakan bahwa banyak perusahaan besar telah

Berdasarkan hasil penelitian dewan komisaris independen, komite audit, kepemilikan manajerial, independensi auditor dan leverage berpengaruh secara simultan terhadap