1 SKRIPSI

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN DAN SISTEM PELAPORAN TERHADAP AKUNTABILITAS KINERJA SEKOLAH

MENENGAH KEJURUAN DI KOTA MEDAN

OLEH

Martha Sulastri M.S 110503049

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

2 SKRIPSI

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN DAN SISTEM PELAPORAN TERHADAP AKUNTABILITAS KINERJA SEKOLAH

MENENGAH KEJURUAN DI KOTA MEDAN

OLEH

MARTHA SULASTRI M.S 110503049

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

3 UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI DAN BISNIS DEPARTEMEN AKUNTANSI

PERSETUJUAN PERCETAKAN Nama : Martha Sulastri M.S

NIM : 110503049

Departemen : Akuntansi Konsentrasi : Pemerintahan

Judul Skripsi : Pengaruh Partisipasi Penyusunan Anggaran dan Sistem Pelaporan Terhadap Akuntabilitas Kinerja Sekolah Menengah Kejuruan di Kota Medan

Tanggal_____________ Ketua Program Studi

NIP. 19670904 199403 1 004 Drs. Firman Syarif, M.Si., Ak.

Tanggal____________ Ketua Departemen

NIP. 19580222 198203 1 003

4 UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI DAN BISNIS DEPARTEMEN AKUNTANSI

PERSETUJUAN Nama : Martha Sulastri M.S

NIM : 110503049

Departemen : Akuntansi Konsentrasi : Pemerintahan

Judul Skripsi : Pengaruh Partisipasi Penyusunan Anggaran dan Sistem Pelaporan Terhadap Akuntabilitas Kinerja Sekolah Menengah Kejuruan di Kota Medan

Tanggal_____________ Pembimbing

NIP. 19600110 198603 1 003 Drs. Zainul Bahri Torong, M.Si.,Ak

Penguji I Penguji II

Drs. Hotmal Ja’far, M.Si.,Ak.

i

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Partisipasi Penyusunan Anggaran dan Sistem Pelaporan terhadap Akuntabilitas Kinerja Sekolah Menengah Kejuruan di Kota Medan” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Oktober 2015 Yang Membuat Pernyataan

ii ABSTRAK

Pengaruh Partisipasi Penyusunan Anggaran dan Sistem Pelaporan Terhadap Akuntabilitas Kinerja Sekolah Menengah Kejuruan di Kota Medan

Penelitian ini bertujuan untuk menganalisis pengaruh dari partisipasi penyusunan anggaran dan sistem pelaporan terhadap akuntabilitas Sekolah Menengah Kejuruan.Penelitian ini dilakukan karena adanya inkonsistensi dari penelitian-penelitian sebelumnya.

Metode pengambilan sampel yang digunakan adalah simple random sampling dengan 50 orang responden dari sepuluh Sekolah Menengah Kejuruan di kota Medan. Penelitian ini dilakukan pada tahun 2015 dan menggunakan data primer yang diperoleh dengan cara membagikan kuesioner. Proses analisis data yang digunakan adalah uji kualitas data, uji asumsi klasik, uji analisis regresi linier berganda dan uji hipotesis.Pengujian ini menggunakan software SPSS versi 17.

Hasil penelitian menunjukkan bahwa partisipasi penyusunan anggaran dan sistem pelaporan berpengaruh secara simultan terhadap akuntabilitas kinerja sekolah menengah kejuruan.Secara parsial, partisipasi penyusunan anggaran tidak berpengaruh secara signifikan terhadap akuntabilitas kinerja sedangkan sistem pelaporan berpengaruh signifikan terhadap akuntabilitas kinerja.

iii ABSTRACT

The Effect of Budget Participation and Reporting System TowardThe Performance Accountability Vocational High School in Medan

This study aims to analyze the effect of participation budgeting and reporting system to the accountability of Vocational High School. This research was done because of the inconsistency of previous studies.

The sampling method used is simple random sampling and there were 50 respondents out of ten Vocational High School in the city of Medan. This study was conducted in 2015 and using primary data obtained by distributing questionnaires. The process of data analysis used is the test data quality, classic assumption test, test multiple linear regression analysis and hypothesis test. This test using SPSS version 17.

The results showed that the participation budgeting and reporting systems simultaneously influence on performance accountability vocational high school. Partially, budgeting participation does not significantly affect the performance accountability while reporting system significantly affect the performance accountability.

iv

KATA PENGANTAR

Puji dan syukur penulis ucapkan kehadirat Tuhan Yesus Kristus atas segala berkat dan kasih karunia-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Partisipasi Penyusunan Anggaran dan Sistem Pelaporan terhadap Akuntabilitas Kinerja”.

Skripsi ini disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Akuntansi pada Fakultas Ekonomi dan Bisnis Departemen Akuntansi Universitas Sumatera Utara. Dalam penyusunan skripsi ini, penulis menyadari bahwa banyak kekurangan dan kelemahan yang masih dijumpai mengingat keterbatasan kemampuan dan pengetahuan penulis.

Selama penyusunan skripsi ini, penulis mengucapkan terima kasih kepada berbagai pihak yang banyak membantu penulis, yaitu:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac., Ak., C.A., selaku Dekan Fakultas Ekonomi dan Bisnis (FEB) Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, M.A.F.I.S., Ak., selaku Ketua Departemen S1 Akuntansi dan Bapak Drs. Hotmal Ja’far, M.M., Ak.. selaku Sekretaris Departemen S1 Akuntansi pada Fakultas Ekonomi dan Bisnis (FEB) Universitas Sumatera Utara.

v 4. BapakDrs. M. Zainul Bahri. Torong M.Si., Ak., selaku dosen pembimbing saya, Bapak Drs. Hotmal Ja’far, M.M., Ak., selaku dosen penguji dan Bapak Drs. Hasan Sakti Siregar, M.Si., Ak., selaku dosen pembanding saya.

5. Kepada orang tua saya terkasih, Drs.E.Sianipar dan L.Simatupang, abang dan adik-adik saya, bg Agrifa, Icha, Yopri, Regina serta keluarga besar yang senantiasa mendoakan dan mendukung saya.

6. Kepada Bapak/Ibu di SMK N 1, SMK N 2, SMK N 3, SMK N 4, SMK N 5, SMK N 6, SMK N 7, SMK N 8, SMK N 10 dan SMK N 11 yang membantu saya dalam proses penyebaran kuesioner. KepadaKTB Elia (Anita, Moia, Diswanto dan PKK kukak Sry Esry), AKK ku “O2” (Abraham dan Afrendo), “Abimael” (Ester, Revmianson, Tonggo, Rizky dan Wenny), “God’s Daughters (Christina, Devi dan Vany) dan “Ekklesia” (Devina, Nirwana, Cristina, Vinesca, Novita, Jimy dan Purwatomi), KOORDINASI KMK FEB 2015, PP GKPI Immanuel, teman ku yang luar biasa Ima, Indah, Ummu, Tiana, Rayaserta seluruh teman-teman S1 Akuntansi USU.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna dan masih perlu banyak perbaikan. Akhir kata, semoga skripsi ini bermanfaat bagi pembacanya. God bless.

Medan, Oktober 2015 Penulis,

vi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 8

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1 Akuntabilitas ... 10

2.1.1 Pengertian Akuntabilitas ... 10

2.1.2 Jenis Akuntabilitas ... 12

2.2 Kinerja ... 13

2.3 Akuntabilitas Kinerja ... 15

2.4 Partisipasi Penyusunan Anggaran ... 16

2.5 Sistem Pelaporan ... 20

2.6 Penelitian Terdahulu ... 20

2.7 Kerangka Konseptual ... 23

2.8 Hipotesis Penelitian ... 25

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 26

3.2 Tempat dan Waktu Penelitian ... 26

3.3 Definisi Operasional dan Skala Pengukuran Variabel ... 26

vii

3.9.4.3 Uji Signifikansi Parameter Individual (Uji-t) ... 36

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum ... 38

4.1.1 Tempat dan Waktu Penelitian ... 38

4.1.2 Karakteristik Responden ... 37

4.2 Hasil Uji Validitas dan Reliabilitas ... 41

4.2.1 Hasil Uji Validitas ... 41

4.2.2 Hasil Uji Reliabilitas ... 43

4.3 Hasil Uji Asumsi Klasik ... ... 44

4.3.1 Hasil Uji Normalitas ... 44

4.3.2 Hasil Uji Multikolinearitas ... 46

4.3.3 Hasil Uji Heteroskedastisitas ... 47

4.4 Hasil Uji Analisis Regresi Linier Berganda ... 48

4.5 Hasil Uji Hipotesis ... 49

4.5.1 Hasil Uji Koefisien Determinasi (�2) ... 49

4.5.2 Hasil Uji Signifikansi Simultan (Uji F) ... 50

4.5.3 Hasil Uji Signifikansi Parameter Individual (Uji t) ... 51

4.6 Pembahasan ... 52

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 54

5.2 Saran ... 54

DAFTAR PUSTAKA ... 55

viii DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 2.1. Ringkasan Penelitian Terdahulu ... 22

Tabel 3.1. Definisi operasional ... 28

Tabel 4.1. Total Pengiriman dan Pengembalian Kuesioner ... 38

Tabel 4.2. Data Distribusi Sampel Penelitian ... 39

Tabel 4.3. Deskripsi Responden Berdasarkan Jenis Kelamin ... 39

Tabel 4.4. Deskripsi Responden Berdasarkan Usia ... 40

Tabel 4.5. Deskripsi Responden Berdasarkan Masa Jabatan ... 40

Tabel 4.6. Uji Validitas Partisipasi Penyusunan Anggaran ... 41

Tabel 4.7. Uji Validitas Sistem Pelaporan ... 42

Tabel 4.8. Uji Validitas Akuntabilitas Kinerja ... 42

Tabel 4.9. Hasil Uji Reliabilitas ... 43

Tabel 4.10. Hasil Uji One Sample Kolmogorov-Smirnov ... 46

Tabel 4.11. Hasil Uji Multikolinearitas ... 46

Tabel 4.12. Hasil Uji Regresi Linier Berganda ... 48

Tabel 4.13. Hasil Uji Koefisien Determinasi (�2) ... 49

Tabel 4.14. Hasil Uji Signifikansi Simultan (Uji F) ... 50

ix DAFTAR GAMBAR

No. Gambar Gambar Halaman

x DAFTAR LAMPIRAN

No. Lampiran Lampiran Halaman

Lampiran 1 Kuesioner Penelitian ... 58

Lampiran 2 Surat Izin Penelitian ... 63

Lampiran 3 Surat telah melaksanakan penelitian ... 65

Lampiran 4 Data Variabel Penelitian ... 71

Lampiran 5 Hasil Uji Validitas dan UjiReliabilitas ... 74

ii ABSTRAK

Pengaruh Partisipasi Penyusunan Anggaran dan Sistem Pelaporan Terhadap Akuntabilitas Kinerja Sekolah Menengah Kejuruan di Kota Medan

Penelitian ini bertujuan untuk menganalisis pengaruh dari partisipasi penyusunan anggaran dan sistem pelaporan terhadap akuntabilitas Sekolah Menengah Kejuruan.Penelitian ini dilakukan karena adanya inkonsistensi dari penelitian-penelitian sebelumnya.

Metode pengambilan sampel yang digunakan adalah simple random sampling dengan 50 orang responden dari sepuluh Sekolah Menengah Kejuruan di kota Medan. Penelitian ini dilakukan pada tahun 2015 dan menggunakan data primer yang diperoleh dengan cara membagikan kuesioner. Proses analisis data yang digunakan adalah uji kualitas data, uji asumsi klasik, uji analisis regresi linier berganda dan uji hipotesis.Pengujian ini menggunakan software SPSS versi 17.

Hasil penelitian menunjukkan bahwa partisipasi penyusunan anggaran dan sistem pelaporan berpengaruh secara simultan terhadap akuntabilitas kinerja sekolah menengah kejuruan.Secara parsial, partisipasi penyusunan anggaran tidak berpengaruh secara signifikan terhadap akuntabilitas kinerja sedangkan sistem pelaporan berpengaruh signifikan terhadap akuntabilitas kinerja.

iii ABSTRACT

The Effect of Budget Participation and Reporting System TowardThe Performance Accountability Vocational High School in Medan

This study aims to analyze the effect of participation budgeting and reporting system to the accountability of Vocational High School. This research was done because of the inconsistency of previous studies.

The sampling method used is simple random sampling and there were 50 respondents out of ten Vocational High School in the city of Medan. This study was conducted in 2015 and using primary data obtained by distributing questionnaires. The process of data analysis used is the test data quality, classic assumption test, test multiple linear regression analysis and hypothesis test. This test using SPSS version 17.

The results showed that the participation budgeting and reporting systems simultaneously influence on performance accountability vocational high school. Partially, budgeting participation does not significantly affect the performance accountability while reporting system significantly affect the performance accountability.

1 BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Masalah yang dihadapi oleh pemerintah Indonesia setelah terjadinya krisis ekonomi adalah turunnya kepercayaan masyarakat terhadap birokrasi publik dan sistem pemerintahan pada umumnya. Karena itu tugas pokok para pembuat keputusan setelah gerakan reformasi adalah memperoleh kembali kepercayaan masyarakat seraya membuktikan bahwa seluruh proses politik dan pembuatan kebijakan yang terjadi akan memberi keuntungan bagi seluruh rakyat. Dengan kata lain, akuntabilitas birokrasi publik menjadi titik krusial bagi arah perkembangan demokrasi di Indonesia termasuk dalam bidang pendidikan.

Dalam Undang-Undang No 20 Tahun 2003 tentang Sistem Pendidikan Nasional menyebutkan bahwa

Pendidikan Nasional berfungsi mengembangkan kemampuan dan watak serta peradaban bangsa yang bermartabat dalam rangka mencerdaskan kehidupan bangsa, bertujuan untuk berkembangnya potensi peserta didik agar menjadi manusia yang beriman dan bertakwa kepada Tuhan Yang Maha Esa, berakhlak mulia, sehat, berilmu, cakap, kreatif, mandiri dan menjadi warga negara yang demokratis serta tanggungjawab.

Untuk mencapai tujuan tersebut, UU No 20 Tahun 2003 juga menyatakan bahwa pemerintah dan masyarakat turut bertanggungjawab di dalamnya.

2 pendidikan tersebut, hal yang perlu diperhatikan adalah mengenai pengelolaan pendidikan.

Pengelolaan pendidikan memerlukan terciptanya proses dan manajemen yang menjamin bahwa sumber daya publik digunakan sebagaimana mestinya. Proses dan manajemen tersebut memerlukan tata kelola yang baik (good governance), dimana akuntabilitas merupakan komponen di dalamnya.Akuntabilitas menurut Tim Studi Akuntabilitas Kinerja InstansiPemerintahan-BPKP adalah kewajiban untuk menyampaikan pertanggungjawaban atau untuk menjawab dan menerangkan kinerja dan tindakan seseorang/badan hukum/pimpinan kolektif suatu organisasi kepada pihak yang memiliki hak atau berkewenangan untuk meminta keterangan atau pertanggungjawaban. Dengan adanya akuntabilitas kinerja dalam pendidikan maka pihak sekolah harus memberikan informasi serta mengungkapkan aktivitas dan kinerja finansial kepada pihak lain yang terlibat dalam aktivitas sekolah. Selain itu akuntabilitas kinerja dalam pendidikan juga menciptakan kepercayaan publik terhadap sekolah dimana kepercayaan publik yang tinggi terhadap sekolah dapat mendorong partisipasi yang lebih tinggi pula terhadap pengelolaan manajemen sekolah.

3 Pengamat pendidikan dari Lembaga Ilmu Pengetahuan Indonesia (LIPI), Titik Handayani, mengatakan apabila anggaran pendidikan di Indonesia tanpa sistem yang akuntabelakan semakin meningkatkan peluang terjadinya korupsi. Ia menilai selama ini pendidikan di Indonesia juga tidak memiliki arah yang jelas. Menurut beliau, rencana dan strategi Kementerian Pendidikan dan Kebudayaan cenderung hanya berisi target-target tanpa didasari pada filosofi dan arah pendidikan.

Bercermin dari data yang disampaikan, terlihat bahwa akuntabilitas kinerja pada pendidikan masih rendah.Sebagai wahana peningkatan mutu SDM dalam mewujudkan pembangunan nasional, sekolah memiliki tanggung jawab yang sangat besar.Hal tersebut mendukung penelitian yang dilakukan oleh Jason, Langberg, Taiyyaba Qureshi dan Eldrin Deas (2013) yang menyatakan bahwa akuntabilitas dalam pendidikan sangat penting untuk menghasilkan siswa yang berkualitas tinggi.

4 semua.Kekurangberhasilan tersebut tidak terlepas dari guru, administrator, orangtua siswa, masyarakat serta orang-orang luar lainnya.Para pelaku pendidikan belum mampu memainkan peranannya secara maksimal.

Partisipasi semua pihak, baik sekolah, masyarakat maupun pemerintah daerah mutlak diperlukan guna mencapai akuntabilitas kinerja yang baik pada sekolah.

Pada tingkat operasional, kepala sekolah dan guru memiliki peranan yang tidak tergantikan dalam menciptakan pendidikan yang baik. Kepala sekolah merupakan motor penggerak dan penentu arah kebijakan, yang akan menentukan bagaimana tujuan-tujuan sekolah dan pendidikan pada umumnya direalisasikan. Sedangkan guru memiliki pengaruh dalam pengambilan keputusan dengan berpartisipasi dalam perencanaan, pengembangan, monitoring dan peningkatan program pengajaran di dalam sekolah. Guru dituntut mampu melakukan inovasi di sekolah yang berkaitan dengan masalah kurikulum, pembelajaran, manajerial dan lain sebagainya yang tumbuh dari aktivitas, kreativitas dan profesionalisme yang dimiliki.

5 pendidikan yang ditandai dengan komitmen dan dedikasi yang tinggi dalam mengemban tugasnya mutlak diperlukan.

Partisipasi juga dibutuhkan dalam penyusunan anggaran. Penyusunan anggaran merupakan suatu proses yang harus diperhatikan oleh sekolah pada saat menyusun suatu perencanaan yang akan dibuat dan direalisasikan. Anggaran tersebut disusun untuk mengetahui atau membatasi biaya yang akan dikeluarkan. Oleh karena itu, anggaran haruslah realistis, dapat dicapai dan terdokumentasi dengan baik untuk pertanggungjawaban atas anggaran tersebut.

Dalam pasal 46 ayat 1 UU Nomor 20 Tahun 2003 dinyatakan bahwa pendanaan pendidikan menjadi tanggungjawab bersama antara pemerintah, pemerintah daerah dan masyarakat. Dana yang berasal dari masyarakat adalah dana yang berasal dari orangtua peserta didik yang pengelolaannya diserahkan kepada pihak sekolah.

6 Akuntabilitas kinerja bukanlah akhir dari sistem penyelenggaran manajemen sekolah, tetapi merupakan faktor pendorong munculnya kepercayaan dan partisipasi yang lebih tinggi lagi.Singkatnya akuntabilitas merupakan titik awal menuju keberlangsungan manajemen sekolah yang berkinerja tinggi.

Pendidikan kejuruan atau SMK adalah bagian dari sistem pendidikan nasional yang bertujuan mempersiapkan tenaga yang memiliki keterampilan dan pengetahuan sesuai dengan kebutuhan persyaratan lapangan kerja dan mampu mengembangkan potensi dirinya dalam mengadopsi dan beradaptasi dengan perkembangan teknologi.

Kementerian Pendidikan dan Kebudayaan memperkuat pendidikan vokasi di jenjang menengah, dengan terus menambah SMK (Sekolah Menengah Kejuruan).Pada tahun 2020 nanti, jumlah SMK mencapai 60-70 persen dari sekolah menengah yang ada.Peningkatan pendidikan kejuruan bertujuan menyiapkan tenaga terampil untuk memenuhi kebutuhan tenaga kerja sesuai dengan tuntutan dunia industri.Kebijakan ini dilaksanakan dengan meningkatkan daya tampung dan kualitas pendidikan menengah kejuruan serta tetap menjaga keseimbangan dan kualitas pendidikan menengah umum.

7 Penelitian mengenai sistem pelaporan juga menunjukkan hasil yang tidak konsisten, yaitu oleh Yuwono (2014) yang menunjukkan hasil bahwa sistem pelaporan secara parsial tidak berpengaruh terhadap akuntabilitas kinerja.Penelitian tersebut juga berbeda dengan penelitian Pratiwi (2014) yang menunjukkan hasil bahwa sistem pelaporan berpengaruh signifikan positif terhadap akuntabilitas kinerja.

Berdasarkan penjelasan diatas maka peneliti melakukan penelitian mengenai akuntabilitas kinerja sekolah dalam judul penulisan “Pengaruh Partisipasi Penyusunan Anggaran dan Sistem Pelaporan terhadap Akuntabilitas Kinerja Sekolah Menengah Kejuruan di Kota Medan”.

1.2 Perumusan Masalah

8 1. Apakah partisipasi penyusunan anggaran dan sistem pelaporan

berpengaruh terhadap akuntabilitas kinerja Sekolah Menengah Kejuruan di Kota Medan?

1.3 Tujuan Penelitian

Sebagaimana telah dinyatakan dalam rumusan masalah di atas, maka tujuan dari penelitian ini adalah untuk membuktikan secara empiris mengenai:

1. Pengaruh partisipasi penyusunan anggaran dan sistem pelaporan terhadap akuntabilitas kinerja Sekolah Menengah Kejuruan di Kota Medan.

1.4 Manfaat Penelitian

Adapun yang menjadi manfaat dari penelitian ini adalah sebagai berikut: 1. Bagi peneliti

Penelitian ini bermanfaat bagi peneliti untuk menambah wawasan dan pengetahuan berkenaan dengan pengaruh partisipasi penyusunan anggaran dan sistem pelaporan terhadap akuntabilitas kinerja.

2. Bagi calon peneliti

Penelitian ini diharapkan dapat bermanfaat untuk menjadi bahan referensi dan dasar pengembangan dalam melakukan penelitian yang berkenaan dengan pengaruh partisipasi penyusunan anggaran dan sistem pelaporan terhadap akuntabilitas kinerja.

3. Bagi manajemen sekolah

9 BAB II

TINJAUAN PUSTAKA

2.1 Akuntabilitas

10 Akuntabilitas berasal dari bahasa Latin, yaitu accomptare (mempertanggungjawabkan), bentuk kata dasar computare (memperhitungkan) yang juga berasal dari kata putare (mengadakan perhitungan)(www.wikipedia.org).Dalam Kamus Besar Bahasa Indonesia (KBBI), akuntabilitas berarti keadaan untuk bertanggungjawab.

Dari asal kata tersebut, akuntabilitas timbul karena adanya pemberian tanggungjawab kepada orang atau pihak tertentu untuk menjalankan tugasnya dalam rangka mencapai suatu tujuan tertentu.

Deklarasi Tokyo (1985) menetapkan pengertian akuntabilitas sebagai kewajiban-kewajiban dari individu-individu atau penguasa yang dipercayakan untuk mengelola sumber-sumber daya publik dan yang bersangkutan dengannya untuk dapat menjawab hal-hal yang menyangkut pertanggungjawaban fiskal, manajerial dan program.

Ini berarti terdapat penilaian terhadap apa yang dikerjakan oleh individu atau penguasa yang menerima tanggunggjawab tersebut.

Akuntabilitas menurut Tim Studi Akuntabilitas Kinerja Instansi Pemerintahan-BPKP adalah kewajiban untuk menyampaikan pertanggungjawaban atau untuk menjawab dan menerangkan kinerja dan tindakan seseorang/badan hukum/pimpinan kolektif suatu organisasi kepada pihak yang memiliki hak atau berkewenangan untuk meminta keterangan atau pertanggungjawaban.

11 dalam pelaksanaan tugasnya tersebut dalam mencapai tujuan yang telah ditetapkan.

Dari kedua pengertian tersebut, tersirat bahwa pihak yang diberikan kepercayaan atau tanggungjawab tersebut harus memberi laporan pertanggungjawaban atas tugas yang telah dipercayakan kepadanya dengan mengungkapkan segala sesuatu yang dilakukan baik yang mencerminkan keberhasilan atau kegagalan. Artinya laporan pertanggungjawaban tersebut bukan sekedar laporan atas pelaksanaan tugas sesuai dengan ketentuan yang berlaku, tetapi termasuk juga kinerja dari pelaksanaannya yang mampu menjawab pertanyaan mendasar tentang apa yang harus dipertanggungjawabkan. Dalam hal ini si penerima tanggungjawab harus dapat melaporkan keberhasilan yang telah dicapai dan juga mengungkapkan dalam laporannya semua kegagalan yang terjadi.

Dalam konteks pemerintahan, akuntabilitas mempunyai arti pertanggungjawaban yang merupakan salah satu ciri terapan good governance atau pengelolaan pemerintahan yang baik.

Artinya akuntabilitas menunjukkan apakah pelayanan yang dilakukan oleh pemerintah sudah sesuai dengan peraturan yang berlaku dan apakah pelayanan publik tersebut mengakomodasikan kebutuhan rakyat yang sesungguhnya.

12 Dengan akuntabilitas, pihak yang menerima tanggungjawab harus transparan dan terbuka menjawab setiap pertanyaan mengenai segala sesuatu yang berkaitan dengan implementasi tanggungjawab tersebut.

2.1.2 Jenis Akuntabilitas

Ada berbagai pandangan tentang jenis-jenis akuntabilitas, antara lain yang dinyatakan oleh Sirajudin H. Salleh dan Aslam Iqbal (1997) dalam Mohamad (2004) yaitu akuntabilitas internal dan akuntabilitas eksternal. Dari sisi internal seseorang, akuntabilitas berarti pertanggungjawaban individu tersebut kepada Tuhan.Akuntabilitas ini disebut sebagai akuntabilitas spiritual dimana segala sesuatu yang dilakukan hanya diketahui oleh dia sendiri dan dipertanggungjawabkan kepada Tuhan.Akuntabilitas ini sulit untuk diukur, karena didasarkan pada hubungan seseorang dengan Tuhan. Namun apabila dilakukan dengan benar, akan memberi pengaruh yang besar pada pencapaian kinerja seseorang.

Berbeda dengan akuntabilitas internal, akuntabilitas eksternal lebih mudah diukur karena tersedianya norma dan standar yang jelas. Banyak pendapat yang membagi-bagikan akuntabilitas ini menjadi beberapa bagian, antara lain menurut Mario D. Yango (1991) dalam Mohamad (2004). Mario membagi akuntabilitas eksternal menjadi:

a. Akuntabilitas tradisional atau akuntabilitas reguler, yang bertujuan untuk mempertahankan efisiensi dalam pelaksanaan administrasi publik.

13 peraturan-peraturan yang ada tetapi juga menetapkan perencanaan dan penganggaran untuk memberikan pelayanan yang terbaik.

c. Akuntabilitas program, fokus pada pencapaian hasil operasi pemerintah. d. Akuntabilitas proses, menekankan pada informasi tentang tingkat

pencapaian kesejahteraan sosial atas pelaksanaan kebijakan dan aktivitas organisasi. Akuntabilitas ini memerlukan pertimbangan masalah etika dan moral dari setiap kebijakan pemerintah, pelaksanaannya serta dampak yang ditimbulkan.

2.2 Kinerja

Dalam suatu organisasi atau perusahaan perlu dilakukan penilaian terhadap kinerja, baik itu kinerja individu maupun kinerja kelompok individu.Kamus Besar Bahasa Indonesia (KBBI) mengartikan kinerja sebagai:sesuatu yang dicapai; prestasi yang diperlihatkan; kemampuan kerja. Kinerja menurutBastian (2006:274) adalah gambaran pencapaian pelaksanaan suatu kegiatan/program/kebijaksanaan dalam mewujudkan sasaran, tujuan, misi dan visi organisasi.

14 Jadi dari kinerja suatu organisasi atau perusahaan dapat dilihat berhasil atau tidaknya tujuan yang telah ditetapkan dengan membandingkan apa yang telah direncanakan dengan apa yang dicapai dalam periode tertentu.

Kinerja merupakan kondisi yang harus diketahui dan diinformasikan kepada pihak-pihak tertentu untuk mengetahui tingkat pencapain hasil suatu instansi dihubungkan dengan visi yang diemban suatu organisasi serta mengetahui dampak positif dan negatif dari suatu kebijakan operasional yang diambil.Dengan adanya informasi mengenai kinerja tersebut dapat dijadikan suatu alat bagi organisasi untuk menilai dan melihat perkembangan yang dicapai dalam jangka waktu tertentu dan mengambil tindakan yang dibutuhkan untuk pengerjaan tugas berikutnya.

2.3 Akuntabilitas Kinerja

15 merupakan pertimbangan dalam membuat kebijakan dan program dan mengukur hasilnya atau hasil dibandingkan dengan standarnya.

Pengertian akuntabilitas kinerja dalam Inpres Nomor 7 Tahun 1999adalah perwujudan kewajiban suatu instansi pemerintah untuk mempertanggungjawabkan keberhasilan/kegagalan pelaksanaan misi organisasi dalam mencapai tujuan-tujuan dan sasaran-sasaran yang telah ditetapkan melalui alat pertanggungjawaban secara periodik.

Menurut BPKP, akuntabilitas kinerja adalah

perwujudan kewajiban suatu instansi pemerintah untuk mempertanggungjawabkan keberhasilan/kegagalan pelaksanaan program dan kegiatan yang telah diamanatkan para pemangku kepentingan dalam rangka mencapai misi organisasi secara terukur dengan sasaran/target kinerja yang telah ditetapkan melalui laporan kinerja instansi pemerintah yang disusun secara periodik.

Namun pemerintah yang berkinerja tidak hanya dilihat dari program yang sudah dikerjakan melainkan bagaimana program tersebut bermanfaat bagi masyarakat.

2.4 Partisipasi Penyusunan Anggaran

Salah satu hal yang harus diperhatikan dalam mengelola suatu perusahaan/organisasi adalah anggaran. Penyusunan anggaran melibatkan pihak-pihak berkepentingan yang ada di dalam perusahaan.

16 menunjukkan rencana masa depan yang dinyatakan dalam bentuk kuantitatif yang formal.

Menurut Yuwono (2006:65), anggaran sektor publik memiliki fungsi sebagai berikut:

a. Anggaran sebagai alat perencanaan

Anggaran sebagai alat perncanaan digunakan untuk melakukan beberapa hal berikut:

1. Merumuskan tujuan serta sasaran kebijakan agar sesuai dengan visi dan misi yang ditetapkan.

2. Merencanakan berbagai program dan kegiatan untuk mencapai tujuan organisasi serta merencanakan alternatif sumber pembiayaannya.

3. Mengalokasikan dana pada berbagai program dan kegiatan yang telah disusun.

4. Menentukan indikator kinerja dan tingkat pencapaian strategi. b. Anggaran sebagai alat pengendalian

17 Anggaran sebagai alat kebijakan fiskal digunakan pemerintah untuk menstabilkan ekonomi dan mendorong pertumbuhan ekonomi.Anggaran dapat digunakan untuk mendorong, memfasilitasi dan mengkoordinasikan kegiatan ekonomi masyarakat sehingga dapat mempercepat pertumbuhan ekonomi.

d. Anggaran sebagai alat politik

Anggaran sebagai alat politik merupakan bentuk komitmen eksekutif dan kesepakatan legislatif atas penggunaan dana publik untuk kepentingan tertentu. Mereka harus sadar sepenuhnya bahwa kegagalan dalam melaksanakan anggaran yang telah disetujui dapat menjatuhkan kepemimpinannya atau paling tidak menurunkan kredibilitas pemerintah.

e. Anggaran sebagai alat koordinasi dan komunikasi

Setiap unit pemerintah terlibat dalam proses penyusunan anggaran. Anggaran digunakan sebagai alat koordinasi antarbagian dalam pemerintahan yang dapat mendeteksi terjadinya inkonsisten suatu unit kerja dalam pencapaian tujuan organisasi.Sebagai alat komunikasi, anggaran harus dikomunikasikan ke seluruh bagian organisasi untuk dilaksanakan.

f. Anggaran sebagai alat penilaian kinerja

Anggaran merupakan alat yang efektif dalam penilaian kinerja.Kinerja dinilai berdasarkan berapa yang berhasil dicapai dikaitkan dengan anggaran yang telah ditetapkan.

18 Anggaran dapat digunakan sebagai alat untuk memotivasi manajer dan stafnya agar bekerja secara ekonomis, efektif dan efisien dalam mencapai target dan tujuan organisasi yang telah ditetapkan.

Pihak-pihak yang terlibat dapat berpartisipasi dengan memberikan rekomendasi, merevisi angka-angka dalam anggaran bila diperlukan dan menyetujui ataupun tidak menyetujui apa yang direncanakan. Partisipasi dalam penyusunan anggaran merupakan proses pengambilan keputusan bersama oleh dua bagian atau lebih, dimana keputusan tersebut akan memiliki dampak masa depan terhadap organisasi. Menurut Mulyadi (2001) dalam Dewi (2014), partisipasi penyusunan anggaran berarti keikutsertaan operating managers dalam memutuskan bersama dengan komite anggaran mengenai rangkaian kegiatan di masa yang akan ditempuh oleh operating managers tersebut dalam pencapaian sasaran anggaran. Birskyte (2013) dalam penelitian yang dilakukan di Lithuania menyimpulkan bahwa partisipasi masyarakat dalam proses penganggaran memberikan keuntungan dalam pencapaian tujuan, antara lain alokasi dana lebih efektif dari anggaran yang di alokasikan.

Pengertian partisipasi dalam penganggaran secara lebih terperinci disampaikan oleh Milani (1975) dalam Herminingsih (2009) yaitu:

1. Seberapa jauh anggaran dipengaruhi oleh keterlibatan para manajer 2. Alasan-alasan para atasan pada waktu anggaran dalam proses revisi

19 4. Seberapa jauh manajer merasa mempunyai pengaruh dalam anggaran final 5. Kepentingan manajer dalam kontribusinya pada anggaran

6. Frekuensi anggaran didiskusikan oleh para atasan pada waktu anggaran disusun

Menurut Milani (1975) bahwa faktor utama yang membedakan antara partisipasi penyusunan anggaran dengan non partisipasi adalah tingkat keterlibatan dan pengaruh bawahan terhadap pembuatan keputusan dalam proses penyusunan anggaran.

2.5 Sistem Pelaporan

Sistem pelaporan merupakan laporan yang menggambarkan sistem pertanggungjawaban dari bawahan (pimpinan unit anggaran) kepada atasan (kepala bagian anggaran) (Abdulah, 2005 dalam Wahyuni, Raja Adri dan Enni Savitri, 2014).Sistem pelaporan yang baik diperlukan agar dapat memantau dan mengendalikan kinerja manajerial dalam mengimplementasikan anggaran yang telah ditetapkan. Pemerintah berkewajiban untuk memberikan informasi keuangan dan informasi lainnya yang akan digunakan dalam pengambilan keputusan oleh pihak-pihak yang berkepentingan. Laporan yang baik adalah laporan yang disusun secara jujur, objektif dan transparan.

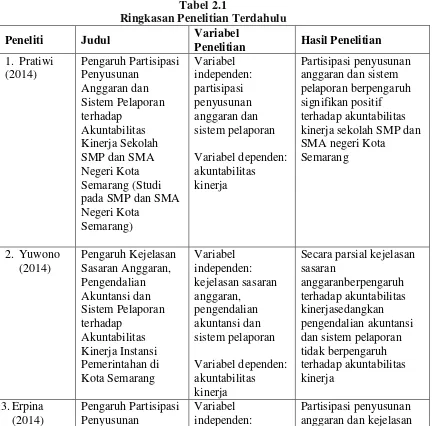

20 Terdapat beberapa penelitian terdahulu yang dilakukan oleh beberapa peneliti untuk mengetahui adanya hubungan antara partisipasi penyusunan anggaran dan sistem pelaporan terhadap akuntabiltas kinerja.

Penelitian yang terkait dengan variabel partisipasi penyusunan anggaran dan sistem pelaporan terhadap akuntabilitas kinerja, telah dilakukan oleh Pratiwi (2014), yang meneliti sekolah di kota Semarang. Penelitian ini menggunakan alat analisis regresi dengan terlebih dahulu mengkonversikan skala ordinal ke skala interval melalui interval berurutan.Jumlah sampel dalam penelitian ini adalah 50 orang yang terkait dalam partisipasi penyusunan anggaran dan sistem pelaporan.Hasil penelitian menunjukkan bahwa partisipasi penyusunan anggaran dan sistem pelaporan berpengaruh signifikan positif terhadap akuntabilitas kinerja.

Peneliti lainnya yang terkait dengan variabel sistem pelaporan terhadap akuntabilitas kinerja dilakukan oleh Yuwono (2014), yang meneliti instansi pemerintahan di Kota Semarang.Sampel yang digunakan dalam penelitian ini

sebanyak 57 orang dengan hasilnya yang menunjukkan bahwa sistem

pelaporan tidak berpengaruh terhadap akuntabilitas kinerja pemerintah.

Penelitian selanjutnya yang terkait dengan partisipasi penyusunan anggaran

dilakukan oleh Erpina (2014) pada instansi pemerintah Kabupaten Rokan

Hulu.Penelitian ini berbeda dengan hasil penelitian sebelumnya yang

menyatakan bahwa partisipasi penyusunan anggaran tidak berpengaruh

21 Tabel 2.1

Ringkasan Penelitian Terdahulu

Peneliti Judul Variabel

Penelitian Hasil Penelitian 1. Pratiwi anggaran dan sistem pelaporan berpengaruh signifikan positif terhadap akuntabilitas kinerja sekolah SMP dan SMA negeri Kota

Semarang

Secara parsial kejelasan sasaran

22

sasaran anggaran tidak berpengaruh positif terhadap akuntabilitas kinerja instansi

pemerintah Kabupaten Rokan Hulu

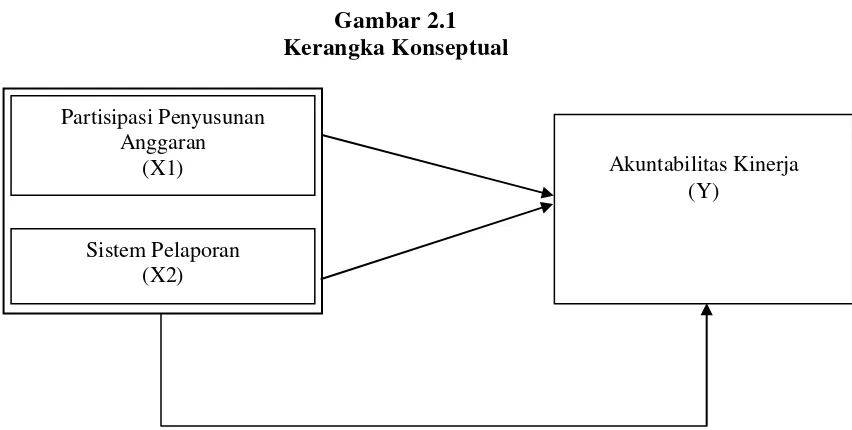

2.7 Kerangka Konseptual

Kerangka konseptual digunakan untuk mempermudah memahami gambaran penelitian secara kasar terutama melalui hubungan bermacam variabel yang diteliti. Adapun kerangka konseptual penelitian ini digambarkan sebagai berikut:

Gambar 2.1 Kerangka Konseptual

Dari gambar di atas, dapat dilihat bahwa penelitian ini menggunakan dua variabel independen, yaitu partisipasi penyusunan anggaran dan sistem

Partisipasi Penyusunan Anggaran

(X1) Akuntabilitas Kinerja

(Y)

23 pelaporan yang diperkirakan akan berpengaruh terhadap variabel dependennya, yaitu akuntabilitas kinerja.

Partisipasi penyusunan anggaran sangat diperlukan sebagai harapan manajemen lapisan bawah dapat mengkomunikasikan segala kegiatan yang berhubungan dengan anggaran kepada masyarakat. Dengan diikutsertakan wakil kepala sekolah dan guru, diharapkan akuntabilitas kinerja akan lebih efektif dan efisien. Keikutsertaan mereka akan menambah ide-ide dan gagasan untuk dipertimbangkan dalam pelaksanaan proses penyusunan anggaran, sehingga menjadi motivasi yang baik bagi para pegawai negeri sipil untuk mencapai tujuan dalam proses penyusunan anggaran dan meningkatkan akuntabilitas kinerja sekolah.

Sistem pelaporan merupakan laporan yang menggambarkan sistem pertanggungjawaban dari bawahan kepada atasan.Sistem pelaporan yang baik dapat memantau dan mengendalikan kinerja manajerial sekolah dalam menginplementasikan anggaran yang telah ditetapkan.Hal ini menunjukkan bahwa jika pihak sekolah tidak memilki sistem pelaporan yang baik maka akuntabilitas kinerja sekolah tersebut juga tidak baik.

24 sekolah tersebut. Sehingga semakin tinggi partisipasi penyusunan dalam penyusunan anggaran, maka semakin tinggi akuntabilitas kinerja sekolah.

Interaksi sistem pelaporan dengan akuntabilitas kinerja berpengaruh positif dimana jika semakin tinggi sistem pelaporan, maka semakin tinggi pula akuntabilitas kinerja sekolah.Alasannya akuntabilitas kinerja merupakan prinsip pertanggungjawaban yang memerlukan laporan kinerja yang disusun secara periodik sehingga pihak sekolah harus membuat sistem pelaporan yang baik untuk mengevaluasi akuntabilitas kinerja sekolah tersebut.Oleh sebab itu semakin tinggi sistem pelaporan maka semakin tinggi akuntabilitas kinerja sekolah.

Berdasarkan penjelasan tersebut, pengaruh partisipasi penyusunan anggaran dan sistem pelaporan diasumsikan mampu meningkatkan akuntabiltas kinerja sekolah.Jika partisipasi penyusunan anggaran dan sistem pelaporan tinggi maka semakin tinggi pula akuntabilitas kinerja sekolah.

2.8 Hipotesis Penelitian

Berdasarkan kerangka konseptual yang didukung dengan teori dan hasil penelitian terdahulu, maka hipotesis yang diajukan dalam penelitian ini adalah:

25 BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitan ini berdasarkan permasalahan yang dihadapi adalah penelitian sebab akibat (causal research).Penelitian ini bertujuan untuk menguji hipotesis dan merupakan

penelitian yang menjelaskan fenomena dalam bentuk hubungan antar variabel.Tujuan utamanya adalah mengidentifikasikan hubungan sebab akibat antara berbagai variabel (Erlina, 2011:20).

3.2 Tempat dan Waktu Penelitian

26 3.3 Definisi Operasional dan Skala Pengukuran Variabel

Definisi operasional adalah menjelaskan karakteristik dari obyek ke dalam elemen-elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalkan ke dalam penelitian (Erlina, 2011:48). Dalam penelitian ini variabel dependen dan independen yang dipergunakan adalah:

a. Variabel Dependen

Variabel dependen atau variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel sebab atau variabel bebas (Erlina, 2011:36). Variabel dependen dalam penelitian ini adalah akuntabilitas kinerja yang disimbolkan dengan Y.

Akuntabilitas kinerja dalam Inpres Nomor 7 Tahun 1999 adalah perwujudan kewajiban suatu instansi pemerintah untuk mempertanggungjawabkan keberhasilan/kegagalan pelaksanaan misi organisasi dalam mencapai tujuan-tujuan dan sasaran-sasaran yang telah ditetapkan melalui alat pertanggungjawaban secara periodik.

Instrumen pengukuran variabel ini menggunakan sejumlah pertanyaan yang dikembangkan oleh peneliti, dimana masing-masing pertanyaan menjelaskan variabel.Setiap item pertanyaan menggunakan skala interval yang terdiri dari (1) Sangat tidak setuju, (2) Tidak Setuju, (3) Netral, (4) Setuju, (5) Sangat setuju.

b. Variabel Independen

27 hubungan positif maupun negatif bagi variabel dependen lainnya (Erlina, 2011:37). Variabel independen dalam penelitian ini adalah partisipasi penyusunan anggaran yang disimbolkan dengan X1 dan sistem pelaporan yang disimbolkan dengan X2.

Partisipasi dalam penyusunan anggaran merupakan proses pengambilan keputusan bersama oleh dua bagian atau lebih, dimana keputusan tersebut akan memiliki dampak masa depan terhadap organisasi.

Sistem pelaporan merupakan laporan yang menggambarkan sistem pertanggungjawaban dari bawahan (pimpinan unit anggaran) kepada atasan (kepala bagian anggaran) (Abdulah, 2005 dalam Wahyuni, Raja Adri dan Enni Savitri, 2014).

Instrumen pengukuran variabel ini menggunakan sejumlah pertanyaan yang dikembangkan oleh peneliti, dimana masing-masing pertanyaan menjelaskan variabel.Setiap item pertanyaan menggunakan skala interval yang terdiri dari (1) Sangat tidak setuju, (2) Tidak Setuju, (3) Netral, (4) Setuju, (5) Sangat setuju.

Definisi operasional masing-masing variabel yang diteliti, indikator dan skala pengukuran dapat dilihat pada tabel berikut.

Tabel 3.1 Definisi operasional

Variabel Definisi Indikator Skala

Pengukuran bersama oleh dua bagian

28 atau lebih, dimana

keputusan tersebut akan memiliki dampak masa depan terhadap organisasi.

pemahaman dalam

merupakan laporan yang menggambarkan sistem pertanggungjawaban dari bawahan (pimpinan unit anggaran) kepada atasan (kepala bagian anggaran) (Abdulah, 2005 dalam Wahyuni, Raja Adri dan Enni Savitri, 2014).

Laporan oleh

Akuntabilitas kinerja adalah perwujudan kewajiban suatu instansi pemerintah untuk mempertanggungjawabkan keberhasilan/kegagalan pelaksanaan misi organisasi dalam mencapai tujuan-tujuan dan sasaran yang telah ditetapkan melalui alat pertanggungjawaban secara periodik (Inpres Nomor 7 Tahun 1999).

3.4 Populasi dan Sampel Penelitian

Populasi adalah sekelompok entitas yang lengkap yang dapat berupa orang, kejadian atau benda yang mempunyai karakteristik tertentu, yang berada dalam suatu wilayah dan memenuhi syarat-syarat tertentu yang berkaitan dengan masalah penelitian (Erlina, 2011:80). Populasi dalam penelitian ini adalah Sekolah Menengah Kejuruan yang terdapat di kota Medan.

29 adalah simple random sampling. Dalam simple random sampling ini setiap elemen populasi mempunyai peluang yang sama untuk terpilih menjadi sampel penelitian (Erlina, 2011:86).Dalam hal ini yang menjadi sampel penelitian adalah pegawai negeri sipil yaitu wakil kepala sekolah dan guru yang bekerja di masing-masing sekolah.

3.5 Jenis Data dan Sumber Data

Jenis data yang digunakan dalam penelitian adalah data primer.Data primer adalah data yang dikumpulkan berdasarkan interaksi langsung antara pengumpul data dan sumber data. Data primer mengacu pada informasi yang diperoleh dari tangan pertama oleh peneliti yang berkaitan dengan variabel minat untuk tujuan spesifik studi (Sekaran, 2011:60). Sumber data dalam penelitian ini adalah sumber internal, yaitu data yang diperoleh langsung dari responden yang berada di Sekolah Menengah Kejuruan di kota Medan.

3.6 Metode Pengumpulan Data

30 seperlunya dan kuesioner dapat dikumpulkan setelah selesai dijawab oleh responden. Kuesioner didistribusikan kepada responden yang beradadi Sekolah Menengah Kejuruan di kota Medan.

3.7 Teknik Analisis

Metode analisis berisi pengujian-pengujian data yang diperoleh dari hasil jawaban responden yang diterima.Analisis yang digunakan dalam penelitian ini adalah analisis linier berganda dengan menggunakan program SPSS untuk memperoleh hasil perhitungan dari berbagai metode yang digunakan dan dapat menganalisis perumusan masalah penelitian. Analisis data dilakukan dengan terlebih dahulu melakukan pengujian kualitas data yang terdiri dari uji validitas dan uji reliabilitas. Setelah itu dilakukan pengujian asumsi klasik. Uji asumsi klasik terdiri dari uji normalitas, uji multikolinearitas dan uji heteroskedastisitas. Uji yang berikutnya merupakan uji analisis regresi linear berganda dan terakhir uji hipotesis.

3.8.1 Uji Kualitas Data 3.8.1.1Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut (Ghozali, 2006:45).

31 total adalah penjumlahan seluruh item pada satu variabel. Kemudian pengujian signifikansi dilakukan dengan kriteria menggunakan r tabel pada tingkat signifikansi 0,05 dengan uji 2 sisi. Jika nilai positif dan r hitung ≥ r tabel maka item dapat dinyatakan valid, jika r hitung ≤ r tabel maka item dinyatakan tidak valid (Priyatno, 2014:51).

3.8.1.2 Uji Reliabilitas

Menurut Ghozali (2006:41), uji reliabilitas merupakan alat untuk mengukur suatu kuesioner yang merupakan indikator dari variabel atau konstruk. Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu. Uji reliabilitas ini menggunakan metode Cronbach Alpha. Suatu variabel dikatakan reliabel jika memberikan nilai Cronbach Alpha > 0.60.

3.8.2 Uji Asumsi Klasik 3.8.2.1 Uji Normalitas

32 mendeteksi apakah data yang diuji berdistribusi normal atau tidak melalui:

1. Pendekatan grafik yaitu dengan melihat normal probability plot. Distribusi normal akan membentuk satu garis lurus diagonal dan ploting data residual akan dibandingkan dengan garis diagonal. Jika

distribusi data normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya.

2. Pendekatan histogram yaitu dengan melihat grafik histogram yang membandingkan data observasi dengan distribusi yang mendekati distribusi normal.

3. Pendekatan Kolmogorov-Smirnov dimana residual berdistribusi normal jika nilai signifikan lebih dari 0,05.

3.8.2.2 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antara variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen (Ghozali, 2006:91).

33 atau sama dengan nilai VIF < 10, menunjukkan tidak adanya multikolinearitas.

3.8.2.3 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain (Ghozali, 2006:105). Model regresi yang baik adalah tidak terjadi heteroskesdastisitas.

Untuk mendeteksi ada atau tidaknya heteroskedastisitas dapat dilakukan dengan melihat grafik scatterplots. Jika titik-titik menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

3.8.3 Uji Analisis Regresi Linear Berganda

Analisis regresi berganda dilakukan untuk menguji pengaruh simultan dari beberapa variabel bebas terhadap satu variabel terikat yang berskala interval (Ghozali, 2011:299). Dengan kata lain, analisis regresi berganda membantu dalam memahami berapa banyak varians dalam variabel terikat yang dijelaskan oleh sekelompok variabel independen.

34 Berdasarkan hubungan antara variabel partisipasi penyusunan anggaran (X1), sistem pelaporan (X2) dan akuntabilitas kinerja (Y), maka penelitian ini menggunakan model regresi linierberganda dengan persamaan sebagai berikut:

Y = a + b1X1+b2X2+ e Keterangan :

Y : Akuntabilitas Kinerja

X1 : Partisipasi Penyusunan Anggaran

X2 : Sistem Pelaporan

a : Koefisien Konstanta b : Koefisien Regresi e : Error

3.8.4 Uji Hipotesis

3.8.4.1 Uji Koefisien Determinasi (��)

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen (Ghozali, 2006:83).

35 3.8.4.2 Uji Signifikansi Simultan (Uji-F)

Uji signifikansi simultan (uji-F) pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen atau terikat (Ghozali, 2006:84).

Menurut Ghozali, untuk menguji hipotesis ini digunakan statistik F dengan membandingkan nilai F hasil perhitungan dengan nilai F tabel. Bila nilai F hitung > nilai F tabel, maka ada pengaruh yang signifikan secara bersama-sama dari variabel independen terhadap variabel dependen.

Ketentuan lain dengan melihat nilai signifikansi F. Dengan menggunakan tingkat signifikansi 0,05 maka jika nilai signifikansi F < tingkat signifikansi 0,05 berarti ada pengaruh signifikan dari variabel bebas secara bersama-sama terhadap variabel terikat.

3.8.4.3 Uji Signifikansi Parameter Individual (Uji-t)

Uji signifikansi parameter individual (uji-t) pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/independen secara individual dalam menerangkan variasi variabel dependen (Ghozali, 2006:84).

36 Ketentuan lain dengan melihat nilai signifikansi. Dengan menggunakan tingkat signifikansi 0,05 maka jika nilai signifikansi < tingkat signifikansi 0,05 maka secara parsial variabel independen memiliki pengaruh yang signifikan terhadap variabel dependen.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum

4.1.1Tempat dan Waktu Penelitian

37 2 Medan, SMK Negeri 3 Medan, SMK Negeri 4 Medan, SMK Negeri 5 Medan, SMK Negeri 6 Medan, SMK Negeri 7 Medan, SMK Negeri 8 Medan, SMK Negeri 10 Medan dan SMK Negeri 11 Medan. Penyebaran serta pengembalian kuesioner dilaksanakan mulai bulan Juli – September 2015.

4.1.2 Karakteristik Responden

Responden dalam penelitian ini adalah para pegawai negeri sipil di 10 SMK, yaitu wakil kepala sekolah dan guru.Kuesioner yang disebarkan berjumlah 50 buah dan jumlah kuesioner yang kembali adalah sebanyak 50 buah atau 100%.

Tabel 4.1

Total Pengiriman dan Pengembalian Kuesioner

Keterangan Frekuensi Presentase

Jumlah kuesioner yang dikirim Jumlah kuesioner yang tidak kembali

Jumlah kuesioner yang tidak dapat digunakan Jumlah kuesioner yang dapat digunakan

50 Sumber: Data primer yang diolah, 2015

Nama-nama Sekolah Menengah Kejuruan di kota Medan yang dijadikan tempat penelitian dapat dilihat pada tabel 4.2.

Tabel 4.2

Data Distribusi Sampel Penelitian

38

Sumber: Data primer yang diolah, 2015

Berikut ini deskripsi mengenai identitas responden penelitian yang terdiri dari jenis kelamin, umur dan masa jabatan.

1. Deskripsi responden berdasarkan jenis kelamin Tabel 4.3

Deskripsi Responden Berdasarkan Jenis Kelamin Jenis Kelamin Jumlah Persentase

Pria 24 48%

Wanita 26 52%

Total 50 100%

Sumber: Data primer yang diolah, 2015

Tabel 4.3 di atas menunjukkan bahwa ada 26 orang atau 52% responden didominasi oleh jenis kelamin wanita dan sebanyak 24 orang responden atau 48% berjenis kelamin pria.

2. Deskripsi responden berdasarkan usia Tabel 4.4

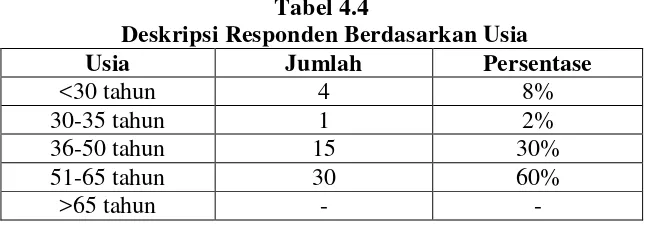

Deskripsi Responden Berdasarkan Usia

Usia Jumlah Persentase

<30 tahun 4 8%

30-35 tahun 1 2%

36-50 tahun 15 30%

51-65 tahun 30 60%

39

Total 50 100%

Sumber: Data primer yang diolah, 2015

Berdasarkan tabel 4.4 di atas terlihat bahwa umur responden <30 tahun berjumlah 4 orang atau sebesar 8%, umur responden 30-35 tahun berjumlah 1 orang atau sebesar 2%, umur responden 36-50 tahun berjumlah 15 orang atau sebesar 30% dan umur responden 51-65 tahun berjumlah 30 orang atau sebesar 60%.

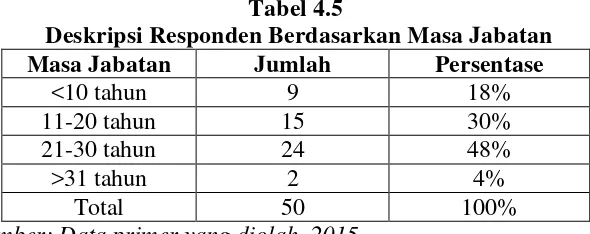

3. Deskripsi responden berdasarkan masa jabatan Tabel 4.5

Deskripsi Responden Berdasarkan Masa Jabatan

Masa Jabatan Jumlah Persentase

<10 tahun 9 18%

11-20 tahun 15 30%

21-30 tahun 24 48%

>31 tahun 2 4%

Total 50 100%

Sumber: Data primer yang diolah, 2015

Berdasarkan tabel 4.5 di atas terlihat bahwa responden dengan masa jabatan <10 tahun berjumlah 9 orang atau sebesar 18%, masa jabatan 11-20 tahun berjumlah 15 orang atau sebesar 30%, masa jabatan 21-30 tahun berjumlah 24 orang atau sebesar 48 % dan masa jabatan >31 tahun berjumlah 2 orang atau sebesar 4%.

4.2 Hasil Uji Validitas dan Reliabilitas 4.2.1 Hasil Uji Validitas

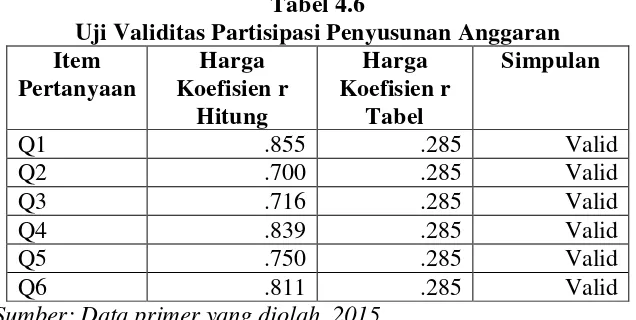

40 signifikansi 0,05 dengan uji 2 sisi. Jika nilai positif dan r hitung ≥ r tabel maka item dapat dinyatakan valid, jika r hitung ≤ r tabel maka item dinyatakan tidak valid (Priyatno, 2014:51).Berdasarkan hasil pengujian didapatkan bahwa semua pertanyaan dikatakan valid, karena koefisien korelasi (rhitung) > rtabel

.

Tabel 4.6

Uji Validitas Partisipasi Penyusunan Anggaran Item

Sumber: Data primer yang diolah, 2015

Hasil uji validitas variabel partisipasi penyusunan anggaran dapat dilihat pada tabel di atas.Dengan demikian semua pertanyaan yang terkait dengan variabel partisipasi penyusunan anggaran dapat dikatakan valid karena seluruh harga koefisien r hitung lebih besar dari pada harga koefisien r tabel.Untuk Q1 harga koefisien r hitung 0.855 > 0.285 r tabel maka dinyatakan valid begitu juga dengan Q2 (0.700 > 0.285), Q3 (0.716 > 0.285), Q4 (0.839 > 0.825), Q5 (0.750 > 0.285) dan Q6 (0.811 > 0.285).

Tabel 4.7

Uji Validitas Sistem Pelaporan Item Pertanyaan Harga Koefisien

r Hitung

41 Hasil uji validitas variabel sistem pelaporan dapat dilihat pada tabel di atas.Dengan demikian semua pertanyaan yang terkait dengan variabel sistem pelaporan dapat dikatakan valid karena seluruh harga koefisien r hitung lebih besar dari pada harga koefisien r tabel.Untuk Q7 harga koefisien r hitung 0.902 > 0.285 r tabel maka dinyatakan valid begitu juga dengan Q 8 (0.938 > 0.285) dan Q9 (0.798 > 0.285).

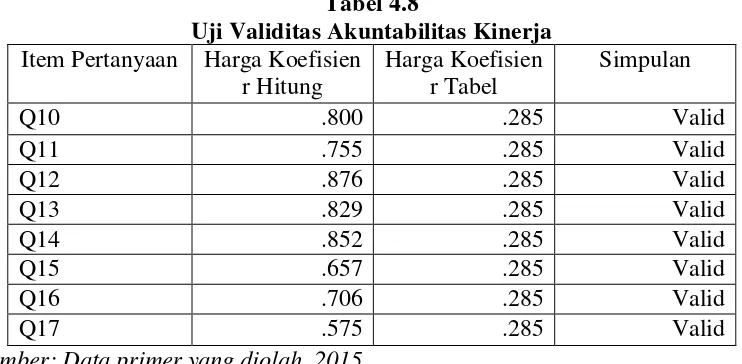

Tabel 4.8

Uji Validitas Akuntabilitas Kinerja Item Pertanyaan Harga Koefisien

r Hitung

Sumber: Data primer yang diolah, 2015

Hasil uji validitas variabel akuntabilitas kinerja dapat dilihat pada tabel di atas.Dengan demikian semua pertanyaan yang terkait dengan variabel akuntabilitas kinerja dapat dikatakan valid karena seluruh harga koefisien r hitung lebih besar dari pada harga koefisien r tabel.Untuk Q10 harga koefisien r hitung 0.800 > 0.285 r tabel maka dinyatakan valid begitu juga dengan Q11 (0.755 > 0.285), Q12 (0.876 > 0.285), Q13 (0.829 > 0.285), Q14 (0.852 > 0.285), Q15 (0.657 > 0.285), Q16 (0.706 > 0.285) dan Q16 (0.575 > 0.285).

42 Uji reliabilitas merupakan kelanjutan dari uji validitas, dimana item yang masuk pengujian adalah item yang valid saja (Priyatno, 2014:64). Berikut hasil dari uji reliabilitas terhadap butir-butir pertanyaan yang valid.

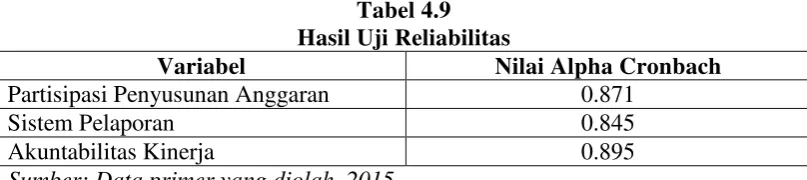

Tabel 4.9 Hasil Uji Reliabilitas

Variabel Nilai Alpha Cronbach

Partisipasi Penyusunan Anggaran 0.871

Sistem Pelaporan 0.845

Akuntabilitas Kinerja 0.895

Sumber: Data primer yang diolah, 2015

Jika nilai Alpha Cronbach lebih besar dari 0,60, maka kuesioner penelitian bersifat reliabel (Ghozali, 2006:41). Diketahui nilai Alpha Cronbach dari partisipasi penyusunan anggaran sebesar 0.871, sistem pelaporan sebesar 0.845 dan akuntabilitas kinerja sebesar 0.895.Oleh karena itu telah dibuktikan bahwa kuesioner bersifat reliabel.

4.3 Hasil Uji Asumsi Klasik 4.3.1 Hasil Uji Normalitas

Normalitas data merupakan hal yang penting karena dengan data yang terdistribusi normal, maka data tersebut dianggap dapat mewakili populasi (Priyatno,2014:69).

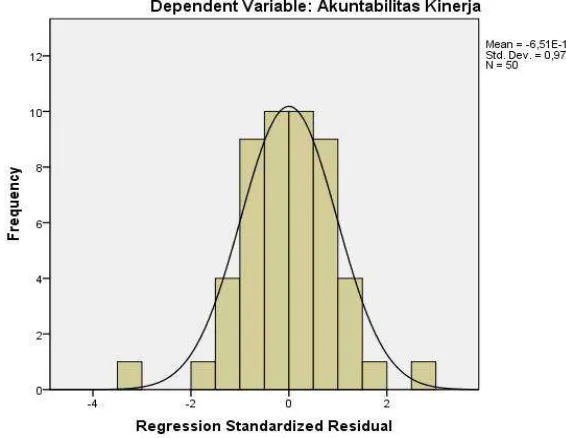

43 Sumber: Data primer yang diolah, 2015

Gambar 4.1

Normal Probability Plot untuk Uji Normalitas

Sumber: Data primer yang diolah, 2015

Gambar 4.2

44 Gambar 4.1 dan gambar 4.2 merupakan output dari SPSS. Berdasarkan kurva pada normal probability plot, titik-titik menyebar sekitar garis dan mengikuti garis diagonal dan pada grafik histogram berbentuk kurva normal.Dengan demikian setiap variabel bergerak mengikuti garis diagonal secara normal dan dapat disimpulkan bahwa asumsi normalitas terpenuhi.

Pengujian ini juga menggunakan uji Kolmogorov-Smirnov dimana residual berdistribusi normal jika nilai signifikansi lebih dari 0,05.

Tabel 4.10

Hasil Uji One Sample Kolmogorov-Smirnov

Sumber: Data primer yang diolah, 2015

Berdasarkan tabel diatas, diketahui nilai probabilitas p atau Asymp.Sig.(2-tailed) sebesar 0,914. Karena nilai probabilitas p, yakni 0,914 lebih besar dibandingkan tingkat signifikansi, yakni 0,05 maka asusmsi normalitas terpenuhi.

45 Uji multikolinearitas dalam penelitian ini adalah dengan melihat tolerance dan Variance Inflation Factor (VIF). Nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF = 1/Tolerance). Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai Tolerance < 0,10 atau sama dengan nilai VIF > 10.

Tabel 4.11

Hasil Uji Multikolinearitas

Sumber: Data primer yang diolah, 2015

Dari tabel 4.11 diatas dapat diketahui bahwa nilai Tolerance kedua variabel lebih dari 0,10 yakni 0,687 dan VIF kurang dari 10 yakni 1,456, maka dapat disimpulkan bahwa tidak terjadi multikolinearitas antar variabel bebas.

4.3.3 Hasil Uji Heteroskedastisitas

46 Gambar 4.3

Hasil Uji Heteroskedastisitas Sumber: Data primer yang diolah, 2015

Berdasarkan gambar 4.3 tidak terdapat pola yang begitu jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

4.4 Hasil Uji Analisis Regresi Linier Berganda

Analisis regresi linier berganda digunakan untuk mengetahui pengaruh atau hubungan secara linier antara dua atau lebih variabel independen dengan satu variabel dependen (Priyatno, 2014:148).

Tabel 4.12

Hasil Uji Regresi Linier Berganda

47 Y = 1,768 + 0,141�1 + 0,427�2

Nilai koefisien regresi pada variabel partisipasi penyusunan anggaran bernilai positif sebesar 0,141. Hal ini berarti jika variabel partisipasi penyusunan anggaran bertambah satu satuan maka akan meningkatkan akuntabilitas kinerja sebesar 0,141 satuan dengan asumsi variabel independen lain nilainya tetap .Nilai koefisien regresi pada variabel sistem pelaporan bernilai positif sebesar 0,427. Hal ini berarti jika variabel sistem pelaporan bertambah satu satuan makaakan meningkatkan akuntabilitas kinerja sebesar 0,427 satuan dengan asumsi variabel independen lain nilainya tetap.

4.5 Hasil Uji Hipotesis

4.5.1 Hasil Uji Koefisien Determinasi (��)

48 independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

Tabel 4.13

Hasil Uji Koefisien Determinasi (��)

Sumber: Data primer yang diolah, 2015

Berdasarkan tabel 4.13, nilai koefisien determinasi (�2) sebesar 0,603. Nilai tersebut berarti pengaruh partisipasi penyusunan anggaran dan sistem pelaporan terhadap akuntabilitas kinerja sebesar 60,3 %, sisanya sebesar 39,7% dipengaruhi oleh faktor-faktor lain.

4.5.2 Hasil Uji Signifikansi Simultan (Uji F)

Uji signifikansi simultan (uji F) pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen atau terikat. (Ghozali, 2006:84).

Tabel 4.14

49 Sumber: Data primer yang diolah, 2015

F tabel dapat dilihat pada tabel statistik (lihat lampiran) pada tingkat signifikansi 0,05 dengan df 1 (jumlah variabel-1) = 2, dan df 2 (n-k-1) atau 50-2-1 = 47 (n adalah jumlah data dan k adalah jumlah variabel independen), hasil diperoleh untuk F tabel sebesar 3,195.

Berdasarkan tabel 4.14, nilai F hitung sebesar 35,730 lebih besar dari nilai F tabel sebesar 3,195, dan signifikansi 0,000 < 0,05 maka dapat disimpulkan bahwa pengaruh partisipasi penyusunan anggaran dan sistem pelaporan secara bersama-sama berpengaruh terhadap akuntabilitas kinerja.

4.5.3 Hasil Uji Signifikansi Parameter Individual (Uji t)

Uji signifikansi parameter individual (uji t) pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/independen secara individual dalam menerangkan variasi variabel dependen (Ghozali, 2006:84).

Tabel 4.15

50 Sumber: Data primer yang diolah, 2015

T tabel dapat dilihat pada tabel statistik pada signifikansi 0,05/2 = 0,025 dengan derajat kebebasan df = n-k-1 atau 50-2-1 = 47, hasil diperoleh untuk t tabel sebesar 2,012 (lihat pada lampiran t tabel).

Berdasarkan tabel 4.15, nilai t hitung < t tabel (1,752 < 2,012) dan signifikansi > 0,05 (0,086 > 0,05), maka dapat disimpulkan bahwa partisipasi penyusunan anggaran secara parsial tidak berpengaruh terhadap akuntabilitas kinerja. Untuk sistem pelaporan, nilai t hitung > t tabel (5, 874 > 2,012) dan signifikansi < 0,05 (0,000 < 0,05), maka dapat disimpulkan bahwa sistem pelaporan secara parsial berpengaruh terhadap akuntabilitas kinerja. Nilai t hitung positif artinya berpengaruh positif, yaitu jika sistem pelaporan meningkat, maka akuntabilitas kinerja juga akan meningkat.

4.6 Pembahasan Hasil Uji Parsial

51 Hasil pengujian hipotesis menunjukkan bahwa variabel partisipasi penyusunan anggaran (X1) yang dimasukkan dalam regresi tidak berpengaruh terhadap akuntabilitas kinerja (Y). Hal ini diketahui bahwa nilai partisipasi penyusunan anggaran (Sign t) 0,086 > 0,05. Selain dilihat dari nilai probabilitas, partisipasi penyusunan anggaran (X1) dapat dilihat pula dari nilai t hitung dan diketahui nilai t hitung 1,752 < 2,012, artinya partisipasi penyusunan anggaran tidak berpengaruh secara signifikan terhadap akuntabilitas kinerja. Partisipasi penyusunan anggaran dalam penelitian ini diyakini tidak sepenuhnya mempengaruhi akuntabilitas kinerja Sekolah Menengah Kejuruan.Hasil hipotesis penelitian ini konsisten dengan penelitian yang dilakukan oleh Erpina (2014).

2. Sistem pelaporan (X2) berpengaruh secara signifikan terhadap akuntabilitas kinerja (Y).

52 Hasil Uji Simultan

1. Partisipasi penyusunan anggaran (X1) dan sistem pelaporan (X2) berpengaruh secara signifikan terhadap akuntabilita kinerja (Y)

Berdasarkan hasil uji simultan, diketahui bahwa partisipasi penyusunan anggaran (X1) dan sistem pelaporan (X2) secara bersama-sama (simultan) mempunyai pengaruh signifikan terhadap akuntabilitas kinerja (Y).Hal ini diketahui bahwa nilai signifikansi 0,000 < 0,005. Selain itu juga dapat dilihat dari nilai F hitung dimana nilai F hitung 35,730 > 3,195, artinya partisipasi penyusunan anggaran (X1) dan sistem pelaporan (X2) secara bersama-sama berpengaruh terhadap akuntabilitas kinerja. Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Pratiwi (2014).

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

53 1. Partisipasi penyusunan anggaran dan sistem pelaporan berpengaruh secara

simultan atau bersama-sama terhadap akuntabilitas kinerja.

2. Partisipasi penyusunan anggaran secara parsial tidak berpengaruh terhadap akuntabilitas kinerja.

3. Sistem pelaporan secara parsial berpengaruh terhadap akuntabilitas kinerja.

5.2 Saran

1. Bagi peneliti berikutnya, agar dapat menambah variabel lain yang berkaitan erat secara teori terhadap variabel akuntabilitas kinerja serta menambah jumlah responden penelitian.

2. Bagi peneliti berikutnya, agar tidak melakukan penelitian pada kurun waktu Juli-September, karena pada kurun waktu tersebut merupakan masa libur sekolah sehingga memerlukan waktu yang lama dalam menyebarkan kuesioner.

3. Bagi pihak manajemen sekolah agar meningkatkan sistem pelaporan yang ada sehingga akuntabilitas sekolah juga semakin lebih baik.

DAFTAR PUSTAKA

54 Buku Pedoman Penulisan Skripsi dan Ujian Komprehensif Program Strata Satu

(S1).Fakultas Ekonomi dan Bisnis. Universitas Sumatera Utara.

Dewi, Aridayani Puspita, 2014. Pengaruh Partisipasi Anggaran dan Komitmen Organisasi terhadap Kinerja Manajerial (Studi Kasus pada Universitas Widyatama Bandung).Skripsi. Fakultas Ekonomi. Universitas Widyatama.

Erlina, 2011.Metodologi Penelitian, PSI Kampus USU, Medan.

Erpina, 2014.Pengaruh Partisipasi Penyusunan Anggaran dan Kejelasan Sasaran Anggaran terhadap Akuntabilitas Kinerja Instansi Pemerintah Kabupaten Rokan Hulu.Skripsi. Fakultas Ekonomi. Universitas Muhammadiyah Riau (UMRI).

Fagan, Lenora P., 1995. Performance Accountability in the Newfoundland School System, Jurnal, Volume 20, hal 65-76.

Garrison, Ray H., Noreen, Eric W., Brewer, Peter C., 2009. Akuntansi Manajerial, Edisi 11, Salemba Empat, Jakarta.

Geisella, Barus, 2013. Faktor-faktor yang Mempengaruhi Terwujudnya Akuntabilitas Kinerja di Instansi Pemerintah (Studi Empiris pada Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Karo).Skripsi. Fakultas Ekonomi. Universitas Sumatera Utara, Medan.

Ghozali, Imam, 2006. Aplikasi Analisis Multivariate dengan Program SPSS. Badan Penerbit Universitas Diponegoro, Semarang.

____________, 2011.Aplikasi Analisis Multivariate dengan Program SPSS.Badan Penerbit Universitas Diponegoro, Semarang.

Haspiarti, 2012.Pengaruh Penerapan Anggaran Berbasis Kinerja terhadap Akuntabilitas Kinerja Instansi Pemerintah (Studi pada Pemerintah Kota Parepare).Skripsi.Fakultas Ekonomi dan Bisnis. Universitas Hasanuddin, Makassar.

Herminingsih, 2009.Pengaruh Partisipasi dalm Penganggaran dan Peran Manajerial Pengelola Keuangan Daerah Terhadap Kinerja Pemerintah Daerah (Studi Empiris pada Pemerintah Kabupaten Demak).Tesis. Program Studi Magister Akuntansi. Universitas Diponegoro.

Instruksi Presiden Republik Indonesia (Inpres) No 7 Tahun 1999 tentang Akuntabilitas Kinerja Instansi Pemerintah.

55 Mohamad,Ismail, 2004. Konsep dan Pengukuran Akuntabiltas, Universitas

Trisakti, Jakarta.

Pratiwi, Elga, 2014. Pengaruh Partisipasi Penyusunan Anggaran dan Sistem Pelaporan terhadap Akuntabilitas Kinerja Sekolah SMP dan SMA Negeri Kota Semarang (Studi pada SMP dan SMA Negeri Kota Semarang).Skripsi.Fakultas Ekonomi dan Bisnis. Universitas Dian Nuswantoro.

Priyatno, Duwi, 2014. SPSS 22: Pengolahan Data Terpraktis, Andi, Yogyakarta. Puspa, Jane Ratini, 2014. Pengaruh Partisipasi Anggaran terhadap Efektivitas

Penggunaan Anggaran dengan Kecukupan Anggaran sebagai Variabel Intervening.Skripsi.Fakultas Ekonomi dan Bisnis. Universitas Lampung.

Sekaran, Uma, 2011. Metode Penelitian untuk Bisnis, Salemba Empat, Jakarta. Tim Penyusun Kamus Pusat Bahasa, 2005. Kamus Besar Bahasa Indonesia, Edisi

Ketiga, Balai Pustaka, Jakarta.

Ulum, Ihyaul, 2008. Akuntansi Sektor Publik, Edisi Revisi, UMM Press, Malang. Wahyuni, Raja Adri dan Enni Savitri, 2014. “Pengaruh Kejelasan Sasaran

Anggaran, Pengendalian Akuntansi dan Sistem Pelaporan terhadap Akuntabilitas Kinerja Instansi Pemerintah (Studi pada Satuan Kerja

Perangkat Daerah Kabupaten Rokan Hulu)”, Jurnal Fakultas Ekonomi.

Universitas Riau, Volume 1 Nomor 1.

Wibowo, 2007.Manajemen Kinerja, PT RajaGrafindo Persada, Jakarta.

Yuwono, Prasetyo, 2014. Pengaruh Kejelasan Sasaran Anggaran, Pengendalian Akuntansi dan Sistem Pelaporan terhadap Akuntabilitas Kinerja Instansi Pemerintahan di Kota Semarang. Skripsi.Fakultas Ekonomi dan Bisnis. Universitas Dian Nuswantoro.

Yuwono, Sony, Tengku Agus Indrajaya dan Hariyandi, 2006. Penganggaran Sektor Publik, Bayumedia, Malang.

57

LAMPIRAN I

KUESIONER PENELITIAN

Medan, Juli 2015

Perihal : Permohonan Pengisian Kuesioner Lampiran : Satu berkas

58 Dengan hormat,

Dalam rangka penulisan skripsi yang berjudul “Pengaruh Partisipasi Penyusunan Anggaran dan Sistem Pelaporan Terhadap Akuntabilitas Kinerja Sekolah Menengah Kejuruan di Kota Medan”, maka saya memohon dengan hormat kepada Bapak/Ibu untuk menjawab beberapa pertanyaan angket yang telah disediakan. Jawaban Bapak/Ibu diharapkan objektif, artinya diisi apa adanya sesuai dengan kondisi Bapak/Ibu terima/rasakan. Oleh karena itu, data dan identitas Bapak/Ibu akan dijamin kerahasiannya.

Demikianlah pengantar ini dibuat. Atas perhatian, bantuan dan kerjasama Bapak/Ibu, saya ucapkan terimakasih

Hormat saya,

Peneliti

( Martha Sulastri M.S )

PROGRAM STUDI S1 AKUNTANSI UNIVERSITAS SUMATERA UTARA (USU)

MEDAN

RAHASIA

KUESIONER PENELITIAN

PENGARUH PARTISPASI PENYUSUNAN ANGGARAN DAN SISTEM PELAPORAN

TERHADAP AKUNTABILITAS KINERJA SEKOLAH MENENGAH KEJURUAN