PROSEDUR PERHITUNGAN PAJAK HOTEL

PADA DINAS PERPAJAKAN DAERAH

KABUPATEN CIANJUR

Laporan Kerja Praktek

Diajukan Untuk Memenuhi Salah Satu Syarat Dalam Menempuh Mata Kuliah Kerja Praktek

Jenjang Studi Strata 1 Program Studi

Akuntansi

Disusun Oleh :

RIKA ARYANTI PERMANA 21110120

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

74

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama : Rika Aryanti Permana

NIM : 21110120

Tempat/Tanggal lahir : Cianjur, 22 Desember 1991

Jenis Kelamin : Perempuan

Agama : Islam

Alamat : Pakemitan RT.02 RW.05 No.13 Desa Ciranjang

Kecamatan Ciranjang- Cianjur

DATA PENDIDIKAN

1. SDN Ciranjang 02 1998-2004

2. MTS Yanuris Ciranjang 2004-2007

3. SMA Negeri 1 Ciranjang 2007-2010

i

KATA PENGANTAR

Assalamu’alaikum warahmatullahi wabarakaatu

Puji syukur kehadirat Allah SWT, atas rahmat, dan karunia-Nya, penulis

dapat menyelesaikan laporan kerja praktek ini dengan baik .

Laporan kerja praktek yang berjudul“ProsedurPerhitungan Pajak Hotel

Pada Dinas Perpajakan Daerah Kabupaten Cianjur.” Laporan kerja praktek ini disusun untuk memenuhi salah satu syarat mata kuliah Kerja Praktek Jenjang Studi Strata 1 Program Studi Akuntansi, Fakultas Ekonomi, Universitas Komputer

Indonesia (UNIKOM) Bandung.

Dalam penyusunan Laporan Kerja Praktek ini, penulis menyadari bahwa

dalam penulisan laporan kerja praktek ini masih jauh dari sempurna baik dalam teknik penulisan maupun penyajian materi dan pembahasannya.Hal ini tidak lain karena keterbatasan pengetahuan kemampuan dan pengalaman yang penulis

miliki. Untuk itu, penulis mengharapkan kritik dan saran yang sifatnya membangun sebagai upaya untuk meningkatkan ilmu pengetahuan, khususnya

bagi penulis.

Dalam penulisan laporan kerja praktek ini, penulis menyadari bahwa laporan kerja praktek ini tidak akan terwujud tanpa adanya bimbingan, dorongan,

nasehat, dan bantuan dari berbagai pihak. Dengan segala kerendahan hati, pada kesempatan ini penulis mengucapkan terima kasih kepada :

ii

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec. Lic,selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

3. Dr.Surtikanti, SE.,M.Si.,Ak., selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas KomputerIndonesia.

4. Wati Aris Astuti, SE., M.Si., selaku Dosen Wali.

5. Dian Dwinita Kurniawaty, SE.,M.Si., selaku Dosen Pembimbing yang

telah berkenan dan meluangkan waktunya memberikan bimbingan, membina dan mengarahkan penulis sehingga Laporan Kerja Praktek ini dapat terselesaikan.

6. Lilis Puspitawati, SE., M.Si., Ak., CA selaku koordinator Kerja Praktek. 7. Arif Purnawan, SAP, selaku Kepala Dinas Perpajakan Daerah Kabupaten

Cianjur.

8. Hj. Mariyam, SE., selaku seksi Pembukuan dan Akuntansi di Dinas Perpajakan Daerah Kabupaten Cianjur.

9. Ai Mariam Kosasih, SH selaku Kasubag Umum dan Kepegawaian di Dinas Perpajakan Daerah Kabupaten Cianjur.

10. Bapak Benny selaku pembimbing Kerja Praktek di Dinas Perpajakan Daerah Kabupaten Cianjur yang telah membimbing selama pelaksanaan Kerja Praktek.

iii

12. Keluarga tercinta yang telah memberikan dorongan dan dukungan baik

secara moril maupun materil serta perhatian dan curahan kasih sayang yang dapat memberikan semangat kepada penulis.

13. Zem Wahyu yang selalu memberikan semangat,dorongan dan do’a selama

menyelesaikan Laporan Kerja Praktek ini.

14. Sahabat-sahabat tercinta dan seluruh teman-teman ak-3.

15. Seluruh pihak yang tidak dapat disebutkan satu persatu yang secara langsung ataupun tidak langsung yang turut membantu penyelesaian laporan kerja praktek ini.

Akhir kata, semoga Alloh SWT,membalas kebaikan semua pihak yang telah membantu baik secara langsung maupun tidak langsung dalam

menyelesailan Laporan kerja Praktek ini, dan semoga bermanfaat dan memberikan pengetahuan khususnya bagi penulis dan umumnya kepada pihak-pihak yang membutuhkannya .Amin

Wassalamu’alaikum warahmatullahi wabarakaatuh

Bandung, Desember 2013

iv

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN... i

SURAT KETERANGAN PERSETUJUAN PUBLIKASI ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR LAMPIRAN ... x

BAB 1 PENDAHULUAN 1.1 Latar Belakang Kerja Praktek ... 1

1.2 Maksud dan Tujuan Kerja Praktek ... 4

1.2.1 Maksud Kerja Praktek ... 4

1.2.2 Tujuan Kerja Praktek ... 4

1.3 Kegunaan Kerja Praktek ... 5

1.4 Metode Kerja Praktek ... 6

1.5 Lokasi dan Waktu Kerja Praktek ... 8

BAB II GAMBARAN UMUM PERUSAHAAN 2.1 Sejarah Singkat Dinas Perpajakan Daerah Kabupaten Cianjur.. 11

2.2 Visi dan Misi Dinas Perpajakan Daerah Kabupaten Cianjur .... 13

2.2.1 Visi ... 13

v

2.3 Struktur Organisasi ... 13

2.4 Uraian Tugas Dinas Perpajakan Daerah Kabupaten Cianjur ... 14

2.5 Kegiatan Dinas Perpajakan Daerah Kabupaten Cianjur ... 35

2.5.1 Jenis Pelayanan Publik ... 36

2.5.2 Tata Kerja Dinas Perpajakan Daerah Kabupaten Cianjur 36 2.5.3 Program Dinas Perpajakan Daerah Kabupaten Cianjur .. 37

BAB III PEMBAHASAN HASIL PELAKSANAAN KERJA PRAKTEK 3.1 Bidang Pelaksanaan Kerja Praktek ... 39

3.2 Teknik Pelaksanaa Kerja Praktek ... 39

3.3 Pembahasan Hasil Pelaksanaan Kerja Praktek ... 40

3.3.1 Pengertian Prosedur ... 40

3.3.2 Pengertian Realisasi ... 41

3.3.3 Pengertian Pajak ... 44

3.3.3.1 Fungsi Pajak ... 45

3.3.3.2 Pengelompokan Pajak ... 45

3.3.3.3 Sistem Pemungutan Pajak ... 46

3.3.4 Pengertian Pajak Daerah ... 49

3.3.5 Pengertian Pajak Hotel ... 50

3.3.5.1 Subyek Pajak dan Wajib Pajak Hotel ... 51

3.3.5.2 Objek Pajak Hotel ... 51

vi

3.3.6 Hasil Pelaksanaan Kerja Praktek ... 53

3.3.6.1 Prosedur Pergitungan Pajak Hotel pada Dinas PerpajakanDaerah Kabupaten Cianjur... 53

3.3.6.2 Realisasi Pajak Hotel pada Dinas Perpajakan Daerah Kabupaten Cianjur ... 57

BAB III KESIMPULAN DAN SARA 4.1 Kesimpulan ... 58

4.2 Saran ... 59

DAFTAR PUSTAKA ... 61

LAMPIRAN ... 62

61

DAFTAR PUSTAKA

Devano, Sony, Siti Kurnia Rahayu. 2006. Perpajakan,konsep,teori dan Isu. Jakarta: Kencana

Mulyadi . 2001. Sistem Akuntansi. Jakarta : Salemba empat

Ida Nuraida. 2008. Manajemen Administrasi Perkantoran. Jakarta : Kanisius Moenir 1980. Manajemen Pelayanan umum Indonesia. Jakarta: Bumi Aksara Supramono dan Theresia.2010. Perpajakan Indonesia – Mekanisme dan perhitungan. Jakarta : Andi

Rimsky K. Judisseno.2004. Perpajakan. Jakarta: PT.Gramedia Pustaka Utama Supramono dan Theresia.2010. Akuntansi Perpajakan terapan. Jakarta:Grasindo Undang-undang No. 32 tahun 2004 tentang Otonomi Daerah

Undang-Undang Dasar 1945

Undang-undang No 28 Tahun 2009 tentang Pajak Daerah dan Restribusi

Daerah

Peraturan Daerah Kabupaen Cianjur Nomor 22 tahun 2011 Tentang Pajak

1 BAB I PENDAHULUAN

1.1 Latar Belakang Kerja Praktek

Negara Indonesia merupakan negara yang luas dengan beberapa kepulauan dan bermacam-macam suku dan budaya yang berbeda-beda pula.

Oleh sebab itu, agar setiap daerah dapat mengurus setiap kegiatannya

masing-masing maka pemerintah memberikan kewenangan yang berupa otonomi kepada

setiap daerah untuk mengatur dan mengurus sendiri urusan pemerintahan dan

kepentingan masyarakat dengan tidak mengabaikan kaedah-kaedah yang ada

yaitu mengacu pada peraturan perundang-undangan. Seperti yang tercantum

dalam UU Otonomi Daerah No. 32 tahun 2004 mengenai definisi otonomi

daerah yang berbunyi Otonomi daerah adalah hak, wewenang dan kewajiban

daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan

kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan.

Dinyatakan pula dalam Undang-Undang Dasar 1945 pasal 18 yang berbunyi

Negara Kesatuan Republik Indonesia dibagi atas daerah-daerah provinsi dan

daerah provinsi itu dibagi atas kabupaten dan kota, yang tiap-tiap provinsi,

kabupaten dan kota itu mempunyai pemerintahan daerah, yang diatur dengan

undang-undang dan Pemerintah daerah menjalankan otonomi seluas-luasnya,

kecuali urusan pemerintahan yang oleh undang-undang ditentukan sebagai

urusan Pemerintah Pusat.

Salah satu peranan pemerintah daerah dalam menjalankan otonomi

2

negara umumnya dan dipegang oleh pemerintah daerah sendiri yaitu pajak

daerah. Salah satu sumber keuangan negara berasal dari pajak, oleh sebab itu

pajak merupakan salah satu instrumen penting dalam penerimaan negara. Seperti

yang disebutkan dalam Undang Undang Dasar Pasal 23 yang berbunyi “Pajak

dan pungutan lainnya yang bersifat memaksa untuk keperluan negara diatur

undang-undang.

Otonomi daerah memberikan kewenangan bagi pemerintah daerah dalam

manjalankan dan mengurus urusan pemerintahannya, salah satunya yaitu

mengurus pajak daerah. Pendapata dari pajak merupakan sumber pemasukan

penting bagi negara. Seperti yang disebutkan pula dalam Undang-undang pajak

daerah dan restribusi daerah No 28 Tahun 2009 bahwa Pajak Daerah, yang

selanjutnya disebut Pajak, adalah kontribusi wajib kepada daerah yang terutang

oleh orang pribadi atau badan yang bersifat memaksa berdasarkan

undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan

untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat. Dengan

adanya otonomi daerah diharapkan agar pemerintah dapat lebih dekat dengan

masyarakat, dan secara tidak langsung tujuan pembangunan sumberdaya akan

lebih terealisasi sehingga akan bermanfaat untuk kepentingan bersama.

Pajak daerah merupakan salah satu sumber pemasukan yang penting bagi

pemerintah. Pajak daerah dibagi menjadi dua yaitu pajak daerah yang dipegang

oleh provinsi dan pajak daerah yang dipegang oleh kabupaten atau kota. Seperti

yang disebutkan dalam undang-undang No.28 Tahun 2009 yang terdapat dalam

3

kendaraan bermotor, bea balik nama kendaraan bermotor, pajak bahan bakar

kendaraan bermotor, pajak air permukaan, pajak rokok” dan ayat 2: “Jenis pajak

kabupaten/kota terdiri atas: pajak hotel, pajak restoran, pajak hiburan, pajak

reklame, pajak penerangan jalan, pajak mineral bukan logam dan batuan, pajak

parkir, pajak air tanah, pajak sarang burung walet, pajak bumi dan bangunan

pedesaan dan perkotaan, dan bea perolehan hak atas tanah dan bangunan.

Menurut undang-undang Pajak daerah dan restribusi daerah No.28

bahwa “Pajak hotel merupakan salah satu pajak yang dipegang oleh daerah,

yaitu daerah kabupaten atau kota. Objek pajak hotel adalah pelayanan yang

disediakan oleh hotel dengan pembayaran, termasuk jasa penunjang sebagai

kelengkapan hotel yang sifatnya memberikan kemudahan dan kenyamanan,

termasuk fasilitas olahraga dan hiburan. Jenis objek pajak hotel antara lain

fasilitas penginapan seperti gubuk pariwisata (cottage), hotel, wisma, losmen

dan rumah penginapan termasuk rumah kost dengan jumlah kamar 15 atau lebih

menyediakan fasilitas seperti rumah penginapan, pelayanan penunjang antara

lain telepon, faksimili, teleks, fotokopy, layanan cuci, setrika, taksi dan

pengangkut lainnya disediakan atau dikelola hotel dan fasilitas Olahraga dan

hiburan. Subjek pajak hotel adalah orang pribadi atau badan yang melakukan

pembayaran atas pelayanan hotel. Wajib pajak hotel adalah pengusaha hotel.

Pengusaha hotel adalah Perorangan atau badan yang menyelenggarakan usaha

hotel untuk dan atas namanya sendiri atau untuk dan atas nama pihak lain yang

4

Dinas Perpajakan Daerah Kabupaten Cianjur merupakan salah satu dinas

yang bergerak dalam bidang mengurus pajak daerah. Sektor pajak yang menjadi

kewenangan daerah meliputi pajak hotel, pajak restoran, pajak hiburan, pajak

reklame, pajak penerangan jalan, pajak mineral bukan logam dan batuan, pajak

parkir, pajak air tanah, pajak sarang burung walet, pajak bumi dan bangunan

pedesaan dan perkotaan serta bea perolehan hak atas tanah dan bangunan.

Berdasarkan uraian diatas penulis tertarik untuk membahas mengenai prosedur

perhitungan pajak hotel dan akan menjadikan sebagai objek laporan kerja

praktek dengan judul “ PROSEDUR PERHITUNGAN PAJAK HOTEL

PADA DINAS PERPAJAKAN DAERAH KABUPATEN CIANJUR”.

1.2 Maksud dan Tujuan Kerja Praktek

1.2.1 Maksud Kerja Praktek

Maksud dari kerja praktek ini adalah untuk memperoleh dan

mengumpulkan data atau keterangan serta informasi yang berhubungan dengan

permasalahan yang akan dibahas oleh penulis yaitu untuk mengetahui prosedur

perhitungan pajak hotel di Dinas Perpajakan Daerah Kabupaten Cianjur.

1.2.2 Tujuan Kerja praktek

Tujuan dari kerja praktek ini untuk memberikan pengetahuan dan

pengalaman bagi mahasiswa dalam menerapkan teori-teori yang sudah didapatkan

sebelumnya dengan langsung turun kesituasi nyata di tempat kerja praktek.

5

a. Untuk mengetahui prosedur perhitungan pajak hotel pada Dinas perpajakan daerah Kabupaten Cianjur.

b. Untuk mengetahui seberapa besar realisasi yang dicapai dalam

konstribusi pajak hotel di Dinas perpajakan daerah Kabupaten Cianjur.

1.3 Kegunaan Kerja Praktek

Kegunaan dari pelaksanaan kerja praktek antara lain :

1. Bagi Penulis

a. Untuk mengenali dan mengetahui secara langsung dalam

pelaksanaan praktek kerja di lapangan.

b. Untuk menyiapkan diri dalam menghadapi lingkungan kerja setelah

menyelesaikan studi.

c. Menyajikan hasil yang diperoleh dalam kerja praktek pada laporan

kerja praktek.

d. Untuk melatih diri dalam menyusun karya tulis.

2. Bagi Perusahaan

a. Meningkatkan kerjasama dengan lembaga pendidikan guna

meningkatkan sumber daya manusia.

b. Memberikan masukan atau bahan pertimbangan dalam pelaksanaan

perhitungan Pajak hotel pada Dinas Perpaakan Daerah Kabupaten

6

3. Bagi Pembaca/Pihak lain

Memberikan informasi dan wawasan kepada pembaca mengenai

perhitungan pajak hotel. Serta diharapkan dapat dijadikan bahan referensi

dalam pengkajian lebih lanjut, khususnya dalam hal Prosedur

Perhitungan Pajak Hotel pada Dinas Perpajakan Daerah Kabupaten

Cianjur.

1.4 Metode Kerja Praktek

Metode yang digunakan penulis dalam menyusun laporan kerja praktek

adalah metode deskriptif yaitu jenis metode yang berusaha menggambarkan dan

menginterpretasi objek sesuai dengan apa adanya.“ Metode Deskriptif ini juga

sering disebut noneksperimen, karena pada penyusunan laporan ini penulis

tidak melakukan kontrol dan manipulasi variabel. Dengan menggunakan metode

deskriptif, memungkinkan penulis untuk melakukan hubungan antar variabel,

menguji hipotesis, mengembangkan generalisasi, dan mengembangkan teori

yang memiliki validitas universal (west, 1982). Di samping itu, metode

deskriptif juga merupakan penelitian dimana pengumpulan data untuk mengetes

pertanyaan penelitian atau hipotesis yang berkaitan dengan keadan dan kejadian

sekarang. Mereka melaporkan keadaan objek atau subjek yang diteliti sesuai

dengan apa adanya.

Adapun teknik pengumpulan data yang penulis gunakan adalah sebagai

7

1. Studi Pustaka

Merupakan metode pengumpula data yang dipergunakan untuk memperoleh

data secara teoritis dengan mempelajari buku-buku, buku panduan kerja

praktek, catatan kuliah dan buku referensi lain yang berkaitan dengan proses

pelaksanaan perhitungan pajak hotel.

2. Studi Lapangan

Merupakan suatu metode pengumpulan data dengan melakukan penelitian

langsung ke perusahaan dimana penulis mengadakan kuliah kerja praktek,

adapun beberapa bentuk studi dilapangan adalah sebagai berikut :

a. Observsasi

Teknik pengumpulan data dengan cara terjun langsung pada kegiatan

atau pekerjaan yang dihadapi malalui pengamatan dan pencatan sehingga

diperoleh kebenaran dan keakuratan data.

b. Wawancara

Teknik pengumpulan data dengan cara melakukan komunikasi langsung

dengan subjek untuk pengambilan data dalam staff pelaksanaan yang

menguasai bidangnya.

c. Dokumentasi

Pengumpulan data dengan menggunakan bahan tertulis dengan cara

membaca dan mempelajari pendapat ahli yang berhubungan dengan

masalah yang sedang dibahas guna memperoleh gambaran untuk

8

4. Jenis data

a. Data primer

Data primer adalah data yang diperoleh secara langsung dengan cara

melakukan wawancara dengan staff dan pegawai dinas perpajakan daerah

kabupaten cianjur dan pengamatan langsung aktivitas ditempat PK

(praktek kerja).

b. Data sekunder

Data sekunder adalah data yang diperlukan untuk mendukung hasil

penelitian yang berasal dari literatur, artikel dan berbagai sumber lain yang

berhubungan dengan masalah penelitian. Dalam penelitian ini data

sekunder yang diperoleh berupa data mengenai proses perhitungan pajak

hotel dan data tentang realisasi pajak daerah kabupaten cianjur dari tahun

2008 s/d 2012.

1.5 Lokasi dan Waktu Kerja Praktek

Penulis dalam melaksanakan kerja praktek ini meneliti tentang prosedur

perhitungan pajak hotel pada Dinas Perpajakan Daerah Kabupaten Cianjur, pada

bagian Bidang Bina Potensi Perpajakan. Adapun pelaksanaan kerja praktek ini

dilaksanakan mulai dari tanggal 12 Agustus 2013 sampai dengan 6 september

9

Nama : Dinas Perpajakan Daerah Kabupaten Cianjur.

Alamat : Jalan Raya Bandung KM 3 Bojong Karangtengah

Cianjur

Tlp/Fax: (0263) 261650, 273180 / (0263) 260970.

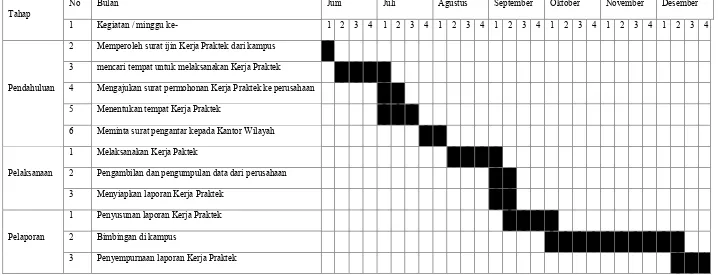

10 Tabel 1.1 Jadwal kegiatan

Tahap No Bulan Juni Juli Agustus September Oktober November Desember 1 Kegiatan / minggu ke- 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

Pendahuluan

2 Memperoleh surat ijin Kerja Praktek dari kampus

3 mencari tempat untuk melaksanakan Kerja Praktek

4 Mengajukan surat permohonan Kerja Praktek ke perusahaan

5 Menentukan tempat Kerja Praktek

6 Meminta surat pengantar kepada Kantor Wilayah

Pelaksanaan

1 Melaksanakan Kerja Paktek

2 Pengambilan dan pengumpulan data dari perusahaan

3 Menyiapkan laporan Kerja Praktek

Pelaporan

1 Penyusunan laporan Kerja Praktek

2 Bimbingan di kampus

11 BAB II

GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah Singkat Dinas Perpajakan Daerah Kabupaten Cianjur

Awal mulanya kantor ini berdiri pada tahun 1945 yang berpusat pada Kantor Pemerintah Daerah, yang lokasinya berada ditempat yang sama dengan

Kantor Pemerintah Daerah (PEMDA) yaitu di Jalan Siliwangi Kota Cianjur. Hal

ini dikarenakan pada waktu itu belum ada kantor khusus yang mengelola di

bidang Pendapatan Daerah. Sehingga pada saat itu diputuskan bernama kantor

Biro Keuangan dan Pendapatan.

Kemudian pada tahun 1957, dikeluarkan undang-undang baru dengan

berpedoman kepada undang-undang Nomor 11 dan 12 tahun 1957 tentang

Peraturan Umum Pajak dan Retribusi Daerah, tetapi masih berpusat pada Kantor

Biro Keuangan dan Pendapatan sampai dengan tahun 1972. Selanjutnya pada

tahun 1974 dikeluarkan Peraturan Daerah Kabupaten Cianjur Nomor 2 tahun 1974

tentang Susunan Organisasi dan Tata Kerja Dinas Pajak Daerah Kabupaten

Cianjur yang berpedoman pada Undang-Undang Nomor 5 tahun 1974 tentang

pokok-pokok pemerintahan daerah, maka sejak saat itu Dinas Perpajakan Daerah

diberi nama Dinas Pendapatan Daerah. Dinas Pendapatan Daerah Kabupaten

Cianjur adalah salah satu unsur pelaksana sebagian kewenangan Pemerintah

Kabupaten Cianjur di bidang pendapatan daerah sesuai dengan Peraturan Daerah

Nomor 07 Tahun 2008 tentang Organisasi Pemerintah Daerah dan Pembentukan

12

18 Januari 2009 dikeluarkan keputusan Bupati Cianjur Nomor 10 tahun 2009

tentang tugas, fungsi, susunan organisasi dan tata kerja unit organisasi di

lingkungan Dinas Perpajakan Daerah Kabupaten Cianjur, dengan demikian nama

Dinas Pendapatan Daerah Kabupaten Cianjur diganti kembali dengan nama Dinas

Perpajakan Daerah. Maka berdirilah Kantor Dinas Perpajakan Daerah pada

tanggal 16 Januari 2009 dan lokasinya pindah serta mempunyai kantor sendiri

bertempat di Jalan Raya Bandung Km. 03 Cianjur.

Dengan perubahan organisasi dan tata kerja tersebut kedudukan Dinas

Perpajakan Daerah hanya sebagai salah satu unsur pelaksana bidang perpajakan

daerah dengan tolak ukur pencapaian kinerja hanya mencakup pada realisasi Pajak

Daerah yang meliputi : pajak hotel, pajak restoran, pajak hiburan, pajak reklame,

pajak penerangan, pajak penerangan jalan umum, pajak pengambilan bahan galian

golongan C, pajak parkir dan pajak sarana burung walet.

Di samping itu Dinas Perpajakan Daerah Kabupaten Cianjur juga

melaksanakan sebagian urusan pemerintah pusat di bidang pendapatan khususnya

Pajak Bumi Bangunan (PBB) dan Bea Peroehan Hak atas Tanah dan Bangunan

(BPHTB). Sebagaimana undang-undang Nomor 28 Tahun 2009 tentang Pajak

Daerah dan Retribusi Daerah Bab II Pasal 2 Pajak Bumi dan Bangunan menjadi

pajak daerah yang pengelolaannya merupakan kewenangan kabupaten namun

13

2.2 Visi dan Misi Dinas Perpajakan Daerah Kabupaten Cianjur

2.2.1 Visi

Terwujudnya Dinas Perpajakan Daerah yang profesional dan berkualitas

dalam meningkatkan pendapatan di bidang pajak daerah menuju masyarakat yang

lebih sejahtera dan berakhlakul karimah.

2.2.2 Misi

Meningkatkan kualitas sumber daya aparatur yang profesional;

Meningkatkan pengelolaan administrasi pendapatan daerah;

Meningkatkan potensi pendapatan asli daerah;

Meningkatkan koordinasi internal dan eksternal;

2.3 Struktur Organisasi Dinas Perpajakan Daerah Kabupaten Cianjur

Berikut adalah Skema Kerja pada Dinas Perpajakan Daerah Kabupaten

Cianjur :

1. Kepala

2. Sekretariat, membawahi :

Sub Bagian Umum dan Kepegawaian.

Sub Bagian Keuangan dan Perlengkapan.

a. Bendahara Khusus Penerima.

b. Bendahara Pengeluaran.

Sub Bagian Penyusunan Program.

14

Seksi Intensifikasi dan Ekstensifikasi Pajak.

Seksi Perhitungan dan Penetapan.

Seksi Akuntansi dan Pembukuan.

4. Bidang Penagihan Pajak Daerah, membawahi :

Seksi Pajak dan Hotel dan Restoran.

Seksi Pajak Penerangan Jalan Umum, Perparkiran, Reklame dan Pajak

Lainnya.

Seksi Pengawasan Pengendalian dan Penyelidikan Perpajakan

5. Bidang Pembantuan Pajak Bumi dan Bangunan dan Bagi Hasil,

membawahi

Seksi Pajak Bumi Bangunan.

Seksi Pajak Penghasilan dan Bagi Hasil Non Pajak.

6. Unit Pelaksana Teknis Daerah (UPTD).

7. Kelompok Jabatan Fungsional.

2.4 Uraian Tugas Dinas Perpajakan Daerah Kabupaten Cianjur

Untuk menunjang program kerja tersebut Dinas Perpajakan Kota Cianjur

melaksanakan tugas pokok sebagai berikut :

1. Kepala Dinas

Kepala Dinas mempunyai tugas membantu Bupati dalam

menyelenggarakan urusan pemerintahan Daerah di bidang pajak daerah serta

memimpin, mengkoordinasikan seluruh kegiatan Dinas sesuai dengan

15

2. Sekretariat

Sekretariat mempunyai tugas menyelenggarakan sebagian tugas dan fungsi

dinas dalam melaksanakan pengelolaan urusan umum, kepegawaian, keuangan,

perlengkapan, penyusunan rencana strategis, program dan kegiatan dinas serta

melaksanakan penyusunan evaluasi dan laporan program dan kegiatan dinas

sesuai dengan ketentuan dan/atau peraturan perundang-undangan yang

berlaku.Dalam melaksanakan tugas sebagaimana dimaksud diatas Sekretaris

menyelenggarakan fungsi : Pengkoordinasian dan penyusunan program,

rencana kegiatan dan anggaran sekretariat.

a.Pengkoordinasian dan penyusunan rencana strategis, program serta

kegiatan dan anggaran dinas.

b.Pengkoordinasian dan penyiapan bahan penyusunan kebijakan umum

pemerintah daerah di bidang perpajakan.

c.Pengelolaan urusan administrasi umum, rumah tangga, hubungan

masyarakat dan kprotokolan.

d.Pengelolaan administrasi kepegawaian.

e.Pengkoordinasian penyusunan bahan pembinaan pegawai.

f. Pengelolaan administrasi keuangan dan perlengkapan.

g.Pengkoordinasian penyiapan bahan rancangan produk hokum,

pendokumentasian peraturan perundang-undangan sesuai dengan ketentuan

dan/atau peraturan perundang-undangan yang berlaku.

h.Pengkoordinasian dan penyusunan evaluasi, laporan pelaksanaan program dan

16

i. Pengelolaan perpustakaan, data dan sistem informasi manajemen

pelaksanaan program dan kegiatan dinas sesuai dengan ketentuan dan/atau

peraturan perundang-undangan yang berlaku.

j. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas.Untuk

menyelenggarakan fungsi, Sekretariat dibantu oleh :

1) Sub Bagian Umum dan Kepegawaian

Sub Bagian Umum dan Kepegawaian mempunyai tugas :

a. Melakukan penyusunan rencana kegiatan Sub Bagian Umum dan

Kepegawaian sesuai dengan program dan kegiatan Sekretariat.

b. Melakukan penyiapan bahan koordinasi perumusan kebijakan teknis

operasional di bidang penyusunan rencana kebutuhan, pendistribusian ,

pemeliharaan barang, gedung, taman, dan peralatan kerja sesuai dengan

ketentuan dan/atau peraturan perundangundangan yang berlaku.

c. Melakukan penyiapan bahan koordinasi perumusan kebijakan teknis

operasional di bidang hubungan masyarakat, keprotokolan, penerimaan

tamu, ketentraman, dan ketertiban di lingkungan dinas sesuai dengan

ketentuan dan/atau peraturan perundang-undanganyang berlaku.

d. Melakukan penyiapan bahan koordinasi perumusan kebijakan teknis

operasional di bidang pembinaan kelembagaan dan ketatalaksanaan

kepada unit kerja di lingkungan dinas.

e. Melakukan penyiapan bahan pengelolaan penerimaan, penggandaan,

pendistribusian, dan pengiriman surat/naskah dinas, arsip sesuai dengan

17

f. Melakukan penyiapan bahan pembinaan kepegawaian sesuai dengan ketentuan dan/atau peraturan perundang-undangan yang berlaku.

g. Melakukan penyiapan bahan pengelolaan adminstrasi kepegawaian sesuai

dengan ketentuan dan/atau peraturan perundang-undangan yang berlaku.

h. Melakukan koordinasi, penyiapan bahan rancangan produk hukum dan

pendokumentasian peraturan perundang-undangan sesuai dengan ketentuan

dan/atau peraturan perundang-undangan yang berlaku.

i. Melakukan evaluasi dan laporan kegiatan Sub Bagian Umum dan

Kepegawaian sesuai dengan ketentuan dan/atau peraturan

perundangundangan yang berlaku.

j. Melakukan tugas lain yang diberikan oleh Sekretaris sesuai dengan

ketentuan dan/atau peraturan perundang-undangan yang berlaku.

2) Sub Bagian Keuangan dan Perlengkapan

Sub Bagian Keuangan dan Perlengkapan mempuyai tugas :

a. Melakukan penyusunan rencana kegiatan Sub Bagian Keuangan dan

Perlengkapan sesuai dengan program dan kegiatan Sekretariat.

b. Melakukan penyiapan bahan koordinasi perumusan kebijakan teknis

operasional di bidang pembinaan perbendaharaan, pengelolaan

administrasi keuangan dan sistem akuntansi keuangan dan

barang/perlengkapan dinas, sesuai dengan ketentuan dan/atau peraturan

perundang-undangan yang berlaku.

c. Melakukan penyiapan bahan koordinasi perumusan kebijakan teknis

18

sesuai dengan ketentuan dan/atau peraturan perundangundangan yang

berlaku.

d. Melakukan penyiapan bahan pengelolaan pengusulan penerimaan,

penyimpanan, pengeluaran uang atau barang/perlengkapan dinas sesuai

dengan ketentuan dan/atau peraturan perundang-undangan yang berlaku.

e. Melakukan penyiapan bahan pembinaan perbendaharaan sesuai dengan

ketentuan dan/atauperaturan perundang-undangan yang berlaku.

f. Melakukan penyiapan bahan pengelolaan administrasi keuangan dan

barang/perlengkapan/asset dinas sesuai dengan ketentuan dan/atau

peraturan perundang-undangan yang berlaku.

g. Melakukan penyiapan bahan pengelolaan sistem akuntansi keuangan dan

barang/perlengkapan/asset dinas sesuai dengan ketentuan dan/atau

peraturan perundang-undangan yang berlaku.

h. Melakukan evaluasi dan laporan kegiatan Sub Bagian Keuangan dan

Perlengkapan sesuai dengan ketentuan dan/atau peraturan

perundangundangan yang berlaku.

i. Melakukan tugas lain yang diberikan oleh Sekretaris sesuai dengan

ketentuan dan/atau peraturan perundang-undangan yang berlaku.

3) Sub Bagian Penyusunan Program

Sub Bagian Penyusunan Program mempunyai tugas :

a. Melakukan penyusunan rencana kegiatan Sub Bagian Penyusunan

19

b. Melakukan penyiapan bahan koordinasi perumusan kebijakan teknis

operasional di bidang penyusunan rencana program dan kegiatan dinas

sesuai dengan ketentuan dan/atau peraturan perundang undangan yang

berlaku.

c. Melakukan penyiapan bahan koordinasi perumusan kebijakan teknis

operasional di bidang pembinaan sistem informasi manajemen

pelaksanaan program dan kegiatan dinas sesuai dengan ketentuan

dan/atau peraturan perundang-undangan yang berlaku.

d. Melakukan penyiapan bahan koordinasi penyusunan rencana strategis,

program dan kegiatan dinas sesuai dengan ketentuan dan/atau peraturan

perundang-undangan yang berlaku.

e. Melakukan penyiapan bahan pengelolaan dan penyusunan program dan

kegiatan dinas sesuai dengan ketentuan dan/atau peraturan

perundang-undangan yang berlaku.

f. Melakukan penyiapan bahan pembinaan sistem pengelolaan informasi

manajemen pelaksanaan program dan kegiatan dinas sesuai dengan

ketentuan dan/atau peraturan perundang-undangan yang berlaku.

g. Melakukan penyiapan bahan pengelolaan data informasi program dan

kegiatan dinas sesuai dengan ketentuan dan/atau peraturan

perundang-undangan yang berlaku.

h. Melakukan evaluasi dan laporan kegiatan Sub Bagian Penyusunan

Program sesuai dengan ketentuan dan/atau pertauran perundangundangan

20

i. Melakukan tugas lain yang diberikan oleh Sekretaris sesuai dengan

ketentuan dan/atau peraturan perundang-undangan yang berlaku.

3. Bidang Bina Potensi Perpajakan

Bidang Bina Potensi Perpajakan, mempunyai tugas menyelenggarakan

sebagian tugas dan fungsi dinas di bidang pemetaan potensi, perhitungan,

penetapan, intensifikasi, ekstensifikasi pajak, pengelolaan akuntansi dan

pembukuan sesuai dengan ketentuan dan/atau peraturan perundang-undangan

yang berlaku. Dalam melaksanakan tugas, Bidang Bina Potensi Perpajakan

menyelenggarakan fungsi :

a. Penyusunan program dan kegiatan Bidang Bina Potensi

b. Pengkoordinasian dan penyiapan bahan perumusan kebijakan umum

pemerintah daerah di bidang pemetaan potensi, penyusunan rencana

pendapatan pajak daerah, pajak bumi dan bangunan, pajak penghasilan,

bagi hasil non pajak, perhitungan, penetapan, intensifikasi, ekstensifikasi

pajak, pengelolaan akuntansi dan pembukuan.

c. Penyiapan, penyajian data dan informasi mengenai potensi serta

permasalahan di bidang pemetaan potensi, penyusunan rencana pendapatan

pajak daerah, pajak bumi dan bangunan, pajak penghasilan, bagi hasil non

pajak, perhitungan, penetapan, intensifikasi dan ekstensifikasi pajak,

pengelolaan akuntansi dan pembukuan.

d. Penyiapan bahan koordinasi penyusunan kebijakan teknis dinas di bidang

pemetaan potensi, penyusunan rencana pendapatan pajak daerah, pajak

21

penetapan, intensifikasi dan ekstensifikasi pajak, pengelolaan akuntansi dan

pembukuan sesuai dengan ketentuan dan/atau peraturan perundang-undangan

yang berlaku.

e. Penyiapan bahan koordinasi penyusunan rencana dan pelaksanaan program,

kegiatan dinas di bidang pemetaan potensi, penyusunan rencana pendapatan

pajak daerah, pajak bumi dan bangunan, pajak penghasilan, bagi hasil non

pajak, perhitungan, penetapan, intensifikasi dan ekstensifikasi pajak,

engelolaan akuntansi dan pembukuan.

f. pelaksanaan pembinaan teknis operasional pemetaan potensi, penyusunan

rencana pendapatan pajak daerah, pajak bumi dan bangunan, pajak

penghasilan, bagi hasil non pajak, perhitungan, penetapan, intensifikasi dan

ekstensifikasi pajak, pengelolaan akuntansi dan pembukuan sesuai dengan

ketentuan dan/atau peraturan perundang-undangan yang berlaku.

g. Pelaksanaan koordinasi, konsultasi dengan unit organisasi di lingkungan

dinas dan atau lembaga lain yang terkait dengan tugas bidang Bina Potensi

Perpajakan.

h. Pelaksanaan pelayanan umum di bidang pemetaan potensi, penyusunan

rencana pendapatan pajak daerah, pajak bumi dan bangunan, pajak

penghasilan, bagi hasil non pajak, perhitungan, penetapan, intensifikasi dan

ekstensifikasi pajak, pengelolaan akuntansi dan pembukuan sesuai dengan

ketentuan dan/atau peraturan perundang-undangan yang berlaku.

i. Penyiapan bahan koordinasi penyusunan evaluasi dan laporan pelaksanaan

22

rencana pendapatan pajak daerah, pajak bumi dan bangunan, pajak

penghasilan, bagi hasil non pajak perhitungan, penetapan, intensifikasi dan

ekstensifikasi pajak, pengelolaan akuntansi dan pembukuan sesuai dengan

ketentuan dan/atau peraturan perundang-undangan yang berlaku.

j. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas berdasarkar

ketentuan dan/atau peraturan perundang-undangan yang berlaku.Untuk

menyelenggarakan fungsi Bidang Bina Potensi Perpajakn, dibantu oleh :

1) Seksi Intensifikasi dan Ekstensifikasi

Seksi Intensifikasi dan Ektensifikasi, mempunyai tugas :

a. Melakukan penyusunan rencana kegiatan Seksi Intensifikasi dan

Ekstensifikasi sesuai dengan program dan kegiatan Bidang Bina Potensi

Perpajakan.

b. Melakukan penyiapan bahan koordinasi perumusan kebijakan umum

pemerintah daerah di bidang penyusunan rencana pendapatan pajak

daerah, pajak bumi dan bangunan, pajak penghasilan, bagi hasil non

pajak serta intensifikasi dan ekstensifikasi pajak daerah.

c. Melakukan penyiapan bahan kebijakan teknis operasional di bidang

penyusunan rencana pendapatan pajak daerah, pajak bumi dan bangunan,

pajak penghasilan, bagi hasil non pajak serta intensifikasi dan

ekstensifikasi pajak daerah.

d. Melakukan penyiapan bahan penyusunan program dan kegiatan

23

pajak penghasilan, bagi hasil non pajak serta intensifikasi dan

ekstensifikasi pajak daerah.

e. Melakukan penyiapan bahan pembinaan teknis operasional penyusunan

rencana pendapatan pajak daerah, pajak bumi dan bangunan, pajak

penghasilan, bagi hasil non pajak serta intensifikasi dan ekstensifikasi pajak

daerah sesuai dengan ketentuan dan/atau peraturan perundangundangan

yang berlaku.

f. Melakukan penyiapan bahan koordinasi penyusunan evaluasi dan laporan

dinas dibidang penyusunan rencana pendapatan pajak daerah, pajak bumi

dan bangunan, pajak penghasilan, bagi hasil non pajak serta intensifikasi dan

ekstensifikasi pajak daerah sesuai dengan ketentuan dan/atau peraturan

perundang-undangan yang berlaku.

g. Melakukan evaluasi dan laporan kegiatan Seksi Intensifikasi dan

Ekstensifikasi sesuai dengan ketentuan dan/atau peraturan

perundang-undangan yang berlaku.

h. Melakukan tugas lain yang diberikan oleh Kepala Bidang Bina Potensi

Perpajakan sesuai dengan ketentuan dan/atau peraturan

perundangundangan yang berlaku.

2) Seksi Perhitungan dan Penetapan

Seksi Perhitungan dan Penetapan, mempunyai tugas :

a. Melakukan penyusunan rencana kegiatan Seksi Perhitungan dan

Penetapan sesuai dengan program dan kegiatan Bidang Bina Potensi

24

b. Melakukan penyiapan bahan koordinasi perumusan kebijakan umum

pemerintah daerah di bidang pendaftaran wajib pajak daerah, perhitungan,

penetapan pajak daerah.

c. Melakukan penyiapan bahan kebijakan teknis operasional di bidang

pendaftaran wajib pajak daerah, perhitungan, penetapan pajak daerah.

d. Melakukan penyiapan bahan penyusunan program dan kegiatan pendaftaran

wajib pajak daerah, perhitungan, penetapan pajak daerah.

e. Melakukan penyiapan bahan teknis operasional pendaftaran wajib pajak

daerah, perhitungan, penetapan pajak daerah sesuai dengan ketentuan

dan/atau peraturan perundang-undangan yang berlaku.

f. Melakukan penyiapan bahan koordinasi penyusunan evaluasi dan laporan

dinas di bidang pendaftaran wajib pajak daerah, perhitungan, penetapan

pajak daerah sesuai dengan ketentuan dan/atau peraturan

perundang-undangan yang berlaku.

g. Melakukan evaluasi dan laporan kegiatan Seksi Perhitungan dan

Penetapan sesuai dengan ketentuan dan/atau peraturan perundangundangan

yang berlaku.

h. Melakukan tugas lain yang diberikan oleh Kepala Bidang Bina Potensi

Perpajakan sesuai dengan ketentuan dan/atau peraturan perundangundangan

yang berlaku.

3) Seksi Akuntansi dan Pembukuan

25

a. Mealakukan penyusunan rencana kegiatan Seksi Akuntansi dan

Pembukuan sesuai dengan program dan kegiatan Bidang Bina Potensi

Perpajakan.

b. Melakukan penyiapan bahan koordinasi perumusan kebijakan umum

pemerintah daerah di bidang pembinaan sistem akuntansi dan

pembukuan pendapatan pajak daerah, PBB, pajak penghasilan dan bagi hasil

non pajak.

c. Melakukan penyiapan bahan kebijakan teknis operasional di bidang

pembinaan sistem akuntansi dan pembukuan pendapatan pajak daerah, PBB,

pajak penghasilan dan bagi hasil non pajak.

d. Melakukan penyiapan bahan penyusunan program dan kegiatan

pelaksanaan sistem akuntansi dan pembukuan pendapatan pajak daerah, PBB,

pajak penghasilan dan bagi hasil non pajak.

e. Melakukan penyiapan bahan pembinaan teknis operasional pelaksanaan

sistem akuntansi dan pembukuan pendapatan pajak daerah, PBB, pajak

penghasilan dan bagi hasil non pajak sesuai dengan ketentuan dan/atau

peraturan perundang-undangan yang berlaku.

f. Melakukan penyiapan bahan koordinasi penyusunan evaluasi dan laporan

dinas di bidang pelaksanaan sistem akuntansi dan pembukuan pendapatan

pajak daerah, PBB, pajak penghasilan dan bagi hasil non pajak sesuai

26

g. Melakukan evaluasi dan laporan kegiatan Seksi Akuntansi dan

Pembukuan sesuai dengan ketentuan dan/atau peraturan

perundangundangan yang berlaku.

h. Melakukan tugas lain yang diberikan oleh Kepala Bidang Bina Potensi

Perpajakan sesuai dengan ketentuan dan/atau peraturan perundang-undangan

yang berlaku.

4. Bidang Penagihan Pajak Daerah

Bidang Penagihan Pajak Daerah, mempunyai tugas menyelenggarakan

sebagian tugas dan fungsi dinas dibidang penagihan pajak daerah sesuai dengan

ketentuan dan/atau peraturan perundang-undangan yang berlaku. Dalam

melaksanakan tugas, bidang Penagihan Pajak Daerah, menyelenggarakan fungsi :

a. Penyusunan program dan kegiatan Bidang Penagihan Pajak Daerah.

b. Pengkoordinasian dan penyiapan bahan perumusan kebijakan umum

pemerintah daerah di bidang penagihan dan penerimaan pembayaran pajak

daerah.

c. Penyiapan,penyajian data dan informasi mengenai potensi serta permasalahan

dibidang penag han dan penerimaan pembayaran pajak daerah.

d. Penyiapan bahan koordinasi penyusunan kebijakan teknis dinas di bidang

penagihan penerimaan pembayaran pajak daerah sesuai dengan ketentuan

dan/atau peraturan perundang-undangan yang berlaku.

e. Penyiapan bahan koordinasi penyusunan rencana dan pelaksanaan program,

kegiatan dinas dibidang penagihan dan penerimaan pembayaran pajak

27

f. Pelaksanaan pembinaan teknis operasional penagihan dan penerimaan pembayaran pajak daerah sesuai dengan ketentuan dan/atau peraturan

perundang-undangan yang berlaku.

g. Pelaksanaan koordinasi, konsultasi dengan unit organisasi di lingkungan

dinas dan atau lembaga lain yang terkait dengan tugas bidang

Penagihan Pajak Daerah.

h. Pelaksanaan pelayanan umum di bidang penerimaan pembayaran pajak

daerah sesuai dengan ketentuan dan/atau peraturan perundang-undangan

yang berlaku.

i. Penyiapan bahan koordinasi penyusunan evaluasi dan laporan pelaksanaan

program dan kegiatan dinas di bidang penagihan dan penerimaan

pembayaran pajak daerah sesuai dengan ketentuan dan/atau peraturan

perundang-undangan yang berlaku.

j. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas berdasarkan

ketentuan dan/atau peraturan perundang-undangan yang berlaku.Untuk

menyelenggarakan fungsi, Bidang Penagihan Pajak Daerah, dibantu oleh :

a. Seksi Pajak Hotel dan Restoran

Seksi Pajak Hotel dan Restoran, mempunyai tugas :

a. Melakukan penyusunan rencana kegiatan Seksi Pajak Hotel dan Restoran

sesuai dengan program dan kegiatan Bidang Penagihan Pajak Daerah.

b. Melakukan penyiapan bahan koordinasi perumusan kebijakan umum

pemerintah daerah dibidang penagihan, dan pemeriksaan terhadap

28

c. Melakukan bahan penyiapan bahan kebijakan teknis operasional di

bidang penagihan, dan pemeriksaan terhadap pengusaha wajib pungut

pajak hotel dan restoran.

d. Melakukan penyiapan bahan penyusunan program dan kegiatan

penagihan, dan pemeriksaan terhadap pengusaha wajib pungut pajak

hotel dan restoran.

e. Melakukan penyiapan bahan pembinaan teknis operasional penagihan, dan

pemeriksaan terhadap pengusaha wajib pungut pajak hotel dan restoran

sesuai dengan ketentuan dan/atau peraturan perundangundangan yang

berlaku.

f. Melakukan penyiapan bahan koordinasi penyusunan evaluasi dan laporan

dinas di bidang penagihan, dan pemeriksaan terhadap pengusaha wajib

pungut pajak hotel dan restoran sesuai dengan ketentuan dan/atau

peraturan perundang-undangan yang berlaku.

g. Melakukan evaluasi dan laporan kegiatan Seksi Pajak Hotel dan

Restoran sesuai dengan ketentuan dan/atau peraturan perundangundangan

yang berlaku.

h. Melakukan tugas lain yang diberikan oleh Kepala Bidang Penagihan

Pajak Daerah sesuai dengan ketentuan dan/atau peraturan

perundang-undangan yang berlaku.

b. Seksi Pajak Penerangan Jalan Umum, Perparkiran, Reklame, dan Pajak

Lainnya seksi Pajak penerangan Jalan Umum, Perparkiran, Reklame, dan

29

a. Melakukan penyusunan rencana kegiatan Seksi Pajak Penerangan Jalan

Umum, Perparkiran, Reklame, dan Pajak Lainnya sesuai dengan program

dan kegiatan Bidang Penagihan Pajak Daerah.

b. Melakukan penyiapan bahan koordinasi perumusan kebijakan umum

pemerintah daerah dibidang pelaksanaan penagihan pajak penerangan

jalan umum, perparkiran, reklame, dan pajak lainnya.

c. Melakukan bahan penyiapan bahan kebijakan teknis operasional di

bidang pelaksanaan penagihan pajak penerangan jalan umum,

perparkiran, reklame, dan pajak lainnya.

d. Melakukan penyiapan bahan penyusunan program dan kegiatan

pelaksanaan penagihan pajak penerangan jalan umum, perparkiran,

reklame, dan pajak lainnya.

e. Melakukan penyiapan bahan pembinaan teknis operasional pelaksanaan

penagihan pajak penerangan jalan umum, perparkiran, reklame, dan

pajak lainnya sesuai dengan ketentuan dan/atau peraturan

perundangundangan yang berlaku.

f. Melakukan penyiapan bahan koordinasi penyusunan evaluasi dan laporan

dinas di bidang pelaksanaan penagihan pajak penerangan jalan umum,

perparkiran, reklame, dan pajak lainnya sesuai dengan ketentuan dan/atau

peraturan perundang-undangan yang berlaku.

g. Melakukan evaluasi dan laporan kegiatan Seksi Pajak Penerangan Jalan

Umum, Perparkiran, Reklame, dan Pajak Lainnya sesuai dengan

30

h. Melakukan tugas lain yang diberikan oleh Kepala Bidang Penagihan

Pajak Daerah sesuai dengan ketentuan dan/atau peraturan

perundang-undangan yang berlaku.

c. Seksi Pengawasan Pengendalian dan Penyidikan Perpajakan

Seksi Pengawasan Pengendalian dan Penyidikan Perpajakn, mempuyai

tugas :

a. Melakukan penyusunan rencana kegiatan Seksi Pengawasan

Pengenadalian dan Penyidikan Perpajakan sesuai dengan ketentuan

dan/atau peraturan perundang-undangan yang berlaku.

b. Melakukan penyiapan bahan koordinasi perumusan kebijakan umum

pemerintah daerah dibidang pengawasan pengendalian dan penyidikan

perpajakan.

c. Melakukan bahan penyiapan bahan kebijakan teknis operasional di

bidang pengawasan pengendalian dan penyidikan perpajakan.

d. Melakukan penyiapan bahan penyusunan program dan kegiatan

pengawasan pengendalian dan penyidikan perpajakan.

e. Melakukan penyiapan bahan pembinaan teknis operasional pengawasan

pengendalian dan penyidikan perpajakan sesuai dengan ketentuan

dan/atau peraturan perundang-undangan yang berlaku.

f. Melakukan penyiapan bahan koordinasi penyusunan evaluasi dan laporan

dinas di bidang pengawasan pengendalian dan penyidikan perpajakan

sesuai dengan ketentuan dan/atau peraturan perundangundangan yang

31

g. Melakukan evaluasi dan laporan kegiatan Seksi Pengawasan

Pengendalian dan Penyidikan Perpajakan sesuai dengan ketentuan

dan/atau peraturan perundang-undangan yang berlaku.

h. Melakukan tugas lain yang diberikan oleh Kepala Bidang Penagihan

Pajak Daerah sesuai dengan ketentuan dan/atau peraturan

perundang-undangan yang berlaku.

5. Bidang Pembantuan Pajak Bumi Bangunan dan Bagi Hasil

Bidang Pembantuan Pajak Bumi Bangunan dan Bagi Hasil, mempunyai tugas

menyelenggarakan sebagian tugas dan fungsi dinas dibidang pembantuan pajak

bumi bangunan, pajak penghasilan dan bagi hasil non pajak sesuai dengan

ketentuan dan/atau peraturan perundang-undangan yang berlaku.Dalam

melaksanakan tugas, Bidang Pembantuan Pajak Bumi Bangunan dan Bagi

Hasil, menyelenggarakan fungsi :

a. Penyusunan program dan kegiatan Bidang Pembantuan Pajak Bumi

Bangunan dan Bagi Hasil.

b. Pengkoordinasian dan penyiapan bahan perumusan kebijakan umum

pemerintah daerah dibidang pembantuan pajak bumi bangunan, pajak

penghasilan dan bagi hasil non pajak.

c. Penyiapan, penyajian data dan informasi mengenai potensi serta

permasalahan di bidang pembantuan pajak bumi bangunan, pajak

penghasilan dan bagi hasil non pajak.

d. Penyiapan bahan koordinasi penyusunan kebijakan teknis dinas di bidang

32

pajak sesuai dengan ketentuan dan/atau peraturan perundang-undangan

yang berlaku.

e. Penyiapan bahan koordinasi penyusunan rencana dan pelaksanaan program,

kegiatan dinas di bidang pembantuan pajak bumi bangunan, pajak

penghasilan dan bagi hasil non pajak.

f. Pelaksanaan pembinaan teknis operasional pembantuan pajak bumi

bangunan, pajak penghasilan dan bagi hasil non pajak sesuai dengan

ketentuan dan/atau peraturan perundang-undangan yang berlaku.

g. Pelaksanaan koordinasi, konsultasi dengan unit organisasi di lingkungan

dinas dan atau lembaga lain yang terkait dengan tugas bidang Pembantuan

Pajak Bumi Bangunan dan Bagi Hasil.

h. Pelaksanaan pelayanan umum di bidang pembantuan pajak bumi bangunan,

pajak penghasilan dan bagi hasil non pajak sesuai dengan ketentuan

dan/atau peraturan perundang-undangan yang berlaku.

i. Penyiapan bahan koordinasi penyusunan evaluasi dan laporan pelaksanaan

program dan kegiatan dinas di bidang pembantuan pajak bumi

bangunan,pajak penghasilan dan bagi hasil non pajak sesuai dengan

ketentuan dan/atau peraturan perundang-undangan yang berlaku.

j. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas berdasarkan

ketentuan dan/atau peraturan perundang-undangan yang berlaku. untuk

menyelenggarakan fungsi Bidang Pembantuan Pajak Bumi Bangunan dan

Bagi Hasil, dibantu oleh :

33

Seksi Pajak Bumi Bnagunan, mempunyai tugas :

a. Melakukan penyusunan rencana kegiatan Seksi Pajak Bumi Bangunan sesuai

dengan program dan kegiatan Bidang Pembantuan Pajak Bumi Bangunan

dan Bagi Hasil.

b. Melakukan penyiapan bahan koordinasi perumusan kebijakan umum

pemerintah daerah dibidang pembantuan, penyuluhan, penagihan,

penyampaian SPPT pajak bumi bangunan.

c. Melakukan bahan penyiapan bahan kebijakan teknis operasional di

bidang pembantuan, penyuluhan, penagihan, penyampaian SPPT pajak bumi

bangunan.

d. Melakukan penyiapan bahan penyusunan program dan kegiatan

pembantuan, penyuluhan, penagihan, penyampaian SPPT pajak bumi

bangunan.

e. Melakukan penyiapan bahan pembinaan teknis operasional pembantuan,

penyuluhan, penagihan, penyampaian SPPT pajak bumi bangunan sesuai

dengan ketentuan dan/atau peraturan perundangundangan yang berlaku.

f. Melakukan penyiapan bahan koordinasi penyusunan evaluasi dan laporan

dinas di bidang pembantuan, penyuluhan, penagihan, penyampaian SPPT

pajak bumi bangunan sesuai dengan ketentuan dan/atau peraturan

perundang-undangan yang berlaku.

g. Melakukan evaluasi dan laporan kegiatan Seksi Pajak Bumi Bangunan

sesuai dengan ketentuan dan/atau peraturan perundang-undangan yang

34

h. Melakukan tugas lain yang diberikan oleh Kepala Bidang Pembantuan Pajak

Bumi Bangunan dan Bagi Hasil sesuai dengan ketentuan dan/atau peraturan

perundang-undangan yang berlaku.

2) Seksi Pajak Penghasilan dan Bagi Hasil Non Pajak

Seksi Pajak Penghasilan dan Bagi Hasil Non Pajak, mempunyai tugas :

a. Melakukan penyusunan rencana kegiatan Seksi Pajak Penghasilan dan Bagi

Hasil Non Pajak sesuai dengan ketentuan dan/atau peraturan

perundang-undangan yang berlaku.

b. Melakukan penyiapan bahan koordinasi perumusan kebijakan umum

pemerintah daerah dibidang pelaksanaan tugas pembantuan pajak

penghasilan dan bagi hasil.

c. Melakukan bahan penyiapan bahan kebijakan teknis operasional di bidang

pelaksanaan tugas pembantuan pajak penghasilan dan bagi hasil.

d. Melakukan penyiapan bahan penyusunan program dan kegiatan

pelaksanaan tugas pembantuan pajak penghasilan dan bagi hasil.

e. Melakukan penyiapan bahan pembinaan teknis operasional pelaksanaan tugas

pembantuan pajak penghasilan dan bagi hasil sesuai dengan ketentuan

dan/atau peraturan perundang-undangan yang berlaku.

f. Melakukan penyiapan bahan koordinasi penyusunan evaluasi dan laporan

dinas dibidang pelaksanaan tugas pembantuan pajak penghasilan dan bagi

hasil sesuai dengan ketentuan dan/atau peraturan perundang-undangan yang

35

g. Melakukan evaluasi dan laporan kegiatan Seksi Pajak Penghasilan dan Bagi

Hasil Non Pajak sesuai dengan ketentuan dan/atau peraturan

perundang-undangan yang berlaku.

h. Melakukan tugas lain yang diberikan oleh Kepala Bidang Pembantuan Pajak

Bumi Bangunan dan Bagi Hasil sesuai dengan ketentuan dan/atau peraturan

perundang-undangan yang berlaku.

2.5 Kegiatan Dinas Perpajakan Daerah Kabupaten Cianjur

Dinas Perpajakan Daerah Kota Cianjur mempunyai tugas melakukan

urusan pemerintahan daerah dibidang perpajakan berdasarkan azas otonomi dan

tugas pembantuan.

Dalam melaksanakan tugas Dinas Perpajakan Daerah kota Cianjur,

menyelenggarakan fungsi :

1. Pelaksanaan sebagian kewenangan pemerintah kabupaten di bidang

Perpajakan Daerah;

2. Menyiapkan bahan perumusan kebijakan umum pemerintah kabupaten di

bidang Perpajakan Daerah;

3. Menyiapkan bahan perumusan kebijakan pemerintah kabupaten di bidang

Perpajakan Daerah;

4. Perumusan kebijakan teknis di bidang Perpajakan Daerah;

5. Penyelenggaraan pelakasanaan teknis administrasi Perpajakan Daerah;

36

2.5.1 Jenis Pelayanan Publik

Dinas Perpajakan adalah mengelola pelayanan pajak daerah dan

melaksanakan sebagian urusan Pemerintah Pusat dibidang pendapatan khususnya

Pajak Bumi dan Bangunan (PBB). Pajak Daerah meliputi :

1. Pajak Hotel;

2. Pajak Restoran;

3. Pajak Hiburan;

4. Pajak Reklame;

5. Pajak Penerangan Jalan;

6. Pajak Mineral Bukan Logam dan Batuan;

7. Pajak Parkir;

8. Pajak Sarang Burung Walet;

9. Pajak Air Tanah;

10. Pajak Bea Perolehan Hak atas Tanah dan Bnagunan (BPHTB).

2.5.2 Tata kerja di Dinas Perpajakan Daerah

Dalam melaksanakan tugasnya kepala Dinas wajib menerapkan prinsip

koordinasi, integrasi dan sinkronisasi baik dalam lingkup dinas maupun dengan

perangkat daerah terkait lainnya serta dengan semua unsur dilingkungan

pemerintah daerah. Sekretaris Kepala Bidang dalam melaksanakan tugasnya

bertanggung jawab kepada Kepala Dinas. Kepala Sub Bagian dalam

melaksanakan tugasnya bertanggung jawab kepada Sekretaris dan Kepala Seksi

37

Setiap pimpinan satuan organisasi dalam lingkungan Dinas wajib

mengawasi pelaksanaan tugas bawahannya masing-masing dan apabila terjadi

penyimpangan agar mdngambil langkah-langkah yang diperlukan sesuai dengan

ketentuan dan/atau peraturan perundang-undangan yang berlaku. Setiap pimpinan

satuan organisasi di lingkungan dinas bertanggung jawab memimpin dan

mengkoorsinasi bawahannya masing-masing serta memberikan bimbingan dan

perunjuk bagi pelaksanaan tugas. Setiap pimpinan satuan organisasi dilingkungan

dinas wajib mengikuti dan mematuhi petunjuk sesuai dengan visi dan misi dinas

serta bertanggung jawab kepada atasannya masing-masing dan menyampaikan

laporan pelaksanaan tugasnya secara berkala maupun sewaktu-waktu.. Setiap

laporan yang diterima oleh pimpinan satuan organisasi dari bawahan

masing-masing wajib di olah dan dipergunakan sebagai bahan penyusunan laporan lebih

lanjut serta memberikan petunjuk dan/atau arahan kepada bawahan.

Kepala Dinas menyampaikan laporan kepada Bupati melalui Sekretaris

Daerah. Dalam menyampaikan laporan kepada Bupati tembusan laporan kepada

Bupati dan tembusan laporan Kepala Dinas dapat disampaikan kepada satuan

organisasi yang secara fungsional mempunyai hubungan kerja.

2.5.3 Program

Program peningkatan dan pengembangan pengelolaan keuangan daerah:

1. Penertiban Penunggak Pajak Daerah.

2. Penertiban Reklame.

3. Pengawasan Pajak Hotel dan Restoran serta Mineral Bukan Logam dan

38

4. Pelayanan Pembayaran Pajak Bumi dan Bangungan (PBB) dan Penerimaan

Asli Daerah (PAD).

5. Pembangunan Panggung Reklame.

6. Bimbingan Teknis Pengelolaan Pajak Air Tanah.

7. Peningkatan Sumber Daya Manusia di bidang Perpajakan Daerah.

8. Pengembangan Sumber Daya Manusia(SDM) Pengelolaan Pajak Bumi dan

Bangunan (PBB) dan Bea Perolehan Hal atas Tanah dan Bnagunan

(BPHTB).

9. Penunjang Peningkatan Kegiatan Pengelolaan Pajak Bumi dan Bangunan

(PBB) dan Bea Perolehan Hak atas Tanah dan Bnagunan (BPHTB).

10. Pengembangan Aplikasi Pajak Bumi dan Bangunan (PBB) sebagai Pajak

daerah

11. Pengembangan Aplikasi SIG (Sistem Informasi Geografis) PBB.

39

BAB III

PEMBAHASAN HASIL PELAKSANAAN KERJA PRAKTEK

3.1 Bidang Pelaksanaan Kerja Praktek

Bidang pelaksanaan kerja praktek yang dilaksanakan selama satu bulan

yaitu, penulis ditempatkan pada Bidang Bina Potensi Dinas Perpajakan Daerah

Kabupaten Cianjur. Dalam pelaksanaannya tersebut, penulis diberikan pengarahan

dan bimbingan mengenai kegiatan instansi khususnya mengenai proses

perhitungan pajak hotel dan restoran serta perhitungan pajak parkir.

3.2 Teknik Pelaksanaan Kerja Praktek

Teknik dalam pelaksanaan kerja praktek pada Bidang Bina Potensi yang

memiliki fungsi menyelenggarakan sebagian tugas dan fungsi dinas dalam

bidang pemetaan potensi, perhitungan, penetapan, intensifikasi, ekstensifikasi

pajak, pengelolaan akuntansi dan pembukuan sesuai dengan ketentuan dan

peraturan perundang-undangan yang berlaku. Oleh sebab itu dalam pelaksanakan

kerja praktek penulis dalam melaksanakan perhitungan pajak yaitu dengan

menghitung data-data yang sudah diterima oleh pihak dinas dari wajib pajak yang

sudah menyetorkan. Hal ini dikarenakan sistem pemungutan pajak secara official

assessment system. Selama pelaksanaan kerja praktek, kegiatan yang dilakukan

adalah sebagai berikut :

1. Mendengarkan pengarahan dari pembimbing dinas mengenai tata cara

pelaksanaan kerja praktek, gambaran umum dan tugas-tugas jabatan

40

2. Mendengarkan arahan mengenai bidang pelaksanaan kerja praktek yaitu

dalam melakukan perhitungan pajak hotel, restoran dan parkir.

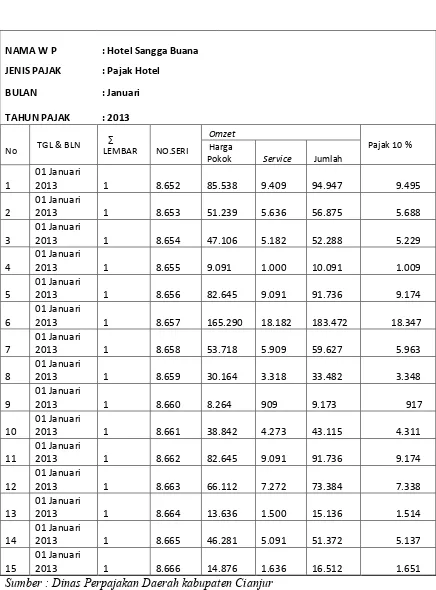

3. Menerima data berupa bild hotel yang selanjutnya akan diolah.

4. Memasukan data bild setiap hotel yang selanjutnya akan dihitung

pengenaan pajaknya.

5. Menghitung pajak setiap hotel per hari.

6. Merekap setiap pajak yang telah dihitung dan selanjutnya diarsipkan

dalam satuan bulan.

7. Memasukkan data hasil realisasi pajak kedalam sebuah sistem.

3.3 Pembahasan Hasil Pelaksanaan Kerja Praktek

3.3.1 Pengertian Prosedur

Menurut Mulyadi pengertian prosedur adalah sebagai berikut:

“Suatu urutan kegiatan klarikal, biasanya melibatkan beberapa orang

dalam satu departemen atau lebih, yang dibuat untuk menjamin

penanganan secara seragam transaksi perusahaan yang terjadi berulang”

(2001: 5)

Sedangkan menurut Ida Nuraida pengertian prosedur adalah sebagai berikut:

“Prosedur adalah urutan langkah-langkah (atau pelaksanaan-pelaksanaan pekerjaan), dimana pekerjaan tersebut dilakukan, berhubungan dengan apa yang dilakukan, bagaimana melakukannya, bilamana melakukannya, di mana melakukannya, dan siapa yang melakukannya.”

(2008: 35)

Prosedur (Prosedur Kerja) adalah rangkaian dari pada tatakerja yang

41

serta jalan yang harus ditempuh dalam rangka penyelesaian sesuatu bidang

pekerjaan. Prosedur kerja administrasi perkantoran dalam mencapai tujuan

yang telah ditetapkan sebagaimana Moenir berpendapat bahwa:

“Sistem dan Prosedur merupakan faktor yang sangat penting dalam pelaksanaan tugas / pekerjaan, tetapi juga dalam bidang perkantoran daripada bidang lain. Sebab didalam kegiatan perkantoranlah sistem dan prosedur dibuat atau diciptakan, untuk digunakan dalam langkah kegiatan”.

(1980:108) Prinsip-prinsip dasar yang berlaku adalah sebagai berikut:

a. Prosedur harus mengandung suatu sistem pengawasan intern serta

langkah-langkah perbaikan secara terus-menerus dan secara periodik.

b. Prosedur tidak boleh bertentangan dan duplikasi prosedur barunya.

c. Prosedur harus di usahakan agar pelaksanaannya diatur seekonomis

mungkin.

d. Untuk suatu operasi yang tidak bersifat mekanisme prosedur tidak boleh

terlalu terperinci, agar para pelaksana dapat mengambil keputusan yang

di perlukan dalam situasi yang diluar kebiasaan.

Untuk mengurangi terjadinya ke urangan atau kekeliruan prosedur harus

dikoordinasikan sedemikian rupa sehingga pekerjaan seorang pegawai secara

otomatis di cek oleh pegawai lainnya secara tidak lepas dari pegawai pertama

untuk melakukan tugasnya sendiri yang telah ditentukan.

3.3.2 Pengertian Realisasi

42

”Realisasi adalah tindakan yang nyata atau adanya pergerakan/perubahan

dari rencana yang sudah dibuat atau dikerjakan”

(2008:239)

Menurut M.Dahlan Y.B definisi realisasi adalah sebagai berikut : ”Realisasi adalah Pelaksanaan Sesuatu sehingga menjadi nyata”

(2003:978)

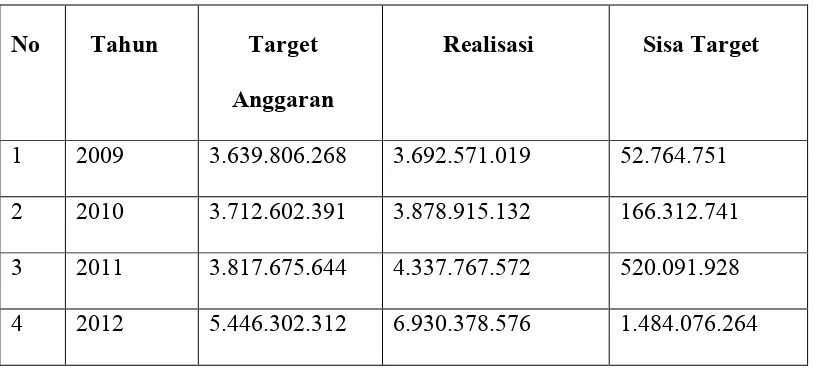

Jika dipahami secara sederhana semestinya target selalu terpenuhi,

karena pajak daerah dipungut berdasarkan peraturan perundang-undangan

serta procedur yang baik. Artinya jauh lebih mudah dibanding pendapatan

lain misalnya retribusi daerah yang memerlukan imbal jasa langsung, jika

hal tersebut dilihat dari tata cara pemungutannya.

Untuk memahami lebih jauh tentang prosedur pemungutan pajak daerah sesuai

Peraturan Daerah, adalah sebagai berikut:

1. Tata cara penetapan dan pemungutan

Adapun tata cara penetapan dan pemungutan pajak daerah adalah sebagai

berikut :

a. Penetapan pajak daerah berdasarkan SPTRD dengan menerbitkan

SKRD atau dokumen lain yang dipersamakan.

b. Dalam hal SPTD tidak dipenuhi oleh wajib pajak sebagaimana

mestinya maka diterbitkan SKPD secara jabatan.

c. Bentuk dan isi tata cara penerbitan SKPD atau Dokumen lain yang

43

d. Pemungutan Pajak Daerah tidak dapat dialihkan pada pihak ketiga

atau diborongkan dengan menggunakan Surat Tagihan Pajak Daerah.

2. Tata cara pembayaran Pajak Daerah

Adapun tata cara pembayaran pajak daerah adalah sebagai berikut :

a. Pembayaran Pajak Daerah dilakukan di Kas Daerah atau ditempat

lain yang ditunjukkan sesuai dengan waktu yang ditentuk an dengan

menggunakan SKPD, SKPD jabatan dan SKPD tambahan.

b. Dalam hal pembayaran dilakukan ditempat lain yang ditunjuk maka

hasil penerimaan pajak harus disetor ke Kas Daerah

selambat-lambatnya 1 x 24 jam atau dalam waktu yang telah ditentukan Oleh

Kepala Daerah.

c. Pembyaran Pajak Daerah Harus dilunasi sekaligus.

d. Kepala Daerah atau pejabat yang ditentukan dapat memberi izin

kepada wajib pajak terutang untuk mengangsur pajak terutang dalam

jangka waktu tertentu dengan alasan yang dapat dipertanggung

jawabkan.

e. Tata cara pembayaran penyetoran Pajak Daerah ditetapkan Oleh

Kepala Daerah.

f. Kepala daerah atau pejabat yang ditunjuk dapat mengizinkan wajib

pajak yang menanda pembayaran pajak yang menunda pembayaran pajak

sampai batas waktu yang ditentukan dan memenuhi persyaratan

yang ditentukan dengan alasan yang dapat dipertanggung jawabkan.

44

h. Setiap pembayaran dicatat dalam buku penerimaan.

i. Bentuk, jenis , isi ukuran tanda bukti pembayaran pejak ditetapkan

oleh Kepala Daerah

3. Tata cara penagihan pajak daerah

Adapun tata cara penagihan pajak adalah sebagai berikut :

a. engeluaran surat teguran, surat peringatan atau surat lain yang

sejenis sebagaimana awal tindakan pelaksanaan penagihan Pajak

Daerah dikeluarkan 7 (tujuh) hari sejak jatuh tempo pembayaran.

b. Dalam jangka waktu 7 ( tujuh ) hari setelah tanggal surat teguran,

surat peringatan atau surat lain yang sejenis, wajib pajak daerah

harus melunasi pajak daerah yang terutang.

c. Surat teguran, surat peringatan atau surat lain sejenis dikeluarkan

oleh pejabat yang ditunjuk.

d. Bentuk dan isi formulir yang dipergunakan untuk pelaksanaan

penagihan pajak daerah ditetapkan oleh kepala daerah.

3.3.3 Pengertian Pajak

Menurut Supramono dan Theresia,definisi pajak sebagai berikut:

“Iuran yang tidak mendapat jasa timbal (kontraprestasi) yang langsung

dapatditunjukan dan digunakan untuk membayar

pengeluaran-pengeluaran umum.”