ANALISIS TINGKAT KECUKUPAN MODAL DAN

JUMLAH KREDIT YANG DIBERIKAN

PENGARUHNYATERHADAP

RETURN ON ASSET

PADA PT BANK HIMPUNAN SAUDARA 1906Tbk.

The Analysis of Capital Adequacy Ratio(CAR) and

The Ammount of Credit Given Influence to Return On Asset (ROA) at

PT Bank Himpunan Saudara 1906 Tbk.

SKRIPSI

Untuk Memenuhi Salah Satu Syarat Sidang Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

DisusunOleh : NAMA

NIM : :

DEVINA APIVAH 21107074

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

i ✁STR ✂T

T✄☎ ✆✝ ✞y✟ ✠✟✡☛✂ ✝ ☞ ✠✌✝ ✞ ✍☎ ✎✏✝ ✑y R✝ ✌ ✠✡(✂ R) ✆✍✒✄☎ ✓✡✏✆✌✡☛✂ ✔ ☎✍✠✌ G✠✕☎✆ I✆☛ ✞✏ ☎✆✑☎✌ ✡✖☎✌✏✔ ✆ O✆ ✟ ✟☎✌ (RO ) ✌

PT ✁✝ ✆✗✘✠✓☞✏✆✝✆S✝✏✍ ✝✔ ✝✙ ✚✛ ✜✒✢✗

The purpose of the research is to analyze Capital Adequacy Ratio (CAR), The amount of Credit Given, and Return On Asset(ROA), To analyze the influence of Capital Adequacy Ratio (CAR) to Return On Asset, the influence of The Amount of Credit Given to Return On Asset, the influence of Capital Adequacy Ratio (CAR) and The Amount of Credit Given in simultan to Return On Asset at PT Bank Himpunan Saudara 1906 Tbk.

The method exercised in this research is the descriptive analysis with quantitative approach. The statistical investigation methods used in this research include the Pearson s correlation, multiple linear regression, and hypothetical test, with help from the application program of SPSS 15.0 for Windows.

Based on Statistical analysis show the exsistence of very low and directional correlation between Capital Adequacy Ratio (CAR) and Return On Asset. Also show the exsistence of low and directional correlation between The Amount of Credit Given and Return On Asset. As simultan Capital Adequacy Ratio (CAR) and The Amount of Credit Given have middle and directional correlation with ROA. The conclusion of statistical analysis is a insignificant influence of Capital Adequacy Ratio (CAR) and The Amount of Credit Given to Return on Asset(ROA) as partially or simultan

ii

ABSTRAK

Analisis Tingkat Kecukupan Modal dan Jumlah Kredit yang Diberikan Pengaruhnya TerhadapReturn on Asset(ROA)

PT Bank HimpunanSaudara 1906, Tbk.

Tujuan penelitian ini yaitu untuk menganalisis Tingkat Kecukupan Modal (CAR), Jumlah Kredit yang Diberikan dan Tingkat Return on Asset (ROA), menganalisis besarnya pengaruhTingkat Kecukupan Modal (CAR) terhadap Return on Asset(ROA), menganalisis Jumlah Kredit yang Diberikan terhadap Return on Asset(ROA), menganalisis besarnya pengaruh Tingkat Kecukupan Modal (CAR) dan Jumlah Kredit yang Diberikan terhadapReturn on Asset (ROA) pada PT Bank HimpunanSaudara 1906Tbk.

Metode yang digunakan dalam penelitian ini adalah metode analisis deskriftif dengan pendekatan kuantitatif. Pengujian statistik yang digunakan adalah perhitungan korelasipearson, analisis regresi linier berganda, uji hipotesis, dan menggunakan bantuan program aplikasiSPSS 15.0 for windows.

Berdasarkan analisis statistik menunjukan adanya hubungan yang sangat rendah dan searah (positif) antara Tingkat kecukupan modal dan ROA serta hubungan yang rendah dan searah (positif) antara Kredit yang diberikan dengan ROA. Sedangkan secara bersama-sama Tingkat kecukupan modal dan Kredit yang diberikan secara bersama-sama memiliki hubungan yang sedang dan searah dengan ROA. Kesimpulan dari analisis statitistik tersebut adalahTingkat kecukupan modal dan Jumlah Kredit yang diberikan Berpengaruh tidak signifikan terhadap ROA baik secara parsial maupun simultan.

iii

✣ ✤✥ ✤ ✦ ✧ ★✩ ✤★✥✤✪

✫✬ ✬ ✭✮ ✭✯✰ ✭✮ ✭✱k✰ ✯✲ ✳✴✲ ✵ S

eg

ala pji duan syukur penulis kananjatkpe hadirat ✶llah SWT, karena atas rahmat dan ridho-Nya, penulis dapat menyelesaikan Skripsi. Skripsi ini berjudul ANALISIS TINGKAT KECUKUPAN MODAL DAN JUMLAH

KREDIT YANG DIBERIKAN PENGARUHNYA TERHADAP

PROFITABILITAS PADA PT BANK HIMPUNAN SAUDARA 1906 . Skripsi ini dimaksudkan untuk memenuhi salah satu syarat mengikuti sidang skripsi guna mendapatkan gelar Sarjana Ekonomi pada program studi Akuntansi Fakultas Ekonomi di Universitas Komputer Indonesia Bandung (UNIKOM).

Penulis menyadari bahwa dalam penyusunan skripsi ini masih banyak kekurangan bahkan jauh dari sempurna, mengingat keterbatasan kemampuan, pengalaman dan pengetahuan penulis, baik dalam hal penyajian maupun dalam penggunaan tata bahasa. Tetapi penulis berupaya menyusun sebaik mungkin dengan harapan skripsi ini bermanfaat bagi semua pihak. Oleh karena itu, penulis sangat mengharapkan saran dan kritik demi perbaikan dimasa yang akan datang.

iv

segenap ketulusan hati penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Dr. Ir. Eddy Soeryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Umi Narimawati, Dra., S.E., M.Si selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Sri Dewi Anggadini, SE., M.Si., Selaku Ketua Porgram Studi Akuntansi dan Dosen Wali Kelas Akuntansi-2 serta Selaku Dosen pembimbing yang telah banyak meluangkan waktu guna membimbing, mengarahkan, dan memberikan petunjuk yang sangat berharga demi selesainya penyusunan skripsi.

4. Siti Kurnia Rahayu SE.,Ak.,M.Ak. dan Surtikanti SE., M.Si selaku penguji Skripsi.

5. PT Bank Himpunan Saudara 1906 Tbk yang telah menyajikan informasi keuangannya secara transparan sebagai bahan penelitiaan dalam skripsi ini.

6. Seluruh Staff Dosen Pengajar UNIKOM yang telah membekali penulis dengan pengetahuan.

7. Staff Kesekretariatan Program Studi Akuntansi (Mbak Senny dan Mbak Dona serta A gugun) makasih banyak untuk pelayanan dan informasinya. 8. Adikku Wilda Maulani yang telah memberikan doa, dorongan, semangat

v

9. Keluarga Besar H.E Masduki yang selalu memberikan doa dan semangat pada penulis.

10. Sahabat terdekatku Gitta Satya Rachmi dan Arni Purwanti yang selalu memotivasi dan berjuang bersama penulis.

11. Agus, Ateng, Bus, Febry, Heru dan Surya teman teman seperjuangan yang selalu bisa membuat penulis terhibur.

12. Semua teman-temanku kelas Akuntansi-2 terima kasih atas dukungan dan bantuannya, masa-masa kuliah jadi menyenangkan karna kalian.

13. Seluruh pihak-pihak yang telah membantu penyusunan skripsi ini yang tidak dapat penulis sebutkan satu persatu.

Semoga Allah SWT membalas jasa semua pihak yang telah membantu penulis dalam penyusunan skripsi ini.

Terima kasih.

✷✸✹ ✹ ✸✺ ✸✻✼ ✸✽✺ ✸✾k✼ ✻✷✿❀✷❁❀

Bandung, Juli 2011

1 BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Arus globalisasi yang semakin deras telah menghilangkan batas-batas

geografis dalam melakukan investasi dan perdagangan serta mengarah kepada

pembentukan satu sistem keuangan dan pasar modal global. Hal ini diindikasikan

dengan berdirinya pasar modal berskala regional dan global seperti New York

stock Exchange, Singapore Stock Exchange dan lain-lain. Hilangnya batas-batas

geografis tersebut telah terbukti dengan adanya krisis keuangan yang terjadi di

Amerika yang ditandai dengan runtuhnya lembaga keuangan terbesar di dunia asal

Amerika Lehman Brother juga serentak dirasakan negara-negara maju Eropa

maupun Negara-negara berkembang di dunia salah satunya Indonesia.

Dampak krisis sempat memberikan sentimen buruk bagi lembaga

keuangan bank dan non bank di Indonesia. Krisis yang terjadi tahun 2008

bukanlah krisis yang pertama, sebelumnya krisis moneter 1997 yang berpengaruh

sangat besar terhadap perekonomian dan dunia perbankan di Indonesia. Bank

Indonesia menyatakan kondisi perekonomian saat ini jauh lebih baik dari kondisi

tahun 1997 saat krisis ekonomi melanda Indonesia. Hal ini tercermin dari

beberapa indikator ekonomi seperti stabilitas makroekonomi yang terjaga, surplus

transaksi berjalan, cadangan devisa yang tinggi, sistem nilai tukar yang

mengambang, kondisi fiskal yang sehat dan kondisi perbankan yang relatif lebih

Bab I Pendahuluan 2

Meski kondisi keuangan pada krisis 2008 lebih baik daripada krisis 1997

tetapi dunia perbankan tetap harus berhati-hati terhadap situasi dan kondisi

perekonomian. Langkah-langkah antisipasi harus senantiasa dipersiapkan oleh

Bank-bank agar guncangan ekonomi yang terjadi saat ini tidak berubah menjadi

krisis moneter, seburuk krisis moneter 1998 yang berpengaruh sangat besar

terhadap dunia perbankan di Indonesia. (Kunto Wibisono; 2009)

Industri perbankan yang sehat dapat mendukung stabilitas perekonomian

nasional. Fungsi utama perbankan Indonesia adalah sebagai penghimpun dan

penyalur dana masyarakat serta bertujuan untuk menunjang pelaksanaan

pembangunan nasional dalam rangka meningkatkan pemerataan pembangunan

dan hasil-hasilnya, pertumbuhan ekonomi dan stabilitas nasional, kearah

peningkatan taraf hidup rakyat banyak.(Irfan Quadrinata,2007).

Perbankan sebagai penunjang pelaksanaan pembangunan ekonomi negara,

sebagaimana dijelaskan dalam pasal 4 Undang-Undang No.10 tahun 1998 dapat

diketahui betapa pentingnya posisi perbankan dalam peningkatan perekonomian

suatu negara. Pentingnya peranan perbankan disebabkan karena bank memiliki

fungsi intermediasi antara pemilik modal (❂❃❄ ❅ ❆ ❃❇ ❇❈❉❊❋) dengan pengguna dana

(❂❃❄ ❅ ❃❆ ❊❋). Peranan bank sebagai pihak yang melakukan intermediasi harus

diawasi agar kegiatan penghimpunan dana dari pemilik modal dan penyaluran

dana kepada pengguna dapat berjalan sebagaimana mestinya. Pelaksana fungsi

pengawasan bank (otoritas pengawasan bank) di Indonesia dilakukan oleh bank

sentral (Bank Indonesia). Fungsi bank sentral yaitu: (1) menjaga kestabilan

Bab I Pendahuluan 3

dan kestabilan sistem perbankan. Ketiga fungsi tersebut terkait satu dengan yang

lain, sehingga harus dikelola secara terpadu. Suatu penelitian internasional

menyimpulkan bahwa efektivitas pelaksanaan kebijakan moneter memerlukan

dukungan sistem perbankan yang sehat.(Nur Khasanah, 2006:3)

Tidak semua bank di Indonesia dapat dikatakan sehat, khususnya di

bidang permodalan. Peranan modal sangat penting dalam usaha perbankan.

●❍ ■❏❑❍ ▲ ▼◆ ❖P◗❍ ❘❙ ❚❍❑❏ ❯ (CAR) atau tingkat kecukupan modal yang merupakan

perbandingan antara modal yang dimiliki oleh Bank dengan Aktiva Tertimbang

Menurut Risiko (ATMR). Bank Indonesia telah menaikkan bobot CAR yang pada

awalnya hanya 4% menjadi 8% yang berlaku sejak tahun 2001. Kegiatan

operasional bank dapat berjalan dengan lancar apabila bank tersebut memiliki

modal yang cukup sehingga pada saat-saat kritis, bank tetap dalam posisi aman

karena memiliki cadangan modal di Bank Indonesia. Hal itu semakin menguatkan

argumen bahwa modal memiliki peranan penting dalam kelangsungan hidup suatu

bank (Kasmir, 2004:47)

Bank-bank yang modalnya Rp 100 miliar ke bawah, sudah dipastikan

terimbas risiko krisis. Hal ini menyebabkan rasio kecukupan modal bank-bank

tersebut tergerus hingga level di bawah 12%. CAR perbankan merosot terutama

karena dua hal, yaitu kebutuhan perbankan yang tinggi terhadap likuiditas paska

penarikan dana besar-besaran oleh nasabah. Kemudian situasi terjepitnya

perbankan pada masa likuiditas ketat. Jika kondisi bank baik, tentu modalnya

Bab I Pendahuluan 4

turun, sehingga bank tersebut harus segera disuntik untuk menambah modal.

(Subekti ; 2009)

Bank konvensional menjalankan usahanya dengan mengandalkan sistem

bunga ini menarik minat masyarakat untuk menyimpan dananya dengan

menawarkan bunga sebagai balas jasa atas simpanannya dan dalam penyaluran

dana atau kredit, bank konvensional menetapkan bunga dan biaya administrasi

atas uang yang digunakan oleh si peminjam. Bank konvensional mencari

keuntungan dari selisih bunga simpanan yang diberikan kepada penyimpan

dengan bunga pinjaman atau kredit yang disalurkan. Dengan nilai CAR yang

besar pihak bank dapat menyalurkan dananya kepada masyarakat salah satunya

dengan pemberian kredit. Kredit yang disalurkan oleh bank merupakan bagian

terbesar dari asset yang dimiliki oleh bank yang bersangkutan. (Irfan

Quadrinata,2007).

Kredit merupakan hal yang sangat penting dalam kegiatan operasional

setiap perusahaan perbankan. Kredit adalah aset yang menghasilkan pendapatan

bunga, maka porsi kredit dalam aset perbankan sangatlah dominan jumlahnya.

Penting dan strategisnya masalah kredit dalam perusahaan perbankan,

menyebabkan pengelolaan kredit menjadi sangatlah vital. Dengan adanya kondisi

seperti ini, pihak manajemen sangatlah perlu untuk membangun suatu strategi

bisnis yang handal, yaitu terutama untuk hal yang berkenaan dengan pemberian

kredit kepada para nasabahnya. Jenis-jenis dari kredit yang disalurkan oleh bank

antara lain dapat berupa, kredit modal kerja, kredit investasi, dan kredit konsumsi.

Bab I Pendahuluan 5

perusahaan perbankan. Semakin besar jumlah kredit yang diberikan, maka

semakin besar pula pendapatan bunga yang akan diperoleh setiap

perusahaan.(Hendra Saputra,2009:3).

Perbankan di Indonesia dalam melakukan aktivitas bisnisnya, yaitu dalam

memenuhi fungsi dasarnya masih menghadapi berbagai permasalahan yang

mendasar yang masih terjadi hingga saat ini. Banyak bank-bank yang belum

mampu secara maksimal di dalam mengelola sumber daya mereka, sebagai

contoh banyak bank yang kesulitan di dalam mengatur sirkulasi keuangan mereka,

di satu sisi bank-bank yang mengalami ❱ ❲❳ ❨❩-liquid akan kesulitan di dalam

melakukan aktivitas bisnisnya secara maksimal dikarenakan kekurangan modal

sebagai dasar beraktivitas. Di sisi lain, bank-bank yang mengalami over-liquid

juga akan mengalami permasalahan, mereka akan kesulitan di dalam menyalurkan

dana-dana tersebut dan berisiko terjadinya kredit tidak tertagih. Banyaknya

permasalahan perbankan seperti yang telah dicontohkan, mengindikasikan bahwa

tingkat kepercayaan masyarakat selaku sumber dan tujuan atas aliran dana yang

dihimpun oleh bank mengalami proses yang tidak stabil dan berubah-ubah.

Kepercayaan masyarakat terhadap perbankan sesungguhnya sangat dipengaruhi

oleh kinerja yang dicapai oleh dunia perbankan itu sendiri, dan bagaimana upaya

manajemen perbankan mengantisipasi setiap perubahaan yang terjadi pada

lingkungannya baik nasional maupun global. Perubahan-perubahan dimaksud

menyangkut masalah teknologi informasi, kebijakan atau regulasi pemerintah dan

otoritas moneter, serta tuntutan konsumen yang semakin variatif. (Fitria Astuti;

2008)

Salah satu cara yang seringkali digunakan di dalam mengukur kinerja

Bab I Pendahuluan 6

suatu perusahaan sering diukur dengan bagaimana kemampuan suatu perusahaan

itu menghasilkan laba. Dari sudut manajemen, rasio Return On Assets (ROA)

dipandang sebagai alat ukur yang berguna karena mengindikasikan seberapa baik

pihak manajemen memanfaatkan sumber daya total yang dimiliki oleh perusahaan

untuk menghasilkan profit.(Irfan Quadrinata,2007)

PT Bank Himpunan Saudara 1906 Tbk merupakan salah satu bank umum

yang telah berdiri cukup lama sehingga pelaksanaan penyaluran kredit pada PT

Bank Himpunan Saudara 1906 Tbk mempunyai porsi yang cukup dalam

memberikan kontribusi berupa keuntungan. Nilai yang cukup besar dalam

penyaluran kredit diharapkan dapat meningkatkan perolehan profitabilitas.

Profitabilitas merupakan kemampuan perusahaan untuk menghasilkan laba

atau sering disebut kemampulabaan. Penyaluran kredit yang dilakukan oleh PT

Bank Himpunan Saudara 1906 akan berdampak terhadap kemampuan untuk

memperoleh profitabilitas. Untuk membuktikan hal tersebut dapat dilihat dari

tabel di bawah ini.

Tabel 1.1

Pemberian kredit dan Laba setelah pajak PT Bank Himpunan Saudara 1906

Bab I Pendahuluan 7

2009 1.925.244 245.557 34.645

2010 2.555.781 387.661 59.940 Sumber : laporan keuangan PT Bank Himpunan Saudara 1906 yang telah diolah.

Dari data diatas dapat dilihat Laba setelah pajak PT Bank Himpunan

Saudara 1906 Tbk mengalami kenaikan selama periode 2001-2010 kecuali tahun

2005 dan 2009 yang mengalami penurunan. Sedangkan Jumlah Kredit yang

diberikan terus meningkat sejak tahun 2001 2010. Pada tahun 2005 dan 2009

kenaikan penyaluran kredit tidak sejalan dengan Laba yang menurun. Laba setelah

pajak adalah salah satu elemen yang digunakan untuk mengetahui tingkat

profitabilitas (Return On Asset) yang diperoleh perusahaan. Peningkatan kredit

yang diberikan seharusnya sejalan dengan meningkatnya laba(profit). Hal ini

dikemukakan oleh Rani Rahman dan Agung Maulana (2009) dalam penelitiannya

bahwa semakin besar jumlah kredit yang disalurkan maka laba perusahaan akan

bertambah besar.

Jika dilihat dari laba setelah pajak yang diperoleh pada tahun 2005 dan 2009

yang mengalami penurunan maka tingkat kecukupan modal perusahaan pada

tahun tersebut seharusnya mengalami penurunan. Namun yang terjadi adalah

tingkat kecukupan modal mengalami peningkatan hal ini terlihat dari modal

perusahaan pada tahun tersebut meningkat dari tahun sebelumnya.Modal

merupakan salah satu elemen yang digunakan untuk mengatahui tingkat

kecukupan modal (Capital Adequacy Ratio) perusahaan. Seharusnya jika tingkat

kecukupan modal naik maka laba yang diterima perusahaan akan tinggi. Perkiraan

ini didukung dengan penelitian yang telah dilakukan oleh Febriyanti Dimaelita

Bab I Pendahuluan 8

Bank besar maka kemampuan Bank dalam menyalurkan pinjaman juga besar

sehingga kemampuannya untuk menciptakan laba juga bertambah.

Laba perusahan yang mengalami penurunan pada tahun 2009 disebabkan

oleh Pengetatan likuiditas di awal tahun 2009 telah meningkatkan biaya bunga

sebesar Rp 38 miliar (tiga puluh delapan miliar rupiah) atau sebesar 29,73%

(dua puluh sembilan koma tujuh puluh tiga persen) menjadi Rp 166,22 miliar

(seratus enam puluh enam koma dua puluh dua miliar rupiah) dan menurunkan

kemampuan penyaluran kredit sehingga terjadi perlambatan pendapatan bunga

yang hanya meningkat sebesar Rp 43,86 miliar (empat puluh tiga koma delapan

puluh enam miliar rupiah) atau sebesar 14,32% (empat belas koma tiga puluh dua

persen). Pengetatan Likuiditas yang terjadi di tahun ini mengakibatkan

meningkatnya biaya operasional perusahaan, dengan meningkatnya biaya

operasional perusahaan maka laba yang dihasilkan pun akan semakin menurun.

Penurunan laba juga disebabkan oleh banyaknya pengembalian pinjaman atau

kredit oleh nasabah yang kurang lancar. Pengembalian yang kurang lancar pada

tahun 2009 dikarenakan efek negatif dari krisis yang terjadi di tahun sebelumnya

dimana kemampuan nasabah dalam melakukan pengembalian kredit masih belum

optimal. Hal ini dikemukakan oleh pihak manajemen dan dapat dilihat dari

laporan keuangan Bank Saudara.

Berdasarkan survey kenaikan dan penurunan profit dipengaruhi oleh besar

atau kecilnya kredit yang diberikan oleh Bank. Bank dapat dengan leluasa

memberikan kredit kepada masyarakat apabila Modal yang dimiliki Bank besar

Bab I Pendahuluan 9

modal Bank di bawah 8% , Kredit yang diberikan akan berkurang dan bunga yang

dihasilkan dari pemberian kredit juga akan berkurang sehingga laba yang

dihasilakan perusahaan akan menurun.

Didasari penelitian penelitian terdahulu dan data-data yang telah

dipaparkan diatas maka penulis tertarik untuk melakukan penelitian dengan judul

Analisis Tingkat Kecukupan Modal(CAR) dan Jumlah Kredit yang Diberikan

Pengaruhnya Terhadap Return On Asset (ROA) Studi Kasus Pada PT Bank

Himpunan Saudara 1906 Tbk

1.2 Identifikasi Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka penulis akan

mengidentifikasi masalah di dalam penelitian ini antara lain :

1. Kenaikan jumlah kredit yang diberikan seharusnya diikuti dengan

kenaikan Laba tetapi yang terjadi Laba mengalami penurunan diakibatkan

tingkat pengembalian kredit yang rendah.

2. Jumlah kredit yang diberikan yang meningkat tidak selalu seiring dengan

meningkatnya Laba.

3. Pengetatan likuiditas di awal tahun 2009 telah meningkatkan biaya

bunga dan menurunkan kemampuan penyaluran kredit sehingga terjadi

perlambatan pendapatan bunga yang menyebabkan laba perusahaan

menjadi turun.

1.3 Rumusan Masalah

1. Bagaimana Tingkat kecukupan modal (Capital Adequecy Ratio) dan

Bab I Pendahuluan 10

2. Bagaimana Tingkat Return On Asset pada PT Bank Himpunan Saudara

1906.

3. Seberapa besar pengaruh Tingkat kecukupan modal (Capital Adequecy

Ratio) terhadapReturn On Assetpada PT Bank Himpunan Saudara 1906.

4. Seberapa besar pengaruh jumlah kredit yang diberikan terhadap

ProfitabilitasReturn On Assetpada PT Bank Himpunan Saudara 1906

5. Seberapa besar pengaruh tingkat kecukupan modal dan jumlah kredit yang

diberikan terhadap Return On Asset pada PT Bank Himpunan Saudara

1906 secara simultan.

1.4 Maksud dan Tujuan Penelitian

1.4.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk mengetahui pengaruh tingkat

kecukupan modal dan jumlah kredit yang diberikan terhadapReturn On AssetPT

Bank Himpunan Saudara 1906 .

1.4.2 Tujuan Penelitian

Tujuan dari penelitian ini adalah:

1. Untuk mengetahui Tingkat kecukupan modal (Capital Adequecy Ratio) dan

jumlah kredit yang diberikan PT Bank Himpunan Saudara 1906.

2. Untuk mengetahui Tingkat Return On Asset pada PT Bank Himpunan

Saudara 1906.

3. Untuk menganalisis seberapa besar pengaruh Tingkat kecukupan modal

(Capital Adequecy Ratio) terhadap Return On Asset pada PT Bank

Bab I Pendahuluan 11

4. Untuk menganalisis Seberapa besar pengaruh jumlah kredit yang diberikan

terhadapReturn On Assetpada PT Bank Himpunan Saudara 1906.

5. Untuk menganalisis Seberapa besar pengaruh tingkat kecukupan modal dan

jumlah kredit yang diberikan terhadap Return On Asset pada PT Bank

Himpunan Saudara 1906 secara simultan.

1.5 Kegunaan Penelitian

Adapun kegunaan penelitian ini adalah dapat bermanfaat baik secara

teoritis maupun secara praktis sebagai berikut:

1. Bagi Penulis

Dengan melakukan penelitian ini, penulis dapat menambah keilmuan dan

pengetahuan mengenai perbankan khususnya mengenai tingkat kecukupan

modal dan pemberian kredit serta pengaruhnya terhadap profitabilitas PT

Bank Himpunan Saudara 1906.

2. Bagi Pihak Lain

Penelitian ini untuk menguji teori yang sudah ada yaitu mengenai Capital

Adequacy Ratio(CAR) dan pemberian kredit di bank. Selain itu, penelitian

ini dapat dijadikan sebagai pertimbangan dalam bermitra dengan bank

khususnya dalam segi peminjaman kredit. Dan juga dapat dijadikan sebagai

bahan referensi dan tambahan informasi khususnya untuk pengkajian

topik-topik yang berkaitan dengan penelitian yang dibahas yaitu mengenai

Bab I Pendahuluan 12

3. Bagi Perusahaan

Penulis berharap peneliti ini dapat memberikan masukan khususnya bagi

manajemen perusahaan untuk mengevaluasi sampai seberapa besar

pengaruh kualitas aktiva produktif terhadap profitabilitas dan dapat

memberikan alternatif yang dapat digunakan sebagai bahan pertimbangan

dalam usaha untuk meningkatkan profitabilitas perusahaan dari aktiva

produktif yang tersedia.

1.6 Lokasi dan Jadwal Penelitian

1.6.1 Lokasi Penelitian

Lokasi penelitian ini dilakukan di PT Bank Himpunan Saudara 1906 Tbk

yang bertempat di Jl. Buah Batu No.58 - Bandung telp. (022)7322150,

fax:(022)7319626.

1.6.2 Waktu Penelitian

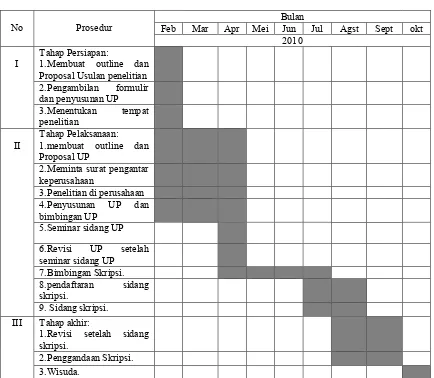

Dalam melakukan penelitian ini, penulis membuat rencana jadwal

penelitian yang dimulai dengan tahap persiapan sampai ke tahap akhir yaitu

pelaporan hasil penelitian. Penelitian dimulai dari bulan Februari 2011 sampai

dengan Agustus. Secara lebih rinci waktu penelitian dapat dilihat pada tabel 1.2

Bab I Pendahuluan 13

Tabel 1.2

Waktu Penelitian

No Prosedur

Bulan

14

❬❭ ❬❪❪

❫❭❴❪❭❵ ❛❜❝❞ ❭❫❭, ❫❡ ❢❭❵GKA PEMIKIRAN, HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Bank

2.1.1.1 Pengertian dan Jenis Bank

❣❤✐❥ ❦ ❧♠♥ ♦❤❥❤ ✐ ♣❤ q❤ r ♣❤ s♥ t❤ ♠✉ q❧❦ ✈❤ ✇❤ ❥❧♥❤ ✐ ✇❤ ✐ ❤ ✐ ✇y ❥ ❧✇✉❤ s❤ ✐✐❤y

♣ ❧✈❤ ✇❤✉ q❧❦✈ ❤ ✇❤ ✉ ✐s❧♠❦❧t✉❤ ♣✉ ❥ ❧♥ ❤ ✐✇❤ ✐ ①financial intermediary②✈ ❤ ✇✉ ♦✉ r❤❥ ❤ ✐✇y

❥❧q❧✈ ✉ r❤ ✐ t❤ ✐❤ t❤ ✐ ♦✉ r❤❥ ❤ ✐ ✇y ❦❧❦✈ ♥ s♥r❥ ❤ ✐ t❤ ✐❤ ③ ④❧✐ ✇❧♠ s✉❤ ✐ ✈❤ ✐❥ ❦❧✐♥♠♥s

⑤❤ ♣⑥❤ ✐①⑦ ⑧⑧ ⑨⑩❶②❤ t❤ q❤ r♣❧✈ ❤ ✇❤✉✈ ❧♠✉❥♥s❷

❣❤ ✐❥ ❤ t❤ q❤ r ♣❧✈ ♥ ❤ r q❧❦ ✈❤ ✇❤ ❤ s❤♥ ♦ ❧♠♥♣❤ r❤❤ ✐ ❤ ✐ ✇y ❤❥ s✉ ❸✉ s❤ ♣✐❹❤ ❦ ❧✐ ✇r✉❦ ♦♥ ✐ t❤ ✐❤ ✈❧♠♥♦❤ ✇✉ ♠❺❻ t❧♦ ❺♣✉ s❺ s❤✈♥✐ ✇❤ ✐ t❤ ✐♣✉❦♦❤ ✐❤ ✐❤ ✐ ✇y q❤✉ ✐ t❤ ♠✉ ♦✉ r❤❥ y❤ ✐✇ ❥ ❧q❧✈✉ r❤ ✐ t❤ ✐❤ ① surplus spending unit② ❥ ❧❦ ♥ t✉❤ ✐ ❦ ❧✐ ❧❦ ♦❤ s❥❤ ✐ ✐❤y ❥❧❦✈ ❤ q✉ ❥❧♦❤ t❤ ❦ ❤ ♣y❤ ♠❤❥ ❤ s y❤ ✐ ✇ ❦ ❧❦ ✈♥s♥ r❥❤ ✐ t❤ ✐❤ ①deficit spending unit② ❦ ❧q❤ q♥ ✉ ♦ ❧✐❼♥ ❤ q❤ ✐ ❼❤ ♣❤ ❥❧♥❤ ✐ ✇❤ ✐ ❤ ✐y ✇ ♦❤ t❤ ✇✉ q✉ ♠❤ ✐ ✐❤yt❤ ♦❤ s❦❧✐✉ ✐ ✇❥ ❤ s❥❤ ✐❥❧♣❧❼❤ r s♠❧♠❤❤ ✐♠❤❥❤ sy ✈❤ ✐❤❥ ③❽y

❾❤ ♠✉ ♦ ❧✐❼❧q❤ ♣❤ ✐ t✉❤ s❤ ♣❻ ✈❤ ✐❥ ❦❧❦ ♦♥ ✐❤ ✉y t♥ ❤ ❤❥ s✉ ❸✉ s❤ ♣ ♦❺❥ ❺❥ ❤✉ s♥y

❦ ❧✐ ✇r✉❦ ♦♥ ✐ t❤ ✐❤ t❤ ♠✉ ♦✉ r❤❥ ❤ ✐ ✇y ❥❧q❧✈ ✉ r❤ ✐ t❤ ✐❤ t❤ ✐ ❥❧❦♥t✉❤ ✐❦❧✐❧❦♦❤ s❥ ❤ ✐

t❤ ✐❤ s❧♠♣ ❧✈♥s ❥ ❧♦❤ t❤ ♦✉ r❤❥ ❤ s❤♥ ❦❤ ♣y❤ ♠❤❥ ❤ s y❤✐✇ ❦ ❧ ❦✈♥s♥ r❥❤ ✐ t❤ ✐❤ t ❧✐✇❤ ✐

s♥ ❼♥ ❤ ✐ ♥ ✐ s♥❥ ❦❧✐✉ ✐ ✇❥ ❤ s❥❤ ✐ ❥❧♣ ❧❼❤ rs❧♠❤ ❤ ✐ ♠❤❥❤ s③y ❾❤ q❤❦ ♦♠❤❥ s❧❥✐❤y ✈❤ ✐❥ s✉ t❤❥

r❤ ✐❤y❦ ❧✐ ❼❤ q❤ ✐❥ ❤ ✐ t♥❤ ❤❥s✉ ❸✉ s❤ ♣ ♦ ❺❥❺❥ s❧♠♣ ❧✈♥s s❧s❤ ♦✉ ✈ ❧♠❥❧❦✈ ❤ ✐ ✇ q❤ ✇✉ t❧✐ ✇❤ ✐

❦ ❧❦ ✈ ❧♠✉❥❤ ✐♦ ❧q❤❤ ✐❤ ✐y t❤ q❤❦ ❼❤ ♣❤❥ ❧♥ ❤ ✐ ✇❤ ✐❤ ✐ ✇y ❦❧❦✈ ❤ ✐s♥❥❧q❤ ✐❿❤ ♠❤ ✐s♠❤ ✐ ♣❤❥ ♣✉

✈ ✉♣ ✐✉ ♣❦❤♥♦♥✐♣✉ ♣ s❧❦♦❧❦ ✈❤❤ ♠❤ ✐ ③y

➀❧✐✉ ♣ ✈❤ ✐❥ ❦ ❧✐♥ ♠♥s ♥✐t❤ ✐✇➁♥✐t❤ ✐✇ t❤ ♦❤ s t✉❥❧q❺❦♦❺❥❥ ❤ ✐ ❥ ❧ t❤ q❤❦ t♥❤

❼❧✐✉ ♣❻ ♣ ❧♦❧♠ s✉ y❤ ✐ ✇ s❧♠❿❤ ✐ s♥ ❦ t❤ q❤❦ ➂ ✐t❤ ✐✇ ➁➂ ✐t❤ ✐✇ ④❧ ♠✈❤ ✐❥❤ ✐➃ ❺③➄ s❤ r♥ ✐➅➆➆⑦

y

Bab II kajian Pustaka, Kerangka Pemikiran dan Hipotesis 15

➈➉ ➊ ➋➌➍ ➎➏ ➐➏ ➑ ➋➒➓ ➐y ➔➋ ➌➍ ➋ ➌→y ➏➣↔➋➍ ↕➋ ➌➋➍ ➋ ➌ ➍ ➣→➒ ➋➓➋ ➌ ➐↕➋ ➙➋ ↕ ➣➛➋ ➜➋ ➍ ➝ ➌➞ ➣➌↕➒➝➌➋ ↔ ➟➋ ➌ ➋➓➋➐ ➔ ➣➜➟➋↕ ➋ ➜➍➋ ➌ ➠ ➜➒ ➌↕ ➒➠ ↕➋ ➜➒➋ ➙y y➋ ➌→ ➟➋ ↔➋➏ ➍➣→➒➋➓➋ ➌➌➋y➏➣➏ ➔ ➣➜➒➍ ➋ ➌➡➋↕➋ ↔➋ ↔➐↔➒ ➌➓➋↕➠ ➣➏➔➋➋ ➜➋ ➌➉y

➢➉ ➊ ➋➌➍ ➤➣➜➍➜➣➟➒➓➋ ➌ ➥➋➍➋ ➓y ➋ ➟➋ ↔➋ ➙ ➔➋ ➌➍ ➋ ➌→y ➏ ➣↔➋➍ ↕➋ ➌➍➋ ➌ ➍ ➣→ ➒➋➓➋ ➌ ➐↕➋ ➙➋ ↕ ➣➛➋ ➜➋ ➍ ➝ ➌➞ ➣➌↕ ➒➝ ➌➋ ↔ ➟➋➌ ➋➓➋ ➐ ➔ ➣➜➟➋↕ ➋ ➜➍➋ ➌ ➠➜➒ ➌↕ ➒➠ ↕➋ ➜➒➋ ➙y ➋➌→y ➟➋ ↔➋➏ ➍➣→➒➋➓➋ ➌➌➋y➓➒ ➟➋➍➏➣➏ ➔ ➣➜➒➍ ➋ ➌➡➋↕➋↔➋ ↔➐↔➒ ➌➓➋↕➠ ➣➏➔➋➋ ➜➋ ➌➉y

Dari penjelasan diatas, jenis bank menurut UU No. 10 Tahun 1998 terdiri dari

Bank Umum dan Bank Perkreditan Rakyat (BPRS). Bank Umum terdiri dari bank

konvensional dan bank syariah. Sedangkan Bank Perkreditan Rakyat (BPRS) juga

tediri dari Bank Perkreditan Rakyat (BPRS) konvensional serta Bank Perkreditan

Rakyat (BPRS) yang berdasarkan prinsip syariah, akan tetapi perbedaan dengan

Bank Umum adalah Bank Perkreditan Rakyat (BPRS) tidak memberikan jasa

dalam lalu lintas pembayaran.

Fungsi perbankan yang utama adalah sebagai lembaga intermediasi

keuangan (financial intermediary) yaitu menampung dana dari pihak yang

kelebihan dana dan menyalurkan dana kepada pihak yang memerlukan dana.

Dalam menjalankan fungsi utamanya, bank mengimplementasikannya dalam

berbagai produk baik penghimpunan dana dan penyaluran dana. Produk

penghimpunan dana diantranya giro, tabungan dan deposito, sedangkan produk

penyaluran dana biasanya dalam berbagai produk kredit atau pembiayaan.

Sedangkan tujuan dari perbankan Indonesia yaitu menunjang pelaksanaan

pembangunan nasional artinya bank bertujuan sebagai motor penggerak

perekonomian dengan memberikan kontribusi pendanaan kepada sektor-sektor

Bab II kajian Pustaka, Kerangka Pemikiran dan Hipotesis 16

Sehingga akan banyak berdiri dan berkembang usaha yang nantinya akan

berdampak positif pada peningkatan kesejahteraan rakyat.

2.1.1.2 Modal

Bank sebagai unit bisnis tentunya membutuhkan modal untuk

menjalankan usahanya. Beroperasi atau tidaknya serta dipercaya atau tidaknya,

salah satunya dipengaruhi oleh kondisi kecukupan modalnya. Modal merupakan

faktor yang amat penting bagi perkembangan dan kemajuan bank dan juga modal

harus dapat digunakan untuk menjaga kemungkinan terjadinya risiko kerugian

atas investasi pada aktiva, terutama yang berasal dari dana pihak ketiga.

Peningkatan peran aktiva sebagai penghasil keuntungan harus secara simultan

dibarengi dengan pertimbangan risiko yang mungkin timbul guna melindungi

kepentingan para pemilik dana.

Pendapat Zainul Arifin yang dikutip oleh Muhammad (2005:102), adalah

sebagai berikut:

Modal dapat didefinisikan sebagai sesuatu yang mewakili kepentingan pemilik dalam suatu perusahaan. Berdasarkan nilai buku, modal didefinisikan sebagai kekayaan bersih(net worth)yaitu selisih antara nilai buku dari aktiva dikurangi dengan nilai buku dari kewajiban(liabilities).

Dari pengertian diatas, modal merupakan aset bank yang diperoleh dari

para pendiri dan para pemegang saham. Pemegang saham yang menempatkan

modalnya pada bank berharap memperoleh hasil keuntungan di masa yang akan

Bab II kajian Pustaka, Kerangka Pemikiran dan Hipotesis 17

1. Modal Inti

Sumber modal utama perbankan salah satunya adalah modal inti. Modal inti adalah modal yang berasal dari pemilik bank itu sendiri. Pengertian modal inti Menurut Taswan (2006;78)adalah sebagai berikut:

Modal inti terdiri dari dari modal disetor, modal sumbangan, cadangan-cadangan yang dibentuk dari laba setelah pajak dan laba yang diperoleh setelah penghitungan pajak.

Dari pengertian di atas, modal inti antara lain terdiri dari modal disetor,

modal sumbangan, cadangan-cadangan yang dibentuk baik dari laba setelah pajak

maupun laba setelah perhitungan pajak. Modal inti lebih sederhana dapat

didefinisikan sebagai modal yang telah disetor efektif oleh pemiliknya.

Sedangkan Muhammad (2005;108) menyebutkan yang termasuk ke dalam

modal inti adalah sebagai berikut:

1. Modal Setor, yaitu modal yang disetor secara efektif oleh pemilik. Bagi bank milik koperasi modal disetor terdiri dari simpanan pokok dan simpanan wajib para anggotanya;

2. Agio saham, yaitu selisih lebih dari harga saham dengan nilai nominal saham;

3. Modal sumbangan, yaitu modal yang diperoleh kembali dari sumbangan saham, termasuk selisih nilai yang tercatat dengan harga (apabila saham tersebut dijual);

4. Cadangan umum, yaitu cadangan yang dibentuk dari penyisihan laba yag ditahan dengan persetujuan RUPS;

5. Cadangan tujuan, yaitu bagian laba setelah pajak yang disisihkan untuk tujuan tertentu atas persetujuan RUPS;

6. Laba ditahan, yaitu saldo laba bersih setelah pajak yang oleh RUPS diputuskan untuk tidak dibagikan;

7. Laba tahun lalu, yaitu laba bersih tahun lalu setelah pajak, yang belum ditetapkan penggunaannya oleh RUPS. Jumlah laba tahun lalu hanya diperhitungkan sebesar 50% sebagai modal inti. Bila tahun lalu rugi harus dikurangkan terhadap modal inti;

Bab II kajian Pustaka, Kerangka Pemikiran dan Hipotesis 18

8. Laba tahun berjalan, yaitu laba sebelum pajak yang diperoleh dalam tahun berjalan;

Laba ini diperhitungkan hanya 50% sebagai modal inti;

Bila tahun berjalan rugi, harus dikurangkan terhadap modal inti. 9. Bagian kekayaan bersih anak perusahaan yang laporan keuangannya

dikonsolidasikan, yaitu modal inti anak perusahaan setelah dikompensasikan dengan penyertaan bank pada anak perusahaan tersebut.

Dari pengertian di atas, modal inti pada dasarnya terdiri dari modal disetor,

agio saham, modal sumbangan, cadangan-cadangan, laba baik laba tahun lalu,

laba ditahan dan laba tahun berjalan serta bagian kekayaan bersih anak

perusahaan yang laporan keuangannya dikonsolidasikan. Dalam praktiknya bila

dalam pembukuan terdapatgoodwill, maka jumlah modal inti harus dikurangkan

dengan nilaigoodwilltesebut.

2. Modal Pelengkap

Sumber modal yang kedua dalam perbankan adalah modal pelengkap.

Modal pelengkap ini terdiri atas cadangan-cadangan yang dibentuk bukan dari

laba setelah pajak serta pinjaman yang sifatnya dapat dipersamakan dengan

modal. Modal pelengkap menurut Muhammad (2005;108) adalah sebagai

berikut:

1. Cadangan revaluasi aktiva tetap;

2. Cadangan penghapusan aktiva yang diklasifikasikan; 3. Modal pinjaman yang mempunyai ciri-ciri:

Tidak dijamin oleh bank yang bersangkutan dan dipersamakan dengan modal dan telah dibayar penuh;

Tidak dapat dilunasi atas inisiatif pemilik, tanpa persetujuan BI;

Mempunyai kedudukan yang sama dengan modal dalam memikul kerugian bank;

Pembayaran bunga dapat ditangguhkan bila bank dalam keadaan rugi.

4. Pinjaman subordinasi yang memenuhi syarat-syarat sebagai berikut:

Bab II kajian Pustaka, Kerangka Pemikiran dan Hipotesis 19

Mendapat persetujuan BI;

Tidak dijamin oleh bank yang bersangkutan;

Minimal berjangka waktu 5 tahun;

Pelunasan pinjaman harus dengan persetujuan BI;

Hak tagih dalam hal terjadi likuidasi berlaku paling akhir (kedudukannya sama dengan modal).

Dari pengertian diatas, modal pelengkap terdiri empat komponen yaitu

cadangan revaluasi aktiva tetap, penyisihan penghapusan aktiva produktif, modal

pinjaman dan pinjaman subordinasi. Modal pelengkap ini hanya dapat

diperhitungkan sebagai modal setingi-tinginya 100% dari jumlah modal inti.

2.1.2 Penilaian Kesehatan Bank

Tingat kesehatan bank pada dasarnya dinilai dengan pendekatan kualitatif

dengan melakukan penilaian terhadap kelima faktor yaitu Capital, Assets,

Management, Earning dan Liquidity, kelima faktor tersebut disingkat dengan

CAMEL. Setiap faktor yang dinilai terdiri dari beberapa komponen, dimana

masing-masing faktor beserta komponennya diberikan bobot yang besarnya

disesuaikan dengan pengaruh terhadap kesehatan bank.

Penilaian faktor dan komponen dilakukan dengan sistem kredit (reward

system) yang dinyatakan dengan nilai kredit 0 hingga 100. Hasil penilaian atas

dasar bobot dan nilai kredit dari berbagai faktor yang dinilai yaitu kelima faktor

(CAMEL) dapat dikurangi dengan nilai kredit atas pelaksanaan

ketentuan-ketentuan yang sanksinya dikaitkan dengan penilaian tingkat kesehatan bank.

Kelima faktor penilaian kesehatan perbankan yang dimulai dari aspek

Bab II kajian Pustaka, Kerangka Pemikiran dan Hipotesis 20

(management), rentabilitas (earning) dan likuiditas (liquiditas) mempunyai

komponen yang dinilai tersendiri. Komponen-komponen yang dinilai tersebut

mempunyai batas minimal nilai yang ditetapkan oleh Bank Indonesia untuk setiap

aspek sesuai dengan aturan yang berlaku. Ketika dalam penilaian untuk setiap

aspek memenuhi batas nilai minimal maka akan ditetapkan atau diberi predikat

sehat dan setiap penambahan dari batas minimal tersebut maka akan diberi nilai

1 hingga maksimal 100. Setelah setiap aspek dinilai dan dijumlahkan sesuai

dengan ketentuan Bank Indonesia, maka akan didapat nilai yang dinamakan nilai

kredit. Nilai kredit inilah yang akhirnya akan menginterprestasikan kesehatan

bank. Kesehatan perbankan mempunyai empat peringkat sesuai dengan nilai yang

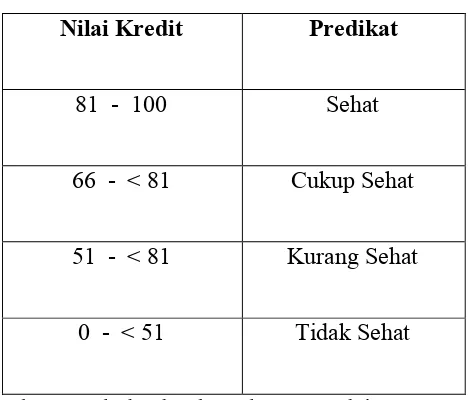

diperolehnya, untuk lebih jelasnya dapat dilihat pada tabel 2.1 sebagai berikut:

Tabel 2.1

Tingkat Kesehatan Perbankan

Nilai Kredit Predikat

81 - 100 Sehat

66 - < 81 Cukup Sehat

51 - < 81 Kurang Sehat

0 - < 51 Tidak Sehat

Bab II kajian Pustaka, Kerangka Pemikiran dan Hipotesis 21

Dari table 2.1 diatas dapat diketahui bahwa tingkat kesehatan perbankan

yaitu terdiri dari sehat , cukup sehat , kurang sehat dan tidak sehat .

Biasanya bank-bank akan berusaha mendapatkan predikat sehat , dan bila bank

mempunyai predikat dibawah sehat maka akan mendapat teguran dari Bank

Indonesia dan bahkan bisa dikenakan sanksi. Dalam praktek penilaian kesehatan

perbankan tidak semua faktor aspek CAMEL dapat dilakukan penilaiannya di

cabang. Ada beberapa aspek yang tidak dinilai dicabang sebagaimana yang

dikemukakan oleh Malayu S.P. Hasibuan (2007:183) , yaitu sebagai berikut:

1. Faktor permodalan tidak dinilai; 2. Komponen faktor Manajemen;

3. Komponen faktor likuiditas dalam rasio call money terhadap aktiva lancar.

Berdasarkan pada penjelasan diatas, maka nilai kredit yang digunakan

untuk menentukan kesehatan bank perlu diadakannya penyesuaian dengan

mempertimbangkan ada atau tidaknya suatu faktor, komponen faktor dan aspek

manajemen di cabang. Penyesuaian diatas dilakukan dengan menetapkan nilai

kredit maksimal, dengan mengubah range nilai kredit secara proporsional sesuai

rangeyang ditetapkan.

2.1.3 Tingkat Kecukupan Modal (➦➧ ➨➩➫➧ ➭➯ ➲➳➵ ➸➧ ➺➻➼ ➧➫➩ ➽)

Capital Adequacy Ratio (CAR) merupakan salah satu indikator penilaian

kesehatan perbankan dalam aspek Capital.CAR membandingkan modal dengan

aktiva tertimbang menurut risiko. Dalam perhitungan CAR ini tidaklah sederhana

Bab II kajian Pustaka, Kerangka Pemikiran dan Hipotesis 22

administratif dan masing-masing pos diberi bobot tersendiri. Pengertian Capital

Adequacy Ratio(CAR) menurut Kasmir (2003:36) adalah sebagai berikut:

Perbandingan rasio tersebut adalah rasio modal terhadap Aktiva

Tertimbang Menurut Resiko dan sesuai ketentuan pemerintah.

Dari pengertian diatas, dapat diketahui bahwa pada dasarnya CAR

merupakan perbandingan modal dengan Aktiva Tertimbang Menurut Risiko

(ATMR) yang disesuaikan dengan peraturan yang ditetapkan oleh Bank

Indonesia.Rasio Ini dapat dirumuskan :

CAR = x100%

Sedangkan yang dimaksud dengan Aktiva Tertimbang Menurut Risiko

menurut Taswan (2006;85), adalah sebagai berikut:

Menyangkut aktiva yang tercantum dalam neraca bank maupun aktiva yang bersifat administrative sebagaimana pada kewajiban yang masih bersifat kotijendan/atau komitmen yang disediakan oleh bank untuk pihak ketiga. Dalam menghitung ATMR, terhadap masing masing pos aktiva diberikan bobot risiko yang besarnya didasarkan pada kadar risiko yang terkandung pada aktiva itu sendiri

Dari uraian tersebut dapat disimpulkan bahwa ATMR merupakan jumlah

antara aktiva neraca dan aktiva administratif dikalikan dengan bobot riskonya

masing-masing.

2.1.4 Kredit

2.1.4.1Pengertian dan Fungsi kredit

Berdasarkan Undang-Undang Nomor 10 tahun 1998 pasal 1 angka 11,

Bab II kajian Pustaka, Kerangka Pemikiran dan Hipotesis 23

Penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi hutangnya setelah jangka waktu tertentu dengan pemberian bunga .

Ikatan Akuntan Indonesia (SAK, 2007 ) menyatakan bahwa:

Kredit adalah peminjaman uang atau tangihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan pinjam-meminjam antar bank dan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan, atau pembagian hasil keuntungan.

Dari dua pengertian diatas, dapat disimpulkan bahwa kredit merupakan

kegiatan atau usaha bank dalam rangka menyalurkan dana kepada pihak yang

membutuhkan dana dimana peminjam memiliki kewajiban untuk melunasi

utangnya setelah jangka waktu tertentu dengan bunga, imbalan atau pembagian

hasil.

Dari manfaat nyata dan manfaat yang diharapkan, keberadaan kredit di

dalam kehidupan perekonomian memiliki fungsi sebagai berikut (Kasmir,

2002:97) :

a. Meningkatkan daya guna uang,

b. Meningkatkan peredaran dan lalu lintas uang,

c. Meningkatkan daya guna barang,

d. Meningkatkan peredaran barang,

e. Salah satu alat stabilitas ekonomi,

f. Meningkatkan kegairahan berusaha,

g. Meningkatkan pemerataan pendapatan, dan

Bab II kajian Pustaka, Kerangka Pemikiran dan Hipotesis 24

2.1.4.2 Jenis-Jenis Kredit

Kredit yang diberikan bank umum dan bank perkreditan rakyat untuk

masyarakat terdiri dari berbagai jenis. Secara umum jenis-jenis kredit dapat dilihat

dari berbagai segi (Kasmir, 2002:99) antara lain :

a) Dilihat dari segi kegunaan

1. Kredit investasi, biasanya digunakan untuk keperluan perluasan

usaha atau membangun proyek/pabrik baru atau untuk

keperluan rehabilitasi,

2. Kredit Modal Kerja, kredit yang digunakan untuk keperluan

meningkatkan produksi dalam operasionalnya.

b) Dilihat dari tujuan kredit

1. Kredit produktif, kredit yang digunakan untuk peningkatan

usaha atau produksi atau investasi. Kredit ini diberikan untuk

menghasilkan barang atau jasa,

2. Kredit Konsumtif, kredit yang digunakan untuk dikonsumsi

secara pribadi. Dalam kredit ini tidak ada pertambahan barang

dan jasa yang dihasilkan, karena memang untuk digunakan

atau dipakai oleh seseorang atau badan usaha,

3. Kredit Perdagangan, kredit yang digunakan untuk perdagangan,

biasanya untuk membeli barang dagangan yang

pembayarannya diharapkan dari hasil penjualan barang

Bab II kajian Pustaka, Kerangka Pemikiran dan Hipotesis 25

c) Dilihat dari segi jangka waktu

1. Kredit Jangka Pendek, merupakan kredit yang memiliki jangka

waktu kurang dari satu tahun atau paling lama satu tahun dan

biasanya digunakan untuk keperluan modal kerja,

2. Kredit Jangka Menengah, kredit yang jangka waktu kreditnya

berkisar antara satu tahun sampai dengan tiga tahun,

3. Kredit Jangka Panjang, kredit yang masa pengembaliannya

paling panjang. Kredit jangka panjang memiliki masa

pengembalian antara tiga sampai lima tahun.

d) Dilihat Dari Segi Jaminan

1. Kredit dengan jaminan, yaitu kredit yang diberikan dengan

suatu jaminan, jaminan tersebut dapat berbentuk barang

berwujud atau tidak berwujud,

2. Kredit Tanpa Jaminan, yaitu kredit yang diberikan tanpa

jaminan barang atau orang tertentu. Kredit jenis ini diberikan

dengan melihat prospek usaha dan karakter serta loyalitas atau

nama baik si calon debitur selama ini.

2.1.5 Profitabilitas

Informasi kinerja perusahaan dalam hal kemampuan perusahaan untuk

memperoleh laba (profitability) diperlukan untuk menilai perubahan potensial

Bab II kajian Pustaka, Kerangka Pemikiran dan Hipotesis 26

2.1.5.1 Pengertian Profitabilitas

Keinginan perusahaan untuk memperoleh laba (profitability) memberi arti

bahwa perusahaan bersifat ekonomis.

Seperti yang telah diuraikan diatas, bahwa yang dimaksud dengan

pengertian laba menurut K. R. Subramanyam (2005:407), yakni:

Profitabilitas adalah kemampuan dari suatu kesatuan usaha (entitas)

untuk memperoleh laba .

Sedangka menurut Erich A.Helfert (2000:98) definisi profitabilitas adalah:

profitability is the effectiveness with which management has employed

both the total assets and the net assets as recorded on the balance sheet .

Dari beberapa definisi diatas dapat disimpulkan bahwa profitabilitas

adalah kemampuan perusahaan untuk memperoleh laba, dimana kemampuan

perusahaan tersebut didapat dari kegiatan usaha perusahaan dari kelebihan modal

yang dikeluarkan setelah dikurangi beban beban selama melakukan usaha.

2.1.5.2 Rasio Profitabilitas

Untuk menilai profitabilitas suatu perusahaan dapat digunakan pendekatan

berdasarkan Rasio. Rasio-rasio profitabilitas dapat diukur dengan beberapa

indikator, yakni sebagai berikut:

1) Profit margin.

Profit margin merupakan kemampuan perusahaan untuk menghasilkan

Bab II kajian Pustaka, Kerangka Pemikiran dan Hipotesis 27

Rumus yang biasa digunakan adalah, sebagai berikut:

Gross Profit Margin = x 100%

Profit Margin = x 100%

Net Profit Margin = x 100%

2) Return On total Assets (ROA).

ROA sering juga disebut sebagai rentabilitas ekonomi yang merupakan

kemampuan perusahaan dalam menghasilkan laba dengan semua aktiva

yang dimiliki oleh perusahaan. Dalam hal ini laba yang dihasilkan adalah

laba sebelum pajak, dirumuskan sebagai berikut:

Pengertian ROA menurut Sujana Ismaya (2006:217)adalah sebagai berikut :

Laba bersih dibagi total aktiva, ROA merupakan rasio atau nisbah utama

untuk mengukur kemampuan dan efisiensi aktiva dalam menghasilkan

laba (profitabilitas).

Penulis akan menggunakan rasio Return on Asset (ROA). alasan

digunakannya rasio Return on Asset(ROA), karena ROA mengukur sejauh mana

Bab II kajian Pustaka, Kerangka Pemikiran dan Hipotesis 28

kemampuan manajemen dalam mengelola asset perusahaan yang dihubungkan

dengan besaran laba yang diperoleh.

3) Return On Equity (ROE).

ROE sering disebut dengan return on net worth yaitu kemampuan

perusahaan dalam menghasilkan keuntungan dengan modal sendiri yang

dimiliki, sehingga ROE ini ada yang menyebut sebagai rentabilitas modal

sendiri. Laba yang diperhitungkan adalah laba bersih setelah dikurangi

pajak atau earning after tax (EAT) dapat dihitung dengan menggunakan

rumus sebagai berikut:

4) Return On Investment (ROI)

ROI merupakan kemampuan perusahaan untuk menghasilkan keuntungan

yang akan digunakan untuk menutup investasi yang telah dikeluarkan.

Laba yang digunakan untuk mengukur rasio ini adalah laba bersih setelah

dikurangi pajak atau earning after tax dengan menggunakan rumus

sebagai berikut:

Earning after Tax

ROE = x 100%

Owners equity

Earning After Tax

Bab II kajian Pustaka, Kerangka Pemikiran dan Hipotesis 29

5) Earning Per Share (EPS).

Kadang-kadang pemilik juga mengiginkan data mengenai keuntungan yang

diperoleh untuk setiap lembarnya. EPS atau laba per lembar saham

merupakan ukuran dari kemampuan perusahaan untuk menghasilkan

keuntungan per lembar saham pemilik modal. Laba yang digunakan sebagai

ukuran adalah laba-rugi pemilik atau earning after tax, yang dirumuskan

sebagai berikut:

2.1.6 Hubungan Tingkat Kecukupan Modal (CAR) Dengan Profitabilitas

Menurut Lukman Dendawijaya (2005:119) pengaruh Tingkat Kecukupan

Modal (CAR) yang dijadikan sebuah Indikator kesehatan suatu bank dapat

diartikan sebagai kemampuan suatu Bank untuk melakukan kegiatan operasional

perbankan secara normal dan mampu memenuhi semua kewajiban dengan

cara-cara yang sesuai dengan peraturan perbankan.

Apabila suatu bank sudah memiliki modal yang mencukupi maka bank

tersebut dapat menghasilkan suatu laba dari aktivitas operasinya dan dapat

menghindari kerugian.

Earning After Tax

Earning Per Share = x 100%

Bab II kajian Pustaka, Kerangka Pemikiran dan Hipotesis 30

Hal tersebut sesuai dengan yang diungkapkan oleh Idroes dan Soegiarto (2006:17):

Apabila sebuah bank telah memiliki modal yang mencukupi, maka bank

tersebut memiliki sumber daya finansial yang cukup untuk berjaga-jaga

terhadap potensi kerugian

Dengan permodalan yang kuat akan mampu menjaga kepercayaan

masyarakat terhadap bank yang bersangkutan, sehingga masyarakat percaya untuk

menghimpun dana pada Bank tersebut, dana yang terhimpun tersebut dapat

disalurkan kembali oleh Bank kepada masyarakat yang dapat medorong

pendapatan sehingga menghasilkan bunga, dari bunga itulah Bank mendapat Laba

atau Profit.

2.1.7 Hubungan Jumlah Kredit Yang Diberikan Dengan Profitabilitas

Jumlah kredit yang disalurkkan dapat memberikan kontribusi keuntungan

pada bank.Hal tersebut sesuai dengan yang dikemukakan oleh Kasmir (2002:71):

Besarnya jumlah kredit yang disalurkan akan menentukan keuntungan

bank

Hal tersebut juga dinyatakan oleh Mandala Manurung (2004:138), yaitu :

Penyaluran Kredit akan menghasilkan pendapatan bunga dimana

pendapatan bunga memiliki porsi terbesar dari total pendapatan bank

Kegiatan bank dalam menyalurkan dananya dalam bentuk kredit kepada

masyarakat memiliki pengaruh yang besar terhadap profitabilitas. Hal ini

Bab II kajian Pustaka, Kerangka Pemikiran dan Hipotesis 31

bunga. Bunga tersebut akan menjadi keuntungan bagi bank dan nilai

profitabilitasnya akan naik.

2.2 Kerangka Pemikiran

Bank dikenal sebagai lembaga keuangan yang kegiatan utamanya menerima

simpanan giro, tabungan dan deposito. Kemudian Bank dikenal juga sebagai

tempat untuk meminjam uang (kredit) bagi masyarakat yang membutuhkannya.

Disamping itu Bank juga dikenal sebagai tempat untuk menukar uang,

memindahkan uang atau menerima segala macam bentuk pembayaran dan setoran

seperti pembayaran listrik, telepon, air, pajak, uang kuliah dan pembayaran

lainnya. (Kasmir, 2000;11)

Pengertian bank menurut UU No. 7 Tahun 1992 tentang perbankan

sebagaimana telah diubah dengan UU No. 10 Tahun 1998 adalah :

Badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya, dalam rangka meningkatkan taraf hidup masyarakat banyak

Dari definisi di atas dapat dijelaskan secara lebih luas bahwa Bank

merupakan perusahaan yang bergerak dalam bidang keuangan, arinya aktivitas

perbankan selalu berkaitan dalam bidang keuangan.

Aktivitas perbankan yang utama yaitu menghimpun dana dari masyarakat

luas (funding) dan menyalurkannya dalam bentuk kredit. Maksudnya adalah

mengumpulkan atau mencari dana dengan cara membeli dari masyarakat luas.

Bab II kajian Pustaka, Kerangka Pemikiran dan Hipotesis 32

berbagai strategi agar masyarakat mau menanamkan dananya dalam bentuk

simpanan.

Agar masyarakat mau menanamkan dananya di Bank, maka diperlukan

dasar yang kuat yaitu kepercayaan. Kepercayaan tersebut dapat diciptakan

dengan adanya suatu pelayanan yang baik, terjaminnya dana nasabah pada bank

dan adanya pengelolaan kredit sebagai usaha bank yang utama dengan prinsip

kehati-hatian. Oleh karena itu pihak manajemen Bank sangat dianjurkan untuk

menjaga kepercayaan dengan saca terus meningkatkan kinerja Banknya yang

ditunjukan dengan tingkat likuiditas, solvabilitas dan rentabilitas pada tingkat

yang baik.

Tingkat kesehatan Bank dapat dinilai dari beberapa indikator. Salah satu

indikator utama yang dijadikan dasar penilaian adalah laporan keuangan Bank

yang bersangkutan. Pengertian Laporan keuangan menurut Henry Simamora

(2000:21)adalah :

Laporan keuangan adalah laporan yang mencakup neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara seperti, laporan arus kas atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan .

Menurut Peraturan Bank Indonesia Nomor : 6/10/PBI/2004 pasal 3, Penilaian

tingkat kesehatan bank mencakup penilaian terhadap faktor-faktor sebagai

berikut:

1. Permodalan (capital)

Yang meliputi penilaian terhadap komponen-komponen ini adalah sebagai

Bab II kajian Pustaka, Kerangka Pemikiran dan Hipotesis 33

a. Kecukupan, komposisi, dan proyeksi (trend ke depan) permodalan serta

kemampuan permodalan bank dalam mengcover aset bermasalah .

b. Kemampuan bank memelihara kebutuhan penambahan modal yang berasal

dari keuntungan, rencana permodalan bank untuk mendukung

pertumbuhan usaha, akses kepada sumber permodalan, dan kinerja

keuangan pemegang saham untuk meningkatkan permodalan bank.

2. Kualitas Aset (asset quality)

Yang meliputi penilaian terhadap komponen-komponen ini adalah sebagai

berikut :

a. Kualitas aset produktif, konsentrasi eksposur risiko kredit, perkembangan

aktiva produktif bermasalah, dan kecukupan Penyisihan Penghapusan

Aktiva Produktif (PPAP)

b. Kecukupan kebijakan dan prosedur, sistem kaji ulang (review) internal,

sistem dokumentasi, dan kinerja penanganan aktiva produktif bermasalah.

3. Manajemen (management)

Yang meliputi penilaian terhadap komponen-komponen ini adalah sebagai

berikut :

a. Kualitas manajemen umum dan penerapan manajemen resiko

b. Kepatuhan bank terhadap ketentuan yang berlaku dan komitmen kepada

Bank Indonesia dan atau pihak lainnya.

4. Rentabilitas (earning)

Yang meliputi penilaian terhadap komponen-komponen ini adalah sebagai

Bab II kajian Pustaka, Kerangka Pemikiran dan Hipotesis 34

a. Pencapaian Return On Assets (ROA), Return On Equity (ROE), Net

Interest Margin (NIM), dan tingkat efisiensi bank

b. Perkembangan laba operasional, diversifikasi pendapatan, penerapan

prinsip akuntansi dalam pengakuan pendapatan dan biaya, dan prospek

laba operasional.

5. Likuiditas (liquidity)

Yang meliputi penilaian terhadap komponen-komponen ini adalah sebagai

berikut :

a. Rasio aktiva/pasiva likuid, potensi maturity mismatch, kondisi Loan to

Deposit Ratio (LDR), proyeksi cash flow, dan konsentrasi pendanaan

b. Kecukupan kebijakan dan pengelolaan likuiditas (assets and liabilities

Management/ALMA), akses kepada sumber pendanaan, dan stabilitas

pendanaan.

6. Sensitivitas terhadap risiko pasar (sensitivity to market risk)

Yang meliputi penilaian terhadap komponen-komponen ini adalah sebagai

berikut :

a. Kemampuan modal bank dalam mengcover potensi kerugian sebagai

akibat fluktuasi (adverse movement) suku bunga dan nilai tukar .

b. Kecukupan penerapan manajemen risiko pasar.

Untuk Mengembangkan usaha secara produktif dan efisien, Bank

memerlukan kekuatan dana yang cukup . CAR (Capital Adequacy Ratio) adalah

Bab II kajian Pustaka, Kerangka Pemikiran dan Hipotesis 35

resiko yang ikut dibiayai dari modal sendiri disamping memperoleh dana-dana

dari sumber-sumber di luar bank. Rasio ini dirumuskan sebagai berikut :

CAR=

Dana yang telah dihimpun oleh bank akan disalurkan kembali kepada

masyarakat dalam bentuk pendanaan maupun jasa-jasa bank lainnya. Penyaluran

dana kepada masyarakat dalam bentuk kredit sangat beragam, diantaranya :

1. Kredit Investasi yang diberikan kepada para investor untuk investasi yang

penggunaanya jangka panjang.

2. Kredit modal kerja merupakan kredit yang diberikan untuk membiayai

kegiatan suatu usaha dan biasanya bersifat jangka pendek guna

memperlancar transaksi perdagangan.

3. Kredit konsumsi merupakan kredit yang digunakan untuk dikonsumsi atau

dipakai untuk kerluan pribadi.

Sedangkan jasa lain yang biasanya diberikan oleh bank yaitu transfer,

Inkaso, kliring, safe deposite box,Letter of Kredit (L/C) serta menerima

setoran-setoran seperti setoran-setoran pembayaran listrik, telepon dan air.

Dari kegiatan kegiatan tersebut bank akan mendapatkan pendapatan

berupa bunga yang berasal dari kredit dan fee yang berasal dari jasa-jasa yang

diberikan oleh bank. Bila pendapatan bank melebihi biaya-biaya operasional yang

dikeluarkannya maka bank akan memperoleh laba(profit)

Untuk mengukur profitabilitas bank dapat menggunakan ROA (Return on

Bab II kajian Pustaka, Kerangka Pemikiran dan Hipotesis 36

mengelola modal yang tersedia untuk menghasilkan laba.Semakin besar ROA

semakin besar pula tingkat keuntungan yang dicapai Bank sehingga kemungkinan

Bank dalam kondisi bermasalah semakin kecil.

ROA = 100 %

Tabel 2.2

Penelitian Terdahulu

Nama Peneliti Variabel Penelitian Hasil Penelitian Febriyanti

Data yang digunakan adalah rasio CAR, LDR dan Profitabilitas (ROA) tahun 2001-2006.Dari hasil perhitungan, diperoleh persamaan regresi sehingga dapat disimpulkan bahwa tingkat Kecukupan Modal (CAR) dan Likuiditas (LDR) mempunyai pengaruh yang signifikan terhadap tingkat Profitabilitas (ROA) Bank..

Bab II kajian Pustaka, Kerangka Pemikiran dan Hipotesis 37

investasi konsumsi Modalkerja

Bab II kajian Pustaka, Kerangka Pemikiran dan Hipotesis 38

2.3 Hipotesis

Kata hipotesis berasal dari kata hipo yang artinya lemah dan tesis berarti

pernyataan. Dengan demikian hipotesis berarti pernyataan yang lemah, disebut

demikian karena masih berupa dugaan yang belum teruji kebenarannya.

Menurut Jonathan Sarwono(2006:26) pengertian hipotesis adalah:

Hipotesis merupakan jawaban sementara dari persoalan yang kita teliti

Berdasarkan penjelasan diatas, maka peneliti mencoba merumuskan

hipotesis penelitian sebagai berikut:

Ho = Tingkat kecukupan modal dan jumlah pemberian kredit tidak berpengaruh

signifikan terhadap profitabilitas pada PT Bank Himpunan Saudara 1906

secara parsial dan simultan.

H1 = Tingkat kecukupan modal dan jumlah pemberian kredit berpengaruh

signifikan terhadap profitabilitas pada PT Bank Himpunan Saudara 1906

secara parsial.

H2 = Tingkat kecukupan modal dan jumlah pemberian kredit berpengaruh

signifikan terhadap profitabilitas pada PT Bank Himpunan Saudara 1906

➾➚ ➪➶ ➪➹ ➹➹

➘➪➴ ➷➬➮➶➱✃ ➷❐ ➘ ➮➷❒➷ ➱➷❮➹❐➹➶➱

❰ÏÐ ➘ ÑÒÓÔ❒Ó ÕÓ Ö×Ø×Ù Õ

ÚÛÜÝÞßÝ àÝáâãâä àåÝ æçßä Þä àèä èä æä àçàã çÞå Ý àéäßäãÞ ä àè çäã çéäãä. êÝ è çäâ

éÝ àëä à ßÝ à éäß äã êçëâìíàí î2004:58ï åÝ à éÝðâ àâ èâÞä à íÛÜÝÞ ß Ý àÝáâãâä à èÝ Ûäëäâ

ÛÝ æâÞ çã:

ÚÛÜÝÞ ß Ý àÝáâãâä àä éäáäñ èä èä æä àâáå âäñ çàã çÞ åÝ à éäß äãÞä à éäãä éÝ àëä à

ã çÜ çä à éä à ëçàä ãÝ æãÝ àã ç ãÝ àãä àë èÝ èçäã ç ñäá äãä ç íÛÜÝÞ ãâð, òäáâ é éä à

æÝáâä ÛÝáãÝ àãä àëèÝ è çäã çñäáîòä æâä ÛÝáãÝ æãÝ àã çï.

Objek dalam penelitian ini adalah Tingkat Kecukupan Modal dan Jumlah

Kredit Yang Diberikan serta Profitabilitasó

❰Ïô ✃ Ó Øõ öÓ ❒Ó ÕÓ Ö×Ø×Ù Õ

Menurut Sugiyono(2010:2), menjelaskan bahwa:

Metode Penelitian pada dasarnya merupakan cara ilmiah untuk

mendapatkan data dengan tujuan dan kegunaan tertentu dengan ciri-ciri

keilmuan, yaitu rasional, empiris dan sistematis .

Dengan demikian, maka dapat disimpulkan bahwa metode penelitian

merupakan suatu teknik atau cara mencari, memperoleh, mengumpulkan, atau

mencatat data, baik berupa data primer maupun data sekunder yang dapat

digunakan untuk keperluan menyusun karya ilmiah dan kemudian menganalisa

faktor-faktor yang berhubungan dengan pokok-pokok permasalahan sehingga

÷øùúú úûù üý þÿ ø ✁ý ✂✄ÿý☎ ý ý ✆✝✂✝ ø ✞✟

✠✡☛☞✌ ✡ ✍✎✏ ✑ ✌ ✒ ✑✓✏✎ ✔✎✏ ✌✎ ✕✎ ✖ ✗ ✡✏ ✡✕✒ ☛✒✎✏ ✒✏ ✒ ✎✌✎ ✕✎ ✘ ✖✡☛☞✌ ✡ ✌ ✡✙ ✔✚✒ ✗ ☛✒ ✛

✜✡✚✒ ✛✒ ✔✎ ☛✒ ✛ ✌✡✏✑✎✏ ✗✡✏ ✌✡✔✎ ☛✎✏ ✔ ✓✎✏☛✒ ☛✎ ☛✒ ✛. ✢✡✏✑✎✏ ✖ ✡✏✑✑✓✏✎ ✔✎✏ ✖ ✡☛☞✌✡

✗ ✡✏ ✡✕✒ ☛✒✎✏ ✎ ✔✎✏ ✌✒ ✔ ✡☛✎ ✘✓✒ ✘ ✓✣ ✓✏✑✎✏ ✍✎✏✑ ✙✒ ✑✏ ✒ ✛✒ ✔✎✏ ✎✏ ☛✎✚ ✎ ✜✎✚✒✎ ✣ ✡✕ ✍✎✏✑ ✌✒ ☛✡✕✒ ☛✒

✙ ✡✘✒✏✑✑✎ ✔ ✡✙✒ ✖✗ ✓✕✎✏ ✍✎ ✏ ✑ ✎ ✔✎✏ ✖ ✡✖✗ ✡✚✤✡✕✎ ✙ ✑✎ ✖ ✣✎✚✎✏ ✖ ✡✏✑✡✏ ✎✒ ☞ ✣✤✡✔ ✍✎✏ ✑

✌ ✒ ☛✡✕✒ ☛✒.

✠✡✏✓✚✓☛ ✥✓ ✑✒ ✍ ☞✏☞ ✦2009:14✧, ✗✡✏✑✡✚ ☛✒✎✏ ✖ ✡☛☞✌✡ ✌ ✡✙ ✔✚✒ ✗☛✒ ✛ ✎✏✎ ✕✒ ✙✒ ✙

✎✌ ✎ ✕✎ ✘★

Statistika yang digunakan untuk menganalisa data dengan cara

mendeskripsikan atau menggambarkan data yang telah terkumpul

sebagaimana adanya .

Metode deskriptif digunakan untuk menggambarkan rumusan masalah

satu dan dua. Data yang dibutuhkan adalah data yang sesuai dengan

masalah-masalah yang ada sesuai dengan tujuan penelitian, sehingga data dapat

dikumpulkan, dianalisis, dan ditarik kesimpulan dengan teori-teori yang telah

dipelajari.

Sedangkan menurut Mashuri (2009:45) pengertian Metode verifikatif

adalah sebagai berikut :

Metode Verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan

untuk menguji suatu cara dengan atau tanpa perbaikan yang telah

dilaksanakan di tempat lain dengan mengatasi masalah yang serupa

dengan kehidupan .

Dapat disimpulkan bahwa metode deskriptif verifikatif dengan pendekatan

✩✪✫✬✬ ✬✭✫ ✮✯ ✰✱ ✪✲✳✯ ✴✵✱✯✶ ✯ ✲✯ ✷✸✴✸ ✪ ✲ ✹✺

Metode yang bertujuan menggambarkan benar tidaknya fakta fakta yang ada serta menjelaskan tentang hubungan antar variabel yang diselidiki dengan cara mengumpulkan data, mengolah, menganalisis, dan menginterpretasi data dalam pengujian hipotesis statistik .

Dalam penelitian ini, metode deskriptif verifikatif tersebut digunakan

untuk menguji Rasio Tingkat Kecukupan Modal dan Jumlah Kredit yang

Diberikan terhadap Profitabilitas PT. Bank Himpunan Saudara 1906 serta

menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak.

✻✼✽ ✼✾ ✿❀❁❂ ❃❄❅ ❀❄❀❆ ❃❇ ❃❂ ❄

Dalam melakukan suatu penelitian diperlukan perencanaan penelitian

terlebih dahulu agar penelitian yang dilakukan dapat berjalan dengan baik,

sistematis serta efektif. Desain penelitian merupakan semua proses penelitian

yang dilakukan oleh penulis dalam melaksanakan penelitian mulai dari

perencanaan sampai dengan pelaksanaan penelitian yang dilakukan pada waktu

tertentu.

Menurut Jonathan Sarwono (2006:27) bahwa:

Desain penelitian bagaikan alat penuntun bagi peneliti dalam melakukan

proses penentuan instrumen pengambilan data, penentuan sampel, koleksi

data dan analisisnya .

Lebih jelasnya lagi Jonathan Sarwono (2006:79), mengibaratkan bahwa:

Desain penelitian, seperti sebuah peta jalan bagi peneliti yang menuntun

serta menentukan arah berlangsungnya proses penelitian secara benar dan