ANALISIS IMPLEMENTASI DAN KEBIJAKAN

PENYALURAN KREDIT PADA KOPERASI WANITA SU

SETIA BUDI WANITA JAWA TIMUR

SKRIPSI

Oleh Muhammad Zaini 201010160311097

UNIVERSITAS MUHAMMADIYAH MALANG FAKULTAS EKONOMI DAN BISNIS

ANALISIS IMPLEMENTASI DAN KEBIJAKAN

PENYALURAN KREDIT PADA KOPERASI WANITA SU

SETIA BUDI WANITA JAWA TIMUR

SKRIPSI

Untuk memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi

Oleh Muhammad Zaini 201010160311097

UNIVERSITAS MUHAMMADIYAH MALANG FAKULTAS EKONOMI DAN BISNIS

KATA PENGANTAR

Assalamu’alaikum Wr.Wb.

Segenap puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan rahmat dan ridho-Nya sehingga penulis dapat menyelesaikan skripsi dengan judul “ Analisis Implementasi dan Kebijakan Penyaluran Kredit Pada Koperasi Wanita SU Setia Budi Wanita Jawa Timur “ yang bertujuan untuk mengetahui implementasi kebijakan penyaluran kredit pada Koperasi Wanita SU Setia Budi Wanita Jawa Timur dan kesesuaian kebijakan penyaluran kredit dengan prinsip kehati-hatian.

Skripsi ini disusun guna memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi dari jurusan Manajemen, Fakultas Ekonomi dan Bisnis Universitas Muhamadiyah Malang. Penulis menyadari bahwa sulit bagi penulis untuk dapat menyelesaikan skripsi ini seorang diri. Untuk itu penulis mengucapkan terima kasih kepada semua pihak yang membantu dalam penulisan skripsi ini terutama kepada:

1. Drs. Nazaruddin Malik M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang.

2. Drs. Marsudi, M.M., selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang yang telah memberikan izin untuk menyusun skripsi. 3. Drs. Wiyono, M.M., selaku Dosen Pembimbing I yang telah banyak dan tidak

bosan-bosannya memberikan masukan dan bimbingan mengenai penulisan skripsi.

4. Drs. Warsono, M.M., selaku pembimbing II yang telah membimbing dan memberikan masukan dalam penyelesaian penulisan skripsi.

5. Drs. Jihadi, M.Si., selaku Dosen Wali Manajemen kelas B angkatan 2010 kuliah yang telah memberikan bimbingan akademik dan masukan selama penulis kuliah.

7. Ibu HJ. Hikmah, Ka Anshari, Ka, Siti, Ka Bawai, Ka Abdul yang telah memberikan banyak do’a, dorongan dan materiel baik dalam penyelesaian penulisan skripsi maupun selama proses perkuliahan.

8. Ir. Herry Soebagio dan Ibu Indah. Terima kasih buat semua doa dan dukungan yang selama ini. Semoga Allah SWT selalu menjaga dan memberikan kesehatan kepada beliau semua.

9. Pasangan penulis Aprillia Diajeng Poespaningtyas, S.Ikom yang telah membantu dan memberikan dukungan, semangat dalam penyelesaian penulisan skripsi.

10.Sahabat-sahabat penulis anak-anak Bachelor team Anggi, Aji, taifur, martono, muin, joni, reski, taufik, fergie, syamsul yang telah memberikan dorongan, semangat dan hiburan dalam menyelesaikan skripsi ini.

11.Semua pihak-pihak yang membantu terselesaikannya penulisan skripsi ini, semoga Allah memberi rahmatnya pada kalian semua.

Semoga amal kebajikan, bantuan, dan pengorbanan mereka yang bermanfaat mendapat balasan yang lebih besar dari Allah SWT, Amin Yaa Rabbal Alamin.

Penulis berharap semoga skripsi ini dapat bermanfaat bagi penulis dan pihak lain. Penulis menyadari bahwa penulisan skripsi ini masih jauh dari kata sempurna, oleh karena itu penulis membuka hati untuk menerima kritik dan saran sebagai bahan koreksi. Semoga Allah SWT selalu memberikan kita semua petunjuk, Amin Yaa Rabbal Alamin.

Wassalamu’alaikum wr. Wb.

Malang, April 2014

Peneliti

DAFTAR ISI

Halaman

KATA PENGANTAR... iii

DAFTAR ISI... v

DAFTAR TABEL... vii

DAFTAR GAMBAR... vi

DAFTAR LAMPIRAN ... ix

ABSTRAKSI... x

BAB I PENDAHULUAN A. Latar Belakang Masalah... 1

B. Perumusan Masalah... 4

C. Tujuan dan Kegunaan Penelitian... 5

BAB II TINJAUAN PUSTAKA DAN HIPOTESIS A. Tinjauan Peneliti Terdahulu... 7

B. Tinjauan Teori... 7

C. Kerangka Pikir Penelitian ... 20

BAB III METODE PENELITIAN A. Lokasi Penelitian... 22

B. Jenis Penelitian ... 22

C. Definisi Operasional Variabel... 22

E. Teknik Pengumpulan Data ... 24 F. Teknik Analisis Data ... 24 Halaman

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

A. Tinjauan Umum Kopwan SU Setia Budi Wanita.………... 25

B. Analisa Data ………... 40

C. Pembahasan Hasil Analisa Data ………... 48 BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ………... 51

B. Saran . . . ………... 52 DAFTAR PUSTAKA

DAFTAR TABEL

Halaman Tabel 1.1 Perkembangan Volumen Usaha Koperasi Wanita

SU Setia Budi Wanita Jawa Timur... 3 Tabel 1.2. Perkembangan piutang usaha dan modal sendiri

Koperasi Wanita SU Setia Budi Wanita Jawa Timur ... 4 Tabel 4.1 Perkembangan Modal Sendiri Koperasi Wanita SU

Setia Budi Wanita Jawa Timur ... 39 Tabel 4.2 Perkembangan Sisa Hasil Usaha Koperasi Wanita

SU Setia Budi Wanita Jawa Timur ... 40 Tabel 4.3 Hasil Penyebaran Kuesioner Kepada Karyawan

Koperasi Wanita SU Setia Budi Wanita Malang ... 46 Tabel 4.4 Hasil Penyebaran Kuesioner Kepada Anggota

DAFTAR GAMBAR

Halaman

DAFTAR LAMPIRAN

Daftar Pustaka

Firdaus dan Maya. 2004. Manajemen Perkreditan Bank Umum: Teori Masalah Kebijakan dan Aplikasinya. Alfabeta. Bandung

Hasibuan, Malayu. 2006. Dasar‐Dasar Perbankan. Cetakan Kelima. PT Bumi Aksara. Jakarta.

Kasmir. 2012. Manajemen Perbankan. Rajawali Pers. Jakarta.

Kuncoro, Mudrajad dan Suhardjono. 2002. Manajemen Perbankan; Edisi Pertama. BPFE. Yogyakarta.

Lukman, Syamsuddin. 2000. Manajemen Keuangan Perusahaan; Edisi Baru. Penerbit PT. Raja Grafindo Persada. Jakarta.

Mulyono. 2001. Manajemen Perkreditan Bagi Bank Komersil. BPFE. Yogyakarta. Nafarin. 2007. Penganggaran Perusahaan; Edisi Ketiga. Penerbit Salemba Empat. Nazir, Moh. 2005. Metode Penelitian. Ghalia Indonesia. Bogor.

Rachmadi, Usman. 2001. Aspek-aspek Hukum Perbankan di Indonesia. PT Gramedia Pustaka Utama, Jakarta.

Rivai, Veithzal. 2006. Credit Management Handbook Teori, Konsep, Prosedur, dan Aplikasi Panduan Praktis Mahasiswa, Bankir, dan Nasabah; PT. Raja Grafindo Persada. Jakarta

Sugiyono. 2002. Metode Penelitian Bisnis. CV Alfabeta. Bandung.

Tohar. 2000. Permodalan dan Perkreditan Koperasi. Kanisius. Yogyakarta.

Keputusan Menteri Koperasi dan Usaha Kecil dan Menengah Republik Indonesia Nomor: 96/Kep/M.KUKM/IX/2004.

Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia Nomor 14/PER/M.KUKM/XII/2009.

https://susansutardjo.wordpress.com/tag/pengawasan-koperasi, diunduh tanggal 12 Desember 2013

https://susansutardjo.wordpress.com/tag/dinas_koperasi, diunduh tanggal 12 Desember 2013

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Manusia merupakan makhluk konsumtif yang selalu berfikir untuk memenuhi seluruh kebutuhannya, baik kebutuhan yang bersifat primer, sekunder ataupun tersier. Dalam kenyataannya manusia sering kali tidak mempunyai kemampuan untuk memenuhi kebutuhan tersebut. Selain itu ada faktor lain yang menjadikan manusia tidak mampu memenuhi kebutuhannya diantaranya langkanya barang yang dibutuhkan, rendahnya daya beli dan ketidakmampuan manusia dalam membedakan antara kebutuhan dan keinginan.

Rendahnya daya beli akan mendorong manusia untuk mencari bantuan dalam rangka memenuhi kebutuhannaya, baik itu dengan meminjam kepada orang lain ataupun kepada badan atau lembaga keuangn termasuk koperasi. Koperasi adalah salah satu pilar ekonomi bangsa Indonesia.Koperasi berbeda dengan bank, meskipun begitu distribusi dana koperasi mampu menjangkau lapisan masyarakat sampai paling bawah.

dengan jumlah anggota 30.849.913 (depkop.go.id diakses pada tanggal 11 November 2013).

Koperasi menjadi pilihan alternatif bagi masyarakat untuk memperoleh pinjaman selain dari bank. Salah satu koperasi di Jawa Timuradalah Koperasi Wanita SU Setia Budi Wanita. Koperasi ini merupakan koperasi wanita yang terbasar dan termasuk kategori koperasi yang berprestasi di Jawa Timur. Tujuan didirikannya koperasi ini merupakan memberdayakan para wanita lewat wadah koperasi. Pada Tahun 2012 pimpinan koperasi wanita Setia Budi Wanita dinobatkan oleh Gubernur Jawa Timur sebagai tokoh penggerak koperasi di Jawa Timur dan mendapatkan pengahargaan Indonesian Best of The Best Award 2012 kategori As The Best Service Excellent Of The Year.

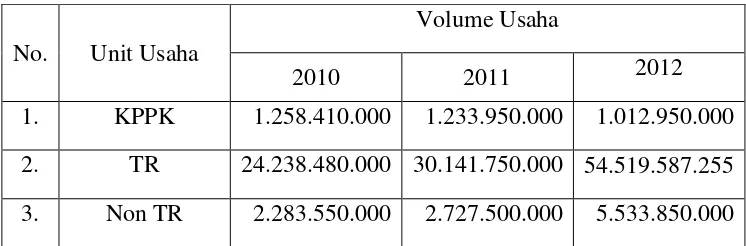

Tabel 1.1 Perkembangan Volume Usaha Koperasi Wanita SU Setia Budi Wanita Jawa Timur

No. Unit Usaha

Volume Usaha

2010 2011 2012 1. KPPK 1.258.410.000 1.233.950.000 1.012.950.000 2. TR 24.238.480.000 30.141.750.000 54.519.587.255 3. Non TR 2.283.550.000 2.727.500.000 5.533.850.000 Sumber: LPJ Pengurus dan Hasil Pengawasan Pengawas Tahun Buku 2012

Dari data pada Tabel 1.1, Koperasi Wanita SU Setia Budi Wanita Jawa Timur mengalami peningkatan jumlah volume usaha dari tahun 2010-2012. Peningkatan pinjaman Kelompok Pengusaha dan Pedagang Kecil (KPPK), Tanggung Renteng (TR) dan Non Tanggung Renteng (NTR) menunjukkan perkembangan koperasi. Pada pinjaman KPPK mengalami penurunan tetapi tidak mengalami kerugian dan belum berkembang sesuai yang diharapkan. Penurunan KPPK berbeda dengan kondisi TR dan NTR yang mengalami kenaikan tiap tahunnya.

Tabel 1.2. Perkembangan piutang usaha dan modal sendiri Koperasi Wanita SU Setia Budi Wanita Jawa Timur

No. Nama 2010 2011 2012 1. Piutang usaha 20.424.992.774 28.731.444.162 34.157.229.081 2. Modal Sendiri 10.465.898.750 14.203.914.267 18.006.171.430 Sumber: LPJ Pengurus dan Hasil Pengawasan Pengawas Tahun Buku 2012

Dari jumlah anggota Koperasi Wanita SU Setia Budi Wanita mengalami perkembangan walaupun pada tahun 2011 mengalami penurunan anggota tetapi pada tahun 2012 jumlah anggota mengalami kenaikan. Pada tahun 2010 jumlah anggota koperasi sebesar 6.000, namun pada tahun 2011 mengalami penurunun menjadi 5.898 dan pada tahun 2012 mengalami kenaikan jumlah anggota menjadi 6.243 anggota.

Tujuan utama Koperasi Wanita SU Setia Budi Wanita adalah menyalurkan kredit kepada anggotanya sehingga risiko penyaluran kredit merupakan masalah utama yang harus diwaspadai oleh koperasi. Dalam meminimalisir risiko yang dihadapi koperasi maka diperlukan suatu kebijakan dalam melakukan pemberian kredit yang akan di salurkan kepada para anggotanya.

penyaluran kredit. Kemudahan-kemudahan dalam penyaluran kredit harus tetap memperhatikan prinsip-prinsip kehati-hatiannya dan azas-azas perkreditan yang sehat.

Kebijakan yang diterapkan Koperasi Wanita SU Setia Budi Wanita dapat dijadikan bahan dasar dalam mengukur sejauh mana risiko yang ditimbulkan atas kegiatan penyaluran kredit. Berdasarkan uraian diatas, peneliti tertarik untuk melakukan penelitian mengenai Analisis Implementasi dan kebijakan penyaluran kredit pada Koperasi WanitaSU Setia Budi Wanita Jawa Timur.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraiakan pada latar belakang masalah, maka rumusan masalahnya sebagai berikut:

1. Bagaimana implementasi kebijakan penyaluran kredit pada Koperasi Wanita SU Setia Budi Wanita Jawa Timur?

2. Apakah kebijakan penyaluran kredit yang diterapkan pada Koperasi wanita SU Setia Budi Wanita Jawa Timur sesuai dengan prinsip kehati-hatian penyaluran kredit?

C. Tujuan dan Kegunaan Penelitian

1. Tujuan Penelitian

a. Untuk mengetahui implementasi kebijakan penyaluran kredit pada Koperasi Wanita SU Setia Budi Wanita Jawa Timur.

b. Untuk mengetahui kesesuaian kebijakan penyaluran kredit yang diterapkan pada Koperasi wanita SU Setia Budi Wanita Jawa Timur dengan prinsip kehati-hatian penyaluran kredit

2. Kegunaan Penelitian

Kegunaan dari penelitian ini adalah:

a. Manajemen Koperasi Wanita SU Setia Budi Wanita

Hasil dari penelitian ini diharapkan dapat menjadi masukan dan bahan pertimbangan manajemen koperasi wanita SU Setia Budi wanita dalam melakukan penyaluran kredit terhadap calon nasabah kredit agar di masa yang akan datang lebih efektif dan terhindar dari permasalahan kredit macet.

b. Badan Pengawas Koperasi Wanita SU Setia Budi Wanita

Hasil penelitian ini diharapkan dapat menjadi bahan masukan dan pertimbangan badan pengawas koperasi wanita SU Setia Budi Wanita mengenai implementasi kebijakan yang diterapkan dalam melakukan penyaluran kredit.

c. Anggota Koperasi Wanita SU Setia Budi Wanita

Hasil penelitian in diharapkan dapat memberikan informasi kepada para anggota mengenai kebijakan yang diterapkan koperasi wanita Setia Budi Wanita dalam melakukan penyaluran kredit.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Penelitian Terdahulu

Sebagai salah satu acuan dari hasil penelitian terdahulu yang dilakukan oleh Pratama (2010) terhadap PT BPR Nusumma Gondanglegi Kabupaten Malang mengenai prosedur pemberian kredit pada tahun 2007-2009. Hasil penelitian menunjukkan bahwa prosedur kredit yang diberlakukan pada PT BPR Nusumma Gondanglegi Kabupaten Malang sesuai dengan prinsip kehati-hatian.

B. Tinjauan Teori

1. Kebijakan kredit

Koperasi dalam melakukan kegiatan pemberian kredit harus memperhatikan asas-asas perkreditan yang sehat dalam setiap pelaksanaan perkreditannya. Hal ini disebabkan karena kredit yang diberikan mengandung risiko. Salah satu upaya untuk lebih mengarahkan agar perkreditan koperasi telah didasarkan pada prinsip yang sehat, yaitu melalui kebijakan perkreditan yang sehat. Untuk mengantisipasi resiko yang ada maka diperlukan kebijakan kredit sehingga dapat menekan angka risiko terjadinya gagal bayar atau kredit macet.

Sebagian besar koperasi perlu memiliki kebijakan kredit yang jelas dan komprehensif. Kebijakan kredit yang dituangkan dalam satu

manual dipergunakan sebagai bahan untuk menilai seberapa jauh pelaksanaan penyaluran kredit telah sesuai dengan yang diinginkan perusahaan. Berdasarkan Surat Keputusan Koperasi Indonesia tersebut, menurut Suhardjono (2003:100) menjelaskan kebijakan perkreditan koperasi haruslah memuat enam hal pokok:

Pertama, Prinsip kehati-hatian dalam perkreditan. Dalam membuat pedoman kebijakan perkreditan, koperasi harus menerapkan prinsip kehati-hatian dalam pemberian kredit yang harus tercermin dalam setiap tahapan proses pemberian kredit. Dalam proses pemberian kredit mencakup antara lain kebijakan pemberian kredit, tata cara penilaian kualitas kredit, profesionalisme dan integritas pejabat perkreditan. Sedangkan dalam kebijakan pemberian kredit sekurang-kurangnya harus ditetapkan tat cara pemberian kredit yang sehat serta jenis-jenis usaha yang dilarang dan dihindari untuk dibiayai dengan kredit koperasi.

Kedua, Organisasi dan manajemen perkreditan. Untuk mendukung pemberian kredit yang sehat dan penerapan usnsur pengendalian internal mulai dari tahap awal proses kegiatan pemberian kredit sampai dengan kredit yang bersangkutan lunas, maka koperasi harus menetapkan struktur organisasi serta tugas dan tanggung jawab masing-masing pejabat koperasi yang terkait dalam proses pemberian kredit.

sekurang-kurangnya mencakup antara lain konsep hubungan total pemohon kredit dengan koperasi, penentapan batas wewenang putusan kredit dari setiap pejabat, pedoman proses persetujuan kredit, pedoman perjanjian dan persetujuan pencairan kredit.

Keempat, Dokumentasi dan administrasi kredit. Dokumentasi kredit menjadi bagian yang tidak terpisahkan dari paket kredit dan merupakan salah satu aspek penting yang dapat menjamin pengembalian kredit. Hal penting yang harus diketahui dari proses dokumentasi kredit adalah jenis-jenis dokumen yang dibutuhkan oleh koperasi dan cara-cara memperolehnya. Dokumen kredit diperoleh selama proses kredit berlangsung mulai proses permohonan kredit sampai dengan pelunasan kredit.

Dokumentasi kredit merekam semua tahapan prose pemberian kredit dan dokumen yang dipersyaratkan oleh pejabat pemutus kredit untuk keamanan dalam pemberian kredit. Selanjutnya dokumen-dokumen tersebut diadministrasikan secara baik. Tujuan administrasi kredit adalah untuk mendukung langkah-langkah pembinaan atau penilaian atas perkembangan kredit atau usaha nasabah dan pengawasan kredit sehingga kepentingan koperasi dapat terlindungi.

pembinaan dalam bidang kredit sangatlah penting karena berperan untuk dapat mengantisipasi atas timbulnyarisiko kerugian yang besar dalam usaha kredit yang dilakukan.

Keenan, Pengelolaan dan penyelesaian kredit bermasalah. Pengelolaan secara efektif terhadap kredit bermasalah sangat penting untuk menjaga kualitas kredit, meminimalkan kerugian dan memaksimalkan pengembalian aset berisiko. Dengan demikian dalam pengelolaan kredit bermasalah koperasi mempunyai pedoman yang baku menganai faktor-faktor yang menyebabkan kredit menjadi bermasalah, mempunyai alat yang dapat dipergunakan untuk mendeteksi secara dini timbulnya masalah dalam usaha debitur serta melakukan evaluasi secara berkesinambungan.

Menurut Mulyono (2001:20) dalam menentukan kebijakan perkreditan harus memperhatikan 3 asas pokok :

a. Asas likuiditas.

Usaha pokok perkoperasian yaitu menerima simpanan dan dari masyarakat dan disalurkan dalam bentuk kredit. Dalam kebijakan perkreditan maka koperasi harus pandai-pandai mengatur penanaman dana ini pada bidang perkreditan pada risiko kegagalan sekecil mungkin. Hal inilah yang mendorong top manajemen suatu koperasi untuk dapat mengarahkan kebijakan pemberian kredit yang sehat, mengarahkan pemberian kredit secara tepat.

c. Asas rentabilitas.

Dalam setiap kegiatan usaha selalu mengharapkan untuk memperoleh laba, baik untuk mempertahankan eksistensinya maupun untuk keperluan mengembangkan dirinya. Laba yang diperoleh dari perkreditan berupa selisih antara biaya dana dengan pendapatan bunga yang diterima dari para debitur. Keberhasilan suatu koperasi dalam mengumpulkan penerimaan bunga akan merupakan sumbangan yang bersar bagi suksesnya koperasi yang bersangkutan. Pendapatan bunga dari bidang perkreditan merupakan sumber pendapatan yang terbesar bagi perkoperasian.

Menurut Hasibuan (2006) kebijakan perkreditan meliputi: a. Bankable, artinya kredit yang akan dibiayai hendaknya memenuhi

kriteria yaitu safety, merupakan dapat diyakini kepastian pembayaran kembali kredit sesuaijadwal dan jangka waktu kredit dan

Effectiveness, artinya kredit yang diberikan benar-benar digunakan untuk pembiayaan, sebagaimana dicantumkan dalam proposal kreditnya.

b. Kebijakan Investasi merupakan penanaman dana yang selalu dikaitkan dengan sumber dana bersangkutan. Investasi dana ini disalurkan dalam bentuk antara lain :

1) Investasi Primer, yaitu investasi yang dilakukan untuk pembelian sarana dan prasarana bank seperti pembelian kantor, mesin dan ATK. Dana ini harus berasal dari dana sendiri karena sifatnya tidak produktif dan jangka waktunya panjang.

2) Investasi Sekunder, yaitu infestasi yang dilakukan dengan menyalurkan kredit kepada masyarakat. Investasi ini sifatnya produktif. Jangka waktu penyaluran kreditnya harus disesuaikan dengan lamanya tabungan agar likuiditas bank tetap terjamin. 3) Kebijakan risiko, maksudnya dalam penyaluran kresitnya harus

4) Kebijakan penyebaran kredit, maksudnya kredit harus disalurkan kepada beraneka ragam sektor ekonomi, dan dengan jumlah peminjam yang banyak.

5) Kebijakan tingkat bunga, maksudnya dalam memberikan kredit harusmemperhitungkan situasi moneter, kondisi perekonomian, persaingan antarbank, dan tingkat inflasi untuk menetapkan suku bunga kredit.

Menurut Rivai (2006:97) terdapat faktor-faktor penting dalam kebijakan kredit antara lain:

a. Kredit yang diberikan bank mengandung risiko, sehingga dalam pelaksanaannya bank harus memerhatikan asas-asas perkreditan yang sehat.

b. Salah satu upaya untuk lebih mengarahkan agar perkreditan bank telah didasarkan pada prinsip yang sehat, yaitu melalui kebijakan perkreditan yang jelas.

c. Kebijakan perkreditan bank berperan sebagai panduan dalam melaksanaan semua kegiatan perkreditan bank.

d. Untuk memastikan bahwa semua bank telah memiliki kebijakan perkreditan yang sehat, maka perlu berpedoman pada ketentuan yang ditetapkan Bank Indonesia.

perkreditan, dokumentasi dan administrasi, pengawasan kredit, penyelesaian kredit bermasalah.

2. Prinsip kehati-hatian

Selain kebijakan kredit yang diperlukan dalam penerapan penyaluran kredit, prinsip kehati-hatian (prudent banking principle) juga perlu diperhatikan agar menghindari risiko yang akan terjadi dalam penyaluran kredit. Prinsip kehati-hatian adalah suatu asas atau prinsip yang menyatakan bahwa dalam menjalankan fungsi dan kegiatan usahanya wajib bersikap hati-hati (prudent) dalam rangka melindungi dana masyarakat yang dipercayakan padanya (Rahmadi:2001:18).

Dalam Pasal 2 UU Nomor 10 Tahun 1998 disebutkan bahwa perbankan Indonesia dalam melakukan usahanya berasaskan demokrasi ekonomi dengan menggunakan prinsip kehati-hatian.Ada satu pasal dalam UU Perbankan yang secara eksplisit mengandung subtansi prinsip kehati-hatian, yakni Pasal 29 ayat (2), (3) dan (4). Pasal 29 ayat (2) Bank wajib memelihara tingkat kesehatan bank sesuai dengan ketentuan kecukupan modal, kualitas aset, kualitas manajemen, likuiditas, rentabilitas, solvabilitas, dan aspek lain yang berhubungan dengan usaha bank dan wajib melakukan kegiatan usaha sesuai dengan prinsip kehati-hatian.

nasabah yang mempercayakan dananya kepada bank. Pasal 29 ayat (4) Untuk kepentingan nasabah, bank wajib menyediakan informasi mengenai kemungkinan timbulnya risiko kerugian sehubungan dengan transaksi nasabah yang dilakukan melalui bank.

Prinsip kehati-hatian sangat diperlukan terutama dalam hal penyaluran kredit karena sumber dana kredit yang disalurkan adalah bukan dari lembaga keuangan itu sendiri (dalam hal ini koperasi), akan tetapi dana yang berasal dari masyarakat sehingga perlu penerapan prinsip kehati-hatian melalui analisa yang akurat dan mendalam, penyaluran yang tepat, pengawasan dan pemantauan yang baik, perjanjian yang sah dan memenuhi syarat hukum, pengikatan jaminan yang kuat dan dokumentasi perkreditan yang teratur dan lengkap.

Prinsip kehati-hatian bertujuan agar kredit yang disalurkan tersebut dapat kembali tepat pada waktunya sesuai dengan perjanjian kredit. Apabila kredit yang telah disalurkan kepada masyarakat dalam jumlah besar tidak dibayar kembali secara tepat pada waktunya, maka kualitas kredit dapat digolongkan menjadi Non Performing Loan (NPL). Prinsip kehati-hatian perkreditan meliputi kebijakan pokok perkreditan, pokok-pokok pengaturan pemberian kredit, tata cara penilaian suatu kredit, dan profesionalisme dan integrasi pejabat perkreditan.

koperasi dan masyarakat sekitar. Oleh karena itu koperasi tidak cukup hanya berpedoman pada AD / ART koperasi. Koperasi perlu melakukan pengawasan dalam penyelenggaraan organisasi dan usaha Koperasi Simpan Pinjam (KSP) dan Usaha Simpan Pinjam (USP) koperasi.

Langkah tersebut dimaksudkan agar koperasi memperhatikan prinsip kehati-hatian sekaligus menjaga kesehatan koperasi yang bersangkutan. Salah satu poin penting yang seharusnya ada dalam peraturan dalam koperasi adalah aturan mengenai pengendalian dan pengawasan koperasi yang secara internal dilakukan oleh Badan Pengawas dan secara eksternal oleh pemerintah.

Prinsip kehati-hatian dalam koperasi simpan pinjam diatur berdasarkan Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia Nomor : 14/Per/M.KUKM/XII/2009 tentang Perubahan Atas Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Nomor 21/Per/M.KUKM/XI/2008 tentang Pedoman Penilaian Kesehatan Koperasi Simpan Pinjam dan Unit Simpan Pinjam Koperasi

sehingga dapat meningkatkan kepercayaan dan memberikan manfaat sebesar-besarnya kepada anggota dan masyarakat sekitarnya.

3. Faktor-Faktor Penentu Dalam Penyaluran Kredit

Dalam melakukan penilaian kriteria-kriteria serta aspek penilaiannya tetap sama. Begitu pula dengan ukuran-ukuran yang ditetapkan sudah menjadi standar penilaian setiap bank. Biasanya kriteria penilaian yang harus dilakukan oleh bank untuk mendapatkan nasabah yang benar-benar menguntungkan. Menurut Syamsudin (2000:265), dalam menimbang resiko kredit berdasarkan 5C:

a. Character (watak), Aspek ini menggambarkan keinginan atau kemampuan para pembeli untuk memenuhi kewajiban-kewajiban sesuai dengan persyaratan yang sudah ditetapkan oleh penjual. Pola-pola pembayaran utang masa lalu dapat dijadikan pedoman yang sangat berguna dalam menilai karier seseorang calon pelanggan. b. Capacity (kemampuan) artinya menggambarkan kemampuan

seseorang pelanggan untuk memenuhi kewajiaban-kewajiban finansialnya. Suatu estimasi yang dianggap cukup baik dapat diperoleh dengan menilai posisi likuiditas dan proyeksi cash flow dari calon pelanggan.

rasio-rasio finansial yang tersedia akan dapat mememnuhi kebutuhan atas penilaian financial calon pelanggan.

d. Collateral (Jaminan) artinya menggunakan jumlah aktiva yang akan dijadikan sebagai barang jaminan oleh calon pelanggan. Akan tetapi hal ini biasanya bukanlah merupakan pertimbangan yang sangat penting karena tujuan perusahaan dalam memberikan kredit bukanlah untuk menyita atau menjual aktiva dari para pelanggan, tetapi tekanannya adalah pada pembayaran secara kredit yang diberikan pada waktu yang sudah ditetapkan.

e. Conditional (kondisi) Merupakan keadaan ekonomi secara umum dan pengaruh atas kemampuan perusahaan calon pelanggan dalam memenuhi kewajiban-kewajiban.

Penilaian dengan menggunakan analisis 7P adalah sebagai berikut menurut Kasmir (2004; 106) :

a. Personality, menilai nasabah dari segi kepribadiannya atau tingkah lakunya sehari-hari maupun masa lalunya. Sifat, kepribadian calon debitur dipergunakan sebagai dasar pertimbangan pemberian kredit. b. Party, mengklasifikasikan nasabah kedalam klasifikasi tertentu atau

golongan-golongan tertentu berdasarkan modal, loyalitas serta karakter.

d. Prospect, untuk menilai usaha nasabah di masa yang akan datang menguntungkan atau tidak, atau dengan kata lain mempunyai prospek atau sebaliknya.

e. Payment, merupakan ukuran bagaimana cara nasabah mengembalikan kredit yang telah diambil atau dari sumber mana saja dana untuk pengembalian kredit.

f. Profitability, untuk menganalisis bagaimana kemampuan nasabah dalam mencari laba.

g. Protection, tujuannya adalah bagaimana menjaga agar usaha dan jaminan mendapatkan perlindunngan. Perlindungan dapat berupa barang atau orang atau jaminan asuransi.

Pokok utama dari proses persetujuan kredit, yang melibatkan banyak pihak dalam struktur organisasi perkreditan suatu koperasi, adalah untuk meyakinkan koperasi sebagai suatu institusi bahwa kredit yang akan disetujuinya itu cukup layak untuk diberikan. Upaya mempertahankan dan meningkatkan pendapatan koperasi. Koperasi simpan pinjam memiliki peran penting dalam membantu penyediaan kredit pada masyarakat untuk mendapatkan modal yang dapat digunakan dalam usahanya.

membantu masyarakat dalam memenuhi kebutuhannya, dilain pihak kredit juga membutuhkan investasi pada aktiva lancar dan menimbulkan biaya lainnya. Manajemen investasi dalam piutang merupakan bagian penting dalam manajemen keuangan karena berkaitan dengan pencapaian profit perusahaan atau lembaga keuangan lainnya.

Manajemen piutang pada dasarnya di tekankan pada persoalan kebijakan kredit. Pemberian kredit usaha dimaksudkan agar dapat memperlancar dan memperbesar omset. Apabila perusahaan melakukan kebijakan kredit akan berpengaruh terhadap meningkatnya pendapatan dan investasi dalam piutang. Semakin longgar periode kebijakan kredit atau standar kredit maka semakin besar dana yang ditanamkan pada investasi dalam piutang. (Nafarin 2007:296).

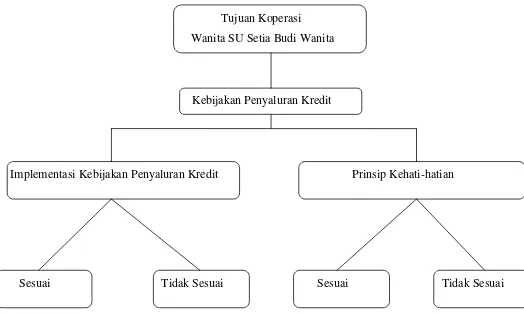

C. Kerangka pikir penelitian

Evaluasi implementasi dan kebijakan penyaluran kredit merupakan suatu penilaian dimana suatu kebijakan yang diterapkan apakah sesuai atau tidak dengan prosedur penyaluran kredit dan prinsip kehati-hatian dalam melakukan penyaluran kredit. Proses keputusan sesuai atau tidak kebijakan penyaluran kredit dapat dijelaskan dengan Gambar 2.1

akan diketahui apakah keputusan penyaluran kredit telah sesuai atau tidak terhadap kebijakan dan prinsip kehati-hatian.

Gambar 2.1 Kerangka pikir evaluasi kebijakan penyaluran kredit Tujuan Koperasi

Wanita SU Setia Budi Wanita

Kebijakan Penyaluran Kredit

Implementasi Kebijakan Penyaluran Kredit Prinsip Kehati-hatian