EFEKTIVITAS PENGHIMPUNAN DANA ZAKAT PROFESI MELALUI

PAYROLL SYSTEM PADA BAZIS DKI JAKARTA

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh

Gelar Sarjana Ekonomi Syariah (S.E.Sy)

NURSEHA SATYARINI

NIM 1111046300013

KONSENTRASI MANAJEMEN ZAKAT DAN WAKAF

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH

v

ABSTRAK

Nurseha Satyarini. NIM 1111046300013. Efektivitas Penghimpunan Dana Zakat Profesi Melalui Payroll Sistem Pada BAZIS DKI Jakarta. Program Studi Muamalat (Ekonomi Islam), Konsentrasi Manajemen Zakat dan Wakaf (ZISWAF), Fakultas Syariah dan Hukum, Universitas Islam Negeri Syarif Hidayatullah Jakarta, 1436 H / 2015 M.

Skripsi ini bertujuan untuk mengetahui pelaksanaan zakat di BAZIS DKI Jakarta, khususnya zakat penghasilan para pegawainya. Karena pada saat ini, masyarakat masih kurang memahami tentang zakat penghasilan. BAZIS DKI Jakarta mengikuti peraturan Gubernur No 34 tahun 2008 yang isinya melaksanakan zakat penghasilan untuk para pegawainya. Pada penelitian ini penulis memilih objek penelitian di Gedung Prasada Sasana Karya –Lt.3 Jl. Suryo Pranoto No 8 Jakarta Pusat. Penulis ingin mengetahui pelaksanaan zakat di BAZIS DKI Jakarta khususnya pada payroll system, apakah payroll system ini sudah efektif untuk dana zakat di BAZIS DKI Jakarta.

Penelitian ini menggunakan metode penelitian kualitatif. Pengumpulan data melalui wawancara dan studi dokumentasi terhadap kegiatan penghimpunan dana zakat melalui payroll system. Adapun teknik pengelolaan data pada penelitian ini adalah deskriptif kualitatif, analisis data dilakukan secara bersamaan dengan pengumpulan data.

Hasil penelitian ini memperlihatkan bahwa zakat via payroll system sudah efektif dalam penghimpunan dana zakat di BAZIS DKI Jakarta. Hal ini didukung dengan adanya aturan-aturan pemerintah. Mulai dari Undang-undang No.23 Tahun 2011, Peraturan Pemerintah No.14 Tahun 2014 dan terakhir yang sangat mendukung zakat via payroll system adalah Instruksi Gubernur No.34 Tahun 2008. Dengan adanya peraturan ini semakin meningkatkan penghimpunan dana zakat melalui payroll system karena adanya instruksi langsung dari Gubernur DKI kepada instansi pemerintah untuk bersama-sama mengoptimalkan pengumpulan dan zakat di BAZIS DKI Jakarta.

Kata kunci: Efektifitas, Penghimpunan Dana Zakat BAZIS DKI Jakarta, Zakat Via Payroll System.

Alhamdulillahirabbil ‘Alamiin, puji syukur penulis panjatkan atas kehadirat

Allah SWT karena atas izin, rahmat dan nikmat-Nya penulis dapat menyelesaikan skripsi yang berjudul “Efektivitas Penghimpunan Dana Zakat Profesi Melalui

Payroll System Pada BAZIS DKI Jakarta”.

Selanjutnya, penulis pun menyadari bahwa selesainya skripsi ini banyak dibantu dan didukung oleh berbagai pihak. Oleh karena itu, pada kesempatan ini, penulis juga ingin mengucapkan rasa terima kasih yang sedalam-dalamnya kepada:

1. Kedua Orang Tuaku Bapak Jawari S.Pd dan Ibu Wartini yang tiada henti-hentinya selalu memberikan dukungan, baik berupa moril maupun materil dan selalu memberikan kasih sayangnya serta selalu mendoakan penulis dalam penyelesaian skripsi ini,

2. Bapak Dr. Asep Saepuddin Jahar, M.A, selaku Dekan Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Bapak AM. Hasan Ali, M.A, selaku Ketua Program Studi Muamalat dan Bapak Abdurrauf, Lc, M.A, selaku Sekretaris Porgram Studi Muamalat Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

ilmu, bimbingan, serta motivasi kepada penulis, dalam membantu menyelesaikan skripsi ini.

5. Bapak M.Mujibur Rohman, MA, selaku Dosen Pembimbing Akademik yang memberikan bimbingan dan pengarahan dalam penyusunan skripsi ini.

6. Kepada seluruh Dosen dan Karyawan Akademik Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta, yang telah memberikan pengetahuan dan bantuannya kepada penulis. Serta para pengurus Perpustakaan yang senantiasa memberikan pelayanan kepada para mahasiswa. 7. Ketua Pimpinan BAZIS DKI Jakarta yang telah memberikan izin penelitian

kepada peneliti serta Pak Sukiyana selaku Subag Umum BAZIS DKI Jakarta, Pak Hj. Son, Pak Agam dan Pak Wawan, selaku karyawan BAZIS DKI Jakarta yang telah meluangkan waktunya dan memberikan arahan, informasi, dan dukungan dalam penyusunan skripsi ini.

8. Adikku tersayang, Nugraha Isnan yang telah memberikan dukungan dan doanya.

9. Sahabat seperjuanganku Farda Chalida, Putri Rahmawati, dan Ayu Cyntia Dewi yang selalu menemani dan memberikan dukungan serta do’a kepada penulis dari mulai awal penulisan skripsi hingga penulisan skripsi ini selesai. 10.Sahabatku seperjuangan Manajemen ZISWAF’11, dan sahabatku Ashfy yang

sangat sadar bahwa masih banyak kekurangan dalam skripsi ini, karena penulis bukanlah makhluk yang sempurna. Dengan ini penulis berharap semoga semua pihak yang telah membantu alam menyusun skripsi ini diberikan kebahagiaan oleh Allah SWT. Dan semoga skripsi ini dapat bermanfaat bagi penulis dan bagi para pembaca. Amin Ya Rabbal’Alamin...

Ciputat, Mei 2015

ix

DAFTAR ISI

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN PEMBIMBING... ii

HALAMAN PENGESAHAN PANITIA UJIAN... iii

LEMBAR PERNYATAAN... iv

ABSTRAK... v

KATA PENGANTAR... vi

DAFTAR ISI... ix

DAFTAR TABEL DAN GAMBAR... xii

BAB I PENDAHULUAN A. Latar Belakang Masalah... 1

B. Identifikasi, Pembatasan dan Perumusan Masalah ... 7

C. Tujuan dan Manfaat Penelitian... 8

D. Review Studi Terdahulu... 10

E. Kerangka Teori... 13

F. Metodologi Penelitian... 14

G. Sistematika Penulisan... 17

BAB II LANDASAN TEORI A. Zakat Profesi 1. Pengertian Zakat Profesi...19

2. Pengertian Payroll System... 23

x

1. Pengertian Penghimpunan ... 25

2. Tujuan Penghimpunan... 27

3. Metode Penghimpunan... 30

4. Unsur-unsur Penghimpunan... 32

C. Teori Efektivitas 1. Pengertian Efektivitas... 36

2. Tolak Ukur Efektivitas... 37

3. Kriteria Efektivitas Organisasi... 38

4. Pendekatan Terhadap Efektivitas... 40

BAB III PENGHIMPUNAN DANA ZAKAT, INFAK, SHADAQAH A. Profil BAZIS DKI Jakarta 1. Sejarah Beridirinya BAZIS DKI Jakarta... 42

2. Dasar Hukum... 44

3. Tujuan... 46

4. Tugas Pokok dan Fungsi... 47

5. Struktur Organisasi... 48

B. Penghimpunan Dana Zakat, Infak, dan Shadaqah BAZIS DKI Jakarta 1. Kebijakan di Bidang Penghimpunan (Fundraising)... 52

xi

3. Konsep Komunikasi... 55

4. Manajemen Kemitraan dan Perusahaan... 58

5. Pencarian Sumber ZIS Kontemporer... 59

6. Manajemen Motivasi dan Kontrol... 60

BAB IV SYSTEM PAYROLL PADA BAZIS DKI JAKARTA A. Mekanisme Penghimpunan Dana Zakat dengan Payroll System... 63

B. Efektifitas Penghimpunan Dana Zakat Melalui Payroll System... 70

BAB V PENUTUP A. Kesimpulan... 79

B. Saran... 80

DAFTAR PUSTAKA

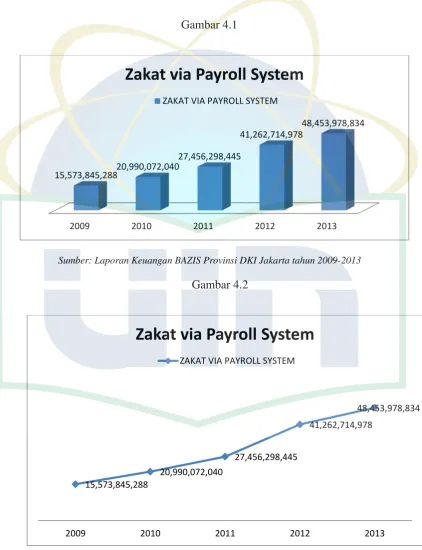

Gambar 4.1 Grafik Zakat Via Payroll System... 67

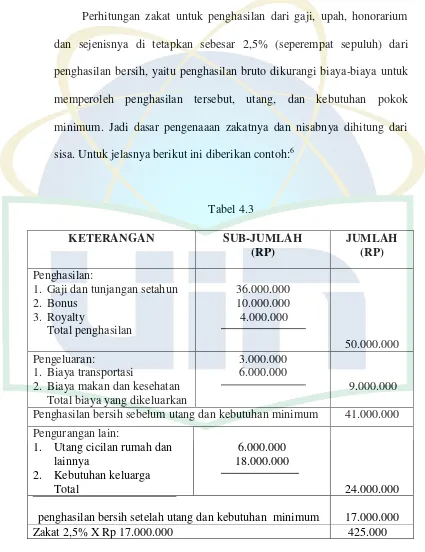

Gambar 4.2 Kurva Kenaikan Zakat Via Payroll System... 67

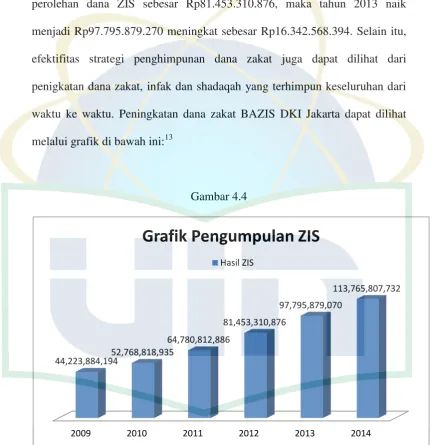

Tabel 4.3 Contoh Perhitungan Zakat Profesi... 69

1

BAB I

PENDAHULUAN

A. Latar Belakang

Fundraising dalam kamus bahasa Inggris-Indonesia diartikan sebagai pengumpulan dana, sedangkan orang yang mengumpulkan dana di sebut

fundraiser. 1 Dalam kamus besar bahasa Indonesia, yang dimaksudkan pengumpulan adalah: Proses, cara, pembuatan, mengumpulkan, penghimpun, pengerahan. Sedangkan yang dimaksud dana adalah uang yang disediakan untuk suatu keperluan seperti: biaya, pemberian, hadiah. Sedangkan menurut Eri Sudewo, fundraising adalah penghimpunan dari beberapa elemen masyarakat dan pemerintah bersinergi dalam pengelolaan zakat, penghimpunan, pendistribusian dan pendayagunaan.2

Fundraising tidak hanya diartikan pengumpulan dana semata, tetapi juga segala bentuk partisipasi dan kepedulian yang diberikan masyarakat kepada suatu organisasi/lembaga zakat yang berbentuk dana dan segala macam benda dan fasilitas yang dapat dimanfaatkan untuk keperluan lembaga.3

Fundraising sangat penting dalam lembaga zakat yang merupakan lembaga sosial, karena banyaknya kebutuhan masyarakat yang belum terpenuhi hadir sebagai solusi atas belum terpenuhinya kebutuhan masyarakat

1

Peter Salim, Salim’s Ninth Collegiate English-Indonesia Dictinory,(Jakarta; Modern English Press,2000),cet.ke-1,h.607.

2

Bazis Provinsi DKI Jakarta&Institut Manajemen Zakat, Manajemen ZIS BAZIS Provinsi DKI Jakarta.

3

menjaga kontinuitas keberlangsungan program. Keberlangsungan program membutuhkan sumber daya yang berkelanjutan yang harus dicapai. Serta keberlangsungan hidup semua organisasi membutuhkan dana (uang) untuk dapat berlanjut dan beraktifitas. Perluasan dan pengembangan terutama dalam menghadapi tantangan dan jaringan kerja mengurangi ketergantungan membangun konsisten tidak hanya uang, tapi fundraising juga membutuhan pendukung dalam jangka panjang menciptakan organisasi yang giat dan berkesinambungan.4

Dengan adanya strategi fundraising yang digunakan oleh suatu lembaga atau organisasi merupakan titik tolak dalam menentukan kebutuhan organisasi tersebut, semua itu dapat dilakukan untuk meningkatkan kegiatan dalam memenuhi kebutuhan yang terus berkembang. Dari aktifitas fundraising dalam masyarakat muslim sangat menentukan keberhasilan organisasi atau lembaga yang akan dikelolanya.5 Pengumpulan zakat diharapkan melalui lembaga zakat. Penyaluran langsung kepada mustahik tidak dicontohkan dan seringkali menimbulkan masalah. Perencanaan yang matang dalam pengumpulan dan penyaluran dana zakat harus memprioritaskan agar tercapainya kesejahteraan mustahik.6

Seiring dengan perkembangan zaman, zaman Rasul telah berlalu dan zaman jahiliyah telah berganti dengan zaman modern, banyak umat Islam

4

http://www.slideshare.net/IBSetiawan/teknik-perencanaan-program-fundraising. Diakses pada tanggal 21 November 2014 jam 21.17

5

Iqbal Setyarso, Manajemen Zakat Berbasis Korporat, Kiprah Lembaga Pengelola Zakat Pulau Sumatera, (Jakarta: Kahirul Bayan, 2008), hlm.72.

6

3

telah beralih dari bertani dan bercocok tanam ke industralisasi dan pembentukan berbagai perusahaan. Perusahaan yang telah menjadi pilihan ummat saat sekarang, andaikan dihitung dan di kalkulasikan, maka penghasilannya akan lebih besar dari penghasilan pertanian dan bercocok tanam. Hal ini tentu menimbulkan permasalahan apakah perusahaan juga dikenakan zakat, siapakah yang wajib mengeluarkannya, apakah hasil dari perusahaan tersebut ataukah orang-orang yang terkait dengan perusahaan (para pemilik saham).7

BAZIS Provinsi DKI Jakarta merupakan sebuah badan pengelola zakat resmi yang dibentuk Pemerintah Prov. DKI Jakarta. Badan ini berdiri secara resmi pada tahun 1968 sejak dikeluarkannya Surat Keputusan Gubernur Provinsi DKI Jakarta (ketika itu dijabat oleh Ali Sadikin) No. Cb. 14/8/18/68 tertanggal 5 Desember 1968 Tentang Pembentukan Badan Amil Zakat, berdasarkan syariat Islam dalam wilayah DKI Jakarta.8

Adapun perolehan ZIS yang berhasil dicapai tahun 2011 naik sebesar 12,76 % dari perolehan tahun 2010. Pada tahun 2011 terkumpul dana ZIS sebesar Rp 64,7 miliar, melampaui target yang telah ditetapkan yaitu sebesar Rp 57,5 miliar.9 Bila tahun 2012 perolehan ZIS sebesar Rp 81.453.310.876.97, maka tahun 2013 naik menjadi Rp 97.795.879.270.

7

Sofyan Syafri, Menuju Perumusan Teori Akuntansi Islam, (Jakarta; Pustaka Quantum, 2001),cet.ke-1,h.304.

8

http://bazisdki.go.id/page/index/profil-bazis diakses tanggal 19 Januari 2015 jam 23:56

9

Artinya perolehan dana ZIS meningkat sebesar Rp 13.354.879.070 atau 20.06 %.10

Sesuai dengan undang-undang nomor 23 Tahun 2011 tentang pengelolaan zakat, institusi yang diberikan amanat untuk mengelola zakat adalah Badan Amil Zakat Nasional (BAZNAS), Lembaga Amil Zakat (LAZ) dan Unit Pengumpul Zakat (UPZ). Badan Amil Zakat adalah lembaga yang dibentuk masyarakat yang bertugas membantu pengumpulan, pendistribusian, dan pendayagunaan zakat, sedangkan unit pengumpulan zakat adalah satuan organisasi yang dibentuk BAZNAS untuk membantu pengumpulan zakat. Dan tujuan pengelolaan zakat menurut undang-undang nomor 23 pasal 3 adalah agar mampu meningkatkan efektifitas dan efesiensi pelayanan dalam pengelolaan zakat serta mampu meningkatkan manfaat zakat untuk mewujudkan kesejahteraan masyarakat dan penanggulangan kemiskinan.11

Sehingga dana ZIS sangat dimungkinkan digunakan untuk membiayai program-program kreatif antara lain : pengembangan sumber daya manusia, pengembangan ekonomi, perbaikan mutu kesehatan, serta santunan guna memenuhi kebutuhan pokok. Makin besar dana ZIS yang dikelola oleh lembaga pengelola zakat, maka makin besar pula konstribusinya terhadap pengentasan kemiskinan.12 Dengan keadaan seperti itu keberadaan BAZIS Provinsi DKI Jakarta menjadi jawaban permasalahan diatas dimana

10

http://bazisdki.go.id/post/detail/ramadhan diakses 19 Jnauari 2015 jam 23:40

11Siti Masuko,”

Strategi Penyaluran Dana LAZIS Yayasn Amaliah Astra Dalam Rangka

Pemberdayaan Ekonomi Masyarakat”, (Skripsi S1 Fakultas Syariah dan Hukum, Universitas Islam Negeri Syarif Hidayatullah Jakarta, 2014), h.5.

12

5

pemerintah dan berbagai elemen masyarakat Jakarta bersinergi dalam pengelolaan zakat, baik dalam penghimpunan, pendistribusian dan pendayagunaannya.

Upaya sosialisasi program dan kegiatan BAZIS DKI dilakukan beberapa cara, yaitu: media cetak, media elektronik, dan media lisan. Media yang digunakan BAZIS DKI Jakarta dalam mensosialisasikan program sesuai dengan kondisi masyarakat yang ada saat ini dimana media telekomunikasi sudah menjadi sesuatu yang biasa digunakan oleh masyarakat. 13

BAZIS Provinsi DKI Jakarta memiliki salah satu sistem informasi yang di gunakan dalam mengumpulkan dana zakat, yaitu zakat via Payroll System, yang mencoba mengelola dan mengembangkan zakat sebagai pemberdayaan ekonomi masyarakat baik dengan cara penghimpunan dan pendayagunaan dana ZIS .

Dengan adanya zakat via payroll system ini membantu BAZIS DKI Jakarta dalam pengumpulan dana, maka dana zakat yang di dapat BAZIS lebih banyak di dapat dari pemotongan setiap gaji karyawan BAZIS itu sendiri melalui formulir yang harus diisi setiap karyawan.

Gaji adalah suatu bentuk balas jasa ataupun penghargaan yang diberikan secara teratur kepada seorang pegawai atas jasa dan hasil kerjanya. Gaji juga sering disebut sebagai upah, dimana keduanya merupakan suatu bentuk kompensasi, yakni imbalan jasa yang diberikan secara teratur atas

13

prestasi kerja yang diberikan kepada seorang pegawai. Perbedaan gaji dan upah hanya terleta pada kuatnya ikatan kerja dan jangka waktu penerimaanya.

Seseorang menerima gaji apabila ikatan kerjanya kuat, sedang seseorang menerima upah apabila ikatan kerjanya kurang kuat. Dilihat dari jangka waktu penerimaannya, gaji pada umumnya diberikan pada akhir bulan, sedang upah diberikan pada setiap hari ataupun setiap minggu.14

Sistem penggajian adalah proses yang menentukan tingkat penggajian staf, memonitori, mengembangkannya, dan mengendalikannya. Inflasi terus menerus dan berbagai usaha pemerintah untuk mengekangnya melalui serangkaian kebijakan pengendalian penggajian, telah menyebabkan adanya ketegangan dalam prosedur pelaksanaan penggajian. Akibatnya yang nyata antara lain adalah pengikisan perbedaan, penyimpangan dalam penggajian, dan struktur penggajian yang sudah tidak memenuhi syarat lagi. Hal ini menimbulkan masalah dalam menarik, memberikan motivasi, dan mempertahankan staf, karena manajemen tidak mungkin lagi mengendalikan secara menyeluruh praktek pemberian gaji.15

Payroll System adalah sebuah bentuk pelayanan zakat melalui pemotongan langsung dari gaji seorang karyawan disebuah perusahaan. Maka penyusun tertarik untuk meneliti lebih jauh, terutama mengenai bagaimana penghimpunan dana zakat dengan payroll system.

14

http://eprints.stainsalatiga.ac.id/831/1/Analisis%20Terhadap%20Produk%20%20Payrol l%20PDF.pdf diakses pada tanggal 12 Januari 2015 jam 15:24.

15

7

Tetapi, menurut informasi yang penulis dapatkan bahwa masih banyak PNS ataupun pegawai yang merasa kurang atau bahkan tidak setuju dengan adanya sistem pemotongan gaji dengan alasan untuk pembayaran apapun termasuk untuk dana zakat. Karena menurut mereka pendapatan yang mereka peroleh belum sebanding dengan tuntutan hidupnya. merekapun menilai bahwa Perda dan Perwali terkait pemotongan gaji untuk dana zakat ini dirasakan cukup berlebihan, karena setiap bulan Ramadhan seluruh umat Muslim telah mengeluarkan zakatnya. Jadi, dengan adanya pemotongan gaji dari para PNS dan pegawai sebesar 2,5 persen untuk dana zakat dinilai cukup berlebihan.

Zakat merupakan ajaran yang harus dikembangkan dan pelaksanaanya harus sesuai dengan ajaran agama Islam dan Undang-undang yang berlaku di Indonesia. Mengingat sangat pentingnya untuk membayar zakat dikarenakan zakat adalah sumber dana yang potensial bagi umat, maka penyusun memberi judul skripsi ini: “EFEKTIFITAS PENGHIMPUNAN DANA ZAKAT

MELALUI PAYROLL SYSTEM PADA BAZIS DKI JAKARTA”

B. Identifikasi, Pembatasan dan Perumusan Masalah

1. Identifikasi

Terkait dengan latar belakang tersebut, maka penulis mengidentifikasi masalah sebagai berikut:

b. Apakah dana zakat BAZIS DKI Jakarta meningkat dengan adanya payroll system tersebut?

2. Pembatasan Masalah

Agar penelitian ini terarah dan permasalahan yang dibahas tidak melebar, maka penulis memberikan batasan masalah sebagai berikut: a. Karyawan yang diteliti adalah karyawan BAZIS DKI Jakarta. b. Tempat penelitian di BAZIS Provinsi DKI Jakarta.

c. Penelitian dilakukan pada tahun 2015.

d. Data yang diteliti adalah data dari penghimpunan dana zakat BAZIS DKI Jakarta periode tahun 2011-2013 (3 tahun terakhir).

3. Perumusan Masalah

Sedangkan, berdasarkan pembatasan masalah yang ada, maka rumusan yang akan dikaji meliputi:

a. Bagaimana mekanisme payroll system BAZIS DKI Jakarta dalam penghimpunan dana zakat profesi?

b. Apakah penghimpunan dana zakat profesi melalui payroll system dalam membantu peningkatan dana zakat profesi di Jakarta sudah efektif?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitan

9

a. Untuk mengetahui peningkatan dana zakat profesi pada BAZIS DKI Jakarta dengan menggunakan payroll system.

b. Untuk mengetahui proses yang digunakan BAZIS DKI Jakarta dalam mengefektifkan pembayaran zakat profesi melalui payroll system.

2. Manfaat Penelitian

Manfaat dari penulisan skripsi ini adalah sebagai berikut:

1) Manfaat akademisi:

a. Setelah mengetahui strategi Penghimpunan dana zakat, infak dan shadaqah yang dilakukan BAZIS DKI Jakarta melalui payroll system diharapkan dapat menambah wawasan keilmuan tentang strategi penghimpunan dana zakat profesi bagi para mahasiswa Fakultas Syariah dan Hukum dan khususnya bagi penulis.

b. Memberikan sumbangan pemikiran kepada perusahaan dalam mengatur strategi penghimpunan dana zakat, infak dan sedekah untuk mensejahterakan ekonomi masyarakat.

2) Manfaat praktisi:

b. Sebagai bahan masukan terhadap BAZIS DKI Jakarta dalam menerapkan dan mengembangkan strategi penghimpunan dana dengan payroll system.

3) Manfaat Masyarakat:

Agar dapat dijadikan bahan pertimbangan untuk masyarakat agar lebih percaya untuk memberikan dana zakat, infak dan shadaqahnya ke BAZIS DKI Jakarta.

D. Review Study Terdahulu

Dari hasil pengamatan dan pengkajian yang telah dilakukan terhadap beberapa sumber kepustakaan yang terkait dengan permasalahan yang dibahas dalam penulisan skripsi ini, penulis menemukan beberapa literatur yang membahas tentang pengukuran tingkat efisiensi, di antaranya:

3. Dewi Mayangsari

13

E. Kerangka Teori

Efektifitas diartikan sebagai pedoman kata yang menunjukan taraf pencapaian suatu tujuan, dengan kata lain bahwa suatu usaha dapat dikatakan efektif jika usaha tersebut telah mencapai tujuannya. Efektifitas merupakan adanya kesesuaian antara orang yang melaksanakan tugas yang dituju. Selanjutnya dijelaskan bahwa efektifitas adalah berkaitan erat dengan perbandingan antara tingkat pencapaian tujuan dengan rencana yang telah disusun sebelumnya, atau perbandingan hasil nyata dengan hasil yang direncanakan.16

Fundraising dapat diartikan sebagai metode penghimpunan dana dari masyarakat dan sumber daya lainnya dari masyarakat (baik individu, kelompok, organisasi, perusahaan, ataupun pemerintah) yang akan digunakan untuk membiayai program dan kegiatan operasional suatu lembaga/organisasi sehingga mencapai tujuan.

Strategi fundraising merupakan titik tolak dalam menentukan kebutuhan organisasi, semua itu dapat dilakukan untuk meningkatkan kegiatan dalam memenuhi kebutuhan yang terus berkembang. Dalam hal ini, strategi fundraising juga diperlukan oleh lembaga zakat. Memiliki potensi yang strategis untuk dikembangkan menjadi salah satu instrument dalam pengelolaan aktifitas ekonomi nasional, khususnya pengumpulan dan pengelolaan zakat secara optimal.17

16

E. Mulyasa, Manajemen Berbasis Sekolah, Konsep, Strategi, dan Impelemntasi,

(Bandung: PT Remaja Rosda Karya, 2004), h. 82.

17

Gaji adalah suatu bentuk balas jasa ataupun penghargaan yang diberikan secara teratur kepada seorang karyawan atas jasa dan hasil kerjanya. Karena itu gaji merupakan unsur yang penting bagi perusahaan. Para karyawan sangat sensitif terhadap kesalahan dan ketidakwajaran dalam hal gaji. Oleh sebab itu adanya sebuah sistem yang mampu melakukan perhitungan gaji dengan tepat waktu dan dengan jumlah yang akurat menjadi sangat dibutuhkan dalam sebuah instansi atau perusahaan. Selain itu penggajian karyawan juga memberi efek yang signifikan terhadap besar laba bersih pada sebagian besar usaha.

Sistem penggajian adalah untuk mengembangkan sekumpulan prosedur yang memungkinkan perusahaan untuk menarik, menahan dan memotivasi staf berkaliber yang diperlukan, serta untuk mengendalikan biaya pembayaran gaji. Karena tidak ada satu pola yang dapat digunakan secara universal maka prosedur ini harus disesuaikan dengan kebijakan gaji tiap-tiap organisasi, dan hendaknya didasarkan atas kebijakan yang dianggap adil. Masalahnya ialah bahwa pandangan para karyawan sering sangat berbeda, dan harapan mereka dapat berubah mendadak menurut perkembangan pasar.18

F. Metode Penelitian dan Teknik Penulisan

1. Metode Penelitian

Metode penelitian yang digunakan dalam skripsi ini adalah metode

deskriptif kualitatif. Menurut Mardalis: “Penelitian deskriptif bertujuan

18

15

untuk mendeskripsikan apa-apa yang saat ini berlaku, didalamnya terdapat upaya mendeskripsikan, mencatat analisis dan menginterprestasikan kondisi-kondisi yang ada sekarang ini terjadi atau ada”. Dengan kata lain, penelitian deskriptif bertujuan untuk memperoleh informasi-informasi mengenai keadaan saat ini dan melihat kaitan antara variabel-variabel yang diteliti. Variabel ini tidak menguji hipotesa atau tidak menggunakan hipotesa melainkan hanya mendeskripsikan informasi apa adanya sesuai dengan variabel-variabel yang diteiti.19 Sedangkan menurut Bogdan dan Tailor penelitian kualitatif seperti yang dikutip Lexy J. Maleong yaitu

sebagai “prosedur penelitian yang menghasilkan data deskriptif berupa

kata-kata tertulis atau lisan dari orang-orang dan prilaku yang diamati.20

2. Sumber Data

a. Data primer

Data primer merupakan data yang didapat dari sumber pertama baik dari individu atau perseorangan seperti hasil dari wawancara yang biasa dilakukan oleh peneliti.21 Dalam hal ini respondennya adalah karyawan BAZIS DKI Jakarta dan PEMDA DKI Jakarta.

19

Mardalis, Metode Penelitian Suatu Pendekatan Proposal (Jakarta: Bumi Aksara, 2002), h. 25.

20

Lexy J Maleong, Metode Penelitian Kualitatif (Bandung: PT Remaja Rosda Karya, 2000), Cet. Ke-11, h. 3.

21

b. Data sekunder

Data sekunder merupakan data primer yang telah diolah lebih lanjut dan disajikan baik oleh pihak pengumpul data primer atau oleh pihak lain misalnya dalam bentuk tabel-tabel atau diagram-diagram.

3. Teknik Pengumpulan Data

a. Observasi (pengamatan), penulis berusaha mengumpulkan data dengan melakukan pengamatan langsung di kantor BAZIS DKI Provinsi Jakarta terutama dalam penghimpunan dana melalui payroll system.

b. Wawancara (interview), penulis berusaha mengumpulkan data dengan melakukan wawancara dengan narasumber terdiri dari para pengurus BAZIS DKI Provinsi DKI Jakarta, yaitu dengan wawancara beberapa karyawan BAZIS DKI Jakarta sehubungan dengan zakat via payroll system.

17

4. Metode Pengolahan dan Analisis Data

Adapun teknik pengolahan data pada penelitian ini adalah deskriptif kualitatif, analisis data yang dilakukan secara bersamaan dengan pengumpulan data. Proses analisis bersifat induktif, yaitu mengumpulkan informasi-informasi khusus menjadi satu kesatuan dengan jalan mengumpulkan data, menyusun dan mengklasifikasikannya dan menganalisa berhasilnya penghimpunan dana zakat melalui Payroll System pada BAZIS DKI Jakarta.

5. Teknik Penulisan

Adapun teknik penulisan ini merujuk pada buku Pedoman Penulisan Karya Ilmiyah (Skripsi, Tessis, Disertasi) yang diterbitkan oleh Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta tahun 2012.

G. Sistematika Penulisan

Untuk mempermudah pemahaman dan memperoleh gambaran yang jelas mengenai seluruh isi dari penulisan ini, berikut sistematika skripsi ini:

BAB I PENDAHULUAN

tujuan dan manfaat penelitian, review study terdahulu, kerangka teori, metodologi penelitian, sistematika penulisan.

BAB II LANDASAN TEORI

Pada bab ini akan membahas tentang zakat profesi yang terdiri dari pengertian zakat profesi, Strategi Penghimpunan dan Teori dari Efekttivitas.

BAB III PENGHIMPUNAN DANA ZAKAT, INFAK,

SHADAQAH

Dalam bab ini menjelaskan gambaran umum BAZIS DKI Jakarta, serta Sejarah berdirinya BAZIS DKI Jakarta, Susunan Organisasi, Visi dan Misi, dan Penghimpunan Dana Zakat, Infak, dan Shadaqah yang dilakukan BAZIS DKI Jakarta

BAB IV PENGHIMPUNAN DANA ZAKAT MELALUI

PAYROLL SYSTEM

Dalam bab ini penulis akan membahas mengenai mekanisme payroll system yang dilakukan BAZIS DKI Jakarta dalam menghimpun dana zakat profesi dan efektivitas dana zakat melalui payroll system.

BAB V PENUTUP

19

BAB II

LANDASAN TEORI

A. Zakat Profesi

1. Pengertian Zakat Profesi

Zakat profesi adalah zakat yang dikenakan pada setiap pekerjaan atau keahlian profesional tertentu, baik yang dilakukan sendirian maupun yang dilakukan bersama dengan orang/lembaga lain, yang mendatangkan penghasilan (uang) yang memenuhi nisab (batas minimum untuk bisa berzakat.1 Zakat yang dikenakan pada tiap pekerjaan atau keahlian profesional tertentu, baik yang dilakukan sendiri maupun yang dilakukan bersama dengan orang/lembaga lain, yang mendatangkan penghasilan (uang) yang memenuhi nisab (batas minimum untuk bisa berzakat). Contohnya adalah profesi dokter, konsultan, advokat, dosen, seniman, dan lain-lain.2

Zakat profesi memang tidak dikenal dalam khasanah keilmuan Islam. Oleh karena itu, hasil profesi yang berupa harta dapat dikategorikan ke dalam zakat harta (kekayaan/simpanan). Dengan demikian, hasil profesi seseorang apabila telah memenuhi ketentuan wajib zakat, ia wajib menunaikan zakat.3

1

Didin Hafidhuddin, Anda Bertanya Tentang Zakat, Infak & Sedekah Kami Menjawab

(Jakarta: BAZNAS, 2004), h. 149.

2 Sadudin “Zakat Profesi (Fiqh)”. Artikel diakseses pada 6 Juli 2015 dari

https://sadudinm.wordpress.com/resensi-film/zakat-profesi-dalam-perspektif-hukum-islam-fiqh

3

Yusuf al-Qardhawi4 menyatakan bahwa di antara hal yang sangat penting untuk mendapatkan perhatian kaum muslimin saat ini adalah penghasilan atau pendapatan yang diusahakan melalui keahliannya, baik keahlian yang dilakukannya secara sendiri maupun secara bersama-sama. Yang dilakukan sendiri, misalnya profesi dokter, arsitek, ahli hukum,

penjahit, pelukis, mungkin juga da’i atau muballigh, dan lain sebagainya.

Yang dilakukan secara bersama-sama, misalnya pegawai (pemerintah maupun swasta) dengan menggunakan sistem upah dan gaji. Wahbah al-Zuhaili secara khusus mengemukakan kegiatan penghasilan atau pendapatan yang diterima seseorang melalui usaha sendiri (wirausaha) seperti dokter, insinyur, ahli hukum, penjahit dan lain sebagainya. Dan juga yang terkait dengan pemerintah (pegawai negeri) atau pegawai swasta yang mendapatkan gaji atau upah dalam waktu yang relatif tetap, seperti sebulan sekali. Penghasilan atau pendapatan yang semacam ini dalam istilah fiqh dikatakan sebagai al-maal al-mustafaad. Sementara itu, fatwa ulama yang dihasilkan pada waktu Mukhtamar Internasional Pertama tentang Zakat di Kuwait pada tanggal 29 Rajab 1404 H yang bertepatan dengan tanggal 30 April 1984 M, bahwa salah satu kegiatan yang menghasilkan kekuatan bagi manusia sekarang adalah kegiatan profesi yang menghasilkan amal yang bermanfaat, baik yang dilakukan sndiri, seperti kegiatan dokter, arsitek dan yang lainnya, maupun yang dilakukan

4

21

secara bersama-sama, seperti para karyawan atau para pegawai. Semua itu menghasilkan pendapatan atau gaji.5

Semua penghasilan melalui kegiatan profesional, apabila telah mencapai nisab maka wajib dikeluarkan zakatnya. Hal ini berdasarkan nash-nash yang bersifat umum, misalnya firman Allah swt dalam surat Al-Dzariyat: 19

Artinya: “Dan pada harta-harta mereka ada hak untuk orang miskin yang meminta dan orang miskin yang tidak mendapat bagian.”(Qs:

Al-Dzariyah: 19)

Imam al-Qurtubi sebagaimana dikutip oleh Wahbah al-Zuhaili dalam kitabnya al-tafsir al-Munir menyatakan bahwa pendapat yang paling kuat tentang makna haqqun adalah ukuran yang telah diketahui secara syara’,

yaitu zakat. hal ini juga diperkuat dengan oleh ibn Araby dan al-Jashash. Muhammad ibn Sirin dan Qatadah mengatakan bahwa kata

haqqun dalam ayat tersebut bermakna zakat wajib.

Oleh karena itu, dengan berbagai pertimbangan di atas, Didin Hafidhuddin menyimpulkan bahwa setiap keahlian dan pekerjaan apapun yang halal, baik yang dilakukan sendiri maupun yang tekait dengan orang lain, seperti seorang pegawai dan karyawan, apabila penghasilan dan pendapatannya mencapai nishab, maka wajib dikeluarkan zakatnya.6

5

Didin Hafidhuddin, Zakat Dalam Perekonomian Modern, (Jakarta: Gema Insani, 2004), Cet. Ke-3, h. 93-94.

6

Tidak ada ketetapan yang pasti tentang nishab, waktu, ukuran, dan cara mengeluarkan zakat profesi. Namun demikian terdapat beberapa kemungkinan kesimpulan dalam menentukan nishab, ukuran dan waktu mengeluarkan zakat profesi. Hal ini sangat bergantung pada qiyas/analog yang dilakukan.

Pertama, jika dianalogikan pada zakat perdagangan, maka nishab, ukuran dan waktu mengeluarkannya sama dengannya dan sama pula dengan zakat emas dan perak. Nishabnya senilai 85 gram emas, ukuran zakatnya 2,5% dan waktu mengeluarkannya setahun sekali, setelah dikurangi kebutuhan pokok.

Kedua, jika dianalogikan pada zakat pertanian, maka nishabnya senilai 653 kg pagi atau gandum, ukuran zakatnya sebesar 5% dan dikeluarkan pada setiap mendapatkan gaji atau penghasilan, misalnya sebulan sekali.

Ketiga, jika dikategorikan dalam zakat emas atau perak dengan mengacu pada pendapat yang menyamakan mata uang masa kini dengan emas atau perak, maka dengan demikian nishabnya adalah setara dengan nishab emas atau perak, dan ukuran yang harus dikeluarkan adalah 2,5%. Sedangkan waktu penunaian zakatnya adalah segera setelah menerima.7

Penganalogian zakat profesi dengan zakat pertanian dilakukan karena ada kemiripan antara keduanya (al-syabah). Jika hasil panen pada setiap musim berdiri sendiri tidak terkait dengan hasil sebelumnya, demikian

7

23

pula gaji dan upah yang diterima, tidak terkait antara penerimaan bulan kesatu dan bulan kedua dan seterusnya.8

Jadi, Bahwa zakat profesi itu hukumnya wajib, sama dengan zakat usaha dan penghasilan lainnya seperti pertanian, peternakan dan perdagangan. Batas nisab harta kekayaan yang diperoleh dari usaha profesi dapat disamakan nisabnya dengan zakat hasil tanaman yaitu 5 wasaq (sekitar 750 kg beras), dengan kewajiban zakat 5 % atau 10 %, dan dibayarkan ketika mendapatkan perolehan imbalan atau upah dari profesi tersebut. Dan bagi profesi-profesi yang tidak tergolong œwhite collar seperti dokter di rumah sakit, guru atau dosen yang hanya menerima gaji tetap dari instansi pemerintah tempat bekerjanya, disamakan nisabnya dengan nisab emas dan perak, yakni 93,6 gram, dengan kewajiban zakat 2,5 persen, yang dikeluarkan setiap satu tahun, dan setelah dikeluarkan biaya kebutuhan pokok.9

2. Pengertian Payroll System

Payroll System ialah satu projek yang dibangunan untuk kegunaan pejabat atau industri kecil dan sederhana. Sistem ini sangat berguna dalam proses membayar gaji. Sistem ini lebih menyenangkan kerja karyawan jika dibandingkan dengan sistem secara manual. Sistem ini akan mengira gaji secara automatik. Dengan adanya sistem ini, prestasi kerja karyawan

8

Didin Hafidhuddin, Zakat Dalam Perekonomian Modern, (Jakarta: Gema Insani, 2004), Cet. Ke-3, h. 97.

9 Sadudin “Zakat Profesi (Fiqh)”. Artikel diakseses pada 6 Juli 2015 dari

meningkat. Tambahan pula, sistem ini dapat memaparkan maklumat dengan cara yang mudah dan cepat. Dalam analisis yang dibuat, terdapat beberapa masalah yang dikenal pasti dalam sistem yang digunakan sekarang. Sebagai contoh, pejabat dan industri memerlukan satu sistem yang dapat menjalankan semua proses membayar gaji. Sistem yang digunakan harus selamat digunakan dan dapat mencetak pernyataan gaji pekerja dan laporan. Selain itu, sistem ini juga perlu mengira gaji secara automatik dan mempunyai fungsi mengekalkan maklumat pekerja, buat salinan maklumat, mencari, menyimpan, maklumat sejarah dan dapat menjimatkan massa. Kaedah yang digunakan untuk membangun Payroll System ialah Model-driven development (MDD). MDD ialah teknik melukis model untuk menganalisiskan masalah, mendapatkan keperluan dalam perniagaan dan mereka bentuk sistem maklumat. Skop untuk

25

insurans yang dibeli oleh pekerja. Tambahan pula, tabung haji dan A.S.N

juga digunakan untuk menyimpan maklumat masing-masing.10

3. Manfaat dan Keuntungan Payroll System

1. Aman, karena perusahaan terhindar dari penyediaan uang tunai dalam

jumlah besar, kerahasiaan data terjamin.

2. Mudah, karena perusahaan cukup menyediakan data pembayaran bagi

karyawan secara rutin dan selanjutnya melakukan transfer ke rekening masing-masing karyawan.

3. Akurat, karena perusahaan tidak perlu membulatkan nominal gaji

karyawan ke pecahan terdekat dan kesalahan data dapat dikurangi karena selalu di update setiap periode pembayaran.11

B. Penghimpunan

1. Pengertian Penghimpunan

Menurut bahasa, fundraising berarti penghimpunan dana atau penggalangan dana, sedangkan menurut istilah fundraising merupakan suatu upaya atau proses kegiatan dalam rangka menghimpun dana zakat, infaq dan shodaqoh serta sumber daya lainnya dari masyarakat baik individu, kelompok, organisasi dan perusahaan yang akan disalurkan dan didayagunakan untuk mustahik. April Purwanto mendefinisikan fundraising sebagai proses memengaruhi masyarakat baik perseorangan

10

http://library.utem.edu.my/index2.php?option=com_docman&task=doc_view&gid=364 4&Itemid=342 diakses pada tanggal 11 Februari 15 jam 14:57

11

sebagai individu atau perwakilan masyarakat maupun lembaga agar menyalurkan dananya kepada sebuah organisasi. Peran dan fungsi tugas divisi penghimpunan, memang dikhususkan mengumpulkan dana zakat infak dan wakaf dari masyarakat. Dana ini tidak hanya berasal dari perorangan, melainkan juga dari berbagai perusahaan dan lembaga. Pada akhirnya bidang penghimpunan dapat meluaskan pencarian hingga ke luar negeri juga, baik ke masyarakat luar negeri, lembaga-lembaga donor maupun ke berbagai perusahaan di luar negeri. Dalam melaksanakan aktivitas penggalangan dana, bagian penghimpunan dapat menyelenggarakan berbagai macam kegiatan. Ragam program kegiatan ini akhirnya dapat ditawarkan sebagai kerja sama program dengan perusahaan dan lembaga yang lain. Pada praktiknya, kegiatan fundraising juga tidak hanya dalam bentuk dana.12

Penggalangan dana adalah sebuah proses menjual ide-ide kreatis bahwa donasi dapat diwujudkan perubahan masyarakat. bila orang sudah menerima ide itu, maka mereka mau menyumbang dengan memberikan sebuah gambaran menggalang dana, bukan meminta uang.13 Sebagimana firman Allah:

12

http://hidayatmuflih.blogspot.com/2014/03/pengertian-fundraising.html diakses pada tangaal 12 Februari 2015 jam 13:46.

13

27

Artinya:“Ambillah zakat dari sebagian harta mereka, dengan zakat itu

kamu membersihkan dan mensucikan mereka dan mendoalah untuk mereka. Sesungguhnya doa kamu itu (menjadi) etentraman jiwa bagi

mereka. Dan Allah Maha Mendengar lagi Maha Mengetahui” (Q.S: At-Taubah 103).

2. Tujuan Penghimpunan

Ada beberapa hal yang menjadi tujuan dari fundraising bagi sebuah organisasi pengelola zakat:

a. Yang menjadi tujuan pokok dari gerakan fundraising adalah mengumpulkan dana. Sesuai dengan istilahnya (fundraising) berarti pengumpulan uang. Namun yang dimaksud disini bukanlah uang saja, tetapi dana dalam arti yang luas. Termasuk di dalamnya barang dan jasa yang memiliki nilai materi. Walaupun demikian dana dalam arti uang adalah penting. Mengingat sebuah organisasi nirlaba (OPZ) tanpa menghasilkan dana maka tidak ada sumber dana yang dihasilkan. Sehingga apabila sumber daya sudah tidak ada maka organisasi akan hilang kemampuan untuk terus bertahan menjaga kelangsungan hidupnya. Oleh karena itu bisa dikatakan bahwa fundraising yang tidak menghasilkan dana adalah fundraising yang gagal, meskipun memiliki bentuk keberhasilan yang lain.

oleh OPZ untuk tujuan ini, pertama, menambah jumlah sumbangan dana setiap donatur dan muzaki, dan kedua, menambah jumlah donatur dan muzakki itu sendiri.

c. Jika kepercayaan masyarakat terhadap OPZ meningkat maka bisa dipastikan citra OPZ juga ikut terbawa meningkat. Meningkatnya rasa citra lembaga juga menjadi salah satu tujuan dari fundraising.

Aktifitas fundraising yang dilakukan oleh sebuah organisasi pengelola zakat, baik langsung maupun tidak langsung akan membentuk citra organisasi itu sendiri. Dengan gambaran-gambaran yang diberikan melalui interaksi baik langsung maupun tidak langsung akan menumbuhkan citra yang baik bersifat poitif maupun negative. Dengan citra ini, setiap anggota mayarakat akan mempersepsi organisasi pengelola zakat, yang dilanjutan dengan mengambil sikap dan menunjukkan perilaku terhadap OPZ positif, maka masyarakat akan mendukung dan bersimpati dengan memberikan sumbangan ZISWAF-nya. Namun sebaliknya, apabila citra yang da di dalam benak anggota masyarakat terhadap OPZ negative, maka mereka akan menghindari, antisipasi dan mencegah orang untuk memberikan sumbangan dana zakat, infak, shadaqah dan wakafnya kepada lembaga.

29

OPZ. Walaupun harus dengan pengorbanan untuk memberikan sumbangan dana tersebut. Pengorbanan yang dilakukan muzakki dan donatur seolah tidak terasa setelah mendapat imbalan rasa puas dari pengorbanan yang diberikan oleh lembaga tersebut. Jadi tujuan memuaskan donatur adalah tujuan yang bernilai jangka panjang, meskipun kegiatannya dilakukan setiap hari.

semakin banyak relasi dan pendukung sebuah OPZ juga merupakan tujuan diadakannya fundraising.14

3. Metode Penghimpunan

Dalam melaksanakan kegiatan fundraising, banyak metode dan teknik yang dapat dilakukan. Adapun yang dimaksud metode disini adalah suatu bentuk kegiatan yang khas yang dilakukan oleh sebuah organisasi dalam rangka menghimpun dana dari masyarakat. Metode ini pada dasarnya dapat dibagi kepada dua jenis, yaitu langsung (direct fundraising) dan tidak langsung (indirect).

a. Metode Fundraising Langsung ( Direct Fundraising )

Yang dimaksud dengan metode ini adalah metode yang menggunakan teknik-teknik atau cara-cara yang melibatkan partisipasi muzakki secara langsung. Yaitu bentuk-bentuk fundraising dimana proses interaksi dan daya akomodasi terhadap respon muzakki bisa seketika (langsung) dilakukan. Dengan metode ini apabila dalam diri muzakki muncul keinginan untuk melakukan donasi setelah mendapatkan promosi dari fundraiser lembaga, maka segera dapat melakukan dengan mudah dan semua kelengkapan informasi yang diperlukan untuk melakukan donasi sudah tersedia. Sebagai contoh dari metode ini adalah: Direct Mail, Direct Advertising, Telefundraising dan presentasi langsung.

14

April Purwanto, Manajemen Fundraising Bagi Organisasi Pengelola Zakat,

31

b. Metode Fundraising Tidak Langsung ( Indirect fundraising )

Metode ini adalah suatu metode yang menggunakan teknik-teknik atau cara-cara yang tidak melibatkan partisipasi muzakki secara langsung. Yaitu bentuk-bentuk fundraising dimana tidak dilakukan dengan memberikan daya akomodasi langsung terhadap respon muzakki seketika. Metode ini misalnya dilakukan dengan metode promosi yang mengarah kepada pembentukan citra lembaga yang kuat, tanpa diarahkan untuk transaksi donasi pada saat itu. 15

Pada umumnya sebuah lembaga melakukan kedua metode fundraising ini (langsung atau tidak langsung). Karena keduanya memiliki kelebihan dan tujuannya sendiri-sendiri. Metode fundraising langsung diperlukan karena tanpa metode langsung, muzakki akan kesulitan untuk mendonasikan dananya. Sedangkan jika semua bentuk fundraising dilakukan secara langsung, maka tampak akan menjadi kaku, terbatas daya tembus lingkungan calon muzakki dan berpotensi menciptakan kejenuhan. Kedua metode tersebut dapat digunakan secara fleksibel dan semua lembaga harus pandai mengkombinasikan kedua metode tersebut.

Dari kedua metode tesebut yang paling sering digunakan yakni metode langsung. Karena dengan menggunakan metode langsung calon donator akan timbul rasa kepercayaan untuk menyumbangkan dana-dananya untuk dikelola dalam lembaga tersebut khususnya dalam lembaga Fundraising dana zis. karena dengan menggunakan metode langsung

15

masyarakat atau calon donator akan lebih yakin dengan adanya suatu lembaga Fundraising tersebut.16

4. Unsur-unsur Penghimpunan17

a. Kebutuhan Donatur

Donatur adalah orang yang memberikan sebagian dananya untuk membiayai sejumlah program dan kegiatan yang dilakukan oleh organisasi pengelola zakat. adapun kebutuhan donatur antara lain: 1) Sesuai dengan prinsip-prinsip syariah

2) Laporan dan pertanggungjawaban 3) Manfaat bagi kaum dhuafa

4) Pelayanan yang berkualitas 5) Silaturahmi dan komunikasi b. Segmentasi

Segmentasi bagi OPZ adalah sebuah metode tentang bagaimana melihat donatur dan muzakki secara kreatif. Artinya, perlu dilihat segmentasi sebagai seni mengidentifikasi dan memanfaatkan beragam peluang yang muncul di masyarakat. dalam segmentasi, perlu diperhatikan kondisi donatur dari segi:

1) Geografis (batas wilayah: desa/kelurahan, kecamatan, kabupaten, provinsi, dst)

16

http://abasmakalah.blogspot.com/2011/12/vbehaviorurldefaultvmlo.html diakses pada tanggal 19 Februari jam 18:09

17

April Purwanto, Manajemen Fundraising Bagi Organisasi Pengelola Zakat,

33

2) Demografis (siapa saja, laki/perempuan, usia, keluarga yang bagaimana)

3) Psikografis (status ekonomi, pekerjaan, pendidikan, gaya hidup, minat, sikap, dll)

c. Identifiaksi Profil Donatur

Donatur merupakan kekuatan yang besar bagi OPZ untuk meneruskan langkah menuju tujuan jangka panjang organisasi. Oleg karena itu, dibutuh donatur yang loyal terhadap organisasi untuk menopang kegiatan organisasi. Cara yang dapat dipakai untuk melihat profil donatur, antara lain:

1) Siapa sebenarnya calon donatur?

2) Bagaimana profil donatur yang diinginkan OPZ? 3) Bagaimana kebiasaan hidup donatur?

4) Apa saja kebutuhan donatur?

5) Dimana donatur berada atau bisa ditemui? d. Positioning

Menurut Hermawan, ada empat hal untuk membangun positioning yang tepat:

1) Positioning OPZ harus dipersepsikan secara positif oleh donatur dan menjadi reanson to buy para donatur.

2) Positioning seharusnya mencerminkan kekuatan dan keunggulan kompetitif OPZ.

3) Positioning haruslah bersifat unik sehingga dapat dengan mudah mendiferensiasikan diri dari OPZ lain.

4) Positioning harus berkelanjutan dan selalu relevan dengan berbagai perubahan dalam lingkungan perzakatan. Apakah itu perubahan persaingan dengan OPZ lain, perubahan perilaku donatur, perubahan sosial budaya, perubahan kemajuan ilmu dan teknologi dan lain sebagainya.

e. Produk

Produk didefinisikan sebagai segala sesuatu, baik yang disukai maupun yang tidak disukai, yang diterima seseorang dalam sebuah transaksi. Namun terkait dengan pengelolaan zakat, produk diartikan sebagai sebuah kompleksitas yang terdiri dari ciri yang berwujud dan ciri-ciri yang tidak berwujud. Produk OPZ harus didasarkan pada kebutuhan dan keinginan dari donatur. Unsur-unsur produk dalam pengelolaan ZIS antara lain:

35

3) Produk OPZ harus berbentuk dan dalam kemasan moern.

4) Produk yang digulirkan menjadi program yang dimiliki keunggulan.

5) Produk harus memberikan pertanggung jawaban yang jelas. 6) Produk menjadi pencitraan bagi OPZ.

f. Harga dan Biaya Transaksi

Terkait dengan pengelolaan zakat, harga didefinisikan dengan nilai yang harus dikorbankan oleh seorang donatur untuk mendapatkan kepuasan layanan dari prouk yang ditawarkan OPZ. Bagi donatur, harga adalah besarnya pengorbanan yang hrus dikeluarkan untuk menikmati jaa penyaluran ZIS melalui sebuah OPZ. Donatur akan lebih senang apabila merasakan adanya kemudahan, kenyamanan dan keamanan dalam menyalurkan dananya.

g. Promosi

Promosi adalah komunikasi informasi antara OPZ dengan calon onatur atau pihak-pihak lain yang dalan saluran untuk mempengaruhi sikap dan perilaku. Tujuan utama seorang manajer fundraising dalam promosi adalah memberitahu donatur yang diharapkan memberikan sebagian dana ZISnya untuk membiayai suatu program kegiatan yang dilakukan oleh OPZ.

h. Maintenance

dalam menjalin hubungan baik ini kecualu adanya donatur-donatur yang loyal pada OPZ. Jika OPZ memiliki donatur yng loyal, maka seiring dengan tingkat pertumbuhan dan perkembangan OPZ, penghimpunan dana ZIS pun akan meningkat.

C. Teori Efektivitas

1. Pengertian Efektivitas

Efektivitas berasal dari kata efektiv yang mempunyai beberapa arti, antara lain: 1) ada efeknya, 2) membawa hasil, berhasil guna (usaha tindakan) dan mulai berlaku. Dari kata itu muncul pula kefektifan yang diartikan dengan keadaan, berpengaruh, hal terkesan, kemanjuran, dan keberhasilan.18 Efektivitas merupakan kemampuan untuk mencapai tujuan tertentu dengan cara atau peralatan yang tepat.19

Sedangkan efektivitas diartikan sebagai pedoman kata yang menunjukan taraf pencapaian suatu tujuan, dengan kata lain bahwa suatu usaha dapat dikatakan efektif jika usaha tersebut telah mencapai tujuannya. Efektivitas merupakan adanya kesesuaian antara orang yang melaksanakan tugas yang dituju. Selanjutnya dijelaskan bahwa efektivitas adalah berkaitan erat dengan perbandingan antara tingkat pencapaian tujuan

18

Departemen Pendidikan Nasional, Kamus Besar Bahasa Indonesia, (Jakarta: Balai Pustaka, 2007), h. 284.

19

37

dengan rencana yang telah disusun sebelumnya, atau perbandingan hasil nyata dengan hasil yang direncanakan.20

Menurut Ety Rochaety dan Ratih Tresnati mendefinisikan efektivitas adalah suatu besaran atau angka untuk menunjukkan sampai seberapa jauh sasaran (target) tercapai.21 Sementara yang lain mendefinisikan efektivitas sebagai ukuran suksesnya organisasi untuk mencapai segala keperluannya. Ini berarti bahwa organisasi mampu menyusun dan mengorganisasikan sumber daya untuk mencapai tujuan.

Efektivitas menunjukkan tingkat tercapainya suatu tujuan, suatu usaha dikatakan efektif jika suatu usaha itu mencapai tujuannya. Secara ideal efektif jika usaha itu mencapai tujuannya.22

2. Tolak Ukur Efektivitas

Dengan melihat beberapa definisi mengenai efektivitas diatas, maka dalam rangka mencapai efektivitas kerja atau efisiensi haruslah dipenuhi syarat-syarat ataupun ukuran sebagai berikut:

a. Kegunaan, yakni agar berguna bagi manajemen dalam pelaksanaan fungsi-fungsinya yang lain, suatu rencana harus fleksibel, stabil, berkesinambungan dan sederhana.

b. Ketepatan dan objektifitas, maksudnya semua rencana harus dievaluasi untuk mengetahui apakah jelas, ringkas, nyata dan akurat.

20

E. Mulyasa, Manajemen Berbasis Sekolah, Konsep, Strategi, dan Impelemntasi,

(Bandung: PT Remaja Rosda Karya, 2004), h. 82.

21

Eti Rochaety dan Ratih Tresnati, Kamus Istilah Ekonomi, (Jakarta: Bumi Aksara, 2005), h. 71.

22

c. Ruang lingkup, yakni perlu memperhatikan prinsip-prinsip kelengkapan, kepaduan dan konsistensi.

d. Efektifitas biaya, dalam hal ini efektifitas biaya menyangkut waktu, usaha dan aliran emosional

e. Akuntabilitas, terdapat dua aspek akuntabilitas; pertama tanggung jawab atas pelaksanaan, kedua tanggung jawab atas implementasinya. f. Ketepatan waktu, yakni suatu perencanaan, perubahan-perubahan yang

terjadi sangat cepat akan dapat menyebabkan rencana tidak tepat atau sesuai untuk berbagai perbedaan waktu.23

3. Kriteria Efektivitas Organisasi

Konsep mengenai efektivitas organisasi selain disandarkan pada teori sistem, tetapi perlu ditambahkan dengan sesuatu yang baru yaitu pada dimensi waktu. Hubungan antara kriteria efektifitas dan dimensi waktu dapat dijelaskan sebagai berikut:

1. Produksi

Produksi menggambarkan kemampuan organisasi untuk memproduksi jumlah dan mutu output yang sesuai dengan permintaan lingkungan. 2. Efesiensi

Konsep efesiensi didefenisikan sebagai angka perbandingan antara output dan input. Ukuran efesiensi harus dinyatakan dalam perbandingan, antara keuntungan dan biaya atau dengan waktu output yang merupakan bentuk umum dari ukuran ini.

23

39

3. Kepuasan

Konsep kepuasan mendefinisikan penekanan pada perhatian yang menguntungkan bagi anggota organisasi maupun pelanggannya. Artinya bahwa organisasi harus mampu memberikan kepuasan kepada kebutuhan para anggota.

4. Adaptasi

Kemampuan beradaptasi diartikan dengan sampai seberapa organisasi mampu menanggapi perubahan intern dan ekstren. Jika organisasi tidak dapat menyesuaikan diri, maka kelangsungan hidupnya akan terancam, namun adaptasi tidak memiliki ukuran yang pasti dan nyata. Dapat dijelaskan, apabila tiba waktunya untuk mengadakan penyesuaian dikarenakan adanya fenomena-fenomena tertentu, maka organisasi harus dapat menyesuaikan diri.

5. Perkembangan

4. Pendekatan Terhadap Efektifitas

Pendekatan efektifitas dilakukan dengan acuan berbagai bagian yang berbeda dari lembaga, dimana lembaga mendapatkan input atau masukan berupa berbagai macam sumber dari lingkungannya. Kegiatan dan proses internal yang terjadi dalam lembaga mengubah input menjadi output atau program yang kemudian dilemparkan kembali pada lingkungannya.

1. Pendekatan sasaran (Goal Approach)

Pendekatan ini mencoba mengukut sejauh mana suatu lembaga berhasil merealisasikan sasaran yang hendak dicapai. Pendekatan sasaran dalam pengukuran efektifitas dimulai dengan identifikasi sasaran organisasi dan mengukur tingkatan keberhasilan organisasi dalam mencapai sasaran tersebut.

Sasaran yang penting diperhatikan dalam pengukuran efektifitas dengan pendekatan ini adalah sasaran yang realitis untuk memberikan

hasil maksimal berdasarkan sasaran resmi “Official Goal” dengan

41

2. Pendekatan Sumber (System Resource Approach)

Pendekatan sumber mengukur efektifitas melalui keberhasilan suatu lembaga dalam mendapatkan berbagai macam sumber yang dibutuhkannya. Suatu lembaga harus dapat memperoleh berbagai macam sumber dan juga memelihara keadaan dan system agar dapat menjadi efektif.

Pendekatan ini didasarkan pada teori mengenai keterbukaan sistem suatu lembaga terhadap lingkungannya, karena lembaga mempunyai hubungan yang merata dalam lingkungan dimana dari lingkungan diperoleh sumber-sumber yang terdapat pada lingkungan seringkali bersifat langka dan bernilai tinggi.

3. Pendekatan Proses (Internal Process Approach)

Pendekatan proses menganggap sebagai efesiensi dan kondisi kesehatan dari suatu lembaga internal. Pada lembaga yang efektif, proses internal berjalan dengan lancar diaman kegiatan bagian-bagian yang ada berjalan secara terkoordinasi. Pendekatan ini tidak memperhatikan lingkungan melainkan memusatkan perhatian terhadap kegiatan yang dilakukan terhadap sumber-sumber yang dimiliki lembaga, yang menggambarkan tingkat efesiensi serta kesehatan lembaga.24

24

42

A. Profil BAZIS DKI Jakarta

1. Sejarah berdirinya BAZIS DKI Jakarta

Secara langsung menjadi latar belakang berdirinya BAZIS Provinsi DKI Jakarta, yaitu: pertama saran sebelas tokoh ulama nasional yang berkumpul di Jakarta pada 24 Desember 1968, untuk membahas beberapa persoalan umat, khususnya pelaksanaan zakat di Indonesia. Di antara rekomendasi hasil musyawarah tersebut adalah:1

a. Perlunya pengelola zakat dengan sistem administrasi dan tata usaha yang baik sehingga bisa dipertanggungjawabkan pengumpulan dan pendayagunaannya kepada masyarakat.

b. Bahwa zakat merupakan potensi yang sangat besar yang belum dilaksanakan secara maksimal. Karenanya, diperlukan efekivitas pengumpulan zakat, sehingga dapat dimanfaatkan untuk kepentingan pembangunan.

Saran sebelas ulama itu ditanggapi secara serius oleh Presiden RI yang kemudian memberikan seruan dan edaran kepada para pejabat dan instansi terkait untuk menyebarluaskan dan membantu terlaksananya pengumpulan zakat secara nasional.

1

43

Kedua, Seruan Presiden Republik Indonesia pada peringatan Isra

Mi’raj Nabi Muhammad SAW di Istana Negara, pada tanggal 26 Oktober

1968 tentang perlunya intensifikasi pengumpulan zakat sebagai potensi yang besar untuk menunjang pembangunan.

Dua hal inilah yang melatarbelakangi pendiian BAZIS Provinsi DKI Jakarta. Selanjutnya, secara resmi, Gubernur Provinsi DKI Jakarta, Ali Sadikin mengeluiarkan Surat Keputusan No. Cb. 14/8/18/68 tertanggal 5 Desember 1968 tentang pembentukan Badan Amil Zakat, berdasarkan syariat Islam dalam wilayah DKI Jakarta.

Berdasarkan keputusan tersebut, maka susunan organisasi BAZ dibentuk mulai tingkat Provinsi DKI Jakarta hingga tingkat kelurahan, tugas utamanya adalah pengumpulan zakat di wilayah DKI Jakarta dan penyalurannya terutama ditujukan kepada fakir miskin.

Sejak berdiri dan tahun 1968 hingga tahun 1973, Badan Amil Zakat (BAZ) DKI Jakarta telah berjalan dengan cukup baik. Hanya saja pada aspek penghimpunan zakat yang terlihat belum optimal. Jumlah dana zakat yang terhimpun masih jauh dan potensi ZIS yang dapat digali dari masyarakat. Hal ini disebabkan lembaga ini membatasi diri pada penghimpunan dana zakat saja.

menjadi Badan Amil Zakat dan infak/shadaqah yang selanjutnya disingkat menjadi BAZIS. Dengan demikian, pengelolaan dan pengumpulan harta masyarakat menjadi luas, karena tidak hanya mencakup zakat, akan tetapi lebih dan itu, mengelola dan mengumpulkan infaq/shadaqah serta amal sosial masyarakat lain.2

2. Dasar Hukum

Dalam perjalananya, ZIS selalu mendapat perhatian dari berbagai pihak. Pemerintah Republik Indonesia mengeluarkan UU. Menteri dan Gubernur Provinsi DKI Jakarta mengeluarkan keputusan berkaitan dengan ZIS memiliki nilai strategis dalam pandangan berbagai kalangan, baik pemerintah maupun masyarakat. BAZIS Provinsi DKI Jakarta sejak berdirinya telah didukung oleh berbagai kekuatan hukum, baik menyangkut manajemen kelembagaan, maupun yang bersifat operasional.

Sejalan dengan perkembangan BAZIS produk-produk hukumnya senantiasa disesuaikan, terutama lahirnya UU No. 38 Tahun 1999 tentang pengelolaan zakat memberikan implikasi sangat luas pada lembaga pengelola zakat ini, diantaranya adanya tuntutan profesionalitas, transparansi, akuntabilitas, dan kemandirian. Dasar hukum yang membentengi posisi BAZIS Provinsi DKI Jakarta saat ini adalah:

1. Undang-undang Republik Indonesia No.38 Tahun 1999 tentang Pemerintah Provinsi Daerah Khusus Ibukota Negara Republik Indonesia Jakarta.

2

45

2. Undang-undang Republik Indonesia No.32 Tahun 2004 tentang Pemerintah Daerah.

3. Undang-undang Repblik Indonesia No.38 Tahun 1999 tentang Pengelolaan Zakat.

4. Keputusan Menteri Agama Republik Indonesia No.373 Tahun 2003 tentang Pelaksanaan Undang-Undang Republik Indonesia No.38 tentang Pengelolaan Zakat.

5. Keputusan Gubernur Provinsi Daerah Khusus Ibukota Jakarta No.120 Tahun 2002 tentang Organisasi dan Tata Kerja Badan Amil Zakat, Infaq, dan Shadaqah Provinsi Daerah Khusus Ibukota Jakarta.

6. Keputusan Gubernur Provinsi Daerah Khusus Ibukota Jakarta No.121 Tahun 2002 tentang Pola Pengelolaan Zakat, Infaq, dan Shadaqah Badan Amil Zakat, Infaq dan Shadaqah Provinsi Daerah Khusus Ibukota Jakarta.

7. Peraturan Gubernur Provinsi Daerah Khusus Ibukota Jakarta No.26 Tahun 2006 tentang Pengelolaan Keuangan Dana Zakat, Infaq, dan Shadaqah pada Badan Amil Zakat, Infaq, dan Shadaqah Provinsi Daerah Khusus Ibukota Jakarta.

Pendayagunaan Zakat, Infaq, dan Shadaqah oleh Badan Amil Zakat, Infaq, dan Shadaqah Provinsi Daerah Khusus Ibukota Jakarta.3

3. Tujuan

Seiring perjalanan waktu BAZIS Provinsi DKI Jakarta selalu berdialog dengan realitas internal dan eksternal. Realitas internal berkaitan dengan manajemen dan sumber daya. Sedangkan realitas eksternal berhubungan dengan dinamika sosial, ekonomi, dan budaya yang ada di masyarakat. betapapun juga, BAZIS Provinsi DKI Jakarta tidak ingin ketinggalan kereta zaman yang terus melaju. Dengan terus melaksanakan tujuan-tujuan sebelumnya, BAZIS Provinsi DKI Jakarta melalui Surat Keputusan Gubernur Provinsi DKI Jakarta No.121 tahun 2002 tentang pola pengelolaan ZIS BAZIS Provinsi DKI Jakarta memprioritaskan tujuan sebagai berikut:

1. Meningkatkan pelayanan bagi masyarakat dalam menunaikan zakat, infaq, dan shadaqah sesuai dengan tuntutan agama.

2. Meningkatkan fungsi dan peran pranata keagamaan dalam upaya mewujudkan kesejahteraan masyarakat dan keadilan sosial.

3. Meningkatkan hasil guna dan daya guna zakat, infaq dan shadaqah.4

Dari uraian diatas dapat disimpulkan, sejalan dengan perkembangan zaman, produk-produk hukum BAZIS DKI Jakarta senantiasa mensesuaikan dengan peraturan yang berlaku yang bertujuan untuk

3

BAZIS Provinsi DKI Jakarta, Peraturan Gubernur Provnsi DKI Jakarta, (Jakarta: BAZIS Provinsi DKI Jakarta, 2006), h.15.

4

47

mensejahterakan Masyarakat DKI Jakarta melalui program-program BAZIS DKI. Juga meningkatkan pelayanan bagi para masyarakat dalam menunaikan ZIS ssuai dengan tuntutan agama Islam.

4. Tugas Pokok dan Fungsi

Sesuai dengan BAB II pasal 3 Keputusan Gubernur Provinsi DKI Jakarta No.120 Tahun 2002 tentang Organisasi dan Tata Kerja Badan Amil Zakat, Infaq, dan Shadaqah Provinsi Daerah Khusus Ibukota Jakarta, maka tugas pokok BAZIS Provinsi DKI Jakarta adalah:

1. Menyelenggarakan pengumpulan dan pendayagunaan zakat, infaq, dan shadaqah sesuai dengan fungsi dan tujuannya.

2. Dalam melaksanakan tugasnya BAZIS bersifat obyektif dan transparan. Sedangkan yang menyangkut fungsi, sebagaimana BAB II Pasal 4 Keputusan Gubernur Provinsi DKI Jakarta No.120 diatas, maka BAZIS Provinsi DKI Jakarta mempunyai fungsi sebagai berikut:

1. Penyusunan Program Kerja

2. Pengumpulan segala macam zakat, infaq, dan shadaqah dari masyarakat termasuk pegawai wilayah Provinsi DKI Jakarta.

3. Pendayagunaan zakat, infaq dan shadaqah sesuai dengan ketentuan hukumnya.

4. Penyuluhan kepada Masyarakat dalam upaya peningkatan kesadaran menunaikan ibadah zakat, infaq, dan shadaqah.

6. Koordinasi, bimbingan dan pengawan kegiatan pengumpulan zakat, infaq, dan shadaqah yang dilaksanakan oleh pelaksanaan pengumpulan BAZIS.

7. Penyelenggaraan kerjasama dengan Badan Amil Zakat, Infaq, dan Shadaqah dan Lembaga Amil Zakat.

8. Pengendalian atas pelaksanaan pengumpulan dan pendayagunaan zakat, infaq, dan shadaqah.

9. Pengurusan fungsi-fungsi ketatausahaan, perlengkapan, kerumah-tanggaan dan sumber daya manusia.5

Dari uraian diatas dapat disimpulkan bahwa tugas pokok BAZIS DKI Jakarta yaitu menyelenggarakan pengumpulan dan penghimpunan dana ZIS serta dalam melaksanakan tugasnya BAZIS DKI harus bersifat obyektif dan transparan. Adapun fungsi dari BAZIS DKI yaitu, mendayagunakan dana ZIS serta memberikan pembinaan dan penyuluhan kepada masyarakat upaya meningkatkan kesadaran masyarakat menenuaikan zakat.

5. Struktur Organisasi

Organisasi BAZIS terdiri dari tiga lembaga utama (berdasarkan SK Gubernur DKI No. 120 tahun 2002), yaitu:6

1) Dewan Pertimbangan 2) Komisi Pengawasan

5

BAZIS Provinsi DKI Jakarta, Peraturan Gubernur Provinsi DKI jakarta, h.102.

6 Tim Penyusun,”Manajemen ZIS BAZIS Provinsi DKI Jakarta,”

49

3) Badan Pelaksana

Anggota dewan pertimbangan dan komisi pengawasan terdiri dari unsur ulama, umaro, DPRD, tokoh masyarakat, pengusaha, nasional, dan cendikiawan muslim.

Susunan organisasi badan pelaksanaan adalah: 1) Kepala

2) Wakil Kepala 3) Sekretariat

4) Bidang Pengumpulan 5) Bidang Pendayagunaan 6) Bidang Dana

7) Pelaksanaan BAZIS Kotamadya/Kabupaten Administrasi

Sekretariat terdiri dari subbagian umum, subbagian hubungan masyarakat, subbagian informasi dan komunikasi, dan subbagian penelitian dan pengembangan: bidang pengumpulan terdiri dari seksi himpunan muzakki dan seksi bina muzakki. Bidang pendayagunaan terdiri dari seksi layanan mustahik seksi bina usaha dan seksi bina sumber daya

Struktur Organisasi BAZIS DKI Jakarta7

B. Penghimpunan Dana Zakat, Infak, dan Shadaqah BAZIS DKI Jakarta

Cara penghimpunan zakat memang masih mengundang kontrovesi

(ikhtilaf). Ada yang beranggapan bahwa zakat adalah wewenang pemerintah, dan karena itu pemerintah berkewajiban mengelolanya. Kata “Khudz” di dalam Al-Qur’an surat At-Taubah ayat 103 menunjukkan makna perintah. Makna ini berarti juga kewenangan kekuasaan dalam hal ini kekuasaan selalu

7

51

identik dengan Negara.8 Sehingga dapat diartikan bahwa Negara dapat melakukan pemungutan zakat dari masyarakat. sebagian yang lain menganggap zakat adalah urusan agama. Karena urusan agama adalah urusan

privat, maka Negara tidak dapat memasuki wilayah ini.

Pada praktiknya, kedua pandangan ini masih sama-sama berpengaruh. Misalnya, penggunaan kekuasaan penuh dilakukan dalam Undang-Undang No.17 Tahun 2000 bahwa zakat dapat mereduksi pajak. Namun implementasi dari UU ini masih sulit diterapkan, karena perbedaan paradigma dan masih rendahnya kesadaran masyarakat dalam berzakat.

Oleh sebab itu, kesadaran memerlukan ruang pencipta. Ia tidak datang sendiri. Berbagi kalangan masyarakat seperti ulama, tokoh masyarakat, dan pemerintah harus dapat menciptakan berbagai strategi pendekatan yang dapat menumbuhkembangkan kepercayaan masyarakat dan mampu mewujudkan lembaga pengelola zakat yang amanah, kredibel-akuntabel, transparan dan profesional.

Keberadaan BAZIS Provinsi DKI Jakarta menjadi jawaban permasalahan diatas, dimana pemerintah dan berbagai elemen masyarakat bersinergi dalam pengelolaan zakat, baik dalam penghimpunan, pendistribusian, dan pendayagunaannya.

Penghimpunan (fundraising) ZIS yang dilakukan BAZIS Provinsi DKI Jakarta sebagai salah satu tugas BAZIS Provinsi DKI Jakarta sebagaimana tertulis dalam Surat Keputusan Gubernur No.120/2002 proses ini bukan

8