PENGARUH UKURAN PERUSAHAAN, KEPEMILIKAN INSTITUSIONAL, MANAJEMEN LABA, TIPE AUDITOR DAN INTERNAL AUDIT

TERHADAP AUDIT FEES

(Studi Empiris pada Sektor Manufaktur yang Terdaftar di BEI Periode 2010-2013)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh:

HUSNUL KHOTIMAH NIM: 1110082000106

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

LEMBAR PERNYATAN KEASLIAN KARYA ILMIAH Yang bertanda tangan dibawah ini :

Nama : Husnul Khotimah

NIM : 1110082000106

Fakultas : Fakultas Ekonomi dan Bisnis Jurusan : Akuntansi

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya :

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan.

2. Tidak melakukan plagiat terhadap naskah orang lain.

3. Tidak menggunakan karya ilmiah orang lain tanpa menggunakan sumber asli atau tanpa menyebut pemilik karya.

4. Mengerjakan sendiri karya ilmiah ini dan mampu bertanggung jawab atas karya ini.

Kalau dikemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan diatas, maka saya siap untuk dikenakan sanksi berdasarkan aturan yang berlaku di FEB Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 10 November 2014

DAFTAR RIWAYAT HIDUP

I. IDENTITAS DIRI

1. Nama Lengkap : Husnul Khotimah 2. Tempat Tanggal Lahir : Brebes, 29 Maret 1992

3. Alamat : Desa Parerja, RT 02/RW 02 Kecamatan Banjarharjo, Kabupaten Brebes, Jawa Tengah 52265

4. Telepon : 085697856118

5. Email : husnulkhotiima@gmail.com

II. PENDIDIKAN

1. SD Negeri Parereja 1 Tahun 1998-2004

2. SMP Negeri 1 Banjarharjo Tahun 2004-2007 3. SMA Negeri 1 Banjarharjo Tahun 2007-2010 4. S1 Ekonomi Akuntani UIN Syarif Hidayatullah Tahun 2010-2014

III. PENGALAMAN ORGANISASI

1. Anggota KPMDB (Keluarga Pelajar dan Mahasiswa Daerah Brebes) Jakarta, 2010-2011

2. Anggota PMII (Persatuan Mahasiswa Islam Indonesia) UIN Syarif Hidayatullah Jakarta, 2010

IV. DATA KELUARGA

1. Ayah : Sunaedi

Tempat, Tanggal Lahir : Brebes, 10 Januari 1966

2. Ibu : Keni

Tempat, Tanggal Lahir : Brebes, 7 Juni 1974

3. Adik : Rizqi Ahmad Fauzi

Tempat, Tanggal Lahir : Brebes, 10 November 2001

THE INFLUENCE OF COMPANY SIZE, INSTITUTIONAL OWNERSHIP, EARNING MANAGEMENT, TYPE OF AUDITOR AND INTERNAL AUDIT ON

THE AUDIT FEES

ABSTRACT

This research aims to examine the influence of company size, institutional ownership, earning mangement, type of auditor and internal audit on the audit fees. This research used sample of manufacturing industries which are listed in Indonesian Stock Exchanges during 2010-2013. The number of manufacturing industries in this study were 38 companies with 4 years observation that acquired by using purposive sampling method. Hypothesis in this research are tested by multiple regression model.

The result of this research showed that company size,institutional ownership, earning management and type of auditor influence the audit fees. In the other hand, the internal audit didn’t influence the audit fees.

Keywords :Audit fees, company size, institutional ownership, earning management, type of auditor and internal audit.

PENGARUH UKURAN PERUSAHAAN, KEPEMILIKAN INSTITUSIONAL, MANAJEMEN LABA, TIPE AUDITOR DAN INTERNAL AUDIT

TERHADAP AUDIT FEES

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh ukuran perusahaan, kepemilikan institusional, manajemen laba, tipe auditor serta internal audit terhadap audit fees. Penelitian ini menggunakan sampel perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode 2010-2013. Jumlah perusahaan manufaktur yang dijadikan sampel penelitian ini adalah 38 perusahaan dengan pengamatan selama 4 tahun dengan menggunakan metode purposive sampling. Pengujian hipotesis dalam penelitian ini menggunakan model regresi berganda.

Hasil penelitian menunjukkan bahwa ukuran perusahaan, kepemilikan institusional, manajemen laba dan tipe auditor berpengaruh terhadap audit fees. Variabel internal audit tidak berpengaruh terhadap audit fees.

Kata kunci : Audit fee, ukuran perusahaan, kepemilikan institusional, manajemen laba, tipe auditor, internal audit.

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Alhamdulillah segala puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan rahmat dan karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Ukuran Perusahaan, Kepemilikan Institusional, Manajemen Laba, Tipe Auditor dan Internal Audit Terhadap Audit Fees (Studi Empiris pada Sektor Manufaktur yang Terdaftar di BEI Periode 2010-2013)”. Shalawat serta salam senantiasa penulis haturkan kepada Nabi Muhammad SAW, yang telah membiming umatnya menuju jalan kebenaran.

Skripsi ini merupakan tugas akhir yang harus diselesaikan sebagai syarat guna meraih gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta. Penulis menyadari sepenuhnya bahwa banyak pihak yang telah membantu dalam proses penyelesaian skripsi ini. Oleh karena itu, syukur Alhamdulillah penulis haturkan atas kekuatan Allah SWT yang telah menganugerahkannya dalam penulisan skripsi ini. Selain itu, penulis juga ingin menyampaikan ucapan terima kasih dan penghargaan yang sebesar-besarnya kepada:

1. Kedua orang tuaku tercinta Bapak Sunaedi dan Ibu Keni yang telah memberikan bimbingan, dukungan, serta doa yang tiada hentinya buat penulis.

2. Adikku tercinta Rizqi Ahmad Fauzi yang selalu memberikan doanya semoga kaka cepet lulus.

3. Mbah, Om dan Tante serta sepupu-sepupuku yang cantik-cantik dan ganteng-ganteng yang telah memberikan semangat dan doanya dalam proses penyusunan skripsi ini.

4. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Bapak Hepi Prayudiawan, SE., MM., Ak selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

6. Bapak Dr. Yahya Hamja, MM selaku dosen Pembimbing Skripsi I yang telah bersedia menyediakan waktunya yang sangat berharga untuk membimbing penulis selama menyusun skripsi. Terima kasih atas segala masukan, motivasi dan nasihat yang telah diberikan selama ini.

7. Ibu Ismawati Haribowo, SE., M.Si selaku dosen Pembimbing Skripsi II yang telah bersedia meluangkan waktunya untuk membimbing, berdiskusi, dan memberikan pengaruhan kepada penulis. Terimakasih atas semua saran yang ibu berikan selama proses penulisan skripsi sampai terlaksananya sidang skripsi. 8. Seluruh Dosen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif

Hidayatullah Jakarta yang telah memberikan bekal ilmu pengetahuan yang sangat luas kepada penulis selama perkuliahan, semoga menjadi ilmu yang bermanfaat dan menjadi amal kebaikan bagi kita semua.

9. Seluruh Staf Tata Usaha serta karyawan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah membantu peneliti dalam mengurus segala kebutuhan administrasi dan lain-lain.

10.Sahabat 4L4Y, Amelia Suandi Love Najibatul Labibah, You Rock Guys !

11.Sahabat-sahabat kampus terdekatku, BER14: Leo, Indah, Mala, Isna, , Awa, Fadil, Desan, Ridho, Sae, Dimas, Dahus thank you yah Us, terimakasih atas doa, dukungan, nasihat, motivasi, serta canda tawanya selama ini. Semoga ikatan silaturahmi kita akan terus terjalin.

12.Keluarga besar Akuntansi C 2010, terimakasih atas kenangan, doa dan semangatnya selama ini.

13.Temen kosan dari awal masuk kuliah sampe kelar ini skripsi.

14.Teman-teman seperjuangan Akuntansi UIN Syarif Hidayatullah Jakarta Angkatan 2010, terimakasih atas doa dan semangatnya selama ini.

15.Seluruh pihak yang turut berperan dalam penelitian ini namun tidak dapat disebutkan satu per satu.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarnakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukkan bahkan kritik yang membangun dari berbagai pihak.

Wassalamu’alaikum Wr. Wb.

Jakarta, 10 November 2014

(Husnul Khotimah)

DAFTAR ISI

Judul ... i

Lembar Pengesahan Skripsi... ii

Lembar Pengesahan Ujian Komprehensif ... iii

Lembar Pengesahan Ujian Skripsi ... iv

Lembar Pernyataan Keaslian Karya Ilmiah ... v

Daftar Riwayat Hidup ... vi

Abstract ... viii

Abstrak ... ix

Kata Pengantar ... x

Daftar Isi ... xiii

Daftar Tabel ... xvi

Daftar Gambar ... xvi

Daftar Lampiran ... xviii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 16

C. Tujuan Penelitian dan Manfaat Penelitian ... 17

1. Tujuan Penelitian ... 17

2. Manfaat Penelitian ... 18

BAB II TINJAUAN PUSTAKA ... 20

A. Teori yang Berkenaan dengan Variabel ... 20

1. Teori Keagenan (Agency Theory) ... 20

2. Ukuran Perusahaan... 23

3. Kepemilikan Institusional ... 24

4. Manajemen Laba ... 25

5. Tipe Auditor ... 30

6. Internal Audit ... 34

7. Audit Fees... 37

B. Penelitian Sebelumnya ... 39

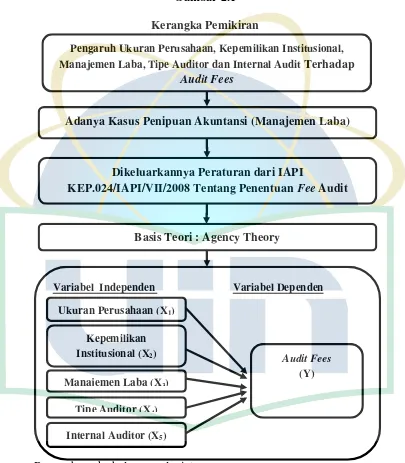

C. Kerangka Berpikir ... 43

D. Hipotesis ... 44

BAB III METODE PENELITIAN ... 48

A. Ruang Lingkup Penelitian ... 48

B. Metode Penentuan Sampel ... 48

C. Metode Pengumpulan Data ... 49

D. Metode Analisis Data ... 49

1. Statistik Deskriptif ... 49

2. Uji Asumsi Klasik ... 50

3. Uji Hipotesis ... 53

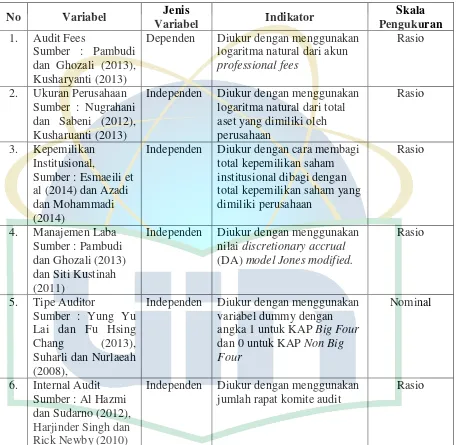

E. Operasional Variabel Penelitian ... 55

1. Ukuran Perusahaan... 55

2. Kepemilikan Institusional ... 56

3. Manajemen Laba ... 56

4. Tipe Auditor ... 58

5. Internal Audit ... 58

6. Audit Fees... 59

BAB IV HASIL DAN PEMBAHASAN ... 61

A. Sekilas Gambaran Umum Objek Penelitian ... 61

B. Hasil Uji Analisis Data Penelitian... 64

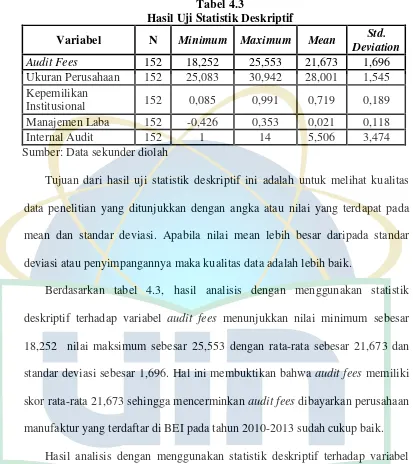

1. Hasil Uji Statistik Deskriptif ... 64

2. Hasil Uji Asumsi Klasik ... 67

a. Hasil Uji Normalitas ... 67

b. Hasil Uji Multikolonieritas ... 68

c. Hasil Uji Autokorelasi... 69

d. Hasil Uji Heterokedastisitas ... 70

3. Hasil Pengujian Hipotesis ... 72

a. Hasil Uji Koefisien Determinasi ... 72

b. Hasil Uji Statistik F ... 74

c. Hasil Uji Statistik t ... 75

d. Hasil Regresi ... 76

C. Pembahasan ... 77

BAB V PENUTUP ... 84

A. Kesimpulan ... 84

B. Saran ... 85

Daftar Pustaka ... 87 Lampiran-lampiran ... 91

DAFTAR TABEL

No. Keterangan Halaman

2.1 Hasil-Hasil Penelitian Terdahulu ... 41

3.1 Operasionalisasi Variabel dan Pengukuran ... 59

4.1 Tahapan Seleksi Sampel dengan Kriteria ... 62

4.2 Daftar Nama Sampel Penelitian ... 63

4.3 Hasil Uji Statistik Deskriptif ... 65

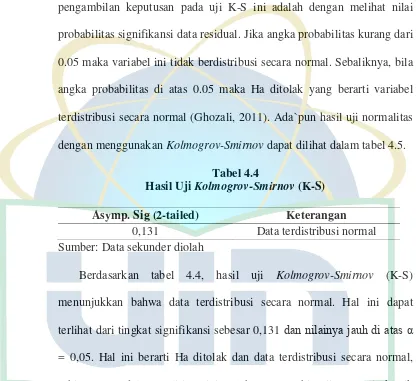

4.4 Hasil Uji Kolmogrov Smirnov ... 68

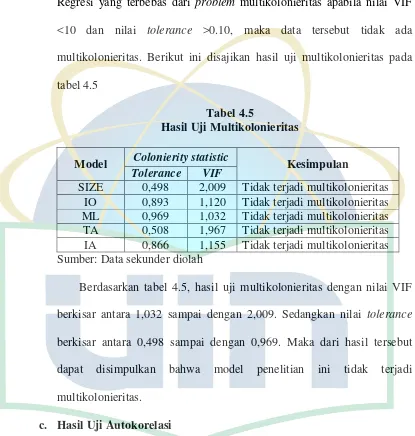

4.5 Hasil Uji Multokilonieritas ... 69

4.6 Hasil Uji Autokorelasi Durbin-Watson ... 70

4.7 Hasil Uji Heterokedastisitas Glejser ... 71

4.8 Hasil Uji Koefisien Determinasi ... 72

4.9 Hasil Uji Statistik F ... 74

4.10 Hasil Uji Statistik t ... 75

4.11 Hasil Regresi Berganda ... 76

DAFTAR GAMBAR

No. Keterangan Halaman

2.1 Skema Kerangka Pemikiran ... 43 4.1 Hasil Uji Durbin Watson ... 70

DAFTAR LAMPIRAN

No. Keterangan Halaman

1 Data Sampel ... 92 2 Hasil Output SPSS ... 122

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Dewasa ini, perusahaan menggunakan laporan keuangan untuk mengkomunikasikan informasi keuangan kepada pihak-pihak di luar

korporasi. Laporan keuangan merupakan instrumen penting yang dibuat untuk memberikan informasi keuangan yang terjadi pada suatu entitas dalam satu periode (Pambudi dan Ghozali, 2013). Perusahaan yang sudah go public wajib hukumnya untuk menerbitkan laporan keuangan setiap tahun di BEI (Bursa Efek Indonesia).

Sebagaimana, laporan keuangan diharapkan dapat memberikan informasi kepada para investor dan kreditor dalam mengambil keputusan yang berkaitan dengan investasi dana mereka, tentu saja pihak-piha k di luar korporasi tersebut mempunyai kepentingan untuk memperoleh informasi mengenai kinerja perusahaan. Untuk itu perusahaan berusaha untuk menyajikan suatu laporan keuangan dengan baik yang memenuhi 4 karakteristik yang membuat laporan keuangan tersebut berguna pagi para pemakainya yaitu, relevan, andal, dapat dipahami, dan dapat dibandingkan. Karena laporan keuangan merupakan hasil akhir dari proses akuntansi yang berguna untuk pengambilan keputusan oleh berbagai pihak termasuk para investor, kreditor dan pembuat

keputusan ekonomi lainnya, mereka sangat mengandalkan laporan keuangan yang dipublikasikan. Laporan keuangan harus berkualitas dan telah diaudit oleh auditor independen. Pemakai laporan keuangan mengandalkan auidtor independen untuk memastikan bahwa laporan keuangan disusun sesuai prinsip akuntansi yang berterima umum dan berisi pengungkapan yang diperlukan bagi para pemakai laporan keuangan.

Masyarakat yang sudah maju perekonomiannya, komunikasi data keuangan dan data ekonomi lainnya sangat diperlukan. Perekonomian masyarakat tersebut dicerminkan dalam bentuk organisasi badan usaha yang besar dimana para pemilik atau penanam modalnya sudah menyebar ke segala pelosok daerah dan operasinya yang sudah mejangkau secara luas bahkan sampai ke luar negeri. Para stakeholder atau pemangku kepentingan menghendaki diadakan pengawasan atau pengendalian terhadap perusahaan agar mereka dapat menggunakan laporan keuangan yang dapat dipercaya.

Penilaian audit terhadap informasi yang disajikan dalam laporan keuangan oleh manajemen harus dilakukan secara bebas dan tidak memihak, maka perusahaan menggunakan jasa akuntan publik. Profesi akuntan publik bertanggung jawab untuk menaikkan tingkat keandalan laporan keuangan perusahaan, sehingga masyarakat memperoleh informasi keuangan yang andal sebagai dasar pengambilan keputusan. Dengan memeriksa dan mengetahui opini yang dikeluarkan oleh akuntan publik, masyarakat dapat mengetahui

perusahaan mana yang memiliki keadaan keuangan yang wajar dan tidak terdapat kecurangan dalam proses bisnisnya.

Menurut UU No. 5 Tahun 2011, akuntan publik merupakan suatu profesi yang jasa utamanya adalah jasa asurans (jasa audit atas informasi keuangan historis, jasa reviu atas informasi keuangan historis) dan hasil pekerjannya digunakan secara luas oleh publik sebagai salah satu pertimbangan penting dalam pengambilan keputusan. Dengan demikian, profesi Akuntan Publik memilki peranan yang besar dalam mendukung perekonomian nasional yang sehat dan efisien serta meningkatkan transparansi dan mutu informasi dalam bidang keuangan. Akuntan publik biasanya disebut juga sebagai auditor independen yang merupakan perantara manajemen untuk mengkomunikasikan laporan keuangan yang dibuat oleh manajemen kepada para pemakai laporan keuangan. Oleh karena itu, auditor harus menjaga hubungan profesional yang baik dan independen dengan manajemen, dewan komisaris (board of directors), auditor internal serta pemegang saham.

Arens, Elder dan Beasley (2011) menyatakan profesi akuntan publik memiliki tanggung jawab yang sangat besar dalam mengemban kepercayaan yang diberikan masyarakat, Setidaknya: (1) kewajiban kepada klien, kewajiban kepada hukum biasanya muncul karena adanya kegagalan dalam melaksanakan penugasan audit sesuai dengan waktu yang disepakati, pelaksanaan audit yang tidak memadai, gagal dalam menemukan kesalahan dan pelanggaran kerahasiaan oleh akuntan publik; (2) Kewajiban perdata bagi

pihak ketiga (pemegang saham & calon investor, pemasok, kreditur, karyawan dan pelanggan), kewajiban ini biasanya timbul karena pihak ketiga yang merasa dirugikan atas pengambilan keputusan yang salah, karena mengandalkan laporan keuangan hasil audit yang menyesatkan; (3) Kewajiban pidana bagi pihak ketiga, kewajiban ini biasanya muncul karena akuntan publik ikut terlibat secara langsung bersama-sama dengan klien dalam melakukan tindakan kriminal.

Jasa akuntan publik merupakan jasa professional, maka perusahaan harus memberikan fee kepada akuntan publik yang melakukan jasa audit terhadap laporan keuangannya. Menurut Gatot (2010) dalam Aryani (2011), pasar audit di Indonesia sangat ketat dan tidak hanya didominasi Kantor Akuntan Publik (KAP) big four saja. Selain itu, pasar audit di Indonesia juga masih bersifat cost focus dibandingkan brand/quality focus. Maksudnya perusahaan-perusahaan di Indonesia yang menggunakan jasa audit kebanyakan masih menggunakan pertimbangan pemilihan KAP melalui audit fee-nya daripada nama besar atau kualitas dari KAP (Kusharyanti, 2013).

Institut Akuntan Publik Indonesia (IAPI) menerbitkan Surat Keputusan No. KEP.024/IAPI/VII/2008 pada tanggal 2 Juli 2008 tentang Kebijakan Penentuan Fee Audit. Dalam bagian lampiran 1 dijelaskan bahwa panduan ini dikeluarkan sebagai panduan bagi seluruh Anggota Institut Akuntan Publik Indonesia yang menjalankan praktik sebagai akuntan publik dalam

menetapkan besaran imbalan yang wajar atas jasa profesional yang diberikannya. Lebih lanjut dijelaskan bahwa dalam menetapkan imbalan jasa yang wajar sesuai dengan martabat profesi akuntan publik dan dalam jumlah yang pantas untuk dapat memberikan jasa sesuai dengan tuntutan standar profesional akuntan publik yang berlaku. Oleh karena itu perusahaan harus mengetahui faktor apa saja yang mempengaruhi besar kecilnya penetapan fee audit eksternal. Menurut Jemada dan Yaniartha (2013), fee audit merupakan besarnya imbal jasa yang diterima oleh auditor akan pelaksanaan pekerjaan audit. Besarnya fee audit yang ditetapkan oleh kantor akuntan publik merupakan salah satu obyek yang menarik untuk diteliti. Besar kecilnya fee audit dipengaruhi oleh beberapa faktor antara lain tekanan anggaran waktu, kompleksitas tugas, dan reputasi auditor.

Faktor yang mempengaruhi audit fees menurut penelitian awal Simunic (1980) yang dikembangkan oleh penelitian selanjutnya yang dilakukan oleh Caneghem (2010) menyatakan bahwa faktor yang mempengaruhi audit fees adalah ukuran perusahaan, risiko audit, dan kompleksitas audit. Ukuran perusahaan merupakan besar kecilnya perusahaan klien yang sedang diaudit oleh auditor atau KAP (kantor akuntan publik). Ukuran perusahaan sangat menentukan lamanya proses audit yang pada akhirnya berdampak pada besarnya biaya audit. Menurut Fachriyah (2011), ukuran perusahaan merupakan faktor yang paling besar mempengaruhi audit fees dibandingkan

kompleksitas, profitabilitas dan reputasi auditor. Semakin besar ukuran perusahaan yang diaudit, maka semakin besar pula fee yang harus dibayarkan. Menurut Kusharyanti (2013) proses audit dilakukan oleh staf dan auditor senior, audit planning dilakukan oleh manajer, ulasan dan komunikasi dengan klien dilakukan oleh manajer dan partner. Secara umum, proses audit yag besar menunjukkan bahwa jumlah jam kerja dan jumlah auditor akan tergantung pada ukuran klien dalam hal ini ukuran perusahaan yang diukur dengan total aset perusahaan. Oleh karena itu, ukuran perusahaan mempengaruhi jumlah biaya audit yang dibayarkan.

Biaya audit merupakan masalah penting bagi manajemen dan entitas, hal ini tak terlepas dari kewajiban untuk menghasilkan laporan keuangan yang tentunya harus baik dan independen. Menurut Azadi dan Mohammadi (2014), adaya pemisahan kepemilikan dari manajemen dalam perusahaan, hal inilah yang merupakan peran penting dari lembaga atau perusahaan dalam mengendalikan dan memantau pengelolaan perusahaan menjadi lebih menonjol yaitu menghasilkan laporan keuangan yang independen, oleh karena itu fee audit yang dibayarkan menjadi penting sebagai timbal balik atas jasa audit. Penelitian awal yang dilakukan oleh Beiner (2004) mengatakan bahwa selama tiga dekade sebelumnya ada beberapa contoh yang disebutkan mengenai kontroversi antara penerima manfaat yang berbeda dari suatu perusahaan dan bagaimana perusahaan menangani kontroversi tersebut. Struktur kepemilikan pada perusahaan mempunyai peran penting berkaitan

dengan perbedaan kepentingan, hal ini ditentukan berdasarkan konvergensi antara manfaat dari manajemen dan pemilik entitas ekonomi. Jika manfaat yang diterima manajer dan pemilik adalah sama akan terjadi kontroversi dalam institusi atau perusahaan yang berpotensi akan mempengaruhi kepentingan yang berbeda dalam perusahaan dan pasar modal. Menurut Esmaeili, Mirgoushe, Najmeddin dan Mortazavi (2014), hasil dari peningkatan tanggung jawab manajemen dalam menangani tata kelola perusahaan dalam proses audit secara umum yaitu, audit bekerja dengan manajer, dewan direksi dan komite audit, untuk memastikan para pemangku kepentingan mendapatkan laporan keuangan yang berkualitas tinggi dan perlindungan keuntungan mereka. Studi ini untuk menyelidiki hubungan antara kepemilikan institusional dan biaya audit dalam perusahaan.

Faktor dalam mengaudit tidak hanya fee saja, melainkan auditor juga sebelumnya memerlukan kerjasama yang baik dengan manajemen perihal data laporan keuangan maupun data lainnya yang diperlukan untuk mengaudit harus handal dari manajemen dan auditor harus tetap menjaga independensi serta obyektivitasnya. Ada empat alasan mengapa audit atas laporan keuangan diperlukan yaitu (1) adanya perbedaan kepentingan, (2) konsekuensi, (3) kompleksitas, (4) keterbatasan akses (remoteness). Salah satu alasan adanya perbedaan kepentingan yaitu antara manajemen dengan para pemakai laporan keuangan, manajemen sebagai pembuat laporan keuangan mempunyai kepentingan agar laporan keuangan perusahaan yang dipimpinnya

memperlihatkan kinerja yang baik. Kinerja yang baik salah satunya dinilai dari informasi laba yang dihasilkan.

Menurut PSAK Nomor 1 informasi laba diperlukan untuk menilai perubahan potensi sumberdaya ekonomis yang mungkin dapat dikendalikan di masa depan menghasilkan arus kas dari sumber daya yang ada, dan untuk perumusan pertimbangan tentang efektivitas perusahaan dalam memanfaatkan tambahan sumber daya (IAI 2007). Menurut Gultom dan Diyanty (2013), salah satu informasi penting yang terdapat dalam laporan keuangan adalah informasi mengenai laba perusahaan. Bagi pemilik saham dan investor, laba berarti peningkatan nilai ekonomis (wealth) yang akan diterima melalui pembagian dividen. Laba juga digunakan sebagai alat untuk mengukur kinerja manajemen perusahaan selama periode tertentu dan dapat digunakan untuk memperkirakan prospeknya di masa mendatang.

Menurut Pambudi dan Ghozali (2013), seringkali terdapat tindakan yang mementingkan kepentingan sendiri dalam hal pelaporan keuangan (opportunistic) yang dilakukan dengan cara memilih kebijakan akuntansi tertentu, sehingga laba dapat diatur, dinaikkan maupun diturunkan sesuai dengan keinginan manajemen, salah satunya dengan manajemen laba sehingga laba menjadi besar dan diharapkan pemakai laporan keuangan yakin bahwa posisi keuangan perusahaan tersebut baik. Sementara menurut Immanuel dan Yuyetta (2014), salah satu langkah yang diambil stakeholders untuk meminimalisasikan kemungkinan munculnya praktik manajemen laba

yaitu dengan mempekerjakan auditor eksternal, sehingga manajemen laba mempunyai efek terhadap audit fees yang dibayarkan.

Pada dasarnya penggunaan jasa auditor eksternal untuk pengendalian konflik antara manajer perusahaan, pemegang saham dan pemegang obligasi. Menurut Fachriyyah (2011), hasil audit atas laporan keuangan perusahaan tersebut mempunyai konsekuensi dan tanggung jawab yang besar bagi auditor. Adanya tanggung jawab yang besar ini memacu auditor untuk bekerja secara profesional, salah satu bentuk profesionalisme auditor adalah menjalankan pekerjaan auditnya sesuai dengan standar auditing. Atas profesionalisme auditor eksternal berhak menerima imbalannya berupa audit fees. Penelitian tentang audit fees dipengaruhi oleh tipe auditor eksternal yang dipilih. Menurut Nugrahani dan Sabeni (2013), kantor akuntan publik besar dan termasuk dalam jajaran Big 4 yang berkualitas tinggi membuat sedikit kesalahan daripada auditor yang berkualitas rendah sehingga memiliki fee audit yang lebih tinggi. Menurut penelitian yang dilakukan oleh Lai dan Chang (2013) reputasi auditor juga berpengaruh terhadap audit fee dimana fee audit yang lebih tinggi akan dibayarkan kepada auditor Big 4.

Menurut Nindita dan Veronica (2012), di Indonesia terdapat lebih dari 400 KAP. Suatu jumlah yang sangat sedikit bila dibandingkan dengan di Amerika Serikat yang memiliki lebih dari 45.000 KAP. Sejak kasus Enron, KAP internasional kini tinggal empat besar yang disebut “Big four”. KAP internasional tersebut mempunyai kantor di setiap kota di Amerika Serikat dan

banyak kota di seluruh dunia. Setiap KAP Big Four ini mempunyai kemampuan melayani pasar internasional. Sesuai dengan ketentuan yang berlaku di Indonesia “Big Four” diwakili kepentingannya oleh KAP Indonesia sendiri.

Menurut Nindita dan Veronica (2012), The Big Four dan mitranya di Indonesia saat ini sebagai berikut :

1. Delloite Touche Thomatsu Tanudiredja berafiliasi dengan Osman Satrio & Rekan.

2. Ernst & Young berafiliasi dengan Purwantono, Suherman, & Surja. 3. Klynveld Peat Marwick Goerdeler berafiliasi dengan Siddharta &

Widjaja.

4. Pricewaterhouse Coopers berafiliasi dengan Wibisana, & Rekan.

Masalah agensi yang disebabkan konfik kepentingan dan asimetri informasi membuat perusahaan menanggung biaya keagenan (agency cost), teori agensi menyatakan bahwa konflik kepentingan dan asimetri informasi yang muncul dapat dikurangi dengan mekanisme pengawasan yang tepat untuk menyelaraskan kepentingan berbagai pihak di perusahaan oleh karena itu harus fokus pada audit internal dengan peduli bagaimana internal audit dan audit eksternal meningkatkan integritas pelaporan keuangan. Menurut Aryani (2011) dalam Putri dan Utama (2014) fungsi internal audit dirancang untuk melindungi aset perusahaan dan membantu menghasilkan informasi akuntansi yang handal untuk pembuatan keputusan. Beberapa faktor yang

mempengaruhi audit fees diatas, tak terlepas juga menjaga bagaimana peran internal audit perusahaan dalam hal memonitoring manajemen perusahaan. Tentunya diharapkan auditor eksternal dalam proses auditnya bisa independen terhadap manajemen, agar manajemen bisa bekerja sesuai dengan prosedur guna menyajikan data laporan keuangan yang valid dan handal untuk diaudit oleh auditor eksternal (Hazmi dan Sudarno, 2012). Disisi lain, peran internal audit dan corporate governace (kepemilikan perusahaan) sangatlah penting sebagai salah satu bentuk keandalan pelaporan keuangan perusahaan tentunya juga akan mempengaruhi besar kecilnya fee audit yang akan dibayarkan sesuai dengan jasa audit independen yang sudah dikerjakan, fungsi internal audit berpengaruh positif terhadap fee audit (Putri dan Utama, 2014).

Berdasarkan kebijakan dari ICPA (Institute of Certified Public Accountants) dengan Kep.024/IAPI/VII/2008 menyediakan regulasi pada biaya audit (audit fee) yang sudah dijelaskan sebelumnya, menyatakan bahwa tingkat fee audit harus diperhatikan terutama mengenai kebutuhan klien, tugas, dan tanggung jawab dibawah hukum, kemandirian, tingkat keterampilan (tingkat keahlian), dan tanggung jawab yang diberikan untuk pekerjaan yang dilakukan. Selain itu, perhatian juga harus diberikan kepada tingkat kompleksitas pekerjaan, jumlah waktu yang diperlukan dan efektivitas dihabiskan oleh akuntan publik dan stafnya ketika melakukan pekerjaan serta disepakati biaya dasar kesepakatan. Berdasarkan survei PAO (Public Accountant Office) di Jawa Timur, Nurhayati (2007) dalam Kusharyanti

(2013) menemukan bahwa faktor yang paling signifikan mempengaruhi biaya audit adalah jam kerja audit (proses belajar) dan upaya untuk mempertahankan klien. Contoh lain dari studi mengenai hal ini adalah dengan Fachriyah (2011) yang juga menemukan ukuran perusahaan sebagai faktor utama yang mempengaruhi biaya audit, selain kompleksitas, profitabilitas, dan reputasi auditor. Selain itu, Esti Widiasari dan Prabowo (2009) meneliti efek internal kontrol dan struktur tata kelola perusahaan terhadap biaya audit. Hasil penelitian menunjukkan bahwa kedua variabel ini mempengaruhi biaya audit. Faktor seperti karakteristik perusahaan, jenis kepemilikan (swasta dan pemerintah) sebenarnya tidak mempengaruhi probabilitas fee audit sementara ukuran manajemen laba mempengaruhi jumlah probabilitas fee audit (Pambudi dan Ghozali, 2013).

Hal yang memepengaruhi audit fees adalah ukuran perusahaan, ketika perusahaan tersebut mempunyai harta yang besar, maka akan semakin rumit pula proses audit yang dilakukan dan memakan waktu yang lama sehingga imbalan untuk jasa audit juga dibayarkan lebih tinggi, ukuran perusahaan (size) merupakan besar kecilnya ukuran perusahaan yang sedang diaudit oleh auditor atau KAP, sehingga ukuran perusahaan berpengaruh terhadap audit fees (Nugrahani dan Sabeni, 2013). Penelitian tentang fee audit ini mencoba untuk menarik penelitian yang dilakukan oleh Simunic (1980) merupakan penelitian awal di bidang fee audit sementara itu, Hay (2008)

mengembangkan penelitian fee audit dengan menambahkan faktor internal auditor dan tata kelola perusahaan.

Pengendalian konflik kepentingan antara manajer perusahaan, pemegang saham dan pemegang obligasi pada dasarnya sebagai alasan utama untuk melibatkan auditor. Dimana, audit merupakan fungsi independen dengan cara yang teratur dan serangkaian langkah terstruktur, memeriksa secara kritis pernyataan yang dibuat oleh perorangan atau organisasi tentang kegiatan ekonomi dimana mereka telah bergerak dan mengkomunikasikan hasil dalam bentuk laporan keuangan kepada pengguna.

Konsentrasi kepemilikan mengakibatkan perubahan konflik kepentingan dari konflik antara manajer dan pemegang saham menjadi konflik kepentingan antara pemegang saham mayoritas dan minoritas (Ding, Yuan dan Zhang, Hua 2007). Sementara struktur kepemilikan perusahaan menurut Esmaeili, et al (2014) dapat dikelompokkan menjadi dua, yaitu struktur kepemilikan manajerial dan institusional, Pemilik institusional memiliki sebagian besar saham perusahaan. Mengenai pemisahan kepemilikan dari manajemen dalam perusahaan, peran penting dari pemilik ini dalam mengendalikan dan memantau pengelolaan perusahaan menjadi lebih menonjol. Karena biaya audit merupakan masalah penting baik bagi manajer dan auditor independen, sehingga penelitian ini bertujuan untuk mempelajari hubungan antara kepemilikan institusional dan audit, dan ditemukan bahwa

kepemilikan institusional tidak berpengaruh terhadap audit fees (Azadi dan Mohammadi, 2014).

Sebagaimana landasan dari teori yang digunakan yaitu teori agensi yang menyatakan adanya hubungan kerja antara pihak yang memberi wewenang (principal) yaitu investor dengan pihak yang menerima wewenang (agency) yaitu manajer, dalam bentuk kontrak kerjasama yang disebut “nexus of contract”. Pemegang saham sebagai principal dan manajer sebagai agensi. Principal sebagai wewenang berusaha untuk meningkatkan keuntungan sebanyak-banyaknya, agar dengan begitu pembagian dividen akan semakin besar. Sedangkan agen sebagai pihak yang diberi wewenang, dalam hal ini manajer akan berusaha meningkatkan laba agar dividen yang dibagikan kepada principal akan semakin besar dan kompensasi dari principal kepada agen juga akan semakin besar. Perbedaan kepentingan antara principal (pemegang saham) dan agency (manajer) dapat menimbulkan suatu informasi asymetri (kesenjangan informasi). Masing-masing pihak berusaha memperbesar keuntungan bagi diri sendiri. Manajer dalam hal ini dapat melakukan tindakan kecurangan (fraud) untuk memanipulasi laba, agar kompensasi ekonomi yang diberikan oleh principal semakin besar. Tindakan seperti memanipulasi laba ini menjadi penting adanya fungsi internal control dalam suatu perusahaan agar kecurangan seperti ini bisa diminimalisir. Bentuk manipulasi dari perilaku menyimpang pada manajemen adalah seperti manajemen laba yaitu tindakan manajemen untuk memilih kebijakan

akuntansi dari suatu standar tertentu dengan tujuan untuk memaksimalkan kesejahteraan atau nilai perusahaan.

Menurut Hazmi dan Sudarno (2013) faktor lain yang berpengaruh terhadap audit fee adalah internal audit ini, dikarenakan internal audit diperlukan bagi organisasi yang membutuhkan informasi dari pihak yang independen mengenai berbagai aktivitas organisasi guna pengambilan keputusan yang lebih obyektif dan accountable. Dengan semakin baiknya kondisi internal maka akan memiliki kualitas auditor eksternal yang lebih baik sehingga fee audit yang dibayar lebih tinggi. Penelitian sebelumnya juga hal lain menurut Lai dan Chang (2013) reputasi auditor juga berpengaruh terhadap audit fee dimana fee audit yang lebih tinggi akan dibayarkan kepada auditor Big 4.

Tindakan manajemen laba telah menimbulkan beberapa kasus skandal pelaporan akuntansi dalam dunia bisnis yang menyebabkan auditor Arthur Anderson dihapus dari Big 5, antara lain Enron, Merck, World Com dan mayoritas perusahaan lain di Amerika Serikat. Selain itu di Indonesia juga terjadi hal serupa, seperti PT. Lippo Tbk dan PT Kimia Farma Tbk juga melibatkan pelaporan keuangan (financial reporting) yang berawal dari terdeteksi adanya manipulasi (Gideon, 2005). Sebagaimana yang kita ketahui laporan keuangan dibuat untuk meningkatkan kepercayaan bagi lingkungan perusahaan dan masyarakat, dalam hal ini perusahaan tentunya mengeluarkan

biaya audit yang disebut fee audit sebagai timbal balik dari hasil mengaudit. Moradi dan Vallpour (2012) mengatakan bahwa perusahaan dengan manajemen laba tinggi cenderung akan membayar audit fee lebih tinggi.

Dengan adanya kasus dari skandal korupsi dan penipuan akuntansi dalam laporan keuangan yang dilakukan oleh beberapa perusahaan terkemuka di dunia menyebabkan turunnya tingkat kepercayaan stakeholders dan menimbulkan pertanyaan seberapa tinggikah tingkat kompetensi dari independensi auditor eksternal yang dulu pernah muncul dan berdasarkan uraian latar belakang serta penelitian sebelumnya, dapat dijelaskan bahwa penelitian ini membuat timbulnya pandangan skeptis terhadap apakah itu efek dari fee yang didapat oleh auditor eksternal cukup beralasan, oleh karena itu penelitian ini bertujuan untuk menguji pengaruh ukuran perusahaan, kepemilikan institusional, manajemen laba, tipe auditor serta internal audit terhadap audit fees.

B. Perumusan Masalah

Berdasarkan latar belakang penelitian berupa pengaruh antara kepemilikan perusahaan, manajemen laba dan fungsi internal audit dalam perusahaan serta bagaimana kontribusinya terhadap proses auditing dan fee audit, maka secara spesifik rumusan masalah penelitian ini adalah sebagai berikut :

1. Apakah ukuran perusahaan, kepemilikan institusional, manajemen laba, tipe auditor dan internal audit berpengaruh secara simultan terhadap audit fees?

2. Apakah ukuran perusahaan berpengaruh secara parsial terhadap audit fees? 3. Apakah kepemilikan institusional berpengaruh secara parsial terhadap audit

fees?

4. Apakah manajemen laba berpengaruh secara parsial terhadap audit fees? 5. Apakah tipe auditor berpengaruh secara parsial terhadap audit fees? 6. Apakah internal audit berpengaruh secara parsial terhadap audit fees?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Berdasarkan perumusan masalah, penelitian ini bertujuan untuk mengetahui :

1. Pengaruh ukuran perusahaan, kepemilikan institusional, manajemen laba, tipe auditor dan internal audit terhadap audit fees.

2. Pengaruh ukuran perusahaan terhadap audit fees.

3. Pengaruh kepemilikan institusional terhadap audit fees. 4. Pengaruh manajemen laba terhadap audit fees.

5. Pengaruh tipe auditor terhadap audit fees. 6. Pengaruh internal audit terhadap audit fees.

7. Manfaat Penelitian a. Konstribusi Teoritis

1) Mahasiswa jurusan akuntansi, penelitian ini bermaanfaat sebagai bahan untuk menambah pengetahuan dalam bidang akuntansi terutama berkaitan dengan audit fees.

2) Masyarakat, sebagai sarana informasi bahwa perusahaan bisa membuat laporan keuangan dan bisa berkoordinasi dengan auditor independen, audit internal dan komite audit agar laporan keuangan yang dihasilkan valid.

3) Peneliti berikutnya, sebagai bahan referensi bagi pihak-pihak yang akan melaksanakan penelitian lebih lanjut dengan menggunakan audit fees.

4) Penulis, sebagai sarana untuk memperluas wawasan serta menambah referensi dalam pengetahuan terkait ukuran perusahaan, kepemilikan perusahaan, manajemen laba, tipe auditor dan internal audit terhadap audit fees. Sehingga diharapkan dapat bermanfaat bagi penulis di masa yang akan datang.

b. Konstribusi Praktis

1) Diharapkan bagi BAPEPAM segera mengeluarkan peraturan tentang peraturan mengenai pengungkapan audit fees dalam lapoan keuangan perusahaan.

2) Hasil penelitian ini diharapkan dapat menambah wawasan perusahaan mengenai ukuran perusahaan, kepemilikan institusional, manajemen laba, tipe auditor dan internal audit terhadap audit fees dimasa yang akan datang..

3) Diharapkan penelitian ini juga berguna bagi auditor untuk lebih meningkatkan kinerjanya lagi agar lebih meningkat kemampuannya sehingga perusahaan percaya dengan kemampuan auditor.

BAB II

TINJAUAN PUSTAKA A. Teori yang Berkenaan dengan Variabel

1. Teori Keagenan (Agency Theory)

Landasan teori yang digunakan dalam penelitian ini adalah agency theory yang menyatakan bahwa adanya hubungan kerja antara pihak yang memberi wewenang (principal) yaitu investor dengan pihak yang menerima wewenang (agency) yaitu manajer, dalam bentuk kontrak kerjasama yang disebut “nexus of contract”. Principal adalah para pemegang saham dan agensi adalah manajer. Jensen dan Meckling (1976) menjelaskan hubungan keagenan di dalam teori agensi (agency theory), diasumsikan bahwa masing-masing pihak bertindak atas kepentingannya sendiri. Principal sebagai pemberi wewenang berusaha untuk meningkatkan keuntungan sebanyak-banyaknya, agar dengan begitu pembagian dividen akan semakin besar. Sedangkan agen sebagai pihak yang diberi wewenang, dalam hal ini adalah manajer akan berusaha untuk meningkatkan laba agar dividen yang dibagikan kepada principal akan semakin besar dan kompensasi dari principal kepada agen juga akan semakin besar. Perbedaan kepentingan antara principal (pemegang saham) dan agency (manajer) dapat menimbulkan suatu informasi asymetri (kesenjangan informasi). Masing-masing pihak berusaha memperbesar keuntungan bagi diri sendiri. Hubungan ini memunculkan kecenderungan perbedaan kepentingan

karena pada prinsipnya manusia akan berusaha memaksimalkan utilitas bagi

kepentingannya sendiri. Perbedaan ini membawa potensi terjadinya konflik

(masalah keagenan) antara prinsipal dengan agen, yang dapat menimbulkan

atau memicu terjadinya biaya-biaya yang seharusnya tidak perlu terjadi dalam

operasi perusahaan bila dikelola oleh pemiliknya sendiri, disebut sebagai

biaya keagenan (agency cost).

Menurut Purwandari dan Purwanto (2012), dalam kerangka teori keagenan, terdapat tiga macam hubungan keagenan, yaitu: 1) hubungan keagenan antara manajer dengan pemilik, 2) hubungan keagenan antara manajer dengan kreditur dan 3) hubungan keagenan antara manajer dengan pemerintah. Hal ini berarti ada kecenderungan bagi manajer untuk melaporkan sesuatu dengan cara-cara tertentu dalam rangka memaksimalkan utilitas mereka dalam hal hubungannya dengan pemilik, kreditur maupun pemerintah. Kelengkapan pengungkapan informasi harus se-transparan mungkin sebagaimana yang dikehendaki dalam kontrak keagenan.

Menurut Eisenhardt (1989) dalam Susanti (2011), teori keagenan berusaha untuk menjawab masalah keagenan yang terjadi jika pihak-pihak yang saling bekerja sama memiliki tujuan dan pembagian kerja yang berbeda. Teori keagenan ditekankan untuk mengatasi dua permasalahan yang dapat terjadi dalam hubungan keagenan, yaitu masalah keagenan yang timbul pada saat keinginan-keinginan principal dan agent berlawanan dan merupakan

suatu hal yang sulit atau mahal bagi principal untuk melakukan verifikasi apakah agent telah melakukan sesuatu secara tepat.

Teori keagenan ini didasari oleh beberapa asumsi. Menurut Eisenhardt (1989), teori keagenan dilandasi oleh 3 (tiga) asumsi, yaitu:

a) Asumsi tentang sifat manusia

Asumsi tentang sifat manusia menekankan bahwa manusia memiliki sifat untuk mementingkan diri sendiri (self interest), memiliki keterbatasan rasionalitas (bounded rationality) dan tidak menyukai resiko (risk aversion).

b) Asumsi tentang keorganisasian

Asumsi keorganisasian adalah adanya konflik antar anggota organisasi, efisiensi sebagai kriteria produktivitas, dan adanya asymmetric information antara principal dan agent.

c) Asumsi tentang informasi

Asumsi tentang informasi adalah bahwa informasi dipandang sebagai barang komoditi yang bisa diperjualbelikan.

Dengan adanya tiga asumsi tersebut semakin menjelaskan bahwa permasalahan yang timbul dalam teori keagenan disebabkan karena sifat dasar manusia masing-masing yang mementingan kepentingan dirinya sendiri yaitu antara principal dan agent. Dimana principal menginginkan perusahaannya terus mendapatkan laba sehingga membuat nilai sahamnya terus meningkat dan mencapai kemakmuran pada dirinya sendiri, sedangkan agent

menginginkan kompensasi yang lebih dari principal sebagai akibat dari kontrak kerja yang telah dibuat dengan principal. Sehingga agent terus berupaya untuk membuat keuangan perusahaan terlihat baik agar tercapainya profitabilitas yang diinginkan oleh principal. Dengan begitu agent akan memperoleh kompensasi dari principal yang dapat memberikan kesejahteraan bagi dirinya. Maka dari itu akan menimbulkan konflik kepentingan antara agent dan principal, karena masing-masing pihak ingin mencapai kesejahteraan dirinya sendiri.

2. Ukuran Perusahaan

Ukuran perusahaan (Company Size) merupakan besar kecilnya perusahaan klien yang sedang diaudit oleh auditor atau KAP. Ukuran perusahaan sangat menentukan lamanya proses audit yang pada akhirnya berdampak pada besarnya biaya audit (Facriyah, 2011). Besar kecilnya suatu perusahaan juga berdampak terhadap struktur pendanaan perusahaan. Perusahaan besar cenderung memerlukan dana yang lebih besar dibandingkan dengan perusahaan yang lebih kecil. Hal ini bisa terjadi karena adanya dorongan untuk menghasilkan kenaikan laba disetiap periodenya. Penentuan ukuran perusahaan diukur berdasarkan total aktiva yang dimiliki oleh perusahaan. Ukuran perusahaan yang besar dengan jumlah asset (kekayaan) yang tinggi membuat proses audit yang dilakukan oleh auditor eksternal akan semakin

rumit sehingga fee audit yang dibayarkan jadi lebih tinggi (Nugrahani dan Sabeni, 2013).

Menurut Rodoni dan Ali (2010), proksi ukuran perusahaan biasanya adalah total aset perusahaann. Karena aset biasanya sangat besar nilainya dan untuk menghindari bias skala maka besaran aset perlu dikompres. Secara umum, proksi ukuran perusahaan yang dipakai adalah logaritma natural (ln) dari total aset.

3. Kepemilikan Institusional

Kepemilikan institusional adalah kepemilikan saham perusahaan yang dimiliki oleh institusi atau lembaga (Susanti dan Riharjo, 2013). Dalam penelitian Shleifer dan Vishney (1986) dalam Annisa dan Lulus (2012) menyatakan bahwa kepemilikan institusional memainkan peran yang penting dalam memantau, mendisiplinkan, dan mempengaruhi manajer. Mereka berpendapat bahwa seharusnya pemilik institusional berdasarkan besar dan hak suara yang dimiliki dapat memaksa manajer untuk berfokus pada kinerja ekonomi dan menghindari peluang untuk berperilaku mementingkan diiri sendiri. Adanya tanggung jawab perusahaan kepada pemilik, maka pemilik institusional memiliki insentif untuk memastikan bahwa manajemen perusahaanmembuat keputusan yang akan memaksimalkan kesejahteraan yang akan memaksimalkan kesejahteraan pemegang saham.

Menurut Adriani (2011) dalam Sukirni (2012), kepemilikan institusional adalah kepemilikan saham perusahaan yang dimiliki oleh institusi atau lembaga seperti perusahaan asuransi, bank, perusahaan investasi dan kepemilikan institusi lain. Kepemilikan institusional memiliki arti penting dalam memonitor manajemen karena dengan adanya kepemilikan institusional akan mendorong peningkatan pengawasan yang lebih optimal. Monitoring tersebut tentunya akan menjamin kemakmuran untuk pemegang saham, pengaruh kepemilikan institusional sebagai agen pengawas ditekan melalui investasi mereka yang cukup besar dalam pasar modal.

Menurut Azadi dan Mohammadi (2014), pemilik institusional memiliki sebagian besar saham perusahaan. Mengenai pemisahan kepemilikan dari manajemen dalam perusahaan, peran penting dari pemilik ini dalam mengendalikan dan memantau pengelolaan perusahaan menjadi lebih menonjol. Oleh karena itu, biaya audit merupakan masalah penting baik bagi manajer dan auditor independen, sehingga penelitian ini bertujuan untuk mempelajari hubungan antara kepemilikan institusional dan fee audit.

4. Manajemen Laba

Manajemen laba adalah suatu kondisi dimana manajemen melakukan intervensi dalam proses penyusunan laporan keuangan bagi pihak eksternal sehingga meratakan, menaikkan, dan menurunkan laba (Antonia, 2008 dalam Pambudi 2013).

Menurut Vojtech (2012:6)

“Earning management (EM) involves any combination of these tatics with the purpose of achieving an earning target. Given managerial incentives, the earning target is the one that maximizes the combined value of such things as bonuses, stock options, and share holdings”

Dari kalimat tersebut manejemen laba mengggabungkan beberapa kombinasi titik dengan tujuan mencapai target laba. Memberikan insentif kepada pihak manajemen, target laba merupakan salah satu yang memaksimalkan kombinasi nilai dari beberapa hal seperti bonus, pemilihan saham dan pemegang saham.

Scott (2006) dalam Kustinah (2011) mendefinisi manajemen laba sebagai berikut:

“Given that managers can choose accounting policies from a set (for example, GAAP),it is natural to expect that they will choose policies so as to maximize their own utility and/or the market value of the firm.”

Dari definisi di atas, maka manajemen laba merupakan pemilihan kebijakan akuntansi oleh manajer dari standar akuntansi yang ada dan secara alamiah dapat memaksimumkan utilitas mereka dan atau nilai pasar perusahaan. Manajemen laba terjadi karena terdapat sejumlah motivasi yang mendorong para manajer untuk memanipulasi laba yang dilaporkan. Empat alasan yang mendasari manajemen laba menurut Stice dan Skousen (2009) dalam Kustinah (2011), adalah: 1) memenuhi target internal; 2) memenuhi harapan eksternal; 3) meratakan atau memuluskan laba (income smoothing); 4) mempercantik laporan keuangan (window dressing) untuk keperluan

Penjualan Saham Perdana (initial public offering - IPO) atau untuk memperoleh pinjaman dari bank.

Menurut Scott (2000) dalam Meta (2010) Beberapa hal yang memotivasi seorang manajer untuk melakukan manajemen laba antara lain (1) bonus scheme, (2) debt covenant, (3) political motivation, (4) taxation motivation, (5) pergantian CEO, dan (6) initial public offering.

1. Alasan bonus (bonus scheme)

Adanya asimetri informasi mengenai keuangan perusahaan menyebabkan pihak manajemen dapat mengatur laba bersih untuk memaksimalkan bonus mereka.

2. Kontrak utang jangka panjang (debt covenant)

Semakin dekat perusahaan kepada kreditur, maka manajemen akan cenderung memilih prosedur yang dapat “memindahkan” laba periode mendatang ke periode berjalan. Hal ini bertujuan untuk mengurangi kemungkinan perusahaan mengalami kegagalan dalam pelunasan utang. 3. Motivasi politik (political motivation)

Perusahaan besar yang menguasai hajat hidup orang banyak akan cenderung menurunkan laba untuk mengurangi visibilitasnya, misalnya dengan menggunakan praktik atau prosedur akuntansi, khususnya selama periode dengan tingkat kemakmuran yang tinggi.

4. Motivasi pajak (taxation motivation)

Salah satu insentif yang dapat memicu manajer untuk melakukan rekayasa laba adalah untuk meminimalkan pajak atau total pajak yang harus dibayarkan perusahaan. manajer akan membayar pajak serendah mungkindengan cara meminimalkan laba. Dengan begitu, perusahaan dapat mengurangi beban pajak yang harus dibayarkan kepada pemerintah.

5. Pergantian CEO (change ofchief executive officer)

Banyak motivasi yang muncul saat terjadi pergantian CEO. Salah satunya adalah pemaksimalan laba untuk meningkatkan bonus pada saat CEO mendekati masa pensiun. Pada sisi yang berbeda, CEO juga berusaha meningkatkan kinerjanya untuk menghindari pergantian CEO oleh pemilik perusahaan dengan cara meningkatkan laba jika penilaian kinerja berdasarkan laba. CEO yang dinilai baik oleh pemilik perusahaan akan diberikan bonus (reward) , sedangkan manajer yang kinerjanya kurang baik akan diganti oleh pemilik perusahaan (punishment).

6. IPO (initial public offering)

Perusahaan yang baru pertama kali menawarkan harga pasar, sehingga terdapat masalah bagaimana menetapkan nilai saham yang ditawarkan. Oleh karena itu, informasi laba bersih dapat digunakan sebagai sinyal kepada calon investor tentang nilai perusahaan, sehingga manajemen perusahaan yang akan go public cenderung melakukan manajemen laba untuk memperoleh harga lebih tinggi atas saham yang akan dijualnya.

Penjelasan berikutnya, Beneish (2001) dalam Pambudi (2013) menyatakan bahwa manajemen laba terjadi ketika manajemen menggunakan keputusan tertentu dalam pelaporan keuangan dan penyusunan transaksi-transaksi yang mengubah laporan keuangan, hal ini bertujuan untuk menyesatkan para stakeholders tentang kondisi kinerja ekonomi perusahaan, serta mempengaruhi penghasilan kontraktual yang mengendalikan angka akuntansi yang dilaporkan.

Manajemen dapat meningkatkan nilai perusahaan melalui pengungkapan informasi tambahan dalam laporan keuangan. Akan tetapi, peningkatan pengungkapan laporan keuangan akan mengurangi asimetri informasi sehingga peluang bagi manajemen untuk melakukan manajemen laba menjadi semakin kecil. Perusahaan yang melakukan manajemen laba akan mengungkapkan lebih sedikit informasi dalam laporan keuangan agar tindakannya tidak dapat terdeteksi. Manajemen laba muncul sebagai dampak masalah keagenan yang terjadi karena adanya ketidakselarasan kepentingan antara pemegang saham (principal) dan manajemen perusahaan (agent). Menurut Salno dan Baridwan (2008) dalam Ningsaptiti (2010) pihak prinsipal termotivasi mengadakan kontrak untuk menyejahterakan dirinya dengan profitabilitas yang selalu meningkat sedangkan agen termotivasi untuk memaksimalkan pemenuhan kebutuhan ekonomi dan psikologinya, antara lain dalam hal memperoleh investasi, pinjaman, maupun kontrak kompensasi.

Menurut Cameghem (2009) dalam Pambudi (2013) perusahaan dengan tingkat manajemen laba yang tinggi lebih cenderung untuk membayar audit fees yang lebih besar dibandingkan dengan perusahaan yang memiliki tingkat manajemen laba yang rendah.

4. Tipe Auditor

Menurut Halim (2008) tipe auditor yang ditugaskan untuk mengaudit tindakan ekonomi atau kejadian untuk entitas individual atau entitas hukum pada umumnya diklasifikasikan kedalam tiga kelompok yaitu:

1. Auditor Internal

Auditor internal merupakan karyawan suatu perusahaan tempat mereka melakukan audit. Tujuan audit internal adalah untuk membantu manajemen dalam melaksanakan tanggung jawabnya secara efektif. Auditor internal terutama berhubungan dengan audit operasional dan audit kepatuhan. Meskipun demikian pekerjaan audit internal dapat mendukung audit laporan keuangan yang dilakukan oleh auditor independen. Para auditor internal kebanyakan adalah pemegang sertifikat Certified Internal Audit (CIA), yang beberapa diantaranya juga bersertifikat Certified Public Accountant (CPA).

2. Auditor Pemerintah

Auditor pemerintah adalah auditor yang bekerja di instansi pemerintah yang tugas utamanya adalah melakukan audit atas pertanggungjawaban

keuangan dari berbagai unit organisasi dalam pemerintahan. Auditing ini dilaksanakan oleh auditor pemerintah yang bekerja di BPKP (badan pengawas keuangan dan pembangunan) dan BPK (badan pemeriksa keuangan). Auditor pemerintah juga bekerja di Direktorat Jendral Pajak, tugasnya adalah memmeriksa pertanggungjawaban keuangan para wajib pajak baik perseorangan maupun yang berbentuk organisasi kepada pemerintah.

3. Auditor Independen (Akuntan Publik)

Auditor independen adalah para praktisi individual atau anggota kantor akuntan publik yang memberikan jasa auditing profesional kepada klien. Klien dapat berupa perusahaan bisnis yang berorientasi laba, organisasi nirlaba, badan pemerintah maupun individu perseorangan. Auditor independen juga menjual jasa lain berupa konsultasi pajak, konsultasi manajemen, penyusunan sistem akuntansi, penyusunan laporan keuangan, serta jasa-jasa lainnya. Auditor independen bekerja dan memperoleh penghasilan yang berupa fee per jam kerja dan auditor independen harus independen terhadap klien pada saat melakukan audit maupun saat pelaporan hasil audit. Auditor independen menjalankan tugas dibawah suatu kantor akuntan publik. Disamping ketiga jenis auditor tersebut, sering juga dikenal istilah akuntan pendidik yang merupakan ahli-ahli akuntansi yang menjadi pengajar akuntansi terutama di suatu fakultas ekonomi jurusan akuntansi.

Definisi audit menurut ASOBAC (A Statement of Basic Auditing Concepts) yaitu:

“Suatu proses sistematis untuk menghimpun dan mengevaluasi bukti-bukti secara obyektif mengenai asersi-aseri tentang berbagai tindakan dan kejadian ekonomi untuk menentukan tingkat kesesuaian antara asersi-asersi tersebut dengan kriteria yang telah ditentukan dan menyampaikan hasilnya kepada para pemakai yang berkepentingan.”

Menurut Kell dan Boynton (2008), salah satu tipe audit adalah audit laporan keuangan yang mencakup penghimpunan dan pengevaluasian bukti mengenai laporan keuangan suatu entitas dengan tujuan untuk memberikan pendapat apakah laporan keuangan telah disajikan secara wajar sesuai kriteria yang ditentukan oleh prinsip akuntansi yang berlaku umum (PABU). Audit laporan keuangan ini biasanya dilakukan oleh seorang eksternal auditor.

Arens et.al (2003) dalam Suharli dan Nurlaelah (2008) mengemukakan ada empat jenis auditor yang umum dikenal masyarakat yaitu (1) certified public accounting firms (akuntan publik), (2) general accounting office auditors (akuntan pemerintah), (3) internal revenue agent (akuntan pajak), dan (4)

internal uditors (auditor internal).

Certified accounting public firms (akuntan publik) disebut juga auditor eksternal atau auditor independen. Akuntan ini bertanggung jawab atas pemeriksaan atau pengauditan laporankeuangan organisasi yang dipublikasikan dan memberikan opini atas informasi yang diauditnya. General accounting office auditors (akuntan pemerintah) yang dilaksanakan oleh auditor

pemerintah sebagai karyawan pemerintah. Audit ini mencakup audit laporan keuangan, audit kepatuhan dan audit operasional. Sedangkan internal revenue agent (akuntan pajak) mempunyai tanggung jawab terhadap pelaksanan pada pembayaran pajak oleh wajib pajak lingkup pekerjaannya adalah memeriksa apakah wajib pajak telah benar memberikan pajaknya sesuai dengan prosedur dan hukum yang berlaku, dan internal auditors (auditor internal) bertanggung jawab pada manajemen perusahaan. Tujuannya adalah audit terhadap setiap perusahaan berbagai dari prosedur dan metode operasi suatu organisasi untuk menilai efisiensi dan efektifitas kegiatan. Pada akhir kegiatan biasanya diajukan saran rekomendasi untuk meningkatkan kualitas operasional perusahaan. Pada dasarnya layanan yang diberikan oleh para auditor cabang adalah sama, yang membedakan adalah tanggung jawab dan tingkat kebebasan.

Semua yang berkaitan dengan auditor eksternal diatur dalam Undang-Undang Republik Indonesia Nomor 5 Tahun 2011 Tentang Akuntan Publik. Apabila Kantor Akuntan Publik Asing (KAPA) atau Organisasi Audit Asing (OAA) ingin mendirikan usaha di Indonesia, KAPA atau OAA diwajibkan bekerjasama atau berafiliasi dengan Kantor Akuntan Publik (KAP) Indonesia.

Di Indonesia, terdapat pula auditor eksternal Big Four dan Non Big Four. Menurut Nindita dan Veronica (2012), KAP di Indonesia yang berafiliasi dengan KAPA Big Four, antara lain:

1. Tanudiredja, Wibisana, & Rekan berafiliasi dengan Pricewaterhouse Coopers.

2. Purwantono, Suherman, & Surja berafiliasi dengan Ernst & Young. 3. Osman Satrio & Rekan berafiliasi dengan Delloite Touche Thomatsu. 4. Siddharta & Widjaja berafiliasi dengan Klynveld Peat Marwick

Goerdeler.

Nugrahani dan Sabeni (2013) menyatakan bahwa karakteristik auditor dengan pengukuran Big 4 dan Non Big 4 berpengaruh terhadap fee audit eksternal. Sementara, van Caneghem (2010) dalam penelitiannya menyatakan bahwa fee audit yang tinggi cenderung akan dibayarkan kepada auditor Big 4 daripada auditor Non Big 4. Jadi, perusahaan cenderung akan membayar audit fees yang lebih tinggi kepada auditor independen yang berkualitas dengan pengukuran Big 4 dan Non Big 4 yang bertugas untuk mengaudit laporan keuangan perusahaan.

5. Internal Audit

Definisi audit internal menurut IIA (Institute of Internal auditor) yang dikutip oleh Boynton (2001:980) yakni:

”Internal auditing is an independent, objective assurance and consulting activity designed to add value and improve an organization’s operations. It helps an organization accomplish its objectives by bringing a systematic, disciplined approach to evaluate and improve the effectiveness of risk management, control, and governance processes”.

“Internal audit adalah akitivitas independen, keyainan objektif, dan konsultasi yang dirancang untuk menmbah nilai dan eningkatkan operasi organisasi. Internal Auidt ini membantu organisasi mencapai tujuannya dengan melakukan pendekatan sistematis dan disiplin untuk mengevaluasi dan meningkatkan efektifitas manajemn resiko, pengendalian dan proses tata kelola.”

Menurut Aryani dan Sudarno (2011) dalam melaksanakan tugas, auditor internal memiliki kegiatan sebagai berikut :

1. Pemeriksaan dan penilaian terhadap efektifitas pengendalian intern yang efektif dengan biaya yang minimum.

2. Menentukan sampai berapa jauh pelaksanaan kebijakan manajemen puncak dipatuhi.

3. Menentukan sampai seberapa jauh kekayaan perusahaan dipertanggungjawabkan dan dilindungi dari segala macam kerugian. 4. Menentukan keandalan informasi yang dihasilkan oleh berbagai

bagian dalam perusahaan.

5. Memberikan rekomendasi perbaikan kegiatan – kegiatan perusahaan

Standar IIA menyatakan, fungsi audit internal harus memiliki piagam formal, disetujui oleh dewan atau komite audit, yang menjelaskan tujuan, kewenangan, tanggung jawab, dan ruang lingkup kegiatan audit internal (2009). Selanjutnya ketentuan mengenai pembentukan dan pedoman penyusunan piagam unit audit internal diatur dalam peraturan Bapepam No IX.I.7 tahun 2008 yang isinya mewajibkan setiap emiten atau perusahaan publik untuk membentuk unit audit internal, tanggung jawab keefektifan audit

internal dipegang oleh komite audit. Setiap internal audit melakukan perencanaan atau pelaporan, maka hasilnya akan dievaluasi oleh komite audit. Selanjutnya akan dilaporkan ke dewan komisaris agar komisaris memberi petunjuk dewan direksi untuk melakukan tindakan yang diperlukan (Aryani, 2013). Internal audit diukur berdasarkan jumlah laporan yang diserahkan kepada komite audit, yaitu jumlah rapat komite audit dalam setahun (Hazmi dan Sudarno, 2013).

Menurut Bapepam No. Kep-29/M/2004 pengertian komite audit sebagai berikut: “Komite audit adalah komite yang dibentuk oleh Dewan Komisaris dalam rangka membantu melaksanakan tugas dan fungsinya”. Ikatan Komite Audit Indonesia (IKAI, 2013) mendefinisikan komite audit sebagai: “Suatu komite yang bekerja dengan cara profesional dan independen yang dibentuk oleh dewan komisaris dan dengan demikian tugasnya adalah membantu dan memperkuat fungsi dewan komisaris (dewan pengawas) dalam menjalankan fungsi pengawasan (oversight) atas proses laporan keuangan, manajemen resiko, pelaksanaan audit, dan implementasi dari good corporate governance di perusahaan.”

Komite audit pada prinsipnya memiliki tugas pokok dalam membantu dewan komisaris melakukan fungsi pengawasan atas kinerja perusahaan. Sesuai dengan Keputusan Bursa Efek Indonesia melalui Kep. Direksi BEJ No.Kep-315/BEJ/06/2000 menyatakan bahwa: “Komite audit adalah komite

yang dibentuk oleh dewan komisaris perusahaan, yang anggotanya diangkat dan diberhentikan oleh dewan komisaris, yang bertugas untuk membantu melakukan pemeriksaan atau penelitian yang dianggap perlu terhadap pelaksanaan fungsi direksi dalam pengelolaan perusahaan.

6. Biaya Audit (Audit Fees)

Institut Akuntan Publik Indonesia (IAPI) mengeluarkan peraturan tentang bagaimana penetapan audit fee nomor KEP.024/IAPI/VII/2008. Peraturan ini mengatur tentang penetapan imbal jasa (fee) audit yang dibayarkan kepada Kantor Akuntan Publik dengan membuat jumlah jam kerja setiap anggota tim audit dan tarifnya (Herawaty, 2011).

Biaya audit umumnya disebut sebagai jasa audit, remunerasi pemeriksaan atau biaya audit. Bahkan, biaya audit adalah jumlah kompensasi atas jasa yang diberikan oleh klien untuk auditor independen. Jumlahnya adalah karena beberapa faktor seperti ukuran perusahaan klien, kompleksitas jasa audit yang dikenakan pada auditor. Selain itu, risiko audit juga termasuk yang dihadapi oleh auditor, popularitas kantor akuntan publik (PAO) yang melakukan jasa audit Dye (1991) dalam Kusharyanti (2013) .

Biaya audit adalah pendapatan atau fee yang diterima oleh auditor karena melakukan pekerjaan mereka yang berkaitan dengan profesi mereka. Penelitian fee pertama kali dipelajari oleh Simunic (1980), dia membuat

sebuah penelitian yang menyatakan bahwa audit fee ditentukan oleh beberapa faktor seperti ukuran perusahaan yang akan diaudit, risiko audit, dan kompleksitas audit. Penelitian ini kemudian digunakan sebagai acuan untuk melihat fenomena seputar jasa audit.

Audit fee merupakan hal yang tidak kalah pentingnya didalam penerimaan penugasan. Auditor tentu bekerja untuk memperoleh penghasilan yang memadai. Oleh sebab itu penentuan audit fee perlu disepakati antara klien dengan dengan auditor. Ada beberapa cara dalam penentuan atau penetapan audi feet. Cara tersebut dapat dijelaskan sebagai berikut:

a. Per diem basis

Pada cara ini fee audit ditentukan dengan dasar waktu yang digunakan oleh tim auditor. Hal pertama yaitu menentukan fee per jam, kemudian dikalikan dengan jumlah waktu/jam yang dihabiskan oleh tim auditor. Tarif fee per jam untuk tiap tingkatan staf tentu dapat berbeda-beda. b. Flat atau Kontrak Basis

Pada cara ini fee audit didhitung sekaligus secara borongan tanpa memperhatikan waktu audit yang dihabiskan. Yang penting pekerjaan terselesaikan sesuai dengan aturan atau perjanjian.

c. Maksimum Fee Basis

Cara ini merupakan gabungan dari kedua cara diatas. Pertama kali tentukan tarif per jam kemudian dikalikan dengan jumlah waktu tertentu

tetapi dengan batasan maksimum. Hal ini dilakukan agar auditor tidak mengulur-ulur waktu sehingga menambah jam/waktu kerja.

Selanjutnya banyak faktor yang menentukan besarnya fee audit. Namun demikian pada dasarnya ada 4 faktor dominan yang menentukan besarnya fee audit yaitu:

1. Karakteristik keuangan (tingkat penghasilan, laba, aktiva, modal). 2. Lingkungan (persaingan, pasar tenaga profesional, dan lain-lain). 3. Operasi (jenis industri, jumlah lokasi perusahan dan lini produk).

4. Kegiatan eksternal auditor (pengalaman, koordinasi dengan internal auditor)

Besarnya fee audit dipengaruhi oleh beberapa faktor. Menurut Hay et al. (2010) jumlah biaya audit dipengaruhi oleh tipe klien dan penugasan auditor. Tipe klien dalam hal ini adalah ukuran perusahaan (total aset) klien yang memiliki dampak paling besar pada biaya audit. Kompleksitas (dalam hal jumlah anak perusahaan dan kegiatan ekspor impor) dan risiko default (yaitu item yang memerlukan prosedur audit khusus seperti saham dan piutang) berhubungan positif dengan fee audit, sedangkan profitabilitas audit berhubungan negatif dengan biaya audit.

B. Penelitian Sebelumnya

Penelitian terdahulu berisi tentang penelitian-penelitian yang sudah dilakukan oleh para peneliti terdahulu yang berkaitan dengan penelitian yang akan dilakukan

oleh peneliti kali ini. Adapun hasil penelitian terdahulu mengenai topik yang berkaitan dengan penelitian ini dapat dilihat dalam tabel berikut ini:

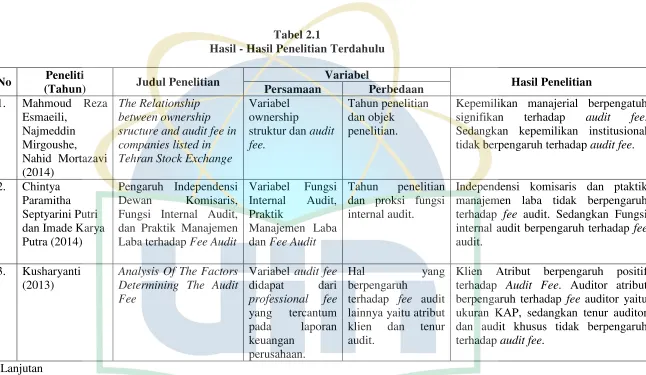

Tabel 2.1

Hasil - Hasil Penelitian Terdahulu No Peneliti

(Tahun) Judul Penelitian

Variabel sructure and audit fee in companies listed in Tehran Stock Exchange

Variabel ownership

struktur dan audit fee.

Tahun penelitian dan objek

penelitian.

Kepemilikan manajerial berpengatuh signifikan terhadap audit fee. Sedangkan kepemilikan institusional tidak berpengaruh terhadap audit fee.

2. Chintya Laba terhadap Fee Audit

Variabel Fungsi

Independensi komisaris dan ptaktik manajemen laba tidak berpengaruh terhadap fee audit. Sedangkan Fungsi internal audit berpengaruh terhadap fee audit.

3. Kusharyanti (2013)

Analysis Of The Factors Determining The Audit

Klien Atribut berpengaruh positif terhadap Audit Fee. Auditor atribut berpengaruh terhadap fee auditor yaitu ukuran KAP, sedangkan tenur auditor dan audit khusus tidak berpengaruh terhadap auditfee.

Lanjutan

No Peneliti

(Tahun) Judul Penelitian

Variabel Fee- Evidence from Malaysian Listed

Konsentrasi kepemilikan dan koneksi politik berpengaruh signifikan terhadap audit fee. Francis et al. (2002)

Ada pengaruh yang positif antara manajemen laba dan audit fee. Sedangkan, board of independence tidak memiliki pengaruh dan berhubungan negatif terhadap audit fee. Profitabilitas yang lebih tinggi juga akan semakin tinggi audit fee juga. 6. Netty Herawaty

Secara simultan Pengendalian Intern dan Lamanya Waktu Audit memiliki pengaruh positif terhadap fee audit.

7. Michell Suharli dan Nurlaelah

Rasio konsentrasi, ukuran perusahaan auditee mempunyai hubungan yang signifikan sedangkan ukuran KAP dan jumlah anak perusahaan tidak mempunyai hubungan yang signifikan terhadap audit fee.