PENGARUH ETIKA AUDITOR, PENGALAMAN AUDITOR, INDEPENDENSI, DAN KARAKTERISTIK PERSONAL TERHADAP

KUALITAS AUDIT

Skripsi

Diajukan kepada Fakultas Ekonomi dan llmu Sosial Unwk mcmcnuhi syarat-syarat meraih gelar Saijana Ekonomi

Pembimbing I

Prof.Dr.Abdul Hamid,ME! NIP. 131474891

Oleh

Dian Prastamawati 105082002750

Di bawah bimbingan:

JURUSAN AKUNTANSI

Pembimbing II

00J

Amilin.,SE.,Ak.,M.Si NIP.150370232

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SY ARIF HIDAYATULLAH JAKARTA

Pada hari ini Scnin tanggal Delapan 13cias bulan Mei tahun Dua Ribu Sembilan telah dilakukan ujian komprehensif atas nama Dian Prastamawati NIM 105082002750 dengan judul skripsi "Pengaruh Etika Auditor, Pengalaman Auditor, lndependensi, dan Karakteristik Personal Auditor terhadap

Kualitas Audit". Dengan memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah ウ。エセ@ syarat untuk memperoleh gelar Sarjana Ekonomi pada jurusan Akuntansi Fakultas Ekonomi dan llmu Sosial Universitas Islam Negeri SyarifHidayatullah Jakarta.

Amilin SE.,Ak. M.Si Ketua

Jakarta, J 8-Mei-2009

Tim Penguji Komprehensif

Hepi pイ。セェゥ。キ。ョL@ SE .. Ak. MM.

Prof. Dr. Abdul Hamid MS Penguji Ahli

Hari ini Tanggal Dua Puluh Lima Bulan Juni Tahun Dua Ribu Sembilan telah dilakukan lJjian Skripsi atas nama Dian Prastamawati NIM 105082002750 dengan judul skripsi "PENGARUH ETIKA AUDITOR, PENGALAMAN

AUDITOR, INDEPENDENSI DAN KARAKTERISTll( PERSONAL

TU:RHADA P K LI ALIT AS All D IT". tvlemperhatikan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah diterima sebagai salah satu syarat untuk memperoleh gelar sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan llmu Sosial Universitas Islam Negeri Syarifl-lidayatullah Jakarta.

Pembimbing I

'

Prof. Dr. Ab\!ul Hamiel, MS

Kellia

Tim Pcnguj i Skripsi

Rahmawati, SE.;MM

Penguji Ahli

Jakarta, 25 Juni 2009

Pembimbing II '

DAFTAR RIWAYAT HIDUP

I.

ldentitas Pribadi NamaJenis Kelamin

Tempat Tanggal Lahir Agama

Kewarganegaraan Alamat

Telepon

II. Pendidilrnn 1. 1993-I 999 2. 1999-2002 3. 2002-2005 4. 2005-2009

IU. Lati11· Bclakang Keluarga Ayah

Ibu

Alam at

Anak ke dari

: Dian Prastamawati : Perempuan

: Jakaiia, 18-0ktober-1987 : Islam

: Indonesia

: RPramuka no.64 RT.004/RW.12 Mampang-Pancoran Mas

Depok

: 0856-92909048

: SDN Cilandak Timur OJ Pagi : SLTP Negeri 41

: SMU Negeri 34

: Universitas Islam Negeri Syarif Hidayatullah Jakarta

: Sri Widayat : Sri Sumartini

: Jl.Pramuka no.64 RT.004/RW.012 Mampang-Pancoran Mas

Depok

ABSTRACT

Financial reports is one of the important media to communicate the condition and the facts about a company and as a basis for assessing a company's financial position. The objective of this research is to obtain empirical evidence about the influence of auditor ethics, auditor experience, independence, and personal characteristics of the auditors audit quality.

In this study researchers using Convenience sampling that is selected from elements of the population easy to get and using regression analysis. Research was conducted in l 3 Public Accountant located in Jakarta and the surrounding area with the number of respondents 83 auditors consisting of Junior Auditor, Senior Auditor, Auditor Supervisor, Partner, and Manager.

Results from this research, among other ethical auditor does not significantly affect the quality of the audit, auditors experience does not significantly affect the quality of the audit, the independence does not significantly affect the quality of the audit, auditors, while personal characteristics significantly affect the quality of the audit.

ABSTRAK

Laporan keuangan merupakan salah satu media penting untuk mengkomumkasikan ·Rondisi dan fakta-fakta mengenai suatu perusahaan dan sebagai dasar untuk menilai posisi keuangan perusahaan. Tujuan dari penelitian ini adalah memperoleh bukti empiris tentang pengaruh etika auditor, pengalaman auditor, independensi, dan karakteristik personal auditor terhadap kualitas audit.

Dalam penelitian ini peneliti menggunakan convenience

scriii1)iif1g

yaitu memilih sampel dari elemen populasi yang datannya mudah diperoleh dan menggunakan analisis regresi berganda. Penelitian ini dil.akukan di 13 Kantor Akuntan Publik yang berada di wilayah Jakatia dan ウᄋセォゥエ。イョケ。@ dengan jumlah responden 83 orang auditor yang terdiri dari Junior Auditor, Senior Auditor, Supervisor Auditor, Partner, dan Manajer.Hasil dari penelitian ini antara lain etika auditor tidak berpengaruh secara signifikan terhadap kualitas audit, pengalaman auditor tidak berpengaruh secara signifikan terhadap kualitas audit, independensi tidak berpengaruh secara signifikan tcrhadap kualitas audit, scdangkan karakterislik personal auditor berpengaruh secara signifikan terhadap kualitas audit.

KATA PENGANTAR

Syukur alhamdulilah penulis haturkan kehadirat ALLAH SWT yang telah memberi nikmat dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi ini. Skripsi ini dengan judul "Pengaruh Etika Auditor, Pengalaman Auditor, Independensi, dan Karakteristik Personal terhadap Kualitas Audit" ini ditulis sebagai salah satu syarat guna meraih gelar Sarjana Strata Satu pacla Fakultas Ekonomi dan llmu Sosial Universitas Islam Negeri SyarifHidayatullah Jakarta.

Dalam penulisan skripsi ini mulai dari pengajuan proposal, pengumpulan data, perhitungan data, hingga persetujuan akhir penulis tidak akan berbuat banyak tanpa aclanya bantuan, clorongan serta dukungan yang baik berupa materiil dan spiritual dari orang-orang yang beracla di sekeliling penulis. Dalam kesempatan ini, penulis ingin mengucapkan terima kasih kepada:

l. Keclua Orang Tua, tiacla kata yang pantas dan sepada11 untuk mengucapkan terima kasih atas kasih sayang, doa, pengorbanan, kesabaran, perhatian, serta clukungan yang telah diberikan kepada penulis. Penulis sangat ingin membahagiakan kalian dan membuat kalian selalu tersenyum. Terima kasih untuk lbu dan Bapak.

2. Kedua Aclikku, Galih Adji Wibowo dan Prada Adji Kusuma yang selalu mencloakan penulis agar cepat menyelesaikan skripsi ini.

3. Bapak Prof. Dr. Abdul Hamid.MS selaku Delmn Fukultns Ekonomi dun llmu Sosial serta Pembimbing l terima kasih atas arahan, saran, bimbingan, dan kcsabaran bapak ditcngah-tengah kesibukan bapak dalam membimbing penulis.

5. Seluruh Dosen Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri SyarifHidayatullah Jakarta.

6. Keluarga besar Om Bambang, Tante Lia, Eyang Koes, Mas Ardi, Ajeng, mba Anthe terima kasih atas doa dan dukungan baik spiritual dan materiil. Terima kasih atas semua yang telah diberikan kepada penulis selama ini. 7. Priadi Kausar terima kasih atas sarannya baik senang dan duka, kesabaran,

dan cloa yang diberikan kepada penulis hingga penulis dapat menyelesaikan skripsi ini. Semoga kita akan terns selalu bersama,Amiin. 8. Mbah-mbahku yang telah Almarhum dan Mbah Putriku yang selalu

mendoakan penulis agar diberikan kelancaran dalam menghadapi segala sesuatu. Bude Harti, Pakde Sardi, Bude Yati dan selumh Bude-Pakde serta Keluarga besarku terima kasih banyak atas berbagai caranya untuk terus memotivasi penulis untuk terus menuntut ilmu secara total.

9. Kepada teman-temanku Yenti, Defi, Ajeng, Lisda terima kasih atas clukungan selama ini clan seluruh teman akun E, audit D clan teman-teman yang berada di fakultas ekonomi.

I 0. Teri nm kasih atas kepacla seluruh Guru SON Cilandak Timur 0 I Pagi, Guru SLTP Ncgcri 41, dan Guru SMA Negeri 34.

1 I. Dan scluruh pihak yang tidak clapat penulis sebutkan satu per satu atas segala bantuan dan dukungannya sehingga penulis dapat menyelesaikan skripsi ini.

Di penghujung kata pengantar ini,penulis meminta kontribusi positif atas masukan konstruktif dari berbagai kekurangan skripsi ini. Semoga skripsi ini dapat memberikan manfaat bagi semua yang terkait.

DAFTAR ISi

LEMBAR PENGESAHAN SKRTPSI.. ... .

LEMEAR PENGESAHAN UJIAN KOMPREHENSIF... ii

LEMBAR PENGESAHAN UJIAN SKRIPSl... .. .... .. ... .... ... iii

DAFT AR RivVAYAT HlDUP... iv

ABSTRACT .•... ::... v

'

'

ABSTRAK. .. . . .. . .. . . .. . .. . .. . .. . .. . .. . . .. . . . ... . . .. . .. ... . ... ... .. . .... viKATAPENGANTAR ... vii

DAFTAR ISi ... ix

DAFT AR TABEL . . .. . . .. . . .. . .. . .. . . .. . . .. . . .. . . .. .. . .. . .. . .. . .... . xi

DAFTAR GAM BAR .. .. ... .... ... xii

DA FTAR LAMPI RAN . .... ... ... ... xiii

BAB J PENDAHULUAN A. Lalar bclakang Penelilian ... .. B. Perumusan Masai ah... 7

C. Tujuan dan Manfaat Penelitian ... 7

BAB II LANDASAN TEORI A Pengertian Auditing... 9

B. Teori Keagenan... 11

C. Teori Market.fbr Lemons... 14

D. Teori Perkembangan Moral... 16

E. Teori Personalitas... ... ... 21

F. Etika Auditor... 25

G. Pengalaman Auditor... 29

H. Independensi ... 33

I. Karakteristik Personal Auditor... 37

J. Kualitas Audit... ... 43

BAB III METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian ... . 51

13. Met ode Pcnenluan Sampel .. ... . ... .. .... ... 51

C. Metode Pengurnpulan Data... 52

D. Metode Analisis Data... 53

E. Definisi Operasional Variabel dan Pengukurannya... 57

BAB IV HAS[L DAN PEMBAHASAN A. Garnbaran Um urn dan Obyek Penelitian... . . . 62

B. Uji Ku al it as Data... 65

C. Uji Asurnsi Klasik... . . . 74

D. E. Uji Hipotesis .. Pembahasan ... . BAB V KESTMPULAN DAN TMPLTKASI A. Kesimpulan .. B. lmplikasi. .... 78 83 86 87 C. Keterbatasan... ... 89

D. Saran... 90

Nomor 4.1 4.2 4.3 4.4 4.5 4.6 4.7 4.8 4.9 4.10 4.11 4.12 4.13 4.14 4.15 4.16 4.17 4.20 4.21 4.22 DAFTAR TABEL

Keterangan Halaman

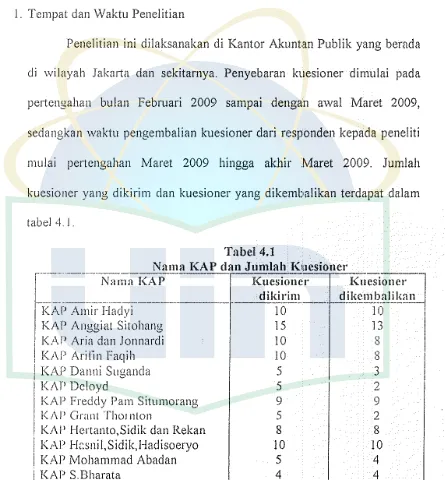

Nama clan wilayah KAP... 62

Rincian pembagian dan pengumpulan kuesioner... 63

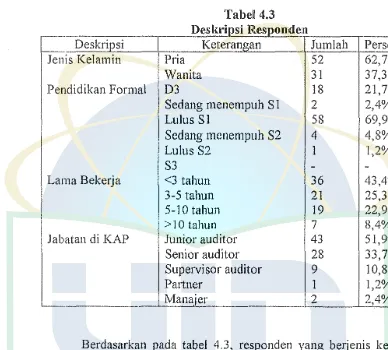

Deskripsi responden... . . .. . .... 64

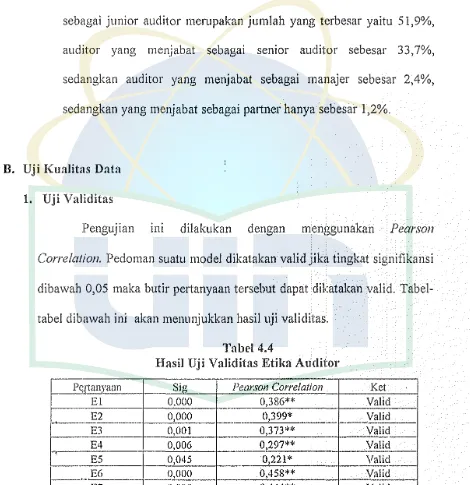

Basil uji validitas etika auditor... 65

Basil uji validitas pengalaman auditor... 66

Hasil ttji validitas independensi... 66

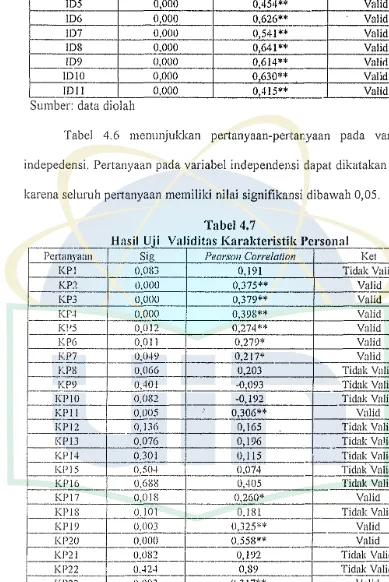

Basil uji validitas karakteristik personal... 67

Basil uji validitas kualitas audit... 68

Hasil uji validitas etika auditor... 69

Basil uji validitas karakteristik personal... 69

Hasil uji validitas kualitas audit... 70

Basil uji reliabilitas etika auditor... 72

Hasil uji reliabilitas pengalaman auditor... 72

Hasil uji reliabilitas independensi... ... ... 73

Hasil uji reliabilitas karakteristik personal... 73

Basil uji reliabilitas kualitas audit... 74

Hasil uji multikolinearitas... ... 75

Koefisien determinasi... 78

Hasil 1tji

t...

79Hasil l\ii F... .... ... . .. . ... .. .... .. .... .. .... .... ... ... 82

Nomor 4.18 4.19

DAFTAR GAMBAR

Keteraugau Halamau

Hasil uj i heterokeclastisitas... .. 76 Hasil uji normalitas ... 77

DAFTAR LAMPIRAN

I. Daftar Kuesioner 2. Daftar Jawaban

3. Hasil Perhitungan Validitas 4. Basil Perhitungan Reliabilitas 5. Hasil Perhitungan Multikolinearitas 6. Basil Perhitungan Heterokedastisitas 7. Hasil Perhitungan Normalitas

A. Latar Belakang Penclitian

BABI

PENDAHULUAN

Laporan keuangan merupakan salah satu media penting untuk rnengkomunikasikan kondisi clan fakta-fakta mengenai suatu perusahaan clan sebagai dasar unluk mcnilai posisi keuangan perusahaan. Banyak pihak yang berkepentingan tcrbadap laporan keuangan suatu perusahaan, diantaranya pemilik perusahaan itu sendiri, kreditor, investor, manajemen, karyawan, pemerintah, masyarakat umum, dan pihak-pihak lain yang memerlukan informasi dari laporan keuangan.

Profesi akuntan publik mulai diken:1l oleb masyarakat dari jasa audit yang disediakan bagi pemakai informasi kemmgan. Timbul dan berkembangnya profesi akuntan publik di suatu negara sejalan dengan berkembangnya suatu perusahaan dan berbagai bentuk badan hukum perusahaan di negara tersebut. Jika pernsahaan-perusahaan yang bcrkembang dalam suat1.1 negara masih berskala kecil dan masih menggunakan modal pemiliknya sendiri untuk membelanjai usahanya, maka jasa audit yang dihasilkan oleh profesi akuntan publik belum diperlukan oleh pernsahaan-perusahaan tersebut (Mulyadi:l998:1).

yaitu (I) atribut pengalaman melakukan audit, (2) audit memahami industri klien, (3) atribut responsif terhadap kebutuhan klien, (4) atribut pemeriksaan sesuai dengan standar umum audit, (5) atribut komitmen kuat terhadap kualitas audit, (6) atribut keterlibatan pimpinan audit terhadap pemeriksaan, (7) atribut melakukan pekerjaan lapangan dengan tepat. Basil penelitian ini menunjukan bahwa manajemen memiliki harapan atas kualitas pekerjaan yang dilakukan oleh akuntan publik. Klien akan merasa puas dengan pekerjaan akuntan publik jika akuntan publik tersebut memiliki pengalaman dalam rnelakukan audit, responsif, rnelakukan pekerje.an dengan tepat, dsb. Disisi lain pernakai laporan keuangan rnenamh kepercayaan yang besar terhadap basil pekerjaan akuntan publik dalam mengaudit laporan keuangan.

Menurut Bernardi (1994) dalam Priscillia (2004), pengalaman kerja juga rnernpakan faktor penting dalam memprediksi dan mendeteksi kinerja auditor karena auditor yang berpengalaman lebih merniliki ketelitian yang tinggi mengenai kekeliruan daripada auditor yang kurang ataupun belum berpengalaman.

Menurut Mulyadi (2001) faktor penting lain dari kualitas audit adalah independensi merupakan sikap yang bebas dari pengaruh pihak lain (tidak dikendalikan dan tidak bergantung kepada pihak lain), secara intelektual bersikap jujur, dan objektif (tidak memihak) dalam mempertimbangkan fakta clan menyatakan opininya.

Inclependensi merupakan salah satu komponen dari etika yang hams senantiasa clijaga oleh akuntan publik. Inclepenclen berarti akuntan publik ticlak mudah clipengaruhi, karena clia rnelaksanakan peke1jaannya untuk kepentingan umum. · Akuntan publik tidak clibenarkan memihak kepacla kepentingan siapapun. Auditor berkewajiban untuk jujur ticlak hanya kepacla manajemcn dan pihak perusahaan, namun juga kepada kreditur dan pihak lain yang mclctakan kepercayaan atas pekerjaan akuntan publik.

Karakter rnenunjukkan personality (kepribadian) seorang profesional yang cliantaranya diwujudkan dalarn sikap etis clan tindakan etis (Mar'ie, 2002 clalam Chrisrnastuti clan Purnarnasari, 2003 ). Sikap clan tindakan etis akuntan publik akan sangat menentukan posisinya di masyarakat pernakai jasa profesionalnya (Machfoed, 1997 clalam Chrismastuti dan Purnarnasari, 2003).

Mcnurut para psikolog kepribadian merupakan konclisi clinarnis ya.ng rnemberikan pertumbuhan clan perkembangan clari sistem psikologi keseluruhan clari seseorang. Kepribaclian memanclang pada suatu keseluruhan organisasi yang lebih besar claripacla jumlah clari bagia.n-bagian. Kepribadian seseorang umumnya dianggap perpacluan antara faktor keturunan maupun lingkungan, yang diperlunak oleh kondisi situasi.

Menurut Ivancevich (2001) kepribaclian merupakan karakteristik cara berpikir dan berperilaku seseorang dalam penyesuainnya dalam lingkungan. Seclangkan menurut Robbins (2001) kepribadian adalah total dari jumlah dari

cara-cara seseorang individu bereaksi dan berinteraksi dengan individu lainnya.

Richmond (2003) menemukan bukti bahwa kepribadian individu mempengaruhi perilaku etis. Seorang auditor hams taat pada aturan etika yang mengharuskannya bersikap independen, maka ketika seorang auditor memiliki kecenderungan sifat machiavellian tinggi semakin mungkin untuk bertindak tidak independen. Level pertimbangan etis juga berpengaruh terhadap independensi. Salah satu penelitian yang mendukung pernyataan tersebut dilakukan oleh Ponemon dan Gabhart (1990) yang menyatakan bahwa terdapat hubungan antara pe1timbangan etis auditor dengan penyelesaian konflik independensi.

Kepercayaan yang besar dari pemakai laporan keuangan auditan dan jasa yang diberikan akuntan publik akhirnya mengharuskan akuntan publik memperhatikan kualitas audit yang dilakukan. Kurnngnya independensi akuntan publik dan maraknya manipulasi akuntansi korporat memhuat kepercayaan para pemakai laporan keuangan auditan mulai menurun, sehingga para pemakai laporan keuangan seperti investor dan kreditur mempertanyakan eksistensi akuntan publik sebagai pihak independen.

terdapat kasus yang menimpa Kantor Akuntan Publik terhitung sejak tanggal 6 Juli 2007, membekukan izin Kantor Akuntan Publik S. Mannan, Sofwan, Adnan dan Rckan selama scpuluh bulan melalui Keputusan Menkeu Nomor 500/KM. l/2007. Sanksi pembekuan izin diberikan karena AP tersebut telah melakukan pelanggaran terhadap Standar Profesional Akuntan Publik (SP AP) dan Kodc Etik dalam kasus audit umum atas laporan keuangan PT. Kereta Api ( Persero ) Tahun 2005. Selama izinnya dibekukan, AP tersebut dilarang memberikan jasa atestesi termasuk audit umum, review, audit kinerja dan audit khusus.

Penelitian mengenai kualitas audit pemah dilakukan oleh M.Nizarul

Alim, Trisni Hapsari, Liliek Purwanti (2007) pene!il:ian tersebut mengenai

pengaruh kompetensi dan independensi terhadap kualitas audit dengan etika

auditor sebagai variabel moderasi. Selanjutnya penelitian mengenai kualitas

audit pernah dilakukan oleh Susiana dan Arleen Herawati (2007) yang

menguji tentang pengaruh independensi, mekanisme cooporate governance,

dan hialitas audit terhadap integritas laporan keuangan. Yudhi Herliansyah

dan Meifida Ilyas (2005) pernah meneliti mengenai pengaruh pengalaman

auditor terhadap penggunaan bukti yang tidak relevan dalam auditor

j11dge111e111. Hal yang mcmbcdakan penelitian ini dengan penclitian

sebelumnya terletak pada:

I. Pc11a111baha11 variabcl i11dcpcndc11.

Pada pc11elitia11 i11i peneliti menambahkan karakteristik personal dan etika

auditor scbagai vari;1bcl i11dcpc11dc11.

2. Pcrga11tian va1·iabel pcnclitian ini dcngan peneliti scbelumnya.

Pada pe11elitian Nizarul Alim,dkk (2007), peneliti menggunakan etika

auditor sebagai variabel moderasi namun pada penelitian ini etika auditor

digunakan sebagai variabel independen. Sedangkan pada penelitian

Susiana dan Arleen Herawati (2007), peneliti menggunakan kualitas audit

sebagai variabel independen namun pada penelitian ini peneliti

Auditor diharapkan mampu mcngatasi hambatan dalam mengaudit laporan keuangan dengan adanya etika, pengalaman, independensi, serta karakteristik personal sudah tentu dapat meningkatkan kualitas audit. Dengan kata lain keberadaan kualitas audit dipengaruhi oleh etika, pengalarnan, independensi, se11a karakteristik personal narnun seberapa besar pengaruh yang dimaksud belum diketahui secara pasti, untuk itu penulis mencoba rnenelitinya dalarn bentuk skripsi yang berjudul "Pengaruh etika auditor, pengalaman auditor, independensi, dan karakteris1tik personal terhadap lmalitas audit".

B. Perumusan Masalah

Berdasarkan atas uraian yang telah dikemukakan, maka yang menjadi masalah pokok dalam penelitian ini adalah:

1. Apakah etika auditor berpengaruh terhadap kualitas audit?

2. Apakah pengalaman auditor berpengaruh terhadap kualitas audit? 3. Apakah independensi auditor berpengaruh terhadap kualitas audit?

4. Apakah karakteristik personal auditor berpengaruh terhadap kualitas audit?

C. Tnjuan dan Manfaat Penelitian

1. Tujuan Penelitian

I. Pengaruh etika auditor terhadap kualitas audit.

2. Pengaruh pengalaman auditor terhadap kualitas audit. 3. Pengaruh independensi auditor terhadap kualitas audit.

4. Pengaruh karakteristik personal auditor terhadap kualitas audit. 2. Manfaat Penelitian

Dengan melakukan penelitian ini, peneliti dapat memberikan manfaat antara lain :

a. Bagi Kantor Akuntan Publik

Memberikan bukti empiris dan sebagai bahan masukan untuk terus meningkatkan kualitas audit laporan keuangan melalui peningkatan etika, pengalaman, independensi, serta penanaman karakteristik personal.

b. Bagi Klien

Dengan peningkatan kualitas audit maka akan berdampak terhadap laporan keuangan yang telah diaudit sehingga menjadi laporan keuangan yang handal dan dapat dipercaya sehingga bermanfaat bagi pemakai laporan keuangan.

c. Bagi Asosiasi Profesi Akuntan

BABU

KERANGKA TEORI

A. Pengertian Auditing

Auditing merupakan suatu profesi bagi auditor yang sangat dibutuhkan spesialisasi tertentu dalam menentukan derajat kualitasnya. Profesi akuntan publik mempunyai kedudukan berbeda dibandingkan profesi lain. Seorang akuntan publik dalam melaksanakan tugasnya dituntut rnempunyai derajat keahlian yang mernadai. Hal ini d:1sebabkan karena hasil peke1jaan akan cligunakan oleh pihak-pihak yang berkepentingan dalam laporan keuangan.

Menurut Whittington, et.al. dalarn Agoes.,(2001) pengertian audit adalah sebagai berikut:

"Auditing is an examination of a company's .financial statements by a .firm of independent public accountallls. The audit consists <?fa searching investigation <!f the accounting records and other evidence supporting those financial statements. By obtaining an understanding of !he company's internal control, and by inspecting docume/l/s, observing of assets, making inquiries wilhin and outside the company, and pe1:forming other u11diti11g procedures, the auditors will gather the evidence 11ecesswy to determine whether the financial statements provide a fair and reasonably complete picture <if the company's .financial position and its actil'ities during the period being audited".

Adapun unsur-unsur dari auditing itu sendiri jika ditarik dari beberapa pengertian di atas adalah:

2. Pemeriksaan dilakukan secara kritis dan sistematis.

3. Pemeriksaan dilakukan oleh pihak yang independen, yaitu akuntan publik. 4. Tujuan dari pemeriksaan akuntan adalah untuk dapat memberikan pendapat

mengenai kewajaran laporan keuangan yang diperiba.

Standar auditing seksi 210 paragraf 01 menyatakan audit harus dilaksanakan oleh seorang auditor atau lehih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor. Hal ini menegaskan bahwa betapapun kemampuan seseorang dalam bidang Jain, tennasuk bidang bisnis, keuangan atau akuntansi, apabila tidak memenuhi persyaratan sesuai standar auditing, pendidikan serta pengalaman dalam bidang auditing, ia tidak dapal melakukan audit laporan keuangan klien. Sehubungan dengan kondisi tcrscbut, akuntan publik dituntut dapat mcningkatkan dan mcmpcrlahankan kepercayaan yang diberikan oleh klien dan pihak ketiga. Kepercayaan yang diberikan tersebut dapat ditingkatkan dengan didukung oleh kualitas audit.

B. Tcori Keagenan

Teori keagenan dapat dipandang sebagai suatu versi dari game theory (Mursalim, 2005), yang membuat suatu model kontraktual antara dua atau lebih orang (pihak), dimana salah satu pihak disebut agent dan pihak yang lain disebut principal. Principal mendelegasikan pertanggungjawaban atas decision making kepada agent, hal ini dapat pula dikatakan bahwa principal memberikan suatu amanah kepada agent untuk melaksanakan tugas tertentu sesuai dengan kontrak kerja yang telab disepakati. Wewenang dan tanggungjawab agent maupun principal diatur dalam kontrak kerja atas

pe_rsetuj uan bersama.

Manaj er sebagai pengelola perusahaan lebih ban yak mengetahui informasi internal dan prospek perusahaan di masa yang akan datang dibandingkan pemilik (pemegang saham). Oleh karena itu sebagai pengelola, mana3er berkewajiban memberikan sinyal mengenai kondisi perusahaan kepada pemilik. Sinyal yang diberikan dapat dilakukan melalui pengungkapan informasi akuntansi seperti laporan keua.ngan.

Laporan keuangan dimaksudkan untuk digunakan oleh berbagai pihak, termasuk manajemen perusahaan itu sendiri. Namun yang paling berkepentingan dengan laporan keuangan sebenamya adalah para pengguna ekstcrnal (diluar manajemcn). Menurut lrfan (2002) laporan keuangan tersebut penting bagi para pengguna eksternal terutama sekali karena kelompok ini berada dalam kondisi yang paling besar ketidakpastiannya. Para pengguna internal (para manajemen) memiliki kontak langsung dengan entitas atau perusahannya dan mengetahui peristiwa-peristiwa signifikan yang terjadi, sehingga tingkat ketergantungannya terhadap informasi akuntansi tidak sebesar para pengguna eksternal.

Menumt Scott (2000), terdapat dua macam asimetri informasi yaitu: 1. Adverse selection, yaitu bahwa para manajer serta orang-orang dalam

lainnya biasanya mengetahui lebih banyak tentang keadaan dan prospek pemsahaan dibandingkan investor pihak luar. Dan fakta yang mungkin dapat mempengamhi keputusan yang akan diambil oleh pemegang saham tersebut tidak disampaikan informasinya kepada pemegang saham.

2. Moral hazard, yaitu bahwa kegiatan yang dilakukan oleh seorang manajer tidak selumhnya diketahui oleh pemegang saham maupun pemberi pmiaman. Sehingga manajer dapat melakukan tindakan diluar pengetahuan pemegang saham yang melanggar kontrak dan sebenarnya secara etika atau norma mungkin tidak layak dilakukan.

Auditor yang bertindak sebagai penghubung antara agent dan principal hams independen dan bertindak sesuai standar dan harus dapat menemukan kejadian-kejndian atau peristiwa yang signifikan yang mungkin disembunyikan oleh pihak manajemen perusahaan mengenai keadaan perusahaan sehingga kualitas informasi berupa laporan keuangan yang dihasilkan oleh auditor dapat dipercaya oleh pcngguna laporan keuangan tcrscbuL

C.

Teori Jfarketfor Lemons7/ie 1v/arke1 jiJr Lemons 7/ieory merupakan teori yang melandasi kondisi ketidakpastian kualitas dan mekanisme pasar. Teori rm dikcmbangkan olch George Akcrlof pada tahun 1970. Tcori ini membahas tentang asimetri infonnasi yang terjadi ketika penjual mengetahui lebih ban yak informasi tentang kondisi produk atau jasa yang dijualnya dibanding pembeli.

Dalam teori ini, digambarkan bagaimana terjadi interaksi antara bermacam-macam kualitas barang atau jasa dengan kondisi asimetri informasi, sehingga tidak ada jaminan atas kualitas barang atau jasa yang dijual. Dalam hat 1111 pembeli harus mempertimbangkan sebelum

dipertimbangkan untuk dibeli. Teori ini juga dapat diaplikasikan dalam konteks ju al atau beli industri jasa audit.

Menu rut Akerlof ( 1970), penerapan teo1i lemons untuk laporan audit menunjukkan bahwa terdapat sebuah interaksi dari perbedaan kualitas dalam laporan audit dan asimetri informasi. Laporan tentang tinggi dan rendah kualitas yang dapat menjelaskan aspek penting da!iam pasar. Walaupun terdapat dua aspek untuk informasi asimetri, secara khusus berfoln1s pada pilihan buruk seperti yang berlaku pada laporan audit. Akibat pilihan adalah ketika penjual gaga! untuk mengungkapkan kualitas produknya. Seperti diterapkan pada laporan audit, laporan audit akan 「ᄋセイォオ。ャゥエ。ウ@ rendah jika tidak didasarkan pada bukti yang kurang kompeten.

keuangan. Laporan audit yang berkualitas tinggi s.dalah suatu laporan yang

menunjukkan keakuratan informasi keuangan dan sesuai dengan standar audit

yang dapat diterima secara umum (GAAS).

Untuk memastikan kualitas dari sebuah laporan audit yaitu Kantor

Akuntan P.ublik harus memiliki kualitas pengendalian, kebijakan dan

prosedur yang dirancang untuk menjamin bahwa setiap profesional Joyalitas

berikut semua standar professional serta Kantor ll.kuntan Publik harus

melakukan peer review Auditor harus dapat mengungkapkan informasi yang

akurat agar dapat menghasilkan laporan audit yang berkualitas sehingga dapat

digunakan dan dipcrcaya oleh pengguna laporan audit tersebut.

D. Tcori Pcrkcmbangan Moral

Tcori ini berpandangan bahwa penalaran moral, yang merupakan

dasar dari perilaku ctis, mempunyai enam tahapan perkembangan yang dapat

teridentifikasi. Ia mengikuti perkembangan dari keputusan moral seiring

penambahan usia yang semu!a diteliti Piaget (1932), yang menyatakan bahwa

logika dan moralitas berkembang melalui tahapan-tahapan konstruktit'.

Kohlberg (1981) memperluas pandangan dasar dengan menentukan

bahwa proses perkembangan moral pada prinsipnya berhubungan dengan

keadilan clan perkembangannya berlanjut selama kehidupan, walaupun ada

dialog yang mcmpcrtanyakan implikasi filosofis clari penelitiannya. Tahapan

berdasarkan perkembangan penalaran moralnya seperti yang diungkapkan oleh Lawrence Kohlberg. Keenam tahapan perkembangan moral dari Kolhberg dikelompokkan ke dalam tiga tingkat.an: pra-konvensional, konvensional, dan pasca-konvensional.

Tingkat I (Pra-Konvensional)

1. Orientasi kepatuhan dan hukuman 2. Orientasi minat pribadi.

Tingkat 2 (Konvensional)

3. Orientasi keserasian interpersonal dan konfonnitas (Sikap anak baik) 4. Orientasi otoritas dan pemelibaraan aturan sosial (Moralitas hukum

dan aturan)

Tingkal 3 (Pasca-Konvensional) 5. Orientasi kontrak sosial

6. Prinsip etika universal (Principled conscience) Tingkat l: Pra-Konvcnsional

Dalam tahap pertama, individu-individu memfokuskan diri pada konsekuensi langsung dari tindakan mereka yang dirasakan sendiri. Sebagai contoh, sualu tindakan dianggap salah secara moral bila orang yang melakukannya dihukum. Semakin keras hukurnan diberikan clianggap semakin salah tinclakan itu.

Tahap clua menempati posisi apa untungnya buat saya, perilaku yang benar didelinisikan clengan apa yang paling diminatinya. Penalaran tahap clua kurang menunjukkan perhatian pada kebutuhan orang lain, hanya sampai tahap bila kebutuhan itu juga berpengaruh terhaclap kebutuhannya sencliri, Kohlberg (l 973). Dalam tahap clua perhatian kepacla oranglain tidak didasari oleh loyalitas atau faktor yang berifat intrinsik. Kekurangan perspektif tentang masyarakat dalam tingkat pra-konvensional, 「Qセイ「・、。@ clengan kontrak sosial tahap lima, sebab semua tinclakan dilakukan untuk melayani kebutuhan cliri sencliri saja. Bagi mereka dari tahap clua, perpektif dunia dilihat sebagai sesuatu yang bersifat relatif secara moral.

Tingkat 2: Konvensional

Dalam tahap tiga, seseorang memasuki rnasyarakat dan memiliki peran sosial. Individu mau menerima persetujuan atau ketidaksetttjuan dari orang-orang lain karena ha! tersebut merefleksikan persetttjuan masyarakat terhadap peran yang dimilikinya. Mereka mencoba menjadi seorang anak baik untuk memenuhi harapan tersebut Kohlberg (1973) karena telah mcngctahui ada gunanya mclakukan ha! tersebut. Penalaran tahap tiga menilai moralitas dari suatu tindakan dengan mengevaluasi konsekuensinya dalam bentuk hubungan interpersonal, yang mulai menyertakan ha! seperti rasa hormat, rasa terimakasih, dan golden rule. Keinginan untuk mematuhi aturan clan otoritas ada hanya untuk membantu peran sosial yang stereotip ini. Maksucl clari suatu tinclakan memainkan peran yang lebih signifikan clalam penalaran di tahap ini.

celaan menjadi faktor yang signifikan dalam tahap ini karena memisahkan yang buruk dari yang baik.

Tingkat 3: Pasca-Konvensional

Tingkatan pasca konvensional, JUga clikenal sebagai tingkat berprinsip, terdiri clari tahap lima clan enam dari perkembangan moral. Kenyataan bahwa individu-indiviclu adalah entitas yang terpisah dari masyarakat kini menjadi semakin jelas. Perspektif seseorang harus dilihat sebelum perspekiif masyarakat. Akibat 'hakekat diri rnendahului orang lain' ini membuat tingkatan pasca-konvensional sering tertukar dengan perilaku pra-konvensional.

Dalam tahap lima, incliviclu-individu dipandang sebagai merniliki pendapat-pendapat dan nilai-nilai yang berbeda, dan aclalah penting bahwa mereka dihormati clan dihargai tanpa memihak. Permasalahan yang tidak clianggap sebagai relatif sepe1ti kehidupan dan pilihan jangan sampai clitahan atau dihambat. Aturan-aturan yang tidak mengakibatkan kesejahteraan sosial harus diubah bila perlu demi terpenuhinya kebaikan terbanyak untuk sebanyak··banyaknya orang. Hal tersebut diperoleh melalui keputusan mayoritas, dan kompromi. Dalam hal ini, pemerintahan yang demokratis tampak berlandaskan pada penalaran tahap lima.

keadilan, dan komitmen terhadap keadilan juga menyertakan keharusan untuk tidak mematuhi hukum yang tidak adil.

Psikolog lain mcmpertanyakan asumsi bahwa tindakan moral dicapai tcruta111a olch penalaran for111al. Salah satu kelompok yang berpandangan demikian, social intuitionists, 111enge111ukakan bahwa orang sering membuat keputusan moral tanpa mempertimbangkan nilai'nilai seperti keadilan, huku111, hak asasi manusia, dan norma etika yang abstrak. Berdasarkan ha! ini, argu111cn yang tclah dianalisis olch Kohlberg dr.n psikolog rasionalist lainnya dapat clirmggap hanya merupakan rasionalisasi dari keputusan intuitif. lni bcrarti bahwa pcnalaran moral kurang relevan terhadap tindakan moral dibanding apa yang clikc111ukakan oleh Kohlberg.

E:. 'l'cori Pcrsonalitas

Mcnurut C. George Bocrcc (1998) teori yang 111crupaka11 model rcalitas yang 111c111bantu kita untuk mcmahami, 111enjelaskan, 111era111alka11, clan kontrol yang kenyataan. Dalam ilmu kepribadian, model ini biasanya lisan. Sctiap sekarang 111uncul clengan 111odel grafik, ilustrasi dcngan si111bolis, atau model rnatcrnatis, atau bahkan sebuah komputer model. Tctapi kata-kata adalah bcntuk clasar.

Giasanya kctika kita berbicara tentang kepribadian seseorang, kita berbicara tcntang apa yang mcmbuat orang yang berbeda dari orang lain, bahkan unik. Aspek kcpribadian yang disebut perbedaan individu. Untuk

beberapa leori, hal ini 111erupakan isu sentral. Teori ini sering menghabiskan banyak perhatian pada hal-hal sepe11i jenis dan traits dan tes yang dapat kita bandingkan atau menganggap orang. Ada orang yang terlalu gelisah, yang lain tidak, beberapa orang lebih tertutup, orang lain lebih terbuka, dan sebagainya.

Menu rut C. George Boeree ( 1998) ada beberapa ha! yang dapat berjalan salah dengan teori, dan Anda hams menjaga hati untuk mereka. Hal ini berlaku, bahkan dengan teori yang dibuat oleh pemikiran yang besar yang akan kita lihat. Di sisi lain, ha! yang lebih penting lagi bila kita sendiri mengembangkan teori tentang manusia dan kepribadian mereka. Berikut adalah beberapa ha! yang perlu berhati-hati untuk:

- Sukuisme

Setiap orang tumbuh dalam budaya yang ada sebelum mereka lahir. - Egocentrism

Potensi lain dalam suatu teori adalah keganjilan dari teoretikus sebagai individu. Setiap dari kita, di luar budaya kita, telah khusus untuk rincian nya hidup - genetika, struktur keluarga dan dinamika, pengalaman khusus, pendidikan, dan sebagainya yang akan mempengaruhi cara kita berpikir dan merasa, dan akhirnya, cara kita menafsirkan kepribadian.

Kedogmatisan.

bekerja di masa lalu. Dan jika kita mencurahkan hidup kita untuk mengembangkan kepribadian teori, jika kami telah dituangkan ke dalam hati kita. Dogmatis tidak membolehkan orang untuk pertanyaan, keraguan, informasi baru, dan sebagainya. Anda dapat memberitahu ketika Anda berhadapan dengan orang dognatic dengan melihat bagaimana mereka berhubungan dengan kritik mereka. Mercka akan cenderung menggunakan apa yang disebut circular argument. J circular argument adalah salah satu tempat Anda untuk membuktikan hal-hal yang hanya akan menjadi kenyataan jika Anda titik yang benar pada awalnya.

Kesalahpahaman.

Masalah lain atau kumpulan masalah adalah implikasi yang tidak diharapkan. Tampaknya setiap kali Anda mengatakan sesuatu, Anda melepaskan kata-kata yang rentan terhadap pemahaman yang berbeda. Untuk membuatnya lebih sederhana, orang akan sering salah paham Anda. Ada beberapa hal yang membuat kesalahpahaman lebih besar antara lain: 1. 7/'anslation

2. Neologisms 3. lvfetqfor

Menurut C. George Boeree (1998) bukti merupakan jenis dukungan yang telah Anda lakukan untuk teori. Ada beberapa jenis bukti antara lain:

sebagai motivasi untuk penelitian lebih lanjut.

2. Klinis adalah bukti bukti yang dikumpulkan dari sesi terapi. Hal ini Jebih hati-hati dicatat oleh banyak orang dengan pelatihan. Bukti klinis tidak memberikan dasar teori sebagian besar kita akan melihat, meskipun kebanyakan menindaklanjuti dengan penelitian lebih lanjut.

3. Phenomenological bukti adalah hasil dari pengamatan orang-hati dalam berbagai keadaan, serta melibatkan introspeksi sendiri proses psikologis. Banyak teori kami akan melihat phenomenological telah melakukan penelitian, baik formal maupun informal. Memerlukan banyak pelatiban se11a kemampuan alam tertentu. Kelemahannya adalah bahwa kita memiliki waktu keras memberitahu apakah peneliti telab melakukan peke1jaan yang baik.

4. Korelasi penelitian dalam kepribadian biasanya melibatkan penciptaan dan penggunaan tcs kcpribadian. Dcngan nilai dari ujian ini akan dibandingkan dengan lainnya diukur aspek kehidupan, seperti balnya dengan tes lainnya. 5. Percobaan penelitian ini adalah yang paling tepat dikontrol dan bentuk

F. Etika auditor

Pengertian ctika dalam Bahasa Latin, "Ethica ", berarti falsafah moral

yang mcrupakan pcclornan cara bertingkah laku yang baik dari sudut pandang

budaya, susila scrta agama. Sedangkan menurut Keraf (1998), etika secara

harfiah bcrasal dari Yunani "ethos" yang artinya sama persis dengan

moralitas, yaitu aclat kebiasaan baik.

Di Indonesia etika diterjernahkan menjadi kesusilaan karena sila

berarti clasar, kaidah atau aturan, scdangakn su berarti baik, benar, dan bagus.

Selanjutnya selain kaidah etika masyarakat juga terdapat apa yang disebut

dcngan kaidah procsional yang khusus bcrlaku dalam kelompok profosi yang

bersangkutan. Oleh karena itu merupakan konsensus, maka etika tersebut

dinyatakan sccara tertulis atau formal clan selanjutnya disebut sebagai 'kode

etik'. Si fat sanksinya juga moral psikologik, yaitu dikuCilkan atau

disingkirkan dari pcrgaulan kelompok profesi yang bersangkutan (Desriani,

1993 dalam Sihwahjoeni dan M. Gudono, 2000).

Istilah etika jika dilihat dalam Kamus Besar Bahasa Indonesia (1998),

memiliki tiga ani yang satunya adalah nilai mengena.i benar dan salah yang

dianut suatu golongan atau masyarakat. Dari beberapa definisi diatas dapat

disimpulkan bahwa etika adalah seperangkat pedoman, aturan atau norma

yang mengatur tingkah laku seseorang, baik yang dilakukan atau ditinggalkan

Maryani dan Ludigdo (2001) mendefinisikan etika sebagai

seperangkat aturan atau nonna atau pedoman yang mengatur perilaku

manusia, baik yang harus dilakukan maupun yang harus ditinggalkan yang

dianut olch sekelompok atau segolongan manusia atau masyarakat atau

profesi.

Etika profesi akuntan di Indonesia diatur dalam kode etik akuntan

Indonesia. Kode etik ini mengikat para anggota IAI di satu sisi dan dapat

dipergunakan oleh akuntan lainnya yang bukan atau belum menjadi anggota

IAI di sisi lain. Ikatan Akuntan Indonesia (IAI) merumuskan suatu kode etik

yang meliputi mukadimah dan delapan prinsip etika yang harus dipedomani

oleh semua anggota, serta aturan etika dan interpretasi aturan etika yang

wajib dipatuhi oleh masing-masing anggota kompartemen.

Menurut Keraf (1998), etika dapat dibagi menjadi dua, yaitu sebagai

berikut:

I. Etika umum

Etika umum berkaitan dengan bagaimana manusia mengambil keputusan

etis, teori-teori etika dan prinsip modal dasar yang rnenjadi pegangan bagi

manusia dalam bertindak, serta tolak ukur dalam menilai baik buruknya

suatu tindakan. Etika umum dapat digolongkan dengan ilmu pengetahuan

2. Etika khusus

Etika khusus adalah penerapan prinsip-prinsip modal dasar dalam bidang kehidupan yang khusus. Etika khusus dapat dibagi menjadi dua yaitu: a. Etika individual, menyangkut kewajiban dan sikap manusia terhadap

dirinya sendiri.

b. Etika sosial, berkaitan dengan kewajiban, sikap dan pola perilaku manusia lainnya salah satu bagian dari etika sosial adalah etika profesi.

Ponemon dan Gabhart (1990) menemukan bahwa proses kognitif etika auditor akan mempengaruhi independensi auditor. Independensi menipakan isu yang menarik karena dalam menghadapi konflik independensi auditor perlu untuk mempertimbangkan aturan yang eksplisit, standar audit dan kode etik profesional.

Untuk kalangan profesional, pengaturan etika dibuat untuk menghasilkan kinerja etis yang memadai maka kemudian asos1as1 profesi merumuskan suatu kode etik. Kode etik profesi mernpakan kaidah-kaidah yang menjadi landasan bagi eksistensi profesi dan sebagai dasar terbentuknya kepercayaan masyarakat karena dengan mematuhi kode etik, akuntan diharapkan dapat menghasilkan kualitas kinerja yang paling baik bagi masyarakat Baidaie (2000).

Dalam kontes etika profesi, Chua et al (1994) mengungkapkan bahwa etika profesional juga berkaitan dengan perilaku moral. Dalarn ha! ini perilaku moral lcbih terbatas pada penge1iian yang rneliputi kekhasan pola etis yang diharapkan untuk profesi te11entu.

Kodc etik profesi akuntan disusun dengan tujuan dapat menjadi panduan bagi profesi akuntan untuk menempatkan objektivitas nilai-nilai dalam prnfcsi akuntansi untuk menjaga profesionalisme anggotanya. Dalam rerangka kode etik akuntan salah satu prinsip etika yang mendasari etika seorang auditor adalah independensi. Nilai dari pengauditan tergantung besarnya persepsi publik terhadap independensi auditor, sehingga tidak mengherankan jika independensi merupakan ha! utama dalam kode etik profesi akuntan (Arens dan Loebbecke, 2008).

(1) intcgritas, (2) obycktifitas, (3) inclcpenden, (4) kcpercayaan, (5) standar-stanclar lcknis, (6) kernarnpuan profcsional, dan (7) perilaku etika.

lndepcncknsi mcrnpaJ.:an salah satu nilai etis yang dijabarkan secara tertulis bagi seorang auditor scbagai panduan agar dapat selalu bcrperilaku etis. Scsuai clcngan hal tcrscbut, pcncliti memprec!iksikan bahwa semakin indcpenden seorang auditor maka auditor tersebm akan sernakin dapat bcrpcrila::u ctis.

G. Pcngalaman Auditor

Auditor mcrupakan scscorang yang dianggap ahli olch masyarakat untuk mclakukan pcrncriksaan pacla suatu perusahaan atau instansi. Pcngalaman mcrupakan salah satu elemen penting dalam tugas audit disamping pengetahuan yang juga harus dimilki seorang auditor (Sumardi dan Hardiningsih, 2002).

Pcnggunaan pcngalaman didasarkan pada asumsi bahwa tugas yang dilakukan secara berulang-ulang memberikan peluang untuk belajar melakukannya dengan yang terbaik. Lebih jauh Kolodner (1983) dalam Herliansyah, Yudhi dan Meifida Ilyas (2006) menunjukkan bagaimana pengalarnan dapat digunakan untuk meningkatkan kinerja pengambilan keputusan.

(atypical) dibandingkan auditor yang kurang berpengalaman, tetapi antara auditor yang berpengalaman dengan yang kurang berpengalaman tidak berbeda dalam menemukan item-item yang umum (typical). Penelitian sernpa dilakukan oleh Tubbs (1992), menunjukkan bahwa subyek yang mempunyai pengalaman audit lebih banyak, maka akan menemukan kesalahan yang lebih banyak dan item-item kesalahannya lebih besar dibandingkan auditor yang pengalaman auditnya lebih sedikit.

Pengalaman personel audit akan meningkatkan kompetensi mereka dalam menjalankan setiap penugasan. Personel audit berpengalaman memakai analisis yang lebih teliti, terinci dan runtut dalam mendeteksi gejala kekelirnan dibandingkan dengan analisis yang tidak berpengalaman, Sularso (I 999). Menurnt Wright ( 1997) dalam Susiana dan Arleen Herawaty (2007) pengalaman tentang industri akan meningkatkan kemampuan menduga adanya kekelirnan pada saat melakukan prosedur analitis.

Semakin banyak pengalaman seseorang maka hasil pekerjaan semakin

.

penugasan dihadapi oleh auditor (Mohhammadi dan Wright, 1987). Berdasarkan hal tersebut Tubbs (1992) menjelaskan seorang akuntan lebih berpengalaman maka :

1. Akuntan pemeriksa memiliki salah pengertian yang lebih sedikit tentang kekeliruan-kekeliruan.

2. Akuntan pemeriksa menjadi sadar mengenat kekeliruan-kekeliruan yang lebih tidak lazim.

3. Hal-ha! yang terkait dengan penyebab kekeliruan seperti departemen tempat terjadi kekeliruan dan pelanggaran, dan tujuan pengendalian internal menjadi lebih menonjol.

Pengalaman yang lebih akan menghasilkan pengetahuan yang lebih Christia wan ( 1993 ). Seseorang yang melakukan pekerjaan sesuai dengan pengetahuan yang dimiliki akan memberikan basil yang lebih baik daripada mereka yang tidak mempunyai pengetahuan yang cukup dalam tugasnya. Dengan demikian maka kompleksitas tugas yang dihadapi oleh seorang auditor akan menambah pengalaman serta pengetahuannya.

akuntansi dan standar auditing yang ditetapkan oleh organisasi profesi. Oleh karena itu pcngalaman kerja telah dipandang sebagai suatu faktor penting dalam memprediksi kinerja akuntan publik, sehingga pengalaman dimasukkan sebagai salah satu persyaratan dalam memperoleh ijin menjadi akuntan publik.

Bonner (1990) dalam Tubbs (1992) menyatakan bahwa semakin lama auditor tersebut bekerja, maka auditor tersebut akan memberikan pe1timbangan yang lebih matang dengan sendirinya akan mengurangi risiko audit secara signifikan. Pengalaman seseorang tidak hanya didapat pada saat ia beke,ja pada suatu organisasi bisnis, tetapi juga bisa didapat dari berbagai masa pelatihan.

II. lndcpcnclcnsi

M cnurut Bery Halomoan (2008), independensi merupakan faktor

yang mcncntukan mutu akuntan publik dalam meningkatkan k.-ualitas audit

atas laporan keuangan. Tingkat keyakinan pemakai laporan keuangan auditan

akan berkurang bahkan tidak ada lagi jika diketahui bahwa akuntan tidak

memiliki independensi atau dirat,'Ukan independensinya. Akuntan yang

diketahui tidak indcpenclcn terhadap kliennya maka laporan keuangan auditan

yang dihasilkan tidak akan dipercaya oleh para pemakai laporan keuangan.

Pemakai laporan kcuangan auditan juga akan meragukan kewajaran laporan

kcuangan yang ditcrimanya jika diketahui bahwa akuntan yang melakukan

audit ternyata tidak independen dalam bidangnya. Dalam kerangka yang lebih

luas dapat clisimpulkan bahwa independensi akuntan publik sangat

mempengaruhi tingkat kepercayaan pemakai · laporan keuangan auditan

(masyarnkat) terhadap jasa yang dihasilkan oleh akuntan publik khususnya

kualitas audit atas laporan keuangan.

Brown ( 1 971) dalam Novianty dan Wijaya (200 I), mengambil

definisi independensi akuntan publik dengan menggunakan istilah

independen dari Webster's yaitu: !11depe11de11t is not subjects to bias or

influence. Brown, atas dasar pengertian tersebut memberi definisi

independensi adalah: " kepercayaan masyarakat terhadap objektivitas, bebas

dari pcngaruh pihak lain", scdangkan independensi akuntan publik

Independensi mempakan standar umum nomor dua dari tiga stanclar auditing yang clitetapkan oleh lkatan Akuntan Indonesia (JAi) yang menyatakan bahwa dalam semua yang berhubungan dengan perikatan, independensi dan sikap mental hams di pertahankan oleh auditor.

Berdasarkan ketentuan yang dimuat dalam PSA (Pemyataan Standar Audit) No. 04 (SA Seksi 220), standar ini mengharnskan auditor bersikap independcn, artinya tidak rnudah dipengamhi, karena ia melaksanakan pekerjaannya untuk kepentingan urnum, dalam ha! ini dibedakan dengan auditor yang berpraktik sebagai auditor intern. Dengan demikian, ia tidak dibenarkan memihak kepada kepentingan siapapun, sebab bagaimanapun sempurnanya keahlian teknis yang ia miliki, ia akan kehilangan sikap tidak memihak yang justm sangat penting untuk mempertahankan kebebasan pendapatnya.

untuk berrindak jujur, tidak memihak, dan melaporkan temuan-temuan hanya berdasarkan bukti yang ada.

Menumt Abdul Halim (200 I) ada tiga aspek independensi seorang auditor, yaitu sebagai berikut. (1) Independence in fact (independensi senyatanya) yakni auditor hams mempunyai kejujuran yang tinggi. (2)

Independence in appearance (independensi dalarn penampilan) yang mempakan pandangan pihak lain terhadap diri auditor sehubungan dengan pelaksanaan audit. Auditor hams menjaga kedudukannya sedemikian mpa sehingga pihak lain akan mempercayai sikap independensi dan objektivitasnya. (3) Independence in competence (independensi dari sudut keahlian) yang berhubungan erat dengan kompetensi atau kemampuan auditor dalam melaksanakan dan menyelesaikan tugasnya.

J\udito'r yang memiliki keahlian audit dan independen akan memberikan pendapat tentang kelangsungan hidup perusahaan yang cenderung benar dibandingkan dengan auditor yang hanya memiliki salah satu karakteristik atau tidak rnemiliki keduanya (Mayangsari, 2003).

publik. Sikap mental independen tersebut meliputi independen dalam fakta

(in.fact) maupun dalam penampilan (in appearance) (IAI 2001).

Akuntan tidak independen apabila selama periode audit dan selama periode pcnugasan profesionalnya, Akuntan, Kantor Akuntan Publik maupun orang dalam Kantor Akuntan Publik: (I) mempunyai kepentingan keuangan baik langsung maupun tidak langsung yang material pada klien, (2) mempunyai hubungan pekerjaan dengan klien, (3) mempunyai hubungan usaha secara langsung atau tidak langsung yang material dengan klien, karyawan kunci klien atau pemegang saham klien, (4) memberikan jasa-jasa non audit tertentu kepada klien atau (5) memberikan jasa atau produk kepada klien dengan dasar fee kontinjen atau komisi (Bapepam, 2003).

pribadi personcl auditor yang memiliki karakter tidak mudah dipengaruhi,

tidak 111cmihak dan sccara intelektual jujur. Evaluasi di!akukan dengan

wawancara atau dcngan pengamatan atas perilaku selama penugasan.

Independensi in Appearance merupakan hasil intepretasi pihak yang

mendasarkan keputusan pada pendapat auditor terhadap independensi auditor.

Kondisi yang menyebabkan pihak lain meragukan independensi auditor

antaralain: auditor secara langsung atau tidak memiliki saham klien, auditor

memiliki hubungan hutang piutang dengan klien, auditor mcrangkap sebagai

manajemen klien, auditor memiliki masalah hukum dengan klien, auditor

memberibn jasa pcmbukuan atau lainnya kepada klien, auditor merangkap

sebagai internal auditor klien (Arens, 2008).

I. Karaktcristik Personal

Richmond (2003) menemukan bukti bahwa kepribadian individu

mempengaruhi pcrilaku etis. Seorang profesional yang diantaranya

diwujudkan dalam sikap etis dan tindakan etis, karakteristik personal meliputi

lokus kendali (locus r{( co11trol), tingkat kinerja pribadi karyawan (self rate

employee pe1jormance), keinginan untuk berhenti bekerja (tum over

illfentio11), harga diri dalam kaitannya dengan ambisi (self esteem in relation

to ambition) dan komitmcn pada organisasi (organizational commitment).

Solar & Bruehl ( 1971) dalarn Irawati Yuke, clkk (2005) rnenyatakan

tidak marnpu untuk mendapat dukungan kekuatan yang dibutuhkannya untuk bertahan dalam suatu organisasi, mereka memiliki potensi untuk mencoba mernanipulasi rckan atau objek lainnya sebagai kebutuhan pertahanan mereka.

Dalam konteks audit, manipulasi atau ォ・エゥ、。セェオェオイ。ョ@ pada akhirnya akan menirnbulkan penyirnpangan perilaku audit. Hasil dari perilaku ini adalah penurunan kualitas audit yang dapat dilihat sebagai ha! yang perlu dikorbankan oleh individu untuk bertahan dalam lingkungan kerja audit. Hal ini menghasilkan dugaan bahwa makin tinggi lokus kendali eksternal individu, sernakin mungkin mereka menerima penyimpangan perilaku audit

Menurut Jansen & Glinow (1985) dalam Malone & Roberts (1996), perilaku individu merupakan refleksi dari sisi personalitasnya sedangkan faktor situasional yang te1jadi saat itu akan mendorong seseorang untuk membuat suatu keputusan. Dari pendapat tersebut, dapat disimpulkan bahwa perilaku disfungsional audit dapat disebabkan oleh faktor karakteristik personal dari auditor (faktor internal) serta faktor situasional saat melakukan audit (faktor eksternal). Karakteristik personal yang mempengaruhi penerimaan perilaku disfungsional diantaranya locus of control (Donelly

untuk menggunakan penipuan atau manipulasi untuk memperoleh tujuan-tujuan personil.

Solar & Bruehl (1971) dalam Irawati Yuke, dkk (2005) menyatakan bahwa individu yang melakukan sebuah kine1ja dibawah ekspektasi atasannya akan cenderung terlibat untuk melakukan perilaku disfungsional karena mereka tidak melihat dirinya sendiri dapat mencapai tujuan yang diperlukan untuk bertahan dalam sebuah perusahaan melalui usahanya sendiri, sehingga perilaku disfungsional dianggap pe:rlu dalam situasi ini. Sedangkan menurut Donelly et al (2003) dalam lrawati Yuke, dkk (2005) menyatakan bahwa locus qf control mempengamhi penerimaan perilaku disfungsional audit maupun perilaku disfungsional audit secara aktual, kepuasan kerja, komitmen organisasional dan turnover intention.

Menurut Street dan Bishop (1991) dalam Malone dan Robert (1996), auditor telah menemukan berbagai macam karakteristik, karakteristik setiap orang tersebut berbeda termasuk kebutuhan untuk berprestasi, tipe pola perilaku (MCNair,1987; Kelly dan Margheim,1990), need for approval

Locus of Control

Mcnurut Ivancevich dan Matteson (1987) dalam Malone dan Robert ( 1996), sctiap individu dcngan internal locus of control percaya bahwa me mil iki rnereka merniliki kontrol lebih besar atas kehidupan mereka. Sedangkan rnenurut Schermerhorn et al (1991) dalam Malone dan Robe1i (1996), eksternal locus of control percaya bahwa faktor Juar seperti nasib, keberuntungan atau kekuatan Jain yang Jebih besar merupakan aturan dalam kehidupan. Internal locus of control secara signifikan memiliki komitmen yang Jebih besar untuk tujuan yang sulit dicapai daripada eksternal locus of control. Kelly dan Margheim (1990) dalam Malone dan Robert (1996) menunjukkan bahwa perilaku mengurangi kualitas audit merupakan respons dari stres dalam pekerjaan. Dari perbedaan ini eksternal locus ofcontrol lebih mungkin mempunyai pengaruh yang lebih besar terhadap penurunan kualitas audit dari pada internal locus of control. Dengan demikian, ekstemal locus of control berpengaruh positifterhadap perilaku penurunan kualitas audit.

Self-esteem

self-esteem yang rendah, individu dengan harga diri tinggi mungkin memiliki

komitmen yang lebih besar dengan tujuan untuk meningkatkan kinerja.

Hard dril'ing

Menurut Ivancevich dan Matteson (1987) dalam Malone dan Robert

(1996), karakteristik personal yang dikenal sebagai tipe: A yang dikategorikan

sebagai pola perilaku cenderung lebih agresif, waktu sadar dan orientasi

kerja daripada individu dengan tipe B (karakteristik tipe A dengan individu

yang rendah). Tipe A sebagai pola perilaku yang terdiri dari tiga dimensi:

kekurangsabaran, keterlibatan kerja, dan hard driving. Pada hard driving

dimensi perilaku tipe A cenderung lebih menonjol. Dengan demikian, tingkat

individu dengan hard driving tipe A berhubungan secara negatif dengan

perilaku penurunan kualitas audit.

Need for Approval

Menurut Tubbs (1984) dalam Malone clan Robert (1996), need for

approval adalah atribut kepribadian "yang berhubungan dengan patuh", rasa

hormat kepada otoritas, clan keinginan untuk dikontrol oleh orang lain.

Auditor dengan need jiir approval mungkin berhubungan secara lebih besar

dengan perilaku penurunan kualitas audit dibandingkan auditor dengan

persetujuan kebutuhan sosial yang rendah dalam ha.I untuk mendapatkan

persetujuan dari atasan mereka untuk performa yang relatif baik relatif Ice

Kelly (1984) dalam Malone dan Robert (1996) menyebutkan bahwa secara hipotesis berhubungan secara positif, namun sebelumnya telah ditemukan bahwa auditor dengan kebutuhan sosial yang tinggi secara signifikan cendernng kurang berhubungan dengan perilaku penurunan kualitas audit. Kelly berpendapat bahwa negatif menunjukkan hubungan antara kebutuhan sosial persetujuan dengan perilaku penurunan kualitas audit mungkin karena persoalan yang tinggi dalam persetujuan kebutuhan sosial. Temuan secara empiris, tidak jelas bagaimana kebutuhan auditor untuk persetujuan itu akan berdampak atau terlibat dalam tindakan penurunan kualitas audit.

Need for Achievement

J. Kualitas Audit

Banyak pihak yang mendefinisikan kualitas audit, namun tidak ada definisi yang pasti tentang kualitas audit itu sendiri. Hal ini disebabkan tidak adanya pemahaman umum mengenai faktor penyusun kualitas audit dan sering terjadi konflik peran antara pengguna laporan audit (Sutton 1993 dalam Ariesanti, 2001 ). Sutton (1993) dalam Ariesanti (2001) menjelaskan dan mengumpulkan beberapa pendapat peneliti sebelumnya bahwa ada perbedaan persepsi mengenai kualitas audit. Walaupun demikian, para peneliti mempunyai kesamaan pendapat mengenai pengukuran kualitas audit. J>cngukurnn kualitas audit tersebut mernbutuhkan kombinasi antara ukuran hasil dan proses. Pengukuran hasil Jebih banyak digunakan karena pengukurnn proses tidak dapat diobservasi secara Jangsung. Sedangkan pengukurnn hasil biasanya menggunakan surogasi besar firma audit.

Pc:nel itian mcngenai pengukuran kualitas audit pada tahap proses telah dilakukan oleh Sutton (1993). Sutton meneliti tentang faktor-faktor yang mempengaruhi kualitas proses audit. Hasil penelitian ini menunjukkan adanya kesepakatan antarn para responden mengenai faktor·fnktor yang berpongaruh terhadap kualitas proses audit mulai tahap perencanaan penugasan, tahap pekerjaan lapangan, dan tahap adminisirasi akhir.

digunakan untuk mendctcksi atau menghindari kesalahan pada perancangan clan peng<embangan; penilaian untuk mengawasi kegiatan operasi termasuk inspeksi, pengujian dan evaluasi; dan aktivitas kegagalan, untuk mencari produk-produk yang gaga! atau jasa yang tidak sesuai. Pada bidang audit aktivitas pertama penting dilakukan untuk menghindari aktivitas ketiga.

De angelo (1981) mendefinisikan kualitas audit sebagai profitabilitas bahwa auditor akan menemukan dan melaporkan pelanggaran pada sistem akuntansi klien. Deis dan Giroux (1992) dalam Ariesanti (2001) menjelaskan bahwa probabilitas untuk menemukan pelanggaran tergantung pada kemampuan teknis auditor dan probabilitas melaporkan pelanggaran tergantung pada independensi auditor.

Saal ini pertumbuhan ekonomi suatu perusahaan dipengaruhi oleh kualitas produk yang dihasilkan oleh perusahaan tersebut. Kualitas jasa adalah sebuah konsep yang sulit dipahami dan kabur, sehingga kerap kali terdapat kesalahan dalam menentukan sifat laialitasnya (Parasuraman, 1985 clalam Nurchasanah dan Rahmanti, 2004).

Pada penelitian Nurchasanah dan Rahmanti (2004) dalam Hery Halomoan (2008), menyebutkan bahwa terdapat delapan faktor penentu kualitas audit, yaitu:

1. Pengalaman melakukan audit

Pengalaman melakukan audit menjadi pertimbangan bahwa auditor tersebut berkualitas. Karena pengalaman auditor dapat menentukan kualitas audit melalui pengetahuan dan keunggulan-keunggulan yang diperolehnya dari pengalaman melakukan audit.

2. lvlemahami indutri klien

SPAP (200 I :318. l ), menyatakan bahwa dalam melaksanakan audit atas laporan keuangan, auditor harus memperoleh pengetahuan tentang bisnis yang cukup (terutama bisnis klien) untuk memungkinkan auditor mengidentifikasi dan memahami peristiwa, transaksi dan praktik, yang menurut pertimbangan auditor, kemungkinan berdampak signifikan atas laporan keuangan atau atas laporan pemeriksaan atau laporan audit. Pernyataan SP AP tersebut menyiratkan bahwa auditor yang memahami industri klien da1,11t

m1.mjl1di

sutnb(.)i' kualitasaudit,

3. Responsif atas kebutuhan klien

4. Taat pada standar umum

Auditor harus mempunyai keahlian dan kecenderungan agar dapat mendeteksi kesalahan yang material serta melaporkan apa yang ditemukannya. Seperti apa yang dinyatakan dalan SP AP (200 I : 150. I), seorang auditor harus memiliki keahlian dan pelatihan teknis yang cukup, independensi dalam sikap mental dan menggunakan kemahiran profesionalnya dengan cermat dan seksama sebagai syarat dari mutu pelaksanaan audit.

5. Keterlibatan pimpinan KAP

Dalam hal ini keterlibatan pimpinan KAP dapat menaikkan kinerja dan komitmen organisasi, sehinnga kualitas jasa yang dihasilkan juga meningkat.

6. Keterlibatan komite audit

Dalam penelitian Menon dan Williams (1994), yang menyatakan bahwa komite audit diperlukan dalam suatu organisasi bisnis antara lain dikarcnakan dapat mengawasi proses audit dan memungkinkan terwujudnya kejujuran pelaporan keuangan. Agar fungsi tersebut terlaksana dengan baik maka komite audit hams bekerja secara efektif sehingga dapat menambah kualitas audit.

7. Independensi anggota tim audit

8. Komunikasi Tim Audit dan manajemen Klien

SP AP (2001 :360.1 ), menyatakan bahwa selama melakukan audit atas laporan keuangan, auditor perlu membangun hubungan kerja yang bersifat konstruktif dengan manajemen untuk mewujudkan audit yang efektif dan efisien. Oleh karena itu hubungan kerja yang baik dengan manajemen harus dibangun sehingga audit yang efektif dan efisien dapat terwujud dan dengan begitu kualitas audit akan meningkat.

Pada penelitian ini, peneliti akan mengukur kualitas audit dari seg1 etika auditor, pengalaman auditor, independensi auditor, dan karakteristik personal. Dalam segi independensi, auditor dituntut untuk bersikap independen dalam tingkah laku dan tindakannya. Independen berarti akuntan publik tidak mudah dipengaruhi dalam melaksanakan pekerjaannya.

mcningkat jika c1uditor tcrscbut mcngclahui bahwn hnsil pckc1jan1111ya akan direvicw oleh pihak ketiga.

K. Kctcrkaitan An tar Variabcl

Untuk kalangan auditor, pengaturan etika dibuat untuk menghasilkan kine1ja yang memadai maka kemudian asosiasi profesi akuntan rnerumuskan suatu kode etik. Kade etik profesi auditor merupakan kaic\ah-kaidah yang menjadi landasan bagi auditor scbagai dasar tcrbentuknya kepercayaan pengguna laporan keuangan. Independensi merupakan salah satu rerangka kocle etik akuman yang mendasari etika seorang auditor. Independensi merupakan sikap yang bebas dari pengaruh pihak lain clan jujur kcpada scmua puhak yang berkepentingan terhac!ap laporan keuangan tersebut. Dengan penerapan etika dan inc!epenc!ensi pac!a setiap auditor c!iharapkan dapat mcnghasilkan kualitas audit yang paling baik.

Menurut Jansen dan Glinow ( 1985) dalam Malone dan Robert (l 996), perilaku individu rnerupakan refleksi dari sisi personalitasnya sedangkan faktor situasional yang te1j adi saat itu akan mendorong seseorang untuk membuat suatu keputusan. Dari pendapat tersebut, dapat disimpulkan bahwa perilaku disfi.mgsional audit dapat disebabkan oleh faktor karakteristik personal auditor (faktor internal) se1ta faktor situasional (faktor eksternal) dan kemudian faktor-faktor tersebut akan mempengaruhi kualitas audit yang dihasilkan.

Kerangka Penelitian

Etika Auditor

Pengalaman Auditor

lndependensi

Karakteristik Personal Auditor

XI : Etika Auditor X2 : Pengalaman Auditor X3 : Independensi

X4 : Karakteristik Personal Auditor Y : Kualitas Audit

Perumusan Hipotesis

Berdasarkan pemikiran diatas maka hipotesis yang diajukan dalam penelitian ini adalah:

Ha,, Etika auditor berpengaruh secara signifikan terhadap kualitas audit Ha2: Pengalaman auditor berpengaruh secara signifikan terhadap kualitas

audit

1-!aJ : Independensi berpengaruh secara signifikan terhadap kualitas audit Ha4: Karakteristik personal berpengaruh secara signifikan terhadap kualitas

BAB Ill

METODOLOGT PENELITIAN

A. Ruang Linglmp Penclitian

Ruang lingkup yang akan digunakan dalam penelitian ini merupakan

penelitian \Qウッウゥ。ャゥャセ@ yailu penelitian yang bertujuan untuk mengetahui

hubungan scr·ta pcngnruh antara dua variabd atau lebih Dalam penelitian kali

ini akan membahas mengenai bagaimana pengaruh etika auditor, pengalaman

auditor, indcpenclensi, clan karakteristik personal terhadap kualitas audit.

A. Metodc Penentuan Sampel

Populasi dalam penelitian ini adalah auditor yang heke1ja di Kantor

Akuntan Publik yang terdapat di Jakarta clan sekitarnya tahun 2009. Dari populasi ini peneliti menggunakan pengambilan sampel dengan metocle

convenience sampling, sesuai clengan namanya metocle ini memilih sampel

clari elem•cn populasi (orang atau kejadian) yang datanya muclah cliperoleh

peneliti, Elemen populasi yang clipilih sebagai subyek sampel adalah tidak

terbatas sehingga peneliti m