PENGARUH MEKANISME CORPORATE GOVERNANCE, SPESIALISASI INDUSTRI AUDITOR, DAN AUDIT BRAND NAME

TERHADAP INTEGRITAS LAPORAN KEUANGAN

(Studi Empiris pada Perusahaan di Sektor Keuangan Yang Terdaftar di Bursa Efek Indonesia Tahun 2010-2014)

SKRIPSI

Oleh:

Farida Wijayanti Rachman 1112082000058

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

i

PENGARUH MEKANISME CORPORATE GOVERNANCE, SPESIALISASI INDUSTRI AUDITOR, DAN AUDIT BRAND NAME

TERHADAP INTEGRITAS LAPORAN KEUANGAN

(Studi Empiris pada Perusahaan di Sektor Keuangan Yang Terdaftar di Bursa Efek Indonesia Tahun 2010-2014)

SKRIPSI

Oleh:

Farida Wijayanti Rachman 1112082000058

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

DAFTAR RIWAYAT HIDUP

I. IDENTITAS DIRI

1.Nama Lengkap : Farida Wijayanti Rachman

2.Tempat, Tanggal Lahir : Tangerang , 10 Maret 1994

3.Agama : Islam

4.Alamat : Jalan AMD Babakan Pocis RT 02

RW 02 No: 18, Kel. Bakti Jaya, Kec.

Setu, Tangerang Selatan. 15315

5.No. Telepon : 089517345608

6.E-mail :[email protected]

II. PENDIDIKAN FORMAL

1.SDN 1 Pamulang : Tahun 2000-2006

2.SMPN 1 Pamulang : Tahun 2006- 2009

3.SMAN 2 Kota Tangerang Selatan : Tahun 2009-2012

4.S1 Ekonomi UIN Syarif Hidayatullah Jakarta : Tahun 2012-2016

III. PENDIDIKAN NON-FORMAL

1.Kursus Bahasa Inggris di Cambridge School of English Pamulang :

Tahun 2007-2009

2.Kursus Komputer di LPIA Pamulang :

Tahun 20015

vii

V. SEMINAR DAN WORKSHOP

1. Sebagai peserta dalam “Seminar Motivasi dan Kewirausahaan”, 6 September 2012 UIN Syarif Hidayatullah Jakarta.

2. Sebagai peserta dalam “Seminar Dialog Jurusan dan Seminar

Konsentrasi Himpunan Mahasiswa Jurusan Akuntansi’ 3 Oktober 2012,

Teater Lt.2 Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah

Jakarta.

3. Sebagai peserta dalam “Sekolah Pasar Modal 2015”, 2 Desember 2015

PT. Bursa Efek Indonesia (Indonesia Stock Exchange).

VI. PENGALAMAN KERJA

1. Magang di Bank Indonesia Divisi Pengelolaan Data dan

Penanggulangan Uang Rupiah Palsu, Grup Kebijakan Pengelolaan Uang,

Departemen Pengelolaan Uang tanggal 18 Februari 2016-17 Maret 2016.

VII. LATAR BELAKANG KELUARGA

1. Ayah : Suratman

2. Tempat, Tanggal Lahir : Sukoharjo, 1 Maret 1964

3. Ibu : Sri Yanti

4. Tempat, Tanggal Lahir : Sukoharjo, 4 Juli 1971

THE INFLUENCE CORPORATE GOVERNANCE MECHANISM, AUDITOR INDUSSTRIAL SPECIALIZATION, AND AUDIT BRAND NAME TO

INTEGRITY OF FINANCIAL STATEMENT

ABSTRACT

This research aims to obtain empirical evidence about the influence corporate governance mechanism, auditor industrial specialization, and audit brand name to integrity of financial statement. Independent variables used in this research is corporate governance mechanism analyzed by independent commissioner and audit committee, auditor industrial specialization analyzed by ratio of total client in industry to all firms in industry, and audit brand name analyzed by existence KAP/OAA affiliation. Dependent variable used is integrity of financial statement analyzed by non-operating accruals.

The sample in this research was financial sector companies listed in Indonesian Stock Exchange (IDX) period among 2010-2014. Data was collected by purposive sampling. Total 92 companies were taken as sample. Analysis method this research use multiple regression analysis.

The result of this research showed that audit committee and auditor industrial specialization has significant effect to integrity of financial statement. While independent commissioner and audit brand name have not significant effect to integrity of financial statement.

ix

PENGARUH MEKANISME CORPORATE GOVERNANCE, SPESIALISASI INDUSTRI AUDITOR, DAN AUDIT BRAND NAME

TERHADAP INTEGRITAS LAPORAN KEUANGAN

ABSTRAK

Penelitian ini bertujuan untuk memperoleh bukti empiris tentang pengaruh mekanisme corporate governance, spesialisasi industri auditor dan audit brand name terhadap integritas laporan keuangan. Variabel independen yang digunakan adalah mekanisme corporate governance yang dianalisis dengan komisaris independen dan komite audit, spesialisasi industri auditor yang dianalisis dengan rasio jumlah klien dalam industri dan semua perusahaan di industri tersebut, dan

audit brand name yang dianalisis dengan adanya afiliasi KAPA/OAA. Variabel dependen yang digunakan adalah integritas laporan keuangan yang dianalisis dengan non-operating accruals.

Sampel dalam penelitian adalah perusahaan keuangan yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2010-2014. Data yang dikumpulkan dengan metode purposive sampling. Total 92 perusahaan ditentukan sebagai sampel. Metode analisis penelitian ini menggunakan analisis regresi berganda.

Hasil dari penelitian ini menunjukan bahwa komite audit dan spesialisasi industri auditor berpengaruh signifikan terhadap integritas laporan keuangan. Sedangkan komisaris independen dan audit brand name tidak berpengaruh signifikan terhadap integritas laporan keuangan.

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Segala puji bagi Allah SWT yang melimpahkan segala rahmat dan

hidayah-Nya kepada kita semua sehingga peneliti dapat menyelesaikan skripsi ini

yang berjudul: “ Pengaruh Mekanisme Corporate Governance, Spesialisasi Industri Auditor dan Audit Brand Name Terhadap Integritas Laporan Keuangan (Studi Empiris pada Perusahaan Sektor Keuangan yang Terdaftar di Bursa Efek Indonesia Tahun 2010-2014)”.

Shalawat serta salam senantiasa selalu tercurah kepada Nabi Muhamad

SAW yang telah membimbing umatnya menuju jalan kebenaran. Penyusunan

skripsi ini merupakan tugas akhir sebagi syarat guna meraih gelar Sarjana

Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Pada kesempatan ini, penulis ingin menyampaikan banyak ucapan terima

kasih atas segala bantuan, bimbingan dan dukungannya dalam proses penyusunan

skripsi ini hingga skripsi ini dapat diselesaikan dengan baik kepada:

1. Kedua orang tua yang tak henti-hentinya memberikan do’a, dukungan, semangat dan kasih sayangnya kepada penulis sehingga dapat menyelesaikan

penulisan skripsi ini. Semoga Allah SWT membalas semua jasa-jasa yang

telah kalian berikan.

2. Adik ku Satrio Budi Prakosa, yang senantiasa mendoakan dan memberikan

dukungan kepada penulis.

3. Bapak Dr. Arief Mufriani, LC, MA selaku Dekan Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

4. Ibu Yessi Fitri, SE.,Ak.,M.si. selaku Ketua Jurusan Akuntansi Fakultas

xi

6. Bapak Prof. Dr. Azzam Jasin, MBA. selaku dosen Pembimbing I yang telah

bersedia menyediakan waktunya untuk membimbing penulis selama

menyusun skripsi. Terima kasih atas segala masukan guna penyelesaian

skripsi selama ini.

7. Ibu Fitri Yani Jalin, SE., M.Sc. selaku Dosen Pembimbing II yang telah

memberikan kesempatan, mencurahkan perhatian dan memberikan banyak

masukan. Terimakasih atas semua saran yang Ibu berikan selama proses

penyusunan skripsi sampai terlaksananya sidang skripsi.

8. Seluruh Dosen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif

Hidayatullah Jakarta yang telah memberikan bekal ilmu pengetahuan yang

sangat luas kepada penulis selama perkuliahan, semoga menjadi ilmu yang

bermanfaat dan menjadi amal kebaikan bagi kita semua.

9. Semua Staf Tata Usaha serta karyawan Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah membantu

peneliti dalam mengurus segala kebutuhan adminintrasi dan lain-lain.

10.Untuk sahabat seperjuangan buku KKN, kompre dan skripsian bareng Anisa

Herdiyany dan Fitri Rahmawati terima kasih sudah memberikan semangat dan

keceriaan selama ini.

11.Seluruh teman-teman Akuntansi B UIN 2012 seren, kia, rita, dina, fai, galih,

lailatul, vivi, dita, dwi, om, fadil, mayeda, ilman, revan, aboy, randi, dan dara

terima kasih selama empat tahun kita bersama-sama menghadapi kehidupan

kampus yang penuh warna terlebih lagi untuk “KITA” yang selalu memberikan motivasi dan dukungan kepada penulis. See you top guys!!

12.Untuk Kiki Rifqi Nasrulloh, yang selalu memberikan support dan do’anya

yang tiada henti ketika penulisan skripsi ini dan mau direbetin kesana-kemari

untuk penyelesaian buku KKN.

13.Semua pihak yang membantu yang penulis tidak dapat sebutkan satu persatu

Penulis menyadari sepenuhnya bahwa penulisan skripsi ini jauh dari

karena itu penulis mengharapkan segala bentuk saran serta masukan bahkan kritik

yang membangun dari berbagai pihak.

Wassalamu’alaikum Wr. Wb.

Jakarta, 23 Juni 2016

xiii

DAFTAR ISI

COVER

COVER DALAM ... i

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAAN UJIAN SKRIPSI ... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... v

DAFTAR RIWAYAT HIDUP ... vi

ABSTRACT ... viii

ABSTRAK ... xi

KATA PENGANTAR ... x

DAFTAR ISI ... xiii

DAFTAR TABEL ... xvii

DAFTAR GAMBAR ... xviii

DAFTAR LAMPIRAN ... xix

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 12

C. Tujuan dan Manfaat Penelitian ... 12

1. Tujuan Penelitian ... 12

2. Manfaat Penelitian ... 13

A. Tinjauan Literatur ... 15

1. Teori Agensi... 15

2. Integritas Laporan Keuangan ... 19

3. Konservatisme ... 21

4. Mekanisme Corporate Governance ... 23

5. Spesialisasi Industri Auditor ... 30

6. Audit Brand Name... 32

B. Penelitian Sebelumnya ... 34

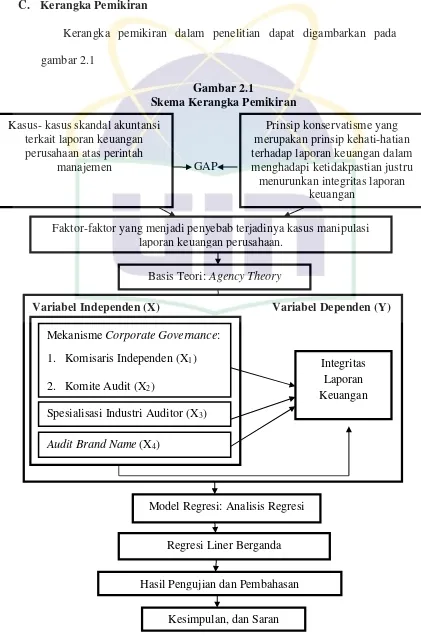

C. Kerangka Pemikiran ... .40

D. Keterkaitan Antar Variabel dan Perumusan Hipotesis ... 41

1. Komisaris Independen dan Integritas Laporan Keuangan ... 41

2. Komite Audit dan Integritas Laporan Keuangan ... 42

3. Spesialisasi Industri Auditor dan Integritas Laporan Keuangan ... 43

4. Audit Brand Name dan Integritas Laporan Keuangan .... 45

5. Komisaris Independen, Komite Audit, Spesialisasi industri auditor, Audit Brand Name, dan Integritas Laporan Keuangan ... 46

BAB III METODE PENELITIAN A. Ruang Lingkup Penelitian ... 48

xv

D. Metode Analisis Data ... 50

1. Statistik Deskriptif ... 50

2. Uji Asumsi Klasik ... 50

a. Uji Multikolonieritas ... 51

b. Uji Autokorelasi ... 51

c. Uji Heterokedastisitas ... 52

d. Uji Normalitas ... 53

3. Koefissien Determinasi ... 53

4. Uji Hipotesis ... 54

a. Uji Signifikansi Parameter Simultan (Uj Statistik F) ... 55

b. Uji Signifikansi Parameter Individual (Uji Statistik t) ... 56

E. Operasionalisasi Variabel Penelitian ... 56

1. Variabel Independen (X) ... 56

2. Variabel Dependen (Y) ... 60

BAB IV ANALISIS DAN PEMBAHASAN A. Sekilas Gambaran Umum Objek Penelitian... 63

1. Deskripsi Objek Penelitian... 63

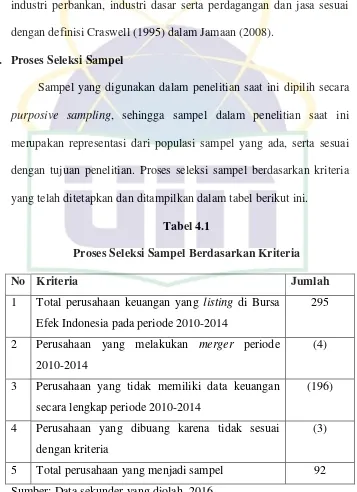

2. Proses Seleksi Sampel ... 64

B. Analisis dan Pembahasan ... 65

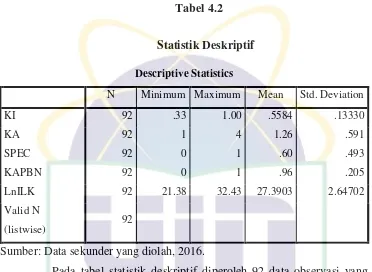

1. Hasil Uji Statistik Deskriptif ... 65

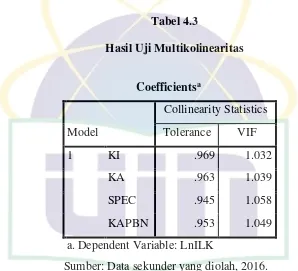

a. Uji Multikolonieritas ... 68

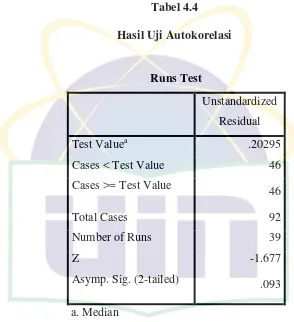

b. Uji Autokorelasi ... 70

c. Uji Heterokedastisitas ... 71

d. Uji Normalitas ... 74

3. Koefisien Determinasi ... 77

4. Hasil Uji Hipotesis ... 79

a. Uji Signifikansi Parameter Simultan (Uji Statistik F) ... 79

b. Uji Signifikan Parameter Individual (Uji Statistik t) ... 80

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 90

B. Saran ... 91

DAFTAR PUSTAKA ... 92

xvii

DAFTAR TABEL

Tabel 2.1 Hasil-Hasil Penelitian Terdahulu ... 34

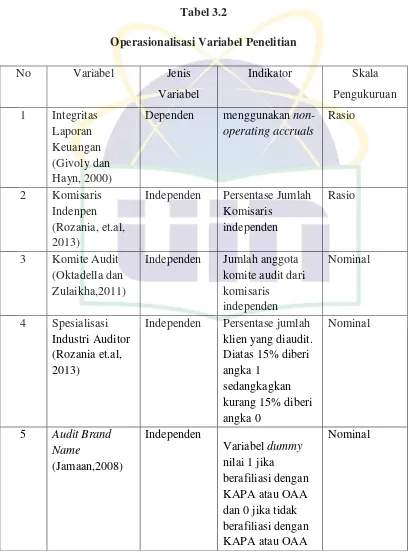

Tabel 3.2 Operasionalisasi Variabel Penelitian... 62

Tabel 4.1 Proses Seleksi Sampel Berdasarkan Kriteria ... 64

Tabel 4.3 Hasil Uji Multikolonearitas ... 69

Tabel 4.4 Hasil Uji Autokorelasi... 71

Tabel 4.5 Hasil Uji Glesjer ... 73

Tabel 4.6 Hasil Uji Kolmogorov-Smirnocv ... 77

Tabel 4.7 Hasil Uji Koefisien Determinasi ... 78

Tabel 4.8 Hasil Uji Signifikansi Parameter Simultan (Uji Statistik F) ... 79

[image:18.595.114.500.112.427.2]DAFTAR GAMBAR

Gambar 2.1 Skema Kerangka Pemikiran ... 40

Gambar 4.1 Hasil Uji Scatterplot ... 72

Gambar 4.2 Hasil Uji Normalitas Menggunakan Normal P-P Plot ... 74

xix

DAFTAR LAMPIRAN

Lampiran 1 Daftar Perusahaan Sektor Keuangan yang Terdaftar

Tahun 2010-2014 ... 97

Lampiran 2 Daftar Sampel Perusahaan Sektor Keuangan Tahun

2010-2014 ... 99

Lampiran 3 Statistik Deskriptif ... 100

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Informasi akuntansi didefinisikan sebagai informasi kuantitatif

tentang entitas ekonomi, terutama yang bersifat keuangan dan

dimaksudkan untuk bermanfaat dalam pengambilan keputusan ekonomi,

dan untuk menentukan pilihan diantara serangkaian tindakan-tindakan

alternatif yang ada (Belkoui, 2011: 50).

Laporan keuangan merupakan salah satu sumber informasi

akuntansi yang digunakan untuk menggambarkan kinerja suatu

perusahaan. Setiap entitas bisnis yang menjalankan aktivitas bisnisnya

diwajibkan untuk membuat laporan keuangan. Menurut Pernyataan

Standar Akuntansi Keuangan No. 1 Paragraf 7 (Revisi 2009) tujuan

laporan keuangan adalah memberikan informasi mengenai posisis

keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi

sebagian besar kalangan pengguna laporan dalam pembuatan keputusan

ekonomi

Laporan keuangan merupakan bentuk dari pertanggungjawaban

perusahaan kepada pihak-pihak yang berkepentingan yaitu para

stakeholder, sehingga laporan keuangan harus menyajikan sesuai dengan

2 waktu, komparabilitas dan kelengkapan. Sedangkan Hendriksen dan Van

Breda (2000:140) mengemukakan beberapa karakteristik kualitatif dalam

laporan keuangan yaitu cost and benefit, relevance, reliability,

comparability, dan materiality.

Agar bermanfaat, informasi yang terkandung dalam laporan

keuangan harus andal (reliable). Informasi memiliki kualitas yang handal

jika laporan keuangan bebas dari pengertian yang menyesatkan,

kesalahan material dan dapat diandalkan pemakainya sebagai penyajian

yang jujur (faithful representation) yang seharusnya disajikan atau yang

secara wajar diharapkan dapat disajikan (SAK, 2004). Namun pada

kenyataanya, laporan keuangan tersebut mulai dipertimbangkan dan

diragukan kredibilitasnya karena banyaknya kasus yang terjadi akibat

manipulasi terhadap data akuntansi terutama laporan keuangan.

Rozania, et.al (2013) menyatakan bahwa kasus kecurangan pada

laporan keuangan berkaitan erat dengan masalah integritas laporan

keuangan, artinya informasi yang ada tidak menyajikan informasi sesuai

dengan keadaan yang sebenarnya. Dalam penelitian Mayangsari (2003)

integritas laporan keuangan adalah sejauh mana laporan keuangan yang

disajikan menunjukan informasi yang benar dan jujur.

Ukuran integritas laporan keuangan dapat dibedakan menjadi dua,

yaitu diukur dengan konservatisme serta keberadaan manipulasi laporan

keuangan yang biasanya diukur dengan manajemen laba (Mayangsari,

konservartisme sebagai praktik mengurangi laba dan mengecilkan aktiva

bersih dalam merespon berita buruk (bad news) tetapi tidak meningkatkan

laba (meninggikan aktiva bersih) dalam merespon berita baik (good

news).

Konservatisme dibutuhkan dalam laporan dan pelaporan akuntansi

disebabkan karena adanya ketidakpastian yang terjadi pada aktivitas

ekonomi dan bisnis, sehingga diperlukan kehati-hatian (prudence).

Bentuk kehati-hatian ini dilakukan melalui tingkat verifikasi yang lebih

tinggi ketika menetapkan aset yang diakui dibandingkan dengan

kewajiban. Konservatisme menganggap bahwa ketika memilih antara dua

atau lebih teknik akuntansi yang berlaku umum, suatu preferensi

ditunjukkan untuk opsi yang memiliki dampak paling tidak

menguntungkan terhadap ekuitas pemegang saham (Belkoui, 2011:288).

Namun kenyataannya, banyak perusahaan yang menyajikan

informasi dalam laporan keuangan dengan tidak adanya integritas

(Nurjannah dan Pratomo, 2012), dimana informasi yang disampaikan

oleh pihak manajemen tidak menunjukan keadaan yang sebenarnya.

Informasi akuntansi yang tidak reliable menyebabkan jatuhnya

perusahaan-perusahaan raksasa dunia pada awal dekade 2000 an yang

diakibatkan dari skandal kasus-kasus hukum manipulasi akuntansi yang

melibatkan perusahaan besar, karena melakukan tindakan earning

4 Terdapat beberapa kasus atau skandal keuangan yang terkait dengan

kurangnya integritas dalam laporan keuangan, diantaranya terjadi pada

beberapa perusahaan di sektor keuangan di Amerika Serikat seperti kasus

Lehman Brothers yang merupakan perusahaan layanan keuangan global

yang bergerak di bidang bank penyalur kredit pemilikan rumah (KPR)

menjamin hampir separuh dari total kredit perumahan di Amerika Serikat.

Lehman Brothers mengumumkan kebangkrutannya pada Senin tanggal 15

September 2008. Dengan bangkrutnya Lehman Brothers, terungkap

perekayasaan laporan keuangan dimana terjadi pengurangan jumlah

kewajiban dengan menggunakan Repo 105 dan Repo 108. Hal ini

dikarenakan krisis subprime mortgage yang menjadikan penggunaan

Repo 105 dan 108 merupakan jalan keluar paling menguntungkan bagi

Lehman Brothers dibandingkan dengan menjual aset yang harganya telah

merosot tajam. Transaksi Repo yang digunakan oleh Lehman Brothers

dilakukan untuk menutupi kewajiban sebesar lebih dari 50 Miliyar. KAP

Enrst & Young dinilai lalai, dan melaporkan hasil audit “palsu” terkait

laporan keuangan Lehman Brothers. Menurut laporan tersebut, Lehman

Brothers menggunakan rekayasa akuntasi untuk menutupi utang sebesar

50 Miliyar US Dollar di pembukuannya. Semua dilakukan untuk

menyembunyikan ketergantungannya dari utang.

Kasus Bank of Credit Commerce International (BCCI) merupakan

salah satu skandal terbesar dalam sejarah keuangan yang ditemukan oleh

melakukan audit dan mengungkapkan adanya kerugian ratusan juta dollar

yang tidak bisa dipertanggungjawabkan dan memberikan kredit kepada

pemegang sahamnya sendiri sebesar 1,48 Miliar US Dollar dengan

menggunakan saham BCCI sebagai jaminan. Pada Juli 1991 BCCI jatuh

sebagai akibat internal fraud yang mencapai 4 Miliyar US Dollar dan

berbagai kewajiban yang mencapai 14 Miliyar US Dollar. Tuduhan

lainnya adalah manipulasi rekening untuk membantu peminjam terbesar

BCCI, yang telah mendapat kredit sebesar 725 US Dollar, jauh melebihi

batas, akuisisi ilegal dengan menggunakan nama pihak lain, tidak

dicatatnya beberapa simpanan nasabah dalam jumlah besar untuk

menutup kerugian dan mencatat banyak kredit fiktif kepada para debitur.

Kasus skandal akuntansi di sektor keuangan juga pernah menimpa

Indonesia yang terjadi pada Bank Lippo pada tahun 2002. Dalam kasus

PT. Bank Lippo yang terjadi pada bulan November tahun 2002, terdapat

laporan keuangan ganda yang dilaporkan kepada pihak eksternal dan satu

laporan keuangan internal untuk manajemen yang memiliki beberapa

perbedaan yang menimbulkan permasalahan.

Pihak manajemen Bank Lippo membuat dua laporan keuangan yang

berbeda demi kepentingan perusahaannya sendiri, dan pihak kantor

akuntan publik Ernst & Young, Sarwoko and Sanjaya selaku auditor

laporan keuangan Bank Lippo mengaku hanya mengaudit satu laporan

6 keterkaitan dengan kasus ini karena sebagai auditor, seharusnya KAP

tahu seluk beluk perusahaan tersebut.

Kasus Bank Lippo bermula dari terjadinya perbedaan laporan

keuangan kuartal III Bank Lippo, antara yang dipublikasikan di media

massa dan yang dilaporkan ke Bursa Efek Jakarta (BEJ). Dalam laporan

yang dipublikasikan melalui media cetak pada 28 November 2002

disebutkan total aktiva perusahaan sebesar Rp 24 triliun dengan laba

bersih Rp 98 miliar. Sementara dalam laporan ke BEJ tanggal 27

Desember 2002, total aktiva berkurang menjadi Rp 22,8 triliun dan rugi

bersih (yang belum diaudit) menjadi Rp 1,3 triliun.

Fenomena kasus skandal kecurangan pada laporan keuangan

merupakan kegagalan dari integritas laporan keuangan untuk memenuhi

kebutuhan informasi para pengguna laporan keuangan (Jamaan:2008).

Kasus skandal kecurangan tersebut banyak melibatkan banyak pihak dan

merugikan para pengguna laporan. Pihak yang terlibat dalam

memanipulasi laporan keuangan diantaranya Chief Executive Officer

(CEO), komisaris, komite audit, internal auditor bahkan hingga sampai ke

eksternal auditor (Nicolin dan Sabeni, 2013).

Untuk mengembalikan kepercayaan investor maka US SEC

(securities and exchange commission) mengeluarkan undang-undang

yaitu Sarbanes Oxley-Act 2002 yang mengatur good governance bagi

perusahaan-perusahaan yang go public di Amerika Serikat untuk

governance merupakan salah satu cara untuk meminimalkan

kecurangan-kecurangan yang terjadi belakangan ini. Istilah corporate governance

kian populer terutama di negara-negara berkembang yang mengalami

transisi, seperti Indonesia dan beberapa Negara di Asia yang mengalami

krisis sejak tahun 1997.

Mencuatnya konsep corporate governance di Indonesia merupakan

reaksi atas perilaku para pengelola perusahaan yang tidak

memperhitungkan stakeholdernya. Hal ini dikarenakan terdapat konflik

kepentingan (agency conflict) antara pihak manajemen sebagai pihak

yang mengetahui semua informasi perusahaan dengan pihak pemilik

(agent) sehingga menimbulkan asymmetry information. Melalui surat

edaran BAPEPEM No SE.03 IPM/2000 yang diterbitkan tanggal 5 Mei

2000 menyatakan bahwa dalam rangka implementasi Good Corporate

Governance, perusahaan yang tercatat di Bursa Efek Indonesia wajib

memiliki komisaris independen, komite audit dan sekretaris perusahaan

(Corporate Secretary). Berkurangnya integritas laporan keuangan dapat

disebabkan oleh faktor lemahnya struktur good corporate governance.

Penerapan corporate governance yang baik berdampak pada laporan

keuangan yang dihasilkan, perusahaan atau manajemen akan sulit untuk

melakukan manipulasi akuntansi karena terdapat pengawasan dari dewan

komisaris.

8 dikarenakan peran dewan komisaris dapat meminimalisir kecurangan

yang dilakukan oleh manajemen. Keberadaan komisaris independen

menjadi penyeimbang dalam pengambilan keputusan khususnya dalam

rangka perlindungan terhadap pemegang saham minoritas dan

pihak-pihak terkait.

Menurut Siswanto dan Aldridge (2005) dalam Jamaan (2008) Badan

Pengelola Pasar Modal di banyak negara menyatakan bahwa penerapan

corporate governance yang baik telah berhasil mencegah pelaporan

keuangan kepada stakeholder secara tidak transparan. Sehingga

perusahaan dengan corporate governance yang berkualitas akan dapat

melaksanakan tugas dan wewenang dengan semestinya dan menjamin

adanya pedoman strategis perusahaan, pemantauan oleh komisaris

independen dan akuntabilitas akan meminimalisir agency conflict yang

akhirnya akan berdampak pada meningkatnya kinerja keuangan.

Selain keberadaan komisaris independen peran dari komite audit

juga merupakan salah satu upaya untuk memonitoring kegiatan

operasional perusahaan. Menurut Hardiningsih (2010) berdasarkan surat

keputusan Ketua BAPEPAM KEP 41/PM/2003, SK Dir. BEJ NoMOR

315/BEJ/06-2000, Keputusan Menteri BUMN Nomor 117/Tahun 2000

dan Undang-undang BUMN Nomor 19/2003. Pembentukan komite audit

merupakan suatu keharusan. Tujuan dari pembentukan komite audit

adalah untuk merombak sistem keuangan dan menjunjung tinggi

transaksi dan menyajikan pandangan yang benar dan adil (Ojo, 2006

dalam Okpala, 2012:32). Dengan keberadaan komite audit diharapkan

menjamin adanya transparansi dalam laporan keuangan dan

pengungkapan informasi kegiatan yang dilakukan oleh manajemen.

Selain peran dari pihak internal suatu perusahaan, peran dari

eksternal juga merupakan kunci terciptanya integritas laporan keuangan.

Peran eksternal diperoleh dari pihak auditor sebagai pihak yang

diharapkan independensinya oleh pengguna laporan keuangan. Auditor

eksternal yang independen menilai suatu laporan keuangan yang disajikan

wajar atau tidak. Sehingga pihak pengguna mengharapkan hasil dari

penilai laporan keuangan yang independen tanpa adanya campur tangan

dari pihak lain.

Seiring dengan meningkatnya persaingan dan kompetensi dalam

profesi akuntan publik serta munculnya aturan akuntansi baru dalam

industri tertentu, setiap KAP berusaha mencari cara untuk membedakan

dirinya dengan KAP lainnya (Rozania, et,al, 2013). Salah satu caranya

adalah dengan spesialisasi industri auditor. Spesialisasi industri yang

dilakukan oleh KAP bertujuan untuk meningkatkan kompetensi mereka

dalam menyediakan jasa audit yang berkualitas, sehingga hasil audit dapat

lebih akurat. Dengan semakin baiknya hasil audit yang diberikan akan

mencerminkan integritas laporan keuangan yang baik juga.

10 akuntan publik. Kualitas kantor akuntan publik dalam hal ini mengacu

pada nama KAP atau audit brand name yang tercermin dari kerjasama

dengan Kantor Akuntan Publik Asing (KAPA) dan Organisasi Audit

Asing (OAA) (Jamaan, 2008). KAP yang mencamtumkan nama KAPA

atau OAA pada nama kantor, kepala surat, dokumen, dan media lainnya

diasumsikan ssebagai big KAP, setelah mendapat persetujuan dari

sekretaris Jendral atas nama menteri. Audit brand name ini dipercaya akan

meningkatkan kualitas audit sehingga laporan keuangan yang dihasilkan

lebih berintegritas.

Berdasarkan uraian diatas, maka peneliti melakukan penelitian yang

berjudul “Pengaruh Mekanisme Corporate Governance, Spesialisasi Industri Auditor, dan Audit Brand Name Terhadap Integritas Laporan Keuangan (Studi Empiris Pada Perusahaan di Sektor Keuangan Yang Terdaftar di Bursa Efek Indonesia Tahun 2010-2014)“.

Penelitian ini mengacu dari penelitian sebelumnya yang dilakukan

oleh Rozania, et.al, (2013) mengenai pengaruh mekanisme coporate

governance, pergantian auditor dan spesialisasi industri auditor terhadap

integritas laporan keuangan. Adapun perbedaan dari penelitian ini

dibandingkan penelitian sebelumnya adalah sebagai berikut:

1.Variabel Independen

Variabel independen yang digunakan dalam penelitian terdahulu

spesialisasi indusri auditor. Penelitian kali ini mengganti variabel

pergantian auditor dengan variabel audit brand name berdasarkan

penelitian Jaman (2008). Penelitian terdahulu pada pergantian auditor

tidak berpengaruh terhadap integritas laporan keuangan. Hal ini

dikarenakan terdapat resiko kegagalan audit pada tahun pertama

perikatan setelah terjadinya pergantian auditor. Karena KAP baru kurang

memiliki pengetahuan yang cukup berkenan dengan resiko perusahaan,

sehingga mengakibatkan kegagalan audit yang kemungkinan meningkat.

Oleh karena itu pergantian auditor tidak memiliki pengaruh terhadap

integritas laporan keuangan. Peneliti mengganti dengan audit brand

name yang kemungkinan berpengaruh terhadap integritas laporan

keuangan.

2.Sampel Penelitian

Penelitian sebelumnya menggunakan sampel dari perusahaan non

keuangan. Sedangkan penelitian kali ini menggunakan sampel dari

perusahaan sektor keuangan. Sektor keuangan dipilih karena

perkembangan sektor tersebut yang terus meningkat. Indonesia memiliki

peran penting dalam menyambut Masyarakat Ekonomi ASEAN (MEA)

untuk industri keuangan khususnya sektor perbankan yang mulai berlaku

pada 2020 mendatang. Diharapkan dengan hadirnya MEA pada tahun

2020 untuk sektor perbankan, bank-bank nasional dapat melakukan

12 Tahun penelitian terdahulu menggunakan data keuangan pada

tahun 2008-2011, sedangkan penelitian kali ini menggunakan data

keuangan tahun 2010-2014.

B. Perumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan pada bagian

sebelumnya, maka dapat dirumuskan permasalahan dalam penelitian ini

sebagai berikut:

1.Apakah komisaris independen berpengaruh terhadap integritas laporan

keuangan?

2.Apakah komite audit berpengaruh terhadap integritas laporan

keuangan?

3.Apakah spesialisasi industri auditor berpengaruh terhadap integritas

laporan keuangan?

4.Apakah audit brand name berpengaruh terhadap integritas laporan

keuangan?

5. Apakah komisaris independen, komite audit, spesialisasi industri

auditor dan audit brand name berpengaruh terhadap integritas laporan

keuangan?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Berdasarkan perumusan maslaah, penelitian ini bertujuan untuk

a. Untuk memperoleh bukti empiris tentang pengaruh komisaris

independen terhadap integritas laporan keuangan.

b. Untuk memperoleh bukti empiris tentang pengaruh komite audit

terhadap integritas laporan keuangan.

c. Untuk memperoleh bukti empiris tentang pengaruh spesialisasi

industri auditor terhadap integritas laporan keuangan.

d. Untuk memperoleh bukti empiris tentang pengaruh audit brand

name terhadap integritas laporan keuangan.

e. Untuk memperoleh bukti empiris tentang pengaruh komisaris

independen, komite audit, spesialisasi industri auditor dan audit

brand name secara simultan terhadap integritas laporan keuangan.

2. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat baik

bagi kontribusi teoritis dan kontribusi praktis. Adapun penjelasan

manfaat dari penelitian ini adalah sebagai berikut:

a. Kontribusi Teoritis

1) Mahasiswa Jurusan Akuntansi, penelitian ini bermanfaat

sebagai bahan referensi penelitian selanjutnya dan

pembanding untuk menambah ilmu pengetahuan terutama

yang berkaitan dengan komisaris independen, komite audit,

spesialisasi industri auditor, audit brand name, dan integritas

14 2) Masyarakat, sebagai sarana informasi untuk mengetahui

integritas laporan keuangan dan menambah pengetahuan

terhadap akuntansi.

3) Bagi peneliti, dapat digunakan untuk membandingkan teori

akuntansi yang didapat dibangku kuliah dengan kenyataan

yang ada dilapangan. Sehingga dapat menambah pengetahuan

dan wawasan mengenai auditing, terutama komisaris

independen, komite audit, spesialisasi industri auditor, audit

brand name, dan integritas laporan keuangan.

b. Kontribusi Praktis

Manfaat praktis dari penelitian ini adalah:

1) Bagi perusahan, penelitian ini diharapkan dapat menjadi

referensi dalam menyajikan laporan keuangan yang lebih

integritas sehingga berguna bagi pengambilan keputusan.

2) Bagi praktisi akuntan publik terutama auditor sebagai suatu

tinjuan yang dapat bermanfaat dalam rangka menyediakan

informasi yang berkualitas bagi para pemakai laporan

keuangan.

3) Bagi pemerintah atau Bapepam, diharapkan penelitian ini

dapat dijadikan pengawasan bagi perusahaan untuk lebih

meningkatkan penyajian laporan keuangan yang lebih

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur 1.Teori Agensi

Agency theory atau disebut teori agensi menjelaskan hubungan

antara pihak pemilik (principal) dengan pihak agen (agent). Hal ini

diasumsikan bahwa pihak pemilik dan agen merupakan orang ekonomi

rasional yang semata-mata termotivasi oleh kepentingan pribadi

(Nuratama, 2011). Menurut agency theory, adanya pemisahaan antara

kepemilikan dan pengelolaan perusahaan dapat menimbulkan konflik.

Menurut Rachmawati dan Triatmoko (2007) terjadinya konflik yang

disebut agency conflict disebabkan pihak-pihak yang terkait yaitu

prinsipal sebagai pihak yang memberi kontrak atau pemegang saham

dan agen sebagai pihak yang menerima kontrak dan mengelola dana

prinsipal. Teori agensi menurut Jansen dan Meckling (1976)

menyatakan bahwa hubungan agensi muncul karena satu atau lebih

pihak (principal) memperkejakan orang lain (agent) untuk mengelola

perusahaan dan mendelegasikan pengambilan keputusan.

Menurut Eisenhardt (1989) dalam Nuratama (2011) agency theory

dilandasi oleh beberapa asumsi. Asumsi-asumsi dibedakan menjadi tiga

16 sifat mementingkan dirinya sendiri (self interest), memiliki keterbatasan

rasionalitas (bounded ratonality) dan tidak menyukai risiko (risk

aversion). Asumsi keorganisasian menekankan bahwa adanya konflik

antar anggota organisasi dan adanya asimetri informasi antar pemilik

dan agen, sedangkan asumsi informasi menekankan bahwa informasi

sebagai barang komoditi yang bisa diperjualbelikan.

Pemikiran bahwa pihak manajemen akan melakukan tindakan yang

hanya menguntungkan dirinya sendiri didasarkan asumsi bahwa setiap

orang memiliki sifat mementingkan diri sendiri atau self-interested

behavior (Rachmawati dan Triatmoko, 2007). Keinginan, motivasi dan

utilitas yang tidak sama antara manajemen dengan pemegang saham

menimbulkan kemungkinan manajemen bertindak merugikan

pemegang saham, antara lain berperilaku tidak etis dan cenderung

melakukan kecurangan akuntansi.

Konflik keagenan dapat mengakibatkan adanya pihak manajemen

akan melaporkan laba oportunis untuk memaksimalkan kepentingan

dirinya. Hal ini dilakukan oleh agen untuk mendapatkan kompensasi

atas hasil kinerja yang tercermin dari laba. Salah satu cara agen untuk

memaksimalkan laba dengan melakukan earnings management. Hal ini

dikarenakan laba menjadi tolak ukur keberhasilan manajemen dalam

mengelola kegiatan operasi perusahaan. Sehingga agen berfokus untuk

meningkatkan laba dengan cara memyembunyikan beberapa kondisi

Akibatnya hubungan agensi antara pihak prinsipal dengan

manajemen menyebabkan asimetri informasi. Asimetri muncul sebagai

akibat adanya distribusi informasi yang tidak sama antara prinsipal

dengan agen (Jamaan, 2008). Idealnya, pihak prinsipal memperoleh

informasi yang sesuai untuk mengukur tingkat hasil yang diperoleh

selama perusahaan beroperasi yang diwujudkan dalam laporan

keuangan. Namun kenyataanya, beberapa agen berusaha untuk

menyembunyikan keadaan yang sebenarnya dari principal.

Menurut Rozania, et.al (2013) adanya informasi asimetri dapat

menimbulkan dua masalah potensi yaitu adverse selection dan moral

hazard. Adverse selection merupakan suatu keadaan dimana principal

tidak mengetahui apakah dalam pengambilan suatu keputusan pihak

agent menggunakan informasi yang benar-benar terdapat di laporan

keuangannya. Adverse selection timbul karena manajemen memiliki

informasi yang lebih lengkap terhadap kondisi perusahaan

dibandingkan dengan principal. Moral hazard adalah suatu tindakan

yang dilakukan oleh agen yang tidak diketahui oleh principal, sehingga

agen dapat melaksanakan poin-poin yang tidak terdapat pada kontrak

kerja. Agen dapat melakukan tindakan yang melanggar kontrak antara

manajemen dengan pemegang saham atau tindakan yang melanggar

etika, diluar sepengetahuan pemegang saham (Scott, 2009 dalam

18 Teori agensi menyatakan bahwa konflik kepentingan dapat

diminimalkan dengan mekanisme corporate governance. Mekanisme

corporate governance berperan sebagai badan yang mengawasi dan

memonitori hasil kerja yang dilakukan oleh pihak agen. Selain itu,

mekanisme corporate governance memiliki kemampuan dalam

kaitannya menghasilkan suatu laporan keuangan yang lebih berkualitas.

Dengan adanya mekanisme corporate governance diharapkan dapat

berfungsi sebagai alat untuk memberikan keyakinan kepada stakeholder

bahwa pihaknya akan menerima pengembalian atas dana yang telah

mereka investasi kepada perusahaan (Sabeni dan Nicolin, 2013).

Sehingga dengan adanya penerapan dari corporate governance,

diharapkan akan dapat menghasilkan laporan keuangan yang lebih

berkualitas.

Selain menggunakan mekanisme corporate governance untuk

meminimalisir konflik keagenan, perusahaan juga membutuhkan pihak

lain, yang bersifat independen sebagai mediator antara principal dan

agen. Pihak ketiga ini berguna untuk mengawasi perilaku agen apakah

terlalu bertindak sesuai dengan keinginan principal dan juga

memberikan informasi yang andal dan bermanfaat bagi principal yang

berkaitan dengan kelangsungan perusahaan. Auditor dianggap sebagai

pihak yang mampu menjembatani kepentingan principal dengan agen

dalam mengelola perusahaan (Setiawan, 2006 dalam Sabeni dan

2. Integritas Laporan Keuangan

Menurut Pernyataan Standar Akuntansi Keuangan No. 1 Paragraf 7

(Revisi 2009) laporan keuangan adalah suatu penyajian terstruktur dari

posisi keuangan dan kinerja keuangan suatu entitas. Laporan keuangan

merupakan hasil proses akuntansi yang dapat digunakan sebagai alat

untuk berkomunikasi antara manajemen dengan pihak luar perusahaan

tentang data keuangan atau aktivitas perusahaan selama periode tertentu.

Ikatan Akuntan Indonesia (IAI, 2002) dalam PSAK No.1

mengemukakan bahwa tujuan laporan keuangan untuk memberikan

informasi tentang posisi keuangan, kinerja dan arus kas yang bermanfaat

bagi sebagian besar kalangan pengguna dalam rangka membuat

keputusan-keputusan ekonomi serta menunjukan pertanggungjawaban

manajemen atas penggunaan sumber-sumber daya yang dipercayakan

kepadanya.

Laporan keuangan harus memenuhi syarat guna menjamin keadaan

yang sebenarnya dan berisi fakta-fakta aktual terkait penyajian posisi

keuangan perusahaan (Okpala, 2012). Oleh karena itu, informasi yang

disajikan dalam laporan keuangan juga harus andal. Informasi yang

memiliki kualitas andal yaitu apabila laporan keuangan tidak

menyesatkan, tidak terdapat kesalahan material, dan dapat diandalkan

pemakainya sebagai informasi yang jujur dan disajikan secara wajar.

20 (faithfulness), dapat dipercaya (reliable), dan netralitas (neutrality) yang

dijelaskan sebagai berikut:

1) Kejujuran (faithfulness) berarti bahwa terdapat kesesuaian antara

satu ukuran keuangan atau penjelasan dan fenomena aktivitas

ekonomi yang diukur atau dijelaskan.

2)Dapat dipercaya (reliability) berarti bahwa seorang pengguna dapat

menggantungkan atau memiliki keyakinan pada informasi yang

dilaporkan.

3) Netral (neutrality) berarti bahwa informasi akuntansi harus netral,

atau tidak memihak yang memberikan dampak pada perilaku para

pengguna informasi.

Laporan keuangan dikatakan berintegritas apabila laporan

keuangan tersebut memenuhi kualitas reliability (Kieso, 2001). Menurut

Mayangsari (2005) dalam (Oktadella dan Zulaikha, 2010) laporan

keuangan yang berintegritas dapat dinilai dengan cara penggunaan

prinsip konservatisme dan penggunaan earning management karena

laporan keuangan dapat dikatakan reliable apabila laporan keuangan

tidak bersifat konservatif dan tidak disajikan overstated sehingga tidak

ada pihak yang dirugikan terkait informasi dalam laporan keuangan.

Integritas laporan keuangan adalah laporan keuangan yang menampilkan

kondisi suatu perusahaan yang sebenar-benarnya, tanpa ada yang

3. Konservatisme

Prinsip konservatisme merupakan prinsip kehati-hatian dalam

pelaporan keuangan dimana perusahaan tidak terburu-buru dalam

mengakui dan mengatur aktiva dan laba serta segera mengakui kerugian

dan utang yang mempunyai kemungkinan akan terjadi (Watts, 2003).

Menurut Penman dan Zhang (2002) dalam Untari dan Budiasi (2013)

bahwa konservatisme akuntansi merupakan suatu pemilihan metode dan

estimasi akuntansi yang menjaga nilai buku dari net assets relatif rendah.

Basu (1997) menjelaskan bahwa konservatisme tidak berarti bahwa

semua arus kas pendapatan harus diterima sebelum keuntungan diakui,

melainkan arus kas tersebut harus diverifikasi terlebih dahulu. Dalam hal

ini akuntan dikatakan cenderung memerlukan tingkat verifikasi yang

tinggi untuk mengakui kabar baik (good news) sebagai laba daripada saat

mengakui kabar buruk (bad news) sebagai rugi.

Praktik konservatisme terjadi karena standar akuntansi yang

berlaku mengizinkan perusahaan untuk memilih metode akuntansi dari

kumpulan metode yang dapat diterapkan dalam kondisi yang sama,

sehingga perusahaan dapat memilih salah satu metode akuntansi yang

dirasa paling tepat (Widya, 2004 dalam Jamaan 2008). Setiap metode

akuntansi mempunyai tingkat konservatisme yang berbeda. Pemilihan

metode akuntansi akan berpengaruh terhadap angka-angka yang

22 Praktik akuntansi konservatif akan membebankan biaya mengakui

rugi pada periode terjadinya, sebaliknya mengakui pendapatan dan

keuntungan apabila benar-benar telah terealisasi, sehingga laba yang

dihasilkan akan lebih rendah pada periode bersangkutan dibandingkan

apabila perusahaan yang menganut prinsip yang lebih optimis. Apabila

periode berikutnya tidak terjadi atau terjadi penurunan biaya, atau

pendapatan telah terealisasi maka laba periode berikutnya akan

dilaporkan lebih tinggi untuk perusahaan yang menganut prinsip

konservatisme. Sehingga laba yang dilaporkan untuk perusahaan yang

menganut prinsip konservatisme cenderung lebih berfluktuatif daripada

perusahaan yang menganut prinsip akuntansi yang lebih optimis

(Hendriksen dan Van Breda, 2000).

Pada kenyataanya masih terdapat kontroversi mengenai penerapan

akuntansi konservatif. Banyak pendapat yang menyatakan bahwa

penerapan konservatif akuntansi bermanfaat tetapi terdapat juga yang

menyatakan bahwa penerapan konservatif akan menimbulkan bias dalam

laporan keuangan.

a. Akuntansi Konservatif Tidak Bermanfaat

Meskipun prinsip konservatisme telah diakui dan digunakan

sebagai dasar laporan keuangan tetapi masih terdapat keraguan

manfaat konservatisme. Hal ini dikarenakan konservatisme dianggap

sebagai sistem akuntansi yang bias. Pendapat ini dipicu oleh defenisi

menunda pengakuan pendapatan dan keuntungan, sehingga menilai

aktiva lebih rendah dan kewajiaban lebih tinggi (Anggraini dan

Trisnawati, 2008). Sehingga akan menyebabkan laba periode masa

kini menjadi understatement dan menyatakan laba pada periode

berikutnya menjadi overstatement.

b. Akuntansi Konservatif Bermanfaat

Konsep konservatisme tetap disarankan untuk tetap digunakan

dalam praktik akuntansi. Hal ini dikarenakan akuntansi konservatif

dapat menguntungkan pada saat kontrak dengan pihak-pihak dalam

perusahan dengan luar perusahaan. Selain itu penggunaan prinsip

konservatisme ini akan meminimalisir asymmetry information yang

dilakukan oleh manajemen untuk membesar-besarkan laba.

Konservatisme juga berguna untuk mengurangi konflik kepentingan

antara manajemen dengan pemegang saham (Ahmed et.al, 2000

dalam Dewi, 2003). Konflik kepentingan dapat terjadi jika pemegang

saham berusaha mengambil keuntungan melalui pembayaran dividen

yang berlebihan. Untuk menghindari konflik manajemen cenderung

menggunakan akuntansi yang lebih konservatif.

4. Mekanisme Corporate Governance

Menurut Griffin (2002) dalam Susiana dan Herawaty (2007)

24 Sedangkan menurut Tunggal (2011:11) corporate governance

adalah hubungan antara stakeholders yang digunakan untuk menentukan

arah dan pengendalian kinerja suatu perusahaan. Corporate governance

yang efektif dapat menyelaraskan kepentingan manajer dengan

pemegang saham sehingga menghasilkan keunggulan kompetitif bagi

perusahaan.

Forum for Corporate Governance in Indonesia (FCGI)

merumuskan corporate governance sebagai seperangkat peraturan yang

mengatur hubungan antara pemegang saham, pengurus, pihak kreditor,

pemerintah, karyawan, serta pemegang kepentingan internal dan

eksternal lainnya yang berkaitan dengan hak-hak dan kewajiban mereka.

Corporate governance yang efektif diharapkan dapat meningkatkan

kinerja perusahaan.

Adanya teori agensi yang menyatakan bahwa jika terdapat

pemisahan antara pemilik sebagai principal dan agen sebagai manajer

akan menimbulkan masalah agensi karena masing-masing selalu

berusaha memaksimalkan keuntungan untuk diri sendiri yang akan

menimbulkan biaya keagenan (agency cost). Menurut Nicolin dan

Sabeni (2013) salah satu cara untuk meminimalkan konflik keagenan

dengan penerapan mekanisme corporate governance. Dengan penerapan

corporate governance yang memiliki fungsi sebagai memonitor maka

akan memberikan keyakinan kepada stakeholder atas pengambalian

Peraturan No. 1-A tentang Ketentuan Umum Pencatatan Efek

bersifat ekuitas di bursa huruf C-1, dimana dalam rangka penyenggraan

pengelolaan yang baik (good corporate governance), perusahaan tercatat

wajib memiliki (Susiana dan Herawaty, 2007):

1. Komisaris independen yang jumlahnya secara proporsional

sebanding dengan jumlah saham yang dimiliki oleh bukan

pemegang saham pengendali dengan ketentuan jumlah

komisaris independen sekurang-kurangnya 30% (tiga puluh

persen) dari jumlah seluruh komisaris.

2. Komite audit yang terdiri dari sekurang-kurangnya satu orang

komisaris independen dan sekurang-kurangnya 2 (dua) orang

anggota lainnya berasal dari luar emiten atau perusahaan publik.

3. Sekretaris perusahaan

Forum for Corporate Governance in Indonesia (2001) dalam

Jamaan (2008) menyatakan penerapan corporate governance bermanfaat

sebagai berikut:

1) Meningkatkan kinerja perusahaan melalui terciptanya proses

pengambilan keputusan yang lebih baik, meningkatkan efisiensi

operasional perusahaan serta lebih meningkatkan pelayanan

kepada stakeholders.

26 3) Mengembalikan kepercayaan investor asing untuk menanamkan

modalnya di Indonesia.

4) Mempermudah diperolehnya dana pembiayaan yang lebih

murah dan tidak kaku (faktor kepercayaan) yang pada akhirnya

akan meningkatkan corporate value.

Dalam penelitian ini mekanisme corporate governance yang

dipakai untuk penelitian ini menggunakan komisaris independen dan

komite audit. Hal ini dikarenakan dalam mencapai integritas laporan

keuangan tidak hanya dilihat dari pihak internal tetapi pihak eksternal

tidak luput dari salah satu faktornya. Oleh karena itu komisaris

independen dan komite audit yang digunakan untuk melihat pengaruh

terhadap integritas laporan keuangan. Berikut ini dijelaskan mengenai

komisaris independen dan komite audit sebagai berikut:

a. Komisaris Independen

Definisi komisaris independen menurut ketentuan Bapepam

No.Kep-29/PM/2004 adalah :

“Anggota komisaris yang berasal dari luar emiten atau perusahaan

publik, tidak mempunyai saham, baik langsung maupun tidak

langsung melalui emiten atau perusahaan publik, tidak mempunyai

afiliasi dengan emiten atau perusahaan publik, Komisaris, Direksi

atau pemegang saham utama emiten atau perusahaan publik serta

langsung yang berkaitan dengan kegiatan usaha emiten atau

perusahaan publik.”

Keberadaan komisaris indepeden dapat menjadi penyeimbang

dalam pengambilan keputusan ekonomi khususnya dalam rangka

perlindungan terhadap pemegang saham terutama pemegang saham

minoritas (Nicolin dan Sabeni, 2013).

Peraturan Otoritas Jasa Keuangan Nomor 33/POJK.04/ 2014

tentang direksi dan dewan komisaris emiten atau perusahaan public

menjelaskan dalam rangka penyelenggaraan pengelolaan yang baik,

perusahaan tercatat wajib memiliki komisaris independen

jumlahnya secara proposional sebanding dengan jumlah saham yang

dimiliki oleh bukan Pemegang Saham Pengendali (minoritas)

dengan ketentuan jumlah komisaris independen

sekurang-kurangnya 30% (tiga puluh persen) dari jumlah seluruh komisaris.

Mengacu pada keputusan Bapepam No. Kep-29/PM/2004

kriteria komisaris independen yaitu:

1) Komisaris independen bukan merupakan orang yang bekerja atau

mempunyai wewenang dan tanggung jawab untuk merencanakan,

memimpin, mengendalikan, atau mengawasi emiten atau

perusahan publik tersebut dalam waktu 6 (enam) bulan terakhir.

2) Komisaris independen tidak mempunyai saham baik langsung

28 3) Komisaris independen tidak mempunyai hubungan afiliasi

dengan emiten atau perusahaan publik, anggota dewan komisaris,

anggota direksi, atau pemegang saham atau perusahaan publik.

4) Komisaris independen tidak mempunyai hubungan usaha baik

langsung maupun tidak langsung yang berkaitan dengan kegiatan

usaha emiten atau perusahaan publik tersebut.

Komisaris independen merupakan pihak yang mempunyai

tanggung jawab untuk mendorong diterapkannya prinsip good

corporate governance di dalam perusahaan melalui pemberdayaan

dewan komisaris agar dapat melakukan tugas pengawasan dan

pemberi nasihat kepada manajer secara efektif dan ebih memberikan

nilai tambah bagi perusahaan (Rozania, et.al, 2013). Sehingga

memungkinkan dengan adanya komisaris independen dapat

memberikan laporan keuangan yang berkualitas.

b. Komite Audit

Berdasarkan surat keputusan Ketua BAPEPAM KEP

29/PM/2004, pembentukan komite audit merupakan suatu

keharusan. Komite audit merupakan komponen vital dalam stuktur

corporate governance untuk mendukung akuntabilitas dan

transparansi laporan keuangan yang berkualitas.

Menurut Komite Nasional Kebijakan Corporate Governance

(KNKCG) komite audit adalah suatu komite yang beranggotakan

kalangan luar dengan berbagai keahlian, pengalaman, dan kualitas

lain yang dibutuhkan untuk mencapai tujuan komite audit.

Keputusan Ketua Bapepam Kep-29/PM/2004 menyatakan

bahwa komite audit adalah komite yang dibentuk oleh dan

bertanggungjawab kepada dewan komisaris dalam membantu

melaksanakan tugas dan fungsi dewan komisaris. Hal ini terutama

berkaitan dengan manfaat komite audit di perusahaan untuk

mengoptimalkan fungsi pengawasan yang sebelumnya merupakan

tanggung jawab dari dewan komisaris.

Menurut Susiana dan Herawaty (2007) keberadaan komite audit

dapat memberikan fungsi untuk memberikan pandangan mengenai

masalah-masalah yang berhubungan dengan kebijakan keuangan,

akuntansi dan pengendalian intern. Sehingga dapat dikatakan bahwa

komite audit merupakan kepanjang tanganan dari dewan komisaris

untuk mengawasi kegiatan manajemen.

Peraturan Bapepam No.KEP-29/PM/2004 menyatakan bahwa

komite audit bertugas untuk memberikan pendapat kepada dewan

komisaris terhadap laporan atau hal-hal yang memerlukan perhatian

komisaris, dan melaksanakan tugas-tugas lain yang berkaitan

dengan tugas dewan komisaris, antara lain meliputi:

1. Melakukan penelahaan atas informasi keuangan yang akan

30 2. Melakukan penelahaan atas ketaatan perusahaan terhadap

peraturan perundang-undangan dibidang pasar modal dan

peraturan perundangan lainnya yang berhubungan dengan

kegiatan perusahaan.

3. Melakukan penelahaan atas pelaksanaan pemeriksaan oleh

auditor internal.

4. Melaporkan kepada komisaris berbagai risiko yang dihadapi

perusahaan dan pelaksanaan manajemen risiko oleh direksi.

5. Melakukan penelahaan dan melaporkan kepada dewan

komisaris atas pengaduan yang berkaitan dengan emiten.

6. Menjaga kerahasiaan dokumen, data, dan rahasia perusahaan.

Sehingga peran sentral komite audit sebagai pengawas sistem

keuangan dan transparansi pelaporan perusahaan, dengan demikian

transparansi informasi yang diungkap manajemen sangat ditentukan

oleh keberhasilan komite audit dalam menjalankan tugasnya

5. Spesialisasi Industri Auditor

Setiap perusahaan memiliki spesialisasi di bidang mana

perusahaan tersebut bergerak. Sehingga auditor memiliki suatu keahlian

atau spesialisasi agar dapat memberikan hasil audit yang lebih baik.

Solomon, et.al (1999) dalam Romanus, et.al (2008:391) menyatakan

bahwa spesialisasi industri auditor adalah pemahaman serta kemampuan

dan pelatihan khusus mengenai audit suatu industri tertentu sehingga

dapat meningkatkan kualitas audit.

Audit yang dilakukan diperusahaan yang berbeda spesialisasi pun

berbeda karena kegiatan operasionalnya berbeda. Spesialisasi auditor

berkontribusi pada kredibilitas yang diberikan auditor hal ini

dikarenakan auditor spesialis diyakini mampu mendeteksi

kesalahan-kesalahan secara lebih baik, meningkatkan efesiensi dan meningkatkan

penilaian tentang kejujuran laporan keuangan.

Pengetahuan yang harus dimiliki auditor tidak hanya pengetahuan

mengenai pengauditan dan akuntansi melainkan juga industri perusahaan

klien. Pengetahuan yang lebih mendalam yang dimiliki oleh auditor

spesialis memberikan kualitas audit laporan keuangan yang lebih baik

(Nicolin dan Sabeni, 2013).

Kemampuan auditor untuk meningkatkan hasil dari kualitas audit

dapat dilakukan dengan mengikuti pelatihan dan pengalaman

melaksanakan audit. Menurut Rozania et.al (2013) jika auditor memiliki

kemampuan dalam industri klien, secara relatif akan meningkatkan

kualitas audit yang lebih tinggi, sehingga akan meningkatkan kualitas

laba, sedangkan jika auditor tidak memiliki kemampuan dalam industri

kliennya, akan memberikan kualitas audit yang lebih rendah. Aspek

spesialisai industri dapat mempengaruhi kualitas audit oleh KAP,

32 perbedaan ini membutuhkan keahlian tertentu untuk bisa mendeteksi

dengan lebih baik seberapa besar pengaruh tersebut.

Spesialisasi industri auditor adalah banyaknya jasa atestasi atau

banyaknya klien industri sejenis yang dikerjakan atau ditangani oleh

auditor KAP dalam tahun pengamatan. Sehingga semakin banyak

auditor yang memberikan jasa audit dalam satu industri maka akan

meningkatkan wawasan dan pemahaman yang komprehensif bagi

auditor untuk mendeteksi adanya kecurangan dalam laporan keuangan.

Aspek spesialisasi industri auditor dapat mempengaruhi kualitas audit

oleh KAP, disamping karakteristik industri yang berpengaruh pada suatu

perusahaan lebih besar dibanding perusahaan dengan perusahaan lain

(Jamaan, 2008).

6. Audit Brand Name

Dalam melakukan audit, perusahaan menggunakan jasa Kantor

Akuntan Publik (KAP) dalam mengaudit laporan keuangannya. Pada

umumnya calon auditee menggunakan jasa KAP yang telah memiliki

reputasi atau nama baik untuk meningkatkan kualitas laporan

keuangan (Darmiari dan Ulupui, 2014). Sehingga tidak jarang untuk

meningkatan nilai tambah KAP dalam menarik calon auditee,

umumnya beberapa KAP memilih untuk berafiliasi dengan KAP

internasional.

KAP name atau audit brand name tercermin dari Kantor Akuntan

(KAPA) atau Organisasi Audit Asing (OAA) (Jamaan, 2008). KAP

lokal yang berafiliasi dengan KAPA atau OAA dianggap memiliki

standar mutu, pengalaman, dan keahlian yang lebih besar

dibandingkan dengan KAP yang tidak berafiliasi dengan asing (Sari,

2013).

Dengan adanya kerjasama dengan KAP asing dianggap dapat

memberikan hasil audit yang lebih berkualitas daripada KAP yang

tidak berafiliasi karena KAP yang berafiliasi dinilai memiliki

pemahaman dan wawasan yang lebih luas dalam mengaudit

perusahaan. Menurut Giri (2010) KAP bereputasi cenderung

menunjukan kemapuan auditor untuk bersikap independen dan

melaksanakan audit secara profesional sebab KAP menjadi tidak

bergantung secara ekonomi kepada klien. Sehingga klien tidak dapat

mepengaruhi opini auditor.

KAP yang berafiliasi dengan KAPA ataupun OAA berusaha

untuk meningkatkan kualitas audit sehingga dapat mendeteksi adanya

manajemen laba karena mereka memiliki pengetahuan yang cukup dan

dapat mencegah tindakan manajemen laba yang oportunis oleh klien

(Sari, 2013). KAP yang mencantumkan nama KAPA atau OAA pada

nama kantor, kepala surat, dokumen, dan media lainnya diasumsikan

sebagai big KAP, setelah mendapat persetujuan dari Sekretaris Jendral

34

B. Penelitian Sebelumnya

Adapun hasil penelitian sebelumnya mengenai topik yang berkaitan dengan penelitian ini, yaitu: integritas laporan

[image:54.842.111.768.28.467.2]keuangan dapat dilihat pada tabel berikut.

Tabel 2.1

Hasil-Hasil Penelitian Terdahulu No Peneliti

(Tahun)

Judul Penelitian Metode Penelitian Hasil Penelitian

Persamaan Perbedaan

1 Keneth Enoch Okpala (2012)

Audit Committee and Integrity of Financial Statements: A preventive Mechanism for Corporate Failure.

Variabel komite audit dan integritas laporan keuangan.

Variabel komisaris independen,

spesialisasi industri dan audit brand name.

Terdapat pengaruh signifikan antara komite audit dan integritas laporan keuangan.

2 Wuchun Chi, Chiawen Liu, dan Taychang Wang (2009)

What Affects Accounting Conservatism: A

Corporate Governance Prespective.

Variabel corporate governance yaitu komisaris independen. Variabel independen menggunakan kepemilikan manajerial, kepemilikan institusional, kompetensi dewan komisaris dan peran CEO.

Kepemilikan institusional memiliki peran untuk memperkecil tindakan akuntansi konservatif. Sedangkan peran CEO atas dualitas perannya dapat memperbesar tindakan akuntansi konservatif.

No Peneliti (Tahun)

Judul Penelitian Metode Penelitian Hasil Penelitian

Persamaan Perbedaan

Penggunaan indeks konservatif

menggunakan indeks

C-Score.

3 Robin N.

Romanus, John J. Maher, dan Damon M.Fleming (2008) Auditor Industri Specialization, Auditor Changes, and Accounting Restatements

Variabel independen spesialisasi industri auditor.

Variabel accounting restatements,

perubahan auditor, mekanisme corporate governance , kuailtas audit dan integrasi laporan keuangan.

Perubahan auditor dari nonspesialis menjadi spesialis meningkatkan penyajian kembali dan perubahan auditor dari spesialis menjadi non spesialis mengurangi penyajian kembali.

Spesialisasi industri peran auditor

meningkatkan kualitas proses laporan keuangan. 4 Rozania, Ratna

Anggraini ZR, Marsellisa Nindito (2013)

Pengaruh Mekanisme

Corporate Governance, Pergantian Auditor, dan Spesialisasi Industri Auditor terhadap Integritas Laporan Keuangan. Variabel independen corporate governance (komisaris independen dan komite audit) spesialisasi industri auditor. Variabel dependen Variablel independen

audit brand name.

Sampel perusahaan non-keuangan tahun 2008-2011.

Variabel mekanisme

corporate governance,

36

No Peneliti (Tahun)

Judul Penelitian Metode Penelitian Hasil Penelitian

Persamaan Perbedaan

integritas laporan keuangan.

pergantian auditor tidak berpengaruh terhadap integritas laporan keuangan

5 Lita Nurjanah dan Dudi Pratomo (2013)

Pengaruh Komite Audit, Komisaris Independen dan Kualitas Audit Terhadap Integritas Laporan Keuangan.

Variabel independen komite audit dan komisaris independen. Variabel dependen integritas laporan keuangan. Variablel independen kualitas audit, spesialisasi industri auditor dan audit brand name.

Sampel penelitian perusahaan manufaktur tahun 2012.

Hasil penelitian ini menunjukan bahwa komite audit dan komisaris independen berpengaruh tidak signifikan terhadap integritas laporan keuangan, sedangkan kualitas audit memiliki pengaruh signifikan terhadap integritas laporan keuangan.

6 Ocktavia Nicolin dan Arifin Sabeni (2013)

Pengaruh Struktur

Corporate

Governance,Audit Tenure, dan Spesialisasi Industri Auditor Terhadap Integritas Laporan

Keuangan

Variabel independen komisaris independen, komite audit dan spesialisasi industri auditor . Variabel dependen integritas laporan Variabel independen kepemilikan manajemen, kepemilikan institusi dan audit brand name.

Sampel perusahaaan adalah perusahaan

Komisaris independen dan komite audit berpengaruh terhadap integritas laporan keuangan.

Sedangkan kepemilikan manajerial , kepemilikan institusional, audit tenure

No Peneliti (Tahun)

Judul Penelitian Metode Penelitian Hasil Penelitian

Persamaan Perbedaan

keuangan. manufaktur tahun

2008-2011.

Indeks konservatisme menggunakan indeks

C-Skor

dan spesialisasi industri auditortidak

berpengaruh.

7 Pancawati Hardiningsih (2010)

Pengaruh Independensi,

Corporate Governance,

dan Kualitas Audit Terhadap Integritas Laporan Keuangan.

Variabel independen komisaris independen dan komite audit.

Variabel independen independensi, kualitas audit, kepemilikan manajerial, dan kepemilikan konstitusional. Data akuntansi diambil dari ICMD (Indonesian Capital Market Directory).

Sampel merupakan perusahaan

manufaktur.

Independensi auditor, komite audit, komisaris independen, ukuran dewan komisaris, dan kepemilikan institusional tidak berpengaruh terhadap integritas laporan keuangan.

8 Jama’an

(2008)

Pengaruh Mekanisme

Corporate Governance, dan Kualitas Kantor Akuntan Publik Terhadap

Variabel independen komisaris independen, komite audit, kualitas KAP audit brand

Variabel independen kepemilikan

institusional dan ukuran perusahaan.

38

No Peneliti (Tahun)

Judul Penelitian Metode Penelitian Hasil Penelitian

Persamaan Perbedaan

Integritas Informasi Laporan Keuangan.

name, spesialisasi industri auditor. Variabel dependen integritas laporan keuangan. Sampel merupakan perusahaan bank. Sampel merupakan perusahaan manufaktur, industri, jasa, perdagangan dan property.

Data berasal dari ICMD (Indonesian Capital Market Directory) tahun 2003-2007.

Indeks konservatisme menggunakan indeks

conservatism.

spesialisasi industri auditor dan audit brand name berpengaruh signifikan terhadap integritas laporan keuangan.

9 Susiana dan Arleen Herawaty (2007)

Analisis Pengaruh

Independensi, Mekanisme

Corporate Governance,dan Kualitas Audit Terhadap Integritas Laporan Keuangan.

Mekanisme corporate governance dan integritas laporan keuangan. Variabel independen independensi dan kualitas audit. Sampel perusahan digunakan hanya perusahaan yang tergolong tidak Independensi, mekanisme corporate governance

dan kualitas audit berpengaruh signifikan terhadap integritas laporan keuangan.

No Peneliti (Tahun)

Judul Penelitian Metode Penelitian Hasil Penelitian

Persamaan Perbedaan

teregu