PERSEPSI PARA GURU TENTANG

PERPAJAKAN DAN PEMOTONGAN PAJAK PENGHASILAN

ORANG PRIBADI ATAS DANA BANTUAN

OPERASIONAL SEKOLAH

(Studi Kasus SDN & SMPN Se-Jakarta Barat)

Disusun Oleh :

FARID MUHARAM

(103082029456)

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UIN SYARIF HIDAYATULLAH

PERSEPSI PARA GURU TENTANG PERPAJAKAN DAN

PEMOTONGAN PAJAK PENGHASILAN ORANG PRIBADI ATAS DANA

BANTUAN OPERASIONAL SEKOLAH

(Studi Kasus SDN dan SMPN Se-Jakarta Barat)

Skripsi

Diajukan Kepada fakultas Ekonomi dan Ilmu Sosial Untuk Memenuhi Syarat-Syarat Meraih Gelar Sarjana Ekonomi

Oleh

FARID MUHARAM NIM: 103082029456

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. H. Abdul Hamid, MS Rini, SE, Ak, MSi

NIP. 195706171985031002 NIP. 19760315200501002

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

PERSEPSI PARA GURU TENTANG PERPAJAKAN DAN

PEMOTONGAN PAJAK PENGHASILAN ORANG PRIBADI ATAS DANA

BANTUAN OPERASIONAL SEKOLAH

(Studi Kasus SDN dan SMPN Se-Jakarta Barat)

Skripsi

Diajukan Kepada fakultas Ekonomi dan Ilmu Sosial Untuk Memenuhi Syarat-Syarat Meraih Gelar Sarjana Ekonomi

Oleh

FARID MUHARAM

NIM: 103082029456

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. H. Abdul Hamid, MS Rini, SE, Ak, MSi

NIP. 195706171985031002 NIP. 19760315200501002

Penguji I Penguji II

Dr. Amillin, SE, Ak. MSi Afif Sulfa, SE, Ak, Msi

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

Hari ini Kamis Tanggal Enam Belas Bulan April Tahun Dua Ribu Sembilan. telah dilakukan Ujian Komprehensif atas nama Farid Muharam dengan NIM : 103082029456 dengan judul skripsi ”PERSEPSI PARA GURU TENTANG PERPAJAKAN DAN PEMOTONGAN PAJAK PENGHASILAN ORANG

PRIBADI ATAS DANA BANTUAN OPERASIONAL SEKOLAH” (Studi

Kasus SDN dan SMPN Se-Jakarta Barat). Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Univesitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 16 April 2009

Tim Penguji Komprehensif

Dr. Amillin, SE, Ak. MSi Hepi Prayudiawan, SE, Ak, MM

Ketua Sekretaris

DAFTAR RIWAYAT HIDUP

BIODATA

Nama : Farid Muharam

Tempat, Tanggal Lahir : Jakarta, 24 Oktober 1983

Jenis Kelamin : Laki-laki

Agama : Islam

Alamat : Komp. Deplu Caraka Buana Blok C3 RT 01 RW 06

No. 24 Jurang Mangu Timur

Email : fuarid@yahoo.com

Telepon : 081310753594/021-92143201

Motto : Sebaik-baiknya Manusia adalah yang Bermanfaat

Untuk Manusia

PENDIDIKAN

1990 – 1996 : Tamat SD Cendrawasih, Jak-sel

1996 – 1999 : Tamat SLTP PGRI 13 Menteng, Jak-pus

1999 – 2003 : Tamat MA. Al-Ghifharri, Bogor

1999 – 2003 : Tamat Pondok Pesantren Modern Al- Ghifharri, Bogor

2003 – 2010 : Fakultas Ekonomi dan Ilmu Sosial, Jurusan Akuntansi

PENGGALAMAN ORGANISASI

• Kader Pergerakan Mahasiswa Islam Indonesia (PMII)

• Departemen Olahraga dan Kesenian Badan Eksekutif Mahasiswa UIN

Syarif hidayatullah Jakarta (2004 – 2005).

• Ketua Ikatan Keluarga Mesjid Al – Ghifhari (IKMAL)Tahun (2002–

ABSTRACT

The purpose of this research is to know and measure the perception of tax and witholding of personal income tax to operational of assistance funds in school. To analyze the perseption, the researcher uses statistic descriptive analyzs.

This research used random sampling in determaining samples, that is ransoming to 300 samples of teachers, the result is the following analysis:

The elemetery’s and junior’s high school teachers tend to understand the witholding personal income tax to operational of assistance funds in school.

Spreading questionnaire was done in eigth places of sub district of west Jakarta, about 300 questionnaires gave out to the teachers that was obliged to pay personal income tax from operationl of assistance funds in school. Then each question points is taste with validity and reliability test, so yielded valid result and reliable result. Each questions was analyzed with refer to answer result of respondents.

Based on the data which the writer got from the result of questionnaire which distributed to eight sub district in west Jakarta (for the sake of getting a valid result). After analyzing and processing the data by using SPSS program, the the writer get significant result that the teacher tend to understand of tax and witholding of personal income tax to operational of assistance funds in school. It can be conclude that the teacher having positive for tax and witholding personal income tax to operational of assistance funds in school.

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui dan mengukur persepsi para guru terhadap perpajakan dan pemotongan pajak penghasilan orang pribadi atas dana Bantuan Operasional Sekolah. Untuk menganalisis persepsi tersebut dilakukan dengan mengunakan analisis statistik deskriptif.

Dalam penentuan sampel digunakan random sampling yang diacak untuk dijadikan sampel yang berjumlah 300 guru SDN dan SMPN dengan menghasilkan sebuah analisa yaitu:

Para guru SDN dan SMPN se-Jakarta Barat cenderung mengetahui dan memahami tentang perpajakan dan pemotongan PPh 21 orang pribadi atas honorarium yang menjadi objek pajak dari dana BOS.

Penyebaran kuesioner dilakukan dengan menyebarkan di 8 titik kecamatan di wilayah Jakarta Barat sebanyak 300 kuesioner ke para guru yang telah terkena kewajiban membayar pajak atas dana Bantuan Operasional Sekolah yang menjadi objek pajak, kemudian diuji tiap poin pertanyaan dengan uji validitas dan realibilitas dan dihasilkan dengan hasil yang valid dan realiabel, kemudian tiap poin pertanyaan dianalisa hasil dan responden menjawabnya.

Berdasarkan data yang penulis peroleh dari hasil keusioner yang disebarkan ke 8 kecamatan di Jakarta Barat, untuk mendapatkan hasil yang valid dari penelitian tersebut, setelah melakukan analisa dan pengolahan data dengan menggunakan program SPSS diperoleh hasil yang signifikan bahwa para guru cenderung mengerti dan memahami terhadap perpajakan dan pemotongan pajak penghasilan orang pribadi atas dana Bantuan Operasional Sekolah, dapat disimpulkan bahwa para guru memiliki persepsi terhadap perpajakan dan pemotongan pajak penghasilan orang pribadi atas dana Bantuan Operasional Sekolah.

KATA PENGANTAR

Dengan Menyebut Asma ALLAH yang Maha Pengasih lagi Maha Penyayang.

Bahwa segala sesuatu ada dalam kekuasaannya, syukur yang tak terhingga

selalu terucap kepada ALLAH Subhannahu Wa ta’ala, atas segala karunia yang Ia

beri. Ia yang Maha Mengasihi dan Maha Menyayangi setiap makhluknya. Tuhan,

karuniakan aku ketulusan mencinta, menghamba, dan bersimpuh tunduk

dijalanMu. Shalawat semoga selalu tercurah untuk Rasulullah, yang cintaNya bagi

kita umatnya, dalam tertanam dijiwanya. Tuhan karuniakan aku kekuatan

mengikuti jejak RasulMu, hingga dapat kutatap wajahnya di SurgaMu.

Sudah merupakan kelaziman yang umum, bahwa setiap mahasiswa yang

akan mengakhiri atau menyelesaikan masa pendidikannya, diwajibkan untuk

menyusun skripsi sebagai syarat dalam menempuh ujian sidang kesarjanaan (S-1)

pada Fakultas Ekonomi Jurusan Akuntansi Universitas Islam Negeri Syarif

Hidayatullah Jakarta.

Skripsi ini berjudul ”Persepsi Para Guru Tentang Perpajakan dan

Pemotongan Pajak Penghasilan Orang Pribadi atas Dana Bantuan

Operasional Sekolah” (Studi Kasus Guru SDN dan SMPN di wilayah Jakarta

Barat) disusun berdasarkan data yang penulis peroleh dari studi kepustakaan dan

penelitian lapangan. Selanjutnya penulis menyadari bahwa dengan selesainya

laporan ini tidak lepas dari kontribusi dan motivasi dari berbagai pihak untuk itu

penulis mengucapkan terima kasih kepada:

1. UMMI tercinta ”Hj Siti Mariam” hamba sangat mengerti dengan Surgamu

berada dibawah telapak kaki Ibumu, Perjuanganmu tiada henti tak akan

mampu membalasnya ( maafin arid ”Mi” ). APPAku tersayang ”H. M.

Nasir dan tante Hj. Endang Suprihatin” doa tulus ikhlas dan motivasi yang

tak pernah padam, jadikan semangat dan hamparan ruhul hayat yang tak

pernah ternilai. Khususson kakak keduaku ”Fauzi Rayadi (alm)” Rest In

Peace doa arid akan slalu mengiringi, serta aa, teteh dan adikku yang slalu

Fathan, Faiza dan Fathir yang selalu memberikan keceriaan dalam

keseharianku ketika kepanatan menghampiriku selama mengerjakan

skripsi ini.

skripsi ini (terima kasih Ibu, maaf jika agak lama....).

4. Bapak Afif Sulfa, SE, Ak, Msi.selaku Ketua Jurusan Akuntansi FEIS UIN.

5. Seluruh Pengajar dan staf FEIS yang telah memberikan andil selama masa

kulliah penulis dan selama penyelesaian skripsi ini.

6. Pemerintah Daerah DKI Jakarta Barat yang telah memberikan izin dan

membantu dalam melakukan riset (penelitian) yang berkaitan dengan judul

skripsi. Terima kasih untuk informasi dan data-datanya...

7. Para Bapak - Ibu Guru SDN dan SMPN se-Jakarta Barat terima kasih atas

kesediaannya untuk meluangkan waktu dengan mengisi kuesioner. (Kalau

Bapak-Ibu benar jangan pernah takut untuk diaudit Dana Bosnya).

8. Khususson untuk sahabat yang tak pernah terlupakan berserta Keluarga

alm YASIN PUASA skripsi ini di dedikasikan untukmu brother, Bapak-

ibu,kakak-kakak dan adik almarhum kalian sudah seperti keluarga.

9. Spesial tuk Irna Yunia Madjid, thanks for everything mudah-mudahan kita

ga lama lagi untuk menempuh kehidupan yang baru.

10. Rekan–rekan seperjuangan, brothers n sisters, sahabat-sahabati dan

segenap sivitas kampus UIN, Para Santri se-indonesia khususnya

Pondokku Al-Ghifarri, teman-teman diAsrama Putra 2003-2004, geng

kos’an, Jurusan Akuntansi dari angkatan pertama hingga kini, Fakultas

Ekonomi dari baru lahir, teman-teman diorganisasi baik dalam dan luar

kampus (salam pergerakan) bangsa ini menuggu karyamu. Club

pula teman-teman senasib dalam meniti karir Lokal staff DEPLU klo

sudah dinegeri orang jangan pernah meninggalkan culture bangsa kita.

Penulis menyadari masih banyak kekurangan didalam penyusunan skripsi ini,

oleh karena itu kritikan dan saran menuju penyempurnaan penulis sangat

harapkan.

Akhirnya dengan tulus hati yang paling dalam penulis berdoa semoga bantuan

dari semua pihak menjadi amal shaleh dan semoga Allah S.W.T. membalas jasa

dan amal baik kalian dengan balasan yang berlipat ganda ”amin”. Harapan

penulis, semoga skripsi ini dapat bermanfaat bagi para pembaca umumnya dan

penulis khususnya.

Jakarta, Januari 2010

DAFTAR ISI

Halaman

Halaman Judul... i

Lembar Pengesahan Dosen ... ii

Lembar Pegesahan Komprehensif ... iii

Daftar Riwayat Hidup... iv A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah... 5

C. Tujuan dan Manfaat Penelitian... 6

BAB II TINJAUAN PUSTAKA A. Pengertian Pajak... 8

B. Fungsi Pajak dan Syarat - syarat Pemungutan Pajak... 10

C. Jenis-jenis Pajak... 13

D. Tata Cara Pemungutan Pajak ... 14

E. Tarif Pajak... 17

F. Pengertian Pajak Penghasilan Orang Pribadi... 18

G. Objek Pajak Penghasilan Orang Pribadi... 19

H. Pengertian dana Bantuan Operasional Sekolah (BOS). 21 I. Tujuan Bantuan Operasional Sekolah (BOS)... 22

J. Sasaran Program dan Besar Bantuan ... 24

K. Waktu Penyaluran Dana... 25

M. Landasan Hukum... 26

N. Pengguanaan Dana Bantuan Operasional Sekolah (BOS)... 29

O. Kebijakan Program Dana Bantuan Operasional Sekolah (BOS) Departemen Pendidikan Nasional Tahun 2009... 32

P. Sekolah Penerima Bantuan Operasional Sekolah ... 33

Q. Organisasi Pelaksana Dana Bantuan Operasional Sekolah... 34

R. Persepsi ... 36

S. Perbedaan dengan Penelitian Sebelumnya... 37

T. Kerangkan Pemikiran... 39 A. Sekilas Gambaran Umum Objek Penelitian... 51

1. Sejarah DKI Jakarta... 51

2. Pemerintahan... 52

3. Geografis Jakarta Barat ... 53

B. Penemuan dan Pembahasan... 55

1. Demografi Responden... 55

2. Hasil Uji dan Validitas... 58

3. Hasil Uji Realibilitas Penelitian... 60

BAB V KESIMPULAN DAN IMPLIKASI

A. Kesimpulan... 77

B. Impliksi... 78

C. Saran Penelitian... 80

DAFTAR TABEL

Nomor Keterangan Halaman

2.1 Dana BOS Per Siswa Per Tahun 24

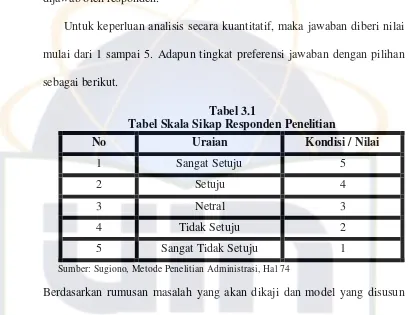

3.1 Skala Sikap Responden 47

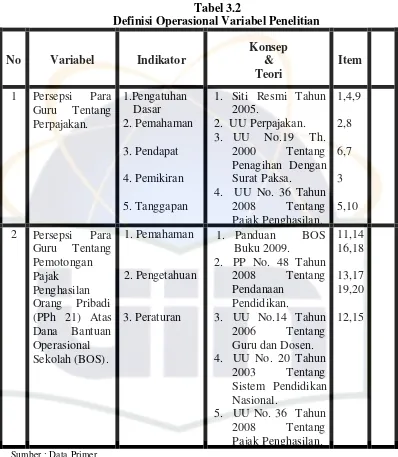

3.2 Operasional Variabel Penelitian 49

4.1 Batas Wilayah Jakarta Barat 52

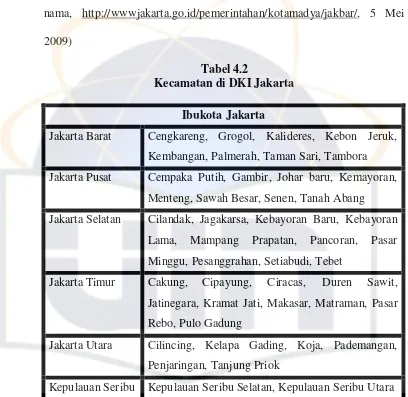

4.2 Kecamatan di DKI Jakarta 53

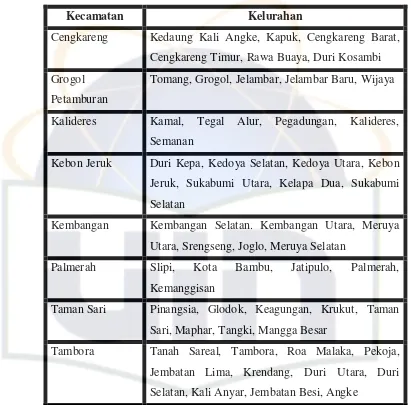

4.3 Kelurahan di Kecamatan-kecamatan di Kota Jakarta Barat 54

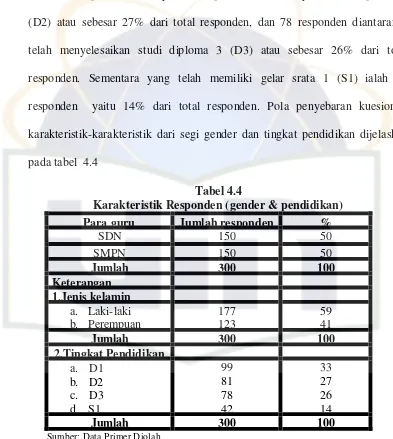

4.4 Karakteristik Responden (Gender dan Pendidikan) 56

4.5 Karakteristik Responden (Pengalaman Mengajar) 57

4.6 Uji Validitas Penelitian 58

4.7 Uji Realibilitas Penelitian 59

4.8 Hasil Penyebaran Kuesioner Para Guru SD dan SMPN 62

4.9 Hasil Jawaban Analisa Persepsi Para Guru SDN 63

Terhadap Perpajakan

4.10 Hasil Jawaban Analisa Persepsi Para Guru SDN 66

Terhadap Pemotongan Pajak Penghasilan Orang Pribadi

atas dana Bantuan Operasional Sekolah

4.11 Hasil Jawaban Analisa Persepsi Para Guru SMPN 68

Terhadap Perpajakan

4.12 Hasil Jawaban Analisa Persepsi Para Guru SMPN 71

Terhadap Pemotongan Pajak Penghasilan Orang Pribadi

atas dana Bantuan Operasional Sekolah

4.13 Jenjang Instrumen Variabel Penelitian 74

DAFTAR GAMBAR

Nomor Keterangan Halaman

1 Kerangka Pemikiran 39

2 Grafik Persepsi Para Guru SDN Terhadap Perpajakan 63

3 Grafik Persepsi Para Guru SDN Terhadap Pemotongan 66

Pajak Penghasilan Orang Pribadi atas Dana bantuan

Operasional Sekolah

4 Grafik Persepsi Para Guru SMPN Terhadap Perpajakan 69

5 Grafik Persepsi Para Guru SMPN Terhadap Pemotongan 72

pajak Penghasilan Orang Pribadi atas Dana Bantuan

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

Lampiran 1 Hasil Pengolahan Data 80

Lampiran 2 Tabel Krejcie 81

Lampiran 3 Surat Keterang Riset 82

Lampiran 4 Kuesioner 83

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Tujuan pembangunan nasional adalah mewujudkan suatu masyarakat adil

dan makmur yang merata dan berkesinambungan antara materiil dan spritual.

Oleh karena itu, peranan masyarakat dalam pembiayaan pembagunan harus

terus ditumbuh kembangkan dengan cara mendorong kesadaran, pemahaman

dan penghayatan bahwa pembangunan adalah hak, kewajiban dan tanggung

jawab seluruh rakyat. Salah satu usaha untuk mewujudkan kemandirian suatu

bangsa dan negara dalam pembiayaan pembangunan tersebut adalah dengan

menggali sumber dana yang berasal dari dalam negeri, yaitu berupa pajak.

Pajak ini digunakan untuk membiayai pembangunan yang berguna bagi

kepentingan bersama terutama dalam rangka mewujudkan kemandirian

pembangunan nasional.

Penerimaan pajak merupakan penerimaan yang paling dominan dari

seluruh penerimaan negara. Sifat dari pemungutan pajak adalah dapat

dipaksakan karena didasarkan pada undang-undang, sehingga terdapat unsur

kekuasaan untuk dapat melakukan sesuai yang diinginkan atau untuk membuat

sesuatu terjadi dengan cara yang diinginkan. Bisa dilihat bahwa pendekatan

kekuasan untuk pendekatan pajak tidak dapat diyakini keberhasilannya. Untuk

itu haruslah dijalankan secara bersama-sama dengan prinsip memberikan

pelayanan yang sesuai dengan keinginan wajib pajak sehingga dapat

Agar pendapatan negara dapat terealisasi dari sumber pendapatan

nonmigas, yaitu melalui penerimaan pajak, maka Direktorat Jendral Pajak

sebagai penerima otoritas untuk melakukan pemungutan pajak tingkat pusat,

menetapkan rencana strategis yang mengarah pada yang utama yaitu

mengamankan penerimaan yang ditetapkan dalam Anggaran Pendapatan dan

Belanja Negara (APBN) setiap tahun dengan cara memperkokoh sistem self

assesment dalam pemungutan pajak.

Salah satu aloksi Anggaran Pendapatan dan Belanja Negara (APBN) yang

terbesar adalah sektor pendidikan. Sektor ini adalah sektor yang paling banyak

mendapat perhatian publik. Hal ini dikarenakan sektor pendidikan merupakan

sektor yang paling banyak mendapat alokasi biaya, terlebih lagi sudah

diamanatkan dalam Undang Undang Dasar 1945 dan UU No. 20 Tahun 2003

tentang Sistem pendidikan Nasional (Sisdiknas) pasal 49, dimana dana

pendidikan selain gaji pendidik dan biaya pendidikan kedinasan dialokasikan

minimal 20% dari Anggaran Pendapatan dan Belanja Negara (APBN) pada

sektor pendidikan dan minimal 20% dari Anggaran Pendapatan dan Belanja

Daerah (APBD). Namun pada pelaksanaannya alokasi tersebut tidak mencapai

persentase yang diharapkan.

Dunia pendidikan merupakan wilayah yang sangat luas. Ruang lingkupnya

mencakup seluruh pengalaman dan pemikiran manusia tentang pendidikan.

Setiap orang pernah mendengar tentang perkataan pendidikan, dan setiap

orang waktu kecilnya pernah mengalami pendidikan, atau setiap orang, guru,

yang sebenarnya apa pendidikan itu, dan tidak setiap orang mengalami

pendidikan ataupun menjalankan sebagaimana mestinya. Pendidikan

merupakan aspek terpenting untuk dimiliki oleh setiap umat manusia. Karena

dengan pendidikan dapat menciptakan perubahan sikap yang baik pada diri

seseorang. Pendidikan mempunyai dua proses utama yaitu mengajar dan

diajar. Mengajar ditingkat pendidikan formal biasanya dilakukan dengan

seorang guru.

Tidak tercapainya anggaran untuk alokasi pendidikan dikarenakan

anggaran penerimaan itu sendiri belum maksimal dalam hal realisasi

penerimaannya terutama dalam hal penerimaan dari sektor nonmigas yaitu

sektor pajak. Untuk itu perlu kesadaran dan pemahaman dari para wajib pajak

karena dalam sistem pemungutan pajak (self assesment) yang dianut Indonesia

ini maka wajib pajak berkewajiban menghitung, memperhitungkan, menyetor,

dan melapor pajak terhutang dilakukan sendiri oleh wajib pajak (Siti Resmi,

2005:20). Dengan sistem self assesment ini dibutuhkan sukarela dari wajib

pajak dimana tingkat kepatuhan ini dapat terwujud jika terpenuhi unsur

kesadaran perpajakan dan unsur tindakan penegakan hukum.

Salah satu subjek pajak yang dinilai kurang memahami atau mengerti

perihal kewajibannya dalam hal perpajakan adalah para pegawai disektor

pendidikan, antara lain guru dan tenaga pendidikan lainnya. Karena melihat

latar belakang para guru dan tenaga pendidikan yang mayoritas bukan dari

dunia keuangan atau dunia perpajakan maka sangat wajar jika tingkat

kaitannya dengan Anggaran Pendapatan dan Belanja Negara (APBN) yaitu

pada sektor pendidikan dimana alokasi sektor pendidikan terutama pada

tingkat pendidikan dasar maka pemerintah mencanangkan Program Bantuan

Operasional Sekolah (BOS) sebagai bentuk subsidi/bantuan pemerintah dalam

rangka Wajib Belajar 9 tahun yang bermutu.

Salah satu indikator penuntasan program Wajib Belajar 9 tahun diukur

dengan Angka Partisipasi Kasar (APK) tingkat SMP/sederajat. Pada tahun

2008 Angka Partisipasi Kasar (APK) rata-rata telah mencapai 96,18%

sehingga program Wajib Belajar 9 tahun telah tuntas sesuai dengan waktu

yang telah ditargetkan pemerintah Indonesia dan bahkan target itu dapat

dicapai 7 tahun lebih awal dibandingkan dengan komitmen internasional yang

dideklarasikan di Dakar mengenai Education for All (EFA) tahun 2000 yang

mewajibkan semua Negara di dunia harus menuntaskan Wajib Belajar 9 tahun

paling lambat tahun 2015 nanti. (Tanpa nama, http://dispendik-

kabkediri.net/informasi-mengenai-bantuan-operasional-sekolah-th-2009/, 28

Januari 2009 ).

Dalam program bantuan operasional sekolah (BOS) terdapat pula sumber-

sumber penerimaan negara berupa pajak yang diperoleh dari honorarium,

tunjangan dan lain sebagainya yang menjadi objek pajak dari para guru dan

tenaga pendidik yang telah menerima dana tersebut. (Depdiknas dan Depag,

2006:19)

Berkaitan dengan sumber daya manusia yaitu para guru dan tenaga

sangatlah wajar jika para guru dan tenaga pendidik kurang menyadari serta

memahami perihal kewajiban perpajakannya. Dalam penulisan penelitian ini,

penulis mencoba mengkaji lebih lanjut dalam skripsi dengan judul “Persepsi

Para Guru Tentang Perpajakan Dan Pemotongan Pajak Penghasilan

Orang Pribadi atas Dana Bantuan Operasional Sekolah.”(Studi Kasus

SDN dan SMPN Se- Jakarta Barat).”

B. Perumusan Masalah

Untuk menghindari melebarnya pembahasan dan selanjutnya memudahkan

dalam melakukan analisa pembahasannya maka penulis mencoba membatasi

permasalahan mengenai persepsi para guru terhadap perpajakan dalam hal

pemotongan Pajak Penghasilan Orang Pribadi (PPh 21) atas dana Bantuan

Operasional Sekolah (BOS) yang telah diterima atas pembayaran hak-haknya

yang berkaitan dengan honorarium, tunjangan, dan sebagainya yang menjadi

objek pajak.

Berdasarkan uraian tersebut maka penulis mengemukakan permasalahan

sebagai berikut:

1. Bagaimanakah persepsi para guru SDN dan SMPN se-Jakarta Barat

tentang perpajakan dan pemotongan Pajak Penghasilan Orang Pribadi

(PPh 21) atas honorarium yang menjadi objek pajak dari dana BOS?

2. Apakah terdapat perbedaan persepsi para guru SDN dan SMPN se-Jakarta

Pribadi (PPh 21) atas honorarium yang menjadi objek pajak dari dana

BOS secara bersama-sama ?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

a. Mengetahui persepsi para guru tentang perpajakan dan pemotongan

Pajak Penghasilan Orang Pribadi (PPh 21) atas honorarium yang

menjadi objek pajak dari dana BOS.

b. Untuk mengetahui adakah perbedaan persepsi para guru SDN dan

SMPN se-Jakarta Barat tentang perpajakan dan pemotongan Pajak

Penghasilan Orang Pribadi (PPh 21) atas honorarium yang menjadi

objek pajak dari dana BOS secara bersama-sama.

2. Manfaat penelitian

Penelitian ini diharapkan dapat memberi manfaat bagi semua pihak, di

antaranya:

a. Penulis

Dapat menyadari betapa pentingnya pajak dan mengetahui

permasalahan dan pemecahannya dalam masyarakat, khususnya Pajak

Penghasilan Orang Pribadi (PPh 21), tidak hanya melalui teori yang

b. Guru

Membantu memberikan pemahaman kepada guru tentang hal-hal yang

berkaitan dengan perpajakan dan pemotongan Pajak Penghasilan

Orang Pribadi (PPh 21) atas dana BOS.

c. Pihak Lain

Memberikan kontribusi pada pengembangan teori terutama berkaitan

dengan perpajakan dan pemotongan Pajak Penghasilan Orang Pribadi

BAB II

TINJAUAN PUSTAKA

A. Pengertian Pajak

Pajak merupakan alat bagi pemerintah dalam mencapai tujuan untuk

mendapatkan penerimaan baik yang bersifat langsung maupun tidak langsung

dari masyarakat, guna membiayai pengeluaran rutin serta pembangunan sosial

ekonomi masyarakat.

Pajak secara bebas dapat dikatakan sebagai suatu kewajiban Warga Negara

berupa pengabdian serta peran aktif Warga Negara dan anggota masyarakat

untuk membiayai berbagai keperluan negara yang berupa pembangunan

nasional yang pelaksanannya diatur dalam Undang-Undang dan Peraturan-

Peraturan untuk tujuan kesejahteraan bangsa dan negara.

Ada beberapa pengertian pajak yang dikemukakan oleh para ahli yang

memberikan pengertian berbeda-beda namun pada inti dan tujuannya adalah

sama.

1. Definisi pajak yang dikemukakan oleh Prof. DR. Rochmat Soemitro, SH:

Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang

(yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik

(kontraprestasi) yang langsung dapat ditunjukan, dan yang digunakan

untuk membayar pengeluaran umum (Siti Resmi, 2005:1).

2. Definisi pajak yang dikemukakan oleh S.I. Djajadiningrat:

Pajak sebagai suatu kewajiban menyerahkan sebagian dari kekayaan ke

memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut

peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak

ada jasa timbal balik dari negara secara langsung, untuk memelihara

kesejahteraan secara umum (Siti Resmi, 2005:1).

3. Definisi pajak yang dikemukakan oleh Mr. Dr. N. J. Feldmann:

Pajak adalah prestasi yang dipaksakan sepihak oleh dan terutang kepada

penguasa (menurut norma-norma yang ditetapkan secara umum), tanpa

adanya kontraprestasi, dan semata-mata digunakan untuk menutup

pengeluaran-pengeluaran umum (Siti Resmi, 2005:1).

4. Definisi pajak dalam UU Penagihan Pajak dengan Surat Paksa:

Pajak adalah semua jenis pajak yang dipungut oleh Pemerintah Pusat,

termasuk bea masuk dan cukai, dan pajak yang dipungut oleh Pemerintah

Daerah menurut undang-undang dan peraturan daerah.

Kesimpulan dari beberapa definisi tersebut adalah:

1. Pajak dipungut berdasarkan atau dengan kekuatan Undang-Undang serta

aturan pelaksanaannya.

2. Dalam pembayaran pajak tidak dapat ditunjukan adanya kontraprestasi

individual oleh pemerintah.

3. Pajak dipungut oleh pemerintah pusat maupun daerah.

4. Pajak diperuntukan bagi pengeluaran-pengeluaran pemerintah, yang bila

dari pemasukannya masih terdapat surplus, dipergunakan untuk

B. Fungsi Pajak dan Syarat-syarat Pemungutan Pajak

1. Fungsi Pajak

Ada dua fungsi pajak, yaitu: (Siti Resmi, 2005:2)

a. Fungsi Penerimaan (Budgetair)

Pajak merupakan salah satu sumber penerimaan pemerintah untuk

membiayai pengeluaran baik rutin maupun pembangunan. Sebagai

sumber keuangan negara, pemerintah berupaya memasukan uang

sebanyak-banyaknya untuk kas negara. Upaya tersebut ditempuh

dengan cara ekstensifikasi maupun intensifikasi pemungutan pajak

melalui penyempurnaan peraturan berbagai jenis pajak.

b. Fungsi Mengatur (Regulerend)

Pajak sebagai alat untuk mengatur atau melaksanakan kebijakan

pemerintah dalam bidang sosial dan ekonomi.

2. Syarat-syarat Pemungutan Pajak

Karena pajak merupakan peralihan kekayaan dari sektor swasta ke

sektor negara maka pemungutannya agar tidak menimbulkan berbagai

hambatan atau perlawanan, maka harus memenuhi beberapa syarat, antara

lain adalah sebagai berikut:

a. Pemungutan pajak harus adil (syarat keadilan)

Tujuan dari setiap hukum adalah membuat adanya keadilan,

demikian pula dalam hukum pajak pun mempunyai tujuan yang sama

dengan tujuan hukum-hukum lainnya yaitu membuat adanya keadilan

maupun adil dalam pelaksanaannya. Salah satu jalan yang harus

ditempuh dalam mencari keadilan adalah mengusahakan agar

pemungutan pajak diselenggarakan sedemikian rupa, sehingga dapat

diperoleh tekanan yang sama atas seluruh rakyat, dan keadilan inilah

yang dinamakan asas pemungutan pajak menurut falsafah hukum atau

syarat keadilan.

b. Pemungutan pajak harus berdasarkan undang-undang (syarat yuridis)

Hukum pajak harus dapat memberikan jaminan hukum yang perlu

untuk menyatakan keadilan yang tegas, baik untuk negara maupun

untuk warganya. Bagi negara-negara hukum, maka segala sesuatu

harus diatur atau ditetapkan undang-undang termasuk pemungutan

pajak. Pemungutan pajak di Indonesia diatur juga dalam Undang-

Undang Dasar 1945, yaitu pada pasal 23 ayat 2 yang menyatakan

bahwa:

“Pengenaan dan pemungutan pajak (termasuk bea dan cukai) untuk

keperluan negara hanya boleh terjadi berdasarkan undang-undang.”

Pemungutan pajak harus memperoleh persetujuan dari rakyat

melalui Dewan Perwakilan Rakyat (DPR). Di samping itu dalam

menyusun undang-undangnya pun harus diusahakan oleh pembuat

undang-undang untuk tercapainya keadilan dalam pemungutan pajak.

c. Tidak mengganggu perekonomian (syarat ekonomi)

Keseimbangan dalam kehidupan ekonomi tidak boleh terganggu

sesuai dengan fungsi kedua dari pemungutan pajak, yaitu fungsi

mengatur. Oleh karena itu kebijaksanaan pemungutan pajak harus

diusahakan supaya tidak menghambat lancarnya perekonomian, baik

dalam bidang produksi maupun perdagangan dan jangan sampai

merugikan kepentingan umum dan menghalang-halangi usaha

rakyatnya dalam menuju kebahagiaan.

d. Pemungutan pajak harus efisien (syarat finansial)

Hasil pemungutan pajak sedapat mungkin cukup untuk menutup

sebagian dari pengeluaran-pengeluaran negara sesuai dengan fungsi

pertama dari pemungutan pajak yaitu sebagai sumber keuangan negara

(budgetair). Oleh karena itu untuk melaksanakan pemungutan pajak

hendaknya tidak memakan biaya pemungutan yang besar, dan

pemungutan ini hendaknya dapat mencegah inflasi. Untuk mencapai

efisiensi pemungutan pajak serta untuk memudahkan wajib pajak

untuk menghitung dan memperhitungkan pajaknya maka harus

disertakan sistem pemungutan pajak yang sederhana dan mudah

dilaksanakan sehingga masyarakat tidak terganggu dengan

permasalahan pajak yang sulit sehingga dapat menimbulkan

inefisiensi.

e. Sistem pemungutan pajak harus sederhana

Untuk mencapai efisiensi pemungutan pajak serta untuk

memudahkan warga masyarakat untuk menghitung dan

sederhana yang mudah dilaksanakan dan akan meningkatkan

kesadaran masyarakat dalam membayar pajak.

C. Jenis-jenis Pajak

1. Menurut Golongannya: (Siti Resmi, 2005:6)

1. Pajak Langsung

Yaitu pajak yang harus dipikul sendiri oleh wajib pajak dan tidak

dapat dibebankan atau dilimpahkan kepada orang lain. Contoh: Pajak

Penghasilan.

2. Pajak Tidak Langsung

Yaitu pajak yang pada akhirnya dapat dibebankan atau

dilimpahkan kepada orang lain atau pihak ketiga. Contoh: Pajak

Pertambahan Nilai.

2. Menurut Sifatnya

a. Pajak Subjektif

Yaitu pajak yang pengenaannya memperhatikan pada keadaan

pribadi wajib pajak atau pengenaan pajak yang memperhatikan

keadaan subjeknya. Contoh: Pajak Penghasilan.

b. Pajak Objektif

Yaitu pajak yang berpangkal pada objeknya, tanpa memperhatikan

keadaan wajib pajak. Contoh: PPN dan PPnBM.

3. Menurut Lembaga Pemungutnya

Yaitu pajak yang dipungut oleh pemerintah pusat dan digunakan

untuk membiayai rumah tangga negara pada umumnya. Contoh: PPh,

PBB, Bea Materai, PPN dan PPnBM.

b. Pajak Daerah

Yaitu pajak yang dipungut oleh pemerintah daerah yang digunakan

untuk membiayai rumah tangga daerah masing-masing. Contoh: Pajak

Kendaraan Bermotor, Pajak Pembangunan, Dan Lain-lain.

D. Tata Cara Pemungutan Pajak

Tata cara pemungutan pajak terdiri dari stelsel pajak, asas pemungutan

pajak, dan sistem pemungutan pajak. (Siti Resmi, 2005:8)

1. Stelsel Pajak

1. Stelsel Nyata (riil)

Stelsel ini menyatakan bahwa pengenaan pajak didasarkan pada

objek yang sesungguhnya terjadi. Oleh karena itu pemungutan

pajaknya baru dapat dilakukan pada akhir tahun pajak, yaitu setelah

semua penghasilan yang sesungguhnya dalam suatu tahun pajak

diketahui. Kelebihan stelsel nyata adalah perhitungan pajak didasarkan

pada penghasilan yang sesungguhnya sehingga lebih akurat dan

realistis. Kelemahannya adalah pajak baru dapat diketahui pada akhir

1) Wajib pajak akan dibebani jumlah pembayaran pajak yang tinggi

pada akhir tahun sementara pada waktu tersebut belum tentu

tersedia jumlah kas yang memadai.

2) Semua wajib pajak akan membayar pajak pada akhir tahun

sehingga uang beredar secara makro akan terpengaruh.

2. Stelsel Anggapan (fiktif)

Stelsel ini menyatakan bahwa pengenaan pajak didasarkan pada

suatu anggapan yang diatur oleh Undang-Undang. Dengan stelsel ini

berarti besarnya pajak yang terutang pada tahun berjalan sudah dapat

ditetapkan atau diketahui pada awal tahun yang bersangkutan.

Kelebihan stelsel fiktif ini adalah pajak yang dibayar selama tahun

berjalan, tanpa harus menunggu sampai akhir tahun.

3. Stelsel Campuran

Stelsel ini menyatakan bahwa pengenaan pajak didasarkan pada

kombinasi antara stelsel nyata dan stelsel anggapan. Pada awal tahun,

besarnya pajak dihitung berdasarkan anggapan kemudian pada akhir

tahun besarnya pajak dihitung berdasarkan keadaan yang

sesungguhnya. Jika besarnya pajak berdasar keadaan sesungguhnya

lebih besar dari pada besarnya pajak menurut anggapan, wajib pajak

harus membayar kekurangan tersebut. Sebaliknya, jika besarnya pajak

sesungguhnya lebih kecil dari pada besarnya pajak menurut anggapan,

dikompensasikan pada tahun-tahun berikutnya, setelah diperhitungkan

dengan utang pajak yang lain.

2. Asas Pemungutan Pajak

a. Asas Domisili (asas tempat tinggal)

Asas ini menyatakan bahwa negara berhak mengenakan pajak atas

seluruh penghasilan wajib pajak yang bertempat tinggal di wilayahnya,

baik penghasilan yang berasal dari dalam negeri maupun penghasilan

yang berasal dari luar negeri.

b. Asas Sumber

Asas ini menyatakan bahwa Negara berhak mengenakan pajak atas

penghasilan yang bersumber di wilayahnya yang memperhatikan

tempat tinggal wajib pajak.

c. Asas Kebangsaan

Asas ini menyatakan bahwa pengenaan pajak dihubungkan dengan

kebangsaan suatu Negara.

3. Sistem Pemungutan Pajak

a. Official Assesment System

Suatu sistem pemungutan pajak yang memberi kewenangan

aparatur perpajakan untuk menentukan sendiri jumlah pajak yang

terutang setiap tahunnya sesuai dengan ketentuan undang-undang

perpajakan yang berlaku. Dalam hal ini, inisiatif dan kegiatan

meghitung serta memungut pajak sepenuhnya berada ditangan para

b. Self Assesment System

Suatu sistem pemungutan pajak yang memberi wewenang wajib

pajak untuk menentukan sendiri jumlah pajak terutang setiap tahunnya

sesuai dengan ketentuan undang-undang perpajakan yang berlaku.

Dalam hal ini, inisiatif dan kegiatan menghitung serta pelaksanaan

pemungutan pajak berada ditangan wajib pajak. Wajib pajak dianggap

mampu menghitung pajak, mampu memahami peraturan perpajakan

yang sedang berlaku, dan mempunyai kejujuran yang tinggi, serta

menyadari akan arti pentingnya membayar pajak.

c. With Holding System

Suatu sistem pemungutan pajak yang memberi wewenang kepada

pihak ketiga yang ditunjuk untuk menentukan besarnya pajak yang

terutang oleh wajib pajak sesuai dengan Ketentuan Undang-Undang

Perpajakan yang berlaku.

E. Tarif Pajak

Untuk mencapai kondisi adanya keadilan atau tekanan yang sama bagi

wajib pajak, maka salah satu alatnya adalah tarif. Tarif yang berlaku harus

dapat mencerminkan adanya keadilan pajak sebagai berikut: (Siti Resmi,

2005:13)

1. Tarif Pajak Proporsional

Tarif pajak proporsional yaitu tarif berupa persentase tetap terhadap

2. Tarif Pajak Meningkat (Progresif)

Tarif pajak progresif adalah tarif pajak yang persentase nya menjadi

lebih besar apabila jumlah yang menjadi dasar pengenaannya semakin

besar memperhatikan kenaikan persentase tarifnya. Tarif progresif dapat

dibagi menjadi:

a. Tarif Progresif Progresif

Dalam hal ini kenaikan persentase nya semakin besar.

b. Tarif Progresif Tetap

Kenaikan persentase nya tetap.

c. Tarif Progresif Degresif

Kenaikan persentase nya semakin kecil.

3. Tarif Pajak Degresif

Tarif pajak degresif adalah persentase tarif pajak yang semakin

menurun apabila jumlah yang menjadi dasar pengenaan pajak menjadi

semakin besar.

4. Tarif Pajak Tetap

Dalam tarif pajak tetap ini adalah tarif berupa jumlah yang tetap (sama

besarnya) terhadap berapa pun jumlah yang menjadi dasar pengenaan

pajak. Oleh karena itu besarnya pajak yang terutang tetap (Waluyo dan

F. Pengertian Pajak Penghasilan Orang Pribadi (PPh 21)

Menurut UU No. 36 tahun 2008 tentang Pajak Penghasilan, definisi

penghasilan adalah setiap tambahan kemampuan ekonomis yang diterima atau

diperoleh wajib pajak, baik yang berasal dari Indonesia maupun dari luar

Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah

kekayaan wajib pajak yang bersangkutan, dengan nama dan dalam bentuk

apapun.

Pajak Penghasilan Orang Pribadi (PPh 21), selanjutnya disebut PPh pasal

21, merupakan pajak atas penghasilan berupa gaji, upah, honorarium,

tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun

sehubungan dengan pekerjaan atau jabatan, jasa dan kegiatan lain yang

dilakukan wajib pajak orang pribadi dalam negeri. (Siti Resmi, 2005:145)

Pembayaran pajak penghasilan ini dilakukan dalam tahun berjalan melalui

pemotongan oleh pihak-pihak tertentu. Pihak yang wajib melakukan

pemotongan dan pelaporan PPh 21 adalah pemberi kerja, bendaharawan

pemerintah, dana pensiun, badan, perusahaan. Jumlah pajak yang telah

dipotong dan disetorkan dengan benar oleh pemberi kerja dan pemotong

lainnya dapat digunakan oleh wajib pajak untuk dijadikan kredit pajak atas

G. Objek Pajak Penghasilan Orang Pribadi (PPh 21)

Menurut Undang-Undang Nomor 36 Tahun 2008 tentang Pajak

Penghasilan, yang menjadi objek Pajak Penghasilan Orang Pribadi (PPh 21)

adalah:

1. Penghasilan yang diterima atau diperoleh secara teratur berupa gaji, uang

pensiun bulanan, upah, honorarium (termasuk honorarium anggota dewan

komisaris atau anggota dewan pengawas), premi bulanan, uang lembur,

uang sokongan, tunjangan istri, tunjangan anak, tunjangan jabatan,

tunjangan khusus, tunjangan pendidikan, premi asuransi yang dibayar

pemberi kerja dan penghasilan teratur lainnya dengan nama apapun.

2. Penghasilan yang diterima atau diperoleh secara tidak teratur berupa jasa

produksi, tunjangan cuti, tunjangan hari raya, bonus, premi tahunan, dan

penghasilan sejenis lainnya yang sifatnya tidak tetap.

3. Upah harian, upah mingguan, upah satuan, dan upah borongan.

4. Honorarium, uang saku, hadiah atau penghargaan dengan nama, dan dalam

bentuk apapun dan pembayaran lain sebagai imbalan sehubungan dengan

pekerjaan jasa, dan kegiatan yang dilakukan oleh wajib pajak dalam negeri

terdiri dari:

a. Tenaga ahli yang terdiri dari pengacara, akuntan, arsitek, dokter,

konsultan, notaris, penilai dan aktuaris.

b. Pemain musik, pembawa acara, penyanyi, pelawak, bintang film,

sutradara, crew film model.

d. Penasihat, pengajar, pelatih, penceramah, penyuluh dan moderator.

e. Penerimaan dalam bentuk natura atau kenikmatan lainnya dengan

nama apapun yang diberikan oleh bukan wajib pajak yang dikenakan

pajak penghasilan yang bersifat final dan dikenakan pajak penghasilan

berdasarkan norma perhitungan khusus (deemed profit)

H. Pengertian Dana Bantuan Operasional Sekolah (BOS)

Salah satu maksud dan tujuan program pengurangan subsidi pemerintah

atas Bahan Bakar Minyak (BBM) adalah memindahkan alokasi subsidi dari

bentuk subsidi untuk konsumsi ke bentuk subsidi investasi. Salah satu bentuk

investasi yang selama ini kurang mendapat perhatian adalah bidang

pendidikan, untuk itu sebagian besar alokasi subsidi Bahan Bakar Minyak

(BBM) dipindahkan ke sektor pendidikan yang kemudian disebut pemerintah

dengan Program Kompensasi Pengurangan Subsidi Bahan Bakar Minyak

(PKPS-BBM).

Pasca penerapan subsidi di bidang pendidikan maka pemerintah melalui

program Bantuan Operasional Sekolah (BOS) menanggung semua biaya

pendidikan siswa dan siswi Wajib Belajar 9 tahun secara total atau gratis.

Untuk itu dalam mekanismenya pemerintah membagi biaya yang diperlukan

rata-rata siswa setiap tahun dalam proses belajar yang kemudian disebut Biaya

Bantuan Pendidikan (BSP) kedalam dua jenis yaitu Bantuan Satuan

Pendidikan Investasi dan Bantuan Satuan Pendidikan Operasional. (Depdiknas

Bantuan Satuan Pendidikan Investasi adalah biaya yang dikeluarkan per

siswa setiap tahunnya untuk menyediakan sumber daya yang tidak habis pakai

yang digunakan dalam waktu lebih dari satu tahun, misalnya untuk pengadaan

tanah, bangunan, buku, alat peraga. Sedangkan Bantuan Satuan Pendidikan

Operasional adalah biaya yang dikeluarkan per siswa dalam satu tahun untuk

menyediakan sumber daya pendidikan habis pakai yang digunakan satu tahun

atau kurang dari masa tersebut. Bantuan Satuan Pendidikan Operasional

mencakup biaya personil dan non personil. Adapun biaya personil meliputi:

1. Biaya untuk kesejahteraan (honor kelebihan jam mengajar (KJM), guru

tidak tetap (GTT), pegawai tidak tetap (PTT), uang lembur)

2. Pengembangan profesi guru (Pendidikan dan Pelatihan (DIKLAT) guru,

Musyawarah Guru Mata Pelajaran (MGMP), Musyawarah Kerja Kepala

Sekolah (MKKS), Kelompok Kerja Kepala Sekolah (KKKS), Kelompok

Kerja Guru (KKG), dll)

Sedangkan biaya non personil meliputi:

1. Biaya penunjang Kegiatan Belajar Mengajar (KMB)

2. Evaluasi/penilaian

3. Perawatan/pemeliharaan

4. Daya dan Jasa

5. Pembinaan kesiswaan

I. Tujuan Bantuan Operasional Sekolah (BOS)

Program Bantuan Operasional Sekolah (BOS) bertujuan untuk

membebaskan biaya pendidikan bagi siswa tidak mampu dan meringankan

bagi siswa yang lain, agar mereka memperoleh layanan pendidikan dasar yang

lebih bermutu sampai tamat dalam rangka penuntasan Wajib Belajar 9 tahun.

(Depdiknas dan Depag, 2009:4)

Menurut Prof.Suyanto, Phd, tujuan program Bantuan Operasional Sekolah

(BOS) dibagi kedalam 2 tujuan, yaitu:

1. Tujuan Umum

Program Bantuan Operasional Sekolah (BOS) bertujuan untuk

meringankan beban masyarakat terhadap pembiayaan pendidikan dalam

rangka wajib belajar 9 tahun yang bermutu.

2. Tujuan Khusus

a. Menggratiskan seluruh siswa miskin di tingkat pendidikan dasar dari

beban biaya operasi sekolah, baik di sekolah negeri maupun sekolah

swasta.

b. Menggratiskan seluruh siswa SD negeri dan SMP negeri terhadap

biaya operasi sekolah, kecuali pada Sekolah Bertaraf Internasional

(SBI) dan Rintisan Sekolah Bertaraf Internasional (RSBI).

c. Meringankan beban biaya operasi sekolah bagi siswa di sekolah

swasta.

Jadi, dapat disimpulkan bahwa tujuan dari program Bantuan Operasional

sehingga setiap siswa dapat menikmati pendidikan yang sama antara yang satu

dengan yang lainnya sehingga tidak ada siswa miskin yang putus sekolah

karena tidak mampu membayar iuran/pungutan yang dilakukan oleh sekolah.

J. Sasaran Program dan Besar Bantuan

Sasaran program Bantuan Operasional Sekolah (BOS) adalah semua

sekolah setingkat SD dan SMP baik negeri maupun swasta diseluruh provinsi

di Indonesia. Program kejar Paket A, Paket B tidak termasuk sasaran dari

program Bantuan Operasional Sekolah (BOS) ini. Selain itu, Madrasah Diniah

Takmiliyah (suplemen) juga tidak berhak memperoleh Bantuan Operasional

Sekolah (BOS), karena siswanya telah terdaftar di sekolah reguler yang telah

menerima Bantuan Operasional Pendidikan (BOS).

Mulai tahun pelajaran 2007/2008 (mulai bulan Juli 2007), SMP Terbuka

(regular dan mandiri) dan Madrasah Diniyah Formal yang menyelenggarakan

Program Wajib Belajar 9 tahun termasuk dalam sasaran program Bantuan

Operasional Sekolah (BOS).

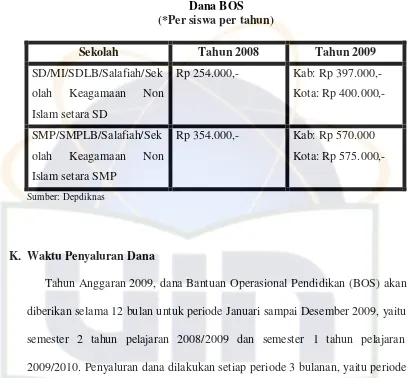

Besar dana Bantuan Operasional Sekolah yang diterima oleh sekolah

Tabel 2.1

Tahun Anggaran 2009, dana Bantuan Operasional Pendidikan (BOS) akan

diberikan selama 12 bulan untuk periode Januari sampai Desember 2009, yaitu

semester 2 tahun pelajaran 2008/2009 dan semester 1 tahun pelajaran

2009/2010. Penyaluran dana dilakukan setiap periode 3 bulanan, yaitu periode

Januari-Maret, April-Juni, Juli-September dan Oktober-Desember. Penyaluran

diharapkan dilakukan di bulan pertama setiap triwulan.

L. Jenis Biaya Pendidikan

Sebagaimana tertuang dalam PP No. 48 Tahun 2008 tentang Pendanaan

Pendidikan, pendanaan pendidikan menjadi tanggung jawab bersama antara

pemerintah, pemerintah daerah dan masyarakat.

1. Biaya Satuan Pendidikan

Biaya satuan pendidikan adalah biaya penyelenggaraan pendidikan pada

tingkat satuan pendidikan. Biaya ini terdiri dari:

a. Biaya investasi adalah biaya penyediaan sarana dan prasarana,

pengembangan Sumber Daya Manusia (SDM), dan modal kerja tetap.

b. Biaya operasi, terdiri dari biaya personalia dan biaya nonpersonalia.

1) Biaya Personalia terdiri dari gaji pendidik dan tenaga kependidikan

serta tunjangan-tunjangan yang melekat pada gaji.

2) Biaya nonpersonalia adalah biaya untuk bahan atau peralatan

pendidikan habis pakai, dan biaya tak langsung berupa daya, air,

jasa telekomunikasi, pemeliharaan sarana dan prasarana, uang

lembur, transportasi, konsumsi, pajak, asuransi, dll.

c. Bantuan biaya pendidikan yaitu dana pendidikan yang diberikan

kepada peserta didik yang orang tua atau walinya tidak mampu

membiayai pendidikannya.

d. Beasiswa adalah bantuan dana pendidikan yang diberikan kepada

peserta didik yang berprestasi.

2. Biaya Penyelenggaraan dan/atau Pengelolaan Pendidikan adalah biaya

penyelenggaraan dan/atau pengelolaan pendidikan oleh pemerintah,

pemerintah provinsi, pemerintah kabupaten/kota, atau

3. Biaya Pribadi Peserta Didik adalah biaya personal yang meliputi biaya

pendidikan yang harus dikeluarkan oleh peserta didik untuk bisa

mengikuti proses pembelajaran secara teratur dan berkelanjutan.

M. Landasan Hukum

Landasan hukum dalam pelaksanaan program bantuan Operasional

Sekolah (BOS) tahun 2009 meliputi semua peraturan perundang-undangan

yang berlaku, antara lain sebagai berikut:

1. Pasal 4 ayat (1) Undang Undang dasar 1945

2. Undang-Undang No. 17 Tahun 1965 tentang Pembentukan Badan

Pemeriksa Keuangan.

3. Undang-Undang No. 8 Tahun 1974 tentang Pokok-Pokok Kepegawaian

sebagaimana telah diubah dengan Undang-Undang no. 43 Tahun 1999.

4. Undang-Undang No. 28 Tahun 1999 tentang Penyelesaian Negera yang

Bersih dan Bebas Korupsi, Kolusi, dan Nepotisme.

5. Undang-Undang No. 17 Tahun 2000 tentang Bendaharawan Wajib

Memungut Pajak Penghasilan.

6. Undang-Undang No. 17 Tahun 2003 tentang Keuangan Negara.

7. Undang-Undang No. 20 Tahun 2003 tentang Sistem Pendidikan Nasional.

8. Undang-Undang No. 1 Tahun 2004 tentang Perbendaharaan Negara.

9. Undang-Undang No. 15 Tahun 2004 tentang Pemeriksaan Pengelolaan

dan Tanggung Jawab Keuangan Negara.

11. Peraturan Pemerintah No. 47 tentang Wajib Belajar.

12. Peraturan pemerintah No. 48 tentang Pendanaan Pendidikan.

13. Peraturan Pemerintah No. 106 Tahun 2000 tentang Pengelolaan dan

Pertanggungjawaban Keuangan dalam Pelaksanaan Dekonsentrasi dan

Tugas Pembantuan.

14. Peraturan pemerintah No. 25 tahun 2000 tentang Kewenangan Pemerintah

dan Kewenangan Provinsi sebagai Daerah Otonom.

15. Peraturan pemerintah No. 19 Tahun 2005 tentang Standar Nasional

Pendidikan.

16. Instruksi Presiden No. 5 Tahun 2006 tentang Gerakan Nasional Percepatan

Penuntasan Wajib Belajar Pendidikan Dasar Sembilan Tahun dan

Pemberantasan Buta Aksara.

17. Keputusan Menteri Pendidikan Nasional No. 078/M/2008 tentang

Penetapan Harga Eceran Tertinggi (HET) 145 Judul Buku Teks Pelajaran

yang Hak Ciptanya Dibeli oleh Departemen Pendidikan Nasional.

18. Keputusan Menteri Pendidikan dan Kebudayaan no. 036/U/1995 tentang

Pelaksanaan Wajib Belajar Pendidikan Dasar.

19. Keputusan Menteri Pendidikan Nasional No. 044/U/2002 tentang Dewan

Pendidikan dan Komite Sekolah.

20. Keputusan Menteri Pendidikan Nasional No. 060/U/2002 tentang

Pedoman Pendirian Sekolah.

21. Peraturan Menteri Pendidikan Nasional No. 11 Tahun 2005 tentang Buku

22. Peraturan Menteri Pendidikan Nasional No. 46 Tahun 2007 tentang

Penetapan Buku teks Pelajaran yang Memenuhi Syarat-syarat Kelayakan

untuk Digunakan Dalam Proses Pembelajaran.

23. Peraturan Menteri Pendidikan Republik Indonesia No. 12 Tahun 2008

tentang Penetapan Buku Teks Pelajaran yang Memenuhi Syarat Kelayakan

Untuk Digunakan Dalam proses Pembelajaran.

24. Peraturan Menteri Pendidikan Nasional No. 28 Tahun 2008 tentang

Perubahan Peraturan menteri Pendidikan Nasional No. 13 Tahun 2008

tentang Harga Eceran Tertinggi Buku Teks Pelajaran Yang Hak Ciptanya

Dibeli Oleh Departemen Pendidikan Nasional.

25. Peraturan Menteri Pendidikan Nasional Republik Indonesia No. 34 Tahun

2008 tentang Penetapan Buku Teks Pelajaran Yang Memenuhi Syarat

Kelayakan untuk Digunakan dalam Proses Pembelajaran (SD: PKn, IPA,

IPS, Matematika, Bahasa Indonesia dan SMP: IPA, IPS, Matematika,

Bahasa Indonesia, Bahasa Inggris).

26. Peraturan Menteri Pendidikan Nasional Republik Indonesia No. 41 tahun

2008 tentang Penetapan Buku, teks Pelajaran Yang Memenuhi Syarat

Kelayakan untuk Digunakan dalam Proses Pembelajaran.

27. Surat Edaran Dirjen Pajak Departemen Keuangan Republik Indonesia No.

SE-02/PJ/2006 tentang Pedoman Pelaksanaan Pemenuhan Kewajiban

Perpajakan Sehubungan dengan Penggunaan dana Bantuan Operasional

Sekolah (BOS) oleh Bendaharawan dan Penaggung Jawab Pengelolaan

N. Penggunaan Dana Bantuan Operasional Sekolah (BOS)

Menurut Prof. Suyanto, Phd, ada 2 penggunaan dana Bantuan Operasional

Sekolah (BOS), yaitu:

1. Untuk membeli buku teks pelajaran (BOS Buku)

Sebagian dana Bantuan Operasional Sekolah (BOS) harus untuk

membeli buku yang hak ciptanya telah dibeli oleh pemerintah sebanyak

jumlah siswa. Harga buku harus mengikuti Harga Eceran Tertinggi (HET)

yang ditetapkan oleh Depdiknas.

a. SD: buku IPS (kelas 4, 5 dan 6) dan PKN (kelas 1 s/d 6)

b. SMP: buku PKN (kelas 7 s/d 9) dan IPA (kelas 7 s/d 9)

Pembelian dapat dilakukan bertahap, akan tetapi harus terpenuhi

seluruhnya sebelum tahun ajaran baru.

2. Untuk operasional sekolah (BOS Tunai)

a. Pembiayaan seluruh kegiatan dalam rangka penerimaan siswa baru:

biaya pendaftaran, penggandaan formulir, administrasi pendaftaran,

dan pendaftaran ulang, serta kegiatan lain yang berkaitan langsung

dengan kegiatan tersebut (misalnya untuk foto kopi, konsumsi panitia,

dan uang lembur dalam rangka penerimaan siswa baru)

b. Pembelian buku referensi untuk dikoleksi di perpustakaan sekolah

c. Pembiayaan kegiatan pembelajaran remidial, pembelajaran pengayaan,

olahraga, kesenian, karya ilmiah remaja, pramuka, palang merah

diluar jam pelajaran, biaya transportasi dan akomodasi siswa/guru

dalam rangka mengikuti lomba)

d. Pembiayaan ulangan harian, ulangan umum, ujian sekolah dan laporan

hasil belajar siswa (misalnya untuk foto kopi, honor koreksi ujian dan

honor guru dalam rangka penyusunan rapor siswa)

e. Pembelian bahan-bahan habis pakai: buku tulis, kapur tulis, pensil,

spidol, kertas, bahan praktikum, buku induk siswa, buku inventaris,

langganan koran/majalah pendidikan, minuman dan makanan ringan

untuk kebutuhan sehari-hari di sekolah.

f. Pembiayaan langganan daya dan jasa: listrik, air, telepon, termasuk

untuk pemasangan baru jika sudah ada jaringan di sekitar sekolah.

Khusus di sekolah yang tidak ada jaringan listrik, dan jika sekolah

tersebut memerlukan listrik untuk proses belajar mengajar di sekolah,

maka diperkenankan untuk membeli Genzet.

g. Pembiayaan perawatan sekolah: pengecatan, perbaikan atap bocor,

perbaikan pintu dan jendela, perbaikan mebeler, perbaikan sanitasi

sekolah dan perawatan fasilitas sekolah lainnya.

h. Pembayaran honorarium bulanan guru honorer dan tenaga

kependidikan honorer. Untuk sekolah SD diperbolehkan untuk

membayar honor tenaga yang membantu administrasi sekolah.

i. Pengembangan profesi guru: pelatihan, KKG/MGMP dan

j. Pemberian bantuan biaya transportasi bagi siswa miskin yang

mengahadapi masalah transport dari dan ke sekolah. Jika dinilai lebih

ekonomis, dapat juga untuk membeli alat transporasi sederhana yang

akan menjadi barang inventaris sekolah (misalnya sepeda, perahu

penyeberangan, dll)

k. Pembiayaan pengelolaan BOS: alat tulis kantor (ATK), penggandaan,

surat menyurat, intensif bagi satu orang penyusunan laporan BOS dan

biaya transportasi dalam rangka mengambil dana BOS di Bank/PT

Pos.

l. Pembelian personal komputer untuk kegiatan belajar siswa: maksimum

1 set untuk SD dan 2 set untuk SMP dalam satu tahun anggaran.

m. Bila seluruh komponen 1 s/d 12 diatas telah terpenuhi pendanaannya

dari BOS dan masih terdapat sisa dana, maka sisa dana BOS tersebut

dapat digunakan untuk membeli alat peraga, media pembelajaran,

mesin ketik dan mebeler sekolah.

O. Kebijakan Program Dana Bantuan Operasional Sekolah (BOS)

Departemen Pendidikan Nasional Tahun 2009

Kebijakan dasar pelaksanaan program Bantuan Operasional Sekolah

(BOS) tahun 2009 adalah sebagai berikut:

1. Biaya satuan BOS , termasuk BOS buku, untuk tiap siswa/tahun mulai

di kabupaten Rp 397.000, SMP di kota Rp 575.000, dan SMP di kabupaten

Rp 570.000

2. Dengan kenaikan kesejahteraan guru PNS dan kenaikan BOS sejak Januari

2009, semua SD dan SMP negeri harus membebaskan siswa dari biaya

operasional sekolah, kecuali RSBI dan SBI.

3. Pemda wajib megendalikan pungutan biaya operasional di SD dan SMP

swasta sehingga siswa miskin bebas dari pungutan tersebut dan tidak ada

pungutan berlebihan kepada siswa mampu.

4. Pemda wajib menyosialisasikan dan melaksanakan kebijakan BOS tahun

2009 serta menyanksi kepada pihak yang melanggar.

5. Pemda wajib memenuhi kekurangan biaya operasional dari APBD bila

BOS dari Depdiknas belum mencukupi.

P. Sekolah Penerima Bantuan Operasional Sekolah (BOS)

Dalam buku panduan Bantuan Operasional Sekolah (BOS), sekolah

penerima BOS antara lain:

1. Semua sekolah SD/SDLB/SMP/SMPLB/SMPT negeri wajib menerima

dana BOS. Bila sekolah tersebut menolak BOS, maka sekolah dilarang

memungut biaya dari peserta didik , orang tua atau wali peserta didik.

2. Semua sekolah swasta yang telah memiliki izin operasional yang tidak

dikembangkan menjadi bertaraf internasional atau berbasis keunggulan

3. Bagi sekolah yang menolak BOS harus melalui persetujuan orang tua

siswa melalui komite sekolah dan tetap menjamin kelangsungan

pendidikan siswa miskin di sekolah tersebut.

4. Seluruh sekolah yang menerima BOS harus mengikuti pedoman BOS

yang telah ditetapkan oleh pemerintah.

5. Sekolah negeri kategori RSBI dan SBI diperboleh memungut dana dari

orang tua siswa yang mampu dengan persetujuan Komite Sekolah. Pemda

harus ikut mengendalikan dan mengawasi pungutan yang dilakukan oleh

sekolah tersebut agar tercipta prinsip pengelolaan dana secara transparan

dan akuntabel.

6. Sekolah negeri yang sebagian kelasnya sudah menerapkan sistem sekolah

bertaraf RSBI atau SBI tetap diperbolehkan memungut dana dari orang tua

siswa yang mampu dengan persetujuan Komite Sekolah, serta

menggratiskan siswa miskin.

Q. Organisasi Pelaksana Dana Bantuan Operasional Sekolah (BOS)

Pengelolaan program BOS untuk SD dan SMP di tingkat pusat dikelola

oleh masing-masing direktorat. Direktorat Pembinaan TK/SD bertanggung

jawab terhadap program BOS untuk SD/SDLB, sedangkan Direktorat

Pembinaan SMP bertanggung jawab terhadap program BOS untuk

SMP/SMPLB/SMPT. Pengelolaan program BOS di tingkat provinsi dan

1. Tim Pengarah

a. Tingkat Nasional

1) Menteri Koordinator Kesejahteraan Rakyat

2) Ketua Bappenas

3) Menteri Pendidikan Nasional

4) Menteri Agama

5) Menteri Keuangan

6) Menteri dalam Negeri

b. Tingkat Provinsi

1) Gubernur

2) Ketua Bappeda Provinsi

c. Tingkat Kabupaten/Kota

1) Bupati/Walikota

2) Ketua Bappeda Kabupaten/Kota

2. Tim Manajemen BOS Pusat

a. Penanggung jawab umum

b. Penanggung jawab BOS SD/SDLB

c. Penanggung jawab BOS SMP/SMPLB/SMPT

d. Tim pelaksana BOS SD/SDLB

e. Tim pelaksana BOS SMP/SMPLB/SMPT

f. Tugas dan tanggung jawab tim manajemen BOS pusat

3. Tim Manajemen BOS Provinsi

b. Tim Pelaksana BOS

c. Tugas dan tanggung jawab tim manajemen BOS provinsi

4. Tim Manajemen BOS Tingkat Kabupaten/Kota

a. Penanggung jawab

b. Tim Pelaksana BOS

c. Tugas dan tanggung jawab tim manajemen BOS kabupaten/kota

5. Tingkat Sekolah

a. Penanggung jawab

b. Anggota

c. Tugas dan tanggung jawab sekolah

R. Persepsi

Persepsi pada hakekatnya adalah proses kognitif yang alami bagi setiap

individu didalam memahami informasi tentang linkungan baik melalui

penglihatan, pendengaran, penerimaan, dan penghayatan perasaan

(Kartono,1990). Menurur Zarkasi (1986) dalam Zamroni (2006). Persepsi

dalam arti sempit ialah penglihatan, yakni bagaimana cara seseorang melihat

sesuatu, sedangkan dalam arti luas pandangan atau pengertian, yaitu

bagaimana seseorang memandang atau mengartikan sesuatu. Kata persepsi

berasal dari “perception” yang berarti penglihatan, tanggapan, daya

memahami, atau menanggapi sesuatu (Eschol dan Sadily, 2000:424). Dalam

langsung dari sesuatu atau proses seseorang dalam mengetahui beberapa hal

melalui panca inderanya (Depdiknas, 2003:863)

Para ahli mengemukakan pendapat secara definitif yang berbeda satu sama

lainnya. Alisuf Sabri berpendapat bahwa persepsi adalah proses individu dapat

mengenali proyek dan fakta obyektif dengan menggunakan alat individu

(Sabri, 1993:45). Persepsi seseorang terhadap sesuatu obyek tidak berdiri

sendiri akan tetapi dipengaruhi oleh beberapa faktor baik berasal dari dalam

maupun dari luar dirinya. Adapun menurut singgih Singgih Dirgaganansa,

faktor-faktor yang mempengaruhi persepsi diantaranya adalah: Pertama, motif

merupakan faktor inernal yang dapat merangsang perhatian, adanya motif

dapat menyebabkan munculnya keinginan individu melakukan sesuatu dan

sebaliknya. Kedua, kesedian dan harapan. Hal ini akan menentukan pesan

mana yang akan dipilih untuk diterima selanjutnya sebagaimana pesan yang

dipilih itu akan ditata dan diinterpretasikan. Ketiga, intensitas rangsangan.

Kuat dan lemahnya rangsangan yang diterima akan sangat berpengaruh bagi

individu. Keempat, pengulangan. Suatu rangsangan yang muncul atau terjadi

secara berulang-ulang akan menarik perhatian sebelum mencapai titik jenuh

(Dirgaganansa, 1993:7).

Menurut Bimo Walgito (1999) dalam Hakim (2005), faktor-faktor yang

mempengaruhi persepsi, yaitu: Pertama, stimulus yang cukup kuat. Kedua,

fisiologis dan psikologis. Jika sistem fisiologi terganggu maka akan

berpengaruh dalam persepsi orang, sedangkan segi psikologis mencakup

berpengaruh bagi seseorang dalam mempersepsikan. Ketiga, lingkungan.

Situasi yang melatarbelakangi stimulus juga mempengaruhi persepsi.

Persepsi pada akhirnya menjadi masalah penting yang sebisa mungkin

diharapkan dapat “dibentuk” oleh obyek yang dipersepsikan. Bila dalam

kenyataannya ditemukan suatu persepsi negatif dan positif terhadap obyek

yang dipersepsikan, maka jika persepsi tersebut negatif dapat diambil

kesimpulan bahwa obyek yang dipersepsikan memberikan stimulus kondisi

yang meyimpang dari yang seharusnya dipenuhi oleh obyek persepsi tersebut.

Begitu juga sebaliknya dengan persepsi positif (Abdullah dan Selamat,

2002:24).

S. Perbedaan dengan Penelitian Sebelumnya

Penelitian ini merupakan pengembangan dari penelitian sebelumnya.

Adapun penelitian sebelumnya telah dilakukan oleh Sukamto dengan judul

“Persepsi dan Tingkat Kesadaran Masyarakat Terhadap Pembayaran Pajak

Penghasilan Orang Pribadi dan Zakat Profesi (Studi Kasus Masyarakat

Kecamatan Ciputat)” dan hasil dari penelitian tersebut menjelaskan bahwa:

1. Masyarakat Ciputat sangat sadar dalam membayar pajak dan juga zakat

profesi. Hal ini dibuktikan dengan persepsi yang diukur melalui kuesioner

dari 20 pertanyaan yang diajukan kebanyakan rata-rata masyarakat Ciputat

setuju untuk membayar keduanya dan sangat sadar dalam membayar Pajak

Penghasilan dan zakat profesi, baik sadar dilihat dari sisi hukum maupun

2. Dari hasil analisa berdasarkan kuesioner masyarakat Ciputat cenderung

lebih setuju membayar zakat ketimbang pajak penghasilan karena menurut

masyarakat efek langsung membayar zakat lebih terasa khususnya

pengentasan kemiskinan.

3. Analisa masyarakat Ciputat sangat siap untuk membayar keduanya yakni

pajak penghasilan dan zakat profesi. Hal ini dapat dilihat berdasarkan

penelitian dimana masyarakat Ciputat sadar dalam hal tersebut.

4. Tingkat kesadaran masyarakat Ciputat ternyata sangat besar dalam hal

pembayaran pajak penghasilan.

Adapun perbedaan dengan penelitian ini dari penelitian sebelumnya adalah

bahwa penelitian ini menggunakan objek penelitian para guru atas persepsi

perpajakannya terhadap Pajak Penghasilan Orang Pribadi yang dipotong atas

dana Bantuan Operasional Sekolah (BOS) yang telah diterimanya disekolah

mereka masing-masing.

Beberapa referensi jurnal terkait dengan penelitian ini :

a. Analisis Faktor-Faktor Yang Mempengaruhi Independensi

Penampilan Akuntan Publik Dalam Persepsi Akuntan Pendidik.

(Arya Permana, UIN Syarif Hidayatullah Jakarta)

b. Persepsi Mahasiswa Akuntansi Terhadap Etika Penyusunan

Laporan Keuangan.(Yulianti, Universitas Indonesia).

c. Persepsi Mahasiswa Fakultas Ekonomi UNAIR Jurusan

Akuntasnsi Terhadap Profesi Akuntan Pendidik. (Drs.Lindawati

d. Persepsi Akuntan Pendidik, Akuntan Publik, dan Mahasiswa

Akuntansi Terhadap Kode Etik Ikatan Akuntan Indonesia. (Jaka

Winarna,. Universitas Sebelas Maret Surakarta).

e. My amount is little, but my support is sincere.”From Wikipedia,

the free encyclopedia, Yizhao Lang, Augustus 24, 2009

T. Kerangka Pemikiran

Persepsi Para Guru SD &

SMP tentang Perpajakan PPh 21atas Dana BOS

U. Hipotesis

Dengan melihat permasalahan disertai dengan konsep-konsep

pemikirannya, disusun hipotesis tentang hubungan antar variabel sebagai

berikut:

1. Tidak dapat diketahui persepsi para guru SDN (X1) dan SMPN (X2) se-

Jakarta Barat tentang perpajakan dan pemotongan Pajak Penghasilan

Orang Pribadi (PPh 21) atas dana Bantuan Operasional Sekolah (BOS)

secara bersama-sama (Y).

2. Tidak terdapat perbedaan yang yang signifikan antara persepsi para guru

SDN (X1) dan SMPN (X2) se-Jakarta Barat tentang pemotongan Pajak

Penghasilan Orang Pribadi (PPh 21) atas dana Bantuan Operasional