ABSTRAK

ANALISIS PENGARUH KUALITAS PRODUK DAN LAYANAN FRONTLINER TERHADAP LOYALITAS NASABAH TABUNGAN BANK SYARIAH

MANDIRI DI TULANG BAWANG

Oleh :

AHMAD MUZAKKIR

Bank syariah sebagaimana diatur dalam Undang-undang No. 10 tahun 1998, adalah Bank Umum yang kegiatannya memberikan jasa dalam lalu lintas pembayaran. Bank Syariah Mandiri yang melayani masyarakat Tulang Bawang sejak tahun 2010 harus bersaing secara langsung dengan Bank Syariah yang telah membuka Cabang di Tulang Bawang, Bank Umum konvesional, Lembaga Leasing, serta Koperasi dan BMT yang juga melayani kebutuhan jasa keuangan. Maka permasalahan yang dapat dikemukakan adalah : “Apakah Kualitas produk dan layanan frontliner berpengaruh terhadap loyalitas nasabah tabungan Bank syariah Mandiri Tulang Bawang ?“.

Tujuan yang ingin dicapai dari penelitian ini adalah untuk mengetahui pengaruh kualitas layanan Front Liner dan kualitas produk terhadap loyalitas nasabah tabungan pada Bank Syariah Mandiri Tulang Bawang.

Hipotesis yang digunakan dalam penelitian ini adalah Bahwa kualitas Pelayanan Fronliner dan kualitas produk berpengaruh terhadap loyalitas asabah Tabungan di Bank Syariah Mandiri Tulang Bawang.

Data yang diperoleh Statistik Perbankan Indonesia yang diterbitkan Bank Indonesia, Laporan Tahunan Bank Syariah Mandiri tahun 2014, serta kuesioner kepada 100 nasabah Tabungan Bank Syariah Mandiri pada bulan juli dan Agustus 2014. Teknik analisa yang dipakai dalam penelitian ini adalah Regresi linier berganda untuk memperoleh gambaran yang menyeluruh mengenai hubungan antar variable yang diuji. Hasil penelitian menunjukkan bahwa secara statistik variabel reliabilitas, daya tanggap, jaminan, empati, dan bukti fisik tidak berpengaruh secara signifikan terhadap loyalitas nasabah tabungan Bank Syariah Mandiri. Hasil penelitian ini diharapkan bahwa variabel Kualitas Produk dapat dijadikan acuan dan pedoman oleh manajemen perusahaan dalam pengelolaan operasional perusahaan.

ANALISIS PENGARUH KUALITAS PRODUK DAN

LAYANAN

FRONTLINER

TERHADAP LOYALITAS

NASABAH TABUNGAN BANK SYARIAH MANDIRI

DI TULANG BAWANG

Oleh

AHMAD MUZAKKIR NPM : 1221011002

Tesis

Sebagai Salah Satu Syarat untuk Mencapai Gelar MAGISTER MANAJEMEN

Pada

Program Pascasarjana Magister Manajemen Fakultas Ekonomi Dan Bisnis Universitas Lampung

PROGRAM PASCASARJANA MAGISTER MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

J*dt*?ieeir

S*rsla S6ahesis'6r*

Ser*s

FeM

*fi*hmlswa!{*ftsefttraci

Pragr*n SftdE

*mt*si.sFegerch

Ftudfk

eedsk

Sffi

H,ryamn

F*.:odlim

?e&a&P

Isf"rrbs

'

H*s**h-Tmg*s,Sffik

S3#i*.Mrud*ri

diTuleag fuwang

AfiMMtlg***ir

!.?8193!ffi?

il€majemen Femeserart

\

nitffffi*rryflrykry

S.Ek ltas Ssmo{lri'dan.sjsnis '' .:,.,lamryng.

1,,

ffilwEaffilh

lbrnisi fo*nl$mbing

1

t,FembEmbi*g tl. F*mbirnbi*gl,

M.

fr.3f- SEtf*Ef*r,6ry*5.E;,565.

hdsedi4

AA

ftfi.n#- -

Frp-rg4fr!ffi9i.gffi3i*oe

IrEC 4nfrffit {nd?aa { n!{tttr, I:rD3t :tlFi l30rL!3 -1 ltl,I

Frograrn SAldi Sdag*$?€r fi*Ea*ai*rnvt

Prqrara

F*wr!*na

Fak*Ft*s E**mmi d*R EE€$ticUrl-rs*rsih$

l*r*gl*g

fi*als Frgran* Stl*#,fls" Ii" Er*am lEle*o g.S. *#,*"

I

r I

h

i

[#EFIGFSf*ffi]*

1-

Xtnrslst Fe*gryii:3""1. lktua Kamisi Penpii {FernbGcrtb}tt€ t}

ftfud^

:

Pro,f.Dr.fL

Satuia Bsrgsx$Yan' S'E- *fi.5il' ''{"'**'-"'

: tr,FL

lrft#rllful'

1"2 Ar?ggs* r#r*id

rytgtli

{FatstFry

"

\

''t '"

3.3 F*rtibEtttLierg l!"

''1 \t

I

!Ha*nGir[,*E'

il,I.*fi.!. '9?i:-Itqrr-t :,r id'.-'

SFb'sF-

*.;. u{.\\

ffffi

w*.,x.c

;c

9*n*.0r, fl.$atria Sii

1155L#gt:ss?e3 3.*33

Dr.

Sndiatm'

ilil"&LEMBAR PERNYATAAN

Dengan ini Saya menyatakan dengan sebenarnya bahwa :

1.

Tesis dengan judul"

Analisis

PengaruhKualitas

Produk danLayanan Fronttiner Terhadap Loyatitas Nasabah Tabungan Bank

Syariah Mandiri di Tulang Bawang

"

adalah karya Saya sendiri danSaya tidak melakukan penjiplakan atau pengutipan atas karya Penulis

"

lain dengan cara yang tidak sesuai dengan tata etika ilmiah yang

berlaku dalam masyarakat akademik atau yang di sebut Ptagiatisme.

2.

Hak intelektua! atas karya ilmiah ini diserahkan sepenuhnya kepadaUniversitas Lampung.

Atas pernyataan ini, apabila

di

kemudian hari ternyata ditemukan adanyaketidak benaran,

Saya

bersedia menanggung akibatdan

sanksi yangdiberikan kepada saya, saya bersedia dan sanggup dituntut sesuai dengan

hukum yang berlaku.

Bandarlampung, { 1 November 2014 Pembuat Pernyataan,

RIWAYAT HIDUP

Penulis dilahirkan di Pardasuka, Pringsewu, tanggal 18 Desember 1976 sebagai bungsu dari pasangan Hi. Sjamali Sjarief (Alm) dan Hj. Siti Maimunah.

Pendidikan Sekolah Dasar di SD Negeri 3 Pardasuka, tahun 1989. Sekolah Menengah Pertama di SMP Pardasuka,1992. Menyelesaikan pendidikan menengah atas di SMA 5 Tanjungkarang tahun 1995, yang kemudian pada tahun sama penulis diterima di Jurusan Manajemen Fakultas Ekonomi Universitas Lampung yang diselesaikan pada tahun 2001.

Selama menjadi mahasiswa penulis pernah menjadi Redaktur pada Pers Mahasiswa PILAR Ekonomi FE Unila (1997-1998), menjadi Pemimpin Usaha pada Pers Mahasiswa PILAR Ekonomi FE Unila (1998-1999), anggota Himpunan Manajemen Jurusan Manajemen ( 1997-1998), menjadi Ketua Komisi Advokasi pada Badan Perwakilan Mahasiswa FE Unila (1998-1999), dan aktif pada Equity Legal of Consumerism di Bandar Lampung (Lembaga Swadaya Masyarakat yang

peduli pada perlindungan Konsumen).

Sejak tahun 2003, penulis bekerja di PT Bank Syariah Mandiri. Diawali sebagai staf Administrasi pembiayaan di pertengahan tahun 2003, mutasi sebagai staf Sumber Daya Insani dan Umum hingga tahun 2004. Tahun 2004-2007 sebagai Asisten Marketing Officer hingga mengikuti Officer Development Programme di

tahun 2007. Tahun 2007-2010 sebagai Marketing Officer di Branch Office Bandar Lampung. Sejak tahun 2010 hingga saat ini penulis dipercaya menjadi Sub Branch Manager di Bank Syariah Mandiri Sub Branch Office Tulang bawang yang

memiliki wilayah kerja Kab Tulang bawang, Kab Tulang Bawang barat, dan Kab Mesuji.

SAN WACANA

Puji syukur kepada Allah SWT atas berkat dan rahmat-Nya sehingga penulis dapat menyelesaikan salah satu tugas yang menjadi persyaratan untuk meyelesaikan pendidikan pada Program Studi Magister Manajemen Program Pascasarjana Fakultas Ekonomi dan Bisnis Universitas Lampung.

Penulis menyadari sepenuhnya bahwa dalam menyusun Tesis ini tidak lepas dari bantuan banyak pihak, untuk itu penulis ingin menyampaikan rasa terimakasih dan penghargaan kepada :

1. Prof. Dr. Sugeng P. Harianto,M.S. selaku rektor Universitas Lampung

2. Prof. Dr. Ir. Sujarwo, M.S. selaku Direktur Program Pascasarjana Universitas Lampung

3. Prof. Dr. Satria Bangsawan, S.E.,M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung sekaligus dosen pembimbing I yang banyak memberikan saran dan petunjuk dalam penyusunan tesis ini.

4. Dr. Irham Lihan, SE, selaku Ketua Program studi Magister Manajemen Program Pascasarjana Fakultas Ekonomi dan Bisnis Universitas Lampung sekaligus dosen Penguji utama yang banyak mengarahkan dan membuka wawasan yang bermanfaat dalam penyusunan tesis ini.

5. Mustafid,S.E.,MM., dosen pembimbing II yang banyak memberikan saran dan petunjuk dalam penyusunan tesis ini.

6. Staff pengajar Magister Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung atas ilmu yang diajarkan.

7. Staff Administrasi Magister Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung atas segala bantuannya.

9. Istriku tercinta, Desi Kartika Sari,S.E. yang selalu setia mendampingi. Anak-anakku Zulfa Sabrina Kharunnisa, Rafa Fauzan Kamil, dan Latifa Rahma Dianti. Serta keluarga besar penulis yang selalu memberikan dukungan dan kasih sayang.

10. Rekan-rekan angkatan XIII MM Unila atas keceriaan dan semangat yang diberikan.

11. Semua pihak yang tidak dapat dituliskan satu persatu.

Semoga tesis ini dapat bermanfaat bagi seluruh pembaca. Penulis menyadari bahwa tesis ini masih jauh dari sempurna, oleh arena itu dengan kerendahan hati dan kelangan dada penulis mengharapkan kritik dan saran yang membangun.

Bandar Lampung, Desember 2014

DAFTAR ISI

Halaman

I. PENDAHULUAN……….1

1.1 Latar Belakang………...1

1.2 Permasalahan………..6

1.3 Tujuan Penelitian………....7

1.4 Kegunaan Penelitian………...7

1.5 Kerangka Pemikiran………...8

1.6 Hipotesis……….9

II. TINJAUAN PUSTAKA………10

2.1 Pengertian Bank Syariah………10

2.2 Perbedaan Bank Syariah dan Bank Konvensional……….10

2.3 Prinsip Bank Syariah………..12

2.4 Tujuan Bank Syariah………..13

2.5 Fungsi Bank Syariah………..13

2.6 Falsafah Operasional Bank Syariah………...13

2.7 Manajemen……….14

2.8 Konsep Pemasaran……….15

2.9 Pemasaran Produk Perbankan………....16

2.10 Manajemen Pemasaran………..16

2.11 Produk………..……….17

2.12 Pelayanan……….………..18

2.13 Loyalitas Pelanggan………...20

III. METODE PENELITIAN………..22

3.1. Obyek Penelitian………22

3.2. Rancanga Penelitian………...22

3.4 Instrumen Penelitian………..24

3.5 Operasional Variabel……….24

3.6. Teknik Analisis Data……….26

3.6.1 Analisis Kualitattif………26

3.6.2 Analisis Regresi Linier Berganda……….27

3.6.3 Uji Signifikasi Simultan ( Uji F )………..27

3.6.3 Uji Signifikasi Parsial ( Uji t) ………...28

3.7. Uji Validitas dan Reliabilitas……….28

3.7.1 Uji Validitas Kuesioner……….28

3.7.2 Uji Reliabilitas Kuesioner………..29

IV. HASIL PENELITIAN………..31

4.1. Karakteristik Responden………31

4.2. Respon/tanggapan/penilaian nasabah atas variable layanan secara parsial……...36

4.3. Analisis deskriptif pengaruh kualitas produk dan layanan frontliner terhadap loyalitas nasabah tabungan Bank Syariah Mandiri………...40

V. KESIMPULAN DAN SARAN………45

5.1. Kesimpulan ………45

5.2. Saran………...46 DAFTAR PUSTAKA

DAFTAR TABEL

Halaman

Tabel 1.1. Jaringan Kantor Perbankan Syariah periode 2007-2013……….1

Tabel 1.2. Jumlah Jaringan Kantor Individual Bank Syariah di Indonesia………..3

Tabel 1.3. Pembiayaan dan Dana Pihak Ketiga Bank Umum Syariah dan Unit Usaha periode 2007-2013………...4

Tabel 1.4. Perkembangan Kinerja Bank Syariah Mandiri periode 2008-2012……….6

Tabel 3.1. Jumlah Populasi………..23

Tabel 3.2. Variabel dan Indikator Penelitian………..25

Tabel 3.3. Validitas Kuesioner.………..29

Tabel 3.4. Cronbach’s Alpha...………...30

Tabel 4.1. Jenis Kelamin nasabah tabungan BSM………..31

Tabel 4.2. Usia nasabah tabungan BSM………...32

Tabel 4.3. Pendidikan Responden………..32

Tabel 4.4. Pekerjaan Responden………...33

Tabel 4.5. Penghasilan Responden………...33

Tabel 4.5. Lama menjadi nasabah BSM……….34

Tabel 4.7. Usia responden dan Lama menjadi nasabah tabungan BSM………....34

Tabel 4.8. Pekerjaan responden dan Lama menjadi tabungan BSM………..35

Tabel 4.9. Penghasilan responden dan Lama menjadi nasabah tabungan BSM……….35

Tabel 4.10. Respons/tanggapan/penilaian nasabah atas Reliabilitas ………...…….36

Tabel 4.12. Respons/tanggapan/penilaian nasabah atas Jaminan ………...………...37

Tabel 4.13. Respons/tanggapan/penilaian nasabah atas Empati ….…….…..………...38

Tabel 4.14. Respons/tanggapan/penilaian nasabah atas Bukti Fisik ……..………...39

Tabel 4.15. Respons/tanggapan/penilaian nasabah atas Kualitas Produk ……….……...39

Tabel 4.16. Respons/tanggapan/penilaian nasabah atas Loyalitas ..…..…….………...40

Tabel 4.17. Hasil Uji F………...….………...40

DAFTAR LAMPIRAN

Lampiran 1. Kuesioner Penelitian

Lampiran 2. Rekapitulasi jawaban responden atas kuesioner Lampiran 3. Uji Validitas

DAFTAR GAMBAR

Halaman

1 BAB I

PENDAHULUAN

I.1. Latar Belakang

Pertumbuhan perbankan syariah di Indonesia merupakan hasil perjuangan para Cendikiawan Muslim yang menggagas adanya kelembagaan ekonomi keuangan berbasis syariah, agar umat islam Indonesia dapat tertolong dalam bertransksi yang sesuai dengan syar’i dan dapat memberikan rasa tenang dihati umat Islam Indonesia pada khususnya.

Perkembangan tersebut didukung pula oleh kondisi moneter dan kebijakan perbankan yang kondusif. Hal ini tercermin dari pertumbuhan yang signifikan pada sejumlah indikator seperti jaringan kantor dan jumlah bank serta dana pihak ketiga dan pembiayaan yang diberikan. seperti yang dapat dilihat dalam Tabel 1.1.

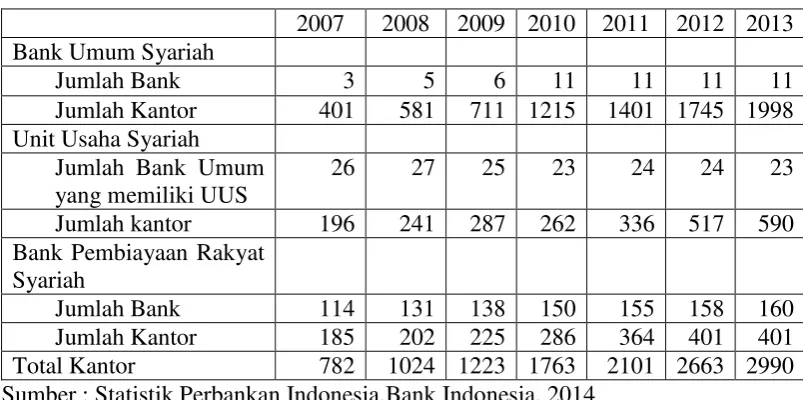

Tabel 1.1

Jaringan Kantor Perbankan Syariah Periode 2007-2013

2007 2008 2009 2010 2011 2012 2013 Bank Umum Syariah

Jumlah Bank 3 5 6 11 11 11 11

Jumlah Kantor 401 581 711 1215 1401 1745 1998 Unit Usaha Syariah

Jumlah Bank Umum yang memiliki UUS

26 27 25 23 24 24 23 Jumlah kantor 196 241 287 262 336 517 590 Bank Pembiayaan Rakyat

Syariah

Jumlah Bank 114 131 138 150 155 158 160 Jumlah Kantor 185 202 225 286 364 401 401 Total Kantor 782 1024 1223 1763 2101 2663 2990 Sumber : Statistik Perbankan Indonesia.Bank Indonesia. 2014

2 kantor yang menjangkau 2.990 lokasi di Tahun 2013, meningkat 282% dibandingkan tahun 2007 yang hanya tersedia di 782 lokasi.

Perkembangan industri perbankan syariah masih dilandasi dengan tingkat ekspektasi yang tinggi yang dapat menunjukkan adanya permintaan terhadap jasa perbankan syariah yang tinggi yang telah di perkirakan dalam berbagai kajian yang dilakukan.

Perkembangan perbankan syariah di Indonesia tidak terlepas dari sistem perbankan yang berlaku di Indonesia. Sistem perbankan syariah sebagaimana diatur dalam Undang-undang No. 10 tahun 1998, disebutkan bahwa Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang kegiatannya memberikan jasa dalam lalu lintas pembayaran.

Bank Syariah berperan semakin strategis dalam memacu pertumbuhan perekonomian daerah, walaupun disadari bahwa pemahaman dan sosialisasi terhadap masyarakat tentang produk dan sistem perbankan syariah di Indonesia masih sangat terbatas. Meskipun demikian, dengan segala keterbatasan yang dihadapi Perbankan Syariah serta ekpektasi masyarakat yang tinggi, kinerja bisnis Perbankan Syariah menunjukkan Trend yang positif.

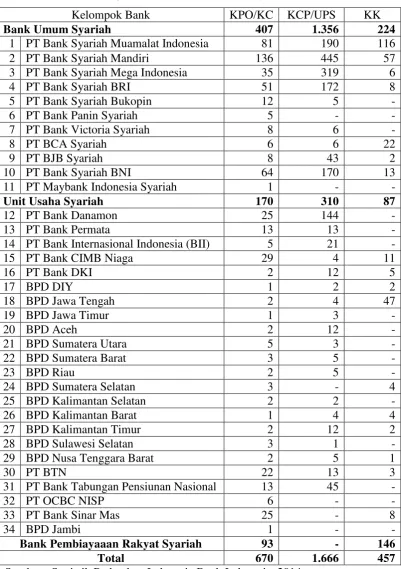

3 Tabel 1.2

Jumlah Jaringan Kantor Individual Bank Syariah di Indonesia

Kelompok Bank KPO/KC KCP/UPS KK

Bank Umum Syariah 407 1.356 224

1 PT Bank Syariah Muamalat Indonesia 81 190 116

2 PT Bank Syariah Mandiri 136 445 57

3 PT Bank Syariah Mega Indonesia 35 319 6

4 PT Bank Syariah BRI 51 172 8

5 PT Bank Syariah Bukopin 12 5 -

6 PT Bank Panin Syariah 5 - -

7 PT Bank Victoria Syariah 8 6 -

8 PT BCA Syariah 6 6 22

9 PT BJB Syariah 8 43 2

10 PT Bank Syariah BNI 64 170 13

11 PT Maybank Indonesia Syariah 1 - -

Unit Usaha Syariah 170 310 87

12 PT Bank Danamon 25 144 -

13 PT Bank Permata 13 13 -

14 PT Bank Internasional Indonesia (BII) 5 21 -

15 PT Bank CIMB Niaga 29 4 11

16 PT Bank DKI 2 12 5

17 BPD DIY 1 2 2

18 BPD Jawa Tengah 2 4 47

19 BPD Jawa Timur 1 3 -

20 BPD Aceh 2 12 -

21 BPD Sumatera Utara 5 3 -

22 BPD Sumatera Barat 3 5 -

23 BPD Riau 2 5 -

24 BPD Sumatera Selatan 3 - 4

25 BPD Kalimantan Selatan 2 2 -

26 BPD Kalimantan Barat 1 4 4

27 BPD Kalimantan Timur 2 12 2

28 BPD Sulawesi Selatan 3 1 -

29 BPD Nusa Tenggara Barat 2 5 1

30 PT BTN 22 13 3

31 PT Bank Tabungan Pensiunan Nasional 13 45 -

32 PT OCBC NISP 6 - -

33 PT Bank Sinar Mas 25 - 8

34 BPD Jambi 1 - -

Bank Pembiayaaan Rakyat Syariah 93 - 146

Total 670 1.666 457

4 Dukungan terhadap pengembangan perbankan syariah juga diperlihatkan dengan

adanya “dual banking system”, di mana bank konvensional diperkenankan untuk membuka unit usaha syariah.

Perkembangan dana pihak ketiga dan pembiayaan yang diberikan perbankan syariah dapat dilihat dalam Tabel 1.3 berikut ini.

Tabel 1.3

Pembiayaan dan Dana Pihak Ketiga Bank Umum Syariah dan Unit Usaha Periode 2007-2013 (Dalam Miliar Rp)

2007 2008 2009 2010 2011 2012 2013 Pembiayaan 27.944 38.199 46.886 68.181 102.655 147.505 184.122

Dana Pihak Ketiga

28.012 36.852 52.271 76.036 115.415 147.512 183.534

Sumber : Statistik Perbankan Indonesia.Bank Indonesia. 2014

Berdasarkan data di atas, dari sisi Pembiayaan mencatatkan pertumbuhan yang positif. Tahun 2013 pertumbuhan sebesar Rp36,617 Triliun atau 24,82% dari Rp147,505 triliun di tahun 2012 menjadi Rp184,122 triliun di tahun 2013. Dana Pihak Ketiga meningkat sebesar Rp36.022 triliun atau 24,41%. Semula Rp147.512 triliun ditahun 2012 menjadi Rp183,534 triliun di tahun 2013

Industri perbankan merupakan salah satu industri jasa yang mengedepankan kepercayaan serta mempunyai peran yang strategis sebagai motor penggerak perekonomian Indonesia. Bank memiliki peran sebagai sebagai lembaga perantara keuangan ( intermediary ) yang menerima kelebihan dana masyarakat ( dana pihak ketiga) dan meyalurkan dalam bentuk pembiayaan kepada masyarakat yang membutuhkan.

5 dapat mempengaruhi perilaku calon nasabah dalam menentukan preferensi mereka terhadap pemilihan antara kedua tipe bank tersebut.

Perkembangan produk syariah berjalan lambat dibanding produk yang dimiliki bank konvensional, sebab upaya pengembangan bank syariah tidak cukup hanya berlandaskan kepada aspek-aspek legal dan peraturan perundang-undangan tetapi juga harus berorientasi kepada pasar serta harus lolos dalam kajian aspek fikih yang dilakukan oleh tim pengawas syariah.

Proyeksi pangsa pasar perbankan syariah nasional tahun 2014 akan mencapai 5,25% - 6,25% (Edi Setiadi.2014). Pada kuartal I-2014, tercatat pangsa pasar perbankan syariah pada sebesar 4,8% atau sama dengan posisi pada kuartal IV-2013 (Mulya Siregar.2014). Total asset berdasarkan Neraca gabungan Bank Umum Syariah dan Unit Usaha Syariah per Desember 2013 tercatat sebesar Rp 242.276 Miliar (Statistik Perbankan Indonesia.Bank Indonesia. 2014).

Perbankan syariah Indonesia telah memasuki persaingan yang keras ( head to head). Bersaing secara langsung dengan sesama Bank Syariah Maupun dengan

Bank Konvensional yang telah lebih dahulu mapan dalam industri Perbankan tanah air. Ini tentu merupakan sebuah tantangan yang harus dihadapi oleh Bank Syariah untuk dapat memberikan kontribusi maksimal dalam pembangunan ekonomi bangsa. Banyaknya Bank syariah yang ada saat ini memberikan keleluasaan bagi nasabah untuk memilih. Untuk itu Bank Syariah dituntut untuk dapat memberikan pelayanan terbaik kepada nasabah untuk tetap bertahan.

Bank Syariah Mandiri yang memiliki pangsa pasar sebesar 26,40% terhadap perbankan syariah terus berupaya untuk dapat berperan aktif dalam meningkatkan pertumbuhannya.

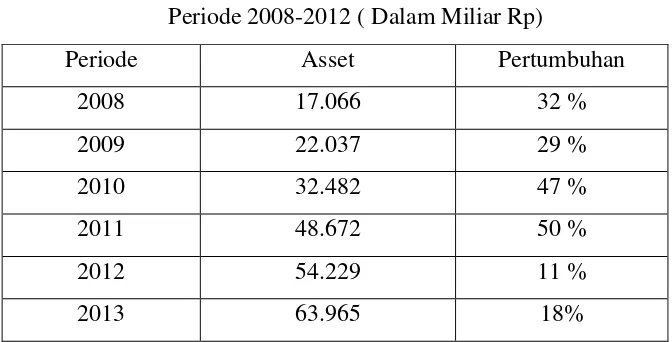

6 Tabel 1.4

Perkembangan Kinerja Bank Syariah Mandiri Periode 2008-2012 ( Dalam Miliar Rp)

Periode Asset Pertumbuhan

2008 17.066 32 %

2009 22.037 29 %

2010 32.482 47 %

2011 48.672 50 %

2012 54.229 11 %

2013 63.965 18%

Sumber : Laporan Tahunan.Bank Syariah Mandiri. 2014

Berdasarkan data diatas, dari sisi Asset BSM mencatatkan pertumbuhan yang sangat signifikan. Tahun 2013 pertumbuhan sebesar Rp9,736 Triliun atau 17.95% dari Rp54,229 triliun di tahun 2012 menjadi Rp63,965 triliun di tahun 2013. Penyaluran pembiayaan meningkat sebesar Rp8,03 triliun atau 21,86% dari semula Rp36,73 triliun di tahun 2011 menjadi Rp44,75 triliun di tahun 2012. Dana Pihak Ketiga meningkat sebesar Rp4,79 triliun atau 11,24%. Semula Rp42,62 triliun ditahun 2011 menjadi Rp47,41 triliun di tahun 2012.

I.2. Permasalahan

7 Perkreditan Rakyat maupun Lembaga keuangan non Bank lainnya. Oleh sebab itu, salah satu faktor yang sangat penting dan harus dimiliki oleh Bank Syariah Mandiri Tulang Bawang adalah keunggulan dalam hal pelayanan terhadap nasabahnya. Hal inilah yang menjadi dasar penelitian ini tentang besarnya pengaruh pelayanan terhadap Nasabah dan kualitas produk terhadap loyalitas nasabah untuk tetap menabung di Bank Syariah Mandiri.

Bertolak dari latar belakang pemikiran diatas, maka dapat dikemukakan permasalahan dalam uraian penelitian ini yaitu : “Apakah Kualitas produk dan layanan frontliner berpengaruh terhadap loyalitas nsabah tabungan Bank syariah Mandiri Tulang Bawang ?“.

I.3. Tujuan Penelitian

Tujuan yang ingin dicapai dari penelitian ini adalah untuk mengetahui pengaruh kualitas layanan Front Liner dan kualitas produk terhadap loyalitas nasabah tabungan pada Bank Syariah Mandiri Tulang Bawang.

I.4. Kegunaan Penelitian

Manfaat yang diharapkan dari Penelitian ini adalah sebagai berikut :

1. Bagi Manajemen Bank Syariah Mandiri Tulang Bawang, hasil penelitian ini diharapkan dapat memberikan tambahan informasi sebagai bahan pertimbangan dalam menyusun strattegi layanan yang baik untuk dapat meningkatkan daya saing.

2. Bagi Peneliti selanjutnya, diharapkan hasil penelitian ini dapat menjadi literatur untuk penelitian lebih lanjut.

8 I.5. Kerangka Pemikiran

Sebagai Intermediary agent Bank Syariah melakukan aktifitas pengumpulan dana masyarakat ( Dana Pihak Ketiga) dan menyalurkan dana kepada masyarakat yang membutuhkan dana (Pembiayaan).

Pada sisi pengerahan dana masyarakat, shahibul maal berhak atas bagi hasil dari usaha Bank Syariah sesuai dengan porsi yang telah disepakati bersama. Bagi hasil yang diterima shahibul maal akan naik turun secara wajar sesuai dengan keberhasilan Bank Syariah dalam mengelola dana yang dipercayakan kepadanya.

Pada penyaluran dana kepada masyarakat, sebagian besar pembiayaan Bank Islam disalurkan dalam bentuk barang dan jasa yang dibelikan Bank Islam untuk nasabahnya. Pembiayaan hanya diberikan apabila barang dan jasa telah ada terlebih dahulu. Dengan metode ada barang dahulu, baru ada uang maka masyarakat dipacu untuk memproduksi barang dan jasa atau mengadakan barang dan jasa. Selanjutnya barang yang dibeli/diadakan menjadi jaminan (collateral) hutang.

Secara garis besar, hubungan ekonomi berdasarkan syariah Islam tersebut ditentukan oleh hubungan aqad yang terdiri dari lima konsep aqad. Bersumber dari lima konsep ini, bank syariah dapat menerapkan produk-produk bank syariah yang dapat dioperasionalkan.

Tingkat persaingan Bak Syariah tidak hanya dengan sesama Bank Syariah, melainkan dengan Bank Konvensional, Bank Perkreditan Rakyat serta lembaga keuangan non Bank Lainnya. Untuk itu, maka Bank yariah harus memiliki keunggulan dalam layanan kepada nasabahnya yang dimaksudkan sebagai diferensiasi yang amat penting.

9 ditetapkan Kantor Pusat Bank Syariah. Demi peningkatan pelayanan kepada nasabah untuk kepuasan pelanggannya.

Disisi lain para nasabah semakin kritis dengan kualitas pelayanan yang diharapkan dapat diperoleh dari jasa perbankan yang digunakannya. Jika ekpektasi nasabah terhadap layanan yang diterima tidak sesua harapan maka tentu akan menimbulkan kekecewaan. Jika hal tersebut terjadi, maka nasabah akan melakukan pemindahan aktifitas keuangannya ke Bank lain.

Menurut Griffin (dalam Wicaksono, 2014 : 9) pelanggan yang loyal merupakan asset penting bagi perusahaan, hal ini dapat dilihat sebagai berikut :

1. Melakukan pembelian berulang secara teratur 2. Membeli diluar lini produk/jasa

3. Merekomendasikan produk

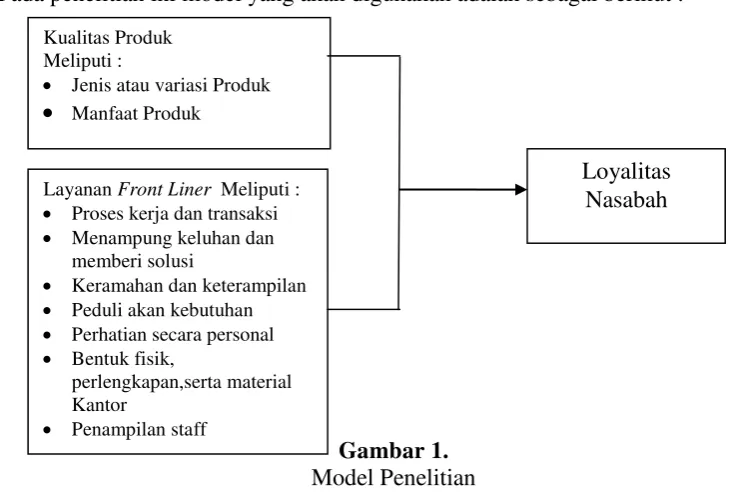

4. Resisten terhadap daya tarik produk sejenis dari pesaing Pada penelitian ini model yang akan digunakan adalah sebagai berikut :

Gambar 1. Model Penelitian I.6. Hipotesis

Hipotesis yang digunakan dalam penelitian ini adalah Bahwa kualitas Pelayanan Fronliner dan kualitas produk berpengaruh terhadap loyalitas asabah Tabungan di

Bank Syariah Mandiri Tulang Bawang. Kualitas Produk

Meliputi :

Jenis atau variasi Produk

Manfaat Produk

Layanan Front Liner Meliputi :

Proses kerja dan transaksi

Menampung keluhan dan memberi solusi

Keramahan dan keterampilan

Peduli akan kebutuhan

Perhatian secara personal

Bentuk fisik,

perlengkapan,serta material Kantor

Penampilan staff

11

BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Bank Syariah

Menurut Undang-undang No.10 tahun 1998, bank syariah adalah Bank yang melaksanakan kegiatan usahanya berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

Prinsip syariah menurut Pasal 1 ayat 13 Undang-undang No.10 tahun 1998 tentang perbankan adalah aturan perjanjian berdasarkan hukum islam antara bank dengan pihak lain untuk penyimpanan dana atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan syariah antara lain pembiayaan berdasarkan prinsip bagi hasil (mudharabah), pembiayaan berdasarkan prinsip penyertaan modal (musyarakah), prinsip jual beli barang dengan keuntungan (murabahah), atau pembiayaan barang modal berdasarkan prinsip sewa murni tanpa pilihan (ijarah), atau dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain (ijarah wa iqtina).

2.2 Perbedaan Bank Syariah dan Bank Konvensional

Secara umum perbedaan antara Bank Syariah dan Bank Konvensional adalah sebagai berikut :

Bank Syariah

12

Bank syariah menempatkan karakter/sikap baik nasabah maupun pengelola bank pada posisi yang sangat penting dan menempatkan sikap akhlakul karimah sebagai sikap dasar hubungan antara nasabah dan bank

Adanya kesamaan ikatan emosional yang kuat didasarkan prinsip keadilan, prinsip kesederajatan dan prinsip ketentraman antara Pemegang Saham, Pengelola Bank dan Nasabah atas jalannya usaha bank syariah

Prinsip bagi hasil:

1. Penentuan besarnya resiko bagi hasil dibuat pada waktu akad dengan berpedoman pada kemungkinan untung dan rugi

2. Besarnya nisbah bagi hasil berdasarkan pada jumlah keuntungan yang diperoleh

3. Jumlah pembagian bagi hasil meningkat sesuai dengan peningkatan jumlah pendapatan

4. Tidak ada yang meragukan keuntungan bagi hasil

Bank Konvensional

Pada bank konvensional, kepentingan pemilik dana (deposan) adalah memperoleh imbalan berupa bunga simpanan yang tinggi, sedang kepentingan pemegang saham adalah diantaranya memperoleh spread yang optimal antara suku bunga simpanan dan suku bunga pinjaman (mengoptimalkan interest difference). Dilain pihak kepentingan pemakai

13

tersebut terjadi antagonisme yang sulit diharmoniskan. Dalam hal ini bank konvensional berfungsi sebagai lembaga perantara saja

Tidak adanya ikatan emosional yang kuat antara Pemegang Saham, Pengelola Bank dan Nasabah karena masing-masing pihak mempunyai keinginan yang bertolak belakang

Sistem bunga:

Penentuan suku bunga dibuat pada waktu akad dengan pedoman harus selalu untung untuk pihak Bank

Besarnya prosentase berdasarkan pada jumlah uang (modal) yang dipinjamkan Penentuan suku bunga dibuat pada waktu akad dengan pedoman harus selalu untung untuk pihak Bank

Jumlah pembayaran bunga tidak mengikat meskipun jumlah keuntungan berlipat ganda saat keadaan ekonomi sedang baik

Eksistensi bunga diragukan kehalalannya

2.3 Prinsip Bank Syariah

Pada dasarnya prinsip bank syariah menghendaki semua dana yang diperoleh dalam sistem perbankan syariah dikelola dengan integritas tinggi dan sangat hati-hati.

14

2. Tabligh, secara berkesinambungan melakukan sosialisasi dan mengedukasi masyarakat mengenai prinsip-prinsip, produk dan jasa perbankan syariah. Dalam melakukan sosialisasi sebaiknya tidak hanya mengedepankan pemenuhan prinsip syariah semata, tetapi juga harus mampu mengedukasi masyarakat mengenai manfaat bagi pengguna jasa perbankan syariah.

3. Amanah, menjaga dengan ketat prinsip kehati-hatian dan kejujuran dalam mengelola dana yang diperoleh dari pemilik dana (shahibul maal) sehingga timbul rasa saling percaya antara pemilik dana dan pihak pengelola dana investasi (mudharib).

4. Fathanah, memastikan bahwa pegelolaan bank dilakukan secara profesional dan kompetitif sehingga menghasilkan keuntungan maksimum dalam tingkat resiko yang ditetapkan oleh bank. Termasuk di dalamnya adalah pelayanan yang penuh dengan kecermatan dan kesantunan (ri’ayah) serta penuh rasa tanggung jawab (mas’uliyah)

2.4 Tujuan Bank Syariah

15

Oleh karena itu, maka mekanisme perbankan bebas bunga yang biasa disebut dengan bank syariah didirikan.

2.5 Fungsi Bank Syariah

Intermediary agent (sama seperti bank konvensional)

Penyedia jasa perbankan pada umumnya (sama seperti bank konvensional) sepanjang tidak melanggar syariah

Pengelola fungsi sosial (ZIS dan Wakaf tunai)

Alat transmisi kebijakan moneter (sama seperti bank Konvensional)

2.6 Falsafah Operasional Bank Syariah

Setiap lembaga keuangan syariah mempunyai falsafah mencari keridhoan Allah untuk memperoleh kebajikan dunia dan akhirat. Oleh karena itu, setiap kegiatan lembaga keuangan yang dikhawatirkan menyimpang dari tuntunan agama, harus dihindari. Dalam kegiatan operasional Bank Syariah diawasi oleh para ahli ekonomi syariah yang duduk dalam lembaga bernama Dewan Syariah.

2.6.1 Menjauhkan diri dari unsur riba

1. Menghindari penggunaan sistem yang menetapkan dimuka secara pasti keberhasilan usaha (QS. Luqman, ayat :34)

16

2.6.2 Menerapkan sistem bagi hasil dan perdagangan.

Setiap transaksi kelembagaan syariah harus dilandasi atas dasar sistem bagi hasil dan perdagangan atau transaksinya didasari oleh adanya pertukaran antara uang dan barang (QS. Al-Baqarah, 275 dan An-Nisa, 29). Akibatnya pada kegiatan muamalah berlaku prinsip ada barang/jasa uang dengan barang, sehingga akan mendorong produksi barang/jasa, mendorong kelancaran arus barang/jasa, serta dapat menghindari adanya penyalahgunaan kredit, spekulasi, dan inflasi.

2.7 Manajemen

Hasibuan dalam Wicaksono ( 2014:11) berpendapat bahwa manajemen adalah ilmu dan seni yang mengatur proses pemanfaatan Sumber Daya Manusia dan sumberdaya lainnya dimiliki secara efektif dan efisien untuk mencapai suatu tujuan yang telah ditetapkan.

Manajemen sebagai gabungan dari ilmu dan seni yang telah lama dipelajari dan dikaji oleh banyak ilmuwan. Yang kemudian banyak dis=deskripsikan menjadi suatu rangkaian teori. Manajemen memerlukan disiplin ilmu pengetahuan laindalam penerapannya untuk mencapai tujuan berdasarkan kaidah keilmuan yang ilmiah dan sistematis.

2.8 Konsep Pemasaran

Fokus bagi pelanggan merupakan bagian yang sangat penting bagi perusahaan. Semua elemen pemasaran harus difokuskan kepada pemenuhan keinginan dan kebutuhan konsumen. Untuk itu dibutuhkan penyesuaian dan inovasi terus menerus, baik dalam hal kualitas produk, delivery, pelayanan, maupun harga. Menurut American Marketing Associaton dalam Kotler dan Keller (2009 : 5)

17

menciptakan, mengomunikasikan dan memberi nilai kepada pelanggan dan untuk mengelola hubungan pelanggan dengan cara yang menguntungkan organisasi dan

pemangku kepentingannya.”

Menurut Kotler dan Keller (2009 : 5) Pemasaran adalah sebuah proses kemasyarakatan dimana individu dan kelompok memperoleh apa yang mereka butuhkan dan inginkan dengan menciptakan, menawarkan, dan secara bebas mempertukarkan produk dan jasa yang bernilai dengan orang lain.

Sedangkan menurut Daryanto (2013:1), pemasaran adalah suatu proses sosial dan manajerial dimana individu dan kelompok mendapatkan kebutuhan dan keinginan mereka dengan menciptakan, menawarkan, dan bertukar sesuatu yang bernilai satu sama lain.

Definisi lain dari pemasaran adalah proses sosial dan manajerial dimana individu dan kelompok mendapatkan kebutuhan dan keinginan mereka denan menciptakan, menawarkan, dan menukarkan produk yang bernilai satu sama lain. ( Thamrin Abdullah: 22).

Inti dari pemasaran adalah mengidentifikasi dan memenuhi kebutuhan manusia dan sosial. Definisi secara singkat dari Pemasaran adalah memenuhu kebutuhan dengan cara yang menguntungkan.

2.9 Pemasaran Produk jasa Perbankan

18

Produk jas memiliki empat karakteristik utama yang mempengaruhi strategi pemasaran, yaitu :

1. Tidak Berwujud ( Intangibility)

2. Jasa merupakan produk yang tidak memiliki wujud fisik atau tidak berwujud. Jasa tidak dapat dilihat, diraba, dirasa atau didengar. Nasabah akan berkesimpulan mengenai kualitas jasa berdasarkan lokasi, personal, pealatan, simol dan harga yang mereka bayar.

3. Tidak terpisahkan ( Inseparatidility)

4. Jasa dihasilkan dan dinikmati secara bersamaan. Interaksi penyedia jasa dan penikmat atas layanan jasa hadir bersamaan.

5. Bervariasi (Variability)

6. Variasa jas tergantung siapa yang memyediakan jasa dn dimana jasa tersebut dilakukan.

7. Mudah Lenyap (Perishability)

8. Karnena jasa tidak berwujud, maka jasa tidak dapat disimpan. Mudah lenyapnya jasa tidak menjadi masalah jika permintaan tetap.

2.10 Manajemen Pemasaran

Menurut Kotler dan Keller (2009 : 5) “Manajemen Pemasaran sebagai seni dan

ilmu dalam memilih pasar sasaran dan meraih, mempertahankan, serta menumbuhkan pelanggan dengan menciptakan, menghantarkan, dan

mnegomunikasikan nilai pelanggan yang unggul”.

Pengertian manajemen Pemasaran menurut Daryanto (2013:6), : “Manajemen

19

pertukaran yang menguntungkan dengan pembeli sasaran degan maksud untuk

mencapai sasaran organisasi”.

Menurut American Marketing Associaton dalam Abdullah dan Tantri (2013 : 22)

“Manajemen Pemasaran adalah proses perencanaan dan pelaksanaan dari

perwujudan, pemberian harga, promosi dan distribusi dari barang-barang, jasa dan gagagsan untuk menciptakan pertukaran dengan kelompok sasaran yang

memenuhi tujuan pelanggan dan organisasi.”

2.11 Produk

Produk merupakan salah satu aspek penting dalam variabel Bauran Pemasaran. Produk juga merupakan salah satu variabel yang menentukan dalam kegiatan suatu usaha, karena tanpa produk, suatu perusahaan tidak dapat melakukan kegiatan untuk mencapai hasil yang diharapkan. Banyaknya pesaing dalam dunia bisnis memerlukan suatu produk yang berbeda satu sama lainnya ataupun sama. Produk suatu perusahaan haruslah memiliki suatu keunggulan ataupun kelebihan dibandingkan produk yang dihasilkan perusahaan lain, dalam hal ini perusahaan pesaing.

Sebuah produk tidak terlepaskan dari pemuasan kebutuhan dan keinginan konsumen. Suatu produk juga tidak dapat dikatakan memiliki nilai jual, jika produk tersebut tidak menarik bagi konsumen. Untuk mendapatkan gambaran yang jelas mengenai produk tersebut, para ahli mempunyai gambaran tentang definisi produk itu sendiri yang antara lainnya adalah : Pengertian produk menurut

Thamrin Abdulah dan Francis Tantri (2012:153) menyatakan bahwa : “produk

20

dibeli, dipergunakan atau dikonsumsi dan yang dapat memuaskan keinginan atau

kebutuhan”.

2.12 Pelayanan

Pelayanan kepada pelanggan merupakan salah satu unsur terpenting dalam komunikasi pemasaran. Pelayanan kepada pelanggan bertujuan memelihara dan 20 meningkatkan hubungan psikologis antara produsen dan pelanggan serta memantau barbagai keluhan pelanggan.

Pelayanan mengandung pengertian terdapatnya dua unsur atau kelompok orang yang masing-masing membutuhkan karena itu peranan dan fungsi yang melekat pada masing-masing unsur tersebut berbeda. Pelayanan terimplisit pengertian didalamnya dan berbagai faktor yang menentukan, yaitu faktor manusia yang melayani, alat atau fasilitas yang digunakan untuk memberikan pelayanan, mekanisme kerja yang digunakan dan bahkan sikap masing-masing orang yang memberi pelayanan dan yang dilayani.

Pelayanan dapat di defenisikan sebagai segala bentuk aktifitas yang diberikan oleh suatu pihak yang lain atau pelanggan dengan tujuan dapat memberikan kepuasan kepada pelanggan yang bersangkutan atas barang dan jasa yang diberikan.

21

menjawab segala kebutuhan dan permasalahan pelanggan setiap saat, di manapun dan dalam kondisi apapun secara cepat dan tepat.

Pelayanan dilakukan oleh personal, bukan dari perusahaan. Tanpa memberi nilai pada diri sendiri, personal tidak akan mempunyai arti apa-apa. Demikian halnya

2.13 Produk

Produk merupakan salah satu aspek penting dalam variabel Bauran Pemasaran. Produk juga merupakan salah satu variabel yang menentukan dalam kegiatan suatu usaha, karena tanpa produk, suatu perusahaan tidak dapat melakukan kegiatan untuk mencapai hasil yang diharapkan. Banyaknya pesaing dalam dunia bisnis memerlukan suatu produk yang berbeda satu sama lainnya ataupun sama. Produk suatu perusahaan haruslah memiliki suatu keunggulan ataupun kelebihan dibandingkan produk yang dihasilkan perusahaan lain, dalam hal ini perusahaan pesaing.

Sebuah produk tidak terlepaskan dari pemuasan kebutuhan dan keinginan konsumen. Suatu produk juga tidak dapat dikatakan memiliki nilai jual, jika produk tersebut tidak menarik bagi konsumen. Untuk mendapatkan gambaran yang jelas mengenai produk tersebut, para ahli mempunyai gambaran tentang definisi produk itu sendiri yang antara lainnya adalah : Pengertian produk menurut

Thamrin Abdulah dan Francis Tantri (2012:153) menyatakan bahwa : “produk

adalah segala sesuatu yang dapat ditawarkan kepasar untuk mendapat perhatikan, dibeli, dipergunakan atau dikonsumsi dan yang dapat memuaskan keinginan atau

22

2.14 Loyalitas Pelanggan

Untuk dapat menjadi pelanggan yang loyal, seorang pelanggan harus memulai beberapa tahapan. Proses ini berlangsung lama dengan penekanan dan perhatian yang berbeda untuk masing-masing tahap karena setiap tahap mempunyai kebutuhan yang berbeda. Dengan memperhatikan masing-masing tahapan dan memenuhi kebutuhan dalam setiap tahap tersebut, perusahaan memiliki peluang yang lebih besar untuk membentuk calon pembeli menjadi pelanggan loyal.

Secara harfiah loyal berarti setia, atau loyalitas dapat diartikan sebagai suatu kesetiaan. Kesetiaan ini timbul tanpa adanya paksaan, tetapi timbul dari kesadaran sendiri pada masa lalu. Usaha yang dilakukan untuk menciptakan kepuasaan konsumen lebih cenderung mempengaruhi sikap konsumen. Sedangkan konsep melakukan pembelian dipengaruhi oleh beberapa pertimbangan atau pendekatan diantaranya adalah pendekatan ekonomi, pendekatan psikologis dan pendekatan sosiokultural.

Loyalitas pelanggan merupakan salah satu tujuan inti yang diupayakan dalam pemasaran modern. Karena dengan adanya loyalitas pelanggan perusahaan akan mendapatkan keuntungan dalam jangka panjang.

Selanjutnya Menurut Griffin dalam Wicaksono ( 2014:22) mengemukakan keuntungan–keuntungan yang akan diperoleh perusahaan apabila memiliki pelanggan yang loyal antara lain:

23

2. Mengurangi biaya transaksi (seperti biaya negosiasi kontrak, pemrosesan pesanan, dll.)

3. Mengurangi biaya turnover pelanggan (karena pergantian pelanggan yang lebih sedikit)

4. Meningkatkan penjualan silang yang akan memperbesar pangsa pasar perusahaan ( cross selling).

5. Word of mouth yang lebih positif dengan asumsi bahwa pelanggan yang loyal juga berarti yang merasa puas.

Ciri – ciri Pelanggan yang Loyal: a. Makes regular repeat purchase

(melakukan pembelian ulang secara teratur) b. Purchases across product and service lines

(melakukan pembelian lini produk yang lain dari perusahaan yang bersangkutan)

c. Refers others

(memberikan referensi kepada orang lain)

d. Demonstratres in immunity to the pull of the competition

24 BAB III

METODE PENELITIAN

3.1. Obyek Penelitian

Obyek dari penelitian ini adalah Produk Tabungan Mudharabah Bank Syariah Mandiri di Tulang Bawang dan Layanan Front Liner dengan subyek yang dipilih adalah nasabah Bank Syariah Mandiri di Tulang Bawang.

3.2. Rancangan Penelitian

Rancangan penelitian yang dilakukan dan digunakan adalah riset deskriptif. Tujuannya adalah untuk mendefinisikan atau mendeskripsikan dan mengumpulkan fakta-fakta yang berkaitan variabel penelitian.

Rancangan pengambilan sampel dalam penelitian ini menggunakam Populasi dan sampel sebagai berikut :

1. Populasi

Menurut Sugiyono dalam Noviwan (2014), Populasi adalah wilayah generalisasi yang terdiri atas obyek atau subyek yang mempunyai kualitas atau karakteristik tertentu yang ditetapkan oleh penelitian untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi pada penelitian ini adalah nasabah Tabungan Mudharabah di BSM Tulang Bawang.

2. Sampel

25 Menurut Slovin ( Wicaksono : 2014) hal tersebut dapat ditentukan dengan menggunakan rumus :

Keterangan : n = Ukuran Sampel N= Ukuran Populasi

e = prosentase kelonggaran ketidak telitian karena kesalahan pengambilan sampel

Berdasarkan rumus diatas, dengan asumsi prosentase ketidaktelitian sebesar 10%, maka besar sampel yang diteliti dari populasi sebanyak 5.523 nasabah Tabungan Mudharabah Di BSM Tulang Bawang pada Semester I 2014 sbb :

n= 98,2

Untuk memudahkan dalam penghitungan maka besar sampel yang akan diteliti sebanyak 100 orang responden.

Dalam penelitian ini, teknik pengambilan sampel yang digunakan adalah Probability Sampling dengan cara stratifikasi ( Stratified Random Sampling). Karena tiap strata atau sub populasi tidaklah sama, maka stratifikasi yang digunakan adalah Quota Proporsionate Stratified Random Sampling.

n = N

1 +N e

2n = 5.523

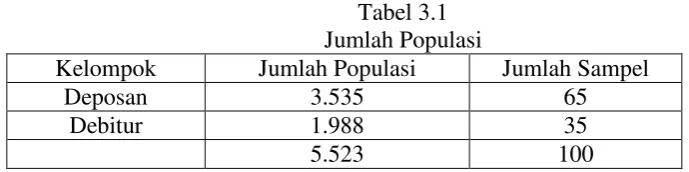

26 Tabel 3.1

Jumlah Populasi

Kelompok Jumlah Populasi Jumlah Sampel

Deposan 3.535 65

Debitur 1.988 35

5.523 100

3.3. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini dibagi menjadi dua bagian, yaitu : 1. Penelitian Kepustakaan (Library Research)

Kajian pustaka adalah penelitian yang dilakukan dengan membaca buku atau dengan mempelajari dan mengumpulkan teori-teori dari berbagai literatur atau karya ilmiah lainnya yang berhubungan dengan penelitian ini.

2. Penelitian Lapangan (Field Research)

Penelitian lapangan digunakan untuk mendapatkan data primer dari objek penelitian. Metode penelitian lapangan langsung yang digunakan untuk meperoleh data pokok sebagai berikut :

a. Wawancara/interview dengan pihak-pihak terkait terutama responden terpilih dengan permasalahan yang diteliti.

b. Menyebarkan kuesioner kepada responden yang merupakan Nasabah BSM Tulang Bawang pada bulan Juli dan Agustus 2014.

3.4. InstrumenPenelitian

27 1. Data Primer, yaitu data yang diperoleh atau dikumpulkan langsung dari lapangan dengan menggunakan instrument kuesioner yang dibagikan kepada responden.

2. Data Sekunder, yaitu data yang diperoleh dari penelitian kepustakaan dengan mengumpulkan bahan-bahan tertulis berupa laporan maupun dokumen.

Kuesioner yang disebarkan dibuat sedemikian rupa dengan menggunakan bahasa yang mudah dimengerti dan dipahami, singkat, dan jelas. Dalam penyusunan kuesioner dihindari unsur kepentingan pribadi peneliti, memberikan kebebasan dan kenyamanan kepada responden, menghindari kata bermakna ganda, serta menyesuaikan waktu luang dari responden.

3.5 Operasional Variabel

Variabel yang digunakan dalam penelitian ini adalahVariabel X danVariabel Y. Variabel X merupakan variabel bebas yang terdiri dari X1 = Kualitas Produk, X2 =

28 Tabel 3.2. Variabel dan Indikator Penelitian

Variabel Definisi Indikator Skala Pengukuran Reliabilitas

( Reliability)

Terkait kemampuan perusahaan untuk memberikan layanan yang akurat dan menyampaikan jasa-jasa yang sesuai dengan waktu yang disepakati

Display, Lay

Out, dan

Kemampuan staf menjelaskan produk

Skala Likert.

Pernyataan dengan 5 alternatif Jawaban antara Sangat Setuju sd Sangat Tidak Setuju Daya Tanggap

( Responsiveness)

Berkenaan dengan kesediaan dan kmampuan para karyawan untuk membantu para pelanggan dan merespon permintaan mereka, serta menginformasikan kapan jasa akan diberikan dan kemudian memberikan jasa secara cepat.

Kemampuan menampung keluhan nasabah serta

meyelesaikan masalah

Skala Likert.

Pernyataan dengan 5 alternatif Jawaban antara Sangat Setuju sd Sangat Tidak Setuju

Jaminan

( Assurance)

Perilaku para karyawan mau menumbuhkan kepercayaan terhadap perusahaan, dan perusahaan bisa menciptakan rasa aman bagi para pelanggannya.

Keramahan dan keterampilan staff serta rasa aman

Skala Likert.

Pernyataan dengan 5 alternatif Jawaban antara Sangat Setuju sd Sangat Tidak Setuju Empati

( Empathy)

Empati berarti perusahaan memahami masalah para pelanggannya dan bertindak demi kepentingan pelanggan, serta memberikan perhatian personal kepada para pelanggan dan memiliki jam operasi yang nyaman.

Peduli akan kebutuhan nasabah serta perhatian personal

Skala Likert.

Pernyataan dengan 5 alternatif Jawaban antara Sangat Setuju sd Sangat Tidak Setuju

Bukti Fisik ( Tangibles)

Berkenaan dengan daya tarik fasilitas fisik, perlengkapan, dan material yang digunakan perusahaan, serta penampilan karyawan

Gedung Kantor,

Banking Hall,

Fasilitas ATM,

Rest Room dan

Musholla

Skala Likert.

Pernyataan dengan 5 alternatif Jawaban antara Sangat Setuju sd Sangat Tidak Setuju

Produk Sesuatu yang dapat ditawarkan kepasar untuk mendapat perhatikan, dibeli, dipergunakan atau dikonsumsi dan yang dapat memuaskan keinginan atau kebutuhan

Estetika dan kualitas produk

Skala Likert.

Pernyataan dengan 5 alternatif Jawaban antara Sangat Setuju sd Sangat Tidak Setuju Loyalitas Persepsi Nasabah terhadap nilai yang

ditawarkan

Menambah jumlah

simpanan dan merekomendasi kan kepada orang lain

Skala Likert.

29 3.6. Teknik Analisis Data

3.6.1. Analisis Kualitatif

Analisis kualitatif adalah analisis yang menggambarkan secara rinci, dengan interpretasi terhadap data yang diperoleh melalui pendekatan teoritis. Dalam hal ini adalah untuk menyederhanakan data ke dalam bentuk yang lebih mudah dibaca dan diinterpretasikan melalui pendekatan teori, kemudian dideskripsikan atau dijelaskan. Dimana data yang diperoleh dari efektifitas penelitian dianalisis dengan menggunakan analisis statistik inferensial. Analisis statistik deskriptif dilakukan dengan mendeskripsikans semua data dari semua variable dalam bentuk distribusi frekuensi dan kemudian mentabulasikan hasilnya dalam bentuk tabel yang kemudian diinterpretasikan terhadap data pada tabel tersebut.

Pengukuran tingkat jawaban responden dilakukan dengan menggunakan Skala Likert yaitu dengan 5 tingkat/poin (Fandi Tjiptono, 1998:96). Pengukuran dengan menggunakan Skala Likert ini memiliki kelebihan dalam keragaman skor (variability of score), sehingga pelanggan dalam hal ini dapat mengekspresikan tingkat pendapat mereka terhadap pelayanan yang mereka terima bisa mendekati kenyataan yang sebenarnya.

30 SangatSetuju (Skala = 5)

Setuju (Skala = 4) Netral (Skala = 3) TidakSetuju (Skala = 2) SangatTidakSetuju (Skala = 1)

3.6.2 Analisis Regresi Berganda (Multiple Regression)

Analisis regresi berganda digunakan untuk mengetahui seberapa besar pengaruh variable bebas terhadap variabel terikat, menggunakan persamaan regresi linier berganda dengan rumus sebagai berikut :

Y = a + b1X1 + b2X2 + bnXn + et

Y = 2,616 + 0,048 X1 + 0,159 X2+ 0,065 X3+ 0,273 X4+ 0,120 X5+ 0,639 X6

Keterangan :

Y = loyalitas Nasabah a = konstanta (intercept)

b1 = koefisien daya tarik Reliabilitas

X1 = kualitas Reliabilitas b2 = koefisien Daya tanggap

X2 = Daya tanggap

B3 = koefisien daya tarik Jaminan

X3= Jaminan

B4 = koefisien daya tarik Empati

X4 = Empati

B5 = koefisien Bukti Fisik

X6 = Bukti Fisik

31 3.6.3 Uji Signifikasi Simultan (Uji F)

Menurut Malhotra dalam Noviwan(2010), Uji F menunjukkan apakah semua variable bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variable dependen. Pengujian keberartian koefisien regresi secara menyeluruh menggunakan Uji F dengan derajat kebebasan (df) = n – k –1, pada tingkat kepercayaan 95% dan α = 0,05.

Kriteria pengambilan keputusan sebagai berikut : 1. H0 ditolak dan Ha diterima, jika F hitung> F tabel

2. H0 diterima dan Ha ditolak, jika F hitung≤ F table

3.6.4 Uji Signifikasi Parsial (Uji t)

Menurut Malhotra (2010), tujuan Uji t adalah untuk mengetahui seberapa jauh pengaruh variable independen secara individual dalam menjelaskan variasi variable dependen. Hipotesisnol (H0) yang akan diuji adalah uji

parameter koefisienregresi (b1) sama dengan nol atau H0 = b1 = 0, artinya

suatu variable independen bukan merupakan penjelasan yang signifikan terhadap variable dependen.

Hipotesis alternative (Ha) merupakan parameter suatu variabel yang lebih

besar dari nol atau Ha = b1> 0, artinya suatu variable independen merupakan

penjelasan yang signifikan terhadap variable dependen. Pengujian keberartian koefisien regresi secara menyeluruh menggunakan Uji t dengan menggunakan derajat kebebasan (df) = n – k – 1, pada tingkat kepercayaan

32 Kriteria pengambilan keputusan sebagai berikut :

1. H0 ditolak dan Ha diterima, jika t hitung> t tabel

2. H0 diterima dan Ha ditolak, jika t hitung≤ t table

3.7. Uji Validitas and Reliabilitas 3.7.1 Uji Validitas Kuesioner

Validitas adalah kesesuaian hasil-hasil simpulan sebuah penelitian dengan kondisi senyatanya di lapangan, dengan begitu suatu hasil penelitian dikatakan valid jika hasil tersebut memiliki tingkat kesesuaian yang tinggi dengan kondisi riil di masyarakat. Pengujian validitas ditujukan untuk melihat hubungan antar masing-masing butir pertanyaan pada variable bebas dan variable terikat. Untuk Uji validitas dalam penelitian ini digunakan 100 orang responden sebagai sampel untuk mengisi butir-butir pertanyaan dari kuesioner.

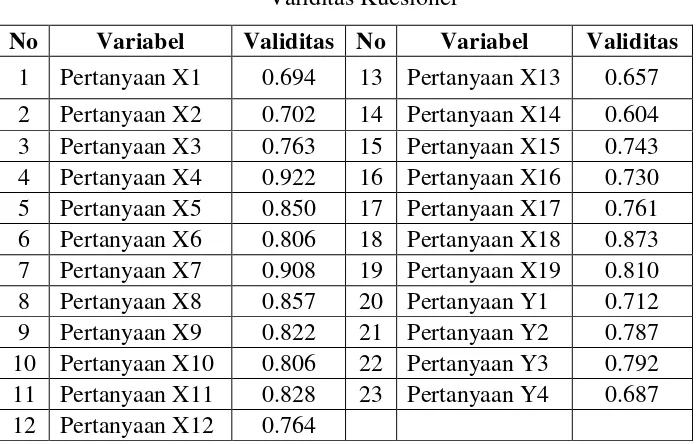

33 Tabel 3.3

Validitas Kuesioner

No Variabel Validitas No Variabel Validitas 1 Pertanyaan X1 0.694 13 Pertanyaan X13 0.657 2 Pertanyaan X2 0.702 14 Pertanyaan X14 0.604 3 Pertanyaan X3 0.763 15 Pertanyaan X15 0.743 4 Pertanyaan X4 0.922 16 Pertanyaan X16 0.730 5 Pertanyaan X5 0.850 17 Pertanyaan X17 0.761 6 Pertanyaan X6 0.806 18 Pertanyaan X18 0.873 7 Pertanyaan X7 0.908 19 Pertanyaan X19 0.810 8 Pertanyaan X8 0.857 20 Pertanyaan Y1 0.712 9 Pertanyaan X9 0.822 21 Pertanyaan Y2 0.787 10 Pertanyaan X10 0.806 22 Pertanyaan Y3 0.792 11 Pertanyaan X11 0.828 23 Pertanyaan Y4 0.687 12 Pertanyaan X12 0.764

Sumber : Lampiran 2 (data diolah)

Berdasarkan hasil di Tabel 3.3 dapat diketahui bahwa nilai faktor loading > 0,5 sehingga semua pertanyaan dalam kuesioner dinyatakan valid.

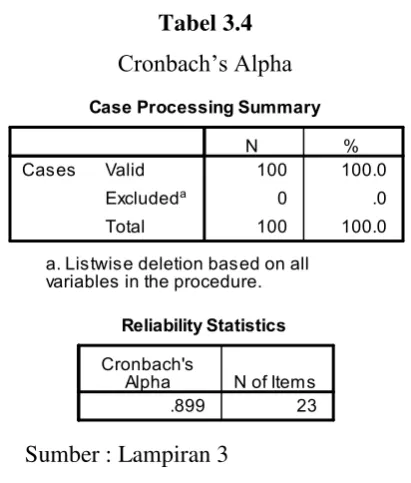

3.7.2. Uji Reliabilitas Kuesioner

Menurut Sugiyono (2006), reliabilitas adalah indeks yang menunjukkan sejauh mana suatu alat ukur dapat dipercaya atau diandalkan. Uji reliabilitas dilakukan untuk mengetahui konsistensi dan ketepatan pengukuran, apabila pengukuran dilakukan pada objek yang sama berulang kali dengan instrument yang sama.

Dengan tingkat kesalahan α = 5% (tingkat kepercayaan 95%), maka :

Bila r hitung> rtabel, maka kuesioner tersebut dinyatakan reliabel;

Bila r hitung< rtabel, maka kuesioner tersebut dinyatakan tidak reliabel.

34 Tabel 3.4

Cronbach’s Alpha

Sumber : Lampiran 3

53

BAB V

SIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dengan perhitungan berbagai alat analisis terhadap data yang ada pada hasil pengisian daftar pertanyaan oleh responden dan dilanjutkan dengan pembahasan terhadap permasalahan secara keseluruhan, maka dapat diambil kesimpulan beberapa hal tentang pengaruh kualitas produk dan layanan frontliner terhadap loyalitas nasabah tabungan Bank Syariah Mandiri Tulang Bawang sebagai berikut :

1. Berdasarkan demografi Responden, sebagian besar berjenis kelamin pria, usia 41-50 tahun, pendidikan Diploma/sarjana, pekerjaan Wirausaha, dan lama menjadi nasabah Tabungan BSM 2-3 tahun.

2. Secara Statistik, hasil regresi yang menunjukan pengaruh variabel bebas kualitas produk dan layanan frontliner menerangkan variasi sebesar 29,2% (R2) terhadap loyalitas nasabah, sisanya sebesar 70,8% dijelaskan oleh variabel lain yang tidak diukur dalam model penelitian ini. Apabila kinerja kualitas produk dan layanan frontliner diberikan dengan baik maka akan meningkatkan loyalitas nasabah Tabungan Bank Syariah Mandiri sebesar 29,2%.

54

pengaruh sebesar 63.9% terhadap loyalitas nasabah Tabungan Bank Syariah Mandiri.

5.2 Saran

Berdasarkan hasil perhitungan dan kesimpulan pada penelitian ini, beberapa saran yang dapat diajukan untuk pembentukan loyalitas nasabah yang baik antara lain :

1. Sebagai variabel yang mempunyai pengaruh secara parsial paling besar, Kualitas Produk memberikan pengaruh sebesar 0.639 kali terhadap loyalitas nasabah. Untuk itu perlu ditingkatkan jenis produk yang bisa lebih spesifik untuk melayani segmen kelas menengah kebawah. Salah satu keluhan nasabah adalah biaya administrasi bulanan yang masih dianggap terlalu mahal oleh para nasabah. Kualitas produk yang semakin baik akan membuat nasabah semakin puas dalam menggunakan produk tersebut. Oleh karena itu diharapkan Bank Syariah mandiri dapat terus meningkatkan dan mempertahankan faktor pendukung kualitas produk diantaranya adalah dapat memberikan manfaat seperti yang diharapkan nasabah dan memberikan kompensasi atau bagi hasil yang kompetitif serta memberikan informasi mengenai perbankan syariah dan layanan yang tersedia dengan promosi melalui media radio, spanduk, atau media massa setempat/lokal.

DAFTAR PUSTAKA

Al-quran dan terjemahnya. 2002. Darus Sunnah. Jakarta

Abdullah, Thamrin dan Tantri, Francis. 2012. Manajemen Pemasaran. Edisi 1 Cetakan 2.Jakarta. Rajawali Pers. 2013

Antonio, Muhammad Syafi’I. 2001. Bank Syariah: Dari Teori ke Praktik, Gema

Insani, Jakarta.

_______________ . 1999. Bank Syariah : Suatu Pengenalan Umum, Tazkia Inztitute, Jakarta.

Daryanto. 2013. Manajemen Pemasaran: Sari Kuliah. Cetakan II. Bandung Satu Nusa.

Karim, Adiwarman. 2004. Bank Islam : Anilisis Fiqih dan keuangan, PT. Raja Grafindo Persada, Jakarta.

Kotler,Philip dan Keller, Kevin Lane. 2009. Manajemen Pemasaran.Esisi Ketigabelas Jilid 1. Erlangga. Jakarta.

Laporan Tahunan 2013 PT Bank Syariah Mandiri.

Mulyana, Deddy,2001. Metodologi Penelitian Kualitatif, Paradigma Baru Ilmu Komunikasi dan Ilmu Sosial lainya, Bandung:Remaja Rosdakarya.

Publikasi Kajian Ekonomi Regional dalam www.bi.go.id. Setiadi,Edi. 2014. dalam www.bnisecurities.co.id.

Siregar,Mulya. 2014. dalam www.Investor.co.id.

Statistik Perbankan Syariah, Desember 2013 Bank Indonesia, dalam www.bi.go.id. Sudarsono, Heri , 2003 , Bank Lembaga Keuangan Syariah : Deskripsi dan Ilustrasi, Ekonisia, Yogyakarta.

____________, 2003 , Fiqih Ekonomi Keuangan Islam, Darul Haq, Jakarta.

Sunyoto, Danang. 2012. Konsep dasar riset pemasaran dan perilaku konsumen. CAPS (Centre for Academic Publishing Service). Yogyakarta.

Tjiptono,Fandy dan Chandra, Gregorius. 2011. Service, Quality & Satisfaction. Edisi 3. Yogyakarta. Andi Offset.