SKRIPSI

ANALISIS EFISIENSI BANK PEMERINTAH DAERAH DI

INDONESIA

OLEH

YOHANNES HAPOSAN RITONGA

080501103

PROGRAM STUDI EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

LEMBAR PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Efisiensi Bank Pemerintah Daerah Di Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila dikemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini saya bersedia sanksi sesuai dengan peraturan yang berlaku.

Medan, Desember 2013 Penulis

Yohannes Haposan Ritonga

ABSTRAK

Sejumlah faktor sangat mempengaruhi terhadap efisiensi suatu bank. Untuk mengetahaui keberadaan efisiensi seperti NIM, CAR dan ROA diperlukan sebuah penelitian. Penelitian ini bertujuan untuk mengetahui efisiensi bank. Dalam rangka mewujudkan perbankan yang sehat untuk meningkatkan perekonomian setiap daerah melalui Bank Pemerintah daerah (BPD).

Metode penelitian studi kasus dengan teknik analisis regresi berganda. Dengan menggunakan data sekunder yang diperoleh dari Bank Indonesia.

Hasil penelitian menunjukkan secara parsial CAR, NIM dan ROA mempunyai pengaruh yang signifikan dan positif terhadap BOPO. CAR dan NIM secara parsial berpengaruh negatif dan tidak signifikan terhadap BOPO. Secara bersamaan CAR, NIM, dan ROA berpengaruh terhadap BOPO.

Secara bersamaan variabel CAR, NIM dan ROA mampu memberikan penjelasan variabel BOPO sebesar 51,9% sedangkan sisanya 41,9 % dijelaskan oleh variabel lain yang tidak ada pada model estimasi.

ABSTRACT

Factors of influence the efficiency of a bank. To know where efficiency as NIM, ROA CAR and required a study. This study aims to determine the efficiency of the bank. In order to realize a healthy banking system to boost the economy of each region through the local Bank Pemerintah Daerah (BPD).

Case study method with regression analysis techniques. By using secondary data obtained from Bank Indonesia.

Results showed partial CAR, NIM and ROA has a significant and positive impact on ROA. CAR and NIM partially negative and significant effect on BOPO. Simultaneously CAR, NIM, ROA and ROA influence. CAR variables simultaneously, NIM and ROA ROA variable is able to provide an explanation of 51.9% while the remaining 41.9% is explained by other variables that do not exist in the estimation model.

KATA PENGANTAR

Segala puji dan syukur penulis Ucapkan Kepada Tuhan Yang Maha Esa

Atas Berkat dan Perlindungannya yang telah diberikan kepada penulis, sehingga

akhirnya penulis dapat menyesaikan skripsi dengan judul “Analisis Efisiensi Bank

Pemerintah Daerah Di Indonesia”. Penulisan skripsi ini merupakan persyaratan

yang harus dipenuhi untuk memperoleh gelar Sarjana Ekonomi pada Departemen

Ekonomi Pembangunan di Fakultas Ekonomi Universitas Sumatera Utara.

Teristimewa penulis ucapkan terima kasih sebesar-besarnya kepada kedua

orangtua tersayang Ayahanda Syamsul Hasiholan Ritonga dan Ibunda Bestiana

Hutagalungatas segala doa, dukungan, motivasi dan kasih sayang serta kesabaran

yang luar biasa yang tidak terhingga kepada penulis.

Pada kesempatan ini dengan segala kerendahan hati, penulis mengucapkan

terima kasih kepada :

1. Bapak Prof. Dr. Azhar Maksum. M.Ec, Ac, Ak selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak Wahyu Ario Pratomo, SE, Mec dan Bapak Drs. Syahrir Hakim

Nasution, M.Si selaku Ketua dan Sekretaris Departemen Ekonomi

Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Irsyad, SE. M.Soc.Sc. Ph.D dan Bapak Paidi Hidayat, SE, M.Si selaku

Ketua dan Sekretaris Program Studi Ekonomi Pembangunan Fakultas

4. Bapak Prof. DR Ramli, SE, MS selaku dosen pembimbing yang telah

meluangkan waktu dan memberikan arahan kepada penulis selama masa

penyusunan skripsi.

5. Bapak Syarief Fauzie, SE, M.Ak selaku Dosen Pembaca Penilai Skripsi yang

telah memberikan arahan dan saran kepada penulis untuk perbaikan skripsi

ini.

6. Kepada Bapak/Ibu dosen Departemen Ekonomi Pembangunan Fakultas

Ekonomi Universitas Sumatera Utara yang telah mendidik dan membimbing

penulis selama mengikuti perkuliahan.

7. Seluruh staff Administrasi Fakultas Ekonomi Universitas Sumatera Utrara

yang telah banyak membantu penulis dalam setiap administrasi yang

diperlukan oleh penulis.

8. Kepada Abang dan Kakakku yang selama ini memberi dukungan.

9. Kepada teman-teman di Ekonomi Pembangunan stambuk 2008.

Penulis menyadari bahwa skripsi ini masih belum sempurna, oleh karena

itu penulis sangat mengharapkan kritik dan saran yang membangun untuk

menyempurnakan skripsi ini.

Akhir kata penulis berharap agar skripsi ini dapat bermanfaat bagi

pembaca dan peneliti lainnya.

Medan, Desember 2013

Penulis

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA 2.1 Perbankan di Indonesia ... 8

2.2 Efisiensi ... 11

2.3 Konsep Efisiensi ... 17

2.4 Penilaian Tingkat Kesehatan Bank ... 25

2.5 Faktor yang Menggurkan Penilaian Tingkat Kesehatan Bank ... 27

2.6 Variabel Penelitian ... 30

2.7 Penelitian Terdahulu ... 32

2.8 Kerangka Konseptual ... 34

2.9 Hipotesis ... 36

BAB III METODOLOGI PENELITIAN 3.1 Ruang Lingkup Penelitian ... 38

3.2 Jenis Sumber Data ... 38

3.3 Pengolahan Data ... 38

3.4 Teknik Analisis ... 39

3.5 Uji Kesesuaian Data ... 40

3.5.1 Koefisien Determinasi (R2) ... 40

3.5.2 Uji Simultan (Uji-F) ... 40

3.5.3 Uji Parsial (Uji-t) ... 41

3.6 Uji Asumsi Klasik ... 41

3.6.1 Uji Normalitas ... 41

3.6.2 Uji Multikolinearitas ... 42

3.6.3 Uji Heterokedastisitas ... 42

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

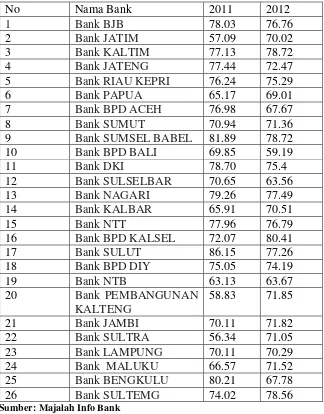

4.1 Gambaran Umum BPD (Bank Pembangunan Daerah) . 44

4.1.1 Nama-nama BPD di Indonesia ... 44

4.1.2 Perkembangan BOPO pada BPD di Indonesia . 45 4.1.3 Perkembangan CAR pada BPD di Indonesia .... 47

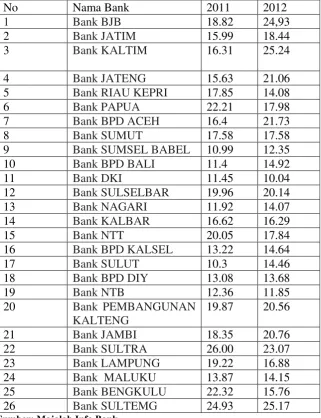

4.1.4 Perkembangan NIM pada BPD di Indonesia .... 49

4.1.5 Perkembangan ROA pada BPD di Indonesia .... 51

4.2 Hasil Uji Asumsi Klasik ... 53

4.2.1 Uji Normalitas ... 53

4.2.2 Uji Multikolineritas ... 55

4.2.3 Uji Heterokedastisitas ... 56

4.2.4 Uji Autokolerasi ... 57

4.3 Hasil Uji Ketetapan Model (Test of Goodness Fit) ... 58

4.3.1 Uji-F ... 58

4.4 Analisis Hasil Estimasi ... 59

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 62

5.2 Saran ... 62

DAFTAR TABEL

Tabel Judul Halaman

1.1 Nama-nama Bank Pembangunan Daerah di Indonesia ... 3

1.2 Penilaian Tingkat Kesehatan Bank ... 12

2.2 Predikat Kesehatan Bank ... 13

4.1 Nama-nama BPD di Indonesia ... 45

4.2 Perkembangan BOPO pada BPD di Indonesia ... 47

4.3 Perkembangan CAR pada BPD di Indonesia ... 53

4.4 Perkembangan NIM pada BPD di Indonesia ... 54

4.5 Perkembangan ROA pada BPD di Indonesia... 55

4.2.1 One Sampel Kolmogorov Smirnov Test ... 56

4.2.2 Uji Multikolineritas ... 56

4.3 Hasil Uji Heterokendasitas ... 57

4.3.1 Uji F ... 59

DAFTAR GAMBAR

Gambar Judul Halaman

2.1 Konsep Efisiensi dari Pendekatan Sisi Input ... 19

2.2 Konsep Efisiensi dengan Pendekatan Output ... 21

2.3 Kerangka Konseptual ... 37

4.1 Analisis Grafik ... 52

DAFTAR LAMPIRAN

No Lampiran Judul Halaman

ABSTRAK

Sejumlah faktor sangat mempengaruhi terhadap efisiensi suatu bank. Untuk mengetahaui keberadaan efisiensi seperti NIM, CAR dan ROA diperlukan sebuah penelitian. Penelitian ini bertujuan untuk mengetahui efisiensi bank. Dalam rangka mewujudkan perbankan yang sehat untuk meningkatkan perekonomian setiap daerah melalui Bank Pemerintah daerah (BPD).

Metode penelitian studi kasus dengan teknik analisis regresi berganda. Dengan menggunakan data sekunder yang diperoleh dari Bank Indonesia.

Hasil penelitian menunjukkan secara parsial CAR, NIM dan ROA mempunyai pengaruh yang signifikan dan positif terhadap BOPO. CAR dan NIM secara parsial berpengaruh negatif dan tidak signifikan terhadap BOPO. Secara bersamaan CAR, NIM, dan ROA berpengaruh terhadap BOPO.

Secara bersamaan variabel CAR, NIM dan ROA mampu memberikan penjelasan variabel BOPO sebesar 51,9% sedangkan sisanya 41,9 % dijelaskan oleh variabel lain yang tidak ada pada model estimasi.

ABSTRACT

Factors of influence the efficiency of a bank. To know where efficiency as NIM, ROA CAR and required a study. This study aims to determine the efficiency of the bank. In order to realize a healthy banking system to boost the economy of each region through the local Bank Pemerintah Daerah (BPD).

Case study method with regression analysis techniques. By using secondary data obtained from Bank Indonesia.

Results showed partial CAR, NIM and ROA has a significant and positive impact on ROA. CAR and NIM partially negative and significant effect on BOPO. Simultaneously CAR, NIM, ROA and ROA influence. CAR variables simultaneously, NIM and ROA ROA variable is able to provide an explanation of 51.9% while the remaining 41.9% is explained by other variables that do not exist in the estimation model.

BAB I

PENDAHULUAN

1.1Latar BelakangBank adalah badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan, dan menyalurkan kepada masyarakat dalam rangka

meningkatkan taraf hidup rakyat banyak (Undang-undang Nomor 7 Tahun 1992

tentang Perbankan). Industri perbankan memegang peranan penting bagi

pembangunan di bidang ekonomi. Bank memiliki peran sebagai financial

intermediary antara unit-unit lain yang mengalami kelebihan dana (surplus unit)

dan kekurangan dana (defisit unit). Melalui bank kelebihan tersebut dapat

disalurkan kepada pihak-pihak yang memerlukan sehingga memberikan manfaat

pada kedua belah pihak.

Dalam perekonomian, sebagai lembaga keuangan, bank mempunyai dua

peran yaitu sebagai transmisi dan sebagai lembaga perantara. Fungsi yang disebut

pertama berkaitan peranan lembaga keuangan dalam mekanisme pembangunan

dalam agen-agen ekonomi sebagai akibat adanya transaksi diantara mereka.

Sebagai contoh Bank Indonesia yang mencetak uang sebagai alat pembayaran

yang sah, ini dimaksudkan untuk mempermudah transaksi diantara masyarakat

dalam perekonomian Indonesia. Demikian juga bank-bank umum menerbitkan

cek dimaksudkan untuk memudahkan transaksi yang dilakukan nasabah disisi

lain, fungsi kedua dari lembaga keuangan berkaitan erat dengan fasilitas

/kemudahan mengenai aliran dana dari mereka yang kelebihan dana (penabung)

adalah sebagai broker, pialang/deealer dalam berbagai aktiva (asset) yang

berperan untuk meningkatkan efisiensi kedua belah pihak (save and borrower).

Mereka dapat membantu memindahkan/menyalurkan dana dari pemilik dana

(Lenders) kepada peminjam yang tidak terbatas dan tidak dikenal oleh pemilik

dana, dengan biaya transaksi dan informasi yang relatif rendah dibandingkan bila

mereka sendiri harus mencari dan melakukan transaksi langsung.

Berdasarkan kepemilikannya bank 5 jenis yaitu, bank milik pemerintah,

bank milik swasta nasional, bank milik koperasi, bank milik asing dan bank milik

campuran. Pada penelitian ini akan dibahas bank milik pemerintah. Bank milik

pemerintah adalah bank yang akte pendirian maupun modal bank ini sepenuhnya

dimiliki oleh pemerintah indonesia, sehingga seluruh keuntungan bank ini dimiliki

oleh pemerintah pula. Contohnya adalah Bank Negara Indonesia (BNI), Bank

Rakyat Indonesia (BRI), Bank Tabungan Negara (BTN) , dan Bank Mandiri.

Disamping itu terdapat pula Bank Pemerintah Daerah (BPD) terdapat di daerah

tingkat I dan tingkat II masing-masing propinsi. Modal BPD sepenuhnya dimiliki

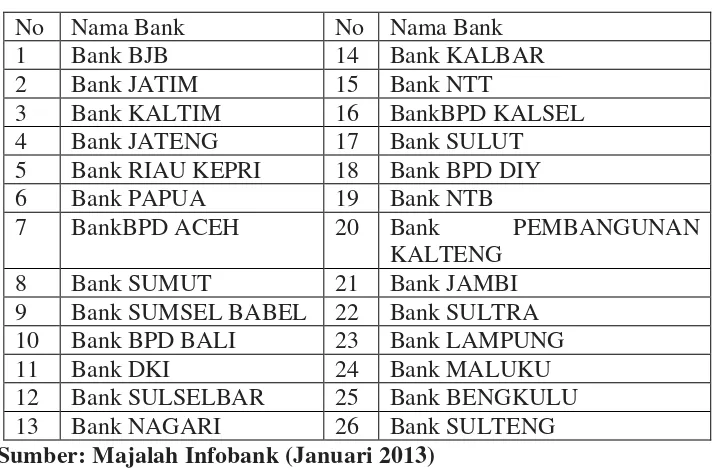

oleh pemda masing-masing tingkatan. Ada 26 Bank Pemerintah Daerah di

Tabel 1.1

Nama-nama Bank Pembangunan Daerah di Indonesia

No Nama Bank No Nama Bank

1 Bank BJB 14 Bank KALBAR

2 Bank JATIM 15 Bank NTT

3 Bank KALTIM 16 BankBPD KALSEL 4 Bank JATENG 17 Bank SULUT 5 Bank RIAU KEPRI 18 Bank BPD DIY 6 Bank PAPUA 19 Bank NTB

7 BankBPD ACEH 20 Bank PEMBANGUNAN

KALTENG 8 Bank SUMUT 21 Bank JAMBI 9 Bank SUMSEL BABEL 22 Bank SULTRA 10 Bank BPD BALI 23 Bank LAMPUNG

11 Bank DKI 24 Bank MALUKU

12 Bank SULSELBAR 25 Bank BENGKULU 13 Bank NAGARI 26 Bank SULTENG Sumber: Majalah Infobank (Januari 2013)

Bank Pembangunan Daerah (BPD) turut serta dalam menggerakkan roda

perekonomian daerah. Dikatakan demikian karna BPD sebagai pemegang kas

daerah dalam kegiatannya berfungsi melakukan pembiayaan bagi pelaksanaan

usaha kecil, kredit mikro dan sebagainya. Pasal 3 Keputusan Menteri Dalam

Negeri (Kepmendagri) Nomor 62 Tahun 1999 tentang Pedoman Organisasi dan

Tata Kerja Bank Pembangunan Daerah (BPD) menjelaskan lebihlanjut mengenai

fungsi perbankan daerah. Perbankan daerah mendorong pertumbuhan ekonomi

dan pembangunan daerah dalam rangka meningkatkan taraf hidup masyarakat.

Bank Pembangunan Daerah juga menjadi penyimpan kas daerah serta salah satu

BPD adalah perbankan di mana lebih dari lima puluh persen sahamnya

milik pemerintah daerah. Potensi daerah dapat diangkat melalui bantuan modal

usaha dari BPD. Lingkup BPD relatif kurang luas karena umumnya hanya

melayani kebutuhan dana tingkat Propinsi, Kotamadya, maupun Kabupaten.

Kantor cabang BPD juga sedikit, hanya sebagian kecil saja yang mampu

membuka kantor cabang di Propinsi lain.

Di era otonomi daerah seperti saat ini, peran Bank Pembangunan Daerah

(BPD) memiliki potensi yang sangat besar, sebagai akselerator sekaligus

mendinamisasi perekonomian yang bertujuan untuk menggerakkan pembangunan

di daerah. Selama ini selain sebagai bank komersial, BPD dibebani fungsi sebagai

agen pendorong pembangunan daerah (regional agent of development). BPD

dituntut tetap memainkan peran dalam memberikan fasilitas dana pembangunan

daerah, baik proyek investasi maupun modal kerja. Namun, di sisi lain, sebagai

bagian dari kebijakan perbankan nasional, BPD juga wajib mengikuti regulasi

yang ditentukan Bank Indonesia (BI).

BPD dalam kerangka ikut berpartisipasi mendorong dan memfasilitasi

stimulus fiskal setidaknya harus berkonsentrasi pada beberapa hal, antara lain:

1) berspesialisasi pada sektor yang menguntungkan atau potensial di daerah

tersebut atau sektor yang terkait proyek-proyek pemda,

2) mulai memfokuskan usaha pada pembiayaan KMK dan KI, dan

3) memberikan proporsi kredit yang cukup besar bagi usaha mikro, kecil, dan

menengah (UMKM), termasuk di dalamnya penyederhanaan proses

4) penerapan linkage program dan skema penjaminan untuk UMKM yang kesulitan

dalam persyaratan pengajuan kredit.

Efisiensi merupakan salah satu parameter kinerja yang secara teoritis

merupakan salah satu kinerja yang mendasari seluruh kinerja sebuah organisasi.

Kemampuan menghasilkan output yang maksimal dengan input yang ada

merupakan ukuran kinerja yang diharapkan. Pada saat pengukuran efisiensi

dilakukan, bank dihadapkan pada kondisi bagaimana mendapatkan tingkat output

yang optimal dengan tingkat input yang ada, atau mendapatkan tingkat input yang

minimum dengan tingkat output tertentu. Dengan diidentifikasikannya alokasi

input dan output, dapat dianalisa lebih jauh untuk melihat penyebab

ketidakefisiensian.

Efisiensi dalam dunia perbankan adalah salah satu parameter kinerja yang

cukup populer, banyak digunakan karena merupakan jawaban atas

kesulitan-kesulitan dalam menghitung ukuran-ukuran kinerja perbankan. Sering kali,

perhitungan tingkat keuntungan menunjukkan kinerja yang baik, tidak masuk

dalam kriteria “sehat” atau berprestasi dari sisi peraturan. Sebagaimana diketahui,

industri perbankan adalah industri yang paling banyak diatur oleh

peraturan-peraturan yang sekaligus menjadi ukuran kinerja dunia perbankan Capital

Adequacy Ratio (CAR), Reserve Requirement, Legal Lending Limit dan

kredibilitas para pengelola bank adalah contoh peraturan-peraturan yang sekaligus

menjadi kriteria kinerja di dunia perbankan. Selain itu pengukuran efisiensi

Envelopment Analysis (DEA), Stochastic Frontier Approach (SFA), dan

Distribution Free Approach (DFA).

Dengan demikian diharapkan BPD menjadi garda terdepan pembangunan

ekonomi daerah untuk mendukung program pemerintah menciptakan lapangan

kerja sehingga dapat meningkatkan taraf hidup masyarakat daerah yang secara

kolektif akan menurunkan tingkat kemiskinan secara nasional dan meningkatkan

kesejahteraan bangsa.

Berdasarkan uraian diatas penulis tertarik untuk meneliti dengann judul

Analisis Efisiensi Bank Pemerintah Daerah di Indonesia.

1.2Rumusan Masalah

Rumusan masalah dalam penelitian ini adalah:

1. Apakah pengaruh CAR ( Capital Adequacy Ratio) terhadap BOPO (Biaya

Operasional Terhadap Pendapatan Operasional) BPD di Indonesia.

2. Apakah pengaruh NIM (Net Interest Margin) terhadap BOPO (Biaya

Operasional Terhadap Pendapatan Operasional) BPD di Indonesia.

3. Apakah pengaruh ROA (Return On Average Asset) terhadap BOPO (Biaya

Operasional Terhadap Pendapatan Operasional) BPD di Indonesia.

1.3Tujuan dan Manfaat Penelitian

Tujuan penelitian ini adalah:

1. Untuk mengetahui pengaruh CAR ( Capital Adequacy Ratio) terhadap

terhadap BOPO (Biaya Operasional Terhadap Pendapatan Operasional)

2. Untuk mengetahui pengaruh NIM ( Net Interest Margin) terhadap

terhadap BOPO (Biaya Operasional Terhadap Pendapatan Operasional)

BPD di Indonesia.

3. Untuk mengetahui pengaruh ROA (Return On Asset) terhadap terhadap

BOPO (Biaya Operasional Terhadap Pendapatan Operasional) BPD di

Indonesia.

Adapun manfaat penelitian ini adalah:

1. Untuk memberikan informasi kepada masyarakat terutama nasabah Bank

pemerintah Daerah (BPD) di Indonesia.

2. Penelitian ini juga bermanfaat bagi Bank Pemerintah Daerah (BPD) yang

ada di Indonesia sebagai bahan pertimbangan dalam pengambilan

keputusan.

3. Penelitian ini dapat digunakan sebagai bahan perbandingan dan informasi

BAB II

TINJAUAN PUSTAKA

2.1 Perbankan IndonesiaBank adalah lembaga keuangan atau perusahaan yang bergerak di bidang

keuangan yang menyediakan berbagai jasa keuangan. Kegiatan utama dari bank

adalah menghimpun dana dari masyarakat dan menyalurkannya kembali dana

tersebut ke masyarakat serta memberikan jasa bank lainnya.

Bank merupakan lembaga keuangan yang sangat penting dalam

perekonomian terutama dalam sistem pembayaran moneter. Secara umum bank

didefinisikan sebagai lembaga keuangan yang usaha pokoknya menghimpun dana

dan menyalurkannya kepada masyarakat dalam bentuk kredit serta memberikan

jasa dalam lalu lintas pembayaran dan peredaran uang. Stuart dalam anonim

(2009) mendefinisikan bank sebagai badan usaha yang bertujuan untuk

memuaskan kebutuhan kredit baik dengan alat pembayarannya sendiri maupun

uang yang diperolehnya dari pihak lain maupun dengan jalan memperedarkan

alat-alat penukar baru berupa uang giral. Dengan demikian bank merupakan

perantara keuangan (financial intermediaries) sehingga menimbulkan interaksi

antara kreditur dan debitur. Menurut George dalam anonim (2008), Bank

memiliki tiga karakteristik khusus yang berbeda dalam fungsinya jika

dibandingkan dengan lembaga keuangan lainnya, pertama terkait dengan fungsi

bank sebagai lembaga kepercayaan untuk menyimpan dana masyarakat, baik

dalam penciptaan uang dan dalam mekanisme pembayaran dalam sistem

perkenomian. Kedua sebagai lembaga intermediasi keuangan, perbankan berperan

kredit dan pembiaayaan lain dalam dunia usaha. Ketiga sebagai lembaga

penanaman aset finansial, bank memiliki peranan penting dalam mengembangkan

pasar keuangan terutama pasar uang domestik dan valuta asing. Bank berperan

dalam mentransformasikan aset finansial seperti simpanan masyarakat ke dalam

bentuk finansial aset lain yaitu kredit dan surat-surat berharga yang dikeluarkan

pemerintah dan Bank Sentral. Bank Indonesia (2006) mengkategorikan fungsi

Bank sebagai financial intermedieries dalam 3 (tiga) hal yakni :

1. Sebagai lembaga yang menghimpun dana dari masyarakat dalam bentuk

simpanan.

2. Sebagai lembaga yang menyalurkan dana kepada masyarakat dalam bentuk

kredit.

3. Melancarkan transaksi perdagangan dan peredaran uang.

Fungi perbankan Indonesia adalah sebagai penghimpun, penyalur dan

pelayanan jasa dalam lalu lintas dan peredaran uang di masyarakat yang bertujuan

menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan

pemerataan, pertumbuhan ekonomi, dan stabilitas nasional ke arah peningkatan

kesejahateraan rakyat banyak. Berdasarkan Undang-undang No. 10 tahun 1998

tentang perbankan, bank didefinisikan sebagai Badan Usaha yang menghimpun

dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kembali dalam

bentuk pinjaman (kredit) dan atau bentuk lainnya dengan tujuan untuk

meningkatkan taraf hidup orang banyak. Sedangkan perbankan menurut

kelembagaan, kegiatan usaha serta cara dan proses dalam melaksanakan kegiatan

usahanya.

2.1.1 Fungsi Bank

Adapun secara spesifik bank-bank dapat berfungsi sebagai agent of trust,

agent of develovment dan agen of services (Arlan Widiantara:2012).

1. Agent Of Trust

Yaitu lembaga yang landasannya kepercayaan. Dasar utama kegiatan perbankan

adalah kepercayaan ( trust ), baik dalam penghimpun dana maupun penyaluran

dana. Masyarakat akan mau menyimpan dana-dananya di bank apabila dilandasi

kepercayaan. Dalam fungsi ini akan di bangun kepercayaan baik dari pihak

penyimpan dana maupun dari pihak bank dan kepercayaan ini akan terus berlanjut

kepada pihak debitor. Kepercayaan ini penting dibangun karena dalam keadaan ini

semua pihak ingin merasa diuntungkan untuk baik dari segi penyimpangan dana,

penampung dana maupun penerima penyaluran dana tersebut.

2. Agent Of Development

Yaitu lembaga yang memobilisasi dana untuk pembangunan ekonomi. Kegiatan

bank berupa penghimpun dan penyalur dana sangat diperlukan bagi lancarnya

kegiatan perekonomian di sektor riil. Kegiatan bank tersebut memungkinkan

masyarakat melakukan kegiatan investasi, kegiatan distribusi, serta kegiatan

konsumsi barang dan jasa, mengingat bahwa kegiatan investasi , distribusi dan

konsumsi tidak dapat dilepaskan dari adanya penggunaan uang. Kelancaran

kegiatan investasi, distribusi, dan konsumsi ini tidak lain adalah kegiatan

3. Agent Of Services

Yaitu lembaga yang memobilisasi dana untuk pembangunan ekonomi. Disamping

melakukan kegiatan penghimpun dan penyalur dana, bank juga memberikan

penawaran jasa perbankan yang lain kepada masyarakan. Jasa yang ditawarkan

bank ini erat kaitannya dengan kegiatan perekonomian masyarakat secara umum.

2.2 Efisiensi

Efisiensi merupakan salah satu parameter pengukur kinerja dari sebuah

organisasi yang didalam penelitian ini adalah bank. Efisiensi dapat juga

diterjemahkan sebagai kemampuan suatu organisasi dalam menyelesaikan

pekerjaan dengan benar dengan perhitungan rasio perbandingan antara input dan

output. Dimana efisiensi adalah bagaimana menggunakan input yang minimal

dengan menghasilkan output yang semaksimal mungkin.

Ada beberapa jenis efisiensi dalam perbankan, antara lain efisiensi dalam

skala dimana suatu bank dapat dikatakan efisiensi dalam skala adalah ketika suatu

bank mampu beroperasi dalam skala yang konstan, efisiensi dalam cakupan disini

agar efisiensi dalam cakupan tercapai adalah ketika suatu bank mampu beroperasi

pada diversifikasi lokasi, efisiensi teknis dimana suatu bank dalam menyatakan

suatu hubungan antara input dan output pada proses produksinya, dan efisiensi

alokasi dimana agar efisiensi alokasi ini tercapai suatu bank harus mampu untuk

menentukan berbagai output yang dapat memaksimalkan keuntungan.

Menurut Pernomo dan Darmawan (2000), suatu perusahaan dapat

dikatakan efisien apabila: (1) Mempergunakan jumlah unit input yang lebih

dengan menghasilkan jumlah output yang sama, (2) Menggunakan jumlah unit

input yang sama, tetapi dapat menghasilkan jumlah output yang lebih besar.

Perbankan sebagai salah satu lembaga keuangan yang berkembang di

Indonesia dituntut untuk memiliki kinerja yang baik. Salah satu cara untuk

mengukur kinerja perbankan adalah efisiensi, dimana efisiensi perbankan dapat

dilihat dari penggunaan input dan output yang digunakan dalam kegiatan

operasional bank.

Menurut Pass dan Lowes (1997), efisiensi merupakan hubungan antara

faktor input (factor inputs) yang langka dengan output (outputs) barang dan jasa.

Hubungan ini dapat diukur secara fisik (efisiensi teknik (technological efficiency)

atau secara biaya (efisiensi ekonomi (economic efficiency)). Konsep efisiensi

dipergunakan sebagai kriteria dalam penilaian seberapa baik pasar

mengalokasikan sumberdaya.

Kinerja pasar merupakan efisiensi dari suatu pasar (market) dalam

menggunakan sumberdaya yang langka untuk memenuhi permintaan konsumen

akan barang dan jasa, yaitu seberapa baik suatu pasar telah memberikan kontribusi

pada optimisasi kesejahteraan ekonomi. Elemen-elemen kunci dari kinerja

(a) efisiensi produksi (productive efficiency)

(b) efisiensi distribusi (distributive efficiency), yaitu kemampuan suatu pasar

untuk memproduksi dan mendistribusikan produk-produknya dengan biaya yang

paling rendah.

(c) efisiensi alokasi (allocative efficiency), yaitu tingkat di mana harga pasar yang

dibebankan pada para pembeli konsisten dengan biaya penawaran termasuk

pengembalian suatu laba normal (normal profit) pada para pemasok.

(d) kemajuan teknologi (technological progressiveness), kemampuan para

pemasok untuk selalu memperkenalkan teknik-teknik distribusi dan produksi baru

yang hemat biaya dan memperkenalkan produk-produk superior.

(e) kinerja produk (product performance), yaitu kualitas dan keanekaragaman

produk yang ditawarkan oleh para pemasok. Dalam teori pasar (theory of

markets), kinerja pasar ditentukan oleh interaksi dari struktur pasar (market

structure) dan perilaku pasar (marketconduct), sementara kinerja pasar itu sendiri

memiliki pengaruh terhadap struktur dan perilaku pasar.

Efisiensi pengalokasian (allocative efficiency) merupakan suatu aspek dari

kinerja pasar (market performance) yang menunjukkan pengalokasian yang

optimum dari sumberdaya yang langka untuk memproduksi barang dan jasa yang

sesuai dengan permintaan konsumen. Hal ini dicapai ketika tingkat harga

pasardan keuntungan konsisten dengan biaya sumberdaya riil untuk menyediakan

produk tersebut. Lebih khusus, kesejahteraan konsumen optimum apabila harga

menyediakan produk tersebut, ditambah keuntungan normal yang diterima oleh

perusahaan.

Efisiensi produksi (productive efficiency) merupakan sebuah aspek dari

kinerja pasar (market performance) yang menunjukkan efisiensi suatu pasar

dalam memproduksi produk-produk pada biaya yang serendah mungkin dalam

jangka panjang dengan menggunakan teknologi yang ada. Efisiensi produksi

tercapai apabila output diproduksi dalam pabrik dengan skala optimal dan terdapat

suatu keseimbangan antara penawaran dan permintaan pasar jangka panjang.

Efisiensi distribusi (distribution efficiency) merupakan suatu aspek dari

kinerja pasar (market performance) yang menunjukkan efisiensi (efficiency) suatu

pasar dalam mendistribusikan output dari pemasok ke konsumen. Biaya distribusi

termasuk pengangkutan, pergudangan, biaya penanganan, bersama-sama dengan

margin keuntungan dari distributor. Sebagai tambahan, pemasok menimbulkan

biaya penjualan atau selling cost (periklanan atau advertising dan biaya-biaya lain

dari pembedaan produk atau product differentiation) dalam mengusahakan dan

mempertahankan secara terus menerus permintaan akan produk mereka. Efisiensi

distribusi yang optimal diperoleh apabila biaya distribusi fisik minimum dan biaya

penjualan dipertahankan pada tingkat yang paling rendah untuk mempertahankan

total permintaan pasar secara terus menerus.

Menurut Hadad, et. al (2003), efisiensi merupakan salah satu parameter

kinerja yang secara teoritis merupakan salah satu kinerja yang mendasari seluruh

kinerja sebuah organisasi. Kemampuan menghasilkan output yang maksimal

pengukuran efisiensi dilakukan, bank dihadapkan pada kondisi bagaimana

mendapatkan tingkat output yang optimal dengan tingkat input yang ada, atau

mendapatkan tingkat input yang minimum dengan tingkat output tertentu.

Efisiensi dalam dunia perbankan adalah salah satu parameter kinerjayang cukup

populer, banyak digunakan karena merupakan jawaban atas kesulitan kesulitan

dalam menghitung ukuran-ukuran kinerja. Sering kali, perhitungan tingkat

keuntungan menunjukkan kinerja yang baik, tidak masuk dalam kriteria“sehat”

atau berprestasi dari sisi peraturan. Sebagaimana diketahui, industri perbankan

adalah industri yang paling banyak diatur oleh peraturan-peraturan yang sekaligus

menjadi ukuran kinerja dunia perbankan. Capital Adequacy Ratio(CAR), Reserve

Requirement, Legal Lending Limit dan kredibilitas para pengelola bank adalah

contoh peraturan-peraturan yang sekaligus menjadi kriteria kinerja didunia

perbankan. Sedangkan dengan menggunakan metode parametrik, ada dua

pendekatan untuk menghitung efisiensi, yaitu Stochastic Frontier Approach

(SFA) dan Distribution Free Approach (DFA).

Menurut Ikatan Akuntan Indonesia dalam Febryani dan Zulfadin (2003),

kinerja perusahaan dapat diukur dengan menganalisa dan mengevaluasi laporan

keuangan. Dalam konteks perbankan, kinerja merupakan cerminan dari

kemampuan sebuah bank dalam mengelola dan mengalokasikan dananya

(Febryani dan Zulfadin, 2003). Ramli dalam Mirnawati (2007) menyatakan bahwa

efisiensi perbankanberperan bagi kehidupan makro dan mikro bangsa Indonesia.

Peranan efisiensi perbankan dari sisi makro yaitu melalui kegiatan utamanya

perbankan tidak hanya dapat meningkatkan produktivitas dana tetapi juga dapat

mendorong perkembangan sektor-sektor ekonomi lainnya. Bahkan penyaluran

kredit konsumsi mempunyai dampak positif bagi dunia usaha karena ikut

membantu peningkatan permintaan terhadap berbagai jenis produk dan jasa.

Peranan efisiensi perbankan ditinjau dari sisi mikro menggambarkan kemampuan

bank yang bersangkutan dalam mengelola input untuk menghasilkan output.

Bank-bank yang tidak efisien bisa tersingkir dari pasar karena tidak mampu

bersaing dengan kompetitornya, baik dari segi harga (pricing) maupun kualitas

produk dan pelayanan (Mirnawati, 2007).

Menurut Farrel dalam Coelli et. al (1998), efisiensi teknis mencerminkan

kemampuan perusahaan untuk menghasilkan output yang maksimum dengan

jumlah input tertentu. Menurut Hassan (2003), sebuah perusahaan dikatakan lebih

efisien secara teknis daripada perusahaan lainnya jika perusahaan tersebut

menghasilkan output yang relatif lebih banyak dengan menggunakan input dalam

jumlah yang sama. Inefisiensi teknis disebabkan oleh manajemen dan dapat

dikendalikan dengan manajemen. Sumber inefisiensi teknis dapat berupa

inefisiensi teknis murni (terkait dengan input) atau skala inefisiensi (terkait

dengan output).

Menurut Farrel dalam Yudistira (2003), skala efisiensi adalah hubungan

antara biaya produksi rata-rata per unit dan volume bank. Jadi, suatu bank

dikatakan memiliki skala ekonomi saat peningkatan outputnya diikuti dengan

2.3 Konsep Efisiensi

Efisiensi merupakan salah satu parameter kinerja yang secara teoretis

mendasari seluruh kinerja sebuah organisasi dengan mengacu pada filosofi

“kemampuan menghasilkan output yang optimal dengan input-nya yang ada,

adalah merupakan ukuran kinerja yang diharapkan”. Dengan demikian ada

pemisahan antara harga dan unit yang digunakan (input) maupun harga dan unit

yang dihasilkan (output) sehingga dapat diidentifikasi berapa tingkat efisiensi

teknologi, efisiensi alokasi, dan total efisiensi. Dengan diidentifikasinya alokasi

input dan output, maka akan dapat dianalisis lebih jauh untuk melihat penyebab

inefisiensi suatu bank.

Konsep efisiensi pertama kali diperkenankan oleh Farrel (1957) yang

merupakan tindak lanjut dari model yang diajukan oleh Debreu (1951) dan

Koopmans (1951). Konsep pengukuran efisiensi Farrel dapat memperhitungkan

input majemuk (lebih dari 1 input). Farrel menyatakan bahwa efisiensi sebuah

perusahaan terdiri dari dua komponen, yaitu efisiensi teknis (technicalefficiency)

dan efisiensi alokatif (allocative efficiency). Efisiensi teknis menunjukkan

kemampuan perusahaan untuk mencapai output semaksimal mungkin dari

sejumlah input. Sedangkan efisiensi alokatif menunjukkan kemampuan

perusahaan untuk menggunakan input dengan proporsi seoptimal mungkin pada

tingkat harga input tertentu. Kedua komponen ini kemudian dikombinasikan

untuk menghasilkan ukuran efisiensi total atau efisiensi ekonomis (economic

Kumbhaker dan Lovell (2000), mengatakan bahwa efisiensi teknis

merupakan salah satu dari komponen efisiensi ekonomi secara keseluruhan.

Tetapi, dalam rangka mencapai efisiensi ekonominya suatu perusahaan harus

efisien secara teknis. Untuk mencapai tingkat keuntungan yang maksimal, sebuah

perusahaan harus dapat berproduksi pada tingkat output yang optimal dengan

jumlah input tertentu (efisiensi teknis) dan menghasilkan output dengan

kombinasi yang tepat pada tingkat harga tertentu (efisiensi alokatif).

Konsep pengukuran efisiensi dapat dilihat baik dengan fokus pada sisi

input (input-oriented) maupun fokus pada sisi output (output-oriented). Kedua

pendekatan ini analog dengan konsep primal dan dual dalam teknik operations

research, yang bagaikan dua sisi mata uang, sehingga kedua pendekatan ini secara

konsisten akan menghasilkan kesimpulan yang sama tentang efisiensi relatif

sebuah perusahaan terhadap sekawannya. Berikut ini adalah ikhtisar tentang

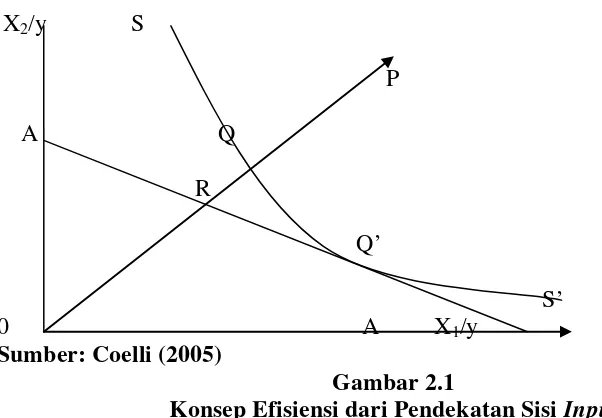

kedua pendekatan ukuran efisiensi tersebut: Pendekatan sisi input adalah

diasumsikan sebuah perusahaan yang menggunakan dua jenis input, yaitu x1 dan

x2, untuk memproduksi satu jenis output (y) dengan asumsi constant returns to

scale (CRS). Asumsi CRS maksudnya adalah jika kedua jenis input, x1 dan x2,

ditambah dengan jumlah persentase tertentu, maka output juga akan meningkat

dengan persentase yang sama.

Konsep efisiensi dari pendekatan sisi input dapat digambarkan pada kurva

X2/y S

P

A Q

R

Q’

S’

0 A X1/y

[image:32.595.115.416.109.318.2]Sumber: Coelli (2005)

Gambar 2.1

Konsep Efisiensi dari Pendekatan Sisi Input

Dari gambar di atas, kurva SS’ adalah kurva isoquant yang merupakan

himpunan titik-titik perusahaan yang paling efisien dalam kumpulan sekawannya

(fully efficient firms) atau perusahaan-perusahaan yang paling efisien secara teknis

(fully technically efficient). Perusahaan yang berada di titik P adalah perusahaan

yang tergolong kurang efisien. Perusahaan ini dapat menjadi perusahaan yang

lebih efisien jika ia dapat mengurangi kedua jenis inputnya, x1 dan x2, untuk

memproduksi 1 unit output sehingga perusahaan tersebut berada di titik Q. Jarak

PQ disebut sebagai potential improvement, yaitu berapa banyak kuantitas input

dapat dikurangi secara proporsional untuk memproduksi kuantitas output yang

sama. Ukuran efisiensi teknis sebuah perusahaan dalam kelompok sekawan (TEi)

TEi = 1 – QP/OP = 0Q/0P

sehingga 0 ≤1 i TE . Nilai TEi = 1 menunjukkan bahwa perusahaan i adalah yang

paling efisien secara teknis diantara kelompok sekawannya.

Garis AA’ adalah garis isocost yang menunjukkan rasio harga (price ratio)

antara input 2 terhadap input 1. Efisiensi alokatif (AEi) perusahaan i yang berada

pada titik P, ditunjukkan oleh rasio:

AEi = 1 – RQ/0Q = 0R/0Q

dimana RQ menunjukkan pengurangan biaya produksi yang akan terjadi jika

produksi dilakukan pada titik yang efisien baik secara teknis maupun secara

alokatif, yaitu Q. Titik Q adalah efisien secara teknis, namun tidak efisiens secara

alokatif.

Efisiensi Ekonomis (EEi) perusahaan i adalah merupakan produk atau

hasil kali antara Efisiensi Teknis (TEi) dengan Efisiensi Alokatif (AEi), secara

matematis:

EEi = TEi x AEi = (0Q/0P) x (0R/0Q) = 0R/0P

dimana 0 ≤ TEi , AEi , EEi ≤ 1

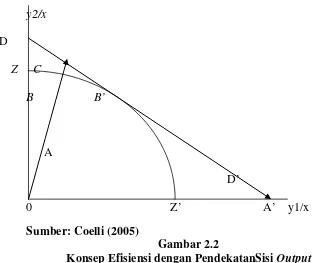

Pendekatan sisi output berlawanan dengan pendekatan sisi input yang

menjawab berapa banyak kuantitas input bisa dikurangi secara proporsional untuk

memproduksi kuantitas output yang sama, pendekatan sisi output menjawab

berapa banyak kuantitas output dapat ditingkatkan secara proporsional dengan

Asumsikan sebuah perusahaan dengan 2 jenis output (y1 dan y2) dan 1

jenis input (x) dalam ancangan CRS. Gambar 2 berikut ini akan menunjukkan

konsep ukuran efisiensi dengan pendekatan sisi output.

y2/x

D

Z C

B B’

A

D’

0 Z’ A’ y1/x

[image:34.595.123.444.217.480.2]Sumber: Coelli (2005)

Gambar 2.2

Konsep Efisiensi dengan PendekatanSisi Output

Pada gambar di atas, kurva ZZ’ adalah Kurva Kemungkinan Produksi

(PPF) sedangkan garis DD’ adalah garis isorevenue yang menunjukkan rasio

harga kedua output. Titik B adalah titik yang efisien secara teknis sedangkan titik

A tidak efisien. Jarak AB adalah besarnya potential improvement yang mungkin

dilakukan perusahaan pada titik A untuk menjadi perusahaan yang efisien secara

teknis. Ukuran Efisiensi Teknis (TEi) untuk sebuah perusahaan adalah:

TEi = 1 – AB/0B = 0A/0B (4)

Jika kita memiliki informasi tentang harga output, maka Efisiensi Alokatif (AEi)

AEi = 1 – BC/0C = 0B/0C (5)

Improvement ke titik C memiliki makna bahwa perusahaan di titik B masih dapat

meningkatkan pendapatannya dengan berproduksi di titik yang efisien secara

teknis dan secara alokatif, yaitu di titik B’. Secara umum, Efisiensi Ekonomis

(EEi) merupakan produk atau hasil kali antara Efisiensi Teknis dengan Efisiensi

Alokatif, secara matematis:

EEi = TEi x AEi = 0A/0B x 0B/0C = 0A/0C (6)

Ukuran efisiensi relatif, baik dengan pendekatan sisi input maupun output

sama-sama membutuhkan pendefinisian garis pembatas (frontier) yang

menunjukkan perusahaan-perusahaan yang secara relatif paling efisien daripada

kelompok sekawannya.

Jemric dan Vujcic (2002) menganalisis tingkat efisiensi bank di Kroasia

dengan menggunakan pendekatan DEA selama periode 1995-2000. Pengukuran

efisiensi didasarkan atas ukuran bank, struktur kepemilikan, tahun berdiri, dan

kualitas aset. Berdasarkan hasil penelitian menunjukkan bahwa bank asing

memiliki tingkat efisiensi yang paling tinggi dan bank yang baru lebih efisien

daripada bank yang telah lama beroperasi. Secara umum bank yang kecil lebih

efisien, namun secara lokal bank yang besar lebih efisien. Penyebab utama dari

ketidakefisienan dalam perbankan di Kroasia adalah jumlah tenaga kerja dan aset

tetap.

Hadad et.al (2003), melakukan penelitian terhadap bank umum nasional

selama periode 1995-2003 menggunakan pendekatan DEA. Terdapat tiga poin

dan surat berharga mempunyai potensi pengembangan yang sangat tinggi untuk

meningkatkan efisiensi secara keseluruhan, kedua, merger dari bank tidak

selamanya membuat bank menjadi lebih efisien, dan ketiga, kelompok bank

swasta nasional non devisa dapat dikatakan merupakan yang paling efisien selama

3 tahun (2001-2003) dalam kurun analisis 8 tahun (1996-2003) dibanding

bank-bank lainya. Bank asing campuran sempat menjadi yang paling efisien di tahun

1997, sedangkan bank swasta nasional devisa di tahun 1998 dan 1999.

Yudistira (2003) melakukan penelitian terhadap 18 bank syariah di seluruh

dunia selama periode 1997-2000 dengan menggunakan pendekatan DEA dan

spesifikasi input output berdasarkan pendekatan intermediasi. Berdasarkan hasil

penelitian menunjukkan bahwa secara keseluruhan efisiensi 18 bank syariah yang

diobservasi mengalami sedikit inefisiensi di tingkat wajar 10 persen jika

dibandingkan dengan bank konvensional. Hal ini disebabkan karena periode

1998-1999 bank-bank tersebut mengalami krisis global sehingga mempengaruhi

kinerjanya. Bank syariah yang berskala kecil cenderung tidak ekonomis. Oleh

karena itu, dianjurkan agar bank-bank yang skala ekonominya masih kecil

melakukan merger atau akuisisi. Abdul Majid et al. (2003) menguji efisiensi biaya

bank komersial Malaysia selama periode 1993-2000 dengan membandingkan

efisiensi sebelum dan sesudah krisis keuangan. Hasilempiris menunjukkan bahwa

efisiensi bankMalaysia sebelum dan sesudah krisis tidak ada perbedaan secara

statistik. Studi juga menemukan bahwa bank yang dimiliki asing lebih efisien

Astiyah dan Husman (2006) melakukan penelitian untuk menganalisis

tingkat efisiensi perbankan di Indonesia dengan menggunakan derivasi fungsi

profit. Pengukuran profit efficiency dalam studi ini mencakup model dengan

penekanan fungsi intermediasi dan tanpa penekanan fungsi intermediasi. Estimasi

pengukuran efisiensi bank menggunakan metode stochastic frontier analysis

dengan data bulan selama periode 2001-2004 terhadap 20 bank dengan aset

terbesar. Hasil penelitian menunjukkan bahwa rata-rata nilai efisiensi dengan

model penekanan intermediasi lebih rendah dari model tanpa penekanan

intermediasi. Rata-rata efisiensi selama periode penelitian dengan menggunakan

model non-intermediasi adalah 92,4% dibandingkan dengan 91,4% dengan model

penekanan intermediasi. Lebih tingginya rata-rata tingkat efisiensi tanpa

penekanan intermediasi mengindikasikan bahwa komponen kredit memberikan

kontribusi yang lebih rendah kepada profitabilitas jika dibandingkan dengan

output lainnya. Sehingga hal ini mengindikasikan bahwa bank belum

menempatkan kredit sebagai komponen utama dalam kegiatan usahanya.

Abidin (2007) melakukan penelitian untuk mengevaluasi kinerja efisiensi

93 bank umum di Indonesia pada periode tahun 2002 hingga tahun 2005 dengan

menggunakan metode DEA. Hasil temuan menunjukan bahwa kelompok bank

asing dan bank pemerintah lebih efisien dibandingkan dengan kelompok bank

lain. Staikouras, et.al (2007), melakukan penelitian terhadap efisiensi biaya pada

sektor perbankan di enam negara-negara Eropa Tenggara (SouthEastern

European) selama periode 1998–2003. Menggunakan pendekatan SFA,

mengidentifikasikan tingkatefisiensi biaya yang rendah, dengan perbedaan

ketidakefisienan diantara negara Eropa Tenggara. Bank asing dan bank dengan

kepemilikan asing yang besar merupakan bank dengan tingkat inefisiensi yang

rendah.

Ariff, Mohamed, dan Can, Luc, (2008), melakukan penelitian efisiensi

biaya dan profit pada 28 bank komersial di Cina menggunakan teknik

nonparametrik selama periode 1995-2004. Penelitian ini menguji pengaruh jenis

kepemilikan, ukuran, profil risiko, profitabilitas dan perubahan lingkungan

terhadap efisiensi bank menggunakan regresi Tobit. Hasil penelitian menunjukkan

bahwa tingkat efisiensi profit lebih rendah dari efisiensi biaya. Hasil ini

mendukung bahwa yang paling penting dari ketidakefisienan adalah atas sisi

penerimaan. Temuan lain dari penelitian ini menunjukkan bahwa joint-stock

banks (nationaland city-based), lebih efisien biaya dan profit dari pada bank milik

pemerintah sementara bank ukuran-menengah secara statistik lebih efisien dari

bank kecil dan besar. Dalam rangka meningkatkan efisiensi, penelitian ini

memberikan beberapa usulan antara lain; mempercepat reformasi keterbukaan

pasar perbankan, memperbaiki manajemen risiko, mengurangi subsidi modal

pemerintah dan menyebarkan kepemilikan bank-bank Cina.

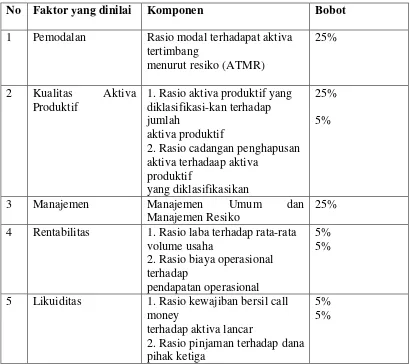

2.4 Penilaian Tingkat Kesehatan Bank

Penilaian tingkat kesehatan bank secara kuantitatif dilakukan terhadap 5

faktor, yaitu faktor Permodalan (Capital), Kualitas Aktiva Produktif (Asset),

Manajemen, Rentabilitas(Earning) dan Likuiditas. Analisis ini dikenal dengan

1. Aspek Permodalan (Capital)

Penilaian pertama adalah aspek permodalan, dimana aspek ini menilai

permodalan yang dimiliki bank yang didasarkan kepada kewajiban penyediaan

modal minimum bank. Penilaian tersebut didasarkan paa CAR (Capital Adequacy

Ratio) yang ditetapkan BI, yaitu perbandingan antara Modal dengan Aktiva

Tertimbang Menurut Resiko.

2. Aspek Kualitas Aktiva Produktif (Asset)

Aktiva produktif atau Productive Assets atau sering disebut dengan

Earning Assets adalah semua aktiva yang dimiliki oleh bank dengan maksud

untuk dapat memperoleh penghasilan sesuai dengan fungsinya. Ada empat macam

jenis aktiva produktif yaitu :

a. Kredit yang diberikan

b. Surat berharga

c. Penempatan dana pada bank lain

d. Penyertaan

Penilaian aset, sesuai dengan Peraturan BI adalah dengan membandingkan

antara aktiva produktif yang diklasifikasikan dengan aktiva produktif. Selain itu

juga rasio penyisihan penghapusan aktiva produktif terhadap aktiva produktif

yang diklasifikasikan. Klasifikasi aktiva produktif merupakan aktiva produktif

yang telah dilihat kolektabilitasnya, yaitu lancar, kurang lancar, diragukan dan

3. Aspek Kualitas Manajemen (Management)

Aspek ketiga penilaian kesehatan bank meliputi kualitas manajemen bank.

Untuk menilai kualitas manajemen akan mengajukan 250 pertanyaan yang

menyangkut manajem enbank yang bersangkutan. Kualitas ini juga akan melihat

dari segi pendidikan serta pengalaman para karyawannya dalam menangani

berbagai kasus yang terjadi.

4. Aspek Rentabilitas (Earing)

Merupakan pengukuran kemampuan bank dalam meningkatkan labanya,

juga untuk mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai bank

yang bersangkutan. Penilaian ini meliputi:

1. ROA atau Rasio Laba terhadap Total Aset, dan

2. Perbandingan antara biaya operasional dengan pendapatan operasional

(BOPO)

5. Aspek Likuiditas (Likuidity)

Aspek kelima adalah penilaian terhadap aspek likuiditas bank. Suatu bank

dukatakan likuid, apabila bank yang bersangkutan mampu membayar semua

hutangnya, terutama hutang-hutang jangka pendek. Selain itu juga bank harus

mampu memenuhi semua permohonan kredit yang layak dibiayai.

Penilaian dalam aspek ini meliputi :

a. Rasio kewajiabn bersih Call Money terhadap Aktiva Lancar

b. Rasio kredit terhadap dana yang diterima oelh bank seperti KLBI, Giro,

Tabel 2.1

Penilaian Tingkat Kesehatan Bank

No Faktor yang dinilai Komponen Bobot

1 Pemodalan Rasio modal terhadapat aktiva tertimbang

menurut resiko (ATMR)

25%

2 Kualitas Aktiva

Produktif

1. Rasio aktiva produktif yang diklasifikasi-kan terhadap jumlah

aktiva produktif

2. Rasio cadangan penghapusan aktiva terhadaap aktiva

produktif

yang diklasifikasikan

25%

5%

3 Manajemen Manajemen Umum dan

Manajemen Resiko

25%

4 Rentabilitas 1. Rasio laba terhadap rata-rata volume usaha

2. Rasio biaya operasional terhadap

pendapatan operasional

5% 5%

5 Likuiditas 1. Rasio kewajiban bersil call money

terhadap aktiva lancar

2. Rasio pinjaman terhadap dana pihak ketiga

5% 5%

Jumlah bobot untuk kelima faktor tersebut adalah 100%. Nilai kredit

kemudian digunakan untuk menentukan predikat kesehatan bank, ditetapkan

sebagai berikut :

Tabel 2.2

Pridikat Kesehatan Bank

Nilai Kredit Predikat

81-100 Sehat

66-<81 Cukup Sehat

51-<66 Kurang Sehat

[image:41.595.186.454.628.743.2]Disamping penilaian analisis CAMEL, kesehatan bank juga dipengaruhi

hasil penilaian lainnya, yaitu penilaian terhadap :

1. Ketentauan pelaksanaan pemberian kredit Usaha Kesil (KUK) dan pelaksanaan

Kredit Eksport

2. Pelanggaran terhadap ketentuan Batas Maksimum Pemberian Kredit (BMPK)

atau sering disebut dengan Legal Lending Limit

3. Pelanggaran Posisi Devisa Netto

2.5 Faktor yang Menggugurkan Penilaian Tingkat Kesehatan Bank

Ada beberapa faktor yang menyebabkan pengguguran tingkat kesehatan

suatu bank yaitu:

• Perselisihan Intern

• Campur Tangan Pihak Luar Bank

• Window Dressing

• Praktek Bank dalam Bank

• Kesulitan yang Mengakibatkan Pengunduran dalam Kliring

• Praktek yang Membahayakan Usaha Bank

Hal-hal yang mempengaruhi penilaian kesehatan bank umum antara lain

yaitu:

• Pelanggaran Batas Maksimum Pemberian Kredit

• Pelanggaran Batas Maksimum Pemberian Kredit

• Pelanggaran Ketentuan Know Your Customer

• Pelanggaran Transparansi Produk Bank dan Penggunaan Data Pribadi

• Pelanggaran Ketentuan Penyelesaian Pengaduan Nasabah.

Hasil penilaian tingkat kesehatan bank umum adalah sebagai berikut:

1. PK1 adalah Bank Tergolong Sangat Baik dan Mampu Mengatasi

Pengaruh Negatif Kondisi Perekonomian dan Industri

2. PK2 adalah Bank Tergolong Baik dan Mampu Mengatasi Pengaruh

Negatif Kondisi Perekonomian dan Industri Keuangan Namun Masih

memiliki Kelemahan Minor yang dapat Segera Diatasi oleh Tindakan

Rutin

3. PK3 adalah Bank Tergolong Cukup Baik Namun Terdapat Beberapa

Kelemahan yang Dapat Menyebabkan Peringkat Kompositnya

Memburuk Apabila Bank Tidak Segera Melakukan Tindakan Korektif.

4. PK4 adalah Bank Tergolong Kurang Baik dan Sangat Sensitif terhadap

Pengaruh Negatif Kondisi Perekonomian dan Industri Keuangan

5. PK5 adalah Bank Tergolong Tidak Baik dan Sangat Sensitif Terhadap

Pengaruh Negatif Perekonomian serta mengalami kesulitan yang

Membahayakan Kelangsungan Usahanya.

2.6 Variabel Penelitian

Ada beberapa variable dalam pebnelitian ini antara lain, yaitu:

1. BOPO (Biaya Operasional Terhadap Pendapatan Operasional)

Salah satu rasio yang menunjukkan efisiensi bank adalah biaya

operasionalterhadap pendapatan operasional (BOPO). Efisiensi bank

mempengaruhi kinerja bank, yakni untuk menunjukkan apakah bank telah

Untuk mencapai keuntungan maksimal, sebuah perusahaan harus dapat

berproduksi pada tingkat output yang optimal dengan jumlah input tertentu.

Dengan kata lain semakin rendah tingkat BOPO maka semakin tinggi tingkat

keuntungan bank.

2. CAR ( Capital Adequacy Ratio)

Besarnya modal suatu bank akan mempengaruhi tingkat kepercayaan

masyarakat terhadap kinerja bank tersebut. Semakin besar modal suatu bank,

maka masyarakat akan berasumsi bahwa bank tersebut dapat menutup resiko yang

mungkin terjadi. CAR merupakan indikator terhadap kemampuan bank untuk

menutupi penurunan aktivanya sebagai akibat dari kerugian-kerugian bank yang

disebabkan oleh aktiva beresiko. Disamping itu bank yang memiliki CAR yang

tinggi dapat dikatakan bahwa bank tersebut mempunyai cukup modal untuk

mengembangkan usahanya sehingga berpotensi mendapat laba yang lebih tinggi.

3. NIM (Net Interest Margin)

NIM yaitu rasio antara pendapatan bunga bersih terhadap jumlah kredit

yang diberikan (outstanding credit). Pendapatan bunga bersih diperoleh dari

bunga yang diterima dari pinjaman yang diberikan dikurangi dengan biaya bunga

dari sumber dana yang dikumpulkan. NIM suatu bank dikatakan sehat apabila

mempunyai NIM diatas 2%.

4. ROA (Return On Average Asset)

Menutut Richard dalam Kusumanigrum (2011) “ROA yang selalu

meningkat, sangat bermanfaat bagi kinerja suatu perusahaan. Hal ini disebabkan

didapatpun semakin tinggi”. Profitabilitas tidak hanya penting bagi pengelola

bank, tapi bagi stakeholder lainnya. Bagi perusahaan, tentu profitabilitas berkaitan

langsung dengan tingkat pendapatan yang akan diperoleh. Bagi masyarakat,

khususnya deposen, tidak akan merasa waswas menyimpan uangnya di bank,

karena bank yang memiliki profitabilitas dapat dikatakan mempunyai modal yang

cukup dan jauh dari kebangkrutan. Dengan kata lain profitabilitas dapat

mempengaruhi kepercayaan masyarakat. Bagi pemerintah bank yang memiliki

profitabilitas yang tinggi, maka bank tersebut tergolong bank sehat, maka akan

memperlancar lalu lintas ekonomi dan dapat menopang perekonomian suatu

negara.

2.7 Penelitian Terdahulu No Nama, Tahun,

Judul

Variabel Hasil

1 Bhava Wahyu

Nugraha, 2007, Analisis Efisiensi Perbankan Menggunakan Metode Non Parametrik Data Envelopment Analysys

Y ( Efisensi Perbankan), X1(Bank Pemerintah), X2 (Bank Swasta Nasional), X3(Bank Swasta Asing)

1. Kelompok bank milik pemerintah, dengan jumlah 3 bank yaitu Bank Rakyat Indonesia, Bank Negara Indonesia, dan Bank Mandiri, sebanyak 2 bank tidak mencapai tingkat efisiensi atau hanya sebesar 33,3% bank yang mencapai tingkat efisiensi.

Raharja, Bank Permata, dan Bank Pundi Indonesia, sebanyak 4 bank tidak mencapai tingkat efisiensi atau sebesar 60% bank mencapai tingkat efisiensi. 3. Kelompok bank asing dan campuran tidak masuk ke dalam sampel penelitian karena tidak sesuai dengan kriteria-kriteria yang telah ditetapkan pada teknik pengambilan sampel dengan purposive sampling, sehingga Bank Asing dan Campuran tidak lebih efisien dibandingkan dengan Bank Pemerintah dam Bank Swasta Nasional pada periode tahun 2007-2010.

2 Suswandi (2007), Analisis Efisiensi Bank Syariah Di Indonesia

Y1 (penempatan pada Bank Indonesia), Y2(Penempatan Pada Bank Lain), Y3( pembiayaan yang diberikan), X1(Dana Pihak Ketiga), X2(Modal Disetror)

1.Hipotesis yang

menyatakan bahwa variabel input dan output berpengaruh terhadap laba perbankan syariah dapat diterima. Hal ini berarti variabel yang digunakan pada penelitian ini berpengaruh terhadap laba perbankan syariah di Indonesia. Besarnya pengaruh variabel yang digunakan terhadap laba perbankan syariah adalah sebesar 53,79 %.

dan terendah terjadi pada tahun 2003 yaitu sebesar 90,12 %.

3. Berdasarkan hasil uji parsial dapat diketahui bahwa dalam penelitian ini, variabel-variabel yang digunakan ada yang tidak berpengaruh terhadap laba perbankan syariah. Variabel tersebut adalah Dana Pihak Ketiga dan Penempatan pada bank lain. Sedangkan variabel yang

mempengaruhi laba pada perbankan syariah adalah Modal disetor, Penempatan pada Bank Indonesia, dan Pembiayaan yang

diberikan.

4. Meskipun modal disetor dalam penelitian ini berpengaruh terhadap laba perbankan syariah tetapi modal disetor ini

berpengaruh negatif (inefisien) terhadap laba perbankan syariah di Indonesia. Sedangkan penempatan pada Bank Indonesia dan pembiayaan diberikan sama-sama berpengaruh positif terhadap laba perbankan syariah di Indonesia. 5. Secara umum efisiensi perbankan syariah di Indonesia selama periode yang diteliti (Januari 2003 – Desember 2006)

Oktober 2006.

3 Joko Sarjono (2008), Analisis Efisensi Bank Umum Syariah Di Indonesia Dengan Metode Data Envelopment

Analisis (DEA)

Y(Modal), Y2

(biaya-biaya), X1(Aset), X2(Pendapatapan Operasional Lain), X3(jumlah kantor cabang), X4(Jumlah ATM)

Tingkat efisiensi dari ketiga Bank Umum Syariah periode 2005-2007 adalah Bank Muamalat memiliki skor 100% (efisiensi sempurna, Bank Sariah Mandiri memiliki efisiensi 100% (efisiensi sempurna) dan Bank Syariah Mega tidak efisien karna tingkat efisiensinya hanya 99,2 %

2.6 Kerangka Konseptual

1. BOPO (Biaya Operasional Terhadap Pendapatan Operasional)

BOPO adalah rasio perbandingan antara biaya operasional dengan pendapatan

operasional, semakin rendah tingkat rasio BOPO berarti semakin baik kinerja

manajemen bank tersebut, karena lebih efisien dalam menggunakan sumber daya

yang ada di perusahaan. Besarnya rasio BOPO yang dapat ditolerir oleh

perbankan di Indonesia adalah sebesar 93,52%, hal ini sejalan dengan ketentuan

yang dikeluarkan oleh Bank Indonesia.

2. CAR ( Capital Adequacy Ratio)

CAR(Capital Adequacy Ratio) adalah rasio kecukupan modal yang berfungsi

menampung risiko kerugian yang kemungkinan dihadapi oleh bank. Semakin

tinggi CAR maka semakin baik kemampuan bank tersebut untuk menanggung

risiko dari setiap kredit/aktiva produktif yang berisiko. Jika nilai CAR tinggi maka

bank tersebut mampu membiayai kegiatan operasional dan memberikan kontribusi

3. Net Interest Margin (NIM)

Net Interest Margin (NIM) atau marjin bunga bersih (NIM) adalah ukuran

perbedaan antara bunga pendapatan yang dihasilkan oleh bank atau lembaga

keuangan lain dan nilai bunga yang dibayarkan kepada pemberi pinjaman mereka

(misalnya, deposito), relatif terhadap jumlah mereka (bunga produktif ) aset. Hal

ini mirip dengan margin kotor perusahaan non-finansial.

4. Return on Asset (ROA)

Return on Asset (ROA) adalah salah satu bentuk dari rasio profitabilitas untuk

mengukur kemampuan perusahaan dalam menghasilkan laba dengan

menggunakan total aktiva yang ada dan setelah biaya-biaya modal (biaya yang

digunakan mendanai aktiva) dikeluarkan dari analisis. ROA adalah rasio

keuntungan bersih pajak yang juga berarti suatu ukuran untuk menilai seberapa

besar tingkat pengembalian dari aset yang dimiliki perusahaan. (Bambang R,

1997). Reurn On Asses (ROA) yang positif menunjukan bahwa dari total aktiva

yang dipergunakan untuk operasi perusahaan mampu memberikan laba bagi

perusahaan. Sebaliknya jika ROA negatif menunjukan toal aktiva yang

Gambar 2.3

Kerangka Konseptual Analisis Efisiensi Bank Pemerintah Daerah di Indonesia

2.7 Hipotesis

1. CAR ( Capital Adequacy Ratio) berpengaruh positif terhadap BOPO (Biaya Operasional Terhadap Pendapatan)

2. NIM (Net Interest Margin) berpengaruh positif terhadapBOPO (Biaya

Operasional Terhadap Pendapatan)

3. ROA (Return on Asset) berpengaruh positif terhadap BOPO (Biaya Operasional

Terhadap Pendapatan). Y

BOPO (Biaya Operasional Terhadap

Pendapatan)

X2

Net Interest Margin (NIM)

X3 Return on Asset

(ROA)

X1

BAB III

METODE PENELITIAN

Metode penelitian merupakan langkah dan prosedur yang dilakukan dalam

pengumpulan data dan informasi empiris guna memecahkan permasalahan dan

menguji hipotesis penelitian dengan cara analisis regresi berganda.

3.1 Ruang Lingkup Penelitian

Ruang lingkup penelitian ini menganalisis efisiensi Bank Pemerintah

Daerah (BPD) di Indonesia pada tahun 2011-2012. Sebagai variable Y adalah

BOPO, dan yang menjadi variable X adalak X1 adalah CAR, X2 adalah NIM dan

X3 adalah ROA.

3.2 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder,

bentuk data cross sectionyang bersifat kuantitatif, pada Januari 2011- Desember

2012.

Sumber data yang digunakan dalam penelitian ini secara umum adalah

merupakan data yang dipublikasikan oleh Majalah Info Bank serta bahan-bahan

kepustakaan berupa bacaan yang berhubungan dengan penelitian, website, artikel

dan jurnal-jurnal.

3.3 Pengolahan Data

Sebagai alat bantu dalam proses mengerjakan penelitian ini, penulis

3.4 Analisis Data

Model analisis yamg digunakan dalam menganalisis data adalah model

ekonometrika. Teknik analisis yang digunakan adalah metode Ordinary Least

Squares atau OLS.

Data yang digunakan dianalisis secara kuantitatif dengan menggunakan

analisis statistik yaitu persamaan linear berganda. Model persamaan yang

digunakan adalah sebagai berikut:

Y = f (X1, X2, X3, ) ...(1)

Kemudian fungsi tersebut ditransformasikan ke dalam model persamaan

regresi linear berganda dengan spesifikasi model sebagai berikut :

Y = α+ β1 X1+ β2 X2+ β3 X3+ e

Dimana:

Y = BOPO (Biaya Operasional Terhadap Pendapatan) dalam satuan persen (%)

X1 = CAR ( Capital Adequacy Ratio) dalam satuan persen (%) X2 = NIM (Net Interest Margin) dalam satuan persen (%) X3 = ROA (Return on Asset) dalam satuan persen (%)

Α = Intercept

β1β2β3 = koefisien Regresi

e = Error Term

3.5 Uji Kesesuaian (Test Of Godness Of Fit) 3.5.1 Koefisien Determinasi (R²)

Koefisien determinasi (R²) dilakukan untuk melihat adanya hubungan

yang sempurna atau tidak, yang ditunjukkan pada apakah perubahan variabel

independen akan diikuti oleh variabel dependen pada proporsi yang sama.

adalah antara 0 sampai dengan 1. Selanjutnya nilai R² yang kecil berarti

kemampuan variabel-variabel independent dalam menjelaskan variasi variabel

dependent amat terbatas. Nilai yang mendekati 1 berarti variabel-variabel

independent memberikan hampir semua informasi yang dibutuhkan untuk

memprediksi variasi dependent (Ghozali, 2005).

3.5.2 Uji Simultan (Uji-F)

Uji ini digunakan untuk menunjukkan apakah semua variabel independent

yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama

terhadap variabel dependen.

Kriteria pengambilan keputusan :

a. Jika nilai signifikansi< 0,05, maka variabel independen secara simultan

(bersama-sama) mempengaruhi variabel dependen.

b. Jika nilai signifikansi> 0,05, maka variabel independen secara simultan

(bersama-sama) tidak mempengaruhi variabel dependent.

3.5.3 Uji Parsial (Uji-t)

Uji ini digunakan untuk menunjukkan seberapa jauh pengaruh variabel

independen secara parsial terhadap variabel dependen.

Kriteria pengambilan keputusan :

a. Jika nilai signifikansi< 0,05, maka variabel independent secara parsial

mempengaruhi variabel dependent.

b. Jika nilai signifikansi> 0,05, maka variabel independent secara parsial tidak

3.6 Uji Penyimpangan Asumsi Klasik 3.6.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi

variabel terikat dan varabel bebas keduanya mempunyai distribusi normal ataukah

tidak. Model regresi yang baik adalah memiliki distribusi data normal atau

mendekati normal.

Dalam penelitian ini metode untuk menguji normalitas adalah dengan

menggunakan metode grafik dan dengan uji kolmogorov-smirnov. Dengan

metode grafik, hasil pengujian normalitas dengan menggunakan normal

probability plot. Apabila normal probability plot menunjukan titik-titik yang

menyebar disekitar garis diagonal, serta penyebarannya mengikuti arah garis

diagonal. Sehingga dapat disimpulkan bahwa model regresi layak dipakai karena

memenuhi asumsi normalitas. Sedangkan pada uji kolmogorov-smirnov,

distribusi data dikatakan normal jika nilai probabilitas > 0,05.

3.6.2 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk mengetahui apakah didalam model

regresi ditemukan adanya korelasi antar variable bebas (independen). Model

regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen.

Jika variable independen saling berkolerasi, maka variabel-variabel ini tidak

ortogonal. Variable otogonal adalah variabel independen sama atau nol (Ghozali,

2005).

Multikolinearitas dapat dilihat dari (1) Nilai tolerance dan (2) Variance

(independent variable) terjadi persoalan multikolinearitas dan sebaliknya bila VIF

kurang dari 10, maka antar variabel bebas (independent variable) tidak terjadi

persoalan multikolinearitas.

3.6.3 Uji Heteroskedastisitas

Uji ini bertujuan menguji apakah model regresi terjadi ketidaksamaan

varian dari residual satu pengamatan ke pengamatan yang lain. Jika varian dari

residual satu pengamatan kepengamatan yang lain tetap, maka disebut

Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas. Model regresi

yang lebih baik adalah yang Homoskedastisitas atau tidak terjadi

Heteroskedastisitas karena data cross section mengandung berbagai ukuran

(Kecil,sedang, dan besar) (Ghozali, 2005).

Dalam penelitian ini metode untuk mendeteksi ada atau tidaknya

heteroskedastisitas adalah dengan menggunakan metode grafik dan dengan uji

Glejser. Dengan metode grafik, hasil pengujian normalitas dengan menggunakan

grafik Scatterplot. Apabila dari grafik tersebut menunjukan titik-titk menyebar

secara acak serta tersebar, baik di atas maupun di bawah angka 0 pada sumbu Y,

hal ini menunjukan bahwa tidak terjadi heteroskedastisitas pada model regresi

dalam penelitian ini. Sedangkan pada uji Glejser, model regresi dikatakan

terbebas dari masalah heterokedastistas jika nilai probabilitas > 0,05.

3.7Defenisi Operasional

1. BOPO (Biaya Operasional Terhadap Pendapatan) adalah merupakan rasio

perbandingan antara total beban operasional dengan total pendapatan operasional