KOMITMEN PROFESIONAL, NILAI ETIKA ORGANISASI, PENGARUH KOMITMEN PROFESIONAL DAN NILAI ETIKA ORGANISASI TERHADAP PENGAMBILAN KEPUTUSAN ETIS INTERNAL AUDITOR.

Teks penuh

Gambar

Dokumen terkait

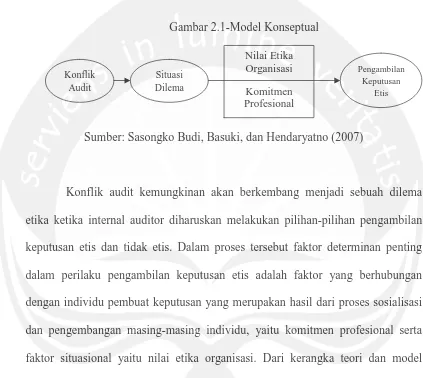

Penelitian ini bertujuan untuk menentukan level perkembangan moral kognitif akuntan yaitu auditor internal dan auditor eksternal dalam pengambilan keputusan etis

audit judgement yang dihasilkan oleh auditor. 8) Untuk mengetahui secara empiris pengaruh pengetahuan terhadap audit judgement melalui pengambilan keputusan etis yang

Dapat diambil kesimpulan bahwa faktor-faktor yang mempengaruhi kinerja (performance) auditor: 1) faktor internal yang berasal dari dirisendiri seseorang yang

Penelitian ini dilakukan dengan tujuan: 1) Untuk mengetahui apakah pengalaman, komitmen profesional, orientasi etis dan nilai etika organisasi berpengaruh secara

berpengaruh positif terhadap pengambilan keputusan etis akuntan publik. Apakah sifat Machiavellian berpengaruh negatif

Penelitian ini bertujuan untuk menganalisis pengaruh komitmen organisasi, profesionalisme dan perilaku etis terhadap kinerja internal auditor dengan kepuasan kerja

Hasil pengujian untuk variabel komitmen profesional mempunyai angka signifikansi 0,833 sehingga lebih besar dari 0,05. Dengan demikian menolak Ha2. Hal ini berarti bahwa..

Penelitian ini bertujuan untuk menguji pengaruh Locus of control internal, komitmen profesi, kesadaran etis, Self Efficacy, gender, pengalaman kerja terhadap perilaku etis