PENGARUH PENGALAMAN, KOMITMEN PROFESIONAL,

ETIKA ORGANISASI DAN GENDER TERHADAP

PENGAMBILAN KEPUTUSAN ETIS AUDITOR

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial Untuk Memenuhi Syarat-syarat Untuk Meraih Gelar Sarjana Ekonomi

Rika Dewi Kusumastuti

104082002667

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

PENGARUH PENGALAMAN, KOMITMEN PROFESIONAL, ETIKA ORGANISASI DAN GENDER TERHADAP PENGAMBILAN

KEPUTUSAN ETIS AUDITOR

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial Untuk Memenuhi Syarat-syarat Untuk Meraih Gelar Sarjana Ekonomi

Oleh

Rika Dewi Kusumastuti NIM : 104082002667

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Dr. Yahya Hamja, MM Yessi Fitri, SE., Ak.,MSi

NIP. 130 676 334 NIP. 150 377 440

JURUSAN AKUNTANSI

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

1428 H/ 2008 M

PENGARUH PENGALAMAN, KOMITMEN PROFESIONAL, ETIKA ORGANISASI DAN GENDER TERHADAP PENGAMBILAN

KEPUTUSAN ETIS AUDITOR

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial Untuk Memenuhi Syarat-syarat Untuk Meraih Gelar Sarjana Ekonomi

Oleh

Rika Dewi Kusumastuti NIM : 104082002667

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Dr. Yahya Hamja, MM Yessi Fitri, SE., Ak.,MSi

NIP. 130 676 334 NIP. 150 377 440

Amilin, SE., Ak., M.si NIP. 150 370 232

Hari ini Kamis Tanggal Dua Belas Bulan Juni Tahun Dua Ribu Delapan telah dilakukan Ujian Komprehensif atas nama Rika Dewi Kusumastuti NIM: 104082002667 dengan judul skripsi “PENGARUH PENGALAMAN,

KOMITMEN PROFESIONAL, ETIKA ORGANISASI DAN GENDER TERHADAP PENGAMBILAN KEPUTUSAN ETIS AUDITOR”.

Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 12 Juni 2008

Tim Penguji Ujian Komprehensif

Amilin, SE., Ak., M.si Hepi Prayudiawan, SE.,Ak.,MM

Prof. Dr. Abdul Hamid, MS Penguji Ahli

DAFTAR RIWAYAT HIDUP

I. Identitas Pribadi

Nama : Rika Dewi Kusumastuti

Jenis Kelamin : Perempuan

Tempat Tanggal Lahir : Jakarta, 21 Januari 1987

Agama : Islam

Kewarganegaraan : Indonesia

Alamat : Kp. Duku Rt.004/ Rw 05 No.06

Kebayoran Lama Selatan Jakarta Selatan, 12240

Telepon / HP : 021-98304396 / 085691505768

II. Pendidikan

1. 1990 – 1992 : TK Pakem Purworedjo, Jateng

2. 1992 - 1998 :SDN 17 Pagi Jakarta Selatan

3. 1998 - 2001 :SMPN 1 Sempor Kebumen, Jateng

4. 2001 - 2004 : SMUN 46 Jakarta

5. 2004 - 2008 :UIN Syarif Hidayatullah Jakarta

III. Latar Belakang Keluarga

Ayah : Moch. Kusmantoro

Tempat & Tgl. Lahir : Cirebon, 09 Agustus 1956

Alamat : Kp. Duku Rt.004/ Rw 05. No.06

Kebayoran Lama Selatan Jakarta Selatan, 12240

Tempat & Tgl. Lahir : Bandung, 23 Mei 1964

Alamat : Kp. Duku Rt.004/ Rw 05. No.06

Kebayoran Lama Selatan Jakarta Selatan, 12240

THE INFLUENCE OF EXPERIENCE, PROFESSIONAL COMMITMENT, CORPORATE ETHICAL AND GENDER OF THE ETHICAL DECISION

MAKING AUDITOR By: Rika Dewi Kusumastuti

ABSTRACT

The objectives of this research was to examine the influence of experience, professional commitment, corporate ethical and gender to the ethical decision making auditor. This research using ten ethical decision making principal: honesty and transparency, integrity, promissory, loyalty, justice, Sociability, respectability, profession and organizational responsibilities, secrecy and objectivity.

Data used in this research was questionnaires from independent auditors at audit firms in Jakarta. Sampling method was using purposive sampling. 120 questionnaires were distribute, 15 for tryout and 105 for the auditor. Total returned questionnaires was 78 (74%). The method of data analyzing used in this research was multiple regression method with dummy variable.

This research showed that experience, professional commitment and gender didn’t significant to the ethical decision making auditor, but corporate ethical has significant to the ethical decision making auditor. The F test showed that value of significant is 0,00 or under 0,05 (0,000<0,05) and it means that experience, professional commitment, corporate ethical and gender has significant to the ethical decision making auditor.

Keywords: Experience, Professional Commitment, Corporate Ethical, Gender, The Ethical Decision Making Auditor

PENGARUH PENGALAMAN, KOMITMEN PROFESIONAL, ETIKA ORGANISASI DAN GENDER TERHADAP PENGAMBILAN

KEPUTUSAN ETIS AUDITOR

Oleh: Rika Dewi Kusumastuti ABSTRAK

Tujuan dari penelitian ini adalah untuk menemukan bukti empiris tentang pengaruh pengalaman, komitmen profesional, etika organisasi dan gender terhadap pengambilan keputusan etis auditor.

Data yang digunakan dalam penelitian ini diperoleh dari auditor independen dari kantor akuntan publik di Jakarta. Pengumpulan data dilakukan melalui kuesioner. Metode penentuan data yang digunakan adalah purposive

sampling. Kuesioner yang disebarkan sebanyak 120 kuesioner, 15 untuk try out

dan 105 untuk disebar kepada auditor. Jumlah kuesioner yang kembali adalah 78 kuesioner (74%). Metode analisis data yang digunakan adalah uji regresi linear berganda dengan variabel dummy .

Hasil penelitian ini menunjukkan bahwa pengalaman, komitmen profesional dan gender tidak berpengaruh signifikan terhadap pengambilan keputusan etis auditor, sedangkan etika organisasi berpengaruh signifikan terhadap pengambilan keputusan etis auditor. Hasil uji F menunjukkan bahwa tingkat signifikan adalah sebesar 0,000 atau di bawah 0,05 (0,000<0,05), artinya pengalaman, komitmen profesional, etika organisasi dan gender berpengaruh signifikan terhadap pengambilan keputusan etis auditor.

Kata Kunci: Pengalaman, Komitmen Profesional, Etika Organisasi, Gender, Pengambilan Keputusan Etis Auditor

KATA PENGANTAR

Assalammu’alaikum wr. wb.

Puji syukur kehadirat Allah SWT atas segala rahmat dan hidayah yang telah diberikan-Nya. Shalawat serta salam bagi baginda Rasulullah Nabi Muhammad SAW, dimana atas kesemuanya penulis memperoleh kemampuan studi hingga dapat menyelesaikan skripsi yang berjudul “Pengaruh Pengalaman, komitmen profesional, etika organisasi dan gender terhadap pengambilan keputusan etis auditor”.

Dalam penyusunan skripsi ini, hambatan dan permasalahan tidak jarang pula muncul. Penulis sadar sepenuhnya keberhasilan dalam menyelesaikan skripsi ini bukanlah semata-mata atas usaha dari penulis sendiri, tetapi banyak pihak yang telah rela mengulurkan tangannya untuk membantu atau hanya sekedar memberikan semangat dan dukungannya yang begitu besar kepada penulis, sehingga penulis ingin mengucapkan rasa terima kasih yang tak terhingga kepada: 1. Kedua Orang Tuaku tercinta, Bapak Moch. Kusmantoro, Ibu Purwatiningsih

dan Ibu Sriwahyuni (yang telah melahirkanku ke dunia ini semoga Allah memberikan Tempat yang terbaik disisi-Nya), untuk adik-adikku tersayang Zaky & Rifa atas do’a, rasa cinta, perhatian, kasih sayang, & dukungannya. 2. Bapak Dr. Yahya Hamja, MM. sebagai dosen pembimbing I yang selalu

memberikan arahan dan bimbingan kepada penulis atas setiap permasalahan dan kesulitan yang dihadapi dalam proses penyelesaian skripsi ini. Penulis juga ingin menyampaikan permohonan maaf yang sebesar-besarnya jika selama bimbingan terdapat kata-kata serta sikap yang kurang berkenan di hati Bapak.

3. IbuYessi Fitri, SE., Ak.,MSi, sebagai dosen pembimbing II atas waktu yang diluangkannya untuk memberikan bimbingan dan motivasi serta

kepeduliannya kepada penulis. Penulis juga ingin menyampaikan permohonan maaf yang sebesar-besarnya jika selama bimbingan terdapat kata-kata serta sikap yang kurang berkenan di hati ibu.

4. Bapak Drs. Moh. Faisal Badroen, MBA sebagai Dekan Fakultas Ekonomi dan Ilmu Sosial UIN Syarif Hidayatullah Jakarta.

5. Bapak Drs. Abdul Hamid Cebba, Ak., MBA selaku Kajur Akuntansi. 6. Bapak Amilin, SE., MSi., Ak. Selaku Sekjur Akuntansi.

7. Segenap staf bagian Akademik dan Keuangan serta para staf perpustakaan FEIS atas bantuan dan pelayanannya.

8. Auditor-auditor independen yang telah meluangkan waktu untuk mengisi kuesioner penelitian.

10. Laptop “acer” ku yang selalu setia untuk membantuku menyelasaikan skripsi. 11. For someone yang dah banyak membantuku… selalu memberikan support dan

doa…Terima kasih untuk hari-hari yang indah dalam suka maupun duka…smoga Allah mengabulkan doa2 kita… amin… Leonardo dicap”rio” q… hapinnes is having someone like u…

11 Untuk mba Eka Semangat kita berjuang bersama, yani, dika, ayu, ochi,syani (teman seperjuangan sidang skripsi) teman-teman lainya yang tidak dapat penulis sebut satu persatu.

12. Teman-teman sejawat khususnya untuk teman-temanku di akun B semester 8 angkatan 2004, terima kasih banyak atas doa, semangat, dan dukungannya. 13. Rekan-rekan auditor di Kantor Akuntan Publik RWR, terima kasih atas

bantuan dan pengertiannya, khususnya untuk pak Wawan terima kasih pak untuk waktu yang diberikan agar peneliti dapat menyelesaikan kuliah.

Semoga Allah SWT membalas semua kebaikan kepada kalian semua dengan balasan yang jauh lebih baik dan pahala yang berlipat ganda.

Akhir kata, penulis berharap semoga skripsi ini dapat memberikan manfaat bagi semua pihak yang membutuhkannya.

Jakarta, Agustus 2008

Penulis

DAFTAR ISI

Lembar Pengesahan Sidang ... i

Lembar Pengesahan ... ii

Daftar Riwayat Hidup ... iii

Abstract ... iv

Abstrak ... v

Kata Pengantar ... vi

Daftar Isi ... viii

Daftar Tabel ... xi

Daftar Gambar ... xii

Daftar Lampiran ... xiv

BAB I PENDAHULUAN Latar Belakang ... 1

Rumusan Masalah ... 5

Tujuan Penelitian ... 5

Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA A. Konflik Audit dan Dilema Etika ... 7

B. Pengambilan keputusan Etis Auditor ... 9

C. Pengalaman Audit... 14

D. Komitmen Profesional ... 17

F. Gender... 21

G. Kerangka Pemikiran... 24

H. Model dan Hipotesis Penelitian ... 25

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian ... 28

B. Metode Penentuan Populasi dan Sampel ... 28

1. Populasi dan Sampel ... 28

2. Teknik Penentuan Sampel... 28

C. Metode Pengumpulan Data ... 29

1. Data Primer ... 29

2. Data Sekunder... 30

D. Metode Analisis Data dan Pengujian Statistik... 30

1. Statistik Deskriptif... 30

2. Uji Kualitas Data ... 31

a. Uji Validitas... 31

b. Uji Reliabilitas... 32

3. Uji Asumsi Klasik... 33

a. Multikolineritas... 33

b. Heterokedastisitas ... 33

4. Uji Hipotesis ... 34

a. Uji Koefisien Determinasi (R2)... 34

b. Regresi Berganda Variabel Dummy... 34

c. Uji Statistik t ... 35

d. Uji Statistik Fisher (F) ... 35

E. Definisi Operasional Variabel ... 36

1. Pengalaman Kerja Audit ... 36

2. Komitmen Profesional ... 36

3. Etika Organisasi ... 36

4. Gender... 37

5. Pengambilan Keputusan Etis Auditor... 37

A. Sekilas Gambaran Umum Objek Penelitian ... 38

1. Tempat dan Waktu Penelitian... 38

2. Karakteristik Responden... 39

B. Penemuan dan Pembahasan ... 44

1. Statistik Deskriptif... 44

a. Pengalaman ... 45

b. Komitmen Profesional... 46

c. Etika Organisasi... 47

d. Pengambilan Keputusan Etis Auditor ... 48

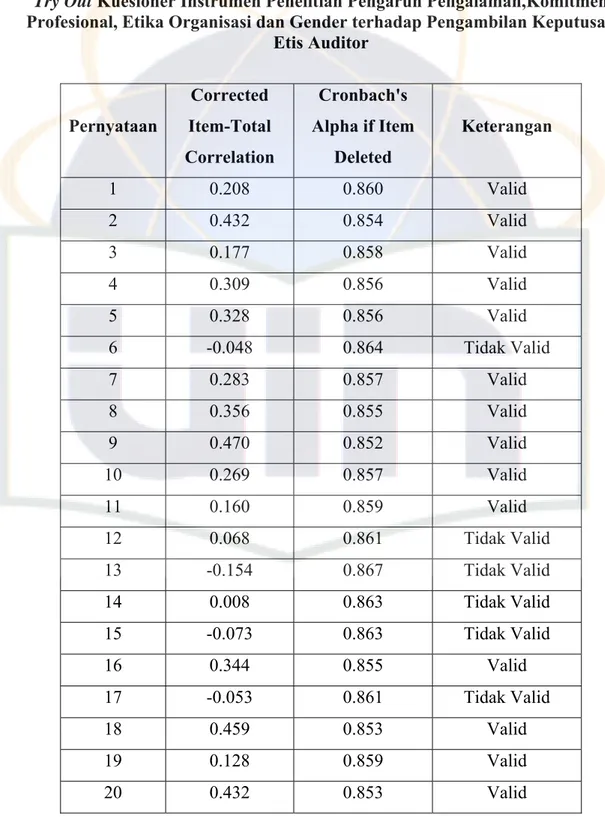

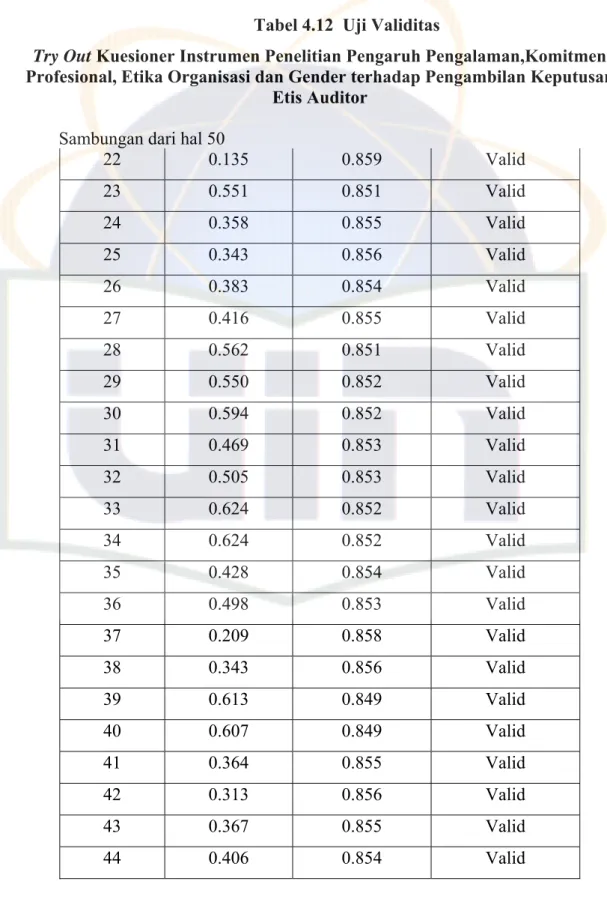

2. Uji Instrumen Penelitian... 49

a. Uji Validitas... 49

b. Uji Reliabilitas... 55

3. Uji Asumsi Klasik ... 56

a. Multikolineritas ... 56

b. Heteroskedastisitas ... 56

4. Uji Hipotesis... 57

a. Uji Koefisien Determinasi (R2) ... 57

b. Regresi Berganda Variabel Dummy ... 58

c. Uji Statistik t ... 60 d. Uji Statistik F ... 65 BAB V PENUTUP Kesimpulan ... 68 Implikasi ... 69 Daftar Pustaka ... 71 Lampiran ... 74

DAFTAR TABEL

No.Tabel Keterangan Halaman

4.1 Data Kantor Akuntan Publik ………. 38

4.2 Data Penyebaran Kuesioner ………. 39

4.3 Data Sampel Penelitian ………. 40

4.4 Karakteristik Responden Auditor Berdasarkan

Gender dan Kedudukan KAP ……… 41 4.5 Karakteristik Responden Auditor Berdasarkan

Pengalaman Kerja ……… 42 4.6 Karakteristik Responden Auditor Berdasarkan Usia …. 43 4.7 Karakteristik Responden Auditor Berdasarkan

Jenjang Pendidikan ……… 44

4.8 Persentase Responden (Pengalaman) ……… 45

4.9 Persentase Responden (Komitmen Profesional) ……… 46 4.10 Persentase Responden (Etika Organisasi) ………. 47 4.11 Persentase Responden (Pengambilan Keputusan

Etis Auditor) ………. 48

4.12 Uji Validitas Try Out Kuesioner ………... 49

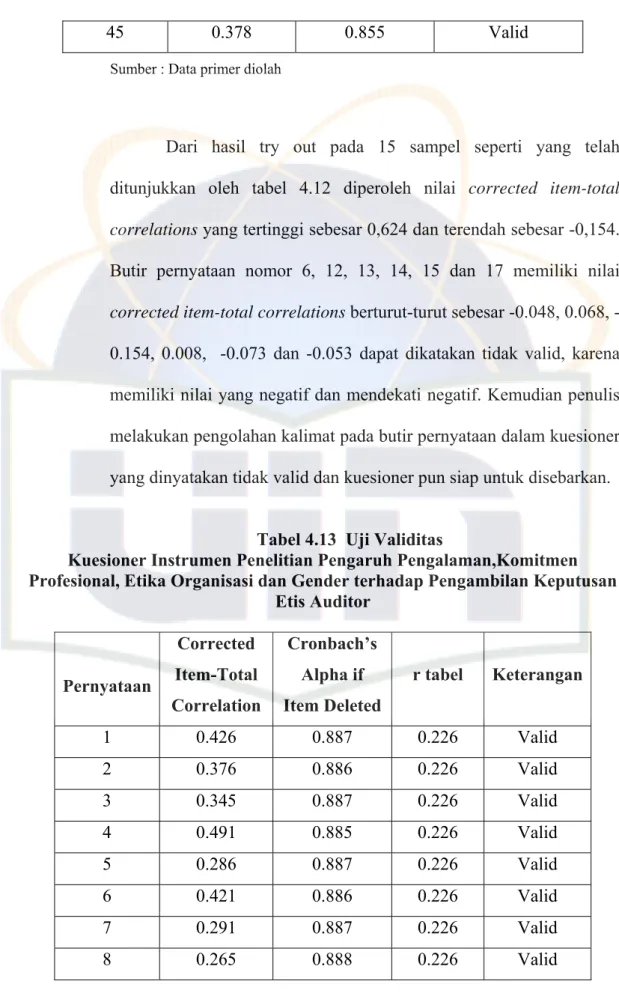

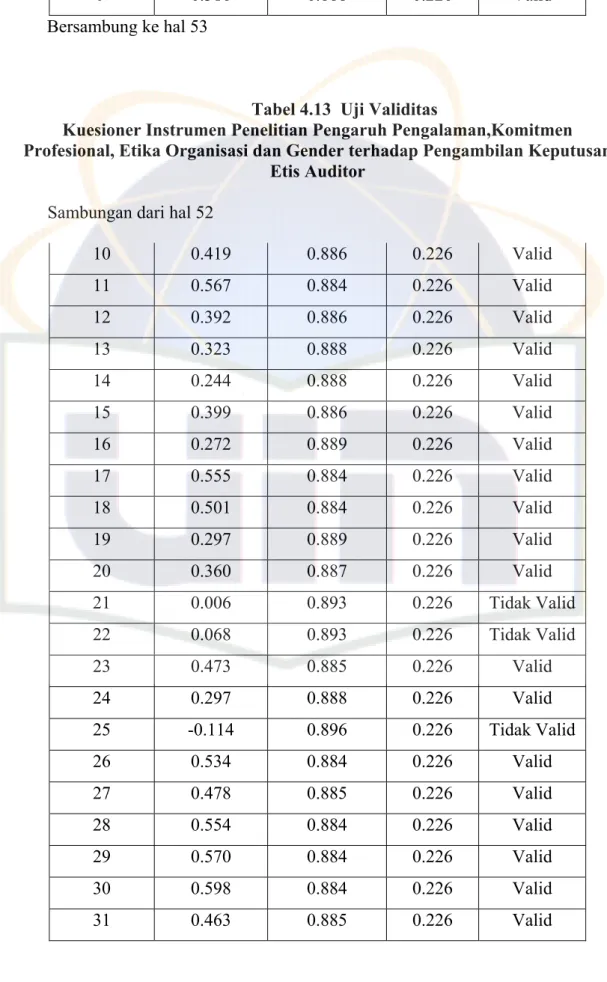

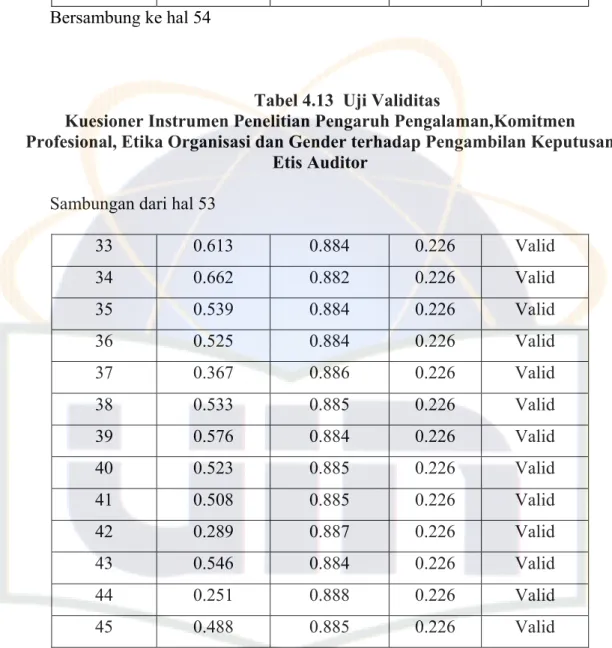

4.13 Uji Validitas Kuesioner ... 52

4.14 Uji Reliabilitas ………. 54

4.15 Uji Multikolinearitas ………. 55

4.16 Uji Koefisien Determinasi ………. 57

4.17 Koefisien Regresi ……….. 58

4.18 Uji Statistik t ……….. 60

DAFTAR GAMBAR

No.Gambar Keterangan Halaman

2.1 Hubungan Antar Variabel ………... 24

2.2 Model Konseptual ……….. 26

DAFTAR LAMPIRAN

Lampiran 1 Kuesioner Penelitian ………... 74

Lampiran 2 Daftar Jawaban Responden ……… 82

Lampiran 3 Hasil Tryout Uji Validitas & Reliabilitas ……….. 91

Lampiran 4 Uji Validitas ……….. 93

Lampiran 5 Uji Reabilitas Data ………. 95

BAB I

PENDAHULUAN

A. Latar Belakang

Dewasa ini banyak masalah yang terjadi pada berbagai kasus bisnis yang melibatkan profesi akuntan. Sorotan yang diberikan kepada profesi ini disebabkan oleh berbagai faktor diantaranya praktik-praktik profesi yang mengabaikan standar akuntansi bahkan etika. Perilaku tidak etis merupakan isu yang relevan bagi profesi akuntan saat ini. Di Indonesia, isu mengenai etika akuntan berkembang seiring dengan terjadinya beberapa pelanggaran etika, baik yang dilakukan oleh akuntan publik, akuntan intern, maupun akuntan pemerintah (Ludigdo, 1999). Pengembangan dan kesadaran etika/moral memainkan peran kunci dalam semua area profesi akuntansi (Louwers et al. dalam Husein, 2004). Profesi akuntan tidak terlepas dari etika bisnis yang mana aktivitasnya melibatkan aktivitas bisnis yang perlu pemahaman dan penerapan etika profesi seorang akuntan serta etika bisnis (Ludigdo dan Machfoedz, 1999).

Setiap pelaku profesi memiliki tanggung jawab terhadap etika profesi masing-masing dan dituntut untuk berperilaku etis, yaitu bertindak sesuai dengan moral dan nilai yang berlaku. Tanpa etika, profesi akuntan tidak akan ada karena fungsi akuntansi adalah penyedia informasi untuk proses pembuatan keputusan bisnis oleh para pelaku bisnis yang diharapkan

mempunyai integritas dan kompetensi yang tinggi (Abdullah dan Halim, 2002 dalam Husein, 2004).

Akuntan mempunyai kewajiban untuk menjaga standar perilaku etis tertinggi kepada organisasi, profesi mereka, masyarakat dan diri sendiri. Akuntan mempunyai tanggungjawab yang kompeten dan menjaga integritas serta obyektivitasnya. Analisis terhadap sikap etis dalam profesi akuntan menunjukkan bahwa akuntan mempunyai kesempatan untuk melakukan tindakan tidak etis dalam profesinya (Fine et al. dalam Husein, 2004). Kesadaran etika dan sikap profesional memegang peran yang besar bagi seorang akuntan (Louwers et al. dalam Husein, 2004). Profesi yang dijalankan seorang akuntan secara terus menerus berhadapan dengan dilema etik yang melibatkan pilihan antara nilai-nilai yang bertentangan.

Menurut Hunt dan Vitell (1986:5-16) dalam Sasongko Budi (2006), kemampuan seorang profesional untuk dapat mengerti dan peka akan adanya masalah etika dalam profesinya sangat dipengaruhi oleh lingkungan budaya atau masyarakat dimana profesi itu berada, lingkungan profesinya, lingkungan organisasi atau tempat ia bekerja serta pengalaman pribadinya. Kemampuan dalam mengidentifikasi dan melakukan perilaku etis atau tidak adalah hal yang mendasar dalam profesi akuntan. Akuntan publik juga tidak terlepas dari masalah bagaimana membuat keputusan etis. Akuntan sebagai karyawan mempunyai tanggung jawab kepada organisasi di mana dia bekerja, tetapi sebagai seorang akuntan profesional harus bertanggungjawab kepada

profesinya, kepada masyarakat dan dirinya sendiri untuk berkelakuan etis yang baik.

Finn et.al. (1988) dan Bazerman et.al. (1997) dalam Sasongko Budi

(2006) menyatakan bahwa akuntan seringkali dihadapkan pada situasi adanya dilema yang menyebabkan dan memungkinkan akuntan tidak dapat independen. Akuntan diminta untuk tetap independen dari klien, tetapi pada saat yang sama kebutuhan mereka tergantung kepada klien karena fee yang diterimanya, sehingga seringkali akuntan berada dalam situasi dilematis. Hal ini akan berlanjut jika hasil temuan auditor tidak sesuai dengan harapan klien, sehingga menimbulkan konflik audit (Tsui dan Gul, 1996 dalam Sasongko Budi, 2006). Konflik audit ini akan berkembang menjadi sebuah dilema etika ketika auditor diharuskan membuat keputusan yang bertentangan dengan independensi dan integritasnya dengan imbalan ekonomis yang mungkin terjadi atau tekanan di sisi lainnya (Windsor dan Askhanasy, 1995 dalam Sasongko Budi, 2006). Auditor secara sosial juga bertanggung jawab kepada masyarakat dan profesinya daripada mengutamakan kepentingan dan pertimbangan pragmatis pribadi atau kepentingan ekonomis semata. Situasi seperti hal tersebut di atas sering dihadapi oleh auditor. Auditor seringkali dihadapkan kepada situasi dilema etika dalam pengambilan keputusannya (Dillard dan Yuthas, 2002 dalam Sasongko Budi, 2006).

Begitu pula dengan masalah perbedaan gender, dari literatur cognitive

psychology dan literatur marketing dinyatakan bahwa gender sebagai faktor

level individual dapat berpengaruh terhadap kinerja yang memerlukan pertimbangan dalam berbagai kompleksitas tugas. Perempuan dapat lebih efisien dan efektif dalam memproses informasi dalam tugas yang kompleks dibanding laki-laki dikarenakan perempuan lebih memiliki kemampuan untuk membedakan dan mengintegrasikan kunci keputusan, namun pengaruh gender terhadap pemrosesan informasi dan pertimbangan belum banyak teruji dalam konteks penugasan audit atau penugasan sebagai auditor (Chung and Monroe, 2001 dalam Zulaikha, 2006).

Penelitian ini mengambil starting point dari penelitian yang dilakukan oleh Sasongko Budi (2006). Variabel-variabel yang digunakan dalam penelitian ini adalah pengalaman, komitmen profesional, etika organisasi dan pengambilan keputusan etis auditor. Perbedaan penelitian ini dengan penelitian sebelumnya adalah variabel yang digunakan, pada penelitian ini ada penambahan variabel gender dan penghapusan variabel orientasi etika. Pengujian hipotesis penelitian sebelumnya menggunakan Amos Versi 4.01 sedangkan pada penelitian ini menggunakan SPSS versi 12.0. Responden pada penelitian sebelumnya adalah auditor internal bank pada Perhimpunan Bank Swasta Nasional (PERBANAS) Jawa Timur, sedangkan pada penelitian ini respondennya adalah auditor independen yang bekerja di kantor akuntan publik (KAP). Dari sudut pandang hasil penelitian, pada penelitian ini variabel pengalaman memberikan hasil yang sama dengan penelitian sebelumnya yakni

tidak signifikan, sementara untuk komitmen profesional berbeda dengan penelitian sebelumnya yakni tidak signifikan terhadap pengambilan keputusan etis auditor. Variabel pengalaman selain dari penelitian Sasongko Budi (2006) juga mengambil dari penelitian Dwi Ananing (2006) dan Yudi Herlinasyah (2006), sedangakan untuk variabel gender mengambil dari penelitian yang dilakukan oleh Siti Mutmainah (2007) dan Zulaikha (2006).

Terjadinya berbagai kasus sebagaimana disebutkan di atas, seharusnya memberi kesadaran untuk lebih memperhatikan etika dalam melaksanakan pekerjaan profesi akuntan, namun seberapa besar pengalaman, komitmen profesional, etika organisasi dan gender berpengaruh terhadap pengambilan keputusan etis auditor. Untuk itu, penelitian ini mengambil judul:

“Pengaruh Pengalaman, Komitmen Profesional, Etika Organisasi Dan

Gender Terhadap Pengambilan Keputusan Etis Auditor.

B. Perumusan Masalah

Permasalahan yang hendak diteliti adalah seberapa besar pengaruh pengalaman audit, komitmen profesional, etika organisasi dan gender terhadap pengambilan keputusan etis auditor.

C. Tujuan Dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk menguji secara empiris pengaruh pengalaman, komitmen profesional, etika organisasi dan gender terhadap pengambilan keputusan etis auditor.

2. Manfaat Penelitian

a. Bagi Auditor

Untuk memberikan masukan kepada auditor pentingnya mengetahui perbedaan gender, pengalaman, komitmen profesional, etika organisasi terhadap pengambilan keputusan etis auditor.

b. Bagi Perusahaan

Untuk memberikan informasi yang berguna bagi perusahaan dalam mengukur prestasi dan kondisi kantor akuntan pulik yang akan mengaudit perusahaannya, terutama dalam hal pengetahuan dan keahlian auditor , komitmen professional, dan etika organisasi terhadap pengambilan keputusan etis auditor.

c. Bagi masyarakat

Masyarakat agar dapat lebih menyadari arti penting nilai-nilai moral dan etika dalam kehidupan terutama dalam menjalankan suatu profesi. d. Bagi peneliti selanjutnya

Hasil penelitian ini dapat dijadikan sebagai bahan referensi dan diharapkan untuk penelitian selanjutnya dapat ditambahkan variable-variabel lain yang mempengaruhi keputusan auditor tidak hanya pada saat situasi dilemma etika tetapi di berbagai situasi yang mengharuskan auditor bersikap etis.

e. Bagi Penulis (Peneliti)

Untuk menerapkan teori-teori yang telah diperoleh ke dalam praktek yang terjadi di perusahaan maupun di kantor akuntan publik.

BAB II

TINJAUAN PUSTAKA

A. Konflik Audit Dan Dilema Etika

Salah satu kebijakan yang sering ditempuh oleh pihak perusahaan adalah dengan melakukan pemeriksaan laporan keuangan oleh pihak ketiga yaitu akuntan publik. Laporan keuangan yang biasanya digunakan untuk mengetahui hasil usaha dan posisi keuangan perusahaan, juga dapat digunakan sebagai salah satu alat pertanggungjawaban pengelolaan manajemen perusahaan kepada pemilik. Pihak-pihak luar perusahaan dalam perkembangannya juga memerlukan informasi mengenai perusahaan untuk pengambilan keputusan yang berkaitan dengan penanaman modal (investasi) atau yang berhubungan dengan perusahaan (Simamora, 2000 dalam Sasongko Budi, 2006)

Terdapat banyaknya pihak yang berkepentingan di dalam sebuah organisasi bisnis. Investor yang menanamkan dananya ke dalam perusahaan atau kreditor yang meminjamkan dananya, sehingga pihak-pihak yang berkepentingan terhadap laporan keuangan perusahaan tidak terbatas kepada manajemen saja, tetapi meluas kepada investor dan kreditor serta calon investor dan calon kreditor. Para pihak tersebut memerlukan informasi mengenai perusahaan, sehingga seringkali ada dua pihak yang berlawanan dalam situasi ini (Conflict Of Interest). Di satu pihak, manajemen perusahaan

ingin menyampaikan informasi mengenai pertanggunjawaban pengelolaan dana yang berasal dari pihak luar, di lain pihak, pihal eksternal ingin memperoleh informasi yang andal dari manajemen perusahaan. Profesi akuntan timbul untuk memberikan informasi yang terpercaya bagi kedua belah pihak dalam situasi seperti ini.

Kode etik yang digunakan oleh para profesional beranjak dari bentuk pertanggungjawaban profesi kepada masyarakat. Akuntan sebagai sebuah profesi juga tidak terlepas dari pertanggungjawaban kepada masyarakat (Rianovita, 2005). Damman (2003) dalam Sasongko Budi (2006) menyatakan bahwa sebenarnya akuntan di dalam aktivitas auditnya banyak hal yang harus dipertimbangkan, karena dalam diri auditor mewakili banyak kepentingan yang melekat dalam proses audit (built-in conflict of interest). Seringkali dalam pelaksanaan aktivitas auditing, seorang auditor berada dalam konflik audit (Tsui dan Gul, 1996 dalam Sasongko Budi, 2006).

Konflik dalam sebuah audit akan berkembang pada saat auditor mengungkapkan informasi tetapi informasi tersebut oleh klien tidak ingin dipublikasikan kepada umum. Konflik ini akan menjadi sebuah dilema etika ketika auditor diharuskan membuat keputusan yang menyangkut independensi dan integritasnya dengan imbalan ekonomis yang mungkin terjadi di sisi lainnya (Windsor dan Askhanasy, 1995 dalam Sasongko Budi, 2006). Karena auditor seharusnya secara sosial juga bertanggung jawab kepada masyarakat dan profesinya daripada mengutamakan kepentingan dan pertimbangan pragmatis pribadi atau kepentingan ekonomis semata, sehingga seringkali

auditor dihadapkan kepada masalah dilema etika dalam pengambilan keputusannya.

Situasi dilema menurut Gunz, Gunz dan McCutcheon (2002) dalam Sasongko Budi (2006) adalah: “situations in which professional must choose between

two or more relevant, but contradictory, ethical directives, or when every alternative results in an undesirable outcome for one or more persons”

Dilema etika muncul sebagai konsekuensi konflik audit karena auditor berada dalam situasi pengambilan keputusan yang terkait dengan keputusannya yang etis atau tidak etis. Situasi tersebut terbentuk karena dalam konflik audit ada pihak-pihak yang berkepentingan terhadap keputusan auditor sehingga auditor dihadapkan kepada pilihan keputusan etis dan tidak etis.

B. Pengambilan Keputusan Etis (Ethical Decision Making)

Keputusan etis (ethical decision) per definisi adalah sebuah keputusan yang baik secara legal maupun moral dapat diterima oleh masyarakat luas (Trevino, 1986; Jones, 1991 dalam Sasongko Budi, 2006). Beberapa review tentang penelitian etika (Ford dan Richardson, 1994; Louwers, Ponemon dan Radtke, 1997; Loe et.al., 2000; Paolillo & Vitell, 2002 dalam Sasongko Budi, 2006) mengungkapkan beberapa penelitian empirik tentang pengambilan keputusan etis. Mereka menyatakan bahwa salah satu determinan penting perilaku pengambilan keputusan etis adalah faktor-faktor yang secara unik berhubungan dengan individu pembuat keputusan dan variabel-variabel yang merupakan hasil dari proses sosialisasi dan pengembangan masing-masing

individu. Faktor-faktor individual tersebut meliputi variabel-variabel yang merupakan ciri pembawaan sejak lahir (gender, umur, kebangsaan), sedangkan faktor faktor lainnya adalah faktor organisasi, lingkungan kerja, profesi dan sebagainya.

Penelitian tentang pengambilan keputusan etis, telah banyak dilakukan dengan berbagai pendekatan mulai dari psikologi sosial dan ekonomi. Beranjak dari berbagai hasil penelitian tersebut kemudian dikembangkan dalam paradigma ilmu akuntansi. Louwers, Ponemon dan Radtke (1997) dalam Sasongko Budi (2006) menyatakan pentingnya penelitian tentang pengambilan keputusan etis dari pemikiran dan perkembangan moral (moral

reasoning and development) untuk profesi akuntan dengan 3 alasan, yaitu:

1. Penelitian dengan topik ini dapat digunakan untuk memahami tingkat kesadaran dan perkembangan moral auditor dan akan menambah pemahaman tentang bagaimana perilaku auditor dalam menghadapi konflik etika.

2. Penelitian dalam wilayah ini akan lebih menjelaskan problematika proses yang terjadi dalam menghadapi berbagai pengambilan keputusan etis auditor yang berbeda-beda dalam situasi dilema etika.

3. Hasil penelitian ini akan dapat membawa dan menjadi arahan dalam tema etika dan dampaknya pada profesi akuntan.

Beberapa model penelitian etis seringkali hanya mendeskripsikan bagaimana proses seseorang mengambil keputusan yang terkait dengan etika dalam situasi dilema etika (Jones, 1991; Trevino, 1986 dalam Sasongko Budi,

2006). Sebuah model pengambilan etis tidak berada kepada pemahaman bagaimana seharusnya seseorang membuat keputusan etis (ought to do), namun lebih kepada pengertian bagaimana proses pengambilan keputusan etis itu sendiri. Alasannya adalah sebuah pengambilan keputusan akan memungkinkan menghasilkan keputusan yang etis dan keputusan yang tidak etis, dan memberikan label atau mendefinisikan apakah suatu keputusan tersebut etis atau tidak etis akan mungkin sangat menyesatkan (McMahon, 2002 dalam Sasongko Budi, 2006).

Rest dalam dalam Zeigenfuss dan Martison (2002) dalam Sasongko Budi (2006) menyatakan bahwa model pengambilan keputusan etis terdiri dari 4 (empat tahapan), yaitu:

1. Pemahaman tentang adanya isu moral dalam sebuah dilema etika

(recognizing that moral issue exists)

Dalam tahapan ini menggambarkan bagaimana tanggapan seseorang terhadap isu moral dalam sebuah dilema etika.

2. Pengambilan keputusan etis (make a moral judgment)

Pengambilan keputusan etis, yaitu bagaimana seseorang membuat keputusan etis.

3. Moral Intention

Moral Intention yaitu bagaimana seseorang bertujuan atau bermaksud

4. Moral Behavior

Moral Behavior, yaitu bagaimana seseorang bertindak atau berperilaku

etis atau tidak etis.

Sedangkan menurut Jones (1991 dalam Andriyani, 2004) menyatakan ada 3 unsur utama dalam pengambilan keputusan etis, yaitu:

1. Isu Moral (Moral Issue)

Menyatakan seberapa jauh ketika seseorang melakukan tindakan, jika dia secara bebas melakukan tindakan itu, maka akan mengakibatkan kerugian

(harm) atau keuntungan (benefit) bagi orang lain. Dalam bahasa yang lain

adalah bahwa suatu tindakan atau keputusan yang diambil akan mempunyai konsekuensi kepada orang lain.

2. Agen Moral (Moral Agent)

Agen moral adalah orang yang membuat keputusan moral walaupun mungkin orang yang bersangkutan tidak mengenali isu moral tersebut. 3. Keputusan Etis (Ethical Decision)

Keputusan etis (ethical decision) per definisi adalah sebuah keputusan yang baik secara legal maupun moral dapat diterima oleh masyarakat luas (Trevino,1986; Jones, 1991 dalam Sasongko Budi, 2006). Kemampuan dalam mengidentifikasi dan melakukan perilaku etis atau tidak etis adalah hal yang mendasar dalam profesi akuntan. Sehingga menjadi kewajiban dan tanggung jawab akuntan itu sendiri terhadap keputusan etis yang diambil.

Perkembangan penalaran moral (cognitive moral development), sering disebut juga kesadaran moral (moral reasoning, moral judgment, moral

thinking), merupakan faktor penentu yang melahirkan perilaku moral dalam

pengambilan keputusan etis, sehingga untuk menemukan perilaku moral yang sebenarnya hanya dapat ditelusuri melalui penalarannya. Artinya, pengukuran moral yang benar tidak sekedar mengamati perilaku moral yang tampak, tetapi harus melihat pada kesadaran moral yang mendasari keputusan perilaku moral tersebut. Dengan mengukur tingkat kesadaran moral akan dapat mengetahui tinggi rendahnya moral tersebut.

Trevino (1986) dalam Sasongko Budi (2006) menyusun sebuah model pengambilan keputusan etis dengan menyatakan bahwa keputusan etis adalah merupakan sebuah interaksi antara faktor individu dengan faktor situasional

(person-situation interactionist model). Dia menyatakan bahwa pengambilan

keputusan etis seseorang akan sangat tergantung kepada faktor-faktor individu

(individual moderators) seperti ego strength, field dependence, and locus of control dan faktor situasional seperti immediate job context, organizational culture, and characteristics of the work. Model yang diajukan Trevino (1986)

dapat jelaskan yaitu, ketika seseorang dihadapkan pada sebuah dilema etika maka individu tersebut akan mempertimbangkannya secara kognitif dalam benaknya. Hal ini searah dengan pernyataan Jones (1991) dalam Sasongko Budi (2006) tentang moral issue yang ada dalam dilema etika tersebut bahwa kesadaran kognitif moral seseorang akan sangat tergantung kepada level perkembangan moral. Pembentukan pemahaman tentang moral issue tersebut

akan tergantung kepada faktor individual (pengalaman, orientasi etika dan komitmen kepada profesi) dan faktor situasional (etika organisasi).

James W. Brackner, penulis “ethics Column” dalam Management Accounting, melakukan observasi sebagai berikut:

Agar pendidikan etika dan moral mempunyai arti, harus ada kesepakatan mengenai nilai-nilai yang dianggap “benar”. Sepuluh dari nilai ini diidentifikasidan dijelaskan oleh Michael Joseph dalam “Teaching Ethical Decision Making and Principled Reasoning. Studi terhadap sejarah, filsafat dan agama melahirkan suatu consensus yang kuat mengenai nilia-nilai tertentu yang bersifat universal dan abadi bagi kehidupan yang beretika.

Sepuluh nilai inti ini yang dimaksud dalam kutipan diatas adalah sebagai berikut:

1. Kejujuran & Keterbukaan (Honesty and Transparency) 2. Integritas yang tinggi (Integrity)

3. Pemenuhuan janji (Promissory) 4. Kesetiaan (Loyalty)

5. Keadilan (justice)

6. Kepedulian terhadap sesama (Sociability) 7. Penghargaan kepada orang lain (Respectability)

8. Tanggung Jawab ( Profession and Organizational Responsibilities) 9. Kerahasiaan (Secrecy)

10. Objektivitas (Objectivity)

C. Pengalaman Audit (Experience)

Pengalaman adalah keseluruhan pelajaran yang dipetik oleh seseorang dari peristiwa-peristiwa yang dialami dalam perjalanan hidupnya (Anoraga,

1995:47 dalam Widiyanto dan Yuhertian, 2005). Pengalaman berdasarkan lama bekerja merupakan pengalaman auditor yang dihitung berdasarkan satuan waktu/tahun. Sehingga auditor yang telah lama bekerja sebagai auditor dapat dikatakan auditor yang berpengalaman. Karena semakin lamanya bekerja menjadi auditor, maka akan dapat menambah dan memperluas pengetahuan auditor di bidang akuntansi dan auditing.

Ludigo dan Carnell (1985) dalam Mayangsari (2003) berpendapat bahwa berbagai macam pengalaman individu akan mempengaruhi pelaksanaan suatu tugas. Mereka berpendapat bahwa seseorang yang berpengalaman akan memiliki cara berpikir yang lebih terperinci, lengkap dan

sohhisticated dibandingkan orang yang belum berpengalaman.

Pengalaman sebagai salah satu variabel yang banyak digunakan dalam penelitian. Marinus,Wray (1997) dalam Yudhi Herliansyah dan Meifida Ilyas (2006) menyatakan bahwa secara spesifik pengalaman dapat diukur dengan rentang waktu yang telah digunakan terhadap suatu pekerjaan atau tugas (job). Kolodner (1983) dalam risetnya menunjukkan bagaimana pengalaman dapat digunakan untuk meningkatkan kinerja pengambilan keputusan.

Selain itu, beberapa badan menghubungkan antara pengalaman dan profesionalitas sebagai hal yang penting di dalam menjalankan profesi akuntan publik. AICPA AU section 100-110 mengaitkan pengalaman dan profesionalisme dalam kinerja auditor:

“The profesional qualitification required of the independent auditor are those of person with the education dan experience to practice as such. They do not include those of person trained for qualified to engage in another professional or accupation”

Pengalaman kerja telah dipandang sebagai suatu faktor penting dalam memprediksi kinerja auditor (Sularso dan Na’im, 1999; Bonner, 1990; Davis, 1997; Jeffrey, 1992 dalam Yudhi Herliansyah dan Meifida Ilyas, 2006). Pengalaman auditor akan semakin berkembang dengan bertambahnya pengalaman audit, diskusi mengenai audit dengan rekan sekerja, pengawasan dan review oleh akuntan senior, mengikuti program pelatihan dan penggunaan standar auditing.

Kidwell, Stevens dan Bethke (1987) dalam Sasongko Budi (2006) melakukan penelitian tentang perilaku manajer dalam menghadapi situasi dilema etika, hasil penelitiannya adalah bahwa manajer dengan pengalaman kerja yang lebih lama mempunyai hubungan yang positif dengan pengambilan keputusan etis. Hasil penelitian ini juga didukung oleh penelitian Larkin (2000) dan Glover et.al. (2002) dalam Sasongko Budi (2006). Larkin (2000) melakukan penelitian yang melibatkan internal auditor di lembaga keuangan dan menyatakan bahwa internal auditor yang berpengalaman cenderung lebih konservatif dalam menghadapi situasi dilema etika. Glover et.al. (2002) melakukan penelitian pada beberapa mahasiswa program bisnis dan menyatakan bahwa mahasiswa yang senior lebih berperilaku etis dibandingkan dengan yang lebih yunior.

Kalbers dan Fogarty (1995) dalam Sasongko Budi (2006), penelitiannya tentang internal auditor menyatakan ada hubungan antara pengalaman kerja dengan profesionalisme dan afiliasi terhadap komunitasnya (community affiliation). Meskipun hasil penelitian tersebut hanya

menunjukkan bukti yang terbatas, alasan ini dimungkinkan karena untuk menguatkan komitmen profesional seorang auditor perlu waktu dalam keterlibatannya untuk menjadi bagian dan menerima manfaat sebagai bagian dari sebuah komunitas profesinya.

D. Komitmen Profesional (Professional Commitment)

Komitmen profesional diartikan sebagai intensitas identifikasi dan keterlibatan individu dengan profesinya. Identifikasi ini membutuhkan beberapa tingkat kesepakatan antara individu dengan tujuan dan nilai-nilai yang ada dalam profesi termasuk nilai moral dan etika.

Istilah komitmen profesional juga dapat diartikan sebagai tanggungjawab untuk berperilaku yang lebih dari sekedar memenuhi tanggungjawab yang dibebankan kepadanya dan lebih dari sekedar memenuhi undang-undang dan peraturan masyarakat. Sebagai profesional akuntan publik mengakui tanggungjawabnya terhadap masyarakat, klien dan rekan seprofesi, termasuk untuk berperilaku yang terhormat, sekalipun ini berarti pengorbanan pribadi (Arens, 1997 dalam Lina Marhadi, 2006).

Jeffrey dan Weatherholt (1996) dalam Sasongko Budi (2006) mendefinisi komitmen profesional banyak digunakan dalam literatur akuntansi adalah sebagai:

1) Suatu keyakinan dan penerimaan tujuan dan nilai-nilai di dalam organisasi profesi

3) Gairah untuk mempertahankan keanggotaan pada organisasi profesi

Menurut Arens (1997) prinsip perilaku professional yang berkaitan dengan karakteristik tertentu dan harus dipenuhi oleh seorang akuntan adalah: 1. Tanggungjawab

Dalam melaksanakan tanggungjawabnya sebagai profesional, akuntan harus mewujudkan kepekaan profesional dan pertimbangan moral dalam semua aktivitas mereka.

2. Kepentingan Masyarakat

Akuntan harus menerima kewajibannya untuk melakukan tindakan yang mendahulukan kepentingan masyarakat, menghargai kepercayaan masyarakat dan menunjukkan komitmen pada profesionalisme.

3. Integritas

Untuk mempertahankan dan memperluas kepercayaan masyarakat, akuntan harus melaksanakan semua tanggungjawab professional dengan integritas tertinggi.

4. Objektivitas dan Independensi

Akuntan harus mempertahankan obyektivitas dan bebas dari benturan kepentingan dalam melakukan tanggungjawab professional. Akuntan publik harus bersikap independent dalam kenyataan dan penampilan pada waktu melaksanakan audit dan jasa atestasi lainnya.

5. Keseksamaan

Akuntan harus mematuhi standar teknis dan etika profesi berusaha keras untuk terus meningkatkan kompetensi dan mutu jasa serta melaksanakan tanggungjawab professional dengan kemampuan terbaik.

6. Lingkup dan Sifat Jasa

Dalam menjalankan praktek sebagai akuntan publik harus mematuhi prinsip-prinsip perilaku professional dalam menentukan lingkup dan sifat jasa yang diberikan.

Komitmen profesional dapat pula didefinisikan sebagai tingkat loyalitas individu pada profesinya seperti yang dipersepsikan oleh individu tersebut (Larkin, 1990 dalam Sasongko Budi, 2006). Komitmen profesi mendasari perilaku, sikap dan orientasi profesional seseorang dalam menjalankan tugas dan pekerjaannya.

Ford dan Richardson (1994) dalam Sasongko Budi (2006) dalam telaah empiris pengambilan keputusan etis menyatakan bahwa satu determinan penting perilaku pengambilan keputusan etis adalah faktor-faktor individual tersebut meliputi varaibel-variabel yang merupakan ciri pembawaan lahir (jenis kelamin, umur, bangsa) dan variabel yang merupakan hasil dari proses sosialisasi dan pengembangan manusia. Variabel terakhir ini termasuk di dalamnya adalah komitmen profesional maka dapat dikatakan bahwa komitmen professional merupakan determinan yang penting dalam proses pengambilan keputusan dalam situasi dilemma etika.

Jeffrey dan Weatherholt (1996) dalam Sasongko Budi (2006) juga menguji hubungan antara komitmen profesional, pemahaman etika dan sikap ketaatan terhadap aturan. Hasilnya menunjukkan bahwa akuntan dengan komitmen profesional yang kuat maka perilakunya lebih mengarah kepada ketaatan terhadap aturan dibandingkan dengan akuntan dengan komitmen profesional yang rendah. Namun riset ini belum menunjukkan bagaimana komitmen profesi dan orientasi etika berhubungan dengan perilaku akuntan dalam situsai dilemma etika. Khomsiyah dan Indriantoro (1998) mengungkapkan juga bahwa komitmen professional mempengaruhi sensitivitas etika auditor pemerintah yang menjadi sampel penelitiannya. Windsor dan Ashkanasy (1995) dalam Sasongko Budi (2006) mengungkapkan bahwa asimilasi keyakinan dan nilai organisasi yang merupakan definisi komitmen profesi mempengaruhi integritas dan independensi auditor.

E. Etika Organisasi (Corporate Ethical)

Etika organisasi (corporate ethical) adalah sebuah sistem nilai etis yang ada di dalam organisasi. Sistem nilai ini dihasilkan dari proses akulturisasi dari berbagai nilai-nilai yang ada, baik yang berasal dari di dalam maupun dari luar organisasi. Etika organisasi, atau lebih spesifik, lingkungan etika di dalam organisasi, terbuat dari berbagai praktek yang dijalankan oleh manajemen beserta nilai-nilai yang menyertainya (espoused values). Nilai etika organisasi sebagai komponen utama kultur organisasi merupakan acuan yang mangarahkan anggota-anggota organisasi dalam menghadapi lingkungan

internal maupun eksternalnya yang terbentuk dari nilai-nilai etika individual dari manajemen baik formal maupun informal terhadap situasi etika di dalam organisasi (Hunt et.al., 1989 dalam Sasongko Budi, 2006).

Etika organisasi dapat digunakan untuk menetapkan dan sebagai patokan dalam menggambarkan apa-apa yang dikerjakan merupakan hal yang ‘baik’ atau ‘etis’ dan hal yang ‘tidak baik’ atau ‘tidak etis’ dalam organisasi. Hunt et.al. (1989) dalam Sasongko Budi (2006) juga menyatakan bahwa nilai etika organisasi adalah sebuah derajat pemahaman organisasi tentang bagaimana organisasi bersikap dan bertindak dalam menghadapi isu-isu etika. Hal ini meliputi tingkat persepsi:

1) Bagaimana para pekerja menilai manajemen dalam bertindak

menghadapi isu etika di dalam organisasinya

2) Bagaimana para pekerja menilai bahwa manajemen memberi perhatian terhadap isu-isu etika di dalam organisasinya dan

3) Bagaimana para pekerja menilai bahwa perilaku etis (atau tidak etis) akan diberikan imbalan (hukuman) di dalam organisasinya.

Douglas, Davidson dan Schwartz (2001) dalam Sasongko Budi (2006) menyatakan bahwa nilai etika organisasi mempunyai hubungan yang positif dengan nilai kepribadian individu.

F. Gender

Kamus Besar Bahasa Indonesia (2001:469,529) mendefinisikan jenis adalah sesuatu yang mempunyai ciri (sifat, keturunan) yang khusus, sedangkan kelamin adalah jodoh (laki-laki dan perempuan antara jantan dan

betina), sifat jasmani/rohani yang membedakan sebagai pria dan wanita, jenis laki-laki atau perempuan (genus).

Umar (1999) dalam Siti Mutmainah (2007) mengungkap beberapa pengertian gender antara lain sebagai berikut:

i. Gender dalam Women’s Studies Encyclopedia dijelaskan bahwa gender

adalah suatu konsep kultural yang berupaya membuat pebedaan

(distinction) dalam hal peran, perilaku, mentalitas, dan karakteristik

emosional antara laki-laki dan perempuan yang berkembang di masyarakat.

ii. Elaine Showalter (1989) mengartikan gender lebih dari sekedar pembedaan laki-laki dan perempuan dilihat dari konstruksi sosial budaya. Ia menekannya sebagai konsep analisis (an analytic concept) yang dapat digunakan untuk menjelaskan sesuatu.

Berdasarkan definisi diatas dapat disimpulkan bahwa gender adalah suatu konsep analisis yang digunakan untuk mengidentifikasi perbedaan laki-laki dan perempuan dilihat dari sudut non-biologis, yaitu dari aspek sosial, budaya maupun psikologis.

Salah satu permasalahan yang dibahas dalam literatur etika, bisnis dan psikologi adalah apakah perempuan lebih sensitif dalam hal etika dibanding laki-laki ketika mengidentifikasi dan mengakui kejadian etis versus tidak etis, atau apakah perempuan memiliki latar belakang/reasoning dan pengembangan moral yang lebih baik dibanding laki-laki. Kemampuan seseorang untuk mengakui dan bertahan dari perilaku tidak etis biasanya dihubungkan dengan

faktor-faktor yang berkaitan dengan lingkungan (misalnya lingkungan tempat bekerja, kultur, situasi) dan faktor lainnya yang berkaitan dengan individu itu sendiri (misalnya pengaruh keluarga, nilai-nilai religius, pengalaman, karakteristik demografis). Ada keyakinan bahwa faktor-faktor individual menjadi determinan yang powerful pada standar etika personal (Trevino, 1986 dalam Sasongko Budi, 2006).

Beberapa studi menunjukkan bahwa tidak ada pengaruh gender dalam sensitivitas etis, sementara studi lain menunjukkan bahwa perempuan lebih memiliki sensitivitas etis dibanding laki-laki di dalam situasi dilematis (Cohen

et al., 1998 dalam Sasongko Budi, 2006). Betz et al. (1989) menunjukkan dua

alternatif penjelasan tentang perbedaan gender dalam menentukan keinginan untuk melakukan perilaku bisnis tidak etis, yaitu pendekatan sosialisasi gender dan pendekatan struktural.

Pola sosialisasi yang terstruktur di lingkungan KAP atau nilai-nilai yang berhubungan dengan pekerjaan pengauditan membentuk kecenderungan untuk mengadopsi nilai-nilai dan perilaku yang serupa seiring dengan meningkatnya tekanan pada profesi akuntan publik (Ameen et al., 1996; dalam dalam Sasongko Budi, 2006). Karena auditor membuat keputusan berdasarkan bukti-bukti, sensitifitas mereka terhadap informasi atau situasi etis akan didasarkan pada relevansi dan pengamatan terhadap informasi etis yang terungkap.

Kode etik Professional (AICPA, 1997) dan SAS No.82: Consideration

menjelaskan tanggung jawab auditor selama melakukan pengauditan dengan mensyaratkan auditor agar sensitif terhadap situasi dilematis secara etis di dalam melakukan pengauditan atau mengevaluasi bukti-bukti audit. Karenanya auditor tanpa memandang gender disyaratkan untuk memperhatikan isu-isu etis selama mengaudit.

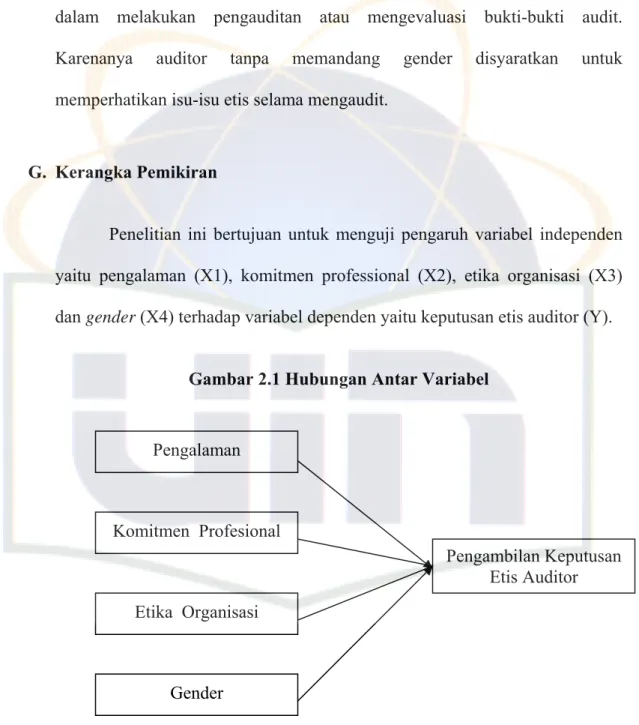

G. Kerangka Pemikiran

Penelitian ini bertujuan untuk menguji pengaruh variabel independen yaitu pengalaman (X1), komitmen professional (X2), etika organisasi (X3) dan gender (X4) terhadap variabel dependen yaitu keputusan etis auditor (Y).

Gambar 2.1 Hubungan Antar Variabel

Pengalaman Komitmen Profesional Etika Organisasi Pengambilan Keputusan Etis Auditor Gender

H. Model dan Hipotesis Penelitian

Konflik audit muncul ketika auditor menjalankan aktivitas auditing. Seorang Auditor sebagai pekerja di dalam organisasi yang diauditnya akan menjumpai masalah ketika harus melaporkan temuan-temuan yang mungkin tidak menguntungkan dalam penilaian kinerja manajemen atau obyek audit yang dilakukannya. Konflik terjadi ketika auditor dan auditee tidak sepakat terhadap beberapa aspek fungsi dan tujuan pemeriksaan. Dalam keadaan ini,

auditee dapat mempengaruhi proses audit yang dilakukan oleh auditor. Auditee dapat menekan auditor untuk melakukan tindakan yang melanggar

standar pemeriksaan.

Untuk itu auditor dihadapkan kepada pilihan-pilihan keputusan yang saling berlawanan terkait dengan aktivitas pemeriksaannya. Karena auditor secara profesional dilandasi oleh kode etik profesi dan standar pemeriksaan, maka auditor berada dalam sebuah dilema etika. Memenuhi tuntutan auditee berarti melanggar standar pemeriksaan dan kemungkinan mendapatkan imbalan manfaat, namun dengan tidak memenuhi tuntutan auditee akan mendapatkan tekanan, baik berupa penghentian penugasan, atau tekenan lainnya. Auditor dihadapkan kepada pilihan pengambilan keputusan etis atau tidak etis.

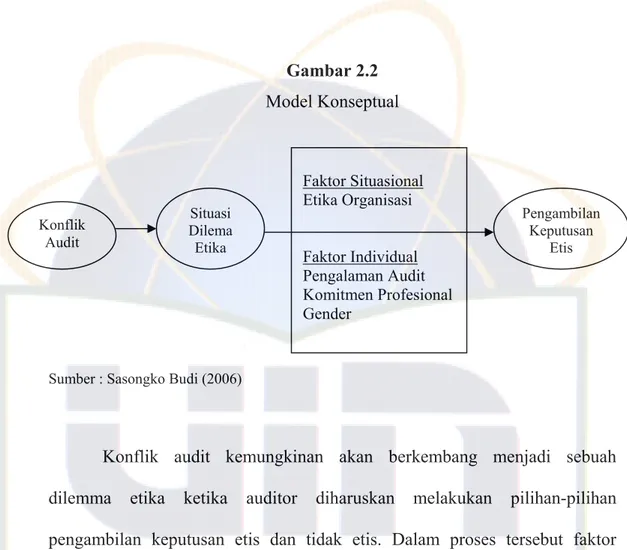

Keputusan etis (ethical decision) per definisi adalah sebuah keputusan yang baik secara legal maupun moral dapat diterima oleh masyarakat luas (Trevino, 1986; Jones, 1991 dalam Sasongko Budi, 2006). Dengan mengadaptasi model yang diajukan oleh Trevino (1986), maka proses

pengambilan etis dalam situasi dilema etika yang dialami oleh auditor dapat digambarkan dalam berikut.

Gambar 2.2

Model Konseptual

Sumber : Sasongko Budi (2006)

Konflik audit kemungkinan akan berkembang menjadi sebuah dilemma etika ketika auditor diharuskan melakukan pilihan-pilihan pengambilan keputusan etis dan tidak etis. Dalam proses tersebut faktor determinan penting dalam perilaku pengambilan keputusan etis adalah faktor-faktor yang secara unik berhubungan dengan individu pembuat keputusan dan variabel-variabel yang merupakan hasil dari proses sosialisasi dan pengembangan masing-masing individu, yaitu perbedaan gender, pengalaman audit, komitmen profesional serta faktor situasional yaitu etika organisasi. Sedangkan hipotesis dari masing-masing kausalitas dalam model yang akan diuji dideskripsikan sebagai berikut:

Konflik Audit Situasi Dilema Etika Pengambilan Keputusan Etis Faktor Situasional Etika Organisasi Faktor Individual Pengalaman Audit Komitmen Profesional Gender

Ha1: Pengalaman berpengaruh secara positif dan signifikan terhadap pengambilan keputusan etis auditor.

Ha2: Komitmen profesional berpengaruh secara positif dan signifikan terhadap pengambilan keputusan etis auditor.

Ha3: Etika organisasi berpengaruh secara positif dan signifikan terhadap pengambilan keputusan etis auditor.

Ha4: Gender berpengaruh secara positif dan signifikan terhadap

pengambilan keputusan etis auditor.

Ha5: Pengalaman, komitmen profesional, etika organisasi dan gender secara simultan berpengaruh positif dan signifikan terhadap pengambilan keputusan etis auditor.

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini menjelaskan pengaruh variabel independen yaitu pengalaman, komitmen profesional, etika organisasi dan gender terhadap variabel dependen yaitu keputusan etis auditor.

B. Metode Penentuan Populasi Dan Sampel 1. Populasi dan Sampel

Populasi merupakan keseluruhan kelompok orang, kejadian, atau hal minat yang ingin peneliti investigasi. Populasi dalam penelitian ini adalah seluruh auditor independen yang bekerja di kantor akuntan publik.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi (Sugiyono, 1999:73). Sedangkan menurut Sekaran (2006:121) sampel merupakan bagian dari populasi yang diamati. Sehingga sampel dalam penelitian ini adalah kantor-kantor akuntan publik yang berada di Jakarta.

2. Teknik Penentuan Sampel

Teknik penentuan sampel dalam penelitian ini menggunakan teknik purposive sampling. Purposive sampling merupakan pengambilan sampel yang disesuaikan dengan tujuan atau masalah penelitian

(Indriantoro dan Supomo, 2002: 131) dengan kriteria auditor independen yang terdiri dari auditor junior, senior, supervisor, manajer dan pertner. Sedangkan pemilihan kota Jakarta lebih didasarkan pada pertimbangan kemudahan pengumpulan data.

C. Metode Pengumpulan Data

Metode pengumpulan data untuk mendukung penelitian ini adalah menggunakan data primer dan data sekunder, berikut ini penjelasan mengenai penggunaan kedua metode tersebut, yaitu:

1. Data Primer

Data primer merupakan sumber data yang langsung memberikan data kepada pengumpul data (Sugiyono, 2004: 129). Dalam penelitian ini, penelusuran data primer dilakukan dengan menggunakan metode survei. Pengumpulan data primer yang dilakukan dengan menggunakan pendekatan kuesioner secara personal (Personally Administered

Questionaires). Kesioner ini berisi daftar pernyataan kepada pihak yang

berhubungan langsung dengan masalah penelitian, untuk memperoleh data yang sebenarnya. Kuesioner dibagikan secara langsung kepada responden, yaitu dengan mendatangi tempat responden dan menitip kepada teman yang bekerja di kantor akuntan publik. Sebelum penyebaran kuesioner dilakukan, terlebih dahulu peneliti melakukan tryout kuesioner. Hal ini dimaksudkan untuk mengetahui apakah kuesioner tersebut dapat dipahami oleh responden dan dapat menangkap maksud dari pertanyaan yang diberikan.

Kuesioner ini terdiri dari data umum seperti (nama, usia, jenjang pendidikan, jabatan/kedudukan KAP dan lama bekerja sebagai auditor) serta data khusus dalam bentuk soal-soal pernyataan tentang pengalaman, komitmen professional, etika organisasi, dan pengambilan keputusan etis auditor.

2. Data Sekunder

Data sekunder merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain) (Indriantoro dan Supomo, 2002: 147). Data sekunder penelitian ini mengambil dari buku dan literatur lainnya yang terdiri dari: jurnal, sumber lain berupa buku, maupun skripsi yang tidak diterbitkan dalam penelitian ini, dan dengan cara mendownload artikel di internet.

D. Metode Analitis Data Dan Pengujian Statistik

Metode analisis data yang digunakan di penelitian ini adalah metode analisis statistik yang perhitungannya dilakukan dengan menggunakan SPSS

versi 12.0. Analisis ini bertujuan untuk menentukan pengaruh antara variabel

pengalaman (X1), komitmen profesional (X2), etika organisasi (X3), dan gender (D) terhadap pengambilan keputusan etis auditor (Y).

1. Statistik Deskriptif

Statistik deskriptif digunakan untuk memberikan informasi mengenai karakteristik variabel penelitian dan demografi responden.

Statistik deskriptif menjelaskan skala jawaban responden pada setiap variabel yang diukur dari minimum, maksimum, rata-rata dan standar deviasi. Disamping itu juga untuk mengetahui demografi responden yang terdiri dari kategori, jenis kelamin, tingkat pendidikan, umur, dan sebagainya (Ghozali,2005).

2. Uji Kualitas Data a. Uji Validitas

Suatu instrumen pengukur dikatakan valid jika instrumen tersebut mengukur apa yang seharusnya diukur. Dengan kata lain, instrumen tersebut dapat mengukur construct sesuai dengan yang diharapkan oleh peneliti (Indriantoro dan Supomo, 1999: 181). Untuk mengukur validitas data pada masing-masing pernyataan dengan skor total memakai teknik korelasi product moment, dengan rumus sebagai berikut:

n ( Σ XiYi ) – ( Σ Xi ) ( Σ Yi ) r =

√

[

n (Σ Xi2) – (Σ X

i)

2][

n (Σ Yi2) – (Σ Y

i)

2]

Dimana:r = Nilai Koefisien Kolerasi

Σ Xi = Jumlah Pengamatan Variabel X Σ Yi = Jumlah Pengamatan Variabel Y

Σ XYi = Jumlah hasil Perkalian Variabel X dan Y (ΣXi2) = Jumlah Kuadrat dari Pengamatan Variabel X

(ΣXi)2 = Jumlah kuadrat dari Jumlah Pengamatan Variabel X (ΣYi2) = Jumlah Kuadrat dari Pengamatan Variabel Y

(ΣYi)2 = Jumlah Kuadrat dari Jumlah Pengamatan Variabel Y n = Jumlah Pasangan Pengamatan Y dan X

Suatu instrumen penelitian dikatakan valid apabila memenuhi kriteria sebagai berikut:

1) Bila r hitung > r tabel, maka dinyatakan valid 2) Bila r hitung < r tabel, maka dinyatakan tidak valid

b. Uji Reliabilitas

Menurut Indriantoro & Supomo (2002) konsep reliabilitas dapat dipahami melalui ide dasar konsep tersebut yaitu konsistensi. Pengukuran reliabilitas menggunakan indeks numerik yang disebut koefisien. Konsep reliabilitas menurut pendekatan ini adalah konsistensi diantara butir-butir pernyataan atau pernyataan dalam suatu instrumen. Untuk mengukur konsistensi internal, peneliti hanya memerlukan pengujian dengan menggunakan teknik statistik tertentu terhadap skor jawaban responden yang dihasilkan dari penggunaan instrumen yang bersangkutan yaitu Cronbach’s alpha. Suatu instrumen dapat dikatakan andal (reliable) bila memiliki koefisien di atas 0,6 (Nunually dalam Yarnest, 2004:68). Jadi Cronbach’s alpha > 0,6.

3. Uji Asumsi Klasik

a. Uji Multikolineritas

Menurut Gozali (2001) uji multikolineritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antara variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi antar variabel independen. Multikolineritas dapat dilihat dari (1) Nilai Tolerance dan lawannya, (2) Variance Inflation Factor (VIF). Apabila nilai tolerance lebih dari 0,10 dan VIF kurang dari 10 maka terjadi multikolineritas.

b. Uji Heterokedastisitas

Menurut Gozali (2001), untuk heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi kesamaan varians dari residual suatu pengamatan ke pengamatan lain. Jika varians dari residual satu ke pengamatan yang lain tetap maka disebut homokedastisitas, dan jika berbeda disebut dengan heterokedastisitas. Model yang baik adalah homokedastisitas atau tidak terjadi heterokedastisitas. Untuk mendeteksi ada atau tidaknya heterokedastisitas maka dengan melihat grafik plot antara lain prediksi variabel terikat dengan residualnya. Dasar analisisnya adalah jika tidak ada pola yang jelas, serta titik-titik menyebar diatas dan dibawah angka 0 pada sumbu y maka terjadi heterokedastisitas.

4. Uji Hipotesis

Dalam pengolahan data penelitian ini menggunakan metode analisis regresi berganda dengan menggunakan uji T dan uji F, dimana dasar pengambilan keputusan adalah apabila signifikan lebih kecil dari 0,05 maka Ha diterima, sebaliknya jika signifikan lebih besar dari 0,05 maka Ha ditolak (Santoso,2000).

a. Uji Koefisien Determinasi (R2)

Koefisien determinasi pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variabel-variabel dependen. Nilai R2 yang mendekati 1 berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel dependen (Ghozali,2005:83).

b. Regresi Berganda Variabel Dummy

Analisis regresi linier berganda variabel dummy memprediksi besar Variabel Tergantung menggunakan data variabel bebas, adalah variabel dummy. Variabel dummy adalah variabel yang digunakan untuk membuat kategori data yang bersifat kualitatif (nominal). Rumus linier berganda dengan variabel dummy sebagai berikut:

Y = α + β1X1 + β2X2 + β3X3 + β3D + e

Y = Pengambilan Keputusan Etis Auditor α = Konstanta β = Koefisien Regresi X1 = Pengalaman Auditor X2 = Komitmen Profesional X3 = Etika Organisasi

D = Gender (Variabel Dummy) D = 0 = Wanita

D = 1 = Pria e = Standar error

c. Uji Statistik t

Uji t-statistik digunakan untuk mengetahui apakah variabel independen secara individual berpengaruh secara signifikan terhadap variabel dependen. Jika nilai t hitung lebih kecil dari t tabel pada taraf signifikan 0,05 maka Ha ditolak. Sedangkan jika nilai t hitung lebih besar dari tabel maka Ha diterima (Ghozali,2005:84-85).

d. Uji Statistik Fisher (F)

Uji F pada dasarnya digunakan untuk melihat apakah variabel independen secara simultan dapat memprediksi atau memiliki pengaruh terhadap variabel dependen. Dengan syarat jika probabilitas memenuhi syarat signifikansi lebih kecil 0,05 atau dapat

dilihat dari nilai F hitung lebih besar daripada nilai F tabel pada tingkat signifikansi 5% (Ghozali,2005:84-85).

E. Definisi Operasional Variabel

1. Pengalaman Kerja Audit (Experience)

Pengalaman adalah keseluruhan pelajaran yang dipetik oleh seseorang dari peristiwa-peristiwa yang dialami dalam perjalanan hidupnya (Anoraga, 1995:47 dalam Widiyanto dan Yuhertian, 2005). Variabel pengalaman audit ini diukur berdasarkan jangka waktu (tahun)/ berapa lama seorang auditor bekerja. Responden diminta untuk memberikan tanggapan terhadap pernyataan dengan menjawab pada 5 skala Likert (1=Sangat Setuju sampai 5=Sangat Tidak Setuju).

2. Komitmen Profesional (Prefessional Commitment)

Variabel ini merupakan variabel independen yang dioperasionalisasikan dengan tingkat identifikasi komitmen dan keterlibatan individu dalam profesi. Variabel ini di ukur dengan menggunakan 15 item pertanyaan yang digunakan oleh Khomsiyah (1998). Responden diminta untuk memberikan tanggapan terhadap pernyataan dengan menjawab pada 5 skala Likert (1=Sangat Setuju sampai 5=Sangat Tidak Setuju).

Etika organisasi diukur dengan menggunakan 10 item pertanyaan. Butir-butir pertanyaan tersebut menggambarkan tingkat persepsi pekerja terhadap perilaku etis organisasinya, yaitu bagaimana organisasi mempersepsikan dan memperhatikan terhadap isu-isu etika di lingkungan organisasi itu sendiri. Responden diminta menjawab tentang bagaimana persepsi mereka terhadap organisasi di mana responden itu berada tentang tanggapan organisasinya terhadap isu-isu etika. Lima jawaban dengan skala Likert mulai dari sangat setuju sampai ke jawaban sangat tidak setuju (1=Sangat Setuju hingga 5=Sangat Tidak Setuju).

4. Gender

Gender adalah perbedaan jenis kelamin antara laki-laki dan perempuan dari aspek sosial, budaya dan psikologis. Konsep gender dalam penelitian ini berdasarkan konsep seks (jenis kelamin). Pengertian jenis kelamin merupakan kodrat yang ditentukan secara biologis (Rahmawat 2003). dibagi menjadi dua yaitu pria dan wanita. Data ini diperoleh dari kuesioner di bagian Data Demografi responden. Variabel yang digunakan sebagai pengukur terhadap variabel gender adalah dengan menggunakan

dummy variable, yakni dengan memberikan nilai 1 pada pria dan memberi

nilai 0 pada wanita.

5. Pengambilan Keputusan Etis (Ethical Decision Making)

Pengambilan keputusan etis auditor merupakan respon auditor

dalam situasi dilemma etika. Sejauh mana auditor mau memenuhi tekanan klien dalam situasi konflik yaitu suatu situasi yang terjadi ketika auditor

dan klien tidak sepakat dalam satu aspek fungsi atestasi yang merupakan indikator perilaku auditor dalam pengambilan keputusan etis. Lima jawaban dengan skala Likert mulai dari sangat setuju sampai ke jawaban sangat tidak setuju (1=Sangat Setuju hingga 5=Sangat Tidak Setuju).

BAB IV

PENEMUAN DAN PEMBAHASAN

A. Sekilas Gambaran Umum Objek Penelitian 1. Tempat Dan Waktu Penelitian

Penelitian ini dilakukan di kantor-kantor akuntan publik yang berada di wilayah Jakarta. Kantor akuntan publik yang telah diberi kuesioner sebanyak 14 KAP. Berikut data dari kantor-kantor akuntan publik tersebut:

Tabel 4.1 Data Kantor Akuntan Publik No Nama Kantor Akunan Publik (KAP)

1. KAP. DRA. E.M. WIDIANINGSIH 2. KAP. DRS. DANIEL HASSA & REKAN 3. KAP. DRS. USMAN & REKAN

4. KAP. HERTANTO, SIDIK, HADISOERYO & REKAN 5. KAP. HASNIL, M.YASIN & REKAN

6. KAP. SALAM RAUF & REKAN

7. KAP. THOMAS, LESMANA, HENKY & REKAN 8. KAP. NUGROHO & REKAN

9. KAP. RIZA, WAHONO & REKAN 10. KAP. ARIA & JONNARDI

11. KAP. DRS. IMAM SYAFEI & REKAN 12. KAP. JIMMY BUDHI & REKAN 13. KAP. ANWAR & REKAN

14. KAP. JOJO SUNARJO, RUCHIAT & ARIFIN

Sumber : IAPI 2008

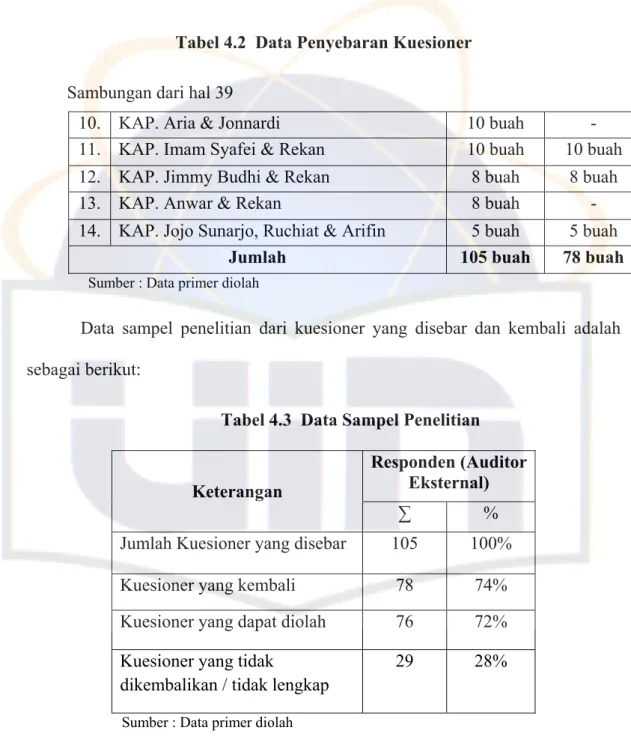

Sebelumnya telah dikemukakan dalam metodologi penelitian bahwa pengumpulan data dilaksanakan melalui penyebaran kuesioner penelitian secara langsung kepada para responden. Penyebaran kuesioner berlangsung selama tiga minggu, yaitu dimulai pada tanggal 27 Juni 2008 sampai tanggal 10 Juli 2008. Dalam penyebaran kuesioner ini dilakukan secara rutin baik pada waktu menyebarkan kuesioner ataupun pada waktu mengambil kuesioner tersebut, agar kuesioner yang cepat kembali dapat segera diolah.

2. Karakteristik Responden

Kuesioner yang dibagikan berjumlah 120 buah, kuesioner untuk

tryout sejumlah 15 buah dan untuk disebar kepada auditor sejumlah 105

buah dengan tingkat proporsi pembagian sebagai berikut:

Tabel 4.2 Data Penyebaran Kuesioner

No Kantor Akuntan Publik Kuesioner

disebar

Kuesioner kembali

1. KAP. Dra. E.M. Widianingsih 8 buah 8 buah

2. KAP. Drs. Daniel Hassa & Rekan 8 buah -

3. KAP. Drs. Usman & Rekan 8 buah 8 buah

4. KAP. Hertanto, Sidik, Hadisoeryo & Rekan 4 buah 4 buah

5. KAP. Hasnil, M.Yasin & Rekan 5 buah 4 buah

6. KAP. Salam Rauf & Rekan 8 buah 8 buah

7. KAP. Thomas, Lesmana, Henky & Rekan 5 buah 5 buah

8. KAP. Nugroho & Rekan 8 buah 8 buah

Bersambung ke hal 40

Tabel 4.2 Data Penyebaran Kuesioner

Sambungan dari hal 39

10. KAP. Aria & Jonnardi 10 buah -

11. KAP. Imam Syafei & Rekan 10 buah 10 buah

12. KAP. Jimmy Budhi & Rekan 8 buah 8 buah

13. KAP. Anwar & Rekan 8 buah -

14. KAP. Jojo Sunarjo, Ruchiat & Arifin 5 buah 5 buah

Jumlah 105 buah 78 buah

Sumber : Data primer diolah

Data sampel penelitian dari kuesioner yang disebar dan kembali adalah sebagai berikut:

Tabel 4.3 Data Sampel Penelitian Responden (Auditor

Eksternal) Keterangan

∑ %

Jumlah Kuesioner yang disebar 105 100%

Kuesioner yang kembali 78 74%

Kuesioner yang dapat diolah 76 72%

Kuesioner yang tidak

dikembalikan / tidak lengkap

29 28%

Sumber : Data primer diolah

Jumlah kuesioner yang kembali dari total kuesioner yang telah disebar adalah sebanyak 78 kuesioner atau 74%. Jumlah kuesioner yang tidak dikembalikan adalah 27 buah atau 26%, sedangkan kuesioner

kembali namun tidak dapat diolah dikarenakan data tidak lengkap sebanyak 2 buah sehingga total kuesioner yang kembali dari total kuesioner yang telah disebar adalah sebanyak 76 kuesioner atau 72%. Jumlah kuesioner yang tidak dikembalikan/ tidak lengkap adalah 29 buah atau 28% (lihat tabel 4.3). Kuesioner sebanyak 29 buah yang tidak kembali disebabkan karena waktu penelitian yang diambil oleh peneliti bertepatan dengan waktu penugasan auditor, sehingga ketika menyebarkan kuesioner para auditor sedang tidak berada di kantor akuntan publik melainkan di luar kota berdasarkan tempat klien yang mereka audit. Oleh karena itu, para auditor tidak sempat untuk mengisi kuesioner penelitian ini.

Tabel 4.4

Karakteristik Responden Auditor Berdasarkan Gender Dan Keduduan KAP

Kedudukan KAP Keterangan

Junior Senior Supervisor Manager Partner Jml

a. Pria b. Wanita 16 15 14 10 6 8 4 1 2 - 42 34 Jumlah 76

Sumber : Data primer diolah

Karakteristik responden auditor berdasarkan jenis kelamin dapat dilihat pada tabel 4.4. Pada tabel tersebut, terlihat bahwa auditor yang berjenis kelamin pria berjumlah 42 orang, dimana 16 orang menjabat sebagai auditor junior, 14 orang menjabat sebagai auditor senior, 6 orang sebagai supervisor, 4 orang sebagai manager, dan 2 orang sebagai partner.

Sedangkan auditor yang berjenis kelamin wanita sebanyak 34 orang, yang terdiri atas 15 auditor junior, 10 auditor senior, dan 8 supervisor, 1 orang sebagai manager.

Berdasarkan data yang telah diperoleh tersebut, dapat terlihat dengan jelas bahwa mayoritas responden auditor eksternal adalah berjenis kelamin pria, yaitu sebanyak 42 orang yang rata-rata mendomonasi seluruh jabatan di kantor akuntan publik. Sedangkan 34 orang berjenis kelamin wanita, yang hanya menjabat sebagai auditor junior, auditor senior, supervisor dan manager.

Tabel 4.5

Karakteristik Responden Auditor Berdasarkan Pengalaman Kerja

Pengalaman Kerja Keterangan < 2 thn ≥ 2 thn Jumlah Jabatan : a. Auditor Junior b. Auditor Senior c. Supervisor d. Manajer e. Partner 31 24 14 5 2 31 24 14 5 2 Jumlah 31 45 76

Sumber : Data primer diolah

Auditor eksternal yang telah memiliki pengalaman kerja kurang dari 2 tahun sebanyak 31 orang. Sedangkan yang telah memiliki pengalaman lebih dari atau sama dengan 2 tahun sebanyak 45 orang, yang terdiri dari 24 auditor senior, 14 orang supervisor, 5 orang manajer, dan 2 orang partner. Sehingga pengalaman kerja auditor didominasi oleh auditor