PENATAUSAHAAN PENERIMAAN NEGARA (PAJAK) PADA

KANTOR PELAYANAN PERBENDAHARAAN NEGARA

BANDUNG I

LAPORAN KERJA PRAKTEK

Diajukan Untuk Memenuhi Salah Satu Syarat

Mata Kuliah Kerja Praktek Jenjang S1 Program Studi Akuntansi

Oleh:

Nama : Wulan Sari Nim : 21112043

Pembimbing : Lilis Puspitawati,SE.,M.Si.,Ak.,CA

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

1 BAB I

PENDAHULUAN

1.1 Latar Belakang Laporan Kerja Praktek

Dalam era globalisasi dan persaingan pasar bebas, Negara membutuhkan dana pembangunan yang besar untuk membiayai pembangunan yang bertujuan untuk mencapai masyarakat yang adil dan makmur serta merata baik moril maupun spiritual di segala bidang, sebagaimana tercantum dalam GBHN merupakan kewajiban dan tanggung jawab bersama antara pemerintah dan masyarakat (Achmad Tjahjo, 2000).

Sebagai konsekuensi dari keadaan tersebut, maka diperlukan pembiayaan-pembiayaan atau pengeluaran pemerintah. Dan agar biaya-biaya tersebut terpenuhi, maka pemerintah untuk memperoleh penerimaaan tersebut adalah dengan menggali sumber dana yang berasal dari dalam negeri. Salah satu sumber keuangan Negara yang potensial adalah pajak (Mardiasmo, 2008:2).

Definisi Pajak menurut A. Adriani (2003:2), adalah sebagai berikut:

“Pajak adalah iuran masyarakat kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan umum (Undang-undang) dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran

umum berhubung tugas negara untuk menyelenggarakan pemerintahan.“

Dan hal ini dinyatakan pula dalam Undang Undang Dasar Pasal 23A yang

2 pembangunan Negara ini adalah peranan aktif para warga Negara untuk ikut memberikan iuran kepada Negara.

Sektor pajak merupakan salah satu instrumen penting dalam penerimaan keuangan Negara. Tapi untuk menjadikan pajak sebagai sumber utama dalam menjalankan roda pemerintahan, bukanlah hal mudah. Banyak kendala-kendala yang dihadapi baik yang timbul dari masyarakat sebagai Wajib Pajak maupun dari pihak Pemerintah sebagai pemungutan pajak serta peraturan perundang-undangannya. Kendala-kendala tersebut harus dapat dihilangkan atau paling tidak dikurangi sehingga harapan semua pihak terhadap sektor pajak dapat terwujud.

UU RI No.1 Tahun 2004 tentang Perbendaharaan Negara menyatakan bahwa:

“Penyelenggaraan pemerintahan negara untuk mewujudkan tujuan bernegara menimbulkan hak dan kewajiban negara yang perlu dikelola dalam suatu sistem pengelolaan keuangan negara; oleh karenanya, penerimaan negara dikelola oleh suatu lembaga yang disebut Direktorat Jenderal Perbendaharaan Negara”.

Menurut Peraturan dirjen perbendaharaan No. Per-47/PB/2009 tentang petunjuk pelaksanaan penatausahaan, pengelolaan atau penatausahaan penerimaan negara yang dimaksud yaitu tata cara mengelola pembukuan bendahara penerimaan/bendahara pengeluaran, pemeriksaan kas dan rekonsiliasi, penyusunan dan verifikasi laporan penerimaan negara. Sedangkan penatausahaan penerimaan negara pada KPPN merupakan penatausahaan penerimaan setoran melalui bank persepsi mitra KPPN.

3 a. Bahwa penatausahaan penerimaan negara perlu dilakukan secara cepat, tepat, dan efisien agar menghasilkan laporan yang dapat dipertanggungjawabkan;

b. Bahwa guna menunjang kegiatan sebagaimana dimaksud pada huruf a diperlukan suatu sistem penerimaan negara yang terpadu;

c. Bahwa berdasarkan pertimbangan sebagaimana dimaksud pada huruf a dan b, perlu menetapkan Peraturan Direktur Jenderal Perbendaharaan tentang Penatausahaan Penerimaan Negara melalui Modul Penerimaan Negara;

Kepala KPPN Bandung II, Drs. Asep Cahyadi (www.kppnbandung2.com, diakses pada tanggal 13 September 2015), yang menyatakan bahwa:

“Dalam rangka mewujudkan reformasi birokrasi serta tata kelola pemerintahan yang baik (good governance) di lingkungan Departemen Keuangan, maka pimpinan Direktorat Jenderal Perbendaharaan melalui Keputusan Dirjen Perbendaharaan Nomor KEP-172/PB/2007 tanggal 6 Juli 2007 pada tahap pertama telah membentuk 18 Kantor Pelayanan Perbendaharaan Negara (KPPN) Percontohan di 17 ibukota provinsi yang salah satunya adalah KPPN Percontohan Bandung II. Kebijakan pembentukan KPPN Percontohan ini diharapkan dapat meningkatkan pelayanan penerimaan yang diproses secara cepat, tepat, akurat

tanpa biaya serta penyelesaiannya secara transparan (Zero defect).”

4 melaksanakan Kerja Praktek yang bertujuan untuk menyelaraskan teori yang didapat dengan kegiatan yang sebenarnya di lapangan.

Berdasarkan uraian di atas, maka penulis dalam kerja praktek ini tertarik untuk melakukan pemahaman kerja praktek terhadap penatausahaan Penerimaan atau LHP (Laporan Harian Penerimaan) dengan judul:

“Tinjauan terhadap Penatausahaan Penerimaan Negara (Pajak) Pada Kantor

Pelayanan Perbendaharaan Negara (KPPN) Bandung I” 1.2 Tujuan Laporan Kerja Praktek

Adapun tujuan laporan kerja praktek ini adalah untuk mengetahui:

1. Prosedur penatausahaan penerimaan (pajak) pada KPPN I Bandung. 2. Hambatan yang terjadi pada penatausahaan penerimaan pada KPPN I

Bandung.

3. Upaya yang telah dilakukan KPPN I Bandung dalam mengatasi hambatan yang terjadi pada penatausahaan penerimaan.

1.3 Kegunaan Kerja Praktek 1.3.1 Kegunaan Praktis

Untuk Kantor Pelayanan Perbendaharaan Negara Bandung I semoga hasil dari kerja praktek ini diharapkan dapat memberikan informasi dan sumbangan pemikiran yang bermanfaat bagi penatausahaan yang baik terutama agar KPPN Bandung I mampu menghadapi masalah atau hambatan terkait penatausahaan penerimaan.

5 1.3.2 Kegunaan Akademis

Hasil kerja praktek ini sangat berguna sekali terutama bagi penulis sebagai tolak ukur atas kemampuan yang dimiliki, juga diharapkan dapat menambah wawasan penulis terutama mengenai proses penatausahaan penerimaan pada KPPN Bandung I dan sebagai sarana untuk mengklasifikasikan ilmu pengetahuan yang telah diperoleh dibangku kuliah dan dibandingkan dengan keadaan di lapangan.

1.4 Tempat dan Waktu Pelaksanaan Kerja Praktek 1.4.1 Tempat Pelaksanaan Kerja Praktek

Penelitian ini dilakukan di Kantor Pelayanan Perbendaharaan Negara Bandung I yang berlokasi di jalan Asia Afrika No. 216 Bandung.

1.4.2 Waktu Pelaksanaan Kerja Praktek

7 BAB II

GAMBARAN UMUM INSTANSI

2.1 Sejarah Singkat Instansi (KPPN Bandung I)

Awal pembentukan KPPN Bandung I dimulai pada tahun 1965 berdasarkan Keputusan Menteri Urusan Pendapatan, Pembiayaan, dan Pengawasan Republik Indonesia tanggal 22 Desember 1964 Nomor PKN/1/6/4 dan mulai beroperasi pada Januari 1965 dengan nomenklatur pada saat itu yaitu Kantor Pusat Perbendaharaan Negara.

Gambar 2.1 Gedung KPPN Bandung I

8 Kantor Bendahara Negara, selanjutnya pada tahun 1975 berubah lagi menjadi Kantor Perbendaharaan Negara dan pada tahun 1990 berubah lagi menjadi Kantor Perbendaharaan dan Kas Negara sekaligus memisahkan KPKN Bandung I dan KPKN Bandung II berdasarkan Keputusan Menteri Keuangan tanggal 12 Juni 1989 nomor.645/KMK.01/1989.

Sejalan dengan pengembangan Organisasi pada Tahun 2002 KPKN Bandung II bergabung dengan KPKN Bandung I dan menjadi KPKN Bandung. Pada tahun 2004 KPKN berubah lagi nomenklaturnya menjadi KPPN Bandung. Kemudian, untuk lebih meningatkan mutu pelayanan kepada masyarakat berdasarkan keputusan Menteri Keuangan nomor.214/KMK.01/2005. tanggal 2 Mei 2005 KPPN Bandung pecah menjadi KPPN Bandung I dan KPPN Bandung II.

2.1.1 Kondisi Geografis

KPPN Bandung I berada di Kota Bandung (107 0 Bujur Timur dan 6 0 55' Lintang Selatan) yang merupakan Ibukota Propinsi Daerah Tingkat I Jawa Barat. Kota Bandung terletak diantara tepat nya di Jalan Asia Afrika No. 114 Gedung Keungan Negara. Lokasi KPPN Bandung I cukup strategis dilihat dari segi komunikasi, perekonomian, keamanan, serta tata letaknya berada di pusat kota Bandung.

9 terendah di Selatan pada 675 meter di atas permukaan laut. Di wilayah Kotamadya Bandung bagian Selatan permukaan tanah relatif datar, sedangkan di wilayah kota bagian Utara berbukit-bukit membentuk panorama yang indah.

Gambar 2.2 Peta Lokasi

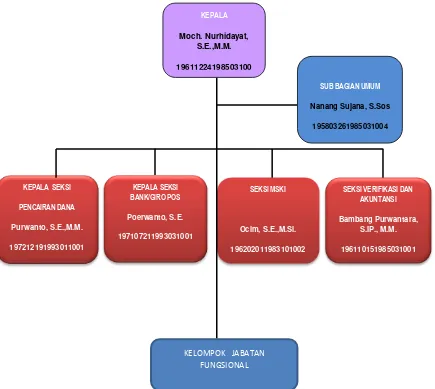

10 2.2 Struktur Organisasi Instansi (KPPN Bandung I)

KPPN Bandung I adalah instansi vertikal Direktorat Jenderal Perbendaharaan yang berada di bawah dan bertanggung jawab langsung kepada Kepala Kanwil Ditjen Perbendaharaan Provinsi Jawa Barat. Untuk melaksanakan tugas pokok dan fungsinya, struktur organisasi disusun sebagai berikut:

Gambar 2.3

Gambar 2.3 Struktur organisasi KPPN Bandung I

11 2.3 Uraian Tugas Instansi (KPPN Bandung I)

Adapun tugas dan fungsi KPPN Bandung I sendiri adalah sebagai berikut:

TUGAS POKOK FUNGSI

Pengujian terhadap dokumen surat perintah pembayaran berdasarkan peraturan perundang-undangan;

Penerbitan Surat Perintah Pencairan Dana dari Kas Negara atas nama Menteri Keuangan (Bendahara Umum Negara);

Penyaluran Pembiayaan atas beban APBN;

Penilaian dan pengesahan terhadap penggunaan uang yang telah disalurkan

Penatausahaan penerimaan dan pengeluaran Negara melalui dan dari Kas Negara;

Pengiriman dan penerimaan kiriman uang; Penyusunan Laporan Pelaksanaan APBN;

12 undangan yang

berlaku.

akuntansi

Pembuatan tanggapan dan penyelesaian temuan hasil pemeriksaan

Pelaksanaan kehumasan

Pelaksanaan administrasi KPPN.

2.3.1 Wilayah dan Mitra Kerja

a. Jumlah Satuan Kerja/Volume Kerja Pengelolaan Administrasi Belanja pegawai dalam dua tahun terakhir, sebagai berikut:

No. Pemangku Kepentingan 2012 2013 2014

1 Satuan Kerja / SKPD 224 223 221

2 Pengelolaan Kartu Gaji 12.263 12.566 12.769

b. Kewenangan Wilayah Kerja KPPN Bandung I

No Wilayah

Kode Kewenangan

JUMLA

H

KP KD TP DS UB

D

K

13 Barat

2. Kota Bandung 16 90 4 - - - 110

3. Kab. Bandung 1 11 5 - - - 17

4. Kab. Bandung Barat

1 7 4 - 1 - 13

5. Kota Cimahi - 7 1 - - - 8

6. Kab. Sumedang - 2 - - - - 2

JUMLAH 20 123 26 0 1 51 221

Tabel 2.1 Kewenangan Wilayah Kerja 2.3.2 Satuan Kerja Mitra Kerja KPPN Bandung I

Wilayah kerja KPPN Bandung I meliputi Kota Bandung, Kabupaten Bandung, Kabupaten Bandung Barat, dan Kota Cimahi terdiri dari Kementerian sebagai beikut :

1) Badan Pemeriksa Keuangan (Bagian Anggaran 004)

2) Kementerian Dalam Negeri (010)

3) Kementerian Hukum dan HAM (Bagian Anggaran 013)

4) Kementerian Keuangan (Bagian Anggaran 015)

5) Kementerian Pertanian (Bagian Anggaran 018)

6) Kementerian Perindustrian (Bagian Anggaran 019)

7) Kementerian ESDM (Bagian Anggaran 020)

8) KementerianPendidikan dan Kebudayaan (Bagian Anggaran 023)

14

10) Kementerian Nakertrans (Bagian Anggaran 026)

11) Kementerian Sosial (Bagian Anggaran 027)

12) Kementerian Kehutanan (Bagian Anggaran 029)

13) Kementerian Kelautan dan Perikanan (Bagian Anggaran 032)

14) Kementerian Kebudpar (Bagian Anggaran 040)

15) Kementerian Lingkungan Hidup (Bagian Anggaran 043)

16) Kementerian PPN (Bagian Anggaran 055)

17) Badan Pertanahan Nasional (Bagian Anggaran 056)

18) Perpustakaan Nasional (Bagian Anggaran 057)

19) POLRI (Bagian Anggaran 060)

20) Badan Koordinasi Penanaman Modal (Bagian Anggaran 065)

21) Badan Narkotika Nasional ( Bagian Anggaran 066)

22) Komisi Pemilihan Umum (Bagian Anggaran 076)

23) Kementerian Perdagangan (Bagian Anggaran 090)

24) Kementerian Pemuda dan Olahraga (Bagian Anggaran 092)

25) Badan Nasional Penempatan dan Perlindungan Tenaga Kerja (Bagian Anggaran 104)

26) Badan SAR Nasional (Bagian Anggran 107)

27) Lembaga Penyiaran Publik Radio Republik Indonesia (Bagian Anggaran 116)

15

29) Bendahara Umum Negara (Bagian Anggaran 999)

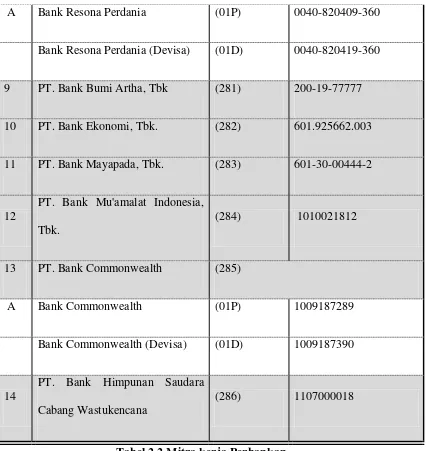

2.3.3 Institusi Perbankan Mitra Kerja KPPN Bandung I

Mitra kerja KPPN Bandung I dalam penerimaan Negara dari pajak dan bukan pajak terdiri dari 31 bank persepsi/devisa persepsi di kota Bandung meliputi :

NO

BANK PERSEPSI

NAMA

KODE

BANK

NOMOR REKENING

1 2 3 4

1 PT. Bank BRI (Persero) Tbk. (210)

A BRI Bandung Asia Afrika (01P) 0005-01-000861-30-5

B BRI Majalaya (02P) 0132-01-000101-30-2

C BRI Cimahi (03P) 0137-01-000388-30-2

D BRI Bandung Dewi Sartika (04P) 0286-01-000010-30-6

E BRI Bandung Naripan (05P) 0337-01-000233-30-9

16

F BRI AH Nasution (06P) 0354-01-000004-30-6

G BRI Soreang

2 PT. Bank Mandiri (Persero), Tbk. (220)

A Bank Mandiri Asia Afrika Utara (01P) 130-00-9300291-6

Bank Mandiri Asia Afrika Utara (Devisa)

(01D) 130-00-9300295-7

B Bank Mandiri Asia Afrika Selatan (02P) 130-00-04220-64-9

C Bank Mandiri Soekarno Hatta (03P) 130-00-0408974-7

D Bank Mandiri Bina Citra (04P) 130-00-0408975-4

E Bank Mandiri Siliwangi (05P) 130-00-0409544-7

F Bank Mandiri Alun-Alun (06P) 130-00-0400109-8

G Bank Mandiri Surapati (07P) 131-00-0410778-7

H Bank Mandiri Braga (08P) 132-00-0407516-5

Bank Mandiri Braga (Devisa) (08D) 132-00-0407517-3

17

J Bank Mandiri RSHS (10P) 132-00-0400040-3

3

PT. Bank Danamon Indonesia, Tbk. Cabang Otista

(230) 00038431300

4 PT. Bank BCA, Tbk. (240)

A Bank BCA Asia Afrika (01P) 008.30.54031

B Bank BCA Asia Afrika (Devisa) (01D) 008.30.54023

C Bank BCA Soekarno Hatta (02P) 346.30.31301

D Bank BCA Ahmad Yani (03P) 437.31.11301

E Bank BCA Dago (04P) 777.07.03080

5 PT. Bank CIMB Niaga, Tbk. (250)

A Bank CIMB Niaga Lembong (01P) 224.01.00320.00.3

Bank CIMB Niaga Lembong (Devisa)

(01D) 224.01.00321.00.9

6 PT. Bank UOB Buana, Tbk. (260) 0040088410

7 PT. Bank Artha Graha, Tbk (270) 0301235330

18 Tabel 2.2 Mitra kerja Perbankan

2.4 Kegiatan Instansi (KPPN Bandung I)

2.4.1 Aktivitas KPPN Bandung I

Aktivitas yang dijalankan oleh Kantor Pelayanan Perbendaharaan Negara (KPPN) Bandung I meliputi:

A Bank Resona Perdania (01P) 0040-820409-360

Bank Resona Perdania (Devisa) (01D) 0040-820419-360

9 PT. Bank Bumi Artha, Tbk (281) 200-19-77777

10 PT. Bank Ekonomi, Tbk. (282) 601.925662.003

11 PT. Bank Mayapada, Tbk. (283) 601-30-00444-2

12

PT. Bank Mu'amalat Indonesia, Tbk.

(284) 1010021812

13 PT. Bank Commonwealth (285)

A Bank Commonwealth (01P) 1009187289

Bank Commonwealth (Devisa) (01D) 1009187390

14

PT. Bank Himpunan Saudara Cabang Wastukencana

19 1. Mengelola APBN

2. Kegiatan pengumpulan dan pengolahan data serta penyajian informasi penerimaan baik pajak maupun nonpajak.

3. Mengeluarkan dana dalam rangka belanja negara dan pengolahan data serta penyajian informasi pengeluaran negara.

2.4.1.1 Pengelolaan Administrasi Belanja Pegawai

Berdasarkan Peraturan Menteri Keuangan Nomor133/PMK.05/2008 tentang Pengelolaan Administrasi Belanja Pegawai Negeri Sipil Pusat/Anggota Tentara Nasional Indonesia/Anggota Kepolisian Negara Republik Indonesia kepada Kementrian Negara/Lembaga, saat ini pengelolaan belanja pegawai Kantor/Satuan Kerja non TNI/Polri telah diserahkan sepenuhnya kepada Kantor/Satuan Kerja masing-masing. Prosedur pengajuan SPM dan proses penerbitan SP2D dilakukan sebagai berikut:

a. SPM belanja pegawai (Gaji) beserta kelengkapannya diterima oleh petugas front office tanpa daftar Gaji, kecuali dari satuan kerja Polri.

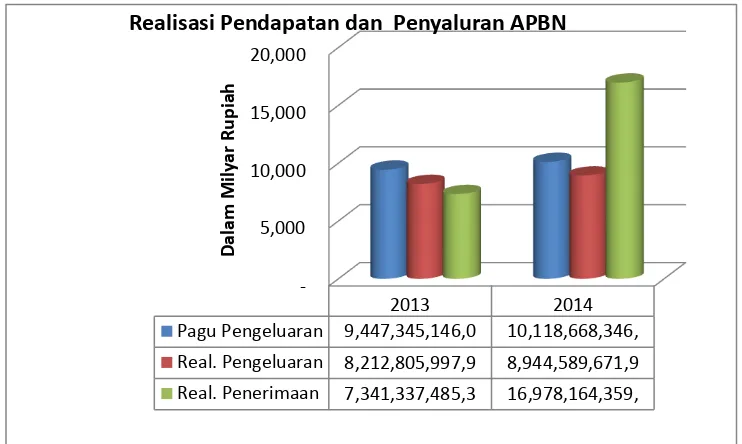

20 TAHUN ANGGARAN 2014

Pagu Belanja:

Rp. 10.118.668.346.000

Gambar 2.4 Prosentasi Realisasi APBN

2.4.2 Visi dan Misi KPPN BANDUNG I

Adapun visi dan misi dari KPPN Bandung I adalah sebagai berikut : a. Visi KPPN Bandung I

Mendukung kinerja pelaksanaan anggaran yang tepat waktu, efektif, dan akuntabel.

21 Mewujudkan akuntansi dan pelaporan keuangan negara yang akuntabel,

transparan dan tepat waktu.

22 BAB III

PELAKSANAAN KERJA PRAKTEK

3.1 Landasan Teori 3.1.1 Penatausahaan

3.1.1.1 Pengertian Penatausahaan.

Berdasarkan PP Nomor 6 Tahun 2006 tentang Pengelolaan Barang Milik Negara (BMN):

“Penatausahaan adalah Rangkaian kegiatan yang meliputi pembukuan, inventarisasi, dan pelaporan BMN sesuai ketentuan yg berlaku, atau penatausahaan yang dimaksud meliputi tata cara pembukuan bendahara penerimaan/bendahara pengeluaran, pemeriksaan kas dan rekonsiliasi, penyusunan dan penyampaian laporan dan verifikasi laporan”.

3.1.2 Penerimaan Negara

3.1.2.1 Pengertian Penerimaan negara

Menurut pasal 1 angka 9 Undang-Undang Nomor 17 Tahun 2003 dan Peraturan Menteri Keuangan Nomor 99/PMK.06/2006 tanggal 19 Oktober 2006 tentang Modul Penerimaan Negara, diberikan pengertian penerimaan negara, yaitu:

23 Secara umum berdasarkan perolehannya penerimaan negara yang ditatausahakan oleh KPPN dapat dibagi atas:

1. Penerimaan Negara melalui Bank Persepsi, Bank Devisa Persepsi dan Pos Persepsi.

2. Penerimaan Negara yang berasal dari potongan SPM, baik penerimaan perpajakan, dan penerimaan negara bukan pajak, termasuk penerimaan PFK. 3. Penerimaan melalui Bank Tunggal/Bank Operasional meliputi Penerimaan

Kiriman Uang, pelimpahan penerimaan PBB dan BPHTB. 3.1.3 Pajak

3.1.3.1Pengertian Pajak

Dalam melaksanakan pembangunan nasional sebagai pengamalan dari pancasila yang bertujuan untuk meningkatkankemakmuran dan kesejahteraan rakyat dan oleh karena itu pula dikelola untuk meningkatkan peran serta masyarakat sesuai dengan kemampuannya, maka untuk mewujudkan tujuan dalam melaksanakan dan meningkatkan pembangunan nasional, salah satu sumber penerimaan Negara yang sangat menunjang untuk kemakmuran dan kesejahteraan rakyat.

Menurut Prof. Dr. P.J.A Adriani yang telah diterjemahkan oleh R. Santoso Brotodiharjo dalam buku “Pengantar Ilmu Hukum Pajak” (2003:2) mengemukakan bahwa:

“Pajak adalah iuran kepada Negara (yang dapat dipaksakan) yang terutang oleh

24 untuk menyelenggarakan pemerintahan”.

Sedangkan pengertian pajak menurut Prof. Dr. Rochmat Soemitro, SH., dalam buku “Teori Perpajakan dan Kasus” (2007 : 1), mengemukakan bahwa definisi pajak adalah:

“Pajak merupakan iuran rakyat kepada kas Negara berdasarkan Undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjuk. Dan yang digunakan untuk membayar pengeluaran umum. Atau Pajak adalah peralihan kekayaan dari pihak rakyat kepada kas Negara

untuk membiayai pengeluaran rutin dan “surplus”-nya digunakan untuk public saving yang merupakan sumber utama untuk membiayai public investment”.

Dari beberapa definisi yang telah dikemukakan dapat ditarik kesimpulan tentang cirri-ciri atau unsur pokok yang terdapat pada pengertian pajak yaitu:

1. Pajak dipungut berdasarkan Undang-undang serta aturan pelaksanaannya yang sifatnya dapat dipaksakan.

2. Dalam pembayaran pajak tidakdapat ditunjukan adanya kontraprestasi individual oleh pemerintah.

3. Pajak dipungut oleh Negara baik pemerintah pusat maupun pemerintah daerah.

4. Pajak diperuntukan bagi pengeluaran-pengeluaran pemerintah, yang bila dari pemasukannya terdapat surplus, diperuntukan untuk membiayai public investment.

5. Pajak pula mempunyai fungsi sebagai budgetair dan regulerend. 3.1.3.2 Fungsi Pajak

25 yaitu:

1. Fungsi Penerimaan (Budgeter)

Pajak berfungsi sebagai sumber dana yang diperuntukan bagi pembiayaan pengeluaran-pengeluaran pemerintah.

Contoh: Dimasukannnya pajak dalam APBN sebagai penerimaan dalam Negeri.

2. Fungsi Mengatur (Regulerend)

Pajak berfungsi sebagai alat untuk mengatur dan melaksanakan kebijakan-kebijakan dibidang sosial dan ekonomi.

Contoh: Dikenakannya pajak yang tinggi terhadap minuman keras dan terhadap barang mewah pula, sehingga penggunaannya dapat ditekan dan dibatasi.

3.1.3.3 Jenis-Jenis Pajak

Dalam hukum pajak terdapat pembagian jenis-jenis pajak yang dibagi dalam berbagai kelompok pajak. Pengelompokan jenis pajak dapat dibagi atas:

1. Berdasarkan Golongan

Pajak dapat dikelompokan menjadi dua yaitu:

26 b. Pajak tidak langsung adalah pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain atau pihak ketiga. Pajak tidak langsung terjadi jika terdapat suatu kegiatan, peristiwa, atau perbuatan yang menyebabkan terutangnya pajak, misalnya terjadi penyerahan barang atau jasa. Contoh: Pajak Pertambahan Nilai (PPN) terjadi karena terdapat pertambahan nilai terhadap barang atau jasa. Pajak ini dibayarkan oleh produsen tetapi dapat dibebankan kepadakonsumen baik secara eksplisit maupun implicit (dimasukan dalam hargajual barang atau jasa).

2. Berdasarkan Sifatnya

Pembagian pajak menurut sifatnya dimaksudkan pembedaan dan pembagiaannya berdasarkan ciri-ciri prinsip:

a. Pajak subjektif adalah yang pengenaannya memerhatikan keadaan pribadi wajib pajak atau pengenaan pajak yang memerhatikan keadaan subjeknya. Contoh: Dalam PPh terdapat subjek pajak (wajib pajak) dan harus memerhatikan keadaan pribadi wajib pajak (status perkawinan, banyaknya tanggungan, dan lainnya), hal ini selanjutnya digunakan untuk menentukan besarnya penghasilan yang tidak kena pajak.

27 Bangunan (PBB).

3. Berdasarkan Pemungutannya

Pajak dapat dikelompokan menjadi dua yaitu:

a. Pajak Negara (Pajak Pusat) adalah pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga Negara pada umumnya. Contoh: PPh, PPN, PPnBM, PBB, serta Bea Prolehan Hak atas Tanah dan Bangunan (BPHTB)

b. Pajak Daerah adalah pajak yang dipungut oleh pemerintah daerah baik daerah tingkat I (pajak provinsi) maupun daerah tingkat II (pajak kabupaten/kota) dan digunakan untuk membiayai rumah tangga daerah masing-masing. Contoh: Pajak Provinsi yaitu pajak kendaraan bermotor, bea balik nama kendaraan bermotor dan pajak pengambilan dan pemanfaatan air bawah tanah dan air permukaan, sedangkan Pajak Kabupaten/Kota yaitu pajak hotel, pajak restoran, pajak hiburan, pajak reklame, parkir dan lainnya.

3.1.3.4 Hambatan-Hambatan Pemungutan Pajak

Hambatan-hambatan pemungutan pajak terdiri dari dua jenis, yaitu: 1. Perlawanan Pasif

Perlawanan pasif yaitu berupa hambatan yang mempersulit pemungutan pajak dan mempunyai hubungan erat dengan struktur ekonomi.

2. Perlawanan Aktif

28 untuk menghindari pajak.

3.1.4 Penjelasan Umum Mengenai Penerimaan Negara

Dalam Peraturan Direktur Jenderal Perbendaharaan ini Nomor PER-78/PB/2006 pasal 1, yang dimaksud dengan:

1. Modul Penerimaan Negara, yang selanjutnya disebut MPN adalah modul penerimaan yang memuat serangkaian prosedur mulai dari penerimaan, penyetoran, pengumpulan data, pencatatan, pengikhtisaran, sampai dengan pelaporan yang berhubungan dengan penerimaan negara dan merupakan bagian dari Sistem Perbendaharaan dan Anggaran Negara.

2. Kas Negara adalah tempat penyimpanan uang negara yang ditentukan oleh Menteri Keuangan selaku Bendahara Umum Negara untuk menampung seluruh penerimaan negara dan untuk membayar pengeluaran negara.

3. Rekening Kas Umum Negara, yang selanjutnya disebut Rekening KUN adalah rekening tempat penyimpanan uang negara yang ditentukan oleh Menteri Keuangan selaku Bendahara Umum Negara untuk menampung seluruh penerimaan negara dan membayar seluruh pengeluaran negara pada Bank Sentral.

4. Rekening Penerimaan adalah rekening untuk menampung penerimaan negara pada bank umum/badan lainnya.

29 6. Kantor Pelayanan Perbendaharaan Negara, yang selanjutnya disebut KPPN adalah instansi vertikal Direktorat Jenderal Perbendaharaan yang berada di bawah dan bertanggung jawab langsung kepada Kepala Kantor Wilayah Direktorat Jenderal Perbendaharaan.

7. Bank Operasional I, yang selanjutnya disebut BO I adalah bank operasional mitra Kuasa BUN di daerah yang menyalurkan dana APBN untuk pengeluaran non-gaji bulanan (termasuk kekurangan gaji dan gaji susulan) dan Uang Persediaan.

8. Bank Operasional III, yang selanjutnya disebut BO III adalah bank operasional yang melakukan pembagian PBB/BPHTB dan upah pungut PBB/BPHTB serta membayar pengembalian PBB dan BPHTB.

9. Kuasa Bendahara Umum Negara di daerah, yang selanjutnya disebut Kuasa BUN di daerah adalah Kepala KPPN.

10. Surat Perintah Membayar, yang selanjutnya disebut SPM adalah dokumen yang diterbitkan oleh Pengguna Anggaran/Kuasa Pengguna Anggaran atau pejabat lain yang ditunjuk untuk mencairkan dana yang bersumber dari DIPA atau dokumen lain yang dipersamakan.

11. Surat Perintah Pencairan Dana, yang selanjutnya disebut SP2D adalah surat perintah yang diterbitkan oleh KPPN selaku Kuasa BUN untuk pelaksanaan pengeluaran atas beban APBN berdasarkan SPM.

30 sebagaimana diatur dalam Peraturan Menteri Keuangan Nomor 68/PMK.06/2006.

13. Bank Persepsi adalah bank umum yang ditunjuk oleh Menteri Keuangan untuk menerima setoran penerimaan negara bukan dalam rangka impor, yang meliputi penerimaan pajak, cukai dalam negeri, dan penerimaan bukan pajak.

14. Bank Devisa Persepsi adalah bank umum yang ditunjuk oleh Menteri Keuangan untuk menerima setoran penerimaan negara dalam rangka ekspor dan impor.

15. Pos Persepsi adalah kantor pos yang ditunjuk oleh Menteri Keuangan untuk menerima setoran penerimaan negara.

16. Bank Persepsi/Devisa Persepsi/Pos Persepsi selanjutnya disebut Bank/Pos. 17. Dokumen Sumber Penerimaan, yang selanjutnya disebut Dokumen Sumber

adalah dokumen yang digunakan sebagai dasar pencatatan penerimaan negara sebagaimana ditetapkan dalam Lampiran I Peraturan Direktur Jenderal Perbendaharaan ini.

31 19. Arsip Data Komputer, yang selanjutnya disebut ADK adalah arsip data berupa disket atau media penyimpanan digital lainnya yang berisikan data transaksi, data buku besar, dan/atau data lainnya.

20. Nomor Transaksi Penerimaan Negara, yang selanjutnya disebut NTPN adalah nomor yang tertera pada bukti penerimaan negara yang diterbitkan melalui MPN.

21. Nomor Transaksi Bank, yang selanjutnya disebut NTB adalah nomor bukti transaksi penyetoran penerimaan negara yang diterbitkan oleh Bank.

22. Nomor Transaksi Pos, yang selanjutnya disebut NTP adalah nomor bukti transaksi penyetoran penerimaan negara yang diterbitkan oleh Pos.

23. Nomor Penerimaan Potongan, yang selanjutnya disebut NPP adalah nomor bukti transaksi penerimaan negara yang berasal dari potongan SPM yang diterbitkan.

24. Unit terkait adalah instansi yang bertugas menatausahakan penerimaan negara, antara lain Kantor Pelayanan Pajak, Kantor Pelayanan Bea dan Cukai, Kantor Pelayanan Perbendaharaan Negara, dan Satuan Kerja.

25. Keadaan Kahar adalah suatu kejadian yang terjadi di luar kemampuan manusia dan tidak dapat dihindarkan sehingga suatu kegiatan tidak dapat dilaksanakan atau tidak dapat dilaksanakan sebagaimana mestinya.

3.1.5 Surat Setoran Pajak (SSP)

32 dilakukan dengan cara lain ke kas negara melalui tempat pembayaran yang ditunjuk oleh Menteri Keuangan. Tempat pembayaran atau penyetoran pajak antara lain:

1. Kantor Pos.

2. Bank Badan Usaha Milik Negara. 3. Bank Badan Usaha Milik Daerah.

4. Tempat pembayaran lainnya yang ditunjuk oleh Menteri Keuangan Contoh : Bank Swasta tertentu (Bank BCA).

Bank tempat pembayaran pajak disebut juga dengan nama Bank Persepsi. Formulir SSP dibuat dalam rangkap 4 (empat), dengan peruntukan sebagai berikut:

1. lembar ke-1: untuk arsip Wajib Pajak;

2. lembar ke-2:untuk Kantor Pelayanan Perbendaharaan Negara (KPPN); 3. lembar ke-3: untuk dilaporkan oleh Wajib Pajak ke Kantor Pelayanan

Pajak;

4. lembar ke-4: untuk arsip Kantor Penerima Pembayaran.

Apabila diperlukan di SSP dibuat rangkap 5 (lima) dengan ketentuan lembar ke-5: 5. lembar ke-5: untuk arsip Wajib Pungut (Bendahara Pemerintah/BUMN)

atau pihak lain.

33 Satu formulir SSP hanya dapat digunakan untuk pembayaran satu jenis pajak dan untuk satu Masa Pajak atau satu Tahun Pajak/surat ketetapan pajak/Surat Tagihan Pajak dengan menggunakan satu Kode Akun Pajak dan satu Kode Jenis Setoran, kecuali Wajib Pajak dengan kriteria tertentu sebagaimana dimaksud dalam Penjelasan Pasal 3 ayat (3a) huruf a Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 16 Tahun 2009, dapat membayar Pajak Penghasilan Pasal 25 untuk beberapa Masa Pajak dalam satu SSP.

3.1.5.1 Fungsi Surat Setoran Pajak (SSP)

Fungsi dari SSP sendiri bagi KPPN adalah:

a.Sebagai bukti pembayaran pajak apabila telah disahkan oleh pejabat kantor penerima pembayaran yang berwenang atau apabila telah mendapatkan validasi. Peraturan Direktur Jenderal Pajak (Per-01/PJ./2006).

b.Memberikan data dan angka yang relevan untuk penerimaan pajak. c. Menunjukkan besarnya pajak yang sudah dibayar.

3.2 Hasil Pelaksanaan dan Pembahasan Kerja Praktek 3.2.1 Hasil Pelaksanaan Kerja Praktek

3.2.1.1 Prosedur Terkait Penatausahaan Penerimaan

34 (1) KPPN mengesahkan data penerimaan yang berasal dari potongan SPM yang sudah diterbitkan SP2D untuk mendapatkan NTPN paling lambat setiap akhir hari kerja.

(2) Tata cara penatausahaan penerimaan negara oleh KPPN adalah sebagai berikut:

a. Seksi Bendahara Umum/Seksi Persepsi

1. Menerima LHP yang terdiri dari Laporan Penerimaan dan Pelimpahan, Rekapitulasi Nota Kredit, DNP, ADK, dan Dokumen Sumber dari Bank/Pos;

2. Untuk LHP yang tidak dilengkapi NTPN harus disertakan surat keterangan penyebab terjadi gangguan komunikasi yang menyebabkan NTPN tidak dapat diperoleh. LHP tersebut dipakai hanya sebagai monitoring penerimaan dan bukan dipakai sebagai dasar pembukuan;

3. Melakukan loading ADK yang diterima ke dalam sistem rekonsiliasi data transaksi penerimaan;

4. Meneliti dokumen sumber berikut DNP baik mengenai jumlah uang, jenis setoran, maupun Mata Anggaran Penerimaan (MAP) dan membubuhkan paraf pada setiap halaman dan tanda tangan pada lembar terakhir DNP;

35 6. Mencocokkan data yang tercantum dalam Rekapitulasi Nota Kredit dengan data yang tercantum dalam setiap DNP dimaksud dan membubuhkan paraf pada Rekapitulasi Nota Kredit dimaksud; 7. Melakukan download data transaksi harian penerimaan dari Kantor

Pusat Direktorat Jenderal Perbendaharaan mulai pukul 15.00 sampai pukul 16.00 waktu setempat;

8. Mencocokkan data hasil download dengan ADK dari Bank/Pos menggunakan sistem aplikasi rekonsiliasi data transaksi penerimaan;

9. Mengirimkan hasil rekonsiliasi data ke Kantor Pusat Direktorat Jenderal Perbendaharaan;

10. Menyampaikan DNP dan surat setoran dan/atau BPN lembar ke-2 ke Seksi Bank/Giro Pos/Seksi Bendahara Umum.

b. Seksi Bank/Giro Pos/Seksi Bendahara Umum

1. Melakukan upload data potongan SPM yang sudah diterbitkan SP2D melalui sistem pengesahan potongan SPM untuk mendapatkan NTPN;

36 3. Membuat DNP atas penerimaan negara yang berasal dari potongan

SPM;

4. Untuk keperluan penyusunan LKP, membukukan penerimaan negara yang bersumber dari Bank, Pos, dan potongan SPM yang telah mendapatkan NTPN/NTB, NTPN/NTP, dan NTPN/NPP; 5. Melakukan perbaikan apabila ditemukan kesalahan elemen data

dalam potongan SPM setelah mendapatkan NTPN melalui prosedur reversal.

Berikut ini flowchart yang akan mendeskripsikan mengenai prosedur penatausahaan penerimaan Negara pada KPPN:

Uraian Kegiatan Kepala

37 pelimpahan,

rekapitulasi nota keredit, DNP,

ADK, dan

dokumen sumber (SSP), lalu mencatatkan ke

dalam buku

pengawasan; b. Meneliti

kelengkapan LHP dan dokumen sumber (lembar ke-2 SSP) lengkap dengan NTPN; c. Untuk LHP yang

setorannya belum memperoleh

NTPN harus

38 d. Meneliti dokumen

sumber berikut DNP baik dari jumlah uang, jenis setoran maupun akun penerimaan; e. Mencocokan data

yang tercantum pada rekapitulasi nota kredit dengan

data yang

tercantum pada setiap DNP lalu membubuhkan paraf pada DNP; f. Meneruskan LHP

dan dokumen pendukungnya ke pelaksana seksi

bank dan

39 data ke FTP yang

ditunjuk;

Pelaksanaan seksi bank (Petugas BO): a. Menerima LHP dan dokumen pendukungnya dari pelaksana seksi bank pada FO;

b. Melakukan upload

ADK pada

aplikasi SPAN yang diunduh dari

FTP yang

ditunjuk. Apabila data ADK tidak cocok dengan data rekapitulasi nota kredit penerimaan

maka ADK

T

40 ditolak oleh

aplikasi dan dikembalikan ke bank/pos persepsi untuk dilakukan perbaikan.

Apabila telah sesuai dilanjutkan

ke proses

validasi(pengecek an);

c. Melakukan validasi

41 data telah valid,

meneruskan LHP dan dokumen pendukung kepada Kepala Seksi Bank;

d. Melakukan

penelitian dengan mencocokkan jumlah baris transaksi dan total nilai pada LHP dengan data yang diupload.

Kepala Seksi Bank: a. Memeriksa

kebenaran DNP sebagai bahan pembanding dalam penyusunan laporan;

T

42 b. Melakukan proses

interface pada aplikasi SPAN untuk mengakui penerimaan dalam aplikasi. Apabila data telah lengkap dan benar maka secara otomatis

data dapat

dijadikan sebagai bahan untuk melakukan posting ledger dalam rangka konfirmasi setoran, apabila tidak lengkap, melakukan

pembatalan upload dan

43 bank persepsi

untuk perbaikan;

c. Dalam hal

diperlukan, dapat mencetak laporan setelah posting ledger;

Sistem dalam

Aplikasi SPAN: Pada setiap akhir

kerja, secara otomatis

sistem akan

melakukan posting jurnal;

Pelaksana Seksi

Bank (Petugas BO): Mencetak laporan

terkait penerimaan

Negara dan

44 Kepala Seksi Bank;

Kepala Seksi Bank: Menandatangani

laporan dan

meneruskan ke Kepala Kantor; Kepala Kantor:

a. Menerima laporan penerimaan

Negara sebagai bahan manajerial; b. Melalui aplikasi

SPAN, dapat melihat dan melakukan

pemantauan atas proses

penatausahaan penerimaan negara Pelaksana Seksi

45 Tabel 3.1 Flowchart Penatausahaan Penerimaan Negara

3.2.1.2 Hambatan yang Terjadi di Lapangan (KPPN Bandung I)

Hambatan atau kendala yang dihadapi oleh Kantor Pelayanan Perbendaharaan Negara Bandung I sebagai berikut:

1. Masih adanya setoran yang diadministrasikan tidak sesuai sehingga masih terjadi ketidaksamaan data antara laporan dari bank dengan laporan KPPN. Artinya jumlah setoran yang tercantum dalam laporan harian penerimaan a. Melakukan

penghitungan pembagian PBB melalui aplikasi yang dilakukan perminggu.

b. Perhitungan

46 yang diterima oleh KPPN berupa hardcopy dari bank persepsi adakalanya berbeda dengan jumlah setoran yang tercantum dalam laporan harian yang diterima KPPN dari bank persepsi melalui upload ADK atau yang berupa softfile. Sehingga membuat proses pelaporan menjadi lebih lambat dikarenakan perlunya diadakan perbaikan data dari bank persepsi tersebut.

2. Masih ada beberapa bank terkadang terlambat melaporkan sehingga KPPN berulang kali melakukan perbaikan data. Artinya dalam hal kesalahan cetak ato input yang dilakukan oleh petugas bank persepsi terhadap laporan harian penerimaan yang diberikan seringkali dilakukan proses perbaikan dengan tidak tepat waktu atau lupa dalam memberikan hasil koreksi pada waktu yang seharusnya dan hasil koreksi yang diberikan kepada KPPN tidak sekaligus dilakukan koreksi atau tersendat-sendat sehingga membuat petugas KPPN berulang kali melakukan perbaikan data.

47 reversal itu sendiri adalah dobel input yang dilakukan oleh petugas bank persepsi.

4. Masih ada beberapa bank persepsi yang kurang mengetahui peraturan-peraturan terbaru sehingga banyak terjadi kesalahan. Artinya dalam hal perubahan kebijakan yang dilakukan oleh Direktorat Jenderal Perbendaharaan Negara bersifat dinamis yaitu tidak tetap, adakalanya beberapa bank persepsi kurang mengikuti perubahan-perubahan kebijakan yang terjadi di KPPN misalnya mengenai aturan mengenai waktu paling lambat untuk pelaporan harian yang harus disampaikan oleh bank persepsi kepada KPPN, lalu mengenai aplikasi apa saja yang diperkenankan oleh KPPN dalam hal mengelola laporan harian penerimaan, sehingga adakalanya terjadi kesalahan yang dilakukan oleh beberapa bank persepsi yang tidak mengikuti perubahan kebijakan atau aturan tersebut.

3.2.1.3 Upaya yang Telah Dilakukan Instansi untuk Mengatasi Hambatan dalam

Proses Penyusunan Laporan Penerimaan Pajak pada KPPN Bandung I Upaya yang dilakukan oleh kantor untuk mengatasi hambatan atau kendala yang terjadi pada penyusunan laporan penerimaan pajak adalah dengan cara:

48 yang berupa hardcopy nya agar sesuai dengan data pada softfile yang sudah dikoreksi oleh bank persepsi.

2. Memberlakukan sanksi dengan tegas dan konsisten, yaitu dengan menetapkan dan menjalankan peraturan yang berlaku pada KPPN dengan konsisten kepada semua bank persepsi dan akan dikenakan sanksi secara tegas apabila terjadi keterlambatan penyampaian laporan harian atau jika terjadi kesalahan secara terus-menerus dilakukan oleh bank persepsi dan segala tindak ketidaksesuaian lainnya.

3. Melakukan perbaikan dan pengembalian data sejumlah transaksi yang salah, yaitu dalam hal penerimaan laporan harian yang diterima dari bank persepsi dan jika terjadi kesalahan dalam hal input maka dilakukan perbaikan oleh petugas seksi bank pada KPPN dan melakukan pengembalian atau reversal secara terus-menerus hingga data yang didapat sudah sesuai.

49 3.2.2 Pembahasan Kerja Praktek

3.2.2.1Prosedur yang terkait Penatausahaan Penerimaan pada KPPN Bandung I Salah satu tujuan kuliah kerja praktek adalah membahas hasil-hasil kuliah kerja praktek berdasarkan data-data yang didapat selama pelaksanaan kuliah kerja praktek dari Kantor Pelayanan Perbendaharaan Bandung I (KPPN Bandung I), maka penulis memberikan penjelasan atas Penatausahaan Penerimaan Pajak pada Kantor Pelayanan Perbendaharaan Bandung I dan di akhir akan dilakukan analisa perbandingan antara yang teori dengan praktik.

Penulis ditempatkan di seksi bank, maka bidang yang menjadi fokus penulis adalah prosedur penatausahaan penerimaan (pajak) pada Kantor Pelayanan Perbendaharaan Bandung I. Adapun kegiatan yang dilakukan selama kerja praktek adalah meninjau prosedur penatausahaan penerimaan pajak dan nonpajak melalui SSP, LHP, dan BI checking. Berdasarkan Peraturan Menteri Keuangan RI No 154/PMK.05/2014 Tentang Pelaksanaan Sistem Perbendaharaan dan Anggaran Negara, bahwa seluruh proses yang terkait dengan pengelolaan APBN yang meliputi modul penganggaran, modul komitmen, modul pembayaran, modul penerimaan, modul kas, dan modul akuntansi dan pelaporan yang meliputi serangkaian kegiatan uploading data, validasi dikelola oleh sistem yang disebut SPAN.

50 dilakukan penulis pada seksi bank yaitu:

1. Menerima LHP yang terdiri dari Laporan Penerimaan dan Pelimpahan, Rekapitulasi Nota Kredit, DNP, ADK, dan Dokumen Sumber dari Bank/Pos; yang mana LHP tersebut dipakai hanya sebagai monitoring penerimaan dan bukan dipakai sebagai dasar pembukuan;

3. Melakukan loading ADK yang diterima ke dalam sistem rekonsiliasi data transaksi penerimaan;

4. Meneliti dokumen sumber berikut Daftar Normatif Penerimaan atau yang disebut DNP baik mengenai jumlah uang, jenis setoran, maupun Mata Anggaran Penerimaan (MAP) dan membubuhkan paraf pada setiap halaman dan tanda tangan pada lembar terakhir DNP;

5. Apabila terjadi perbedaan antara DNP dengan ADK, KPPN harus mengembalikan LHP tersebut untuk segera dilakukan perbaikan;

6. Mencocokkan data yang tercantum dalam Rekapitulasi Nota Kredit dengan data yang tercantum dalam setiap DNP dimaksud dan membubuhkan paraf pada Rekapitulasi Nota Kredit dimaksud;

51 dimasukkan ke dalam arsip. Kemudian memeriksa kesesuaian nominal masing-masing saldo dari bank persepsi yang telah disetor kepada Bank BI, yang dinamakan BI checking melalui daftar pengawasan bank.

Sebaik apapun rencana atau peraturan yang telah dibuat tentu ada saja ketidaksesuaian yang ditemukan di lapangan, maka hasil perbandingan yang penulis dapat antara yang disebut pada teori dengan realisasinya di lapangan yaitu pada Laporan Harian Penerimaan, yang selanjutnya disebut LHP adalah laporan harian penerimaan negara yang dibuat oleh Bank/Pos yang berisi Rekapitulasi Penerimaan dan Pelimpahan, Rekapitulasi Nota Kredit, dan Daftar Nominatif Penerimaan sebagaimana ditetapkan dalam Lampiran II Peraturan Direktur Jenderal Perbendaharaan ini, namun pada kenyataannya masih ada saja beberapa bank persepsi yang kurang lengkap dalam menyampaikan Laporan Harian Penerimaannya, misal tidak ada nota kreditnya, atau tidak ada daftar nominatifnya. Hal ini yang membedakan antara teori dan hasil pembahasan kerja praktek yang seharusnya tidak

terjadi apabila beracuan pada teori yang ada.

3.2.2.2 Hambatan yang Terjadi di Lapangan (KPPN Bandung I)

Hambatan atau kendala yang dihadapi oleh Kantor Pelayanan Perbendaharaan Negara Bandung I sebagai berikut:

52 yang dilakukan oleh petugas bank persepsi seperti dobel input, salah input atau tertukar dengan data yang lain.

2. Masih ada beberapa bank terkadang terlambat melaporkan sehingga KPPN berulang kali melakukan perbaikan data. Adapun penyebab terjadinya hal tersebut dikarenakan terjadinya kesalahan pada sistem di bank persepsi yang bersangkutan sehingga menyebabkan keterlambatan dan juga kurang tegasnya terhadap sanksi yang diberikan kepada bank persepsi yang bersangkutan sehingga menyebabkan beberapa bank persepsi masih saja kurang teliti dalam pelaporan.

3. Masih sering terjadinya kesalahan data yang diterima KPPN dari bank persepsi sehingga terjadinya refersal / pembalikan. Adapun penyebab terjadinya hal tersebut dikarenakan kekeliruan yang dibuat oleh pihak bank persepsi misalnya dalam hal salah mengirimkan data perihal laporan penerimaan, ataupun kurang mengikuti perubahan kebijakan yang terjadi pada KPPN perihal pelaporan.

53 sehingga membuat bank persepsi menjadi kesulitan dalam hal mengikuti perubahan yang ada.

3.2.2.3 Upaya yang Telah Dilakukan Instansi untuk Mengatasi Hambatan dalam

Proses Penatausahaan Laporan Penerimaan pada KPPN Bandung I Upaya yang dilakukan oleh kantor untuk mengatasi hambatan atau kendala yang terjadi pada penyusunan laporan penerimaan pajak adalah dengan cara:

1. Melakukan perbaikan data. Adapun dampak atau hasil dari upaya melakukan perbaikan data ini cukup berhasil, sehingga kesalahan pada data-data laporan hasil penerimaan yang dilakukan oleh pihak bank persepsi menjadi sesuai atau benar.

2. Memberlakukan sanksi dengan tegas dan konsisten. Adapun dampak atau hasil dari upaya memberlakukan sanksi tegas dan konsisten kepada pihak bank persipsi ini dinilai cukup berhasil, yaitu jumlah kesalahan yang terjadi pada KPPN yang dilakukan oleh bank persepsi kini berkurang atau dapat meminimalisir kesalahan yang terjadi.

54 oleh KPPN perihal laporan penerimaan yang diterimanya dapat terselesaikan sesuai dengan yang diharapkan.

55 BAB IV

KESIMPULAN DAN SARAN

4.1 Kesimpulan

Berdasarkan kajian-kajian dan pembahasan atau data-data yang dikumpulkan oleh penulis selama kuliah kerja praktek, maka sebagai akhir dari penulisan laporan kuliah kerja praktek ini penulis dapat menyimpulkan bahwa:

1. SSP yang diterima dari bank persepsi akan diperiksa kembali mengenai kebenaran dan kelengkapannnya, serta untuk mengetahui terlambat atau tidaknya Bank persepsi dalam melaporkan SSP tersebut.

2. Jika diketahui ada keterlambatan lapor maka bank persepsi akan dikenakan sanksi.

3. Namun apabila dalam SSP tersebut terdapat kesalahan hitung atau salah pengisian maka SSP akan diserahkan kepada bank persepsi kembali untuk dikoreksi.

4. Memeriksa kesesuaian nominal saldo yang diterima BI dari masing – masing bank persepsi melalui daftar pengawasan bank.

4.2 Saran

56 penulisan laporan kuliah kerja praktek ini adalah sebagai berikut:

1. Prosedur penatausahaan penerimaan (pajak) pada KPPN Bandung I harus benar-benar dirancang sedemikian rupa yaitu penggunaan sistem komputerisasi yang terus diperbaharui sehingga akan mempercepat dan mempermudah petugas dalam melakukan proses perekaman.

v DAFTAR ISI

LEMBAR PENGESAHAN ... i

SURAT PERNYATAAN PUBLIKASI ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ...v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ...x

BAB I PENDAHULUAN ...1

1.1. Latar Belakang Kerja Praktek ...1

1.2 Tujuan Laporan Kerja Praktek ...4

1.3 Kegunaan Kerja Praktek ...4

1.3.1 Kegunaan Praktis ...4

1.3.2 Kegunaan Akademis ...5

1.4 Tempat dan Waktu Pelaksanaan Kerja Praktek ...5

1.4.1 Tempat Pelaksanaan Kerja Praktek ...5

1.4.2 Waktu Pelaksanaan Kerja Praktek ...5

BAB II GAMBARAN UMUM INSTANSI ...7

2.1 Sejarah Singkat Instansi (KPPN Bandung I) ...7

2.2 Struktur Organisasi Instansi (KPPN Bandung I) ...10

2.3. Uraian Tugas Instansi (KPPN Bandung I) ...11

vi

2.3.2 Satuan Kerja Mitra Kerja KPPN Bandung I ...13

2.3.3 Institusi Perbankan Mitra Kerja KPPN Bandung I ...15

2.4 Kegiatan Instansi (KPPN Bandung I) ...18

2.4.1 Aktivitas KPPN Bandung I ...18

2.4.2 Visi dan Misi KPPN Bandung I ...20

BAB III PELAKSANAAN KERJA PRAKTEK ...22

3.1 Landasan Teori...22

3.1.1 Penatausahaan ...22

3.1.2 Penerimaan Negara ...22

3.1.3 Pajak ...23

3.1.3.1 Pengertian Pajak...23

3.1.3.2 Fungsi Pajak ...24

3.1.3.3 Jenis-Jenis Pajak ...25

3.1.3.4 Hambatan Pemungutan Pajak ...27

3.1.4 Penjelasan Umum Mengenai Penerimaan Negara ...28

3.1.5 Surat Setoran Pajak (SSP) ...31

3.2 Hasil Pelaksanaan dan Pembahasan Kerja Praktek ...33

3.2.1 Hasil Pelaksanaan Kerja Praktek ...33

3.2.1.1 Prosedur Terkait Penatausahaan Penerimaan ...33

3.2.1.2 Hambatan yang Terjadi di Lapangan ...45

3.2.1.3 Upaya yang telah Dilakukan Instansi (KPPN Bandung I) ....47

3.2.2 Pembahasan Kerja Praktek ...49

vii

3.2.2.2 Hambatan yang Terjadi di Lapangan (KPPN Bandung I) ...51

3.2.2.3 Upaya yang telah Dilakukan Instansi(KPPN Bandung I) ...53

BAB IV KESIMPULAN DAN SARAN ...55

4.1 Kesimpulan ...55

4.2 Saran ...55

DAFTAR PUSTAKA ...57

LAMPIRAN - LAMPIRAN ...59

57 DAFTAR PUSTAKA

Achmad Tjahjo. 2000. Perpajakan. Yogyakarta: UPP Akademi Manajemen Perusahaan YKPN.

Mardiasmo. 2008. Perpajakan. Yogyakarta: Andi.

R. Santoso Brotodihardjo. 2003. Pengantar Ilmu Hukum Pajak. Bandung: PT Refika Aditama.

Soemitro, Rochmat. 2007. Teori Perpajakan dan Kasus. Bandung: Eresco.

Undang Undang Dasar Pasal 23A.

UU RI No.1 Tahun 2004 tentang Perbendaharaan Negara.

Peraturan dirjen perbendaharaan No. Per-47/PB/2009.

Peraturan Direktur Jenderal Perbendaharaan Nomor Per-78/PB/2006 Tentang Penatausahaan Penerimaan Negara Melalui Modul Penerimaan Negara.

PP Nomor 6 Tahun 2006 tentang Pengelolaan Barang Milik Negara (BMN).

Undang-Undang Nomor 17 Tahun 2003.

Peraturan Menteri Keuangan Nomor 99/PMK.06/2006.

58 http://perlengkapan.auk.uns.ac.id/pedoman/inventaris/pengelolaan_barang.html

http://sukabumikota.kemenag.go.id/file/dokumen/D001087.pdf

(www.kppnbandung2.com, diakses pada tanggal 13 September 2015)

Sumber:

- Buku - Artikel - Website

Lampiran-lampiran:

- Surat-surat

75 DAFTAR RIWAYAT HIDUP

Data Pribadi

Nama : Wulan Sari

Nim : 21112043

Tempat, tanggal lahir : Bandung, 24 Februari 1990 Jenis Kelamin : Perempuan

Warga Negara : Indonesia

Agama : Kristen

Nama Ayah : JM.Manalu

Nama Ibu : Helmi

Alamat Rumah : Jl. Rancacili, Rancasari RT 001 RW 002 Bandung

Telepon : 083822531010

Data Pendidikan

1. SD Babakan Sari I Bandung : 1997-2003

2. SMPN 37 Bandung : 2003-2006

3. SMKN 13 Analisis Kimia Bandung : 2006-2009 4. Universitas Komputer Indonesia Bandung : 2012-Sekarang

iii

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa yang telah melimpahkan segala berkat dan kasih karunia-Nya kepada kita semua.

Dalam menyusun laporan ini penulis mendapatkan bantuan, bimbingan, serta arahan sehingga laporan kerja praktek ini dapat diselesaikan. Oleh karena itu pada kesempatan ini penulis menyampaikan ucapan terimakasih yang sebesar-besarnya kepada:

1. Dr. Ir. Eddy Suryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer Indonesia Bandung.

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec.Lic., selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia Bandung.

3. Dr. Siti Kurnia Rahayu, S.E., Ak., M.Ak., CA selaku Ketua Program Studi Akuntansi.

4. Adi Rachmanto, S.Kom., M.Kom selaku Sekretaris Program Studi Akuntansi. 5. Lilis Puspitawati, SE., M.Si., Ak.,CA selaku dosen pembimbing yang telah

iv

7. Seluruh staff dosen Fakultas Ekonomi khususnya Program Studi Akuntansi dan staff Sekretariat Program Studi Akuntansi yang telah banyak membantu, serta memberikan masukan dalam penyusunan Laporan Kerja Praktek ini. 8. Poerwanto, SE selaku pembimbing instansi yang telah memberikan

kesempatan dan petunjuk pelaksanaan kerja praktek yang penulis laksanakan di Kantor Pelayanan Perbendaharaan Negara Bandung I.

9. Seluruh Staff dan karyawan pada Kantor Pelayanan Perbendaharaan Negara Bandung I.

10.Bapak dan Ibu tercinta beserta keluarga yang telah memberikan dukungan doa dan dorongan baik moril maupun materil demi kelancaran kuliah bagi penulis. 11.Untuk sahabat-sahabat penulis kelas 4 AK 1 semuanya yang tidak bisa penulis

sebutkan satu-persatu, terimakasih banyak atas segala kebaikannya.

Penulis menyadari laporan ini jauh dari sempurna. Untuk itu penulis mengharapkan saran dan kritik yang sifatnya membangun guna perbaikan di masa yang akan datang dan semoga laporan kerja praktek ini dapat bermanfaat bagi penulis sendiri dan bagi pihak lain untuk masa yang akan datang.

Bandung, November 2015 Penulis,