1 1.1 Latar Belakang Kerja Praktek

Teknologi Informasi telah berkembang dengan pesat terutama diera

globalisasi. Hal ini bisa kita ketahui apabila kita melihat begitu banyaknya sistem

teknologi pada negara lain. Teknologi informasi ini sangat membantu, para

pekerja kantoran bisa mempersingkat waktu, mempermudah pekerjaan, dan

mereka juga bisa memperkecil kemungkinan terjadinya kesalahan dalam

pekerjaan.

Indonesia juga telah menggunakan sistem informasi berbasis Teknologi

Informasi. Hal ini dapat dibuktikan dengan ada banyaknya kantor kementrian /

lembaga-lembaga pemerintahan yang pada saat ini telah memiliki dan

menggunakan sistem informasi berbasis Teknologi Informasi, dari mulai PLN,

TELKOM, PT. ASURANSI, kantor-kantor pajak, ataupun perusahaan-perusahaan

lainnya.

Adapun salah satu lembaga kementrian yang akan saya jelaskan adalah

Satuan Kerja Pusat Penelitian dan Pengembangan Sumber Daya Air (PUSAIR).

Pusat Penelitian dan Pengembangan Sumber Daya Air adalah salah satu Eselon II

di lingkungan Badan Litbang Kementerian Pekerjaan Umum yang bertugas

melakukan penelitian dan pengembangan sumber daya air untuk mendukung visi

dan misi Kementerian Pekerjaan Umum guna mewujudkan tersedianya

Litbang Sumber Daya Air salah satu dari sekian banyaknya lembaga kementrian

yang menggunakan teknologi informasi, lembaga ini telah menggunakannya sejak

beberapa waktu yang lalu.

Dalam rangka pelaksanaan Rencana Kerja dan Anggaran Kementerian

Pekerjaan Umum dibentuk unit operasional yang disebut Satuan Kerja yang

dokumen pelaksanaan anggaran masing-masing satuan kerja dituangkan dalam

Daftar Isian Pelaksanaan Anggaran (DIPA). Pembentukan Satuan Kerja di dalam

mencapai tujuan Departemen pada hakekatnya merupakan penyerahan wewenang

satuan organisasi eselon I kepada bawahannya. Demikian pula Kepala Satuan

Kerja di dalam merealisasikan tugasnya dibantu oleh satuan pelaksana yang lebih

rendah sesuai dengan fungsinya. Penyerahan wewenang tersebut akan

menimbulkan hak dan kewajiban pada pihak masing-masing yaitu hak atasan

untuk mengawasi bawahan dan kewajiban bawahan untuk memberikan

pertanggungjawaban pelaksanaan tugasnya kepada atasan.

Setiap jenjang organisasi memiliki fungsi pengawasan dan fungsi

pertanggungjawaban atas pelaksanaan tugasnya untuk mengetahui bahwa

pelaksanaan tugas umum pemerintahan dan pembangunan telah dilaksanakan

sesuai dengan rencana dan pedoman serta kriteria seperti diuraikan pada dokumen

pelaksanaan anggaran yang tertuang dalam Daftar Isian Pelaksanaan Anggaran

(DIPA), maka setiap jenjang organisasi akan melakukan pengawasan terhadap

setiap tahapan proses kegiatan agar sesuai dengan peraturan dan kriteria yang

Pada tingkat Satuan Kerja pelaksanaan pengawasan tersebut dinamakan

Pengendalian atau pengawasan yang dapat diikuti dengan tindakan turun tangan

berupa koreksi atau kebijakan oleh pimpinan yang berwenang apakah dalam

pelaksanaan dijumpai adanya ketidaksesuaian rencana/ketentuan yang berlaku

atau adanya hambatan, gangguan dan kendala yang harus segera ditindaklanjuti.

Kepala Satuan Kerja /Kuasa Pengguna Anggaran sebagai penanggung jawab

fisik dan keuangan, perlu memperhatikan aspek kelancaran pembayaran agar

dapat dilaksanakan sesuai dengan jadwal yang telah ditentukan.

Munculnya kegiatan ini didasari atas dasar hukum berdasarkan Peraturan

Dirjen Perbendaharaan Nomor Per-11/PB/2011 tentang Perubahan Atas Peraturan

Dirjen Perbendaharaan Nomor Per-66/PB/2005 Tentang Mekanisme Pelaksanaan

Pembayaran Atas Beban Anggaran Pendapatan dan Belanja Negara Nomor

66/PB/2005.

Pelaksanaan Pembayaran anggaran sebelumnya telah ditetapkan dalam

rancangan anggaran yang tercantum dalam DIPA dan didukung oleh Petunjuk

Operasional Kegiatan. Untuk melakukan pembayaran anggaran sebelumnya harus

melakukan prosedur penerbitan surat pencairan dana, agar dana dapat dicairkan

dan dapat digunakan untuk keperluan karyawan, yang salah satunya untuk

keperluan perjalanan dinas.

Pelaksanaan kegiatan dengan menggunakan anggaran APBN yang tercantum

tidak sesuai dengan yang rencanakan, hal itu dapat terjadi karena berbagai hal,

baik dari faktor keterlambatan pencairan dana dan faktor lain.

Pencairan dana adalah proses pencairan dari rekening yang dikelola oleh unit

tertentu dengan tujan dan maksud tertentu. Satuan kerja dapat melakukan

pencairan dana atas beban APBN dengan menggunakan Surat Perintah Membayar

(SPM) setelah Daftar Isian Pelaksanaan Anggaran (DIPA) atau dokumen yang

dipersamakan dengan DIPA disahkan oleh Direktur Jenderal Perbendaharaan atas

nama Menteri Keuangan.

Pencairan dana dapat dirinci :

1. Gaji/upah dan biaya perjalanan dinas

Pembayaran dilaksanakan secara LS melalu rekening bendahara.

2. Bahan dan pengeluaran lain-lain

Untuk kuitansi bernilai sampai Rp. 5.000.000,- dapat menggunakan uang

persediaan yang ada pada bendahara, sedangkan kuitansi bernilai diatas Rp.

5.000.000,- dilaksanakan secara LS atau dikontrakkan kepada pihak ketiga;

Adapun identifikasi masalah yang akan penulis bahas yaitu kendala dalam

mekanisme pelaksanaan pembayaran anggaran mengenai keterlambatan pencairan

dana yang tentunya dapat mempengaruhi jalannya suatu kegiatan misalnya,

Berdasarkan uraian dari penjelasan diatas, maka penulis tertarik untuk

membuat laporan akhir kerja praktek di Pusat Penelitian dan Perkembangan

Sumber Daya Air (PUSAIR) dengan judul : “Mekanisme Pelaksanaan Pembayaran Anggaran di Satuan Kerja Pusat Penelitian dan Pengembangan Sumber Daya Air”.

1.2Maksud dan Tujuan Kerja Praktek

Maksud dari kerja praktek ini adalah untuk menambah wawasan penulis

mengenai mekanisme pelaksanaan pembayaran di satuan kerja pusat

penelitian dan pengembangan sumber daya air.

Adapun tujuan kerja praktek ini adalah:

1. Untuk mengetahui bagaimana mekanisme pelaksanaan

pembayaran anggaran di Satuan Kerja Pusat Penelitian dan

Pengembangan Sumber Daya Air.

2. Untuk mengetahui kendala yang dihadapi dalam mekanisme

pelaksanaan pembayaran anggaran di Satuan Kerja Pusat

Penelitian dan Pengembangan Sumber Daya Air.

1.3 Kegunaan Kerja Praktek 1.3.1 Kegunaan Akademis

1. Bagi Pengembang Ilmu Akuntansi

Hasil penelitian ini diharapkan dapat memberikan referensi atau

masukan mengenai Mekanisme Pelaksanaan Pembayaran

Anggaran di Satuan Kerja Pusat Penelitian dan Pengembangan

2. Bagi Peneliti

Memberikan pengetahuan dan wawasan mengenai Mekanisme

Pelaksanaan Pembayaran Anggaran di Satuan Kerja Pusat

Penelitian dan Pengembangan Sumber Daya Air.

3. Bagi Peneliti selajutnya

Hasil penelitian ini dapat digunakan sebagai data dasar untuk

penelitian selanjutnya yang berkaitan dengan Mekanisme

Pelaksanaan Pembayaran Anggaran di Satuan Kerja Pusat

Penelitian dan Pengembangan Sumber Daya Air.

1.3.2 Kegunaan Praktis Bagi Mahasiswa

1.Memberikan pelatihan dan pengenalan dalam dunia kerja.

2.Mendapatkan pengalaman kerja di dunia kerja.

3.Mendapatkan pengetahuan baru mengenai mekanisme

pelaksanaan pembayaran anggaran di lembaga kementrian.

4.Melatih kedisiplinan dalam dunia kerja.

1.4 Metode Kerja Praktek

Didalam menulis laporan ini Penulis menggunakan metode Full Block

Realise yaitu suatu metode yang menggambarkan keadaan perusahaan

berdasarkan penelitian secara langsung dengan bekerja Full time atau jam

kerja penuh untuk mendapatkan data yang sesuai. Data yang ada disusun,

dijelaskan dan disimpulkan.

1. Studi lapangan (field research) yaitu melihat langsung mekanisme

pelaksanaan pembayaran anggaran di Satuan kerja Pusat Penelitian

dan Pengembangan Sumber Daya Air (Pusair), sehingga data yang

diperoleh adalah data primer. Adapun cara yang digunakan penulis

yaitu :

a. Wawancara yaitu menanyakan langsung kepada perusahaan.

b. Observasi yaitu mengadakan penelitian langsung di Satuan Kerja

Pusat Penelitian dan Pengembangan Sumber Daya Air (Pusair).

2. Studi Kepustakaan (library research) yaitu memperoleh data standar

yang dijadikan data teoritis dari objek yang ditinjau yaitu dengan cara

membaca, mempelajari, dan menganalisa berbagai buku acuan yang

berhubungan dengan objek yang di tinjau.

Dalam laporan kerja praktek ini penulis akan membatasi materi yang akan

dibahas. Penulis akan memberikan kilasan mekanisme pelaksanaan

pembayaran anggaran di satuan kerja pusat penelitian dan pengembangan

sumber daya air, bagaimana tugas masing-masing dari satker (satuan kerja),

bagaimana pelaksanaan kegiatannya di Satuan kerja Pusat Penelitian dan

1.5 Lokasi Dan Waktu Kerja Praktek

1.5.1 Lokasi Kerja Praktek

Penulis melakukan kerja praktek di Kementrian Pekerjaan Umum

Badan Penelitian dan Pengembangan Pusat Penelitian dan

Pengembangan Sumber Daya Air. Jl. Ir. H. Juanda No. 193 Bandung.

1.5.2 Waktu Kerja Praktek

Kerja praktek yang dilakukan oleh penulis di mulai pada tanggal 1 Agustus

2011 sampai dengan tanggal 25 Agustus 2011 dengan waktu kerja mengikuti

ketentuan jam kerja yang berlaku.

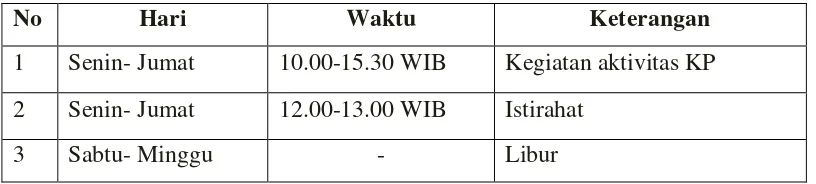

Tabel 1.1

Aktivitas Kerja praktek

No Hari Waktu Keterangan

1 Senin- Jumat 10.00-15.30 WIB Kegiatan aktivitas KP

2 Senin- Jumat 12.00-13.00 WIB Istirahat

3 Sabtu- Minggu - Libur

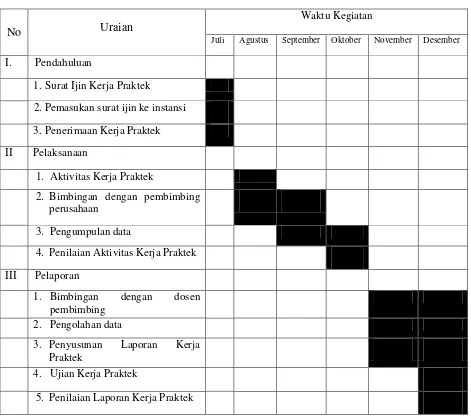

Tabel 1.2

Waktu Pelaksanaan Kerja Praktek Tahun Akademik 2010/2011

No Uraian

Waktu Kegiatan

Juli Agustus September Oktober November Desember

I. Pendahuluan

1. Surat Ijin Kerja Praktek

2. Pemasukan surat ijin ke instansi

3. Penerimaan Kerja Praktek

II Pelaksanaan

1. Aktivitas Kerja Praktek

2. Bimbingan dengan pembimbing

perusahaan

3. Pengumpulan data

4. Penilaian Aktivitas Kerja Praktek

III Pelaporan

1. Bimbingan dengan dosen

pembimbing

2. Pengolahan data

3. Penyusunan Laporan Kerja

Praktek

4. Ujian Kerja Praktek

10

2.1 Sejarah Singkat Pusat Penelitian dan Pengembangan Sumber Daya Air (PUSAIR)

Sumber daya air merupakan salah satu aset dari bangsa Indonesia. Sumber

daya air yang terkandung didalamnya merupakan karunia dari Tuhan Yang Maha

Esa yang perlu dikelola secara menyeluruh, terpadu, dan berwawasan lingkungan

dalam mewujudkan kemanfaatan sumber daya air berkelanjutan untuk

kemakmuran rakyat seperti yang tercantum pada UU SDA No.7 Tahun 2004.

Pusat Penelitian dan Pengembangan Sumber Daya Air (PUSAIR) merupakan

instansi yang bergerak dalam penelitian dan pengembangan sumber daya air.

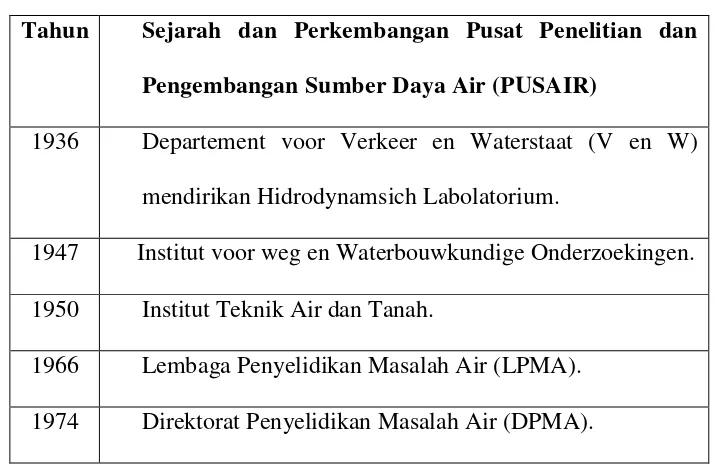

Tabel 2.1

Sejarah dan Perkembangan Pusat Penelitian dan Pengembangan Sumber Daya Air (PUSAIR)

Tahun Sejarah dan Perkembangan Pusat Penelitian dan Pengembangan Sumber Daya Air (PUSAIR)

1936 Departement voor Verkeer en Waterstaat (V en W)

mendirikan Hidrodynamsich Labolatorium.

1947 Institut voor weg en Waterbouwkundige Onderzoekingen.

1950 Institut Teknik Air dan Tanah.

1966 Lembaga Penyelidikan Masalah Air (LPMA).

1984 Pusat Penelitian dan Pengembangan Pengairan, berada

dibawah Badan Litbang Departemen Pekerjaan Umum.

1999 Pusat Penelitian dan Pengembangan Teknologi Sumber

Daya Air, berada di bawah Badan Litbang Departemen

Pemukiman dan Pengembangan Wilayah (Kimbangwil).

2001 Pusat Penelitian dan Pengembangan Sumber Daya Air,

berada di bawah Badan Litbang Departemen

Permukiman dan Prasarana Wilayah (Kimpraswil).

2004 Pusat Penelitian dan Pengembangan Sumber Daya Air,

berada dibawah Badan Litbang Departemen Pekerjaan

Umum.

Pusat Penelitian dan Pengembangan Sumber Daya Air (PUSAIR) merupakan

salah satu instansi pemerintah yang bergerak dibidang penelitian dan

pengembangan sumber daya air. Untuk tugas, visi, misi dan juga fungsi dari Pusat

Penelitian dan Pengembangan Sumber Daya Air (PUSAIR) dapat dilihat sebagai

berikut.

Visi Pusat Penelitian Dan Pengembangan Sumber Daya Air adalah :

Menjadi lembaga terkemuka dalam menyediakan jasa keahlian teknologi untuk

Misi Pusat Penelitian Dan Pengembangan Sumber Daya Air adalah :

1. Meneliti dan mengembangkan teknologi tepat guna bidang sumber daya air

(SDA) yang kompetitif dan ramah lingkungan.

2. Menyusun norma, standar, pedoman, manual bidang konstruksi dan bangunan

sumber daya air.

3. Memberikan advis dan pelayanan teknis bidang sumber daya air.

4. Menyediakan data dan informasi bidang sumber daya air.

Ruang Lingkup Kegiatan Pusat Penelitian Dan Pengembangan Sumber Daya Air :

1. Penyusunan program, pelaksanaan, evaluasi dan analisis hasil penelitian dan

pengembangan sumber daya air.

2. Pengkajian penerapan teknologi sumber daya air.

3. Pengumpulan dan pengolahan daa sumber daya air.

4. Pelaksanaan pengujian dan penyiapan saran teknis/advis teknis teknologi

lingkungan keairan, hidrologi, bangunan hidraulik dan geotenik keairan, sungai

dan sabo, rawa dan pantai, serta irigasi.

5. Standardisasi di bidang pengembangan dan pengelolaan sumber daya air.

6. Diseminasi dan sosialisasi hasil penelitian dan pengembangan sumber daya air.

7. Pengembangan korporasi dan layanan dalam penelitian dan pengembangan

Fasilitas Pusat Penelitian Dan Pengembangan Sumber Daya Air :

1. Workshop geo-hidrologi

2. Studio pengolahan data hidrologi

3. Fasilitas dan peralatan, pelatihan dan peralatan dan perangkat lunak hidrologi.

4. Kapalsurvei HATIGA

5. Peralatan survey tipografi dan hidro-oseanografi

6. Labolatory kalibrasi curren meter & hidrometeorologi

7. Labolatorium di dalam dan luar ruangan labolatory (hidraulik, saluran kaca,

kolam gelombang)

8. Labolatorium mekanika tanah.

9. Labolatorium batuan.

10. Labolatorium bahan bangunan termasuk uji model fisik.

Struktur organisasi merupakan hal yang penting dalam sebuah organisasi.

Struktur organisasi ini berfungsi untuk mengatur jalannya birokrasi dalam suatu

organisasi. Tanpa adanya struktur organisasi maka suatu perusahaan ataupun

organisasi tidak dapat menjalankan sistem birokrasinya. Pusat Penelitian dan

Pengembangan Sumber Daya Air merupakan sebuah institusi yang berada

dibawah Kementerian Pekerjaan Umum yang memiliki tugas melakukan

Penelitian dan pengembangan serta penerapan ilmu pengetahuan dan teknologi

(Litbang IPTEK) dan penyelenggaraan perumusan standar bidang sumber daya

air. Untuk melakukan berbagai kegiatan yang dilakukan oleh Pusat Penelitian dan

Sumber Daya Air memiliki sebuah susunan organisasi yang terkoordinasi dengan

sangat baik.

Pusat Penelitian dan Pengembangan Sumber Daya Air (PUSAIR) dipimpin

oleh seorang Kepala Pusat Litbang Sumber Daya Air. Dalam menjalankan

tugasnya, Kepala Pusat dibantu oleh empat bidang yang bertanggung jawab

kepada Kepala Pusat Litbang Sumber Daya Air. Empat bidang tersebut adalah :

1. Bidang Standar dan Diseminasi

Bidang ini terdiri dari dua sub bidang yaitu Sub Bidang Standar dan Sub

Bidang Diseminasi.

2. Bidang Pengembangan Keahlian dan Sarana Kelitbangan

Bidang ini terdiri dari dua Sub Bidang Pengembangan Keahlian dan Sub

Bidang Pengembangan Sarana.

3. Bidang Program dan Kerja Sama

Bidang ini terdiri dari Sub Bidang Program dan Evakuasi dan Sub Bidang

Pengembangan Kerja Sama.

4. Bagian Tata Usaha

Bagian ini terdiri dari Sub Bagian Keuangan dan Bagian Tata Usaha dan

Rumah Tangga.

Keempat bidang ini membawahi tujuh balai yang berada di Pusat Penelitian

dan Sumber Daya Air (PUSAIR). Tujuh balai tersebut adalah:

1. Balai Hidrologi dan Tata Air

Balai ini terdiri dari Sub Bagian Administrasi Teknis, Seksi Program dan

2. Balai Lingkungan Keairan

Balai ini terdiri dari Sub Bagian Administrasi Teknis, Sub Program dan

Pelayanan Teknis dan Kelompok Jabatan Fungsional.

3. Balai Bangunan Hidraulik dan Geoteknik Keairan

Balai ini terdiri dari Sub Bagian Administrasi Teknik, Seksi Program dan

Pelayanan Teknis, dan Kelompok Jabatan Fungsional.

4. Balai Pantai

Balai Pantai terdiri dari Sub Bagian Tata Usaha, Sub Program dan

Pelayanan Teknis, Seksi Uji Mutu, Kelompok Jabatan Fungsional, dan Loka

Penerapan Teknologi Pantai.

5. Balai Rawa

Balai ini terdiri dari Sub Bagian Tata Usaha, Sub Program dan Pelayanan

Teknis, Seksi Uji Mutu dan Kelompok Jabatan Fungsional.

6. Balai Sungai

Balai ini terdiri dari Sub Bagian Administrasi Teknis, Seksi dan Pelayanan

Teknis dan Kelompok Jabatan Fungsional.

7. Balai Sabo

Balai ini terdiri dari Sub Bagian Administrasi Teknis, Seksi dan Pelayanan

Teknis dan Kelompok Jabatan Fungsional.

8. Balai Irigasi

Balai ini terdiri dari Sub Bagian Administrasi Teknis, Seksi dan Pelayanan

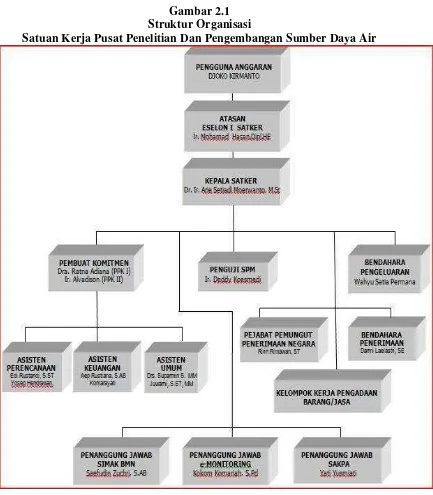

2.2 Struktur Organisasi Satuan Kerja Pusat Penelitian dan Pengembangan Sumber Daya Air (PUSAIR)

Adapun struktur organisasi satuan kerja bagian keuangan pusair terdiri dari

beberapa bagian, berikut ini adalah gambarannya:

Gambar 2.1 Struktur Organisasi

2.3 Uraian Tugas dan Tanggung Jawab Pusat Penelitian Dan Pengembangan Sumber Daya Air (PUSAIR) :

1. Pengguna Anggaran

Pengguna Anggaran atau PA adalah pejabat yang memegang

kewenangan penggunaan anggaran dan bertanggung jawab atas

pengelolaan anggaran pada kementerian negara/lembaga/satuan kerja

perangkat daerah yang bersangkutan. Setiap Menteri/Pimpinan Lembaga

adalah Pengguna Anggaran. Pengguna Anggaran menunjuk Kuasa

Pengguna Anggaran untuk mengelola anggaran di lingkungan satker.

Dijabat oleh Djoko Kirmanto.

2. Atasan Eselon 1 Satuan Kerja

Merupakan pejabat yang mengepalai unit kerja yang paling tinggi.

Atasan eselon I satuan kerja. Dijabat oleh Ir. Mohamad Hasan. Dipl. HE

3. Kepala Satuan Kerja

Pelaksana Kegiatan adalah Kepala Pusat Penelitian dan Pengembangan

Sumber Daya Air yang melaksanakan sebagian dari program dalam suatu

unit organisasi dalam rangka mewujudkan outcome yang telah ditetapkan

dan bertanggungjawab kepada penanggungjawab program. Pelaksana

Program dalam keputusan ini adalah sebagai Kepala Satuan Kerja yaitu

Pejabat Eselon II yang secara struktural menjadi atasan langsung dari

pejabat yang melakukan pemungutan penerimaan negara, pejabat yang

melakukan tindakan yang mengakibatkan pengeluaran anggaran

pengujian dan perintah pembayaran/penerbitan spm. Dijabat oleh Dr. Ir.

Arie Setiadi Moerwanto. M.Sc.

Tugas dan Tanggung jawabnya antara lain :

1. Tugas :

1) Menyelenggarakan pembinaan teknis dan administratif terhadap

Satuan Kerja/ Kuasa Pengguna Anggaran yang berada di bawah

koordinasinya.

2) Melakukan pengawasan terhadap pelaksanaan DIPA yang

diselenggarakan oleh Kepala Satuan Kerja.

3) Melakukan monitoring dan evaluasi terhadap pelaksanaan

administrasi keuangan dan kemajuan pelaksanaan pekerjaan,

output dan outcome kegiatan Satuan Kerja.

4) Secara berkala melakukan inspeksi umum dan teknis ke Satuan

kerja.

5) Memberikan petunjuk dan arahan serta fasilitasi dalam

mengatasi permasalahan prinsip yang mungkin timbul pada

Satuan Kerja.

6) Melaporkan hasil pelaksanaan program yang berada di bawah

koordinasinya kepada Penanggung Jawab Program dalam rangka

2. Tanggung Jawab :

1). Bertanggung Jawab atas rencana pelaksanaan program dalam

rangka mewujudkan rencana outcome yang akan dituangkan

dalam DIPA.

2). Bertanggung jawab atas pelaksanaan program dan terwujudnya

outcome yang telah ditetapkan dan dituangkan dalam DIPA.

3). Bertanggung jawab kepada Kepala Badan Litbang selaku

Penanggung jawab Program/ Atasan Kepala Satuan Kerja.

4. Bendahara Pengeluaran

Bendahara pengeluaran ini dijabat oleh Wahyu Setia Permana,

melakukan tugas yaitu:

1) Menyelenggarakan pembukuan mengenai pengurusan Kas yang

menjadi tanggungjawabnya yaitu Buku Kas Umum (BKU), Buku

Pembantu, Buku Tambahan, serta buku-buku Tambahan lainnya.

2) Menyiapkan Surat Permintaan Pembayaran Uang Persediaan

(SPP-UP) dalam rangka pembiayaan keperluan sehari-hari Satuan Kerja

dan menyampaikannya kepada Kepala Satuan Kerja.

3) Melakukan pengamanan kas serta surat-surat berharga lainnya yang

berada dalam pengurusan (Brankas) sedmikian rupa sehingga terjaga

dari perbuatan yang dapat menimbulkan kerugian negara.

4) Menguji kebenaran tagihan pembayaran Uang Persediaan meliputi

Isian Pelaksanaan Anggaran) dan peraturan keuangan yang berlaku

sebelum dilakukan pembayaran.

5) Melakukan pembayaran Uang Persediaan atas persetujuan Kepala

satuan kerja untuk Belanja barang.

6) Menyiapkan rincian jumlah Pengajuan SSPDU-UP, SPPTU-UP,

SPPGU-UP, serta dokumen-dokumen pendukung lainnya.

7) Menerima dan menyetor ke Rekening Kas Negara atas pajak

danpenerimaan lainnya yang dipungut seta melaporkannya menurut

bentuk dan cara yang telah ditetapkan, tepat pada waktunya kepada

masing-masing instansi yang berkepentingan.

8) Menyelenggarakan tata kearsipan yang bersangkutan dengan

bukti-bukti pembukuan.

5. Penguji Surat Perintah Membayar

Pejabat yang Melakukan Pengujian dan Perintah Pembayaran adalah

Pejabat yang ditunjuk. Dijabat oleh Ir. Deddy Koesmedi.

Berdasarkan Keputusan Menteri Pekerjaan Umum Nomor: 16

/KPTS/M/2011, tanggal 19 Januari 2011 mempunyai tugas dan

tanggung jawab sebagai berikut :

1. Tugas :

1) Menerima berkas SPP yang disampaikan oleh Pejabat Pembuat

2) Memeriksa kelengkapan berkas SPP, mengisi check-list

kelengkapan berkas SPP dan mencatat dalam buku pengawasan

penerimaan SPP.

3) Memeriksa secara rinci keabsahan dokumen pendukung SPP

sesuai dengan ketentuan dan peraturan perundang-undangan

yang berlaku.

4) Memeriksa ketersediaan pagu anggaran dalam DIPA untuk

memperoleh keyakinan bahwa tagihan tidak melampaui batas

pagu anggaran.

5) Memeriksa kebenaran atas hak tagih yang menyangkut antara

lain:

a. Pihak yang ditunjuk untuk menerima pembayaran (nama

orang/ perusahaan, alamat, No. rekening dan nama Bank).

b. Nilai tagihan yang harus dibayar (kesesuaian dan/atau

kelayakannya dengan prestasi kerja yang dicapai sesuai

spesifikasi teknis yang tercantum dalam kontrak berkenaan).

c. Jadwal waktu pembayaran (kesesuaian dengan jadwal

penarikan dana yang tercantum dalam DIPA serta

ketepatannya terhadap jadwal waktu pembayaran guna

meyakinkan bahwa tagihan yang harus dibayar belum

6) Memeriksa pencapaian tujuan dan/atau sasaran kegiatan sesuai

dengan indikator kinerja yang tercantum dalam DIPA berkenaan

dan/atau spesifikasi teknis yang telah ditetapkan dalam kontrak.

7) Menandatangani dan menerbitkan SPM dalam rangkap 6 dengan

ketentuan :

a. Lembar kesatu dan lembar kedua disampaikan kepada

KPPN pembayar.

b. Lembar ketiga sebagai pertinggal pada Pejabat yang

Melakukan Pengujian dan Perintah Pembayaran.

c. Lembar keempat disampaikan kepada Petugas

Akuntansi/Verifikasi Keuangan.

d. Lembar kelima disampaikan kepada Pejabat Pembuat

Komitmen.

e. Lembar keenam disampaikan kepada Bendahara

Pengeluaran.

8) Menyampaikan SPM yang telah ditandatanganinya ke KPPN

terkait.

9) Menyusun laporan seluruh kegiatan yang dilakukannya sesuai

DIPA dan menyampaikan kepada Kasatker.

10) Menyelenggarakan tata kearsipan yang bersangkutan dengan

2. Tanggung Jawab :

1) Bertanggungjawab secara administratif terhadap hasil pengujian

meliputi aspek hukum, peraturan perundang-undangan dan

tujuan pengeluaran.

2) Bertanggung jawab kepada Kasatker Tetap Pusat.

6. Pejabat Pembuat Komitmen (PPK)

Melaksanakan sebagian tugas Kepala Satuan Kerja yang dilimpahkan

kepadanya, meliputi :

1) Pelaksanaan rencana kerja sebagaimana telah ditetapkan dalam

DIPA sesuai kegiatannya masing-masing berdasarkan persetujuan

Kepala Satuan Kerja.

2) Penandatangan Surat Keputusan yang mengakibatkan pengeluaran

(gaji, lembur,honor, vakasi dan perjalanan dinas)

3) Penetapan dan Penandatangan Surat Keputusan Susunan Anggota

Panitia Pengadaan Barang/Jasa dengan persetujuan Kepala Satuan

Kerja.

4) Penyusunan Dokumen Pengadaan Barang/Jasa sesuia dengan

kegiatan yang tercantum dalam DIPA untuk pekerjaan yang akan

dilaksanakan oleh Penyedia Barang/Jasa maupun rencana kerja

kegiatan yang akan dilaksanakan secara swakelola.

5) Penyusunan jadwal pelaksanaan pengadaan barang dan jasa.

7) Penetapan Penyedia Barang/Jasa sebagai pelaksana kegiatan dengan

persetujuan Kepala Satuan Kerja.

8) Penandatanganan Surat Perintah Kerja (SPK)/Kontrak dengan

persetujuan Kepala Satuan Kerja.

9) Pengawasan/penilaian atas pelaksanaan dan hasil penyelesaian

pekerjaan, pemeriksaan barang sesuai spesifikasi teknis yang telah

ditetapkan.

10) Penandatanganan Berita Acara Penyelesaian Pekerjaan, Berita Acara

Pemeriksaan Barang, Berita Acara Serah Terima Barang/Pekerjaan

yang harus memuat secara lengkap identitas pekerjaan.

11) Penandatanganan bukti-bukti dokumen pengeluaran anggaran Satuan

Kerja baik yang dilakukan secara kontraktual maupun secara

swakelola.

12) Penyiapan dan penandatanganan Surat Permintaan Pembayaran

(SPP) serta dokumen pendukungnya dan menyampaikan kepada

Kepala Satuan Kerja untuk mendapatkan persetujuan.

13) Pengajuan SPP Uang Persediaan kepada Bendahara Pengeluaran

melalui Kepala Satuan Kerja untuk pembayaran yang membebani

Uang Persediaan.

14) Menyusun Laporan seluruh kegiatan yang dilakukannya sesuai DIPA

dan menyampaikannya kepada Kepala Satuan Kerja selaku Atasan

15) Menyusun usulan rencana Kegiatan Satuan Kerja Tahunan yang

merupakan bagian dari Rencana Kerja dan Anggaran

Kementerian/Lembaga (RKA-KL) untuk tahun berikutnya.

Pejabat pembuat komitmen ini dijabat oleh Dra. Ratna Adiana (PKK I)

dan Ir. Alvadison (PPK II).

Terbagi atas tiga (3) bagian, yaitu:

1) Asisten Perencanaan Tugas :

1. Menyusun program dan mengkoordinasikan dengan

bagian-bagian (Bagian/Bidang/Balai)

2. Melaporkan kemajuan pelaksanaan kegiatan

3. Monitoring laporan kemajuan pelaksanaan kegiatan, bulanan,

dan triwulanan.

4. Menyusun laporan sesuai dengan petunjuk operasional.

5. Mengendalikan kegiatan agar sesuai dengan sasarannya.

Asisten perencanaan ini dijabat oleh Edi Rustandi, S. ST dan Yosep

Hendrawan.

2) Asisten Keuangan

Tugas :

1. Melakukan verifikasi/dokumen pembayaran, dan kelengkpan

serta register/dokumen pembayaran,

2. Melakukan pengendalian penggunaan anggaran,

4. Menyusun Surat Pernyataan Pembayaran.

Asisten keuangan ini dijabat oleh Aep Rustiana, S. AB dan

Komarayati.

3) Asisten Umum Tugas :

1. Melakukan Tata usaha, tata persuratan, dan tata kearsipan,

2. Melaksanakan kegiatan pengadaan barang dan jasa,

3. Melaksanakan proses surat pertanggungjawaban.

Asisten umum ini dijabat oleh Ds. Suparmin S.MM dan Juawami,

S.ST, MM.

7. Pejabat Pemungut Penerimaan Negara

(Khusus untuk Satuan Kerja yang berfungsi sebagai Instansi Pengguna

PNBP) Melaksanakan sebagian tugas Kepala Satuan Kerja yang

dilimpahkan kepadanya, meliputi :

1) Penyusunan rencana target tahunan Penerimaan Negara Bukan

Pajak Satuan Kerja yang akan dituangkan dalam RKA-KL/DIPA

2) Pembuatan komitmen yang dpat menimbulkan penerimaan Negara

berdasarkan persetujuan Kepala Satuan Kerja.

3) Penyediaan fasilitas barang maupun jasa dalam rangka memberikan

pelayanan kepada masyarakat sesuai dengan fungsi dan kegiatan

yang telah ditetapkan oleh Menteri Keuangan.

4) Pemeliharaan Barang Milik/Kekayaan Negara dan fasilitas satuan

5) Pengawasan terhadap ketaatan penyetoran PNBP ke Kas Negara.

6) Pengawasan terhadap pembukuan penerimaan dan penyetoran

PNBP ke Kas Negara.

7) Menyusun laporan seluruh kegiatan yang dilakukannya sesuai

DIPA dan menyampaikannya kepada Kepala Satuan Kerja selaku

Atasan Langsungnya.

Pejabat pemungut penerimaan negara, dijabat oleh Ririn Rimawan,

ST.

8. Bendahara Penerimaan

(Khusus untuk Satuan Kerja yang berfungsi sebagai Instansi Pengguna PNBP)

Melakukan tugas :

1) Menagih/memungut PNBP yang ada dalam kepengurusan

Instansinya sesuai dengan ketentuan yang telah ditetapkan.

2) Menyimpan seluruh uang PNBP yang ada dalam

tanggungjawabnya sesuai dengan ketentuan yang telah ditetapkan

dengan tidak menyimpan uang yang ada dalam pengurusannya

lebih dari satu minggu dan disimpan atas nama pribadi pada suatu

Bank/Giro Pos.

3) Menyetorkan seluruh PNBP yang telah dopungut/diterimanya ke

rekening Kas Negara pada Bank/Giro Pos sekurang-kurangnya

4) Membukukan seluruh penerimaan dan pengeluaran PNBP yang ada

dalam pengurusan Instansinya berdasarkan bukti-bukti pungutan

dan bukti-bukti penyetoran.

5) Melaporkan/mempertanggungjawabkan seluruh pungutan/

penerimaan dan bukti penyetoran/pengeluaran kepada Kepala

Satuan Kerja melalui Pejabat yang Melakukan Pemungutan

Penerimaan Negara.

Bendaharawan penerimaan ini dijabat oleh Dami Laeastri, SE.

9. Kelompok Kerja Pengadaan Barang/ Jasa

Pejabat pengadaan yang berfungsi untuk melaksanakan pengadaan

barang/jasa.

10. Penanggung Jawab Sistem Akuntansi Keuangan Pengguna Anggaran (SAKPA)

Tugas:

1) Membuat laporan akuntansi keuangan semesteran dan tahunan.

2) Melakukan rekonsiliasi dengan KPPN.

3) Melakukan rekonsiliasi laporan keuangan dengan laporan

SIMAK-BMN.

Penanggung jawab sistem akuntansi keuangan pengguna anggaran ini

11. Penanggung Jawab e-Monitoring

e-Monitoring merupakan laporan pelaksanaan program. Penanggung

jawab e-monitoring dijabat oleh Kokom Komariah, D.Pd. e-Monitoring

ini meliputi :

Data dan Informasi (Pekerjaan Swakelola maupun Kontraktual)

1) Informasi Prakontrak (diambil dari data e-Procurement).

2) Output per paket pekerjaan, sub kegiatan dan kegiatan.

3) Pelaksanaan program sesuai kegiatan prioritas dalam RKP

4) Pagu dan realisasi pelaksanaan anggaran per program, per provinsi,

per satminkal, per satker, per jenis belanja, per sumber dana s/d

nilai kontrak.

5) Kurva S Rencana dan Realisasi Pelaksanaan anggaran per paket

pekerjaan satuan kerja.

6) Pencairan anggaran baik rupiah murni maupun PHLN.

7) Permasalahan potensial dan rutin.

12. Penanggung Jawab Sistem Informasi Manajemen Akuntasi Barang Milik Negara (SIMAK-BMN)

1) Melaksanakan administrasi penatausahaan BMN

2) Membuat laporan barang milik negara semesteran dan tahunan,

3) Monitoring laporan persediaan barang habis pakai,

Penanggung jawab sistem informasi manajemen akuntasi barasng milik

2.4 Aspek Kegiatan Pusat Penelitian dan Pengembangan Sumber Daya Air (PUSAIR)

Kegiatan yang dilaksanakan Dukungan Manajemen dan Dukungan Teknis

Lainnya Pusat Penelitian dan Pengembangan Sumber Daya Air pada tahun

Anggaran 2011, sebagai berikut:

Program Penelitian dan Pengembangan Kementerian Pekerjaan Umum

(033. 11. 04)

2431 Penelitian dan Pengembangan Subbidang Sumber Daya Air

01 Naskah Ilmiah Sub Bidang Sumber Daya Air.

02 Teknologi Sub Bidang Sumber Daya Air.

03 Model Fisik Sub Bidang Sumber Daya Air .

04 Model Sistem Sub Bidang Sumber Daya Air.

05 R-0 Sub Bidang Sumber Daya Air.

06 Prototipe Sub Bidang Sumber Daya Air.

07 Prosiding Diseminasi, Sosialisasi, Pelatihan Sub Bidang Sumber Daya Air.

08 Prosiding Advis Teknis, Sosial, Ekonomi Sub Bidang Sumber Daya Air.

09 Layanan Perkantoran.

10 Dukungan Penyelenggaraan Litbang.

11 Layanan Publik (PNBP).

31 BAB III

PELAKSANAAN KERJA PRAKTEK

3.1 Bidang Pelaksanaan Kerja Praktek

Penulis melaksanakan kerja praktek di Pusat Penelitian dan

Pengembangan Sumber Daya Air (PUSAIR). Dalam pelaksanaan kerja praktek

tersebut penulis diberikan pengarahan dan bimbingan mengenai kegiatan instansi

dan juga cara menginput data menggunakan aplikasi (SPM, SP2D).

3.2 Teknis Pelaksanaan Kerja Praktek

Teknis pelaksanaan kerja praktek yang telah dilakukan penulis di Satuan

Kerja Pusat Penelitian dan Pengembangan Sumber Daya Air (Pusair) adalah

adalah dengan melakukan beberapa kegiatan diantaranya sebagai berikut:

1. Mengenal ruang lingkup, keadaan dan kondisi tempat kerja praktek.

2. Mempelajari peraturan yang dijadikan sebagai dasar hukum yang

berkaitan dengan Mekanisme Pelaksanaan Pembayaran Anggaran.

3. Menginput data Surat Perintah Pencairan Dana (SP2D) perjalanan

dinas.

4. Menyimpan dan mengarsipkan Surat Perintah Membayar (SPM).

3.3 Pembahasan Hasil Pelaksanaan Kerja Praktek

3.3.1 Mekanisme Pelaksanaan Pembayaran di Satuan Kerja Pusat Penelitian dan Pengembangan Sumber Daya Air

Mekanisme pelaksanaan pembayaran di satuan kerja pusat penelitian dan

pengembangan sumber daya air sesuai dengan Peraturan Direktur Jenderal

Perbendaharaan No.66/PB/2005, yaitu:

1. Bahwa dalam rangka pelaksanaan Anggaran Pendapatan dan Belanja

Negara (APBN) yang ditetapkan dalam Undang-Undang tentang

Anggaran Pendapatan dan Belanja Negara harus dilaksanakan dengan

efektif, efisien, tertib, transparan dan bertanggung jawab sesuai

ketentuan perundang-undangan yang berlaku ;

2. Bahwa salah satu tugas pokok dan fungsi Direktorat Jenderal

Perbendaharaan adalah menyusun kebijakan di bidang pelaksanaan

anggaran ;

3. Bahwa Direktur Jenderal Perbendaharaan berwenang untuk menetapkan

pedoman tentang mekanisme pelaksanaan pembayaran atas beban

Anggaran Pendapatan dan Belanja Negara ;

4. Bahwa berdasarkan pertimbangan tersebut pada butir 1,2 dan 3, serta

agar Peraturan Direktur Jenderal Perbendaharaan tentang Mekanisme

Pelaksanaan Pembayaran atas Beban Anggaran Pendapatan dan Belanja

Negara dapat mewujudkan kesamaan pemahaman dan keterpaduan

Daerah dipandang perlu menetapkan kembali Peraturan Direktur

Jenderal Perbendaharaan tentang Mekanisme Pelaksanaan Pembayaran

atas Beban Anggaran Pendapatan dan Belanja Negara.

3.3.1.1 Pelaksanaan Pembayaran

Kepala Satuan Kerja /Kuasa Pengguna Anggaran sebagai penanggung

jawab fisik dan keuangan, perlu memperhatikan aspek kelancaran pembayaran

agar dapat dilaksanakan sesuai dengan jadwal yang telah ditentukan.

Kewajiban Satuan Kerja terkait penggunaan rekening Satuan Kerja :

1) Setiap satuan Kerja yang akan membuka rekening bendahara

penerimaan dan/atau bendahara pengeluaran wajib mendapat

persetujuan dari KPPN setempat selaku kuasa Bendahara Umum

Negara (BUN)

2) Terhadap rekening bendahara penerimaan dan/atau bendahara

pengeluaran dan rekening lainnya yang telah dibuka sebelum Peraturan

Menteri Keuangan No. 57/PMK.05/2007 tanggal 13 Juni 2007, harus

dimintakan persetujuan ke KPPN setempat selaku kuasa BUN.

Pelaksanaan pembayaran APBN pada Satuan Kerja terdiri dari

pembayaran melalui Uang Persediaan (UP) dan pembayaran secara langsung

(LS), dengan tahapan :

1. Pengajuan SPP oleh Kepala satuan Kerja / Pejabat Pembuat

2. Penerbitan SPM oleh Pejabat yang Melakukan Pengujian dan Perintah

Pembayaran

3. Penerbitan SP2D oleh Kepala KPPN terkait.

3.3.1.2 Jenis Pembayaran

Pembayaran melalui Uang Persediaan (UP)

UP dapat diberikan dalam batas-batas sebagai berikut:

1) UP dapat diberikan untuk pengeluaran-pengeluaran:

a. Belanja Barang (52);

Mata Anggaran Keuangan (MAK) 521111 (Belanja Keperluan

sehari-hari kantor), 521112 (Belanja inventaris kantor), 521113 (Belanja

pengadaan bahan makanan), 521114 (Belanja barang bersifat

kontraktual), 521119 (Belanja barang operasional lainnya), 522112

(Belanja jasa pos dan giro), 522111 (Belanja langganan daya dan

jasa), 523111 (Belanja biaya pemeliharaan gedung dan bangunan),

523112 (Belanja biaya pemeliharaan gedung dan bangunan lainnya),

523121 (Belanja biaya pemeliharaan peralatan dan mesin), 523122

(Belanja biaya pemeliharaan peralatan dan mesin lainnya), 524111

(Belanja perjalanan biasa).

b. Belanja Modal (53) untuk pengeluaran honor tim, Alat Tulis

Kantor (ATK), perjalanan dinas, biaya pengumuman

lelang,pengurusan surat perijinan dan pengeluaran lain yang tidak

dapat dilakukan dengan pembayaran langsung dalam rangka

c. Belanja lain-lain (58)

2) Diluar ketentuan pada butir 1, dapat diberikan pengecualian untuk

DIPA Pusat oleh Direktur Jenderal Perbendaharaan dan untuk DIPA

Pusat yang kegiatannya berlokasi di daerah serta DIPA yang

ditetapkan oleh Kepala Kanwil Ditjen Perbendaharaan oleh Kepala

Kanwil Ditjen Perbendaharaan setempat.

3) UP dapat diberikan dalam batas-batas sebagai berikut :

a. 1/12 (satu per dua belas) dari pagu DIPA menurut klasifikasi

belanja barang dan belanja lain-lain yang diijinkan untuk diberikan

UP, maksimal Rp. 50.000.000 (lima puluh juta rupiah) untuk pagu

sampai dengan Rp. 900.000.000 (sembilan ratus juta rupiah).

b. 1/18 (satu per delpan belas) dari pagu DIPA menurut klasifikasi

belanja barang dan belanja lain-lain yang diijinkan untuk diberikan

UP, maksimal Rp. 100.000.000 (seratus juta rupiah) untuk pagu

diatas Rp. 900.000.000 (sembilan ratus juta rupiah) sampai dengan

Rp. 2.400.000.000 (dua miliar empat ratus juta rupiah).

c. 1/24 (satu per dua puluh empat) dari pagu DIPA menurut

klasifikasi belanja barang dan belanja lain-lain yang dijinkan untuk

diberikan UP, maksimal Rp. 200.000.000 (dua ratus juta rupiah)

untuk pagu di atas Rp. 2.400.000.000 (dua miliar empat ratus juta

rupiah) sampai dengan Rp. 6.000.000.000 (enam milyar rupiah).

d. 1/30 (satu per tiga puluh) dari pagu DIPA menurut klasifikasi

UP. Maksimal Rp. 500.000.000 (lima ratus juta rupiah) untuk pagu

diatas Rp. 6.000.000.000 (enam milyar rupiah).

4) Perubahan besaran UP di luar ketentuan pada butir 3 ditetapkan oleh :

a. Kepala Kantor Wilayah Ditjen Perbendaharaan untuk perubahan

besaran UP menjadi setinggi-tingginya Rp.500.000.000,- (lima

ratus juta rupiah);

b. Direktur Jenderal Perbendaharaan, untuk perubahan besaran UP di

atas Rp.500.000.000,- (lima ratus juta rupiah).

5) PA/Kuasa PA dapat mengajukan UP sebagaimana dimaksud pasal 7

butir 3 setelah diperhitungkan dengan UP yang telah diterima.

6) Pengisian kembali UP sebagaimana dimaksud pada butir 3 dapat

diberikan apabila dana UP telah dipergunakan sekurang-kurangnya 75

% dari dana UP yang diterima.

7) Pengecualian terhadap butir f diputuskan oleh Direktur Jenderal

Perbendaharaan atas usul satker.

8) Dalam hal penggunaan UP belum mencapai 75%, sedangkan

satker/SKS yang bersangkutan memerlukan pendanaan melebihi sisa

dana yang tersedia, satker/ SKS dimaksud dapat mengajukan TUP

(Tambahan Uang Persediaan).

9) Pemberian TUP diatur sebagai berikut:

a. Kepala KPPN dapat memberikan TUP sampai dengan jumlah

yang diperbolehkan diberi UP bagi instansi dalam wilayah

pembayaran KPPN bersangkutan.

b. Permintaan TUP di atas Rp.500.000.000,- (lima ratus juta rupiah)

untuk klasifikasi belanja yang diperbolehkan diberi UP harus

mendapat dispensasi dari Kepala Kanwil Ditjen Perbendaharaan

10) Pengajuan pengesahan Surat Perintah Membayar (SPM) penggantian

UP Nihil atas TUP dapat dilakukan secara bertahap sampai dengan

batas akhir pengajuan SPM-GU Nihil atas TUP.

Pembayaran Langsung (LS)

Pembayaran langsung dilakukan untuk keperluan pembayaran yang

pelaksanaannya dilakukan oleh rekanan/pihak ketiga dan atau atas

pembayaran dalam rangka pengadaan barang/jasa yang nilainya

ditetapkan oleh Menteri Keuangan.

3.3.1.3 Prosedur Penerbitan Surat Perintah Pencairan Dana di Satuan Kerja

.Pusat Penelitian dan Pengembangan Sumber Daya Air(PUSAIR)

Penyampaian SPM kepada KPPN dilakukan sebagai berikut:

1. Pengguna Anggaran/ Kuasa PA atau pejabat yang ditunjuk

menyampaikan SPM beserta dokumen pendukung dilengkapi dengan

Arsip Data Komputer (ADK) berupa softcopy (disket) melalui loket

Penerimaan SPM pada KPPN atau melalui Kantor Pos, kecuali bagi

2. SPM Gaji Induk harus sudah diterima KPPN paling lambat tanggal 15

sebelum bulan pembayaran.

3. Petugas KPPN pada loket penerimaan SPM memeriksa kelengkapan

SPM, mengisi check list kelengkapan berkas SPM, mencatat dalam

Daftar Pengawasan Penyelesaian SPM dan meneruskan check list

serta kelengkapan SPM ke Seksi Perbendaharaan untuk diproses lebih

lanjut.

Penerbitan SP2D oleh KPPN diatur sebagai berikut :

1. SPM yang diajukan ke KPPN digunakan sebagai dasar penerbitan

SP2D

2. SPM dimaksud dilampiri bukti pengeluaran sebagai berikut:

a. untuk keperluan pembayaran langsung (LS) belanja pegawai:

1. Daftar Gaji/ Gaji Susulan/ Kekurangan Gaji/ Lembur/Honor dan

Vakasi yang ditandatangani oleh Kuasa PA atau pejabat yang

ditunjuk dan Bendahara Pengeluaran;

2. Surat-surat Keputusan Kepegawaian dalam hal terjadi perubahan

pada daftar gaji;

3. Surat Keputusan Pemberian honor/vakasi dan SPK lembur;

Surat Setoran Pajak (SSP).

4..Untuk keperluan pembayaran langsung (LS) non belanja

pegawai :

Resume Kontrak/SPK atau Daftar Nominatif Perjalanan

SPTB ;

Faktur Pajak dan SSP (surat setoran pajak);

5..Untuk keperluan pembayaran TUP :

Rincian rencana pengunaan dana ;

Surat dispensasi Kepala Kantor Wilayah Ditjen

Perbendaharaan untuk TUP diatas Rp. 200.000.000 (dua ratus

juta rupiah);

Surat Pernyataan dari Kuasa Pengguna Anggaran atau pejabat

yang ditunjuk yang menyatakan bahwa:

Dana Tambahan UP tersebut akan digunakan untuk keperluan

mendesak dan akan habis digunakan dalam waktu satu bulan

terhitung sejak tanggal diterbitkannya SP2D.

Apabila terdapat sisa dana TUP, harus disetorkan ke

Rekening Kas Negara;

Tidak untuk membiayai pengeluaran yang seharusnya

dibayarkan secara langsung.

6..Untuk keperluan pembayaran GUP:

1. SPTB ;

3.3.2 Kendala dalam Mekanisme Pelaksanaan Pembayaran Anggaran Dalam Pelaksanaan Pembayaran Anggaran di Satuan Kerja Pusat

Penelitian dan Pengembangan Sumber Daya Air, ditemukan beberapa kendala

yaitu :

1. Keterlambatan pencairan dana, hal ini terjadi karena adanya proses

revisi dokumen anggaran DIPA, kapasitas pelaksanaan kegiatan,

mundurnya waktu pelaksanaan kegiatan, tidak tersedianya alat

pendukung, dan perubahan struktur organisasi. Berdasarkan sistem

birokrasi yang berlaku saat ini, pencairan dana bisa dilakukan bila

dokumen DIPA telah mendapatkan persetujuan dalam suatu instansi

atau perusahaan.

2. Kekurangpahaman kode Mata Anggaran Keuangan, hal ini sering

terjadi akibat karyawan kurang memahami kode mata anggaran

keuangan yang pada akhirnya akan terjadi kesalahan dalam

memasukan kode mata anggaran keuangan akan dapat mengubah

suatu informasi yang pada akhirnya akan memberikan informasi

yang tidak akurat dan mengakibatkan kesalahan fatal pada laporan.

Adapun upaya yang dilakukan oleh Satuan Kerja Pusat Penelitian dan

Pengembangan Sumber Daya Air mengatasi kendala dalam mekanisme

1. Cepat dan tanggap dalam membuat revisi dokumen DIPA hal ini

dilakukan agar segera mendapatkan persetujuan dalam suatu instansi

atau perusahaan agar proses pencairan dana lebih cepat dilakukan.

2. Para karyawan diberikan pengarahan mengenai berbagai Kode Mata

Anggaran Keuangan dan melakukan pengecekan ulang ketika

memasukkan laporan hal ini dilakukan agar tidak terjadinya

kesalahan dalam memasukkan laporan yang pada akhirnya dapat

42 BAB IV

KESIMPULAN DAN SARAN

4.1 Kesimpulan

1. Mekanisme pelaksanaan pembayaran di satuan kerja pusat penelitian

dan pengembangan sumber daya air sesuai dengan Peraturan Direktur

Jenderal Perbendaharaan No.66/PB/2005.

2. Jenis pembayaran dapat melalui uang persediaan (UP) yaitu: Belanja

Barang, Belanja Modal, Belanja lain-lain dan melalui pembayaran

langsung (LS) yang dilakukan untuk keperluan pembayaran yang

pelaksanaannya dilakukan oleh rekanan/pihak ketiga.

3. Kendala dalam pelaksanaan pembayaran anggaran, yaitu mengenai

keterlambatan pencairan dana dan kekurangpahaman kode mata

anggaran keuangan.

4.2 Saran

Dengan ditemukan beberapa kendala dalam Pelaksanaan Pembayaran

Anggaran di Satuan Kerja Pusat Penelitian dan Pengembangan Sumber Daya Air,

maka penulis memberi saran yang diharapkan dapat bermanfaat bagi instansi

sebagai bahan masukkan guna meningkatkan kinerja terutama dalam kegiatan

Pelaksanaan Pembayaran Anggaran di Satuan Kerja Pusat Penelitian dan

1. Dalam hal mundurnya waktu pelaksanaan kegiatan yang telah ditetapkan

diharapkan Satuan Kerja Pusat Penelitian dan Pengembangan Sumber Daya

Air, dapat lebih mempertepat waktu dalam melaksanakan suatu kegiatan agar

sesuai dengan jadwal atau rencana yang telah ditetapkan dan tidak

mengakibatkan adanya suatu keterlambatan.

2. Diharapkan karyawan lebih menguasai kode mata anggaran keuangan, yaitu

Belanja Barang kode mata Anggaran keuangannya (52), misalnya 521111

(belanja keperluan sehari-hari kantor), 521112 (belanja inventaris kantor),

Belanja Modal kode mata anggaran keuangannya (53) dan untuk kode mata

anggaran keuangan Belanja lain-lain (58) agar tidak terjadi kesalahan dalam

LAPORAN KERJA PRAKTEK

Diajukan Untuk Memenuhi Salah Satu Syarat

Mata Kuliah Kerja Praktek Jenjang Sarjana (S1) Program Studi Akuntansi

Oleh :

NAMA : KARTIKA PRATIWI PUTRI NIM : 21108070

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

DAFTAR PUSTAKA

Laporan Akhir Penyelenggaraan Pengendalian dan Pengawasan Sistem Keuangan 2010. Pusat Penelitian dan Pengembangan Sumber Daya Air.

Laporan Akhir Penyelenggaraan Sistem Akuntansi Instansi 2010. Pusat Penelitian dan Pengembangan Sumber Daya Air.

Peraturan Direktur Jenderal Perbendaharaan Nomor 66/PB/2005 Tentang

Mekanisme Pelaksanaan Pembayaran Anggaran Atas Beban Anggaran

Pendapatan Dan Belanja Negara

Peraturan Direktur Jenderal Perbendaharaan Nomor PER-66/PB/2005 Tentang Prosedur Penerbitan Surat Perintah Pencairan Dana di Satuan Kerja Pusat Penelitian dan Pengembangan Sumber Daya Air.

Petunjuk Operasional Kegiatan (POK) 2011. Pusat Penelitian dan Pengembangan Sumber Daya Air.

Umi Narimawati, Sri Dewi A., & Lina I. 2011. Penulisan Karya Ilmiah. Bekasi: Genesis.

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama Lengkap : Kartika Pratiwi Putri

Tempat tanggal lahir : Sukabumi, 02 Juni 1990

Agama : Islam

Jenis Kelamin : Perempuan

Kewarganegaraan : Indonesia

Alamat : Komplek Balittri, Desa Sundawenang RT 46/19

DATA PENDIDIKAN

1. SDN Pakuhaji 1996-1998 Pindah

2. SDN Kompa I 1998-2001 Berijazah

3. SLTPN 1 Parungkuda 2001-2004 Berijazah

4. SMAN 1 Cibadak 2005-2008 Berijazah

i Assalamu’alaikum Wr. Wb.

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT, karena

atas rahmat dan ridho-Nya, penulis dapat menyelesaikan laporan kerja praktek.

Laporan kerja praktek ini penulis susun berdasarkan hasil kerja praktek yang

dilakukan di Pusat Penelitian dan Perkembangan Sumber Daya Air (PUSAIR)

yang berjudul “Mekanisme Pelaksanaan Pembayaran Anggaran di Satuan

Kerja Pusat Penelitian dan Pengembangan Sumber Daya Air”. Laporan ini dimaksudkan untuk memenuhi salah satu syarat kelulusan dalam menempuh

Program Studi Akuntansi Strata 1 Fakultas Ekonomi Universitas Komputer

Indonesia (UNIKOM).

Penulis menyadari bahwa dalam penyusunan laporan kerja praktek ini

masih banyak kekurangannya, mengingat keterbatasan kemampuan, pengalaman

dan pengetahuan penulis, baik dalam hal penyajian maupun dalam penggunaan

tata bahasa. Tetapi penulis berupaya menyusun sebaik mungkin dengan harapan

laporan kerja praktek ini bermanfaat bagi semua pihak. Oleh karena itu, penulis

sangat mengharapkan saran dan kritik demi perbaikan dimasa yang akan datang.

Selama penyusunan laporan kerja praktek ini, penulis banyak

mendapatkan bantuan dari berbagai pihak, baik berupa petunjuk, bimbingan,

pengarahan, maupun bantuan moril dan materil. Oleh karena itu, dalam

ii

penulis untuk menyelesaikan laporan kerja praktek ini.

Dalam kesempatan ini pula penulis mengucapkan terima kasih yang

sebesar-besarnya kepada Bapak/Ibu:

1. Dr. Ir. Eddy Soeryanto Soegoto, M. Sc., selaku Rektor Universitas

Komputer Indonesia.

2. Prof. Dr. Hj. Umi Narimawati, Dra., SE., M. Si., selaku Dekan

Fakultas Ekonomi Universitas Komputer Indonesia.

3. Ibu Sri Dewi Anggadini, SE., M. Si., selaku Ketua Program Studi

Akuntansi.

4. Ibu Wati Aris Astuti, SE., M. Si., selaku Dosen Pembimbing yang

telah meluangkan waktu guna membimbing, mengarahkan, dan

memberikan petunjuk demi selesainya Laporan Kerja Praktek ini.

5. Lilis Puspitawati, S.E., M.Si., selaku Sekretaris Jurusan Akuntansi

Universitas Komputer Indonesia.

6. Ely Suhayati, S.E., Ak., M.Si., selaku Dosen Wali Kelas Akuntansi-2.

7. Kunti Sayitrie, S.E., selaku Kasubbid Sumber Daya Manusia Pusat

Penelitian dan Pengembangan Sumber Daya Air (PUSAIR) yang telah

memberikan kesempatan bagi penulis untuk melaksanakan kerja

iii

serta perhatian selama penulis melakukan Kerja Praktek.

9. Staf Subbagian Keuangan Satuan Kerja Pusat Penelitian dan

Perkembangan Sumber Daya Air (PUSAIR) (Pak Risman, Pak Aep,

Bu Yati, Bu kokom, mba fitri) terima kasih atas bantuannya.

10.Seluruh Staf Satuan Kerja Pusat Penelitian dan Perkembangan Sumber

Daya Air (PUSAIR) Jawa Barat yang telah membantu penyelesaian

laporan ini yang tidak dapat penulis sebutkan satu per satu.

11.Sekretariat Program Studi Akuntansi Fakultas Ekonomi Universitas

Komputer Indonesia.

12.Seluruh Staf Dosen Pengajar UNIKOM yang telah membekali penulis

dengan pengetahuan.

13.Adikku tersayang kirana yang telah memberikan doa dan semangatnya

untuk meyelesaikan laporan kerja praktek ini.

14.Untuk semua keluargaku terima kasih telah memberikan doa dan

dukungannya.

15.Untuk Teh Apriel, Teh Arti dan Funco terima kasih atas doa,

dukungan dan semangatnya.

16.Untuk sahabat-sahabatku Intan, Fiki, Aini, Dani, Amel, Adit terima

iv

yang tidak dapat penulis sebutkan satu per satu.

Semoga Allah SWT membalas jasa semua pihak yang telah membantu

penulis dalam penyusunan laporan kerja praktek ini.

Wassalamu’alaikum Wr. Wb.

Bandung, Desember 2011

Penulis