ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KUALITAS AUDIT

(Studi Empiris pada Kantor Akuntan Publik yang Terdapat di Jakarta)

Oleh : Kurrotul Aini NIM: 205082000225

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KUALITAS AUDIT

(Studi Empiris pada Kantor Akuntan Publik yang Terdapat di Jakarta)

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-syarat Meraih Gelar Sarjana Ekonomi

Oleh :

Kurrotul Aini

NIM: 205082000225

Dibawah Bimbingan

Pembimbing I Pembimbing II

Abdul Hamid, Prof, Dr., MS Hepi Prayudiawan, SE., AK., MM

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

“Analyze The Factors that Influence of Audit Quality (Empirical Study at Public Accountant Firm in Jakarta)”

By:

Kurrotul Aini

ABSTRACT

The research purposed to analyze the factors that are influencing of audit quality. This research use the primary data or research data which is obtained directly from publik accountant in jakarta by presenting direct question (questionnaires) to public accountans.

Result of the t test show signification of variable that are influencing of audit quality other things is independency, auditor interest, and also the auditor experience. While variable which do not have an effect on signification is duration process audit, sum up client, size measure of properties and health of client finance, and also make an audit fee.

“Analisis Faktor-Faktor yang Mempengaruhi Kualitas Audit (Studi Empiris pada Kantor Akuntan Publik yang Terdapat di Jakarta)”

Oleh: Kurrotul Aini

ABSTRAK

Penelitian ini bertujuan untuk menganalisis faktor-faktor yang

mempengaruhi kualitas audit. Penelitian ini menggunakan data primer atau data penelitian yang di peroleh secara langsung dari akuntan publik di jakarta dengan cara menyajikan daftar pertanyaan langsung (kuesioner) kepada akuntan publik.

Hasil uji t menunjukkan signifikasi variabel-variabel yang mempengaruhi kualitas auditor diantaranya adalah independensi, kompetensi auditor, serta pengalaman auditor. Sedangkan variabel-variabel yang tidak berpengaruh signifikan adalah lamanya proses audit, jumlah klien, ukuran kekayaan dan kesehatan keuangan klien, serta audit fee.

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Kurrotul Aini

2. Jenis Kelamin : Perempuan

3. Tempat, Tanggal lahir : Tangerang, 30 Juli 1988

4. Kewarganegaraan : Indonesia

5. Status : Belum menikah

6. Tinggi, berat badan : 165 cm, 46 Kg

7. Kesehatan : Sangat Baik

8. Agama : Islam

9. Alamat lengkap : Jl. Wadassari 3 No. 4 RT 11/RW 02 Pondok Betung

Pondok Aren , Bintaro Jaya

10. Telepon : 08161377441

: 021 7341086

II. PENDIDIKAN Formal

1993 - 2000 : SD Arraisyiah, Jakarta

2000 - 2003 : SLTP Pamulang, Jakarta

2003 - 2005 : MA Ashri, Jember

2005 - 2009 : UIN Syarif Hidayatullah, Jakarta

Non Formal

2008 - 2008 : Pelatihan Bisnis Tanpa Suap (CPA), Jakarta

III. PENGALAMAN KERJA

Praktek Kerja Lapangan:

o Praktek Kerja di PT. KARVAK NUSA GEOMATIKA, Jakarta

Periode: Juli 2008 - Agustus 2008 Tujuan : Persyaratan tugas perkuliahan Posisi : Staff Accounting

o Praktek Kerja di PT. CITRA SOFIE MANDIRI, Jakarta

Periode: Oktober 2008 - Desember 2008 Tujuan : Menambah pengalaman Posisi : Staff Accounting

IV. LATAR BELAKANG KELUARGA

1. Ayah : H. Syaiful Imam

2. Pekerjaan : Wiraswasta

3. Ibu : Titin

4. Pekerjaan : Ibu Rumah Tangga

5. Alamat : Jl. Wadassari 3 No. 4 RT 11/RW 02 Pondok Betung

Pondok Aren , Bintaro Jaya.

Segala puji bagi Allah yang karena nikmat-Nyalah telah sempurna segala

kebaikan. Sholawat dan salam semoga tercurah kepada pemimpin para nabi,

sholihin, amilin, abiding dan para mujahid yang berjihat fisabilillah, baginda kita

nabi Muhammad Rosullullah SAW. Tiada yang pantas terucap selain syukur

Ahamdullillahi Robbil’alamin akhirnya penulis dapat menyelesaikan skripsi yang

berjudul “Analisis Faktor-Faktor yang Mempengaruhi Kualitas Audit (Studi

Empiris pada Kantor Akuntan Publik yang Terdapat di Jakarta)”.

Dalam penyusunan skripsi ini, penulis juga tidak luput dari berbagai

masalah dan sepenuhnya menyadari bahwa keberhasilan yang diperoleh bukanlah

semata-mata hasil usaha penulis sendiri. Melainkan berkat bantuan, sokongan dan

bimbingan yang tidak ternilai harganya dari berbagai pihak. Oleh karena itu

penulis ingin mengucapkan terimakasih yang tak terhingga kepada:

1. Penyejuk mata, jiwa dan hatiku : ibuku yang tiada pernah berhenti untuk

memberikan apa yang beliau miliki hanya untukku dan bapak jangan pernah

lelah karena aku akan menyenangkan kalian dengan kasih sayangku.

2. Motivasi hidupku yang membuatku semangat untuk terus berusaha untuk

menjadi contoh bagi adikku tercinta Ahmad Thoyib Siddiq. Semoga kita

selalu menjadi anak-anak dan saudara yang membahagiakan dan

membanggakan orang tua kita dengan akhlaq kita.

3. Bapak Dr. Abdul Hamid, MS selaku dosen pembimbing I sekaligus dekan

Fakultas Ekonomi dan Ilmu Sosial yang senantiasa ikhlas untuk meluangkan

waktu dalam memberikan bimbingan dan arahan selama penyusunan skripsi

ini. Semoga Allah selalu mencintai beliau karena kebaikan hatinya.

6. Bapak Afif sulfa, SE.,Ak.,Msi, Bapak Hepi Prayudiawan, SE., Ak., MM, dan

Ibu Rahmawati., SE., MM. selaku dosen penguji dalam ujian komprehensif

dan ujian sidang skripsi.

7. Seluruh dosen dan karyawan dan semua orang yang selalu memfasilitasi

penulis dalam mengembangkan pengetahuan saya.

8. Teman-teman seperjuangan ku di akuntansi A angkatan 2005, Maya,

Beda, Devi, Fuah, Ita, Teguh, Ajid, Ocul, Rendy, Mas iwan, Arya, Padank,

Bedul, Ferdi, Ega, Ardy, dan teman-teman yang lain yang belum disebut

namanya.

9. Special thanks to orang yang paling special di hatiku “yayank”, makasih yaa

kamu selalu ada buat aq kapanpun dan dimanapun.

10. Teman-teman di FEIS angkatan 2005 semoga kita terus bisa menjaga

silaturrahmi diantara kita.

11. Pimpinan dan segenap pegawai KAP yang dengan penuh

kebaikan memberikan penulis kesempatan untuk melakukan

riset dikantor bapak dan ibu.

12. semua pihak yang telah membantu penulis dan belum disebutkan namanya,

terima kasih atas semua bantuannya.

Penulis juga menyadari skripsi ini masih jauh dari

kesempurnaan, sehingga besar harapan penulis bagi segenap pembeca agar

bisa memberi masukan untuk perbaikan kedepan. Akhir kata, terima kasih

atas semua kerja samanya dan mohon maaf atas semua salah dan khilaf.

Jakarta, 06 Agustus 2009

DAFTAR ISI

B. Faktor-Faktor yang Mempengaruhi Kualitas Audit ... 18

1. Independensi Auditor ... 20

2. Kompetensi/ Keahlian auditor eksternal ... 30

3. Pengalaman auditor ... 32

4. Lamanya Waktu/Proses Audit ... 33

5. Jumlah klien ... 33

6. Ukuran kekayaan atau kesehatan keuangan klien ... 33

7. Audit Fee ... 34

C. Penelitian Terdahulu... 39

D. Kerangka Pemikiran ... 41

E. Perumusan Hipotesis ... 42

BAB III METODOLOGI PENELITIAN... 43

B. Metode Penelitian Sampel ... 43

E. Operasional Variabel Penelitian ... 52

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 57

A. Gambaran Umum Responden ... 57

B. Karekteristik Responden ... 58

C. Hasil Uji Kualitas Data... 60

1. Uji Validitas ... 60

2. Uji Realibilitas... 66

D. Hasil Uji Asumsi Klasik ... 70

1. Uji Normalitas ... 70

2. Uji Multikolinearitas ... 71

BAB V PENUTUP ... 92

A. Kesimpulan... 92

B. Implikasi ... 93

C. Saran ... 94

DAFTAR TABEL

No Keterangan Halaman

3.1 Skala Likert ... 45

3.2 Operasional Variabel Penelitian ... 52

4.1 Demografi Responden ... 58

4.2 Uji Validitas Variabel Independensi ... 60

4.3 Uji Validitas Variabel Keahlian Auditor ... 62

4.4 Uji Validitas Variabel Pengalaman Auditor ... 62

4.5 Uji Validitas Variabel Lamanya Waktu/Proses Audit ... 63

4.6 Uji Validitas Variabel Jumlah Klien ... 63

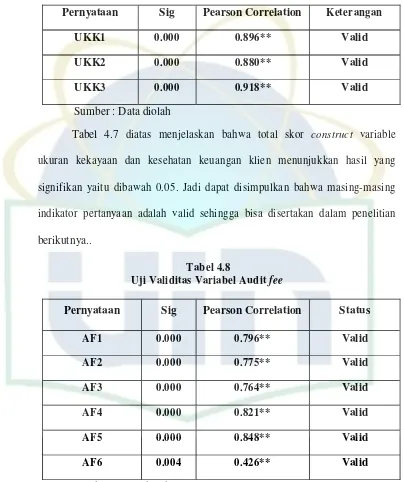

4.7 Uji Validitas Variabel Ukuran Kekayaan dan Kesehatan Keuangan Klien ... 64

4.8 Uji Validitas Variabel Audit Fee... 64

4.9 Uji Validitas Variabel Kualitas Audit ... 65

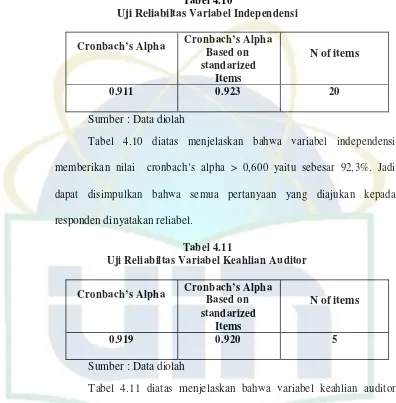

4.10 Uji Reabilitas Variabel Independensi ... 66

4.11 Uji Reabilitas Variabel Keahlian Auditor ... 66

4.12 Uji Reabilitas Variabel Pengalaman Auditor ... 67

4.13 Uji Reabilitas Variabel Lamanya Waktu/Proses Audit ... 67

4.14 Uji Reabilitas Variabel Jumlah Klien... 68

4.15 Uji Reabilitas Variabel Ukuran Kekayaan dan Kesehatan Keuangan Klien ... 68

4.16 Uji Reabilitas Variabel Audit Fee ... 69

4.17 Uji Reabilitas Variabel Kualitas Audit... 69

4.18 Uji Multikolinearitas ... 71

4.19 Uji Autokorelasi ... 73

4.20 Uji Korelasi dan Koefisien Determinasi ... 74

4.21 Uji Koefisien Regresi dan Uji t ... 75

DAFTAR GAMBAR

No Keterangan Halaman

2.1 Kerangka Pemikiran ... 41

4.1 Output Pengujian Normalitas Data... 70

DAFTAR LAMPIRAN

Nama Keterangan Halaman

Lampiran 1 Kuesioner ... 102

Lampiran 2 Hasil try out uji validitas dan reabilitas ... 103

Lampiran 3 Hasil uji validitas dan reabilitas ... 104

BAB I PENDAHULUAN A. Latar Belakang Masalah

Timbul dan berkembangnya profesi akuntan publik di suatu negara

adalah sejalan dengan berkembangnya perusahaan dan berbagai bentuk badan

hukum perusahaan di negara tersebut. Jika perusahaan-perusahaan di suatu

negara berkembang sedemikian rupa sehingga tidak hanya memerlukan modal

dari pemiliknya, namun mulai memerlukan modal dari kreditur, dan jika timbul

berbagai perusahaan berbentuk badan hukum perseroan terbatas yang modalnya

berasal dari masyarakat, jasa akuntan publik mulai diperlukan dan berkembang.

Melalui profesi akuntan publik inilah para investor dan para pemakai laporan

keuangan lainnya mengharapkan penilaian yang bebas tidak memihak terhadap

informasi yang disajikan dalam laporan keuangan oleh seorang yang

independen untuk memastikan kewajaran dan kesesuaian laporan keuangan

yang disusun oleh pihak manajemen perusahaan sesuai dengan aturan-aturan

yang berlaku dan kenyataan yang ada.

Seseorang yang independen tersebut dalam hal ini menyangkut profesi

akuntan publik. Peran akuntan publik diharapkan dapat bertindak sebagai

komunikator perkembangan usaha, dimana melalui siklus akuntansi yang tertata

baik, masyarakat berharap dapat menerima dan memahami informasi

perkembangan kegiatan usaha secara objektif dan lengkap. Selain dari itu

memperoleh informasi keuangan yang andal sebagai dasar untuk memutuskan

alokasi sumber-sumber ekonomi. Oleh karena itu perlu diketahui faktor-faktor

apa saja yang dapat mempengaruhi kualitas audit.

Laporan keuangan harus diperiksa oleh auditor yang independen

untuk memenuhi kebutuhan para pemakai informasi keuangan, dan pada era

transparan dan terbuka saat ini, menuntut auditor untuk lebih bertanggung

jawab terhadap hasil pemeriksaan yang dilakukan, dengan mendasarkan pada

kode etik dan standar profesi. Kontribusi audit adalah untuk menyajikan

akuntabilitas, selama dia memberikan pendapat yang independen, apakah

laporan keuangan suatu entitas atau organisasi menyajikan hasil operasi yang

wajar dan apakah informasi keuangan tersebut disajikan dalam bentuk yang

sesuai dengan kriteria atau aturan-aturan yang telah ditetapkan.

Ada beberapa jenis auditor salah satunya adalah auditor eksternal atau

independen yang bekerja untuk kantor akuntan publik dan statusnya diluar

struktur perusahaan yang mereka audit. Umumnya auditor eksternal

menghasilkan laporan atas financial audit atau audit laporan keuangan.

Pemeriksaan atas laporan keuangan merupakan evaluasi kewajaran laporan

keuangan yang disajikan oleh manajemen secara keseluruhan dibandingkan

dengan standar akuntansi keuangan yang berlaku umum. Dalam pengertiannya

apakah laporan keuangan secara umum merupakan informasi yang dapat

ditukar dan dapat diverifikasi lalu telah disajikan sesuai dengan kriteria tertentu.

Umumnya kriteria yang dimaksud adalah standar akuntansi yang berlaku umum

keuangan adalah opini auditor yaitu Unqualified Opinion, Qualified Opinion,

Disclaimer Opinion dan Adverse Opinion.

Seorang auditor eksternal harus mempunyai keahlian yang memadai

dalam mengaudit laporan keuangan suatu perusahaan. Keahlian atau

kompetensi auditor dapat ditentukan oleh tiga faktor yaitu: (1) pendidikan

universitas formal untuk memasuki profesi, (2) pelatihan praktik dan

pengalaman dalam auditing, dan (3) mengikuti pendidikan profesi

berkelanjutan selama karir professional auditor. Auditor eksternal harus

mempunyai pengetahuan audit yang cukup. Pengetahuan (knowledge) itu

penting untuk dapat memahami relevansi dan keandalan informasi yang

diperoleh. Selanjutnya informasi tersebut menjadi bukti yang kompeten dalam

penentuan opini audit. Agar opini audit tidak biasa maka pihak auditor dituntut

untuk bersikap bebas (independent) dari kepentingan manapun. Independensi

adalah syarat utama agar laporan audit objektif. Kompetensi saja tidak cukup,

karena auditor juga harus bebas dari pengaruh klien dalam melaksanakan audit

serta dalam melaporkan temuan-temuannya. (Boynton, 2003:61).

Kompetensi berkaitan dengan pendidikan dan pengalaman memadai

yang dimiliki akuntan publik dalam bidang auditing dan akuntansi. Dalam

melaksanakan audit, akuntan publik harus bertindak sebagai seorang ahli di

bidang akuntansi dan auditing. Pencapaian keahlian dimulai dengan pendidikan

formal yang selanjutnya diperluas melalui pengalaman dalam praktik audit.

mencapai kompetensinya harus memperoleh pengalaman profesionalnya

dengan mendapatkan supervisi yang memadai dan review atas pekerjaannya

dari atasannya yang lebih berpengalaman. Akuntan publik harus secara terus

menerus mengikuti perkembangan yang terjadi dalam bisnis dan profesinya.

(Heri, 2008).

Beberapa studi yang pernah dilakukan dalam rangka mengevaluasi

kualitas audit adalah diantaranya dilakukan oleh Deis dan Giroux (1992) dalam

Nasrullah (2003) yang melakukan investigasi tentang determinan dari kualitas

audit oleh Independen CPA firm di Texas pada Audits of Independen School

District. Studi ini menganalisa temuan-temuan Quality Control Review (QCR)

yang diperoleh melalui pengukuran langsung secara relatif atas kualitas audit.

Deis & Giroux menjelaskan adanya dua variabel yang mempengaruhi kualitas

audit, dari dua variabel tersebut dia melahirkan 4 hipotesis, yang menyatakan

korelasinya dengan kualitas audit yaitu: 1) Tenure adalah lamanya waktu

auditor tersebut telah melakukan pemeriksaan terhadap suatu unit/unit

usaha/perusahaan atau instansi, 2) jumlah klien, 3) Ukuran dan kekayaan atau

kesehatan keuangan klien, 4) Kualitas audit akan meningkat jika auditor

tersebut mengetahui bahwa hasil pekerjaannya akan direview oleh pihak ketiga.

Hasil penelitian Ramy Elitzur & Haim Falk (1996) dalam Nasrullah

(2003) menyatakan bahwa: 1) Ceteris paribus, auditor independen yang efisien

akan merencanakan tingkat kualitas audit yang lebih tinggi dibandingkan

dengan independen auditor yang kurang efisien, 2) Audit fees yang lebih tinggi

fees yang lebih kecil, 3) Tingkat kualitas audit yang telah direncakan akan

mengurangi overtime dalam pemeriksaan. Kantor auditor yang besar

menunjukkan kredibilitas auditor yang semakin baik, yang berarti kualitas audit

yang dilakukan semakin baik pula (Hogan, 1997).

Penelitian yang dilakukan oleh Lilik (2008), berhasil membuktikan

bahwa kompetensi berpengaruh signifikan terhadap kualitas audit. Hal ini

berarti bahwa kualitas audit dapat dicapai jika auditor memiliki kompetensi

yang baik dimana kompetensi tersebut terdiri dari dua dimensi yaitu

pengalaman dan pengetahuan.

Penelitian ini merupakan penelitian gabungan dari penelitian-

penelitian sebelumnya yang dilakukan oleh Deis dan Giroux (1992), Ramy

Elitzur & Haim Falk (1996) dalam Nasrullah (2003), dan Lilik (2008). Variabel

dalam penelitian ini meliputi independensi, kompetensi, pengalaman auditor,

lamanya waktu audit, jumlah klien, ukuran kekayaan dan kesehatan keuangan

klien, serta audit fee yang beberapa diantaranya diadopsi dari penelitian

mereka.

Kelebihan dari penelitian ini adalah penulis menambahkan variabel

pengalaman auditor sebagai salah satu faktor yang dapat mempengaruhi

kualitas audit, kemudian dalam penelitian ini juga penulis mencoba

menggunakan variabel lamanya waktu audit, jumlah klien, ukuran kekayaan

dan kesehatan keuangan klien, serta audit fee yang dilakukan oleh Nasrullah

Ramy Elitzur & Haim Falk (1996). Maka dari itu penulis mencoba

menggunakan variabel-varibel tersebut dalam penelitian ini.

Pentingnya penelitian mengenai kualitas audit ini dilakukan adalah

karena pada saat ini sudah banyak sekali kasus-kasus di indonesia yang

membuat kredibilitas auditor semakin dipertanyakan seperti kasus Telkom

tentang tidak diakuinya KAP Eddy Pianto oleh SEC (Securities and Exchange

Commision) dimana SEC tentu memiliki alasan khusus mengapa mereka tidak

mengakui keberadaan KAP tersebut. Hal itu bisa saja terkait dengan

kompetensi dan independensi yang dimiliki auditor masih diragukan SEC,

dimana kompetensi dan independensi merupakan karakteristik penting yang

harus dimiliki oleh auditor. Maka dari itu perlu diketahui faktor-faktor apa saja

yang dapat mempengaruhi kualitas audit, agar dapat membantu para auditor

dalam membangun audit yang lebih berkualitas dan terhindar dari kasus-kasus

tersebut.

Berdasarkan latar belakang penelitian, maka judul yang diambil oleh

penulis adalah “Analisis Faktor-Faktor yang Mempengaruhi Kualitas

B. Perumusan Masalah

a. Apakah independensi auditor, kompetensi/keahlian auditor, pengalaman

auditor, lamanya waktu/proses audit, jumlah klien, ukuran kekayaan dan

kesehatan keuangan klien, audit fee secara bersama-sama berpengaruh

terhadap kualitas audit?

b. Dari beberapa variabel tersebut, variabel manakah yang paling dominan

dalam mempengaruhi kualitas audit?

C. Tujuan dan Manfaat Penelitian

a. Untuk mengetahui apakah independensi auditor, kompetensi/keahlian

auditor, pengalaman auditor, lamanya waktu/proses audit, jumlah klien,

ukuran kekayaan dan kesehatan keuangan klien serta audit fee berpengaruh

terhadap kualitas audit.

b. Untuk mengetahui variabel manakah yang paling dominan dalam

mempengaruhi kualitas audit.

Sedangkan manfaat penelitian ini adalah:

a. Bagi penulis

Manfaat bagi penulis adalah agar penulis dapat membandingkan teori

yang didapat di bangku kuliah serta menambah wawasan tentang ilmu

audit.

b. Bagi Auditor

Sebagai bahan masukan, tentang bagaimana pengaruh keahlian,

terhadap kualitas audit dan untuk meningkatkan pemahaman auditor

tentang audit agar auditor dapat meningkatkan kualitas kerjanya.

c. Bagi Akademisi

Untuk membantu siapa saja yang ingin mengetahui dan memperdalam

tentang audit dan dapat digunakan sebagai pengetahuan serta bahan

pertimbangan untuk penelitian berikutnya.

d. Bagi masyarakat umum

Manfaat bagi masyarakat umum atau pihak yang tidak terkait langsung

adalah adanya harapan dari hasil penelitian ini untuk dapat dijadikan

referensi dan dapat digunakan sebagai dokumentasi ilmiah yang berguna

BAB II

TINJAUAN PUSTAKA A. Audit

1. Definisi Audit

Auditing adalah jasa yang diberikan oleh auditor dalam

memeriksa dan mengevaluasi laporan keuangan yang disajikan perusahaan

klien. Pemeriksaan ini tidak dimaksudkan untuk mencari kesalahan atau

menemukan kecurangan, walaupun dalam pelaksanaannya sangat

memungkinkan diketemukannya kesalahan atau kecurangan. Pemeriksaan

atas laporan keuangan dimaksudkan untuk menilai kewajaran laporan

keuangan berdasarkan prinsip akuntansi yang berlaku umum di Indonesia

(Agoes, 2004:3).

Arens (2008:4), mendefinisikan auditing sebagai suatu proses

pengumpulan dan evaluasi bukti tentang informasi untuk menentukan dan

melaporkan derajat kesesuaian antara informasi itu dan kriteria yang telah

ditetapkan. Auditing harus dilakukan oleh orang yang kompeten dan

independen.

Menurut Susan Irawati (2008), audit adalah suatu proses yang

sistematis dalam mengumpulkan dan mengevaluasi bukti-bukti audit

mengenai kegiatan ekonomi yang mencerminkan dari informasi keuangan

suatu perusahaan tertentu. Tujuannya adalah untuk memberikan laporan

kriteria yang telah ditetapkan sebelumnya dan pernah dilakukan oleh

orang-orang independen dan kompeten.

Pemeriksaan akuntansi bertujuan memberikan nilai tambah bagi

laporan keuangan perusahaan, karena tujuan akhir auditing adalah

memberikan pendapat mengenai kewajaran posisi keuangan suatu

perusahaan. Auditing merupakan salah satu bentuk atestasi. Atestasi adalah

merupakan suatu komunikasi tertulis yang menjelaskan suatu kesimpulan

mengenai realibilitas dari asersi tertulis yang merupakan tanggung jawab

dari pihak lainnya. Disamping itu auditing juga merupakan salah satu

bentuk jasa assurance (Agoes, 2004:1).

Dari definisi diatas, terdapat beberapa karakteristik dalam

pengertian auditing yaitu:

a. Informasi yang dapat diukur dan kriteria yang telah ditetapkan

Dalam proses pemeriksaan, harus ditetapkan kriteria-kriteria informasi

yang diperlukan dan informasi tersebut Audit Finansial, Audit

Manajemen, dan Sistem Pengendalian Intern dapat diverifikasi

kebenarannya untuk dijadikan bukti audit yang kompeten.

b. Entitas Ekonomi (Economy Entity)

Proses pemeriksaan harus jelas dalam hal penetapan kesatuan ekonomi

dan periode waktu yang diaudit. Kesatuan ekonomi ini sesuai dengan

entity theory dalam Ilmu Akuntansi yang menguraikan posisi keuangan

suatu perusahaan terpisah secara tegas dengan posisi keuangan pemilik

c. Aktivitas Mengumpulkan dan Mengevaluasi Bahan Bukti

Proses pemeriksaan selalu mencakup aktivitas mengumpulkan dan

mengevaluasi bukti yang dianggap kompeten dan relevan dengan proses

pemeriksaan yang sedang dilakukan. Diawali dari penentuan jumlah

bukti yang diperlukan sampai pada proses evaluasi atau penilaian

kelayakan informasi dalam pencapaian sasaran kegiatan audit.

d. Independensi dan Kompetisi Auditor Pelaksana

Auditor pelaksana harus mempunyai pengetahuan audit yang cukup.

Pengetahuan (knowledge) itu penting untuk dapat memahami relevansi

dan keandalan informasi yang diperoleh. Selanjutnya informasi tersebut

menjadi bukti yang kompeten dalam penentuan opini audit. Agar opini

publik tidak biasa maka pihak auditor dituntut untuk bersikap bebas

(independent) dari kepentingan manapun. Independensi adalah syarat

utama agar laporan audit objektif.

e. Pelaporan Audit

Hasil aktivitas pemeriksaan adalah pelaporan pemeriksaan itu. Laporan

audit berupa komunikasi dan ekspresi auditor terhadap objek yang

diaudit agar laporan atau ekspresi auditor tadi dapat dimengerti maka

laporan itu harus mampu dipahami oleh penggunanya. Artinya laporan

ini mampu menyampaikan tingkat kesesuaian antara informasi yang

2. Jenis-jenis Audit

Agoes (2004) menyebutkan tiga jenis Auditing yang umum

dilaksanakan. Ketiga jenis tersebut yaitu :

a. Operasional Audit ( Pemeriksaan Operasional/ Manajemen)

Operasional/management audit merupakan pemeriksaan

atas semua atau sebagian prosedur dan metode operasional suatu

organisasi untuk menilai efisiensi, efektifitas, dan ekonomisasinya.

Audit operasional dapat menjadi alat manajemen yang efektif dan

efisien untuk meningkatkan kinerja perusahaan. Hasil dari audit

operasional berupa rekomendasi-rekomendasi perbaikan bagi

manajemen sehingga audit jenis ini lebih merupakan konsultasi

manajemen.

Amin Widjaja (2008:13), mendefinisikan audit operasional

adalah suatu proses yang sistematis sperti dalam audit laporan

keuangan, audit operasional harus mencakup langkah-langkah atau

prosedur yang terstruktur dan diorganisasi. Aspek ini mencakup

perencanaan yang tepat dan juga mendapatkan dan secara objektif

menilai bukti yang berkaitan dengan aktivitas yang diaudit.

b. Compliance Audit ( Audit Ketaatan )

Compliance Audit merupakan pemeriksaan untuk

mengetahui apakah prosedur dan aturan yang telah ditetapkan otoritas

berwenang sudah ditaati oleh personel di organisasi tersebut.

telah menetapkan prosedur/peraturan dalam perusahaan sehingga hasil

audit jenis ini tidak untuk dipublikasikan tetapi untuk intern

manajemen.

c. Financial audit ( Audit atas Laporan Keuangan )

Pemeriksaan atas laporan keuangan merupakan evaluasi

kewajaran laporan keuangan yang disajikan oleh manajemen secara

keseluruhan dibandingkan dengan standar akuntansi keuangan yang

berlaku umum. Dalam pengertiannya apakah laporan keuangan secara

umum merupakan informasi yang dapat ditukar dan dapat diverifikasi

lalu telah disajikan sesuai dengan kriteria tertentu. Umumnya kriteria

yang dimaksud adalah standar akuntansi yang berlaku umum seperti

prinsip akuntansi yang berterima umum. Hasil audit atas laporan

keuangan adalah opini auditor yaitu Unqualified Opinion, Qualified

Opinion, Disclaimer Opinion dan Adverse Opinion.

1) Audit Laporan Keuangan dan Tanggung Jawab Auditor

Audit laporan keuangan memainkan peran yang sangat

diperlukan dalam ekonomi pasar bebas. Audit laporan keuangan

yang khas terdiri dari upaya memahami bisnis dan industri klien

serta mendapatkan dan mengevaluasi bukti yang berkaitan dengan

laporan keuangan manajemen, sehingga memungkinkan auditor

meneliti apakah pada kenyataannya laporan keuangan tersebut

untuk mematuhi standar auditing yang berlaku umum (GAAS)

dalam mengumpulkan dan mengevaluasi bukti, serta dalam

menerbitkan laporan yang memuat kesimpulan auditoryang

dinyatakan dalam bentuk pendapat atau opini atas laporan

keuangan.

Perlunya dilakukan audit independen atas laporan

keuangan dapat dilihat lebih lanjut pada empat kondisi berikut ini:

a) Pertentangan kepentingan (conflict of interest).

Banyak pengguna laporan keuangan yang memberikan

perhatian tentang adanya pertentangan kepentingan aktual

ataupun potensial antara mereka sendiri dan manajemen entitas.

Kekhawatiran ini berkembang menjadi ketakutan bahwa

laporan keuangan dengan data yang menyertainya telah disusun

sedemikian rupa oleh manajemen sehingga menjadi bias untuk

kepentingan manajemen. Pertentangan kepentingan juga dapat

terjadi diantara berbagai kelompok pengguna laporan keuangan

seperti para kreditor dan para pemegang saham. Oleh karena itu

para pengguna mencari keyakinan dari auditor independen luar

bahwa informasi tersebut telah (1) bebas dari bias untuk

kepentingan manajemen dan, (2) netral untuk kepentingan

berbagai kelompok pengguna (dengan perkataan lain, informasi

tidak disajikan sedemikian rupa sehingga menguntungkan salah

b) Konsekuensi (consequence)

Laporan keuangan yang diterbitkan menyajikan informasi

penting, dan dalam beberapa kasus, merupakan satu-satunya

sumber informasi yang digunakan untuk membuat keputusan

investasi yang signifikan, peminjaman, serta keputusan lainnya.

Oleh karena itu para pengguna menginginkan laporan keuangan

tersebut memuat sebanyak mungkin data yang relevan. Karena

keputusan yang dibuat akan membawa konsekuensi ekonomi,

social, dan konsekuensi lain yang signifikan, maka para

pengguna laporan akan melirik pada auditor independen untuk

memperoleh keyakinan bahwa laporan keuangan telah disusun

sesuai dengan GAAP, termasuk semua pengungkapan yang

memadai.

c) Kompleksitas (complexity)

Masalah akuntansi dan proses penyusunan laporan keuangan

telah menjadi demikian kompleks. Dengan meningkatnya

tingkat kompleksitas, maka risiko salah interprestasi dan risiko

timbulnya kesalahan yang tidak disengaja juga ikut meningkat.

Karena para pengguna merasa semakin sulit, atau bahkan

mustahil untuk mengevaluasi sendiri mutu laporan keuangan,

maka mereka mengandalkan auditor independen untuk menilai

d) Keterpencilan ( remoteness)

Para pengguna laporan keuangan, bahkan pengguna yang

paling pandai sekalipun menganggap tidak praktis lagi untuk

mencari akses langsung pada catatan akuntansi utama guna

melaksanakan sendiri verifikasi atas asersi laporan keuangan

karena adanya faktor jarak, waktu, dan biaya. Dari pada

mempercayai mutu data keuangan begitu saja, sekali lagi para

pengguna lebih mengandalkan laporan auditor independen

untuk memenuhi kebutuhannya. (Boynton, 2003:53).

2) Keterbatasan Audit Laporan Keuangan

Suatu audit laporan keuangan yang dilakukan sesuai

dengan GAAS memiliki sejumlah keterbatasan yang melekat.

Diantaranya adalah:

a) Biaya yang memadai

Pembatasan biaya audit dapat menimbulkan terbatasnya

pengujian, atau penarikan sample dari catatan akuntansi atau

dqata pendukung yang dilakukan secara selektif .

b) Jumlah waktu yang memadai

Biasanya laporan auditor akan terbit dalam waktu tiga sampai

lima minggu setelah tanggal neraca. Hambatan waktu ini dapat

mempengaruhi jumlah bukti yang diperoleh tentang peristiwa

dan transaksi setelah tanggal neraca yang berdampak pada

3. Jenis- jenis Auditor

Berdasarkan kelompok atau pelaksana audit, audit dibagi 4 jenis

yaitu:

a. Auditor Eksternal

Auditor eksternal bekerja untuk kantor akuntan publik yang statusnya

diluar struktur perusahaan yang mereka audit. Umumnya auditor

ekstern menghasilkan laporan atas financial audit.

b. Auditor Internal

Menurut Mulyadi (2008:29), auditor internal adalah auditor

yang bekerja dalam perusahaan (perusahaan negara maupun

perusahaan swasta) yang tugas pokoknya adalah menentukan apakah

kebijakan dan prosedur yang diterapkan oleh manajemen puncak telah

dipenuhi, menentukan baik atau tidaknya penjagaan terhadap kekayaan

organisasi, menentukan efisiensi dan efektivitas prosedur kegiatan

organisasi, serta menetukan keandalan informasi yang dihasilkan oleh

bagian berbagai organisasi.

Auditor internal bekerja untuk perusahaan yang mereka audit.

Laporan audit manajemen umumnya berguna bagi manajemen

perusahaan yang diaudit. Oleh karena itu tugas internal auditor

biasanya adalah audit manajemen yang termasuk jenis compliance

c. Auditor Pajak

Auditor pajak bertugas melakukan pemeriksaan ketaatan wajib pajak

yang diaudit terhadap undangundang perpajakan yang berlaku.

d. Auditor Pemerintah

Tugas auditor pemerintah adalah menilai kewajaran informasi

keuangan yang disusun oleh instansi pemerintahan. Disamping itu

audit juga dilakukan untuk menilai efisiensi, efektifitas dan

ekonomisasi operasi program dan penggunaan barang milik

pemerintah. Dan sering juga audit atas ketaatan pada peraturan yang

dikeluarkan pemerintah. Audit yang dilaksanakan oleh pemerintahan

dapat dilaksanakan oleh Badan Pemeriksa Keuangan (BPK) atau

Badan Pengawas Keuangan dan Pembangunan (BPKP).

B. Faktor-Faktor yang Mempengaruhi Kualitas Audit

Kualitas audit adalah probabilitas seorang auditor atau akuntan

pemeriksa menemukan penyelewengan dalam sistem akuntansi suatu unit

atau lembaga, kemudian melaporkannya dalam laporan audit. Probabilitas

menemukan adanya penyelewengan tergantung pada kemampuan teknikal

dari auditor tersebut yang dapat dilihat pada pengalaman auditor, pendidikan,

profesionalisme dan struktur audit perusahaan. Sedangkan probabilitas

melaporkan penyelewengan tersebut dalam laporan audit tergantung pada

De Angelo (1981) mendefinisikan kualitas audit sebagai probabilitas

dimana seorang auditor menemukan dan melaporkan tentang adanya suatu

pelanggaran dalam sistem akuntansi kliennya. Hasil penelitiannya

menunjukkan bahwa KAP yang besar akan berusaha untuk menyajikan

kualitas audit yang lebih besar dibandingkan dengan KAP yang kecil. Deis

dan Giroux (1992) melakukan penelitian tentang empat hal dianggap

mempunyai hubungan dengan kualitas audit yaitu (1) lama waktu auditor

telah melakukan pemeriksaan terhadap suatu perusahaan (tenure), semakin

lama seorang auditor telah melakukan audit pada klien yang sama maka

kualitas audit yang dihasilkan akan semakin rendah, (2) jumlah klien,

semakin banyak jumlah klien maka kualitas audit akan semakin baik karena

auditor dengan jumlah klien yang banyak akan berusaha menjaga

reputasinya, (3) kesehatan keuangan klien, semakin sehat kondisi keuangan

klien maka akan ada kecenderungan klien tersebut untuk menekan auditor

agar tidak mengikuti standar, dan (4) review oleh pihak ketiga, kualitas audit

akan meningkat jika auditor tersebut mengetahui bahwa hasil pekerjaannya

akan direview oleh pihak ketiga.

Kualitas audit dinilai melalui sejumlah unit standardisasi dari bukti

audit yang diperoleh oleh auditor eksternal, dan kegagalan audit dinyatakan

juga sebagai kegagalan auditor independen untuk mendeteksi suatu

kesalahan material. Untuk meningkatkan kualitas audit maka kita harus

1. Perubahan accounting requirements terhadap Legislation dan Statements

of Standard Accounting Practice.

2. Perubahan lingkungan bisnis

3. Meningkatkannya kompleksitas dari sistem akuntansi yang menggunakan

komputer.

Oleh karena itu para praktisi audit harus mengerti dengan baik apa

yang membuat suatu audit itu berkualitas. Dan berdasarkan hasil survey dari

93 audit pemerintah yang dilakukan oleh American Institute of CPA Federal

assistance audit quality mengidentifikasikan sejumlah atribut umum yang

berhubungan dengan kualitas audit. Dari atribut tersebut dapat digunakan

sebagai dasar untuk meningkatkan kualitas audit.

1. Independensi Auditor

Menurut Arens (2000), independensi dalam audit berarti cara

pandang yang tidak memihak di dalam pelaksanaan pengujian, evaluasi

hasil pemeriksaan, dan penyusunan laporan audit.

Secara umum independensi terdiri dari dua yaitu Independensi

dalam kenyataan dan dalam penampilan. Independensi dalam kenyataan

merupakan sikap mental yang benar-benar ada dalam kenyataan ketika

auditor dapat mempertahankan sikap yang tidak memihak sepanjang

pelaksanaan audit.

Independensi ini terutama ditujukan ke pribadi auditor dalam

melaksanakan auditnya. Sehingga independensi dalam kenyataan ini sulit

Independensi dalam penampilan adalah hasil interprestasi atau presepsi

orang atau pihak lain mengenai independensi auditor. Walaupun auditor

dapat mempertahankan independensi dalam kenyataan, namun apabila

pihak-pihak yang berkepentingan terhadap laporan keuangan yakin bahwa

auditor memihak kepada auditee maka opini dari hasil yang telah dibuat

oleh auditor tidak akan credible lagi.

Independensi merupakan dasar dari struktur filosofi profesi.

Bagaimana kompetennya seorang akuntan publik dalam melaksanakan

audit dan jasa atestasi lainnya, pendapatnya akan menjadi kurang bernilai

bagi mereka yang mengandalkan laporan auditor apabila akuntan publik

tersebut tidak independen. Dalam memberikan jasa-jasa tersebut para

anggota harus bersikap independen dalam segala hal, artinya para anggota

harus bertindak dengan integritas dan objektivitas. (Boynton, 2003:103).

a. Aspek Independensi

Menurut Taylor (1997), ada dua aspek independensi, yaitu:

1). Independensi sikap mental (independence of mind/independence of

mental attitude), independensi sikap mental ditentukan oleh pikiran

akuntan publik untuk bertindak dan bersikap independen.

2). Independensi penampilan (image projected to the

public/appearance of independence), independensi penampilan

ditentukan oleh kesan masyarakat terhadap independensi akuntan

Menurut Supriyono (1988:34) yang dikutip dalam penelitian

Mayangsari (2003), ada enam faktor yang mempengaruhi independensi

akuntan publik, salah satunya adalah jasa-jasa lain selain audit yang

dilakukan oleh auditor bagi klien. Seringkali manajemen klien

meminta kantor akuntan publik untuk memberikan jasa lain selain jasa

audit. Pemberian jasa lain selain jasa audit menimbulkan pertanyaan

yang mendasar apakah akuntan publik tersebut dapat mempertahankan

independensinya.

b. Faktor-Faktor Yang Menggangu Independensi Auditor Eksternal

Secara garis besar, standar-standar pemeriksaan seperti GAAS

menyatakan ada tiga faktor gangguan yang dapat mempengaruhi

independensi pemeriksa yaitu gangguan yang bersifat pribadi,

gangguan yang bersifat ekstern dan gangguan yang

bersifat organisatoris. Para auditor, termasuk konsultan

yang dipekerjakan dan tenaga ahli serta spesialis intern yang

melaksanakan tugas audit, perlu mempunyai pertimbangan terhadap

tiga macam gangguan ini terhadap independensi yaitu sebagai berikut:

1). Gangguan yang bersifat pribadi

Gangguan yang bersifat pribadi merupakan suatu keadaan dimana

auditor secara individual tidak dapat untuk tidak memihak, atau

dianggap tidak mungkin tidak memihak. Gangguan yang bersifat

dapat berlaku bagi organisasi. Gangguan independensi yang

bersifat pribadi, antara lain sebagai berikut:

a) Hubungan dinas, profesi, pribadi, atau keuangan yang mungkin

dapat menyebabkan seorang auditor membatasi pengungkapan

temuan audit, memperlemah atau membuat temuan auditnya

menjadi berat sebelah, dengan cara apapun

b) Prasangka terhadap perorangan, kelompok, organisasi atau

tujuan suatu program, yang dapat membuat pelaksanaan audit

menjadi berat sebelah.

c) Pada masa sebelumnya mempunyai tanggung jawab dalam

pengambilan keputusan atau pengelolaan suatu entitas, yang

berdampak pada pelaksanaan kegiatan atau program entitas

yang sedang berjalan atau sedang diaudit.

d) Kecenderungan untuk memihak, karena keyakinan politik atau

sosial, sebagai akibat hubungan antar pegawai, kesetian

kelompok, organisasi atau tingkat pemerintahan tertentu.

e) Pelaksanaan audit oleh seorang auditor yang sebelumnya

pernah sebagai pejabat yang menyetujui faktur, daftar gaji,

klaim, dan pembayaran yang diusulkan oleh suatu entitas atau

progam yang diaudit.

f) Pelaksanaan audit oleh seorang auditor, yang sebelumnya

g) Kepentingan keuangan secara langsung atau kepentigan

keuangan yang besar, meskipun tidak secara langsung pada

entitas atau program yang diaudit.

2). Gangguan yang bersifat ekstern.

Gangguan yang bersifat ekstern bagi organisasi/lembaga audit

dapat membatasi pelaksanaan audit atau mempengaruhi

kemampuan auditor dalam menyatakan pendapat dan kesimpulan

auditnya secara independen dan obyektif. Gangguan independensi

yang bersifat ekstern, antara lain sebagai berikut:

a) Campur tangan atau pengaruh pihak ekstern yang membatasi

atau mengubah secara tidak semestinya atau secara gegabah,

terhadap lingkup audit

b) Campur tangan pihak ekstern terhadap pemilihan dan

penerapan prosedur audit, atau dalam pemilihan transaksi yang

harus diperiksa.

c) Pembatasan waktu yang tidak masuk akal untuk penyelesaian

suatu audit.

d) Campur tangan pihak luar terhadap organisasi/lembaga audit

mengenai penugasan penunjukkan, dan promosi staff pelaksana

audit.

e) Pembatasan terhadap sumber yang disediakan bagi

organisasi/lembaga audit tersebut dalam melaksanakan

f) Wewenang untu menolak atau mempengaruhi peertimbangan

auditor terhadap isi semetinya dari suatu laporan audit.

g) Pengaruh yang membahayakan kelangsungan auditor sebagai

pegawai, selain sebab-sebab yang berkaitan dengan kecakapan

auditor atau dengan kebutuhan jasa audit.

3). Gangguan yang bersifat organisatoris.

Independensi para auditor pemerintah dapat dipengaruhi oleh

kedudukannya dalam struktur organisasi pemerintahan, tempat

auditor tersebut ditugaskan, dan juga dipengaruhi oleh audit yang

dilaksanakannya, yaitu apakah mereka melakukan audit intern atau

audit terhadap entitas lain.

c. Faktor-faktor yang mempengaruhi independensi auditor eksternal.

Setiap auditor eksternal harus menjaga dan mempertahankan

independensinya dengan cara menghindari faktor-faktor yang dapat

merusak independensi. Oleh karena itu auditor eksternal harus

mengetahui faktor-faktor yang mungkin dapat merusak

independensinya. Untuk memberikan gambaran secara rinci mengenai

faktor-faktor yang mempengaruhi independensi auditor eksternal akan

dijelaskan dibawah ini:

1). Komite Audit

Komite audit adalah sejumlah anggota terpilih dari dewan

komite audit dibuat dari tiga hingga lima atau terkadang paling

banyak tujuh direktur yang bukan dari manajemen. ( Arens. Et. Al,

2003).

Hasil riset yang dilakukan oleh Gul (1989) menunjukkan

bahwa keberadaan komite audit tidak berpengaruh secara

signifikan terhadap persepsi independensi auditor eksternal.

Anggota komite audit terdiri dari non direktur eksekutif perusahaan

dan bertanggung jawab untuk menunjuk auditor dan menetapkan

Quasi judical body (seperti badan hukum) dalam masalah-masalah

yang berhubungan dengan keberadaan auditor independen yang

respek terhadap beberapa jasa yang disediakan oleh manajemen.

(Mautz dan Neary, 1979).

2). Kondisi Keuangan Perusahaan Klien.

Temuan Gul (1989) menunjukan bahwa, menurut persepsi

bankir kondisi keuangan perusahaan klien terhadap independensi

auditor tidak berpengaruh secara signifikan. Akan tetapi, penelitian

lain menunjukan bahwa kondisi keuangan perusahaan klien

berpengaruh terhadap sebagian besar auditor untuk dapat

menghindari maupun tidak dapat menghindari dari tekanan

kliennya. Shuctz dan Gustavon (1987) menemukan bukti bahwa

aktuaris merasa bahwa resiko kewajiban hokum kantor akuntan

berhubungan terbalik dengan kondisi keuangan klien. Apabila

menyerah pada tekanan kliennya sehingga merasa khawatir atau

takut dalam tuntutan hukum. Hasil riset yang dilakukan oleh

Knapp (1985) menemukan bukti bahwa pada saat kondisi

keuangan klien buruk, persepsi bankir tentang independensi auditor

meningkat. Kejadian seperti ini membuat auditor tidak mungkin

menyerah pada tekanan kliennya walaupun tuntutan hokum

meningkat.

3). Jasa Konsultasi Manajemen

Menurut Boynton (2003), jenis utama jasa-jasa yang

diberikan oleh kantor akuntan publik adalah:

a) jasa akuntansi dan kompilasi

b) jasa atestasi seperti jasa audit, pemeriksaan, jasa review,

prosedur yang disepakati

c) jasa-jasa lain seperti jasa teknologi, konsultasi manajemen,

perencanaan keuangan, serta jasa internasional.

Aktivitas kantor akuntan selain memberikan jasa audit,

juga memberikan jasa-jasa lain, pemberian jasa konsultasi ini

memungkinkan hilangnya independensi akuntan publik karena

akuntan publik akan cenderung memihak pada kepentingan

kliennya. Menurut Supriono (1988), hal ini mungkin disebabkan

oleh beberapa alasan misalnya: (a) kantor akuntan yang

independensinya dalam melaksanakan pekerjaan audit. (b) kantor

akuntan merasa bahwa dengan pemberian jasa lain selain audit

tersebut harga dirinya dipertaruhkan untuk keberhasilan kliennya,

sehingga cenderung tidak independent didalam melaksanakan

audit. (c) pemberian jasa lain selain audit mungkin menghasurkan

kantor akuntan publik membuat keputusan tertentu untuk kliennya,

sehingga posisi akuntan publik menjadi tidak independen dalam

melaksanakan audit.

4). Tingkat Persaingan antar Kantor Akuntan Publik

Persaingan antar kantor akuntan dapat diidentifikasi

sebagai perubahan penting yang terjadi pada lingkungan pelayanan

jasa audit yang ditandai dengan adanya kantor akuntan lain yang

memasuki market audit untuk mengambil manfaat dari kesempatan

yang ada dan tidak dapat meniru siasat pemasaran agresif.

Tajamnya persaingan antar kantor akuntan publik, kemungkinan

mempunyai pengaruh besar terhadap independensi auditor

eksternal, karena tiap kantor akuntan dihadapkan pada dua pilihan

yakni kehilangan kliennya karena mencari kantor akuntan lain atau

mengeluarkan opininya sesuai dengan keinginan klien.

5). Lamanya Hubungan antara Kantor Akuntan Publik dengan Klien

Lamanya hubungan antara kantor akuntan dengan

kliennya adalah lamanya waktu yang digunakan oleh kantor

kliennya. (Shockley, 1981). Tingkat lamanya hubungan antara

KAP dengan kliennya diklasifikasikan menjadi dua kategori yaitu:

lima tahun/kurang dan lebih dari lima tahun.

d. Indikator Independensi

Mautz dan sharaf (1982) memberikan beberapa indikator

independensi professional. Indikator-indikatornya adalah:

1). Independensi dalam program audit

a) Bebas dari intervensi manajerial atas program audit

b) Bebas dari segala intervensi atas prosedur audit

c) Bebas dari segala persyaratan untuk penugasan audit selain

yang memang disyaratkan untuk sebuah proses audit.

2). Independensi dalam verifikasi

a) Bebas dalam mengakses semua catatan, memeriksa aktiva, dan

karyawan yang relevan dengan audit yang dilakukan

b) Mendapatkan kerjasama yang aktif dari karyawan manajemen

selama verifikasi audit

c) Bebas dari segala usaha manajerial yang berusaha membatasi

aktivitas yang diperiksa atau membatasi pemerolehan bahan

bukti

d) Bebas dari kepentingan pribadi yang menghambat verifikasi

3). Independensi dalam pelaporan

a) Bebas dari perasaan wajib memodifikasi dampak atau

signifikasi dari fakta-fakta yang dilaporkan

b) Bebas dari tekanan untuk tidak melaporkan hal-hal yang

signifikan dalam laporan audit

c) Menghindari penggunaan kata-kata yang menyesatkan baik

secara sengaja maupun tidak sengaja dalam melaporkan fakta,

opini, dan rekomendasi dalam interpretasi auditor

d) Bebas dari segala usaha untuk meniadakan pertimbangan

auditor mengenai fakta atau opini dalam laporan audit.

2. Kompetensi/ Keahlian auditor eksternal

Dalam audit laporan keuangan seorang auditor eksternal harus

mempunyai keahlian yang memadai dalam mengaudit laporan keuangan

suatu perusahaan. Keahlian atau kompetensi auditor dapat ditentukan oleh

tiga faktor yaitu: (a) pendidikan universitas formal untuk memasuki

profesi (b) pelatihan praktik dan pengalaman dalam auditing, dan (c)

mengikuti pendidikan profesi berkelanjutan selama karir professional

auditor. Auditor eksternal harus mempunyai pengetahuan audit yang

cukup. Pengetahuan (knowledge) itu penting untuk dapat memahami

relevansi dan keandalan informasi yang diperoleh. Selanjutnya informasi

tersebut menjadi bukti yang kompeten dalam penentuan opini audit.

Menurut Kamus Kompetensi LOMA (1998) dalam Lasmahadi

pekerja yang kemungkinkan dia untuk mencapai kinerja superior. Aspek-

aspek pribadi ini mencakup sifat, motif-motif, sistem nilai, sikap,

pengetahuan dan ketrampilan dimana kompetensi akan mengarahkan

tingkah laku, sedangkan tingkah laku akan menghasilkan kinerja.

Susanto (2000) definisi tentang kompetensi yang sering dipakai

adalah karakteristik-karakteristk yang mendasari individu untuk mencapai

kinerja superior. Kompetensi juga merupakan pengetahuan, ketrampilan,

dan kemampuan yang berhubungan dengan pekerjaan, serta kemampuan

yang dibutuhkan untuk pekerjaan-pekerjaan non-rutin. Definisi

kompetensi dalam bidang auditing pun sering diukur dengan pengalaman

(Mayangsari, 2003).

Menurut I Gusti Agung Rai (2008: 63), Supaya berhasil dalam

melakukan audit, seorang auditor harus memiliki mutu personal yang baik,

pengetahuan umum yang memadai, serta keahlian khusus dibidangnya.

Adapun mutu personal yang baik adalah:

1. Rasa ingin tahu

2. Berpikiran luas

3. Mampu menangani ketidakpastian

4. Mampu menerima bahwa tidak ada solusi yang mudah

5. Menyadari bahwa beberap temuan dapat bersifat subjektif

3. Pengalaman auditor

Pengetahuan auditor tentang audit akan semakin berkembang

dengan bertambahnya pengalaman bekerja. Pengalaman kerja akan

meningkat seiring dengan semakin meningkatnya kompleksitas kerja.

(Ratnadi, 2005)

Pengalaman sebagai salah satu variabel yang banyak digunakan

dalam berbagai penelitian. Marinus, Wray (1997) dalam Meifida (2006)

menyatakan bahwa secara spesifik pengalaman dapat diukur dengan

rentang waktu yang telah digunakan terhadap suatu pekerjaan atau tugas

(job). Penggunaan pengalaman didasarkan pada asumsi bahwa tugas yang

dilakukan secara berulang-ulang memberikan peluang untuk belajar

melakukannya dengan yang terbaik. Lebih jauh Kolodner (1983) dalam

Meifida (2006), menunjukkan bagaimana pengalaman dapat digunakan

untuk meningkatkan kinerja pengambilan keputusan. Namun dilain pihak

beberapa riset menunjukkan kegagalan temuan tersebut (seperti Ashton,

1991; Blocher et al.1993), hal ini karena menurut Ashton (1991) dalam

Meifida (2006), sering sekali dalam keputusan akuntansi dan audit

memiliki sedikit waktu untuk dapat belajar.

Menurut pendapat Tubbs (1992) dalam Putri Noviyani (2002:483)

jika seorang auditor berpengalaman, maka (1) auditor menjadi sadar

terhadap lebih banyak kekeliruan, (2) auditor memiliki salah pengertian

yang lebih sedikit tentang kekeliruan, (3) auditor menjadi sadar mengenai

kekeliruan departemen tempat terjadinya kekeliruan dan pelanggaran serta

tujuan pengendalian internal menjadi relatif lebih menonjol.

4. Lamanya Waktu/Proses Audit

Lamanya waktu/proses auditor tersebut telah melakukan

pemeriksaan terhadap suatu unit/unit usaha/perusahaan atau instansi

disebut juga tenure. Peneliti berasumsi bahwa semakin lama dia telah

melakukan audit, maka kualitas audit yang dihasilkan akan semakin

rendah. Karena auditor menjadi kurang memiliki tantangan dan prosedur

audit yang dilakukan kurang inovatif atau mungkin gagal untuk

mempertahankan sikap professional skepticism. (Deis dan Giroux,1992

dalam Nasrullah, 2003).

5. Jumlah klien

Penelitian sebelumnya menyebutkan bahwa semakin banyak

jumlah klien maka kualitas audit akan semakin baik. Karena auditor

dengan jumlah klien yang banyak akan berusaha menjaga reputasinya.

(Deis dan Giroux,1992 dalam Nasrullah, 2003).

6. Ukuran kekayaan atau kesehatan keuangan klien

Ukuran dan kekayaan atau kesehatan keuangan klien juga

berkorelasi dengan kualitas audit. Dan korelasinya menunjukkan

hubungan yang negatif, dengan asumsi bahwa semakin sehat keuangan

klien, maka ada kecendrungan klien tersebut untuk menekan auditor untuk

gambaran perilaku auditor, termasuk di dalamnya adalah: (a) pernyataan

etika profesional, (b) kemungkinan untuk dapat mendeteksi kualitas yang

buruk, (c) figur dan visibility untuk mempertahan profesi, (d) Auditing

berada (menjadi) anggota komunitas profesional, (e) tingkat interaksi

auditor dengan kelompok Professional Peer Groups, dan (f) Normal

internasional profesi auditor. (Deis dan Giroux,1992 dalam Nasrullah,

2003).

7. Audit Fee

Menurut Abdul Halim (2001:89), Audit fee adalah biaya yang

harus ditanggung klien karena telah mendapatkan jasa audit dari sebuah

KAP. Fee audit merupakan hal yang tidak kalah pentingnya didalam

penerimaan penugasan. Oleh sebab itu, penentuan audit fee perlu

disepakati antara klien dengan auditor. Penentuan fee tidak boleh terlalu

besar atau terlalu kecil. Ada beberapa cara dalam penentuan atau

penetapan fee audit, antara lain:

a. Per diem basis

Pada cara ini, fee audit ditentukan dengan dasar waktu yang

digunakan oleh tim auditor. Pertama kali fee per jam ditentukan,

kemudian dikalikan dengan jumlah waktu atau jam yang dihabiskan

oleh tim. Tarif fee per jam untuk tiap tingkatan staf tentu dapat berbeda-

b. Flat atau kontrak basis

Pada cara ini fee audit dihitung sekaligus secara borongan tanpa

memperhatikan waktu audit yang dihabiskan, yang penting pekerjaan

terselesaikan sesuai dengan aturan atau perjanjian.

c. Maksimum fee basis

Cara ini merupakan gabungan dari kedua cara diatas. Pertama

kali tentukan tarif per jam, kemudian dikalikan dengan jumlah waktu

tertentu tetapi dengan batasan maksimum. Hal ini dilakukan agar

auditor tidak mengulur-ulur waktu sehingga menambah jam atau waktu

kerja.

Besarnya fee audit ditentukan oleh banyak faktor. Namun

demikian, pada dasarnya terdapat 4 faktor dominan yang menentukan

besarnya fee audit, yaitu (Abdul Halim, 2001: 89):

1) Karakteristik keuangan, seperti tingkat penghasilan, laba, aktiva,

modal, dan lain-lain.

2) Lingkungan, seperti persaingan pasar, tenaga profesional, dan lain-

lain.

3) Karakteristik operasi, seperti jenis industri, jumlah lokasi

perusahaan, jumlah lini produk, dan lain-lain.

4) Kegiatan eksternal auditor, seperti pengalaman, tingkat koordinasi

Di Indonesia, khususnya di Surabaya hasil penelitian yang

dilakukan oleh Sodik dalam Abdul Halim, (2001:89) yang meneliti

masalah ini pada tahun 1993 menunjukkan bahwa faktor yang dominan

dalam penentuan fee audit berturut-turut adalah lamanya waktu audit,

jumlah lokasi, jumlah laporan klien, frekuensi audit, ruang lingkup

audit, penggunaan jasa pihak lain, jenis industri klien, kepemilikan

klien, total aktiva klien, dan modifikasi laporan.

Lebih lanjut dijelaskan dalam Surat Keputusan No.

KEP.024/IAPI/VII/2008 tentang Kebijakan Penentuan Fee Audit. Yang

dimaksudkan untuk membantu anggota dalam menetapkan imbalan jasa

yang wajar sesuai dengan martabat profesi akuntan publik dan dalam

jumlah yang pantas untuk dapat memberikan jasa sesuai dengan

tuntutan standar profesional akuntan publik yang berlaku. Imbalan jasa

yang terlalu rendah atau secara signifikan jauh lebih rendah dari yang

dikenakan oleh auditor/akuntan pendahulu atau diajukan oleh

auditor/akuntan lain, akan menimbulkan keraguan mengenai

kemampuan dan kompetensi Anggota dalam menerapkan standar teknis

dan standar profesional yang berlaku.

Dalam menetapkan imbalan jasa (fee) audit, Akuntan Publik

harus memperhatikan tahapan-tahapan pekerjaan audit, sebagai berikut :

a. Tahap perencanaan audit antara lain : pendahuluan perencanaan,

pemahaman bisnis klien, pemahaman proses akuntansi, pemahaman

melakukan analisis awal, menentukan tingkat materialitas, membuat

program audit, risk assessment atas akun, dan fraud discussion

dengan management.

b. Tahap pelaksanaan audit antara lain : pengujian pengendalian

internal, pengujian substantif transaksi, prosedur analitis, dan

pengujian detail transaksi.

c. Tahap pelaporan antara lain : review kewajiban kontijensi, review

atas kejadian setelah tanggal neraca, pengujian bukti final, evaluasi

dan kesimpulan, komunikasi dengan klien, penerbitan laporan audit,

dan capital commitment.

Selain itu, dalam menetapkan fee audit, Akuntan Publik harus

juga mempertimbangkan hal-hal sebagai berikut :

a. Kebutuhan klien

b. Tugas dan tanggung jawab menurut hukum (statutory duties)

c. Independensi

d. Tingkat keahlian (levels of expertise) dan tanggung jawab yang

melekat pada pekerjaan yang dilakukan, serta tingkat kompleksitas

pekerjaan

e. Banyaknya waktu yang diperlukan dan secara efektif digunakan

oleh Akuntan Publik dan stafnya untuk menyelesaikan pekerjaan

Imbalan jasa dihubungkan dengan banyaknya waktu yang

digunakan untuk menyelesaikan pekerjaan, nilai jasa yang diberikan

bagi klien atau bagi kantor akuntan publik yang bersangkutan.

Dalam hal imbalan jasa tidak dikaitkan dengan banyaknya waktu

pengerjaan, Anggota harus menyampaikan Surat Perikatan

(Engagement Letter) yang setidaknya memuat : (1) tujuan, lingkup

pekerjaan serta pendekatan dan metodologinya; dan (2) basis penetapan

dan besaran imbalan jasa (atau estimasi besaran imbalan jasa) serta cara

dan/atau termin pembayarannya.

Anggota diharuskan agar selalu : (1) memelihara dokumentasi

lengkap mengenai basis pengenaan imbalan jasa yang disepakati; dan

(2) menjaga agar basis pengenaan imbal jasa yang disepakati konsisten

dengan praktek yang lazim berlaku.

Untuk mempertahankan independensinya, Anggota sudah harus

menerima imbal jasa atas pekerjaan yang telah dilakukannya sebelum

memulai pekerjaan untuk periode berikutnya. Anggota tidak

diperkenankan menerima perikatan apabila klien belum membayar

lunas kewajiban kepada auditor terdahulu.

Praktek yang baik mengharuskan dilakukannya penagihan secara

bertahap atas pekerjaan yang diselesaikan untuk periode lebih dari satu

bulan. Penagihan harus segera dilakukan begitu termin yang disepakati

Setiap Kantor Akuntan Publik wajib menerapkan ketentuan

mengenai panduan penetapan imbalan jasa (fee) audit sebagaimana

diatur dalam Lampiran 1 Surat Keputusan ini. Kebijakan penentuan fee

audit oleh Kantor Akuntan Publik menjadi salah satu aspek dalam hal

dilakukannya review mutu terhadap Kantor Akuntan Publik tersebut.

(Aron simanjuntak, 2008).

C. Penelitian Terdahulu

1. De Angelo (1981) berargumentasi bahwa kualitas audit secara langsung

berhubungan dengan ukuran dari perusahaan audit, dengan proksi untuk

ukuran perusahaan audit adalah jumlah klien. Perusahaan audit yang besar

adalah dengan jumlah klien yang lebih banyak. Hasil penelitiannya

menunjukkan bahwa perusahaan audit yang besar akan berusaha untuk

menyajikan kualitas audit yang lebih besar dibandingkan dengan

perusahaan audit yang kecil. Karena perusahaan audit yang besar jika tidak

memberikan kualitas audit yang tinggi akan kehilangan reputasinya, dan

jika ini terjadi maka dia akan mengalami kerugian yang lebih besar dengan

kehilangan klien.

2. Deis dan Giroux (1992) yang melakukan investigasi tentang determinan

dari kualitas audit oleh Independen CPA firm di Texas pada Audits of

Independen School District. Studi ini menganalisa temuan-temuan Quality

Control Review (QCR) yang diperoleh melalui pengukuran langsung

melahirkan 4 hipotesis, yang menyatakan korelasinya dengan kualitas

audit yaitu: 1) Tenure adalah lamanya waktu auditor tersebut telah

melakukan pemeriksaan terhadap suatu unit/unit usaha/perusahaan atau

instansi, 2) jumlah klien, 3) Ukuran dan kekayaan atau kesehatan

keuangan klien, 4) Kualitas audit akan meningkat jika auditor tersebut

mengetahui bahwa hasil pekerjaannya akan direview oleh pihak ketiga.

3. Hasil penelitian Ramy Elitzur & Haim Falk (1996) menyatakan bahwa:1)

Ceteris paribus, auditor independen yang efisien akan merencakan tingkat

kualitas audit yang lebih tinggi dibandingkan dengan independen auditor

yang kurang efisien, 2) Audit fees yang lebih tinggi akan merencanakan

audit kualitas yang lebih tinggi dibandingkan dengan audit fees yang lebih

kecil, 3) Tingkat kualitas audit yang telah direncakan akan mengurangi

over time dalam pemeriksaan. Kantor auditor yang besar menunjukkan

kredibilitas auditor yang semakin baik, yang berarti kualitas audit yang

dilakukan semakin baik pula (Hogan, 1997; Teoh dan Wong, 1993)

4. Penelitian yang dilakukan oleh Lilik (2008), berhasil membuktikan bahwa

kompetensi berpengaruh signifikan terhadap kualitas audit. Hal ini berarti

bahwa kualitas audit dapat dicapai jika auditor memiliki kompetensi yang

baik dimana kompetensi tersebut terdiri dari dua dimensi yaitu

pengalaman dan pengetahuan.

5. Heri (2008), memberi kesimpulan dalam penelitiannya bahwa akuntan

publik menyatakan sangat penting untuk bersikap independen terhadap

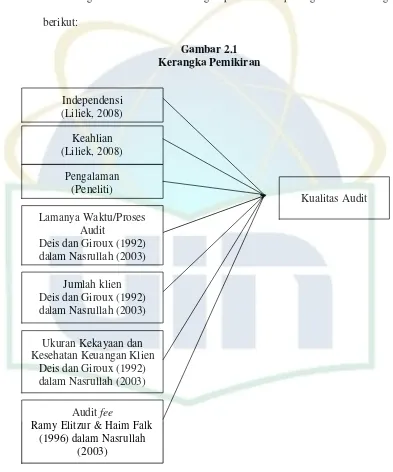

D. Kerangka Pemikiran

Variabel-variabel yang akan diuji dalam penelitian ini akan

dikembangkan dalam sebuah kerangka pemikiran dapat digambarkan sebagai