1

ANALISIS PENGARUH PENDAPATAN PERKAPITA,

TINGKAT SUKU BUNGA, JUMLAH UANG BEREDAR (M2)

DAN INFLASI TERHADAP JUMLAH TABUNGAN DI

INDONESIA

DisusunOleh:

MUHAMMAD SOFYAN

106081002461

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

6

DAFTAR RIWAYAT HIDUP

Nama : Muhammad Sofyan

Tempat/Tanggal lahir : Tanjung Tiram, 22 Juni 1987 Jenis Kelamin : Laki-laki

Alamat : PERUMKAR DKI Blok S1 No. 8 R.T./R.W.

017/002 Pondok Kelapa, Duren Sawit, Jakarta Timur, 13450.

Agama : Islam

Warga negara : Indonesia

No. Telp : 081281144847

Alamat E-mail : muhammad.sofyan.22@gmail.com

Pendidikan :

1. SD 010162 Batubara-Sumatera Utara Tahun 2000 2. MTs. Darul Arafah-Deli Serdang Tahun 2003

3. MAN 9 Jakarta Tahun 2006

7

ABSTRACT

The purpose of this study was to analyze the influence of per capita income, Interest Rates, Money Supply and Inflation to Total Savings in Indonesia. This study uses a method Error Correction Model (ECM). The results of this study indicate that the variable income per capita, Interest Rate and Inflation significant effect on the amount of savings in Indonesia in the short term. While in the long run only the variables that affect the Money Supply to Total Savings in Indonesia

Keywords: Savings, per capita income, Interest Rates, Money Supply, Inflation and Error Correction Model (ECM)

8

ABSTRAK

Tujuan dari penelitian ini adalah untuk menganalisa pengaruh Pendapatan Perkapita, Tingkat Suku Bunga, Jumlah Uang Beredar dan Inflasi terhadap Jumlah Tabungan Di Indonesia. Penelitian ini menggunakan metode Error Correction Model (ECM). Hasil dari penelitian ini menunjukkan bahwa variabel Pendapatan Perkapita, Tingkat Suku Bunga dan Inflasi berpengaruh signifikan terhadap Jumlah Tabungan Di Indonesia pada jangka pendek. Sedangkan pada jangka panjang hanya variabel Jumlah Uang Beredar yang berpengaruh terhadap Jumlah Tabungan Di Indonesia.

9

KATA PENGANTAR

Segala puji dan syukur hanyalah milik Allah SWT. Atas berkat rahmat, karunia, kudrat dan iradat, serta ridho-Nya penulis dapat menyelesaikan skripsi yang berjudul “Analisis Pengaruh Pendapatan Perkapita, Tingkat Suku Bunga, Jumlah Uang Beredar dan Inflasi Terhadap Jumlah Tabungan Di Indonesia”. Tak lupa shalawat serta salam penulis haturkan kepada junjungan kita Rasulullah SAW yang membawa kita dari jaman jahiliyah ke jaman yang penuh ilmu pengetahuan.

Skripsi ini dimaksudkan untuk memenuhi salah satu syarat menempuh ujian Sarjana Ekonomi pada Program Studi Manajemen, Konsentrasi Perbankan, Fakultas Ekonomi dan Bisnis, Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih jauh dari sempurna. Hal ini disebabkan karena terbatasnya kemampuan pengetahuan yang penulis miliki. Untuk itu, kiranya pembaca dapat memaklumi atas kelemahan dan kekurangan yang ditemui dalam skripsi ini.

Penulis juga menyadari bahwa sejak awal penyusunan hingga terselesaikannya skripsi ini banyak pihak yang telah membantu dan memberi dukungan baik moril maupun materil. Untuk itu, tak lupa pada kesempatan ini, secara khusus, penulis ingin menyampaikan terima kasih yang sebesar-besarnya kepada :

1. Kedua Orang Tuaku yang tercinta yang selalu menguatkan diriku dengan do’a dan memberi banyak bantuan baik moril maupun materil hingga skripsi ini dapat selesai dengan baik.

2. Bapak Prof. Dr. Abdul Hamid, MS, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

10 4. Bapak Herni Ali HT, SE,. MM, selaku Dosen Pembimbing II yang telah berkenaan meluangkan waktu, tenaga, pikiran, kesabaran serta ketulusannya untuk memberikan bimbingan dan arahan dalam penyusunan skripsi ini. 5. Segenap dosen pengajar yang telah mengajarkan ilmu-ilmu manajemen

kepada peneliti dan para staf-staf di fakultas ekonomi yang telah mempermudah dalam segala urusan kemahasiswaan.

6. Segenap keluarga besar ku yang memberikan motivasi tiada henti-hentinya dalam penyelesaian skripsi ini.

7. Teman-teman Manajemen FEIS UIN Syarif Hidayatullah Jakarta Angkatan 2006 yang selalu ada dalam suka maupun duka serta memberikan motivasi selama masa perkuliahan.

8. Pihak-pihak yang tidak dapat disebutkan satu per satu, suatu kebahagiaan telah dipertemukan dan diperkenalkan dengan kalian semua. Terima kasih banyak atas motivasi yang telah diberikan selama ini.

Penulis menyadari bahwa hasil penelitian ini masih memiliki banyak kekurangan. Dengan segenap kerendahan hati penulis mengharapkan saran, arahan maupun kritikan yang konstruktif demi penyempurnaan hasil penelitian ini.

Skripsi ini diharapkan dapat memberikan manfaat bagi berbagai pihak, baik manajer investasi, dunia bisnis, dunia akademisi, para pembaca yang tertarik dengan penelitian tentang kinerja reksadana pendapatan tetap serta bagi penulis sendiri sebagai proses pengembangan diri.

Jakarta, 27 Juli 2011

11

DAFTAR GAMBAR

Nomor Keterangan Halaman

12

DAFTAR GRAFIK

Nomor Keterangan Halaman

4.1 Tingkat Tabungan 109

4.2 Pendapatan Perkapita 111

4.3 Tingkat Suku Bunga 113

4.4 Jumlah Uang Beredar 115

13

DAFTAR TABEL

Nomor Keterangan Halaman

1.1 Pekembangan Jumlah Tabungan 8

4.1 Tingkat Tabungan 108

4.2 Pendapatan Perkapita 110

4.3 Tingkat Suku Bunga 112

4.4 Jumlah Uang Beredar 114

4.5 Inflasi 116

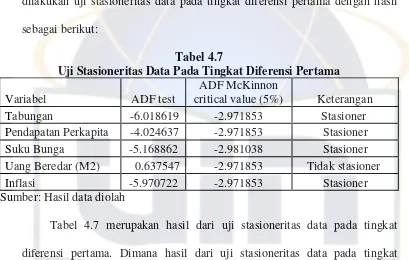

4.6 Uji Stasioneritas Data Pada Tingkat Level 118 4.7 Uji Stasioneritas Data Pada Tingkat Diferensi Pertama 119 4.8 Uji Stasioneritas Data Pada Tingkat Diferensi Kedua 120

4.9 Uji Kointegrasi 121

4.10 Hasil Analisis Model ECM (Jangka Pendek pada Tabungan)

122

4.11 Hasil Analisis Model ECM (Jangka Panjang pada Tabungan)

14 A. Ruang Lingkup Penelitian ... 94

15

C. Metode Pengumpulan Data ... 96

D. Metode Analisis ... 97

E. Operasional Variabel Penelitian ... 102

BAB IV HASIL ANALISIS DAN PEMBAHASAN A. Sekilas Gambaran Umum Objek Penelitian... 105

B. Hasil Analisis dan Pembahasan ... 107

1. Analisis Deskriptif ... 107

2. Hasil Uji Akar-Akar Unit ... 117

3. Hasil Uji Kointegrasi ... 120

4. Hasil Pengujian ECM dan Interpretasi ... 121

5. Hasil Pengujian Hipotesis ... 125

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 133

B. Implikasi ... 133

DAFTAR PUSTAKA ... 136

16 Saya yang bertanda tangan dibawah ini:

Nama mahasiswa : Muhammad Sofyan

NIM : 106081002461

Jurusan : Manajemen

Dengan ini menyatakan bahwa skripsi ini adalah hasil karya saya sendiri yang merupakan hasil penelitian, pengolahan dan analisis saya sendiri serta bukan merupakan replikasi maupun saduran dari hasil penelitian orang lain.

Apabila terbukti skripsi ini plagiat atau replikasi maka skripsi dianggap gugur dan harus melakukan penelitian ulang untuk menyusun skripsi baru dan kelulusan serta gelarnya dibatalkan.

Demikian surat ini dibuat dengan segala akibat yang timbul dikemudian hari menjadi tanggung jawab saya.

Jakarta, 27 Juli 2011

17

BAB I

PENDAHULUAN

A. Latar Belakang

Salah satu tujuan pembangunan ekonomi yang dilaksanakan oleh masyarakat dan negara kita adalah mencapai keadilan dan kemakmuran berdasarkan Pancasila dan Undang-Undang Dasar 1945. Untuk mencapai tujuan ini masyarakat dan pemerintah membuat perencanaan dan melaksanakannya melalui pembangunan yang berkesinambungan, sehingga kemakmuran masyarakat lambat laun makin meningkat meskipun tingkat keadilannya belum terpenuhi (Ade Komaludin, Apip Supriadi dan Dede, 2008: 2).

Dalam rangka mewujudkan masyarakat Indonesia yang adil dan makmur berdasarkan pancasila dan Undang-Undang 1945, kesinambungan dan peningkatan pelaksanaan pembangunan nasional yang berasaskan kekeluargaan, perlu senantiasa dipelihara dengan baik. Guna mencapai tujuan tersebut, maka pelaksanaan pembangunan ekonomi harus lebih memperhatikan keserasian, keselarasan, keseimbangan unsur-unsur pemerataan pembangunan, pertumbuhan ekonomi dan stabilisasi nasional (Poppy Marieska, 2009: 4).

18 struktur ekonomi suatu negara. Pembangunan ekonomi tak dapat lepas dari pertumbuhan ekonomi; pembangunan ekonomi mendorong pertumbuhan ekonomi dan sebaliknya, pertumbuhan ekonomi memperlancar proses pembangunan ekonomi. Pertumbuhan ekonomi merupakan salah satu indikator yang sering digunakan suatu negara dalam menilai keberhasilan pembangunan ekonominya. Pembangunan ekonomi dengan tujuan meningkatkan pertumbuhan ekonomi dan mensejahterakan penduduk, menjadi tolok ukur kemapanan suatu negara. Mempercepat pertumbuhan ekonomi bagi negara-negara sedang berkembang merupakan upaya untuk lebih mengejar ketertinggalan dengan negara lain serta dapat lebih mensejajarkan diri dengan negara-negara yang lebih maju. Namun, sebagian besar negara-negara sedang berkembang mengalami hambatan terutama dalam hal dana untuk membiayai berbagai kegiatan pembangunan (Danu Winoto, 2009: 6).

19 Rimsky K. Judisseno (2005: 25) menjelaskan bahwa pertumbuhan ekonomi suatu bangsa memerlukan pola pengaturan pengelolaan sumber-sumber ekonomi yang tersedia secara terarah dan terpadu serta dimanfaatkan bagi peningkatan kesejahteraan masyarakat. Lembaga-lembaga perekonomian harus dapat bekerja sama dan bahu-membahu mengelola serta menggerakkan semua potensi ekonomi agar berhasil secara optimal. Lembaga keuangan memiliki peran yang sangat penting dalam pengembangan dan pertumbuhan kondisi ekonomi suatu negara.

Lembaga keuangan yang terlibat dalam suatu pembiayaan pembangunan ekonomi dibagi dua yaitu Lembaga Keuangan Bank dan Lembaga Keuangan Bukan Bank. Bank dibedakan menjadi dua jenis yaitu bank umum dan bank perkreditan rakyat. Perbankan juga memiliki peranan yang sangat strategis dalam menunjang berjalannya roda perekonomian dan pembangunan nasional mengingat fungsinya sebagai lembaga intermediasi, penyelenggaraan transaksi pembayaran, serta alat transmisi kebijakan moneter (Rihlah, 2010: 8).

20 pertumbuhan ekonomi dan stabilitas nasional ke arah peningkatan taraf hidup rakyat banyak. (Kasmir, 2010: 260)

Di negara-negara seperti Indonesia, peranan bank cenderung lebih penting dalam pembangunan karena bukan hanya sebagai pembiayaan untuk kredit investasi kecil, menengah, dan besar. Tetapi juga mampu mempengaruhi siklus usaha dalam perekonomian secara keseluruhan (Alamsyah dalam Azhary Husni, 2009: 13).

Dalam kebijakan moneter bank memiliki posisi yang sangat penting mengingat perbankan dalam perekonomian Indonesia mendominasi keseluruhan sektor keuangan baik dilihat dari segi kepemilikan aset, pengumpulan dana maupun penyaluran dana tersebut di dalam perekonomian (Aulia Pohan, 2008: 85).

21 Disamping itu peranan perbankan sangat mempengaruhi kegiatan ekonomi suatu negara, bank dapat dikatakan sebagai darahnya perekonomian suatu negara. Oleh karena itu kemajuan suatu bank disuatu negara dapat pula dijadikan ukuran kemajuan negara yang bersangkutan. Semakin maju suatu negara, maka semakin besar peranan perbankan dalam mengendalikan negara tersebut. Artinya keberadaan dunia perbankan semakin dibutuhkan pemerintah dan masyarakatnya. Dalam dunia modern sekarang ini peranan perbankan dalam memajukan perekonomian suatu negara sangatlah besar. Hampir semua sektor yang berhubungan dengan berbagai kegiatan keuangan selalu membutuhkan jasa bank. Oleh karena itu, saat ini dan dimasa yang akan datang kita tidak akan dapat lepas dari dunia perbankan. Jika hendak menjalankan aktivitas keuangan, baik perorangan maupun lembaga, baik sosial maupun perusahaan (Kasmir, 2010: 1).

Begitu pentingnya dunia perbankan, sehingga ada anggapan bahwa bank merupakan “nyawa” untuk menggerakkan roda perekonomian suatu negara. Anggapan ini tentunya tidak salah, karena fungsi bank sebagai lembaga keuangan sangatlah vital, misalnya dalam hal penciptaan uang, mengedarkan uang, menyediakan uang untuk menunjang kegiatan usaha, tempat mengamankan uang, tempat melakukan investasi dan jasa keuangan lainnya (Kasmir, 2010: 2).

22 baik untuk modal investasi maupun modal kerja. Dalam hal ini, bank sebagai lembaga keuangan mempunyai kegiatan utama yaitu membiayai permodalan suatu bidang usaha disamping usaha lain seperti menampung uang yang sementara waktu belum digunakan oleh pemiliknya. Jadi fungsi utama bank merupakan perantara antara masyarakat yang membutuhkan dana dengan masyarakat yang kelebihan dana. Oleh karena fungsi bank sebagai perantara antara masyarakat kelebihan dana dengan masyarakat kekurangan dana, maka usaha pokok yang dilaksanakan bank adalah kegiatan-kegiatan pada sektor perkreditan atau penyaluran dana (Lisya Widyastuti dalam Nresna, 2010: 5).

Menurut Undang-Undang Nomor 10 Tahun 1998 tentang perbankan, yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Bank di Indonesia menggunakan dual system banking, yakni sistem konvensional dan sistem syariah (Azhary Husni, 2009: 1).

23 tingkat suku bunga yang ditetapkan bank kepada deposan. Suku bunga yang dikenakan bank atas uang yang ditawarkan disebut suku bunga kredit. Sedangkan suku bunga yang ditetapkan bank kepada deposan disebut suku bunga deposito (Nresna, 2010: 1).

Telah disebutkan bahwa salah satu fungsi bank adalah menghimpun dana dari masyarakat dalam bentuk simpanan yang merupakan sumber dana terbesar yang paling diandalkan oleh bank. Sumber dana tersebut bisa mencapai 80% sampai dengan 90% dari seluruh dana yang dikelola oleh bank. Dana yang berhasil dihimpun dari masyarakat biasanya disimpan dalam bentuk giro, deposito, dan tabungan. Untuk menarik dana masyarakat ini, Bank-bank sekarang memasang strategi dengan maksud meningkatkan minat masyarakat untuk menabung antara lain berupa pemberian cendera mata, hadiah, pelayanan dan balas jasa lainnya (Riki Ardiansyah, 2009: 1).

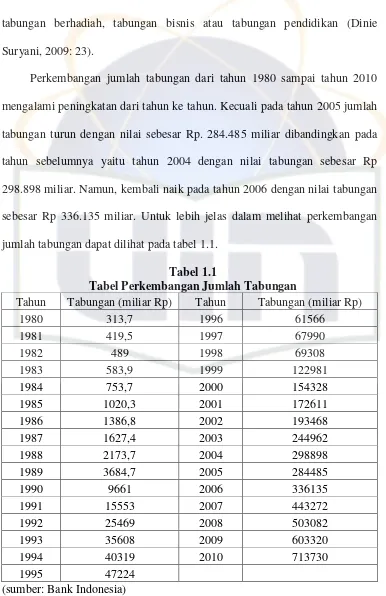

24 tabungan berhadiah, tabungan bisnis atau tabungan pendidikan (Dinie Suryani, 2009: 23).

Perkembangan jumlah tabungan dari tahun 1980 sampai tahun 2010 mengalami peningkatan dari tahun ke tahun. Kecuali pada tahun 2005 jumlah tabungan turun dengan nilai sebesar Rp. 284.485 miliar dibandingkan pada tahun sebelumnya yaitu tahun 2004 dengan nilai tabungan sebesar Rp 298.898 miliar. Namun, kembali naik pada tahun 2006 dengan nilai tabungan sebesar Rp 336.135 miliar. Untuk lebih jelas dalam melihat perkembangan jumlah tabungan dapat dilihat pada tabel 1.1.

Tabel 1.1

Tabel Perkembangan Jumlah Tabungan

Tahun Tabungan (miliar Rp) Tahun Tabungan (miliar Rp)

1980 313,7 1996 61566

25 bahwa fungsi konsumsi didasari oleh perilaku yaitu apabila terjadi peningkatan pada pendapatan, peningkatan tersebut tidak digunakan seluruhnya untuk meningkatkan konsumsi tetapi dari sisa pendapatan tersebut juga digunakan untuk menabung. Orang-orang dengan pendapatan tinggi cenderung untuk menabung dengan proporsi yang lebih besar dari pendapatannya dibandingkan dengan orang-orang yang berpendapatan rendah. Lebih dari itu orang-orang dengan pendapatan rendah cenderung mempunyai tabungan yang negatif karena pendapatannya tidak mencukupi kebutuhan konsumsi minimum (Riki Ardiansyah, 2009: 4).

Tingkat inflasi juga ikut memiliki peran terhadap jumlah dana yang disimpan masyarakat di bank. Di negara sedang berkembang seperti Indonesia, inflasi dapat menekan tingkat tabungan karena adanya dorongan melakukan pengeluaran untuk barang-barang tahan lama sehingga akan menurunkan tingkat tabungan. Inflasi akan mendorong orang untuk mengganti aset nominal menjadi aset riil (Indra Darmawan, 2007: 4).

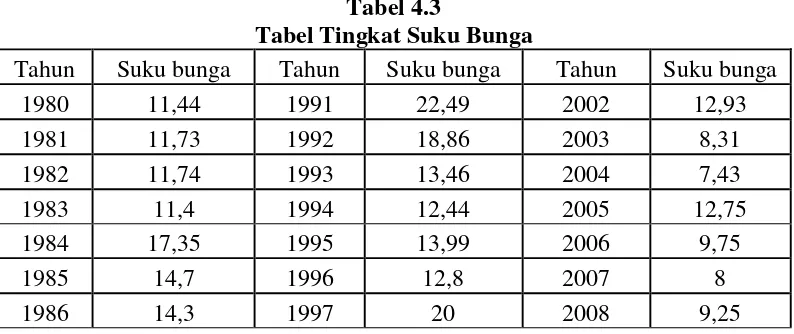

26 Salah satu faktor yang mempengaruhi besarnya arus dana yang masuk adalah tigkat suku bunga. Suku bunga mempunyai peranan yang sangat penting dalam perekonomian, karena suku bunga merupakan salah satu faktor yang dapat mempengaruhi perekonomian secara makro. Suku bunga mencerminkan biaya yang harus dikeluarkan untuk meminjam sejumlah dana serta pendapatan yang diperoleh karena meminjam dana tersebut. Teori NeoKlasik menyebutkan bahwa tingkat suku bunga dan tingkat pendapatan

menentukan tinggi rendahnya tingkat tabungan. Tabungan yang besar penting bagi pembentukan modal dan tabungan bergantung pada besarnya pendapatan, dalam arti makin besar pendapatan makin besar pula tabungan. Kemampuan untuk menabung dalam hal ini dipengaruhi oleh tingkat suku bunga tabungan, dalam arti makin tinggi tingkat suku bunga tabungan maka makin tinggi pula keinginan masyarakat untuk menabung (Sunlip Wibisono, 2004: 316).

Seluruh kegiatan ekonomi dan keuangan kita lakukan dengan uang. Fungsi uang yang tidak lagi digunakan sebagai alat pembayaran, tetapi juga sebagai media penyimpanan kekayaan dan bahkan untuk berspekulasi bagi sebagian masyarakat (Perry Warjiyo, 2003: 43).

27 Perkapita, Tingkat Suku Bunga, Jumlah Uang Beredar Dan Inflasi

Terhadap Jumlah Tabungan Di Indonesia”.

B. Perumusan Masalah

Berdasarkan uraian-uraian sebagaimana dikemukakan dalam latar belakang penelitian diatas, identifikasi masalah dalam penelitian ini adalah sebagai berikut:

1. Bagaimana pengaruh pendapatan perkapita, tingkat suku bunga, jumlah uang beredar dan inflasi dalam menentukan tabungan di Indonesia dalam jangka pendek?

2. Bagaimana pengaruh pendapatan perkapita, tingkat suku bunga, jumlah uang beredar dan inflasi dalam menentukan tabungan di Indonesia dalam jangka panjang?

C. Tujuan Penelitian

Berdasarkan pada perumusan masalah di atas, maka penelitian ini dilakukan dengan tujuan untuk:

1. Untuk menganalisa pengaruh pendapatan perkapita, tingkat suku bunga, jumlah uang beredar dan inflasi dalam menentukan tabungan di Indonesia dalam jangka pendek?

28

D. Manfaat Penelitian

Melalui penelitian ini diharapkan dapat memberikan manfaat ganda, yakni manfaat akademis maupun praktis.

1. Dari segi teoritis pada perspektif akademis, penelitian ini akan bermanfaat untuk:

a) Bagi peneliti untuk mendapatkan pengembangan dan melatih diri dalam menerapkan ilmu pengetahuan yang diperoleh.

b) Bagi civitas akademika dapat menambah informasi sumbangan pemikiran dan bahan kajian penelitian.

2. Kepentingan praktis hasil penelitian ini, bisa dipandang bermanfaat:

a) Bagi manajemen perusahaan perbankan itu sendiri, sehingga diharapkan dapat memberikan sumbangan pemikiran yang bermanfaat bagi manajemen perbankan sebagai bahan acuan dalam menjalankan fungsinya sebagai lembaga intermediasi.

b) Bagi pemerintah dan Bank Indonesia tentu saja sangat berpengaruh dalam membuat kebijakan-kebijakan yang ingin mereka buat dalam hal perbankan.

29

BAB II

TINJAUAN PUSTAKA

A. Lembaga Keuangan

1. Pengertian Lembaga Keuangan

Prathama Rahardja dan Mandala Manurung (2004: 109) lembaga keuangan adalah lembaga yang kegiatan utamanya menghimpun dan menyalurkan dana, dengan motif mendapatkan keuntungan. Porsi terbesar asetnya merupakan finansial. Fungsi utama lembaga keuangan adalah sebagai perantara pihak-pihak yang membutuhkan uang-modal (pemakai dana) dengan pihak-pihak yang memilikinya (pemilik dana). Jika uang dapat dianalogikan sebagai darah yang dibutuhkan untuk kehidupan ekonomi, maka lembaga keuangan adalah jantungnya. Sebab melalui lembaga keuanganlah uang yang ada dalam perekonomian dihimpun dan dialirkan ke sektor-sektor kegiatan yang membutuhkan. Tanpa adanya lembaga keuangan, tidak mungkin mengharapkan alokasi sumber daya keuangan yang efisien karena pasar uang-modal tidak dapat bekerja efisien. Dari penjelasan di atas, lembaga keuangan mempunyai fungsi dan peranan penting untuk meningkatkan efisien pasar uang-modal. Lewat upaya lembaga-lembaga keuangan, kekuatan penawaran dan permintaan uang dipertemukan.

30 peranan sebagai perantara, lembaga-lembaga keuangan menerbitkan berbagai ragam instrumen finansial untuk dijual kepada mereka yang mempunyai dana surplus dan membeli aneka ragam instrumen finansial dari para investor

berdasarkan pertimbangan portofolio.

Muchdarsyah Sinungan (1987: 111) lembaga keuangan terbagi atas dua yaitu lembaga keuangan bank dan lembaga keuangan bukan bank, pada dasarnya lembaga keuangan adalah sebagai perantara dari pihak yang kelebihan dana dengan pihak yang kekurangan dana sehingga peranan dari lembaga keuangan sebenarnya adalah sebagai perantara keuangan masyarakat (financial intermediary).

Lembaga keuangan, baik bank maupun lembaga keuangan bukan bank, mempunyai peran yang penting bagi akivitas perekonomian. Peran strategis bank dan lembaga keuangan bukan bank tersebut sebagai wahana yang mampu menghimpun dan menyalurkan dana masyarakat secara efektif dan efisien ke arah peningkatan taraf hidup rakyat. Bank dan lembaga keuangan bukan bank merupakan lembaga perantara keuangan sebagai prasarana pendukung yang amat vital untuk menunjang kelancaran perekonomian (Susilo, 2000: 7).

31 menghimpun dana atau hanya menyalurkan dana atau kedua-duanya menghimpun dan menyalurkan dana.

Ahmad Rodoni (2007: 1) Lembaga keuangan (financial institution) merupakan suatu badan usaha atau institusi yang kekayaannya terutama dalam bentuk asset-asset keuangan (financial assets) maupun non-financial asset atau asset riil. Menurut Pasal 1 Undang-Undang No. 14/1967 yang kemudian diganti dengan Undang-Undang No. 7/1992 tentang perbankan di Indonesia bahwa lembaga keuangan merupakan badan atau lembaga yang kegiatannya menarik dana dari masyarakat dan menyalurkannya kepada masyarakat.

Dalam keputusan SK Menkeu RI No. 792 Tahun 1990 dinyatakan bahwa lembaga keuangan adalah semua badan usaha yang kegiatannya di bidang keuangan melakukan penghimpunan dana, penyaluran dana kepada masyarakat terutama dalam membiayai investasi pembangunan (Ade Arthesa, 2006: 7).

David C. Colander. (2006: 299) a financial institusion ia a business whose primary activity is buying, selling or holding financial assets. For

example, some financial institusions (depository institusions and investment

intermediaries) sell promises to pay in the future. These promises can be their

own promises or someone else’e promises. When you open a savings account

at a bank, the bank is selling you its own promise that you can withdraw your

32 Menurutnya lembaga keuangan adalah bisnis yang kegiatan utamanya adalah membeli, menjual atau memiliki aset keuangan. Sebagai contoh, beberapa lembaga-lembaga keuangan (lembaga penyimpanan dan perantara investasi) jual janji untuk membayar di masa depan. Janji-janji ini bisa janji-janji mereka sendiri atau janji-janji orang lain. Bila Anda membuka rekening tabungan di bank, bank menjual janji anda sendiri bahwa anda dapat menarik uang anda, ditambah bunga, pada beberapa waktu tidak tertentu di masa depan.

Dari pengertian di atas, maka yang bisa dikatakan sebagai lembaga keuangan adalah suatu badan usaha atau institusi yang memiliki kekayaan utama dalam bentuk asset-asset baik financial maupun non-fiancial yang aktivitasnya menghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarakat terutama dalam membiayai investasi pembangunan.

Ahmad Rodoni (2007: 1) lembaga keuangan dapat dibedakan menjadi dua, yaitu:

a. Lembaga Keuangan Depositori

33 Bank, Saving and Loan Associations (S&Ls), Mutual Saving Banks dan

Credit Unions.

b. Lembaga Keuangan Non-Depositori

Lembaga keuangan non-depositori (bukan bank) ini dikelompokkan menjadi tiga bagian. Pertama, bersifat kontraktual (contractual institutions) yaitu menarik dana dari masyarakat dengan menawarkan dana untuk memproteksi penabung terhadap risiko ketidakpastian, misalnya perusahaan asuransi dan dana pensiun. Kedua, lembaga keuangan investasi (investment institutions) yaitu lembaga keuangan yang kegiatannya melakukan investasi

di pasar uang dan pasar modal, misalnya perusahaan efek dan reksadana. Dan yang ketiga adalah tidak termasuk dalam kelompok kontraktual dan investasi yaitu perusahaan modal ventura (venture capital) dan perusahaan pembiayaan (finance company) yang menawarkan jasa pembiayaan sewa guna usaha (leasing), anjak piutang (factoring), pembiayaan konsumen (consumer company) dan kartu kredit (credit card).

34 1. Lembaga keuangan depositori merupakan lembaga keuangan ini menghimpun dana secara langsung dari masyarakat dalam bentuk simpanan misalnya giro, tabungan atau deposito berjangka yang diterima dari penabung atau unit surplus. Unit surplus dapat berupa perusahaan, pemerintah dan rumah tangga yang memiliki kelebihan pendapatan setelah dikurangi kebutuhan untuk konsumsi. Lembaga keuangan yang menawarkan jasa-jasa seperti ini adalah bank-bank.

35 Umar Basalim (2000: 18) menyatakan bahwa selain menjalankan fungsi moneter dengan mengambil bagian dalam sistem pembayaran, lembaga keuangan juga menjalankan fungsi-fungsi berikut:

1. Fungsi mobilisasi: lembaga finansial mengumpulkan dana-dana kecil yang tersebar dan menyalurkannya ke dalam investasi yang lebih besar. 2. Fungsi likuiditas: lembaga finansial mempunyai kemampuan untuk

memelihara likuiditas alat-alat finansial dan menjamin supaya alat-alat tersebut dapat dicairkan menjadi uang tunai. Pencairan dana dapat dilakukan dengan segera tanpa menuggu alat-alat tersebut jatuh tempo. 3. Fungsi penyertaan maturity: bank-bank dan lembaga keuangan bukan

bank (LKBB) mampu menyediakan dana setiap saat, tanpa terikat pada jatuh temponya portofolio alat-alat finansial.

B. Perbankan

1. Pengertian Bank

Secara sederhana bank dapat diartikan sebagai lembaga keuangan yang kegiatan utamanya menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kembali dana tersebut ke masyarakat dalam bentuk pinjaman serta memberikan jasa perbankan lainnya.

36 sebagai tempat menyimpan benda-benda berharga, seperti peti emas, peti berlian, peti uang, dan sebagainya. Pada abad ke-12 kata banco di Italia merujuk pada meja, counter atau tempat usaha penukaran uang (money changer). Sebab pada waktu itu para penukar uang melakukan pekerjaan di

pelabuhan-pelabuhan tempat para kelasi kapal datang dan pergi, para pengembara, dan wiraswastawan yang turun naik kapal. Pelaku money changer itu meletakkan uang penukaran diatas sebuah meja (banco) dihadapan mereka. Aktivitas penukaran uang diatas banco inilah yang menyebabkan para ahli ekonomi dalam menelusuri sejarah perbankan, mengaitkan kata banco dengan lembaga keuangan yang bergerak dalam bidang ini dengan nama bank. Bank disini berfungsi sebagai lembaga penukar uang antar bangsa yang berbeda-beda dengan mata uang mereka (Enday Triayana dalam Rihlah, 2010: 5).

37 bahkan pertumbuhan bank di suatu negara dipakai sebagai ukuran pertumbuhan perekonomian negara tersebut (Ismail, 2010: 1).

Faisal Afiff (1996: 4) menyatakan bahwa bank merupakan lembaga yang bergerak di bidang uang, yang kegiatan usahanya membeli uang dan menjual dalam bentuk produk jasa dan pemberian pinjaman (kredit).

Junaiddin Zakaria (2009: 82) menyatakan bahwa bank adalah salah satu lembaga keuangan yang sangat penting dalam kehidupan ekonomi masyarakat. Bank merupakan satu-satunya lembaga keuangan yang dapat menciptakan uang melalui bank sentral.

M. Sinungan (1993: 87) menyatakan bahwa bank adalah pelayanan masyarakat dan wadah perantara keuangan masyarakat. Karena itu bank harus selalu berada di tengah masyarakat agar arus uang dari masyarakat yang kelebihan dana dapat ditampung dan disalurkan pada masyarakat yang kekurangan.

38 Ade Arthesa (2006: 7) menyatakan bahwa bank merupakan perusahaan yang bergerak dalam bidang keuangan, artinya aktivitas perbankan selalu berkaitan dalam bidang keuangan. Sehingga berbicara mengenai bank tidak terlepas dari masalah keuangan.

Ktut Silvanita (2009: 14) menyatakan bahwa bank adalah anggota lembaga keuangan yang paling dominan, mampu memobilisasi dana-mengumpulkan dan mengalokasikan dana-dalam jumlah besar dibandingkan anggota lembaga keuangan lainnya.

Taswan (2010: 6) menyatakan bahwa bank adalah sebuah lembaga atau perusahaan yang aktivitasnya menghimpun dana berupa giro, deposito, tabungan dan simpanan lain dari pihak yang kelebihan dana kemudian menempatkannya kembali kepada masyarakat yang membutuhkan dana melalui penjualan jasa keuangan yang pada gilirannya dapat meningkatkan kesejahteraan rakyat banyak.

39 ketiga tersebut, bank diperbolehkan untuk menjalankan usaha yang sama dengan lembaga keuangan lain.

Iskandar Putong (2000: 160) menyatakan bahwa bank adalah suatu perusahaan yang mengelola dana masyarakat (lembaga yang dipercaya oleh masyarakat untuk mengamankan uangnya) dengan memberikan imbalan berupa bagi hasil ataupun bunga untuk setiap periode yang ditentukan. Akan tetapi, pada kenyataan di zaman modern seperti sekarang ini, bank tidak hanya mengelola dana masyarakat, melainkan juga melakukan aktivitas bisnis, seperti sebagai lembaga transfer dana, pembuat uang giral, jasa penitipan barang penting/uang dan sebagainya. Menurut pengertian yang lebih mendalam, bank adalah lembaga pengelola kepercayaan artinya bank hanya bisa bertahan dan sukses bila bisa dipercaya oleh masyarakat.

Ahmad Rodoni (2007: 21) menyatakan bahwa bank dapat didefinisikan sebagai suatu badan usaha yang tugas utamanya sebagai perantara (financial intermediary) untuk menyalurkan penawaran dan permintaaan kredit pada

waktu yang ditentukan.

Sedangkan menurut Prianto Pandin (2005: 10) bank merupakan suatu badan usaha yang bertujuan memberikan kredit dan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang. Pemberian kredit dilakukan dengan modal sendiri atau dengan dana pihak ketiga yang dimpan di bank maupun dengan mengedarkan alat-alat pembayaran berupa uang giral.

40 keuangan adalah semua badan yang memiliki kegiatan di bidang keuangan berupa penghimpunan dan penyaluran dana kepada masyarakat terutama untuk membiayai investasi perusahaan” (Ade Arthesa, 2006: 7).

Pengertian bank menurut UU No. 7 Tahun 1992 tentang perbankan yang kemudian diubah dengan UU No. 10 Tahun 1998 adalah:

a. Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau dalam bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat banyak.

b. Bank umum adalah bank yang melakukan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

c. Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

Banks are financial institusions that borrow from people (take in

deposits) and use the money they borrow to make loans to other individuals.

Banks make a profit by charging a higher interest on the money they lend out

than they pay for the money they borrow. Individuals keep their money in

banks, accepting lower interest rates, because doing so is safer and more

convenient than the alternatives David C. Colander (2006: 282).

41 dana berupa giro, deposito, tabungan dan simpanan lain dari pihak yang kelebihan dana kemudian menempatkannya kembali kepada masyarakat yang membutuhkan dana melalui penjualan jasa-jasa keuangan yang pada gilirannya dapat meningkatkan kesejahteraan rakyat banyak.

2. Fungsi dan tujuan bank

Menurut UU No. 10 tahun 1998 tentang perbankan menjelaskan bahwa fungsi perbankan Indonesia adalah menghimpun dana dan kemudian menyalurkan dana tersebut ke masyarakat. Adapun tujuan bank adalah menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi dan stabilitas nasional ke arah peningkatan kesejahteraan rakyat banyak.

Zainul Arifin (2006: 2) fungsi dasar bank adalah:

a. Menyediakan tempat untuk menitipkan uang dengan aman (safe keeping function)

b. Menyediakan alat pembayaran untuk membeli barang dan jasa (transaction function).

Ahmad Rodoni (2007: 21-22) dan Dahlan Siamat (2001: 88) fungsi bank umum adalah sebagai berikut:

a. Menyediakan mekanisme alat pembayaran yang lebih efisien dalam kegiatan ekonomi.

b. Mencipta uang.

42 Ade Arthesa (2006: 11-12) fungsi bank meliputi: dalam pasal 3 UU No. 10/1998 tentang perbankan menjelaskan bahwa fungsi perbankan Indonesia adalah menghimpun dana dan kemudian menyalurkana dana itu ke masyarakat. Fungsi tersebut dikenal sebagai intermediasi keuangan (financial intermediasry). Maksud dari fungsi intermediasi (perantara) adalah bahwa

perbankan memberikan kemudahan untuk mengalirkan dana dari nasabah yang memiliki kelebihan dana kepada nasabah yang memerlukan dana untuk berbagai kepentingan. Posisi bank adalah sebagai perantara untuk menerima dan memindahkan/menyalurkan dana antara kedua belah pihak itu tanpa mereka saling mengenal satu sama lainnya. Fungsi perbankan lebih spesifik dijelaskan sebagai berikut:

a. Fungsi Pembangunan (Development)

43

b. Fungsi Pelayanan (Services)

Pelayanan ini dasarnya adalah memberikan semua kegiatan keuangan yang dibutuhkan dan diingkan oleh nasabah, sehingga nasabah memperoleh kemudahan dalam melakukan kegiatan transaksi.

c. Fungsi Transmisi

Fungsi transmisi merupakan kegiatan perbankan yang berkaitan dengan lalu lintas pembayaran dan peredaran uang dengan menciptakan instrumen keuangan yang disebut dengan uang giral.

Sigit Triandaru dan Totok Budisantoso (2006: 9) menyatakan bahwa secara umum fungsi utama bank adalah menghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarakat untuk berbagai tujuan atau sebagai financial intermediary. Secara lebih spesifik bank dapat berfungsi sebagai agent of trust, agent of developmentand agent of services.

a. Agent of trust

Dasar utama kegiatan perbankan adalah kepercayaan (trust), baik dalam hal penghimpunan dana maupun penyaluran dana. Masyarakat akan mau menitipkan dananya di bank apabila dilandasi adanya unsur kepercayaan. Masyarakat percaya bahwa uangnya tidak akan disalahgunakan oleh bank, uangnya dikelola dengan baik, bank tidak akan bangkrut, dan pada saat yang telah dijanjikan simpanan tersebut dapat ditarik kembali dari bank.

44 pinjamannya, debitur akan mengelola dana pinjaman dengan baik, debitur akan mempunyai kemampuan untuk membayar pada saat jatuh tempo dan debitur mempunyai niat baik untuk mengembalikan pinjaman beserta kewajiban lainnya pada saat jatuh tempo.

b. Agent of development

Kegiatan perekonomian masyarakat di sektor moneter dan di sektor riil tidak dapat dipisahkan. Kedua sektor tersebut selalu berinteraksi dan saling mempengaruhi. Sektor riil tidak akan dapat berkinerja dengan baik apabila sektor moneter tidak bekerja dengan baik. Kegiatan bank berupa penghimpunan dan penyaluran dana sangat diperlukan bagi lancarnya kegiatan perekonomian di sektor riil.

Kegiatan tersebut memungkinkan masyarakat melakukan kegiatan investasi, kegiatan distribusi, serta kegiatan konsumsi barang dan jasa, mengingat bahwa kegiatan investasi-distribusi-konsumsi tidak dapat dilepaskan dari adanya penggunaan uang. Kelancaran kegiatan investasi-distribusi-konsumsi ini tidak lain adalah kegiatan pembangunan perekonomian suatu masyarakat.

c. Agent of services

45 pengiriman uang, penitipan barang berharga, pemberian jaminan bank dan penyelesaian tagihan.

3. Jenis-Jenis Bank

Dalam praktik perbankan di Indonesia saat ini terdapat beberapa jenis perbankan yang diatur dalam Undang Perbankan. Di dalam Undang Perbankan nomor 10 tahun 1998 yang menggantikan Undang-Undang nomor 14 tahun 1967, terdapat beberapa perbedaan jenis perbankan yang dapat dilihat dari segi fungsi, kepemilikan, status dan dari segi cara menentukan harga Kasmir (2010: 34).

a. Dilihat dari segi fungsinya

Dalam Undang-Undang Pokok Perbankan nomor 14 tahun 1967 jenis perbankan menurut fungsinya terdiri dari: Bank umum, Bank pembangunan, Bank tabungan, Bank pasar, Bank desa, Lumbung desa, Bank pegawai, dan bank jenis lainnya.

Berdasarkan Undang-Undang nomor 14 tahun 1967 yang dimaksud dengan bank umum ialah bank yang dalam pengumpulan dananya terutama menerima simpanan dalam bentuk giro dan deposito dan dalam usahanya terutama memberikan kredit jangka pendek. Bank-bank umum terdiri dari bank-bank umum pemerintah, bank-bank umum swasta, bank-bank umum asing dan bank umum koperasi (Suyatno Thomas, 1999: 7).

46 kertas berharga jangka menengah dan panjang di bidang pembangunan. Bank-bank pembangunan terdiri dari atas bank pembangunan pemerintah, bank-bank pembangunan daerah dan bank pembangunan swasta (Suyatno Thomas, 1999: 10-11).

Berdasarkan Undang-Undang nomor 14 tahun 1967 yang dimaksud dengan bank tabungan ialah bank yang dalam pengumpulan dananya terutama menerima simpanan dalam bentuk tabungan dan dalam usahanya terutama memperbungakan dananya dalam kertas berharga. Bank-bank tabungan terdiri atas bank tabungan negara dan bank-bank tabungan swasta (Suyatno Thomas, 1999:11).

Namun setelah keluar Undang-Undang Pokok Perbankan nomor 7 tahun 1992 dan ditegaskan lagi dengan keluarnya Undang-Undang RI nomor 10 tahun 1998, jenis perbankan menjadi bank umum dan bank perkreditan rakyat (BPR). Bank pembangunan dan bank tabungan berubah fungsi menjadi bank umum, sedangkan bank desa, bank pasar, lumbung desa dan bank pegawai menjadi bank perkreditan rakyat (BPR).

b. Dilihat dari segi kepemilikannya

47 1) Bank Milik Pemerintah

Merupakan bank yang seluruh atau sebagian besar sahamnya dimiliki oleh pemerintah, yang termasuk dalam bank pemerintah adalah bank BUMN dan bank-bank yang dimiliki oleh pemerintah daerah. 2) Bank Milik Swasta Nasional

Bank swasta nasional adalah bank yang berbadan hukum Indonesia, yang seluruh atau sebagian besar modalnya dimiliki oleh Warga Negara Indonesia dan atau badan hukum Indonesia.

3) Bank Milik Asing

Bank asing merupakan kantor cabang dari suatu bank di luar Indonesia, yang saat ini hanya diperkenankan beroperasi di Jakarta dan membuka kantor cabang pembantu di beberapa ibukota provinsi selain Jakarta.

4) Bank Milik Campuran

48 c. Dilihat dari segi statusnya

Pembagian jenis bank dari segi status merupakan pembagian berdasarkan kedudukan atau status yang menunjukkan ukuran kemampuan bank dalam melayani masyarakat dari segi jumlah produk, modal maupun kualitas pelayanannya.

1. Bank Devisa

Merupakan bank yang dapat melaksanakan transaksi ke luar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan, misalnya transfer ke luar negeri, inkaso ke luar negri, travelers cheque dan transaksi luar negeri lainnya.

2. Bank Non Devisa

Merupakan bank yang belum mempunyai izin untuk melaksanakan transaksi sebagai bank devisa, jadi transaksi yang dilakukan masih dalam batas-batas suatu negara

d. Dilihat dari segi cara menentukan harga

Ditinjau dari segi cara menentukan harganya, bank dapat dibedakan menjadi:

1. Bank yang berdasarkan prinsip konvensional

49 Dalam mencari keuntungan dan menentukan harga kepada para nasabahnya, bank yang berdasarkan prinsip konvensional menggunakan dua metode yakni menetapkan bunga sebagai harga, baik untuk produk simpanan seperti giro, deposito maupun tabungan. Demikian pula harga untuk produk pinjamannya (kredit) juga ditentukan berdasarkan tingkat suku bunga tertentu. Sedangkan untuk jasa-jasa bank lainnya pihak barat menggunakan atau menerapkan berbagai biaya-biaya dalam nominal atau persentase tertentu. Sisitem pengenaan biaya ini dikenal dengan istilah fee based.

2. Bank yang berdasarkan prinsip syariah

Bagi bank yang berdasarkan prinsip syariah dalam penentuan harga produknya sangat berbeda dengan bank berdasarkan prinsip konvensional. Bank prinsip syariah adalah aturan perjanjian berdasarkan hukum islam antara bank dengan pihak lain untuk menyimpan dana atau pembiayaan usaha atau kegiatan perbankan lainnya. Sedangkan penentuan biaya-biaya jasa bank lainnya bagi bank yang berdasarkan prinsip syariah juga menentukan biaya sesuai syariah islam. Sumber penentuan harga atau pelaksanaan kegiatan bank prinsip syariah dasar hukumnya adalah alquran dan sunnah rasul. Bank berdasarkan prisip syariah mengharamkan penggunaan harga produknya dengan bunga tertentu. Bagi bank yang berdasarkan prinsip syariah bunga adalah riba.

50 transaksinya pada jenis-jenis nasabah tertentu. Dengan pemfokusan ini diharapkan bank-bank tersebut dapat lebih menguasai karakteristik nasabahnya sehingga kegiatan usahanya dapat dilaksanakan dengan lebih efisien dan menghasilkan keuntungan yang lebih tinggi.

Secara umum, jenis bank atas dasar target pasarnya dapat digolongkan menjadi tiga.

a. Retail Bank

Bank jenis ini memfokuskan pelayanan dan transaksi kepada nasabah-nasabah retail. Pengertian ritail disini adalah nasabah-nasabah-nasabah-nasabah individual, perusahaan dan lembaga lain yang skala nya kecil. Meskipun pengertian dari kata “kecil atau ritail” adalah relatif, namun biasanya apabila ditinjau dari jasa kredit yang diberikan. Nasabah debitur yang dilayani adalah yang memerlukan fasilitas kredit tidak lebih besar daripada Rp 20 miliar. Angka tersebut bukan merupakan angka standar atau baku tapi setidaknya dapat memberikan gambaran tentang kelompok nasabah yang dilayani oleh bank jenis ini.

b. Corporate Bank

51 Pelayanan dan transaksi yang diberikan kepada suatu perusahaan sering kali membawa konsekuensi berupa pelayanan yang harus diberikan juga kepada karyawan, direksi dan komisaris dari perusahaan tersebut secara individual. Pelayanan yang diberikan secara perorangan disini diarahkan untuk menjalin kerja sama yang lebih baik dengan nasbah-nasabah korporasi. c. Retail-Corporate Bank

Disamping kedua jenis bank di atas, terdapat juga bank yang tidak memfokuskan pada kedua pilihan jenis nasabah tersebut. Bank jenis ini memberikan pelayanannya tidak hanya kepada nasabah ritail tetapi juga kepada nasabah korporasi. Penyebab munculnya bank jenis ini tidaklah seragam. Ada bank yang sejak awal sudah menentukan untuk menjadi bank yang melayani baik nasabah ritail maupun korporasi. Bank jenis ini memandang bahwa potensi baik pasar ritail dan korporasi harus dimanfaatkan untuk mengoptimalkan keuntungan maksimal, meskipun terdapat kemungkinan penurunan efisiensi.

52

4. Sumber Dana Bank

Pada umumnya motivasi utama orang menitipkan dana pada bank adalah untuk keamanan dana mereka dan memperoleh keleluasan untuk menarik kembali dananya sewaktu-waktu. Sebagai lembaga keuangan dana merupakan persoalan utama bank, tanpa dana bank tidak dapat berbuat apa-apa artinya tidak berfungsi sama sekali. Aktifitas perbankan yang pertama adalah menghimpun dana dari masyarakat luas yang dikenal dengan istilah di dunia perbankan adalah kegiatan funding. Pengertian menghimpun dana maksudnya adalah mengumpulkan atau mencari dana dengan cara membeli dari masyarakat luas. Pembelian dana dari masyarakat ini dilakukan oleh bank dengan cara memasang berbagai strategi agar masyarakat mau menanamkan dananya dalam bentuk simpanan. Jenis simpanan yang dapat dipilih oleh masyarakat adalah seperti giro, tabungan, sertifikat deposito dan deposito berjangka (Kasmir, 2005: 24).

53 Secara garis besar sumber dana diperoleh dari:

a. Dana Pihak Pertama (dari bank itu sendiri)

Dana pihak pertama adalah dana yang diperoleh bank dari internal bank itu sendiri (struktur modal bank). Biasanya berasal dari para pemegang saham (Dahlan Siamat, 2005: 11).

Lukman Dendawijaya (2003: 54) menyatakan bahwa sumber dana pihak pertama bank terdiri dari: Modal inti (core capital) adalah dana modal sendiri, yaitu dana yang berasal dari para pemegang saham bank, yakni pemilik bank.

Pada umumnya dana modal inti terdiri dari :

1) Modal yang disetor oleh para pemegang saham, sumber utama dari perusahaan adalah saham. Sumber dana ini hanya akan timbul apabila pemilik menyertakan dananya pada bank melalui pembelian saham dan untuk penambahan dana berikutnya dapat dilakukan oleh bank dengan mengeluarkan dan menjual tambahan saham baru.

2) Cadangan, yaitu sebagian laba bank yang tidak dibagi yang disisihkan untuk menutup timbulnya risiko kerugian dikemudian hari.

54

b. Dana Pihak Kedua (dari pihak luar)

Sumber dana ini merupakan tambahan jika bank mengalami kesulitan dalam pencarian sumber dana pertama. Pencarian dari sumber dana ini relative lebih mahal dan sifatnya hanya sementara waktu.

Dahlan Siamat (2005: 116) menyatakan bahwa sumber dana pihak kedua adalah dana bank yang diperoleh dari pinjaman eksternal pihak bank atau pinjaman bank. Sedangkan menurut Kasmir (2008: 68) bahwa perolehan dana dari sumber ini antara lain dapat diperoleh dari:

1) Bantuan Likuiditas Bank Indonesia (BLBI) merupakan kredit yang diberikan Bank Indonesia kepada bank-bank yang mengalami kesulitan likuiditasnya. Kredit likuiditas ini juga diberikan kepada pembiayaan sektor-sektor usaha tertentu.

2) Pinjaman antar bank (call money). Biasanya pinjaman ini diberikan kepada bank-bank yang mengalami kalah kliring di dalam lembaga kliring dan tidak mampu untuk membayar kekalahannya. Pinjaman ini bersifat jangka pendek dengan bunga yang relatif tinggi jika dibandingkan dengan pinjaman lainnya.

3) Pinjaman dari bank-bank luar negri. Merupakan pinjaman yang diperoleh bank oleh perbankan dari pihak luar negri.

55 diterbitkan dan ditawarkan dengan tingkat suku bunga sehingga masyarakat tertarik untuk membelinya.

c. Dana Pihak Ketiga (dari masyarakat luas)

Sumber dana ini merupakan sunber dana terpenting bagi kegiatan operasi bank dan merupakan ukuran keberhasilan bank jika mampu membiayai operasi dari sumber dana ini. Pencarian dana dari sumber ini relatif paling mudah jika dibandingkan dengan sumber lainnya dan pencarian dana dari sumber ini paling dominan asal dapat memberikan bunga dan fasilitas menarik lainnya maka menarik dana dari sumber ini tidak terlalu sulit.

Ade Arthesa (2006: 63) sumber dana bank yang diperoleh dari masyarakat yang umumnya berupa giro deposito dan tabungan. Selain itu terdapat pula sumber dana lain yang sifatnya tidak langsung atau berupa pengendapan dana bank yang didapatkan melalui pemberian jasa bank berupa setoran jaminan dan dana transfer.

Dana pihak ketiga adalah dana yang memiliki bank secara tidak permanen. Dana tersebut sewaktu-waktu dapat ditarik kembali berdasarkan data empiris selama ini, dana yang berasal dari pemilik bank itu sendiri ditambah dengan cadangan modal yang berasal dari akumulasi keuntungan yang ditanamkan kembali pada bank baru mencapai 7 % dari total aktiva 8% (Zainul Arifin, 2006: 50).

56 berupa giro, tabungan ataupun deposito yang berasal dari nasabah perorangan atau badan hukum.

Sedangkan menurut Slamet Riyadi (2006: 79) mendefinisikan sumber dana pihak ketiga sebagai dana yang berasal dari masyarakat biasa. Bentuk-bentuk dana pihak ketiga antara lain:

1) Simpanan Giro

Menurut UU Perbankan No. 10 tahun 1998 simpanan giro adalah simpanan yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, bilyet giro, sarana perintah pembayaran lainnya atau dengan cara pemindah bukuan.

Pengertian dapat ditarik setiap saat, maksudnya bahwa uang yang sudah disimpan di rekening giro tersebut dapat ditarik berkali-kali dalam sehari, dengan catatan dana yang tersedia masih mencukupi. Kemudian juga harus memenuhi persyaratan lain yang ditetapkan oleh bank yang bersangkutan.

Richard G. Lipsey (1993: 186) yang dimaksud dengan giro (demand deposit) adalah jenis deposito yang bisa diambil sewaktu-waktu oleh nasabah

57 Sedangkan pengertian penarikannya adalah diambil uang dari rekening giro sehingga menyebabkan giro tersebut berkurang yang ditarik secara tunai maupun ditarik secara non tunai (pemindah bukuan). Penarikan secara tunai adalah dengan menggunakan cek dan penarikan non tunai adalah dengan menggunakan bilyet giro (Kasmir, 2010: 70).

Taswan (2010: 177) menyatakan bahwa giro merupakan simpanan masyarakat pada bank yang penarikannya dapat dilakukan dengan menggunakan cek, surat perintah bayar yang lain, bilyet giro atau surat pemindahbukuan yang lain. Giro dapat ditarik setiap saat sehingga giro dikelompokkan sebagai sumber dana jangka pendek. Bank cenderung memberikan jasa giro relatif lebih rendah dibandingkan dengan sumber dana lainnya seperti tabungan dan deposito. Hal ini dapat dipahami karena semakin berjangka waktu pendek dan semakin mudah ditarik sewaktu-waktu maka semakin tidak produktif dana itu sehingga bank memberikan harga yang relatif rendah. Penetapan bunga atau jasa giro merupakan otoritas bank-bank yang bersangkutan.

Sedangkan menurut Ismail (2010: 24) simpanan giro disebut juga dengan demand deposit, current account, checking account, merupakan simpanan yang dapat ditarik setiap saat dengan menggunakan sarana penarikan berupa cek dan bilyet giro serta sarana penarikan lainnya yang dipersamakan dengan itu.

58 dengan menerbitkan cek untuk penarikan tunai atau bilyet giro untuk pemindahbukuan, sedangkan cek atau bilyet giro ini oleh pemiliknya dapat digunakan sebagai alat pembayaran. Untuk itu, pemegang rekening giro memperoleh buku cek dan bilyet giro.

Sigit Triandaru dan Totok Budisantoso (2006: 97) menyatakan bahwa rekenig giro adalah simpanan yang penarikannya dapat dilakukan setiap saat dengan menerbitkan cek untuk penarikan tunai atau bilyet giro untuk pemindahbukuan, sedangkan cek atau bilyet giro ini oleh pemiliknya dapat digunakan sebagai alat pembayaran. Karena sifat penarikannya yang dapat dilakukan setiap saat tersebut, maka sumber dana dari rekening giro ini merupakan sumber dana jangka pendek yang jumlahnya relatif lebih dinamis atau berfluktuasi dari waktu ke waktu.

Bagi nasabah pemegang rekenig giro, sifat penarikan tersebut sangat membantu dalam membiayai kegiatan nasabah secar lebih efisien. Nasabah dapat melakukan pembayaran sewaktu-waktu tanpa harus beresiko mengunakan uang tunai dalam jumlah besar, tanpa harus datang langsung ke bank dan tanpa harus menunggu suatu tanggal jatuh tempo tertentu.

59 Sedangkan menurut Statistik Ekonomi Keuangan Indonesia (2011) giro adalah simpanan pada bank umum (saat ini BPR belum dapat menghimpun dana dalam bentuk giro) dalam rupiah milik pihak ketiga bukan bank, yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, surat perintah pembayaran lainnya atau dengan cara pemindahbukuan.

2) Simpanan Tabungan

Menurut UU Perbankan No. 10 tahun 1998 simpanan tabungan adalah simpanan yang penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro dan atau alat lainnya yang dipersamakan dengan itu.

Syarat-syarat penarikan tertentu maksudnya adalah sesuai dengan perjanjian yang telah dibuat antara bank dengan si penabung. Sebagai contoh dalam hal frekuensi penarikan, apakah 2 kali seminggu atau setiap hari atau mungkin setiap saat. Yang jelas haruslah sesuai dengan perjanjian sebelumnya. Kemudian adalah hal sarana atau alat penarikan tergantung dengan perjanjian antara keduanya yaitu bank dan penabung (Kasmir, 2010: 84).

3) Simpanan Deposito

Menurut UU Perbankan No. 10 tahun 1998 simpanan deposito adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian nasabah penyimpan dengan bank.

60 simpanan deposito memiliki jangka waktu yang relatif lebih panjang dan frekuensi penarikan yang juga jarang, Penarikan hanya dapat dilakukan pada waktu tertentu (Kasmir, 2010: 85).

Slamet Riyadi (2006: 80) menyatakan bahwa salah satu sumber dana pihak ketiga adalah Deposito. Deposito adalah simpanan yang penarikannya dapat dilakukan pada waktu tertentu berdasarkan perjanjian nasabah penyimpanan dengan bank. Dengan demikian pada hakekatnya jenis simpanan ini tidak dapat dicairkan sebelum jatuh tempo.

Sedangkan menurut Taswan (2010: 181) deposito merupakan simpanan masyarakat atau pihak ketiga yang penarikannya dapat dilakukan pada waktu tertentu menurut perjanjian antara deposan dengan bank yang bersangkutan. Jangka waktu deposito umumnya terdiri dari 1 bulan, 3 bulan, 6 bulan, 12 bulan, 18 bulan dan 24 bulan. Deposito berjangka tidak bisa diperdagangkan namun bisa digunakan sebagai jaminan kredit.

Ismail (2010: 26) menyatakan bahwa deposito merupakan jenis simpanan yang penarikannya sesuai dengan jangka waktu yang telah diperjanjikan antara bank dan nasabah. Jenis simpanan ini merupakan simpanan yang terdapat jangka waktu dalam penarikannya, sehingga dapat dikatakan sebagai dana semi stabil.

61

C. Tabungan

1. Pengertian

Seperti yang telah dijelaskan diatas simpanan tabungan adalah simpanan yang penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro dan atau alat lainnya yang dapat dipersamakan dengan itu.

Pengertian penarikan hanya dapat dapat dilakukan menurut syarat-syarat tertentu yang disepakati maksudnya adalah untuk menarik uang yang disimpan direkening tabungan antar satu bank dengan bank lainnya berbeda, tergantung dari bank yang mengeluarkannya. Hal ini sesuai dengan perjanjian yang telah dibuat antara bank dengan nasabah, apabila nasabah menyimpan uang di bank maka nasabah tersebut secara otomatis menyetujui perjanjian tersebut.

Berbeda dengan giro yang dapat digunakan oleh para pengusaha atau para pedagang untuk melakukan transaksi, tabungan lebih ditujukan untuk maksud berjaga-jaga atau keamanan dana oleh masyarakat luas. Selain itu bila dibandingkan dengan giro atau deposito, peranan tabungan dalam komposisi sumber dana perbankan relatif lebih kecil. Tingkat fluktuasi dana tabungan ini dianggap sangat kecil dan tidak selabil dana yang bersumber dari giro (Intan, 2006: 30).

62 Sedangkan menurut Kunarjo (2003: 320) tabungan adalah jumlah yang disisihkan seorang individu dari pendapatannya untuk tujuan investasi. Atau menurut teori ekonomi, pendapatan yang tidak dikonsumsi. Biasanya, semakin tinggi pertumbuhan ekonomi dan semakin makmur suatu negara, semakin tinggi pula tingkat tabungan masyarakatnya.

Sadono Sukirno (2004: 103) menyatakan bahwa tabungan merupakan pendapatan rumah tangga yang disimpan dilembaga keuangan dan tidak digunakan untuk membeli barang.

Sedangkan menurut Taswan (2010: 178) tabungan merupakan simpanan masyarakat atau pihak lain yang penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu yang telah disepakati tetapi tidak bisa ditarik dengan menggunakan cek, bilyet giro atau yang dipersamakan dengan itu. Syarat-syarat tertentu misalnya harus ditarik secara tunai, penarikan hanya dalam kelipatan nominal tertentu, jumlah penarikan tidak boleh melebihi saldo nonimal tertentu.

Ismail (2010: 25) menyatakan bahwa tabungan merupakan simpanan dana pihak ketiga yang dapat ditarik sesuai perjanjian antara bank dan nasabah pemegang rekening tabungan. Tabungan meskipun merupakan dana simpanan yang dapat ditarik setiap saat, akan tetapi pengendapannya relatif lebih satbil dibanding dana yang berasal dari giro.

63 rekening tabungan ini biasanya menggunakan cash card atau kartu ATM, dan debt card (Sri Susilo, 2000: 64).

Sigit Triandaru dan Totok Budisantoso (2006: 98) menambahkan tabungan dapat ditarik dengan cara-cara dan dalam waktu yang relatif lebih fleksibel dibandingkan dengan deposito berjangka, namun masih kalah fleksibel apabila dibandingkan dengan rekening giro. Sebagai konsekuensinya, besarnya bunga yang diberikan atas saldo tabungan ini pun berada di tengah-tengah antara giro dan deposito. Ditinjau dari sisi bank, penghimpunan dana melalui tabungan termasuk lebih murah daripada depsito tapi lebih mahal dibandingkan giro.

Jeffrey Edmund Curry (2001: 60) mendefinisikan bahwa tabungan adalah porsi pendapatan yang tidak dihabiskan untuk konsumsi. Tabungan juga merupakan suatu cara untuk memperoleh, menahan dan memperluas aset.

In general, the saving of an economic unit-whether a household, a

business, a university, or a nation-may be defined as its current income minus

its spending on current needs. For exemple, if cinsuelo earns $300 per week,

spends $280 weekly on living expenses such as rent, food, clothes and

entertainment, and deposits the remaining $20 in the bank, her saving is $20

per week. The saving rate of any economy unit is its saving divided by its

income. Since consuelo saves $20 of her weekly income of $300, her saving

rate is $20/$300, or 6.7 percent (Robert H. Frank dan Ben S. Bernanke,

64 Menurutnya Secara umum, tabungan bagian unit ekonomi-apakah rumah tangga, bisnis, universitas, atau negara-dapat didefinisikan sebagai pendapatan saat ini dikurangi pengeluaran pada kebutuhan saat ini. Misalnya, jika cinsuelo mendapatkan $300 per minggu, menghabiskan $280 mingguan pada biaya hidup seperti sewa, makanan, pakaian dan hiburan, dan sisa depositonya $20 di bank, tabungan nya adalah $20 per minggu. Tingkat tabungan dari setiap unit ekonomi adalah tabungan dibagi dengan pendapatan. Sejak consuelo menabung $20 dari pendapatan mingguan sebesar $300, tingkat tabungannya adalah $20/$ 300, atau 6,7 persen.

Sedangkan menurut Statistik Ekonomi Keuangan Indonesia (2011) tabungan adalah simpanan pada bank umum dan BPR dalam rupiah milik pihak ketiga, yang penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu yang disepakati tetapi tidak dapat ditarik dengan cek atau alat yang dapat dipersamakan dengan itu.

Wikipedia bahasa Indonesia menyatakan bahwa tabungan adalah simpanan yang penarikannya hanya dapat dilakukan menurut syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro, dan /atau alat lainnya yang dipersamakan dengan itu.

2. Penentu tabungan

a. Teori Klasik

65 akan lebih terdorong untuk mengorbankan konsumsi guna menambah tabungan. Investasi juga tergantung atau merupakan fungsi dari tingkat bunga, semakin tinggi tingkat bunga keinginan untuk melakukan investasi juga semakin kecil. Alasannya, seorang pengusaha akan menambah pengeluaran investasinya apabila keuntungan yang diharapkan dari investasi lebih besar dari tingkat bunga yang harus dia bayar. Semakin rendah tingkat bunga, pengusaha akan lebih terdorong untuk melakukan investasi, sebab biaya pengguna dana (cost of capital) juga semakin kecil (Sekti Wibowo Listyoadi, 2005).

b. Teori Keynes

66

3. Penentu-penentu lainnya

Sadono sukirno (2004: 119-121) menjelaskan ada faktor-faktor lain yang menentukan tabungan selain dari pandangan Keynes dan Klasik diatas diantaranya:

a. Kekayaan yang telah terkumpul

Sebagai akibat dari mendapat harta warisan atau tabungan yang banyak sebagai akibat usaha dimasa lalu, maka seseorang berhasil mempunyai kekayaan yang mencukupi. Dalam keadaan seperti itu ia sudah tidak terdorong lagi untuk menabung lebih banyak. Maka lebih besar bagian dari pendapatannya yang digunakan untuk konsumsi dimasa sekarang.

Sebaliknya, untuk orang yang tidak memperoleh warisan atau kekayaan; mereka akan lebih bertekad untuk menabung. Untuk memperoleh kekayaan yang lebih banyak dimasa yang akan datang atau untuk memenuhi kebutuhan masa depan keluarganya seperti membeli rumah, membiayai pendidikan anak atau membuat tabungan untuk persiapan di hari tua.

b. Sikap berhemat

67

c. Keadaan perekonomian

Dalam perekonomian yang tumbuh dengan teguh dan tidak banyak pengangguran, masyarakat berkecendrungan melakukan pengeluaran yang lebih aktif. Mereka mempunyai kecendrungan berbelanja lebih banyak pada masa kini dan kurang menabung. Tetapi dalam keadaan kegiatan perekonomian yang lambat perkembangannya, tingkat pengangguran menunjukkan tendensi meningkat dan sikap masyarakat dalam menggunakan uang dan pendapatannya menjadi makin berhati-hati.

d. Distribusi pendapatan

Dalam masyarakat yang distribusi pendapatannya tidak merata, lebih banyak tabungan akan dapat diperoleh. Dalam masyarakat yang demikian (i) sebagian besar pendapatan nasional dinikmati oleh segolongan kecil penduduk yang sangat kaya dan (ii) golongan masyarakat ini mempunyai kecendrungan menabung yang tinggi, maka mereka dapat menciptakan tabungan yang banyak.

Segolongan besar penduduk mempunyai pendapatan yang hanya cukup membiayai konsumsinya dan tabungannya adalah kecil. Dalam masyarakat yang distribusi pendapatannya lebih seimbang, tingkat tabungannya relatif sedikit karena mereka mempunyai kecondongan menkonsumsi yang tinggi.

e. Tersedia tidaknya dana pensiun yang mencukupi

68 tidak terdorong untuk melakukan tabungan yang banyak pada masa bekerja dan ini menaikkan tingkat konsumsi.

Sebaliknya, apabila pendapatan pensiun sebagai jaminan hidup di hari tua sangat tidak mencukupi, masyarakat cenderung akan menabung lebih banyak ketika mereka bekerja.

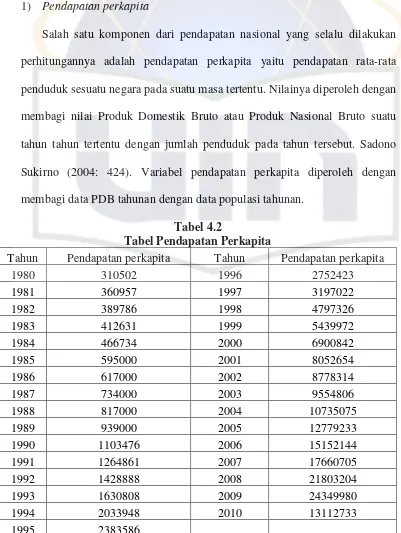

D. Pendapatan Perkapita

Tujuan akhir pembangunan dan kebijakan yang ingin dicapai oleh suatu negara adalah peningkatan kesejahteraan masyarakat. Secara sederhana kebijaksanaan tersebut bertujuan meningkatkan pendapatan masyarakat, dalam istilah ilmu ekonomi disebut sebagai pendapatan nasional. Kesejahteraan masyarakat dapat pula diukur dengan cara membagi pendapatan nasional dengan jumlah penduduk yang ada. Hasil bagi ini disebut sebagai pendapatan perkapita atau pendapatan tiap orang. Semakin tinggi pendapatan perkapita sebuah negara tertentu semakin tinggi pula kesejahteraan masyarakatnya dan sebaliknya (Amra Ausri, 2007: 41).

Sadono Sukirno (2004: 28) menyatakan bahwa pendapatan nasional adalah nilai barang-barang dan jasa-jasa yang dihasilkan sesuatu negara dalam suatu tahun tertentu. Pendapatan nasional pada harga berlaku adalah pendapatan negara yang dihitung menurut harga-harga pada tahun yang produksi nasionalnya dihitung.

69 Pendapatan perkapita bisa juga diartikan sebagai jumlah dari nilai barang dan jasa rata-rata yang tersedia bagi penduduk suatu negara pada suatu periode tertentu. Pendapatan per kapita diperoleh dari pendapatan nasional pada tahun tertentu dibagi dengan jumlah penduduk suatu negara pada tahun tersebut (Sadono Sukirno, 2004: 423).

Pendapatan nasional riil atau menurut harga tetap adalah pendapatan nasional yang dihitung pada harga-harga di sesuatu tahun tertentu yang berbeda dengan tahun dimana produksi nasionalnya dihitung. Pendapatan nasional potensial adalah pendapatan nasional yang diciptakan apabila perekonomian mencapai tingkat kesempatan kerja penuh. Manakala pendapatan nasional sebenarnya adalah nilai produk nasional yang sebenarnya diwujudkan oleh kegiatan ekonomi pada suatu tahun tertentu.

Produk nasional atau pendapatan nasional adalah istilah yang menerangkan tentang nilai barang-barang dan jasa-jasa yang diproduksikan sesuatu negara dalam suatu tahun tertentu. Dalam konsep yang lebih spesifik pengertian produk nasional atau pendapatan nasional dibedakan kepada dua pengertian: Produk Nasional Bruto (PNB) dan Produk Domestik Bruto (PDB). Produk nasional yang diwujudkan oleh faktor-faktor produksi milik warga negara sesuatu negara dinamakan Produk Nasional Bruto, sedangkan Produk Domestik Bruto adalah produk nasional yang diwujudkan oleh faktor-faktor produksi di dalam negeri (milik warga negara dan orang asing).