UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM DIPLOMA III

ANALISIS MANAJEMEN PERSEDIAAN PADA TOKO BUKU CV. TOHA PUTRA MEDAN

SKRIPSI MINOR

Diajukan oleh :

SRI DIRGA JAYA 042101088

PROGRAM STUDI DIPLOMA III KEUANGAN

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Studi Diploma III

Fakultas Ekonomi

UNIVERSITAS SUMATERA UTARA MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM DIPLOMA –III

Kepada Yth:

Mohon Kesediaan Saudara Untuk Membimbing Skripsi Minor ini

Ketua Pengelolah D – III Keuangan

( Prof. Dr. Paham Ginting, SE, MS ) NIP . 131 417 461

Out Line Skripsi Minor

ANALISIS MANAJEMEN PERSEDIAAN PADA TOKO BUKU CV. TOHA PUTRA MEDAN

DIAJUKAN OLEH:

NAMA : SRI DIRGA JAYA

NIM : 042101088

JURUSAN : KEUANGAN

Diketahui Oleh Disetujui Oleh

Ka. Sub. Bag Akademik Sekretaris Pengelolah D-III Keuangan

( Mhd. Simba Sembiring, SE ) (Syafrizal Helmi Situmorang, SE,

M.Si)

DAFTAR ISI

KATA PENGANTAR……….………..i

DAFTAR ISI……….………...iii

DAFTAR TABEL……….………....v

BAB I : PENDAHULUAN A. Latar Belakang………..………1

B. Perumusan Masalah………...………2

C. Tujuan Dan Manfaat Penelitian………...………..2

D. Metode Penelitian 1. Lokasi Penelitian………..………...3

2. Sumber Data………...….…..………..4

3. Teknik Pengumpulan Data……...….…..………4

4. Metode Analisis Data………...………..……….5

BAB II : II. Profil Perusahaan Toko Buku CV. TOHA PUTRA A. Profil Perusahaan 1. Sejarah Berdirinya Perusahaan………..……….6

2. Struktur Organisasi……….………7

B. Pengertian dan Jenis Persediaan …………...………...………11

C. Perencanaan dan Pengendalian Persediaan …………....………...19

D. Metode Pencatatan dan Penilaian Persediaan……….……….24

E. Pengawasan Persediaan …………...……….………...33

BAB IV KESIMPILAN DAN SARAN………..………46

A. Kesimpulan……….……….46

B. Saran ……….………...48

DAFTAR PUSTAKA………..……….vi

DAFTAR TABEL

1. TABEL I : DATA PERSEDIAAN PADA PT. ABC………...26

2. TABEL II : PENCATATAN METODE FIFO PADA PT. ABC……...…....27

3. TABEL III : PENCATATAN METODE LIFO PADA PT. ABC……..…..…29

4. TABEL IV : PENCATATAN METODE BIAYA RATA-RATA………....…30

5. TABEL V : DATA PEMBELIAN DAN PENJUALAN PADA CV. TOHA

PUTRA MEDAN………....31

6. TABEL VI : PENCATATAN METODE FIFO PADA CV. TOHA PUTRA...32

7. TABEL VII: DATA PERSEDIAAN BARANG………..…………...37

8. TABEL VIII: DATA PERSEDIAAN PADA CV. TOHA PUTRA…………..41

9. TABEL IX : DATA PENJUALAN PADA CV. TOHA PUTRA…...………..42

BAB I PENDAHULUAN

A. Latar belakang

Pesatnya pembangunan dimasa kini memberi pengaruh terhadap

pertumbuhan ekonomi sehingga banyak perusahaan bermunculan baik itu

perusahaan jasa maupun perusahaan manufaktur, perusahaan kecil dan perusahaan

besar yang memiliki persaingan kompetitif agar tetap hidup dan berkembang. Dan

tujuan dari setiap perusahaan tersebut adalah bukan hanya memperoleh laba yang

diharapkan namun bagaimana perusahaan dapat terus tumbuh dan berkembang.

Salah satu faktor pendukung utama suatu perusahaan adalah persediaan,

Dengan adanya persediaan perusahaan mampu memenuhi kebutuhan dan keinginan

pelanggannya. Apabila perusahaan tidak mampu menyediakan persediaan pada

suatu saat tertentu maka perusahaan akan dihadapkan pada resiko akan kehilangan

kesempatan memperoleh keuntungan sesuai yang diharapkan.

Persediaan merupakan salah satu bagian paling penting dalam operasi

perusahaan yang secara terus menerus dapat diperoleh, diproses dan selanjutnya

dijual kembali sehingga keinginan pelanggan dalam suatu waktu dapat dipenuhi

dengan baik. Meski demikian bukan sebuah solusi persediaan disebuah perusahaan

diadakan lebih besar untuk mengantisipasi permintaan pelanggan. Karena

persediaan yang terlalu besar juga akan menyebabkan biaya – biaya dan resiko yang

lebih besar juga, misalnya biaya penyimpanan dan pemeliharaan gudang menjadi

tinggi dan resiko barang rusak dan usang semakin banyak sehingga akan memberi

pengaruh terhadap penurunan keuntungan perusahaan yang diharapkan.

Dengan kata lain bukan melenyapkan resiko sama sekali tetapi mengurangi resiko

yang dapat merugikan perusahaan akbat tingginya biaya.

Penginvestasian yang dilakukan terhadap barang-barang yang dibeli atau

diproduksi setiap adanya transaksi pembelian atau produksi persediaan, perlu

dicatat dalam laporan persediaan. Begitu juga transaksi penjualan persediaan harus

tetap dilaporkan untuk mengetahui jumlah persediaan yang ada sebagai dasar untuk

pemesanan persediaan kembali sesuai waktu yang dibutuhkan.

Laporan persediaan juga diharapkan dilakukan dengan teliti dan relevan

untuk menghindari kesalahan sehingga memberikan informasi yang berguna bagi

laporan keuangan perusahaan. Kesalahan dalam perhitungan persediaan, misalnya

kesalahan penilaian persediaan awal yang terlalu tinggi akan mengakibatkan harga

pokok penjualan menjadi tinggi dan laba kotor akan menjadi rendah. Demikian juga

sebaliknya, kesalahan penilaian persediaan awal yang terlalu rendah mengakibatkan

harga pokok penjualan menjadi rendah dan laba kotor akan menjadi tinggi.

Apabila perusahaan melakukan perencanaan, pengendalian dan pengawasan

yang baik, maka tidak terjadi penimbunan persediaan yang berlebihan serta tidak

akan terjadi kekurangan persediaan yang dapat mengakibatkan aktivitas perusahaan

terganggu. CV. TOHA PUTRA Medan sebagai perusahaan dagang yang

aktivitasnya membeli barang dagangan berupa buku-buku umum agama Islam,

majalah islam dan kaset yang berhubungan dengan agama Islam serta kamus

Inggris-Indonesia untuk dijual kembali, dalam operasionalnya menerapkan

manajemen persediaan. Karena itu penulis tertarik untuk memilih judul “ANALISA

MANAJEMEN PERSEDIAAN BARANG JADI PADA TOKO BUKU CV.TOHA

B. Perumusan Masalah

Berdasarkan dari latar belakang diatas maka perusahaan akan melakukan

suatu tindakan yang membatasi kerugian-kerugian yang seminimal mungkin

sehingga penulis akan merumuskan masalah diantaranya, yaitu :

1. Bagaimana sistem manajemen persediaan barang jadi yang dilakukan oleh

Toko Buku CV. TOHA PUTRA MEDAN?

2. Bagaimana CV. TOHA PUTRA MEDAN mampu mengantisipasi

kemungkinan-kemungkinan barang rusak dan tidak terpenuhinya

permintaan?

C. Tujuan dan Manfaat Penelitian

Tujuan Penelitian

1. Untuk mengetahui sistem manajemen persediaan yang ditetapkan oleh Toko

Buku CV. TOHA PUTRA MEDAN.

2. Mengetahui kendala-kendala yang dihadapi oleh Toko Buku CV. TOHA

PUTRA di dalam menerapkan sistem manajemen persediaan.

Manfaat Penelitian

1. Penulis, agar mampu menganalisis manajemen persediaan barang jadi dengan

mengimplementasikan teori-teori yang dipelajari dengan yang terjadi dilapangan.

2. Perusahaan, dapat menjadi bahan pertimbangan kebijaksanaan pemilihan

pengadaan persediaan dan metode pemanfaatan persediaan di masa mendatang.

3. Pihak Lain, sebagai bahan referensi dan pembanding untuk penulisan paper

D. Metode Penelitian

1. Lokasi Penelitian

Perusahaan yang menjadi lokasi penelitian penulis adalah Toko Buku CV.TOHA

PUTRA MEDAN Jl Sisingamangaraja No.8-BC Medan, Telephone:061-7368949

2. Sumber Data

a. Data Primer ( field Research)

Yaitu merupakan data yang dikumpulkan khusus untuk riset tertentu

langsung dari objek penelitian dalam bentuk laporan publikasi dan struktur

Organisasi.

b. Data Sekunder ( Library Research )

Yaitu data yang diperoleh penulis dari berbagai literatur dan buku-buku

yang berhubungan dengan penulisan skripsi ini sebagai landasan ilmiah yang

bersifat teori yang memiliki relevansi dengan penelitian ini.

3. Tehnik Pengumpulan Data

Pengumpulan data dilakukan melalui :

Wawancara

Mengadakan wawancara langsung baik kepada pimpinan perusahaan

ataupun dengan karyawan yang bersangkutan dengan objek penelitian dan

mempunyai wewenang dalam memberikan informasi mengenai keadaan

perusahaan. Dalam hal ini penulis menyiapkan beberapa daftar pertanyaan pada

4. Metode Analisa Data

Metode deskriptif, yaitu suatu metode yang merupakan serangkaian kegiatan

penelitian yang dilakukan dengan jalan mengumpulkan, menerangkan serta

menginterpretasikan data-data yang diperoleh kemudian diolah sehingga diharapkan

dapat dibahas setelah seluruh hasil pembahasan tersebut diperoleh. Selanjutnya data

BAB II

GAMBARAN UMUM CV TOHA PUTRA

A. Profil Perusahaan

1. Sejarah Berdirinya Perusahaan

CV. TOHA PUTRA Medan berdiri pada tahun 1983 berlokasi di Jl.

Sisingamangaraja NO.8-B Medan dan merupakan cabang dari Semarang. Pimpinan

pertama perusahaan ini adalah Rudi Abdullah dari tahun1983 - 1984, kemudian

diganti oleh Abu Bakar dari tahun 1984 – 1989. setelah berakhirnya kepemimpinan

Abu Bakar maka diganti oleh Ir. Shaleh dari tahun 1989 – 1991. Kemudian

digantikan oleh Ahmad Lutfi dari tahun 1991 – 1993, lalu diganti lagi oleh Umar

Toha dari tahun 1993 – sekarang..

Jumlah tenaga kerja di CV. TOHA PUTRA Medan adalah 11 orang yang

terdir dari 1 orang bagian administrasi, dan 1 orang bagian keuangan, 3 orang

bagian gudang, 1 orang bagian operasional, dan 5 orang bertugas dibidang

penjualan. Semua tenaga kerja ditempatkan dibagian-bagian yang telah ditentukan

sesuai dengan keahlian dan keterampilan serta pengalaman yang dimiliki oleh

masing-masing tenaga kerja. Jam kerja yang diberlakukan di CV. TOHA PUTRA

Medan setiap harinya adalah 8 jam termasuk untuk istirahat. Sistem pemberian upah

yang berlaku adalah dengan memberikan upah atau gaji per bulan. Selain upah atau

gaji yang diberikan kepada setiap karyawan, juga diberikan tunjangan demi

peningkatan kesejahteraan karyawan. Tumjangan tersebut antara lain adalah

tunjangan perkawinan, tunjangan hari raya, dan tunjangan lembur.

CV. TOHA PUTRA Medan adalah suatu perusahaan yang berbadan hukum

buku-buku agama islam, Al-Qur’an dan terjemahan, kamus bahasa Inggris –

Indonesia serta hal-hal yang berhubungan dengan pengetahuan tentang agama

islam, dijual untuk semua golongan, dari anak-anak sampai orang dewasa baik

eceran maupun grosir.

Seiring dengan perkembangan ekonomi bisnis, perusahaan ini mengalami

kemajuan baik dalam bidang penjualan buku-buku agama ataupun bidang lainnya

yang masih berhubungan dengan agama islam.

2. Struktur Organisasi Perusahaan

Organisasi dibangun untuk mencapai tujuan yang hanya dapat diwujudkan

melalui usaha yang melibatkan banyak individu. Organisasi pada hakikatnya adalah

sekelompok orang yang memiliki saling ketergantung satu dengan yang lainnya,

yang secara bersama-sama memfokuskan usaha mereka untuk mencapai tujuan

tertentu.

Agar suatu organisasi atau perusahaan menjadi kongkrit dan jelas

keberadaannya, maka dalam operasionalnya organisasi tersebut harus membentuk

struktur organisasi, supaya setiap individu ( sumber daya manusia ) yang terlihat

didalamnya mengerti tugas serta wewenangnya dalam menjalankan operasional

perusahaan.

Pengertian struktur organisasi menurut para ahli adalah:

1. Menurut FG Anderson, struktur organisasi adalah susunan

hubungan-hubungan, pertangungjawaban dan wewenang melalui tujuan perusahaan pada

pencapaian sasaran.

2. Menurut Jhon P dan Owen Lane, struktur organsasi adalah hubungan antara

keseluruhan, bagian-bagiannya adalah tugas, pekerjaan atau fungsi dari

masing-masing kelompok pegawai yang melaksanakannya.

3. Ralph C.D, struktur organisasi adalah hubungan antar-antara fungsi tertentu,

factor-faktor fisik dan orang. Walaupun struktur organisasi bukanlah merupakan

tujuan badan usaha, tetapi struktur organisasi yang baik dan efisien akan sangat

membantu perusahaan untuk mencapai tujuan yang telah ditetapkan dari awal.

Syarat-syarat pembentukan struktur organisasi diantaranya, adalah:

1. Harus ada tujuan yang jelas dari struktur organisai yang dibentuk.

2. Harus dapat dipahami dan diterima tujuan distruktur organisasi tersebut oleh

setiap individu yang ada didalam organisasi.

3. Harus ada pembagian tugas dan wewenang yang jelas.

4. harus ada struktur organisasi yang relatif permanen.

Struktur organisasi sangatlah penting, karena pembentukan struktur

organisasi akan membantu melaksanakan pembagian tugas dan tanggungjawab

yang jelas dan tepat antara satu bagian dengan bagian lainnya, baik ada ditingkat

manajemen atas, menengah maupun tingkat bawah.

Berdasarkan hasil penelitian penulis pada perusahaan CV. TOHA PUTRA

Medan ini, perusahaan telah menyusun struktur organisasi dalam bentuk garis,

dimana setiap karyawan bertangung jawab, menerima tugas dari seorang atasan dan

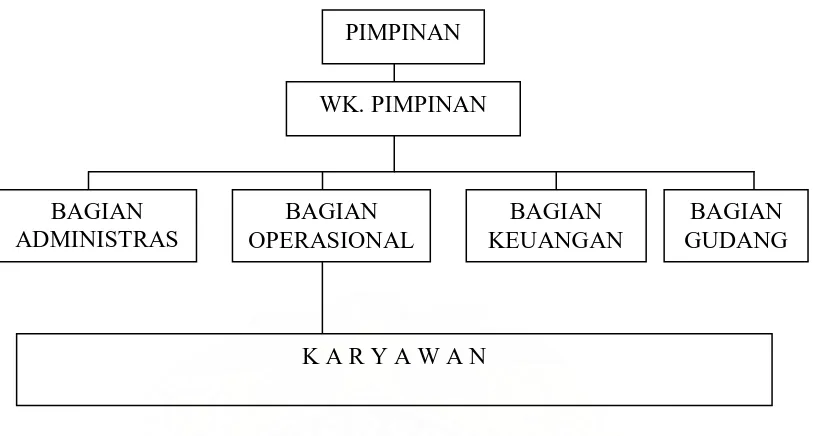

Bagan struktur organisasi CV. TOHA PUTRA Medan dapat dilihat pada

gambar berikut ini :

Perician tugas, wewenang dan tanggung jawab dari masing-masing bagian

dalam struktur orgsnisasi CV.TOHA PUTRA Medan, sebagai berikut :

1. Pimpinan Perusahaan.

a. Sebagai pimpinan yang mempunyai wewenang dan tanggung jawab

penuh terhadap semua kegiatan dan kejadian di perusahaan.

b. Mengatur prosedur dan pekerjaan dan tata tertib yang dipimpinnya.

c. Mengawasi kemajuan dan kemunduran perusahaan.

d. Memberikan tugas dan wewenang kepada bawahannya.

2. Wakil Pimpinan Perusahaan.

a. Bertanggung jawab langsung kepada pimpinan.

b. Melaksanakan tugas-tugas pimpinan perusahaan.

c. Mengadakan koordinasi dengan bagian administrasi, keuangan,

penjualan dan gudang.

PIMPINAN

WK. PIMPINAN

BAGIAN ADMINISTRAS

BAGIAN OPERASIONAL

BAGIAN KEUANGAN

BAGIAN GUDANG

d. Mempertanggung jawabkan seluruh pelaksanaan pekerjaan dari

bawahannya.

e. Mengawasi, mengikuti dan mengkoordinir pelaksanaan kegiatan

perusahaan.

3. Bagian Administrasi.

a. Bertanggung jawab langsung kepada wakil pimpinan.

b. Menyelenggarakan administasi yang baik dan teratur.

c. Melaksakan praktek penatabukuan yang baik dan teratur.

d. Memberikan laporan atas transaksi-transaksi yang terjadi.

4. Bagian Operasional.

a. Melaksanakan kegiatan dalam pemasaran.

b. Memberikan informasi produk yang diinginkan masyarakat.

5. Bagian Keuangan.

a. Bertanggung jawab langsung kepada wakil pimpinan.

b. Membuat laporan pertangung jawaban dan pembukuan kepada

pimpinan.

c. Membuat dan melaksanakan semua transaksi keuangan atas dasar

kegiatan bidang usaha.

6. Bagian Gudang.

a. Bertanggung jawab langsung kepada wakil pimpinan.

B. Pengertian dan Jenis-jenis Persediaan.

1. Pengertian Persediaan

Untuk melangsungkan usahanya dengan lancar maka kebanyakan perusahaan

merasakan perlunya mempunyai persediaan. Tanpa adanya persediaan, para

pengusaha akan dihadapkan pada resiko dimana pada suatu waktu tertentu

perusahaanya tidak dapat memenuhi permintaan para konsumennya. Sehingga

perusahaan akan kehilangan kesempatan untuk memperoleh keuntungan sesuai

dengan yang diharapkan. Itulah sebabnya perusahaan sangat membutuhkan

persediaan, baik perusahaan jasa maupun perusahaan manufaktur.

Persediaan ini tetap diadakan oleh suatu perusahaan apabila keuntungan yang

diharapkan dari persediaan tersebut terjamin kelancarannya. Sehingga, perlu

diusahakan dengan sebaik mungkin keuntungan yang diperoleh lebih besar daripada

biaya-biaya yang ditimbulkan dari pengadaan persediaan tersebut.

Beberapa pendapat berbeda dari para ahli mengenai pengertian persediaan,

namun pada dasarnya tujuannya sama. Defenisi persediaan menurut ;

a. Freddy Rangkuti, “ persediaan merupakan salah satu unsur paling aktif

dalam operasi perusahaan yang secara terus menerus diperoleh, diubah,

yang kemudian dijual kembali.

b. Richardus Eko Indrajit dan Richardus Djokopranoto, “ Persediaan

adalah sejumlah material yang disimpan dan dirawat menurut aturan tertentu

dalam tempat persediaan agar selalu dalam keadaan siap pakai dan

ditatausahakan dalam buku perusahaan.

c. Ikatan Akuntansi Indonesia dalam PSAK No. 14 Tahun 1999,”

normal, dalam proses produksi dan atau dalam perjalanan atau dalam bentuk

bahan atau perlengkapan ( supplies ) untuk digunakan dalam proses

produksi atau pemberian jasa

d. Carls S. Warren, James M. Reeve dan Philip E. Fess, “ Persediaan adalah

barang dagang dan atau bahan yang digunakan dalam proses produksi atau

yang disimpan untuk kemudian dijual dalam operasi bisnis perusahaan.

Istilah persediaan juga dapat pula menunjukkan arti barang-barang dagangan

baik yang dikumpulkan atau yang diproduksi sendiri dengan maksud untuk

memenuhi perdagangan yang dikelolah suatu perusahaan, tetapi belum diikut

aktifkan dalam perdagangan itu, melainkan untuk sementara disimpan sampai pada

saat gilirannya ditentukan untuk dijual guna untuk memenuhi pesanan-pesanan atau

pembelian-pembelian.

Pada perusahaan dagang CV. TOHA PUTRA Medan, pengertian persediaan

itu adalah : Barang yang tersedia untuk dijual dalam perdagangan sehari-hari

(barang dagang/barang jadi). Persediaan gudang yang merupakan barang-barang

yang masih tersisa pada akhir tahun yang belum terjual. Sehingga dari hal tersebut

dapat disimpulkan bahwa persediaan merupakan barang-barang tersimpan yang

dimiliki oleh perusahaan dagang untuk dijual.

2. Jenis Persediaan

Jenis-jenis persediaan dalam suatu perusahaan menurut fungsinya dapat

dibedakan atas:

1. Bath Stock/Lot Size Inventory adalah persediaan yang diadakan karena kita

membeli atau membuat bahan-bahan atau barang-barang dalam jumlah yang

Keuntungannya:

a. Potongan harga pada harga pembelian.

b. Efisiensi produksi.

c. Penghematan biaya angkutan.

2. Fluctuation Stock adalah persediaan yang diadakan untuk menghadapi

fluktuasi permintaan konsumen yang tidak dapat diramalkan.

3. Anticipation Stock adalah persediaan yang diadakan untuk menghadapi

fluktuasi permintaan yang dapat diramalkan, berdasarkan pola musiman

yang terdapat dalam satu tahun dan untuk menghadapi penggunaan,

penjualan, atau permintaan yang meningkat.

Setiap jenis persediaan memiliki karakteristik tersendiri dan cara pengelolan

yang berbeda, sehingga dapat dilihat dari jenis dan posisi barang. Persediaan

menurut jenis dan posisi barang dapat dibedakan menjadi beberapa jenis:

1. Persediaan bahan mentah (raw material) yaitu persediaan barang-barang

berwujud, seperti besi, kayu, serta komponen-komponen lain yang

dugunakan dalam proses produksi.

2. Persediaan bagian produk atau komponen-komponen rakitan (purchased

parts/components), yaitu persediaan barang-barang yang terdiri dari

komponen-komponen yang diperoleh dari perusahan lain yang secara

langsung dapat dirakit menjadi suatu produk.

3. Persediaan bahan pembantu atau penolong (supplies), yaitu persediaan

barang-barang yang diperlukan dalam proses produksi, tetapi bukan

4. Persediaan barang dalam proses (work in process), yaitu persediaan

barang-barang yang merupakan keluaran dari tiap-tiap bagian dalam proses

produksi atau yang telah diolah menjadi suatu bentuk, tetapi masih perlu

diproses lebih lanjut menjadi barang jadi.

5. Persediaan barang jadi (finished goods), yaitu persediaan barang-barang

yang telah selesai diproses atau diolah dalam pabrik dan siap dijual atau

dikirim kepada pelanggan.

Dalam Manajemen persediaan, barang-barang dapat dibagi menurut beberapa

sudut pandang/pendekatan, yang antara lain dapat disampaikan sebagai berikut:

1. Menurut jenis

a. barang umum (general materials), barang jenis ini biasanya cukup

banyak, pemakainnya tidak tergantung dari peralatan, harganya relatif

lebih kecil. Dan penentuan kebutuhannya relatif gampang.

b. Suku cadang (spare parts), barang jenis ini macamnya sangat banyak,

harganya biasanya lebih mahal, pemakaiannya tergantung dari peralatan,

dan penentuan kebutuhannya lebih sulit.

2. Menurut harga

a. Barang berharga tinggi (high value items), barang ini biasanya

berjumlah sekitar hanya 10% dari jumlah item persediaan, namun

jumlah nilainya mewakili sekitar 70% dari seluruh nilai persediaan, dan

oleh sebab itu memerlukan tingkat pengawasan yang tinggi.

b. Barang berharga menengah (medium value items), barang ini biasanya

nilainya juga sekitar 20% dari jumlah nilai persediaan, sehingga

memerlukan tingkat pengawasan cukup saja.

c. Barang berharga rendah (low value items), berlawanan dengan barang

berharga tinggi, jenis barang ini biasanya berjumlah kira-kira 70% dari

seluruh pos persediaan, namun nilai harganya hanya mewakili 10% saja

dari seluruh nilai barang persediaan, sehingga hanya menerlukan tingkat

pengawasan rendah.

3. Menurut frekuensi penggunaan.

a. Barang yang cepat pemakaiannya atau pergerakannya (fast moving

items), barang ini frekuensi penggunaannya dalam 1 tahun lebih dari

sekian bulan tertentu, misalnya lebih dari 4 bulan, sehingga barang jenis

ini memerlukan frekuensi perhitungan pemesanan kembali yang lebih

sering.

b. Barang lambat pemakaian atau pergerakannya (slow moving items),

barang yang frekuensi penggunaannya dalam 1 tahun kurang dari sekian

bulan tertentu, misalnya dibawah 4 bulan, sehingga barang jenis ini

memerlukan frekuensi perhitungan pemesanan kembali yang tidak

sering.

4. Menurut tujuan penggunaan

a. Barang pemeliharaan, perbaikan, dan operasi (MRO materials), barang

ini sifatnya habis pakai, digunakan untuk keperluan pemeliharaan,

perbaikan, atau reparasi dan operasi dan kalau pada suatu saat

b. Barang program (program materials), barang yang sifatnya juga habis

pakai, jumlah kebutuhannya sesuai dengan tingkat produksi/kegiatan

perusahaan yang bersangkutan. Dan kalau pada suatu saat persediaan

habis, kegiatan peusahaan akan langsung berhenti.

5. Menurut jenis anggaran.

a. Barang Operasi (operating materials), barang yang digunakan untuk

keperluan operasi biasa, yang dianggarkan dalam anggaran operasi, dan

apabila digunakan sebagai biaya, dan proses persetujuan anggarannya

biasanya lebih cepat dan sederhana.

b. Barang investasi (capital materials), barang yang biasanya berbentuk

peralatan dan digunakan untuk penambahan, perluasan, dan

pembangunan proyek, atau sebagai asset perusahaan, dianggarkan dalam

anggaran investasi, bukan dalam anggaran operasi, dan dibukukan dalam

akun aset perusahaan, sedangkan biayanya dihitung dengan metode

penyusutan sesuai dengan metode perhitungan yang telah ditentukan,

dan proses persetujuan anggarannya biasanya lebih sulit dan lama.

6. Menurut cara pembukuan perusahaan.

a. Barang persediaan (stock items), jenis barang yang setibanya barang

tersebut dari proses pembelian, dibukukan dalam akun “persediaan

barang perusahaan” dan barangnya sendiri disimpan digudang

persediaan. Setelah barang tersebut digunakan oleh suatu bagian, baru

dibebankan pada akun bagian yang bersangkutan. Penggunaan barang

b. Barang dibebankan langsung (direct charged materials), jenis barang

yang setelah dibeli langsung dikirimkan dan dibebankan kebagian yang

akan menggunakan. Barang jenis ini memang biasanya tidak disediakan

dalam persediaan, karena jarang sekali digunakan.

7. Menurut hubungannya dengan produksi

a. Barang Langsung (direct materials), jenis barang yang langsung

digunakan dalam produksi, yang akan menjadi bagian dari produk akhir.

Jadi bahan mentah, bahan penolong, barang setengah jadi, dan barang

komoditas (barang jadi) termasuk dalam kategori ini.

b. Barang tidak langsung ( indirect materials), jenis barang yang tidak ada

huungannya dengan proses produksi, namun diperlukan untuk

memelihara mesin dan fasilitas yang digunakan dalam proses produksi.

Yang termasuk dalam kategori ini adalah barang suku cadang, barang

umum dan barang proyek.

Untuk dapat mengetahui besarnya persediaan, ada beberapa hal yang perlu

diperhatikan :

1. Besarnya persediaan pengaman ( safety stock)

Menurut Freddy Rangkuti “persediaan pengaman adalah persediaan

tambahan yang diadakan untuk melindungi atau menjaga kemungkinan

terjadinya kekurangan bahan/barang (stock out)”.

Ada beberapa factor yang menentukan besarnya persediaan pengaman,

yaitu:

a. Penggunaan bahan baku rata-rata. Hal ini perlu diperhatikan karena

permintaan dari langganan sebelum barang yang dipesan datang harus

dapat dipenuhi dari stock yang ada atau yang disimpan.

b. Faktor waktu. Lamanya waktu antara mulai dilakukannya pemesanan

bahan-bahan yang dipesan sampai pada bahan diterima digudang

pesediaan.

c. biaya-biaya yang digunakan

2. Economic Order Quantity (EOQ)

Jumlah pembelian bahan mentah pada setiap kali pesan dengan biaya yang

paling rendah. Menurut Bambang Riyanto “ EOQ adalah jumalh kuantitas

barang yang dapat diperoleh dengan biaya yang minimal, atau sering

dikatakan sebagai jumlah pembelian yang optimal ”.

Dalam menentukan besarnya jumlah pembelian yang optimal ini kita hanya

memperhatikan biaya variable dari penyediaan persediaan tersebut.

3. Reorder Point

Suatu titik dari jumlah persediaan yang ada pada suatu saat dimana

pemesanan harus dilakukan kembali, sehubungan dengan adanya leadtime

dan safety stock.

Pengadaan persediaan oleh sebuah perusahaan sangat penting bagi

kelangsungan operasi normalnya sehingga hasilnya lebih optimal.

Persediaan barang pada CV. TOHA PUTRA Medan, antara lain terdiri dari:

1. Al-Qur’an dan terjemahan.

2. Tsfsir Qur’an.

a. Filsafat Agama.

c. Wanita dan Rumah tangga.

d. Petunjuk jodoh dalam islam.

3. Buku Shalat dan Doa.

a. Tuntunan shalat lengkap.

b. Tata cara shalat Rasulullah.

c. Shalat-shalat sunnat.

4. Buku Tauhid.

a. Manajemen kematian.

b. Jalan lurus menuju surga.

5. Buku Haji dan Umroh, dll.

C. Perencanaan dan Pengendalian Persediaan

1. Perencanaan

Suatu rencana adalah langkah realistis yang telah ditentukan sebelumnya,

rencana memuat rincian kagiatan untuk mencapai tujuan. Rencana harus

menetapkan kriteria penilaian dan standart pengukuran serta memberi peluang bagi

kreativitas dan fleksibilitas.

Dalam merencanakan kita harus memperhitungkan berbagai kondisi yang

terjadi diperusahaan, Perencanaan juga harus saling berhubungan untuk

memperbaiki profitabilitas

Perencanaan menentukan terlebih dahulu apa yang harus dilakukan,

bagaimana harus dilaksanakan, kapan dan bagaimana alternatif untuk mencapai

Untuk merencanakan besarnya jumlah persediaan, perlu mempertimbangkan

biaya-biaya variabel berikut ini :

1. Biaya penyimpanan (holding costs atau carrying costs), yaitu terdiri atas

biaya-biaya yang bervariasi secara langsung dengan kuantitas persediaan.

Biaya penyimpanan per periode akan semakin besar apabila kuantitas bahan

yang disimpan semakin besar. Biaya-biaya yang termasuk sebagai biaya

penyimpanan adalah:

a. Biaya fasilitas-fasilitas penyimpanan (termasuk penerangan, pendingin

ruangan, dan sebagainya).

b. Biaya modal (opportunity cost of capital), yaitu alternatif pendapatan

atas dana yang diinvestasikan dalam persediaan.

c. Biaya Keuangan.

d. Biaya perhitungan fisik.

e. Biaya asuransi persediaan.

f. Biaya pajak persediaan.

g. Biaya pencurian, pengrusakan, atau perampokan.

h. Biaya penanganan persediaan dan sebagainya.

2. Biaya pemesanan atau pembelian (ordering costs atau procurement costs),

biaya-biaya ini meliputi :

a. Pemprosesan pesanan dan biaya ekspedisi.

b. Upah.

c. Biaya telepon.

d. Pengeluaran surat menyurat.

f. Biaya pemeriksaan (inspeksi) penerimaan.

g. Biaya pengiriman ke gudang.

h. Biaya utang lancar dan sebagainya.

3. Biaya penyiapan (manufacturing) atau set-up cost. Hal ini terjadi apabila

bahan-bahan tidak dibeli, tetapi diproduksi sendiri oleh perusahaan,

perusahaan menghadapi biaya penyimpanan untuk memproduksi komponen

tertentu. Biaya-biaya ini terdiri dari :

a. Biaya mesin-mesin menganggur.

b. Biaya persiapan tenaga kerja langsung.

c. Biaya penjadwalan.

d. Biaya ekspedisi dan sebagainya.

4. Biaya kehabisan atau kekurangan bahan ( shortage costs) adalah biaya yang

timbul apabila persediaan tidak mencukupi adanya permintaan bahan.

Biaya-biaya yang termasuk biaya kekurangan bahan adalah sebagai berikut :

a. Kehilangan penjualan.

b. Kehilangan pelanggan.

c. Biaya pemesanan khusus.

d. Biaya ekspedisi.

e. Selisih harga.

f. Terganggunya operasi.

g. Tambahan pengeluaran kegiatan manajerial dan sebagainya.

Biaya kekurangan bahan sulit diiukur dalam prakteknya, terutama karena

kenyataan biaya ini sering merupakan opportunity costs yang sulit diperkirakan

2. Pengendalian

Pengendalian meliputi langkah yang dilakukan oleh manajemen untuk

memperbesar kemungkinan pencapaian sasaran yang telah ditetapkan dalam tahap

perencanaan dan juga untuk memastikan bahwa seluruh bagian organisasi berfungsi

sesuai tujuan organisasi.

Pengendalian menurut Dlenn. Welsch Ronald W Hilton Paul (1995”5),

adalah suatu proses untuk memastikan tindakan yang efisien untuk mencapai tujuan

organisasi. Pengendalian ini mencakup ; 1) Penetapan sasaran dan standart, 2)

Membandingkan hasil dengan sasaran dan standart, 3) Mendorong keberhasilan dan

memperbaiki kekurangan

Ada dua tujuan utama dalam pengendalian internal atas persediaan

antaralain mengamankan persediaan dan melaporkan secara tepat dalam laporan

keuangan. Pengendalian persediaan harus dimulai segera setelah persediaan

diterima. Laporan penerimaan yang sudah diberi nomor sebelumnya harus diisi oleh

departemen penerimaan perusahaan untuk menetapkan tanggung-gugat

(account-ability) awal atas persediaan. Untuk memastikan bahwa persediaan yang diterima

sesuai yang dipesan, setiap laporan penerimaan harus cocok dengan pesanan

pembelian.

Pengendalian internal juga bersifat :

1. Preventif (pencegahan), pengendalian preventif dirancang untuk

mencegah kesalahan atau kekeliruan pencatatan.

2. Detektif, ditujukan untuk mendeteksi kesalahan atau kekeliruan yang

3. Meningkatkan efisiensi dengan melaksanakan kebijakan dan prosedur

untuk melakukan peningkatan yang mungkin dicapai.

Suatu sistem pengendalian internal merupakan bagian dari sebuah sistem

pengendalian manajemen. Sistem pengendalian manajemen meliputi pengendalian

administratif seperti anggaran untuk perencanaan dan pengendalian operasi, dan

pengendalian akuntansi seperti prosedur pengendalian internal mengenai pemisahan

tugas orang yang menghitung kas dari tugas orang yang memiliki akses terhadap

pencatatan piutang.

Demikian juga halnya dengan perusahaan CV. TOHA PUTRA Medan,

perusahaan yang bergerak di bidang pendistribusian buku-buku agama Islam ini,

tentunnya menginginkan jumlah persediaan yang cukup baik kualitas maupun

kuantitas guna memperlancar operasi perusahaan serta laba yang diinginkan. Untuk

memenuhi hal-hal tersebut maka CV. TOHA PUTRA Medan membuat

perencanaan dan pengendalian dengan tujuan:

1. Dengan tersediannya persediaan yang cukup sesuai kebutuhan yang bisa

diramalkan maka kerugian-kerugian atau hal-hal yang dapat menekan

keuntungan dapat dihindarkan oleh perusahaan

2. Untuk menghindarkan pengeluaran biaya-biaya yang kurang efektif dalam

operasi perusahaan terutama terhadap persediaan, misalnya : kerusakan

D. Sistem Pencatatan dan Metode Penilaian Persediaan

1. Sistem pencatatan persediaan

Dalam perhitungan persediaan maka terdapat 2 sistem pencatatan persediaan,

antara lain:

1. Sistem Perpetual

Dimana setiap ada transaksi baik itu penjualan atau pembelian

barang akan langsung dibukukan atau dicatat dalam kartu stock menurut

tanggal kejadiaannya, atau dengan kata lain semua kenaikan dan penurunan

barang dicatat dengan cara sama seperti mencatat kenaikan dan penurunan

kas. Akun persediaan barang dagang pada awal periode akuntansi

mengindikasikan jumlah stock tanggal tersebut.

Pembelian dicatat dengan mendebit persediaan barang dagang dan

mengkredit kas atau utang usaha. Pada tanggal penjualan, harga pokok

barang yang terjual dicatat dengan mendebit harga pokok penjualan dan

mengkredit persediaan barang dagang. Seperti ilustrasi berikut ini :

Jurnal yang lazim dibuat dalam sistem perpetual

Pada pembelian:

Persediaan barang dagang xxx

Utang usaha xxx

Pada penjualan:

Harga pokok penjualan xxx

Persediaan barang dagang xxx

Piutang Dagang xxx

2. Sistem Periodik

Setiap ada penjualan atau pemakaian atau pembelian terhadap

persediaan tidak dilakukan pencatatan terhadap buku persediaan, dengan

kata lain perusahaan tidak mempunyai kartu stock. Hanya pendapatan yang

dicatat setiap kali penjualan dilakukan. Tidak ada jurnal yang dibuat pada

saat penjualan untuk mencatat harga pokok penjualan. Pada akhir periode

akuntansi perhitungan fisik dilakukan untuk menentukan biaya atau harga

pokok persediaan dan harga pokok penjualan.

2. Metode penilaian persediaan

Metode Penilaian Persediaan terdiri dari 3 metode, yaitu:

1. First-in, First-out (FIFO)

Metode ini menilai persediaan berdasarkan pada asumsi bahwa harga-harga

pokok harus dibebankan pada penghasilan sesuai urutan pembeliannya. Sehingga

metode ini berkembang dengan asumsi bahwa barang yang paling dulu diterima

digudang akan paling dulu dikeluarkan dari gudang. Hal ini terutama untuk

barang-barang yang tidak tahan lama dan produk-produk yang modelnya cepat berubah.

Contohnya : bahan pangan yang ada tanggal kadaluwarsanya dan pakaian yang

sesuai musimnya. Metode ini dapat digunakan dalam sistim perpetual dan dalam

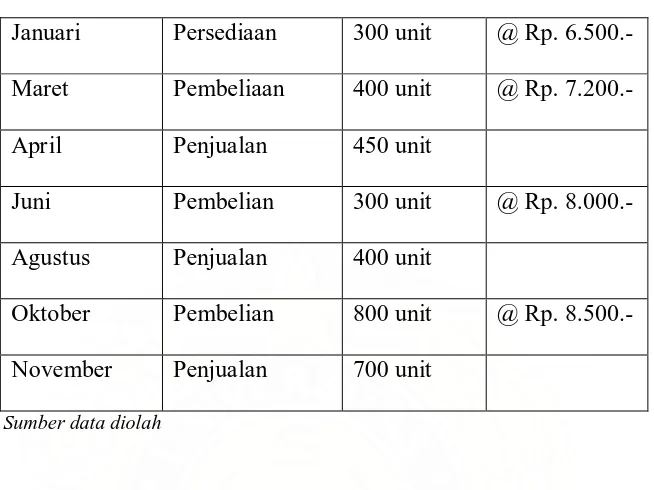

sistem periodik. Berikut ini ilustrasi 3 Metode Penilaian pada PT. ABC adalah

TABEL I

DATA PERSEDIAAN

PADA PT. ABC

Januari Persediaan 300 unit @ Rp. 6.500.-

Maret Pembeliaan 400 unit @ Rp. 7.200.-

April Penjualan 450 unit

Juni Pembelian 300 unit @ Rp. 8.000.-

Agustus Penjualan 400 unit

Oktober Pembelian 800 unit @ Rp. 8.500.-

November Penjualan 700 unit

Sumber data diolah

Penilaian persediaan dengan menggunakan sistem periodik berdasarkan data

diatas adalah sebagai berikut:

Januari Persediaan 300 unit @ Rp. .6.500 Rp. 1.950.000,-

Maret Pembelian 400 unit @ Rp. 7.200 Rp. 2.880.000,-

Juni Pembelian 300 unit @ Rp. 8.000 Rp. 2.400000,-

Oktober Pembelian 800 unit @ Rp. 8.500 Rp. 6.800.000,-

1800 unit Rp.14.030.000,-

Barang tersedia untuk dijual dalam 1 tahun : 1800 unit

Penjualan : 1550 unit

Sisa persediaan digudang ( Desember) : 250 unit

Nilai persediaan adalah : 250 unit x Rp. 8.500,-

Harga pokok penjualan : Rp.14.030.000 - Rp. 2.125.000

= Rp. 11.905.000,-

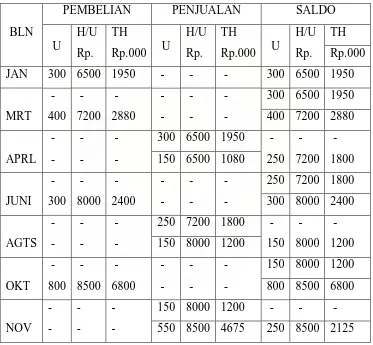

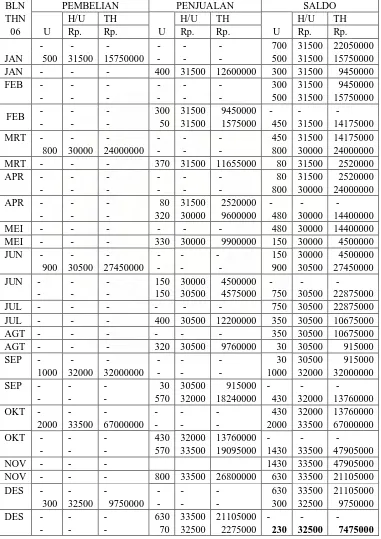

Untuk mengetahui jumlah persediaan setiap saat maka perlu melakukan sistem

[image:32.595.131.504.275.620.2]pencatatan perpetual berdasarkan data diatas adalah sebagai berkut:

TABEL II

PENCATATAN PERSEDIAAN METODE FIFO

PADA PT. ABC

BLN

PEMBELIAN PENJUALAN SALDO

U

H/U TH

U

H/U TH

U

H/U TH

Rp. Rp.000 Rp. Rp.000 Rp. Rp.000

JAN 300 6500 1950 - - - 300 6500 1950

MRT

- - - 300 6500 1950

400 7200 2880 - - - 400 7200 2880

APRL

- - - 300 6500 1950 - - -

- - - 150 6500 1080 250 7200 1800

JUNI

- - - - - - 250 7200 1800

300 8000 2400 - - - 300 8000 2400

AGTS

- - - 250 7200 1800 - - -

- - - 150 8000 1200 150 8000 1200

OKT

- - - - - - 150 8000 1200

800 8500 6800 - - - 800 8500 6800

NOV

- - - 150 8000 1200 - - -

2. Lasti-in, First-out (LIFO)

Ini adalah suatu metode yang merupakan kebalikan dari metode LIFO. Barang

yang dikeluarkan terlebih dahulu akan diberi harga pada harga barang yang diterima

terakhir. Metode ini berkembang dari anggapan bahwa barang yang paling akhir

diterima digudang, akan lebih dahulu dikeluarkan dari gudang. Pemakaian metode

LIFO pada awalnya terbatas untuk situasi yang jarang terjadi, diambil dari unit-unit

yang dibeli paling akhir. Contohnya batu bara, yang diterima paling akhir akan

berada ditempat teratas sehingga paling mudah diambil untuk dikeluarkan. Jelaslah

barang seperti ini tidak mempunyai masa kegunaan terbatas atau mudah rusak.

Metode ini dapat dipakai pada sistem perpetual maupun sistim periodik.

Penilaian persediaan dengan metode LIFO dengan menggunakan sistem

TABEL III

PENCATATAN PERSEDIAAN METODE LIFO

PADA PT. ABC

BLN

PEMBELIAN PENJUALAN SALDO

U

H/U TH

U

H/U TH

U

H/U TH

Rp. Rp.000 Rp. Rp.000 Rp. Rp.000

JAN 300 6500 1950 - - - 300 6500 1950

MRT

- - - 300 6500 1950

400 7200 2880 - - - 400 7200 2880

APRL

- - - 400 7200 1950 - - -

- - - 50 6500 325 250 6500 1625

JUNI

- - - - - - 250 6500 1625

300 8000 2400 - - - 300 8000 2400

AGTS

- - - 300 8000 2400 - - -

- - - 100 6500 650 150 6500 975

OKT

- - - - - - 150 6500 975

800 8500 6800 - - - 800 8500 6800

NOV

- - - 700 8500 6800 150 6500 975

- - - - - - 100 8500 850

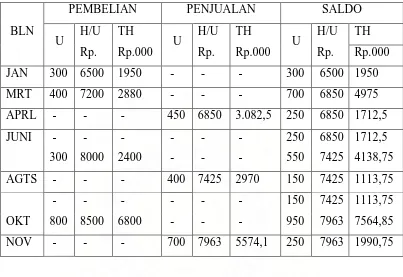

3. Metode Biaya Rata-rata (Moving average)

Ini adalah metode antara kedua metode diatas. Dalam metode ini, perhitungan

harga barang tidak berdasarkan mana barang yang masuk dulu dan mana yang

keluar terlebih dahulu, tetapi atas dasar harga rata. Apabila metode biaya

rata-rata digunakan dalam sistim persediaan perpetual, biaya rata-rata-rata-rata per unit untuk

masing-masing barang dihitung setiap kali pembelian dilakukan. Biaya per unit

kemudian digunakan untuk untuk menentukan harga pokok setiap penjualan sampai

Pencatatan persediaan dalam metode Biaya Rata-rata adalah sebagai berikut.

TABEL IV

PENCATATAN PERSEDIAAN METODE BIAYA RATA-RATA

PADA PT. ABC

BLN

PEMBELIAN PENJUALAN SALDO

U H/U TH U H/U TH U H/U TH

Rp. Rp.000 Rp. Rp.000 Rp. Rp.000

JAN 300 6500 1950 - - - 300 6500 1950

MRT 400 7200 2880 - - - 700 6850 4975

APRL - - - 450 6850 3.082,5 250 6850 1712,5

JUNI - - - - - - 250 6850 1712,5

300 8000 2400 - - - 550 7425 4138,75

AGTS - - - 400 7425 2970 150 7425 1113,75

OKT

- - - - - - 150 7425 1113,75

800 8500 6800 - - - 950 7963 7564,85

NOV - - - 700 7963 5574,1 250 7963 1990,75

Berdasarkan uraian diatas, maka berikut ini akan ditinjau penilaian terhadap

satu jenis produk persediaan pada CV. TOHA PUTRA Medan. Dengan

menggunakan tiga metode penilaian persediaan yaitu, FIFO, LIFO dan Metode

TABEL V

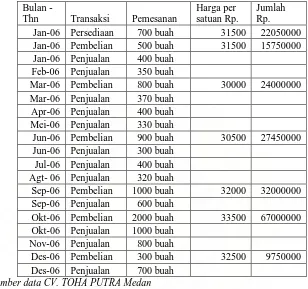

DATA PEMBELIAN DAN PENJUALAN

AL-QUR’AN DAN TERJEMAHAN PADA CV. TOHA PUTRA

MEDAN

Bulan

-Thn Transaksi Pemesanan

Harga per satuan Rp.

Jumlah Rp.

Jan-06 Persediaan 700 buah 31500 22050000

Jan-06 Pembelian 500 buah 31500 15750000

Jan-06 Penjualan 400 buah

Feb-06 Penjualan 350 buah

Mar-06 Pembelian 800 buah 30000 24000000

Mar-06 Penjualan 370 buah

Apr-06 Penjualan 400 buah

Mei-06 Penjualan 330 buah

Jun-06 Pembelian 900 buah 30500 27450000

Jun-06 Penjualan 300 buah

Jul-06 Penjualan 400 buah

Agt- 06 Penjualan 320 buah

Sep-06 Pembelian 1000 buah 32000 32000000

Sep-06 Penjualan 600 buah

Okt-06 Pembelian 2000 buah 33500 67000000

Okt-06 Penjualan 1000 buah

Nov-06 Penjualan 800 buah

Des-06 Pembelian 300 buah 32500 9750000

Des-06 Penjualan 700 buah

Sumber data CV. TOHA PUTRA Medan

Barang yang tersedia untuk dijual : 6.200 buah

Penjualan : 5.970 buah

Sisa persediaan : 6.200 buah - 5.970 buah

= 230 buah

Nilai sisa persediaan : 230 buah x Rp.32.500 = Rp.

7.475.000,-Harga Pokok Penjualan : Rp. 198.000.000,- – Rp. 7.475.000,-

Penilaian persediaan dengan metode FIFO berdasarkan data diatas adalah:

TABEL VI

PENCATATAN PERSEDIAAN METODE FIFO

AL-QUR’AN DAN TERJEMAHAN PADA VC. TOHA PUTRA MEDAN

BLN PEMBELIAN PENJUALAN SALDO

THN U

H/U TH

U

H/U TH

U

H/U TH

06 Rp. Rp. Rp. Rp. Rp. Rp.

JAN

- - - - 700 31500 22050000

500 31500 15750000 - - - 500 31500 15750000

JAN - - - 400 31500 12600000 300 31500 9450000

FEB - - - - 300 31500 9450000

- - - - 500 31500 15750000

FEB - - - 300 31500 9450000 - - -

- - - 50 31500 1575000 450 31500 14175000

MRT - - - - 450 31500 14175000

800 30000 24000000 - - - 800 30000 24000000

MRT - - - 370 31500 11655000 80 31500 2520000

APR - - - - - - 80 31500 2520000

- - - - 800 30000 24000000

APR - - - 80 31500 2520000 - - -

- - - 320 30000 9600000 480 30000 14400000

MEI - - - - 480 30000 14400000

MEI - - - 330 30000 9900000 150 30000 4500000

JUN - - - 150 30000 4500000

900 30500 27450000 - - - 900 30500 27450000

JUN - - - 150 30000 4500000 - - -

- - - 150 30500 4575000 750 30500 22875000

JUL - - - - - - 750 30500 22875000

JUL - - - 400 30500 12200000 350 30500 10675000

AGT - - - - - - 350 30500 10675000

AGT - - - 320 30500 9760000 30 30500 915000

SEP - - - - - - 30 30500 915000

1000 32000 32000000 - - - 1000 32000 32000000

SEP - - - 30 30500 915000 - - -

- - - 570 32000 18240000 430 32000 13760000

OKT - - - - - - 430 32000 13760000

2000 33500 67000000 - - - 2000 33500 67000000

OKT - - - 430 32000 13760000 - - -

- - - 570 33500 19095000 1430 33500 47905000

NOV - - - 1430 33500 47905000

NOV - - - 800 33500 26800000 630 33500 21105000

DES - - - - - - 630 33500 21105000

300 32500 9750000 - - - 300 32500 9750000

DES - - - 630 33500 21105000 - - -

E. Pengawasan Persediaan

Pengertian pengawasan persediaan adalah suatu kegiatan untuk menentukan

tingkat dan komposisi, sehingga perusahaan dapat melindungi kelancaran produksi

dan penjualan serta kebutuhan-kebutuhan pembelanjaan perusahaan secara efektif

dan efisien.

Fungsi pengawasan terdiri dari tugas-tugas memonitor dan mengevaluasi.

Untuk mengevaluasi tugas, para manager hendaknya mrngukur kinerja

dibandingkan dengan standar dan harapan yang mereka tetapkan. Standar dapat

ditetapkan pada volume produksi dan biaya, volume pejualan , keuntungan, dan

berbagai variable yang lain, yang digunakan untuk mengukur kinerja sebuah

perusahaan. Misalnya standar pada suatu operasi khusus dalam perusahaan, yaitu

volume produksi , biaya produksi per unit dan standar tingkat persediaan yang

dapat digunakan untuk memonitor produksi. Sehingga nantinya dapat diputuskan

atau diambil tindakan untuk menentukan rencana kedepannya.

Tujuan Pengawasan dapat dipaparkan sebagai berikut :

1. Menyediakan persediaan yang dibutuhkan dengan efisien dan dapat

menghindari terganggunya kegiatan perusahaan karena keterlambatan

datangnya persediaan.

2. Menjamin adanya persediaan yang cukup untuk melayani permintaan

pelanggan yang bersifat mendadak.

3. Menyelenggarakan jumlah persediaan yang agak longgar untuk

menghadapi kelangkaan penawaran barang dipasar dalam jangka pendek

4. Menyelenggarakan penyimpanan bahan yang dapat menekan biaya dan

waktu dan menjaga dari kemungkinan kebakaran, pencurian,

penyelewengan, dan bentuk kerugian lainnya.

5. Menjaga agar persediaan yang rusak, usang dan kelebihan yang tidak

dipakai dapat ditekan serendah mungkin.

6. Menentukan jumlah investasi dan dana yang tepat dalam persediaan dan

sesuai kebutuhan untuk operai dan rencana manajemen.

Pengawasan terhadap persediaan dapat digolongkan atas 3, yaitu:

1. Pengawasan Phisik.

Karena persediaan merupakan benda berwujud, sehingga persediaan harus

disimpan pada tempat penyimpanan yang aman dari sagala macam

gangguan seperti pencurian, pengaruh suhu dan lain-lain. Perusahaan yang

baik akan menugaskan orang-orang yang dapat dipercaya untuk bertanggung

jawab terhadap keamanan gudang serta mengasuransikan persediaan dari

resiko kebakaran dan sebagainya.

2. Pengawasan Akuntansi.

Pengawasan akuntansi timbul karena adanya pemusatan tugas dan wewenag

serta tanggung jawab antara petugas di bidang pencatatan, penyimpanan dan

operasi.

Pengawasan akuntansi terhadap persediaan meliputi :

a. Perlindungan terhadap harta kekayaan perusahaan berupa persediaan,

persediaan bahan baku maupun persediaan produksi/barang jadi.

b. Melakukan pencatatan yang pantas atau wajar untuk penerimaan dan

berjalan dengan sebaik-baiknya, yang dimulai dari proses produksi

sampai menjadi barang yang siap dipasarkan.

3. Pengawasan jumlah yang dibutuhkan

Pengawasan ini penting agar perusahaan terhindar dari resiko kekurangan

dan kelebihan jumlah persediaan. Kekurangan persediaan akan

menyebabkan terganggunya operasi perusahaan, sedangkan persediaan yang

terlalu besar menyebabkan biaya penyimpanan yang terlalu besar pula.

Untuk menentuka berapa besar jumlah yang dibutuhkan ada beberapa

kebijakan umum yang biasa digunakan:

a. Menetapkan jumlah maksimun dan minimum

Dalam keadaan stabil, cara ini baik digunakan karena tingkat

penjualan dapat diramalkan dengan tepat. Pada penetapan ini yang

diperhatikan adalah:

1. Tingkat penggunaan atau penjualan barang

2. Jangka waktu pesanan atau tibanya barang

3. Jangka waktu pembuatan barang untuk perusahaan industri.

b. Dengan menggunakan perputaran persediaan

Perputaran persediaan merupakan angka yang menunjukkan kecepatan

penggantian persediaan dalam periode tertentu, biasanya dalam 1 tahun.

Tingkat perputaran persediaan dapat diketahui dengan cara:

Perputaran barang jadi = Barang jadi

c. Budgeting Control

Dengan menyusun anggaran produksi dan anggaran penjualan, perusahaan

dengan cepat dapat mengetahui berapa jumlah persediaan yang ada dalam

suatu periode berjalan. Hal ini sangat menguntungkan perusahaan , bahwa

perusahaan dapat bertindak lebih dini terhadap hal-hal yang timbul dalam

persediaan. Ramalan tentang jumlah persediaan memang bisa menyimpang

dari kenyataan yang sebenarnya, namun dengan ramalan tersebut setidaknya

perusahaan dapat mengadakan evaluasi sekaligus pengawasan yang lebih

terarah terhadap persediaan.

Berdasarkan uraian diatas maka perusahaan CV. TOHA PUTRA Medan

melakukan pengawasan sebagai berikut :

1. Pengawasan Phisik

Dalam pengawasan phisik terhadap persediaan CV.TOHA PUTRA Medan

menyediakan gudang sebagai tempat penyimpanan persediaan atau hasil

produksi. Gudang ini diatur sedemikian rupa mulai dari suhu udara sampai

tempatnya yang dapat menghindari barang dari kerusakan maupun

kehilangan.

2. Pengawasan Akuntansi

Dalam pengawasan akuntansi perusahaan menggunakan kebijakan sebagai

berikut:

a. Sistem pembukuan

Pembukuan perusahaan menggunakan sistem perpetual dengan metode

persediaan First-in, First-out (FIFO)

Perusahaan melakukan perhitungan langsung terhadap persediaan setiap kali

diadakan pengiriman barang, karena dalam waktu pengepakan dan

penyimpanan barang sering terjadi kerusakan, maka kerusakan-kerusakan

tersebut dicatat sebagai kerugian dan dilaporkan dalam laporan Rugi Laba.

Pada perusahaan CV. TOHA PUTRA Medan tidak terdapat daftar

persediaan yang telah usang atau tidak laku, dengan kata lain perusahaan tidak

melakukan pencatatan terhadap persediaan yang usang atau tidak laku. Hal ini

dikarenakan apabila terdapat barang yang tidak laku maka barang langsung

dikembalikan perusahaan kepercetakan untuk ditukar dengan persediaan yang baru.

Dan untuk barang yang usang akan dijual murah pada saat itu juga. Sehingga tidak

terjadi penumpukan persediaan yang terlalu lama.

3. Pengawasan jumlah yang dibutuhkan

a. Perputaran Persediaan

Untuk mengadakan pengawasan terhadap jumlah persediaan,

perusahaan menggunakan perputaran persediaan agar perusahaan dapat

mengetahui tingkat perputaran persediaan dalam satu tahun. Sebagai

[image:42.595.123.519.349.771.2]contoh :

TABEL VII

DATA PERSEDIAAN BARANG

Persediaan 1/1 Rp. 1.950.000

Persediaan Rp. 14.205.000

Barang tersedia untuk dijual Rp.14.030.000

Persediaan 31/12 Rp. 2.125.000

Rp. 16.155.000 Rp. 16.155.000

= Rp.14.030.000

(Rp. 1.950.000 + Rp. 2.125.000) : 2

= 6.88 kali pertahun

b. Budgeting Control

Dalam hal ini, perusahaan menyusun anggaran pembelian dan

anggaran penjualan. Dimana selesai proses pembelian, terdapatlah

persediaan hasil pembelian yang kemudian akan diadakan perbandingan

antara anggaran pembelian dan realisasinya. Jika terdapat penyimpanan

maka akan segara diadakan evaluasi apa yang menjadi penyebab

sehingga dapat segera dilakukan perbaikan.

BAB III

ANALISA DAN EVALUASI

Pada bab ini penulis akan melakukan analisa dan evaluasi mengenai

teori-teori yang sudah dibahas pada bab sebelumnya dan meneliti apa yang telah

dilakukan perusahaan terhadap persediaan perusahaan. Pada bab ini ada beberapa

hal yang akan dianalisis dan diteliti serta dievaluasi, diantaranya:

A. Struktur Organisasi

B. Perencanaan dan pengendalian persediaan

C. Sistem pencatatan dan metode penilaian persediaan

D. Pengawasan persediaan

A. Struktur Organisasi

Sturktur organisasi sangat penting bagi perusahaan, karena adanya stuktur

organsisai akan membantu perusahaan untuk mencapai tujuan awalnya. Struktur

organisasi akan membantu melaksanakan pembagian tugas dan tanggungjawab

yang jelas, serta hubungan antara aktivitas yang satu dengan yang lainnya. Struktur

organisasi juga menunjukkan hirarki organisasi dan struktur wewenang dalam arus

pertanggujawaban.

Pada CV. TOHA PUTRA Medan struktur organisasi perusahaan berbentuk

struktur organisasi garis, karena dalam perusahaan wewenang dan tanggungjawab

mengalir dari pimpinan puncak sampai ke bawah membentuk garis lurus sehingga

adanya pemisahan fungsi dan tanggungjawab yang jelas. Hal ini jelas terlihat

dimana pimpinan teratas membawahi pimpinan-pimpinan divisi/bagian yang akan

administrasi/keuangan dan pembukuan telah dilakukan pemisahan tugas, sehingga

dapat tercipta internal check.

B. Perencanaan dan pengendalian persediaan

Perencanaan menentukan apa yang harus dilakukan, bagaimana, kapan dan

apa alternatif untuk mencapai tujuan yang diharapkan. Sehingga perencanaan

meliputi penetapan tujuan dan penyiapan anggaran.

Kebijakan perencanaan yang dilakukan pada CV. TOHA PUTRA Medan

adalah dengan menerapkan kebijakan anggaran penjualan, kebijakan persediaan

minimal. Perusahaan menyusun anggaran terhadap penjualan, dasar penentuan

jumlah persediaan yang harus disediakan ditentukan oleh target penjualan yang

ingin dicapai untuk suatu periode tertentu.

Kebijakan lainnya yang dilakukan oleh CV. TOHA PUTRA Medan

terhadap perencanaan adalah pengendalian persediaan minimum yang tersedia

digudang. Agar permintaan konsumen dapat dipenuhi oleh perusahaan,sehingga

tidak hanya keuntungan yang tercapai namun perusahaan memperoleh kepercayaan

dan mengurangi kekecewaan konsumen.

Dari hal perencanaan diatas terlihat adanya pengendalian yang meliputi

rencana pembelian, penyimpanan dan penjualan terhadap persediaan. Seperti

rencana pembelian dan penyediaan persediaan di gudang mampu memenuhi

peningkatan permintaan yang tinggi di tiga bulan berurutan karena bertepatan

dengan bulan Ramadhan dan bulan Haji. Sehingga dalam hal ini CV. TOHA

E. Sistem pencatatan dan metode penilaian persediaan

Sistem pencatatan yang diberlakukan pada CV. TOHA PUTRA Medan

adalah dengan menggunakan sistem pencatatan perpetual agar langsung dapat

diketahui jumlah persediaan yang ada. Sehingga dapat dijadikan bahan

pertimbangan pengambilan keputusan untuk pemesanan persediaan dalam kondisi

tertentu.

Seperti dijelaskan dalam bab sebelumnya, pada CV. TOHA PUTRA Medan

[image:46.595.158.497.314.558.2]menggunakan metode penilaian FIFO, seperti berikut:

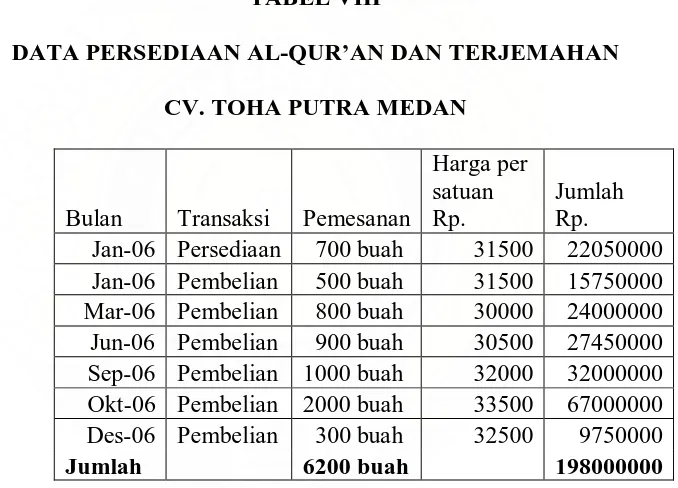

TABEL VIII

DATA PERSEDIAAN AL-QUR’AN DAN TERJEMAHAN

CV. TOHA PUTRA MEDAN

Bulan Transaksi Pemesanan

Harga per satuan Rp.

Jumlah Rp.

Jan-06 Persediaan 700 buah 31500 22050000

Jan-06 Pembelian 500 buah 31500 15750000

Mar-06 Pembelian 800 buah 30000 24000000

Jun-06 Pembelian 900 buah 30500 27450000

Sep-06 Pembelian 1000 buah 32000 32000000

Okt-06 Pembelian 2000 buah 33500 67000000

Des-06 Pembelian 300 buah 32500 9750000

TABEL IX

DATA PENJUALAN AL-QUR’AN DAN TERJEMAHAN

CV. TOHA PUTRA MEDAN

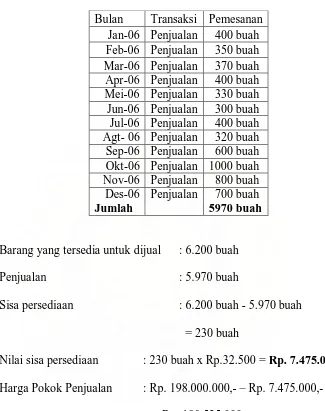

Bulan Transaksi Pemesanan

Jan-06 Penjualan 400 buah Feb-06 Penjualan 350 buah Mar-06 Penjualan 370 buah Apr-06 Penjualan 400 buah Mei-06 Penjualan 330 buah Jun-06 Penjualan 300 buah Jul-06 Penjualan 400 buah Agt- 06 Penjualan 320 buah Sep-06 Penjualan 600 buah Okt-06 Penjualan 1000 buah Nov-06 Penjualan 800 buah Des-06 Penjualan 700 buah

Jumlah 5970 buah

Barang yang tersedia untuk dijual : 6.200 buah

Penjualan : 5.970 buah

Sisa persediaan : 6.200 buah - 5.970 buah

= 230 buah

Nilai sisa persediaan : 230 buah x Rp.32.500 = Rp. 7.475.000,-

Harga Pokok Penjualan : Rp. 198.000.000,- – Rp. 7.475.000,-

TABEL X

PENCATATAN PERSEDIAAN METODE FIFO

AL-QUR’AN DAN TERJEMAHAN PADA VC. TOHA PUTRA MEDAN

BLN PEMBELIAN PENJUALAN SALDO

THN U

H/U TH

U

H/U TH

U

H/U TH

06 Rp.00 Rp.00 Rp.00 Rp.000 Rp.00 Rp.000

JAN

700 315 22050

500 315 15750 500 315 15750

JAN 400 315 12600 300 315 9450

FEB 300 315 9450

500 315 15750

FEB

300 315 9450

50 315 1575 450 315 14175

MRT 450 315 14175

800 300 24000 800 300 24000

MRT 370 315 11655 80 315 2520

APR 80 315 2520

800 300 24000

APR 80 315 2520

320 300 9600 480 300 14400

MEI 480 300 14400

MEI 330 300 9900 150 300 4500

JUN 150 300 4500

900 305 27450 900 305 27450

JUN 150 300 4500

150 305 4575 750 305 22875

JUL 750 305 22875

JUL 400 305 12200 350 305 10675

AGT 350 305 10675

AGT 320 305 9760 30 305 915

SEP 30 305 915

1000 320 32000 1000 320 32000

SEP 30 305 915

570 320 18240 430 320 13760

OKT 430 320 13760

2000 335 67000 2000 335 67000

OKT 430 320 13760

570 335 190950 1430 335 47905

NOV 1430 335 47905

NOV 800 335 26800 630 335 21105

DES 630 335 21105

300 325 9750 300 325 9750

DES 630 335 21105

Metode yang digunakan oleh CV. TOHA PUTRA Medan ini cukup baik,

seperti yang terlihat pada table penilaian FIFO bahwa barang yang terlebih dahulu

masuk kegudang atau terlebih dahulu dibeli maka akan terlebih dahulu dujual.

Apalagi jenis persediaan Al- qur’an dan terjemahan sering mengalami perubahan

design sehingga sebaiknya barang yang paling dulu masuk langsung dijual.

F. Pengawasan persediaan

Pengawasan terhadap persediaan yang dilakukan oleh CV. TOHA PUTRA

Medan adalah sebagai berikut:

1. Pengawasan Akuntansi

Dengan adanya pengawasan akuntansi melalui pencatatan pembukuan atau

dengan kata lain adanya kartu stock/kartu persediaan yang berisi catatan lengkap

tentang aktivitas persediaan. Adanya catatan ini akan mempermudah perhitungan

dan perbandingan persediaan antara yang ada dikartu stock dengan persediaan yang

sebenarnya (pada saat dilakukan perhitungan fisik) digudang. Bila terjadi perbedaan

diantara perhitungan keduanya maka akan segara dicari tahu dengan

mengumpulkan data-data yang ada, termasuk juga catatan pada setiap orang yang

bertugas dan bertanggungjawab atas keluar masuknya persediaan.

2. Pengawasan Fisik.

Dalam pengawasan fisik berhubungan dengan persediaan yang rusak atau

yang usang akibat penyimpanan persediaan yang terlalu lama karena banyaknya

persediaan maupun dikarenakan kondisi gudang yang tidak baik sebagai tempat

penyimpanan persediaan. Pengawasan ini dinilai cukup baik meski menghabiskan

banyak waktu untuk melakukan perhitungan fisik, namun hasil perhitungan yang

dapat diketahui. Sehingga dapat mempengaruhi pengambilan keputusan dalam hal

penetapan anggaran persediaan berikutnya.

Demikian halnya CV. TOHA PUTRA Medan dalam melakukan

pengawasan fisik terhadap persediaan. Perusahaan juga menyediakan tempat yang

baik dan aman bagi persediaan sehingga menghindari kerusakan pada persediaan

yang disimpan, perusahaan juga melakukan pemisahan tugas penyelenggara catatan

pembukuan setiap bagian yang menangani penerimaan dan pengeluaran barang

serta survey mengenai persediaan perusahaan.

Apabila terdapat barang yang tidak laku maka barang langsung

dikembalikan perusahaan kepercetakan untuk ditukar dengan persediaan yang baru.

Dan untuk barang yang usang akan dijual murah pada saat itu juga. Sehingga tidak

terjadi penumpukan persediaan yang terlalu lama.

3. pengawasan jumlah yang dibutuhkan.

Pengawasan jumlah yang dibutuhkan juga diterapkan oleh CV. TOHA

PUTRA Medan, karena pengawasan ini sangat penting untuk menetapkan batas

dana yang dapat diinvestasikan dalam persediaan. Jika perusahaan

menginvestasikan persediaan terlalu besar dibanding kebutuhan, akan memperbesar

biaya penyimpanan, kemungkinan kerusakan juga semakin besar sehingga

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

1. CV. TOHA PUTRA Medan merupakan perusahaan swasta yang

kegiatannya bergerak dalam bidang grosir dan pendistribusian buku-buku

islami, Al-Qur’an dan terjemahan, kamus bahasa Inggris-Indonesia.

2. Struktur organisasi CV. TOHA PUTRA Medan berbentuk garis karena

dalam perusahaan wewenang mengalir dari atas kebawah atau dari pimpinan

puncak kebawah membentuk garis lurus.

3. Dalam pencatatan persediaan CV. TOHA PUTRA Medan menggunakan

sistem pencatatan perpetual meskipun dalam waktu-waktu tertentu tetap

diadakan perhitungan secara fisik.

4. Perencanaan dan pengendalian yang dilakukan perusahaan terhadap

persediaan adalah dengan kebijakan anggaran penjualan, anggaran

pembelian serta biaya-biaya yang dikeluarkan akibat adanya persediaan

sehingga dilakukan perhitungan yang baik.

5. Dalam pendistribusian barang atau persediaan, metode penilaian yang

digunakan CV. TOHA PUTRA Medan adalah menggunakan metode

penilaian FIFO dimana barang yang lebih dulu masuk akan lebih dulu

dikeluarkan untuk dijual.

6. Sistem pengawasan yang diterapkan pada CV. TOHA PUTRA Medan

adalah dengan menerapkan pengawasan akuntansi, pengawasan fisik dan

dengan sesuai yang direncanakan. Baik dalam hal profit maupun

pertambahan pelanggan.

7. Perusahaan tidak menggunakan metode EOQ sebab jumlah pemesan

persediaan yang tidak stabil.

8. Perusahaan menganggap persediaan yang rusak dan usang atau yang hilang

dicatat sebagai sebuah kerugian.

9. Pada perusahaan CV. TOHA PUTRA Medan tidak terdapat daftar

persediaan yang telah usang atau tidak laku, dengan kata lain perusahaan

tidak melakukan pencatatan terhadap persediaan yang usang atau tidak laku.

10. Pada CV. TOHA PUTRA Medan apabila terdapat barang yang tidak laku

maka barang langsung dikembalikan perusahaan kepercetakan untuk ditukar

dengan persediaan yang baru. Dan untuk barang yang usang akan dijual

murah pada saat itu juga. Sehingga tidak terjadi penumpukan persediaan

2. Saran

1. Volume pembelian sebaiknya bisa diperhitungkan dengan baik, sehingga

persediaan barang yang akan dikelurkan untuk dijual tetap berkualitas dan

berkembang.

2. Volume penjualan yang tinggi perlu dipertahankan dan ditingkatkan lagi,

sehingga peningkatan penjualan tidak hanya di bulan Ramadhan dan bulan

Haji saja

3. Peningkatan penjualan juga akan mengurangi biaya penyimpanan digudang,

yang tentunya akan mempengaruhi total biaya persediaan yang semakin

menurun, sehingga biaya penyimpanan terhadap persediaan dapat ditakan

lagi.

4. Untuk menjamin kelancaran proses penjulan pada CV. TOHA PUTRA

Medan hendaknya diadakan persediaan pengaman yang cukup sehinngga

mampu memenuhi permintaan yang tiba-tiba mendadak, karena meskipun

cukup tetapi dalam bulan tertentu perusahaan mengalami persediaan yang

sangat sedikit. Apabila terjadi penimgkatan permintaan yang mendadak

perusahaan akan sulit memenuhi permintaan konsumen.

5. Dalam pembuatan bukti pengeluaran dan pemakaian barang/persediaan

hendaknya dilaporkan pada bagian pembukuan dan pemasaran sehingga

bagian tersebut dapat mengetahui jumlah persediaan setiap saat dan agar

pelaksanaan pengawasan juga dapat berjalan dengan baik.

6. Sebaiknya pengawasan dilakukan dengan kontiniu dan terpadu secara

konsisten agar menghindari kehilangan persediaan dan lebih menjaga

7. Bila terdapat ketidakserasian antara banyak stock controller dengan kwitansi

pembelian, maka terlebih dahulu diselidiki sebab yang mengakibatkan

perbedaan yang terjadi. Kemudian pembukuan atau kartu stock yang salah

diperbaiki untuk mendapatkan jumlah persediaan yang seharusnya.

8. Kondisi gudang harus semakin diperhatikan untuk menjamin kondisi

persediaan tetap terpelihara dengan baik.

9. Sebaiknya perhitungan fisik dilakukan dalam periode-periode yang

dijadwalkan sehingga tidak terlalu lama diketahui kondisi persediaan yang

sebenarnya, agar dapat diambil tindakan dengan hasil perhitungan fisik

persediaan.

10.Karena barang yang rusak, yang usang dan yang hilang dicatat sebagai

kerugian maka sebaiknya CV. TOHA PUTRA mampu meramalkan

permintaan-permintaan yang terjadi sepanjang tahun, sehingga jumlah

persediaan tidak terlalu besar.

11.Meramalkan permintaan yang terjadi dapat diketahui dari laporan-laporan

persediaan tahun sebelumnya, dari pengendalian persediaan dan dari

pengawasan yang dilakukan dengan baik. Sehingga kedepannya perusahaan

mampu memenuhi permintaan konsumen.

12.Sebaiknya CV. TOHA PUTRA Medan memiliki pencatatan daftar

persediaan yang usang atau tidak laku, sehingga dapat diketahui besar

kerugian dan dapat dicari alternatif penyelesaian terhadap barang usang atau

DAFTAR PUSTAKA

Fess, Reeve, Warren, Niswonger, Prinsi-prinsip Akuntansi, Edisi 21, Jilid I, Penerbit Erlangga, Jakarta, 2005

Indrajid, Eko, Richardus dan Djokopranoto Richardus , Manajemen Persediaan, Edisi Pertama, Penerbit P. T. Grasindo, Jakarta, 2003

Mulyadi, Sistem Perencanaan dan Pengendalian Manajemen, Edisi Ketiga, Salemba Empat, Universitas Gajah Mada, 2007

Nazir, Muhammad, Metode Penelitian, Cetakan Keenam, Penerbit Ghalia Indonesia, Bogor, 2005

R, S, Soemarsono, Akuntansi Suatu Pengantar, Edisi Lima, Buku I, Penerbit Salemba Empat, Jakarta, 2002

Rangkuti, Freddy, Manajemen Persediaan, Cetakan Keenam, Raja Grafindo Persada Jakarta, 2004

Stice, Albrecht, skousen, Akuntansi Keuangan, Edisi Pertama, Penerbit Salemba Empat, Jakarta, 2001