UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH RASIO KEUANGAN TERHADAP PERUBAHAN LABA PADA PERUSAHAN REAL ESTATE DAN PROPERTY YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Oleh :

NAMA : ADE AFRINA PULUNGAN

NIM : 060503196

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan skripsi yang berjudul : ” Pengaruh Rasio Keuangan Terhadap Perubahan Laba Pada Perusahaan Real Estate dan Property yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasi atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program Strata-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 15 Mei 2010 Yang membuat pernyataan,

KATA PENGANTAR

Puji dan Syukur peneliti ucapkan atas kehadirat Allah SWT yang telah memberikan rahmat dan hidayahNya sehingga peneliti dapat menyelesaikan skripsi ini. Skripsi yang berjudul “Pengaruh Rasio Keuangan terhadap Perubahan Laba pada Perusahaan Real Estate dan Property yang Terdaftar di Bursa Efek Indonesia” ini ditujukan sebagai salah satu syarat dalam rangka memperoleh gelar Sarjana Ekonomi dari Program S1 Fakultas Ekonomi Universitas Sumatera Utara.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa doa, bimbingan, pengarahan, bantuan, kerja sama semua pihak yang telah turut membantu peneliti dalam menyelesaikan skripsi ini. Oleh karena itu peneliti ingin mengucapkan terima kasih kepada beberapa pihak antara lain :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, MSi, Ak selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Drs. Hotmal Jafar, M.M, Ak selaku Dosen Penguji I dan Ibu Dra. Salbiah, MSi, Ak selaku Dosen Penguji II yang telah memberikan kritik dan saran kepada penulis.

6. Alm. H. Syamsul Rizal dan Sri Warni juga kakanda Liza Wardani Pulungan dan Fandi Abdillah Pulungan yang senantiasa melimpahkan cinta dan kasih sayangnya serta selalu mendoakan dan mendukung peneliti dalam penyelesaian skripsi ini.

Penulis menyadari banyak terdapat kekurangan dalam skripsi ini, untuk itu penulis sangat mengharapkan kritik dan saran yang bersifat membangun demi kesempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi banyak pihak.

Medan, 15 Mei 2010 Peneliti,

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui pengaruh rasio keuangan perusahaan secara empiris, baik seacra parsial maupun secara simultan terhadap perubahan laba. Rasio keuangan yang diuji adalah Current Ratio (CR), Debt to

Total Equity Ratio (DER), Total Assets Turnover (TATO), dan Gross Profit

Margin (GPM).

Penelitian ini merupakan jenis penelitian kausal yang bersifat replikasi terhadap penelitian sebelumnya dengan populasi penelitian adalah perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia selama periode 2007-2009. Pemilihan sampel dilakukan dengan metode purposive sampling dan dari 48 perusahaan yang terdaftar di BEI diperoleh 20 perusahaan sampel. Data yang digunakan adalah data sekunder. Penelitian ini menganalisis hubungan antara CR, DER, TATO, GPM, dan perubahan laba. Metode statistik yang digunakan adalah regresi linier berganda dan dilakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian ini menunjukkan bahwa variabel CR, DER, TATO, dan GPM secara simultan tidak berpengaruh signifikan terhadap perubahan laba. Pengujian secara parsial menunjukkan bahwa vaiabel CR, DER, TATO, dan GPM tidak berpengaruh signifikan terhadap perubahan laba.

ABSTRACT

The purpose of this research is to empirically study the effect of financial ratio either partially or simultaneously to change of income. There are four financial research, they are Current Ratio (CR), Debt to Total Equity Ratio (DER), Total Assets Turnover (TATO), and Gross Profit Margin (GPM).

This research is classified as causal research and replication to former researches. Population of this research are real estate and property firms listed in Indonesia Stock Exchange (IDX) during 2007-2009. The data is sampled using purposive sampling real estate and property firms listed in Indonesia Stock Exchange (IDX) during 2007-2009. The data is sampled using purposive sampling method and resulting 20 are used as samples of this study. Statistic method using multiple regression analysis and the model has been tested in classic assumptions.

The result indicates that CR, DER, TATO, and GPM variables have not significantly influence to change of income. Partially, CR, DER, TATO, and GPM do not influence significantly to change income.

DAFTAR ISI PERNYATAAN………... KATA PENGANTAR………. ABSTRAK……… ABSTRACT………. DAFTAR ISI……… DAFTAR TABEL……… DAFTAR GAMBAR……… DAFTAR LAMPIRAN………

BAB I PENDAHULUAN

A Latar Belakang Masalah…………..……….

B Perumusan Masalah………..………

C Batasan Penelitian... D Tujuan dan Manfaat Penelitian………..……...…... BAB II TINJAUAN PUSTAKA

A Tinjauan Teoritis……….………....

1. Perubahan Laba……….……….…

2. Jenis-Jenis Laba……….……..… 3. Analisis Rasio Keuangan……….…….….. B Tinjauan Penelitian Terdahulu……… C Kerangka Konseptual dan Hipotesis…………..………

BAB III METODE PENELITIAN

A Desain Penelitian……….…………... B Populasi dan Sampel Penelitian………...….. C Jenis dan Sumber Data………..………… D Teknik Pengumpulan Data………. E Defenisi Operasional dan Pengukuran Data………..…… F Metode Analisis Data………..….. G Jadwal Penelitian……….…. BAB IV ANALISIS HASIL PENELITIAN

A Data Penelitian……….…

B Analisis dan Hasil Penelitian………..…. 1. Statistik Deskriptif………..…. 2. Pengujian Asumsi Klasik………..

a. Uji Normalitas………..…. b. Uji Multikolinieritas……….….… c. Uji Autokorelasi………..….. d. Uji Heteroskedastisitas………..…... 3. Analisis Regresi……….….. 4. Pengujian Hipotesis……….…

a. Uji t………...

b. Uji F……….….

5. Pembahasan Hasil Penelitian………...

BAB V KESIMPULAN DAN SARAN

A Kesimpulan………..….………….

B Keterbatasan Penelitian………...……..

C Saran………..…………

DAFTAR PUSTAKA... LAMPIRAN...

DAFTAR TABEL Nomor Tabel 2.1 Tabel 3.1 Tabel 3.2 Tabel 4.1 Tabel 4.2 Tabel 4.2 Tabel 4.4 Tabel 4.5 Tabel 4.6 Tabel 4.7 Tabel 4.8 Tabel 4.9 Tabel 4.10 Tabel 4.11 Tabel 4.11 Judul Penelitian Terdahulu……… Daftar Pemilihan Sampel………. Jadwal Penelitian………. Data Variabel Penelitian Tahun 2007………. Data Variabel Penelitian Tahun 2008………. Data Variabel Penelitian Tahun 2009……….

Descriptive Statistics……….………..

Hasil Uji Normalitas (1)……….. Hasil Uji Normalitas (2)……….. Hasil Uji Multikolinieritas………... Hasil Uji Autokorelasi……… Hasil Analisis Regresi………. Koefisian determinasi (R square)... Hasil Uji t………..……..……… Hasil Uji F………...

DAFTAR GAMBAR

Nomor Gambar 2.1 Gambar 4.1 Gambar 4.2 Gambar 4.3 Gambar 4.4 Gambar 4.5

Judul

Kerangka Konseptual………...

Histogram……….

Normal P-Plot Regression……….

Histogram setelah transformasi………

Normal P-Plot Regression setelah transformasi……..

Hasil Uji Heteroskedastisitas………...

Halaman 23

DAFTAR LAMPIRAN Nomor Lampiran i Lampiran ii Lampiran iii Lampiran iv Lampiran v Lampiran vi Lampiran vii Lampiran viii Lampiran ix Lampiran x Lampiran xi Judul

Daftar Sampel Perusahaan yang Memenuhi Kriteria…….... Data Penelitian Current Ratio…………...………...…. Data Penelitian Debt to Total Equity Ratio……….. Data Penelitian Total Assets Turnover……….. Data Penelitian Gross Profit Margin………. Data Penelitian Perubahan Laba………..…. Tabulasi Data Variabel Pene;itian (Sebelum Transformasi). Tabulasi Data Variabel Penelitian (Sesudah Transformasi).

Descriptive Statistic………..

Hasil Uji Normalitas……….. Hasil Uji Multikolinearitas……… Hasil Uji Autokorelasi……….. Hasil Uji Heteroskedastisitas……… Hasil Uji t……….. Hasil Uji F………

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui pengaruh rasio keuangan perusahaan secara empiris, baik seacra parsial maupun secara simultan terhadap perubahan laba. Rasio keuangan yang diuji adalah Current Ratio (CR), Debt to

Total Equity Ratio (DER), Total Assets Turnover (TATO), dan Gross Profit

Margin (GPM).

Penelitian ini merupakan jenis penelitian kausal yang bersifat replikasi terhadap penelitian sebelumnya dengan populasi penelitian adalah perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia selama periode 2007-2009. Pemilihan sampel dilakukan dengan metode purposive sampling dan dari 48 perusahaan yang terdaftar di BEI diperoleh 20 perusahaan sampel. Data yang digunakan adalah data sekunder. Penelitian ini menganalisis hubungan antara CR, DER, TATO, GPM, dan perubahan laba. Metode statistik yang digunakan adalah regresi linier berganda dan dilakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian ini menunjukkan bahwa variabel CR, DER, TATO, dan GPM secara simultan tidak berpengaruh signifikan terhadap perubahan laba. Pengujian secara parsial menunjukkan bahwa vaiabel CR, DER, TATO, dan GPM tidak berpengaruh signifikan terhadap perubahan laba.

ABSTRACT

The purpose of this research is to empirically study the effect of financial ratio either partially or simultaneously to change of income. There are four financial research, they are Current Ratio (CR), Debt to Total Equity Ratio (DER), Total Assets Turnover (TATO), and Gross Profit Margin (GPM).

This research is classified as causal research and replication to former researches. Population of this research are real estate and property firms listed in Indonesia Stock Exchange (IDX) during 2007-2009. The data is sampled using purposive sampling real estate and property firms listed in Indonesia Stock Exchange (IDX) during 2007-2009. The data is sampled using purposive sampling method and resulting 20 are used as samples of this study. Statistic method using multiple regression analysis and the model has been tested in classic assumptions.

The result indicates that CR, DER, TATO, and GPM variables have not significantly influence to change of income. Partially, CR, DER, TATO, and GPM do not influence significantly to change income.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Bidang keuangan merupakan bidang yang sangat penting dalam suatu perusahaan. Banyak perusahaan yang berskala besar atau kecil akan mempunyai perhatian besar di bidang keuangan, terutama dalam perkembangan dunia usaha yang semakin maju, persaingan satu perusahaan dengan perusahaan lainnya yang semakin ketat, belum lagi kondisi perekonomian yang tidak menentu menyebabkan banyaknya perusahaan yang tiba-tiba mengalami kebangkrutan. Oleh karena itu, agar perusahaan dapat bertahan atau bahkan bisa tumbuh dan berkembang harus mencermati kondisi dan kinerja perusahaan.

Setiap entitas usaha baik badan maupun perseorangan tidak dapat terlepas dari kebutuhan informasi. Informasi yang dibutuhkan berupa informasi akuntansi dalam bentuk laporan keuangan. Laporan keuangan terdiri dari neraca, laporan laba rugi, laporan perubahan ekuitas, laporan arus kas dan catatan atas laporan keuangan serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.

yang sangat banyak ke dalam bentuk yang lebih mudah dipahami. Informasi akuntansi dapat mengurangi ketidakpastian dalam pengambilan keputusan oleh para pemakai. Pemakai data akuntansi secara umum dapat dikelompokkan ke dalam dua kelompok, yaitu pemakai internal dan pemakai eksternal.

Pemakai eksternal adalah investor atau calon investor yang meliputi pembeli saham atau obligasi, kreditor atau peminjam dana bank, supplier, dan pemakai–pemakai lain, seperti karyawan, analis keuangan, pialang saham, pemerintah (berkait dengan pajak), BAPEPAM (berkait dengan perusahaan go

public). Sedangkan pemakai internal mempunyai akses ke informasi akuntansi

yang lebih besar. Faktor pembatas di sini adalah kemampuan sistem akuntansi untuk memberikan informasi yang diperlukan. Semakin baik informasi yang disusun, berarti semakin banyak informasi yang relevan yang dapat dihasilkan.

memungkinkan manajer keuangan memperkirakan reaksi para kreditor dan investor dan memberikan pandangan ke dalam tentang bagaimana dana dapat diperoleh.

Analisis rasio laporan keuangan dapat membantu para pelaku bisnis, baik pemerintah dan para pemakai laporan keuangan lainnya dalam menilai kondisi keuangan suatu perusahaan. Analisis rasio keuangan merupakan instrument analisis prestasi perusahaan yang menjelaskan berbagai hubungan dan indikator keuangan yang ditujukan untuk menunjukkan perubahan dalam kondisi keuangan atau prestasi operasi dimasa lalu dan membantu menggambarkan trend pola perubahan tersebut untuk kemudian menunjukkan resiko dan peluang yang melekat pada perusahaan yang bersangkutan. Makna dan kegunaan rasio keuangan dalam praktik bisnis pada kenyataannya bersifat subjektif tergantung kepada untuk apa suatu analisis dilakukan dan dalam konteks apa analisis tersebut diaplikasikan (Helfert, 1991). Bagi pihak luar perusahaan rasio keuangan digunakan untuk mengambil keputusan misalnya mengenai pembelian saham perusahaan, memberikan pinjaman atau untuk memprediksi kekuatan finansial perusahaan dimasa yang akan datang. Calon pemegang saham memfokuskan perhatian pada tingkat keuangan yang akan diterima. Keuntungan saham tersebut berkaitan dengan profitabilitas perusahaan saat ini dan masa yang akan datang.

ada dalam neraca, dalam laporan laba rugi saja, atau pada neraca dan laporan laba rugi. Setiap analisis laporan keuangan bisa saja merumuskan rasio tertentu yang dianggap mencerminkan aspek tertentu.

Teori keagenan (Agency Theory) menyatakan manajemen memiliki informasi yang lebih banyak mengenai perusahaan dibandingkan pemilik perusahaan yang sering terdorong untuk melakukan tindakan yang dapat memaksimalkan keuntungan bagi dirinya sendiri (disfunctional behavior) dan atau perusahaannya. Untuk itu manajemen melakukan manajemen laba (earning management) karena laba merupakan salah satu informasi dalam laporan keuangan yang sering digunakan sebagai dasar dalam penentuan kompensasi manajemen dan merupakan sumber informasi yang penting untuk melakukan praktik perubahan laba. Usaha untuk mengurangi fluktuasi laba adalah suatu bentuk manipulasi laba agar jumlah laba suatu periode tidak jauh berbeda dengan jumlah laba sebelumnya. Namun usaha ini bukan untuk membuat laba suatu periode sama dengan jumlah laba periode sebelumnya, karena dalam mengurangi fluktuasi laba itu juga dipertimbangkan tingkat perubahan normal yang diharapkan pada periode tersebut.

Industri properti merupakan bidang yang menjanjikan untuk berkembang di Indonesia melihat potensi jumlah penduduk yang besar dengan rasio pemilikan rumah yang cukup rendah. Kondisi lainnya adalah semakin meningkatnya daya serap pasar terhadap produk properti serta adanya usaha-usaha untuk menarik investor yang dilakukan pemerintah. Analisis rasio keuangan dapat membantu para pelaku bisnis, pihak pemerintah dan para pemakai laporan keuangan lainnya menilai kondisi keuangan suatu perusahaan tidak terkecuali perusahaan real estate and property tentang rasio keuangan dalam memprediksi pertumbuhan laba perusahaan. Oleh karena itu, perusahaan properti di Indonesia diharapkan pada suatu keputusan penting untuk meningkatkan kinerjanya melalui pengelolahan sumber dayanya serta keputusan pendanaan untuk memperoleh sumber daya tersebut. Namun, kondisi perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia pada tahun 2007 sampai dengan 2009 masih belum mampu mempertahankan kinerja keuangannya.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan diatas, maka peneliti merumuskan masalah dalam penelitian ini yaitu apakah rasio keuangan berpengaruh, baik secara parsial maupun secara simultan, terhadap perubahan laba perusahaan real estate dan property yang terdaftar di BEI?

C. Batasan Penelitian

Penulis memberi batasan penelitian agar penelitian ini dapat tercapai, antara lain :

1. Objek penelitian ini adalah perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia,

2. Periode penelitian adalah tahun 2007 - 2009,

3. Perusahaan telah diaudit tahun 2007 – 30 April 2009

4. Rasio keuangan yang digunakan terbatas pada Current Ratio, Debt to

Total Equity Ratio, Total Assets Turnover, dan Gross Profit Margin.

D. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

2. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat antara lain sebagai berikut:

1. Bagi Peneliti

Penelitian ini diharapkan dapat meningkatkan dan memperdalam pengetahuan serta pemahaman peneliti tentang pengaruh rasio keuangan terhadap perubahan laba perusahaan real estate dan property sehingga diperoleh gambaran yang jelas mengenai kesesuaian antara teori yang ada dengan fakta yang terjadi di lapangan.

2. Bagi Perusahaan Real Estate dan Property

Penelitian ini diharapkan dapat menjadi masukan bagi perusahaan real

estate dan property bagaimana rasio keuangan dapat berpengaruh terhadap

perubahan laba perusahaan.

3. Bagi Investor

Penelitian ini diharapkan dapat menjadi bahan pertimbangan dalam pengambilan keputusan investasi terutama di sektor real estate dan property.

4. Bagi Peneliti Selanjutnya

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Perubahan Laba

Laba menurut IAI dalam Chariri dan Ghozali (2003:213) adalah kenaikan manfaat ekonomi selama satu periode akuntansi dalam bentuk pemasukan atau penambahan aktiva atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi peranan modal. Sedangkan menurut Harahap (2005:263) laba merupakan angka yang penting dalam laporan keuangan karena berbagai alasan antara lain: laba merupakan dasar dalam perhitungan pajak, pedoman dalam menentukan kebijakan investasi dan pengambilan keputusan, dasar dalam peramalan laba maupun kejadian ekonomi perusahaan lainnya di masa yang akan datang, dasar dalam perhitungan dan penilaian efisiensi dalam menjalankan perusahaan, serta sebagai dasar dalam penilaian prestasi atau kinerja perusahaan.

Belkaoui dalam Chariri dan Ghozali (2003:214) menyebutkan bahwa laba memiliki beberapa karakteristik antara lain sebagai berikut:

1) Laba didasarkan pada transaksi yang benar-benar terjadi,

2) Laba didasarkan pada postulat periodisasi, artinya merupakan prestasi perusahaan pada periode tertentu,

4) Laba memerlukan pengukuran tentang biaya dalam bentuk biaya historis yang dikeluarkan perusahaan untuk mendapatkan pendapatan tertentu,

5) Laba didasarkan pada prinsip penandingan (matching) antara pendapatan dan biaya yang relevan dan berkaitan dengan pendapatan tersebut.

Perbandingan yang tepat atas pendapatan dan biaya tergambar dalam laporan rugi laba. Penyajian laba melalui laporan tersebut merupakan fokus kinerja perusahaan yang penting. Kinerja perusahaan merupakan hasil dari serangkaian proses dengan mengorbankan berbagai sumber daya. Adapun salah satu parameter penilaian kinerja perusahaan tersebut adalah perubahan laba.

Perubahan laba perusahaan yang baik mencerminkan bahwa kinerja perusahaan juga baik. Oleh karena laba merupakan ukuran kinerja dari suatu perusahaan, maka semakin tinggi laba yang dicapai perusahaan, mengindikasikan semakin baik kinerja perusahaan. Dengan demikian apabila rasio keuangan perusahaan baik, maka perubahan laba perusahaan juga baik.

Perubahan laba dapat dihitung dengan menggunakan formula:

2. Jenis-jenis Laba a. Laba kotor

dapat menutupi beban yang langsung terkait dengan barang dan jasa tersebut atau harga pokok penjualan, maka akan sulit bagi perusahaan tersebut untuk bertahan.

b. Laba operasi

Menurut Stice, Stice, dan Skousen (2004:243) “laba operasi mengukur kinerja operasi bisnis fundamental yang dilakukan oleh sebuah perusahaan dan didapat dari laba kotor dikurangi beban operasi”. Laba operasi menunjukkan seberpa efesien dan efektif perusahaan melakukan aktivitas operasinya.

c. Laba sebelum pajak

Laba sebelum pajak menurut Wild, dkk (2005:25) merupakan “laba dari operasi berjalan sebelum cadangan untuk pajak penhasil”.

d. Laba dari operasi belanja

Laba dari operasi berjalan menurut Wild, dkk (2005:25) merupakan “laba dari bisnis perusahaan yang sedang berjalan setelah bunga dan pajak”.

e. Laba bersih

prinsip akuntansi, member pemakai laporan ikhtisar pengukuran kinerja perusahaan untuk periode berjalan”.

3. Analisis Rasio Keuangan

a. Pengertian Rasio Keuangan

Rasio keuangan adalah suatu ukuran perbandingan dari dua pos-pos tertentu dalam neraca atau laporan rugi laba secara individu atau kombinasi dari kedua laporan tersebut (Munawir, 2001:37). Sedangkan yang dimaksud dengan rasio dalam analisis laporan keuangan menurut Djarwanto (2004:143) adalah suatu angka yang menunjukkan hubungan antara suatu unsur dengan unsur lainnya dalam laporan keuangan. Hubungan antara unsur-unsur laporan keunagn tersebut dinyatakan dalam bentuk matematis yang sederhana.

Rasio keuangan merupakan salah satu bentuk informasi akuntansi yang penting dalam proses penilaian kinerja perusahaan, sehingga dengan rasio keuangan tersebut dapat mengungkapkan kondisi keuangan suatu perusahaan maupun kinerja yang telah dicapai perusahaan untuk suatu periode tertentu. Hasil perhitungan rasio ini dapat digunakan untuk mengukur kinerja keuangan perusahaan pada periode tertentu, dan dapat dijadikan tolok ukur untuk menilai tingkat kesehatan perusahaan selama periode keuangan tersebut.

Analisis rasio keuangan dapat dilakukan dengan dua macam cara perbandingan (Riyanto, 2001:329), yaitu:

dapat diketahui perubahan-perubahan dari rasio tersebut dari tahun ke tahun.

2) Membandingkan rasio-rasio dari suatu perusahaan (company ratio) dengan rasio-rasio semacam dari perusahaan lain yang sejenis atau industri (rasio industri/rasio standar) untuk waktu-waktu yang sama. Dengan membandingkan rasio perusahaan dengan rasio standar akan dapat diketahui apakah perusahaan yang bersangkutan dalam aspek keuangan tertentu berada di atas standar atau di bawah standar.

b. Macam-macam Analisis Rasio Keuangan

Pada dasarnya macam atau jumlah angka-angka rasio banyak sekali karena rasio dibuat menurut kebutuhan penganalisis, namun demikian angka-angka rasio yang ada dapat digolongkan menjadi dua. Golongan yang pertama adalah berdasarkan sumber data keuangan yang merupakan unsur atau elemen dari angka rasio tersebut dan penggolongan yang kedua adalah berdasarkan pada tujuan penganalisis (Munawir, 2001:68).

faktor strategis dan ekonomis yang lebih luas yang mempengaruhi kelompok tersebut (Weston dan Copeland, 1996).

Weston dan Copeland (1996) mengelompokkan rasio menjadi tiga besar, yaitu: Ukuran Kinerja (Performance Measures), Ukuran Efisiensi Operasi (Operating Efficiency Measures), dan Ukuran Kebijakan Keuangan (Financial

Policy Measures).

Rasio keuangan berdasarkan sumber data yang digunakan dibedakan menjadi rasio-rasio neraca, rasio-rasio laporan rugi laba, dan rasio-rasio antara laporan keuangan. Sedangkan berdasarkan tujuannya rasio keuangan dibedakan menjadi rasio likuiditas, rasio leverage, rasio aktivitas, dan rasio profitabilitas. Dari rasio-rasio tersebut yang berkaitan langsung dengan kepentingan analisis kinerja dalam penelitian ini meliputi:

a) Liquidity Ratios

1. Current Ratio

Pada umumnya perhatian pertama dari analisis keuangan adalah likuiditas. Rasio likuiditas yang umum digunakan adalah current ratio:

Biasanya aktiva lancar terdiri dari kas, surat berharga, piutang dagang dan persediaan, sedangkan kewajiban lancar terdiri dari hutang dagang, wesel bayar jangka pendek, hutang jangka panjang yang akan jatuh tempo dalam waktu satu tahun, pajak penghasilan yang terhutang (terutama gaji dan upah).

Current ratio merupakan ukuran yang paling umum digunakan untuk

mengetahui kesanggupan memenuhi kewajiban jangka pendek karena rasio ini menunjukkan seberapa jauh tuntutan dari kreditor jangka pendek dipenuhi oleh aktiva yang diperkirakan menjadi uang tunai dalam periode yang sama dengan jatuh tempo hutang. Menurut Tunggal (2000:155) rasio lancar menunjukkan sampai dimana kredit jangka pendek yang aman diberikan oleh kreditor kepada perusahaan, karena rasio ini menggambarkan kemampuan suatu perusahaan untuk melunasi hutangnya dengan segera. Rasio yang rendah menunjukkan resiko likuiditas yang tinggi dan mempunyai pengaruh yang baik terhadap profitabilitas perusahaan. Djarwanto (2004:150) menyatakan bahwa:

“Current ratio yang tinggi menunjukkan adanya uang kas yang berlebih dibandingkan dengan tingkat kebutuhan atau adanya unsur aktiva lancar yang likuiditas yang berlebih-lebihan. Sebaliknya

current ratio yang rendah relatif lebih riskan, tetapi menunjukkan

Menurut Syamsudddin (2000:44) “tidak ada suatu ketentuan mutlak tentang bertapa tingkat current ratio yang dianggap baik atau yang harus dipertatahankan oleh suatu perusahaan karena biasanta tingkat current ratio ini juga sangat tergantung pada jenis usaha pada masing-masing perushaan”.

b) Leverage Ratios

Rasio leverage menurut Van Horne dan Wachowics (2005:209) adalah “rasio yang menunjukkan sejauh mana perusahaan dibiayai oleh hutang”. Sedangkan menurut Darsono dan Ashari (2005:54) rasio leverage adalah “rasio untuk mengetahui kemampuan perusahaan dalam membayar kewajiban jika perusahaan tersebut dilikuidasi’.

Penggunaan hutang yang berhasil akan meningkatkan pendapatan milik perusahaan kerena pengembalian dari dana ini melebihi bunga yang harus dibayar, dan menjadi hak pemilik, yang berarti meningkatkan ekuitas pemilik, sebgaimana dikemukakan oleh Erich (1996:97).

Rasio ini mengukur tingkat solvabilitas suatu perusahaan dan menunjukkan kemampuan perusahaan untuk memenuhi segala kewajiban finansialnya seandainya perusahaan tersebut pada saat itu dilikuidasi. Dengan demikian solvabilitas berarti kemampuan suatu perusahaan untuk membayar semua hutang-hutangnya, baik jangka pajang maupun jangka pendek. Rasio

1. Debt to Equity Ratio (DER)

Rasio ini menggambarkan perbandingan hutang dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan tersebut untuk memenuhi seluruh kewajibannya. Menurut Helfert (1996:99) “ Rasio hutang terhadap ekuitas adalah suatu upaya untuk memperlihatkan, dalam format lain, proporsi relatif dari klaim pemberi pinjaman terhadap hak kepemilikannya, dan digunakan sebagai ukuran peranan hutang”. Sedangkan menurut Tunggal (2000:159) “rasio ini adalah perbandingan yang terdapat antara kekayaan bersih dan jumlah seluruh uhutang peushaan, rasio ini diperoleh dengan membagi kekayaan bersih terhadap seluruh hutang baik yang sedang berjalan maupun hutang jangka panjang”.

Semakin besar DER menunjukkan bahwa struktur modal lebih banyak memanfaatkan utang dibandingkan dengan ekuitas. Artinya, semakin besar DER mencerminkan solvabilitas perusahaa semakin rendah sehingga kemampuan perusahaan untuk membayar utangnya rendah.

c) Activity Ratios

1. Activity Ratios mengukur seberapa efektif perusahaan

memanfaatkan semua sumber daya yang ada pada pengendaliannya. Semua rasio ini melibatkan perbandingan antara tingkat penjualan dan investasi pada berbagai aktiva. Activity ratios mengganggap bahwa sebaiknya terdapat keseimbangan yang layak antara penjualan dan berbagai unsur aktiva, yaitu persediaan, piutang, aktiva tetap, dan aktiva lainnya. Rasio aktivitas yang digunakan yaitu Total Assets Turnover.

2. Total Assets Turnover

Total Assets Turnover merupakan kemampuan dana yang tertanam

dalam keseluruhan aktiva berputar dalam satu periode tertentu atau kemampuan modal yang diinvestasikan untuk menghasilkan revenue (Riyanto, 2001: 334). Rasio ini juga dapat digunakan untuk mengukur seberapa efisien aktiva tersebut telah dimanfaatkan untuk memperoleh penghasilan sehingga rasio ini dapat digunakan untuk memprediksi laba yang akan datang dan dapat digunakan untuk memprediksi laba karena total aktiva dan penjualan merupakan komponen dalam menghasilkan laba.

perusahaan tidak beroperasi pada volume yang memadai bagi kapasitas investasinya.

Menurut Riyanto (2001: 40) untuk mempertinggi Total Assets Turnover dapat dilakukan dengan dua cara, yaitu:

1) Dengan menambah modal usaha atau aktiva yang digunakan untuk operasi sampai tingkat tertentu dan diusahakan tercapainya tambahan volume usaha yang sebesar-besarnya.

2) Dengan mengurangi volume usaha sampai tingkat tertentu diusahakan penurunan atau pengurangan aktiva yang digunakan untuk operasi sebesar-besarnya.

d) Profitability Ratios

Profitability Ratios menurut Van Horne dan Wachowicz (2005:222)

adalah “rasio yang menghubungakan laba dari penjualan dan investasi”. Dari rasio ini dapat diketahui bagaimana tingkat profitabilitas perusahaan. Setiap perusahan menginginkan tingkat profitabilitas yang tinggi. Untuk dapat melangsungkan hidupnya, perusahaan harus berada dalam keadaan yang menguntungkan (profitable). Apabila perusahaan dalam kondisi yang tidak menguntungkan, maka akan sulit bagi perusahaan untuk memperoleh pinjaman dari kreditor maupun investasi dari pihak luar.

Profitability Ratios mengukur kemampuan perusahaan dalam

ini memberi gambaran tentang efektivitas pengelolaan perusahaan serta menunjukkan pengaruh gabungan dari likuiditas, manajemen aktiva, dan hutang terhadap hasil operasi (Brigham dan Houston, 2001:89). Rasio profitabilitas yang digunakan yaitu Gross Profit Margin.

1. Gross Profit Margin (GPM)

Gross Profit Margin (GPM) mengukur efesiensi pengendalian harga

pokok atau biaya produksi, mengindikasikan kemampuan perusahaan untuk berproduksi secara efesien. Gross Profit Margin menurut Van Horne dan Wachonicz (2005:222) “memberitahukan kita laba dari perusahaan yang berhubungan dengan penjualan, setelah kita mengurangi biaya untuk memproduksi barang yang dijual”.

Dalam mengevaluasi dapat dilihat margin per unit produk, bila rendah maka perusahaan tersebut sensitif terhadap pesaing. Sedangkan menurut Djarwanto (2004:187):

“Rasio laba bruto yang rendah mungkin diakibatkan adanya kebijaksanaan pembelian dan mark up yang tidak menguntungkan, ketidakmampuan manajemen meningkatkan volume penjualan, harga menurun (untuk meningkatkan volume penjualan) tetapi tidak disertai dengan turunnya harga pokok penjualan barang, meningkatnya ongkos produksi karena kelebihan investasi fasilitas pabrik atau karena adanya kenaikkan harga bahan, kenaikan upah, atau kenaikan harga-harga umum yang tidak dapat dikendalikan oleh perusahaan”.

dihasilkan akan semakin meningkat. Hal tersebut menandakan bahwa laba kotor yang dihasilkan dapat menutup biaya yang bervariasi yang digunakan untuk melakukan kegiatan penjualan. Menurut Darsono dan Ashari (2005:56) “Penentuan margin keuntungan kotor oleh perusahaan akan mempertimbangkan aspek struktur pasar, jenis barang, dan stuktur pesaing. Pada pasar dengan pesaing yang amat ketat, margin keuntungan kotor akan semakin rendah dibandingkan dengan pasar yang bersifat monopolistis”.

B. Tinjauan Penelitian Terdahulu

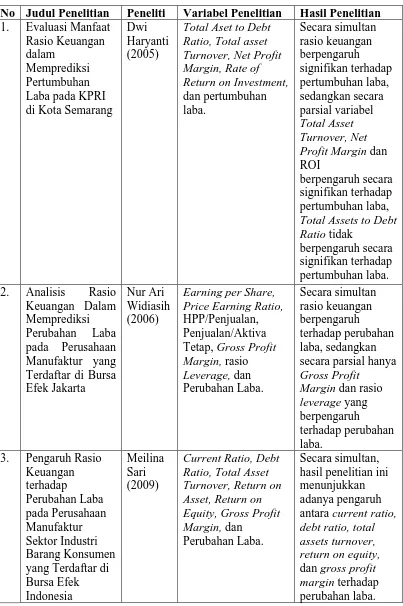

Tabel 2.1 Penelitian Terdahulu

No Judul Penelitian Peneliti Variabel Penelitian Hasil Penelitian 1. Evaluasi Manfaat

Rasio Keuangan dalam

Memprediksi Pertumbuhan Laba pada KPRI di Kota Semarang

Dwi Haryanti (2005)

Total Aset to Debt Ratio, Total asset Turnover, Net Profit Margin, Rate of Return on Investment,

dan pertumbuhan laba. Secara simultan rasio keuangan berpengaruh signifikan terhadap pertumbuhan laba, sedangkan secara parsial variabel Total Asset Turnover, Net Profit Margin dan

ROI

berpengaruh secara signifikan terhadap pertumbuhan laba,

Total Assets to Debt Ratio tidak

berpengaruh secara signifikan terhadap pertumbuhan laba. 2. Analisis Rasio

Keuangan Dalam Memprediksi

Perubahan Laba pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta

Nur Ari Widiasih (2006)

Earning per Share, Price Earning Ratio,

HPP/Penjualan, Penjualan/Aktiva Tetap, Gross Profit

Margin, rasio Leverage, dan Perubahan Laba. Secara simultan rasio keuangan berpengaruh terhadap perubahan laba, sedangkan secara parsial hanya

Gross Profit Margin dan rasio leverage yang

berpengaruh

terhadap perubahan laba.

3. Pengaruh Rasio Keuangan terhadap Perubahan Laba pada Perusahaan Manufaktur Sektor Industri Barang Konsumen yang Terdaftar di Bursa Efek Indonesia

Meilina Sari (2009)

Current Ratio, Debt Ratio, Total Asset Turnover, Return on Asset, Return on Equity, Gross Profit Margin, dan

Perubahan Laba.

Secara simultan, hasil penelitian ini menunjukkan adanya pengaruh antara current ratio,

debt ratio, total assets turnover, return on equity,

dan gross profit

margin terhadap

Secara parsial, penelitian ini menunjukkan adanya pengaruh variabel debt ratio terhadap perubahan laba. Variabel lainnya tidak berpengaruh

terhadap perubahan laba.

Sumber: data diolah penulis, 2010

Dwi Haryanti (2005) melakukan penelitian mengenai Evaluasi Manfaat Rasio Keuangan dalam Memprediksi Pertumbuhan Laba pada KPRI di Kota Semarang. Variabel independen yang digunakan dalam penelitian ini adalah

Total Aset to Debt Ratio, Total asset Turnover, Net Profit Margin, Rate of

Return on Investment. Variabel dependen yang digunakan dalam penelitian ini

adalah Memprediksi Pertumbuhan Laba. Penelitian ini dilakukan pada KPRI di Semarang. Hasil penelitian ini menemukan bahwa secara simultan rasio keuangan berpengaruh terhadap pertumbuhan laba, sedangkan secara parsial variabel Total Asset Turnover, Net Profit Margin dan ROI secara signifikan terhadap pertumbuhan laba, Total Assets to Debt Ratio tidak berpengaruh secara signifikan terhadap pertumbuhan laba.

Leverage. Variabel dependen yang digunakan dalam penelitian ini adalah

Perubahan Laba. Penelitian ini dilakukan terhadap 76 perusahaan yang bergerak di bidang industri manufaktur. Hasil penelitian ini menemukan bahwa secara simultan rasio keuangan berpengaruh terhadap perubahan laba, sedangkan secara parsial hanya Gross Profit Margin dan rasio leverage yang berpengaruh terhadap perubahan laba.

Meilina Sari (2009) melakukan penelitian mengenai pengaruh rasio keuangan terhadap perubahan laba pada perusahaan manufaktur sektor industri barang konsumen yang terdaftar di Bursa Efek Indonesia. Variabel indpenden yang digunakan adalah Current Ratio, Debt Ratio, Total Asset Turnover,

Return on Asset, Return on Equity, dan Gross Profit Margin. Sedangkan

variabel dependen yang digunakan adalah perubahan laba. Penelitian ini dilakukan terhadap 33 perusahaan yang bergerak di bidang sektor industri barang konsumen yang terdaftar di Bursa Efek Indonesia. Hasil penelitian ini menemukan bahwa secara simultan terdapat adanya pengaruh antara current

ratio, debt ratio, total assets turnover, return on equity, dan gross profit margin

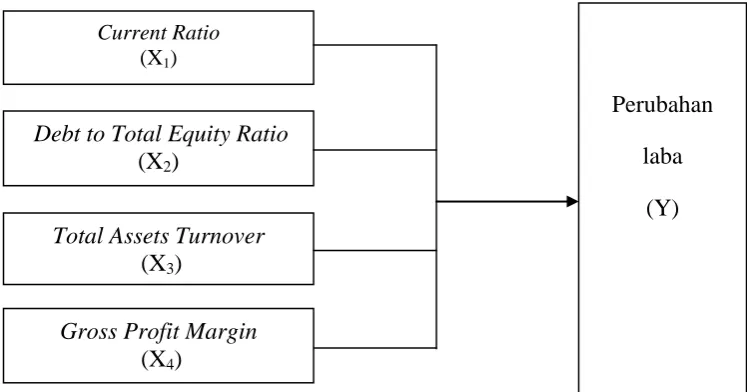

C. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

Kerangka konseptual adalah suatu model yang menerangkan bagaimana hubungan suatu model yang menerangakan bagaimana hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui dalam suatu masalah tertentu. Kerangka konseptual akan menghubungkan secara teoritis antara variable-variabel penelitian yaitu variabel bebas dengan variable terikat.

Dalam penelitian ini, yang merupakan variabel independen adalah

Current Ratio, Debt to Total Equity Ratio, Total Assets Turnover, dan Gross

Profit Margin, sedangkan variabel dependen atau variabel terikatnya adalah

[image:38.595.128.502.429.625.2]perubahan laba.

Gambar 2.1 Kerangka Konseptual

Hanya dengan cara membandingkan rasio keuangan satu perusahaan dengan perusahaan lain yang sejenis seorang peneliti dapat memberikan

Current Ratio (X1)

Perubahan laba

(Y)

Debt to Total Equity Ratio

(X2)

Total Assets Turnover

(X3)

Gross Profit Margin

pertimbangan yang realistis. Sejauh mungkin, data akuntansi dari bermacam-macam perusahaan yang berbeda-beda dapat distandarkan. Namun, walaupun dengan angka-angka yang distandarkan, seorang peneliti harus berhati-hati dalam menafsirkan perbandingan itu.

Rasio-rasio dikelompokkan yaitu: likuiditas, leverage, aktivitas, dan profitabilitas. Sejumlah rasio yang tidak terbatas banyaknya dapat dihitung, tetapi dalam praktiknya cukup digunakan beberapa jenis rasio saja. Walaupun rasio-rasio merupakan alat yang sangat berguna, tetapi tidak terlepas dari beberapa keterbatasan dan harus digunakan dengan hati-hati. Rasio disusun dari data akuntansi dan data tersebut dipengaruhi oleh cara penafsiran yang berbeda dan bisa merupakan hasil manipulasi.

2. Hipotesis Penelitian

BAB III

METODE PENELITIAN

A. Desain Penelitian

Jenis penelitian yang digunakan adalah penelitian asosiatif yang merupakan penelitian yang bertujuan untuk mengetahui hubungan antara dua variable atau lebih (Sugiyono, 2007:11). Bentuk hubungan antara dua variable atau lebih merupakan bentuk hubungan kausal. Jadi, ada variable independen (variable yang dipengaruh) dan variable dependen (variable yang dipengaruhi). Hasil penelitian ini dapat membangun teori yang berfungsi untuk menjelaskan, meramalkan, dan mengontrol suatu gejala.

B. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas: objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2007:72). Populasi yang digunakan dalam penelitian ini adalah perusahaan

real estate dan property yang terdaftar di BEI yaitu berjumlah 48 perusahaan.

sampel tidak cukup tepat untuk menduga nilai populasi sesungguhnya (Erlina dan Mulyani, 2007:74).

Teknik pengambilan sampel yang menggunakan teknik Purposive

Sampling. Pengambilan sampel dilakukan dengan mengambil sampel dari

populasi suatu Kriteria tertentu. Kriteria yang digunakan dapat didasarkan pertimbangan (judgement) tertentu atau (quota) tertentu (Jogiyanto, 2004:79).

Sampel yang digunakan dalam penelitian ini dipilih berdasarkan kriteria sebagai berikut:

1. Perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia selama tahun 2007 - 2009,

2. Perusahaan memperoleh laba selama tahun 2007 - 2009,

3. Perusahaan tersebut memiliki laporan keuangan yang lengkap dan telah diaudit selama tahun 2007 - 2009.

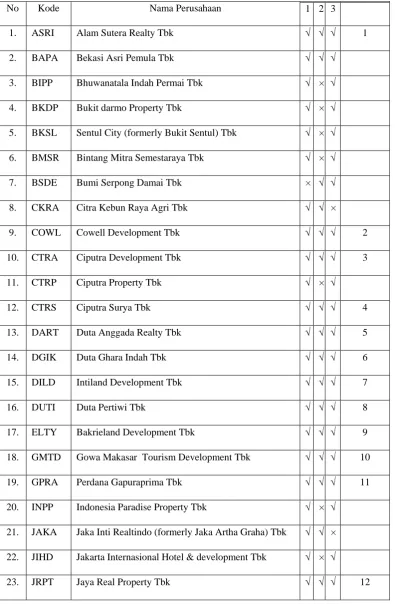

Tabel 3.1

Daftar Pemilihan Sampel

No Kode Nama Perusahaan 1 2 3

1. ASRI Alam Sutera Realty Tbk √ √ √ 1

2. BAPA Bekasi Asri Pemula Tbk √ √ √

3. BIPP Bhuwanatala Indah Permai Tbk √ × √

4. BKDP Bukit darmo Property Tbk √ × √

5. BKSL Sentul City (formerly Bukit Sentul) Tbk √ × √

6. BMSR Bintang Mitra Semestaraya Tbk √ × √

7. BSDE Bumi Serpong Damai Tbk × √ √

8. CKRA Citra Kebun Raya Agri Tbk √ √ ×

9. COWL Cowell Development Tbk √ √ √ 2

10. CTRA Ciputra Development Tbk √ √ √ 3

11. CTRP Ciputra Property Tbk √ × √

12. CTRS Ciputra Surya Tbk √ √ √ 4

13. DART Duta Anggada Realty Tbk √ √ √ 5

14. DGIK Duta Ghara Indah Tbk √ √ √ 6

15. DILD Intiland Development Tbk √ √ √ 7

16. DUTI Duta Pertiwi Tbk √ √ √ 8

17. ELTY Bakrieland Development Tbk √ √ √ 9

18. GMTD Gowa Makasar Tourism Development Tbk √ √ √ 10

19. GPRA Perdana Gapuraprima Tbk √ √ √ 11

20. INPP Indonesia Paradise Property Tbk √ × √

21. JAKA Jaka Inti Realtindo (formerly Jaka Artha Graha) Tbk √ √ ×

22. JIHD Jakarta Internasional Hotel & development Tbk √ × √

24. JSPT Jakarta Setiabudi Internasional Tbk √ × √

25. KARK Dayaindo Resources Internasional Tbk √ × √

26. KIJA Kawasan Industri Jababeka Tbk √ × √

27. KPIG Global Land Development Tbk √ × √

28. LAMI Lamicitra Nusantara Tbk √ √ √ 13

29. LCGP Laguna Cipta Griya Tbk √ × √

30. LPCK Lippo Cikarang Tbk √ √ ×

31. LPKR Lippo Karawaci Tbk √ √ √ 14

32. MAMI Mas Murni Indonesia Tbk √ × √

33. MDLN Modernland Realty Ltd Tbk √ × √

34. MTSN Metro Supermarket Realty Tbk √ × √

35. OMRE Indonesia Prima Property Tbk √ × √

36. PSAB Pelita Sejahtera Abadi Tbk √ √ √ 15

37. PJAA Pembangunan Jaya Ancol Tbk √ √ √ 16

38. PNSE Pudjiadi & Sons Tbk √ √ √ 17

39. PTRA New Century Development Tbk √ × √

40. PUDP Pudjiadi Prestige Limited Tbk √ √ √ 18

41. PWON Pakuwon Jati Tbk √ × √

42. PWSI Panca Wiratama Sakti Tbk √ × √

43. RBMS Ristia Bintang Mahkotasejati Tbk √ √ √ 19

44. RODA Royal Oak Development Asia Tbk √ × √

45. SIIP Suryainti Permata Tbk √ × √

46. SMDM Suryamas Dutamakmur Tbk √ × √

47. SMRA Summarecon Agung Tbk √ √ √ 20

48. SSIA Surya Semesta Iternusa Tbk √ × √

C. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif dan merupakan data sekunder, yaitu data yang diperoleh secara tidak langsung melalui media perantara (diperoleh atau dicatat oleh pihak lain) berupa laporan keuangan perusahaan real estate dan property yang terdaftar di BEI tahun 2007-2009. Data yang diperoleh adalah data polled yaitu data bentuk gabungan dari data time series dan data cross section. Data penelitian ini diperoleh dari situs BEI ya

Directory (ICMD).

D. Teknik Pengumpulan Data

Data yang digunakan adalah data eksternal. Data eksternal adalah data yang dicari secara manual dengan cara mendapatkannya dari luar perusahaan. Pada penelitian ini, pengumpulan data dilakukan dengan dua tahap. Tahap pertama dilakukan melalui studi pustaka, yaitu melalui jurnal akuntansi dan buku-buku yang berkaitan dengan masalah yang diteliti. Pada tahap kedua, pengumpulan data sekunder diperoleh dari media internet dengan cara

men-download melalui situs www.idx.co.id dan dari Indonesian Capital Market

Directory (ICMD) untuk memperoleh data mengenai laporan keuangan auditan

E. Defenisi Operasional dan Pengukuran Variabel 1. Variabel Independen

Menurut Erlina (2008:43) “variabel independen atau variabel bebas adalah variabel yang dapat mempengaruhi perubahan dalam variabel dependen dan mempunyai hubungan yang positif maupun negatif bagi variabel dependen lainnya”. Berikut merupakan variabel independen yang digunakan dalam penelitian ini.

a. Current Ratio

Rasio ini merupakan rasio yang mengukur kemampuan perusahaan dalam memenuhi hutang jangka pendeknya dengan menggunakan aktiva lancarnya. Perhitungan dari rasio ini adalah:

b. Debt to Total Equity Ratio (DER)

Debt to Equity Ratio adalah rasio yang digunakan untuk mengukur

c. Total Assets Turnover

Total assets turnover adalah rasio antara penjualan dengan total aktiva.

Rasio ini mengukur efesiensi penggunaan aktiva secara keseluruhan. Perhitungan dari rasio ini adalah:

d. Gross Profit Margin

Rasio ini mengukur kemampuan perusahaan menghasilkan laba kotor pada tingkat penjualan tertentu dengan mengukur efisiensi produksi dan penentuan harga jual. Perhitungan dari rasio ini adalah:

2. Variabel Dependen

F. Metode Analisis Data

Data penelitian dikumpulkan untuk diolah, kemudian akan dianalisis untuk memperoleh jawaban atas permasalahan yang timbul dalam penelitian ini. Metode analisis data yang dilakukan dalam penelitian ini adalah dengan analisis statistik yang mengunakan regresi linier berganda dan menggunakan

software SPSS 16.0. Metode dan teknik analisis dilakukan dengan tahapan

sebagai berikut:

1. Pengujian Asumsi Klasik

Adapun pengujian asumsi klasik yang digunakan dalam penelitian ini adalah uji normalitas, uji multikolinieritas, heteroskedastisitas, dan autokorelasi.

a. Uji Normalitas

1) Analisis Grafik

Untuk malihat normalitas data dapat dilakukan dengan melihat histrogram atau pola distribusi data. Normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbuh diagonal dari grafik atau dengan melihat histrogram dari nilai residualnya. Jika data menyabar di sekitar garis diagonal dan mengikuti arah garis diagonal atau gafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

2) Analisis Statistik

Uji statistik yang digunakan untuk menguji normalitas residual adalah uji statistik Kolmogorov Smirnov (K-S). Pedoman pengambialn keputusan rentang data tersebut mendekati atau merupakan distribusi normal berdasarkan uji Kolmogorov Smirnov dapat dilihat dari:

a) Nilai Sig. atau signifikan atau probabilitas <0,05, maka distribusi data adalah tidak normal,

b) Nilai Sig. atau signifikan atau probabilitas >0,05, maka distribusi data adalah normal (Ghozali,2005:115).

b. Uji Multikolinieritas

seharusnya tidak terjadi korelasi di antara variabel independen. Untuk melihat ada atau tidaknya multikolinieritas dalam model regrasi dilihat dari nilai

tolerance dan lawannya Variance Inflation Factor (VIF). Batasan umum yang

dipakai untuk menunjukkan adanaya multikolinieritas adalah nilai tolerance <0,01 atau sama dengan VIF >10 (Ghozali,2005:91).

c. Uji Heteroskedastisitas

Uji ini memiliki tujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Menurut Erlina (2007:108),”jika Varians dari residual satu pengamatan ke pengamatan lainnya tetap, maka disebut homoroskedstisitas, jika berbada disebut heteroskedastisitas.”

Untuk melihat ada atau tidaknya heteroskedastisitas dilakukan dengan mengamati grafik scatterplot antar nilai prediksi variabel terikat dengan residualnya. Deteksi ada atau tidaknya heteroskedstisitas dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scarrteplot denga dasar analisis:

1) Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas,

d. Uji Autokoreklasi

Uji ini bertujuan untuk menguji apakah dalam suatu model regresi linier ada korelasi antara kesalahan penggunaan pada periode t dengan kesalahan pada periode t-1 atau sebelumnya. Autokorelasi muncul karena observasi yang berurutan tahun yang berkaitan satu dengan lainnya. Pengukuran autokorelasi menggunakan uji Durbin-Watson (DW-test). Menurut Nugroho (2005:59) pengujian autokorelasi dilakukan dengan menggunakan uji Durbin-Watson. Uji Durbin-Watson hanya digunakan untuk autokorelasi tingkat satu (first order

autocorelation) dan mensyaratkan adanya intercept (konstanta) dalam model

regresi dan tidak ada varibel lagi diantara variabel dependen. Hipotesis yang akan diuji adalah :

Ho : tidak ada autokorelasi (r = 0) Ha : ada autokorelasi ( r ≠ 0)

Pengambilan keputusan ada tidaknya autokorelasi yaitu :

a. Bila nilai DW terletak antara batas atas atau upper bound (du) dan (4-du), maka koefisien autokorelasi sama dengan nol, berarti tidak ada autokorelasi. b. Bila nilai DW lebih rendah daripada batas bawah atau lower bound (dl), maka

koefisien autokorelasi lebih besar daripada nol, berarti ada autokorelasi positif.

2. Analisi Regresi

Analisis data dalam penelitian ini menggunakan analisis regresi linier berganda. Model regresi yang digunakan adalah sebagai berikut:

Y=a+b1X1+b2X2+b3X3+b4X4+e Dimana:

Y = varibel dependen (perubahan laba) a = konstanta

X1 = varibel dependen 1(Current Ratio)

X2 = varibel dependen 2 (Debt to Total Equity Ratio) X3 = varibel dependen 3(Total Assets Turnover) X4 = varibel dependen 4 (Gross Profit Margin) b1 = koefisien regresi Current Ratio

b2 = koefisien regresi Debt to Total Equity Ratio b3 = koefisien regresi Total Assets Turnover b4 = koefisien regresi Gross Profit Margin

e = error

3. Pengujian Hipotesis

a. Uji t (t-test)

Uii-t dilakukan untuk mengetahui seberapa jauh pengaruh satu variabel independen terhadap variabel dependen secara parsial. Hipotesis yang akan diuji adalah sebagai berikut:

Ho = tidak semua variabel independen berpengaruh secara parsial terhadap variabel dependen.

Ha = semua variabel independen berpengaruh secara parsial terhadap variabel dependen.

Uji ini dilakukan dengan membandingkan t-hitung dengan t-tabel dengan ketentuan sebagai berikut:

jika t-hitung < t-tabel, maka Ha diterima dan Ho ditolak; jika t-hitung > t-tabel, maka Ho diterima dan Ha ditolak.

b. Uji F (F-test)

Uji ini dilakukan untuk mengetahui apakah variabel independen secara bersama-sama mempunyai pengaruh terhadap dependen. Pembuktian dilakukan dengan cara membandingkan nilai kritis, F(tabel) dengan F(hitung) yang terdapat pada tabel analisis df varian.

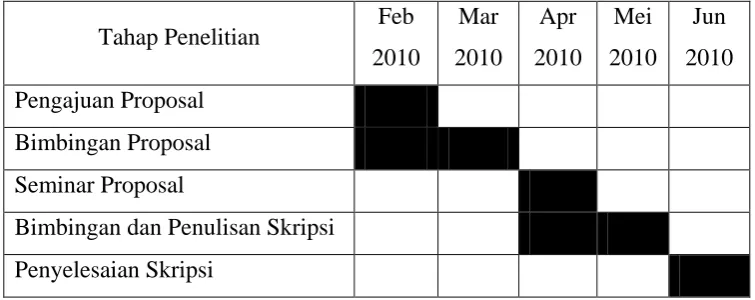

G. Jadwal Penelitian

Tabel 3.2 Jadwal Penelitian

Tahap Penelitian Feb 2010

Mar 2010

Apr 2010

Mei 2010

Jun 2010 Pengajuan Proposal

Bimbingan Proposal Seminar Proposal

Bimbingan dan Penulisan Skripsi Penyelesaian Skripsi

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

Objek penelitian ini adalah perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia. Populasi yang diteliti dalam penelitian ini adalah perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia selama tahun 2007 - 2009. Perusahaan yang dijadikan sampel berjumlah 20 perusahaan. Daftar perusahaan yang telah ditentukan dapat dilihat pada lampiran i.

Tabel 4.1

Data Variabel Penelitian Tahun 2007

Emiten Perubahan Laba CR DER TATO GPM

ASRI 12.848 1.540 0.744 0.104 0.241

COWL 0.403 1.670 1.000 0.370 0.340

CTRA -0.706 3.990 0.337 0.180 0.442

CTRS 0.014 2.530 0.412 0.359 0.487

DART -0.179 0.230 4.039 0.192 0.684

DGIK 1.459 2.640 0.470 0.828 0.140

DILD -0.746 1.380 0.799 0.131 0.373

DUTI -0.192 0.780 1.368 0.282 0.470

ELTY 0.985 3.140 0.365 0.137 0.411

GMTD 0.065 0.750 2.215 0.216 0.429

GPRA 2.508 2.070 1.445 0.317 0.342

JRPT 0.309 1.180 0.632 0.276 0.445

LAMI 2.056 1.300 2.808 0.146 0.515

LPKR 0.087 1.440 1.426 0.199 0.529

PSAB 0.325 1.530 1.073 1.321 0.075

PJAA 0.116 2.650 0.568 0.597 0.465

PNSE 0.372 0.740 1.722 0.583 0.710

PUDP 22.643 1.560 0.250 0.260 0.650

RBMS 3.685 4.930 0.202 0.220 0.235

SMRA -0.049 0.760 1.010 0.340 0.510

Sumber : Data diolah peneliti, 2010

yang sangat tinggi jika dibandingkan dengan perusahaan-perusahaan lainnya dan nilai terendah adalah PT. Intiland Development Tbk.

Tabel 4.2

Data Variabel Penelitian Tahun 2008

Emiten Perubahan Laba CR DER TATO GPM

ASRI 1.899 1.740 0.737 0.142 0.255

COWL -0.101 1.980 0.745 0.404 0.397

CTRA 0.204 3.320 0.377 0.161 0.477

CTRS -0.159 1.790 0.442 0.269 0.510

DART 0.008 0.250 3.345 0.130 0.856

DGIK -0.202 2.140 0.590 0.982 0.120

DILD -0.307 1.170 0.857 0.141 0.413

DUTI -0.320 1.120 0.811 0.235 0.541

ELTY 1.028 2.490 0.700 0.130 0.477

GMTD 0.021 0.760 2.092 0.209 0.442

GPRA -0.676 1.930 1.637 0.219 0.438

JRPT 0.342 1.110 0.748 0.293 0.486

LAMI 2.145 1.290 2.620 0.177 0.581

LPKR 0.051 1.450 1.539 0.217 0.477

PSAB -0.558 1.470 1.328 1.284 0.055

PJAA -0.061 3.170 0.506 0.642 0.446

PNSE 0.672 1.420 1.811 0.621 0.713

PUDP -0.418 1.970 0.227 0.193 0.631

RBMS 0.145 8.100 0.103 0.233 0.284

SMRA -0.411 1.120 1.309 0.349 0.403

Sumber : Data diolah peneliti, 2010

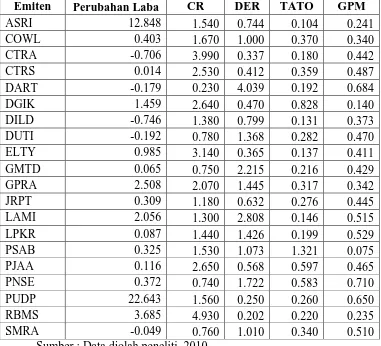

Bakrieland Development Tbk dan PT. Duta Anggada Realty Tbk. Nilai tertinggi GPM adalah PT. Duta Anggada Realty Tbk dan nilai terendah adalah PT. Pelita Sejahtera Abadi Tbk. Nilai tertinggi perubahan laba adalah PT.

[image:58.595.138.500.249.679.2]Lamicitra Nusantara Tbk dan nilai terendah adalah PT. Perdana Gapuraprima Tbk.

Tabel 4.3

Data Variabel Penelitian Tahun 2009 Emiten Perubahan

Laba CR DER TATO GPM

ASRI 0.599 1.389 0.843 0.113 0.401

COWL 1.069 2.898 0.851 0.477 0.495

CTRA -0.325 3.446 0.342 0.155 0.449

CTRS -0.604 1.892 0.458 0.172 0.416

DART -0.700 1.953 3.827 0.097 0.786

DGIK 0.097 2.040 1.585 0.009 1.287

DILD 1.808 0.933 0.826 0.181 1.583

DUTI 4.288 1.544 0.616 0.226 0.634

ELTY -0.513 1.839 1.248 0.091 0.470

GMTD 0.681 0.832 1.925 0.206 0.494

GPRA 1.752 1.978 1.331 0.230 0.477

JRPT 0.297 1.030 0.867 0.256 0.537

LAMI 0.355 1.586 2.199 0.221 0.593

LPKR 0.046 1.355 1.399 0.212 0.463

PSAB 1.114 1.471 1.546 0.945 0.056

PJAA 0.039 1.971 0.580 0.587 0.418

PNSE 0.567 1.496 1.277 0.649 0.835

PUDP 0.640 1.209 0.254 0.212 0.636

RBMS -0.879 17.142 0.047 0.099 0.362

SMRA 0.778 0.540 1.592 0.269 0.505

Tabel 4.3 menunjukkan bahwa pada tahun 2009 nilai CR tertinggi adalah PT. Ristia Bintang Mahkotasejati Tbk dan terendah adalah PT. Summarecon Agung Tbk. Nilai DER tertinggi adalah PT. Duta Anggada Realty Tbk dan nilai terendah adalah PT. Ristia Bintang Mahkotasejati Tbk. Nilai TATO tertinggi adalah PT. Pelita Sejahtera Abadi Tbk dan terendah adalah PT.Duta Ghara Indah Tbk. Nilai tertinggi GPM adalah PT. Intiland Development Tbk dan nilai terendah adalah PT. Pelita Sejahtera Abadi Tbk. Nilai tertinggi

perubahan laba adalah PT. Duta Pertiwi Tbk dan nilai terendah adalah PT. Ristia Bintang Mahkotasejati Tbk.

B. Analisis Hasil Penelitian 1. Statistik Deskriptif

Statistik deskriptif ini memberikan gambaran mengenai nilai minimum, nilai maksimun, nilai rata-rata serta standar deviasi data yang digunakan dalam penelitian.

Tabel 4.4

Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation Perubahan Laba (PL) 40 -4.89 3.12 -.8097 1.76879

Current Ratio (CR) 60 -1.47 2.84 .4722 .67852

Debt to Total Equity Ratio(DER) 60 -3.06 1.40 -.1586 .85327

Total Assets Turnover(TATO) 60 -4.71 .28 -1.4016 .77805

Gross Profit Margin(GPM) 60 -2.90 .46 -.8552 .60734 Valid N (listwise) 40

Berdasarkan data dari tabel 4.4 dapat dijelaskan bahwa :

a. variabel perubahan Laba (Y) memiliki sampel (N) sebanyak 40, dengan nilai minimum (terkecil) -4,89, nilai maksimum (terbesar) 3,12 dan mean (nilai rata-rata) -0,8097. Standar Deviation (simpangan baku) variabel ini adalah 1,76879,

b. variabel Current Ratio (X1) memiliki sampel (N) sebanyak 60, dengan nilai minimum (terkecil) -1,47, nilai maksimum (terbesar) 2,84 dan mean (nilai rata-rata) 0,4722. Standar Deviation (simpangan baku) variabel ini adalah 0,67852 ,

c. variabel Debt to Total Equity Ratio (X2) memiliki sampel (N) sebanyak 60, dengan nilai minimum (terkecil) -3,06, nilai maksimum (terbesar) 1,40 dan mean (nilai rata-rata) -0,1586. Standar Deviation (simpangan baku) variabel ini adalah 0,85327 ,

d. variabel Total Assets Turnover (X3) memiliki sampel (N) sebanyak 60, dengan nilai minimum (terkecil) -4,71, nilai maksimum (terbesar) 0,28 dan mean (nilai rata-rata) -1,4016. Standar Deviation (simpangan baku) variabel ini adalah 0,77805,

e. variabel Gross Profit Margin (X3) memiliki sampel (N) sebanyak 60, dengan nilai minimum (terkecil) -2,90, nilai maksimum (terbesar) 0,46 dan mean (nilai rata-rata) -0,8552. Standar Deviation (simpangan baku) variabel ini adalah 0,60734,

2. Pengujian Asumsi Klasik

Salah satu satu syarat yang menjadi dasar penggunaan model regresi berganda dengan metode estimasi Ordinary Least Square (OLS) adalah dipenuhinya semua asumsi klasik, agar hasil pengujian bersifat tidak bias dan efisien (Best Linear Unbiased Estimator). Pengujian asumsi klasik dalam penelitian ini dilakukan dengan bantuan program statistik. Menurut Ghozali (2005:123), asumsi klasik yang harus dipenuhi adalah:

1. Berdistibusi normal.

2. Non-Multikolinearitas, artinya antara variabel independen dalam model

regresi tidak memiliki korelasi atau hubungan secara sempurna ataupun mendekati sempurna.

3. Non-Autokorelasi, artinya kesalahan pengganggu dalam model regresi

tidak saling berkorelasi.

4. Non-Heterokedastisitas, artinya variance variabel independen dari satu

pengamatan ke pengamatan lain adalah konstan atau sama.

a. Uji Normalitas

Uji data statistik dengan model Kolmogorov-Smirnov dilakukan untuk mengetahui apakah data sudah terdistribusi secara normal atau tidak. Ghozali (2005:115), memberikan pedoman pengambilan keputusan rentang data mendekati atau merupakan distribusi normal berdasarkan uji Kolmogorov

Smirnov yang dapat dilihat dari:

a) nilai sig. atau signifikan atau probabilitas <0,05, maka distribusi data adalah tidak normal,

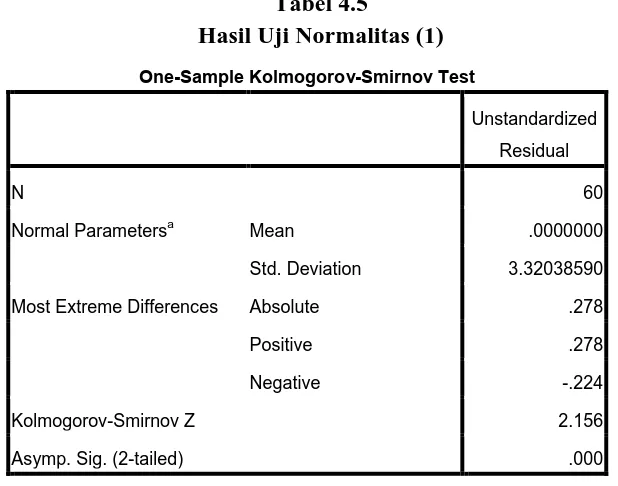

Hasil uji normalitas dengan menggunakan model Kolmogorov-Smirnov adalah seperti yang ditampilkan berikut ini :

Tabel 4.5

Hasil Uji Normalitas (1) One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 60

Normal Parametersa Mean .0000000

Std. Deviation 3.32038590

Most Extreme Differences Absolute .278

Positive .278

Negative -.224

Kolmogorov-Smirnov Z 2.156

Asymp. Sig. (2-tailed) .000

a. Test distribution is Normal.

Sumber : Output SPSS, diolah Peneliti, 2010

Berdasarkan hasil uji statistik dengan model Kolmogorov-Smirnov seperti yang terdapat dalam tabel 4.5 dapat disimpulkan bahwa data tidak terdistribusi normal, hal ini dapat dilihat dari nilai Asymp.Sig.(2-tailed)

Kolmogorov-Smirnov sebesar 0,000 yang lebih kecil dari 0,05, sehingga data

tidak terdistribusi normal.

Gambar 4.1. Histogram

Sumber : Output SPSS, diolah Peneliti, 2010

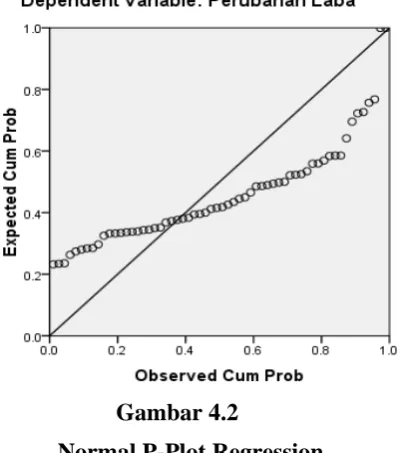

Gambar 4.2

Normal P-Plot Regression

Sumber : Output SPSS, diolah Peneliti, 2010

Dari hasil grafik Normal P-Plot Regression di atas dapat dilihat titik-titik menyebar jauh dari garis diagonal yang menunjukkan data tidak terdistribusi dengan normal.

Menurut Erlina dan Mulyani (2007 : 106) ada beberapa cara mengubah model regresi menjadi normal yaitu :

a. lakukan transformasi data ke bentuk lainnya, b. lakukan trimming, yaitu membuang data outlier,

Untuk mengubah nilai residual agar berdistribusi normal, peneliti melakukan transformasi data ke model logaritma natural (Ln). Setelah itu, data diuji ulang berdasarkan asumsi normalitas. Berikut ini adalah hasil pengujian dengan Kolmogorov-Smirnov setelah dilakukan transformasi:

Tabel 4.6

Hasil Uji Normalitas (2)

Setelah Transformasi Dengan Logaritma Natural One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 40

Normal Parametersa Mean .0000000

Std. Deviation 1.70444216

Most Extreme Differences Absolute .106

Positive .076

Negative -.106

Kolmogorov-Smirnov Z .667

Asymp. Sig. (2-tailed) .765

a. Test distribution is Normal.

Sumber : Output SPSS, diolah Peneliti, 2010

Tabel 4.6 menunjukkan bahwa hasil pengujian statistik dengan model

Kolmogorov-Smirnov menunjukkan bahwa data telah terdistribusi normal

karena nilai Asymp.Sig (2-tailed) Kolmogorov-Smirnov 0,765 lebih besar dari 0,05. Hasil pengujian normalitas dengan histogram dan Normal P-Plot

Gambar 4.3

Histogram setelah transformasi Sumber : Output SPSS, diolah Peneliti, 2010

Grafik histogram di atas menunjukkan bahwa data telah terdistribusi secara normal. Hal ini dapat dilihat dari grafik histogram yang menunjukkan distribusi data mengikuti garis diagonal yang tidak menceng (skewness) kiri maupun menceng ke kanan.

Menurut Ghozali (2005 : 112), pendeteksian normalitas dapat dilakukan dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik (Grafik

Normal P-P Plot of Regression), yaitu jika data (titik) menyebar di sekitar garis

[image:66.595.149.472.172.443.2]Gambar 4.4

Normal P-P Plot of Regression setelah transformasi Sumber : Output SPSS, diolah Peneliti, 2010

b. Uji Multikolinieritas

Tabel 4.7

Hasil Uji Multikolinearitas Coefficientsa

Sumber : Output SPSS, diolah Peneliti, 2010

Berdasarkan tabel 4.7 dapat disimpulkan bahwa penelitian ini bebas dari adanya multikolinieritas. Hal tersebut dapat dilihat dengan membandingkannya dengan nilai Tolerence atau VIF. Masing-masing variabel independen yang digunakan dalam penelitian ini memiliki nilai Tolerence yang lebih besar dari 0,10 yaitu: currennt ratio sebesar 0,469, debt to total equity

ratio sebesar 0,508, total asstes turnover sebesar 0,748, dan gross profit

margin sebesar 0,683. Jika dilihat dari VIFnya, bahwa masing-masing variabel

independen lebih kecil dari 10 yaitu: currennt ratio sebesar 2,131, debt to total

equity ratio sebesar 1,070, total asstes turnover sebesar 1,337, dan gross profit

margin sebesar 1,464. Dengan demikian dapat disimpulkan bahwa tidak terjadi

gejala multikolinieritas dalam variabel independennyanya.

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

LN_CR .469 2.131

LN_DER .508 1.970

LN_TATO .748 1.337

LN_GPM .683 1.464

c. Uji Autokorelasi

Ghozali (2005 : 95) menyatakan bahwa,

“Uji autokorelasi ini bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya. Hal ini sering ditemukan pada data runtut waktu (time series).”

Hasil uji aurokorelasi dengan menggunakan Uji Durbin-Watson dapat dilihat pada tabel berikut:

Negatif No Positif

Autocorelation Autocorelation Autocorelation

0 dl du 2 2,095 4-du 4-dl 4

[image:69.595.124.500.379.624.2]1,29 1,72 2,28 2,71

Tabel 4.8

Hasil Uji Autokorelasi Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .267a .071 -.035 1.79920 2.095

a. Predictors: (Constant), LN_GPM, LN_DER, LN_TATO, LN_CR

b. Dependent Variable: LN_PL

Sumber : Output SPSS, diolah Peneliti, 2010

sampel (n) = 40, maka du = 1,29 dan dl = 1,72. Nilai Durbin Watson hitung terletak antara batas atas atau upper bound (du) dan (4-du) yaitu 2,28, sehingga dapat disimpulkan bahwa model regresi linier berganda terbebas dari asumsi klasik statistik autokorelasi.

d. Uji Heteroskedastisitas

Menurut Ghozali (2005 : 105) “Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain”. Dalam penelitian ini, untuk mendeteksi ada tidaknya gejala heterokedasitas dapat dilakukan dengan pengujian melalui Scatter-Plot yang menggunakan SRESID dan ZPRED pada

software SPSS. Jika varian dari residual satu pengamatan ke pengamatan yang

lain tetap maka disebut homokedastisitas, dan jika berbeda disebut heterokedastisitas. Model regresi yang baik yaitu homokedastisitas. Dasar pengambilan keputusannya menurut Ghozali (2005:105) adalah sebagai berikut:

1. jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2. jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Gambar 4.5

Hasil Uji Heteroskedastisitas Sumber : Output SPSS, diolah Peneliti, 2010

Dari grafik scatterplot terlihat bahwa titik-titik menyebar secara acak dengan tidak adanya pola yang jelas serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. Hal tersebut menunjukkan bahwa tidak terjadi heteroskedastisitas, sehingga model ini layak dipakai untuk memprediksi rentabilitas perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia berdasarkan masukan variabel independen yaitu current assets, debt

to total equity ratio, total assets turnover, dan gross profit margin.

3. Analisis Regresi

memenuhi model estimasi yang Best Linear Unbiased Estimstor (BLUE) dan layak untuk dilakukan analisis statistik selanjutny