SEJARAH DAN PERKEMBANGAN KOPERASI CREDIT

UNION GUNANTA RAS DESA NAMO RAMBE, 1988 - 1998

Skripsi Sarjana

Disusun Oleh,

ODORANTA SEMBIRING NIM : 040706003

PROGRAM STUDI ILMU SEJARAH DEPARTEMEN SEJARAH

FAKULTAS SASTRA

UNIVERSITAS SUMATERA UTARA MEDAN

Lembar Persetujuan Ujian Skripsi

SEJARAH DAN PERKEMBANGAN KOPERASI CREDIT UNION GUNANTA RAS DESA NAMO RAMBE, 1988-1998

Yang Diajukan Oleh : Nama : Odoranta Sembiring

NIM : 040706003

Telah disetujui untuk selanjutnya diajukan dalam ujian skripsi sarjana sastra.

Pembimbing,

Dra. Fitriaty Harahap, S.U.

NIP : 195406031983032001 Tanggal : ………

Ketua Departemen Sejarah,

Dra. Fitriaty Harahap, S.U.

NIP : 195406031983032001 Tanggal : ………

PROGRAM STUDI ILMU SEJARAH DEPARTEMEN SEJARAH

FAKULTAS SASTRA

UNIVERSITAS SUMATERA UTARA MEDAN

Lembar Pengesahan Pembimbing Skripsi

SEJARAH DAN PERKEMBANGAN KOPERASI CREDIT UNION GUNANTA RAS DESA NAMO RAMBE, 1988-1998

Skripsi Sarjana

Dikerjakan Oleh :

Nama : Odoranta Sembiring NIM : 040706003

Pembimbing,

Dra. Fitriaty Harahap, S.U.

NIP : 195406031983032001 Tanggal : ………..

Skripsi ini diajukan kepada panitia ujian Fakultas Sastra Medan, untuk melengkapi salah satu syarat ujian Sarjana Sastra

dalam bidang Ilmu Sejarah.

PROGRAM STUDI ILMU SEJARAH DEPARTEMEN SEJARAH

FAKULTAS SASTRA

UNIVERSITAS SUMATERA UTARA MEDAN

Lembar Pengesahan Ketua

Disetujui oleh,

Fakultas Sastra

Universitas Sumatera Utara

Medan

Departemen Sejarah

Ketua,

Dra. Fitriaty Harahap, S.U.

NIP : 195406031983032001

Lembar Pengesahan Skripsi Sarjana oleh Dekan dan Panitia Ujian

Pengesahan

Diterima oleh :

Panitia Ujian Fakultas Fastra USU

Untuk melengkapi salah satu syarat ujian sarjana sastra

Dalam Bidang Ilmu Sejarah pada Fakultas Sastra

Universitas Sumatera Utara di Medan

Pada

Hari/Tanggal : ……….

Waktu : ……….

Fakultas Sastra

Universitas Sumatera Utara

Dekan,

Dr. Syahron Lubis, M.A.

NIP : 195110131976031001

Panitia Ujian,

No. Nama Ttg.

1. ………. ( ……….. )

2. ………. ( ……….. )

3. ………. ( ……….. )

4. ………. ( ……….. )

KATA PENGANTAR

Pertama-tama, puji dan syukur penulis panjatkan kepada Tuhan Yang

Maha Esa, karena atas rahmatNyalah penulis pada akhirnya dapat

menyelesaikan skripsi yang berjudul “Sejarah dan Perkembangan Koperasi

Credit Union Gunanta Ras Desa Namo Rambe, 1988 – 1998.” Penulis

menganggap hasil penelitian ini masih memiliki banyak kekurangan, sehingga

penulis sangat mengharapkan pendapat dan masukan yang positif melalui kritik

dan saran dari berbagai pihak dalam menyempurnakannya lagi. Selain itu,

penulis juga berterima kasih kepada seluruh pihak yang turut membantu dalam

proses penyelesaian skripsi ini.

Masalah yang dibahas dalam skripsi ini adalah suatu kejadian yang

sangat umum terjadi di daerah-daerah pedesaan, tidak hanya di pedesaan saja

melainkan juga meliputi daerah-daerah perkotaan, dimana kekurangan modal

adalah suatu hal yang sangat menonjol dalam kehidupan ekonomi masyarakat.

Terkadang untuk menutupi kekurangan modal tadi masyarakat harus lebih bisa

mengatur manajemen keuangan rumah tangganya dengan lebih efisien untuk

memenuhi kekurangan modal dan memenuhi kebutuhan ekonominya.

Keadaan seperti inilah yang sering dimanfaatkan para rentenir untuk

menjalankan pekerjaannya. Penduduk desa yang kekurangan modal tadi dengan

terpaksa harus meminjam kepada rentenir tersebut, dengan suku bunga yang

Namo Rambe yaitu untuk menolong masyarakat desa dari jeratan para

rentenir.

Selain untuk memenuhi syarat-syarat untuk mendapatkan gelar

kesarjanaan dalam bidang ilmu sejarah, sekripsi ini juga menjadi sebuah

referensi yang baik dalam memahami fenomena sosial yang ditransformasikan

dalam pendekatan ilmu sejarah. Dengan demikian, uraian dalam skripsi dapat

membantu kepada semua pihak, terutama kepada generasi sejarawan muda,

dalam memahami masalah-masalah sosial di sekitar kita yang dideskripsikan

secara lebih khusus dalam ruang lingkup mikro.

Medan, September 2010

UCAPAN TERIMA KASIH

Pada kesempatan kali ini penulis mengucapkan banyak terima kasih

kepada seluruh pihak yang mendukung dan membantu bukan hanya dalam

penyelesaian tugas akhir ini tetapi juga sejak awal mengikuti kegiatan

perkuliahan pada program Strata I Ilmu Sejarah, Departemen Sejarah, Fakultas

Sastra USU.

Sebagai ucapan terima kasih yang paling utama penulis persembahkan

kepada Tuhan Yang Maha Esa, yang telah memberikan rahmat dan anugerah

berupa kesehatan, rezeki, kemampuan berpikir dan lainnya, sehingga penulis

merasa mampu dan dapat menyelesaikan pendidikan Strata I dengan lancar dan

sukses.

Penulis juga mempersembahkan skripsi ini khusus untuk keluarga

penulis sebagai ucapan terima kasih dan do’a yang sedalam-dalamnya, terutama

kepada kedua orang tua penulis, masing-masing Bapakku yang tersayang

Nurdin Sembiring dan Ibuku yang terkasih Rosmailim Br Saragih Sigaringging. Selain itu penulis juga memberikan semangat kepada adik-adik

kandung penulis, masing-masing Imelda Mawarni Br Sembiring yang sedang

menimba ilmu pada program Strata I Jurusan Tata Busana Fakultas Teknik

Universitas Negeri Medan dan Fransiska Br Sembiring yang sedang

mendalami pekerjaannya, semoga dapat melakukan hal-hal yang lebih baik lagi

Ucapan terima kasih juga penulis berikan kepada segenap pejabat, staf

pengajar, dan staf administrasi Fakultas Sastra, dan Departemen Sejarah USU,

yang telah memberikan sumbangan dan bantuan berharga, baik dalam

penyelesaian masalah-masalah administrasi maupun kegiatan perkuliahan,

diantaranya kepada:

1. Bapak Dr. Syahron Lubis, M.A., selaku Dekan Fakultras Sastra USU.

2. Ibu Dra. Fitriaty Harahap, S.U., selaku Ketua Departemen Sejarah USU

dan Dosen Pembimbing Skripsi bagi penulis.

3. Ibu Dra. Nurhabsyah, M.Si., selaku Sekretaris Departemen Sejarah USU.

4. Segenap Staf Pengajar pada Departemen Sejarah USU, seperti Bapak Drs.

J. Fachruddin Daulay, Ibu Dra. Farida Hanum, M.SP., Ibu Dra. Ratna, M.S., Bapak Drs. Samsul Tarigan, Bapak Drs. Wara Sinuhaji, M.Hum., Bapak Drs. Bebas Surbakti, Bapak Dr. Suprayitno, M.Hum., Bapak Drs. Budi Agustono, M.S., Ibu Dra. Penina, M.S., Bapak Drs. Edi Sumarno, M.Hum., Bapak Drs. Timbun Ritonga, Bapak Drs. Sentosa Tarigan, M.SP., Ibu Dra. Haswita, M.SP., Ibu Dra. Junita S. Ginting M.Si., Ibu Dra. Lila Pelita Hati, M.Si., Ibu Dra. S.P. Dewi Murni, M.A., Bapak Drs. Sofyan Effendi, Dplm.H., dan seluruh staf pengajar yang tidak mungkin

disebutkan secara keseluruhan.

5. Para Staf Pengajar Departemen Sejarah yang telah tiada, seperti Ibu Dra.

Penulis juga mengucapkan terima kasih kepada dewan penasehat dan

para pengurus Koperasi Credit Union Gunanta Ras Desa Namo Rambe yang

memberikan waktunya sehingga penulis dapat mengumpulkan data-data yang

sangat berharga untuk penyelesaian tugas akhir. Adapun diantaranya kepada

Ketua Koperasi Credit Union Gunanta Ras Desa Namo Rambe Ibu Ras Kita

Br Tarigan, Yayasan Ate Keleng Sibolangit, juga kepada Ibu Kelara Br Singarimbun, Kakak Rutnawati Br Sinuhaji, Kakak Cinta Ria Br Barus

dan ibu-ibu lainnya.

Terima kasih juga kepada Kepala dan Staf Kecamatan Namo Rambe,

serta Kepala dan Perangkat Desa Namo Rambe atas bantuan-bantuan yang

diberikan selama penulis mengadakan studi kearsipan mengenai Desa Namo

Rambe, termasuk juga kepada Kepala dan Staf BPS Kabupaten Deli Serdang.

Selain itu, penulis juga mengucapkan terima kasih kepada rekan-rekan

akademis yang telah mendukung dan membantu secara moril dan materil sejak

awal kegiatan perkuliahan hingga penyelesaian skripsi, masing-masing kepada:

1. Para senioran Program Studi Ilmu Sejarah, seperti Nasrul Hamdani, S.S.,

Bohal Prayudi, S.S., Dedi Supriadi, S.S., dan lain-lain yang tidak dapat

disebutkan satu per satu.

2. Rekan-rekan seangkatan 2004, seperti Deni, Ain, Oriza, Debi, Piolina,

3. Rekan-rekan junioran, seperti Firman, Halason (Wa’ Genk), Jomenda,

Edu, Putra, Jackson, A’an, Budi, Aka, Derni, Mohan dan

semua-semuanya.

Terakhir penulis ucapkan terima kasih kepada seluruh rekan-rekan,

kenalan, teman dan orang-orang yang telah dianggap sebagai keluarga, seperti:

1. Kawan-kawan satu gang pembangunan, terutama Danny Simanjuntak

(Dayak), Iwan Simorangkir (Kedan Iwox), Jhon Purba dan satu

gerombolan STM Satahi Saholoan.

2. Keluarga T. Simorangkir, terutama kepada kekasihku Nengli Sartika

Simorangkir yang telah banyak memberikan bantuan do’a kepada penulis.

3. Kepada keluarga besar GBKP Runggun Teladan Medan.

4. Kepada seluruh keluarga Wardika Aryandi yang telah banyak membantu

penulis dalam menyelesaikan tugas akhir penulis.

5. Orang-orang yang tidak dapat penulis sebutkan satu persatu, yang telah

DAFTAR ISI

2.2. Struktur Pemerintahan………... 15

2.3. Keadaan Penduduk………. 17

BAB III. BERDIRINYA KOPERASI CREDIT UNION GUNANTA RAS DESA NAMO RAMBE PADA TAHUN 1988 – 1998 3.1. Sejarah dan Perkembangan Koperasi Credit Union di Indonesia……… …. 23

3.2. Latar Belakang Berdirinya Koperasi Credit Union Desa Namo Rambe Pada Tahun 1988……… 29

BAB IV. DAMPAK BERDIRINYA KOPERASI CREDIT UNION GUNANTA RAS DESA NAMO RAMBE PADA TAHUN 1988 – 1998

4.1. Dalam Bidang Ekonomi……… … 52 4.2. Dalam Bidang Sosial……….. … 55 BAB V. KESIMPULAN DAN SARAN………... … 57 DAFTAR PUSTAKA

DAFTAR TABEL DAN BAGAN

menurut Mata Pencaharian………. 20 Tabel 5. Penduduk Desa Namo Rambe tahun 1998,

menurut Agama………. 21 Tabel 6. Penduduk Desa namo Rambe tahun 1998,

menurut Tingkat Pendidikan……….. 22 Tabel 7. Perkembangan Jumlah Anggota Koperasi

Credit Union Gunanta Ras Desa Namo Rambe,

pada tahun 1988 – 1998……… 40 Tabel 8. Jumlah Anggota Koperasi Credit Union

Gunanta Ras Desa namo Rambe pada tahun

1988 – 1998, menurut Sistem Keanggotaannya……… 42 Tabel 9. Anggota Koperasi Credit Union Gunanta Ras Tabel 11. Jumlah Kekayaan Koperasi Credit Union

Gunanta Ras Desa Namo Rambe

Tabel 12. Penyesuaian Besar dan Jangka Waktu Pinjaman pada Koperasi Credit Union Gunanta Ras

Desa Namo Rambe hingga tahun 1998…... … 48

II. BAGAN

Bagan 1. Struktur Pemerintahan Desa Namo Rambe………....…. 16

Bagan 2. Struktur Kepengurusan Koperasi Credit Union

ABSTRAK

Ketersediaan modal yang terbatas menjadi ciri umum ekonomi pedesaan di

Indonesia. Masyarakat pedesaan biasanya mengalami kesulitan permodalan

akibat mengadopsi sistem manajemen keuangan yang salah dan kurang adaptif

dalam menghadapi proses globalisasi ekonomi yang semakin meluas. Perilaku

ekonomi yang cenderung statis seperti ini menyebabkan kehidupan ekonomi

masyarakat pedesaan selalu tergantung pada sistem ekonomi yang telah ada.

Ketergantungan terhadap sistem ekonomi yang statis inilah yang kemudian

semakin menekan kemampuan permodalan tiap individu, sehingga aktifitas

ekonomi menjadi terhambat sepenuhnya. Kemampuan permodalan yang rendah

sebaiknya diselesaikan dengan metode ekonomi yang lebih teratur dan efektif.

Solusi ekonomi yang paling baik ialah memberikan pemahaman kepada

masyarakat pedesaan tentang manajemen keuangan yang tepat sesuai dengan

kondisi ekonomi yang sedang berjalan. Salah satu orientasinya ialah

mengarahkan masayarakat pedesaan untuk memahami prinsip-prinsip ekonomi

komunal melalui media koperasi dengan mementingkan azas kekeluargaan dan

kepercayaan di masing-masing individu dalam mengatasi masalah-masalah

ekonomi yang dihadapinya, terutama akibat keterbatasan modal ekonomi dan

ABSTRAK

Ketersediaan modal yang terbatas menjadi ciri umum ekonomi pedesaan di

Indonesia. Masyarakat pedesaan biasanya mengalami kesulitan permodalan

akibat mengadopsi sistem manajemen keuangan yang salah dan kurang adaptif

dalam menghadapi proses globalisasi ekonomi yang semakin meluas. Perilaku

ekonomi yang cenderung statis seperti ini menyebabkan kehidupan ekonomi

masyarakat pedesaan selalu tergantung pada sistem ekonomi yang telah ada.

Ketergantungan terhadap sistem ekonomi yang statis inilah yang kemudian

semakin menekan kemampuan permodalan tiap individu, sehingga aktifitas

ekonomi menjadi terhambat sepenuhnya. Kemampuan permodalan yang rendah

sebaiknya diselesaikan dengan metode ekonomi yang lebih teratur dan efektif.

Solusi ekonomi yang paling baik ialah memberikan pemahaman kepada

masyarakat pedesaan tentang manajemen keuangan yang tepat sesuai dengan

kondisi ekonomi yang sedang berjalan. Salah satu orientasinya ialah

mengarahkan masayarakat pedesaan untuk memahami prinsip-prinsip ekonomi

komunal melalui media koperasi dengan mementingkan azas kekeluargaan dan

kepercayaan di masing-masing individu dalam mengatasi masalah-masalah

ekonomi yang dihadapinya, terutama akibat keterbatasan modal ekonomi dan

BAB I. PENDAHULUAN

1.1. Latar Belakang Masalah

Salah satu ciri umum yang melekat dalam masyarakat pedesaan

Indonesia adalah permodalan yang lemah.1 Hal ini disebabkan oleh aktifitas

ekonomi yang cenderung statis karena gambaran pedesaan di Indonesia pada

umumnya ditentukan oleh pola agraris yang ada. Padahal, permodalan

merupakan unsur yang utama dalam mendukung peningkatan produksi dan taraf

hidup masyarakat pedesaan itu sendiri.2

Walaupun demikian, di daerah pedesaan banyak pihak yang telah

beroperasi menawarkan permodalan atau dana melalui sistem kredit.

Kekurangan modal ini sangat

membatasi ruang gerak aktifitas usaha masyarakat pedesan, yang ditujukan

untuk meningkatkan pendapatan dengan kepemilikan dana yang terbatas,

sementara sumber dana dari luar yang biasa membantu mengatasi kekurangan

modal ini tidak mudah diperoleh, telah membuat semakin sulitnya usaha-usaha

untuk meningkatkan taraf hidup masyarakat pedesaan itu dengan cepat.

3

1

Modal lemah merupakan suatu kondisi ketidakmampuan seseorang dalam memenuhi kebutuhan produksi untuk memperoleh hasil produksi yang maksimal.

2

Dalam dunia ekonomi, modal dapat dikatakan sebagai seluruh harta kekayaan yang dimiliki oleh orang-perorang atau perusahaan, sehingga keberadaannya menjadi faktor produksi yang paling penting. Lihat dalam: Anwas Adiwilaga, Ilmu Usaha Tani, Bandung: Alumni, 1975, hal. 82-112

3

Kredit adalah suatu pemberian prestasi oleh suatu pihak kepada pihak lain dan prestasi itu akan dikembalikan lagi kepada suatu masa tertentu yang akan disertai dengan suatu kontra prestasi berupa bunga. Lihat: Muchdarsyah Sinungan, Dasar-Dasar Kredit dan Teknik Managemen Kredit, Jakarta: Bumi Aksara, 1995, hal. 3

kredit menjadi metode pengembangan ekonomi yang paling efektif di wilayah

pedesaan, karena proses pengembalian pinjaman dilakukan secara bertahap,

sehingga paling cocok diterapkan di daerah pedesaan dengan kemampuan

ekonomi yang rendah. Rentenir atau pelepas uang merupakan bagian yang

tidak terpisahkan dalam proses permodalan dalam pedesaan.4

Di saat inilah lembaga kredit formal, baik yang berasal dari perusahaan

keuangan (BANK) maupun lembaga pedesaan dapat menunjukkan kinerjanya.

Solusi permodalan seperti ini di Indonesia umumnya disebut sebagai kredit

umum pedesaan (KUPEDES), yaitu kredit modal yang diberikan untuk

mengembangkan atau meningkatkan usaha-usaha kecil yang sudah ada di

pedesaan, baik usaha-usaha yang sebelumnya pernah dibantu dengan fasilitas

kredit mini (kredit) midi dan jenis kredit yang lain maupun usaha-usaha dari

calon nasabah baru. Adapun tujuannya ialah untuk membiayai keperluan

investasi maupun modal kerja dalam rangka peningkatan usaha di semua sektor Penduduk

pedesaan biasanya memberikan jaminan berupa harta benda yang dimilikinya

atau memberikan bunga pinjaman yang cukup besar kepada kreditor perorangan

tersebut, sehingga terkadang menyulitkan dikemudian hari apabila efektifitas

modal tidak berjalan dengan baik, yang menyebabkan akumulasi pinjaman dan

bunga semakin besar dan sulit untuk ditanggulangi.

4

ekonomi di pedesaan, selain juga diharapkan dapat mengurangi ruang gerak

para kreditor perorangan atau rentenir di pedesaan.5

Walaupun lembaga kredit formal telah cukup membantu dalam

pengadaan modal di pedesaan, namun demikian, banyak juga lembaga kredit

nonformal yang berdiri sendiri untuk mempermudah pengadaan modal dengan

persyaratan administrasi yang lebih mudah.

Semenjak ditetapkannya Undang-Undang No.11 Tahun 1953 tentang

Pokok Bank Indonesia dan Peraturan Pemerintah No.1 Tahun 1955 tentang

Pengawasan Terhadap Urusan Kredit, sistem kredit di Indonesia telah berada

pada posisi yang legal dan dapat menjamin investasi positif di seluruh wilayah

Indonesia. Sejak saat itu lembaga-lembaga kredit formal mulai memperlihatkan

fungsinya dalam meningkatkan roda perekonomian nasional, termasuk di

wilayah pedesaan yang memiliki banyak masalah dalam hal permodalan.

6

5

Thomas Suyatno, Dasar-Dasar Perkreditan, Jakarta: Gramedia Pustaka Utama, 2003, hal. 47-50.

6

Lembaga kredit nonformal adalah lembaga kredit yang bukan berada dalam naungan pemerintah dan dikelola secara swadaya oleh masyarakat yang bersangkutan.

Biasanya lembaga kredit nonformal

ini hanya melayani proses kredit di wilayah-wilayah tertentu dan diawasi serta

diselenggarakan oleh masyarakatnya sendiri sebagai anggota demi kemajuan

ekonomi wilayah mereka sendiri. Selain itu, aparatur desa dapat berperan

dalam menjaga dan mengawasi kinerja lembaga-lembaga kredit nonformal ini,

demi kenyamanan masyarakat dalam menjalankan aktifitas ekonominya dan

Salah satu lembaga kredit nonformal yang sangat berperan dalam

membangun perekonomian dalam wilayah pedesaan, terutama di Indonesia

adalah Koperasi Credit Union. Lembaga ini pada dasarnya merupakan lembaga

kredit yang mengusahakan pengadaan modal bagi para anggotanya secara

swadaya, sehingga tidak memerlukan proses administrasi yang rumit. Selain itu,

proses kredit yang berjalan dapat terjamin keamanan dan kenyamanannya

karena anggota-anggotanya memiliki latar belakang yang cenderung sama, baik

dalam lingkungan tempat tinggal, profesi maupun kegiatan kelembagaan,

sehingga mereka sudah saling mengenal sifat satu sama lainnya.

Koperasi Credit Union pertama kali terbentuk di Eropa, tepatnya di

Jerman pada tahun 1849. Gagasan ini dipelopori oleh Walikota Flammersfield

yang bernama Frederich Wilhelm Raiffeisen. Model pengusahaan modalnya

sangat sederhana dan dikenal dengan 3 (tiga) prinsip utama Credit Union,

yaitu;

1. Tabungan (modal), yang diperoleh hanya dari anggotanya sendiri.

2. Pinjaman, yang hanya diberikan kepada anggotanya sendiri.

3. Watak, sebagai jaminan terbaik bagi peminjam.

Sementara itu, Kredit Credit Union di Indonesia pertama kali

diperkenalkan oleh seorang Pastor katolik asal Jerman bernama Karl Albrecht

Karim Arbie S.J. pada tahun 1967, yang selanjutnya di tahun 1970 membentuk

CUCO (Credit Union Concelling Office) di Jakarta. Pada tahun 1981, diadakan

Koperasi Kredit Indonesia (BK3I) dengan Robby Tulus sebagai ketuanya.

Adapun fungsi dari Credit Union Conceling Office (BK3I), yaitu:

1. Memberikan konsultasi.

2. Menyediakan bahan dan program pelatihan.

3. Menyelanggarakan kursus-kursus dan pelatihan.

4. Menyebarkan informasi tentang Credit Union.

5. Merintis pembentukan badan koordinasi koperasi kredit di daerah.7

Di Propinsi Sumatera Utara, sistem Koperasi Credit Union sebenarnya

telah berkembang dengan cukup baik. Salah satu contoh model Koperasi Credit

Union yang cukup dikenal di wilayah pedesaan ialah Koperasi Credit Union

Gunanta Ras di Desa Namo Rambe. Sejak berdiri pada tahun 1988, pengaruh

yang positif tampak jelas dengan meningkatnya ketersediaan modal dalam

menjamin berkembangnya proses investasi jangka panjang. Selain disebabkan

oleh proses kredit yang lebih mudah, manajemen dalam kelembagaan ini juga

berjalan dengan baik. Dengan kata lain, Koperasi Credit Union Gunanta Ras

menjadi salah satu lembaga kredit nonformal yang menonjol dalam membangun

ekonomi pedesaan di Indonesia.

Sebelum hadirnya Koperasi Credit Union Gunanta Ras, kehidupan

penduduk Desa Namo Rambe tidak lepas dari lilitan hutang. Kekurangan

modal adalah faktor utama yang menyebabkan mereka jatuh ketangan para

“ijon” atau para “rentenir.” Tidak jarang untuk membayar hutang yang mereka

7

pinjam dari para rentenir tesebut, mereka terpaksa menjual tanah mereka. Ini

sangatlah membahayakan, karena pada umumnya para penduduk Desa Namo

Rambe hidup dari sektor pertanian, dan apabila tanah yang digunakan sebagai

tempat mereka mencari nafkah terjual maka sangatlah membahayakan bagi

mereka, karena para petani akan mengalami kehilangan mata pencaharian

mereka.

Melihat keadaan yang memprihatinkan ini, maka dibentuklah progam

Koperasi CU (Credit Union) Gunanta Ras di Desa Namo Rambe pada tahun

1988 yang di bentuk dari Lembaga Gereja (Partisipasi Pembangunan GBKP).

Anggota Partisipasi Pembangunan (Parpem) yang pertama membawa dan

memperkenalkan program Koperasi Credit Union ini adalah Ibu Sarintan Br

Barus. Sebelum berdirinya koperasi ini, beliau sudah aktif memperkenalkan apa

itu sistem Koperasi Credit Union dan apa-apa yang menjadi kelebihan kalau

kita membentuk dan masuk menjadi anggota.

1.2. Rumusan Masalah.

Menonjolnya peranan Koperasi Credit Union Gunanta Ras dalam

meningkatkan pengadaan modal ekonomi di wilayah pedesaan, khususnya dalam

memperbaharui kondisi sosial-ekonomi masyarakat Desa Namo Rambe

menyebabkan peneliti berkeinginan untuk membahas salah satu lembaga kredit

Berpedoman dari permasalahan tersebut maka pokok permasalahan yang

akan dikaji adalah sebagai berikut:

1. Bagaimana latar belakang dan proses berdirinya Koperasi Credit Union

Gunanta Ras Desa Namo Rambe pada tahun 1988?

2. Bagaimana mekanisme kerja dan perkembangan Koperasi Credit Union

Gunanta Ras Desa Namo Rambe sejak tahun 1988-1998?

3. Dampak berdirinya Koperasi Credit Union Gunanta Ras bagi kehidupan

ekonomi anggotanya?

1.3. Tujuan dan Manfaat

Adapun tujuan penulis untuk mengadakan penelitian ini adalah:

1. Untuk menjelaskan latar belakang dan proses berdirinya Koperasi Credit

Union Gunanta Ras Desa Namo Rambe pada tahun 1988.

2. Untuk menjelaskan mekanisme kerja dan perkembangan Koperasi Credit

Union Gunanta Ras Desa Namo Rambe sejak tahun 1988-1998.

3. Untuk menjelaskan dampak berdirinya Credit Union Gunanta Ras bagi

kehidupan ekonomi anggotanya.

Beberapa manfaat yang dapat diperoleh, diantaranya ialah:

1. Menjadikan hasil penelitian ini sebagai sarana meningkatkan kreatifitas dan

motivasi bagi peneliti untuk menghasilkan karya-karya historiografi yang

lebih baik, sekaligus melengkapi persyaratan tugas akhir (skripsi) pada

2. Memberikan tambahan referensi bagi dunia akademis mengenai dinamika

permasalahan sosial yang penting untuk dilakukan penelitian yang lebih

mendalam.

3. Memberikan solusi yang berguna bagi pemerintah dan masyarakat untuk

mengatasi masalah-masalah pembangunan ekonomi, khususnya dalam hal

permodalan di wilayah pedesaan.

1.4. Tinjauan Pustaka

Untuk memudahkan penelitian, digunakan beberapa literatur penunjang

yang dapat membatu dan memahami masalah penelitian. Dalam buku yang

disunting oleh Thomas Suyatno, dkk berjudul Dasar-Dasar Perkreditan,

menjelaskan bahwa kebutuhan manusia yang beraneka ragam akan selalu

meningkat, sementara kemampuan untuk mencapai sesuatu yang diinginkan

cenderung terbatas, sehingga terjadilah kesenjangan antara kemampuan dan

cita-cita. Dalam proses ekonomi, untuk meningkatkan usaha atau daya guna suatu

barang, diperlukan bantuan dalam bentuk tambahan modal. Di saat inilah kredit

menjadi solusi ekonomi yang paling tepat dan efisien. Kredit yang diberikan

oleh suatu lembaga kredit didasarkan atas dasar kepercayaan. Ini berarti bahwa

suatu lembaga kredit baru akan memberikan modal pinjaman kalau ia

betul-betul yakin bahwa si penerima kredit akan mengembalikan pinjaman yang

diterimanya sesuai dengan jangka waktu dan syarat-syarat yang telah disetujui

Mubyarto dan Edy Suandi Hamid dalam bukunya yang berjudul Kredit

Pedesaan di Indonesia, menyatakan bahwa permodalan merupakan unsur yang

sangat penting dalam mendukung peningkatan produksi dan taraf hidup

masyarakat pedesaan. Berbagai penjelasan mengenai sistem perkreditan di

pedesaan beserta masalah-masalah yang kemudian dihadapi oleh penduduk

pedesaan menjadi fokus utamanya. Akan tetapi, masalah yang paling disoroti

adalah terhadap peran negatif dari para rentenir yang turut memperburuk

kemampuan ekonomi penduduk pedesaan. Dengan demikian, penjelasan dalam

buku tersebut sangat berkaitan dengan masalah yang akan dibahas dalam

penelitian ini.

Lembaga penelitian pertanian dan pedesaan bernama Prosiding Patanas,

meluncurkan sebuah buku yang berjudul Perubahan Ekonomi Pedesaan Menuju

Struktur Ekonomi Berimbang juga memberikan pemahaman bahwa dinamika

pedesaan merupakan salah satu kunci utama dalam perumusan kebijaksanaan

pembangunan pertanian yang tangguh. Pentingnya pemahaman tersebut lebih

menonjol lagi karena sektor pertanian masih tetap menjadi sektor penting

dalam pembangunan nasional. Sektor pertanian tetap diharapkan dapat

meningkatkan pendapatan masyarakat pedesaan, mendorong menyediakan

kesempatan kerja, dan penghasil devisa. Sejalan dengan proses pembangunan

nasional yang terus berlanjut, ekonomi pedesaan mengalami perubahan

sturktural secara dinamis. Peningkatan rata-rata tingkat pendidikan dan

pendapatan rill serta makin terbukanya daerah pedesaan merupakan faktor

Anne Booth dan Peter McCawley dalam buku yang berjudul Ekonomi

Orde Baru, menyatakan kebijaksanaan pangan pada masa awal Orde Baru,

seperti diungkapkan dalam Repelita I, memberi tekanan dalam bidang produksi

dan konsumsi beras. Pada waktu itu kebijaksanaan beras adalah identik dengan

kebijakan pangan. Alat-alat kebijaksanaan yang digunakan tidak banyak berbeda

dengan alat-alat kebijaksanaan sebelumnya. Perbedaannya terletak pada

perencanaan yang lebih baik, keahlian yang lebih mantap dan konsistensi yang

makin besar dalam pelaksaaan alat-alat kebijaksanaan tersebut. Menjelang akhir

tahun 70-an, setelah mengalami pertumbuhan ekonomi yang pesat, Indonesia

dihadapkan pada pilihan sulit di bidang kebijaksanaan pangan, yang merupakan

konsekuensi dari keberhasilan kebijaksanaan beras pembangunan ekonomi.

1.5. Metode Penelitian

Untuk menghasilkan suatu karya historiografi yang baik, maka metode

sejarah merupakan langkah yang paling tepat. Metode sejarah adalah suatu

proses yang benar berupa aturan-aturan yang dirancang untuk membantu

dengan efektif dalam mendapatkan suatu sejarah.8

Langkah pertama yang dilakukan dalam penelitian ini adalah heuristik

atau mengumpulkan bahan-bahan sebanyak-banyaknya yang memberi penjelasan

tentang masalah penelitian ini. Metode ini dilakukan dengan cara pengumpulan

tertulis yang berasal dari buku, majalah, surat kabar, notulen, hasil laporan

penelitian, dan data-data yang diperoleh dari jaringan internet.

Setelah itu, dilakukan kritik sumber, untuk memeriksa keabsahan sumber

melalui kritik intern yang ditujukan untuk memperoleh fakta yang kredibel

dengan cara menganalisis isi atau penjelasan dalam sumber tertulis dan kritik

ekstern, untuk memperoleh fakta yang otentik dengan cara meneliti keaslian

sumber.

Interpretasi menjadi metode yang dilakukan selanjutnya, yang ditujukan

untuk menafsirkan fakta-fakta terpilih dan menghasilkan data yang valid.

Terakhir, dilakukan metode penulisan sejarah atau hisoriografi, dengan

menyusun data-data secara kronologis dan sistematis, sehingga hasil penelitian

berbentuk deskriptif naratif.

1.6. Sistematika Penulisan

Hasil penelitian ini dibuat dalam bentuk karya historiografi, yaitu terdiri

dari 5 (lima) bab utama. Bab I merupakan uraian tentang latar belakang

masalah penelitian, yang berfungsi sebagai pengantar dalam memahami masalah

penelitian. Uraian ini pula yang pada awalnya merupakan bagian dari rencana

penelitian formal. Adapun uraiannya berhubungan dengan uraian yang mendasar

tentang masalah permodalan secara umum, yang terdiri atas latar belakang

masalah, rumusan masalah, tujuan dan manfaat penelitian, tinjauan pustaka,

Bab II menguraikan tentang gambaran umum wilayah penelitian, yaitu

tentang gambaran umum Desa Namo Rambe hingga tahun 1998. Sub-sub

Babnya menguraikan tentang kondisi geografis, struktur pemerintahan dan

keadaan penduduk Desa Namo Rambe.

Bab III akan dipaparkan penjelasan mengenai berdirinya Koperasi Credit

Union Gunanta Ras Desa Namo Rambe pada tahun 1988.

Kemudian bab IV menguraikan tentang dampak berdirinya Koperasi

Credit Union Gunata Ras Desa Namo Rambe pada tahun 1988-1998 terhadap

kehidupan ekonomi anggota-anggotanya.

Selanjutnya pada bab V berisi tentang kesimpulan hasil penelitian ini,

BAB II.

DESKRIPSI DESA NAMO RAMBE PADA TAHUN 1988

2.1. Kondisi Geografis

Desa Namo Rambe merupakan salah satu desa yang terdapat di

Kecamatan Namo Rambe, Kabupaten Deli Serdang. Luas wilayahnya sekitar 389

Ha atau sekitar 6,25 % dari seluruh wilayah Kecamatan Namo Rambe.9

ibukota sebagai pusat pemerintahan kecamatan.

10

Tanah-tanah di Desa Namo Rambe terdiri atas lapisan tanah aluvial

sehingga sangat cocok untuk diusahakan sebagai lahan pertanian. Sebagian

besar penggarapan lahan diusahakan sebagai lahan tanaman pangan dan lahan

perkebunan. Adapun hasil-hasil pertanian di Desa Namo Rambe sebagian besar Di desa ini juga terdapat

3 aliran sungai utama yang kesemuanya bermuara ke Selat Malaka, yaitu

Sungai Petani, Sungai Bahorok dan Sungai Deli.

9

Kantor Statistik Kabupaten Deli Serdang, Kabupaten Deli Serdang Dalam Tahun 1995, Lubuk Pakam, 1996, hal.2

10

dipasarkan ke Kota Medan, seperti buah-buahan, beras, palawija dan

sayur-sayuran.

Adapun batas-batas wilayah administratif Desa Namo Rambe adalah

sebagai berikut;

- Sebelah utara : berbatasan dengan Desa Kuta Tengah

- Sebelah selatan : berbatasan dengan Desa Tangkahan

- Sebelah timur : berbatasan dengan Desa Namo Landur dan Desa Gunung

Berita

- Sebelah barat : berbatasan dengan Kecamatan Pancur Batu11

Letak Desa Namo Rambe dengan Kota Medan sangatlah dekat, hanya

berkisar 30 Km saja. Dengan jaraknya yang begitu dekat, maka dapat

dipastikan kalau masyarakat Desa Namorambe sudah sangat mudah untuk

melakukan interaksi dan beraktivitas secara tidak terbatas ke Kota Medan,

seperti melakukan aktifitas perdagangan, pendidikan, pekerjaan dan lain

2.2 Struktur Pemerintahan

Berdasarkan cerita yang dituturkan secara turun-temurun, Namo Rambe berasal dari kata “Namo” dan “Rambe” yang artinya tanaman rambe yang tumbuh di hulu. Pada awalnya Namo Rambe merupakan sebuah “Kuta” (kampung) dibuka oleh Raja Samuara. Secara turun-temurun, kepemimpinannya kemudian dilanjutkan kepada keturunan-keturunannya sebagai penghulu atau kepala kampung.

13

Pemerintah Kabupaten Deli Serdang, Profil Kabupaten Deli Serdang, Lubuk Pakam, 2005, hal.2

yang terbagi dalam 4

wilayah dusun.

Kepala pemerintahan di Desa Namo Rambe dipegang oleh seorang

kepala desa. Dalam menjalankan fungsi pemerintahannya, ia dibantu oleh

seorang sekretaris desa, beberapa staf/perangkat desa dan para kepala dusun.

Sementara itu, untuk menampung aspirasi masyarakat Desa Namo Rambe

terdapat pula Lembaga Musyawarah Desa (LMD) yang merupakan sarana

pertemuan aparatur desa, para pemuka masyarakat dan kepala dusun. Dalam

meningkatkan pembangunan pedesaan, maka kepala desa memerlukan

masukan-masukan pembangunan yang berasal dari masyarakat dalam bentuk organisasi

pedesaan, seperti LKMD, PKK dan lain-lain, termasuk pula Koperasi Credit

Bagan 1. Struktur Pemerintahan Desa Namo Rambe

Sumber : Kantor Desa Namo Rambe

Berikut ini adalah nama-nama kepala desa yang pernah menjabat di

Desa Namo Rambe sejak tahun 1988 – 1998.

1. Satar Tarigan (1986 – 1991)

2. Mesin Pandia (1991 – 1996)

3. Poungik Barus (1996 – 2004)

Kepala Desa Organisasi Pedesaan

Lembaga Musyawarah Desa

Kepala Dusun

2.3. Keadaan Penduduk

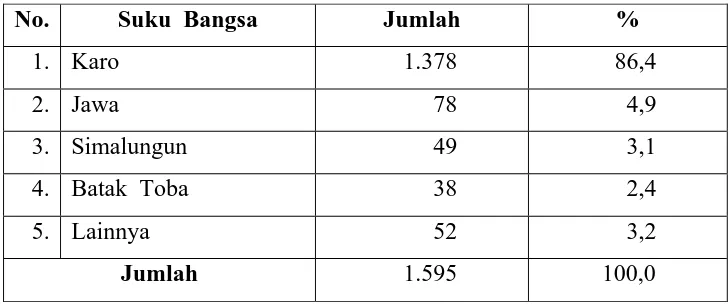

Mayoritas penduduk Desa Namo Rambe merupakan masyarakat Karo.

Mereka merupakan suku asli di desa ini dan menggunakan Bahasa Karo

sebagai bahasa kesehariannya. Selain orang-orang Karo, banyak juga

masyarakat pendatang yang bermukim di desa ini, seperti masyarakat yang

berasal dari wilayah Tapanuli, Simalungun, Jawa dan Nias.

Tabel 1. Penduduk Desa Namo Rambe tahun 1998, menurut Suku Bangsa

No. Suku Bangsa Jumlah %

1. Karo 1.378 86,4

2. Jawa 78 4,9

3. Simalungun 49 3,1

4. Batak Toba 38 2,4

5. Lainnya 52 3,2

Jumlah 1.595 100,0

Sumber: Kantor Desa Namo Rambe, tahun 1998

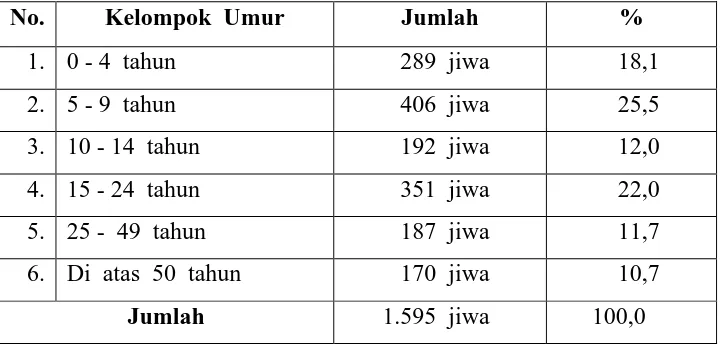

Berdasarkan data penduduk pada tahun 1998, jumlah penduduk Desa

Namo Rambe sebanyak 1595 jiwa yang terdiri dari 415 kepala keluarga (kk),

dengan jumlah penduduk laki-laki sebanyak 658 jiwa dan jumlah penduduk

perempuan sebanyak 937 jiwa. Jumlah penduduk produktif terhitung rendah,

usia 0 - 14 tahun. Ini menunjukan bahwa Desa Namo Rambe memiliki angka

kelahiran penduduk yang tinggi. Walaupun demikian, laju pertumbuhan

penduduk Desa Namo Rambe tergolong sangat rendah. Ini disebabkan karena

sebagian besar penduduk usia produktif meninggalkan desanya untuk bekerja,

sekolah ataupun menetap secara permanen di desa atau wilayah lain karena

pernikahan.

Tabel 2. Jumlah dan Persentase Pertumbuhan Penduduk Desa Namo Rambe, 1988 – 1998

Tabel 3. Penduduk Desa Namo Rambe tahun 1998, menurut kelompok Umur

No. Kelompok Umur Jumlah %

1. 0 - 4 tahun 289 jiwa 18,1

2. 5 - 9 tahun 406 jiwa 25,5

3. 10 - 14 tahun 192 jiwa 12,0

4. 15 - 24 tahun 351 jiwa 22,0

5. 25 - 49 tahun 187 jiwa 11,7

6. Di atas 50 tahun 170 jiwa 10,7

Jumlah 1.595 jiwa 100,0

Sumber : Kantor Desa Namorambe

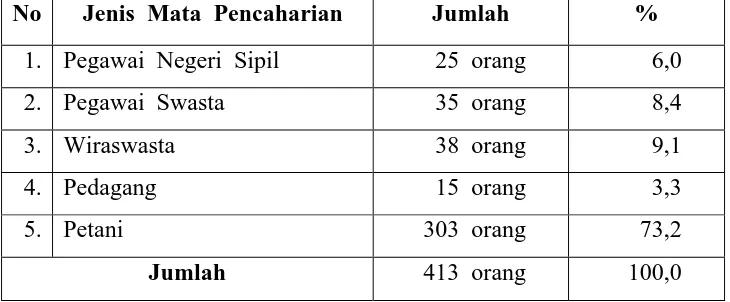

Dengan kondisi wilayah yang sangat mendukung untuk usaha pertanian,

maka sebagian besar penduduk Desa Namo Rambe bermatapencaharian sebagai

petani/peladang. Mereka pada umumnya menanam jenis tanaman pangan,

seperti padi, jagung dan kacang-kacangan, serta sayur-sayuran seperti cabai,

jagung, kacang panjang, timun, buncis, dan tomat. Selain itu, penduduk juga

menanam tanaman keras seperti kelapa, cokelat, rambutan, durian, langsat dan

lain sebagainya. Selain bercocok tanam penduduk Desa Namo Rambe juga

banyak memelihara hewan ternak, seperti sapi, kerbau, kambing, unggas, babi,

dan ikan-ikan air tawar. Namun demikian, penduduk Desa Namo Rambe juga

mempunyai mata pencaharian lain selain sebagai petani, seperti pegawai negeri,

Tabel 4. Penduduk Desa Namo Rambe tahun 1998, menurut Mata Pencaharian

No Jenis Mata Pencaharian Jumlah %

1. Pegawai Negeri Sipil 25 orang 6,0

2. Pegawai Swasta 35 orang 8,4

3. Wiraswasta 38 orang 9,1

4. Pedagang 15 orang 3,3

5. Petani 303 orang 73,2

Jumlah 413 orang 100,0

Sumber : Kantor Desa Namo Rambe

Dari tabel di atas, diketahui bahwa hampir sebagian penduduk Desa

Namo Rambe mempunyai mata pencaharian sebagai petani, namun tidak semua

petani memiliki lahan pertanian sendiri. Dari 303 penduduk yang

bermatapencaharian sebagai petani, sebanyak 71 orang diantaranya adalah petani

penyewa lahan dari penduduk setempat. Selain dari itu, terdapat juga di antara

mereka yang bekerja sebagai buruh tani, yaitu sebanyak 15 penduduk.14 Dalam

tradisi masyarakat Karo para buruh tani ini juga disebut sebagai aron,15

14

Laporan Tahunan Desa Namo Rambe, tahun 1998, hal.3

dimana aron-aron ini dibagi dalam dua kelompok yaitu aron yang bekerja

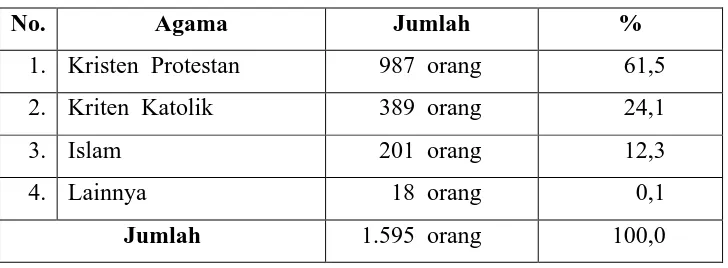

Dilihat dari sistem kepercayaannya, sebagian besar penduduk Desa

Namo Rambe menganut agama Kristen, baik Protestan maupun Katolik.

Sebelum mengenal agama, masyarakat Desa Namo Rambe mengenal sistem

kepercayaan kepada roh-roh nenek moyang, dan benda-benda yang mereka

anggap keramat. Kepercayaan ini memang merupakan kepercayaan awal

masyarakat Karo sejak jaman dahulu. Aliran kepercayaan ini disebut dengan

istilah Pemena atau Parbegu. Untuk lebih jelasnya dapat dilihat pada tabel di

bawah ini.

Tabel 5. Penduduk Desa Namo Rambe tahun 1998, menurut Agama

No. Agama Jumlah %

1. Kristen Protestan 987 orang 61,5

2. Kriten Katolik 389 orang 24,1

3. Islam 201 orang 12,3

4. Lainnya 18 orang 0,1

Jumlah 1.595 orang 100,0

Sumber: Kantor Desa Namo Rambe

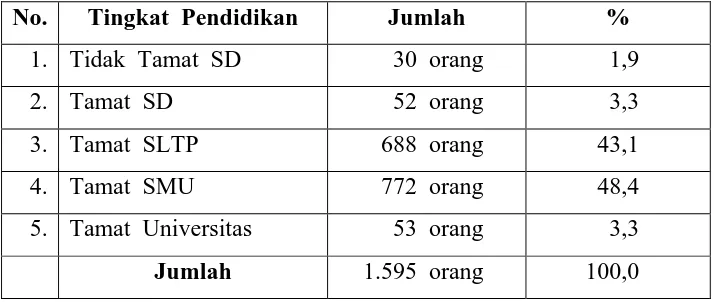

Untuk ukuran pedesaan, dapat dikatakan bahwa penduduk Desa Namo

Rambe memiliki tingkat pendidikan yang cukup baik. Lebih dari 50 % jumlah

penduduknya mampu menamatkan pendidikannya hingga tingkat menengah atas.

akan pentingnya pendidikan formal untuk meningkatkan sumber daya manusia

masyarakatnya.

Tabel 6. Penduduk Desa Namo Rambe tahun 1998, menurut Tingkat Pendidikan.

No. Tingkat Pendidikan Jumlah %

1. Tidak Tamat SD 30 orang 1,9

2. Tamat SD 52 orang 3,3

3. Tamat SLTP 688 orang 43,1

4. Tamat SMU 772 orang 48,4

5. Tamat Universitas 53 orang 3,3

BAB III.

BERDIRINYA KOPERASI CREDIT UNION DESA NAMO RAMBE PADA TAHUN 1988 - 1998

3.1 Sejarah Dan Perkembangan Koperasi Credit Union Di Indonesia

“Kredit” (credit) berasal dari bahasa latin Credere atau Credo yang artinya

percaya, sedangkan kata “Union” berarti perkumpulan. Jadi, Credit Union

berarti perkumpulan orang-orang yang saling percaya. Koperasi Credit Union

muncul pertama kalinya di Eropa tepatnya di Jerman. Gagasan ini dipelopori

pertama kali oleh Walikota Flammersfield yang bernama Frederich Wilhelm

Raiffeisen. Hal ini dilatarbelakangi oleh terjadinya krisis ekonomi

berkepanjangan di Eropa dan pengurangan fungsi sumber daya manusia akibat

revolusi industri, sehingga tingkat pengangguran yang tinggi memaksa

penduduk miskin untuk berhutang dan menjadi korban lintah darat.

Langkah-langkah awal yang ditempuh oleh Frederich Wilhelm Raiffeisen

untuk menanggulangi masalah ini, antara lain ialah menghimpun dana (uang)

dari para dermawan dan mengumpulkan bahan makanan untuk selanjutnya

dibagikan kepada penduduk miskin. Namun upaya ini tidak berhasil karena

penduduk miskin menjadi terlalu bergantung dan bencana kelaparan tetap saja

terjadi. Ketidakberhasilan itu mengantarkan sang walikota pada suatu

kesimpulan, bahwa kesulitan kaum miskin hanya dapat diatasi dengan cara

Sumbangan tidak menolong diri sendiri tetapi sebaliknya merendahkan martabat

manusia yang menerimanya..

Prinsip ini pula yang kemudian dikenal dengan tiga prinsip utama

Koperasi Credit Union, yaitu :

1. Tabungan (modal) diperoleh hanya dari anggota.

2. Pinjaman diberikan hanya kepada anggota.

3. Jaminan terbaik bagi peminjam adalah “watak.“16

Pada tahun 1898 Alphonso Desyading, seorang jurnalis Kanada merasa

tertarik dan menaruh perhatiannya terhadap Koperasi Credit Union. Ia juga

mengadakan korespondensi dengan Hennry A. Walff, seorang yang ahli di

bidang koperasi di Eropa. Pada tanggal 1 Desember 1900 ia berhasil

mendirikan Koperasi Credit Union pertama, dengan anggota lebih dari 80

orang. Koperasi Credit Union itu diberi nama Caisse Populaire de Levis.

Koperasi Credit Union ini berhasil meningkatkan taraf hidup masyarakat di

Kanada dan menjadi badan koperasi yang paling berkembang di seluruh dunia.

Kerberhasilan dan pengaruh yang sangat positif dari pembentukan

Koperasi Credit Union di Kanada memicu kemunculan organisasi yang sama di

seluruh dunia. Di Amerika Serikat, Koperasi Credit Union didirikan oleh

seorang saudagar kaya yang bernama Edward A. Fillene pada tahun 1907.

Sementara itu, di Filipina Koperasi Credit Union didirikan oleh 2 orang

Misionaris Protestan dari Amerika Serikat yaitu Rew Allan dan R. Huller sejak

kebanyakan dikelola lewat pelayanan gereja, dan tidak terbatas hanya di

kota-kota tetapi juga hingga di pedesaan.17

17

Ibid.

Di Indonesia pembentukan koperasi telah dimulai sebelum adanya

peraturan-peraturan tentang perkoperasian. Pada tahun 1895 di Purwokerto

misalnya, Raden Wiriatmadja mendirikan semacam koperasi simpan-pinjam

(koperasi kredit) yang sama seperti dibentuk oleh Raiffesien dan dinamakan

”bank pertolongan dan simpanan.” Pada awalnya pembentukan koperasi kredit

ini adalah untuk menolong kaum pegawai (priyayi) agar mereka terlepas dari

ikatan hutang oleh para pelepas uang atau “rentenir.” Dengan bantuan E.

Seibrugh dan de Wolf van Westerode, maka pada tahun 1898 usaha Patih

Wiriatmadja dikembangkan menjadi “Bank Penolong Tabungan dan Kredit

Pertanian” untuk selanjutnya memperluas jangkauan keanggotaannya di kalangan

kaum petani.

Selain itu, terdapat pula rintisan usaha yang sama diberbagai daerah

pada saat itu. Di Mojowarno muncul semacam bank simpan-pinjam yang

dikhususkan bagi kaum bumiputera pada tahun 1895. Berikutnya mulai

bermunculan pula usaha-usaha serupa di Garut, Probolinggo dan Lamongan.

Namun demikian, bentuk usaha yang dijalankan itu masih belum menetapkan

Di awal kebangkitan nasional pada tahun 1908, para perintis

kemerdekaan mulai mengembangkan koperasi yang memiliki nilai-nilai

demokrasi. Pada saat itu Boedi Oetomo mulai mengembangkan pendirian

koperasi kredit. Koperasi juga dimaksudkan sebagai upaya penyebarluasan

semangat kebangsaan dan alat perjuangan rakyat di masa pergerakan nasional.

Walaupun demikian, pada akhirnya hal ini dipandang sebagai ancaman yang

dapat membahayakan kedudukan pemerintah kolonial.

Dalam mengantisipasi berdirinya badan koperasi yang dapat

membahayakan kedudukan pemerintah kolonial, maka dikeluarkanlah peraturan

koperasi yang pertama di Hindia Belanda (Indonesia) pada tahun 1915.

Keputusan tersebut selajutnya sangat membatasi pertumbuhan dan

perkembangan koperasi di kalangan masyarakat bumiputera, bahkan banyak

koperasi yang ditutup karena tidak memenuhi persyaratan yang telah ditetapkan

oleh pemerintah. Berbagai peraturan juga dikeluarkan pada tahun-tahun

berikutnya hingga tahun 1933, akan tetapi tetap saja tidak membawa perubahan

yang berarti.

Pada masa pemerintahan Jepang, cara kerja dan ruang gerak koperasi

semakin jauh bertentangan dengan prinsip-prinsip koperasi yang sebenarnya.

Koperasi-koperasi yang ada kemudian dirubah bentuknya menjadi “kumiai,“

yang berfungsi sebagai alat ekonomi perang atau sebagai sarana pengumpulan

dan pendistribusian bahan makanan untuk keperluan perang. Akibatnya

Setelah Indonesia merdeka, pemerintah mendirikan semacam “jawatan

koperasi” pada tahun 1946. Sejak saat itu mulai timbul gagasan-gagasan untuk

membentuk koperasi desa yang melaksanakan berbagai kegiatan produksi serta

pemasaran hasil-hasil pertanian. Akhirnya pada tanggal 11-14 Juli 1947

diselenggarkanlah “Kongres Gerakan Koperasi Indonesia” yang pertama di

Tasikmalaya. Dalam kongres tersebut dianjurkan agar diadakan pendidikan di

kalangan pengurus, pegawai, dan anggota-anggotanya. Namun belum sempat

hasil keputusan itu dilaksanakan, berkobar pula Agresi Militer Belanda dan

pemberontakan PKI di Madiun, yang menyebabkan terjadinya krisis dan banyak

koperasi yang mengalami kerugian dan gulung tikar.

Memasuki Tahun 1950 hingga pertengahan 1960, diawali dengan

pembubaran Negara Indonesia Serikat menjadi Negara Kesatuan Republik

Indonesia, pada tanggal 17 agustus 1950 keadaan koperasi jauh lebih baik jika

dibandingkan pada masa sebelumnya. Lahirnya Orde Baru kemudian menandai

penataan dan penertiban kembali struktur perekonomian di Indonesia secara

umum, termasuk mengaktifkan peran dan fungsi koperasi secara lebih

maksimal. Pada masa ini pula, Koperasi Credit Union di Indonesia mengawali

perjalanannya.

Pengaruh gereja memiliki pengaruh yang sangat besar dalam mengawali

perkembangan Koperasi Credit Union di Indonesia. Pada tahun 1967, World

Council of Credit Union (WOCCU) atau Dewan Koperasi Kredit Dunia

diundang ke Indonesia yang diwakili oleh Mr. A.A. Baily untuk

Credit Union Concelling Office (CUCO) di Jakarta yang dipelopori oleh

seorang misionaris bernama Pastor Karl Albrecth Karim Arbie S.J.. Namun

demikian, ia kemudian meninggal dunia pada tanggal 11 September 1999 akibat

terbunuh dalam peristiwa Dili (Timor-Timur).

Peran pemerintah juga menjadi sarana yang penting bagi perkembangan

Koperasi Credit Union di Indonesia. Pada tahun 1975, BK3I (Badan

Koordinasi Koperasi Kredit Indonesia) menyelenggarakan kursus dasar Koperasi

Credit Union pertama di Nyarumkop dan Sangau (Kalimantan). Dan pada

tahun 1976, diadakan pula Konferensi Nasional Credit Union di Ambarawa

(Jawa Tengah), yang dihadiri oleh Ir. Ibnu Soejono selaku Dirjen Koperasi

saat itu. Tahun 1981 kembali diadakan Konferensi Nasional Kopdit yang

melahirkan Badan Koordinasi Koperasi Kredit Indonesia (BK3I) dengan Robby

Tulus sebagai ketuanya. Adapun fungsi dari BK3I diantaranya, yaitu:

1. Memberikan konsultasi

2. Menyediakan bahan dan program pelatihan

3. Menyelenggarakan kursus-kursus dan pelatihan

4. Menyebarkan informasi tentang gerakan Koperasi Credit Union

3.2. Latar Belakang Berdirinya Koperasi Credit Union Gunanta Ras Desa Namo Rambe Pada Tahun 1988

Menghindarkan diri dari jeratan “rentenir” atau “ijon” adalah tujuan

utama berdirinya Koperasi Credit Union Gunanta Ras di Desa Namo Rambe.

Ini diawali sejak tahun 1988, ketika banyak penduduk Desa Namo Rambe

yang terlilit hutang pada rentenir. Mereka yang pada umumnya berprofesi

sebagai petani sering mengalami kekurangan modal dan terpaksa meminjam

uang kepada para ”ijon” atau “rentenir” untuk menutupi kebutuhan akan modal

tersebut. Peminjaman uang kepada ”rentenir” dilakukan karena karena prosesnya

yang cepat dan tidak melalui prosedur administrasi yang terlalu rumit, dimana

para petani peminjam uang hanya melakukan perjanjian penjualan hasil panen

mereka kepada “rentenir” dengan harga yang murah atau pengembalian

pinjaman uang disertai bunga yang tinggi.

Masalah yang kemudian muncul ialah apabila sang peminjam uang tidak

mampu mengembalikan pinjamannya pada waktu yang telah ditentukan, bahkan

dengan hasil panen yang mereka dapatkan. Untuk mengatasi masalah tersebut

terkadang banyak diantara mereka yang menjual tanah persawahannya untuk

melunasi hutang. Hal yang tentunya sangatlah membahayakan bagi kehidupan

para petani karena pada umumnya mereka hidup dengan mengandalkan

Melihat kondisi yang semakin memprihatinkan, maka kemudian

dibentuklah suatu badan koperasi kredit yang bernama Koperasi Credit Union

Gunanta Ras Desa Namo Rambe pada tahun 1988. Badan kopersi ini awalnya

dibentuk dari sebuah Lembaga Gereja, yaitu Partisipasi Pembangunan (Parpem)

GBKP Pusat di Sibolangit, yang pada saat itu pun badan koperasi ini masih

berkantor di lingkungan GBKP Desa Namo Rambe karena masih mengawali

kinerjanya dan belum memiliki kantor sendiri. Koperasi Credit Union ini pada

awalnya dikelola oleh seorang anggota Partisipasi Pembangunan GBKP

Sibolangit bernama Ibu Sarintan Br Barus.

Sebelum berdirinya Koperasi Credit Union Gunanta Ras, Ibu Sarintan

Br Barus sebenarnya sudah aktif dalam memotivasi penduduk Desa Namo

Rambe untuk masuk menjadi anggotanya. Namun untuk mengajak masyarakat

desa menjadi anggotanya bukanlah pekerjaan yang mudah. Ini dikarenakan

masih kentalnya budaya Karo yang dikenal sangat selektif dalam mengadaptasi

pengaruh asing. Masyarakat Desa Namo Rambe yang sebagian besar adalah

orang-orang Karo mengartikan kata “koperasi” dengan makna “disunat,”

sehingga hal inilah yang menyebabkan sebagian besar masyarakat desa masih

takut untuk masuk menjadi anggotanya.

Dengan pendekatan yang dilakukan secara bertahap dengan penuh

kesabaran, Ibu Sarintan br Barus mulai menjelaskan dengan berhati-hati bahwa

sistem ini juga merupakan perwujudan ajaran Gereja yang sangat penting.

Setelah melalui proses yang bertahap, pembetukan Koperasi Credit

Union Gunanta Ras Desa Namo Rambe pada tanggal 28 Oktober 1988

akhirnya mendapatkan sebanyak 9 orang anggota awal.19

Perspektif masyarakat yang seperti ini kemudian semakin menekan dan

membuat perempuan kehilangan fungsi sosialnya untuk dapat dianggap mampu

menjalankan suatu organisasi. Padahal, pada dasarnya semua manusia itu sama,

sederajat dan mempunyai kemampuan masing-masing. Hal inilah yang

menyebabkan para perempuan susah diajak untuk masuk menjadi anggota

Koperasi Credit Union Gunanta Ras Desa Namo Rambe. Akan tetapi dengan Pada saat itu semua

anggotanya adalah para perempuan atau ibu-ibu rumah tangga. Mengapa semua

anggotanya perempuan? Karena perempuan dinilai lebih tekun dalam mengatur

anggaran rumah tangga, terutama apabila berhadapan langsung dengan

kebutuhan rumah tangga. Sebagai contoh, seorang anak akan meminta uang

terlebih dahulu pada seorang ibu daripada kepada ayahnya.

Ide untuk menjadikan Koperasi Credit Union sebagai sarana pemecahan

masalah keuangan anggota juga menimbulkan masalah lain. Ini disebabkan

karena pengelola dan para anggotanya yang seluruhnya adalah ibu-ibu rumah

tangga harus berhadapan dengan tanggungjawab dan ketentuan-ketentuan

khususnya sebagai seorang istri. Ini dikarenakan dalam adat-istiadat Karo,

seorang perempuan telah “ditukur” (dibeli secara adat) oleh suaminya sehingga

melahirkan suatu struktur soaial dan ketentuan adat yang kuat di dalam sebuah

keluarga.

19

sangat kuatnya dukungan terhadap Parpem dan fasilitas maksimal yang

diberikan oleh pihak GBKP, maka semua kecurigaan dan pandangan negatif

masyarakat terhadap badan koperasi ini akhirnya secara perlahan mulai

menghilang dan masyarakat desa mulai menerima beroperasinya koperasi ini.

3.3. Mekanisme Kerja Koperasi Credit Union Gunanta Ras Desa Namo Rambe

A. Struktur Organisasi

Kepengurusan di dalam Koperasi Credit Union lebih lengkap dan teratur

jika dibandingkan dengan sistem kepengurusan pada organisasi kredit lainnya.

Dalam badan koperasi terdapat empat bagian struktur yang masing-masing

mempunyai fungsi, hak, dan kewajiban sendiri-sendiri. Akan tetapi

bagian-bagian struktur yang satu dengan yang lainnya yang saling mendukung serta

mempunyai hubungan timbal-balik yang khas, sehingga di antara mereka akan

selalu saling membutuhkan satu dengan yang lain.

Berikut adalah bagian-bagian dari struktur kepengurusan inti dalam

1. Ketua

Ketua koperasi merupakan pimpinan dalam Koperasi Credit Union Gunanta

Ras Desa Namo Rambe. Dalam menjalankan tugasnya seorang ketua

koperasi dibantu oleh 2 orang wakil ketua. Tugas-tugas ketua koperasi

antara lain ialah :

- Wajib mengetahui segala hal dan kegiatan yang ada dalam Koperasi

Credit Union tersebut.

- Mengawasi tugas-tugas dan kewajiban setiap anggota kepengurusan.

2. Wakil Ketua

Wakil ketua koperasi memilki tanggungjawab langsung pada ketua koperasi

dalam memperlancar dan mengawasi segala hal yang berhubungan dengan

kegiatan Koperasi Credit Union Gunanta Ras Desa Namo Rambe. Adapun

tugas-tugasnya ialah :

- Mengontrol dan mengawasi seluruh catatan iuran dan pinjaman setiap

anggota.

- Mengetahui dan mencatat keberadaan, penambahan dan keluarnya setiap

3. Bendahara

Bendahara memiliki fungsi yang sangat penting di dalam Koperasi Credit

Union Gunanta Ras Desa Namo Rambe. Sebagai pemegang keuangan yang

utama, seorang bendahara koperasi bertugas untuk :

- Melakukan transaksi keuangan yang dibutuhkan oleh koperasi maupun

anggotanya kepada Bank.

- Mencatat mengetahui segala transaksi keuangan koperasi secara

keseluruhan.

4. Sekretaris

Sekretaris merupakan orang yang harus menguasai masalah administrasi

dalam Koperasi Credit Union Gunanta Ras Desa Namo Rambe.

Tugas-tugasnya antara lain :

- Mengerjakan semua keperluan administrasi keuangan setiap anggota.

- Melakukan rekapitulasi terhadap data-data pembukuan koperasi dan

transasksi keuangan.

- Melakukan koordinasi dengan bendahara koperasi apabila akan

5. Panitia Pendidikan

Panitia pendidikan adalah orang-orang yang memliki wawasan yang luas

tentang masalah perkoperasian dan masalah-masalah sosial-ekonomi,

terutama untuk menjawab dan memberikan solusi-solusi penting dalam

mengatasi keluhan-keluhan ekonomi anggota maupun calon anggotanya.

Tugas utamanya ialah memberikan pengarahan kepada setiap anggota baru

tentang hak dan kewajiban mereka.

6. Badan Pemeriksa

Dalam memberikan pinjaman kredit dan kegiatan transaksi keuangan

lainnya, maka diperlukan suatu perhitungan terhadap kelayakan keuangan

koperasi untuk pinjaman dan kemampuan ekonomi anggotanya. Untuk itu,

diperlukanlah suatu badan pemeriksa keuangan koperasi, yang bertugas

untuk :

- Memeriksa kelayakan saham Koperasi Credit Union apabila terdapat

anggota yang hendak melakukan transaksi peminjaman.

- Memperhitungkan dan menentukan pemberian dan pembatalan pinjaman

kepada anggota.

7. Panitia Kredit

Panitia kredit merupakan bagian dari staf administrasi Koperasi Credit

Union Gunanta Ras Desa Namo Rambe, dengan tugas utamanya ialah

Adapun para pejabat koperasi yang menjadi bagian dari struktur

kepengurusan Koperasi Credit Union Gunanta Ras Desa Namo Rambe dapat

dilihat dari penjelasan di bawah ini.

Bagan 2. Struktur Kepengurusan Koperasi Credit Union Gunanta Ras Desa Namo Rambe

Sumber ; Kantor Koperasi Credit Union Gunanta Ras

Dewan

Penasehat

Dewan

Pimpinan

Panitia

Pendidikan

Badan

Pengawas

Panitia

Kredit

Dengan perincian,

I. Dewan Penasehat, terdiri dari :

- Kepala GBKP Namo Rambe

- Kepala Desa Namo Rambe

II. Dewan Pimpinan, terdiri dari :

- Ketua

- Wakil ketua

- Sekretaris

- Bendahara

- Anggota

III. Panitia Kredit

- Ketua

- Sekretaris

IV. Panitia Pendidikan

- Ketua

- Sekretaris

V. Badan Pengawas

- Ketua

- Sekretaris

- Anggota20

20

B. Sistem Keanggotaan

Koperasi Credit Union Gunanta Ras Desa Namo Rambe bersifat terbuka

untuk masyarakat umum, khususnya yang bertempat tinggal di Desa Namo

Rambe. Setiap calon anggota harus mengikuti bimbingan dan pendidikan

tentang sistem Koperasi Credit Union yang diberikan oleh panitia pendidikan.

Kegiatan tersebut hanya berlangsung dalam kurun waktu satu bulan dan akan

langsung mendapatkan kartu anggota. Calon anggota baru akan diajarkan

tentang hak-hal dasar tentang Koperasi Credit Union, seperti maksud dan

tujuan koperasi, hal-hal yang menjadi hak dan kewajiban anggota, prosedur

penabungan dan peminjaman uang, serta hal-hal lain yang dianggap perlu

untuk menambah pengetahuan dan solusi keuangan yang berguna bagi setiap

anggotanya. Selain itu, para anggotanya juga dibina dan diajarkan mengenai

sistem manajemen keuangan yang efektif dan terbiasa untuk menabung.

Peranan seorang anggota sangatlah berpengaruh penting dalam

mendukung berkembangnya Koperasi Credit Union. Namun dalam peraturan

Koperasi Credit Union Gunanta Ras seseorang yang telah menjadi anggota

harus rajin mengikuti pendidikan. Apabila calon anggota dan anggota tidak

memperdulikan pentingnya kegiatan pendidikan koperasi dan kebiasaan untuk

menabung, maka pengurus koperasi akan langsung mendatangi mereka ke

rumahnya masing-masing untuk selanjutnya diberikan pengarahan dan

masukan-masukan, serta ditanyakan kembali mengenai kesediaan mereka sebagai anggota

pendidikan koperasi maka mereka tidak diperkenankan untuk melakukan

peminjaman uang.

Adapun beberapa syarat khusus yang harus dipenuhi oleh calon anggota

baru Koperasi Credit Union Gunanta Ras Desa Namo Rambe, antara lain :

1. Membayar uang pangkal.

2. Membayar uang simpanan pokok.

3. Membayar uang simpanan wajib.

4. Membayar uang simpanan sukarela minimal.

5. Membayar uang peralatan pesta.

6. Maksimal berusia 50 tahun.

7. Bertempat tinggal di Desa Namo Rambe.

8. Disetujui oleh suami atau kepala keluarga sebagai penanggungjawab.21

Walaupun prosedur untuk menjadi anggota Koperasi Credit Union

Gunanta Ras Desa Namo Rambe cukup ketat, namun hal ini tidaklah menjadi

penghalang untuk meningkatkan jumlah anggotanya. Pertambahan jumlah

anggota koperasi ini merupakan salah satu indikator bahwa keberadaan

Koperasi Credit Union Gunanta Ras Desa Namo Rambe sangat efektif dalam

memberikan solusi ekonomi yang bermanfaat bagi setiap anggotanya. Tabel

21

dibawah ini memperlihatkan perkembangan anggota Koperasi Credit Union

cukup drastis sekitar 25% jika dibandingkan dengan periode-periode

Dalam sistem keanggotaan Koperasi Credit Union Gunanta Ras Desa

Namo Rambe, anggota koperasi terdiri atas 2 jenis :

1. Anggota biasa, yaitu anggota yang sudah berkeluarga termasuk di

dalamnya anggota yang sudah dewasa tetapi belum berkeluarga atau

anggota yang sudah mandiri atau tidak tergantung lagi kepada orang tua

karena sudah mempunyai pekerjaan atau usaha sendiri.

2. Anggota luar biasa, yaitu anggota yang masih sekolah atau yang masih

bergantung pada orang tua namun belum mempunyai kemampuan penuh

untuk melakukan tindakan hukum, dimana setiap anggota luar biasa ini

hanya bisa menabung dan menarik sahamnya tetapi tidak diperkenankan

untuk meminjam.

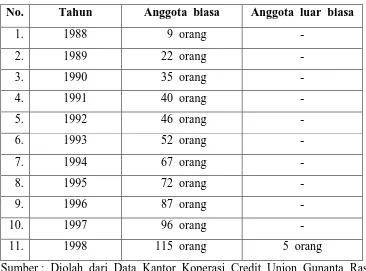

Tabel berikut ini dapat dilihat pertambahan jumlah anggota biasa dan

anggota luar biasa Koperasi Credit Union Gunanta Ras Desa Namo Rambe.

Tabel 8. Jumlah Anggota Koperasi Credit Union Desa Namo Rambe pada tahun 1988 – 1998, menurut Sistem Keanggotaannya

No. Tahun Anggota biasa Anggota luar biasa

berada dibawah naungan Gereja GBKP yang mengkhususkan anggotanya

berasal dari masyarat Karo Desa Namo Rambe yang beragama Kristen

Protestan, namun tidak tertutup kemungkinan bagi masyarakat lain yang

berbeda suku maupun agama untuk dapat masuk menjadi anggota koperasi ini.

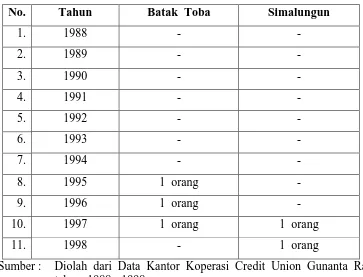

Berikut ini adalah tabel mengenai jumlah anggota yang berasal dari suku-suku

Tabel 9. Anggota Koperasi Credit Union Gunanta Ras pada tahun 1988 – 1998, di Luar Suku Karo

No. Tahun Batak Toba Simalungun

1. 1988 - -

2. 1989 - -

3. 1990 - -

4. 1991 - -

5. 1992 - -

6. 1993 - -

7. 1994 - -

8. 1995 1 orang -

9. 1996 1 orang -

10. 1997 1 orang 1 orang

11. 1998 - 1 orang

Sumber : Diolah dari Data Kantor Koperasi Credit Union Gunanta Ras, tahun 1988 - 1998

Berdasarkan tabel di atas dapat dilihat bahwa pada tahun 1995 - 1997,

terdapat 3 orang anggota yang berasal dari suku Batak Toba dan pada tahun

1997 - 1998 terdapat pula 2 orang anggota dari suku Simalungun. Keadaan ini

cukup membuktikan bahwa Koperasi Credit Union Gunanta Ras Desa Namo