O L E H

NAMA : RURI AYU MAISYARAH

NIM : 102600042

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA

MEDAN

karunia-Nya penulis dapat menyelesaikan Tugas Akhir yang berjudul “PEMOTONGAN DAN PELAPORAN PAJAK PENGHASILAN PASAL 23/26 DI

KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR”.

Penulisan Tugas Akhir ini bertujuan untuk memenuhi salah satu syarat menyelesaikan studi pada Program Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Dalam penulisan Tugas Akhir ini penulis banyak mendapat bimbingan, bantuan, saran dan motivasi dari berbagai pihak. Oleh karena itu ijinkanlah penuils menyampaikan terima kasih yang sebesar-besarnya kepada:

1. Allah SWT atas degup jantung dan hela napas yang penulis rasakan selama ini.

2. Alm. Papa dan Mama yang senantiasa mencintai dan menyayangi penulis sejak

kecil serta abang penulis yang selalu mengganggu penulis menyelesaikan Laporan Tugas Akhir ini.

3. Bapak Prof. Dr. Badaruddin, M.Si, selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

4. Bapak Drs. Alwi Hashim Batubara, M.Si, selaku Ketua Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Akhir ini.

6. Bapak Mian Hasiholan Habeahan , selaku supervisor lapangan yang banyak memberikan bantuan dalam pengumpulan data yang diperlukan.

7. Buat seluruh keluarga besar yang telah mendukung saya dalam berbagai hal terutama Oma tercinta yang tiada hentinya memberikan motivasi untuk menjadi seseorang yang berguna terutama bagi keluarga.

8. Teman-teman Administrasi Perpajakan stambuk 2010 kelas A, B dan C yang

telah menemani penulis selama menempuh pendidikan, khususnya Nazmi Natasya, Dewi Nurindah Sari, Reja Abdillah Nasution, Ronal Adrian Nugraha yang tidak bosan-bosannya bercengkrama dengan penulis saat sedang susah, senang, dan galau.

9. Serta Muhammad Ega Permana yang selalu menemani dan membantu penulis dalam menyelesaikan Laporan Tugas Akhir ini.

10.Semua pihak yang tidak mampu penulis sebutkan pada kesempatan kali ini karena keterbatasan penulis namun tidak mengurangi rasa hormat dan terima

pembaca.

Medan, 16 Juli 2013

Hormat Saya,

KESIMPULAN ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Praktik Kerja Lapangan Mandiri ... 1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri ... 4

1. Tujuan Praktik Kerja Lapangan Mandiri ... 4

2. Manfaat Praktik Kerja Lapangan Mandiri ... 5

C. Uraian Teoritis ... 7

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri ... 14

E. Metode Praktik Kerja Lapangan Mandiri ... 14

F. Metode Pengumpulan Data ... 15

B. Struktur Organisasi KPP Pratama Medan Timur ... 22

1. Struktur Organisasi ... 22

2. Wilayah Kerja KPP Pratama Medan Timur ... 24

C. Uraian Tugas dan Fungsi KPP Pratama Medan Timur ... 29

D. Komposisi Pegawai KPP Pratama Medan Timur ... 34

1. Komposisi Pegawai Per-Seksi ... 35

2. Komposisi Pegawai Berdasarkan Jenjang Pendidikan ... 36

3. Komposisi Pegawai Berdasarkan Pangkat ... 36

E. Visi dan Misi KPP Pratama Medan Timur ... 37

BAB III GAMBARAN PAJAK PENGHASILAN PASAL 23/26 DI KPP PRATAMA MEDAN TIMUR ... 38

A. Pajak Penghasilan Pasal 23/26 ... 38

1. Dasar Hukum Pajak Penghasilan Pasal 23/26 ... 38

2. Definisi Pajak Penghasilan Pasal 23/26 ... 39

B. Pemotong Pajak Penghasilan Pasal 23/26 ... 40

C. Objek dan Tarif Pajak Penghasilan Pasal 23/26 ... 40

B. Faktor Penghambat Pelaporan ... 48

C. Solusi Dalam Meningkatkan Kepatuhan Wajib Pajak Untuk Menyetor dan Melaporkan Pajaknya ... 48

BAB V KESIMPULAN DAN SARAN ... 50

A. Kesimpulan ... 50

B. Saran ... 51

DAFTAR PUSTAKA

LAMPIRAN

Tabel II.1 Jumlah Pegawai Per-Seksi ... 35

Tabel II.2 Jumlah Pegawai Berdasarkan Jenjang Pendidikan ... 36

Gambar II.1 Struktur Organisasi KPP Pratama Medan Timur ... 23

Gambar II.2 Peta Kecamatan Medan Tembung ... 26

Gambar II.3 Peta Kecamatan Medan Timur ... 27

Lampiran I Surat Pemberitahuan (SPT) Masa Pajak Penghasilan Pasal 23/26

Lampiran II Daftar Bukti Pemotongan Pajak Penghasilan Pasal 23/26

Lampiran III Bukti Pemotongan PPh Pasal 23

Sumber penerimaan Negara Kesatuan Republik Indonesia sebagian besar

berasal dari pajak. Pajak merupakan salah satu sumber dana yang digunakan untuk memenuhi pembangunan nasional secara merata, yang dapat meningkatkan kehidupan sosial-ekonomi rakyat serta mendorong kemajuan modernisasi di semua bidang kehidupan. Mengingat isi dari UUD 1945 Pasal 23A yang berbunyi; “Pajak

dan pungutan lain yang bersifat memaksa untuk keperluan negara diatur dengan Undang-Undang”. Tersedianya dana yang bersumber dari dalam negeri, akan memberikan jaminan lebih kepada rakyat, sebagai cerminan dari prinsip bantuan nasional dalam upaya melepas ketergantungan pada sumber dana luar negeri,

sehingga bantuan asing dianggap sebagai pelengkap yang relatif kecil di masa depan.

Sumber dalam negeri yang tertuang dalam APBN 2013 dimana penerimaan pajak ditargetkan sebesar Rp 1.507,7 triliun, sementara pada tahun 2012 targetnya sebesar Rp 1.016 triliun. Maka di tahun 2013 dibutuhkan penggalian potensi penerimaan pajak yang bukan hanya diterima dari wajib pajak dalam negeri

melainkan wajib pajak luar negeri.

Sehubungan penggalian potensi penerimaan pajak maka DJP sebagai ujung

peraturan dengan diterbitkannya Undang-Undang Nomor 36 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan, dimana ciri dan corak dari sistem

pemotongan pajak di Indonesia mengalami perubahan yang mendasar, dari sistem pemotongan pajak secara Official Assessment System berubah menjadi Self Assessment System. Official Assessment System mengandung arti bahwa petugas

pajak yang menetukan sendiri berapa besarnya jumlah pajak yang harus dibayar oleh Wajib Pajak. Sementara itu, Self Assessment System mengandung pengertian yang

sebaliknya, yaitu setiap wajib pajak diberikan kepercayaan untuk menghitung, memperhitungkan, menyetor dan melaporkan sendiri besarnya jumlah pajak yang terutang sesuai dengan ketentuan peraturan perundang-undangan perpajakan. Dalam

sistem ini, pemerintah menuntut kesadaran, kejujuran dan peran serta masayarakat dalam mewujudkan kesejahteraan bagi seluruh rakyat Indonesia.

Dari tahun ke tahun Pajak Penghasilan masih menjadi nomor satu dalam perkembangan penerimaan negara dari sektor Pajak. Pajak Penghasilan.adalah salah satu pajak yang dipungut dan/atau dipotong oleh pihak ketiga atau pemberi kerja atas penghasilan yang dibayarkan kepada Wajib Pajak dalam negeri dan Wajib Pajak luar

negeri sehubungan dengan pekerjaan atau jabatan.

ditetapkan sebagai resident, konsekuensinya dia berkewajiban untuk mendaftarkan diri ke kantor pajak dan memiliki NPWP. Namun apabila seorang warga negara asing ditetapkan sebagai non-resident, maka tidak ada kewajiban untuk mendaftarkan diri

ke kantor pajak.

Dalam prakteknya banyak warga negara asing yang enggan untuk mendaftarkan diri ke kantor pajak. Hal tersebut mungkin dikarenakan kurangnya pengetahuan mereka tentang perpajakan Indonesia. Atau malah sebaliknya, mereka sangat mengerti seluk-beluk perpajakan Indonesia. Secara teori, apabila seseorang

terdaftar sebagai Wajib Pajak dengan status Wajib Pajak Dalam Negeri, maka atas penghasilannya diterapkan prinsip world wide income. Konsekuensinya Wajib Pajak tersebut tidak hanya dikenakan pajak atas penghasilan yang bersumber dari Indonesia saja, penghasilan yang bersumber dari luar Indonesia pun juga berhak dikenakan

pajak oleh negara Indonesia. Bayangkan jika hal tersebut terjadi pada warga negara asing yang berstatus sebagai resident di Indonesia, warga negara asing tersebut harus terdaftar sebagai Wajib Pajak Dalam Negeri dan atas penghasilannya berlaku world wide income yang memberikan wewenang kepada negara Indonesia untuk

Permasalahan tidak hanya berhenti pada hal tersebut saja mengingat sistem perpajakan yang dianut Indonesia adalah self assesment system. Pengawasan oleh

fiskus merupakan hal yang mutlak harus dilakukan dalam sistem ini. Pengawasan diperlukan agar Wajib Pajak melaksanakan kewajiban perpajakannya dengan benar dan sesuai dengan peraturan perundang-undangan perpajakan yang berlaku.

Berdasarkan hal diatas, penulis berminat untuk mengkaji lebih lanjut mengenai pemahaman para ekspatriate ataupun pihak yang memperkerjakannya tentang pengenaan pajak atas penghasilan yang diperoleh ekspatriate tersebut dan

berusaha untuk meninjau pelaksanaan pemotongan, penyetoran, dan pelaporan Pajak Penghasilan Pasal 26 terhadap pegawai atau pemberi jasa sebagai Wajib Pajak Luar Negeri serta memberikan alternatif pemecahan masalah atas masalah-masalah yang mungkin timbul dalam pelaksanaannya. Oleh karena itu, penulis membahasnya dalam

Laporan Praktik Kerja Lapangan dengan judul “Pemotongan dan Pelaporan Pajak Penghasilan Pasal 23/26 di Kantor Pelayanan Pajak Pratama Medan Timur”

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM)

Adapun tujuan yang ingin dicapai dalam pelaksanaan Praktik Kerja Lapangan

1.1 Bagaimana tata cara pemotongan, penyetoran, dan pelaporan Pajak Penghasilan Pasal 23/26 di Kantor Pelayanan Pajak Pratama Medan

Timur.

1.2 Apa faktor penghambat pelaporan SPT masa Pajak Penghasilan Pasal

23/26 di Kantor Pelayanan Pajak Pratama Medan Timur.

2. Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

Manfaat dari pelaksanaan Praktik Kerja Lapangan Mandiri (PKLM) adalah:

1.1 Bagi Mahasiswa

a. Menambah wawasan di bidang perpajakan khususnya tentang tata cara

pemotongan dan pelaporan Pajak Penghasilan Pasal 23/26 di Kantor Pelayanan Pajak Pratama Medan Timur.

b. Agar dapat mempraktikkan teori-teori yang telah diperoleh selama masa perkuliahan dalam kegiatan selama pelaksanaan Praktik Kerja Lapangan

Mandiri.

c. Agar dapat meningkatkan keahlian dan keterampilan dalam bidang perpajakan maupun Ilmu Pengetahuan dan Teknologi.

d. Agar dapat menjadi bahan masukan bagi rekan-rekan penulis lain dalam

1.2 Bagi Universitas

a. Menjalin kerjasama yang baik antara pihak Universitas khususnya

Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Politik Universitas Sumatera Utara dengan Kantor Pelayanan Pajak Pratama Medan Timur

b. Dapat mempromosikan sumber daya manusia yang berkompeten di

bidangnya di Universitas Sumatera Utara khususnya Program Studi Diploma III Administrasi Perpajakan.

c. Mendapatkan masukan berupa ide, saran dan gagasan untuk penyempurnaan kurikulum Program Studi Diploma III Administrasi

Perpajakan sehingga mampu mencapai standar mutu pendidikan yang lebih baik.

1.3 Bagi Kantor Pelayanan Pajak Pratama Medan Timur

a. Untuk mengidentifikasi berbagai masalah yang terjadi dalam proses

pemotongan dan pelaporan pajak penghasilan pasal 23/26.

b. Memastikan bahwa atas SOP yang berkaitan dengan pemotongan dan pelaporan berjalan.

c. Memperoleh masukan dalam rangka peningkatan dan perencanaan

kinerja.

C. Uraian Teoritis

1. Pengertian Pajak

Dalam pasal 1 angka 1 UU KUP diuraikan pengertian tentang pajak, yaitu kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang

bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Tidak berbeda jauh dengan pengertian pajak dalam undang-undang, Prof. Dr.

Rachmat Soemitro, S.H. dalam bukunya yang berjudul Dasar-dasar Hukum Pajak dan Pajak Pendapatan juga memberikan pendapatnya tentang pengertian pajak.

Menurutnya pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa imbal (kontraprestasi), yang

langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.

Dari kedua pengertian tersebut, dapat tersimpul bahwa ciri-ciri yang melekat pada pajak adalah sebagai berikut:

b. Pajak harus dipungut berdasarkan undang-undang serta aturan pelaksanaannya sehingga dapat dipaksakan yang artinya bila utang pajak

tidak dibayar, utang pajak dapat ditagih dengan menggunakan kekerasan, seperti surat paksa dan sita, dan juga penyanderaan terhadap penanggung utang pajak.

c. Dalam pembayaran pajak, tidak dapat ditunjukan adanya kontraprestasi

langsung secara individual yang diberikan oleh pemerintah. Hal tersebut yang membedakan antara dengan retribusi.

d. Pajak dipungut oleh Negara, baik oleh pemerintah pusat maupun pemerintah daerah.

e. Pajak diperuntukkan bagi pengeluaran-pengeluaran pemerintah, yang bila

dari pemasukannya masih terdapat surplus dipergunakan untuk membiayai investasi publik.

f. Pajak dapat digunakan sebagai alat untuk mencapai tujuan tertentu dari pemerintah, sehingga selain memiliki fungsi pembiayaan, pajak juga

memiliki fungsi mengatur.

Pengenaan pajak di Indonesia dapat dikelompokkan menjadi 2 bagian, yaitu pajak pusat dan pajak daerah, yang membedakan diantara keduannya hanyalah pihak

yang berwenang memungutnya. Pajak pusat dipungut oleh pemerintah pusat sedangkan pajak daerah dipungut oleh pemerintah daerah. Jenis pajak pusat yang sampai saat ini masih berlaku diantaranya adalah Pajak Penghasilan (PPh), Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah (PPN & PPnBM), dan

Bea Materai.

2. Jenis Pajak

Terdapat berbagai jenis pajak yang dapat dikelompokkan menjadi tiga, yaitu pengelompokkan menurut golongan, menurut sifat, dan menurut lembaga pemungutnya.

2.1 Menurut golongan pajak dikelompokkam menjadi dua, yaitu :

a. Pajak langsung adalah pajak yang harus dipikul atau ditanggung sendiri oleh Wajib Pajak dan tidak dapat dilimpahkan atau dibebankan kepada

orang lain atau pihak lain.

b. Pajak tidak langsung adalah pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain atau pihak ketiga. Pajak tidak

2.2 Menurut sifat pajak dikelompokkan menjadi dua, yaitu :

a. Pajak subjektif adalah pajak yang pengenaannya memerhatikan keadaan

pribadi Wajib Pajak atau pengenaan pajak yang memerhatikan keadaan subjeknya.

b. Pajak objektif adalah pajak yang pengenaannya memerhatikan objeknya baik berupa benda, keadaan, perbuatan, atau peristiwa yang

mengakibatkan timbulnya kewajiban membayar pajak, tanpa memerhatikan keadaan pribadi Subjek Pajak.

2.3 Menurut lembaga pemungut pajak dikelompokkan menjadi dua, yaitu : a. Pajak negara (pajak pusat) adalah pajak yang dipungut oleh pemerintah

pusat dan digunakan untuk membiayai rumah tangga negara pada umumnya.

b. Pajak daerah adalah pajak yang dipungut oleh pemerintah daerah tingkat I (pajak provinsi) maupun daerah tingkat II (pajak kabupaten/kota) dan

digunakan untuk membiayai rumah tangga daerah masing-masing.

3. Fungsi Pajak

Pajak yang telah dipungut dari masyarakat ke kas Negara memiliki fungsi yaitu fungsi budgetair dan fungsi regularend.

3.1 Fungsi Budgetair (Sumber Keuangan Negara)

pembangunan. Sebagai sumber keuangan negara, pemerintah berupaya memasukkan uang sebanyak-banyaknya untuk kas negara. Upaya tersebut

ditempuh dengan cara ekstensifikasi maupun intensifikasi pemotongan pajak melalui penyempurnaan peraturan perpajakan.

3.2 Fungsi Regularend (Pengatur)

Artinya pajak sebagai alat untuk mengatur atau melaksanakan kebijakan pemerintah dalam bidang social dan ekonomi, serta mencapai tujuan-tujuan tertentu di luar bidang keuangan.

4. Sistem Pemotongan Pajak

Sistem Pemotongan Pajakantara lain : a. Official Assesment System

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada pemerintah untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak.

Ciri-cirinya:

Wewenang untuk menentukan besarnya pajak terutang ada pada fiskus.

Wajib Pajak bersifat pasif.

Utang pajak timbul setelah diterbitkan Surat Ketetapan Pajak oleh fiskus.

b. Self Assesment System

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada Wajib Pajak untuk menentukan sendiri besarnya pajak yang terutang. Ciri-cirinya:

Wewenang untuk menentukan besarnya pajak terutang ada pada Wajib

Pajak sendiri.

Wajib Pajak aktif, mulai dari menghitung, menyetor, dan melaporkan

sendiri pajak yang terutang.

Fiskus tidak ikut campur dan hanya mengawasi.

Sistem ini digunakan dalam administrasi Pajak Penghasilan Badan dan

Orang Pribadi, serta Pajak Pertambahan Nilai dan Pajak Penjualan atas

Barang Mewah.

c. Withholding System

4. Pajak Penghasilan Pasal 23

Pajak Penghasilan (PPh) Pasal 23 adalah pajak yang dipotong atas penghasilan yang berasal dari modal, penyerahan jasa, atau hadiah dan penghargaan, selain yang telah dipotong PPh Pasal 21. Penerima penghasilan (pendapatan) yang dipotong

Pajak Penghasilan (PPh) Pasal 23 umumnya adalah Wajib Pajak dalam negeri dan Bentuk Usaha Tetap.

5. Pajak Penghasilan Pasal 26

Pajak Penghasilan (PPh) Pasal 26 adalah penerapan dari azas sumber yang

dianut dalam ketentuan Pajak Penghasilan di Indonesia. Berdasarkan azas sumber,

penghasilan yang bersumber dari Indonesia yang dinikmati oleh orang atau badan di

luar Indonesia, bisa dikenakan pajak di Indonesia. Bentuk pemajakannya adalah

dengan sistem witholding tax yang bersifat final.

PPh Pasal 26 ayat (1) adalah PPh Pasal 26 pada umumnya yaitu pemotongan

PPh terhadap Wajib Pajak luar negeri yang menerima atau memperoleh penghasilan

dari Indonesia. Bentuk penghasilan yang dipotong pada umumnya sama dengan objek

pemotongan PPh Pasal 21 dan PPh Pasal 23. Bedanya, penerima penghasilan PPh

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

Pada Laporan Praktek Kerja Lapangan Mandiri ini, penulis membahas tentang

cara pemotongan, cara penyetoran dan cara pelaporan pajak penghasilan pasal 23/26 di Kantor Pelayanan Pajak Pratama Medan Timur.

E. Tahapan Praktik Kerja Lapangan Mandiri

Tahap-tahap yang digunakan untuk mengumpulkan data dan informasi dalam Laporan Praktik Kerja Lapangan Mandiri adalah :

1. Tahap persiapan

Dalam tahap ini penulis melakukan tahapan berikut :

1.1 Memilih jenis pajak yang akan dijadikan judul yang akan dibahas.

1.2 Mengajukan judul kepada ketua Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik.

1.3 Persetujuan penentuan judul tempat Praktek Kerja Lapangan Mandiri oleh ketua Program Studi Diploma III Administrasi Perpajakan.

1.4 Penyusunan proposal Praktek Kerja Lapangan Mandiri.

1.5 Memohon surat pengantar Praktek Kerja Lapangan Mandiri dari pihak

fakultas / Program Studi Diploma III Administrasi Perpajakan. 2. Studi literatur

Merupakan dasar teori yang mendukung laporan ini menyangkut masalah yang

perpajakan, artikel ilmiah, catatan-catatan maupun bahasa tertulis yang berhubungan dengan Laporan Praktik Kerja Lapangan Mandiri.

3. Observasi lapangan

Dalam tahap ini penulis melakukan peninjauan dan pengamatan langsung pada

Kantor Pelayanan Pajak Pratama Medan Timur yang berkaitan dengan tata cara Pemotongan, Penyetoran dan Pelaporan Pajak Penghasilan Pasal 23/26. 4. Pengumpulan data

Dalam tahap ini penulis mengumpulkan data yang diperlukan untuk

penyusunan Laporan Praktik Kerja Lapangan Mandiri. 5. Analisis dan Evaluasi

Setelah penulis memperoleh data yang diperlukan, penulis akan menganalisa dan mengevaluasi bagaimana tata cara pemotongan, penyetoran dan pelaporan

Pajak Penghasilan Pasal 23/26 kemudian akan dipresentasikan secara objektif, jelas dan sistematis.

F. Metode Pengumpulan Data

1. Wawancara (Interview)

Dengan metode ini penulis melakukan wawancara secara langsung pada

pegawai dalam instansi yang bersangkutan untuk menambah objektifitas yang berkaitan dengan objek yang dibahas.

2. Observasi (Observation)

Yaitu dengan melakukan pengamatan langsung atas kegiatan yang akan

dilakukan dalam pencatatan terhadap masalah yang menjadi objek yang dibahas.

3. Dokumentasi (Optional)

Yaitu dengan mengumpulkan berbagai dokumen administrasi, peraturan atau

dasar hukum yang berhubungan dengan objek Praktik Kerja Lapangan Mandiri (PKLM).

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri (PKLM)

Laporan Praktik Kerja Lapangan Mandiri ini disusun oleh penulis dalam lima BAB. Adapun rincian dari tiap-tiap bab seperti terlihat di bawah ini:

BAB I PENDAHULUAN

Pada bab ini penulis menguraikan gambaran umum tentang penulisan Laporan Praktik Kerja Lapangan Mandiri yang meliputi latar belakang

Kerja Lapangan mandiri, metode Praktik Kerja Lapangan Mandiri, serta metode pengumpulan data dan sistematika penulisan Laporan Praktek

Kerja Lapangan Mandiri.

BAB II GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA

LAPANGAN MANDIRI

Pada bab ini penulis menguraikan sejarah singkat mengenai lokasi Praktik Kerja Lapangan Mandiri, struktur organisasi, wilayah kerja , uraian tugas pokok dan fungsi dari tiap-tiap bagian dalam instansi tersebut.

BAB III GAMBARAN DATA PAJAK PENGHASILAN PASAL 23/26

Pada bab ini penulis membahas mengenai ketentuan tentang pajak penghasilan pasal 23/26, dasar hukum pengenaan pajak penghasilan pasal

23/26, objek dan tarif pajak penghasilan pasal 233/26, pemotong pajak penghasilan pasal 23/26 dan saat terhutang, penyetoran dan pelaporan pajak penghasilan pasal 23/26 di Kantor Pelayanan Pajak Pratama Medan Timur.

BAB IV ANALISA DAN EVALUASI

Pada bab ini penulis akan membahas tata cara pemotongan , tata cara pelaporan , dan tata cara pelaporan pajak penghasilan pasal 23/26 yang

BAB V PENUTUP

Pada bab ini penulis akan menarik kesimpulan dari uraian pada bab-bab sebelumnya. Penulis juga akan memberikan saran yang mungkin dapat dijadikan sebagai bahan masukan.

DAFTAR PUSTAKA

A. Gambaran Umum Objek Lokasi Praktik Kerja Lapangan Mandiri

Kantor Pelayanan Pajak dimulai pada masa penjajahan Belanda, Kantor

Pelayanan Pajak pada masa itu bernama Belasting, yang kemudian setelah kemerdekaan Republik Indonesia berubah nama menjadi Kantor Inspeksi Keuangan. Kemudian berubah lagi menjadi Kantor Inspeksi Pajak dengan induk organisasinya adalah Direktorat Jenderal Pajak. Di Sumatera Utara pada tahun 1976 berdiri tiga

kantor inspeksi pajak, yaitu:

1. Kantor Inspeksi Pajak Medan Selatan

2. Kantor Inspeksi Pajak Medan Utara

3. Kantor Inspeksi Pajak Pematang Siantar

Pada tahun 1978 Kantor Inspeksi Pajak Medan Selatan dipecah menjadi dua, yaitu Kantor Inspeksi Pajak Medan Selatan dan Kantor Inspeksi Pajak Kisaran. Untuk memudahkan dan meningkatkan kualitas pelayanan kepada masyarakat, dan dengan

Dalam rangka meningkatkan kualitas pelayanan pajak kepada masyarakat, maka dibuatlah perubahan secara menyeluruh pada Direktorat Jenderal Pajak yang

berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor 267/KMK.01/1989. Hal itu mencakup reorganisasi Kantor Inspeksi Pajak yang diganti nama menjadi Kantor Pelayanan Pajak (KPP), sekaligus mendirikan Kantor Pelayanan Pajak Bumi dan Bangunan.

Berdasarkan pada Keputusan Menteri Keuangan Republik Indonesia Nomor758/KMK.01/1993 tertanggal 3 Agustus 1993, maka pada tanggal 1 April

1994 didirikanlah Kantor Pelayanan Pajak Medan Timur. Kantor Pelayanan Pajak Medan Timur merupakan pecahan dari tiga Kantor Pelayanan Pajak, yaitu:

1. Kantor Pelayanan Pajak Medan Selatan

2. Kantor Pelayanan Pajak Medan Barat

3. Kantor Pelayanan Pajak Medan Utara

Terhitung mulai tanggal 1 April 1994, Kantor Pelayanan Pajak di kota Medan

berubah menjadi empat wilayah kerja, yaitu:

1. Kantor Pelayanan Pajak Medan Timur

2. Kantor Pelayanan Pajak Medan Barat

4. Kantor Pelayanan Pajak Binjai

Berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor 443/KMK.01/2001 tentang “Organisasi dan Tata Kerja Kantor Wilayah Direktorat Jenderal Pajak”, maka Kantor Pelayanan Pajak di kota Medan menjadi enam wilayah

kerja, yaitu:

1. Kantor PelayananPajak Medan Timur

2. Kantor PelayananPajak Medan Barat

3. Kantor PelayananPajak Medan Kota

4. Kantor PelayananPajak Medan Polonia

5. Kantor PelayananPajak Medan Belawan

6. Kantor PelayananPajak Medan Binjai

Setelah adanya modernisasi perpajakan tahun 2008, struktur organisasi Kantor Pelayanan Pajak sebelumnya, yaitu berdasarkan jenis pajak berubah menjadi Kantor Pelayanan Pajak Pratama yang struktur organisasinya berdasarkan fungsi jabatan. Kantor Pelayanan Pajak Pratama Medan Timur mulai beroperasi pada tanggal 27 Mei

B. Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Timur

1. Struktur Organisasi KPP Pratama Medan Timur

Struktur organisasi adalah bagan yang menggambarkan sistematis mengenai penetapan tugas-tugas, fungsi dan wewenang serta tanggung jawab masing-masing dengan tujuan yang telah ditentukan sebelumnya. Tujuan struktur tersebut juga untuk

membina keharmonisan kerja agar dapat dilaksanakan dengan teratur dan baik untuk mencapai tujuan secara maksimal.

Struktur Kantor Pelayanan Pajak Pratama Medan Timur terdiri dari 1 (satu) subbagian umum, 9 (sembilan) seksi yang terdiri dari Seksi Pengolahan Data dan Informasi, Seksi Pelayanan, Seksi Penagiahan, Seksi Pemeriksaan, Seksi Ekstensifikasi dan 4 (empat) Seksi Pengawasan dan Konsultasi, serta 1 (satu)

Seksi Pelay anan Seksi Pengo lahan Data dan Infor masi Sumber : Seksi Pena gihan Struktur O diolah dari Seksi Pem eriks aan Gam rganisasi KP Sub Bagian KELOM JABA FUNGS Seksi Ekste nsifik asi

KEPALA KA

mbar II.1

PP Pratama

n Umum KP

MPOK ATAN SIONAL Seksi Peng awa san dan Was kon I ANTOR

a Medan Tim

PP Pratama M Seksi Peng awas an dan Wask on II mur Medan Tim Seksi Peng awas an dan Was kon

Kepala KPP Pratama Medan Timur : Morland Lumban Tobing, S.E

Kepala Sub Bagian Umum : Asep Hendarsyah, S.ST, Ak.M.Si

Kepala Seksi PDI : Nurida Dwiningrum, S.E

Kepala Seksi Pelayanan : Hasilonan Sidabutar

Kepala Seksi Penagihan : Heri Sitompul

Kepala Seksi Pemeriksaan : Bangkit Cahyono, S.ST, Ak

Kepala Seksi Ekstensifikasi : Riris Bagus

Kepala Seksi Waskon I : Romel Lumban Batu, S.E

Kepala Seksi Waskon II : Febner Sembiring, S.H

Kepala Seksi Waskon III : Sakti Bonara Daeng Mapoji, S.E

Kepala Seksi Waskon IV : Ferdinan Sembiring, S.H

2. Wilayah Kerja KPP Pratama Medan Timur

Kantor Pelayanan Pajak Pratama Medan Timur beralamat di Jalan Pangeran Diponegoro Nomor 30A Gedung Keuangan Negara Lantai II Medan dan sekarang

Menteri Keuangan Repuplik Indonesia Nomor 758/KMK.01/1993 tanggal 3 Agustus 1993. Adapun wilayah kerja Kantor Pelayanan Pajak Pratama Medan Timur, yaitu:

2.1 Kecamatan Medan Tembung

Kecamatan Medan Tembung adalah daerah pintu gerbang kota Medan di sebelah Timur yang merupakan pintu masuk dari Kabupaten Deli Serdang atau

daerah lainnya melalui transportasi darat. Di Kecamatan Medan Tembung ini banyak terdapat jenis usaha industri kecil seperti kerajinan rotan. Disamping itu banyak pula yang bergerak di bidang usaha industri rumah tangga seperti pembuatan sepatu.

2.2 Kecamatan Medan Timur

Di Kecamatan Medan Timur ini terdapat Stasiun Kereta Api Medan yang dikenal dengan “Stasiun Besar” sebagai salah satu sarana transportasi darat antar kota dan antar daerah dari dan ke Kota Medan. Walaupun bukan sebagai daerah pusat industri, di Kecamatan Medan Timur ini juga banyak terdapat usaha industri kecil

seperti bengkel kenderaan bermotor, bengkel bubut, showroom serta usaha perdagangan dan jasa.

2.3 Kecamatan Medan Perjuangan

Medan Pe pengolahan

erjuangan te n kopi, sula

erdapat ind aman border

Peta

dustri-indust r, roti/ bika a

Gam

Kecamatan

tri kecil se ambon, dan

mbar II.2

n MedanT

eperti perab sebagainya

Tembung

bot rumah a

Sumber : d

Pet

diolah dari S

Gam

ta Kecamat

Seksi Eksten

mbar II.3

tan Medan

nsifikasi KP Timur

Sumber : d

Peta K

dioalah dari

Gam

Kecamatan

Seksi Ekste

mbar II.4

n Medan Pe

ensifikasi KP

erjuangan

C. Uraian Tugas dan Fungsi Kantor Pelayanan Pajak Medan Timur

1. Tugas KPP Pratama Medan Timur

KPP Pratama sebagai ujung tombak dalam merealisasikan target penerimaan pajak sesuai dengan yang ditetapkan mempunyai peran strategis dari suatu instansi. Peran strategis ini ditentukan lebih lanjut menjadi tugas pokok, yaitu KPP Pratama

mempunyai tugas melaksanakan pelayanan, pengawasan administratif dan pemeriksaan terhadap Wajib Pajak di bidang Pajak Penghasilan, Pajak Pertambahan

Nilai, dan Pajak Tidak Langsung Lainnya dalam wilayah wewenangnnya berdasarkan peraturan perundang-udangan yang berlaku.

Pembagian tugas masing-masing seksi dalam struktur organisasi Kantor Pelayanan Pajak Pratama Medan Timur adalah :

1.1 Sub Bagian Tata Usaha / Umum, terdiri dari :

a. Pelaksanaan Tata Usaha dan Kepegawaian yang bertugas membantu menangani urusan Tata Usaha dan Kepegawaian.

b. Pelaksanaan Keuangan yang bertugas menangani urusan keuangan.

1.2 Seksi Pengolahan Data dan Informasi, terdiri dari :

a. Melakukan pengumpulan, pencarian, dan pengolahan data, penyajian informasi perpajakan.

b. Perekaman dokumen perpajakan.

c. Merekam SSP lembar ke-3.

d. Merekam SPT Masa PPN 1111 atau 1111 DM.

e. Merekam SPT Masa PPh Pasal 21.

f. Merekam SPT Masa PPh Pasal 23/26.

g. Merekam SPT Masa PPh Final Pasal 4 ayat 2.

h. Melakukan urusan tata usaha penerimaan perpajakan.

i. Memberi pelayanan dukungan teknis komputer.

j. Pemantauan aplikasi e-SPT dan e-Filing.

k. Menyiapkan laporan kinerja.

1.3 Seksi Pengawasan dan Konsultasi, terdiri dari :

b. Membimbing/ menghimbau kepada wajib pajak dan konsultasi teknis perpajakan.

c. Melakukan penyusunan profil wajib pajak.

d. Menganalisis kinerja wajib pajak.

e. Memberikan konsultasi kepada wajib pajak tentang ketentuan peraturan perundang-undangan perpajakan.

f. Melakukan rekonsiliasi data Wajib Pajak dalam rangka melakukan intensifikasi.

g. Memberikan usulan pembetulan ketetapan pajak, pengurangan Pajak Bumi dan Bangunan.

h. Melakukan evaluasi banding.

1.4 Seksi Penagihan Pajak, terdiri dari :

a. Melakukan urusan penatausahaan piutang pajak.

b. Penundaan dan angsuran tunggakan pajak.

c. Penagihan aktif.

d. Memberikan usulan penghapusan piutang pajak.

1.5 Seksi Ekstensifikasi, terdiri dari :

a. Melakukan pengamatan potensi perpajakan.

b. Pendataan objek dan subjek pajak.

c. Pembentukan dan pemuktahiran basis data nilai objek pajak dalam menunjang ekstensifikasi.

1.6 Seksi Pemeriksaan, terdiri dari :

a. Melakukan penyusunan rencana pemerikasaan.

b. Pengawasan pelaksanaan aturan pemerikasaan.

c. Penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi pemeriksaan perpajakan lainnya.

1.7 Seksi Pelayanan, terdiri dari :

a. Melakukan penetapan dan penerbitan produk hukum perpajakan.

b. Menerima dan meneliti, serta merekam surat permohonan Wajib Pajak dan surat-surat lainnya.

d. Melakukan penatausahaan pendaftaran, pemindahan data, dan pencabutan identitas Wajib Pajak.

e. Melakukan urusan kearsipan wajib pajak.

2. Fungsi KPP Pratama Medan Timur

Fungsi yang dijalankan oleh Kantor Pelayanan Pajak Pratama umumnya dan KPP Pratama Medan Timur pada khususnya berhubungan erat dengan amanat yang diberikan kepada Instansi, sehingga KPP Pratama dapat melaksanakan fungsinya

untuk menyelenggarakan kegiatan-kegiatan berikut: .

a. Pengumpulan dan pengolahan data, penyajian informasi perpajakan, pengamatan potensi perpajakan dan ekstensifikasi Wajib Pajak.

b. Penelitian dan penatausahaan Surat Pemberitahuan Tahunan, Surat

Pemberitahuan Masa serta berkas Wajib Pajak.

c. Pengawasan pembayaran Masa Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, dan Pajak Tidak Langsung

Lainnya.

d. Penatausahaan piutang pajak, penerimaan, penagihan, penyelesaian keberatan, penatausahaan banding dan penyelesaian restitusi Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang

e. Pemeriksaan sederhana dan penerapan sanksi perpajakan

f. Pemberitahuan Surat Ketetapan Pajak (SKP)

g. Pembetulan Surat Ketetapan Pajak (SKP)

h. Pengurangan Sanksi

i. Penyuluhan dan konsultasi perpajakan

j. Ekstensifikasi wajib pajak dan obyek pajak

k. Pelaksanaan administrasi KPP

D. Komposisi Pegawai Kantor Pelayanan Pajak Pratama Medan Timur

Saat ini di KPP Pratama Medan Timur tercacat ada sekitar 80 orang pegawai yang terdaftar. Di bawah ini terdapat rincian mengenai jumlah pegawai di setiap unit

1. Komposisi Pegawai Per-Seksi

Tabel II.1

Jumlah Pegawai KPP Pratama Medan Timur Per-Seksi

No Unit Jumlah (orang)

1 Kepala Kantor 1 orang

2 Sub Bagian Umum 6 orang

3 Seksi PDI 9 orang

4 Seksi Pelayanan 15 orang

5 Seksi Pemeriksaan dan Kepatuhan Internal 13 orang

6 Seksi Penagihan 4 orang

7 Seksi Ekstensifikasi 4 orang

8 Seksi Pengawasan dan Konsultasi I 8 orang 9 Seksi Pengawasan dan Konsultasi II 6 orang 10 Seksi Pengawasan dan Konsultasi III 7 orang 11 Seksi Pengawasan dan Konsultasi IV 7 orang

Jumlah 80 orang

2. Komposisi Pegawai Berdasarkan Jenjang Pendidikan

Tabel II.2

Komposisi Pegawai Berdasarkan Jenjang Pendidikan

No Jenjang Pendidikan Jumlah (orang)

1 SMA 3 orang

2 D1 7 orang

3 DIII 21 orang

4 S1/DIV 41 orang

5 S2 8 orang

Jumlah 80 orang

Sumber : diolah dari Sub Bagian Umum KPP Pratama Medan timur

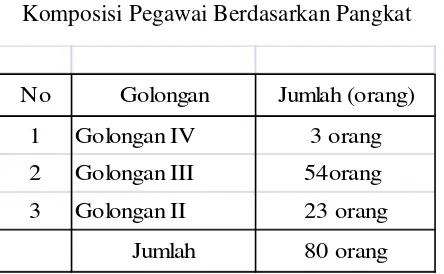

3. Komposisi Pegawai Berdasarkan Pangkat

Tabel II.3

Komposisi Pegawai Berdasarkan Pangkat

No Golongan Jumlah (orang) 1 Golongan IV 3 orang 2 Golongan III 54orang 3 Golongan II 23 orang Jumlah 80 orang

[image:46.595.203.425.509.646.2]E. Visi dan Misi Kantor Pelayanan Pajak Pratama Medan Timur

Keberhasilan program modernisasi di lingkungan DJP, tidak hanya dapat membawa perubahan paradigma dan perubahan perilaku pegawai DJP.Tetapi lebih jauh juga dapat memberikan dampak positif terhadap percepatan penerapan

praktik-praktik “good governance” pada instiusi pemerintah secara keseluruhan.

Untuk mencapai tujuan tersebut, Direktorat Jenderal Pajak telah mencanangkan visi dan misi sebagai pedoman dalam melakukan setiap kegiatan.Adapun visi dan misi tersebut adalah sebagai berikut :

VISI :

Menjadi instansi pemerintah yang menyelenggarakan sistem administrasi perpajakan modern yang efektif, efisien, dan dipercaya masyarakat dengan integritas dan profesionalisme yang tinggi.

MISI

A. Pajak Penghasilan Pasal 23/26

1. Dasar Hukum Pajak Penghasilan Pasal 23/26

a. Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata

Cara Perpajakan sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 16 Tahun 2009.

b. Undang-undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan

sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 36 Tahun 2008.

c. Peraturan Menteri Keuangan Republik Indonesia Nomor 80/PMK.03/2010 tentang Perubahan atas Peraturan Menteri Keuangan Nomor

184/PMK.03/2007 tentang Penentuan Tanggal Jatuh Tempo Pembayaran dan Penyetoran Pajak, Penentuan Tempat Pembayaran Pajak, dan Tata Cara Pembayaran, Penyetoran dan Pelaporan Pajak, Serta Tata Cara Pengangsuran dan Penundaan Pembayaran Pajak.

Tata Cara Pemotongan, Penyetoran, dan Pelaporan Pajak Penghasilan Pasal 21 dan/atau Pajak Penghasilan Pasal 26 Sehubungan Dengan Pekerjaan,

Jasa, dan Kegiatan Orang Pribadi.

e. Peraturan Direktur Jenderal Pajak Nomor PER-61/PJ/2009 tentang Tata Cara Penerapan Persetujuan Penghindaran Pajak Berganda.

f. Peraturan Direktur Jendral Pajak No. PER-53/PJ/2001 tanggal 30

September 2009 tentang Bentuk Formulir SPT Masa PPh Pasal 4 ayat(2), SPT Maasa PPh Pasal 15, Pasal 22 dan/atau Pasal 26 serta Bukti Pemotongan/Pemungutannya.

2. Definisi Pajak Penghasilan Pasal 23/26

Pajak Penghasilan (PPh) Pasal 23 adalah pajak yang dipotong atas penghasilan yang berasal dari modal, penyerahan jasa, atau hadiah dan penghargaan, selain yang telah dipotong PPh Pasal 21. Penerima penghasilan (pendapatan) yang dipotong Pajak Penghasilan (PPh) Pasal 23 umumnya adalah Wajib Pajak dalam negeri dan

Bentuk Usaha Tetap.

Secara teori jenis penghasilan yang dibayarkan kepada Subjek Pajak Luar Negeri terbagi menjadi dua apabila dilihat dari sudut pandang penerima penghasilan, yaitu penghasilan yang dipotong PPh 21/26 apabila penerima penghasilan adalah

B. Pemotong Pajak Penghasilan Pasal 23/26

Pemotong PPh Pasal 23/26 adalah : a. Badan Pemerintah

b. Subjek Pajak Badan Dalam negeri

c. Penyelenggara kegiatan d. BUT

e. Perwakilan Perusahaan Luar Negeri Lainnya

f. Orang Pribadi sebagai Wajib Pajak dalam negeri tertentu, yang ditunjuk

oleh Kepala Kantor Pelayanan Pajak sebagai pemotong PPh Pasal 23, yaitu :

Akuntan, Dokter, Arsitek, Notaries, Pejabat Pembuat Akte Tanah (PPAT)

kecuali PPAT tersebut adalah camat, pengacara dan konsultan yang melakukan pekerjaan bebas;

Orang Pribadi yang menjalankan usaha yang menyelenggarakan

pembukuan atas pembayaran berupa sewa.

C. Objek dan Tarif Pajak Penghasilan Pasal 23/26

1. Objek dan Tarif Pajak Penghasilan Pasal 23

a. Tarif 15% dari jumlah penghasilan bruto, dikenakan terhadap:

Dividen, dengan nama dan dalam bentuk apapun, termasuk deviden dari

perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil usaha koperasi;

Bunga termasuk premium, diskonto, dan imbalan karena jaminan

pengembalian utang;

Royalti

Hadiah dan penghargaan lain selain yang telah dipotong PPh Pasal 21

(yang dibayarkan oleh perusahaan, badan, dan penyelenggara

kegiatanyang melakukan pembayaran sehubungan dengan pelaksanaan suatu kegiatan).

b. Tarif 2% dari perkiraan penghasilan neto, dikenakan terhadap:

Sewa dan penghasilan lain sehubungan dengan penggunaan harta, kecuali

sewa atas tanah da/atau bangunan yang telah dikenakan PPh bersifat final

sebagaimana diatur dalam Pasal 4 ayat (2) UU PPh;

Imbalan sehubungan dengan jasa tehnik, jasa manajemen, jasa konstruksi,

c. Jasa lain yang ditetapkan oleh Dirjen Pajak selain yang telah dipotong PPh Pasal 21

2. Objek dan Tarif Pajak Penghasilan Pasal 26

Besarnya tarif dan dasar pengenaan Pajak Pajak Penghasilan Pasal 26 dibedakan atas dasar kelompok objek sebagai berikut:

a. Tarif 20% dari jumlah penghasilan bruto, dikenakan terhadap:

Dividen

Bunga, termaasuk premium, diskonto, dan imbalan sehubungan dengan

pengembalian utang

Royalty, sewa, dan penghasilan lain sehubungan dengan penggunaan

harta

Imbalan sehubungan dengan jasa, pekerjaan, dan kegiatan

Hadiah dan penghargaan dengan nama dan dalam bentuk apapun

Pensiun dan pembayaran berkala

b. Tarif 20% dari perkiraan penghasilan neto, dikenakan terhadap:

Premi asuransi, reasuransi yang dibayar langsung melalui pialang kepada

perusahaan asuransi di luar negeri

c. Tarif 20% dari penghasilan kena pajak sesudah dikurangi pajak dari suatu BUT di Indonesia, kecuali penghasilan tersebut ditanamkan kembali di Indonesia.

Contoh Penghitungan PPh Pasal 23 adalah sebagai berikut :

Departemen kehutanan memakai jasa service kendaraan untuk menservice kendaraan dinasnya. Besarnya biaya yang dikeluarkan Rp 1.000.000,- (harga tersebut

sudah termasuk pembelian sukku cadangnya, namun tagihan tidak dipisah-pisahkan). PPh Pasal 23 yang terutang dan harus dipotong Bendahara adalah :

Rp 1.000.000,- x 2% = Rp 20.000,-

D. Saat Terhutang, Penyetoran dan Pelaporan Pajak Penghasilan Pasal 23/26

1. Saat Terhutang

1.1 Pajak Penghasilan Pasal 23 , terutang pada bulan dilakukannya

pembayaran atau terutangnya penghasilan yang bersangkutan

1.2 Pajak Penghasilan Pasal 26 terutang pada akhir bulan dilakukannya

bukti potong Pajak Penghasilan Pasal 26 rangkap 3 dengan peruntukan sebagai berikut:

a. Lembar ke-1 untuk penerima penghasilan.

b. Lembar ke-2 untuk Kantor Pelayanan Pajak yang disertakan dalam SPT.

c. Lembar ke-3 untuk arsip pemotong.

2. Penyetoran

Penyetoran dilakukan oleh pemotong ke bank persepsi atau kantor pos dengan

menggunakan Surat Setoran Pajak (SSP) paling lambat tanggal 10 bulan berikutnya setelah bulan dilakukan pemotongan atau saat terutangnya pajak.

3. Pelaporan

Pelaporan dilakukan dengan menyampaikan Surat Pemberitahuan (SPT) Masa ke Kantor Pelayanan Pajak Pratama/ Kantor Pelayanan Pajak dimana Pemotong Pajak

A. Tata Cara Pemotongan, Penyetoran dan Pelaporan Pajak Penghasilan Pasal

23/26

1. Tata Cara Pemotongan

a. Pemotongan PPh Pasal 23 atau PPh Pasal 26 yang terutang pada saat dilakukan pembayaran atau saat terutangnya penghasilan, tergantung peristiwa mana yang terjadi lebih dahulu.

b. Lembar ke-1 Bukti Pemotongan diserahkan kepada WP rekanan sebagai Bukti Pemotongan

2. Tata Cara Penyetoran

a. PPh Pasal 23 atau PPhPasal 26 yang tercantum dalam Bukti Pemotongan selama satu bulan takwim dijumlahkan

b. Jumlah PPh Pasal 23 atau PPh Pasal 26 yang telah dipotong selama satu bulan takwim disetor ke Bank persepsi atau Kantor Pos dengan

jatuh pada hari libur, maka penyetoran dilakukan pada hari kerja berikutnya.

Contoh :

PPh Pasal 23 dan/atau PPh Pasal 26 yang telah dipotong dari tanggal 1 s/d

30 juni 2008 dijumlahkan

PPh Pasal 23 dan/atau PPh Pasal 26 tersebut harus disetor paling lambat

tanggal 10 juli 2008 dengan menggunakan SSP

Karena tanggal 10 juli 2008 jatuh pada hafri libur (minggu) maka PPh

Pasal 23 dan/atau PPh Pasal 26 tersebut harus disetor paling lambat pada hari senin tanggal 11 juli 2008.

c.Menerima kembali SSP lembar ke-1 dan ke-3 dari Bank/KantorPos

Lembar ke-1 , untuk arsip Bendahara pemotong PPh Pasal 23 dan/atau

PPh Pasal 26 yang berguna sebagai bukti sudah menyetorkan uang untuk Pembayaran PPh Pasal 23 dan/atau PPh Pasal 26

Lembar ke-3 , untuk dilaporkan ke KPP Pratama/KPP bersama SPT Masa

3. Tata Cara Pelaporan

a. Lembar ke-2 bukti-bukti pemotongan PPh Pasal 23 dan/atau Pasal 26 yang dibuat dalam satu bulan takwim dicatat pada formulir Daftar Bukti Pemotongan Pajak (rangkap dua);

b. Bendahara mengisi dengan lengkap dan benar formulir SPT Masa PPh Pasal 23 dan/atau 26 rangkap 2 (dua) dan dilampiri dengan;

Lembar ke-3 SSP Bukti Setoran PPh Pasal 23 dan/atau PPh Pasal 26

Daftar bukti pemotongan PPh Pasal 23 dan/atau PPh Pasal 26

Lembar ke-2 Bukti Pemotongan

c. SPT Masa PPh Pasal 23 dan/atau PPh Pasal 26 lengkap bersama lampirannya harus dilaporkan ke KPP selambat-lambatnya tanggal 20 bulan berikutnya dan disampaikan langsung atau dikirim melalui pos tercatat. Jika tanggal 20 jatuh pada hari libur, maka pelaporan dilakukan

pada hari kerja berikutnya.

d. Bendahara menerima kembali satu set lembar kedua SPT masa PPh Pasal 23 dan/atau PPh Pasal 26, sebagai bukti telah melapor.

Contoh :

persepsi atau Kantor Pos paling lama pada tanggal 10 bulan berikutnya yaitu tanggal 10 juni 2008 dengan menggunakan dan melampirkan

formulir yang ditentukan (SPT Masa PPh 23, Daftar Bukti Potong PPh Pasal 23, Bukti Potong PPh pasal 23 dan/atau SSP).

B. Faktor Penghambat Pelaporan

Beberapa faktor yang menjadi penghambat pelaporan SPT Pajak Penghasilan Pasal 23/26 (Wawancara dengan Bapak Mian Hasiholan, petugas di Kantor Pelayanan Pajak Pratama Medan Timur tgl 24 juni) adalah :

a. Kurangnya Kesadaran Wajib Pajak dalam menjalankan kewajibannya b. Kesibukan atau kegiatan Wajib Pajak yang mengakibatkan Wajib Pajak

lupa atau terlambat meyetor dan melaporkan pajaknya

c. Wajib Pajak yang bersangkutan pindah dan/ atau menutup usaha yang

dijalankannya

C. Upaya Dalam Meningkatkan Kepatuhan Wajib Pajak Untuk Menyetor dan

Melaporkan Pajaknya

Adapun solusi yang dapat dilakukan fiskus dalam meningkatkan kepatuhan Wajib Pajak untuk menyetor dan melaporkan pajaknya yaitu :

a. Memberikan informasi tentang pajak

melaksanakan kewajibannya sebagai Wajib Pajak tetapi juga mengenai hak mereka kepada Wajib Pajak dan apa manfaat mereka dalam

membayar pajak. Pemberian informasi tentang pajak tidaklah cukup dengan hanya diberikan pada kantor pelayanan pajak saja, tetapi juga disampaikan melalui media-media yang mudah didapatkan oleh masyarakat baik media massa maupun media elektronik.

b. Memberikan jasa pelayanan dengan baik kepada Wajib Pajak

Pelayanan yang baik kepada masyarakat dapat meningkatkan kesadaran wajib pajak dalam memenuhi kewajiban perpajakannya.

c. Penyuluhan pajak

Berdasarkan pembahasan yang telah diuraikan pada bab-bab sebelumnya, kesimpulan yang dapat diambil adalah sebagai berikut :

a. Pemotongan dilakukan pada saat dilakukan pembayaran atau saat terutangnya penghasilan, tergantung peristiwa mana yang terjadi lebih dahulu. Jumlah PPh Pasal 23 atau PPh Pasal 26 yang telah dipotong selama satu bulan takwim disetor ke Bank persepsi atau Kantor Pos

dengan menggunakan SSP paling lambat tanggal 10 bulan takwim setelah masa pajak berakhir dan dilaporkan ke KPP selambat-lambatnya tanggal 20 bulan berikutnya. Jika tanggal 20 jatuh pada hari libur, maka pelaporan dilakukan pada hari kerja berikutnya.

b. Faktor-faktor yang menjadi penghambat dalam pelaporan SPT Masa PPh Pasal 23/26 yaitu, kurangnya kesadaran Wajib Pajak dalam menjalankan

B. Saran

Berdasarkan simpulan tersebut, penulis mencoba memberikan beberapa saran

yang dirasa perlu untuk meningkatkan kinerja KPP Pratama Medan Timur yaitu; a. Tata cara pemotongan, penyetoran dan pelaporan SPT Masa Pajak

Penghasilan Pasal 23/26 sebaiknya lebih dipermudah pelaksanaannya, agar Wajib Pajak dapat lebih memahami dan tidak merasa keberatan atas

pelaksanaan tata cara pemotongan dan pelaporan Pajak Penghasilan Pasal 23/26 tersebut.

b. Meningkatkan kualitas pelayanan, mengadakan sosialisai seperti penyuluhan baik melalui media cetak ataupun melalui seminar-seminar,

DAFTAR PUSTAKA

Mardiasmo. 2006 . Perpajakan . Andi Yogyakarta : Yogyakarta.

Resmi, Siti. 2008. Perpajakan : Teori dan Kasus . Salemba Empat : Jakarta.

Setiawan, Agus dan Basri Musri. 2006. Perpajakan Umum. Salemba Empat : Jakarta.

Tansuria, Billy Ivan. 2010. Pemotongan dan Pemungutan. Graha Ilmu : Yogyakarta.

Malik, Fauzi. 2009. Tata Cara Pemotongan Dan Pemungutan Serta Perhitungan Dan Pelunasan Pajak Penghasilan Pemotongan Dan Pemungutan. Pusdiklat Pajak : Jakarta.

Peraturan Perundang-Undangan

Undang-Undang No. 28 Tahun 2007 Tentang Ketentuan Umun dan Tata Cara Perpajakan.