PENGARUH PEMANFAATAN SISTEM INFORMASI AKUNTANSI TERHADAP KINERJA PEGAWAI DENGAN KEMUDAHAN

PENGGUNAAN DAN KEPUASAN PEMAKAI SISTEM INFORMASI SEBAGAI VARIABELMODERATING

(Studi Empiris Pada Universitas Sumatera Utara)

Tesis

Oleh

MUHAMMAD SAHRUDDIN LUBIS

107017019/AK

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH PEMANFAATAN SISTEM INFORMASI AKUNTANSI TERHADAP KINERJA PEGAWAI DENGAN KEMUDAHAN

PENGGUNAAN DAN KEPUASAN PEMAKAI SISTEM INFORMASI SEBAGAI VARIABEL MODERATING

(STUDI EMPIRIS PADA UNIVERSITAS SUMATERA UTARA)

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

MUHAMMAD SAHRUDDIN LUBIS

107017019/Akt

SEKOLAH PASCA SARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2013

Jenis Penelitian : PENGARUH PEMANFAATAN SISTEM INFORMASI AKUNTANSI TERHADAP KINERJA PEGAWAI DENGAN KEMUDAHAN PENGGUNAAN DAN KEPUASAN PEMAKAI SISTEM INFORMASI SEBAGAI VARIABEL MODERATING

(STUDI EMPIRIS PADA UNIVERSITAS SUMATERA UTARA)

Nama Mahasiswa : Muhammad Sahruddin Lubis Nomor Pokok : 107017019

Program Studi : Ilmu Akuntansi

Menyetujui Komisi Pembimbing,

(Prof.Dr.Azhar Maksum,M.Ec,Ac.) (Iskandar Muda,SE,M.Si,Ak

Ketua Anggota

)

Ketua Program Studi Direktur

(Prof.Dr.Ade Fatma Lubis,MAFIS,MBA,CPA) (Prof.Dr.Ir.A. Rahim Matondang,MSIE)

Telah Diuji pada

Tanggal : 25 Maret 2013

__________________________________________________________________

PANITIA PENGUJI TESIS

Ketua : Prof.Dr.Azhar Maksum, M.Ec.Ac

Anggota : 1. Prof.Dr.Ade Fatma Lubis,Mafis,MBA,CPA. 2. Drs.Firman Syarif,M.Si,Ak

PERNYATAAN

Judul Tesis

PENGARUH PEMANFAATAN SISTEM INFORMASI AKUNTANSI TERHADAP KINERJA PEGAWAI DENGAN KEMUDAHAN

PENGGUNAAN DAN KEPUASAN PEMAKAI SISTEM INFORMASI SEBAGAI VARIABEL MODERATING

(STUDI EMPIRIS PADA UNIVERSITAS SUMATERA UTARA)

Dengan ini penulis menyatakan bahwa disertasi ini disusun sebagai syarat untuk memperoleh gelar Master pada Program Studi Linguistik Ilmu Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara adalah benar merupakan hasil karya penulis sendiri.

Adapun pengutipan-pengutipan yang penulis lakukan pada bagian-bagian tertentu dari hasil karya orang lain dalam penulisan disertasi ini, telah penulis cantumkan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila di kemudian hari ternyata ditemukan seluruh atau sebagian disertasi ini bukan hasil karya penulis sendiri atau adanya plagiat dalam bagianbagian tertentu, penulis bersedia menerima sanksi pencabutan gelar akademik yang penulis sandang dan sanksi-sanksi lainnya sesuai dengan peraturan perundangan yang berlaku.

PENGARUH PEMANFAATAN SISTEM INFORMASI AKUNTANSI TERHADAP KINERJA PEGAWAI DENGAN KEMUDAHAN

PENGGUNAAN DAN KEPUASAN PEMAKAI SISTEM INFORMASI SEBAGAI VARIABEL MODERATING

(STUDI EMPIRIS PADA UNIVERSITAS SUMATERA UTARA)

Tujuan penelitian ini untuk mengetahui dampak pemanfaatan sistem informasi akuntansi terhadap kinerja pegawai. Untuk mengetahui dampak kemudahan penggunaan sistem informasi akuntansi dan kepuasan pemakai sistem informasi terhadap hubungan antara pemanfaatan Sistem informasi akuntansi dengan kinerja pegawai. Populasi dalam penelitian ini adalah pegawai yang ada di lingkungan USU yang menggunakan system informasi akuntansi dalam menjalankantugasnya yaitu sebanyak 131 orang dan sekaligus digunakan sebagai sampel. Analisis data menggunakan regresi moderating dengan pengujian uji F dan uji t serta determinasi.

Berdasarkan hasil pembahasan disimpulkan bahwa pemanfaatan sistem informasi akuntansi dan kemudahan penggunaan berpengaruh positif terhadap kinerja pegawai, yang berarti pemanfaatan sistem informasi akuntansi dan kemudahan penggunaan akan menaikan kinerja pegawai. Semakin baik pemanfaatan sistem informasi akuntansi dan semakin mudah penggunaan sistem informasi maka akan semakin meningkat kinerja. Berdasarkan hasil pembahasan atas kemudahan penggunaan sistem informasi akuntansi dan kepuasan pemakai sistem informasi memoderasi hubungan antara pemanfaatan sistem informasi akuntansi dengan kinerja pegawai. Hal ini berarti hipotesis 2 yang diajukan tidak dapat diterima karena variabel nilai selisih mutlak antara pemanfaatan sistem informasi dengan kemudahan pengguna sistem informasi tidak signifikan di dalam regresi. Dan nilai selisih mutlak antara pemanfaatan sistem informasi akuntansi dengan kepuasan pengguna berpengaruh negatif terhadap kinerja pegawai, hasil analisis tersebut tidak signifikan. Hal ini berarti hipotesis 2 yang diajukan tidak dapat diterima karena variabel nilai selisih mutlak antara pemanfaatan sistem informasi dengan kepuasan pengguna tidak signifikan di dalam regresi.

ABSTRAC

Effect of Accounting Information Systems Utilization Of

Employee Performance With Ease of Use and User Satisfaction as

Information Systems Moderating Variables.(Empirical Study

oftheUniversity of North Sumatra)

The purpose of this study to determine the impact of the use of accounting information systems for employee performance.To determine the impact of accounting information systems ease of use and user satisfaction of information systems to the relationship between the use of accounting information system with the performance of theemployee. The populationin this studyis an employee who is on the USU who use accounting information system in performing its duties as many as 131 people and also used as a sample.

Based on the discussion concluded that the use of accounting information systems and ease of use have a positive effect on employee performance, which means the use of accounting information systems and ease of use will increase employee performance. The better utilization of accounting information systems and the easy use of information systems that will increase performance. Based on the discussion of the ease of use of accounting information systems and information system user satisfaction moderate the relationship between the use of accounting information system with the performance of employees. This means the proposed hypothesis 2 can not be accepted due to the variable absolute value of the difference between the use of information systems with the convenience of users of information systems is not significant in the regression. And the absolute value of the difference between the use of accounting information system with user satisfaction negatively affect employee performance, the analysis was not significant. This means the proposed hypothesis 2 can not be accepted due to the variable absolute value of the difference between the use of information systems with the user satisfaction was not significant in the regression.

Data analysis using moderating regretion analysis totest the F testand t testand determination.

KATA PENGANTAR

Puji Syukur penulis panjatkan Kehadirat Allah SWT, atas segala berkat dan rahmad Nya yang memberikan kesehatan dan kekuatan kepada penulis sehingga penulis menyelesaikan penulisan tesis ini.

Selama melakukan penelitian dan penulisan tesis ini penulis banyak memperoleh bantuan moril dan materil dari berbagai pihak. Oleh karena itu pada kesempatan ini penulis menyampaikan ucapan terima kasih yang tulus kepada : 1. Prof. Dr. dr. Syahril Pasaribu, DTM&H, M.Sc(CTM), Sp.A(K) selaku

Rektor Universitas Sumatera Utara.

2. Prof. Dr. Ir. A. Rahim Matondang, MSIE, Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

3. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA Ketua Program Studi Akutansi Sekolah Pascasarjana Universitas Sumatera Utara yang sekaligus sebagai dosen pembanding yang telah banyak memberikan masukan dalam penulisan tesis ini.

4. Dra. Tapi Anda Sari M.Si, Ak, Sekretaris Program Studi Akutansi Sekolah Pascasarjana Universitas Sumatera Utara yang sekaligus sebagai dosen pembanding yang telah banyak memberikan masukan dalam penulisan tesis ini.

5. Prof.Dr. Azhar Maksum, M.Ec,Ac. Dosen Pembimbing I yang telah memberikan bimbingan dalam penyelesaian tesis ini.

6. Iskandar Muda,SE. M.Si, Ak, Dosen Pembimbing II yang telah memberikan bimbingan dalam penyelesaian tesis ini.

7. Drs. Firman Syarif , M.Si, Ak selaku dosen pembanding yang telah banyak memberikan masukan dalam penulisan tesis ini.

8. Pimpinan dan staf pegawai Universitas Sumatera Utara yang telah menyediakan waktu dan memberikan informasi yang diperlukan sehingga penulis dapat menyelesaikan tesis ini.

9. Bapak dan ibu, para dosen serta seluruh pegawai pada Sekolah Pasca Sarjana Universitas Sumatera Utara atas ilmu dan bantuan yang diberikan. 10. Rekan-rekan staf sekretariat Program Studi Akuntansi Sekolah Pasca

Sarjana Universitas Sumatera Utara yang telah membantu administrasi penelitian ini.

12. Ayahanda tercinta Amir Hamzah Lubis (Alm) dan Ibunda Siti Fatimah Syam (Alm) yang telah membesarkan, mendidik dan membimbing penulis sehingga dapat mencapai pendidikan sesuai dengan penulis cita-citakan semoga Allah SWT membalas nya dan ditempatkan disisi Nya.

13. Saudara-saudaraku yang teramat kusayangi yang memberikan motivasi kepada penulis untuk menyelesaikan tesis ini.

16. Rekan-rekan penulis yang turut memberikan saran dan masukan sehingga penulisan tesis ini dapat terselesaikan.

Penulis menyadari tesis ini masih banyak memiliki kekurangan dan jauh dari sempurna. Namun harapan penulis semoga tesis ini bermanfaat kepada seluruh pembaca. Semoga Allah SWT senantiasa memberikan rahmad Nya pada kita semua. Amin.

Medan, Maret 2013 Penulis,

DAFTAR ISI

Halaman

ABSTRAK ……….………. i

ABSTRACT……….………... ii

KATA PENGANTAR……….………... iii

DAFTAR ISI……….……….. iv

1.2. Perumusan Masalah……….……… 6

1.3. Tujuan Penelitian……….……… 7

1.4. Manfaat Penelitian ……….………. 7

1.5. Originalitas ……….. 8

BAB. II. TINJAUAN PUSTAKA 2.1. Kinerja Pegawai…..……….……….. 9

2.2. Sistem Informasi Akuntansi………. ……… 13

2.3. Teori Dasar PemanfaatanTeknologi Informasi.………….. 23

2.3.1 Konsep Peranan Pemerintah………. 23

2.3.2 Technology Acceptance Model..……… 24

2.3.3 Task Technology Fit.……….. 26

2.3.4 Technology to Performance Chain……… 27

2.3.5 Information System Success Model...……… 28

2.4. Pemanfaatan Teknologi Informasi dan Kinerja...………… 29

2.4.1 Pemanfaatan Sistem Informasi Akuntansi...……… 29

2.4.2 Kemudahaan Penggunaan.……… 30

2.4.3 Kepuasan Pemakai Sistem Informasi……… 31

2.5. Review Penelitian Terdahulu ……… 32

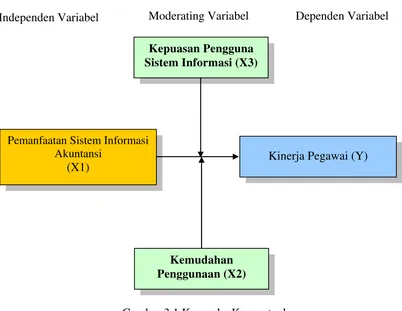

BAB. III. KERANGKA KONSEP DAN HIPOTESIS 3.1. Kerangka Konsep ………... 37

3.2. Hipotesis Penelitian…………...………... 41

BAB. IV. METODOLOGI PENELITIAN 4. 1. Jenis Penelitian………. 42

4. 2. Lokasi Penelitian ………. 42

4. 3. Populasi dan Sampel………..….. 42

4. 4. Metode Pengumpulan Data………. 44

4. 5. Definisi Operasional Dan Metode Pengukuran Variabel…. 44 4. 6. Metode dan Analisa Data ……… 49

4.6.1. Model Analisis Data……… …………. 49

4.6.2.1 Uji Kualitas Data………. 50

4.6.2.1.1Uji Validitas……..………. 50

4.6.2.1.2Uji Reliabilitas..………. 50

4.6.2.2 Pengujian Asumsi Klasik...………. 51

4.6.2.2.1Uji Normalitas…………...…………. 51

4.6.2.2.2 Uji Multikolinieritas…………...……. 52

4.6.2.2.3 Uji Heteroskedasitas…….………. 53

4.6.3. Uji Hipotesis Penelitian……… 53

BAB. V. HASIL ANALISIS DAN PEMBAHASAN 5.1. Deskripsi Responden.………..……… 56

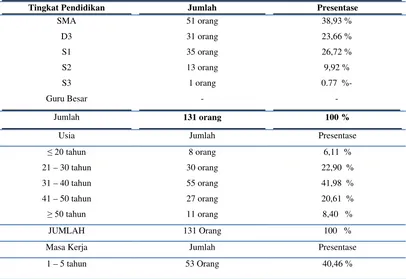

5.1.1. Responden Menurut Tingkat Pendidikan.……… 56

5.1.2. Responden Menurut Usia………....……… 57

5.1.1. Responden Menurut Masa Kerja………...……… 58

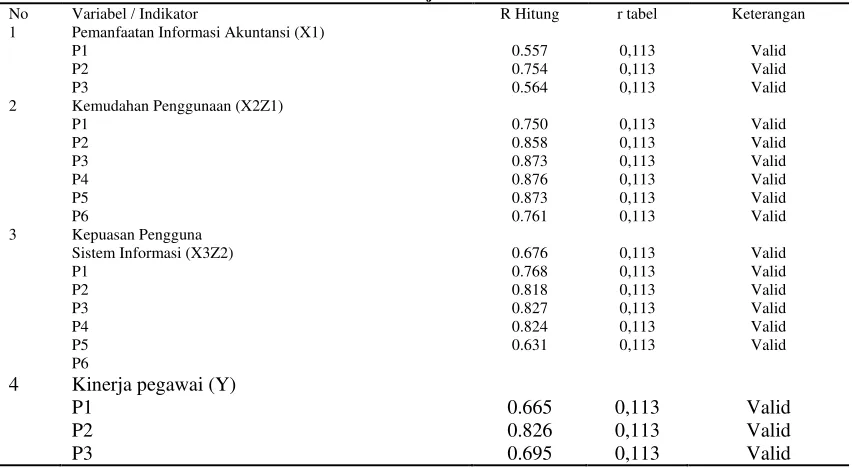

5.2. Uji Validitas dan Reliabilitas Data……… 59

5.2.1. Uji Validitas ………..……….. 59

5.2.2. Uji Reabilitas……… 60

5.3. Uji Asumsi Klasik...………. 61

5.3.1. Uji Normalitas...………..……… 61

5.3.2. Uji Heteroskedasitas...……..……… 62

5.4. Analisis Linier Sederhana………. 63

5.5. Uji Hipotesis 2………. 65

5.6. Pembahasan………...………. 68

5.6.1 Pengaruh Pemanfaatan Sistem Akuntansi Terhadap Kinerja Pegawai……… 68

5.6.2 Pengaruh Pemanfaatan Sistem Informasi Akuntansi Tehadap Hubungan Antara Kinerja Pegawai Dengan Kemudahan Penggunaan Sistem Informasi Akuntansi dan Kepuasan Pemakai system Informasi Sebagai Variabel Moderating………. 69

BAB. VI. KESIMPULAN DAN SARAN 6.1. Kesimpulan………... 71

6.2 Keterbatasan Penelitian.………. 72

6.3. Saran………..………... 72

DAFTAR TABEL

No.

Judul

Halaman

Tabel 2.1 Model Rantai Teknologi Ke Kinerja……… 27

Tabel 2.2 Information System Succes Model..………. 28

Tabel 2.3 Review Penelitian Terdahulu... 35

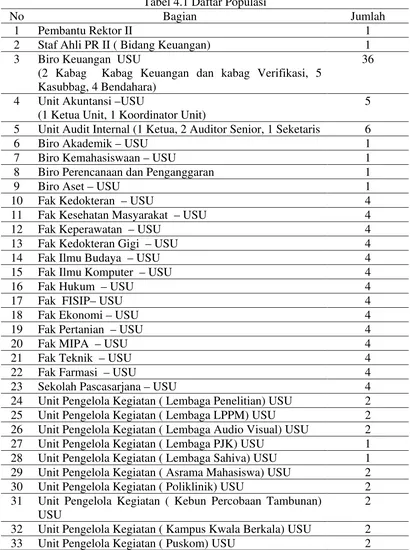

Tabel 4.1 Daftar Populasi ... 43

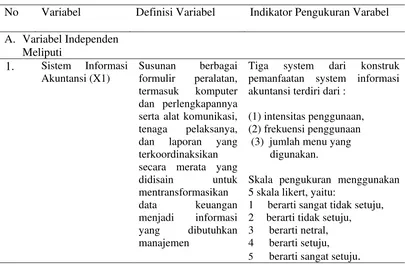

Tabel 4.2 Defenisi Operator dan Pengukuran Variabel... 47

Tabel 5.1 Tingkat Pendidikan Responden... ... 56

Tabel 5.2 Hasil Uji Validitas... 59

Tabel 5.3 Hasil Uji Reliabiltas ... 60

Tabel 5.4 Hasil Uji Normalitas ... 62

Tabel 5.5 Hasil Model Pertama... 63

Tabel 5.6 Hasil Model Pertama... 64

Tabel 5.7 Hasil Uji Regresi Moderating……… 65

Tabel 5.8 Hasil Koefesien Determinasi……… 66

Tabel 5.9 Hasil Uji F ……..……… 67

DAFTAR GAMBAR

No.

Judul

Halaman

DAFTAR LAMPIRAN

No.

Judul

Halaman

Lampiran 1 Kuesioner Penelitian ………. 78 Lampiran 2 Tabulasi Data Variabel………..……… 83 Lampiran 3 Regression Descriptive Statistics & Correlations……. 99 Lampiran 4 Variables Entered/Removed,Model Summary & Anova. 100 Lampiran 5 Coefficients & Coeffecient Correlations ………. 101 Lampiran 6 Collinearity Diagnostics & Casewise Diagnostics…... 102 Lampiran 7 Charts Regression Standardized Residual ………. 103 Lampiran 8 Regression Descriptive Statistics……… 104 Lampiran 9 Variables Entered/Removed, Model Summary,Anova. 105 Lampiran 10 Coefecients & Coefecients Correlations……….. 106 Lampiran 11 Collinearity Diagnostics, Casewise Diagnostics..………… 107

Lampiran 12 Charts Regression Standardized Residuals.……… 108

Lampiran 13 Regression Selisih Mutlak………..……… 109

Lampiran 14 Model Summary, Anova & Ceofficients………...………… 110

Lampiran 15 Chart Regression Standardized Predicted Velue..……… 112

Lampiran 16 Regression X1,X2 Dengan Y………....……… 113

Lampiran 17 Model Summary, Anova & Coefecients..……… 114

Lampiran 18 Collinearity Diagnostics & Casewise Diagnostics……… 115

Lampiran 19 Charts Regression Standardized Residual….……… 116

PENGARUH PEMANFAATAN SISTEM INFORMASI AKUNTANSI TERHADAP KINERJA PEGAWAI DENGAN KEMUDAHAN

PENGGUNAAN DAN KEPUASAN PEMAKAI SISTEM INFORMASI SEBAGAI VARIABEL MODERATING

(STUDI EMPIRIS PADA UNIVERSITAS SUMATERA UTARA)

Tujuan penelitian ini untuk mengetahui dampak pemanfaatan sistem informasi akuntansi terhadap kinerja pegawai. Untuk mengetahui dampak kemudahan penggunaan sistem informasi akuntansi dan kepuasan pemakai sistem informasi terhadap hubungan antara pemanfaatan Sistem informasi akuntansi dengan kinerja pegawai. Populasi dalam penelitian ini adalah pegawai yang ada di lingkungan USU yang menggunakan system informasi akuntansi dalam menjalankantugasnya yaitu sebanyak 131 orang dan sekaligus digunakan sebagai sampel. Analisis data menggunakan regresi moderating dengan pengujian uji F dan uji t serta determinasi.

Berdasarkan hasil pembahasan disimpulkan bahwa pemanfaatan sistem informasi akuntansi dan kemudahan penggunaan berpengaruh positif terhadap kinerja pegawai, yang berarti pemanfaatan sistem informasi akuntansi dan kemudahan penggunaan akan menaikan kinerja pegawai. Semakin baik pemanfaatan sistem informasi akuntansi dan semakin mudah penggunaan sistem informasi maka akan semakin meningkat kinerja. Berdasarkan hasil pembahasan atas kemudahan penggunaan sistem informasi akuntansi dan kepuasan pemakai sistem informasi memoderasi hubungan antara pemanfaatan sistem informasi akuntansi dengan kinerja pegawai. Hal ini berarti hipotesis 2 yang diajukan tidak dapat diterima karena variabel nilai selisih mutlak antara pemanfaatan sistem informasi dengan kemudahan pengguna sistem informasi tidak signifikan di dalam regresi. Dan nilai selisih mutlak antara pemanfaatan sistem informasi akuntansi dengan kepuasan pengguna berpengaruh negatif terhadap kinerja pegawai, hasil analisis tersebut tidak signifikan. Hal ini berarti hipotesis 2 yang diajukan tidak dapat diterima karena variabel nilai selisih mutlak antara pemanfaatan sistem informasi dengan kepuasan pengguna tidak signifikan di dalam regresi.

ABSTRAC

Effect of Accounting Information Systems Utilization Of

Employee Performance With Ease of Use and User Satisfaction as

Information Systems Moderating Variables.(Empirical Study

oftheUniversity of North Sumatra)

The purpose of this study to determine the impact of the use of accounting information systems for employee performance.To determine the impact of accounting information systems ease of use and user satisfaction of information systems to the relationship between the use of accounting information system with the performance of theemployee. The populationin this studyis an employee who is on the USU who use accounting information system in performing its duties as many as 131 people and also used as a sample.

Based on the discussion concluded that the use of accounting information systems and ease of use have a positive effect on employee performance, which means the use of accounting information systems and ease of use will increase employee performance. The better utilization of accounting information systems and the easy use of information systems that will increase performance. Based on the discussion of the ease of use of accounting information systems and information system user satisfaction moderate the relationship between the use of accounting information system with the performance of employees. This means the proposed hypothesis 2 can not be accepted due to the variable absolute value of the difference between the use of information systems with the convenience of users of information systems is not significant in the regression. And the absolute value of the difference between the use of accounting information system with user satisfaction negatively affect employee performance, the analysis was not significant. This means the proposed hypothesis 2 can not be accepted due to the variable absolute value of the difference between the use of information systems with the user satisfaction was not significant in the regression.

Data analysis using moderating regretion analysis totest the F testand t testand determination.

BAB I PENDAHULUAN

1.1Latar Belakang Penelitian

Perkembangan teknologi informasi pada dekade terakhir ini meningkat dengan pesat. Pemanfaatannya dalam kehidupan masyarakat secara luas juga

mengalami peningkatan yang sangat besar. Berbagai alasan yang menjadi dasar pertimbangan, dari mulai hanya sebagai life-style atau pelengkap sampai dengan

menjadi perangkat dan sarana yang menempati posisi vital. Hal ini bukan saja terjadi pada masing - masing individu masyarakat tetapi juga terjadi pada organisasi secara luas.

Pemanfaatan teknologi informasi tidak hanya pada organisasi sektor bisnis, tetapi juga pada sektor publik. Salah satu instansi sektor publik yang

memanfaatkan teknologi sistem informasi adalah lembaga perguruan tinggi. Bagi lembaga perguruan tinggi teknologi sistem informasi telah menjadi kebutuhan untuk menunjang proses pendidikan. Pemanfaatan teknologi informasi ini sangat

dibutuhkan untuk meningkatkan efisiensi dan produktivitas bagi manajemen pendidikan di perguruan tinggi.

Teknologi informasi dapat didefinisikan sebagai perpaduan antara teknologi komputer dan telekomunikasi dengan teknologi lainnya seperti perangkat keras, perangkat lunak, database, teknologi jaringan, dan peralatan

telekomunikasi lainnya (Maharsi, 2000). Selanjutnya, teknologi informasi dipakai dalam sistem informasi organisasi untuk menyediakan informasi bagi para

Pemakaian teknologi informasi dapat dilihat pada sebagian besar transaksi ekonomi atau bisnis yang dilakukan pada perusahaan tidak lagi dilakukan melalui kertas, namun dilakukan paperless (mengurangi pemakaian kertas) seperti

electronic fund transfer (transfer dana elektronik), electronic data interchange (pertukaran data elektronik), electronic commerce (transaksi elektronik).

Teknologi informasi yang dilakukan pada jasa perbankan yaitu penggunaan ATM (Automatic Teller Machine) bahkan transaksi bisnis dan jasa perbankan sekarang

ini dilakukan melalui internet. Perkembangan teknologi informasi juga menyebabkan sistem akuntansi manual ditinggalkan dan digantikan dengan sistem informasi akuntansi (SIA).

Ada berbagai macam sistem informasi dengan menggunakan teknologi informasi, antara lain Electronic Data Processing Systems, Data Processing

Systems (DPS), Decision Support System (DSS), Management Information System (MIS), Executive Information Systems (EIS), Expert System (ES), Accounting Information System (AIS) dan Enterprice Resource Planning System (ERPS),

Bodnar (1998). Saluran komunikasi yang dapat digunakan untuk berkomunikasi adalah standard telephone lines, coaxial cable, fiber optics, microwave systems,

communications satellites, cellular radio and telephone. Sedangkan konfigurasi jaringan yang dapat dipakai untuk berkomunikasi adalah Wide Area Network (WAN), Local Area Network (LAN), dan Client/Server Configurations, Romney

(2000).

Rokart, 1995, (dalam Kurniawan, 2008) menyatakan bahwa di era 1990 an

mengoperasikan perusahaan. Penelitian Leavitt dan Whistler (1958) (dalam Sunarta, 2005) menyatakan bahwa teknologi informasi akan membawa perubahan

mendasar bagi organisasi.

Penelitian Alpar dan Kim (1990), Barua, at al (1995) serta Brynjolfsson dan Hitt (1996) memberikan bukti empiris bahwa investasi dibidang teknologi

informasi dapat memberikan kontribusi positif terhadap kinerja individual dan produktivitas perusahaan. Penggunaan teknologi informasi yang canggih berbasis

komputer memungkinkan manajemen untuk menerapkan sistem informasi yang dapat memberikan informasi-informasi yang dioerientasikan untuk membantu para manajer membuat keputusan manajerial dan para staff untuk menyelesaikan

tugas yang dibebankan oleh organisasi kepadanya.

Teknologi informasi suatu organisasi digunakan untuk meningkatkan

kinerja para individual sebagai anggota organisasi yang diharapkan dapat meningkatkan kinerja organisasi. Burton, et al (2003) menyatakan bahwa pentingnya pemakaian sistem informasi sebagai mata rantai kinerja dan hasilnya

secara luas dikenali pada tingkat analisis (Goodhue dan Thompson,1995), kelompok (Dennis, 1993) maupun organisasi (Devaraj dan Kohli, 2003). Oleh

karena itu, organisasi yang menerapkan teknologi informasi perlu memperhatikan sejauh mana keberhasilan sistem tersebut membawa dampak positif dalam peningkatan kinerja baik individu maupun organisasi secara keseluruhan.

Penelitian terdahulu yang dilakukan oleh Goodhue dan Thompson (1995) menggunakan model Technology to Performance Chain (TPC) yang menguji

terdapat pengaruh pemanfaatan teknologi informasi terhadap kinerja pegawai. Darwin (1999) juga memberikan bukti empiris bahwa komputerisasi mempunyai

pengaruh positif terhadap kinerja pegawai. Hasil penelitian tersebut didukung oleh Diana (2001) yang membuktikan pemanfaatan teknologi informasi berpengaruh positif signifikan terhadap kinerja karyawan akuntansi.

Penelitian yang dilakukan oleh Goodhue dan Thompson (1995) mempunyai kelemahan karena hanya menekankan pada faktor kesesuaian antara

teknologi dengan tugas. Peningkatan kinerja tidak hanya dipengaruhi oleh hal tersebut, tetapi juga tergantung pada faktor – faktor lain (misal kebiasaan, faktor sosial dan lainnya). Dalam hal ini penelitian terhadap faktor kesesuaian tersebut

akan lebih bermanfaat jika dikombinasikan dengan faktor – faktor yang berkaitan dengan sikap dan perilaku pemakai.

Menurut Davis (1986) dalam teori Technology Acceptance Model (TAM)

dijelaskan bahwa persepsi pengguna akan menentukan sikapnya dalam kemanfaatan penggunaan TI. Dalam TAM digambarkan bahwa penerimaan

penggunaan TI dipengaruhi oleh kemanfaatan (usefulness) dan kemudahan penggunaan (ease of use). Kemanfaatan dan kemudahan penggunaan mempunyai

pengaruh ke minat perilaku. Pemakai teknologi akan mempunyai minat menggunakan teknologi (minat perilaku) jika merasa sistem teknologi bermanfaat dan mudah digunakan. Pemakai sistem informasi akan lebih banyak

memanfaatkan sistem jika sistem informasi tersebut mudah digunakan. Sebaliknya jika sistem informasi tidak mudah digunakan (rumit) pemakai akan

Dalam penelitian ini peneliti akan menguji ulang sebagaian rantai teknologi-kinerja untuk memprediksi dampak kinerja pegawai yang ditimbulkan oleh teknologi sistem informasi dengan mengganti variabel task-technology fit

dengan variabel kemudahan penggunaan, karena menurut Goodhue dan Thompson (1995) faktor task-technologi fit memiliki kelemahan, yaitu hanya

menekankan pada faktor kesesuaian teknologi dengan tugas, tanpa mengukur evaluasi pemakai terhadap kinerja. Peningkatan kinerja tidak hanya dipengaruhi

oleh task-technologi fit, tetapi juga tergantung pada faktor – faktor lain (misal kebiasaan, faktor sosial dan lainnya).

Penelitian ini akan dilakukan pada Universitas Sumatera Utara (USU)

dengan sampel pegawai yang bekerja dengan menggunakan system informasi akuntansi di Universitas Sumatera Utara (USU). Penelitian ini dilakukan pada

Universitas Sumatera Utara dengan beberapa pertimbangan. Pertimbangan pertama, bahwa teknologi informasi telah dimanfaatkan secara luas di sektor publik khususnya di Universitas Sumatera Utara. Pertimbangan kedua, bahwa

terjadi pengembangan sistem informasi pada Universitas Sumatera Utara (USU), sehingga perlu diketahui dampak sistem informasi terhadap kinerja. Pertimbangan

ketiga, penelitian tentang pengaruh pemanfaatan sistem informasi akuntansi terhadap kinerja pegawai dengan variabel moderating kemudahan penggunaan dan kepuasan pemakai system informasi belum banyak dilakukan di sektor publik.

Pertimbangan keempat, karena masih terdapat beberapa perbedaan dalam penelitian terdahulu, dalam beberapa penelitian mengungkapkan bahwa terdapat

sama juga dinyatakan pemakaian teknologi akan meningkatkan kinerja (Chidambaram dan Jones, 1993; Torkzadeh dan Doll, 1999). Hasil lain yang

berbeda dari penelitian Straub, et al (1985); Szajna, et al (1993) menemukan bahwa pemakaian teknologi akan menurunkan kinerja, bahkan terdapat penelitian yang mengungkapkan bahwa teknologi tidak berpengaruh terhadap kinerja

(Gelderman, 1998).

Penelitian ini menggunakan studi empiris pada Universitas Sumatera

Utara. Hal ini dikarenakan di USU telah menggunakan Teknologi Sistem Informasi. Sampel pada penelitian adalah pegawai yang bekerja dengan menggunakan system informasi akuntansi di Universitas Sumatera Utara yaitu

pegawai Universitas Sumatera Utara, dengan pertimbangan pegawai sebagai pemakai sistem informasi yang ada di Universitas Sumatera Utara.

Berdasarkan perbedaan hasil penelitian terdahulu dan untuk mengetahui keberhasilan sistem informasi akuntansi tersebut membawa dampak positif dalam peningkatan kinerja pegawai maka dilakukan suatu penelitian tentang “Pengaruh

Pemanfaatan Sistem Informasi Akuntansi Terhadap Kinerja Pegawai Dengan Kemudahan Penggunaan Dan Kepuasan Pemakai Sistem Informasi Sebagai

Variabel Moderating. (Studi Empiris Pada Universitas Sumatera Utara)”. .

1.2Rumusan Masalah Penelitian

Berdasarkan latar belakang masalah maka dirumuskan permasalahan sebagai berikut :

2. Apakah kemudahan penggunaan sistem informasi akuntansi dan kepuasan pemakai sistem informasi memoderasi hubungan antara pemanfaatan sistem

informasi akuntansi dengan kinerja pegawai?

1.3Tujuan Penelitian

Berdasarkan latar belakang dan permasalahan yang telah dikemukakan sebelumnya, maka tujuan penelitian ini adalah :

1. Untuk mengetahui dampak pemanfaatan sistem informasi akuntansi terhadap kinerja pegawai.

2. Untuk mengetahui dampak kemudahan penggunaan sistem informasi

akuntansi dan kepuasan pemakai sistem informasi terhadap hubungan antara pemanfaatan Sistem informasi akuntansi dengan kinerja pegawai.

1.4Manfaat penelitian

Adapun manfaat hasil penelitian ini diharapkan dapat bermanfaat yang

berarti yaitu:

1. Manfaat Teoritis. Bagi akademisi, penelitian ini diharapkan dapat

memberikan bukti empiris tentang pengaruh pemanfaatan sistem informasi akuntansi terhadap kinerja pegawai yang dimoderasi oleh kemudahan penggunaan dan dapat memperkuat teori-teori tentang pemanfaatan sistem

informasi yang telah ada, khususnya Theory of Reasoned Action dan Technology Acceptance Model.

pemanfaatan sistem informasi akuntansi, sehingga dapat meningkatkan kinerja pegawai.

1.5Originalitas Penelitian

Penelitian ini merupakan replikasi dari penelitian Agustiani (2010). Penelitian ini bertujuan untuk mengetahui pengaruh pemanfaatan sistem informasi

akademik terpadu (Sistem informasi akuntansi) terhadap kinerja individual dengan kemudahan penggunaan sebagai variabel moderating.

Perbedaan dengan penelitian sebelumnya adalah pada penambahan atas

variabel kepuasan pemakai sistem informasi (Kushardiyantini, 2010) sebagai variable moderating kedua. Penambahan variabel kepuasan pemakai sistem

BAB II

TINJAUAN PUSTAKA

2.1 Kinerja Pegawai

Kinerja merupakan konsep yang bersifat universal yang merupakan efektivitas operasional suatu organisasi, bagian organisasi dan bagian pegawainya

berdasar standar dan kriteria yang telah tetapkan sebelumnya, karena organisasi pada dasarnya dijalankan oleh manusia, maka kinerja sesungguhnya merupakan

perilaku manusia dalam memainkan peran yang mereka lakukan dalam suatu organisasi untuk memenuhi standar perilaku yang telah ditetapkan agar membuahkan tindakan dan hasil yang diinginkan. Handoko (2002)

mengistilahkan kinerja (performance) dengan restasi kerja yaitu proses melalui mana organisasi mengevaluasi atau menilai prestasi kerja pegawai.

Menurut Gomes (2000) kinerja merupakan catatan terhadap hasil produksi dari sebuah pekerjaan tertentu atau aktivitas tertentu dalam periode waktu tertentu. Hariandja (2002) berpendapat bahwa kinerja merupakan hasil kerja yang

dihasilkan oleh pegawai atau perilaku nyata yang ditampilkan sesuai peranannya dalam organisasi.

Sopiah (2008) menyatakan lingkungan juga bisa mempengaruhi kinerja seseorang. Situasi lingkungan yang kondusif, misalnya dukungan dari atasan, teman kerja, sarana dan prasarana yang memadai akan menciptakan kenyamanan

tersendiri dan akan memacu kinerja yang baik. Sebaliknya, suasana kerja yang tidak nyaman karena sarana dan prasarana yang tidak memadai, tidak adanya

Menurut Mangkunegara (2006) kinerja adalah hasil kerja secara kualitas dan kuantitas yang dicapai oleh seorang pegawai dalam melaksanakan tugasnya

sesuai dengan tanggung jawab yang diberikan kepadanya. Jadi dengan demikian kinerja (performance) adalah suatu hasil yang telah dikerjakan dalam rangka mencapai tujuan organisasi yang dilaksanakan secara legal, tidak melanggar

hukum serta sesuai dengan moral dan tanggung jawab yang dibebankan kepadanya.

Dalam penelitian Goodhue dan Thomson (1995), pencapaian kinerja pegawai dinyatakan berkaitan dengan pencapaian serangkaian tugas-tugas pegawai dengan dukungan teknologi informasi yang ada. Pengukuran kinerja

pegawai ini melihat dampak sistem yang baru terhadap efektifitas penyelesaian tugas, membantu meningkatkan kinerja dan menjadikan pemakai lebih produktif

dan kreatif.

Hasibuan (2005) menyatakan bahwa, kinerja adalah suatu hasil kerja yang dicapai seseorang dalam melaksanakan tugas-tugas yang dibebankan

kepadanya yang didasarkan atas kecakapan, pengalaman, dan kesungguhan serta waktu. Mathis dan Jackson (2002) berpendapat bahwa, kinerja pada dasarnya

adalah apa yang dilakukan atau tidak dilakukan pegawai. Kinerja pegawai adalah yang mempengaruhi seberapa banyak mereka memberi kontribusi kepada organisasi yang antara lain termasuk: (1) kuantitas output, 2) kualitas output, (3)

jangka waktu output, (4) kehadiran di tempat kerja, dan (5) sikap kooperatif. Sementara Simamora (2005) menyatakan bahwa kinerja merupakan suatu

Sedangkan kinerja pegawai menurut Simamora (2005) adalah tingkat hasil kerja pegawai dalam pencapaian persyaratan pekerjaan yang diberikan. Deskripsi

dari kinerja menyangkut tiga komponen penting yaitu:

1) Tujuan. Tujuan ini akan memberikan arah dan mempengaruhi bagaimana seharusnya perilaku kerja yang diharapkan organisasi terhadap setiap personel.

2) Ukuran. Ukuran dibutuhkan untuk mengetahui apakah seorang personel telah mencapai kinerja yang diharapkan, untuk itu kuantitatif dan kualitatif standar

kinerja untuk setiap tugas dan jabatan personal memegang peranan penting. 3) Penilaian. Penilaian kinerja reguler yang dikaitkan dengan proses pencapaian

tujuan kinerja setiap personel. Tindakan ini akan membuat personel untuk

senantiasa berorientasi terhadap tujuan dan berperilaku kerja sesuai dan searah dengan tujuan yang hendak dicapai.

Menurut Waridin (2006) manfaat kinerja pegawai antara lain adalah untuk menganalisa dan mendorong efisiensi produksi, untuk menentukan target atau sasaran yang nyata, lalu untuk pertukaran informasi antara tenaga kerja dan

manajemen yang berhubungan terhadap masalah-masalah yang berkaitan. Adapun indikator kinerja pegawai menurut Waridin (2006) adalah sebagai berikut :

1) Mampu meningkatkan target pekerjaan 2) Mampu menyelesaikan pekerjaan tepat waktu

3) Mampu menciptakan inovasi dalam menyelesaikan pekerjaan

Berdasarkan kutipan indikator kinerja dapat dijelaskan bahwa kinerja diukur dengan hasil kerja yang tercapai sesuai dengan target yang ditetapkan oleh

atasan. Pencapaian hasil kerja biasanya didasarkan atas waktu kerja, hasil kerja dan kualitas kerja. Penyelesaian pekerjaan tepat waktu juga sebagai indikator kinerja pegawai. Kemudian kreativitas pegawai dalam menyelesaikan pekerjaan

juga sangat menentukan pencapaian kinerjanya. Meminimalkan kesalahan kerja juga sebagai tolak ukur adanya kinerja pegawai yang tinggi.

2.2 Sistem Informasi Akuntansi

Dalam suatu perusahaan, terutama perusahaan besar, informasi memegang

peranan yang sangat penting sebagai alat pengawasan. Informasi tidak hanya diperlukan oleh pihak-pihak di luar perusahaan, pihak dalam perusahaan yang

meliputi manajer dan karyawan juga memerlukan informasi. Seorang manajer suatu perusahaan memerlukan informasi untuk mengetahui kegiatan apa yang telah terjadi dalam perusahaannya kemudian melakukan evaluasi apakah kegiatan

yang telah dilakukan telah sesuai dengan apa yang sudah direncanakan.Para karyawan memerlukan informasi untuk melaksanakan kegiatan sehari-harinya.

Informasi yang dibutuhkan oleh pimpinan perusahaan tersebut dihasilkan oleh suatu sistem informasi. Informasi yang baik adalah informasi yang dapat disediakan pada waktu yang diperlukan dan dapat dipercaya serta menyangkut

hal-hal yang relevan saja.

Menurut Hall (2001) sistem informasi adalah “sebuah rangkaian prosedur

kemudian dikonversikan melalui berbagai proses menjadi output berupa informasi yang akan didistribusikan kepada para pemakai informasi. Menurut

Bodnar dan Hopwood (2000) istilah sistem infomasi “menganjurkan penggunaan teknologi komputer di dalam organisasi untuk menyajikan informasi kepada pemakai”. Sistem infomasi berbasis komputer merupakan sekelompok perangkat

keras dan lunak yang dirancang untuk mengubah data menjadi informasi yang bermanfaat.

Sistem informasi berbasis komputer menurut Bodnar dan Hopwood (2000) terdiri atas :

a. Sistem Pengolahan Data Elektronik (EDP)

b. Sistem Pengolahan Data (DP) c. Sistem InformasiManajemen (MIS)

d. Sistem Pendukung Keputusan (DSS) e. Sistem Pakar (ES)

f. Sistem Informasi Eksekutif (EIS)

g. Sistem Informasi Akuntansi (AIS)

Berdasarkan kutipan di atas diketahui bahwa Sistem Informasi Akuntansi

maka harus dijelaskan pengertian dari sistem, informasi, dan akuntansi. Menurut Romney dan Steinbart (2004) sistem adalah “rangkaian dari dua atau lebih komponen-komponen yang saling berhubungan, yang berinteraksi untuk

mencapai suatu tujuan”. Sistem memerlukan sumber daya yang diperlukan untuk mengubah input menjadi output. Pada dasarnya sesuatu dapat disebut sistem

itu disebut subsistem, agar sistem dapat berfungsi secara efisien dan efektif subsistem-subsitem harus saling berinteraksi antara satu dengan lainnya. Interaksi

ini bisa tercapai terutama melalui komunikasi informasi yang relevan antar subsistem. Syarat yang kedua adalah suatu sistem harus memiliki tiga unsur, yaitu input, proses dan output. Informasi adalah data yang telah diatur dan diproses

untuk memberikan arti atau makna dalam pengambilan keputusan. Sedangkan akuntansi adalah “seni pencatatan, penggolongan, dan peringkasan transaksi dan

kejadian yang bersifat keuangan dengan cara yang berdaya guna dan dalam bentuk satuan uang, dan penginterpretasian hasil proses tersebut”.

Penyajian informasi akuntansi merupakan salah satu bagian aktivitas

akuntansi. Adapun aktivitas-aktivitas akuntansi sebagai alat informasi menurut Hadibroto (2002) terdiri dari :

a. Pencatatan data transaksi b. Penggolongan data tersebut c. Penganalisaan data

d. Penyusunan lapaoran tertentu

e. Pemakaian data akuntansi untuk pengawasan efisiensi

f. Pemakaiaan data akuntansi untuk pengambilan keputusan berbagai tujuan.

Berdasarkan kutipan di atas dijelaskan bahwa untuk menghasilkan

berbagai informasi ekonomi, perusahaan perlu menciptakan suatu metode pencatatan, penggolongan, analisis dan pengendalian transaksi yang mana

Informasi Akuntansi itu adalah seperti yang dikemukakan oleh dua pakar berikut ini.

a. Menurut Hadibroto (2002) sistem informasi akuntansi adalah “Susunan berbagai formulir peralatan, termasuk komputer dan perlengkapannya serta alat komunikasi, tenaga pelaksanya, dan laporan yang terkoordinaksikan

secara merata yang didisain untuk mentransformasikan data keuangan menjadi informasi yang dibutuhkan manajemen”.

b. Menurut Hall (2001) sistem informasi akuntansi adalah “kumpulan sumber daya, seperti manusia dan peralatan yang diatur untuk mengubah data menjadi informasi. Informasi ini kemudian dikomunikasikan kepada

beragam pengambilan keputusan”.

Berdasarkan pengertian di atas dapat disimpulkan bahwa sistem informasi

akuntansi merupakan bagian organisasi yang terdiri dari manusia dan peralatan yang dirancang untuk mengelola data keuangan menjadi informasi yang dikelola baik secara manual maupun komputerisasi yang ditujukan kepada manajemen dan

pihak luar perusahaan.Istilah Sistem Informasi Akuntansi meliputi beragam aktivitas yang berkaitan dengan siklus-siklus pemrosesan transaksi perusahaan.

Kejadian-kejadian ekonomi yang terjadi dalam suatu perusahaan menghasilkan transaksi-transaksi yang dapat dikelompokkan menjadi empat siklus aktivitas bisnis yang umum.

Sistem Informasi Akuntansi untuk perusahan dibentuk oleh berbagai siklus pemrosesan transaksi yang ada dalam suatu perusahaan. Siklus secara umum

dipisahkan. Pada dasarnya menurut Bodnar dan Hapwood (2001) perusahaan memiliki empat siklus kegiatan pemrosesan transaksi yaitu siklus pengeluaran (expenditure cycle), siklus pendapatan (revenue cycle), siklus produksi

(production cycle), dan siklus keuangan (financial cycle)

Empat siklus pemrosesan transaksi tersebut merupakan subsistem dari

sistem informasi akuntansi yaitu :

a. Siklus Pengeluaran (Expenditure Cycle)

Siklus pengeluaran adalah siklus yang menggambarkan seluruh aktivitas yang berhubungan dengan usaha-usaha memperoleh sumber-sumber ekonomis dalam hal ini secara umum adalah barang dan jasa ke satuan-satuan lain dalam

perusahaan dan usaha pembayaran atas perolehan sumber-sumber ekonomis tersebut. Aktivitas-aktivitas dalam siklus pengeluaran terdiri dari :

1. Mengajukan order pembelian kepada pemasok (vendor) yang didasarkan atas dokumen kebutuhan akan permintaan bahan mentah.

2. Menerima dan melakukan pemeriksaan atas barang yang dipesan.

3. Mencatat hutang dagang atas jumlah pembelian yang dibeli secara kredit. b. Siklus Produksi (Production Cycle)

Siklus produksi adalah aktivitas yang berhubungan dengan pengubahan bahan mentah menjadi barang jadi sehingga memiliki nilai ekonomis yang lebih tinggi.Siklus produksi juga melibatkan perencanaan, penjadwalan, dan kontrol

atas produk-produk fisik melalui proses manufaktur. Dalam hal ini termasuk menetapkan kabutuhan bahan baku mentah, otorisasi kerja yang harus

pergerakan barang dalam proses melalui berbagai tahap proses manufaktur. Siklus produksi dapat berjalan bila siklus pengeluaran telah dilakukan.

c. Siklus Pendapatan (Revenue Cycle)

Siklus pendapatan adalah siklus yang terdiri dari aktivitas yang timbul dalam rangka proses pertukaran barang jadi dan jasa kepada pelanggan. Pada siklus

ini pertukaran barang jadi dan jasa yang telah memiliki nilai ekonomis yang lebih tinggi, akan diterima dalam bentuk kas. Siklus pendapatan dilakukan

apabila siklus produksi telah selesai. Kegiatan yang ada dalam siklus pendapatan adalah penjualan, penerimaan kas, dan penyesuaian penjualan. Penyesuaian penjualan terdiri dari retur penjualan, pencadangan piutang tidak

tertagih, dan penghapusan piutang tidak tertagih. d. Siklus Keuangan (Financial Cycle)

Siklus keuangan terdiri dari aktivitas-aktivitas untuk memperoleh dana untuk menjalankan perusahaan dan pembayaran para kreditur dan pembagian keuntungan kepada para investor.

Dalam suatu perusahaan sangat memerlukan suatu informasi yang dibutuhkan oleh manajemen. Adapun kebutuhan-kebutuhan informasi tersebut

antara lain :

1. Jumlah pendapatan dan biaya yang dihasilkan dalam suatu periode tertentu.

2. Posisi keuangan perusahaan, yang meliputi aktiva, kewajiban, dan ekuitas pada suatu saat tertentu.

4. Informasi lainnya yang harus disajikan kapada para stakeholder atau berbagai pihak yang berkepentingan dengan perusahaan.

Sistem informasi akuntansi mempunyai fungsi yang sangat penting dalam suatu perusahaan. Menurut Romney dan Steinbart (2000) sistem informasi akuntansi dalam perusahaan memberi manfaat dalam hal-hal berikut :

a. Dapat memberi informasi keuangan dengan data yang akurat dalam waktu yang singkat guna pengambilan keputusan.

b. Menjamin tingkat kecermatan yang tinggi terhadap catatan akuntansi yang lengkap dan yang dapat dipertanggungjawabkan untuk melindungi harta perusahaan

c. Memperoleh informasi secara efisiensi yaitu dengan pengeluaran yang relatif rendah.

Sistem informasi akuntansi juga berperan sebagai pengaman harta kekayaan perusahaan. Dengan adanya unsur-unsur pengendalian atau pengecekan dalam sistem akuntansi, berbagai kecurangan, penyimpangan, dan kesalahan,

dapat dihindarkan atau dilacak sehingga dapat diperbaiki. Karena bentuk perusahaan beragam, sasaran sistem informasi akuntansi juga beragam, meskipun

intinya tetap sama yaitu menyajikan informasi.

Pada dasarnya semua sistem informasi memiliki karakteristik umum, yakni tumbuh atau berkembang sepanjang masa, mempunyai arus informasi,

melaksanakan tugas-tugas yang perlu sehubungan data untuk berbagai tujuan dan menggunakan berbagai sumber daya. Dari keterangan di atas dapat kita simpulkan

a. Merupakan suatu framework atau kerangka kerja yang terintegrasi dan terorganisasi di dalam suatu perusahaan

b. Informasi keuangan yang dihasilkan menggambarkan kegiatan operasi dan manajemen perusahaan serta prestasi yang dicapai

c. Merupakan alat pengawasan

d. Sebagai alat penyimpan data dan laporan atau storage.

Sedangkan tujuan penyusunan sistem informasi akuntansi adalah sama

dengan tujuan penyusunan sistem akuntansi. Menurut Mulyadi (2001) sistem akuntansi adalah “organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh

manajemen guna memudahkan pengelolaan perusahaan”. Sistem akuntansi memusatkan perhatian pada transaksi yang berulang (repetitif) dan jumlahnya

material. Transaksi-transaksi tersebut dapat dikelompokkan ke dalam empat kelompok besar antara lain :

a. Pembayaran Kas

b. Penerimaan Kas c. Pembelian

d. Penjualan

Adapun tujuan penyusunan sistem informasi akuntansi menurut Mulyadi (2001) adalah :

a. Untuk menyediakan informasi bagi pengelola kegiatan usaha baru b. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah

c. Untuk memperbaiki pengendalian akuntansi dan pengecekan intern, yaitu untuk memperbaiki tingkat keandalan (reability) informasi

akuntansi dan menyediakan catatan lengkap mengenai pertanggungjawaban dan perlindungan kekayaan perusahaan

d. Untuk mengurangi biaya klerikal dalam penyelenggaraan catatn

akuntansi.

Berdasarkan tujuan diatas dapat dijelaskan bahwa setiap perusahaan sangat

memerlukan penyusunan sistem informasi akuntansi yang lengkap. Namun ada kalanya sistem informasi akuntansi yang sudah ada tidak dapat memenuhi kebutuhan manajemen, baik dalam hal mutu, ketepatan penyajian maupun struktur

informasi yang terdapat dalam laporan. Hal ini umumnya terjadi pada perusahaan yang baru saja menerapkan sistem informasi akuntansi, dimana sistem informasi

akuntansi pada perusahaan tersebut belum berfungsi secara baik. Penerapan sistem informasi akuntansi pada perusahaan dapat membantu perusahaan untuk memperbaiki pengawasan akuntansi sehingga pertanggungjawaban atas

penggunaan kekayaan perusahaan dapat dilaksanakan dengan baik.

Seperti juga bentuk sistem yang lain, sistem informasi akuntansi terdiri

dari berbagai komponen. Menurut Winarno (2002) komponen-komponen yang pokok dalam sistem informasi akuntansi terdiri dari :

1. Manusia

2. Komputer dan mesin otomatis 3. Program komputer

4. Database

6. Dokumen 7. Laporan

Kutipan di atas diapat dijelaskan sebagai berikut :

1. Manusia. Di dalam sistem informasi akuntansi pihak yang terlibat dalam suatu sistem informasi adalah operator, pustakawan, Manajer dan Administrator.

Seandainya pihak-pihak yang terlibat tersebut tidak ada maka suatu sistem informasi tidak akan bisa berjalan dan perusahaan tidak akan dapat mencapai

tujuan yang telah direncanakan.

2. Komputer dan Mesin Otomatis. Komputer merupakan perangkat keras yang digunakan untuk menginput dan memroses data sehingga menjadi informasi.

Sesuai dengan fungsinya komputer terdiri dari lima komponen utama diantaranya:

a. Perangkat masukan, perangkat yang digunakan untuk menerima masukan atau input disebut dengan perangkat masukan. Berbagai jenis perangkat masukan komputer adalah keyboard, mouse, joystick, bar

code reader dan scener.

b. Perangkat penyimpanan, perangkat komputer yang berguna untuk

menyimpan data dan program. Perangkat ini menggunakan berbagai teknologi yaitu ; Teknologi mekanik(misalnya kartu plong), teknologi magnetik (misalnya magnetik tape, harddisk, disket), Teknologi optik

(misalnya CD ROM, optical disk dan floptical disk).

c. Prosesor, merupakan perangkat inti yang bertugas melakukan

enam komponen utama yaitu; ALU, Register, Clock, Program Counter, Adress Decoder, dan Inatruction Decoder.

d. Perangkat Keluaran, perangkat yang digunakan untuk mengeluarkan hasil olahan atau keluaran. Ada tiga perangkat keluaran yaitu speaker yang berfungsi mengeluarkan bunyi, monitor yang bertugas

menampilkan hasil di layar, dan printer yang bertugas mencetak hasil di kertas atau plastik yang berupa tulisan atau gambar, hasil cetakan di

printer sering dikatan dengan print out atau hardcopy.

e. Perangkat tambahan, perangkat yang berguna untuk menambah kegunaan komputer. Perangkat ini biasanya ditambahkan ke dalam

rangkaian komputer melalui motherboard, terutama di bagian yang bertugas menerima tambahan peralatan.

3. Program Komputer. Program komputer merupakan perangkat lunak yang diperlukan untuk menggunakan komputer. Tanpa program komputer, komputer tidak akan berfungsi. Berdasarkan kegunaannya, program komputer

dapat digolongkan ke dalam tiga jenis, yaitu sistem opersi berisikan perintah-perintah dasar untuk menjalankan komputer dan mengolah file, bahasa

komputer digunakan untuk membuat program aplikasi, dan program aplikasi digunakan untuk mengolah data menjadi informasi.

4. Database. Merupakan kumpulan berbagai data yang diperlukan untuk

menghasilkan informasi. Data yang sejenis akan disimpan di satu file tersendiri. Semua file yang ada di dalam sistem database akan saling

Database merupakan inti setiap sistem informasi, karena tanpa database tidak dapat dihasilkan laporan atau informasi.

5. Sistem Pengkodean. Kode sangat penting artinya dalam penyelenggaraan sistem informasi. Dengan kode, data yang panjang dan bersifat berulang dapat disingkat menjadi beberap digit atau karakter saja. Penyingkatan ini akan

menghemat tempat penyimpanan dan waktu pemrosesan. Dengan demikian pengkodean adalah merupakan salah satu faktor yang harus dipertimbangkan

pada saat menyusun database.

6. Dokumen. Sistem informasi yang baik sering kali ditandai dengan dokumentasi yang baik pula. Dokumentasi meliputi daftar, skema, uraian dalam bentuk

kata-kata, bagan alir, cetakan program, contoh fomulir dan tabel berkolom.Dokumentasi dapat dikelompokkan ke dalam tiga jenis

dokumentasi, yaitu dokumentasi untuk sistem informasi manual, dokumentasi untuk informasi komputerisasi dan dokumentasi yang berlaku di kedua jenis sistem informasi.

7. Laporan. Laporan merupakan keluaran suatu sistem informasi yang terdapat pada akhir dari pekerjaan komputer tersebut.

2.3. Teori Dasar Pemanfaatan Teknologi Informasi 2.3.1 Reasoned Action Theory

Teori ini dikembangkan oleh Fishbein dan Ajzen (dalam Jogiyanto 2007) yang mendasarkan pada psikologi sosial. Menurut Theory of Reasoned Action,

dari tindakan yang akan dilakukan dengan tujuan perilaku secara bersama-sama ditentukan oleh sikap individu dan norma-norma subjektif.

Tujuan dari perilaku menurut Fishbein dan Ajzen (dalam Jogiyanto 2007) merupakan kekuatan seseorang untuk melakukan tindakan yang ditentukan. Tujuan perilaku tersebut didefinisikan sebagai perasaan positif atau negatif

mengenai suatu tindakan. Norma subjektif diartikan sebagai persepsi seseorang bahwa kebanyakan orang adalah penting baginya untuk memperkirakan perlu

tidaknya melakukan suatu tindakan.

Ditinjau dari perspektif sistem informasi, aspek yang berguna bagi teori yang dikembangkan oleh Fishbein dan Ajzen ini terletak pada pendapat yang

menyatakan bahwa faktor-faktor lainnya mempengaruhi perilaku secara tidak langsung juga dipengaruhi oleh affect, social norm, atau bobot relatifnya. Oleh

karenanya, variabel-variabel seperti karakteristik desain sistem, karakteristik pengguna, karakteristik tugas, sifat dasar proses implementasi maupun pengembangan, pengaruh politik, struktur organisasi yang dapat dikategorikan

sebagai variabel eksternal.

2.3.2 Technology Acceptance Model (TAM)

Technology Acceptance Model (TAM) dikembangkan oleh Davis (1989)

dengan bersandar pada Theory of Reasoned Action (TRA). TAM berfokus pada sikap terhadap pemakai teknologi informasi, dimana pemakai

mengembangkannya berdasarkan persepsi manfaat dan kemudahan dalam pemakaian teknologi informasi. Sasaran dari TAM adalah untuk menyediakan

perilaku penggunaan komputer, namun karena menggabungkan berbagai temuan yang diakumulasi dari riset-riset dalam beberapa dekade, maka TAM sesuai sebagai modelling penerimaan komputer.

Tujuan inti dari TAM adalah untuk menyediakan sebuah gambaran yang mendasari pengaruh faktor-faktor ekstenal terhadap kepercayaan (belief) internal,

sikap dan tujuan. TAM diformulasikan dalam usaha untuk mencapai tujuan-tujuan tersebut dengan mengidentifikasi variabel-variabel yang mendasar seperti yang

disarankan oleh riset-riset sebelumnya yang menyalurkan faktor kognitif dan efektif dari penerimaan komputer dan menggunakan TRA sebagai dasar teoritis untuk model hubungan teoritis diantara variabel-variabel tersebut. TRA digunakan

sebagai dasar teoritis untuk menentukan hubungan sebab akibat antara dua kunci belief, yaitu (1) perasaan kegunaan, dan (2) perasaan kemudahan dari penggunaan terhadap sikap user dan tujuan perilaku adopsi komputer sesungguhnya. Kedua

kunci belief tersebut relevan untuk perilaku penerimaan komputer (Kurniawan, 2008).

Perasaan kegunaan didefinisikan sebagai prospek kemungkinan subyektif user yang menggunakan sistem aplikasi khusus, yang akan meningkatkan

kinerjanya dalam organisasi. Perasaan kemudahan dari penggunaan diartikan sebagai tingkat dimana sasaran yang diharapkan user membebaskan diri dari serangkaian usaha-usaha tertentu (Kurniawan, 2008).

Sama dengan TRA, TAM mempostulatkan bahwa penggunaan komputer ditentukan oleh tujuan perilaku, namun perbedaannya adalah bahwa tujuan

dan tujuan perilaku yang digambarkan dalam TAM menunjukkan secara tidak langsung bentuk-bentuk tujuan pegawai untuk melakukan tindakan yang positif.

Hubungan antara perasaan kegunaan dan tujuan perilaku didasarkan pada ide bahwa dalam penyusunan organisasi, orang-orang membentuk tujuan-tujuan terhadap perilakunya yang diyakini akan meningkatkan kinerjanya. Hal ini karena

kinerja yang meningkat merupakan instrumen untuk mencapai berbagai reward yang terletak di luar pekerjaan itu sendiri, seperti peningkatan gaji dan promosi

(Vroom, dalam Goodhue dan Thompson, 1995). 2.3.3. Task Technology Fit (TTF)

Task Technology Fit (TTF) dikembangkan oleh Goodhue dan Thompson

(1995). TTF adalah tingkat dimana teknologi membantu pegawai dalam pelaksanaan tugas-tugasnya atau tugas jabatan. TTF merupakan persesuaian antara

kebutuhan akan tugas-tugasnya atau tugas jabatan, kemampuan individu dan fungsi teknologi. Prioritas TTF adalah interaksi tugas, teknologi dan individu. Berbagai macam tugas yang pasti (sebagai contoh, saling ketergantungan antara

tugas dengan kebutuhan informasi dari beberapa unit organisasi) membutuhkan berbagai macam fungsi teknologi yang pasti (sebagai contoh, integrasi database

dengan seluruh data perusahaan yang dapat diakses untuk seluruhnya).

Pengaruh TTF terhadap pemanfaatan ditunjukkan melalui hubungan antara TTF dan kepercayaan mengenai konsekuensi penggunaan sistem. Hal ini

dikarenakan TTF seharusnya merupakan penentu penting mengenai apakah sistem dipercaya dapat lebih bermanfaat, lebih penting atau relatif dapat memberikan

perbaikan efisiensi, perbaikan efektivitas dan atau peningkatan kualitas (Goodhue dan Thompson, 1995).

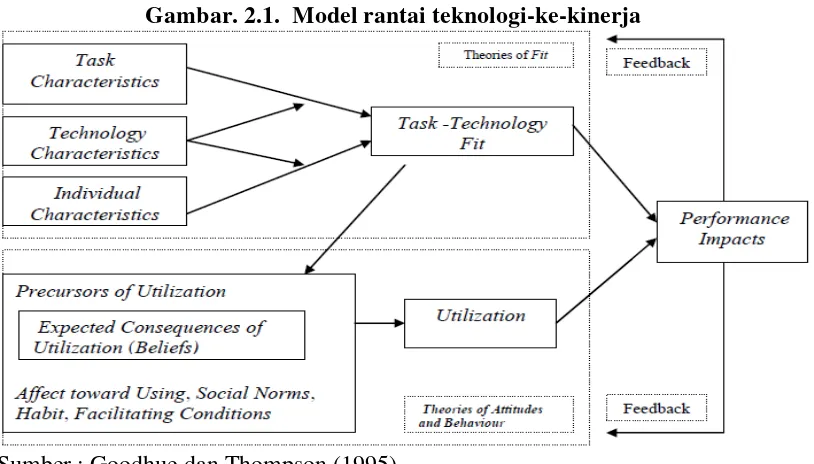

2.3.4. Technology to Performance Chain (TPC)

Technology to Performance Chain (TPC) merupakan sebuah model yang mana peran penting teknologi berpengaruh terhadap kinerja pada tingkat

individual. Inti dari model ini adalah agar teknologi informasi memberikan dampak positif terhadap kinerja pegawai maka teknologi tersebut harus

dimanfaatkan dan teknologi tersebut harus sesuai dengan jenis pekerjaan yang dilakukan. Model tersebut digambar pada gambar 2.1. berikut :

Gambar. 2.1. Model rantai teknologi-ke-kinerja

Sumber : Goodhue dan Thompson (1995)

Karakteristik-karakteristik dari individual (Individual Characteristics) (pelatihan, pengalaman komputer, motivasi) akan mempengaruhi kemudahan dan kualitas menggunakan teknologinya. Kesesuaian tugas-teknologi (task-technology

fit) atau TTF adalah seberapa besar suatu teknologi membantu seorang pegawai dalam melakukan kumpulan dari tugas-tugasnya (Jogiyanto 2007). Pemakaian

tugas-tugas (Jogiyanto 2007). Pengukuran-pengukuran seperti frekuensi penggunaan banyak digunakan untuk mengukur konstruk pemakaian (utilization).

Pengaruh TTF ke pemakaian (utilization) terlihat lewat kepercayaan dari

konsekuensi – konsekuensi harapan pemakaian (expected consequences of utilization). Faktor-faktor lain yang mempengaruhi pemakaian (utilization) adalah

perasaan mengarah ke penggunaan (affect toward using), norma-norma sosial (social norms), kebiasaan (habit) dan kondisi-kondisi pemfasilitasi (fasilitating conditions).

Umpan balik (feedback) merupakan aspek yang penting dari model. Umpan balik akan muncul jika teknologi sudah digunakan dan efek-efek kinerja

sudah dirasakan.

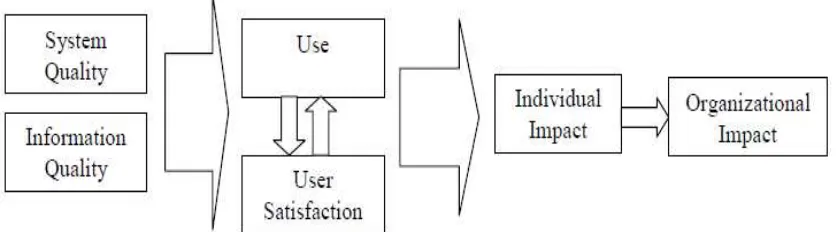

2.3.5. Information System Success Model

Information System Success Model dikembangkan oleh William DeLone dan Epharaim R McLean tahun 1992, yang diilustrasikan sebagai berikut :

Gambar 2.2 Information System Success Model

Gambar 2.2 menggambarkan bahwa kesuksesan pengembangan sistem yang diproksi dengan 2 (dua) variabel yaitu intensitas penggunaan sistem dan

kepuasan pengguna sistem informasi yang bersangkutan. Variabel-variabel yang mempengaruhi kesuksesan sistem informasi adalah kualitas informasi (sebagai output sistem) dan kualitas sistem informasi yang bersangkutan. Dua variabel ini masing-masing mempengaruhi variabel kualitas informasi, dan kualitas sistem informasi (DeLone and Mc Lean 1992). Selanjutnya variabel intensitas

penggunaan sistem juga mempengaruhi kepuasan pengguna sistem informasi yang bersangkutan. Markus dan Keil (dalam Radityo 2007), menyatakan bahwa sebuah kesuksesan sistem akan berdampak pada individu dan organisasi penggunanya,

dan pada selanjutnya dampak individual tersebut berpengaruh terhadap kinerja organisasional.

2.4 Pemanfaatan Teknologi Informasi dan Kinerja 2.4.1 Pemanfaatan Sistem Informasi Akuntansi

Pemanfaatan system informasi akuntansi dan kepuasan pemakai digunakan secara luas sebagai tolak ukur keberhasilan suatu sistem informasi (Amoroso dan

Cheney, 1991). Dua variabel tersebut digunakan oleh Schiffman, et al (1992) dan Doll dan Torkzadeh (1998) (dalam Kurniawan 2008). Para peneliti lain mendasarkan penelitiannya pada teori sikap dan perilaku aspek-aspek teknologi

misalnya sistem yang berkualitas tinggi mempengaruhi sikap pemakai, sistem berupa keyakinan dan afeksi terhadap sistem yang bersangkutan (Baroudi, dalam

dari mekanisme kantor. Kemanfaatan teknologi berhubungan dengan perilaku menggunakan teknologi tersebut untuk menyelesaikan tugas. Model kemanfaatan teknologi informasi telah banyak diadopsi dari theory of attitudes and behavior

yang dikembangkan oleh Triandis (1971)(dalam Sunarta 2005) dan theory of reasoned action (Fishbein dan Ajzen, 1975, dalam Jogiyanto 2007).

Ives, at al (1984) (dalam Kurniawan 2008) mengungkapkan bahwa teknologi sistem informasi suatu perusahaan akan membantu penyediaan

informasi dengan cepat sesuai dengan kebutuhan manajer dalam pengambilan keputusan. Selain sebagai alat bantu dalam pengolahan data, teknologi sistem informasi juga dapat digunakan untuk mengetahui lebih cepat jika timbul

permasalahan dalam organisasi dan memfokuskan pada unsur tertentu guna mengambil tindakan yang tepat.

2.4.2 Kemudahan Penggunaan

Persepsi tentang kemudahan penggunaan (Perceived Ease of Use) sebuah

teknologi didefinisikan sebagai suatu ukuran dimana seseorang percaya bahwa komputer dapat dengan mudah dipahami dan digunakan (Davis 1989).

Kepercayaan ini menentukan suatu sikap pemakai ke arah penggunaan suatu sistem kemudian menentukan niat tingkah laku dan mengarah pada penggunaan sistem secara nyata..

Menurut Venkatesh dan Morris (2000)(dalam Jogiyanto 2007), ada dua konsep utama yang dipercaya dalam user acceptance yaitu perceived usefulness

meningkatkan kinerja dalam pekerjaannya. Kemudahan (perceived ease of use) didefinisikan sebagai tingkat kepercayaan seseorang bahwa penggunaan teknologi

sistem informasi akan mudah dan tidak membutuhkan usaha yang keras. Kemudahan (Perceived Ease of Use) menggambarkan dampak atas tingkat perilaku melalui dua penyebab yaitu dampak langsung atas tingkat perilaku dan

dampak tidak langsung atas perilaku melalui perceived usefulness.

Davis et al. (1989), Szajna (1996), Venkatesh dan Davis (2000), dan

Venkatesh dan Morris (2000) (dalam Jogiyanto 2007) membuktikan bahwa kemudahan berpengaruh terhadap penggunaan sistem informasi baik secara langsung maupun tidak langsung. Iqbaria (1997) membuktikan bahwa kemudahan

pemakaian dan kegunaannya mempunyai pengaruh terhadap penerimaan penggunaan PC di perusahaan kecil. Geven dan Sraub (1997) (dalam Jogiyanto, 2007) meneliti efek dari perbedaan gender terhadap penerimaan sistem informasi.

Hasil penelitian mereka menemukan bahwa laki-laki lebih diakibatkan oleh persepsi kegunaan terhadap system informasi mempengaruhi kinerja dan wanita

lebih dipengaruhi oleh persepsi kemudahan penggunaan dan norma-norma subjektif dalam menerima sistem informasi dapat meningkatkan kinerja.

2.4.3 Kepuasan Pemakai Sistem Informasi

Kepuasan pemakai sistem informasi dapat diukur dari kepastian dalam

pengembangan apa yang mereka perlukan (Fung Jen (2002). Ketika sebuah sistem informasi diperlukan, penggunaan sistem akan menjadi kurang dan kesuksesan

Pertama, kepuasan merupakan bentuk respon pekerja terhadap kondisi lingkungan pekerjaan. Kedua, kepuasan sering ditentukan oleh hasil pekerjaan atau kinerja.

Ketiga, kepuasan terkait dengan sikap lainnya dan dimiliki oleh setiap pekerja (Luthans, 1995).

Doll dan Torkzadeh (1998) (dalam Kurniawan 2008) menggunakan

pengukuran kepuasan sebagai satu bentuk evaluasi sistem informasi dimana menekankan pada kepuasan (satisfaction) pengguna akhir terhadap aspek

teknologi. Penilaian kepuasan tersebut dilihat dari 5 buah perspektif yaitu, isi (content), keakuratan (accuracy), format, kemudahan pengunaan (ease of use), dan waktu (timeliness).

Signifikasi hubungan antara kepuasan dengan kinerja dikemukakan oleh Vroom dan Strauss (dalam Kurniawan 2008). Menurut mereka, produktivitas

dapat ditingkatkan melalui peningkatan kepuasan, karena kepuasan memberikan semangat kepada pekerja untuk meningkatkan produktivitas. Di lain pihak, Iffaldano dan Muchinsky (dalam Kurniawan 2008) menemukan korelasi yang

tidak signifikan antara kepuasan dan kinerja individual. Penelitian yang dilakukan oleh Maryani dan Supomo (2001) yang menjadikan dosen sebagai sampel

penelitiannya menyatakan bahwa ada hubungan yang signifikan antara kepuasan dan kinerja individual.

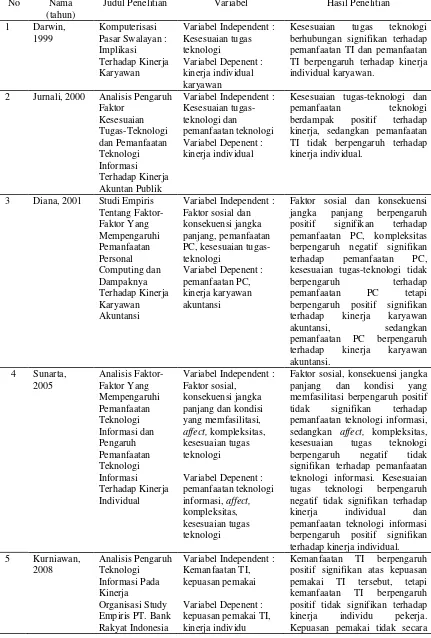

2.5 Review Peneliti Terdahulu

Dalam penelitian terdahulu penulis menggunakan beberapa penelitian

Darwin (1999) meneliti tentang Komputerisasi Pasar Swalayan : Implikasi

Terhadap Kinerja Karyawan. Hasil penelitian menyebutkan Kesesuaian tugas teknologi berhubungan signifikan terhadap pemanfaatan TI dan pemanfaatan TI berpengaruh terhadap kinerja individual karyawan.

Jurnali (2000) meneliti tentang Analisis Pengaruh Faktor Kesesuaian Tugas-Teknologi dan Pemanfaatan Teknologi Informasi Terhadap Kinerja

Akuntan Publik. Hasil penelitian Kesesuaian tugas-teknologi dan pemanfaatan teknologi berdampak positif terhadap kinerja, sedangkan pemanfaatan TI tidak berpengaruh terhadap kinerja individual.

Diana (2001) meneliti tentang Studi Empiris Tentang Faktor-Faktor Yang Mempengaruhi Pemanfaatan Personal Computing dan Dampaknya Terhadap

Kinerja Karyawan Akuntansi. Hasil penelitian menyebutkan faktor sosial dan konsekuensi jangka panjang berpengaruh positif signifikan terhadap pemanfaatan PC, kompleksitas berpengaruh negatif signifikan terhadap pemanfaatan PC,

kesesuaian tugas-teknologi tidak berpengaruh terhadap pemanfaatan PC tetapi berpengaruh positif signifikan terhadap kinerja karyawan akuntansi, sedangkan

pemanfaatan PC berpengaruh terhadap kinerja karyawan akuntansi.

Sunarta (2005) meneliti tentang Analisis Faktor-Faktor Yang Mempengaruhi Pemanfaatan Teknologi Informasi dan Pengaruh Pemanfaatan

kompleksitas, kesesuaian tugas teknologi berpengaruh negatif tidak signifikan terhadap pemanfaatan teknologi informasi. Kesesuaian tugas teknologi

berpengaruh negatif tidak signifikan terhadap kinerja individual dan pemanfaatan teknologi informasi berpengaruh positif signifikan terhadap kinerja individual.

Kurniawan (2008) meneliti tentang Analisis Pengaruh Teknologi

Informasi Pada Kinerja Organisasi Study Empiris PT. Bank Rakyat Indonesia (PERSERO) Tbk Unit Kantor Cabang Tegal, Kantor Wilayah Semarang. Hasil

penelitian menyebutkan kemanfaatan TI berpengaruh positif signifikan atas kepuasan pemakai TI tersebut, tetapi kemanfaatan TI berpengaruh positif tidak signifikan terhadap kinerja individu pekerja. Kepuasan pemakai tidak secara

signifikan berpengaruh positif pada kinerja pekerja. Ada pengaruh negatif yang signifikan antara kemanfaatan TI dengan kinerja organisasi. Kepuasan pekerja

dalam kemanfaatan TI berpengaruh positif signifikan pada kinerja organisasi dan kinerja individual berpengaruh negatif tidak signifikan terhadap kinerja organisasi.

Tabel 2.3 Review Penelitian Terdahulu

No Nama

(tahun)

Judul Penelitian Variabel Hasil Penelitian

1 Darwin, berhubungan signifikan terhadap pemanfaatan TI dan pemanfaatan TI berpengaruh terhadap kinerja individual karyawan.

2 Jurnali, 2000 Analisis Pengaruh Faktor TI tidak berpengaruh terhadap kinerja individual.

Variabel Depenent : pemanfaatan PC, kinerja karyawan akuntansi

Faktor sosial dan konsekuensi jangka panjang berpengaruh

Variabel Depenent : pemanfaatan teknologi informasi, affect, kompleksitas, kesesuaian tugas teknologi

Faktor sosial, konsekuensi jangka panjang dan kondisi yang memfasilitasi berpengaruh positif tidak signifikan terhadap pemanfaatan teknologi informasi, sedangkan affect, kompleksitas, kesesuaian tugas teknologi berpengaruh negatif tidak signifikan terhadap pemanfaatan teknologi informasi. Kesesuaian tugas teknologi berpengaruh negatif tidak signifikan terhadap kinerja individual dan pemanfaatan teknologi informasi berpengaruh positif signifikan terhadap kinerja individual. 5 Kurniawan,

Variabel Depenent : kepuasan pemakai TI,

(PERSERO) Tbk Unit Kantor Cabang Tegal, Kantor Wilayah Semarang

pekerja, kinerja organisasi

signifikan berpengaruh positif pada kinerja pekerja. Ada pengaruh negatif yang signifikan antara kemanfaatan TI dengan kinerja organisasi. Kepuasan pekerja dalam kemanfaatan TI berpengaruh positif signifikan pada kinerja organisasi dan kinerja individual berpengaruh negatif tidak signifikan terhadap kinerja organisasi.