Lampiran 1 KUESIONER

Bapak/Ibu Yth,

Dalam rangka untuk mengetahui Pengaruh Efektivitas Sistem Informasi Akuntansi Terhadap Kinerja Karyawan PT Indonesia Asahan Aluminium Power Plant Paritohan-Porsea, mohon kesediaannya untuk mengisi kuesioner dibawah ini. Atas bantuan dan partisipasinya saya ucapkan terima kasih.

Mohon diisi dengan memberikan tanda silang (X) sesuai dengan jawaban yang Bapak/Ibu anggap benar.

A. Nama : ……….

B. Jenis Kelamin : 1. Laki-laki 2. Perempuan

C. Umur : a. Kurang dari 20 b. Antara 20-35 c. Antara 35-50 d. Lainnya

Isilah pertanyaan dibawah ini dengan memberikan salah satu pendapat Anda atas setiap pertanyaan berdasarkan pilihan-pilihan berikut ini.

Keterangan :

A. Efektivitas Sistem Informasi Akuntansi

Sumber : (Di adopsi) dari DeLone dan McLean (1992)

Kualitas Sistem (System Quality)

No Pertanyaan SS S N TS STS

1 Sistem mudah dan nyaman digunakan

2 Sistem mudah dipelajari oleh pengguna (user friendly)

3 Sangat mudah bagi pengguna untuk menjadi ahli dalam mengunakan sistem

4 Sistem dapat merespon dan memberikan konfirmasi dengan cepat

5 Pengguna tidak khawatir dengan keamanan sistem Dalam menjaga data pengguna

Kualitas Informasi (Information Quality)

No Pertanyaan SS S N TS STS

6 Sistem memberikan data informasi yang cukup bagi kebutuhan pengguna

7 Informasi yang dihasilkan sistem akurat, tidak bias dan bebas dari kesalahan

8 Pengguna dapat memperoleh informasi yang dibutuhkan dari sistem dalam waktu yang tepat 9 Sistem dapat memberikan informasi yang up to

date

Penggunaan Sistem (System Use)

No Pertanyaan SS S N TS STS

11 Pengguna selalu mencoba menggunakan sistem setiap kali melakukan pekerjaan

12 Pengguna berkehendak untuk melanjutkan menggunakan sistem yang ada di masa depan 13 Pengguna selalu menggunakan sistem untuk

menyelesaikan pekerjaan, karena mempunyai fitur yang membantu pekerjaan pengguna

Kepuasan Pengguna (User Satisfaction)

No Pertanyaan SS S N TS STS

14 Sistem dapat membantu menyelesaikan pekerjaan secara efisien

15 Sistem secara efektif memenuhi kebutuhan pengguna kaitannya dengan pembuatan laporan yang berhubungan dengan pekerjaan yang dilakukan

16 Pengguna merasa puas dengan pelayanan yang ada pada sistem

17 Sistem dapat membantu menyelesaikan pekerjaan secara efisien secara keseluruhan

18 Pengguna memiliki pengalaman yang menyenangkan dalam menggunakan sistem

19 Pengguna merasa bangga dalam menggunakan sistem yang ada

Dampak dan Keuntungan Sistem (Net Benefits)

No Pertanyaan SS S N TS STS

20 Sistem dapat meningkatkan produktivitas pengguna dalam menyelesaikan tugas

21 Pengguna dapat meningkatkan kinerja pelaporan setelah menggunakan sistem yang tersedia

B. Kinerja Karyawan/Pegawai

Sumber : (Di adopsi) dari Bono dan Judge (2003) dan Sing et.al. (1996)

No Pertanyaan SS S N TS STS

1 Saya menyelesaikan tugas yang diberikan dengan baik

2 Saya berusaha lebih keras daripada yang seharusnya 3 Saya melaksanakan pekerjaan dengan baik

4 Ketepatan saya dalam melaksanakan pekerjaan adalah baik

5 Pengetahuan saya berkaitan dengan pekerjaan utamanya adalah baik

6 Saya dapat melaksanakan pekerjaan tepat waktu 7 Rata-rata kualitas hasil pekerjaan saya adalah

sangat tinggi

8 Saya dapat bekerja sama dengan staf lain 9 Melakukan tugas yang diberikan dengan baik,

seperti menyimpan data dengan tepat, datang tepat waktu dan lain-lain.

10 Kemampuan saya mencapai tujuan dan sasaran yang ditetapkan adalah baik

11 Saya menyelesaikan pekerjaan dengan baik sesuai dengan tujuan yang ditetapkan.

Lampiran 2

Lampiran 3

Statistik Desktiptif Variabel Kinerja Karyawan PT INALUM Power Plant Paritohan-Porsea

Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation

K1 35 3.00 5.00 3.9714 .70651

K2 35 3.00 5.00 4.0857 .56211

K3 35 3.00 5.00 4.0571 .59125

K4 35 2.00 5.00 3.6571 .72529

K5 35 2.00 5.00 3.8286 .78537

K6 35 2.00 5.00 3.6571 .83817

K7 35 3.00 5.00 4.2000 .58410

K8 35 4.00 5.00 4.4000 .49705

K9 35 2.00 5.00 4.3143 .63113

K10 35 2.00 5.00 3.9143 .81787

K11 35 3.00 5.00 4.2857 .51856

Valid N

Lampiran 4

Reability Variabel Efektivitas Sistem Informasi Akuntansi

Case Processing Summary

N %

Cases Valid 35 100.0

Excluded

(a) 0 .0

Total 35 100.0

a Listwise deletion based on all variables in the procedure.

Reliability Statistics

Item-Total Statistics Cronbach's

Alpha

N of Items

Lampiran 5

Reability Variabel Kinerja Karyawan PT INALUM Power Plant Paritohan-Porsea

Case Processing Summary

a Listwise deletion based on all variables in the procedure.

Scale Statistics

Mean Variance

Std. Deviation

Observed Cum Prob

1.0 0.8

0.6 0.4

0.2 0.0

Ex

p

e

c

te

d

C

u

m

Pr

o

b

1.0

0.8

0.6

0.4

0.2

0.0

Normal P-P Plot of Regression Standardized Residual

NPar Test

One-Sample Kolmogorov-Smirnov Test

Efektivitas Sia

Kinerja Karyawan

N 35 35

Mean

86.4857 44.3714

Std. Deviation 11.11801 4.85729

Absolute

.137 .173

Positive .137 .173

Negative -.123 -.085

Kolmogorov-Smirnov Z .813 1.024

Asymp. Sig. (2-tailed) .524 .246

Lampiran 8

a All requested variables entered.

b Dependent Variable: Kinerja Karyawan

Model Summary(b)

a Predictors: (Constant), Efektivitas Sia b Dependent Variable: Kinerja Karyawan

Coefficients(a)

Residuals Statistics(a)

Minimum Maximum Mean

Std.

Deviation N Predicted Value 35.3600 53.8142 44.3714 4.66304 35 Std. Predicted

Value -1.933 2.025 .000 1.000 35

Standard Error of

Predicted Value .234 .533 .316 .096 35

Adjusted Predicted

Value 35.0966 53.7816 44.3611 4.66785 35

Residual -3.42595 3.09053 .00000 1.35991 35

Std. Residual -2.482 2.239 .000 .985 35

Stud. Residual -2.520 2.275 .004 1.014 35

Deleted Residual -3.53219 3.19092 .01033 1.44271 35 Stud. Deleted

Residual -2.762 2.440 .005 1.051 35

Mahal. Distance .002 4.101 .971 1.280 35

Cook's Distance .000 .182 .031 .044 35

Centered Leverage

Value .000 .121 .029 .038 35

DAFTAR PUSTAKA

Arikunto, Suharsimi, 2007. Prosedur Penelitian, Edisi Revisi V, Rineka Cipta, Jakarta.

Andreas I. Nicolaou. 2000. A Contingency model of perceived effectiveness in accounting information system: organizational coodinational and control effects. International Journal of Accounting Information System.1 (2000) 91-105.

DeLone, W.H. and McLean, E.R. 2003. The DeLone and McLean Model of Information system success: A Ten-year Update, Journal of management Information System, 19, 9-30.

Erlina, 2008. Metodologi Penelitian Bisnis: Untuk Akuntansi dan Manajemen, Edisi Kedua, Cetakan Pertama, USU Press, Medan.

Fakultas Ekonomi Universitas Sumatera Utara, Departemen Akuntansi, 2011. Buku Pedoman Penulisan Skripsi dan Ujian Komprehensif Program Strata Satu (S1), Medan.

Febryanty. 2009. Evaluasi Penerapan Sistem Informasi Akuntansi Pada Sistem Pengujian dan Persetujuan Kredit Pada PT.BPR. http://www.gunadarma.ac.id/library/articles/graduate/economy.

Gomes, Faustino Cardoso. 2003. Manajemen Sumber Daya Manusia. Andi,Yogyakarta.

Jogiyanto. 2005. Analisis dan Desain, Sistem Informasi: Pendekatan terstruktur teori dan praktik Aplikasi Bisnis. Andi,Yogyakarta.

Kamus Besar Bahasa Indonesia. 2008. Departemen Pendidikan Nasional

Priyatno, Duwi. 2010. Paham Analisis Statistik Data Dengan SPSS, Cetakan Pertama, Penerbit Media Komunikasi, Yogyakarta.

Puspitawati. L dan Anggadini. Sri Dewi. 2008. Sistem Informasi Akuntansi.Universitas Komputer Indonesia, Bandung

Rina, Nova. 2006. Evaluasi Efektivitas Sistem Informasi Akuntansi Pendapatan Pada PT.PLN (Persero) Wilayah Sumatra Utara Cabang Medan. http://akuntansi.usu.ac.id/jurnal-akuntansi.html

Sari, Ratna 2009. Pengaruh Efektifitas penggunaan dan kepercayaan terhadap teknologi sistemin formasi akuntansi terhadap kinerja individual pada pasar swalayan di kota denpasar. http://ejournal.unud.ac.id

Siagian Sondang. 2004. Manajemen Sumber Daya Manusia. Edisi Pertama. Cetakan Kedua, PT. Bumi Aksara. Jakarta

Sugiyono. 2009.Metode Penelitian Administrasi dilengkapi dengan metode R&D.Alfabeta, Bandung.

Teknologi Sistem Informasi Di Indonesia. Seminar Nasional Aplikasi Teknologi informasi.Yogyakarta

Umar, Husein.2008 . Metode Penelitian Untuk Skripsi dan Tesis Bisnis. Raja Grafindo Persada, Jakarta.

Widowati, Endah dan Didi. Achjari.2004. Pengukuran Konsep Efektivitas Sistem Informasi Penelitian Pendahuluan. Seminar Nasional Aplikasi Teknologi Informasi. Yogyakarta

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Desain penelitian yang digunakan peneliti adalah desain kausal. Menurut Umar (2008:35) desain kausal adalah “penelitian yang bertujuan untuk

menganalisis hubunganan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lain”. Penelitian ini dilakukan untuk mengetahui dan membuktikan apakah ada pengaruh antara efektivitas sistem informasi akuntansi sebagai variabel independen terhadap kinerja karyawan PT Indonesia Asahan Aluminium Power Plant Paritohan-Porsea sebagai variabel dependen.

3.2Tempat dan Waktu Penelitian

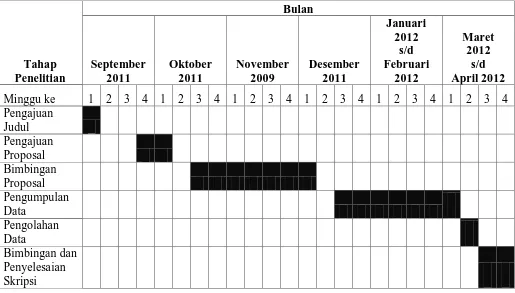

Tabel 3.1

Tabel Waktu Penelitian

minggu ketiga bulan oktober 2011 sampai minggu pertama pada bulan Desember 2011.

Setelah proposal skripsi disetujui, pada minggu ketiga sampai minggu pertama bulan Maret 2012 penulis melakukan pengumpulan data dengan mencari informasi-informasi terkait mengenai perusahaan, melakukan penyebaran kuesioner. Kuesioner yang telah dibagikan dan kembali ke penulis kemudian diolah dengan menggunakan software SPSS versi 15.0 pada minggu kedua pada bulan maret 2012. Pada minggu kedua bulan maret 2012, penulis juga telah melakukan bimbingan terhadap hasil olahan data yang telah diperoleh tersebut. Kemudian pada minggu ketiga dan keempat bulan April 2012 penulis melakukan bimbingan dan perbaikan–perbaikan terhadap skripsi yang penulis buat, sehingga pada minggu keempat bulan April 2012 skripsi ini selesai dikerjakan.

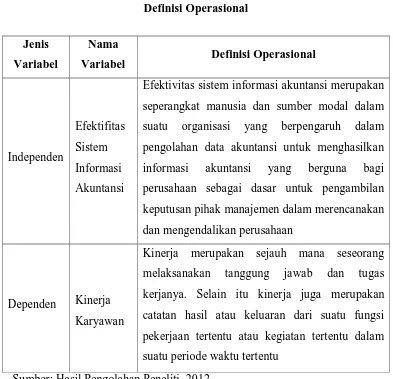

3.3Definisi Operasional

Menurut Jogiyanto (2004:56), ”variabel penelitian pada dasarnya adalah

sesuatu hal yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya”. Berikut variabel yang digunakan oleh penulis dalam penelitian ini adalah menggunakan variabel independen dan variabel dependen.

1. Variabel Independen (bebas)

2. Variabel Dependen (terikat)

Variabel dependen dalam penelitian ini adalah kinerja karyawan PT Indonesia Asahan Aluminium Power Plant Paritohan-Porsea.

Definisi operasional masing-masing variable penelitian dapat dilihat dalam tabel berikut ini.

Efektivitas sistem informasi akuntansi merupakan seperangkat manusia dan sumber modal dalam suatu organisasi yang berpengaruh dalam pengolahan data akuntansi untuk menghasilkan informasi akuntansi yang berguna bagi perusahaan sebagai dasar untuk pengambilan keputusan pihak manajemen dalam merencanakan dan mengendalikan perusahaan

Dependen Kinerja Karyawan

Kinerja merupakan sejauh mana seseorang melaksanakan tanggung jawab dan tugas kerjanya. Selain itu kinerja juga merupakan catatan hasil atau keluaran dari suatu fungsi pekerjaan tertentu atau kegiatan tertentu dalam suatu periode waktu tertentu

Sumber: Hasil Pengolahan Peneliti, 2012

Skala Pengukuran Variabel

Indikator yang digunakan adalah indikator yang dikembangkan oleh Delone dan Mclean (1992), meliputi: service quality, information quality, system use,

user satisfaction dan net benefits.

Likert

Dependen Kinerja Karyawan

Menggunakan indikator yang dikembangkan oleh Bono dan Judge (2003) dan Sing et.al. (1996), meliputi: perilaku inovatif, pengambilan inisiatif, tingkat potensi diri, manajemen waktu, pencapaian kuantitas dan kualitas pekerjaan, kemampuan diri untuk mencapai tujuan dan hubungan dengan rekan kerja.

Likert

3.5Populasi dan Sampel Penelitian 3.5.1Populasi Penelitian

Pengertian Populasi menurut Sugiyono (2009:90), yaitu: “wilayah

Berdasarkan pernyataan diatas, maka populasi dalam penelitian ini adalah para karyawan yang menggunakan sistem informasi akuntansi di PT Indonesia Asahan Aluminium Power Plant Paritohan-Porsea yang berjumlah 35 orang.

3.5.2Sampel Penelitian

Menurut Sugiyono (2009:91), “Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut.” Seperti telah disebutkan sebelumnya bahwa responden dalam penelitian ini adalah para karyawan yang menggunakan dan berhubungan dengan sistem informasi akuntansi di PT Indonesia Asahan Aluminium Power Plant Paritohan-Porsea. Untuk itu jumlah sampel yang dipakai pada penelitian efektivitas sistem informasi akuntansi terhadap kinerja karyawan PT Indonesia Asahan Aluminium Power Plant Paritohan-Porsea ini adalah berjumlah 35 orang.

3.6 Jenis dan Sumber Data

Penelitian ini menggunakan data primer dan data sekunder yang dikumpulkan untuk mencapai tujuan penelitian.

1. Data Primer

dengan tujuan untuk mendapatkan data-data yang akurat dari objek penelitian tentang keadaan yang sesungguhnya terjadi di lapangan. 2. Data Sekunder

Data sekunder juga dipakai oleh peneliti dalam penelitian ini. Data sekunder yang digunakan ini meliputi telaah literatur untuk membentuk landasan teori yang telah ada untuk mengukur variabel-variabel penelitian yang diperoleh daru buku-buku, jurnal, internet dan literatur terkait lainnya.

3.7Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan dalam penelitian ini adalah dengan menggunakan teknik kuesioner. Kuesioner merupakan serangkaian pertanyaan yang tersusun secara sistematis dan standar sehingga pertanyaan yang sama dapat diajukan kepada setiap responden. Sebelum pembagian kuesioner, dilakukan pengajuan surat izin dari universitas kepada PT Indonesia Asahan Aluminium Power Plant Paritohan-Porsea yang menjadi objek penelitian.

3.8 Metode Analisa Data

hasil penelitian yang dilakukan tidak akan menggambarkan keadaan yang sesungguhnya.

3.8.1 Pengujian Kualitas Data

Dalam mengatasi hal tersebut, maka diperlukan dua macam pengujian yaitu uji validitas dan uji realibitas. Jika validitas dan realibilitas tidak diketahui, maka akibatnya menjadi fatal dalam memberikan kesimpulan ataupun memberi alasan terhadap hubungan-hubungan antar variabel, bahkan secara luas validitas dan realibilitas mencakup mutu seluruh proses pengambilan data sejak konsep disiapkan sampai data siap untuk dianalisis. Pengujian validitas merupakan pengujian yang digunakan untuk menunjukan sejauh mana suatu alat ukur itu dapat mengukur apa yang ingin diukur. Sedangkan pengujian reliabilitas merupakan pengujian yang menyangkut pada ketepatan alat ukur itu sendiri.

3.8.1.1 Uji Validitas

Uji validitas dilakukan untuk mengukur data yang telah di dapat setelah penelitian merupakan data yang valid atau tidak, dengan alat ukur yang telah disediakan (kuesioner). Valid artinya data yang diperoleh melalui kuesioner dapat menjawab tujuan penelitian. Pengujian validitas dapat dilakukan dengan menggunakan software SPSS (Statistik Product and Services Solution) versi 15.0. for windows, dengan kriteria sebagai berikut:

2. jika rhitung Negatif, dan rhitung < rtabel maka pernyataan tersebut tidak valid (Priyatno, 2010:90).

3.8.1.2 Uji Realibilitas

Reliabilitas merupakan tingkat keandalan suatu instrumen penelitian. Instrumen yang reliabel adalah instrumen yang apabila digunakan berulang kali untuk mengukur objek yang sama, akan menghasilkan data yang sama (Sugiyono, 2008:110). Instrumen yang digunakan dalam pengujian ini adalah Cronbach alpha. Pengukuran dikatakan reliabel apabila nilai Cronbach alpha ≥ 0,6. Selain itu, pengujian reliabilitas dilakukan untuk membantu menetapkan kesesuaian pengukuran (Priyatno, 2010:97).

3.9 Teknik Analisis Data 3.9.1 Metode Deskriptif

Metode penganalisaan data dengan cara menyusun data, mengelompokkan data, dan menginterprestasikan data sehingga diperoleh gambaran sebenarnya mengenai masalah yang diteliti.

3.9.2Metode Analisis Kuantitatif

(X) terhadap variabel dependen (Y). Analisis data menggunakan bantuan Software SPSS versi 15.0.for windows dengan rumus:

Keterangan:

Y = Kinerja Karyawan a = Konstanta

b = Koefisien arah regresi

X = Efektivitas Sistem Informasi Akuntansi e = Error

3.9.3 Pengujian Asumsi Klasik 3.9.3.1 Uji Normalitas

Syarat asumsi klasik yang harus dipenuhi dalam model regresi berganda sebelum data dianalisis adalah dengan melakukan uji normalitas. Uji normalitas data bertujuan untuk menguji apakah dalam model regresi antara variabel dependen dengan variabel independen mempunyai distribusi normal atau tidak, yang dilakukan melalui analisis grafik dan analisis statistik.

Dalam mendeteksinya dilakukan dengan cara melihat grafik histogram dan kurva normal probabilitas plot. Pada grafik histogram, suatu data dikatakan normal jika bentuk kurva memiliki kemiringan yang cenderung seimbang baik pada sisi kanan. Pada kurva normal

probabiliti plot, data dikatakan normal apabila distribusi data menyebar disekitar garis diagonal atau mengikuti arah garis diagonal.

3.9.3.2 Uji Heteroskedastisitas

Uji ini bertujuan untuk melihat apakah dalam model regresi terjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan yang lain. Suatu model regresi yang baik adalah homokedastisitas atau tidak terjadi heterokedastisitas. Cara yang dipakai dalam penelitian ini untuk mendeteksi ada atau tidaknya heterokedastisitas pada suatu model adalah dengan melihat grafik Scatterplot antara nilai prediksi variabel dependen dengan nilai

residualnya. Dasar analisis heterokedastisitas menurut Priyatno (2010:83):

1. jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar, kemudian menyempit), maka mengidentifikasikan telah terjadi heterokedastisitas,

2. jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas atau terjadi homokedastisitas.

3.9.4 Pengujian Hipotesis

Paritohan-Porsea yang menjadi variabel dependen. Hipotesis penelitian diuji dengan menggunakan analisa regresi linier sederhana.

3.9.4.1 Uji Signifikasi (Uji - t)

Uji-t merupakan salah satu pengujian yang dilakukan dengan tujuan untuk menunjukkan seberapa jauh pengaruh dari variabel independen terhadap variabel dependen. Hipotesis yang akan di uji adalah:

H0 : b = 0, hal ini berarti tidak ada pengaruh ekektivitas sistem informasi akuntansi terhadap kinerja karyawan PT Indonesia Asahan Aluminium Power Plant Paritohan-Porsea.

Ha : b ≠ 0, hal ini berarti sistem informasi akuntansi berpengaruh terhadap kinerja SKPD karyawan PT Indonesia Asahan Aluminium Power Plant Paritohan-Porsea.

Uji hipotesis ini dilakukan dilakukan dengan membandingkan signifikansi thitung dengan ketentuan:

jika signifikasi < 0,05, maka H0 diterima jika signifikasi > 0,05, maka Ha ditolak. 3.9.4.2 Koefisien Determinasi (R2)

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

4.1.1 Sejarah Singkat PT Indonesia Asahan Inalum

Setelah upaya memanfaatkan potensi Sungai Asahan yang mengalir dari Danau Toba di Provinsi Sumatera Utara untuk menghasilkan tenaga listrik mengalami kegagalan pada masa Pemerintahan Hindia-Belanda, Pemerintah Republik Indonesia bertekad mewujudkan pembangunan Pembangkit Listik Tenaga Air (PLTA) di Sungai tersebut. Tekad ini semakin kuat ketika tahun 1972 pemerintah menerima Nippon Koei, sebuah perusahaan konsultan Jepang laporan tentang studi kelayakan proyek PLTA dan Aluminium Asahan. Laporan tersebut menyatakan bahwa PLTA layak untuk dibangun dengan sebuah peleburan aluminium sebagai pemakai utama dari listrik yang dihasilkan.

Nichimen Co., Ltd., Showa Denko K.K., Marubeni Corporation, Mitsubishi Chemical Industries Ltd., Mitsubishi Corporation, Mitsui Aluminium Co., Ltd., Mitsui & Co., Ltd.

Selanjutnya, untuk penyertaan modal pada perusahaan yang akan didirikan di Jakarta kedua belas Perusahaan Penanam Modal tersebut bersama Pemerintah Jepang membentuk sebuah perusahaan dengan nama Nippon Asahan Aluminium Co., Ltd. (NAA) yang berkedudukan di Tokyo pada tanggal 25 Nopember 1975. Pada tanggal 6 Januari 1976, PT Indonesia Asahan Aluminium (INALUM), sebuah perusahaan patungan antara Pemerintah Indonesia dan Nippon Asahan Aluminium Co., Ltd., didirikan di Jakarta. INALUM adalah perusahaan yang membangun dan mengoperasikan proyek Asahan, sesuai dengan Perjanjian Induk. Perbandingan saham antara Pemerintah Indonesia dan Nippon Asahan Aluminium Co., Ltd. Pada waktu perusahaan didirikan adalah 10% dengan 90%. Pada tanggal 20 Juli 1979 perundingan tersebut berubah menjadi 25% dengan 75% dan sejak tanggal 29 Juni 1987 menjadi 41,13% dengan 58,87% dan pada bulan Februari 1997 menjadi 41,12% dengan 58,88%.

perusahaan pertama di Indonesia yang bergerak dalam bidang Industri Peleburan Aluminium.

PT Inalum terdiri dari PLTA Sungai Asahan di Paritohan, Kecamatan Pintu Pohan Meranti, Kabupaten Toba Samosir dan Pabrik Peleburan Aluminium di Kuala Tanjung, Kecamatan Sei Suka, Kabupaten Batu Bara beserta seluruh prasarana yang diperlukan untuk kedua proyek, seperti : Pelabuhan, Jalan-jalan, Perumahan Karyawan, Sekolah dan lain-lain, dengan investasi yang keseluruhannya berjumlah + 411 Milyar Yen (US $ 920.476.000) = (Rp. 381.997.540.000).

Keunggulan lain dapat dilihat dari adanya sertifikasi yang diterima oleh PT INALUM, diantaranya :

1. Implementasi sistem Manajemen Mutu ISO-9001 di PT INALUM telah mendapat rekomendasi SGS International dan memperoleh 2 sertifikat, masing-masing :

a). Nomor AU98/1054, Februari 1998 oleh joint Accreditation System of Australia and New Zealand (JAS-ANZ).

b). Nomor ID03/0239, April 1998 oleh United Kingdom Accreditation Service (UKAS)

2. Dalam rangka turut melestarikan lingkungan PT INALUM telah mendapat sertifikat ISO 14001 No.: E55087 tentang Environmental Management System dari SGS International & UKAS, tanggal 5 April 2002.

3. PT INALUM telah mendapatkan predikat bendera biru (blue flag) dari pemerintah Indonesia dalam hal pelestarian lingkungan (Proper Evaluation).

4. Dalam hal SMK3, PT INALUM telah mendapatkan sertifikat No.: 00352/SE/2004 pada tanggal 3 Januari 2005 dengan predikat bendera emas (gold flag).

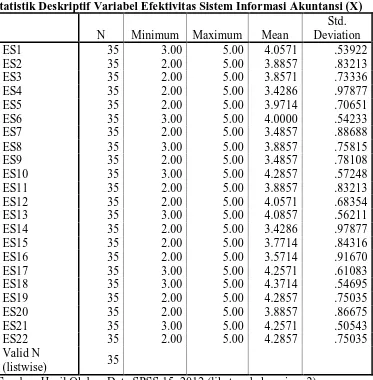

4.2 Analisis Hasil Penelitian 4.2.1 Statistik Deskriptif

Data dalam penelitian ini diperoleh melalui penyebaran kuesioner kepada responden yang berjumlah 35 orang karyawan.

4.2.1.1 Variabel Efektivitas Sistem Informasi Akuntansi (X)

Berikut tabel yang menyajikan nilai mean, standar deviasi dan jumlah responden berdasarkan jawaban yang ada dalam kuesioner.

Tabel 4.1

Statistik Deskriptif Variabel Efektivitas Sistem Informasi Akuntansi (X)

N Minimum Maximum Mean

Berikut ini merupakan penjelasan dari tabel 4.1 mengenai statistik deskriptif variabel efektivitas sistem informasi akuntansi.

1. Tanggapan terhadap pertanyaan pertama, yang berkaitan dengan seberapa besar pengaruh sistem memberikan kemudahan dan kenyamanan bagi karyawan PT Indonesia Asahan Aluminium Power Plant Paritohan-Porsea. Jawaban terendah adalah 3, sedangkan jawaban tertinggi adalah 5, dengan rata-rata 4.05. Hal ini menunjukkan bahwa sistem, dalam hal ini sistem informasi akuntansi memberikan kontribusi yang pasti terhadap karyawan.

2. Tanggapan terhadap pertanyaan kedua, yang berkaitan dengan seberapa besar sistem dapat dipelajari oleh karyawan PT Indonesia Asahan Aluminium Power Plant Paritohan-Porsea. Jawaban terendah adalah 2, sedangkan jawaban tertinggi adalah 5, dengan rata-rata 3,88. Hal ini menunjukkan bahwa sistem memberikan kontribusi tidak yang pasti kepada karyawan atas tingkat kemudahan dalam mempelajari sistem oleh para karyawan.

kontribusi yang tidak pasti untuk membuat karyawan menjadi mahir dalam menggunakan sistem tersebut.

4. Tanggapan terhadap pertanyaan keempat, yang berkaitan dengan seberapa besar sistem merespon dan memberikan konfirmasi dengan cepat. Jawaban terendah adalah 2, sedangkan jawaban tertinggi adalah 5, dengan rata-rata 3,42. Hal ini menunjukkan sistem memberikan kontribusi yang tidak pasti dalam merespon dan memberikan konfirmasi.

5. Tanggapan terhadap pertanyaan kelima, yang berkaitan dengan seberapa besar tingkat kepercayaan karyawan PT Indonesia Asahan Aluminium Power Plant Paritohan-Porsea terhadap keamanan sistem dalam menjaga data. Jawaban terendah adalah 2, sedangkan jawaban tertinggi adalah 5, dengan rata-rata 3,97. Hal ini menunjukkan bahwa sistem memberikan kontribusi yang tidak pasti untuk menjaga data para karyawan didalam sistem tersebut.

7. Tanggapan terhadap pertanyaan ketujuh, yang berkaitan dengan seberapa besar keakuratan informasi yang dihasilkan sistem tanpa bebas dari kesalahan. Jawaban terendah adalah 2, sedangkan jawaban tertinggi adalah 5, dengan rata-rata 3,48. Hal ini menunjukkan bahwa sistem memberikan kontribusi yang tidak pasti terhadap informasi yang dihasilkan.

8. Tanggapan terhadap pertanyaan kedelapan, yang berkaitan dengan seberapa besar sistem dapat menyediakan informasi dalam waktu yang tepat untuk para karyawan PT Indonesia Asahan Aluminium Power Plant Paritohan-Porsea. Jawaban terendah adalah 3, sedangkan jawaban tertinggi adalah 5, dengan rata-rata 3,88. Hal ini menunjukkan bahwa sistem memberikan kontribusi yang tidak pasti terhadap informasi yang dibutuhkan oleh karyawan.

9. Tanggapan terhadap pertanyaan kesembilan, yang berkaitan dengan seberapa besar sistem dapat memberikan informasi yang up to date. Jawaban terendah adalah 2, sedangkan jawaban tertinggi adalah 5, dengan rata-rata 3,48. Hal ini menunjukkan bahwa sistem memberikan kontribusi yang tidak pasti terhadap infomasi yang up to date.

menunjukkan bahwa sistem memberikan output yang tepat yang mudah dimengerti karyawan.

11.Tanggapan yang diberikan terhadap pertanyaan kesebelas, yang berkaitan dengan penggunaan sistem oleh para karyawan setiap kali melakukan pekerjaan. Jawaban terendah adalah 2, jawaban tertinggi adalah 5, dengan rata-rata 3,88. Hal ini menunjukkan bahwa sistem memberikan kontribusi tidak pasti terhadap karyawan dalam menggunakan sistem dalam melaksanakan kerjanya.

12.Tanggapan yang diberikan terhadap pertanyaan keduabelas, yang berkaitan dengan keinginan penggunaan sistem oleh para karyawan di masa depan. Jawaban terendah adalah 2, jawaban tertinggi adalah 5, dengan rata-rata 4,05. Hal ini menunjukkan bahwa para karyawan memiliki keinginan yang cukup besar untuk menggunakan sistem di masa yang akan datang.

menyelesaikan pekerjaan secara efisien. Jawaban terendah adalah 2 jawaban tertinggi adalah 5, dengan rata-rata 3,42. Hal ini menunjukkan sistem memiliki kontribusi yang tidak pasti untuk menyelesaikan pekerjaan secara efisien.

15.Tanggapan yang diberikan terhadap pertanyaan kelimabelas, yang berkaitan dengan seberapa besar sistem dapat efektif memenuhi kebutuhan para karyawan untuk membuat laporan yang berhubungan dengan yang dikerjakannya. Jawaban terendah adalah 2 jawaban tertinggi adalah 5, dengan rata-rata 3,77. Hal ini menunjukkan sistem memiliki kontribusi yang tidak pasti untuk memenuhi kebutuhan karyawan dalam pembuatan laporan pekerjaannya.

16.Tanggapan yang diberikan terhadap pertanyaan keenambelas, yang berkaitan dengan seberapa besar kepuasan para karyawan terhadap sistem atas pelayanan yang diberikan oleh sistem. Jawaban terendah adalah 2 jawaban tertinggi adalah 5, dengan rata-rata 3,57. Hal ini menunjukkan sistem memiliki kontribusi yang tidak pasti terhadap kepuasan para karyawan dalam menggunakan sistem.

18.Tanggapan yang diberikan terhadap pertanyaan kedelapanbelas, yang berkaitan dengan seberapa besar pengalaman para karyawan yang menyenangkan terhadap sistem . Jawaban terendah adalah 3 jawaban tertinggi adalah 5, dengan rata-rata 4,37. Hal ini menunjukkan sistem memiliki kontribusi yang cukup baik dalam untuk menciptakan pengalaman yang menyenangkan bagi para karyawan selama menggunakan sistem.

19.Tanggapan yang diberikan terhadap pertanyaan kesembilanbelas, yang berkaitan dengan seberapa besar sistem dapat menciptakan rasa bangga para karyawan dalam menggunakan sistem yang ada. Jawaban terendah adalah 2 jawaban tertinggi adalah 5, dengan rata-rata 4,28. Hal ini menunjukkan sistem memiliki kontribusi yang cukup baik untuk menciptakan rasa bangga para karyawan dalam menggunakan sistem yang ada.

20.Tanggapan yang diberikan terhadap pertanyaan dua puluh, yang berkaitan dengan seberapa besar sistem dapat meningkatkan produktivitas para karyawan dalam menyelesaikan pekerjaan. Jawaban terendah adalah 2 jawaban tertinggi adalah 5, dengan rata-rata 3,88. Hal ini menunjukkan sistem memiliki kontribusi yang tidak pasti untuk meningkatkan produktivitas karyawan.

tertinggi adalah 5, dengan rata-rata 4,25. Hal ini menunjukkan sistem memiliki kontribusi yang baik untuk meningkatkan kinerja pelaporan para karyawan.

22.Tanggapan yang diberikan terhadap pertanyaan dua puluh dua, yang berkaitan dengan seberapa besar sistem dapat meningkatkan keefektifan kerja para karyawan. Jawaban terendah adalah 2 jawaban tertinggi adalah 5, dengan rata-rata 4,28. Hal ini menunjukkan sistem memiliki kontribusi yang baik untuk meningkatkan keefektifan kerja para karyawan.

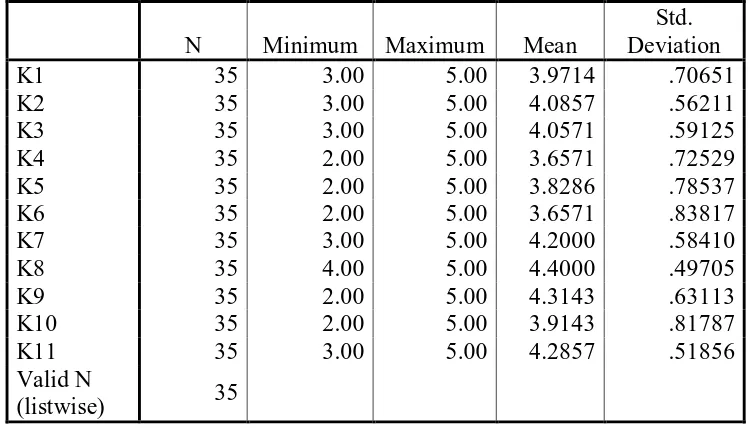

4.2.1.2 Variabel Kinerja Karyawan PT INALUM Power Plant Paritohan-Porsea (Y)

Tabel 4.2

Statistik Deskriptif Variabel Kinerja Karyawan PT INALUM Power Plant Paritohan-Porsea (Y)

Berikut ini merupakan deskripsi tabel 4.2 mengenai statistik deskriptif variabel Kinerja Karyawan PT INALUM Power Plant Paritohan-Porsea.

1. Tanggapan terhadap pertanyaan pertama, yang berkaitan dengan mengukur seberapa tinggi kemampuan para karyawan PT Indonesia Asahan Aluminium Power Plant Paritohan-Porsea dalam menyelesaikan tugas yang diberikan. Jawaban terendah adalah 3, jawaban tertinggi adalah 5, dengan rata-rata 3,97. Hal ini menunjukkan bahwa para karyawan cukup memiliki tingkat kecakapan yang rata-rata dalam melakukan perencanaan.

Indonesia Asahan Aluminium Power Plant Paritohan-Porsea dari pada yang seharusnya dalam melaksanakan pekerjaan. Jawaban terendah adalah 3, jawaban tertinggi adalah 5, dengan rata-rata 4,08. Hal ini menunjukkan bahwa para karyawan memiliki tingkat kerja keras yang baik dalam melaksanakan pekerjaannya.

3. Tanggapan terhadap pertanyaan ketiga, yang berkaitan dengan mengukur seberapa besar para karyawan PT Indonesia Asahan Aluminium Power Plant Paritohan-Porsea melaksanakan pekerjaan dengan baik. Jawaban terendah adalah 3, jawaban tertinggi adalah 5, dengan rata-rata 4,05. Hal ini menunjukkan bahwa para karyawan memiliki tingkat pekerjaan yang baik dalam melaksanakan pekerjaannya.

4. Tanggapan terhadap pertanyaan keempat, yang berkaitan dengan mengukur seberapa besar tingkat ketepatan para karyawan PT Indonesia Asahan Aluminium Power Plant Paritohan-Porsea dalam melaksanakan pekerjaan. Jawaban terendah adalah 2, jawaban tertinggi adalah 5, dengan rata-rata 3,65. Hal ini menunjukkan bahwa para karyawan masih memiliki tingkat ketepatan yang kurang baik dalam melaksanakan pekerjaannya.

pekerjaan yang dilakukannya. Jawaban terendah adalah 2, jawaban tertinggi adalah 5, dengan rata-rata 3,82. Hal ini menunjukkan bahwa 6. para karyawan cukup memiliki tingkat pengetahuan yang baik dalam

melaksanakan pekerjaannya.

7. Tanggapan terhadap pertanyaan keenam, yang berkaitan dengan mengukur seberapa besar tingkat ketepatan waktu para karyawan PT Indonesia Asahan Aluminium Power Plant Paritohan-Porsea dalam melaksanakan pekerjaan. Jawaban terendah adalah 2, jawaban tertinggi adalah 5, dengan rata-rata 3,65. Hal ini menunjukkan bahwa para karyawan masih memiliki kekurangan atas ketepatan waktu melaksanakan pekerjaannya.

8. Tanggapan terhadap pertanyaan ketujuh, yang berkaitan dengan mengukur kualitas hasil pekerjaan para karyawan PT Indonesia Asahan Aluminium Power Plant Paritohan-Porsea dalam melaksanakan pekerjaan. Jawaban terendah adalah 3, jawaban tertinggi adalah 5, dengan rata-rata 4,20. Hal ini menunjukkan bahwa para karyawan memiliki tingkat kualitas hasil pekerjaan yang baik dalam melaksanakan pekerjaan.

tingkat kerja sama yang baik dalam melaksanakan pekerjaannya diperusahaan.

10.Tanggapan terhadap pertanyaan kesembilan, yang berkaitan dengan mengukur seberapa besar tingkat kedisiplinan para karyawan PT Indonesia Asahan Aluminium Power Plant Paritohan-Porsea secara keseluruhan. Jawaban terendah adalah 2, jawaban tertinggi adalah 5, dengan rata-rata 4,31. Hal ini menunjukkan bahwa para karyawan memiliki tingkat kedisiplinan kerja yang baik secara keseluruhan dalam melaksanakan pekerjaannya.

11.Tanggapan terhadap pertanyaan kesepuluh, yang berkaitan dengan mengukur seberapa besar kemampuan para karyawan dalam mencapai tujuan yang ditetapkan PT Indonesia Asahan Aluminium Power Plant Paritohan-Porsea. Jawaban terendah adalah 2, jawaban tertinggi adalah 5, dengan rata-rata 3,91. Hal ini menunjukkan bahwa para karyawan cukup memiliki kemampuan dalam mencapai tujuan perusahaan.

12.Tanggapan terhadap pertanyaan kesepuluh, yang berkaitan dengan mengukur seberapa besar kemampuan para karyawan dalam menyelesaikan pekerjaan dengan baik. Jawaban terendah adalah 3, jawaban tertinggi adalah 5, dengan rata-rata 4,28. Hal ini menunjukkan bahwa para karyawan memiliki kemampuan yang baik dalam menyelesaikan pekerjaan yang ditetapkan.

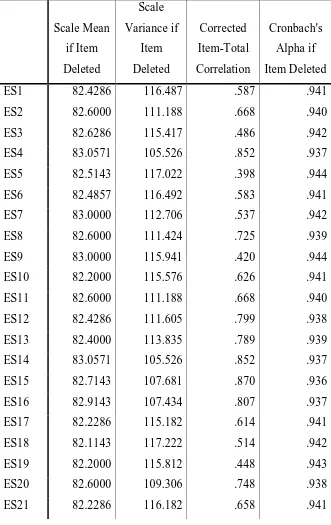

Pengujian terhadap validitas dan reliabilitas instrument kuesioner yang digunakan dilakukan dengan metode construct validity. Pengukuran ini menguji makna dan isi dari suatu konsep dan alat ukur yang dipakai untuk mengukur konsep tersebut. Construct validity ditunjukkan oleh nilai koefisien korelasi antar skor item yang lebih besar dari batasan r-tabel yang ditentukan.

4.2.2.1 Uji Validitas Variabel Efektivitas Sistem Informasi Akuntansi dan Kinerja Karyawan PT INALUM Power Plant Paritohan-Porsea

Uji validitas dilakukan dengan membandingkan nilai rhitung dengan rtabel untuk data sejumlah (n), dengan degree of freedom (df) = n – 2, dalam penelitian ini penulis mengambil sampel (n) sebanyak 35 sampel, dengan demikian dapat dihitung df = 35 – 2 = 33. Penggunaan derajat signifikansi (α) sebesar 5% akan menghasilkan r-tabel sebesar 0,334. Pengujian validitas dilakukan dengan menggunakan software SPSS versi 15.0 for Windows, dengan kriteria sebagai berikut.

1. Jika rhitung Positif dan rhitung > rtabel maka pernyataan tersebut valid 2. Jika rhitung Negatif dan rhitung < rtabel maka pernyataan tersebut tidak

valid (Priyatno, 2010:90).

Tabel 4.3

Hasil Uji Validitas Variabel Efektivitas Sistem Informasi Akuntansi

ES22 82.2000 115.812 .448 .943 Sumber: Hasil Olahan Data SPSS 15, 2012 (lihat pada lampiran 4)

Tabel 4.4

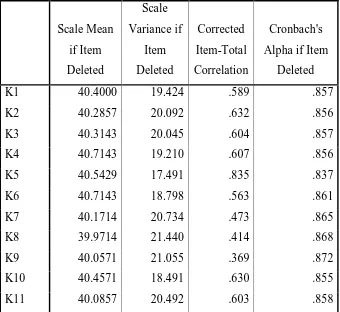

Hasil Uji Validitas Variabel Kinerja Karyawan PT INALUM Power Plant Paritohan-Porsea

Sumber: Hasil Olahan Data SPSS 15, 2012 (lihat pada lampiran 5)

Valid atau tidaknya data tersebut dilihat dari uji validitas yang ada pada kolom Corrected Item-Total Correlation yang menunjukkan korelasi antara skor total item yang dapat digunakan untuk menguji validitas instrumen. Dari hasil pengujian terlihat bahwa seluruh pernyataan yang diberikan dinyatakan valid. Dikatakan valid karena nilai

corrected item-total correlation lebih besar dari nilai rtabel yaitu sebesar 0,334.

4.2.2.2 Uji Reliabilitas Variabel Efektivitas Sistem Informasi Akuntansi dan Kinerja Karyawan PT INALUM Power Plant Paritohan-Porsea.

Uji ini digunakan untuk melihat apakah alat ukur yang digunakan (kuesioner) menunjukkan konsistensi didalam mengukur gejala yang sama. Berikut merupakan kriteria dalam uji reliabilitas.

1. Jika ralpha Positif dan ralpha > rtabel maka pernyataan reliabel

2. Jika ralpha Negatif dan ralpha < rtabel maka pernyataan tidak reliabel (Priyatno, 2010:97).

Untuk reliabilitas instrumennya yang skornya dalam bentuk skala dapat digunakan koefisien Alpha dari Cronbach. Apabila Cronbach Alpha yang kurang dari 0,6 adalah kurang baik, sedangkan jika nilai Cronbach Alpha 0,7 dapat diterima dan reliabilitas dengan nilai Cronbach Alpha 0,8 atau diatasnya adalah baik. Adapun hasil pengolahan data untuk uji reliabilitas dapat dilihat pada tabel berikut.

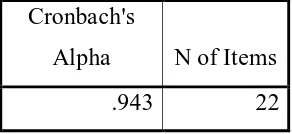

Tabel 4.5

Hasil Uji Reliabilitas Variabel Efektivitas Sistem Informasi Akuntansi

Sumber: Hasil Olahan Data SPSS15, 2012 (lihat pada lampiran 4) Cronbach's

Alpha N of Items

Dalam tabel 4.5 dapat dilihat bahwa nilai Cronbach’s Alpha untuk variabel evaluasi anggaran sebesar 0,943 hal ini mengindikasikan bahwa item pernyataan pada variabel Efektivitas Sistem Informasi Akuntansi dinyatakan reliabel karena Cronbach’s Alpha ≥ 0,6.

Tabel 4.6

Hasil Uji Reliabilitas Variabel Kinerja Karyawan PT INALUM Power Plant Paritohan-Porsea.

Cronbach's

Alpha N of Items

.870 11

Sumber: Hasil Olahan Data SPSS15, 2012 (lihat pada lampiran 5)

Nilai Cronbach’s Alpha untuk variabel Kinerja Karyawan PT INALUM Power Plant Paritohan-Porsea pada tabel 4.6 adalah sebesar 0,870 hal ini mengindikasikan bahwa item-item pernyataan pada variabel kinerja Karyawan PT INALUM Power Plant Paritohan-Porsea memiliki reliabilitas tinggi, karena Cronbach’s Alpha untuk variabel ini ≥ 0,6. 4.2.3 Hasil Uji Asumsi Klasik

Pengujian hipotesis ini dilakukan dengan menggunakan uji regresi linear sederhana. Adapun pengujian ini terdiri dari uji normalitas dan uji heteroskedastisitas.

Regression Standardized Residual

Uji normalitas bertujuan untuk mengetahui apakah sebuah data mengikuti atau mendekati distribusi normal, yakni distribusi data dengan bentuk lonceng.

Gambar 4.1 Histogram

Sumber: Hasil Olahan SPSS 15, 2012

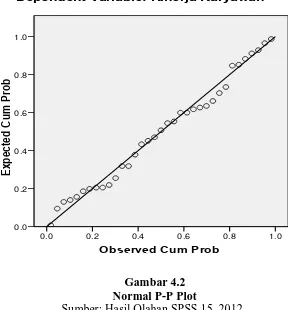

Grafik histogram pada gambar 4.1 menunjukkan pola distribusi yang normal, karena grafik tidak melenceng ke kiri ataupun menceng ke kanan. Dengan demikian, maka hasil dari model regresi tersebut telah memenuhi asumsi normalitas. Begitu pula dengan hasil uji normalitas yang dilakukan dengan menggunakan grafik normal p-plot berikut.

Gambar 4.2

Normal P-P Plot of Regression Standardized Residual

Grafik normal plot yang terlihat pada gambar 4.2 diatas terlihat titik–titik menyebar di setiap garis dan penyebaran titiknya tidak jauh dari garis diagonal. Dua grafik ini menunjukkan bahwa model regresi yang ada tidak menyalahi asumsi normalitas. Pengujian normalitas yang hanya menggunakan grafik dapat menyesatkan apabila tidak teliti dalam pemahamannya. Oleh sebab itu, untuk lebih meyakinkan alangkah baiknya dilakukan uji normalitas data dengan menggunakan statistik, agar hasil pengujian lebih meyakinkan.

Untuk memastikan data yang berada di sepanjang garis diagonal tersebut berdistribusi normal, maka dilakukan uji kolmogorov – smirnov (uji K – S) untuk membuktikannya. Apabila tingkat signifikan > 0,05

maka data itu telah terdistribusi dengan normal. Namun jika signifikan < 0,05 maka data tersebut tidak berdistribusi secara normal.

Hasil pengujian normalitas terhadap variabel independen dan variabel dependen dengan menggunakan uji kolmogorov-smirnov disajikan dalam tabel 4.7 berikut.

Kolmogorov-Smirnov Z .813 1.024

Asymp. Sig. (2-tailed) .524 .246

a Test distribution is Normal.

Sumber: Hasil Olahan SPSS 15, 2012 (lihat pada lampiran 6)

Hasil pengolahan data pada tabel 4.7 diatas menunjukkan nilai Kolmogorov – Smirnov adalah sebesar 0,813 dan nilai Asymp. Sig. (2-tailed) sebesar 0,524. Nilai signifikan tersebut > 0,05 yang berarti data residual tersebut berdistribusi normal.

4.2.3.2 Hasil Uji Heterokedastisitas

Gambar 4.3 Scatterplot

Sumber: Hasil Olahan Data SPSS15, 2012

Dalam grafik scatterplot tersebut terlihat bahwa titik-titik tersebar secara acak. Baik itu yang tersebar di atas angka 0 sumbu Y, maupun yang tersebar di bawah angka 0 sumbu Y. Hal ini mencerminkan bahwa tidak terjadinya heterokedastisitas pada model regresi, sehingga model regresi tersebut layak digunakan untuk memprediksi Kinerja Karyawan PT INALUM Power Plant Paritohan- Porsea berdasarkan variabel independen Efektivitas Sistem Informasi Akuntansi.

4.2.4 Hasil Pengujian Hipotesis

Pengujian hipotesis dilakukan bertujuan untuk menguji apakah ada atau tidak pengaruh variabel independen terhadap variabel dependen. Metode pengujian hipotesis yang dilakukan dalam menganalisis regresi adalah metode enter. Pengujian tersebut ditunjukkan dalam tabel – tabel berikut.

Tabel 4.8

Variables Entered/Removed(b)

a All requested variables entered. Model

Variables Entered

Variables

Removed Method 1 Efektivitas

b Dependent Variable: Kinerja Karyawan

Sumber: Hasil Olahan Data SPSS15, 2012 (lihat pada lampiran 8)

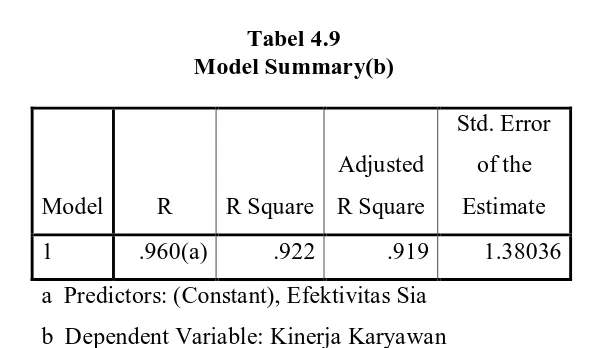

4.2.4.1 Hasil Uji Koefisien Determinan (R²)

Koefisien determinan (R2) atau R-Square digunakan untuk melihat berapa besar variabel independen mampu menjelaskan variabel dependen. Dengan kata lain, koefisien determinan digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variabel. Dalam hal ini koefisien digunakan untuk mengetahui seberapa jauh variabel Efektivitas Sistem Informasi Akuntansi (X) menjelaskan variabel Kinerja Karyawan PT INALUM Power Plant Paritohan-Porsea (Y).

Tabel 4.9 Model Summary(b)

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .960(a) .922 .919 1.38036

a Predictors: (Constant), Efektivitas Sia b Dependent Variable: Kinerja Karyawan

Square digunakan digunakan apabila variabel indpenden yang digunakan

hanya satu variabel. Apabila digunakan lebih dari satu variabel independen, maka digunakan Adjusted R Square. Nilai R Square dalam penelitian ini sebesar 92,2%, ini menjelaskan bahwa kemampuan variabel Efektivitas Sistem Informasi Akuntansi menjelaskan variabel Kinerja Karyawan PT INALUM Power Plant Paritohan-Porsea sebesar 92,2% dan selebihnya 7,8% dijelaskan oleh variabel lain yang tidak

a Dependent Variable: Kinerja Karyawan

Sumber: Hasil Olahan Data SPSS15, 2012 (lihat pada lampiran 8) 4.2.4.2 Hasil Uji t

akuntansi berpengaruh positif terhadap kinerja karyawan dengan signifikan (0,000 < 0,05).

Model persamaan regresi yang diperoleh berdasarkan tabel 4.10 pada kolom Unstandardized Coefficients bagian B.

Y = 8,098 + 0,419X + e Keterangan:

1. Konstanta sebesar 8,098 menunjukkan bahwa apabila tidak adanya efektivitas sistem informasi akuntansi, maka kinerja karyawan PT INALUM Power Plant Paritohan-Porsea sebesar 8,098.

2. Untuk koefisien 0,419 menyatakan bahwa efektivitas sistem informasi akuntansi (X) memberikan pengaruh positif terhadap kinerja karyawan PT INALUM Power Plant Paritohan-Porsea (Y). Hal ini berarti setiap adanya peningkatan efektivitas sistem informasi akuntansi 1%, maka akan diikuti dengan kenaikan kinerja karyawan PT INALUM Power Plant Paritohan-Porsea sebesar 0,419. Dengan asumsi pada variabel lain tidak ada perubahan atau tetap.

Standar error (e) menunjukkan tingkat kesalahan pengganggu.

4.3 Pembahasan Hasil Penelitian

95%. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Rina (2006) dan penelitian Sari (2009) yang menyatakan bahwa efektivitas sistem informasi akuntansi memberikan pengaruh positif yang signifikan terhadap kinerja karyawan.

Pengujian hipotesis mengungkapakan bahwa efektivitas sistem informasi akuntansi berpengaruh positif terhadap variabel kinerja karyawan PT INALUM Power Plant Paritohan-Porsea, dengan nilai R sebesar 0,960. Hal ini menunjukkan bahwa hubungan antara efektivitas sistem informasi akuntansi dengan kinerja karyawan PT INALUM Power Plant Paritohan-Porsea mempunyai hubungan yang tinggi, yaitu sebesar 96%. Dikatakan tinggi karena angka tersebut berada diatas 50%. Nilai R Square dalam penelitian ini adalah sebesar 0,922 atau 92,2%. Ini menjelaskan bahwa variabel dependen (kinerja karyawan PT INALUM Power Plant Paritohan-Porsea) mampu dijelaskan oleh variabel independen (efektivitas sistem informasi akuntansi) sebesar 92,2% dan selebihnya 7,8% dijelaskan oleh variabel lain yang tidak disertakan dalam penelitian ini, kemungkinan dijelaskan oleh variabel motivasi, penggajian dan sebagainya.

Standart error of the estimate memiliki nilai sebesar 1,3803, dimana semakin

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian yang diuraikan pada bab IV, maka dapat diambil beberapa kesimpulan mengenai pengaruh efektivitas sistem informasi akuntansi terhadap kinerja karyawan PT Indonesia Asahan Aluminium Power Plant Paritohan-Porsea, sebagai berikut:

1. Efektivitas sistem informasi akuntansi berpengaruh positif terhadap kinerja karyawan PT Indonesia Asahan Aluminium Power Plant Paritohan-Porsea dengan tingkat kepercayaan sebesar 95%. Berdasarkan hasil ini maka Ha diterima dan H0 ditolak. Hal ini berarti variabel efektivitas sistem informasi akuntansi berpengaruh terhadap variabel kinerja karyawan PT Indonesia Asahan Aluminium Power Plant Paritohan-Porsea.

2. Nilai R Square dalam penelitian ini sebesar 92,2%, ini menjelaskan bahwa kemampuan variabel efektivitas sistem informasi akuntansi menjelaskan variabel kinerja karyawan PT Indonesia Asahan Aluminium Power Plant Paritohan-Porsea sebesar 92,2% dan selebihnya 7,8% dijelaskan oleh variabel lain yang tidak disertakan dalam penelitian ini.

maka semakin tinggi pula kinerja karyawan yang dihasilkan. Sebaliknya, apabila semakin rendah efektivitas sistem informasi akuntansi yang dilakukan, maka semakin rendah pula kinerja karyawan yang dihasilkan.

5.2 Keterbatasan Penelitian

Penelitian ini tidak terlepas dari beberapa keterbatasan, yaitu:

1. Dalam penelitian ini penulis mengakui adanya kekuangan dan keterlambatan dalam pengumpulan data yang dibutuhkan untuk penelitian ini yaitu kuesioner. Hal ini dikarenakan jauhnya lokasi atau tempat diadakannya penelitian yaitu di daerah Paritohan-Porsea, sehingga waktu yang dibutuhkan cukup banyak untuk mengumpulkan data atau kuesioner tersebut.

2. Dengan menggunakan kuesioner dapat memungkinkan adanya respon yang kurang dari beberapa responden yang dapat disebabkan karena tidak serius dalam menjawab pertanyaan yang ada dalam kuesioner.

5.3 Saran

Berdasarkan penelitian yang telah dilakukan oleh penulis, maka penulis menyertakan saran yang ingin diberikan:

memiliki manfaat penting dari konsep didirikannya suatu sistem yaitu efisiensi dan efektivitas.

2. Ada baiknya apabila penelitian ini dilanjutkan dikemudian hari, peneliti selanjutnya dapat menambahkan beberapa variabel untuk mengetahui dan mengukur tingkat kinerja karyawan di PT Indonesia Asahan Aluminium Power Plant Paritohan-Porsea agar dapat ditemukan hal-hal lain yang dapat menjadi tambahan masukan bagi perusahaan yang diteliti.

3. Dalam melakukan penelitian selanjutnya, sebaiknya peneliti menggunakan metode observasi atau pengamatan langsung kepada objek penelitian. Dengan observasi diharapkan peneliti akan memperoleh data dan hasil yang lebih akurat. Selain itu, kebanyakan objek penelitian hanya bersedia datanya diambil apabila dilakukan dengan observasi karena tidak perlu menunggu waktu yang lama seperti pada saat harus mengisi kuesioner.

BAB II

TINJAUAN PUSTAKA

2.1 Sistem

2.1.1 Pengertian Sistem

Pendefinisian sistem dapat dilakukan dengan dua pendekatan yaitu pendekatan atas fisik dan pendekatan atas fungsi. Secara fisik sistem adalah sekumpulan dari unsur/elemen yang berinteraksi dan bekerja bersama-sama untuk mencapai tujuan yang ditetapkan. Dilihat dari fungsinya, sistem adalah jaringan dari prosedur-prosedur yang berupa urutan kegiatan yang saling berhubungan, berkumpul bersama-sama untuk mencapai tujuan tertentu.

Menurut Jogiyanto (2005:1) sistem yaitu: “suatu jaringan kerja dari

prosedur-prosedur yang saling berhubungan, berkumpul bersama-sama untuk melakukan suatu kegiatan atau menyelesaikan suatu sasaran tertentu”. Dari

pengertian dan kedua pendekatan tersebut dapat di simpulkan bahwa sistem adalah sekelompok komponen atau elemen yang berhubungan satu sama lain dan bekerja sama untuk mencapai suatu tujuan yang sama.

2.1.2 Komponen dan Karakteristik Sistem

Setiap subsistem mempunyai sifat-sifat dari sistem untuk menjalankan suatu fungsi tertentu dan mempengaruhi proses sistem secara keseluruhan.

Apabila dibayangkan dalam suatu sistem ada subsistem yang tidak berfungsi sebagaimana mestinya, tentunya sistem tersebut tidak akan berjalan atau mungkin juga sistem tersebut rusak sehingga tujuan dari adanya sistem tersebut tidak tercapai.

Sistem mempunyai 3 (tiga) komponen dasar yang saling berinteraksi, yaitu:

1. masukan (input), meliputi menangkap dan mengumpulkan elemen yang memasuki sistem untuk diproses,

2. proses (processing), meliputi proses perubahan yang mengubah input menjadi output,

3. keluaran atau hasil (output), meliputi perpindahan elemen yang telah dihasilkan oleh proses perubahan kedalam tujuan akhirnya, Sistem mempunyai karakteristik atau sifat-sifat tertentu, meliputi fasilitas (berdasar tinjauan komponen) dan aktivitas (berdasar tinjauan prosedur) dan berikut adalah apabila ditinjau berdasarkan komponen-komponen yang membangun sistem.

1. Tujuan Sistem

2. Batas sistem

Batas sistem merupakan garis abstraksi yang memisahkan antara sistem dan lingkungannya. Batas sistem ini bagi umat manusia sangat relatif dan tergantung kepada tingkat pengetahuan dan situasi dan kondisi yang dirasakan oleh orang yang melihat sistem tersebut.

3. Sub Sistem

Sub sistem merupakan komponen atau bagian dari suatu sistem. Subsistem ini bisa fisik ataupun abstrak. Suatu sub sistem memiliki sub sistem yang lebih kecil dan seterusnnya.

4. Hubungan Sistem

Hubungan sistem adalah hubungan yang terjadi antara sub sistem dengan sub sistem lainnya yang setingkat atau antara sub sistem dengan sistem yang lebih besar.

5. Input-proses-output

Tiga macam komponen suatu sistem/sub sistem adalah input, proses dan output. Input merupakan segala sesuatu yang masuk kedalam suatu sistem, proses merupakan perubahan dari input menjadi output sedangkan output merupakan hasil dari suatu proses yang merupakan tujuan dari keberadaan sistem.

2.1.3 Klasifikasi Sistem

1. Sistem diklasifikasikan sebagai Sistem abstrak (abstract system) dan Sistem Fisik (Physical system). Sistem abstrak (abstract system) adalah sistem yang berupa pemikiran atau ide-ide yang

tidak tampak secara fisik seperti sistem teologia, sistem fisik (physical system) merupakan sistem yang ada secara fisik, seperti

sistem akuntansi, sistem produksi dan lain sebagainya.

2. Sistem diklasifikasikan sebagai sistem alamiah (natural system) dan sistem buatan manusia (human made system). Sistem alamiah adalah sistem yang terjadi melalui proses alam, tidak dibuat oleh manusia, misalnya sistem perputaran bumi. Sistem buatan manusia adalah sistem yang dirancang oleh manusia. Sistem buatan manusia yang melibatkan interaksi antara manusia dengan mesin disebut dengan human-machine system atau ada yang menyebut dengan man-machine system. Sistem informasi merupakan contoh manmachine system, karena menyangkut penggunaan komputer

yang berinteraksi dengan manusia.

3. Sistem diklasifikasikan sebagai sistem tertentu (deterministic system) dan sistem tak tentu (probabilistic system). Sistem tertentu

tak tentu adalah sistem yang kondisi masa depannya tidak dapat diprediksi karena mengandung unsur probabilitas.

2.2 Pengertian Informasi

Secara umum informasi merupakan data yang telah diolah menjadi suatu bentuk lain yang lebih berguna yaitu pengetahuan atau keterangan yang ditujukan bagi penerima dalam pengambilan keputusan, baik masa sekarang atau yang akan datang. Informasi yang telah diolah dapat digunakan pula dalam proses pengambilan keputusan. Dengan kata lain sesuatu yang awalnya dianggap tidak memiliki arti setelah melalui pengolahan yang mengakibatkan memiliki arti dan fungsi yang lebih, maka dikategorikan sebagai Informasi. Data adalah bahan dasar pembuatan informasi dan merupakan bentuk mentah yang perlu diolah lebih lanjut.

Adapun pengertian informasi menurut Jogiyanto (2005:10) adalah: “data yang diolah menjadi bentuk yang lebih berguna dan lebih berarti bagi yang menerimanya”.

Menurut Jogiyanto (2005:10) kualitas dari suatu informasi tergantung dari tiga hal.

1. Accurate (akurat)

Informasi harus bebas dari kesalahan-kesalahan dan tidak bias atau menyesatkan.

2. Relevant (cocok atau sesuai)

Informasi yang relevan harus mempunyai manfaat bagi penggunanya.

Informasi yang sudah usang tidak akan mempunyai nilai lagi.

2.3 Pengertian Sistem Informasi

Menurut Jogianto, (2005:11) sistem informasi adalah: “sistem didalam

suatu organisasi yang mempertemukan kebutuhan pengolahan transaksi harian, mendukung operasi, bermanfaat manajerial dan kegiatan strategis dari suatu organisasi dan menyediakan pihak luar tertentu dengan laporan-laporan yang diperlukan”.

Adapun menurut Puspitawati dan Anggadini (2008:13): “sistem informasi

merupakan komponen-komponen dari sub sistem yang saling berhubungan dan bekerja sama secara harmonis untuk mencapai suatu tujuan yaitu mengolah data menjadi informasi”. Dari pengertian sistem informasi di atas,

maka dapat disimpulkan bahwa sistem informasi adalah suatu sistem yang dibuat oleh manusia yang terdiri dari komponen-komponen dalam organisasi untuk mencapai tujuan yaitu menyajikan informasi.

Tiga subsistem utama sistem informasi akuntansi diatas, yaitu :

1. Transaction Processing System (Sistem Pemprosesan Transaksi) Sistem pemprosesan transaksi mendukung operasi bisnis tiap hari dengan sejumlah dokumen dan pesan-pesan untuk para pemakai. 2. General Ledger/Financial Reporting System (Sistem Pelaporan

Buku Besar/ Keuangan). Menghasilkan laporan keuangan seperti laporan laba rugi, neraca, arus kas dan laporan lainnya.

Menyediakan manajemen internal dengan laporan keuangan dengan tujuan khusus dan informasi yang diperlukan untuk mengambil keputusan seperti laporan anggaran, laporan pertanggung jawaban dan laporan lainnya.

2.3.1 Elemen Sistem Informasi

Dalam suatu sistem informasi terdapat elemen-elemen yang ada didalamnya seperti:

1. Perangkat keras (hardware)

Perangkat keras bagi suatu sistem informasi terdiri atas komputer (pusat pengolah, unit masukan/keluaran), peralatan penyiapan data, dan terminal masukan/keluaran mencakup piranti-piranti fisik seperti komputer dan printer.

2. Perangkat lunak (software)

Sekumpulan intruksi yang memungkinkan perangkat keras untuk dapat memproses data.

3. Prosedur (procedure)

Sekumpulan aturan yang dipakai untuk mewujudkan pemprosesan data dan pembangkit keluaran yang dikehendaki.

4. Manusia (Human)

5. Basis data (Database)

Sekumpulan tabel, hubungan, dan hal-hal lain yang berkaitan dengan penyimpanan data. File yang berisi program dan data dibuktikan dengan adanya media penyimpanan secara fisik seperti diskette, hard disk, magnetic tape dan sebagainya. File juga meliputi keluaran tercetak dan catatan lain diatas kertas, mikro film dan lain sebagainya.

2.4 Pengertian Akuntansi

Untuk memahami konsep sistem informasi akuntansi maka terlebih dahulu harus mengetahui tentang akuntansi. Menurut Puspitawati dan Anggadini (2008:14) menyatakan bahwa: “Akuntansi suatu proses mengidentifikasi suatu

transaksi dan mengukurnya untuk menghasilkan informasi ekonomi atau informasi akuntansi untuk pengambilan keputusan bagi yang membutuhkan informasi tersebut”. Adapun fungsi akuntansi adalah mendorong seoptimal

mungkin dan dapat menghasilkan berbagai informasi akuntansi yang terstruktur yaitu tepat waktu, relevan dan dapat dipercaya yang secara keseluruhan informasi akuntansi tersebut mengandung arti berguna.

2.5 Pengertian Sistem Informasi Akuntansi

Sebelum membahas lebih jauh bagaimana suatu sistem informasi terpentmenyajikan informasi yang akurat dan relevan, berikut ini akan diuraikan secara terperinci mengenai sistem informasi akuntansi tersebut.

Sistem informasi akuntansi adalah suatu komponen organisasi yang mengumpulkan, mengklasifikasikan, mengolah, menganalisa dan mengkomunikasikan informasi finansial dan pengambilan keputusan yang relevan bagi pihak luar perusahaan dan pihak dalam perusahaan.

Menurut Jogiyanto (2005:17) Sistem informasi akuntansi yaitu “suatu komponen organisasi yang mengumpulkan, mengklasifikasikan, memproses, menganalisis, mengkomunikasikan informasi pengambilan keputusan dengan orientasi finansial yang releven bagi pihak-pihak luar dan pihak-pihak dalam perusahaan (secara prinsip adalah manajemen)”.

Berdasarkan definisi diatas, pengertian sistem informasi akuntansi dapat disimpulkan sebagai seperangkat manusia dan sumber modal dalam suatu organisasi yang berpengaruh dalam pengolahan data akuntansi untuk menghasilkan informasi akuntansi keuangan yang berguna bagi perusahaan sebagai dasar untuk pengambilan keputusan pihak manajemen dalam merencanakan dan mengendalikan perusahaan.

informasi-informasi yang berguna, terutama dalam menunjang perencanaan dan pengendalian.

Ada beberapa tujuan dari sistem informasi akuntansi, diantaranya adalah : 1. memberi informasi yang dapat dipercaya,

2. memberi informasi yang membantu para pemakai laporan dalam menaksirkan potensi perusahaan dalam menghasilkan laba,

3. mengungkapkan sejauh mungkin informasi lain yang berhubungan dengan laporan keuangan yang relevan untuk kebutuhan pemakai laporan keuangan,

4. mengurangi biaya penyelenggaraan administrasi ketingkat yang lebih rendah dari pada nilai manfaatnya,

Menurut Romney yang dikutip dari Febryanty (2009), sistem informasi akuntansi dikatakan memadai jika didalamnya terkandung karakteristik seperti berikut ini.

1. Usefullness (berguna)

Sistem harus menghasilkan suatu informasi yang berguna, artinya informasi yang dihasilkan harus sesuai dengan yang dibutuhkan dan tepat waktu sehingga berguna bagi pengambilan keputusan. 2. Economy (ekonomi)

3. Reliability (andal)

Produk dari suatu sistem harus bisa diandalkan dan informasi yang dihasilkan mempunyai tingkat ketelitian yang tinggi, sehingga keputusan yang dihasilkan benar-benar keputusan yang tepat sesuai dengan apa yang dihasilkan sistem.

4. Customers Service (pelayanan konsumen)

Sistem harus mampu memberikan pelayanan yang baik dan efisien kepada pelanggan sehingga mampu memberikan kontribusi positif terhadap kenaikan laba.

5. Capacity (kapasitas)

Kapasitas suatu sistem harus memadai untuk menghadapi operasi pada kapasitas penuh (full capacity) seperti halnya pada saat operasi berjalan normal.

6. Simplicity (sederhana)

Sistem harus sederhana sehingga semua struktur dan operasinya dapat dimengerti, serta semua prosedurnya dapat diikuti dengan mudah dan tidak akan membingungkan pemiliknya.

7. Flexibility (luwes)

untuk lebih menyempurnakan, diperlukan alat bantu guna mengolah sistem tersebut kedalam bentuk yang efektif dan efisien.

2.6 Pengertian Efektifitas

Menurut Siagian yang dikutip oleh Rina (2010) memberikan definisi efektifitas yaitu “pemanfaatan sumber daya, sarana dan prasarana dalam

jumlah tertentu secara sadar ditetapkan sebelumnya untuk menghasilkan sejumlah barang atas jasa kegiatan yang dijalankannya. Efektifitas menunjukkan keberhasilan dari segi tercapai tidaknya sasaran yang telah ditetapkan”.

2.6.1 Pengukuran Efektifitas Sistem Informasi

Secara umum sistem yang efektif didefinisikan suatu sistem yang dapat memberikan nilai tambah kepada perusahaan. Oleh karena itu sistem yang efektif arus dapat memberikan pengaruh yang positif kepada perilaku pemakainya. Setelah suatu sistem dioperasikan selama beberapa waktu, perlu dilakukan penelaahan pasca implementasi, yang antara lain bertujuan untuk mengetahui sejauh mana sistem tersebut mencapai sasaran yang telah ditetapkan dan apakah sistem tidak dapat dipakai lagi atau dapat dilanjutkan dan apabila akan dilanjutkan, apakah perlu dilakukan modifikasi agar dapat mencapai sasaran yang ditetapkan dengan lebih baik.

a. Information Quality, berkaitan dengan output sistem informasi. b. System Quality, yang mengevaluasi sistem pengolahan informasi

itu sendiri.

c. System Use, berkaitan dengan penggunaan output dari sistem informasi oleh penerima.

d. User Satifaction, berkaitan dengan respon penerima terhadap penggunaan output system informasi.

e. Net Benefits, suatu rangkaian kesatuan dari entitas individual sampai nasional yang dapat member dampak (impact) bagi aktivitas sistem informasi.

2.7 Pengertian Kinerja

Konsep kinerja merujuk kepada tingkat keberhasilan pencapaian karyawan atau organisasi terhadap persyaratan pekerjaan. Kinerja adalah penampilan hasil karya seseorang baik dalam hal kuantitas maupun kualitas dalam suatu organisasi.