PENGARUH PENDAPATAN ASLI DAERAH, DANA ALOKASI UMUM, DANA BAGI HASIL, SISA LEBIH PEMBIAYAAN ANGGARAN DAN

LUAS WILAYAH TERHADAP BELANJA MODAL DENGAN DANA ALOKASI KHUSUS SEBAGAI VARIABEL MODERATING PADA

PEMERINTAH KABUPATEN/KOTA DI SUMATERA UTARA

TESIS

Oleh

HAPPY SEPTARIANA ZEGA 117017054/AKUNTANSI

MAGISTER AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PENGARUH PENDAPATAN ASLI DAERAH, DANA ALOKASI UMUM, DANA BAGI HASIL, SISA LEBIH PEMBIAYAAN ANGGARAN DAN

LUAS WILAYAH TERHADAP BELANJA MODAL DENGAN DANA ALOKASI KHUSUS SEBAGAI VARIABEL MODERATING PADA

PEMERINTAH KABUPATEN/KOTA DI SUMATERA UTARA

TESIS

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Magister Sains Dalam Program Studi Ilmu Akuntansi pada

Fakultas Ekonomi Universitas Sumatera Utara

Oleh

HAPPY SEPTARIANA ZEGA 117017054/AKUNTANSI

MAGISTER AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

Judul Tesis : PENGARUH PENDAPATAN ASLI DAERAH, DANA ALOKASI UMUM, DANA BAGI HASIL, SISA LEBIH PEMBIAYAAN ANGGARAN DAN LUAS WILAYAH TERHADAP BELANJA MODAL DENGAN DANA ALOKASI KHUSUS SEBAGAI VARIABEL MODERATING PADA PEMERINTAH KABUPATEN/KOTA DI SUMATERA UTARA Nama Mahasiswa : Happy Septariana Zega

Nomor Pokok : 117017054 Program Studi : Ilmu Akuntansi

Menyetujui Komisi Pembimbing,

(Prof. Dr. Azhar Maksum, M.Ec, Ac,Ak,CA ) (Drs. Idhar Yahya, MBA, AK )

Ketua Anggota

Ketua Program Studi, Dekan Fakultas Ekonomi,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak) (Prof. Dr. Azhar Maksum, M.Ec, Ac,Ak,CA)

Telah Diuji Pada

Tanggal: 12 Februari 2014

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA

Anggota : 1. Drs. Idhar Yahya, MBA, Ak

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA 3. Dr. HB Tarmizi, SU

4. Dra. Tapi Anda Sari Lubis, M.Si, Ak

PERNYATAAN

“PENGARUH PENDAPATAN ASLI DAERAH, DANA ALOKASI UMUM, DANA BAGI HASIL, SISA LEBIH PEMBIAYAAN ANGGARAN DAN

LUAS WILAYAH TERHADAP BELANJA MODAL DENGAN DANA ALOKASI KHUSUS SEBAGAI VARIABEL MODERATING PADA

PEMERINTAH KABUPATEN/KOTA DI SUMATERA UTARA“

Dengan ini penulis menyatakan bahwa tesis ini disusun sebagai syarat

untuk memperoleh gelar Magister pada Program Studi Akuntansi Sekolah

Pascasarjana Universitas Sumatera Utara adalah benar merupakan hasil karya

penulis sendiri.

Adapun pengutipan-pengutipan yang penulis lakukan pada bagian-bagian

tertentu dari hasil karya orang lain dalam penulisan tesis ini, telah penulis

cantumkan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika

penulisan ilmiah.

Apabila di kemudian hari ternyata ditemukan seluruh atau sebagian tesis

ini bukan hasil karya penulis sendiri atau adanya plagiat dalam bagian-bagian

tertentu, peneliti bersedia menerima sanksi pencabutan gelar akademik yang

peneliti sandang dan sanksi-sanksi lainnya sesuai dengan peraturan perundangan

yang berlaku.

Medan, 12 Februari 2014

Penulis,

PENGARUH PENDAPATAN ASLI DAERAH, DANA ALOKASI UMUM, DANA BAGI HASIL, SISA LEBIH PEMBIAYAAN ANGGARAN DAN

LUAS WILAYAH TERHADAP BELANJA MODAL DENGAN DANA ALOKASI KHUSUS SEBAGAI VARIABEL MODERATING PADA

PEMERINTAH KABUPATEN/KOTA DI SUMATERA UTARA

ABSTRAK

Tujuan penelitian adalah untuk mengetahui pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Bagi Hasil, Sisa Lebih Pembiayaan Anggaran dan Luas Wilayah terhadap Belanja Modal secara simultan dan parsial pada pemerintah kabupaten/kota di Sumatera Utara dan peran Dana Alokasi Khusus dalam memoderasi hubungan antara Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Bagi Hasil, Sisa Lebih Pembiayaan Anggaran dan Luas Wilayah dengan Belanja Modal. Desain penelitian yang digunakan adalah desain kausal. Populasi dalam penelitian ini adalah sebanyak 33 kabupaten/kota di Sumatera

Utara. Sampel terpilih dengan menggunakan metode purposive sampling

berjumlah 26 Kabupaten/Kota dengan periode amatan dari tahun 2011-2012 sehingga diperoleh 52 unit analisis. Data diolah dengan menggunakan uji regresi linier berganda dengan menggunakan SPSS. Hasil penelitian membuktikan bahwa Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Bagi Hasil, Sisa Lebih Pembiayaan Anggaran, dan Luas Wilayah berpengaruh secara simultan terhadap Belanja Modal. Secara parsial Pendapatan Asli Daerah, Dana Alokasi Umum dan Sisa Lebih Pembiayaan Anggaran berpengaruh terhadap Belanja Modal sedangkan Dana Bagi Hasil dan Luas Wilayah tidak berpengaruh terhadap Belanja Modal pada kabupaten/kota di Sumatera Utara. Dana Alokasi Khusus dapat memoderasi hubungan antara Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Bagi Hasil, Sisa Lebih Pembiayaan Anggaran dan Luas Wilayah dengan Belanja Modal. Kemampuan prediksi dari kelima variabel tersebut terhadap Belanja Modal sebesar 85,9% sedangkan sisanya sebesar 14,1% dipengaruhi oleh faktor lain yang tidak dimasukkan ke dalam model penelitian. Kata Kunci : Belanja Modal, Pendapatan Asli Daerah, Dana Alokasi Umum,

THE INFLUENCE OF REGIONAL GENERATED REVENUES, BLOCK GRANT, PRODUCTION SHARING FUNDS, SURPLUS OF BUDGET

EXPENSE, AND REGIONAL AREA ON CAPITAL EXPENSES, WITH SPECIAL GRANT AS MODERATING VARIABLE IN

DISTRICT/TOWN ADMINISTRATIONS IN NORTH SUMATERA

ABSTRACT

The objective of the research was to find out the influence of regional generated revenues, block grant, production sharing funds, surplus of budget expense, and regional area on capital expenses simultaneously and partially in district/town administrations in North Sumatera and the role of special grant in moderating the relationship of regional generated revenues, block grant, production sharing funds, surplus of budget expense, and regional area with capital expenses. The research used causal design. The population was 33 districts/towns in North Sumatera, and 26 of them were used as the samples with the period of observation of 2011-2012, using purposive sampling technique, so that there were 52 analysis units all together. The data were processed by using multiple linear regression tests with an SPSS software program. The result of the research showed that regional generated revenues, block grant, production sharing funds, surplus of budget funds, and regional area simultaneously influenced capital expenses. Partially, regional generated revenues, block grant, and surplus of budget expense had influence on capital expenses, while production sharing funds, and regional area did not have any influence on capital expenses in districts/towns in North Sumatera. Special grant could moderate the relationship of regional generated revenues, block grant, production sharing funds, surplus of budget expense, and regional area with capital expenses. The predictive capability of the five variables on capital expenses was 85.9%, while the rest (14.1%) was influenced by other factors excluded from the research model.

KATA PENGANTAR

Penulis panjatkan puji dan syukur kehadirat Tuhan Yang Maha Esa atas

karunia dan rahmat yang telah dilimpahkanNya, khususnya dalam penulisan tesis

ini. Penulisan tesis ini dimaksudkan untuk memenuhi sebagian dari

persyaratan-persyaratan guna memperoleh derajat sarjana S-2 Magister Ilmu Akuntansi pada

Sekolah Pascasarjana Universitas Sumatera Utara.

Selama melakukan penelitian dan penulisan tesis ini, penulis banyak

memperoleh bantuan moril dan materil dari berbagai pihak. Oleh karena itu, pada

kesempatan ini penulis mengucapkan terimakasih yang tulus kepada:

1. Prof. Dr. dr. Syahril Pasaribu, DTM&H, M.Sc (CTM), Sp.A(K), selaku

Rektor Universitas Sumatera Utara beserta seluruh staf.

2. Prof. Dr. Erman Munir, MSc, selaku Direktur Sekolah Pascasarjana

Universitas Sumatera Utara beserta seluruh staf.

3. Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA, selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara, dan juga selaku Ketua Komisi

Pembimbing tesis penulis, yang telah banyak meluangkan waktu, tenaga dan

pikiran untuk mengarahkan dan membimbing serta memberikan saran-saran

kepada penulis dalam menyelesaikan tesis ini.

4. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA, selaku Ketua Program Studi

Ilmu Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara dan juga

selaku Komisi Pembanding yang telah banyak memberikan saran-saran

kepada penulis dalam penyelesaian tesis ini.

5. Drs. Idhar Yahya, MBA, Ak, selaku Anggota Komisi Pembimbing tesis yang

telah bersedia meluangkan waktu, tenaga dan pikiran untuk membimbing,

mengarahkan serta memberikan saran-saran kepada penulis sehingga tesis ini

dapat diselesaikan.

6. Dr. HB. Tarmizi, SU, selaku Komisi Pembanding yang telah banyak

memberikan saran-saran kepada penulis dalam penyelesaian tesis ini.

7. Dra. Tapi Anda Sari Lubis, M.Si, Ak, selaku Sekretaris Program Studi Ilmu

Komisi Pembanding yang telah banyak memberikan saran-saran kepada

penulis dalam penyelesaian tesis ini.

8. Seluruh dosen dan staf administrasi Pascasarjana Universitas Sumatera Utara.

9. Pemerintah Kota Gunungsitoli yang merupakan instansi penulis bekerja, yang

telah memberikan kesempatan kepada penulis untuk menjalani tugas belajar,

dan juga memberikan dana bantuan sekolah kepada penulis.

10. Suami terkasih penulis, Yus Iman Mawardin Harefa, SH, MH, dan juga putra

terkasih penulis Keane Adley Genius Harefa yang selalu memberikan

dukungan doa, motivasi, kasih sayang, menjadi penyemangat kepada penulis.

11. Orang tua terkasih penulis Papa Arachesi Zega dan Mama Ratnawati H. Gea,

serta ketiga adik penulis Ezer Onesimus Zega, S.Kom, Fataro Bernike Zega,

A.Md, Arna Yuli Grace Zega, SE yang telah memberikan dukungan doa dan

motivasi dengan penuh kasih sayang kepada penulis.

12. Rekan-rekan mahasiswa Pascasarjana Ilmu Akuntansi 2011, Brayen Markos

Purba, Novita L. Simatupang, Amnah, Dian M. Sihaloho, Suci Nurulita,

Monetaris Butar-butar, Christina, yang telah mendukung dan memberikan

saran membangun kepada penulis.

13. Teman-teman dan pihak-pihak lain yang tidak disebutkan yang telah banyak

memberikan dukungan dan motivasi kepada penulis.

Penulis menyadari bahwa tesis ini masih jauh dari sempurna, sehingga masih

diperlukan masukan dan saran yang membangun guna perbaikan dan

kesempurnaan tesis ini. Namun harapan penulis semoga tesis ini dapat

bermanfaat bagi para pembaca. Semoga kiranya Tuhan Yang Maha Esa

memberkati kita semua. Amin.

Medan, 12 Februari 2014

RIWAYAT HIDUP

Data Pribadi

Nama : Happy Septariana Zega

Tempat/Tgl Lahir : Medan, 17 September 1983

Jenis Kelamin : Perempuan

Anak Ke : 1 (satu) dari 4 (empat) bersaudara

Agama : Kristen Protestan

Status : Menikah

Alamat : Jl. Setia budi gg. Pemda No. 1 Tanjung Sari

Medan-20123

No. HP : 081396867651

Orang Tua : Arachesi Zega (Ayah)

Ratnawati H. Gea (Ibu)

Suami : Yus Iman Mawardin Harefa, SH, MH

Anak : Keane Adley Genius Harefa

Pendidikan

2012-2014 : Pascasarjana Universitas Sumatera Utara Program

Magister Ilmu Akuntansi

2001-2005 : Fakultas Ekonomi Program Strata-1 (S1) Jurusan

Akuntansi Universitas Kristen Maranatha Bandung

2001-1998 : SMU Negeri 1 Medan

1995-1998 : SLTP Swasta Katolik Assisi Medan

1989-1995 : SD St. Antonius IV Medan

1988-1989 : TK Fajar Medan

Pekerjaan

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR RIWAYAT HIDUP ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1Latar Belakang Penelitian ... 1

1.2Rumusan Masalah ... 8

1.3Tujuan Pemelitian ... 9

1.4Manfaat Penelitian ... 9

1.5Originalitas ... 10

BAB II TINJAUAN PUSTAKA ... 11

2.1Landasan Teori ... 11

2.1.1 Belanja Modal ... 11

2.1.2 Pendapatan Asli daerah (PAD) ... 14

2.1.3 Dana Alokasi Umum (DAU) ... 15

2.1.4 Dana Bagi Hasil (DBH) ... 17

2.1.5 Sisa Lebih Pembiayaan Anggaran (SiLPA) ... 17

2.1.6 Luas Wilayah ... 18

2.1.7 Dana Alokasi Khusus ... 20

2.2Tinjauan Peneliti Terdahulu ... 21

BAB III KERANGKA KONSEP DAN HIPOTESIS ... 24

3.1Kerangka Konseptual ... 24

3.2Hipotesis Penelitian ... 27

BAB IV METODE PENELITIAN ... 28

4.1Jenis Penelitian ... 28

4.2Lokasi Penelitian ... 28

4.3Populasi dan Sampel ... 28

4.4Metode Pengumpulan Data ... 30

4.5Defenisi Operasional dan Metode Pengukuran Variabel ... 30

4.6Metode Analisa Data ... 33

4.6.1 Uji Asumsi Klasik ... 35

4.6.2 Model Pengujian Hipotesis ... 37

4.6.2.1 Koefisien Determinasi (R2 4.6.2.2 Uji Statistik F ... 38

) ... 37

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 39

5.1 Deskripsi Data Penelitian ... 39

5.2 Pengujian Data ... 41

5.2.1 Hasil Uji Asumsi Klasik ... 41

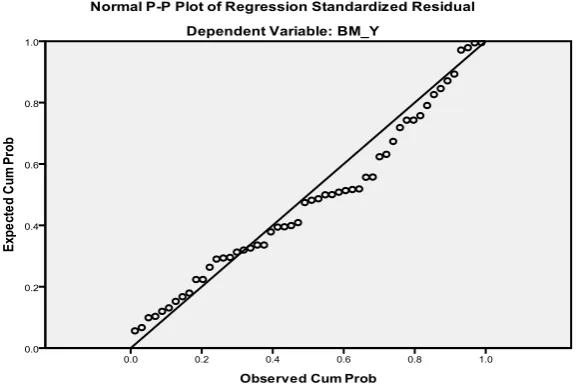

5.2.1.1Hasil Uji Normalitas ... 41

5.2.1.2Hasil Uji Multikolinieritas ... 43

5.2.1.3Hasil Uji Heterokedastisitas ... 43

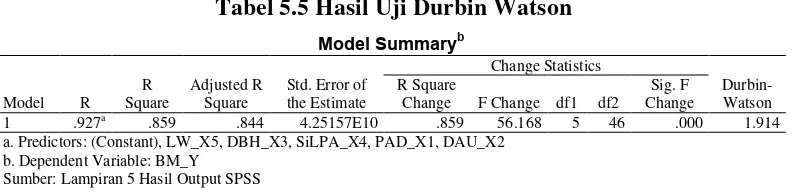

5.2.1.4Hasil Uji Autokorelasi ... 45

5.3 Hasil Uji Hipotesis ... 46

5.3.1 Hasil Uji Koefisien Determinasi (R2 5.3.2 Hasil Uji F ... 46

) ... 46

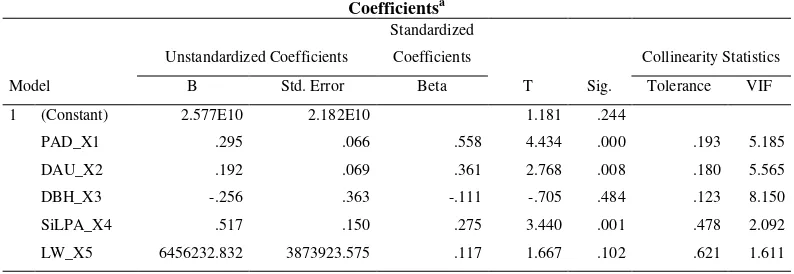

5.3.3 Hasil Uji t... 47

5.3.4 Hasil Uji Interaksi (Moderating) ... 49

5.4 Pembahasan Hasil Penelitian ... 54

BAB VI KESIMPULAN DAN SARAN... 60

6.1Kesimpulan ... 60

6.2Keterbatasan Penelitian ... 61

6.3Saran ... 61

DAFTAR PUSTAKA ... 62

DAFTAR TABEL

Nomor Judul Halaman

1.1 Postur APBD Pemerintah Kabupaten/Kota di Sumatera

Utara Tahun 2010-2012 ... 3

1.2 Jenis Belanja Daerah Pemerintah Kabupaten/Kota di Sumatera Utara Tahun 2010-2012 ... 4

2.1 Tinjauan atas Penelitian Terdahulu ... 23

4.1 Daftar Sampel Penelitian ... 29

4.2 Defenisi Operasional Variabel ... 32

5.1 Deskriptif Data Penelitian ... 39

5.2 Hasil Pengujian One Sample Kolmogorov Smirnov Test ... 42

5.3 Hasil Uji Multikolinieritas ... 43

5.4 Hasil uji Glejser ... 44

5.5 Hasil uji Durbin Watson ... 45

5.6 Nilai Koefisien Determinasi (R2 5.7 Hasil regresi Uji F ... 47

) ... 46

5.8 Hasil Regresi Uji t ... 48

5.9 Nilai Koefisien Determinasi (R2 Setelah Uji Interaksi ... 50

) 5.10 Hasil regresi Uji F setelah Uji Interaksi ... 51

DAFTAR GAMBAR

Nomor Judul Halaman

3.1 Kerangka Konseptual ... 24

5.1 Grafik Normalitas ... 42

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran 1 Tabel Realisasi Belanja Modal, PAD, DAU,DBH,

SiLPA, Luas Wilayah dan DAK Tahun 2011 ... 65

Lampiran 2 Tabel Realisasi Belanja Modal, PAD, DAU,DBH, SiLPA, Luas Wilayah dan DAK Tahun 2012 ... 66

Lampiran 3 Hasil Output SPSS ... 67

Lampiran 4 Hasil Output SPSS ... 68

Lampiran 5 Hasil Output SPSS ... 69

Lampiran 6 Hasil Output SPSS ... 70

Lampiran 7 Hasil Output SPSS ... 71

Lampiran 8 Hasil Output SPSS ... 72

PENGARUH PENDAPATAN ASLI DAERAH, DANA ALOKASI UMUM, DANA BAGI HASIL, SISA LEBIH PEMBIAYAAN ANGGARAN DAN

LUAS WILAYAH TERHADAP BELANJA MODAL DENGAN DANA ALOKASI KHUSUS SEBAGAI VARIABEL MODERATING PADA

PEMERINTAH KABUPATEN/KOTA DI SUMATERA UTARA

ABSTRAK

Tujuan penelitian adalah untuk mengetahui pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Bagi Hasil, Sisa Lebih Pembiayaan Anggaran dan Luas Wilayah terhadap Belanja Modal secara simultan dan parsial pada pemerintah kabupaten/kota di Sumatera Utara dan peran Dana Alokasi Khusus dalam memoderasi hubungan antara Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Bagi Hasil, Sisa Lebih Pembiayaan Anggaran dan Luas Wilayah dengan Belanja Modal. Desain penelitian yang digunakan adalah desain kausal. Populasi dalam penelitian ini adalah sebanyak 33 kabupaten/kota di Sumatera

Utara. Sampel terpilih dengan menggunakan metode purposive sampling

berjumlah 26 Kabupaten/Kota dengan periode amatan dari tahun 2011-2012 sehingga diperoleh 52 unit analisis. Data diolah dengan menggunakan uji regresi linier berganda dengan menggunakan SPSS. Hasil penelitian membuktikan bahwa Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Bagi Hasil, Sisa Lebih Pembiayaan Anggaran, dan Luas Wilayah berpengaruh secara simultan terhadap Belanja Modal. Secara parsial Pendapatan Asli Daerah, Dana Alokasi Umum dan Sisa Lebih Pembiayaan Anggaran berpengaruh terhadap Belanja Modal sedangkan Dana Bagi Hasil dan Luas Wilayah tidak berpengaruh terhadap Belanja Modal pada kabupaten/kota di Sumatera Utara. Dana Alokasi Khusus dapat memoderasi hubungan antara Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Bagi Hasil, Sisa Lebih Pembiayaan Anggaran dan Luas Wilayah dengan Belanja Modal. Kemampuan prediksi dari kelima variabel tersebut terhadap Belanja Modal sebesar 85,9% sedangkan sisanya sebesar 14,1% dipengaruhi oleh faktor lain yang tidak dimasukkan ke dalam model penelitian. Kata Kunci : Belanja Modal, Pendapatan Asli Daerah, Dana Alokasi Umum,

THE INFLUENCE OF REGIONAL GENERATED REVENUES, BLOCK GRANT, PRODUCTION SHARING FUNDS, SURPLUS OF BUDGET

EXPENSE, AND REGIONAL AREA ON CAPITAL EXPENSES, WITH SPECIAL GRANT AS MODERATING VARIABLE IN

DISTRICT/TOWN ADMINISTRATIONS IN NORTH SUMATERA

ABSTRACT

The objective of the research was to find out the influence of regional generated revenues, block grant, production sharing funds, surplus of budget expense, and regional area on capital expenses simultaneously and partially in district/town administrations in North Sumatera and the role of special grant in moderating the relationship of regional generated revenues, block grant, production sharing funds, surplus of budget expense, and regional area with capital expenses. The research used causal design. The population was 33 districts/towns in North Sumatera, and 26 of them were used as the samples with the period of observation of 2011-2012, using purposive sampling technique, so that there were 52 analysis units all together. The data were processed by using multiple linear regression tests with an SPSS software program. The result of the research showed that regional generated revenues, block grant, production sharing funds, surplus of budget funds, and regional area simultaneously influenced capital expenses. Partially, regional generated revenues, block grant, and surplus of budget expense had influence on capital expenses, while production sharing funds, and regional area did not have any influence on capital expenses in districts/towns in North Sumatera. Special grant could moderate the relationship of regional generated revenues, block grant, production sharing funds, surplus of budget expense, and regional area with capital expenses. The predictive capability of the five variables on capital expenses was 85.9%, while the rest (14.1%) was influenced by other factors excluded from the research model.

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah

menjelaskan otonomi daerah merupakan hak, wewenang dan kewajiban daerah

otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan

kepentingan masyarakat setempat sesuai dengan peraturan dan

perundang-undangan. Penyerahan wewenang pemerintahan oleh Pemerintah kepada daerah

otonom untuk mengatur dan mengurus urusan pemerintahan dalam sistem Negara

Kesatuan Republik Indonesia dikenal dengan istilah desentralisasi. Dengan

otonomi daerah setiap daerah dituntut untuk mampu mengelola seluruh sumber

daya yang dimiliki untuk membiayai seluruh belanja-belanja daerah berdasarkan

azas kepatuhan, kebutuhan dan juga kemampuan daerah seperti yang tercantum

dalam anggaran daerah. Tujuan dari otonomi daerah ini adalah untuk

mempercepat peningkatkan kesejahteraan masyarakat daerah otonom,

peningkatan jumlah dan kualitas layanan umum dan adanya daya saing daerah

yang cukup kuat. Implikasinya terhadap daerah adalah menjadikan daerah

memiliki peranan yang penting dalam mengatasi masalah pemerataan

pembangunan dan pengelolaan kepemerintahan secara mandiri. Pemerintah

daerah sebagai pelaksana utama pembangunan memiliki kewajiban dalam

melaksanakan program-program pembangunan yang berdampak terhadap

Program peningkatan kesejahteraan masyarakat, tentunya terkait erat dengan

kualitas pelayanan aparat pemerintah terhadap masyarakat, tersedianya layanan

umum dan layanan sosial yang cukup dan berkualitas, perbaikan dan penyediaan

kebutuhan masyarakat di bidang pendidikan dan kesehatan, penambahan dan

perbaikan dalam bidang infrastruktur, bangunan, peralatan, dan harta tetap

lainnya. Program peningkatan kesejahteraan masyarakat ini membutuhkan sumber

pendanaan yang cukup besar. Tentunya sumber dana yang diharapkan untuk

membiayai program peningkatan kesejahteraan masyarakat tersebut dapat berasal

dari pendapatan ataupun kekayaan daerah itu sendiri. Apabila suatu daerah

dikatakan sebagai daerah mandiri maka daerah tersebut mampu membiayai semua

belanja daerahnya dengan menggunakan Pendapatan Asli Daerahnya dan juga dari

Sisa Lebih Pembiayaan Anggaran tanpa harus meminjam dan tergantung dari

bantuan dana Pemerintah Pusat. Namum pada kenyataannya daerah otonom di

Indonesia belum ada yang menjadi daerah mandiri. Semua daerah pemerintahan di

Indonesia membutuhkan Dana Perimbangan dari Pemerintah Pusat disamping

PAD, Pinjaman Daerah dan lain-lain pendapatan yang sah sebagai sumber

penerimaan daerahnya yang digunakan untuk belanja daerah.

Untuk dapat melaksanakan program peningkatan kesejahteraan masyarakat,

maka berbagai komponen penerimaan daerah seperti PAD, DAU dan lain-lain

harus dialokasikan ke komponen Belanja Modal. Untuk berbagai daerah

Pemerintahan Kabupaten/Kota di Propinsi Sumatera Utara perkembangan jumlah

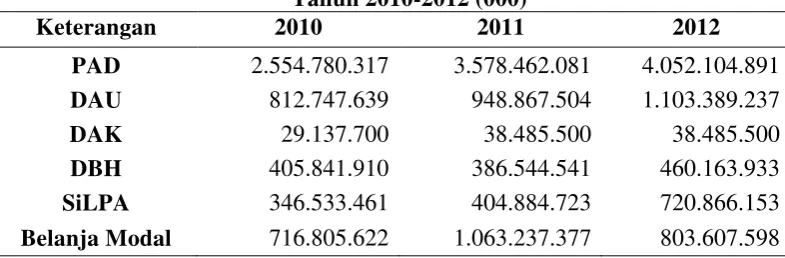

Tabel 1.1 Postur APBD Pemerintah Kabupaten/Kota di Sumatera Utara Tahun 2010-2012 (000)

Keterangan 2010 2011 2012

PAD 2.554.780.317 3.578.462.081 4.052.104.891

DAU 812.747.639 948.867.504 1.103.389.237

DAK 29.137.700 38.485.500 38.485.500

DBH 405.841.910 386.544.541 460.163.933

SiLPA 346.533.461 404.884.723 720.866.153

Belanja Modal 716.805.622 1.063.237.377 803.607.598

Sumber: Data diolah peneliti (2013)

Dari tabel 1.1 di atas dapat dilihat bahwa Belanja Modal daerah mengalami

peningkatan sebesar 48% dari tahun 2010 ke tahun 2011 namun menurun sebesar

75% dari tahun 2011 ke tahun 2012. Peningkatan Belanja Modal ini juga dapat

mengindikasikan bahwa peningkatan penyediaan sarana dan prasarana layanan

publik setiap tahunnya semakin bertambah, walaupun di tahun 2012 menurun tapi

pemerintah tetap mengalokasikan dana untuk kegiatan Belanja Modal untuk

penyediaan prasarana layanan publik dan jumlahnya lebih besar jika dibandingkan

dengan tahun 2010. Dana Alokasi Khusus (DAK) mengalami peningkatan sebesar

9,5% dari tahun 2010 ke tahun 2011 namun turun sebesar 9,8% dari tahun 2011

ke tahun 2012. Peningkatan jumlah DAK dapat mengindikasikan adanya

pembangunan prioritas nasional di daerah Sumatera Utara. Walaupun di tahun

2012 DAK mengalami penurunan tapi hal ini masih dapat menunjukkan adanya

komitmen daerah dalam melakukan pembangunan yang bersifat prioritas nasional

di daerah Sumatera Utara

Dari sisi Belanja Daerah, kita dapat melihat porsi alokasi dana terbesar

Tabel 1.2 Jenis Belanja Daerah Pemerintah Kabupaten/Kota di Sumatera Utara Tahun 2010-2012 (000)

Keterangan 2010 2011 2012

Belanja Rutin 2,949,200,552 3,548,085,286 6,827,451,955

Belanja Modal 716,805,622 1,063,237,377 803,607,598

Belanja Tak Terduga 700,000 154,500 2,574,957

Total Belanja Daerah 3,666,706,174 4,611,477,163 7,633,634,510

Sumber: Data diolah peneliti (2013)

Dari tabel 1.2 di atas kita dapat melihat bahwa jenis Belanja Daerah yang

memiliki alokasi dana paling besar pada tahun 2010 dan 2012 adalah Belanja

Rutin yaitu sebesar 89,4% dari total Belanja Daerah, sedangkan Belanja Modal

hanya 10,5% dari total Belanja Daerah. Pada tahun 2011, alokasi dana paling

besar adalah untuk Belanja Rutin sebesar 76,9% dari Belanja Daerah sedangkan

alokasi dana untuk Belanja Modal hanya 23% dari total Belanja Daerah. Hal ini

menunjukkan bahwa usaha pemerintah dalam peningkatan pembangunan daerah

masih belum maksimal. Pemerintah daerah lebih banyak menghabiskan anggaran

daerah untuk belanja rutin seperti belanja pegawai dan belanja barang dan jasa,

sedangkan pengalokasian dana untuk pembangunan daerah sangat kecil dari total

anggaran belanja daerah.

Dari postur APBD Sumatera Utara tahun 2010-2012, besaran Belanja

Modal daerah semakin meningkat, namun peningkatan Belanja Modal tersebut

belum dapat mengindikasikan bahwa pemenuhan atas keterbatasan ketersediaan

infrastruktur, sarana dan prasarana daerah itu selesai. Banyak pembangunan dan

pengembangan infrastruktur yang harus dilakukan khususnya di Sumatera Utara

untuk membantu proses percepatan peningkatan kesejahteraan masyarakat,

khususnya daerah pemekaran yang masih jauh tertinggal pembangunan

pembangunan daerah. Salah satu upaya Pemda untuk percepatan pembangunan

dan pengembangan infrastruktur daerah yaitu dengan mengalokasikan

sumber-sumber pendapatan daerah dan juga pembiayaan daerah secara efektif dan efisien

terhadap belanja modal daerah. Sumber pendapatan dan pembiayaan daerah itu

tentunya berasal dari Pendapatan Asli Daerah (PAD), Dana Perimbangan Pusat,

Sisa Lebih Pembiayaan Anggaran (SiLPA), Pinjaman Daerah, Dana Cadangan

dan Penjualan Kekayaan Daerah.

Yang menjadi pertanyaan adalah mengapa dana perimbangan pemerintah

pusat kepada daerah semakin lama semakin besar. Apabila dilihat dari sudut

pandang kemandirian daerah otonom, semakin besar dana perimbangan dari

pemerintah pusat menggambarkan bahwa tidak mandirinya daerah otonom di

Indonesia.

Berdasarkan fenomena tersebut peneliti tertarik untuk meneliti sejauh mana

pengaruh PAD, DAU, DBH, SiLPA dan Luas Wilayah terhadap Belanja Modal

dengan DAK sebagai variabel moderating. Dalam penelitian ini, peneliti tidak

menggunakan belanja daerah keseluruhan sebagai variabel dependen tetapi lebih

spesifik kepada belanja modal karena belanja modal merupakan bagian belanja

langsung yang dialokasikan atau digunakan untuk membiayai kegiatan yang

hasil, manfaat, dan dampaknya secara langsung dinikmati oleh masyarakat,

(Mardiasmo, 2002). Program-program pembangunan yang berdampak terhadap

peningkatan kesejahteraan masyarakat daerah tentunya dianggarkan dan

dibelanjakan dalam rekening belanja modal. Misalnya kegiatan pembangunan

Rumah Sakit, Pembangunan Sekolah Dasar, pembangunan jalan antar desa, yang

menjadi modal bagi pemerintah berupa aset tetap yang memiliki masa manfaat

yang cukup lama lebih dari 1 tahun. Jadi peneliti lebih memfokuskan pada Belanja

Modal yang secara langsung memiliki dampak terhadap layanan publik.

Sedangkan jika menggunakan variabel Belanja Daerah, maka seluruh jenis belanja

daerah yaitu belanja operasional, belanja modal, belanja lain-lain/belanja tak

terduga dan belanja transfer yang sebagian besarnya tidak secara langsung

dinikmati hasilnya oleh masyarakat hasil dan manfaatnya menjadi bagian

penelitian.

Dalam penelitian ini peneliti menggunakan DAU dan DBH sebagai variabel

independennya. DAU dan DBH bersifat “block grant” artinya apabila dana

tersebut telah sampai di rekening Pemerintah Daerah maka Pemerintah Daerah

dapat mengalokasikan dana tersebut untuk membiayai belanja daerah sesuai

dengan kebutuhan prioritas. Demikian halnya dengan PAD, Pemerintah Daerah

dapat mengalokasikan PAD pada kegiatan-kegiatan yang bersifat prioritas.

Sisa Lebih Pembiayaan Anggaran (SiLPA) merupakan sumber pembiayaan

yang digunakan apabila daerah mengalami defisit APBD dalam rangka

meningkatkan kualitas pelayanan dan kesejahteraan masyarakat selama tahun

berjalan. Presiden Republik Indonesia dalam penyerahan DIPA 2012 di Istana

Negara menyampaikan bahwa pembangunan infrastruktur di Indonesia belum

memuaskan dan menghendaki agar sisa anggaran tidak digunakan untuk

keperluan yang tidak jelas namun dapat digunakan untuk pembangunan

infrastruktur (Kusnandar dan Siswantoro, 2012). Demikian juga Plt. Walikota

Medan, dalam Nota Pengantar Pertanggungjawaban Pelaksanaan APBD TA 2012

2012 akan dikelola untuk mendukung kebutuhan pembiayaan pembangunan tahun

2013. Namun SiLPA yang besar juga dapat mengindikasikan ketidakmampuan

daerah untuk mengelola dan mengalokasikan sumber-sumber pendapatan daerah

terutama untuk belanja modal.

Salah satu variabel yang mencerminkan kebutuhan prasarana dan sarana

adalah Luas Wilayah seperti yang tertera dalam penjelasan Undang-Undang

Nomor 33 Tahun 2004. Daerah yang memiliki wilayah yang luas pasti

membutuhkan penyediaan prasarana dan sarana dan infrastruktur yang lebih

bayak dari pada daerah dengan luas wilayah yang kecil dalam hal layanan publik.

Apalagi jika dikaitkan dengan adanya pemekaran daerah maka banyak daerah

pemekaran yang membutuhkan pembangunan prasarana dan sarana serta

infrastruktur yang lebih banyak untuk meningkatkan layanan publik demi

peningkatan kesejahteraan masyarakat.

Dana Alokasi Khusus (DAK) digunakan sebagai variable moderating karena

DAK merupakan dana yang bersumber dari APBN yang dialokasikan kepada

daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang

merupakan urusan daerah sesuai dengan prioritas nasional (UU No. 32 Tahun

2004). Nurcholis (2005) menjelaskan bahwa DAK digunakan khusus untuk

membiayai investasi pengadaan dan/atau peningkatan dan/atau perbaikan

prasarana dan sarana fisik dengan umur ekonomis yang panjang. Dalam keadaan

tertentu DAK dapat juga digunakan untuk membantu biaya pengoperasian dan

pemeliharaan prasarana dan sarana tertentu untuk periode terbatas, tidak melebihi

3 tahun. DAK ini tentunya dialokasikan kepada derah berdasarkan usulan kegiatan

daerah. Dengan demikian apabila seluruh usulan kegiatan belanja Modal

Pemerintah Daerah diterima dan disetujui oleh Pemerintah Pusat untuk dibiayai

dengan DAK maka jumlah alokasi dana untuk Belanja Modal daerah semakin

besar. Berdasarkan hal tersebut peneliti mencoba menjadikan DAK sebagai

variabel moderating.

Penelitian yang telah dilakukan sebelumya oleh Kusnandar dan Siswantoro

(2012) menyatakan bahwa secara keseluruhan PAD, DAU, SiLPA dan luas

wilayah berpengaruh terhadap alokasi belanja modal, sedangkan secara parsial

PAD tidak berpengaruh terhadap alokasi belanja modal. Abdullah dan Halim

(2008) dalam penelitiannya juga menyatakan bahwa sumber pendapatan daerah

berupa dana berimbang berasosiasi positif terhadap belanja modal, sedangkan

PAD tidak. Menurut Situngkir (2009) bahwa PAD, DAU, DAK berpengaruh

signifikan terhadap belanja modal, sedangkan Pertumbuhan Ekononomi tidak

berpengaruh terhadap belanja modal. Hal yang sama juga dikemukakan oleh Putro

(2011) bahwa Pertumbuhan Ekonomi, DAU berpengaruh postitif terhadap belanja

modal secara parsial, namun PAD tidak berpengaruh terhadap Belanja Modal.

Berdasarkan uraian di atas maka peneliti bermaksud untuk menganalisis

sejauh mana DAU, PAD, DBH, SiLPA dan Luas Wilayah berpengaruh terhadap

Belanja Modal dengan DAK sebagai variabel moderating pada Pemerintah

Kabupaten/Kota Sumatera Utara.

1.2 Rumusan Masalah Penelitian

Berdasarkan uraian pada latar belakang penelitian di atas maka

1. Apakah PAD, DAU, DBH, SiLPA dan Luas Wilayah berpengaruh secara

simultan maupun parsial terhadap Belanja Modal?

2. Apakah DAK dapat memoderasi hubungan antara PAD, DAU, DBH, SiLPA

dan Luas Wilayah dengan Belanja Modal?

1.3 Tujuan Penelitian

Tujuan penelitian ini dilakukan untuk mengetahui:

1. Pengaruh PAD, DAU, DBH, SiLPA dan Luas Wilayah terhadap Belanja

Modal baik secara simultan maupun parsial.

2. Peran DAK dalam memoderasi hubungan antara PAD, DAU, DBH, SiLPA

dan Luas Wilayah dengan Belanja Modal.

1.4 Manfaat Penelitian

Penelitian yang akan dilakukan diharapkan dapat memberi manfaat sebagai

berikut:

1. Bagi Akademisi, penelitian ini dapat menjadi bahan literatur untuk

pengembangan penelitian selanjutnya tentang sektor publik, khususnya untuk

menganalisa lebih mendalam tentang Belanja Modal.

2. Bagi Peneliti, penelitian ini memberikan kontribusi keilmuan terutama dalam

menambah ilmu pengetahuan dan mengembangkan wawasan tentang Belanja

Modal Pemda khususnya pengaruh PAD, DAU, DBH, SiLPA dan Luas

Wilayah terhadap Belanja Modal.

3. Bagi Pemda, penelitian ini sebagai bahan pertimbangan dalam penyusunan

4. Bagi Publik, dengan penelitian ini masyarakat mengetahui sumber pendanaan

Belanja Modal dan mengetahui kontribusi masyarakat dalam menunjang

peningkatan alokasi Belanja Modal melalui PAD.

1.5 Originalitas

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh

Kusnandar dan Siswantoro (2012). Perbedaan penelitian ini dengan Kusnandar

dan Siswantoro terletak pada variabel, objek dan waktu penelitian. Kusnandar dan

Siswantoro (2012) menggunakan variabel PAD, DAU, SiLPA dan Luas Wilayah

sebagai variabel independen sedangkan penelitian ini menambahkan Dana Bagi

Hasil (DBH) sebagai variabel independen. Selain itu penelitian ini menambahkan

DAK sebagai variabel moderating. Objek penelitian Kusnadar dan Siswantoro

(2012) adalah Kabupaten/Kota se Indonesia dengan periode amatan tahun 2010,

sedangkan objek penelitian ini adalah Kabupaten/Kota di Sumatera Utara dengan

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Belanja Modal

Belanja Modal merupakan salah satu jenis Belanja Langsung dalam

APBN/APBD. Menurut Erlina dan Rasdianto (2013) Belanja Modal adalah

pengeluaran anggaran untuk aset tetap berwujud yang memberi manfaat lebih dari

satu periode akuntansi. Besaran nilai pembelian/pengadaan atau pembangunan

aset tetap berwujud dianggarkan dalam belanja modal hanya sebesar harga

beli/bangun aset (Permendagri 13 Tahun 2006). Dalam Lampiran III PMK No.

101/PMK.02/2011 Belanja Modal dipergunakan untuk antara lain: Belanja Modal

Tanah, Belanja Modal Peralatan dan Mesin, Belanja Modal Gedung dan

bangunan, Belanja Modal Jalan Irigasi dan Jaringan, Belanja Modal lainnya, dan

Belanja Modal Badan Layanan Umum (BLU).

Secara spesifik sumber pendanaan untuk Belanja Modal belum ditentukan

aturannya. Namun seluruh jenis sumber-sumber penerimaan daerah dapat

dialokasikan untuk mendanai Belanja Daerah diantaranya Belanja Modal.

Sumber-sumber penerimaan daerah (UU Nomor 33 Tahun 2004) yang dapat

digunakan sebagai sumber pendaaan Belanja Daerah berasal dari Pendapatan

Daerah dan Pembiayaan. Pendapatan Daerah bersumber dari:

a. Pendapatan Asli Daerah (PAD) yaitu: Pajak Daerah, Retribusi Daerah, Hasil

b. Dana Perimbangan yaitu: Dana Bagi Hasil, Dana Alokasi Umum, dan Dana

Alokasi Khusus.

c. Lain-Lain pendapatan yang sah yaitu: Hasil Penjualan kekayaan Daerah yang

tidak dipisahkan, Jasa Giro, Pendapatan bunga, Keuntungan selisih nilai tukar

rupiah terhadap mata uang asing, dan Komisi, potongan, ataupun bentuk lain

sebagai akibat dari penjualan dan/atau pengadaan barang dan/atau jasa oleh

Daerah.

Sedangkan Pembiayaan daerah bersumber dari: Sisa Lebih Pembiayaan

Anggaran Daerah, Penerimaan Pinjaman Daerah, Dana cadangan daerah, dan

Hasil penjualan kekayaan daerah yang dipisahkan.

Pengalokasi dana yang bersumber dari pendapatan dan pembiayaan daerah

kepada belanja daerah ditentukan oleh kebutuhan daerah sendiri atas kebutuhan

belanja daerahnya. Pada umumnya sumber dana yang bersumber dari Pendapatan

Asli Daerah lebih banyak dialokasikan kepada belanja operasional daerah dan

sisanya dialokasikan untuk belanja daerah lainnya diantaranya belanja modal.

DAU lebih banyak dialokasikan kepada belanja pegawai, dan sisanya

dialokasikan kepada belanja-belanja daerah diantaranya Belanja Modal. Abdullah

(2008) juga menjelaskan bahwa belanja modal pada umumnya berasal dari dana

bantuan (fund). Dana bantuan pemerintah yang selalu dialokasikan untuk

membiayai Belanja Modal adalah Dana Alokasi Khusus. Secara keseluruhan

jumlah belanja modal yang dialokasikan dalam APBD sekurang-kurangnya 29

persen dari belanja daerah sesuai amanat Peraturan Presiden Nomor 5 Tahun 2010

tentang RPJMN Tahun 2010-2014. Namun Bank Indonesia dalam Bisnis.com

terhadap total anggaran secara umum masih rendah. Pangsa Belanja Modal

terhadap APBD di Luar Jawa memang lebih tinggi dibandingkan dengan Jawa,

sejalan dengan luasnya ruang kebutuhan pengembangan infrastruktur.

Dari teori diatas peneliti mencoba menguraikan beberapa faktor yang

mempengaruhi besarnya alokasi Belanja Modal Pemda dalam APBD yaitu:

1. Kelemahan perencanaan belanja pemerintah daerah.

Proporsi alokasi belanja daerah masih didominasi kepentingan operasional

rutin pemerintahan seperti belanja barang dan belanja pegawai dibandingkan

dengan alokasi belanja untuk kegiatan yang langsung bersentuhan dengan

kebutuhan publik. Hal ini tentunya mempengaruhi besarnya anggaran Belanja

Modal Pemda.

2. Ketersediaan sumber-sumber dana belanja daerah.

Pendapatan Daerah dan Pembiayaan merupakan sumber-sumber dana belanja

daerah. Apabila PAD terbatas untuk membiayai belanja daerah maka

diperlukan adanya bantuan dana transfer (DAU, DBH, DAK) dari pemerintah

pusat untuk membantu pendanaan belanja daerah dan menggunakan dana

Pembiayaan (SiLPA, Pinjaman) bila terjadi defisit anggaran. Apabila tidak

tersedia sumber-sumber dana belanja daerah yang cukup maka sangat riskan

untuk bisa menyediakan anggaran yang besar khususnya untuk Belanja

Modal.

3. Luasnya daerah yang perlu dikembangkan dan dibangun. Daerah yang padat

pembangunan tentunya tidak membutuhkan alokasi Belanja Modal yang

banyak. Pengalokasian dana pemeliharaanlah yang perlu ditingkatkan. Namun

sangat besar pada Belanja Modalnya. Daerah pemekaran membutuhkan

banyak pembenahan, pembangunan dan penyediaan sarana dan prasarana

publik yang memadai dalam usaha peningkatan kesejahteraan masyarakat

sehingga daerah tersebut memiliki daya saing yang kuat dengan daerah

lainnya.

Straub (2008) menjelaskan bahwa teori pertumbuhan modern menekankan

kemungkinan peran belanja modal dalam mendorong pertumbuhan ekonomi.

Dalam penelitiannya efek langsung peningkatan Belanja modal adalah dapat

secara langsung mempengaruhi produktivitas faktor-faktor lain yang dapat

merangsang peningkatan output ekonomi. Dan secara tidak langsung terkait

dengan eksternalitas. Dengan adanya infrastruktur yang berkualitas maka dapat

mengurangi biaya ketergantungan terhadap sektor swasta seperti penyediaan air

bersih, listrik maupun jalan sesuai dengan hasil penelitian Agenor dan Moreno

(2006). Pengeluaran biaya daerah ke sektor swasta juga dapat dikurangi melalui

peningkatan modal manusia dan produktivitas tenaga kerja sebagai hasil atas

investasi publik (Galiani et al., 2005).

2.1.2 Pendapatan Asli Daerah (PAD)

Menurut Mardiasmo (2002), Pendapatan Asli Daerah adalah penerimaan

daerah dari sektor pajak daerah, retribusi daerah, hasil perusahaan milik daerah,

hasil pengelolaan kekayaan daerah yang dipisahkan, lain-lain Pendapatan Asli

Daerah. PAD yang tinggi merupakan impian yang harus diperjuangkan oleh setiap

kemandirian suatu daerah otonom, sehingga tingkat ketergantungan Pemerintah

Daerah akan bantuan dana dari Pemerintah Pusat semakin rendah

Penerimaan PAD digunakan sebagai salah satu sumber pembiayaan daerah

untuk mendukung penyediaan prasarana dan sarana daerah. Penyediaan prasarana

dan sarana tentunya akan berdampak terhadap kesejahteraan masyarakat,

masyarakat yang sejahtera tentunya di indikasikan dengan pertumbuhan ekonomi

yang meningkat. Peningkatan ekonomi masyarakat mempengaruhi Pendapatan

Asli Daerah diantaranya peningkatan penerimaan pajak dan retribusi daerah dari

usaha masyarakat. Semakin besar PAD maka semakin besar pula kembali dana

yang dialokasikan untuk membiayai kegiatan yang berkaitan dengan penyediaan

sarana dan prasarana publik yang kembali berdampak terhadap kesejahteraan

masyarakat dan seterusnya hingga dapat meningkatan PAD kembali. Dengan

PAD yang besar maka Belanja Modal dapat dibiayai sendiri melalui PAD tanpa

harus menunggu bantuan Pemerintah Pusat, sehingga proses percepatan

pembangunan, penyediaan fasilitas pelayanan publik dapat terlaksana dengan

cepat. Peningkatan kualitas layanan publik akan mampu meningkatkan kontribusi

publik terhadap pembangunan melalui peningkatan PAD (Mardiasmo, 2002).

2.1.3 Dana Alokasi Umum (DAU)

Dana Alokasi Umum dijelaskan dalam Permendagri Nomor 33 Tahun 2004

sebagai dana yang bersumber dari APBN yang dialokasikan dengan tujuan

pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah

dalam rangka pelaksanaan desentralisasi. Yang termasuk dalam pengertian

seluruh daerah dalam rangka penyediaan pelayanan dasar kepada masyarakat dan

merupakan kesatuan dengan penerimaan umum APBD (Widjaja, 2002). DAU

merupakan dana yang bersifat “Block Grant” yang artinya ketika dana tersebut

diberikan Pemerintah Pusat kepada Pemerintah Daerah, maka Pemerintah Daerah

bebas untuk menggunakan dan mengalokasikan dana ini sesuai prioritas dan

kebutuhan daerah untuk peningkatan pelayanan kepada masyarakat dalam rangka

pelaksanaan otonomi daerah.

DAU merupakan dana perimbangan Pemerintah Pusat yang memiliki

persentase paling besar diantara jumlah dana perimbangan lainnya yang diberikan

kepada Pemerintah Daerah dalam APBN. DAU diberikan Pemerintah untuk

mengatasi masalah horizontal imbalance, yaitu untuk menjamin keseimbangan

sumber-sumber alokasi antar unit-unit pemerintah pada tingkat pemerintah yang

sama (Solihin, 2011)

Dibeberapa daerah sebagian besar DAU dialokasikan untuk membiayai

belanja pegawai dan sisanya digunakan untuk belanja lainnya seperti belanja

modal. Pada dasarnya tidak terdapat batasan dalam penggunaan DAU, sehingga

daerah dapat leluasa dalam mengalokasikan dana tersebut sesuai kebutuhan. Yang

menjadi permasalahan apabila DAU tidak dikelola dengan efektif dan efisien.

Pemanfaatan DAU yang dominan terhadap belanja pegawai berdampak pada

berkurangnya alokasi DAU pada Belanja Modal, ataupun berkurangnya alokasi

dana untuk kegiatan yang berdampak langsung pada penyediaan layanan

masyarakat seperti program penanggulangan kemiskinan, program pemberdayaan

masyarakat dan sebagainya. Pemanfaatan DAU harus dialokasikan pada kegiatan

belanja pegawai sebagai suatu keharusan daerah dalam mengembangkan potensi

sumber daya pegawainya.

2.1.4 Dana Bagi Hasil (DBH)

Dana Bagi Hasil dijelaskan sebagai dana yang bersumber dari APBN yang

dialokasikan kepada daerah berdasarkan angka persentase untuk mendanai

kebutuhan daerah dalam rangka pelaksanaan desentralisasi (Undang-Undang

Nomor 33 Tahun 2004). Dalam penjelasannya Dana Bagi Hasil pada APBN

merupakan pendapatan yang diperoleh dari sumber-sumber daya nasional yang

berada di daerah berupa pajak dan sumber daya alam.

Dana Bagi Hasil diberikan Pemerintah Pusat untuk mengatasi masalah

vertical fiscal balance yaitu untuk menjamin keseimbangan antara kebutuhan

fiskal dengan sumber-sumber fiskal pada berbagai tingkat pemerintah (Solihin,

2011). Kegunaan DBH sama dengan DAU. Kedua dana tersebut bersifat “block

grant” artinya apabila dana tersebut telah diterima Pemerintah Daerah dalam Kas

Daerah maka dana tersebut dapat dialokasikan pada berbagai belanja daerah

sesuai dengan kebutuhan sehingga DBH dapat menjadi salah satu sumber dana

untuk membiayai belanja modal.

2.1.5 Sisa Lebih Pembiayaan Anggaran (SiLPA)

Sisa Lebih Pembiayaan Anggaran (SiLPA) menurut Abdullah (2013)

merupakan penerimaan daerah yang bersumber dari sisa kas tahun anggaran

sebelumnya sesuai Permendagri No. 13 Tahun 2006. Menurut Tanjung (2009),

neto. SiLPA merupakan salah satu sumber pembiayaan yang digunakan untuk

menutup defisit APBD akibat dari usaha peningkatan kualitas pelayanan dan

kesejahteraan masyarakat sesuai penjelasan dalam PMK No.45/PMK.02/2006.

Jika SiLPA daerah cukup besar dan diperkirakan mampu membiayai seluruh

Belanja Modal Daerah maka untuk penyediaan sarana dan prasarana untuk

meningkatkan pelayanan publik tidak harus menunggu bantuan dana transfer dari

Pemerintah Pusat. Dana Transfer dapat dialokasikan untuk belanja operasional

dan belanja tak terduga daerah. Di samping itu jumlah SiLPA suatu daerah dapat

juga mengindikasikan sejauh mana Pemerintah Daerah mengalokasikan anggaran

daerah secara efisien dan ekonomis dalam setiap anggaran belanja daerah.

Menurut Tanjung (2009) bahwa kelebihan SiLPA yang cukup besar dapat

mengindikasikan bahwa Pemerintah tidak tepat dalam menganggarkan anggaran

belanja daerah sehingga seharusnya kelebihan penganggaran tersebut dapat

digunakan untuk membiayai beberapa kegiatan belanja modal yang berguna untuk

penyediaan pelayanan publik pada tahun berjalan menjadi tertunda.

2.1.6 Luas Wilayah

Luas Wilayah merupakan salah satu variabel yang mencerminkan kebutuhan

akan penyediaan sarana dan prasana daerah sesuai dengan penjelasan dalam

Undang-Undang Nomor 33 Tahun 2004. Maksudnya semakin besar luas wilayah

suatu daerah pemerintahan maka semakin banyak juga sarana dan prasarana yang

harus disediakan Pemerintah Daerah agar tersedia pelayanan publik yang baik.

Dikaitkan dengan pemekaran daerah maka luas wilayah kemungkinan erat

pemekaran tentunya berupaya membangun daerahnya dengan berbagai fasilitas

layanan publik yang lebih layak terutama di wilayah-wilayah yang belum

menikmati pembangunan layanan publik seperti Rumah Sakit/Puskesmas, Gedung

Sekolah, pembuatan tower telekomunikasi, pembangunan pasar-pasar tempat

berdagang, pembukaan jalur perhubungan berupa dermaga atau jalan-jalan kota

yang memudahkan mobilitas masyarakat terutama dari wilayah-wilayah yang

belum terjangkau pemerintah sebelumnya. Jadi semakin luas daerah yang perlu

dibangun maka semakin besar belanja modal yang harus dianggarkan.

Penyediaan prasarana berdasarkan wilayah ini tidak lepas juga kaitannya

dengan penyebaran penduduk di wilayah tersebut. Semakin banyak jumlah

penduduk dalam satu wilayah maka semakin banyak prasarana dan sarana yang

disediakan Pemerintah Daerah. Sebaliknya semakin baik prasarana dan sarana

yang disediakan disuatu wilayah akan menarik penduduk untuk berdomisili di

wilayah tersebut. Dimana ada penduduk maka disana terjadi kegiatan ekonomi.

Jika kegiatan ekonomi masyarakat berkembang dengan baik maka kesejahteraan

masyarakat di daerah setempat juga meningkat. Hal ini terkait dengan teori

dasar-dasar ekonomi wilayah yaitu efisiensi dan keadilan. Efisensi pembangunan

wilayah untuk menunjang alokasi sumber daya secara efektif diberbagai wilayah,

hal ini berkaitan dengan persoalan bagaimana memanfaatkan sumber daya secara

lebih baik. Keadilan artinya pemerintah mempunyai tanggung jawab untuk

membantu wilayah-wilayah yang kurang maju. Karena penduduk mempuyai

mobilitas, maka upaya terbaik adalah membantu penduduk yang kurang makmur

yang tinggal di suatu wilayah tertentu agar berani pindah ke wilayah lain

2.1.7 Dana Alokasi Khusus (DAK)

Dana Alokasi Khusus (DAK) adalah dana yang bersumber dari pendapatan

APBN yang dialokasikan kepada Daerah tertentu yang mempunyai kebutuhan

khusus dengan tujuan untuk membantu mendanai kegiatan khusus yang

merupakan urusan daerah sesuai dengan prioritas nasional (UU No. 33 Tahun

2004). Bratakusumah dan Solihin (2003) menjelaskan bahwa kebutuhan khusus

yang dimaksud adalah kebutuhan yang secara umum tidak dapat diperkirakan

dengan menggunakan rumus alokasi umum dan juga tidak sama dengan

kebutuhan daerah lainnya yang mana kebutuhan tersebut merupakan prioritas

nasional, misalnya pembangunan jalan di kawasan terpencil, proyek-proyek

kemanusiaan, proyek yang dibiayai donor.

Dalam penjelasan UU No. 33 Tahun 2004 semakin dipertegas bahwa DAK

dimaksudkan untuk membiayai kebutuhan sarana dan prasarana pelayanan dasar

masyarakat yang belum mencapai standar tertentu atau untuk mendorong

percepatan pembangunan daerah. Jumlah DAK ditetapkan setiap tahun dalam

APBN berdasarkan masing-masing bidang pengeluaran yang disesuaikan dengan

kebutuhan. DAK yang dialokasikan kepada daerah tertentu berdasarkan usulan

kegiatan, dan sumber-sumber pembiayaannya yang diajukan kepada Menteri

Teknis oleh daerah tersebut. Bila kegiatan yang diusulkan oleh daerah termasuk

dalam kebutuhan yang tidak dapat diperhitungkan, daerah perlu membuktikan

bahwa daerah kurang mampu membiayai seluruh pengeluaran usulan kegiatan

tersebut dari PAD, Bagian daerah dari PBB, Bagian daerah dari BPHTB, Bagian

yang sah, yang penggunaannya dapat ditentukan sepenuhnya oleh daerah

(Bratakusumah dan Solihin, 2002).

Pembiayaan kebutuhan khusus memerlukan dana pendamping dari

penerimaan umum APBD sekurang-kurangnya 10% (sepuluh persen) sebagai

komitmen dan tanggungjawab daerah dalam pembiayaan program-program yang

merupakan kebutuhan khusus tersebut.

Jika usulan kegiatan Belanja Modal daerah seluruhnya diterima Menteri

Teknis, maka sumber pembiayaan belanja modal daerah juga dapat berasal dari

DAK. Tentunya dengan adanya alokasi DAK dari pusat, pemerintah daerah dapat

semakin memperbesar alokasi dana untuk kegiatan Belanja Modal daerah.

2.2 Tinjauan Penelitian Terdahulu

Penelitian terdahulu yang terkait dengan penelitian ini adalah Jean-Faguet

(2005) dalam penelitiannya yang berjudul The Effects of Decentralisation on

Public Investment: Evidence and Four Lessons From Bolivia and Colombia,

menggunakan variabel desentralisasi sebagai variabel independen dan investasi

publik sebagai variabel dependen. Hasil penelitiannya menyatakan bahwa di

Bolivia, desentralisasi membuat pemerintah menjadi lebih tanggap dan

mengarahkan investasi publik pada daerah-daerah dengan kebutuhan besar,

sedangkan di Columbia, desentralisasi berdampak signifikan terhadap investasi

kota, sedangkan biaya operasional kota berkurang.

Abdullah (2008) dalam penelitiannya yang berjudul Studi atas Belanja

Modal pada Anggaran Pemerintah Daerah Dalam hubungannya dengan Belanja

pulau Sumatera, menggunakan PAD, Pendapatan dari Pemerintah sebagai variabel

independen, sedangkan Belanja Modal dan Belanja Pemeliharaan sebagai variabel

dependen. Hasil penelitiannya menyatakan bahwa pertama, Belanja Modal

berpengaruh terhadap Belanja Pemeliharaan. Kedua, sumber dana pendapatan

berupa dana perimbangan berpengaruh terhadap Belanja Modal sementara PAD

tidak berpengaruh terhadap Belanja Modal.

Situngkir (2009) dengan judul penelitian Pengaruh Pertumbuhan Ekonomi,

PAD, DAU dan DAK terhadap Anggaran Belanja Modal di Pemko/Pemkab

Sumatera Utara, menggunakan PAD, DAU dan DAK sebagai variabel independen

dan Belanja Modal sebagai variabel dependen. Hasil penelitiannya menemukan

bahwa secara simultan Pertumbuhan Ekonomi, PAD, DAU dan DAK

berpengaruh terhadap Belanja Modal namun secara parsial Pertumbuhan Ekonomi

tidak berpengaruh secara signifikan terhadap Belanja Modal.

Putro (2011) dalam penelitiannya yang berjudul Pengaruh Pertumbuhan

Ekonomi, PAD dan DAU terhadap pengalokasian Belanja Modal pada

Kabupaten/Kota di Provinsi Jawa Tengah, menggunakan Pertumbuhan Ekonomi,

PAD dan DAU sebagai variabel independen dan Belanja Modal sebagai variabel

dependen. Hasil penelitiannya menyatakan bahwa DAU berpengaruh terhadap

pengalokasian Belanja Modal sedangkan Pertumbuhan Ekonomi dan PAD tidak

berpengaruh terhadap pengalokasian Belanja Modal.

Kusnandar dan Siswantoro (2012) dengan judul penelitian Pengaruh DAU,

PAD, SiLPA dan Luas Wilayah terhadap Belanja modal di Kabupaten/Kota se

Indonesia. Penelitian ini menggunakan DAU, PAD, SiLPA dan Luas Wilayah

penelitiannya mengatakan bahwa DAU, PAD, SiLPA, dan Luas Wilayah

berpengaruh terhadap Belanja Modal, namun secara parsial DAU tidak

berpengaruh terhadap Belanja Modal.

Secara ringkas tinjauan atas penelitian terdahulu dapat dilihat pada tabel 2.1

[image:40.595.119.515.229.752.2]berikut ini:

Tabel 2.1.

Tinjauan atas Penelitian Terdahulu Nama Peneliti/

Tahun Judul Penelitian

Variabel yang

Digunakan Hasil Penelitian

Jean-Faguet (2005)

The Effects of

Decentralisation on Public Investment: Evidence and Four Lessons From Bolivia and Colombia Independen Desentralisasi : Investasi Publik Dependen:

Di Bolivia, desentralisasi membuat pemerintah menjadi lebih tanggap dan

mengarahkan investasi publik pada daerah-daerah dengan kebutuhan besar Di Colombia, desentralisasi berdampak signifikan terhadap investasi kota, sedangkan biaya operasional kota menurun.

Abdullah (2008)

Studi atas Belanja Modal pada Anggaran Pemerintah Daerah Dalam Hubungannya dengan Belanja Pemeliharaan dan Sumber Pendapatan PAD, Pendapatan dari Pemerintah Independen: Belanja Modal Dependen1: Belanja Pemeliharaan Dependen 2:

- Belanja Modal berpengaruh terhadap Belanja Pemeliharaan. - Sumber dana pendapatan

berupa dana perimbangan berpengaruh terhadap Belanja Modal sementara PAD tidak berpengaruh. Situngkir

(2009)

Pengaruh Pertumbuhan Ekonomi, PAD, DAU dan DAK terhadap Anggaran Belanja Modal pada Pemko/Pemkab Sumatera Utara Independen Pertumbuhan Ekonomi, PAD, DAU, DAK : Dependen Belanja Modal :

Pertumbuhan Ekonomi, PAD, DAU dan DAK secara keseluruhan berpengaruh terhadap Belanja Modal namun secara parsial Pertumbuhan Ekonomi tidak berpengaruh terhadap Belanja Modal.

Putro (2011)

Pengaruh Pertumbuhan Ekonomi, PAD dan DAU terhadap Pengalokasian Anggaran Belanja Modal (Study Kasus pada Kabupaten/Kota di Provinsi Jawa Tengah) Pertumbuhan Ekonomi, PAD dan DAU Independen: Pengalokasian Anggaran Belanja Modal Dependen:

DAU berpengaruh terhadap Pengalokasian Belanja Modal sedangkan Pertumbuhan Ekonomi dan PAD tidak berpengaruh terhadap Pengalokasian Belanja Modal. Kusnandar dan Siswantoro (2012)

Pengaruh DAU, PAD, SiLPA dan Luas Wilayah terhadap Belanja Modal

(Penelitian Kabupaten/Kota se – Indonesia)

DAU, PAD, SiLPA dan Luas Wilayah Independen:

Belanja Modal Dependen:

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1 Kerangka Konseptual

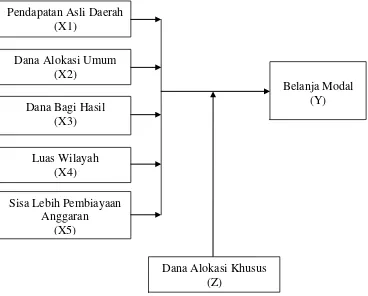

Berdasarkan landasan teori dan rumusan masalah penelitian, peneliti

mengindentifikasikan 5 (lima) independen variabel (X) dan 1 (satu) variabel

moderating (Z) yang diperikirakan baik secara langsung maupun tidak langsung

mempengaruhi Belanja Modal sebagai variabel dependen (Y). Model Penelitian

[image:41.595.130.498.343.639.2]tersebut dapat dilihat pada gambar 3.1 berikut ini:

Gambar 3.1 Kerangka Konseptual

Pendapatan Asli Daerah (X1)

Dana Alokasi Umum (X2)

Dana Bagi Hasil (X3)

Luas Wilayah (X4)

Belanja Modal (Y)

Sisa Lebih Pembiayaan Anggaran

(X5)

Dari kerangka konseptual diatas, peneliti bermaksud untuk meneliti

pengaruh PAD, DAU, DBH, SiLPA dan Luas Wilayah terhadap Belanja Modal

dengan DAK sebagai variabel moderating. Belanja Modal merupakan salah satu

jenis dari Belanja Daerah yang digunakan untuk membiayai kegiatan yang hasil,

manfaat dan dampaknya secara langsung dinikmati oleh masyarakat/publik. Untuk

membiayai belanja modal tentunya dibutuhkan sumber-sumber dana yang cukup

besar. Sesuai dengan tujuan desentralisasi sumber dana yang sangat diharapkan

untuk membiayai belanja daerah adalah Pendapatan Asli Daerah (X1), yang dapat

menjadi faktor penting dalam menunjukkan kemandirian suatu daerah otonom.

Setiap daerah otonom berusaha sedaya mampu mungkin untuk menggali seluruh

potensi daerah untuk mencapai PAD yang lebih besar lagi. Namum pada

kenyataannya sampai saat ini belum ada daerah otonom yang jumlah PADnya

mampu untuk membiayai seluruh belanja daerah. PAD dialokasikan untuk

membiayai belanja-belanja tertentu sesuai dengan jumlah PAD yang dimiliki

daerah. Terkait dengan Belanja Modal (Y), PAD dapat dijadikan salah satu

sumber pembiayaan belanja modal, hanya saja alokasi PAD terhadap Belanja

Modal setiap daerah otonom berbeda-beda, sesuai dengan kemampuan PAD

masing-masing daerah.

Akibat dari ketidakmampuan daerah untuk membiayai belanja daerah, maka

Pemerintah Pusat memberikan Dana Perimbangan kepada daerah dalam bentuk

DAU (X2) dan DBH (X3). DAU dan DBH digunakan daerah untuk membiayai

belanja daerah yang bersifat prioritas diantaranya Belanja Modal. Khusus untuk

daerah otonom yang baru berkembang Belanja Modal merupakan salah satu

otonom baru tentunya membutuhkan adanya pembangunan maupun perbaikan

seluruh prasarana dan sarana daerah demi menunjang perbaikan layanan publik

yang berdampak langsung terhadap peningkatan kesejahteraan masyarakat daerah

otonom. Untuk itu peneliti mencoba meneliti bagaimana pengaruh DAU dan DBH

terhadap Belanja Modal.

Menurut peneliti Luas Wilayah (X4) sangat mempengaruhi Belanja Modal

suatu daerah. Semakin luas dan semakin banyak daerah yang dikembangkan maka

semakin besar kebutuhan Belanja Modal untuk membangun daerah tersebut. Dari

sudut pandang luas wilayah inilah peneliti juga mencoba meneliti bagaimana

pengaruh luas wilayah terhadap besaran Belanja Modal suatu daerah.

SiLPA (X5) merupakan salah satu sumber tambahan pembiayaan daerah

apabila APBD daerah defisit dalam rangka meningkatkan kualitas pelayanan dan

kesehatan masyarakat. Sehingga kebanyakan daerah mengalokasikan SiLPA

dalam kegiatan Belanja Modal sesuai dengan amanat Presiden Republik Indonesia

yaitu mengalokasikan SiLPA untuk pembiayaan infrastruktur.

DAK merupakan sumber pendanaan dari APBN terhadap daerah khusus

untuk membiayai kebutuhan sarana dan prasarana pelayanan dasar masyarakat

yang belum mencapai standar tertentu atau untuk mendorong percepatan

pembangunan daerah. Dengan demikian apabila usulan kegiatan Belanja Modal

daerah yang tidak sepenuhnya dapat dibiayai melalui PAD dan pembiayaan

daerah diterima Menteri teknis dan anggarannya ditampung dalam DAK maka

jumlah anggaran Belanja Modal daerah tentunya semakin besar. Sehingga

Sehingga menurut penulis DAK mungkin dapat menjadi pemoderasi hubungan

PAD, DAU, DBH, SiLPA dan Luas Wilayah dengan Belanja Modal.

3.2 Hipotesis Penelitian

Hipotesis merupakan dugaan atau jawaban sementara terhadap masalah

yang akan diuji kebenarannya, melalui analisis data yang relevan. Kebenaran

dugaan sementara akan diketahui setelah dilakukan penelitian. Berdasarkan

rumusan masalah dan kerangka konseptual, hipotesis dalam penelitian ini adalah:

1. PAD, DAU, DBH, SiLPA dan Luas Wilayah berpengaruh secara simultan

dan parsial terhadap belanja modal.

2. DAK dapat memoderasi hubungan antara PAD, DAU, DBH, SiLPA dan Luas

BAB IV

METODE PENELITIAN

4.1 Jenis Penelitian

Penelitian ini dapat dikatakan sebagai penelitian kausal, yaitu untuk melihat

hubungan yang bersifat sebab akibat antara satu variabel dengan variabel lainnya

(Daulay, 2010). Variabel yang digunakan dalam penelitian ini adalah Pendapatan

Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Bagi Hasil (DBH), Luas

Wilayah dan Sisa Lebih Pembiayaan Anggaran (SiLPA) sebagai variabel

independen, Dana Alokasi Khusus (DAK) sebagai variabel moderating dan

Belanja Modal sebagai variabel dependen.

4.2 Lokasi Penelitian

Penelitian dilakukan di Provinsi Sumatera Utara mulai Juli 2013 s/d

Desember 2013.

4.3 Populasi dan Sampel

Populasi yang digunakan adalah Pemerintahan Kabupaten/Kota yang berada

di Sumatera Utara yaitu sebanyak 33 daerah Kabupaten/Kota dengan periode

amatan tahun 2011 – 2012. Periode amatan dimulai dari tahun 2011 agar DOB

memiliki kesempatan untuk menjadi sampel. Hal ini disebabkan beberapa

populasi merupakan DOB yang APBD Kabupaten/Kota nya baru dimulai T.A.

2010. Metode pengambilan sampel dilakukan secara purposive sampling yaitu

1. LKPD yang digunakan telah diaudit BPK.

2. Tersedianya data yang lengkap selama periode amatan (Belanja Modal, PAD,

DAU, DBH, SiLPA, Luas Wilayah, DAK).

3. Memiliki SiLPA bukan SiKPA.

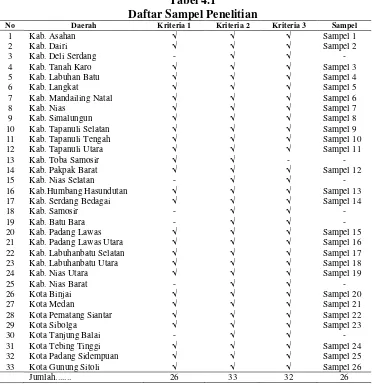

Dari 33 daerah kota dan kabupaten yang dijadikan populasi, hanya 26

kabupaten/kota yang memenuhi kriteria untuk dijadikan sampel penelitian. Nama

26 daerah kabupaten/kota di Sumatera Utara yang menjadi sampel dalam

[image:46.595.128.500.313.701.2]penelitian ini tercantum pada tabel 4.2

Tabel 4.1

Daftar Sampel Penelitian

No Daerah Kriteria 1 Kriteria 2 Kriteria 3 Sampel

1 Kab. Asahan √ √ √ Sampel 1

2 Kab. Dairi √ √ √ Sampel 2

3 Kab. Deli Serdang - √ √ -

4 Kab. Tanah Karo √ √ √ Sampel 3

5 Kab. Labuhan Batu √ √ √ Sampel 4

6 Kab. Langkat √ √ √ Sampel 5

7 Kab. Mandailing Natal √ √ √ Sampel 6

8 Kab. Nias √ √ √ Sampel 7

9 Kab. Simalungun √ √ √ Sampel 8

10 Kab. Tapanuli Selatan √ √ √ Sampel 9

11 Kab. Tapanuli Tengah √ √ √ Sampel 10

12 Kab. Tapanuli Utara √ √ √ Sampel 11

13 Kab. Toba Samosir √ √ - -

14 Kab. Pakpak Barat √ √ √ Sampel 12

15 Kab. Nias Selatan - √ √ -

16 Kab.Humbang Hasundutan √ √ √ Sampel 13

17 Kab. Serdang Bedagai √ √ √ Sampel 14

18 Kab. Samosir - √ √ -

19 Kab. Batu Bara - √ √ -

20 Kab. Padang Lawas √ √ √ Sampel 15

21 Kab. Padang Lawas Utara √ √ √ Sampel 16

22 Kab. Labuhanbatu Selatan √ √ √ Sampel 17

23 Kab. Labuhanbatu Utara √ √ √ Sampel 18

24 Kab. Nias Utara √ √ √ Sampel 19

25 Kab. Nias Barat - √ √ -

26 Kota Binjai √ √ √ Sampel 20

27 Kota Medan √ √ √ Sampel 21

28 Kota Pematang Siantar √ √ √ Sampel 22

29 Kota Sibolga √ √ √ Sampel 23

30 Kota Tanjung Balai - √ √ -

31 Kota Tebing Tinggi √ √ √ Sampel 24

32 Kota Padang Sidempuan √ √ √ Sampel 25

33 Kota Gunung Sitoli √ √ √ Sampel 26

4.4 Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah realisasi PAD, DAU,

DBH, DAK, SiLPA dan Belanja Modal daerah dalam LKPD kabupaten/kota di

Sumatera Utara. Data ini juga dapat diakses langsung melalui situs web resmi

Badan Pusat Statistik Sumatera Utara yang beralamat di

Data untuk Luas Wilayah bersumber dari Kementerian Dalam Negeri yang

beralamat

Data tersebut merupakan kombinasi dari data runtut waktu (time-series)

yaitu data yang secara kronologis disusun menurut waktu pada suatu variabel

tertentu dan secara silang tempat (cross-section) yang dikumpulkan pada suatu

titik waktu (Lubis, 2012) yang disebut dengan pooling data dengan combined

model.

Data SiLPA menggunakan realisasi SILPA tahun sebelumnya (2010 -

2011), sedangkan data PAD, DAU, DBH, DAK dan Belanja Modal menggunakan

realisasi anggaran tahun 2011 - 2012. Penelitian ini menggunakan data yang

diambil dari 26 daerah kabupaten dan kota (section) selama periode waktu 2 tahun

(series) yaitu tahun 2011- 2012. Sehingga jumlah seluruh unit analisis sebanyak

52 unit.

4.5 Defenisi Operasional dan Metode Pengukuran Variabel

Belanja Modal adalah pengeluaran anggaran untuk aset tetap berwujud yang

memberi manfaat lebih dari satu periode akuntansi untuk digunakan dalam

kegiatan pemerintah. Indikator yang digunakan untuk variabel ini adalah Realisasi

Pendapatan Asli Daerah (PAD) adalah penerimaan daerah dari sektor pajak

daerah, retribusi daerah, hasil perusahaan milik daerah, hasil pengelolaan

kekayaan daerah yang dipisahkan, lain-lain Pendapatan Asli Daerah. Indikator

yang digunakan untuk variabel ini adalah Realisasi PAD tahun 2010-2011 dan

menggunakan skala pengukuran rasio.

Dana Alokasi Umum (DAU) dialokasikan dengan tujuan pemerataan

kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam

rangka pelaksanaan desentralisasi. Indikator yang digunakan untuk variabel ini

adalah Realisasi DAU tahun 2011-2012 dan menggunakan skala pengukuran

rasio.

Dana Bagi hasil (DBH) merupakan pendapatan yang diperoleh dari

sumber-sumber daya nasional yang berada di daerah berupa pajak dan sumber-sumber daya alam.

Indikator yang digunakan untuk variabel ini adalah Realisasi DBH tahun

2011-212 dan menggunakan skala pengukuran rasio.

Luas Wilayah ialah besarnya lingkungan daerah dan memiliki batas dengan

daerah lain. Indikator yang digunakan untuk variabel ini adalah Luas Wilayah

Pemkab/Pemko Sumatera Utara Tahun 2013 dan menggunakan skala pengukuran

rasio.

Sisa Lebih Pembiayaan Anggaran (SiLPA) merupakan penerimaan daerah

yang berasal dari sisa kas tahun anggaran sebelumnya. Indikator yang digunakan

pada variabel ini adalah Realisasi SiLPA tahun 2010-2011 dan menggunakan

skala pengukuran rasio.

Dana Alokasi Khusus (DAK) merupakan dana yang bersumber dari

membantu mendanai kegiatan khusus yang merupakan urusan daerah sesuai

dengan prioritas nasional. Indikator yang digunakan untuk variabel ini adalah

Realisasi DAK tahun 2011-2012 dan menggunakan skala pengukuran rasio.

Dari uraian di atas maka Defenisi Operasinal Variabel, indikator dan skala

ukur yang dipergunakan dapat dilihat pada tabel 4.3 berikut ini:

Tabel 4.2

Defenisi Operasional Variabel

Variabel Defenisi Operasional Indikator Skala

Ukur Variabel Dependen

Belanja Modal (Y)

Belanja Modal adalah pengeluaran anggaran untuk aset tetap berwujud yang memberi manfaat lebih dari satu periode akuntansi untuk digunakan dalam kegiatan pemerintah

Realisasi Belanja Modal tahun 2011 – 2012 Rasio Variabel Independen Pendapatan Asli Daerah (PAD) (X1)

Pendapatan Asli Daerah (PAD) adalah penerimaan daerah dari sektor pajak daerah, retribusi daerah, hasil perusahaan milik daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, lain-lain Pendapatan Asli Daerah Realisasi PAD tahun 2011-2012 Rasio Dana Alokasi Umum (DAU) (X2)

Dana Alokasi Umum (DAU) dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi

Realisasi DAU tahun 2011-2012

Rasio

Dana Bagi Hasil (DBH) (X3)

Dana Bagi hasil (DBH) merupakan pendapatan yang diperoleh dari sumber-sumber daya nasional yang berada di daerah berupa pajak dan sumber daya alam

Realisasi DBH tahun 2011-2012 Rasio Sisa Lebih Perhitungan Anggaran (SiLPA) (X4)

Sisa Lebih Pembiayaan Anggaran merupakan penerimaan daerah yang berasal dari sisa kas tahun anggaran sebelumnya

Realisasi SiLPA tahun 2010-2011 Rasio Luas Wilayah (X5)

Luas Wilayah ialah besarnya lingkungan daerah dan memiliki batas dengan daerah lain Luas wilayah Pemkab/Pemko Sumut Tahun 2013