DAFTAR LAMPIRAN LAMPIRAN I

Item-Item Pengungkapan Tanggung Jawab Sosial Perusahaan (Corporate Social Responsibility:

Lingkungan

1. Pengendalian polusi kegiatan operasi; pengeluaran riset dan pengembangan untuk pengurangan polusi;

2. Pernyataan yang menunjukkan bahwa operasi perusahaan tidak mengakibatkan polusi atau memenuhi ketentuan hukum dan peraturan polusi; 3. Pernyataan yang menunjukkan bahwa polusi operasi telah atau akan

dikurangi;

4. Pencegahan atau perbaikan kerusakan lingkungan akibat pengolahan sumber alam, misalnya reklamasi daratan atau reboisasi;

5. Konservasi sumber alam, misalnya mendaur ulang kaca, besi, minyak, air dan kertas;

6. Penggunaan material daur ulang;

7. Menerima penghargaan berkaitan dengan program lingkungan yang dibuat perusahaan;

8. Merancang fasilitas yang harmonis dengan lingkungan;

9. Kontribusi dalam seni yang bertujuan untuk memperindah lingkungan; 10.Kontribusi dalam pemugaran bangunan sejarah;

12.Mempelajari dampak lingkungan untuk memonitor dampak lingkungan perusahaan;

13.Perlindungan lingkungan hidup. Energi

1. Menggunakan energi secara lebih efisien dalam kegiatan operasi; 2. Memanfaatkan barang bekas untuk memproduksi energi;

3. Mengungkapkan penghematan energi sebagai hasil produk daur ulang; 4. Membahas upaya perusahaan dalam mengurangi konsumsi energi; 5. Pengungkapan peningkatan efisiensi energi dari produk;

6. Riset yang mengarah pada peningkatan efisiensi energi dari produk; 7. Mengungkapkan kebijakan energi perusahaan.

Kesehatan Dan Keselamatan Tenaga kerja

1. Mengurangi polusi, iritasi, atau resiko dalam lingkungan kerja;

2. Mempromosikan keselamatan tenaga kerja dan kesehatan fisik atau mental; 3. Mengungkapkan statistik kecelakaan kerja;

4. Mentaati peraturan standard kesehatan dan keselamatan kerja ; 5. Menerima penghargaan berkaitan dengan keselamatan kerja; 6. Menetapkan suatu komite keselamatan kerja;

7. Melaksanakan riset untuk meningkatkan keselamatan kerja; 8. Mengungkapkan pelayanan kesehatan tenaga kerja.

Lain-lain tentang Tenaga kerja

2. Mengungkapkan persentase/jumlah tenaga kerja wanita/orang cacat dalam tingkat managerial;

3. Mengungkapkan tujuan penggunaan tenaga kerja wanita/orang cacat dalam pekerjaan;

4. Program untuk kemajuan tenaga kerja wanita/orang cacat; 5. Pelatihan tenaga kerja melalui program tertentu di tempat kerja;

6. Memberi bantuan keuangan pada tenaga kerja dalam bidang pendidikan; 7. Mendirikan suatu pusat pelatihan tenaga kerja;

8. Mengungkapkan bantuan atau bimbingan untuk tenaga kerja yang dalam proses mengundurkan diri atau yang telah membuat kesalahan;

9. Mengungkapkan perencanaan kepemilikan rumah karyawan 10.Mengungkapkan fasilitas untuk aktivitas rekreasi;

11.Pengungkapkan persentase gaji untuk pensiun;

12.Mengungkapkan kebijakan penggajian dalam perusahaan; 13.Mengungkapkan jumlah tenaga kerja dalam perusahaan; 14.Mengungkapkan tingkatan managerial yang ada;

15.Mengungkapkan disposisi staff - di mana staff ditempatkan;

16.Mengungkapkan jumlah staff, masa kerja dan kelompok usia mereka; 17.Mengungkapkan statistik tenaga kerja, misalnya penjualan per tenaga kerja; 18.Mengungkapkan kualifikasi tenaga kerja yang direkrut;

21.Mengungkapkan informasi hubungan manajemen dengan tenaga kerja dalam meningkatkan kepuasan dan motivasi kerja;

22.Mengungkapkan informasi stabilitas pekerjaan tenaga kerja dan masa depan perusahaan;

23.Membuat laporan tenaga kerja yang terpisah;

24.Melaporkan hubungan perusahaan dengan serikat buruh; 25.Melaporkan gangguan dan aksi tenaga kerja;

26.Mengungkapkan informasi bagaimana aksi tenaga kerja dinegosiasikan; 27.Peningkatan kondisi kerja secara umum;

28.Informasi re-organisasi perusahaan yang mempengaruhi tenaga kerja; 29.Informasi dan statistik perputaran tenaga kerja.

Produk

1. Pengungkapan informasi pengembangan produk perusahaan, termasuk pengemasannya;

2. Gambaran pengeluaran riset dan pengembangan produk;

3. Pengungkapan informasi proyek riset perusahaan untuk memperbaiki produk; 4. Pengungkapan bahwa produk memenuhi standard keselamatan;

5. Membuat produk lebih aman untuk konsumen;

6. Melaksanakan riset atas tingkat keselamatan produk perusahaan;

7. Pengungkapan peningkatan kebersihan/kesehatan dalam pengolahan dan penyiapan produk;

9. Pengungkapan informasi mutu produk yang dicerminkan dalam penerimaan penghargaan;

10.Informasi yang dapat diverifikasi bahwa mutu produk telah meningkat (Misalnya ISO 9000).

Keterlibatan Masyarakat

1. Sumbangan tunai, produk, pelayanan untuk mendukung aktivitas masyarakat, pendidikan dan seni;

2. Tenaga kerja paruh waktu (part-time employment) dari mahasiswa/pelajar; 3. Sebagai sponsor untuk proyek kesehatan masyarakat;

4. Membantu riset medis;

5. Sebagai sponsor untuk konferensi pendidikan, seminar atau pameran seni; 6. Membiayai program beasiswa;

7. Membuka fasilitas perusahaan untuk masyarakat; 8. Mensponsori kampanye nasional;

9. Mendukung pengembangan industri lokal. Umum

1. Pengungkapan tujuan/kebijakan perusahaan secara umum berkaitan dengan tanggung jawab sosial perusahaan kepada masyarakat;

2. Informasi berhubungan dengan tanggung jawab sosial perusahaan selain yang disebutkan di atas.

LAMPIRAN II

Tabulasi Data Variabel Dependen dan Independen

LAMPIRAN III Hasil Uji Analisis

1. Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Y 69 .14 .63 .3560 .12389

X1 69 -.75 .44 .0566 .16800

X2 69 .00 1.00 .4783 .50319

X3 69 -130.83 744.83 28.2844 103.34880

X4 69 .05 3.77 .9190 .83462

X5 69 .00 1.00 .9130 .28384

Valid N (listwise) 69

3. Uji Normalitas (Histogram)

4. Uji Normalitas (Kolmogorov Smirnov)

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 69

Normal Parametersa,b Mean ,0000000

Std. Deviation ,09296675 Most Extreme Differences Absolute ,071

Positive ,066

Negative -,071

Kolmogorov-Smirnov Z ,588

Asymp. Sig. (2-tailed) ,880

5. Uji Multikolinearitas

6. Uji heteroskedastisitas

Coefficientsa Model Unstandardized

Coefficients

Standardized Coefficients

T Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

(Constant) -1,185 ,099 -11,986 ,000

LN_X1 -,003 ,006 -,008 -,414 ,680 ,971 1,030

X2 -,024 ,024 -,019 -1,006 ,318 ,969 1,032

LN_X3 -,131 ,016 -,386 -8,173 ,000 ,161 6,222 LN_X4 ,547 ,019 1,338 28,291 ,000 ,161 6,220

X5 ,084 ,043 ,039 1,962 ,054 ,933 1,071

7. Uji autokorelasi (durbin-watson)

8. Analisis Linear Berganda dan uji t (parsial) Coefficientsa

a. Dependent Variable: LN_Y

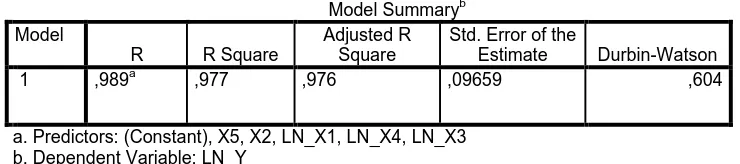

9. R Square

a. Predictors: (Constant), X5, X2, LN_X1, LN_X4, LN_X3 b. Dependent Variable: LN_Y

Model Summaryb Model

R R Square

Adjusted R

Square Std. Error of the Estimate

1 ,989a ,977 ,976 ,09659

a. Predictors: (Constant), X5, X2, LN_X1, LN_X4, LN_X3 b. Dependent Variable: LN_Y

DAFTAR PUSTAKA

Agoes, Sukrisno dan Ardana, I Cenil, 2009. Etika Bisnis Dan Profesi, Edisi Revisi, Salemba Empat, Jakarta.

‘Amal, Muhammad Ihlashul, 2011. “Pengaruh Manajemen Laba, Kepemilikan Manajerial, Ukuran Perusahaan, dan Profitabilitas terhadap Pengungkapan Tanggung Jawab Sosial dan Lingkungan”, Skripsi,

Asrarsani, Andi Mursyid, 2013. “Pengaruh Karakteristik Perusahaan Terhadap Pengungkapan CSR Pada Perusahaan Perbankan Yang Tercatat Di Bursa Efek Indonesia”,

Universitas Diponegoro, Semarang.

Skripsi

Erlina, 2011. Metodologi Peneltian, USU Press, Medan.

, Universitas Hasanuddin, Makassar.

Ghozali dan Chariri, 2007. Teori Akuntansi. Badan Penerbit UNDIP, Semarang. Ghozali, 2013. Aplikasi Analisis Multivariate Dengan Program SPSS 21, Edisi 17,

Badan Penerbit UNDIP, Semarang.

Hackston, David and Milne, Marcus J., (1996). “ Some Determinants Of Social And Environmental Disclosures In New Zaeland Companies”,

Accounting,Auditing and Accountability Journal, Vol. 9, No. 1, pp.

77-108

Haryudanto, Danang, 2011. “Pengaruh Manajemen Laba Terhadap Tingkat Corporate Social Responsibility dan Nilai Perusahaan”, Skripsi

Karima, Naila, 2014. “Pengaruh Kepemilikan Manajerial, Kepemilikan Institusional, dan Kepemilikan Asing Terhadap Pengungkapan Tanggung Jawab Sosial Perusahaan”, Widya Warta, No. 02, Tahun 2014.

, Universitas Diponegoro, Semarang.

Karina, Lovink Angel, 2013. “Analisis Faktor-Faktor Yang Mempengaruhi Terhadap Pengungkapan CSR”, Skripsi

Keputusan Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan Nomor: Kep.134/BL/2006 tentang Kewajiban Penyampaian Laporan Tahunan Bagi Emiten Atau Perusahaan Publik Bagian Tata Kelola Perusahaan.

, Universitas Diponegoro, Semarang.

Kristi, Agatha Aprinda, 2012. “Faktor-Faktor Yang Mempengaruhi PengungkapanCorporate Sosial Responsibility pada Perusahaan Publik di Indonesia”, Jurnal Akuntansi Universitas Brawijaya.

Nur, Marzully dan Priantinah, Denies, 2012. “Analisis Faktor-Faktor yang Mempengaruhi Pengungkapan Corporate Social Responsibility di Indonesia (Studi Empiris pada Perusahaan Berkategori High Profile yang Listing di Bursa Efek Indonesia)”, Jurnal Nominal, Vol. 1, No. 1, Tahun 2012.

Peraturan Pemerintah Nomor 47 Tahun 2012 tentang Tanggung Jawab Sosial dan Lingkungan Perseroan Terbat

Purnasiwi, Jayanti, 2011. “Analisis Pengaruh Size, Profitabilitas dan Leverage Terhadap Pengungkapan CSR Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia”, Skripsi,

Putri, Rani Widiyasari, 2014. “Pengaruh Profitabilitas Terhadap Pengungkapan Corporate Social Responsibility”, Jurnal Akuntansi Universitas Brawijaya,

Universitas Diponegoro, Semarang.

Scott, William R., 2003. Financial Accounting Theory, Third Edition, University of Waterloo.

Sinamo, Patut Henni, 2014. “Pengaruh Karakteristik Perusahaaan Terhadap Pertangjawaban Sosial Perusahaan (Studi Empiris Pada Perusahaan Pertambangan Yang Terdaftar Di BEI)”, Skripsi, Universitas Sumatera Utara, Medan.

Terzaghi, Muhammad Titan, 2012. “Pengaruh Earning Management dan Mekanisme Corporate Governance Terhadap Pengungkapan Tanggung Jawab Sosial Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”, Jurnal ekonomi dan Informasi Akuntansi (Jenius) Vol. 2 No. 1, Januari 2012.

Undang-Undang Republik Indonesia Nomor 40 Tahun 2007 tentang Perseroan Terbata

Untung, Hendrik Budi, 2009. Corporate Social Responsibility, Terbitan Kedua, Sinar Grafika, Jakarta.

Wibisono, Yusuf, 2007. Membedah Konsep & Aplikasi CSR, Terbitan Pertama, ASHKAF Media Grafika, Surabaya.

Yintayani, Ni Nyoman, 2011. “Faktor-Faktor Yang Mempengaruhi Corporate Social Responsibility”, Tesis, Universitas Udayana, Denpasar.

Referensi Website:

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan oleh peneliti adalah penelitian asosiatif. Penelitian ini bertujuan untuk menguji hipotesis dan merupakan penelitian yang menjelaskan fenomena dalam bentuk hubungan antar variabel. Tujuan utama dari penelitan ini adalah mengidentifikasikan hubungan sebab akibat antara berbagai variabel (Erlina, 2011:20).

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia (BEI) melalui media internet dengan situs Januari 2015 sampai dengan April 2015.

3.3 Batasan Penelitian

Agar penelitian ini lebih terfokus pada topik yang telah dipilih, maka peneliti membuat batasan penelitian sebagai berikut:

3.4 Defenisi Operasional dan Pengukuran Variabel Penelitian 3.4.1 Variabel Independen

Variabel independen yang sering juga disebut sebagai variabel prediktor (predictor variable) ialah variabel yang mempengaruhi variabel dependen baik secara positif maupun secara negatif (Sinulingga, 2011:73 dalam Purba 2013). Variabel-variabel independen yang termasuk dalam penelitian ini yaitu:

1. Manajemen Laba

Manajemen laba diartikan sebagai intervensi manajemen dalam pengelolaan kekayaan perusahaan untuk kepentingan manajemen. Manajemen laba diukur menggunakan Discretionary Accrual (DA). Penggunaan DA sebagai proksi manajemen laba dihitung dengan menggunakan Modified Jones Model (Haryudanto, 2011).

Pengukuran variabel manajemen laba menurut Modified Jones dapat dilakukan dengan urutan sebagai berikut:

1) Mencari nilai Total Akrual

Total akrual dihitung dengan rumus: Persamaan (1):TACC=Nit- CFOit Keterangan:

TACC = Total Accrual Nit

CFO

= Net Income after tax

2) Mencari nilai koefisien α dengan regresi linear berganda

Nilai total akrual (TA) diestimasikan dengan persamaan regresi OLS (Ordinary Least Square) sebagai berikut:

Persamaan (2):

3) Menghitung nilai non discreationary accrual (NDA) dengan

menggunakan koefisien (α) regresi di atas, nilai dapat dihitung dengan

rumus sebagai berikut:

4) Menghitung nilai discreationary accrual (DACC) dengan menggunakan hasil dari persamaan (2) dan (3):

DACCit=

= Total Akrual perusahaan i untuk tahun t

it

A

= Total akrual untuk perusahaan i untuk tahun t, dibagi total aset perusahaan i pada tahun t-1

ΔREVit/Ait-1

ΔREC

= Perubahan pendapatan perusahaan i untuk tahun t, dibagi dengan total aset perusahaan i tahun t-1

it/Ait-1

PPE

= Perubahan piutang bersih perusahaan i pada tahun t dibagi dengan total aset pada tahun t-1

it/Ait-1

NDAC

= Aktiva tetap perusahaan i pada periode t dibagi dengantotal aset perusahaan i pada tahun t-1

it

DACC

= Non Discretionary Accrual perusahan i pada tahun t

it

α1, α2, α3 = Koefisien regresi persamaan

= Discretionary Accrual perusahaan i pada tahun t

εit = error

2. Kepemilikan manajerial.

3. Profitabilitas

Profitabilitas perusahaan dinilai dengan menggunakan ROE. Return

On Equity dihitung dengan menggunakan rumus:

Return On Equity (ROE)=Net Income

Total Equity� 100%

4. Leverage

Proksi dari leverage yang digunakan pada penelitian ini adalah rasio DER. Debt to equity ratio menghitung presentasi jumlah total utang terhadap jumlah ekuitas. Rumus yang digunakan adalah:

DER= Total Utang Total Ekuitas

5. Media exposure

Penelitian ini mengukur media exposure melalui website dengan variabel dummy, yaitu dengan memberikan nilai 1 untuk perusahaan yang mengungkapkan kegiatan CSR di media website dan 0 untuk perusahaan yang tidak mengungkapkan kegiatan CSR di media website.

3.4.2 Variabel Dependen

sosial perusahaan (Corporate Sosial Responsibility). Pengukuran ini dilakukan dengan melihat apakah item informasi pengungkapan tanggung jawab sosial tersebut diungkapkan dalam laporan tahunan.

Item pengungkapan CSR ini diadopsi dari penelitian Hackston dan Milne (1996) dalam ‘Amal (2011). Pengungkapan tanggung jawab sosial dan lingkungan terdiri dari 90 item pengungkapan yang meliputi tujuh kategori yaitu: (1) lingkungan, (2) energi, (3) kesehatan dan keselamatan tenaga kerja, (4) lain-lain tentang tenaga kerja, (5) produk, (6) keterlibatan masyarakat, dan (7) umum. Berdasarkan peraturan Bapepam No. VIII.G.2 tentang laporan tahunan dan kesesuaian item tersebut untuk diaplikasikan di Indonesia, maka dilakukan penyesuaian dimana dua belas item dihapuskan karena kurang sesuai untuk diaplikasikan dengan kondisi di Indonesia,Amal (2011). Dengan dihapuskannya 12 item yang kurang sesuai tersebut maka jumlah item pengungkapan tanggung jawab sosial dan lingkungan perusahaan tinggal 78 item pengungkapan.

Apabila item informasi tidak ada dalam laporan tahunan perusahaan maka diberi skor 0, dan jika item informasi yang ditentukan ada dalam laporan tahunan maka diberi skor 1. Skor yang didapat dari setiap item dijumlahkan untuk memperoleh keseluruhan skor dari setiap perusahaan. Setelah itu dilakukan perhitungan untuk mendapatkan indeks pengungkapan tanggung jawab sosial perusahaan sampel. Rumus perhitungan Indeks Pengungkapan Tanggung Jawab Sosial (Corporate

CSRDI=∑Xi 78 Keterangan:

CSRDI : Corporate Social Responsibility Disclosure Index Perusahaan

Xi : dummy variable; 1= jika item i diungkapkan; 0 = jika item i tidak diungkapkan

78 : jumlah keseluruhan item tanggung jawab sosial yang diungkapkan

Tabel 3.1

Defenisi Operasional Variabel Penelitian

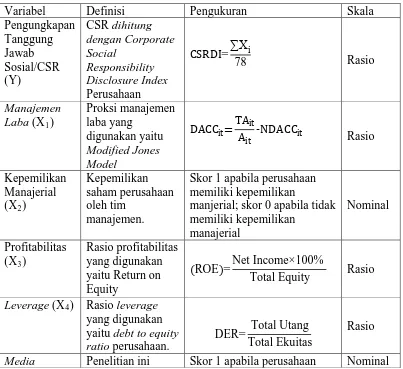

Variabel Definisi Pengukuran Skala

Pengungkapan

Skor 1 apabila perusahaan memiliki kepemilikan

manjerial; skor 0 apabila tidak memiliki kepemilikan

Leverage (X4 Rasio leverage

yang digunakan yaitu debt to equity

ratio perusahaan.

)

DER= Total Utang Total Ekuitas

3.5 Populasi dan Sampel Penelitian

Menurut Erlina (2011:80) “populasi adalah sekelompok entitas yang lengkap yang dapat berupa orang, kejadian, atau benda yang mempunyai karakteristik tertentu, yang berada dalam suatu wilayah dan memenuhi syarat-syarat tertentu yang berkaitan dengan masalah penelitian. Populasi dalam penelitian ini adalah perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) yang mempublikasikan laporan keuangan dan annual report-nya untuk tahun buku 2012-2014.

Sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi. Hasil penelitian yang menggunakan sampel, maka kesimpulannya akan diberlakukan untuk populasi (Erlina, 2011:80). Penelitian ini menggunakan data sekunder dalam bentuk data panel yaitu pengamatan tahun 2012-2014. Sampel dipilih dengan metode purposivesampling dengan kriteria berikut:

1. Perusahaan pertambangan yang terdaftar di BEI tahun 2012-2014

2. Perusahaan-perusahaan tersebut telah mengeluarkan laporan tahunan secara lengkap untuk tahun 2012-2014, dan mempublikasikan laporan tahunan tersebut berturut-turut

3. Dalam laporan tahunan tersebut, tercantum laporan pengungkapan Corporate

Social Responsibility (CSR)

exposure (X5 mengukur media

exposure melalui website

perusahaan

) mengungkapkan CSR di

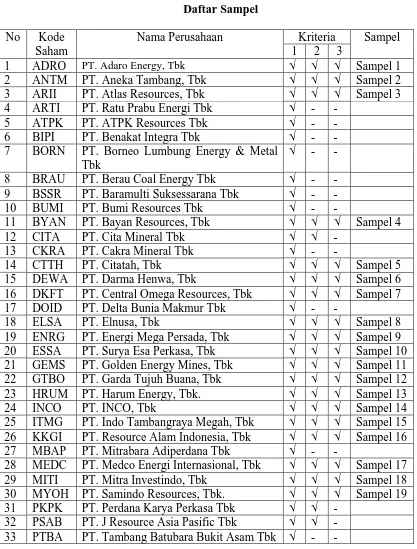

Berdasarkan atas pertimbangan tersebut maka setelah proses penyaringan dihasilkan 23 perusahaan yang memenuhi kriteria dan penelitian menggunakan 3 tahun pengamatan sehingga diperoleh 69 sampel penelitian.

Tabel 3.2 Daftar Sampel No Kode

Saham

Nama Perusahaan Kriteria Sampel 1 2 3

34 PTRO PT. Petrosea, Tbk √ √ √ Sampel 20 35 RUIS PT. Radiant Utama Interinsco Tbk √ - -

36 SMMT PT. Golden Eagle Energy, Tbk √ √ √ Sampel 21

37 SMRU PT. SMR Utama, Tbk √ √ √ Sampel 22

38 TINS PT. Timah, Tbk √ √ √ Sampel 23

39 TOBA PT. Toba Bara Sejahtera Tbk √ - -

3.6 Jenis Data dan Sumber Data

Data dalam penelitian ini merupakan data kuantitatif yang diukur dalam skala numerik. Penelitian ini menggunakan data sekunder yang bersumber dari

annual report perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia

tahun 2012-2014, website perusahaan dan sumber lainnya. Data sekunder adalah data yang sudah tersedia oleh pihak lain sehingga tidak perlu lagi dikumpulkan secara langsung dari sumbernya oleh peneliti (Sinulingga, 2011:151 dalam Purba).

3.7 Metode Pengumpulan Data

3.8 Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah model analisis regresi berganda dengan bantuan software SPSSfor Windows. Analisis data dilakukan dengan pengujian asumsi klasik dan pengujian hipotesis. Pengujian asumsi klasik meliputi uji normalitas, uji multikolinieritas, uji heteroskedastisitas dan uji autokorelasi.

3.8.1 Uji Asumsi Klasik

Uji asumsi klasik bertujuan untuk mengetahui hubungan antara variabel dalam data. Sebelum melakukan analisis regresi terlebih dahulu dilakukan uji asumsi klasik untuk mengetahui apakah terdapat hubungan antar variabel penelitian.

1. Uji Normalitas

Uji normalitas ini memiliki tujuan untuk menguji apakah di dalam suatu model regresi variabel pengganggu atau residual memiliki distribusi normal.Sebagai contoh diketahui bahwa uji t dan f mengasumsikan bahwa nilai residual mengikuti distribusi normal.Bila asumsi ini dilanggar maka uji statistic menjadi tidak valid untuk jumlah sampel yang kecil (Ghozali, 2013). Pada dasarnya normalitas dapat dideteksi dengan melihat titik-titik (penyebaran data) pada sumbu diagonal dari grafik atau dengan cara melihat histogram dari residualnya. Dari hasil pengamatan dapat diambil dua keputusan: a. Bila data menyebar pada sekitar garis diagonal dan mengikuti arah

distribusi normal, maka model regresi tersebut memenuhi asumsi normalitas. Grafik data normal seperti dibawah ini, data menyebar dekat dengan garis lurus, dan data mengikuti ke arah kanan atas.

Uji normalitas dengan menggunakan grafik dapat menyesatkan bila tidak hati-hati, secara visual kelihatan normal, padahal secara statistik bisa sebaliknya (Ghozali, 2013), oleh sebab itu selain uji grafik dianjurkan untuk melengkapinya dengan uji statistik. Salah satu uji statistik yang dapat digunakan untuk menguji normalitas residual adalah uji statistik non-parametrik Kolmogorov-Smirnov. Uji Kolmogorov-Smirnov dilakukan dengan membuat hipotesis:

H₀ : Data residual berdistribusi normal Ha : Data residual tidak berdistribusi normal

Apabila nilai signifikansi lebih besar dari 0.05 maka Ho diterima, sedangkan jika nilai signifikansi lebih kecil dari 0.05 maka Ho ditolak.

Pada prinsipnya, uji data pada statistika parametrik bertujuan untuk mengetahui apakah data tersebut sesuai dengan persyaratan atau asumsi dasar yang dibutuhkan oleh masing-masing jenis uji parametrik yang akan digunakan.

Data yang tidak sesuai dengan persyaratan yang dibutuhkan oleh uji parametrik tertentu, diistilahkan dengan data tidak normal (akibat distribusi datanya yang tidak normal atau karena varians datanya yang tidak homogen). Minimal ada 3 macam cara atau pendekatan yang dapat digunakan dalam memperlakukan sebuah data yang tidak normal yang dilansir dari www.

• Mengurangi jumlah data, yaitu data-data yang dinilai ekstim (outlier),

• Melakukan transformasi data ke dalam bentuk: Logaritma, Ln, Kuadrat, Akar Kuadrat.

• Merubah jenis uji menjadi jenis uji non-parametrik yang sesuai, mengingat jenis uji non-parametrik tidak mempersyaratkan sebuah data harus normal.

2. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas (independen) (Ghozali, 2013). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Untuk mendeteksi ada atau tidaknya multikolinearitas, dapat dilihat dari nilai tolerance dan lawannya variance

inflation factor (VIF). Kedua ukuran ini menunjukkan setiap variabel

independen manakah yang dijelaskan oleh variabel independen lainnya.

Tolerance mengukur variabilitas variabel independen yang terpilih yang

tidak dijelaskan oleh variabel independen lainnya.

Jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena

VIF = 1/Tolerance). Nilai cutoff yang umum dipakai untuk menunjukkan

3. Uji Heteroskedastisitas

Dalam Uji Asumsi Klasik, Uji Heteroskedastisitas ini digunakan untuk menguji apakah dalam suatu model regresi terjadi ketidaksamaan varian dari residual satu pengematan ke pengamatan yang lain. Jika varian dan residual dari satu pengamatan ke pangamatan yang lain tetap, maka disebut Homoskedasitisitas dan apabila berbeda disebut Heteroskedastisitas. Model yang baik adalah Homoskedasitisitas. Cara mendeteksi ada atau tidaknya heteroskedastisitas yaitu dengan melihat grafik plot antara nilai prediksi variabel dependen yaitu ZPRED dengan nilai residualnya SRESID. Deteksi ada atau tidaknya pola tertentu ada pada grafik scatterplot antara SRESID dan ZPRED yang pada sumbu Y adalah Y yang telah diprediksi, dan sumbu X adalah residual (Y prediksi- Y sesungguhnya) yang telah di-studenized. Dasar analisisnya :

a. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

uji statistik yang biasa dipergunakan adalah Uji Glejser. Uji Glejser dilakukan dengan meregresikan variabel bebas terhadap nilai absolut residualnya (Haryudanto, 2011). Untuk melakukan Uji Glejser harus mendapatkan nilai residual unstandardized dari persamaan regresi awal dulu. Jika variabel bebas signifikan mempengaruhi variabel terikat (atau F hitung) berarti ada Heteroskedastisitas.

4. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam suatu model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 atau sebelumnya (Erlina, 2011).

Cara melakukakn uji ini adalah dengan menggunakan uji Durbin-Watson dengan pedoman sebagai berikut:

a. Angka D-W di bawah -2 berarti ada autokorelasi positif.

b. Angka D-W di antara -2 sampai +2 berarti tidak ada autokorelasi. c. Angka D-W di atas +2 berarti ada autokorelasi negatif.

3.8.2 Analisis Regresi Linear Berganda

CSRDI = a + b1ML +b2KM + b3ROE + b4DER + b5

Keterangan:

ME + e

CSRDI= Corporate Social Responsibility Disclosure Index ML = Manajemen Laba

KM = Kepemilikan Manajerial

ROE = Return On Equity (profitabilitas) DER = Debt To Equity (leverage) ME = Media Exposure

a = Konstanta (nilai Y apabila X1, X2…..Xn

b = Koefisien regresi

= 0)

3.8.3 Pengujian Hipotesis

1. Uji Signifikan Simultan (F-test)

Menurut Ghozali (2013) uji statistik F pada dasarnya menunjukkan apakah semua variable bebas yang dimaksudkan dalam model mempunyai pengaruh secara simultan terhadap variable dependen. Pengujian dilakukan dengan menggunakan

significance level 0.05 (α = 5%). Ketentuan penolakan atau

penerimaan hipotesis adalah sebagai berikut:

b. Jika nilai signifikan < 0.05 maka hipotesis ditolak (koefisien regresi signifikan). Ini berarti secara simultan variable independen tersebut mempunyai pengaruh yang signifikan terhadap variable dependen.

2. Uji Signifikan Parsial (T-test)

Uji-t dilakukan untuk mengetahui seberapa jauh pengaruh satu variabel independen terhadap variabel dependen secara parsial. Uji t dapat dilakukan dengan melihat nilai probabilitas signifikansi t masing-masing variabel yang terdapat pada output hasil regresi menggunakan SPSS. Hipotesis yang akan diuji adalah sebagai berikut:

H1

H

:Manajemen laba berpengaruh secara parsial terhadap pengungkapan tanggung jawab sosial.

2

H

: Kepemilikan manajerial berpengaruh secara parsial terhadap pengungkapan tanggung jawab sosial.

3

H

: Profitabilitas berpengaruh secara parsial terhadap pengungkapan tanggumg jawab sosial.

4

H

: Leverage berpengaruh secara parsial terhadap pengungkapan tanggung jawab sosial.

5 : Media exposure berpengaruh secara parsial terhadap

Uji ini dilakukan dengan membandingkan hitung dengan t-tabel dengan ketentuan sebagai berikut:

BAB IV

ANALISIS DAN PEMBAHASAN

4.1 Gambaran Umum

Populasi yang digunakan dalam penelitian ini adalah perusahaan

pertambangan yang terdaftar di Bursa Efek Indonesia selama tahun 2012-2014. Perusahaan pertambangan yang terdaftar selama periode 2012-2014 adalah sebanyak 39 perusahaan. Metode pemilihan sampel yang digunakan yaitu

purposive sampling sehingga dari populasi tersebut diperoleh23 perusahaan yang

memenuhi kriteria untuk dijadikan sampel. Berikut daftar perusahaan yang menjadi sampel dalam penelitian ini:

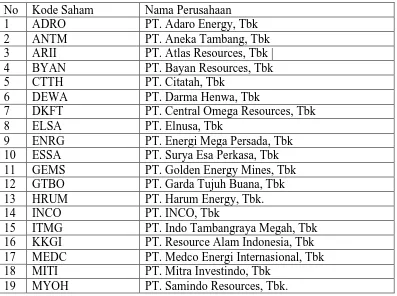

Tabel 4.1

Perusahaan Yang Menjadi Sampel Penelitian No Kode Saham Nama Perusahaan

1 ADRO PT. Adaro Energy, Tbk

7 DKFT PT. Central Omega Resources, Tbk

8 ELSA PT. Elnusa, Tbk

15 ITMG PT. Indo Tambangraya Megah, Tbk 16 KKGI PT. Resource Alam Indonesia, Tbk 17 MEDC PT. Medco Energi Internasional, Tbk 18 MITI PT. Mitra Investindo, Tbk

20 PTRO PT. Petrosea, Tbk

21 SMMT PT. Golden Eagle Energy, Tbk

22 SMRU PT. SMR Utama, Tbk

23 TINS PT. Timah, Tbk

Sumber: Data sekunder yang diolah penulis, 2015 4.2 Hasil Penelitian

4.2.1 Statistik Desriptif

Menurut Ghozali (2013), statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dapat dilihat dari rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis dan skeweness (kemenengan distribusi). Dalam penelitian ini penulis hanya mendeskripsikan sampel sebagai berikut:

Table 4.2 Sumber: Diolah Peneliti (2015)

Berikut ini rincian data deskriptif yang diolah:

1. Variabel pengungkapan tanggung jawab sosial (CSR) memiliki jumlah sampel (N) sebanyak 69, dengan nilai minimum 0,14, nilai maksimum 0,63, mean 0,3560 dan standard deviation (simpangan baku) 0,12389. 2. Variabel Manajemen Laba memiliki jumlah sampel (N) sebanyak 69,

dengan nilai minimum -0,75, nilai maksimum 0,44, mean 0,0566, dan

3. Variabel Kepemilikan Manajerial memiliki jumlah sampel (N) sebanyak 69, dengan nilai minimum 0,00, nilai maksimum 1,00, mean 0,4783, dan standard deviation (simpangan baku) 0,50319.

4. Variabel Profitabilitas memiliki jumlah sampel (N) sebanyak 69, dengan nilai minimum -0,130,83, nilai maksimum 744,83, mean 28,2844, dan standard deviation (simpangan baku) 103,34880.

5. Variabel Leverage memiliki jumlah sampel (N) sebanyak 69, dengan nilai minimum 0.05, nilai maksimum 3,77, mean 0,9190, dan standard

deviation (simpangan baku) 0,83462.

6. Variabel Media Exposure memiliki jumlah sampel (N) sebanyak 69, dengan nilai minimum 0,00, nilai maksimum 1,00, mean 0,9130, dan

standard deviation (simpangan baku) 0,28384.

4.2.2 Uji Asumsi Klasik

4.2.2.1 Uji Normalitas

Screening terhadap normalitas data merupakan langkah

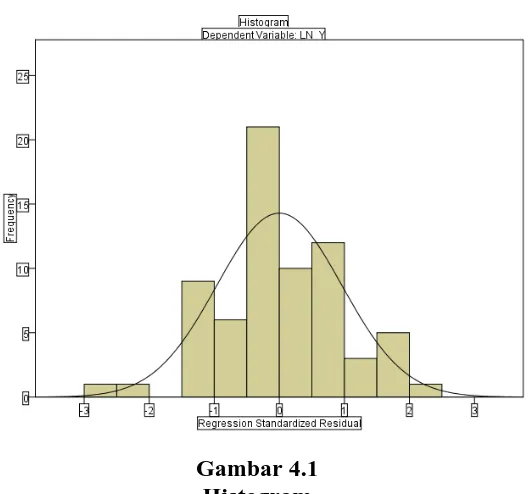

awal yang harus dilakukan untuk setiap multivariate, khususnya jika tujuannya inferensi. Jika terdapat normalitas, maka residual akan terdistribusi secara normal dan independen (Ghozali, 2013). Dalam penelitian ini normalitas diuji dengan melihat grafik dan uji statistic non-parametrik Kolmogorov-Smirnov (K-S). Analisa grafik dilakukan dengan melihat grafik histogram dan grafik normal

probability plot. Hasil pengujian analisis grafik dapat dilihat pada

gambar di bawah ini.

Gambar 4.1 Histogram

tidak menceng ke kiri ataupun ke kanan. Dengan adanya uji normalitas maka hasil penelitian dapat digeneralisasikan pada populasi.

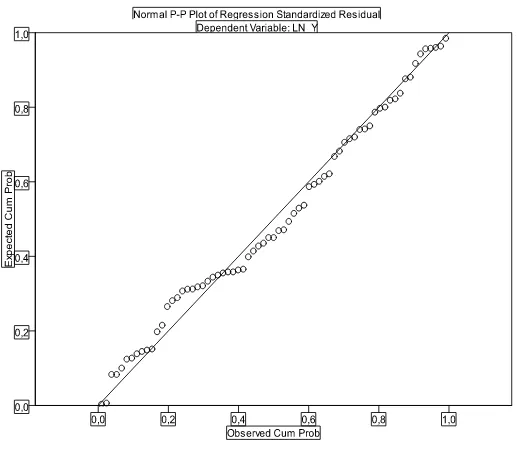

Gambar 4.2 Grafik Normal P-Plot

Gambar di atas merupakan hasil uji nornalitas dengan menggunakan pendekatan grafik. Pada gambar di atas terlihat titik mengikuti garis diagonal yang memanjang. Hal ini berarti data berdistribusi normal.

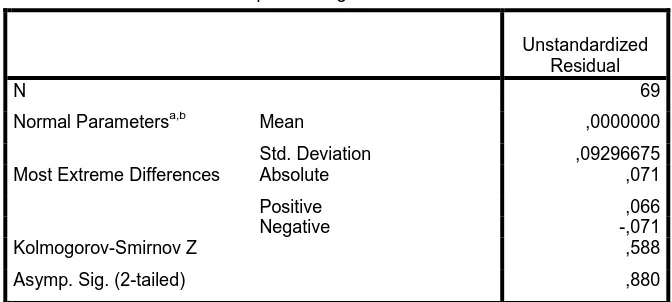

Uji normalitas dengan analisis statistik dilakukan melalui uji Kolmogorov-Smirnov. Jika nilai signifikansi lebih besar dari 0,05 maka data berdistribusi normal. Hasil pengujian

Table 4.3 Hasil Uji Normalitas

Dari hasil pengolahan data pada table 4.3 di atas dapat dilihat nilai signifikansinya 0,880 (lebih besar dari 0,05) yang artinya seluruh variabel telah terdistribusi secara normal.

4.2.2.2 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antara variabel bebas. Ketentuan suatu model regresi tidak terdapat gejala multikolinearitas adalah jika nilai Variance Inflation Factor (VIF) < 10 dan Tolerance> 0.1. Hasil uji multikolinearitas dapat dilihat pada tabel di bawah ini.

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 69

Normal Parametersa,b Mean ,0000000

Std. Deviation ,09296675 Most Extreme Differences Absolute ,071

Positive ,066

Negative -,071

Kolmogorov-Smirnov Z ,588

Asymp. Sig. (2-tailed) ,880

Tabel 4.4

Hasil Uji Multikolinearitas

Jika dilihat pada tabel di atas semua variabel independen memiliki VIF < 10 dan nilai tolerance > 0,1 dengan demikian dapat disimpulkan tidak terjadi multikolinearitas dalam model regresi ini atau tidak terjadi korelasi di antara variabel independen.

4.2.2.3Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika varian dan residual dari satu pengamatan ke pangamatan yang lain tetap, maka disebut Homoskedasitisitas dan jika berbeda disebut Heteroskedastisitas. Model regresi yang baik adalah yang homoskedasitisitas atau tidak terjadi heteroskedastisitas.

Dalam penelitian ini untuk melihat ada tidaknya gejala heterokedastisitas adalah dengan melihat grafik scatterplot. Dasar pengambilan keputusannya adalah:

• Jika ada pola tertentu, seperti titik-titik yang teratur, maka telah terjadi heterokedastisitas

• Jika tidak ada pola tertentu, serta titik-titik yang menyebar tidak tertentu di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas.

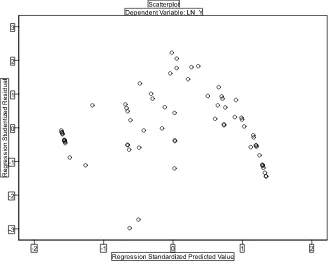

Berikut ini adalah grafik scatterplot untuk menganalisis apakah terjadi heterokedastisitas dengan mengamati penyebaran titik-titik pada gambar.

Gambar 4.2

Hasil Uji Heteroskedastisitas

di atas dan di bawah angka 0 pada sumbu Y, maka dapat disimpulkan tidak terjadi heteroskedasititas pada model regresi ini.

4.2.2.4Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 atau sebelumnya (Ghozali, 2013).

Cara melakukakn uji ini adalah dengan menggunakan uji Durbin-Watson dengan pedoman sebagai berikut:

a. Angka D-W di bawah -2 berarti ada autokorelasi positif.

b. Angka D-W di antara -2 sampai +2 berarti tidak ada autokorelasi.

c. Angka D-W di atas +2 berarti ada autokorelasi negatif. Table 4.5

Uji Autokorelasi Durbin-Watson

Dari tabel di atas diketahui bahwa nilai D-W yang didapat sebesar 0,604 yang berarti termasuk pada kriteria kedua, sehingga dapat disimpulkan bahwa pada model regresi ini tidak terjadi autokorelasi.

4.2.3 Analisis Regresi

Untuk penelitian yang menggunakan lebih dari satu variabel independen, model regresi yang digunakan adalah regresi linier berganda. Model regresi linear berganda dikatakan model yang baik jika model tersebut memenuhi asumsi normalitas data dan terbebas dari asumsi-asumsi klasik statistik baik multikolinearitas, heteroskedastisitas dan autokorelasi. Penelitian ini memiliki satu variabel dependen yaitu pengungkapan CSR dan lima variabel independen terdiri dari manajemen laba, kepemilikan manajerial, profitabilitas, leverage, dan media exposure.

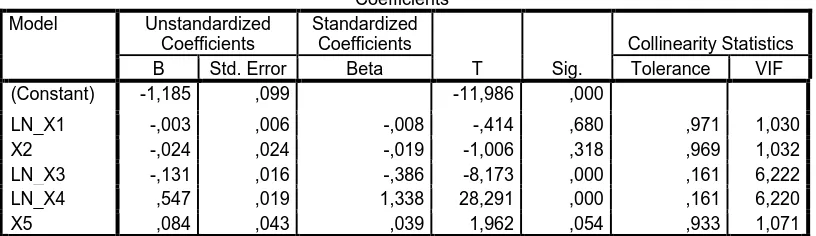

Table 4.6

Hasil Uji Regresi Berganda Coefficientsa

a. Dependent Variable: LN_Y

Pada tabel di atas dapat dilihat nilai konstanta (a) -1,185. Nilai koefisien variabel independen manajemen laba (b1) adalah -0,003,

koefisien variabel kepemilikan manajerial (b2) -0,024, koefisien variabel

profitabilitas(b3) -0,131, koefisien variabel leverage (b4) 0,547 dan

koefisien variabel media exposure (b5) 0,084. Berdasarkan hasil uji regresi

Y = - 1,185 - 0,003X1 - 0,024X2 - 0,131X3 + 0,547X4 + 0,084X5

Keterangan:

+ e

a. Konstanta sebesar -1,185 menyatakan bahwa, apabila X1,X2,X3,X4, dan X5 sama dengan 0, maka tingkat pengungkapan tanggung jawab sosial adalah sebesar –1,185

b. Koefisien regresi untuk Manajemen Laba sebesar -0,003 menyatakan bahwa Manajemen Laba berpengaruh negatif terhadap pengungkapan tanggung jawab sosial perusahaan dalam laporan tahunan. Artinya, setiap penambahan 1,00 x pada rasio manajemen laba akan mengurangi indeks pengungkapan tanggung jawab sosial sebesar 0,003 dan dalam hal ini faktor lain dianggap konstan.

c. Koefisien regresi untuk Kepemilikan Manajerial sebesar -0,024 artinya setiap penambahan 1,00 x pada rasio kepemilikan manajerial akan mengurangi indeks pengungkapan tanggung jawab sosial sebesar 0,024, dan dalam hal ini faktor lain dianggap konstan.

d. Koefisien regresi untuk Profitabilitas sebesar -0,131 artinya setiap penambahan 1,00 x pada rasio Return On Equity akan mengurangi indeks pengungkapan tanggung jawab sosial sebesar 0,131, dan dalam hal ini faktor lain dianggap konstan.

f. Koefisien regresi untuk Media Exposure sebesar 0,084 artinya setiap penambahan 1,00 x pada Media Exposureakan meningkatkan indeks pengungkapan tanggung jawab sebesar 0,084, dan dalam hal ini faktor lain dianggap konstan.

4.2.4 Pengujian Hipotesis

4.2.4.1 Koefisien Determinasi (R2

Koefisien determinasi digunakan untuk mengukur sejauh mana kemampuan model dalam menerangkan variasi variabel. Range nilai dari R

)

2

Table 4.7

adalah 0 s/d 1. Semakin mendekati nol berarti model tidak baik atau variasi model dalam menjelaskan sangat terbatas, sebaliknya jika semakin mendekati satu berarti semakin baik. Ketepatan fungsi regresi dalam menaksir nilai aktual dapat diukur berdasarkan Goodness of Fit atau koefisien determinasinya. Di bawah ini terdapat tabel nilai koefisien determinasi.

Nilai Koefisien Determinasi

Keterangan:

a. R sebesar 0,989 berarti hubungan antara variabel independen manajemen laba, kepemilikan manajerial, profitabilitas,

Model Summaryb Model

R R Square

Adjusted R

Square Std. Error of the Estimate

1 ,989a ,977 ,976 ,09659

leverage, dan media exposure terhadap pengungkapan CSRsebesar 98,9%. Hal ini menunjukkan hubungan yang sangat erat.

b. R square sebesar 0,977 berarti 97,7% faktor-faktor pengungkapan CSR dapat dijelaskan oleh manajemen laba, kepemilikan manajerial, profitabilitas, leverage, dan media exposure sedangkan sisanya 2,3% dijelaskan oleh faktor-faktor lain yang tidak diteliti.

c. Adjusted R square sebesar 0,976 berarti 97,6% faktor-

pengungkapan CSR dapat dijelaskan oleh manajemen laba, kepemilikan manajerial, profitabilitas, leverage, dan media exposure. Sedangkan 2,4% dapat dijelaskan oleh faktor lain yang tidak diteliti dalam penelitian ini.

d. Standard error of estimated artinya mengukur variasi dari

nilai yang diprediksi. Standard error of estimated disebut juga standar deviasi. Semakin kecil standar deviasi maka model akan semakin baik.

4.2.4.2Uji Signifikansi Simultan (Uji F)

1. Jika F hitung lebih besar dari F tabel atau probabilitas lebih kecil dari tingkat signifikansi (Sig. < 0,05) maka model penelitian dapat digunakan atau model tersebut sudah tepat dimana Ha diterima.

2. Jika F hitung lebih kecil dari F tabel atau probabilitas lebih besar dari tingkat signifikansi (Sig. > 0,05) maka model penelitian tidak dapat digunakan atau model tersebut tidak tepat dimana Ho diterima.

a. Predictors: (Constant), X5, X2, LN_X1, LN_X4, LN_X3 b. Dependent Variable: LN_Y

Salah satu kriteria pengambilan keputusan untuk pengujian hipotesis ini adalah Quick Look. Menurut Ghozali (2013), “Quick

Look : bila nilai F lebih besar dari 4 maka Ho dapat ditolak pada

derajat kepercayaan 5%. Dengan kata lain kita menerima hipotesis alternative, yang menyatakan bahwa semua variabel independen secara serentak dan signifikan mempengaruhi variabel dependen.”

diterima dan dapat disimpulkan bahwa variabel manajemen laba (X1), kepemilikan manajerial (X2), profitabilitas (X3), leverage (X4), dan media exposure(X5) secara simultan berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial perusahaan (Y).

4.2.4.3Uji Signifikansi Parsial (Uji T)

Uji-t dilakukan untuk mengetahui seberapa jauh pengaruh satu variabel independen terhadap variabel dependen secara parsial. Ada lima hipotesis yang akan dilakukan dengan uji t:

1. H1 : Manajemen Laba berpengaruh positif terhadap Pengungkapan CSR

2. H2 : Kepemilikan Manajerial berpengaruh positif terhadap Pengungkapan CSR

3. H3 : Profitabilitas berpengaruh positif terhadap Pengungkapan CSR

4. H4 : Leverage berpengaruh negative terhadap Pengungkapan CSR

5. H5 : Media Exposure berpengaruh positif terhadap Pengungkapan CSR

• jika t-hitung > t tabel pada α = 0,05, maka Ha diterima.

• jika t-hitung < t tabel pada α = 0,05, maka Ha ditolak Tabel 4.9

Uji Hipotesis Signifikansi Parsial Coefficientsa

a. Dependent Variable: LN_Y

Berdasarkan uji t yang dilakukan, diperoleh nilai t hitung untuk masing-masing variabel independen. Sementara t table yang

diperoleh dengan ketentuan α = 0,05 dan derajat kebebasan 63 (n-k = 69-6) adalah 1,998. Dengan demikian dapat diketahui pengaruh masing-masing variabel independen terhadap variabel dependen. a. Variabel manajemen laba memiliki nilai t hitung lebih kecil

dari t tabel (0,414 < 1,998) dan nilai signifikansi yang lebih

besar dari α (0,680 > 0,05), berdasarkan nilai tersebut dapat

disimpulkan bahwa H1 ditolak atau manajemen laba tidak berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial.

b. Kepemilikan manajerial memiliki nilai t hitung lebih kecil dari

t tabel (1,006 < 1,998) dan nilai signifikansi lebih besar dari α (

berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial.

c. Profitabilitas memiliki nilai t hitung lebih besar dari t tabel

(8,173 > 1,998) dan nilai signifikansi lebih kecil dari α (0,000 <

0,05), berdasarkan nilai tersebut dapat disimpulkan bahwa H3 ditolak atau profitabilitas berpengaruh negatif signifikan terhadap pengungkapan tanggung jawab sosial.

d. Leverage memiliki nilai t hitung lebih besar dari t tabel (28,291

> 1,998) dan nilai signifikansi lebih kecil dari α (0,000 < 0,05), berdasarkan nilai tersebut dapat disimpulkan bahwa H4 ditolak atau leverage berpengaruh positif signifikan terhadap pengungkapan tanggung jawab sosial.

e. Media Exposure memiliki nilai t hitung ini lebih kecil dari t

tabel (1,962 < 1,998) dan nilai signifikansi lebih besar dari α (0,054 > 0,05), berdasarkan nilai tersebut dapat disimpulkan bahwa H5 ditolak atau media exposure tidak berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial.

4.3 Pembahasan Hasil Penelitian

kita dapat melihat bahwa pengungkapan tanggung jawab sosial minimum adalah 14% dan maksimum adalah 63%, dengan rata-rata 35,6%. Hal ini menyatakan bahwa laporan tahunan belum memberikan informasi yang cukup lengkap mengenai pengungkapan tanggung jawab sosial perusahaan.

Nilai koefisien determinasi sebesar 0,977 artinya variabel independen dalam penelitian yaitu manajemen laba, kepemilikan manajerial, profitabilitas,

leverage dan media exposure dapat menjelaskan 97,7% pengungkapan tanggung

jawab sosial yang diungkapkan. Adapun sisanya sebesar 2,3% dijelaskan oleh sebab-sebab lain di luar model.

Dari hasil pengujian bersama-sama atau secara simultan, dapat diketahui bahwa manajemen laba, kepemilikan manajerial, profitabilitas, leverage dan

media exposure berpengaruh signifikan terhadap pengungkapan tanggung jawab

sosial dalam laporan tahunan. Hal ini ditunjukkan dari F hitung senilai 543,914 > F tabel 2,36 dengan signifikansi sebesar 0,000 < 0,05. Hasil penelitian ini sejalan dengan penelitian ‘Amal (2011), dimana hasil penelitiannya berhasil membuktikan bahwa jumlah tanggung jawab social yang diungkapkan perusahaan dipengaruhi secara simultan oleh manajemen laba, kepemilikan manajerial, ukuran perusahaan, dan profitabilitas terhadap pengungkapan tanggung jawab social perusahaan. Secara parsial kita dapat melihat hal berikut ini:

1. Pengaruh Manajemen Laba Terhadap Pengungkapan CSR

belum berdasarkan strategi pertahanan managerial dalam kaitannyadengan manajemen laba, Terzaghi (2012).

2. Pengaruh Kepemilikan Manajerial Terhadap Pengungkapan CSR

3. Pengaruh Profitabilitas Terhadap Pengungkapan CSR

profitabilitas rendah, perusahaan berharap pengguna laporan akan membaca kinerja baik perusahaan tersebut. Kinerja baik perusahaan dapat berupa aktivitas-aktivitas sosial lingkungan yang dilakukan oleh perusahaan dan diungkapkan dalam laporan CSR di laporan tahunan perusahaan. Argumentasi lain yang mendukung pernyataan bahwa nilai ROE berpengaruh secara negatif terhadap pengungkapan CSR dikemukakan oleh Belkaoui & Karpik (1989) dalam Putri (2014) yaitu:

karena adanya motif dari para pemegang saham (shareholder) yang ingin memperoleh kemakmuran sebesar-besarnya untuk dirinya sendiri. Hal ini dapat dipicu dari tingginya nilai ROE yang dihasilkan oleh perusahaan akan memberikan indikasi bagi pemegang saham tentang tingkat pengembalian investasi yang diperuntukkan bagi mereka akan mempunyai nilai yang besar. Para pemegang saham selaku pihak yang mendapatkan keuntungan dari perusahaan jelas menginginkan laba yang tinggi tanpa harus berpikir panjang tentang hal-hal lain yang akan mempengaruhi laba tersebut seperti adanya tambahan biaya untuk mengungkapkan informasi sosial (CSR) yang nantinya dapat mengakibatkan kerugian kompetitif (competitive disadvantage).

4. Pengaruh Leverage Terhadap Pengungkapan CSR

Hipotesis ke-empat (H4) adalah leverage berpengaruh negatif terhadap pengungkapan tanggung jawab sosial. Hasil pengujian hipotesis dapat dilihat dari nilai t hitung variabel leverage sebesar 28,291 (t hitung > t table) dengan tingkat signifikansi sebesar 0,000. Tingkat signifikan menunjukan nilai dibawah 0,05 berarti terdapat pengaruh signifikan dan positif dari variabel

leverage terhadap pengungkapan CSR, sehingga H4 ditolak. Hasil penelitian

Asrarsani (2013) yang menyatakan bahwa leverage berpengaruh positif terhadap pengungkapan CSR. Hal ini mungkin dikarenakan dengan tingkat leverage yang tinggi artinya perusahaan memiliki lebih banyak pinjaman dalam struktur modalnya sehingga perusahaan mengungkapkan CSR lebih banyak dalam laporan tahunan untuk menunjukkan bahwa perusahaan mampu mengelola modal dari pinjaman tersebut dengan baik. Pernyataan ini juga didukung oleh pernyataan Asrarsani (2013) yang menyatakan bahwa sesuai dengan teori Agency, perusahaan dengan tingkat leverage yang tinggi akan meningkatkan pengungkapan corporate social responsibility yang dibuatnya agar tidak menjadi sorotan dari para Debt holder.

5. Pengaruh Media Exposure Terhadap Pengungkapan CSR

Hipotesis kelima (H5) adalah media exposure berpengaruh positif terhadap pengungkapan CSR. Hasil pengujian hipotesis dapat dilihat bahwa media

exposure memiliki nilai t hitung lebih kecil dari t tabel (1,962 < 1,998) dan

nilai signifikansi lebih besar dari α (0,054 > 0,05). Ini menunjukkan H5

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini menguji pengaruh manajemen laba, kepemilikan manajerial, profitabilitas, leverage dan media exposure terhadap pengungkapan CSR pada perusahaan pertambangan yang terdaftar di BEI pada tahun 2012-2014. Profitabilitas diproksikan dengan ROE dan Leverage diproksikan dengan DER. Hasil penelitian ini menunjukkan bahwa manajemen laba, kepemilikan manajerial, profitabilitas, leverage dan media exposure berpengaruh secara simultan terhadap pengungkapan CSR sebesar 97,7 % yang berarti variabel dalam penelitian ini efektif dalam mengukur seberapa besar pengungkapan CSR yang dilakukan perusahaan. Berikut adalah hasil dari pengujian hipotesis terhadap seluruh variabel:

1. Hasil penelitian ini menunjukan bahwa manajemen laba, kepemilikan manajerial, profitabilitas, leverage dan media exposuresecara simultan memiliki kemampuan mempengaruhi pengungkapan tanggung jawab sosial pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

Penelitian ini sejalan dengan penelitian Haryudanto (2011) dan Terzaghi (2012) yang menyatakan bahwa tidak ada pengaruh signifikan manajemen laba dan kepemilikan manajerial terhadap pengungkapan tanggung jawab social, dan sejalan dengan Nur dan Priantinah (2012) yang menyatakan media exposure tidak berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial.

3. Penelitian ini memberikan hasil bahwa secara parsial profitabilitas berpengaruh negatif dan signifikan terhadap pengungkapan tanggung jawab sosial pada perusahaan pertambangan yang terdafar di Bursa Efek Indonesia tahun 2012-2014. Hasil penelitian ini sejalan dengan penelitian Putri (2014).

4. Penelitian ini memberikan hasil bahwa secara parsial leverage berpengaruh positif dan signifikan terhadap pengungkapan tanggung jawab sosial pada perusahaan pertambangan yang terdafar di Bursa Efek Indonesia tahun 2012-2014. Hasil penelitian ini sejalan dengan penelitian Asrarsani (2013).

5.2 Keterbatasan Hasil Penelitian

Penelitian ini memiliki keterbatasan, antara lain:

2. Dalam penelitian ini sampel yang digunakan hanya terbatas pada perusahaan pertambangan yang terdaftar di BEI, sehingga untuk perusahaan pertambangan yang tidak terdaftar di BEI tidak dapat diketahui bagaimana pengaruh variabel independen dengan variabel dependennya secara simultan maupun parsial.

3. Penelitian ini hanya sebatas menggunakan variabel-variabel manajemen laba, kepemilikan manajerial, profitabilitas, leverage, dan media exposure. Hal ini berdampak pada tidak terlalu tingginya model penelitian dalam menjelaskan variasi tingkat luas pengungkapan tanggung jawab sosial dalam laporan tahunan.

4. Penelitian ini hanya meneliti kepemilikan manajerial dari tiga jenis kepemilikan yang adadalam perusahaan pertambangan yang terdaftar di BEI tahun 2012-2014.

5.3 Saran

Berdasarkan keterbatasan penelitian, penulis mengajukan beberapa saran sebagai berikut:

1. Peneliti selanjutnya diharapkan untuk menambah jumlah variabel dari tiga jenis kepemilikan yang adaseperti variabel kepemilikan institusional dan kepemilikan asing.

3. Bagi peneliti selanjutnya diharapkan meneliti perusahaan lain yang terdaftar di Bursa Efek Indonesia yang belum pernah diambil oleh peneliti sebelumnya.

4. Bagi perusahaan sebaiknya mengungkapkan tanggung jawab sosial perusahaan yang telah dilaksanakan secara lebih rinci di dalam laporan tahunan perusahaan sehingga pengukuran terhadap indeks tanggung jawab sosial perusahaan lebih akurat.

BAB II

TINJAUAN PUSTAKA

2.1 Tanggung Jawab Sosial Perusahaan

Definisi mengenai tanggung jawab sosial perusahaan atau Corporate

Social Responsibility (CSR)sekarang ini sangatlah beragam. World Bank dalam

Wibisono (2007:7) mendefinisikan CSR sebagai “CSR is commitment of business

to contribute to sustainable economic development working with employees and

their representatives, the local community and society at large to improve quality

of live, inways that are both good for business and good for development.”

Defenisi di atas mengandung makna bahwa CSRmerupakan suatu komitmen bisnis untuk memberikan kontribusi dalam pembangunan ekonomi yang berkelanjutan yang dapat bekerja sama dengan karyawan dan perwakilan mereka, masyarakat sekitar dan masyarakat yang lebih luas untuk meningkatkan kualitas hidup, dengan cara yang baik bagi bisnis maupun pengembangan.

The World Business Council For Sustainable Development (WBCSD)dalam Agoes dan Ardana (2009:89) mendefenisikan CSR sebagai “Continuing commitment by business to behave ethically and contribute to

economic development while improving the quality of life of the workforce and

their families as well as of the local community and society at large.” Defenisi

serta meningkatkan kualitas hidup karyawan dan keluarganya, masyarakat lokal, serta masyarakat luas pada umumnya.

Kedua defenisi di atas memberikan pemahaman bahwa CSR pada dasarnya adalah komitmen perusahaan terhadap tiga (3) elemen yaitu ekonomi, sosial, dan lingkungan. Perusahaan semakin menyadari bahwa kelangsungan hidup perusahaan juga tergantung dari hubungan perusahaan dengan masyarakat dan lingkungan tempat perusahaan beroperasi.

2.2 Pengungkapan Tanggung Jawab Sosial Perusahaan

Pengungkapan mengandung arti bahwa sebuah laporan harus memberikan informasi dan penjelasan yang cukup mengenai hasil aktivitas suatu unit usaha. Security Exchange Committee (SEC)menuntut lebih banyak pengungkapan karena pelaporan keuangan mempunyai aspek sosial dan publik, oleh karena itu pengungkapan dituntut lebih dari sekedar pelaporan keuangan, tetapi meliputi pula penyampaian informasi kualitatif dan kuantitatif, baik yang mandatory maupun voluntary disclosure (‘Amal 2011).

perusahaan mempunyai tanggung jawab yang lebih luas dibanding hanya mencari laba untuk pemegang saham (Purnasiwi, 2011).

Ada berbagai motivasi yang mendorong manajemen secara sukarela mengungkapkan informasi tentang tanggung jawab sosial dan lingkungan. Menurut Deegan (2002) dalam ’Amal (2011), beberapa alasan perusahaan dengan sukarela mengungkapkan tanggung jawab sosialnya antara lain:

a. Keinginan untuk mematuhi persyaratan yang ada dalam peraturan. Hal ini sebenarnya bukan alasan utama yang ditemukan di berbagai negara karena ternyata tidak banyak aturan yang mengharuskan perusahaan mengungkapkan secara lengkap informasi tentang pelaksanaan tanggung jawab sosial dan lingkungannya.

b. Pertimbangan rasionalitas ekonomi (economic rationality). Atas dasar alasan ini, praktik pengungkapan tanggung jawab sosial dan lingkungan memberikan keuntungan bisnis karena perusahaan telah melakukan “hal yang benar” dan alasan ini dipandang sebagai motivasi yang utama.

c. Keyakinan dalam proses akuntabilitas untuk melaporkan. Hal ini dapat diartikan bahwa manajemen berkeyakinan bahwa orang yang mempunyai hak tidak dapat dihindari untuk memperoleh informasi yang memuaskan, tidak peduli dengan biaya yang diperlukan untuk menyajikan informasi tersebut. Namun demikian, kelihatannya pandangan ini bukan pandangan dalam kebanyakan organisasi bisnis yang beroperasi dan lingkungan kapitalis.

menghendaki informasi tentang kinerja dan kebijakan sosial dan lingkungannya. Informasi ini akan diperoleh dalam penjelasan atau disclosure dalam laporan tahunan perusahaan.

e. Untuk mematuhi harapan masyarakat, pengungkapan tanggung jawab social sebagai refleksi atas kepatuhan terhadap kontrak sosial dengan masyarakat. f. Sebagai konsekuensi dari ancaman terhadap legitimasi perusahaan.

Pengungkapan mungkin sebagai respon atas pemberitaan media yang bersifat negatif, atau barangkali sebagai akibat dari rating atau suatu peringkat yang menurun yang diberikan oleh lembaga pemberi peringkat perusahaan.

g. Untuk me-manage kelompok stakeholder tertentu yang memiliki kekuasaan

(powerful).

h. Untuk menarik dana investasi. Di lingkungan internasional, Ethical investment

funds merupakan bagian dari pasar modal yang mengelola dana investasi

dengan standar etika. Contohnya The Dow Jones Sustainability Group Index dapat memberikan ranking organisasi tertentu untuk tujuan analisis portofolio. Pemberian ranking tersebut didasarkan atas informasi dari sejumlah sumber termasuk informasi pengungkapan tanggung jawab social perusahaan.

i. Untuk memenuhi persyaratan industri atau code of conduct industri tertentu. Misalnya peraturan industri tambang di Australia memiliki code for

environmental management. Jadi pengungkapan tanggung jawab sosial dan

lingkungan dilakukan untuk memenuhi aturan tersebut.

melaporkan kegiatannya termasuk kegiatan yang berkaitan dengan tanggung jawab sosial dan lingkungan. Dengan memenangkan berbagai penghargaan tersebut diharapkan perusahaan akan memperoleh image positif dan mendapatkan reputasi baik di mata stakeholder-nya.

2.3 Teori Agensi

Hubungan keagenan didefinisikan sebagai pihak yang terdiri dari satu atau lebih orang (principal) yang terlibat dengan pihak lain (agent) untuk melakukan kegiatan atas nama principal dengan cara mendelegasikan otoritas untuk melakukan pengambilan keputusan kepada agent. (Jensen dan Meckling, 1976 dalam Purba, 2013)

Permasalahan yang timbul dari konflik kepentingan ini adalah (1) Moral

hazard, yaitu permasalahan muncul jika agent tidak melaksanakan hal-hal yang

disepakati bersama dalam kontrak kerja. (2) Adverse selection, yaitu suatu keadaan di mana principal tidak dapat mengetahui apakah suatu keputusan yang diambil oleh agent benar-benar didasarkan atas informasi yang telah diperolehnya, atau terjadi sebagai sebuah kelalaian dalam tugas.

seperti manajemen laba. Manajer akan berusaha melakukan hal tersebut untuk memaksimalkan kepentingan pribadinya tanpa persetujuan pemilik atau pemegang saham.

2.4 Teori Stakeholder

Teori Stakeholder mengatakan bahwa perusahaan bukanlah entitas yang

hanya beroperasi untuk kepentingan sendiri namun harus mampu memberikan

manfaat bagi stakeholder-nya. Dengan demikian, keberadaan suatu perusahaan sangat

dipengaruhi oleh dukungan yang diberikan oleh stakeholder perusahaan tersebut

(Ghozali dan Chariri, 2007)

Stakeholder pada dasarnya memiliki kemampuan untuk mempengaruhi

pemakaian sumber-sumber ekonomi yang digunakan perusahaan. Stakeholder dapat dibagi menjadi dua berdasarkan karakteristiknya yaitu stakeholder primer dan stakeholder sekunder (Clarkson, 1995 dalam Karina, 2013). Stakeholder primer adalah seseorang atau kelompok yang sangat berpengaruh dalam perusahaan dan tanpa mereka perusahaan tidak dapat bertahan untuk going

concern, meliputi pemegang saham dan investor, karyawan, konsumen dan

pemasok, bersama dengan yang didefinisikan sebagai kelompok stakeholder publik, yaitu pemerintah dan komunitas. Kelompok stakeholder sekunder didefinisikan sebagai mereka yang mempengaruhi, atau dipengaruhi perusahaan, namun mereka tidak berhubungan dengan transaksi dalam perusahaan dan tidak esensial kelangsungannya.

berpengaruh bagi kelangsungan hidup perusahaan karena mempunyai power yang cukup tinggi terhadap ketersediaan sumber daya perusahaan, oleh karena itu perusahaan akan bereaksi dengan cara-cara yang memuaskan keinginan

stakeholder. Organisasi akan memilih stakeholder yang dipandang penting, dan

mengambil tindakan yang dapat menghasilkan hubungan yang harmonis antara perusahaan dengan stakeholder-nya (Ghozali dan Chariri, 2007).

Teori Stakeholderinimenggambarkan kepada pihak mana saja perusahaan bertanggungjawab, maka perusahaan harus menjaga hubungannya dengan para

stakeholder dengan cara mengakomodasi keinginan dan kebutuhan

2.5 Faktor-Faktor Yang Mempengaruhi Pengungkapan Tanggung Jawab Sosial

2.5.1 Manajemen Laba

Scott (2003) mendefinisikan manajemen laba sebagai “the choice

by a manager of accounting policies so as to achieve some specific

objective”. Definisi di atas memberikan pengertian bahwa manajemen

laba adalah pilihan yang dilakukan oleh manajer dalam menentukan kebijakan akuntansi untuk mencapai beberapa tujuan tertentu.

Manajemen laba terjadi karena adanya konflik kepentingan antara

principal (pemegang saham) dan agent (manajemen) sebagaimana

dijelaskan dalam teori keagenan. Agen akan memiliki informasi yang lebih banyak daripada prinsipal. Hal ini dapat mendorong agen untuk menyajikan informasi yang tidak sebenarnya kepada prinsipal, terutama jika informasi tersebut berkaitan dengan pengukuran kinerja agen.

Menurut Sugiri (1998) dalam Haryudanto (2011), definisi manajemen laba dibagi dalam dua definisi, yaitu:

a. Definisi sempit

Dalam definisi sempit, manajemen laba hanya berkaitan dengan pemilihan metode akuntansi. Manajemen laba didefinisikan sebagai perilaku manajer untuk “bermain” dengan komponen discretionary

b. Definisi luas

Manajemen laba merupakan tindakan manajer untuk meningkatkan (mengurangi) laba yang dilaporkan saat ini atas suatu unit dimana manajer bertanggung jawab, tanpa mengakibatkan peningkatan (penurunan) profitabilitas ekonomis jangka panjang unit tersebut.

Motivasi manajemen laba menurut Scott (2003) dalam Haryudanto (2011) yaitu:

1. Bonus Scheme (Rencana Bonus)

Laba perusahaan sering dijadikan indikator penilaian prestasi manajer perusahaan sehingga para manajer yang bekerja dalam perusahaan yang menerapkan bonus scheme akan berusaha mengatur laba yang akan dilaporkan untuk tujuan memaksimalkan jumlah bonus yang akan diterima.

2. Debt Covenant (Kontrak Jangka Panjang)

Ketika perusahaan semakin mendekati waktu pelanggaran perjanjian utang, para manajer cenderung memilih metode akuntansi yang dapat menggeser laba periode mendatang ke periode berjalan dengan harapan dapat mengurangi kemungkinan terjadinya pelanggaran kontrak utang.

3. Political Motivation (Motivasi Politik)

kemakmuran yang tinggi, dengan harapan memperoleh kemudahan serta fasilitas dari pemerintah.

4. Taxition Motivation (Motivasi Perpajakan)

Para manajer mengurangi laba yang akan dilaporkan dengan tujuan meminimalkan jumlah pajak yang harus dibayar oleh perusahaan.

5. Pergantian CEO (Chief Executive Officier)

Biasanya CEO yang masa jabatannya akan segera berakhir memaksimalkan jumlah laba guna meningkatkan jumlah bonus yang akan diterima, demikian halnya para manajer dengan kinerja yang buruk, mereka cenderung untuk menaikkan jumlah laba yang akan dilaporkan untuk menghindari diri dari pemecatan.

6. Initial Public Offering (Penawaran Saham Perdana)

Informasi keuangan perusahaan yang menjual sahamnya kepada publik merupakan sumber informasi penting karena dapat dimanfaatkan sebagai sinyal kepada investor potensial, oleh karena itu manajer berusaha menaikkan jumlah laba yang akan dilaporkan untuk mempengaruhi keputusan yang dibuat investor.

yang diungkapkan. Manajemen melakukannya untuk mengalihkan perhatian pengguna laporan keuangan akan terdeteksinya manajemen laba.

2.5.2 Kepemilikan Manajerial

Kepemilikan saham manajerial adalah persentase saham yang dimiliki oleh eksekutif dan direktur. Konflik kepentingan antara manajer dengan pemilik menjadi semakin besar ketika kepemilikan manajer terhadap perusahaan semakin kecil, tetapi tidak seluruh perusahaan memiliki kepemilikan manajerial. Dalam hal ini manajer akan berusaha memaksimalkan kepentingan dirinya dibandingkan kepentingan perusahaan. Sebaliknya semakin besar kepemilikan manajer di dalam perusahaan, semakin produktif tindakan manajer dalam memaksimalkan nilai perusahaan (Yintayani, 2011).

dapat mempengaruhi luasnya pengungkapan tanggung jawab sosial dan lingkungan perusahaan untuk memperoleh legitimasi yang lebih besar.

2.5.3 Profitabilitas

Rasio profitabilitas merupakan rasio yang bertujuan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba selama periode tertentu dan juga memberikan gambaran tentang tingkat efektifitas manajemen dalam melaksanakan kegiatan operasinya. Tingkat profitabilitas yang tinggi akan meningkatkan efisiensi perusahaan dalam memanfaatkan fasilitas perusahaannya. Ukuran profitabilitas dapat berbagai macam seperti laba operasi, laba bersih, tingkat pengembalian investasi/aktiva, dan tingkat pengembalian ekuitas pemilik. Dalam penelitiannya Heinze (1976) dan Plorence et al. (2004) dalam ‘Amal (2011) menyatakan bahwa profitabilitas merupakan faktor yang memberikan kebebasan dan fleksibilitas kepada manajemen untuk melakukan dan mengungkapkan kepada pemegang saham program tanggung jawab sosial secara luas, sehingga semakin tinggi tingkat profitabilitas perusahaan maka semakin luas pengungkapan informasi sosial.

lingkungan sekitar (stakeholder) dan keuntungan ekonomi perusahaan secara jangka panjan (Purba, 2013).

2.5.4 Leverage

Leverage merupakan rasio untuk mengukur seberapa besar

perusahaan tergantung pada kreditur dalam membiayai aset perusahaan. Perusahaan yang mempunyai tingkat leverage tinggi berarti sangat bergantung pada pinjaman luar untuk membiayai asetnya. Sedangkan perusahaan yang mempunyai tingkat leverage lebih rendah lebih banyak membiayai asetnya dengan modal sendiri. Tingkat leverage perusahaan menggambarkan risiko keuangan perusahaan. Teori keagenan memprediksi bahwa perusahaan dengan rasio leverage yang lebih tinggi akan mengungkapkan lebih banyak informasi, karena biaya keagenan perusahaan dengan struktur modal seperti itu lebih tinggi. Tambahan informasi diperlukan untuk menghilangkan keraguan pemegang obligasi terhadap dipenuhinya hak-hak mereka sebagai kreditur (Meek, at al, 1995 dalam Purnasiwi, 2011).

2.5.5 Media exposure

dalam manajemen CSR. Pengkomunikasian CSR melalui media akan meningkatkan reputasi perusahaan di mata masyarakat. Dalam pelaksanaannya, hal inilah yang menjadi bagian pada proses membangun institusi, membentuk norma yang diterima dan legitimasi praktek CSR. Penelitian teori legitimasi secara luas menguji peran yang dimainkan oleh berita media pada peningkatan tekanan yang diakibatkan oleh tuntutan publik terhadap perusahaan (Nur & Priantinah, 2012).

Perusahaan dapat mengungkapkan aktivitas CSRmelalui berbagai media. Media internet (web) merupakan media yang efektif di era sekarang ini, dimana pengguna internet selalu meningkat. Dengan mengkomunikasikan CSRmelalui media internet, diharapkan masyarakat mengetahui aktivitas sosial yang dilakukan oleh perusahaan. Media merupakan pusat perhatian masyarakat luas mengenai sebuah perusahaan. Media adalah sumber daya pada informasi lingkungan. Pengkomunikasian CSR melalui media akan meningkatkan reputasi perusahaan di mata masyarakat (Kristi, 2012).

2.6 Tinjauan Penelitian Terdahulu