ANALISIS KEPUASAN NASABAH TERHADAP MUTU

PELAYANAN PADA BANK XYZ

CABANG BOGOR

Oleh

BELLA NANDITA

H24087075

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

RINGKASAN

BELLA NANDITA. H24087075. Analisis Kepuasan Nasabah Terhadap Mutu

Pelayanan Pada Bank XYZ Cabang Bogor. Di bawah bimbingan MA’MUN

SARMA.

Penduduk Kota Bogor yang terbilang padat membuat laju ekonomi di kota Bogor pun cukup tinggi. Terdapat banyak bank yang ada di Bogor untuk menunjang perekonomian masyarakat Bogor. Seiring dengan berkembangnya waktu bank-bank yang ada di kota Bogor pun semakin bertambah. Menurut BPS Kota Bogor tahun 2008 jumlah bank yang ada di kota Bogor sebanyak 43 bank.

Pada saat Indonesia dilanda krisis ekonomi tahun 2009 seperti yang terjadi di belahan dunia lain, Bank XYZ mampu melewati kondisi perekonomian yang cukup sulit. Prestasi yang telah dicapai tersebut dapat terlihat dari pendapatan laba bersih yang naik sebesar 6,97 persen. Bank XYZ tergolong ke dalam bank yang baru, namun Bank XYZtelah berhasil meraih berbagai prestasi di bidang

pelayanan, salah satunya adalah Bank dengan Pelayanan Terbaik (Banking

Service Excellence) berdasarkan survey Marketing Research Indonesia kerjasama dengan majalah Infobank. Penelitian ini dilakukan dengan tujuan: (1) Menganalisis tingkat kepentingan dan tingkat kinerja pelayanan Bank XYZ cabang Bogor; (2) Menganalisis tingkat kepuasan nasabah Bank XYZ cabang Bogor terhadap mutu pelayanan Bank XYZ cabang Bogor.

Jenis data yang dikumpulkan adalah data primer yang diperoleh dari individu atau perseorangan, melalui hasil wawancara, pengisian kuesioner atau bukti transaksi seperti tanda bukti pembelian barang. Data sekunder yang digunakan dalam penelitian ini adalah data primer yang telah diolah lebih lanjut, misalnya dalam bentuk seperti tabel, grafik diagram, dan sebagainya, sehingga lebih informatif jika digunakan oleh pihak lain. Data sekunder diperoleh dari

pencarian situs di internet dan studi kepustakaan yang sesuai dengan penelitian

ini.

Metode pengolahan dan analisis data yang digunakan dalam penelitian ini

adalah Uji Validitas, Uji Reliabilitas, Importance Performance Analysis (IPA),

ANALISIS KEPUASAN NASABAH TERHADAP

MUTU PELAYANAN PADA PT. BANK MEGA, TBK CABANG

BOGOR

SKRIPSI

sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Program Sarjana Alih Jenis Manajemen

Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

BELLA NANDITA

H24087075

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Judul Skripsi : Analisis Kepuasan Nasabah Terhadap Mutu Pelayanan Pada

Bank XYZ Cabang Bogor

Nama : Bella Nandita

NIM : H24087075

Menyetujui

Dosen Pembimbing,

(Dr. Ir. Ma’mun Sarma, MS, M.Ec)

NIP. 1958112 198503 1 002

Mengetahui

Ketua Departemen,

(Dr. Ir. Jono M. Munandar, M.Sc) NIP. 196101231986011002

RIWAYAT HIDUP

Penulis adalah anak pertama dari tiga bersaudara dari pasangan Achmad

Syaekhudin dan Indah Sugiowardini. Penulis dilahirkan di Lhokseumawe, 20 Juli

1987. Penulis mulai bersekolah di Taman Kanak-kanak Akbar Bogor pada tahun

1991, kemudian memasuki Sekolah Dasar pada tahun 1993 di SD Papandayan 2

selama satu tahun. Penulis pindah ke SD Bina Insani pada tahun 1994 hingga

tahun 2000, kemudian penulis melanjukan pendidikan ke SMP Bina Insani dan

lulus pada tahun 2003. Penulis melanjutkan pendidikan di SMUN 6 Bogor dan

lulus tahun 2005.

Tahun 2005, penulis diterima di Program Diploma IPB Jurusan

komunikasi. Penulis aktif di organisasi Badan Eksekutif Mahasiswa Diploma IPB

pada tahun 2006-2007. Tahun 2008 penulis melanjutkan studi ke Program Sarjana

Alih Jenis Manajemen, Departemen Manajemen, Fakultas Ekonomi dan

Manajemen IPB. Semasa kuliah penulis bekerja sebagai asisten dosen di Program

Keahlian Komunikasi Diploma IPB. Penulis menjadi asisten dosen untuk mata

KATA PENGANTAR

Puji dan syukur senantiasa dipanjatkan kepada Allah SWT yang telah

memberikan rahmat, hidayah, dan kesempatan-Nya kepada penulis, sehingga

dapat menyelesaikan skripsi ini dengan baik. Shalawat dan salam dilatunkan

kepada junjungan nabi Rasullulah SAW. Skripsi berjudul “Analisis Kepuasan

Nasabah Terhadap Mutu Pelayanan Pada Bank XYZ Cabang Bogor”

disusun sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada

Departemen Manajemen, Fakultas Ekonomi dan Manajemen Institut Pertanian

Bogor.

Penulis menyadari bahwa laporan ini masih banyak kekurangan. Oleh

karena itu, penulis mengharapkan saran dan kritik yang bersifat membangun demi

penyempurnaan laporan ini. Penulis sangat berharap agar laporan ini dapat

bermanfaat bagi ilmu pengetahuan dan pihak-pihak yang memerlukannya,

terutama Bank XYZ cabang Bogor.

Bogor, Maret 2011

UCAPAN TERIMAKASIH

Dalam penyusunan skripsi yang berjudul Analisis Kepuasan Nasabah

Terhadap Mutu Pelayanan pada Bank XYZ Cabang Bogor banyak dibantu oleh

berbagai pihak baik secara moril maupun materil. Oleh karena itu penulis

mengucapkan terimakasih yang sebesar-besarnya kepada :

1. Dr. Ir. Ma’mun Sarma, MS, .Ec atas bimbingan dan motivasinya.

2. Ayah sekaligus Syaikh, Ibu, dan adik-adik yang selalu mendoakan dan

memberikan semangat dan dukungannya baik secara moril maupun materil

kepada penulis dalam menempuh pendidikan di Institut Pertanian Bogor.

3. Pihak Bank XYZ cabang Bogor yang telah memberi izin dan informasi

penulis untuk melakukan penelitian.

4. Fahrizal Sukma atas doa, bantuan dan semangat yang diberikan kepada

penulis.

5. Teman-teman satu bimbingan (Rakeyan, nova, binsar, agus, hijrah, dan mba

ida) atas semangat, motivasi, dan saran-saranya.

6. Sahabat-sahabat alumni Bina Insani atas semangatnya.

7. Teman-teman Ekstensi Manajemen Angkatan 5 yang tidak dapat disebutkan

DAFTAR ISI

2.4.2 Karakteristik Ekonomi Konsumen ... 16

4.1. Gambaran Umum Perusahaan ... 36

4.1.1 Sejarah Perusahaan ... 36

4.1.2 Visi dan Misi Bank XYZ ... 37

4.1.3 Strategi Perusahaan ... 37

4.2. Karakteristik Responden ... 37

4.3. Analisis Tingkat Kepentingan dan Tingkat Kinerja ... 40

4.4. Analisis Tingkat Kesesuaian ... 44

4.5. Index Performance Analysis (IPA) ... 47

4.6. Customer Satisfaction Index (CSI) ... 54

4.7. Implikasi Manajerial ... 55

KESIMPULAN DAN SARAN ... 60

1. Kesimpulan ... 60

2. Saran ... 60

DAFTAR TABEL

No Halaman

1. Data kenaikan jumlah bank tahun 2004-2008 ... 2

2. Karakteristik demografi dan subbudaya di Indonesia ... 16

3. Bobot ingkat kepentingan dan tingkat kinerja ... 31

4. Hasil analisis tingkat kepentingan terhadap mutu pelayanan ... 41

5. Hasil tingkat kinerja terhadap mutu pelayanan ... 43

6. Tingkat kesenjangan antara tingkat kepentingan dengan tingkat kinerja 45

7. Urutan prioritas perbaikan atribut mutu pelayanan ... 47

8. Nilai rataan penilaian tingkat kepentingan dan tingkat kinerja ... 48

9. Perhitungan CSI nasabah Bank XYZ cabang Bogor ... 55

DAFTAR GAMBAR

No Halaman

1. Model mutu jasa ... 8

2. Kerangka pemikiran penelitian ... 27

3. Model diagram Kartesius ... 33

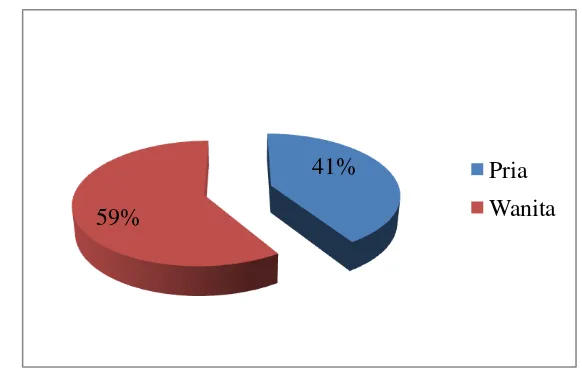

4. Persentase responden berdasarkan jenis kelamin ... 38

5. Persentase responden berdasarkan pendapatan per bulan ... 39

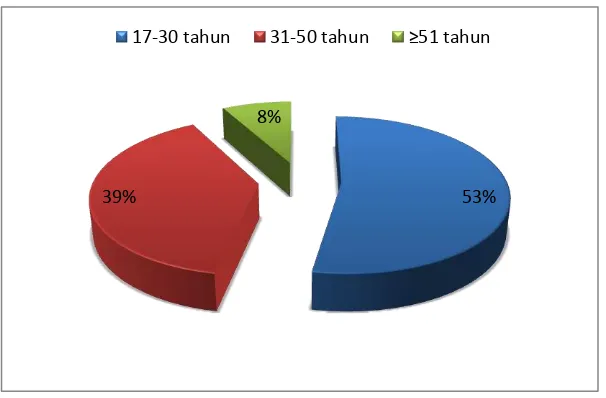

6. Persentase responden berdasarkan usia ... 39

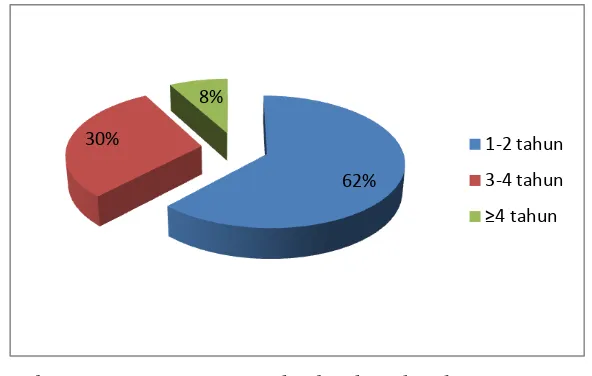

7. Persentase responden berdasarkan lama menjadi nasabah ... 40

DAFTAR LAMPIRAN

No Halaman

1. Kuesioner penelitian ... 62

2. Uji validitas tingkat kepentingan ... 66

3. Uji validitas tingkat kinerja ... 68

I. PENDAHULUAN

1.1. Latar Belakang

Kota Bogor merupakan merupakan salah satu kota besar yang ada di

provinsi Jawa Barat. Sebagai salah satu bagian dari Provinsi jawa Barat, kota

Bogor merupakan penyangga Ibukota negara. Kota Bogor menghubungkan antara

Ibukota Negara dengan kawasan pariwisata di sekitar Jawa Barat, seperti puncak,

Sukabumi dan Bandung. Kedudukannya yang strategis berjarak 60 KM dari

Jakarta, sebagai Ibukota Negara. Kedudukannya yang strategis membuat kota

Bogor memiliki potensi besar dalam perkembangan dan pertumbuhan pariwisata,

perdagangan, komunikasi, transportasi, industri, dan perekonomian1.

Luas wilayah kota Bogor tercatat 11.850 Ha atau 0,27 persen dari luas

propinsi Jawa Barat. Kota Bogor terdiri dari 6 Kecamatan, yaitu Kecamatan

Bogor Selatan, Bogor Utara, Bogor Timur, Bogor Barat, Bogor Tengah dan Tanah

Sareal, yang meliputi 68 Kelurahan2. Menurut data Badan Pusat Statistik (BPS)

kota Bogor tahun 2008, masyarakat kota Bogor tercatat sebanyak 942.204 jiwa,

sejumlah 476.476 jiwa diantaranya adalah laki-laki dan 465.728 jiwa perempuan.

Penduduk kota Bogor yang terbilang padat membuat laju ekonomi di kota

Bogor pun cukup tinggi. Terdapat banyak bank yang ada di Bogor untuk

menunjang perekonomian masyarakat Bogor. Seiring dengan berkembangnya

waktu bank-bank yang ada di kota Bogor pun semakin bertambah. Menurut BPS

kota Bogor tahun 2008 jumlah bank yang ada di kota Bogor sebanyak 43 bank.

Berikut adalah perkembangan bank yang ada di kota Bogor tersaji pada Tabel 1.

Tahun 2008, tercatat sebanyak empat bank pemerintah, 29 bank swasta

nasional, satu Bank Pembangunan Daerah dan sembilan Bank Perkreditan Rakyat.

Total bank menurut jenis tahun 2008 adalah 43 bank. Jumlah bank tahun 2008,

tidak mengalami perubahan dari jumlah bank pada tahun 2007.

Tabel 1. Data kenaikan jumlah bank tahun 2004-2008

1

Letak Geografis Kota Bogor. (28 Juli 2010). 2

Tahun

2004 2005 2006 2007 2008

Jumlah Bank 20 20 31 43 43

Persen

Kenaikan(persen)

0 0 55 39 0

Sumber : BPS Kota Bogor, (diolah) 2008.

Perseroan Terbatas Bank XYZ, Tbk atau yang dikenal sebagai Bank XYZ

merupakan perusahaan yang bergerak dalam bidang jasa perbankan. Lembaga

keuangan yang pada awalnya merupakan perusahaan keluarga yaitu yang

didirikan pada tahun 1969 mengalami perubahan nama menjadi PT. XYZ Bank.

Demi meningkatkan citra PT. XYZ Bank, pada bulan Juni 1997 melakukan

perubahan logo agar mudah dikenal, dan pada tahun 2000 PT. XYZ Bank

berubah menjadi PT. Bank XYZ.

Pada saat Indonesia dilanda krisis ekonomi tahun 2009 seperti yang terjadi

di belahan dunia lain, Bank XYZ mampu melewati kondisi perekonomian yang

cukup sulit. Prestasi yang telah dicapai tersebut dapat terlihat dari pendapatan

laba bersih yang naik sebesar 6,97 persen. Menurut laporan tahunan Bank XYZ

tahun 2009, Bank XYZ mengalami jumlah kenaikan dana pihak ketiga sejak

tahun 2005 sampai tahun 2009. Kenaikan jumlah dana pihak ketiga pada tahun

2005 yaitu sebesar 17,1 persen, tahun 2006 18,9 persen. Tahun 2007 Bank XYZ

mengalami penurunan jumlah dana pihak ketiga sebesar -2,1 persen, namun pada

tahun 2008 jumlah dana pihak ketiga melonjak naik sebesar 11, 6 persen. Bank

XYZ tergolong ke dalam bank yang baru, walaupun baru 14 tahun berdiri, Bank

XYZ telah berhasil meraih berbagai prestasi di bidang pelayanan, salah satunya

adalah Bank dengan Pelayanan Terbaik (Banking Service Excellence) dari tahun

2005 sampai tahun 2007, berdasarkan survey Marketing Research Indonesia

kerjasama dengan majalah Infobank3.

Kinerja keuangan merupakan hal yang penting untuk Bank XYZ dalam

membangun dan mengembangkan usahanya, namun persaingan tidak hanya

bertumpu pada kinerja keuangannya saja, tetapi juga pada mutu pelayanan yang

3 Sejarah Bank XYZ .

diberikan. Pelayanan adalah satu hal yang juga tidak lepas dari faktor yang dapat

mempengaruhi ketertarikan dan loyalitas nasabah, oleh karena itu mutu

pelayanan yang baik dituntut agar dapat bersaing di dunia jasa perbankan.

Mengetahui keinginan dan harapan nasabah merupakan cara yang tepat

untuk dapat memperbaiki kualitas pelayanan yang selama ini diberikan. Menurut

Montgomeri dalam (Supranto, 1997), “Quality is the extend to which products

meet requirements of people who use them”. Pernyataan tersebut dapat diartikan bahwa suatu produk dikatakan bermutu bagi seseorang jika produk tersebut dapat

memenuhi kebutuhannya. Mengingat persaingan di dunia perbankan yang

semakin ketat dan perkembangan jumlah bank di Bogor setiap tahunnya,

menuntut pelayanan yang baik untuk dapat bersaing di dunia perbankan, maka

sebagai Bank yang mempunyai cukup banyak penghargaan di bidang pelayanan

perbankan perlu dilakukan penelitian untuk membantu Bank XYZ cabang Bogor

dalam mempertahankan dan meningkatkan mutu pelayanannya. Salah satu cara

untuk mengukur mutu pelayanan Bank XYZ cabang Bogor adalah dengan

mengukur kepuasan nasabah terhadap mutu pelayanan Bank XYZ cabang Bogor.

1.2. Perumusan Masalah

Bank XYZ merupakan salah satu dari bank yang ada di Bogor. Tuntutan

pelanggan akan mutu pelayanan yang baik pun semakin tinggi, berbagai

keunggulan ditawarkan Bank untuk dapat menarik dan mempertahankan nasabah,

maka berdasarkan pemaparan di atas penulis merumuskan masalah sebagai

berikut:

1. Bagaimana penilaian nasabah terhadap tingkat kepentingan dan tingkat

kinerja pelayanan Bank XYZ cabang Bogor?

2. Bagaimanakah tingkat kepuasan nasabah Bank XYZ cabang Bogor terhadap

mutu pelayanan Bank XYZ cabang Bogor?

1.3. Tujuan Penelitian

1. Menganalisis tingkat kepentingan dan tingkat kinerja pelayanan Bank XYZ

2. Menganalisis tingkat kepuasan nasabah Bank XYZ cabang Bogor terhadap

mutu pelayanan Bank XYZ cabang Bogor.

1.4. Manfaat Penelitian

Penelitian ini dapat digunakan sebagai masukan untuk Bank XYZ cabang

Bogor untuk mengetahui tingkat kepuasan pelanggannya terhadap kualitas

pelayanan karyawan Bank XYZ cabang Bogor. Perusahaan juga dapat

menggunakan penelitian ini sebagai rujukan untuk menerapkan pelayanan yang

diberikan karyawan pada masa yang akan datang.

1.5. Ruang Lingkup

Penelitian ini dilaksanakan dari bulan Agustus sampai bulan Oktober 2010.

Responden yang diambil pada penelitian ini adalah nasabah Bank XYZ cabang

Bogor yang sedang berkunjung ke Bank XYZ cabang Bogor pada saat penelitian

dilakukan. Penelitian ini menganalisis kepuasan nasabah terhadap mutu pelayanan

Teller dan customer service Bank XYZ cabang Bogor. Atribut yang digunakan

dalam penelitian ini diperoleh dari lima dimensi kualitas jasa, yaitu reliability

(keandalan), responsiveness (ketanggapan), assurance (jaminan), emphaty

II. TINJAUAN PUSTAKA

2.1. Pemasaran

Kotler (1987) mendefinisikan pemasaran sebagai studi mengenai

bagaimana berbagai pihak memuaskan kebutuhan dan keinginan melalui proses

pertukaran. Konsep inti dalam studi pemasaran adalah kebutuhan, keinginan,

permintaan, produk, pertukaran, transaksi dan pasar. Menurut Morissan (2007)

suatu konsep yang menyangkut sikap mental, suatu cara berpikir yang

membimbing anda melakukan sesuatu yang tidak selalu menjual benda, tetapi

juga menjual gagasan, karier, tempat (pariwisata, rumah, lokasi industri),

undang-undang, jasa (pengangkutan, penerbangan, pemotongan rambut, kesehatan),

hiburan (pertunjukan, pertandingan-pertandingan) dan kegiatan-kegiatan nirlaba

seperti yayasan-yayasan sosial dan keagamaan.

Asosiasi Pemasaran Amerika/The American Marketing (AMA) tahun 2005

mendefinisikan pemasaran sebagai proses perencanaan dan pelaksanaan konsepsi,

harga, promosi dan distribusi ide, barang dan jasa untuk menciptakan pertukaran

yang memuaskan individu, serta tujuan organisasi. Definisi AMA tersebut

meletakkan konsep pertukaran atau exchange sebagai konsep pemasaran sentral.

Harus terdapat tiga hal yang menjadi syarat agar suatu pertukaran dapat terjadi,

yaitu pertama, haruslah terdapat dua atau lebih pihak yang memiliki sesuatu yang

bernilai untuk dapat saling dipertukarkan; kedua, adanya keinginan dan

kemampuan untuk memberikan sesuatu itu kepada pihak lain; dan ketiga, adanya

suatu cara untuk saling berkomunikasi (Morissan, 2007).

Secara tradisional, pemasar mengklasifikasi produk berdasarkan

ciri-cirinya. Berdasarkan daya tahan dan wujudnya produk dapat diklasifikasikan

menjadi tiga kelompok (Kotler dan Keller, 2007) yaitu :

1. Barang yang tidak tahan lama (nondurable goods) adalah barang-barang

berwujud yang biasanya dokonsumsi dalam satu atau beberapa kali

penggunaan, seperti bir dan sabun.

2. Barang tahan lama (durable goods) adalah barang berwujuud yang biasanya

tetap bertahan walaupun sudah digunakan berkali-kali : lemari es, peralatan

3. Jasa (services) adalah produk-produk yang tidak berwujud, tidak terpisahkan, dan mudah habis. Akibatnya, produk ini biasanya memerlukan pengendalian

mutu, kredibilitas pemasok dan penyesuaian yang lebih tinggi.

2.2. Jasa

Lovelock dan Wright (2005) mengungkapkan dua pengertian jasa,

diantaranya adalah ; (1) jasa adalah tindakan atau kinerja yang ditawarkan suatu

pihak kepada pihak lainnya. Walaupun prosesnya mungkin terkait dengan produk

fisik, kinerjanya pada dasarnya tidak nyata dan tidak menghasilkan kepemilikan

atas faktor-faktor produksi, (2) jasa adalah kegiatan ekonomi yang menciptakan

dan memberikan manfaat bagi pelanggan pada waktu dan tempat tertentu, sebagai

hasil dari tindakan yang mewujudkan perubahan yang diinginkan dalam diri atau

atas nama penerima jasa tersebut. Manfaat yang dimaksud adalah keuntungan

atau laba yang diperoleh pelanggan dari kinerja jasa atau penggunaan barang fisik.

Menurut Kotler dalam Umar (2003) jasa adalah setiap tindakan atau

perbuatan yang dapat ditawarkan oleh suatu pihak kepada pihak lain, yang pada

dasarnya bersifat intengible (tidak berwujud fisik) dan menghasilkan kepemilikan

sesuatu. Produk jasa bisa berhubungan dengan produk fisik maupun tidak.

Berdasarkan definisi tersebut produk yang ditawarkan perusahaan dapat

dibedakan secara umum ke dalam lima kategori, yaitu produk fisik murni, produk

fisik yang disertai jasa pendukung, produk hibrid, dimana porsi barang dan jasa

relatif berimbang, jasa utama yang didukung oleh barang dan jasa murni.

2.2.1 Karakteristik Jasa

Menurut Kotler dan Keller (2007) jasa memiliki empat karakteristik

mencolok yang sangat mempengaruhi desain program pemasaran, antara

lain :

1. Tidak berwujud (intangibles), berbeda dengan produk fisik, jasa

tidak dapat dilihat, diraba, didengar atau dicium sebelum dibeli.

2. Tidak terpisahkan (inseparability), jasa dihasilkan dan dikonsumsi

secara bersamaan. Karakteristik ini tidak berlaku bagi barang-barang

3. Bervariasi (variability), jasa sangat bervariasi karena tergantung pada siapa yang memberikannya, serta kapan dan di mana jasa

diberikan. Karakterisitik ini menimbulkan mutu yang berbeda-beda.

Misalnya beberapa karyawan bersikap ramah dan bekerja dengan

cepat, sedangkan yang lain kurang sabar dalam menangani nasabah.

Dalam menanggapi hal tersebut perusahaan dapat mengambil tiga

langkah dalam rangka mengendalikan mutu antara lain; (1)

berinvestasi dalam prosedur perekrutan dan pelatihan yang baik, (2)

menetapkan standar proses pelaksanaan jasa di seluruh organisasi

tersebut dan (3) memantau kepuasan pelanggan.

4. Tidak tahan lama (perishability), jasa tidak dapat disimpan. Sifat jasa

yang mudah rusak tidak akan menjadi maslah apabila permintaan

tetap berjalan lancar.

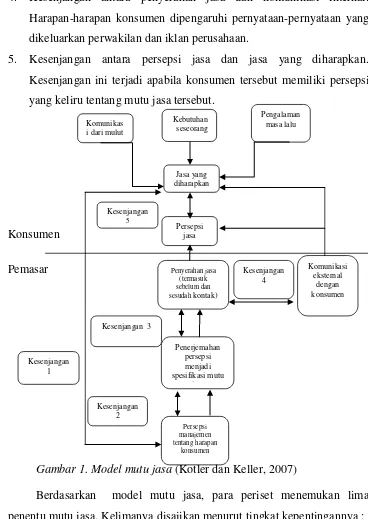

2.2.2 Mutu jasa

Parasuraman, Zeithaml, dan Berry dalam Kottler dan Keller (2007)

merumuskan model mutu jasa yang menekankan syarat-syarat utama

dalam memberikan mutu jasa yang tinggi. Gambar 1 yang disajikan di

bawah ini mengidentifikasikan lima kesenjangan yang mengakibatkan

ketidakberhasilan penyerahan jasa :

1. Kesenjangan antara harapan konsumen dan persepsi manajemen.

Manajemen tidak selalu memahami dengan tepat apa yang diinginkan

pelanggan.

2. Kesenjangan antara persepsi manajemen dan spesifikasi mutu jasa.

Manajemen mungkin memahami dengan tepat keinginan-keinginan

pelanggan, tetapi tidak mungkin memahami dengan tepat

keinginan-keinginan pelanggan, tetapi tidak menetapkan standar kerja.

3. Kesenjangan antara spesifikasi mutu jasa dan penyerahan jasa.

Karyawan mungkin kurang terlatih, tidak mampu atau tidak mau

mematuhi standar, atau mereka mungkin dihadapkan pada standar

yang paling bertentangan, seperti menyediakan waktu untuk

4. Kesenjangan antara penyerahan jasa dan komunikasi internal.

Harapan-harapan konsumen dipengaruhi pernyataan-pernyataan yang

dikeluarkan perwakilan dan iklan perusahaan.

5. Kesenjangan antara persepsi jasa dan jasa yang diharapkan.

Kesenjangan ini terjadi apabila konsumen tersebut memiliki persepsi

yang keliru tentang mutu jasa tersebut.

Konsumen

Pemasar

Gambar 1. Model mutu jasa (Kotler dan Keller, 2007)

Berdasarkan model mutu jasa, para periset menemukan lima

penentu mutu jasa. Kelimanya disajikan menurut tingkat kepentingannya :

1. Keandalan, yaitu kemampuan melaksanakan layanan yang dijanjikan

secara meyakinkan dan akurat.

2. Daya tanggap, yaitu kesediaan membantu pelanggan dan memberikan

jasa dengan cepat.

3. Jaminan, adalah pengetahuan, kesopanan karyawan dan kemampuan

mereka menyampaikan kepercayaan dan keyakinan.

4. Empati, berarti kesediaan memberikan perhatian yang mendalam dan

khusus kepada masing-masing pelanggan.

5. Benda berwujud, meliputi penampilan fisik, perlengkapan, karyawan

dan bahan komunikasi.

Menurut Supranto (1997) terdapat berbagai pengukuran yang dapat

memberikan indeks mutu mengenai proses bisnis, proses pengadaan

produk berupa barang atau jasa. Pengukuran mutu dalam perusahaan jasa

(non manufacturing) mencakup waktu untuk menyelesaikan suatu jasa

atau banyaknya kesalahan tertulis pada suatu formulir khusus (salah kata,

salah nomor dan salah kolom).

Supranto (1997) mengungkapkan, salah satu cara untuk mengukur

sikap pelanggan ialah dengan menggunakan kuesioner. Organisasi atau

perusahaan harus mendesain yang secara akurat dapat memperikirakan

persepsi pelanggan tentang mutu barang atau jasa.

2.3. Kepuasan Pelanggan

Menurut Kotler (2005) kepuasan adalah perasaan senang atau kecewa

seseorang yang muncul setelah membandingkan antara kinerja (hasil) produk

yang dipikirkan terhadap kinerja (atau hasil) yang diharapkan. Jika kinerja berada

di bawah harapan, maka pelanggan tidak puas. Jika kinerja memenuhi harapan,

maka pelanggan akan puas. Jika kinerja melebihi harapan, maka pelanggan akan

amat puas atau senang.

Kinerja berarti usaha pemenuhan kepuasan pelanggan adalah adanya

kesesuaian antara harapan pelanggan terhadap produk (barang atau jasa) dan

layanan yang diterima dengan kinerja karyawan dalam memberikan layanan jasa

atau barang. Tjiptno (2008) mendefinisikan kinerja sebagai efisiensi pencapaian

tujuan utama sebuah produk.

Oliver (1997) dalam Umar (2003) mendefinisikan kepuasan pelanggan

sebagai evaluasi purnabeli, di mana persepsi terhadap kinerja alternatif

produk/jasa yang dipilih memenuhi atau melebihi harapan sebelum pembelian.

Apabila persepsi terhadap kinerja tidak dapat memenuhi harapan, maka yang

Pelanggan menciptakan harapan-harapan terhadap layanan yang didapat

dari pengalaman masa lalu, cerita dari mulut ke mulut dan iklan. Pelanggan

membandingkan jasa yang dipersepsikan dengan jasa yang diharapkan. Jika jasa

yang dipersepsikan berada di bawah yang diharapkan, maka pelanggan akan

kecewa. Jika persepsi jasa memenuhi atau melebihkan harapan mereka, maka

mereka akan cenderung menggunakan penyedia tersebut lagi (Kotler dan Keller,

2007).

2.3.1 Pengukuran Kepuasan Pelanggan

Menurut Kotler (2003) terdapat empat alat untuk melacak dan

mengukur kepuasan pelanggan. Keempat alat tersebut antara lain :

1. Sistem keluhan dan saran .

Setiap organisasi yang berpusat pada pelanggan mempermudah para

pelanggannya guna memasukkan saran dan keluhan. Perusahaan

menggunakan situs website dan email untuk memfasilitasi pelanggan

agar dapat berkomunikasi dua arah.

2. Survei kepuasan pelanggan.

Perusahaan melakukan survei kepuasan pelanggan untuk

mengantisipasi bagi pelanggan yang kecewa terhadap layanan yang

diberikan, namun tidak mengadukan keluhannya.

3. Belanja siluman.

Perusahaan membayar orang untuk berperan sebagai calon pembeli

guna melaporkan titik kuat dan titik lemah yang dialami sewaktu

membeli produk perusahaan dan pesaing. Pembelanja misterius dapat

menguji cara karyawan penjualan di perusahaan itu menangani

berbagai situasi.

Perusahaan menghubungi para pelanggan yang berhenti membeli atau

yang beralih ke pemasok lain guna mempelajari alasan kejadian

tersebut. Perusahaan juga penting untung memantau tingkat

kehilangan pelanggan.

2.3.2 Manfaat Mutu Kepuasan Pelanggan

Supranto (1997) menyatakan aspek mutu dapat diukur. Pengukuran

tingkat kepuasan erat hubungannya dengan mutu produk (barang atau

jasa). Pengukuran aspek mutu bermanfaat bagi pimpinan bisnis, yaitu :

1. Mengetahui dengan baik bagaimana jalannya atau bekerjanya proses

bisnis.

2. Mengetahui dimana harus melakukan perubahan dalam upaya

melakukan perbaikan secara terus menerus untuk memuaskan

pelanggan, terutama untuk hal-hal yang dianggap penting oleh para

pelanggan.

3. Menentukan apakah perubahan yang dilakukan mengarah ke

perbaikan (improvement).

2.3.3 Harapan Pelanggan

Dalam konteks kualitas produk (barang dan jasa) dan kepuasan

pelanggan, harapan pelanggan memegang peranan penting sebagai standar

pembanding dalam usaha pemenuhan kepuasan pelanggan. Harapan

pelanggan terhadap produk (barang dan jasa) dan kepuasan pelanggan

sebelum menggunakan produk atau jasa berbeda-beda. Setiap konsumen

memiliki ekspektasi yang berbeda-beda dan menerapkan tipe ekspektasi

yang berbeda untuk situasi yang berbeda. Literatur kualitas layanan dan

kepuasan pelanggan yang ditulis oleh Santos dan Boote (2003) dalam

Tjiptono (2008) menuliskan terdapat setidaknya 56 definisi yang

berkembang mengenai ekspektasi pelanggan. Definisi-definisi

dikelompokkan menjadi delapan tipe yang paling banyak digunakan dalam

literatur kualitas layanan dan kepuasan pelanggan, yaitu :

excellence (kesempurnaan), yakni standar sempurna yang membentuk ekspektasi terbesar konsumen. Tipe ini adalah standar ekspektasi

yang paling sulit dipahami.

2. Normative (should) expectation (persuasion-based standard), yaitu tingkat kinerja yang dianggap konsumen seharusnya mereka dapatkan

dari produk yang dikonsumsi. Ekspektasi normatif lebih rendah

dibandingkan ekspektasi ideal, karena biasanya biasanya ekspektasi

normatif dibentuk oleh produsen atau penyedia jasa.

3. Desired expectation, yaitu tingkat kinerja yang diinginkan pelanggan dapat diberikan produk atau jasa tertentu. Tipe ekspektasi ini

merupakan perpaduan antara apa yang diyakini pelanggan dapat (can

be) dan seharusnya (should be) diterimanya.

4. Predicted (will) expectation (experience-based norms), yaitu tingkat kinerja yang diantisipasi atau diperkirakan konsumen akan

diterimanya, berdasrkan semua informasi yang diketahuinya. Tipe

ekspektasi ini juga bisa didefinisikan sebagai tingkat kinerja yang

bakal atau mungkin terjadi pada interaksi berikutnya antara pelanggan

dan perusahaan. Standar ini terbentuk berdasarkan pengalaman masa

lalu dalam mengkonsumsi kategori produk atau jasa tertentu dan

persepsi konsumen terhadap produk kinerja tipikal.

5. Deserved (want) expectation (equiptable expectation), yaitu evaluasi subyektif konsumen terhadap investasi produknya. Tipe ekspektasi

ini berkenaan dengan apa yang setidaknya harus terjadi pada interaksi

atau service encounter berikutnya, yakni layanan yang dinilai sudah

selayaknya didapatkan.

6. Adequate expectation atau minimum tolerable expectation, yaitu tingkat kinerja terendah yang bisa diterima atau ditolerir konsumen.

7. Intolerable expectation, yaitu serangkaian ekspektasi menyangkut tingkat kinerja yang tidak bakal ditolerir atau diterima pelanggan.

8. Worst imaginable expectation, yaitu skenario terburuk mengenai kinerja produk yang diketahui dan atau terbentuk melalui kontak

2.3.4 Faktor-faktor yang Mempengaruhi Ekspektasi Pelanggan

Ekspektasi pelanggan terhadap suatu produk (barang atau jasa) dan

keputusan pelanggan dipengaruhi oleh banyak faktor. Berikut ini

faktor-faktor yang mempengaruhi ekspektasi pelanggan diklasifikasikan dalam

10 determinan (Zeithaml, et al.) dalam Tjiptono (2008):

1. Enduring service intensifiers

Faktor ini merupakan faktor yang stabil dan bersifat mendorong

pelanggan untuk meningkatkan sensitifitanya terhadap layanan.

Termasuk di dalamnya adalah ekspektasi yang dipengaruhi orang lain

dan filosofi pribadi seseorang tentang layanan.

2. Personal needs

Kebutuhan yang dirasakan seseorang mendasar bagi kesejahteraannya

juga sangat menentukan ekspektasinya. Kebutuhan personal meliputi

kebutuhan fisik, sosial dan psikologis.

3. Transitory service intensifiers

Faktor ini merupakan faktor individual yang bersifat sementara

(jangka pendek) yang meningkatkan sensitivitas pelanggan terhadap

layanan. Faktor ini meliputi ; (1) situasi darusat pada saat pelanggan

sangat membutuhkan layanan dan ingin perusahaan bisa

membantunya dengan segera, (2) jasa terakhir yang dikonsumsi

pelanggan dapat pula menjadi acuannya dalam menentukan

baik-buruknya jasa berikutnya.

4. Perceived service alternatives

Faktor ini merupakan persepsi pelanggan terhadap tingkat layanan

perusahaan lain sejenis. Jika konsumen memiliki beberapa alternatif,

maka harapannya terhadap jasa tertentu cenderung akan semakin

besar.

Faktor ini merupakan persepsi pelanggan terhadap tingkat

keterlibatannya dalam memengaruhi layanan yang diterimanya. Jika

konsumen terlibat dalam proses penyampaian layanan dan ternyata

layanan yang direalisasikan tidak begitu baik, maka pelanggan tidak

bisa menimpakan kesalahan sepenuhnya pada penyedia layanan.

6. Situation factors

Faktor terdiri atau segala kemungkinan yang bisa memengaruhi

kinerja layanan, yang berada di luar kendali penyedia layanan.

7. Explicit service promises

Faktor ini merupakan pernyataan atau janji (secara personal maupun

nonpersonal) organisasi tentang layanan kepada para pelanggan. Janji

dapat berupa iklan, personal selling, peranjian atau komunikasi

dengan karyawan organisasi tersebut.

8. Implicit service promises

Faktor ini menyangkut petunjuk berkaitan dengan layanan, yang

memberikan kesimpulan atau gambaran bagi pelanggan tentang

layanan seperti apa yang seharusnya dan yang akan diterimanya.

Petunjuk yang memberikan gambaran layanan ini meliputi biaya

untuk memperoleh (harga) dan alat-alat atau saran pendukung

layanan.

9. Word of mouth (komunikasi getok tular)

Faktor ini merupakan pernyataan (secara personal atau nonpersonal)

yang disampaikan oleh orang lain selain penyedia layanan kepada

pelanggan

10. Past experience

Faktor ini adalah faktor yang mempengaruhi harapan pelanggan

dipelajari atau diketahui pelanggan dari yang pernah diterimanya di

masa lalu.

2.4. Karakteristik Konsumen

2.4.1 Karakteristik Demografis

Budaya menggambarkan nilai-nilai, kepercayaan, ide, sikap, dan tindakan

dari suatu bangsa. Budaya yang ada di dalam suatu masyarakat dibagi lagi ke

dalam beberapa bagian yang kecil atau disebut juga sebagai subbudaya.

Subbudaya bisa tumbuh dari adanya kelompok-kelompok di dalam suatu

masyarakat. Pengelompokkan masyarakat biasanya berdasarkan usia, jenis

kelamin, lokasi tinggal, pekerjaan dan sebagainya.

Sumarwan (2004) menyatakan bahwa perbedaan kelompok masyarakat

berdasarkan kepada kelompok perbedaan karakteristik social, ekonomi, dan

demografi konsumen. Demografi akan menggambarkan karakteristik suatu

penduduk. Di dalam variabel demografi terdapat subbudaya yang berbeda.

Berikut ini disajikan Tabel 2 yang memuat karakteristik demografi dan subbudaya

di Indonesia.

Salah satu karakteristik demografis di Indonesia adalah pendapatan.

Menurut Sumarwan (2004), pendapatan merupakan imbalan yang diterima oleh

seorang konsumen dari pekerjaan yang dilakukan untuk mencari nafkah.

Pendapatan pada umumnya diterima dalam bentuk uang. Pendapatan adalah

sumber daya material yang sangat penting bagi konsumen, karena dengan

pendapatan itulah, konsumen bisa membiayai kegiatan konsumsinya.

Tabel 2. Karakteristik demografi dan subbudaya di Indonesia

No Karakteristik

Demografi Contoh Subbudaya

lanjut, lansia

2 Agama Islam, Protestan, Katolik, Hindu, Budha

3 Suku Bangsa Sunda, Jawa, Bali, Batak, Melayu, Dayak,

Minahasa, Bugis

4 Warga Indonesia

Keturunan

Pribumi, Tionghoa, India, Arab

5 Pendapatan Miskin, Menengah, Kaya

6 Jenis Kelamin Pria, Wanita

7 Status Pernikahan Lajang, Menikah, Janda, Duda

8 Jenis Keluarga Orang tua tunggal, orang tua lengkap,

keluarga dengan satu anak, dua anak

9 Pekerjaan Dosen, guru, buruh, karyawan, dokter,

akuntan, montir, pengacara

10 Lokasi Geografis Jawa, Luar Jawa, Kota, Desa

11 Jenis Rumah Tangga Rumah tangga keluarga, bukan rumah tangga

keluarga (tinggal sendiri, tinggal bersama

teman, asrama)

12 Kelas Sosial Kelas atas, kelas menengah, kelas bawah

2.4.2 Karakteristik Ekonomi Konsumen

Pendapatan yang diukur dari seorang konsumen biasanya bukan

hanya pendapatan yang diterima oleh seorang individu, tetapi diukur

semua pendapatan yang diterima oleh semua anggota keluarga di mana

konsumen berada. Daya beli sebuah rumah tangga bukan hanya ditentukan

oleh pendapatan dari satu orang, tetapi dari seluruh anggota rumah tangga

yang bekerja.

Pendapatan yang diterima oleh seorang konsumen yang memiliki

status pekerjaan sebagai pegawai, karyawan, buruh, atau pegawai negeri

biasanya terdiri atas hal-hal berikut:

1. Gaji pokok

2. Tunjangan

3. Bonus

2.4.3 Kelas Sosial Konsumen

Sumarwan (2004) menyatakan bahwa kelas sosial adalah bentuk

lain dari pengelompokan masyarakat ke dalam kelas atau kelompok yang

berbeda. Kelas sosial akan mempengaruhi jenis produk, jenis jasa, dan

merek yang dikonsumsi konsumen. Kelas sosial juga mempengaruhi

pemilihan toko, tempat pendidikan, dan tempat berlibur dari seorang

konsumen.

Engel, Blackwell dan Miniard dalam Sumarwan (2004)

mengemukakan pendapat Gilbbert dan Kahl yang menyebutkan bahwa ada

Sembilan variabel yang menentukan status atau kelas sosial seseorang,

kesembilan variabel tersebut digolongkan ke dalam tiga kategori, yaitu

sebagai berikut:

1. Variabel ekonomi : status pekerjaan, pendapatan, harta benda.

2. Variabel interaksi : prestis individu, asosiasi, dan sosialisasi.

3. Variabel politik : kekuasaan, kesadaran kelas, mobilitas.

2.5. Bank

Menurut Undang-undang Perbankan Pasal 1 (Ketentuan Umum) dalam

Dendawijaya (2001) bank adalah badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan yang menyalurkan kepada masyarakat dalam

bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf

hidup rakyat banyak. Sedangkan bank umum adalah bank yang melaksanakan

kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam

kegiatannya memberikan jasa dalam lalu lintas pembayaran.

Jenis atau bentuk bank bermacam-macam, tergantung pada cara

penggolongannya. Dendawijaya (2001) mengemukakan beberapa jenis bank dan

penggolongannya, berikut ini adalah penggolongan berdasarkan hal-hal sebagai

berikut :

1. Formalitas berdasarkan undang-undang.

Berdasarkan Pasal 5 undang-undang No. 10 Tahun 1998 tentang Perubahan

UU No. 7 tahun 1992 tentang perbankan, terdapat dua jenis bank,

bahwa bank umum dapat mengkhususkan diri untuk melaksanakan kegiatan

tertentu atau memberikan perhatian lebih besar kepada kegiatan tertentu.

2. Kepemilikannya.

a. Bank milik Negara ( Badan Usaha Milik Negara atau BUMN)

b. Bank milik pemerintah daerah ( Badan Usaha Milik Daerah atau

BUMD)

c. Bank swasta nasional

d. Bank swasta campuran ( nasional dan asing)

e. Bank milik asing ( cabang atau perwakilan)

3. Penekanan kegiatan usahanya.

a. Bank retail (retail banks)

b. Bank korporasi (corporate banks)

c. Bak komersil (commercial banks)

d. Bank pedesaan (rural banks)

e. Bank pembangunan (development banks)

4. Pembayaran bunga atau pembagian hasil usaha.

a. Bank konvensional

b. Bank berdasarkan prinsip syariah

2.5.1 Pelayanan Perbankan

Pelayanan diberikan sebagai tindakan atau perbuatan seseorang

atau organisasi untuk memberikan kepuasan kepada pelanggan atau

nasabah. Tindakan tersebut dapat dilakukan dengan cara langsung

melayani pelanggan. Artinya karyawan langsung berhadapan dengan

pelanggan atau menempatkan sesuatu di mana pelanggan atau nasabah

sudah tahu tempatnya atau pelayanan melalui telepon (Kasmir, 2005).

Pemberian pelayanan kepada pelanggan atau nasabah pada

dasarnya tergantung pada latar belakang karyawan. Pendidikan,

pengalaman, budaya atau adat istiadat mempengaruhi cara karyawan

melayani pelanggan, namun demi mencapai kualitas pelayanan yang baik

dan keseragaman maka karyawan perlu mengetahui dasar-dasar pelayanan.

Kualitas dan standar pelayanan yang diberikan tentunya sesuai dengan

Menurut Kasmir (2005) dasar-dasar pelayanan yang harus

dimengerti dan dipahami seorang customer service, pramuniaga, public

relation, satpam atau kasir adalah:

1. Berpakaian dan berpenampilan rapi dan bersih.

Berpakaian dan berpenampilan yang rapi dan bersih artinya

karyawan harus mengenakan baju dan celana yang sepadan dengan

kombinasi yang menarik. Karyawan juga harus berpakaian rapi,

bersih dan tidak kumal, misalnya baju lengan panjang dan tidak

boleh digulung. Pakaian yang dikenakan harus memberikan kesan

yang benar-benar memikat konsumen.

2. Percaya diri, bersikap akrab dan penuh dengan senyum.

Dalam melayani nasabah, karyawan tidak boleh ragu-ragu akan

tetapi harus memiliki keyakinan dan percaya diri yang tinggi.

Karyawan juga harus dapat bersikap akrab dengan pelanggan,

seolah-olah sudah kenal lama. Dalam melayani nasabah karyawan

juga harus murah senyum dengan raut muka yang menarik hati serta

tidak dibuat-buat.

3. Menyapa dengan lembut dan berusaha menyebutkan nama jika

sudah kenal. Pada saat nasabah datang karyawan harus segera

menyapa lebih dulu dan kalau sudah bertemu sebelumnya, usahakan

menyapa dengan menyebut namanya. Menyapa dengan sebutan

Bapak atau Ibu, dan menanyakan apakah ada yang bisa kami bantu,

dilakukan apabila belum pernah bertemu sebelumnya.

4. Tenang, sopan, hormat serta tekun mendengarkan setiap

pembicaraan.

Pada saat melayani nasabah, usahakan karyawan dalam keadaan

tenang, tidak terburu-buru, sopan santun dalam bersikap. Kemudian

tunjukkan sikap menghormati tamu, tekun mendengarkan sekaligus

berusaha memahami keinginan pelanggannya. Usahakan jangan

menyuruh pelanggan atau nasabah mengulang kembali pertanyaan

atau keinginannya.

Berbicara dengan bahasa yang baik dan benar artinya dalam

berkomunikasi dengan nasabah gunakan Bahasa Indonesia yang baik

dan benar atau jika menggunakan bahasa lain seperti bahasa daerah

atau bahasa asing gunakan secara benar pula. Suara yang digunakan

harus jelas dalam arti mudah dipahami dan jangan menggunakan

istilah-istilah yang sulit dipahami oleh pelanggan atau nasabah.

6. Bergairah dalam melayani nasabah dan tunjukkan kemampuannya.

Dalam melayani pelanggan atau nasabah, karyawan jangan terlihat

loyo, lesu atau kurang bersemangat. Tunjukkan pelayanan yang

prima seolah-olah memang Anda sangat tertarik dengan keinginan

dan kemauan nasabah. Kemampuan karyawan tentang pengetahuan

akan produk dalam memberikan informasi kepada nasabah

benar-benar meyakinkan.

7. Jangan menyela atau memotong pembicaraan.

Pada saat nasabah sedang berbicara usahakan jangan memotong atau

menyela pembicaraan. Kemudian hindari kalimat yang bersifat

teguran atau sindiran yang dapat menyinggung perasaan pelanggan

atau nasabah. Jika terjadi sesuatu dengan pelanggan atau nasabah

usahakan jangan berdebat.

8. Mampu meyakinkan nasabah serta memberikan kepuasan.

Mampu meyakinkan nasabah serta memberikan kepuasan artinya

setiap pelayanan yang diberikan harus mampu meyakinkan nasabah

dengan argumen-argumen yang masuk akal. Karyawan perusahaan

juga harus mampu memberikan kepuasan atas pelayanan yang

diberikannya.

9. Jika tidak sanggup menangani permasalah yang ada, minta bantuan.

Jika ada pertanyaan atau permasalahan yang tidak sanggup dijawab

atau diselesaikan oleh karyawan yang bertugas, maka karyawan

harus meminta bantuan kepada karyawan lain yang mampu

menanganinya.

Bila belum dapat melayani, beritahukan kapan akan dilayani.

Artinya, jika pada saat tertentu karyawan sibuk dan tidak dapat

melayani salah satu pelanggan atau nasabah, beritahukan kepada

nasabah kapan akan dilayani dengan simpatik.

2.5.2 Petugas Pelayanan Perbankan

Secara umum, seluruh karyawan perusahaan adalah pihak yang

memberikan pelayanan kepada pelanggan atau nasabah. Seluruh

karyawan harus mampu melayani keinginan dan kebutuhan pelanggan.

Secara khusus di berbagai perusahaan, terdapat karyawan khusus yang

berkewajiban untuk melayani pelanggan. Karyawan khusus ini ditugaskan

untuk melayani pelanggan sesuai dengan bidang tugas masing-masing.

Bagi perusahaan jasa keuangan (seperti bank, asuransi, pegadaian,

leasing), perhotelan dan pariwisata, petugas yang dibentuk untuk melayani

pelanggan tidak hanya dituntut untuk dapat melayani, tetapi juga mampu

memberikan kepuasan bagi pelanggan atau nasabah. Karyawan yang

ditugaskan untuk melakukan pelayanan kepada pelanggan memiliki tugas

dan fungsi yang berbeda-beda antara satu perusahaan dengan perusahaan

lain, namun tugas dasar yang diberikan kepada karyawan khusus tersebut

sama, yaitu memberikan pelayanan kepada pelanggan dengan sebaik

mungkin. Berikut ini adalah jenis-jenis karyawan yang khusus

memberikan pelayanan pada masing-masing perusahaan, Kasmir (2005):

1. Customer Service

Customer Service (CS) merupakan petugas atau karyawan yang sengaja dibentuk untuk melayani karyawan oleh industri keuangan

seperti perbankan, asuransi, atau leasing. Fungsi CS adalah sebagai

resepsionis, deskman, salesman, customer relation officer dan

komunikator. Sebagai resepsionis artinya CS berfungsi sebagai

penerima tamu yang dating ke perusahaan. Dalam hal menerima

tamu, CS haru bersikap ramah, sopan, dan menyenangkan. Sebagai

deskman, artinya seorang CS berfungsi sebagai orang yang melayani berbagai macam aplikasi yang diajukan nasabah atau calon nasabah.

sekaligus sebagai pelaksana cross selling. Sebagai customer relation officer, yaitu berfungsi sebagai orang yang dapat membina hubungan baik dengan seluruh nasabah, termasuk membujuk dan meyakinkan

agar nasabah tetap bertahan dan tidak lari dari perusahaan

bersangkutan. Sebagai komunikator, CS berfungsi sebagai orang yang

menghubungi nasabah dan memberikan informasi tentang segala

seuatu yang ada hubungannya antara perusahaan dengan nasabah.

2. Public Relation ( Humas)

Fungsi yang diemban oleh humas adalah reepsionis, customer relation

officer, dan komunikator. Public Relation sengaja dibentuk oleh

hampir semua perusahaan sebagai customer relation officer. Fungsi

ini dibentuk sebagai orang yang membina hubungan baik dengan

seluruh nasabah, relasi perusahaan, pemerintah dan masyarakat luas.

Public Relation (PR) juga berfungsi memberikan informasi perusahaan termasuk bagaimana menghadapi pihak-pihak yang

bermasalah dengan pihak perusahaan, seperti menjelaskan duduk

persoalan yang sebenarnya terhadap suatu masalah.

3. Pramuniaga

Pramuniaga merupakan karyawan yang khusus melayani konsumen

untuk memilih barang, menanyakan sesuatu tentang barang yang biasa

dilakukan oleh supermarket dan swalayan. Pramuniaga juga bertugas

menyusun barang-barang atau menyiapkan keperluan toko sebelum

dibuka, kemudia menyusun kembali ke tempat semula apabila barang

tersebut berantakan. Terkadang pramuniaga juga bertugas

mengadministrasikan setiap transaksi yang dilakukannya.

4. Teller/kasir

Fungsi teller yang pertama adalah sebagai orang yang menerima

semua setoran uang (tunai dan nontunai) dari berbagai pihak. Fungsi

teller atau kasir yang kedua adalah sebagai orang yang melakukan pembayaran uang (tunai atau nontunai) kepada berbagai pihak.

Artinya semua uang yang keluar dari perusahaan harus melewati teller

uang kas, sedangkan penyetoran dan pembayaran nontunai adalah

dilakukan dengan menggunakan cek atau bilyet giro.

5. Satuan Pengamanan (Satpam)

Satpam bertugas melindungi asset perusahaan juga berkewajiban

melindungi keamanan nasabah. Nasabah akan merasa aman untuk

melakukan kegiatan jika dijaga oleh keamanan yang baik. Keamanan

yang baik tidak hanya bertindak tegas, tetapi juga ramah, sopan, dan

lemah lembut terhadap nasabah.

6. Operator Telepon

Operator telepon adalah perugas yang bertugas menerima telepon dari

nasabah atau melakukan komunikasi lewat telepon dengan nasabah.

Operator telepon harus bersuara lembut, ramah karena jika suara di

telepon kurang jelas dapat mengakibatkan salah paham.

2.6. Penelitian Terdahulu

Yuda (2009) melakukan penelitian mengenai analisis kepuasan nasabah

terhadap mutu pelayanan pada PT. Bank Tabungan Negara (Persero) Cabang

Bogor. Atribut mutu pelayanan yang digunakan terdapat 18 atribut mutu

pelayanan. Berdasarkan penilaian menggunakan metode Importance

Performance Analysis (IPA) atribut promosi yang dilakukan BTN Cabang Bogor merupakan atribut utama yang harus diperbaiki BTN Cabang Bogor. Berdasarkan

hasil Customer Satisfaction Index (CSI) dari 18 atribut, hanya satu atribut yang telah mencapai bahkan melebihi 100 persen, aribut tersebut adalah multiguna

produk tabungan (seperti pembayaran gaji dan telepon), hal ini berarti bahwa

nasabah merasa puas. Tujuh belas atribut lainnya secara menunjukkan angka

dibawah 100 persen, namun dapt dikatakan bahwa tingkat kinerja BTN Cabang

Bogor cukup baik dalam memenuhi harapan nasabah (mendekati 100 persen).

Arsyad (2008) melakukan penelitian tentang Analisis Kepuasan Pelanggan

terhadap Kualitas Jasa Lembaga Pendidikan “XYZ”. Penelitian ini menggunakan

karakteristik lembaga pemdidikan “XYZ” adalah sebagian besar berjenis kelamin

pria dengan rentang usia <25 tahun. Pelanggan paling banyak belum memiliki

status bekerja dan sumber biaya pendidikannya berasal dari orangtua.

Berdasarkan alat analisis Chi Square semua karakteristik pelanggan memiliki

hubungan dengan kinerja atribut kualitas jasa lembaga pendidikan “XYZ”.

Peneliti mengungkapkan terdapat 17 atribut yang harus dijadikan prioritas utama.

Tingkat kepuasan pelanggan terhadap kualitas lembaga pendidikan “XYZ” berada

pada kategori cukup puas.

Rahmawati (2008), melakukan penelitian menganai Analisis Tingkat

Kepuasan Pelanggan Terhadap Kualitas Pelayanan Salon Dina Lee Bogor.

Penelitian ini menggunakan alat analisis IPA,CSI dan Chi Square. Hasil

penelitian ini menyatakan bahwa sebagian besar karakteristik responden berjenis

kelamin wanita yang mayoritas berusia 17-25 tahun dan memiliki pendidikan

terakhir SMU, dan bertempat tinggal di wilayah Bogor Utara. Penghasilan

responden antara Rp. 750.000-Rp.1.500.000 dan memiliki pengeluaran khusus

untuk salonnya sebesar Rp.50.000-Rp.100.000. Berdasarkn analisis Chi Square,

diperoleh bahwa karakteristik pelanggan tidak memiliki hubungan dengan kinerja

atribut kualitas jasa yaitu karakteristik pelanggan berdasarkan pekerjaan. Hasil

analisis menggunakan IPA menyatakan bahwa terdapat 5 atribut yang dianggap

paling penting oleh pelanggan, tetapi pelanggan belum puas. Atribut yang

dirasakan pelanggan sudah puas terhadap pelayanan Salon Dina Lee ada 7.

Atribut yang dirasakan pelanggan kurang penting adalah penataan interior dan

eksterior salon, adanya pendingin ruangan (AC), pemberian pelayanan pelanggan

tanpa pilih-pilih. Index kepuasan pelanggan menunjukkan bahwa secara umum

pelanggan Salon Dina Lee Bogor berada pada kategori puas.

Penelitian ini akan menganalisis kepuasan nasabah terhadap mutu

pelayanan Bank Mega Cabang Bogor. Penelitian ini merupakan pengembangan

dari penelitian terdahulu yang dilakukan oleh Yuda (2009) dengan menggunakan

metode Chi Square untuk melihat hubungan antara kepuasan nasabah Bank Mega

III. METODE PENELITIAN

3.1. Kerangka Pemikiran Penelitian

Visi dan misi perusahaan dimiliki oleh seluruh perusahaan sebagai

pedoman dan landasan dalam melaksanankan semua kegiatan perusahaan. Bank

XYZ merupakan bank yang memiliki komitmen untuk menciptakan hubungan

baik yang berkesinambungan dengan nasabah.

Mutu pelayanan yang diberikan Bank XYZ cabang Bogor merupakan

faktor yang penting untuk menarik dan mempertahankan loyalitas nasabah, selain

kinerja keuangannya. Pelayanan Bank XYZ kepada nasabahnya didasarkan oleh

atribut-atribut pelayanan jasa yang harus dipenuhi demi tercapainya kepuasan

pelanggan terhadap mutu pelayanan Bank XYZ. Terdapat lima dimensi mutu

pelayanan jasa yang digunakan oleh Bank XYZ. Kelima dimensi mutu pelayanan

tersebut adalah dapat diraba (tangibles), dapat diandalkan (reliability),

ketanggapan (responsiveness), jaminan (assurance) dan empati (empathy).

Melalui lima dimensi mutu pelayanan tersebut, Bank XYZ cabang Bogor dapat

mengetahui kepuasan nasabah terhadap mutu pelayanan Bank XYZ cabang

Bogor. Kepuasan adalah perasaan kecewa atau senang berdasarkan perbandingan

antara kesannya terhadap kinerja atau hasil suatu produk atau jasa dan

harapan-harapannya (Kotler, 2003).

Kepuasan nasabah terhadap mutu pelayanan Bank XYZ cabang Bogor

dapat diukur dengan metode IPA dan CSI. Analisis IPA dan CSI digunakan untuk

mengukur dan mengetahui tingkat kinerja karyawan dan harapan nasabah

terhadap mutu pelayanan Bank XYZ cabang Bogor, dengan demikian Bank XYZ

cabang Bogor dapat mengetahui atribut-atribut apa yang perlu dipertahankan dan

ditingkatkan sebagai upaya perusahaan demi perbaikan dan peningkatan mutu

pelayanan Bank XYZ cabang Bogor. Kerangka pemikiran penelitian disajikan

pada Gambar 2.

Bank XYZ

Gambar 2. Kerangka pemikiran penelitian

3.2. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di Bank XYZ cabang Bogor selama dua bulan

yaitu bulan Agustus sampai Oktober 2010. Pemilihan tempat penelitian dilakukan

secara sengaja karena Bank XYZ merupakan bank yang mempunyai misi untuk

menciptakan hubungan baik yang berkesinambungan dengan nasabah melalui

pelayanan jasa keuangan dan kemampuan kinerja organisasi terbaik untuk

meningkatkan nilai bagi para pemegang saham.

3.3. Jenis dan Sumber Data

Jenis data yang dikumpulkan adalah data primer dan sekunder. Menurut

seperti dari individu atau perseorangan, seperti hasil wawancara, pengisian

kuesioner atau bukti transaksi seperti tanda bukti pembelian barang.

Data sekunder adalah data primer yang telah diolah lebih lanjut, misalnya

dalam bentuk seperti tabel, grafik diagram, dan sebagainya, sehingga lebih

informatif jika digunakan oleh pihak lain. Data sekunder diperoleh dari pencarian

data di internet dan studi kepustakaan yang sesuai dengan penelitian ini.

3.4. Metode Pengumpulan Data

Jenis data yang akan digunakan adalah data primer dan sekunder. Data

primer merupakan data yang diperoleh dari pihak pertama baik berupa hasil

wawancara langsung dengan karyawan, maupun hasil pengisian kuesioner yang

dilakukan oleh nasabah Bank XYZ cabang Bogor, serta melalui pengamatan

(observasi) yang dilakukan terhadap aktivitas nasabah dan kegiatan operasional

karyawan Bank XYZ cabang Bogor. Penyebaran kuesioner kepada nasabah

dilakukan dengan metode nonprobability sampling dengan cara convenience

sampling.

Kuesioner merupakan alat pengumpul data pokok dalam penelitian ini.

Kuesioner pada Lampiran 1 memiliki tipe pertanyaan tertutup. Dalam hal ini

setiap pernyataan diberi bobot dengan menggunakan Skala Likert. Skala Likert

digunakan untuk mengetahui atau menganalisis mutu pelayanan yang diberikan

Bank XYZ cabang Bogor dengan mutu pelayanan yang diinginkan oleh nasabah.

Responden diminta memilih salah satu dari sejumlah kategori jawaban atas

pertanyaan-pertanyaan atau peubah yang diamati. Berikut ini skala Likert

disajikan pada Tabel 3 untuk mengukur tingkat pelayanan Bank XYZ cabang

Bogor, menyangkut harapan nasabah.

Tabel 3. Bobot tingkat kepentingan dan tingkat kinerja

Bobot Tingkat Kepentingan Tingkat Kinerja

5 Sangat Penting Sangat Baik

4 Penting Baik

3 Cukup Penting Cukup Baik

2 Kurang Penting Kurang Baik

1 Tidak Penting Tidak Baik

Populasi responden dalam penelitian ini adalah seluruh nasabah Bank

XYZ cabang Bogor. Jumlah responden dalam penelitian ini ditentukan dengan

rumus Slovin (Umar, 2003) sebagai berikut:

= 96 ………..(1)

= ukuran sample

N = ukuran populasi

= Kesalahan yang ditolerir (10%)

Jumlah responden yang diperoleh dari rumus Slovin, dibulatkan menjadi 100 responden.

3.5. Pengolahan dan Analisis Data

Pengolahan data dilakukan dengan menggunakan program Microsoft Excel

dan SPSS (Statistical Program For Social Science). Analisis data dilakukan

menggunakan metode IPA untuk mengetahui atribut yang dianggap penting dan

menganalisis kinerja dalam mencapai kepuasan nasabah serta menggunakan

analisis CSI untuk mengukur tingkat kepuasan nasabah terhadap keseluruhan

atribut yang digunakan.

3.5.1 Uji Validitas

Uji validitas digunakan untuk menunjukkan sejauh mana data yang

ditampung pada suatu kuesioner akan mengukur apa yang akan diukur.

Adapun langkah-langkah mengukur validitas (Umar, 2003) adalah sebagai

berikut:

1. Mendefinisikan secara operasional konsep yang diukur. Konsep yang

akan diukur hendaknya dijabarkan terlebih dahulu, sehingga

operasionalnya dapat dilakukan.

2. Melakukan uji coba pengukur tersebut pada sejumlah responden

(minimal 30 orang).

3. Mempersiapkan tabel tabulasi jawaban.

4. Menghitung nilai korelasi antara data pada masing-masing penyataan

dengan skor total memakai rumus teknik korelasi product moment.

Rumus perhitungannya (Umar, 2003) adalah:

r = validitas masing-masing pertanyaan n = jumlah responden

X = skor masing-masing pertanyaan Y = skor total

Dengan hipotesis:

= Instrumen dinyatakan tidak valid

= Instrumen dinyatakan valid

Pengujian validitas dilakukan terhadap 30 kuesioner yang disebar

ke nasabah Bank XYZ cabang Bogor yang sedang berkunjung ke Bank

XYZ cabang Bogor saat penelitian dilakukan, kuesioner dapat dilihat pada

Lampiran 1 Uji validitas dilakukan untuk mengetahui apakah atribut yang

digunakan dapat mengukur apa yang ingin diukur. Uji validitas

menggunakan rumus korelasi Product Moment Pearson dan diolah

menggunakan software SPSS 14.0. Hasil pengukuran tingkat kepentingan

dan tingkat kepuasan terhadap seluruh pernyataan lebih besar dari r table

0,361, hal ini menunjukkan bahwa seluruh pertanyaan nyata dan benar,

yaitu responden mengerti maksud dari setiap pertanyaan yang diajukan.

Hasil uji validitas tingkat kepentingan dapat dilihat di Lampiran 2

memiliki nilai paling besar sebesar 0,826 sedangkan nilai terkecil adalah

sebesar 0.473. Hasil uji validitas tingkat kinerja dapat dilihat di Lampiran

3 memiliki nilai tertinggi sebesar 0.844, dan 0.479 untuk nilai terendah.

3.5.2 Uji Reliabilitas

Reliabilitas adalah istilah yang dipakai untuk menunjukkan sejauh

mana suatu hasil pengukuran relatif konsisten apabila alat ukur digunakan

berulangkali (Umar, 2003). Uji digunakan untuk mengetahui tingkat

reliabilitas data yang dihasilkan oleh suatu instrumen, artinya

menunjukkan kestabilan hasil pengukuran bila alat tersebut digunakan

pada kelompok yang berbeda. Reabilitas suatu kuisioner baik jika

memiliki nilai cronbach alpha > 0.60. Reliabilitas dapat menggunakan

rumus Alpha Cronbach sebagai berikut:

= Reaablitas instrumen

k = Banyaknya butir pertanyaan

= jumlah varians butir

= varians total

Setelah korelasi hitung, lalu bandingkan dengan korelasi pada tabel

r Product Moment Pearson dengan taraf nyata 5 persen, dengan n = 30. Jika r hitung lebih besar dari r table (0,361), maka kuesioner tersebut

reliabel, sedangkan jika r yang hitung lebih kecil dari r tabel, maka

kuesioner tersebut tidak reliabel.

Uji reliabilitas dilakukan pada 30 responden dari nasabah Bank

XYZ cabang Bogor yang sedang berkunjung ke Bank XYZ cabang Bogor

saat penelitian dilakukan. Uji reliabilitas dilakukan untuk mengukur

kestabilan hasil pengukuran apabila alat ukur digunakan berkali-kali.

Berdasarkan rumus Alpha Cronbach dihasilkan nilai 0.935 untuk tingkat

kepentingan, dan 0.931 untuk tingkat kinerja, nilai-nilai tersebut lebih

besar dari 0,6. Nilai reliabilitas tingkat kepentingan dan tingkat kinerja

dapat dikatakan konsisten atau dapat diandalkan. Hasil penghitungan uji

reliabilitas dapat tersaji pada Lampiran 4.

3.5.3 Importance Performance Analysis(IPA)

Metode deskriptif kualitatif kuantitatif digunkan dalam mengolah

dan menganalisis data penelitian. Analisis ini digunakan untuk menjawab

permasalahan mengenai sejauh mana tingkat kepuasan nasabah terhadap

kinerja pelayanan pada Bank XYZ cabang Bogor (Supranto, 1997).

Digunakan skala Likert, yang terdiri dari lima tingkat yaitu sangat

penting, penting, cukup penting, tidak penting dan sangat tidak penting.

Tingkat kesesuaian merupakan hasil perbandingan skor kinerja

dengan skor kepentingan. Tingkat kesesuaian ini yang akan menentukan

prioritas peningkatan faktor-faktor yang mempengaruhi kepuasan

pelanggan.

Penelitian ini terdapat dua variabel yang diwakilkan oleh huruf X

kepuasan para pelanggan, sedangkan Y merupakan tingkat kepentingan

pelanggan. Berikut ini adalah rumus yang digunakan:

Tki = x 100% ………(4)

Tki : tingkat kesesuaian responden

Xi : skor penilaian kinerja perusahaan

Yi : skor penilaian kepentingan pelanggan

Selanjutnya sumbu mendatar (X) akan diisi oleh skor tingkat

pelaksanaan dan sumbu tegak (Y) akan diisi oleh skor kepentingan.

Dengan penyederhanaan rumus, maka setiap faktor yang mempengaruhi

kepuasan pelanggan dengan :

………..……..(5)

skor rata-rata tingkat pelaksanaan/kepuasan

= skor rata-rata tingkat kepentingan

n = jumlah responden

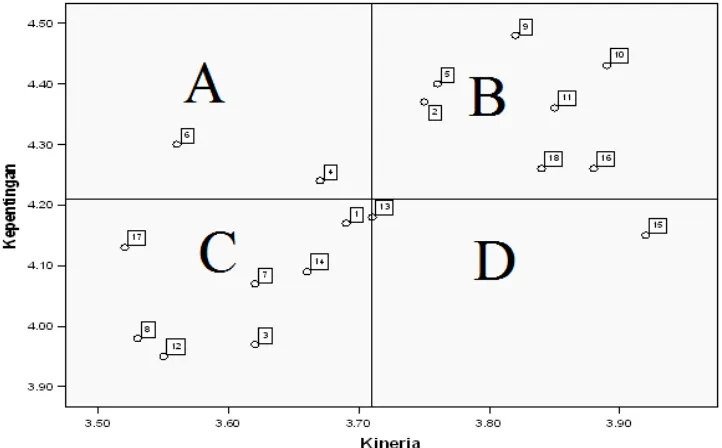

Diagram kartesius merupakan suatu bangun yang dibagi menjadi

empat bagian yang dibatasi oleh dua buah garis yang berpotongan tegak

lurus pada titik ( , dimana merupakan rata-rata dari rata-rata skor

tingkat pelaksanaan atau kepuasan seluruh faktor atau atribut adalah

rata-rata dari skor rata-rata tingkat kepuasan. Rumus selanjutnya adalah :

………...……(6)

……….………..(7)

K = banyaknya atribut atau fakta yang dapat mempengaruhi kepuasan

pelanggan.

Selanjutnya tingkat unsur-unsur tersebut akan dijabarkan dan

dibagi ke empat bagian ke dalam diagram kartesius yang disajikan pada

Gambar 2. Berikut ini adalah keterangan kuadran yang berada di Diagram

Kartesius:

A. Menunjukkan faktor atau atribut yang dianggap mempengaruhi

sangat penting, namun manajemen belum melaksanakannya sesuai

keinginan pelanggan sehingga mengecewakan atau tidak puas.

B. Menunjukan unsur jasa pokok yang telah berhasil dilaksanakan

perusahaan, untuk itu wajib dipertahankan. Dianggap sangat penting

dan sangat memuaskan.

C. Menunjukkan beberapa faktor yang kurang penting pengaruhnya bagi

pelanggan, pelaksanaannya oleh perusahaan biasa-biasa saja.

Dianggap kurang penting tetapi sangat memuaskan.

D. Memuat atribut-atribut pelayanan yang memiliki tingkat kepentingan

rendah dan tingkat kinerja yang tinggi. Atribut-atribut mutu

pelayanan yang termasuk dalam kuadran ini dalam pelaksanaannya

dianggap berlebihan oleh nasabah.

Kepentingan

A B

Prioritas Utama Pertahankan Prestasi

C D

Prioritas Rendah Berlebihan

Kinerja

Gambar 3. Diagram Kartesius

3.5.4. Customer Satisfaction index (CSI)

CSI digunakan untuk menentukan tingkat kepuasan pelanggan secara

menyeluruh dengan pendekatan yang mempertimbangkan tingkat

kepentingan dari atribut-atribut jasa yang diukur. Menghitung weighting

factors, yaitu mengubah nilai kepentingan (important score) menjadi

angka persentase, sehingga mendapatkan total weighting factors 100%.

1. Menghitung weighting score, yaitu nilai perkalian antar nilai kepuasan

(satisfaction score) dengan weighting factors.

2. Menghitung weighting average, yaitu menjumlahkan weighting score