PENGARUH KUALITAS PELAYANAN TERHADAP

KEPUASAN NASABAH KREDIT DI BANK BTN

CABANG BOGOR

SKRIPSI

MUGI MARDIATNO H34076102

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

RINGKASAN

MUGI MARDIATNO. Pengaruh Kualitas Pelayanan terhadap Kepuasan

Nasabah Kredit di Bank BTN Cabang Bogor.Skripsi. Departemen Agribisnis, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor (Di bawah bimbingan FEBRIANTINA DEWI).

Persaingan di dalam industri perbankan yang semakin meningkat baik dalam hal penyediaan produk maupun pelayanannya, menunjukkan semakin banyak pula tuntutan masyarakat yang harus mampu dipenuhi oleh dunia perbankan. Sehubungan dengan kondisi tersebut maka berbagai strategi perusahaan untuk melayani nasabah perlu ditingkatkan, mengingat potensi ekonomi di wilayah kota Bogor cukup baik. Sehingga pihak BTN Cabang Bogor harus melakukan terobosan baru agar jumlah dan loyalitas nasabahnya terus meningkat dengan memberikan pelayanan yang baik terhadap nasabah agar para nasabah tersebut tidak berpindah ke bank lain serta mempertahankan reputasi yang diterima sebelumnya. Untuk itu bagi BTN, masalah kualitas pelayanan perlu mendapatkan perhatian.

Untuk mempertahankan kinerja dan tingkat kepuasan dalam memenuhi harapan nasabah, BTN Cabang Bogor perlu melakukan analisis perbandingan, dengan mengambil umpan balik dari nasabah. Kepuasan nasabah merupakan suatu hal yang sangat penting, karena bank merupakan perusahaan jasa yang kegiatan usahanya sangat ditentukan oleh banyaknya nasabah yang menggunakan jasa bank tersebut.

Penelitian ini bertujuan untuk (1) Menganalisis faktor-faktor pelayanan yang paling berpengaruh terhadap kepuasan nasabah BTN Cabang Bogor, (2) Merekomendasikan langkah atau upaya alternatif untuk meningkatkan kepuasan nasabah terhadap pelayanan BTN Cabang Bogor, (3) Merekomendasikan upaya alternatif untuk meningkatkan kepuasan nasabah, khususnya pengguna KUR BTN Cabang Bogor. Penelitian ini dilakukan di Bank Tabungan Negara (BTN) Kantor Cabang Bogor yang berlokasi di Jalan Pengadilan No.13-15 Bogor. Kegiatan pengumpulan data utuk penelitian ini dilakukan dari bulan Oktober sampai dengan bulan Desember 2009. Pengambilan sampel dilakukan dengan teknik

quota sampling. Jumlah sampel yang diambil adalah 200 responden. Penelitian ini

menggunakan alat analisis Structural Equation Modelling (SEM) dengan

menggunakan paket program LISREL 8.72.

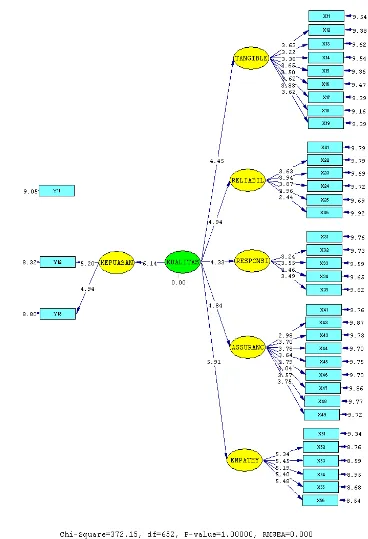

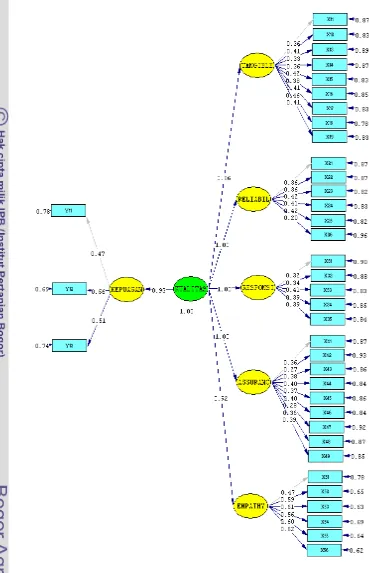

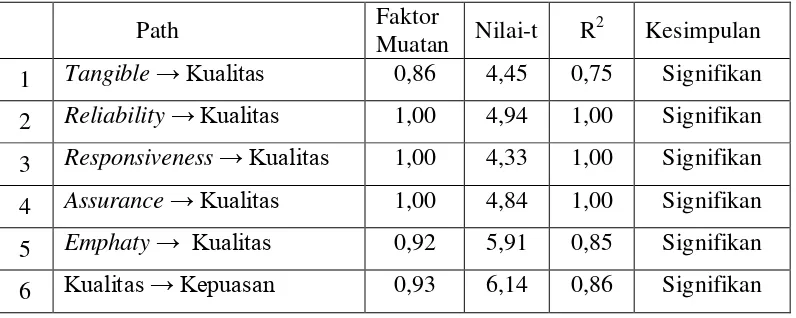

terhadap kepuasan. Dari kelima dimensi tersebut, ternyata dimensi reliability, responsivenes, dan assurance memberikan kontribusi paling besar terhadap kepuasan nasabah Bank BTN Cabang Bogor dengan nilai koefisien konstruk sebesar 1,00 dibandingkan dengan dimensi emphaty sebesar 0,92 dan tangibles

PENGARUH KUALITAS PELAYANAN TERHADAP

KEPUASAN NASABAH KREDIT DI BANK BTN

CABANG BOGOR

MUGI MARDIATNO H34076102

Skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada

Departemen Agribisnis

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

Judul Skripsi : Pengaruh Kualitas Pelayanan terhadap Kepuasan Nasabah Kredit di BTN Cabang Bogor

Nama : Mugi Mardiano

NIM : H34076102

Disetujui, Pembimbing

Febriantina Dewi, MM, M.Sc

NIP. 19690205 199603 2 001

Diketahui

Ketua Departemen Agribisnis Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Dr. Ir. Nunung Kusnadi, MS

NIP. 19580908 198403 1 002

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul “Pengaruh

Kualitas Pelayanan terhadap Kepuasan Nasabah Kredit di BTN Cabang Bogor” adalah karya sendiri dan belum diajukan dalam bentuk apapun kepada perguruan

tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang

diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks

dan dicantumkan dalam bentuk daftar pustaka di bagian akhir skripsi ini.

Bogor, Februari 2011

Mugi Mardiatno

RIWAYAT HIDUP

Penulis dilahirkan di Bogor pada tanggal 24 Juni 1986. Penulis adalah

anak ketiga dari tiga bersaudara dari pasangan Bapak Suratno dan Ibunda Suwarti.

Penulis menyelesaikan pendidikan dasar di SDN Bantarjati 6 Bogor pada

tahun 1998 dan pendidikan menengah pertama diselesaikan pada tahun 2001 di

SLTPN 5 Bogor. Pendidikan lanjutan menengah atas di SMUN 2 Bogor pada

tahun 2004.

Penulis diterima di Program Studi Diploma Agribisnis Peternakan,

Fakultas Peternakan, Institut Pertanian Bogor melalui jalur Undangan Seleksi

Masuk IPB (USMI) pada tahun 2004. Penulis menyelesaikan pendidikan Diploma

III Agribisnis Peternakan tahun 2007 dan melanjutkan studinya ke jenjang yang

lebih tinggi pada Program Sarjana Agribisnis Penyelenggaraan Khusus, Fakultas

KATA PENGANTAR

Puji syukur kepada Tuhan Yang Maha Esa atas segala berkat dan

karuniaNya sehingga penulis dapat menyelesaikan skripsi ini dengan judul

“Pengaruh Kualitas Pelayanan terhadap Kepuasan Nasabah Kredit di BTN Cabang Bogor”.

Penelitian ini bertujuan untuk menganalisis faktor-faktor pelayanan yang

paling berpengaruh terhadap kepuasan nasabah di BTN Cabang Bogor,

merekomendasikan langkah atau upaya alternatif untuk meningkatkan kepuasan

nasabah terhadap pelayanan BTN Cabang Bogor, dan merekomendasikan upaya

alternatif untuk meningkatkan kepuasan nasabah, khususnya pengguna KUR BTN

Cabang Bogor. Hasil ini diharapkan mampu memberi masukan bagi pihak

manajemen BTN Cabang Bogor.

Skripsi ini sangat bermanfaat bagi penulis sebagai salah satu mahasiswa

yang sedang menyelesaikan tugas akhir pada Program Sarjana Agribisnis, Institut

Pertanian Bogor. Skripsi ini merupakan hasil maksimal yang dapat diselesaikan

oleh penulis selama mengikuti kegiatan pembelajaran dalam kegiatan kuliah

maupun tugas akhir ini. Penulis menyadari bahwa masih terdapat keterbatasan dan

kendala yang dihadapi dalam skripsi ini. Penulis berharap semoga skripsi ini dapat

bermanfaat bagi semua pihak yang memang membutuhkan. Akhir kata penulis

mengucapkan terima kasih kepada semua pihak yang telah membantu dalam

penyelesaiaan skripsi ini.

Bogor, Februari 2011

UCAPAN TERIMA KASIH

Penyelesaian skripsi ini tentunya tidak terlepas dari bantuan berbagai pihak.

Sebagai bentuk rasa syukur kepada Tuhan, Penulis ingin menyampaikan terima

kasih dan penghargaan kepada :

1. Febriantina Dewi, MM, M.Sc sebagai dosen pembimbing yang telah banyak

memberikan bimbingan, arahan, waktu, dan kesabaran kepada penulis selama

proses penyusunan skripsi ini.

2. Tintin Sarianti, SP, MM yang telah bersedia menjadi dosen evaluator pada

kolokium, dan juga sebagai dosen penguji utama yang telah meluangkan

waktunya serta memberikan kritik dan saran yang sangat bermanfaat untuk

kesempurnaan skripsi ini.

3. Suprehatin, SP, MAB selaku perwakilan dari komisi akademik yang telah

memberikan berbagai saran dan masukan untuk penulis dalam upaya

memaksimalkan penulisan skripsi ini.

4. Ayahanda dan Ibunda serta keluarga tercinta atas segala dukungan, perhatian,

kasih sayang dan doa yang diberikan kepada penulis.

5. Pihak Bank BTN Cabang Bogor atas waktu, kesempatan, informasi dan

dukungan yang diberikan.

6. Saud, Budi, Hussein, Benry, Dana, Agung, Dwi, Didit, Eko, Aa, Salim,

Wilmar yang tergabung dalam Beta House atas segala semangat dan

kebersamaannya selama ini.

7. Seluruh pihak yang tidak dapat disebutkan satu persatu, terima kasih atas

bantuannya dalam penyusunan skripsi ini.

Bogor, Februari 2011

DAFTAR ISI

2.2.1 Faktor-faktor Pendorong Kepuasan Pelanggan ... 12

2.2.2 Pengukuran Kepuasan Pelanggan ... 13

4.4.1 Analisis Structural Equation Modeling ... 37

4.4.2 Tahapan Prosedur SEM ... 38

4.4.3 Implementasi Model SEM ... 44

V GAMBARAN UMUM BTN CABANG BOGOR ... 51

5.1. Sejarah Singkat Bank Tabungan Negara ... 51

5.2. Visi dan Misi Bank Tabungan Negara ... 53

5.3. Nilai-nilai Dasar Bank Tabungan Negara ... 53

5.4. Produk dan Jasa BTN ... 54

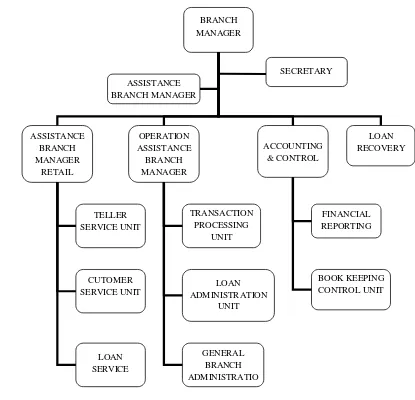

5.5. Uraian Fungsi Unit Kerja dan Struktur Organisasi ... 59

VI HASIL DAN PEMBAHASAN ... 65

6.1. Analisis SEM (Structural Equation Modeling) ... 65

6.1.1 Spesifikasi Model ... 65

6.1.2 Identifikasi ... 68

6.1.3 Estimasi ... 68

6.1.4 Uji Kecocokan Model ... 71

6.1.4.1Uji Kecocokan Keseluruhan Model ... 71

6.1.4.2Analisis Model Pengukuran ... 72

6.1.4.3Analisis Model Struktural ... 75

6.2. Hubungan Kausal antar Variabel ... 77

6.2.1 Hubungan Dimensi Tangibles terhadap Kualitas ... 77

6.2.2 Hubungan Dimensi Reliability terhadap Kualitas ... 79

6.2.3 Hubungan Dimensi Responsiveness terhadap Kualitas ... 80

6.2.4 Hubungan Dimensi Assurance terhadap Kualitas ... 81

6.2.5 Hubungan Dimensi Emphaty terhadap Kualitas ... 83

6.2.6 Hubungan Kualitas terhadap Kepuasan ... 84

6.3. Analisis Perbandingan Hasil Penelitian ... 85

6.4. Implikasi Manajerial ... 87

VII KESIMPULAN DAN SARAN ... 92

7.1. Kesimpulan ... 92

7.2. Saran ... 93

DAFTAR PUSTAKA ... 94

DAFTAR TABEL

Nomor Halaman

1. Jumlah Nasabah BTN Cabang Bogor

Tahun 2004-2009 ... 2

2. Peringkat 10 Bank Terbesar di Indonesia 2010 ... 4

3. Laporan Kinerja BTN Cabang Bogor Tahun 2004-2009 ... 5

4. Kriteria Skor Skala Likert ... 37

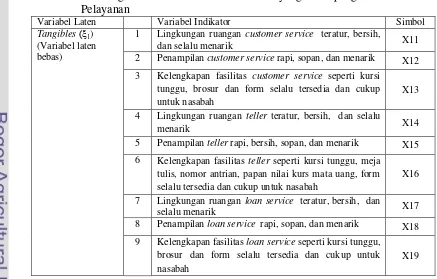

5. Keterangan Gambar Variabel-Variabel yang Mempengaruhi Kualitas Pelayanan ... 45

6. Hasil Uji Kecocokan Keseluruhan Model ... 71

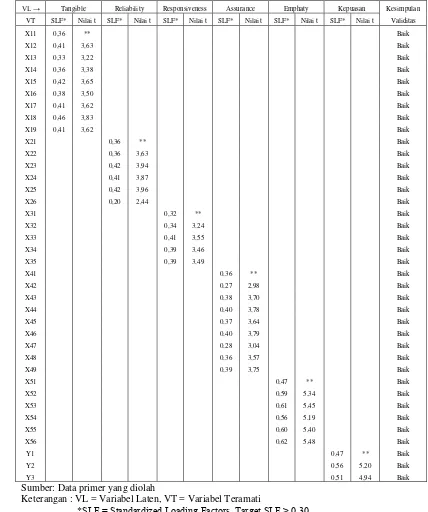

7. Nilai-t, Muatan Faktor Standar, dan Validitas Model ... 73

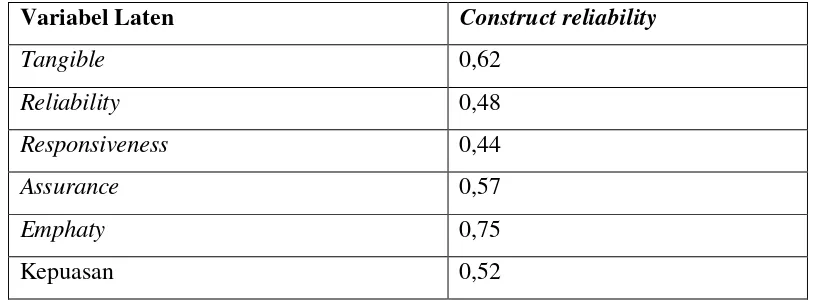

8. Hasil Perhitungan Construct Reliability Model Struktural ... 74

9. Nilai-t dan Koefisien pada Model Struktural ... 76

10.Hasil Nilai t Hitung dan Muatan Faktor Dimensi Tangibles ... 78

11.Hasil Nilai t Hitung dan Muatan Faktor Dimensi Reliability ... 79

12.Hasil Nilai t Hitung dan Muatan Faktor Dimensi Responsiveness ... 80

13.Hasil Nilai t Hitung dan Muatan Faktor Dimensi Assurance ... 82

14.Hasil Nilai t Hitung dan Muatan Faktor Dimensi Emphaty ... 84

15.Hasil Nilai t Hitung dan Muatan Faktor Dimensi Kepuasan ... 85

DAFTAR GAMBAR

Nomor Halaman

1. Diagram Konsep Kepuasan Pelanggan ... 27

2. Kerangka Pemikiran Operasional ... 34

3. Struktur Model yang Dihipotesiskan ... 50

4. Struktur Organisasi Bank BTN Cabang Bogor ... 59

5. Diagram Lintasan Nilai Uji-t Model Pengaruh Kualitas Pelayanan terhadap Kepuasan ... 69

DAFTAR LAMPIRAN

Nomor Halaman

1. Kuesioner Penelitian ... 98

2. Hasil Perhitungan Construct Reliability Model Struktural ... 101

3. Lisrel Software Information ... 104

4. Sintak dari Program SIMPLIS ... 105

5. Matrik Kovarian dari Variabel Teramati ... 106

6. Hasil Estimasi Parameter dari Model ... 112

I PENDAHULUAN

1.1 Latar Belakang

Indonesia merupakan negara yang tingkat perekonomiannya sedang

berkembang. Hal ini ditandai dengan banyaknya perusahaan perbankan yang

didirikan, baik itu bank BUMN maupun bank-bank swasta1. Bank merupakan lembaga keuangan yang memberikan jasa keuangan yang paling lengkap. Usaha

keuangan yang dilakukan disamping menyalurkan dana atau memberikan

pinjaman (kredit) juga melakukan usaha menghimpun dana dari masyarakat luas

dalam bentuk simpanan. Kemudian usaha bank lainnya memberikan jasa-jasa

keuangan yang mendukung dan memperlancar kegiatan memberikan pinjaman

dengan kegiatan menghimpun dana.

Persaingan di dalam industri perbankan yang semakin meningkat baik

dalam hal penyediaan produk maupun pelayanannya, menunjukkan semakin

banyak pula tuntutan masyarakat yang harus mampu dipenuhi oleh dunia

perbankan. Untuk mempertahankan pasar, setiap bank menawarkan produk dan

pelayanan yang handal dan hampir semua kegiatannya tidak berbeda. Karena itu,

agar suatu bank dapat tampil beda dan memenangkan persaingan, bank harus

memiliki pelayanan yang lebih baik dari yang lain. Menurut Kotler (2000),

kualitas layanan merupakan suatu bentuk penilaian konsumen terhadap tingkat

layanan yang diterima (perceived service) dengan tingkat layanan yang diharapkan (expected service). Dengan demikian pelayanan yang diberikan sebuah bank sangat tergantung kepada kualitas pelayanan yang diberikannya.

Bank Tabungan Negara selalu berusaha bertahan dengan meningkatkan

kinerjanya agar menjadi bank yang sehat dan berkembang dengan baik.

Berdasarkan tugas pokok dan fungsi, BTN Cabang Bogor melayani masyarakat

yang ada di wilayah kota Bogor. Bogor merupakan kota yang mengalami

perkembangan penduduk yang terus meningkat tiap tahunnya serta memiliki

potensi perekonomian yang tinggi. Berdasarkan data BPS kota Bogor 2009, hasil

sensus penduduk yang tersebar di enam kecamatan mengalami laju pertumbuhan

sebesar 2,39 persen. Pertumbuhan ekonomi kota Bogor juga telah mencapai 6,02

1

% atau lebih baik dari laju pertumbuhan ekonomi pada tahun 2008 yang mencapai

5,98 %. Potensi ekonomi yang dimiliki kota Bogor, merupakan suatu keuntungan yang dimiliki BTN Cabang Bogor untuk memperoleh profit dengan mengambil

kepercayaan dari nasabah sebanyak-banyaknya, sehingga kualitas pelayanan BTN

Cabang Bogor merupakan suatu hal yang penting dan harus ditingkatkan. Dalam

upaya meningkatkan pelayanan, tentu setiap bank juga harus memperhatikan

kualitas dan fasilitas pelayanannya pada setiap bagian unit yang ada. Kualitas

pelayanan yang diberikan tersebut akan mempengaruhi kepuasan nasabah, dimana

bank yang memiliki pelayanan buruk lambat laun akan ditinggalkan nasabahnya,

namun bank yang kualitas pelayanannya baik akan banyak dicari nasabah

(Assauri, 2003). Dengan reputasi pelayanan yang baik, bank tidak perlu khawatir

kehilangan nasabahnya.

Bagi BTN perkembangan jumlah nasabah merupakan salah satu indikator

penting untuk menilai keberhasilan usaha perbankan, baik itu nasabah penabung

maupun nasabah kredit (debitur). Berdasarkan data pada BTN dalam periode

2004-2009, jumlah posisi keseluruhan nasabah mengalami peningkatan yang

cukup besar, yakni dari 102.024 nasabah pada tahun 2004 menjadi 119.965

nasabah pada tahun 2009. Namun demikian, posisi jumlah debitur mengalami

penurunan yakni dari 50.405 pada tahun 2004 menjadi 48.276 pada tahun 2009.

Data selengkapnya perkembangan jumlah nasabah BTN Cabang Bogor dapat

dilihat pada Tabel 1.

Tabel 1. Jumlah Nasabah BTN Cabang Bogor Tahun 2004-2009

Tahun 2004 2005 2006 2007 2008 2009 Posisi Jumlah

Nasabah 102,024 94,209 96,124 100,260 117,849 119,965

Giro 352 405 411 441 517 569

Tabungan 100,246 92,425 94,312 98,465 115,908 118,016 Deposito 1,426 1,379 1,401 1,354 1,424 1,380 Posisi Jumlah Debitur 50,405 48,225 48,325 48,287 49,061 48,276

Sumber : BTN Cabang Bogor, 2009

Sehubungan dengan kondisi tersebut maka berbagai strategi perusahaan

untuk melayani nasabah perlu ditingkatkan, mengingat potensi ekonomi di

wilayah kota Bogor cukup baik. Sehingga pihak BTN Cabang Bogor harus

dengan memberikan pelayanan yang baik terhadap nasabah agar para nasabah

tersebut tidak berpindah ke bank lain serta mempertahankan reputasi yang

diterima sebelumnya. Untuk itu bagi BTN, masalah kualitas pelayanan perlu

mendapatkan perhatian.

Untuk mempertahankan kinerja dan tingkat kepuasan dalam memenuhi

harapan nasabah, BTN Cabang Bogor perlu melakukan analisis perbandingan,

dengan mengambil umpan balik dari nasabah. Kepuasan nasabah merupakan

suatu hal yang sangat penting, karena bank merupakan perusahaan jasa yang

kegiatan usahanya sangat ditentukan oleh banyaknya nasabah yang menggunakan

jasa bank tersebut. Orientasi ke nasabah berarti menuju pada kepuasan nasabah,

yang pada akhirnya bertujuan untuk terciptanya loyalitas nasabah. Loyalitas

nasabah nantinya akan berdampak profit bagi bank, mengingat salah satu sumber

pendapatan bank sekarang adalah fee dari transaksi pelanggan ritel.

Berdasarkan pemikiran di atas, penulis tertarik melakukan penelitian untuk

melihat sejauh mana pengaruh kualitas pelayanan terhadap kepuasan nasabah.

Penilaian kualitas pelayanan berdasarkan indikator-indikator yang termasuk ke

dalam teori lima dimensi kualitas jasa servqual yakni tangibles, reliability, responsiveness, assurance, dan emphaty agar pihak manajemen mengetahui sampai dimana kemampuan perusahaan untuk melayani nasabah dan

meningkatkan mutu pelayanannya, dengan mengambil studi kasus pada nasabah

kredit atau debitur Bank BTN Cabang Bogor. Pemilihan nasabah kredit ini

dilandasi pada fakta bahwa Bank BTN merupakan bank milik pemerintah yang

mendapatkan penugasan khusus untuk mendanai KPR. Selain itu Bank BTN juga

merupakan salah satu bank yang dilibatkan dalam program KUR, yang merupakan

program kredit untuk sektor usaha mikro, kecil, dan menengah. Dengan adanya

penugasan khusus ini, maka ruang gerak Bank BTN sangat terbatas. Namun disisi

lain sebagai sebuah badan usaha, Bank BTN juga dituntut untuk menghasilkan

deviden bagi negara. Untuk itu manajemen Bank BTN harus bekerja secara

1.2 Perumusan Masalah

Bank BTN Cabang Bogor merupakan bank milik pemerintah yang

mendapatkan penugasan khusus untuk mendanai KPR. Namun secara umum bank

ini mempunyai fungsi dan tujuan yang sama dengan kantor cabang bank lainnya

yang ada di seluruh Indonesia, yaitu menghimpun dana, menyalurkan dana serta

memberikan jasa-jasa lainnya (Kasmir, 2002). Bank BTN selalu berusaha untuk

bertahan dan bersaing dengan meningkatkan kinerjanya agar tetap menjadi bank

yang sehat dan berkembang dengan baik. Terbukti dengan pertumbuhan aset Bank

BTN, yang semula tidak berada pada posisi sepuluh besar, saat ini masuk dalam

jajaran sepuluh besar dengan aset Rp 58,4 triliun. Namun persaingan itu tidak

hanya bertumpu pada kinerja keuangannya saja, tetapi juga pada kualitas

pelayanan.

Tabel 2. Peringkat 10 Bank Terbesar di Indonesia 2010

No Nama Bank Total Aset

(Rp Triliun)

1 Bank Mandiri 375,23

2 BRI 318,44

3 BCA 283,18

4 BNI 226,91

5 Bank CIMB Niaga 106,88

6 Bank Danamon 96,80

7 Bank Panin 76,27

8 Bank International Indonesia 58,73

9 Bank Tabungan Negara (BTN) 58,48

10 Bank Permata 56,21

Sumber : Bank Indonesia dalamwww.infobank.com

Bank BTN harus mampu memberikan kualitas pelayanan yang terbaik

bagi nasabahnya. Nasabah merupakan salah satu aset penting bagi BTN, baik

nasabah penabung maupun nasabah kredit. Hal ini disebabkan nasabah merupakan

sumber utama pengumpulan dana pihak ketiga oleh BTN, dimana dana pihak

ketiga ini dapat digunakan oleh BTN untuk menyalurkan kreditnya ke dunia usaha

atau masyarakat yang membutuhkannya. Berdasarkan perkembangannya,

pengumpulan dana pihak ketiga yang diperoleh BTN Cabang Bogor sejak tahun

2004 sampai dengan 2009 menunjukkan adanya perkembangan yang cukup baik.

BTN mencapai Rp. 389.859 juta dan pada tahun 2009 meningkat menjadi Rp.

641.377 juta.

Tabel 3. Laporan Kinerja BTN Cabang Bogor Tahun 2004-2009

Tahun 2004 2005 2006 2007 2008 2009

Realisasi Kredit 126,534 258,752 231,896 279,646 534,971 445,723

Kredit Perumahan 79,420 170,875 186,645 238,092 456,638 372,388

Kredit Pend. Prmh 33,730 63,554 41,921 38,912 65,820 61,626

Kredit Lainnya: 1,017 9,022 3,331 2,642 12,512 11,710

1. Kredit Usaha Rakyat

(KUR) - - - - 5,715 855

2. Kredit Investasi 42 - 840 564 180 -

Posisi DPK Per

Produk 389,859 428,673 477,977 511,515 607,524 641,377

Giro 22,679 50,788 30,570 30,567 65,807 51,777

Tabungan 201,016 179,673 177,166 212,588 224,476 257,280

Deposito 166,163 198,211 270,240 268,360 317,241 332,320

Sumber : BTN Cabang Bogor, 2009

Sejalan dengan semakin meningkatnya jumlah DPK yang berhasil

dihimpun oleh Bank BTN Cabang Bogor, jumlah kredit yang disalurkan juga

meningkat. Pada tahun 2004 jumlah kredit yang disalurkan mencapai Rp. 126.534

juta dan pada tahun 2008 meningkat menjadi Rp. 534.971 juta. Namun demikian

pada tahun 2009 jumlah kredit yang disalurkan menurun menjadi Rp. 445.723

juta.

Disamping menyalurkan kredit perumahan, Bank BTN Cabang Bogor juga

merupakan salah satu bank yang dilibatkan dalam penyaluran Kredit Usaha

Rakyat (KUR). KUR merupakan program kredit untuk sektor usaha mikro, kecil,

menengah, dan koperasi yang diberikan dengan pola penjaminan pemerintah.

Penyaluran kredit difokuskan pada lima sektor usaha yakni pertanian, perikanan,

kelautan, koperasi, kehutanan, perindustrian, dan perdagangan (Tempointeraktif,

2007). KUR mensyaratkan bahwa agunan pokok kredit adalah proyek yang

dibiayai. Namun karena agunan tambahan yang dimiliki oleh UMKM pada

umumnya kurang, maka sebagian di-cover dengan program penjaminan.

Kebijakan penjaminan kredit ini diharapkan akan dapat memberikan kemudahan

namun dianggap belum bankable (pelaku UMKM tidak memiliki jaminan pinjaman yang sesuai bagi bank). Pada saat awal diluncurkan, skim KUR hanya

satu jenis yaitu kredit untuk UMKM dengan plafon kredit sampai dengan 500 juta

rupiah. Namun setelah berjalan beberapa waktu, Presiden Republik Indonesia

mengarahkan agar penyaluran KUR lebih banyak untuk nasabah-nasabah usaha

mikro dengan plafon kredit maksimal lima juta rupiah. Retnadi (2008)

mengungkapkan bahwa sejak diluncurkan pada tanggal 5 November 2007, posisi

jumlah KUR maupun jumlah debitur KUR terus menunjukkan perkembangan

yang sangat signifikan. Bahkan jumlah debitur KUR yang menikmati fasilitas di

bawah lima juta rupiah mencapai kurang lebih 90 persen dari total penyaluran

KUR. Pada tahun 2008 jumlah KUR yang disalurkan Bank BTN Cabang Bogor

mencapai Rp. 5.715 juta, namun pada tahun 2009 mengalami penurunan menjadi

Rp. 855 juta. Sehubungan dengan kondisi tersebut maka berbagai strategi

perusahaan untuk meningkatkan jumlah debitur maupun realisasi KUR perlu

diperhatikan.

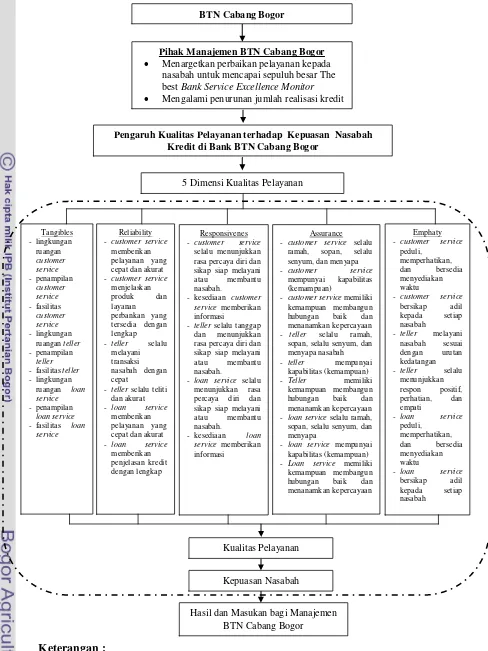

Berdasarkan hasil survei yang dilakukan MRI (Marketing Research

Indonesia) terhadap kualitas pelayanan, terdapat posisi sepuluh besar bank umum

yang termasuk dalam kategori The bestBank Service Excellence Monitor (BSEM) tahun 20082. Namun Bank BTN sendiri belum termasuk sepuluh besar dalam kategori tersebut. BSEM merupakan suatu survei mengenai kualitas suatu bank

berdasarkan seluruh unsur layanan yang bersentuhan langsung dengan nasabah.

Dalam kelompok pelayanan ini, penilaiannya mencakup unsur pelayanan staf

(satpam, customer service, teller, dan pelayanan telepon staf cabang, sedangkan sisanya untuk fisik cabang yang terdiri dari peralatan ruangan, kenyamanan

ruangan, toilet dan ATM. Berdasarkan hasil data survei tersebut, tentunya itu

merupakan suatu masalah yang harus mendapat perhatian utama dari BTN

(termasuk kantor cabangnya). Maka berbagai strategi perusahaan untuk melayani

nasabah harus lebih ditingkatkan, sehingga pihak BTN Cabang Bogor sebagai

bank yang ada di daerah Bogor harus berpikir keras agar memperbaiki kualitas

pelayanannya kepada nasabah. Hal ini dilakukan agar kualitas pelayanan yang

selama ini telah diberikan kepada nasabah dapat lebih ditingkatkan lagi dan

2

mencapai sepuluh besar peringkat bank umum yang termasuk dalam kategori The

best Bank Service Excellence Monitor (BSEM). Sehingga dengan adanya

perbaikan pelayanan ini, selain untuk meningkatkan jumlah nasabah penabung,

diharapkan juga dapat meningkatkan posisi jumlah debitur Bank BTN Cabang

Bogor baik itu debitur KPR maupun debitur KUR. Berdasarkan kondisi dan

permasalahan di atas maka dapat dirumuskan beberapa permasalahan yang akan

dikaji dalam penelitian ini, yaitu sebagai berikut:

1. Faktor-faktor pelayanan manakah yang paling berpengaruh terhadap

kepuasan nasabah BTN Cabang Bogor?

2. Bagaimana langkah atau upaya untuk meningkatkan kepuasan nasabah

terhadap pelayanan di BTN Cabang Bogor?

3. Bagaimana implikasi pelayanan nasabah dalam menyalurkan KUR BTN

Cabang Bogor?

1.3 Tujuan Penelitian

Berdasarkan permasalahan dan latar belakang maka tujuan penelitian ini

adalah :

1. Menganalisis faktor-faktor pelayanan yang paling berpengaruh terhadap

kepuasan nasabahBTN Cabang Bogor.

2. Merekomendasikan langkah atau upaya alternatif untuk meningkatkan

kepuasan nasabah terhadap pelayanan BTN Cabang Bogor.

3. Merekomendasikan upaya alternatif untuk meningkatkan kepuasan nasabah,

khususnya pengguna KUR BTN Cabang Bogor.

1.4 Manfaat Penelitian

Manfaat dari penelitian ini adalah:

1. Hasil penelitian ini diharapkan dapat bermanfaat untuk memberikan bahan

masukan dan pertimbangan yang berguna bagi manajemen BTN Cabang

Bogor.

2. Bagi peneliti, untuk menerapkan pengetahuan yang telah diperoleh dan

melatih kemampuan analisis tentang kepuasan nasabah di Bank BTN Cabang

Bogor.

1.5 Ruang Lingkup dan Batasan Penelitian

Ruang lingkup penelitian ini hanya menganalisis variabel-variabel atau

faktor-faktor yang mempengaruhi kepuasan nasabah yang berfokus pada kualitas

pelayanan yang terdapat di BTN Cabang Bogor. Sampel yang dijadikan responden

adalah nasabah kredit (debitur) yang sudah menjadi nasabah lebih dari enam bulan

dan pernah menggunakan tiga unit jasa yaitu loan service (layanan kredit),

customer service, dan teller minimal dua kali, dikarenakan ketiga unit tersebut saling berhubungan dan debitur menggunakan jasa ketiga unit tersebut untuk

melakukan transaksi.

Sampel pada penelitian ini tidak saja mencakup debitur untuk sektor

perumahan, namun juga meliputi debitur yang bergerak di sektor agribisnis.

Debitur sektor agribisnis ini pada umumnya memanfaatkan KUR untuk

mengembangkan usahanya. Pemilihan sampel sektor agribisnis dalam penelitian

ini dimaksudkan untuk merumuskan kebijakan apa saja yang harus dikembangkan

oleh Bank BTN Cabang Bogor dalam rangka meningkatkan penyaluran KUR,

sehingga kontinuitas bank milik pemerintah ini dalam mengembangkan agribisnis

II TINJAUAN PUSTAKA

2.1. Jasa

Perusahaan yang bergerak dalam bidang jasa dapat juga memenuhi

harapan pelanggannya sehingga akan tercipta kepuasan dan loyalitas bagi

pelanggan yang pada akhirnya menciptakan profit bagi perusahaan. Menurut

Kotler (2000), definisi jasa adalah tindakan atau kegiatan yang ditawarkan satu

pihak kepada pihak lain, yang pada dasarnya tidak berwujud dan tidak

mengakibatkan kepemilikan apapun. Jadi jasa merupakan pemberian suatu

tindakan yang tidak berwujud dari suatu pihak kepada pihak lain yang diproduksi

dan dikonsumsi secara bersama-sama dimana interaksi antara penyedia dan

pengguna jasa berpengaruh terhadap hasil jasa tersebut.

Kotler (2003) mengemukakan bahwa jasa merupakan tindakan atau

perbuatan yang dapat ditawarkan oleh suatu pihak kepada pihak lain yang pada

dasarnya bersifat intangible (tidak berwujud fisik) dan tidak menghasilkan kepemilikan sesuatu. Jasa juga dapat diartikan sebagai kegiatan ekonomi yang

memberikan manfaat bagi pelanggan pada waktu dan tempat tertentu, sebagai

hasil dari tindakan mewujudkan perubahan yang di inginkan dalam diri atau atas

nama penerima jasa tersebut (Lovelock dalam Ayu, 2007).

2.1.1. Karakteristik Jasa

Jasa memiliki perbedaan yang jelas apabila ditinjau dari karakteristiknya.

Menurut Kotler (2000), ada empat karakteristik pokok jasa yang membedakan

dengan barang, yaitu:

a. Tidak berwujud (intangibility)

Jasa memiliki sifat intangible artinya tidak dapat dilihat, dirasa, diraba, didengar, ataupun dicium sebelum dibeli. Seseorang tidak dapat menilai hasil

dari jasa sebelum membeli jasa tersebut terlebih dahulu. Pelanggan akan

melihat dari tempat, orang, peralatan, alat komunikasi, simbol dan harganya

untuk mencari bukti dari kualitas jasa yang di inginkan tersebut. Tugas

penyedia jasa adalah memberikan bukti-bukti fisik untuk mewujudkan

b. Tidak terpisahkan (inseparability)

Umumnya jasa dijual terlebih dahulu kemudian diproduksi dan dikonsumsi

secara bersamaan dimana penyedia jasa juga merupakan bagian dari jasa

tersebut, baik penyedia maupun pelanggan akan mempengaruhi hasil dari jasa

tersebut.

c. Bervariasi (variability)

Jasa bersifat sangat variabel karena merupakan nonstandardized output yang berarti bahwa terdiri dari banyak variasi bentuk, kualitas dan jenis, tergantung

kepada siapa, kapan dan dimana jasa tersebut dihasilkan. Komponen manusia

terlibat jauh lebih besar pada industri jasa yang bersifat people-based

daripada jasa bersifat equipment-based yang berarti hasil dari operasi jasa yang bersifat people-based cenderung kurang terstandardisasi dan seragam dibandingkan jasa yang bersifat equipment-based. Pembeli jasa sering kali meminta pendapat dari orang lain sebelum memutuskan untuk memilih

penyedia jasa.

d. Mudah lenyap (perishability)

Jasa merupakan komoditas yang tidak tahan lama dan tidak dapat disimpan

jika permintaan jasa bersifat konstan sehingga bila tidak digunakan maka jasa

tersebut akan berlalu begitu saja. Umumnya permintaan jasa bervariasi dan

dipengaruhi faktor musiman.

2.1.2. Klasifikasi Jasa

Jasa dapat ditawarkan kepada pasar dengan berbagai klasifikasi. Kotler

(2003), membedakan penawaran menjadi lima kategori:

1. Barang berwujud murni

Penawaran hanya terdiri dari barang berwujud, seperti sabun, pasta gigi atau

garam, maka ada jasa yang menyertai produk tersebut.

2. Barang berwujud yang disertai jasa

Penawaran terdiri dari barang berwujud yang disertai dengan satu atau

3. Campuran

Penawaran terdiri dari barang dan jasa dengan proporsi yang sama.

4. Jasa Utama yang disertai barang dan jasa tambahan

Penawaran terdiri dari satu jasa utama disertai jasa tambahan dan atau barang

pendukung.

5. Jasa murni

Penawaran hanya terdiri dari jasa.

2.2. Kepuasan Pelanggan

Ada dua alternatif apabila perusahaan kalah bersaing dalam memberikan

nilai yaitu alternatif pertama, meningkatkan total nilai pelanggan dengan cara

meningkatkan nilai produk, pelayanan karyawan dan image perusahaan. Alternatif

kedua pengurangan biaya atau pengorbanan pelanggan dengan cara menurunkan

harganya, menyederhanakan proses pemesan dan penyerahan serta mengurangi

resiko pembeli dengan menawarkan garansi. Konsumen ingin membeli suatu

produk dengan harapan akan memberikan manfaat pada saat digunakan yang

dibagi atas tiga kategori yaitu kinerja atau manfaat produk yang telah dibeli dan

dipakainya, diperbandingkan dengan harapan, dan hasil penilaiannya, yang dibagi

atas tiga kategori yaitu (Kotler, 2000):

a. Diskonfirmasi positif

Dimana kinerja melebihi harapan yang menghasilkan respon kepuasan yang

tinggi dan akan kembali untuk membeli lagi.

b. Diskonfirmasi sederhana

Dimana kinerja sesuai dengan harapan yang menyiratkan suatu respon netral

dan mempengaruhi keinginan untuk membeli lagi.

c. Diskonfirmasi negatif

Dimana kinerja lebih rendah dari harapan sehingga tidak ada keinginan

kembali untuk membeli lagi.

Setiawan (2006), berpendapat saat ini pelanggan menghadapi banyak

pilihan dalam memilih suatu produk yang dapat mereka beli. Pelanggan akan

membeli dari perusahaan yang mereka anggap menawarkan nilai bagi pelanggan

(customer delivered value) yang tertinggi, yaitu selisih antara total customer value

customer cost (total pengorbanan yang diperkirakan pelanggan akan terjadi dalam mengevaluasi, memperoleh dan menggunakan produk tersebut ).

Tingkat kepuasan merupakan fungsi dari perbedaan antara kinerja yang

dirasakan dengan harapan. Apabila kinerja tidak memenuhi harapan maka

pelanggan akan merasa kecewa, bila kinerja memenuhi harapan maka pelanggan

akan puas dan bila kinerja melebihi harapan maka pelanggan akan sangat puas.

Harapan pelanggan merupakan keyakinan pelanggan sebelum mencoba atau

membeli suatu produk yang akan dijadikan standar acuan untuk menilai kinerja

produk tersebut. Harapan pelanggan dibentuk melalui pengalaman pada masa

lampaunya, informasi dari kenalan dan iklan. Pelanggan yang sangat puas akan

loyal terhadap produk yang dipakainya akan membeli lebih banyak,

merekomendasikan produk kepada kerabat dan teman-temannya, kurang peka

terhadap harga dan memberi ide-ide tentang pelayanan yang lebih baik (Setiawan,

2006).

2.2.1. Faktor-Faktor Pendorong Kepuasan Pelanggan

Terdapat lima faktor yang menentukan tingkat kepuasan pelanggan

(Irawan, 2003), yaitu:

1. Mutu produk

Konsumen atau pelanggan akan merasa puas apabila hasil evaluasi

menunjukkan bahwa produk yang digunakan merupakan produk bermutu.

Beberapa dimensi yang berpengaruh dalam membentuk mutu produk adalah

performance, reliability, conformance, durability, feature, dan lain-lain.

2. Mutu pelayanan

Komponen pembentuk kepuasan pelanggan ini, terutama untuk industri

jasa. Pelanggan akan merasa puas, apabila mendapatkan pelayanan yang baik atau

sesuai yang diharapkan. Dimensi mutu pelayanan ini sudah banyak dikenal seperti

3. Faktor emosional

Konsumen atau pelanggan akan merasa bangga dan mempunyai keyakinan

bahwa orang lain akan merasa kagum terhadapnya, bila menggunakan produk

dengan merek tertentu, sehingga akan mempunyai tingkat kepuasan lebih tinggi.

Kepuasannya bukan karena mutu dari produk tersebut, tetapi self-esteem atau

social value yang membuat pelanggan menjadi puas terhadap merek produk tertentu.

4. Harga

Produk yang mempunyai mutu sama, tetapi menetapkan harga yang relatif

murah akan memberikan nilai lebih tinggi kepada pelanggannya. Jelas bahwa

faktor harga juga merupakan faktor yang penting bagi pelanggan dalam

mengevaluasi tingkat kepuasan.

5. Biaya dan kemudahan

Pelanggan tidak perlu mengeluarkan biaya tambahan atau tidak perlu

membuang waktu untuk mendapatkan suatu produk atau jasa, cenderung akan

merasa puas terhadap produk atau jasa tersebut.

2.2.2. Pengukuran Kepuasan Pelanggan

Pengukuran kepuasan pelanggan adalah mutlak diperlukan dua hal.

Pertama, agar perusahaan tidak membuang uang percuma. Tanpa pengukuran,

perusahaan tidak akan mampu untuk menentukan prioritas perbaikan mutu produk

atau pelayanan yang diharapkan oleh pelanggannya. Kedua, agar perusahaan

dapat menggalang komitmen dari semua lapisan karyawan untuk terlibat dalam

proses peningkatan kepuasan pelanggan.

Ada beberapa alasan dari Richard F Gerson dalam Setiawan (2006), mengapa pengukuran kepuasan pelanggan sangat penting bagi penyedia jasa :

a. Untuk menentukan harapan pelanggan

Mengukur kepuasan pelanggan tidak hanya untuk menetukan bagaimana

pelanggan menikmati produk yang mereka gunakan dan pelayanan yang

mereka terima, tetapi juga harus mengidentifikasi apa yang diharapkan

b. Untuk menutup kesenjangan antara penyedia jasa dengan pelanggan dalam

penyampaian jasa yang dapat mempengaruhi penilaian pelanggan atas

kualitas jasa.

c. Untuk memeriksa apakah peningkatan kualitas pelayanan sesuai dengan

harapannya atau tidak.

Salah satu cara utama yang membedakan apakah perusahaan jasa adalah

memberikan jasa dengan kualitas yang lebih tinggi dari pesaing secara konsisten.

Kualitas jasa (servqual) dapat diketahui melalui interaksi penyedia dan pengguna jasa selama dan sesudah transaksi berlangsung. Mengukur dan mendefinisikan

kualitas jasa lebih sulit dibandingkan kualitas suatu barang karena sifat dari jasa

yang tidak berwujud (intangible). Dalam pemasaran, kualitas jasa sangat penting karena konsumen tidak akan membeli produk itu lagi apabila konsumen sampai

berpendapat bahwa kualitas yang diberikan tidak baik. Dengan memberikan

kualitas jasa yang baik akan memberikan kepuasan dan akan terciptanya loyalitas

kepada pelanggan.

Ada lima kesenjangan yang dapat menyebabkan kegagalan dan

penyampaian jasa dan mempengaruhi penilaian konsumen atas kualitas jasa

(Kotler dalam Setiawan, 2006) :

a. Kesenjangan antara harapan konsumen dengan pandangan penyedia jasa.

Penyedia jasa tidak tanggap atau salah menafsirkan apa yang dinginkan dan

dibutuhkan oleh konsumen.

b. Kesenjangan antara pandangan penyedia jasa dan spesifikasi kualitas jasa.

Penyedia jasa mungkin memahami secara tepat keinginan konsumen tetapi

tidak dapat memberikan pelayanan yang sesuai dengan standar keinginan

konsumen.

c. Kesenjangan antara spesifikasi kualitas jasa dan penyampaian jasa. Personel

kurang mampu atau tidak ada keinginan untuk mengikuti standar yang ada.

d. Kesenjangan antara penyampaian jasa dan komunikasi eksternal. Janji-janji

yang diberikan dalam iklan tidak sesuai dengan kenyataan yang diharapkan

konsumen.

e. Kesenjangan antara jasa yang diterima dengan jasa yang diharapkan konsumen.

2.2.3. Manfaat Pengukuran Mutu dan Kepuasan Pelanggan

Supranto dalam Ayu (2007), menyatakan bahwa pengukuran tingkat

kepuasan erat hubungannya dengan mutu produk (barang atau jasa). Pengukuran

aspek mutu bermanfaat bagi pimpinan bisnis, antara lain:

1. Mengetahui dengan baik bagaimana jalannya atau bekerjanya proses bisnis.

2. Mengetahui dimana harus melakukan perubahan dalam upaya melakukan

perbaikan secara terus menerus untuk memuaskan pelanggan, terutama untuk

hal-hal yang dianggap penting oleh para pelanggan.

3. Menentukan apakah perubahan yang dilakukan mengarah ke perbaikan

(improvement).

2.3. Bank

Menurut Undang-undang Republik Indonesia No.10 Tahun 1998 dalam

Kasmir (2002) tentang perbankan, yang dimaksud dengan Bank adalah badan

usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk

lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Aktivitas perbankan yang pertama adalah menghimpun dana dari

masyarakat luas yang dikenal dengan istilah di dunia perbankan adalah kegiatan

funding. Pengertian menghimpun dana maksudnya adalah mengumpulkan atau mencari dana dengan cara membeli dari masyarakat luas. Pembelian dana dari

masyarakat ini dilakukan oleh bank dengan cara memasang berbagai strategi agar

masyarakat mau menanamkan dananya dalam bentuk simpanan. Jenis simpanan

yang dapat dipilih oleh masyarakat seperti giro, tabungan, dan deposito.

Setelah memperoleh dana dalam bentuk simpanan dari masyarakat, maka

oleh perbankan dana tersebut diputarkan kembali atau dijualkan kembali ke

masyarakat dalam bentuk pinjaman atau lebih dikenal dengan istilah kredit

(lending). Dalam pemberian kredit juga dikenakan jasa pinjaman kepada penerima kredit (debitur) dalam bentuk bungan dan biaya administrasi. Sedangkan bagi bank yang berdasarkan prinsip syariah dapat berdasarkan bagi hasil atau

2.3.1. Ruang Lingkup Kegiatan Bank

Seperti yang dijelaskan sebelumnya bahwa sebagai lembaga keuangan,

kegiatan bank sehari-hari tidak akan terlepas dari bidang keuangan. Sama seperti

halnya pedagang atau perusahaan lainnya, bank dalam melaksanakan kegiatannya

secara sederhana dapat kita katakan adalah membeli uang (menghimpun dana)

dan menjual uang (menyalurkan dana) kepada masyarakat umum (Kasmir, 2002).

Adapun kegiatan-kegiatan perbankan yang ada di Indonesia dewasa ini

adalah:

1. Kegiatan-kegiatan Bank Umum

a. Menghimpun dana dari masyarakat (funding) dalam bentuk: 1. Simpanan Giro (Demand Deposit)

2. Simpanan Tabungan (Saving Deposit) 3. Simpanan Deposito (Time Deposit)

b. Menyalurkan dana ke masyarakat (lending) dalam bentuk: 1. Kredit Investasi

2. Kredit Modal Kerja

3. Kredit Perdagangan

c. Memberikan jasa-jasa bank lainnya (services) seperti: 1. Transfer (Kiriman Uang)

2. Inkaso (Collection) 3. Kliring (Clearing) 4. Safe Deposit Box

5. Bank Card

6. Bank Notes (Valas)

7. Bank Garansi

8. Refrensi Bank

9. Bank Draft

10. Letter of Credit (L/C)

11. Cek Wisata (Travellers Cheque) 12. Jual beli surat-surat berharga

13. Menerima setoran-setoran seperti:

- Pembayaran telepon

- Pembayaran air

- Pembayaran listrik

- Pembayaran uang kuliah

14. Melayani pembayaran-pembayaran seperti:

- Gaji/Pensiun/honorarium

- Pembayaran deviden

- Pembayaran kupon

- Pembayaran bonus/hadiah

15. Di dalam pasar modal perbankan dapat memberikan atau menjadi:

- Penjamin emisi (underwriter)

- Penjamin (guarantor)

- Wali amanat (trustee)

- Perantara perdagangan efek (pialang/broker)

- Pedagang efek (dealer)

- Perusahaan pengelola dana (investment company)

16. dan jasa-jasa lainnya.

Perbankan nasional, secara teori memiliki potensi sangat besar sebagai

salah satu sumber pembiayaan sektor pertanian. Lembaga ini mempunyai core business menghimpun dana dari masyarakat dan menyalurkannya ke pelaku usaha dalam bentuk kredit atau pembiayaan. Kebutuhan pembiayaan di sektor pertanian,

tidak hanya sebatas untuk keperluan investasi atau modal kerja, tetapi juga

menghadapi tantangan lain berupa permasalahan infrastruktur pertanian yang

memerlukan biaya sangat besar.

2.3.2. Nasabah

Nasabah adalah pihak yang menggunakan jasa bank, baik itu untuk

keperluannya sendiri maupun sebagai perantara bagi keperluan pihak lain. Kasmir

(2002) menyatakan bahwa, nasabah adalah pihak yang menggunakan jasa bank,

baik itu untuk keperluannya sendiri maupun sebagai perantara bagi keperluan

1. Nasabah baru, artinya nasabah jenis ini baru pertama kali datang ke perusahaan

perbankan, dengan tujuan sekedar untuk memperoleh informasi atau sudah

melakukan transaksi.

2. Nasabah biasa (sekunder), artinya nasabah sudah pernah berhubungan dengan

pihak bank, namun tidak rutin, jadi kedatangannya sudah untuk melakukan

transaksi, namun frekuensi transaksi dan kedatangannya belum terlalu sering.

3. Nasabah Utama (primer), artinya nasabah yang sudah sering berhubungan

dengan pihak bank. Nasabah primer selalu menjadikan bank yang bersangkutan

nomor satu dalam berhubungan. Nasabah ini sudah tidak dapat diragukan lagi

loyalitasnya.

Debitur adalah pihak yang berhutang ke pihak lain, biasanya dengan

menerima sesuatu dari kreditur yang dijanjikan debitur untuk dibayar kembali

pada masa yang akan datang. Pemberian pinjaman kadang memerlukan juga

jaminan atau agunan dari pihak debitur. Jika seorang debitur gagal membayar

tenggat waktu yang dijanjikan, suatu proses koleksi formal dapat dilakukan yang

kadang mengizinkan penyitaan harta milik debitur untuk memaksa pembayaran.

2.4. Kajian Penelitian Terdahulu

Pada kajian penelitian terdahulu, peneliti mengambil beberapa penelitian

yang terkait dengan topik penelitian yaitu kualitas pelayanan. Selain topik,

peneliti juga mengkaji penelitian terdahulu dengan melihat alat analisis yang

digunakan yaitu Structural Equation Modeling (SEM). Hal tersebut bertujuan untuk melihat perbandingan antara penelitian terdahulu dengan penelitian ini

sehingga dapat menunjukkan adanya persamaan dan perbedaan pada penelitian. Pangastuti (2010) menganalisis tentang faktor yang mempengaruhi kepuasan nasabah terhadap pelayanan BRI Kantor Cabang Pembantu IPB

Dramaga Bogor. Penelitian ini bertujuan menganalisis perilaku nasabah,

menganalisis faktor-faktor yang mempengaruhi kepuasan nasabah, dan

menganalisis pengaruh kepuasan nasabah terhadap loyalitas. Alat analisis yang

digunakan adalah IPA (Importance Performance Analysis), Diagonal Split,

dikelompokkan ke dalam lima dimensi service quality (Servqual), yakni tangible,

reliability, responsiveness, assurance dan emphaty. Berdasarkan hasil analisis

Structural Equation Modeling (SEM) , model kepuasan yang dibangun secara teoritis sesuai dengan data empiris di lapangan. Hal ini memperkuat beberapa

penelitian sebelumnya bahwa kepuasan sangat berhubungan dengan service quality yang diterima nasabah dan kepuasan juga berhubungan dengan perilaku yang mencerminkan kepuasan itu sendiri (behavioral intention). Hasil pengujian pada peubah laten ini menunjukkan bahwa keseluruhan mempunyai nilai uji-t

lebih besar dari 1,96 yang menunjukkan sangat berpengaruh secara signifikan

terhadap pembentuk kepuasan sesuai data empiris. Seluruh peubah dimensi

kepuasan memiliki hubungan yang signifikan terhadap kepuasan. Dimensi

assurance memiliki pengaruh terbesar terhadap kepuasan dengan nilai koefisien konstruk sebesar 0,54 kemudian dimensi responsiveness sebesar 0,45, dimensi

emphaty sebesar 0,42, dimensi reliability sebesar 0,41 dan dimensi tangible

sebesar 0,21. Semua dimensi mempunyai nilai positif, hal ini berarti seluruh

dimensi memberikan kontribusi kenaikan kepuasan berdasarkan data empiris.

Elbany (2009) menganalisis tentang kepuasan dan loyalitas konsumen Restoran Pujasega Garut Jawa Barat. Penelitian yang dilakukan oleh Amir

bertujuan untuk mengidentifikasi karakteristik konsumen Restoran Pujasega

Garut, menganalisis faktor-faktor yang mempengaruhi kepuasan konsumen, dan

menganalisis faktor-faktor yang mempengaruhi loyalitas konsumen Restoran

Pujasega Garut. Alat analisis yang digunakan adalah Structural Equation Modeling (SEM) dan analisis deskriptif. Faktor yang mempengaruhi kepuasan pelanggan berdasarkan analisis structural equation model adalah dimensi

tangibles, reliability, responsivenes, assurance dan emphaty. Kelima dimensi tesebut terbukti berpengaruh signifikan terhadap kepuasan pelanggan di Restoran

Pujasega Garut. Dimensi reliability, responsivenes, emphaty memiliki nilai koefisien konstruk terbesar 1.00, kemudian dimensi assurance sebesar 0,88 dan

tangible sebesar 0,83 terhadap kepuasan sehingga signifikan dan mempengaruhi kepuasan pelanggan. Dengan semakin ditingkatkannya dimensi reliability, responsivenes,emphaty maka tingkat kepuasan akan menjadi semakin meningkat.

merekemondasikan kepada orang lain untuk mengunjungi Restoran Pujasega

Garut. Sedangkan variabel indikator sikap konsumen jika terjadi kenaikan harga

memiliki kontribusi terendah dalam mempengaruhi loyalitas.

Hasniapuri (2009) menganalisis kepuasan dan loyalitas nasabah prioritas PT Bank Central Asia,Tbk Kantor Cabang Utama Bogor. Penelitiannya bertujuan

untuk mengidentifikasi karakteristik nasabah prioritas BCA, mengetahui pengaruh

atribut-atribut jasa layanan terhadap kepuasan nasabah prioritas BCA,

menganalisis tingkat kepuasan dan loyalitas nasabah prioritas BCA, dan

menyusun rekomendasi kebijakan pemasaran dalam meningkatkan loyalitas dan

jumlah nasabah prioritas BCA berdasarkan informasi kepuasan dan loyalitas

nasabah. Hasil perhitungan analisis SEM, didapat nilai angka Construct

Reliability (CR) 0.998, hal ini menunjukkan bahwa konstruk dalam model

penelitian ini mempunyai reliabilitas yang sangat baik, dimana indikator-indiktor

mempunyai konsistensi tinggi dalam mengukur konstruk latennya. Berdasarkan

hasil perhitungan statistik dengan uji kesesuaian, dapat diperoleh informasi bahwa

17 komponen atribut pembentuk dimensi kepuasan berpengaruh signifikan

terhadap masing-masing dimensi yang dinyatakan dengan nilai t untuk semua

peubah berada di atas nilai 1,96 yang berarti peubah memiliki hubungan yang

nyata pada tingkat signifikan 0,05 atau tingkat kepercayaan 95%. Peubah

indikator Kepuasan secara umum (Y1), Tetap menggunakan jasa BCA Prioritas

(Y2), Tetap menjadi nasabah prioritas BCA (Y3), dan Merekomendasikan kepada

orang lain (Y4), mempunyai nilai uji-t yang signifikan yaitu lebih besar dari 1,96.

Semua peubah laten eksogen memiliki nilai posistif terhadap kepuasan yang

berarti semua peubah ini memberikan kontribusi terhadap peningkatan kepuasan,

tidak ada yang memberikan kontribusi pada penurunan kepuasan. Hasil pengujian

pada peubah laten ini menunjukkan bahwa keseluruhan mempunyai nilai uji-t

lebih besar dari 1,96 yang menunjukkan sangat berpengaruh secara signifikan

terhadap pembentuk kepuasan sesuai data empiris. Seluruh peubah dimensi

kepuasan memiliki hubungan yang signifikan terhadap kepuasan. Dimensi

reliability memiliki pengaruh terbesar terhadap kepuasan dengan nilai koefisien

konstruk sebesar 0,87 kemudian dimensi emphaty sebesar 0,76, dimensi assurance

0,52. Semua dimensi mempunyai nilai positif, hal ini berarti seluruh dimensi

memberikan kontribusi kenaikan kepuasan berdasarkan data empiris.

Agisty (2005) menganalisis tentang tingkat kepuasan nasabah terhadap pelayanan ATM BNI yang bertujuan untuk menganalisis tingkat kepuasan

nasabah, faktor-faktor yang mempengaruhi kepuasan nasabah terhadap pelayanan

ATM BNI, dan merumuskan implikasi manajerial bagi pengembangan dan

peningkatan kepuasan nasabah. Alat analisis yang digunakan adalah Structural Equation Modeling (SEM), Penalty Reward Analysis, IPA (Importance Performance Analysis), CSI (Customer Satisfaction Index). Atribut yang dianalisis terdiri dari 20 atribut yang dikelompokkan ke dalam lima dimensi

Service Quality (SERVQUAL), yakni Tangible, Reliability, Responsiveness,

Assurance dan Emphaty. Berdasarkan hasil analisis Structural Equation Modeling, model kepuasan yang dibangun secara teoritis sesuai dengan data empiris di lapangan. Hal ini memperkuat beberapa penelitian sebelumnya bahwa

kepuasan sangat berhubungan dengan kualitas pelayanan yang diterima nasabah

dan kepuasan juga berhubungan dengan perilaku yang mencerminkan kepuasan

itu sendiri (behavioral intention). Dilihat dari kontribusinya terhadap kepuasan, dimensi Reliability mempunyai nilai paling besar dengan nilai koefisien konstruk

sebesar 0,95. Urutan kedua adalah dimensi Assurance sebesar 0,81, ketiga adalah

Responsiveness sebesar 0,76, keempat adalah Tangible sebesar 0,55 dan kelima

adalah Empathy sebesar 0,48. Indikator dari kepuasan (behavioral intention) yang

diuji pada penelitian ini ada tiga, yakni kepuasan secara umum, loyalitas dan

rekomendasi. Hasil penelitian menunjukkan kontribusi yang cukup rendah terjadi

pada peubah loyalitas maupun rekomendasi, dibandingkan dengan kepuasan

secara umum.

Penelitian-penelitian terdahulu merupakan acuan bagi peneliti terutama

dalam pemetaan permasalahan yang menjadi latar belakang permasalahan dalam

topik penelitian kepuasan konsumen. Pada umumnya penelitian tentang kepuasan

konsumen mengangkat permasalahan persaingan dan peningkatan pangsa pasar

serta pengembangan produk untuk dapat merekomendasikan strategi pemasaran

berdasarkan perilaku konsumen. Alat analisis yang digunakan dalam penelitian ini

Structural Equation Modeling (SEM) untuk melihat variabel-variabel yang menjadi prioritas utama yang penting menurut konsumen dan untuk mengetahui

tingkat kepuasan konsumen secara menyeluruh terhadap mutu pelayanan.

Perbedaan antara penelitian ini dengan penelitian lain yaitu pada model

yang telah disusun sebelumnya, sedangkan persamaannya terletak pada teori yang

melandasinya. Teori yang digunakan pada penelitian ini diperoleh dari

penyusunan peubah laten dan peubah manifes atau indikator berdasarkan landasan

teori menurut Parasuraman et al. (1990), yang menyatakan bahwa kepuasan konsumen dipengaruhi oleh lima dimensi kualitas pelayanan, yaitu tangible,

reliability, responsiveness, assurance dan emphaty. Hasil-hasil penelitian sebelumnya diharapkan akan memperkaya dan membantu penulis dalam

melakukan analisis. Disamping itu juga dapat digunakan sebagai pembanding

III KERANGKA PEMIKIRAN

3.1 Kerangka Pemikiran Teoritis 3.1.1 Pemasaran Jasa

Kotler (2000), mendefinisikan pemasaran sebagai suatu proses sosial

dimana individu dan kelompok mendapatkan apa yang mereka butuhkan dan

inginkan dengan menciptakan dan mempertukarkan produk dan dinilai dengan

individu dan kelompok lain. Manajemen pemasaran berlangsung bila suatu pihak

atau lebih mempertimbangkan sasaran dan sarana untuk memperoleh suatu

tanggapan yang diharapkan dari pihak lain dari suatu pertukaran potensial. Kunci

untuk meraih tujuan perusahaan adalah memadukan kegiatan pemasaran dengan

memuaskan kebutuhan dan keinginan pasar sasaran. Konsep ini bersandar pada

empat pilar, yaitu pasar sasaran itu sendiri, kebutuhan pelanggan, pemasaran terpadu,

dan keuntungan. Apabila konsep ini dilaksanakan, maka perusahaan atau organisasi

dapat mencapai tujuan yang lebih efektif dibandingkan dengan para pesaingnya.

Terdapat delapan komponen pemasaran dalam manajemen pemasaran jasa

terpadu, komponen-komponen tersebut sering disebut dengan 8P. Definisi 8P

dalam pemasaran jasa terpadu (Kotler ,2003) adalah:

1. Produk (product) adalah semua komponen kinerja jasa yang menciptakan nilai bagi pelanggan, kegiatan pemilihan fitur-fitur produk inti dan beberapa

elemen jasa pelengkap yang mengelilinginya dengan merujuk manfaat yang

diinginkan pelanggan dan seberapa tinggi daya saing produk tersebut.

2. Tempat dan waktu atau distribusi (place and time) adalah keputusan yang berhubungan dengan kapan, dimana, dan bagaimana menyampaikan jasa

kepada pelanggan.

3. Harga (price) adalah pengeluaran uang, waktu, dan usaha yang dilakukan oleh pelanggan untuk mencari, membeli dan mengkonsumsi jasa. Perusahaan

harus mampu mengenali dan bila memungkinkan, mencari cara untuk

meminimalkan biaya yang harus ditanggung oleh pelanggan dalam membeli

dan menggunakan jasa tersebut, termasuk waktu, usaha fisik dan mental, dan

4. Promosi dan edukasi (promotion and education) adalah semua aktifitas dan alat yang menggugah komunikasi yang dirancang untuk membangun preferensi

pelanggan terhadap jasa atau penyedia jasa tertentu.

5. Proses (process) adalah metode pengoperasian atau serangkaian tindakan tertentu yang umumnya berupa langkah-langkah yang diperlukan pada suatu

urutan yang telah ditetapkan.

6. Produktivitas dan kualitas (productivity and quality), produktivitas adalah seberapa efisien pengubahan input jasa menjadi output yang menambah nilai

bagi pelanggan. Sedangkan kualitas adalah sejauh mana suatu jasa memuaskan

pelanggan dengan memenuhi kebutuhan, keinginan, dan harapan mereka.

7. Orang (personal) adalah karyawan dan kadang-kadang pelanggan yang lain yang terlibat dalam proses produksi jasa.

8. Bukti fisik (physic), merupakan petunjuk visual atau berwujud lainnya yang memberikan bukti atas kualitas jasa, perusahaaan harus mampu mengelola

bukti fisik (gedung, tanah, kendaraan, perabotan interior, perlengkapan, dll)

dengan hati-hati karena dapat berpengaruh pada presepsi atau kesan

pelanggan.

3.1.2 Kualitas Jasa atau Layanan

Jasa atau pelayanan merupakan suatu kinerja penampilan, tidak berwujud

dan cepat hilang, lebih dapat dirasakan daripada dimiliki, serta pelanggan lebih

dapat berpartisipasi aktif dalam proses mengkonsumsi jasa tersebut. Dalam

strategi pemasaran, definisi jasa harus diamati dengan baik, karena pengertiannya

sangat berbeda dengan produk berupa barang. Kondisi dan cepat lambatnya

pertumbuhan jasa sangat tergantung pada penilaian pelanggan terhadap kinerja

(penampilan) yang ditawarkan oleh pihak produsen.

Kualitas jasa adalah evaluasi kognitif jangka panjang pelanggan terhadap

penyerahan jasa suatu perusahaan (Lovelock dan Lauren, 2005 dalam Ayu, 2007). Kualitas layanan sangat dipertimbangkan konsumen berkaitan dengan pembelian

yang dilakukan. Kualitas jasa atau produk ditentukan oleh persepsi pemakai jasa

atau produk tersebut dan ini merupakan tingkatan dimana sekumpulan atribut jasa

secara keseluruhan memuaskan pengguna. Kualitas layanan yang memuaskan

mengecewakan, maka image yang diterima pelanggan akan buruk. Selain itu apabila kualitas layanan yang baik benar-benar dilaksanakan, maka dapat

dipergunakan sebagai salah satu cara untuk menjaga kelangsungan hidup

perusahaan dan pengembangannya.

Rangkuti (2006), berpendapat bahwa tingkat mutu pelayanan tidak dapat

dinilai berdasarkan sudut pandang perusahaan, tetapi harus dipandang dari sudut

pandang penilaian pelanggan. Oleh karena itu, dalam merumuskan strategi dan

program pelayanan, perusahaan harus berorientasi pada kepentingan pelanggan

dengan memperhatikan komponen mutu pelayanan.

Pelanggan memberikan persepsi terhadap beberapa dimensi kualitas untuk

menilai kualitas suatu layanan yang disediakan oleh perusahaan. Menurut

Rangkuti (2003) terdapat sepuluh kriteria umum atau standar yang menentukan

kualitas suatu jasa, yaitu: (1) reliability (keandalan), (2) responsiveness

(ketanggapan), (3) competence (kemampuan), (4) acces (mudah diperoleh), (5)

courtesy (keramahan), (6) communication (komunikasi), (7) credibility (dapat dipercaya), (8) security (keamanan), (9) understanding (memahami pelanggan), (10) tangible (bukti nyata yang kasat mata). Gabungan dari penilaian terhadap dimensi kualitas tersebut merupakan penilaian secara keseluruhan. Parasuraman et al (1990) mengiktisarkan lima dimensi kualitas layanan yaitu :

1. Tangibles yaitu, tampilan fisik dari fasilitas, peralatan, personalia, dan materi komunikasinya.

Penilaian suatu jasa dapat disaksikan dari sisi penampilan dari fasilitas fisik

yaitu bangunan, fasilitas kantor misalnya ruangan berpendingin (AC),

kebersihan kantor, penampilan staff yang rapi dan bersih.

2. Reliability yaitu, kemampuan untuk mewujudkan jasa yang dijanjikan dapat diandalkan dan dilaksanakan secara akurat.

Merupakan ukuran penilaian jasa pelayanan dengan memperhatikan

kemampuan untuk melaksanakan jasa sesuai dengan yang telah dijanjikan

manajemen bank.

Merupakan ukuran penilaian layanan dengan memperhatikan kesediaan untuk

membantu nasabah yang membutuhkan layanan seketika.

4. Assurance yaitu, pengetahuan dan keramahan pegawai serta kemampuan untuk merebut kepercayaan dan keyakinan konsumen.

Penilaian layanan juga dapat dinilai dari pengetahuan, sopan santun dan

kemampuan staff untuk bisa memuaskan nasabah.

5. Emphaty, yaitu kepedulian dan perhatian per individu yang diterapkan perusahaan dalam menghadapi konsumennya.

Merupakan suatu bentuk kepedulian dan perhatian individual yang diberikan

oleh pegawai kepada nasabahnya.

Dalam menilai kualitas suatu produk ataupun jasa adalah bahwa kualitas

itu ditentukan oleh penilaian konsumen, penilaian konsumenlah yang seharusnya

menjadi pedoman bagi perusahaan untuk melihat kualitas produk atau jasa yang

dihasilkan, bukan standarisasi dari tenaga teknis ataupun judgement manajemen.

3.1.3 Kepuasan Pelanggan

Kepuasan pelanggan adalah perasaan senang atau kecewa pelanggan yang

berasal dari perbandingan antara kesannya terhadap kinerja atau hasil suatu

produk atau jasa dan harapan-harapannya. Jika kinerja tersebut berada di bawah

harapan pelanggan, maka pelanggan tersebut merasa dikecewakan; jika memenuhi

harapan, pelanggan tersebut akan merasa puas; dan jika melebihi harapan,

pelanggan akan merasa sangat puas. Harapan pelanggan akan dapat dibentuk oleh

pengalaman masa lampau, komentar dari kerabatnya, serta janji dan informasi

pemasar dan saingannya. Pelanggan yang puas akan setia lebih lama, kurang

sensitif terhadap harga, dan member komentar yang baik tentang perusahaan

(Kotler, 2003).

Rangkuti (2006) menambahkan kepuasan pelanggan mencakup perbedaan

antara tingkat kepentingan dan tingkat kinerja atau hasil yang dirasakan. Kepuasan

pelanggan merupakan hal yang sangat penting untuk mencapai keberhasilan dari

suatu perusahaan. Apabila produk atau layanan yang diberikan oleh perusahaan

dapat memenuhi semua kebutuhan dan persyaratan dari pelanggan maka timbul

perasaan puas dalam diri pelanggan. Timbulnya rasa puas dalam diri pelanggan

dihasilkan ini akan mempengaruhi pengambilan keputusan pelanggan yang

bersangkutan dalam pembelian ulang dan akan mempengaruhi calon pelanggan

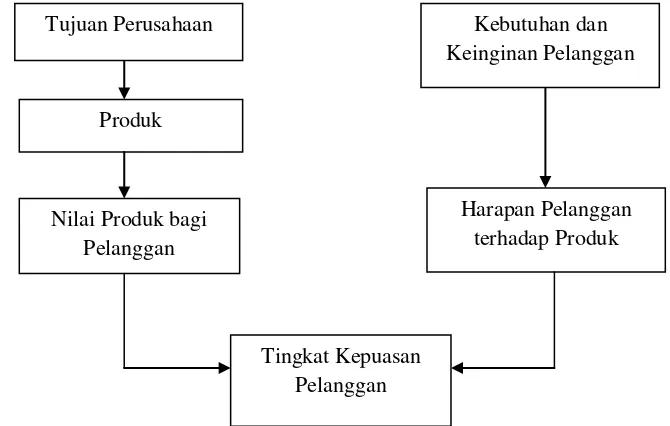

lain. Konsep kepuasan pelanggan disajikan dalam Gambar 1.

Gambar 1. Diagram Konsep Kepuasan Pelanggan

Teori yang menjelaskan tentang kepuasan dan ketidakpuasan terbentuk

adalah the expectancy disconfirmation model. Model ini mengemukakan bahwa kepuasan dan ketidakpuasan konsumen merupakan dampak dari perbandingan

antara harapan konsumen sebelum membeli dengan sesungguhnya diperoleh

konsumen dari produk yang dibeli (Sumarwan, 2003). Model ini berkaitan dengan

fungsi produk yang diharapkan oleh konsumen. Adapun fungsi produk yang dapat

mempengaruhi kepuasan pelanggan adalah :

1. Produk berfungsi lebih baik sesuai dari harapan konsumen disebut

diskonfirmasi positif, maka konsumen merasa puas.

2. Produk berfungsi seperti harapan konsumen disebut dengan konfirmasi

sederhana maka konsumen merasa netral.

3. Produk berfungsi lebih buruk dari harapan konsumen disebut diskonfirmasi

negatif maka konsumen merasa tidak puas.

Produk

Harapan Pelanggan terhadap Produk Nilai Produk bagi

Pelanggan

Tingkat Kepuasan Pelanggan

Tujuan Perusahaan Kebutuhan dan

3.1.4 Pengukuran Kepuasan Pelanggan

Untuk memenangkan persaingan, produk harus mampu memberikan

kepuasan kepada para pelanggannya, baik kepuasan atas produknya maupun

kepuasan dari pelayanan yang lebih baik dari pesaingnya. Mengukur tingkat

kepuasan pelanggan tidak semudah mengukur berat badan para pelanggan. Data

yang diperoleh bersifat subyektif, sesuai dengan jawaban para responden menurut

pengalaman mereka dalam menggunakan suatu jenis produk tertentu.

Menurut Riyanti (2002), bahwa implikasi dari kepuasan pelanggan adalah

pembelian ulang, dimana pembelian ini hanya bisa dilakukan ketika pelanggan

merasakan sebuah kepuasan atas semua layanan yang disajikan penyaji jasa.

Berdasarkan pemahaman ini, dapat disimpulkan bahwa kepuasan pelanggan

sangat menguntungkan bagi perusahaan karena bisa menjadi pemicu minat

pembelian ulang ataupun melakukan kunjungan ulang

Tingkat kepuasan pelanggan tergantung pada persepsi pelanggan dan

kinerja perusahaan. Menurut Kotler (2000), alat yang dapat digunakan untuk

mengukur kepuasan pelanggan antara lain :

1. Sistem keluhan dan saran

Perusahaan yang berorientasi pada pelanggan memiliki suatu sistem yang dapat

mempermudah pelanggan untuk mengajukan saran dan keluhan. Informasi

mengenai keluhan pelanggan dapat diperoleh melalui formulir keluhan

pelanggan, nomor bebas pulsa dan sebagian perusahaan juga menambahkan

situs dan email untuk memperlancar komunikasi dua arah.

2. Survei kepuasan pelanggan

Cara yang efektif untuk memahami tingkat kepuasan pelanggan adalah dengan

memahami tingkat kepuasan pelanggan melalui survei langsung kepada

pelanggan secara periodik. Hal ini dapat dilakukan dengan mengirim kuesioner

atau menelepon pelanggan yang dipilih secara acak sebagai sampel. Melalui

survei, perusahaan juga mencari tahu pandangan pelanggan mengenai kinerja

pesaing. Semua pengumpulan data, perusahaan juga perlu mencari tahu

keinginan pelanggan untuk pembelian ulang dari perusahaan tersebut, jika

kepuasannya tinggi maka keinginannya untuk membeli kembali cenderung