Skripsi

Diajukan Kepada Fakultas Syari’ah dan Hukum Untuk Memenuhi Salah Satu Syarat Memperoleh

Gelar Sarjana Ekonomi Syariah (SE. Sy)

Oleh:

WASILATUL ALIAH NIM : 206046103894

KONSENTRASI PERBANKAN SYARIAH PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi Syariah (SE.Sy) strata 1 di Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan skripsi ini telah saya cantumkan sesuai dengan ketentuan yang berlaku di Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta. 3. Jika di kemudian hari terbukti bahwa karya ini bukan hasil karya asli saya

atau merupakan hasil plagiasi dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku di Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta, termasuk pencabutan Gelar Akademik.

Jakarta, 17 September 2010

Muammalat (Ekonomi Islam). Fakultas Syariah dan Hukum. UIN Jakarta, 2010, xvi + 93 + 9 lampiran.

Tujuan penulisan skripsi ini adalah mengetahui apakah ada hubungan positif antara preferensi nasabah terhadap pelayanan ataupun sarana dan prasarana yang disediakan oleh pihak bank. Selain itu juga untuk mengetahui faktor-faktor apa saja yang mempengaruhi nasabah dalam mengambil keputusan dalam memilih KPR Syariah di Bank BTN Syariah.

Penelitian ini menggunakan metode deskriptif analisis dengan menggunakan data primer dan data sekunder yang diambil melalui dua tehnik pengumpulan data, yaitu studi lapangan dengan penyebaran quisioner, wawancara, dan studi kepustakaan. Sedangkan analisis data dilakukan dengan dua cara, yaitu analisis deskriptif dan analisis kualitatif.

Dalam penulisan skripsi ini penulis menggunakan rumus Product Moment, maka dapat dilahat dari hasil perhitungan bahwa Ha diterima dan Ho ditolak. Artinya ada hubungan yang signifikan antara preferensi nasabah dengan pelayanan dan sistem operasional yang diberikan oleh KPR Syariah. Artinya semakin bagus pelayanan dan sistem operasional yang diberikan oleh KPR Syariah maka akan semakin tinggi pula tingkat preferensi nasabah terhadap KPR Syariah

Kata Kunci : Preferensi, Nasabah, KPR Syariah, Bank BTN Syariah. Pembimbing : Dr. H. Supriyadi Ahmad, M.A

Subhanallah walhamdu lillah wa Laailaaha illallah wallahu Akbar. Puji dan syukur ke hadirat Ilahi Allah swt yang telah melimpahkan rahmat dan karuniaNya sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Shalawat dan salam semoga tercurah untuk Nabi Besar Muhammad saw, keluarga, dan sahabatnya hingga akhir zaman.

Sepenuhnya penulis menyadari bahwa selesainya penulisan skripsi yang berjudul "PREFERENSI NASABAH TERHADAP KPR SYARIAH (STUDI

PADA BANK BTN SYARIAH CABANG BOGOR)"ini bukan semata-mata

hasil usaha penulis sendiri, tetapi juga karena bantuan dan motivasi dari berbagai pihak. Oleh karena itu, penulis ingin menyampaikan terima kasih yang sedalam-dalamnya, terutama kepada :

1. Bapak Prof. Dr. H. Muhammad Amin Suma, S.H.,M.A.,M.M, Dekan Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

2. Ibu Dr Euis Amalia, M.Ag, Ketua Program Studi Muamalat Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta

5. Bapak Dr. H. Supriyadi Ahmad, M.A, dosen pembimbing skripsi penulis, terima kasih atas dukungan, doa, waktu, dan motivasi bapak sehingga penulis dapat menyelesaikan skripsi ini.

6. Terima kasih kepada Direksi dan Staf Bank BTN Syariah Cabang Bogor yang telah banyak membantu dan meluangkan memberikan informasi dan data dalam menyelesaikan skripsi ini.

7. Staf perpustakaan Fakultas Syariah dan Hukum, terutama kepada bapak Zuhri.S.I,P. dan Kak Farhan, terima kasih atas kemudahan, arahan, dan bantuannya kepada penulis dalam memperoleh data-data kepustakaan dalam penulisan skripsi ini.

8. Staf Kordinator Teknis Program Non Reguler, Kak Syafii S.E.I dan kak Vida S. Ag, terima kasih atas semua informasi yang diberikan selama

penulisan skripsi ini berlangsung.

9. Orang tuaku tercinta. Ayahandaku H. Ahmad Maher dan Ibundaku Hj. Sri Nurleli, terimakasih karena engkau aku bisa menjadi seperti sekarang, makasih atas support dan doa yang tulus kepada penulis. Untuk ke empat kakakku (Kak Yun, Yu Dida, Yu Melli dan Kak Wiwit), adikku tercinta yang saat ini sangat penulis rindukan (alm Muhammad Fathoni) serta kakak iparku dan ponakanku (Kak Ifa dan Naura) terima kasih atas curahan cinta dan kasih sayangnya, yang tiada henti mendoakan, menyemangati baik moril maupun materil kepada penulis dalam menyelesaikan skripsi ini.

10. Untuk Haris Sunandar terimakasih karena doa dan semangat dari kamu penulis bisa menyelesaikan skripsi ini. Makasih tuk semuanya.

saya sebutkan satu persatu, terima kasih untuk dukungannya sehingga penulis bisa menyelesaikan skripsi ini.

Semoga semua pihak yang telah berjasa dalam penulisan skripsi ini mendapat pahala yang melimpah dari Allah swt dan menjadi amal jariah bagi mereka. Amien.

Akhir kata, penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Namun, penulis berharap semoga skripsi ini dapat bermanfaat dan menambah pengetahuan bagi penulis dan pembaca. Amin Ya Rabbal’alamin.

Jakarta, 17 September 2010

HALAMAN PERSETUJUAN PEMBIMBING ... ii

LEMBAR PERNYATAAN ... iii

ABSTRAK ... iv

HALAMAN PENGESAHAN ... v

KATA PENGANTAR ………... vi

DAFTAR ISI ……….……….... ix

DAFTAR LAMPIRAN ………. xii

DAFTAR TABEL ………. xiii

BAB I PENDAHULUAN A. Latar Belakang Masalah ……… 1

B. Pembatasan dan Perumusan Masalah ……… 5

C. Tujuan dan Manfaat Penelitian ……… 6

D. Review Studi Terdahulu ………. 7

E. Kerangka Teori ……….... 11

F. Pengajuan Hipotesis ………. 12

G. Metode Penelitian ………...……….. 14

C. Faktor-Faktor Yang Mempengaruhi Preferensi Nasabah ………... 33

BAB III PROFIL KPR SYARIAH DI BTN SYARIAH CABANG BOGOR

A. Sejarah Berdirinya KPR Syariah ……….….... 38 B. Visi dan Misi ………..….. 39 C. Struktur Organisasi Mekanisme dalam Operasional KPR Syariah .…... 41 D. Produk KPR Syariah ………... 42 E. Perkembangan KPR Syariah ………... 49 F. Prospek KPR Syariah ……….. 51

BAB IV HASIL DAN ANALISIS PENELITIAN

A. Profil Nasabah KPR Syariah ……….………... 52 B. Preferensi Nasabah Terhadap KPR Syariah ……….. 61 C. Faktor – Faktor yang Mempengaruhi Nasabah dalam Memilih KPR

Lampiran 1 Pertanyaan-Pertanyaan Quisioner ……… 95

Lampiran 2 Hasil Jawaban Nasabah yang Sudah Di Masukan Ke Dalam SPSS 97

Lampiran 3 Perhitungan Nilai X, Y, X², Y², dan Nilai X.Y ……… 98

Lampiran 4 Surat Keterangan Dari Pihak Bank Bahwa Penulis Sudah Melakukan Observasi Langsung Ke Bank BTN Syariah ……… 99

Lampiran 5 Data Hasil Wawancara Oleh Salah Satu Staf Marketing Bank BTN Syariah ...……….. 100

Lampiran 6 Tabel Nilai-Nilai r Product Moment ……… 104

Lampiran 7 Tabel t ………. ……… 105

Lampiran 8 Syarat Pembiayaan KPR BTN iB Pada Bank BTN Syariah Cabang Bogor ...……. 106

DAFTAR TABEL

Produk-Prodek KPR Syariah

1. Tabel Pendanaan (Funding)

Tabel 3.1 Tabel Nisbah Program BPO (Bantuan Pengembangan Operasional)/BPPT

(Pengembangan Perguruan Tinggi) ……….. 43

Tabel 3.2 Tabel Nisbah Tabungan Investa Batara iB ……… 44

Tabel 3.3 Tabel Nisbah Tabungan Baitullah Batara iB ………. 44

Tabel 3.4 Tabel Nisbah Deposito Batara iB ……….. 45

2. Tabel Pembiayaan (Financing) Tabel 3.5 Tabel Biaya Administrasi Kadar Emas ……….. 48

Tabel 4.4 Data Nasabah Berdasarkan Jenis Kelamin ... 57

Tabel 4.5 Data Nasabah Berdasarkan Status Pernikahan ... 58

Tabel 4.6 Data Nasabah Berdasarkan Profesi Pekerjaan ... 59

Tabel 4.7 Data Nasabah Berdasarkan Penghasilan Perbulan ………... 60

B. Preferensi dan Perilaku Nasabah Terhadap KPR Syariah Tabel 4.8 Data Berdasarkan Pengetahuan Nasabah Tentang KPR Syariah ... 62

Tabel 4.9 Data Berdasarkan Pengertian KPR Syariah Menurut Nasabah ... 63

Tabel 4.10 Data Nasabah Berdasarkan Seberapa Sering Nasabah Mendengar Tentang KPR Syariah ... 64

Tabel 4.11 Data Berdasarkan Sumber Informasi yang Didapatkan Oleh Nasabah Tentang KPR Syariah ... 65

Tabel 4.15 Preferensi Nasabah Terhadap Sarana dan Prasarana yang Terdapat Di Bank BTN Syariah ……… ... 71

Tabel 4.16 Preferensi Nasabah Terhadap Pelayanan yang Di Berikan Oleh Bank BTN Syariah ……… .. 72

Tabel 4.17 Pendapat Nasabah Mengenai Apakah Mekanisme Di Bank BTN Syariah Sudah Sesuai Dengan Prinsip Syariah ……… ... 73

Tabel 4.18 Pendapat Nasabah Mengenai Margin/Keuntungan yang Di Terapkan Di KPR Syariah ……… ... 74

Tabel 4.19 Pendapat Nasabah Mengenai Kedudukan KPR Syariah Dengan Lembaga Lainnya/Konvensional ………. ... 75

Tabel 4.20 Pendapat Nasabah Mengenai Prospek KPR Syariah Pada Masa yang Akan Datang ……… .. 76

Tabel 4.21 Pendapat Nasabah Mengenai Kelebihan Dari KPR Syariah ………… .. 77

Tabel 4.22 Pendapat Nasabah Mengenai Kelemahan Dari KPR Syariah ……….. .. 79

Skripsi yang berjudul Preferensi Nasabah Terhadap KPR Syariah (Studi Pada Bank BTN Syariah Cabang Bogor), telah diujikan dalam sidang munaqasyah Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta pada tanggal September 2010. Skripsi ini telah diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Program Strata 1 (S1) pada Program Studi Muamalat (Ekonomi Islam)

Jakarta, 24 September 2010 Dekan,

Prof. Dr. H. Muhammad Amin Suma, SH, MA, MM NIP. 195505051982031012

Panitia Ujian Munaqasyah

Ketua : Prof.Dr.H.M.Amin Suma, SH,MA,MM (...) NIP. 195505051982031012

Sekretaris : Drs. H. Ahmad Yani, M.Ag (...) NIP. 196404121994031004

Pembimbing : Dr. H. Supriyadi Ahmad, M.A (...) NIP. 195811281994031001

Penguji I : Dedy Nursyamsi,SH,M.Hum (...) NIP. 196111011993031002

Penguji II : Drs.Abu Thamrin,SH,M.Hum (...)

TAHUN ANGGARAN 2008

SURAT PERNYATAAN

1. No. Registrasi : 050104002741807122‐05 2. Nama Lengkap : MELLI HAYATI

3. Tempat, Tanggal Lahir : JAKARTA, 23 Februari 1985 4. Jenis Kelamin : Perempuan

5. Tingkat/Kualifikasi Tingkat Pendidikan : S1/Ekonomi Akuntansi 6. Indeks Prestasi Kumulatif (IPK) : 3.06

7. No Ijazah/Tanggal : 3694/S1/STIEP/2006/14 Juli 2006 8. namaPerguruan Tinggi : STIE PERBANAS

9. Pilihan Unit Kerja : 1) Ditjen Perimbangan Keuangan

2) Badan Pendidikan dan Pelatiha Keuangan 10. Tempat Daftar Ulang dan Ujian : Jakarta

11. KTP Nomer : 09.5205.630285.5514 berlaku s/d 23 February 2012 Demikian surat pernyataan ini saya sampaikan dengan sebenar‐benarnya.

Jakarta, 05 Juli 2008

Pelamar

BAB 1 PENDAHULUAN

A. Latar Belakang Masalah

Dalam dunia perbankan di Indonesia saat ini, Perbankan Syariah sudah tidak

lagi dianggap sebagai tamu asing. Hal ini disebabkan kinerja dan kontribusi

Perbankan Syariah terhadap perkembangan industri perbankan di Indonesia

selama 10 tahun terakhir. Kinerja ini semakin nyata ketika badai krisis ekonomi

melanda Indonesia, ketika perbankan konvensional banyak yang terpuruk,

perbankan syariah relatif dapat bertahan bahkan menunjukkan perkembangan,

data menunjukkan bahwa pada akhir 1996, jumlah keseluruhan kantor pusat,

kantor cabang, kantor capem, maupun kantor kas, yaitu 41 kantor. Bulan januari

2003, jumlahnya telah menjadi 116 kantor.1

Sejalan dengan semakin berkembangnya kegiatan pembangunan di Indonesia

dan dengan jumlah penduduk yang semakin meningkat (kurang lebih 225 juta

jiwa pada tahun 2008)2, pemerintah selalu berusaha untuk meningkatkan

kesejahteraan penduduknya melalui pembangunan di berbagai sektor, salah satu

sektor yang terpenting adalah masalah mengenai perumahan. Dengan

pertumbuhan penduduk yang semakin pesat namun lahan yang tersedia semakin

1

Imam Hilman dkk, Perbankan Syariah Masa Depan,(Jakarta, Senayan Abadi Publishing, 2003), h. 3-4

2

terbatas dapat mengakibatkan tingginya harga tanah dan rumah, hal ini dapat

menjadikan beban bagi mereka yang membutuhkan rumah sebagai tempat tinggal.

Dalam hal ini bank memegang peranan penting dalam memperlancar proses

pembangunan dan diharapkan dapat membantu masyarakat dalam memenuhi

kebutuhan akan perumahan, selain itu bank juga melayani kebutuhan pembiayaan

dan memperlancarkan mekanisme sistem pembayaran bagi semua sektor

perekonomian.

Dunia perbankan sudah cukup lama berkembang di Indonesia, akan tetapi

sempat mengalami goncangan ketika terjadinya krisis ekonomi pada tahun 1997.

Ketika banyaknya bank-bank konvensional yang berbasis bunga mengalami

depresi hebat dan bahkan tidak sedikit bank konvensional tutup akibat

dilikuiditasi hingga mencapai 55 bank pada bulan juli 1997 sampai dengan 13

maret 1999,3 karena disebabkan krisis ekonomi tersebut, sehingga akan

berdampak pada lambannya proses pemulihan ekonomi di Indonesia dan

kepercayaan masyarakat terhadap perbankan nasional sempat menurun.

Pada saat tingkat suku bunga pinjaman dan terbatasnya kemampuan

perbankan untuk menyalurkan dana kepada nasabah, hanya bank syariah di

Indonesia yang tetap dan semakin memperkuat eksistensinya setelah terjadinya

krisis moneter ini.

3

Keadaan ekonomi yang belum pulih akibat krisis ekonomi hingga saat ini

berdamapak pada tingkat kestabilan ekonomi yang lamban dan penurunan tingkat

daya beli masyarakat terhadap barang-barang konsumsi terutama pada kebutuhan

hajiat yang semakin hari semakin terjadi peningkatan harga. Kebutuhan sandang,

pangan, dan papan harus terus terpenuhi. Oleh karena itu bank syariah

memberikan jasa layanan kepada nasabah melalui produknya demi untuk

meningkatkan daya beli masyarakat melalui pinjaman dan pembiayaan.

Kebutuhan papan (Prasarana Tempat Tinggal) merupakan salah satu

kebutuhan yang amat penting dan merupakan salah satu tujuan pembangunan

nasional yang sudah lama menjadi program pemerintah untuk mewujudkan

kemakmuran dan kesejahteraan rakyat . Oleh karena itu pemerintah melalui

perbankan merealisasikan pemberian kredit.

Selama ini penyediaan Kredit Pemilikan Rumah (KPR) merupakan salah satu

kegiatan Bank Konvensional yang tidak lepas dari bunga. Dalam

penyelenggaraan KPR ini terlibat unit-unit usaha lain, seperi Perseroan Terbatas

(PT), yang menyediakan lokasi tanah pembangunan rumah. Hal yang ditetapkan

dalam KPR antara lain harga jual kontan, uang muka, suku bunga, angsuran

bulanan dan benda-benda lain yang harus dibayar oleh pembeli (debitur).

Misalnya biaya penyambungan listrik, provisi bank, dan biaya notaris.4

4

Chuzaimah T Yanggo dan Haifiz Anshary AZ, Problematika Hukum Islam Kontemporer

Produk-produk bank syariah sangat bervariasi mencapai lebih dari 40 jenis

produk dan jasa keuangan syariah dengan menggunakan akad yang bervariasi

juga. Produk dan jasa tersebut meliputi produk dan jasa untuk pendanaan,

pembiayaan, pembiayaan perdagangan, jasa perbankan, card services atau

pelayanan kartu, treasury dan instrument pasar uang.

Produk dan jasa tersebut sangat mirip dengan produk dan jasa yang

ditawarkan bank konvensional. Penanaman produk dan jasa syariah mengikuti

nama konvensional produk dan jasa tersebut dengan menambahkan inisial I di

belakangnya yang menunjukan bahwa produk atau jasa tersebut adalah produk

atau jasa yang menggunakan prinsip syariah (Islamic), misalnya tabungan atau

savings account diberi nama savings account-I, pembiayaan proyek atau project

financing diberi nama project financing-i.5

Pada bank konvensional besarnya jumlah kredit yang diberikan akan

menentukan keuntungan, namun pada bank syariah yang menentukan jumlah

pendapatan bukan hanya jumlah pembiayaan yang diberikan, tetapi pada dasarnya

adalah berapa cepat turn over pembiayaan tersebut dilakukan. Yang paling utama

yaitu apabila bank syariah menyalurkan dananya dalam piutang yang timbul dari

5

transaksi jual-beli seperti murabahah, salam, istishna dan juga transaksi

sewa-menyewa (ijaroh).6

Alasan utama masyarakat untuk menjadi nasabah bank syariah adalah alasan

keagamaan dan karena bank syariah menetapkan prinsip kemitraan melalui

produk pembiayaan. Bagi masyarakat yang memanfaatkan produk dan jasa

perbankan syariah, perilakunya dipengaruhi oleh pertimbangan aksebilitas bank,

keamanan, dan pertimbangan keamanan, sebagaimana pertimbangan dalam

memilih bank secara umum. Jenis produk perbankan syariah yang banyak

digunakan adalah produk penghimpunan dana, yaitu tabungan mudharabah,

tabungan wadiah dan deposito

Berdasarkan uraian di atas, terlihat bahwa bank syariah dapat memiliki

potensi pengembangan yang cukup besar dengan adanya kebutuhan masyarakat

dan dukungan kebijakan yang kuat. Oleh karena, itu penulis menulis skripsi

dengan judul “ PREFERENSI NASABAH TERHADAP KREDIT PEMILIKAN RUMAH (KPR) SYARIAH (STUDI PADA BANK BTN SYARIAH CABANG BOGOR)”

B. Pembatasan dan Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, masih banyak

permasalahan yang harus diuji kembali secara luas. Untuk itu penulis

6

Hasbi Ramli, Analisa Pembiayaan dan Income Statement pada Lembaga Keuangan Syariah

membatasinya hanya pada nasabah Bank BTN Syariah. Untuk memberikan

batasan masalah tersebut, penulis perlu memberikan batasan definisi operasional

yaitu:

1. “Preferensi” dalam skripsi ini dibatasi pada kecenderungan memilih bagi

nasabah Bank BTN Syariah cabang Bogor terhadap KPR Syariah

2. “Nasabah” dalam skripsi ini dibatasi pada orang yang menggunakan jasa KPR

Syariah pada Bank BTN Syariah Cabang Bogor

3. KPR (Kredit Pemilikan Rumah) dibatasi pada produk-produk KPR Syariah

pada Bank BTN Syariah Cabang Bogor.

Berdasarkan pembatasan masalah di atas, maka perumusan masalah skripsi

sebagai berikut:

1. Faktor-faktor apa saja yang mempengaruhi nasabah dalam pengambilan

keputusan untuk memilih KPR Syariah?

2. Bagaimana pengaruh preferensi nasabah terhadap KPR Syariah?

3. Bagaimana hubungan antara pelayanan, dan sistem operasional Bank BTN

Syariah dengan preferensi nasabah terhadap KPR Syariah?

C. Tujuan dan Manfaat Penelitian

Berdasarkan batasan dan latar belakang masalah diatas, maka tujuan

penelitian ini adalah sebagai berikut:

1. Untuk menganalisis faktor-faktor yang mempengaruhi nasabah dalam

2. Untuk mengetahui pengaruh preferensi nasabah terhadap KPR Syariah

3. Untuk mengetahui hubungan antara pelayanan, dan system operasional Bank

BTN Syariah dengan preferensi nasabah terhadap KPR Syariah

Manfaat Penelitian ini adalah sebagai berikut:

1. Bagi objek penelitian (Bank BTN Syariah):

Agar dapat digunakan sebagai bahan pertimbangan bagi Bank BTN Syariah

mengenai saran-saran dan temuan-temuan terutama yang berkaitan dengan

aktivitas pemberian Kredit Pemilikan Rumah yang berguna untuk

pengembangan Bank BTN Syariah pada masa yang akan datang.

2. Bagi Pembaca:

Dapat memberikan alternatif pilihan bagi masyarakat dalam menentukan

lembaga keuangan bank yang sesuai dengan prinsip Syariat Islam.

3. Bagi Dunia Pustaka:

Hasil penelitian ini diharapkan dapat digunakan sebagai sumbangan yang

berguna dalam memperkaya koleksi dan ruang lingkup karya-karya penelitian

lapangan .

D. Review Studi Terdahulu

1. Dian Lestari, Analisa Pembiayaan KPR BTN Syariah (Studi kasus: Bank BTN

kantor cabang Jakarta-Harmoni Syariah), Skripsi, Fakultas Syariah dan

Skripsi ini disusun oleh Dian Lestari. Skripsi ini membahas tentang

mekanisme penentuan margin dan perlakuan akuntansi pada pembiayaan KPR

BTN Syariah dan menganalisis dengan persentasi (pendekatan base lending rate),

selama komponen dan data-data perhitungan yang dipergunakan dan proses untuk

menghasilkan persentasi tersebut tidak mengandung unsur riba dan sesuai syariah

maka penetapan margin dengan persentasi ini tidaklah salah, dan perlakuan

akuntansi pembiayaan KPR BTN Syariah mengacu pada akuntansi syariah PAP

SI dan PSAK no 59.

2. Muhammad Khusnul Hakim, Respon Masyarakat Terhadap Produk KPR

Dengan Sistem Syariah, Fakultas Syariah dan Hukum, Universitas UIN

Syarifhidayatullah Jakarta, 2005

Skripsi ini disusun oleh Muhammad Khusnul Hakim, ini membahas tentang

respon masyarakat tanggerang terhadap produk pembiayaan KPR Syariah. Mulai

dari responden ibu RT, responden bisnis, dan responden pegawai swasta. Hasil

dari responden ini adalah bahwa nasabah potensial dari bank syariah adalah masa

kota yang tinggal dikomplek dan wilayah bisnis.

Skripsi ini menggunakan analisis data Chi-Square (x2) terhadap 3 variabel (x)

yaitu: status pernikahan, besarnya jumlah pengeluaran, rata-rata perbulan dan

kepemilikan rumah dengan rekening KPR / Non KPR. Respon masyarakat

terhadap KPR dengan system syariah (y). dan hasil penelitian menunjukan bahwa

ketiga variable adalah:

b. Pengaruh pengeluaran perbulan

c. Pengaruh kepemilikan perbulan dengan rekening KPR/Non KPR tidak

mempengaruhi respon masyarakat dalam mengambil KPR Syariah.

3. Mahfuddin, Kesesuaian Aplikasi Jual-Beli Murabahah dalam Pembiayaan

KPR Syariah (studi kasus pada unit usaha syariah PT.Bank Permata TBK),

Fakultas Syariah dan Hukum, Universitas UIN Syarifhidayatullah Jakarta,

2003

Skripsi ini disusun oleh Mahfuddin, skripsi ini membahas tentang kesesuaian

antara jual-beli murabahah dengan pembiayaan KPR Syariah dalam praktiknya di

Permata Bank Syariah, dan membahas tentang bagaimana perbandingan antara

pembiayaan berdasarkan akad murabahah pada Bank Syariah dengan system

bunga tetap pada Bank Konvensional.

4. Nurul Hasana, Peraktek Pembiayaan Murabahah Pada Perbankan Syariah

(Studi Kasus Bank Syariah Mandiri dan Bank Muammalat Indonesia Cabang

Bogor), Fakultas Syariah dan Hukum, Universitas UIN Syarifhidayatullah

Jakarta, 2001

Tesis ini disusun oleh Nurul Hasana, tesis ini membahas tentang bagaimana

bentuk perubahan atau perkembangan akad pembiayaan murabahah yang terjadi

pada tataran praktek perbankan serta kesesuaiannya dengan prinsip syariah.

Dimana dalam tesis ini menyebutkan bahwa ditinjau dari sudut pandang

nilai-nilai Islam, teori akad pembiayaan murabhah baik dalam bentuk yang telah

perundang-undangan atau keputusan atau fatwa, sudah sangat sesuai dengan

nilai-nilai Islam. Metode yang digunakan oleh penulis yaitu menggunakan metode

kuantitatif.

5. Sofyan Abas, Aplikasi Transaksi Murabahah Pada PT. Bank Muammalat

Indonesia Kantor Cabang Ternate. Fakultas Syariah dan Hukum, Universitas

UIN Syarifhidayatullah Jakarta

Tesis ini disusun oleh Sofyan Abas, tesis ini membahas bagaimana konsep

dan system aplikasi transaksi murabahah di Bank Muammalat Indonesia Tbk

cabang Ternate. Penulis menjelaskan di dalam tesisnya bahwa dalam pelaksanaan

transaksi pembiayaan murabahah di BMI Tbk cabang Ternate, pihak bank telah

melakukan pengawasan secara preventif dan pengawasan secara represif.

Pengawasan terhadap pembiayaan murabahah yang diberikan kepada nasabah

yaitu melalui analisis yang mendalam terhadap prisip 5C yaitu: watak, modal,

kemampuan dalam hal pelunasan pembiayaan, kondisi ekonomi dari usaha yang

digunakan sebagai sumber pelunasan, dan terakhir adalah jaminan yang diberikan

oleh calon nasabah untukmemberikan kepastian kepada pihak bank bahwa

nasabah benar-benar akan melunasi pembiayaan murabahah tersebut. Metode

yang digunakan penulis dalam menulis tesis ini yaitu metode kualitatif.

Namun dari semua skripsi atau tesis yang saya gunakan sebagai acuan pokok

bahasannya masih terlalu umum sehingga penulis membatasi penulisan skripsi ini

dengan pembahasan preferensi nasabah terhadap kredit pemilikan rumah (KPR)

E. Kerangka Teori

Dalam Kerangaka teori ini penulis membahas pengertian perumahan atau

pemukiman atau tempat tinggal, apa yang dimaksud dengan KPR Syariah, dan

akad-akad apa saja yang digunakan dalam mekanisme KPR Syariah.

UU RI No 4 tahun 1994 tentang perumahan dan pemukiman menyatakan pada

bab 1 bahwa yang dimaksud rumah adalah bangunan yang berfungsi sebagai

tempat tinggal atau hunian dan sarana pembinaan keluarga. Sedangkan

perumahan adalah tempat yang berfungsi sebagai lingkungan tempat tinggal atau

lingkungan hunian yang dilengkapi dengan sarana dan prasarana lingkungan.

Sarana lingkungan merupakan fasilitas penunjang yang berfungsi sebagai

penyelenggara dan mengembangkan kehidupan ekonomi.7

Yang dimaksud dengan KPR Syariah yaitu menurut Undang Undang Perpres

mengenai fasilitas pembiayaan sekunder (secondary mortgage facilities),

mendefinisikan KPR sebagai fasilitas pinjaman yang disediakan bank-bank untuk

membiayai pembelian rumah yang siap huni yang sesuai dengan syariat Islam.8

Akad yang digunakan dalam mekanisme pemberian KPR Syariah yaitu akad

Murabahah. Murabahah adalah istilah dalam Fikih Islam yang berarti suatu

bentuk jual beli tertentu ketika penjual menyatakan biaya perolehan barang,

7

UUNo4tahun1994PerumahandanPemukiman://www.go.id/ditjen_mukim/peraturan/perumah

an dan pemukiman/4 1992a pdf

8

meliputi harga barang dan biaya-biaya lain yang dikeluarkan untuk memperoleh

barang tersebut, dan tingkat keuntungan (margin) yang diinginkan.9

F. Pengajuan Hipotesis

Hipotesis tidak lain adalah jawaban sementara yang digunakan penulis dalam

penelitian yang sebenarnya masih harus duji kebenarannya. Hipotesis bisa saja

benar dan bisa juga salah. Ini akan diuji oleh penulis dengan seniri sehingga akan

didapat suatu kesimpulan, apakah hipotesa dapat diterima atau ditolak. Untuk

mengetahui ada tidaknya hubungan antara variabel X (preferensi dan perilaku

nasabah) dan variabel Y (pelayanan, system operasional) penulis menggunakan

rumus Product Momen. Dalam pembahasan ini hipotesisnya adalah:

1. Ho = Tidak ada hubungan yang positif antara variabel X (preferensi nasabah),

dan variabel Y (pelayanan, system operasional).

2. Ha = Ada hubungan yang positif antara variabel X (preferensi nasabah)

dengan variabel Y (pelayanan, system operasional).

Untuk mengetahui ada atau tidaknya hubungan antara variabel X dan variabel

Y, maka penulis menguji X dengan mnggunakan rumus product momen yaitu:

rxy =

rxy : Angka Korelasi ”r” product moment

N : Jumlah responden

ΣXY : Jumlah hasil perkalian antara skor x dan y

ΣX : Nasabah

ΣY : Pelayanan, sistem operasional KPR Syariah

Perhitungan sebagai berikut:

Langkah 1 : Perumusan hipotesa

Ho = Tidak ada hubungan positif antara variabel X (preferensi dan

perilaku nasabah) dan variabel Y (pelayanan, sistm

operasional)

Ha = Ada hubungan positif antara variabel X (preferensi dan perilaku

nasabah) dengan variabel Y (pelayanan, system operasional)

Langkah 2 : Menentukan tingkat signifikan dan nilai krisi (df). Dimana tingkat

signifikan α = 5% dan nilai kritis (df) = n – 2 yaitu untuk

menentukan nilai r tabel.

Langkah 3 : Menghitung nilai r tabel = n – 2 pada tarif signifikan 5%.

Langkah 4 : Kesimpulan pengujian, apakah terdapat hubungan atau tidak antara

G. Metode Penelitian

1. Jenis dan Metode Penelitian

Jenis pendekatan yang digunakan adalah pendekatan kualitatif. Untuk

menunjang data tersebut penulis melakukan dengan pendekatan kuantitatif. Yaitu

penelitian yang informasinya atau datanya diolah dengan data statistic. Didalam

metode yang digunakan adalah metode deskriptif analisis10 dan korelasional

antara kecendrungan memilih nasabah terhadap KPR Syariah, sedangkan

deskriptif analisis yaitu penulis menggambarkan permasalahan dengan didasari

data-data yang ada kemudian dianalisis lebih lanjut untuk kemudian ditarik

kesimpulan. Dengan tipe pendekatan studi kasus, penulis mengadakan penelitian

dengan melihat, menggambarkan tentang preferensi dan perilaku nasabah

terhadap KPR Syariah.

2. Sumber dan Teknik Pengumpulan Data

Data penelitian ini diklasifikasi menjadi dua kategori, yaitu:

a. Data Primer

Data primer yaitu data yang diperoleh langsung dari nasabah berupa

jawaban terhadap pertanyaan dalam angket yang dipersiapkan sebelumnya

melalui quisioner dengan nasabah pengguna KPR Syariah di BTN Syariah

yang berkaitan dengan pembahasan dalam skripsi ini.

10

b. Data Sekunder

Data sekunder yaitu data yang diperoleh dari laporan-laporan atau

data-data yang dikeluarkan dan literatur-literatur kepustakaan seperti

buku-buku, kitab-kitab serta sumber lainnya yang berkaitan dengan pembahasan

skripsi ini.

Untuk memperoleh data yang akurat, penulis mengumpulkan data.

3. Jenis Penelitian

Jenis penelitian yang digunakan dalam penulisan skripsi ini adalah:

a. Penelitian Kepustakaan (Library Research)

Penulis melakukan penelitian dengan mengkaji data-data yang diperoleh

dari buku-buku yang memiliki kaitannya dengan penulisan skripsi ini.

b. Penelitian Lapangan (Field Research)

Dalam penelitian ini penulis mengumpulkan data dengan cara meninjau

langsung ke tempat objek penelitian, yaitu bank BTN Syariah dan meneliti

nasabah KPR Syariah secara langsung.

Penulis lebih cederung menggunakan penelitian lapangan untuk

mengumpulkan data-data yang diperlukan dalam penulisan skripsi ini, dan

dilengkapi dengan penelitian kpustakaan.

4. Tehnik pengumpulan data agar mendapatkan data-data yang lengkap dan

akurat, maka penulis mengumpulkan data dengan teknik sebagai berikut:

Yaitu dengan mengadakan Tanya-jawab (wawancara) secara langsung

kepada pihak-pihak yang berkompeten dan mengetahui seputar data-data

yang diperlukan sesuai dengan judul.

b. Pengamatan Langsung di Lapangan (Observasi)

Pengamatan dan pencatatan yang sistematis terhadap gejala-gejala yang

akan diteliti.

c. Angket

Yaitu penulis mengambil data atau informasi yang diinginkan dengan cara

mengajukan daftar pertanyaan berupa angket kepada responden dalam hal

ini nasabah KPR BTN Syariah setiap pertanyaannya pada angket tersebut

sudah disediakan jawaban untuk dipilih. Setiap jawaban mempunyai skor

yang berbeda-beda dimana skor untuk a: 5, b : 4, c : 3, d : 2, e: 1

d. Studi Dokumenter

Dokumen merupakan catatan peristiwa yang sudah berlalu yang

berbentuk tulisan, gambar, atau karya-karya monumental dari seseorang.

Jadi yang dimaksud dengan studi documenter yaitu salah satu metode

pengumpulan data yang digunakan dalam metodologi penelitian sosial

untuk menelusuri data histories.11

5. Lokasi Penelitian

Lokasi penelitian yang diteliti yaitu bank BTN Syariah cabang Bogor

11

6. Populasi, dan Sampel

a. Populasi

Populasi dalam penelitian ini adalah seluruhnya masyarakat yang menjadi

nasabah KPR Syariah Cabang Bogor Yaitu nasabah yang aktif selama 6

bulan terakhir yaitu dari tahun 2004 – 2009 sebanyak 500 nasabah.

b. Sampel dan Cara Penarikannya

Jumlah sampel penelitian ini sebanyak 50 nasabah Bank BTN Syariah

Cabang Bogor. Teknik pengambilan sampel yang digunakan dalam

penelitian ini adalah purposive sampling, artinya sampel ditentukan

dengan cara mengambil subjek didasarkan atas tujuan tertentu yaitu

menekankan pada pertimbangan karakteristik tertentu dari subjek

penelitian. Banyaknya sampel yang diambil dalam penelitian ini adalah

10% dari populasi 500 nasabah yaitu sebanyak 50 nasabah. Hal ini

berdasarkan pada buku karangan Suharsimi Arikunto bahwa apabila

subjek kurang dari 100 nasabah, maka lebih baik diambil semua sehingga

penelitiannya merupakan penelitian populasi. Sebaliknya, jika jumlah

subjeknya lebih dari 100 nasabah, maka dapat diambil antara 10%-15%

dan 20%-25%12.

12

7. Penentuan Variabel

Variabel yang digunakan adalah variabel X dan variabel Y.dimana variabel X

adalah preferensi nasabah, dan variabel Y adalah pelayanan dan system

operasional KPR Syariah .

8. Data yang telah dikumpulkan dalam penelitian ini akan diolah,

diklasifikasikan berdasarkan kategori tertentu sesuai dengan sub bahan

permasalahan yang telah dibuat berdasarkan analisis variabel serta dianalisis

untuk mengungkapkan pokok masalah yang telah diteliti sehingga dapat

diperoleh suatu kesimpulan. Dari hasil penelitian dibuat table frekuensi relatif

untuk setiap kategori dengan langsung dibuat persentase, sehingga akan

langsung diketahui jumlahnya (sesuai proporsi jawaban dan jumlah sampel)

dengan rumus13:

N : Number of Case ( Banyaknya Sampel)

F : Frekuensi yang sedang dicari persentasenya

Adapun pedoman yang digunakan dalam penulisan skripsi ini adalah merujuk

pada pedoman penulisan skripsi, tesis dan disertasi Fakultas Syariah dan Hukum

UIN Syarif Hidayatullah 2009.

13

H. Sistematika Penulisan

Sesuai dengan judul skripsi maka penulis akan menguraikan sistematika

pembahasan yang terdiri dari 5 (lima) bab, masing-masing dapat diuraikan

sebagai berikut:

BAB I : PENDAHULUAN

Pada bab ini menguraikan mengenai latar belakang, pembatasan dan

perumusan masalah, tujuan dan manfaat penelitian, kajian pustaka,

kerangka teori, pengajuan hipotesis, metode penelitian dan

sistematika penulisan.

BAB II : LANDASAN TEORI

Dalam bab ini penulis akan menguraikan mengenai teori-teori yang

berhubungan dengan masalah yang akan diteliti seperti preferensi

nasabah, KPR Syariah.

BAB III : PROFIL KPR SYARIAH DI BTN SYARIAH CABANG BOGOR

Di dalam bab ini akan diuraikan antara lain mengenai sejarah

berdirinya KPR Syariah, visi dan misi, struktur organisasi,

mekanisme dalam operasional KPR Syariah dan produk KPR

BAB IV : HASIL DAN ANALISIS PENELITIAN

Dalam bab ini penulis akan menganalisis data yang didapat dari hasil

pengamatan dan akan melakukan pembahasan dari hasil pengamatan

yang sudah ada.

BAB V : PENUTUP

Dalam bab ini berisi tentang kesimpulan yang berupa hasil

rangkuman dari hasil analisis dan pembahasan penelitian serta

saran-saran yang dapat diberikan pada perusahaan yang berhubungan

dengan objek dan tujuan penelitian serta analisis yang telah

BAB II

PREFERENSI NASABAH DAN KPR SYARIAH

A. Preferensi Nasabah

Preferensi digambarkan sebagai sikap konsumen terhadap produk dan jasa

sebagai evaluasi dari sifat kognitif seseorang, perasaan emosional dan

kecenderungan bertindak melalui objek atau ide. Demikian Kotler. Sementara

Schiffman dan Kanuk menyatakan sikap adalah ekspresi perasaan (Inner Feeling)

yang mencerminkan apakah seseorang senang atau tidak senang dan setuju atau

tidak setuju terhadap suatu objek.14 Dalam konsep perilaku konsumen, persepsi

dari suatu objek yang sama dapat diartikan berbeda-beda karena pada dasarnya

manusia memahami objek tersebut melalui perasaan dari penglihatan,

pendengaran, penciuman, sentuhan, dan rasa, akhirnya persepsi yang sudah

mengendap dan melekat akan menjadi sebuah preferensi.

Preferensi adalah seperangkat objek yang dinilai sesuai atau mendekati

kesesuaian dengan persyaratan yang dikehendaki oleh konsumen. Konsep

utamanya adalah menggunakan gambar secara geometrik. Konsep ini

mengasumsikan bahwa seperangkat stimulasi yang diterima, seperti merek,

14 Philip Kotler,

produk, harga dan lainnya dapat disajikan dalam bentuk titik dalam suatu peta atau

ruang multidimensi.15

Dengan demikian teori preferensi dapat digunakan untuk menganalisis tingkat

kepuasan bagi konsumen, misalnya bila seseorang ingin mengkonsumsi atau

menggunakan sebuah produk barang atau jasa dengan sumber daya terbatas, maka

ia harus memilih alternative sehingga nilai guna atau utilitas yang diperoleh

mencapai optimal.16

Jadi preferensi adalah proses seseorang dalam memilih suatu informasi yang

lebih disukai. Preferensi konsumen dapat diartikan sebagai kesukaan, pilihan atau

suatu yang lebih disukai oleh konsumen. Yang dalam hal ini adalah nasabah KPR

Syariah.

B. KPR Syariah

1. Pengertian KPR Syariah

Salah satu skim fiqih yang paling popular digunakan oleh perbankan syariah

adalah skim jual-beli murabahah. Transaksi murabahah ini lazim dilakukan oleh

Rasulullah SAW. Dan para sahabatnya. Secara sederhana, murabahah berarti suatu

penjualan barang seharga barang tersebut ditambah keuntungan yang disepakati.

15 Titis Shinta Dhewi,

Analisis Penentuan Posisi Merek Mobil Jenis Cry Car Berdasarkan Persepsi Dan Preferensi Konsumen Di Kota Malang, (Jakarta, Jurnal Ekonomi Dan Manajemen : 2005).

16 Sri Hartoyo,

Persepsi, Preferensi Dan Perilaku Masyarakat Dan Lembaga Penyedia Jasa Terhadap Pembayaran Non Tunai, (Jakarta, Jurnal Ekonomi Bank Indonesia : 2006)

Misalnya, seseorang membeli barang kemudian menjualnya kembali dengan

keuntungan tertentu. Berapa besar keuntungan tersebut dapat dinyatakan dalam

nominal rupiah tertentu atau dalam bentuk persentase dari harga pembeliannya,

misalnya 10% atau 20%.17

Dalam mekanisme KPR Syariah tidak menggunakan sistem kredit yang biasa

diterapkan oleh KPR Konvensional. Mekanisme yang digunakan oleh KPR

Syariah biasa di kenal dengan system pembiayaan.

Jadi singkatnya, murabahah adalah akad jual beli barang dengan menyatakan

harga perolehan dan keuntungan (margin) yang disepakati oleh penjual dan

pembeli. Akad ini merupakan salah satu bentuk natural certainty contracts, karena

dalam murabahah ditentukan berapa required rate of profit-nya (keuntungan yang

ingin diperoleh).

Karena dalam definisinya disebut adanya “keuntungan yang disepakati”,

karakteristik murabahah adalah si penjual harus memberi tahu pembeli tentang

harga pembelian barang yang menyatakan jumlah keuntungan yang ditambahkan

pada biaya tersebut.18 Misalnya, si Fulan membeli unta 30 dinar, biaya-biaya yang

dikeluarkan 5 dinar, maka ketika menawarkan untanya, ia mengatakan: “ Saya jual

unta 50 dinar, saya mengambil keuntungan 15 dinar”.

Dalam daftar istilah Buku Himpunan Fatwa DSN (Dewan Syariah Nasional)

dijelaskan bahwa yang dimaksud dengan murabahah19 adalah menjual suatu

barang dengan menegaskan harga belinya kepada pembeli dan pembeli

membayarnya dengan harga yang lebih sebagai laba. Sedangkan dalam PSAK 59

tentang Akuntansi Perbankan Syariah paragraph 52 dijelaskan bahwa murabahah

adalah akad jual beli barang dengan menyatakan harga perolehan dan keuntungan

(margin) yang disepakati oleh penjual dan pembeli.

2. Murabahah Menurut Hukum Islam

Murabahah merupakan bagian terpenting dari jual beli dan prinsip akad ini

mendominasi pendapatan bank dari produk-produk yang ada di semua bank Islam.

Dalam Islam, jual beli sebagai sarana tolong menolong antara sesama umat

manusia yang diridhai oleh Allah SWT.

⌧

☺

“Hai orang-orang yang beriman, janganlah kamu saling memakan harta

sesamamu dengan jalan yang bathil, kecuali dengan jalan perniagaan yang berlaku

dengan suka sama suka diantara kamu ….” (QS An-Nisa [4]:29)

Dalam Islam, perdagangan dan perniagaan selalu dihubungkan dengan

nilai-nilai moral, sehingga semua transaksi bisnis yang bertentangan dengan kebajikan

tidaklah bersifat Islami. Sebagai contoh, setiap perdagangan atau penjual harus

menyatakan kepada pembeli bahwa barang atau benda tersebut layak dipakai dan

tidak cacat, atau seandainya ada cacat maka itu pun harus diungkapkan dengan

jelas.

Dalam hadits juga disebutkan :20

“Pembeli dan penjual berhak untuk membatalkan perjanjian mereka selama

mereka tidak terpisah. Apabila mereka itu berbicara benar dan menjalankannya,

maka transaksi itu akan diberkahi, tetapi bila mereka saling menyembunyikannya

dan berdusta, maka berkah atas transaksi mereka itu akan pupus”(HR Bukhari).

نﺎ ْ ْ اﺪْ ْ ﻀ ْا ْ ﺮْ ﺎ ﺪ ْﻰ ْ ﺔ ﻮ أﺎ ﺪ

Telah menceritakan kepada kami Abu Salamah Yahya bin Khalaf telah

menceritakan kepada kami Bisyr bin Al Mufadhdhal dari Abdullah bin Utsman bin

Khutsaim dari Isma'il bin Ubaid bin Rifa'ah dari ayahnya dari kakeknya bahwa ia

pernah keluar bersama Nabi shallallahu 'alaihi wasallam menuju tempat shalat,

lalu beliau melihat orang-orang melakukan transaksi jual beli, beliau pun

bersabda: "Wahai para pedagang." Lalu mereka menyambut seruan Rasulullah

shallallahu 'alaihi wasallam dan mengangkat leher dan pandangan mereka kepada

beliau, lalu beliau bersabda: "Sesungguhnya para pedagang akan dibangkitkan

pada hari kiamat sebagai orang-orang yang berdosa kecuali yang bertakwa kepada

Allah, berbuat baik serta jujur." Abu Isa berkata; Hadits ini hasan shahih. Isma'il

bin Ubaid bin Rifa'ah dipanggil juga dengan Isma'il bin Ubaidullah bin Rifa'ah.

(HR Imam At-Tirmidzi).

Kemudian dari Abi Sa’id diriwayatkan bahwa Nabi saw bersabda:

دﺎ هﺎ ﺪ

“Pedagang yang jujur lagi terpercaya, kelak akan bersama-sama para Nabi dan

orang-orang yang jujur, serta pada syuhada” (HR Imam At-Tirmidzi).

3. Landasan Hukum Murabahah

Jual beli hukumnya jaiz (boleh) berdasarkan dalil dari Al-Quran, sunnah dan

ijma’. Seluruh kaum muslimin sepakat atas diperbolehkannya jual beli. Hukum

asal jual beli adalah boleh. Imam Syafi’I berkata: “ asal jual beli semuanya boleh

apabila dengan ridho kedua belah pihak, yaitu perkara yang boleh ketika keduanya

saling berjual beli, kecuali yang telah dilarang oleh Rasulullah SAW. Apa-apa

yang termasuk dalam arti dilarang oleh Rasulullah SAW maka ia haram dengan

izin beliau dan masuk ke dalam perkara yang beliau larang. Dan apa-apa yang

terpisah dari itu maka kami memperbolehkannya dengan dalil diperbolehkannya

jual beli, yang kami jelaskan dalam kitab Allah.22

Murabahah adalah salah satu jenis jual beli yang dibenarkan oleh syariah dan

merupakan implementasi muamalat tijariyah (interaksi bisnis).23 Adapun dasar

hukum kebolehan juak beli murabahah adalah sebagai berikut:

22 Wiroso, Jual Beli Murabahah, Ibid, hal. 16.

23 Abd al‐Hamid Mahmud al‐Ba’li, al‐Istitsmar wa al‐Riqabah al‐Syar’iyyah, (al‐Qahirah:

Al-Quran surat Al-Baqarah ayat 275:

☺⌧

☺

☺

☺

Artinya:

“Dan Allah telah menghalalkan jual beli dan mengharamkan riba”. (QS

Al-Baqarah[2]:275)

Disamping itu beberapa hadis nabi juga mendukung keabsahan murabahah,

yaitu hadits riwayat Aisyah r,a. Bahwa ketika Rasulullah SAW ingin hijrah, Abu

Bakar ra membeli dua ekor unta, kemudian Rasulullah SAW berkata “serahkan

salah satunya untukku (dengan harga yang sepadan / tauliyah)? Abu Bakar

mangatakan “Kalau tanpa harga jual (tsaman), maka tidak jadi saya ambil”

(HR.Bukhari dan Ahmad).24

4. Rukun Jual Beli

Rukum jual beli menurut mazhab Hanafi adalah ijab dan qabul yang

menunjukkan adanya pertukaran atau kegiatan saling memberi yang menempati

kedudukan ijab dan qabul itu. Rukun ini dengan ungkapan lain merupakan

pekerjaan yang menunjukkan keridhaan dengan adanya pertukaran dua harta milik,

baik berupa perkataan maupun perbuatan.

Menurut jumhur ulama ada 4 rukun dalam jual beli, yaitu: orang yang

menjual, orang yang membeli, sighat, dan barang atau sesuatu yang diakadkan.

Keempat rukun ini mereka sepakati dalam setiap jenis akad. Rukun jual beli

menurut jumhur ulama, selain mazhab Hanafi, ada 3 atau 4, yaitu: orang yang

berakad (penjual dan pembeli), yang diakadkan (harga dan barang yang dihargai),

sighat (ijab dan qabul).

5. Syarat Murabahah

Dalam murabahah dibutuhkan beberapa syarat, antara lain:25

1. Mengetahui harga pertama (Harga Pembelian)

24 Abd al‐Hamid Mahmud al‐Ba’li, al‐Istitsmar wa al‐Riqabah al‐Syar’iyyah, (al‐Qahirah:

Maktabah Wahbah, 1991),h. 3766

Pembeli kedua hendaknya mengetahui harga pembelian karena hal itu

adalah syarat sahnya transaksi jual beli. Jika diketahui hingga keduanya

meninggalkan tempat tersebut, maka gugurlah transaksi itu.

2. Mengetahui besarnya keuntungan

Mengetahui jumlah keuntungan adalah keharusan, karena ia merupakan

bagian dari harga (tsaman), sedangkan mengetahui harga adalah syarat

sahnya jual beli.

3. Modal hendaklah berupa komoditas yang memiliki kesamaan dan sejenis,

seperti benda-benda yang ditakar, ditimbang dan dihitung.

Jika modal dan benda-benda yang tidak memiliki kesamaan, seperti

barang dagangan, selain dirham dan dinar, tidak boleh diperjualbelikan

dengan cara murabahah atau tauliyah oleh pihak yang tidak memiliki

barang dagangan. Hal ini karena murabahah atau tauliyah adalah jual beli

dengan harga yang sama dengan harga pertama, dengan adanya tambahan

keuntungan dalam system murabahah.

4. Sistem murabahah dalam harta riba hendaknya tidak menisbatkan riba

tersebut terhadap harga pertama.

Seperti membeli barang yang ditakar atau ditimbang dengan barang

sejenis dengan takarn yang sama, maka tidak boleh menjualnya dengan

murabahah adalah jual beli dengan harga pertama dengan adanya

tambahan, sedangkan tambahan terhadap riba hukumnya adalah riba dan

bukan keuntungan.

5. Transaksi pertama haruslah sah secara syara’

Jika transaksi pertama tidak sah, maka tidak boleh dilakukan jual beli

secara murabahah, karena murabahah adalah jual beli dengan harga

pertama disertai tambahan keuntungan dan hak milik jual beli yang tidak

sah ditetapkan dengan nilai barang atau dengan barang yang semisal

bukan dengan harga, karena tidak benarnya penamaan.

6. Hal Yang Wajib Dijelaskan Dalam Murabahah26

Jual beli secara murabahah dan tauliyah adalah jual beli secara aman

(kepercayaan) karena pembeli mempercayai perkataan penjual tentang harga

pertama tanpa ada bukti dan sumpah, sehingga harus terhindar dari khianat dan

prasangka buruk. Firman Allah SWT

☺

“Hai orang-orang yang beriman, janganlah kamu mengkhianati Allah dan

Rasul-rasul dan dan janganlah kamu mengkhianati amanah-amanah (yang

diberikan kepada) kamu padahal kamu mengetahui amanah tersebut”. (Al-Anfal

[8]:27)

Dengan demikian, apabila barang yang berada di tangan penjual atau pembeli

itu cacat, lalu ia hendak menjual secara murabahah maka ada beberapa hal yang

perlu diperhatikan, yaitu:

1. Jika cacat yang ada pada barang terjadi atas kehendak manusia maka ia

diperbolehkan menjualnya dengan harga utuh tanpa menjelaskan bagian yang

cacat.

2. Zufar dan sebagian besar ulama mengatakan bahwa barang yang cacat tidak

dapat dijual secara murabahah, kecuali jika si penjual menjelaskan cacat

tersebut untuk mencegah adanya unsure khianat, karena maksud hati

masing-masing orang itu berbeda-beda, dank arena cacat yang ada akan mengurangi

nilai barang tersebut.

Seorang nasabah (konsumen) didalam memperoleh jasa atau barang, tidak

hanya ingin memiliki barang atau jasa, tetapi ada factor-faktor yang

mempengaruhi perilaku seorang nasabah (konsumen) yaitu:27

a. Pengaruh kebudayaan merupakan factor penentu yang paling mendasar dari

keinginan dan perilaku seseorang faktor ini dipengaruhi oleh kelompok,

keagamaan, nasionalisme, ras, letak geografis.

b. Kelas sosial

Ada 4 hal yang mendasar timbulnya kelas sosial dimasyarakat yaitu:

1. Kekayaan

2. Kekuasan

3. Kehormatan

4. Tingkat penguasaan ilmu pengetahuan

c. Kelompok Referensi 28

Kelompok referensi bagi seseorang akan memberikan pengaruh baik langsung

maupun tidak langsung terhadap sikap dan perilaku seseorang kelompok yang

memberikan pengaruh langsung terdiri dari dua yaitu primer dan skunder.

Kelompok primer adalah kelompok yang didalamnya terjalin interaksi yang

berkesinambungan dan cenderung bersifat informal. Contohnya keluarga,

27 Philip Kotler,

Manajemen Pemasaran Di Indonesia : Analisa Perencanaa Implementasi Dan Pengendalian, (Jakarta, Salemba Empat : 2000), h.224.

28 Philip Kotler,

Manajemen Pemasaran : Analisis Perencanaan Dan Pengendalian, (Jakarta, Erlangga : 1996) ed.5 h.181.

kawan, tetangga dan rekan kerja. Kelompok sekunder adalah kelompok yang

didalamnya kurang terjalin interaksi yang berkeinambungan dan cenderung

formal seperti: organisasi, keagamaan dan himpunan profesi.

d. Faktor Pribadi

Yang mempengaruhi faktor ini adalah:

1. Umur dan tahapan dalam siklus hidup

Konsumsi seseorang dibentuk oleh tahapan siklus keluarga . orang

dewasa biasanya mengalami perubahan tertentu ketika mereka menjalani

hidupnya.

2. Pekerjaan

3. Ekonomi. Yang dimaksud dengan keadaan ekonomi seseorang adalah

terdiri dari pendapatan yang dapat dibelanjakan, tabungan dan hartanya.

4. Gaya hidup. Gaya hidup seseorang secara keseluruhan yang berinteraksi

dengan lingkungannya, juga mencerminkan sesuatu dibalik kelas social

seseorang.

5. Kepribadian. Merupakan karakteristik psikologis yang berbeda dari setiap

orang yang memandang responnya terhadap lingkungan yang relative

konsisten.

Selain faktor-faktor di atas perilaku-perilaku yang terbentuk dari seseorang

dipengaruhi juga oleh persepsi. Persepsi menurut Willian J. Stanton adalah mana

melalui indra. Dalam kehidupan sehari-hari seseorang tertarik kepada sesuatu dan

memilihnya setelah melewati sejumlah tahapan sebagaimana pada skema.29

Pengendalian

Pikiran

Ada sejumlah sumber informasi yang digunakan seseorang dalam mengakses

informasi. Menurut Kotler dan Amstrong ada empat sumber informasi yang

menentukan utuk mengadopsi produk yaitu30 pertama sumber pribadi yaitu

meliputi keluarga, teman, tetengga dan kenalan. Kedua sumber komersial yaitu

iklan. Ketiga sumber publik yaitu media masa, organisasi, penilai konsumen.

Keempat sumber eksperimental diantaranya penggunaan, penanganan produk.

Masing-masing informasi tersebut memberikan pengaruh yang berbeda-beda

kepada seseorang dalam mengadopsi produk. Setelah mengenal seseorang mulai

menimbang baik buruk, untung rugi dalam melakukan sesuatu atau memanfaatkan

produk. Dalam tahap ini biasanya seseorang akan melakukan informasi dan

membandingkan sesuatu atau produk tersebut dengan yang lain. Keyakinan

29 TIM UIN Dan Bank Indonesia,

Laporan Hasil Penelitian, Jakarta, 2003, h.48.

30 Philip Kotler,

Manajemen Pemasaran : Analisis Perencanaan Dan Pengendalian, Ibid, ed.5 h.182.

Mencoba

terhadap sesuatu mendorong seseorang untuk mencoba produk tersebut. Proses ini

sangat penting karena menentukan seseorang menerima atau menolak produk itu.

Dalam proses mencoba, biasanya seseorang merasakan langsung dampak dari apa

yang ia coba. Dari situlah seseorang akan menetapkan keputusan untuk menerima

atau menolak. Apabila ia merasakan keuntungan tentu ia akan menerima,

sebaliknya apabila ia merasakan kecewa terhadap sesuatu maka ia akan

menolaknya.31

Banyak orang yang menerima suatu produk dengan berbagai alasan. Mereka

puas karena telah mendapatkan yang sesuai dengan yang diharapkan. Kepuasaan

pelanggan adalah perasaan senang atau kecewa seseorang berasal dari

perbandingan antara kesannya terhadap kinerja atau hasil suatu produk dan

harapan-harapannya. Harapan nasabah merupakan perkiraan atau keyakinan

pelanggan terhadap yang akan diterimanya setelah memakai suatu produk barang

atau jasa. Sedangkan kinerja yang disampaikan adalah persepsi nasabah terhadap

yang diterimanya setelah ia memakai suatu barang atau jasa. Ada beberapa faktor

dalam pemuasan pelanggan (nasabah) yaitu:32

1 Produk. Pelanggan atau nasabah akan merasa puas bila hasil evaluasi mereka

menunjukkan produk berkualitas.

31 Philip Kotler,

Manajemen Pemasaran : Analisis Perencanaan Dan Pengendalian, Op.cit h.185.

32 Rambat Lupyoadi,

2. Pelayanan. Pelanggan atau nasabah akan merasa puas bila mendapatkan

pelayanan yang baik dan sesuai yang diharapkan.

BAB III

PROFIL KPR SYARIAH DI BTN SYARIAH CABANG BOGOR A. Sejarah Berdirinya KPR Syariah

BTN Syariah merupakan Unit Usaha Syariah (UUS) dari Bank BTN (Persero), Tbk yang menjalankan bisnis dengan prinsip Syariah. BTN Syariah mulai beroperasi pada tanggal 14 Februari 2005 melalui pembukaan Kantor Cabang Syariah pertama di Jakarta, sampai dengan Desember 2009 telah dibuka 20 Kantor Cabang, 1 Kantor Cabang Pembantu Syariah, dengan 119 Kantor Layanan Syariah.33

Tujuan dari pendirian UUS Bank BTN adalah untuk memenuhi kebutuhan nasabah akan produk dan layanan perbankan sesuai prinsip Syariah dan memberi manfaat yang setara, seimbang dalam pemenuhan kepentingan nasabah dan Bank.

Sebagai bagian dari Bank BTN yang merupakan Bank BUMN BTN Syariah menjalankan fungsi intermediasi dengan menghimpun dana masyarakat melalui produk-produk Giro, Tabungan, dan Deposito, dan menyalurkan kembali ke sektor riil melalui berbagai produk pembiayaan KPR, Multiguna, Investasi dan Modal Kerja. Sesuai dengan motonya : "Maju dan Sejahtera Bersama" maka BTN Syariah mengutamakan prinsip keadilan dan kesetaraan dalam penerapan imbal hasil antara Nasabah dan Bank.

KPR BTN iB adalah produk pembiayaan BTN Syariah yang ditujukan bagi perorangan, untuk pembelian rumah,ruko, apartemen, baik baru ataupun lama. Akad yang digunakan adalah akad Murabahah (jual beli), dimana nasabah bebas memilih lokasi obyek KPR sesuai dengan kebutuhan dan pertimbangan nasabah sendiri dari aspek lokasi maupun harga.

Keuntungan dan manfaat dari KPR BTN iB antara lain: Angsuran tetap sampai pembiayaan lunas, maksimal pembiayaan sampai dengan 80%, jangka waktu sampai dengan 15 Tahun, bebas menentukan lokasi, margin bersaing mulai 8,07%, persyaratan mudah dan fleksibel, tidak ada pinalti untuk pelunasan dipercepat dan tidak ada biaya provisi Selain KPR BTN IB, produk BTN Syariah yang mendukung pembiayaan untuk rumah adalah: KPR Indensya BTN iB untuk pembelian rumah berdasarkan pesanan. Swagriya BTN iB untuk kebutuhan renovasi ataupun pembangunan rumah anda.

B. Visi dan Misi

Visi dan Misi Bank BTN Syariah sejalan dengan Visi Bank BTN yang merupakan Strategic Business Unit dengan peran untuk meningkatkan pelayanan dan pangsa pasar sehingga Bank BTN tumbuh dan berkembang di masa yang akan datang. BTN Syariah juga sebagai pelengkap dari bisnis perbankan di mana secara konvensional tidak dapat melayani.

1. Visi Bank BTN Syariah

“Menjadi Strategic Business Unit BTN yang sehat dan terkemuka dalam penyediaan jasa keuangan syariah dan mengutamakan kemaslahatan bersama” 2. Misi Bank BTN Syariah

a. Mendukung pencapaian sasaran laba usaha BTN.

b. Memberikan pelayanan jasa keuangan Syariah yang unggul dalam

pembiayaan perumahan dan produk serta jasa keuangan Syariah terkait

sehingga dapat memberikan kepuasan bagi nasabah dan memperoleh pangsa

pasar yang diharapkan.

c. Melaksanakan manajemen perbankan yang sesuai dengan prinsip Syariah,

sehingga dapat meningkatkan ketahanan BTN dalam menghadapi perubahan

d. Memberi keseimbangan dalam pemenuhan kepentingan segenap stakeholders

serta memberikan ketentraman pada karyawan dan nasabah.34

C. Struktur Organisasi Mekanisme Dalam Operasional KPR Syariah35

D. Produk KPR Syariah 1. Pendanaan (Funding) a. Giro Batara iB

Sebagai sarana pendukung bisnis terpercaya, dengan menawarkan transaksi perbankan yang menguntungkan melalui Giro Batara iB. Simpanan dana Perorangan/Korporasi untuk memperlancar aktivitas bisnis dan penarikan dana dapat dilakukan dengan cek/bilyet giro atau sarana pemindah-bukuan lainnya. Menggunakan akad sesuai syariah yaitu Wadi’ah, bank tidak menjanjikan bagi hasil tetapi boleh memberikan bonus yang menguntungkan bagi nasabah.

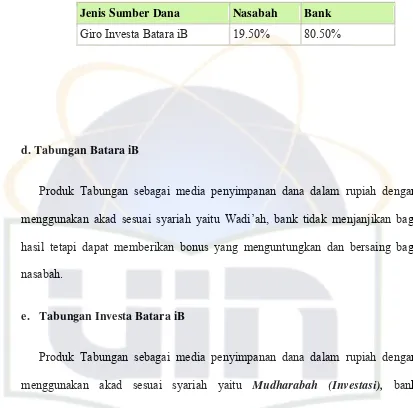

b. Pendanaan Giro Investa Batara iB

Giro Investa Batara iB adalah Giro yang bersifat investasi atau berjangka

dengan akad “Mudharabah” yang penarikannya hanya dapat dilakukan menurut

syarat-syarat tertentu dengan imbalan bagi hasil yang disepakati.

c. PROGRAM BPO (Bantuan Pengembangan Operasional)/BPPT (Bantuan Pengembangan Perguruan Tinggi)

Adalah suatu program yang diberikan kepada para nasabah lembaga

pendidikan yang telah menjalin kerjasama dalam bidang pengelolaan dana dengan

bank btn guna membantu meningkatkan kelancaran aktivitas bisnis para nasabah

Tabel 3.1

Jenis Sumber Dana Nasabah Bank Giro Investa Batara iB 19.50% 80.50%

d. Tabungan Batara iB

Produk Tabungan sebagai media penyimpanan dana dalam rupiah dengan

menggunakan akad sesuai syariah yaitu Wadi’ah, bank tidak menjanjikan bagi

hasil tetapi dapat memberikan bonus yang menguntungkan dan bersaing bagi

nasabah.

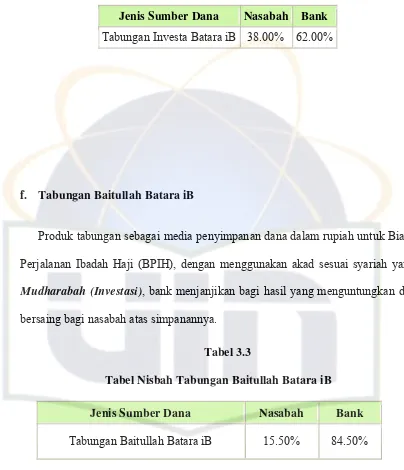

e. Tabungan Investa Batara iB

Produk Tabungan sebagai media penyimpanan dana dalam rupiah dengan

menggunakan akad sesuai syariah yaitu Mudharabah (Investasi), bank

menjanjikan bagi hasil yang menguntungkan dan bersaing bagi nasabah atas

simpanannya

Tabel 3.2

Jenis Sumber Dana Nasabah Bank Tabungan Investa Batara iB 38.00% 62.00%

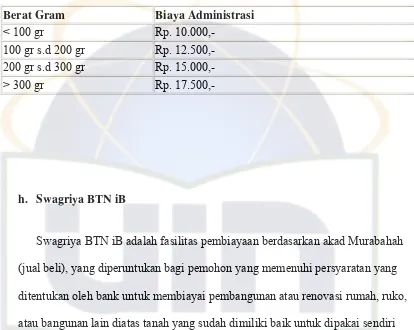

f. Tabungan Baitullah Batara iB

Produk tabungan sebagai media penyimpanan dana dalam rupiah untuk Biaya

Perjalanan Ibadah Haji (BPIH), dengan menggunakan akad sesuai syariah yaitu

Mudharabah (Investasi), bank menjanjikan bagi hasil yang menguntungkan dan

bersaing bagi nasabah atas simpanannya.

Tabel 3.3

Tabel Nisbah Tabungan Baitullah Batara iB

Jenis Sumber Dana Nasabah Bank

Tabungan Baitullah Batara iB 15.50% 84.50%

Produk penyimpanan dana dalam bentuk simpanan deposito dengan jangka

waktu tertentu sesuai pilihan/keinginan nasabah dan menggunakan akad sesuai

syariah yaitu Mudharabah (Investasi), bank memberikan bagi hasil

yang bersaing bagi nasabah atas simpanan depositonya.

Tabel 3.4

Tabel Nisbah Deposito Batara iB

Jenis Sumber Dana Nasabah Bank

1 Bln Baru 50.00% 50.00%

3 Bln Baru 50.00% 50.00%

6 Bln Baru 51.00% 49.00%

12 Bln Baru 51.00% 49.00%

1 Bln Lama 42.00% 58.00%

3 Bln Lama 42.00% 58.00%

6 Bln Lama 1 67.50% 32.50%

6 Bln Lama 2 52.50% 47.50%

6 Bln Lama 3 44.00% 56.00%

12 Bln Lama 2 52.50% 47.50%

12 Bln Lama 3 44.00% 56.00%

24 Bln Lama 1 67.50% 32.50%

24 Bln Lama 2 47.50% 52.50%

24 Bln Lama 3 36.00% 64.00%

h. Tabungan iB

TabunganKu iB adalah produk tabungan perorangan dengan syarat yang

mudah dan ringan yang diterbitkan secara bersama-sama oleh bank-bank di

Indonesia guna menumbuhkan budaya menabung serta meningkatkan

kesejahteraan masyarakat.

2. Pembiayaan (Financing)

a. Pembiayaan KPR BTN iB

Produk pembiayaan dalam rangka pembelian rumah, ruko, rukan,

rusun/apartemen bagi nasabah perorangan dengan menggunakan prinsip akad

Murabahah (Jual Beli).

Produk pembiayaan dalam rangka pembelian rumah, ruko, rukan,

rusun/apartemen secara inden (atas dasar pesanan), bagi nasabah perorangan

dengan menggunakan prinsip akad Istishna’(Jual Beli atas dasar pesanan),

dengan pengembalian secara tangguh (cicilan bulanan) dalam jangka waktu

tertentu.

c. Pembiayaan Kendaraan Bermotor BTN iB

Produk pembiayaan dalam rangka pembelian kendaraan bermotor (mobil dan

sepeda motor) bagi nasabah perorangan dengan menggunakan prinsip akad

Murabahah (Jual Beli).36

d. Pembiayaan Modal Kerja BTN iB

Produk pembiayaan yang disediakan untuk memenuhi kebutuhan belanja

modal kerja nasabah lembaga/perusahaan dengan menggunakan prinsip akad

Mudharabah (Bagi Hasil), dengan rencana pengembalian berdasarkan proyeksi

kemampuan cashflow nasabah.

e. Pembiayaan Yasa Griya BTN iB

Produk pembiayaan yang disediakan untuk memenuhi kebutuhan belanja

barang modal (capital expenditure) perusahaan/lembaga dengan menggunakan

prinsip akad Murabahah (Jual Beli) dan/atau Musyarakah (Bagi Hasil), dengan

rencana pengembalian berdasarkan proyeksi kemampuan cashflow nasabah.

f. Pembiayaan Investasi BTN iB

Produk pembiayaan yang disediakan untuk memenuhi kebutuhan belanja

barang modal (capital expenditure) perusahaan/lembaga dengan menggunakan

prinsip akad Murabahah (Jual Beli) dan/atau Musyarakah (Bagi Hasil), dengan

rencana pengembalian berdasarkan proyeksi kemampuan cashflow nasabah.

g. Gadai BTN iB

Pembiayaan Gadai BTN iB adalah pinjamankepada nasabah berdasarkan

Prinsip Qardh yang diberikan oleh Bank kepada nasabah berdasarkan

kesepakatan, yang disertakan dengan Surat Gadai sebagai penyerahan Marhun

(Barang Jaminan) untuk jaminan pengembalian seluruh atau sebagian hutang

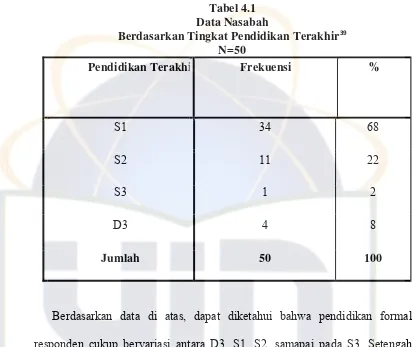

Tabel 3.5

Tabel Biaya Administrasi Kadar Emas

Berat Gram Biaya Administrasi

< 100 gr Rp. 10.000,- 100 gr s.d 200 gr Rp. 12.500,-

200 gr s.d 300 gr Rp. 15.000,- > 300 gr Rp. 17.500,-

h. Swagriya BTN iB

Swagriya BTN iB adalah fasilitas pembiayaan berdasarkan akad Murabahah

(jual beli), yang diperuntukan bagi pemohon yang memenuhi persyaratan yang

ditentukan oleh bank untuk membiayai pembangunan atau renovasi rumah, ruko,

atau bangunan lain diatas tanah yang sudah dimiliki baik untuk dipakai sendiri

maupun untuk disewakan.

E. Perkembangan KPR Syariah

Perkembangan ekonomi syariah di Indonesia sepanjang 2005 terus meningkat. Perbankan syariah maupun asuransi syariah pun berkembang cukup pesat. Demikian juga dengan sejumlah produk unggulannya. Selain tabungan, produk perbankan syariah yang banyak diminati masyarakat adalah kredit kepemilikanrumah syariah (KPRS).

beli) untuk rumah yang sudah jadi, cicilan KPR Syariah yang fixed rate (tetap),mampu memberikan ketenangan bagi masyarakat saat mengambil kredit, kendati suku bunga perbankan saat ini gonjang-ganjing.

Ismi mencontohkan, ketika krisis moneter melanda Indonesia paruh kedua tahun 1997 dan mencapai puncaknya pada 1998-1999, banyak orang kalang kabut karena cicilan Kredit Pemilikan Rumah (KPR) yang disalurkan bank konvensional melonjak drastis. Kenaikannya mencapai lebih dari separuhnya. Tak pelak, cicilan KPR Rp 500 ribu sebulan, misalnya, bisa melejit menjadi Rp 800 ribu.

Kondisi ini, kata Ismi, makin menyulitkan masyarakat yang mengambil kredit KPR yang disalurkan bank-bank konvensional. Apalagi, besarnya cicilan tiap bulan akan berubah setiap saat begitu terjadi kenaikan suku bunga. ”Disinilah bedanya dengan KPR Syariah. Cicilan Kredit Pemilikan Rumah (KPR) yang disalurkan bank syariah itu sifatnya tetap selama masa kontrak. Misalnya, cicilan rumah Rp 1 juta sebulan, maka hingga habis masa kontrak besarnya angsuran tetap. Apa pun yang terjadi, besar cicilan tidak berubah,” tegasnya.

Hal yang sama juga pernah dilontarkan Direktur BTN Kodradi. Menurutnya, KPR Syariah memberikan nilai tambah berupa ketenangan bagi kreditur. ”Kalau saya pilih KPR Syariah, jelas karena fixed rate walaupun jangka waktunya hingga 15 tahun,” ungkapnya. Wakil Ketua Umum Real Estate Indonesia (REI), Dharma Setiawan Bachir menyatakan hal senada.”KPR Syariah mampu menjadi solusi untuk meningkatkan daya beli masyarakat. Dengan sistem yang dijalankannya, KPR Syariah jelas lebih menenangkan,” tutur Iwan sapaan akrabnya kepada Republika.37

Berdasarkan hasil wawancara dengan staff KPR Syariah Bank BTN Syariah dapat dketahui bahwa perkembangan KPR Syariah pada Bank BTN Syariah cabang Bogor mengalami perkembangan yang sangat bagus, ini dapat di lihat dari semakin banyaknya cabang Bank BTN Syariah di kawasan Bogor.

F. Prospek KPR Syariah

Prospek KPR Syariah berdasarkan kenyataan yang saya lihat saat ini KPR Syariah pada Bank BTN Syariah cabang Bogor, semakin hari jumlah nasabah semakin bertambah, ini menandakan bahwa peranan KPR Syariah telah di pandang baik oleh sebagian masyarakat, melihat kenyataan ini maka prospek Bagi KPR Syariah akan lebih maju apalagi kalau segi promosi atau perkenalan kepada calon nasabah atau masyarakat lebih di tingkatkan.38

BAB IV

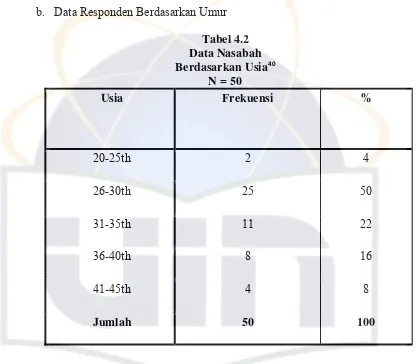

HASIL PENELITIAN DAN ANALISIS A. Profil Nasabah KPR Syariah Bank BTN Cabang Bogor

Dalam sub bab ini akan dibahas hasil penelitian yang telah dilakukan.

Isinya ditekankan pada karakteristik responden yang menjadi nasabah KPR

Syariah Bank BTN Cabang Bogor. Pembahasan diarahkan pada sisi

demografi, ekonomi dan sosial. Sisi demografi meliputi agama, pendidikan,

umur, jenis kelamin, status perkawinan. Sisi ekonomi meliputi jenis pekerjaan

dan penghasilan perbulan, dan sisi sosial yaitu aksesibilitas. Berikut ini