TENTANG KUALITAS PELAYANAN BANK

(Studi Pada Bank Muamalat Cabang Jambi)

SKRIPSI

Diajukan Kepada Fakultas Syariah dan Hukum Untuk memenuhi Syarat-Syarat Mencapai Gelar

Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

DARUL QOTNI ABBAS

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH

JAKARTA

TENTANG KUALITAS PELAYANAN BANK

SKRIPSI

Diajukan Kepada Fakultas Syariah dan Hukum Untuk memenuhi Syarat-Syarat Mencapai Gelar

Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

DARUL QOTNI ABBAS

NIM. 104046101637

Di Bawah Bimbingan

Pembimbing I Pembimbing II

INDO YAMA NASARUDDIN, SE, MAB DR. HENDRA KHOLID,MA

NIP. 197411272001121002

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH

JAKARTA

Skripsi yang berjudul Faktor Yang Mempengaruhi Persepsi Nasabah Tentang Kualitas Pelayanan Bank, telah diujikan dalam sidang munaqasyah Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta pada tanggal 30 September 211. Skripsi ini telah diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Program Strata 1 (S1) pada Program Studi Muamalat (Ekonomi Islam)

Jakarta, 30 September 2011 Dekan,

Prof. Dr. H. Muhammad Amin Suma, SH,MA, MM NIP. 195505051982031012

Panitia Ujian Munaqasyah

Ketua : Dr. Euis Amalia, M.Ag (...) NIP. 197107011998032002

Sekretaris : Mu’min Rauf, MA (...) NIP. 197004161997031004

Pembimbing I : Indo Yama Nasaruddin, SE, MAB (...) NIP. 197411272001121002

Pembimbing I : Dr. Hendra Kholid, MA (...)

Penguji I : Drs.H.Burhanuddin Yusuf, MM (...) NIP. 195406181981031005

iv

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi

salah satu persyaratan memperoleh gelar Sarjana Strata 1 (S1) di

Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya

cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam

Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika di kemudian hari terbukti bahwa hasil karya ini bukan hasil karya asli

saya atau merupakan hasil jiplakan dari orang lain, maka saya bersedia

menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta.

Jakarta, 30 September 2011

v

dominan yang mempengaruhi persepsi nasabah BMI cabang Jambi tentang kualitas pelayanan bank.

Dimensi kualitas pelayanan terdiri dari Responsivness, Reliability, Assurance, Emphaty

dan Tangible.

Faktor persepsi secara teori: Perhatian, Set, Kebutuhan, Sistem Nilai dan Ciri Kepribadian.

vi

Tuhan Yang Maha Menganugerahkan kekuatan dan kemudahan dalam menjalani

setiap tahap dalam hidup ini. Rabb yang hingga kini tak hentinya mencurahkan

rahmat, ilmu, petunjuk, dan bimbingan-Nya sehingga penulis dapat menyelesaikan

skripsi ini dengan dinamika yang indah. Shalawat dan salam teruntuk teladan terbaik

Nabi Muhammad SAW., keluarga, sahabat, dan pengikutnya atas inspirasi yang

begitu mengagumkan.

Dalam penulisan skripsi ini, alhamdulillah begitu banyak pengalaman,

pelajaran, dan hikmah yang penulis peroleh yang diharapkan semua itu mampu

membuat penulis lebih dewasa dan bermanfaat bagi masyarakat luas tentunya.

Penulis juga menyadari bahwa masih banyak kekurangan dalam skripsi ini karena

masih dalam tahap pembelajaran.

Terselesaikannya skripsi ini tidak terlepas dari bantuan dan dukungan

berbagai pihak. Oleh karena itu, ijinkanlah penulis menghaturkan rasa terima kasih

yang tidak terhingga kepada:

1. Bapak Prof. DR. H. Muhammad Amin Suma, SH., MH., MM. sebagai Dekan

Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah

vii

Dosen Pembimbing Skripsi yang telah bersedia meluangkan waktu untuk

membimbing dan mengarahkan penulis dalam menyelesaikan skripsi ini.

4. Seluruh dosen yang selama ini memberikan ilmunya kepada penulis sehinnga

penulis dapat menyelesaikan jenjang pendidikan ini dengan baik.

5. Rasa ta’zim dan terima kasih yang mendalam kepada ayahanda H. Abbas dan

ibunda Hj. Syamsiar atas dukungannya yang tiada henti baik moril maupun

materiil, kesabaran, keikhlasan, perhatian, serta cinta dan kasih sayang yang tidak

habis bahkan doa-doa munajatnya yang tak henti-hentinya kepada Allah SWT.

6. Kakak-kakaku tersayang: Hidayat Abbas, Azra’i Abbas, Muniroh Abbas, Makiah

Abbas, dan Istiqomah Abbas yang telah emberikan dukungan materil dan moril

selama ini. Juga kepada kak Sari, kak Pipit, kak Bujang, kak Basirun, kak Sabdo

terima kasih atas doa dan semangatnya. Kepada ponakan-ponakanku

Ilham,Zahroh, Fia, Leni Azdkia, Wanda, Mufti, Faiz, Nisa, Naila, Aufa, Irsal dan

Zizou terima kasih atas keceriaan yang kalian berikan.

7. Untuk sahabat sahabat terbaiku: M. Koni Rumaini Aziz, M. Taufik, ,M. Ridwan,

Irham Fahreza, Omen dan Hilman yang telah berbagi suka dan duka dalam

mengerjakan skripsi ini. Untuk seluruh teman-teman Perbankan Syariah C 2004

yang tercinta yang tidak disebutkan namanya satu persatu semoga hubungan

viii

9. Pihak-pihak lainya yang secara tidak langsung membantu dan memberikan

semangat sehingga penulisan skripsi ini bisa berjalan dengan lancar

10.Akhir kata hanya kepada Allah SWT. jualah penulis memanjatkan doa semoga

Allah memberikan balasan kebaikan amal mereka dengan berlipat ganda. Semoga

dengan adanya skripsi ini dapat memberikan kontribusi dan manfaat bagi

masyarakat luas. Amiin.

Jakarta, 30 September 2011

ix

ABSTRAK………....v

KATA PENGANTAR………..………vi

DAFTAR ISI………...………....ix

DAFTAR LAMPIRAN...xi

DAFTAR TABEL...xii

DAFTAR GAMBAR...xiv

BAB I : PENDAHULUAN A. Latar Belakang Masalah...1

B. Perumusan Masalah...6

C. Tujuan dan Tujuan Penelitian...7

D. Tinjauan Pustaka Terdahulu...8

E. Metodologi Penelitian...9

F. Sistematika Penulisan...12

BAB II : LANDASAN TEORITIS TENTANG KUALITAS PELAYANAN DAN PERSEPSI A. Pemahaman Konsep Kualitas Pelayanan...13

1. Definisi Kualitas Pelayanan...13

2. Aspek-aspek Kualitas Pelayanan...15

x

3. Proses dan Syarat terjadinya Persepsi...29

4. Persepsi terhadap Kualitas...31

BAB III : GAMBARAN UMUM BANK MUAMALAT INDONESIA A. Sejarah Berdirinya BMI...34

B. Letak Geografis BMI Cabang Jambi...38

C. Visi dan Misi BMI...39

D. Tujuan Berdiri BMI...39

E. Struktur Organisasi BMI Cabang Jambi...40

F. Produk dan Jasa BMI...42

BAB IV : HASIL DAN PEMBAHASAN A. Hasil Penelitian...50

B. Uji Validitas dan Reliabilitas...54

C. Analisis dan Pembahasan...61

BAB V : PENUTUP A. Kesimpulan...77

B. Saran-saran...78

DAFTAR PUSTAKA...79

xi

Output Uji Validitas dan Reliabilitas………,…………..91 Frekuensi Pertanyaan………,….….96 Output Analisis Regresi………..102

Kesediaaan Menjadi Pembimbing Skripsi……….

xii

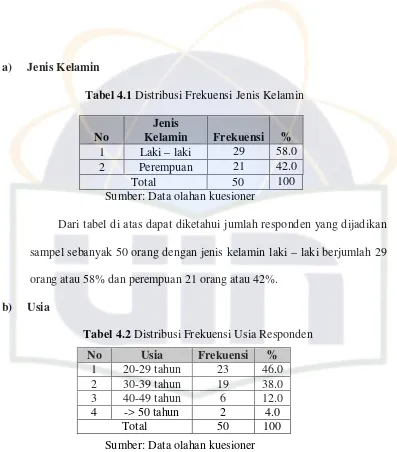

Tabel 4.2 Distribusi Frekuensi Usia Responden...51

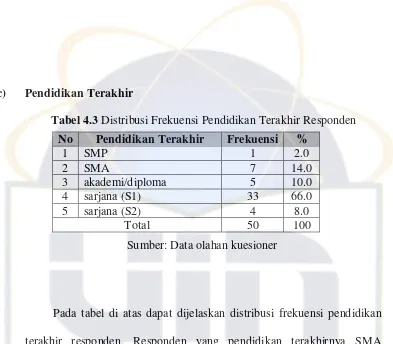

Tabel 4.3 Distribusi Frekuensi Pendidikan Terakhir Responden...52

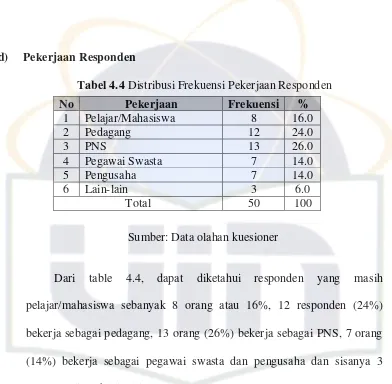

Tabel 4.4 Distribusi Frekuensi Pekerjaan Responden...53

Tabel 4.5 Distribusi Frekuensi Alamat Responden...53

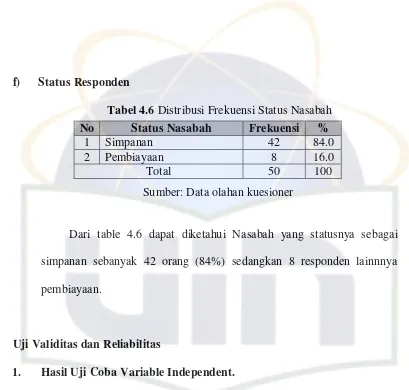

Tabel 4.6 Distribusi Frekuensi Status Nasabah...54

Tabel 4.2.1 Uji Validitas Variabel Perhatian (X1)...55

Tabel 4.2.2 Uji Reliabilitas Variabel Perhatian...55

Tabel 4.2.3 Uji Validitas Variabel Kualitas Set (X2)...56

Tabel 4.2.4 Uji Reliabilitas Variabel Kualitas Set...56

Tabel 4.2.5 Uji Validitas Variabel Kebutuhan (X3)...57

Tabel 4.2.6 Uji Reliabilitas Variabel Kebutuhan...57

Tabel 4.2.7 Uji Validitas Variabel Kualitas Sistem Nilai (X4)...58

Tabel 4.2.8 Uji Reliabilitas Variabel Kualitas Sistem Nilai...58

Tabel 4.2.9 Uji Validitas Variabel Kualitas Ciri Kepribadian (X5)...59

Tabel 4.2.10 Uji Reliabilitas Variabel Kualitas Ciri Kepribadian...59

Tabel 4.2.11 Uji Validitas Kualitas Pelayanan (Y)...60

Tabel 4.2.12 Uji Reliabilitas Kualitas Pelayanan...61

Tabel 4.3.1 Uji Normalitas...64

Tabel 4.3.2 Uji Multikolinieritas...66

xiv

Gambar 2.1.2 Teori Mashlahah...26

Gambar 4.1 Uji Normalitas...62

Gambar 4.2 Histogram...63

[image:14.612.134.539.52.455.2]1 A. Latar Belakang Masalah

Indonesia merupakan negara berkembang yang mayoritas penduduknya

memeluk agama Islam. Islam merupakan sebuah agama yang ajarannya komprehensif

bagi kehidupan seluruh umat manusia. Selain itu, Islam adalah agama fitrah, yang

artinya Islam itu hadir sesuai dengan sifat dasar manusia (human nature).

Manusia membutuhkan suatu sistem yang dapat mengatur keuangannya,

sistem tersebut salah satunya adalah perbankan. Perbankan merupakan salah satu

lembaga yang mengatur aktifitas keuangan bagi masyarakat modern. Perbankan

secara umum adalah penyedia produk dan jasa untuk melayani transaksi keuangan

nasabahnya.

Di Indonesia, perbankan berdasarkan kegiatan operasionalnya dibagi menjadi

dua yaitu bank konvensional dan bank Syariah. Perbedaan pokok antara Perbankan

Syariah dan konvensional adalah adanya larangan riba (bunga). Oleh karenanya, bank

Syariah mengedepankan prinsip-prinsip Syariah dalam kegiatan operasionalnya.1

Prinsip utama yang dianut oleh perbankan Syariah adalah :2

1. Larangan riba(bunga) dalam berbagai bentuk transaksi

1

Zainul Arifin, Dasar-dasar Manajemen Bank Syariah,cetakan ketiga(Jakarta: Pustaka Alvabert, 2006), h.11.

2

2. Menjalankan bisnis dan aktivitas perdagangan yang berbasis pada perolehan

keuntungan yang sah menurut Syariah; dan

3. Memberikan zakat

Pada tahun 1998 diberlakukan Undang-undang No.10 tahun 1998 tentang

Perbankan sebagai pengganti Undang-undang No.7 tahun 1992. Dengan adanya

Undang-undang tersebut perbankan Syariah di Indonesia mendapatkan kesempatan

yang lebih luas untuk berkembang, menyelenggarakan kegiatan usaha, termasuk

pemberian kesempatan kepada bank umum konvensional untuk membuka kantor

cabang yang melaksanakan operasional perbankan berdasarkan prinsip Syariah. Jika

pada tahun 1992 – 1998 hanya ada satu bank Syariah, maka pada Juni 2011

(berdasarkan data Statistik Perbankan Syariah yang dipublikasikan oleh Bank

Indonesia) jumlah bank Syariah telah mencapai 34 unit yang terdiri atas 11 Bank

Umum Syariah dan 23 Unit Usaha Syariah. Selain itu, jumlah Bank Perkreditan

Rakyat Syariah (BPRS) telah mencapai 139 unit pada periode yang sama. 3

Nilai aset industri perbankan Syariah menunjukkan pertumbuhan yang positif.

Berdasarkan Statistik Perbankan Syariah (SPS), sepanjang 5 tahun terakhir nilai asset

perbankan Syariah terus meningkat. Pada tahun 2007, nilai asetnya baru mencapai Rp

36,53 triliun, tahun 2008 menanjak hingga menjadi Rp 49,55 triliun, 2009 tambah

lagi menjadi Rp 61,35 triliun, dan tahun 2010 naik menyentuh angka Rp 100,26

3

triliun. Pada tahun ini sudah tentu akan terjadi lonjakan. Sebab per Juni 2011 nilai

aset perbankan Syariah sudah mencapai Rp 109,75 triliun.4

Seiring dengan pertumbuhan perbankan Syariah yang semakin berkembang,

dinamika kompetisi di antara pelaku bank Syariah juga semakin tinggi,

mengakibatkan suatu competitive advantage yang dimiliki oleh suatu bank makin

tidak sustainable. Dengan demikian, sebuah bank harus melakukan berbagai upaya

pembaharuan yang tidak kenal henti agar dapat menjadi pemain utama pada segment

-nya sehingga dapat menjadi preferensi utama customer yang berujung pada kepuasan

nasabah. Pelayanan yang baik dapat membuat bank tersebut menjadi baik, sehingga

dapat memberi nilai positif bagi bank itu sendiri.

Bank Muamalat Indonesia yang termasuk sebagai bank Syariah di Indonesia

dan merupakan bank umum pertama di Indonesia yang menerapkan prinsip Syariah

dalam menjalankan operasionalnya, juga selalu berusaha untuk terus memberikan

pelayanan yang baik pada nasabahnya. Bank ini didirikan pada tahun 1991, yang

diprakarsai oleh Majelis Ulama Indonesia (MUI) dan Pemerintah Indonesia. Mulai

beroperasi pada tahun 1992, yang didukung oleh cendekiawan Muslim dan

pengusaha, serta masyarakat luas. Pada tahun 1994, bank ini mampu

mengeksistensikan dirinya menjadi bank devisa. Produk pendanaan yang ada

4

menggunakan prinsip Wadiah (titipan) dan Mudharabah (bagi-hasil). Sedangkan

penanaman dananya menggunakan prinsip jual beli, bagi-hasil dan sewa.5

Sesuai dengan tujuan pendirian untuk melayani umat di seluruh Indonesia,

kini Bank Muamalat telah memiliki cabang di 33 provinsi . Salah satu cabang yang

didirikan yaitu Bank Muamalat cabang Jambi, sehingga Bank Muamalat menjadikan

bank Syariah pertama di Indonesia yang memiliki jaringan terluas di tanah air. Bank

Muamalat cabang Jambi ini didirikan pada tahun 2003.Berdirinya Bank Muamalat di

Jambi dilatar belakangi oleh penduduk Propinsi Jambi yang mayoritas memeluk

Agama Islam yang sangat membutuhkan layanan masyarakat untuk melakukan

transaksi keuangan yang didasarkan pada prinsip-prinsip Syari’ah Islam. Selain itu

Propinsi Jambi memiliki potensi Sumber Daya Alam (SDA) yang sangat potensial,

yang hingga saat ini belum dimanfaatkan secara optimal, sehingga dengan potensi

SDA ini propinsi Jambi memiliki kesempatan yang sangat besar untuk mencapai

pertumbuhan ekonomi yang lebih tinggi di masa mendatang. Pada tahun ini sudah

tentu akan terjadi lonjakan. Sebab pada bulan februari 2010 dana pihak ketiga sudah

dikumpulkan oleh Bank Muamalat cabang Jambi mencapai Rp 18,07 triliun. 6

Di tengah persaingan yang sangat ketat saat ini perbankan diharuskan

menerapkan sistem pelayanan yang berkualitas tinggi pada seluruh produk dan jasa

perbankan. Apabila pelayanan yang diterima atau dirasakan sesuai dengan yang

5

http://www.muamalatbank.com/index.php/home/about/profile senin, 18/10/10

6

diharapkannya, maka kualitas pelayanan dipersepsikan baik dan memuaskan.. Namun

sebaliknya, jika pelayanan yang diterima jauh dari harapan pelanggan maka kualitas

pelayanan dipersepsikan buruk. Oleh sebab itu, baik tidaknya kualitas pelayanan

tergantung pada kemampuan penyedia pelayanan dalam memenuhi harapan

pelanggan secara konsisten.

Kemampuan penyedia pelayanan harus memperhatikan faktor-faktor apa saja

yang dapat berpengaruh terhadap persepsi nasabah agar pelayanan yang diberikan

sesuai dengan atau melebihi harapan nasabah. Persepsi nasabah merupakan suatu

pengolahan informasi yang diterima nasabah dalam bentuk stimulus melalui

pancaindera. Stimulus yang diterima dimulai dari tahap pemaparan, perhatian dan

pemahaman. Nasabah yang telah memiliki persepsi yang baik terhadap kinerja bank

pada umumnya akan menggunakan produk dan jasa layanan bank tersebut walaupun

dihadapkan pada banyak alternatif kinerja dan produk bank pesaing yang

menawarkan karakteristik produk yang lebih unggul dipandang dari berbagai sudut

atributnya.

Oleh karena itu, dalam bisnis perbankan masalah kualitas layanan (service

quality) menjadi faktor penting dalam menentukan keberhasilan bisnis ini. Hal itu

juga terjadi di Bank Muamalat cabang Jambi sebagai tempat penelitian ini, kualitas

pelayanan merupakan hal penting yang perlu diperhatikan. Bentuk pelayanan Bank

Muamalat cabang Jambi harus selalu disesuaikan dengan syari'ah Islam, apalagi di

tengah-tengah persaingan Bank syari’ah yang semakin pesat, Bank Muamalat cabang

proses pelayanannya. Masyarakat Islam saat ini semakin kritis, sehingga ketika bank

syari'ah yang selama ini dirindukan kehadirannya ternyata pelayanannya tidak sesuai

syari'ah Islam maka akan berakibat merugikan bank itu sendiri dan menghilangkan

kepercayaan masyarakat terhadap bank syari'ah. Bank Muamalat cabang Jambi

sebagai salah satu lembaga kepercayaan masyarakat harus mampu memberikan

pelayanan yang berkualitas untuk memberikan kepuasan bagi nasabah dan

menimbulkan persepsi yang baik bagi setiap nasabah di Bank Muamalat cabang

Jambi.

Berdasarkan uraian diatas, maka penulis tertarik untuk mengadakan penelitian

dengan judul “FAKTOR YANG MEMPENGARUHI PERSEPSI NASABAH

TENTANG KUALITAS PELAYANAN BANK: STUDI KASUS DI BANK

MUAMALAT INDONESIA CABANG JAMBI”.

B. Pembatasan dan Perumusan Masalah

Secara umum hampir semua produk bank itu sama yaitu tabungan, giro dan

deposito. Tidak ada yang membedakannya, yang bisa membedakannya adalah soal

pelayanan yang diberikan kepada nasabah. Oleh sebab itu bank-bank akan bersaing

dalam merebut nasabah dengan mengandalkan kualitas pelayanan. Untuk dapat

menyusun strategi pelayanan, maka pihak bank perlu mengetahui apa yang di

yang didasarkan kepada kepuasan nasabah, Pembatasan masalah dalam penelitian ini

adalah:

1. Penelitian ini hanya dilakukan pada nasabah Bank Muamalat Indonesia cabang

Jambi saja dengan jumlah sampel 50 orang.

2. Penelitian ini hanya dilakukan di Bank Muamalat Indonesia cabang Jambi.

Adapun rumusan masalah yang akan dianalisis dalam penelitian ini adalah :

1. Apa faktor-faktor secara teori yang mempengaruhi persepsi nasabah tentang

kualitas pelayanan bank.

2. Apa faktor dominan yang mempengaruhi persepsi nasabah di Bank Muamalat

Indonesia cabang Jambi.

C.Tujuan dan Manfaat Penelitian

Berdasarkan permasalahan di atas, maka disusunlah penelitian dengan tujuan

sebagai berikut :

1. Mengetahui faktor-faktor secara teori yang mempengaruhi persepsi nasabah

tentang kualitas pelayanan bank.

2. Mengetahui faktor dominan yang mempengaruhi persepsi nasabah di Bank

Sedangkan manfaat yang dapat diambil dari penelitian ini adalah

1. Manfaat terhadap kepentingan dunia akademik

a) Hasil penelitian ini diharapkan dapat menyajikan informasi sebagai acuan

dan berguna untuk menambah wawasan pemikiran dalam hal konsep-konsep

pelayanan dan sebagai bahan pustaka bagi penelitian selanjutnya.

2. Manfaat terhadap dunia praktisi

a) Dari hasil penelitian ini diharapkan dapat dijadikan masukan bagi pihak

bank untuk meningkatkan pengelolaan kualitas pelayanan.

3. Manfaat terhadap masyarakat

a) Dari penelitian ini dapat berguna bagi peneliti sebagai pengalaman dan

kemajuan di masa yang akan datang

D.Tinjauan Pustaka Terdahulu

Berdasarkan telaah yang telah dilakukan terhadap beberapa sumber

kepustakaan, penulis melihat bahwa masalah pokok dalam penelitian ini masih

kurang mendapatkan perhatian, namun demikian sudah ada beberapa yang

membahasnya dalam sebuah skripsi.

Lidya Erika (2003), dalam penelitiannya yang berjudul “Faktor-faktor yang

Djuanda”. penelitian tersebut bertujuan untuk mengidentifikasi dan menganalisis

komponen yang berpengaruh terhadap kualitas pelayanan nasabah bank. Hasil

analisis menyatakan terdapat kesenjangan antara persepsi dan harapan terhadap

pelayanan secara keseluruhan dan terbukti bahwa kualitas pelayanan yang diberikan

belum optimal. Kemudian pada dimensi reliability dan tangibility mempunyai

hubungan tinggi terhadap kepuasan pelanggan, sehingga diharapkan adanya

dukungan pengetahuan dan ketrampilan pegawai untuk meningkatkan kualitas

pelayanan.

Pratama (2007), dalam penelitiannya yang berjudul “Analisis Faktor-faktor

yang Mempengaruhi Keputusan Nasabah untuk Menggunakan Jasa Bank Syariah”

dengan tujuan penelitian untuk mengetahui pengaruh faktor syariah, fasilitas dan

pelayanan, merek, manajemen dan keamanan dana simpanan, produk, lokasi dan

tempat serta faktor promosi terhadap keputusan nasabah menggunakan jasa bank

syariah dan untuk mengetahui faktor yang manakah yang paling dominan

mempengaruhi nasabah menggunakan jasa Bank Muamalat Indonesia Cabang

Medan, menyimpulkan bahwa faktor yang paling mempengaruhi keputusan nasabah

untuk menabung di Bank Muamalat Indonesia Cabang Medan adalah faktor syariah

(agama). Di dalam penelitian tersebut, teknik analisis yang digunakan adalah analisis

deskriptif, analisis validitas dan reliabilitas, analisis regresi linier berganda pada

E. Metodologi Penelitian

1. Jenis penelitian

Untuk mendapatkan data yang diperlukan dalam penulisan ini, Pengumpulan

data akan memakai sumber berupa data primer yaitu data yang diperoleh langsung

dan data sekunder, maka metode pengumpulan data yang digunakan adalah :

a) Metode Field Research (melakukan penelitian lapangan), yaitu menggunakan

penelitian dengan cara datang kelembaga yang ada hubungannya dengan tulisan

ini untuk mendapatkan data dan informsi yang berkaitan dengan objek

penelitian guna menjawab permasalahan yang diangkat oleh penulis.

b) Library research ( penelitian melalui kepustakaan),

yaitu penelitian kepustakaan dan literature yang ada relevansinya dengan judul.

Penulis melakukan penelusuran terhadap berbagai literature seperti: buku, surat

kabar, artikel, media internet dan sumber kepustakaan lainnya.

2. Pendekatan penelitian

Secara keseluruhan, penulis dalam mengerjakan skripsi ini menggunakan

pendekatan kuantitatif, dimana penulis menggambarkan kondisi yang ada melalui

angka-angka yang didapat dari lapangan, kemudian menganalisa data tersebut lebih

lanjut dan diterjemahkan dalam bentuk kata-kata. Proses analisa dimulai dari

membaca, mempelajari dan menelaah data secara seksama, kemudian diambil

3. Sumber data

Sumber data yang dipakai, adalah:

a) Data Primer, yaitu data yang didapat dari hasil wawancara dengan pihak

bank, kuisioner (angket) yang disebarkan kepada nasabah, dokumen Bank

Muamalat Cabang Jambi serta referensi dari berbagai sumber mengenai

faktor yang mempengaruhi persepsi nasabah tentang kualitas pelayanan

nasabah.

b) Data sekunder, yaitu diperoleh melalui data yang berkaitan dengan

permasalahan penelitian, seperti: artikel atau referensi dari berbagai

sumber mengenai pelayanan bank Syariah dan data lainnya yang berkaitan

dengan penelitiaan ini.

4. Populasi dan sampel

a) Populasi dalam penelitian ini adalah nasabah Bank Muamalat cabang

Jambi

b) Sampel adalah bagian dari populasi yang dapat merepresentasikan dari

keseluruhan populasi. Metode pengambilan sampel yang digunakan

adalah metode accidental sampling atau disebut juga convenience

sampling, yaitu semua nasabah tabungan Bank Muamalat cabang Jambi

mempunyai kesempatan yang sama untuk dijadikan sampel. Jumlah

sampel yang akan diambil dalam penelitian ini adalah 50 orang dari

F. Sistematika Penulisan

BAB I : PENDAHULUAN

Dalam bab ini penulis menguraikan tentang latarbelakang masalah,

perumusan masalah, tujuan dan manfaat penelitian, metode penelitian serta

sistematika penulisan.

BAB II : LANDASAN TEORI

Terdiri dari pengertian kualitas pelayanan, aspek-aspek kualitas pelayanan,

pengertian persepsi, proses terjadinya persepsi , faktor-faktor yang

mempengaruhi persepsi

BAB III : GAMBARAN UMUM

Terdiri dari sejarah, visi, misi, struktur organisasi kepimpinan serta

produk-produk bank tersebut.

BAB IV : Analisis faktor-faktor yang mempengaruhi persepsi nasabah tentang

kualitas pelayanan

BAB V : PENUTUP

Bab ini mengemukakan kesimpulan yang diperoleh pada bab bab sebelumnya

disertai dengan pemberian saran-saran yang konstruktif sehubungan masalah

yang ditemui sebagai bahan pertimbangan bagi perusahaan untuk perbaikan

13 A. Pemahaman Konsep Kualitas Pelayanan

1. Definisi Kualitas Pelayanan

Definisi kualitas sangat beranekaragam dan mengandung banyak makna.

Kualitas adalah sebuah kata yang bagi penyedia jasa merupakan sesuatu yang harus

dikerjakan dengan baik. Goetsch dan Davis dalam buku Fandy Tjiptono

mendefinisikan “kualitas merupakan suatu kondisi dinamis yang berhubungan dengan

produk, jasa, manusia, proses dan lingkungan yang memenuhi atau melebihi

harapan”.7

Definisi kualitas menurut Kotler adalah “seluruh ciri serta sifat suatu produk

atau pelayanan yang berpengaruh pada kemampuan untuk memuaskan kebutuhan

yang dinyatakan atau yang tersirat”. Ini jelas merupakan definisi kualitas yang

berpusat pada konsumen, seorang produsen dapat memberikan kualitas bila produk

atau pelayanan yang diberikan dapat memenuhi atau melebihi harapan konsumen.8

Berdasarkan beberapa pengertian kualitas diatas dapat diartikan bahwa

kualitas hidup kerja harus merupakan suatu pola pikir (mindset), yang dapat

7

Fandy tjiptono, Manajemen Jasa, 1996, Andi Offset, Yogyakarta, hal,51

8

menterjemahkan tuntutan dan kebutuhan pasar konsumen dalam suatu proses

manajemen dan proses produksi barang atau jasa terus menerus tanpa hentinya

sehingga memenuhi persepsi kualitas pasar konsumen tersebut.

Fandy Tjiptono menjelaskan bahwa kualitas total terdiri atas tiga komponen

utama, yaitu :9

a) Technical Quality, yaitu komponen yang berkaitan dengan kualitas output jasa

yang diterima pelanggan, technical quality dapat dicirikan lagi menjadi :

1) Search Quality adalah kualitas yang dapat dievaluasi pelanggan sebelum

membeli, misalnya harga.

2) Experience Quality adalah kualitas yang hanya bisa dievaluasi pelanggan

setelah membeli atau mengkonsumsi jasa, misalnya ketepatan waktu,

kecepatan pelayanan, dan kerapihan hasil.

3) Credence Quality adalah kualitas yang sukar dievaluasi pelanggan meskipun

telah mengkonsumsi suatu jasa, misalnya kualitas operasi jantung.

b) Functional Quality adalah komponen yang berkaitan dengan cara penyampaian

jasa.

c) Corporate Image yaitu profil, reputasi, citra umum dan daya tarik khusus suatu

perusahaan.

Kualitas pelayanan merupakan salah satu faktor yang menentukan kepuasan

pelanggan. Ada dua faktor utama yang mempengaruhi kualitas pelayanan, yaitu

expected service dan perceived service. Apabila pelayanan yang diterima atau

9

dirasakan sesuai dengan yang diharapkannya, maka kualitas pelayanan dipersepsikan

baik dan memuaskan. Jika pelayanan yang diterima melebihi harapan pelanggan,

maka kualitas pelayanan dipersepsikan sebagai kualitas pelayanan yang ideal. Namun

sebaliknya, jika pelayanan yang diterima jauh dari harapan pelanggan maka kualitas

pelayanan dipersepsikan buruk. Oleh sebab itu, baik tidaknya kualitas pelayanan

tergantung pada kemampuan penyedia pelayanan dalam memenuhi harapan

pelanggan secara konsisten.

2. Aspek-aspek Kualitas Pelayanan

Simamora menyatakan bahwa terdapat lima dimensi penentu kualitas

pelayanan, yang selanjutnya kelima dimensi ini akan dijadikan pedoman untuk

mengetahui kepuasan nasabah, yaitu :10

a) Reliability (kehandalan), yakni kemampuan memberikan pelayanan yang

dijanjikan dengan segera, akurat, dan memuaskan. dapat juga berarti perusahaan

yang bersangkutan memenuhi janjinya, misalnya menyampaikan layanan sesuai

dengan jadwal yang disepakati.

b) Responsibility (ketanggapan), yakni keinginan para staf untuk membantu para

pelanggan dan memberikan pelayanan dengan tanggap atau cepat.

c) Assurance (keyakinan), mencakup pengetahuan, kemampuan, kesopanan, dan

sifat dapat dipercaya yang dimilki para staf ; bebas dari bahaya, resiko, atau

keragu-raguan.

d) Emphaty (kepedulian), meliputi kemudahan dalam melakukan hubungan,

komunikasi yang baik, perhatian pribadi, dan memahami kebutuhan para

pelanggan.

e) Tangible (berwujud), yaitu bukti fisik dari layanan, yang dapat berupa fasilitas

fisik, perlengkapan dan peralatan yang dipergunakan, dan sarana komunikasi.

3. Tinjauan Islam tentang kualitas pelayanan

Amal saleh dalam pandangan Islam dapat juga diartikan dengan pengertian

kualitas jasa atau pelayanan. Namum pengertian amal saleh mencakup makna yang

sangat luas sekali. Karena pengertian amal saleh erat kaitannya dengan kewajiban

mahluk terhadap sang penciptanya , yaitu Allah SWT.

Kaelany menjelaskan. Amal saleh , meskipun istilah ini bahasa arab, akan

tetapi ia sudah menjadi bahasa yang sangat popular alam bahasa Indonesia. Amal

artinya perbuatan, dan saleh artinya baik. Amal saleh artinya: perbuatan baik, karya

yang berguna, akivitas yang berkualias, atau amal yang bermanfaat. Dalam kamus

sungguh-sungguh dalam menjalankan ibadah atau menunaikan kewajiban agama seperti

perbuatan baik sesama manusia.11

Firman Allah SWT dalam Al-Qur’an surat Al-Mulk ayat ke 2 :

ﺰﻳﹺﺰﻌﹾﻟﺍ ﻮﻫﻭ ﺎﹰﻠﻤﻋ ﻦﺴﺣﹶﺃ ﻢﹸﻜﻳﹶﺃ ﻢﹸﻛﻮﹸﻠﺒﻴﻟ ﹶﺓﺎﻴﺤﹾﻟﺍﻭ ﺕﻮﻤﹾﻟﺍ ﻖﹶﻠﺧ ﻱﺬﱠﻟﺍ

ﺭﻮﹸﻔﻐﹾﻟﺍ

Artinya : “Dialah Allah yang menciptakan kematian dan kehidupan . Untuk

menguji kamu, siapakah diantaramu yang paling baik amalnya . Dan Allah

maha perkasa lagi maha pengampun”.

Islam sangat menjunjung tinggi prinsip-prinsip keutamaan dan kemulian

dalam segala aktivitas seorang muslim diberbagai sektor kehidupan. Hal itu sudah

menjadi tuntunan yang sangat mendasar dalam perbuatan amal saleh untuk

mendapatkan hasil yang berkualitas.

Nurcholis madjid menjelaskan bahwa, Allah SWT mewajibkan kita untuk

berbuat baik dalam segala hal, sehingga ketika kita harus menyembelih binatangpun

hendaklah kita asah pisau setajam-tajamnya agar binatang itu tidak menderita.

Sebagaimana yang dijelaskan Rasulullah SAW dalam haditsnya :12

11

HD Kaelany, Islam,Iman dan Amal Sholeh, 2000, PT Rineka Cipta, Jakarta, hal, 167

12

ِﷲﺍ ﹺﻝﻮﺳﺭ ﻦﻋ ﻪﻨﻋ ُﷲﺍ ﻲﺿﺭ ﹴﺱﻭﹶﺃ ﹺﻦﺑﺍ ﺩﺍّﺪﺷ ﻰﹶﻠﻌﻳ ﻲﹺﺑﹶﺃ ﻦﻋ

ﹶﻝﺎﹶﻗ ﻢّﹶﻠﺳﻭ ﻪﻴﹶﻠﻋ ُﷲﺍ ﻰّﹶﻠﺻ

:

َﷲﺍ ّﹶﻥﹺﺇ

ﺴﺣِﻹﹾﺍ ﺐﺘﹶﻛ

ﻰﹶﻠﻋ ﹶﻥﺎ

ﻢﺘﺤﺑﹶﺫ ﺍﹶﺫﹺﺇﻭ ﹶﺔﹶﻠﺘﻘﹾﻟﺍ ﺍﻮﻨِﺴﺣﹶﺄﹶﻓ ﻢﺘﹾﻠﺘﹶﻗ ﺍﹶﺫﹺﺈﹶﻓ ،ٍﺀﻲﺷ ّﹺﻞﹸﻛ

ّﺪﺤﻴﹾﻟﻭ ﹶﺔﺤﺑّﺬﻟﺍ ﺍﻮﻨِﺴﺣﹶﺄﹶﻓ

ﺡﹺﺮﻴﹾﻟﻭ ﻪﺗﺮﹾﻔﺷ ﻢﹸﻛﺪﺣﹶﺃ

ﻪﺘﺤﻴﹺﺑﹶﺫ

.

)

ﻢﻠﺴﻣ ﻩﺍﻭﺭ

(

Dari Abu Ya’la Syaddad bin Aus r.a dari Rasulullah SAW bersabda: Sesungguhnya Allah

telah menetapkan perbuatan baik (ihsan) atas segala sesuatu . Jika kalian membunuh maka

berlakulah baik dalam hal tersebut. Jika kalian menyembelih berlakulah baik dalam hal itu,

hendaklah kalian mengasah pisaunya dan menyenangkan hewan sembelihannya.

(Riwayat Muslim)

Seluruh aktivitas seorang muslim, dalam pandangan islam merupakan ibadah

sesuai dengan tujuan Allah SWT dalam menciptakan manusia seperti yang termaktub

dalam firmanNYA dalam surat Az-zariyat ayat 56:

ﹾﻟﺍﻭ ﻦﹺﺠﹾﻟﺍ ﺖﹾﻘﹶﻠﺧ ﺎﻣﻭ

ﻥﻭﺪﺒﻌﻴﻟ ﺎﱠﻟﹺﺇ ﺲﻧﹺﺈ

Artinya: “ Dan tidaklah Aku ciptakan jin dan manusia melainkan untuk beribadah kepadaKu”.

Pengertian ibadah dalam Islam adalah satu perbuatan makhluk yang

menyatakan bakti atau pengabdian kepada Allah SWT yang telah menciptakannya.

Sehingga segala upaya baik bersifat lahir maupun bathin dikerahkan untuk

mendapatkan kebahagiaan dan keselarasan hidup, baik terhadap diri sendiri, keluarga,

Dalam pandangan syariah pengertian ibadah mempunyai aspek khusus dan

aspek umum. Aspek khusus biasanya dikaitkan dengan amal perbuatan yang bersifat

ritual yakni, amal perbuatan yang pola tatacaranya telah baku sebagaimana yang telah

dicontohkan oleh Rasulullah SAW. Seperti shalat, zakat, puasa, dan haji berikut

penjelasan manfaatnya. Sedangkan aspek umum adalah setiap perbuatan selain shalat,

zakat, puasa, dan haji yang biasa disebut aspek mu’amalah seperti jual beli,

perdagangan, pemerintahan, pendidikan, dan lain-lain yang memang ditujukan atau

diniatkan untuk kebaikan umat manusia.

Sebagai teladan, Allah SWT telah mengutus RasulNYA, Muhammad SAW

ketengah-tengah umat manusia agar dapat menuntun pengikutnya melakukan amal

perbuatan terbaik/shaleh, sebagaimana firman Nya dalamsurat Al-Ahzab ayat 21:

ﺪﹶﻘﹶﻟ

ﺔﻨﺴﺣ ﹲﺓﻮﺳﹸﺃ ﻪﱠﻠﻟﺍ ﹺﻝﻮﺳﺭ ﻲﻓ ﻢﹸﻜﹶﻟ ﹶﻥﺎﹶﻛ

…..

Artinya; “sesungguhnya pada diri Rasulullah terdapat suri tauladan yang baik. . . “

Apabila dalam aspek ibadah khusus telah dicontohkan bagaimana tatacara

pelaksanaan sholat, zakat, puasa dan haji. Maka demikian pula halnya dengan

masalah mu’amalah.

Afzalurrahman menjelaskan, bahwa rahasia keberhasilan Rasullullah SAW

sebagai seorang pedagang diantaranya adalah karena sifat jujur dan adil dalam

tumbuh melekat dalam diri beliau yang sangat dikenal oleh masyarakat saat itu

bahkan sampai saat ini dengan sebutan Al-Amien, dan juga empat sifat beliau

lainnya yaitu Shiddiq (benar dalam niat), Tabligh (Transfer knowlegde), Amanah

(jujur dan bertanggung jawab ), dan Fathanah (cerdas dan berwawasan luas).13

Dengan berpegang teguh pada prinsip ini, Nabi telah memberikan teladan cara

yang baik menjadi pedagang yang berhasil. Sebelum menikah dengan siti khadijah,

Nabi telah berdagang sebagai agen siti khadijah ke syiria, Jerusalem, yaman dan

tempa-tempat lainnya. Dalam perdagangan ini Nabi mendapatkan keuntungan yang

melebihi dugaan. Tidak sepeserpun digelapkannya dan tidak sepeserpun yang

dihilangkan oleh Nabi. Siti khadijah senang dengan kejujuran, integritas, sikap baik

dan kemampuan berdagang beliau, yang pada akhirnya menimbulkan rasa cinta dan

kasih sayang dalam diri siti khadijah. Selanjutnya hal ini berakhir dengan lamaran

perkawinan siti khadijah kepada Nabi Muhammad SAW.14

B. Persepsi

1. Konsep Persepsi

Komunikasi merupakan proses penyampaian pesan melalui suatu media untuk

disampaikan kepada penerima pesan. Dalam hal ini, tentu saja cara penyampaian

pesan oleh seseorang merupakan hal utama yang harus diperhatikan agar si penerima

13

Afzalulrahman, Muhammad seorang Pedagang cetakan ketiga, (Penerbit: Yayasan Swarna Bhumy)1997, hal. 27

14

pesan dapat memahami dan mengerti dengan apa yang disampaikan. Penerimaaan ini

disebut dengan persepsi.

Persepsi pada hakekatnya adalah proses kognitif yang dialami oleh setiap

orang dalam memahami informasi tentang lingkungannya, baik lewat penglihatan,

pendengaran, penciuman, dan penghayatan perasaan.

Persepsi adalah pengalaman tentang obyek, peristiwa atau

hubungan-hubungan yang diperoleh dengan menyimpulkan informasi dan menafsirkan pesan.15

Persepsi merupakan proses dimana individu mengorganisasikan dan

menginterpretasikan kesan yang diterima oleh pancaindra (melihat, mendengar,

membau, merasa (taste), dan meraba) untuk memberi arti pada lingkungannya.

Individu dalam melakukan pengamatan untuk mengatakan rangsangan yang

diterima, agar proses pengamatan tersebut terjadi, maka perlu obyek yang diamati,

alat indera yang cukup baik dan perhatian. Itu semua merupakan langkah-langkah

sebagai suatu persiapan dalam pengamatan yang ditujukan dengan tahap demi tahap,

yaitu tahap pertama merupakan tahapan yang dikenal dengan proses kealaman atau

proses fisik, merupakan proses ditangkapnya stimulus oleh alat indera manusia.

Sedangkan tahap kedua adalah tahap yang dikenal orang dengan proses fisiologi

merupakan proses diteruskannya stimulus yang diterima oleh persepstor keotak

melalui syaraf-syaraf sensorik, dan tahap ketiga dikenal dengan proses psikologi

15

merupakan proses timbulnya kesadaran individu tentang stimulus yang diterima oleh

persepstor. Dalam proses persepsi tersebut, individu mengadakan penyeleksian

apakah stimulus itu berguna atau tidak baginya, serta menentukan apakah yang

terbaik untuk dilakukan.

Well dan Prencky mengemukakan bahwa persepsi merupakan suatu proses

yang terjadi ketika individu menyeleksi stimulus, mengorganisir stimulus tersebut

dan selanjutnya menginterpretasikan informasi yang diperoleh. Stimulus didapat dari

suatu obyek yang dirasakan oleh salah satu atau beberapa indera, yaitu indera

penglihatan, penciuman, pendengaran, perasa, dan perabaan. Selain itu, stimulus bisa

berbentuk fisik, visual atau komunikasi verbal yang dapat mempengaruhi respon

individual.16

Dapat disimpulkan bahwa persepsi (interpretasi yang diperoleh dari

rangsangan) merupakan hasil pemrosesan informasi. Individu yang berbeda memiliki

pandangan yang berlainan terhadap rangsangan yang sama karena persepsi

rangsangan tersebut dipengaruhi oleh harapan mereka serta latar belakang

masing-masing.

16

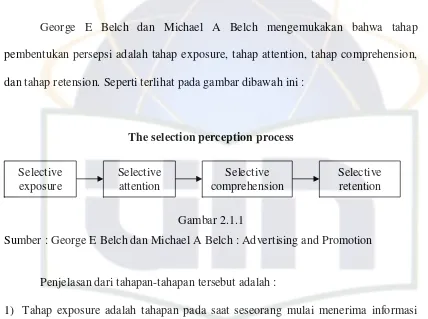

a) Persepsi Menurut George E Belch dan Michael A Belch17

George E Belch dan Michael A Belch mengemukakan bahwa tahap

pembentukan persepsi adalah tahap exposure, tahap attention, tahap comprehension,

dan tahap retension. Seperti terlihat pada gambar dibawah ini :

[image:37.612.109.537.128.447.2]The selection perception process

Gambar 2.1.1

Sumber : George E Belch dan Michael A Belch : Advertising and Promotion

Penjelasan dari tahapan-tahapan tersebut adalah :

1) Tahap exposure adalah tahapan pada saat seseorang mulai menerima informasi

melalui pancaindra yang dimiliki.

2) Tahap attention adalah tahapan pada saat seseorang mulai menempatkan

informasi-informasi yang diterima ke dalam sebuah stimulus.

3) Tahap comprehension adalah tahapan pada saat seseorang mulai

menginterpretasikan informasi yang masuk menjadi sebuah arti yang spesifik.

17

Tisna Palwani Bondan,Persepsi Pelanggan terhadap Produk dan Pelayanan dan Dampaknya terhadap Cintra Perusahaan studi kasus Asuransi Jasindo Takaful, (Tesis Program Pascasarjana UI)2007,hal.14

4) Tahap retention adalah tahapan pada saat seseorang mulai tidak mengingat

kembali lagi keseluruhan yang mereka baca, lihat atau dengar meskipun mereka

sudah tertarik dan sudah menginterpretasikan informasi tersebut.

Keempat tahapan tersebut mendorong timbulnya persepsi yang berbeda setiap

orang tergantung dari cara mereka menginterpretasikan informasi yang diterima.

Perbedaan tersebut terjadi karena :

1) Terpengaruh oleh faktor-faktor internal seperti kepercayaan terhadap

masing-masing individu, kebutuhan-kebutuhan, moods, dan ekspektasi yang

berbeda-beda

2) Terpengaruh oleh faktor-faktor eksternal seperti ukuran, warna, intensitas dan

segala sesuatu yang dapat dilihat dan didengar

b) Persepsi Menurut Engel Blackwell dan Miniard18

Menurut Engel Blackwell dan Miniard mengutip pendapat William Mc Quire

dalam Ujang Sumarwan menyatakan ada lima tahap pengolahan informasi, yaitu :

1) Pemaparan (exposure) : paparan stimulus, yang menyebabkan konsumen

menyadari stimulus tersebut melalui pancaindranya.

2) Perhatian (attention) kapasitas pengolahan yang dialokasikan konsumen terhadap

stimulus yang masuk.

18

3) Pemahaman (comprehension) interpretasi terhadap makna stimulus.

4) Penerimaan (acceptance) dampak persuasive stimulus kepada konsumen.

5) Retensi (retention) pengalihan makna stimulus dan persuasi ke ingatan jangka

panjang (longterm memory).

Dari berbagai pengertian persepsi di atas, maka persepsi konsumen

merupakan output dari penerimaan konsumen terhadap stimulus. Di dalam konteks

pemasaran, maka persepsi bisa merupakan persepsi produk, persepsi merek, persepsi

pelayanan, persepsi harga, persepsi kualitas produk, dan persepsi produsen.

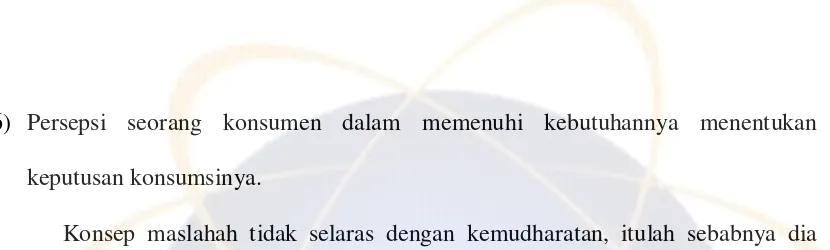

c) Persepsi Konsumen Muslim Menurut Muflih

Menurut M. Muflih pada beberapa literatur yang menerangkan tentang

perilaku konsumen muslim ditemukan beberapa proposisi sebagai berikut :19

1) Konsep maslahah membentuk persepsi kebutuhan manusia

2) Konsep maslahah membentuk persepsi tentang penolakan terhadap kemudharatan

3) Konsep maslahah memanifestasikan persepsi individu tentang upaya setiap

pergerakan amalnya mardhatillah

4) Persepsi tentang penolakan terhadap kemudharatan membatasi persepsinya pada

kebutuhan

5) Upaya mardhatillah mendorong terbentuknya persepsi kebutuhan islami

19

6) Persepsi seorang konsumen dalam memenuhi kebutuhannya menentukan

keputusan konsumsinya.

Konsep maslahah tidak selaras dengan kemudharatan, itulah sebabnya dia

melahirkan persepsi yang menolak kemudharatan seperti barang-barang yang haram,

termasuk syubhat, bentuk konsumsi yang mengabaikan kepentingan orang lain dan

yang membahayakan diri sendiri. Niat dalam mendapatkan manfaat yang disemangati

oleh persepsi tentang mardhatillah mendorong pada persepsi sesuai kebutuhan islami.

Teori Mashlahah

Persepsi Penolakan terhadap Kemudharatan

Konsep mashlahah Persepsi Kebutuhan Islami Keputusan Konsumen

[image:40.612.118.533.59.184.2]Persepsi tentang Mardhatillah

Gambar 2.1.2

Sumber: Muhammad Muflih, Perilaku Konsumen dalam Perspektif Ilmu Ekonomi Islam

2. Faktor-faktor Yang Mempengaruhi Persepsi

Persepsi merupakan dinamika yang terjadi dalam diri individu di saat ia

menerima stimulus dari lingkungan dengan melibatkan panca indra dan aspek

kepribadian yang lain. Adapun persepsi itu sendiri dipengaruhi oleh beberapa faktor.

Persepsi dipengaruhi oleh: a) Perhatian, biasanya tidak menangkap seluruh

satu atau dua objek saja. b) Set,20 adalah harapan seseorang akan rangsang yang akan

timbul, sehingga individu mempunyai harapan pada setiap apa yang ia lakukan. c)

Kebutuhan, kebutuhan sesaat maupun menetap pada diri individu akan

mempengaruhi persepsi orang tersebut. Dengan adanya kebutuhan yang berbeda akan

menyebabkan persepsi bagi tiap individu. d) Sistem Nilai, sistem nilai yang berlaku

dalam suatu masyarakat juga berpengaruh pula terhadap persepsi. e) Ciri

Kepribadian, pola kepribadian atau karakter yang dimiliki oleh individu akan

menghasilkan baik/buruk persepsi seseorang terhadap suatu objek.21

Menurut Kenneth E. Andersen yang dikutip oleh Jalaluddin Rakhmat faktor

faktor yang mempengaruhi persepsi diantaranya :22

a) Perhatian (Attention)

Perhatian adalah proses mental ketika stimuli atau rangkaian stimuli menjadi

menonjol dalam kesadaran pada saat stimuli lainnya melemah.

1) Faktor Eksternal

¨ Gerakan : Seperti organisme lain, manusia secara visual tertarik pada obyek-obyek

yang bergerak.

¨ Intensitas Stimuli : Memperhatikan stimuli yang lebih menonjol dari stimuli yang

lain.

20

Set adalah harapan seseorang akan rangsang yang akan timbul, sehingga individu mempunyai harapan pada setiap apa yang ia lakukan

21

Sarwono, Sarlito Wirawan. Pengantar umum Psikologi.(Jakarta: Bulan Bintang,1986) hal.43-44 22

¨ Kebaruan (Novelty) : Hal-hal yang baru, yang luar biasa, yang berbeda,akan

menarik perhatian.

¨ Perulangan : Hal-hal yang disajikan berkali-kali, bila disertai dengan sedikit

variasi, akan menarik perhatian.

2) Faktor Internal

¨ Faktor Biologis: Dalam keadaan lapar, seluruh pikiran di dominasi oleh makanan.

Karena itu, bagi orang lapar, yang paling menarik perhatiannya adalah makanan.

Yang kenyang akan menaruh perhatian pada hal-hal yang lain.

¨ Faktor Sosiopsikologis: Motif sosiogenis, sikap, kebiasaan, dari kemauan,

mempengaruhi apa yang kita perhatikan. Dalam perjalanan naik gunung, geolog

akan memperhatikan batuan; ahli botani, bunga-bungaan; ahli zoologi, binatang;

seniman, warna dan bentuk; orang yang bercinta.

b) Faktor-faktor Fungsional

Berasal dari kebutuhan, pengalaman masa lalu dan hal-hal lain yang termasuk apa

yang disebut sebagai faktor personal. Yang menentukan persepsi bukan jenis atau

bentuk stimuli, tetapi karakteristik orang yang memberikan respons pada stimuli itu.

c) Faktor-faktor Struktural

Berasal dari sifat stimuli fisik dan efek-efek sadar yang ditimbulkan pada sistem

saraf individu.

Menurut Kohler yang dikutip oleh Jalaluddin Rakhmat : “ Jika ingin

terpisah, kita harus memandangnya dalam hubungan keseluruhan. Untuk

memahami seseorang, kita harus melihatnya dalam konteksnya, dalam

lingkungannya, dalam masalah yang dihadapi “. 23

3. Proses dan Syarat-syarat Terjadinya Persepsi

Menurut Bimo Walgito persepsi terdiri dari 3 proses yaitu, proses fisik atau

kealaman, proses fisiologi, dan proses psikologis.24

a) Proses fisik atau kealaman. Proses ini terjadi pada saat obyek menimbulkan

stimulus atau rangsangan dan stimulus atau rangsangan tersebut mengenai alat

indera.

b) Proses fisiologis, proses yang terjadi pada saat obyek sebagai rangsangan

diterima oleh syaraf sensoris otak.

c) Proses psikologi, proses dimana individu menyadari atau mempersepsikan

tentang apa yang diterimanya melalui alat indera.

Walgito juga mengemukakan bahwa syarat sebelum individu mengadakan

persepsi, yaitu:25

a) Adanya objek (sasaran yang diamati)

23

Ibid. hal.66

24

BimoWalgito, Pengantar Psikologi Umum. (Yogyakarta : Andi Offset.1997)hal.54

25

Objek atau sasaran yang diamati akan menimbulkan stimulus atau rangsangan yang

mengenai alat indera. Objek dalam hal ini adalah kegiatan konseling individual,

dimana konseling individual atau stimulus mengenai alat indera atau merupakan

reseptor yang bisa berasal dari dalam maupun dari luar.

b) Adanya indera yang cukup

Alat indera yang dimaksud adalah alat indera yang menerima stimulus yang

kemudian diterima dan diteruskan oleh syaraf sensorik yang selanjutnya akan

disampaikan kesusunan saraf pusat sebagai kesadaran. Oleh karena itu siswa

diharapkan mempunyai panca indera yang cukup baik sehingga stimulus yang

diterima akan diteruskan kesusunan saraf otak.

c) Adanya perhatian

Perhatian adalah langkah awal atau yang kita sebut sebagai persiapan untuk

mengadakan persepsi, sehingga perhatian siswa kepada kegiatan konseling individual

adalah fokus utama yang kita laksanakan karena tanpa perhatian persepsi tidak akan

4. Persepsi Terhadap Kualitas

Perspektif kualitas yaitu pendekatan yang digunakan untuk mewujudkan

kualitas suatu produk/jasa. David mengidentifikasikan adanya lima alternatif

perspektif kualitas yang biasa digunakan, yaitu:26

a). Transcendental Approach

Kualitas dalam pendekatan ini, dipandang sebagai innate excellence, dimana kualitas

dapat dirasakan atau diketahui, tetapi sulit didefinisikan dan dioperasionalisasikan.

Sudut pandang ini biasanya diterapkan dalam dunia seni, misalnya seni musik, seni

drama, seni tari, dan seni rupa. Meskipun demikian suatu perusahaan dapat

mempromosikan produknya melalui pernyataan-pernyataan maupun pesan-pesan

komunikasi seperti tempat berbelanja yang menyenangkan (supermarket), elegen

(mobil), kecantikan wajah (kosmetik), kelembutan dan kehalusan kulit (sabun

mandi), dan lain-lain. Dengan demikian fungsi perencanaan, produksi, dan pelayanan

suatu perusahaan sulit sekali menggunakan definisi seperti ini sebagai dasar

manajemen kualitas.

b). Product-based Approach

Pendekatan ini menganggap bahwa kualitas merupakan karakteristik atau atribut yang

dapat dikuantitatifkan dan dapat diukur. Perbedaan dalam kualitas mencerminkan

perbedaan dalam jumlah beberapa unsur atau atribut yang dimiliki produk. Karena

26

pandangan ini sangat objektif, maka tidak dapat menjelaskan perbedaan dalam selera,

kebutuhan, dan preferensi individual.

c). User-based Approach

Pendekatan ini didasarkan pada pemikiran bahwa kualitas tergantung pada orang

yang memandangnya, sehingga produk yang paling memuaskan preferensi seseorang

(misalnya perceived quality) merupakan produk yang berkualitas paling

tinggi. Perspektif yang subjektif dan demand-oriented ini juga menyatakan bahwa

pelanggan yang berbeda memiliki kebutuhan dan keinginan yang berbeda pula,

sehingga kualitas bagi seseorang adalah sama dengan kepuasan maksimum yang

dirasakannya.

d). Manufacturing-based Approach

Perspektif ini bersifat supply-based dan terutama memperhatikan praktik-praktik

perekayasaan dan pemanufakturan, serta mendefinisikan kualitas sebagai

kesesuaian/sama dengan persyaratan (conformance to requirements). Dalam sektor

jasa, dapat dikatakan bahwa kualitasnya bersifat operations-driven. Pendekatan ini

berfokus pada penyesuaian spesifikasi yang dikembangkan secar internal, yang

seringkali didorong oleh tujuan peningkatan produktivitas dan penekanan biaya. Jadi

yang menentukan kualitas adalah standar-standar yang ditetapkan perusahaan, bukan

konsumen yang menggunakannya.

e). Value-based Approach

Pendekatan ini memandang kualitas dari segi nilai dan harga. Dengan

“affordable excellence”. Kualitas dalam perspektif ini bersifat relatif, sehingga

produk yang memiliki kualitas paling tinggi belum tentu produk yang paling bernilai.

Akan tetapi yang paling bernilai adalah barang atau jasa yang paling tepat dibeli

34

Bank Islam pertama di Indonesia adalah PT.. Bank Muamalat Indonesia.

Sejarah berdirinya Bank Muamalat Indonesia bermula dari kegelisahan masyarakat

Islam Indonesia tentang masalah ekonomi terutama masalah bunga bank dan

Perbankan. Berdasarkan keputusan Majlis Tarjih Muhammadiyah pada Muktamar di

Sidoarjo Jawa Timur tahun 1968 yang memutuskan bahwa bunga bank yang

diberikan oleh bank-bank negara kepada nasabah demikian pula sebaliknya,

hukumnya termasuk syubhat atau musytabiat, artinya belum jelas halal haramnya.1

Berdasarkan keputusan tersebut, maka umat Islam mengetahui bahwa bunga

bank masih diragukan kehalalan dan keharamannya, sehingga umat Islam menjadi

ragu untuk melakukan transaksi di bank-bank Negara, sedangkan di satu pihak sesuai

dengan tuntunan perkembangan kebutuhan ekonomi, segala sesuatunya mereka harus

berhubungan dengan bank, dan di pihak lain di dalam sanubari mereka masih

khawatir akan ribanya bank yang dilarang oleh ajaran agama Islam.

Hal tersebut merupakan topik utama yang di bicarakan dalam loka karya

“Bunga Bank dan Perbankan” yang diselenggarakan Majelis Ulama Indonesia (MUI)

pada tanggal 18-20 Agustus 1990 di Cisarua. Pokok pemikiran yang dihasilkan pada

lokakarya tersebut terkait erat dengan gagasan untuk membentuk Bank Syariah. Ide

1

ini kemudian lebih dipertegas lagi dalam Musyawarah Nasional (MUNAS) ke IV

MUI di Hotel Sahid Jaya Jakarta tanggal 22-25 Agustus 1990 yang mengamanahkan

kepada Bapak K.H. Hasan Bahri yang terpilih kembali sebagai Ketua Umum MUI,

untuk merealisasikan pendirian Bank Islam tersebut. Setelah itu, MUI membentuk

suatu Kelompok Kerja (POKJA) untuk mempersiapkan segala sesuatunya. Tim

POKJA ini membentuk Tim Kecil “Penyiapan Buku Panduan Bank Tanpa Bunga”,

yang diketuai oleh Bapak Dr. Ir. M. Amin Azis.2

Hal paling utama dilakukan oleh Tim MUI ini di samping melakukan

pendekatan-pendekatan dan konsultasi dengan pihak-pihak terkait adalah

menyelenggarakan pelatihan calon staf melalui Management

DevelopmentProgram (MDP) di Lembaga Pendidikan Perbankan Indonesia (LPPI),

Jakarta yang dibuka pada tanggal 29 Maret 1991 oleh Menteri Muda Keuangan, dan

meyakinkan beberapa pengusaha muslim untuk jadi pemegang saham pendiri. Untuk

membantu kelancaran tugas-tugas MUI ini dibentuklah Tim Hukum Ikatan

Cendekiawan Muslim Indonesia (ICMI) yang di bawah Ketua Drs. Karnaen

Perwaatmadja, MPA. Tim ini bertugas untuk mempersiapkan segala sesuatu yang

menyangkut aspek hukum Bank Islam.

Pada tanggal 1 November 1991 terlaksana penandatanganan Akte Pendirian

PT. Bank Muamalat Indonesia di Sahid Jaya Hotel dihadapan Notaris Yudo

Paripurno, SH. dengan Akte Notaris No.1 tanggal 1 November 1991 (Izin Menteri

Kehakiman No.C2.2413.HT.01.01 tanggal 21 Maret 1992/Berita Negara RI tanggal

28 April 1992 No.34).3 Pada saat penandatanganan Akte Pendirian ini terkumpul

komitmen pembelian saham sebanyak Rp 48 miliar.

Selanjutnya, pada acara silaturahmi pendirian Bank Syari’ah di Istana Bogor,

diperoleh tambahan komitmen dari masyarakat Jawa Barat yang turut menenm modal

senilai Rp 106 miliar. Dengan angka modal awal ini Bank Muamalat mulai

beroperasi pada tanggal 1 Mei 1992 bertepatan dengan tanggal 27 Syawal 1412 H,

SK Menteri Keuangan RI No. 1223/MK. 013/1991 tanggal 5 November 1991 diikuti

oleh izin usaha keputusan MenKeu RI No. 430/KMK.013/1992 tanggal 24 April

1992.4 Pada hari Jum’at, 27 Syawal 1412 H, bertepatan dengan tanggal 1 Mei 1992,

Menteri Keuangan dan dengan dihadiri oleh Gubernur Bank Indonesia, meresmikan

mulai beroperasinya Bank Muamalat dalam upacara “Soft Opening” yag diadakan di

Kantor Pusat Bank Muamalat di Gedung Arthaloka, Jl. Jend. Sudirman Kav. 2

Jakarta.

Pada awalnya keberadaan Bank Muamalat Indonesia belum mendapat

perhatian yang optimal dalam tatanan industri perbankan Nasional. Namun setelah

terbukti bahwa Bank Islam mampu menangani masalah ekonomi di saat Indonesia di

landa krisis moneter serta bank-bank konvensional banyak yang vailid, Bank Islam

tetap berdiri dan melakukan transaksinya seperti biasa. Kemudian secara tegas sistem

perbankan Syariah ditempatkan sebagai bagian dari sistem perbankan Nasional.

3

Ibid.hal.7

4

Perkembangan Bank Muamalat Indonesia diikuti dengan membuka

cabang-cabang di berbagai Provinsi, termasuk Provinsi Jambi. Berdirinya Bank Muamalat di

Jambi dilatarbelakangi oleh penduduk Propinsi Jambi yang mayoritas memeluk

Agama Islam yang sangat membutuhkan layanan masyarakat untuk melakukan

transaksi keuangan yang didasarkan pada prinsip-prinsip Syari’ah Islam. Selain itu

Propinsi Jambi memiliki potensi Sumber Daya Alam (SDA) yang sangat potensial,

yang hingga saat ini belum dimanfaatkan secara optimal, sehingga dengan potensi

SDA ini propinsi Jambi memiliki kesempatan yang sangat besar untuk mencapai

pertumbuhan ekonomi yang lebih tinggi di masa mendatang.5

Rencana pendirian BMI Jambi sudah mulai dilakukan penjajakannya sejak

tahun 2002. Penjajakan tersebut bermula dari salah satu perusahaan perkebunan Sawit

yang berlokasi di Jambi yang mendapat pembiayaan dari BMI Cabang Pekan Baru.

Karena BMI Cabang Pekan Baru memberikan fasilitas yang sangat besar kepada

perusahaan Sawit tersebut, maka perlu pemantauan secara langsung terhadap

perkembangan perusahaan tersebut. Dikarenakan jarak antara BMI Cabang Pekan

Baru dengan perusahaan Sawit itu sangat jauh, maka timbullah usulan untuk

mendirikan BMI di Jambi agar pelaksanaan pengawasannya dapat dilakukan dengan

efisien.

5

Dan akhirnya setelah melalui proses yang panjang dengan proses pengamatan,

penilaian, serta studi kelayakan, usaha dari tim pengembang jaringan muamalat

berhasil dan didirikanlah BMI Cabang Jambi pada tanggal 7 Oktober 2003.

Diresmikan oleh Bapak Zulkifli Nurdin bersama dengan Direktur Bank Muamalat

Indonesia yaitu Bapak Suhaji, dan dengan melantik Branch Manager BMI Cabang

Jambi yaitu Bapak Andri Donny, dengan staf yang terdiri dari 5 orang, diantaranya

yaitu 1 Teller, 1 Custumer Service, 2 Back Office dan 1 Marketing.

B. Letak Geografis BMI Cabang Jambi

Bank Muamalat Cabang Jambi terletak dilokasi yang cukup strategis, yaitu

berada di tengah-tengah pusat Kota Jambi di Jalan Sultan Agung No. 14-15

Kelurahan Murni Kota Jambi. Secara rinci Letak Bank Muamalat Cabang Jambi

adalah sebagai berikut : (Observasi penulis)

1. Sebelah kanan berdampingan dengan Kantor Cab. Komite Nasional Pemuda

Indonesia

2. Sebelah kiri berbatasan dengan Bolly Wood (Sales dan Rental)

3. Sebelah depan berbatasan denga PT. Asuransi Puri Asih

4. Sebelah belakang berbatasan dengan rumah penduduk

Dengan posisi yang cukup strategis ini dapat membantu mempercepat proses

pengembangan dan sosialisasi bagi Bank Muamalat Cabang Jambi.6

6

C. Visi dan Misi Bank Muamalat Indonesia cabang Jambi

1. Visi: Menjadi Bank Syari’ah utama di Indonesia, dominan di pasar spiritual,

dikagumi di pasar rasional.

2. Misi: Menjadi role model Lembaga Keuangan Syari’ah dunia dengan

penekanan pada semangat kewirausahaan, keunggulan manajemen dan

orientasi investasi yang inovatif untuk memaksimumkan nilai

kepada stakeholder.

D. Tujuan Berdiri Bank Muamalat Indonesia cabang Jambi

Adapun tujuan berdiri Bank Muamalat Indonesia yaitu:

1. Meningkatkan kualitas kehidupan sosial ekonomi masyarakat Indonesia,

sehingga semakin berkurang kesenjangan sosial ekonomi, dan dengan

demikian akan melestarikan pembangunan nasional, antara lain melalui:

a) Meningkatkan kualitas dan kuantitas kegiatan usaha

b) Meningkatkan kesempatan kerja

c) Meningkatkan penghasilan masyarakt banyak

2. Meningkatkan partisipasi masyarakat dalam proses pembangunan terutama

masyarakat yang enggan berhubungan dengan bank karena masih

menganggap bahwa bunga bank itu riba.

3. Mengembangkan lembaga bank dan system Perbankan yang sehat

berdasarkan efisiensi dan keadilan, mampu meningkatkan partisipasi

masyarakat sehingga menggalakkan usaha-usaha ekonomi rakyat antara lain

memperluas jaringan lembaga Perbankan ke daerah-daerah terpencil.

4. Mendidik dan membimbing masyarakat untuk berpikir secara ekonomi,

berperilaku bisnis dan meningkatkan kualitas hidup mereka.

E. Struktur Organisasi BMI Cabang Jambi

PT. Bank Muamalat Indonesia Cabang Jambi kini tidak lagi dipimpin oleh

Branch Manager (BM), karena nasabah BMI Cabang Jambi dianggap masih kecil dan

masih dibawah BMI Cabang Pekan Baru.

Struktur BMI Cabang Jambi terdiri dari Operasional Manager (OM) dan

Marketing Coordinator (MC), yang sekaligus merangkap sebagai Branch Manager.

Keduanya mempunyai kedudukan yang sama di BMI Cabang Jambi. Tetapi yang

menangani segala keperluan yang berkaitan dengan kegiatan operasional ataupun

yang mewakili pertemuan-pertemuan ke Bank Indonesia adalah Operasioanl Manager

(OM), dan beliau di anggap sebagai Pimpinan cabang.. Namun OM tidak mempunyai

wewenang terhadap pembiayaan, yang menangani segala bentuk pembiayaan adalah

Marketing Coordinator (MC), seperti penandatanganan persetujuan pembiayaan,

limit pembiayaan yang ditangani oleh MC hanya sampai Rp.150 Juta, lebih dari itu

akan ditangani oleh Branch Coordinator (Pusat).

Rincian tugas Karyawan Bank Muamalat Indonesia Cabang Jambi sebagai

berikut :

1. Branch Coordinator secara umum bertugas mengatur dan bertanggung jawab

pada perusahaan secara keseluruhan.

2. Resident Auditor secara umum bertugas mengawasi kegiatan intern dari

perusahaan.

3. Marketing Coordinator secara umum bertugas mengatur dan bertanggung

jawab pada bagian marketing atau pemasan sekaligus merangkap sebagai

Branch Manager.

4. Operasional Manager secara umum bertugas mengatur dan bertanggung jawab

pada kegiatan operasional perusahaan sekaligus sebagai Branch Manager.

5. Marketing Funding/Lending secara umum bertugas memasarkan

produk-produk perusahaan yang terdiri dari penghimpunan dana dan produk-produk

penyaluran dana.

6. USPD secara umum bertugas dan bertanggung jawab pada administrasi

pembiayaan.

7. Back Office secara umum bertugas membukukan keluar masuknya uang.

8. Back Operasional secara umum bertugas membukukan keluar masukya uang

dalam bentuk operasional, seperti administrasi deposito, tabungan, giro, dan

9. Back Office Jasa secara umum bertugas membukukan keluar masuknya uang

yang berasal dari transaksi jasa, seperti kliring, transfer, dan lain-lain.

10.LBUS secara umum bertugas membukukan laporan-laporan kegiatan

perusahaan.

11.Customer Service secara umum bertugas melayani nasabah dengan

memberikan informasi yang dibutuhkan nasabah.

12.Teller secara umum bertugas dan bertanggung jawab atas keluar masuknya

uang dari dan untuk nasabah.7

F. Produk dan Jasa Bank Muamalat Indonesia

Adapun aktivitas-aktivitas usaha Bank Muamalat Indonesia terdiri dari

penghimpunan dana dan penyaluran dana, serta jasa-jasa perbankan lainnya, berikut

aktivitas usaha yang dilakukan oleh Bank Muamalat Indonesia yaitu:8

1. Produk Penghimpunan Dana

a) Tabungan Ummat

Merupakan investasi tabungan dengan aqad Mudharabah di Counter Bank

Muamalat di seluruh Indonesia maupun di Gerai Muamalat yang penarikannya

dapat dilakukan di seluruh Counter Bank Muamalat, ATM Muamalat, jaringan

ATM BCA/PRIMA dan jaringan ATM Bersama. Tabungan Ummat dengan

Kartu Muamalat juga berfungsi sebagai akses debit di seluruhMerchant Debit

7 Dokumentasi Bank Muamalat Indonesia Cabang Jambi 2007

8

BCA/PRIMA di seluruh Indonesia. Nasabah memperoleh bagi hasil yang berasal

dari pendapatan Bank atas dana tersebut.

b) Tabungan Haji Arafah

Tabungan Haji Arafah merupakan jenis simpanan dana pihak ketiga pada Bank

Muamalat Indonesia dalam mata uang rupiah bagi nasabah Bank Muamalat

Indonesia yang berniat untuk melaksanakan ibadah haji secara terencana sesuai

dengan kemampuan dan jangka waktu dikehendaki (tersedia pilihan jangka

waktu 1-10 tahun).

c) Shar-‘e

Shar-‘e adalah tabungan instan investasi syari’ah yang memadukan kemudahan

akses ATM, Debit dan Phone Banking dalam satu kartu dan dapat dibeli di

kantor pos seluruh Indonesia. Hanya dengan Rp 125.000, langsung dapat

diperoleh satu kartu Shar-‘e dengan saldo awal tabungan Rp 100.000, sebagai

sarana menabung berinvestasi di Bank Muamalat. Shar-‘e dapat dibeli melalui

kantor pos. diinvestasikan hanya untuk usaha halal dengan bagi hasil kompetitif.

Tarik tunai bebas biaya di lebih dari 8.888 jaringan ATM BCA/PRIMA dan

fasilitas SalaMuamalat. (phone banking 24 jam untuk layanan otomatis cek

saldo, informasi history transaksi, transfer antara rekening sampai dengan 50 juta

d) Giro Wadiah.

Merupakan titipan dana pihak ketiga berupa simpanan giro yang penarikannya

dapat dilakukan setiap saat dengan menggunakan cek, bilyet, giro, dan

pemindahbukuan. Diperuntukkan bagi nasabah pribadi maupun perusahaan untuk

mendukung aktivitas usaha. Dengan fasilitas kartu ATM dan Debit, tarik tunai

bebas biaya di lebih dari 8.888 jaringan ATM BCA/PRIMA dan ATM Bersama,

akses di lebih dari 18.000 Merchant Debit BCA/PRIMA dan fasilitas

SalaMuamalat. (phone banking 24 jam untuk layanan otomatis cek saldo,

informasi history transaksi, transfer antar rekening sampai dengan 50 juta dan

berbagai pembayaran).

e) Deposito Mudharabah

Deposito Mudharabah merupakan investasi pihak ketiga di Bank Muamalat

Indonesia dengan mata uang rupiah maupun USD dengan jangka waktu yang

diperuntukan bagi nasabah perorangan, perusahaan, yayasan, koperasi dan

lembaga berbadan hukum lainnya untuk dikelola secara syariah dan m