I. PENDAHULUAN

1.1. Latar Belakang

Secara eksplisit lembaga keuangan di Indonesia dapat kita temui dalam beberapa bentuk, perbankan dan asuransi, terdapat satu lagi perusahaan jasa keuangan yang sebenarnya sudah meluas di Indonesia yaitu jasa keuangan dibidang gadai yang ternyata di Indonesia telah dikenal semenjak masa penduduk Belanda saat ini sedang berkembang pesat. Perbedaan yang dimiliki lembaga keuangan lain dengan lembaga keuangan gadai antara lain keunikan yang terdapat pada proses dan prosedur menggadai serta bahwa lembaga keuangan gadai memerlukan sumber daya manusia (SDM) yang ahli dalam hal menaksir barang terutama emas dan berlian yang tidak dimiliki lembaga keuangan lainnya.

Pada saat sekarang ini lembaga keuangan dalam bidang gadai semakin berkembang, terbukti dengan adanya beberapa Bank syariah sudah mulai menawarkan jasa gadai kepada nasabah, diantaranya Bank Mega Syariah, Bank BRI Syariah, Bank Jabar Syariah, Bank BNI Syariah, Bank BTN Syariah, Bank Syariah Mandiri dan Bank BTPN syariah. Perusahaan gadai tersebut menawarkan dengan prosedur yang berbeda-beda untuk menarik para nasabahnya. Dalam hal ini perusahaan jasa gadai dituntut memiliki strategi pemasaran yang tepat, guna memenangkan persaingan. Persaingan tidak hanya terjadi pada produktivitas perusahaan dan harga produk atau jasa, tetapi lebih ditekankan pada mutu produk atau jasa, kenyamanan, kemudahan, ketepatan dan kecepatan waktu dalam pencapaiannya.

merumuskan strategi pemasaran harus berorientasi pada kebutuhan pelanggan (customer centric).

Perusahaan Umum Pegadaian (Perum Pegadaian) merupakan Badan Usaha Milik Negara (BUMN) berada dibawah Kementrian Negara BUMN yang menawarkan jasa gadai. Perum Pegadaian sudah pernah mendapatkan penghargaan sebagai salah satu BUMN Terbaik Jasa Keuangan pada tahun 2005 dan pada tahun 2010 . Perum Pegadaia Juanda Cabang Bogor merupakan perwakilan dari Perum Pegadaian Pusat untuk melayani masyarakat yang berada di Bogor dan sekitarnya. Secara umum, fungsi dan tujuan yang dimiliki sama dengan kantor-kantor cabang lainnya yaitu untuk mengurangi keterlibatan nasabah pada rentenir sementara dan mewujudkan kesejahteraan masyarakat.

Kini Perum Pegadaian memiliki banyak Cabang Induk disetiap wilayah Indonesia, dimana Cabang Induk tersebut memiliki Unit Pembantu Cabang (UPC). Unit Pembantu Cabang yang dimiliki saat ini sebanyak tiga UPC tersebar di bebagai pelosok wilayah bertujuan untuk menambah nasabah serta mempermudah nasabah dalam bertransaksi produk gadai. Semakin banyak Unit Pembantu Cabang yang tersebar diharapkan dapat mempermudah nasabah-nasabah yang belum terjangkau daerahnya dan dapat menjaring nasabah-nasabah lebih banyak untuk dapat bertransaksi produk gadai.

akses kedalam perbankan. Berikut terlihat perkembangan jumlah nasabah Produk Kredit Cepat Aman Pegadaian Juanda Cabang Bogor setiap tahunnya .

0 20000 40000 60000

2007 2008 2009 2010

Jumlah Nasabah Produk Kredit Cepat Aman Pegadaian Juanda Cabang Bogor

Gambar 1. Perkembangan jumlah nasabah Kredit Cepat Aman Pegadaiaian Juanda Cabang Bogor Setiap Tahun.

Agar dapat mempertahankan pelanggan perusahaan perlu menerapkan konsep pemasaran dengan menitikberatkan bagaimana proses keputusan dapat diperoleh konsumen sehingga menimbulkan pembelian ulang oleh konsumen. Dengan memahami proses pengambilan keputusan konsumen, perusahaan mengetahui apa yang dibutuhkannya, apa seleranya dan bagaimana proses pengambilan keputusannya (Sumarwan, 2003).

Riset perilaku konsumen dalam penelitian ini akan membantu perusahaan untuk menggali informasi mengenai karakteristik atribut mana yang diinginkan oleh konsumen dan melihat atribut mana yang dipentingkan nasabah. Berdasarkan hal yang telah dikemukakan, maka dilakukan penelitian berjudul “Analisis Proses Pengambilan Keputusan Produk Kredit Cepat Aman Pegadaian Nasabah Perum Pegadaian Juanda Cabang Bogor”.

1.2. Perumusan Masalah

masyarakat dalam menentukan pilihannya menggunakan pelayanan jasa. Selanjutnya melakukan tindakan lebih lanjut dengan meningkatkan mutu pelayanan pada pelanggan sehingga tercipta kepuasa antara kedua belah pihak.

Perum Pegadaian Juanda Cabang Bogor merupakan salah satu cabang yang berada dikota Bogor yang pada tahun 2011 periode bulan januari sampai dengan bulan april berjumlah 10.231 orang. Perkembangan jumlah nasabah Perum Pegadaian Juanda Cabang Bogor tidak selalu stabil, terlihat pada tahun 2010 mengalami penurunan kurang lebih sebesar 7300 orang. Hal ini terjadi karena munculnya perusahaan dan bank yang menawarkan jasa gadai kepada masyarakat membuat persaingan di usaha jasa gadai semakin meningkat. Dengan menggunakan beberapa pengambilan keputusan yang didapatkan dari masing- masing nasabah dapat mengetahui apa yang menjadi prioritas utama masyarakat dalam memilih Peoduk Kredit Cepat Aman Pegadian, sehingga dapat ditentukan langkah- langkah perbaikan dan peningkatan kualitas Perum Pegadaian.

Berdasarkan uraian di atas, maka masalah yang dapat dirumuskan adalah sebagai berikut :

1. Bagaimana karakteristik nasabah Produk Kredit Cepat Aman Perum Pegadaian Juanda Bogor ?

2. Bagaimana proses pengambilan keputusan nasabah dalam memilih Produk Kredit Cepat Aman Perum Pegadaian Juanda Bogor?

3. Faktor-faktor Kredit Cepat Aman Pegadaian apa saja yang dipentingkan nasabah ?

1.3. Tujuan Penelitian

1. Mengidentifikasi karakteristik nasabah Produk Kredit Cepat Aman Perum Pegadaian Juanda Bogor.

3. Menganalisis faktor-faktor Kredit Cepat Aman Pegadaian yang dipentingkan nasabah.

1.4. Manfaat Penelitian

1. Bagi pihak Perum Pegadaian

Bermanfaat sebagai dasar pertimbangan agar mampu memasarkan produk jasanya dengan baik bahkan mampu mempertahankan loyalitas nasabahnya.

2. Peneliti Lain

Bermanfaat sebagai acuan dan tambahan informasi bagi peneliti berikutnya.

1.5. Ruang Lingkup Penelitian

Berdasarkan perumusan masalah dan tujuan penelitian yang telah dipaparkan, maka ruang lingkup penelitian ini adalah :

1. Penelitian ini dilakukan di Perum Pegadaian Juanda Cabang Bogor.

2. Responden adalah nasabah Kredit Cepat Aman Pegadaian Juanda Cabang Bogor.

II. TINJAUAN PUSTAKA

2.1. Pemasaran

Menurut Kotler (2003) Pemasaran adalah suatu proses sosial dan manajerial yang dilakukan oleh seseorang atau kelompok untuk memperoleh apa yang dibutuhkan dan diinginkan dengan menciptakan, menawarkan, dan secara bebas menukarkan produk yang bernilai dengan pihak lain. Sedangkan menurut American Marketing Association atau AMA dalam Kotler dan Keller (2007) dimana pemasaran adalah satu fungsi organisasi dan seperangkat proses untuk menciptakan, mengkomunikasikan dan menyerahkan nilai kepada pelanggan dan mengelola hubungan pelanggan dengan cara yang menguntungkan organisasi dan para pemilik sahamnya.

2.2. Konsep Jasa

Menurut Loverlock&wright (2005) Jasa adalah sebuah aktivitas ekonomis yang menghasilkan nilai dan menciptakan manfaat untuk pelanggan pada waktu dan tempat yang spesifik dengan membawa suatu keinginan terjadinya pertukaran atas kepentingan dari penerima jasa. Menurut Kotler (2002) jasa memiliki empat karakteristik utama yang sangat mempengaruhi rancangan program pemasaran, yaitu:

1. Intangibility (tidak berwujud)

Jasa tidak berwujud berarti jasa tidak dapat dilihat, dirasakan, diraba, didengar atau dicium sebelum dibeli. Untuk mengurangi ketidakpastian, pembeli mencari ciri atas kualitas jasa. Mereka akan menarik kesimpulan mengenai jasa berdasarkan, orang, harga, peralatan dan komunikasi yang dapat dilihatnya. 2. Inseparability (tidak terpisahkan)

bersamaan. Jika seseorang memberikan pelayanan, maka penyediaannya merupakan bagian dari jasa tersebut.

3. Variability (bervariasi)

Kualitas jasa bergantung pada siapa yang menyediakannya, kapan, dimana serta bagaimana jasa itu diberikan.

4. Perishability (mudah lenyap)

Jasa tidak dapat disimpan untuk dijual atau digunakan untuk waktu yang akan datang. Tidak menjadi masalah bila permintaan tetap, tetapi jika permintaan berfluktuasi perusahaan jasa mengahadapi permasalahn yang sulit.

2.2.1 Kualitas Jasa

Kualitas jasa dan kepuasan pelanggan adalah konsep yang berhubungan. Kualitas dapat memberikan dorongan kepada konsumen untuk menjalin hubungan yang kuat dengan perusahaan. Tingkat kualitas pelayanan tidak dapat dinilai berdasarkan sudut pandang perusahaan tetapi harus dilihat dari sudut pandang penilaian pelanggan. Karena itu dalam merumuskan strategi pelayanan, perusahaan harus berorientasi pada kepentingan pelanggan dengan memperhatikan komponen kualitas pelayanan.

Menurut Wyckof dalam Lovelock (2005) kualitas jasa adalah tingkat keunggulan yang diharapkan dan pengendalian atas tingkat keunggulan tersebut untuk memenuhi keinginan pelanggan. Jika jasa yang diterima melampaui harapan pelanggan, maka kualitas jasa dipersepsikan sebagai kualitas yang ideal dan sebaliknya. Dengan demikian, baik tidaknya kualitas jasa bergantung pada kemampuan penyediaan jasa jasa dalam memenuhi harapan pelanggan secara konsisten.

2.2.2 Bauran Pemasaran Jasa

Bauran pemasaran adalah seperangkat alat pemasaran yang digunakan perusahaan untuk mencapai tujuan pemasarannya. Menurut Lovelock dan Wright (2005) bauran pemasaran jasa dikenal dengan istilah 8 P, yaitu sebagai berikut:

Kombinasi barang dan jasa yang ditawarkan perusahaan kepada pasar sasaran. Barang dan jasa yang dikombinasikan sedemikian rupa agar pelanggan tertarik untuk membeli karena produk yang ditawarkan dapat memenuhi kebutuhan mereka.

2. Price (harga)

Jumlah uang yang harus dibayarkan pelanggan untuk memperoleh suatu produk. Harga merupakan kekuatan otoritas perusahaan untuk menaikan atau menurunkan agar pelanggan datang untuk membeli suatu barang atau jasa yang ditawarkan.

3. Promotional (promosi)

Aktivitas yang menyampaikan manfaat produk dan membujuk pelanggan membelinya. Hal ini terkait dengan integrated marketing communication yang tidak hanya membujuk pelanggan namun juga membentuk opini publik dan citra suatu produk maupun perusahaan.

4. Place and time (tempat dan waktu)

Pengiriman elemen produk ke pelanggan melibatkan keputusan tentang tempat dan waktu pengiriman.

5. People (orang)

Semua partisipan yang memainkan sebagian jasa, yaitu peran selama proses dan konsumsi jasa berlangsung, oleh karena itu dapat mempengaruhi persepsi pembelian.

6. Process (proses)

Bagaimana semua elemen bauran pemasaran jasa dikoordinasikan untuk menjamin kualitas dan konsistensi jasa yang diberikan.

7. Prductivity dan quality (produktivitas dan qualitas)

8. Phisical Evidence (bukti fisik)

Gedung, tanah, kendaraan, perlengkapan dan petunjuk yang terlihat lainnya yang memberikan bukti atas kualitas jasa.

2.3. Perilaku Konsumen

Perilaku konsumen merupakan aspek penting yang harus diperhatikan oleh perusahaan yang menganut konsep pemasaran, dengan tujuan memberikan kepuasan kepada konsumen. Engel, et al (1994) mendefinisikan perilaku konsumen sebagai tindakan seseorang atau individu yang terlibat dalam mendapatkan, mengkonsumsi dan menghabiska produk dan jasa, termasuk proses keputusan yang mendahului dan menyusul tindakan ini. Berdasarkan definisi tersebut, maka dapat dikatakan bahwa perilaku konsumen adalah sebuah kegiatan, tindakan dan proses psikologis yang mendorong tindakan tersebut pada saat sebelum membeli, ketika membeli, menggunakan, mengahbiskan produk dan jasa setelah melakukan hal-hal tersebut atau kegiatan mengevaluasi (Sumarwan, 2002). Para pemasar berkewajiban untuk memahami konsumen, mengetahui apa yang dibutuhkan, apa seleranya dan bagaimana proses pengambilan keputusannya.

2.3.1 Pengertian Perilaku Konsumen

Berdasarkan definisi-definisi diatas maka dapat disimpulkan bahwa perilaku konsumen sangat berkaitan dengan proses pengambilan keputusan untuk menggunakan barang atau jasa untuk memuaskan kebutuhannya.

2.3.2 Faktor-Faktor yang Mempengaruhi Perilaku Konsumen

Setiap hari konsumen lebih banyak mengambil keputusan dalam pembelian. Mereka membuat keputusan tidak dalam sebuah tempat yang terisolasi dari lingkungan sekitar. Perilaku konsumen sangat dipengaruhi oleh faktor-faktor yang mempengaruhi pembelian tersebut. Menurut Kotler dan Amstrong (2003), faktor-faktor yang mempengaruhi tingkah laku konsumen terdiri dari budaya, sosial, pribadi, dan psikologi. Hal ini dapat dilihat pada gambar dibawah ini.

Gambar 2. Faktor-faktor yang mempengaruhi perilaku pembelian Faktor-faktor yang mempengaruhi perilaku konsumen, menurut Kotler dan Amstrong (2003), yaitu :

1. Faktor-faktor Budaya

Faktor budaya memiliki pengaruh yang terluas dan terdalam dalam perilaku konsumen. Pemasar perlu memahami peranan yang dimainkan oleh budaya,subbudaya dan kelas social pembeli.

Budaya

Budaya

Sub-budaya

Kelas sosial

Pembelian Psikologi

Motivasi

Persepsi

Pembelajaran

Kepercayaan dan Sikap Pribadi

Siklus Hidup

Pekerjaan

Situasi Ekonomi

Gaya Hidup

Kepribadian dan Konsep diri

Sosial

Kelompok Acuan

Keluarga

a. Budaya

Budaya adalah penentu keinginan dan tingkah laku seseorang yang paling mendasar. Budaya merupakan kumpulan nilai-nilai dasar, persepsi, keinginan dan tingkah laku yang dipelajari oleh seorang anggota masyarakat dari keluarga dn lembaga penting lainnya.

b. Subbudaya

Setiap budaya memiliki beberapa sub budaya yang lebih kecil yang membentuk lebih banyak ciri-ciri dan sosialisasi khusus anggotanya. Sub budaya adalah kelompok orang yang memiliki system nilai yang sama berdasarkan pengalaman dan situasi kehidupan yang serupa. c. Kelas sosial pembeli

Hampir setiap masyarakat mempunyai sejumlah struktur kelas sosial. Kelas sosial adalah pembagian kelompok masyarakat yang relatif permanen dan relatif teratur dimana anggota-anggotanya memiliki nilai,minat, dan perilaku yang serupa.

2. Faktor-faktor Sosial

Perilaku konsumen dipengaruhi oleh beberapa faktor sosial antara lain :

a. Kelompok

Perilaku konsumen banyak dipengaruhi kelompok-kelompok kecil. kelompok yang memiliki pengaruh langsung dan tempat seseorang berada disebut kelompok keanggotaan. Sebagian adalah kelompok-kelompok primer yang mempunyai interaksi secara regular tapi informal seperti, keluarga, teman, tetangga dan rekan kerja. Sebaliknya, kelompok acuan berfungsi sebagai titik pembanding atau acuan secara langsung meupun tida langsung dalam pembentukan sikap atau perilaku seseorang.

b. Keluarga

yang penting dalam masyarakat. Para pemasar tertarik pada peran dan pengaruh keluarga (suami, istri dan anak) dalam pembelian berbagai macam produk (barang dan jasa).

c. Peran dan status Sosial

Seseorang memiliki banyak kelompok seperti keluarga, organisasi dan klub. Posisi seseorang pada setiap kelompok dapat diartikan sebagi peran dan status. Peran diartikan terdiri dari aktivitas-aktivitas yang diharapkan seseorang untuk dilakukan sebagaimana orang-orang disekitarnya. Setiap peran membawa status yang mencerminkan pengakuan namun masyarakat sesuai dengan status tersebut.

d. Peran dan Status

Dalam kehidupan bermasyarakat, peran dan status selalu melekat pada setiap individu. Peran dan status seorang individu dalam kelompok tertentu sangat mempengaruhi individu tersebut dalam perilaku pembelian. Peran dan status, ini akan menentukan posisi seseorang dalam suatu kelompok. Setiap peranan membawa status yang mencerminkan harga diri menurut masyarakat sekitarnya. Disamping itu orang cenderung memilih produk yang mengkomunikasikan peran dalam masyarakat.

3. Faktor Pribadi

Keputusan seorang pembeli juga dipengaruhi oleh karakteristik pribadi seperti umur, pekerjaan, situasi ekonomi, gaya hidup, kepribadian dan konsep diri.

a. Umur dan tahap siklus hidup

Orang-orang membeli produk (barang dan jasa) yang berbeda sepanjang hidupnya. Pembelian juga dibentuk oleh tahap siklus hidup keluarga. Pemasar sering kali menentukan target pasar dalam bentuk tahap siklus hidup dan mengembangkan produk yang sesuai serta rencana pemasaran untuk setiap tahap.

Pekerjaan seseorang mempengaruhi barang dan jasa yang dibelinya. Sebuah perusahaan bahkan dapat mengkhususkan produknya untuk kelompok-kelompok pekerja.

c. Situasi Ekonomi

Pilihan produk sangat dipengaruhi oleh keadaan ekonomi seseorang.

d. Gaya Hidup

Orang yang berasal dari sub budaya, kelas sosial dan pekerjaan yang sama mungkin akan memiliki gaya hidup yang berbeda. Gaya hidup adalah pola kehidupan seseorang yang diekspresikan dalam aktivitas, minat dan opininya. Gaya hidup lebih banyak menjelaskan sesuatu daripada kepribadian dan kelas sosial seseorang. Gaya hidup menggambarkan keseluruhan diri seseorang yang berinteraksi dengan lingkungannya.

e. Kepribadian

Kepribadian setiap orang akan mempengaruhi tingkah laku dalam pembelian. Kepribadian mengacu pada karakteristik psikologi unik yang menyebabkan respon yang relatif konsisten dan bertahan lama terhadap lingkungan diri sendiri. Kepribadian biasanya digambarkan dan berhubungan dengan sifat-sifat seperti kepercayaan diri, dominasi, kemudahan bergaul, mempertahankan diri, kemampuan menyesuaikan diri dan keagresifan. Dasar pemikiran konsep diri adalah bahwa apa yang dimiliki seseorang memberi kontribusi dan mencerminkan identitas mereka.

4. Faktor-faktor Psikologis

Pilihan-pilihan seseorang dalam melakukan pembelian dipengaruhi juga oleh faktor psikologis yang terdiri dari :

a. Motivasi

kebutuhannya. Motivasi merupakan faktor yang penting dalam memulai dan mengatur kegiatan individu.

b. Persepsi

Persepsi adalah proses mengatur, menyeleksi, mengatur dan menginterpretasikan informasi guna membentuk gambaran yang berarti tentang dunia. Seseorang yang termotivasi siap untuk bertindak, sementara itu bagaimana seseorang bertindak akandipengaruhi oleh persepsinya atas situasi tertentu. Persepsi ini tidak hanya tergantung pada rangsangan fisik, tetapi juga rangsangan yang berhubungan dengan lingkungan sekitar dan keadaan yang bersangkutan.

c. Pembelajaran

Pada saat seseorang bertindak, mereka belajar. Pembelajaran menunjukan perubahan perilaku seseorang karena pengalaman. d. Kepercayaan dan Sikap

2.4. Pengambilan Keputusan Konsumen

Setiap konsumen melakukan berbagai macam keputusan tentang pencarian, pembelian, penggunaan beragam produk dan merek setiap periode tertentu. Berbagai macam keputusan mengenai aktivitas kehidupan sering kali harus dilakukan oleh setiap konsumen setiap hari. Menurut Engel, et al. (1994) mendefinisikan suau keputusan konsumen dalam pengambilan keputusan terdiri dari lima tahap, yaitu pengenalan kebutuhan, pencarian informasi, evaluasi informasi, pembelian dan hasil. Tahapan dalam proses pengambilan keputusan konsumen dapat dilihat pada Gambar 3.

Gambar 3. Proses pengambilan keputusan

1. Pengenalan Kebutuhan

Menurut Engel, et al. (1994), Pengenalan kebutuhan memiliki arti bahwa konsumen mempersiapkan perbedaan antara keadaan yang diinginkan dan situasi aktual yang memadai untuk membangkitkan dan mengaktifkan proses keputusan. Besarnya perbedaan antara kondisi nyata dengan kondisi

Pengenalan Kebutuhan

Pencarian Informasi

Evaluasi Alternatif

Pembelian

yang diinginkan sangat berpengaruh dalam menentukan kekuatan kebutuhan tertentu. Kebutuhan dapat dipicu oleh rangsangan internal dan ekternal.

2. Pencarian Informasi

Konsumen yang tertarik akan mancari lebih banyak informasi atau tidak. Jika dorongan konsumen itu kuat dan produk yang memuaskan ada di dekat konsumen itu, konsumen mungkin akan membelinya kemudian. Jika tidak, konsumen dapat menyimpan kebutuhan itu dalam ingatannya atau melakukan pencarian informasi yang berhubungan dengan kebutuhan. Konsumen dapat memperoleh informasi dari beberapa sumber, sumber ini meliputi sumber pribadi, sumber komersial, sumber publik, dan sumber pengalaman. Pengaruh relatif dari sumber informasi ini bervariasi menurut produk dan pembelinya. Pada umumnya, konsumen menerima sebagian besar informasi mengenai suatu produk dari sumber komersial yang dikendalikan oleh pemasar. Ketika semakin banyak informasi yang diperoleh, kesadaran konsumen dan pengetahuan akan merek dan fitur yang tersedia meningkat. 3. Evaluasi Alternatif

Tahap ketiga dari proses keputusan adalah evaluasi alternatif. Evaluasi alternatif adalah proses mengevaluasi pilihan produk dan merek dan memilihnya sesuai yang diinginkan konsumen. Pada evaluasi alternatif, konsumen membandingkan berbagai pilihan yang dapat memecahkan masalah yang dihadapinya (Sumarwan,2002). Bagaimana cara konsumen mengevaluasi alternatif bergantung pada konsumen pribadi dan situasi pembelian tertentu. Konsumen akan membandingkan pilihan yang di identifikasi sebagai cara yang potensial mampu memecahkan masalah. Dalam beberapa keadaan, konsumen menggunakan perhitungan dengan cermat dan pemikiran logis. Pada waktu lain, konsumen yang sama hanya sedikit mengevaluasi atau tidak sama sekali.

4. Keputusan Pembelian

alternatif, mengevaluasi dan mengumpulkan merek mana yang paling diinginkan. Menurut Kotler (2002), terdapat dua faktor yang berada diantara niat pembelian dan keputusan pembelian. Pertama yaitu, sikap atau pendirian orang lain. Seberapa jauh faktor ini mempengaruhi alternatif yang disukai seseorang tergantung pada intensitas pendirian negatif orang lain terhadap alternatif yang disukai konsumen dan motivasi konsumen untuk menuruti keinginan orang lain. Kedua yaitu, faktor situasi yang sudah diantisipasi. Adanya faktor situasi yang tidak diantisipasi ini akan dapat mengubah rencana pembelian yang akan dilakukan konsumen.

5. Hasil

Setelah seorang konsumen membeli produk, konsumen akan merasa puas atau tidak puas dan terlibat dalam perilaku pasca pembelian, hal ini penting diperhatikan oleh pemasar. Hal yang menentukan pembeli merasa puas atau tidak dengan suatu pembelian terletak pada hubungan antara ekspektasi konsumen dengan kinerja produk. Semakin besar kesenjangan antara ekspektasi dengan kinerja, maka semakin besar ketidakpuasan konsumen (Kotler dan Amstrong, 2003)

2.5. Pengertian Gadai

Menurut Kitab Undang-Undang Hukum Perdata Pasal 1150, disebutkan: Gadai adalah suatu hak yang diperoleh seorang yang berhutang atas suatu barang bergerak, yang diserahkan kepadanya oleh seorang berutang atau oleh seorang lain atas namanya dan memberikan kekuasaan kepada orang berpiutang itu untuk mengambil pelunasan dari barang tersebut secara didahulukan daripada orang yang berpiutang lainnya : dengan pengeculian biaya untuk melelang barang tersebut dan biaya yang telah dikelurkan untuk menyelamatkan setelah barang itu digadaikan, biaya-biayamana yang harus didahulukan.

memperoleh sejumlah uang dan barang yang dijaminkan akan ditebus kembali sesuai dengan perjanjian antara nasabah dengan lembaga gadai.

Dari pengertian diatas dapat disimpulkan bahwa usaha gadai memiliki ciri-ciri sebagai berikut:

1. terdapat barang-barang berharga yang digadaikan

2. nilai jumlah pinjaman tergantung nilai barang yang digadaikan 3. barang yang digadaikan dapat ditebus kembali

2.5.1 Kegiatan Perum Pegadaian

Sifat usaha gadai pada prinsipnya menyediakan pelayanan bagi kemanfaatan umum dan sekaligus memupuk keuntungan berdasarkan prinsip pengelolaan. Kegiatan operasional Perum Pegadaian yang telah dilakukan saat ini, antara lain meliputi:

1. Menyalurkan uang pinjaman kepada masyarakat berdasarkan hukum gadai 2. Menerima jasa taksiran yaitu pelayanan kepada masyarakat yang ingin

mengetahui berapa besar nilai riil barang yang dimilikinya

3. Menerima jasa titipan, yaitu pelayanan kepada masyarakat yang akan menitipkan barang-barangnya

4. Membantu mengembangkan Usaha Rumah Tangga

5. Pembiayaan Ar-Rahn untuk usaha mikro kecil denagn prinsip syariah 6. Pejualan logam mulia kepada masyarakat secara tunai dan agunan dengan

jangka waktu fleksibel.

7. Pengiriman uang dalam dan luar negeri yang bekerjasama dengan Western Union.

2.5.2 Penaksiran

menentukan nilai uang pinjaman yang dapat diberikan. Pada dasarnya besarnya uang pinjaman menurut ketentuan saat ini dibagi berdasarkan golongan. Untuk golongan A adalah 84% dari nilai taksir dan golongan B,C dan D adalah 89% dari nilai taksiran.

2.6. Analisis Faktor

Analisis faktor merupakan nama umum yang menunjukan suatu kelas prosedur, utamanya dipergunakan untuk mereduksi data atau meringkas, dari variabel yang banyak diubah menjadi sedikit variabel. Dalam riset pemasaran biasanya banyak variabel, kebanyakan diantaranya saling berkorelasi dan harus direduksi sampai pada tingkat yang dapat dikelola. Dalam analisis varians, analisis regresi, dan analisi deskriminan satu variabel dianggap variabel dependen dan yang lainnya sebagai variabel independen. Namun didalam analisis faktor tidak ada pembedaan semacam itu, analisis faktor merupakan sebuah tehnik interdependensi dalam arti bahwa seluruh himpunan hubungan interdependen diuji.

Menurut Supranto (2004), kegunaan analisis faktor adalah sebagai berikut: 1. Mengidentifikasi dimensi yang mendasari atau faktor, yang menjekaskan

korelasi antara suatu set variable.

2. Mengidentifikasi suatu set variable baru yang tidak berkorelasi (independent) yang lebih sedikit jumlahnya untuk menggantikan suatu set variable asli yang saling berkorelasi didalam analisis multivariate selanjutnya.

3. Mengidentivikasi suatu set variable yang penting dari suatu set variable yang lebih banyak jumlahnya untuk dipergunakan didalam analisis multivariate selanjutnya.

Variabel-

2 2

2

2

n XY X Y

r ...(1)

n X X n Y Y

variabel yang terdapat dalam model itu akan di kelompokkan berdasarkan hubungan antar variabel tersebut.

Analisis faktor pada prinsipnya digunakan untuk mereduksi data, yaitu proses untuk meringkas sejumlah variabel menjadi lebih sedikit dan menamakannya sebagai faktor (Santoso dan Tjiptono 2004).

2.7. Pengolahan Data

2.7.1 Uji Validitas

Uji validitas merupakan ukuran yang menunjukkan tingkat kesahihan suatu alat ukur atau instrumen (kuesioner). Validitas menunjukkan sejauh mana alat dapat mengukur apa yang ingin diukur (Umar, 2003), untuk uji validitas diketahui dengan cara menghitung nilai korelasi (r) antara data pada masing-masing pernyataan dengan skor total memakai rumus teknik korelasi Product Moment Pearson sebagai berikut :

Keterangan :

r = Koefisien validitas yang dicari n = Jumlah responden

X = Skor masing-masing pertanyaan X Y = Skor masing-masing pertanyaan Y

Pengujian validitas diolah dengan menggunakan software SPSS versi 17. Pada penelitian ini uji validitas dilakukan terhadap 30 responden dimana bila diperoleh rhitung lebih besar dari rtabel yang ditentukan pada tingkat

signifikasi (α) 0,05 yaitu sebesar 0, 361 maka kuesioner dinyatakan valid dan dapat digunakan.

2.7.2 Uji Reliabilitas

2 b

11 2

t

k

r 1 ...(2) k 1

2

2 2 X X n ...(3) n

Kuesioner reliabel adalah kuesioner yang apabila dicobakan secara berulang-ulang kepada kelompok yang sama akan menghasilkan data yang sama. Uji reliabilitas data kuesioner dilakukan dengan menggunakan perhitungan metode Cronbach’s Alpha dengan rumus :

Dimana :

11

r = Reliabilitas instrumen k = Banyak butir pertanyaan

2 t

= Jumlah ragam total

2 b

= Jumlah ragam butir Rumus untuk mencari nilai ragam adalah :Dimana : Ragam

Jumlah contoh (responden) Nilai skor yang dipilih

Pengujian reliabilitas diolah dengan menggunakan software SPSS versi 17. Uji reliabilitas dilakukan terhadap 30 responden dimana reliabilitas variabel dikatakan baik jika memiliki nilai Cronbach’s Alpha lebih dari 0,60.

2.8. Penelitian Terdahulu

Danamon Lebih Cabang Warung Jambu, 2) Bagaimana proses pengambilan keputusan nasabah dalam memilih produk tabungan Danamon Lebih, 3) Faktor-faktor tabungan Danamon Lebih apa saja yang dipentingkan nasabah. Alat analisis yang digunakan adalah Uji Validitas, Reliabilitas, Analisis Deskriptif Aanalisis Faktor. Hasil dari analisi faktor terbentuk empat faktor yang paling dipentingkan oleh nasabah yaitu 1) cepat tanggap terhadap keluhan (0.852), 2) fasilitas produk tabungan (0.804), 3) bunga yang diperoleh (0.828), 4) kredibilitas bank (0.723).

III.

METODOLOGI PENELITIAN

3.1. Kerangka Pemikiran Penelitian

Kerangka pemikiran meupakan sintesa tentang hubungan antar peubah yang disusun dari berbagai teori yang dideskripsikan. Berdasarkan teori yang telah dideskripsikan tersebut, selanjutnya dinalisis secara kritis dan sistematis untuk menghasilkan sintesa hubungan antar peubah yang diteliti dan selanjutnya digunakan untuk merumuskan hipotesis.

Kerangka berpikir yang diterapkan pada penelitian ini diawali dengan mengetahui visi dan misi Perum Pegadaian yang akan dicapai. Kemudian mengetahui salah satu produk Perum Pegadaian. Hal ini bertujuan untuk mengidentifikasi bentuk pelayanan produk pegadaian yang ditawarkan oleh Perum Pegadaian kepada nasabah. Salah satu produk yang akan dianalisis adalah produk Kredit Cepat Aman Pegadaian karena menurut perkembangannya Kredit Cepat Aman Pegadaian memiliki nasabah yang cukup banyak dibandingkan dengan produk lain yang dimiliki oleh Perum Pegadaian.

Nasabah memiliki penilaian tersendiri terhadap atribut-atribut Kredit Cepat Aman Pegadaian. Dalam menganalisis faktor-faktor Kredit Cepat Aman Pegadaian yang dipentingkan nasabah digunakan analisis multivariate yaitu analisis faktor. Dengan demikian perusahaan dapat menentukan langkah-langkah apa yang harus dilakukan untuk meraih, meningatkan maupun mempertahankan pangsa pasarnya melalui studi ini. Secara ringkas, kerangka pemikiran penelitian dapat dilihat dalam Gambar 4.

Gambar 4. Kerangka pemikiran penelitian Perum Pegadaian

(Visi, Misi dan Tujuan Perusahan)

Studi perilaku konsumen

Karakteristik konsumen

Produk yang ditawarkan Perum Pegadaian

Proses pengambilan keputusan

Analisis Deskriptif Analisis Faktor

Faktor-faktor yang dipentingkan nasabah Perum Pegadaian

3.2. Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan di Perum Pegadain Juanda Bogor yang berlokasi di Jl. Juanda No. 2 Bogor. Pemilihan tempat dilakukan secara sengaja dengan alasan nasabah Perum Pegadaian Cabang Juanda Bogor mempunyai nasabah yang cukup banyak dan memiliki letak yang strategis serta konsep yang khas. Waktu penelitian dilakukan pada bulan Maret sampai dengan Juli 2011.

3.3. Jenis dan Sumber Data

Dalam penelitian ini jenis data yang akan digunakan adalah data primer dan data sekunder. Data primer diperoleh melalui observasi, pemberian kuesioner serta wawancara dengan nasabah dan wawancara Pimpinan Perum Pegadaian Juanda Cabang Bogor. Data sekunder adalah data yang dikumpulkan sebelumnya oleh pihak lain, data sekunder diperoleh dari studi kepustakaan dengan mengumpulkan dan mempelajari buku-buku, majalah, internet, jurnal, dan dokumen yang berhubungan dengan tujuan penelitian.

3.4. Metode Pengambilan Sampel

Metode pengambilan sampel yang digunakan dalam penelitian ini adalah judgment sampling. Metode ini termasuk ke dalam pengambilan sampel non-probabilitas atau non-acak. Pengambilan sampel dilakukan secara sengaja dan berdasarkan pertimbangan tertentu terhadap elemen populasi yang dipilih sebagai sampel. Anggota populasi yang dipilih ditentukan berdasarkan persyaratan tertentu sehingga tidak ada peluang bagi anggota populasi yang lain untuk menjadi sampel bila diluar persyaratan (Istijanto, 2005). Responden adalah nasabah yang berusia 17 tahun ke atas dan pernah menggunakan produk Kredit Cepat Aman Pegadaian. Penentuan jumlah responden didasarkan pada pendapan Slovin dengan Rumus :

N

N = ……… (4)

Keterangan :

N = Jumlah populasi nasabah Perum Pegadaian Juanda Bogor (periode bulan januari – april 2011)

n = Ukuran sampel (responden)

e = Persen kelonggaran ketidaktelitian yang masih bisa ditolerir sebesar 10%

= = = = 100

Berdasarkan rumus penentuan jumlah sampel, jumlah responden yang dijadikan sampel adalah 100 responden. Jumlah ini dianggap dapat mewakili perilaku para nasabah.

3.5. Metode Pengumpulan Data

Pengumpulan data dilakukan dengan menggunakan alat penelitian berupa kuesioner dan wawancara. Kuesioner diberikan kepada nasabah Perum Pegadaian Juanda Cabang Bogor yang sudah pernah menggunakan produk Kredit Cepat Aman Pegadaian. Sebelum kuesioner di distribusikan kepada responden, pretesting dilakukan untuk menguji kuesioner yang telah disusun kepada sejumlah kecil sampel dari responden. Jumlah sampel responden dipilih berjumlah 30 orang sesuai dengan target populasi yang dituju. Pada pretesting dilakukan uji reliabilitas dan validitas terhadap 19 variabel dengan menggunakan software SPSS versi 17.

Pengujian validitas diolah dengan menggunakan Software Statistical Package For Social Science (SPSS) versi 17. Uji Validitas dilakukan terhadap 30 responden dimana bila diperoleh r hitung lebih besar dari r tabel yang ditentukan yaitu sebesar 0, 361 maka kuesioner dinyatakan valid dan dapat digunakan. Dalam penelitian ini hasil uji validitas terhadap 30 responden nasabah Produk Kredit Cepat Aman Pegadaian dikatakan valid karena r hitung semua variabel lebih dari 0,361. Hasil Pengujian validitas kuesioner dapat dilihat pada Lampiran 2.

N 1+N (e)2

10231 1+10231(0,1)2

Pengujian reliabilitas diolah dengan menggunakan Software Statistical Package For Social Science (SPSS) versi 17. Uji reliabilitas dilakukan terhadap 30 responden dimana reliabilitas variabel dikatakan baik apabila memiliki nilai Cronbach’s Alpha lebih dari 0,60. Hasil uji reliabilitas pada penelitian ini dikatakan reliable dengan nilai Cronbach’s Alpha sebesar 0.827. Hasil pengujian Reliabilitas dapat dilihat pada Lampiran 3.

Wawancara dilakukan dengan pimpinan Perum Pegadaian Juanda Cabang Bogor dan beberapa nasabah . Pengumpulan data melalui studi literatur dilakukan berdasarkan hasil-hasil penelitian terdahulu juga melalui buku, artikel yang terkait dari majalah dan koran, dan situs website.

3.6. Metode Pengolahan dan Analisis Data

Pengolahan dan analisis data dilakukan dengan bantuan program Software Microsoft Excel 2007 dan Statistical Package For the Social Science (SPSS) versi 17. Software SPSS versi 17 merupakan program khusus untuk menangani masalah pengolahan data statistik yang berfungsi untuk mendistribusikan informasi hasil pengolahan data. Dalam penelitian ini Software SPSS versi 17 digunakan untuk mengolah data dari analisis faktor.

3.6.1 Analisis Deskriptif

Untuk mengetahui karakteristik umum konsumen dan mengetahui proses pengambilan keputusan pembelian nasabah Perum Pegadaian Cabang Juanda Bogor digunakan analisis deskriptif melalui perhitungan persentase jawaban responden dalam bentuk tabulasi sederhana. Analisis deskriptif bertujuan untuk menguraikan tentang karakteristik dari keadaan serta mencoba untuk mencari uraian menyeluruh dan teliti dari suatu keadaan. Menurut Afiana (2006) analisis deskriptif dapat dirumuskan sebagai berikut :

Dimana :

Jumlah responden yang memilih kategori tertentu Total jawaban

3.6.2 Analisis Faktor

Analisis faktor digunakan untuk mengetahui faktor-faktor Kredit Cepat Aman Pegadaian yang lebih dipentingkan nasabah. Pengolahan analisis faktor ini dibantu dengan program SPSS versi 17 for windows. Secara matematis analisis faktor menyerupai analisis regresi berganda dalam hal adanya kombinasi linear yang diperlihatkan setiap variable pada faktor-faktor yang mendasarinya. Perbedaannya adalah dalam analisis regresi berganda dikenal dengan adanya dependent variabel (variabel tak bebas) dan independent variable (variabel bebas) dimana analisis faktor adalah tehnik yang yang mencoba untuk membagi suatu variabel menjadi beberapa kelompok atau untuk member arti pada sekelompok variable.

Menurut Wibisono dalam Widia (2009), ada beberapa teknik analisis interdependensi variabel yang dapat dimasukkan dalam analisis faktor, yaitu : 1. Analisis komponen utama (Principle Component Analysis)

Merupakan teknik reduksi data yang bertujuan untuk membentuk suatu kombinasi linear dari variabel awal dengan memperhitungkan sebanyak mungkin jumlah variasi variabel awal yang mungkin.

2. Analisis faktor umum (Common Factor Analysis)

Merupakan model faktor yang digunakan untuk mengidentifikasi sejumlah dimensi dalam data (faktor) yang tidak mudah untuk dikenali.

Prinsip kerja analisis faktor adalah dari n variabel yang diamati dimana beberapa variabel mempunyai korelasi maka dapat dikatakan bahwa variabel tersebut memiliki p faktor umum (common factor) yang mendasari korelasi antar variabel dan juga m faktor unik (unique factor) yang membedakan tiap variabel. Faktor umum dilambangkan dengan F1, F2, F3,

faktor yang digunakan untuk setiap variabel independen X1 adalah sebagai

berikut:

Dimana :

Xi = variabel independen ke-i Fj = faktor kesamaan ke-j Ui = faktor unik ke-i

Aij = koefisien faktor kesamaan Bi = koefisien faktor unik

Menurut Santoso (2002), proses dasar dari analisis faktor adalah sebagai berikut :

1. Menentukan variabel apa saja yang akan dianalisis

2. Menguji variabel-variabel yang akan ditentukan, dengan menggunakan metode Barlett test of sphericity. Untuk menguji kesesuaian pemakaian analisis faktor, digunakan metode Kaiser-Meyer-Olkin (KMO). KMO merupakan indeks pembanding jarak antara koefisien korelasi dengan koefisien korelasi parsialnya secara keseluruhan. Nilai KMO ynag kecil menunjukan bahwa analisis factor bukan merupakan pilihannya yang tepat. Untuk dapat dilakukan analisis factor, nilai KMO dianggap cukup apabila nilai KMO ≥ 0,5.

3. Melakukan proses inti dari analisis faktor, yaitu factoring, atau menurunkan satu atau lebih faktor dari variabel-variabel yang telah lolos pada uji variabel sebelumnya.

4. Melakukan proses factor rotation atau rotasi pada faktor yang telah terbentuk. Tujuan rotasi ini adalah untuk memperjelas variabel yang masuk ke dalam faktor tertentu.

6. Bobot faktor. Bobot faktor adalah ukuran yang menyatakan representasi suatu variabel oleh masing-masing faktor.

IV. HASIL DAN PEMBAHASAN

4.1.

Gambaran Umum Perusahaan

4.1.1 Sejarah Perum Pegadaian

Perum pegadaian sebagai perusahaan yang memberikan pinjaman uang dengan jaminan barang-barang bergerak telah lama dikenal di Indonesia yaitu sejak masa VOC (± tahun 1746). Hingga kini, Pegadaian telah mengalami lima periode periode pemerintahan yaitu:

1. Periode VOC (1746- 1811)

2. Periode Penjajahan Inggris (1811- 1816) 3. Periode Penjajahan Belanda (1816-1942) 4. Periode Penjajahan Jepang (1942- 1945) 5. Periode Kemerdekaan

Sejarah Pegadaian dimulai pada abad XVIII ketika Vereenigde Oost Indische Compagnie (VOC) suatu maskapai perdagangan dari Belanda datang ke Indonesia dengan tujuan berdagang. Dalam memperlancar kegiatan perekonomiannya VOC mendirikan Bank van Leening yaitu Lembaga keuangan kredit yang memberikan kredit dengan system gadai. Bank van Leening didirikan Belanda di Batavia pada tanggal 20 Agustus 1746 berdasarkan keputusan Gubernur Jenderal Van Imhoff.

Pada Tahun 1800 setelah VOC dibubarkan, Indonesia berada di bawah kekuasaan pemerintah Belanda. Pemerintah Belanda melalui Gubernur Jenderal Daendels mengeluarkan peraturan yang merinci jenis barang yang dapat digadaikan seperti emas, perak, kain dan sebagian perabot rumah tangga, yang dapat disimpan dalam waktu yang relative singkat.

peraturan yang menyatakan bahwa setiap orang boleh mendirikan usaha gadai dengan izin dari pemerintah daerah setempat. Dari penjualan lisensi ini pemerintah memperoleh tambahan pendapatan.

Ketika Belanda kembali berkuasa di Indonesia (1816), pemerintah Belanda melihat bahwa pegadaian yang didirikan pada masa kekuasaan Inggris banyak merugikan masyarakat, pemegang hak banyak melakukan penyelewengan, mengeruk keuntungan unutk diri sendiri dengan menetapkan bunga pinjaman sewenang-enang. Berdasarkan penelitian oleh lembaga penelitian yang dipimpin oleh Wolf van Westerrode pada tahun 1900 didsarkan agar sebaiknya kegiatan pegadaian sebaiknya ditangani oleh pemerintah sehingga dapat memberikan perlindungan dan manfaat yang lebih besar bagi masyarakat peminjam. Berdasarkan hasil penelitian tersebut pemerintah mengeluarkan Staatsblad No 131 tanggal 12 Maret 1901 yang pada prinsipnya mengatur bahwa pendirian pegadaian merupakan monopoli dan karena itu hanya bisa dijalankan oleh pemerintah. Berdasarkan undang-undang ini maka didirikanlah pegadaian negara pertama di kota Sukabumi (Jawa Barat) pada tanggal 1 april 1901. Selanjutnya setiap tanggal 1 April diperingati sebagai hari ulang tahun Pegadaian.

a. Turut melaksanakan dan menunjang pelaksanaan kebijakan program Pemerintah dibidang ekonomi dan pembangunan nasional pada umumnya melalui penyaluran uang pinjaman atas dasar hokum gadai.

b. Pencegahan preaktek ijon, pegadaian gelap, riba dan pinjaman atas dasar hukum gadai dan pinjaman tidak wajar lainnya.

4.1.2 Visi dan Misi Perusahaan a. Visi Perum Pegadaian

Pada tahun 2013 Pegadaian menjadi “champion”dalam

pembiayaan mikro dan kecil berbasis gadai dan fiducia bagi masyarakat menengah ke bawah.

b.Misi Perum Pegadaian

1. Membantu program pemerintah meningkatkan kesejahteraan rakyat khususnya golongan menengah kebawah dengan memberikan solusi keuangan yang terbaik melalui penyaluran pinjaman skala mikro, kecil dan menengah atas dassr hokum gadai dan fidusia.

2. Memberikan manfaat kepada pemangku kepentingan dan melaksanakan tata kelola perusahaan yang baik secara konsisten. 3. Melaksanakan usaha lain dalam rangka optimalisasi sumber daya.

4.1.3 Budaya Organisasi

Budaya perusahaan diaktualisasikan dalam bentuk simbol atau maskot si “INTAN” yang memiliki makna:

a. Inovatif: Penuh Gagasan (kreatif), Aktif, menyukai tantangan. b. Nilai Moral Tinggi: Taqwa, Jujur, Berbudi Luhur, Loyal c. Terampil: Menguasai Pekerjaan, Tanggap, Cepat, dan Akurat d. Adil Layanan: Sopan, Ramah, Berkepribadian, Simpatik

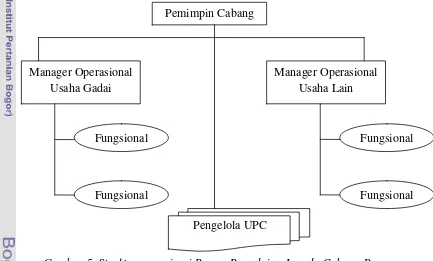

4.1.4 Struktur Organisasi Perum Pegadaian

Organisasi merupakan alat untuk mencapai tujuan yang telah ditetapkan terlebih dahulu. Oleh karena itu organisasi harus pasti dan fleksibel. Kemajuan dan keberhasilan suatu perusahaan merupakan perwujudan dari organisasi itu sendiri yang didukung oleh para pegawai dan pimpinan perusahaan. Dengan adanya struktur organisasi yang tepat masing-masing bagian mengetahui dengan jelas wewenang dan tanggung jawabnya. Dengan adanya pembagian tugas dan wewenang yang baik maka setiap pekerjaan dapat dilakukan secara efektif dan efisien. Adapun struktur organisasi Perum Pegadaian Juanda Bogor adalah sebagai berikut:

[image:34.612.102.535.310.571.2]

Gambar 5. Struktur organisasi Perum Pegadaian Juanda Cabang Bogor

4.2. Produk Pegadaian

Pegadaian dalam melayani masyarakat menawarkan beberapa produk yang terbagi menjadi dua jenis produk yaitu bisnis inti dan bisnis non inti. Bisnis inti yaitu dimana suatu produk pegadaian yang menyumbangkan 80 persen dari laba perusahaan yang dimiliki saat ini, sedangkan bisnis non inti

Pemimpin Cabang

Manager Operasional Usaha Gadai

Manager Operasional Usaha Lain

Fungsional

Fungsional

Fungsional

yaitu produk pegadaian yang tidak terlalu banyak menyumbangkan laba, namun dapat membantu untuk kenaikan laba perusahaan. Bisnis inti pegadaian yaitu:

a. Kredit Cepat Aman (KCA)

Kredit Cepat Aman adalah pinjaman berdasarkan hukum gadai dengan prosedur pelayanan yang mudah, aman dan cepat. Barang jaminan yang menjadi agunan meliputi perhiasana, emas/ permata, kendaraan bermotor (mobil, sepeda motor), elektronik. Kredit yang diberikan mulai dari Rp 20.000 s.d Rp 200.000.000 dengan pengenaan jasa maksimum 8% per 4 bulan. Jangka waktu kredit maksimal 4 bulan tetapi dapat diperpanjang dengan cara mengangsur ataupun mengulang gadai dan dapat dilunasi sewaktu-waktu dengan perhitungan bunga proposional selama masa pinjaman.

Sedangkan Bisnis non inti yang dimiliki pegadaian terdiri dari beberapa produk yaitu:

a. Jasa Taksiran

Bentuk layanan kepada masyarakat untuk mengetahui karatase serta kualitas harta perhiasan, baik untuk keperluan investasi atau keperluan bisnis. Dengan biaya yang relatif ringan masyarakat dapat mengetahui tentang kualitas dan karatase suatu barang miliknya setelah lebih dulu diperiksa dan ditaksir oleh juru taksirberpengalaman.

b. Jasa Titipan

Bentuk layanan kepada masyarakat yang ingin menitipkan barang berharga yang dimilikinya (emas, berlian, surat berharga, kendaraan) c. Kredit Tunda Jual Gabah (KTJG)

d. Persewaan Gedung

Bentuk layanan yang diberikan kepada masyarakat berupa persewaan gedung pertemuan untuk melakukan kegiatan acara pernikahan, reuni, meeting seminar dan lain-lain. Gedung dilengkapi dengan sarana dan prasarana yang memadai dengan harga sewa yang relative terjangkau.

e. Rahn

Melayani skim pinjaman untuk memenuhi kebutuhan dana dengan system gadai sesuai syariah.

f. Kredit Angsuran dengan Sistem fiducia (KREASI)

Kredit angsuran tiap bulan dengan system fidusia yang diberikan kepada usaha mikro kecil dan menengah untuk mengembangan usahanya. g. Kredit Angsuran dengan Sistem Gadai (KRASIDA)

Kredit angsuran tiap bulan dengan system gadai yang diberikan kepada usaha mikro dan menengah untuk mengembangkan usaha.

h. Kredit Usaha Rumah Tangga (KRISTA)

Kredit yang diberikan kepada wanita wira usaha untuk mengembangkan usahanya yang tergabung dalam kelompok dengan system tanggung renteng.

i. Kredit Perumahan Rakyat (KREMADA)

Pinjaman yang diberikan oleh pegadaian kepada masyarakat berpenghasilan rendah yang tergabung dalam kelompok.

j. Pegadaian Investasi

Pinjaman atas dasar hokum gadai dalam jangka waktu tertentu yang diberikan kepada nasabah dengan jaminan berbentuk saham yang tercatat dan diperdagangkan di Bursa Efek Indonesia.

k. Ar Rahn untuk Usaha Mikro

l. Kiriman Uang Cara Cepat Aman (KUCICA)

Bentuk pelayanan kepada masyaraat unuk pengiriman uang di atau ke dalam dan luar negeri. Layanan kirim uang ini bekerjasama dengan Western Union.

m. Pegadaian MULIA

Memfasilitasi penjualan logam mulia oleh Pegadaian kepada masyarakat secara tunai dan atau secara angsuran dengan proses cepat dan dalam jangka waktu yang fleksibel.

n. Kredit Aneka Guna untuk Umum (KAGUM)

Layanan pemberian pinjaman bagi pegawai/pegawai suatu instansi atau lembaga yang berpenghasilan tetap dengan system fidusia, diangsur bulanan.

o. Murabahah untuk Kepemilikan Kendaraan Bermotor

Pemberian pinjaman guna kepemilikan kendaraan bermotor kepada para pegawai tetap pada suatu instansi atau perusahaan tertentu atas dasar besarnya pengahasilan atau gaji dengan pola perikatan jaminan system fiducia atas objek, surat kuasa pemotongan gaji amanah tersebut. Skim pemberian pinjaman ini menerapkan system syariah dengan akad murabahah.

4.3. Karakteristik Nasabah

responden yang berjumlah 100 orang, yaitu nasabah Perum Pegadaian Juanda Cabang Bogor yang menggunakan Produk Kredit Cepat Aman Pegadaian. Aspek demografi yang diteliti dari responden adalah jenis kelamin, usia, status pernikahan, pendidikan terakhir, pekerjaan, dan pendapatan responden.

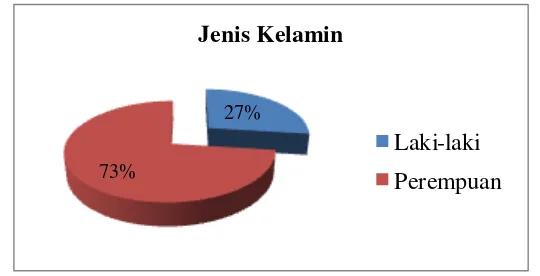

a. Jenis Kelamin

Berdasarkan hasil pengolahan data dari kuesioner yang diberikan kepada 100 responden, dapat diketahui bahwa sebagian besar nasabah Perum Pegadain Juanda Cabang Bogor adalah perempuan yaitu sebesar 73 persen, sedangkan konsumen laki-laki sebesar 27 persen. Hal ini menurut penelitian terkait dengan penggunaan dana pinjaman dimana sebagian besar menggunakan dana untuk kebutuhan rumah tangga (biaya pendidikan, ongkos berobat dan lainnya). Selain itu perempuan biasanya lebih dapat mengatur keuangan dalam suatu keluarga. Menurut hasil wawancara dengan Kepala pimpinan Perum Pegadaian Juanda Cabang Bogor menyatakan bahwa laki-laki biasanya lebih melihat gengsi dalam melakukan transaksi di Pegadaian dibandingkan perempuan.

27%

73%

Jenis Kelamin

[image:38.612.194.464.419.557.2]Laki-laki Perempuan

Gambar 6. Distribusi nasabah menurut jenis kelamin

b.Usia

nasabah Perum Pegadaian Juanda Cabang Bogor lebih didominasi oleh nasabah separuh baya. Dimana pada usia tersebut biasanya memiliki banyak kebutuhan tambahan selain kebutuhan rumah tangga yang harus dipenuhi, misalnya biaya untuk sekolah atau kuliah anak.

11%

24%

33% 32%

Usia

[image:39.612.201.508.549.676.2]17-23 tahun 23-30 tahun 31-40 tahun >40 tahun

Gambar 7. Distribusi nasabah menurut usia

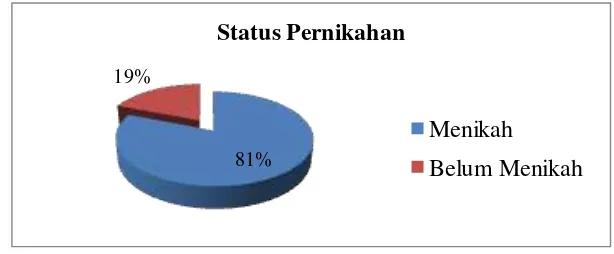

c. Status Pernikahan

Dilihat pada gambar 8, diperoleh informasi bahwa responden yang sudah menikah yaitu sebesar 81 persen. Berdasarkan hasil wawancara dengan Pimpinan Perum Pegadaian Juanda Cabang Bogor, kebutuhan orang yang sudah menikah memiliki tanggung jawab yang lebih banyak dibandingkan dengan yang belum menikah, selain biaya untuk kebutuhan sendiri juga untuk kebutuhan anggota keluarga sehingga membutuhkan biaya yang lebih untuk menunjang kebutuhan tersebut. Namun biasanya pendapatan mereka belum dapat memenuhi seluruh kebutuhan yang diperlukan oleh nasabah.

81% 19%

Status Pernikahan

Menikah

Belum Menikah

d. Pendidikan Terakhir

Seseorang yang mempunyai tingkat pendidikan yang tinggi akan mempunyai pemikiran, cara pandang, dan persepsi terhadap suatu masalah yang berbeda dengan orang yang mempunyai tingkat pendidikan lebih rendah. Oleh karena itu tingkat pendidikan seseorang juga dapat mempengaruhi proses pengambilan keputusan pembelian. Dilihat dari Gambar mayoritas nasabah Perum Pegadaian Juanda Cabng Bogor berpendidikan SMA/ SMK sebesar 55 persen, berpendidikan S1 sebesar 23 persen, Diploma 15 persen dan persentase terendah yaitu SD/SMP sebesar 5 persen.

5%

55% 17%

23%

Pendidikan

SD/SMP

SMA/SMK

Diploma S1

Gamabar 9. Distribusi nasabah menurut pendidikan terakhir

e. Pekerjaan

7%

23%

13% 38%

16% 3%

Pekerjaan

Pelajar/Mahasiswa

Pegawai Swasta

Pegawai Negeri

Ibu Rumah Tangga

Wiraswasta

[image:41.612.163.471.88.234.2]Lainnya

Gambar 10. Distribusi nasabah menurut pekerjaan

f. Pendapatan

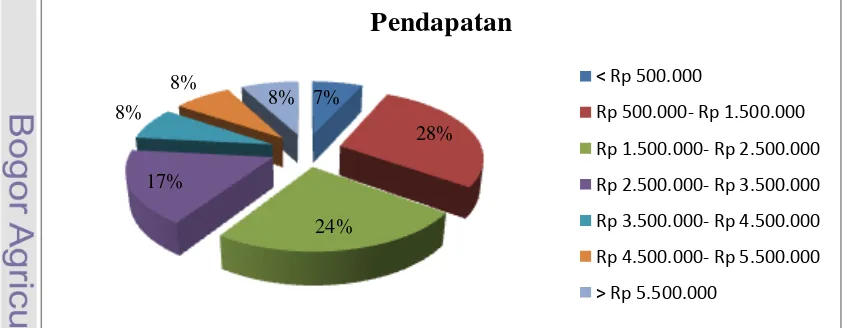

Karakteristik konsumen lainnya yang penting untuk dianalisis adalah karakteristik berdasarkan pendapatan per bulan. Dari hasil penelitian maka dapat diketahui bahwa mayoritas nasabah Perum Pegadaian Juanda Cabang Bogor mempunyai penghasilan antara Rp 500.000-Rp 1.500.000 per bulan, yaitu sebesar 28 persen konsumen. Menurut wawancara pimpinan Perum Pegadaian Juanda Cabang Bogor mengatakan bahwa pendapatan yang nasabah miliki belum dapat memenuhi biaya kebutuhan nasabah. dari hasil tersebut terlihat bahwa pengguna produk KCA Pegadaian untuk golongan menengah kebawah.

7%

28%

24% 17%

8% 8%

8%

Pendapatan

< Rp 500.000

Rp 500.000- Rp 1.500.000

Rp 1.500.000- Rp 2.500.000

Rp 2.500.000- Rp 3.500.000

Rp 3.500.000- Rp 4.500.000

Rp 4.500.000- Rp 5.500.000

> Rp 5.500.000

[image:41.612.100.524.490.654.2]4.4. Aspek Nasabah

4.4.1 Pengenalan Kebutuhan

Keputusan pembelian konsumen terdiri dari lima tahapan proses, yaitu pengenalan kebutuhan, pencarian informasi, evaluasi alternatif, proses pembelian, dan perilaku pasca pembelian. Tahapan tersebut akan dilalui oleh nasabah dalam proses keputusan dalam bertransaksi Produk Kredit Cepat Aman Pegadaian. Dalam tahap pengenalan kebutuhan dianalisis dengan pertanyaan tujuan nasabah menggunakan Produk KCA Pegadaian dan besarnya jumlah pinjaman yang dibutuhkan nasabah.

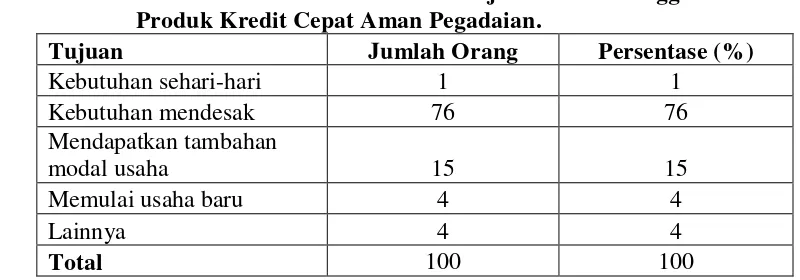

a. Tujuan Menggunakan Kredit Cepat Aman Pegadaian

Tahap awal dalam proses pengambilan keputusan pembelian konsumen diawali dengan tahap pengenalan kebutuhan dimana konsumen mengenali sebuah kebutuhan atau masalah yang harus dipenuhi oleh suatu produk tertentu. Tahap ini dianalisis dengan memberikan pertanyaan mengenai tujuan utama nasabah menggunakan Produk Kredit Cepat Aman Pegadaian.

Tabel 1. Distribusi nasabah berdasarkan tujuan utama menggunakan Produk Kredit Cepat Aman Pegadaian.

Tujuan Jumlah Orang Persentase (%)

Kebutuhan sehari-hari 1 1

Kebutuhan mendesak 76 76

Mendapatkan tambahan

modal usaha 15 15

Memulai usaha baru 4 4

Lainnya 4 4

Total 100 100

b. Jumlah Uang Pinjaman

Besarnya jumlah uang pinjaman setiap nasabah berbeda-beda sesuai dengan kebutuhan yang diperlukan. Berdasarkan hasil wawancara dengan pimpinan Perum Pegadaian Juanda Cabang Bogor besarnya pendapatan dan tujuan dari nasabah akan mempengaruhi besar kecilnya uang yang dipinjam oleh nasabah.

Tabel 2. Distribusi nasabah berdasarkan jumlah besarnya pinjaman Kredit Cepat Aman Pegadain.

Jumlah Pinjaman Jumlah (Orang) Persentase (%)

Rp 20.000- Rp 150.000 2 2

Rp 151.000-Rp 1.000.000 47 47

Rp 1.010.000- Rp 20.000.000 45 45

Rp 20.050.000- Rp 50.000.000 4 4

Rp 50. 100.000- Rp 200.000.000 2 2

Total 100 100

Pada tabel 2 dapat dilihat bahwa sebanyak 47 persen nasabah KCA Perum Pegadaian Juanda Cabang Bogor meminjam sebesar Rp 151.000-Rp 1.000.000. Jumlah pinjaman tersebut sesuai dengan kebutuhan nasabah yang tidak terlalu besar dan seperti diketahui bahwa nasabah berada pada golongan menengah kebawah.

4.4.2 Pencarian Informasi

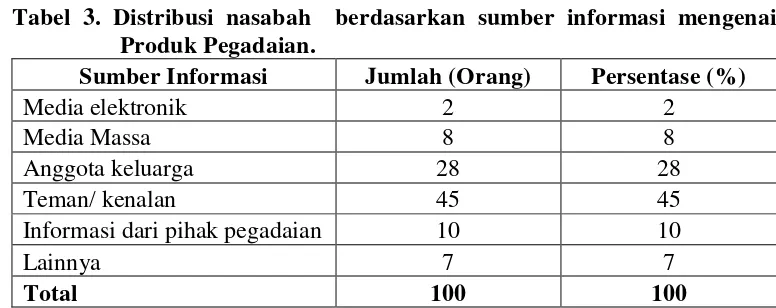

a. Informasi Mengenai Produk Perum Pegadaian

konsumen akan melalui tahap pencarian informasi baik secara internal maupun eksternal untuk pemenuhan kebutuhannya tersebut. Tahap ini dianalisis dengan pertanyaan dari mana sumber informasi mengenai produk KCA Pegadaian. Adapun sumber informasi yang diperoleh oleh nasabah Perum Pegadaian Juanda Cabang Bogor adalah media elektronik, media massa, anggota keluarga, teman, informasi dari pihak Pegadaian dan lainnya. Dengan adanya sumber informasi nasabah akan mengetahui informasi yang dibutuhkan oleh nasabah.

Tabel 3. Distribusi nasabah berdasarkan sumber informasi mengenai Produk Pegadaian.

Sumber Informasi Jumlah (Orang) Persentase (%)

Media elektronik 2 2

Media Massa 8 8

Anggota keluarga 28 28

Teman/ kenalan 45 45

Informasi dari pihak pegadaian 10 10

Lainnya 7 7

Total 100 100

[image:44.612.139.527.250.404.2]4.4.3 Evaluasi Alternatif

Tahap selanjutnya dalam pengambilan keputusan adalan evaluasi alternatif. Pada tahap ini konsumen menentukan kriteria- kriteria yang relavan dengan keinginannya untuk membuat suatu keputusan yang dirasakan paling bermanfaat dalam memecahkan masalahnya.

a. Pertimbangan dalam Memilih Kredit Cepat Aman Pegadaian

Tabel 4 menunjukkan pertimbangan-pertimbangan nasabah dalam menggunakan produk KCA Pegadaian. Kemudahan transaksi menjadi prioritas yang dipertimbangkan banyak nasabah dalambertransaksi produk KCA Pegadaian, yaitu sebanyak 56%. Hasil pengamatan di lapangan ketika akan melakukan transaksi produk KCA Pegadian nasabah cukup membawa fotocopy KTP, mengisi lembar SBK (Surat Bukti Kredit) dan membawa barang jaminan yang akan digadaiakan. Kemudian menunggu hasil taksiran barang dan uang pinjaman yang dibutuhkan.

Sedangakan sebanyak 27% nasabah mempertimbangkan keamanan produk KCA. Dengan adanya keamanan yang baik nasabah akan merasa nyaman dalam menggadaiakan barangnya dan percaya akan keutuhan barang tersebut. Sehingga ketika barangnya dikembalikan, barang tersebut dalam keadaan sama seperti saat barang tersebut digadaiakan.

Tabel 4. Distribusi nasabah berdasarkan pertimbangan ketika memilih Produk Kredit Cepat Aman Pegadaian.

Pertimbangan Utama Jumlah (Orang) Persentase (%)

Keamanan 27 27

Bunga yang diperoleh 7 7

Fasilitas 5 5

Lokasi 4 4

Kemudahan Transaksi 56 56

Lainnya 1 1

4.4.4 Keputusan Pembelian

a. Prioritas Utama Kredit Cepat Aman Pegadaian

Berdasarkan hasil penelitian, nasabah yang memilih produk KCA Pegadaian menjadi prioritas utama bila dihadapkan pada berbagai pilihan produk gadai lain adalah sebesar 92 persen. Hal ini karena kemudahan serta kecepatan yang ditawarkan Produk KCA Pegadaian kepada nasabah dimana ketika mereka menghadapi kebutuhan mendesak dan harus segera diselesaikan. Hasil penelitian juga menunjukan bahwa produk KCA Pegadaian memiliki daya tarik bagi nasabah. Hanya 8 persen responden yang tidak menjadikan produk KCA sebagai prioritas mereka dalam memilih jasa gadai.

Tabel 5. Distribusi nasabah berdasarkan sikap jika dihadapkan dengan pilihan produk lain.

Prioritas Utama Jumlah (Orang) Persentase (%)

Ya 92 92

Tidak 8 8

Total 100 100

b. Alasan Pertama Memilih Kredit Cepat Aman Pegadaian

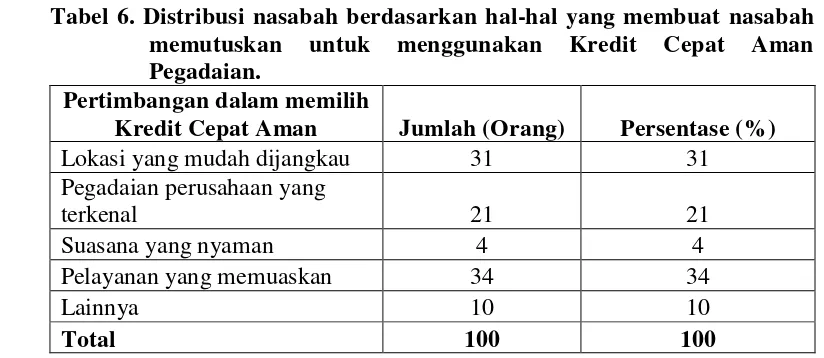

Setelah mengevaluasi berbagai pilihan produk yang ada, maka tahap selanjutnya yang dilakukan konsumen adalah tahap pembelian. Konsumen menetapkan pilihan dari berbagai produk yang dianggap paling dapat memenuhi kebutuhannya yang menjadi alternatif terbaik yang akan dibeli oleh konsumen.

Tabel 6. Distribusi nasabah berdasarkan hal-hal yang membuat nasabah memutuskan untuk menggunakan Kredit Cepat Aman Pegadaian.

Pertimbangan dalam memilih

Kredit Cepat Aman Jumlah (Orang) Persentase (%)

Lokasi yang mudah dijangkau 31 31

Pegadaian perusahaan yang

terkenal 21 21

Suasana yang nyaman 4 4

Pelayanan yang memuaskan 34 34

Lainnya 10 10

[image:46.612.120.532.527.706.2]Pada tabel 6 terlihat sebagian besar responden memutuskan dengan alasan pelayanan yang memuaskan sebesar 34 persen. Menurut pengamatan dilapangan memang pelayanan yang diberikan karyawan sangat memberikan kesan positif bagi para nasabah sehingga membuat nasabah nyaman dalam melakukan transaksi di Perum Pegadaian Juanda Cabang Bogor. Pelayanan yang memuaskan sangatlah dibutuhkan dalam perusahaan jasa agar dapat mempertahankan loyalitas nasabah.

Selanjutnya yang menjadi alasan nasabah adalah lokasi yang mudah dijangkau (31%). Lokasi yang strategis akan membuat kenyamanan bagi nasabah. Dengan lokasi yang mudah dijangkau membuat nasabah mudah untuk datang ke Perum Pegadian Juanda Cabang Bogor.

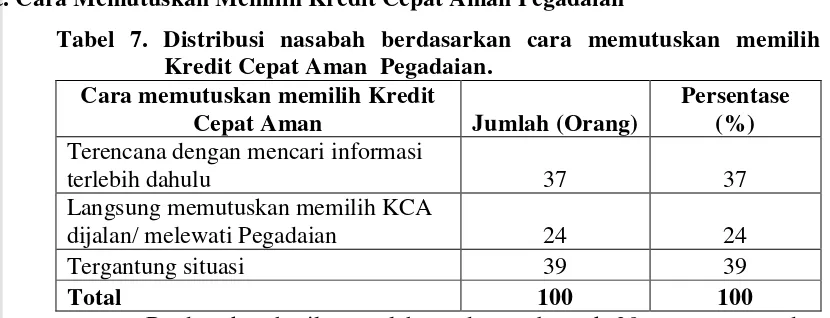

c. Cara Memutuskan Memilih Kredit Cepat Aman Pegadaian

Tabel 7. Distribusi nasabah berdasarkan cara memutuskan memilih Kredit Cepat Aman Pegadaian.

Cara memutuskan memilih Kredit

Cepat Aman Jumlah (Orang)

Persentase (%)

Terencana dengan mencari informasi

terlebih dahulu 37 37

Langsung memutuskan memilih KCA

dijalan/ melewati Pegadaian 24 24

Tergantung situasi 39 39

Total 100 100

[image:47.612.117.532.322.481.2]d. Sumber yang Mempengaruhi Nasabah dalam Memilih Kredit Cepat Aman Pegadaian

Hasil distribusi kuesioner kepada nasabah pada tabel 8 menunjukan sumber yang paling mempengaruhi nasabah dalam memutuskan menggunakan produk KCA Pegadaian adalah diri sendiri (67%). Hasil wawancara dengan pimpinan Perum Pegadaian Juanda Cabang Bogor mengatakan, dalam melakukan transaksi produk KCA Pegadaian nasabah lebih dipengaruhi oleh diri sendiri karena barang jaminan yang digunakan biasanya barang milik nasabah sendiri. Sementara itu pengaruh media iklan sebesar (3%). Selama ini Perum Pegadaian melakukan promosi sebuah iklan yang ditayangkan dibeberapa stasiun televisi terkenal dengan slogan “Mengatasi Masalah

Tanpa Masalah”. Slogan tersebut memiliki arti dimana ketika nasabah memiliki masalah akan kebutuhan, mereka dapat segera memecahkan masalah tersebut tanpa proses yang rumit dengan datang ke Perum Pegadaian .

Tabel 8. Distribusi nasabah berdasarkan pihak yang mempengaruh menggunakan Kredit Cepat Aman Pegadain.

Pihak yang Berpengaruh Jumlah (Orang) Persentase (%)

Diri sendiri 67 67

Teman 14 14

Keluarga 15 15

Media iklan/promosi 3 3

Lainnya 1 1

Total 100 100

e. Frekuensi Kedatangan ke Perum Pegadaian Juanda Cabang Bogor

Tabel 9. Distribusi nasabah berdasarkan frekuensi bertransaksi Produk Kredit Cepat Aman Pegadaian.

Frekuensi Kedatangan Jumlah (Orang) Persentase (%)

1-4 bulan sekali 24 24

4-6 bulan sekali 19 19

6 bulan s/d 1 tahun sekali 25 25

Lebih dari 1 tahun sekali 32 100

Total 100 100

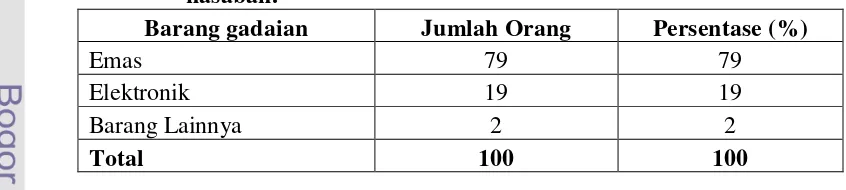

f. Barang yang Digadaikan

[image:49.612.106.529.505.600.2]Berdasarkan hasil penelitian terdapat beberapa barang yang digadaikan di Perum Pegadaian Juanda Cabang Bogor. Sebesar 79 persen nasabah menggadaikan emas. Hasil wawancara mendalam kepada beberapa nasabah, besarnya harga emas yang digadaikan tidak terlalu jauh dengan harga ketika mereka membeli emas dibandingan dengan harga barang elektronik yang biasanya harganya menjadi turun, sehingga nasabah lebih tertarik untuk menggadaikan emas. Sedangkan persentase terendah yaitu barang lainnya seperti motor sebesar 2 persen. Menurut penelitian dilapangan barang gadai seperti motor biasanya memiliki criteria tertentu sehingga pinjaman yang didapatkan nasabah biasanya tidak terlalu besar tergantung dari kualitas motor tersebut.

Tabel 10. Distribusi nasabah berdasarkan barang yang digadaikan nasabah.

Barang gadaian Jumlah Orang Persentase (%)

Emas 79 79

Elektronik 19 19

Barang Lainnya 2 2

Total 100 100

4.4.5 Evaluasi Pasca Pembelian

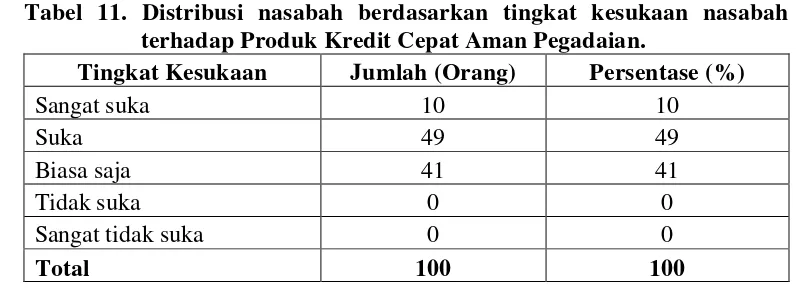

perilaku keluhan. Hasil dari evaluasi pasca pembelian adalah perasaan puas atau tidak puas setelah mengkonsumsi suatu produk atau jasa. Adapun proses evaluasi pasca pembelian yang dianalisis dalam penelitian ini adalah mengenai tingkat kesukaan dan kepuasan setelah menggunakan KCA dan niat untuk merekomendasikan produk KCA kepada orang lain.

a. Tingkat Kesukaan Nasabah Terhadap Kredit Cepat Aman Pegadaian

Terlihat pada tabel 11 bahwa nasabah menyukai produk KCA Pegadaian (49%). Hasil wawancara mendalam dengan beberapa nasabah, mereka menyukai produk KCA Pegadaian karena pelayanan yang diberikan oleh karyawan Perum Pegadaian Juanda Cabang Bogor serta kemudahan dalam bertransaksi Produk KCA Pegadaian. Sehingga nasabah dapat dengan cepat dan mudah memenuhi kebutuhannya dalam menyelesaikan masalah yang dihadapi.

Tabel 11. Distribusi nasabah berdasarkan tingkat kesukaan nasabah terhadap Produk Kredit Cepat Aman Pegadaian.

Tingkat Kesukaan Jumlah (Orang) Persentase (%)

Sangat suka 10 10

Suka 49 49

Biasa saja 41 41

Tidak suka 0 0

Sangat tidak suka 0 0

Total 100 100

b. Tingkat Kepuasan Terhadap Kredit Cepat Aman Pegadaian

[image:50.612.133.531.356.501.2]nasabah pada saat itu. Kepuasan atau ketidakpuasan terhadap suatu produk atau jasa akan mempengaruhi perilaku selanjutnya. Kepuasan akan mendorong konsumen membeli atau mengkonsumsi ulang produk/jasa tersebut.

Tabel 12. Distribusi nasabah berdasarkan tingkat kepuasan terhadap Produk Kredit Cepat Aman Pegadaian.

Tingkat Kepuasan Jumlah (Orang) Persentase (%)

Sangat puas 11 10

Puas 63 49

Biasa saja 26 41

Tidak puas 0 0

Sangat tidak puas 0 0

Total 100 100

c. Kesediaan untuk Mereferensikan Kredit Cepat Aman Pegadian Kepada

Orang Lain

Pada tabel 14 dapat dilihat bahwa mayoritas nasabah yang telah menggunakan produk KCA akan menyarankan untuk menggunakan produk KCA Pegadaian kepada orang lain (90%), karena kepuasan yang mereka rasakan setelah menggunakan produk ini. Hal ini memberikan dampak positif bagi perusahaan karena apabila mereka bersedia untuk mempromosikannya kepada orang lain maka nasabah yang memiliki menggunakan produk KCA Pegadaian semakin banyak. Salah satu usaha yang dapat dilakukan perusahaan adalah dengan selalu memberikan pelayanan yang terbaik kepada nasabah yang saat ini menggunakan produk KCA Pegadaian.

Tabel 14. Distribusi nasabah berdasarkan kesediaan mempromosikan Kredit Cepat Aman Pegadaian.

Apakah nasabah

mempromosikan KCA Jumlah (Orang) Persentase (%)

Ya 90 90

Tidak 10 10

[image:51.612.141.529.147.291.2] [image:51.612.141.534.540.646.2]4.5. Faktor- faktor Produk KCA yang Dipentingkan Nasabah

Analisis faktor digunakan untuk mereduksi sejumlah variabel yang akan membentuk sejumlah faktor yang lebih sedikit dari variabel sebelumnya. Data yang digunakan untuk analisis ini diperoleh dari tingkat kepentingan terhadap masing-masing faktor yang disebarkan kepada nasabah yang menggunakan produk KCA Pegadaian. Dalam penelitian ini terdapat 19 variabel.

Pengujian korelasi antar variable digunakan metode Kaiser Meyer Olkin Measure of Sampling Adequacy (KMO-MSA) dan Barllet’s Test of Sphericity. Hasil pengujian dengan analisis faktor diketahui nilai KMO sebesar 0.792 yang lebih besar dari 0.5. Hal ini berarti ada kedekatan antar variabel. Hasil uji Barllet’s diperoleh nilai statistik 677.190 signifikan pada taraf 5 persen, maka variabel yang ada dapat dianalisis lebih lanjut.

Tahap selanjutnya dalam analisis faktor adalah factoring. Metode faktoring yang digunakan dalam penelitian ini adalah analisis komponen utama (Principle Component Analysis). Metode ini menghasilkan kesimpulan terhadap hubungan anatara sejumlah variabel- variabel yang saling independen satu dengan yang lain sehingga dapat dibuat satu atau beberapa kumpulan variabel yang lebih sedikit dari jumlah variabel awal, sehingga akhirnya dapat dikelompokan variabel-variabel yang berkorelasi kuat yang merupakan variabel dominan yang mempengaruhi. Setelah proses