TUGAS AKHIR

SISTEM PENGAWASAN INTERNAL KAS PADA RSUP HAJI ADAM MALIK

MEDAN

OLEH :

SHADAM HUSEIN HSB 112102203

PROGRAM STUDI DIII AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

MEDAN

2

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : SHADAM HUSEIN HSB

NIM : 112102203

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM PENGAWASAN INTERNAL KAS PADA RUMAH SAKIT UMUM PUSAT HAJI ADAM MALIK MEDAN

Tanggal __________ 2014 DosenPembimbingTugasAkhir

Tanggal __________2014

Tanggal __________ 2014

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : SHADAM HUSEIN HSB

NIM : 112102203

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM PENGAWASAN INTERNAL KAS PADA RUMAH SAKIT UMUM PUSAT HAJI ADAM MALIK MEDAN

Medan, 2014

i

KATA PENGANTAR

Segala puji dan syukurkehadirat Allah swt yang senantiasa memeberikan rahmat dan karunia-Nya, yang karena Dialah penuis dapat menyelesaikan studinya selama 3 tahun, dan Dia juga yang memampukan penulis unutk menyelesaikan tugas akhir ini sebagai salah satu syarat untuk menyelesakan studinya pada Fakultas Ekonomi Universitas Sumatera Utara. Dan tidak henti-hentinya shalawat beserta salam kepada junjungan kita nabi besar Muhammad SAW yang membawa kita ke zaman yang lebih baik

Tugas akhir ini membahas permasalahan mengenai pentingnya pengawasan internal kas pada perusahaan untuk menghindari kas perusahaan dari penyelewengan dan penyalahgunaan. Penulis berharap tugas akhir ini bermanfaat bagi pembaca dalam menambah wawasan kita mengenai kas, baik dalam lingkungan praktisi maupun dalam lingkungan akademisi.

Bagi kedua orang tua penulis, Amirin hasibuan dan Nurmalan siagian, penulis sangat berterimakasih atas cinta kasihnya yang tulus telah membesarkan dan mendidik penulis. Tetesan keringatnya yang membasahi bumi demi memperjuangkan anak-anaknya membuat penulis sebagai anak sangat bangga akan ayah dan ibu. Tidak lupa juga penulis berterimakasih kepada saudara-sauara penulis yang setia memberikan dukungan doa, semangat dan dukungan materi.

Penulis juga mengucapkan terimakasih yang sebesar-besarnya kepada semua pihak yang penulis sadar banyak membantu dalam penyelesaian tugas akhir ini, yaitu:

IIIAkuntansi Fakultas Ekonomi dan BisnisUniversitas Sumatera Utara.

3. Bapak Drs. Chairul Nazwar, M.Si, Ak,ca selaku Sekretaris Program Studi Diploma III Akuntansi Fakultas Ekonomi dan BisnisUniversitas Sumatera Utara.

4. Bapak Drs.H.Hotmal Ja’far, M.M Ak selaku dosen pembimbing tugas akhir yang telah meluangkan waktu dan pikirannya untuk membimbing penulis dalam menyelesaikan tugas akhir ini.

5. Bapak dr.Lukmanul hakim nst, sp.KK selaku Direktur utama serta pegawai dan seluruh staff RSUP Haji Adam Malik Medan yang telah meluangkan waktu untuk membantu penyelesaian tugas akhir ini.

6. Yang teristimewa kepada kedua orang tua saya yang telah banyak memberikan doa restu serta dukungan moril maupun materil sehingga saya dapat melaksanakan riset ini dengan baik.

7. Kepada saudara-saudari saya yang selalu memberikan dukungan moril juga materil.

8. Kepada semua teman-teman saya khususnya DIII Akuntansi Grup D yang telah memberikan dukungan sehingga terselesaikannya tugas akhir ini.

iii

akhir ini jauh dari kesempurnaan. Semoga bermanfaat, Jerih payah yang tak ternilai ini akan penulis jadikan sebagai motivasi di masa yang akan datang

Medan, 2014 penulis

112102203 Shadam husein hsb

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

BAB I: PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Tujuan Dan Manfaat penelitian ... 3

D. Rencana penulisan ... 4

1. Jadwal observasi/riset ... 4

2. Rencana isi ... 5

BABII:RSUP HAJI ADAM MALIK MEDAN ... 7

A.Sejarah Ringkas ... 7

B.Struktur Organisasi ... 10

C.Job description ... 13

D.Jaringan usaha ... 19

E.Kinerja terkini ... 21

v

BAB III: SISTEM PENGAWASAN INTERNAL KAS ... 25

A. Pengertian kas dan Sistem Pengawasan Internal ... 25

B. Unsur-unsur pengawasan internal kas ... 33

C. Prosedur Penerimaan Kas ... 35

D. Prosedur Pengeluaran Kas ... 37

E. Sistem Pengawasan Intern Kas ... 40

BAB IV:KESIMPULAN DAN SARAN ... 43

A. Kesimpulan ... 43

B. Saran ... 43

DAFTAR PUSTAKA ... 45

vii

DAFTAR GAMBAR

Nomor Judul Halaman

II.1 Struktur organisasi RSUP Haji Adam Malik Medan ... ... 12

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perusahaan memegang peranan yang sangat penting dalam melakukan produksi dan distribusi guna memenuhi kebutuhan ekonomis manusia. Dengan peranan dari perusahaan tersebut maka tidak mungkin terlepas dari berbagai ancaman terutama dalam produksi dan distribusi yang berskala besar, oleh karena itu, diperlukan suatu sistem pengamanan terhadap harta benda perusahaan agar pelaksanaan operasi perusahaan sampai kepada target yang diinginkan.

Salah satu harta benda perusahaan yang memegang peranan penting dalam perkembangan perusahaan adalah “kas”. Kas merupakan aktiva lancar paling likuid yang dapat tersedia dengan segera dan tidak dibatasi (terikat) penggunaannya untuk membayar kewajiban pada saat ini. Termasuk sebagai kas adalah rekening giro di bank dan uang kas yang ada di perusahaan. Kas penting karena memberikan dasar pengukuran dan akuntansi untuk semua bagian lainnya.

Kas juga merupakan aktiva yang paling harus dijaga. Sehingga terhindar dari pihak-pihak yang ingin menjadikan kas sebagai objek untuk melakukan penyalahgunaan dan penyelewengan akibat kas begitu mudah dialihkan atau dipindahtangankan dan tidak memiliki identitas kepemilikan. Di samping itu, banyak transaksi baik secara langsung maupun tidak langsung mempengaruhi penerimaan kas. Mengingat semua itu, tidak mungkin bagi

pemilik perusahaan untuk mengawasi masalah-masalah itu sendiri, sehingga diperlukan pengawasan yang khusus terhadap harta benda perusahaan yang mepengaruhi Solvabilitas, Rentabilitas, dan Likuiditas perusahaan. Oleh sebab itu, perusahaan harus mensyaratkan pengawasan untuk melindungi kas. Untuk melindungi kas, perusahaan harus mengawasi kas mulai dari diterimanya hingga disetorkan ke Bank, serta bagaimana penggunaannya.

Mengelola kas memerlukan perhatian yang cukup serius, karena perusahaan harus menyimpan kas yang cukup untuk operasi saat ini dan untuk membayar kewajiban yang telah jatuh tempo. Sistem untuk mengawasi kas harus diadaptasi untuk bisnis tertentu. Apabila perusahaan dapat menerapkan sistem pengawasan internal yang efektif, perusahaan dapat mengurangi peluang terjadinya penyelewengan, kerugian atau kesalahan yang tidak disengaja dalam akuntansi dan mengendalikan kas.

Dalam laporan ini, penulis akan membahas tentang Sistem Pengawasan Internal Kas. Alasannya adalah untuk menghindari penyalahgunaan dan penyelewengan kas pada manajemen, mencerminkan transparansi dari transaksi keuangan, melindungi harta perusahaan dan ntuk mendukung produktivitas perusahaan dalam mencari laba untuk mengetahui seberapa besar penerapan pengawasan internal perusahaan sejak dari penerimaan sampai pengeluaran kas.

3

Berdasarkan uraian di atas, penulis tertarik untuk meneliti mengenai perencanaan dan pengawasan biaya operasional perusahaan, yang selanjutnya memilih topik tugas akhir ini dengan judul “SistemPengawasan InternalKasPada RSUP Haji Adam Malik Medan”

B.Rumusan Masalah

Untuk mencapai hasil yang baik dan terarah, perlu ditetapkan apa yang menjadi masalah pokok pada RSUP Haji Adam Malik yang dijadikan objek penelitian. Oleh karena itu dalam pembahasan lebih lanjut peneliti membatasi diri hanya merumuskan permasalahan tentang: ”Apakah internal kas pada RSUP Haji Adam Malik Medan sudah dilakukan pengawasan?”.

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui apakah internal kas pada RSUP Haji Adam malik Medan sudah dilakukan pengawasan.

2. Manfaat penelitian

Penelitian yang dilakukan peneliti pada RSUP Haji Adam Malik diharapkan dapat bermanfaat bagi peneliti, bagi rumah sakit, dan bagi peneliti lain.

a.Bagi peneliti yaitu sebagai bahan masukan apabila dimintai pendapat mengenai sistem dan pengawasan internal kas pada RSUP Haji Adam Malik

b.Bagi Rumah Sakit Umum Haji Adam Malik Medan, diharapkan dari hasil penelitian dapat digunakan sebagai bahan masukan untuk memperbaiki sistem pengawasan internal kas pada rumah sakit di masa yang akan datang.

c.Bagi peneliti lain, yaitu sebagai bahan masukan untuk menyempurnakan penelitian-penelitian sejenis berikutnya.

D.Rencana Penulisan 1. Jadwal Penelitian

Penelitian ini akan dilakukan di RSUP Haji Adam Malik Medan JL. Bunga Lau No. 17 Medan.

Tabel 1.1

Jadwal Penelitian dan Penyusunan Tugas Akhir

NO KEGIATAN

JUNI 2014

I II III IV

1 Pengesahan Tugas Akhir

2 Pengajuan Judul

3 Permohonan Izin Riset

4 Pengajuan Dosen Pembimbing

5 Pengumpulan Data

6 Penyusunan Tugas Akhir

7 Bimbingan Tugas Akhir

5

2. Rencana Isi

Untuk mempermudah dalam penulisan skripsi minor ini, penulis membuat rencana isi dalam empat bab, yang masing-masing bab terdiri dari sub-sub bab yang sesuai dengan kebutuhan penulis. Secara garis besar pokok pembahasannya adalah sebagai berikut :

BAB I : PENDAHULUAN

Pada bab ini akan diuraikan tentang latar belakang masalah, rumusan masalah, tujuan dan manfaat penelitian, rencana penulisan yang mencakup jadwal penelitian dan rencana isi. BAB II : RSUP HAJI ADAM MALIK MEDAN

Pada bab ini meliputi sejarah ringkas instansi, struktur organisasi , job description, jaringan usaha/ kegiatan, kinerja terkini dan rencana usaha/ kegiatan Rumah Sakit Umum Pusat Haji Adam Malik Medan.

BAB III : SISTEM PENGAWASAN INTERNAL KAS PADA RSUP HAJI ADAM MALIK MEDAN

Pada bab ini penulis mencoba untuk menguraikan mengenai tujuan dan fungsi pengawasan intern kas, sumber penerimaan dan pengeluaran kas, prosedur penerimaan dan pengeluaran kas, dan juga mengenai unsur-unsur pengawasan intern kas, serta sistem pengawasan intern kas ynag diterapkan Rumah Sakit Umum pusat haji Adam Malik Medan.

BAB IV : KESIMPULAN DAN SARAN

7 BAB II

RSUP HAJI ADAM MALIK MEDAN

A. Sejarah Ringkas RSUP Haji Adam Malik Medan

RSUP Haji Adam Malik adalah rumah sakit umum milik pemerintah pusatyang secara teknis berada dibawah Direktorat Jenderal Bina Upaya KesehatanKementrian Kesehatan RI, berlokasi di Jl. Bunga Lau No.17 Medan Tuntungan. RSUP Haji Adam Malik merupakan pusat rujukan kesehatan regional untuk wilayah Sumatera bagian Utara dan Bagian Tengah yang meliputi Provinsi Nanggroe Aceh Darussalam, Provinsi Sumatera Utara, Provinsi Riau, dan Provinsi Sumatera Barat.RSUP Haji Adam Malik dibangun secara bertahap dimana pembangunan tahap pertama meliputi gedung poliklinik, gedung CMU (Central Medical Unit), rawat inap dengan kapasitas 300 tempat tidur, gedung farmasi, dapur dan cuci, kamar jenazah, ME utility dan asrama perawat. Pembangunan gedung berikutnya dilaksanakan berlanjut setiap tahun yaitu:

1. Tahun1992/1993, pembangunan gedung instalasi gawat darurat 1000M2. 2. Tahun 1993/1994, pembangunan gedung administrasi.

3. Tahun 1994/1995, pembangunan gedung rawat inap terpadu-B (150 TT) dan selasar penghubung.

4. Tahun 1997/1998, pembangunan lanjutan gedung rawat inap terpadu - B (150 TT lagi) dalam bentuk rangka/konstruksi bangunan saja.

5. Tahun 1999/2000, pembangunan gedung administrasi lantai II dan III. 6. Tahun 2004, pembangunan lanjutan gedung rawat inap terpadu – B.

7. Tahun 2005, pembangunan gedung rawat inap terpadu – B untuk pelayanan jantung, anak dan VIP, sehingga jumlah tempat tidur berjumlah 450 unit.

8. Tahun2006 s/d 2009, jumlah tempat tidur bertambah sesuai dengan kebutuhan pasien rawat inap menjadi 600 TT.

9. Tahun 2010 bulan Maret jumlah tempat tidur bertambah menjadi 650 TT sesuai dengan SK Dirut No. YM.00.03/IV.2.1/3258a/2010 dan pembangunan gedung gawat darurat dengan luas area 4000 m2 telah selesai dilaksanakan.

10. Tahun 2011, pembangunan gedung Cardiac Center dengan luas area 7000 m2/7 lantai termasuk basement telah selesai dilaksanakan dan dimulainya pembangunan gedung rawat inap seluas 20.000 m2.

11. Tahun 2012, gedung rawat inap.

12. Tahun 2013, diharapkan pembangunan gedung rawat inap yang baru dilanjutkan.

13. Tahun 2014, juga direncanakan dimulainya Operasional gedung Cardiac Center 7 lantai, termasuk lantai basement dan direncanakan operasional gedung gawat unit darurat 4 lantai akan dilaksanakan penggunaannya.

9

RSUP Haji Adam Malik sebagai rumah pendidikan, maka Fakultas Kedokteran USU dapat menggunakannya sebagai pusat pendidikan klinik calon dokter dan pendidikan keahlian calon dokter spesialis, untuk tempat penelitian dan pengembangan teknik kedokteran. Selain digunakan Fakultas Kedokteran USU, RSUP Haji Adam Malik digunakan pula oleh Akademi Keperawatan, Sekolah Perawat Kesehatan dan Akademi Kesehatan Lainnya untuk sarana pendidikan.Untuk pengaturan penggunaan RSUP Haji Adam Malik sebagai tempat Pendidikan Fakultas Kedokteran USU, telah disusun dan disepakati suatu Piagam Kerja Sama antara RSUP Haji Adam Malik dan Fakultas Kedokteran USU.

nomor: 490/RSUP-A/SKB/VI/1991

tanggal 15 Juni 1991 nomor: 49/PT 05. H4/FK/H.1991

Piagam kerja sama ini sudah beberapa kali diperbaharui, yang terakhir dengan nomor:

nomor: KS.01.02.5.3.3379

tanggal 26 Mei 2007 nomor: 2579.KO5.5/PS/2007

Demikian pula halnya dengan sekolah/akademi kesehatan lainnya telah diterbitkan Piagam Kerja Sama.

RSUP Haji Adam Malik secara bertahap mulai difungsikan sejak Juni 1991, dimulai dengan rawat jalan dan pelayanan rawat inap pada bulan

Agustus1992. Sejak 11 Januari 1993 secara resmi FK-USU telah menjadikan RSUP Haji Adam Malik sebagai pusat pendidikan dan bersamaan dengan itu dilakukan soft opening. Disusul kemudian pada tanggal 21 Juli 1993 RSUP Haji Adam Malik diresmikan oleh Presiden RI, yang selanjutnya tanggal tersebut ditetapkan sebagai hari jadi RSUP Haji Adam Malik.

Susunan organisasi dan tata kerja RSUP Haji Adam Malik ditetapkan dengan Keputusan Menkes RI No.244/Menkes/Per/III/2008. RSUP Haji Adam Malik memiliki visi “Menjadi Pusat Rujukan Pelayanan Kesehatan, Pendidikan dan Penelitian yang Mandiri dan Unggul di Sumatera Pada tahun 2015”.

Sedangkan misi RSUP Haji Adam Malik adalah:

1. Melaksanakan pelayanan kesehatan yang paripurna, bermutu dan terjangkau.

2. Melaksanakan pendidikan,pelatihan dan penelitian kesehatan yang profesional.

3. Melaksanakan kegiatan pelayanan dengan prinsip efektif, efisien, akuntabel, dan mandiri.

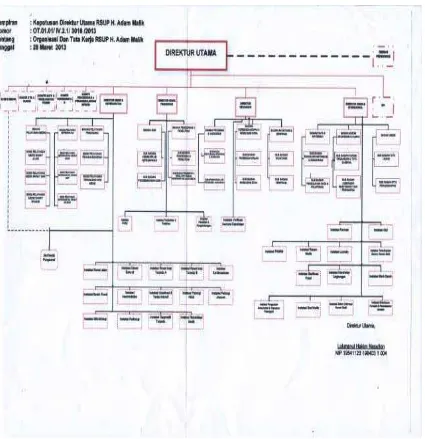

B. Struktur Organisasi

11

RSUP Haji Adam Malik disusun berdasarkan analisa kebutuhan dan kemampuan organisasi, penyempurnaan tugas dan fungsi, dalam rangka mewujudkan instansi pemerintah yang menerapkan pola pengelolahan keuangan badan layanan umum yang berprinsip produktivitas, efektivitas, efesiensi. Pengembangan organisasi dan tata kelola setelah RSUP Haji Adam Malik menjadi badan layanan umum, dibagi sesuai dengan fungsinya. Persyaratan minimal dari para pemimpin dan pejabat badan layanan umum(BLU) serta seluruh jajaran RSUP Haji Adam Malik ditata ulang sesuai dengan kondisi organisasi.

Susunan organisasi rumah sakit yang menerapkan PPK BLU diatur dalam PP 23 Tahun 2005 terdiri dari unsur-unsur :

1. Pemimpin sebagai pejabat penanggungjawab umum operasional dan keuangan. Titelatur yang digunakan adalah direktur utama.

2. Pejabat keuangan sebagai pejabat yang bertanggung jawab terhadap pengelolahan keuangan. Pejabat keuangan ini dipresentasikan oleh Direktur Utama.

3. Pejabat teknis sebagai pejabat yang bertanggung jawab atas tugas pokok dan fungsi (core business) rumah sakit. Pejabat teknis ini dipresentasikan oleh Direktur Medik dan Keperawatan, Direktur SDM & Pendidikan, Direktur Umum Dan Operasional.

Selain itu terdapat Dewan Pengawas untuk melaksanakan fungsi pengawasan terhadap rencana strategis, rencana bisnis dan anggaran serta

Satuan Pemeriksaan Intern sebagai unit kerja dibawah pimipinan BLU untuk melaksanakan fungsi pemeriksaan yang bersifat internal.

Struktur organisasi RSUP Haji Adam Malik Medan dapat dilihat pada gambar 2.1 berikut ini :

Gambar 2.1

13

C. Job Description

Berikut ini akan dijelaskan uraian tugas (job description) yang terdapat pada struktur organisasi RSUP Haji Adam Malik Medan.

1. Dewan Pengawas

Dewan pengawas badan layanan umum (BLU) RSUP Haji Adam Malik yang selanjutnya disebut Dewan Pengawas adalah organ BLU RSUP Haji Adam Malik yang bertugas melakukan pengawasan terhadap pengurusan RSUP Haji Adam Malik. Dewan Pengawas BLU RSUP Haji Adam Malik dipimpin oleh seorang Ketua Dewan Pengawas. Tugas pokok Dewan pengawas adalah melakukan pengawasan terhadap pengurusan BLU yang dilakukan oleh Pejabat Pengelola RSUP Haji Adam Malik mengenai pelaksanaan Rencana Bisnis dan Anggaran, Rencana Strategis Bisnis Jangka Panjang dan ketentuan peraturan perundang-undangan yang berlaku.

2. Direktur Utama

RSUP Haji Adam Malik Medan dipimpin oleh seorang kepala dengan sebutan Direktur Utama.

Tugas pokok Direktur Utama adalah:

a. Memimpin pelaksanaan tugas rumah sakit dalam menyelenggarakan upaya penyembuhan dan pemulihan secara paripurna, pendidikan dan pelatihan , penelitian dan pengembangan secara serasi, terpadu, dan

berkesinambungan dengan upaya peningkatan kesehatan lainya serta melaksanakan upaya rujukan, penyiapan rencana strategis bisnis BLU. b. Penyiapan rencana bisnis anggaran (RBA) tahunan.

c. Pengusulan calon pejabat keuangan dan pejabat teknis sesuai dengan ketentuan yang berlaku.

d. Pertanggungjawaban kinerja operasional dan keuangan BLU.

Dalam memimpin pelaksanaan tugas rumah sakit, Direktur Utama menyelenggarakan fungsi:

a. Pelayanan medis.

b. Pelayanan dan asuhan keperawatan. c. Penunjang medis dan non medis, d. Pengelolahan sumber daya manusia.

e. Pendidikan dan penelitian secara terpadu dalam bidang profesi kedokteran dan pendidikan kodekteran berkelanjutan.

f. Pendidikan dan pelatihan di bidang kesehatan lainnya. g. Penelitian dan pengembangan.

h. Pelayanan rujukan.

i. Administrasi umum dan keuangan.

Dalam menjalankan tugasnya, direktur utama dibantu oleh empat direktur di bawahnnya yang terdiri dari direktur medik dan keperawatan, Direktur Sumber Daya Manusia dan Pendidikan, Direktur Keuangan, Direktur Umum dan Operasional serta Satuan Pemeriksaan Intern.

15

Direktur Medik dan Keperawatan dipimpin oleh seorang direktur yang berada di bawah dan bertanggung jawab kepada Direktur Utama. Tugas Pokok Direktur Medik dan Keperawatan adalahmelaksanakan pengelolaan pelayanan medis, keperawatan dan penunjang.

Dalam melaksanakan tugasnya, Direktur Medik dan Keperawatan menyelenggarakan fungsi:

1) Penyusunanan rencana pelayanan medis, keperawatan dan penunjang.

2) Koordinasi pelaksanaan pelayanan medis, keperawatan dan penunjang.

3) Pengendalian, pengawasan dan evaluasi pelayanan medis, keperawatan dan penunjang.

b. Direktur Sumber Daya Manusia dan Pendidikan

Direktur Sumber Daya Manusia dan Pendidikan berada di bawah dan bertanggung jawab kepada Direktur Utama. Tugas pokok Direktur Sumber Daya Manusia dan Pendidikan adalah melaksanakan pengelolaan sumber daya manusia serta pendidikan dan penelitian.

Dalam menjalankan tugasnya, Direktur Sumber Daya Manusia dan Pendidikan mempunyai fungsi:

1) Penyusunan rencana kebutuhan sumber daya manusia, pendidikan dan pelatihan serta penelitian dan pengembangan,

2) Koordinasi dan pelaksanaan pengelolaan sumber daya manusia.

3) Koordinasi pelaksanaan pendidikan dan pelatihan serta penelitian dan pengembangan.

4) Pengendalian, pengawasan dan evaluasi pelaksanaan pengelolaan sumber daya manusia, pendidikan dan pelatihan serta penelitian dan pengembangan.

c. Direktur Keuangan

Direktur keuangan dipimpin oleh seorang Direktur yang berada dibawah dan bertanggung jawab kepada Direktur Utama.

Tugas pokok Direktur Keuangan adalah melaksanakan penyusunan program dan anggaran, pengelolaan perbendaharaan, mobilisasi dana, akuntansi dan verifikasi.

Dalam menjalankan tugasnya, Direktur Keuangan memiliki fungsi: 1) Penyusunan rencana program dan anggaran.

2) Koordinasi dan pelaksanaan urusan perbendaharaan dan mobilisasi dana, serta akuntansi dan verifikasi,

3) Pengendalian, pengawasan, evaluasi dan pelaporan pelaksanaan pengelolaan program dan anggaran, perbendaharaan dan mobilisasi dana, serta akuntansi dan verifikasi.

Direktur Keuangan dibantu dan membawahi Bagian Program dan Anggaran.

17

Kepala bagian program dan anggaran adalah seorang pelaksana di dalam organisasi RSUP Haji Adam Malik, di dalam melaksanakan tugasnya berada dibawah dan bertanggung jawab kepada Direktur Keuangan. Tugas pokok Kepala Bagian Program dan Anggaran adalahmelaksanakan penyusunan rencana program dan anggaran serta evaluasi dan penyusunan laporan keuangan.

Fungsi:

a) Penyiapan kordinasi penyusunan rencana program dan anggaran.

b) Penyusunan rencana bisnis anggaran (RBA).

c) Evaluasi program dan anggaran serta penyusunan laporan keuangan.

Di dalam melaksanakan tugasnya kepala bagian program dan anggaran dibantu oleh dua orang kepala sub bagian yaitu Kepala Sub Bagian Penyusunan Program dan Anggaran dan juga Kepala Sub Bagian Evaluasi Program dan Anggaran.

a) Sub Bagian Penyusunan Program dan Anggaran

Kepala Sub Bagian Penyusunan Program dan Anggaran adalah seorang pelaksana di dalam organisasi RSUP Haji Adam Malik, di dalam melaksanakan tugasnya berada di bawah dan bertanggung jawab kepada Kepala Bagian Program dan Anggaran. Tugas pokok Kepala Sub Bagian

Penyusunan Program dan Anggaran adalah melakukan penyiapkan bahan koordinasi penyusunan rencana program dan anggaran serta rencana bisnis anggaran.

b) Sub Bagian Evaluasi Program dan Anggaran.

Kepala Sub Bagian Evaluasi Program dan Anggaran adalah seorang pelaksana di dalam organisasi RSUP Haji Adam Malik, di dalam melaksanakan tugasnya berada di bawah dan bertanggung jawab kepada Kepala Bagian Program dan Anggaran. Tugas pokok Kepala Sub Bagian Evaluasi Program dan Anggaran adalah melakukan penyiapan bahan kegiatan evaluasi program dan anggaran serta penyusunan laporan keuangan.

d. Direktur Umum dan Operasional

Direktur Umum dan Operasional dipimpin oleh seorang Direktur yang berada di bawah dan bertanggung jawab kepada Direktur Utama. Tugas pokok Direktur Umum dan Operasional adalah melaksanakan pengelolaan data dan informasi, hukum, organisasi dan hubungan masyarakat serta administrasi umum.

Dalam menjalankan tugasnya, Direktur Umum dan Operasional mempunyai fungsi:

1) Pengelolahan data dan informasi.

19

e. Satuan Pemeriksaan Intern

Satuan Pemeriksaan Intern adalah satuan kerja fungsional yang bertugas melaksanakan pemeriksaan intern rumah sakit. Satuan Pemeriksaan Intern berada di bawah dan bertanggung jawab kepada Direktur Utama. Tugas pokok Satuan Pemeriksaan Intern adalah melakukan pemeriksaan internal di lingkungan rumah sakit.

D. Jaringan Usaha

RSUP Haji Adam Malik menyelenggarakan kegiatan:

1. Pelayanan kesehatan preventif, promotif kuratif, maupun rehabilitatif secara paripurna terhadap pasien.

2. Fungsi pendidikan tenaga kesehatan & non kesehatan meliputi jenis tenaga dokter umum, dokter gigi, dokter spesialis & dokter gigi spesialis, tenaga keperawatan/bidang, tenaga farmasi, tenaga kesehatan masyarakat, tenaga gizi, tenaga fisioterapi, tenaga radioterapi. Kegiatan penilitian dan pengembangan meliputi bagian.

3. Pengembangan pelayanan kesehatan yang akan dilakukan di RSUP H. Adam Malik terdiri dari pelayanan medis spesialistik dan sub spesialistik, pelayanan penunjang medis dan diagnostik serta pelayanan lain.

1. Kegiatan pelayanan medis di instalasi rawat jalan: a. Poliklinik obsteri dan ginekologi

b. Poliklinik gigi c. Poliklinik jiwa d. Poliklinik THT

e. Poliklinik anak f. Poliklinik kardiologi g. Poliklinik paru h. Poliklinik syaraf

i. Poliklinik penyakit dalam j. Poliklinik bedah

k. Poliklinik bedah syaraf l. Poliklinik mata

m.Poliklinik kulit kelamin n. Pelayanan medical check up o. Breast clinic

p. Unit radioterapi

q. Pelayanan rumatan metadon r. Klinik kecantikan

s. Pelayanan rehabilitasi medik t. Pelayanan posyansus / VCT 2. Pelayanan penunjang medis:

a. Instalasi patologi klinik b. Instalasi patologi anatomi c. Instalasi diagnostik terpadu

d. Instalasi bank darah (unit transfusi darah) e. Instalasi radiologi

21

g. Instalasi kardiovaskular h. Instalasi farmasi

i. Instalasi haemodialisa j. Instalasi rehabilitasi medis k. Instalasi jenazah

3. Pelayanan penunjang non medis : a. Instalasi CSSD

b. Instalasi laundry c. Instalasi gizi

d. Penggunaan incenerator e. Apotek

f. Instalasi diklat & litbang g. Ambulance

E. Kinerja Terkini

Berdasarkan realisasi sampai dengan tahun 2013, menunjukkan kinerja pelayanan, keuangan, dan organisasi/SDM serta sarana prasarana RUSP Haji Adam Malik.

1. Pelayanan

a. Kinerja pelayanan medik tercapai sebesar 123% dari target dan pendapatan 105,19%.

b. Kunjungan rawat jalan sebesar 127,4% dari target. c. BOR tercapai 79,0%.

d. Dilaksanakannya pengembangan pelayanan Cath Lab.

e. Penambahan gedung cardiac center. 2. Keuangan

a. Pendapatan operasional tahun 2012 adalah Rp 268.510.787.256 sedangkan tahun 2013 adalah Rp 292.459.415.771. Jadi pendapatan tahun 2012 ke tahun 2013 mengalami peningkatan sebesar Rp 29.948.628.515.

b. Realisasi biaya operasional tahun 2012 adalah Rp 264.453.314.675 sedangkan tahun 2013 adalah Rp 284.228.674.987. Maka selisihnya adalah Rp 19.775.360.312.

c. Saldo akhir cash flow tahun 2012 adalah Rp 4.057.472.580 sedangkan tahun 2013 saldo akhir cash flownya adalah Rp 8.230.740.783.

3. Organisasi dan SDM

a. Telah terbentuk SOTK BLU yang baru.

b. Komite medik berperan aktir dalam mendukung pelayanan. 4. Sarana dan prasarana

a. Bertambahnya (pengembangan) gedung Instalasi Gawat Darurat 4 lantai.

b. Renovasi gedung Rawat Jalan.

c. Tersedianya gedung pasien flu burung. d. Tersedianya gedung Medical Check Up. e. Tersedianya ruangan poliklinik eksekutif.

23

g. Tersedianya pelayanan Radioterapi (Linag).

h. Tersedianya pelayanan Breast Clinik, Nephrourologi, Mastoidectomi & Tymphanoplasti, Chemotheraphy Terpadu, Poli Kecantikan, serta Posyansus HIV/Visite.

i. TersedianyaHospital By Law Rumah Sakit. j. Tersedianya pelayan Pasien Safety.

k. Tersedianya gedung pelayanan terpadu cardiac centre (jantung)

F. Rencana Usaha

Rencana kegiatan yang akan dijalankan oleh setiap direktorat di RSUP Haji Adam Malik yang terdiri dari Direktorat Pelayanan dan Keperawatan, Direktorat SDM dan Pendidikan, Direktorat Keuangan, Direktorat Umum dan Operasional, seperti di bawah ini.

1. Meningkatkan mutu pelayanan yang unggul dan mutakhir di bidang medik dan penunjang medik.

2. Mengembangkan pelayanan yang lengkap dan terpadu di bidang kesehatan.

3. Meningkatkan pemanfaatan fasilitas pelayanan. 4. Meningkatkan efisiensi pemakaian sumber daya. 5. Meningkatkan kerjasama tim di bidang kesehatan. 6. Mengembangkan sistem jejaring pelayanan kesehatan.

7. Mengembangkan tata kelola organisasi efektif, efisien dan taat azas.

8. Meningkatkan kegiatan pendidikan dan pelatihan SDM sesuai analisis kompetensi yang dibutuhkan.

25 BAB III

SISTEM PENGAWASAN INTERNAL KAS PADA RSUP HAJI ADAM MALIK

MEDAN

A. Pengertian Kas dan Pengawasan Internal 1. Pengertian Kas

Dalam bahasa sehari-hari kas selalu diartikan sebagai uang tunai. Namun dalam bahasa akuntansi istilah kas itu mengandung pengertian yang lebih luas yang menunjukkan uang dan alat pembayaran lainnya yang dapat dicairkan setiap saat, seperti cek atau money order yang secara normal dapat diterima menjadi alat pembayaran dan dapat disimpankan di Bank.Dari segi akuntansi, menurut Santoso ( 2007 : 161 ) “ Kas merupakan salah satu unsur terpenting dalamlaporan keuangan karena keterlibatannya hampir dalam setiap transaksi perusahaan, hal ini dikarenakan bahwa hampir semua setiap transaksi bermula dan bermuara dengan kas, serta mengingat peranannya sebagai alat tukar dan juga sebagai dasar pengukuran bagi unsur-unsur lainnya”.

Setiap perusahaan memerlukan kas dalam menjalankan aktivitas usahanya baik sebagai alat tukar dalam memperoleh barang atau jasa maupun sebagai investasi dalam perusahaan tersebut. Bahwa kas itu bukan hanya berupa uang tunai yang ada dan dimiliki perusahaan, melainkan juga mencakup simpanan perusahaan yang ada di Bank yang dapat ditarik dan dipergunakan setiap saat untuk membiayai kegiatan umum perusahaan.

Dimana banyak transaksi di perusahaan baik langsung maupun tidak langsung akan mempengaruhi penerimaan dan pengeluaran kas. Tidak dibatasi pada uang tunai yang tersedia di dalam perusahaan saja, melainkan meliputi semua jenis aset yang dapat digunakan dengan segera untuk membiayai seluruh kegiatan perusahaan. Pengertian kas yang lain menurut Bastian ( 2008 : 61 ) “ Kas adalah alat pembayaran yang siap dan bebas dipergunakan untuk membiayai kegiatan umum perusahaan , sehingga kas merupakan aktiva yang sangat lancar atau paling aktif”. Semua transaksi yang terjadi dalam perusahaan pada akhirnya akan berkaitan dengan kas, baik berupa kas masuk ataupun kas keluar.Oleh karena itu perencanaan dan pengendalian dalam penggunaan yang benar atas kas dapat dianggap sebagai fungsi manajemen yang paling penting. Selain itu, hal ini juga disebabkan alasan bahwa kas merupakan jenis harta harta perusahaan yang paling liquit dan mudah dipindah tangankan atau diselewengkan dan mudah untuk disalahgunakan.

2. Pengertian Pengawasan Internal

27

Menurut Hasibuan ( 2011 : 233 ) “Pengawasan internal ialah suatu proses dasar dalam bentuk pemeriksaan untuk memastikan bahwa apa yang sudah dikerjakan terhadap suatu persoalan potensial”. Pengawasan internal mencakup struktur organisasi dan seluruh metode dan prosedur yang terkoordinasi dalam suatu perusahaan untuk mengamankan kekayaan, memelihara kecermatan dan sampai seberapa jauh dapat dipercayai data akuntansi, meningkatkan efisiensi usaha dan mendorong dipatuhinya kebijakan perusahaan.

Menurut Ulum ( 2009 : 129 ) Pengawasan internal adalah “Suatu proses kegiatan yang dilakukan secara terus menerus atau berkesinambungan untuk mengamati, memahami, dan menilai setiap pelaksanaan kegiatan tertentu sehingga dapat dicegah dan diperbaiki”. Menetapkan pengawasan internal yang diterapkan dalam suatu perusahaan sangat penting sekali untuk mengetahui bagaimana kerangka prosedur-prosedur yang berhubungan dan disusun dengan suatu skema yang menyeluruh untuk melaksanakan suatu kegiatan oleh fungsi utama dari perusahaan dan urutan yang berkesinambungan serta melibatkan beberapa orang dalam suatu bagian untuk menjamin adanya perlakuan yang seragam terhadap transaksi-transaksi perusahaan yang terjadi.

Tujuan Dan Fungsi Pengawasan Internal Kas 1. Tujuan Pengawasan Internal Kas

Dalam melakukan pengawasan internal kas dan untuk mencapai tujuan pengawasan internal kas harus diketahui sifat-sifat khusus dari kas dan tindakan yang mungkin terjadi untuk menggelapkan kas tersebut,

karena kas mempunyai sifat-sifat tertentu, seperti bentuknya kecil, jenisnya sama, mudah dipergunakan dan disukai oleh semua orang. Menurut Santoso ( 2007 : 163 ) ada dua macam penyalahgunaan kas yang sering di jumpai yaitu :

1. Check kitting yaitu suatu transfer ynag dilakukan melalui bank cek bank yang satu ke bank lainnya untuk menutupi kecurangan yang dalam hal ini setoran uang tunai.

2. Lapping yaitu terjadi apabila penyalahgunaan penerimaan dari pelanggan dimana penerimaan tersebut baru di catat sebagai penerimaan apabila ada pelanggan lainnya melakukan pembayaran pada hari kemudian.

29

Dari kebenaran dan bukti-bukti akurat yang diperoleh dari pelaksanaan pengawasan internal dirasakan sangat menunjang pencapaian tujuan pengawasan internal perusahaan dalam mengamankan aktiva berupa kas dan dipatuhinya keputusan-keputusan kebijaksanaan manajemen.Tercapainya sistem pengawasan internal kas dapat dilihat dari tingkat keamanan harta perusahaan, ketelitian dan keandalan data akuntansi, meningkatnya efisiensi operasi perusahaan serta semakin dipatuhinya kebijakan manajemen.

2. Fungsi Pengawasan Internal Kas

Fungsi pengawasan internal kas secara umum antara lain ialah untuk menjamin terselenggaranya pencatatan kas yang akurat, tersimpannya kas dengan aman dan adanya pengeluaran kas yang dilakukan dan disahkan oleh personil dan yang berwenang dan dengan jumlah yang benar. Dan menurut Terry ( 2009 : 163) ”Fungsi pengawasan merupakan fungsi terakhir dari fungsi manajemen yang berarti juga merupakan tugas manjemen terakhir dalam mencapai tujuan organisasi”.

Ciri-ciri dasar dari sebuah fungsi pengawasan internal kas adalah sebagai berikut :

1. Menetapkan tanggung jawab pengelolaan penerimaan kas. 2. Pemisahaan pengelolaan dan pencatatan penerimaan kas. 3. Mendepositokan seluruh kas yang diterima setiap hari. 4. Sistem voucher untuk mengendalikan pembayaran kas. 5. Pemeriksaan internal dalam interval waktu yang tak terduga.

RSUP Haji Adam Malik Medan dalam mendanai anggaraan biaya operasionalnya memiliki dua sumber dana anggaran, yaitu:

a. Bersumber dari Rupiah Murni APBN

Pencairan dana yang bersumber Rupiah Murni APBN dilaksanakan sesuai dengan ketentuan yang mengatur tentang mekanisme pencairan dana yang bersumber dari APBN.

b. Bersumber dari PNBP/BLU pendapatan RSUP H. Adam Malik Medan Pendapatan RSUP H. Adam Malik Medan dapat digunakan langsung untuk membiayai belanja untuk operasional RSUP H. Adam Malik. Sumber Penerimaan Kas RSUP Haji Adam Malik Medan

Terdapat dua sumber dana( kas) di RSUP Haji Adam Malik yaitu kas yang berasal dari APBN yang ditangani oleh bendahara RM (rupiah umum), dan kas yang berasal dari pelayanan kesehatan yang ditangani oleh bendahara penerimaan BLU (badan layanan umum).

Adapun sumber penerimaan kas yang diperoleh RSUP Haji Adam Malik Medan berasal dari Pelayanan Kesehatan yang ditangani oleh bendahara BLU terdiri dari:

1. Penerimaan dari Karcis Harian.

2. Penerimaan dari Biaya Pelayanan Kesehatan di IGD.

3. Penerimaan dari Biaya Pelayanan Kesehatan Apotek dan Rawat Inap. 4. Penerimaan dari pembayaran Biaya Pelayanan Kesehatan Pasien Rawat

Inapdan Rawat Jalan.

31

6. Penerimaan dari Pembayaran Biaya Pelayanan Kesehatan Askes Sosial 7. Penerimaan dari Pembayaran Biaya Pelayanan Kesehatan Askes Plus. 8. penerimaaan dari pembayaran biaya pelayanan penelitian/riset.

Sumber Pengeluaran Kas RSUP Haji Adam Malik Medan

Sumber pengeluaran kas pada Rumah Sakit Umum Pusat Haji Adam Malik Medan datangani oleh bendahara pengeluaran RM (rupiah murni) maupun oleh bendahara pengeluaran BLU (badan layanan umum) untuk pengeluaran kas. Terdapat dua macam pengeluaran kas pada Rumah Sakit Umum Pusat Haji Adam Malik Medan,adalah sebagai berikut :

1. belanja modal

2. belanja operasional yang meliputi : a. Tunjangan Dokter dan Perawat

b. Pemeliharaan, dalam hal ini meliputi :

• Pemeliharaan Fasilitas pelayanan kesehatan

1.Kantor

• Pemeliharaan kenderaan bermotor

1. Ambulans dan Minibus 2. Sedan

3. Sepeda motor

4. Sewa kendaraan bermotor 5. STNK semua kendaraan 6. BBM

• Pemeliharaan peralatan

1. Kantor 2. Wisma

3. Peralatan Medis 4. Gudang.

c. Belanja opersional lainnya yang meliputi: 1. Honor dan biaya tenaga medis

2. Pemakaian perlengkapan medis 3. Bahan makanan

4. Biaya pengolahan data pasien

5. Rupa-rupa persediaan biaya dan service kecil 6. Biaya keamanan

7. Konsumsi

33

12. Biaya bank 13. Pajak/PBB 14. Asuransi

15. Iuran abodemen dan iklan

B. Unsur – unsur Pengawasan Internal Kas RSUP Haji Adam Malik Medan Untuk mendapatkan suatu pengawasan internal yang baik diperlukan adanya unsur-unsur yang dirancang dan diimplementasikaan manajemen guna membentuk kepastian yang layak bahwa tujuan pengawasan internalnya akan tercapai. Adapun unsur-unsur pengawasan internalkas yang di terapkan oleh Rumah Sakit Umum Pusat Haji Adam Malik Medan adalah :

a. Pelaksanaan yang kompeten dan dapat dipercaya

Didalam sistem pengawasan internal, pelaksanaan merupakan unsur paling penting, orang-orang jujur, bekerja secara efesien, selalu mampu bekerja dengan segala kesungguhan meskipun kelima unsur lainnya begitu kuat, tetapi orang-orang yang tidak berkompeten serta tidak memiliki kejujuran dalam dirinya akan lebih mudah membuat sistem pengawasan tersebut menjadi berantakan. Agar sistem pengawasan dapat berjalan sebagaimana mestinya dan penyelenggaraan pekerjaan dilaksanakan sebaik-baiknya, harus ditetapkan pertanggungjawabannya dari orang-orang tertentu. Orang yang diberi pertanggungjawaban tersebut akan bekerja lebih giat, hati-hati dan manajemen dapat lebih mudah mengawasinya

b. Pembagian tugas yang jelas

tujuan pembagian tugas yang jelas untuk mencegah kekeliruan yang sengaja atau tidak sengaja. Untuk itu ada empat pedoman yang dilakukan, yaitu:

1. Pemisahan penanganan aktiva serta akuntansinya

apabila fungsi ini dipegang oleh satu orang, sangat besar kemungkinan akan terjadi aktiva tersebut untuk kepentingan pribadi, dan memanipulasi pembukuannya untuk menghindarkan diri dari pertanggung jawaban.

2. Pemisahan otorisasi dari penangan setiap aktiva

sebaiknya orang yang memberi otorisasi transaksi tidak ikut partisipasi dalam pengawasan terhadap aktiva.

3. Pemisahan fungsi dalam tugas akuntansi

dengan cara ini, akan terbuka banyak kesempatan bagi karyawan yang bekerja dalam sistem untuk melakukan pemeriksaan silang. 4. Pemeriksaan otorisasi yang tepat.

c. Prosedur otorisasi yang tepat

35

kebijakan tersebut. Sedangkan otorisasi khusus hanya berlaku pada transaksi saja.

d. Dokumen dan catatan yang memadai

Dokumen berfungsi sebagai penerus informasi di lingkungan organisasi atau di antara organisasi yang berbeda. Dokumen ini harus cukup memadai untuk memberikan jaminan bahwa aktiva telah berada dalam pengawasan yang semestinya dan setiap transaksi telah dicatat dengan benar.

e. Verifikasi internal

Yaitu pemisahan tugas-tugas secara fungsional atau operasional, penerimaan dan pengeluaran kas, akuntansi dan setiap pengawasan internal serta setiap transaksi yang memerlukan pertanggung jawaban dari harta Rumah Sakit Umum Pusat Haji Adam Malik Medan.

C. Prosedur Penerimaan Kas RSUP Haji Adam Malik Medan

Di dalam pelaksanaan transaksi penerimaan kasnya, Rumah Sakit Umum Adam Malik Medan telah menyusun sistem penerimaan kas yang teratur.Adapun prosedur penerimaan kas yang dilakukan oleh Rumah Sakit Umum Pusat Haji Adam Malik Medan adalahsebagai berikut :

Prosedur dalam penerimaan dan penyetoran

a. Pasien berobat dan membeli karcis harian di loket.

b. Petugas keuangan mencatat seluruh harga karcis ke dalam poliklinik.

c. Petugas keuangan mencatat seluruh harga karcis ke dalam Tanda Bukti Setor dan juga dapat dilihat pada SIMRS ( sistem informasi manajemen rumah sakit)

d. Petugas keuangan melaporkan kepada koordinator rawat jalan atau rawat inap.

e. Koordinator menandatangani buku klinik dan Tanda Bukti Setor yang telah di cek kebenarannya.

f. Petugas keuangan menyetor harga karcis ke Bank di Badan Pelayanan KesehatanRumah Sakit Umum Pusat Haji Adam Malik Medan atau juga dapat langsung dilakukan pembayaran oleh pihak pasien.

g. Petugas keuangan menyerahkan Tanda Bukti Setor yang telah ditandatangani petugas Bank kepada koordinator rawat jalan atau rawat inap.

h. Koordinator rawat jalan menghimpun semua Tanda Bukti Setor dan diserahkan kepada kasir penerimaan Rumah Sakit Umum Pusat Haji Adam Malik Medan.

i. Bendahara penerimaan Rumah Sakit Umum Pusat Haji Adam Malik Medan memeriksa rekening Koran bank guna untuk menyesuaikan/mencocokkan (rekonsiliasi).

37

k. Bendahara penerimaan membukukan penerimaan kedalam buku kas umum.

l. Kasir penerimaan menyerahkan Tanda Bukti Setor yang telah di tandatangani petugas Bank kepada :

1. lembar pertama untuk kasir penerimaan. 2. lembar kedua dan Ketiga untuk petugas Bank. 3. lembar Keempat kepada Ka. Akuntansi Keuangan. 4. lembar Keenam untuk pihak ketiga

5. lembar Ketujuh untuk pemegang kas.

Unit-unit yang terkait dalam penerimaan dan penyetoran ini adalah sebagai berikut:

a) Sub.bagian akuntansi keuangan

b)Kasir penerimaan/bendahara penerimaan BLURumah Sakit Umum Pusat Haji Adam MalikMedan

c) Rekam medik ( medical record) d) Pihak Bank

e) Pemegang kas Rumah Sakit Umum Pusat Haji Adam Malik Medan.

D.Prosedur Pengeluaran Kas RSUP Haji Adam Malik Medan

Adapun prosedur pengeluaran kas yang diterapkan oleh Rumah Sakit Umum Pusat Haji Adam Malik MedanMedan adalah sebagai berikut:

1. Rekanan mengajukan dokumen surat permohonan pembayaran (DSPP) dengan melengkapi SPK/K(surat perintah kerja/kontrak),BASTB/J( berita

acara serah terima barang), faktur barang,SSP(surat setoran pajak), faktur pajak, kwitansi ke Direktur utama.

2. Direktur utama mendisposisikan DDSPP (disposisi dokumen surat permohonan pembayaran) ke direktur keuangan.

3. Direktur keuangan meneliti disposisi dokumen SPP dan mendisposisikan ke bagian akuntansi & verifikasi untuk diverifikasi dokumen SPP.

4. Bagian Akuntansi & Verifikasi melakukan verifikasi dokumen SPP dan mengirimkan bagian perbendaharaan an mobilisasi dana.

5. Bagian perbendaharaan dan Mobilisasi dana meneliti dan melengkapi berkas penagihan, berita acara pembayaran, SPP (surat permohonan pembayaran), rincian pekerjaan,kwitansi, ringkasan kontrak dan mengirimkan ke PPK dan direktur keuangan untuk diteliti dan menandatangani kwitansi dan PPK menandatangani dokumen SPP dan kwitansi serta perintah membayarkan ke bendahara RM(rupiah murni) atau BLU(badan layanan umum).

6. Bendahara RM (Rupiah murni)/BLU(Badan layanan umum) melakukan pembayaran ke rekanan.

Dan selanjutnya prosedur pengeluaran oleh bendahara RM (rupiah murni) dalam membayar kontrak kepada rekanan adalah sebagai berikut :

1. Kontak diterima perbendaharaan dari panitia pengadaan untuk diproses 2. Kalau sudah lengkap : - kwintansi

- Faktur barang

39

- Faktur pajak & SSP (surat setoran pajak) 3. Berkas & kontak diajukan ke direktur utama untuk didisposisi ke

direktur keuangan untuk diproses.

4. Dari direktur keuangan di disposisi ke ka.Bag.perbendaharaan untuk proses selanjutnya dan melengkapi berkas

5. Berkas yang harus dilengkapi untuk ke KPPN Medan I (Kantor pelayanan perbendaharaan Negara) :

• Ringkasan kontrak

• SPTB (surat pernyataan tanggungjawab belanja)

• Kartu pengawas kontrak

• Register data realisasi kontrak

• Faktur pajak & SSP ( surat setoran pajak)

• Berita acara pembayaran yang disahkan oleh PK ( pembuat

komitmen)

• Garansi bank

• BAST ( berita acara serah terima ) dan berita acara penerima barang

dan jasa borongan yang dikeluarkan oleh panitia penerima

6. Sesudah lengkap berkas diajukan ke PK ( pejabat komitmen) untuk ditandatngani.

7. Selanjutnya berkas tersebut diproses ke bagian akuntansi dan verifikasi untuk diverifikasi

8. Setelah verifikasi untuk pengajuan ke KPPN Medan I ( kantor pelayanan perbendaharaan Negara) harus ada SPM ( surat perintah membayar) yang ditandatangani oleh pejabat penandatanganan SPM.

9. Semua berkas telah lengkap bandahara mengajukannya ke KPPN Medan I ( kantor pelayanan perbendaharaan Negara).

Bila ditinjau dari sudut pengeluaran kas, Rumah Sakit Umum Pusat Haji Adam MalikMedanini juga sudah melaksanakan suatu sistem pengeluaran yang terstruktur dan memadai. Bukti-bukti pengeluaran kas sudah diotorisasi oleh pejabat yang berwenang. Pada perusahaan ini pengeluaran kas didukung dengan adanya bukti-bukti berupa bukti kas dan bukti bank yang berisikan besarnya kas yang dikeluarkan untuk operasional. Selanjutnya kasir akan memeriksa bukti dan mempersiapkan pengeluaran kas dan kemudian membukukan ke dalam buku kas atau buku bank.

E. Sistem Pengawasan Internal Kas RSUP Haji Adam Malik Medan

41

1. fungsi penyimpanan kas harus terpisah dari fungsi akuntansi.

2. transaksi penerimaan dan pengeluaran kas tidak boleh dilakukan sendiri oleh bagian kasir sejak awal sampai akhir, tanpa campur tangan dari fungsi lain.

3. penerimaan kas harus mendapat otorisasi dari pejabat yang berwenang. 4. pembukaan dan penutupan rekening bank harus mendapatkan persetujuan

dari pejabat yang berwenang.

5. pencatatan dalam jurnal penerimaan dan pengeluaran kas harus didasarkan bukti kas masuk dan bukti kas keluar yang mendapat otorisasi yang berwenang dan yang dilampiri dengan dokumen pendukung lainnya.

6. saldo kas yang ada di tangan harus dilindungi dari kemungkinan dari pencurian penggunaan yang tidak semestinya.

7. dokumen sumber dan dokumen pendukung transaksi pengeluaran kas harus diketahui oleh kepala bagian setelah transaksi-transaksi pengeluaran kas dilakukan.

8. pengeluaran dilakukan lewat cash box’skasir jika pengeluaran kas hanya menyangkut jumlah-jumlah yang kecil.

9. pencocokkan jumlah fisik kas yang ada di tangan diadakan secara periodik. 10.pencurian terhadap kas yang ada ditangan dapat dicegah dengan cara

dilengkapi dengan cash box.

Dan secara umum Rumah Sakit Umum Pusat Haji Adam Malik Medan memiliki metode atau tekhnik khusus dalam melaksanakan sistem pengawasan kas. Hal ini dapat dilihat bagaimana Rumah Sakit Umum Pusat Haji Adam Malik

Medan menerapkan sistem pengawasan kas baik penerimaan maupun pengeluaran kas. Setiap penerimaan dan pengeluaran kas harus dapat dipertanggung jawabkan pada akhirnya oleh bagian-bagian yang berhubungan langsung dengan kejadian-kejadian tersebut.

43 BAB IV PENUTUP

A. Kesimpulan

Berdasarkan hasil penelitian dan analisa yang dilakukan penulis terhadap sistem pengawasan internal kas pada Rumah Sakit Umum Pusat Haji Adam Malik Medan maka dapat diambil kesmpulan sebagai berikut :

1. Prosedur penerimaan dan pengeluaran kas telah dilaksanakan dengan baik dimana, bukti-bukti penerimaan dan pengeluaran kas dilaporkan dan disimpan oleh yang berwenang. Selain itu pencatatan dimulai dari jurnal, buku besar sampai dengan laporan keuangan,

2. Sistem pengawasan internal terhadap penerimaan dan penngeluaran kas pada Rumah Sakit Umum Pusat Haji Adam Malik Medan telah melakukan pemisahan fungsi penerimaan dan pengeluaran kas, pencatatan penerimaan dan pengeluaran kas. pemisahantugas, serta fungsiotorisasi. Sistem pengawasan internal kas telah cukup baik.

3. Penggunaan formulir pada Rumah Sakit Umum Pusat Haji Adam Malik Medan telah dirancang dengan baik sesuai dengan data informasi yang dibutuhkan dan berkaitan dengan proses operasional Rumah Sakit.

B. Saran

setelah mengemukakan kesimpulan atas tugas akhir ini penulis mencoba memberi saran kiranya dapat bermanfaat.

Berdasarkan hasil penelitian dan analisa yang dilakukan penulis terhadap sistem pengawasan internal kas pada pada Rumah Sakit Umum Pusat Haji Adam Malik Medanmaka dapat diambil kesimpulan sebagai berikut :

1. Sebaiknya RSUP Haji Adam Malik Medan mempertahankan perencanaan dan pengawasan internal kasyang telah dilaksanakan dengan baik.

2. Perusahaan mungkin dapat mengadakan mutasi karyawan guna menghindari persekongkolan yang memungkinkan terjadinya penyalahgunaan kas perusahaan

3. Bagaimanapun baiknya pengawasan intern yang dilakukan perusahaan tergantung pada personil dan pribadi pegawai dan karyawan. Oleh sebab itu perlu dilakukan pembinaan mental yang baik, rohani maupun jasmani. Ini perlu dilakukan terutama untuk menghindari terjadinya penyelewengan.

45

DAFTAR PUSTAKA

Bastian, Indra. 2008. Akuntansi Kesehatan. Erlangga: Jakarta.

Bangun, Wilson. 2008. Intisari Manajemen. Cetakan Pertama. Refika Aditama: Bandung.

Hasibuan, S.P., Malayu. 2011. Manajemen Dasar Pengertian Dan Masalah. Edisi Revisi. Bumi Aksara: Jakarta.

Ulum, Ihyaul. 2009. Audit Sektor Publik Suatu Pengantar. Cetakan Pertama. Bumi Aksara: Jakarta.

Santoso, Iman. 2007. Akuntansi Keuangan Menengah. Refika Aditama: Bandung. Terry, George, Leslie. 2009. Dasar-Dasar Manajemen. Cetakan Kesebelas. Bumi

Aksara: Jakarta.