PENGARUH PENGALAMAN AUDIT, INDEPENDENSI AUDITOR, DAN KODE ETIK TERHADAP AUDIT JUDGMENT

(Studi Empiris pada Kantor Akuntan Publik di Wilayah Jakarta Selatan) Proposal Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-syarat Mencapai Gelar Sarjana Ekonomi

oleh:

Jamhuri Akil Mukhlis

206082003991

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

iii

DAFTAR RIWAYAT HIDUP

A. Data Pribadi

1. Nama : Jamhuri Akil Muhlis

2. Tempat Tanggal Lahir : Tangerang, 01 Agustus 1988

3. Alamat : Jl. Surya kencana Gg. Mede 1 Rt 002 Rw 04 No. 100 Pamulang-Tangerang Selatan 15417 4. Nomor Telepon : 021-94232562

5. Status : Belum menikah

6. Agama : Islam

7. Kewarganegaraan : Indonesia

B. Data Pendidikan Formal

1.1994 - 1996 : SDN Pamulang Tengah 2.2000 - 2003 : SLTPN 1 Ciputat

3.2003 - 2006 : SMK Sasmita Jaya 1 Pamulang

4.2006 - 2010 : Fakultas Ekonomi dan Bisnis Jurusan Akuntansi, Universitas Islam Negeri Syarif Hidayatullah Jakarta. 2. Wakil Ketua Karang Taruna Rt 002 Rw04

3. Ketua Pelaksana Event Music “Sound Of Freedom” 2009

iv

EFFECT OF EXPERIENCE AUDIT, AUDITOR INDEPENDENCE AND CODE OF ETHICS ON AUDIT JUDGEMENT

By:

Jamhuri Akil Muhlis

Syarif Hidayatullah State Islamic University Jakarta

ABSTRACT

This study aims to analyze the effect experience of audit, auditor independence and code of ethics on audit judgments on Public Accounting Firm (KAP) region of South Jakarta. This study uses primary data through a questionnaire with Likert scale. The sample in this study were as many as seventy-two respondents. Test the quality of data used in this research is the reliability test using Cronbach alpha and test the validity of using the Pearson correlation and hypothesis testing using multiple regression analysis using SPSS 17.0.

Results processing and analysis of data from this study are: (a) audit experience significant positive effect on audit judgments, (b) Independence of Auditors significant positive effect on audit judgments, (c) Code of ethics significant positive effect on audit judgments, ( d) Experience of audit, auditor independence, and codes of ethics influence audit judgments simultaneously.

v

PENGARUH PENGALAMAN AUDIT, INDEPENDENSI AUDITOR DAN KODE ETIK TERHADAP AUDIT JUDGMENT

Oleh:

Jamhuri Akil Muhlis

Universitas Islam Negeri Syarif Hidayatullah Jakarta

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh pengalaman audit, independensi auditor dan kode etik terhadap audit judgment pada Kantor Akuntan Publik (KAP) wilayah Jakarta Selatan. Penelitian ini menggunakan data primer melalui kuesioner dengan skala likert. Sampel dalam penelitian ini adalah sebanyak tujuh puluh dua responden. Uji kualitas data yang digunakan dalam penelitian ini adalah uji reliabilitas menggunakan cronbach alpha dan uji validitas menggunakan pearson correlation serta uji hipotesis dengan menggunakan metode regresi berganda dengan menggunakan program SPSS 17,0.

Hasil pengolahan dan analisis data dari penelitian ini adalah: (a) pengalaman audit berpengaruh secara signifikan positif terhadap audit judgment, (b) Independensi Auditor berpengaruh secara signifikan positif terhadap audit judgment, (c) Kode etik berpengaruh secara signifikan positif terhadap audit judgment, (d) Pengalaman audit, independensi auditor, dan kode etik berpengaruh terhadap audit judgment secara simultan.

vi

KATA PENGANTAR

Alhamdulillah, segala puja dan puji syukur saya panjatkan kehadirat Allah SWT, atas segala rahmat dan hidayahnya, shalawat serta salam kepada sehingga saya dapat menyelesaikan skripsi ini sesuai dengan apa yang saya harapkan.

Skripsi ini disusun untuk memenuhi sebagian syarat yang ditetapkan dalam rangka mengakhiri studi pada jenjang Strata Satu (S1) Fakultas Ekonomi dan Ilmu Sosial UIN Syarif Hidayatullah Jakarta.

Dengan selesainya penyusunan skripsi ini, saya tidak lupa menyampaikan terima kasih yang sebesar-besarnya kepada pihak-pihak yang telah mendukung dalam penyusunan skripsi saya ini, antara lain kepada:

1. Allah S.W.T atas rahmat dan karunia-Nya yang diberikan kepada penulis sehingga dapat menyelesaikan skripsi ini.

2. Kedua orang tua yang penulis cintai dan hormati sepanjang hidup, yang dengan rasa cinta dan kasih sayangnya secara tulus telah mengurus, membesarkan, mendidik penulis hingga sekarang ini serta memberikan semangat dan doa yang tiada henti-hentinya kepada penulis. Terima kasih ya enya dan babeh.

3. Adikku tercinta Nanda dan Boma yang tak pernah henti memberikan semangat dan motivasi kepada penulis. Belajar yang bener ya!!!!

4. Bapak Prof. Dr. Abdul Hamid, MS, selaku Dekan Fakultas Ekonomi dan Bisnis. 5. Bapak Afif Sulfa, SE., Ak., M.Si selaku Ketua Jurusan Akuntansi Fakultas

vii

6. Ibu Yessi Fitri SE., Ak., M.Si selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

7. Bapak Prof.Dr. Ahmad Rodoni, MM selaku dosen pembimbing I yang telah meluangkan waktu, memberikan saran dan pengarahan serta bimbingan dengan kesabaran hingga terselesaikannya skripsi ini.

8. Ibu Rini,SE.,Ak.,Msi selaku pembimbing 2 yang telah memberikan saran dan pengarahan serta bimbingan dengan kesabaran dan keikhlasan hingga terselesaikannya skripsi ini.

9. Segenap dosen yang telah mentransformasikan ilmu pengetahuannya kepada penulis, serta seluruh staf dan karyawan Fakultas Ekonomi dan Bisnis (Empo, mba Ani, Azis, Heri dan Alfred), penulis ucapkan terima kasih atas partisipasinya dan segala bantuannya selama penulis menuntut ilmu.

10.Kawan-kawanku di Akuntansi A, Akuntansi B, Manajemen A, dan Manajemen B yang telah membantu saya, dan memberikan semangat sehingga tersusunnya skripsi. Terus berjuang dan semangat.

11.Fachry,Tio,Anggi, Ikbal, Dicky, Sugi, Sutiawati, Adik Febria, Fitri sartika, Qory, Marina, Kholifah, Dian, Nopi, verisca, Mila, Rike, Cicih, Ana dan semuanya yang telah memberi semangat dan dukungan kepada saya dari mulai ujian kompre sampe dengan selesainya skripsi saya, “Moga kita semua bisa menjadi

14.Pihak-pihak lain, yang saya tidak dapat sebutkan namanya satu persatu.

viii

karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak.

Jakarta, November 2010

ix DAFTAR ISI

Lembar Pengesahan Skripsi... i

Lembar Pengesahan Ujian Kompre ... ii

Daftar Riwayat Hidup ... iii

Abstract ... iv

Abstrak ... v

Kata Pengantar...vi

Daftar Isi ...ix

Daftar Tabel...xiii

Daftar Gambar...xiv

BAB I PENDAHULUAN A. Latar Belakang Penelitian ………..1

B. Perumusan Masalah ………...7

C. Tujuan dan Manfaat Penelitian ………..8

BAB II TINJAUAN PUSTAKA A. Auditing 1. Pengertian Auditing ………... 10

x

3. Jenis-jenis Audit ……….... 14

4. Jenis-jenis Auditor ………..15

5. Peranan Auditing ………... 17

6. Standar Auditing ……….... 18

B. Profesi Akuntan Publik 1. Pengertian Akuntan Publik ……….20

2. Akuntan sebagai Profesi ………....… 21

3. Jasa yang Diberikan oleh Akuntan Publik ………..22

C. Pengalaman Auditor ………...25

D. Independensi 1. Pengertian Independensi ………27

2. Faktor-faktor yang Mempengaruhi Independensi Akuntan Publik ……….29

E. Kode Etik ………..………...…... 31

1. Pengertian Etika………. 31

2. Dilema Etika………... …32

3. Pengertian Kode Etik………. 33

F. Audit Judgment……… 34

xi

H. Keterkaitan Antar Variabel ……….42

I. Kerangka Pemikiran……… 44

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian ………....45

B. Metode Pengumpulan Sampel ………...45

C. Metode Pengumpulan Data ………...46

D. Metode Analisis Data ………...……46

E. Operasional Variabel Penelitian ………...……53

BAB IV ANALISA DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian ………...……..58

1. Tempat dan waktu Penelitian ……….58

2. Karakteristik Profil Responden ………..59

B. Analisis Deskriptif Kualitatif ………...…62

1. Hasil Uji Validitas ………..62

2. Hasil Uji Reliabilitas ………..65

C. Analisis dan Pembahasan ..………...…67

1. Hasil Uji Asumsi Klasik ……….67

a. Hasil Uji Multikolinearitas ………..67

b. Hasil Uji Heteroskedastisitas ………...68

c. Hasil Uji Normalitas ………...….69

xii

D. Pembahasan dan Interpretasi ………....73

BAB V KESIMPULAN DAN IMPLIKASI A. Kesimpulan ………...76

B. Implikasi dan Saran ………...77

1. Implikasi………..77

xiii

DAFTAR TABEL

No Keterangan Halaman

2.1 Tinjauan penelitian terdahulu 41

3.1 Operasional variable penelitian 55

4.1 Deskripsi penyebaran kuesioner yang diterima dan dapat diolah

58

4.2 Sampel dan tingkat pengembalian 59

4.3 Data responden berdasarkan jenis kelamin 59

4.4 Data responden berdasarkan pendidikan terakhir 60 4.5 Data responden berdasarkan pengalaman kerja 61 4.6 Data responden berdasarkan posisi terakhir 61 4.7 Hasil uji validitas variabel pengalaman audit 62 4.8 Hasil uji validitas variabel independensi auditor 63

4.9 Hasil uji validitas variabel kode etik 64

4.10 Hasil uji validitas variabel audit judgment 64

4.11 Hasil uji reliabilitas pengalaman audit 65

4.12 Hasil uji reliabilitas independensi auditor 66

4.13 Hasil uji reliabilitas kode etik 66

4.14 Hasil uji reliabilitas audit judgment 67

4.15 Hasil uji multikonilieritas 68

4.16 Hasil uji heteroskedestisitas 69

4.17 Hasil uji normalitas 70

4.18 Hasil uji normalitas 70

4.19 Hasil uji koefisien determinasi untuk hipotesis 71

4.20 Hasil uji F 72

xiv

DAFTAR GAMBAR

No Keterangan Halaman

1 Kerangka pemikiran 44

2 Hasil uji heteroskedastisitas 69

1 BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Maraknya kejahatan akuntansi korporat yang terjadi akhir-akhir ini membuat kepercayaan para pemakai laporan keuangan khususnya laporan keuangan auditan terhadap auditor mulai menurun. Akibat kejahatan tersebut, para pemakai laporan keuangan seperti investor dan kreditur mulai mempertanyakan kembali eksistensi akuntan publik sebagai pihak independen yang menilai kewajaran laporan keuangan. Beberapa kasus manipulasi yang merugikan pemakai laporan keuangan melibatkan akuntan publik yang seharusnya menjadi pihak independen. Auditor sebagai pihak yang berkewajiban mendeteksi adanya kekeliruan atau kecurangan yang menyebabkan terjadinya salah saji material demi terwujudnya keandalan laporan keuangan sebagaimana tuntutan dari para pelaku ekonomi, harus meningkatkan performance (kinerja) dalam membuat judgment dengan meningkatkan pengalaman, pengetahuan serta sikap independensi sehingga keputusan yang diambil berdasarkan informasi-informasi yang ada (Hartiningsih, 2008).

2 kemampuan kesatuan usaha dalam mempertahankan kelangsungan hidupnya harus berdasarkan pada ada tidaknya kesangsian dalam diri audior itu sendiri terhadap kemampuan suatu kesatuan usaha dalam mempertahankan kelangsungan hidupnya dalam periode satu tahun sejak tanggal laporan keuangan auditan.

Pandangan auditor dalam menanggapi informasi berhubungan dengan tanggung jawab dan risiko audit yang akan dihadapi, sehubungan dengan judgment yang dibuat. Dalam membuat judgment dipengaruhi oleh banyak faktor, baik bersifat teknis maupun non teknis. Faktor-faktor yang mempengaruhi persepsi auditor dalam menanggapi dan mengevaluasi informasi antara lain meliputi faktor individual ini berubah-ubah sesuai dengan Pengalaman Audit, sikap independensi auditor, dan kompleksitas tugas yang mengatur dan membatasi auditor.

3 terjadinya keseimbangan antara kebutuhan, keahlian, pengembangan dan pemanfataan personel dalam pelaksanaan perikatan (IAPI, 2004).

Libby (1995) dalam Aini (2009) menyatakan bahwa pekerjaan auditor adalah pekerjaan yang melibatkan keahlian (expert). Semakin berpengalaman seorang internal auditor maka semakin mampu dia menghasilkan kinerja yang lebih baik dalam tugas-tugas yang semakin kompleks, termasuk dalam melakukan pengawasan dan pemeriksaan terhadap penerapan struktur pengendalian intern. Asih (2006:12) memberikan kesimpulan bahwa seorang karyawan yang memiliki pengalaman kerja yang tinggi akan memiliki keunggulan dalam beberapa hal sebagai berikut: a) Mendeteksi kesalahan, b) Memahami kesalahan dan, c) Mencari penyebab munculnya kesalahan. Keunggulan tersebut bermanfaat bagi pengembangan keahlian.

4 Auditor disewa untuk memeriksa laporan keuangan oleh klien akan tetapi auditor tidak bertanggung jawab langsung terhadap klien, melainkan kepada pihak ketiga seperti investor atau kreditor. Sehingga auditor tidak boleh hanya mementingkan kepentingan kliennya. Auditor harus bersikap independen agar hasil pengujian laporan keuangan yang dilakukannya dapat dipercaya dan bermanfaat bagi semua pihak. Independensi dianggap sebagai karakteristik auditor yang paling kritis, bahkan nilai auditing sangat bergantung pada persepsi publik atas independensi auditor (Arens et al, 2008:111). Definisi lain mengenai independensi adalah independensi merupakan sikap dan pikiran seseorang yang dicirikan oleh pendekatan integritas dan obyektivitas tugas profesionalnya. Dalam Kode Etik Akuntan tahun 1994 (Mayangsari, 2003:6), disebutkan bahwa independensi adalah sikap yang diharapkan dari seorang akuntan publik untuk tidak mempunyai kepentingan pribadi dalam pelaksanaan tugasnya, yang bertentangan dengan prinsip integritas dan obyektifitas.

5 sedemikian rupa ketika para peneliti memahami keganjilan pada kompleksitas tugas audit. Ketiga, pemahaman terhadap kompleksitas dari sebuah tugas dapat membantu tim manajemen audit perusahaan menemukan solusi terbaik bagi staf audit dan tugas audit.

6 Murtanto (1998) dalam Mayangsari (2003) menunjukkan bahwa komponen ciri-ciri psikologis dan pengetahuan merupakan komponen yang memiliki nilai tinggi dalam model kompetensi.

Dalam penelitian sebelumnya Herliansyah (2006) menemukan hasil bahwa pengalaman mengurangi dampak informasi tidak relevan terhadap judgment auditor. Auditor berpengalaman (partner dan Manajer) tidak terpengaruh oleh adanya informasi tidak relevan dalam membuat going concern judgment. Semakin berpengalaman seorang auditor maka semakin mampu dia menghasilkan kinerja yang lebih baik dalam tugas-tugas yang semakin kompleks, termasuk dalam melakukan pengawasan dan pemeriksaan terhadap penerapan struktur pengendalian intern (Libby, 1995 dalam Aini, 2009). Penelitian selanjutnya yang dilakukan oleh Plugrath et al (2007) menemukan hasil bahwa pengalaman audit lebih umum, memiliki dampak positif terhadap kualitas audit penilaian. Oleh karena itu, pengalaman seorang auditor sangat mempengaruhi audit judgment.

7 pertimbangan pemberian opini auditor. Independensi berpengaruh positif terhadap pertimbangan pemberian opini karena seorang auditor yang tidak independen berarti tidak mempunyai kejujuran dalam dirinya dalam mempertimbangkan fakta, dapat memihak pada suatu kepentingan tertentu, informasi yang diberikan tidak objektif, dan tidak bebas dari pengaruh/bujukan/pengendalian dari pihak lain sehingga dalam merumuskan dan menyatakan pendapatnya dapat berpihak pada salah satu pihak tersebut.

Penelitian ini mengacu pada penelitian sebelumnya yang telah dilakukan oleh Plugrath et al (2008). Terdapat hal yang membedakan penelitian kali ini dengan penelitian sebelumnya yaitu terdapat pada variabel penelitian. Pada penelitian sebelumnya terdapat dua variabel independen yaitu kode etik dan pengalaman auditor. Sedangkan pada penelitian sekarang penulis menambahkan satu variabel independen, yaitu independensi.

Berdasarkan keterangan diatas, maka penulis tertarik untuk melakukan penelitian lebih lanjut dengan memberi judul : “Pengaruh Pengalaman Audit, Indepedensi Auditor dan Kompleksitas Tugas terhadap Audit Judgment”.

B. Perumusan Masalah

Dalam Penelitian ini, masalah yang ingin diteliti adalah :

8 b. Apakah independensi berpengaruh secara signifikan terhadap audit

judgment?

c. Apakah kompleksitas tugas berpengaruh secara signifikan terhadap audit judgment?

d. Apakah pengalaman, independensi dan kompleksitas tugas auditor berpengaruh secara simultan terhadap audit judgment?

C. Tujuan dan Manfaat Penelitian a. Tujuan Penelitian

1. Untuk menganalisis pengaruh antara pengalaman terhadap audit judgment.

2. Untuk menganalisis pengaruh antara independensi terhadap audit judgment.

3. Untuk menganalisis pengaruh antara kompleksitas tugas auditor terhadap audit judgment.

4. Untuk menganalisis pengaruh pengalaman, independensi, dan kompleksitas tugas auditor terhadap audit judgment.

9 Diharapkan dapat memberikan bukti empiris dan sebagai masukan akan pentingnya kualitas audit saat melakukan audit atas laporan keuangan.

2. Bagi Akuntan

Informasi ini dapat digunakan sebagi motivasi bagi para akuntan untuk dapat lebih independen dalam melaksanakan profesinya, serta membangkitkan naluri profesionalnya dalam memberikan pelayanan jasa bagi masyarakat luas.

3. Bagi Organisasi IAPI

Untuk mengetahui seberapa jauh pengaruh pengalaman, independensi dan kompleksitas tugas auditor terhadap audit judgment.

4. Bagi Mahasiswa

Memberikan informasi dan gambaran mengenai pengaruh pengalaman, independensi dan kompleksitas tugas auditor terhadap audit judgment.

5. Bagi Penulis

10 BAB II

TINJAUAN PUSTAKA

A. Auditing

1. Pengertian Auditing

Berikut ini dipaparkan beberapa pengertian audit yang dikemukakan oleh beberapa ahli, diantaranya :

Menurut Arens (2008:6), hakekat mengenai auditing sebagai berikut:

”Auditing adalah proses pengumpulan dan penilaian bukti atau

pengevaluasian bukti mengenai informasi untuk menentukan dan melaporkan tingkat kesesuaian antara informasi tersebut dengan kriteria yang ditetapkan”.

Menurut “Report of the Committee on Basic Auditing Concepts of the

American Accounting Association (Accounting review, vol.47) mendefinisikan auditing sebagai berikut :

“Suatu proses sistematis untuk memperoleh serta mengevaluasi bukti secara objektif mengenai asersi-asersi kegiatan dan peristiwa ekonomi, dengan tujuan menetapkan derajat kesesuaian antara asersi-asersi tersebut dengan kriteria yang telah ditetapkan sebelumnya serta penyampaian hasil-hasilnya kepada pihak-pihak yang berkepentingan”.

11 Agoes (1996) dalam Megasari (2008) mendefinisikan auditing sebagai berikut :

“Auditing adalah suatu pemeriksaan yang dilakukan secara kritis dan sistematis oleh pihak yang independen terhadap laporan keuangan yang disusun oleh manajemen beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya dengan tujuan untuk memberikan pendapat mengenai kewajaran laporan keuangan”.

Dari definisi tersebut dapat disimpulkan bahwa auditing adalah suatu proses yang sistematis untuk memperoleh dan mengevaluasi bukti secara objektif mengenai informasi tingkat kesesuaian antara tindakan atau peristiwa ekonomi dengan kriteria yang telah ditetapkan, serta melaporkan hasilnya kepada pihak yang membutuhkan, dimana audit harus dilakukan oleh orang yang kompeten dan independen.

2. Tujuan Audit

Tujuan umum audit terhadap laporan keuangan adalah untuk memberikan pernyataan pendapat apakah laporan keuangan yang diperiksa tidak menyajikan secara wajar, dalam segala hal yang bersifat material, sesuai dengan prinsip-prinsip akutansi yang lazim (Rahayu, 2010:93).

Ada lima tipe pokok laporan audit yang diterbitkan auditor menurut Standar Professional Akuntan publik:

1) Laporan yang berisi pendapat wajar tanpa pengecualian (unqualified opinion report).

12 bahasa penjelasan (unqualified opinion reportwith explanatory language).

3) Laporan yang berisi pendapat wajar dengan pengecualian (qualified opinion report).

4) Laporan yang berisi pendapat tidak wajar (adverse opinion report).

5) Laporan yang didalamnya auditor tidak menyatakan pendapat (disclaimer of opinion report).

Sedangkan menurut Boynton (2003:229) tujuan audit spesifik dikembangkan untuk setiap asersi. Dengan memahami tujuan audit spesifik ini, auditor akan mampu memahami salah saji yang mungkin timbul dalam laporan keuangan. Auditor mengidentifikasi tujuan audit spesifik berdasarkan asersi manajemen dalam laporan keuangan karena setiap tujuan audit memerlukan bukti audit yang berbeda. Lima asersi manajemen yang digariskan dalam standar auditing yang berlaku umum (GAAS) adalah sebagai berikut:

a. Keberadaan dan keterjadian b. Kelengkapan

c. Hak dan kewajiban d. Penilaian atau alokasi

e. Penyajian dan pengungkapan

13 untuk memperoleh bukti berkenaan dengan setiap tujuan spesifik. Dari bukti-bukti yang terkumpul, auditor akan sampai pada kesimpulan apakah asersi manajemen telah menyajikan secara wajar, dalam semua hal yang material, sesuai dengan prinsip-prinsip akuntansi yang berlaku umum. Selanjutnya, kesimpulan tentang asersi secara individual akan digabungkan untuk sampai pada pendapat atas kewajaran laporan keuangan secara menyeluruh.

3. Jenis-jenis Audit

Menurut Kell dan Boyton (2003:6), auditing dapat diklasifikasikan berdasarkan tujuan dilaksanakannya audit. Dalam hal ini tipe audit terbagi ke dalam tiga kategori : audit laporan keuangan, audit kepatuhan, dan audit operasional. Berikut penjelasan mengenai ketiga audit tersebut :

a. Audit Laporan Keuangan (Financial Statement Audit)

14 dibagikan kepada para pemakai informasi keuangan seperti pemegang saham, kreditur, dan Kantor Pelayanan Pajak.

b. Audit Kepatuhan (Compliance Audit)

Audit kepatuhan mencakup penghimpunan dan pengevaluasian bukti dengan tujuan untuk menentukan apakah kegiatan finansial maupun operasi tertentu dari suatu entitas sesuai dengan kondisi-kondisi, aturan-aturan, dan regulasi yanng telah ditentukan. Ukuran kesesuaian audit kepatuhan adalah (correctness), misalnya : ketepatan SPT-tahunan dengan undang-undang pajak penghasilan. Hasil audit kepatuhan umumnya dilaporkan kepada pihak yang berwenang membuat kriteria.

c. Audit Operasional (Operating Audit)

15 4. Jenis-jenis Auditor

Menurut Boynton (2003:8), Auditor dapat dibedakan menjadi 3 (tiga) jenis, yaitu :

a. Auditor Pemerintah

Auditor pemerintah adalah auditor yang bertugas melakukan audit atas keuangan pada instansi-instansi pemerintah. Di Indonesia, auditor pemerintah dapat dibagi menjadi dua yaitu:

1) Auditor Eksternal Pemerintah yang dilaksanakan oleh Badan Pemeriksa Keuangan (BPK) sebagai perwujudan dari Pasal 23E ayat (1) Undang-undang Dasar 1945 yang berbunyi “Untuk memeriksa pengelolaan dan tanggung jawab tentang keuangan negara diadakan satu badan Pemeriksa Keuangan yang bebas dan mandiri”.. ayat (2)

“Hasil pemeriksa keuangan negara diserahkan kepada Dewan

Perwakilan Rakyat, Dewan Perwakilan Daerah, dan Dewan Perwakilan Rakyat Daerah,sesuai dengan kewenangannya”. Badan

Pemeriksa Keuangan merupakan badan yang tidak tunduk kepada pemerintah, sehingga diharapkan dapat bersikap independen.

16 b. Auditor Intern

Merupakan auditor yang bekerja pada suatu perusahaan dan oleh karenanya berstatus sebagai pegawai pada perusahaan tersebut. Tugas utamanya ditujukan untuk membantu manajemen perusahaan tempat dimana ia bekerja.

c. Auditor Independen atau Akuntan Publik

Adalah melakukan fungsi pengauditan atas laporan keuangan yang diterbitkan oleh perusahaan. Pengauditan ini dilakukan pada perusahaan terbuka, yaitu perusahaan yang go public, perusahaan-perusahaan besar dan juga perusahaan kecil serta organisasi-organisasi yang tidak bertujuan mencari laba. Praktik akuntan publik harus dilakukan melalui suatu Kantor Akuntan Publik (KAP).

Namun, Arens & Loebbecke (2010:96), menambahkan satu lagi jenis auditor, yaitu:

1. Auditor Pajak.

17 (Karikpa). Karikpa mempunyai auditor-auditor khusus. Tanggungjawab Karikpa adalah melakukan audit terhadap para wajib pajak tertentu untuk menilai apakah telah memenuhi ketentuan perundangan perpajakan. 5. Peranan Auditing

Guy et al (2002:3) kebutuhan akan audit diakibatkan oleh empat faktor yang mendasarinya, yaitu :

a. Kompleksitas

Volume aktifitas ekonomi dalam dunia bisnis dan entitas lainnya bersamaan dengan kompleksitas pertukaran ekonomi tersebut, seringkali mempersulit pengambilan keputusan yang berkaitan dengan pelakuan akuntansi dan pengungkapannya membutuhkan jasa akuntan profesional. b. Jarak

Dalam lingkungan saat ini, pengambilan keputusan biasanya terpisah dari organisasi. Jarak dapat meningkatkan salah saji baik yang disengaja maupun yang tidak disengaja, sehinga meningkatkan permintaan akan pihak independen untuk memeriksa catatan keuangan.

c. Bias dan Motif penyaji

18 disengaja maupun tidak disengaja dengan pengguna informasi keuangan tersebut. Bias dan potensi pertentangan dapat menciptakan kebutuhan akan pihak independen untuk meningkatkan kredibilitas informasi keuangan entitas dengan mengaudit laporan keuangan. Jadi independen seorang auditor merupakan suatu keharusan bagi para pengguna untuk mempercayai bahwa audit adalah berbobot dan bernilai.

d. Konsekuensi

Salah satu karakteristik dari masyarakat kita adalah partisipasi investor, perusahaan dan entitas lain yang meluas dan mendalam dari pasar. Dalam lingkungan ekonomi saat ini, keputusan ekonomi seringkali melibatkan pengeluaran yang sangat besar dan mempengaruhi banyak orang. Keputusan penting ini membutuhkan informasi yang relevan dan handal.

6. Standar Auditing

19 a. Standar umum

1. Keahlian dan kompetensi teknis yang memadai 2. Sikap mental yang independen

3. Kemahiran profesional dengan cermat dan seksama b. Standar pekerjaan lapangan

Merupakan pedoman auditor dalam melaksanankan prosedur audit. Standar pekerjaan lapangan antara lain:

1. Perencanaan dan supervisi audit a. Perencanaan

Merupakan pengembangan strategi menyeluruh pelaksanaan dan lingkup audit yang diharapkan , yang meliputi penentuan:

1. Sifat, luas, dan pelaksanaan audit 2. Program audit

b. Supervisi

Mencakup pengarahan usaha asisten dalam mencapai tujuan audit atau penentuan apakah tujuan tersebut tercapai.

Unsur supervisi adalah:

1. Memberikan instruksi kepada asisten.

2. Menjaga informasi masalah-masalah penting yang dijumpai dalam audit.

20 4. Menyelesaikan perbedaan pendapat diantara staf audit kantor

akuntan.

2. Pemahaman memadai atas pengendalian intern

Auditor harus memperoleh pemahaman tentang pengendalian intern yang memadai untuk merencanakan audit, menentukan sifat, saat dan ruang lingkup pengujian dengan melaksanakan prosedur untuk memahami desain pengendalian yang relevan dengan audit atas laporan keuangan, dan apakah pengendalian intern tersebut dioperasikan.

3. Bukti kompeten yang cukup

Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi, pengamatan, permintaan keterangan dan konfirmasi sebagai dasar memadai untuk menyatakan pendapat atas laporan keuangan.

B. Profesi Akuntan Publik

1. Pengertian Akuntan Publik

Pengertian akuntan publik menurut RUU Akuntan Publik adalah: “Akuntan yang telah memperoleh izin untuk memberikan jasa sebagaimana

telah diatur dalam Undang-undang Akuntan Publik”.

21 izin dari Menteri untuk memberi jasa sebagaimana diatur dalam Keputusan Menteri ini.

Mulyadi (2002:4) membedakan pengertian antara akuntan publik dengan auditor independent sebagai berikut :

“Akuntan publik merupakan profesi kepercayaan masyarakat, dari inilah masyarakat mengharapkan penilaian yang bebas tidak memihak terhadap informasi yang disajikan oleh manajemen perusahaan dalam laporan keuangan”.

Dari beberapa pengertian diatas, maka dapat disimpulkan pengertian akuntan publik adalah para akuntan yang bekerja di bawah atap Kantor Akuntan Publik yang mana kegiatannya menyediakan jasa sesuai dengan Standar Profesional Akuntan Publik yang menyatakan pendapat atas kewajaran dari laporan keuangan.

2. Akuntan Sebagai Profesi

Makna kata profesi menurut Harefa (1999) dalam Aliyah (2010) adalah pekerjaan yang dilakukan sebagai nafkah hidup dengan mengandalkan keahlian dan keterampilan (kemahiran) yang tinggi dan dengan melibatkan komitmen pribadi (moral) yang mendalam. Sedangkan profesionalisme adalah sikap atau perilaku seseorang dalam melakukan profesi tertentu.

22 a. Memiliki bidang ilmu yang ditekuninya yaitu yang merupakan pedoman

dalam melaksanakan keprofesionalannya.

b. Memiliki kode etik sebagai pedoman yang mengatur tingkah laku anggotanya dalam profesi itu.

c. Berhimpun dalam suatu organisasi resmi yang diakui oleh masyarakat atau pemerintah.

d. Keahliannya dibutuhkan masyarakat.

e. Bekerja bukan dengan motif komersil tetapi didasarkan kepada fungsinya sebagai kepercayaan masyarakat (social credibility).

3. Jasa yang Diberikan Oleh Akuntan Publik

Menurut Pamudji (2010) dalam Aliyah (2010), jasa yang diberikan oleh para staf profesional suatu kantor Akuntan Publik dapat diklasifikasikan menjadi dua, yaitu jasa atestasi dan jasa non atestasi.

a. Jasa Atestasi

23 1. Auditing

Jasa auditing mencakup perolehan dan penilaian bukti yang mendasari laporan keuangan historis suatu entitas yang berisi asersi yang dibuat oleh manajemen entitas tersebut. Dalam menghasilkan jasa auditing ini. Auditor memberikan keyakinan positif (positive assurance) atas asersi yang dibuat oleh manajemen dalam laporan keuangan historis.

2. Pemeriksaan (Examination)

Istilah pemeriksaan digunakan untuk jasa lain yang dihasilkan oleh akuntan publik yang berupa pernyataan pendapat tentang kesesuaian asersi yang dibuat oleh pihak lain dengan kriteria yang telah ditetapkan. Pemeriksaan terhadap informasi keuangan prospektif dan pemeriksaan untuk menentukan kesesuaian pengendalian intern suatu entitas dengan kriteria yang ditetapkan oleh instansi pemerintah atau badan pengatur.

24 publik yang menghasilkan jasa pemeriksaan semacam ini disebut dengan praktisi.

3. Review

Jasa review terutama berupa permintaan keterangan dan prosedur analitis terhadap informasi keuangan suatu entitas dengan tujuan untuk memberikan keyakinan negatif atas asersi yang terkandung dalam informasi keuangan tersebut. Dalam menghasilkan jasa auditing dan pemeriksaan, akuntan publik melaksanakan berbagai prosedur berikut ini : inspeksi, observasi, konfirmasi, permintaan keterangan, pengusutan (tracing), pemeriksaan bukti pendukung (vouching), pelaksanaan ulang (reperforming) dan analisis.

4. Prosedur yang Disepakati

25 C. Pengalaman Auditor

Pengalaman adalah keseluruhan pelajaran yang dipetik oleh seseorang dari peristiwa yang dialami dalam perjalanan hidupnya (Anoraga, 1995:47 yang dikutip dari Justiana, 2010). Pengalaman berdasarkan lama bekerja merupakan pengalaman auditor yang dihitung berdasarkan satuan waktu/tahun. Sehingga auditor yang telah lama bekerja sebagai auditor dapat dikatakan auditor berpengalaman. Semakin lama bekerja menjadi auditor, maka akan memperluas pengetahuan auditor dibidang akuntansi dan auditing.

Libby (1995) dalam Aini (2009) menyatakan bahwa pekerjaan auditor adalah pekerjaan yang melibatkan keahlian (expert). Semakin berpengalaman seorang internal auditor maka semakin mampu dia menghasilkan kinerja yang lebih baik dalam tugas-tugas yang semakin kompleks, termasuk dalam melakukan pengawasan dan pemeriksaan terhadap penerapan struktur pengendalian intern. Asih (2006:12) memberikan kesimpulan bahwa seorang karyawan yang memiliki pengalaman kerja yang tinggi akan memiliki keunggulan dalam beberapa hal sebagai berikut: a) Mendeteksi kesalahan, b) Memahami kesalahan dan, c) Mencari penyebab munculnya kesalahan. Keunggulan tersebut bermanfaat bagi pengembangan keahlian.

26 terjadinya keseimbangan antara kebutuhan, keahlian, pengembangan dan pemanfataan personel dalam pelaksanaan perikatan (IAPI, 2004).

Salah satu ciri dari keahlian (expertise) auditor sudah diteliti dalam riset keperilakuan adalah mengenai perhatiannya terhadap informasi negatif dan positif (auditor attendance to negative and position information) yang telah ditunjukkan oleh Anderson dan Maletta (1994) dalam Aini (2009). Hasil studi mereka didasarkan pada temuan dalam pengauditan dan psikologi yang menunjukkan pengalaman memainkan peranan penting dalam sejauh mana perilaku konservatif berorientasi negatif diperhatikan. Anderson dan Maletta mendapatkan mahasiswa dan staf auditor yang tidak berpengalaman lebih memperhatikan informasi negatif dibandingkan auditor senior.

27 seperti seminar, simposium, lokakarya pelatihan itu sendiri dan kegiatan penunjang keterampilan lainnya. Auditor yang kurang berpengalaman terlalu fokus pada infomasi negatif sehingga semakin negatif pula mereka dalam membuat pertimbangan audit.

D. Independensi

1. Pengertian Independensi

28 Definisi lain mengenai independensi adalah independensi merupakan sikap dan pikiran seseorang yang dicirikan oleh pendekatan integritas dan obyektivitas tugas profesionalnya. Dalam Kode Etik Akuntan tahun 1994 (Mayangsari, 2003:6), disebutkan bahwa independensi adalah sikap yang diharapkan dari seorang akuntan publik untuk tidak mempunyai kepentingan pribadi dalam pelaksanaan tugasnya, yang bertentangan dengan prinsip integritas dan obyektifitas. Seorang akuntan juga harus menghindari situasi yang bias menimbulkan kesan dari pihak ketiga bahwa ada pertentangan kepentingan sehingga integritas dan obyektifitas tidak dapat dipertahankan. Integritas dan obyektivitas merupakan suatu hal yang abstrak sehingga tidak dapat diukur secara pasti, tetapi keduanya merupakan hal yang mendasar bagi profesi akuntan publik. Integritas berarti jujur dan dapat dipercaya, sedangkan obyektivitas berhubungan dengan kemampuan akuntan publik untuk mempunyai sikap adil dan tidak memihak dalam segala hal yang bekaitan dengan tugas profesionalannya.

29 karena itu, dalam menjalankan tugas auditnya, seorang auditor tidak hanya dituntut untuk memiliki keahlian saja, tetapi juga harus bersikap independen. Meskipun seorang auditor mempunyai keahlian yang tinggi namun tidak independen, maka publik akan meragukan hasil audit dan kemampuannya.

Menurut Halim (2001:21), ada tiga aspek independensi seorang auditor yaitu : (1) independence in fact (independensi senyatanya) yakni auditor harus mempunyai kejujuran yang tinggi. (2) independence in appearance (independensi dalam penampilan) yang merupakan pandangan pihak lain terhadap diri auditor sehubungan dengan pelaksanaan audit. Auditor harus menjaga kedudukannya sedemikian rupa sehungga pihak lain akan mempercayai sikap independensi dan objektivitasnya. (3) independence in competence (independensi dari sudut keahlian) yang berhubungan erat dengan kompetensi dan kemampuan auditor dalam melaksanakan dan menyelesaikan tugasnya.

2. Faktor-faktor yang Mempengaruhi Independensi Akuntan Publik

30 Arens (2000) dalam Megasari (2008) menyatakan bahwa ada beberapa masalah independensi yang timbul, yaitu : hubungan dengan klien, masalah kepentingan keuangan yang terkait tuntutan atau perkara hukum antara Kantor Akuntan Publik, jasa pembukan dan audit untuk klien yang sama serta penugasan dan pembayaran imbalan jasa audit oleh manajemen.

Menurut Mulyadi (2002) independensi dapat dipengaruhi secara obyektif melalui:

1) Hubungan keuangan dengan klien 2) Kedudukan dalam perusahaan

3) Keterlibatan usaha yang tidak sesuai dan tidak konsisten. 4) Pelaksanaan jasa lain untuk klien audit.

5) Hubungan kekeluargaan dan pribadi. 6) Imbalan atas jasa profesional.

7) Penerimaan barang atau jasa dari klien dan pemberian barang atau jasa kepada klien.

Sedangkan menurut penelitian yang dilakukan oleh Ayuningtyas (2007) dalam Aliyah (2010), faktor-faktor yang mempengaruhi independensi akuntan publik antara lain :

1) Hubungan keluarga akuntan berupa suami/istri, saudara sedarah semenda dengan klien.

31 3) Hubungan usaha dan keuangan klien, keuntungan dan kerugian yang

terkait dengan usaha klien.

4) Pemberian fasilitas dan bingkisan (gifts) oleh klien. 5) Keterlibatan dalam usaha yang tidak sesuai.

6) Pelaksanaan jasa lain untuk klien audit.

E. Kompleksitas Tugas

32 yang diamati tidak meninggalkan batas-batas kemampuan dari seorang decision maker (Chung dan Monroe, 2001 dalam Jamilah dkk, 2007).

Hasil penelitian Chung dan Monroe (2001) dalam Jamilah dkk (2007) mengatakan bahwa kompleksitas tugas yang tinggi berpengaruh terhadap judgment yang diambil oleh auditor. Abdolmohammadi dan Wright (1986) dalam Jamilah dkk (2007) menunjukkan bahwa terdapat perbedaan judgment yang diambil auditor pada kompleksitas tugas tinggi dan kompleksitas tugas rendah. Stuart (2001) dalam Jamilah dkk (2007) mengatakan bahwa kompleksitas tugas berpengaruh terhadap audit judgment jika perusahaan audit tidak terstruktur. Cheng, dkk (2003) dalam Jamilah dkk (2007) mengatakan bahwa kompleksitas tugas tidak berpengaruh signifikan terhadap kinerja keputusan. Oleh karena itu, penelitian ini dimaksudkan untuk menguji konsistensi tersebut.

Wood (1980) dalam Murdisar dan Nelly (2007) menyebutkan kompleksitas tugas dapat dilihat dalam 2 aspek, yaitu:

33 b) Kompleksitas koordinatif yang mengacu pada jumlah koordinasi (hubungan antara satu bagian dengan bagian lain) yang dibutuhkan untuk menyelesaikan sebuah pekerjaan. Suatu pekerjaan dianggap semakin rumit ketika pekerjaan tersebut memiliki keterkaitan dari pekerjaan yang lainnya atau pekerjaan yang akan dilaksanakan tersebut terkait dengan pekerjaan yang sebelumnya dan sesudahmya.

Hasil dari penelitian yang dilakukan oleh Murdisar dan Nelly (2007) menunjukkan ketika kompleksitas tugas rendah, akuntabilitas akan mempengaruhi kualitas kerja auditor. Namun ketika kompleksitas tugas tinggi, akuntabilitas tidak berpengaruh pada kualitas pekerjaan auditor. Akuntabilitas merupakan dorongan psikologi sosial yang dimiliki seseorang untuk mempertanggung jawabkan sesuatu yang telah mereka kerjakan kepada lingkungan atau orang lain.

F. Audit Judgment

34 proses, pengenalan, dan penafsiran lingkungan oleh seseorang, (3) hasil pemerolehan keuntungan.

Judgment merupakan suatu proses yang terus menerus dalam perolehan informasi (termasuk umpan balik dari tindakan sebelumnya), pilihan untuk bertindak atau tidak bertindak penerimaan informasi lebih lanjut. Proses judgment tergantung pada kedatangan informasi sebagai suatu proses unfolds. Kedatangan informasi bukan hanya mempengaruhi pilihan, tetapi juga mempengaruhi cara pilihan tersebut dibuat. Setiap langkah, di dalam proses incremental judgment jika informasi terus menerus datang, akan muncul pertimbangan baru dan keputusan atau pilihan baru. Sebagai gambaran, akuntan publik mempunyai tiga sumber informasi yang potensial untuk membuat suatu pilihan : (1) teknik manual, (2) referensi yang lebih detail dan (3) teknik keahlian. Berdasarkan proses informasi dari ketiga sumber tersebut, akuntan mungkin akan melihat sumber yang pertama, tergantung pada keadaan perlu tidaknya diperluas dengan sumber informasi yang kedua, atau dengan sumber informasi yang ketiga, tetapi jarang memakai keduanya (Gibbin, 1984) dalam Jamilah dkk (2007).

36 Pertimbangan auditor (auditor judment) sangat tergantung pada persepsi mengenai situasi. Judgment yang merupakan dasar dari sikap profesional adalah hasil dari beberapa faktor seperti pendidikan, budaya, dan sebagainya, tetapi yang paling signifikan dan tampak mengendalikan semua unsur seperti pengalaman adalah perasaan auditor dalam menghadapi situasi dengan mengingat keberhasilan dari situasi sebelumnya. Judgment adalah perilaku yang paling berpengaruh dalam mempersiapkan situasi, dimana faktor utama yang mempengaruhinya adalah materialitas dan apa yang kita yakini sebagai kebenaran (Siegel dan Marconi, 1989 dalam Susanti 2010).

Boynton (2002) dalam Mulyani (2008) auditor harus menggunakan kemahiran profesionalnya dalam pelaksanaan audit dan pembuatan laporan audit dengan cermat dan seksama. Pentingnya pertimbangan (judgment) dalam proses pengauditan merupakan sesuatu hal yang melekat pada setiap tahap pengauditan. Audit judgment adalah kebijakan auditor dalam menentukan pendapat mengenai hasil auditnya yang mengacu pada pembentukan suatu pendapat atau perkiraan mengenai suatu objek, peristiwa, status, dan jenis peristiwa lainnya. Dalam mulyani (2008) disebutkan adanya faktor-faktor fundamental audit judgment, yaitu :

a. Pengalaman

37 dalam mempengaruhi judgment yang kompleks. Penelitian menginvestigasikan pengaruh kompleksitas tugas atau audit judgment dalam berbagai tingkatan pengalaman. Mereka menemukan bahwa pertimbangan auditor tidak berpengalaman mempunyai tingkat populasi kesalahan yang signifikan lebih besar dibandingkan auditor berpengalaman (Abdolmuhammadi dan Wring, 1987, Butt 1988 dalam Mulyani, 2008). b. Pengetahuan

Auditor harus memiliki baik pengetahuan yang bersifat umum maupun yang khusus dan pengetahuan area auditing, akuntansi dan klien, juga harus mengetahui karakteristik klien yang akan diaudit karena masing-masing perusahaan berbeda-beda. Pengetahuan khusus tentang suatu industri akan membawa dampak positif terhadap hasil kerja auditor (Djaddang dan Parmono, 2002 dalam Mulyani, 2008). Komponen pengetahuan (knowledge component), merupakan komponen penting dalam suatu keahlian. Komponen pengetahuan meliputi pengetahuan terhadap fakta-fakta, prosedur-prosedur, dan pengalaman. Pengalaman dalam beberapa literatur auditing sering digunakan sebagai surrogate dari pengetahuan, sebab pengalaman akan memberikan hasil dalam menghimpun dan memberi kemajuan bagi pengetahuan (Kanfer dan Stanner, 1989 dalam Mulyani, 2008).

38 auditir menyelesaikan sebuah pekerjaan. Lebih lanjut dijelaskan bahwa seorang auditor akan bisa menyelesaikan sebuah pekerjaan secara efektif jika didukung dengan pengetahuan yang dimilikinya. Kesalahan diartikan dengan seberapa banyak perbedaan (deviasi) antara kebijakan-kebijakan perusahaan tentang pencatatan akuntansi dengan kriteria yang telah distandarkan.

Dalam mendeteksi sebuah kesalahan, seorang auditor harus didukung dengan pengetahuan tentang apa dan bagaimana kesalahan tersebut tersebut (Tubbs, 1992 dalam Mulyani, 2008). Secara umum seorang auditor harus memiliki pengetahuan-pengetahuan mengenai general auditing, fungsional area, computer auditing, accounting issue, specific industry, general world

knowledge (pengetahuan umum), dan problem solving knowledge (Bedard dan Michelene, 1993 dalam Susanti, 2010).

G. Penelitian Terdahulu

39 pengendalian intern (Libby, 1995 dalam Aini, 2009). Penelitian selanjutnya yang dilakukan oleh Plugrath et al (2007) menemukan hasil bahwa pengalaman audit lebih umum, memiliki dampak positif terhadap kualitas audit penilaian. Oleh karena itu, pengalaman seorang auditor sangat mempengaruhi audit judgment.

Penelitian mengenai independensi telah dilakukan oleh Mayangsari (2003) dengan tujuan untuk mengetahui pengaruh independensi terhadap pendapat audit yang benar. Dengan demikian, dapat disimpulkan sikap idependensi seorang auditor dalam memberikan opini secara benar memerlukan pertimbangan bagi seorang auditor dalam memberikan sebuah informasi yang tepat dan akurat. Penelitian selanjutnya mengenai independensi yang dilakukan oleh Suhartini dan Ariyanto (2008) menemukan hasil bahwa independensi auditor berpengaruh positif dan signifikan terhadap pertimbangan pemberian opini auditor. Independensi berpengaruh positif terhadap pertimbangan pemberian opini karena seorang auditor yang tidak independen berarti tidak mempunyai kejujuran dalam dirinya dalam mempertimbangkan fakta, dapat memihak pada suatu kepentingan tertentu, informasi yang diberikan tidak objektif, dan tidak bebas dari pengaruh/bujukan/pengendalian dari pihak lain sehingga dalam merumuskan dan menyatakan pendapatnya dapat berpihak pada salah satu pihak tersebut.

40 satu tidak mendukung kompleksitas tugas tidak dapat memoderasi hubungan antara gaya kepemimpinan direktif dan kepuasan kerja. Hal ini mengindikasikan bahwa semakin tinggi kompleksitas tugas maka gaya kepemimpinan yang direktif akan menurunkan kepuasan kerja auditor yunior. Hipotesis dua mendukung perilaku pemimpinan dipengaruhi oleh kompleksitas tugas dan tidak dan tidak terpengaruh terhadap kepuasan kerja auditor. Hal ini mengindikasikan bahwa semakin rendah kompleksitas tugas maka gaya kepemimpinan suportif akan meningkatkan kepuasan kerja auditor. Hipotesis tiga tidak mendukung bahwa auditor yunior yang memiliki locus of control eksternal akan meningkatkan hubungan antara gaya kepemimpinan direktif dan kepuasan kerja. Hipotesis empat tidak mendukung auditor yunior yang memiliki locus of control internal akan meningkatkan hubungan antara gaya kepemimpinan suportif dan kepuasan kerja.

41 Tabel 2.1

Tinjauan Penelitian Terdahulu

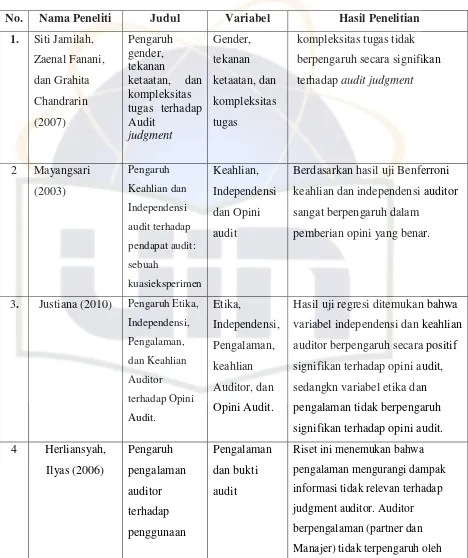

No. Nama Peneliti Judul Variabel Hasil Penelitian 1. Siti Jamilah,

3. Justiana (2010) Pengaruh Etika, Independensi,

42 bukti tidak

relevan dalam auditor

judgment

adanya informasi tidak relevan dalam membuat going concern judgment.

H. Keterkaitan Antar Variabel

1. Pengaruh Pengalaman Terhadap Audit Judgment

Dalam penelitian sebelumnya Herliansyah (2006) menemukan hasil bahwa pengalaman mengurangi dampak informasi tidak relevan terhadap judgment auditor. Auditor berpengalaman (partner dan Manajer) tidak terpengaruh oleh adanya informasi tidak relevan dalam membuat going concern judgment. Jadi, dapat diduga bahwa pengalaman auditor mempengaruhi audit judgment sehingga dapat dirumuskan hipotesis sebagai berikut :

Ha1 : Pengalaman berpengaruh secara signifikan terhadap audit judgment. 2. Pengaruh Independensi Terhadap Audit Judgment

Penelitian selanjutnya mengenai independensi yang dilakukan oleh Suhartini dan Ariyanto (2008) menemukan hasil bahwa independensi auditor berpengaruh positif dan signifikan terhadap pertimbangan pemberian opini auditor. Jadi, dapat diduga bahwa independensi mempengaruhi audit judgment sehinga dapat dirumuskan hipotesis sebagai berikut

43 3. Pengaruh Kompleksitas Tugas terhadap Audit Judgment

Penelitian mengenai kompleksitas tugas dilakukan oleh Zuraidah Mohd Sanusi, Takiah Mohd Iskandar, dan June M.L Poon (2007) dalam Novarina (2010) meneliti tentang pengaruh orientasi tujuan dan kompleksitas tugas dalam penilaian audit judgment. Hasil penelitiannya adalah kompleksitas tugas secara negatif berhubungan dengan penilaian audit kinerja menunjukkan bahwa penilaian auditor lebih baik pada tugas-tugas yang sederhana.

Ha3 : Kompeksitas Tugas berpengaruh secara signifikan terhadap audit judgment.

4. Pengaruh Pengalaman audit, independensi auditor dan Kompleksitas Tugas terhadap Audit Judgment

Berdasarkan penelitian sebelumnya, maka dapat dirumuskan hipotesis sebagai berikut :

Ha4 : Pengalaman auditor, independensi auditor dan Kompleksitas Tugas berpengaruh terhadap Audit Judgment.

I. Kerangka Pemikiran

44 Ket :

--- = Simultan = Parsial Pengalaman

Auditor (Herliansyah, 2005)

Independensi (Suhartini dan Ariyanto, 2008)

Audit Judgment

(Susanti, 2010)

Kompleksitas Tugas (Siti Jamilah dkk,

45 BAB III

METODE PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini dilakukan untuk memperoleh data yang berkaitan dengan permasalahan yang akan diteliti dan ditujukan untuk mengetahui seberapa besar pengaruh pengalaman, independensi dan kompleksitas tugas terhadap audit judgment. Metodologi yang digunakan dalam penelitian ini adalah Uji hipotesis untuk menjelaskan sifat hubungan tertentu atau kebebasan (independensi) dua atau lebih faktor dalam satu situasi. Adapun yang menjadi objek dalam penelitian ini adalah Auditor dengan pengalaman kerja yang bervariasi dan bekerja di KAP yang berada di wilayah Jakarta Selatan.

B. Metode Pengumpulan Sampel

Dalam penelitian ini metode yang digunakan adalah metode pemilihan sampel secara tidak acak (non probability sampling methods) dengan pemilihan sampel berdasarkan kemudahan (convenience sampling) yaitu memilih sampel dari elemen populasi yang datanya mudah diperoleh peneliti (Indriantoro dan Supomo:1999).

Objek pada penelitian ini adalah auditor yang bekerja pada KAP di wilayah Jakarta Selatan karena sebagian besar KAP berada di wilayah Jakarta Selatan.

46 C. Metode Pengumpulan Data

Teknik pengumpulan data yang digunakan menggunakan data primer, sumber data penelitian yang diperoleh secara langsung dari sumber asli atau tidak melalui media perantara. Dimana pengumpulan data dilakukan melalui metode survei dengan menggunakan kuesioner. Kuesioner yang dikirimkan kepada auditor yang terdaftar di KAP-KAP yang tersebar diwilayah Jakarta Selatan dan penyebarannya secara langsung.

D. Metode Analisis Data

Metode statistik yang dugunakan untuk menguji hipotesis adalah dengan menggunakan regresi berganda dengan bantuan perangkat lunak SPSS for windows 17.0, setelah semua data-data dalam penelitian ini terkumpul, maka selanjutnya dilakukan analisis data yang terdiri dari:

1. Statistik deskriptif

47 2. Uji kualitas data

Pengujian kualitas data yang dilakukan dengan cara penyebaran kuesioner, maka kesedian dan ketelitian dari para responden untuk menjawab setiap pertanyaan merupakan suatu hal yang sangat penting dalam penelitian ini. Keabsahan suatu jawaban sangat ditentukan oleh alat ukur yang ditentukan. Untuk itu, dalam melakukan uji kualitas data atas data primer ini peneliti melakukan uji validitas dan uji reabilitas.

a. Uji Validitas

48 b. Uji Reliabilitas

Uji reabilitas adalah alat untuk menguji konsistensi jawaban reponden. Suatu kuesioner dikatakan reliabel jika jawaban seseorang terhadap pertanyaan adalah konsisten dari waktu ke waktu. Pengujian ini menggunakan metode statistik Cronbach Alpha dengan nilai sebesar 0,06. Apabila Cronbach Alpha dari suatu variabel ≥ 0,6 maka butir pertanyaan dalam instrumen penelitian tersebut adalah reliabel atau dapat diandalkan, dan sebaliknya juka nilai Cronbach Alpha < 0 < 6 maka butir pertanyaan tersebut tidak reliabel (Nunnaly,1967) dalam Ghozali (2005:41-42).

3. Uji Asumsi Klasik a. Uji Multikolinieritas

49 Uji multikolinieritas dilakukan menghitung nilai variance inflation factor (VIF) dari tiap-tiap variabel independen. Nilai VIF kurang dari 10 menunjukkan bahwa korelasi antar variabel independen masih bisa ditolerir (Ghozali, 2005).

b. Uji Heteroskedastisitas

Heteroskedastisitas adalah varian residual yang tidak konstan pada regresi sehingga akurasi hasil prediksi menjadi meragukan. Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dan residual satu observasi ke observasi lain.

Heteroskedastisitas menggambarkan nilai hubungan antara nilai yang diprediksi dengan Studentized Delete Residual nilai tersebut. Cara memprediksi ada tidaknya heteroskedastisitas pada satu model dapat dilhat dari pola gambar Scatterplot model. Analisis pada gambar Scatterplot yang menyatakan model regresi linier berganda tidak terdapat heteroskedastisitas. Model regresi yang baik adalah homoskedastisitas atau tidak terjadi heteroskedastisitas (Ghozali, 2005).

c. Uji Normalitas

50 suatu uji (t-test misalnya) dibuat dengan mengasumsikan bahwa data yang akan dianalisis berasal dari populasi yang sebenarnya normal (Ghozali, 2005).

4. Uji Hipotesis

Pengujian hipotesis ini dilakukan dengan menggunakan metode analisis regresi linier berganda yang bertujuan untuk menguji hubungan pengaruh antara satu variabel terhadap variabel lain. Variabel yang dipengaruhi disebut variabel tergantung atau dependen, sedangkan variabel yang mempengaruhi disebut variabel bebas atau independen. Model persamaannya dapat digambarkan sebagai berikut:

Y = a + b1x1 + b2x2 + b3x3 + e Keterangan :

Y : Audit Judgment X1 : Pengalaman X2 : Independensi X3 : Kompleksitas Tugas a : Konstanta

bx : Koefisien regresi e : Error

51 (baik secara individu maupun model), bebas dari asumsi klasik statistik multikolineritas, autokorelasi, heteroskedastisitas. Model regresi linear berganda dikatakan model yang baik jika memenuhi asumsi normalitas data dan terbebas dari asumsi-asumsi klasik statistik.

Dalam membuktikan kebenaran uji hipotesis yang diajukan digunakan uji statistik terhadap output yang dihasilkan dari persamaan regresi, uji statistik ini meliputi:

a. Uji R2 (koefisien Determinasi)

Koefisien determinasi bertujuan untuk mengukur seberapa jauh kemampuan model dapat menjelaskan variasi variabel dependen. Dalam pengujian hipotesis pertama koefisien determinasi dilihat dari besarnya nilai R Square (R2) untuk mengetahui seberapa jauh variabel bebas yaitu pengalaman audit, independensi auditor dank kompleksitas tugas berpengaruh terhadap audit judgment. Nilai R2 mempunyai interval antara 0 sampai 1 (0≤R2≤1). Jika nilai R2 bernilai besar (mendekati 1) berarti variabel bebas dapat memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel dependen. Sedangkan jika R2 bernilai kecil berarti kemampuan variabel bebas dalam menjelaskan variabel dependen sangat terbatas (Ghozali, 2005:83).

52 model. Setiap tambahan satu variabel bebas maka R2 pasti meningkat tidak peduli apakah variabel tersebut berpengaruh secara signifikan terhadap variabel terikat. Tidak seperti R2, nilai Adjusted R-square dapat naik atau turun apabila satu variabel independen ditambahkan ke dalam model (Ghozali, 2005:83). Oleh karena itu, digunakanlah Adjusted R-Square pada saat mengevaluasi model regresi linier berganda.

b. Uji signifikansi simultan (uji statistik F)

Uji statistik F digunakan untuk melihat pengaruh variabel-variabel independen secara simultan terhadap variabel dependen. Kriteria pengambilan keputusan yaitu dengan melihat nilai F hitung lebih besar dari 4 pada probabilitas α = 0,05, maka variabel independen yaitu

pengalaman audit, independensi auditor dan kode etik secara simultan berpengaruh secara signifikan terhadap variabel dependen yaitu audit judgment (Ghozali, 2005:84).

c. Uji signifikansi parameter individual (uji statistik t)

53 tidak berpengaruh secara signifikan terhadap variabel dependen, sehingga hipotesis alternatifnya (Ha) ditolak (Ghozali,2005:85).

E. Operasional Variabel Penelitian

Menurut Sugiyono (2005:2), variabel penelitian adalah suatu hal yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi, kemudian ditarik kesimpulannya. Operasional variabel penelitian adalah sebuah konsep yang mempunyai penjabaran dari variabel yang ditetapkan dalam suatu penelitian yang dimakudkan untuk memastikan agar variabel yang diteliti secara jelas dapat ditetapkan indikatornya.

1. Variabel bebas (variabel independen)

Variabel bebas adalah variabel yang menjelaskan atau mempengaruhi variabel lainnya. Variabel bebas dalam penelitian ini terderi dari:

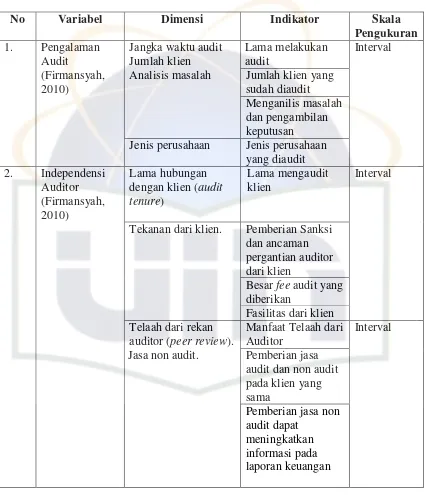

a. Pengalaman audit

54 b. Independensi

Independensi adalah sikap yang tidak mudah dipengaruhi oleh siapapun dan kondisi apapun serta mampu bertindak dengan integritas yang tinggi. Independensi auditor dapat diukur dari seberapa dekat hubungan auditor dengan kliennya, apakah terdapat hubungan keluarga, hubungan bisnis, besarnya audit fee dan jasa non audit yang diberikan oleh KAP kepada kliennya. Variabel independen diukur dengan memberikan pertanyaan mengenai independensi melalui kuesioner yang didapat dari Firmansyah (2010) dengan menggunakan skala likert, yaitu terdiri dari 1 skala (sangat tidak setuju) sampai dengan skala 5 (sangat setuju).

c. Kompleksitas tugas

Tingkat kesulitan tugas dan struktur tugas merupakan dua aspek penyusun dari kompleksitas tugas. Tingkat sulitnya tugas selalu dikaitkan dengan banyaknya informasi tentang tugas tersebut, sementara struktur adalah terkait dengan kejelasan informasi (information clarity).

2. Variabel terikat (Dependent Variabel)

55 Tabel 3.1

Operasional Variabel Penelitian

No Variabel Dimensi Indikator Skala

Pengukuran Jenis perusahaan Jenis perusahaan

yang diaudit

56

57 2. Pengetahuan a. Memiliki

pengetahuan tentang metode audit

b. Memiliki pengetahuan tentang teknik audit

c. Memiliki pengetahuan tentang prosedur audit

d. Memiliki pengetahuan tentang standar audit

e. Lebih cermat dalam

mendeteksi kekeliruan f. Lebih ahli dalam

58 BAB IV

ANALISA DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian 1. Tempat dan Waktu Penelitian

Penelitian menggunakan instrumen angket atau kuesioner yang telah disebar, dengan objek penelitian adalah auditor yang bekerja di Kantor Akuntan Publik (KAP) yang terdaftar dalam directory Kantor Akuntan Publik 2010 di wilayah Jakarta Selatan berdasarkan catatan Institut Akuntan Publik Indonesia (IAPI) dan Departemen Keuangan Republik Indonesia Sekretariat Jenderal Pusat Pembinaan Akuntan dan Jasa Penilai.

Sampel diambil dengan metode convenience sampling dengan mempertimbangkan kemudahan memperoleh data dan mengakses lokasi KAP, penulis menyebarkan 75 kuesioner ke 6 KAP di wilayah Jakarta Selatan sejak tanggal 1 November 2010. Penyebaran kuesioner penelitian yang diterima dan dapat diolah dideskripsikan pada tabel berikut:

Tabel 4.1

Deskripsi Penyebaran Kuesioner yang Diterima dan dapat Diolah

No. Nama KAP Wilayah Jumlah

kuesioner 1 Abdul Hamid dan Khairunas Jakarta Selatan 12 2. Hasnil, M.Yasin dan Rekan Jakarta Selatan 10 3. Herman Dody Tanu Mihardja

dan Rekan

59 Tabel 4.1 (lanjutan)

6. Usman dan Rekan Jakarta Selatan 15

Sumber : Data primer yang Diolah, 2010

Kuesioner yang tidak kembali sebanyak 3 buah atau 4%. Kuesioner yang dapat diolah berjumlah 72 buah atau 96%. Gambaran mengenai data sampel ini dapat dilihat pada tabel 4.2.

Tabel 4.2

Sampel dan tingkat Pengembalian

Keterangan Jumlah Persentase

Penyebaran kuesioner 75 100%

Kuesioner yang terkumpul 72 96%

Kuesioner yang tidak terkumpul 3 4%

Kuesioner yang dapat diolah 72 96%

Sumber : Data primer yang diolah, 2010 2. Karakteristik Profil Responden

Responden dalam penelitian ini adalah auditor yang bekerja pada KAP di Jakarta Selatan. Berikut ini adalah deskripsi mengenai identitas responden penelitian yang terdiri dari jenis kelamin, pendidikan terakhir, posisi terakhir, dan pengalaman kerja responden.

a. Deskripsi responden berdasarkan jenis kelamin Tabel 4.3

Data Respoden Berdasarkan Jenis Kelamin

Jenis Kelamin Jumlah Persentase

60 Tabel 4.3 di atas menunjukkan bahwa sekitar 47 orang atau 65,3% responden didominasi oleh jenis kelamin pria, dan sisanya sebesar 25 orang atau 34,7% responden berjenis kelamin wanita. b. Deskripsi responden berdasarkan pendidikan terakhir

Tabel 4.4

Data Responden Berdasarkan Pendidikan Terakhir

Jenis Kelamin Jumlah Persentase

D3

Sumber : Data primer yang diolah, 2010

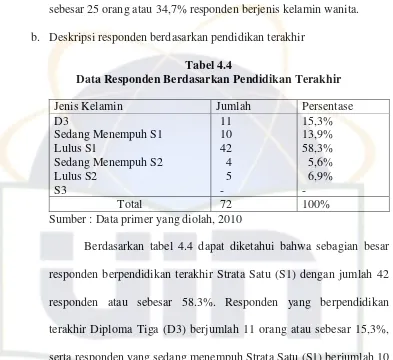

61 c. Deskripsi responden berdasarkan pengalaman kerja

Tabel 4.5

Data Responden Berdasarkan Pengalaman Kerja

Lama Bekerja Jumlah Persentase

< 3 Tahun auditor memiliki pengalaman bekerja kurang dari 3 tahun, 26,4% atau sekitar 19 auditor memiliki pengalaman kerja antara 3 sampai 5 tahun. Sedangkan 9,7% atau sekitar 7 auditor memiliki pengalaman kerja 5 hingga 10 tahun dan sisaya 2,8% atau sekitar 2 auditor memiliki pengalaman di atas 3 tahun. d. Karakteristik responden berdasarkan posisi terakhir

Tabel 4.6

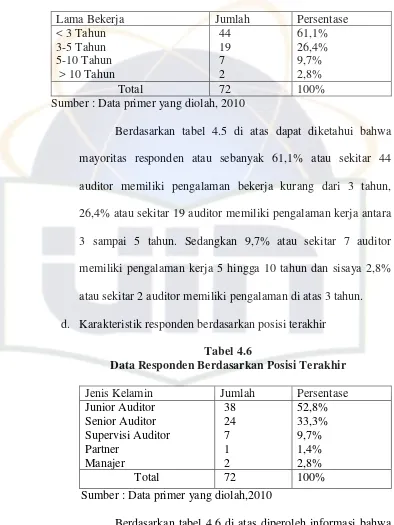

Data Responden Berdasarkan Posisi Terakhir

Jenis Kelamin Jumlah Persentase

Junior Auditor

62 sebanyak 24 orang atau sebesar 33,3%. Responden yang menduduki jabatan sebagai supervisor sebanyak 7 orang atau 9,7% dan sisanya adalah yang menduduki posisi sebagai partner sebanyak 1 orang atau sebesar 1,4% serta manajer sebanyak 2 orang atau sekitar 2,8%.

B. Analisis Deskriptif Kualitatif 1. Hasil Uji Validitas

Uji validitas digunakan untuk mengukur valid atau tidaknya suatu kuesioner. Pengujian ini dilakukan dengan menggunakan Pearson Corelation, pedoman suatu model dikatakan valid jika tingkat signifikansinya dibawah 0,05 maka butir pertanyaan tersebut dapat dikatakan valid. Tabel-tabel dibawah ini menunjukkan hasil uji validitas dari lima variabel yang digunakan dalam penelitian ini, yaitu: pengalaman audit, independensi auditor, kode etik, dan audit judgment.

63 Berdasarkan hasil uji statisitik pada tabel 4.7 menjelaskan bahwa variabel pengalaman audit (PA) terdiri atas 8 butir pertanyaan yang keseluruhannya adalah valid dengan nilai signifikansi lebih kecil dari 0,05. Hal ini berarti bahwa semua item pernyataan yang digunakan dalam penelitian ini mampu mengungkapkan sesuatu yang diukur pada kuesioner tersebut.

Pada tabel 4.8 berikut ini disajikan hasil uji validitas data hasil statistik variabel independensi auditor :

Tabel 4.8 auditor (IA) yang terdiri dari 12 butir pertanyaan dan keseluruhannya valid dengan nilai signifikansi lebih kecil dari 0,05.

64

Sumber : Data primer yang diolah, 2010

Tabel 4.9 menunjukkan variabel kode etik memiliki kriteria valid untuk setiap item pertanyaan dengan nilai signifikansi lebih kecil dari 0,05. Hal ini berarti bahwa semua item pernyataan yang digunakan dalam penelitian ini mampu mengungkapkan sesuatu yang diukur pada kuesioner tersebut.

Pada tabel 4.10 berikut ini disajikan hasil uji validitas data statistik variabel audit judgment.

Tabel 4.10

Hasil Uji Validitas Variabel Audit Judgment Butir

Pertanyaan

65 Tabel 4.10 menunjukkan variabel audit judgment memiliki kriteria valid untuk setiap item pertanyaan dengan nilai signifikansi lebih kecil dari 0,05. Hal ini berarti bahwa semua item pernyataan yang digunakan dalam penelitian ini mampu mengungkapkan sesuatu yang diukur pada kuesioner tersebut.

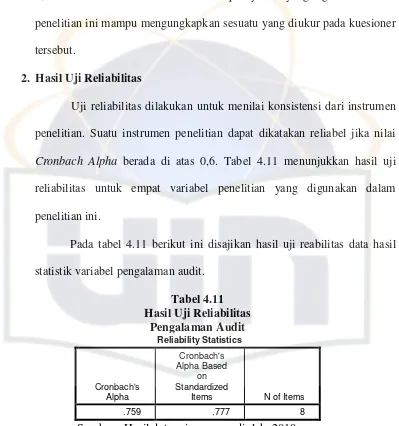

2. Hasil Uji Reliabilitas

Uji reliabilitas dilakukan untuk menilai konsistensi dari instrumen penelitian. Suatu instrumen penelitian dapat dikatakan reliabel jika nilai Cronbach Alpha berada di atas 0,6. Tabel 4.11 menunjukkan hasil uji reliabilitas untuk empat variabel penelitian yang digunakan dalam penelitian ini.

Sumber : Hasil data primer yang diolah, 2010