PENGARUH PENGALAMAN KERJA AUDITOR, KODE ETIK DAN SKEPTISISME PROFESIONAL AUDITOR TERHADAP

KUALITAS AUDIT

(Study Empiris : Pada Kap Jakarta Selatan )

SKRIPSI

Program Study Akuntansi – Strata 1

DISUSUN OLEH :

NAMA : DEWI ANGGRAENI NIM : 041302503125115

FAKULTAS EKONOMI JURUSAN AKUNTANSI

DI UNIVERSITAS SATYA NEGARA INDONESIA JAKARTA SELATAN 2017

PENGARUH PENGALAMAN KERJA AUDITOR, KODE ETIK DAN SKEPTISISME PROFESIONAL AUDITOR TERHADAP

KUALITAS AUDIT

(Study Empiris : Pada Kap Jakarta Selatan )

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar SARJANA EKONOMI

Program Study Akuntansi – Strata 1

DISUSUN OLEH :

NAMA : DEWI ANGGRAENI NIM : 041302503125115

FAKULTAS EKONOMI JURUSAN AKUNTANSI

DI UNIVERSITAS SATYA NEGARA INDONESIA JAKARTA SELATAN 2017

KATA PENGANTAR

Puji dan syukur panjatkan kehadirat ALLAH SWT yang telah melimpahkan rahmat dan karunia-Nya berupa kesehatan, kesempatan kepada penulis. Shalawat dan salam penulis senantiasa tercurahkan kepada Nabi Besar Muhammad SAW, sehingga penulis dapat menyelesaikan tugas akhir penulisan skripsi yang berjudul “ PENGARUH PENGALAMAN KERJA AUDITOR, KODE ETIK DAN SKEPTISISME PROFESIONAL AUDITOR TERHADAP KUALITAS AUDIT

“STUDI EMPIRIS PADA KAP DI WILAYAH JAKARTA SELATAN”. Skripsi ini disusun untuk memenuhi sebagian syarat yang ditetapkan dalam rangka mengakhiri studi pada jenjang Strata Satu (S1) Fakultas Ekonomi Jurusan Ekonomi Akuntansi di Universitas Satya Negara Indonesia.

Penulis juga menyadari bahwa, penelitian ini tidak luput dari jasa lembaga dan orang-orang tertentu yang telah membantu penelitian ini.

Maka pada kesempatan ini, izinkanlah penulis mengucapkan rasa terima kasih yang sebesar-besarnya kepada semua pihak –pihak yang tidak dapat penulis sebutkan satu persatu, yang telah memberikan bantuan baik secara moril maupun materil sehingga skripsi ini dapat selesai. Selain itu penulis mengucapkan terima kasih khususnya kepada :

1. Ibu Dr.Yusriani Sapta Dewi,M.Si., selaku Rektor Universitas Satya Negara Indonesia.

2. Bapak Adolpino Nainggolan,SE.,M.Ak., selaku Dekan Fakultas EkonomiSatya Negara Indonesia.

3. Ibu Nur Anissa, SE.,M.Si.,Ak.,CA., selaku Ketua Jurusan Akuntansi Fakultas Ekonomi Satya Negara Indonesia.

4. Bapak Galih Chandra.,SE.,M.,Ak selaku Dosen Penasehat Akademik Satya Negara Indonesia.

5. Bapak Jahormin Simarmata, SE.,Ak.,M.Ak., selaku Dosen Pembimbing I Skripsi yang senantiasa ikhlas dan sabar mendengarkan keluh kesah penulis dan dengan bijaksana meluangkan waktu dalam memberikan bimbingan dan arahan selama penyusunan skripsi.

6. Bapak Tagor Darius Sisauruk.,SE..,M.Si., selaku Dosen Pembimbing II Skripsi yang rela membantu penulis dalam memperbaiki tulisan dalam skripsi penulis sehingga menjadi lebih baik.

7. Seluruh Dosen Pengajar di Fakultas Ekonomi Universitas Satya Negara Indonesia yang telah memberikan bekal ilmu bagi penulis, semoga menjadi ilmu yang bermanfaat sehingga menjadi amal kebaikan bagi kita semua.

8. Seluruh Staf Tata Usaha Fakultas Ekonomi Universitas Satya Negara Indonesia yang telah memberikan dukungannya sehingga proses belajar menjadi menyenangkan.

9. Para Pimpinan KAP yang ada di Wilayah Jakarta Selatan yang memberikan izin kepada peneliti untuk melakukan penyebaran kuesioner di masing- masing KAP yang mereka pimpin.

10. Sevti andriyani selaku Adik, Ibu Wasiah selaku Nenek, dan Bapak Didi selaku Kakek, serta Ibunda Nurjannah dan Ayahanda Arman Setiyanto selaku Orang tua, yang selalu memberikan cinta dan kasih sayangnya secara tulus telah mengurus, membesarkan, mendidik penulis hingga sekarang ini serta memberikan semangat dan doa yang tiada henti-hentinya kepada saya untuk mencapai kesuksesan di masa depan untuk menjadi anak yang sholeha, sehat lahir batin dan selamat dunia akhirat, semoga penulis selalu mendapat ridho mereka dan dapat berbakti kepadanya.

11. Jafar Ardi Saputra selaku Suami, yang tidak pernah lelah dan selalu sabar menemani dan memberikan dukungan moril dan materil, doa yang tak pernah putus serta selalu sabar menemani penulis menyelesaikan skripsi.

12. Ania Rahmawati, Anissa Ayu Lestari, Devia, Siti Marvuah, Yulia Lisnawati Teruni, Nursakinah, selaku sahabat terdekat dan seluruh Rekan – rekan mahasiswa Universitas Satya Negara Indonesia Angkatan 2013 yang selalu bersama dari semester pertama sampai akhir dan selalu membantu dan memberikan dukungan dan semangat kepada penulis dalam menyelesaikan penulisan skripsi.

13. Ria riyanti, yopi nurmalasari, dewi, dan Fitri Handayani selaku teman terdekat yang selalu menemani, memberi semangat dan membantu memudahkan penulis dalam menyelesaikan skripsi.

14. Bapak Josef Eng Ho selaku Pimpinan Perusahaan, Ibu Mariam dan Shella Marcelena selaku Staff Perusahaan yang selalu mendukung penulis dalam menyelesaikan skripsi.

15. Pihak-pihak lain, yang saya tidak dapat sebutkan namanya satu persatu.

Penulis menyadari bahwa hasil penelitian ini masih memiliki banyak kekurangan, meski saya merasa masih jauh dari sempurna. Dengan segenap kerendahan hati penulis mengharapkan saran, arahan maupun kritik dari semua pihak demi penyempurnaan hasil penelitian ini. Skripsi ini diharapkan dapat memberikan manfaat bagi berbagai pihak, bagi pengembangan diri penulis khususnya dan para pembaca pada umumnya.

Jakarta, Juli 2017

(Dewi Anggraeni)

Abstract

The purpose of this reserch was to determine the effect of auditor work experience, code of ethics and professional skepticism of auditors to quality of the audit in Public Accountant Firm in South Jakarta partially and simultaneously. The research method is causal research. The sample in this reserch was all this auditor at the Public Accounting Office in South Jakarta by respondents as many as 83 people. For the dissemination of this questionnaire, 100 questionnaires were returned to 83 questionnaire.

The data used are primary data. Methods of data collection using questionnaire techniques. Analysis of the data used is quantitatively using SPSS version 23.0.

Partial results of this reserch indicate variables, namely, auditor experience, code of ethics and professional skepticism of auditors have positive impact on the quality of the audit. While simultaneously auditor work experience, code of ethics and professional skepticism of auditors together have positive impact on the quality of the audit.

Keywords: auditor work experience, code of ethics, professional skepticis, and Audit quality.

Abstract

Tujuan penelitian ini adalah untuk mengetahui pengaruh pengalaman kerja auditor, kode etik dan skeptisisme profesional auditor terhadap kualitas audit pada Kantor Akuntan Publik di Jakarta Selatan secara parsial dan simultan. Metode penelitian yang dilakukan adalah penelitian kausal.

Sampel dalam penelitian ini adalah auditor pada Kantor Akuntan Publik Jakarta Selatan dengan responden 83 orang. Untuk penyebaran kuesioner ini sebanyak 100 kuesioner dan dikembalikan menjadi 83 kuesioner. Data yang digunakan adalah data primer. Metode pengumpulan data menggunakan teknik kuesioner. Analisis data yang digunakan adalah kuantitatif dengan menggunakan SPSS versi 23.0.

Hasil penelitian ini secara parsial menunjukkan bahwa variabel pengalaman kerja auditor, kode etik dan skeptisisme profesional auditor berpengaruh positif terhadap kualitas audit. Sedangkan secara simultan pengalaman kerja auditor, kode etik dan skeptisisme profesional auditor secara bersama-sama berpengaruh positif terhadap kualitas audit.

Kata kunci : pengalaman kerja auditor, kode etik,skeptisisme profesional auditor dan kualitas audit.

DAFTAR ISI

SURAT PERNYATAAN SENDIRI ... i

LEMBAR PENGESAHAN ... ii

LEMBAR PENGESAHAN PENGUJI ... iii

KATA PENGANTAR ... iv

ABSTRACT ... vii

ABSTRAK ... viii

DAFTAR ISI ... x

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xix

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 6

1.3 Tujuan dan Kegunaan Penelitian ... 6

1.3.1 Tujuan Penelitian ... 6

1.3.2 Kegunaan Penelitian... 7

BAB II LANDASAN TEORI ... 9

2.1 Teori Agensi (Agency Theory) ... 9

2.2 Audit ... 10

2.2.1 Pengertian dan Jenis- jenisAudit ... 10

2.2.2 Jenis-jenis Auditor ... 14

2.2.3 Standar Auditing ... 16

2.3 Pengalaman Kerja Auditor ... 20

2.4 Kode Etik ... 22

2.4.1 Pengertian Kode Etik ... 22

2.5 Skeptisisme Profesional Auditor ... 26

2.5.1 Pengertian Skeptisisme Profesional Auditor ... 26

2.5.2 Pentingnya Skeptisisme ... 28

2.6 Kualitas Audit ... 29

2.6.1 Indikator Kualitas Audit ... 33

2.7 Penelitian Terdahulu ... 35

BAB III METODE PENELITIAN ... 38

3.1 Gambaran Umum Penelitian ... 38

3.1.1 Waktu dan Tempat Penelitian ... 38

3.2 Desain Penelitian ... 39

3.3 Hipotesis Penelitian ... 39

3.4 Kerangka Pemikiran ... 41

3.5 SkalaPengukuran Data ... 42

3.6 Variabel Penelitian ... 42

1. Variabel Independen ... 43

2. Variabel Dependen ... 43

3. Operasional VariabelPenelitian ... 43

3.7 Metode Pengumpulan Data ... 45

3.7.1 Metode Pengumpulan Data ... 45

3.7.2 Teknik Pengumpulan Data... 45

3.7.3 Instrumen Penelitian ... 46

3.8 Jenis Data ... 46

3.9 Populasi dan Sampel ... 46

a. Populasi ... 46

b. Sampel ... 47

3.10 Metode Analisis Data ... 47

3.10.1 Pengujian Instrumen Penelitian ... 47

1. Uji Validitas ... 48

2. Uji Reabilitas ... 48

3.10.2 Transformasi data ordinal ke interval ... 49

3.10.3 Uji Asumsi Klasik ... 50

a. Uji Normalitas ... 50

b. Uji Heteroskedastisitas ... 51

c. Uji Multikolinearitas ... 51

d. Uji Auto korelasi ... 52

3.10.4 Analisis Korelasi ... 52

3.10.5 Analisis Regresi Linier Berganda ... 54

3.11 Koefisien Determinasi (� ) ... 55

3.12 Uji Hipotesis ... 55

a. Uji Regresi Parsial (UjiStatistik t) ... 55

b. Uji Regresi Simultan (UjiStatistik F) ... 56

BAB IV PENELITIAN DAN PEMBAHASAN ... 57

4.1 Deskripsi Data ... 57

4.1.1 Hasil Kuesioner yang Disebar ... 57

4.1.2 Profil Responden Berdasarkan Jenis Kelamin ... 59

4.1.3 Profil Responden Berdasarkan Usia ... 60

4.1.4 Profil Responden Berdasarkan Pendidikan ... 61

4.1.5 Profil Responden Berdasarkan Jabatan ... 62

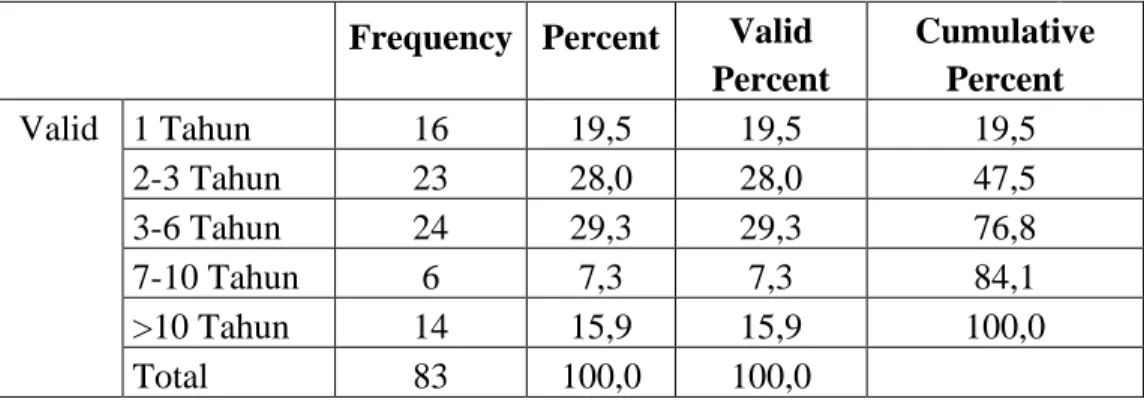

4.1.5 Profil Responden Berdasarkan Lama Bekerja ... 63

4.2 Pengujian Instrumen Penelitian ... 64

4.2.1 Uji Validitas ... 64

1. Uji Validitas Pengaruh Pengalaman Kerja ... 65

2. Uji Validitas Kode Etik ... 66

3. Uji Validitas Skeptisisme Profesional Auditor ... 67

4. Uji Validitas Kualitas Audit ... 68

4.2.2 Uji Reabilitas ... 68

1. Uji Reabilitas Pengaruh Pengalaman Kerja ... 69

2. Uji Reabilitas Kode Etik ... 69

3. Uji Reabilitas Skeptisisme Prefesional Auditor ... 70

4. Uji Reabilitas Kualitas Audit ... 71

4.3 Transformasi Data Ordinal ke Interval ... 71

4.4 Uji Asumsi Klasik ... 72

4.5 Uji Normalitas ... 72

4.5.1 Uji Multikolinieritas ... 73

4.5.2 Uji Heteroskedastisitas ... 74

4.5.3 Uji Autokorelasi ... 75

4.6 Analis Korelasi ... 77

4.6.1 Uji Regresi Berganda ... 79

4.7 Koefisien Determinasi ... 81

4.8 Uji Hipotesis ... 82

4.8.1 Uji Hipotesis Secara Parsial (t-test) ... 83

4.8.2 Uji Hipotesis Secara Simultan (F-test) ... 85

4.9 Pembahasan ... 86

4.9.1 Pengaruh Pengalaman Kerja Auditor ... 86

4.9.2 Pengaruh Kode Etik ... 87

4.9.3 Pengaruh Skeptisisme Profesional Audit ... 89

4.9.4 Pengaruh SeluruhVariabel ... 90

BAB V KESIMPULAN DAN SARAN ... 92

5.1 Kesimpulan ... 92

5.2 Saran ... 93 DAFTAR TABEL

DAFTAR GAMBAR DAFTAR PUSTAKA

DAFTAR TABEL

Halaman

Tabel. 2.1 : Penelitian Terdahulu... 36

Tabel. 3.1 : Daftar Kantor Akuntan Publik ... 38

Tabel. 3.2 : Skala Pengukuran ... 42

Tabel. 3.3 : Operasional Variabel ... 44

Tabel. 4.1 : Data Distribusi Hasil Penelitian ... 58

Tabel. 4.2 : Data Sampel Penelitian ... ….59

Tabel. 4.3 : Karakteristik Responden Berdasarkan Jenis Kelamin... 59

Tabel. 4.4 : Karakteristik Responden Berdasarkan Usia ... 60

Tabel. 4.5 : Karakteristik Responden Berdasarkan Tingkat Pendidikan ... 61

Tabel. 4.6 : Karakteristik Responden Berdasarkan Jabatannya ... 62

Tabel. 4.7 : Karakteristik Responden Masa Kerjanya ... 63

Tabel. 4.8 : Uji Validitas Pengaruh Pengalaman Kerja ... 65

Tabel. 4.9 : Uji Validitas Kode Etik ... 66

Tabel. 4.10 : Uji Validitas Skeptisisme Profesional Auditor ... 67

Tabel. 4.11 : Hasil Uji Terhadap Kualitas Audit ... 68

Tabel. 4.12 : Uji Reabilitas Pengalaman Kerja ... 69

Tabel. 4.13 : Uji Reabilitas Kode Etik ... 69

Tabel. 4.14 : Uji Reabilitas Skeptisisme Profesional Auditor ... 70

Tabel. 4.15 : Uji Reabilitas Kualitas Audit ... 71

Tabel. 4.16 : Uji Sample Kolmogrov-Smirnov Test ... 72

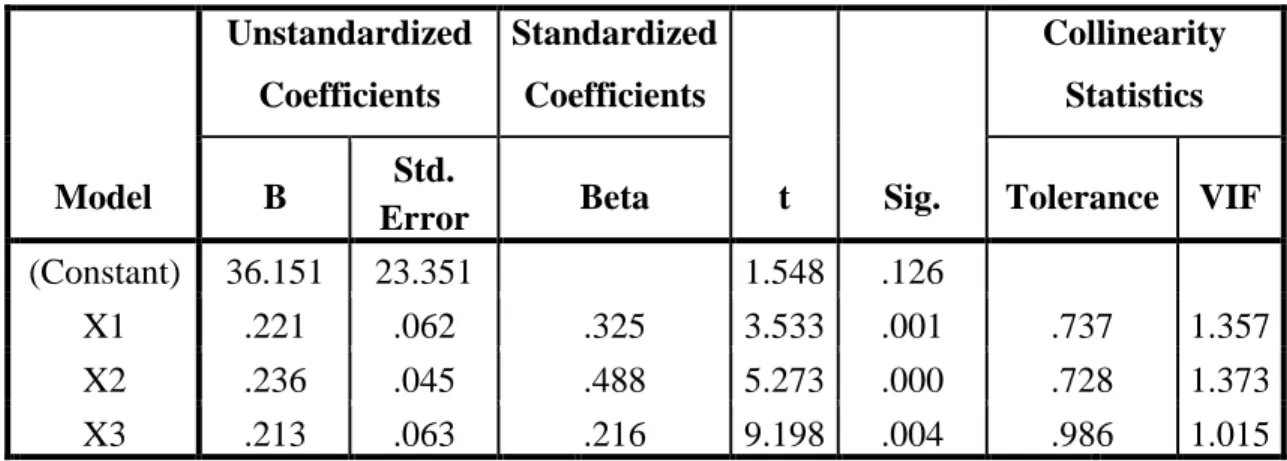

Tabel. 4.17 : Uji Sample Coefficients ... 74

Tabel. 4.18 : Uji Model Summary... 76

Tabel. 4.19 : Uji Correlations ... 78

Tabel. 4.20 : Uji Regresi Berganda ... 79

Tabel. 4.21 : Uji Analis Coefficients Determinasi... 82

Tabel. 4.22 : Uji Uji tCoefficients ... 83

Tabel. 4.23 : Uji F Anova ... 85

DAFTAR GAMBAR

Halaman

Gambar 3.1 : Kerangka Pemikiran ... 41 Gambar 4.1 : Uji Heteroskedastisitas ... 75

DAFTAR LAMPIRAN

Lampiran I Surat Riset KAP Lampiran II Daftar Riwayat Hidup

BAB 1 PENDAHULUAN

1.1 Latar Belakang Masalah

Akuntan publik adalah profesi yang keberadaan dan eksistensinya tergantung pada kepercayaan dari masyarakat yang menggunakan jasanya.

Penentuan kualitas audit berdasarkan ukuran kantor akuntan publik dan biaya audit sebagaimana dijelaskan oleh Sinta (2014), menyebutkan bahwa kualitas audit adalah probabilitas dimana seorang auditor menemukan dan melaporkan tentang adanya suatu pelanggaran dalam sistem akuntansi auditnya. Dalam penelitiannya, Watkins dkk. (2004) telah mengidentifikasi definisi kualitas audit dari beberapa ahli, antara lain Kualitas audit adalah probabilitas nilaian- pasar bahwa laporan keuangan mengandung kekeliruan material dan auditor akan menemukan dan melaporkan kekeliruan material tersebut. Kualitas audit merupakan probabilitas bahwa auditor tidak akan melaporkan laporan audit dengan opini wajar tanpa pengecualian untuk laporan keuangan yang mengandung kekeliruan material. Oleh karena itu dalam kualitas audit harus ditentukan dari kemampuan audit untuk mengurangi noise dan bias dan meningkatkan kemurnian pada data akuntansi. Perusahaan audit yang besar adalah dengan jumlah klien yang lebih banyak. Hasil penelitiannya menunjukkan bahwa perusahaan audit yang besar akan berusaha untuk menyajikan kualitas audit yang lebih besar dibandingkan dengan perusahaan

audit yang kecil. Karena perusahaan audit yang besar jika tidak memberikan kualitas audit yang tinggi akan kehilangan reputasinya, dan jika ini terjadi maka dia akan mengalami kerugian yang lebih besar dengan kehilangan klien.Auditor yang mempunyai kekayaan atau asset yang lebih besar mempunyai dorongan untuk menghasilkan laporan audit yang lebih akurat dibandingkan dengan auditor dengan kekayaan yang lebih sedikit. Auditor yang memiliki kekayaan lebih besar (deeper pockets) adalahaudit size firms yang besar.

Standar Audit seksi 210 paragraf ketiga (IAPI, 2011), menyatakan bahwa auditor disyaratkan memiliki pengalaman kerja yang cukup dalam profesi yang ditekuninya, serta dituntut untuk memenuhi kualifikasi teknis dan berpengalaman dalam industri-industri yang mereka audit.

Kualitas hasil audit yang baik tidak hanya ditentukan oleh banyaknya pengalaman auditor, tetapi juga ditentukan oleh kepatuhan dan ketaatan auditor terhadap kode etik profesinya. Kode etik pada prinsipnya merupakan sistem dari prinsip-prinsip moral yang diberlakukan dalam suatu kelompok profesi yang ditetapkan secara bersama.Kode etik suatu profesi merupakan ketentuan perilaku yang harus dipatuhi oleh setiap mereka yang menjalankan tugas profesi (Ananda, 2014). Menurut Sahara (2014), kode etik akuntan merupakan norma perilaku yang mengatur hubungan auditor dengan klien, auditor dengan sejawat, serta antar profesi dengan masyarakat. Auditor wajib mematuhi kode etik yang telah ditetapkan yang merupakan bagian yang tidak terpisahkan dari

standar audit. Dengan adanya kode etik ini para anggota profesi akan lebih memahami apa yang diharapkan profesi terhadap para anggotanya.

Auditor dalam menjalankan tugas auditnya, tidak hanya dituntut pengalaman dan kepatuhannya terhadap kode etik profesi, melainkan juga dituntut untuk menerapkan skeptisisme profesionalnya. Pramudita (2012) menyatakan bahwa seorang auditor dalam melaksanakan tugas audit di lapangan seharusnya tidak hanya sekedar mengikuti prosedur audit yang tertera dalam program audit, melainkan juga harus disertai dengan skeptisisme profesionalnya.

Standar Audit seksi 200 (IAPI, 2011), menjelaskan skeptisisme profesional adalah sikap yang mencakup pikiran yang selalu mempertanyakan dan melakukan evaluasi secara kritis terhadap bukti audit. Dengan skeptisisme profesional, auditor diharapkan dapat melaksanakan tugasnya sesuai dengan standar yang ditetapkan, menjunjung tinggi kaidah dan norma agar kualitas audit serta citra profesi auditor tetap terjaga. Skeptisisme profesional auditor juga bisa diartikan dengan sikap yang mencakup pikiran yang selalu mempertanyakan dan melakukan evaluasi secara kritis terhadap bukti audit (SPAP, 2011:230.2). Auditor yang dengan disiplin menerapkan skeptisisme profesional tidak akan terpaku pada prosedur yang tertera dalam program audit, sehingga menghasilkan kualitas audit yang lebih baik (Tuanakota, 2011:31).

Skeptisisme profesional Auditor menjadi salah satu faktor dalam menentukan kemahiran profesional seorang auditor. Kemahiran profesional akan sangat

mempengaruhi keputusan pemberian opini oleh seorang auditor. Dengan demikian dapat dikatakan bahwa sikap skeptisisme seorang auditor dalam melakukan audit, diduga akan berpengaruh pada keputusan pemberian opini auditor tersebut.

Penelitian tentang kualitas audit penting bagi KAP dan auditor agar mereka dapat mengetahui factor-faktor yang mempengaruhi kualitas audit untuk meningkatkan kualitas audit yang dihasilkannya. Bagi pemakai jasa audit, penelitian penting yaitu untuk menilai sejauh mana akuntan publik dapat konsisten dalam menjaga kualitas jasa audit yang diberikannya.

Penelitian mengenai kualitas audit telah banyak dilakukan sebelumnya.

Dalam penelitian yang dilakukan oleh Slamet (2012), menyatakan bahwa pengalaman berpengaruh pada kualitas audit. Hasil yang sama juga ditemukan dalam penelitian yang dilakukan oleh Ramdanialsyah (2010) serta Nungky (2011) yang juga menyatakan bahwa pengalaman berpengaruh terhadap kualitas audit. Namun tidak demikian singgih dan Bowono (2010) dan Suryono (2010) yang dalam penelitiannya menyatakan bahwa pengalaman tidak berpengaruh terhadap kualitas audit. Ketidakkonsistenan juga terjadi pada hasil penelitian mengenai pengaruh kepatuhan kode etik pada kualitas audit.

Menurut Ananda (2014) kepatuhan terhadap kode etik berpengaruh signifikan positif terhadap kualitas audit, sedangkan dalam Ruslan (2012) menyatakan bahwa kepatuhan terhadap kode etik tidak mempengaruhi kualitas audit.

Dalam Kamus Besar Bahasa Indonesia (2008) pengalaman diidentifikasikan sebagai sesuatu yang pernah dialami dalam kehidupan ini.

Pengalaman audit yang dimaksudkan adalah pengalaman auditor dalam melakukan pemeriksaan laporan keuangan yang diukur dari segi lamanya waktu maupun banyaknya penugasan yang pernah dilakukan. Penelitian yang dilakukan oleh Syamsuddin dkk.(2014) menyatakan bahwa auditor dengan tingkat pengalaman dalam auditing yang tinggi memiliki skeptisme professional yang jauh lebih baik sehingga mereka dapat menemukan dan mengerti kesalahan atau ketidakwajaran yang terdapat dalam laporan keuangan.

Pramudita (2012) menjelaskan dalam penelitiannya bahwa auditor yang berpengalaman akan membuat judgment yang relatif lebih baik dalam tugas- tugas profesinya, daripada auditor yang kurang berpengalaman. Seorang auditor yang lebih berpengalaman akan memiliki tingkat skeptisisme professional yang lebih tinggi jika dibandingkan dengan auditor yang kurang berpengalaman.

Berdasarkan uraian di atas maka penulis tertarik untuk mengambil topik penelitian di bidang akuntansi khususnya auditing dengan judul “PENGARUH PENGALAMAN KERJA, KODE ETIK DAN SKEPTISISME PROFESIONAL AUDITOR TERHADAP KUALITAS AUDIT”STUDY EMPIRIS PADA KAP JAKARTA SELATAN”.

1.2 Rumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalah dalam penelitian ini adalah sebagai berikut:

a. Apakah pengalaman kerja berpengaruh terhadap kualitas audit?

b. Apakah kode etik berpengaruh terhadap kulitas audit?

c. Apakah skeptisisme profesional Auditor berpengaruh terhadap kualitas audit?

d. Apakah pengalaman kerja, kode etik dan skeptisisme profesional auditor berpengaruh terhadap kualitas audit?

1.3 Tujuan dan Kegunaan Penelitian 1.3.1 Tujuan Penelitian

Berdasarkan perumusan masalah diatas, penelitian ini bertujuan untuk memperoleh bukti atas hal - hal sebagai berikut :

a. Untuk mengetahui pengaruh pengalaman kerja terhadap kualitasaudit.

b. Untuk mengetahui pengaruh kode etik terhadap kualitas audit.

c. Untuk mengetahui pengatuh skeptisisme profesional auditor terhadap kualitas audit.

d. Untuk mengetahui pengaruh pengalaman kerja, kode etik dan skeptisisme profesional auditor terhadap kualitas audit

1.3.2 Kegunaan Penelitian

Berdasarkan kegunaan dalam penelitian yang dilakukan oleh peneliti dibagi kedalam dua kelompok, yaitu kegunaan teoritis dan kegunaan praktisi : a. Kegunaan Teoritis

1. Bagi Kantor Akuntan Publik (KAP)

a) Memberikan masukan bagi Kantor Akuntan Publik untuk mengevaluasi prosedur audit dan jangka waktu audit yang ditetapkan.

b) Bagi Ikatan Akuntan Publik Indonesia, penelitian ini menunjukkan pentingnya acuan prosedur audit yang dapat digunakan auditor dalam melakukan audit pada laporan keuangan yang ditunjukkan dalam Standar Profesional Akuntan Publik.

2. Ikatan Akuntan Publik Indonesia (IAPI)

Menambah pengetahuan auditor mengenai pengaruh faktor-faktor apa saja yang mempengaruhi kualitas suatu laporan audit, sehingga dapat dijadikan sebagai acuan akan pentingnya peningkatan kualitas audit yang ditetapkan dalam Standar Profesional Akuntan Publik (SPAP) untuk meningkatkan kualitas audit dan sebagai pedoman bagi auditor untuk tetap memelihara Etika Auditor, Kompetensi dan Skeptisisme profesional Audit.

3. Bagi Akademik

Memberi masukan dan menambah wawasan mengenai faktor -faktor apa saja yang harus dihindari dalam melakukan proses audit serta dapat dijadikan referensi bagi para peneliti yang akan melakukan penelitian lebih lanjut berkaitan dengan masalah ini.

4. Bagi Mahasiswa

Memberikan informasi dan gambaran mengenai pengaruh pengalaman kerja, kepatuhan kepada kode etik dan steptisisme profesional auditor terhadap kualitas audit.

BAB II

LANDASAN TEORI

2.1 Teori Agensi (Agency Theory)

Teori keagenan (agency theory) menjelaskan adanya konflik antara manajemen selaku agen dengan pemilik selaku principal. Principal ingin mengetahui segala informasi termasuk aktivitas manajemen, yang tekait dengan meminta laporan pertanggungjawaban pada agen (manajemen). Berdasarkan laporan tersebut principal menilai kinerja manajemen.Tetapi yang acapkali terjadi adalah kecenderungan manajemen untuk melakukan tindakan yang membuat laporannya kelihatan baik, sehingga kinerjanya dianggap baik.Untuk mengurangi atau meminimalkan kecurangan yang dilakukan oleh manajemen dan membuat laporan keuangan yang dibuat manajemen lebih reliable (dapat dipecaya) dipergunakan pengujian.Pengujian ini dilakukan oleh pihak yang independen, yaitu auditor independen.

Pengguna informasi laporan keuangan akan lebih mempercayai informasi yang disajikan oleh auditor yang kredibel. Auditor yang kredibel dapat memberikan informasi yang lebih baik kepada pengguna informasi, karena dapat mengurangi asimetris informasi antara pihak manajemen dengan pihak pemilik.

Untuk mempersingkat, model agency theory bisa terjadi dalam keterlibatan kontrak kerja yang mana memaksimalkan kegunaan yang

diharapkan oleh principal, sementara mempertahankan agen yang dipekerjakan dan menjamin bahwa ia memilih tindakan yang optimal, atau setidaknya sama dengan level usaha yang optimal dari seorang agen.

Jadi, teori keagenan untuk membantu auditor sebagai pihak ketiga untuk memahami konflik kepentingan yang dapat muncul antara principal dan agen.

Principal selaku investor bekerjasama dan menandatangani kontrak kerja dengan agen atau manajemen perusahaan untuk menginvestasikan keuangan mereka. Dengan adanya auditor yang independen diharapkan tidak terjadi kecurangan dalam laporan keuangan yang dibuat oleh manajemen.

Sebagaimana dijelaskan oleh Eka (2016) sekaligus dapat mengevaluasi kinerja agen sehingga akan menghasilkan sistem informasi yang relevan yang berguna bagi investor, kreditor dalam mengambil keputusan rasional untuk investasi. Sehingga dalam hal ini Pengaruh pengalaman kerja, kode etik dan skeptisisme profesional auditor berpengaruh terhadap kualitas auditor seseorang.

2.2 Audit

2.2.1 Pengertian dan Jenis-jenis Audit

Kata audit berasal dari bahasa latin Audire yang dalam Bahasa Inggris berarti “to hear”.Maksudnya adalah “hearing about the account’s balances”

yaitu mendengarkan kesesuaian akun. Menurut sejarahnya, pada zaman dahulu apabila seorang pemilik organisasi usaha merasa ada suatu

kesalahan/penyalahgunaan, maka ia mendengarkan kesaksian orang tertentu.

Kemudian apabila pemilik organisasi usaha mencurigai adanya kecurangan, maka ia akan menunjuk orang tertentu untuk memeriksa rekening/akun perusahaan. Auditor yang ditunjuk tersebut “mendengar” kemudian “didengar”

pernyataan pendapatnya (opininya) mengenai kebenaran catatan akun perusahaan oleh pihak-pihak yang berkepentingan Gondodiyoto(2007:28).

Ada beberapa pengertian auditing yang dikemukakan oleh beberapa ahli dibidang akuntansi, antara lain :

Menurut Sukrisno Agoes (2012 : 4) :

Auditing adalah suatu pemeriksaan yang dilakukan secara kritis dan sistematis, oleh pihak yang independen, terhadap laporan keuangan yang telah disusun oleh manajemen, beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut.

Menurut Arens, et al. ( 2012 : 4) :

Audit adalah pengumpulan data dan evaluasi bukti tentang informasi untuk menentukan dan melaporkan derajat kesesuaian antara informasi untuk menentukan dan melaporkan derajat kesesuaian antara informasi itu dan kriteria yang telah ditetapkan.

Audit harus dilakukan oleh orang yang kompeten.

Menurut Mulyadi (2014:9) mendefinisikan auditing:

“Auditing adalah suatu proses sistematik untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan – pernyataan tentang kegiatan dan kejadian ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan – pernyataan tersebut dengan kriteria yang telah ditetapkan serta penyampaian hasil–hasilnya kepada pemakai yang berkepentingan”.

Secara umum dapat disimpulkan bahwa audit adalah proses sistematis yang dilakukan oleh orang yang kompeten dan independen dengan mengumpulkan dan mengevaluasi bahan bukti dan bertujuan memberikan pendapat mengenai kewajaran laporan keuangan tersebut. Dalam hal auditing terdapat istilah penting antara lain :

1. Informasi dan kriteria yang telah ditetapkan

Informasi yang digunakan dalam audit harus tersedia dalam bentuk yang dapat diverifikasi dengan kriteria (standar) yang dibuat untuk mengevaluasi informasi tersebut.

2. Bukti audit

Berbagai informasi yang digunakan oleh auditor untuk menentukan apakah informasi yang diaudit dinyatakan sesuai dengan kriteria yang telah ditetapkan. Bukti dapat diperoleh dari kesaksian lisan klien, komunikasi tertulis dengan pihak luar, observasi oleh auditor, dan data elektronik serta data lain tentang transaksi.

3. Kompetensi dan independensi

Auditing harus dilakukan oleh orang yang kompeten, maksudnya adalah orang yang mampu melaksanakan tugasnya sesuai standar teknis profesi.

Artinya, auditor harus memiliki kemampuan untuk memahami kriteria- kriteria yang digunakan dan memiliki kemampuan untuk mengetahui dengan pasti jenis dan jumlah fakta yang dibutuhkan, agar pada akhirnya pemeriksaan dapat menarik kesimpulan yang tepat. Selain itu auditor juga

harus memiliki sikap mental yang independen, sikap ini dibutuhkan dalam pengambilan keputusan yang memihak. Walaupun kompetensi auditor tinggi, hasil audit tidak akan berarti apa-apa jika auditor tidak dapat menjaga independensinya.

4. Pelaporan

Penyusunan laporan audit adalah tahap akhir dalam proses audit yang merupakan penyampaian hasil temuan-temuan auditor kepada pemakai laporan tersebut dan memberitahukan tingkat kesesuaian antara informasi dengan kriteria yang telah ditentukan.

Audit pada umumnya dibagi menjadi tiga golongan (Mulyadi, 2014:30), yaitu : 1. Audit laporan keuangan (financial statement audit)

Audit laporan keuangan adalah audit yang dilakukan oleh auditor eksternal terhadap laporan keuangan kliennya untuk memberikan pendapat apakah laporan keuangan tersebut disajikan sesuai dengan kriteria-kriteria yang telah ditetapkan. Hasil audit kemudian dibagikan kepada pihak luar perusahaan seperti kreditor, pemegang saham, dan kantor pelayanan pajak.

2. Audit Kepatuhan (compliance audit)

Audit ini bertujuan untuk menentukan apakah yang diperiksa sesuai dengan kondisi, peraturan, dan undang-undang tertentu. Kriteria-kriteria yang ditetapakn dalam audit kepatuhan berasal dari sumber-sumber yang berbeda. Audit kepatuhan biasanya disebut fungsi audit internal, karena dilakukan oleh pegawai perusahaan.

3. Audit operasional (operational audit)

Audit operasional merupakan pengamatan secara sistematik aktivitas operasi organisasi dalam hubungannya dengan tujuan tertentu. Dalam audit operasioal, auditor diharapkan melakukan pengamatan yang obyektif dan analisis yang komprehensif terhadap operasional-operasional tertentu.

2.2.2 Pengertian Auditor dan Jenis-jenis Auditor

Ditinjau dari sudut profesi akuntan publik, auditor adalah pemeriksaan (examination) secara objektif atas laporan keuangan suatu perusahaan atau organisasi lain dengan tujuan untuk menentukan apakah laporan keuangan tersebut menyajikan secara wajar, dalam semua hal yang material, posisi keuangan dan hasil usaha perusahaan atau organisasi tersebut (Mulyadi,2014 : 11).

Ada beberapa jenis auditor dewasa ini yang berpraktik. Menurut Mulyadi (2014 : 28) jenis yang paling umum adalah auditor independen, auditor pemerintah, dan auditor intern.

1. Auditor Independen

Auditor independen adalah auditor profesional yang menyediakan jasanya kepada masyarakat umum, terutama dalam bidang audit atas laporan keuangan yang dibuat oleh kliennya. Audit tersebut terutama ditunjukkan untuk memenuhi kebutuhan para pemakai informasi keuangan seperti kreditur, invstor, calon kreditur, calon investor, dan instansi pemerintah

(terutama instansi pajak). Profesi auditor independen memperoleh honorarium dari kliennya dalam menjalankan keahliannya, namun auditor independen harus independen, tidak memihak kepada kliennya. Oleh karena itu, independensi auditor dalam melaksanakan keahliannya merupakan hal yang pokok, meskipun auditor tersebut dibayar oleh kliennya karena jasa yang diberikan tersebut.

2. Auditor Pemerintah

Auditor pemerintah adalah auditor profesional yang bekerja di instansi pemerintah yang tugas pokoknya melakukan audit pertanggungjawaban keuangan yang disajikan oleh unit-unit organisasi atau entitas pemerintah atau pertanggungjawaban keuangan yang ditunjukkan kepada pemerintah.

Auditor yang bekerja di instansi pemerintah pada umumnya di Indonesia terbagi menjadi dua bagian yaitu auditor yang bekerja di Badan Pemeriksa keuangan (BPK) sebagai auditor eksternal dan auditor yang bekerja di Badan Pengawasan Keuangan dan Pembangunan (BPKP) sebagai auditor internal pemerintah.

3. Auditor Intern

Auditor intern adalah auditor yang bekerja dalam perusahaan (perusahaan negara maupun perusahaan swasta) yang tugas pokoknya adalah menentukan apakah kebijakan dan prosedur yang ditetapkan oleh

manajemen puncak telah dipatuhi, menentukan baik atau tidaknya penjagaan terhadap kekayaan organisasi, menentukan efisiensi dan efektivitas prosedur kegiatan organisasi, serta menentukan keandalan informasi yang dihasilkan oleh berbagai bagian organisasi.

2.2.3 Standar Auditing

Menurut Pernyataan Standar Audit (PSA) No.01 (SA Seksi 150), standar auditing berbeda dengan prosedur auditing. “Prosedur” berkaitan dengan tindakan yang harus dilaksanakan, “Standar” bak dicapai berkenaan dengan kriteria atau ukuran hidup kinerja tindakan dan berkaitan dengan tujuan yang hendak dicapai melalui penggunaan prosedur tersebut. Jadi, berlainan dengan prosedur auditing, standar auditing mencakup mutu profesional (Professional Qualities) auditor independen dan pertimbangan (Judgement) yang dignakan dalam pelaksanaan audit dan penyusunan laporan auditing. Menurut Mulyadi (2014 : 35) terdapat lima macam standar profesional yang diterbitkan oleh dewan sebagai aturan mutu pekerjaan akuntan publik, yaitu:

1. Standar Auditing

Standar auditing merupakan pedoman audit atas laporan keuangan historis.

Standar auditing terdiri dari 10 standar yang dibagi menjadi tiga kelompok standar, yaitu standar umum, standar pekerjaan lapangan dan standar pelaporan. Kesepuluh standar auditing tersebut merupakan landasan konseptual yang dijabarkan ke dalam berbagai Pernyataan

Standar Audit (PSA) untuk memberikan panduan rinci bagi auditor dalam memberikan jasa audit atas laporan keuangan historis kepada masyarakat.

PSA berisi ketentuan-ketentuan dan panduan utama yang harus diikuti oleh akuntan publik dalam melaksanakan perikatan audit. Kepatuhan terhadap Pernyataan Standar Auditing yang dikeluarkan oleh dewan bersifat wajib (mandatory) bagi anggota Ikatan Akuntan Indonesia yang berpraktik sebagai akuntan publik.

Berikut ini adalah 10 standar auditing yang dibagi ke dalam tiga klompok : a. Standar Umum

1) Keahlian dan pelatihan teknis yang memadai 2) Independensi dalam sikap mental

3) Kemahiran profesional dengan cermat dan seksama b. Standar Pekerjaan Umum

1) Perencanaan dan supervisi audit

2) Pemahaman yang memadai atas struktur pengendalian intern 3) Bukti audit kompeten yang cukup

c. Standar Pelaporan

1) Pernyataan tentang kesesuaian laporan keuangan dengan prinsip akuntansi umum

2) Pernyataan mengenai ketidakkonsistensian penerapan prinsip akuntansi umum

3) Pengungkapan informasi dalam laporan keuangan

4) Pernyataan pendapat atas laporan keuangan secara keseluruhan.

2. Standar Astesi

Standar astesi memberikan kerangka untuk fungsi atestasi bagi jasa akuntan publik yang mencakup tingkat keyakinan taertinggi yang diberikan dalam jasa audit atas laporan keuangan historis maupun tingkat keyakinan yang rendah dalam jasa non audit. Standar ini terdiri dari sebelas standar dan dirinci dalam bentuk Pernyataan Standar Atestasi (PSAT). Termasuk di dalamnya adalah Interprestasi Pernyataan Standar Atestasi (IPSAT), yang merupakan interprestasi resmi yang dikeluarkan oleh dewan terhadap ketentuan-ketentuan yang diterbitkan oleh dewan dalam PSAT.

3. Standar Jasa Akuntansi dan Review

Standar ini memberikan kerangka untuk fungsi non atestasi bagi jasa akuntan publik yang mencakup jasa akuntansi dan review. Standar jasa akuntansi dan review dirinci dalam bentuk Pernyataan Standar Jasa Akuntansi dan Review (PSAR). Termasuk di dalamnya adalah Interprestasi Pernyataan Standar Jasa Akuntansi dan Review (IPSAR), yang merupakan interprestasi resmi yang dikeluarkan oleh dewan Jasa terhadap ketentuan- ketentuan yang diterbitkan oleh dewan dalam PSAR.

4. Standar Jasa Konsultasi

Standar jasa konsultasi memberikan panduan bagi akuntan publik di dalam penyediaan jasa konsultasi bagi masyarakat. Jasa konsultasi pada

hakikatnya berbeda dari jasa atestasi akuntan publik terhadap asersi pihak ketiga. Dalam jasa konsultasi, para praktisi menyajikan temuan, simpulan, dan rekomendasi. Sifat dan lingkungan pekerjaan jasa konsultasi ditentukan oleh perjanjian antara praktisi dan kliennya. Umumnya, pekerjaan jasa konsultasi dilaksanakan untuk kepentingan klien. Standar jasa konsultasi dirinci dalam bentuk Pernyataan Standar Jasa Konsultasi (PSJK) dan di dalamnya termasuk Interpretasi Pernyataan Standar Jasa Konsultasi (IPSJK).

5. Standar Pengendalian Mutu

Standar pengendalian mutu memberikan panduan bagi kantor akuntan publik di dalam melaksanakan pengendalian mutu jasa yang dihasilkan oleh kantornya dengan mematuhi berbagai standar yang diterbitkan oleh Dewan Standar Profesional Akuntan Publik dan Aturan Etika Kompartemen Akuntan Publik yang diterbitkan oleh Kompartemen Akuntan Publik, Ikatan Akuntan Indonesia. Dalam perikatan jasa profesional, kantor akuntan publik bertanggung jawab untuk mematuhi berbagai standar relevan yang telah diterbitkan oleh dewan dan Kompartemen Akuntan Publik. Standar pengendalian mutu dirinci dalam bentuk Pernyataan Standar Pengendalian Mutu (PSM) dan termasuk Interpretasi Pernyataan Standar Pengendalian Mutu (IPSM).

2.3 Pengalaman Kerja Auditor

Pengetahuan auditor tentang audit akan semakin berkembang dengan bertambahnya pengalaman bekerja. Pengalaman bekerja akan meningkat seiring dengan semakin meningkatnya kompleksitas kerja (Rainaldi, 2005 dalam Sri Hasanah 2010)

Widiyanto dan Yuhertina (2005) dalam Sri Hasanah (2010),menyatakan bahwa pengalaman adalah keseluruhan pelajaran yang dipetik oleh seorang dari peristiwa-peristiwa yang dialami dalam perjalanan hidupnya. Pengalaman berdasarkan lama bekerja merupakan pengalaman auditor yang dihitung berdasarkan suatu waktu/tahun, sehingga auditor yang telah lama bekerja sebagai auditor dapat dikatakan auditor berpengalaman.

Indri (2005) dalam Trimanto dan Puti (2010) memberikan kesimpulan bahwa seseorang yang memiliki pengalaman kerja yang tinggi akan memiliki keunggulan dalam beberapa hal diantarnya:

a. Mendeteksi kesalahan b. Memahami kesalahan

c. Mencari penyebab munculnya kesalahan

Keunggulan tersebut bermanfaat bagi pengembangan keahlian. Berbagai macam pengalaman yang dimiliki individu akan mempengaruhi pelaksanaan

suatu tugas. Seseorang yang berpengalaman memiliki cara bepikir yang lebih terperinci, lengkap, dan sophisticated dibadingkan seseorang yang belum berpengalaman. Menurut pendapat Tubbs (1992) dalam Susetyo (2009) jika seorang auditor berpengalaman maka:

a. Auditor menjadi sadar terhadap lebih banyak kekeliruan

b. Auditor memiliki salah pengertian yang lebih sedikit tentang kekeliruan

c. Auditor menjadi sadar mengenai kekeliruan yang tidak lazim atashal- hal yang terkait dengan penyebab kekliruan departemen tempatterjadinya kekeliruan dan pelanggaran serta tujuan pengendalianinternal menjadi relative lebih menonjol.

Susetyo (2009) mengatakan bahwa seseorang dengan lebih banyak pengalman dalam suatu bidang memiliki lebih banyak hal yang tersimpan dalam ingatannya dan dapat mengembangkan suatu pemahaman yang baik mengenai peristiwa-peristiwa.

Menurut Boner & Walker (1994) dalam Susetyo (2009) menyatakan bahwa peningkatan pengetahuan yang muncul dari penambahan pelatihan formal sama bagusnya dengan yang didapat dari pengalaman khusus dalam rangka memenuhi persyaratan sebagai professional. Auditor harus menjalani pelatihan yang cukup.

2.4 Kode Etik

2.4.1 Pengertian Kode Etik

Etika berasal dari bahasa Yunani Kuno yaitu “ Ethikos” yang berarti timbul dari kebiasaan, adalah cabang utama dari filsafat yang mempelajari nilai atau kualitas yang menjadi studi mengenai standar dan penilaian moral. Etika mencakup analisis dan penerapan konsep seperti benar, salah, baik, buruk dan tanggung jawab. Etika merupakan filsafat atau pemikiran kritis dan mendasar tentang ajaran-ajaran dan pandangan-pandangan moral.

IAPI (2011,seksi 100) menyatakan bahwa:"Kode etik ini menetapkan prinsip dasar dan aturan etika profesi yang harus diterapkan oleh setiap individu dalam Kantor Akuntan Publik (KAP) atau jaringan KAP, baik yang merupakan anggota Ikatan Akuntan Publik Indonesia (lAPI) maupun yang bukan merupakan anggota IAPl, yang memberikan jasa profesional yang meliputi jasa assurance dan jasa selain assurance seperti yang tercantum dalam standar profesi dan kode etik profesi".

Kesimpulannya diatas dapat disimpulkan bahwa, Kode Etik Auditor adalah sebagai sikap hidup untuk memenuhi kebutuhan pelayanan profesional dari klien dengan keterlibatan dan keahlian sebagai pelayanan dalam rangka kewajiban masyarakat sebagai keseluruhan terhadap para anggota masyarakat yang membutuhkannya dengan disertai refleksi yang seksama.

Lestari (2012) mengemukakan bahwa etika sebagai seperangkat aturan atau norma atau pedoman yang mengatur perilaku manusia, baik yang harus dilakukan maupun yang harus ditinggalkan yang dianut oleh sekelompok atau segolongan manusia atau masyarakat atau profesi.

Menurut Halim (2008) salah satu faktor yang berpengaruh terhadap kualitas audit adalah ketaatan auditor terhadap kode etik, yang terefleksikan oleh sikap independensi, obyektivitas, integritas dan lain sebagainya. Kode etik IAI yang ditetapkan dalam Kongres VII Ikatan Akuntan Indonesia di Jakarta tahun 2011 terdiri atas:

a. Kode Etik Umum

Terdiri dari 8 (delapan) prinsip etika profesi, yang merupakan landasan perilaku etika professional, memberikan kerangka dasar bagi aturan etika dan mengatur pelaksanaan pemberian jasa professional oleh anggota, yang meliputi:

1) Tanggung jawab profesi

Dalam melaksanakan tanggung jawabnya sebgai profesional, setiap anggota harus senantiasa menggunakan pertimbangan moral dan profesional dalam semua kegiatan yang dilakukannya.

2) Kepentingan umum

Ciri utama dari suatu profesi adalah penerimaan tanggung jawab kepada publik. Profesi akuntan memegang peran yang penting dimasyarakat,

dimana publik dari profesi akuntan yang terdiri dari klien, pemberian kredit, pemerintah, pemberian kerja, pegawai, investor, dunia bisnis, dan keuangan, daerah pihak lainnnya bergantung kepada obyektifitas dan integrritas akuntan dalam memelihara berjalannya fungsi bisnis secara tertib.

3) Integritas

Adalah suatu elemen karakter yang mendasari timbulnya pengakuan profesional.Integritas merupakan kualitas yang melandasi kepercayaan publik dan merupakan patokan untuk menguji semua keputusan yang diambilnya.

4) Obyektifitas

Adalah suatu kualitas yang memberikan nilai atas jasa diberikan anggota.

Prinsip obyektivitas mengharuskan anggota bersikap adil, tidak memihak, jujur secara intelektual, tidak berprasangka, serta bebas dari benturan kepentingan atau berada dibawah pengaruh pihak lain.

5) Kompetensi dan kehati-hatian profesional

Kompetensi diperoleh melalui pendidikan dan pengalaman sedangkan kehati-hatian profesional mengharuskan anggota untuk memenuhi tanggungjawab profesionalnya dengan kompetensi dan kehati-hatian professional

6) Kerahasian

Setiap anggota harus menghormati kerahasiaan informasi yang diperoleh selalu melakukan jasa profesional dan tidak boleh memakai atau mengungkapkan informasi tersebut tanpa persetujuan, kecuali bila ada hak dan kewajiban profesional atau hukum untuk mengungkapkannya.

7) Prilaku profesional

Setiap anggota harus berperilaku dan konsisten dengan reputasi profesi yang baik dan menjauhi tindakan yang dapat mendiskreditkan profesi.

8) Standar Teknik

Setiap anggota harus melaksanakan jasa profesinalnya sesuai dengan standar teknis profesional yang relevan. Standar teknis dan standar profesional yang harus ditaati anggota adalah standar yang dikeluarkan oleh Ikatan Akuntan Indonesia (IAI), badan pengawas, dan peraturan perundang-undangan yang relevan.

b. Kode Etik Akuntan Kompartemen

Kode Etik Akuntan Kompartemen disahkan oleh Rapat Anggota Kompartemen dan mengikat seluruh anggota Kompartemen yang bersangkutan.

c. Interprestasi Kode Etik Akuntan Kompartemen, merupakan panduan penerapan Kode Etik Akuntan Kompartemen.

2.5 Skeptisisme Profesional Auditor

2.5.1 Pengertian Skeptisisme Profesional Auditor

Skeptisme berasaldari kata“skeptis”. Dalam Kamus Besar Bahasa Indonesia berarti sikap meragukan, mencurigai, dan tidak memercayai kebenaran suatu hal, teori, ataupun pernyataan.

Skeptisme professional auditor adalah sikap yang selalu meragukan dan mempertanyakan segala sesuatu, dan menilai secara kritis bukti audit serta mengambil keputusan audit berlandaskan keahlian auditing yang dimilikinya.

Skeptisme bukanlah sikap sinis, tetapi merupakan sikap yang mengharapkan untuk mempertanyakan, meragukan atau tidak setuju dengan penyajian klien.Tetapi hal ini bukan berarti auditor harus menanamkan asumsi bahwa manajemen tidak jujur dan juga menganggap bahwa kejujuran manajemen tidak dipertanyakan lagi (SA Seksi 230, SPAP 2011).

Dalam Standar Profesional Akuntan Publik (SA Seksi 200, SPAP 2011) dikenal istilah “Skeptisme Profesional”. Skeptisme profesional mencakup kewaspadaan terhadap hal-hal berikut ini:

a. Bukti audit yang bertentangan dengan bukti audit lain yang diperoleh b. Keadaan yang mengindikasikan adanya kemungkinan kecurangan c. Kondisi yang menyarankan perlunya prosedur yang disyaratkan oleh

Standar Audit

d. Informasi yang menimbulkan pertanyaan tentang keandalan dokumen dan tanggapan terhadap permintaan keterangan yang digunakan

sebagai bukti audit.

Mempertahankan Skeptisme profesional selama audit diperlukan jika auditor berusaha untuk mengurangi risiko seperti misalnya:

1) Kegagalan dalam melihat kondisi-kondisi tidak lazim

2) Terlalu menyamaratakan kesimpulan ketika menarik kesimpulan tersebut dari observasi audit

3) Menggunakan asumsi yang tidak tepat dalam menetapkan sifat,saat, dan luas prosedur audit serta penilaian atas hasilnya

Skeptisme diperlukan dalam penilaian penting atas bukti audit. Hal ini mencakup sikap mempertanyakan bukti audit yang kontradiktif, keandalan dokumen dan respons terhadap pertanyaan, dan informasi lain yang diperoleh dari manajemen dan pihak yang bertanggung jawab atas tata kelola. Hal ini juga mencakup pertimbangan mengenai kecukupan dan ketepatan bukti audit yang diperoleh sesuai kondisi perikatan, sebagai contoh dalam hal ketika terdapat faktor risiko kecurangan dan suatu dokumen tunggal, yang rentan terhadap kecurangan, merupakan satu-satunya bukti pendukung bagi suatu angka material dalam laporan keuangan.

2.5.2 Pentingnya Skeptisisme

Pentingnya Skeptisme banyak ditekankan oleh berbagai jenis profesi.

Umumnya profesi yang membutuhkan Skeptisme adalah profesi yang berhubungan dengan pengumpulan dan penilaian bukti - bukti secara kritis, dan melakukan pertimbangan pengambilan keputusan berdasarkan bukti yang dikumpulkan. Profesi - profesi yang dirujuk antara lain, detektif, polisi, auditor, pengacara dan hakim. Namun, dari berbagai bidang profesi dan akademis yang membutuhkan Skeptisisme hanya auditor yang menyaratkan Skeptisisme dalam standar profesionalnya Hurtt (2013).

Faktanya, Skeptisisme dalam auditing sangat penting karena:

a. Skeptisisme merupakan syarat yang harus dimiliki auditor yang tercantum didalam standar audit (SPAP).

b. Perusahaan-perusahaan audit internasional mensyaratkan penerapan Skeptisisme dalam metodologi audit mereka.

b. Skeptisisme merupakan bagian dari pendidikan dan pelatihan auditor.

c. Literatur akademik dan profesional dibidang auditing menekankan pentingnya Skeptisisme.

Skeptisisme akan membantu auditor dalam menilai dengan kritis resiko yang dihadapi dan memperhitungkan resiko tersebut dalam bermacam-macam keputusan untuk menerima atau menolak klien, memilih metode dan teknik audit yang tepat, menilai bukti-bukti audit yang dikumpulkannya dan seterusnya.

2.6 Kualitas Audit

Audit merupakan hal yang sangat penting di dalam suatu perusahaan karena memberikan pengaruh besar dalam kegiatan perusahaan. Audit merupakan proses untuk memberikan informasi yang akurat mengenai aktivitas ekonomi suatu perusahaan. Audit dilaksanakan oleh pihak yang kompeten, profesional, dan tidak memihak atau dapat dipengaruhi oleh pihak lain, yang disebut auditor.Auditor mempunyai peranan yang sangat penting dalam pengambilan keputusan hasil audit.

Audit memiliki fungsi sebagai proses untuk mengurangi ketidakselarasan informasi yang terdapat antara manajer dan para pemegang saham dengan menggunakan pihak luar untuk memberikan pengesahan terhadap laporan keuangan. Para pengguna laporan keuangan terutama para pemegang saham akan mengambil keputusan berdasarkan pada laporan yang telah dibuat oleh auditor. Hal ini berarti auditor mempunyai peranan penting dalam pengesahan laporan keuangan suatu perusahaan. Oleh karena itu auditor harus menghasilkan audit yang berkualitas sehingga dapat mengurangi ketidakselarasan yang terjadi antara pihak manajemen dan pemilik.

Alim dkk (2007) mendefinisikan bahwa kualitas audit sebagai probabilitas dimana seorang auditor menemukan dan melaporkan tentang adanya suatu pelanggaran dalam sistem akuntansi kliennya. Terdapat dua belas atribut kualitas audit menurut Behn (2002), dalam Nataline (2007) yaitu:

a. Pengalaman melakukan audit (auditor experience)

Pengalaman merupakan atribut yang penting yang harus dimiliki oleh auditor.Hal ini terbukti dengan tingkat kesalahan yang dibuat oleh auditor yang tidak berpengalaman lebih banyak daripada auditor berpengalaman.

b. Memahami industri klien (industry expertise)

Auditor harus mempertimbangkan hal-hal yang mempengaruhi industri tempat operasi suatu usaha seperti kondisi ekonomi, peraturan pemerintah serta perubahan teknologi yang berpengaruh terhadap auditnya.

c. Responsif atas kebutuhan klien (responsiveness)

Atribut yang membuat klien memutuskan pilihannya terhadap suatu KAP adalah kesungguhan KAP tersebut memperhatikan kebutuhan kliennya.

d. Taat pada standar umum (technical competence)

Kredibilitas auditor tergantung kepada kemungkinan auditor mendeteksi kesalahan yang material dan kesalahan penyajian serta kemungkinan auditor akan melaporkan apa yang ditemukannya. Kedua hal tersebut mencerminkan terlaksananya standar urnum.

e. Independensi (independence)

Independensi adalah sikap yang diharapkan dari seorang akuntan publik untuk tidak mempunyai kepentingan pribadi dalam melaksanakan tugasnya, yang bertentangan dengan prinsip integritas dan objektivitas. Bersikap independen artinya tidak mudah dipengaruhi.

f. Sikap hati-hati (due care)

Auditor yang bekerja dengan sikap kehati-hatian akan bekerja dengan cermat dan teliti sehingga menghasilkan audit yang baik, dapat mendeteksi dan melaporkan kekeliruan serta ketidakberesan.

g. Komitmen yang kuat terhadap kualitas audit (quality commitment)

IAI sebagai induk organisasi akuntan publik di Indonesia mewajibkan para anggotanya untuk mengikuti program pendidikan profesi berkelanjutan dan untuk menjadi anggota baru harus mengikuti program profesi akuntan(PPA) agar kerja auditnya berkualitas. Hal ini menunjukkan komitmen yang kuat dari IAI dan para anggotanya.

h. Keterlibatan pimpinan KAP

Pemimpin yang baik perlu menjadi contoh yang mampu memberikan perspektif dan visi luas atas kegiatan perbaikan serta mampu memotivasi, mengakui dan menghargai upaya dan prestasi perorangan maupun kelompok.

i. Melakukan pekerjaan lapangan dengan tepat (field work conduct)

Dalam perencanaan audit, auditor harus mempertimbangkan sifat, luas, dan saat pekerjaan yang harus dilaksanakan dan membuat suatu program audit secara tertulis, dengan tepat dan matang akan membuat kepuasan bagi klien.

j. Keterlibatan komite audit

Komite audit diperlukan dalam suatu organisasi bisnis dikarenakan mengawasi proses audit dan memungkinkan terwujudnya kejujuran pelaporan keuangan.

k. Standar etika yang tinggi (Ethical Standard)

Dalam usaha untuk meningkatkan akuntabilitasnya, seorang auditor harus menegakkan etika profesional yang tinggi agar timbul kepercayaan darimasyarakat.

l. Tidak mudah percaya

Auditor tidak boleh menganggap nanajemen sebagai orang yang tidak jujur, tetapi juga tidak boleh menganggap bahwa manajer adalah orang yang tidak diragukan lagi kejujurannya, adanya sikap tersebut akan memberikan hasil audit yang bermutu dan akan memberikan kepuasan bagi klien.

Menurut Sutton (1993) dalam Ririn Choiriah (2012), Kualitas audit merupakan gabungan dari dua dimensi, yaitu dimensi proses dan dimensi hasil.

Dimensi proses adalah bagaimana pekerjaan audit dilaksanakan oleh auditor dengan ketaatannya pada standar yang ditetapkan. Dimensi hasil adalah bagaimana keyakinan makna meningkat yang diperoleh dari laporan audit oleh pengguna laporan keuangan.

Kualitas audit merupakan Segala kemungkinan (probability) dimana auditor pada saat mengaudit laporan keuangan klien dapat menemukan pelanggaran yang terjadi dalam sistem akuntansi klien dan melaporkannya

dalam laporan keuangan auditan, dimana dalam melaksanakan tugasnya tersebut auditor berpedoman pada standar auditing dan kode etik akuntan publik yang relevan. Dimana kualitas audit ini di proksi berdasarkan reputasi dan banyaknya klien yang dimiliki KAP.

2.6.1 Indikator Kualitas Audit

Menurut Lawrence B. Sawyer (2006) Dalam Ririn Choiriyah (2012) menyatakan bahwa laporan audit sebaiknya akurat, objektif, singkat, jelas, konstuktif, lengkap dan tepat pada waktunya.Kriteria-kriteria kualitas audit menurut Lawrence B. Sawyer dijelaskan sebagai berikut:

1. Akurat.

Kata-kata yang tidak akurat akan membuat bingung pembacanya. Suatu hal yang khusus akan dapat menyampaikan pemikiran dengan lebih akurat dari pada sebuah keadaan umum.

2. Objektif

Objektif berarti bahwa apa-apa yang dilaporkan adalah material suatu permasalahan hendaknya tidak dimasukkan kedalam laporansebagaiembel- embel atau hanya untuk memperluas isi dari temuan audit. Harus ditunjukkan bahwa jika suatu kondisi yang dilaporkan dibiarkanterus berlangsung maka akan terjadi kerugian yang signifikan.

3. Jelas

Kejelasan berhubungan dengan banyak hal yang terutama adalah menggambarkan pemindahan dari apa yang ada dipikiran auditor kedalam pikiran pembacanya. Auditor harus mampu meyakinkan manajer klien akan validitas posisi mereka sehingga temuan harus dapat dipresentasikan secara meyakinkan pula. Kesimpulan dan rekomendasi harus mengalir dengan jelas dan logis dari fakta-fakta yang disajikan.

4. Singkat

Singkat berarti membuang apa apa yang tidak perlu. Singkat bukan berarti menghilangkan apa apa yang tidak relevan dan tidak material. Singkat berarti menghilangkan pemikiran-pemikiran, temuan-temuan, kata-kata, kalimat, dan alinea yang tidak memberikan konstibusi bagi tersampaikannya topik utama dari suatu laporan.

5. Konstruktif

Laporan yang konstruktif adalah laporan yang berdasarkan isi dan sifatnya akan membantu pihak yang akan diperiksa dan organisasi serta menghasilkan berbagai perbaikan yang dibutuhkan oleh manajemen sehingga dapat tercapai tujuan dan sasaran yang telah ditetapkan.

6. Lengkap

Laporan yang lengkap adalah laporan yang berisikan otorisasi atau persetujuan dari pihak yang berwenang, sasaran yang dilalkukannya pemeriksaan, aktivitas-aktivitas yang diperiksa, hasil temuan-temuan

pemeriksaan, rekomendasi rekomendasi berdasarkan hasil temuan pemeriksaan, dan tindak lanjut yang disarankan auditor internal untuk pihak yang diperiksa dengan tujuan memperbaiki aktifitas yang telah diperiksa.

7. Tepat waktu

Laporan final yang formal tidak dirancang sebagai sebuah dokumen historis, meskipun mungkin dapat diperlakukan seperti itu. Laporan berfungsi sebagai alat untuk meminta dilakukannya tindakan dan menjawab kebutuhan-kebutuhan klien akan informasi terkini, oleh sebab itu, kegunaan yang dimilikinya akan hilang jika tidak disajikan tepat pada waktunya. Namun laporan tersebut harus tetap dipikirkan secara seksama, tidak terbantahkan, dan mudah untuk dipahami.

2.7 Penelitian Terdahulu

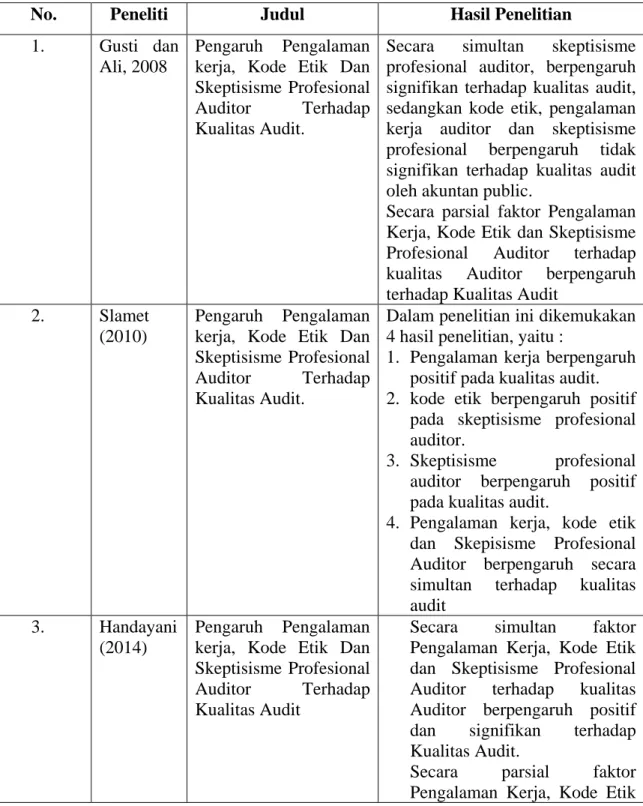

Teori merupakan seperangkat azas hipotesis konseptual dan prasmatis yang terjadi satu sama lain yang membutuhkan suatu kerangka acuan untuk suatu bidang pengetahuan.

Penelitian terdahulu ini digunakan untuk menguji konsistensi hasil penelitian yang akan dilakukan apakah konsisten atau bertentangan dengan penelitian yang akan diteliti sekarang. Adapun penelitian terdahulu disajikan pada tabel 2.1 sebagai berikut :

Tabel 2.1 Penelitian Terdahulu

No. Peneliti Judul Hasil Penelitian

1. Gusti dan Ali, 2008

Pengaruh Pengalaman kerja, Kode Etik Dan Skeptisisme Profesional Auditor Terhadap Kualitas Audit.

Secara simultan skeptisisme profesional auditor, berpengaruh signifikan terhadap kualitas audit, sedangkan kode etik, pengalaman kerja auditor dan skeptisisme profesional berpengaruh tidak signifikan terhadap kualitas audit oleh akuntan public.

Secara parsial faktor Pengalaman Kerja, Kode Etik dan Skeptisisme Profesional Auditor terhadap kualitas Auditor berpengaruh terhadap Kualitas Audit

2. Slamet (2010)

Pengaruh Pengalaman kerja, Kode Etik Dan Skeptisisme Profesional Auditor Terhadap Kualitas Audit.

Dalam penelitian ini dikemukakan 4 hasil penelitian, yaitu :

1. Pengalaman kerja berpengaruh positif pada kualitas audit.

2. kode etik berpengaruh positif pada skeptisisme profesional auditor.

3. Skeptisisme profesional auditor berpengaruh positif pada kualitas audit.

4. Pengalaman kerja, kode etik dan Skepisisme Profesional Auditor berpengaruh secara simultan terhadap kualitas audit

3. Handayani (2014)

Pengaruh Pengalaman kerja, Kode Etik Dan Skeptisisme Profesional Auditor Terhadap Kualitas Audit

Secara simultan faktor Pengalaman Kerja, Kode Etik dan Skeptisisme Profesional Auditor terhadap kualitas Auditor berpengaruh positif dan signifikan terhadap Kualitas Audit.

Secara parsial faktor Pengalaman Kerja, Kode Etik

dan Skeptisisme Profesional Auditor terhadap kualitas Auditor berpengaruh terhadap Kualitas Audit

Sumber : data diolah sendiri

BAB III

METODOLOGI PENELITIAN

3.1 Gambaran Umum Penelitian 3.1.1 Waktu dan Tempat Penelitian

Penelitian ini direncanakan akan dilaksanakan pada bulan April sampai dengan Juli 2017. Tempat penelitian ini telah dilaksanakan pada Kantor Akuntan Publik (KAP) di Jakarta Selatan yang bersedia menjadi tempat peneliti. Daftar KAP di bawah ini sesuai dengan daftar KAP yang tercantun dalam situs resmi IAPI Tahun 2106. Seperti tertera pada tabel 3.1 sebagai berikut :

Tabel 3.1

Daftar Kantor Akuntan Publik Dan Alamat

NO NAMA ALAMAT/ NOMOR TELEPON

1. KAP Drs. Basri Hardjosumarto M.Si., Ak. & Rekan (Cabang)

JL. Iskandar Muda No. 35 C Lantai 3-4 Pondok Indah Jakarta Selatan

Telp (021) 720 5615, 9691 3730, 2. KAP Junaedi, Chairul dan

Subyakto

Jalan Raya Kebayoran Lama No. 194 Blok B-3, Jakarta 12220 Telp (021) 723 5066 3. KAP Drs. Danny Sughanda Wisma Siaga Blok I Lantai 2 Jl. SiagaI No. 1

Pasar Minggu Jakarta Selatan 12510 4. KAP DRS. Bambang Mudjiono

& Widiarto

Gedung Sarana Jaya Lantai III R. 301 Jl.

Tebet Barat IV No. 20 Jakarta Selatan 12810 Telp (021) 8317513

5. KAP Doli, Bambang, Sulistiyanto, Dadang & Ali (Cabang)

JL. Mampang Prapatan VIII No. R25 B Tegal Parang, Mampang Prapatan Jakarta Selatan 12790 Telp (021) 797 5542

6. KAP Seinrwan Zein Jl. PLN Durentiga No. 134, Jakarta 12760 Telp (021) 798 0990