PENGARUH PENGALAMAN AUDIT DAN PREFERENSI KLIEN TERHADAP

AUDIT

JUDGMENT

DENGAN KREDIBILITAS KLIEN SEBAGAI VARIABEL MODERATING

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gealr Sarjana Ekonomi

Disusun Oleh:

Dellia Eka Rizkiyana

NIM. 109082000078

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

v

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama Lengkap : Dellia Eka Rizkiyana

2. Tempat Tanggal Lahir: Jakarta, 6 Desesmber 1991

3. Alamat : Jl. Jatayu I Gandaria Rt 008/04 No.34 Kebayoran Lama Selatan,

Jakarta Selatan

4. Telepon : 081318311510

5. Email : [email protected]

II. PENDIDIKAN

1. SD Kramat Pela 13 Jakarta Tahun 1997-2003

2. SMP N 29 Jakarta Tahun 2003-2006

3. SMA N 47 Jakarta Tahun 2006-2009

4. S1 Ekonomi Akuntansi UIN Syarif Hidayatullah Tahun 2009-2013

III. PENGALAMAN ORGANISASI

1. BEM Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah,periode

2010-2011

2. Anggota Saman Fakultas Ekonomi dan BisnisUIN Syarif Hidayatullah,

periode 2010-2011

vi

IV. SEMINAR DAN WORKSHOP

1. Seminar Nasional oleh Fakultas Ekonomi dan Ilmu Sosial UIN

SyarifHidayatullah, “Peran Asuransi dalam Era Globalisasi”, 20 Mei 2010.

2. Training oleh Corruption Preventing Alliance (CPA), “Anti-Corruption

Training Road to Campus 2010”, 21 Oktober 2010.

3. Internal Accounting Competion oleh BEM Jurusan Akuntansi, “From

Nothing to Something With Accounting”, 20-22 Desember 2010.

4. Company Visit oleh BEM Jurusan Akuntansi, “Visit To Bursa Efek

Indonesia & Museum Bank Indonesia”, 28 Desember 2010.

5. Seminar oleh Direktorat Jendral Pajak, “Potret Perpajakan

IndonesiaMenuju Sistem Perpajakan yang Transparan”, 24 November

2011.

6. Kuliah Umum oleh BEM Jurusan Manajemen, “CAFTA: Peran dan

Tantangan Ekonomi Kerakyatan dalam Menghadapi Perekonomian

Global”, 10 Mei 2011.

7. Seminar oleh Himpunan Mahasiswa Jurusan Akuntansi, “Auditing Days”,

vii

V. LATAR BELAKANG KELUARGA

1. Ayah : Abdul Rozak S.Sos

2. Tempat Tanggal Lahir: Jakarta, 12 Mei 1960

3. Ibu : Warsinah

4. Tempat Tanggal Lahir: Jakarta, 1 September 1967

5. Alamat : Jl. Jatayu I Gandaria Rt 008/04 No. 34 Kebayoran Lama Selatan,

Jakarta Selatan

6. Telepon : 08129709365

viii

ABSTRACT

The Influence of Audit Experience and Client Preference on Audit

Judgment is Moderated by Client Credibility

This research purposes to empirically analyze the influence of audit experience and client preference on audit judgment is moderated by client credibility. This research used sample of auditor who work in the KAP at DKI Jakarta which accordance with KAP directory 2012 published by IAPI. The number of KAP that were became in this study were 15 KAP. Based on method purposive sampling, research sample total is 40 public accountant. Hypothesis in this research are tested by multipleregression analysis and Moderated Regression Analysis (MRA).

Result of this research indicates that audit experience don’t influences significantly on the audit judgment. Client preference influences significantly on the audit judgment. On the other hand, client credibility not as quasi moderated between experience audit and client preference variable.

ix

ABSTRAK

Pengaruh Pengalaman Audit dan Preferensi Klien terhadap Audit Judgment dengan Kredibilitas Klien sebagai Variabel Moderating

Penelitian ini bertujuan untuk menguji pengaruh pengalaman audit dan preferensi klien terhadap audit judgment dengan kredibilitas klien sebagai variabel moderating. Penelitian ini menggunakan sampel auditor yang bekerja pada seluruh Kantor Akuntan Publik (KAP) yang ada di DKI Jakarta sesuai dengan Directory Kantor Akuntan Publik (KAP) 2012 yang diterbitkan oleh Institut Akuntan Publik Indonesia (IAPI). Jumlah Kantor Akuntan Publik yang dijadikan sampel penelitian ini adalah 15 Kantor Akuntan Publik. Berdasarkan metode purposive sampling, total sampel penelitian adalah 40 orang akuntan publik. Pengujian hipotesis dalam penelitian ini menggunakan teknik regresi linier berganda dan analisis regresi moderat.

Hasil penelitian ini menunjukkan pengalaman audit tidak berpengaruh signifikan terhadap audit judgment. Preferensi klien berpengaruh signifikan terhadap audit judgment. Sedangkan kredibilitas klien bukan sebagai moderasi antara variabel pengalaman audit dengan preferensi klien.

x

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Segala puji bagi Allah SWT, Al-Wahhab Yang Maha Penganugerah,

yangtelah memberikan karunia-Nya kepada penulis, sehingga penulis

dapatmenyelesaikan skripsi ini dengan baik. Shalawat serta salam penulis

haturkankepada Nabi Muhammad SAW, nabi akhir zaman, yang telah

membimbingumatnya menuju jalan kebenaran. Skripsi ini disusun dalam rangka

memenuhisyarat-syarat untuk memperoleh gelar Sarjana Ekonomi di Universitas

IslamNegeri Syarif Hidayatullah Jakarta.

Pada kesempatan ini, dengan segala kerendahan hati penulis

menyampaikanterimakasih atas bantuan, bimbingan, dukungan, semangat dan

doa, baik langsungmaupun tidak langsung dalam penyelesaian skripsi ini, kepada:

1. Ayahanda Abdul Rozak, S.Sos dan Ibunda Warsinah terkasih, yang

selalumencurahkan perhatian, cinta dan sayang, dukungan serta doa tiada

henti yangtertuju hanya untuk ananda, semoga semakin hari ananda

semakin mampumembuat bangga ayah dan ibunda.

2. Keluarga besar yang selalu mendoakan dan memberikandukungan untuk

kesuksesan penulis. Terimakasih atas semua kasih sayang.

3. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi

xi

4. Ibu Dr. Rini, M.Si., Akselaku Ketua Jurusan Akuntansi Fakultas

Ekonomidan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Bapak Hepi Prayudiawan, SE., Ak., M.Si selaku Sekretaris Jurusan

Akuntansi FakultasEkonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

6. Bapak Prof.Dr. Azzam Jassin, MBA selaku Dosen Pembimbing Skripsi I

yangtelah bersedia meluangkan waktu untuk berdiskusi, memberikan

pengarahandan bimbingan dalam penulisan skripsi ini. Terimakasih atas

ilmu yang telahBapak berikan selama ini

7. Ibu Reskino, SE., Ak., M.Si selaku Dosen Pembimbing Skripsi II yang

telahmeluangkan waktu, mencurahkan perhatian, membimbing dan

memberikanpengarahan kepada penulis. Terimakasih atas semua saran

yang Ibu berikanselama proses penulisan skripsi sampai terlaksananya

sidang skripsi.

8. Seluruh dosen yang telah memberikan ilmu dan karyawan Universitas

IslamNegeri Syarif Hidayatullah yang telah memberikan bantuan kepada

penulis.

9. Teman-teman Akuntansi B yang dari awal semester saling mendukung

satu sama lain dalam menempuh pendidikan di bangku kuliah ini.

10.Ahmad Faisal, terimakasih selama ini telah memberikan doa

dandukungan penuh kepada penulis. Tetap berdoa kepada Allah dan

selaluberikhtiar secara maksimal.

11.Sahabat seperjuanganku, Aries Setianto Wibowo, Tsaurah Fitria, Fahmi

xii

terimakasih atas dukungan dan kasih sayang yang diberikan kepada

penulis.

12.Sahabatku Erma Apriliyani, Bunga Aprilia dan Nina Murtina yang telah

memberikan semangat, doa dan kasih sayangnya kepada penulis.

13.Untuk Syauffa, Taufik, Randy, Wahyuni, Meisya, Reni, Nabila, Melina,

Ranti, Danang dan Wayan terimakasih telah memberikan semangat, doa,

dan arahan kepada penulis mulai dari pembuatan proposal sampai

terselesaikannya skripsi ini.

14.Seluruh Anggota Saman FEIS, Adik-adikku angkatan 2010 yang tidak

dapat disebutkan satu persatu.

15.Seluruh teman-teman Akuntansi angkatan 2009, kita sama-sama

berjuang untuk tujuan yang ingin kita capai.

16.Seluruh teman-teman di Metro Group, terimaksih untuk dukungan dan

doanya selama penulis berada disana.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari

sempurnadikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki

penulis.Olehkarena itu, penulis mengharapkan segala bentuk saran serta masukan

bahkankritik yang membangun dari berbagai pihak.

Wassalamu’alaikum Wr.Wb.

Jakarta, 5 September 2013

xiii

DAFTAR ISI

Halaman Judul ...i

Lembar Pengesahan Ujian Komprefensif ...ii

Lembar Pengesahan Ujian Skripsi ...iii

Lembar Pernyataan Keaslian Karya Ilmiah ...iv

Daftar Riwayat Hidup ………..v

Abstract ...viii

Abstrak ………..ix

Kata Pengantar ...x

Daftar Isi ...xiii

Daftar Tabel ...xvii

Daftar Gambar ...xix

Daftar Lampiran ...xx

BAB I PENDAHULUAN ...1

A. Latar Belakang Masalah ...1

B. Perumusan Masalah ...14

C. Tujuan dan Manfaat Penelitian ...14

1. Tujuan Penelitian ...14

2. Manfaat Penelitian ...15

BAB II TINJAUAN PUSTAKA ...17

A. Tinjauan Literatur...17

xiv

2. Teori X dan Y McGregor...20

3. Profesi Akuntan Publik ...21

4. Tujaun dan Bukti Audit ………...23

5. Keputusan Penting Tentang Bukti Audit ...24

6. Kredibilitas Klien ...32

7. Pengalaman Audit ...34

8. Preferensi Klien ………35

9. Audit Judgment ………37

B. Hasil Penelitian Terdahulu ………...40

C. Keterkaitan Antar Variabel dan Perumusan Hipotesis...45

1. Pengaruh Pengalaman Audit terhadap Audit Judgment…….45

2. Pengaruh Preferensi Klien terhadap Audit Judgment……....46

3. Pengaruh antara Pangalaman Audit dan Preferensi Klien yang dimoderasi Kredibilitas Klien terhadap Audit Judgment...48

4. Interaksi antara Pengalaman Audit dan Preferensi Klien terhadap Audit Judgment secara simultan ...49

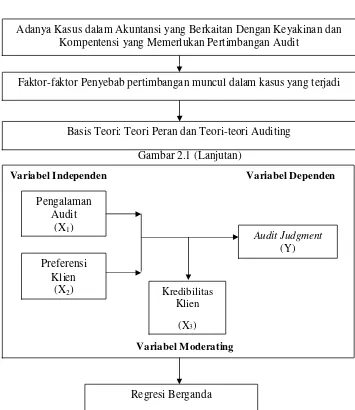

D. Kerangka Pemikiran ...52

BAB III METODOLOGI PENELITIAN ...54

A. Ruang Lingkup Penelitian ...54

B. Metode Penentuan Sampel ...54

C. Metode Pengumpulan Data ...55

xv

2. Penelitian Lapangan (Field Research)...55

D. Operasionalisasi Variabel Penelitian ...56

1. Pengalaman Audit(X1) ...56

2. Preferensi Klien (X2) …………...57

3. Kredibilitas Klien (X3) ...58

4. Audit Judgment (X4) ………...58

E. Metode Analisis Data ...61

1. Statistik Deskriptif ………...61

2. Uji Kualitas Data ………...61

3. Uji Asumsi Klasik ………...62

3.1. Uji Normalitas ………...62

3.2 Uji Heteroskedastisitas ...62

3.3 Uji Mulitikolinieritas ……….63

4. Uji Hipotesis ……….64

BAB IV PENEMUAN DAN PEMBAHASAN ...67

A. Sekilas Gambaran Umum Objek Penelitian …………...67

1. Tempat dan Waktu Penelitian ...67

2. Karakteristik Profil Responden ………...69

B. Hasil Uji Instrumen Penelitian …...73

1. Hasil Uji Statistik Deskriptif ...73

2. Hasil Kualitas Data ………...74

a. Hasil Uji Validitas ………74

xvi

3. Hasil Uji Asumsi Klasik ………...79

a. Hasil Uji Multikolonieritas ………...79

b. Hasil Uji Normalitas ……….80

c. Hasil Uji Heteroskedastisitas ………81

4. Hasil Uji Hipotesis ………83

a. Pengujian Hipotesis Regresi Berganda …...……….83

b. Pengujian Hipotesis Regresi Moderate Uji Interaksi …...89

BAB V PENUTUP ...94

A. Kesimpulan ...94

B. Implikasi ...96

C. Saran ...99

Daftar Pustaka ...100

xvii

DAFTAR TABEL

No. Keterangan Halaman

1.1 Skandal Akuntansi 2012………...………....5

2.1 Hasil Penelitian Terdahulu……...………..41

3.1 Operasionalisasi Variabel Penelitian………..…………....58

4.1 Data Sampel Penelitian……...………...68

4.2 Data Distribusi Sampel Penelitian ………...68

4.3 Hasil Uji Deskriptif Berdasarkan Jenis Kelamin ………..69

4.4 Hasil Uji Deskriptif Berdasarkan Usia ………..70

4.5 Hasil Uji Deskriptif Berdasarkan Posisi Terakhir ……….71

4.6 Hasil Uji Deskriptif Berdasarkan Pendidikan Terakhir ………....72

4.7 Hasil Uji Deskriptif Berdasarkan Jabatan Pengalaman Kerja ...…….…...72

4.8 Hasil Uji Statistik Deskriptif ………...………..73

4.9 Hasil Uji Validitas Instrumen Keseluruhan ………..74

4.10 Hasil Uji Validitas Pengalaman Audit ………..76

4.11 Hasil Uji Validitas Preferensi Klien ………..76

4.12 Hasil Uji Validitas Kredibilitas Klien ………...77

4.13 Hasil Uji Validitas Audit Judgment ………..77

4.14 Hasil Uji Realibilitas ……….78

4.15 Hasil Uji Multikolonieritas ………79

4.16 Hasil Uji Koefisien Determinasi (R2) Variabel Y, X1 dan X2………...83

xviii

4.18 Hasil Uji Statistik F Variabel Y, X1 dan X2 …...…...………88

4.19 Hasil Uji Koefisien Determinasi (R2) Variabel Y, X1, X2 dan X3 …...90

4.20 Hasil Uji Statistik F Variabel Y, X1, X2 dan X3………..………...90

xix

DAFTAR GAMBAR

No. Keterangan Halaman

2.1 Kerangka Pemikiran ………..52

4.1 Grafik Normal Plot ………...80

4.2 Grafik Histogram ………...81

xx

DAFTAR LAMPIRAN

No. Keterangan Halaman

1. Kuesioner………..………...105

2. DataSampel ………...114

3. Hasil Output SPSS ………..………....116

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Auditor adalah suatu profesi yang salah satu tugasnya adalah

melaksanakan audit terhadap laporan keuangan sebuah entitas dan

memberikan opini atau pendapat terhadap saldo akun dalam laporan keuangan

apakah telah disajikan secara wajar sesuai dengan standar akuntansi keuangan

atau prinsip akuntansi yang berlaku umum; dan standar atau prinsip tersebut

diterapkan secara konsisten.Untuk melaksanakan tugas tersebut sering

dibutuhkan judgment.Dari beberapa hasil penelitian dalam bidang audit menunjukkan bahwa ada berbagai variasi faktor individual yang

mempengaruhi judgment dalam melaksanakan review selama proses pelaksanaan audit (Solomon dan Shields,1995) dalam Zulaikha (2006).

Profesi akuntan akhir-akhir ini menunjukkan perkembangannya, hal ini

disebabkan karena semakin meningkatnya kesadaran masyarakat akan

pentingnya jasa akuntan dan semakin tumbuhnya usaha-usaha swasta. Di

samping itu, perkembangan profesi akuntan juga didorong oleh adanya

peraturan-peraturan pemerintah, seperti perusahaan yang mengadakan emisi

(go public) di pasar modal, salah satu syarat yang harus dipenuhi adalah laporan keuangannya sudah diperiksa oleh akuntan publik dua tahun terakhir

2 adalah sektor perbankan yang mengharuskan calon debiturnya mempunyai

administrasi yang baik dan laporan keuangannya sudah diperiksa akuntan

publik.

Auditor harus meningkatkan kompetensinya yaitu dengan menambah

keahlian dan pengalaman auditnya. Menurut Mayangsari (2003), auditor yang

berpengalaman mempunyai pemahaman dan pengetahuan yang lebih baik atas

laporan keuangan. Susetyo (2009) menyatakan bahwa pengalaman akan

mengurangi pengaruh informasi yang tidak relevan dalam judgment auditor. Auditor yang berpengalaman dalam membuat suatu judgment tidak mudah dipengaruhi oleh kehadiran informasi yang tidak relevan.

Judgment merupakan suatu proses yang terus menerus dalam perolehan informasi (termasuk umpan balik dari tindakan sebelumnya), pilihan untuk

bertindak atau tidak bertindak dan penerimaan informasi lebih lanjut.

Kedatangan informasi bukan hanya mempengaruhi pilihan, tetapi juga

mempengaruhi cara pilihan tersebut dibuat. Setiap langkah, di dalam proses

incremental judgment jika informasi terus menerus datang, akan muncul pertimbangan baru dan keputusan atau pilihan baru. Untuk dapat memenuhi

tanggung jawab pelaporan, auditor harus mengetahui beberapa hal,

diantaranya adalah (1) memiliki pemahaman yangmendalam tentang keempat

standar pelaporan, (2) mengetahui dengan tepatkalimat-kalimat dalam laporan

auditor bentuk baku serta kondisi yang harusdipenuhi untuk mengeluarkan

laporan auditor bentuk baku, (3) memahami jenis-jenispenyimpangan dari

3 penyimpangan dan (4) memahami berbagai pertimbangankhusus dalam

pelaporan (Jusuf, 2002; 381).

Riset-riset keperilakuan dalam auditing menyarankan bahwa preferensi

klienakan berdampak terhadap pertimbangan auditor hanya bila ada sejumlah

kondisi-kondisitertentu terjadi dalam konteks audit itu. Bila auditor mendapat

pernyataan eksplisitmengenai preferensi klien yang bertentangan dengan

preferensi auditor atau standarakuntansi sehingga terdapat hubungan

berlawanan yang terbentuk antara auditor danklien maka studi-studi yang telah

dilakukan melaporkan efek preferensi klien yang kecilatau tidak ada

(Gramling, 1999; Buchman et al., 1996; Salterio, 1996). Sedangkan bilahubungan berlawanan itu dikurangi dengan memasukkan skenario tidak

adanya pedomanotoritatif dalam standar akuntansi (Salterio dan Koonce,

1997; Trompeter, 1994) dalam Koroy (2005), makahasil studi menunjukkan

efek preferensi klien yang lebih kuat.Dengan demikian tingkatambiguitas

menentukan pengaruh preferensi klien terhadap pertimbangan audit.Hal

inikonsisten seperti yang diprediksi Kunda (1990) dalam Koroy (2005).

Meski hasil riset di atas menunjukkan simpulan bahwa preferensi klien

tidakmemberikan dampak pada pertimbangan auditor yang konsisten dengan

preferensi klienitu kecuali jika ada kondisi-kondisi tertentu, tetapi hasil itu

belumlah konklusif danterdapat bertentangan. Hal ini disebabkan bahwa tidak

diperhitungkannya secarakonsisten karakteristik individual auditor yakni

pengalaman audit dalam penelitian-penelitiantersebut. Penelitian Trompeter

4 menggunakan auditor berpengalaman (manajer dan partner), sebaliknya

Gramling (1999), Buchman et al,(1996) dan Haynes et al,(1998) menggunakan auditor dengan pengalaman beragam. Pada penelitian dengan

auditor berpengalaman didapatka nhasil preferensi klien berdampak bagi

pertimbangan auditor pada kondisi tertentu, sedangkan pada penelitian dengan

auditor dengan pengalaman beragam tidak ditemukan dampaknya.

Munculnya pandangan skeptis terhadap profesi akuntan publik memang

beralasan, karena cukup banyak laporan keuangan suatu perusahaan, yang

mendapatkan opini wajar tanpa pengecualian, mengalami kebangkrutan justru

setelah opini tersebut dikeluarkan. Misalnya saja seperti kasus kegagalan audit

berskala besar yang terjadi di Amerika Serikat, seperti kasus yang menimpa

Enron, telah menimbulkan kembali skeptisisme masyarakat mengenai

ketidakmampuan profesi akuntan dalam menjaga independensi. Koroy (2005)

mengemukakan bahwa independensi akuntan mendapat sorotan tajam

diarahkan pada perilaku auditor ketika berhadapan dengan klien yang

dipersepsikan gagal menjalankan perannya sebagai auditor independen.

Auditor dalam dua dekade belakangan ini dipandang justru bertindak

melayani atau menjadi bersikap secara advokasi bagi klien. Bazerman et al., (1997) mengemukakan bahwa upaya mencapai independensi adalah mustahil,

dan pendekatan-pendekatan profesi auditing yang ada sekarang ini adalah naif

dan tidak realistis. Kerangka audit yang ada mengimplikasikan tujuan

independensi yang mencoba menghilangkan bias oleh auditor sehingga dapat

5 Bazerman et al., (1997) mengemukakan bahwa seringkali akuntan bersifat subjektif dan ada hubungan yang erat antara kantor akuntan publik (KAP) dan

kliennya. Auditor yang paling jujur dan cermat sekalipun akan secara tidak

sengaja mendistorsi angka-angka sehingga dapat menutupi keadaan keuangan

yang sebenarnya dari suatu perusahaan.

Banyaknya skandal yang ditemukan oleh SEC (Securities and Exchange Commision) pada beberapa dekade tahun 2012 (tabel 1.1) ini membuktikan bahwa peran profesi akuntan turut berperan dalam situasi perekonomian dan

masyarakat bisnis dunia.

Tabel 1.1

Skandal Akuntansi 2012

No Tempat dan Tanggal Kasus Permasalahan

1 Washington, D.C. 6 Maret, 2012 SEC menemukan salah satu bentuk penipuan terhadap pembiayaan salah satu usaha di New York berdasarkan laporan investasi yang telah menipu para investornya bernilai jutaan dolar dalam usaha penginapan di daerah pantai. SEC menuduh bahwa Brian Raymond Callahan dari Old Westbury, N.Y. telah menerbitkan lebih dari $74 juta dolar dari 24 investor sejak tahun 2005 yang dijanjikan untuk diinvestasikan dalam aset lancar. Namun, Callahan mengalihkan uang investor tersebut dalam proyek penginapan miliknya. Callahan juga menggunakan dana investor untuk membayar investor lainnya dan membuat pembayaran rendah terhadap $3,35 juta unit yang dibelinya dalam proyek real estate miliknya.

6

tradingterjadi sedikitnya 11 pengumuman merger dan akuisisi yang melibatkan klien dari firma hukum di mana pengacara - Matius H. Kluger - bekerja dan pedagang - Garrett D. Bauer - yang dihubungkan melalui seorang teman sekarang diidentifikasi sebagai Kenneth T. Robinson, yang bertindak sebagai perantara untuk memfasilitasi tips ilegal dan perdagangan. Bauer, Kluger, dan Robinson masing-masing setuju untuk menyerahkan keuntungan haram mereka ditambah bunga dalam rangka untuk menyelesaikan tuduhan kasus oleh SEC tersebut dengan persyaratan perjanjian persetujuan mereka adalah sekitar $ 31.600.000 oleh Bauer, $ 516.000 oleh Kluger, dan $ 845.000 oleh Robinson.

3 Washington, DC, 25 Juni 2012 SEC memperoleh perintah penahanan sementara dan pembekuan aset terhadap seorang pria bernama Utah dan perusahaan yang dibebankan dengan operasi skema berbasis real estate Ponzi yang telah menipu $ 100 juta dari investor nasional.

Keluhan SEC diajukan di Pengadilan Distrik AS terhadap Distrik Utah, nama-nama Wayne L. Palmer dan perusahaannya, Catatan Nasional Utah, LC, baik dari West Jordan, Utah. Menurut pengaduan, Palmer mengatakan kepada investor bahwa uang para investor akan digunakan untuk membeli catatan hipotek dan aset real estat, atau untuk memberikan pinjaman real estate. Lebih dari 600 orang yang diinvestasikan, terpikat oleh janji-janji pengembalian tahunan sebesar 12 persen. Namun menurut Catatan Nasional, sejak 2009, Catatan Nasional telah melakukan pembayaran kepada investor, tetapi semua dihentikan pada Oktober 2011. Palmer meyakinkan investor bahwa uang akan datang, dan terus meminta investor baru dalam Catatan Nasional tanpa mengungkapkan fakta bahwa yang menunggak dalam melakukan pembayaran kepada investor yang ada. Keluhan SEC terhadap biaya Catatan Nasional dan Palmer Bersambung pada halaman selanjutnya

7

telah melanggar ketentuan pendaftaran anti-penipuan dan sekuritas hukum sekuritas AS. Palmer juga menghadapi tuduhan bahwa ia beroperasi sebagai terdaftar broker-dealer.

4 Washington, DC, 10 Juli 2012 SEC melaporkan di Texas, sebuah perusahaan berbasis perangkat medis Orthofix International NV yang melanggar Foreign Corrupt Practices Act (FCPA) dengan adanya suap rutin yang dilakukan oleh anak perusahaan mereka dan disebut sebagai "cokelat" dalam bentuk uang tunai, komputer, laptop, televisi dan peralatan lainnya yang diberikan baik secara langsung ataupun tidak langsung kepada para pejabat Meksiko untuk mendapatkan kontrak yang menguntungkan penjualan dengan rumah sakit pemerintah. SEC menuduh Orthofix Meksiko, yang merupakan anak Promeca SA de CV telah menyuap pejabat pemerintahan divisi perawatan kesehatan Meksiko dan pelayanan sosial lembaga Instituto Mexicano del Seguro Sosial (IMSS). Skema suap tersebut berlangsung selama beberapa tahun dan menghasilkan hampir $ 5 juta atas keuntungan ilegal bagi anak Orthofix. Orthofix setuju untuk membayar $ 5.200.000 untuk menyelesaikan tuduhan SEC tersebut. Menurut pengaduan SEC diajukan di Pengadilan Distrik AS untuk Distrik Timur Texas, suap dimulai pada 2003 dan berlanjut sampai 2010. Awalnya, Promeca palsu mencatat suap sebagai uang muka dan memalsukan faktur untuk mendukung pengeluaran. Kemudian, ketika mendapat suap jauh lebih besar, Promeca palsu mencatat mereka sebagai biaya promosi dan pelatihan. Karena skema penyuapan, pelatihan Promeca dan biaya promosi secara signifikan melebihi anggaran. Orthofix memang meluncurkan penyelidikan ke dalam biaya, tapi itu sangat sedikit untuk menyelidiki atau mengurangi pengeluaran yang berlebihan. Kemudian, setelah penemuan pembayaran suap melalui eksekutif Promeca, Orthofix segera Bersambung pada halaman selanjutnya

8

dilaporkan atas hal tersebut oleh SEC dan menerapkan langkah-langkah perbaikan yang signifikan. Perusahaan menghentikan eksekutif Promeca yang mengatur skema penyuapan. Orthofix menyetujui keputusan akhir memerintahkannya untuk membayar $ 4.983.644 di disgorgement dan lebih dari $ 242.000 dalam kepentingan prasangka. Penghakiman terakhir permanen akan diperintahkan perusahaan dari melanggar buku dan catatan dan pengendalian internal ketentuan FCPA. Orthofix juga sepakat untuk beberapa usaha, termasuk memantau program kepatuhan FCPA dan melaporkan kembali ke SEC untuk jangka waktu dua tahun. Orthofix juga diungkapkan hari dalam pengajuan 8-K bahwa mereka telah mencapai kesepakatan dengan Departemen Kehakiman AS untuk membayar denda $ 2.220.000 dalam sebuah tindakan terkait. Penyelidikan SEC dilakukan oleh Carol Shau dan Alka N. Patel di Kantor Los Angeles Regional. SEC mengakui dan menghargai bantuan dari US Department of Divisi Kriminal Kehakiman - Penipuan Bagian dan Federal Bureau of Investigation.

5 Washington, DC, 17 Agustus, 2012

SEC mengumumkan tuduhan penipuan dan pembekukan aset darurat untuk penghentian terhadap skema Ponzi $ 600.000.000 yang telah berada dalam ambang kehancuran. Tindakan tersebut dilakukan untuk menghindari potensi kerugian yang lebih besar terhadap para korban Ponzi. SEC menuduh bahwa Paul Burks dari Lexington, NC dan perusahaannya Grup Rex Venture secara online telah mengumpulkan uang lebih dari satu juta pelanggan internet dalam skala nasional dan internasional melalui situs ZeekRewards.com, yang mereka mulai sejak bulan Januari 2011.

6 Washington, D.C.,7 September, 2012

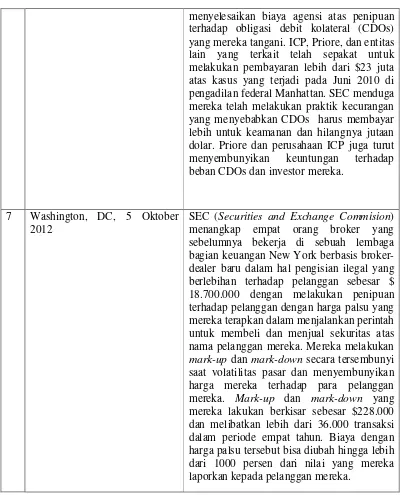

SEC (Securities and Exchange Commision) mengumumkan bahwa berdasarkan laporan investasi New York yaitu dari perusahaan ICP Manajemen Aset dan pendirinya yaitu Thomas C. Priore telah sepakat untuk Bersambung pada halaman selanjutnya

9

menyelesaikan biaya agensi atas penipuan terhadap obligasi debit kolateral (CDOs) yang mereka tangani. ICP, Priore, dan entitas lain yang terkait telah sepakat untuk melakukan pembayaran lebih dari $23 juta atas kasus yang terjadi pada Juni 2010 di pengadilan federal Manhattan. SEC menduga mereka telah melakukan praktik kecurangan yang menyebabkan CDOs harus membayar lebih untuk keamanan dan hilangnya jutaan dolar. Priore dan perusahaan ICP juga turut menyembunyikan keuntungan terhadap beban CDOs dan investor mereka.

7 Washington, DC, 5 Oktober 2012

SEC (Securities and Exchange Commision) menangkap empat orang broker yang sebelumnya bekerja di sebuah lembaga bagian keuangan New York berbasis broker-dealer baru dalam hal pengisian ilegal yang berlebihan terhadap pelanggan sebesar $ 18.700.000 dengan melakukan penipuan terhadap pelanggan dengan harga palsu yang mereka terapkan dalam menjalankan perintah untuk membeli dan menjual sekuritas atas nama pelanggan mereka. Mereka melakukan mark-up dan mark-down secara tersembunyi saat volatilitas pasar dan menyembunyikan harga mereka terhadap para pelanggan mereka. Mark-up dan mark-down yang mereka lakukan berkisar sebesar $228.000 dan melibatkan lebih dari 36.000 transaksi dalam periode empat tahun. Biaya dengan harga palsu tersebut bisa diubah hingga lebih dari 1000 persen dari nilai yang mereka laporkan kepada pelanggan mereka.

Berkenaan dengan lingkup pengujian, penentuan ukuran sampel dan item yang akan diuji, dan pertimbangan (judgment) auditor akan sangat mempengaruhi. Pertimbangan (judgment) auditor dalam hal ini mencakup Sumber: Rakhmatullah (2012). Dari Satu Skandal Akuntansi ke Skandal Lain.

[image:30.612.156.560.98.593.2]10 materialitas, risiko, biaya, manfaat, ukuran, dan karakteristik populasi.Oleh

karena itu, apabila auditor tidak berhati-hati dalam menentukan

pertimbangannya, kesalahan dalam pernyataan pendapat dapat saja terjadi.

Haynes (1998) mengemukakan bahwa banyak faktor yang dapat

mempengaruhi pertimbangan auditor khususnya dalam mengevaluasi bukti

audit, di antaranya adalah preferensi klien dan pengalaman audit.Preferensi

klien dalam konsep auditing terjadi apabila klien dengan jelas menyatakan suatu hasil tertentu atau perlakuan akuntansi tertentu yang diinginkan dan

auditor berperilaku secara konsisten dengan keinginan klien itu.

Biasanya hasil tertentu yang diinginkan oleh klien yang diaudit adalah

untuk mendapatkan unqualified opinion sehingga kinerja dari perusahaannya dapat dikatakan baik dan bagi perusahaan yang go public dapat meningkatkan nilai sahamnya di pasar modal. Untuk mencapai tujuan tersebut, klien tidak

jarang menyatakan keinginan atas suatu hasil tertentu atau perlakuan akuntansi

tertentu agar laporan keuangan terlihat baik.

Eagly dan Chaiken (1993) dalam Susetyo (2009) mengemukakan bahwa

preferensi klien akan ditinjau, baik waktu penyampaian pesan (timing) maupun kredibilitas sumber informasi (credibility of information source) yang dapat mempengaruhi pertimbangan (judgment) pembuat keputusan. Pengaruh preferensi klien dalam hal ini dilihat dari waktu penyampaian pesan dan

kredibilitas klien yang menyatakan keinginannya.

Koroy (2005) dalam penelitiannya mengemukakan bahwa auditor yang

11 menghapuskan persediaan dibandingkan auditor yang berpengalaman.

Puspa(2007) dalam penelitiannya menyatakan bahwa auditor dengan tingkat

pengalaman yang hampir sama (memiliki masa kerja dan penugasan yang

hampir sama) ternyata memiliki pertimbangan yang berbeda-beda dan sangat

bervariasi. Sedangkan menurut Haynes et al., (1998) dalam penelitiannya menyatakan bahwa auditor tidak secara otomatis mengambil posisi advokasi

bagi klien, terutama jika kepentingan klien tidak dibuat secara eksplisit.

Jenkins dan Haynes (2003) dalam penelitiannya mengemukakan bahwa

pengaruh dari persuasi atas preferensi klien, yang terdiri atas waktu

penyampaian dan kredibilitas klien terhadap pertimbangan auditor dalam

mengevaluasi bukti audit. Hasil yang diperoleh dari penelitian ini

menunjukkan bahwa waktu penyampaian preferensi dari klien mempengaruhi

pertimbangan (judgment) auditor dalam tugas pengungkapan, tetapi tidak dalam tugas pengukuran, dan kredibilitas klien yang tinggi akan

mempengaruhi pertimbangan (judgment) auditor hanya dalam kondisi preferensi awal.

Seorang auditor akan mengevaluasi kredibilitas pihak klien sesuai dengan

bukti yang telah tersedia. Sebaliknya, studi ini menanyakan pada para auditor

apakah auditor akan terbujuk dengan kredibilitas klien yang menyatakan

preferensinya. Pihak klien mencoba membujuk pihak auditor agar menerima

penjelasan dari pihak klien. Bukti yang sudah disediakan oleh pihak klien

12 preferensi pihak klien adalah sebuah usaha yang bersifat eksplisit (Goodwin,

1999; Peecher, 1996) dalam Susetyo (2009).

Libby (1995) mengemukakan bahwa pekerjaan auditor adalah pekerjaan

yang melibatkan keahlian (expertise).Penganalogian beberapa hasil penelitian psikologi yang menggunakan subyek mahasiswa atau orang biasa dengan

tugas eksperimen sederhana terhadap pekerjaan auditing menjadi tidak tepat.

Pengalaman audit yang dalam ini merupakan proksi dari keahlian auditor akan

menentukan pembentukan pertimbangan oleh auditor. Berbagai penelitian

auditing menunjukkan bahwa semakin berpengalaman seorang auditor

semakin mampu dia menghasilkan kinerja yang lebih baik dalam

tugas-tugasnya semakin kompleks.

Dengan memperhitungkan efek pengalaman ini memungkinkan dapat

diketahui dampaknya pada pertimbangan auditor, terutama dalam caranya

menghadapi preferensi klien dan informasi yang bersifat ambigu maupun yang

bersifat bertolak belakang (disconfirming).

Berdasarkan uraian di atas, peneliti termotivasi untuk melakukan penelitian

ini karena pertama, bahwa pengaruh posisi atau preferensi klien terhadap

pertimbangan auditor dengan memperhatikan karakteristik individual auditor

yaitu pengalaman audit. Kedua, penelitian yang dilakukan oleh Jenkins dan Haynes (2003) mengemukakan bahwa pengaruh dari persuasi atas preferensi

klien, yang terdiri atas waktu dan kredibilitas klien, terhadap pertimbangan

auditor dalam mengevaluasi bukti audit.Hasil penelitiannya menyatakan

13 menyatakan preferensinya atau tidak.Sehingga, pertanyaan yang relevan untuk

hal ini adalah apakah hasil dari sebuah riset mengenai kredibilitas yang ada

saat ini dapat digerenalisasikan untuk preferensi klien.Hal yang umum untuk

kedua situasi ini adalah bahwa klien mencoba untuk membujuk auditor untuk

menerima opininya. Berbagai penelitian sebelumnya mengenaiterhadap audit judgment masih menunjukkan hasil yang tidak konsisten serta kredibiliats klien yang memoderasi audit judgment juga belum mendapatkan hasil yang konsisten. Berdasarkan hal tersebut, maka peneliti melakukan penelitian yang

berjudul “Pengaruh Pengalaman Audit dan Preferensi Klien Terhadap

Audit Judgment Dengan Kredibilitas KlienSebagai Variabel Moderating”. Penelitian ini merupakan pengembangan dari penelitian sebelumnya, yaitu

penelitian yang dilakukan oleh Susetyo(2009). Perbedaan penelitian ini

dengan penelitian sebelumnya adalah sebagai berikut:

1. Variabel Penelitian

Variabel yang digunakan peneliti terdahulu adalah pengalaman audit yang

diduga berpengaruh terhadap audit judgment dan dengan variabel moderating yaitu kredibilitas klien. Sedangkan, dalam penelitian ini,

peneliti menambahkan satu variabel yang diduga juga mempengaruhi

audit judgment yaitupreferensi klien yang dalam penelitian lain disebutkan bahwa variabel tersebut berpengaruh terhadap audit judgment.

2. Populasi Penelitian

Populasi dalam penelitian ini adalah staf auditor pada Kantor Akuntan

14 Publik 2012 yang diterbitkan oleh Institut Akuntan Publik Indonesia

(IAPI).Sedangkan, populasi penelitian sebelumnya seluruh auditor yang

bekerja pada KAP dan KJA di Wilayah Jawa Tengah dan Daerah Istimewa

Yogyakarta.Sesuai dengan Directory Kantor Akuntan Publik dan Akuntan Publik Indonesia tahun 2006.

B. Perumusan Masalah

Berdasarkan latar belakang di atas maka rumusan permasalahan yang

hendak diteliti dalam penelitian ini adalah sebagai berikut:

1. Bagaimanapengaruh pengalaman auditdan preferensiklien terhadap audit judgment?

2. Bagaimana pengaruhpengalaman audit dan preferensi klienyang

dimoderasi olehkredibilitas klien terhadap audit judgment?

3. Bagaimanapengaruh pengalaman audit dan preferensi klien secara

simultan terhadap audit judgment?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Berdasarkan perumusan masalah, penelitian ini bertujuan untuk

menemukan bukti empiris atas hal-hal sebagai berikut:

15 2. Pengaruh pengalaman audit dan preferensi klienyang dimoderasi oleh

kredibilitas klien terhadap audit judgment.

3. Pengaruh pengalaman audit dan preferensi klien terhadap audit judgment secara simultan.

2. Manfaat Penelitian

a. Kontribusi Teoritis

1) Mahasiswa Jurusan Akuntansi, penelitian ini bermanfaat sebagai

bahan referensi penelitian selanjutnya dan pembanding untuk

menambah ilmu pengetahuan.

2) Masyarakat, sebagai sarana informasi tentang audit judgment serta menambah pengetahuan akuntansi khususnya auditing dan akuntansi keprilakuan dengan memberikan bukti empiris tentang

pengaruh pengalaman audit dan preferensi klien terhadap audit judgment dengan kredibilitas kliensebagai pemoderasi.

3) Peneliti berikutnya, Sebagai bahan referensi bagi pihak-pihak yang

akan melaksanakan penelitian lebih lanjut mengenai topik ini.

4) Penulis, sebagai sarana untuk memperluas wawasan serta

menambah referensi mengenai auditing, terutama tentang kinerja auditor eksternal sehingga diharapkan dapat bermanfaat bagi

16 b. Kontribusi Praktis

1) Auditor dan Kantor Akuntan Publik (KAP), sebagai tinjauan yang

diharapkan dapat dijadikan informasi untuk meningkatkan

mengetahui lebih dalam mengenai audit judgment.

2) Perusahaan atau User dari jasa KAP, diharapkan dapat bermanfaat dalam menilai hal-hal apa saja yang mempengaruhi audit judgment, serta pengaruh kredibilitas klienyang menjadi bahan pertimbangan auditor.

3) Ikatan Akuntan Indonesia (IAI), penelitian ini diharapkan dapat

memberikan kontribusi positif sehingga dapat dijadikan dasar

pertimbangan dalam pembuatan keputusan yang berkenaan

mengenai audit judgment.

4) Institut Akuntan Publik Indonesia (IAPI), sebagai tambahan informasi mengenai pengalaman audit, preferensi klienserta

kredibilitas klien yang dapat bermanfaat untuk dijadikan salah satu

17

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur 1. Teori Kontinjensi

Fisher (1998) mengemukakan bahwa teori kontinjensi merupakan

desain dan sistem pengendalian yang tergantung pada konteks organisasi

tempat pengendalian tersebut dilaksanakan.Sedangkan Outley (1980) lebih

jauh menyatakan bahwa teori akuntansi dalam akuntansi manajemen

merupakan usaha untuk mengidentifikasi sistem pengendalian berbasis

akuntansi yang paling sesuai untuk sebuah kondisi. Prinsip akuntansi

manajemen akan selalu berusaha untuk mengadopsi sistemnya untuk lebih

berguna dalam kondisi tertentu. Oleh karena itu, usaha untuk

mengidentifikasi variabel kontinjensi yang paling penting dan menduga

efeknya terhadap desain sistem pengendalian sangat diperlukan.

Pujiati (2002) mengemukakan bahwa model portofolio tentang

formulasi strategi dan implementasi didasarkan pada tinjauan

universalistik.Kenyataannya, secara empiris tinjauan universalistik tidak dapat menjelaskan sistem pengendalian dalam keadaan kontinjen. Lebih

ekstrim lagi pendekatan pada situasi khusus, pada faktor-faktor unik akan

mempengaruhi tiap sistem pengendalian. Sehingga garis kebijakan dan

18 Pujiati (2002) mengemukakan bahwa teori kontinjensi dalam

pengendalian manajemen muncul dari sebuah asumsi dasar pendekatan

universal.Sebuah sistem pengendalian manajemen dapat diterapkan pada

seluruh perusahaan di berbagai kondisi. Pendekatan universal ini muncul

akibat perkembangan dalam pendekatan manajemen ilmiah yang memiliki

tujuan untuk mencari formulasi terbaik dalam proses produksi suatu

perusahaan. Sebuah sistem pengendalian manajemen pada kenyataannya

juga dapat diaplikasikan untuk beberapa perusahaan yang mempunyai

karakteristik dan skala usaha yang hampir sama.

Menurut teori kontinjensi sistem pengendalian berbeda-beda

tergantung pada setting bisnisnya.Pujiati (2002) menyatakan bahwa desain dan penggunaan system pengendalian adalah kontinjensi dalam konteks

setting organisasional.Untuk mendapatkan hasil yang baik, maka dilakukan perbandingan antara sistem pengendalian dan konteks variabel

kontinjensi dengan hipotesis peningkatan kinerja organisasional.

Psikologi sosial sudah menelaah bagaimana sebuah proses waktu

penyampaian suatu informasi dapat mempengaruhi dan menyakinkan

suatu pesan atau tidak. Meskipun terlihat membingungkan, mayoritas atau

sebagian besar bukti yang ada memberikan indikasi bahwa informasi yang

disajikan di tahap awal pengungkapan laporan keuangan perusahaan

berlangsung akan cenderung lebih bersifat persuasif atau meyakinkan

dibandingkan informasi yang disajikan pada tahap akhir. Sedangkan Eagly

19 pengaruh utama ini terjadi karena informasi di tahap awal akan

membentuk sebuah kerangka pikiran atau mindset yang tercipta di benak pendengarnya dan digunakan untuk menilai sebuah informasi

berkelanjutan.

Dalam memahami bagaimana sebuah variabel kontinjensi berpengaruh

pada kredibilitas klien dan selanjutnya berpengaruh pada tercapainya

pertimbangan auditor, dibuatlah sebuah kerangka pengendalian

kontinjensi. Seorang auditor yang menerima suatu proses auditing akan

melakukan evaluasi atau pertimbangan terhadap bukti yang saling

berkelanjutan dengan pemikiran bahwa mereka akan mendapatkan hasil

sesuai dengan yang diinginkan. Akibatnya, kemampuan audit untuk

menilai bukti berkelanjutan secara objektif mungkin akan terhalang.

Preferensi di tahap awal diperkirakan akan mempengaruhi

pertimbangan auditor. Namun, jika auditor mempelajari preferensi dari

pihak klien pada tahap akhir, proses pertimbangan dan evaluasi bukti yang

ada akan dapat dilakukan tanpa mengetahui pereferensi atau keinginan dari

pihak klien. Auditor diperkirakan sudah membentuk sebuah opini terlebih

dahulu berdasarkan bukti yang telah terkumpul dan diperkirakan tidak

akan terpengaruh oleh preferensi atau keinginan pihak klien. Menurutnya,

preferensi pada tahap akhir diperkirakan tidak akan memberikan pengaruh

yang signifikan terhadap preferensi klien seperti yang diuraikan Jenkins

20

2. Teori X dan Y McGregor

McGregor mengemukakan dua pandangan mengenai manusia yaitu

teori X (negatif) dan teori Y (positif).Individu yang bertipe X memiliki

locus of control eksternal dimana mereka pada dasarnya tidak menyukai pekerjaan, berusaha menghindarinya dan menghindari tanggung jawab,

sehingga mereka harus dipaksa atau diancam dengan hukuman untuk

mencapai tujuan. Bertentangan dengan individu bertipe X, McGregor

menyebutkan individu yang bertipe Y memiliki locus of control internal dimana mereka menyukai pekerjaan, mampu mengendalikan diri untuk

mencapai tujuan, bertanggung jawab, dan mampu membuat keputusan

inovatif.

Auditor yang termasuk dalam tipe X jika mendapat tekanan ketaatan

dan tugas audit yang kompleks akan cenderung membuat judgment yang kurang baik dan tidak tepat. Auditor dengan tipe ini tidak dapat

melaksanakan tanggung jawabnya sebagai auditor yang mengakibatkan

tujuan audit tidak dapat tercapai dengan baik. Auditor juga lebih suka

menaruh keamanan diatas semua faktor yang dikaitkan dengan kerja,

sehingga ketika mendapat tekanan ketaatan maupun menghadapi tugas

yang kompleks maka ia akan cenderung mencari jalan yang aman dan

bahkan berperilaku disfungsional dalam membuat judgment. Sedangkan auditor yang termasuk dalam tipe Y dapat bertanggung jawab atas

tugasnya dan tetap bersikap profesional dalam menjalankan tugas sebagai

21 mendapat tekanan ketaatan dan menghadapi tugas audit yang kompleks,

sehingga dapat membuat judgment yang lebih baik dan tepat.

Seorang auditor pada dasarnya termasuk dalam tipe Y dimana auditor

dapat bertanggungjawab terhadap tugasnya sebagai auditor.Dalam

melaksanakan tugas pemeriksaan seorang auditor harus mematuhi standar

auditing, dimana dalam standar tersebut disebutkan bahwa auditor harus

mempertahankan independensi dan tanggung jawabnya dalam semua hal

yang berhubungan dengan perikatan.Auditor tidak boleh terpengaruh oleh

gangguan yang dapat merusak tanggung jawabnya, baik gangguan pribadi,

ekstern, dan organisasi.

3. Profesi Akuntan Publik

Profesi akuntan publik dikenal oleh masyarakat dari jasa audit yang

disediakan bagi pemakai informasi keuangan. Tumbuh dan

berkembangnya profesi akuntan publik di suatu negara sejalan dengan

berkembangnya perusahaan dan berbagai bentuk badan hukum perusahaan

di negara tersebut.Jika perusahaan-perusahaan yang berkembang dalam

suatu negara masih berskala kecil dan masih menggunakan modal

pemiliknya sendiri untuk membelanjai usahanya, jasa audit yang

dihasilkan masih belum diperlukan oleh perusahaan-perusahaan tersebut

(Mulyadi, 2002: 2).

Semakin berkembangannya usaha, baik perusahaan perseorangan

22 diri dari penarikan dana dari pihak luar, yang tidak selalu dalam bentuk

penyertaan modal dari investor, tetapi berupa penarikan pinjaman dari

kreditur. Dengan demikian, pihak-pihak yang berkepentingan terhadap

laporan keuangan perusahaan tidak lagi hanya terbatas pada para

pemimpin perusahaan, tetapi meluas kepada para investor dan kreditur

serta calon investor dan calon kreditur.

Pihak-pihak di luar perusahaan memerlukan informasi mengenai

perusahaan untuk pengambilan keputusan tentang hubungan mereka

dengan perusahaan.Umumnya, mereka mendasarkan pada laporan

keuangan yang disajikan oleh pihak manajemen. Dengan demikian,

terdapatnya dua kepentingan antara pemilik perusahaan dan pengelola

perusahaan yang berlawanan akan menyebabkan tumbuh dan

berkembangnya profesi akuntan publik (Mulyadi, 2002: 3).

Saat ini kebutuhan laporan keuangan yang telah diaudit oleh akuntan

publik yang independen menjadi sesuatu hal yang penting.Apalagi dengan

adanya peraturan dari pasar sekuritas, di Indonesia dikenal dengan Badan

Pengawas Pasar Modal (BAPEPAM), yang mengharuskan perusahaan

yang ingin terdaftar sahamnya di pasar sekuritas tersebut untuk

mempublikasikan laporan keuangan yang telah diaudit oleh akuntan

23

4. Tujuan dan Bukti Audit

Seperti yang dinyatakan dalam Standar Profesional Akuntan Publik

(SPAP), tujuan audit laporan keuangan oleh auditor independen pada

umumnya adalah untuk menyatakan pendapat tentang kewajaran semua

hal yang material, posisi keuangan, hasil usaha, perubahan ekuitas, dan

arus kas sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia

(Boynton et al, 2003: 62).

Dua hal yang jelas sekali terlihat dari pernyataan ini, yaitu bukti yang

kompeten dan cukup.Kompetensi bukti berkaitan dengan efektivitas

pengendalian intern.Semakin efektif pengendalian intern klien semakin

kompeten catatan akuntansi yang dihasilkan.

Kompetensi bukti audit juga bergantung pada beberapa faktor, yaitu

(Halim, 2003: 155) dalam Susetyo (2009):

1. Bukti yang relevan merupakan bukti yang tepat digunakan untuk

suatu maksud tertentu. Dalam hal ini, bukti harus berkaitan dengan

tujuan audit yang telah ditetapkan auditor.

2. Sumber bukti yang diperoleh langsung oleh auditor dari pihak yang

independen di luar entitas perusahaan akan memberikan keyakinan

yang lebih besar atas keandalan informasi.

3. Pengetahuan yang diperoleh secara langsung melalui pemeriksaan

fisik, pengamatan, perhitungan, dan inspeksi akan semakin

24 4. Bukti yang objektif lebih dapat dipercaya (reliable) dan kompeten daripada bukti subjektif. Dalam menelaah bukti subjektif, auditor

harus mempertimbangkan kualifikasi dan integritas individu

pembuat estimasi dan menentukan ketepatan proses pembuatan

keputusan dalam membuat pertimbangan.

Faktor-faktor yang dapat mempengaruhi pertimbangan auditor atas

kecukupan meliputi materialitas dan resiko, faktor-faktor ekonomi,

ukuran, dan karakteristik populasi (Boynton et al, 2003: 206).Secara umum, semakin rendah tingkat materialitas, semakin banyak kuantitas

bukti audit yang diperlukan.Sebaliknya, semakin tinggi materialitas,

semakin sedikit diperlukan bukti audit.

5. Keputusan Penting tentang Bukti Audit

Suatu masalah penilaian yang cukup penting yang dihadapi auditor

adalah memutuskan banyaknya bukti audit yang harus dikumpulkan.

Berbagai keputusan auditor dalam pengumpulan bukti audit dapat dipilah

ke dalam empat sub keputusan berikut ini (Arens et al, 2004: 243): 1. Prosedur-prosedur audit apakah yang akan digunakan.

Dalam merancang prosedur-prosedur auditing, merupakan hal yang

umum untuk menterjemahkannya ke dalam berbagai istilah yang

cukup spesifik agar dapat digunakan sebagai instruksi-instruksi selama

25 2. Ukuran sampel sebesar apakah yang akan dipilih untuk prosedur

tertentu.

Keputusan untuk memilih seberapa banyak item yang akan diuji

haruslah dibuat oleh auditor untuk masing-masing prosedur audit yang

ada. Ukuran sampel bagi setiap prosedur tersebut kemungkinan besar

akan berbeda antara satu penugasan audit dengan penugasan audit

lainnya.

3. Item-item manakah yang akan dipilih dari populasi.

Setelah penentuan ukuran sampel untuk prosedur auditing dilakukan,

haruslah ditentukan item-item mana dari populasi yang akan diuji. Dan

audit haruslah dapat menggunakan berbagai metode yang berbeda

untuk memilih item-item manakah yang akan diuji.

4. Kapankah berbagai prosedur itu akan dilakukan.

Waktu pelaksanaan berbagai prosedur audit beragam mulai dari awal

suatu periode akuntansi atau lama setelah audit pun dipengaruhi oleh

kapan audit tersebut harus diselesaikan agar sesuai dengan kebutuhan

klien.

Menurut Boynton et al, (2003: 227), ketika merencanakan audit, auditor harus membuat empat keputusan penting tentang lingkup dan

pelaksanaan audit. Keputusan tersebut meliputi: (1) sifat pengujian yang

harus dilaksanakan, (2) saat pengujian yang harus dilaksanakan, (3) luas

pengujian yang harus dilaksanakan, dan (4) penetapan staf untuk

26

5.1Sifat Pengujian Audit

Sifat pengujian menurut Mulyadi (2002: 86-88) mencakup penentuan:

1) Prosedur audit yang akan digunakan

Prosedur audit adalah instruksi rinci untuk mengumpulkan tipe

bukti audit tertentu yang harus dioperoleh pada saat tertentu dalam

audit. Prosedur audit yang biasa dilakukan oleh auditor meliputi:

a. Inspeksi (inspecting)

Inspeksi merupakan pemeriksaan secara rinci terhadap dokumen

atau kondisi fisik sesuatu. Dengan melakukan inspeksi terhadap

sebuah dokumen, auditor akan dapat menentukan keaslian

dokumen.

b. Pengamatan (observing)

Pengamatan merupakan prosedur audit yang digunakan auditor

untuk melihat dan menyaksikan pelaksanaan suatu kegiatan.

Dengan pengamatan ini auditor akan dapat memperoleh bukti

visual mengenai pelaksanaan suatu kegiatan.

c. Konfirmasi (confirming)

Konfirmasi merupakan suatu bentuk penyelidikan yang

memungkinkan auditor memperoleh informasi secara langsung

dari pihak ketiga yang bebas.

d. Permintaan keterangan (inquiring)

Permintaan keterangan merupakan suatu prosedur audit yang

27 yang dihasilkan dari prosedur ini adalah bukti lisan dan bukti

dokumenter.

e. Penelusuran (tracing)

Penelusuran informasi sejak mula-mula data tersebut direkam

pertama kali dalam dokumen, dilanjutkan dengan pelacakan

pengolahan data tersebut dalam proses akuntansi. Prosedur audit

ini terutama diterapkan terhadap bukti dokumenter.

f. Pemeriksaan bukti pendukung (vouching)

Pemeriksaan bukti pendukung merupakan prosedur audit yang

berlawanan arah dengan penelusuran. Tujuan dari prosedur ini

adalah untuk memperoleh bukti audit mengenai kebenaran

perlakuan akuntansi terhadap transaksi yang terjadi

g. Penghitungan (counting)

Penghitungan digunakan untuk mengevaluasi bukti fisik

kuantitas yang ada di tangan, sedangkan pertanggungjawaban

formulir bernomor urut tercetak digunakan untuk mengevaluasi

bukti dokumenter yang mendukung kelengkapan catatan

akuntansi.

h. Scanning

Scanning merupakan review secara cepat terhadap dokumen, catatan, dan daftar untuk mendeteksi unsur-unsur yang tampak

28 i. Pelaksanaan ulang (reperforming)

Pelaksanaan ulang merupakan pengulangan aktivitas yang

dilaksanakan oleh klien.Umumnya, pelaksanaan ulang

diterapkan pada penghitungan dan rekonsiliasi yang telah

dilakukan oeh klien.

j. Computer-Assisted Audit Techniques (CAATs)

Computer-Assisted Audit Techniques (CAATs) merupakan software program yang diperlukan auditor untuk melakukan prosedur audit bagiklien yang menyelenggarakan catatan

akuntansinya dalam mediaelektronik (computerized). Semua prosedur audit seperti yang telahdisebutkan sebelumnya

dilakukan dengan program ini.

2) Jenis pengujian

Jenis pengujian dalan audit secara garis besar dapat dibagi

menjadi tiga golongan (Mulyadi, 2002: 148):

a. Pengujian analitik (analytical test) dilakukan oleh auditor pada tahap awal proses auditnya dan pada tahap review menyeluruh

terhadap hasil audit. Pengujian ini dilakukan oleh auditor

dengan cara mempelajari perbandingan dan hubungan antara

data yang satu dengan data yang lain. Pada tahap awal proses

audit, pengujian analitik dimaksudkan untuk membantu auditor

dalam memahami bisnis klien dan dalam menemukan bidang

29 melaksanakan audit secara rinci dan mendalam terhadap objek

audit, ia harus memperoleh gambaran yang menyeluruh

mengenai perusahaan yang diaudit.

b. Pengujian pengendalian (test of control) merupakan prosedur audit yang dirancang untuk memverifikasi efektivitas struktur

pengendalian intern klien. Pengujian pengendalian terutama

ditujukan untuk mendapatkan informasi mengenai: (1)

frekuensi pelaksanaan aktivitas pengendalian yang ditetapkan,

(2) mutu pelaksanaan aktivitas pengendalian tersebut, dan (3)

karyawan yang melaksanakan aktivitas pengendalian tersebut.

c. Pengujian substantif (substantive tests) merupakan prosedur audit yang dirancang untuk menemukan kemungkinan

kesalahan moneter yang secara langsung mempengaruhi

kewajaran penyajian laporan keuangan. Misalnya, penerapan

prinsip akuntansi yang berlaku umum di Indonesia, tidak

diterapkannya prinsip akuntansi yang berlaku umum di

Indonesia, ketidakkonsistenan dalam penerapan prinsip

akuntansi yang berlaku umum, pengungkapan unsur tertentu

dalam laporan keuangan, ketidaktepatan pisah batas pencatatan

transaksi, pekerjaan penyalinan, penggolongan, peringkasan

informasi, dan kesalahan perhitungan (tambah, kurang, kali,

30

5.2Saat Pengujian Audit

Menurut Boynton et al., (2003: 228), auditor juga harus membuat keputusan tentang kapan audit tersebut dilaksanakan. Saat (timing) mengacu pada kapan auditor akan melaksanakan pengujian audit serta

menarik kesimpulan audit. AU 313.02, Subtantive Test Prior to Balance Sheet Date (SAS 45) menyatakan bahwa pengujian audit pada tanggal interim dapat memberikan pertimbangan awal tentang

masalah-masalah signifikan yang dapat mempengaruhi laporan

keuangan pada akhir tahun buku (sebagai contoh, transaksi-transaksi

pihak-pihak yang memiliki hubungan istimewa).Selain itu, banyak

perencanaan audit yang meliputi upaya memperoleh pemahaman

tentang pengendalian intern, mengukur resiko pengendalian, dan

penerapan pengujian substantif atas transaksi dapat dilaksanakan

sebelum tanggal neraca.

Auditor juga dapat memilih untuk melaksanakan pengujian

subtantif tentang kewajaran saldo akun sebelum tanggal neraca.

Sebagai contoh, seorang auditor dapat secara langsung menguji

kewajaran asersi manajemen tentang keberadaan piutang usaha pada

tanggal neraca dengan cara melakukan konfirmasi tentang piutang

usaha pada akhir tahun dengan para pelanggan. Suatu keputusan

penting saat prosedur audit yang akan digunakan melibatkan

pengambilan keputusan tentang konfirmasi piutang usaha pada tanggal

31

5.3Luas Pengujian Audit

Luas (extent) prosedur audit berkaitan dengan keputusan auditor tentang berapa banyak bukti audit yang harus diperoleh. Bukti yang

lebih banyak diperlukan untuk mencapai suatu tingkat risiko deteksi

yang rendah dibandingkan dengan tingkat risiko yang tinggi. Sebagai

contoh seorang auditor dapat mengirim permintaan konfirmasi

sebanyak 50% dari akun-akun yang ada dalam akun piutang usaha

atau hanya 10% saja dari akun-akun yang ada. Ukuran sampel untuk

pengujian audit tertentu merupakan masalah pertimbangan profesional

(Professional judgment).

Professional judgment auditor merupakan hal yang sangat penting dalam melakukan pekerjaan audit. Hasil akhir dari keseluruhan

pekerjaan audit dapat dikatakan sebagian besar bergantung dari

judgment yang digunakannya. Karena itu pengetahuan dan pengalaman auditor merupakan hal yang penting dalam menentukan kredibilitas

dan kompetensinya seperti yang diuraikan Boynton et al, (2003: 228-229).

5.4Penetapan Staf Audit

Keputusan terakhir yang dapat mempengaruhi lingkup dan

pelaksanaan audit adalah penetapan staf audit (staffing) dan keputusan audit tentang penugasan dan supervisi personel. Penugasan yang secara

relatif lebih jelas, seperti memeproleh pemahaman tentang

32 pengujian transaksi, atau pengujian penerapan GAAP, dapat diberikan

kepada personel yang masih baru dengan memperoleh supervisi yang

baik. Namun, apabila penerapan pertimbangan audit menjadi hal yang

penting dalam pengujian audit, atau apabila pengujian audit yang

dilakukan memerlukan pengetahuan industri tingkat tinggi, biasanya

kantor akuntan akan menugaskan personel dengan tingkat

keterampilan dan pengalaman yang lebih luas untuk tugas tersebut.

Penugasan dan supervisi staf audit merupakan hal yang penting dalam

keputusan perencanaan audit (Boynton et al, 2003: 229).

Tim audit harus mencakup personalia yang dapat menyelia secara

memadai staf audit yang belum berpengalaman, seperti yang

diharuskan oleh standar pekerjaan lapangan yang pertama. Auditor

yunior yang baru sering tidak mempunyai kepercayaan diri pada waktu

melakukan pekerjaan audit karena mereka kurang berpengalaman dan

tidak begitu memahami prosedur apa yang akan dilakukan, mengapa

mereka melakukan prosedur tersebut, atau bagaimana hasilnya harus

dievaluasi (Simamora, 2002: 142) dalam Susetyo (2009).

6. Kredibilitas Klien

Menurut Hovland & Weiss (1952) dalam Taylor et al, (2000: 148) mengemukakan bahwa kredibilitas terdiri atas dua komponen, yaitu

33 menyampaikan informasi selanjutnya dibagi menjadi dua yaitu kredibilitas

tinggi dan kredibilitas rendah. Sumber yang memiliki kredibilitas tinggi

akan lebih dapat meyakinkan daripada yang memiliki kredibilitas rendah.

Semakin tinggi keahlian/kompetensi suatu sumber semakin tinggi pula

keyakinan terhadap sumber tersebut.

Sedangkan Goodwin (1999) dan Peecher (1996) dalam Susetyo (2009)

lebih jauh menyatakan bagaimana sebuah kredibilitas klien akan

mempengaruhi evaluasi terhadap bukti yang ada. Saat kredibilitas

dioperasionalisasikan sebagai suatu bentuk kompetensi atau kecakapan,

obyektivitas, dan atau integritas, maka hasil akhir yang diperoleh

memberikan indikasi bahwa auditor akan merasakan bahwa bukti yang

diperoleh dari sumber yang dapat dipercaya akan lebih bisa dihandalkan

kebenarannya, lebih logis, dan memberikan nilai diagnosis yang lebih

tinggi dibandingkan informasi yang sama yang diperoleh dari sumber yang

kurang dapat dipercaya kredibilitasnya.

Sementara itu, Jenkins dan Haynes (2003) mengemukakan bahwa

apakah auditor terbujuk dengan adanya kredibilitas dari klien yang

menyatakan preferensinya atau tidak.Jadi, pertanyaan yang relevan untuk

hal ini adalah apakah hasil dari sebuah riset mengenai kredibilitas yang

ada saat ini dapat digerenalisasikan untuk preferensi klien.

Jenkins dan Haynes (2003) mengemukakan bahwa sumber yang

memiliki kredibilitas tinggi lebih dipercaya daripada sumber yang

34 reaksi auditor terhadap preferensi klien secara diferensial dipengaruhi oleh

kredibilitas klien, tetapi hanya dalam kondisi preferensi awal.

7. Pengalaman Audit

Farmer et al, (1987) mengemukakan bahwa auditor yang berpengalaman kurang menyetujui dibandingkan dengan auditor yang

tidak berpengalaman untuk menyetujui perlakuan akuntansi yang

dipreferensikan klien. Mereka menyimpulkan justru auditor staf cenderung

lebih memperhatikan dalam mempertahankan dan menyenangkan klien

dibandingkan para partner.

Gusnardi (2003:8) mengemukakan bahwa pengalaman audit

(auditexperience) dapat diukur dari jenjang jabatan dalam struktur tempat auditor bekerja, tahun pengalaman, gabungan antara jenjang jabatan dan

tahun pengalaman, keahlian yang dimiliki auditor yang berhubungan

dengan audit, serta pelatihan-pelatihan yang pernah diikuti oleh auditor

tentang audit. Masalah penting yang berhubungan dengan pengalaman

auditor akan berkaitan dengan tingkat ketelitian auditor.

Puspa (2007) mengemukakan bahwa persuasi atas preferensi klien

berdasarkan pengalaman audit masing-masing responden dalam penelitian

ini memberikan hasil yang sangat bervariasi. Hal ini dikarenakan setiap

responden dihadapkan pada empat kasus yang berbeda, sehingga judgment masing-masing responden juga bervariasi tergantung dari pengetahuan,

35 bahwa auditor dengan tingkat pengalaman yang hampir sama (memiliki

masa kerja dan penugasan yang hampir sama) ternyata memiliki

pertimbangan yang berbeda-beda dan sangat bervariasi.

Shelton (1999) menyatakan bahwa pengalaman akan mengurangi

pengaruh informasi yang tidak relevan dalam pertimbangan (judgment) auditor. Auditor yang berpengalaman (partner dan manajer) dalam

membuat pertimbangan (judgment) mengenai going concern tidak dipengaruhi oleh kehadiran informasi yang tidak relevan.Sedangkan

auditor yang kurang pengalamannya dalam membuat pertimbangan

(judgment) mengenai going concern dipengaruhi oleh kehadiran informasi yang tidak relevan.

Penelitian Haynes et al, (1998) yang menyelidiki pengaruh peran auditor dalam melayani kepentingan klien menemukan bahwa auditor

tidak secara otomatis mengambil posisi advokasi bagi klien, terutama bila

kepentingan klien tidak dibuat eksplisit. Tetapi bila kepentingan itu

ditonjolkan (salient), auditor khususnya yang berpengalaman akan berperilaku konsisten dengan posisi advokasi. Penelitian Haynes et al. ini menunjukkan pengalaman audit yang dipunyai audior ikut berperan dalam

menentukan pertimbangan yang diambil.

8. Preferensi Klien

Preferensi klien dalam konsep auditing terjadi apabila klien dengan

36 yang diinginkan dan auditor berperilaku dengan cara konsisten dengan

keinginan klien itu (Haynes, 1998).

Riset-riset keperilakuan dalam auditing menyatakan bahwa preferensi

klien akan berdampak terhadap pertimbangan audit hanya bila ada

sejumlah kondisi-kondisi tertentu terjadi dalam konteks audit itu. Bila

auditor mendapat pernyataan eksplisit mengenai preferensi klien yang

bertentangan dengan preferensi auditor atau standar akuntansi sehingga

terdapat hubungan berlawanan yang terbentuk antara auditor dan klien

maka studi-studi yang telah dilakukan melaporkan efek preferensi klien

yang kecil atau tidak ada (Gramling, 1999; Buchman et al, 1996).Sedangkan bila hubungan berlawanan itu dikurangi dengan

memasukkan skenario tidak adanya pedoman otoritatif dalam standar

akuntansi (Trompeter, 1994), maka hasil studi menunjukkan efek

preferensi klien yang lebih kuat. Dengan demikian tingkat ambiguitas

menentukan pengaruh preferensi klien terhadap pertimbangan audit

(Koroy, 2005).

Dalam penelitian ini, preferensi klien akan ditinjau dari sudut

persuasifnya. Dalam literatur psikologi sosial, persuasi (persuasiveness) dari suatu pesan ditentukan dengan apa yang dikatakan, siapa yang

mengatakan, dan bagaimana hal tersebut disampaikan (Myers, 2002)

37 pertimbangan pembuat keputusan (Eagly dan Chaiken 1993; Perloff 1993

dalam Jenkins & Haynes, 2003).

9. Audit Judgment

Audit judgment merupakan suatu pertimbangan pribadi atau cara pandang auditor dalam menanggapi informasi yang mempengaruhi

dokumentasi bukti serta pembuatan keputusan pendapat auditor atas

laporan keuangan suatu entitas. Menurut Jamilah, dkk (2007) audit judgment adalah kebijakan auditor dalam menentukan pendapat mengenai hasil auditnya yang mengacu pada pembentukan suatu gagasan, pendapat

atau perkiraan tentang suatu objek, peristiwa, status, atau jenis peristiwa

lainnya. Proses judgment tergantung pada kedatangan informasi yang terus