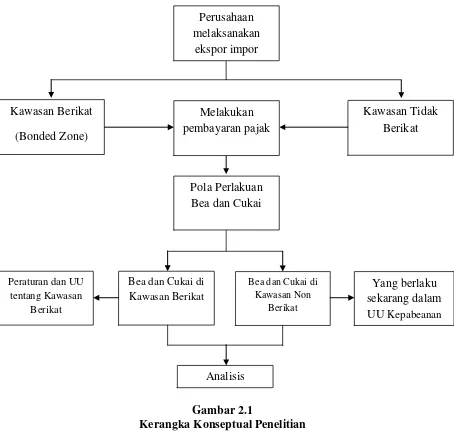

Analisis Perbandingan Perlakuan Bea Dan Cukai Di Kawasan Berikat Dengan Perlakuan Bea Dan Cukai Di Kawasan Non Berikat

Teks penuh

Gambar

Dokumen terkait

Pada bulan Februari nilai indeks Sharpe saham sebesar 1,2643 yang berarti bahwa return yang akan diperoleh akan melebihi dari return pada bulan lain selama tahun 2013 dan jika

Berdasarkan hasil uji Kruskall-Wallis terhadap indeks Sharpe dapat juga disimpulkan bahwa tidak terjadi perbedaan yang signifikan antara kinerja protofolio saham, obligasi, dan

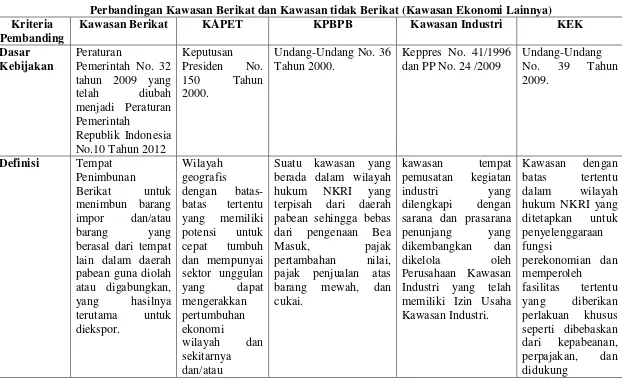

bahwa berdasarkan Pasal 1 angka 4 Peraturan Pemerintah Nomor 2 Tahun 2009 tentang Perlakuan Kepabeanan, Perpajakan, dan Cukai serta Pengawasan atas Pemasukan dan

Beberapa ketentuan dalam Peraturan Direktur Jenderal Bea dan Cukai Nomor P-40/BC/2008 tentang Tata Laksana Kepabeanan Di Bidang Ekspor sebagaimana telah diubah beberapa kali

Keputusan Direktur Jenderal Bea dan Cukai Nomor Kep-09/BC/1997 tentang Tata Cara Pendirian dan Tata Laksana Pemasukan dan Pengeluaran Barang ke dan dari Gudang Berikat

Ada beberapa metode dalam mengevaluasi kinerja suatu portofolio yang dikaitkan dengan tingkat risiko (risk adjusted) yaitu metode Sharpe, Treynor dan Jensen.. Ketiga metode

bahwa dalam rangka melaksanakan ketentuan Pasal 31 ayat (3) dan Pasal 32 ayat (3) Peraturan Pemerintah Nomor 10 Tahun 2012 tentang Perlakuan Kepabeanan, Perpajakan, dan Cukai Serta

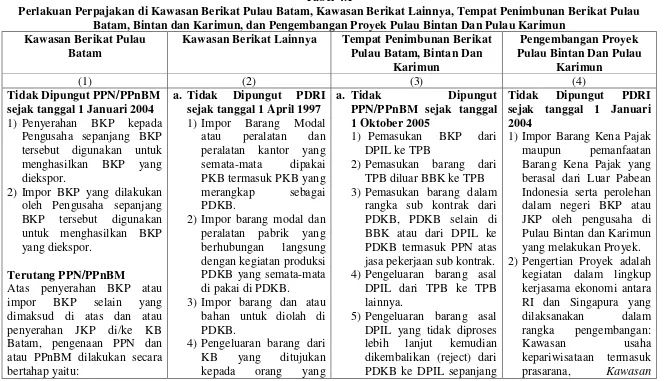

28 impor dan/atau barang yang berasal dari tempat lain dalam daerah pabean guna diolah atau digabungkan, yang hasilnya terutama untuk diekspor Pengusaha Kawasan Berikat atau