PENGARUH TAX AVOIDANCE TERHADAP NILAI PERUSAHAAN DENGAN EFEKTIVITAS KOMITE AUDIT

SEBAGAI VARIABEL MODERATING

(Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di BEI periode 2010-2014)

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh:

Putri Ayu Ningtias Nim: 1111082000101

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

i

PENGARUH TAX AVOIDANCE TERHADAP NILAI PERUSAHAAN DENGAN EFEKTIVITAS KOMITE AUDIT

SEBAGAI VARIABEL MODERATING

(Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di BEI periode 2010-2014)

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh:

Putri Ayu Ningtias Nim: 1111082000101

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

v

vi

DAFTAR RIWAYAT HIDUP

Nama : Putri Ayu Ningtias Jenis Kelamin : Perempuan

Tempat/Tgl Lahir : Jakarta, 09 Agustus 1993 Agama : Islam

Alamat : Jl. Sumatra Rt.02/06 No. 70 Gg. Damai,

Jombang Rawa Lele, Jombang-Ciputat,Tangerang Selatan. Telepon : 089602457576

Email : [email protected]

PENDIDIKAN FORMAL

1. TK Jaya 1999

2. SDN Jombang Tengah 1 2005 3. SMP Islamiyah Ciputat 2008 4. SMK Yadika 5 2011

PENDIDIKAN NON-FORMAL 1. PEC (Practice English Course) 2006

2. Pelatihan Myob 2009 & 2010

PENGALAMAN ORGANISASI

vii

LATAR BELAKANG KELUARGA

Ayah : Deddy Sumedi Ibu : Pujiyati

Anak ke : 3 (tiga)

viii

ANALYSIS THE INFLUENCE OF TAX AVOIDANCE TO FIRM VALUE WITH AUDIT COMMITTEE EFFECTIVENESS

AS MODERATING VARIABLE (Empirical Study in Manufacture Companies Listed In Indonesia Stock Exchange (IDX) Period Among 2010-2014)

ABSTRACT

This study is to analyze and obtain empirical evidence about the influence of tax avoidance to firm value with audit committee effectiveness as moderating variable. Independent variable used in this study is tax avoidance, and independence variable used in this study is firm value, than for the moderate variable that used in this study is audit committee effectiveness.

The sample was manufacture companies listed in Indonesia Stock Exchange (IDX) period among 2010-2014. Data was collected by purposive sampling method. Total 75 data that can be used in this study. The method of analysis of this research used Moderate Regression Analysis.

The result of this research showed that tax avoidance significantly influence to firm value, and audit committee effectiveness as moderating variable able to moderate the relationship between tax avoidance and firm value.

ix

PENGARUH TAX AVOIDANCE TERHADAP NILAI PERUSAHAAN DENGAN EFEKTIVITAS KOMITE AUDIT

SEBAGAI VARIABEL MODERATING (Studi empiris pada perusahaan manufaktur yang terdaftar di BEI pada periode 2010-2014)

ABSTRAK

Penelitian ini bertujuan untuk memperoleh bukti empiris tentang pengaruh tax avoidance terhadap nilai perusahaan dengan efektifitas komite audit sebagai variabel moderating. Variable independen yang digunakan adalah tax avoidance dan variabel dependen yang digunakan adalah nilai perusahaan, serta variabel moderasi yang digunakan adalah efektifitas komite audit.

Sampel dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada periode antara 2010-2014. Data dikumpulkan dengan metode purposive sampling. Total 75 data yang dapat diolah. Metode analisis penelitian ini adalah analisis regresi moderate.

Hasil penelitian ini menunjukkan bahwa tax avoidance berpengaruh signifikan terhadap nilai perusahaan, serta variabel efektifitas komite audit terbukti dapat memoderasi hubungan antara tax avoidance dengan nilai perusahaan.

x

KATA PENGANTAR

Puji syukur kehadirat Allah SWT yang telah melimpahkan segala rahmat da hidayah-Nya kepada kita semua sehingga peneliti dapat menyelesaikan skripsi ini. Skripsi yang berjudul: “Pengaruh Tax Avoidance Terhadap Nilai Perusahaan Dengan Efektivitas Komite Audit Sebagai Variabel Moderating”, ini disusun sebagaimana salah satu pemenuhan syarat kelulusan di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Proses penyusunan skripsi ini disesuaikan dengan teori dan tinjauan pustaka yang ada, dan penerapannya dilakukan dengan menelaah berbagai literatur yang berhubungan dengan pengaruh tax avoidance terhadap nilai perusahaan dengan efektivitas komite audit sebagai variabel moderating. Dan tidak lupa pula penulis sampaikan rasa terima kasih dan penghargaan setinggi-tingginya kepada:

1. Ayahanda Deddy Sumedi dan Ibunda Pujiyati tercinta yang selalu memberikan kasih sayang yang tiada terhingga, yang tiada henti memberikan dukungan dan doa hingga penulis dapat berada ditahapan ini saat ini. Semoga Allah melimpahkan kasih sayangnya kepada kalian.

2. Kepada kakak-kakak, Ade Chandra, Maulana Ridwan dan Hikmah Yuliana, tersayang, yang selalu sabar menghadapi penulis yang terkadang suka menyebalkan. Semoga Allah melimpahkan berkahnya kepada kalian.

3. Bapak Dr. Arief Mufraini, LC., M.Si selaku dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

4. Bapak Hepi Prayudiawan, SE., MM., Ak., CA selaku Ketua Jurusan Akuntansi UIN Syarif Hidayatullah Jakarta

xi

6. Ibu Fitri Damayanti, SE., M.Si selaku Dosen Pembimbing II yang telah memberikan segenap waktunya, mencurahkan perhatiannya dan memberikan banyak sekali ilmu yang sangat berpengaruh dalam penyusunan skripsi ini. Terima kasih banyak atas semua saran dan masukan yang ibu berikan hingga skripsi ini dapat rampung dengan baik.

7. Seluruh Dosen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta yang telah banyak memberikan ilmu yang sangat bermanfaat.

8. Seluruh Staf dan Karyawan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta yang telah memberikan banyak bantuan kepada penulis.

9. Kepada sahabat-sahabat saya tercinta, Aisha Zuesty, Novianti Wulansari, Izziyah Fikriyah, Inis Kimal Qisthy, Husnul Khotimah dan Nurfathia Heryuliani, tanpa mereka mungkin kehidupan perkuliahan penulis tidak akan semenyenangkan ini, terima kasih karna telah bersama-sama berjuang dengan penulis, terima kasih karna bersedia membagi tangis dan tawa kalian bersama penulis, semoga persahabatan ini tidak akan pernah terputus. 10. Kepada keluarga besar KOMUS FEB UIN Jakarta, Aisha, Novi, Izzi, Ka

Isna, Ka Mala, Ka awa, Ka Yandi, Ka Hendi, Ka Fadil, Ka Iqbal, Galih, Ida, Sicay, Gita, Zul, dan semua senior komus yang tidak bisa disebutkan satu persatu disini. Terima kasih karna telah menerima penulis sebagai bagian dari keluarga besar KOMUS, dimana penulis belajar banyak sekali nilai-nilai kehidupan, dimana penulis diterima sebagai rekan, sebagai adik, sebagai kakak, sebagai saudara, semoga Allah melimpahkan rahmatnya pada kalian.

xiii DAFTAR ISI

Halaman Judul ………...………...…i

Lembar Pengesahan Skripsi………..………...…ii

Lembar Pengesahan Ujian Komprehensif………..……iii

Lembar Pengesahan Ujian Skripsi………..………iv

Lembar Pernyataan Bebas Plagiat……….………...………v

Daftar Riwayat Hidup………..………...……vi

Abstract ………..……viii

Abstrak ……….………..……ix

Kata Pengantar………...………..……x

Daftar Isi……….………..…xiii

Daftar Tabel………...…………..….xvi

Daftar Gambar……….………..…………..………....xvii

Daftar Lampiran……….………..………...…xviii

BAB I PENDAHULUAN………...………1

A. Latar Belakang Penelitian ……...………1

B. Perumusan Masalah………...………..9

C. Tujuan dan Manfaat Penelitian…………..………10

1. Tujuan Penelitian……….. 10

xiv

BAB II TINJAUAN PUSTAKA………..……… 12

A. Tinjauan Literatur………. 12

1. Pengertian Pajak………... 12

2. Manajemen Pajak………. 13

3. Tax Planning (Perencanaan Pajak)………... 16

4. Signalling Theory……….. 19

5. Agency Theory……….. 21

6. Penghindaran Pajak (Tax Avoidance)………... 21

7. Nilai Perusahaan………... 24

8. Komite Audit……… 26

B. Penelitian Terdahulu………. 29

C. Kerangka Berpikir...……….. 31

D. Keterkaitan Antar Variabel dan Perumusan Hipotesis…..…... 32

BAB III METODE PENELITIAN……….. 38

A. Ruang Lingkup Penelitian……… 38

B. Metode Penentuan Sampel………... 38

C. Metode Pengumpulan Data……….. 39

D. Metode Analisis Data……….. 39

1. Uji Statistik Deskriptif……….. 39

2. Uji Asumsi Klasik………. 40

xv

4. Uji Hipotesis………. 44

E. Operasionalisasi Variabel Penelitian………. 46

BAB IV ANALISIS DAN PEMBAHASAN……….. 51

A. Sekilas Gambaran Umum Objek Penelitian ………51

1. Deskripsi Objek Penelitian ……….. 51

2. Proses Seleksi Sampel………. 51

B. Analisis dan Pembahasan……….. 52

1. Statistik Deskriptif……… 52

2. Uji Asumsi Klasik………. 54

3. Hasil Uji Hipotesis ………60

C. Interpretasi Hasil………..………. 64

BAB V KESIMPULAN DAN SARAN………. 70

A. Kesimpulan……….. 70

B. Saran……… 70

DAFTAR PUSTAKA ……….. 73

xvi

DAFTAR TABEL

No. Keterangan Hal

1.1 Target dan Realisasi Penerimaan Pajak……….. 2

2.2 Penelitian Terdahulu………... 29

3.3 Operasionalisasi Variabel Penelitian……….. 50

4.4 Kriteria Penentuan Sampel……….. 52

4.5 Statistik Deskriptif……….. 54

4.6 Hasil Uji Normalitas (Kolmorogov-Smirnov test)………….. 55

4.7 Hasil Uji Multikolinearitas……….. 56

4.8 Hasil Uji Heteroskedastisitas (Uji Park)………. 58

4.9 Hasil Uji Autokorelasi……… 59

4.10 Hasil Uji Koefisiensi Determinasi (R2) variabel X1, X2 dan Y (Moderate)……… 60

4.11 Hasil Uji Regresi Parsial t variabel X1, X2 dan Y (Moderate)……… 61

4.12 Hasil Uji Koefisien Determinasi (R2) Variabel X1, X2 dan Y…... 62

xvii

DAFTAR GAMBAR

No. Keterangan Hal

xviii

DAFTAR LAMPIRAN

No. Keterangan Hal

1. Lampiran 1: Checklist Efektivitas Komite Audit yang dikembangkan oleh Hermawan (2009) dalam Chandra (2011)

77

1 BAB I

PENDAHULUAN

A.Latar Belakang Penelitian

Bagi sebagian besar Negara, khususnya Negara berkembang seperti Indonesia, Pajak merupakan salah satu pemberi kontribusi terbesar dalam anggaran penerimaan Negara. Terlebih lagi, jika dilihat dari sisi Indonesia sebagai Negara berkembang, Indonesia tentu sangat membutuhkan dana untuk pembangunannya, disamping untuk menutupi pengeluaran umum Negara. Pengertian pajak sesuai pasal 1 angka 1 UU KUP menyebutkan bahwa,

“ Pajak adalah kontribusi wajib kepada Negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara dan sebesar-besarnya kemakmuran rakyat.”

2 akan pentingnya membayar pajak. Bila setiap wajib pajak sadar akan kewajibannya untuk membayar pajak, tentu diharapkan penerimaan Negara atas pajak akan terus meningkat, bukan berkurang, sebab jumlah wajib pajak potensial cenderung bertambah setiap tahun (Nugroho, 2012).

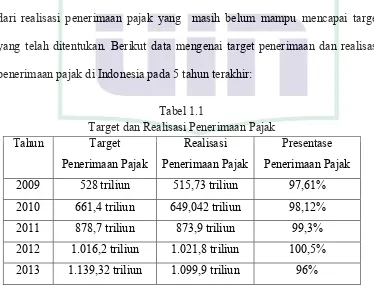

Namun seiring dengan dilakukannya intensifikasi dan ekstensifikasi pajak oleh Direktorat Jendral (Dirjen) pajak, fakta dilapangan menyatakan bahwa pendapatan pemerintah dari sektor pajak belumlah maksimal, ini terlihat dari realisasi penerimaan pajak yang masih belum mampu mencapai target yang telah ditentukan. Berikut data mengenai target penerimaan dan realisasi penerimaan pajak di Indonesia pada 5 tahun terakhir:

Tabel 1.1

Target dan Realisasi Penerimaan Pajak Tahun Target

Penerimaan Pajak

Realisasi Penerimaan Pajak

Presentase Penerimaan Pajak 2009 528 triliun 515,73 triliun 97,61% 2010 661,4 triliun 649,042 triliun 98,12% 2011 878,7 triliun 873,9 triliun 99,3% 2012 1.016,2 triliun 1.021,8 triliun 100,5% 2013 1.139,32 triliun 1.099,9 triliun 96%

Sumber: Badan Kebijakan Fiskal Kementerian keuangan Republik Indonesia dan badan Pusat Statistik Republik Indonesia (Dirjen Pajak, 2013)

3 juga dapat dilihat bahwa sebenarnya penerimaan pajak terus meningkat dari tahun ke tahun, namun dikarenakan target pajak yang juga meningkat setiap tahun, tetap saja peningkatkan realisasi penerimaan pajak tersebut belum dapat mencapat target yang telah ditentukan.

Ada banyak indikasi yang diperkirakan menjadi alasan mengapa realisasi penerimaan pajak tidak dapat mencapai target pajak yang telah ditentukan, mulai dari masih adanya wajib pajak yang tidak melaporkan semua penghasilannya, serta kasus kerjasama penggelapan pajak antara petugas pajak dengan wajib pajak (Suminarsasi, 2012)

Salah satu alasan mengapa hal ini dapat terjadi adalah karena dimata wajib pajak, pajak masih dianggap sebagai sebuah beban. Pajak masih dianggap sebagai biaya yang akan mengurangi laba atau kenikmatan yang diperoleh oleh wajib pajak. pandangan inilah yang kemudian mendorong munculnya perencanaan pengurangan pajak yang harus dibayar (Ayu, 2009).

4 Manajemen laba untuk tujuan pajak berusaha meminimalkan pajak terutang yang dibayarkan namun disisi lain tetap mempertahankan laba optimal untuk memenuhi ekspektasi pemegang saham (Masri, 2012).

Salah satu cara yang dilakukan perusahaan dalam meminimumkan jumlah pajak yang harus dibayarkannya adalah dengan cara melakukan manajemen pajak. Menurut Lumbantoruan (1996) dalam Suandy (2003), manajemen pajak adalah sarana memenuhi kewajiban perpajakan dengan benar tetapi jumlah pajak yang dibayar dapat ditekan serendah mungkin untuk memperoleh laba dan likuiditas yang diharapkan.

Tax Planning adalah suatu alat dan suatu tahap awal dari manajemen perpajakan yang digunakan untuk meminimumkan jumlah pajak terhutang yang harus dibayarkan perusahaan. Tax planning adalah upaya wajib pajak untuk meminimalkan pajak yang terhutang melalui skema yang sudah jelas diatur dalam peraturan Undang-undang Perpajakan dan tidak menimbulkan perselisihan (dispute) antara Wajib Pajak dan Otoritas Pajak (Darussalam, 2009).

5 Penghindaran pajak atau tax avoidance adalah suatu skema transaksi yang ditujukan untuk meminimalkan beban pajak dengan memanfaatkan kelemahan-kelemahan (loophole) ketentuan perpajakan suatu Negara sehingga ahli pajak menyatakan legal karena tidak melanggar peraturan perpajakan, Sedangkan Penggelapan Pajak atau tax evasion adalah suatu skema memperkecil pajak yang terhutang dengan cara melanggar ketentuan perpajakan (illegal). (Darussalam, 2009).

Menurut Hanlon (2010) dalam Chasbiandani dan Martani (2012) tax avoidance didefinisikan sebagai pengurangan jumlah pajak eksplisit, dimana tax avoidance merupakan rangkai aktivitas perencanaan pajak. Tax avoidance dapat menggambarkan bentuk suatu permasalahan keagenan, dimana keputusan manager dapat mencerminkan adanya kepentingan pribadi manager dengan adanya pemisahan kepemilikan dan pemisahan pengendalian. Hal ini dapat menjadi efek negatif bagi perusahaan, pasalnya dengan dilakukannya perencanaan pajak atau penghindaran pajak dengan cara memanipulasi laba yang ada mengakibatkan tersajinya informasi yang tidak benar bagi investor, hal inilah yang dapat membuat penilaian investor terhadap perusahaan menjadi rendah. Padahal tujuan jangka panjang dari perusahaan adalah mengoptimalkan nilai perusahaan (Wahyudi dan Pawestri, 2006).

6 keuntungan atau nilai perusahaan. Oleh karena itu, Jensen dan Meckling dalam pembahasan theory of the firm yang pada prinsipnya adalah suatu proses untuk memaksimalkan keuntungan atau memaksimalkan nilai perusahaan tersebut dengan mempertimbangkan perilaku manajerial, biaya keagenan, dan struktur kepemilikan dalam perusahaan. Dalam hal ini dilakukannya perencanaan pajak dalam rangka meminimalkan biaya guna meningkatkan nilai perusahaan.

Hanlon (2010) dalam Lestari dkk (2014) memberikan pandangan bahwa masalah earning management dari perspektif pajak yang dilihat melalui tax planning dapat diminimumkan dengan pengawasan (monitoring) perusahaan melalui Good Corporate Governance (GCG).

Praktek earning management oleh manajemen dapat diminimumkan melalui mekanisme monitoring untuk menyelaraskan (aligment) perbedaan kepentingan pemilik dan manajemen (Jensen dan Meckling (1976) dalam Lestari dkk (2014)).

7 avoidance dengan nilai perusahaan (firm value) dipengaruhi oleh penerapan

corporante governance. Jika kualitas penerapan corporante governance yang

masih buruk dapat mendorong manajer untuk bertindak lebih agresif dalam pengelolaan pajak untuk meningkatkan kinerja perusahaan dan memaksimalkan pengembalian kepada pemegang saham, sedangkan perencanaan pajak akan bermanfaat jika perusahaan mempunyai kualitas corporante governance yang baik.

Koanantchai (2012) dalam Simanjuntak dan Sari (2014) mengungkapkan bahwa perusahaan yang menerapkan corporate governance yang baik membayar lebih sedikit pajak dibanding perusahaan yang memiliki corporate governance yang tidak baik.

Hermawan (2009) mengukur corporante governance secara komperhensif dengan menggunakan skor check list dalam konteks mekanisme corporante governance di Indonesia. Komponen skor corporante governance

yang dikembangkan oleh Hermawan (2009) meliputi efektivitas dewan komisaris dan komite audit dalam memonitoring operasional perusahaan.

8 penghindaran pajak karena anggota dewa komisaris hanya sebagai formalitas untuk memenuhi peraturan yang dibuat oleh Badan Pengawas Pasar Modal (Simanjuntak dan Sari, 2014). Oleh karena itu, peneliti menggunakan variabel efektivitas komite audit sebagai variabel moderating.

Peneliti mengambil topik ini untuk diteliti dikarenakan masih hangatnya materi mengenai penghindaran pajak (tax avoidance) dikalangan masyarakat, dengan dilakukannya penelitian ini, diharapkan dapat memberikan gambaran lebih mendalam mengenai dampak dari dilakukannya tax avoidance dalam perusahaan, dan juga memberikan gambaran lebih lanjut mengenai keterkaitan antara efektivitas komite audit dengan aktivitas tax avoidance yang dilakukan oleh perusahaan.

Berdasarkan uraian diatas, maka peneliti tertarik untuk melakukan penelitian yang berjudul “ Pengaruh Tax avoidance Terhadap Nilai Perusahaan, dengan Efektivitas Komite Audit Sebagai Variabel Moderating (Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di BEI periode 2010-2014)”

Penelitian ini merupakan pengembangan dari penelitian sebelumnya, yaitu penelitian yang dilakukan oleh Amalia Ilmiani dan Catur Ragil Sutrisno (2013). Perbedaan penelitian ini dengan penelitian sebelumnya adalah sebagai berikut:

1. Variabel yang digunakan oleh penelitian terdahulu adalah tax avoidance, nilai perusahaan dan transparansi perusahaan. Sedangkan

9 perusahaan dengan variabel efektivitas komite audit, hal ini dilakukan dikarenakan dalam penelitian yang dilakukan oleh Annisa dan Kurniasih (2012) yang meneliti mengenai pengaruh dewan komisaris dan komite audit, dimana menurut Hermawan (2009) kedua faktor ini merupakan komponen dalam mengukur corporate governance secara komperhensif, mendapatkan hasil bahwa dewan komisaris tidak mempengaruhi aktivitas yang dilakukan oleh manajemen, berbeda dengan komite audit yang dilansir mempengaruhi aktivitas penghindaran pajak yang dilakukan oleh manajemen.

2. Data yang digunakan dalam penelitian sebelumnya yaitu perusahaan yang terdaftar pada BEI dalam periode 2010-2012, sedangkan penelitian ini mengguankan data sampel perusahaan yang terdaftar pada BEI dalam periode 2010-2014.

B. Perumusan Masalah

Berdasarkan latar belakang diatas, maka rumusan permasalah yang hendak diteliti dalam penelitian ini adalah sebagai berikut:

1. Apakah aktivitas tax avoidance berpengaruh terhadap nilai perusahaan?

2. Bagaimana pengaruh interaksi antara tax avoidance dan efektivitas komite audit terhadap nilai perusahaan?

10 C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Berdasarkan masalah diatas, penelitian ini bertujuan untuk menemukan bukti empiris atas hal-hal sebagai berikut:

a. Pengaruh tax avoidance terhadap nilai perusahaan.

b. Pengaruh interaksi antara efektivitas komite audit dan tax avoidance terhadap nilai perusahaan.

c. Pengaruh tax avoidance dan efektivitas komite audit secara simultan terhadap nilai perusahaan.

2. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi pihak-pihak yang membutuhkan, antara lain:

a. Mahasiswa Jurusan Akuntansi, penelitian ini bermanfaat sebagai bahan refrensi penelitian selanjutnya dan pembanding untuk menambah ilmu pengetahuan

b. Masyarakat, sebagai sarana informasi tentang aktivitas penghindaran pajak (tax avoidance) serta menambah pengetahuan akuntansi khususnya Pajak tentang pengaruh tax avoidance bagi perusahaan.

11 alternatif untuk mengontrol perilaku penghindaran pajak pada perusahaan.

d. Direktorat Jenderal Pajak (DJP), memberikan gambaran umum mengenai persepsi masyarakat tentang pajak.

12 BAB II

TINJAUAN PUSTAKA A.Tinjauan Literatur

1. Pengertian Pajak

Menurut Soemitro (1992) pajak merupakan iuran wajib bagi seluruh rakyat yang harus dibayarkan kepada kas Negara menurut ketentuan undang-undang yang berlaku sehingga dapat dipaksakan dan tanpa adanya imbal jasa (kontribusi) secara langsung, yang digunakan untuk membiayai pengeluaran umum Negara.

Menurut Feldmann, pajak adalah prestasi yang dipaksakan sepihak oleh dan terutang kepada penguasa (menurut norma-norma yang ditetapkan secara umum, tanpa adanya kontraprestasi dan semata-mata digunakan untuk menurup pengeluaran-pengeluaran umum (Resmi, 2009)

Sedangkan berdasarkan Pasal 1 angka 1 UU KUP menyebutkan bahwa,

“Pajak adalah kontribusi wajib kepada Negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara dan sebesar-besarnya untuk kemakmuran rakyat.”

Jadi berdasarkan Pasal 1 angka 1 UU KUP, dapat disimpulkan secara garis besar dalam definisi pajak terkandung unsur:

13 d) Diatur melalui undang-undang

e) Tidak ada balas jasa secara langsung f) Digunakan untuk keperluan Negara g) Untuk kemakmuran rakyat

Berdasarkan definisi diatas Pengertian pajak adalah suatu kontribusi wajib dari masyarakat kepada Negara yang diatur dalam undang-undang sehingga pemerintah dapat memaksakan kepada masyarakat untuk memenuhi kewajibannya dan tanpa adanya kontribusi secara langsung, yang penggunaannya digunakan untuk keperluan Negara dan untuk kemakmuran rakyat.

2. Manajemen Pajak

Pajak memiliki karakteristik hubungan satu arah, dimana pihak yang satu memiliki kewajiban membayar, namun pihak yang lain tidak mempunyai kewajiban apapun secara langsung terhadap pihak yang membayar tersebut (Irma, 2013).

Tidak seorang pun senang membayar pajak. Asumsi Leon Yudkin (Harnanto, 1994) oleh Chairil Anwar Pohan (2013) mempertegas bahwa:

a. Wajib pajak selalu berusaha untuk membayar pajak terutang sekecil mungkin, sepanjang hal itu dimungkinkan undang-undang. b. Wajib pajak cenderung untuk menyeludupkan pajak (tax evasion),

14 Salah satu yang dapat dilakukan oleh wajib pajak dalam memperkecil biaya pajaknya adalah dengan melakukan manajemen pajak. Menurut Lumbantoruan (1996) dalam Suandy (2003), manajemen pajak adalah sarana memenuhi kewajiban perpajakan dengan benar tetapi jumlah pajak yang dibayar dapat ditekan serendah mungkin untuk memperoleh laba dan likuiditas yang diharapkan.

Hutagaol (2007) mengartikan Manajemen Perpajakan sebagai proses perencanaan, implementasi, serta pengendalian kewajiban dan hak dibidang perpajakan sehingga pemenuhannya dapat dilaksanakan secara efektif dan efisien.

Menurut Anwar Pohan (2013), yang dimaksud dengan manajemen perpajakan adalah upaya menyeluruh yang dilakukan oleh wajib pajak pribadi maupun badan usaha melalui proses perencanaan, pelaksanaan (implementasi) dan pengendalian kewajiban dan hak perpajakannya, agar hal-hal yang berhubungan dengan perpajakan dari orang pribadi, perusahaan atau organisasi tersebut dapat dikelola dengan baik, efisien dan efektif, sehingga dapat memberikan kontribusi maksimal bagi perusahaan dalam artian peningkatan laba atau penghasilan.

15 dan pengendalian yang dilakukan demi untuk dapat membayarkan biaya pajak yang seefektif dan seefisien mungkin.

Diperlukannya manajemen perpajakan sebenarnya berangkat dari hal yang sangat mendasar dari sifat manusia (manusiawi) yang berpikir bahwa kalau bisa tidak membayar, mengapa harus membayar. Kalau bisa membayar lebih kecil, mengapa harus membayar lebih besar.

Tidak ada yang salah dengan melakukan perencanaan untuk menghindari pajak asalkan menggunakan metode yang legal. Berulang-ulang kali pengadila mengatakan bahwa tidak ada suatu ancaman hukuman apapun yang dapat diberlakukan terhadap barang siapa yang melakukan usaha untuk mengatur pengenaan pajaknya seminimal mungkin.

Upaya untuk melaksanakan kewajiban perpajakan harus dibarengi dengan langkah-langkah manajemen perpajakan yang baik. Manajemen perpajakan merupakan upaya sistematis yang meliputi perencanaan, pengorganisasian, pelaksanaan dan pengendalian di bidang perpajakan untuk mencapai pemenuhan kewajiban perpajakan yang minimum.

Sedangkan fungsi-fungsi dari manajemen perpajakan antara lain: a.Tax Planning

b.Tax Administration/Tax Compliance c.Tax Audit

16 3. Tax Planning (Perencanaan Pajak)

Perencanaan pajak merupakan langkah awal dalam manajemen pajak, dimana pada tahap ini dilakukan pengumpulan dan penelitian terhadap peraturan perpajakan, dengan maksud dapat diseleksi jenis tindakan penghematan pajak yang akan dilakukan (Lestari, 2014).

Tjahyono dan Husein (1997), mengemukakan:

“ Perencanaan pajak adalah proses mengorganisasi usaha wajib pajak atau kelompok wajib pajak sedemikian ruupa sehingga utang pajaknya, baik pajak penghasilan, maupun pajak-pajak lainnya, berada dalam posisi yang minimal, sepanjang hal ini dimungkinkan oleh undang-undang.”

Menurut Anwar Pohan (2013), Tax Planning adalah proses mengorganisasi usaha wajib pajak orang pribadi ataupun badan usaha sedemikian rupa dengan memanfaatkan berbagai celah kemungkinan yang dapat ditempuh oleh perusahaan dalam koridor ketentuan peraturan perpajakan (loopholes), agar perusahaan dapat membayar pajak dalam jumlah minimum.

Mohammad Zain mendefinisikan, bahwa: Secara garis besar perencanaan pajak (tax planning) adalah proses mengorganisasi usaha wajib pajak atau kelompok wajib pajak sedemikian rupa sehingga utang pajaknya, baik pajak penghasilan maupun pajak-pajak lainnya berada dalam posisi paling minimal, sepanjang hal itu dimungkinkan baik oleh ketentuan peraturan perundang-undangan perpajakan maupun komersial.

17 diterima dan sama sekali bukan karena penyeludupan pajak yang tidak dapat diterima oleh fiskus dan tidak akan ditolerir.

Dari berbagai definisi diatas, penulis dapat merumuskan bahwa perencanaan pajak adalah sebuah proses perngorganisasian usaha wajib pajak dengan sedemikian rupa sehingga hutang pajaknya berada di posisi paling minimal, namun dengan tetap berada di koridor yang masih dimungkinkan dalam peraturan perundang-undangan.

Tujuan dilakukannya perencanaan pajak sendiri adalah untuk: a. Meminimalisasi beban pajak yang terutang

Tindakan yang harus diambil dalam rangka perencanaan pajak tersebut berupa usaha-usaha mengefisiensikan beban pajak yang masih dalam ruang lingkup pemajakan dan tidak melanggar peraturan perpajakan.

b. Memaksimalkan laba setelah pajak

c. Meminimalkan terjadinya kejutan pajak (tax surprise) jika terjadi pemeriksaan pajak oleh fiskus.

d. Memenuhi kewajiban perpajakannya secara benar, efisien, dan efektif sesuai dengan ketentuan perpajakan, yang antara lain meliputi:

18 2) Melaksanakan secara efektif segala ketentuan undang-undang perpajakan yang terkait dengan pelaksanaan pemasaran, pembelian dan fungsi keuangan, seperti pemotongan dan pemungutan pajak (PPh pasl 21, pasal 22, dan pasal 23). Dalam tax planning ada 3 macam cara yang dapat dilakukan wajib pajak untuk menekan jumlah beban pajaknya, yakni:

a. Tax avoidance (Penghindaran Pajak)

Tax avoidance atau penghindaran pajak adalah strategi dan teknik penghidaran pajak yang dilakukan secara legal dan aman bagi wajib pajak karena tidak pertentangan dengan ketentuan perpajakan. Metode dan teknik yang digunakan adalah dengan memanfaatkan kelemahan (grey area) yang terdapat dalam undang-undang dan peraturan perpajakan itu sendiri.

b. Tax Evasion (Penyeludupan Pajak)

Tax Evasion atau Penyeludupan Pajak adalah kebalikan dari tax avoidance, strategi dan teknik penghindaran pajak dilakukan secara

19 c. Tax Saving ( Penghematan Pajak)

Tax Saving atau Penghematan Pajak merupakan suatu tindakan penghematan pajak yang dilakukan oleh wajib pajak yang dilakukan secara legal dan aman bagi wajib pajak karena tanpa bertentangan dengan ketentuan perpajakan.

4. Signalling Theory

Signalling theory menurut Wolk dalam Thiono (2006:4), menjelaskan

mengapa perusahaan mempunyai dorongan untuk memberikan informasi laporan keuangan pada pihak eksternal, karena terdapat asimetris informasi (asymmetri information) antara perusahaan dan pihak luar. Perusahaan (agent) mengetahui lebih banyak mengenai perusahaan (principal) dan prospek yang akan datang daripada pihak luar (investor, kreditor). Kurangnya informasi pihak luar mengenai perusahaan menyebabkan mereka melindungi diri mereka dengan memberikan harga yang rendah untuk perusahaan. Hal yang dapat terjadi atas asimetri informasi menurut Jensen dan Meckling (1976) dalam Arifin (2005) dapat menimbulkan 2 (dua) permasalahan, yaitu :

a. Moral Hazard, yaitu permasalahan yang muncul jika agen tidak melaksanakan hal-hal yang disepakati dalam kontrak kerja.

20 Teori sinyal mengemukakan tentang bagaimana sebuah perusahaan seharusnya memberikan sinyal kepada pengguna laporan keuangan. Sinyal tersebut dapat berupa informasi mengenai apa yang telah dilakukan oleh manajemen untuk merealisasikan keinginan pemilik. Sinyal dapat berupa promosi atau informasi lain yang menyatakan bahwa perusahaan tersebut lebih baik daripada perusahaan lain (Ratna dan Zuhrotun, 2006 dalam Jama’an , 2008).

21 5. Agency Theory

Pada agency theory yang disebut principal adalah pemegang saham, sedangkan yang dimaksud agen adalah manajemen yang mengelola perusahaan. Dalam manajemen keuangan tujuan utama perusahaan adalah memaksimalkan kemakmuran pemegang saham, harus bertindak untuk kepentingan pemegang saham. Namun dalam kenyataannya, sering terjadi agency conflict antara manajemen dan pemegang saham yang disebabkan perbedaan kepentingan antara manajemen dan pemegang saham. Manajemen perusahaan memiliki kecenderungan untuk memperoleh keuntungan yang sebesar-besarnya dengan biaya pihak lain. Jensen dan Meckling (1976), menyatakan bahwa agency problem akan terjadi bila proporsi kepemilikan manajer atas saham kurang dari 100%. Sehingga manajer bertindak untuk mengejar kepentingannya sendiri dan tidak berdasarkan memaksimalkan nilai perusahaan dalam pengambilan keputusan keuangan khususnya keputusan pendanaan.

6. Penghindaran Pajak (Tax avoidance)

Didalam benak wajib pajak, pajak masih dianggap sebagai beban, sehingga berbagai cara dilakukan oleh wajib pajak untuk mengurangi beban tersebut, baik dengan jalan yang diperbolehkan hingga jalan yang melanggar batasan undang-undang yang berlaku.

22 sehingga ahli pajak menyatakan legal karena tidak melanggar peraturan perpajakan, Sedangkan Penggelapan Pajak atau tax evasion adalah suatu skema memperkecil pajak yang terhutang dengan cara melanggar ketentuan perpajakan (illegal). (Darussalam, 2009).

Menurut Mardiasmo (2003), penghindaran pajak adalah suatu usaha meringankan beban pajak dengan tidak melanggar undang-undang yang ada. Sedangkan menurut Heru (1997) dalam Budiman (2012) penghindaran pajak adalah usaha pengurangan pajak, namun tetap mematuhi ketentuan peraturan perpajakan seperti memanfaatkan pengecualian dan potongan yang diperkenankan maupun menunda pajak yang belum diatur dalam peraturan perpajakan yang berlaku.

Lim (2011) mendefinisikan tax avoidance sebagai penghematan pajak yang timbul dengan memanfaatkan ketentuan perpajakan yang dilakukan secara legal untuk meminimalkan kewajiban pajak. Tax avoidance secara hukum pajak tidak dilarang meskipun seringkali mendapat sorotan yang kurang baik dari kantor pajak Karena dianggap memiliki konotasi yang negative. Berbeda dengan tax aversion (penggelapan pajak), yang merupakan usaha-usaha memperkecil jumlah pajak dengan melanggar ketentuan-ketentuan pajak yang berlaku.

Selain tax avoidance juga terdapat istilah tax aggressive dan tax sheltering. Pengertian tax aggressive seperti yang diungkapkan oleh Frank

23 kena pajak melalui perencanaan pajak. Tax aggressive menggunakan metode yang diklasifikasikan atau tidak diklasifikasikan sebagai penggelapan pajak (tax evasion), meskipun tidak semua tindakan yang dilakukan melanggar aturan akan tetapi metode yang digunakan oleh perusahaan membuat perusahaan diasumsikan lebih agresif. Sedangkan tax sheltering dalam penelitian Graham dan Tucker (2006) mendefinisikan tax

shelters berdasarkan US kongres (Dewan Komite Perpajakan, 1999) sebagai

upaya untuk menghindari pajak tanpa terkena risiko ekonomi atau kerugian. Berdasarkan definisi ini tax aggressiveness dan tax sheltering dapat diartikan juga sebagai tax avoidance (Masri, 2011)

Menurut komite fiscal OECD (Spitz, 1983) terdapat 3 karakter tax avoidance yaitu:

a. Artificial Arrangement, dimana berbagai pengaturan seolah-oleh terdapat didalamnya padahal tidak, dan ini dilakukan karena ketiadaan faktor pajak.

b. Celah undang-undang (loopholes), memanfaatkan celah dari undang-undang atau menerapkan ketentuan-ketentuan legal untuk berbagai tujuan, yang berlawanan dari isi undang-undang sebenarnya,

24 Dalam teori tradisional, tax avoidance dianggap sebagai aktivitas untuk mentransfer kesejahteraan dari Negara kepada pemegang saham (Kim et. Al; 2011), oleh karena itu pemisahan atas kepemilikan dan control menjadi hal yang penting. Pemilik saham yang risk-neutral akan menerima manajer bertindak atas nama mereka untuk mencapai profit maksimal, termasuk mengurangi kewajiban pajak selama keuntungan yang diharapkan masih berada di atas biaya yang diperkirakan (Chasbiandani, 2012 )

Dalam literature keagenan, tax avoidance dapat memfasilitasi kesempatan manajerial untuk melakukan manipulasi laba atau penempatan sumber daya yang tidak sesual. Tax avoidance menggambarkan sebuah kelanjutan dari strategi perencanaan perpajakan perusahaan. Aktivitas tax avoidance memunculkan kesempatan bagi manajemen dalam melakukan aktivitas yang didesain untuk menutupi berita buruk atau menyesatkan investor (Desai dan Dharmapala, 2006). Manajer dapat membenarkan transaksi atas tax avoidance dengan mengklaim bahwa kompleksitas dan ketidaktahuan menjadi hal yang penting dalam meminimalkan terdeteksinya aktivitas tax avoidance pemeriksa pajak.

7. Nilai Perusahaan

25 perusahaan merupakan nilai pasar atas surat berharga hutang dan ekuitas perusahaan yang beredar.

Jadi dapat disimpulkan bahwa nilai perusahaan merupakan pandangan seseorang terhadap nilai suatu perusahaan, sehingga ia akan menetapkan nilai beli yang sesuai atas saham ataupun surat berharga perusahaan yang beredar.

Nilai perusahaan dapat menggambarkan kesejahteraan pemilik perusahaan, sehingga pemilik perusahaan cenderung untuk mendorong manajer untuk bekerja lebih keras untuk meningkatkan nilai perusahaan. Nilai perusahaan sangat penting karena dengan nilai perusahaan yang tinggi akan diikuti oleh tingginya kemakmuran pemegang saham (Bringham Gapensi, 1996). Semakin tinggi harga saham, maka semakin tinggi juga kemakmuran pemegang saham (Sari, 2010).

Secara umum banyak metode dan teknik yang telah dikembangkan dalam penilaian perusahaan, diantaranya adalah: a) pendekatan laba, antara lain metode rasio tingkat laba atau price earning ratio, metode kapitalisasi proyeksi laba; b) pendekatan arus kas, antara lain metode diskonto arus kas; c) pendekatan deviden, antara lain metode pertumbuhan deviden; d) pendekatan aktiva, antara laian metode penilaian aktiva; e) pendekatan harga saham; f) pendekatan economic value added (Suharli, 2002).

26 yaitu memadukan keterbatasan kondisi-kondisi yang relevan dengan mempertimbangkan output dan input dengan tujuan untuk memaksimalkan keuntungan atau nilai perusahaan. Oleh karena itu Jensen dan Meckling dalam pembahasan theory of firm yang pada prinsipnya adalah suatu proses untuk memaksimalkan keuntungan atau nilai perusahaan tersebut dengan mempertimbangkan perilaku manajerial, biaya keagenan, dan struktur kepemilikan dalam suatu perusahaan. Dalam hal ini dilakukannya perencanaan pajak dalam rangka meminimalkan biaya guna meningkatkan nilai perusahaan (Lestari, 2014)

8. Komite Audit

Dalam pedoman yang diterbitkan oleh Komite Nasional Kebijakan Governance (KNKG) tahun 2006 menerbitkan pedoman Good Corporate Governance bahwa suatu perusahaan dikatakan baik apabila memenuhi lima

27 Komite audit adalah komite yang dibentuk oleh dan bertanggung jawab kepada Dewan Komisaris dalam membantu melaksanakan tugas dan fungsi Dewan Komisaris (Keputusan ketua Bapepam dan LK Nomor: Kep-643/BL/2012).

Salah satu tugas komite audit adalah melakukan penelaahan atas informasi keuangan yang akan dikeluarkan Emiten atau Perusahaan Publik kepada publik dan/atau pihak otoritas antara lain laporan keuangan, proyeksi, dan laporan lainnya terkait dengan informasi keuangan Emiten atau Perusahaan Publik (Simanjuntak dan Dahlia, 2014).

Corporate Governance adalah alat pengendalian dari perilaku

28 Terdapat berbagai macam elemen good corporate governance salah satunya adalah komite audit. Komite audit adalah salah satu pilar utama dari corporate governance. Menurut Koanantachai (2013) perusahaan dengan

corporate governance yang baik cenderung membayar pajak yang lebih

rendah dibanding dengan perusahaan yang memiliki corporate governance yang rendah. Komite audit bertugas menelaah laporan keuangan perusahaan dan mengawasi kebijakan manajemen dalam mengelola perusahaan dengan efektif dan efisien. Komite audit merupakan bagian dari Corporate Governance dan dapat mengurangi agency problem serta mengawasi

kebijakan manajemen dalam mengelola perusahaan dengan efektif dan efisien (Simanjuntak dan Dahlia, 2014).

Penelitian yang dilakukan oleh Nuralifmida (2012) menemukan bahwa terdapat hubungan signifikan antara komite audit dan penghindaran pajak. Komite audit diukur efektivitasnya dengan menilai kompetensi, size dan activity (Hermawan, 2009). Dengan skoring yang dilakukan diharapkan dapat mencerminkan tingkat efektivitas dari komite audit dalam menjalankan tugasnya. (Simanjuntak dan Dahlia, 2014).

29 dalam menentukan tindakan penghindaran pajak karena anggota dewan komisaris hanya sebagai formalitas untuk memenuhi peraturan yang dibuat oleh Badan Pengawas Pasar Modal.

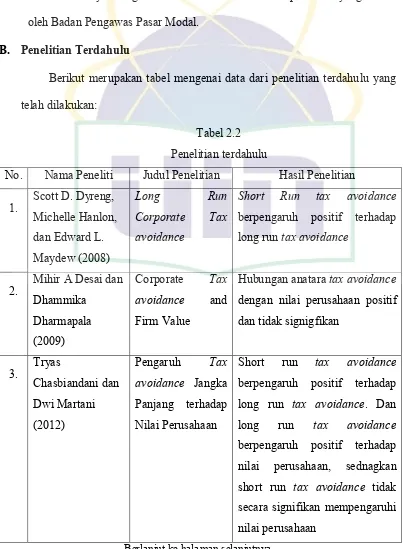

B. Penelitian Terdahulu

[image:48.595.114.517.153.702.2]Berikut merupakan tabel mengenai data dari penelitian terdahulu yang telah dilakukan:

Tabel 2.2 Penelitian terdahulu

No. Nama Peneliti Judul Penelitian Hasil Penelitian

1.

Scott D. Dyreng, Michelle Hanlon, dan Edward L. Maydew (2008)

Long Run

Corporate Tax

avoidance

Short Run tax avoidance

berpengaruh positif terhadap long run tax avoidance

2.

Mihir A Desai dan Dhammika

Dharmapala (2009)

Corporate Tax avoidance and Firm Value

Hubungan anatara tax avoidance dengan nilai perusahaan positif dan tidak signigfikan

3.

Tryas

Chasbiandani dan Dwi Martani (2012)

Pengaruh Tax avoidance Jangka

Panjang terhadap Nilai Perusahaan

Short run tax avoidance berpengaruh positif terhadap long run tax avoidance. Dan long run tax avoidance berpengaruh positif terhadap nilai perusahaan, sednagkan short run tax avoidance tidak secara signifikan mempengaruhi nilai perusahaan

30 Lanjutan Tabel 2.2

Penelitian Terdahulu

No. Nama Peneliti Judul Penelitian Hasil Penelitian 4.

Xiaohang (Tina) Wang (2010)

Tax avoidance,

Corporate

Transparancy and

Firm Value

Perusahaan yang memiliki transparansi yang baik akan lebih melakukann penghindaran pajak. dan tax avoidance berpengaruh positif terhadap nilai perusahaan, terutama pada

perusahaan yang

transparansinya baik.

5.

Nuralifmida Ayu Annisa dan Lulus Kurniasih (2012)

Corporate

Governance

terhadap Tax avoidance

Elemen corporate governance yang terdiri dari kualitas audit dan komite audit secara signifikan mempengaruhi aktivitas penghindaran pajak sendangkan untuk kepemilikan institusional dan dewan komisaris tidak mempengaruhi aktivitas penghindaran pajak.

6. Nanik Lestari, Ratna Wardhani dan Viska Anggraita (2014) Pengaruh

Perencanaan Pajak terhadap Nilai perusahaan dengan Moderasi

Corporate

Governance

31 C.Kerangka Berpikir

[image:50.595.129.514.138.728.2]Kerangka berpikir dalam penelitian ini digambarkan dalam Gambar 2.1

Gambar 2.1 Kerangka Berpikir

Belum maksimalnya realisasi pajak dengan target penerimaan pajak

Efek perilaku penghindaran pajak yang dilakukan oleh perusahaan

Basis teori: Signalling Theory, Agency Theory

Tax avoidance

Efektivitas Komite Audit

Nilai Perusahaan

Variabel Independen Variabel Dependen

Variabel Moderating

Metode Analisis Data

Statistik Deskriptif

Uji Model Regresi

32 D. Keterkaitan Antar Variabel dan Perumusan Hipotesis

1. Pengaruh tax avoidance terhadap nilai perusahaan

Desai dan Dharmapala (2009) mengatakan sudut pandang tradisional terhadap penghindaran pajak perusahaan menunjukkan bahwa nilai pemegang saham seharusnya meningkat seiring dengan aktifitas penghindaran pajak perusahaan, namun hal ini berbeda dengan pandangan manajer mengenai aktivitas penghindaran pajak.

Perspektif manajer atas penghindaran pajak mengatakan penghindaran pajak tidak selalu diinginkan oleh pemegang saham karena terdapat biaya yang harus dikeluarkan di waktu yang akan datang, seperti biaya yang dikeluarkan untuk perencanaan pajak, tambahan biaya kepatuhan (Wang, 2010).

Hanlon dan Slemrod (2009) dalam penelitiannya menguji bagaimana reaksi pasar atas tindakan tax avoidance yang dilakukan oleh perusahaan, menunjukkan bahwa tindakan tax aggressiveness dapat meningkatkan atau menurunkan nilai saham perusahaan. Jika tax aggressiveness dipandang sebagai upaya untuk melakukan tax planning dan efisiensi pajak, maka pengaruhnya positif terhadap nilai perusahaan. Namun jika dipandang sebagai tindakan non compliance, hal tersebut akan meningkatkan risiko sehingga mengurangi nilai perusahaan.

33 jasa aktivitas tersebut lebih tinggi dibanding dengan biaya yang akan dikeluarkan.

Pada dasarnya praktik penghindaran pajak masih dianggap sebagai benefit bukan sebuah risiko, terlebih lagi praktik penghindaran pajak merupakan salah satu cara manajemen untuk meminimalkan jumlah pajaknya dengan cara yang masih diperbolehkan, disamping itu semua, praktik penghindaran pajak dilakukan juga untuk meningkatkan nilai perusahaan.

Wilson (2009), Wang (2010) dan Martani et al (2009) menemukan adanya pengaruh positif perencanaan pajak terhadap nilai perusahaan. Hubungan positif tersebut menunjukkan bahwa manajerial melakukan perencanaan pajak dalam rangka meningkatkan nilai perusahaan dan benefit yang diperoleh lebih besar daripada risikonya. Sedangkan Desai et al. (2009) menemukan pengaruh namun tidak signifikan antara penghindaran pajak dengan nilai perusahaan (Torbin’s Q) dalam konteks pada perusahaan di Amerika.

34 berpengaruh negatif terhadap nilai perusahaan jika manajer melakukan aktivitas perencanaan pajak guna menutupi tindakan oportunistik manajer dengan mamanipulasi laba yang dilaporkan dan kurang transparan manajer dalam menjalankan operasional perusahaan (perspektif agency theory, Desai et al (2009)).

Selain itu, pengaruh negatif perencanaan pajak terhadap nilai perusahaan mungkin disebabkan benefit yang diperoleh lebih kecil dibanding dengan biaya yang dikeluarkan untuk aktivitas perencanaan pajak, sehingga nilai perusahaan menurun (Lestari, dkk (2014)). Dari pemaparan diatas peneliti mengajukan hipotesis sebagai berikut:

H1: Tax avoidance berpengaruh terhadap nilai perusahaan

2. Pengaruh interaksi antara tax avoidance dan efektivitas komite audit terhadap Nilai Perusahaan

Menurut Desai dan Dharmapala (2009) dalam Lestari (2014), tax planning melalui tax avoidance dengan nilai perusahaan (firm value) dipengaruhi oleh penerapan corporate governance. Jika kualitas corporate governance yang masih buruk dapat mendorong manajer untuk

bertindak lebih agresif dalam pengelolaan pajak untuk meningkatkan kinerja perusahaan dan memaksimalkan pengembalian kepada pemegang saham. Sedangkan perencanaan pajak akan bermanfaat bagi perusahaan jika perusahaan memiliki corporate governance yang baik.

35 dan arah yang bervariasi dan belum konsisten seperti: Wahab et al (2012), Wilson (2009), Chen et al (2010), Wang (2010) dan Desai et al. (2009). Wahab et al (2009) mendapatkan hasil bahwa corporante governance berpengaruh negatif namun tidak signifikan dalam hubungan

perencanaan pajak dengan nilai perusahaan dalam konteks perusahaan di U.K.

Desai et al (2009) menguji pengaruh corporate governance terhadap hubungan tax avoidance dengan nilai perusahaan, dan hasilnya corporante governance tidak berpengaruh terhadap hubungan perencanaan pajak dengan nilai perusahaan dalam konteks perusahaan di Amerika.

Belum konsistensinya peranan corporante governance dalam memonitoring perencanaan pajak terhadap nilai perusahaan, mungkin disebabkan dimana dalam penelitian terdahulu kebanyakan hanya mengukur beberapa item/komponen dari corporante governance secara parsial, belum secara keseluruhan (Lestari, dkk (2014)).

Lestari,dkk (2014) mencoba mengukur corporante governance secara komprehensif dengan menggunakan check list/indeks corporante governance yang dikembangkan oleh Hermawan (2009) dengan

mengukur efektivitas dewan komisaris dan komite audit.

36 tidak terdapat pengaruh signifikan antara dewan komisaris terhadap penghindaran pajak dan terdapat pengaruh yang signifikan antara komite audit terhadap penghindaran pajak. Hal ini mungkin disebabkan karena ukuran dewan komisaris tidak dapat mempengaruhi keputusan manajemen dalam menentukan tindakan penghindaran pajak karena anggota dewa komisaris hanya sebagai formalitas untuk memenuhi peraturan yang dibuat oleh Badan Pengawas Pasar Modal.

Keberhasilan komite audit dalam menjalankan tugasnya tentunya akan memberikan dampak yang positif terhadap penerapan corporate governance didalam perusahaan. Mayangsari dan Murtanto membuktikan

bahwa reaksi pasar positif terhadap pengumuman pembentukan komite audt sebagai komponen penting dalam corporate governance di Indonesia (Sutedi, 2011). Komite audit dibentuk untuk membantu dewan komisaris dalam melakukan monitoring dan pengawasan terhadap pengendalian internal perusahaan. Adanya pengawasan ini akan memastikan pencapaian kinerja perusahaan dan mampu meningkatkan nilai perusahaan (Chan dan Li, 2008).

Dengan kata lain, dengan adanya komite audit didalam suatu perusahaan, akan memberikan batasan ruang bagi manajer dalam melakukan manajemen laba atau dalam kasus ini melakukan aktivitas tax avoidance, sehingga perilaku manajemen akan sesuai untuk mencapai

37 Berdasarkan pemaparan diatas, peneliti ingin melihat pengaruh efektivitas komite audit terhadap hubungan antara tax avoidance dengan nilai perusahaan, maka hipotesis yang diujikan adalah sebagai berikut. H2: Efektivitas komite audit akan mempengaruhi hubungan antara tax

avoidance dengan nilai perusahaan.

3. Pengaruh tax avoidance dan efektivitas komite audit secara simultan terhadap nilai perusahaan

Hipotesis ini menguji secara bersamaan (simultan) variabel independen yaitu: tax avoidance dan efektivitas komite audit berpengaruh terhadap variabel dependen yaitu nilai perusahaan. Dalam menentukan analisis dengan lebih dari dua variable independen, maka pengujian ini diperlukan untuk mengetahui pengaruh kedua variabel independen secara bersama-sama terhadap variabel dependennya. Maka, hipotesis yang diajukan adalah:

38 BAB III

METODE PENELITIAN

A.Ruang Lingkup Penelitian

Penelitian ini bertujuan untuk menganalisis hubungan kausalitas yang digunakan untuk menjelaskan pengaruh variable independen yaitu tax avoidance terhadap variabel dependen yaitu nilai perusahaan, dengan

menggunakan variabel moderating, yaitu efektivitas komite audit. Objek penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2010-2014.

B.Metode Penentuan Sampel

Penelitian ini menggunakan metode purposive sampling yaitu pemilihan sampel secara tidak acak yang informasinya diperoleh menggunakan pertimbangan tertentu umumnya disesuaikan dengan tujuan penelitian (Indriantoro dan Supomo, 2002:131). Dengan metode tersebut, sampel dipilih berdasarkan karakteristik yang akan ditentuan. Adapun kriteria pemilihan sampel adalah sebagai berikut:

1. Sampel yang diambil dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

2. Data yang dibutuhkan tersedia dengan lengkap dan menerbitkan laporan keuangan yang telah diaudit oleh auditor independen dari 2010-2014.

39 4. Laporan keuangan disajikan dalam mata uang rupiah

5. Perusahaan dengan pre tex income selama 5 tahun yang positif. C.Metode Pengumpulan Data

Metode pengumpulan data pada penelitian ini adalah dengan metode dokumentasi, yaitu penggunaan data yang berasal dari dokumen-dokumen yang sudah ada. Hal ini dilakukan dengan cara melakukan penelusuran dan encatatan informasi yang diperlukan pada data sekunder berupa laporan keuangan auditan perusahaan sampel.

Data sekunder adalah data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh atau dicatat pihak lain). Data sekunder umumnya berupa bukti, catatan atau laporan historis yang telah tersusun dalam arsip yang dipublikasikan dan yang tidak dipublikasikan (Indriantoro dan Supomo, 2002:147). Data sekunder dari penelitian ini mengambil dari:

1. Buku-buku yang berhubungan dengan Manajemen Perpajakan

2. Jurnal-jurnal, tesis dan bahan dari internet yang berhubungan dengan perpajakan

3. Data yang dipublikasikan di BEI dari tahun 2010-2014 dan annual report yang dikeluarkan oleh perusahaan.

D.Metode Analisis Data 1. Uji Statistik Deskriptif

40 minimum, sum, average, range, kurtosis dan skewness (kemencengan distribusi) (Imam Ghozali, 2013:19). Uji statistik deskriptif dilakukan untuk memberikan gambaran atau deskripsi dari sebuah informasi, sehingga informasi tersebut dapat dipahami dengan lebih mudah.

2. Uji Asumsi Klasik

Pengujian asumsi klasik bertujuan untuk mengetahui dan menguji kelayakan atas model regresi yang digunakan dalam penelitian ini. Syarat-syarat yang harus dipenuhi agara sebuah data dikatakan layak adalah data tersebut harus terdistribusi secara normal, tidak mengandung multikolonieritas dan heteroskedastisitas.

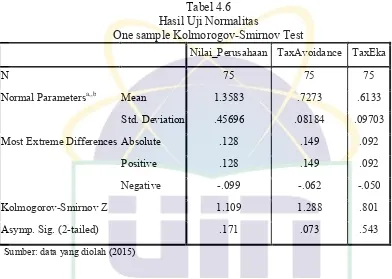

a. Uji Normalitas

Uji normalitas bertujuan untuk mengukur apakah di dalam model regresi variable independen dan variable dependen keduanya mempunyai distribusi normal atau mendekati normal. Dalam penelitian ini, uji normalitas menggunakan Uji Statistik Kolmogorov-Smirnov. Uji statistik Kolmogorov-Smirnov merupakan uji statistik non-parametik yang dapat pula digunakan untuk menguji apakah data terdistribusi secara normal atau tidak.

Untuk lebih memberikan keyakinan bahwa data terdistribusi secara sempurna, selain menggunakan uji statistik Kolmogorov-Smirnov didalam penelitian ini juga akan menyajikan uji Norma Probability Plot (P-P Plot). Suatu variable dikatakan normal jika

[image:59.595.132.513.170.419.2]41 garis diagonal, dan penyebaran titik-titik data searah mengikuti garis diagonal (Singgih Santoso, 2004:212).

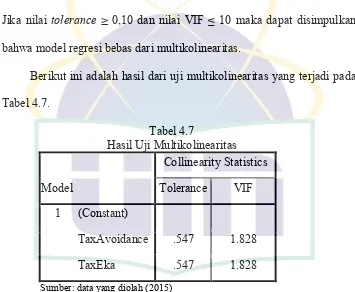

b. Uji Multikolonieritas

Pengujian multikolonieritas bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variable bebas (independen).

Model regresi yang baik seharusnya tidak terjadi korelasi diantara variable independen (Imam Ghozali, 2013:95).

Deteksi ada atau tidaknya multikolonieritas di dalam model regresi dapat dilihat dari besaran VIF (variance Inflation Factor) dan tolerance. Regresi bebas dari multikolonieritas jika nilai VIF < 10 dan nilai tolerance > 0,10 (Imam Ghozali, 2013:96)

c. Uji Heteroskedastisitas

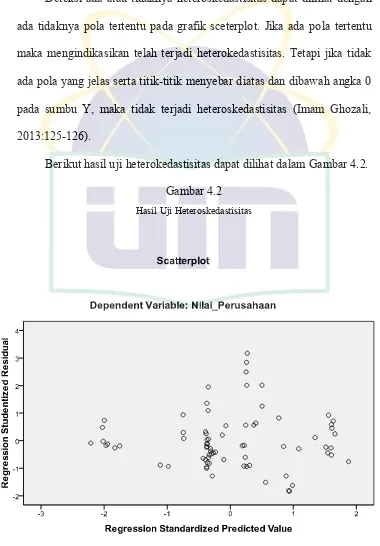

Uji heterokedastisitas bertujuan menguji apakah model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Jika varians dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homokedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah homoskedastisitas (Imam Ghozali, 2013:125)

42 Tetapi jika tidak ada pola yang jelas serta titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas

Analisis dengan grafik plots memiliki kelemahan yang cukup signifikan oleh karena jumlah pengamatan mempengaruhi hasil ploting. Semakin sedikit jumlah pengamatan semakin sulit menginterprestasikan hasil grafik plot. Oleh karena itu diperlukan uji statistik lain yang lebih dapat menjamin keakuratan hasil (Ghazali, 2011, hal. 125-127). Salah satu uji statistik yang dapat dilakukan untuk melihat ada atau tidaknya heteroskedastisitas dalam model regresi adalah dengan melakukan uji Park.

d. Uji Autokorelasi

43 Salah satu cara untuk mendeteksi ada atau tidaknya autokorelasi yaitu dengan menggunakan Run Test.

Run test sebagai bagian dari statistik non-parametik dapat pula digunakan untuk menguji apakah antar residual terdapat korelasi yang tinggi. Jika antar residual tidak terdapat hubungan korelasi maka dikatakan bahwa residual adalah acak atau random. Run test digunakan untuk melihat apakah data residual terjadi secara random atau tidak (sistematis).

H0: residul (res_1) random (acak) H1: residual (res_1) tidak random 3. Analisis Regresi

Dalam analisis regresi, selain mengukur kekuatan hubungan antara dua variabel atau lebih, juga menunjukkan hubungan antara variabel dependen dengan variabel independen. Variabel dependen diasumsikan random/stokastik, yang berarti mempunyai distribusi probabilistik. Variabel independen/bebas diasumsikan memiliki nilai tetap (Ghozali, 2013).

Dalam penelitian ini analisis linier digunakan untuk memprediksi hubungan antara nilai perusahaan, tax avoidance dan efektivitas komite audit.

Terdapat 3 model regresi dalam penelitian ini, yaitu:

Model 1: Model ini digunakan untuk menguji Hipotesis 1, yaitu menguji pengaruh antara tax avoidance dengan nilai perusahaan.

44 Model 2: Model ini digunakan untuk menguji Hipotesis 2, yaitu menguji pengaruh interaksi antara Tax Avoidance dengan efektivitas komite audit terhadap nilai perusahaan.

Model 3: Model ini digunakan untuk menguji Hipotesis 3, yaitu menguji pengaruh tax avoidance dan efektivitas komite audit secara simultan terhadap nilai perusahaan.

Keterangan:

Torbin’s Qit : Nilai Perusahaan i pada tahun t

TAit : Tax avoidance perusahaan i pada tahun t

EKAit : Efektivitas Komite Audit perusahaan i pada tahun t ε : error term, yaitu tingkat kesalahan penduga dalam

penelitian 4. Uji Hipotesis

a. Uji Signifikansi Simultan (Uji Statistik F)

Pengujian ini bertujuan untuk membuktikan apakah variable-variabel independen (X) secara simultan (bersamaan) mempunyai pengaruh terhadap variable dependen (Y) (Imam Ghozali, 2013:177).

Apabila Fhitung > Ftabel maka Ho ditolak dan Ha diterima, yang berarti variable independen mempunyai pengaruh yang signifikan

Torbin’s Qit = α+ β1TAit + β2EKAit * β2TAit + ε

45 terhadap variable dependen dengan menggunakan tingkat signifikan sebesar 5%. Jika nilai Fhitung > Ftabel maka secara bersama-sama seluruh variable independen mempengaruhi variable dependen. Selain itu, dapat juga dengan melihat nilai probabilitas. Jika nilai probabilitas lebih kecil daripada 0,05 (untuk tingkat signifikasi=5%), maka variable independen secara bersama-sama berpengaruh terhadap variable dependen. Sedangkan jika nilai probabilitas lebih besar dari 0,05 maka variable independen secara bersama-sama tidak berpengaruh terhadap variable dependen.

b. Uji Koefisien Determinasi (Adjusted R2)

Menurut Imam Ghozali (2013:177) menyatakan uji koefisien determinasi bertujuan untuk melihat seberapa besar kemampuan variable bebas menjelaskan variable terikat yang dilihat melalui Adjusted R2. Adjusted R2 ini digunakan karena variable bebas dalam penelitian ini lebih dari dua. Nilainya terletak antara 0 dan 1. Jika hasil yang diperoleh > 0,5, maka model yang digunakan dianggap cukup handal dalam membuat estimasi.

46 c. Uji t (Parsial)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh suatu variable individu independen secara individu dalam menerangkan variable dependen (Ghozali, 2013:178).

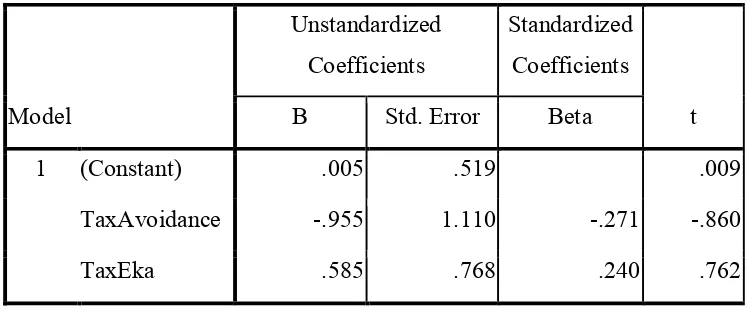

Apabila t hitung >tabel maka Ho ditolak dan Ha diterima, yang berarti variable independen mempunyai pengaruh yang signifikan terhadap variable dependen dengan menggunakan tingkat signifikan sebesar 5%, jika nilai thitung >ttabel maka secara satu persatu variable independen mempengaruhi variable dependen. Selain itu, dapat juga dengan melihat nilai probabilitas. Jika nilai probabilitas lebih kecil daripada 0,05 (untuk tingkat signifikan = 5%), maka variable independen secara satu persatu berpengaruh terhadap variable dependen. Sedangkan jika nilai probabilitas lebih besar dari pada 0,05 maka variable independen secara satu persatu tidak berpengaruh terhadap variable dependen.

E.Operasionalisasi Variabel Penelitian

Pada bagian ini akan diuraikan definisi dari masing-masing variable yang digunakan berikut dengan definisi operasional dan cara pengukurannya.

1. Nilai Perusahaan

47 fenomena yang terjadi dalam kegiatan perusahaan seperti terjadinya perbedaan crossectional dalam pengambilan keputusan investasi dan diversifikasi, hubungan antar kepemilikan saham manajemen dan nilai perusahaan (Sukamulja, 2004).

Brealy dan Myers (2000) dalam Sukamulja (2004) menyebutkan bahwa perusahaan dengan nilai Q yang tinggi biasanya memiliki brand image perusahaan yang sangat kuat, namun pada perusahaan dengan nilai Q

yang rendah umumnya berada pada industry yang sangat kompetitif atau industri yang mulai mengecil.

Menurut Vinola Herawati (2008) dalam Chasbiandani (2012) menyebutkan bahwa nilai perusahaan diukur melalui adjusted Tobins Q, yang diformulasikan:

Adjusted Tobin’s Q = MVE + D

BVE + D

Dimana:

Tobin’s Q = Nilai perusahaan

MVE = Nilai ekuitas pasar (Market Value of Equity) D = Nilai buku dari total hutang

48 yang baik, hal ini dapat terjadi karena semakin besar nilai pasar aset perusahaan dibandingkan dengan nilai buku aset perusahaan maka semakin besar kerelaan investor untuk mengeluarkan pengorbanan yang lebih untuk memiliki perusahaan tersebut (Sukamulja, 2004).

2. Tax avoidance

Untuk mengukur variabel Tax avoidance dalam penelitian ini adalah menggunakan pengukuran Cash Effective Tax Rate (Cash ERT) yaitu kas yang dikeluarkan untuk biaya pajak dibagi dengan laba sebelum pajak. Penggunaan pengukuran cash ETR dalam mengukur tax avoidance menurut Dyreng, et, al (2008) baik digunakan untuk menggambarkan kegiatan penghindaran pajak oleh perusahaan karena Cash ETR tidak terpengaruh dengan adanya perubahan estimasi seperti penyisihan penilaian atau perlindungan pajak.

Cash ETR diformulasikan dengan rumus sebagai berikut:

Cash ETRit = ∑ = 1 Cash Tax Paid it ∑ =1 Pretax Income it Dimana:

Cash ETR it :Pengukuran tax avoidance perusahaan pada tahun t.

Cash Tax Paid it :Pajak yang dibayar perusahaan secara kas pada

tahun t.

49 Semakin besar Cash ETR ini mengindikasikan semakin rendah tingkat penghindaran pajak perusahaan.

3. Efektivitas Komite Audit

50 mendapatkan angka berupa index yang akan digunakan dalam penelitian ini (Simanjuntak dan Sari, 2014).

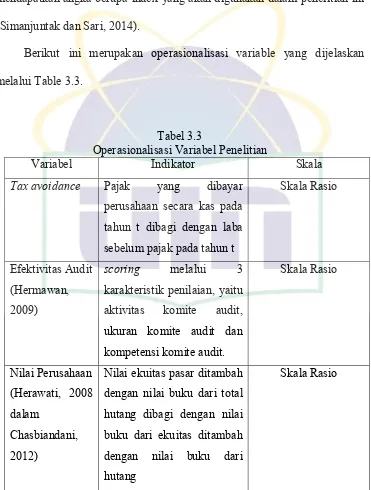

[image:69.595.146.517.122.612.2]Berikut ini merupakan operasionalisasi variable yang dijelaskan melalui Table 3.3.

Tabel 3.3

Operasionalisasi Variabel Penelitian

Variabel Indikator Skala

Tax avoidance Pajak yang dibayar perusahaan secara kas pada tahun t dibagi dengan laba sebelum pajak pada tahun t

Skala Rasio

Efektivitas Audit (Hermawan, 2009)

scoring melalui 3 karakteristik penilaian, yaitu aktivitas komite audit, ukuran komite audit dan kompetensi komite audit.

Skala Rasio

Nilai Perusahaan (Herawati, 2008 dalam

Chasbiandani, 2012)

Nilai ekuitas pasar ditambah dengan nilai buku dari total hutang dibagi dengan nilai buku dari ekuitas ditambah dengan nilai buku dari hutang

Skala Rasio

51 BAB IV

ANALISIS DAN PEMBAHASAN

A.Sekilas Gambaran Umum Objek Penelitian 1. Deskripsi Objek Penelitian

Data penelitian ini menggunakan populasi perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2010, 2011, 2012, 2013 dan 2014. Sampel perusahaan yang berhasil diperoleh dalam penelitian ini adalah sebanyak 15 perusahaan manufaktur dengan total data 75 laporan keuangan perusahaan. Perusahaan manufaktur tersebut telah terdaftar di BEI dan selama periode penelitian tidak mengalami delisting. Fokus penelitian ini adalah untuk melihat pengaruh tax avoidance terhadap nilai perusahaan, dengan mengikutsertakan variabel efektivitas komite audit sebagai variabel yang dapat memperkuat atau memperlemah hubungan antara variabel tax avoidance dan nilai perusahaan.

2. Proses Seleksi Sampel

Sampel yang digunakan dalam penelitian saat ini dipilih secara purposive sampling, sehingga sampel dalam penelitian ini dapat

merepresentasikan tujuan penelitian. Berdasarkan kriteria yang ditentukan didapatkan total 23 perusahaan yang memenuhi kriteria sampel, namun hanya 15 perusahaan yang dapat diolah.

52 Tabel 4.4

Kriteria Penentuan Sampel

No. Kriteria Penentuan Sampel Jumlah 1. Perusahaan manufaktur yang terdaftar di BEI 150

2. Data tersedia dengan lengkap (106)

3. Periode laporan keuangan 1 jan-31 des (-) 4. Disajikan dalam mata uang rupiah (14)

5. Memiliki pre-income yang positif selama 5 tahun (7)

Total Sampel 23

Sumber: Data sekunder yang diolah

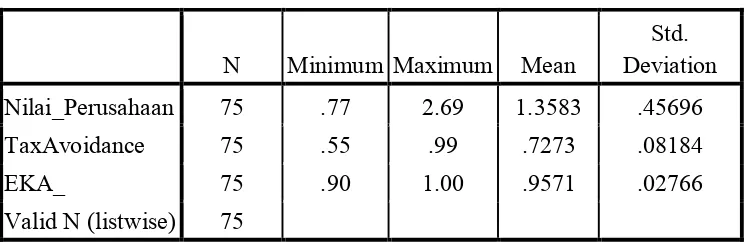

B.Analisis dan Pembahasan 1. Statistik Deskriptif

Statistik deskriptif memberikan gambaran suatu data yang dapat dilihat dari nilai rata-rata (mean), standar deviasi, nilai maksimum dan minimum. Variable-variabel yang digunakan dalam penelitian ini antara lain tax avoidance sebagai variabel independen, efektivitas komite audit sebagai

variabel moderating, sedangkan variabel dependen yaitu nilai perusahaan.

Tabel 4.5 Statistik Deskriptif

Sumber: data sekunder yang diolah (2015)

N Minimum Maximum Mean

Std. Deviation Nilai_Perusahaan 75 .77 2.69 1.3583 .45696 TaxAvoidance 75 .55 .99 .7273 .08184

EKA_ 75 .90 1.00 .9571 .02766

[image:71.595.141.517.611.7